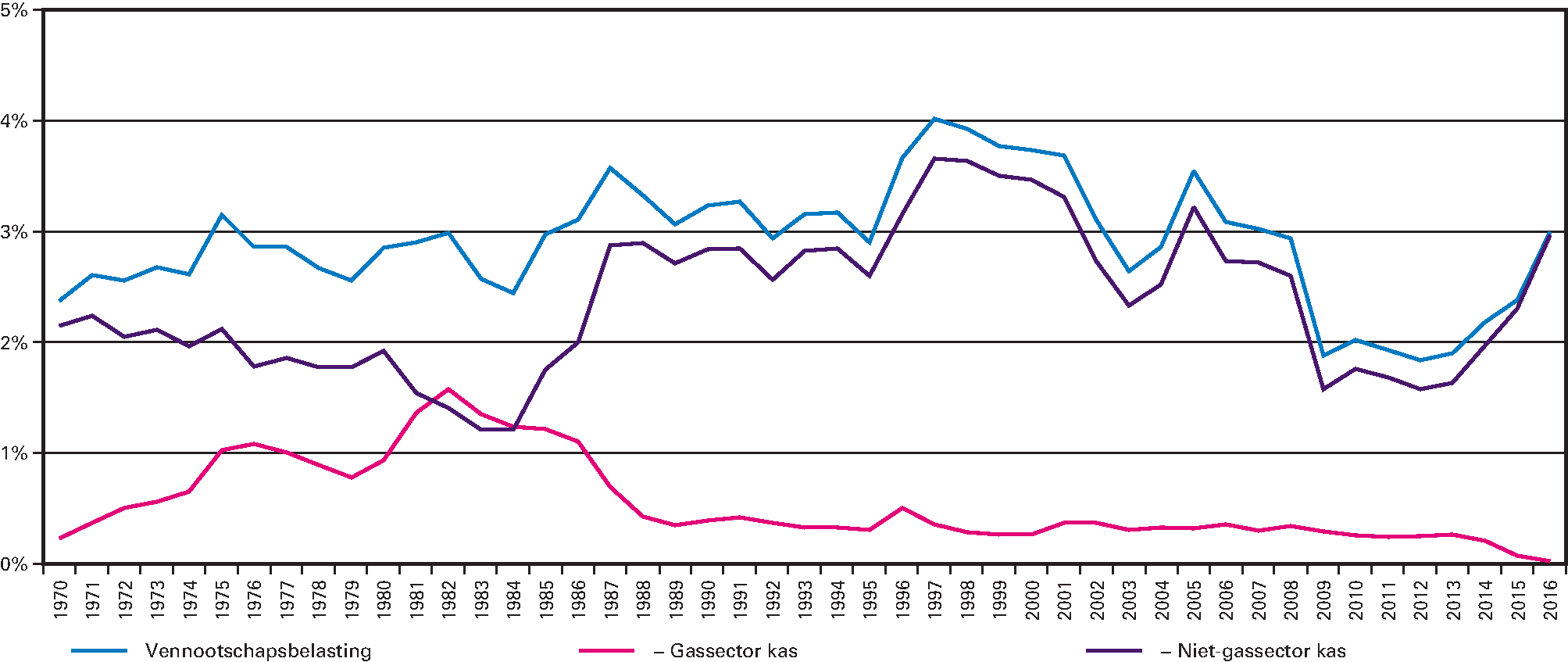

De ontvangsten uit de vennootschapsbelasting (vpb) zijn erg volatiel. De afgelopen jaren is de opbrengst op EMU-basis gedaald van bijna 19 miljard euro in 2008 naar ruim 12 miljard in 2013, waarna de opbrengst opliep naar bijna 21 miljard in 2016. Ook als percentage van het bbp was de afgelopen jaren sprake van een sterke stijging, na een forse afname als gevolg van de financiële crisis. In het verleden hebben de ontvangsten uit de vpb zich ook zeer volatiel ontwikkeld. Dit toont figuur 12.3.1.

Figuur 12.3.1: Vpb-kasontvangsten 1970–2016 als percentage bbp

Bron: Ministerie van Financiën

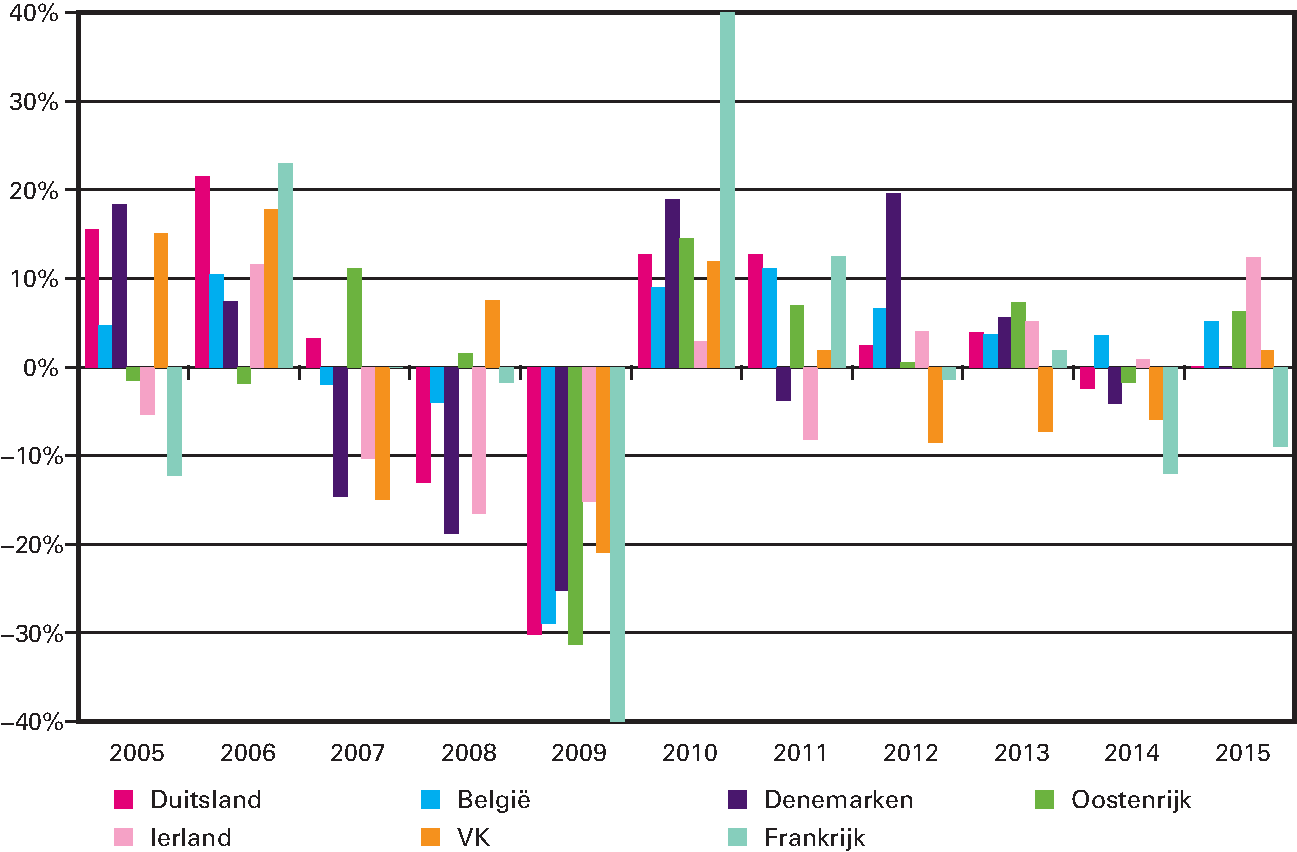

Volatiele vpb-ontvangsten zijn in internationaal perspectief niet uitzonderlijk. Ook in andere West-Europese landen zijn de mutaties bij de belastinginkomsten op ondernemingswinsten groot. Dat is in onderstaande figuur zichtbaar: mutaties rond de 20 procent per jaar zijn geen uitzondering. In sommige gevallen lijkt sprake van omvangrijke kasschuiven.

Figuur 12.3.2: Mutatie belastingen op ondernemingswinsten ten opzichte van het voorgaande jaar

Bron: database OESO

* De assen van de grafiek zijn afgekapt bij 40%.

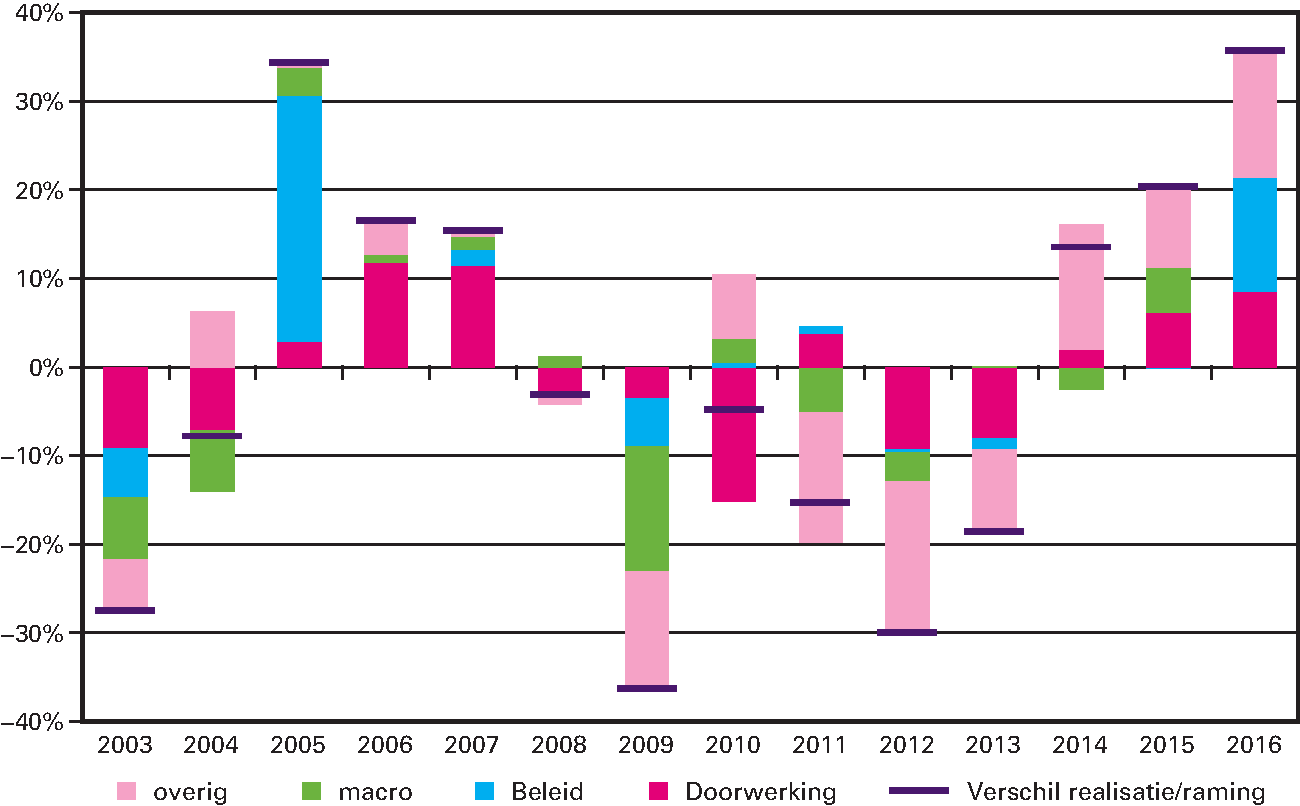

Mede door de sterke volatiliteit is de vpb een lastig raambare belastingsoort. Figuur 12.3.3 illustreert dat door het verschil weer te geven tussen de uiteindelijke realisatie en de raming in de Miljoenennota in het voorgaande jaar. Als de economische ontwikkeling anders uitpakt dan waar in de Miljoenennota vanuit is gegaan dan werkt dat extra hard door in de vpb-ontvangsten.

Figuur 12.3.3: Verschil raming begroting en realisatie vpb-ontvangsten (uitgezonderd vpb gas) op EMU-basis

Bron: Ministerie van Financiën

Het verschil tussen de begrotingsraming en de realisatie is onder te verdelen in verschillende categorieën. Als eerste verklaart de ramingssystematiek – waarbij bij de Miljoenennota voortgebouwd wordt op de raming van het dan nog lopende jaar in plaats van een gerealiseerd belastingjaar – een deel van het verschil. Dat is de doorwerking. Daarbovenop komt mogelijk beleid dat na de Miljoenennota van het betreffende jaar tot stand is gekomen. In 2009 werd bijvoorbeeld de verliesverrekening voor bedrijven tijdelijk verruimd, terwijl dit nog niet in de Miljoenennota 2009 werd voorzien en geraamd. In 2016 heeft een wijziging in de uitvoering plaatsgevonden, die nog niet voorzien was in de Miljoenennota van het voorafgaande jaar: de Belastingdienst is actueler aanslagen gaan opleggen wat voor een verschuiving van inkomsten van 2017 naar 2016 heeft gezorgd. Vervolgens verklaart de bijstelling van de relevante macro-economische indicator een deel van het verschil met de raming. Ten slotte is er nog de categorie «overig».38

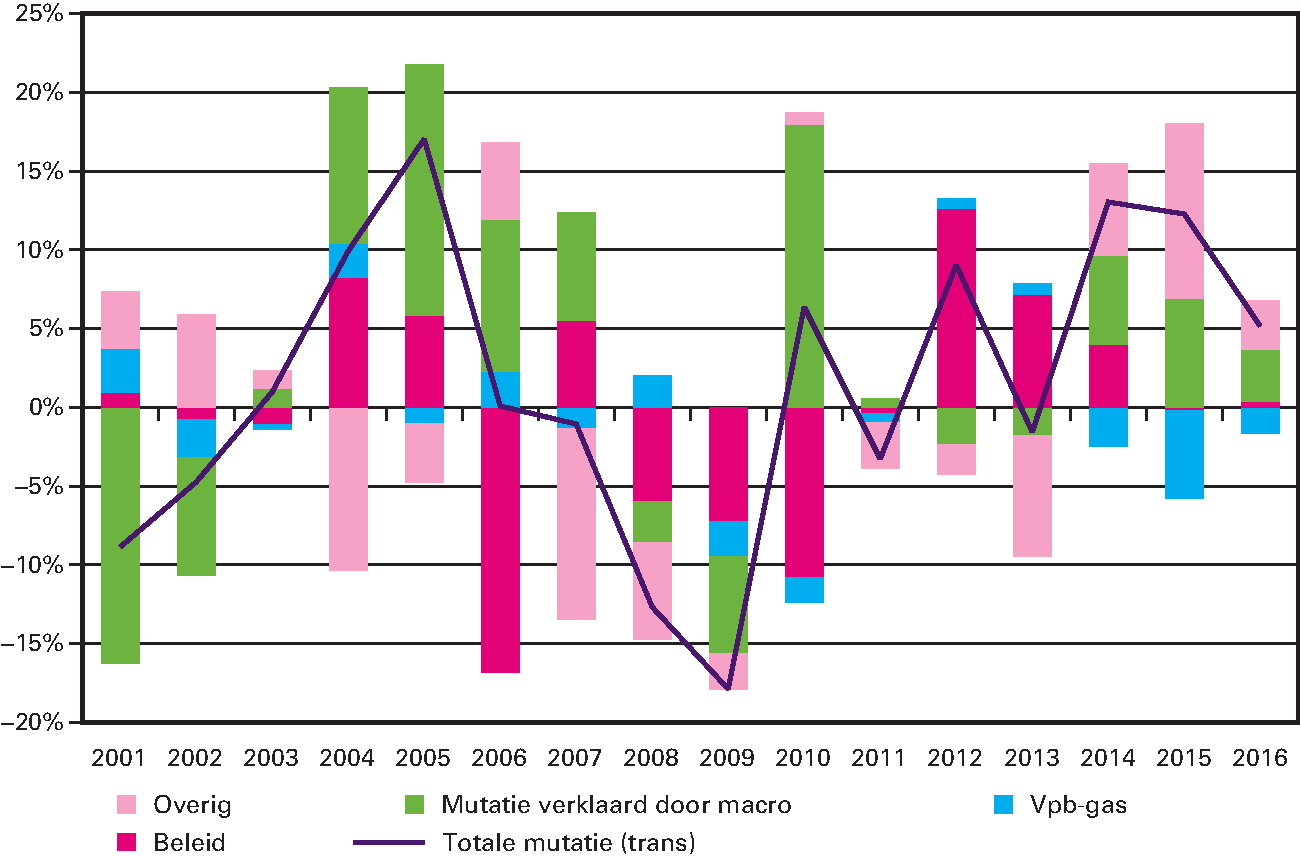

Figuur 12.3.4 laat de jaar-op-jaar (horizontale) ontwikkeling van de vpb-ontvangsten zien. De totale ontwikkeling van de vpb-ontvangsten wordt niet volledig verklaard door beleidseffecten, de gevolgen van lagere gasproductie (vpb-gas) en de relevante macro-economische indicator. De rest van de ontwikkeling (overig) volgt uit factoren als verschillen tussen de vpb-grondslag en de macrovariabele, de mogelijkheid voor verliesverrekening over de tijd, kas/transverschillen en beleidseffecten die anders uitpakken dan ex ante ingeschat. Deze factoren zijn op basis van de op dit moment beschikbare informatie vooral kwalitatief te duiden. In het vervolg van dit stuk worden de voor de vpb-ontvangsten verklarende factoren nader toegelicht.

Figuur 12.3.4: Ontwikkeling vpb op transactiebasis uitgesplitst naar verklaring

Bron: Ministerie van Financiën