Voor de raming op transactiebasis wordt een ramingsvergelijking gebruikt met als input een door het CPB geraamde variabele die een benadering geeft van de ontwikkeling van de winst van de marktsector. Deze macro-economische variabele van het CPB ligt in lijn met de wijze van rapporteren van het CBS over de ontwikkeling van de nettowinst van ondernemingen.

Een complicerende factor voor de raming is dat de (fiscale) winst waarover vpb betaald wordt in veel gevallen afwijkt van de commerciële winst zoals terug te vinden in bijvoorbeeld jaarverslagen. De macro-economische variabele (en de CBS-statistiek waar deze op aansluit) ligt een stuk dichter bij de commerciële dan de fiscale winst. Dat heeft als eerste te maken met winsten van buitenlandse dochters (zowel ingehouden winsten als uitgekeerde dividenden). Deze winsten maken onderdeel van uit van de commerciële winst, maar maken door de deelnemingsvrijstelling geen deel uit van de vpb-grondslag (zie ook figuur 12.3.5). Een ander belangrijk verschil is de behandeling van niet-reguliere baten en lasten zoals herwaarderingen van effecten en andere activa, boekwinsten op activa en bijzondere baten en lasten. Deze meer incidentele posten maken geen onderdeel uit van de macro-economische variabele, maar behoren wel tot de grondslag van de vpb.40

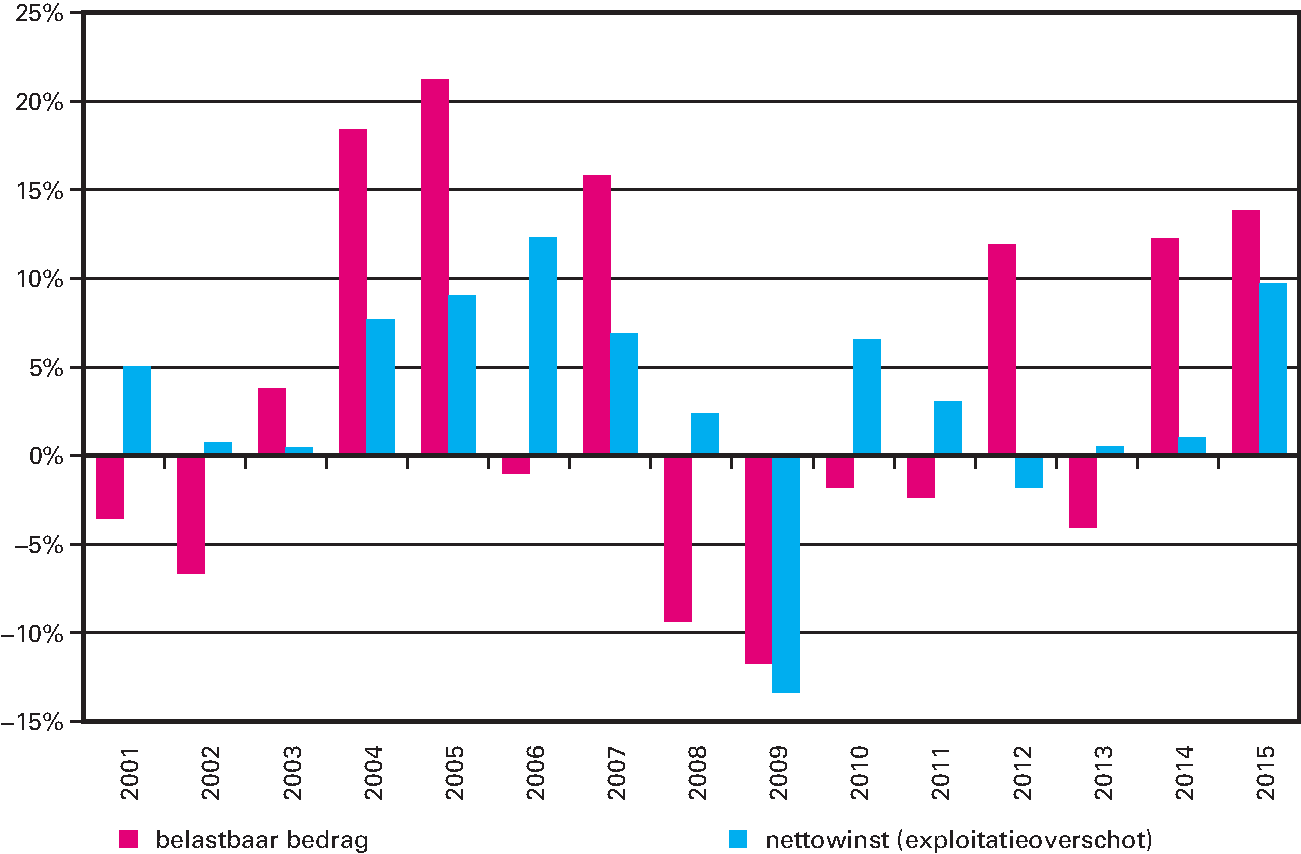

Een volgende verklaring voor de ontwikkeling van de vpb-ontvangsten – bovenop het direct aan de macrovariabele te relateren effect – vormt de mogelijkheid tot verliesverrekening. De grondslag voor de vpb in een jaar wordt niet alleen bepaald door winsten in dat jaar, maar ook door verrekening van verliezen uit eerdere of latere jaren. De mutaties van de vpb-grondslag (het «belastbaar bedrag») wijken daarom vaak sterk af van de mutaties van de nettowinst in een gegeven jaar (figuur 12.3.7). Dat leidt tot een afwijking met de op de nettowinst gebaseerde raming en landt in de categorie «overig» in figuur 12.3.3 en 12.3.4. In de meest recente jaren is bijvoorbeeld bij de categorie overig in beide figuren een positieve mutatie te zien, dat ligt in lijn met de grotere opwaartse mutatie van de vpb-grondslag (belastbaar bedrag) dan van de nettowinst.

Figuur 12.3.7: ontwikkeling belastbaar bedrag en nettowinst

Bron: Ministerie van Financiën, CBS

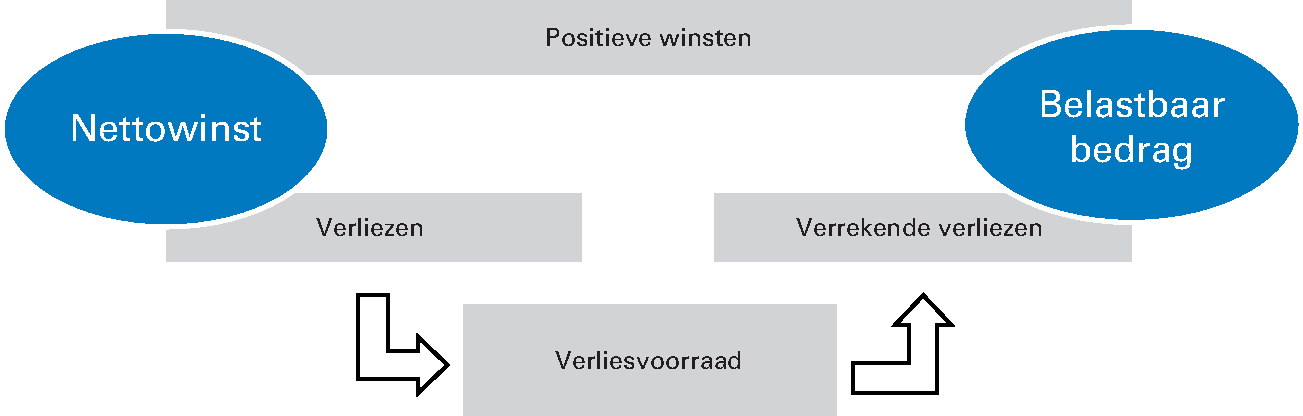

Het belastbaar bedrag bestaat uit het saldo van positieve winsten en de verrekende verliezen. Verliezen in bepaalde jaren vergroten de zogenoemde «verliesvoorraad» (zie figuur 12.3.8). Verliezen uit die verliesvoorraad kunnen verrekend worden met jaren waarin wel winst gemaakt wordt om de vpb-grondslag in die jaren te verkleinen. Deze verrekening met toekomstige jaren (carry forward, maximaal 9 jaar) en het voorgaande jaar (carry back, maximaal 1 jaar) zorgen, bovenop de verandering van de winst zelf, voor een sterkere volatiliteit van de vpb-ontvangsten. Dat geldt vooral voor de mogelijkheid tot carry back, wat direct tot lagere kasontvangsten leidt doordat een verlies direct verrekend kan worden met al betaalde vpb in het voorgaande jaar. Carry forward gaat gepaard met een vertraging in de kas, omdat verrekening dan plaatsvindt met winsten die in de toekomst gemaakt worden. Als de opgebouwde verliesvoorraad groot is, kan het een aantal jaren duren voordat de vpb-ontvangsten weer echt aantrekken. Maar zodra deze verliesvoorraad is teruggelopen, kan het ineens hard gaan met de vpb-ontvangsten.

Figuur 12.3.8 Samenhang begrippen nettowinst en belastbaar bedrag

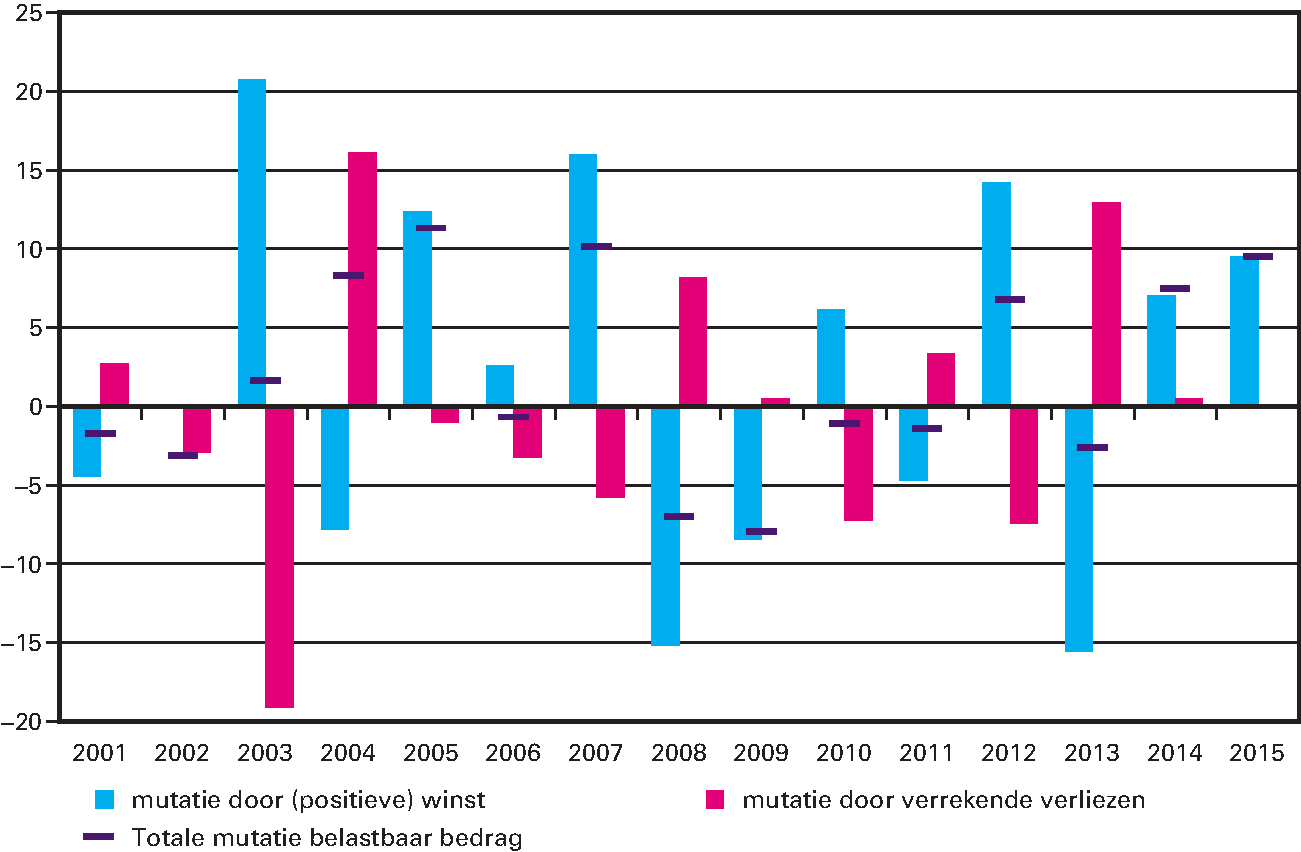

Figuur 12.3.9 laat zien hoe de mutaties van het belastbaar bedrag uiteenvallen in verrekende verliezen en positieve winsten. Beide beïnvloeden zo de hoogte van de vpb-ontvangsten. Over het algemeen zijn (positieve) winsten stabieler dan de nettowinst, terwijl de verliezen een aanzienlijk duidelijkere conjuncturele component hebben. Daarnaast zijn de extra volatiliteit en vertraging door de verliesverrekening goed te zien in de figuur. Een jaar met veel verliezen is direct terug te zien in lagere vpb-ontvangsten (zoals 2008 en 2009), terwijl een jaar met hoge (positieve) winsten niet direct terug te zien is omdat deze extra grondslag vaak verrekend kan worden met openstaande verliezen uit eerdere jaren (zoals 2003).

Figuur 12.3.9: Mutatie belastbaar bedrag (grondslag) uitgesplitst naar positieve winst en verrekende verliezen op transactiebasis in miljarden euro’s

Bron: Ministerie van Financiën

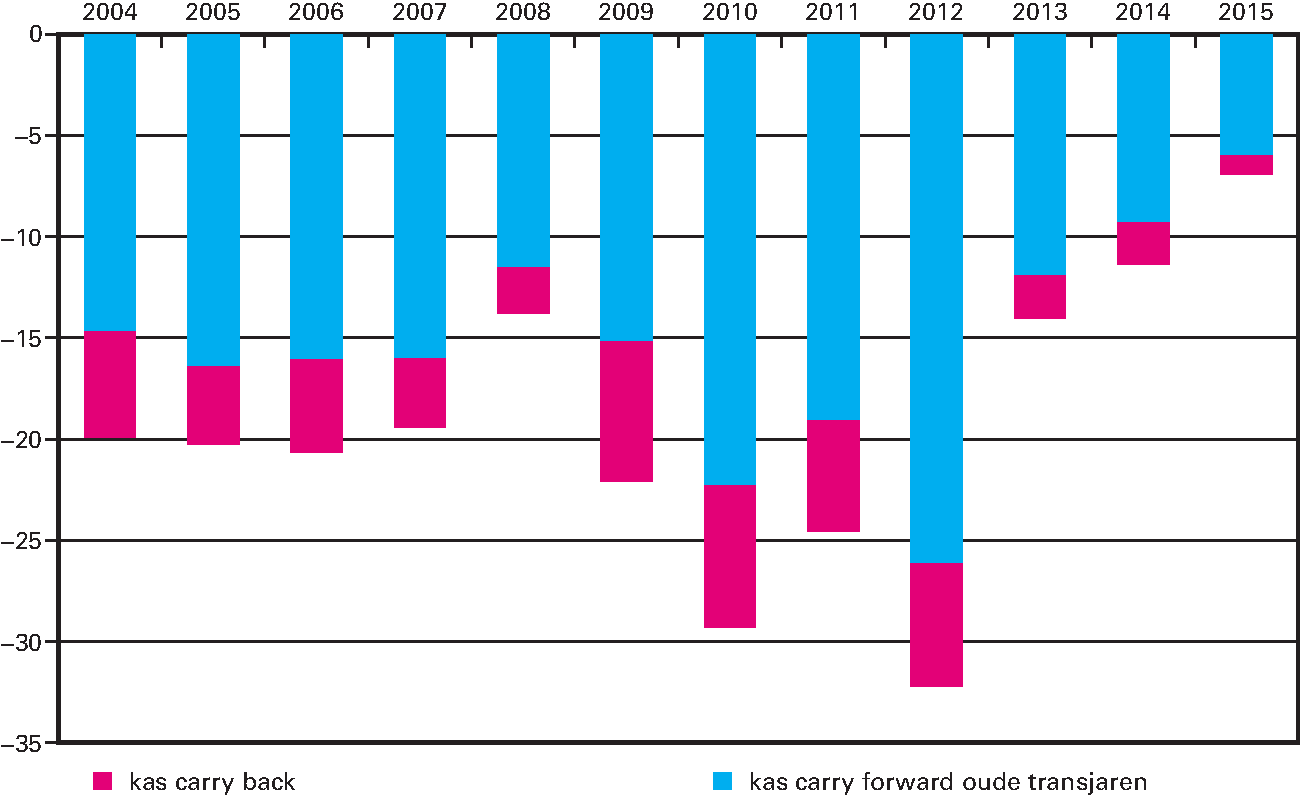

Figuur 12.3.10 toont de bij benadering in de kas verrekende verliezen. In de jaren na de financiële crisis zijn veel verliezen in de kas verrekend. Dat vormt een belangrijke verklaring voor het lagere niveau van de vpb-ontvangsten in deze jaren.

Figuur 12.3.10 benadering grondslag in de kas verrekende verliezen op basis van aanslagen in miljarden euro's1

Bron: Ministerie van Financiën

1 Het gaat hier om een zeer grove benadering, aanslag- en aangifteprocessen vallen per bedrijf anders uit – bijvoorbeeld door een verzoek om uitstel van aangifte - een daarmee ook het moment dat de belasting daadwerkelijk wordt afgedragen.

Tot slot blijkt uit de data dat een deel van de door bedrijven opgebouwde verliesvoorraden nooit verrekend wordt. Dat komt doordat bedrijven binnen de termijnen van verliesverrekening niet voldoende winst maken waartegen de hun hele verliesvoorraad kan worden afgezet, of intussen failliet zijn gegaan. Het gaat gemiddeld om iets minder dan één derde van de opgebouwde verliesvoorraad. Voor de raming van de vpb-ontvangsten is de voorraad opgebouwde verliezen van groot belang, maar daarnaast dus ook het gegeven dat een deel daarvan nooit verrekend zal worden.