Het Stabiliteits- en Groeipact

In het Stabiliteits- en Groeipact (SGP) hebben de lidstaten van de Europese Unie vastgelegd aan welke eisen hun overheidsfinanciën moeten voldoen. Deze afspraken moeten zorgen voor gezonde overheidsfinanciën van de lidstaten, op zowel korte als lange termijn. Deze afspraken gelden dus ook voor Nederland. De afspraken kennen een zogenoemde correctieve en preventieve arm. De correctieve arm omvat de bekendste grenswaarden van het SGP: een staatsschuld van maximaal 60 procent van het bbp en een feitelijk begrotingstekort (EMU-saldo) van maximaal 3 procent van het bbp. Sinds het ontslag uit de buitensporigtekortprocedure in 2014 zit Nederland in de preventieve arm.

Voor een lidstaat in de preventieve arm van het SGP zijn middellangetermijndoelstelling (medium term objective, MTO) en de uitgavenregel relevant. De middellangetermijndoelstelling heeft de vorm van een minimaal structureel saldo, en wordt voor elke lidstaat afzonderlijk vastgesteld, op basis van onder andere de volatiliteit en houdbaarheid van de begroting. Nederland heeft momenteel een MTO van – 0,5 procent bbp. De Europese Commissie hanteert hierbij een marge van 0,25 procent. Het structurele EMU-saldo is het feitelijke overheidstekort, gecorrigeerd voor de economische conjunctuur en eenmalige inkomsten en uitgaven. Als een lidstaat niet voldoet aan zijn MTO, schrijven de regels van het SGP voor dat het structureel saldo jaarlijks een verbetering moet laten zien. Omdat de MTO rekening houdt met conjunctuur, biedt de preventieve arm ruimte voor stabiliserend begrotingsbeleid in laagconjunctuur, maar vraagt de preventieve arm ook om prudent begrotingsbeleid in hoogconjunctuur.

Tenzij het structureel saldo van een lidstaat positiever is dan de MTO, moeten lidstaten voldoen aan de uitgavenregel. Die regel schrijft voor dat de gecorrigeerde overheidsuitgaven niet harder mogen groeien dan de gemiddelde potentiële economische groei, waarbij ook rekening gehouden wordt met de afstand tot de MTO.42 De gedachte achter deze uitgavenregel is dat inkomsten meebewegen met de economische ontwikkeling. Als de uitgaven dan meestijgen met het potentiële bbp, blijft het structurele saldo in theorie gelijk. De uitgavenregel kan worden gezien als een concretere en minder volatiele manier om de ontwikkeling van het structurele saldo te verbeteren. Nu het Nederlandse structurele saldo gunstiger is dan de voor Nederland geldende MTO, is de ontwikkeling van de uitgavenregel niet relevant voor de beoordeling van de Nederlandse begroting in de preventieve arm.

Nederland heeft een overheidsschuld van minder dan 60 procent bbp, en een begrotingsoverschot. Tabel 19.1 laat daarnaast zien dat Nederland in 2018 en 2019 een structureel overheidstekort kent van naar verwachting 0.1 en – 0.4 procent van het bbp. Met de vooruitzichten uit deze Miljoenennota voor 2018 en 2019 voldoet Nederland daarmee aan de vereisten van het Stabiliteits- en Groeipact.

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Feitelijk EMU-saldo | 1,2% | 0,8% | 1,0% |

| Conjuncturele component | 0,0% | – 0,5% | – 1,1% |

| Incidentele correcties | – 0,4% | – 0,1% | – 0,3% |

| Structureel EMU-saldo | 0,8% | 0,1% | – 0,4% |

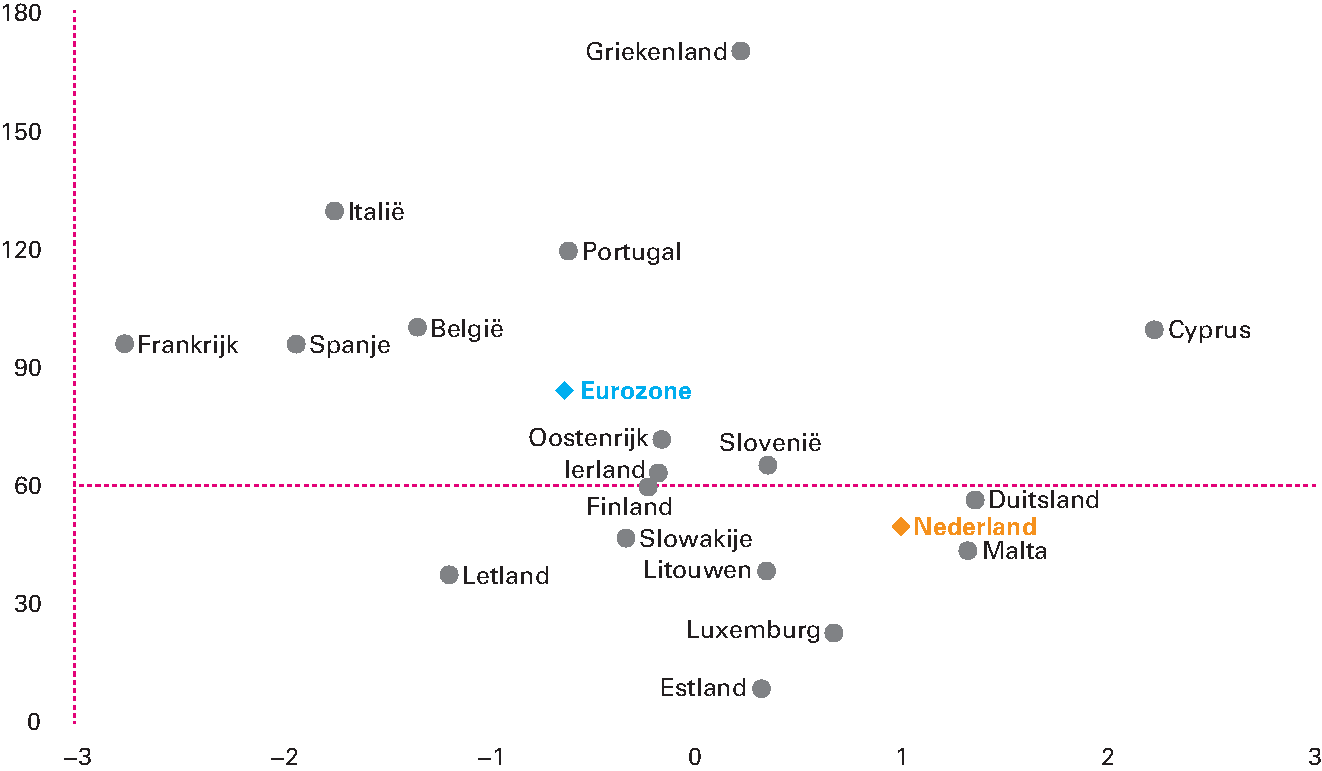

In vergelijking met veel andere lidstaten in de eurozone kent Nederland – met een verwachte schuld van 49,6 procent van het bbp in 2019 – een relatief lage overheidsschuld (zie figuur 19.1). In de eurozone bedraagt de gemiddelde overheidsschuld namelijk ongeveer 86,7 procent van het bbp. Ook het verwachte overschot op de Nederlandse overheidsbegroting voor 2019 van 1,0 procent van het bbp steekt gunstig af bij het gemiddelde overheidssaldo in de eurozone, dat een tekort van 0,6 procent omvat. Nederland behoort in deze tot de groep landen waarvan zowel het saldo als de schuld voldoet aan de normen uit het Stabiliteits- en Groeipact.

Figuur 19.1 EMU-saldo en EMU-schuld in de eurozone in 2018 (in % bbp)

Bron: Europese Commissie, Ministerie van Financiën.

Met die normen biedt het Stabiliteits- en Groeipact handvatten om de overheidsfinanciën van de lidstaten op een gezond spoor te krijgen. De staat van de overheidsfinanciën is gevoelig voor veel verschillende factoren, zoals de economische groei in een lidstaat maar ook specifiek gevoerd begrotingsbeleid of politieke keuzes over hervormingen en gewenste belastingniveaus.

Wet houdbare overheidsfinanciën

Het CPB en de raad van State informeren en adviseren de overheid gevraagd en ongevraagd over de houdbaarheid van de overheidsfinanciën. Het CPB levert het kabinet onafhankelijke economische ramingen als basis voor het begrotingsbeleid. De Raad van State geeft een advies bij de Miljoenennota vanaf de eerste Miljoenennota in 1906. Daarnaast controleert de Afdeling Advisering van de Raad van State sinds vier jaar ook of de overheid de Europese begrotingsregels naleeft.43

De Wet houdbare overheidsfinanciën (Wet hof) heeft de essentiële uitgangspunten van het Nederlandse begrotingsbeleid en de Europese begrotingsregels vastgelegd. Ook voor de decentrale overheden is de de wet Hof relevant.

De Europese Commissie heeft geoordeeld dat Nederland hiermee voldoet aan de eisen van het Fiscal Compact, de verankering van de Europese begrotingsregels.

Europese steunfondsen

De macro-economische schokken in de schokproef overheidsfinanciën 2011 zorgden voor een aanzienlijke stijging van de overheidsschuld via veronderstelde steun aan landen in nood binnen de eurozone en systeemrelevante, financiële instellingen. Afhankelijk van het scenario werd verondersteld dat via het Europese Financiële Stabiliteitsfaciliteit (EFSF) ongeveer 10 tot 25 miljard euro werd verstrekt aan eurolanden in financiële nood en dat Nederlandse financiële instellingen 20 tot 30 miljard euro publieke steun nodig hadden. Sinds 2011 zijn in Europa veel nieuwe afspraken gemaakt op financieel terrein. Voor steun aan landen betekent dit dat de scenario’s niet leiden tot schuldeffecten; over effecten via de financiële sector doet de schokproef geen uitspraken.

Landen in financiële problemen binnen de eurozone kunnen steun aanvragen uit het permanente Europees Stabiliteitsmechanisme (ESM). Het ESM heeft als permanent noodfonds de tijdelijke noodfondsen EFSF en EFSM opgevolgd. Deels bestaat het uit door lidstaten gestort kapitaal, deels uit oproepbaar kapitaal. Het gezamenlijk kapitaal in het ESM is circa 700 miljard euro. Het ESM heeft hierdoor een leningcapaciteit van 500 miljard euro. Het ESM is daarmee van voldoende omvang om een schok op te vangen als doorgerekend in het scenario «Europese schuldencrisis». Daarom bevat geen van de doorgerekende scenario’s een schuldeffect van steun aan landen in nood binnen de eurozone. Hoewel de overheidsschuld niet stijgt bij volledige benutting van het ESM, staat de overheid wel garant voor steun aan landen in nood. Die risico’s komen niet tot uiting in de uitkomsten van deze schokproef.

Ook in de vormgeving en de organisatie van het toezicht op banken heeft in Europa een omslag plaatsgevonden. Ten eerste verdubbelen de kapitaaleisen voor met name de grootste banken.44 Dat vergroot de schokbestendigheid van banken zelf en vermindert de potentiële risico’s voor de overheidsfinanciën. Banken hebben op dit moment een substantieel betere kapitaalpositie dan drie jaar geleden.45 Ten tweede oefent de ECB vanaf eind 2014 direct toezicht uit op de grootste banken.46 Daaraan voorafgaand heeft een balansdoorlichting en een stresstest plaatsgevonden om eventuele problemen tijdig te signaleren en op te lossen.

Ten derde: als banken toch nog in grote problemen geraken, zullen de kosten eerst en vooral bij partijen gelegd worden die ook de baten hebben genoten van de gelopen risico’s, en niet bij de belastingbetaler. Dit is het principe van de zogenoemde bail-in.47 Als verliezen bij banken dermate groot zijn kan, na toepassing van de bail-in, een bank in problemen gebruik maken van een resolutiefonds dat banken zelf opbouwen. In lijn met deze nieuwe regels rekent deze schokproef geen schuldeffecten door van overheidsinterventies in de financiële sector.

Ondanks alle nieuwe en aangescherpte regelgeving is niet te garanderen dat de overheidsfinanciën nooit meer geraakt zullen worden door problemen in de financiële sector. Dit blijft in uitzonderlijke gevallen mogelijk, bijvoorbeeld als onverhoopt grote problemen ontstaan bij banken die in overheidshanden zijn.

Ontwikkelingen van EU-programmalanden

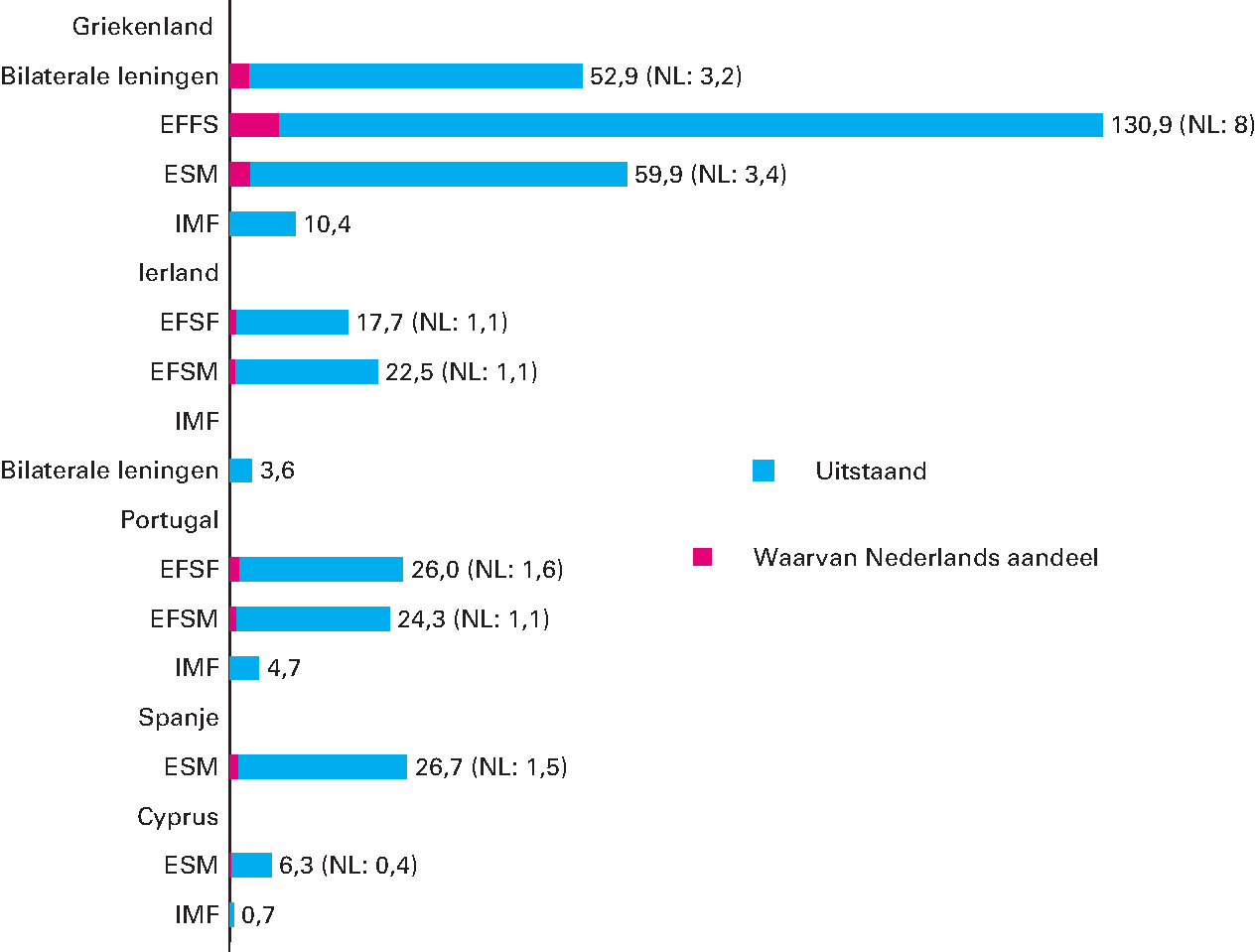

Tijdens de Eurogroep van juni is er een akkoord bereikt over de afronding van de vierde voortgangsmissie en daarmee het Europees Stabiliteitsmechanisme (ESM) programma van Griekenland.48 De omvangrijke hervormingen van het Griekse ESM programma waren gericht op de vier pijlers, te weten: i) het herstel van de houdbaarheid van de overheidsfinanciën, ii) het bewaken van financiële stabiliteit, iii) groei, concurrentiekracht en investeringen en iv) een moderne publieke sector.

Met de succesvolle afronding van het ESM programma is ook voldaan aan de voorwaarde om over te gaan tot eventuele schuldmaatregelen. De Eurogroep heeft binnen de kaders van eerdere Eurogroep statements besloten om de resterende SMP/ANFA-inkomsten van centrale banken uit hun portefeuille Griekse staatsobligaties weer aan Griekenland over te gaan maken en om de renteopslag op een deel van EFSF leningen af te schaffen. Daarnaast zal de gemiddelde looptijd van een deel van de EFSF-leningen met 10 jaar worden verlengd en wordt de start van de aflossing en het uitstel van rentebetalingen op deze EFSF-leningen met 10 jaar verlengd.

Ook is er op basis van de schuldhoudbaarheidsanalyse en de financieringsbehoefte van Griekenland besloten tot een laatste leningdeel van 15 miljard. Hiervan is er 5,5 miljard voor de schuldendienst en 9,5 miljard om de kasbuffer te versterken. Na uitkering van dit laatste leningdeel is het totale uitgekeerde bedrag van het ESM aan Griekenland 61,9 miljard euro en de uitstaande vordering van het ESM op Griekenland 59,9 miljard euro. Dit betekent dat ongeveer 26 miljard euro van het ESM-programma van in totaal 86 miljard euro niet is benut.

Op 20 augustus 2018 is het Griekse ESM programma definitief beëindigd. Hoewel het ESM programma is afgelopen zal Griekenland nog wel onder verscherpt toezicht staan van de Europese instellingen. Onder dit verscherpte toezicht zal Griekenland op kwartaalbasis rapporteren. Griekenland zal in 2022 beginnen met het terugbetalen van de bilaterale leningen van Eurozone lidstaten uit het eerste programma.

De overige EU-programmalanden lossen hun schulden af volgens de gemaakte afspraken. Daarnaast staan de programmalanden nog onder het post-programma toezicht van de Europese Commissie en het IMF. Het Europese Financiële Stabilisatiemechanisme (EFSM) en de Europese Financiële Stabilisatiefaciliteit (EFSF) verstrekken sinds 2013 geen nieuwe leningen meer.

Figuur 19.2 Uitgekeerde, nog uitstaande leningen steunfondsen (in miljarden euro)

Bron: Europese Commissie, Europees Stabiliteitsmechanisme, Internationaal Monetair Fonds