Downloads

Bijlagen

Deze eerste begroting van het kabinet-Rutte III weerspiegelt de plannen en ambities uit het regeerakkoord. Het kabinet schept ruimte voor investeringen en versterkt het financiële fundament van de overheid. Met als doel om Nederland sterker te maken, voor alle Nederlanders.

Om met vertrouwen naar de toekomst te kunnen uitzien, onderneemt het kabinet actie. Door te investeren in onder meer onderwijs, defensie, veiligheid en infrastructuur. En door de gaswinning uiterlijk in 2030 te beëindigen, omwille van de veiligheid in Groningen. Tegelijkertijd laat deze begroting een overschot zien van 1,0 procent van het bbp. Zo kunnen we een beter land doorgeven aan de generaties na ons.

De rijksbegroting is van ons allemaal, en is er voor ons allemaal. Dat moet ook gelden voor de economische groei. Het kabinet wil dat alle groepen volgend jaar in hun portemonnee merken dat het goed gaat met de economie. Daarom gaat meer dan 95 procent van de Nederlandse huishoudens er volgend jaar op vooruit.

De fundamenten onder onze welvaart zijn sterk, maar ze zijn geen garantie voor toekomstige voorspoed. In de mondiale economie, waarvan Nederland zo afhankelijk is, bedreigen de brexit en de kans op handelsconflicten de economische groei. Het kabinet bereidt Nederland voor op zulke economische tegenwind door de overheidsfinanciën in 2019 verder op orde te brengen. Maar we zijn er nog niet. De overheidsschuld is nog aanzienlijk hoger dan voor de crisis. Ook het houdbaarheidstekort blijft een aandachtspunt voor het kabinet.

Door zorgvuldig om te gaan met belastinggeld, gericht te investeren en de staatsschuld af te lossen, verstevigt het kabinet de basis onder onze welvaart. Voor nu, en voor in de toekomst. Graag werk ik samen met het parlement aan dat gezamenlijke doel.

Ik kijk uit naar het nieuwe politieke jaar!

De Minister van Financiën, Wopke Hoekstra

Het gaat goed met Nederland, maar er zijn ook risico’s. Dat blijkt uit het economische beeld voor 2019 dat het kabinet presenteert in paragraaf 1.1. Het gaat echter niet alleen om de economische cijfers, maar vooral ook om wat Nederlanders hiervan merken in hun dagelijks leven. In paragraaf 1.2 wordt toegelicht dat meer Nederlanders aan het werk zijn, hun koopkracht stijgt en huishoudens positiever zijn over hun financiële situatie. Ook de overheidsfinanciën staan er steeds beter voor, met een begrotingsoverschot en een dalende staatsschuld (paragraaf 1.3). Daardoor is de begroting beter bestand tegen economische tegenslag, maar er blijven financiële risico’s voor de overheid (paragraaf 1.4).

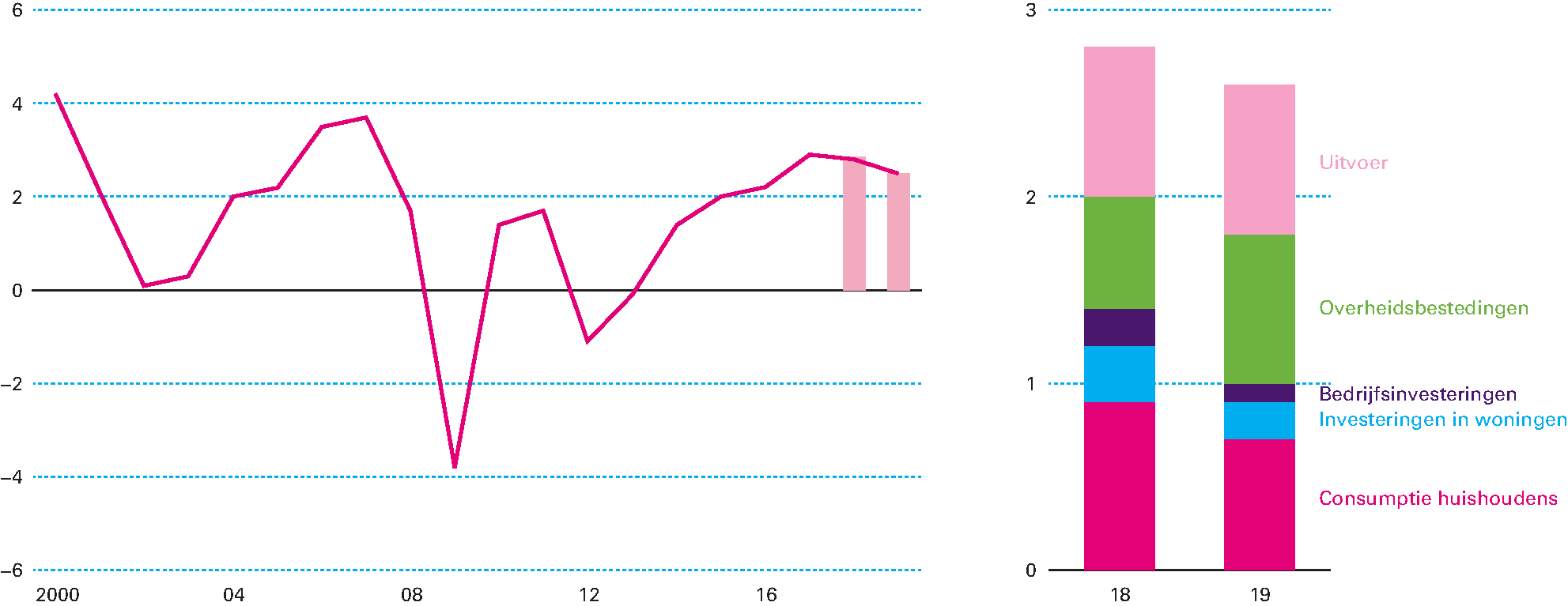

De Nederlandse economie blijft groeien. Het bruto binnenlands product (bbp) neemt in 2018 toe met 2,8 procent en in 2019 met 2,6 procent. Daarmee wordt 2019 het zesde jaar op rij met economische groei. De groei is breed gedragen en komt nu voor het merendeel uit het binnenland. Doordat het inkomen van huishoudens is toegenomen, consumeren zij in 2018 en in 2019 ongeveer 2,5 procent meer dan daarvoor. De investeringen nemen in 2019 met 4 procent toe dankzij de positieve economische vooruitzichten. Ook de overheid draagt met extra bestedingen bij aan de groei. De export blijft sterk toenemen, en groeit in 2019 met meer dan 4 procent.

Figuur 1.1.1 Breed gedragen economische groei (in procenten)

Bron: CPB.

Ook de Europese economie blijft groeien. Hoewel in sommige landen nog sporen van de eurocrisis zichtbaar zijn, gaat het steeds beter met de economie van de eurozone. In 2018 en 2019 groeit het bbp naar verwachting met 2 procent, en in alle eurolanden groeit de economie verder. Zowel de consumptie en de investeringen als de export dragen bij aan deze positieve situatie. Tegelijkertijd blijft de werkloosheid in sommige landen hoog, en zijn er meer structurele kwetsbaarheden in de eurozone (zie ook paragraaf 3.4). Het stimulerende beleid van de Europese Centrale Bank (ECB) bood de afgelopen jaren een steuntje in de rug van de Europese economie. De ECB heeft aangekondigd zijn opkoopprogramma af te bouwen. De beleidsrente blijft niettemin in ieder geval tot de zomer van 2019 op het huidige niveau, en het is onduidelijk wanneer de ECB zijn balans gaat verkleinen. De inflatie in de eurozone is momenteel rond de 2 procent, en dit benadert de ECB-doelstelling van prijsstabiliteit, namelijk een inflatie van dicht bij maar onder de 2 procent.

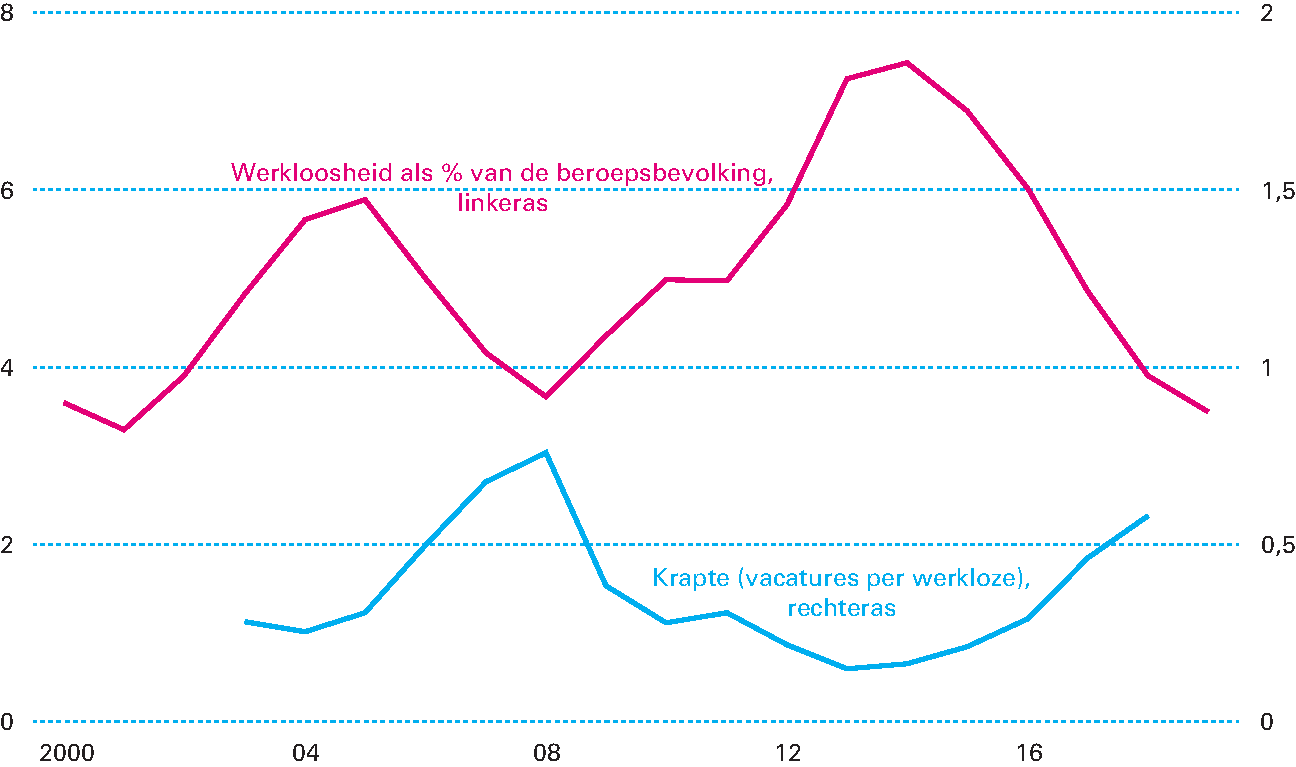

Het gaat goed op de arbeidsmarkt en de werkloosheid blijft dalen. Dankzij het gunstige economische getij blijft het aantal banen toenemen. De werkloosheid daalt tot 3,5 procent in 2019, en komt daarmee op het laagste niveau sinds 2001. Hoewel er nog steeds Nederlanders op zoek zijn naar werk, is dat in historisch opzicht een laag niveau. Ook het onbenut arbeidspotentieel en het aantal langdurig werklozen daalt. Als gevolg van de toegenomen vraag naar goederen en diensten en de afnemende werkloosheid neemt de krapte op de arbeidsmarkt toe, al is die nog niet zo groot als vlak voor de financiële crisis. Een op de vijf ondernemers heeft moeite met het vinden van personeel, en vooral in specifieke sectoren als de ICT en transport kunnen werkgevers hun vacatures steeds lastiger vervullen. Werkgevers reageren op de toenemende krapte door het werk in hun sector aantrekkelijker te maken met betere arbeidsvoorwaarden en arbeidsbesparende technologie, of ze besteden werk uit. Ook in publieke sectoren ontstaan tekorten aan personeel. Dat is merkbaar in de zorg en het onderwijs, maar ook bijvoorbeeld bij de politie, defensie en in de rechtspraak. In paragraaf 2.2 staat hoe het kabinet met deze uitdaging omgaat.

Figuur 1.1.2 De werkloosheid daalt en de krapte op de arbeidsmarkt neemt toe

Bron: CPB, CBS.

Ook de arbeidsproductiviteit heeft zich hersteld. Het CPB verwacht dat de arbeidsproductiviteit per gewerkt uur in de bedrijvensector in 2018 en 2019 met ongeveer 1 procent per jaar stijgt. Net als in andere landen groeit de arbeidsproductiviteit na de financiële crisis langzamer dan ervoor. Van 2001 tot 2008 nam de arbeidsproductiviteit met gemiddeld 1,4 procent per jaar toe. In de periode daarna was dat 1,1 procent. Uit onderzoek van het CPB blijkt dat deze vertraging kan komen door een terugkeer naar »normale» productiviteitsgroei na de ICT-boom in de late jaren 90.1 In internationaal perspectief is de arbeidsproductiviteit per gewerkt uur in Nederland overigens zeer hoog. Dit komt in belangrijke mate doordat het niveau van de kennis en vaardigheden van de Nederlandse beroepsbevolking hoog is en nog steeds toeneemt.

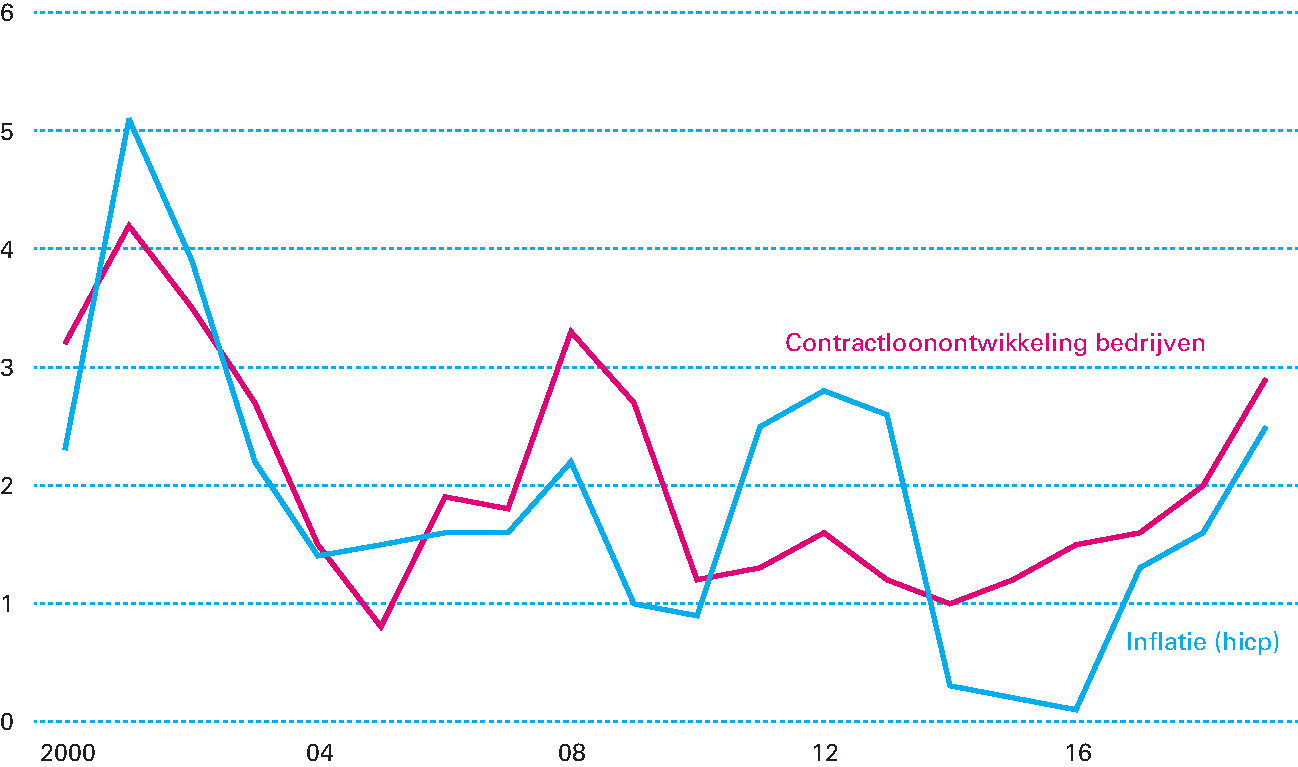

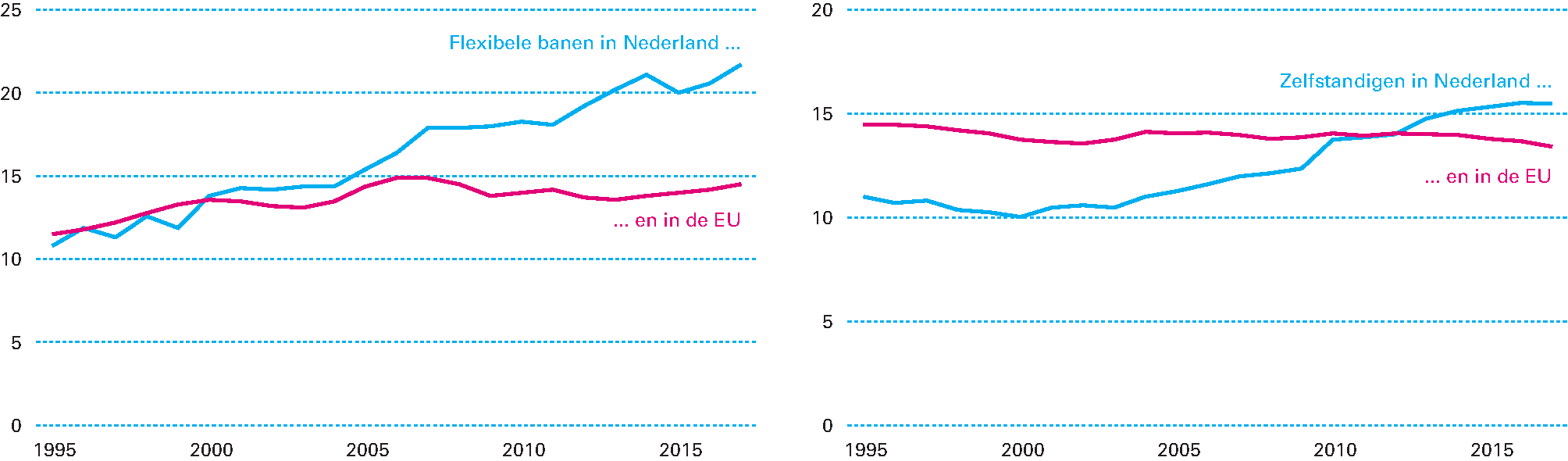

De hoogconjunctuur leidt tot hogere lonen, maar ook tot een hogere inflatie. De afgelopen jaren groeiden de lonen gematigd. Dat kwam onder andere door de lage inflatie en productiviteitsgroei, en doordat de werkloosheid nog hoog was. Ook de sterke groei van het aantal zelfstandigen zonder personeel en werknemers met een flexibel arbeidscontract heeft mogelijk een drukkend effect gehad op de loonontwikkeling (zie ook paragraaf 3.1). De krappere arbeidsmarkt leidt de komende periode tot hogere lonen. In 2018 nemen de cao-lonen naar verwachting toe met 2 procent en in 2019 met bijna 3 procent. Maar de economische bloei leidt ook tot hogere prijzen, en de inflatie neemt toe tot 2,5 procent in 2019. Deels komt dit door de hoogconjunctuur, maar ook door sommige kabinetsmaatregelen in 2019, zoals de verhoging van het lage btw-tarief en de energieheffing. Door de hogere inflatie nemen de reële inkomens minder sterk toe dan de cao-lonen.

Figuur 1.1.3 Verwachte groei van de lonen en stijging van de inflatie (in procenten)

Bron: CPB.

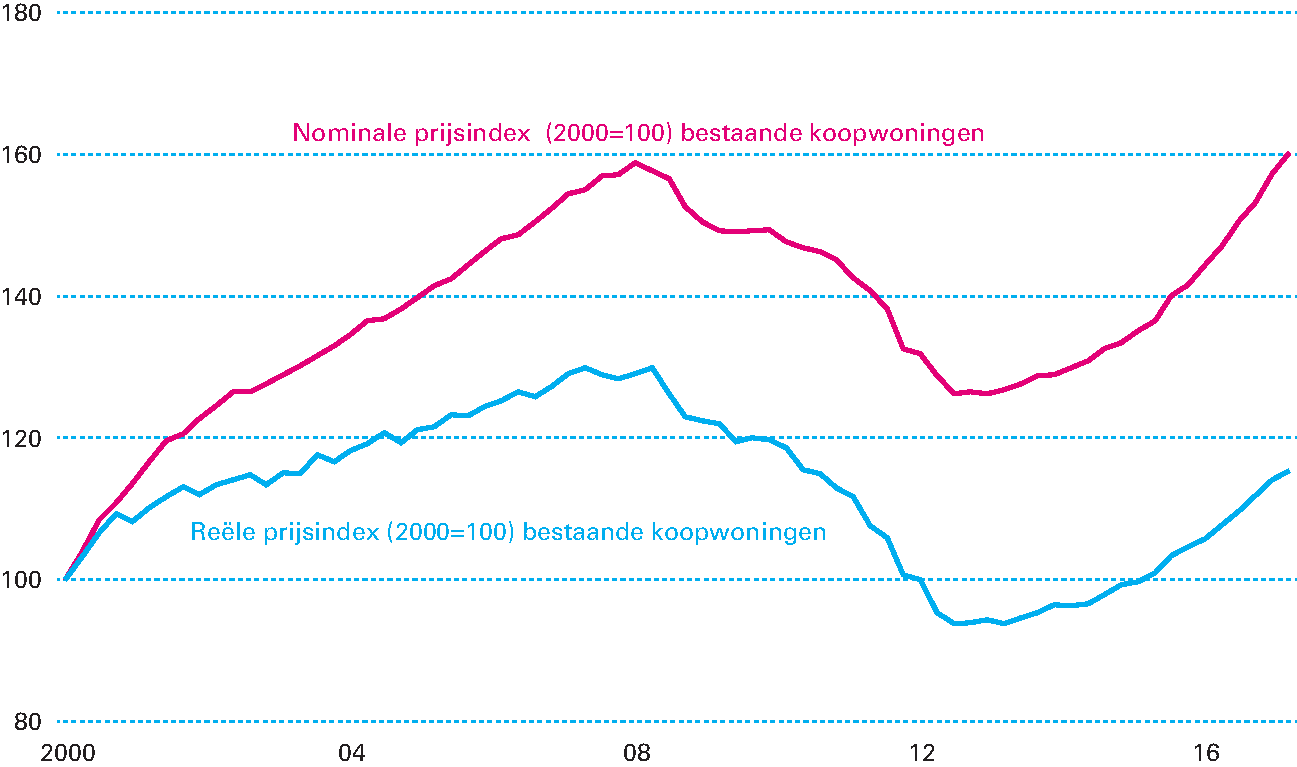

Huizen in Nederland worden steeds duurder. De woningmarkt trok in de grote steden al een paar jaar geleden aan, maar nu is de snelle prijsgroei een nationaal fenomeen. De huizenprijzen waren in het tweede kwartaal van 2018 gemiddeld bijna 9 procent hoger dan een jaar eerder, en in bijna alle provincies minstens 7 procent hoger. Ook op andere manieren is te zien dat de woningmarkt steeds krapper wordt: er staan steeds minder woningen te koop, het aantal transacties daalt, huizen worden sneller verkocht en veel huishoudens verwachten dat de prijzen verder stijgen. De aantrekkelijkheid van steden – als gevolg van aanwezige werkgelegenheid en de beschikbaarheid van goede voorzieningen – leidt tot sterk stijgende huizenprijzen. Huizenprijzen in de stedelijke regio’s stegen de afgelopen jaren dan ook sterker dan in landelijke gebieden. Zeker in de grote steden is de vraag naar woningen veel groter dan het aanbod, waardoor de woningmarkt oververhit is geraakt. Ook in de huursector is er sprake van een groot tekort aan woningen, waarbij vooral de beschikbaarheid van middeldure huurwoningen onder druk staat. Daarmee is de krapte op de woningmarkt reden tot zorg. Het is moeilijk vast te stellen of er sprake is van een zeepbel, waarin de prijzen steeds verder stijgen, omdat huizenkopers speculeren op toekomstige prijsstijgingen.2 Hoewel de huizenprijzen nu gestegen zijn tot het hoogste niveau ooit (zie figuur 1.1.4), liggen ze gecorrigeerd voor inflatie nog onder het niveau van 2008. De prijsgroei in Nederland gaat ook nog niet gepaard met een sterke groei van de hypotheekschulden. Paragraaf 3.3 gaat verder in op de situatie op de Nederlandse woningmarkt en de maatregelen die het kabinet neemt om het woningaanbod te vergroten en de werking van de woningmarkt te verbeteren.

Figuur 1.1.4 Toenemende stijging huizenprijzen

Bron: CBS (eigen bewerking).

De economie is in hoogconjunctuur, maar nog niet oververhit. Nederland bevindt zich nu in de gunstige periode van de economische golfbeweging. Het bbp groeit al vijf jaar op rij, de arbeidsmarkt is krap, huishoudens en ondernemers zijn positief en de lonen trekken aan. Maar er is nog geen duidelijk bewijs dat de economie als geheel oververhit is.3 Het is een actuele vraag wat een «normaal» groeitempo van de Nederlandse economie is. De afgelopen jaren waarschuwden veel economen ervoor dat het bbp langdurig langzamer zou groeien dan de afgelopen decennia.4 Dat lijkt moeilijk te rijmen met de bbp-groei van meer dan 2 procent in de afgelopen en komende jaren. De recente groei was echter deels inhaalgroei na de financiële crisis. Zo gingen er de laatste jaren veel werklozen weer aan het werk en werd er meer geïnvesteerd doordat de woningmarkt zich heeft hersteld. Het wordt de komende decennia moeilijker deze bbp-groei vast te houden. Door de vergrijzing van de Nederlandse bevolking wordt het relatieve aandeel werkenden op de lange termijn namelijk kleiner dan vroeger. Ook neemt het aantal werkende vrouwen minder snel toe dan in de afgelopen decennia. Daarnaast groeit de arbeidsproductiviteit tegenwoordig langzamer dan voorheen. Voor Nederland ligt daarom de duurzaam vol te houden economische groei zo rond de 1,5 à 2 procent per jaar, al is deze moeilijk te schatten, en in de toekomst mogelijk lager.

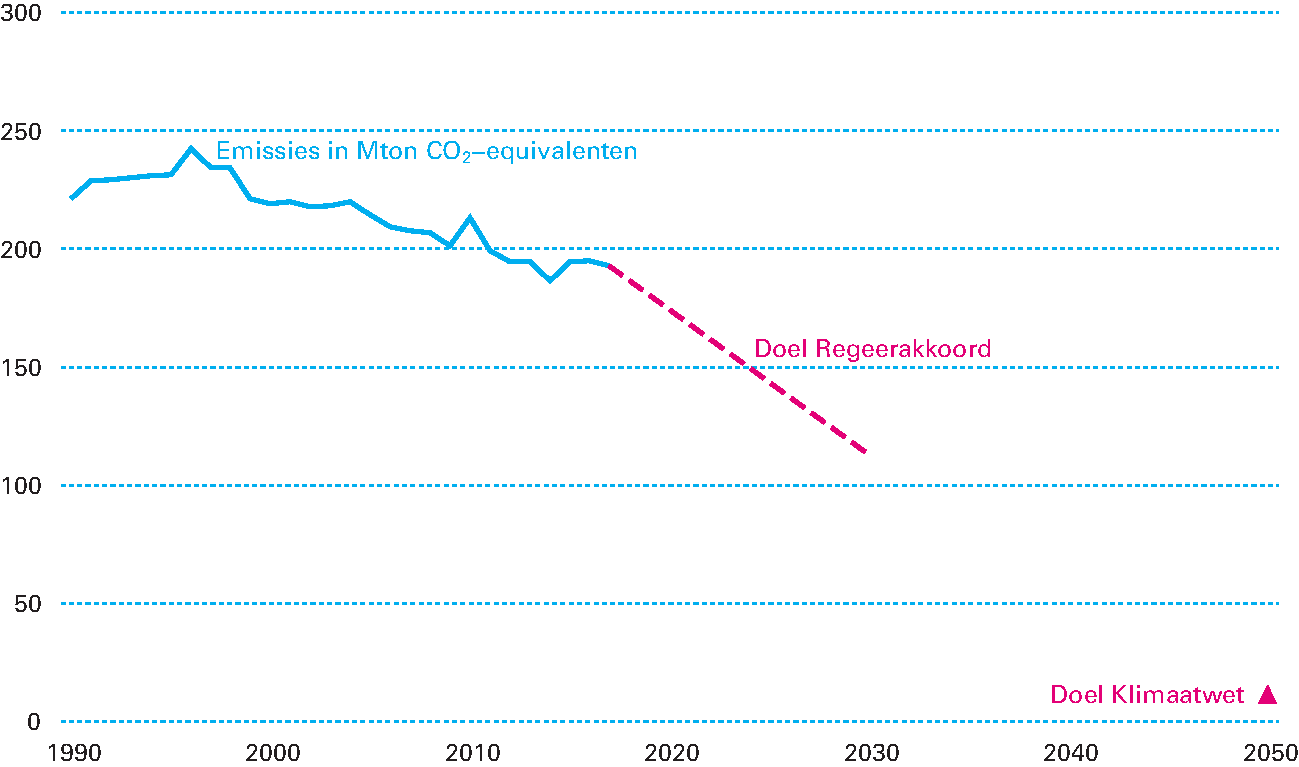

Voor welvaart is meer nodig dan werk en inkomen. De kwaliteit van leven wordt bepaald door veel meer dan alleen materiële factoren. Ook een goede gezondheid, een sociaal netwerk, schone lucht en een veilige omgeving spelen een belangrijke rol in het dagelijks leven van mensen. Het is nodig dat de welvaart zich duurzaam ontwikkelt, om ervoor te zorgen dat de kwaliteit van leven niet alleen nu, maar ook in de toekomst goed is. De Monitor Brede Welvaart, die het CBS dit jaar voor het eerst heeft gepubliceerd, schetst hoe de Nederlandse brede welvaart ervoor staat.5 Daaruit blijkt dat de brede welvaart in Nederland op veel gebieden hoog is, zowel op materieel als sociaal gebied, maar dat er ook belangrijke uitdagingen zijn, vooral op het gebied van natuurlijk kapitaal, zoals de (toekomstige) kwaliteit van natuur en milieu. Zo neemt de uitstoot van broeikasgassen ondanks de groei van de economie licht af6, maar daalt deze nog niet snel genoeg om aan de klimaatdoelstellingen te voldoen. In het Regeerakkoord is afgesproken dat de uitstoot in 2030 met 49 procent moet dalen ten opzichte van 1990. Paragraaf 3.6 gaat verder in op de klimaatmaatregelen die het kabinet neemt. Het kabinet werkt eraan de brede welvaart verder te behouden en versterken, met investeringen in bijvoorbeeld onderwijs en veiligheid, en met economische hervormingen. Deze vraagstukken vergen een langjarige aanpak die past bij beleid gericht op welvaart op de korte én lange termijn.

Hoewel het economisch voor de wind gaat, zijn er significante risico’s. De economische ontwikkeling is altijd onzeker. Vooral omslagen in de conjunctuur – waarbij de huidige hoogconjunctuur omslaat naar oververhitting – zijn daarbij lastig te voorspellen. Het CPB geeft aan dat er een kans van ongeveer 20 procent is dat de economie in 2019 minder dan 1 procent groeit. Zowel binnenlandse als buitenlandse ontwikkelingen kunnen leiden tot een omslag in de economische ontwikkeling. In Nederland kan het positieve sentiment van huishoudens afnemen, bijvoorbeeld als de lonen minder snel groeien dan verwacht. Dat kan een negatief effect hebben op de consumptie van huishoudens. Die consumptie fluctueert in Nederland sterker dan in onze buurlanden, mogelijk als gevolg van de relatief grote vermogens en schulden.7 Nederland is ook gevoelig voor internationale ontwikkelingen. Niet alleen verdient Nederland ongeveer 30 procent van zijn inkomen aan de export, maar ook voor de nationale stabiliteit en veiligheid vaart Nederland wel bij goede internationale samenwerking. Als het goed gaat met de landen waar Nederland economische en financiële banden mee heeft, versterkt dat ook de Nederlandse economische dynamiek, zoals de afgelopen jaren het geval was. De keerzijde is echter dat internationale onzekerheid en risico’s ook doorwerken in de Nederlandse economie. Zowel in de eurozone als in de wereldeconomie zijn de risico’s toegenomen.

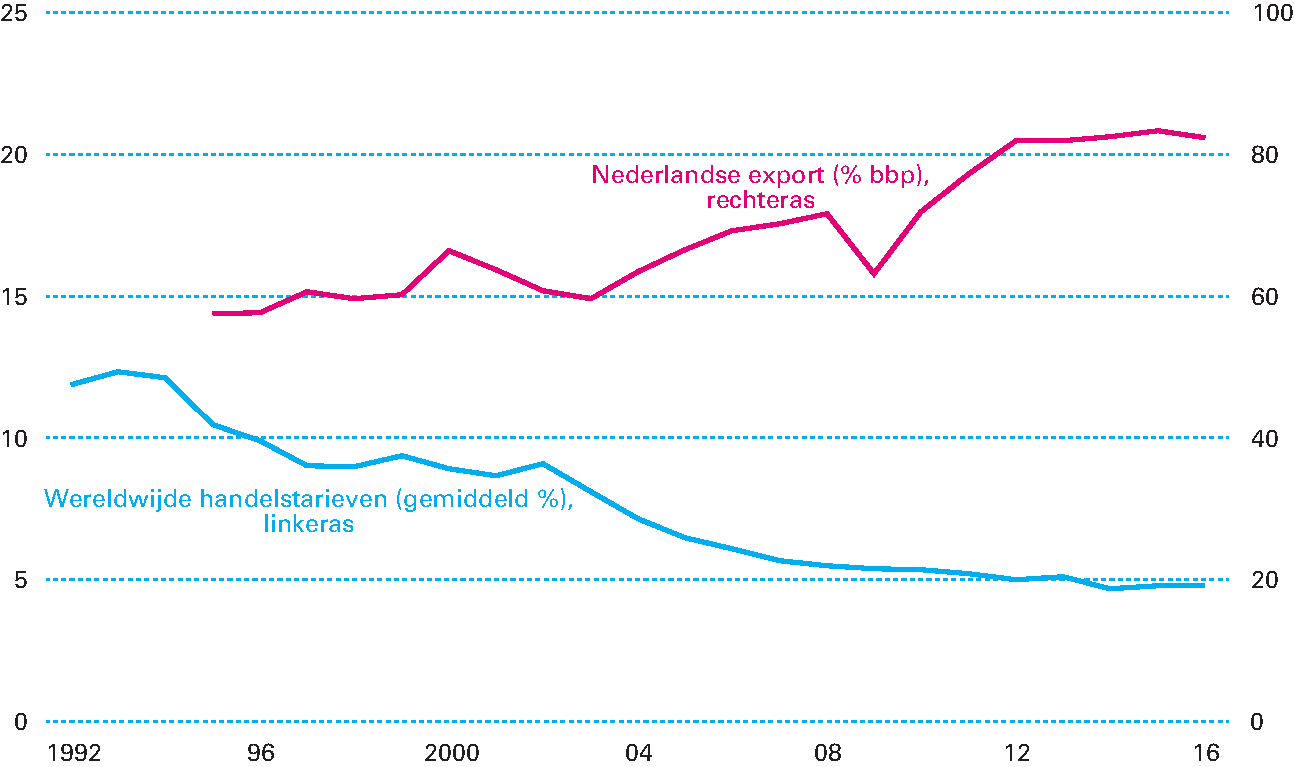

De internationale handel staat onder grote politieke druk. Nadat de Verenigde Staten (VS) de tarieven verhoogde voor de import van goederen vanuit onder andere China en de Europese Unie (EU), is er een handelsconflict ontstaan. Het risico is dat dit conflict verder escaleert en dat daardoor meer economische schade ontstaat. Het is goed nieuws dat de EU en de VS verdere escalatie willen voorkomen, maar het is onzeker hoe het conflict zich verder ontwikkelt en of het lukt om de tarieven weer te verlagen. Het huidige handelsconflict vormt een trendbreuk met het verleden, waarin de wereldwijde handel juist steeds vrijer is geworden: de wereldwijde handelstarieven zijn sinds de jaren 90 sterk gedaald. Dat leverde een bijdrage aan de groei van de wereldhandel en de Nederlandse export (zie figuur 1.1.5). Hoewel vrijhandel ook kan leiden tot verliezers, heeft deze per saldo geleid tot economische voordelen.

Figuur 1.1.5 Handelstarieven zijn in verleden gedaald, Nederlandse export gegroeid

Bron: Wereldbank, CBS.

Een escalerend handelsconflict zal de Nederlandse economie raken. Omdat Nederland zo verweven is met andere landen, heeft een terugval van de wereldhandel een groot effect op Nederlandse bedrijven en huishoudens. Als de importprijzen stijgen door hogere tarieven, worden de boodschappen voor Nederlandse huishoudens duurder en moeten Nederlandse bedrijven meer betalen voor hun machines, grondstoffen of halffabrikaten. Nederlandse exporterende bedrijven worden dan geraakt in hun orderportefeuille en gaan door de toenemende onzekerheid minder investeren. Het is erg onzeker hoe sterk het effect van een handelsconflict op de korte termijn is, maar De Nederlandsche Bank (DNB) schat dat een escalatie in 2020 ertoe kan leiden dat in Nederland 75 duizend extra mensen werkloos worden.8 Handelsbarrières hebben ook een effect op de lange termijn. Volgens het CPB kan een handelsconflict tussen de VS, de EU, China en de OESO-landen op termijn leiden tot meer dan 2 procent inkomensverlies.9

De brexit zal gevolgen hebben voor de Nederlandse import en export. De brexit is in principe vanaf 30 maart 2019 een feit. Zodra de EU en het Verenigd Koninkrijk (VK) overeenstemming bereiken over een terugtrekkingsakkoord, volgt een overgangsperiode. Het is nog niet duidelijk hoe de toekomstige economische relatie tussen de EU en het VK eruit komt te zien. Ook kan nog niet worden uitgesloten dat er een brexit komt zonder terugtrekkingsakkoord, een zogenoemd nodealscenario. De onzekerheid rond de brexit heeft mogelijk nu al een effect: terwijl de handel tussen Nederland en de rest van de EU het afgelopen jaar sterk groeide, is de handel met het VK gestagneerd. Een goede handelsrelatie met het VK is van belang, omdat Nederland op dit moment ongeveer 3 procent van zijn bbp verdient aan de handel met het VK. Hoewel Nederlandse exporteurs op termijn andere afzetmarkten zullen vinden voor hun producten, is eerder geschat dat een ongunstige brexit Nederland op de langere termijn 1 à 2 procent bbp kan kosten.10

Ook de ontwikkelingen op de financiële markten brengen risico’s met zich mee.11 De volatiliteit op financiële markten nam in het voorjaar van 2018 plotseling sterk toe. Dat benadrukt dat investeerders hun verwachtingen kunnen aanpassen, bijvoorbeeld aan veranderingen in het monetaire beleid, het handelsconflict of politieke onzekerheid. Omdat financiële markten internationaal verweven zijn, kan een toegenomen risico in de rest van de wereld overslaan op Europese investeerders. Een voorbeeld daarvan is de recente instabiliteit van de Turkse lira, die doorwerkt op investeerders in Turkse bedrijven of bedrijven die exporteren naar Turkije. Maar ook ontwikkelingen in de eurozone zelf kunnen leiden tot onzekerheid op kapitaalmarkten. Zo zijn de Italiaanse spreads (het renteverschil tussen Italië en Duitsland) in 2018 sterk opgelopen, wat betekent dat beleggers een toegenomen risico zien in Italiaanse investeringen. Ook de ontwikkeling van de rente is momenteel een bron van onzekerheid. Hoewel de ECB heeft aangekondigd dat de beleidsrente voorlopig op het huidige niveau blijft, is nog onduidelijk in welk tempo de ECB zijn opkoopprogramma gaat afbouwen en in welk tempo de rente daarna wordt verhoogd.

Financiële risico’s kunnen op veel manieren doorwerken in de Nederlandse economie. Een rentestijging maakt het duurder voor bedrijven en huishoudens om geld te lenen, en leidt tot hogere rentelasten voor de Nederlandse staat. Als aandelen of obligaties in waarde dalen, staan Nederlandse banken, pensioenfondsen en huishoudens met vermogen er slechter voor. Dat kan leiden tot minder investeringen en een lagere consumptie. Als de rente daarentegen lang op een laag niveau blijft, kan dat oververhitting op de financiële markten tot gevolg hebben. Dan kunnen er bijvoorbeeld financiële zeepbellen ontstaan. Zo’n zeepbel was zichtbaar bij de Bitcoin, die in vijf maanden tijd tien keer zoveel waard werd, maar daarna in korte tijd meer dan de helft van zijn koerswaarde verloor. Hoewel Nederland minder gevoelig is geworden voor financiële schokken, onder andere door de genomen maatregelen op de woningmarkt, blijven Nederlandse huishoudens en bedrijven door hun lange balansen kwetsbaar voor zulke schokken. Ook internationaal zijn de financiële risico’s nog niet verdwenen, ondanks de vooruitgang die bijvoorbeeld met de Bankenunie is geboekt (zie ook paragraaf 3.4 en 3.5).

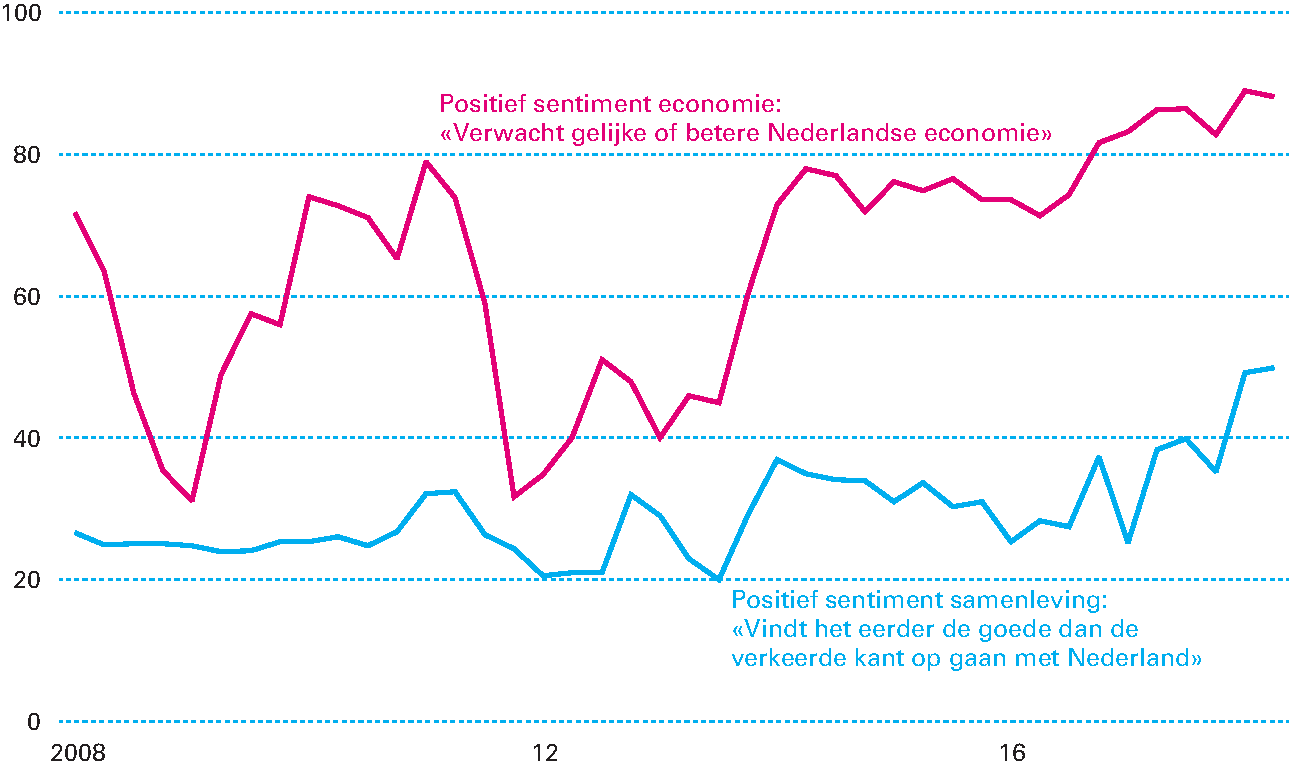

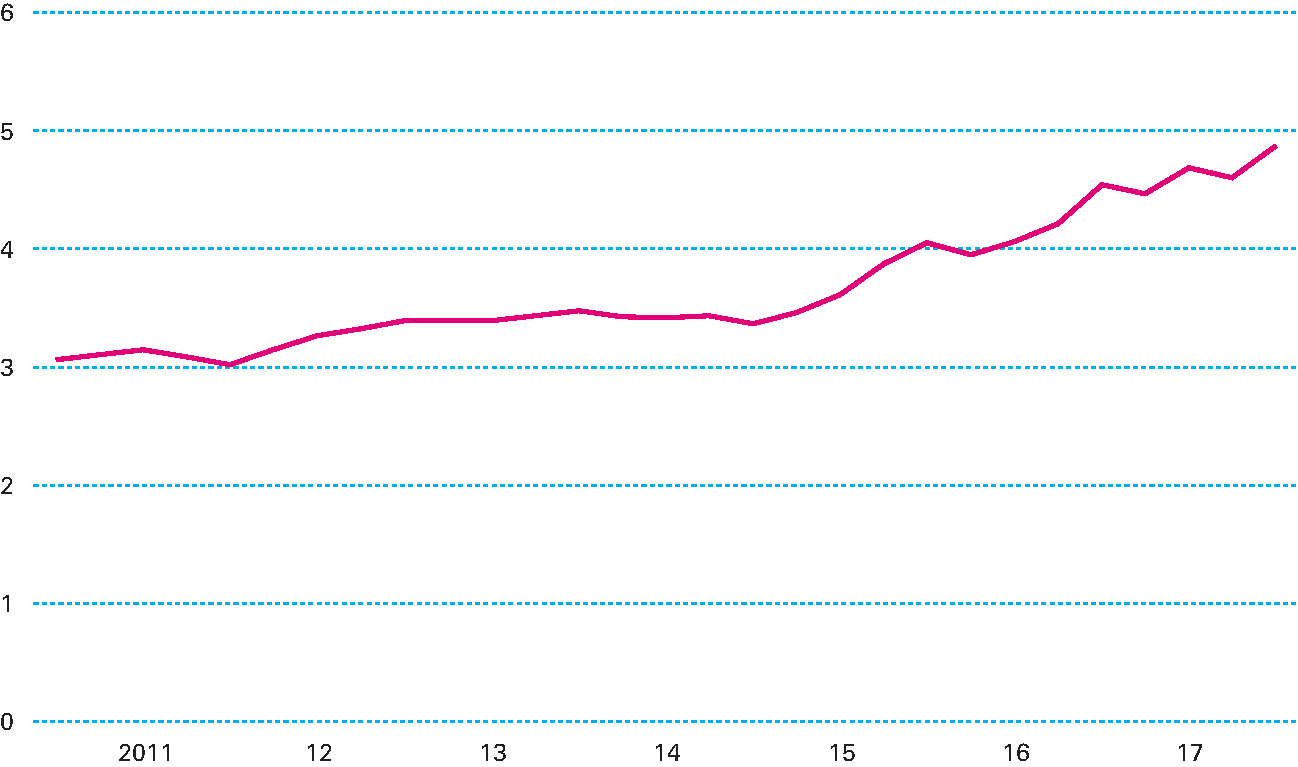

Nederlanders merken in het dagelijks leven steeds meer dat het beter gaat. De Nederlandse economie staat er goed voor, zoals blijkt uit de hiervoor gepresenteerde macro-economische cijfers en internationale ranglijsten. De ambitie van het kabinet is dat Nederland er niet alleen op vooruitgaat in de statistieken, maar dat Nederlanders deze vooruitgang ook ervaren. Als groepen niet meeprofiteren en achterblijven, leidt dat namelijk tot spanningen en gevoelens van onbehagen en vervreemding. Juist daarom is het verstandig om door te gaan met de dubbele doelstelling van het kabinet om enerzijds te investeren in de samenleving en anderzijds de overheidsfinanciën verder op orde te brengen. Het is goed nieuws dat steeds meer Nederlanders tevreden zijn over de economie: ruim 80 procent van de huishoudens geeft een voldoende aan de Nederlandse economie en aan hun eigen financiële positie.12 In 2018 gaat het betere economische sentiment voor het eerst ook samen met meer optimisme over de hele linie: bijna de helft van de Nederlanders vindt nu dat het eerder de goede dan de verkeerde kant op gaat met Nederland. Het feit dat ook veel Nederlanders dat niet vinden, geeft echter aan dat er nog steeds zorgen zijn in de samenleving. Zo zijn sommige groepen, zoals jongeren en studenten, werklozen en mensen met een lager inkomen, gemiddeld minder positief over hun eigen financiële situatie dan over de economie als geheel.13 Ook maakt een groeiend aantal mensen zich zorgen over armoede. Tijdens de financiële crisis is het aandeel huishoudens met een (relatief) laag inkomen toegenomen. De afgelopen jaren is deze groep weer wat kleiner geworden, maar nog niet terug op het niveau van voor de crisis. In 2016, het laatste jaar waarover cijfers bekend zijn, liep 6,8 procent van de bevolking het risico op armoede.14

Figuur 1.2.1 Positiever sentiment Nederlanders over economie en samenleving

Bron: SCP.

De koopkracht groeit in 2019 dankzij de aantrekkende lonen en de lagere lasten op arbeid. De mediane statische koopkracht stijgt in 2019 naar verwachting met 1,5 procent. De koopkracht van werkenden groeit volgend jaar met 1,6 procent het sterkste, maar ook gepensioneerden (1,5 procent) en uitkeringsgerechtigden (0,9 procent) gaan er meer op vooruit dan in 2018. Niet alleen de loonstijging zorgt voor extra besteedbaar inkomen, maar ook het kabinet levert een bijdrage met de lastenverlichting die vanaf 2019 gefaseerd ingaat. Dit staat verder toegelicht in paragraaf 2.3. Daardoor houden huishoudens meer geld over van elke euro die ze verdienen. Het kabinet heeft in augustus verdere maatregelen genomen, zoals toegelicht in paragraaf 2.1, waardoor met name lage- en middeninkomens er vaak meer op vooruitgaan.

Veel Nederlanders gaan erop vooruit door het vinden van werk of maken van promotie. De (statische) koopkracht meet de verandering van het reëel besteedbaar inkomen van huishoudens, bij gelijke omstandigheden. De praktijk is echter dat deze omstandigheden vaak wijzigen. Zo hebben veranderingen in gezinssituatie en werkkring veel impact. In economisch goede tijden zijn dit veelal wijzigingen in de goede richting: mensen vinden weer een baan, gaan meer uren werken of maken promotie. Deze gebeurtenissen kunnen zorgen voor koopkrachtveranderingen van tientallen procenten. Het totaal aantal gewerkte uren neemt in 2018 en 2019 met respectievelijk 2,1 en 1,5 procent toe en de incidentele loonstijgingen – als gevolg van promotie of baanwisseling – bedragen respectievelijk 0,6 en 0,8 procent. Mede hierdoor groeit de reële beloning van de groep werkenden aanzienlijk sneller dan de statische mediane koopkracht. In 2018 en 2019 groeit de totale beloning van werkenden naar verwachting zelfs sneller dan het bbp. De toename van het aantal gewerkte uren en de incidentele loonstijging (door bijvoorbeeld promotie op het werk) zorgen beide voor een toename van het inkomen boven op het koopkrachtcijfer. De verlaging van de inkomstenbelasting zorgt ervoor dat een groter deel van het verdiende inkomen van werkenden terechtkomt in de portemonnee van huishoudens. Ondanks dat veel Nederlanders erop vooruitgaan, zijn er nog steeds mensen die hun baan verliezen of die er niet in slagen een nieuwe baan te vinden. Gelukkig wordt deze groep steeds kleiner en gaan de meeste huishoudens er meer op vooruit dan de statische koopkrachtcijfers suggereren.

De inkomensongelijkheid is in Nederland stabiel. De Nederlandse inkomensongelijkheid is lager dan in de meeste andere westerse landen: zowel binnen de EU als binnen de OESO is de Nederlandse Gini-coëfficiënt lager dan het gemiddelde.15 Door de jaren heen, ook tijdens de crisis, is de ongelijkheid in Nederland behoorlijk stabiel gebleven, mede dankzij ingrijpen van de overheid. De primaire ongelijkheid, die geen rekening houdt met belastingen, uitkeringen en toeslagen, is de afgelopen vijftien jaar licht toegenomen, terwijl de uiteindelijke ongelijkheid van het besteedbaar inkomen van huishoudens stabiel bleef. Dat betekent dat de overheid de inkomensverschillen heeft gedempt. Dat blijft naar verwachting ook in de toekomst zo. Het Regeerakkoord leidt volgens het CPB tot een kleine daling van de inkomensverschillen. Het is helder dat het vermogen in Nederland minder gelijk verdeeld is over huishoudens dan de inkomens. Dit komt onder andere doordat vermogen wordt opgebouwd over de levensloop, terwijl ongelijkheid in inkomen tussen huishoudens wordt gemeten over één jaar. In internationaal opzicht zijn cijfers over vermogensongelijkheid moeilijk vergelijkbaar en ze bieden geen compleet beeld. Het pensioenvermogen, dat meer dan de helft van het (netto) vermogen van Nederlandse huishoudens beslaat, wordt niet meegenomen in de statistiek. In landen met een ander pensioensysteem wordt dit vermogen wel meegerekend. Bovendien laten de cijfers niet zien of mensen in de samenleving ook gelijke kansen krijgen. Voor gelijke kansen zijn goed en toegankelijk onderwijs een belangrijke voorwaarde. Daarom trekt het kabinet daarvoor extra geld uit (zie ook paragraaf 2.2).

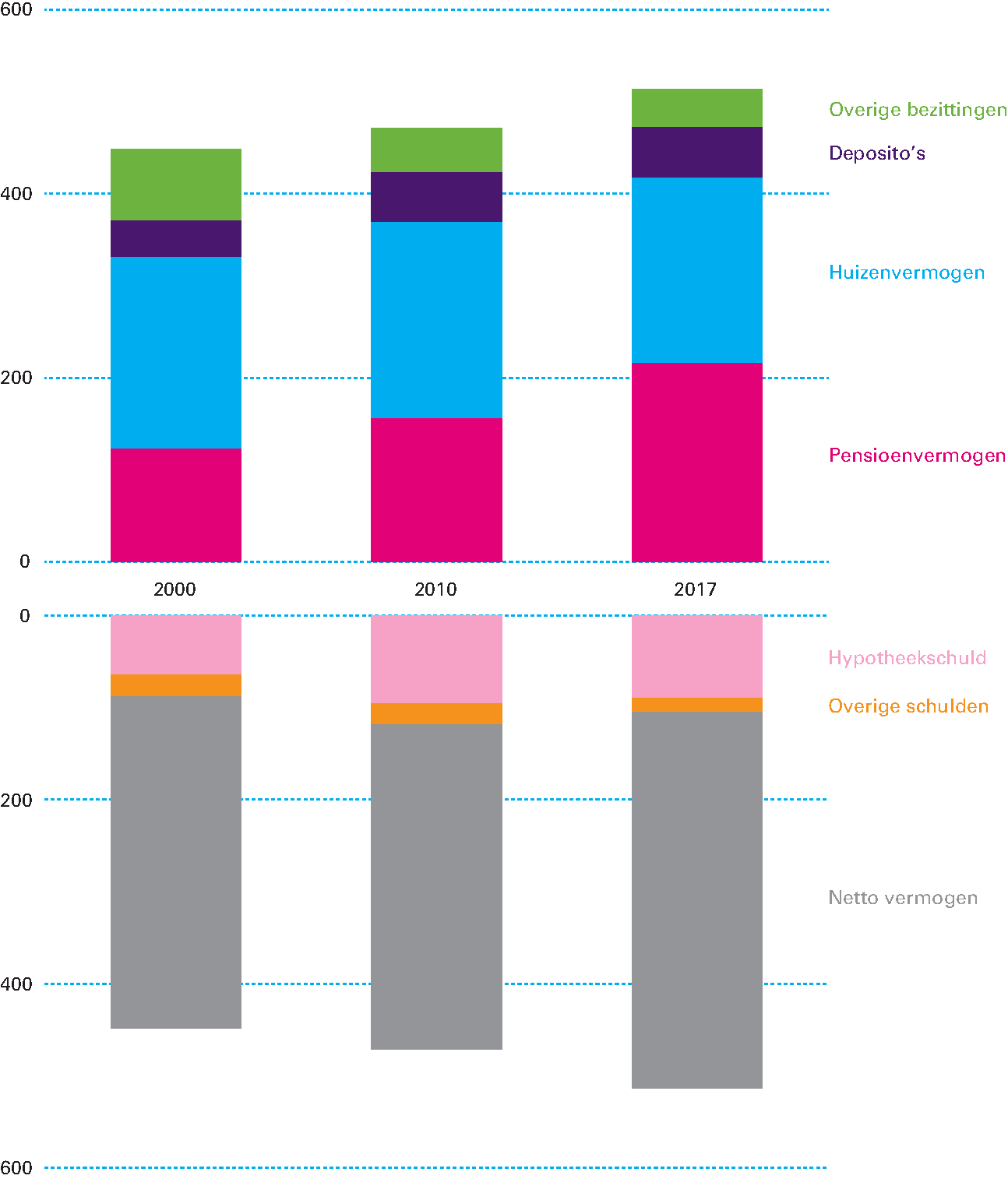

Nederlandse huishoudens bouwen hun schulden licht af. Nederlandse huishoudens hebben «lange balansen», dus zowel grote vermogens als hoge schulden. Dat vermogen zit vooral in het pensioen en de eigen woning, en daar staan hoge hypotheekschulden tegenover. Dat kan een economische neergang versterken.16 Onderstaande grafiek laat zien dat de vermogens en schulden van Nederlandse huishoudens de afgelopen decennia sterk zijn gegroeid. Sinds de crisis dalen de schulden van huishoudens licht, maar ze blijven in internationaal opzicht hoog. De daling van de schulden is mede het gevolg van het woningmarktbeleid, zoals de invoering van de aflossingseis en het beperken van het maximale tarief waartegen de hypotheekrente kan worden afgetrokken. Als de huizenprijs daalt, houden huishoudens met een hoge hypotheek mogelijk een restschuld over als ze hun huis willen verkopen. Als de rente stijgt, kan dit leiden tot hogere maandlasten. Gemiddeld gezien hebben Nederlandse huishoudens nog grotere vermogens, zowel in hun pensioen als in de eigen woning, maar die zitten grotendeels «vast»: je pensioen ontvang je pas na pensionering, en het is een grote stap om je huis te verkopen bij financiële problemen. Niet alleen hypotheekschulden, maar ook andere schulden kunnen leiden tot financiële problemen. Er zijn in Nederland 1,4 miljoen huishoudens die een problematische schuld hebben, of een risico daarop lopen. Het kabinet heeft daarom samen met maatschappelijke partners een brede schuldenaanpak in gang gezet.17

Figuur 1.2.2 Vermogen Nederlandse huishoudens blijft hoog, schulden dalen licht (procent bbp)

Bron: DNB.

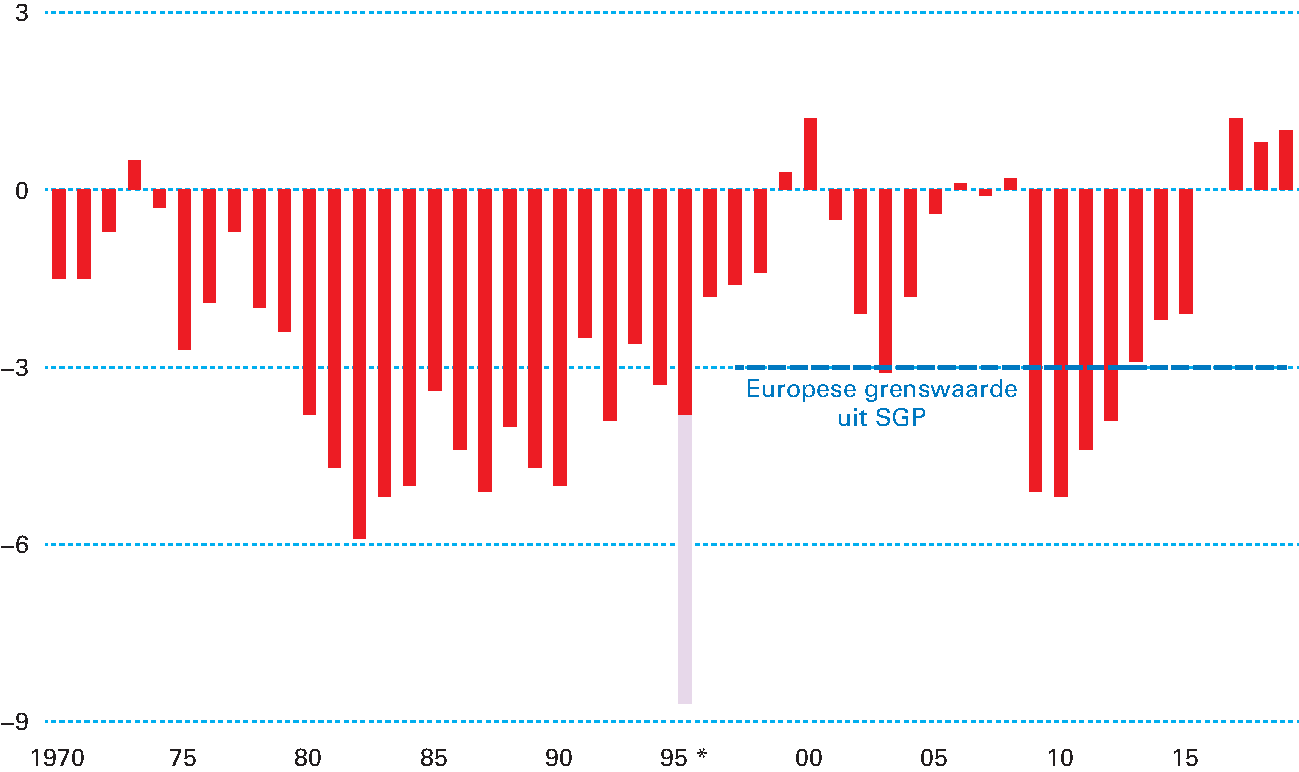

De economische voorspoed werkt door in de Nederlandse overheidsfinanciën. Zo verwacht het kabinet voor 2018 een begrotingsoverschot van 0,8 procent en in 2019 van 1,0 procent. Daarmee zou 2019 het vierde opeenvolgende jaar worden met een overschot. Dat is zeldzaam: zo veel overschotten op een rij heeft Nederland in de afgelopen 45 jaar niet gehad.

Figuur 1.3.1 Ontwikkeling EMU-saldo (in procenten bbp)

Bron: CBS, CPB, Ministerie van Financiën.

* Het EMU-saldo 1995 wordt vertekend door een eenmalige saldobelasting van 4,9 procent van het bbp wegens de balansverkorting tussen het Rijk en woningbouwcorporaties in dat jaar.

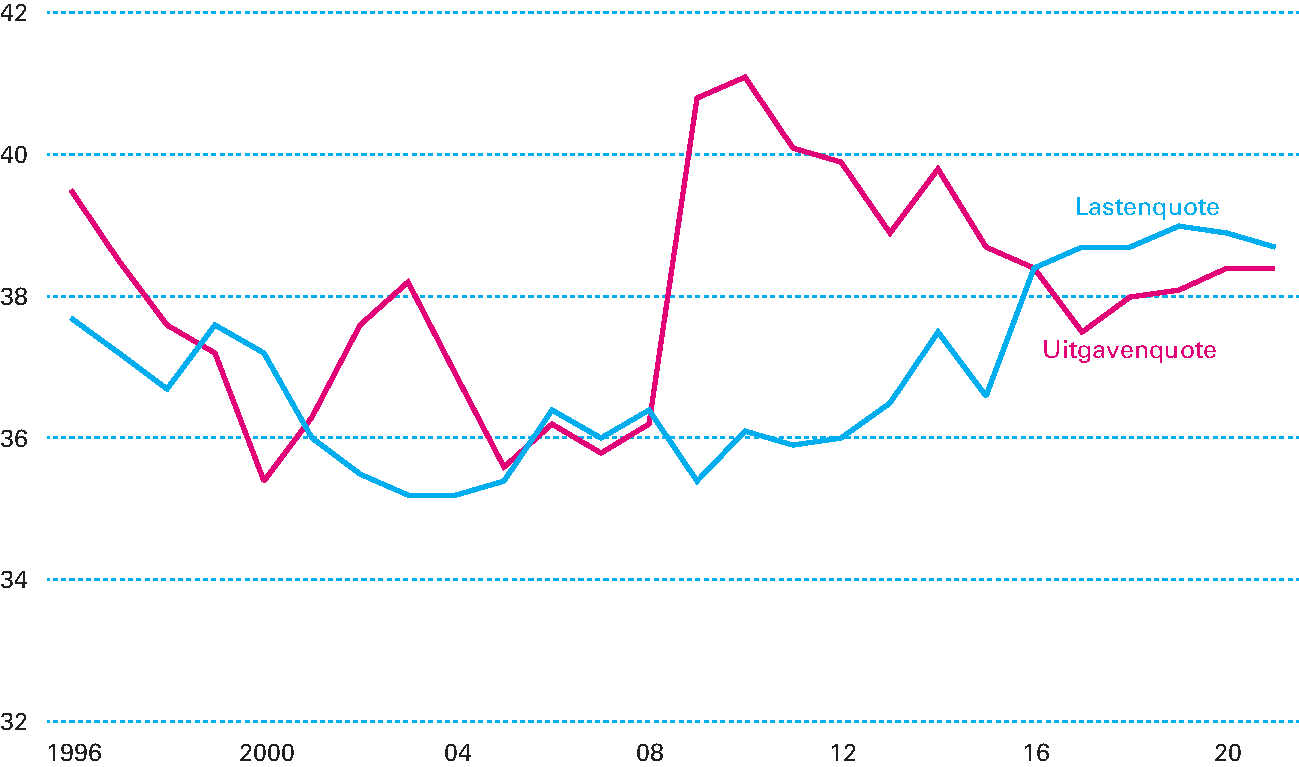

De lasten en uitgaven gaan nu ongeveer gelijk op. In de crisis stegen de uitgaven als percentage van het bbp (de uitgavenquote), onder andere door meer werkloosheids- en bijstandsuitkeringen en doordat het bbp fors daalde. Daardoor is er in de crisisjaren meer uitgegeven dan er binnenkwam. De afgelopen jaren is de uitgavenquote gedaald, mede door de aantrekkende economie. Na 2012 zijn de inkomsten als percentage van het bbp (de lastenquote) gegroeid. Aan het begin van de vorige kabinetsperiode zijn de lasten verhoogd om de inkomsten meer in lijn te brengen met de uitgaven. Daarna is de lastenquote ook toegenomen, doordat met de groei van de economie ook de belastinginkomsten stegen. De opbrengst van diverse belastingsoorten zoals de vennootschapsbelasting (vpb) groeide de afgelopen jaren sneller dan de economie, waardoor de lastenquote is gestegen. Doordat de uitgavenquote sinds 2016 lager is dan de lastenquote, is er een positief begrotingssaldo.

Figuur 1.3.2 Ontwikkeling uitgaven- en lastenquote (procent bbp)

Bron: CPB.

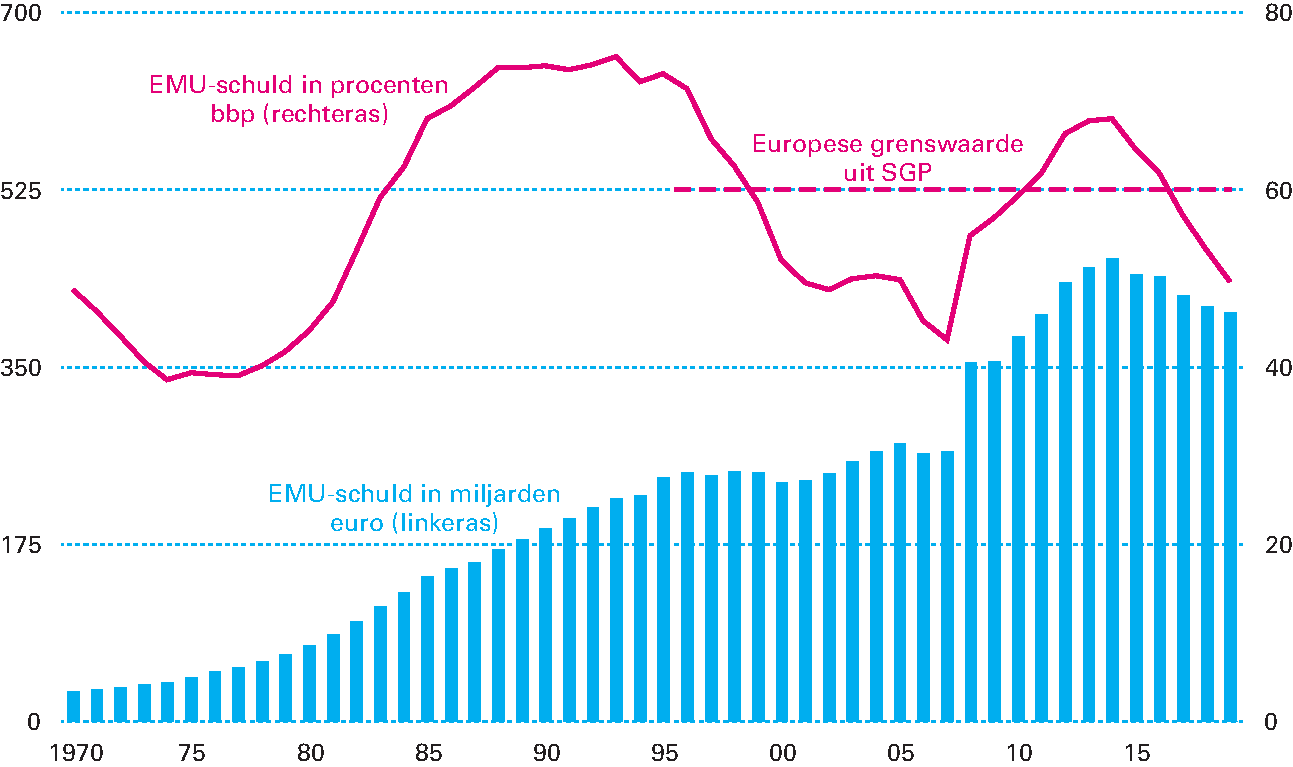

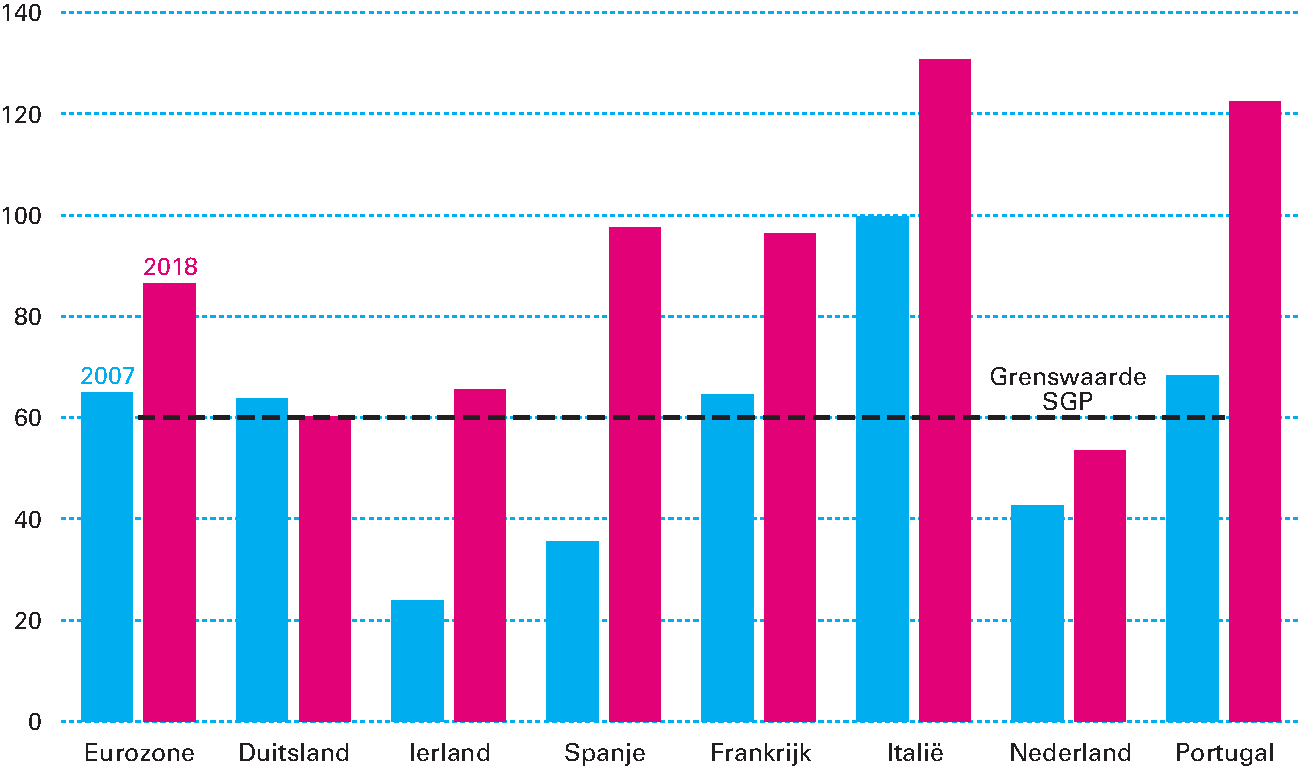

De overheidsschuld daalt, omdat het Rijk meer geld ontvangt dan het uitgeeft. De overheidsschuld daalt in 2019 met 6 miljard ten opzichte van 2018. Het kabinet verwacht dat de schuld in 2019 daalt naar 49,6 procent van het bbp. Hiermee komt de schuld steeds verder onder de Europese grenswaarde van 60 procent van het bbp. De schuld is echter nog niet op het niveau van vóór de crisis, namelijk 43 procent van het bbp. Het beheersen van de staatsschuld voorkomt dat de huidige welvaart ten koste gaat van die van toekomstige generaties.

Het kabinet houdt oog voor de houdbaarheid van de overheidsfinanciën. Het CPB berekent regelmatig hoe de overheidsfinanciën er op lange termijn voorstaan. Doel van deze zogenoemde houdbaarheidsstudies is om inzicht te bieden in de vraag of toekomstige generaties van hetzelfde voorzieningenniveau kunnen genieten als de huidige generaties, zonder dat de overheid daarvoor de belastingen moet verhogen. In de meest recente houdbaarheidsraming had Nederland een beperkt houdbaarheidstekort van 0,4 procent bbp, oftewel 3 miljard euro. Die prognose houdt rekening met de maatregelen uit het Regeerakkoord Rutte III, maar nog niet met het besluit om de gaswinning op termijn stop te zetten. Hierdoor loopt de overheid in de toekomst inkomsten mis.18

Figuur 1.3.3 Ontwikkeling EMU-schuld (in procenten bbp en miljarden euro)

Bron: CBS, CPB, Ministerie van Financiën.

Het is voor de overheid onverstandig de economische meevallers uit te geven. Op dit moment profiteert de begroting van het goede economische tij. Als de overheid een deel van die extra inkomsten gebruikt om te sparen en de staatsschuld af te lossen, kan zij in slechte tijden haar bestedingen op peil houden. Wanneer de overheid echter extra inkomsten gebruikt voor extra uitgaven, komt de begroting onder druk te staan als de economie omslaat. Mogelijk moet er dan bezuinigd worden, met alle nadelige gevolgen vandien. Daarmee werkt de begroting van de overheid anders dan het huishoudboekje van de Nederlander. Een huishouden haalt in slechte tijden de broekriem aan, om niet meer geld uit te geven dan er binnenkomt. Maar voor de overheid is het economisch gezien juist verstandig om in slechte tijden de uitgaven op peil te houden. Dat voorkomt namelijk dat sommige sectoren onder financiële druk komen te staan en het inkomen van bijvoorbeeld mensen met een uitkering terugvalt. Door de uitgaven op peil te houden, worden de inkomsten in het bedrijfsleven niet verder geraakt, stellen leraren en verzorgenden minder snel de verbouwing van hun huis uit en wordt er niet gekort op de toeslagen. Dit zorgt ervoor dat de belastinginkomsten ook niet extreem terugvallen. Met dit zogenoemde anticyclisch beleid beperkt de overheid de neerwaartse spiraal van de economie. In het verleden is dat echter niet altijd gelukt. In tijden van laagconjunctuur moest de overheid dan soms bezuinigen, onder andere omdat Nederland niet voldeed aan de Europese begrotingsnormen.19

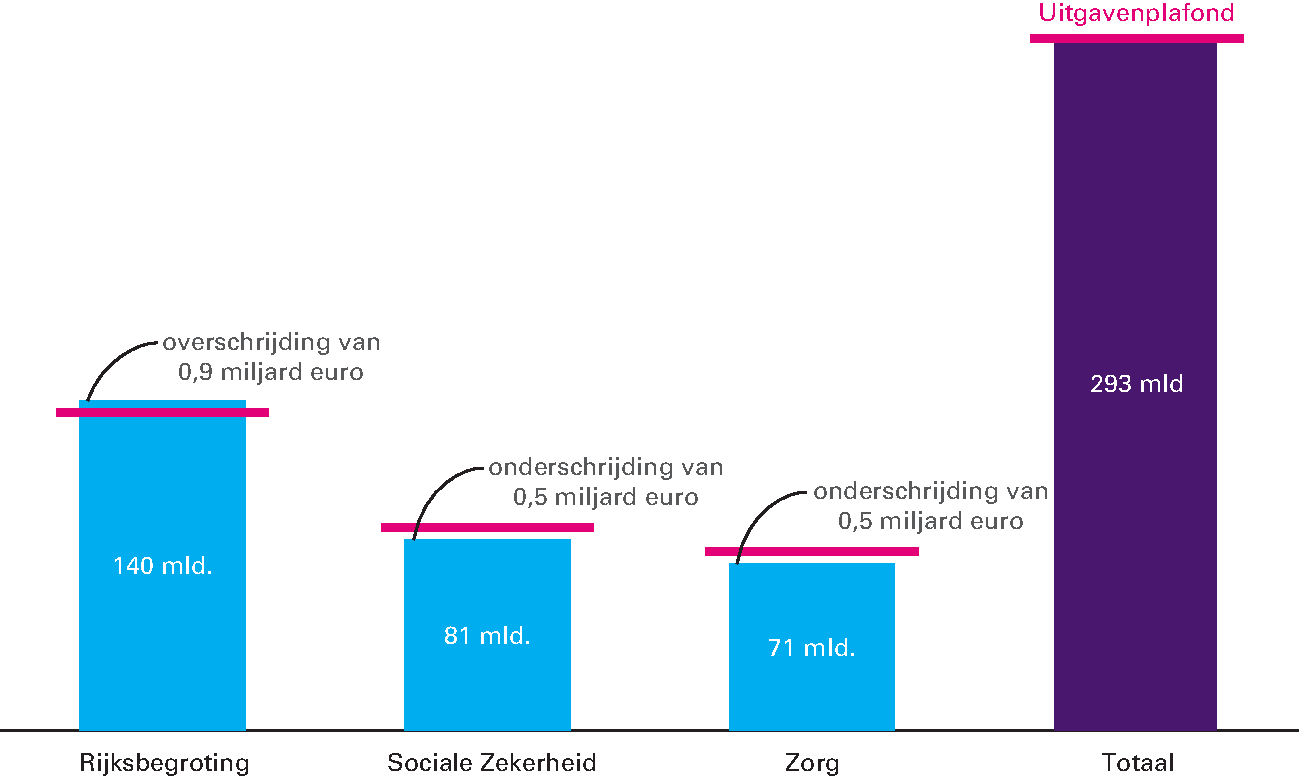

Het kabinet voert een trendmatig begrotingsbeleid. Hogere belastinginkomsten en lagere werkloosheidsuitgaven door hogere economische groei gebruikt de overheid om de schuld te verlagen en niet voor extra uitgaven. Om dat te waarborgen heeft het kabinet uitgavenplafonds afgesproken. De begroting 2019 voldoet hieraan. De beleidswijzigingen die onder het uitgavenplafond zijn ingepast, komen specifiek aan bod in paragraaf 2.1. Ook heeft het kabinet een inkomstenkader waarin de beleidsmatige aanpassingen van de belastingen over de kabinetsperiode zijn vastgelegd. De begroting 2019 voldoet ook hieraan, zoals in bijlage 3 wordt toegelicht. Het effect van de economische ontwikkeling op de belastinginkomsten zit niet in dit inkomstenkader, en het kabinet hoeft dus niet te corrigeren als de economische ontwikkeling anders uitvalt dan vooraf verwacht. Dat geldt ook voor het effect van een gunstigere, of juist minder gunstige, economische ontwikkeling op de werkloosheidsuitgaven (WW en bijstand). Zo ademt de begroting mee met de economie. In goede tijden verbeteren de overheidsfinanciën vanzelf, omdat huishoudens en bedrijven meer belasting betalen en de werkloosheid afneemt. Andersom verslechtert de begroting als de economie terugvalt, omdat er minder belasting binnenkomt en de werkloosheidsuitgaven stijgen. Deze manier van begroten is de beste waarborg voor welvaart en versterkt de economische groei.

Figuur 1.3.4 Over- en onderschrijdingen bij de uitgavenplafonds

Nederland voldoet aan de Europese begrotingsregels. De bekendste Europese begrotingsregels uit het Stabiliteits- en Groeipact (SGP) zijn een begrotingstekort van maximaal 3 procent en een schuld van onder de 60 procent van het bbp. Om mee- en tegenvallers in het saldo op te kunnen vangen, is het belangrijk dat het kabinet een ruime afstand houdt tot de in deze regels gestelde grenzen, zodat de automatische stabilisatoren van het trendmatig begrotingsbeleid hun werk kunnen doen. Aansluitend op deze eisen van de zogenoemde correctieve arm zijn er de eisen van de preventieve arm. Op dit moment is voor Nederland de middellangetermijndoelstelling (MTO) het belangrijkst. Deze schrijft een structureel begrotingstekort van maximaal 0,5 procent bbp voor. Dit structurele EMU-saldo is het begrotingssaldo gecorrigeerd voor de conjunctuur en eenmalige uitgaven en inkomsten. Omdat het structurele saldo corrigeert voor het effect van conjunctuur, biedt het in principe ruimte voor trendmatig begrotingsbeleid. Met een verwacht structureel saldo van -0,4 procent in 2019 voldoet Nederland met een kleine marge aan de vereisten uit het SGP.20

Het beeld van de overheidsfinanciën is niet compleet zonder te kijken naar risico’s.21 Het Rijk heeft niet één integraal systeem om met risico’s om te gaan, maar een breed pallet aan instrumenten om risico’s op te vangen en te mitigeren. Deze paragraaf licht hieruit een aantal elementen toe, zoals het trendmatig begrotingsbeleid en budgetdiscipline voor de uitgaven onder het uitgavenplafond.

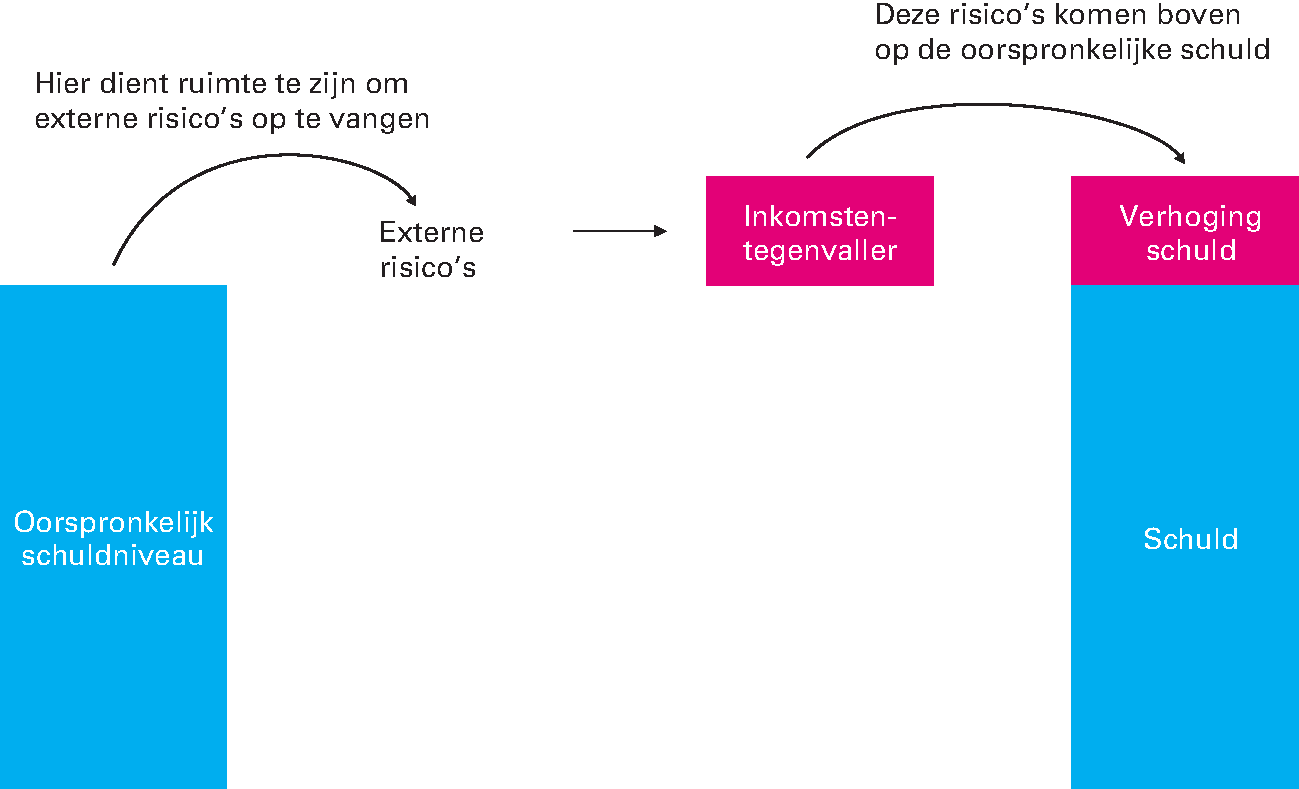

De overheidsfinanciën kunnen een economische schok opvangen. Het positieve saldo en de lagere schuld maken Nederland schokbestendiger dan een aantal jaar geleden. Maar de begroting blijft gevoelig voor externe risico’s. Nederland is zelfs een van de Europese landen waar het begrotingssaldo het sterkste meebeweegt met de economie.22 De risico’s die in paragraaf 1.1 zijn geschetst, zoals krimp van de wereldhandel of afname van het consumentenvertrouwen, kunnen doorwerken in de Nederlandse economie en vooral via lagere belastinginkomsten een effect hebben op de overheidsfinanciën. Dit onderstreept het belang van trendmatig begrotingsbeleid. Als de overheid in de huidige goede tijden spaart en de schuld afbouwt, kan ze inkomstentegenvallers bij economische tegenwind opvangen door de schuld op te laten lopen (zie figuur 1.4.1).

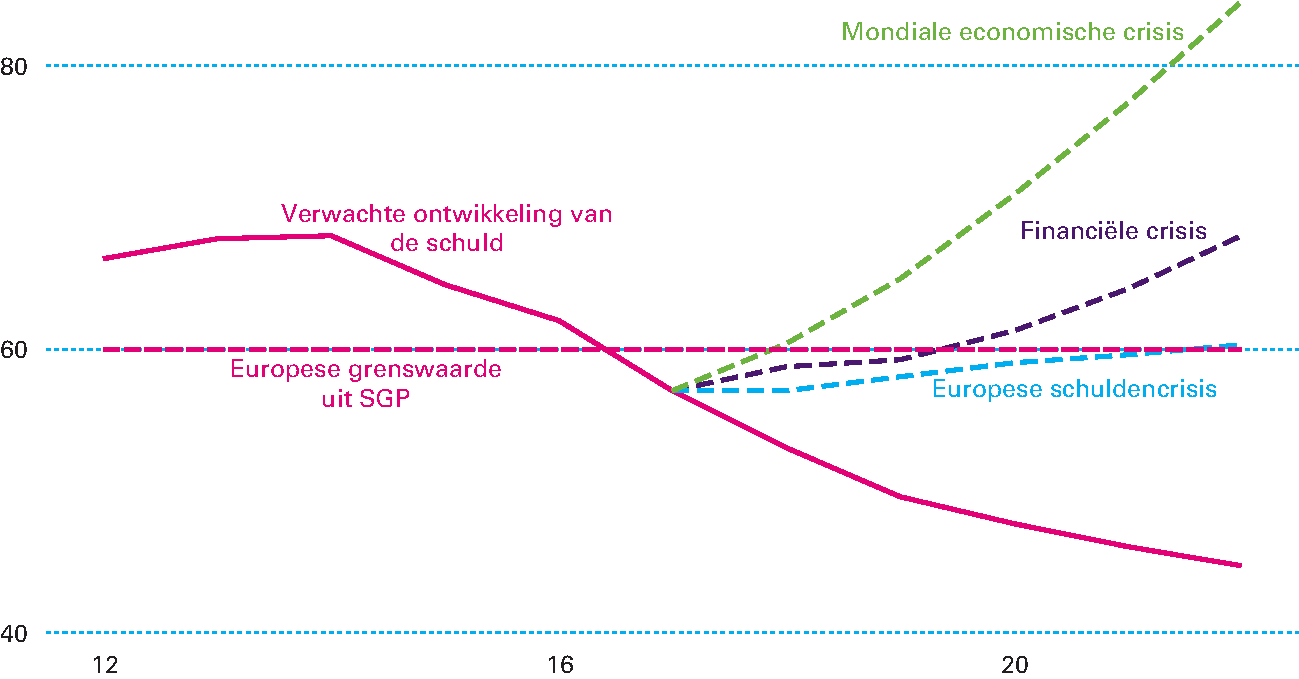

Figuur 1.4.1 Economische risico’s opvangen door lage schuld

De ontwikkeling van de staatsschuld is zeer gevoelig voor economische schokken. Om een beeld te krijgen van de impact van een aantal verschillende schokken op de overheidsfinanciën, heeft het kabinet het CPB verzocht om een schokproef overheidsfinanciën uit te voeren. In 2011 en 2015 heeft het CPB deze risicoanalyse al eerder uitgevoerd. Bij het onderzoek heeft het CPB van enkele economische scenario’s in kaart gebracht, welk effect deze hebben op de Nederlandse economie en overheidsfinanciën. Daarbij heeft het CPB gewerkt met drie scenario’s: een financiële crisis, een Europese schuldencrisis en een wereldwijde economische crisis. Uit de schokproef blijkt dat een economische schok kan leiden tot een sterk stijgende staatsschuld (zie figuur 1.4.2). In het scenario van de Europese schuldencrisis blijft de schuld ongeveer op het huidige niveau, maar bij een financiële crisis komt de schuld al snel boven de Europese grenswaarde van 60 procent bbp. In het extreme scenario van een wereldwijde crisis loopt de schuld in een paar jaar tijd op met 20 procentpunten van het bbp. Dat een dergelijke stijging in de praktijk kan optreden, hebben we gezien tijdens de financiële crisis, toen de Nederlandse staatsschuld met 25 procentpunt bbp toenam. Een te hoge schuld heeft negatieve effecten en gaat gepaard met onzekerheid. Als de staatsschuld boven de 60 procent bbp komt (en niet snel genoeg daalt), zijn er bijvoorbeeld maatregelen nodig om weer te voldoen aan de Europese vereisten en heeft de overheid minder ruimte voor stabiliserend begrotingsbeleid.23 Ook leidt een hogere schuld tot meer rentelasten voor de overheid. Om ervoor te zorgen dat de begroting bestand is tegen economische tegenwind, is het dus wenselijk dat de staatsschuld verder daalt.

Figuur 1.4.2 Schuld kan sterk stijgen in geval van extreme schokken

Bron: CPB, bewerking Ministerie van Financiën.

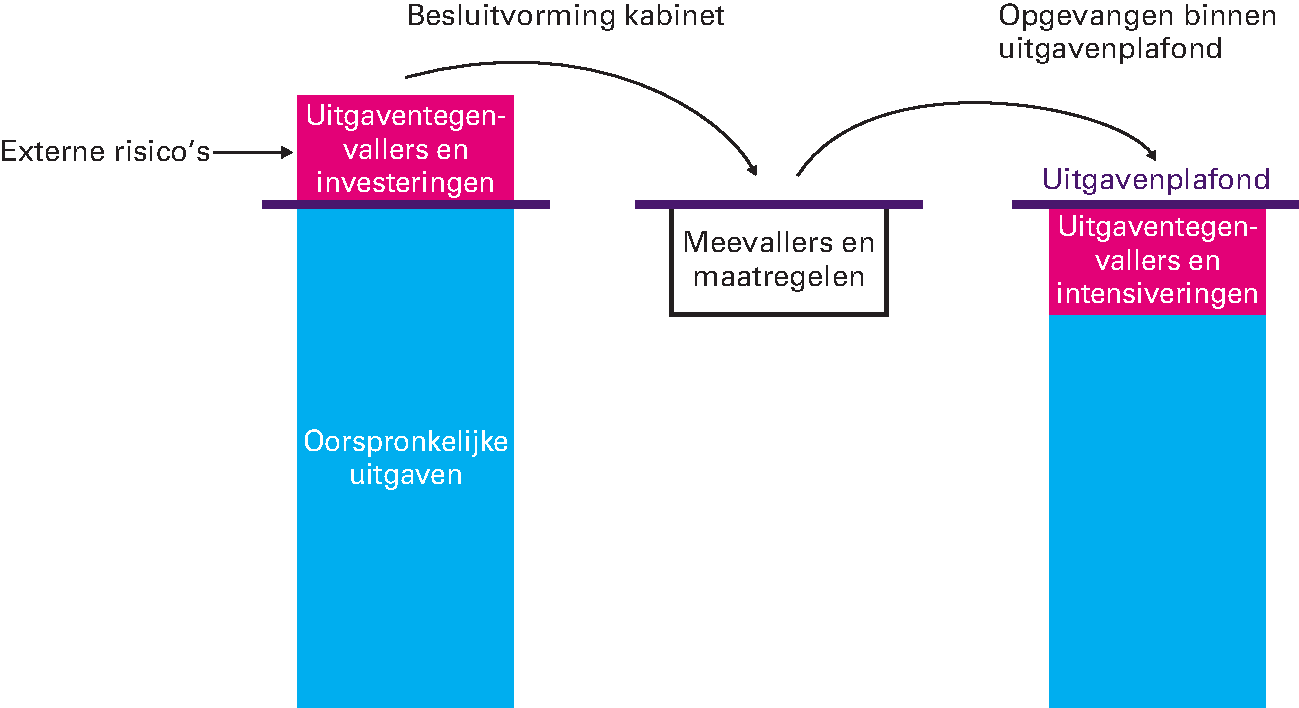

Het kabinet beheerst risico’s voor de overheidsuitgaven via het uitgavenplafond. Het grootste deel van de uitgaven van het Rijk valt onder het uitgavenplafond. Dat betekent dat tegenvallende uitgaven moeten worden gecompenseerd door meevallers bij andere uitgaven onder het uitgavenplafond of door maatregelen waardoor het kabinet het uitgavenplafond niet overschrijdt. Het Rijk heeft bijvoorbeeld de afgelopen jaren geprofiteerd van de lage rente. Als de rente stijgt, zal de overheid meer rentelasten moeten betalen over de staatsschuld, wat weer moet worden gecompenseerd met andere uitgaven. De begrotingssystematiek draagt langs verschillende wegen bij aan een beheersing van de risico’s. In de eerste plaats zijn vakministers zelf verantwoordelijk voor de risico’s op hun begroting. Daarom is er hen veel aan gelegen om de risico’s op hun begroting te beheersen. In de tweede plaats vallen veel uitgaven onder het uitgavenplafond. Door de wet van de grote aantallen vallen daardoor plussen en minnen deels tegen elkaar weg.

Figuur 1.4.3 Risico’s onder uitgavenplafond worden ingepast

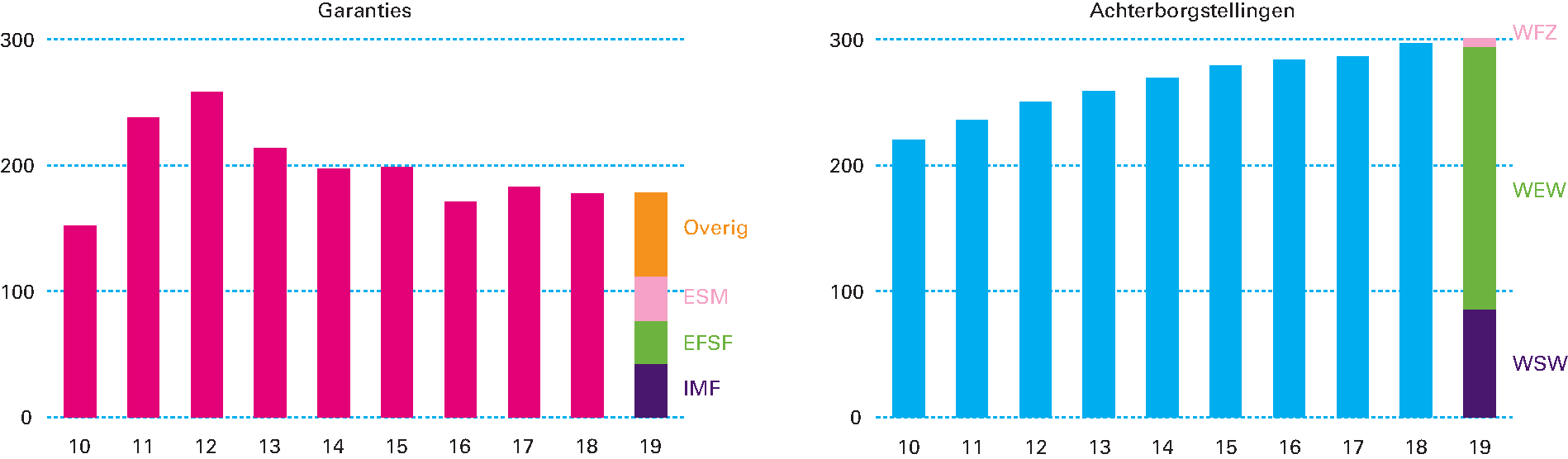

Ook garanties kunnen de overheidsfinanciën schaden. Een garantie is een toezegging van het Rijk om de kosten van een derde partij voor zijn rekening te nemen als een bepaald risico werkelijkheid wordt. Garanties worden vaak gezien als een vorm van gratis beleid, omdat hier niet automatisch ruimte op de begroting voor hoeft worden vrijgemaakt. Ze kunnen echter wel de overheidsfinanciën danig uit het lood laten slaan. Daarom wordt hier door het kabinet terughoudend mee omgegaan via het «nee, tenzij»-beleid. Om buffers op te bouwen voor het geval er toch schade uit deze regelingen voortkomt, moeten ontvangers van een garantie risicopremies betalen, waarmee het kabinet risicovoorzieningen vult. Als het kabinet in zulke gevallen risicopremies vraagt, heeft dat een bijkomend voordeel: ontvangers van een garantie zien deze niet langer als gratis.

De omvang van de garanties blijft stabiel, maar de achterborgstellingen blijven stijgen. Dit wordt weergegeven in figuur 1.4.4. De stijging van het uitstaande risico waar de overheid achtervang voor is, de zogenoemde achterborgstellingen, wordt volledig veroorzaakt door de groei van het Waarborgfonds Eigen Woning (WEW), dat de Nationale Hypotheek Garantie (NHG) uitvoert. De aantrekkende huizenmarkt zorgt ervoor dat meer hypotheken met NHG worden verstrekt. Sinds de crisis heeft het WEW ingezet op betere risicobeheersing en met name de verbetering van de kapitaalratio van het WEW (de verhouding tussen het eigen vermogen en de gegarandeerde hypotheken). Daardoor heeft het WEW meer financiële buffers, zodat het minder snel een beroep moet doen op het Rijk als achtervang van het fonds. De garanties aan het ESM en EFSF worden toegelicht in bijlage 19, de overige garanties in bijlage 12.

Figuur 1.4.4 Totaalbedrag aan garanties en achterborgstellingen per jaar (in miljarden euro)

Bron: Ministerie van Financiën.

De zorguitgaven en vergrijzing vormen op de langere termijn een risico. Het houdbaarheidssaldo is omgeslagen van een overschot naar een beperkt tekort. Nederland had tijdens het begin van de financiële crisis een groter houdbaarheidstekort, maar vorige kabinetten hebben dit omgebogen tot een klein overschot met een aantal hervormingen, zoals het verhogen van de AOW-leeftijd en de koppeling aan de levensverwachting na 2021, en de hervorming van de langdurige zorg. Zeker nu het houdbaarheidsoverschot is omgeslagen in een beperkt tekort, is voorzichtigheid geboden. Ook als de overheidsuitgaven «houdbaar» zijn, kunnen op termijn nog altijd ombuigingen noodzakelijk zijn. In de houdbaarheidssommen geldt namelijk de aanname van constante arrangementen en wordt er geen rekening gehouden met de stijging van de zorguitgaven als gevolg van hogere zorgconsumptie zoals we die in de praktijk kennen (zie paragraaf 2.2). Als Nederlanders de kwaliteit van zorg blijvend willen laten stijgen in het huidige tempo, zullen keuzes gemaakt moeten worden, bijvoorbeeld door te kijken hoe de zorg anders en goedkoper georganiseerd kan worden. Als dat niet lukt, is er minder ruimte voor andere uitgavenposten en komt Nederland voor de keus te staan om andere uitgaven te verminderen of de lasten te verhogen.

Het kabinet werkt aan de uitvoering van het Regeerakkoord «Vertrouwen in de toekomst». Daarnaast wordt het kabinet geconfronteerd met actuele kwesties die gevolgen hebben voor de Rijksbegroting. In paragraaf 2.1 beschrijft het kabinet de hoofdpunten van beleid voor 2019. In de paragrafen daarna volgt een toelichting op de beleidswijzigingen die het kabinet over de gehele kabinetsperiode doorvoert en welke effecten die maatregelen hebben voor burgers en bedrijven. Eerst bespreekt het kabinet de belangrijkste veranderingen in het uitgavenbeleid (paragraaf 2.2) en daarna de belangrijkste wijzigingen in het inkomstenbeleid (paragraaf 2.3).

De plannen uit het Regeerakkoord zijn verwerkt in de begroting voor 2019. Deze plannen worden geleidelijk ingevoerd en bijbehorende middelen worden geleidelijk beschikbaar gesteld, omdat niet alle middelen in één keer doelmatig kunnen worden uitgegeven. Omdat een deel van de middelen die in 2018 beschikbaar waren gesteld in het Regeerakkoord niet in 2018 kunnen worden besteed, worden middelen in latere jaren beschikbaar gesteld. Alle niet-bestede middelen blijven beschikbaar, waarmee ook de ambities uit het Regeerakkoord overeind blijven. Ook het belastingpakket uit het Regeerakkoord wordt geleidelijk ingevoerd.

Het grootste deel van de investeringen in de samenleving is in de begroting van 2019 zichtbaar. In het Regeerakkoord is afgesproken om structureel 9 miljard euro extra uit te geven. Voor 2019 is in de begroting voor 8 miljard euro aan extra uitgaven beschikbaar gemaakt. Het kabinet investeert in het bijzonder in onderwijs, onderzoek en innovatie (1,9 miljard euro), defensie (1,2 miljard euro) en veiligheid (0,5 miljard euro). Daarnaast gaat er in 2019 incidenteel 1,0 miljard euro extra naar infrastructuur.

In 2019 gaan de intensiveringen uit het Regeerakkoord vooral naar onderwijs, defensie, gemeenten en provincies en infrastructuur.24 Het extra onderwijsgeld gaat onder andere naar voor- en vroegschoolse educatie, lager collegegeld in het hoger onderwijs en onderzoek, wetenschap en innovatie. Daarnaast krijgen gemeenten en provincies meer budget van het Rijk. Dit komt doordat het kabinet de fondsen voor gemeenten en provincies wil laten meegroeien met de totale uitgaven onder het uitgavenplafond. Het Rijk en de medeoverheden gaan samen aan de slag met onder andere uitdagingen op het gebied van klimaat, opvang van migranten en het sociaal domein.25 Dit is vastgelegd in het interbestuurlijk programma (IBP). Verder investeert het kabinet in 2019 in de Nederlandse infrastructuur, om een inhaalslag te maken. Dit geld is onder andere bedoeld voor de aanleg van ontbrekende schakels in het hoofdwegennet, extra onderhoud aan wegen, knelpunten op het spoor, infrastructuur voor de fiets en het verbeteren van de bereikbaarheid van Schiphol. Daarnaast stijgen de defensie-uitgaven in 2019. Defensie investeert hiermee in de ondersteuning en modernisering van de krijgsmacht, goed werkgeverschap en de bedrijfsveiligheid. Tot slot krijgt de Belastingdienst in 2019 beschikking over Regeerakkoordmiddelen. Bij de Belastingdienst is namelijk permanent aandacht nodig voor het beheerst werken aan de vernieuwingsopgave, uitvoeren van reguliere taken (met de benodigde capaciteit en goed functionerende ICT) en het verder verbeteren van de interne sturing.26

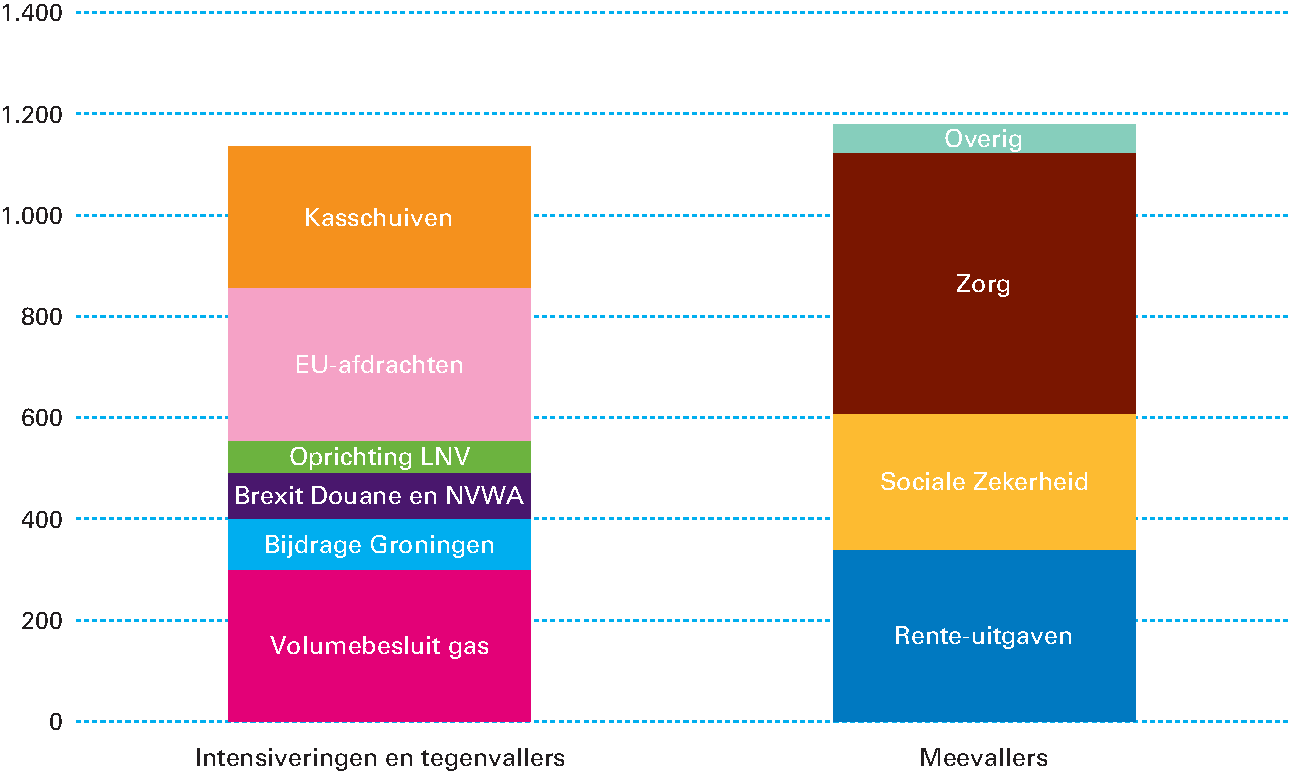

Actuele ontwikkelingen in 2018 hebben geleid tot aangepaste uitgaven in 2019. In figuur 2.1.1 staan de belangrijkste zogenoemde plussen en minnen die volgen uit de budgettaire ontwikkelingen sinds Startnota. Onder de figuur worden deze toegelicht.

Figuur 2.1.1 Balans plussen en minnen in begroting 2019

Het kabinet stopt zo snel mogelijk met de gaswinning in Groningen. Het kabinet heeft de veiligheid van de inwoners van de regio Groningen vooropgesteld. Daarom wordt de gaswinning volledig afgebouwd. De aardbevingen veroorzaken niet alleen schade aan huizen en gebouwen, maar zorgen ook voor een gevoel van onzekerheid bij de inwoners. De afbouw van de gaswinning heeft vanaf 2018 ook budgettaire consequenties. Daarom was dit een belangrijk thema in de begrotingsbesluitvorming 2019. De meerjarige ontwikkeling van de gasbaten komt aan bod in paragraaf 2.2.

Het kabinet bereidt zich voor op de brexit. Een eventuele harde brexit met een «no-dealscenario» is nog niet uit het zicht. Daarom bereidt het kabinet zich ook daarop voor. Het kabinet trekt 92 miljoen euro uit voor meer capaciteit bij de Douane en de Nederlandse Voedsel- en Warenautoriteit (NVWA). Bij de introductie van een nieuwe grens tussen Nederland en het Verenigd Koninkrijk moeten deze organisaties meer goederen keuren en douaneformaliteiten uitvoeren. Het extra geld besteden de Douane en de NVWA vooral aan nieuw personeel om extra werk na de brexit aan te kunnen. Ook andere organisaties bereiden zich hierop voor. Denk aan de Nationale Politie, de Koninklijke Marechaussee, het Openbaar Ministerie en de Immigratie en Naturalisatie Dienst (IND).

Het departement Landbouw, Natuur en Voedselkwaliteit (LNV) is heropgericht. Het kabinet heeft in 2019 ruim 63 miljoen euro vrijgemaakt voor de nieuwe organisatie, extra personeel, ICT en materiële kosten. Structureel ontvangt LNV 37 miljoen euro per jaar.

De EU-afdrachten stijgen in 2019 per saldo met 303 miljoen euro. De EU-afdrachten ademen mee met de welvaart in ons land. Als we rijker worden ten opzichte van de overige lidstaten, stijgen de Nederlandse EU-afdrachten. Die welvaart meet het Centraal Bureau voor Statistiek (CBS) met het bruto nationaal inkomen (bni). Het CBS voert elke vijf jaar een bronnenrevisie van de nationale rekeningen door. Eerdere bronnenrevisies van het CBS hebben geleid tot hogere EU-afdrachten. Het kabinet acht de kans op hogere EU-afdrachten reëel. Om hierop voorbereid te zijn, heeft het hiervoor 500 miljoen euro gereserveerd. Daarbij leidt de nieuwe voorjaarsraming van de Europese Commissie tot een verhoging van de afdrachten met 432 miljoen euro. Verder leidt het verwerken van de effecten van de zesde aanvullende begroting 2017 (o.a. vertraging uitvoering cohesiebeleid) van de EU tot een verlaging van de afdrachten in 2018. Bij Voorjaarsnota werd verwacht dat de vertraging in de uitgaven in 2019–2020 ingehaald zou worden. In 2019 zou dat leiden tot een tegenvaller van 188 miljoen euro. Daarna heeft de Europese Commissie voorgesteld de Europese Ontwerpbegroting 2019 lager vast te stellen dan eerder gedacht. Hierdoor daalt de Nederlandse bijdrage met 817 miljoen euro. Eerder verwachtte het kabinet dat in 2019 de in eerdere jaren opgelopen achterstanden bij met name het cohesiebeleid gecompenseerd konden worden. Omdat dit niet gaat gebeuren in 2019, is de raming hierop aangepast.

Er zijn ook kasschuiven gedaan. Deze kasschuiven verschuiven geld van andere kabinetsjaren naar 2019. Voor een belangrijk deel gaat het om middelen die ter beschikking zijn gesteld en niet in 2018 kunnen worden besteed. Voor 2019 wordt nog steeds voldaan aan het uitgavenplafond. Dit is mogelijk doordat er minder geld nodig is op andere beleidsterreinen in 2019.

De extra uitgaven zijn mogelijk door meevallers op de uitgaven van het Rijk, met name bij de zorg en sociale zekerheid. Het kabinet heeft in navolging van de begrotingsregels gezorgd dat de extra uitgaven vallen onder het uitgavenplafond. Het hoeft dus geen buffers aan te spreken voor de uitgaven aan de verlaagde gaswinning, voorbereidingen voor de brexit en de hogere EU-afdrachten. Dit kan doordat er bij met name zorg en sociale zekerheid minder geld nodig is dan aanvankelijk werd gedacht. Daarnaast zorgt de lagere rente en schuld in 2019 voor lagere rente-uitgaven. Deze meevallers vormen samen de dekking voor de extra uitgaven van het kabinet in 2019.

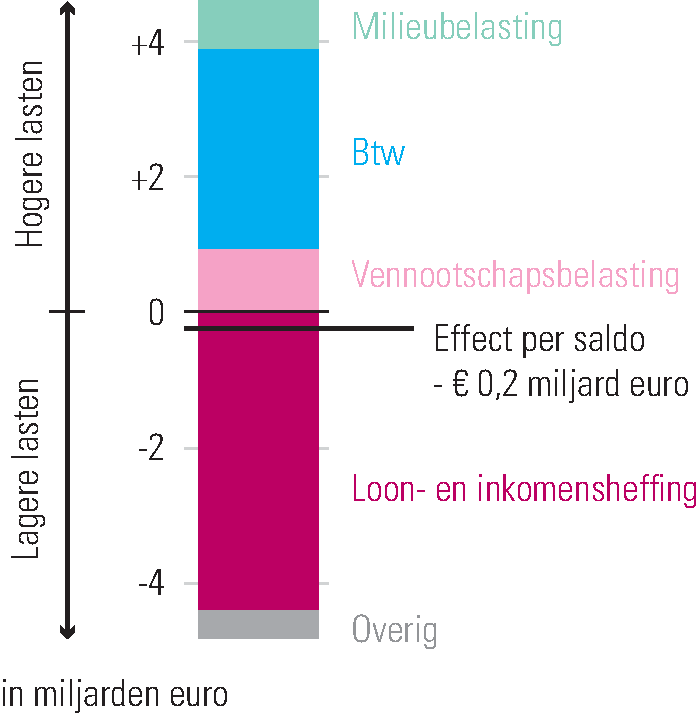

De belastingmaatregelen van het kabinet leiden in 2019 per saldo tot een beperkte lastenverlichting ten opzichte van het basispad. In 2019 neemt het kabinet beleidsmaatregelen zoals de invoering van een tweeschijvenstelsel, een hogere ouderenkorting en algemene heffingskorting. De maatregelen van het kabinet zorgen ervoor dat de loon- en inkomensheffing met 4,4 miljard euro daalt. Daar staat tegenover dat onder andere het lage btw-tarief wordt verhoogd van 6 naar 9 procent en dat de milieubelastingen zijn verhoogd. Zo is bij de energiebelasting de heffingsvermindering verkleind en stijgt de belasting op gas. Overigens daalt de belasting op elektriciteit. Daarnaast verbreedt het kabinet de grondslag van de afvalstoffenheffing.

Figuur 2.1.2 Loon- en inkomensheffing daalt, btw en milieubelastingen stijgen

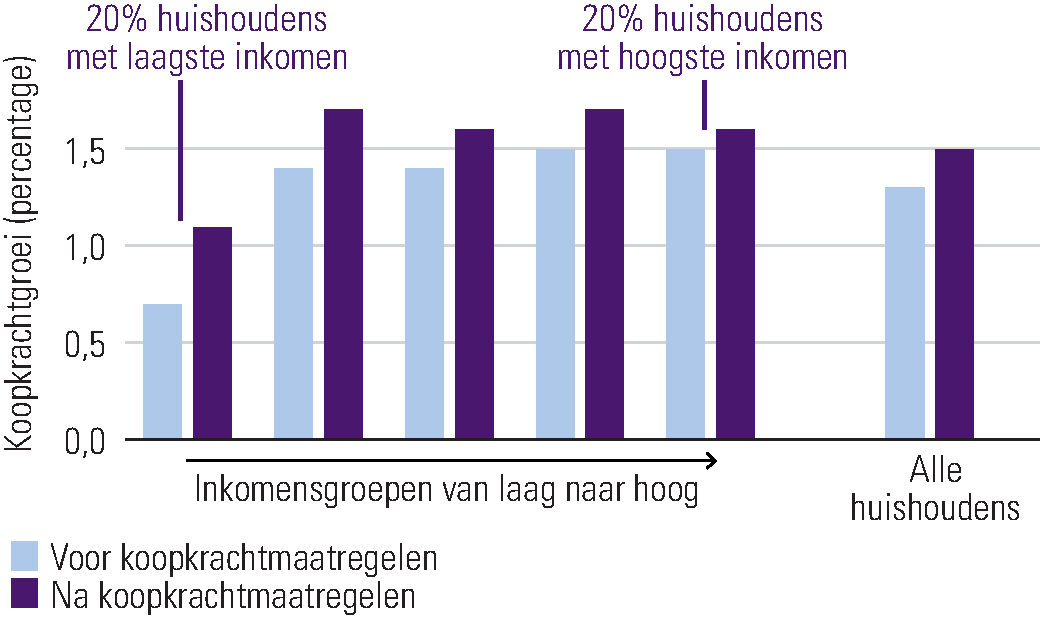

Het kabinet verbetert de koopkracht, met name voor lage- en middeninkomens. Om het koopkrachtbeeld verder te verbeteren en huishoudens nog meer mee te laten profiteren van de economische groei, wordt de algemene heffingskorting in 2019 verder verhoogd dan in het Regeerakkoord was voorzien. Ook een deel van de gefaseerde overgang naar het tweeschijvenstelsel wordt naar voren gehaald. Deze maatregelen zorgen voor een verdere verbetering van koopkracht voor alle inkomensgroepen. Daarnaast heeft het kabinet de lagere raming van de zorgpremies gecompenseerd met een verhoging van het tarief van de eerste schijf en de Aof-premie, volgens de gebruikelijke systematiek; zie bijlage 3 voor meer toelichting.

Figuur 2.1.3 Het kabinet verbetert de koopkracht in 2019

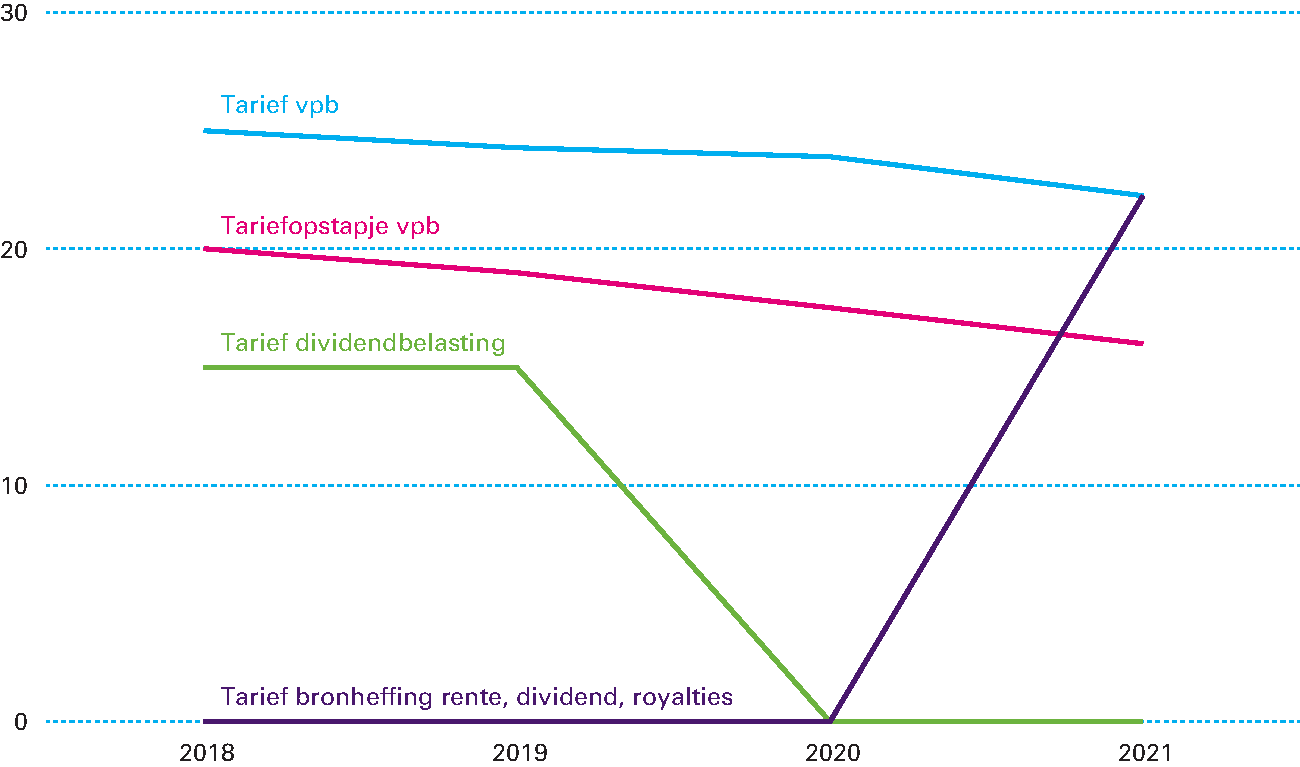

De vpb-tarieven gaan in 2019 omlaag en de renteaftrek wordt beperkt. De beperking van de renteaftrek via de earningsstrippingmaatregel gaat grondslaguitholling tegen. Deze maatregel volgt uit de implementatie van de Europese Anti Tax Avoidance richtlijn (ATAD). Daarnaast ontstaat door de beperking van renteaftrek27 een fiscaal minder ongelijke behandeling van eigen en vreemd vermogen. Daardoor worden bedrijven fiscaal minder geprikkeld om schulden te maken. Daarnaast verlaagt het kabinet het hoge tarief van de vennootschapsbelasting (vpb) met 0,7 procentpunt; het lage tarief daalt met 1 procentpunt. Door het effect van de grondslagverbreding stijgt de vpb-opbrengst in 2019 per saldo.

Het kabinet heeft aanvullend op het Regeerakkoord belastingmaatregelen genomen voor bedrijven. Uit de meest recente raming van maatregelen die dit jaar in wetgeving worden omgezet blijkt dat hiermee een sterkere lastenverlichting aan bedrijven wordt gegeven dan in het Regeerakkoord werd beoogd. Daardoor zijn er maatregelen nodig om de lastenverlichting voor bedrijven in lijn te brengen met het Regeerakkoord. Hiervoor zal het hoge vpb-tarief minder worden verlaagd dan in het Regeerakkoord werd voorzien. Het hoge tarief daalt van 25 procent nu naar 22,25 procent in 2021. Het mkb wordt ontzien doordat het lage vpb-tarief niet wordt verhoogd ten opzichte van het Regeerakkoord. Daarnaast verlicht het kabinet de lasten op arbeid bij het mkb, waarvoor structureel 100 mln beschikbaar is. Ook wordt het box 2-tarief verlaagd ten opzichte van het afgesproken pad in het Regeerakkoord. Dat leidt tot een lastenverlichting voor directeur-grootaandeelhouders (dga’s). Het kabinet gaat belastinguitstel ontmoedigen door schuldverhoudingen van dga’s met hun eigen bv boven de 500.000 euro te belasten in box 2. Daarnaast verlaagt het kabinet de verhuurderheffing met structureel 100 miljoen. Het kabinet heeft ook besloten bestaande publiek-private infrastructuurprojecten te vrijwaren van de gevolgen van ATAD. Door deze maatregelen en de maatregelen voor huishoudens sluit het inkomstenkader; zie bijlage 3 voor meer toelichting.

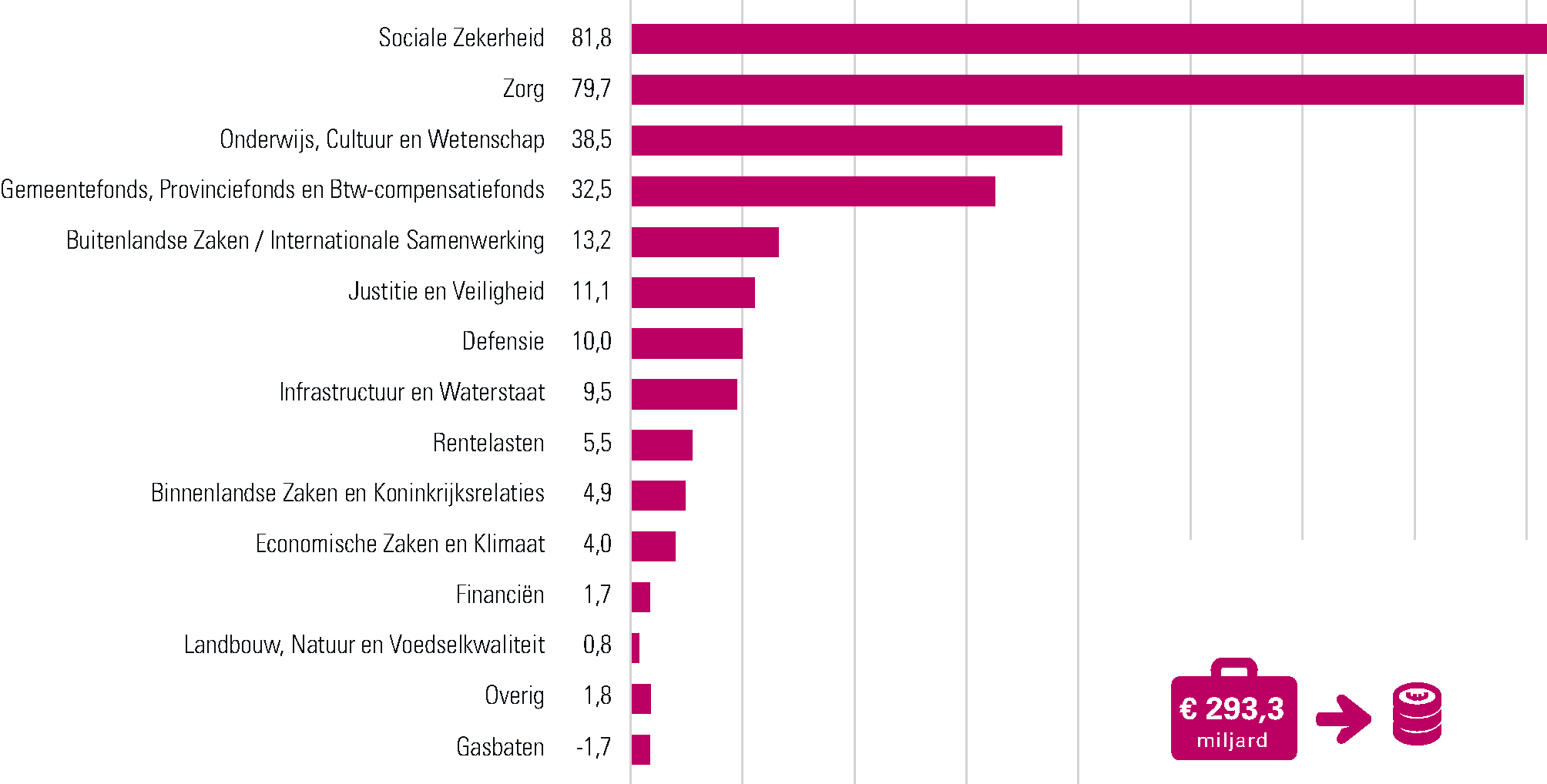

Het Rijk geeft het meeste geld uit aan zorg, sociale zekerheid en onderwijs. Dit geld besteedt het kabinet aan ziekenhuizen, scholen, uitkeringen, salarissen van leraren, dokters, verpleegkundigen enzovoorts. Uit onderzoek van het Sociaal Cultureel Planbureau (SCP) blijkt dat deze drie thema’s horen bij de grootste prioriteiten van Nederlanders, als hen gevraagd wordt waaraan de overheid meer of minder geld moet uitgeven.28

Figuur 2.2.1 Uitgaven 2019

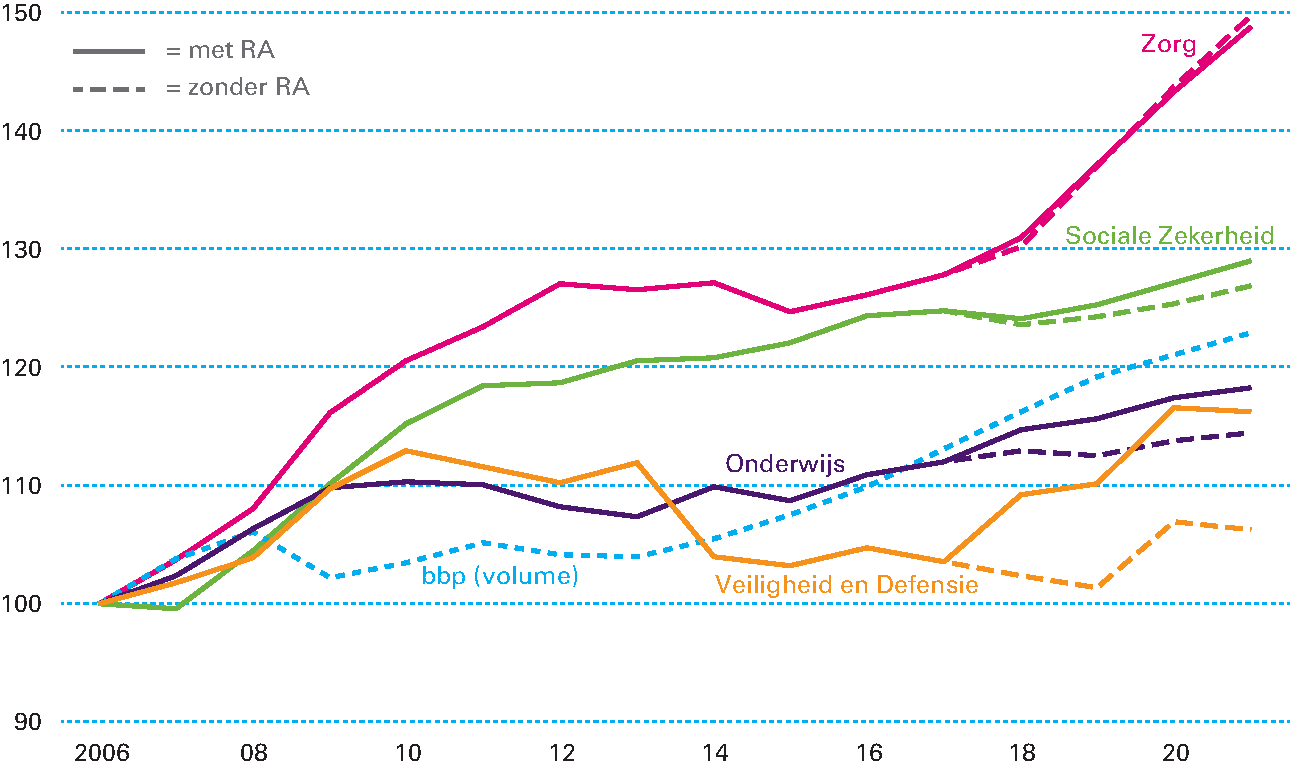

Het kabinet investeert in onderwijs en veiligheid en beperkt de stijging van zorguitgaven. De zorg groeide de laatste decennia het hardst van alle uitgavenposten, vooral in perioden dat ook de economie groeide. Hierdoor was er relatief minder ruimte voor uitgaven aan veiligheid, infrastructuur en onderwijs. Met de intensiveringen uit het Regeerakkoord zorgt het kabinet voor een trendbreuk (zie figuur 2.2.2). Het kabinet kiest voor investeringen in onderwijs, veiligheid en defensie, omdat iedere Nederlander zich verzekerd moet weten van een veilige, zorgzame en hechte samenleving.

Figuur 2.2.2 Ontwikkeling uitgaven met effect Regeerakkoord (index 2006 = 100)

Bron: CPB, berekeningen Financiën.

De instabiliteit in de wereld vraagt om een moderne krijgsmacht. Dreigingen en crises, van verschillende omvang, volgen elkaar in hoog tempo op. Daarvoor moet defensie goed toegerust zijn. Het kabinet investeert daarom zowel in extra mensen als in materieel.29 De Minister van Defensie kan zo de slagkracht van de strijdkrachten moderniseren en het «informatiegestuurd optreden» versterken. Daarnaast kan de Minister zich meer richten op nationale en internationale samenwerking. Het extra geld voor defensie – een trendbreuk – is nodig om huidige en toekomstige dreigingen het hoofd te bieden. De verslechterde veiligheidssituatie vraagt meer van defensie, zowel in het koninkrijk zelf als in NAVO- en EU-verband.

Het kabinet steekt ook meer geld in politie. De overheid hoort te zorgen voor een vrije, veilige en rechtvaardige samenleving. Daar hoort een slagvaardige en flexibele politieorganisatie bij.30 Daarom investeert het kabinet structureel 291 miljoen euro in agenten in de wijk, in innovatie, in de recherche en goed werkgeverschap. Met dit geld komen er ruim 1.100 politieagenten bij, waaronder ruim 750 in de wijk, die lokaal de vinger aan de pols houden. Bij het aannemen van nieuwe agenten gaat het politiekorps specifiek letten op andersoortige kwaliteiten, kennis en vaardigheden. Dit draagt bij aan een modernere Nationale Politie.

Het kabinet investeert via leraren in de toekomst van onze jeugd. Goed onderwijs voorkomt achterstanden, zorgt ervoor dat talenten zich ontwikkelen en legt de basis voor een succesvol leven. Het kabinet versterkt daarom de voor- en vroegschoolse educatie. Daarnaast is de leraar cruciaal voor goed onderwijs. Het beroep basisschoolleerkracht maakt het kabinet aantrekkelijker met hogere salarissen en betere arbeidsvoorwaarden.31 Er is inmiddels een nieuwe cao afgesloten, waarbij de totale loonstijging voor een leraar in 2018 naar verwachting 8,5 procent bedraagt. Daarnaast gaat het kabinet met 430 miljoen euro de werkdruk in het primair onderwijs verlichten.32 Met dit geld mogen basisscholen zelf bepalen hoe ze de werkdruk het beste kunnen verlichten.

Wetenschap en kennis zijn belangrijk voor een welvarende samenleving. Het kabinet investeert daarom in de Nationale Wetenschapsagenda. Via sectorplannen investeert het in vrij onderzoek, met name op het gebied van bèta- en technische wetenschappen. Open science is bij onderzoek het uitgangspunt. Ook versterkt het kabinet de wetenschappelijke onderzoeksinfrastructuur, inclusief ICT, zodat Nederlandse onderzoekers internationaal mee kunnen blijven doen in de top. Daarnaast blijft Nederland dan aantrekkelijk voor buitenlandse onderzoekers.

Veel van de extra middelen zijn bedoeld voor extra en beter opgeleid personeel. De krapte op de arbeidsmarkt vormt daarbij een uitdaging, zoals ook het CPB opmerkt.33 Er wordt al een oplopend tekort voorspeld van leraren in het basis- en voortgezet onderwijs en van verzorgenden en verpleegkundigen. Het tekort binnen het onderwijs ontstaat vooral doordat er veel leraren met pensioen gaan en de instroom uit de opleidingen onvoldoende is om dit op te vangen. In de zorg stijgt de vraag naar personeel vooral door de ouder wordende bevolking en de hogere kwaliteitseisen in het kwaliteitskader verpleeghuiszorg. Tegelijkertijd is er de afgelopen jaren onvoldoende personeel opgeleid om aan de vraag naar onderwijs- en zorgpersoneel te kunnen voldoen. De gebruikelijke mechanismen om vraag en aanbod in evenwicht te brengen, zoals het inboeten op kwaliteit, zijn maatschappelijk ongewenst. Ook kan de vraag naar extra personeel maar deels getemperd worden door arbeidsbesparende technologie in te zetten. Belangrijk is dat werken in de zorg en het onderwijs aantrekkelijker wordt. Dat doet het kabinet onder andere door samen met betrokken partijen in te zetten op het verbeteren van de arbeidsomstandigheden van medewerkers, goede arbeidsvoorwaarden en verlaging van de werk- en regeldruk.

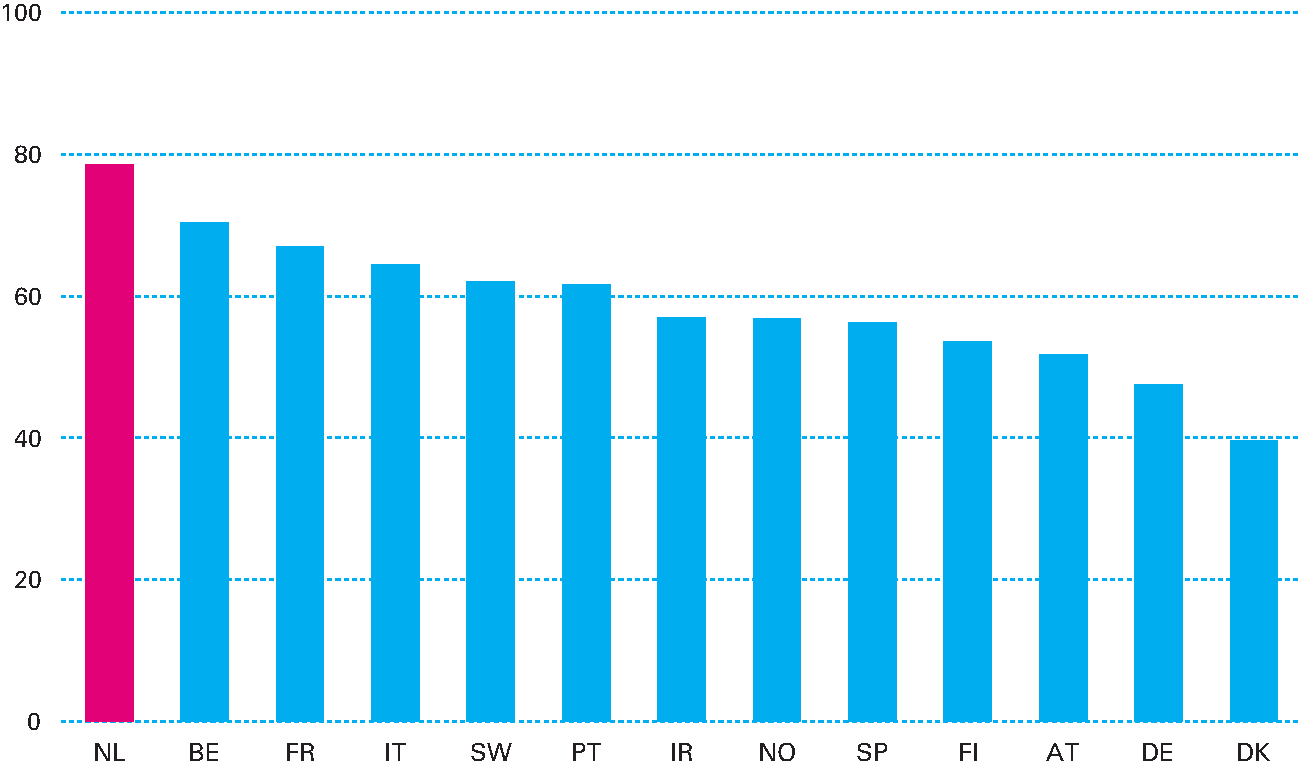

Meer uren werken door mensen die werken in deeltijd is een kans. In Nederland wordt er in vergelijking met andere landen erg veel in deeltijd gewerkt (zie figuur 2.2.3), zeker in het onderwijs en in de zorg. Als deze deeltijders besluiten om meer uren te werken, kan dat helpen om de dreigende tekorten te beperken. Dit betekent dat het belangrijk is om in kaart te brengen waarom werknemers in Nederland – en in deze sector(en) in het bijzonder – zo veel voor deeltijd kiezen. Het kabinet heeft opdracht gegeven tot een Interdepartementaal Onderzoek Deeltijd om dit te onderzoeken. Onderdeel van dit onderzoek is bekijken of er belemmeringen zijn die weggenomen kunnen worden, zodat deeltijders meer uren kunnen werken.

Figuur 2.2.3 Nederland is kampioen deeltijdwerk

Bron: Eurostat.

Het kabinet wil het inzicht in de maatschappelijke toegevoegde waarde van beleid vergroten. De overheid moet zorgvuldig omgaan met het belastinggeld van burgers. De inzet van publieke middelen moet leiden tot een zo groot mogelijke maatschappelijke toegevoegde waarde. Dit vraagt allereerst om inzicht: weten welk beleid werkt, tegen welke prijs en met welke alternatieven. En dit inzicht moet vervolgens benut worden om beleid bij te sturen en nieuw beleid vorm te geven. Het kabinet gelooft dat op beide terreinen nog stappen te zetten zijn. Daartoe start het kabinet de operatie Inzicht in Kwaliteit.

Het betaalbaar houden van de zorg is een belangrijk aandachtspunt voor het kabinet. Nederlanders profiteren van de goede kwaliteit van onze zorg, maar deze zorg gaat gepaard met toenemende kosten. Voor een deel komt dat door de vergrijzing. Dat merken burgers in hun portemonnee: zo zijn de nominale zorgpremies over de tijd gestegen naar 1.432 euro per volwassene per jaar in 2019. Dit maakt mensen ongerust. Deze zichtbare bijdragen financieren echter slechts een beperkt deel van de gemiddelde zorglasten van 5.490 euro per volwassene per jaar. Het grootste deel van de zorguitgaven betalen we met zijn allen via de inkomensafhankelijke bijdrage (Iab) Zorgverzekeringswet (Zvw), de premie Wet langdurige zorg (Wlz) en de belastingen. Lagere inkomens ontvangen hiervoor compensatie in de vorm van zorgtoeslag. Hierdoor stijgt de bijdrage aan de zorg met het inkomen (zie figuur 2.2.4). Huishoudens met een modaal inkomen leveren in verhouding tot hun inkomen de hoogste bijdrage.

Figuur 2.2.4 De bijdrage van huishoudens aan de zorg stijgt met het inkomen

Bron: VWS, cijfers 2018.

Het kabinet neemt diverse maatregelen die bijdragen aan betaalbare zorg. Om zorg voor individuele zorggebruikers toegankelijk te houden, bevriest het kabinet het maximale verplichte eigen risico. Ook wordt voor de Wmo-voorzieningen een abonnementstarief van 17,50 euro per vier weken (omgerekend 19 euro per maand) ingevoerd. Dit vervangt de complexe inkomensafhankelijke eigen bijdrage. Ook verlaagt het kabinet de eigen bijdragen voor langdurige zorg (Wlz) en beschermd wonen (Wmo). Daarnaast profiteren alle Nederlanders van de hoofdlijnenakkoorden die het huidige kabinet heeft gesloten met verschillende zorgsectoren. Die akkoorden bevorderen de kwaliteit en doelmatigheid van de zorg. Hiermee zet het kabinet een belangrijke stap om de zorg op de lange termijn toegankelijk en betaalbaar te houden. Ook bereidt het kabinet een wetsvoorstel voor dat regelt dat nieuwe kwaliteitsstandaarden in de zorg worden getoetst op financiële consequenties. Daarnaast pakt het kabinet hoge prijzen van geneesmiddelen aan. Met deze maatregelen stijgen de zorgkosten jaarlijks met 2,2 miljard euro minder dan eerder werd verwacht.

De zorguitgaven groeien deze kabinetsperiode nog steeds met 16,7 miljard euro. Ter vergelijking: die stijging is groter dan de totale begroting van defensie. Dit leidt tot verdringing van andere uitgaven. Een euro kan immers maar één keer worden uitgegeven. Het is belangrijk om de stijging van de zorguitgaven te beheersen, bijvoorbeeld door de zorg anders te organiseren. Anders is de consequentie dat er minder uitgegeven kan worden aan andere uitgavenposten óf dat burgers meer zelf moeten gaan bijdragen. Dit laatste kan door premies te verhogen of door burgers meer zelf te laten betalen. Dat is goed voor de betaalbaarheid, maar gaat ten koste van de solidariteit en de toegankelijkheid van de Nederlandse gezondheidszorg. Om in de toekomst goede, toegankelijke en betaalbare zorg te kunnen blijven bieden, wil het kabinet ervoor zorgen dat de kosten van de zorg niet onbeheerst toenemen. Het is een flinke uitdaging om dat te bereiken. Bij deze uitdaging wil het kabinet graag de zorgpartijen, sociale partners en wetenschap betrekken. Een eerste stap daartoe heeft het kabinet gezet door de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) advies te vragen en de Sociaal-Economische Raad (SER) te vragen een verkenning te doen naar de maatschappelijke impact van de stijgende zorgkosten.

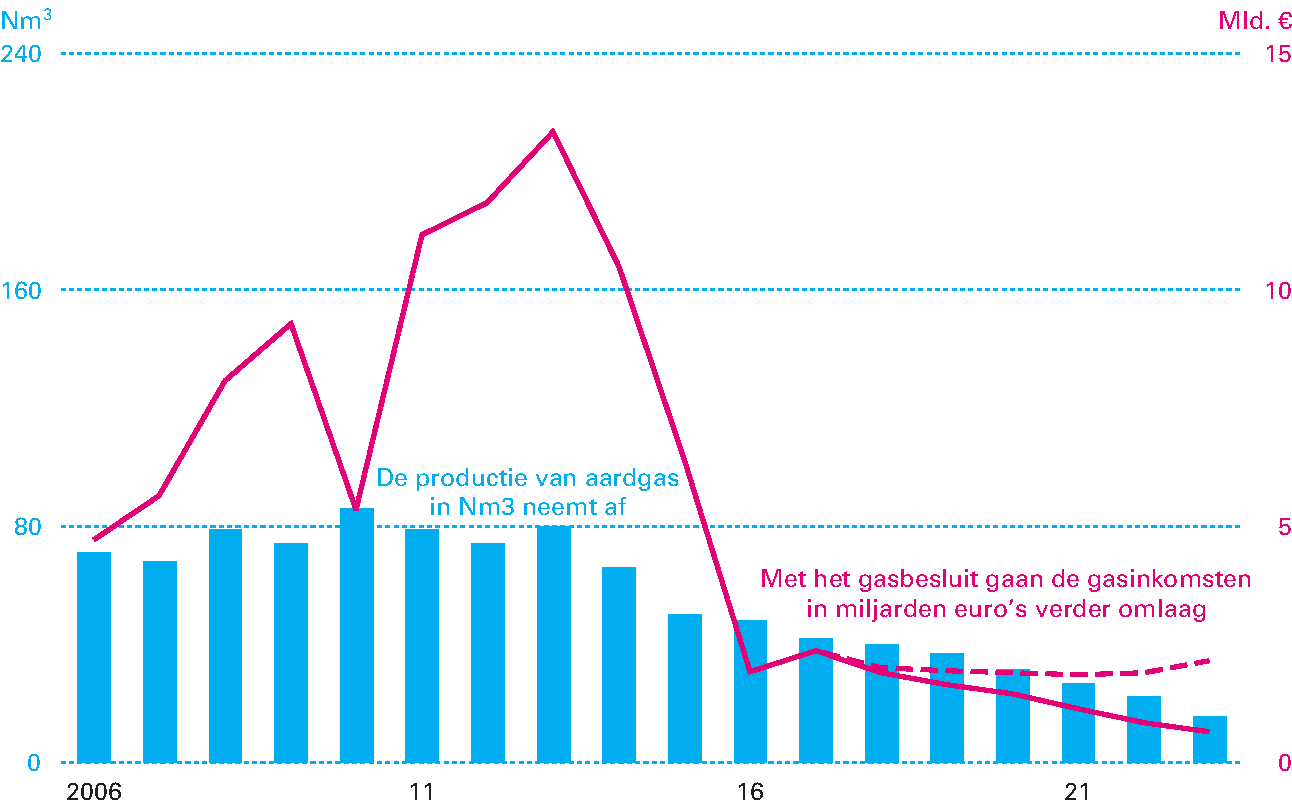

Het kabinet beëindigt de gaswinning uiterlijk per 2030. In dit besluit staat de veiligheid en leveringszekerheid van Groningen voorop. Het beëindigen van de gaswinning in Groningen vordert gestaag. Lang was de gaswinning in Groningen een grote inkomstenbron voor de Nederlandse begroting. De lagere gaswinning zorgt voor een grote daling in overheidsinkomsten. Ter illustratie, het volume uit Groningen was in 2012 nog 48 Nm3 (inclusief kleine velden 74 Nm3), terwijl het kabinet met het volumebesluit de gaskraan in 2023 heeft teruggedraaid naar nog 4 Nm3 in Groningen (inclusief kleine velden 16 Nm3). Het volumebesluit van het kabinet leidt ertoe dat de gasinkomsten in 2023 1,5 miljard euro (excl. vennootschapsbelasting) lager zijn dan waar het kabinet bij de start van uitging (zie tabel 2.2.1).

Figuur 2.2.5 Meerjarige gasinkomsten (excl. vennootschapsbelasting) en gevolgen gasbesluit

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

| Effect volumebesluit in Nm³ | – 2,2 | – 2,8 | – 4,9 | – 7,2 | – 11,0 | – 16,1 |

| Gasvolume in Nm3 bij M2019 | 39,9 | 36,9 | 31,5 | 26,8 | 22,2 | 15,6 |

| waarvan Groningen | 19,4 | 18,8 | 16,3 | 12,9 | 9,1 | 4,0 |

| Verwachte gasprijs (cent per m3) | 20,9 | 19,8 | 18,4 | 18,0 | 17,4 | 16,7 |

| Kosten volumebesluit in miljarden euro1 | 0,1 | 0,3 | 0,5 | 0,7 | 1,1 | 1,5 |

Het volumebesluit is niet gelijk aan de vermenigvuldiging van de volumes met de gasprijzen. Dit komt doordat behalve de gasprijzen ook de afdrachten, belastingen en kosten effect hebben op de aardgasbaten per Nm³. Om tot de gemiddelde aardgasbaten per Nm³ te komen, kunnen de kosten worden gedeeld door de volumes.

De kosten voor het volumebesluit zijn geactualiseerd in deze Miljoenennota. Op 29 maart heeft de Minister van Economische Zaken en Klimaat (EZK) een brief naar de Kamer gestuurd met de ambitie om de gasproductie versneld af te bouwen en te beëindigen. Hoewel er ten tijde van deze brief nog onzekerheden waren bij deze versnelde ambitie, zijn deze onzekerheden inmiddels verkleind34. Op basis van de huidige inzichten is het realistische scenario het ambitieuze afbouwpad zoals geschetst in de brief van 29 maart. Bij deze Miljoenennota zijn de ramingen geactualiseerd en budgettair verwerkt. Ook zijn de budgettaire effecten verwerkt van het verzoek van de Minister van EZK aan de NAM om ook nu al zo min mogelijk te winnen. Het volumebesluit is conform de begrotingsregels berekend op basis van de gasprijzen waarop de meest recente openbare meerjarenraming was gebaseerd ten tijde van het volumebesluit. De dekking vindt plaats door meevallers en onderuitputting en is opgenomen in het totale budgettaire beeld. De cijfers van de gasbaten zullen de komende tijd blijven fluctueren, omdat de gaswinning afhankelijk is van factoren als temperatuur, kosten en onvoorziene omstandigheden. Het kabinet heeft de afspraak gemaakt om eventuele toekomstige volumeaanpassingen bij de gasbaten eenmaal per jaar budgettair te verwerken. Het kabinet beëindigt de gaswinning uiterlijk in 2030, en indien mogelijk eerder.

Ook de nieuwe afdrachtensystematiek, de gasprijsontwikkeling en aangepaste kosten hebben effect op de gasinkomsten. In tabel 2.2.2 zijn de verschillende determinanten van de gasinkomsten uitgesplitst. Met het akkoord op hoofdlijnen wordt de kabinetsinzet in zijn geheel gerealiseerd, zoals de financiële robuustheid van de NAM voor schade en versterken, leveringszekerheid en dat er geen claim volgt voor het gas dat in de grond blijft zitten. Ook zorgt het akkoord voor lagere gasinkomsten. Dit komt doordat het Rijk en de NAM een nieuwe afdrachtensystematiek hebben afgesproken.35 Dit effect valt lager uit dan eerder verwacht.36 Daarnaast hebben de hogere gasprijzen een positief effect op de gasinkomsten. Tot slot zijn ook de kosten aangepast naar huidige inzichten. Het positieve effect op de gasbaten komt vooral door de lagere kosten voor winning bij kleine velden.

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

| Gasinkomsten bij Startnota incl. vennootschapsbelasting (vpb) | 2,1 | 2,0 | 2,0 | 1,9 | 1,9 | 1,9 |

| Volumebesluit onder uitgavenplafond | – 0,1 | – 0,3 | – 0,5 | – 0,7 | – 1,1 | – 1,5 |

| Vpb-effect volumebesluit | – 0,1 | – 0,1 | – 0,1 | – 0,1 | – 0,2 | – 0,3 |

| Niet belastingmiddelen nieuwe afdrachtensystematiek | – 0,7 | – 0,8 | – 0,6 | – 0,4 | – 0,2 | – 0,1 |

| Vpb-effect nieuwe afdrachtensystematiek | 0,2 | 0,4 | 0,4 | 0,2 | 0,2 | 0,1 |

| Nieuwe prijzen incl. vpb | 0,5 | 0,8 | 0,4 | 0,2 | 0,1 | 0,0 |

| Aangepaste kosten Groningen, kleine velden, GasTerra en overig | 0,7 | 0,4 | 0,4 | 0,4 | 0,5 | 0,7 |

| Gasinkomsten Miljoenennota 2019 incl. vpb | 2,6 | 2,4 | 2,0 | 1,5 | 1,1 | 0,8 |

De NAM betaalt de kosten voor schade en versterken. De kosten volgen uit de gemaakte afspraken tussen het kabinet en vertegenwoordigers van de regio Groningen. Deze kosten liggen volgens de huidige inzichten tot de volledige afbouw van de gaswinning in Groningen is gerealiseerd (uiterlijk 2030) tussen de 3,5 en 5,5 miljard euro. De NAM en EBN hadden eind 2017 al een totale voorziening genomen van ruim 1,4 miljard euro. Alles wat voor de veiligheid nodig is, wordt betaald door de NAM en leidt via een lagere winst van NAM ook tot lagere gasbaten voor het Rijk. Bestaande voorzieningen zijn verwerkt in de bovenstaande cijfers.

Het kabinet heeft ook geld voor de regio gereserveerd. Naast de reservering voor het volumebesluit, heeft het kabinet aangegeven meerjarig substantieel te willen investeren in de toekomst van Groningen. Op de begrotingen van EZK, OCW en SZW staan meerjarig budgetten ter waarde van cumulatief 277 miljoen euro. Daarnaast is o.a. voor de regio bij Voorjaarsnota meerjarig 100 miljoen euro per jaar gereserveerd en bij Regeerakkoord een vijfjarig budget van 50 miljoen euro per jaar. De inzet is om een regiofonds te vullen met een totaalbedrag van minimaal 1 miljard euro voor investeringen in de regio. Op dit moment overlegt het Rijk met de regio om te komen tot een Nationaal Programma Groningen voor het toekomstperspectief van het gebied. Het bedrag van minimaal 1 miljard euro is inclusief de bijdrage van 500 miljoen euro van NAM. Deze bijdrage leidt voor NAM tot hogere kosten, die deels weer leiden tot een lagere afdracht over de aardgasbaten.37

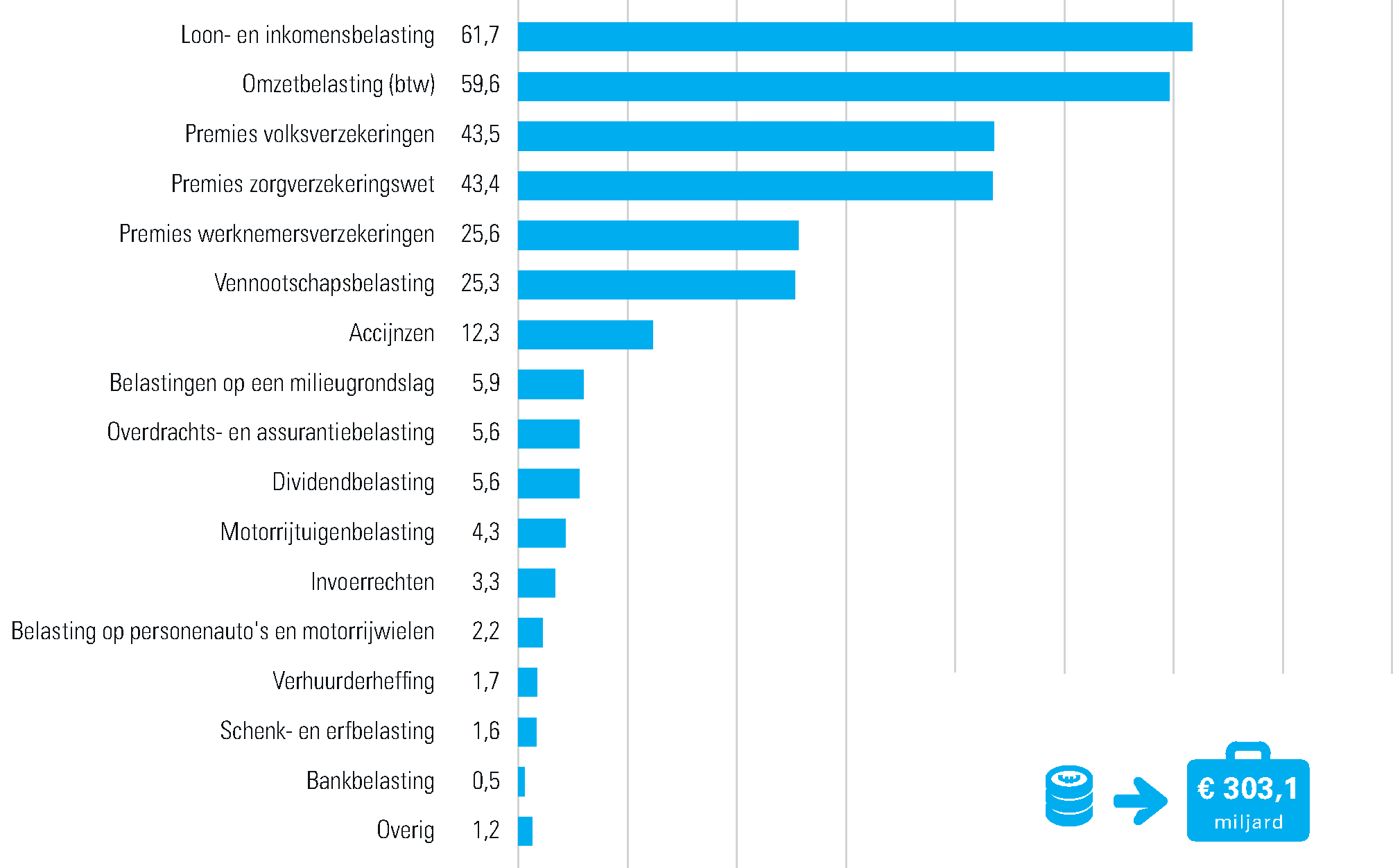

In 2019 ontvangt het Rijk 303,1 miljard euro aan belastingen en premies. Daarvan zijn budgettair het meest van belang de loon- en inkomensheffing, omzetbelasting (btw), zorgpremies, premies werknemersverzekeringen en de vennootschapsbelasting (vpb) (zie figuur 2.3.1).

Figuur 2.3.1 Inkomsten 2019 (in miljarden euro)

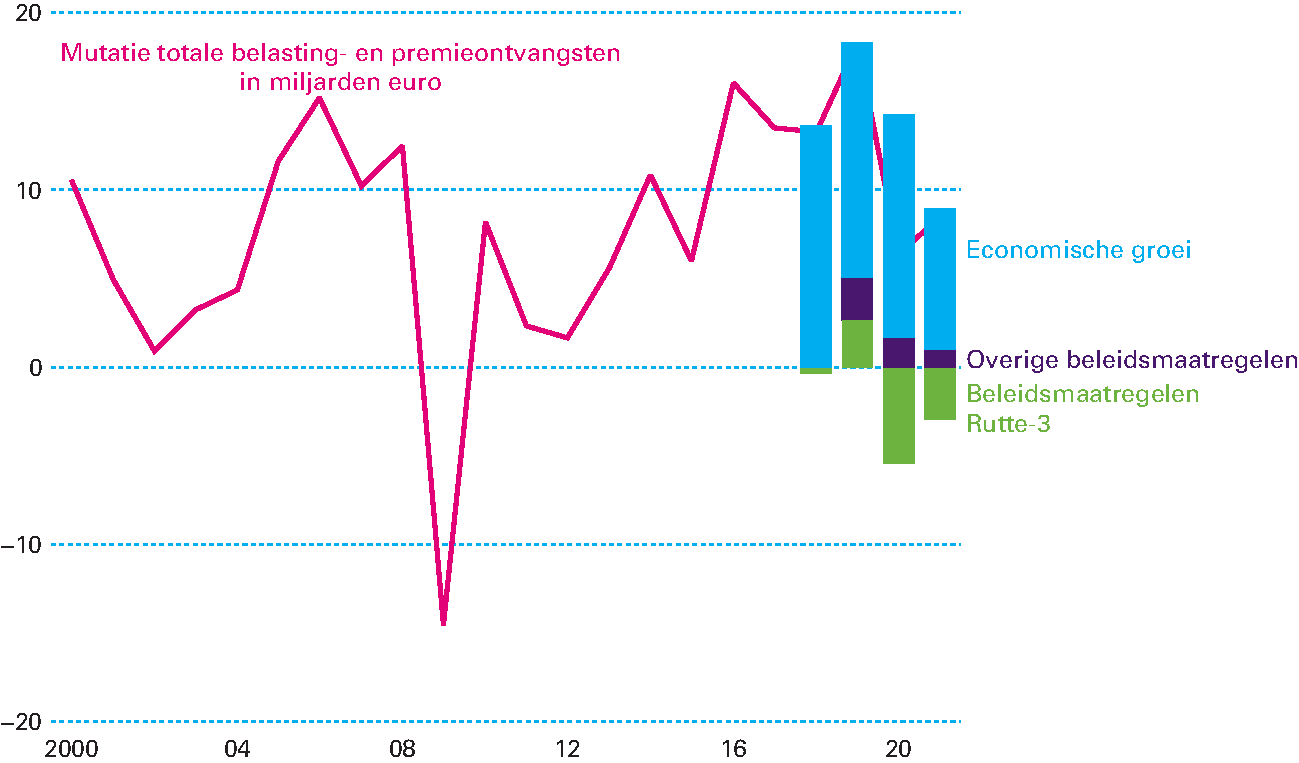

De belasting- en premieontvangsten groeien in 2019 met 18,3 miljard euro. De economische ontwikkeling leidt in 2019 tot een inkomstengroei van 13,3 miljard euro. De groei van het aantal banen en hogere lonen leiden tot meer loon- en inkomensheffing. De groei van bedrijfswinsten zorgt voor hogere vpb-ontvangsten. Bovendien zorgt de toenemende consumptie voor hogere btw-ontvangsten. Dit effect van de economische groei op de inkomsten is groter dan het effect van beleidsmaatregelen van het huidige kabinet en de vorige kabinetten. Beleidsmaatregelen zorgen in 2019 voor 5,0 miljard euro extra belasting- en premieontvangsten (zie figuur 2.3.2). Deze extra ontvangsten bestaan voor het grootste deel (1,7 miljard euro) uit hogere zorgpremies, die het gevolg zijn van de hogere zorguitgaven.38 De opbrengst uit premies werknemersverzekeringen stijgt door beleid van vorige kabinetten met 0,5 miljard euro.39 De maatregelen van het kabinet hebben een opwaarts effect van 2,7 miljard euro. Maatregelen uit het regeerakkoord hebben omvangrijke opwaartse en neerwaartse effecten op de ontvangsten in 2019. Uit de augustusbesluitvorming voor de begroting van 2019 heeft vooral de beperking van de rekeningcourantschulden voor DGA’s een fors opwaarts budgettair effect (1,8 miljard).40

Figuur 2.3.2 Belasting- en premie-inkomsten nemen toe, vooral door economische ontwikkeling

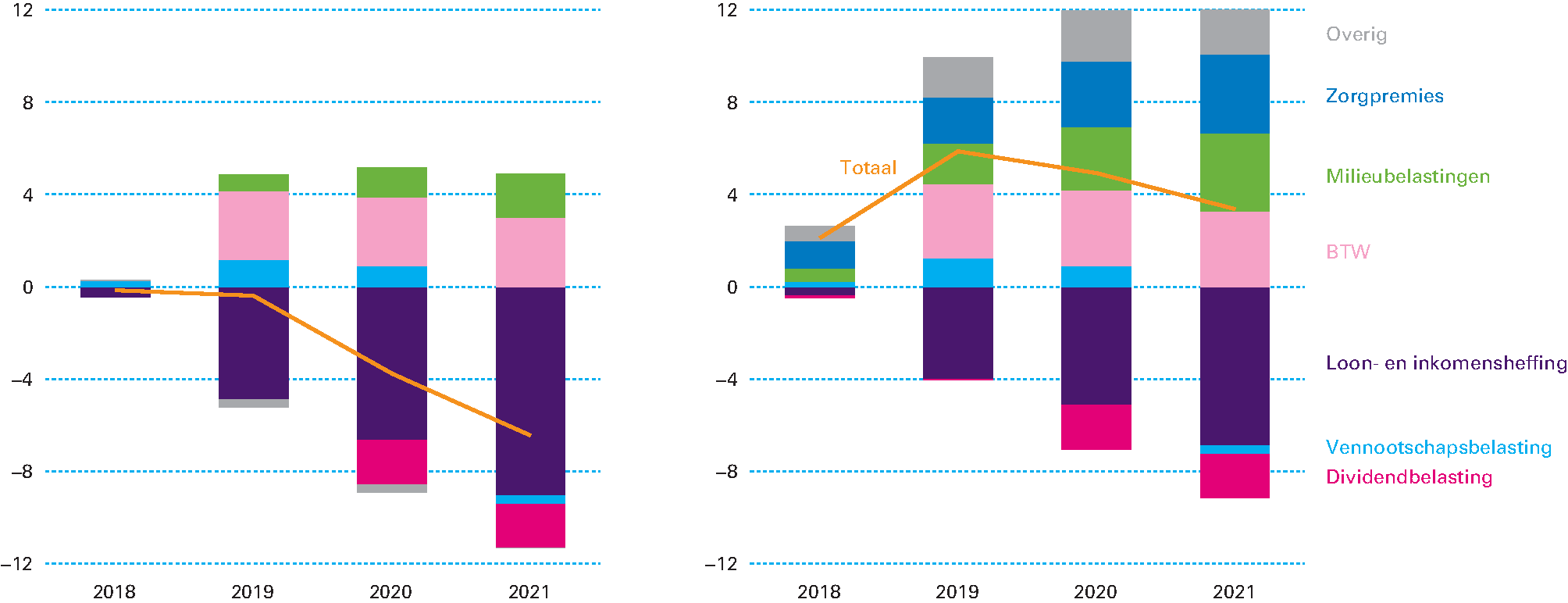

Het kabinet verlaagt de lastendruk met ongeveer 6,5 miljard euro ten opzichte van het basispad.41 De maatregelen die hiervoor moeten zorgen, gaan gefaseerd in. De eerste stappen heeft het kabinet in 2018 al gezet. In 2019 leiden de maatregelen van het kabinet tot een beperkte lastenverlichting. Tegenover de lagere loon- en inkomensheffing staan hogere btw-opbrengsten en hogere milieubelastingen. Ook de opbrengst uit de vennootschapsbelasting stijgt in 2019, omdat het effect van de grondslagverbreding groter is dan dat van de lagere vpb-tarieven. Vanaf 2020 leiden de maatregelen van het kabinet per saldo tot lagere inkomsten, door de lagere loon- en inkomensheffing, lagere vpb-opbrengsten en de afschaffing van de dividendbelasting. Dit is terug te zien in figuur 2.3.3. De beleidsmatige lastenontwikkeling in de periode 2018 tot en met 2021 wordt naast het beleid van het kabinet bepaald door het basispad. Het basispad zorgt voor een lastenverzwaring van 9 miljard euro. Dit basispad bestaat uit maatregelen van vorige kabinetten en hogere zorgpremies door de stijgende zorgkosten. Samen met de lastenverlichting van het kabinet is sprake van een lastenverzwaring van 3,4 miljard euro.

Figuur 2.3.3 Effect kabinetsbeleid op de lastenontwikkeling (links) en de totale lastenontwikkeling 2018–2021, uitgesplitst naar belastingsoorten (effect in miljarden euro)

Het kabinet verschuift lasten van werk en ondernemen naar consumptie en vervuiling. Het kabinet verlaagt niet alleen de totale belastingdruk, maar verschuift de lasten ook. Het verlagen van de belasting op arbeidsinkomen en bedrijfswinsten wordt deels gecompenseerd door het verhogen van het lage btw-tarief en de milieubelastingen. Deze keuze om de lastendruk te verschuiven, is economisch gezien verstandig. De belastingen op arbeid en op bedrijfswinsten hebben een relatief negatief effect op de economische groei. Belasting op arbeid maakt het immers minder aantrekkelijk om (meer) te gaan werken of om personeel aan te nemen. Belasting op bedrijfswinsten maakt het minder aantrekkelijk voor bedrijven om te investeren. Hogere belastingen op milieu zijn zinvol, omdat die huishoudens en bedrijven ertoe bewegen milieuvriendelijker te consumeren en te produceren. Het kabinet verbetert met deze keuzes zodoende het belastingstelsel als geheel.

Figuur 2.3.4 Belasting- en premieontvangsten inclusief (doorlopende lijn) en exclusief beleid Rutte 3 (stippellijn)

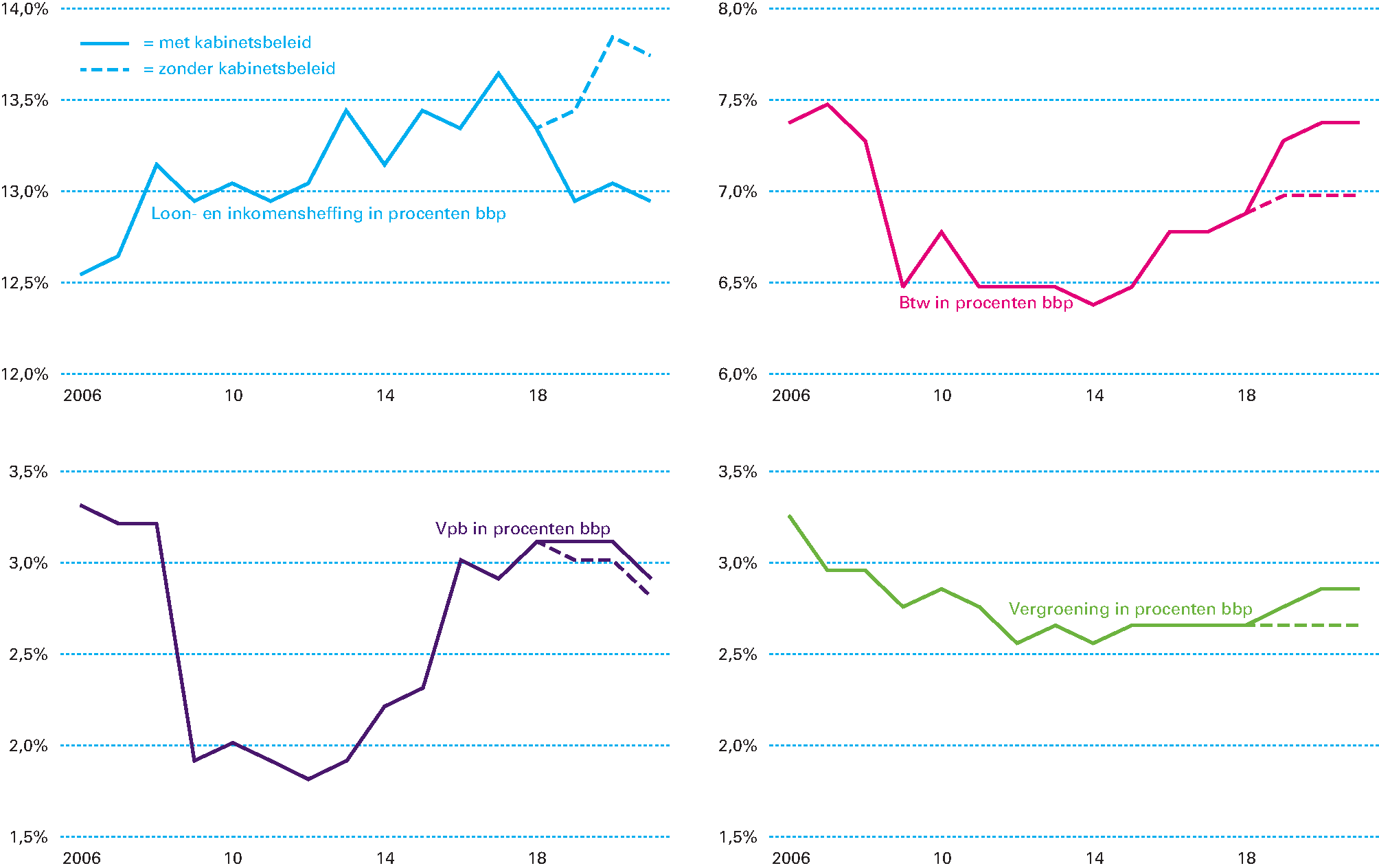

Meer banen en hogere lonen zorgen voor meer loon- en inkomensheffing. De economische ontwikkeling zorgt in 2019 voor 6,1 procent extra loon- en inkomensheffing. Vanaf 2006 en vooral na de crisis zijn de lasten op arbeid gestegen. Zonder de plannen van dit kabinet zouden deze lasten verder stijgen. De maatregelen van het kabinet verlagen de ontvangsten uit de loonheffing echter met 4,5 miljard euro in 2019. Bij de inkomensheffing is in eerste instantie – in 2019 - sprake van een opwaarts effect van het kabinetsbeleid door (anticipatie op) maatregelen in box 2 van de inkomstenbelasting. Dat samengenomen daalt de komende jaren het aandeel van de loon- en inkomensheffing (als procent van het bbp). Dit laat figuur 2.3.4 ook zien.

Het Regeerakkoord leidt tot lagere lasten op inkomen. Het kabinet wil dat burgers de economische groei meer in hun portemonnee gaan voelen. Door de lasten op arbeid te verlagen wordt (meer) werken bovendien lonend(er). Dit heeft een positief effect op zowel de koopkracht van werkenden als op de arbeidsparticipatie. Meer ruimte voor consumptieve bestedingen en meer mensen die aan het werk zijn, stimuleren de economische groei. Er is onder meer afgesproken om een tweeschijvenstelsel in te voeren in box 1 van de inkomstenbelasting. Hierdoor nemen de besteedbare inkomens van de meeste huishoudens toe. Het basistarief van 37,05 procent gaat voor negen van de tien personen gelden; het toptarief van 49,5 procent voor een op de tien. Het kabinet wil ook zorgen dat er meer te besteden is in huishoudens met lagere inkomens en mensen die niet werken, zoals gepensioneerden en mensen met een uitkering. Daarom verhoogt het de algemene heffingskorting flink. Met name voor huishoudens aan de onderkant van de inkomensverdeling heeft dit een positief effect op het besteedbare inkomen. De arbeidskorting wordt per saldo verhoogd om te zorgen dat werken nog meer gaat lonen.

De btw-opbrengst stijgt door economische groei en het verhoogde lage btw-tarief. Door de stijging van de particuliere consumptie en vooral de investeringen in woningen stegen de btw-ontvangsten in 2015 en 2016 sterker dan het totale bbp. Dat is ook in 2018 en 2019 het geval, waarbij ook de overheidsinvesteringen bijdragen aan een hoger aandeel in het bbp. Daarnaast zorgt de verhoging van het verlaagde btw-tarief van 6 naar 9 procent vanaf 2019 ervoor dat de btw als aandeel van het bbp toeneemt. De tariefsverhoging verkleint de fiscale verstoring van de keuze van consumenten tussen producten of diensten met het lage of normale btw-tarief.

Het kabinet wil dat milieuvervuilende keuzes duurder worden. Daarom verhoogt het kabinet de energiebelasting en de afvalstoffenheffing. Ook werkt het kabinet aan een CO2-minimumprijs bij elektriciteitsopwekking. Daarnaast zet het kabinet in op Europese afspraken over belastingen op luchtvaart, met als terugvaloptie om per 2021 vliegbelasting in te voeren in Nederland. Want het is logischer om belasting te heffen op wat we als samenleving niet willen dan op dat wat we wel willen. Zo stimuleert het kabinet consumenten en bedrijven om in hun keuzes meer rekening te houden met milieuvervuiling. Als vervuilende producten duurder zijn, maken zij eerder de keuze voor duurzamere goederen en diensten. Dat is belangrijk voor het heden, maar zeker ook voor de toekomst.

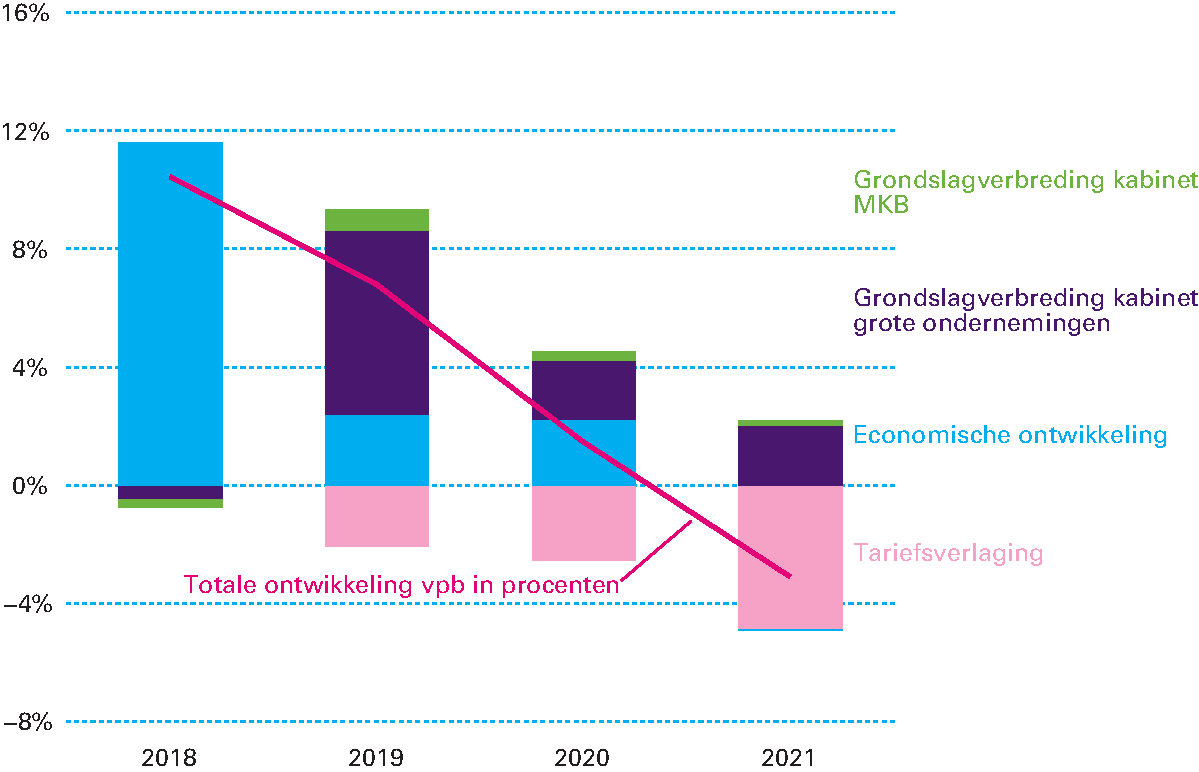

Hogere winsten zorgen voor fors meer inkomsten uit vennootschapsbelasting. De vpb is een zeer conjunctuurgevoelige belastingsoort. De sterke groei van bedrijfswinsten, minder verrekende verliezen uit het verleden en een hogere vpb over gasopbrengsten zorgen voor 8,4 procent meer vpb-ontvangsten in 2018. Het aandeel van de vbp als percentage van het bbp neemt in 2018 dan ook verder toe en ligt weer op een niveau vergelijkbaar met voor de crisis.42 Vanaf 2019 is het effect van de economische groei op de vpb minder groot, want de winsten nemen naar verwachting minder sterk toe dan het gehele bbp. Ook heeft vanaf 2019 het beleid van het kabinet een effect op de vpb-inkomsten. In 2019 gaat de vpb omhoog door de verbreding van de grondslag, daarna dalen de vpb-ontvangsten dan weer als aandeel van het bbp (zie figuur 2.3.4).

Figuur 2.3.5 Jaar-op-jaarontwikkeling vpb 2018–2021 uitgesplitst (verandering in procenten ten opzichte van voorgaand jaar)

Het kabinet wil dat Nederland een aantrekkelijk land is om in te investeren. Ondernemingen zullen dan investeringen doen, zich zo productief mogelijk maken en kunnen ondernemen over de hele wereld. Het Regeerakkoord draagt daaraan bij door de vpb-tarieven te verlagen naar 16 en 22,25 procent in 2021. Dit gebeurt in combinatie met een verbreding van de belastinggrondslag. In 2019 wordt vooral de grondslag verbreed, waardoor bedrijven meer vpb gaan betalen. Maar in 2020 en 2021 zorgt de tariefsverlaging per saldo voor lagere vpb-inkomsten. Een belangrijk deel van de grondslagverbredende maatregelen is er ook op gericht om te komen tot een gelijkere fiscale behandeling van eigen en vreemd vermogen. Daardoor worden bedrijven fiscaal minder geprikkeld tot financiering door schulden aan te gaan. Dit komt onder meer door de invoering van een algemene renteaftrekbeperking (earningsstrippingmaatregel) die verder gaat dan is vereist op grond van de Europese richtlijn over belastingontwijking. Daarnaast komt er voor banken en verzekeraars een renteaftrekbeperking in de vorm van een minimumkapitaalregel. Tot slot schaft het kabinet de dividendbelasting af, wat Nederland vooral aantrekkelijker maakt voor de vestiging van een hoofdkantoor.