Downloads

Bijlagen

Voor u ligt de tweede begroting van het kabinet-Rutte III. We verwachten dat 2020 het zevende jaar op rij is met economische groei, al zien we groeipercentages die na jaren van hoogtij iets afvlakken. Met 1,8 procent dit jaar en 1,5 procent in 2020 zijn deze percentages normaal voor ons land.

De werkgelegenheid in Nederland is hoog. Veel mensen die eerder nog naar werk zochten, hebben nu een baan. Daarnaast staat de begroting er goed voor; de staatsschuld daalt naar verwachting tot onder de vijftig procent van het bbp. Daarmee zijn we nog niet op het niveau van voor de crisis, maar wel steeds beter in staat om eventuele economische tegenslag op te vangen.

De Nederlandse economie toont zich daarmee vooralsnog robuust. Tegelijkertijd leiden internationale handelsspanningen tot onzekerheid. De Brexit staat voor de deur. In landen om ons heen zakt de economische groei weg en dreigt zelfs krimp. Ook tekenen uitdagingen zich af die om stevige antwoorden vragen. We worden steeds ouder en verwachten een lagere arbeidsproductiviteit. Op termijn veranderen nieuwe technologieën onze manier van werken en de wijze waarop wij met elkaar ons geld verdienen.

Om Nederland op die toekomst voor te bereiden, zet het kabinet vandaag al stappen. Met deze begroting maken we drie miljard euro extra vrij om de lasten van huishoudens, en met name werkenden, te verlichten en beogen we een betere balans tussen werknemers en zelfstandigen. Ook trekken we extra geld uit voor meer betaalbare woningen, jeugdzorg, defensie en het versneld afbouwen van de gaswinning.

Het Klimaatakkoord en Pensioenakkoord worden verder uitgewerkt en dragen bij aan een duurzaam Nederland en toekomstbestendig pensioenstelsel. Daarnaast zullen we mogelijkheden onderzoeken om verder te investeren in onder meer innovatie, kennisontwikkeling en infrastructuur. We werken daarvoor contouren uit van een investeringsfonds dat voeding biedt aan verstandige investeringen ten bate van ons verdienvermogen op de lange termijn.

Belastinggeld is niet van de politiek, het is van alle Nederlanders. Door daar zorgvuldig mee om te gaan en te blijven investeren in onze toekomst, werken we niet alleen aan de welvaart van Nederland nu, maar ook aan die van volgende generaties.

De minister van Financiën,

Wopke Hoekstra

Het kabinet streeft naar het vergroten van de welvaart in brede zin, want een goed leven vraagt om meer dan economische groei en koopkracht. Op veel terreinen staat de brede welvaart er in Nederland goed voor, maar er zijn ook uitdagingen. Paragraaf 1.1 gaat in op de stand en ontwikkeling van de welvaart en paragraaf 1.2 op de ontwikkeling van het verdienvermogen op de langere termijn. De situatie van huishoudens wordt beschreven in paragraaf 1.3 en de ontwikkeling van de overheidsfinanciën in paragraaf 1.4.

Het kabinet werkt aan de brede welvaart in Nederland. De kwaliteit van leven wordt namelijk niet alleen bepaald door macro-economische cijfers zoals het bruto binnenlands product (bbp), de koopkracht of de overheidsschuld. Deze wordt ook bepaald door de vraag of je toegang hebt tot goed onderwijs en goede zorg en of je in een schone leefomgeving woont. Daarnaast zijn vrijheid, democratie, veiligheid, respect voor de menselijke waardigheid en mensenrechten fundamentele waarden die binnen onze rechtsstaat en daarbuiten gestalte dienen te krijgen. Zij vormen een voorwaarde voor onze brede welvaart. De overheid schept de randvoorwaarden, maar welvaart en welzijn zijn uiteindelijk iets persoonlijks. Iedereen heeft namelijk andere wensen, dromen en voorkeuren; welzijn hangt af van persoonlijke keuzes en omstandigheden in het leven. De overheid kan en moet daarom niet op het niveau van het individu sturen, maar ervoor zorgen dat de bronnen van de Nederlandse welvaart er goed voor staan en onze vrede en veiligheid geborgd zijn. Nu en in de toekomst.

De brede welvaart is in Nederland relatief hoog, maar er zijn ook uitdagingen. Nederland heeft een goede uitgangspositie, maar er zijn terreinen waar meer werk te doen is. Zo staat de woningmarkt onder druk, moet de zorg organiseerbaar en betaalbaar blijven, staan we aan het begin van een energietransitie en blijft kansengelijkheid in het onderwijs een aandachtspunt. Deze ontwikkelingen verdienen aandacht in deze Miljoenennota. Het kader hierna geeft aan op welke manier brede welvaart in deze nota is verwerkt.

De Miljoenennota 2020 en brede welvaart

Brede welvaart gaat over verschillende aspecten van welvaart in het ‘hier en nu’, maar ook in de toekomst en in andere landen. Het begrip «brede welvaart» is niet nieuw, evenmin als maatschappelijke aandacht voor sociale of ecologische kwesties.1 In Nederland heeft dit thema de afgelopen jaren een impuls gekregen door het werk van de Tijdelijke commissie Breed welvaartsbegrip uit 2016. Er is ook toenemende aandacht, onder andere vanuit de Tweede Kamer, voor de manier waarop het kabinet brede welvaart toepast in het maken van beleid.

Deze Miljoenennota heeft op verschillende manieren aandacht voor brede welvaart. Zo laat hoofdstuk 1 zien hoe de brede welvaart in Nederland ervoor staat op een aantal gebieden en hoe deze zich ontwikkelt. Hoofdstuk 2 gaat in op de hoofdpunten van het kabinetsbeleid en de rijksbegroting, waarmee het kabinet streeft naar het vergroten van de brede welvaart. In hoofdstuk 3 staan tot slot toekomstige uitdagingen voor de Nederlandse kapitaalvoorraden.

De Miljoenennota kan echter geen compleet beeld geven van de (toekomstige) brede welvaart. In de kern is de Miljoenennota een financieel-economisch stuk, waarin de rijksbegroting een belangrijke rol heeft. Het reikt daarom te ver om gedetailleerd in te gaan op alle verschillende aspecten van brede welvaart. De Monitor Brede Welvaart van het CBS rapporteert jaarlijks op Verantwoordingsdag de stand van de brede welvaart aan de hand van een grote set aan indicatoren. Deze monitor biedt ook inzicht in de voortgang op de Sustainable Development Goals (SDGs); de internationaal afgesproken doelen op het gebied van brede welvaart. Het kabinet reageert bij verschijnen van de monitor op de ontwikkeling van de brede welvaart en de SDG-voortgang2. Sinds 2019 maakt de overheid inzichtelijk hoe nieuwe beleidsvoorstellen en regelgeving bijdragen aan de SDG’s, binnen Nederland en ook buiten onze landsgrenzen.

Het is nog maar beperkt mogelijk om vooruit te kijken naar de ontwikkeling van brede welvaart. Het is vervolgens nog complexer om het precieze effect van overheidsbeleid daarop in te schatten. De ontwikkeling van brede welvaart wordt namelijk niet alleen bepaald door kabinetsbeleid, maar ook door allerlei andere factoren, zoals de bijdrage van bedrijven en maatschappelijke organisaties. Daarom is het - zeker voor de korte of middellange termijn - lastig om meetbare doelstellingen voor brede welvaart te bepalen. Zulke doelstellingen gaan ook voorbij aan de samenhang tussen verschillende aspecten van brede welvaart: meer inzetten op één aspect kan ten koste gaan van andere aspecten. Tot slot geven de meeste cijfers in de Miljoenennota een gemiddelde weer voor heel Nederland of voor bepaalde groepen in de samenleving. Deze cijfers geven dus nooit een goed beeld van iemands persoonlijke welzijn.3

Materiële welvaart staat niet los van bredere aspecten van welvaart en welzijn. Al gaat brede welvaart nadrukkelijk over meer dan bbp-groei, nog steeds is enige economische groei noodzakelijk. Een hoger inkomen draagt voor veel mensen bij aan het persoonlijke welzijn. Economische stagnatie of krimp leidt tot een hogere werkloosheid, en werk hebben is goed voor het geluk en de gezondheid van mensen. Ook maakt welvaartsgroei het makkelijker om te investeren in publieke voorzieningen of om te zorgen voor een evenwichtige inkomensverdeling.

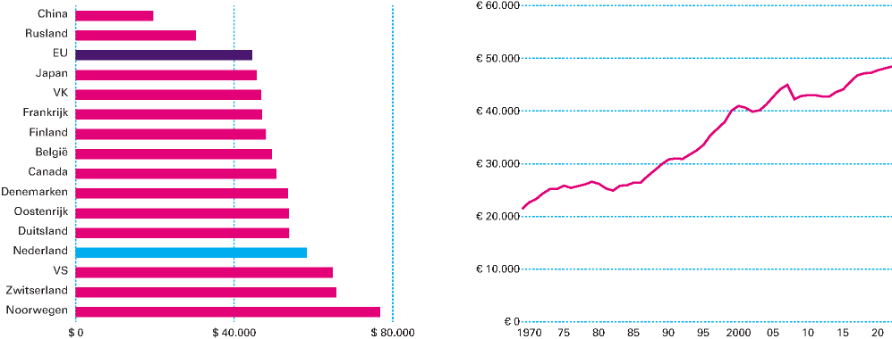

Nederlandse kent een hoge welvaart. Het bbp per inwoner in Nederland hoort bij de hoogste ter wereld. Figuur 1.1.1 links laat zien dat Nederland, vergeleken met andere westerse landen, goed scoort: binnen de EU hebben alleen Luxemburg en Ierland een hoger bbp per inwoner. Wereldwijd staat Nederland op de 14e plaats in 2019. Die materiële welvaart is de afgelopen decennia sterk toegenomen, zoals figuur 1.1.1 rechts laat zien. Iemand die dit jaar 47 jaar wordt, heeft in zijn of haar leven een verdubbeling van het nationale inkomen per inwoner meegemaakt.

Figuur 1.1.1 Nederlands bbp per inwoner, internationaal (links) en sinds 1970 (rechts)

Bron: IMF en CPB, eigen berekening

De internationale economie staat er minder goed voor. Als open economie is Nederland sterk verweven met andere landen en daarmee ook gevoelig voor ontwikkelingen in de wereldeconomie. In veel landen is de economische situatie de afgelopen tijd verslechterd. De Europese economie en de wereldeconomie groeien minder hard dan voorheen, en dat is nog sterker zichtbaar bij belangrijke handelspartners van Nederland zoals Duitsland en het Verenigd Koninkrijk (VK). Ook veel andere cijfers laten een minder rooskleurig beeld zien. De wereldhandel groeit nog wel, maar in een lager tempo, en het sentiment van huishoudens en bedrijven is in veel landen negatief.

De komende periode is de economische ontwikkeling onzeker. Zo is er nog steeds onzekerheid over de brexit. De Europese regeringsleiders en het Verenigd Koninkrijk hebben besloten de terugtrekkingstermijn van het Verenigd Koninkrijk uit de Europese Unie te verlengen tot en met 31 oktober. Een ordelijk vertrek van het Verenigd Koninkrijk uit de EU is en blijft prioriteit voor het kabinet en de EU. Een no-dealscenario is echter een reële optie. Het kabinet bereidt zich zo goed als mogelijk voor op dit scenario. De economische relatie met het VK is voor Nederland belangrijk: Nederland verdient alleen meer met de export van goederen en diensten naar Duitsland4. Ook de wereldhandel staat onder druk. Protectionistische maatregelen zoals tarieven, het opknippen van mondiale waardeketens en het gedwongen repatriëren van banen raken de hele wereldeconomie. Het is belangrijk dat handelsconflicten worden opgelost binnen het bestaande multilaterale raamwerk van de Wereldhandelsorganisatie (WTO). Naast handelsspanningen beïnvloeden ook geopolitieke ontwikkelingen onze economie, stabiliteit en veiligheid. Van een ander karakter zijn de zorgen over economische veiligheid. Vrije handel en investeringen over grenzen heen hebben veel welvaart gebracht. Maar aan deze internationale activiteiten hangt ook het risico dat gevoelige informatie van bedrijven of huishoudens in verkeerde handen terechtkomt. Wereldwijd bekijken overheden hoe zij hun economieën daartegen kunnen beschermen, zonder de voordelen van internationale economische relaties kwijt te raken. Daarbij waken ze ervoor dat economische veiligheid niet wordt ingezet voor protectionistische doeleinden. Het kabinet investeert daarbij in vitale sectoren en cybersecurity.

Ook binnenlandse risico’s kunnen leiden tot een lagere groei. De Nederlandse economie is gevoelig voor internationale ontwikkelingen, maar ook binnenlandse factoren kunnen zorgen voor een lagere groei of zelfs een conjunctuuromslag. Als de loongroei bijvoorbeeld tegenvalt, hebben huishoudens minder te besteden dan eerder werd verwacht. Ook is het economische sentiment moeilijk te voorspellen; het consumentenvertrouwen is sinds eind 2018 verslechterd. Dat geeft aan dat huishoudens minder positief zijn over de economische verwachtingen en het is onduidelijk hoe dat zich ontwikkelt. In het verleden was een omslag in het sentiment vaak een teken dat de conjunctuur omsloeg. Tot slot is de woningmarkt een reden van onzekerheid. Het goede economische tij draagt bij aan hogere prijzen voor woningen, maar andersom heeft de woningmarkt ook een effect op de stand van de economie. De prijsstijging van de afgelopen jaren heeft geleid tot veel extra investeringen (denk aan het bouwen van nieuwe huizen en verbouwingen) en consumptie (bijvoorbeeld nieuwe meubels), maar ook indirect de economie gestimuleerd. Wanneer het vermogen van een huishouden toeneemt, kan dat leiden tot meer financieel vertrouwen. Als de huizenprijzen opeens zouden dalen, heeft dat een omgekeerd effect en daarmee zijn weerslag op de economische groei en het sentiment van huishoudens.

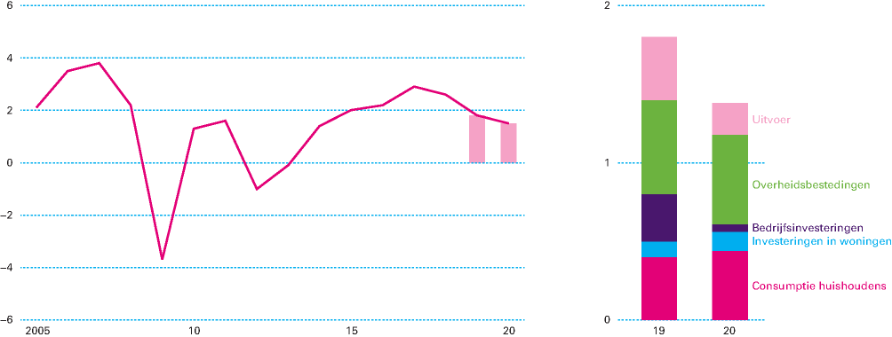

De Nederlandse economische vooruitzichten zijn vooralsnog positief. Ondanks de minder gunstige internationale cijfers groeit de Nederlandse economie de komende periode verder, maar in een wat lager tempo dan voorheen. Het bbp neemt in 2019 toe met 1,8 en in 2020 met 1,5 procent per jaar. Figuur 1.1.2 links laat zien dat het groeitempo lager is dan de afgelopen jaren, maar de economische situatie blijft positief. Naar verwachting wordt 2020 alweer het zevende jaar op rij met economische groei. In tegenstelling tot eerdere jaren komt de groei vooral uit het binnenland, met name uit de consumptie van huishoudens en de overheidsbestedingen, zoals figuur 1.1.2 rechts laat zien. De export groeit juist minder hard dan voorheen, net als investeringen in woningen en door bedrijven.

Figuur 1.1.2 Ontwikkeling economische groei (links, in procent) en opbouw (rechts)

Bron: CPB

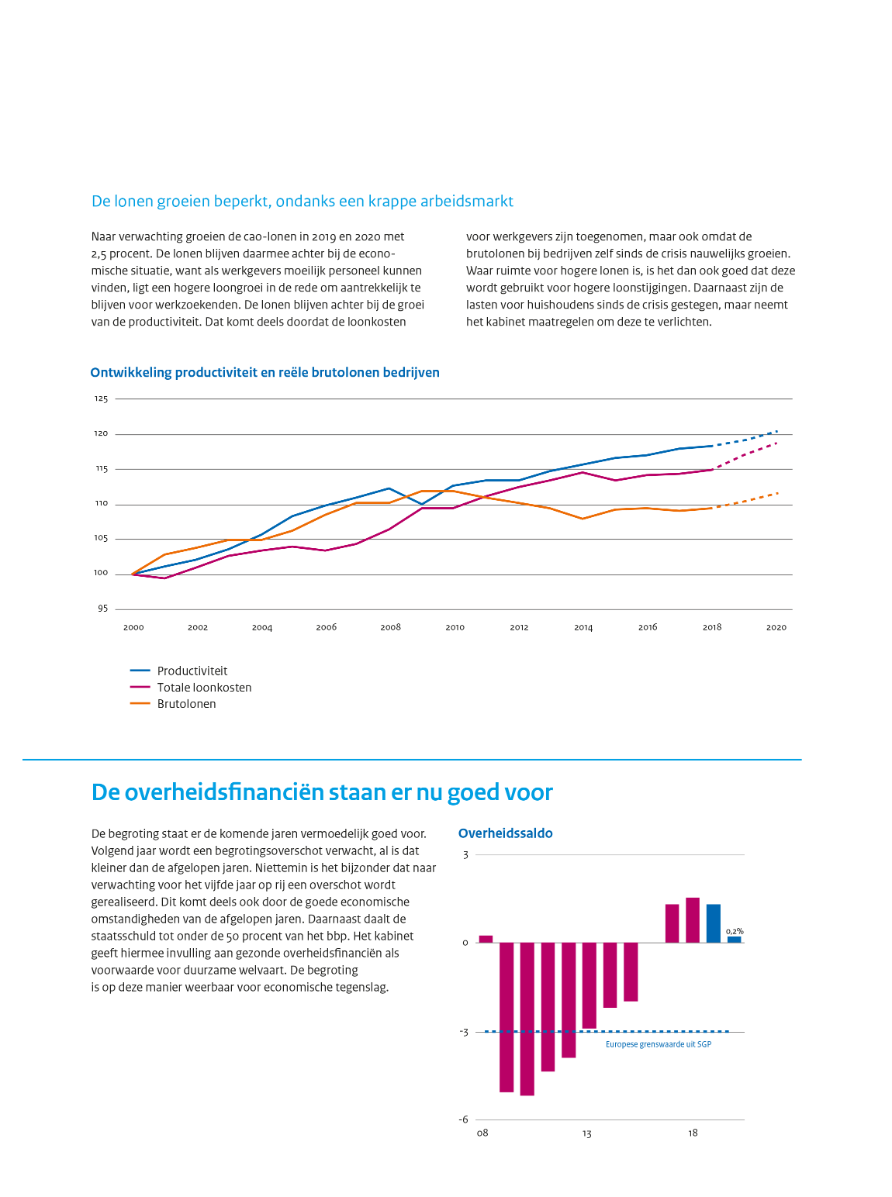

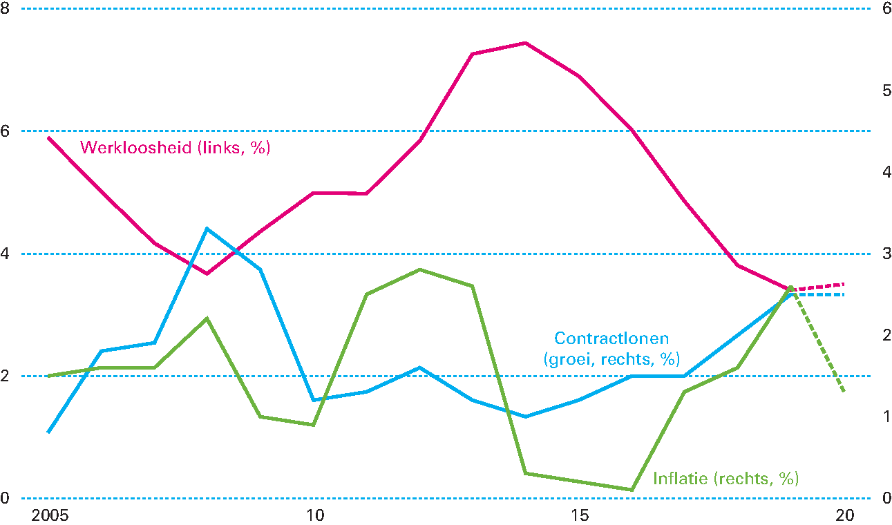

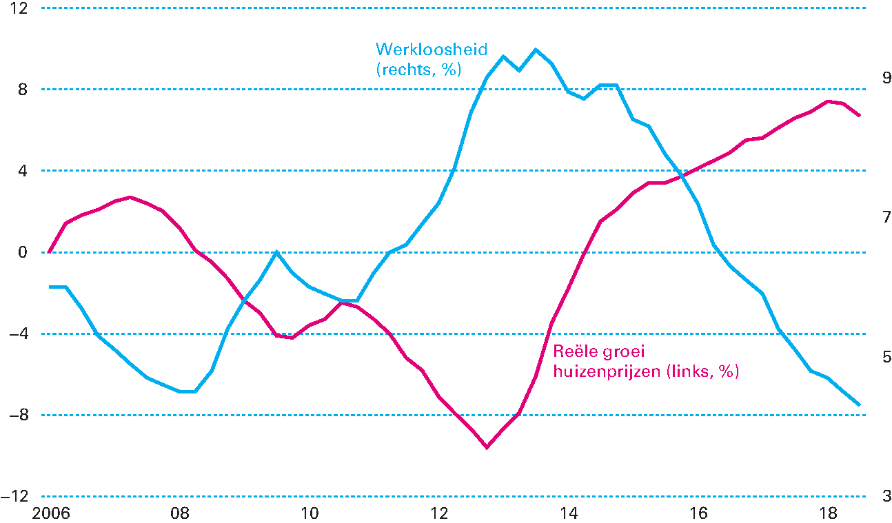

De arbeidsmarkt is nog steeds krap. Dat is op verschillende manieren zichtbaar. Zo is de werkloosheid momenteel erg laag, zoals figuur 1.1.3 laat zien. Naar verwachting neemt de werkloosheid iets toe, naar 3,5 procent in 2020, maar ook dat is historisch gezien een laag niveau. Het aantal vacatures bevond zich begin 2019 op een recordhoogte, en het aantal banen blijft groeien. Dat is positief voor iedereen die de afgelopen tijd werk heeft gevonden of op zoek is. Nog niet iedereen profiteert echter mee; er zijn nog steeds meer dan 100 duizend mensen langer dan een jaar werkloos. Hoewel Nederland in internationaal opzicht veel flexwerkers en zzp’ers kent, beïnvloedt de conjunctuur ook de flexibilisering van de arbeidsmarkt. Steeds meer mensen krijgen een vaste in plaats van een flexibele baan. Daarnaast is de loonontwikkeling momenteel niet hoog in verhouding tot de krapte op de arbeidsmarkt. De cao-lonen nemen in 2019 en 2020 met 2,5 procent toe. Dat is in 2019 zelfs iets minder dan de inflatie, die dit jaar hoger uitvalt door onder andere de verhoging van het lage btw-tarief. Volgend jaar daalt de inflatie. Paragraaf 1.3 gaat verder in op de groei van inkomens.

Figuur 1.1.3 De arbeidsmarkt blijft krap, beperkte groei reële lonen

Bron: CPB

De woningmarkt kent grote krapte. De vraag naar woningen is de afgelopen jaren sterk toegenomen door bevolkingsgroei, veranderende voorkeuren voor de grootte van huishoudens, de lage rente en gestegen inkomens. Tegelijkertijd is het aanbod van woningen met name tijdens de crisis sterk achtergebleven. De gevolgen zijn snel stijgende huizenprijzen (zie figuur 1.1.4) en een groot tekort aan vrijesectorhuurwoningen. Ook blijven de wachtlijsten voor sociale huurwoningen lang. Het kabinet zet vol in op meer woningbouw en het aanpakken van de excessen die gepaard gaan met de krapte; zie paragraaf 2.1 voor de nieuwe maatregelen die het kabinet hiervoor heeft genomen.

Figuur 1.1.4 Huizenprijzen stijgen verder, sterke relatie conjunctuur

Bron: CPB

De rente is momenteel laag, met brede gevolgen voor de economische ontwikkeling. Wereldwijd is de rente de afgelopen decennia gedaald, onder andere als gevolg van vergrijzing, een lager groeipotentieel en lagere inflatie. Ook het ruime monetaire beleid heeft de afgelopen jaren in enige mate bijgedragen aan de lage rente. Begin 2000 kreeg een investeerder voor een 10-jaarsobligatie van de Nederlandse staat nog 5,6 procent rente. Begin september 2019 is sprake van een negatieve rente en legt een vergelijkbare investeerder ongeveer 0,5 procent toe. De lage rente maakt het goedkoper om geld te lenen en minder aantrekkelijk om te sparen. Dit laatste geldt ook voor pensioenfondsen. Door de lage rente moeten zij meer geld opzij zetten om toekomstige pensioenen uit te kunnen keren. Hier tegenover staat dat de beleggingsrendementen de afgelopen jaren goed zijn geweest. Per saldo weegt het effect van de dalende rente echter zwaarder en is de dekkingsgraad van pensioenfondsen in de afgelopen jaren gedaald. Hierbij komt ook nog dat de beurzen sinds vorig jaar wisselvallige uitslagen laten zien waardoor de beleggingsrendementen tegenvallen. Een te lage dekkingsgraad kan op termijn leiden tot een verlaging van de pensioenen. Paragraaf 1.2 gaat verder in op de gevolgen van de lage rente voor de overheidsfinanciën, en paragraaf 3.3 gaat verder in op de Nederlandse private schulden en de schokbestendigheid van de economie.

De uitstoot van broeikasgassen is licht gedaald. In 2018 nam de uitstoot van broeikasgassen (gemeten in CO2-equivalenten) af met 2 procent, terwijl de economie sterk groeide.5 Daarmee zet de trend van de afgelopen jaren door, en neemt de zogeheten emissie-intensiteit van Nederland gestaag af. Dat is goed nieuws, maar nog niet genoeg. Zeker op de lange termijn ligt er een grote opgave om de economie te verduurzamen. Daarom heeft het kabinet een Klimaatakkoord afgesloten om verdere stappen te zetten richting 2030. Hoofdstuk 2 en paragraaf 3.4 gaan daar verder op in. Een duurzame ontwikkeling vraagt echter meer dan het beperken van de uitstoot van CO2. Voor de toekomstige brede welvaart zijn bijvoorbeeld ook het gebruik van grondstoffen, de biodiversiteit en de kwaliteit van water en lucht van belang. De afgelopen decennia is de luchtkwaliteit in Nederland sterk verbeterd, maar nog steeds is luchtverontreiniging zoals fijnstof (zie ook paragraaf 3.4) een belangrijke veroorzaker van gezondheidsklachten.

Kamerstukken 34 298, nr. 27, 15 mei 2019.

Kamerstukken 23 987, nr. 358, 13 mei 2019.

Het toekomstige Nederlandse verdienvermogen is niet gegarandeerd. Het gaat op korte termijn op veel punten goed met de Nederlandse economie. De economie groeit verder, de werkgelegenheid is hoog en de overheidsfinanciën staan er goed voor. Dat is echter geen reden om achterover te leunen. Het Nederlandse verdienvermogen, oftewel de capaciteit om ook op de lange termijn welvaart te genereren, staat namelijk voor grote uitdagingen. En robuuste economische groei maakt het mogelijk om ook in de toekomst hoogwaardige publieke voorzieningen, zoals zorg en pensioen, te blijven betalen en tevens de huishoudportemonnee op peil te houden. Er komen de komende decennia ontwikkelingen op ons af zoals vergrijzing, nieuwe technologieën en decarbonisatie van bedrijven, en er is niet alleen wereldwijd maar ook in Nederland sprake van een lagere productiviteitsgroei. Daarbij is het niet gegeven dat economische beleidskeuzes uit het verleden ook in het komende decennium nog volledig volstaan. Deze ontwikkelingen vragen om bezinning en om een actieve inzet van het kabinet, zowel met het oog op beleid als op publieke investeringen. Niet met een blik op de korte termijn, maar juist gericht op het verdienvermogen op de zeer lange termijn: het Nederlandse verdienvermogen in 2050. Vanzelfsprekend moet de focus liggen op de economie van de toekomst, binnen de kaders van het klimaatakkoord van Parijs.

Arbeidsparticipatie zal de komende decennia minder bijdragen aan het Nederlandse verdienvermogen dan vroeger. De afgelopen decennia is het aantal Nederlanders dat werkt of werk zoekt spectaculair toegenomen, met name door de verdere toetreding van vrouwen tot de arbeidsmarkt. Maar de groei van het aantal werkenden zal de komende decennia teruglopen, vooral als gevolg van vergrijzing. Nu is ongeveer een op de drie Nederlanders ouder dan 65 jaar; in 2040 is dat ongeveer een op de twee. Hoewel de pensioenleeftijd ook zal toenemen, moet de Nederlandse welvaart door een steeds kleinere groep werkenden worden verdiend. Omdat vrouwen al veel meer werken dan vroeger is het onwaarschijnlijk dat het aantal werkende vrouwen net zo hard zal toenemen als in het verleden: die trend is de afgelopen tijd al afgevlakt.

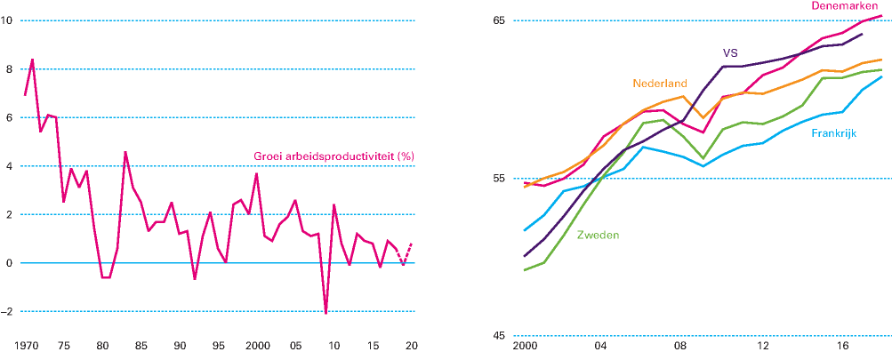

De arbeidsproductiviteit in Nederland is hoog, maar de groei loopt terug. Tegen de achtergrond van vergrijzing is productiviteitsgroei de belangrijkste drijver van economische groei voor Nederland. Wereldwijd is er sprake van een vertraging van de productiviteitsgroei in ontwikkelde economieën, zo ook in Nederland. Sinds de financiële crisis is het groeitempo bescheiden: tussen 1970 en 2007 nam de productiviteit jaarlijks toe met gemiddeld 2,4 procent en tussen 2012 en 2018 maar met 0,6 procent (figuur 1.2.1 links). Een deel van de verklaring is dat Nederland vroeger kon profiteren van inhaalgroei, door bijvoorbeeld nieuwe technologie in te zetten die in andere landen al werd toegepast. Inmiddels behoort Nederland zelf tot de koplopers qua productiviteit (figuur 1.2.1 rechts). Hierdoor is het moeilijker om verder te groeien door innovatieve toepassingen van elders over te nemen.

Figuur 1.2.1 Productiviteitsgroei loopt terug (links), meer dan elders (rechts)

Bron: CPB, OESO

Productiviteitsgroei is nodig om een toename van de welvaart in brede zin te garanderen. Een vergrijzende bevolking zal de komende decennia een stijgend beroep doen op collectieve arrangementen, zoals de zorg. Daarnaast zijn er veel belangrijke wensen voor de toekomst, bijvoorbeeld ten aanzien van beter onderwijs en de aanpak van het klimaatprobleem. Productiviteitsgroei is ook een belangrijke pijler onder het toekomstig besteedbaar inkomen van huishoudens. Bij een lagere productiviteitsgroei wordt het lastiger om aan al deze wensen te voldoen.

Huidige succes is geen garantie voor de toekomst. Nederland scoort nu relatief goed op de drijvers van productiviteitsgroei. Zo kent Nederland een hoogwaardig onderwijsstelsel, een sterk innovatie-ecosysteem en een goed onderhouden infrastructuur. Juist om de relatief gunstige positie van Nederland te handhaven blijft inspanning nodig, zeker in het licht van de afname van productiviteitsgroei en andere uitdagingen.

Technologische veranderingen zullen doorwerken in de Nederlandse economie. Technologie is een belangrijke drijver van de economische groei, en dat geldt zeker voor doorbraaktechnologieën zoals in het verleden de stoommachine en ICT zijn geweest.6 Het effect van nieuwe technologieën op ons verdienvermogen is met onzekerheid omgeven, maar kan zowel disruptief zijn als kansen bieden. Denk aan ontwikkelingen op het gebied van robotica, kunstmatige intelligentie en big data. Niet voor niets is hier veel aandacht voor. Het werken aan het verdienvermogen betekent daarom dat moet worden bekeken welke veranderingen in overheidsinzet nodig zijn om deze ontwikkelingen te benutten.

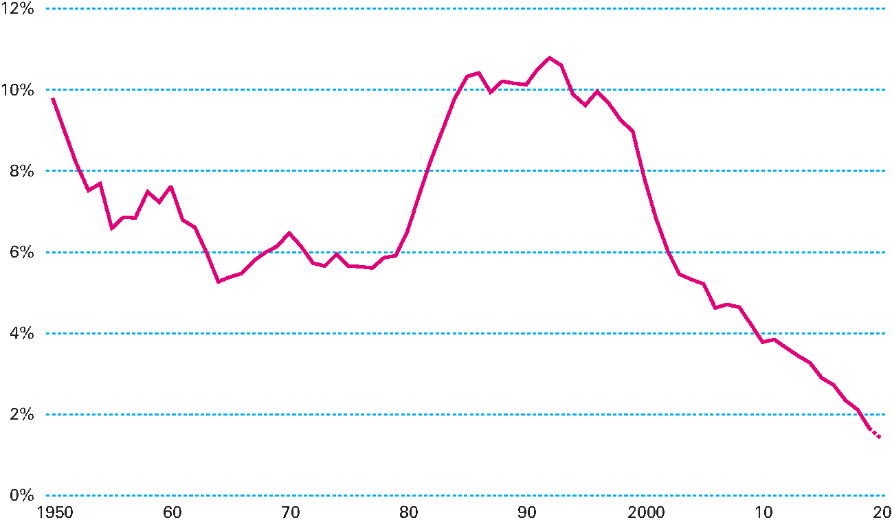

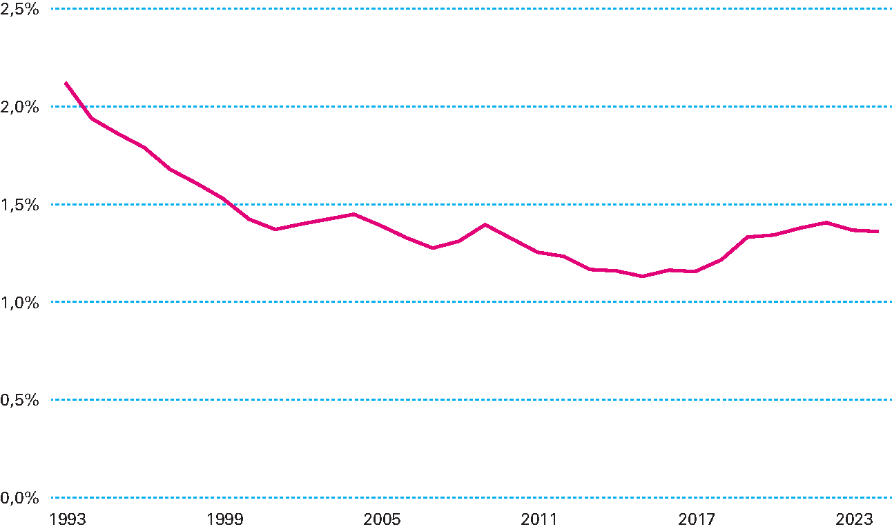

De lage rente heeft gevolgen voor de Nederlandse overheidsfinanciën. Zoals in paragraaf 1.1 aangegeven, is de rente op Nederlandse staatsobligaties sterk gedaald. Hoewel de lage rente een internationaal fenomeen is, is de Nederlandse rente nog lager dan in veel andere landen, mede dankzij de relatief gunstige positie van de Nederlandse overheidsfinanciën. De toekomstige ontwikkeling van de rente is onzeker, maar een snelle terugkeer van de rente naar historische niveaus is onwaarschijnlijk. De rentelasten van de Nederlandse overheid zijn de afgelopen decennia sterk teruggelopen (zie figuur 1.2.2).

Figuur 1.2.2 Renteuitgaven als aandeel (%) van bruto-uitgaven overheid

Bron: CPB

Lage rente biedt kansen voor meer investeringen in het Nederlandse verdienvermogen, maar er is geen sprake van een «free lunch». Overheidsuitgaven die het verdienvermogen versterken zijn bij de huidige rentestanden eerder rendabel dan vroeger het geval was. Het kabinet kijkt nadrukkelijk ook naar opties om door middel van aanvullende investeringen het verdienvermogen van Nederland te vergroten. Het gaat hier dus niet om reguliere of structurele uitgaven. Investeren brengt altijd risico’s met zich mee, ongeacht de financieringskosten. Dat de rente lager ligt dan de groeivoet van de economie wil nog niet zeggen dat iedere investering ook het groeivermogen van Nederland vergroot. Het gaat hier natuurlijk steeds om de toegevoegde waarde: het effect dat de extra uitgegeven euro heeft op het verdienvermogen van Nederland. Als investeringen onvoldoende bijdragen aan het groeivermogen kunnen deze afbreuk doen aan de huidige sterke financiële positie van Nederland en daarmee een risico vormen voor de kredietwaardigheid van Nederland tijdens een volgende crisis. Bovendien schrijven de Europese begrotingsregels, onder andere om deze reden, een schuldnorm voor van 60 procent van het bbp. En er bestaat geen harde garantie dat rentes laag zullen blijven. Anderzijds zullen succesvolle investeringen in het verdienvermogen van Nederland de kredietwaardigheid van de Nederlandse staat juist verder versterken.

Kiezen voor de lange termijn: groeibrief en investeringsfonds

Het kabinet onderzoekt de mogelijkheden om het verdienvermogen van Nederland op de lange termijn te versterken en hoe een investeringsfonds kan worden opgericht. De minister van Economische Zaken en Klimaat komt dit jaar met een brede agenda om het duurzame verdienvermogen op de lange termijn te versterken. Daarvoor zullen zowel financiële als niet-financiële maatregelen worden overwogen, en zullen zowel publieke investeringen als het bevorderen van private investeringen worden bezien. Het kabinet onderzoekt ook hoe een investeringsfonds kan worden opgericht om het verdienvermogen te versterken, onder financiële verantwoording van het ministerie van Financiën en beleidsverantwoordelijkheid van het ministerie van Economische Zaken en Klimaat.

Heldere randvoorwaarden en begrenzing zijn noodzakelijk voor het succes van het investeringsfonds. Vooropstaat dat publieke investeringen ten goede moeten komen aan het verdienvermogen van Nederland over twintig tot dertig jaar, oftewel duurzame economische groei, en dus aan toekomstige welvaart. Daarmee geldt niet de korte termijn, maar het belang van huidige én toekomstige generaties als belangrijk afwegingskader voor deze publieke investeringen. Kennisontwikkeling, research & development (R&D) en innovatie en infrastructuur lijken de terreinen die het meest kunnen bijdragen aan productiviteitsgroei. Dit zal verder worden onderzocht, omdat strenge selectie van projecten moet plaatsvinden op de toegevoegde waarde voor het verdienvermogen. Voor goede selectie is goede governance en betrokkenheid van externe experts nodig. Het is van belang dat publieke investeringen additioneel zijn aan private initiatieven, om te voorkomen dat publieke middelen private investeringen verdringen. Daarnaast moet een fonds toegevoegde waarde hebben ten opzichte van bestaande publieke initiatieven, zoals het Infrastructuurfonds en InvestNL, en kunnen lessen worden getrokken uit het verleden.

De minister van Economische Zaken en Klimaat zal in het vierde kwartaal van 2019 met een brede agenda komen om het duurzame verdienvermogen op de lange termijn te versterken. De ministers van Economische Zaken en Klimaat en van Financiën onderzoeken daarnaast hoe een investeringsfonds kan worden opgericht om het verdienvermogen te versterken en rapporteren hierover begin 2020 aan de Kamer.

Veel Nederlanders zijn tevreden over hun leven, maar maken zich zorgen over de samenleving. Over het algemeen zijn veel Nederlanders gelukkig: 88 procent van de ondervraagde volwassenen vindt zichzelf gelukkig, en een bijna even grote groep is tevreden met zijn of haar leven. Dat is positief. Ook in internationaal perspectief lijkt Nederland relatief goed gestemd. Dat betekent niet dat dit voor iedereen geldt; er is ook een groep niet tevreden met zijn of haar leven, zeker onder lager opgeleiden.7 Het optimisme over de economie en financiën is iets minder groot en ook minder gunstig dan in 2018. Ongeveer 80 procent van de ondervraagde Nederlanders geeft de economie een voldoende en is tevreden over de eigen financiële situatie. Over Nederland als geheel is er minder tevredenheid; slechts een minderheid (ongeveer 35 procent) vindt dat het met Nederland de goede kant op gaat. Dat geeft aan dat er nog steeds zorgen zijn, bijvoorbeeld over inkomensverschillen en de manier van samenleven.8

Inkomensverschillen zijn behoorlijk stabiel, en de inkomensongelijkheid is relatief laag. Voor brede welvaart is niet alleen het niveau van welvaart van belang, maar ook hoe die welvaart in een land is verdeeld. Nederland kent een relatief gelijke inkomensverdeling. Nederland is in Europees opzicht een lage middenmoter, kijkend naar de Gini-coëfficiënt.9 De ongelijkheid van het besteedbaar inkomen, dus het inkomen na de heffing van premies en belasting en het ontvangen van uitkeringen en toelagen, is tussen 2011 en 2017 ook behoorlijk stabiel gebleven. Binnen sommige bedrijven is de kloof tussen het salaris van een gemiddelde werknemer en de top wel gegroeid.10 Sinds de crisis is het aantal armen afgenomen. In 2013 leefde 8 procent van de bevolking in armoede, en dat is gedaald tot minder dan 6 procent in 2017. Iets minder dan 4 procent had een inkomen dat niet voldoende is om aan alle basisbehoeften te voldoen.11 Ongeveer een op de negen kinderen in Nederland groeit op in armoede. Het kabinet zet in op het verkleinen van dit aantal en vindt het van belang dat elk kind in Nederland in de maatschappij mee kan doen.12

Voor de meeste huishoudens wordt in 2020 een koopkrachtstijging verwacht. In 2019 stijgt de koopkracht naar verwachting met 1,2 procent en in 2020 met 2,1 procent. Met name werkenden gaan er volgend jaar sterk op vooruit. Hun koopkracht stijgt met 2,4 procent. Het kabinetsbeleid pakt in 2020 ook positief uit voor zelfstandigen. Tegenover de verlaging van de zelfstandigenaftrek staat namelijk een verhoging van de arbeidskorting. Daarnaast profiteren zelfstandigen net zoals andere huishoudens van het pakket lastenverlichtende maatregelen, dat wordt uitgelegd in paragraaf 2.1. Als gevolg hiervan stijgt hun koopkracht in 2020 met 2,0 procent.13 Het kabinet heeft namelijk, naast de maatregelen uit het Regeerakkoord, aanvullende maatregelen genomen om de koopkracht te bevorderen. Dat heeft geleid tot een hogere verwachte koopkrachtgroei in 2020. De ontwikkeling van de koopkracht hangt af van de lonen, de inflatie en het kabinetsbeleid. Stijgende lonen zijn positief voor de koopkracht, terwijl inflatie juist negatief is. De huidige koopkrachtgroei is deels het gevolg van lastenverlichtende maatregelen van het kabinet, waaronder een verlaging van de lasten op arbeid. Deze verlaging wordt gefaseerd ingevoerd. Hier staat tegenover dat huishoudens meer kwijt zijn aan hun levensonderhoud doordat onder andere het lage btw-tarief is verhoogd.

Het kabinet kan de koopkracht niet garanderen. De koopkrachtcijfers zijn voornamelijk afhankelijk van de algemene ontwikkeling van de lonen en prijzen. Het kabinet heeft maar voor een deel invloed op deze ontwikkelingen. De overheid sluit cao’s af voor ambtenaren, maar in de private sector worden de lonen afgesproken tussen werkgevers en werknemers. En weliswaar kunnen belastingmaatregelen doorwerken op de inflatie, maar de consumentenprijzen hangen ook af van bijvoorbeeld de marktprijzen voor voedsel en energie. De overheid draagt haar steentje bij door bijvoorbeeld de belasting op arbeid te verlagen, maar kan de koopkracht daarmee hoogstens bijsturen. En (nieuw) werk vinden, promotie maken, gaan samenwonen, verhuizen of een kind krijgen, heeft vaak een grotere invloed op de financiële situatie van een huishouden.14 Het is daarom moeilijk om met de koopkrachtcijfers in de hand te voorspellen wat er in de eigen portemonnee gebeurt. De koopkrachtcijfers zijn de best mogelijke inschatting op dit moment, maar gedurende het komende jaar wordt duidelijk hoe de lonen en inflatie zich daadwerkelijk ontwikkelen. Het is gedurende het jaar niet meer goed mogelijk om met beleid het koopkrachtbeeld nog wezenlijk te beïnvloeden.

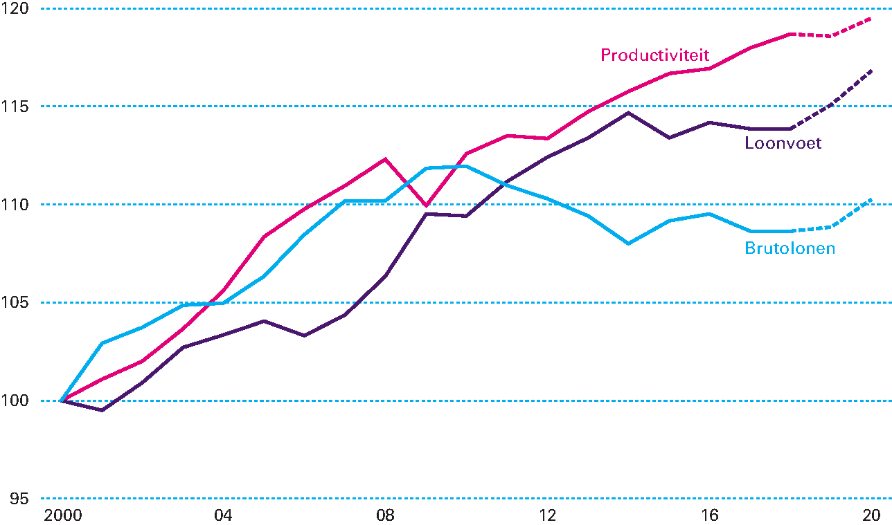

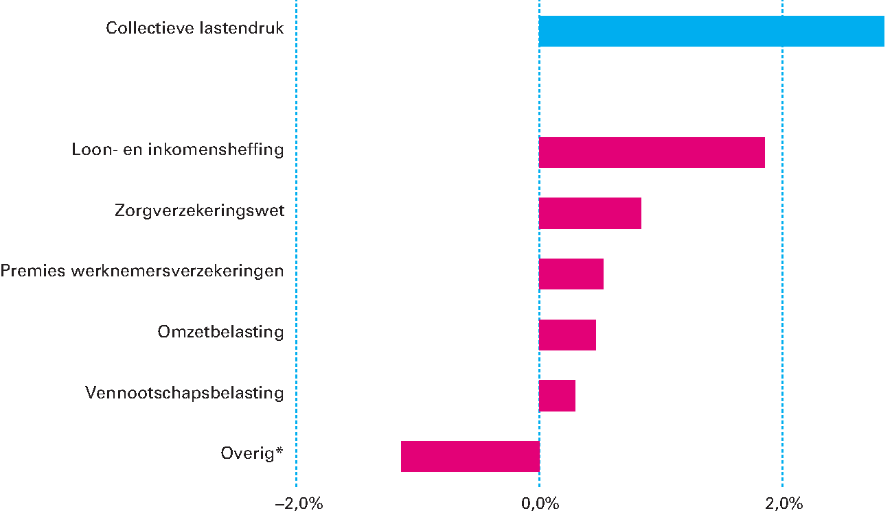

De lonen zijn sinds de crisis beperkt gestegen. Nederlanders merken de positieve situatie op de arbeidsmarkt onder andere doordat het aantal banen sterk is toegenomen en de werkloosheid meer dan gehalveerd is. Dat is goed nieuws, want het hebben van werk is belangrijk voor het inkomen en de levenssituatie. Zoals paragraaf 1.1 aangeeft is de groei van de reële lonen (de loongroei minus inflatie) op dit moment beperkt. Een reden daarvoor is de lage productiviteitsgroei. Vanuit economisch perspectief moeten de lonen op termijn ongeveer in hetzelfde tempo groeien als de arbeidsproductiviteit en een lage productiviteitsgroei leidt dus tot een lagere loongroei. Figuur 1.3.1 laat echter zien dat dat niet de enige oorzaak is. De reële brutolonen (dus gecorrigeerd voor inflatie) zijn tussen 2000 en 2018 gegroeid, maar de groei was maar iets meer dan de helft van de productiviteitsstijging bij bedrijven. Van de 9 procentpunt die de lonen tussen 2000 en 2018 zijn achtergebleven, wordt ongeveer 5 procentpunt verklaard door een stijging van de sociale lasten en premies voor werkgevers. Sinds 2014 blijft de loonvoet (de totale loonkosten bij bedrijven) ook achter bij de productiviteit; dat verklaart de overige 4 procent. Ook huishoudens zijn sinds de crisis meer belastingen en premies gaan afdragen over hun inkomen, wat niet zichtbaar is in de grafiek. Dat was deels een gevolg van maatregelen die tijdens de crisis zijn genomen om de overheidsfinanciën op orde te brengen, maar ook vanwege een stijging in bijvoorbeeld de zorgpremies. In de komende jaren wordt verwacht dat de lonen gaan groeien en dat het verschil tussen de loonkosten en productiviteit kleiner wordt. Paragraaf 2.3 gaat verder in op deze lastenontwikkeling en op de maatregelen die het kabinet neemt om de lasten te beperken.

Figuur 1.3.1 Ontwikkeling arbeidsproductiviteit en lonen bedrijven (index, 2000=100)

Bron: CPB (eigen bewerking)

Het niveau van belastingen en premies hangt samen met de omvang van de publieke voorzieningen. De toegenomen lasten voor huishoudens hebben een negatief effect op het beschikbaar inkomen, maar komen ten goede aan de Nederlandse publieke voorzieningen. Zo stijgen de zorgpremies, maar dat is een direct gevolg van extra overheidsmiddelen die beschikbaar komen voor zorg, waarvan huishoudens profiteren. Ook op andere terreinen stijgen de overheidsuitgaven (zie ook paragraaf 2.2) en nemen de uitgaven toe in verhouding tot de Nederlandse welvaart. Dit is een politieke keuze; als we een land willen zijn met goed onderwijs, een uitgebreide sociale zekerheid en goede en toegankelijke zorg, dan moet dat door belastingen worden gefinancierd. Het structureel en substantieel verlagen van de lasten is daarom alleen mogelijk als ook de overheidsuitgaven worden beperkt. In dat geval neemt het besteedbaar inkomen toe, maar leidt dat tot beperktere publieke diensten, een meer bescheiden sociale zekerheid of een grotere eigen bijdrage van huishoudens aan bijvoorbeeld zorg of onderwijs. Lagere uitgaven hoeven overigens niet tot een lagere kwaliteit te leiden, wanneer die uitgaven doelmatiger worden.

Kamerstukken 24 515, nr. 484, 1 april 2019.

Gezonde overheidsfinanciën zijn noodzakelijk voor duurzame welvaart. Ten eerste zorgt een gezonde begroting ervoor dat de overheid ruimte heeft om de uitgaven in slechte tijden op peil te houden. Zo voorkomt de overheid dat er in economische mindere tijden bezuinigingen of lastenverzwaringen nodig zijn. Dat is verstandig, want met zulk beleid is de economie stabieler en hebben huishoudens en bedrijven minder last van een recessie. Een gezonde begroting draagt ook bij aan de welvaart in de verdere toekomst. Hierdoor kunnen namelijk ook toekomstige generaties profiteren van goede publieke voorzieningen, zonder dat de belastingen daarvoor hoeven te worden verhoogd.

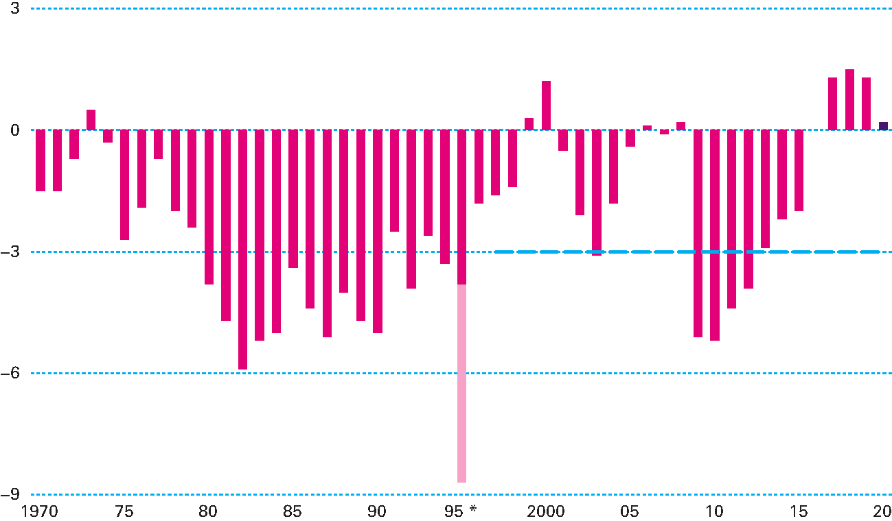

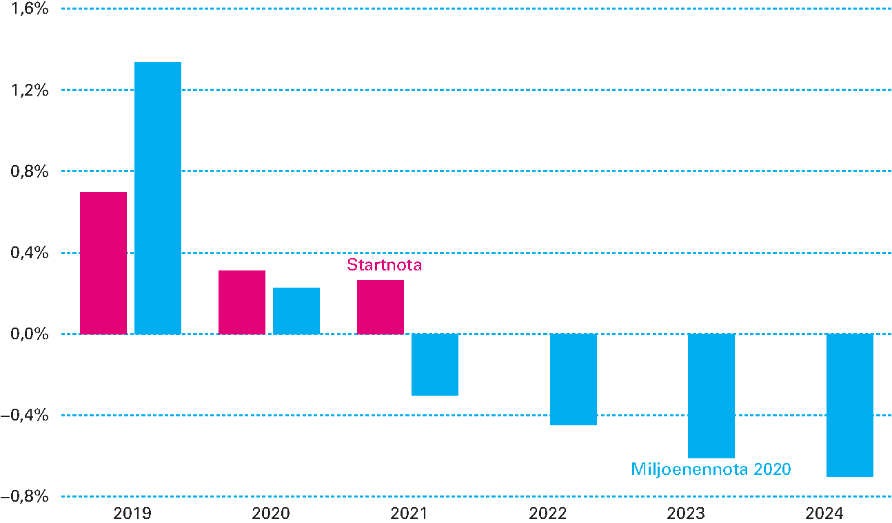

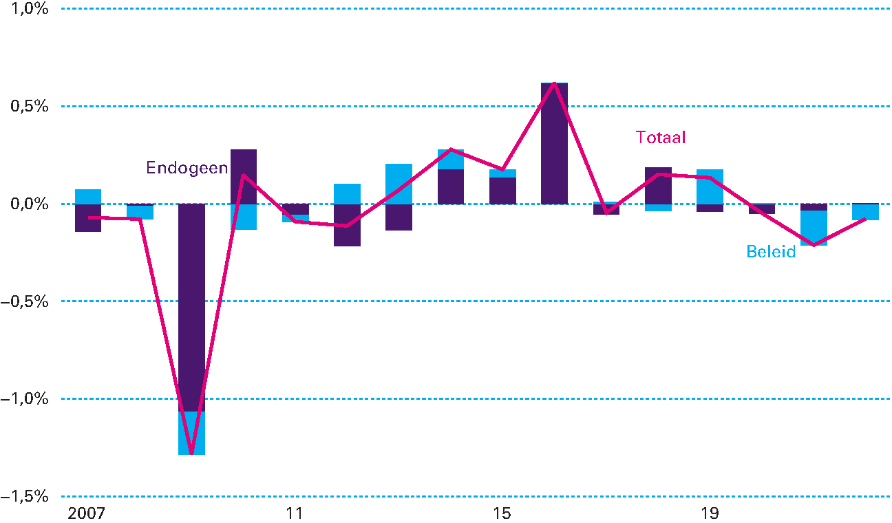

De Nederlandse overheidsfinanciën staan er de komende jaren goed voor. Nederland verwacht voor 2019 voor het vierde jaar op rij een begrotingsoverschot. Dit bedraagt naar verwachting 1,3 procent bbp. Zo’n lange periode van overschotten is niet meer voorgekomen sinds de eerste helft van de jaren ’50. Het overschot wordt de komende jaren echter kleiner, zoals figuur 1.4.2 laat zien. In 2020 wordt nog een overschot van 0,2 procent bbp verwacht, maar vanaf 2021 wordt er een begrotingstekort geraamd. In de Startnota van het kabinet werd er nog een klein overschot verwacht. Het saldo valt minder gunstig uit dan de eerdere raming. Dat komt doordat de belasting- en premie-inkomsten lager zijn dan verwacht en (in mindere mate) door het Klimaatakkoord en Pensioenakkoord.

Figuur 1.4.2 Ontwikkeling overheidssaldo sinds Startnota (procent bbp)

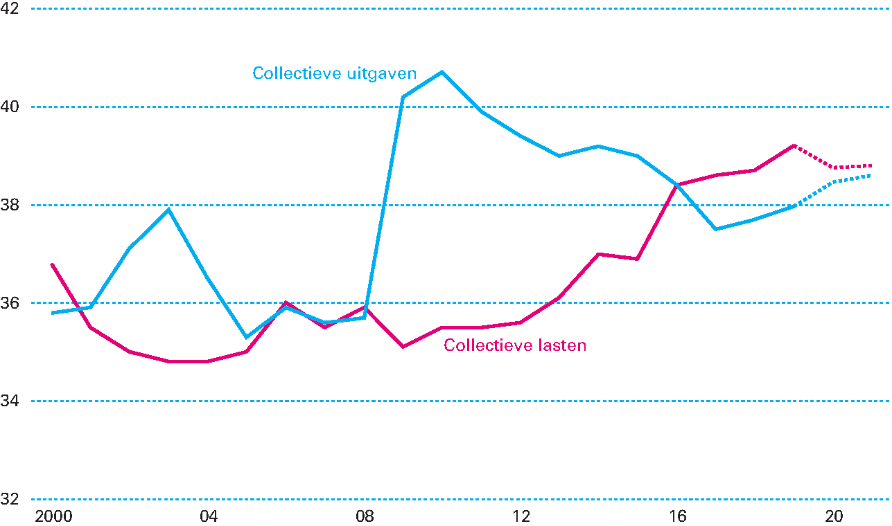

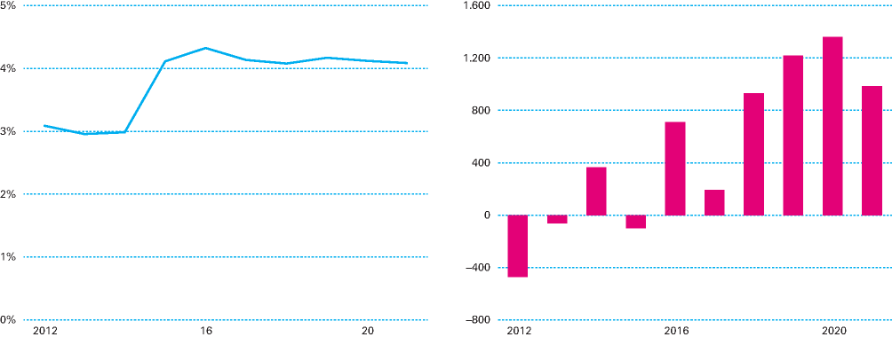

De overheidsuitgaven en belastingopbrengsten zijn toegenomen. Zoals figuur 1.4.3 laat zien, zijn de inkomsten van de overheid momenteel groter dan de uitgaven. Dat betekent dat er een begrotingsoverschot is. In de crisis is de uitgavenquote flink toegenomen, en daarna weer gedaald door zowel de aantrekkende economie als door bezuinigingen. Tijdens de huidige kabinetsperiode nemen de uitgaven met ongeveer 1 procentpunt van het bbp toe, onder meer als gevolg van de intensiveringen van het kabinet. De collectieve lasten zijn sinds de crisisjaren toegenomen, en bereiken in 2019 een piek van 39 procent van het bbp. Daarna zal deze lastenquote, mede als gevolg van maatregelen van het kabinet, weer wat afnemen. De uitgaven en lasten zijn in 2021 weer ongeveer in evenwicht.

Figuur 1.4.3 Ontwikkeling uitgaven- en lastenquote (procent bbp)

Bron: CPB

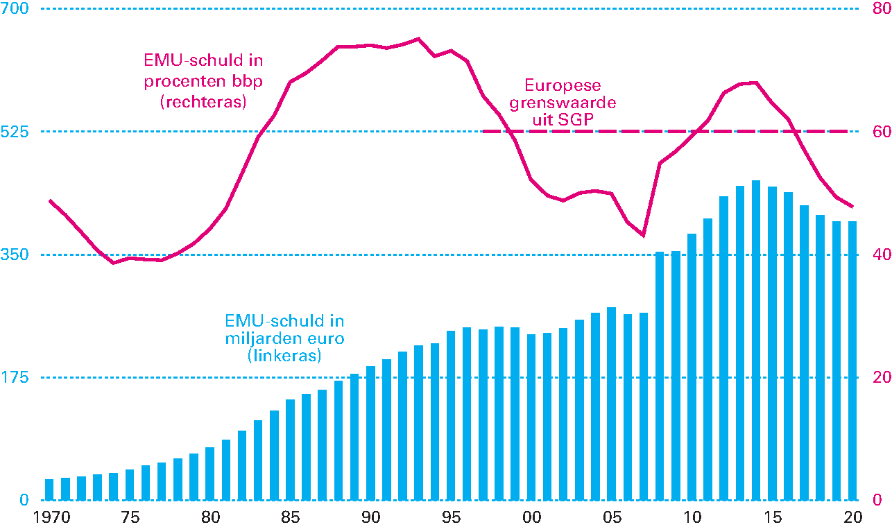

De overheidsschuld daalt tot onder de 50 procent van het bbp. De Nederlandse overheidsschuld is de afgelopen jaren steeds gedaald. Dit is het gevolg van de goed draaiende economie, maatregelen die tijdens de crisis zijn genomen en het gevoerde begrotingsbeleid. De komende jaren daalt de Nederlandse schuld verder en in 2020 komt de schuld naar verwachting uit op 47,7 procent van het bbp, zoals figuur 1.4.4 laat zien. In paragraaf 1.2 wordt gesproken over extra investeringen ten behoeve van het verdienvermogen. Als hiervoor extra schuld wordt aangegaan, neemt de overheidsschuld toe ten opzichte van de gepresenteerde cijfers.

Figuur 1.4.4 EMU-schuld overheid

Bron: CBS en ministerie van Financiën

Het is verstandig om inkomstenmeevallers niet uit te geven en voldoende afstand te houden tot de Europese begrotingsregels. In het Regeerakkoord en de begrotingsregels is afgesproken om binnen de ruimte van de begrotingsnormen van het Stabiliteits- en Groeipact trendmatig begrotingsbeleid te voeren. Deze ruimte is nodig voor als de economie verslechtert. Dan ontvangt de overheid namelijk minder belastingen dan eerder verwacht, én geeft zij meer geld uit aan de WW en bijstand. Daarvoor hoeft het kabinet dan niet te bezuinigen of de belastingen te verhogen. Vice versa betekent dit in beginsel dat extra belastinginkomsten als gevolg van een sneller groeiende economie niet kunnen worden gebruikt voor lastenverlichting of extra uitgaven. Dat is vanuit macro-economisch oogpunt verstandig, want het zorgt voor kortere en minder diepe recessies.

Het begrotingssaldo kan snel omslaan bij een economische verslechtering. Wel kent de begroting momenteel een behoorlijke marge ten opzichte van de Europese norm van een tekort van maximaal 3 procent. De Schokproef overheidsfinanciën uit de vorige Miljoenennota liet zien dat de schuld bij een crisis fors kan stijgen. Bovendien is de Nederlandse begroting relatief gevoelig voor de conjunctuur. Daarom is het verstandig om, zowel voor de schuld als het begrotingssaldo, voldoende afstand tot de Europese begrotingsregels te houden. Tot slot loopt de begroting naast de conjunctuur ook risico via de uitstaande risicoregelingen. In bijlage 12 staat een overzicht van deze risicoregelingen.

Onze publieke voorzieningen moeten ook voor jongere en toekomstige generaties toegankelijk zijn. De begroting is gevoelig voor de economische ontwikkeling, maar ook voor de bevolkingsopbouw. Nederlanders worden gemiddeld steeds ouder, mede doordat de (gezonde) levensverwachting is toegenomen. Dat is vooral goed nieuws, maar de vergrijzing heeft ook gevolgen voor de begroting; een oudere bevolking vraagt immers om meer uitgaven aan vooral pensioen (AOW) en zorg. Gezonde overheidsfinanciën zijn een randvoorwaarde voor duurzame welvaart. Het is daarom belangrijk om goed inzicht te hebben in de financiële gezondheid van de overheid nu en in de toekomst.

Nederland beschikt over goede indicatoren voor de staat van de overheidsfinanciën. Om de staat van de overheidsfinanciën inzichtelijk te maken, is het erg belangrijk dat deze goed gepresenteerd worden. In Nederland wordt veel belang gehecht aan het EMU-saldo, de EMU-schuld en het houdbaarheidssaldo. Ook wordt in deze Miljoenennota als pilot, naast de jaarlijkse overheidsbalans, een staatsbalans opgesteld. Het EMU-saldo is het verschil van inkomsten en uitgaven van de overheid en zegt iets over de financiën in een specifiek jaar. De EMU-schuld is de geconsolideerde overheidsschuld en komt voort uit het saldo van alle tekorten en overschotten uit het verleden. De EMU-schuld zegt dus iets over de financiële positie van de overheid op een specifiek moment als gevolg van ontwikkelingen in het verleden. De overheidsbalans heeft toegevoegde waarde, omdat deze het huidige vermogen van de Nederlandse overheid inzichtelijk maakt. Ook laat deze balans zien hoe het vermogen is opgebouwd. Daarnaast maakt de overheidsbalans (in tegenstelling tot het EMU-saldo) duidelijk dat er een verschil is tussen consumptie en investeringen. Bij de balansbenadering nemen in het geval van consumptie de bezittingen namelijk niet toe, bij investeringen in principe wel. Zo wordt beter, maar niet volledig, inzichtelijk in hoeverre een negatief EMU-saldo in de toekomst een probleem gaat worden. De staatsbalans is een deelverzameling van de overheidsbalans en schetst daarmee een minder volledig beeld. De staatsbalans beschrijft de bezittingen, schulden en het vermogen van de Nederlandse Staat. De staatsbalans geeft echter een onvolledig beeld van de financiële positie van de overheid. De rijksoverheid gaat bijvoorbeeld vaak schulden aan, maar de daaruit volgende bezittingen zijn voor een groot deel elders in de collectieve sector ondergebracht, zoals bij decentrale overheden, zelfstandige bestuursorganen en scholen. In bijlage 8 staat een diepere analyse van de voor- en nadelen van deze verschillende indicatoren (inclusief pilot staatsbalans). Het kabinet werkt daarnaast komend jaar verder aan het verbeteren van het verslaggevingsstelsel, via onder andere pilots waarbij de Tweede Kamer wordt geïnformeerd over aanvullende baten-lasteninformatie. Bijlage 14 geeft hierover meer informatie.

Het houdbaarheidssaldo geeft weer hoe toekomstbestendig het huidige beleid is. Wat de overheids- en staatsbalans, en het EMU-saldo en de EMU-schuld gemeen hebben, is dat ze allemaal vrijwel niets zeggen over de houdbaarheid van de overheidsfinanciën in de toekomst. Om de verdeling over generaties op lange termijn te bepalen, berekent het CPB het houdbaarheidssaldo. Beleid is houdbaar wanneer toekomstige generaties net zoveel profijt van de overheid hebben als huidige generaties. Een (groot) houdbaarheidstekort is riskant voor de toekomstige welvaart, want dat betekent dat er op termijn maatregelen nodig zijn (lagere uitgaven of hogere lasten) om de begroting te stabiliseren. In de laatste schatting van dit houdbaarheidssaldo, bij doorrekening van het Regeerakkoord, had Nederland een houdbaarheidstekort van ongeveer 0,4 procent bbp (3 miljard). Die inschatting is echter niet meer actueel. Het CPB heeft recent aangegeven dat de arbeidsparticipatie hoger is dan eerder verwacht, wat een positief effect heeft op de houdbaarheid. Deze ruimte wordt voor een groot deel gebruikt om de AOW-leeftijd minder snel te laten stijgen, zoals afgesproken in het Pensioenakkoord (zie hoofdstuk 2). Het CPB geeft aan dat er ook andere mee- en tegenvallers voor de houdbaarheid kunnen zijn.16 Eind 2019 verschijnt een actuele inschatting van het houdbaarheidssaldo.

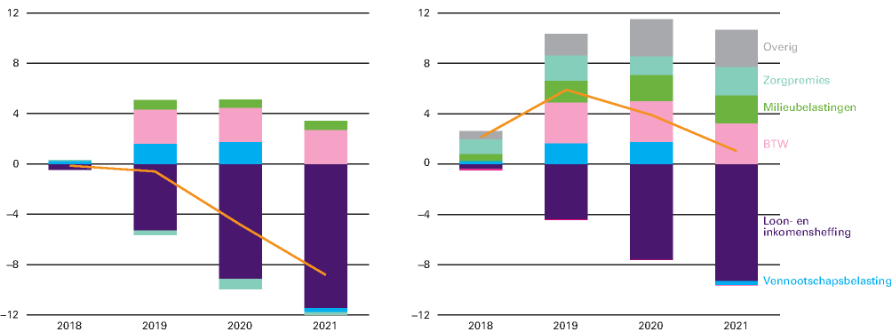

Het kabinet past eenmalig het inkomstenkader en uitgavenplafond aan voor het Klimaatakkoord, het Pensioenakkoord, het woningmarktpakket en de investeringen. Dit voorjaar heeft het kabinet een Klimaatakkoord en een Pensioenakkoord gesloten (zie hoofdstuk 2). Daarvoor heeft het kabinet aan de uitgaven- en inkomstenkant aanpassingen gedaan. Het kabinet neemt met deze akkoorden namelijk op de korte en middellange termijn meer financiële ruimte, dan bij het opstellen van het Regeerakkoord was voorzien. Ook verschuift het kabinet voor deze akkoorden uitgaven en inkomsten.17 De aanpassingen zijn een weloverwogen keuze. Hoewel ze op korte termijn leiden tot extra uitgaven en minder lasten, is dit tijdelijk en staan er op langere termijn hogere inkomsten en lagere uitgaven tegenover. Bovendien zijn de akkoorden vanuit maatschappelijk oogpunt belangrijke stappen om Nederland duurzaam te maken en te zorgen voor een toekomstbestendig pensioenstelsel. Daarnaast zet het kabinet ook de ruimte die in 2019 ontstaat, in latere jaren in voor de woningbouw. Tot slot worden de uitgavenplafonds ook aangepast vanwege de ambitieuze investeringsagenda van het kabinet en de hoogconjunctuur. Bij zowel woningbouw als de investeringsuitgaven worden er uitgaven naar latere jaren verplaatst. De rest van de uitgaven (inclusief pensioentaakstelling) worden ingepast onder het plafond waardoor er verder geen onder- of overschrijding is. De aanpassingen in het uitgavenplafond staat in tabel 1.4.1 (zie ook bijlage 1). Een uitgebreidere uitleg over het Pensioen- en Klimaatakkoord en de investeringsagenda is te vinden in hoofdstuk 2.

Hier bovenop past het kabinet het inkomstenkader aan voor extra lastenverlichting. In het inkomstenkader is het pad van de beleidsmatige lastenontwikkeling tijdens de kabinetsperiode afgesproken. Sindsdien hebben nieuw beleid, herijkingen en nieuwe zorgpremieramingen geleid tot een tekort in het inkomstenkader (tabel 1.4.2). Dit tekort is gedekt met compenserende maatregelen. Naast de aanpassingen voor het Pensioen- en Klimaatakkoord, leidt ook het lastenverlichtingspakket huishoudens tot lagere beleidsmatige lasten. Er is bewust gekozen om voor de resulterende beleidsmatige lastenverlichting een kadercorrectie toe te passen.18 De beleidsmatige lastenontwikkeling komt daarmee lager uit dan bij de start van de kabinetsperiode is beoogd. De uitgebreidere uitleg over het inkomstenkader is te vinden in bijlage 3.

(in miljarden euro, - is onderschrijding) | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2019 | 293,0 | 304,3 | 313,4 |

2 | Verwerking pensioenakkoord | 0,0 | 0,5 | 1,1 |

3 | Woningmarkt | ‒ 0,7 | 0,2 | 0,2 |

4 | Investeringsritme bereikbaarheid, defensie, en in=uittaakstelling | ‒ 1,8 | 0,3 | 0,7 |

5 | Aanpassing vanwege schuiven tussen inkomsten en uitgaven | 0,0 | ‒ 0,7 | ‒ 0,1 |

6 | Overige plafondaanpassingen | ‒ 0,8 | ‒ 2,4 | ‒ 3,3 |

7 | Uitgavenplafond bij Miljoenennota 2020 | 289,7 | 302,2 | 312,0 |

8 | Actuele raming uitgaven | 289,3 | 302,2 | 312,0 |

9 | Over/onderschrijding (9=8-7) | ‒ 0,4 | 0,0 | 0,0 |

w.v. deelplafond Rijksbegroting | 1,3 | 1,0 | 1,0 | |

w.v. deelplafond Sociale Zekerheid | ‒ 0,7 | 0,3 | 0,2 | |

w.v. deelplafond Zorg | ‒ 1,0 | ‒ 1,3 | ‒ 1,2 |

(in miljarden euro) | 2018 | 2019 | 2020 | 2021 | 2018-2021 cumulatief |

|---|---|---|---|---|---|

(1) Gevolgen Klimaatakkoord en Pensioenakkoord voor inkomstenkant (kadercorrectie) | 0,0 | 0,0 | 0,0 | ‒ 0,7 | ‒ 0,6 |

(2) Zorgpremies (aanpassing tussen MN2019 en MN2020) | 0,0 | 0,0 | ‒ 1,4 | 0,2 | ‒ 1,1 |

(3) Nieuwe maatregelen en herijkingen | 0,0 | 0,0 | 0,3 | ‒ 0,2 | 0,1 |

(4) Additionele maatregelen om aan te sluiten bij verlaging EB uit KA | 0,0 | 0,0 | ‒ 0,1 | ‒ 0,1 | ‒ 0,2 |

(5) Dekking tekort (2+3+4) door verhoging nieuwe tarief eerste schijf en aof-premie | 0,0 | 0,0 | 1,0 | 0,3 | 1,2 |

(6) Lastenverlichtingspakket huishoudens augustus (kadercorrectie) | 0,0 | 0,0 | ‒ 0,8 | ‒ 0,9 | ‒ 1,6 |

Stand inkomstenkader MN 2020 | 2,1 | 3,8 | ‒ 2,0 | ‒ 2,9 | 1,0 |

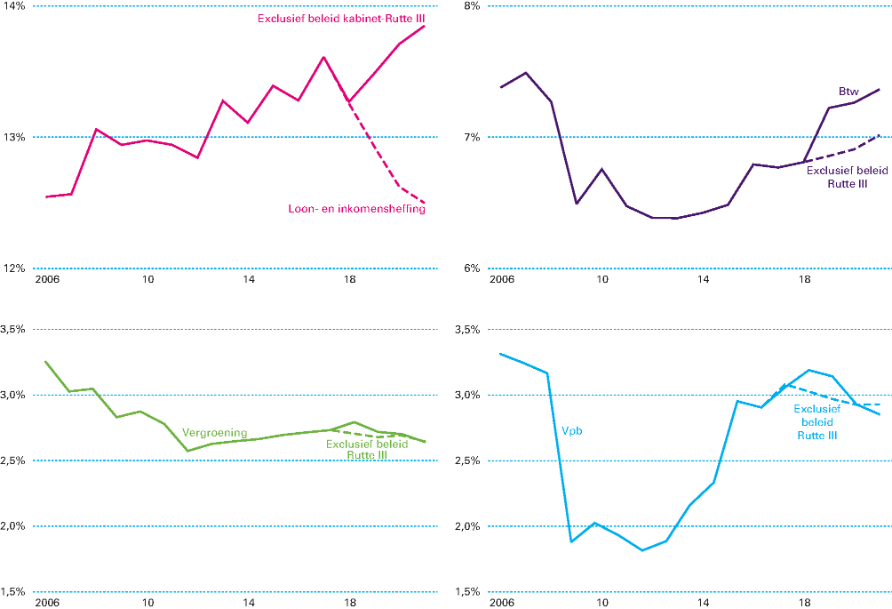

Nederland voldoet aan de Europese begrotingsregels. In het Stabiliteits- en Groeipact (SGP) hebben lidstaten van de Europese Unie vastgelegd aan welke eisen hun overheidsfinanciën moeten voldoen. Deze afspraken moeten zorgen voor gezonde overheidsfinanciën van de lidstaten, op zowel korte als lange termijn. De afspraken kennen een zogenoemde correctieve en preventieve arm. De regels in de correctieve arm zijn een overheidsschuld van maximaal 60 procent bbp en een feitelijk begrotingstekort (EMU-saldo) van maximaal 3 procent van het bbp. Zoals eerder gezegd voldoet Nederland hieraan. Voor lidstaten in de preventieve arm van het SGP, waaronder Nederland, zijn daarnaast de middellangetermijndoelstelling (medium term objective, MTO) en de uitgavenregel van belang. Nederland heeft de komende jaren een MTO van een structureel saldo van maximaal ‒ 0,5 procent bbp. Het structurele EMU-saldo is het feitelijke overheidssaldo, gecorrigeerd voor de economische conjunctuur en eenmalige inkomsten en uitgaven. Het structurele EMU-saldo is in 2020 naar verwachting een tekort van 0,4 procent. Nederland heeft in 2020 en 2021 dus een beperkte marge tot de norm van ‒ 0,5 procent. Nederland voldoet ook aan de uitgavenregel, die een maximum aangeeft voor de groei van de overheidsuitgaven. In november van dit jaar geeft de Europese Commissie haar oordeel over de Nederlandse begroting. Omdat Nederland momenteel in een gunstige economische situatie zit, is het structurele overschot kleiner dan het «normale» begrotingsoverschot (het feitelijke EMU-saldo); zie tabel 1.4.3. De verslechtering van het structurele saldo laat zien dat het Nederlands begrotingsbeleid momenteel procyclisch uitpakt, oftewel in goede tijden geeft de overheid extra geld uit. Dit is het gevolg van de keuze van het kabinet om te investeren en de lasten te beperken.

(in procenten bbp) | 2018 | 2019 | 2020 | |

|---|---|---|---|---|

Feitelijk EMU-saldo | 1,5% | 1,3% | 0,2% | |

Conjuncturele component | ‒ 0,5% | ‒ 0,7% | ‒ 0,6% | |

Incidentele correcties | 0,0% | ‒ 0,2% | 0,0% | |

Structureel EMU-saldo | 1,0% | 0,5% | ‒ 0,4% |

(in miljard euro, tenzij anders aangegeven) | 2019 | 2020 | 2021 |

|---|---|---|---|

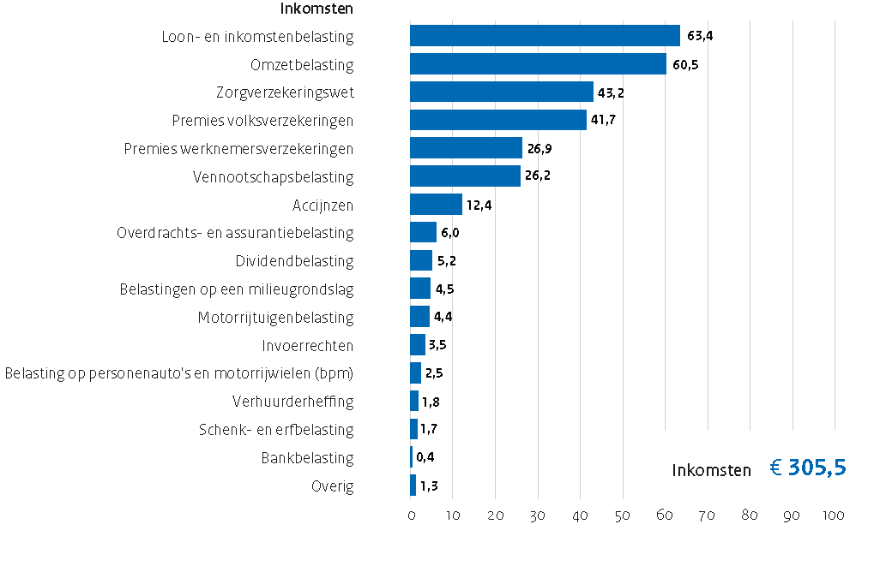

Inkomsten (belastingen en sociale premies) | 301,7 | 305,5 | 311,3 |

Netto-uitgaven onder het uitgavenplafond | 289,3 | 302,2 | 312,0 |

Rijksbegroting | 138,2 | 143,5 | 147,0 |

Sociale zekerheid | 80,9 | 85,2 | 87,8 |

Zorg | 70,2 | 73,4 | 77,2 |

Overige saldo-relevante netto-uitgaven | 0,1 | 0,0 | 0,4 |

Gasbaten | ‒ 1,1 | ‒ 1,1 | ‒ 0,9 |

Zorgtoeslag | 4,9 | 5,2 | 5,7 |

Werkgeversbijdrage kinderopvang | ‒ 1,3 | ‒ 1,3 | ‒ 1,3 |

SDE+ | ‒ 1,7 | ‒ 2,4 | ‒ 2,6 |

Overig | ‒ 0,7 | ‒ 0,5 | ‒ 0,5 |

Totale netto-uitgaven | 289,4 | 302,1 | 312,4 |

EMU-saldo centrale overheid | 12,3 | 3,4 | ‒ 1,1 |

EMU-saldo decentrale overheden | ‒ 1,5 | ‒ 1,5 | ‒ 1,5 |

Feitelijk EMU-saldo | 10,8 | 1,9 | ‒ 2,6 |

Feitelijk EMU-saldo (in procenten bbp) | 1,3% | 0,2% | ‒ 0,3% |

EMU-schuld | 397 | 397 | 402 |

EMU-schuld (in procenten bbp) | 49,2% | 47,7% | 46,9% |

Bruto binnenlands product (bbp) | 808 | 833 | 857 |

De Rijksbegroting draagt bij aan de brede welvaart. In de begroting van 2020 zijn onder andere het Klimaatakkoord en Pensioenakkoord verwerkt, maar ook andere maatschappelijke investeringen en maatregelen om de koopkracht te versterken. Paragraaf 2.1 geeft aan wat de hoofdpunten van de begroting en beleid zijn. Vervolgens komt de ontwikkeling van de overheidsuitgaven (2.2) en inkomsten (2.3) aan bod.

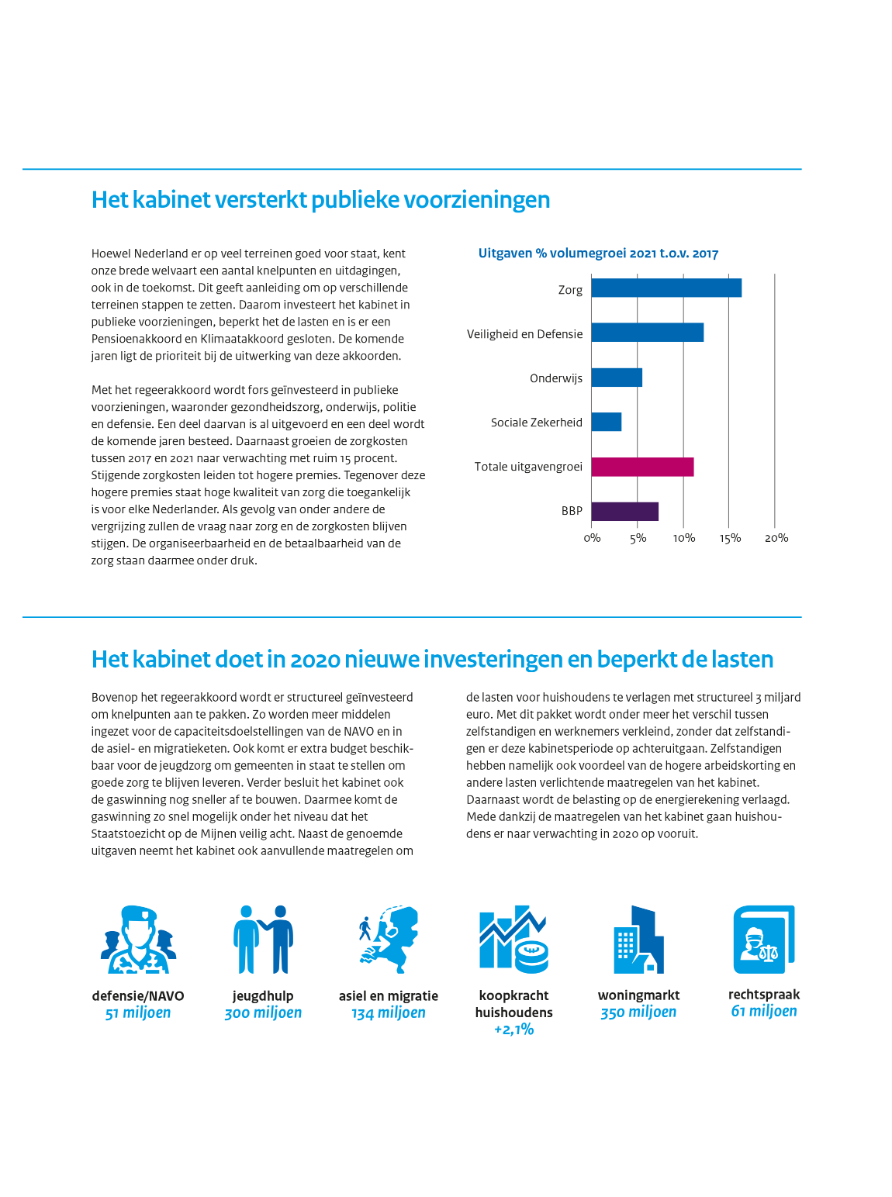

Het kabinet investeert met deze begroting verder in brede welvaart. Nederland heeft een goede uitgangspositie op veel terreinen, maar er zijn ook serieuze uitdagingen op het gebied van de brede welvaart. Met het Regeerakkoord en de vorige begroting heeft het kabinet met zowel investeringen als belastingmaatregelen al een aantal forse stappen gezet. Met de begroting voor 2020 doet het kabinet daar nog een schepje bovenop. Dat gebeurt zowel met het Klimaatakkoord en Pensioenakkoord, als met extra geld voor onder andere defensie, jeugdhulp, asiel en migratie en het sneller afbouwen van de gaswinning.

Het Klimaatakkoord zorgt voor een duurzaam Nederland. Hiermee draagt het kabinet bij aan de leefbaarheid van ons land voor toekomstige generaties. De grootste nadelen van de opwarming van de aarde komen immers voor rekening van toekomstige generaties. Daarnaast levert het Klimaatakkoord niet alleen winst voor het milieu, maar ook winst voor de leefomgeving. Denk aan schone lucht, voldoende drinkwater, duurzame landbouwproductie en duurzame energiebronnen. Tot slot wordt de transitie naar een klimaatneutrale economie duurder als deze wordt uitgesteld. Ook blijft er dan logischerwijs een kortere transitietijd over.

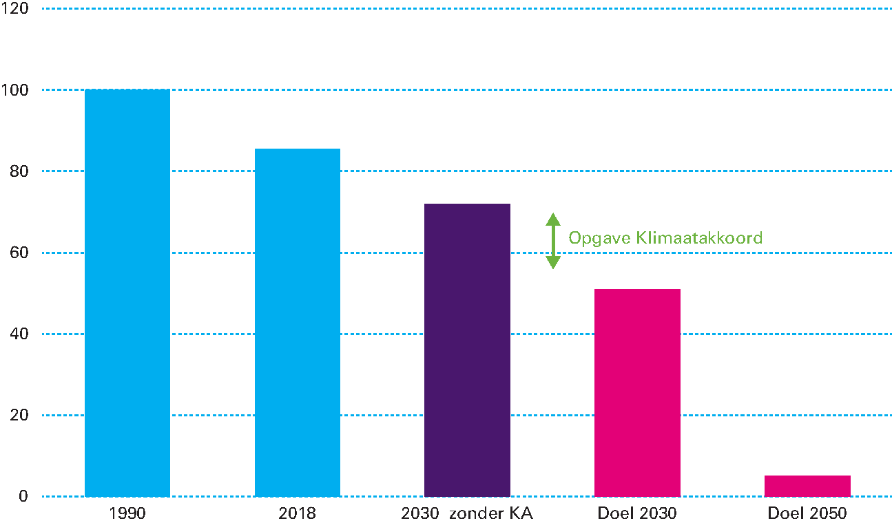

Nederland heeft in 2015 samen met 195 andere landen het Klimaatakkoord van Parijs ondertekend. Daarmee hebben we ons gecommitteerd aan de doelstelling om de opwarming van de aarde te beperken tot ruim onder de 2°C ten opzichte van het pre-industriële tijdperk en te streven naar een opwarming van maximaal 1,5°C. Om dit te bereiken heeft het kabinet zich tot doel gesteld om in 2030 49 procent minder broeikasgassen uit te stoten dan in 1990. Daarnaast zet Nederland zich ervoor in dat de EU voor 2050 klimaatneutraliteit omarmt en als doel 55 procent emissiereductie in 2030 hanteert. Om de klimaatdoelstelling van 49 procent te realiseren, heeft het kabinet in het Regeerakkoord al een aantal belangrijke maatregelen genomen. Zo wordt er een verbod ingesteld op het gebruik van kolen bij elektriciteitsproductie. Via het Klimaatakkoord heeft het kabinet bovendien samen met honderd partijen afspraken gemaakt en maatregelen genomen om de reductiedoelstelling in 2030 te halen. Het kabinet heeft daarnaast in het kader van het Urgendavonnis19 extra maatregelen getroffen om de CO2-uitstoot in 2020 te verminderen. Met de Klimaatwet is tot slot het reductiedoel van 49 procent CO2 in 2030 en het reductiedoel van 95 procent in 2050 wettelijk verankerd.

Figuur 2.1.1 CO2-reductie ten opzichte van 1990 (1990 = 100 procent)

Bron: CBS en eigen berekeningen

Nu is belangrijk dat de gemaakte afspraken uit het Klimaatakkoord worden uitgevoerd en gemonitord. De betrokken partijen staan voor de opgave om de maatregelen en afspraken uit het Klimaatakkoord uit te werken en uit te voeren. Alle klimaatmaatregelen worden uitgevoerd binnen de monitorings- en borgingscyclus uit de Klimaatwet.20 Een belangrijke stap hierin is het Klimaatplan dat eind 2019 wordt vastgesteld. De voortgang van dit Klimaatplan en daarmee van het Klimaatakkoord wordt vanaf 2020 elk jaar gemonitord in oktober via de jaarlijkse Klimaatnota.

Het Pensioenakkoord zorgt voor een toekomstbestendig pensioenstelsel. Het kabinet en sociale partners hebben gezamenlijk afspraken gemaakt over de vernieuwing van het pensioenstelsel. De afgelopen tien jaar werd duidelijk dat het stelsel kwetsbaarheden kent door de gestegen levensverwachting, de veranderende arbeidsmarkt en de ontwikkelingen op de financiële markten. Het pensioenstelsel is robuuster en persoonlijker geworden door over te stappen op een neutrale vorm van pensioenopbouw, niet meer te sturen op nominale zekerheid, over te stappen op premieregelingen en meer keuzemogelijkheden te introduceren. Tegelijkertijd blijven de sterke elementen van het pensioenstelsel behouden: verplichte pensioenopbouw, collectieve uitvoering en risicodeling. Naast de hervorming van de tweede pijler hebben kabinet en sociale partners afspraken gemaakt die ervoor moeten zorgen dat werkenden in Nederland gezond de eindstreep halen. Denk daarbij aan afspraken over duurzame inzetbaarheid, vervroegde uittreding en een minder snel stijgende AOW-leeftijd. Zie paragraaf 2.2 voor de effecten op de begroting.

Om ouderen in goede gezondheid de AOW-leeftijd te laten bereiken, wordt de AOW-leeftijdsgrens niet meer een-op-een gekoppeld aan de levensverwachting. De levensverwachting is sterk gestegen en neemt in de toekomst naar verwachting verder toe. Daarom is in 2012 besloten om de pensioenleeftijd te verhogen. Door de hogere levensverwachting en vergrijzing komen er namelijk steeds meer gepensioneerden per werkende Nederlander. Dat zet de financiering van de AOW onder druk. Zo zal de verhouding tussen mensen tussen de 20 en 65 jaar en het aantal 65-plussers -de zogenoemde grijze druk- de komende tien jaar stijgen van 33 procent naar 42 procent. Deze opgave kan alleen worden opgepakt als ook ouderen participeren op de arbeidsmarkt. Tegelijkertijd moeten ouderen ook in goede gezondheid hun AOW-leeftijd kunnen bereiken. Om dit te waarborgen zal het kabinet niet langer een een-op-een koppeling hanteren, maar toe gaan naar een twee-op-drie koppeling.21 Voor elk jaar dat de levensverwachting toeneemt, stijgt de AOW-leeftijd dan met acht maanden, in plaats van met één jaar.

Het kabinet neemt aanvullende maatregelen om de lasten van huishoudens te verlichten. Om ervoor te zorgen dat huishoudens er meer op vooruitgaan, neemt het kabinet met deze Miljoenennota aanvullende maatregelen, boven op de eerdere plannen uit het Regeerakkoord. Ten eerste haalt het kabinet in 2020 1,7 miljard euro aan geplande lastenverlichtende maatregelen naar voren. Daarmee komt er al in 2020 een tweeschijvenstelsel in de inkomstenbelasting, met lagere marginale tarieven voor de middeninkomens en wordt de algemene heffingskorting extra verhoogd. Ook wordt in 2020 de zorgtoeslag verhoogd, om specifiek de koopkracht van lagere inkomens te verbeteren.

Er komt structureel 3 miljard euro aan extra middelen om de lasten van huishoudens te verlichten, vooral voor werkenden. Daarvan is 1,5 miljard euro afkomstig uit een schuif van lasten van burgers naar bedrijven. Met deze ruimte wordt onder andere de algemene heffingskorting structureel verder verhoogd met 750 miljoen euro en het tarief in de (nieuwe) eerste schijf met 350 miljoen euro verder verlaagd. Om specifiek de lasten op arbeid te verlichten, wordt de arbeidskorting vanaf 2020 in drie stappen verhoogd met 2,15 miljard euro extra. Het kabinet vindt het, in navolging van eerder genomen maatregelen, wenselijk om het verschil in de fiscale behandeling tussen zelfstandigen en werknemers te verkleinen. Daarom wordt de zelfstandigenaftrek geleidelijk verlaagd. Het kabinet zal de zelfstandigenaftrek vanaf 2020 met negen jaarlijkse stappen verlagen naar 5.000 euro in 2028. Dat is net wat minder dan 70 procent van het huidige niveau. In 2020, 2021 en 2022 worden zelfstandigen hiervoor gecompenseerd via de hogere arbeidskorting. De commissie Regulering van Werk schrijft een advies over de toekomst van de arbeidsmarkt, dat eind 2019 wordt verwacht. In aanloop naar dat advies reserveert het kabinet een deel van de opbrengst als gevolg van de lagere zelfstandigenaftrek. Daarmee kunnen verdere stappen worden gezet om de arbeidsmarkt rond zelfstandigen te hervormen.

Tegenover de lastenverlichting voor burgers staan maatregelen die de lasten van bedrijven verzwaren. Zo wordt in 2020 het hoge tarief van de vennootschapsbelasting (vpb) minder verlaagd, en ook structureel wordt het vpb-tarief met 1,2 procentpunt minder verlaagd dan eerder was voorzien. Daarnaast verbreedt het kabinet de grondslag van de vpb in 2021 door het effectieve tarief van de innovatiebox te verhogen naar 9 procent en de liquidatie- en stakingsverliesregeling aan te passen. Daarnaast wordt de betalingskorting voor de vennootschapsbelasting afgeschaft.

Er komt 2 miljard euro beschikbaar om de woningbouw te stimuleren. Om te zorgen dat starters en middeninkomens sneller een woning kunnen vinden, maakt het kabinet met deze Miljoenennota extra middelen vrij. Daarvan is 1 miljard euro een rijksbijdrage om betaalbare woningen te bouwen in schaarstegebieden, inclusief de financiering van de daarvoor nodige infrastructuur, het opvangen van de potentiële gevolgen van de stikstofuitspraak voor de woningbouw en het zorgdragen voor een kwalitatief goede leefomgeving. Ook wordt in de verhuurderheffing een structurele heffingsvermindering van 100 miljoen euro per jaar opgenomen om woningen te bouwen in regio’s waar de druk op de woningmarkt het grootst is. Daarmee ontstaat meer financiële ruimte om te investeren in de nieuwbouw van huurwoningen. De komende tien jaar gaat het om 1 miljard euro. Eerder zijn in de zogenoemde woondeals al afspraken gemaakt met de woningmarktregio’s met de grootste krapte om de woningbouw aan te jagen.

Het effect van het Regeerakkoord op de uitgaven en lasten neemt verder toe. In het Regeerakkoord is afgesproken om fors te investeren in onder andere onderwijs en onderzoek, veiligheid en defensie en infrastructuur. Deze investeringen lopen op tot 8 miljard in 2021. Ook bevat het Regeerakkoord afspraken om de lasten te beperken en het belastingstelsel te hervormen. Deze investeringen zijn voor een deel al terechtgekomen bij huishoudens, bedrijven en organisaties in de publieke sector. De omvang van de middelen uit het Regeerakkoord loopt met deze begroting verder op. Dit zal ook in de komende jaren het geval zijn.

Hoofdpunten budgettaire uitgavenbesluitvorming 2020

• Voor het Pensioenakkoord wordt de verhoging van de AOW-leeftijd uitgesteld, wordt de heffing volgens de Regeling voor vervroegde uittreding (RVU) versoepeld en stelt het kabinet incidenteel 800 miljoen euro beschikbaar, zodat sociale partners afspraken kunnen maken om langer doorwerken te faciliteren. Dit wordt deels gedekt met middelen uit de Wet tegemoetkomingen loondomein. In de begroting is nog niet zichtbaar hoe de aanpassing van de koppeling aan de levensverwachting budgettair wordt uitgewerkt, omdat deze aanpassing pas later effect zal hebben.

• Er komt extra geld beschikbaar om maatregelen uit het Klimaatakkoord uit te voeren. Dit geld wordt besteed aan het warmtefonds, het noodfonds, de landbouw, de aanpak van stikstof, fiets parkeren, elektrisch vervoer en gemeenten. Deze middelen komen boven op de Klimaatenvelop die bij Regeerakkoord beschikbaar is gesteld.

• Om extra woningen te realiseren, wordt in de komende jaren cumulatief 1 miljard euro beschikbaar gesteld. De rijksbijdrage wordt als specifieke uitkering verstrekt aan gemeenten.

• In het Nederlands nationaal plan defensie-uitgaven NAVO bevestigt het kabinet zijn politieke intentie om structureel te investeren in een aantal prioritaire capaciteiten, die aansluiten bij de capaciteitsdoelstellingen van de NAVO. In lijn met deze intentieverklaring, wordt extra ingezet voor deze capaciteitsdoelstellingen. Die inzet loopt op tot 461 miljoen euro in 2024. Structureel is dit 162 miljoen euro extra per jaar. Daarnaast komen er extra middelen beschikbaar voor de Militaire Inlichtingen- en Veiligheidsdienst (MIVD) en de grensbewaking van de Marechaussee.

• De komende jaren komt er extra budget beschikbaar voor de knelpunten in de jeugdhulp. Gemeenten zijn nog volop bezig om het transformatiedoel van de decentralisaties te realiseren. Daardoor is het budget in veel gemeenten niet toereikend en komt het kabinet de gemeenten de komende jaren tegemoet met een extra budget van in totaal 420 miljoen euro in 2019, 300 miljoen euro in 2020 en 300 miljoen euro in 2021. Daarnaast wordt er met gemeenten afgesproken dat er in het najaar van 2020 een nieuw onderzoek wordt afgerond over de volume- en uitgavenontwikkeling en beheersing.

• Voor een stabiele financiering van de asielketen wordt structureel circa 100 miljoen euro beschikbaar gesteld. Hierdoor kan het operationele proces beter worden ingericht en kunnen de doorlooptijden in de asielketen verder bekort worden. In 2020 komt het totaal aan extra middelen voor de asielketen uit op 134 miljoen euro, onder andere door de budgettaire verwerking van de asielramingen.

• Voor 2020 is het beschikbare budget voor de rechtspraak met 61 miljoen euro verhoogd. Met deze begroting worden niet alleen de financiële tekorten opgelost, maar wordt ook ruimte gecreëerd voor noodzakelijke investeringen.

• Het kabinet heeft besloten om de gaswinning versneld af te bouwen. Met deze versnelling onderstreept het kabinet de eerder genoemde doelstelling om de gaswinning in Groningen zo snel mogelijk te beëindigen. Naar aanleiding van de adviezen van GTS is er ruimte om de gaswinning sneller terug te schroeven dan werd verwacht in de Miljoenennota 2019. Het kabinet streeft ernaar om zo snel mogelijk op het niveau van 12 miljard kuub te zijn. De budgettaire gevolgen van besluiten over het volume van gaswinning worden conform de begrotingsregels ingepast onder het uitgavenplafond.

• De extra uitgaven worden onder andere gefinancierd met meevallers onder het uitgavenplafond. Het gaat vooral om meevallers en ramingsbijstellingen bij de zorguitgaven en lager uitvallende rentelasten. Hierover staat meer toegelicht in paragraaf 1.3 en paragraaf 2.2.

(in miljoen euro) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

Pensioenakkoord | 2 | 399 | 955 | 1.009 | 696 | 453 |

Klimaatakkoord | 150 | 200 | 295 | 270 | 210 | 205 |

Woningmarkt | 250 | 250 | 250 | 250 | ||

Defensie | 14 | 51 | 263 | 376 | 424 | 479 |

Jeugdhulp | 420 | 300 | 300 | |||

Asiel en Migratie | 15 | 134 | 146 | 134 | 112 | 100 |

Rechtspraak | 50 | 61 | 58 | 53 | 48 | 38 |

Volumebesluit gas | 110 | 350 | 270 | 130 | 130 | 20 |

Zorg | ‒ 872 | ‒ 1.133 | ‒ 1.072 | ‒ 1.111 | ‒ 1.066 | ‒ 993 |

Rente | ‒ 196 | ‒ 831 | ‒ 898 | ‒ 689 | ‒ 689 | ‒ 689 |

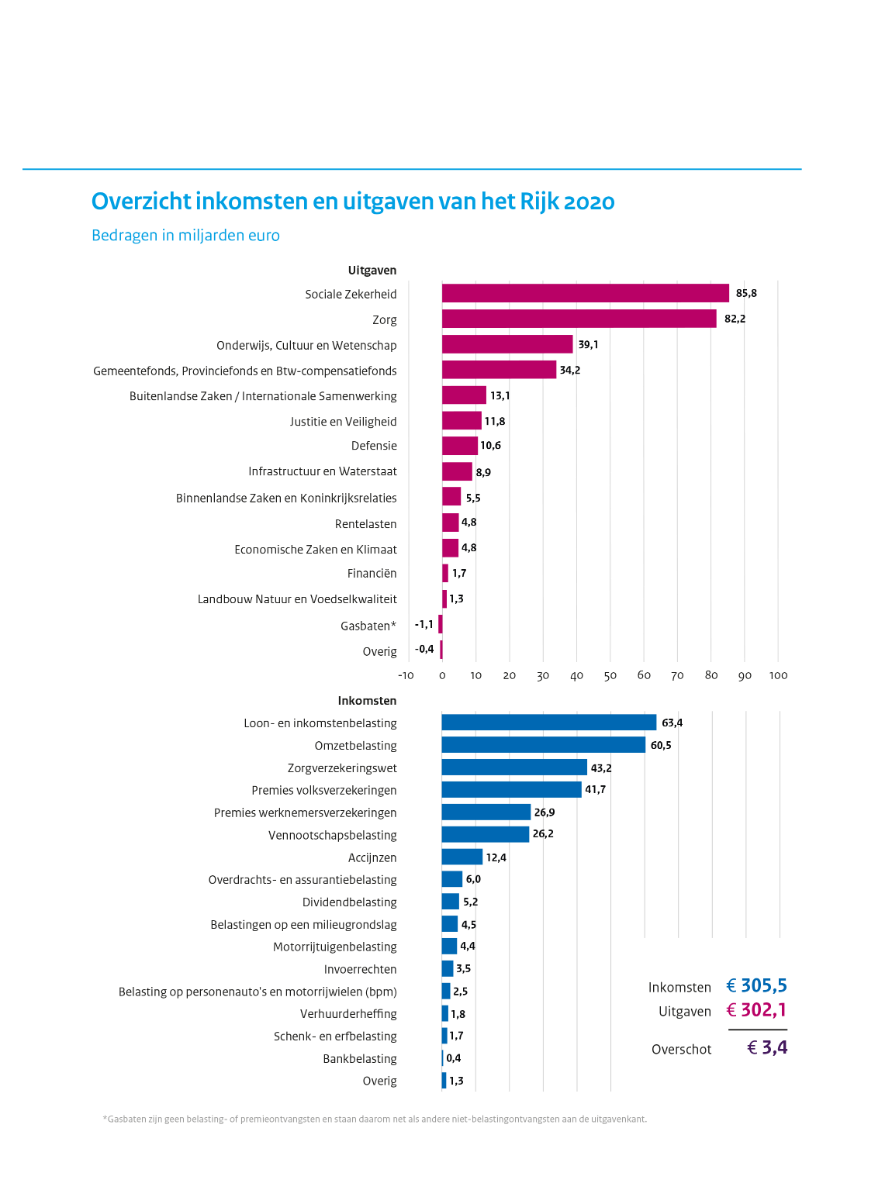

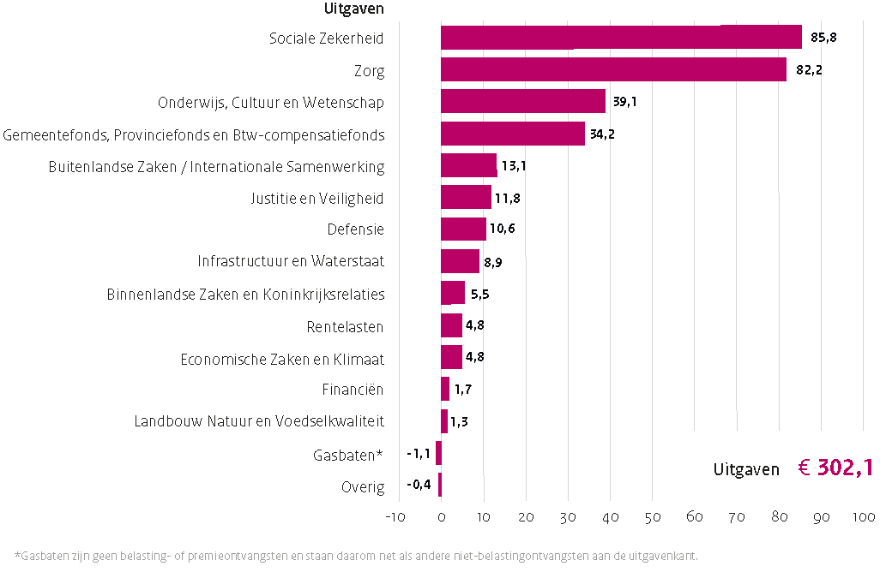

De zorg, de sociale zekerheid en het onderwijs zijn de grootste uitgavencategorieën. Het kabinet geeft in 2020 302,1 miljard euro uit, zoals figuur 2.2.1 laat zien. Daarvan gaat iets meer dan de helft naar zorg en sociale zekerheid, gevolgd door onderwijs en middelen voor gemeenten en provincies. De meeste rijksuitgaven gaan dus naar uitkeringen en salarissen van beroepsgroepen zoals leraren, dokters en verpleegkundigen. Deze uitgaven zorgen ervoor dat we in Nederland goede zorg, goed onderwijs, en een robuuste sociale zekerheid hebben. Bovendien kennen we een veilige omgeving en een hoogwaardige infrastructuur. Dit draagt bij aan de brede welvaart in Nederland. Ten opzichte van 2019 nemen de uitgaven toe van 289,4 miljard naar 302,1 miljard euro.

Figuur 2.2.1 Uitgaven 2020

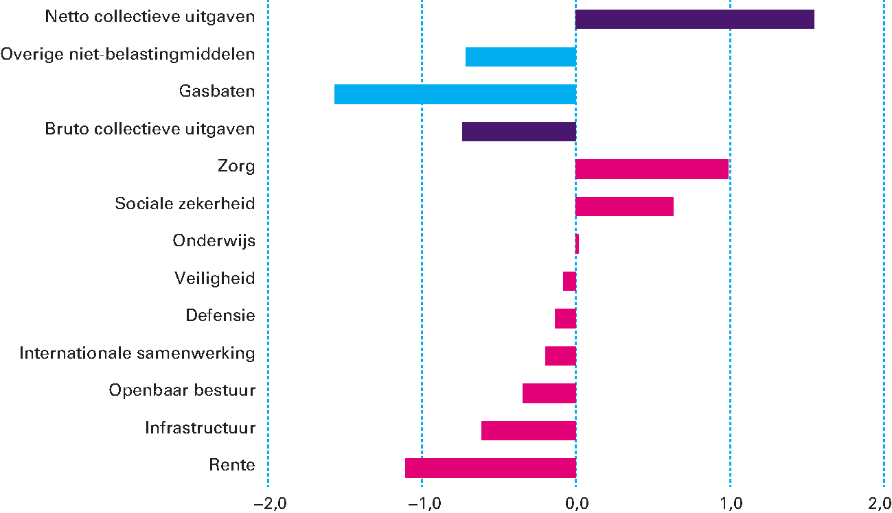

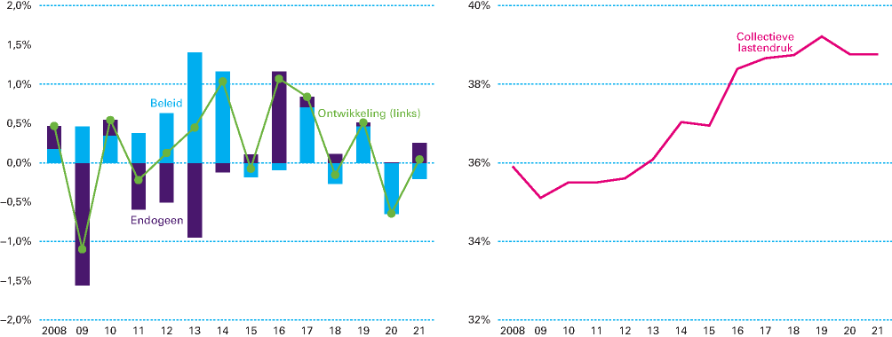

De uitgaven aan zorg en sociale zekerheid zijn gestegen, de rentelasten en gasbaten zijn gedaald. In figuur 2.2.2 is te zien hoe de belangrijkste uitgavencategorieën tussen 2008 en 2018 zich hebben ontwikkeld, als aandeel van het Nederlandse bbp. Dat laat zien dat de overheidsuitgaven zijn gestegen ten opzichte van ons nationaal inkomen. De netto collectieve uitgaven zijn met ongeveer 1,5 procent bbp gestegen. Dat komt deels doordat de overheid ongeveer 2 procent minder inkomsten heeft, los van belastingen en premies. Deze niet-belastinginkomsten worden afgetrokken van de feitelijke uitgaven die de overheid doet (de bruto collectieve uitgaven) om tot de netto collectieve uitgaven te komen. Zo zijn de gasbaten met meer dan 1 procent bbp afgenomen, mede doordat de gaswinning wordt afgebouwd. Daarnaast zijn ook andere niet-belastinginkomsten gedaald. De bruto uitgaven zijn gedaald, vooral vanwege een sterke daling van de rente die de overheid jaarlijks betaalt. Daar tegenover staat een grotere stijging van de uitgaven aan de zorg en sociale zekerheid. Dat komt deels doordat de Nederlandse bevolking vergrijst. Dit leidt tot meer vraag naar zorg en meer AOW-uitkeringen, maar is ook het gevolg van bewuste keuzes om bijvoorbeeld extra middelen beschikbaar te stellen voor de kwaliteit binnen de verpleeghuiszorg. Keerzijde is dat stijgende uitgaven aan zorg en sociale zekerheid de ruimte voor andere uitgaven beperken, of leiden tot de noodzaak om de lasten te verhogen, zoals sinds de crisis ook is gebeurd.

Figuur 2.2.2 Ontwikkeling uitgaven 2008 tot en met 2018, verandering in procentpunt bbp22

Bron: CPB (eigen bewerking)

De zorguitgaven nemen toe, maar zijn lager dan verwacht bij Regeerakkoord. Bij de meeste budgetten wordt aan de hand van een zogeheten p*q-raming (prijs x aantal) bepaald hoeveel uitgaven er met het huidige beleid nodig zijn.23 Bij zorg is een eenvoudige p*q-raming echter niet mogelijk, omdat er in de zorg sprake is van door de overheid bepaalde aanspraken op zorg in combinatie met een open pakket en kwaliteitsstandaarden. Verzekeraars en zorgkantoren moeten de zorg betalen die valt binnen het pakket, waarbij zij met aanbieders van zorg onderhandelen over de te betalen prijs. Hoeveel zorg er betaald wordt, is afhankelijk van de zorgbehoefte van patiënten en de diagnoses die zorgverleners stellen. De groei daarvan wordt bepaald door de ontwikkeling van de bevolking, maar ook door technologische ontwikkelingen in de zorg. Hierdoor kan er op rijksniveau niet bottom-up worden bepaald en/of ingeschat wat de toekomstige zorguitgaven zijn. Daarom wordt er gebruik gemaakt van de macroramingen van het CPB. Aan het begin van de kabinetsperiode wordt er voor de middellange termijn geraamd hoeveel de zorguitgaven in de komende jaren zullen groeien. De macroraming wordt berekend door enerzijds de gevolgen van demografie, inkomensontwikkeling, loon- en prijsontwikkeling en beleidswijzigingen te verwerken. Daarnaast wordt het deel van de groei in het verleden -dat met deze factoren niet viel te verklaren- doorgetrokken naar de komende jaren (hierbij gaat het onder andere om groei vanwege technologische ontwikkelingen).24 Door de omvang van de zorguitgaven is een mee- of tegenvaller van grote invloed op het budgettaire beeld. Daarom heeft ook de Raad van State recent gevraagd om beter en eerder inzicht in de zorguitgaven.25 In deze Miljoenennota blijkt dat de zorguitgaven lager zijn uitgevallen dan waar eerder rekening mee was gehouden. De ruimte die hierdoor ontstaat, is samen met een meevaller door lager dan verwachte rentelasten gebruikt voor uitgaven aan andere maatschappelijke prioriteiten (zie kader in paragraaf 2.1).

In de afgelopen jaren heeft het Rijk te maken gehad met relatief grote onderuitputting op de begroting. Dit betekent dat het Rijk in een jaar minder uitgeeft dan in het vorige jaar werd verwacht. Dit valt deels te verklaren door de ambitieuze investeringsagenda voor de eerste kabinetsjaren. Het kost immers tijd om extra mensen aan te nemen of materieel aan te schaffen. De hoogconjunctuur van de afgelopen jaren versterkt dit, want op een krappe arbeidsmarkt is het moeilijker om personeel te vinden. Het grootste deel van de middelen blijft beschikbaar voor latere jaren, zodat de plannen van het kabinet uitgevoerd kunnen worden. Zo is in 2018 2,2 miljard euro en in 2019 1,8 miljard euro van de onderuitputting bij investeringsuitgaven meegenomen naar latere jaren. Deze middelen hebben dan al een bestemming. Op dit moment is al twee derde van de Regeerakkoordmiddelen voor infrastructuur omgezet in concrete lopende projecten voor de periode tot en met 2025. Nu projecten concreet worden, blijkt echter dat de middelen in andere jaren worden uitgegeven dan bij Regeerakkoord gepland. Verder kunnen departementen via de eindejaarsmarge niet bestede middelen tot maximaal 1 procent van hun begrotingstotaal meenemen naar het volgende jaar en blijven investeringsmiddelen bij de ministeries van Infrastructuur en Waterstaat en Defensie volledig beschikbaar. Tot slot wordt onderuitputting betrokken bij de besluitvorming over de departementale begrotingen.

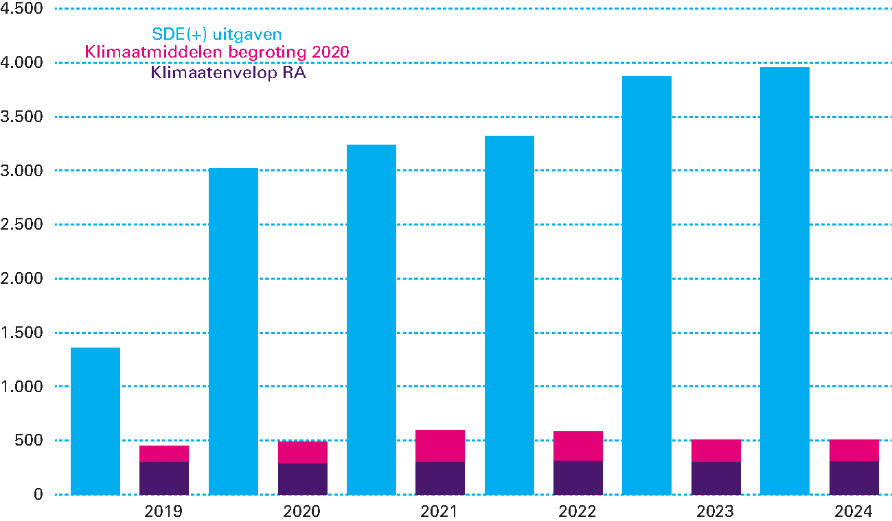

De SDE zorgt voor een efficiënte financiering van hernieuwbare energie en CO2-reductie. De Stimuleringsregeling Duurzame Energieproductie (SDE+) vergoedt het verschil in kosten tussen hernieuwbare energie en de marktwaarde van de geproduceerde energie. Hierdoor komen projecten van de grond, die zonder overheidsingrijpen niet rendabel zouden zijn. Doordat de SDE+ begint met het openstellen van de subsidie voor projecten met een lage kostprijs, hebben ondernemers een prikkel om het project tegen de laagste kosten aan te bieden. Wanneer ze namelijk wachten op een hogere kostprijs, is er het risico dat de subsidiepot leeg is. Dit gecombineerd met het gegeven dat de SDE+ op voorhand niet aan één sector wordt toebedeeld, zorgt ervoor dat er op zoveel mogelijk hernieuwbare energie wordt gefinancierd met zo weinig mogelijk overheidsgeld. Vanaf volgend jaar verbreedt de regering de SDE+26. Naast hernieuwbare energie zullen dan ook andere technieken die leiden tot minder uitstoot van broeikasgassen, voor subsidie in aanmerking komen. In de nieuwe regeling, de SDE++, zullen technieken gerangschikt gaan worden op subsidiebehoefte per ton CO2-reductie.

Figuur 2.2.3 De SDE-middelen en de klimaatuitgaven bij Regeerakkoord en in de begroting 2020

De klimaatdoelen zijn niet mogelijk zonder de SDE-uitgaven. Zoals te zien is in figuur 2.2.3, vormen de middelen uit de SDE+ en SDE++ de grootste klimaatrelevante uitgavenposten. Het budget voor de SDE, de SDE+ en SDE++ loopt op tot bijna 4 miljard euro in 2024. De SDE middelen werken niet op kasbasis, maar op verplichtingenbasis. Dit betekent dat het Rijk verplichtingen kan aangaan voor zover hiervoor naar verwachting kasruimte beschikbaar is. Daarnaast blijven niet bestede middelen via de begrotingsreserve beschikbaar voor latere jaren. Vanuit de begrotingsreserve die in de afgelopen jaren is opgebouwd, wordt ook een deel van de toekomstige SDE-uitgaven gefinancierd.

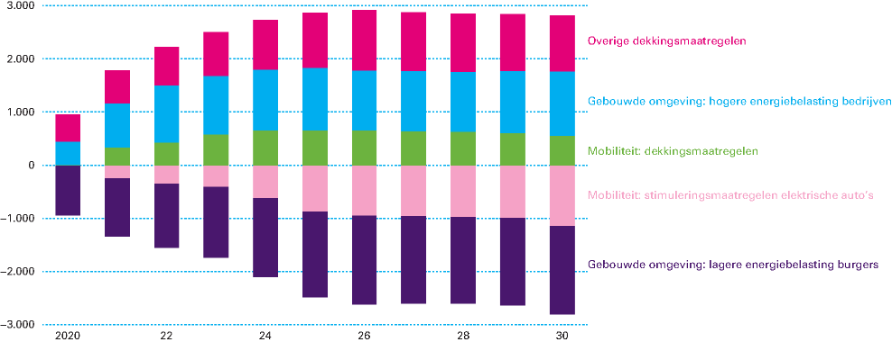

Naast het SDE++-budget zijn er bij Regeerakkoord en in deze Miljoenennota extra middelen beschikbaar gesteld. Bij Regeerakkoord is er een klimaatenvelop van 300 miljoen euro per jaar vrijgemaakt. Dit budget wordt verdeeld over maatregelen voor de sectoren gebouwde omgeving, mobiliteit, landbouw, industrie en elektriciteit. Hier bovenop heeft het kabinet in deze begroting extra middelen beschikbaar gesteld voor onder andere het warmtefonds, het noodfonds, mobiliteit, landbouw en gemeenten. De uitgaven lopen tot en met 2030 en vervallen daarna. Zie tabel 2.2.1 voor de verdeling van de uitgaven uit de Klimaatenvelop van het Regeerakkoord en de begroting 2020.

(in miljoenen euro) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Gebouwde omgeving | 150 | 160 | 170 | 220 | 160 | 150 | 150 | 150 | 150 | 150 | 150 | 150 |

Mobiliteit | 40 | 80 | 85 | 95 | 75 | 40 | 40 | 40 | 40 | 40 | 40 | |

Landbouw | 170 | 190 | 110 | 70 | 70 | 60 | 60 | 60 | 60 | 60 | 60 | |

Industrie | 60 | 95 | 105 | 125 | 150 | 100 | 100 | 100 | 100 | 100 | 100 | |

Electriciteit | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | 55 | |

Proceskosten | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | |

Totaal Klimaatmiddelen RA en Begroting 2020 | 450 | 490 | 595 | 580 | 510 | 505 | 410 | 410 | 410 | 410 | 410 | 410 |

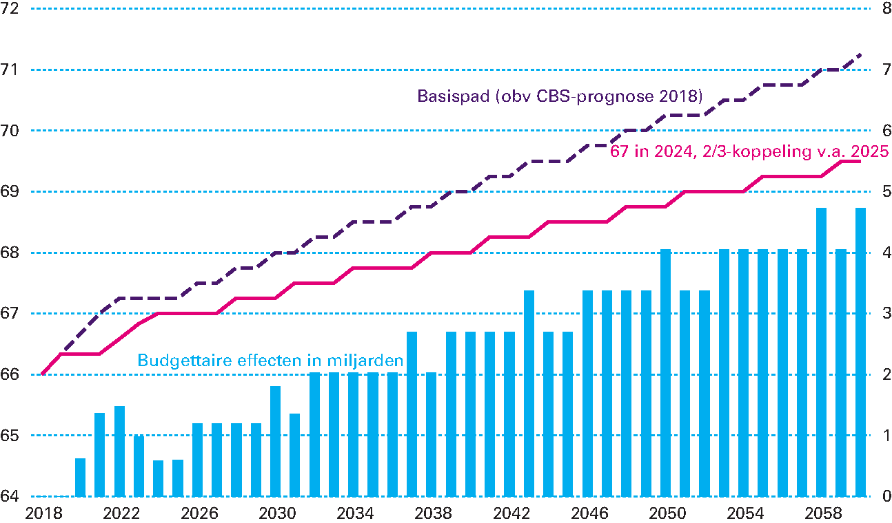

De aanpassing van de AOW-leeftijd heeft grote gevolgen voor de begroting. De komende jaren stijgt de AOW-leeftijd minder snel. Daardoor komt de AOW-leeftijd niet in 2021 op 67 jaar uit, maar pas in 2024. Daarnaast wordt vanaf 2025 de ontwikkeling van de AOW-leeftijd minder sterk gekoppeld aan de ontwikkeling van de resterende levensverwachting (acht in plaats van twaalf maanden per extra jaar levensverwachting). Dit zorgt ervoor dat mensen in de toekomst eerder van hun pensioen kunnen genieten. Deze maatregel heeft op termijn grote effecten op de rijksbegroting, omdat een grotere groep mensen niet meer werkt maar een AOW-uitkering krijgt. Hierdoor verslechtert de houdbaarheid van de overheidsfinanciën naar verwachting met 0,4 procent bbp (circa 3,2 miljard euro per jaar). Dit wordt deels gefinancierd doordat het CPB op basis van een partiële analyse inschat dat de stijgende arbeidsparticipatie zich ook in de toekomst doorzet, wat leidt tot een gunstigere inschatting van het houdbaarheidssaldo. Voor het aanpassen van de koppeling naar acht maanden heeft het kabinet besloten om een deel van deze meevaller bij de houdbaarheid nu alvast in te zetten. Het gaat daarbij om 0,3 procent van het bbp. Het restant, circa 800 miljoen euro in houdbaarheidstermen, past het kabinet binnen de bestaande budgettaire kaders in.

Figuur 2.2.4 AOW-leeftijd na Pensioenakkoord (linker as) en indicatieve budgettaire effecten (rechter as)27

Bron: CBS en ministerie van Financiën

Behalve dat de AOW-leeftijd minder snel stijgt, zijn er nog aanvullende maatregelen afgesproken in het Pensioenakkoord. Voor alle maatregelen in het Pensioenakkoord trekt het kabinet flink wat geld uit. Zo kost de verhoging van de AOW-leeftijd naar 67 jaar in 2024 in plaats van in 2021, de aankomende jaren cumulatief ongeveer vijf miljard euro. Ook wordt de fiscale facilitering om individueel te sparen voor het pensioen (de derde pijler) gelijkgetrokken met de fiscale facilitering die mensen die via hun werkgever sparen. Zo krijgen zelfstandigen meer mogelijkheden om pensioen op te bouwen. Dit kost structureel 100 miljoen euro per jaar. Ook wordt het mogelijk gemaakt om een gedeelte van de pensioenuitkering als bedrag ineens op te nemen, wat weer 20 miljoen euro per jaar oplevert. Daarnaast stelt het kabinet incidenteel 800 miljoen euro beschikbaar. Dit bedrag wordt in overleg met de sociale partners ingezet voor maatwerk op sectoraal of cao-niveau. Deze middelen worden onder andere gebruikt om werknemers duurzaam inzetbaar te houden, langer doorwerken te faciliteren en knelpunten te verminderen bij het realiseren van regelingen die vrijgesteld zijn van RVU-heffing. De kosten voor de gedeeltelijke vrijstelling van de Regeling voor Vervroegde Uittreding (RVU)-heffing bedragen incidenteel 225 miljoen euro. Met de gedeeltelijke vrijstelling in de RVU kunnen werknemers eerderstoppen met werken doordat de werkgevers de periode tot aan de AOW-leeftijd kunnen helpen overbruggen. Tot slot is er een structureel budget van 10 miljoen euro per jaar voor duurzame inzetbaarheid.

Om te voorkomen dat er forse incidentele bijstellingen nodig zijn, komt de dekking uit latere jaren. Als bovengenoemde maatregelen binnen het betreffende uitgavenplafond en/of jaar zouden worden gedekt, zou hiervoor in de periode 2020 ‒ 2024 fors incidenteel moeten worden omgebogen. Dit vindt het kabinet niet wenselijk. Daarom heeft het kabinet besloten om de maatregelen in te passen in de rijksbegroting (behalve die voor het aanpassen van de een-op-een koppeling) en een periode van vijftien jaar te hanteren. Hiertegenover staan ook een aantal dekkingsmaatregelen voorhet (jeugd-)lage-inkomensvoordeel, lasten voor burgers en bedrijven en algemene middelen.28 Dit alles betekent dat de uitgavenplafonds voor 2020 en 2021 worden aangepast.