5.1 Inleiding

Deze bijlage bevat een nadere toelichting op de raming van belasting- en premieontvangsten. De uitkomsten van de raming op EMU-basis zijn reeds gepresenteerd in paragraaf 2.5 en bijlage 4 van deze Miljoenennota. Deze bijlage gaat in op de methodiek die ten grondslag ligt aan de raming. Het ramingsmodel inclusief de toegepaste ramingsvergelijkingen wordt uitgebreid toegelicht. Vervolgens wordt de endogene en beleidsmatige ontwikkeling van de verschillende belastingsoorten op kasbasis gepresenteerd, waarbij ook ingegaan wordt op de regeling voor bijzonder uitstel van betaling die getroffen is in licht van de coronacrisis. Tot slot besteden we specifiek aandacht aan belastingen en premies die op transactiebasis (naar belastingjaar) geraamd worden en vervolgens naar kasbasis en EMU-basis worden vertaald. Dit betreffen de loon- en inkomensheffing, de omzetbelasting en de vennootschapsbelasting.

5.2 Het belang van een raming van belasting- en premieontvangsten

Het ministerie van Financiën maakt jaarlijks de rijksbegroting op. De raming van de belasting- en premieontvangsten is hierbij een belangrijke bouwsteen. De geraamde ontvangsten zijn immers noodzakelijk om het te verwachten begrotingssaldo (EMU-saldo) te bepalen. De ontvangstenraming is bovendien relevant voor de financieringsbehoefte van de Nederlandse Staat.

De belasting- en premieontvangsten zijn, in tegenstelling tot de meeste overheidsuitgaven, zeer gevoelig voor economische ontwikkelingen. Zo leiden toenemende werkgelegenheid en hogere lonen direct tot meer ontvangsten via de loonheffing. Via hogere consumptieve bestedingen van huishoudens stijgen bovendien de btw-ontvangsten. Dalende winsten in een laagconjunctuur kunnen zelfs tot negatieve kasontvangsten bij de vennootschapsbelasting leiden (door verliesverrekening). Onder andere deze gevoeligheid voor macro-economische ontwikkelingen is reden voor het kabinet om niet op het EMU-saldo te sturen bij de opstelling van de begroting maar te kiezen voor een trendmatig begrotingsbeleid. Dit betekent dat de overheidsinkomsten mogen meebewegen met de economische ontwikkeling. Binnen dit begrotingsbeleid leidt een opwaartse bijstelling van de inkomsten, en daarmee van het EMU-saldo, niet tot intensivering van de overheidsuitgaven of lastenverlichting. Dit werkt stabiliserend op de economie. Fiscale beleidsmaatregelen zijn wel begrensd. Met het inkomstenkader houdt het kabinet vast aan een pad van beleidsmatige lastenverlichting of lastenverzwaring over de kabinetsperiode (zie bijlage 3). Dat pad legt het kabinet bij de start van de kabinetsperiode vast in de Startnota.

Een zo trefzeker mogelijke raming kan ervoor zorgen dat het uiteindelijk gerealiseerde EMU-saldo (relatief) in de buurt ligt van de raming in de begroting. Tegelijkertijd is het goed om te beseffen dat het gaat om een raming gebaseerd op een macro-economisch model. De uitkomsten van het belasting- en premiemodel blijven macro-inschattingen en zijn daarmee vooral sterk afhankelijk van de raming van macro-economische variabelen, die als input voor het model gebruikt worden.

5.3 Ramingsmethodiek Ministerie van Financiën

Voor de raming van de belasting- en premieontvangsten gebruikt het ministerie van Financiën een econometrisch geschat ramingsmodel. Input voor dat model vormen ten eerste de gerealiseerde belasting- en premieontvangsten van het meest recente volledige jaar, zoals aangeleverd door de Belastingdienst.

Tweede input zijn de ramingen van relevante macro-economische variabelen voor toekomstige jaren, aangeleverd door het Centraal Planbureau (CPB). Het CPB maakt periodiek een onafhankelijke raming van de ontwikkeling van de Nederlandse economie. Het kabinet baseert de opstelling van de begroting zowel aan de uitgaven- als de inkomstenkant op deze ramingen van het CPB. Daarmee is gegarandeerd dat er niet politiek gestuurd kan worden op de cijfers over de economie.

Als derde beïnvloeden ook wijzigingen in beleid de belasting- en premieontvangsten. Beleidseffecten worden ingeboekt in een database, waarna het effect per belastingsoort wordt meegenomen bij de raming.

Tot slot speelt zogenoemde ‘expert opinion’ een rol. De uitkomsten van het model – de geraamde ontwikkeling op basis van macro-economische variabelen en beleidswijzigingen – worden gewogen in samenhang met onder andere de gerealiseerde belastingontvangsten in het lopende jaar (als daar al sprake van is), informatie over de uitvoering van de Belastingdienst (waaronder opgelegde aanslagen) en meer sectorspecifieke informatie. Ook de trefzekerheid van het model in de meest recente jaren wordt daarbij bezien. Voor de raming van de belasting- en premieontvangsten in deze Miljoenennota zijn voor 2020 de gedetailleerde kasgegevens tot en met juli bekend en meegewogen in de raming. De inkomsten voor 2020 zijn deels dus reeds gerealiseerd. Voor ramingsjaar 2021 zijn daarentegen nog geen kasgegevens beschikbaar. De geraamde belasting- en premieontvangsten voor 2020 vormen daarom de basis voor de raming van 2021.

Een voorbeeld waarbij specifieke uitvoeringsinformatie van de Belastingdienst een rol speelt, is de vpb-raming voor 2020. Vanwege de coronacrisis dalen de winsten van ondernemingen, en daarmee de ontvangsten uit de vpb. Maar de precieze mate waarin is vanwege de grote economische onzekerheid moeilijk vast te stellen. Door het verloop van het aantal door de Belastingdienst opgelegde aanslagen te volgen, en de aanpassingen die ondernemers hierop aanvragen in beeld te brengen, kan een betere prognose gemaakt worden van de te verwachten kasontvangsten in 2020.

Sectorspecifieke informatie speelt een rol bij bijvoorbeeld de raming van de bpm. Naast de op macro-economische variabelen gebaseerde vergelijking wordt gekeken naar het aantal verkochte voertuigen in het lopende jaar in relatie tot de gerealiseerde kasontvangsten en verwachtingen voor de rest van het jaar en het komende jaar. Deze informatie wordt naast de modeluitkomst gehouden en indien nodig wordt de modeluitkomst bijgesteld.

5.4 Ramingsmodel voor de belasting- en premieontvangsten

Het ministerie van Financiën raamt de opbrengst per belasting- en premiesoort. Het ramingsmodel houdt hierbij rekening met beleidsmaatregelen en economische ontwikkelingen. Beleidsmatige keuzes beïnvloeden de hoogte van belastingtarieven en de omvang van belastinggrondslagen. De omvang van belastinggrondslagen wordt bovendien beïnvloedt door economische ontwikkelingen, vooral door de stand van de conjunctuur. Zo raamt het CPB dat door de coronacrisis de werkloosheid in 2020 en 2021 oploopt. Dit leidt tot een dalende opbrengst van de loonheffing. Het ramingsmodel bestaat uit meerdere vergelijkingen: elke belastingsoort heeft namelijk een specifieke ramingsvergelijking, aansluitend op de grondslag van de betreffende belastingsoort. Deze vergelijkingen zijn econometrisch geschat.

Bovenstaand kan samengevat worden in onderstaande vergelijking:

Tt = Tt-1 + At + Et

Tt = Ontvangst van een belastingsoort in jaar t

Tt-1 = Ontvangst van een belastingsoort in jaar t-1

At = Beleidsmatig effect op ontvangst belastingsoort in jaar t

Et = Effect van economische ontwikkeling op ontvangst belastingsoort in jaar t

De geraamde opbrengst van een belastingsoort in een bepaald jaar is gelijk aan de opbrengst van de belastingsoort uit het voorafgaande jaar plus de veranderingen door beleid en als gevolg van economische ontwikkelingen in dat jaar. Het startpunt van de raming in deze Miljoenennota is daarom de gerealiseerde stand van de belasting- en premieontvangsten in 2019. Het Financieel Jaarverslag Rijk 2019 bevat nadere informatie over de gerealiseerde belasting- en premieontvangsten over 2019. Middels de geraamde beleidsmatige en economische ontwikkelingen komt het ministerie vervolgens tot een raming voor de belasting- en premieontvangsten in 2020. Deze raming geldt vervolgens als startpunt voor de raming van belasting- en premieontvangsten in 2021, welke eveneens wordt aangevuld met de beleidsmatige en verwachte economische veranderingen van dat jaar.

Beleidsmatige ontwikkelingenBeleidsmatige ontwikkelingen beïnvloeden de hoogte van de belasting- en premieontvangsten. Een aanpassing van belastingtarieven zorgt bijvoorbeeld voor een verandering van de belastingopbrengsten. Het budgettaire effect van een beleidsmaatregel ex ante wordt vastgesteld met inachtneming van een eerste-orde-gedragseffect.10 In hoofdstuk 3 van de Miljoenennota 2018 is een box opgenomen over de systematiek van de eerste-orde-gedragseffecten. Deze ex ante-inschatting met eerste-orde-gedragseffect is de best mogelijk inschatting van het effect van beleid op de desbetreffende grondslag of het tarief. Mogelijke effecten van het beleid op macro-economische ontwikkelingen spelen hierbij geen rol. Economische ontwikkelingen worden immers apart geraamd: opname hiervan in beleidsramingen leidt tot dubbeltelling.

Endogene ontwikkelingDe verdere verandering van de belasting- en premieontvangsten wordt hoofdzakelijk gedreven door economische ontwikkelingen. In de Miljoenennota wordt dit ook de endogene ontwikkeling genoemd. Het gaat hier bijvoorbeeld om hogere belastingopbrengsten door hogere consumptie van huishoudens, of door hogere lonen bij een gunstige economische ontwikkeling. De endogene ontwikkeling van elke belastingsoort wordt geraamd met een model waarin macro-economische variabelen zijn opgenomen. Deze macro-economische variabelen hebben bewezen samenhang met de betreffende belastingsoort. Hierbij maakt het ministerie van Financiën gebruik van de economische raming van het CPB. Bij deze Miljoenennota betreft dit de Macro-economische Verkenning 2021 (MEV 2021).

De relatie tussen een macro-economische variabele en de endogene verandering van de belastingopbrengst is vaak niet één-op-één. Daarom wordt deze relatie vastgesteld op basis van empirische schatting op historische gegevens, deskundigenoordeel, wetenschappelijke inzichten of andere relevante informatie. De relatie wordt weergegeven door een coëfficiënt. Onderstaande tabel met ramingsvergelijkingen geeft de verschillende coëfficiënten weer. Een negatieve coëfficiënt geeft aan dat de macro-economische ontwikkeling en de endogene ontwikkeling van de belastingopbrengst tegen elkaar in bewegen. Een positieve coëfficiënt geeft aan dat de endogene ontwikkeling en de ontwikkeling van de macro-economische variabele in dezelfde richting bewegen. Deze coëfficiënten worden periodiek herzien. In 2019 zijn de vergelijkingen van het model tegen het licht gehouden en herschat. De beschikbaarheid van (specifieke) macro-economische variabelen en de kwaliteit daarvan is een duidelijke randvoorwaarde bij het empirisch schatten van de ramingsvergelijkingen. Zo is bij de bpm en MRB gekozen voor koppeling aan respectievelijk de ontwikkeling van de duurzame consumptie en het bbp in plaats van meer specifieke ‘auto’-gerichte variabelen vanwege de beperkte voorspelkracht van laatstgenoemde variabelen.

De meeste belastingensoorten worden op kasbasis geraamd. Dat wil zeggen dat het moment van betaling bepaalt aan welk jaar de belasting wordt toegerekend. Omdat de begroting en de verantwoording op EMU-basis – doorgaans de één-maands-verschoven-kas – plaatsvindt, wordt deze raming voor de meeste belastingsoorten gecorrigeerd met het verschil tussen de verwachte kasontvangsten in januari van jaar t en jaar t+1.11

De grootste belastingsoorten – de vennootschapsbelasting, de btw, de loonheffing en de inkomensheffing – worden niet op kasbasis geraamd.12 Die belastingsoorten worden op ‘transactiebasis’ geraamd. Dat wil zeggen dat de belastingopbrengsten worden toegerekend aan de jaren waarin de daadwerkelijke economische transactie waaruit de belastingopbrengst voortkomt zich heeft voorgedaan. Dat maakt een betere raming mogelijk, omdat zo omvangrijke kasstromen uit eerdere jaren modelmatig gekoppeld worden aan de macro-economische ontwikkeling van het betreffende jaar. De Belastingdienst splitst gerealiseerde kasontvangsten uit in transactiejaren. Door deze systematiek zijn de gerealiseerde belastinginkomsten op transactiebasis pas enkele jaren na afloop van het jaar bekend. Na het maken van de transactiebasisraming vertaalt het ministerie van Financiën deze naar kasontvangsten. Hiertoe maakt het gebruik van kan-transparameters. Deze parameters delen de ontvangsten in een economisch jaar toe aan kasjaren. De grootte van deze parameters is in eerste instantie gebaseerd op historische kaspatronen van de desbetreffende belastingsoort en op uitvoeringsinformatie van de Belastingdienst.

Afkorting | Variabele |

|---|---|

arbvu | Arbeidsvolume in arbeidsjaren, mutatie |

bbpvu | BBP marktprijzen, volumemutatie |

bbpwu | BBP marktprijzen, waardemutatie |

Box2 | Waardemutatie grondslag box 2 |

Box3 | Waardemutatie grondslag box 3 |

clpu | Contractloonstijging |

hznpu | Huizenverkoop prijsmutatie |

hznvu | Huizenverkoop volumemutatie |

ihhyptr | Grondslag hypotheekrenteaftrek en eigenwoningforfait |

incpu | Incidentele loonstijging |

iond | Waardemutatie inkomen box 1 ondernemers |

invpu | Invoer, prijsmutatie |

invvu | Invoer, volumemutatie |

ivswu | Investeringen in woningen, waardemutatie |

oiwu | Overheidsinvesteringen, waardemutatie |

pcdvu | Consumptie van duurzame goederen, volumemutatie |

pcdwu | Consumptie van duurzame goederen, waardemutatie |

pcvgvu | Consumptie van voeding en genot, volumemutatie |

pcwu | Particuliere consumptie, waardemutatie |

prpsv | Aftrekbare premies loonheffing, waardemutatie |

tcf | Tabelcorrectiefactor |

verr | Waardemutatie verrekende dividendbelasting en heffingskortingen |

grvpb | Ontwikkeling grondslag vpb |

wozwu | Waardemutatie gemiddelde woz-waarde |

Belastingsoort | Ramingsvergelijking voor Et |

|---|---|

Accijns op lichte oliën | 0,19 * bbpvut + 1 * tcft |

Accijns op minerale oliën uitgezonderd lichte oliën | 0,63 * bbpvut + 1 * tcft |

Afvalstoffenbelasting | 1 * bbpvut + 1 * tcft |

Alcoholaccijns | ‒ 0,027 + 1,24 * pcvgvut |

Assurantiebelasting | 1,05 * pcwut |

Bankbelasting | 0 |

Belasting zware motorrijtuigen (bzm) | 0,96 * bbpvut |

Belasting op personenauto's en motorrijwielen (bpm) | ‒ 0,045 + 4,320 * pcdvut + 1 * tcft |

Bieraccijns | 0,42 * pcvgvut |

Bronbelasting op rente en royalty's | 1 * bbpwut |

CO2-heffing | 1 * bbpvut |

Dividendbelasting | ‒ 0,106 + 5,87 * bbpwut |

Energiebelasting | ‒ 0,03 + 0,62 * bbpvut + 1 * tcft |

Inkomensheffing | |

Box 1 ondernemers | 1 * iondt |

Box 2 | 1 * box2t |

Box 3 | 1 * box3t |

Eigen woning | 1 * ihhyptrt |

Inkomensheffing overig | 1 * verrt |

Kansspelbelasting | 1,45 * pcwut |

Loonheffing | 0,6 * arbvut+ 1,53 * clput + 1,13 * incput ‒ 0,62 * tcft ‒ 0,81 * prpsvt |

Motorrijtuigenbelasting (mrb) | 0,77 * bbpvut+ 1 * tcft |

Omzetbelasting (btw) | 0,44* pcwut + 0,29 * pcdwut + 0,18 * ivswut + 0,02 * oiwut |

Overdrachtsbelasting | 1 * hznvut + 1 * hznput |

Rechten bij invoer | 0,63 * invvut+ 0,51 * invput |

Schenk- en erfbelasting | 1 * hznput |

Tabaksaccijns | 0,97 * pcvgvut |

Vennootschapsbelasting (niet-gas) | 1 * winstwut |

Verbruiksbelasting op alcoholvrije dranken | 1,05 * pcvgvut |

Verhuurderheffing | 1 * wozwut |

Vliegbelasting | 1* pcvut |

Waterbelasting | 0,008 + 1 * tcft |

Wijnaccijns | 1,16 * pcvgvut |

Als voorbeeld voor de werking van het ramingsmodel en de totstandkoming van een raming van een belastingsoort nemen we de bieraccijns. Deze belasting wordt geraamd op kasbasis. Volgens bovenstaande vergelijking zijn de geraamde bieraccijnsontvangsten afhankelijk van de volumemutatie van de ‘consumptie van voeding en genot’. De positieve coëfficiënt betekent een positieve relatie: als het CPB een hogere consumptie van voeding en genot raamt, dan leidt dit tot hogere geraamde bieraccijnsontvangsten. De grootte van de coëfficiënt bedraagt 0,42. Dit betekent dat de bieraccijnsontvangsten met 0,42% stijgen ten opzichte van voorgaand jaar als het CPB een stijging van het volume van de consumptie van voeding en genot raamt met 1% in dat jaar. In dit voorbeeld spelen geen beleidsmatige ontwikkelingen. Voorts wordt deze uitkomst uit het ramingsmodel in vergeleken met reeds gerealiseerde kasontvangsten in het lopende jaar, uitvoeringsinformatie, de voorgaande raming en/of andere relevante (sectorspecifieke) informatie. Zo nodig wordt de uitkomst van het model op basis van expert opinion bijgesteld.

Ontwikkelingen ramingsmodelDe Commissie Toetsing systematiek raming van de belasting- en premieontvangsten heeft op het verzoek van de minister van Financiën een onafhankelijke toetsing verricht voor de systematiek van de raming van de belasting- en premieontvangsten. Voorzitter van de commissie was Honorair hoogleraar aan de Rijksuniversiteit Groningen (RuG) Mr. C.A. (Flip) de Kam. Het eindrapport is gepubliceerd in bijlage 6 van de Miljoenennota 2019. Bijlage 5 van de Miljoenennota’s 2019 en 2020 bevatten een reactie op de aanbevelingen en implementatie daarvan.

Ten aanzien van het advies is het Ministerie van Financiën voornemens om, gezamenlijk met het CPB, contact op te nemen met het PBL. Mogelijk kunnen hieruit nieuwe inzichten verschaft worden relevant voor macro-economische indicatoren die relevant zijn voor de raming van enkele milieubelastingen. Daarnaast werkt het Ministerie momenteel aan een herziening van de premies werknemersverzekeringen in de ramingsmethodiek. Daarbij wordt in kaart gebracht of de premies werknemersverzekeringen op een vergelijkbare wijze kunnen worden geraamd als de loonheffing. Hierin zijn reeds stappen gezet, maar als gevolg van werkzaamheden die ontstonden door de coronacrisis is de beoogde implementatie hiervan nog niet afgerond.

Bij de Miljoenennota 2019 zijn de ramingsvergelijkingen in het model empirisch herschat. Daarmee is een vierjaarlijkse cyclus ingezet: de resultaten van de herschatting zijn met de Miljoenennota 2020 geïmplementeerd, waar de laatste herschatting in 2015 werd gecompleteerd. Het Ministerie van Financiën is voornemens om deze cyclus ook in de toekomst voort te zetten.

5.5 De belastingramingen voor 2020 en 2021 op kasbasis

De volgende twee tabellen geven de opbouw weer van de belastingramingen op kasbasis. Tabel 5.5.1 toont de ontwikkeling van de realisaties in 2019 naar de Vermoedelijke Uitkomsten in 2020. Tabel 5.5.2 toont vervolgens de ontwikkeling van de Vermoedelijke Uitkomsten in 2020 naar de Ontwerpbegroting 2021. De tabel splitst de verandering per belastingsoort uit naar beleidsmatige mutatie en endogene mutatie. Beleidsmatige mutaties zijn mutaties als gevolg van fiscale beleidsmaatregelen of van overige maatregelen. Endogene mutaties zijn mutaties van de belastingopbrengsten als gevolg van de economische ontwikkeling.

2019 | Beleids-mutaties | Endogene mutaties | Endogene mutatie in % | 2020 | |

|---|---|---|---|---|---|

Indirecte belastingen | 92.428 | ‒ 810 | ‒ 8.389 | ‒ 9,1% | 83.229 |

Invoerrechten | 3.397 | 0 | ‒ 279 | ‒ 8,2% | 3.118 |

Omzetbelasting | 56.473 | 8 | ‒ 5.327 | ‒ 9,4% | 51.154 |

Belasting op personenauto's en motorrijwielen | 2.288 | 1 | ‒ 801 | ‒ 35,0% | 1.489 |

Accijnzen | 12.067 | 147 | ‒ 1.954 | ‒ 16,2% | 10.261 |

- Accijns van lichte olie | 4.559 | 0 | ‒ 890 | ‒ 19,5% | 3.669 |

- Accijns van minerale oliën, anders dan lichte olie | 3.911 | 1 | ‒ 810 | ‒ 20,7% | 3.102 |

- Tabaksaccijns | 2.509 | 146 | ‒ 113 | ‒ 4,5% | 2.542 |

- Alcoholaccijns | 331 | 0 | ‒ 12 | ‒ 3,6% | 319 |

- Bieraccijns | 426 | 0 | ‒ 126 | ‒ 29,7% | 300 |

- Wijnaccijns | 331 | 0 | ‒ 3 | ‒ 0,8% | 328 |

Belastingen van rechtsverkeer | 5.863 | ‒ 5 | 169 | 2,9% | 6.027 |

- Overdrachtsbelasting | 3.016 | 0 | 75 | 2,5% | 3.091 |

- Assurantiebelasting | 2.847 | ‒ 5 | 94 | 3,3% | 2.936 |

Motorrijtuigenbelasting | 4.222 | 49 | ‒ 21 | ‒ 0,5% | 4.250 |

Belastingen op een milieugrondslag | 5.528 | ‒ 900 | ‒ 241 | ‒ 4,4% | 4.387 |

- Afvalstoffenbelasting | 196 | 46 | ‒ 47 | ‒ 23,9% | 195 |

- Energiebelasting | 5.033 | ‒ 946 | ‒ 201 | ‒ 4,0% | 3.886 |

- Waterbelasting | 298 | 0 | 7 | 2,4% | 306 |

- Brandstoffenheffingen | 1 | 0 | 0 | ‒ 5,8% | 1 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 269 | 0 | ‒ 2 | ‒ 0,8% | 267 |

Belasting op zware motorrijtuigen | 184 | 17 | ‒ 9 | ‒ 4,8% | 192 |

Verhuurderheffing | 1.687 | ‒ 127 | 75 | 4,5% | 1.635 |

Bankbelasting | 449 | 0 | 0 | 0,0% | 449 |

Directe belastingen | 100.507 | ‒ 6.624 | ‒ 9.447 | ‒ 9,4% | 84.435 |

Loon- en inkomstenbelasting | 65.773 | ‒ 2.785 | ‒ 1.758 | ‒ 2,7% | 61.230 |

Dividendbelasting | 6.286 | ‒ 851 | ‒ 1.497 | ‒ 23,8% | 3.938 |

Kansspelbelasting | 572 | 0 | ‒ 326 | ‒ 57,1% | 245 |

Vennootschapsbelasting | 25.949 | ‒ 2.983 | ‒ 5.979 | ‒ 23,0% | 16.987 |

- Gassector | 450 | 0 | ‒ 250 | ‒ 55,6% | 200 |

- Niet-gassector | 25.499 | ‒ 2.983 | ‒ 5.729 | ‒ 22,5% | 16.787 |

Schenk- en erfbelasting | 1.926 | ‒ 5 | 114 | 5,9% | 2.035 |

Overige belastingontvangsten | 281 | ‒ 1 | 0 | 0,0% | 280 |

Totaal belastingen op kasbasis | 193.216 | ‒ 7.436 | ‒ 17.836 | ‒ 9,2% | 167.944 |

2020 | Beleids-mutaties | Endogene mutaties | Endogene mutatie in % | 2021 | |

|---|---|---|---|---|---|

Indirecte belastingen | 83.229 | 1.351 | 11.429 | 13,7% | 96.008 |

Invoerrechten | 3.118 | 0 | 345 | 11,1% | 3.463 |

Omzetbelasting | 51.154 | 887 | 8.299 | 16,2% | 60.339 |

Belasting op personenauto's en motorrijwielen | 1.489 | ‒ 274 | 336 | 22,6% | 1.550 |

Accijnzen | 10.261 | 154 | 2.163 | 21,1% | 12.577 |

- Accijns van lichte olie | 3.669 | 0 | 1.132 | 30,9% | 4.802 |

- Accijns van minerale oliën, anders dan lichte olie | 3.102 | 28 | 942 | 30,4% | 4.072 |

- Tabaksaccijns | 2.542 | 126 | ‒ 23 | ‒ 0,9% | 2.645 |

- Alcoholaccijns | 319 | 0 | 1 | 0,2% | 320 |

- Bieraccijns | 300 | 0 | 103 | 34,3% | 403 |

- Wijnaccijns | 328 | 0 | 9 | 2,7% | 337 |

Belastingen van rechtsverkeer | 6.027 | 681 | ‒ 278 | ‒ 4,6% | 6.429 |

- Overdrachtsbelasting | 3.091 | 682 | ‒ 365 | ‒ 11,8% | 3.409 |

- Assurantiebelasting | 2.936 | ‒ 2 | 86 | 2,9% | 3.021 |

Motorrijtuigenbelasting | 4.250 | ‒ 49 | 156 | 3,7% | 4.357 |

Belastingen op een milieugrondslag | 4.387 | ‒ 83 | 352 | 8,0% | 4.656 |

- CO2-heffingen | 0 | 0 | 0 | 0 | |

- Afvalstoffenbelasting | 195 | ‒ 12 | 10 | 5,1% | 192 |

- Energiebelasting | 3.886 | ‒ 291 | 475 | 12,2% | 4.070 |

- Waterbelasting | 306 | 0 | 7 | 2,4% | 313 |

- Brandstoffenheffingen | 1 | 0 | 0 | 4,4% | 1 |

- Vliegbelasting | 0 | 220 | ‒ 140 | 80 | |

Verbruiksbelasting van alcoholvrije dranken e.a. | 267 | 0 | 6 | 2,4% | 273 |

Belasting op zware motorrijtuigen | 192 | 5 | 6 | 3,3% | 204 |

Verhuurderheffing | 1.635 | ‒ 210 | 43 | 2,6% | 1.468 |

Bankbelasting | 449 | 241 | 0 | 0,0% | 690 |

Directe belastingen | 84.435 | 9.026 | ‒ 261 | ‒ 0,3% | 93.199 |

Loon- en inkomstenbelasting | 61.230 | ‒ 2.592 | 7.946 | 13,0% | 66.584 |

Dividendbelasting | 3.938 | 891 | ‒ 762 | ‒ 19,4% | 4.067 |

Kansspelbelasting | 245 | 10 | 261 | 106,6% | 517 |

Vennootschapsbelasting | 16.987 | 10.722 | ‒ 7.620 | ‒ 44,9% | 20.088 |

- Gassector | 200 | 1 | 19 | 9,5% | 220 |

- Niet-gassector | 16.787 | 10.721 | ‒ 7.639 | ‒ 45,5% | 19.868 |

Bronbelasting op rentes en royalties | 0 | 0 | 0 | 0 | |

Schenk- en erfbelasting | 2.035 | ‒ 5 | ‒ 87 | ‒ 4,3% | 1.944 |

Overige belastingontvangsten | 280 | 0 | 0 | 0,0% | 280 |

Totaal belastingen | 167.944 | 10.377 | 11.168 | 6,6% | 189.488 |

Nadere toelichtingDe raming voor de totale belastingontvangsten in 2020 komt op kasbasis 25,3 miljard euro lager uit dan de realisatie van de totale belastingontvangsten in 2019 (zie tabel 5.5.1). Deze daling is het totaal van de beleidsmatige mutatie van ‒ 7,4 miljard euro en de endogene daling van ‒ 17,8 miljard euro. Voor 2021 geldt een toename van de totale belastingontvangsten op kasbasis met 21,6 miljard euro ten opzichte van 2020. Dit is het saldo van een beleidsmatige mutatie van 10,4 miljard euro en een endogene ontwikkeling van 11,2 miljard euro (zie tabel 5.5.2). De volgende paragrafen lichten deze beleidsmatige en endogene mutaties toe.

Beleidsmatige ontwikkelingDe belastingontvangsten in 2020 nemen met 7,4 miljard euro af als gevolg van fiscale en overige maatregelen. In tabel 5.5.3 staat aangegeven welke wijzigingen sinds de Miljoenennota 2020 hebben plaatsgevonden.

Kas 2020 | |

|---|---|

Totaal maatregelen, zoals gemeld in Miljoenennota 2020 (bijlage 5) | ‒ 3.839 |

Mutatie vanwege nabetalingen | 58 |

Mutatie vanwege beleid | ‒ 3.655 |

Totaal maatregelen | ‒ 7.436 |

Beleidsmatige wijzigingen vloeien voort uit het Regeerakkoord, maatregelen die het kabinet sindsdien heeft genomen en maatregelen van eerdere kabinetten met effecten in 2020. Daarnaast zijn er mutaties als gevolg van nabetalingen tussen het Rijk en de sociale fondsen. Deze nabetalingen vinden plaats omdat via de inkomensheffing en de loonheffing de belastingen en premies volksverzekeringen geïntegreerd worden geheven. De verdeling van deze ontvangsten tussen het Rijk en de sociale fondsen gebeurt op basis van voorlopige verdeelsleutels. Wanneer de Belastingdienst de gegevens over de feitelijke inkomens van mensen binnen heeft, kan nauwkeurig worden bepaald welk deel van de heffingen het Rijk toekomen en welk deel de sociale fondsen. Bij de loonheffing gebeurt dit na twee jaar, omdat dan het grootste deel van de aanslagen en aangiften is afgehandeld. Bij de inkomensheffing gebeurt dit om dezelfde reden pas na vier jaar. Hierdoor vinden er in de jaren nadat een transactiejaar is afgesloten nog nabetalingen plaats tussen het Rijk en de sociale fondsen. Tabel 5.5.3 laat zien dat dit in 2020 leidt tot een mutatie in de belastingontvangsten voor het Rijk van 0,1 miljard ten opzichte van wat in Miljoenennota 2020 aan nabetalingen werd verwacht. Omdat het hier onderlinge nabetalingen betreft tussen premieontvangsten (volksverzekeringen) en de ontvangsten uit de loon- en inkomstenbelasting, zijn deze verschuivingen niet relevant voor het EMU-saldo.

Voor 2021 bedraagt de geraamde beleidsmatige mutatie van de belastingontvangsten per saldo 10,4 miljard euro (tabel 5.5.2). Deze mutatie betreft voor ‒ 1,1 miljard euro verwachte onderlinge nabetalingen tussen premieontvangsten (volksverzekeringen) en ontvangsten uit de loon- en inkomstenbelasting. Deze verschuivingen zijn niet relevant voor het EMU-saldo. Het voor het EMU-saldo relevante, beleidsmatige deel van de mutatie bij de belastingontvangsten (exclusief premieontvangsten) bedraagt daarom 9,3 miljard euro. Bijlage 4 van deze Miljoenennota licht de beleidsmatige mutatie van de totale belasting- en premieontvangsten toe.

Endogene ontwikkelingDe belastingontvangsten (exclusief premies volksverzekeringen) nemen in 2020 met 17,8 miljard euro af als gevolg van de endogene ontwikkeling. Dit betekent een krimp van 9,2 procent. In 2021 nemen de ontvangsten ten opzichte van 2020 toe met 11,2 miljard euro als gevolg van de endogene ontwikkeling, een groei van 6,7 procent. Bijlage 4 van de Miljoenennota bevat een toelichting van de endogene ontwikkeling voor het totaal van de belasting- en premieontvangsten. Dat zijn de totale belastingen inclusief premies volksverzekeringen, premies werknemersverzekeringen en premies zorgverzekeringen.

Bijzonder uitstel van betaling

Inbegrepen in de raming van de belastingontvangsten in 2020 en 2021 op kasbasis is het effect van de regeling voor bijzonder uitstel van betaling vanwege de coronacrisis. Ondernemers kunnen tot 1 oktober een aanvraag doen voor versoepeld uitstelbeleid voor een groot aantal belastingen, waaronder de loonheffing en de omzetbelasting. Dit leidt tot minder ontvangsten in 2020 en juist meer in 2021 en 2022. Deze kasschuif is niet relevant voor de bepaling van de ontvangsten op EMU-basis, omdat voor het EMU-begrip aangesloten wordt bij het onderliggende transactiemoment waarop de betalingsverplichting ontstaat.

De geraamde omvang van de kasschuif die uitgaat van het bijzonder uitstel van betaling is 12,2 miljard euro. Hiervan wordt naar verwachting 8,6 miljard euro alsnog betaald in 2021, en de resterende 3,6 miljard euro in 2022. Deze uitstelbedragen zijn verwerkt in tabel 5.5.1 en 5.5.2. Omdat het bijzonder uitstel van betaling een uitzonderlijke situatie betreft, is een afzonderlijke raming opgesteld. Deze wordt hieronder toegelicht. Als het uitstelbeleid verandert, dan verandert de uitstelraming ook.

Per belastingsoort waarvoor het bijzondere uitstelbeleid van toepassing is, is ten eerste in kaart gebracht wat de te verwachten opbrengst per maand geweest zou zijn, wanneer geen sprake zou zijn van bijzonder uitstelbeleid. Dit bedrag per maand is het potentieel waar het uitstelbeleid op van toepassing is.

Vervolgens wordt ingeschat welk percentage van dit bedrag uitgesteld wordt. Bij de eerdere raming voor het gebruik van uitstel in de brief ‘Update overheidsfinanciën juni 2020’ moest hier bij gebrek aan inzicht in realisaties noodzakelijkerwijs een percentage geprikt worden. Inmiddels bestaat inzicht in het daadwerkelijke gebruik van uitstel tot en met juli per belastingsoort. In de huidige berekening wordt voor de maanden tot en met juli bij deze realisatie aangesloten. Verder blijkt dat gedurende juni en juli de maandelijkse omvang van uitstel van betaling dalende is ten opzichte van voorgaande maanden. Dit komt doordat voor ondernemers die in maart of april een aanvraag hebben gedaan, inmiddels de periode van drie maanden waarvoor automatisch uitstel wordt verleend, verstreken is. Wanneer geen verlenging wordt aangevraagd, betalen deze ondernemers vanaf het aflopen van deze periode hun lopende verplichtingen. Bij de raming in bovengenoemde brief uit juni werd juist aangenomen dat bijna alle ondernemers verlenging zouden aanvragen. De inschatting is nu dat het maandelijks uitgestelde bedrag na juli verder daalt.

Naast maandelijks uitstel is inmiddels ook sprake van maandelijkse afbetalingen op eerder genoten uitstel. Voor het afbetalen van opgebouwde schuld geldt per 1-1-2021 een betalingsregeling, waarbij de schuld in 24 maandelijkse termijnen wordt voldaan. Sommige ondernemers betalen echter op eigen initiatief sneller hun schuld af. De openstaande belastingschuld ultimo juli is dan ook lager dan het totale bedrag waarvoor uitstel is verleend. De inschatting is dat deze terugbetalingen op eigen initiatief zich de rest van het jaar voortzetten, zij het in een lager tempo dan in juni en juli het geval was. De verwachting is namelijk dat een groot deel van de tot nog toe geobserveerde terugbetalingen afkomstig is van ondernemers die de maanden met de strengste restricties (maart-mei) relatief goed hebben doorstaan. De resterende ondernemers in de regeling zijn gemiddeld dan juist zwaarder getroffen. Dit is nadrukkelijk een onzekere prognose omdat deze volledig afhangt van het gedrag van ondernemers de komende maanden. Vermoedelijk spelen hierbij de verdere beheersing van het virus en het verloop van de economische restricties een belangrijke rol.

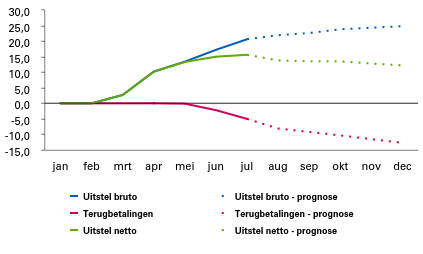

Door de stand van het verleende uitstel tot en met juli te combineren met de genoemde verwachte daling van nieuw uitstel per maand en het verloop van verdere afbetalingen, volgt een geraamde stand van de openstaande schuld ultimo december. Deze bedraagt 12,2 miljard euro. Figuur 5.5.1 geeft deze prognose weer. Voor dit resterende bedrag geldt per 1-1-2021 een betalingsregeling, waardoor de restschuld in beginsel in 24 gelijke termijnen wordt afgebouwd en ultimo 2022 nul bedraagt. Omdat uit de ervaring blijkt dat ondernemers wanneer mogelijk hun schuld liever sneller afbetalen, en omdat per 2022 de invorderingsrente niet langer 0,01% maar 2% bedraagt, zal het tempo van terugbetalingen gedurende 2021 hoger liggen dan de afbetalingsregeling vereist. Aangenomen wordt dat 70% van de openstaande schuld in 2021 wordt voldaan, en de resterende 30% in 2022. Het is daarbij overigens mogelijk dat een deel van de uitgestelde ontvangsten in geheel niet meer binnenkomt als gevolg van faillissementen. Hier wordt in de raming van de belasting- en premieontvangsten op EMU-basis geen aanvullende correctie voor gemaakt, omdat het effect van de coronacrisis op faillissementen en dus op belasting- en premieontvangsten onderdeel is van de reguliere geraamde macro-economische variabelen van het CPB, die als input dienen voor het reguliere ramingsmodel voor de belasting- en premieontvangsten.

Figuur 5.5.1 Prognose bijzonder uitstel van betaling 2020 (in miljarden euro's)

5.6 Nadere toelichting ramingen op transactiebasis

Deze paragraaf bevat een nadere toelichting op de endogene ontwikkeling van de op transactiebasis geraamde belastingsoorten. Dat zijn de vennootschapsbelasting, de loon- en inkomensheffing (de som van het belastingdeel en het premiedeel van de loon- en inkomensheffing) en de omzetbelasting. Deze belastingsoorten vormen samen ruim 80 procent van de totale belastingontvangsten inclusief premies volksverzekeringen.

Vennootschapsbelasting

Bij de vennootschapsbelasting wordt onderscheid gemaakt tussen de gassector en de niet-gassector. Voor de vennootschapsbelasting afkomstig uit de gassector wordt een aparte raming opgesteld op basis van de winstontwikkeling in die sector, die in belangrijke mate afhangt van de beursprijs van TTF-gas. Voor een toelichting op de aardgasbatenraming, inclusief de vpb-afdracht uit de gassector, wordt verwezen naar de begroting van Economische Zaken en Klimaat (Begroting XIII). Deze bijlage bespreekt alleen de ontwikkeling van de vpb-opbrengst in de niet-gassector.

Voor een nader inzicht in de ontwikkeling van de kasontvangsten volgt een korte toelichting op het proces van aanslagoplegging. De heffing van de vennootschapsbelasting vindt in eerste instantie plaats via voorlopige aanslagen. In januari wordt een inschatting gemaakt van de winst voor dat jaar op basis van winsten uit de afgelopen twee jaren, eventueel gecorrigeerd voor verwachtingen betreffende de winsten van dat jaar zelf. Op basis hiervan worden voorlopige aanslagen verstuurd. Vervolgens kan op basis van tussentijdse inschattingen van de winstontwikkeling een bijstelling van de voorlopige aanslag plaatsvinden. In juli / augustus van het daaropvolgende jaar (t+1) vindt vervolgens de voorlopige aangifte plaats. Dit kan wederom leiden tot een nadere voorlopige aanslag. Afhankelijk van de omvang van het bedrijf en de aard van de aangifte vindt in een van de daaropvolgende jaren de definitieve vaststelling van de winst plaats. Meestal wordt circa driekwart van de uiteindelijke aanslagopleggingen reeds in het eerste jaar via voorlopige aanslagen ontvangen, maar dit percentage fluctueert.

Voor het opstellen van de begroting zijn de kasontvangsten van de vennootschapsbelasting relevant. Daarom is het van belang hoe het verloop van aanslagoplegging zich vertaalt in kasontvangsten. Tabel 5.6.1 toont de ontwikkeling van de totale kasopbrengst per jaar met een opsplitsing naar transactiejaar. Deze tabel laat zien dat het grootste deel van de opbrengst in een bepaald jaar voortkomt uit de voorlopige aanslagen over dat jaar zelf. Deze opbrengst stijgt bovendien door bijstellingen in de voorlopige aanslagen over de twee voorgaande jaren. Maar als gevolg van verliesverrekening is de bijdrage van jaar t-3 en ouder over het algemeen negatief.

2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|

Jaar T | 14.565 | 16.630 | 17.772 | 20.175 | 14.887 | 19.316 |

Jaar T-1 | 5.518 | 4.211 | 4.996 | 4.949 | 2.327 | 377 |

Jaar T-2 | 828 | 629 | 650 | 521 | 115 | 244 |

Jaar T-3 | ‒ 172 | ‒ 102 | ‒ 317 | ‒ 145 | ‒ 398 | ‒ 103 |

Jaar T-4 en ouder | ‒ 17 | ‒ 112 | ‒ 96 | 0 | ‒ 146 | 34 |

Totaal kasopbrengst VPB niet-gas | 20.722 | 21.256 | 23.005 | 25.499 | 16.787 | 19.868 |

Per saldo bedraagt de verwachte endogene mutatie van 2019 naar 2020 ‒ 5,7 miljard euro bij de niet-gassector. Ook beleidsmaatregelen hebben in 2020 per saldo een neerwaarts effect op de ontvangsten (-3,0 miljard euro). Dit hangt grotendeels samen met de mogelijkheid voor bedrijven om in de aangifte voor 2019 een fiscale coronareserve met betrekking tot het verwachte verlies in 2020 te treffen, en betreft een kasschuif ten opzichte van 2021. De totale mutatie in 2020 komt daarom uit op ‒ 8,7 miljard euro. In 2021 bedraagt de endogene afname van de vpb-ontvangsten bij de niet-gassector naar verwachting ‒ 7,6 miljard euro. Het beleidsmatige effect is 10,7 miljard euro. Naast de genoemde coronareserve speelt hierbij de omvorming van ProRail tot een ZBO een belangrijke rol. Per saldo stijgen de vpb-ontvangsten van de niet-gassector in 2021 afgerond 3,1 miljard euro.

Loon- en inkomensheffing

De loonheffing is een voorheffing van de inkomensheffing. In eerste instantie wordt door inhoudingsplichtigen maandelijks loonbelasting afgedragen op basis van het loon of de uitkering van de belastingplichtigen. Na het verstrijken van het kalenderjaar dient de belastingplichtige voor 1 mei van het volgende jaar belastingaangifte te doen. Op basis hiervan wordt bepaald hoeveel belasting in totaal verschuldigd is (met inachtneming van andere bronnen van inkomen, belastingkortingen en aftrekposten). Wanneer dit bedrag hoger is dan de reeds betaalde loonheffing, moet men het resterende bedrag aan inkomensheffing voldoen. Wanneer de verschuldigde belasting lager is, krijgt men geld terug van de Belastingdienst. In onderstaande alinea wordt gekeken naar de ontwikkeling van de loon- en inkomensheffing. Dit betreft naast de belasting tevens de ontvangsten van de premies volksverzekeringen, welke geïntegreerd worden geheven. Voor analysedoeleinden zijn de ontvangsten op heffingsniveau beter bruikbaar, omdat deze eenvoudiger kunnen worden waargenomen.

Loonheffing

De raming van de loonheffing vindt net als bij de vennootschapsbelasting op transactiebasis plaats. Het ontvangstpatroon van de transactieopbrengst in de kas is bij de loonheffing echter veel stabieler dan bij de vpb. Daarnaast geldt dat de transactieopbrengst ook aanzienlijk sneller wordt ontvangen en binnen drie maanden na afloop van het jaar bijna volledig gerealiseerd is. Hierdoor treden minder grote verschillen op tussen de ontwikkeling van de transactieopbrengst en de kasopbrengst dan bij de vpb.

2019 | 2020 | 2021 | |

|---|---|---|---|

Opbrengst op transactiebasis | 102.629 | 100.979 | 98.142 |

Mutatie | ‒ 1.651 | ‒ 2.837 | |

waarvan endogeen | 3.263 | 704 | |

waarvan beleidsmatig | ‒ 4.913 | ‒ 3.540 | |

Endogene groei (in %) | 3,2% | 0,7% |

Tabel 5.6.2 toont de (geraamde) endogene ontwikkeling van de loonheffing in 2020 en 2021. De verwachte endogene ontwikkeling bedraagt in 2020 3,3 miljard euro. In 2021 bedraagt deze 0,7 miljard euro. De ontwikkeling van de loonheffing is afhankelijk van de ontwikkeling van de totale belastbare loonsom. De ontwikkeling van de totale belastbare loonsom wordt bepaald door de groei van het arbeidsvolume, de stijging van de contractlonen, de hoogte van verschillende aftrekbare premies en de ontwikkeling van uitkeringen en pensioenen. Onderstaande tabel 5.6.3 geeft een overzicht van enkele relevante gegevens uit de Macro Economische Verkenning 2021 van het CPB.

2020 | 2021 | |

|---|---|---|

Arbeidsvolume in arbeidsjaren | ‒ 1,8% | ‒ 0,1% |

contractloonstijging | 2,6% | 1,3% |

Incidentele loonstijging | 0,0% | 0,1% |

Tabelcorrectiefactor | 1,6% | 1,6% |

Uit de economische indicatoren kan de ontwikkeling van de loonheffing worden verklaard. In 2020 neemt de werkgelegenheid af met 1,8 procent. De contractloonstijging komt uit op 2,6 procent, terwijl de incidentele loonontwikkeling 0,0 procent bedraagt. Dat leidt gezamenlijk tot een endogene ontwikkeling van de loonheffing in 2020 van 3,3 miljard op transactiebasis. In 2021 neemt de werkgelegenheid met 0,1 procent af. De loonontwikkeling valt met een contractloonontwikkeling en een incidentele loonstijging van respectievelijk 1,3 procent en ‒ 0,1 procent beperkt positief uit. Per saldo leidt dit in 2021 tot een endogene ontwikkeling van de loonheffing van 0,7 miljard euro op transactiebasis.

Inkomensheffing

De ontvangsten uit de inkomensheffing zijn het saldo van de belastingontvangsten van particulieren en zelfstandige ondernemers. Voor de particulieren geldt de loonheffing als voorheffing. Bij de inkomensheffing voor particulieren hebben de ontvangsten dan ook betrekking op bijtel- en aftrekposten en heffingskortingen die niet al via de loonheffing zijn verrekend. Bij de zelfstandigen wordt de ontwikkeling daarnaast ook bepaald door de winstontwikkeling.

De raming van de ontvangsten van de inkomensheffing is opgesteld op basis van de beleidsmaatregelen, de geraamde endogene ontwikkeling en de kasrealisaties tot en met juli.

2019 | 2020 | 2021 | |

|---|---|---|---|

Inkomensheffing op transactiebasis | 3.028 | 1.319 | 3.089 |

mutatie | ‒ 1.708 | 1.770 | |

waarvan endogeen | ‒ 1.477 | 1.472 | |

waarvan beleidsmatig | ‒ 231 | 298 |

De endogene ontwikkeling van de ontvangsten inkomensheffing is in 2020 negatief en in 2021 positief. Onderliggend is in 2020 vooral sprake van beperktere inkomsten bij IB-ondernemers en uit box 2. Hierbij spelen dalende winsten als gevolg van de coronacrisis een rol. In 2021 is juist weer sprake van toenemende winsten. Daarnaast wordt een negatieve ontwikkeling van de hypotheekrenteaftrek geraamd, wat met vertraging een positief effect op de ontvangsten uit de inkomensheffing.

Omzetbelasting

De omzetbelasting is verantwoordelijk voor circa 30 procent van de totale belastingontvangsten. De endogene groei van de omzetbelasting wordt vooral bepaald door de waardeontwikkeling van de bestedingen waarop btw rust, te weten de particuliere consumptie, de overheidsinvesteringen en de investeringen in woningen. De ramingen van het CPB voor deze bestedingscategorieën zijn samengevat in tabel 5.6.5.

2020 | 2021 | ||

|---|---|---|---|

Particuliere consumptie, waardemutatie | ‒ 4,4% | 6,0% | |

Investeringen in woningen, waardemutatie | ‒ 2,6% | ‒ 1,4% | |

Overheidsinvesteringen, waardemutatie | 4,8% | 10,8% |

Bij de particuliere consumptie speelt ook de samenstelling van de consumptie een rol, omdat er verschillende bestedingscategorieën zijn waarvoor een verschillend btw-tarief geldt. Bij de huidige laagconjunctuur is het bijvoorbeeld de verwachting dat er een verschuiving plaatsvindt van consumptie waarvoor het normale tarief geldt (inclusief alle «luxe goederen») naar consumptie waarvoor het verlaagde btw-tarief geldt. Hierdoor neemt het gemiddelde btw-tarief over de totale particuliere consumptie af en daarmee de btw-ontvangsten. In hoogconjunctuur is sprake van het omgekeerde.

De btw-ontvangsten op transactiebasis bedragen naar verwachting 54,1 miljard euro in 2020. In 2021 wordt een positieve ontwikkeling naar 58,4 miljard euro verwacht.

2019 | 2020 | 2021 | |

|---|---|---|---|

Omzetbelasting op transactiebasis | 57.992 | 54.057 | 58.440 |

mutatie | ‒ 3.936 | 4.383 | |

waarvan endogeen | ‒ 3.583 | 3.359 | |

waarvan beleidsmatig | ‒ 353 | 1.024 | |

Endogene mutatie in procent | ‒ 6,2% | 6,2% |

De endogene ontwikkeling van de btw-ontvangsten wordt voor een groot deel bepaald door de waardeontwikkeling van de particuliere consumptie. Deze is in 2020 negatief: ‒ 4,4 procent. Ook de investeringen in woningen vallen met een mutatie van ‒ 2,6 procent negatief uit. Wel nemen de overheidsinvesteringen met 4,8 procent toe. Op basis van de ontwikkeling van deze relevante macro-economische indicatoren wordt per saldo een negatieve endogene ontwikkeling (-3,6 miljard euro) van de btw-ontvangsten op transactiebasis in 2020 verwacht. In 2021 neemt de particuliere consumptie weer toe met 6,0 procent, terwijl de investeringen in woningen verder dalen met ‒ 1,4 procent. De overheidsinvesteringen ontwikkelen zich met 10,8 procent in 2021 juist sterk positief. Dat leidt gezamenlijk tot een positieve endogene ontwikkeling (3,4 miljard euro) van de btw-ontvangsten op transactiebasis.