1.4.1 Stand overheidsfinanciën

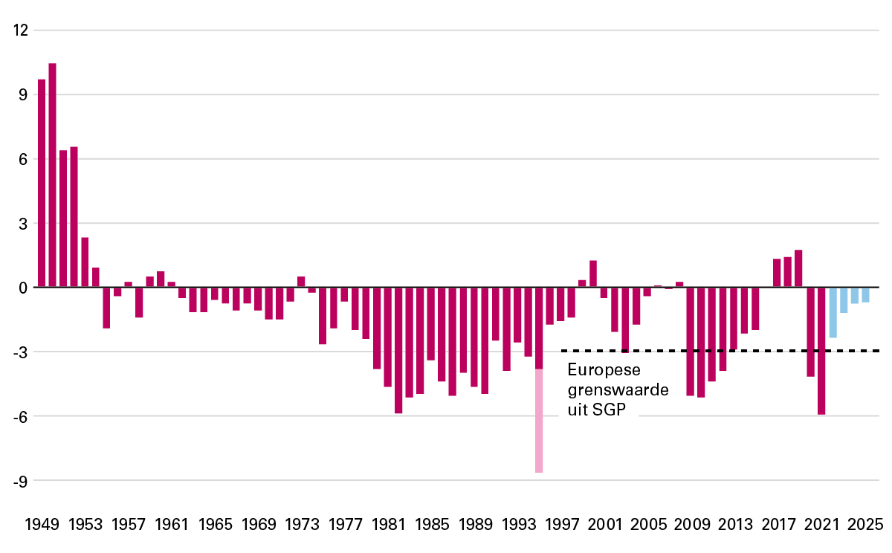

De coronacrisis zorgt voor historisch grote begrotingstekorten. Het overheidssaldo komt in 2021 naar verwachting uit op ‒ 6 procent van het bbp. In 2020 bedroeg het saldo ‒ 4,3 procent van het bbp. Dit zijn historische tekorten die niet zijn voorgekomen sinds de jaren tachtig (zie figuur 1.4.1). Om de gevolgen van de coronacrisis te beperken heeft het kabinet omvangrijkere nood- en steunmaatregelen genomen dan ooit tevoren. Dit heeft geleid tot hogere uitgaven in de afgelopen twee jaar. De coronagerelateerde uitgaven zijn niet ten koste gegaan van de reguliere uitgaven, maar hebben geleid tot een stijging van het begrotingstekort en de overheidsschuld. Het plaatsen van de coronagerelateerde uitgaven buiten de begrotingskaders is een uitzonderlijke keuze, die het kabinet bewust heeft gemaakt vanwege het unieke karakter van deze crisis. Vanwege het sterke economische herstel zal het begrotingstekort naar verwachting relatief snel teruglopen: voor 2022 is de raming voor het saldo ‒ 2,4 procent van het bbp. Daarna zal het geraamde saldo geleidelijk verder verbeteren naar ‒ 0,7 procent van het bbp in 2025.

Figuur 1.4.1 Ontwikkeling en raming overheidssaldo (procent van het bbp)

Bron: CPB en ministerie van Financiën

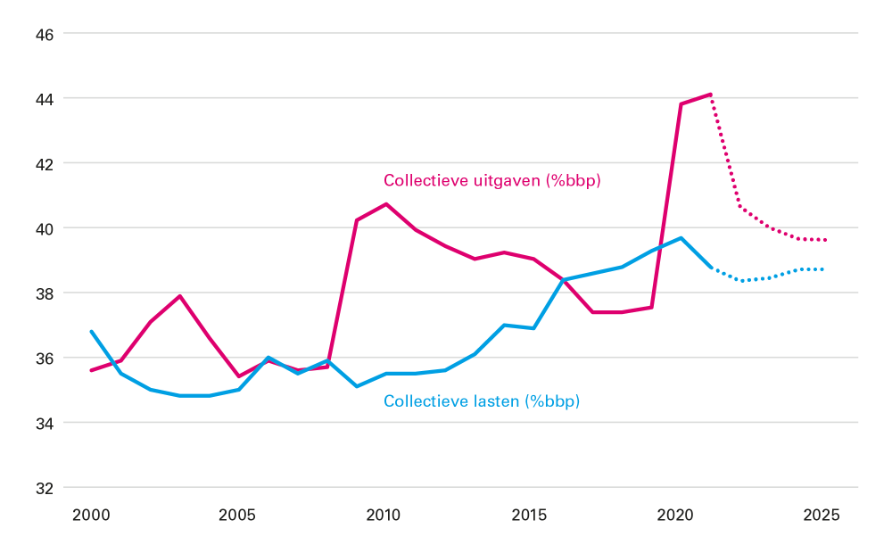

De economische gevolgen zijn opgevangen via extra uitgaven en automatische stabilisatie. Zoals figuur 1.4.2 laat zien, is de verhouding van de uitgaven ten opzichte van het bbp flink toegenomen naar 44 procent van het bbp in 2021, terwijl de belastingdruk daalde naar 39 procent van het bbp. Het verschil hiertussen maakt het begrotingsbeleid tijdens de coronacrisis inzichtelijk: het kabinet heeft er zoveel mogelijk aan gedaan om de economische gevolgen van de coronacrisis op te vangen via extra uitgaven en automatische stabilisatie in de begroting. Deze stabilisatie hield in dat er niet extra werd bezuinigd terwijl de werkloosheidsuitgaven (tijdelijk) toenamen en de inkomsten afnamen (zie paragraaf 2.4 voor een uitgebreide analyse van de belastingontvangsten). Naar verwachting zullen de uitgaven en lasten in 2022-2025 weer terugkeren naar een niveau van 38 à 39 procent van het bbp.

Figuur 1.4.2 Ontwikkeling collectieve uitgaven en lasten in procenten bbp

Bron: CPB

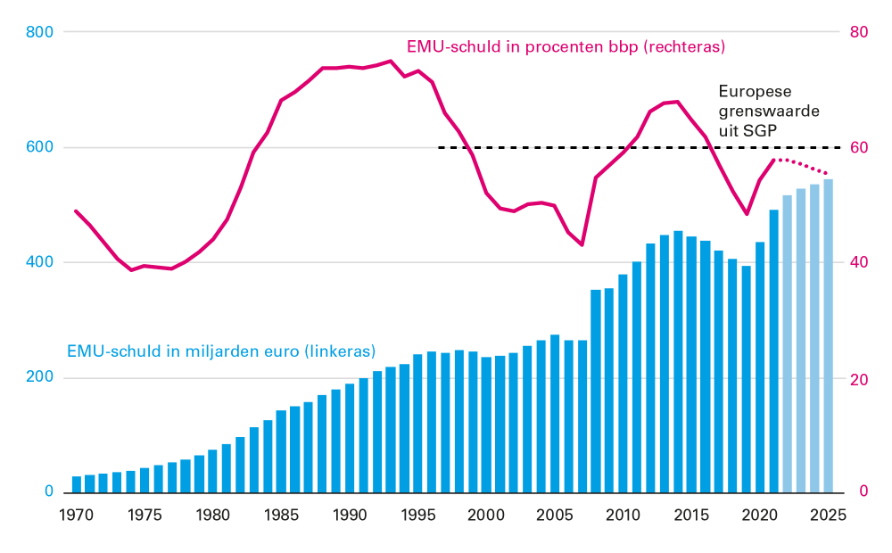

De staatsschuld blijft door opgebouwde buffers binnen de perken. De Nederlandse overheidsschuld bedraagt naar verwachting eind dit jaar circa 57,8 procent van het bbp. De schuld is sterk gestegen – in 2019 bedroeg de schuldquote nog 48,6 procent van het bbp (zie figuur 1.4.3) – maar het schuldniveau blijft onder de Europese grenswaarde van 60 procent van het bbp. Naar verwachting daalt de schuldquote naar 57,7 procent van het bbp in 2022 en 55,4 procent van het bbp in 2025. In de jaren voorafgaand aan de coronacrisis daalde de schuld, waardoor een buffer ontstond. Deze buffer bood het kabinet de mogelijkheid omvangrijke steunmaatregelen te nemen, zonder dat de kredietwaardigheid van Nederland in het geding kwam. Nederland krijgt van kredietbeoordelaars de hoogste kredietbeoordeling.

Figuur 1.4.3 Ontwikkeling overheidsschuld

Bron: CPB en ministerie van Financiën

1.4.2 Nadere analyse: effecten coronacrisis op overheidsfinanciën

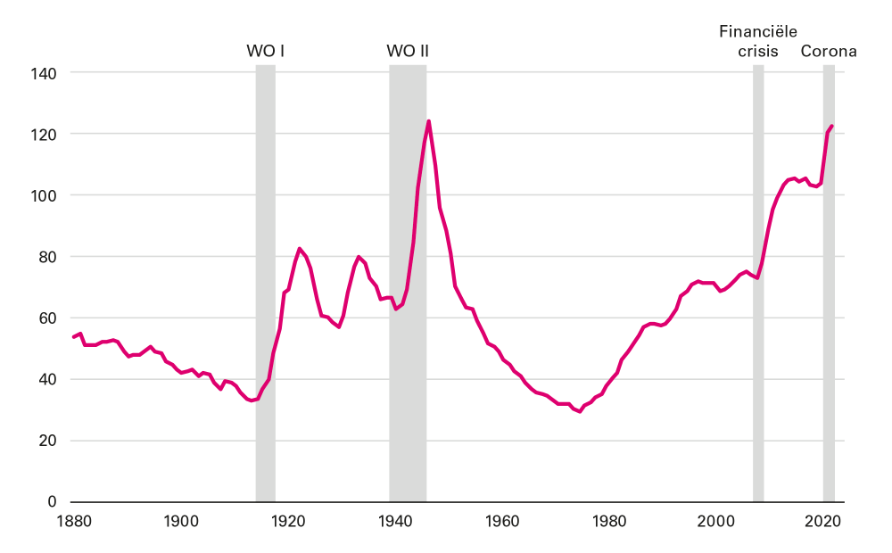

De overheidsschulden zijn mede door de coronacrisis wereldwijd sterk gestegen. De coronacrisis leidde wereldwijd tot contactbeperkende maatregelen, waardoor de economie in zwaar weer terechtkwam. De overheid schoot in veel landen ruimschoots bij en de belastinginkomsten liepen overal terug. Alle extra overheidsuitgaven hebben naar verwachting bijgedragen aan een spoedig herstel van de economie. Dit alles heeft wel een prijskaartje: het wereldwijde niveau van de publieke schulden is met meer dan 120 procent van het wereld-bbp nog nooit zo hoog geweest (zie figuur 1.4.4). Bij de huidige lage rente hoeft dit geen probleem te zijn. De te betalen rentelasten zijn volgens het IMF per saldo sinds 2005 stabiel gebleven.33 Bij een hogere rente kunnen de rentelasten wel een steeds grotere hap nemen uit het overheidsbudget, vooral bij landen met een relatief hoge schuldquote zoals Italië (158 procent van het bbp) of Spanje (120 procent van het bbp).34 Zorgen over de betaalbaarheid kunnen vervolgens de rente weer verder opstuwen, zodat er een zelfversterkend effect kan ontstaan. Dit vormt een risico voor de houdbaarheid van de schuld van deze landen en de stabiliteit in de eurozone. Op deze manier heeft de schuldhoudbaarheid van andere landen ook potentieel een forse invloed op de Nederlandse economie.

Figuur 1.4.4 Mondiale overheidsschuld in procenten bbp

Bron: IMF en ABN AMRO

Een economische schok kan wel leiden tot een plotselinge verhoging van de schuldquote, wat het belang van buffers onderstreept. Elke economische crisis heeft een unieke oorzaak en aanleiding en dit maakt vergelijkingen lastig. De geschiedenis leert ons in ieder geval dat er altijd weer een nieuwe crisis kan komen. De gevolgen van zo’n economische crisis voor de overheidsfinanciën kunnen per crisis sterk verschillen. Uit tabel 1.4.435 blijkt dat de schuldquote tijdens de jaren tachtig – hoewel die periode erg lang is, en er veel meer factoren speelden – met circa 35 procent van het bbp toenam. De financiële crisis ging ook gepaard met een forse toename van de staatsschuld met 25 procent van het bbp, mede als gevolg van hogere uitgaven bij aanvang van de crisis. Denk hierbij bijvoorbeeld aan de overheidssteun voor ABN AMRO en Fortis Nederland om te voorkomen dat deze financiële instellingen zouden omvallen. Zo bezien is de schok van de coronacrisis nog relatief beperkt gebleven, met naar verwachting een toename van circa 9 procent van het bbp.

Jaar dal-top | Staatsschuld begin crisis | Staatsschuld einde crisis | Oploop schuld, %-punt bbp |

|---|---|---|---|

Stagnatie jaren '80 (1977-1988) | 39% | 74% | 35% |

Financiële- en eurocrisis (2007-2014) | 43% | 68% | 25% |

Coronacrisis (2020-2021) | 49% | 58% | 9% |

Bron: CBS en ministerie van Financiën

1.4.3 Het kabinet heeft economische onzekerheden weggenomen door garanties te verstrekken

Extra risicoregelingen met een omvang van circa 50 miljard euro hebben economische onzekerheden tijdens de coronacrisis beperkt. Naast extra uitgaven aan steunmaatregelen met een direct effect op de staatsschuld, heeft het kabinet tijdens de coronacrisis economische onzekerheden beperkt door verschillende risicoregelingen te verstrekken. Onder risicoregelingen vallen garanties en leningen. Een garantie is een voorwaardelijke verplichting van een partij buiten de overheid die het Rijk op zich neemt. Een lening is een uitgave met terugbetalingsverplichting en een aflossingsschema. De coronasteunmaatregelen aan KLM, in de vorm van leningen (0,3 miljard euro) en garanties (2,2 miljard euro), zijn voorbeelden van risicoregelingen in coronatijd. In totaal is tijdens de coronacrisis voor circa 50 miljard euro aan extra garanties verstrekt en circa 2 miljard euro aan additionele leningen. 35 miljard euro van de extra garanties betrof garanties om het Europese economische herstel te bevorderen, met name via Next Generation EU (met een omvang van circa 28 miljard euro). Ongeveer 15 miljard euro bestaat uit nationale garanties, waarmee het kabinet risico’s van het Nederlandse bedrijfsleven heeft overgenomen. Omdat deze garanties nog niet zijn afgelopen, is nog niet duidelijk wat eventuele toekomstige kosten voor het Rijk zijn. Wel is het de verwachting dat door het vertrouwen in de economie te versterken, de economische gevolgen van de coronacrisis zijn verkleind, waarmee waarschijnlijk eventueel hogere kosten zijn vermeden.

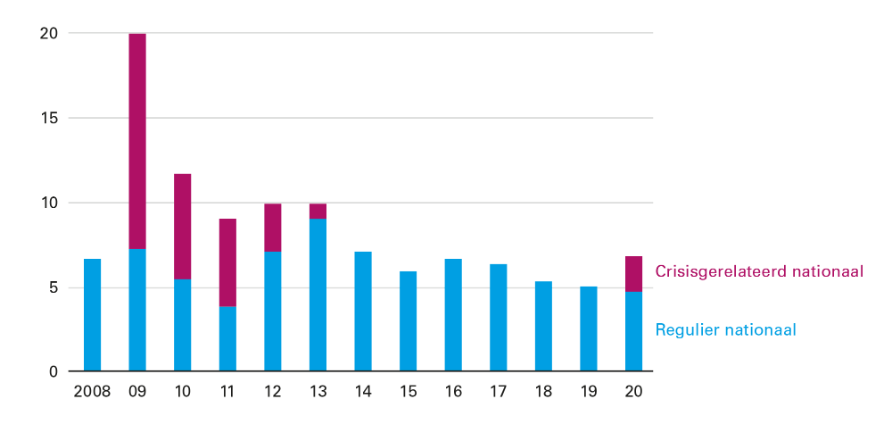

Wanneer de economie in rustiger vaarwater komt, keert het uitstaande risico van garanties vermoedelijk vanzelf terug naar het niveau van voor de crisis. Zoals blijkt uit figuur 1.4.5 is ook het uitstaande risico van nationale garanties tijdens de coronacrisis opgelopen. In 2020 was het uitstaande risico van de nationale garanties circa 7 procent van het bbp. Het ‘nee, tenzij’-beleid om het uitstaande risico onder controle te houden, wordt internationaal aangehaald als voorbeeld.36 Zodra in 2024 naar verwachting de coronagerelateerde risicoregelingen zijn afgelopen, zal het uitstaande risico vermoedelijk dalen naar een vergelijkbaar niveau als van voor de crisis. Zo is een volgend kabinet opnieuw in staat om vertrouwen te versterken met risicoregelingen als de economie daarom vraagt.

Figuur 1.4.5 Historisch overzicht nationale garanties (uitstaand risico in procenten bbp)

Bron: ministerie van Financiën

Het is belangrijk om na de coronacrisis weer terug te gaan naar een regulier begrotingsproces. Door de coronacrisis moest het kabinet ongekende maatregelen nemen in een ongekend tempo. Dat is gelukt, maar de zorgvuldigheid van de wetgeving en de besluitvorming haalde logischerwijs niet het niveau van een reguliere besluitvorming; er vond geregeld ad-hoc besluitvorming plaats. Door de coronamaatregelen buiten de kaders te plaatsen, was het moeilijker om de begrotingsdiscipline te bewaken. De Algemene Rekenkamer constateerde in haar verantwoordingsonderzoek over 202037 dat er diverse onvolkomenheden waren bij de snelle invoering van regelingen en subsidies om de coronacrisis te lijf te gaan. Doeltreffend en doelmatig begrotingsbeleid is een belangrijke voorwaarde om belastinggeld zo goed mogelijk te besteden. Hierbij is integrale afweging en zorgvuldige besluitvorming essentieel voor een brede welvaart voor iedereen. Dit betekent dat de besluitvorming bij voorkeur plaatsvindt op één besluitvormingsmoment waarbij alle relevante informatie beschikbaar is. Dat komt een integrale besluitvorming ten goede en draagt daarmee bij aan beter beleid.