Downloads

Bijlagen

Advies Raad van State

De Nederlandse economie staat er anderhalf jaar na het begin van de coronacrisis opvallend goed voor. Dat hebben we in de eerste plaats te danken aan de enorme veerkracht van ondernemers en van de samenleving als geheel. Daarnaast lijken de forse steunpakketten van de overheid effectief te zijn.

De economie herstelt sneller dan verwacht. Het Centraal Planbureau (CPB) voorspelt volgend jaar een economische groei van 3,5 procent, er zijn meer vacatures dan werklozen en het aantal faillissementen is historisch laag. Ook de overheidsfinanciën staan er beter voor dan eerder voorzien. Het zijn gezien de omstandigheden gunstige cijfers, die aan de andere kant niet alles zeggen over de individuele levens van mensen. Voor wie dierbaren heeft verloren, ernstig ziek is geworden of zijn baan verliest, is dat een persoonlijk drama.

De veerkracht die Nederlanders hebben getoond, biedt vertrouwen in de toekomst van ons land. Het biedt vertrouwen in een toekomst die tegelijkertijd met onzekerheid is omgeven. Een roerige zomer met de moord op Peter R. de Vries, de opmars van de Taliban in Afghanistan en met overstromingen en bosbranden over de hele wereld heeft ons met de neus op de feiten gedrukt.

Hoewel een demissionair kabinet zich normaliter terughoudend opstelt, kan een aantal van deze problemen niet wachten. Daarom doen wij in deze begroting gerichte investeringen. Zo geven we geld uit om de klimaatverandering verder tegen te gaan. We investeren in de aanpak van criminaliteit, veiligheid en bescherming van bedreigde personen. En vanwege de krapte op de woningmarkt investeren we om voor de komende jaren een hogere bouwproductie mogelijk te maken.

Het zijn zaken waar wij vandaag mee aan de slag moeten voor het land waarin wij morgen willen leven.

De minister van Financiën,WopkeHoekstra

De coronacrisis stelt de samenleving nog steeds op de proef, maar de vaccinatiecampagne biedt perspectief. Afgelopen anderhalf jaar zijn veel mensen ziek geworden en zij kampen soms nog steeds met de naweeën. Anderen hebben onder moeilijke omstandigheden afscheid moeten nemen van geliefden en familieleden. Veel zaken die vanzelfsprekend zijn vielen weg. Zorgbehandelingen moesten worden uitgesteld en ouderen in verpleeghuizen konden lange tijd geen bezoek ontvangen. De scholen gingen dicht, tijdelijk gold een avondklok en winkels waren beperkt toegankelijk. Door de beperking van het aantal sociale contacten werden we ons er extra van bewust hoezeer we elkaar nodig hebben. Het leed is groot, zeer persoonlijk en lastig in cijfers te vatten. Sommige huishoudens en bedrijven zijn zwaar geraakt door de crisis. Toch lijkt Nederland als geheel zich te herstellen. Dit is in de eerste plaats mogelijk dankzij de stijgende vaccinatiegraad (inmiddels opgelopen tot 79 procent1) en de enorme prestaties van de medewerkers in de zorg tijdens deze crisis, maar toont ook de veerkracht en het aanpassingsvermogen van onze samenleving.

Gegeven de diepte van de crisis staat de economie er goed voor. In 2020 kromp de economie met 3,8 procent, een record in negatieve zin.2 De werkloosheid nam in de eerste maanden van de crisis snel toe, maar is sinds de zomer van 2020 vrijwel voortdurend gedaald. Het aantal faillissementen bleef ruim onder het gemiddelde niveau van de laatste decennia. Hoewel de terugval in economische activiteit ongekend was, bleef de economische schade daarbij relatief beperkt. Dit maakt een spoedig herstel van de Nederlandse economie mogelijk (zie paragraaf 1.2). De steun- en herstelpakketten hebben hieraan bijgedragen. De snelle en ruimhartige ondersteuning vanuit de overheid was noodzakelijk en zinvol. Dergelijk ingrijpen heeft echter ook een keerzijde. Omvangrijke, breed beschikbare steun heeft een remmende werking op de economische dynamiek en het aanpassingsvermogen van bedrijven, zaken die op hun beurt belangrijk zijn voor innovatie en het verdienvermogen van ons land. Met de voortgaande vaccinatiecampagne is een nieuwe fase aangebroken. Waar eerder het steunbeleid vooral was gericht op behoud van werkgelegenheid, adviseert het Centraal Planbureau (CPB) om het steunbeleid in deze fase te richten op het aanpassingsvermogen van de economie3 (zie paragraaf 1.3). Naarmate het virus verder onder controle komt, kan de economie zonder grootschalige overheidssteun weer op eigen benen staan.

De overheidsschuld is flink opgelopen, maar blijft door opgebouwde buffers binnen de perken. Het kabinet heeft ongekende maatregelen genomen om de economische gevolgen zoveel mogelijk te beperken. Deze maatregelen leiden tot een hogere overheidsschuld, maar niet tot zorgen over de financiering van de schuld (zie paragraaf 1.4), onder andere dankzij de gunstige uitgangssituatie en het feit dat de steunmaatregelen tijdelijk zijn. De verwachting is dat de staatsschuld volgend jaar uitkomt op 57,7 procent van het bbp, wat onder de Europese norm van 60 procent van het bbp ligt. Wel vormen de wereldwijd gestegen overheidsschulden een risico. In paragraaf 2.5 staat een uitgebreidere analyse van de schulddynamiek.

Het is belangrijk om na de coronacrisis weer terug te gaan naar een normaal begrotingsproces. Vanwege de vereiste spoed bij het opzetten van steun- en herstelregelingen, was een regulier begrotingsproces niet altijd mogelijk. Waar een kabinet normaal gesproken vasthoudt aan de vooraf afgesproken begrotingsregels, was het nu noodzakelijk om hiervan af te wijken. De onvoorspelbare ontwikkeling van de coronacrisis vereiste wendbaarheid, waardoor veel grote budgettaire besluiten apart moesten worden genomen. Doordat de regelingen niet zoals normaal op één moment, namelijk op Prinsjesdag, konden worden aangekondigd, kon er ook geen integraal debat over plaatsvinden. Nu de storm langzaamaan gaat liggen, is het zaak om terug te keren naar het reguliere begrotingsbeleid, met de bekende uitgavenplafonds en het inkomstenkader. Dit is van groot belang voor het borgen van integrale besluitvorming. Het zorgt ervoor dat de baten en kosten van uiteenlopende voorstellen tegen elkaar worden afgewogen en draagt daarmee bij aan beter beleid. Bovendien is de begrotingsruimte niet onbegrensd, zo leiden de stijgende zorgkosten volgens het CPB tot een zogenoemd houdbaarheidstekort (zie paragraaf 2.5). Om met de woorden van een oud-minister te spreken: ‘De begroting is net als een deken in de winter: als de één hem naar zich toetrekt, ligt de ander in de kou.’4 Het aanpakken van uitdagingen op het terrein van veiligheid, de woningmarkt en het klimaat vergt in de optiek van het kabinet ook op dit moment additioneel beleid. Gezien de demissionaire status van het kabinet bevat de Miljoenennota op deze terreinen geen grote beleidswijzigingen, maar doet het kabinet op deze thema’s wel al gerichte investeringen. Het verder aanpakken van deze opgaven, en van uitdagingen op vlak van onderwijs, toeslagen en zorg, vraagt om verdere keuzes in de toekomst (zie hoofdstuk 3).

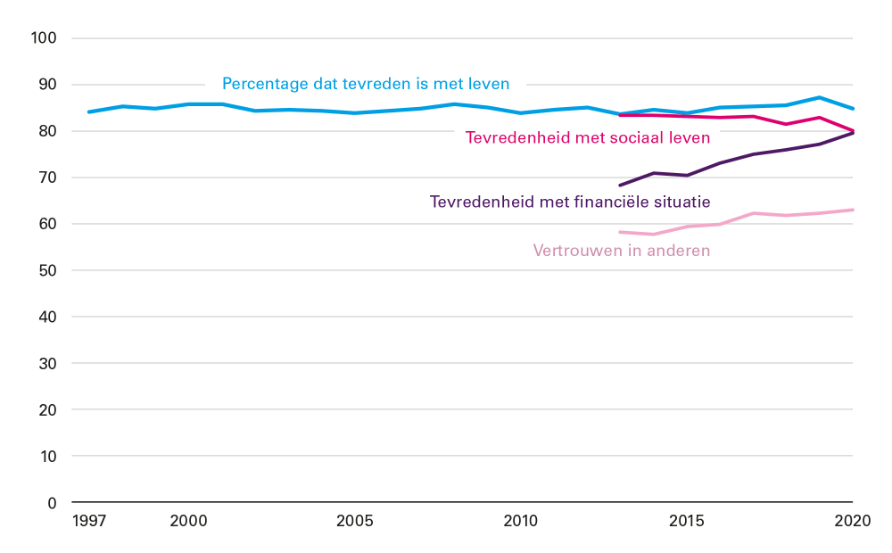

De coronacrisis heeft een grote maatschappelijke impact, maar gemiddeld is de kwaliteit van leven hoog gebleven. Het welzijn in Nederland is door de verspreiding van het virus op de proef gesteld en de persoonlijke gevolgen zijn voor velen zwaar. Toch bleven Nederlanders gemiddeld gezien tevreden met hun leven (zie figuur 1.1.1), een teken van veerkracht in de samenleving. Uit de Monitor Brede Welvaart5 blijkt dat we een hoge basiskwaliteit van leven hebben in Nederland. Internationale publicaties laten hetzelfde zien. In het World Happiness Report 2021 staat Nederland op de zesde plaats in de wereld als het gaat om welzijn.6 Terwijl de coronacrisis een negatieve impact had, bleven veel factoren die bijdragen aan geluk overeind. Doordat we elkaar minder konden zien door de coronamaatregelen nam de tevredenheid met het sociale leven af. Het vertrouwen in anderen (en in instituties) nam juist toe, net als de tevredenheid over de eigen financiële situatie. Over het geheel gezien is het persoonlijk welzijn dan ook hoog gebleven7, net als het algemene niveau van de brede welvaart.8 Dat neemt niet weg dat de individuele verschillen groot zijn, zeker in de afgelopen periode. Op persoonlijk niveau zijn er mensen en bedrijven die zeer hard zijn geraakt. Ook is het mogelijk dat sommige gevolgen van de coronacrisis vertraagd optreden en pas later merkbaar worden.

Figuur 1.1.1 Nederlanders gemiddeld genomen tevreden met hun leven

Bron: CBS

Welvaart is niet gelijk verdeeld onder alle groepen; de coronacrisis raakt kwetsbare groepen harder. De coronacrisis slaat gemiddeld genomen harder toe bij laagopgeleiden. Doordat chronische ziekten in deze groep vaker voorkomen, is bij laagopgeleiden ook de kans groter op een ernstiger ziekteverloop van corona. Daarnaast zijn er binnen deze groep vaak minder mogelijkheden om thuis te werken en is er minder baanzekerheid. Uit de Monitor Brede Welvaart blijkt ook dat er een sterke structurele samenhang is tussen opleidingsniveau en welvaartsindicatoren. Op basis van de Persoonlijke Welzijnsindex heeft bijvoorbeeld 76 procent van de hoogopgeleide Nederlanders een hoog welzijnsniveau, tegenover 55 procent van de laagopgeleide Nederlanders. De coronacrisis heeft deze verschillen ook in het onderwijs verder blootgelegd en vergroot. Door de sluiting van de scholen liepen veel leerlingen leerachterstanden op. De mate waarin leerlingen die achterstand hebben ingehaald, vertoont een duidelijke samenhang met de sociaaleconomische achtergrond van hun ouders. De oorsprong van deze verschillen ligt deels in structurele trends ten aanzien van de kansengelijkheid in het onderwijs en de inrichting van de arbeidsmarkt. De paragrafen 3.1 en 3.2 gaan daarop in. Ook is gebleken dat jongeren het relatief zwaar hadden, doordat ze werden geconfronteerd met schoolsluiting en onzekerheid over hun kans op werk. In paragraaf 2.2 worden het Nationale Programma Onderwijs en de extra middelen voor de ondersteuning van jongeren op de arbeidsmarkt besproken.

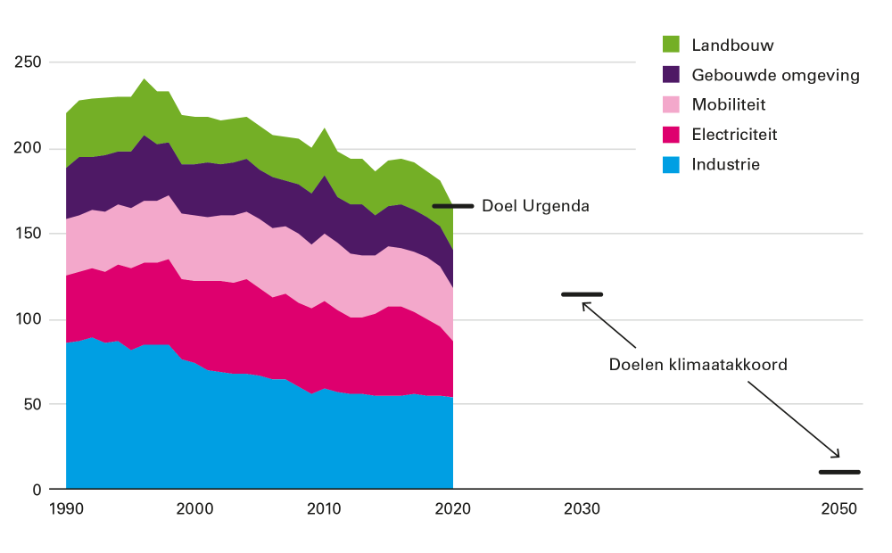

De uitputting van natuurlijke hulpbronnen zet toekomstig welzijn onder druk. De Monitor Brede Welvaart laat zien dat het natuurlijk kapitaal onder druk staat. De materiële voorspoed blijkt op dit moment nog in grote mate ten koste te gaan van natuurlijke hulpbronnen, wat onder andere tot uiting komt in klimaatverandering en een snelle afname van de biodiversiteit. Deze trends vormen een grote bedreiging voor mensen over de hele wereld.9 Nederland stoot per hoofd van de bevolking nog steeds te veel broeikasgassen uit en de emissiereductie sinds 1990 is nog relatief beperkt vergeleken met andere Europese landen.10 Ondanks de belangrijke stappen die al zijn gezet (onder andere met het Klimaatakkoord) blijkt uit de laatste Klimaat- en Energieverkenning van het Planbureau voor de Leefomgeving (PBL) dat Nederland met het huidige beleid niet de klimaatdoelen voor 2030 zal halen. Ook daarna resteert nog een flinke opgave om in 2050 klimaatneutraal te zijn. Net als een hoge overheidsschuld of de kosten van de vergrijzing is dit een last die wordt doorgeschoven naar toekomstige generaties. In paragraaf 3.7 wordt dieper ingegaan op de klimaatopgave.

Verschillende studiegroepen hebben aanbevelingen gedaan om klimaatimpact een centralere plek in de besluitvorming te geven. Op verschillende terreinen worden beleidsbeslissingen genomen die de uitstoot van broeikasgassen beïnvloeden. Dit kan leiden tot investeringen in sectoren die niet toekomstbestendig zijn gegeven de klimaatdoelen. De beoogde positieve effecten van deze maatregelen worden niet systematisch afgewogen tegen de impact van deze maatregelen op klimaatdoelen. De Studiegroep Begrotingsruimte (SBR) heeft onder andere aangegeven dat het makkelijker kan worden gemaakt om te sturen op brede welvaart, waaronder klimaat, door de rapportagecycli van verschillende planbureaus beter aan te laten sluiten op de begrotingscyclus. Dit voorstel kan bij de wijziging van de Klimaatwet worden betrokken. De Studiegroep Invulling Klimaatopgave Green Deal beveelt daarnaast aan om het integrale afwegingskader beter toe te passen bij beleid.

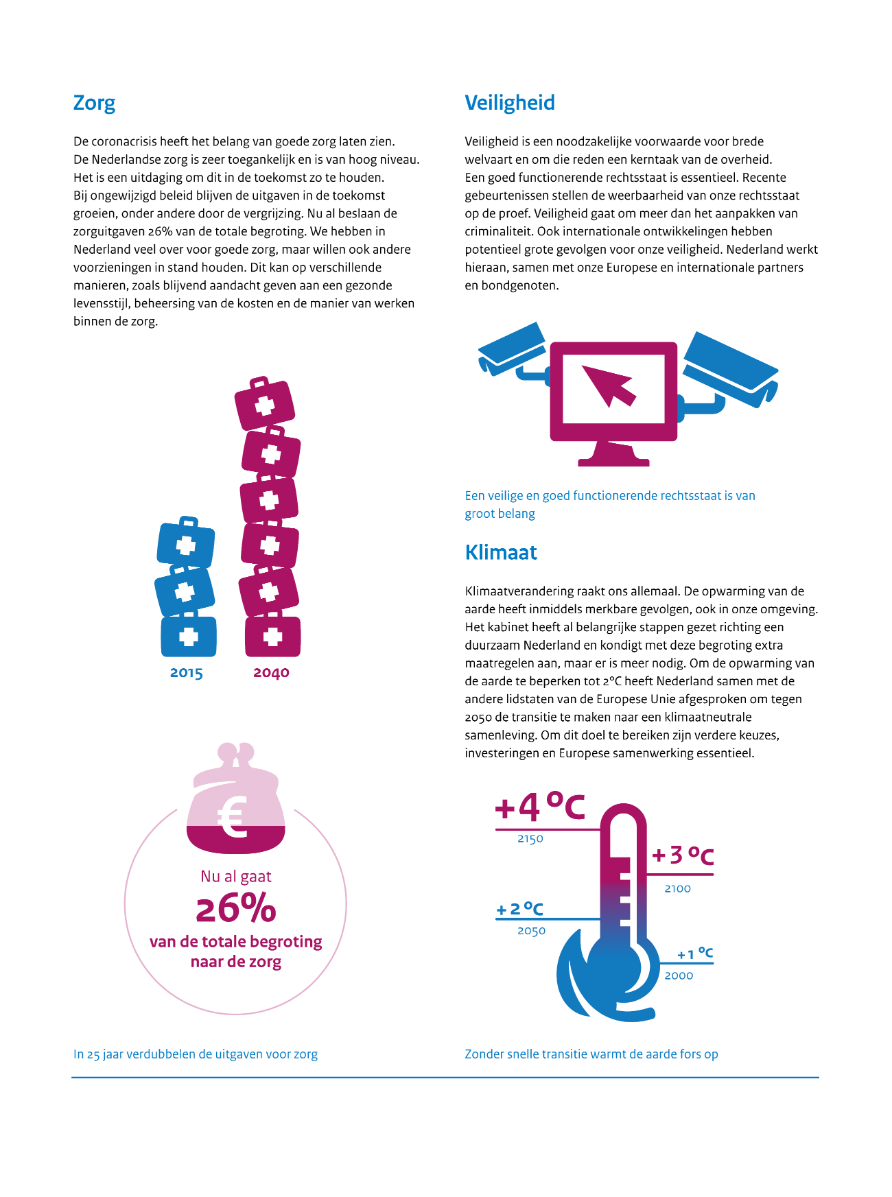

Een stabiele rechtsstaat is een noodzakelijke voorwaarde voor veiligheid. Veiligheid is een noodzakelijke voorwaarde voor brede welvaart en om die reden een kerntaak van de overheid. Nederland scoort goed als het gaat om het veiligheidsgevoel van huishoudens. Toenemende onzekerheden en risico’s kunnen dit onder druk zetten. Een goed functionerende rechtsstaat is essentieel. Niet alleen zodat burgers en bedrijven op een snelle en efficiënte manier hun recht kunnen halen, maar ook om corruptie en ondermijnende (drugs)criminaliteit te bestrijden. Internationaal gezien heeft Nederland een goed werkende rechtsstaat.11 Recente gebeurtenissen stellen de weerbaarheid van onze rechtsstaat echter op de proef. Moordaanslagen op mensen die betrokken zijn bij een lopend strafproces laten een verharding zien van de criminaliteit die tot voor kort niet voor mogelijk werd gehouden. Een combinatie van repressie en preventie blijft nodig om onze democratische rechtsstaat duurzaam te beschermen. Ook een weerbare democratie is een pijler van onze welvaart. In de relatie tussen bestuur, politiek en samenleving is het dan ook van belang om aandacht te hebben voor de democratische en rechtstatelijke basis van bestuur en beleid.

Internationale risico’s hebben potentieel grote gevolgen voor onze veiligheid. Veiligheid gaat om meer dan de rechtsstaat en het aanpakken van criminaliteit. Het Intergovernmental Panel on Climate Change (IPCC)12 laat zien dat elke 0,5°C extra opwarming leidt tot een merkbare toename in extreem weer. Omdat minder dan 1,5°C opwarming inmiddels buiten bereik is, zullen deze risico’s de komende decennia verder toenemen.13 De recente watersnood die Limburg en delen van België en Duitsland teisterde, laat zien dat de gevolgen van dit soort risico’s zeer ingrijpend kunnen zijn. Dit vraagt om een klimaatbestendig Nederland dat erop is ingericht om de gevolgen van extreme regenval, hitte en droogte op te vangen. Het beleid moet ook rekening houden met een versnelde stijging van de zeespiegel, veranderende rivierafvoeren en de rol van bodemdaling. Hiervoor zijn investeringen en keuzes nodig in het ruimtelijk domein, de infrastructuur, en het waterbeheer. De hele wereld krijgt te maken met klimaatverandering en dat zal geopolitieke gevolgen hebben. Ook op andere vlakken groeit de onrust internationaal. Politieke, economische en militaire spanningen tussen grootmachten nemen toe. Het economische beleid wordt daarbij in toenemende mate ingezet voor geopolitieke doeleinden, bijvoorbeeld door strategische afhankelijkheden te creëren. Ons land wordt daarnaast continu aangevallen in het cyber- en informatiedomein. Ook de slepende conflicten aan de oost- en zuidgrenzen van Europa blijven, naast veel menselijk leed, voor onzekerheid zorgen. Het is van belang dat we adequaat zijn toegerust om het Koninkrijk te beschermen tegen toekomstige en huidige dreigingen. Alleen samen met partners en bondgenoten kunnen we onze veiligheid versterken. Nederland moet daarom een betrouwbare partner blijven en zet in op versterkte internationale samenwerking. Paragraaf 3.6 gaat dieper in op de veiligheidssituatie.

Overheidsbeleid is niet bepalend voor levensgeluk, maar schept wel mede de randvoorwaarden. Onderzoek laat zien dat naast financiële welvaart onder andere sociale contacten, fysieke en mentale gezondheid en een gevoel van autonomie en veiligheid belangrijke voorwaarden zijn voor een gelukkig leven.14 Overheidsbeleid heeft als doel om mensen hiertoe de mogelijkheden te geven en ze in staat te stellen hun eigen keuzes te maken. De rijksuitgaven zijn hier dan ook op gericht. De overheid monitort welvaart op basis van beschikbare data en beleid wordt regelmatig geëvalueerd. Desondanks ontbreekt het nog aan de nodige data, methodes en procedures om het gezamenlijke effect van al het beleid op de brede welvaart op een inzichtelijke manier in beeld te brengen en te voorspellen. Welvaart wordt namelijk beïnvloed door veel factoren, wat een directe effectmeting heel complex maakt. Dit onderzoeksveld is nog in ontwikkeling, maar groeit.15 Stapsgewijs zullen de planbureaus gezamenlijk een Kernset Indicatoren Brede Welvaart ontwikkelen en jaarlijks publiceren voorafgaand aan de besluitvorming in het voorjaar.16

Dit is berekend met de ‘WELLBY’-benadering, op basis van gegevens over de jaren 2017-2019. Een WELLBY is een cijferpunt op een individuele tevredenheidsschaal van 0 tot 10, waarbij Nederland gemiddeld een 7,4 scoort. Vermenigvuldigd met de gemiddelde levensverwachting van 82,1 geeft dit Nederlanders gemiddeld 611,9 WELLBY-punten, en daarmee plaats zes in de wereld.

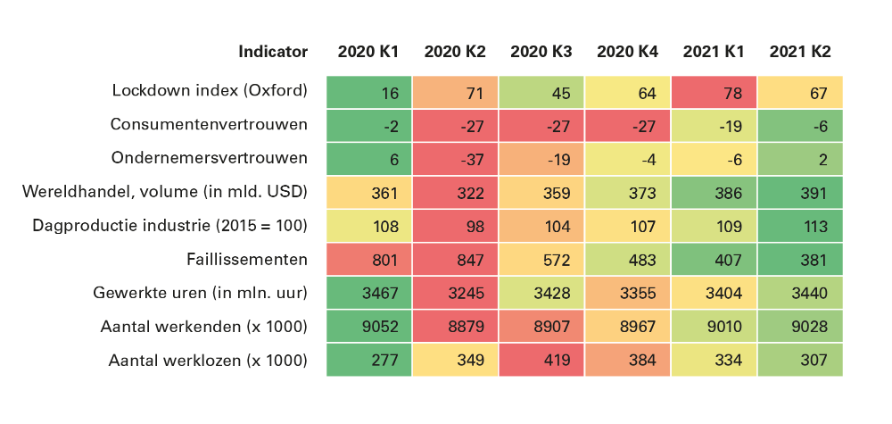

Gegeven de ingrijpende contactbeperkingen is de economische schade tot op heden beperkter dan verwacht. Tijdens de eerste lockdown kwam een deel van het sociale en economische leven tot stilstand. Veel economische indicatoren, zoals productiestatistieken, vertrouwensindicatoren en gewerkte uren doken ongekend snel in het rood (zie tabel 1.2.1). Sinds het begin van de metingen is het bbp in een kwartaal nog nooit zo sterk gedaald.17 Een kwartaal later leidden de versoepelingen van de coronamaatregelen dan weer tot een groeirecord. Het eerste halfjaar van de crisis ging dus samen met een ongekend heftige slingerbeweging van de economie. Tijdens de tweede lockdown was de verstoring van de economie veel kleiner. Het lijkt erop dat bedrijven en huishoudens beter voorbereid waren op de nieuwe beperkingen. Mede dankzij de creativiteit en het aanpassingsvermogen van ondernemingen en werknemers is de productie in veel sectoren toch behoorlijk op peil gebleven. Het herstel is door de laatste coronagolven weliswaar vertraagd, maar niet gebroken. De economie is vanaf de lente aangetrokken, veel seinen staan weer op groen (zie laatste kolom tabel 1.2.1). Ondanks deze positieve macro-indicatoren heeft een deel van de ondernemers wel degelijk moeten interen op hun reserves, of wordt nog steeds geconfronteerd met beperkingen en onzekerheid.

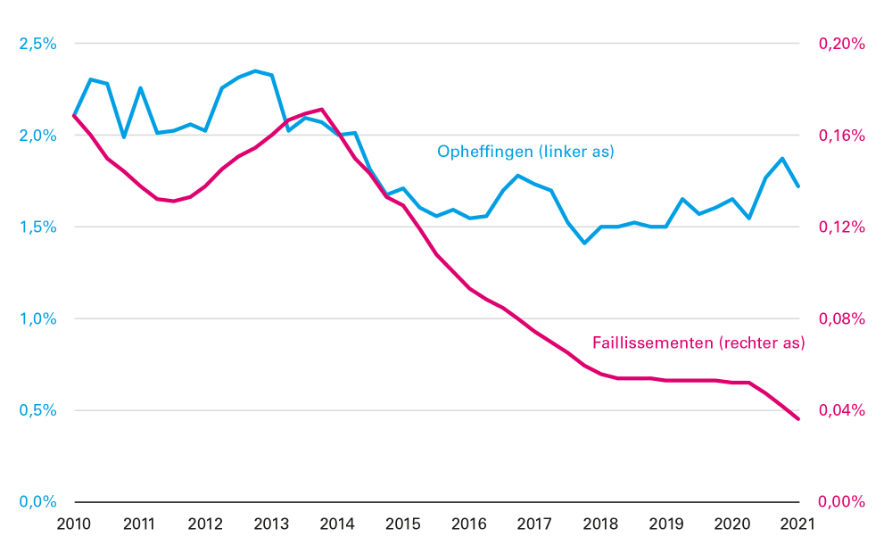

De faillissementen zijn historisch laag ondanks de economische krimp. Dankzij de ruimhartige coronasteun lag het aantal faillissementen in 2020 op het laagste niveau in twintig jaar. In februari 2021 werd zelfs het laagste maandcijfer sinds 1990 genoteerd. Mede dankzij de steunmaatregelen nam het inkomen van alle ondernemers samen nog net iets toe (met 800 miljoen euro in 2020), hoewel de verschillen onderling uitzonderlijk groot zijn. Met het opengaan van de economie en de afbouw van het steunbeleid kan de normale dynamiek van bedrijfsopheffingen en bedrijfsoprichtingen weer op gang komen. Dit is belangrijk voor de gezondheid, concurrentiekracht en productiviteit van Nederlandse bedrijven op de langere termijn.

Figuur 1.2.1 Faillissementen en opheffingen als percentage van het aantal bedrijven, 12-maands gemiddelde

Bron: CBS en ministerie van Financiën

De eerste tekenen wijzen niet op een sterke toename van de bedrijfsschulden door corona, maar deze schattingen zijn nog onzeker. Eerste modelmatige schattingen van onderzoekers van De Nederlandsche Bank (DNB)19 en het CPB20 geven aan dat tot 2 procent van de vennootschappen (binnen het mkb) mede door de coronacrisis insolvabel is geworden. Dit zou suggereren dat het aantal bedrijven met problematische schulden door corona op macroniveau relatief beperkt is gebleven. Deze resultaten moeten echter met voorzichtigheid worden geïnterpreteerd. Veel is nog niet duidelijk. Zo heeft een deel van de ondernemers ingeteerd op hun persoonlijke vermogen, of staan er bijvoorbeeld nog schulden uit bij leveranciers. Ook zijn er grote verschillen zichtbaar tussen sectoren. In bedrijfstakken als reisbemiddeling, restaurants, logies en sport en recreatie is het percentage bedrijven met een negatief eigen vermogen wel fors gestegen volgens de studies van DNB en het CPB. De uitgangspositie voor de coronacrisis liep uiteen tussen bedrijven en sectoren; zo had op dat moment naar schatting meer dan de helft van de bedrijven in de industrie, handel, transport en horeca niet genoeg liquide middelen om veertig dagen te overbruggen zonder inkomsten.21 De impact van corona verschilt ook binnen sectoren. Uit een enquêtevraag onder Nederlandse ondernemingen22 blijkt dat ruim minder dan de helft behoefte had aan extern vermogen om aan betalingsverplichtingen te voldoen, ook in zwaar getroffen sectoren als de horeca en de cultuur sport en recreatie.

Om levensvatbare bedrijven niet onnodig in problemen te brengen, zal ruimhartig worden omgegaan met het terugbetalen van coronasteun. Dit geldt bijvoorbeeld voor de schuld door belastinguitstel. Een aanzienlijk deel van de ondernemers zal de opgebouwde schuld namelijk aflossen uit lopende (mogelijk nog beperkte) inkomsten, waaruit ook vaste lasten en andere betalingsverplichtingen moeten worden voldaan. Het kabinet heeft daarom besloten om ondernemers de gelegenheid te geven om pas vanaf 1 oktober 2022 te starten met het aflossen van opgebouwde belastingschulden, met een aflossingstermijn van maximaal vijf jaar. Het Uitvoeringsinstituut Werknemersverzekeringen (UWV) en de Rijksdienst voor Ondernemend Nederland (RVO) stellen zich daarnaast coulant op bij terugbetalingen van coronasteun. Zo wordt de terugbetalingstermijn vastgesteld in overleg met de betreffende ondernemers.

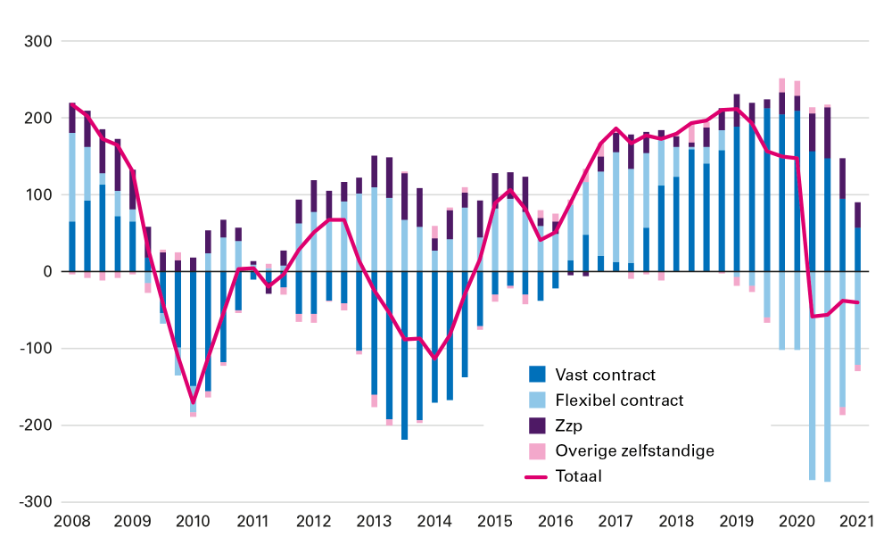

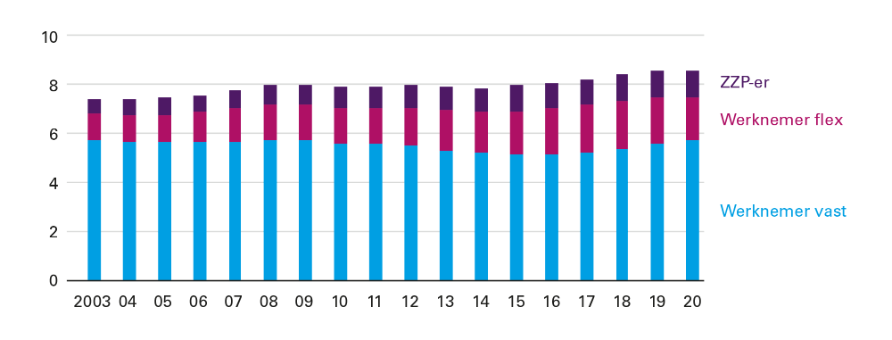

De economische situatie van de meeste huishoudens is stabiel, de gevolgen zijn het zwaarst voor groepen die al kwetsbaar waren. De klappen vallen vaker bij jongeren, laagopgeleiden, mensen met een migratie-achtergrond en mensen met een arbeidsbeperking.23 Deze groepen werken vaker op onzekere contracten of werken in de sectoren die hard zijn geraakt. Het zijn ook veelal groepen die voor de coronacrisis al een kwetsbare positie op de arbeidsmarkt hadden. Zo komen flexibele banen onder laagopgeleiden ruim 2,5 keer vaker voor dan onder hoogopgeleiden. Om de positie van deze groepen op de arbeidsmarkt te versterken, zijn structurele hervormingen nodig. In hoofdstuk 3 wordt hier nader op ingegaan. Het aantal flexwerkers is door corona afgenomen (vooral de oproepkrachten) en het aantal vaste contracten is licht toegenomen (zie figuur 1.2.2). Dit neemt niet weg dat drie kwart van de mensen die het afgelopen jaar een nieuwe baan vond flexwerker is.24 De meeste huishoudens hebben extra gespaard. De loonondersteuning via de NOW zorgde ervoor dat werkgevers lonen konden blijven doorbetalen. Mede hierdoor bleef het gemiddelde beschikbare inkomen doorgroeien (met 2,4 procent in 2020). Deze situatie geldt niet voor iedereen. Veel zzp’ers en flexwerkers hebben hun spaartegoeden moeten aanspreken. Het aandeel huishoudens met onvoldoende buffers (volgens de aanbevelingen van het Nibud25) lijkt niet te zijn afgenomen.26 Vooral bij hogere inkomens - die veel vaker een vast contract hebben - zijn de besparingen opgelopen.

Figuur 1.2.2 Werkenden naar dienstverband, jaar-op-jaar verschil in duizenden

Bron: CPB

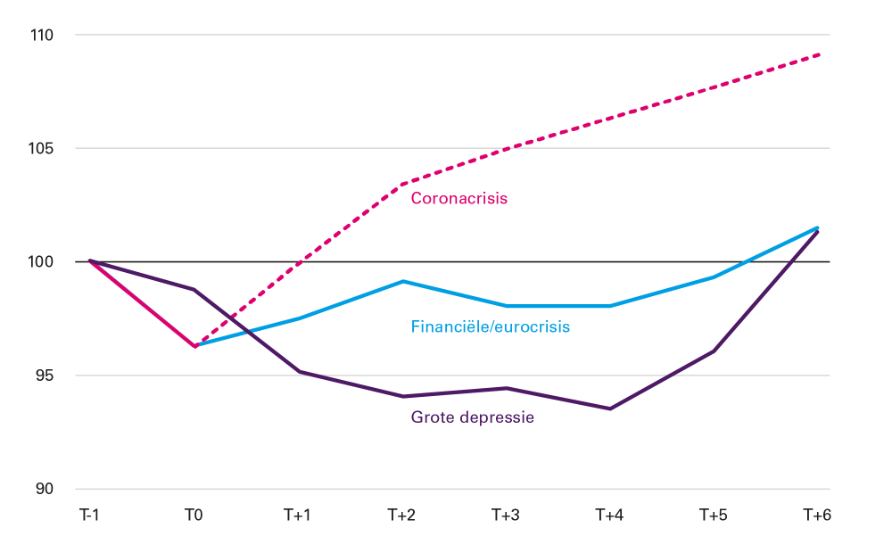

Als de gevolgen van het coronavirus onder controle blijven, wordt een spoedig herstel van de economie verwacht. Het bbp groeit dit jaar volgens het CPB naar verwachting met 3,9 procent en in 2022 met 3,5 procent. Ondanks de historisch grote krimp in 2020 is de verwachting dat het bbp in het vierde kwartaal van 2021 zal zijn hersteld tot het niveau van voor de crisis. Dat is veel sneller dan bij eerdere grote crises (zie figuur 1.2.3). Dit snelle herstel heeft vooral te maken met de aard van de coronacrisis en met de grootschalige directe overheidssteun. Anders dan bijvoorbeeld in de financiële crisis (die in 2009 tot een grote krimp leidde) is er tot op heden geen sprake van grote vermogensverliezen bij huishoudens of problemen met kredietverlening. Uiteraard hangt dit nog wel af van de verdere ontwikkeling van het coronavirus. De snelheid van het herstel laat onverlet dat deze crisis haar sporen nalaat en de economie heeft veranderd. Een aantal trends is mogelijk in een stroomversnelling geraakt, zoals werken op afstand en online winkelen.

Figuur 1.2.3 Aantal jaren nodig voor herstel bbp tot pre-crisisniveau na de drie diepste gemeten crises; de grote depressie, de financiële/eurocrisis en de coronacrisis (T0=1929, 2009, 2020)

Bron: CPB en CBS

De uitzonderlijke aard van deze crisis maakt de vooruitzichten onzekerder dan anders. Ondanks het vele onderzoekswerk dat is verricht, is een pandemie nog steeds onbekend terrein voor onderzoekers en economische instellingen. Tijdens de coronacrisis zijn er diverse dingen gebeurd die niet waren verwacht, zoals sterk stijgende huizenprijzen (zie hoofdstuk 3), dalende werkloosheid en een zeer laag aantal faillissementen, terwijl de economie historisch kromp. Dat maakt de ramingen voor het komende jaar extra onzeker en nieuwe verrassingen waarschijnlijk. Zoals het eerdere verloop van de pandemie laat zien, kunnen deze verrassingen zowel positief als negatief uitvallen. Als consumenten een groter deel uitgeven van de tijdens corona extra gespaarde middelen, kan dit de economie verder aanjagen. Omgekeerd zou de crisis langer kunnen aanhouden indien vaccins onvoldoende effectief blijken tegen nieuwe varianten van het coronavirus.27 Ook de ontwikkeling van de inflatie - recent in verschillende landen behoorlijk gestegen - vormt een bron van onzekerheid. Verschillend coronabeleid wereldwijd, wisselende reisadviezen en haperingen in de mondiale goederenstromen blijven ook voor hinder zorgen voor huishoudens en (internationaal opererende) bedrijven.

- Lockdown index (Oxford): een indicator voor de zwaarte van contactbeperkingen, ontwikkeld door de Universiteit van Oxford. Deze houdt 23 indicatoren voor verschillende soorten contactbeperkingen bij en vertaalt deze in een indexcijfer voor Nederland.- Consumentenvertrouwen (CBS): indicator voor het aandeel van de consumenten met positieve verwachtingen voor de economie, bij een waarde van 0 is het aandeel 50%.- Ondernemersvertrouwen (CBS): indicator voor het aandeel bedrijven met positieve verwachtingen.- Wereldhandel (CPB): volume in miljard dollar.- Dagproductie industrie (CBS): index voor de gemiddelde productie van de Nederlandse industrie, 2015=100.- Faillissementen (CBS): uitgesproken faillissementen van bedrijven en instellingen (excl. eenmanszaken).- Gewerkte uren, aantal werkenden, aantal werklozen (CBS): indicatoren arbeidsmarkt.

Kamerstukken II, 2020/2021, 35 420, nr. 278.

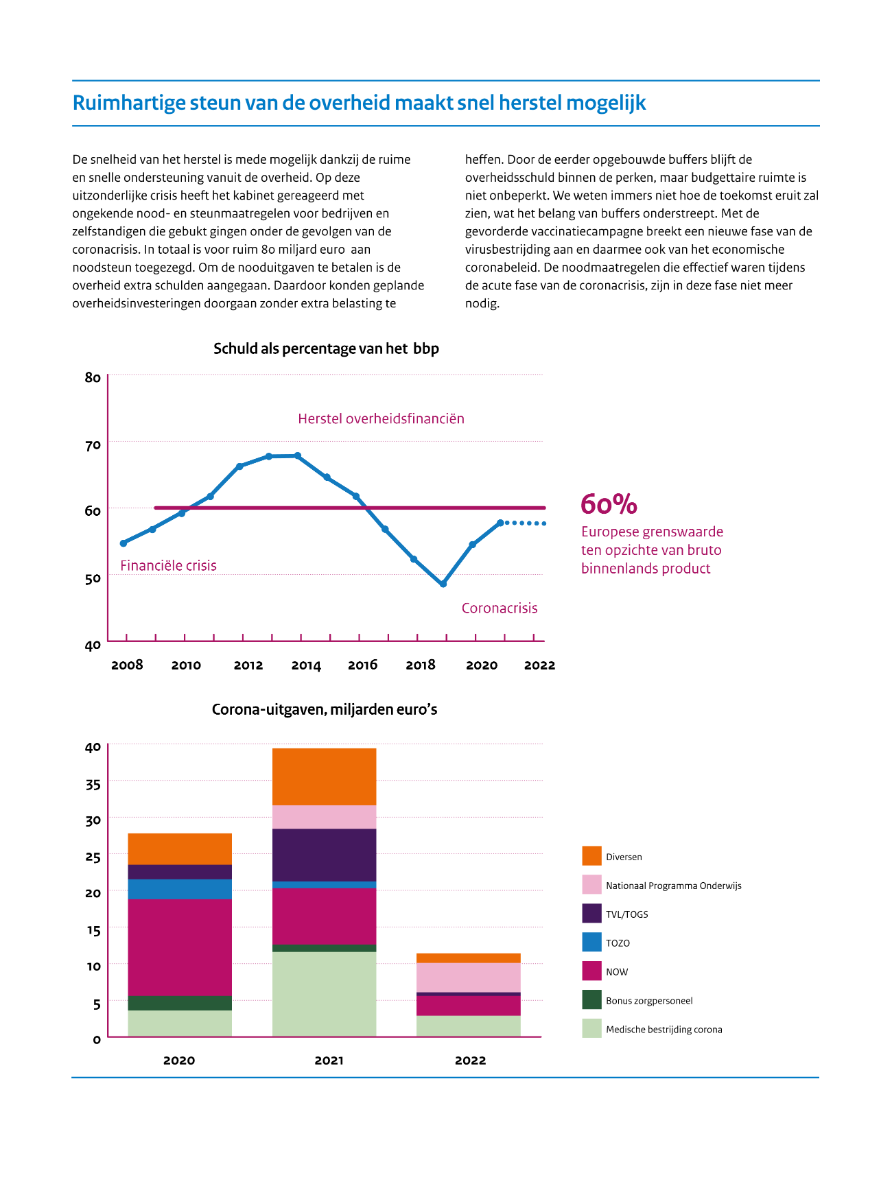

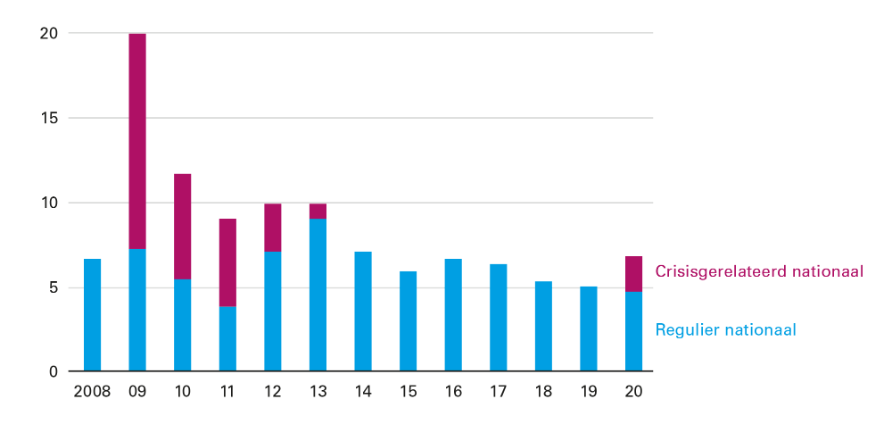

De snelheid van het herstel is mogelijk dankzij de uitzonderlijk ruime en snelle ondersteuning vanuit de overheid. Wanneer de economische situatie verslechtert, geeft de overheid automatisch extra geld uit. De inkomsten lopen terug en de uitgaven aan sociale voorzieningen nemen toe. Deze zogenoemde automatische stabilisatie is normaal gesproken het belangrijkste instrument van de overheid om de slingerbeweging van de economie te dempen. Tijdens deze uitzonderlijke crisis heeft het kabinet daarbovenop gereageerd met ongekende nood- en steunmaatregelen. Daarmee is op grote schaal ingegrepen in de economie. In totaal is voor ruim 80 miljard euro aan noodsteun toegezegd, waarvan circa de helft dit jaar tot besteding komt. De steun was zeer breed en onder soepele voorwaarden beschikbaar voor bedrijven en zelfstandigen die gebukt gingen onder de gevolgen van de coronacrisis. Hiermee ondersteunde de overheid bedrijven en werkenden die ingeperkt werden in hun mogelijkheden om handel te drijven door maatregelen die nodig waren om het virus in te dammen. Economische steunmaatregelen van deze omvang zijn ongekend, maar waren noodzakelijk om de schade te beperken. Ook in Caribisch Nederland zijn steunmaatregelen opgezet, in lijn met Europees Nederland. Met de landen binnen het Koninkrijk is een samenhangend pakket afgesproken dat hervormingen, investeringen en liquiditeitssteun omvat, om de eilanden te helpen door deze crisis te komen.

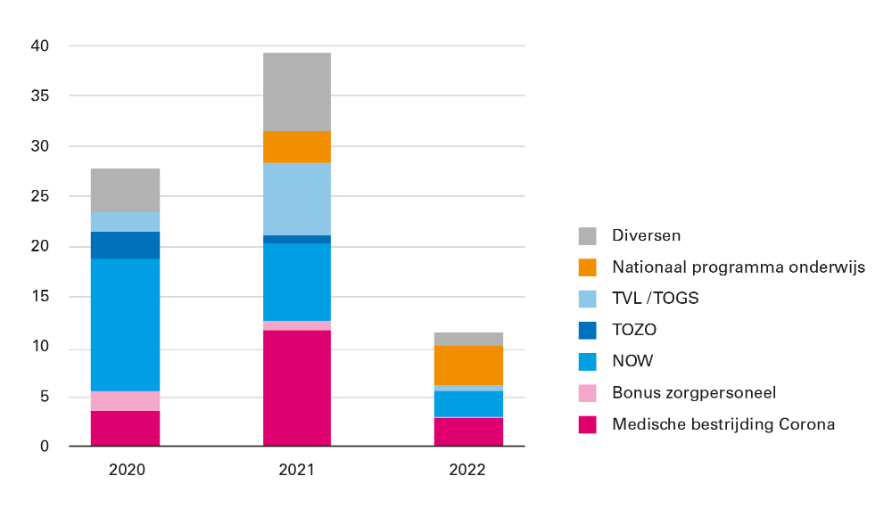

Figuur 1.3.1 Overzicht begrote coronagerelateerde uitgaven, in miljarden euro

Bron: ministerie van Financiën

De grote steunregelingen hebben naar verwachting goed gewerkt om banen en bedrijven in stand te houden. De coronaregelingen zijn zeer waarschijnlijk effectief geweest om faillissementen en werkloosheid tegen te gaan en zekerheid te bieden. Ook vergeleken met andere landen lijkt Nederland vooralsnog goed door de crisis te komen. Er is in korte tijd veel ondersteuning verstrekt aan bedrijven en zelfstandigen. In tegenstelling tot veel andere landen is dit grotendeels in de vorm van subsidies gedaan. Dit beperkt de schuldenlast van bedrijven en huishoudens na de crisis, en maakte het voor bedrijven aantrekkelijk om personeel in dienst te houden. De overheid heeft gedurende het jaar een groot deel van de loonkosten voor haar rekening genomen bij bedrijven in nood. Inmiddels zijn er via de verschillende NOW-regelingen meer dan 400 duizend aanvragen voor loonsteun toegekend. In totaal is een bedrag van bijna 24 miljard euro voor de NOW begroot. Op het hoogtepunt (in de eerste periode van de NOW) maakten bijna 140 duizend werkgevers gebruik van de regeling en werden 2,7 miljoen werkenden bereikt (30 procent van alle werkenden). Behalve loonkosten hebben ondernemers ook vaste lasten. De tegemoetkoming daarin voor het mkb is eerst via de TOGS (Tegemoetkoming ondernemers getroffen sectoren COVID-19) gegaan, en daarna via de TVL (Tegemoetkoming Vaste Lasten). Binnen deze regelingen zijn de aanvragen van meer dan 270 duizend bedrijven gehonoreerd. De totaal geraamde uitgaven voor deze regeling bedragen circa 10 miljard euro aan subsidies. Daarnaast hebben ondernemers extra lucht gekregen doordat ze belastingen konden uitstellen. Per saldo is op dit moment28 voor meer dan 19,2 miljard euro aan liquiditeitsondersteuning gegeven met deze regeling, verspreid over meer dan 271 duizend ondernemers. Daarnaast heeft het kabinet 2,6 miljard euro aan andere fiscale steunmaatregelen genomen over 2020 en 2021 samen.29 De effectiviteit van de hierboven genoemde steun blijkt uit het afnemende aantal faillissementen. Om te voorkomen dat zelfstandigen op grote schaal onder het bestaansminimum terecht zouden komen, is de Tijdelijke overbruggingsregeling zelfstandig ondernemers (Tozo) en de Tijdelijke Ondersteuning Noodzakelijke Kosten (TONK) opgezet. Voor deze regelingen zijn respectievelijk 3 miljard euro en 260 miljoen euro aan steun begroot.

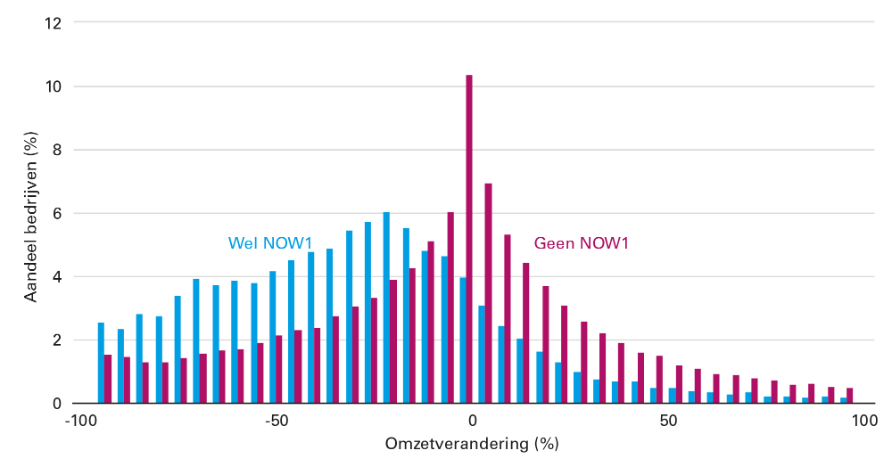

Door de snelheid en schaal die nodig was om de crisis te bestrijden, waren generieke noodmaatregelen enigszins grofmazig. Dit was onvermijdelijk gezien de aantallen bedrijven en ondernemers die in de problemen dreigden te komen op korte termijn. De uitvoeringsinstanties zoals UWV, de RVO en de Belastingdienst hebben tijdens de coronacrisis een zeer knappe prestatie geleverd. In een aantal weken is een geheel nieuw crisisinstrumentarium gecreëerd. Ook de medeoverheden hebben hun verantwoordelijkheid genomen om (naast het verlenen van coronasteun) de dienstverlening op peil te houden, van zorg tot openbaar vervoer.30 Om het verwerken van soms tienduizenden aanvragen in korte tijd mogelijk te maken voor de uitvoerende diensten en medeoverheden, konden er niet te gedetailleerde voorwaarden aan de steun worden verbonden. De kosten van te langzaam ingrijpen lagen in dit geval zo hoog dat het kabinet deze grofmazigheid te rechtvaardigen vindt. De snelheid waarmee de coronacrisis toesloeg, maakte dat er geen tijd te verliezen was. Samen met de onvoorspelbaarheid van de crisis heeft dit eraan bijgedragen dat een deel van de steun is uitgekeerd aan bedrijven die op jaarbasis omzetwinsten hebben gehaald (zie figuur 1.3.2). Door de onzekere situatie hebben bedrijven hun verwachte omzetverlies mogelijk te hoog ingeschat. Te veel ontvangen steun wordt bij de vaststelling terugbetaald. Zonder de zekerheid die de noodsteun gaf, hadden waarschijnlijk meer bedrijven ervoor gekozen om mensen te ontslaan, ook als achteraf bleek dat er toch sprake was van omzetwinst.

Figuur 1.3.2 Verdeling van de omzetontwikkeling (2e kwartaal 2020 vergeleken met 2e kwartaal 2019); bedrijven die gebruikmaakten van de NOW hadden vaker te maken met omzetverlies

Bron: nog te verschijnen publicatie van het CPB. Een deel heeft betrekking op voorschotten en kan nog wijzigen bij de definitieve vaststelling

Het kabinet vraagt bedrijven om steun terug te betalen als die achteraf gezien niet nodig was. Het kabinet heeft meermaals verzocht dat bedrijven alleen steun aanvragen als dat noodzakelijk is. Bedrijven die in 2021 maar beperkt verlies leiden, of zelfs winst maken, hadden ook zonder overheidssteun banen kunnen behouden en vaste lasten kunnen betalen. Door de aantrekkende economie geldt dat – tegen de eerdere verwachtingen in – voor steeds meer bedrijven. Een deel van deze bedrijven heeft overheidssteun aangevraagd. Hoewel deze steun rechtmatig en in de geest van het steunpakket is verleend, kan achteraf worden geconstateerd dat een deel van de steun niet nodig was. Het kabinet herhaalt daarom het moreel appel op bedrijven om steun die achteraf niet nodig blijkt te zijn geweest, terug te betalen. Daarnaast spreekt het kabinet dank en waardering uit aan ondernemers die hier al op hebben gereageerd.

De omvang van de crisis en de grote onzekerheden maakten maatwerk moeilijker. Door de snelle en hevige effecten van corona doken overal in de economie problemen op; waardeketens raakten ontregeld en door de contactbeperkende maatregelen konden – met name tijdens de eerste golf – veel processen niet doorgaan. Doordat veel sectoren tegelijk in nood kwamen, waren er ook sectoren waarvoor de generieke steunmaatregelen om specifieke redenen minder passend waren. Daarom zijn meerdere specifieke regelingen opgericht, onder andere voor de bruine vloot31, de sierteelt en de dierentuinen. Door onzekerheid over het verloop van de crisis bleek het echter moeilijk om goed in te schatten in welke mate bepaalde sectoren door corona werden getroffen en specifieke steun nodig hadden. In bepaalde gevallen bleek achteraf dat de sector beter presteerde dan verwacht. In het geval van de TVL bleek ook dat het afbakenen van sectoren complex is voor de uitvoering, omdat het bestaande statistische instrumentarium (SBI-codes) daar niet voor is gemaakt.

Met de gevorderde vaccinatiecampagne breekt een nieuwe fase van de virusbestrijding aan en daarmee van het economische coronabeleid. De effectiviteit van coronavaccins is zeer bepalend voor het verloop van de crisis, en zal de mogelijkheden bepalen om structureel met het coronavirus om te gaan. Dit betekent ook dat de focus van het beleid verandert. De noodmaatregelen die effectief waren tijdens de acute fase van de coronacrisis, zijn in deze fase niet meer nodig. Door de aantrekkende vraag en het oplevende aanbod is er geen aanleiding meer voor generiek steunbeleid. Het generieke steunpakket is daarom niet meer verlengd voor het vierde kwartaal van 2021 en daarna.32 Er zullen nog wel een aantal ondersteunende regelingen van kracht zijn om de dynamiek op de arbeidsmarkt te bevorderen. De positieve vooruitzichten nemen niet weg dat op bepaalde gebieden herstelmaatregelen nodig zijn, zoals in het onderwijs, in de zorg en voor de werkgelegenheid van jongeren. Het kabinet streeft ernaar alle uitgestelde zorgbehandelingen in te halen in 2021, met een mogelijke uitloop naar de eerste maanden van 2022. Om de onderwijsachterstanden aan te pakken, is het Nationale Programma Onderwijs ingesteld. Het kabinet heeft extra middelen vrijgemaakt voor de begeleiding naar nieuw werk en ondersteuning van jongeren op de arbeidsmarkt. Deze maatregelen worden in hoofdstuk 2 nader toegelicht.

De medeoverheden hebben hiervoor reële compensatie ontvangen. In 2020 is hiervoor circa 2 miljard euro beschikbaar gesteld en in 2021 circa 1,5 miljard euro. Mede dankzij deze steun zijn gemeenten er, gemiddeld genomen en ondanks de coronamaatregelen, financieel niet op achteruitgegaan. De gemeenten hadden over 2020 een positief resultaat van 4,5 miljard euro. Dit komt grotendeels doordat 44 gemeenten aandelen van Eneco hebben verkocht.

1.4.1 Stand overheidsfinanciën

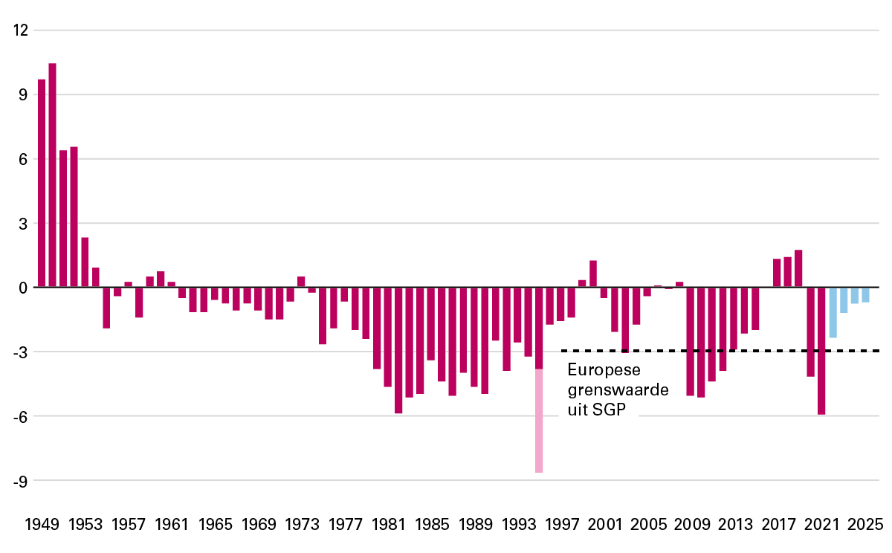

De coronacrisis zorgt voor historisch grote begrotingstekorten. Het overheidssaldo komt in 2021 naar verwachting uit op ‒ 6 procent van het bbp. In 2020 bedroeg het saldo ‒ 4,3 procent van het bbp. Dit zijn historische tekorten die niet zijn voorgekomen sinds de jaren tachtig (zie figuur 1.4.1). Om de gevolgen van de coronacrisis te beperken heeft het kabinet omvangrijkere nood- en steunmaatregelen genomen dan ooit tevoren. Dit heeft geleid tot hogere uitgaven in de afgelopen twee jaar. De coronagerelateerde uitgaven zijn niet ten koste gegaan van de reguliere uitgaven, maar hebben geleid tot een stijging van het begrotingstekort en de overheidsschuld. Het plaatsen van de coronagerelateerde uitgaven buiten de begrotingskaders is een uitzonderlijke keuze, die het kabinet bewust heeft gemaakt vanwege het unieke karakter van deze crisis. Vanwege het sterke economische herstel zal het begrotingstekort naar verwachting relatief snel teruglopen: voor 2022 is de raming voor het saldo ‒ 2,4 procent van het bbp. Daarna zal het geraamde saldo geleidelijk verder verbeteren naar ‒ 0,7 procent van het bbp in 2025.

Figuur 1.4.1 Ontwikkeling en raming overheidssaldo (procent van het bbp)

Bron: CPB en ministerie van Financiën

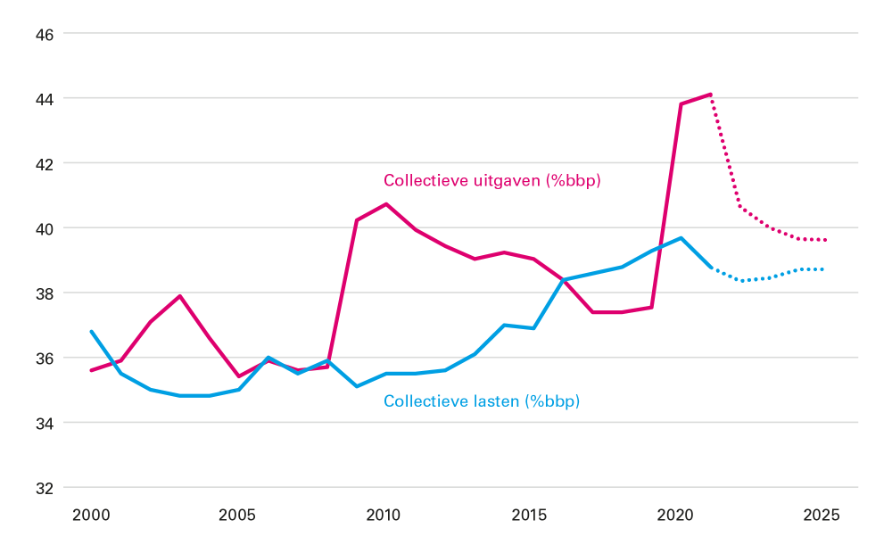

De economische gevolgen zijn opgevangen via extra uitgaven en automatische stabilisatie. Zoals figuur 1.4.2 laat zien, is de verhouding van de uitgaven ten opzichte van het bbp flink toegenomen naar 44 procent van het bbp in 2021, terwijl de belastingdruk daalde naar 39 procent van het bbp. Het verschil hiertussen maakt het begrotingsbeleid tijdens de coronacrisis inzichtelijk: het kabinet heeft er zoveel mogelijk aan gedaan om de economische gevolgen van de coronacrisis op te vangen via extra uitgaven en automatische stabilisatie in de begroting. Deze stabilisatie hield in dat er niet extra werd bezuinigd terwijl de werkloosheidsuitgaven (tijdelijk) toenamen en de inkomsten afnamen (zie paragraaf 2.4 voor een uitgebreide analyse van de belastingontvangsten). Naar verwachting zullen de uitgaven en lasten in 2022-2025 weer terugkeren naar een niveau van 38 à 39 procent van het bbp.

Figuur 1.4.2 Ontwikkeling collectieve uitgaven en lasten in procenten bbp

Bron: CPB

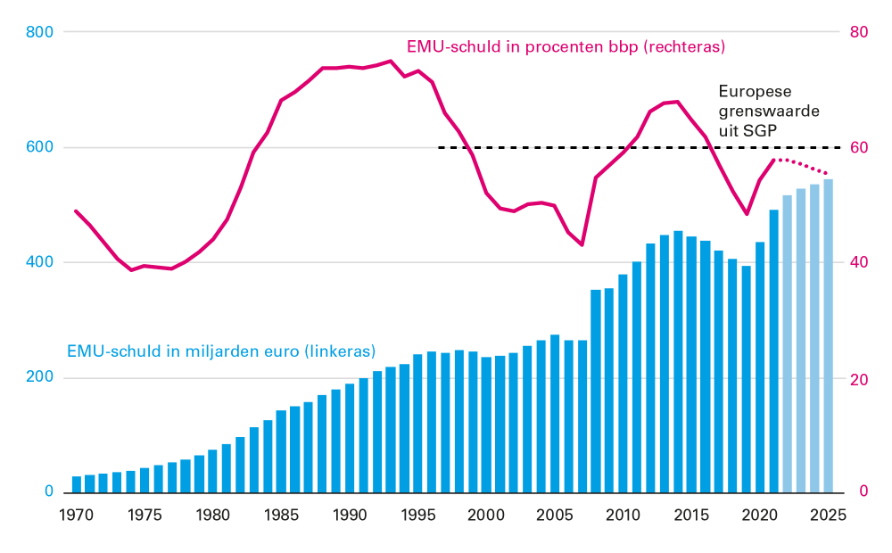

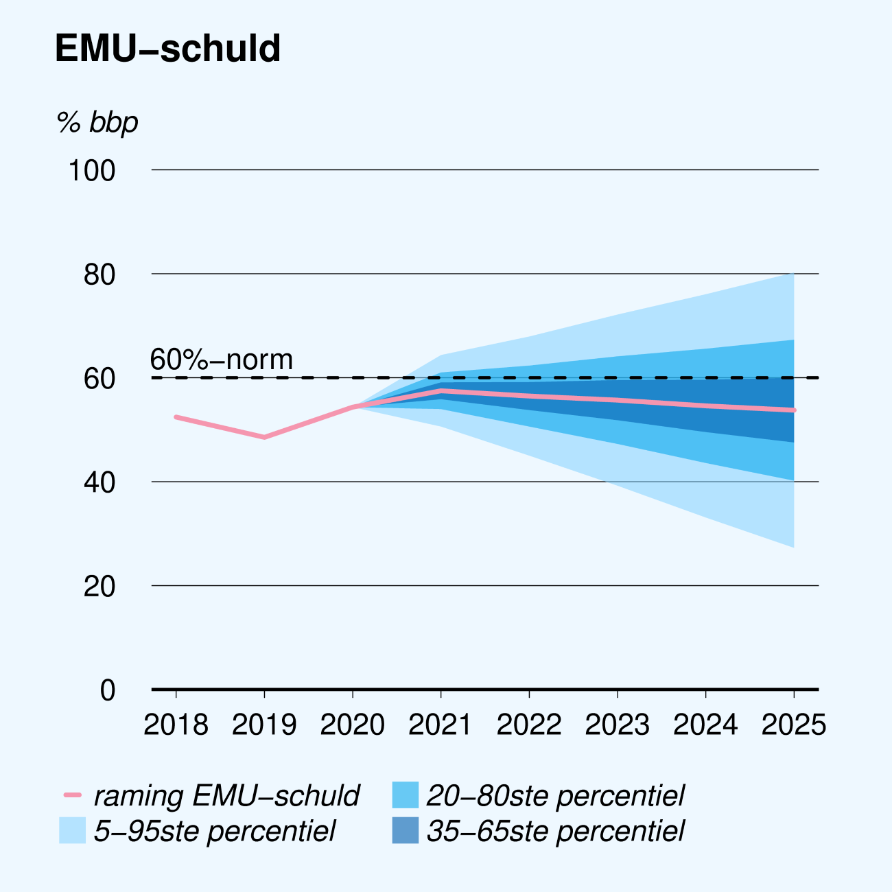

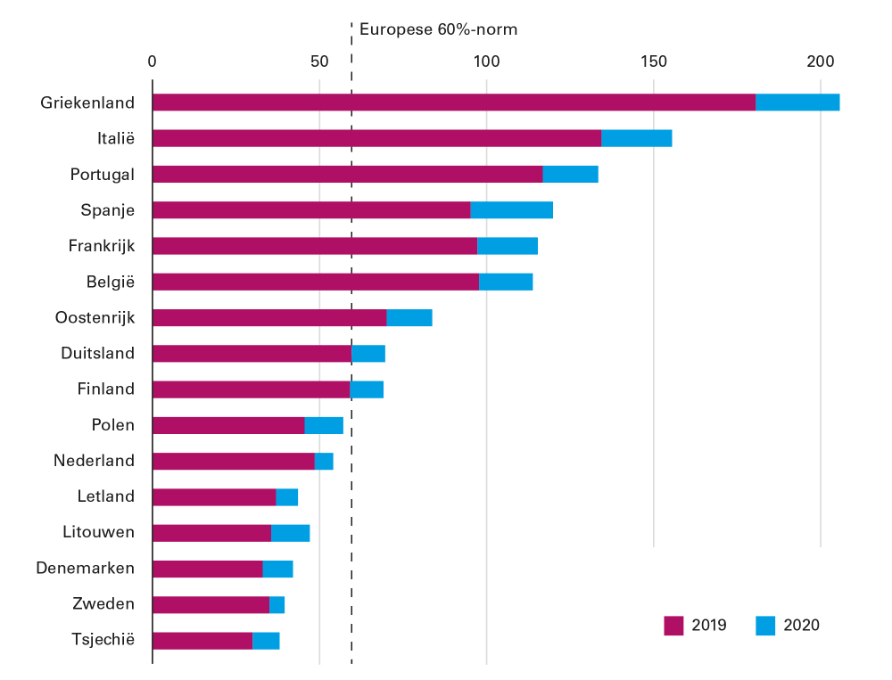

De staatsschuld blijft door opgebouwde buffers binnen de perken. De Nederlandse overheidsschuld bedraagt naar verwachting eind dit jaar circa 57,8 procent van het bbp. De schuld is sterk gestegen – in 2019 bedroeg de schuldquote nog 48,6 procent van het bbp (zie figuur 1.4.3) – maar het schuldniveau blijft onder de Europese grenswaarde van 60 procent van het bbp. Naar verwachting daalt de schuldquote naar 57,7 procent van het bbp in 2022 en 55,4 procent van het bbp in 2025. In de jaren voorafgaand aan de coronacrisis daalde de schuld, waardoor een buffer ontstond. Deze buffer bood het kabinet de mogelijkheid omvangrijke steunmaatregelen te nemen, zonder dat de kredietwaardigheid van Nederland in het geding kwam. Nederland krijgt van kredietbeoordelaars de hoogste kredietbeoordeling.

Figuur 1.4.3 Ontwikkeling overheidsschuld

Bron: CPB en ministerie van Financiën

1.4.2 Nadere analyse: effecten coronacrisis op overheidsfinanciën

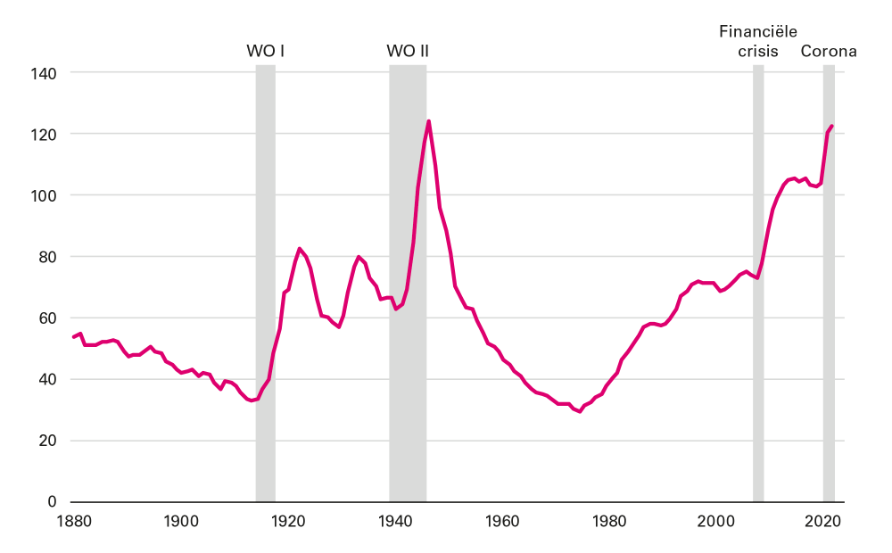

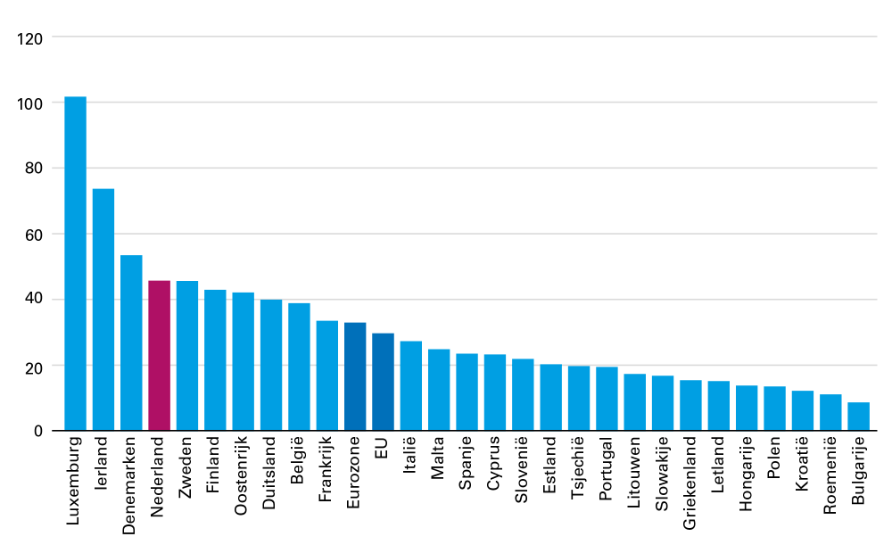

De overheidsschulden zijn mede door de coronacrisis wereldwijd sterk gestegen. De coronacrisis leidde wereldwijd tot contactbeperkende maatregelen, waardoor de economie in zwaar weer terechtkwam. De overheid schoot in veel landen ruimschoots bij en de belastinginkomsten liepen overal terug. Alle extra overheidsuitgaven hebben naar verwachting bijgedragen aan een spoedig herstel van de economie. Dit alles heeft wel een prijskaartje: het wereldwijde niveau van de publieke schulden is met meer dan 120 procent van het wereld-bbp nog nooit zo hoog geweest (zie figuur 1.4.4). Bij de huidige lage rente hoeft dit geen probleem te zijn. De te betalen rentelasten zijn volgens het IMF per saldo sinds 2005 stabiel gebleven.33 Bij een hogere rente kunnen de rentelasten wel een steeds grotere hap nemen uit het overheidsbudget, vooral bij landen met een relatief hoge schuldquote zoals Italië (158 procent van het bbp) of Spanje (120 procent van het bbp).34 Zorgen over de betaalbaarheid kunnen vervolgens de rente weer verder opstuwen, zodat er een zelfversterkend effect kan ontstaan. Dit vormt een risico voor de houdbaarheid van de schuld van deze landen en de stabiliteit in de eurozone. Op deze manier heeft de schuldhoudbaarheid van andere landen ook potentieel een forse invloed op de Nederlandse economie.

Figuur 1.4.4 Mondiale overheidsschuld in procenten bbp

Bron: IMF en ABN AMRO

Een economische schok kan wel leiden tot een plotselinge verhoging van de schuldquote, wat het belang van buffers onderstreept. Elke economische crisis heeft een unieke oorzaak en aanleiding en dit maakt vergelijkingen lastig. De geschiedenis leert ons in ieder geval dat er altijd weer een nieuwe crisis kan komen. De gevolgen van zo’n economische crisis voor de overheidsfinanciën kunnen per crisis sterk verschillen. Uit tabel 1.4.435 blijkt dat de schuldquote tijdens de jaren tachtig – hoewel die periode erg lang is, en er veel meer factoren speelden – met circa 35 procent van het bbp toenam. De financiële crisis ging ook gepaard met een forse toename van de staatsschuld met 25 procent van het bbp, mede als gevolg van hogere uitgaven bij aanvang van de crisis. Denk hierbij bijvoorbeeld aan de overheidssteun voor ABN AMRO en Fortis Nederland om te voorkomen dat deze financiële instellingen zouden omvallen. Zo bezien is de schok van de coronacrisis nog relatief beperkt gebleven, met naar verwachting een toename van circa 9 procent van het bbp.

Jaar dal-top | Staatsschuld begin crisis | Staatsschuld einde crisis | Oploop schuld, %-punt bbp |

|---|---|---|---|

Stagnatie jaren '80 (1977-1988) | 39% | 74% | 35% |

Financiële- en eurocrisis (2007-2014) | 43% | 68% | 25% |

Coronacrisis (2020-2021) | 49% | 58% | 9% |

Bron: CBS en ministerie van Financiën

1.4.3 Het kabinet heeft economische onzekerheden weggenomen door garanties te verstrekken

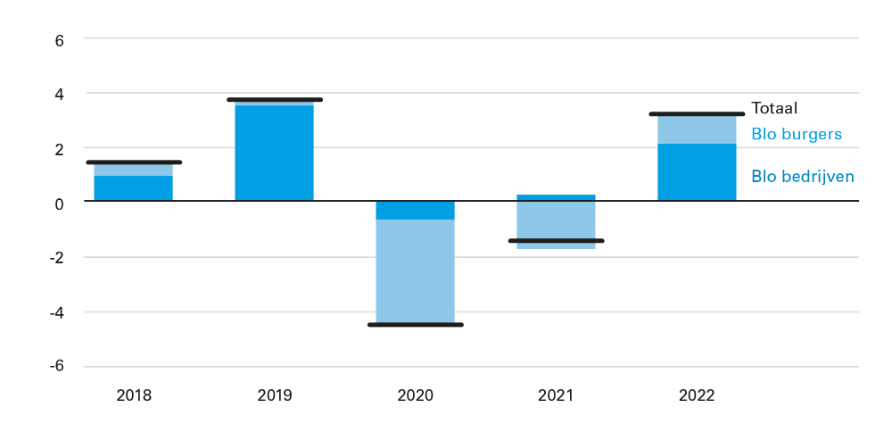

Extra risicoregelingen met een omvang van circa 50 miljard euro hebben economische onzekerheden tijdens de coronacrisis beperkt. Naast extra uitgaven aan steunmaatregelen met een direct effect op de staatsschuld, heeft het kabinet tijdens de coronacrisis economische onzekerheden beperkt door verschillende risicoregelingen te verstrekken. Onder risicoregelingen vallen garanties en leningen. Een garantie is een voorwaardelijke verplichting van een partij buiten de overheid die het Rijk op zich neemt. Een lening is een uitgave met terugbetalingsverplichting en een aflossingsschema. De coronasteunmaatregelen aan KLM, in de vorm van leningen (0,3 miljard euro) en garanties (2,2 miljard euro), zijn voorbeelden van risicoregelingen in coronatijd. In totaal is tijdens de coronacrisis voor circa 50 miljard euro aan extra garanties verstrekt en circa 2 miljard euro aan additionele leningen. 35 miljard euro van de extra garanties betrof garanties om het Europese economische herstel te bevorderen, met name via Next Generation EU (met een omvang van circa 28 miljard euro). Ongeveer 15 miljard euro bestaat uit nationale garanties, waarmee het kabinet risico’s van het Nederlandse bedrijfsleven heeft overgenomen. Omdat deze garanties nog niet zijn afgelopen, is nog niet duidelijk wat eventuele toekomstige kosten voor het Rijk zijn. Wel is het de verwachting dat door het vertrouwen in de economie te versterken, de economische gevolgen van de coronacrisis zijn verkleind, waarmee waarschijnlijk eventueel hogere kosten zijn vermeden.

Wanneer de economie in rustiger vaarwater komt, keert het uitstaande risico van garanties vermoedelijk vanzelf terug naar het niveau van voor de crisis. Zoals blijkt uit figuur 1.4.5 is ook het uitstaande risico van nationale garanties tijdens de coronacrisis opgelopen. In 2020 was het uitstaande risico van de nationale garanties circa 7 procent van het bbp. Het ‘nee, tenzij’-beleid om het uitstaande risico onder controle te houden, wordt internationaal aangehaald als voorbeeld.36 Zodra in 2024 naar verwachting de coronagerelateerde risicoregelingen zijn afgelopen, zal het uitstaande risico vermoedelijk dalen naar een vergelijkbaar niveau als van voor de crisis. Zo is een volgend kabinet opnieuw in staat om vertrouwen te versterken met risicoregelingen als de economie daarom vraagt.

Figuur 1.4.5 Historisch overzicht nationale garanties (uitstaand risico in procenten bbp)

Bron: ministerie van Financiën

Het is belangrijk om na de coronacrisis weer terug te gaan naar een regulier begrotingsproces. Door de coronacrisis moest het kabinet ongekende maatregelen nemen in een ongekend tempo. Dat is gelukt, maar de zorgvuldigheid van de wetgeving en de besluitvorming haalde logischerwijs niet het niveau van een reguliere besluitvorming; er vond geregeld ad-hoc besluitvorming plaats. Door de coronamaatregelen buiten de kaders te plaatsen, was het moeilijker om de begrotingsdiscipline te bewaken. De Algemene Rekenkamer constateerde in haar verantwoordingsonderzoek over 202037 dat er diverse onvolkomenheden waren bij de snelle invoering van regelingen en subsidies om de coronacrisis te lijf te gaan. Doeltreffend en doelmatig begrotingsbeleid is een belangrijke voorwaarde om belastinggeld zo goed mogelijk te besteden. Hierbij is integrale afweging en zorgvuldige besluitvorming essentieel voor een brede welvaart voor iedereen. Dit betekent dat de besluitvorming bij voorkeur plaatsvindt op één besluitvormingsmoment waarbij alle relevante informatie beschikbaar is. Dat komt een integrale besluitvorming ten goede en draagt daarmee bij aan beter beleid.

De coronacrisis heeft groot effect gehad op de rijksbegroting en zal ook nog doorwerken in 2022. Het kabinet heeft in 2020 en 2021 tot nu toe bijna 70 miljard euro aan extra coronagerelateerde uitgaven gedaan om de klap van de crisis zo goed mogelijk op te vangen. Door de toenemende vaccinatiegraad zullen de contactbeperkingen op termijn naar verwachting kunnen worden afgebouwd. Toch ondersteunt het kabinet de economie en de samenleving ook volgend jaar met ruim 11 miljard euro aan corona-uitgaven. Dit betreft vooral geld voor het onderwijs om leerachterstanden weg te werken. De belastingontvangsten vielen tijdens de coronacrisis beperkt terug en zullen naar verwachting relatief snel herstellen (zie paragraaf 2.4).

Het demissionaire kabinet doet voor een aantal uitdagingen gerichte investeringen. Dit betreft het terrein van veiligheid, de woningmarkt en het klimaat. Daarnaast is voor de begroting 2022 de doorwerking van eerdere besluitvorming van belang. Dit bevat onder meer de gaswinning in Groningen, het Nationaal Groeifonds en de extra middelen naar aanleiding van de Parlementaire Ondervragingscommissie Kinderopvangtoeslag (POK).

Integrale begrotingskeuzes voor blijvend gezonde overheidsfinanciën zijn onverminderd belangrijk. De overheidsfinanciën zijn relatief goed uit de crisis gekomen. Tegelijkertijd zijn er op de (middel)lange termijn ook risico’s voor gezonde overheidsfinanciën, waaronder de oplopende zorgkosten, macro-economische onzekerheden en de hoge overheidsschulden in de eurozone (zie paragraaf 2.5). Dit benadrukt het belang van een weloverwogen begrotingsbeleid, zowel in Nederland als in Europa.

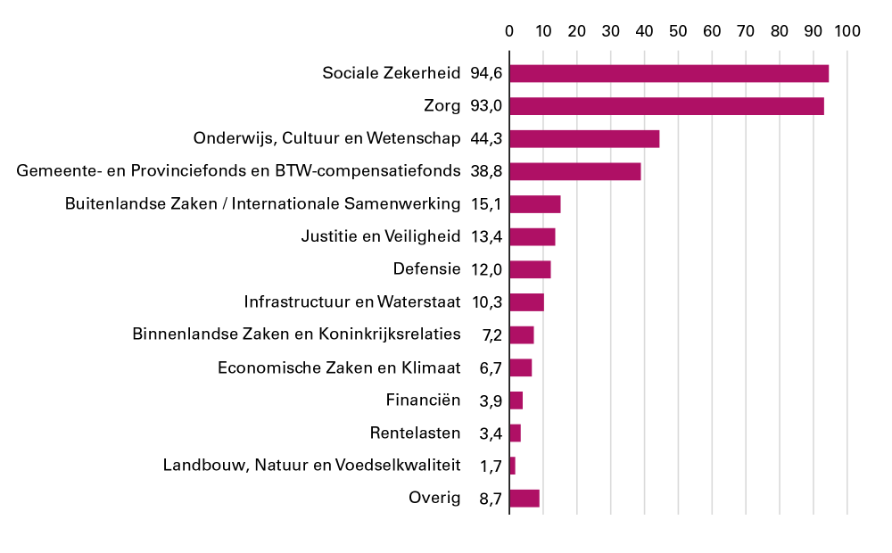

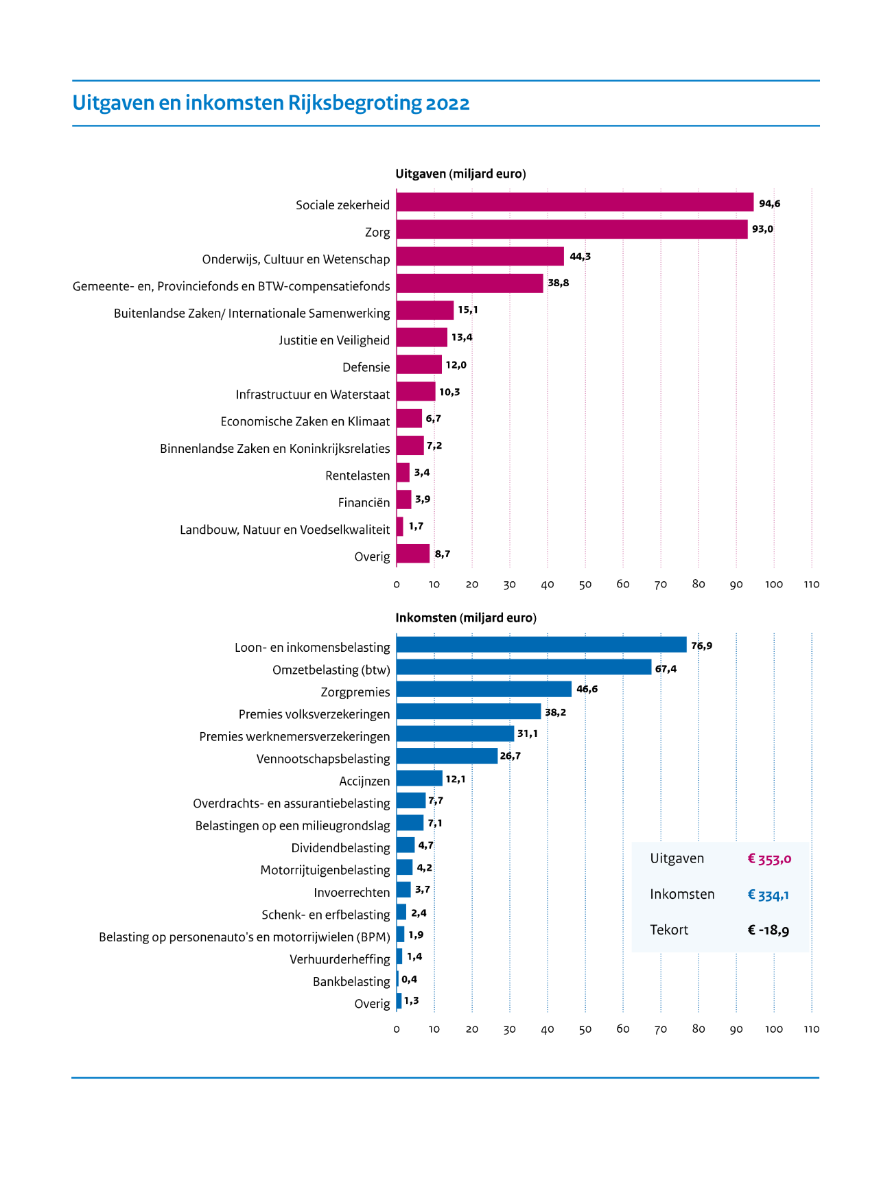

In 2022 geeft het Rijk naar verwachting 353 miljard euro uit. Onderstaande kerntabel 2.1.1 toont het overzicht van de totale rijksbegroting, inclusief de raming voor de komende jaren. De tabel laat zien dat de (netto)uitgaven doorstijgen, ondanks de coronacrisis. Mede hierdoor liep de staatsschuld in verhouding tot het bbp in 2021 op naar 57,8 procent en zal deze naar verwachting uitkomen op 55,4 procent in 2025. Naar verwachting groeien de (nominale) rijksuitgaven in 2022-2025 jaarlijks met circa 2 procent, in lijn met de geraamde groei van de ontvangsten.

In miljarden euro's, tenzij anders aangegeven | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|

Inkomsten (belastingen en sociale premies) | 302,4 | 299,8 | 313,8 | 334,1 | 337,9 | 349,0 | 360,9 |

Reguliere netto-uitgaven onder het uitgavenplafond | 289,5 | 303,8 | 317,5 | 335,0 | 340,7 | 348,6 | 359,8 |

Rijksbegroting | 139,0 | 144,5 | 153,5 | 163,2 | 162,7 | 163,2 | 166,2 |

Sociale zekerheid | 80,8 | 85,9 | 88,3 | 90,4 | 93,3 | 96,8 | 100,8 |

Zorg | 69,7 | 73,4 | 75,8 | 81,3 | 84,6 | 88,6 | 92,8 |

Steunmaatregelen corona relevant voor het EMU-saldo (uitgaven) | 0,0 | 27,8 | 39,4 | 11,4 | 2,4 | 0,0 | 0,0 |

Overige netto-uitgaven en correcties relevant voor het EMU-saldo | ‒ 2,7 | 0,4 | 5,3 | 6,6 | 3,5 | 5,2 | 5,5 |

Totale netto-uitgaven relevant voor het EMU-saldo | 286,8 | 332,0 | 362,2 | 353,0 | 346,6 | 353,8 | 365,2 |

EMU-saldo collectieve sector | 14,0 | ‒ 34,0 | ‒ 50,7 | ‒ 21,3 | ‒ 11,2 | ‒ 7,4 | ‒ 7,0 |

EMU-saldo collectieve sector (in procenten bbp) | 1,7% | ‒ 4,3% | ‒ 6,0% | ‒ 2,4% | ‒ 1,2% | ‒ 0,8% | ‒ 0,7% |

EMU-schuld collectieve sector | 394,7 | 434,9 | 490,9 | 517 | 528 | 536 | 544 |

EMU-schuld collectieve sector (in procenten bbp) | 48,6% | 54,5% | 57,8% | 57,7% | 57,1% | 56,1% | 55,4% |

Bruto binnenlands product (bbp) | 812 | 799 | 850 | 895 | 925 | 954 | 983 |

Bron: CBS, CPB en ministerie van Financiën

2.2.1 Doorwerking coronabesluitvorming begroting 2022

In 2022 is er geen generiek steunpakket meer van kracht. Na een periode van circa anderhalf jaar van intensieve economische steun eindigt per 1 oktober 2021 het generieke deel van het steunpakket. Dit betekent dat de regelingen NOW, TVL, Tozo, TONK en diverse fiscale maatregelen niet zijn verlengd. Om de overgang naar de nieuwe structurele situatie te faciliteren, blijven nog een aantal ondersteunende regelingen van kracht zijn om de dynamiek op de arbeidsmarkt te bevorderen. Daarnaast lopen al ingevoerde coronasteunmaatregelen voor een deel door in 2022.

In 2022 zullen de coronagerelateerde uitgaven naar verwachting nog ruim 11 miljard euro bedragen. Deze 11 miljard euro betreft vooral doorloop van steun van de NOW-regeling (2,7 miljard euro), beschikbaar stellen van vaccins (0,6 miljard euro) en uitvoeringskosten van verschillende kleinere regelingen per begroting. Daarnaast hebben kinderen en jongeren tijdens de coronacrisis onderwijsachterstanden opgelopen. Om de gevolgen daarvan te beperken is het Nationaal Programma Onderwijs (NPO) ingevoerd. In 2022 zal naar verwachting ongeveer 4 miljard euro hiervan worden ingezet. Tabel 2.2.1 geeft het overzicht.

Begroting | 2020 | 2021 | 2022 |

|---|---|---|---|

Koninkrijksrelaties en BES fonds | 50 | 56 | ‒ |

Buitenlandse Zaken | 7 | 18 | ‒ |

Justitie en Veiligheid | 137 | 199 | 1 |

Binnenlandse Zaken en Koninkrijksrelaties | 46 | 213 | 23 |

Onderwijs, Cultuur en Wetenschap | 715 | 4.288 | 3.674 |

Nationaal Programma Onderwijs | ‒ | 3.169 | 3.636 |

Diversen | 715 | 1.119 | 38 |

Financiën en Nationale Schuld | 298 | 561 | 249 |

Defensie | 43 | 28 | 7 |

Infrastructuur en Waterstaat | 803 | 2.340 | 112 |

Beschikbaarheidsvergoeding OV | 800 | 2.001 | 112 |

Diversen | 3 | 339 | ‒ |

Economische Zaken en Klimaat | 2.507 | 8.121 | 832 |

TVL/TOGS | 1.957 | 7.200 | 540 |

Diversen | 550 | 921 | 292 |

Landbouw, Natuur en Voedselkwaliteit | 245 | 254 | 1 |

Sociale Zaken en Werkgelegenheid | 16.541 | 8.490 | 2.926 |

NOW | 13.219 | 7.701 | 2.650 |

TOZO | 2.728 | 857 | ‒ |

TOZO afrekening 2020 | ‒ 710 | ||

Diversen | 594 | 643 | 276 |

Volksgezondheid, Welzijn en Sport | 5.557 | 12.614 | 2.153 |

Testcapaciteit RIVM en GGD | 929 | 5.472 | 753 |

GGD'en en veiligheidsregio's | 477 | 2.558 | 411 |

Vaccin ontwikkeling en medicatie | 123 | 1.985 | 622 |

Zorgbonus | 2.001 | 1.024 | 12 |

Aanschaf en distributie medische beschermingsmiddelen | 1.810 | 7 | 51 |

Diversen | 216 | 1.569 | 305 |

Gemeentefonds | 848 | 1.034 | 103 |

Reserveringen Aanvullende post | ‒ | 1.176 | 1.285 |

Nationaal Programma Onderwijs | ‒ | ‒ | 343 |

Diversen | ‒ | 1.176 | 943 |

Totaal EMU-relevante uitgaven | 27.795 | 39.393 | 11.367 |

Bron: ministerie van Financiën

2.2.2 Budgettaire maatregelen kabinet

Het kabinet heeft de afgelopen regeerperiode belangrijke besluiten genomen op het vlak van klimaat. Het kabinet heeft samen met maatschappelijke partners het Klimaatakkoord gesloten. Ook is de Klimaatwet aangenomen. Uit het Klimaatakkoord vloeit onder andere voort dat er een CO2-heffing is ingevoerd voor de industrie. Daarnaast is het wetsvoorstel aangenomen om per 2030 te stoppen met het opwekken van elektriciteit door middel van kolen. Ook is de Hemwegcentrale reeds gesloten, waarbij het kabinet oog heeft voor de toekomst van het personeel van de centrale. Het kabinet heeft bij deze besluiten rekening gehouden met het feit dat de energietransitie haalbaar en betaalbaar moet zijn. Ook houdt het kabinet in de gaten in hoeverre het speelveld voor bedrijven gelijk blijft ten opzichte van het buitenland. Dit moet voorkomen dat de uitstoot zich verplaatst naar het buitenland. Om de doelstellingen uit het Parijsakkoord in zicht te houden en om te zorgen voor een gelijker speelveld, heeft het kabinet er in Europees verband (met succes) voor gepleit dat het Europese CO2-reductiedoel wordt opgehoogd naar 55 procent. Uitstoot houdt immers niet op bij de grens en het klimaatprobleem is een mondiaal probleem. In dat kader heeft de Europese Commissie recentelijk het voorstel voor de Green Deal gepresenteerd.

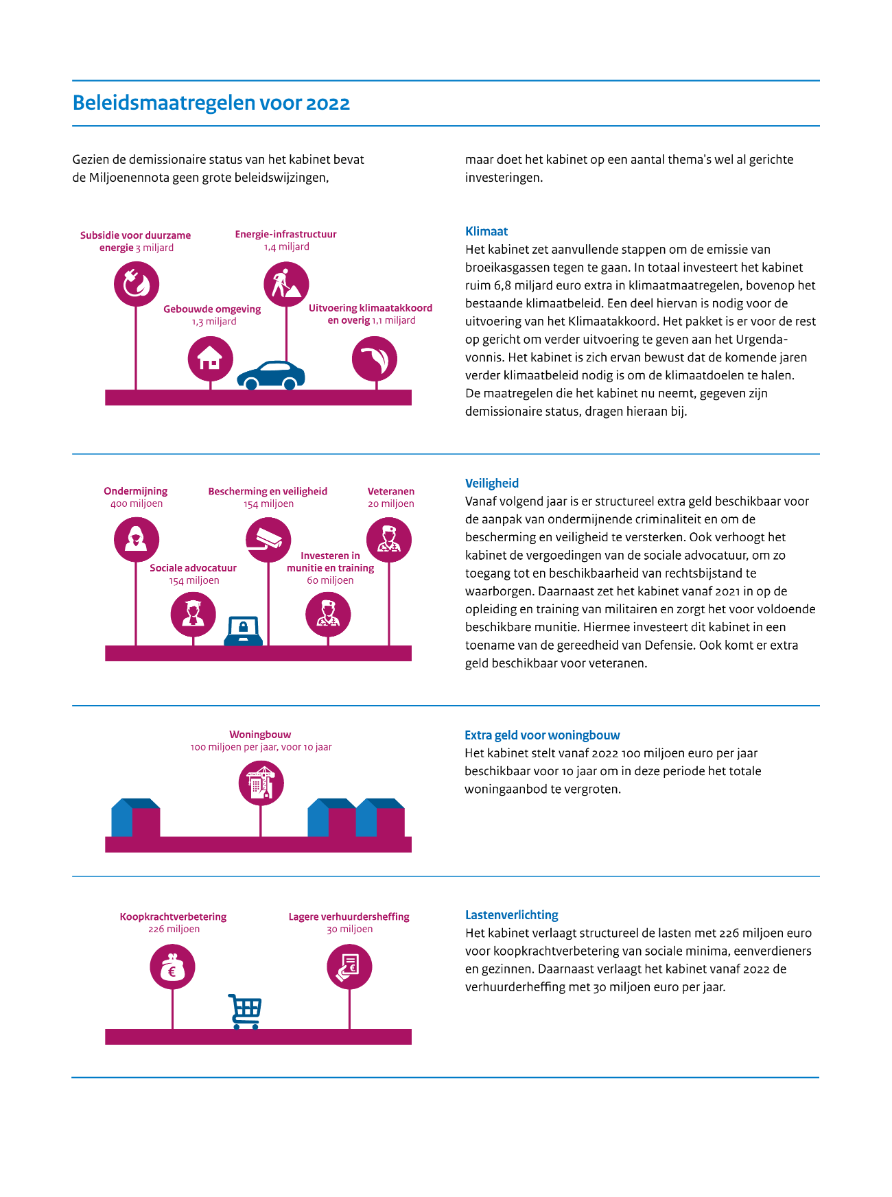

Het kabinet investeert in totaal ruim 6,8 miljard euro extra in klimaatmaatregelen, bovenop het bestaande klimaatbeleid. Dit pakket is erop gericht om uitvoering te geven aan het Urgenda-vonnis, beoogt extra emissiereductie te realiseren en om te werken aan de energie-infrastructuur van de toekomst. Het kabinet is zich ervan bewust dat het Nederlandse klimaatbeleid de komende jaren verder moet worden aangescherpt. De maatregelen die het kabinet nu neemt, leveren hieraan een belangrijke bijdrage. Voor het volgende kabinet is het van belang om in aanvulling hierop een evenwichtig en integraal pakket samen te stellen. Dit moet een combinatie van normerend, beprijzend en subsidiërend beleid zijn om Nederland op koers te brengen om de doelen 2030 en 2050 te halen. Paragraaf 3.7 gaat hier verder op in met een schets van de opgave die hier voor het Nederlandse klimaatbeleid ligt.

Het grootste deel van de extra middelen die het kabinet reserveert, gaat naar een ophoging van de SDE++ in 2022. Dit draagt bij aan emissiereductie in 2030. Hiervoor reserveert het kabinet in totaal 3 miljard euro, die over meerdere jaren tot uitbetaling komt. Hoewel SDE-middelen doorgaans worden opgebracht via de Opslag Duurzame Energie, wordt de ophoging nu betaald uit de algemene middelen, zodat er door deze maatregel geen lastenverzwaring via de energierekening plaatsvindt. Het doel van de ophoging van de SDE++-regeling is om met meerdere technologieën bij te dragen aan de verduurzaming van onder andere de gebouwde omgeving, mobiliteit, glastuinbouw en industrie.

Het plafond voor CCS binnen de SDE++ wordt met maximaal 2,5 Mton verhoogd. Het plafond wordt daarbij zo vastgesteld dat er substantiële middelen beschikbaar blijven voor andere technologieën, waaronder warmte (afhankelijk van de toekenning van het budget in de komende openstelling). Het plafond van 35 TWh voor hernieuwbare elektriciteit blijft ongewijzigd. Na de openstelling van de SDE++ in 2022 is beoogd een effectieve stimulering van de verschillende technologieën te borgen. De komende periode wordt nader uitgewerkt hoe dat het meest effectief kan, zonder dat er technieken worden uitgesloten. Daarbij wordt de komende periode een systeem met minimale afbakening tussen (groepen van) technologieën uitgewerkt en zo snel mogelijk geïntroduceerd. Vanwege de benodigde wijzigingen in de regelgeving wordt het aangepaste systeem vanaf 2023 opengesteld voor aanvragen.

Het kabinet trekt 1,3 miljard euro uit voor subsidies voor infrastructuurprojecten op het terrein van waterstof en warmte. Hiervoor is een bijdrage van de overheid nodig en wordt op korte termijn een investeringsbesluit verwacht. Het kabinet reserveert 223 miljoen euro om te verzekeren dat de uitvoering van het bestaande klimaatbeleid op tempo blijft. Dit is bedoeld voor de uitvoeringskosten van klimaatbeleid voor decentrale overheden in 2022 en onderzoek naar nieuwe gebieden voor wind op zee.

Het kabinet investeert 1,5 miljard euro in verduurzaming van de gebouwde omgeving en in uitbreiding en verbreding van de energiebesparingsplicht. Het kabinet zal onder andere de energiebesparingsplicht uitbereiden naar ETS-sectoren. Ook worden de fiscale voordelen voor ondernemers uitgebereid om in milieuvriendelijke technieken te investeren, door de steunpercentages in MIA/VAMIL op te hogen en tijdelijk extra budget beschikbaar te stellen voor de periode 2022-2024. Het kabinet neemt ook maatregelen voor de versnelde verduurzaming van koop- en huurwoningen en maatschappelijk vastgoed. Het kabinet reserveert daarnaast 600 miljoen euro extra voor het stimuleren van nulemissievoertuigen (zie paragraaf 2.2.4). Tenslotte zet het kabinet nog 203 miljoen euro in voor een aantal maatregelen die op korte termijn de uitstoot van broeikasgassen reduceren. Dit bedrag komt ten goede aan de uitrol van walstroom voor zeeschepen en havens, ophoging van de subsidieregeling circulaire ketenprojecten en de maatwerksubsidie CO2-levering glastuinbouw.

Het kabinet stelt 100 miljoen euro per jaar beschikbaar voor 10 jaar om extra woningbouw te stimuleren. Dit komt incidenteel beschikbaar voor additionele woningbouw voor een periode van 10 jaar, niet voor de versnelling van al bestaande projecten. Deze middelen worden op de aanvullende post gezet. Het doel is dit bedrag zo effectief mogelijk in te zetten, op basis van de meest recente onderzoeken.

Het kabinet investeert in de rechtsstaat, door de bestrijding van ondermijnende criminaliteit en een goede toegang tot het recht. Om een stabiele en vitale rechtsstaat te blijven waarborgen zijn vergaande investeringen nodig. Allereerst is het dringend vereist dat de georganiseerde ondermijnende criminaliteit verder wordt teruggedrongen, na de extra inspanningen van de afgelopen jaren. De schokkende moordaanslag van afgelopen zomer staat niet op zichzelf. Deze staat in een lijn van gewelddadige, georganiseerde misdaad, die een langjarige stevige aanpak blijft vereisen, waarbij verdere intensivering geen uitstel duldt. In dat licht heeft het kabinet besloten om in 2022 554 miljoen euro te besteden. Enerzijds is dit voor de terugdringing van de georganiseerde, ondermijnende criminaliteit. Anderzijds is dit nodig voor de bescherming en beveiliging van iedereen die zich beter beschermd moet weten in het werk tegen ondermijning. Terugdringing en beheersing van ondermijning vergen een inzet op meerdere sporen, uiteenlopend van zichtbaar formeel gezag in de wijk tot regionale versterkingsprojecten en aanpak van criminele geldstromen. Daarnaast worden ondertussen in 2022 de vergoedingen van de sociale advocatuur verhoogd. Dit moet zorgen voor een laagdrempelige toegang tot het recht. Het doel is dat de vergoeding beter past bij de daadwerkelijke tijdsbesteding van de advocaat. Hiermee wordt gewaarborgd dat voldoende sociale advocaten actief blijven binnen het stelsel van rechtsbijstand. Dit is in lijn met de motie Klaver/Ploumen38 en het rapport van de Commissie Van der Meer.39 Met de stelselvernieuwing van de rechtsbijstand wordt ingezet op snellere en meer laagdrempelige oplossingen voor mensen met problemen. De verwachting is dat het beroep op de rechtsbijstand hierdoor in de toekomst enigszins afneemt. Daarnaast zet het kabinet in op een grotere (financiële) tegenprestatie van commerciële advocatenkantoren, bijvoorbeeld op het gebied van pro bono en pro deo werk. Deze maatregelen moeten ertoe leiden dat met ingang van 2025 een lager structureel bedrag van 64 miljoen euro per jaar benodigd is voor een goede toegang tot het recht.

Het kabinet investeert structureel in de zorg voor veteranen en geoefendheid van militairen. Dit doet het door aanvullende middelen beschikbaar te stellen voor het Nationaal Fonds Ereschuld voor veteranen die als gevolg van missies fysieke of mentale schade hebben opgelopen. Daarnaast stelt het kabinet extra middelen beschikbaar voor munitie, opleiding en training van militairen. Hiermee investeert dit kabinet in een toename van de gereedheid van Defensie.

Het kabinet heeft nog aanvullende besluiten genomen ten aanzien van de lasten voor ondernemers, burgers en woningcorporaties. Het kabinet heeft besloten 1 miljard euro van de middelen die initieel waren gereserveerd voor de Baangerelateerde Investeringskorting (BIK) te gebruiken voor het verlichten van de werkgeverslasten. Het overige deel van de verlichting van de werkgeverslasten (0,8 miljard euro) heeft het kabinet op een andere manier ingezet. Zo verlaagt het kabinet structureel de lasten voor sociale minima, eenverdieners en gezinnen met 226 miljoen euro. Ook stelt het kabinet vanaf 2022 structureel geld beschikbaar om de verhuurderheffing met 30 miljoen euro te verlagen.40 Daarnaast wordt een nieuwe vrijstelling van de overdrachtsbelasting geïntroduceerd voor terugverkrijgingen van woningen in het kader van Verkoop onder Voorwaarden (Vov).41 In bijlage 3 van de Miljoenennota staat de volledige lijst aan maatregelen met budgettaire gevolgen voor het inkomstenkader.

2.2.3 Budgettaire doorwerking reeds genomen kabinetsmaatregelen

Het kabinet streeft ernaar alle uitgestelde zorgbehandelingen in te halen in 2021, met een mogelijke uitloop naar de eerste maanden van 2022. Deze inhaalslag zal de komende periode hand in hand moeten gaan met het fysieke en mentale herstel van de zorgmedewerkers, op wie de coronacrisis een behoorlijke wissel heeft getrokken. Om patiënten met aanhoudende klachten na een covid-besmetting te ondersteunen is vanaf oktober 2020 C-support gestart, een steun- en adviespunt gericht op nazorg. In het Kader Passende Inhaalzorg42 zijn de acties, rollen en verantwoordelijkheden en randvoorwaarden beschreven die ervoor moeten zorgen dat patiënten zo snel als mogelijk geholpen worden. Het kabinet heeft financiële afspraken gemaakt met de verschillende zorgpartijen om ruimte te geven voor passende inhaalzorg.

Het Nationaal Programma Onderwijs herstelt zoveel mogelijk coronagerelateerde vertragingen. De maatregelen en middelen van het NPO stellen scholen en instellingen in staat om achterstanden weg te werken en het mentaal welzijn van leerlingen en studenten te verbeteren. Door het NPO kunnen scholen en instellingen hun eigen programma’s uitvoeren, gericht op de behoeften van hun leerlingen en studenten. Hierbij kiezen zij uit effectieve interventies. Ook zijn er middelen uitgetrokken om de stage- en leerbaankansen van studenten in het mbo en hoger onderwijs te bevorderen. Ook gemeenten hebben in aanvulling op de schoolprogramma’s eigen maatregelen genomen, die ze in 2022 voortzetten. Er is extra aandacht voor de overgang van het primair onderwijs naar het voortgezet onderwijs. Zo kunnen subsidie aanvragen om brede brugklassen te vormen of een capaciteitentoets uit te voeren in de onderbouw van het voortgezet onderwijs. De inzet van het NPO is weliswaar gericht op het inlopen van vertragingen in het leer- en ontwikkelingsproces van leerlingen, die zijn ontstaan door de coronacrisis, maar kan een duurzaam effect op de onderwijskwaliteit hebben. Daarvoor is het nodig dat de aangelegde infrastructuur voor kennisdeling meer structureel wordt. In een landelijk kenniscentrum kan wetenschappelijke kennis over de onderwijspraktijk (ook over sectoren heen) worden gebundeld en geordend, zodat deze bruikbaar is voor lerarenteams en scholen. Ook doen de scholen ervaring op met het gebruik van effectieve interventies. Die kan na de looptijd van het programma van grote meerwaarde zijn.

Door in te zetten op betere ventilatie en goede huisvesting van scholen zorgt het kabinet voor een gezonde leer- en werkomgeving. Hoewel nog onbekend is in welke mate adequate ventilatie helpt om de verspreiding van het coronavirus tegen te gaan, helpen ventileren en luchten in algemene zin om luchtweginfecties te beperken. Bovendien blijkt uit (wetenschappelijk) onderzoek dat leerlingen beter presteren in een omgeving met gezonde lucht. Uit een inventarisatie blijkt dat nog niet alle schoolgebouwen voldoen aan de wettelijke normen voor ventilatie.43 Daarom heeft het kabinet eerder 100 miljoen euro beschikbaar gesteld en haalt het nog eens 100 miljoen euro uit 2023 naar voren om met de Specifieke Uitkering Ventilatie in Scholen (SUViS) scholen te helpen de ventilatie op orde te krijgen.44 Hiermee kunnen schoolbesturen en gemeenten het ventilatiesysteem aanpassen. Er wordt ook een vervolgregeling gemaakt voor de jaren 2022 en 2023. Die wordt gebaseerd op de ervaringen met de SUViS en de uitkomsten van het Interdepartementaal Beleidsonderzoek (IBO) Onderwijshuisvesting (2020).45 Hiervoor is 160 miljoen euro beschikbaar. Het kabinet werkt ook aan het optimaliseren van de bestaande wetgeving voor huisvesting.46 In de dit najaar verwachte beleidsreactie gaat het kabinet nader in op de aanbevelingen uit het IBO.

Het kabinet zorgt voor begeleiding naar nieuw werk en stimuleert scholing en ontwikkeling. Gemeenten, UWV en sociale partners hebben extra geld gekregen om meer begeleiding te kunnen geven. In het aanvullend sociaal pakket zijn ook middelen beschikbaar gesteld met als doel dat werkzoekenden zich kunnen heroriënteren en hun competenties kunnen aanpassen en/of uitbreiden. Hiermee worden mensen ondersteund richting nieuw werk. De subsidieregeling ‘NL leert door’ maakt het mogelijk voor werkenden, werkzoekenden en zelfstandigen om kosteloos een ontwikkeladviestraject te volgen bij een loopbaanadviseur. In totaal hebben loopbaanadviseurs 72 duizend ontwikkeladviestrajecten geregistreerd. Op dit moment is er voor ruim 45 duizend afgeronde trajecten subsidie aangevraagd, wat neerkomt op ongeveer 32 miljoen euro.

Het kabinet ondersteunt jongeren op zoek naar werk. Met de Aanpak Jeugdwerkloosheid zetten gemeenten, scholen en andere partners zich in om jongeren te ondersteunen naar vervolgonderwijs of werk. De centrumgemeenten van de 35 arbeidsmarktregio’s hebben extra geld gekregen voor nazorg en ondersteuning naar werk van schoolverlaters uit het mbo van afgelopen jaar, die een grote kans op werkloosheid hebben. Ook is subsidie verstrekt aan 54 mbo-instellingen om deze groep te ondersteunen. Met deze middelen verwachten de scholen aan 28.604 studenten extra begeleiding te bieden en aan 16.115 schoolverlaters nazorg te leveren. Het kabinet heeft ook aanvullende middelen beschikbaar gesteld voor het ondersteunen van jongeren uit het praktijkonderwijs en voortgezet special onderwijs en voor voortijdige schoolverlaters. Ook centrumgemeenten hebben extra geld ontvangen voor ondersteuning van voortijdige schoolverlaters.

Het kabinet ondersteunt de continuering van het openbaar vervoer. Aan openbaar vervoerbedrijven is tot nu toe voor bijna 2 miljard euro toegekend aan ov-beschikbaarheidsvergoeding, zodat de vervoerders ondanks de teruggelopen reizigersaantallen kunnen blijven rijden volgens een dienstregeling.

In de vorige kabinetsperiode is besloten de gaswinning in Groningen zo snel als mogelijk af te bouwen. Vanaf medio 2022 is er in een gemiddeld jaar geen gas uit het Groningenveld meer nodig. Het veld blijft daarna tijdelijk, en alleen voor uitzonderlijke situaties, beschikbaar als reservemiddel om de leveringszekerheid te waarborgen. Ook na het beëindigen van de gaswinning uit het Groningenveld blijft het van onverminderd belang om recht te doen aan de Groningers die getroffen zijn door de aardbevingen. De schade moet zo snel mogelijk worden vergoed en onveilige huizen moeten worden versterkt, zodat Groningers weer veilig kunnen wonen. In de Voorjaarsnota 2021 is tot en met 2027 een bedrag van 8,8 miljard euro geraamd voor de uitgaven aan schadeherstel, versterking en uitvoeringskosten. Deze kosten worden grotendeels doorbelast aan de Nederlandse Aardolie Maatschappij (NAM). Daarnaast heeft het kabinet, in aanvulling op de 1,2 miljard euro voor het Nationaal Programma Groningen, 1,5 miljard euro beschikbaar gesteld voor de uitvoering van het Bestuursakkoord Groningen. Hiermee kunnen het Rijk en de regio de inwoners van Groningen beter tegemoetkomen en de versterkingsoperatie versnellen en beheersbaar maken. In totaal is daarmee voor Groningen ruim 11 miljard euro aan uitgaven geraamd. Zie bijlage 20.2 voor de uitgaven aan schadeherstel, versterking en uitvoeringskosten.

De jeugdzorg moet worden hervormd voor de houdbaarheid van de gemeentefinanciën. Sinds 2015 is het stelsel voor de jeugdzorg flink gewijzigd. Gemeenten zijn primair verantwoordelijk voor goede zorg voor de jeugd. Deze transformatie van de jeugdzorg is nog onvoldoende gerealiseerd en het huidige stelsel is door sterk stijgende uitgaven en oplopende wachtlijsten onhoudbaar. Alle kinderen, jongeren en gezinnen verdienen het om op tijd passende hulp te krijgen wanneer zij die nodig hebben. Het kabinet stelt naar aanleiding van de uitspraak van de Commissie van Wijzen voor de jeugdzorg in 2022 1,3 miljard euro extra beschikbaar aan gemeenten. De oplossing voor de lange termijn is echter niet alleen een kwestie van geld, er zijn ook maatregelen nodig. Een nieuw kabinet zal moeten besluiten over noodzakelijke aanpassingen aan het jeugdstelsel, zoals een betere afbakening van de jeugdhulpplicht en doelmatigere inkoop en organisatie van de zorg. Hiertoe bereiden het Rijk en de Vereniging Nederlandse Gemeenten (VNG) samen met zorgorganisaties, cliëntenorganisaties en professionals een Hervormingsagenda voor.

Het kabinet investeert met het Nationaal Groeifonds in het Nederland van morgen. Het Nationaal Groeifonds (NGF) is opgericht om bij te dragen aan de welvaart van toekomstige generaties. Dat gebeurt door te investeren in kennisontwikkeling, R&D en innovatie en infrastructuur. Het kabinet heeft in april bekendgemaakt welke eerste projecten geld ontvangen uit het NGF. In totaal gaat het om 646 miljoen euro aan toekenningen en voorwaardelijke toekenningen. Zo wordt er bijvoorbeeld geld geïnvesteerd in de toepassing van kunstmatige intelligentie om maatschappelijke problemen op te lossen. Verder wordt onder andere geld gestoken in de ontwikkeling van regeneratieve geneeskunde en in onderzoek naar kwantumtechnologie. Ook is 3,5 miljard euro gereserveerd voor kansrijke projecten die verdere uitwerking behoeven, waaronder 2,5 miljard voor de gedeeltelijke financiering (50 procent) van twee infrastructuurprojecten. In het najaar gaat de beoordeling van start van voorstellen die worden ingediend voor de tweede investeringsronde. Voor de gehele looptijd van het fonds (tot en met 2025) stelt het kabinet in totaal 20 miljard beschikbaar om te investeren in onze structurele economische groei. Verplichtingenruimte die in 2021 niet is benut, schuift door naar 2022. Daarom is er 7,3 miljard euro aan verplichtingenbudget opgenomen in de begroting voor 2022. De hoogte van de daadwerkelijke toekenning hangt af van het advies van de onafhankelijke adviescommissie.

Het afgelopen jaar heeft het kabinet extra middelen beschikbaar gesteld voor mensen die gedupeerd zijn door de problemen met de toeslagen. Het doel hiervan is het herstellen van wat er in het verleden is fout gegaan en de gedupeerde ouders zo goed mogelijk helpen. Wat hun is aangedaan, had nooit mogen gebeuren. Het kabinet wil hen compenseren, alle hulp bieden die realistisch gezien beschikbaar is en hen op weg helpen om deze ingrijpende periode voor zover mogelijk af te sluiten en een nieuwe start te maken. Ook de komende periode zet het kabinet zich hiervoor in. In de Kamerbrief bij de 7e voortgangsrapportage Kinderopvangtoeslag47 heeft het kabinet oplossingsrichtingen gedeeld voor gedupeerden waarin (nog) geen aanpak was voorzien: kinderen, ex-partners van gedupeerde ouders en gedupeerden van vergelijkbare fouten bij andere toeslagen. Daarbij is ook aangegeven dat het kabinet zal werken aan een herijking van de aanpak en de programma-en apparaatskosten. Op de Aanvullende Post van deze Miljoenennota is daarom, in afwachting van besluitvorming hierover, een aanvullende reservering van 2,2 miljard euro opgenomen. Deze is nodig voor de financiering van de nieuwe compensatie-onderdelen en voor de gedupeerden. Het aantal gedupeerden dat zich meldt is namelijk groter dan eerder werd verwacht. Hiermee komt het totaal geraamde bedrag voor herstel toeslagengedupeerden op 5,2 miljard euro. In bijlage 20.1 staat een uitsplitsing van de ramingen per regeling. Hiernaast is naar aanleiding van de Parlementaire Ondervragingscommissie Kinderopvangtoeslag (POK)48 structureel 0,8 miljard euro extra beschikbaar gesteld voor verbetering van de informatiehuishouding en de dienstverlening rijksbreed. De uitvoering is het gezicht van de overheid naar de burger. Een goed functionerende uitvoering is van groot belang voor het vertrouwen van de burger in de overheid.

Informatie dient duurzaam toegankelijk, vindbaar, juist en volledig bewaard te worden. Het kabinet wil een overheid waar de basis van de informatiehuishouding op orde is. Daarnaast wordt meer informatie actief openbaar gemaakt richting het parlement. In de dienstverlening van de overheid aan de burger zijn ook verbeteringen nodig. De burger dient makkelijk (laagdrempelig) contact te kunnen zoeken met de overheid, zowel fysiek als digitaal. De rapporten van de POK, de Tijdelijke Commissie Uitvoeringsorganisaties en Werk aan Uitvoering wijzen in dezelfde richting: structurele verbeteringen binnen de overheid zijn noodzakelijk om passende dienstverlening aan burgers en bedrijven te bieden. Daarvoor is een meerjarige Werkagenda voor de publieke dienstverlening49 geformuleerd door het demissionaire kabinet, uitvoeringsorganisaties, gemeenten en provincies. Deze partijen richten zich de komende jaren gezamenlijk op het oplossen van grote vraagstukken als overheidsbrede dienstverlening, maatwerk en digitalisering, doenlijke en uitvoerbare wet- en regelgeving en het samenspel tussen politiek, beleid en uitvoering. De ambities zijn niet van vandaag op morgen gerealiseerd. Er wordt ingezet op duurzame verbetering van het overheidshandelen in de volle breedte, met een horizon van tien jaar. Daarvoor zijn investeringen nodig. Met de structurele middelen vanuit POK is deels invulling gegeven aan de handelingsperspectieven die voortkwamen uit Werk aan Uitvoering. Het is aan het volgende kabinet om aanvullende financiële middelen beschikbaar te stellen voor de overige handelingsperspectieven van Werk aan Uitvoering.

Dit kabinet heeft verschillende maatregelen genomen om knelpunten in het toeslagenstelsel op te lossen. Er blijft echter ruimte voor verdere verbeteringen (zie paragraaf 3.3). Het rapport van de POK laat zien hoe belangrijk het is om niet alleen te werken aan een stelselherziening die in de toekomst verlichting geeft, maar in de tussentijd al zoveel mogelijk knelpunten aan te pakken. Als reactie op de motie Lodders/Van Weyenberg50 heeft het kabinet dit jaar korte termijnverbeteringen in het huidige toeslagenstelsel geïnventariseerd om schrijnende situaties en terugvorderingen te voorkomen.51 De verbetervoorstellen waarvan de uitvoeringstechnische, juridische consequenties en budgettaire gevolgen beperkt zijn worden nog door dit demissionaire kabinet uitgevoerd. De uitwerking van de motie Lodders/Van Weyenberg ligt in het verlengde van een al langer lopend traject om het huidige toeslagenstelsel te verbeteren. De afgelopen jaren zijn meerdere maatregelen genomen om de menselijke maat in het toeslagensysteem te vergroten en de positie van de toeslaggerechtigde te versterken, bijvoorbeeld door hardheden uit het stelsel te halen (zoals met de op 1 juli 2020 aangenomen Wet hardheidsaanpassing Awir).

2.2.4 Samenvatting maatregelen Belastingplan 2022

Het kabinet introduceert in de loonbelasting een gerichte vrijstelling voor thuiswerkkosten. De verwachting is dat ook na versoepeling van de maatregelen als gevolg van covid-19 weliswaar een grote groep werknemers weer deels op kantoor gaat werken, maar dat er ook een substantieel deel van de werknemers nog steeds een deel van de week thuis zal werken. Veel werkgevers hebben aangegeven een vergoeding aan de werknemer te willen geven voor de extra kosten verbonden aan het thuiswerken. Met de introductie van een zogenoemde gerichte vrijstelling in de werkkostenregeling voor de vergoeding van bepaalde thuiswerkkosten, maakt het kabinet het mogelijk dat deze vergoeding vrij van loonheffingen door de werkgever kan worden toegekend. Tegenover de kosten van de invoering van een gerichte vrijstelling voor thuiswerkkosten, staat een daling van de kosten van de gerichte vrijstelling voor reiskosten.

Het kabinet reserveert extra middelen voor het stimuleren van emissievrije personenauto’s en bestelauto’s en richt de stimulering meer op de verkoop in de particuliere markt. In de periode 2022 tot en met 2025 worden naar verwachting circa 77 duizend emissievrije personenauto’s meer verkocht dan verwacht in het Klimaatakkoord. Hierdoor komen de budgettaire kosten naar verwachting over deze periode in totaal 572 miljoen euro hoger uit dan ten tijde van het Klimaatakkoord was voorzien. Met ingang van 1 januari 2022 wordt daarom de cap in de bijtelling (de catalogusprijs waarover de maximale korting op de bijtelling voor emissievrije personenauto’s van toepassing is) in twee stappen verlaagd. Door het verlagen van de cap wordt de vraag in de zakelijke markt meer gestuurd naar goedkopere emissievrije automodellen uit de lagere marktsegmenten. Dit verbetert de aansluiting op de (particuliere) tweedehands markt. De budgettaire opbrengst van 330 miljoen euro wordt gebruikt om een deel van de meerkosten van de EV-ingroei (572 miljoen euro) te dekken. Tegelijkertijd is de klimaatopgave urgent en deelt het kabinet het belang van de transitie naar elektrisch rijden. Het kabinet reserveert daarom 600 miljoen euro extra om het resterend deel van de hogere kosten van de EV-stimulering te dekken (242 miljoen euro) en om de subsidiebudgetten voor de subsidieregeling emissievrije bestelauto’s (SEBA) en de subsidieregeling voor particuliere emissievrije personenauto’s (SEPP) te verhogen. De precieze invulling van de hoogte van de subsidiebedragen zal het kabinet in de komende periode uitwerken.

Het kabinet heeft besloten om de huren in de sociale sector te bevriezen.52 Dit betekent dat in 2021 geen huurverhoging mag worden toegepast. Daarom heeft het kabinet aangegeven dat woningcorporaties en grotere particuliere verhuurders tegemoetgekomen worden via een tariefsverlaging van de verhuurderheffing.53 Een tariefsverlaging beperkt de lasten van verhuurders die belastingplichtig zijn voor de verhuurderheffing. Op deze manier blijven de kasstroom en het vermogen, en daarmee de investeringscapaciteit, van de sector voor de korte en voor de lange termijn op peil. Deze tariefsverlaging wordt met dit wetsvoorstel geregeld. Concreet betekent dit dat de verhuurderheffing structureel met 150 miljoen euro54 wordt verlaagd per 1 januari 2022.