Downloads

Bijlagen

Voor u ligt de Miljoenennota 2023, de Rijksbegroting voor het komende jaar. Een verwoording in financiële zin van de plannen van het kabinet voor de toekomst van het land.

Een toekomst die nu onder een ander en onzeker internationaal en economisch gesternte vorm krijgt. De oorlog in Oekraïne, de historisch hoge inflatie en groeiende onzekerheid over de bestaanszekerheid van velen in ons land. Met in contrast nog steeds economische groei en lage werkloosheid.

Het is aan de politiek, het kabinet, om hier een antwoord op te geven, tegemoet te komen aan de zorgen van nu, gekoppeld aan het belang om de toekomst niet uit het oog te verliezen door investeringen te borgen in onderwijs, klimaat, woningmarkt en veiligheid.

De maatregelen in deze Miljoenennota zijn historisch in omvang. Tegelijkertijd past ons terughoudendheid. De oorlog op het Europese continent zal zijn schaduw vooruitwerpen en heeft ook in ons land vergaande gevolgen. Gevolgen voor burgers en bedrijven, gevolgen die heel ongelijk door de samenleving heenlopen en sommigen veel harder raken dan anderen. De maatregelen die het kabinet neemt, hebben als doel om het komend jaar de bestaanszekerheid van mensen te stutten, groeiende armoede een halt toe te roepen en Nederlanders een steuntje in de rug te geven.

Desondanks kan de overheid de gevolgen van inflatie niet helemaal wegnemen en moeten we ons ervan bewust zijn dat beleid nooit gratis is. Ondanks onze intenties zullen de ontwikkelingen zich blijven opvolgen en zal de toekomst uit moeten wijzen of dit pakket daadwerkelijk toereikend is.

Deze zorgen van vandaag mogen niet in plaats komen van de blik op morgen. Deze Miljoenennota bevat daarom naast de inkomensondersteuning voor de korte termijn ook maatregelen om in de toekomst onze weerbaarheid te vergroten en onze welvaart eerlijker te verdelen. Zo worden het minimumloon verhoogd, lasten op arbeid verlaagd en vermogenden zwaarder belast.

Nederland staat voor grote uitdagingen in een snel veranderende wereld. De gevolgen hiervan zijn voor iedereen zichtbaar. In tijden van onzekerheid zoeken we meer houvast. Tegelijkertijd vraagt deze tijd om een inspanning van politiek, bedrijfsleven en maatschappij om de uitdagingen gezamenlijk het hoofd te bieden. Dit overstijgt politieke opvattingen en ideologie en vraagt vertrouwen in elkaar teneinde het land de benodigde oplossingen te bieden. Zo kunnen we samen de toekomst tegemoet treden.

De minister van Financiën,Sigrid A.M.Kaag

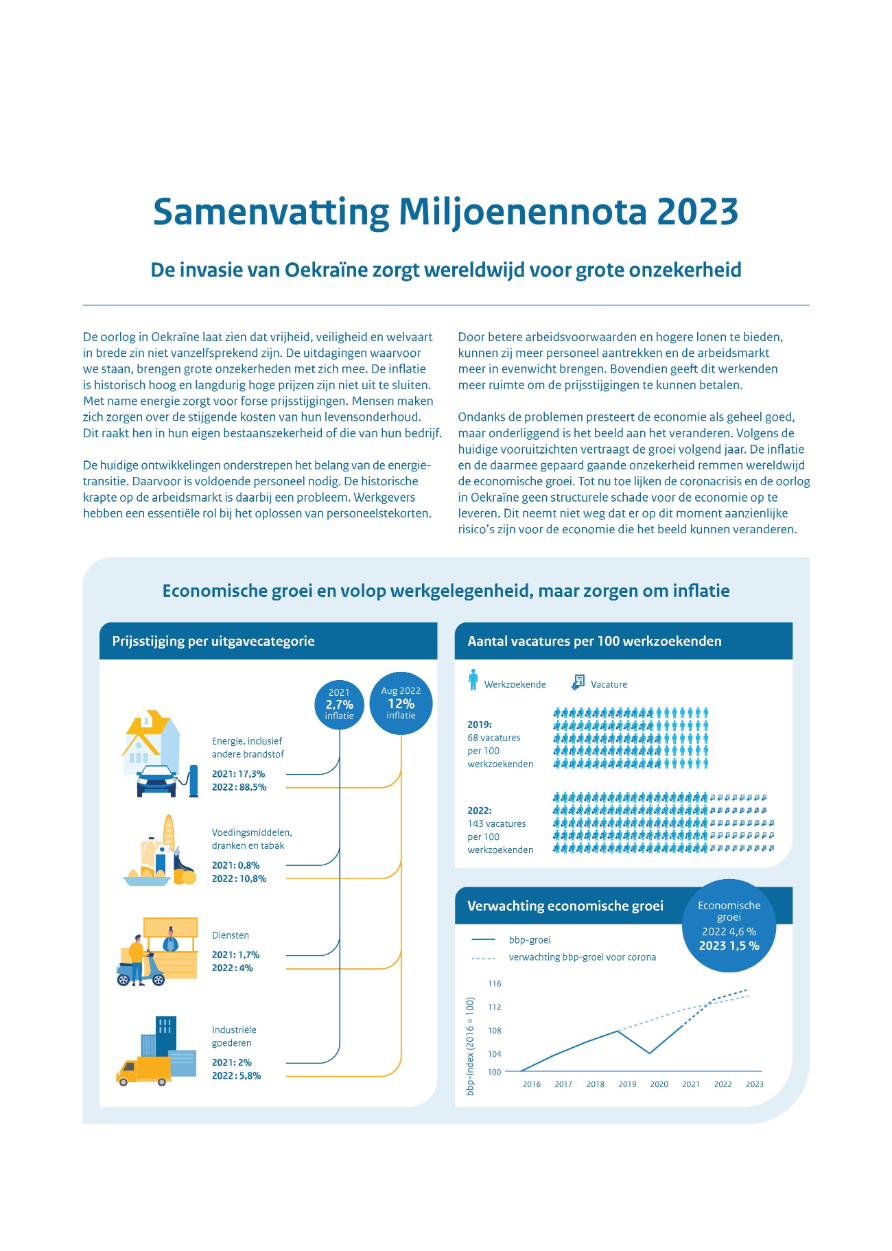

De vreselijke oorlog in Oekraïne laat zien dat vrijheid, veiligheid en welvaart in brede zin niet vanzelfsprekend zijn. De Russische aanvalsoorlog tegen Oekraïne veroorzaakt onnoemelijk menselijk leed en heeft wereldwijd enorme impact. Het kabinet ondersteunt Oekraïne dan ook volledig. Ook in Nederland merken we de gevolgen van de oorlog. De stijgende prijzen zorgen voor een collectief welvaartsverlies. We worden als land minder rijk. Dit raakt ons allemaal. Mensen maken zich zorgen over hun eigen bestaanszekerheid of die van hun bedrijf. Daarnaast zijn er meer ontwikkelingen die onze aandacht vragen. Denk hierbij aan de naweeën van de coronacrisis, de opwarmende aarde en de vergaande gevolgen voor het klimaat, de uitdagingen op de woningmarkt en de stikstoftransitie die moet worden ingezet. De uitdagingen waarvoor we staan, brengen grote onzekerheden met zich mee.

De economische vooruitzichten wijzen nog op groei, maar zijn omgeven met grote onzekerheden. De invasie van Oekraïne zorgt wereldwijd voor grote economische onzekerheden en toegenomen financiële risico’s. Vanwege de open economie van Nederland merken wij dit ook, bijvoorbeeld door de energieprijzen die na de Russische invasie sterk zijn gestegen. De hoge inflatie raakt vervolgens de koopkracht van iedereen en betekent dat een stevige koerswijziging door centrale banken noodzakelijk was. De monetaire verkrapping kent grote uitdagingen. Na de hoge economische groei van 2021 en een deel van 2022, zal de groei naar verwachting in 2023 afzwakken, tot 1,5%. In een alternatieve variant van het Centraal Planbureau (CPB), waarin de energieprijzen verder oplopen, valt de groei nog verder terug. De zeer krappe arbeidsmarkt zorgt er wel voor dat de werkloosheid naar verwachting laag blijft. In deze economisch onzekere tijden zet het kabinet zich in om de lage- en middeninkomens te ondersteunen. Tegelijkertijd beseft het kabinet dat niet iedereen altijd gecompenseerd kan worden zonder dat dit gevolgen heeft voor volgende generaties (zie hoofdstuk 3).

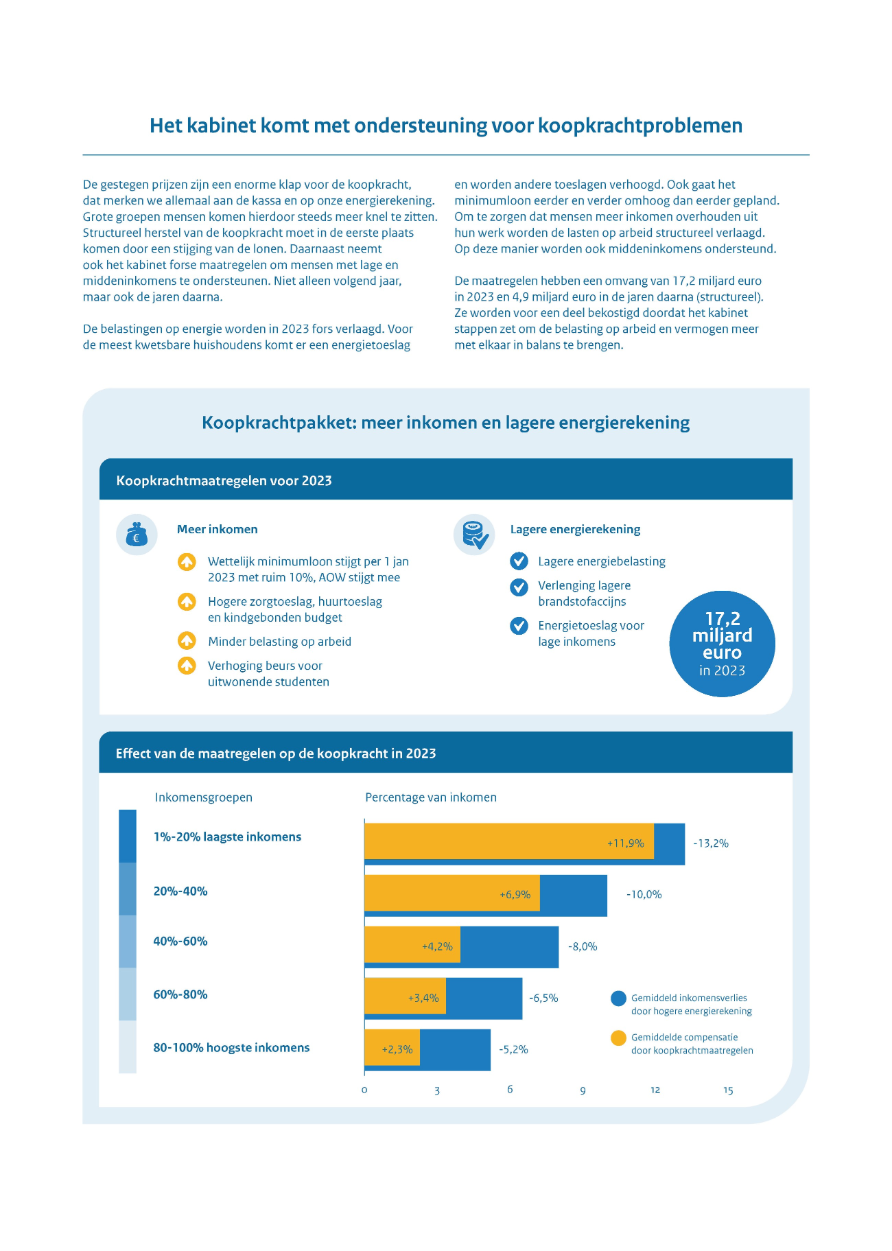

Het kabinet trekt in 2023 ruim 17 miljard euro uit om de koopkracht te ondersteunen.1 Structureel herstel van de koopkracht zal primair moeten komen vanuit loonstijging. Analyses van het CPB en De Nederlandsche Bank (DNB) laten zien dat daar op dit moment ruimte voor is.2 Als aanvulling komt het kabinet met een flink beleidspakket om huishoudens te ondersteunen bij de hoge energierekening. De maatregelen uit het pakket voor 2022 worden grotendeels voortgezet en uitgebreid. Het kabinet neemt extra maatregelen om specifiek de lage (midden)inkomens tegemoet te komen, zoals een versnelde en verdere verhoging van het minimumloon dan eerder gepland. Ook zet het kabinet een stap om de lasten op arbeid en vermogen meer met elkaar in balans te brengen. Deze verlaging van de lasten op arbeid maakt werken lonender en verbetert de koopkracht van huishoudens met lage middeninkomens structureel.

Ondanks de onzekerheid, werkt het kabinet onverminderd door aan zijn gestelde prioriteiten. In het coalitieakkoord heeft het kabinet zijn prioriteiten bepaald. Het gaat om de thema’s bestaanszekerheid en kansengelijkheid, democratische rechtsorde, veiligheid en sterke samenleving, de internationale context, duurzaamheid, gezondheid en de economie. Het kabinet doet hierop investeringen die in hoofdstuk 2 nader worden toegelicht. Deze investeringen zijn niet alleen van belang voor Nederland nu, maar juist ook voor toekomstige generaties. Want het kabinet voelt het grote belang om naast de vraagstukken van vandaag – zoals de koopkracht van Nederlanders – ook de vraagstukken van morgen en elders aan te pakken. Zo accelereert de verandering van het klimaat met een alarmerend tempo, waarbij record na record wordt gebroken. De transities op het gebied van klimaat, natuur en landelijk gebied, waaronder de stikstofaanpak, leiden maatschappelijk ook tot zorg en onzekerheid. Vooruitschuiven is echter geen optie en zou later zorgen voor nog veel hogere kosten. Daarbij wil het kabinet komen tot een betere balans tussen wat de natuur kan dragen en wat we als samenleving van haar vragen: een vitaal landelijk gebied met een gezonde natuur, een robuust watersysteem en (uiteindelijk) een neutrale impact op het klimaat, met perspectief voor iedereen.

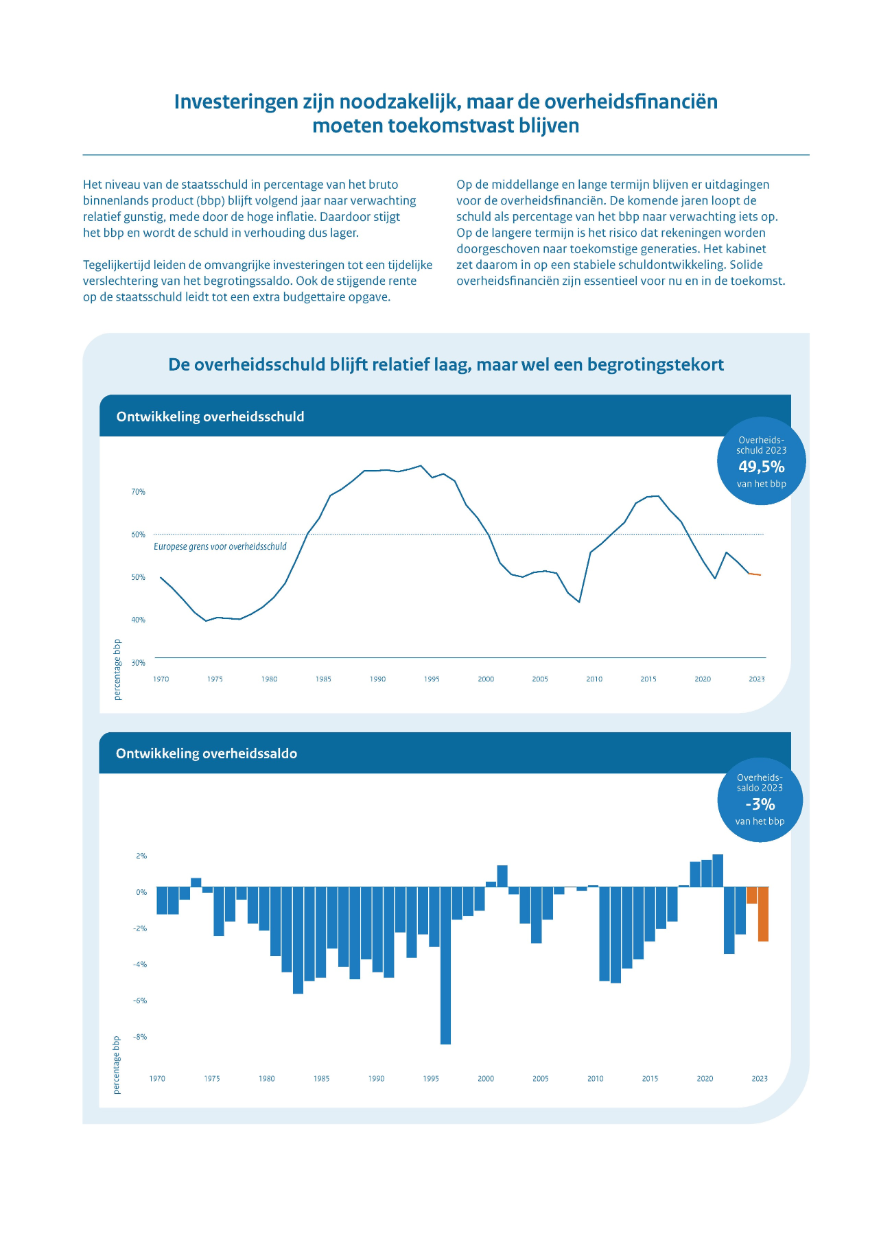

De omvangrijke investeringen hebben gevolgen voor de overheidsfinanciën. Deze ambitieuze investeringsagenda leidt tot een begrotingstekort van ‒ 0,9% in 2022 en ‒ 3% in 2023. Tegelijkertijd blijft de staatsschuld in verhouding tot het bruto binnenlands product (bbp) relatief laag: met 49,8% in 2022 en 49,5% in 2023. Dit wordt grotendeels veroorzaakt door het zogenoemde noemereffect: de inflatie zorgt voor een hoger (nominaal) bbp, wat gunstig is voor de staatsschuldquote. Hoge inflatie gaat daarnaast wel vaak samen met hogere rentestanden, die zorgen voor toenemende rentelasten op de staatsschuld. Op de middellange en langere termijn zorgen de investeringsagenda van dit kabinet en de vergrijzing voor een uitdaging om de staatsschuld stabiel te houden. Het kabinet spant zich daarom in om wel de noodzakelijke investeringen te doen, maar geen onnodige rekeningen door te schuiven naar toekomstige generaties.

De invasie van Oekraïne zorgt wereldwijd voor grote onzekerheid en toegenomen risico’s. De wereldeconomie herstelde in 2021 boven verwachting snel van de coronapandemie. In Nederland werd met 4,8% de hoogste bbp-groei gemeten sinds eind jaren negentig, op wereldschaal de hoogste groei in bijna vijftig jaar. Dit herstel werd gedreven door de onverwacht scherpe opleving van de vraag naar producten en diensten en de ondersteuning van de economie door overheden en centrale banken. Eind vorig jaar nam de groei af, doordat producenten en transportbedrijven moeite hadden om de snel gestegen vraag bij te benen. Dit zorgde voor hogere inflatie. De Russische invasie van Oekraïne heeft het aanbod van producten en diensten verder onder druk gezet. Wereldwijd zijn met name de prijzen van energie, grondstoffen en voedsel opgelopen. Deze prijsstijging was veel scherper en wijdverbreider dan de meeste economische instellingen hadden zien aankomen. De economische gevolgen zijn op korte termijn onzeker en de risico’s zijn toegenomen. Een verdere escalatie van de oorlog, de sancties of tegenmaatregelen en een langdurige oorlog zijn nog steeds reële mogelijkheden. In een ongunstig scenario kan een tekort aan energie ontstaan, waardoor delen van economieën zullen moeten afschakelen. Dit heeft verstrekkende gevolgen voor alle landen. Hierdoor ontstaat economische krimp en een verdere stijging van de prijzen.

Alle landen ervaren de gevolgen van de invasie, maar opkomende economieën staan voor de grootste uitdagingen. De Wereldbank verwacht een vertragende groei van de economie in alle regio’s van de wereld, met uitzondering van de grote energie-exporterende landen in het Midden-Oosten en Noord-Afrika.3 Daarnaast zijn de voedselprijzen sterk opgelopen door de oorlog in Oekraïne en de opwarming van het klimaat. De gevolgen hiervan zijn het grootst voor opkomende economieën en lage-inkomenslanden, met name in Afrika. De Verenigde Naties geven aan dat het aantal mensen dat kampt met voedseltekorten in de afgelopen twee jaar al is verdubbeld van 136 miljoen naar 276 miljoen. Op korte termijn kunnen gereguleerde prijzen en bijbehorende subsidies de gevolgen in een deel van deze landen nog enigszins verzachten. Veel opkomende economieën hebben echter tegelijkertijd te maken met verkrappende financiële mogelijkheden, tegen een achtergrond van al hoge overheidsschulden. Deze schulden zijn nog verder opgelopen tijdens de pandemie. Het ziet ernaar uit dat na 2023 steeds meer landen met onhoudbare overheidsschulden kampen en weinig financiële ruimte hebben om tegenslagen op te vangen. Dit zorgt voor een grotere kans op een voedsel- en schuldencrisis. Deze situatie kan alleen aangepakt worden met internationale samenwerking en coördinatie.

In het basisscenario van het CPB vlakt de economische groei ook in Nederland af, maar de werkloosheid blijft laag. Voor de Russische invasie in Oekraïne werd in de ramingen al rekening gehouden met een vertraging van de economische groei. De groeiverwachtingen zijn verder naar beneden bijgesteld door de gevolgen van de oorlog, waaronder inflatie. Nederland is als kleine, open economie gevoelig voor verstoringen van de wereldhandel en de wereldeconomie. Het is mogelijk dat Nederland in een lichte recessie terechtkomt, hoewel het niet de verwachting is. Dit betekent dat de economie twee kwartalen op rij krimpt. De jaargroei valt voor 2022 naar verwachting nog steeds relatief hoog uit, doordat de hoge groei van voor de oorlog in Oekraïne nog terug te zien is in het jaargemiddelde. In 2023 is dit effect voorbij en verwacht het CPB een gematigdere bbp-groei van 1,5%. De werkloosheid blijft naar verwachting laag en de lonen stijgen wat harder dan in eerdere jaren, maar blijven achter bij de inflatie.

Figuur 1.1.1 Ontwikkeling van het Nederlandse bbp, basisraming CPB

Bron: CPB

Als de inflatie hoger uitvalt, zal de economische groei verder teruglopen. Voor Nederland zijn de economische gevolgen van de oorlog in Oekraïne breed voelbaar. Dit komt door de gestegen energieprijzen, maar ook doordat Nederland als handelsland gevoelig is voor schokken in Europa. Vanwege de grote onzekerheid over het verloop van de energieprijzen heeft het CPB doorgerekend wat het betekent als de energieprijzen zich anders ontwikkelen dan in de basisraming. Hogere dan wel lagere inflatie beïnvloedt de koopkracht en, met name via de consumptie van huishoudens, ook de bbp-groei. In de hoge variant van het CPB daalt de koopkracht nog sterker, waardoor de consumptie in 2023 niet meer groeit. Hierdoor zwakt de bbp-groei af naar 0,6%. In de lage variant is het omgekeerde zichtbaar. Sterker koopkrachtherstel leidt dan tot een stijgende consumptie en een bbp-groei van 1,9%.

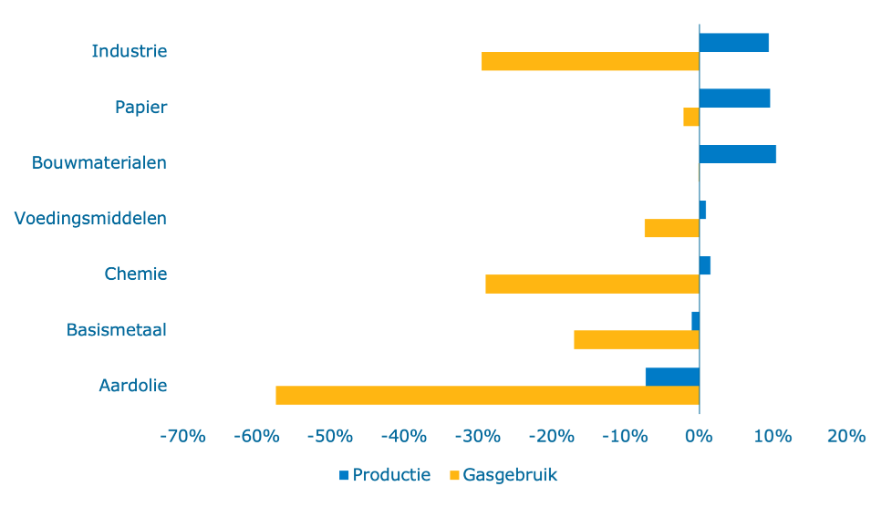

Als leveringen van Russisch gas aan Europa wegvallen, hoeft dit niet te leiden tot een gastekort in Nederland. Dit blijkt uit onderzoek van Gasunie Transport Services (GTS), die hiervoor wel een aantal aannames doet. Eén belangrijke aanname hebben we gezamenlijk in de hand: het besparen van energie. Nederland heeft de afgelopen maanden al fors minder energie verbruikt. De besparing in de eerste vijf maanden van 2022 ten opzichte van dezelfde periode in 2020 en 2021 is gemiddeld 25-33%. Dit is mede mogelijk doordat de Nederlandse industrie de energie-efficiëntie heeft weten te verhogen, en door over te schakelen op andere energiedragers. Daarnaast zijn er (zeer) gasintensieve bedrijven die hun productie (deels) stilleggen. Dankzij het aanpassingsvermogen van bedrijven is het gasgebruik fors teruggebracht, terwijl de productie van de industrie is toegenomen (zie figuur 1.1.2). Dit geldt op sectorniveau, waarbij er onderliggend zowel winnaars als verliezers zullen zijn. Een andere aanname van GTS is dat de Nederlandse gasopslagen voor minstens 80% gevuld zijn. Het kabinet heeft maatregelen genomen die het mogelijk maken om de bergingen verder te vullen dan eerder gepland was. Dit mede naar aanleiding van motie-Kops en motie-Erkens/Kröger.4 De toevoer van voldoende lng (vloeibaar gas) is ook essentieel. Gasunie werkt daarom aan de uitbreiding van de lng-importcapaciteit van Nederland. Voor de nieuwe lng-terminal in Eemshaven heeft Gasunie met twee partijen contracten gesloten voor meer dan 7 miljard kubieke meter per jaar aan importcapaciteit (dat is 17,5% van het gasverbruik in 2021).5 Deze partijen kunnen deze importcapaciteit gebruiken om vanaf medio september lng in te voeren. Bij deze berekeningen is uitgegaan van een winter met gemiddelde temperaturen.

Figuur 1.1.2 Ontwikkeling van het gasgebruik en de productie in de industrie, eerste helft 2022, ten opzichte van dezelfde periode in 2021.

Bron: Centraal Bureau voor de Statistiek (CBS)

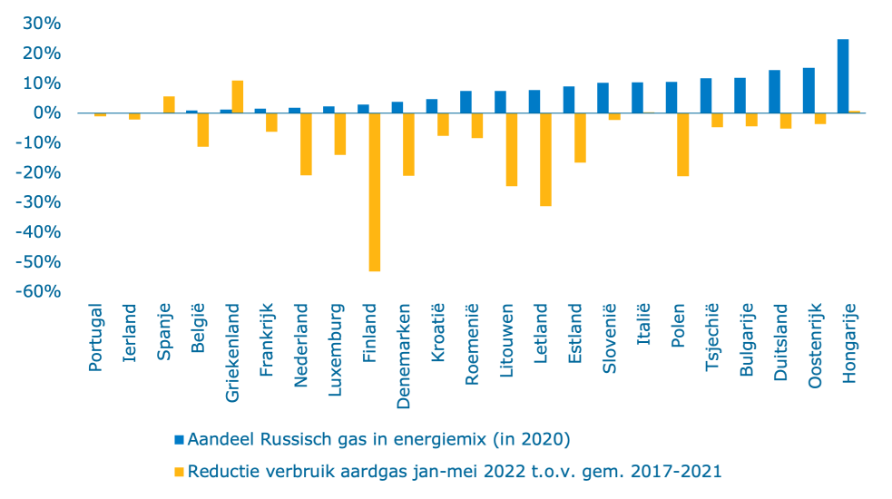

Voor een effectieve aanpak van de energieschaarste is coördinatie en solidariteit tussen de landen van de Europese Unie (EU) nodig. Gasleveringen worden gebruikt als drukmiddel op de EU en individuele lidstaten, en de verwachting is dat deze situatie nog een tijd aanhoudt. Daarom kan het belang van gasbesparing niet onderschat worden. Om een vuist te maken en effectief gas te besparen, moeten alle lidstaten zich inspannen en elkaar waar mogelijk helpen. In een groot deel van de lidstaten zijn inmiddels forse gasbesparingen gerealiseerd en alternatieve bronnen aangeboord (zie figuur 1.1.3), of worden verdere maatregelen getroffen. Deze maatregelen variëren van een extra heffing op gasverbruik in Duitsland tot strikte energiebesparende maatregelen in gebouwen in Spanje. Ook zijn er landen die de lasten van de energiecrisis eerlijker proberen te verdelen door het reguleren van de energieprijzen voor lage inkomens, zoals België, of het belasten van de overwinsten van energieproducenten, zoals Italië en het Verenigd Koninkrijk. Het blijft echter lastig om landen met elkaar te vergelijken, omdat de energievraag en infrastructuur overal anders zijn. Op 26 juli is er tijdens de Milieuraad een akkoord bereikt over het European Gas Demand Reduction Plan.6 Lidstaten gaan tussen 1 augustus 2022 en 31 maart 2023 op vrijwillige basis hun gasverbuik met minstens 15% verminderen. Via een ‘Union Alert’ kan dit percentage worden verplicht. Er zijn echter uitzonderingen, gebaseerd op de specifieke situatie van landen en de energie-infrastructuur, waardoor sommige lidstaten hun gasverbruik minder hoeven terug te dringen.

Figuur 1.1.3 Afhankelijkheid van Russisch gas en reductie gasgebruik in de EU

Bron: Bruegel, Eurostat

Kamerstuk 29023, nr. 313 en nr. 317

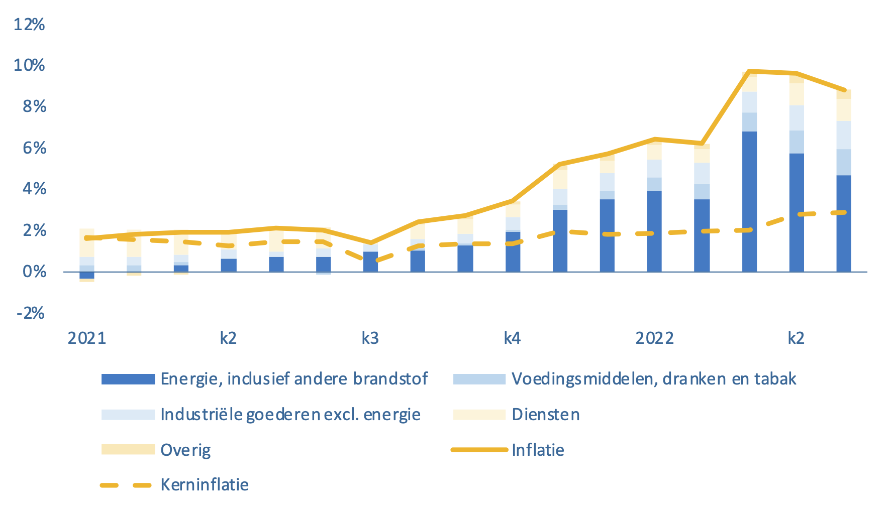

De inflatie is historisch hoog en langdurig sterke prijsstijgingen zijn niet uit te sluiten. De inflatie is opgelopen tot een niveau dat al ruim veertig jaar niet meer is gezien. Zo lagen de prijzen7 in Nederland in augustus 13,6% hoger dan een jaar eerder, in de eurozone als geheel 9,1% en in de Verenigde Staten (VS)8 8,3% op jaarbasis. Figuur 1.1.4 toont aan dat het overgrote deel van de inflatie bestaat uit gestegen energieprijzen en voedselprijzen. De kerninflatie sluit deze categorieën uit9 en is daarmee lager. Energie is een belangrijke kostenpost in de meeste productieprocessen, waardoor hoge energieprijzen doorsijpelen naar de prijzen van andere consumptiegoederen. Het risico is aanwezig dat dit proces zich in toenemende mate voortzet op de middellange termijn.

Figuur 1.1.4 Bijdrage aan de inflatie (Consumenten Prijs Index, jaar-op-jaar mutatie)

Bron: CBS

De gevolgen van inflatie blijven voelbaar, ook als de inflatiecijfers dalen. De inflatie meet immers de stijging van de prijzen. Als de prijzen niet verder stijgen, maar wel op een hoger niveau blijven liggen, valt dit effect weg uit de inflatiecijfers, maar voelen huishoudens nog steeds de gevolgen. Daarbij moet worden bedacht dat het CBS de ontwikkeling van de gas- en elektriciteitsprijzen meet aan de hand van nieuw afgesloten energiecontracten.10 Een deel van de consumenten heeft echter een doorlopend contract met vaste prijzen voor gas en/of elektriciteit. Daardoor hebben zij momenteel nog geen of beperkt last van de hoge energieprijzen, terwijl die al wel volledig zijn opgenomen in het inflatiecijfer. De directe gevolgen van de huidige inflatie van energieprijzen, zoals die in de portemonnee van huishoudens worden gevoeld, worden daarmee overschat. De komende tijd lopen echter steeds meer vaste energiecontracten af en krijgen veel huishoudens daadwerkelijk te maken met de hogere marktprijzen.

De hoge inflatie en stijgende hypotheekrentes vergroten de verschillen op de huizenmarkt. De hypotheekrente zit sinds begin 2022 sterk in de lift. Een hogere rente maakt het kostbaarder om een woning te financieren, terwijl de inflatie de waarde van de huidige schuld vermindert. Deze combinatie heeft tot op heden nog niet geleid tot een daling van de huizenprijsindex van het CBS/Kadaster. Een deel van de verklaring hiervoor kan zijn dat de rentestijging lager is dan de inflatie. Figuur 1.1.5 laat zien dat de stijging van de huizenprijzen al wel lijkt te zijn afgenomen. De Nederlandse Vereniging van Makelaars wijst op signalen dat een afkoeling van de woningmarkt is ingezet. In vergelijking met afgelopen kwartalen blijft het aantal verkopen achter en er wordt minder overboden.

Door de hoge huizenprijzen en de stijgende hypotheekrente, nemen met name voor starters de maandlasten voor het financieren van een koopwoning sterk toe. Dit maakt het voor hen lastiger om een betaalbare woning te vinden. Daarnaast zorgen de schaarste en de gestegen huizenprijzen voor hogere huurprijzen in de vrije huursector, waardoor de woonlasten van huurders ten opzichte van het inkomen toenemen en de doorstroming van sociale huur naar de vrije huursector wordt belemmerd. Ook zijn er minder huurwoningen beschikbaar voor mensen met een middeninkomen. De gevolgen zijn met name groot voor huishoudens met een lager (midden)inkomen, voor wie de woonlasten een relatief groot aandeel van hun uitgaven vormen.

Vergelijkingen met de jaren zeventig liggen voor de hand, maar de verschillen zijn erg groot. In de jaren zeventig had de oliecrisis forse negatieve economische gevolgen. De crisis die volgde uit de olieprijsschokken in 1973 en 1979 is berucht door de combinatie van hoge inflatie en een stagnerende economie. Dit fenomeen staat bekend als stagflatie. Het plaatst overheden en monetaire beleidsmakers voor een duivels dilemma. Het stimuleren van de economie jaagt de inflatie verder aan, het aanpakken van de inflatie beknot de economie verder. Er zijn belangrijke verschillen met de jaren zeventig, waardoor de inflatieverwachtingen nu lager zijn en de vergelijking niet goed opgaat. Centrale banken voerden destijds stimulerend beleid vanwege veronderstelde positieve werkgelegenheidseffecten, terwijl centrale banken nu hun stimulerende beleid afbouwen met het oog op de inflatie. Daarnaast was de ontwikkeling van de lonen in Nederland toen nog direct aan de inflatie gekoppeld. Dit dreef de prijzen verder op en zorgde zo weer voor hogere lonen. Dit haasje over tussen lonen en prijzen staat bekend als een loon-prijsspiraal. Van dit effect is nu veel minder sprake. Ook is onze economie sindsdien minder energie-intensief geworden, doordat we efficiënter omgaan met energie en een grotere dienstensector hebben. De doorwerking van een externe energieprijsschok is daarmee kleiner dan in de jaren zeventig. Hierbij geldt wel dat de prijzen in 2022 harder zijn gestegen dan destijds. Ten slotte staat het Nederlandse bedrijfsleven er nu over het algemeen beter voor dan toen. Een stagflatiescenario valt echter niet uit te sluiten, gelet op onder meer de impact van de oorlog in Oekraïne en de langzamere economische groei in China. Instituten als de Wereldbank, het Internationaal Monetair Fonds (IMF) en de Bank of International Settlements (BIS) waarschuwen hier dan ook voor in hun vooruitzichten.

Centrale banken grijpen in om de inflatie te beteugelen. De inflatie ligt in de ontwikkelde economieën ver boven de inflatiedoelstelling van de centrale banken. Zij hebben daarom de aankoopprogramma’s van financiële activa (waarmee extra geld in omloop wordt gebracht) versneld stopgezet. Daarnaast zijn beleidsrentes verhoogd om geld lenen duurder te maken. Het achterliggende idee is dat huishoudens en bedrijven dan minder uitgeven, zodat prijzen minder snel oplopen. De Europese Centrale Bank (ECB) verkrapt het beleid in een behoedzamer tempo dan de centrale banken in de Verenigde Staten en het Verenigd Koninkrijk. Die voeren de grootste renteverhogingen door sinds de jaren negentig. Dit verschil komt doordat de inflatie in de eurozone wat langzamer is opgelopen en minder wijdverbreid is. Daarnaast zijn de inflatieverwachtingen in de eurozone op de middellange termijn dichter bij de inflatiedoelstelling dan in andere delen van de wereld. Ook hebben Europese economieën meer last van de oorlog in Oekraïne en de daaruit volgende onzekerheid. Het beleid om langzamer te verkrappen dan andere centrale banken, leidt er echter wel toe dat de waarde van de euro daalt, waardoor importeren voor de eurolanden duurder wordt (met zogenoemde geïmporteerde inflatie als gevolg). Voor het eerst in twintig jaar is de euro evenveel waard als de Amerikaanse dollar. Dit komt mede door het renteverschil met de Verenigde Staten, dat volgt uit het centrale bankbeleid.

De overheid kan de inkomenseffecten van hogere prijzen niet voorkomen. De prijsstijgingen zijn voor een groot deel het gevolg van de invasie van Rusland in Oekraïne. De aanbodschok heeft gezorgd voor sterk gestegen energieprijzen, met een collectief welvaartsverlies als gevolg. Dit kan dan ook niet volledig gecompenseerd worden. Het welvaartsverlies dat volgt uit hogere importprijzen in vergelijking met de exportprijzen – de zogeheten ruilvoet – was volgens het CPB in 2021 beperkt. Een deel van de verklaring is dat Nederlandse bedrijven goed in staat zijn de hogere prijzen door te berekenen in de afzetprijzen van exportproducten. In het tweede kwartaal van 2022 is het ruilvoetverlies echter opgelopen. Het effect van hogere uitgaven op de inflatie plaatst beleidsmakers voor een moeilijke keuze. Gerichte koopkrachtreparatie en hoge overheidsuitgaven – waaronder aan de afgesproken doelen als klimaat en defensie – zijn noodzakelijk, maar gooien mogelijk olie op het vuur van de stijgende prijzen. Om de gevolgen van de eerste oliecrisis in 1973 te verzachten, reageerden veel overheden van ontwikkelde economieën met expansief begrotingsbeleid. Dit beleid zette weinig zoden aan de dijk, omdat de aangezwengelde vraag de prijzen verder opdreef. Een betere oplossing, zo bleek na de tweede oliecrisis in 1979, was minder focus op compenseren en meer op structurele hervormingen om de groei te bevorderen.

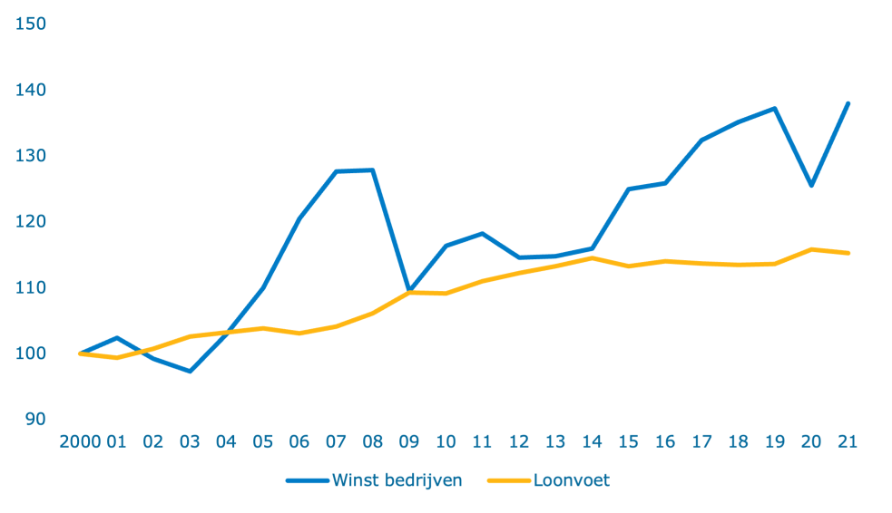

Er is ruimte voor hogere lonen om de gevolgen van hogere prijzen te dempen. De gevolgen van de hoge inflatie slaan nu voor het grootste deel neer bij werkenden. Het benutten van de ruimte om de lonen te verhogen kan een deel van de druk verlichten. Daartoe liggen mogelijkheden bij werkgevers. Het kabinet versnelt en vergroot de voorgenomen verhoging van het minimumloon, zodat het op 1 januari 2023 stijgt met 10% (inclusief de gebruikelijke indexatie). Figuur 1.1.6 laat zien dat de winsten sneller zijn gegroeid dan de lonen. Ook blijft de loongroei al een tijd achter bij de groei van de productiviteit. Beide zijn een indicatie van loonruimte. De concurrentiepositie van Nederlandse bedrijven staat dan ook niet sterk onder druk, in tegenstelling tot in de jaren zeventig. De gemiddelde winstquote ligt nu ruim 10%-punt hoger en het loonaandeel zo’n 5%-punt lager dan destijds. Op macroniveau hebben bedrijven nu meer ruimte om kostenstijgingen op te vangen zonder meteen prijzen te moeten verhogen, waarbij er verschillen tussen bedrijven zijn. Er zijn dan ook nog geen tekenen van het ontstaan van een loon-prijsspiraal.

Figuur 1.1.6 Ontwikkeling van de winsten en de loonvoet (2000=100)12

Bron: CPB, CBS

Het kabinet neemt een groot pakket aan maatregelen om huishoudens te ondersteunen bij de hoge energierekening en werken lonender te maken. In totaal neemt het kabinet voor ruim 17 miljard euro aan koopkrachtmaatregelen per 2023.13 Hiervan is bijna 5 miljard euro structureel. Het koopkrachtpakket dat in 2022 is ingezet, wordt in 2023 grotendeels voortgezet en uitgebreid. De maatregelen richten zich vooral op de meest kwetsbare huishoudens door het extra verhogen van de zorg- en huurtoeslag en het kindgebonden budget. Net als in 2022 stelt het kabinet budget beschikbaar voor gemeenten om een energietoeslag uit te keren aan kwetsbare huishoudens. Het kabinet hanteert hierbij een richtbedrag van 1300 euro en trekt hiervoor 1,4 miljard euro uit. Ook wordt het minimumloon eerder en verder verhoogd dan eerder gepland. De belastingtarieven op energie worden verder verlaagd en de verlaging van de brandstofaccijns verlengd (beide tijdelijk). Om werken aantrekkelijker te maken, worden daarnaast de lasten op arbeid structureel verlaagd. Op deze manier worden ook middeninkomens ondersteund. Een nadere toelichting op het koopkrachtpakket is te vinden in paragraaf 2.1. Dit pakket aan maatregelen heeft volgens de berekeningen van het CPB een opwaarts effect op de groei (+0,5%-punt) en een neerwaarts effect op de inflatie (-1,75%-punt). Deze ramingen van economische groei en inflatie zijn echter met uitzonderlijk veel onzekerheid omgeven.

De arbeidsmarkt is historisch krap, maar er blijft onbenut arbeidspotentieel. De krapte komt doordat de werkloosheid laag is en er nog nooit zo veel banen waren in Nederland; ruim 11 miljoen. In het tweede kwartaal van 2022 waren er voor elke 100 werklozen 143 openstaande vacatures.14 De schaarste aan arbeidskrachten komt niet doordat er in Nederland weinig mensen werken. Van alle Nederlanders (tussen 15 en 75 jaar) werken er zeven op de tien. Het aantal uren dat er gemiddeld wordt gewerkt in Nederland, ligt echter op het laagste niveau van alle EU-landen (32,1 uur). Dit komt door de unieke deeltijdcultuur; nergens ter wereld is het aandeel van zowel vrouwen als mannen dat in deeltijd werkt hoger.15 Van de 4,5 miljoen deeltijdwerkers geeft bijna een half miljoen aan graag meer uren te willen werken. Daarnaast zijn er ruim 300 duizend werklozen en ruim 300 duizend mensen die willen werken, maar niet recent naar werk hebben gezocht of niet direct beschikbaar zijn (bijvoorbeeld door opleiding of reizen). Ook kunnen andere niet-werkenden en deeltijders mogelijk verleid worden om (meer) te gaan werken.

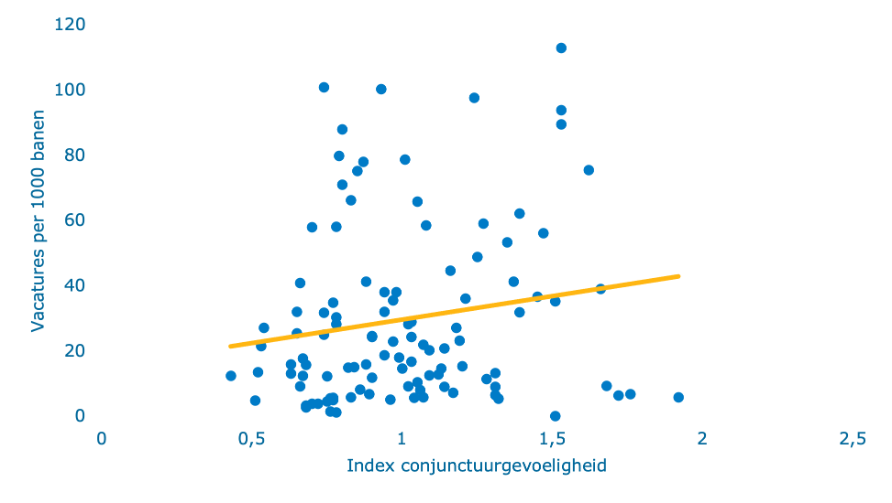

De krapte op de arbeidsmarkt is deels een tijdelijk fenomeen. De ontwikkeling van de werkloosheid hangt samen met de ontwikkeling van de economie. De economie is aangejaagd door de inhaalconsumptie na twee coronajaren. Het uitzonderlijk ruime monetaire- en budgettaire beleid van de afgelopen jaren heeft daarbij de krappe situatie op de arbeidsmarkt in stand gehouden. Deze was voor corona al ontstaan na een historisch lange periode van onafgebroken groei. Het feit dat arbeid relatief goedkoop is, door een periode van achterblijvende loongroei, heeft de krapte daarbij verder vergroot. Als het in de toekomst minder gaat met de economie, wordt ook de arbeidsmarkt weer ruimer. Dit wordt geïllustreerd door het feit dat een significant deel van de beroepen met op dit moment veel openstaande vacatures relatief conjunctuurgevoelig is. Dat betekent dat deze werkgelegenheid gevoelig is voor veranderingen in de economische situatie. Dit geldt bijvoorbeeld in de horeca en voor beroepen als laders, lossers en vakkenvullers. Figuur 1.1.7 illustreert dat de vacaturegraad positief samenhangt met de conjunctuurgevoeligheid van beroepen. Voor de beroepsgroepen met de meeste vacatures is daarnaast de verwachting dat de arbeidsmarkt op termijn door structurele trends ruim zal zijn. De vacatures van vandaag zijn dan ook niet per se de beroepen van morgen.16

Figuur 1.1.7 Vacaturegraad afgezet tegen de conjunctuurgevoeligheid per beroepsgroep (mei 2022)17

Bron: Researchcentrum voor Onderwijs en Arbeidsmarkt (ROA), Uitvoeringsinstituut Werknemersverzekeringen (UWV) en CBS

Er zijn ook structurele trends die de komende jaren zorgen voor knelpunten in bepaalde sectoren. De krapte op de arbeidsmarkt kent twee kanten. Hoewel een deel cyclisch is, zijn er ook structurele trends en transities waardoor de verhouding tussen de vraag en het aanbod naar arbeid blijvend verschuift. Zo zal de vergrijzing ertoe leiden dat de groei van het aantal potentiële arbeidskrachten stagneert, terwijl het aantal gepensioneerden toeneemt. Dit zorgt voor een toenemende vraag naar mensen in de zorg. Ook de klimaatverandering drijft de vraag naar arbeid op. Die vraag komt zowel voort uit alle werkzaamheden die nodig zijn om de overstap te maken van fossiel naar duurzaam, als uit het omgaan met de gevolgen van het veranderende klimaat. Zo zorgt de energietransitie er naar verwachting de komende jaren voor dat de vraag naar arbeid toeneemt. Dat komt onder andere doordat het opwekken van hernieuwbare energie in deze fase arbeidsintensiever is dan fossiele energie.18 Ten slotte laten analyses van het Researchcentrum voor Onderwijs en Arbeidsmarkt (ROA) van de Universiteit Maastricht zien dat knelpunten in het onderwijs, techniek en ICT de komende jaren eveneens groot blijven.

De schaarste aan arbeidskrachten bemoeilijkt een voortvarende aanpak van maatschappelijke uitdagingen. We willen meer mensen in bijvoorbeeld het onderwijs, de zorg en bij defensie en veel technici moeten aan de slag met de klimaattransitie. Dit vereist dat er tijdig voldoende geschoold personeel voorhanden is. Aanhoudende personeelstekorten zetten de kwaliteit en beschikbaarheid van publieke diensten en de uitvoering van deze ambities onder druk.

Het kabinet ziet daarom een duidelijke rol voor de overheid, naast de essentiële rol van werkgevers en werkenden, om knelpunten door de krapte aan te pakken. Er wordt ingezet op het verminderen van de vraag naar arbeid, het vergroten van het arbeidsaanbod en het verbeteren van de afstemming tussen vraag naar en aanbod van arbeid. In juni kondigde het kabinet zes acties van de overheid aan om krapte aan te pakken.19 Denk aan het stimuleren van technologie en procesinnovatie, meer uren werken en een leven lang ontwikkelen. Werken wordt ook lonender gemaakt (zie paragraaf 2.2.1) en makkelijker voor ouders door een nieuw stelsel van kinderopvang. Daarnaast roept het kabinet werkgevers op om bijvoorbeeld betere arbeidsvoorwaarden te bieden, anders te werven en te kijken naar onderbenutte deeltijders. Op dit moment onderzoekt het kabinet – naast de bovenstaande acties – verdergaande maatregelen om te voorkomen dat krapte op de arbeidsmarkt het functioneren van Nederland en de uitvoering van belangrijke transities in de weg zit.

Krapte op de arbeidsmarkt biedt werkenden kansen. Het is immers de keerzijde van een lage werkloosheid. Dit zorgt ervoor dat werkenden meer keuze hebben en ook meer kunnen eisen. Ze kunnen daardoor werk vinden dat beter past bij hun eigen voorkeuren, betere arbeidsomstandigheden bedingen en een hoger loon vragen. Daarnaast is een krappe arbeidsmarkt bevorderlijk voor de kansen van groepen die anders moeilijker aan een baan komen. Zo is het aantal langdurig werklozen de laatste jaren fors afgenomen.

Krapte heeft niet alleen voordelen voor de individuele werknemer, maar kan ook de productiviteit aanjagen. Een beperkt aanbod van arbeidskrachten kan investeringen en arbeidsbesparende innovatie uitlokken, wat de productiviteit verhoogt. Dit is welkom gegeven de lage productiviteitsgroei. Deze is in Nederland het afgelopen decennium namelijk meer dan gehalveerd ten opzichte van de periode daarvoor. Dat is meer dan in andere ontwikkelde economieën.

Bij het oplossen van personeelstekorten hebben werkgevers een essentiële rol. Het bieden van betere arbeidsvoorwaarden is de beste manier om meer personeel aan te trekken. Een loonsverhoging zorgt dat de arbeidsmarkt in evenwicht wordt gebracht en kan voor werkenden een deel van de effecten van de hoge inflatie opvangen.20 Ook kan een dergelijk loonsignaal anderen verleiden de overstap te maken naar meer productieve sectoren. Dat is wenselijk vanwege de lage mobiliteit op de arbeidsmarkt van de afgelopen jaren. Naast hogere lonen als structurele oplossing voor zowel krapte als de dalende koopkracht zijn de werkomstandigheden van werknemers van groot belang. De meest recente cijfers laten zien dat 17% van de werknemers21 en 9% van de zelfstandigen zonder personeel22 in 2021 aangaf burn-outklachten te ervaren. Ruim 42% van de werknemers gaf aan dat er (aanvullende) maatregelen nodig zijn om werkdruk te verlichten en werkstress te verminderen. Deze percentages liggen sinds 2017 rond deze niveaus. Uit onderzoek door TNO23 blijkt dat oorzaken, en daarmee ook oplossingen24, liggen op het niveau van de organisatie, het individu en de maatschappij. Goede secundaire arbeidsvoorwaarden kunnen hierin een belangrijke rol spelen. Mogelijkheden om verlof op te nemen bij ouderschap en flexibiliteit om thuis en/of op andere uren te werken, kunnen mensen helpen hun werk beter af te stemmen op hun privéleven.

Volgens de Beroepenindeling ROA-CBS 2014. De indicator voor de conjunctuurgevoeligheid geeft aan in welke mate de werkgelegenheid in de beroepsgroep fluctueert ten opzichte van de trend van de werkgelegenheid in de beroepsgroep. Data zijn afkomstig van het ROA. Het aantal vacatures komt uit de online vacaturebank van het UWV. Het aantal werkenden per sector van het CBS.

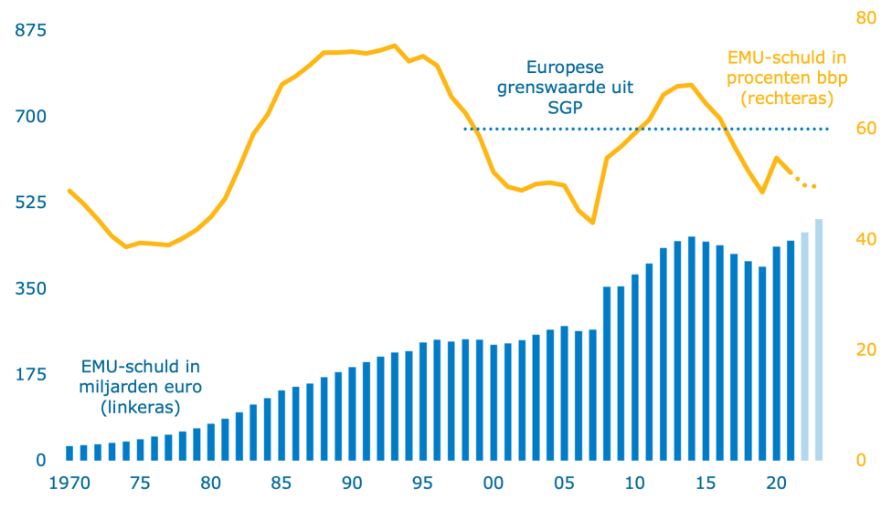

Het niveau van de staatsschuld blijft volgend jaar naar verwachting relatief gunstig. De Nederlandse overheidsschuld (verderop staatsschuld)25 bedraagt naar verwachting in 2022 49,8% bbp en komt in 2023 uit op 49,5% bbp, wat neerkomt op circa 500 miljard euro (zie figuur 1.2.1).26 De gunstige ontwikkeling van de schuldratio, ondanks aanhoudende begrotingstekorten, komt naast de toename van de belastingontvangsten (zie paragraaf 2.4) ook door de hoge inflatie. Hierdoor stijgt het nominale bbp en daalt de schuld dus in verhouding (ook wel noemereffect genoemd). Dit positieve effect op de schuldratio wordt wel minder als de inflatie op termijn tendeert naar de doelstelling van de ECB (2%). Daarnaast hebben de afgelopen maanden laten zien dat vooruitzichten snel kunnen omslaan. In het geval dat de economische risico’s zich materialiseren, kan de geraamde schuldquote ook minder gunstig uitvallen. De coronacrisis en de oorlog in Oekraïne onderstrepen het belang van solide overheidsfinanciën als basis om dergelijke schokken op te kunnen vangen.

Figuur 1.2.1 Ontwikkeling staatsschuld, in miljarden euro’s en % bbp

Bron: ministerie van Financiën

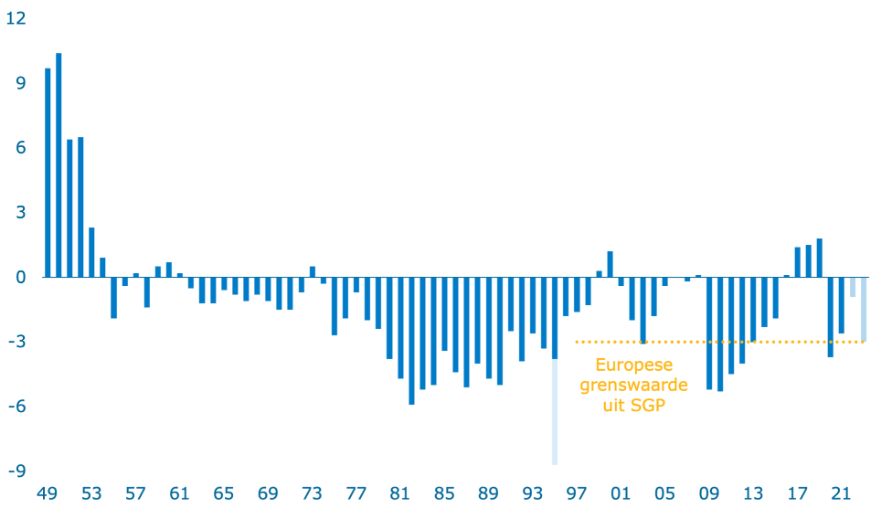

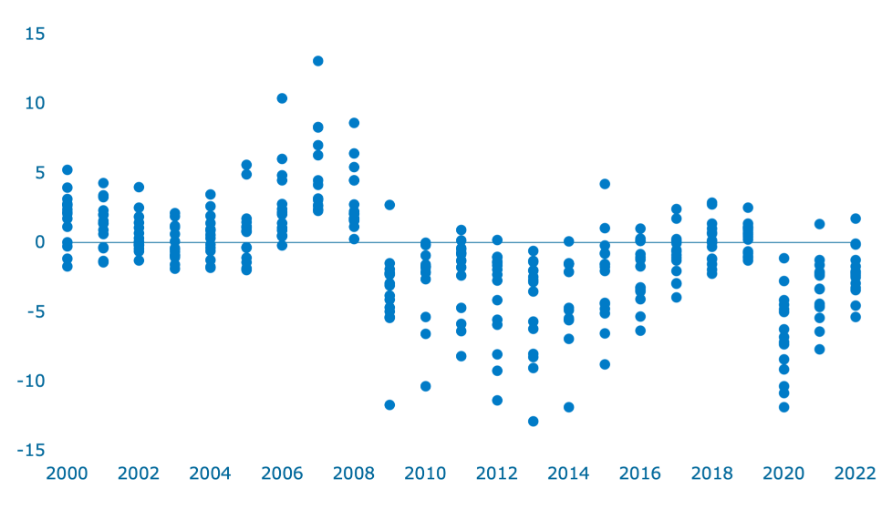

Het kabinet doet omvangrijke investeringen, met als gevolg een tijdelijke verslechtering van het EMU-saldo. De investeringen in onder meer klimaat, natuur en landelijk gebied (waaronder de stikstofaanpak), onderwijs en veiligheid, acht het kabinet van groot belang, juist ook voor toekomstige generaties. Het kabinet accepteert een tijdelijke verslechtering van het saldo om deze grote maatschappelijke uitdagingen aan te pakken. Daarnaast loopt het tekort verder op door aan Oekraïne, het doorlopen van een aantal coronagerelateerde uitgaven (zie paragraaf 2.2.1.) en de koopkrachtmaatregelen. Het EMU-saldo komt naar verwachting uit op ‒ 0,9% bbp in 2022 en ‒ 3% bbp in 2023 (zie figuur 1.2.2).

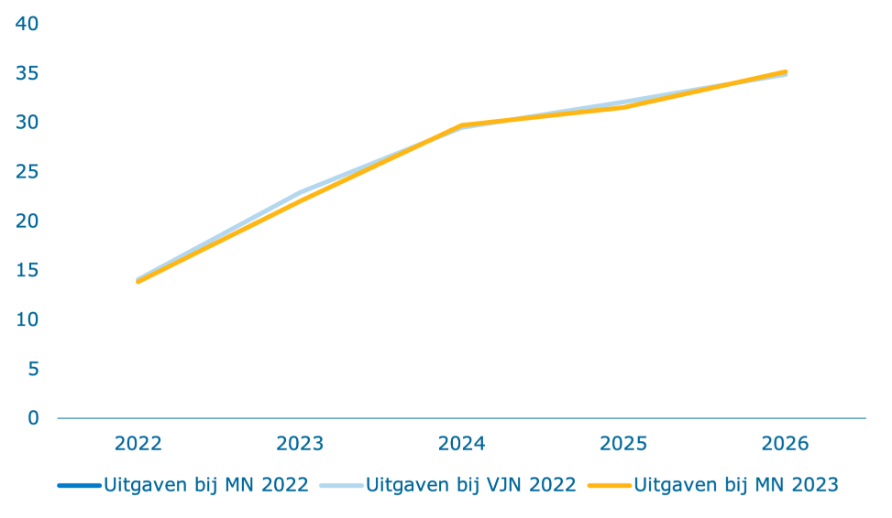

De stijgende rente op de staatsschuld leidt tot een budgettaire opgave. De rente stijgt in de CPB-raming naar 1,6% in 2023. Dit is een aanzienlijke stijging sinds de vorige raming van het CPB voor deze jaren. Hierdoor stijgt het bedrag aan rente dat Nederland betaalt over de staatsschuld met circa 1,1 miljard euro. In de Centraal Economisch Plan (CEP)-raming van komend voorjaar stelt het CPB ook de rentestanden bij voor de periode vanaf 2024. Als het rentetarief indicatief wordt doorgetrokken naar latere jaren, leidt dit in 2027 naar verwachting tot structureel circa 3 miljard euro hogere uitgaven aan rente. De rentestijging is een budgettaire opgave die volgens de begrotingsregels structureel moet worden ingepast onder het uitgavenplafond. Het kabinet inventariseert in aanloop naar de voorjaarsbesluitvorming opties en maatregelen om deze tegenvaller structureel in te passen. Zo blijven de overheidsfinanciën beheersbaar en worden geen rekeningen doorgeschoven naar toekomstige generaties. De effecten van een langdurig hoge rente voor de staatsschuld worden nader beschreven in paragraaf 2.5.

Figuur 1.2.2 Ontwikkeling en raming overheidssaldo (% bbp)

Bron: ministerie van Financiën

Solide overheidsfinanciën zijn essentieel voor nu en in de toekomst. Het niveau van de staatsschuld blijft volgend jaar naar verwachting gunstig; de staatsschuld blijft ruim onder de 60%-norm. Tegelijkertijd begeeft het saldo zich in de komende jaren tussen de ‒ 2% a ‒ 3% bbp (zie kerntabel in hoofdstuk 2). Het CPB (2021) spreekt in een literatuurstudie27 over twee sporen die van belang zijn voor de overheidsfinanciën: 1) financiële houdbaarheid en 2) verdeling van financiële lasten tussen huidige en toekomstige generaties (intergenerationele houdbaarheid). Hieronder analyseren we de financiële houdbaarheid van de overheidsfinanciën; in paragraaf 2.5 toetsen we de verdeling van financiële lasten over generaties.

De Nederlandse staatsschuld is op de korte en middellange termijn financieel houdbaar. Met een schuldquote van 49,5% bbp in 2023 is de Nederlandse staatsschuld in vergelijking met andere eurozonelanden laag (zie paragraaf 1.2.4). Dit zal volgens de huidige vooruitzichten de komende jaren zo blijven. Het CPB raamde in maart dit jaar wel een mogelijke staatsschuld van circa 61% in 2030. Hierin was al tot en met 2030 rekening gehouden met de doorwerking van de investeringsagenda van het kabinet en de eerste gevolgen van vergrijzing.28 Nederland krijgt van kredietbeoordelaars met een ‘triple-A rating’ de hoogste kredietbeoordeling.29 Dit geeft aan dat er een zeer hoog vertrouwen is dat Nederland in de komende jaren aan zijn betalingsverplichtingen kan voldoen.

Het is van belang om de onzekerheden bij deze financiële houdbaarheid in kaart te brengen. Ramingen zijn uiteraard omgeven met onzekerheden. Belastinginkomsten kunnen bijvoorbeeld hoger of lager uitvallen bij een verandering van de economie. Daarnaast zijn de economische variabelen zoals de groei, de inflatie en rentestand momenteel al moeilijk te ramen voor 2022 en 2023. Voor de jaren erna worden deze onzekerheden steeds groter. Op basis van schattingen van het CPB staan we hieronder stil bij de verwachtingen over de ontwikkelingen van de staatsschuld voor de middellange termijn, tot en met 2030. Paragraaf 2.5 gaat verder in op de projecties voor de lange termijn (2060).

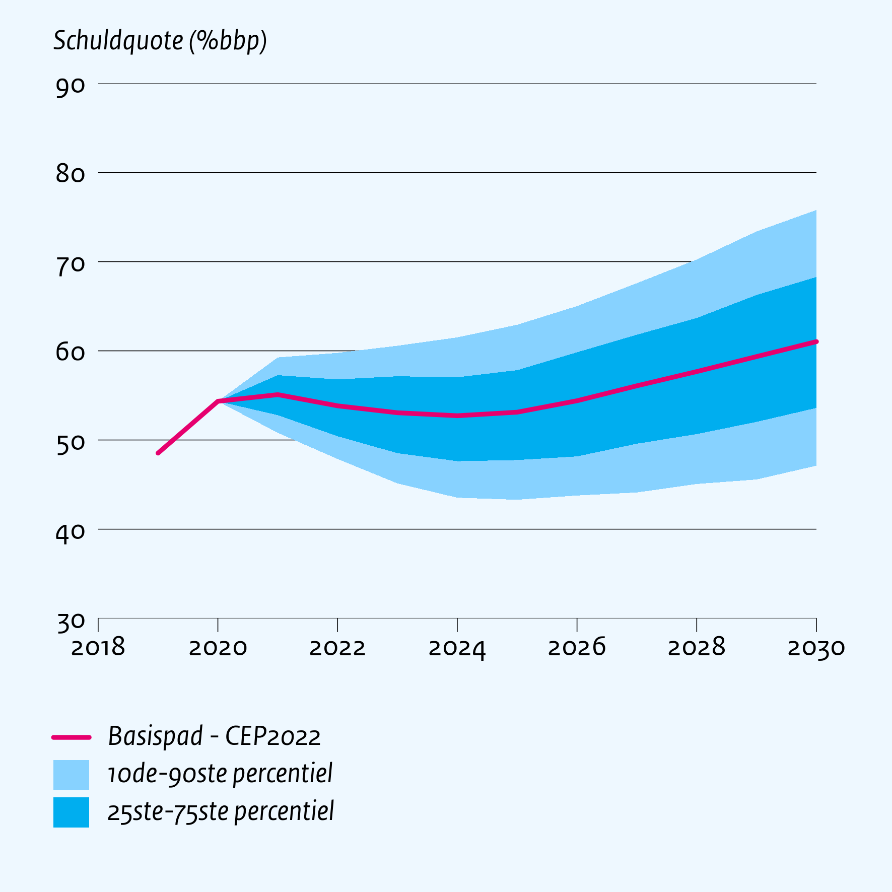

Het CPB heeft een model ontwikkeld om de onzekerheden te laten zien.30 Deze nieuwe analyse – een zogenoemde debt-sustainability-analysis (DSA) – sluit aan bij de methode van het IMF (2021).31 De resultaten zijn berekend met een zogenoemd stochastisch model. Hiermee kan op basis van simulaties van de ontwikkeling van de staatsschuld een indruk worden gegeven van de kans op een bepaald schuldniveau. De economische groei, de rente en het primaire saldo (begrotingssaldo zonder uitgaven aan rentelasten) kunnen de komende jaren immers fors anders uitvallen dan geraamd in het basisscenario. Bovendien is de slingerbeweging van de economie (de conjunctuur) steeds moeilijker te voorspellen. Het nieuwe model van het CPB simuleert op basis van de variatie uit het verleden veel verschillende ontwikkelingen van deze variabelen rond hun langjarige trend, en maakt vervolgens met een waaier inzichtelijk in hoeveel van deze scenario’s de staatsschuld zich binnen een bepaalde bandbreedte beweegt.

Het model laat zien dat de oploop van de schuld op middellange termijn beperkt blijft. Figuur 1.2.3 toont de waaier van de staatsschuld tot en met 2030. Hieruit blijkt dat de kans groot is dat de Nederlandse staatsschuld op de middellange termijn binnen de perken blijft. Wel is het goed mogelijk dat de staatsschuld boven de 60%-norm zou komen. Daarnaast geeft bijvoorbeeld de Europese Commissie32 aan dat een staatsschuld boven de 90% voor Nederland onwenselijk zou zijn; dat kan bijvoorbeeld leiden tot een hogere rente op staatsleningen. Volgens figuur 1.2.3 is de kans hierop in de komende jaren zeer klein. Anderzijds loopt de schuld in het basispad volgens het CPB wel wat op (zie rode lijn in figuur 1.2.3) en wordt de onzekerheid steeds groter.

Figuur 1.2.3 verwachte schuldontwikkeling tot en met 2030, % bbp

Bron: CPB

Het kabinet streeft op termijn naar een stabiele schuldontwikkeling. Bovenstaande projecties wijzen op een reële kans dat de staatsschuld in de komende jaren boven de 60%-norm zal uitkomen. Het kabinet heeft aangegeven in het coalitieakkoord een tijdelijke verhoging van de staatsschuld vanwege de nodige investeringen te accepteren. Daarbij is wel het streven om vervolgens te komen tot een stabiele schuldontwikkeling. Daarvoor wordt ingezet op de beperking van de groei van de zorguitgaven en het incidenteel houden van de begrotingsfondsen (zie paragraaf 2.3). Daarnaast is het van belang om te beseffen dat de overheid niet alles kan en moet willen compenseren (zie hoofdstuk 3).

Trendmatig begrotingsbeleid is belangrijk voor rust in het besluitvormingsproces en draagt bij aan goed economisch beleid. Mochten bijvoorbeeld de belastinginkomsten door een economische crisis in de komende jaren tegenvallen, of de werkloosheidsuitgaven toenemen, dan wordt er niet automatisch bezuinigd. Anderzijds leiden belastingmeevallers niet direct tot hogere uitgaven of lastenverlichtingen, maar komen deze ten goede aan het saldo. Dat is de kern van het trendmatig begrotingsbeleid, dat kabinetten hanteren sinds 1994. Trendmatig begrotingsbeleid leidt tot stabiel en voorspelbaar beleid voor burgers en bedrijven. Het bevordert scherpe keuzes door de politiek en zorgt voor een beheerste ontwikkeling van de overheidsfinanciën. Onvoorziene tegenvallers, zoals rentelasten die zijn gestegen sinds het begin van het jaar, moeten binnen de vastgestelde kaders worden gecompenseerd.

In zeer uitzonderlijke situaties, zoals de uitbraak van het coronavirus of een historisch hoge inflatie, kan het verstandig zijn om af te wijken van deze regels. Om de regels hun werk te laten doen, is het wel zaak om de uitzonderingen tot het minimale te beperken. Het kabinet wil dan ook in lijn met het advies van de Raad van State (RvS)33, ondanks de zeer roerige tijden waar we ons in bevinden, zo veel mogelijk terug naar het reguliere begrotingsproces. Daarbij hecht het kabinet primair aan een hoofdbesluitvormingsmoment in het voorjaar en een koopkrachtronde in augustus. Op deze manier komt er een integrale afweging tussen de verschillende beleidsdoelstellingen. Dat is belangrijk omdat een euro die vandaag wordt uitgegeven aan het ene doel, morgen niet meer kan worden uitgegeven aan een ander doel. Bovendien houdt dit het besluitvormingsproces overzichtelijk, wat belangrijk is voor de parlementaire controle.

Het kabinet heeft de dure plicht om ervoor te zorgen dat belastinggeld zo goed mogelijk wordt besteed, zeker gezien de ambitieuze investeringsagenda. Het ambitieuze coalitieakkoord vereist aandacht voor een zorgvuldige weging van de voorgenomen investeringen. De Algemene Rekenkamer (ARK) schrijft in haar verantwoordingsonderzoek over 2021 dat er diverse onrechtmatigheden waren met betrekking tot onder andere coronagerelateerde regelingen. Ook was het zogenoemde rechtmatigheidspercentage van de verplichtingen met 95,17% ruim onder de grens van 99%. Het kabinet neemt deze kritiek zeer serieus. Afgelopen jaren zijn onder hoge druk en gewenste snelheid van handelen bij het opstellen van coronasteunregelingen niet altijd de juiste procedures gevolgd. Ongeacht de omstandigheden is het ook vanuit het oogpunt van verantwoording van groot belang om terug te keren naar een normaal en ordentelijk besluitvormingsproces. Daarnaast moeten stappen worden gezet naar het borgen van dat gedegen besluitvormingsproces en financieel beheer. De constatering van de ARK is in de eerste plaats ook een helder signaal waarmee de gehele Rijksoverheid aan de slag moet: kloppen alle checks and balances nog? Dit vraagt inzet van alle betrokken in dit proces. Het kabinet is daarnaast ook zoals aangekondigd met een Taskforce Verbetering Financieel Beheer gekomen, die tot doel heeft om het rijksbrede financieel beheer te verbeteren.34 Tevens heeft het kabinet mede naar aanleiding van het advies van de RvS35 stappen gezet met het herzien van het begrotingsproces36 (zoals het versturen van een meerjarige Voorjaarsnota en een brief over het Belastingplan) om het parlement eerder te informeren over de voorgenomen besluitvorming. Dit komt het budgetrecht van de Kamers ten goede. Daarnaast gaat het kabinet aan de slag met het verder verbeteren van het begrotingsproces, mede naar aanleiding van de motie-Van der Lee.37 Tot slot hecht het kabinet aan een zeer heldere governance van de begrotingsfondsen (zie paragraaf 2.3.4).

EU-lidstaten staan voor dezelfde uitdagingen, maar de verwachtingen over de overheidsfinanciën lopen uiteen. EU-lidstaten, waaronder ook Nederland, staan voor grote maatschappelijke en grensoverschrijdende uitdagingen, zoals de klimaattransitie en het waarborgen van de veiligheid van burgers. Ook kampen veel lidstaten met lage potentiële economische groei. Deze uitdagingen vereisen daadkracht en Europese samenwerking. Hoewel herstelgroei na de coronacrisis in lidstaten al was ingezet, zorgt de Russische inval in Oekraïne voor een nieuwe economische schok en zijn de toch al hoge energieprijzen (zie paragraaf 1.1.2) verder gestegen waardoor de inflatie verder is opgelopen. De ECB heeft daarom in juli voor het eerst sinds 2011 de rente verhoogd met 0,5%-punt. Daarnaast zijn de zogenoemde spreads – oftewel het renteverschil met Duitse staatsobligaties – van hogeschuldlanden opgelopen, wat kan wijzen op toenemende zorgen op financiële markten over de schuldhoudbaarheid van deze landen. Hierbij komt dat veel lidstaten maatregelen hebben genomen om de koopkracht van huishoudens te ondersteunen en extra kosten maken gerelateerd aan de Russische inval. In reactie hierop heeft de ECB het Transmission Protection Instrument aangekondigd met als doel sterk oplopende renteverschillen tussen eurolanden te kunnen beperken voor zover zij geen weerspiegeling zijn van fundamentele factoren. De combinatie van lagere economische groei, hogere overheidsuitgaven en de oplopende rente leidt tot een verdere verslechtering van de vooruitzichten voor de overheidsfinanciën in de EU-lidstaten.

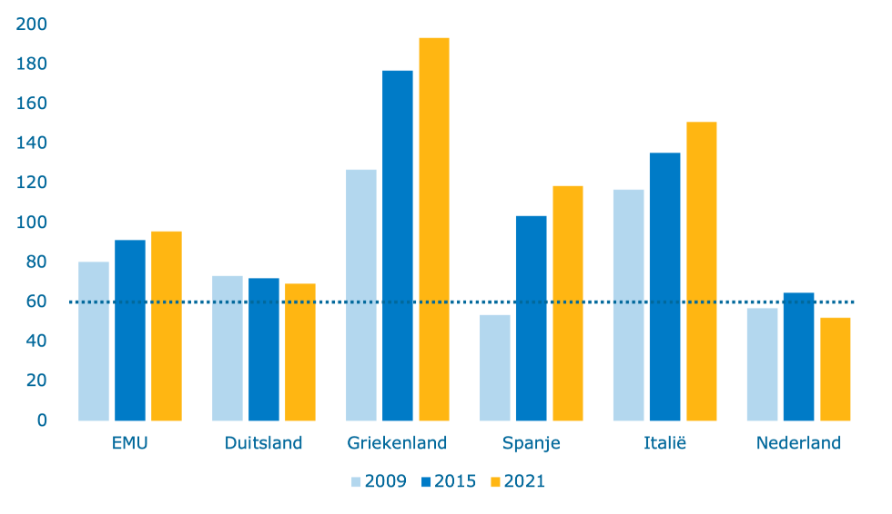

Lidstaten met hoge schulden zijn kwetsbaarder voor onverwachte schokken. In de jaren na de kredietcrisis van 2008 en de eurocrisis van 2012 zijn veel lidstaten niet in staat gebleken de gunstige economische ontwikkeling en lage rentes in de jaren 2014-2019 te benutten om hun overheidsschulden af te bouwen (zie figuur 1.2.4). Staatsschulden van lidstaten waren voor de coronacrisis al hoog. Door de noodzakelijke maatregelen om de economieën tijdens de pandemie te ondersteunen, liepen deze verder op. Figuur 1.2.4 wijst met name op een hoge schuldquote voor Griekenland en Italië. Bij Italië gaat het daarbij ook met een schuld van ongeveer 2500 miljard euro om een forse omvang en hoge rentelasten.38 Bij een hoge staatsschuld hebben lidstaten minder budgettaire ruimte om zelf schokken op te vangen. Hierdoor zijn deze lidstaten kwetsbaarder voor crises en is er een grotere kans dat zij dan een beroep doen op Europese instrumenten. Daarnaast is het voor deze lidstaten ook moeilijker om in normale tijden bovengenoemde structurele uitdagingen het hoofd te bieden. Deze vereisen immers veelal substantiële investeringen, waarvoor budgettaire ruimte nodig is.

Figuur 1.2.4 Schuldniveaus (als % bbp) in enkele eurolanden

Bron: Eurostat

Voldoende (begrotings)capaciteit om schokken op te vangen is belangrijk. Binnen de EU, en met name binnen de eurozone, bestaat het gevaar op zogenoemde negatieve spillover effecten naar andere lidstaten via handelsstromen, investeringen, het sentiment op de financiële markten en blootstellingen van commerciële banken. Daarnaast is er ook sprake van risicodeling en solidariteit binnen de EU en de eurozone via bijvoorbeeld de EU-begroting, SURE (Support to mitigate Unemployment Risks in an Emergency, leningen tegen lage rente om lidstaten te helpen om voornamelijk het inkomensverlies van burgers op te vangen tijdens de coronacrisis), NGEU (Next Generation EU, leningen en subsidies om herstel tijdens en na de coronacrisis te bevorderen), het Europees Stabiliteitsmechanisme (ESM), de balans van de ECB en binnen de bankenunie. Om deze redenen, en gezien de bovengenoemde economische en budgettaire ontwikkelingen, is het van groot belang dat de EU werk maakt van het vergroten van de schokbestendigheid voor toekomstige crises.

Begrotingsbeleid kan schokken maar deels opvangen. Naast begrotingsbeleid zijn er verschillende manieren om schokken op te vangen. Twee belangrijke manieren worden hier besproken. Ten eerste kan een economie zich aanpassen aan schokken door een goed werkende arbeidsmarkt en weerbare ondernemingen. Dit betekent bijvoorbeeld dat prijzen en lonen, maar ook werknemers, zich tijdig aanpassen aan de economische situatie. Dit geldt zowel binnen een land als tussen lidstaten. Een andere manier om schokken op te vangen, is private risicodeling via financiële markten, bijvoorbeeld met grensoverschrijdend bankieren of eigenvermogensfinanciering. Grensoverschrijdende kapitaalverstrekking en kredietverlening liggen in de eurozone lager dan tussen de staten in de VS. Ondanks stappen die zijn gezet binnen de kapitaalmarktunie en bankenunie, is hier nog progressie mogelijk. Zonder verdere stappen blijft er in sommige lidstaten een sterke verwevenheid tussen banken en overheden bestaan. In een aantal landen hebben banken relatief veel staatsobligaties van de eigen overheid op hun balans staan. Dit zorgt ervoor dat een schok voor de één resulteert in een schok voor de ander.

Figuur 1.2.5 Grote verschillen in omvang output gaps in de eurolanden

Bron: Eurostat

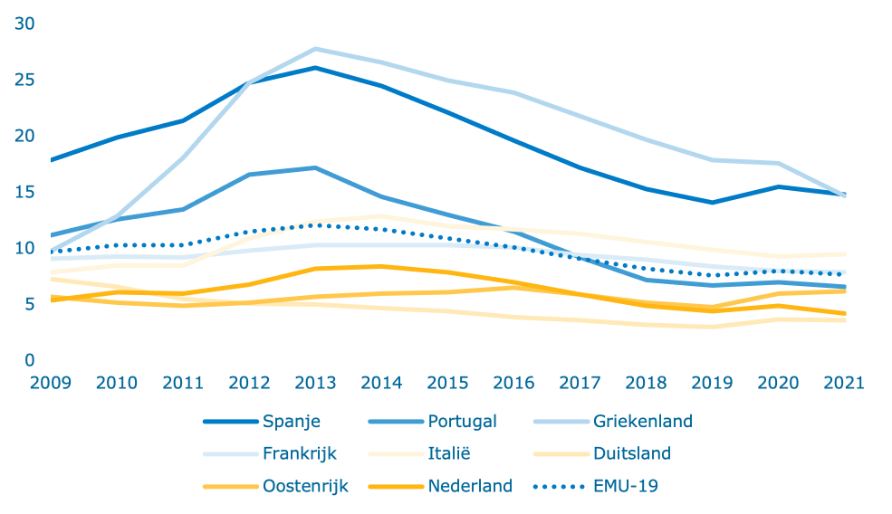

Het schokabsorptievermogen en de snelheid van economisch herstel verschilt per lidstaat. De output gap meet het verschil tussen het daadwerkelijke bbp-volume en het bbp-volume dat te verwachten is op basis van fundamentele economische factoren (zoals het structurele arbeidsaanbod en de productiviteitsgroei). De output gap geeft daarmee een indicatie van de stand van de economie. Bovenstaande figuur 1.2.5 laat zien dat schokken veelal op hetzelfde moment plaatsvinden in lidstaten, maar dat de impact na een schok (2008, 2020) in lidstaten verschilt. Dit onderstreept het belang van het aanpassingsvermogen in lidstaten, te meer voor eurolanden omdat zij niet meer hun monetaire beleid of wisselkoers kunnen gebruiken om schokken op te vangen en hun concurrentiepositie te versterken ten opzichte van andere (euro)landen. Landen kunnen het aanpassingsvermogen van hun economie vergroten door economische hervormingen. Op deze manier kunnen verschillen tussen de werkloosheidpercentages in eurolanden worden verkleind (figuur 1.2.6).

Figuur 1.2.6 Werkloosheidspercentages in de eurolanden

Bron: Eurostat

Het is zaak om de schokbestendigheid van de EU te versterken. Het is zeer de vraag of alle Europese landen in staat zijn om een volgende schok individueel op te vangen. Tijdens de coronacrisis bleek dat een aantal lidstaten in de problemen dreigde te komen. Nieuwe instrumenten die door de EU heeft opgetuigd in reactie op de coronacrisis, zoals NGEU en SURE, hebben deze zorgen niet weggenomen. Het herstel- en veerkrachtfonds van de EU draagt er echter wel aan bij dat noodzakelijke investeringen en hervormingen worden geïmplementeerd. Dit is goed voor de economische groei en de weerbaarheid van lidstaten op de lange termijn. Met de oplopende rente, de onzekerheid rondom de oorlog in Oekraïne en de fors opgelopen staatsschulden in veel lidstaten, zou het kunnen dat een aantal lidstaten een schok onvoldoende het hoofd kan bieden. Het kabinet heeft op 2 september 2022 een brief gestuurd naar het parlement met een analyse van de economische en financiële stabiliteit van de EMU en de mogelijkheden om bestaande kwetsbaarheden te verminderen.

Het kabinet hanteert ten aanzien van de EMU enkele uitgangspunten. Het kabinet onderstreept allereerst het belang van groeibevorderend economisch beleid en het waarborgen van gezonde overheidsfinanciën. Het kabinet is van mening dat lidstaten in de eerste plaats hiervoor zelf verantwoordelijk zijn en dat de bevoegdheden op deze terreinen bij lidstaten moeten blijven. Daarnaast kunnen maatregelen op Europees niveau een meerwaarde hebben bij het bevorderen van opwaartse economische convergentie en het aanpakken van kwetsbaarheden en uitdagingen. Denk aan: versterkte Europese coördinatie (via het Europees Semester en het Stabiliteits- en Groeipact), een verdere verdieping van de interne markt (inclusief de kapitaalmarkt en de bankenunie) en een inzet van de EU-begroting gericht op collectieve goederen met externe en grensoverschrijdende effecten. Nieuwe stappen op het gebied van de EMU moeten bijdragen aan het versterken van haar economische en financiële stabiliteit. Als voorstellen voor nieuwe instrumenten betrekking hebben op het overhevelen van financiële risico’s op het collectief (de EU of de eurozone) en het kabinet de toegevoegde waarde hiervan erkent, hanteert het kabinet het uitgangspunt dat dit gepaard moet gaan met voldoende waarborgen voor prudent beleid. Dit vereist in principe dat het collectief (de EU of de eurozone) ook meer zeggenschap moet krijgen, bijvoorbeeld door het stellen van voorwaarden, specifiek ten aanzien van structurele hervormingen, het afspreken van gemeenschappelijke regels en het handhaven daarvan.

Box 1: Samenhang risicodeling en gemeenschappelijk regels

Voorstellen ter versterking van de EMU kunnen betrekking hebben op het delen van financiële risico’s onder lidstaten. In dit geval hanteert het kabinet als uitgangspunt dat als risico’s worden overgeheveld naar het collectief, dit gepaard moet gaan met voldoende waarborgen voor verstandig beleid. Dit vereist in principe dat het collectief (de EU of de eurozone) ook meer zeggenschap moet krijgen. Deze grotere zeggenschap van het collectief kan de vorm aannemen van het stellen van voorwaarden, specifiek ten aanzien van structurele hervormingen, het afspreken van gemeenschappelijke regels ter coördinatie van beleid (en het handhaven daarvan), of – in het meest vergaande geval – de overdracht van (wetgevende) bevoegdheden naar het Unie niveau. Concreet betekent dit bijvoorbeeld dat steun gekoppeld moet worden aan gepaste beleidsvoorwaarden met effectieve handhaving. Langs dezelfde logica gaat een groter beroep op eigen verantwoordelijkheid gepaard met behoud van beleidsvrijheid. Een voorbeeld van een juiste balans tussen deze twee aspecten kan gevonden worden in de bankenunie, waar sprake is van risicodeling tussen banken via het Single Resolution Fund (SRF) in combinatie met vergaande geharmoniseerde regels voor en toezicht op deze banken op EU-niveau. Daarnaast is deze balans ook gehanteerd bij meerdere crisisinstrumenten (het EFSM, het EFSF en het ESM, de betalingsbalanssteun van de Unie en de RRF), waarbij lidstaten in ruil voor beleidsvoorwaarden (o.a. hervormingen) middelen uit deze instrumenten ontvangen waarbij wordt toegezien op de naleving van deze voorwaarden. Op basis van dit uitgangspunt en ook het bovengenoemde uitgangspunt dat lidstaten zelf verantwoordelijk zijn voor hun begrotings- en economisch beleid, liggen nieuwe permanente Europese faciliteiten voor risicodeling volgens het kabinet niet in de rede.

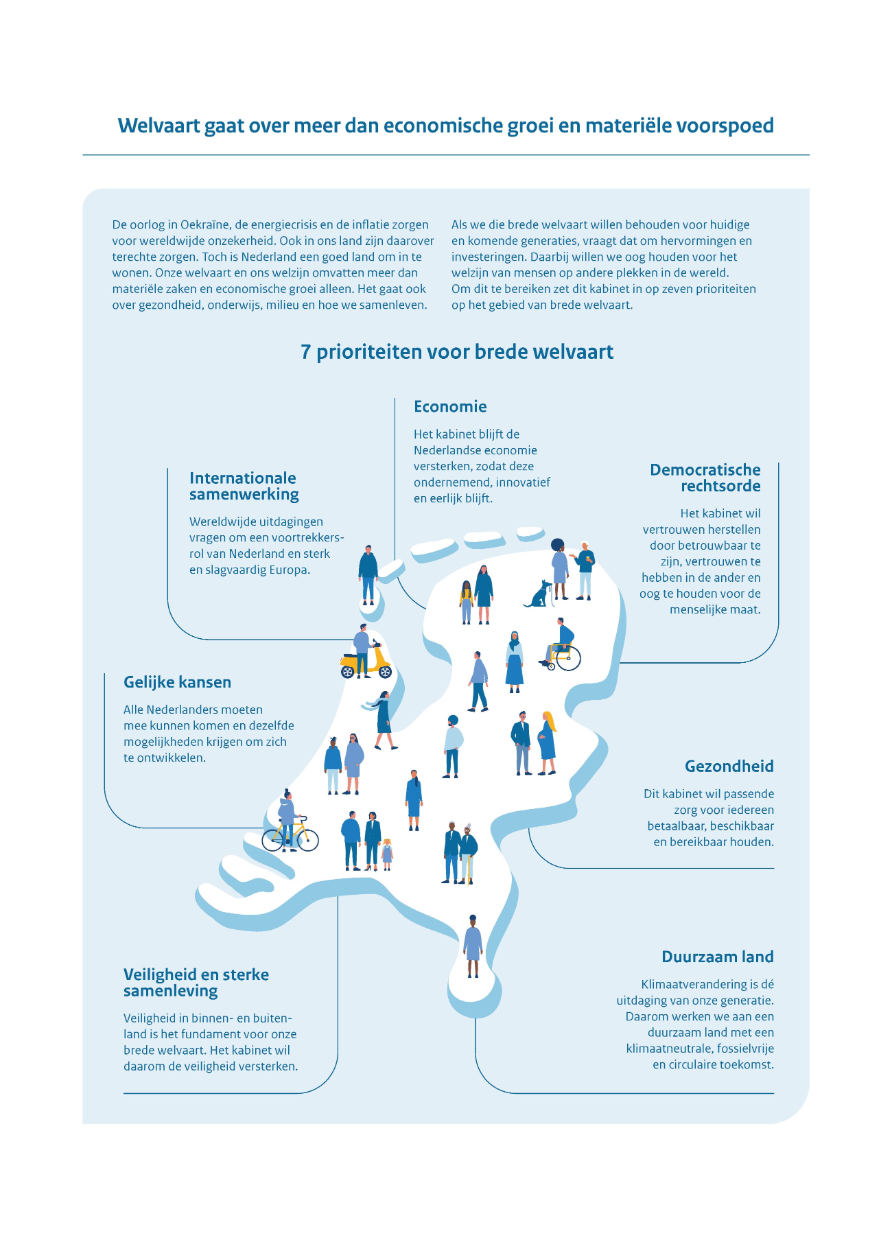

Brede welvaart kijkt verder dan economische groei en materiële welvaart. Brede welvaart gaat over de kwaliteit van het leven hier en nu, rekening houdend met de mate waarin die invloed heeft op de kwaliteit van leven van toekomstige generaties en mensen ergens anders in de wereld. Hierin zijn alle welvaarts– en welzijnsaspecten van belang, zoals gezondheid, werk en vrije tijd, zorg, wonen, inclusiviteit, gelijke kansen, veiligheid, onderwijs, kwaliteit van de natuur en leefomgeving en de waardering van het eigen leven.

De toekomstige welvaart staat meer onder druk dan de huidige welvaart. De brede welvaart in Nederland heeft zich de afgelopen jaren overwegend positief ontwikkeld. Het CBS publiceert jaarlijks de Monitor Brede Welvaart & de SDG's (Sustainable Development Goals, duurzameontwikkelingsdoelen) waarin het laat zien hoe het met de brede welvaart hier en nu is gesteld. Daarbij kijkt het CBS naar de effecten van dit welvaartsstreven op de volgende generaties onder de noemer later en naar de effecten op de mensen in andere landen onder de noemer elders. Deze monitor geeft voor het hier en nu grotendeels een positieve ontwikkeling. Nederland scoort op veel van de indicatoren hoger dan het Europese gemiddelde. Aandachtspunten liggen op het gebied van milieu en sociale cohesie. Bij de dimensie later tonen veel indicatoren een dalende trend. Veel indicatoren staan op rood en dit geldt met name voor de indicatoren van het natuurlijk kapitaal. Ook vanuit de SDG’s bezien zijn er uitdagingen met name op de planeetdoelen. Dit laat zien dat toekomstige welvaart meer onder druk staat dan de huidige welvaart.

Het kabinet onderschrijft het belang van brede welvaart en werkt aan verankering in de begrotingssystematiek. De planbureaus werken de komende jaren aan een kernset van bredewelvaartsindicatoren39 en zetten stappen om overkoepelende maatschappelijke uitdagingen te formuleren. Hierbij wordt ook bekeken hoe de SDG’s van toegevoegde waarde zijn. Dit biedt op termijn een integraal en onafhankelijk denkkader voor brede welvaart, wat de politieke discussie en invulling van brede welvaart vergemakkelijkt. De planbureaus geven in hun voortgangsrapportage aan dat Nederland pioniert met de ontwikkeling van een dergelijke kernset.40 Dit instrumentarium bestaat in deze vorm nog nergens ter wereld.

Het kabinet streeft ernaar om de brede welvaart in Nederland te vergroten en heeft hierbinnen verschillende prioriteiten. Nederland staat voor grote uitdagingen, vooral op de dimensie later, en dit vraagt om hervormingen en investeringen. Voor de huidige én toekomstige generaties en met oog voor welvaart van mensen op andere plekken in de wereld. Om dit te bereiken zet dit kabinet in op zeven prioriteiten op het gebied van brede welvaart die volgen uit het coalitieakkoord. Er wordt jaarlijks bij deze prioriteiten stilgestaan in de Miljoenennota. De prioriteiten gaan over de thema’s bestaanszekerheid en kansengelijkheid, democratische rechtsorde, veiligheid en sterke samenleving, de internationale context, duurzaamheid, gezondheid en de economie. Deze prioriteiten worden hieronder nader beschreven. We gaan hier kort in op de ontwikkelingen rondom de prioriteiten. In hoofdstuk 2 staan we uitgebreider stil bij de concrete maatregelen om vervolgens in hoofdstuk 3 de uitdagingen voor de toekomst te schetsen.

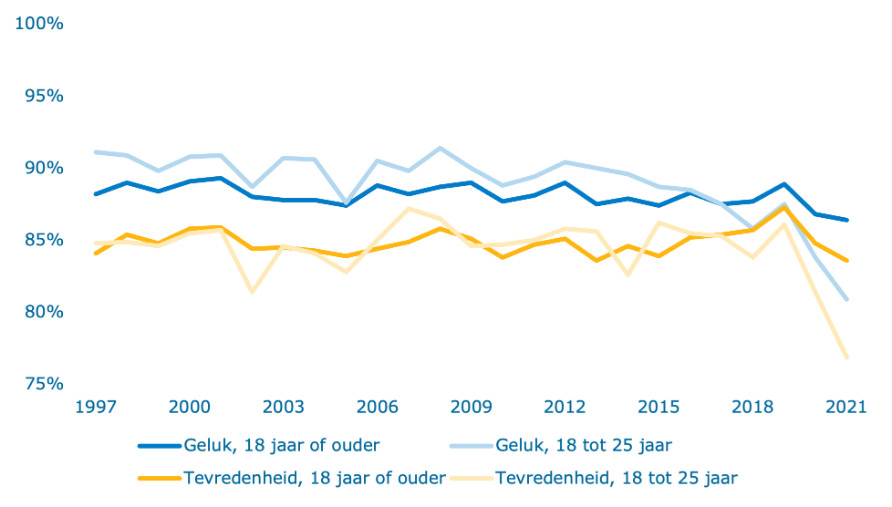

1. Alle Nederlanders moeten mee kunnen komen en gelijke kansen krijgen. 83,6% van de Nederlanders van 18 jaar of ouder is tevreden met het leven, zo blijkt uit figuur 1.3.1. In internationaal opzicht is dit relatief hoog, maar het is wel het laagste punt in Nederland sinds de start van de meting door het CBS in 1997.41 Hierin speelt de coronapandemie een rol, maar volgens het SCP zijn er trends die al langer spelen.42 De brede welvaart hier en nu ontwikkelt zich weliswaar vrij positief in Nederland, maar is niet gelijk verdeeld. Er zijn vooral verschillen op onderwijsniveau en migratieachtergrond. Kinderen van ouders met een lager opleidingsniveau of inkomen beginnen al voor de basisschool met een achterstand en halen deze gedurende de schooltijd niet in. Deze ongelijkheid werkt door naar baankansen, inkomen en zorg, zo blijkt uit onderzoek van het CPB en het CBS.43

Dit kabinet zet zich in voor bestaanszekerheid en gelijke kansen van iedereen, ongeacht achtergrond of opleidingsniveau. Nog te vaak krijgen Nederlanders minder kansen of worden zij uitgesloten op grond van afkomst, geslacht, kleur, ras, leeftijd, geloof, seksuele geaardheid of beperking. Een actief emancipatie- en antidiscriminatiebeleid is daarom van groot belang, zodat iedereen zijn potentieel kan waarmaken in de samenleving, in het onderwijs en op het werk. Hierbij is het belangrijk dat alle kinderen, jongeren en studenten dezelfde kansen krijgen om zich te ontwikkelen. Bestaanszekerheid is essentieel voor de kwaliteit van leven. In 2020 liep 16,1% van de Nederlandse bevolking risico op armoede of uitsluiting en 7,9% van de huishoudens kampte dat jaar met geregistreerde problematische schulden.44 Door de hoge inflatie verwacht het CPB dat het aandeel personen en kinderen in armoede verder zal stijgen. Het verwachte aandeel kinderen in armoede loopt naar verwachting op tot 9,5% in 2023. Van groot belang voor een steviger bestaansminimum zijn maatregelen om dit percentage te verkleinen, zoals de bijzondere verhoging van het minimumloon dat doorwerkt in de minimumuitkeringen en de Algemene Ouderdomswet (AOW). Deze maken huishoudens beter bestand tegen financiële schokken zoals de stijgende inflatie.

Figuur 1.3.1 Geluk en tevredenheid van Nederlanders

Bron: CBS

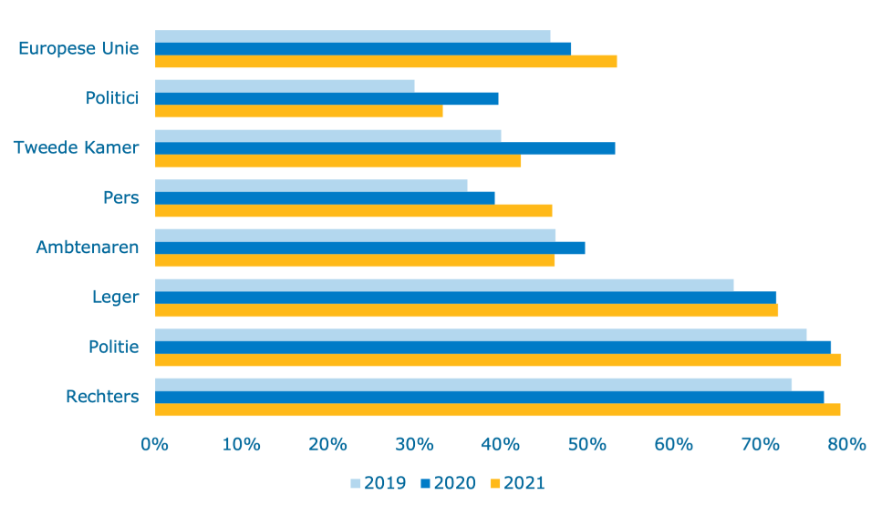

2. Het kabinet wil het vertrouwen tussen burgers en de overheid herstellen. De overheid is betrouwbaar, heeft vertrouwen in inwoners en heeft oog voor de menselijke maat. De democratische rechtsorde is een essentieel fundament van de samenleving en brede welvaart. Daarom zet het kabinet blijvend in op het versterken van het vertrouwen tussen burgers en overheid. De meerderheid van de Nederlanders heeft vertrouwen in instituties zoals de politie, de rechtspraak en de Tweede Kamer. Uit cijfers van 2021 blijkt dat dit geldt voor 66,9% van de Nederlanders. Nederland staat hiermee op de derde plek in Europa. Internationaal vergeleken is Nederland dus nog altijd een high trust society. Het politiek vertrouwen is de afgelopen periode gedaald, na een piek tijdens de coronaperiode. Het is onduidelijk in hoeverre deze dip in politiek vertrouwen een structureel karakter heeft. Uit onderzoek blijkt dat het gebrek aan vertrouwen zich concentreert bij specifieke groepen in de samenleving en op specifieke plekken.

Het kabinet werkt aan een transparante, toegankelijke en begrijpelijke overheid. Nederland doet het goed op het gebied van de kwaliteit van overheidsregelgeving en effectiviteit van overheidsbestuur.45 Ook Europees gezien bevinden we ons in de voorhoede. Het kabinet heeft daarom aandacht hiervoor en wil het vertrouwen waar nodig verder versterken. Hierbij zijn digitalisering van de overheid en informatievoorziening aan het parlement en de samenleving van belang. Het kabinet draagt hier aan bij door beslisnota's actief openbaar te maken. Tegelijkertijd moeten mensen altijd persoonlijk in contact kunnen komen met de overheid, bijvoorbeeld via een loket waar ze terechtkunnen met vragen. Daarnaast moeten essentiële voorzieningen zo veel mogelijk behouden blijven.

Persvrijheid is onmisbaar in een goed functionerende democratie. Tegelijkertijd is Nederland fors gezakt op de wereldranglijst persvrijheid zoals opgesteld door Reporters sans frontières, van plaats 6 naar plaats 28.46 Journalisten in Nederland worden regelmatig bedreigd en belemmerd in hun werkzaamheden. Ook bedreigingen van rechters, burgemeesters en politici komen vaker voor.47 Een goed functionerende democratie vereist dat iedereen zijn werk goed en veilig kan uitvoeren; het kabinet maak zich hier sterk voor.

Figuur 1.3.2 Vertrouwen in instituties

Bron: CBS

3. Veiligheid in binnen- en buitenland is een fundament voor brede welvaart en de kwaliteit van leven. Een gebrek aan veiligheid of veiligheidsgevoel is een risico voor de kwaliteit van leven in het hier en nu, maar ook later. Het kabinet ziet het daarom als zijn prioriteit de veiligheid te versterken, onder andere door ondermijning tegen te gaan en in te zetten op preventie. Het aandeel mensen dat aangeeft slachtoffer te zijn geweest van criminaliteit is in 2021 weliswaar 3,7%-punt lager dan in 2019, maar het gebruik van ernstig geweld bij jeugdcriminaliteit is toegenomen.48 En hoewel Nederland nog altijd de zesde positie in Europa inneemt als het gaat om het vertrouwen in de rechtsstaat, is dit vertrouwen wel gedaald. Ook de verharding van georganiseerde drugscriminaliteit ondermijnt onze maatschappij en tast de veiligheid aan. Daarnaast bevinden Nederland en Europa zich mede door de vreselijke oorlog in Oekraïne in een tumultueuze internationale context met veranderende machtsverhoudingen en instabiliteit. Dit heeft ook een effect op de veiligheidsbeleving in ons land.

4. Wereldwijde uitdagingen vragen om een voortrekkersrol van Nederland en een sterk en slagvaardig Europa. Uitdagingen strekken verder dan nationale grenzen en hierbij is internationale samenwerking essentieel. Dit kabinet neemt een leidende rol en pakt samen met andere landen maatschappelijke uitdagingen zoals klimaat en veiligheid aan. Hierbij is de inzet van het kabinet om de EU slagvaardiger, economisch sterker, groener en transparanter te maken.49 Nederland verdient een derde van zijn bbp aan de uitvoer van goederen en diensten. De Monitor Brede Welvaart & de SDG's kijkt ook naar onze invloed op landen elders in de wereld. Over de hele breedte toont de welvaart ‘elders’ in 2021 in de monitor een positiever beeld dan in het vorige jaar. Nederlands beleid heeft ook gevolgen over de landsgrenzen heen en voor de samenleving op andere plekken. Daarom vergroenen we het handelsinstrumentarium en ondersteunen we bedrijven bij internationaal maatschappelijk verantwoord ondernemen (imvo).

5. Een duurzaam land met een klimaatneutrale, fossielvrije en circulaire toekomst en een woning voor iedereen. Klimaatverandering is dé uitdaging van onze generatie en het kabinet spant zich maximaal in om onze planeet en daarmee ook ons eigen land leefbaar te houden. De uitstoot van broeikasgassen en de broeikasvoetafdruk is volgens het CBS in 2021 weer groter geworden, na een daling in 2020. De natuur in Nederland staat onder druk. Biodiversiteit gaat achteruit. Dat is zorgelijk. Daarnaast is de staat van de natuur ook van invloed op ons welbevinden. Op het gebied van diversiteit van fauna op zowel land als in zoet water en moeras laten de indicatoren in de Monitor Brede Welvaart & de SDG's een dalende trend zien.

Wonen in een goed, duurzaam en betaalbaar huis in een leefbare wijk is een eerste levensbehoefte. Het vinden van een passende woning lijkt echter steeds lastiger. Het kabinet bouwt daarom nu binnen verschillende beleidsterreinen aan een duurzame toekomst voor mens en natuur. Het stelt huishoudens en gemeenschappen, bedrijven en coöperaties en dorpen en steden in staat een duurzame omslag te maken waaraan iedereen mee kan doen.

6. Passende en betaalbare zorg is nodig, voor jong en oud, voor nu en in de toekomst. De Nederlandse zorg is van hoog niveau. De gezonde levensverwachting van Nederlanders is bovengemiddeld vergeleken met andere Europese landen en de gezondheidsschade door een ongezonde levensstijl gemiddeld lager. Ook vinden Nederlanders doorgaans zelf dat ze gezond zijn: in 2021 omschreef 81,5% van de bevolking de eigen gezondheid als goed of zeer goed. Wel nam de mentale gezondheid af tijdens de coronapandemie en in de jaren daarvoor: het percentage personen met psychische klachten of problemen nam van 11,9% in 2020 toe tot 15,1% in 2021. Daarnaast heeft corona ertoe geleid dat veel reguliere zorg geen doorgang heeft kunnen vinden. Deze zorg wordt nu zo veel mogelijk ingehaald, maar de capaciteit van de zorg is begrensd waardoor wachtlijsten kunnen ontstaan of oplopen. De kwaliteit van de zorg in Nederland is in brede zin goed, maar blijft op een aantal onderdelen achter bij andere landen. Daarnaast staat er druk op de financiële en personele houdbaarheid van het zorgstelsel, mede door de vergrijzing.

Het kabinet wil dat iedereen kan rekenen op de zorg die nodig is, ongeacht het inkomen of waar je woont. Er worden maatregelen genomen om de groei van de zorguitgaven te verlagen, maar aan het eind van deze kabinetsperiode gaat er meer geld naar de zorg dan voor deze kabinetsperiode. Het gaat zodoende om 'minder meer'. De toenemende behandelmogelijkheden en de extra vraag naar de zorg door de vergrijzing betekenen echter dat er in de toekomst opnieuw belangrijke keuzes gemaakt moeten worden (zie ook paragraaf 2.3.3), ook door volgende kabinetten. De zorg in Nederland is een belangrijke verworvenheid en om deze te behouden is meer scherpte nodig op wat goede, passende zorg is en wat niet. Dat vraagt om meer inzet op preventie, samenwerking, aandacht voor de patiënt en ruimte voor iedereen die in de zorg werkt.

7. Het kabinet blijft de ondernemende, innovatieve en eerlijke Nederlandse economie versterken. Een aantrekkelijk ondernemersklimaat is nodig voor de enthousiaste start-ups, het sterke midden- en kleinbedrijf (mkb) ondernemers en het betrokken bedrijfsleven, zodat zij duurzaam bijdragen aan de brede welvaart. De werkloosheid is laag en dit vertaalt zich ook in een lage langdurige werkloosheid. Slechts 1% van de beroepsbevolking was een jaar of langer werkloos in 2021. Het aandeel van de werkzame beroepsbevolking (de nettoarbeidsparticipatie) steeg daarnaast in 2021 naar 70,4%. De toename volgt op een lichte afname in 2020, maar de trend blijft stijgend. Binnen de EU steekt Nederland met deze cijfers gunstig af.50 Tegelijkertijd werken vergeleken met de rest van de wereld zowel vrouwen als mannen vaker in deeltijd.

Digitalisering biedt veel kansen. Hiervoor zet het kabinet in op uitstekende digitale vaardigheden, een sterke Europese digitale markt, hoogstaande infrastructuur en ambitieuze samenwerking in technologische innovatie. Tegelijkertijd kent digitalisering ook risico’s, zoals desinformatie, digitale aanvallen of het uitsluiten van burgers die niet mee kunnen komen. Daarom werkt het kabinet aan een veilige, inclusieve en kansrijke digitale samenleving die publieke waarden en grondrechten beschermt, door meer dan voorheen normerend op te treden naar publieke en private partijen.

Het kabinet neemt maatregelen om de gevolgen van de inflatie voor de koopkracht van de lagere- en middeninkomens te beperken. De verwachte ontwikkeling van de koopkracht voor 2022 en 2023 is sterk negatief en in historisch perspectief zeer uitzonderlijk. Zoals paragraaf 1.1 laat zien is de gestegen energierekening hiervan een belangrijke oorzaak. Het structurele herstel van de koopkracht moet primair komen vanuit de loonstijging. Toch komt het kabinet met een stevig koopkrachtpakket om huishoudens te ondersteunen bij de hoge energierekening. Het koopkrachtpakket dat in 2022 is ingezet wordt in 2023 grotendeels voortgezet en uitgebreid met verdere maatregelen. Hierbij is de vervelende boodschap wel: niet al het verlies kan worden weggenomen. Hoewel iedereen de effecten van de inflatie voelt richten de maatregelen zich vooral op de kwetsbare huishoudens.

Het kabinet investeert daarnaast om de brede welvaart te vergroten. Er zijn grote, langjarige maatschappelijke opgaven op het terrein van brede welvaart. Het beleid gericht op het vergroten van de brede welvaart beslaat veel verschillende terreinen. Dit hoofdstuk gaat ook in op deze uitgaven van het kabinet, waarbij wordt aangegeven aan welke van de zeven brede welvaartsprioriteiten uit paragraaf 1.3 het beleid bijdraagt. Deze prioriteiten zijn: kansengelijkheid, democratische rechtsorde, veiligheid en sterke samenleving, internationale context, duurzaamheid, gezondheid en de economie.

Deze ambitieuze investeringsagenda brengt ook verantwoordelijkheden met zich mee. Het kabinet ziet het als zijn taak de voorgenomen investeringen zo doeltreffend en doelmatig mogelijk in te zetten, zodat de beoogde effecten van de investeringsagenda ook daadwerkelijk worden behaald. Daarbij zet het kabinet zich in om de middelen van de begrotingsfondsen incidenteel te houden. Ook werkt het aan de voorgenomen beperking van de groei van de zorgkosten met het oog op solide overheidsfinanciën op de lange termijn.

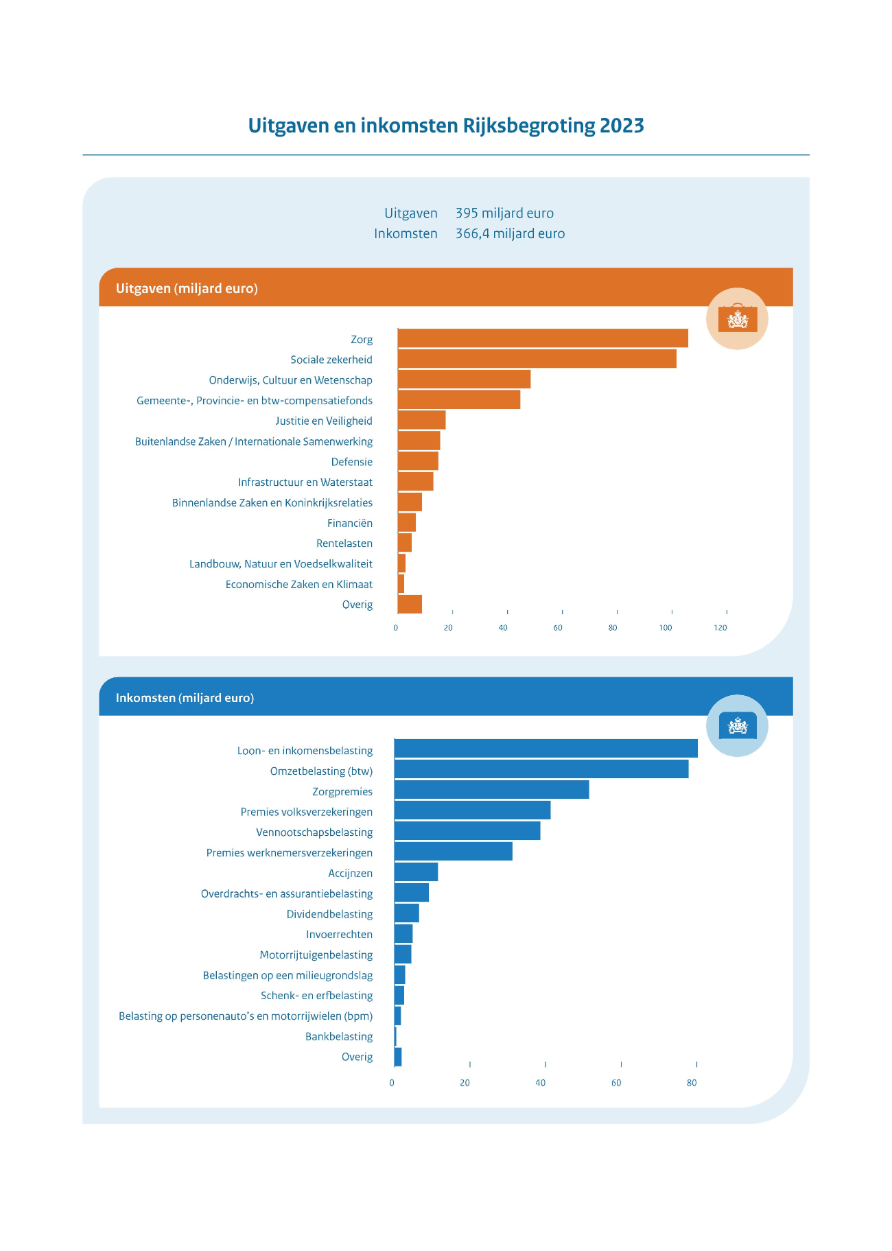

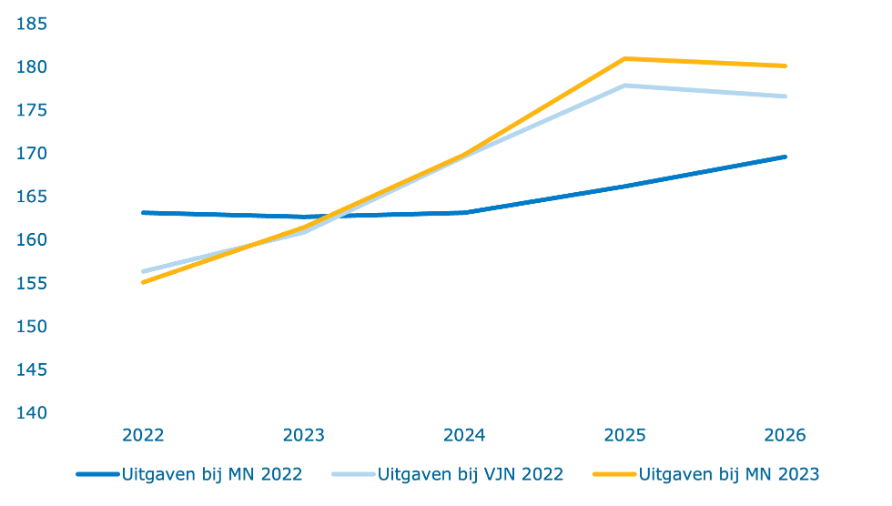

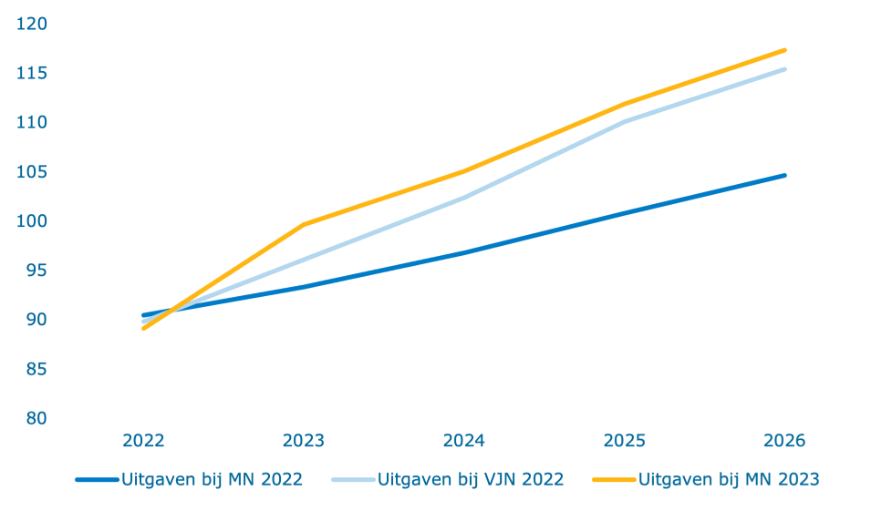

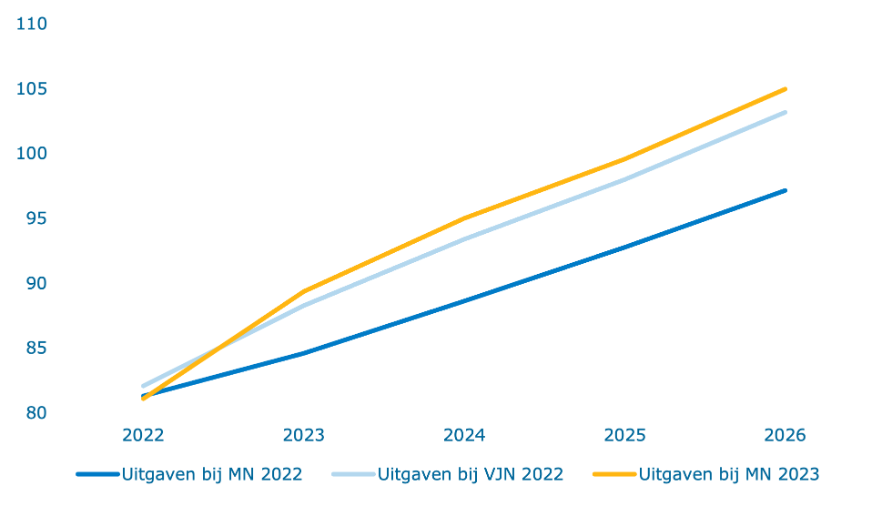

De uitgaven in 2023 zijn naar verwachting ruim 390 miljard euro. Tabel 2.1.1 toont het overzicht van de verwachte uitgaven en inkomsten, inclusief de raming voor de komende jaren. De tabel laat zien dat de (netto)uitgaven fors stijgen. Desondanks daalt de staatsschuld in verhouding tot het bbp in 2022 naar 49,8% en zal deze naar verwachting uitkomen op 50,2% in 2026. Naar verwachting groeien de (nominale) rijksuitgaven in 2022-2025 jaarlijks met circa 7%, in lijn met de geraamde groei van de ontvangsten.

In miljarden euro's, tenzij anders aangegeven | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|

Inkomsten (belastingen en sociale premies) | 322,4 | 349,2 | 366,4 | 399,6 | 411,3 | 427,9 |

Reguliere netto-uitgaven onder het uitgavenplafond | 315,9 | 339,2 | 372,6 | 399,7 | 424,0 | 437,6 |

Rijksbegroting | 152,0 | 155,1 | 161,5 | 169,9 | 181,0 | 180,1 |

Sociale zekerheid | 87,8 | 89,1 | 99,7 | 105,1 | 111,9 | 117,4 |

Zorg | 76,1 | 81,1 | 89,4 | 95,0 | 99,6 | 105,0 |

Investeringen | 0,0 | 13,8 | 22,0 | 29,7 | 31,5 | 35,2 |

Steunmaatregelen corona relevant voor het EMU-saldo (uitgaven) | 31,1 | 15,3 | 5,2 | 0,2 | 0,1 | 0,0 |

Overige netto-uitgaven en correcties relevant voor het EMU-saldo | ‒ 1,1 | 2,3 | 17,2 | 22,6 | 11,8 | 11,3 |

Totale netto-uitgaven relevant voor het EMU-saldo | 345,8 | 356,8 | 395,0 | 422,5 | 435,9 | 448,9 |

EMU-saldo collectieve sector | ‒ 21,9 | ‒ 8,5 | ‒ 29,6 | ‒ 24,0 | ‒ 25,7 | ‒ 22,1 |

EMU-saldo collectieve sector (in procenten bbp) | ‒ 2,5% | ‒ 0,9% | ‒ 3,0% | ‒ 2,3% | ‒ 2,4% | ‒ 2,0% |

EMU-schuld collectieve sector | 448,1 | 464,4 | 491,7 | 515,3 | 541,5 | 563,7 |

EMU-schuld collectieve sector (in procenten bbp) | 52,1% | 49,8% | 49,5% | 49,6% | 50,0% | 50,2% |

Bruto binnenlands product (bbp) | 861 | 933 | 994 | 1.039 | 1.084 | 1.123 |

Bron: CBS, CPB en ministerie van Financiën

Box 2: Inflatie leidt niet tot meer budgettaire ruimte

Samenvatting

Het directe effect van hogere inflatie op de begroting is uiteindelijk ongeveer nul. De belastingontvangsten nemen toe, maar de uitgavenplafonds worden ook verhoogd. Als dit echter leidt tot hogere rentelasten op de staatsschuld, kan de totale budgettaire ruimte binnen de begroting afnemen.

Beperkt effect op het EMU-saldo...

Het directe effect van hogere inflatie is nagenoeg nul. Dit komt door de tegenstelde effecten van de inflatie op de belastingontvangsten enerzijds en de uitgavenplafonds anderzijds.

...door positief effect inflatie op de belastingontvangsten...

Inflatie betekent hogere prijzen van goederen- en diensten. Hogere prijzen leiden direct tot meer ontvangsten van de belasting over de toegevoegde waarde (btw). Dit effect wordt gedempt door de consumptiedaling die volgt uit het koopkrachtverlies vanwege de inflatie. Bij andere belastingsoorten werkt het effect van de inflatie op de ontvangsten indirect door. De mate waarin inflatie leidt tot hogere lonen is bijvoorbeeld bepalend voor de ontvangsten van loon- en inkomstenbelasting.

...en negatief effect inflatie op de uitgavenplafonds

De uitgavenplafonds worden jaarlijks geïndexeerd met de zogenoemde loon- en prijsontwikkeling (LPO), op basis van de CEP-raming van het CPB. Per begroting wordt gekeken in hoeverre de uitgaven loon- en prijsgevoelig zijn. Het inflatieniveau van 2022 is bij Voorjaarsnota 2022 definitief uitbetaald middels een hogere LPO. Voor 2023 en verder wordt dit conform eenzelfde systematiek verwerkt.

Trendmatig begrotingsbeleid

Zowel hogere belastinginkomsten als hogere uitgaven aan loon-en prijsontwikkelingen worden gezien als endogene (niet beleidsmatige) ontwikkelingen. Hierop worden de kaders aangepast. Hogere belastinginkomsten leiden uiteindelijk dus niet tot ruimte in het inkomstenkader. Hogere LPO-uitgaven hoeven ook niet gedekt te worden onder het uitgavenplafond.

Rentelasten leiden tot minder budgettaire ruimte

Tegelijkertijd leidt een hogere inflatie vaak tot een hogere rente. Dit zorgt voor een budgettair probleem door hogere rentelasten op de staatsschuld. De rente op staatsleningen is recent mede door de inflatie behoorlijk gestegen van circa 0% naar 1,6% (verwachting CPB voor geheel 2023). De rentelasten vallen onder de uitgavenplafonds en moeten worden ingepast. Hierdoor neemt de budgettaire ruimte af.