Voor u ligt de tweede Miljoenennota van het kabinet-Schoof. Een kabinet dat vorig jaar begon met een belangrijke opdracht: oog hebben voor de zorgen van gewone Nederlanders. Voor hen zijn we aan de slag gegaan met lastenverlichting, bestaanszekerheid, een strenger asielbeleid en een beter ondernemersklimaat. Die opdracht was nog niet klaar, er is nog veel werk te doen.

U leest in deze Miljoenennota dat Nederland er nu goed voor staat. Veel Nederlanders zijn tevreden met hun leven. Er waren nog nooit zoveel mensen aan het werk. De koopkracht stijgt, de armoede daalt en de staatsschuld is laag. Maar onze welvaart en veiligheid staan in toenemende mate onder druk. Waar vrede generaties lang gewoon leek, is er al drie jaar oorlog op ons continent. Waar democratie, vrijhandel en internationale samenwerking ons veel hebben gebracht, geldt steeds vaker het recht van de sterkste. Waar Nederland de bakermat was voor veel topbedrijven, dreigen we die positie te verliezen. En we zien internationaal dat schulden en tekorten oplopen. Ook in Nederland lopen de overheidsuitgaven in de toekomst op door stijgende kosten voor zorg en sociale zekerheid. En door noodzakelijke investeringen in defensie, om zelf verantwoordelijkheid te nemen voor onze veiligheid.

Dit alles maakt dat we op een keerpunt staan. Keuzes zijn nodig om te zorgen dat we een welvarend en veilig land blijven. We lijken onvoldoende te beseffen wat op het spel staat. Net zoals we onvoldoende beseffen dat we dit wel kunnen keren. Daarover ben ik optimistisch.

Daarbij is het wel nodig dat we investeren in veiligheid, ons verdienvermogen versterken en de portemonnee van gewone Nederlanders beschermen. Het vraagt ook dat we Europees meer en beter samenwerken. En het vergt bovendien dat we ook hier in ons land in de politiek samenwerken, waarbij het gelijk van de één niet direct het ongelijk is van de ander. We zullen moeten kijken waar we elkaar kunnen vinden in het nemen van verantwoordelijkheid voor de toekomst van ons land.

Het kabinet heeft belangrijke stappen gezet. Zo zijn lastenverzwaringen teruggedraaid, is er lastenverlichting doorgevoerd en fors extra geïnvesteerd in veiligheid en defensie. Het kabinet heeft zich ingezet voor meer internationale samenwerking en de bescherming van vrijhandel. En tijdens de NAVO-top in Den Haag zijn belangrijke afspraken gemaakt om te investeren in de collectieve verdediging van Europa. Ondanks de demissionaire status van het huidige kabinet, worden ook in deze Miljoenennota een aantal acute problemen aangepakt. Zo voorkomen we dat de prijs aan de pomp stijgt. We investeren in het gevangeniswezen en het regionale ov en we draaien de bezuiniging op de onderwijskansenregeling terug. We schuiven bovendien geen rekeningen door. We laten een gezonde begroting achter en blijven inzetten op begrotingsdiscipline en trendmatig begrotingsbeleid.

Het uitgangspunt is dat we afspraken nakomen, breed draagvlak zoeken en een basis leggen voor verdere samenwerking. Met de verkiezingen voor de deur is het aan een nieuw kabinet om op deze basis de verdere stappen te zetten die nodig zijn voor een sterke economie en een mooie toekomst.

De minister van Financiën,Eelco Heinen

1 OVERHEIDSFINANCIËN, ECONOMIE EN TOEKOMSTIGE WELVAART

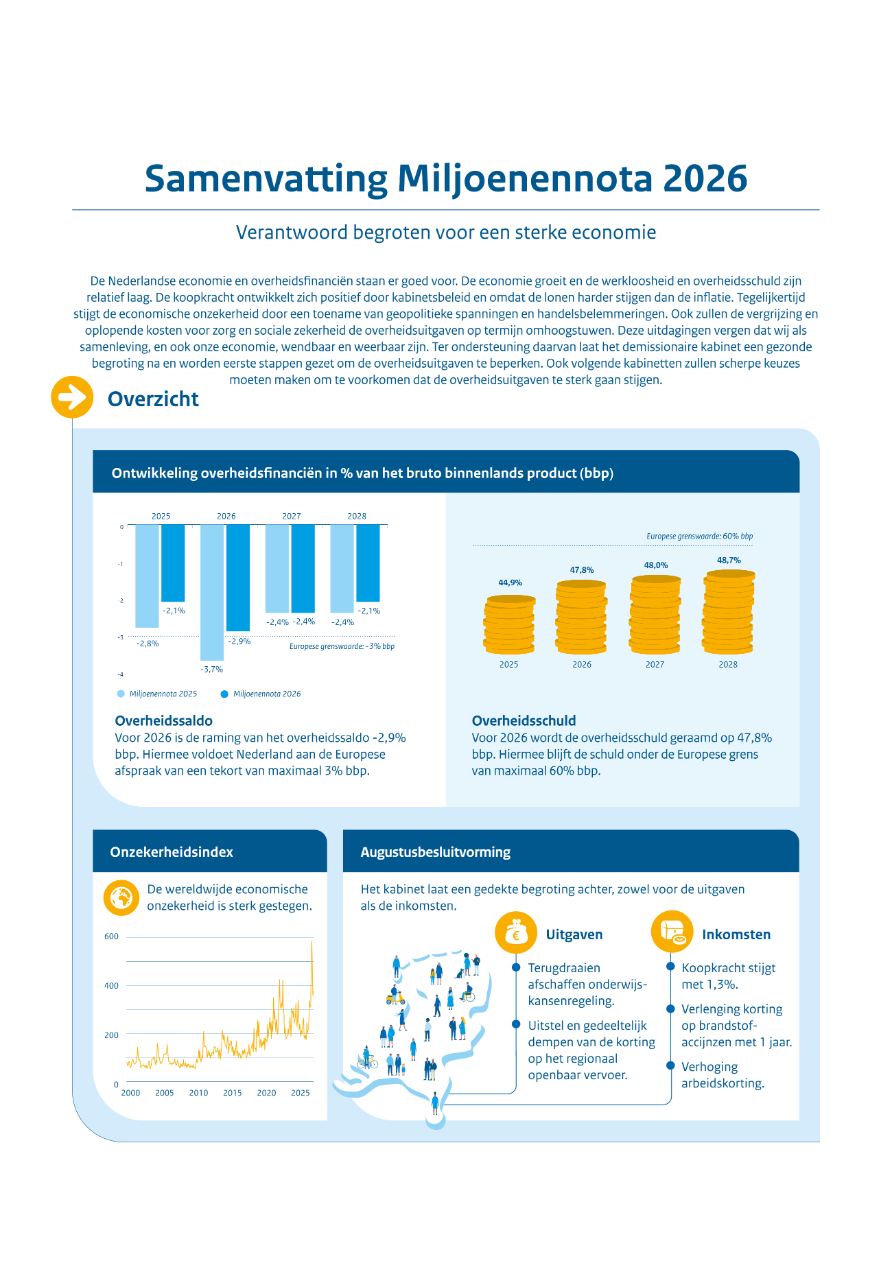

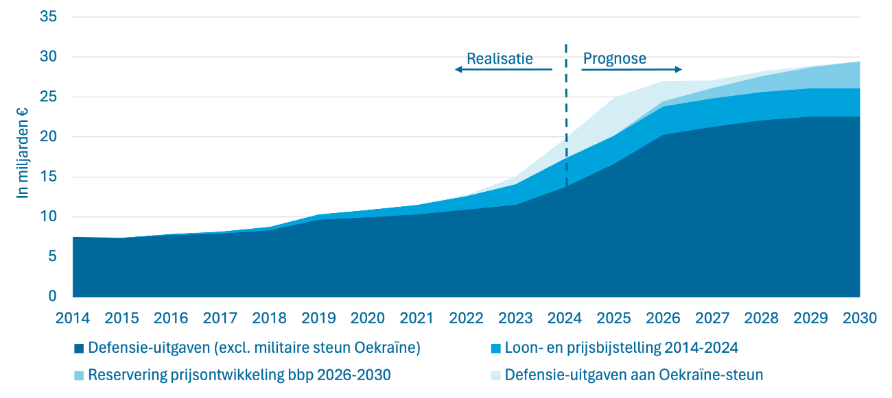

Een sterke economie en gezonde overheidsfinanciën vormen de basis voor onze huidige en toekomstige welvaart. De Russische agressieoorlog tegen Oekraïne, spanningen in het Midden-Oosten, geopolitieke verschuivingen en handelsconflicten laten het belang zien van een weerbare economie. Zeker voor een open en internationaal georiënteerd land als Nederland. De vrede, veiligheid en vrijheid die we al decennia kennen zijn niet meer vanzelfsprekend. Ondanks zijn demissionaire status blijft het kabinet zich inzetten voor urgente ontwikkelingen en belangrijke thema’s die niet kunnen wachten. Tijdens de NAVO-top hebben de NAVO-bondgenoten afgesproken om stapsgewijs te groeien naar besteding van 5% van het bruto binnenlands product (bbp) aan defensie-uitgaven (3,5% bbp) en bredere veiligheid- en defensiegerelateerde uitgaven (1,5% bbp). Deze norm moet uiterlijk in 2035 behaald worden. Daarnaast verlengt het kabinet de verlaging van de brandstofaccijnzen met een jaar. Ook gaat de koopkracht van huishoudens er in 2026 in doorsnee met +1,3% op vooruit. Aan de uitgavenkant is onder andere besloten om het afschaffen van de onderwijskansenregeling terug te draaien en wordt de korting op het regionaal openbaar vervoer (de Brede Doeluitkering) met een jaar uitgesteld en gedeeltelijk gedempt in 2027. Het kabinet laat een gedekte begroting achter.

1.1 Begrotingsdiscipline: gezonde overheidsfinanciën voor welvaart nu en later

Begrotingsdiscipline is een belangrijke randvoorwaarde voor een betrouwbare overheid en een sterke economie. De overheidsschuld is met 43,7% bbp zowel in historisch als internationaal perspectief laag. Tegelijkertijd moet deze gunstige uitgangspositie niet leiden tot een afname van de begrotingsdiscipline. Op termijn zullen de overheidsfinanciën bij ongewijzigd beleid verslechteren, onder meer als gevolg van toenemende vergrijzingslasten en stijgende rentelasten. Dit demissionaire kabinet (hierna: kabinet) kiest voor begrotingsdiscipline en beperkt de groei van de overheidsuitgaven vanaf 2027. Volgende kabinetten zullen dat ook moeten doen om de schuldquote te stabiliseren. Alle overheidsuitgaven worden uiteindelijk door de samenleving gedragen en dat vraagt om een kritische afweging. Het is belangrijk om goede voorzieningen te realiseren voor de burgers en bedrijven van nu en in de toekomst. Dat kan niet zonder begrotingsdiscipline.

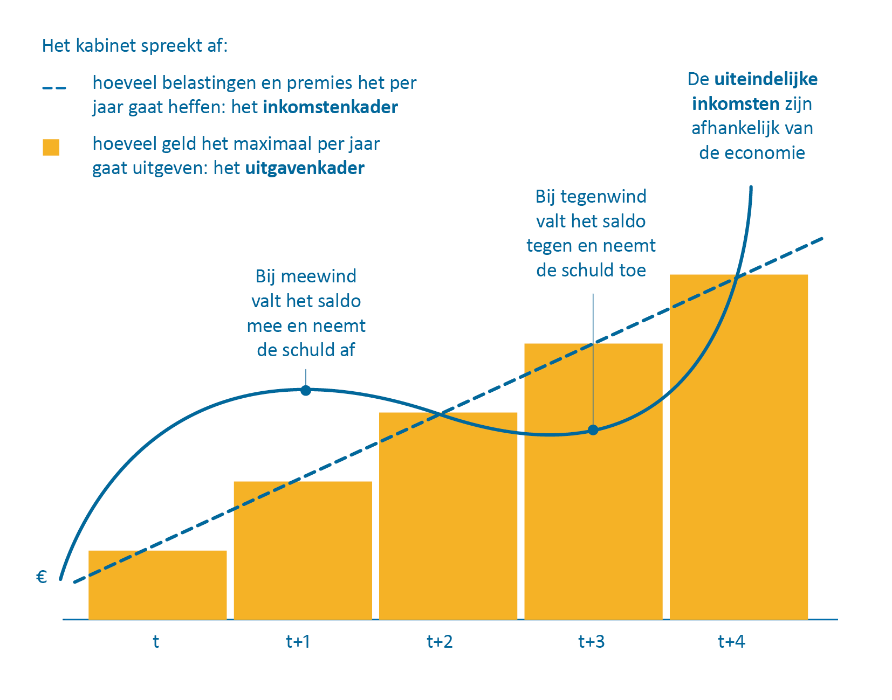

Door vast te houden aan afgesproken budgetten draagt het kabinet bij aan solide overheidsfinanciën, voorspelbaarheid en stabiliteit. In Nederland voeren we trendmatig begrotingsbeleid. Om de overheidsfinanciën gedurende de kabinetsperiode te beheersen, maakt elk kabinet bij de start afspraken over wat er in één jaar maximaal mag worden uitgegeven (het uitgavenkader) en hoe hoog de beleidsmatige aanpassing van de belastingen en premies mag zijn (het inkomstenkader). Deze afspraken geven duidelijke grenzen waarbinnen het begrotingsbeleid kan plaatsvinden. Dit biedt houvast aan Nederlandse burgers en bedrijven. Daarbij weegt het kabinet verschillende keuzemogelijkheden zorgvuldig tegen elkaar af. Deze kaders zijn ook leidend in de huidige demissionaire staat van dit kabinet totdat een volgende regering nieuwe kaders zal vaststellen. Daarom was ook tijdens de augustusbesluitvorming het sluiten van de budgettaire kaders binnen de begrotingshorizon het uitgangspunt.

Trendmatig begrotingsbeleid draagt bij aan het stabiliseren van de economie. Aan de uitgavenkant geeft het kabinet, als het economisch tij meezit, niet meer uit dan het afgesproken uitgavenkader. Aan de andere kant hoeft er ook niet te worden bezuinigd als de werkloosheids- en bijstandsuitgaven hoger uitvallen wanneer het economisch tij tegenzit. Datzelfde geldt voor de inkomsten: als de belastinginkomsten door een economische neergang tegenvallen, dan hoeven deze niet te worden gedekt. Anderzijds geeft het kabinet toenemende belastinginkomsten in economisch goede tijden niet uit. De extra inkomsten worden in plaats daarvan gebruikt om buffers te creëren voor minder goede tijden. Dit mechanisme heeft de overheid in staat gesteld om wanneer het echt nodig was, de gevolgen van crises te dempen voor burgers en bedrijven. Voorbeelden hiervan zijn de corona- en energiecrisis.

Figuur 1 Trendmatig begrotingsbeleid en automatische stabilisatie

Bron: ministerie van Financiën

Het kabinet hecht aan de Europese referentiewaarden voor het tekort (3% bbp) en de schuld (60% bbp). Deze referentiewaarden vormen de grenzen van wat volgens het Europese begrotingsraamwerk is toegestaan. Door te voldoen aan deze referentiewaarden is Nederland in staat om trendmatig begrotingsbeleid te voeren zonder dat de Raad van de Europese Unie, op aanbeveling van de Europese Commissie, handhavingsmaatregelen kan opleggen. Dat voorkomt dat ad-hocingrepen nodig zijn om binnen de referentiewaarden te blijven, waarmee het mogelijk blijft om bij besluitvorming te focussen op de lange termijn. In de Wet houdbare overheidsfinanciën (Wet Hof) is dan ook expliciet vastgelegd dat het trendmatig begrotingsbeleid wordt gevoerd met inachtneming van de Europese referentiewaarden. Gedurende de meerjarenperiode (ramingsperiode in deze Miljoenennota) blijven het saldo en de schuld naar verwachting binnen de referentiewaarden.

Een trefzekere raming van het EMU-saldo is dus een belangrijke basis voor het vaststellen van de kaders. De afgelopen jaren waren er grote verschillen tussen de verwachte en gerealiseerde EMU-saldi. De Expertgroep realistisch ramen (hierna: de Expertgroep) heeft onderzocht wat de oorzaken hiervan waren.1 Het kabinet neemt alle aanbevelingen over en voert momenteel verbeteringen door (zie hoofdstuk 2).2 Desondanks zullen er altijd ramingsafwijkingen blijven bestaan, zo stelt de Expertgroep ook. Daarnaast kan het meevallende beeld van de afgelopen jaren ook omslaan, zeker gezien de grote internationale onzekerheid.

De huidige geopolitieke context en economische onzekerheid onderstrepen het belang van vasthouden aan trendmatig begrotingsbeleid. De voortdurende Russische agressieoorlog tegen Oekraïne, verschuivende geopolitieke verhoudingen en wereldwijde handelsspanningen brengen risico’s voor de Nederlandse economie met zich mee. Mochten deze risico’s zich materialiseren, dan dempen de automatische stabilisatoren in de begroting de negatieve effecten voor burgers en bedrijven. Dit onderstreept het belang van buffers en het vasthouden aan de budgettaire kaders.

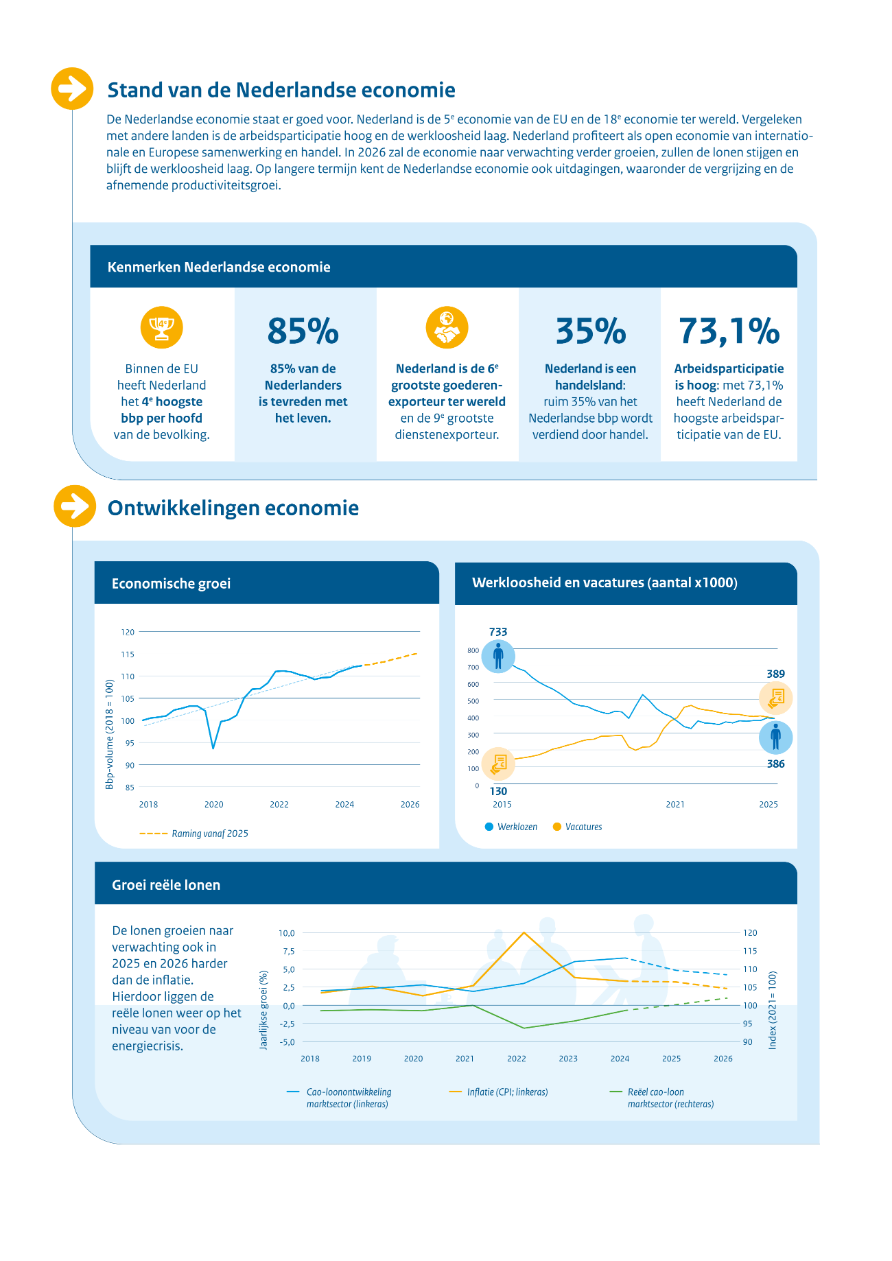

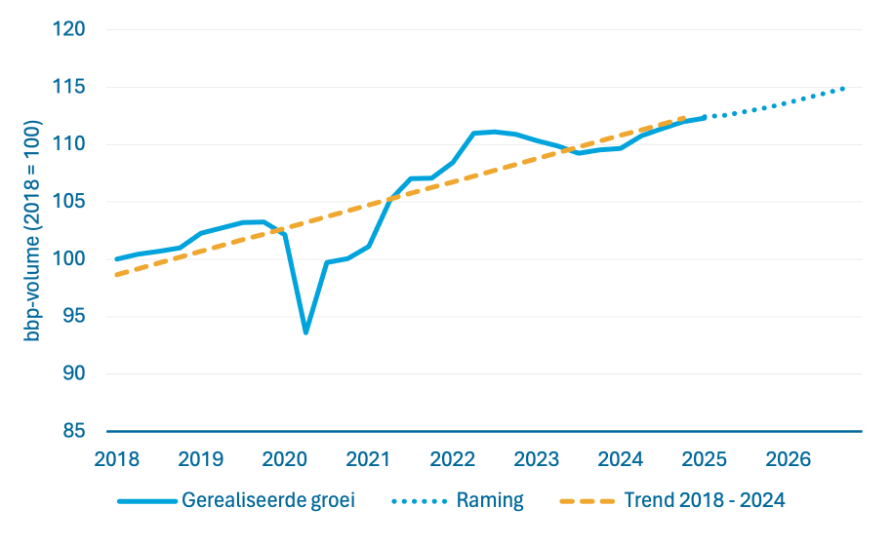

De Nederlandse economie groeit naar verwachting door met 1,6% in 2025 en 1,4% in 2026.3 Dit komt volgens het Centraal Planbureau (CPB) vooral door hogere consumptieve bestedingen van huishoudens en de overheid. In 2024 groeide de Nederlandse economie met 1,1%. Daarbij is de uitgangspositie van Nederland goed: de werkloosheid en overheidsschuld zijn relatief laag. Daarnaast is het inkomen per hoofd van de bevolking in vergelijking met andere Europese landen hoog. Nederland profiteert als open economie van internationale en Europese samenwerking en handel. Tegelijkertijd is Nederland wel gevoelig voor internationale ontwikkelingen, bijvoorbeeld op het gebied van wereldhandel. De economische vooruitzichten zijn daarom omgeven met extra onzekerheid door de actuele geopolitieke spanningen en handelsbelemmeringen. In het licht van de geografische ligging zullen gezamenlijk de gevolgen van de handelsspanningen voor de Caribische delen van het Koninkrijk nauwlettend in de gaten worden gehouden. Op 27 juli kwamen de Europese Unie (EU) en de Verenigde Staten (VS) tot handelsafspraken.4 De VS voeren een algemene heffing van 15% in op Europese goederen, terwijl de EU geen tegenheffingen invoert. Enkele (strategische) productgroepen zijn uitgezonderd van deze algemene heffing.

Figuur 2 Bbp-groei (realisatie en raming)

Bron: CPB

Wereldwijd worden groeiverwachtingen neerwaarts bijgesteld in reactie op de toenemende geopolitieke onzekerheid en afname van vertrouwen. De groei van de mondiale economie (2,9% in 2026)5 blijft naar verwachting achter bij die van de afgelopen decennia (3,6% gemiddeld). Hoewel een wereldwijde recessie is uitgebleven en de inflatie langzaam afneemt, blijft de internationale economische omgeving onzeker. Zo blijft het kabinet Oekraïne onverminderd steunen in de Russische agressieoorlog tegen Oekraïne. Deze oorlog heeft niet alleen geleid tot grote humanitaire en financieel-economische schade in de regio zelf, maar vormt ook een bedreiging voor de veiligheid en macro-economische stabiliteit van Europa, evenals voor mondiale energie- en voedselmarkten. Ook de spanningen in het Midden-Oosten kunnen via hogere energieprijzen en verstoorde handelsroutes de wereldeconomie onder druk zetten. De onduidelijkheid over handelstarieven draagt recent sterk aan bij aan de onzekerheid.

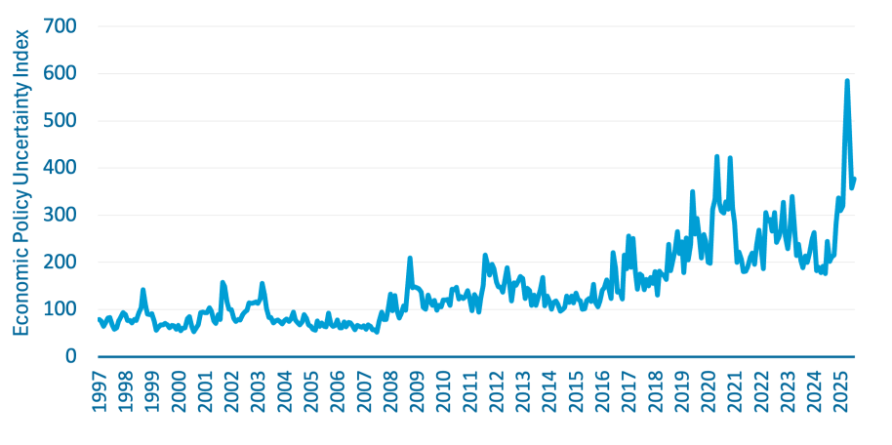

De wereldwijde handelsspanningen hebben voornamelijk gevolgen voor de Nederlandse economie door toegenomen onzekerheid. Wereldwijd is de onzekerheid sterk gestegen het afgelopen jaar, zie figuur 3. Dit heeft ook te maken met de importheffingen vanuit de VS. Deze heffingen hebben echter een beperkte directe impact op de Nederlandse uitvoer, omdat slechts 5,9% van de Nederlandse goederenexport de VS als bestemming heeft.6 Bovendien hebben de VS voor veel van deze producten niet direct een substituut voorhanden. Ook zijn de directe blootstellingen van Nederlandse financiële instellingen aan Amerikaanse financiële markten redelijk beperkt.7 Anderzijds is Nederland via internationale waardeketens sterker blootgesteld aan het Amerikaanse handelsbeleid.8 De economische impact wordt daarom voornamelijk veroorzaakt door de onzekerheid over de hoogte van de importheffingen en bredere geopolitieke verschuivingen. Bij onzekerheidsschokken stellen bedrijven investeringen uit omdat de opbrengsten onzekerder zijn of schalen deze af omdat de financieringskosten stijgen. Sinds het voorjaar van 2023 ligt het producentenvertrouwen onder het langjarig gemiddelde. Aan het begin van 2025 daalde het producentenvertrouwen sterk; in augustus is het vertrouwen weer toegenomen.9 Investeringen dempten in 2023 en 2024 de economische groei. Investeringen dalen dit jaar naar verwachting met 0,7% door aanhoudende onzekerheid. Volgend jaar groeien de investeringen volgens de raming met 3,2%. De raming van de groei van de wereldhandel en de Nederlandse export van goederen en diensten is ten opzichte van het voorjaar neerwaarts bijgesteld, maar er blijft sprake van groei in 2025 en 2026. De relevante wereldhandel groeit met 2% in 2026, de uitvoer met 1,5%. De financiële markten lijken vooralsnog niet flink geraakt door actuele gebeurtenissen. Hoofdstuk 3 gaat verder in op de gevolgen en bronnen van onzekerheid.

Figuur 3 Indicator voor wereldwijde onzekerheid over economisch en handelsbeleid

Bron: Economic Policy Uncertainty Index

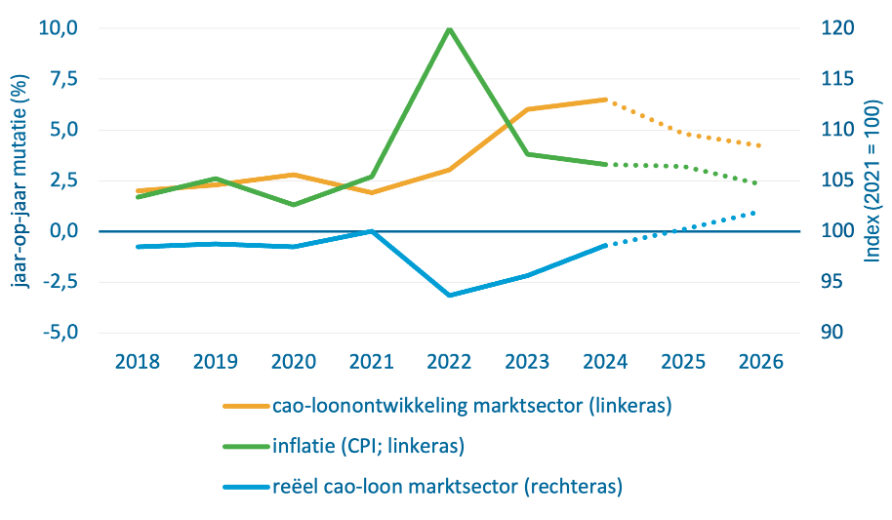

De koopkracht in Nederland ontwikkelt zich positief door kabinetsbeleid en omdat de lonen harder stijgen dan de inflatie. In 2023 is een forse cao-loonstijging van 5,9% ingezet in reactie op de recordhoge inflatie (Consumentenprijsindex, CPI) van 10% in 2022. In 2024 stegen de cao-lonen zelfs met 6,7%, de hoogste loonstijging in veertig jaar. Naar verwachting stijgen de lonen ook in 2025 en 2026 door met respectievelijk 4,9% en 4,2%. Deze loonstijgingen liggen sinds 2023 boven de gerealiseerde en verwachte inflatie. De reële lonen liggen weer op het niveau van voor de energiecrisis (zie figuur 4). Ook lastenverlichtingen tijdens deze kabinetsperiode via de inkomstenbelastingen en de verhoging van de toeslagen dragen bij aan de verbeterde koopkracht. In 2025 komt de mediane koopkrachtontwikkeling uit op +0,7% en in 2026 op +1,3%. Hiermee neemt ook de armoede naar verwachting af van 2,9% in 2025 naar 2,6% in 2026. De inflatie bedraagt dit jaar naar verwachting 3,2% en neemt volgend jaar af naar 2,3%. Dit is nog wel hoger dan de inflatiedoelstelling van de Europese Centrale Bank (ECB) van 2% en hoger dan het eurozonegemiddelde.10 Het verschil met de eurozone komt mede door de hoog blijvende loongroei en de sterkere conjuncturele ontwikkelingen in Nederland.11

Figuur 4 Ontwikkeling lonen en inflatie

Bron: CPB

Het consumentenvertrouwen is laag, maar bestedingen groeien. Dit hangt samen met de stijging van de reële inkomens, waardoor de consumptie naar verwachting in 2025 groeit met 2,1% en in 2026 met 2,3%. Het Nederlandse consumentenvertrouwen ligt sinds mid-2024 beneden het meerjarige gemiddelde. Vooral het oordeel over de economische situatie de afgelopen en komende 12 maanden (het economische klimaat) is negatief en slechter dan voorheen. Het oordeel over de eigen financiële situatie (koopbereidheid) is ook negatief, maar een stuk gunstiger dan het oordeel over het economisch klimaat.12

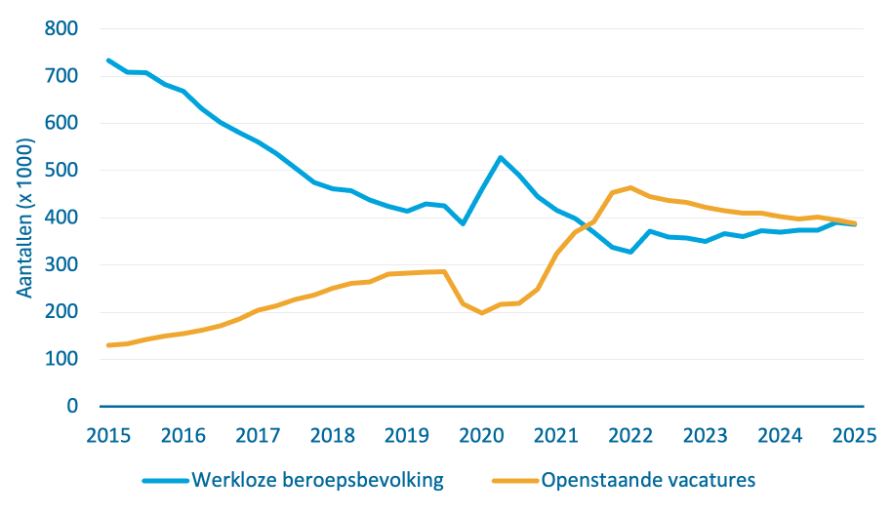

De werkloosheid blijft laag, maar de spanning op de arbeidsmarkt neemt iets af. De arbeidsparticipatie is historisch hoog en de werkloosheid was in 2024 3,7%. Het CPB raamt een werkloosheid van 3,8% in 2025 en 4% in 2026. Sinds 2021 zijn er meer vacatures dan werklozen. Dit zorgt voor spanning op de arbeidsmarkt. Deze spanning bereikte een hoogtepunt in het tweede kwartaal van 2022 met 142 vacatures per 100 werklozen. In het tweede kwartaal van 2025 daalde de spanning tot 101 vacatures per 100 werklozen. Dit houdt echter niet in dat voor (bijna) alle werklozen een geschikte vacature te vinden is. Er is vaak sprake van een mismatch tussen in vacatures gevraagde vaardigheden en die van werkzoekenden.

Figuur 5 Openstaande vacatures en werkloze beroepsbevolking (seizoengecorrigeerd)

Bron: CBS

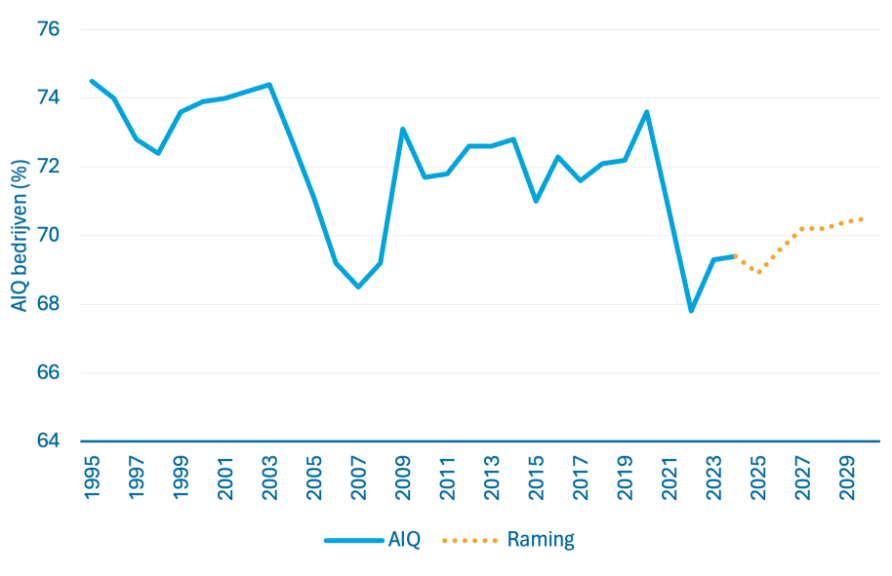

Het deel van het nationaal inkomen dat naar werkenden gaat (arbeidsinkomensquote, AIQ), is de afgelopen jaren gedaald, maar zal naar verwachting weer deels herstellen. De AIQ kijkt uitsluitend naar het primair inkomen, de beloning die wordt verdiend aan het beschikbaar stellen van arbeid en kapitaal. Hierdoor wordt geen rekening gehouden met herverdeling van inkomens door de overheid via belastingen en toeslagen. De AIQ liet tussen 2020 en 2023 een sterke daling zien (4,3%-punt) doordat winsten harder stegen dan lonen door een relatief trage loonontwikkeling. Daarnaast kan de recente daling van de AIQ deels worden verklaard door samenstellingseffecten van sectoren, doordat het aandeel van kapitaalintensieve sectoren (dus met een lage AIQ) is toegenomen. Ook boekhoudkundige factoren spelen een rol.13 Het CPB verwacht dat de AIQ de komende jaren licht toeneemt door de sterke loonontwikkeling die doorzet in de komende jaren. In de periode vanaf 1950 was de ontwikkeling van de AIQ redelijk stabiel, al zien we vanaf 1995 een afname.14 Hierna gaan we in op de factoren van deze langjarige daling.15

Figuur 6 Verloop van AIQ bedrijven (realisatie en raming)

Bron: CPB

Er zijn meerdere factoren die de trendmatige daling van de AIQ sinds 1995 kunnen verklaren, maar vooralsnog ontbreekt robuust bewijs hiervoor. Een van de mogelijke verklaringen is dat fricties, zoals zoekkosten, de dynamiek op de arbeidsmarkt beperken. Hierdoor kunnen werkgevers het loon lager zetten dan het gangbare marktloon zonder daarbij substantieel werknemers te verliezen.16 Het kost immers tijd en moeite om een nieuwe baan te vinden. Daarnaast kunnen voorkeuren voor de huidige werkplek (zoals locatie en secundaire arbeidsvoorwaarden) drempels voor baanwisselingen opwerpen. Ook instituties zoals het concurrentiebeding en baangerelateerde werkzekerheden spelen waarschijnlijk een rol. Daarnaast zijn enkele lokale, sectorspecifieke arbeidsmarkten sterk geconcentreerd in Nederland. Deze concentratie is echter niet toegenomen en is daarom een onwaarschijnlijke verklaring voor de loonontwikkeling. Ook flexibilisering van de arbeidsmarkt kan een oorzaak zijn van een dalende AIQ. DNB-onderzoek vindt dan ook een negatieve correlatie tussen de flexibele schil en de AIQ in een bedrijfstak.17 Een mogelijke verklaring hiervoor is dat werkenden met een flexibel contract een zwakkere onderhandelingspositie hebben. Onderzoek naar het effect van globalisering, technologische ontwikkeling, vakbondsmacht en sociale overheidsuitgaven op de AIQ heeft geen duidelijke, robuuste relaties opgeleverd.18

Het is niet verstandig beleidsdiscussies te voeren enkel op basis van de AIQ. Onder economen is debat over de bruikbaarheid van de AIQ voor beleidsdiscussies over de loonontwikkeling en de verdeling van het nationaal inkomen, omdat er geen consensus bestaat over een optimaal niveau van de AIQ. Daarnaast is de AIQ gevoelig voor verschillen in definities en rekenmethodes.19 De productiviteitsontwikkeling kan ook als richtsnoer worden gebruikt voor uitspraken over de loonvorming of over het gewenste loon of de gewenste dynamiek.20 Deze maatstaf kampt echter ook met methodologische beperkingen. Wanneer mensen die wat minder productief zijn ook gaan werken, drukt dit namelijk de gemiddelde arbeidsproductiviteit. Hogere werkgelegenheid is anderzijds van grote waarde; werkloosheid heeft zowel economisch als maatschappelijk verschillende negatieve neveneffecten. Voor een volledig beeld moeten daarom ook bredere welvaartsindicatoren meegenomen worden in beleidsdiscussies, zoals de nettoarbeidsparticipatie en het besteedbaar inkomen (zie paragraaf 1.3.1).

De AIQ voor de gehele economie neemt alle bedrijfstakken mee. Deze berekening is echter weinig zinvol omdat de sectoren overheid en onderwijs nagenoeg geen winst maken (een AIQ van 100). Het niet-meenemen van deze twee bedrijfstakken resulteert in de AIQ bedrijven, die een beeld geeft van het marktdeel van de Nederlandse economie. Ten slotte laat de AIQ marktsector ook de zorg, delfstoffenwinning, de verhuur van en handel in onroerend goed, en de financiële dienstverlening buiten beschouwing. De AIQ marktsector ligt hoger dan de AIQ bedrijven. Het CPB maakt gebruik van de AIQ bedrijven.

De Raad van State en het parlement hebben verzocht om in deze Miljoenennota in te gaan op de structuur van de economie; deze paragraaf geeft hier invulling aan.21 De analyse gaat onder meer in op de factoren en kenmerken van de economie die tot nu toe de groei hebben bepaald en van invloed zijn op de toekomstige groei. Daarbij zorgt de overheid via de juiste randvoorwaarden – bijvoorbeeld een goed opgeleide bevolking, moderne fysieke en digitale infrastructuur, en een passende regel– en belastingdruk – voor een land waarin burgers en bedrijven de ruimte krijgen om hun talenten en verdienvermogen zo goed mogelijk te benutten.

Nederlanders zijn over het algemeen tevreden met hun leven. Zo is zo'n 85% van de mensen tevreden met hun opleidingskansen, werk, woning en woonomgeving. Ook is 79,8% van de volwassenen tevreden met hun sociale leven. Daarnaast heeft 62,9% van de bevolking veel vertrouwen in instituties in 2024.22 Dat is hoog vergeleken met andere EU-landen. Ook de kwaliteit van Nederlandse publieke instituties is hoog vergeleken met die van andere landen.23 Het vertrouwen in ambtenaren, de Tweede Kamer, gemeenteraden en de Europese Unie is van 2023 op 2024 toegenomen.24 De levensverwachting van Nederlanders ligt al jaren boven het gemiddelde van Europa en is met 81,9 jaar relatief hoog.25

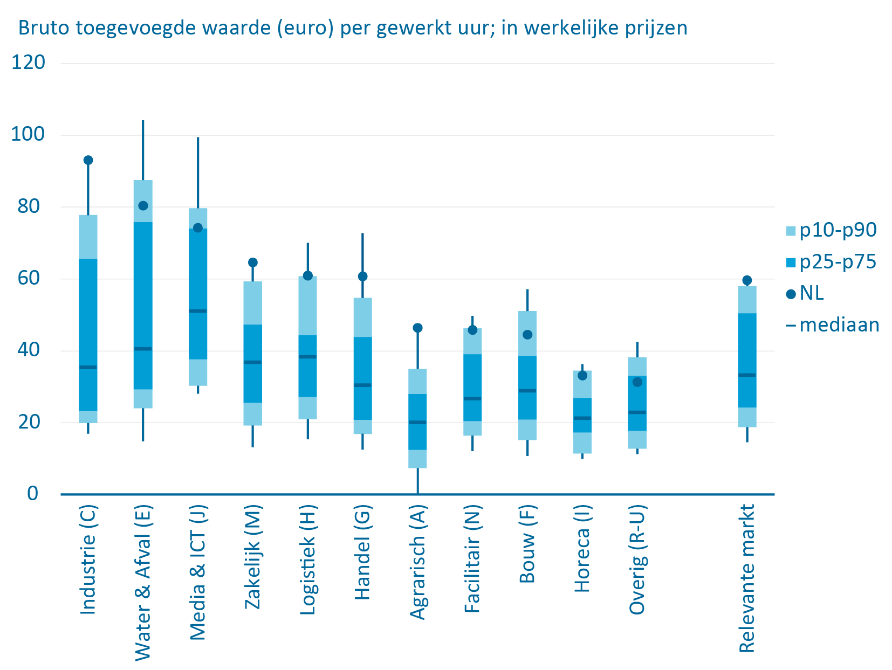

Nederland is een open en hoogproductieve markteconomie. Ondanks de kleine oppervlakte is Nederland de vijfde economie van de Europese Unie en de achttiende ter wereld.26 Vanwege het relatief hoge bbp per capita, 63 duizend euro in 2024, hebben huishoudens veel te besteden.27 Ook hoort het mediaan besteedbaar inkomen per huishouden bij de kopgroep van de EU.28 Daarnaast is het niveau van de arbeidsproductiviteit in Nederland internationaal gezien hoog. Figuur 7 laat zien dat in vrijwel alle bedrijfstakken het productiviteitsniveau in de kopgroep van het eurogebied ligt.29 Daarnaast is in Nederland de collectieve sector een belangrijk onderdeel van de economie en de samenleving.

Figuur 7 Verdeling productiviteitsniveau per bedrijfstak - Nederland vergeleken met het eurogebied (2023)

Bron: DNB

De toename van de arbeidsparticipatie is belangrijk voor de recente groei van de Nederlandse economie. Tussen 1995 en 2024 is de Nederlandse economie 77% groter geworden. Een belangrijke oorzaak van deze groei is de toename in de arbeidsparticipatie. Met een nettoarbeidsparticipatie van 73,1% in het eerste kwartaal van 2025 heeft Nederland de hoogste arbeidsparticipatie van de EU.30 Tien jaar geleden lag de arbeidsparticipatie nog rond de 66%. Doordat meer mensen werken, groeit de economie. De toename van de arbeidsparticipatie komt voornamelijk doordat meer vrouwen, ouderen en jongeren zijn gaan werken. Dit heeft te maken met toegenomen opleidingsniveaus, veranderende rolopvattingen in de maatschappij over werk, een betere aansluiting op de arbeidsmarkt en de stijging van de (gezonde) levensverwachting.31 Anderzijds ligt het aantal gewerkte uren per werkende in Nederland laag vergeleken met andere Europese landen, omdat relatief veel mensen in deeltijd werken. De gemiddelde werknemer werkt 32,1 uur per week, ten opzichte van het EU-gemiddelde van 36 uur per week.32 Het aantal gewerkte uren in de economie per hoofd van de bevolking ligt daarentegen in internationaal opzicht hoog, gegeven de hoge arbeidsparticipatie. Deze maatstaf houdt rekening met de gemiddelde duur van de werkweek, het aantal werkenden en de lengte van het werkzame leven. Hieruit blijkt dat de gemiddelde Nederlander vijftig uur meer werkt per jaar dan de gemiddelde Europeaan.33

Nederland is een handelsland; welvaart ontstaat ook door handel en de interne markt. De invoer en uitvoer (exclusief wederuitvoer) van goederen en diensten als percentage van het bbp schommelen beide al decennia tussen de 40% en 60%.34 Rekening houdend met de toegevoegde waarde per euro export wordt ruim 35% van ons bbp verdiend met de export van goederen en diensten. Bijna een derde van de totale werkgelegenheid is te danken aan de export.35 De Europese interne markt is met afstand de belangrijkste afzetmarkt voor exporterende Nederlandse producenten. In 2023 ging 77% van de totale Nederlandse exportwaarde naar andere Europese landen en 70% van de Nederlandse dienstenuitvoer was bestemd voor andere Europese landen.36 Ook verloopt steeds meer invoer en uitvoer van buiten de EU naar de gemeenschappelijke Europese markt via Nederlandse bedrijven. Het verlagen van handelsbarrières tussen EU-landen en het voltooien van de Europese interne markt zou op lange termijn een Europese productiviteitswinst opleveren van 7% bbp volgens berekeningen van het Internationaal Monetair Fonds (IMF).37

Doordat Nederland veel handelt, zijn we gevoelig voor schommelingen op de internationale financiële markten en wisselkoersrisico’s. Nederland was in 2022 de zesde grootste goederenexporteur en de negende grootste dienstenexporteur ter wereld.38 In 2024 was het saldo op de lopende rekening (export minus import) 9,5% van het bbp.39 Nederland heeft een handelsoverschot bij zowel de goederen als diensten. De sterke concurrentiepositie heeft te maken met de loonkosten per eenheid product (de verhouding tussen de totale loonkosten en de productie), de kwaliteit van deze producten en de gunstige geografische ligging. De loonkosten per eenheid product in exporterende sectoren in Nederland zijn lager dan gemiddeld in de eurozone.40 Tegelijkertijd is er wel sprake van een snellere toename van de loonkosten per eenheid product dan in de eurozone als geheel. Dit kan het concurrentievermogen op termijn verminderen. Daarmee zou het overschot op de lopende rekening wat minder groot kunnen worden. Onder andere het IMF41 en de Europese Commissie42 bevelen aan om het overschot op de lopende rekening te beperken. Door een structureel overschot op de lopende rekening ontstaat namelijk een afhankelijkheid van de vraag uit andere landen voor consumptie en economische groei, en van de waarde van investeringen in het buitenland. Deze kunnen gevoelig zijn voor waardeverliezen als gevolg van schommelingen op de internationale financiële markten en wisselkoersrisico’s.43

Het verminderen van complexiteit in beleid en regeldruk kan bijdragen aan een grotere dynamiek in de maatschappij, en daarmee in de economie. Er is de laatste jaren veel politieke en maatschappelijke aandacht voor de negatieve gevolgen van complex beleid voor uitvoeringsorganisaties, burgers en bedrijven. Vereenvoudiging kan de administratielast verlagen, het gebruik van regelingen bevorderen en de uitvoeringscapaciteit ontlasten. Dit kan leiden tot een efficiëntere allocatie van productiemiddelen.

De potentiële economische groei staat onder druk door vergrijzing en lagere productiviteitsgroei. Potentiële economische groei zegt iets over de ontwikkeling van de aanbodkant van de economie, een maatstaf voor economische groei op lange termijn. Deze maatstaf houdt geen rekening met de korte termijn; conjuncturele ontwikkelingen die betrekking hebben op de vraagkant van de economie. Potentiële groei wordt gedreven door de structurele werkgelegenheid en arbeidsproductiviteit. Door vergrijzing stagneert het arbeidsaanbod, terwijl de productiviteitsgroei ten opzichte van begin deze eeuw sterk is afgenomen.

Het CPB schat de potentiële economische groei de komende jaren op 1% per jaar, lager dan de 1,5% van de afgelopen 25 jaar.44 De Nederlandse arbeidsmarkt is erg krap (zie paragraaf 1.2 voor een toelichting). Het tekort aan personeel zorgt voor beperkingen.45 Een van de belangrijkste belemmeringen van ondernemers is dat ze moeite hebben om nieuwe medewerkers te vinden.46 Door de krapte staan de kwaliteit en de toegankelijkheid van publieke en private diensten onder druk. De schaarste zien we ook terug in de Rijksbegroting, waar arbeidsmarktkrapte tot onderuitputting leidt. De schaarste aan arbeid zal in de toekomst een belangrijke uitdaging blijven. Door de vergrijzing (zie paragraaf 1.4.2 voor een analyse) stagneert namelijk de groei van het structurele arbeidsaanbod. Tegelijkertijd heeft de krapte op de arbeidsmarkt ook positieve effecten: mensen die aan het werk willen, vinden makkelijker een baan. Ook geeft krapte een prikkel om te investeren in arbeidsbesparende technologie en te zorgen voor betere arbeidsvoorwaarden.

Toekomstige economische groei zal door de beperktere groei van het arbeidsaanbod voornamelijk komen vanuit de productiviteitsgroei. Dit onderstreept het belang van productiviteitsgroei. De ontwikkeling van de productiviteitsgroei in Nederland valt echter tegen, net als in veel andere ontwikkelde economieën. De afgelopen tien jaar nam de arbeidsproductiviteit met slechts 0,4% per jaar toe, een flinke daling ten opzichte van de gemiddelde groei van 1,5% in de veertig jaar daarvoor.47 Dit wordt deels verklaard door veranderingen in de sectorstructuur, onder andere door de afbouw van de gaswinning.48 Het CPB heeft de raming van de structurele productiviteitsgroei voor de komende jaren recent neerwaarts bijgesteld naar 0,7% per jaar.49 Het CPB geeft hiervoor verschillende redenen. Zo heeft globalisering in het verleden voor productiviteitsgroei gezorgd, maar het tempo hiervan is afgenomen. Daarnaast is het aantal innovatieve investeringen gedaald en is de groei van de scholingsgraad van de beroepsbevolking afgenomen doordat de scholingsgraad al erg hoog is. Verder spelen veranderingen van de sectorstructuur een rol, zoals de verdienstelijking van de economie. Als het aandeel van de arbeidsintensieve sectoren in een economie groter wordt, kan dit de productiviteitsgroei drukken. Volgens de wet van Baumol worden dienstverlenende sectoren duurder doordat loonkosten stijgen terwijl de productiviteitsgroei over het algemeen achterblijft.50 Publieke sectoren zijn hier bij uitstek gevoelig voor doordat deze sectoren een hoog gehalte aan dienstverlening kennen.

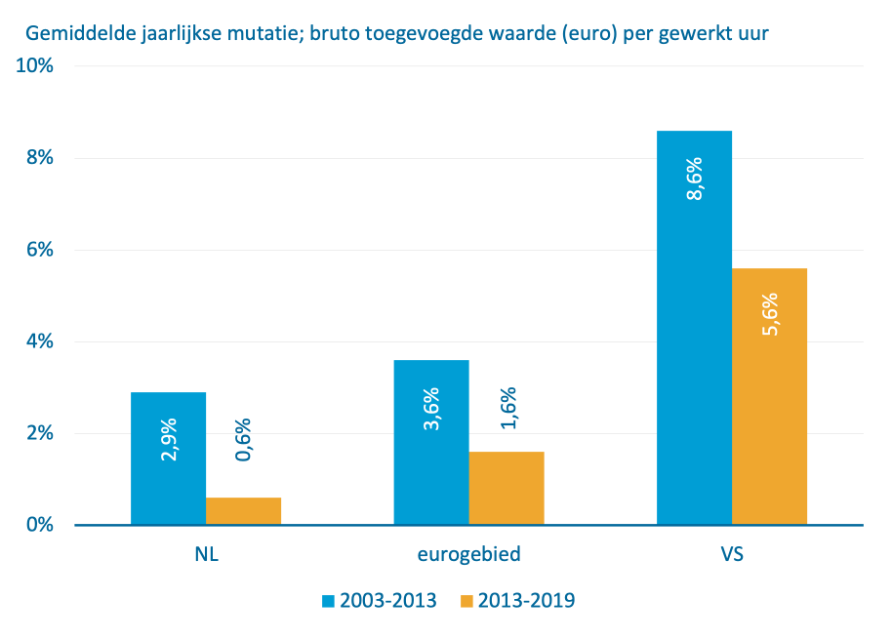

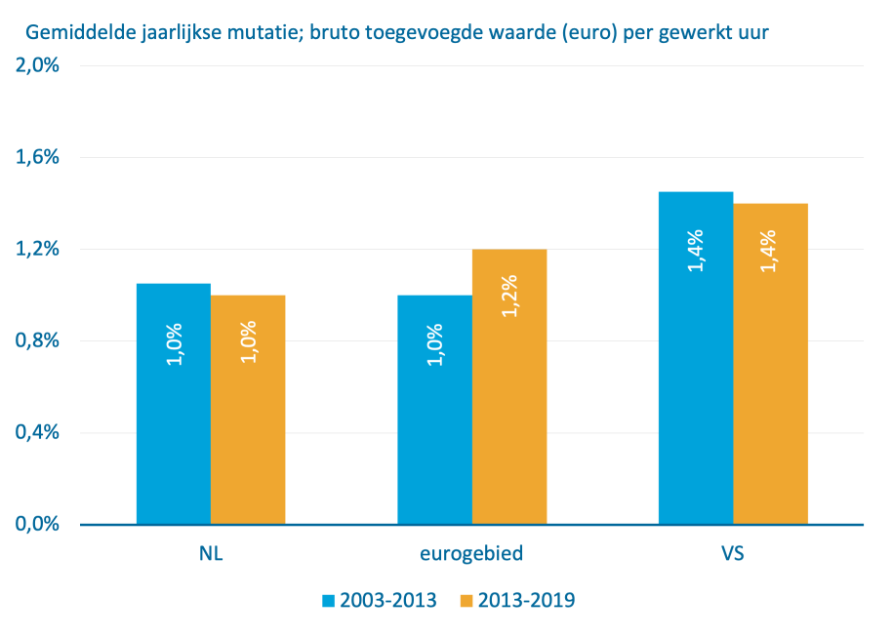

Het verschil in productiviteitsgroei tussen enerzijds Nederland en de eurozone en anderzijds de VS ontstaat vooral door ons relatief kleinere aandeel hoogtechnologische sectoren, zoals ICT en software. Figuur 8 laat zien dat de productiviteitsgroei in technologische sectoren in de periode 2013-2019 tien keer hoger lag in de VS dan in Nederland. Figuur 9 laat zien dat het productiviteitsverschil een stuk lager uitvalt wanneer deze technologische sectoren niet worden meegerekend. Europa is gespecialiseerd in midtechsectoren (zoals auto-industrie, chemicaliën).51 Deze sectoren zijn minder kapitaalintensief en hebben lagere Research en Development (R&D) uitgaven dan hightechsectoren. Dat dempt de productiviteitsgroei. Anderzijds zijn de R&D-uitgaven binnen de hightechsectoren in Nederland en Europa vergelijkbaar met die in de VS. Doordat deze sectoren een kleiner aandeel hebben in de totale economie blijven de totale R&D-uitgaven in Europa achter. Daar komt bij dat hightechsectoren sneller groeien dan andere sectoren, waardoor de verschillen toenemen. Midtechbedrijven kunnen echter ook de basis vormen voor nieuwe hightechbedrijven.52 Hiervoor is het nodig om kapitaal in Europa beter in te zetten zodat zowel midtech- als hightechbedrijven kunnen floreren. In 2024 exporteerde Europa 300 miljard euro aan kapitaal, zoals beleggingen en investeringen, naar de VS, wat ook tot uitdrukking komt in ons overschot op de lopende rekening. Het is van belang dat kapitaal binnen Europa beter wordt gemobiliseerd. Het wegnemen van belemmeringen in de Europese interne markt, waaronder het versterken van de kapitaalmarktunie, kan hierbij helpen.53

Figuur 8 Arbeidsproductiviteitsgroei technologische sectoren (Nederland, eurogebied en Verenigde Staten)

Bron: DNB

Figuur 9 Arbeidsproductiviteitsgroei relevante markt - exclusief technologische sectoren (Nederland, eurogebied en Verenigde Staten)

*Getallen afgerond op één decimaal.

Bron: DNB

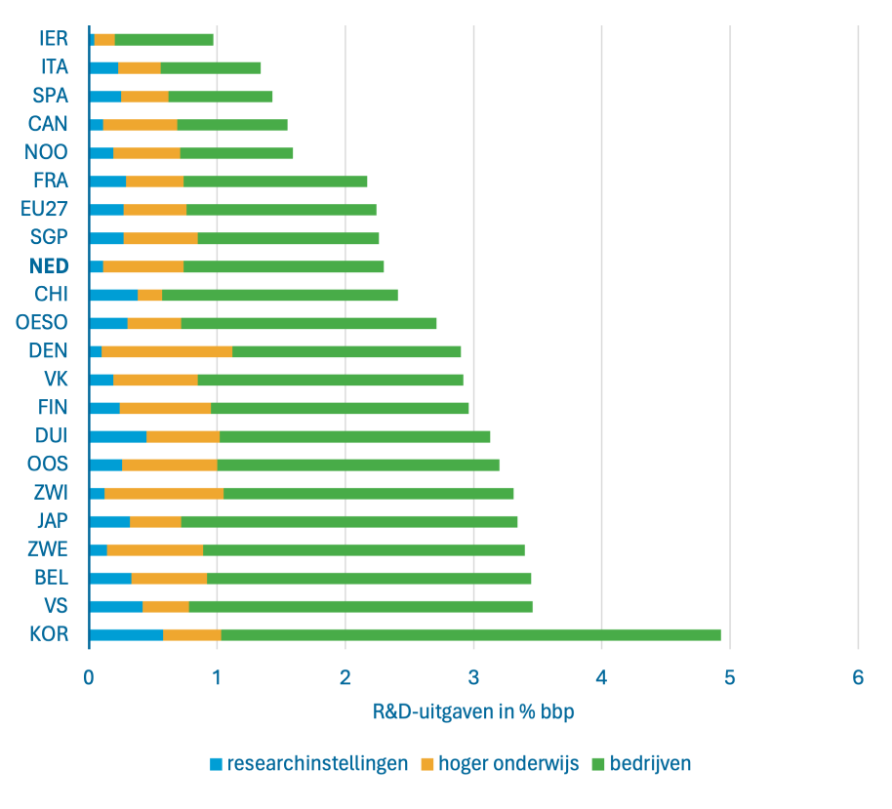

Waar de publieke investeringen in Nederland vergelijkbaar zijn met die in andere landen, liggen onze private investeringen internationaal gezien laag. In alle ontwikkelde economieën liggen private investeringen op een structureel lagere trend dan vóór de financiële crisis van 2008. Gemiddeld genomen ligt deze trend 23% onder het niveau dat zonder deze trendverschuiving verwacht zou worden.54 Deze verschuiving wordt grotendeels gedreven door ontwikkelingen binnen sectoren, niet door verschuivingen tussen sectoren. Een derde van de afname wordt verklaard door een lagere vraag in de economie. Toegenomen onzekerheid, verminderde concurrentie en een hogere marktconcentratie vormen ook belangrijke verklaringen. Anderzijds nemen de private R&D-investeringen, een relevante subcategorie, in alle landen gestaag toe. Desondanks blijven de EU en Nederland wat betreft private R&D-investeringen presteren onder het gemiddelde van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO), die ook landen als de VS en Zuid-Korea vertegenwoordigt. De publieke R&D-investeringen liggen in de Europese Unie en Nederland wel boven of op het gemiddelde van de OESO.55 Dat in Nederland private R&D-uitgaven lager liggen dan in andere landen hangt ten dele samen met de sectorale samenstelling van de economie. R&D-investeringen stimuleren innovatie en zijn een belangrijk kanaal voor productiviteitsgroei. Vooral investeringen in fundamenteel onderzoek en productinnovatie zijn van belang.56 Tegelijkertijd blijven de baten van R&D-investeringen lastig te kwantificeren, zoals ook het CPB in een overzichtsstudie uit 2023 concludeerde.57

Figuur 10 R&D-uitgaven (% bbp), 2022 of dichtsbijzijnde jaar

Bron: OCW, OESO

Publieke investeringen dragen bij aan productiviteitsgroei, al is het effect moeilijk te kwantificeren.58 De motie Van Dijk c.s. verzoekt de regering in kaart te brengen welke investeringen het grootste hefboomeffect kunnen hebben op de economische groei en productiviteit.59 Het gemeten effect van de publieke investeringen op economische groei hangt sterk af van het type investering, de economische omstandigheden en zelfs de methodologie van de studie.60 Er is geen kwantitatief overzicht te maken van specifieke investeringen met het grootste (hefboom)effect op de Nederlandse economische groei.61 Ook blijkt de afbakening tussen publieke consumptieve uitgaven en investeringen in de praktijk moeilijk. In een ontwikkelde economie als Nederland is veel fysieke- en kennisinfrastructuur al aanwezig. Infrastructuur vereist echter ook onderhoud en is er sprake van een groeiende instandhoudingsopgave.62

Het kabinet werkt aan een ontwikkelstrategie voor grootschalige infrastructuur die de ontwikkeling van Nederland faciliteert. Het kabinet ziet dat het de laatste jaren steeds moeilijker is om grote (infra)structuurversterkende projecten op te starten en te onderhouden. Dit is het gevolg van verschillende factoren: de aanhoudende krappe arbeidsmarkt, schaarse fysieke ruimte, beperkte vergunningverlening en netcongestie. Nederland staat voor zowel een publieke als private investeringsopgave in het verdienvermogen en in grote transities, zoals de energietransitie en opschaling van defensie.

Het kabinet omarmt het idee om (binnen de juiste randvoorwaarden) een nationale investeringsinstelling op te richten.63 Het is verstandig om bij nieuwe voorstellen voor een investeringsinstelling eerst te identificeren waarom investeringen nu niet tot stand komen, welk marktfalen de investeringsinstelling zou oplossen en wat de neveneffecten daarvan zijn.

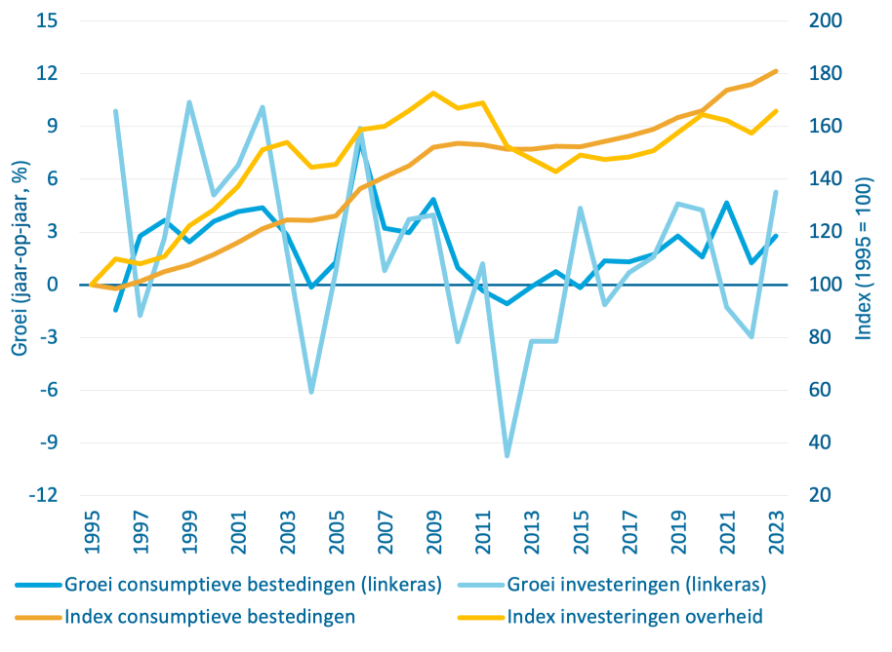

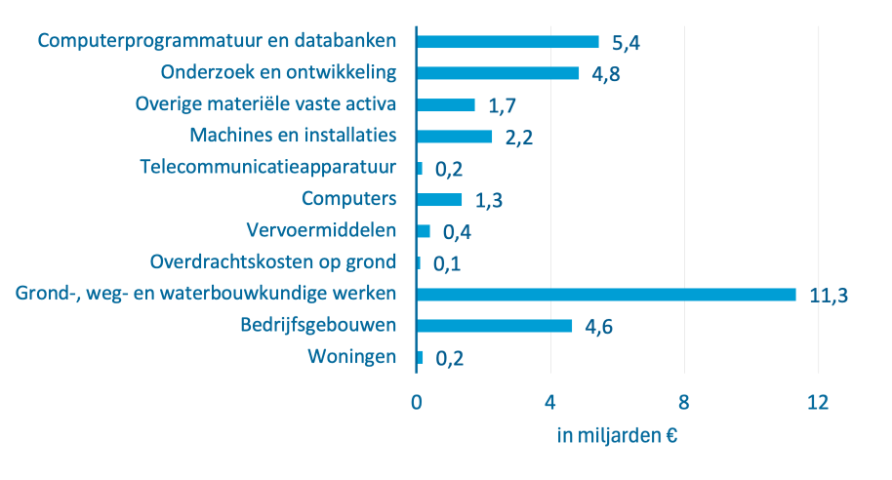

Consumptieve uitgaven stijgen harder dan publieke investeringen; vergrijzing versterkt dit effect. De motie Van Dijk64 verzoekt de regering te rapporteren over de ontwikkeling van de publieke investeringen en consumptieve uitgaven (zoals uitgaven aan sociale zekerheid en zorg) en over de uitsplitsing van de investeringen. Figuur 11 laat zien dat de consumptieve uitgaven harder stijgen dan publieke investeringen.65 In 2023 ging 25,3% van het bbp naar publieke consumptieve bestedingen en 3,2% naar publieke investeringen. De gemiddelde groei van de Nederlandse overheidsconsumptie over de periode 1995-2023 was 2,1% per jaar. Bij de overheidsinvesteringen was dat 1,8%. Het CPB raamt dat de uitgaven aan sociale zekerheid en zorg toenemen tot respectievelijk 13,1% bbp en 10,9% bbp in 2033.66 Zolang de groei van de vergrijzingsgerelateerde uitgaven niet wordt beperkt, zal dit ten koste gaan van de ruimte voor investeringsuitgaven. Figuur 12 laat zien hoe publieke investeringen verdeeld zijn, gebaseerd op publieke uitgaven aan vaste activa. De figuur laat zien dat een derde van de uitgaven aan publieke investeringen in 2023 naar infrastructuur ging. Computerprogrammatuur en R&D waren elk goed voor bijna een vijfde. Het interdepartementaal beleidsonderzoek (IBO) Publieke investeringen stelt dat de statistische definitie van publieke investeringen67 te nauw is, omdat de andere vormen van kapitaal – menselijk, natuurlijk en sociaal kapitaal - ook belangrijk zijn voor de toekomstige welvaart.68 Vanuit dit perspectief worden publieke investeringen gedefinieerd als overheidsuitgaven die een of meer van deze soorten kapitaal vergroten. Dit betekent bijvoorbeeld dat overheidsuitgaven aan onderwijs (onder meer lerarensalarissen) ook als investeringen kunnen worden gezien. Het is bij een bredere definitie echter niet in alle gevallen eenduidig welke uitgaven investeringen zijn.

Figuur 11 Ontwikkeling publieke investeringen en consumptieve uitgaven (% bbp)

Bron: CBS

Figuur 12 Publieke investeringen in 2024 naar type activa (prijspeil 2021)

Baumol & Bowen (1966). Performing arts - the economic dilemma: a study of problems common to theater, opera, music and dance.

51

Fuest, Gros, Mengel, Presidente and Tirole (2024). EU-Innovation Policy: How to Escape the Middle Technology Trap?, Policy Report of the IEP/TSE/EconPol-CESifo European Policy Analysis Group.

Dit overzicht gaat in op de motie Van Dijk om te rapporteren over het niveau en de ontwikkeling van de overheidsuitgaven ten opzichte van de consumptieve uitgaven.

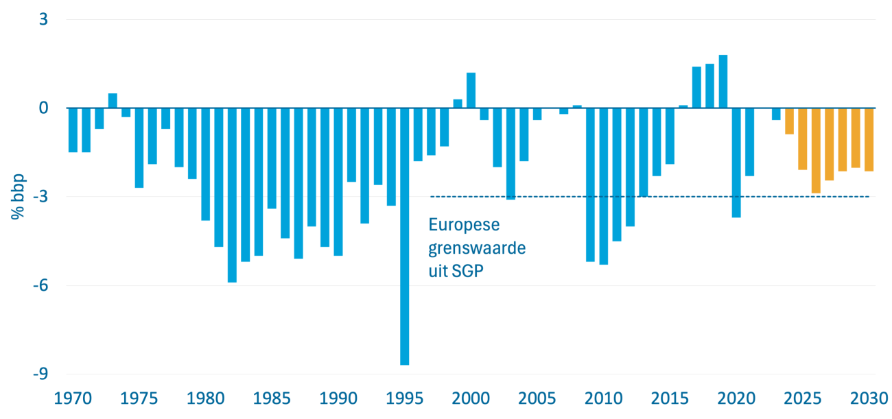

Tijdens de kabinetsperiode blijft het geraamde begrotingstekort onder de 3% bbp. Het kabinet heeft in het hoofdlijnenakkoord een balans afgesproken tussen enerzijds investeren in onder meer veiligheid, bestaanszekerheid en het vestigingsklimaat van Nederland en anderzijds het herstellen van de begrotingsdiscipline. Juist in de huidige onzekere economische tijden is het belangrijk dat het begrotingstekort binnen de afgesproken Europese referentiewaarde blijft van een tekort van maximaal 3% bbp. Voor 2025 en 2026 jaar bedraagt de saldoraming ‒ 2,1% en ‒ 2,9%. Vanaf 2027 beperken de maatregelen uit het hoofdlijnenakkoord de groei van de uitgaven om te voorkomen dat rekeningen worden doorgeschoven naar volgende generaties. Het saldo zal dan naar verwachting uitkomen op ‒ 2,4% bbp en in 2028 verbetert dit verder naar circa ‒ 2,1% bbp.

Figuur 13 Ontwikkeling overheidssaldo (% bbp), blauw is gerealiseerd, oranje is raming

Bron: CBS en ministerie van Financiën

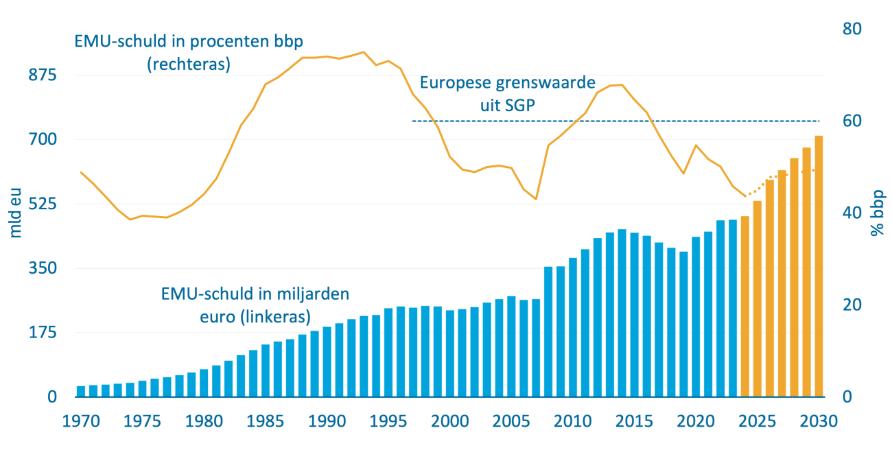

De schuldquote is nog relatief laag, maar het vergt inspanning om dat zo te houden. Het kabinet raamt voor dit jaar een overheidsschuld van 44,9% bbp. Voor 2026 en 2027 loopt deze iets op, naar respectievelijk 47,8% en 48,0% bbp. Met deze waarden blijft de schuld ruim onder de Europese referentiewaarde van maximaal 60% bbp. Vooruitkijkend zijn er echter verschillende uitdagingen waardoor de overheidsuitgaven zullen stijgen. Zo zullen de uitgaven aan sociale zekerheid en zorg stijgen door vergrijzing. Daarnaast heeft Nederland te maken met stijgende rentelasten en een toenemende investeringsbehoefte in bijvoorbeeld (inter)nationale veiligheid, defensie en energie-infrastructuur. Het kabinet hecht eraan om de oploop van de schuldquote te beperken om nu en in de toekomst eventuele schokken te kunnen opvangen. Met de maatregelen uit het hoofdlijnenakkoord zet het kabinet een eerste stap om de groei van de overheidsuitgaven te beperken. Ook volgende kabinetten zullen aan de slag moeten om de schuldquote stabiel te houden gegeven de verschillende uitdagingen. In bijlage 1 staat een nadere (technische) toelichting op de schuldontwikkeling in de kabinetsperiode.

Figuur 14 Ontwikkeling overheidsschuld (% bbp), blauw is gerealiseerd, oranje is raming

Bron: CBS en ministerie van Financiën

1.4.2 Overheidsfinanciën middellange en lange termijn

Ontwikkeling middellange termijn

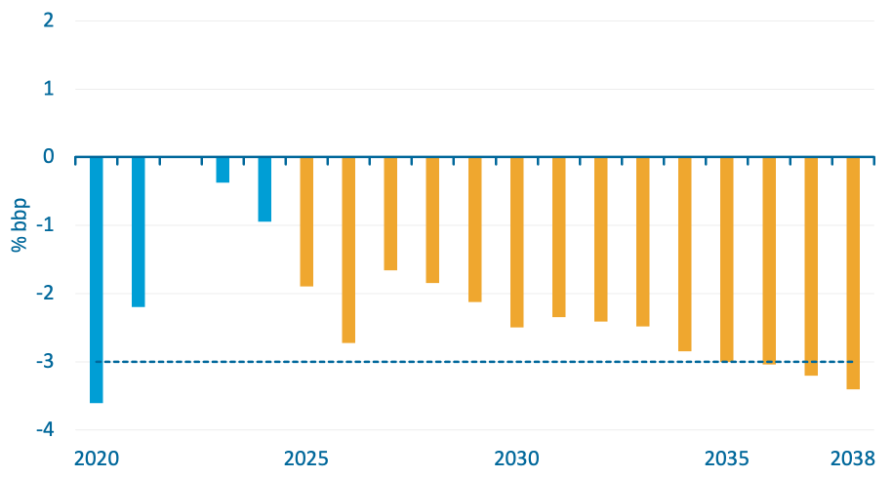

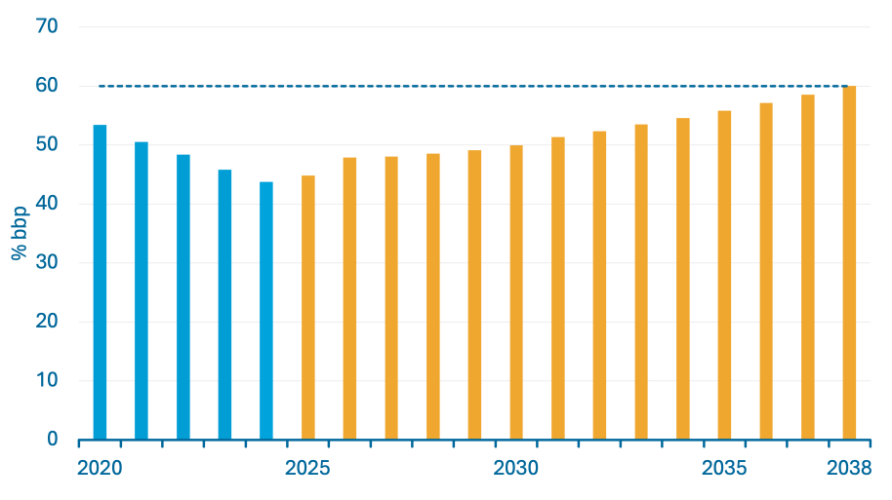

Op de middellange termijn zullen het tekort en de schuld de Europese referentiewaarden overschrijden. Volgens het CPB stijgt de overheidsschuld op de middellange termijn (2038)69 naar 60,1% bbp. Het saldo bedraagt dan naar schatting ‒ 3,4% bbp (zie figuren 15 en 16). Dit vertaalt zich ook door in een geraamde overschrijding van de maximaal toegestane groei van de netto primaire uitgaven, de sturingsvariabele in het herziene Europese begrotingsraamwerk (zie ook bijlage 8, Europese begrotingsregels). Belangrijk om hierbij te vermelden is dat de Europese Unie geen handhavingsmaatregelen kan aanbevelen zolang het begrotingstekort onder de 3% bbp en de schuld onder de 60% bbp blijft. De geraamde ontwikkeling van de overheidsfinanciën op de middellange termijn betekent echter wel dat een verdere beperking van de tekorten nodig is. Anders lopen volgende kabinetten het risico dat de Raad van de Europese Unie, op aanbeveling van de Europese Commissie, maatregelen oplegt.

Figuur 15 Saldoprojectie Nederland tot en met 2038 (% bbp), blauw is gerealiseerd, oranje is raming

Bron: CPB

Figuur 16 Schuldprojectie Nederland tot en met 2038 (% bbp), blauw is gerealiseerd, oranje is raming

Bron: CPB

Lange termijn

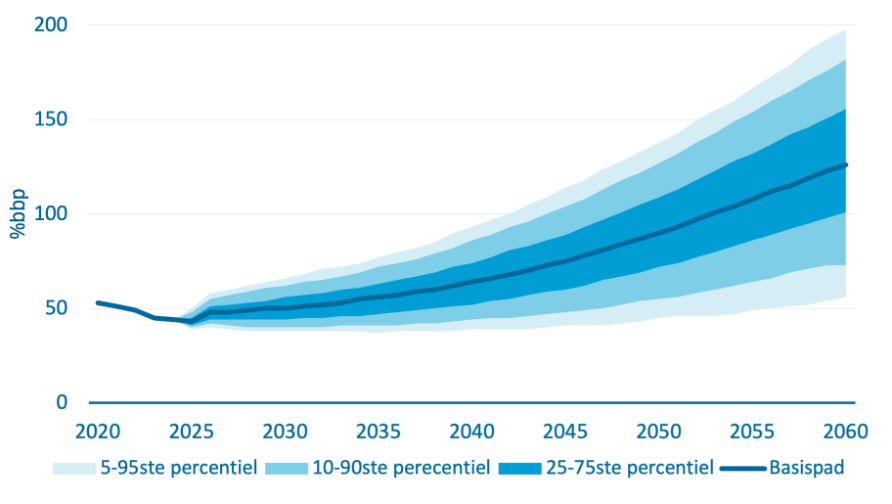

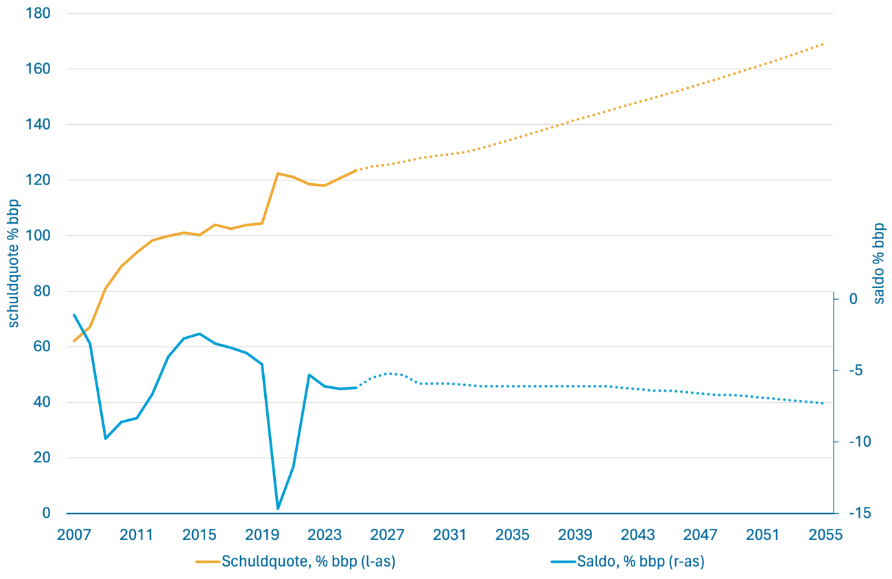

De toekomstige schuldontwikkeling is onzeker, maar onder meer de vergrijzing zal steeds meer van invloed zijn op de belastingdruk en overheidsuitgaven. De vergrijzingsstudie van het CPB is in juli 2025 geactualiseerd.70 Daarin toont het CPB langetermijnprojecties van de overheidsfinanciën. Daaruit blijkt dat in elk scenario de schuldquote verder oploopt, waarbij zonder aanvullend beleid schuldquoten boven de 100% bbp waarschijnlijk zijn. De onzekerheden over zulke lange ramingsperioden zijn groot. Het basispad is dan ook met een waaier aan bandbreedtes getoond met onzekerheidsmarges. Hierna volgt een samenvatting van de hoofdpunten.

Figuur 17 Verwachte ontwikkeling overheidsschuld (% bbp) tot 2060

Bron: CPB

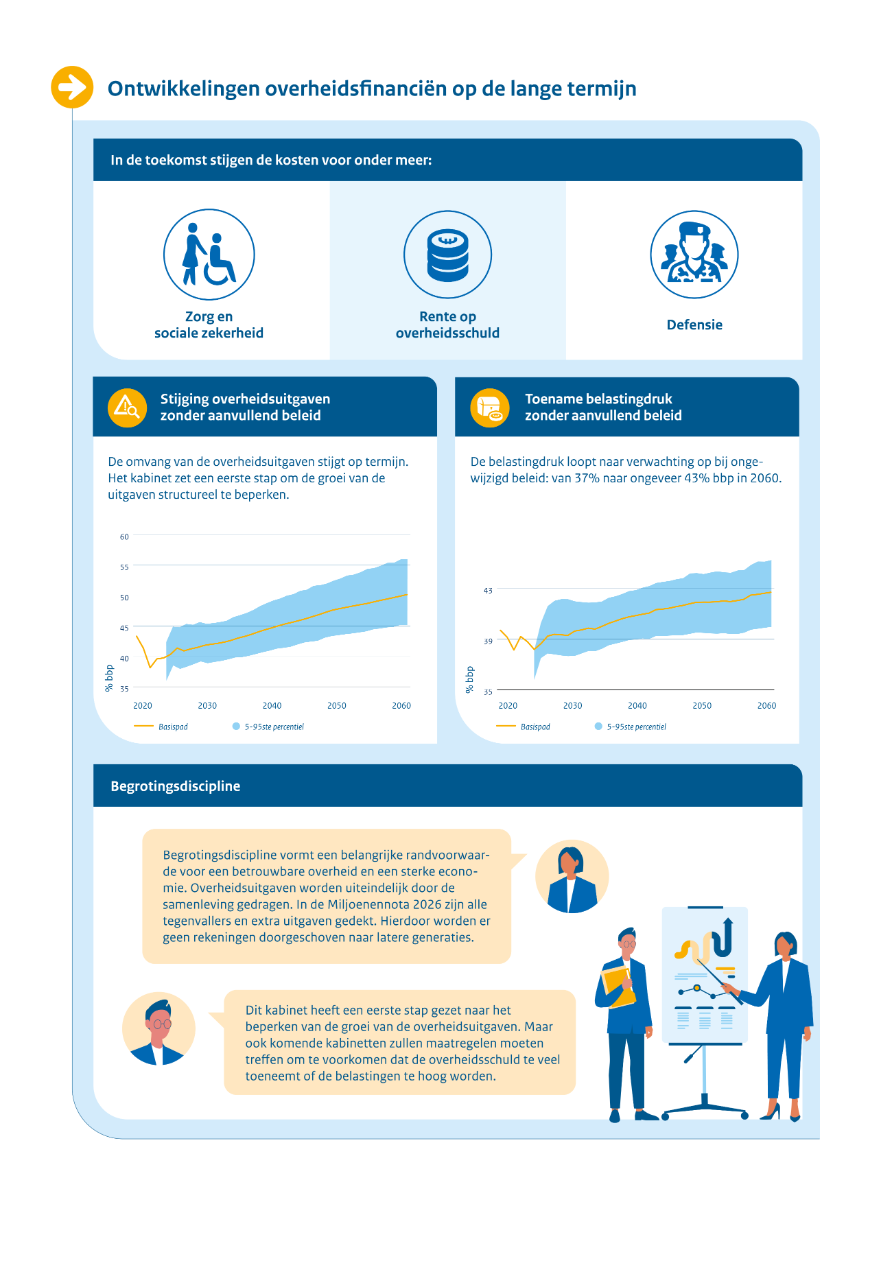

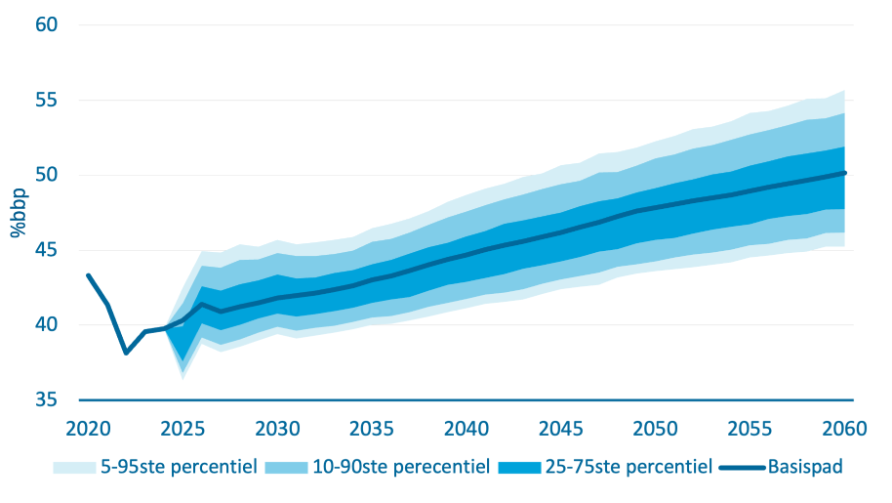

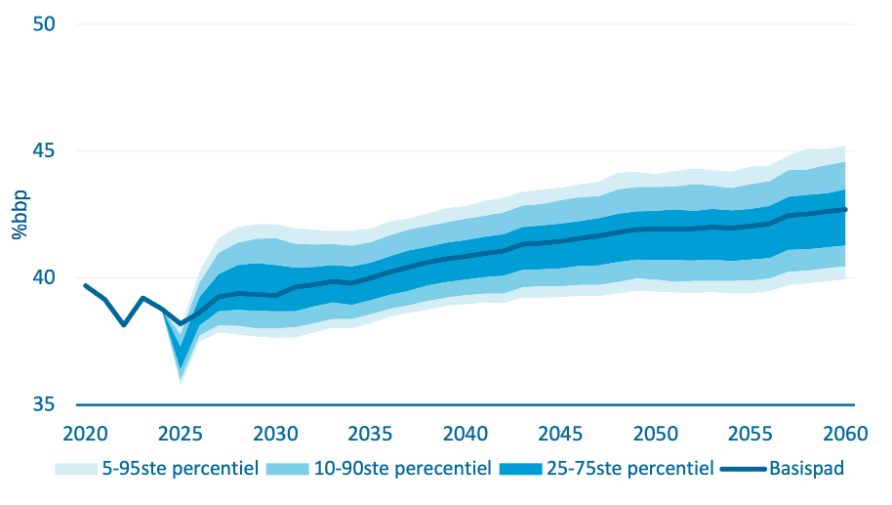

Aanvullend beleid is nodig om te voorkomen dat de overheid op de lange termijn groter wordt en Nederlanders meer belasting moeten betalen. Een belangrijke verklaring van het verloop in figuur 17 is de verwachte stijging van de overheidsuitgaven door toenemende kosten voor zorg, sociale zekerheid, rente op de overheidsschuld en defensie. Ook zijn er uitdagingen die niet meelopen in het basispad, bijvoorbeeld op het gebied van klimaat en toenemende overheidsgaranties.71 Het CPB geeft aan dat niets doen aan het klimaat leidt tot hogere klimaatkosten, met name door meer klimaatschade. Figuur 18 toont een verwachte stijging van de omvang van de overheidsuitgaven (collectieve uitgaven) van circa 40% naar bijna 50% bbp in het basispad. Ook de belastingdruk loopt in het basispad op van 37% naar circa 43% bbp (figuur 19). Het CPB is hierbij uitgegaan van het meegroeien van Zorgverzekeringswet (Zvw) premies met de zorgkosten, en van belastingen op pensioenuitkeringen, conform de huidige systematiek.

Vergrijzing zorgt op termijn ook voor een steeds hogere lastendruk op arbeid. Momenteel staat tegenover de groep van 20-65 jaar een groep van ruim 30% die 65 jaar en ouder is; medio 2040 zal dit naar verwachting bijna 50% zijn.72 Ook het aandeel van Algemene Ouderdomswet (AOW) gerechtigden ten opzichte van de beroepsbevolking stijgt van 30% nu naar 37% in deze periode. Deze toename heeft gevolgen voor de verdeling van financiële baten en lasten over huidige en toekomstige generaties. Ouderen zullen immers geleidelijk minder deelnemen aan de arbeidsmarkt en maken meer gebruik van de zorg. De resterende groep werkenden moet dan met relatief minder mensen een groter deel van de lasten dragen. De lasten op arbeid zijn echter al een belangrijke rem op het arbeidsaanbod en de arbeidsvraag.

Figuur 18 Verwachte ontwikkeling uitgaven (% bbp) tot 2060

Bron: CPB

Figuur 19 Verwachte ontwikkeling lasten (% bbp) tot 2060

Bron: CPB

Het blijft belangrijk om te werken aan het toekomstbestendig maken van de overheidsfinanciën. De langetermijnstudie van het CPB wijst op een langdurige en omvangrijke uitdaging. Met de maatregelen in het hoofdlijnenakkoord is een eerste stap gezet richting begrotingsdiscipline en het structureel beperken van de groei van de overheidsuitgaven. Maar ook komende kabinetten zullen aan de genoemde toekomstige uitdagingen moeten bijdragen, om zo de gevolgen op de overheidsfinanciën en lastendruk zo geleidelijk mogelijk te kunnen opvangen.

69

Voor het vaststellen van de middellangetermijnhorizon is aangesloten bij de termijn die de Europese Commissie hanteert. In het huidige budgettair-structureel plan voor Nederland loopt deze horizon tot 2038 (zie ook bijlage 8).

2 ONTWIKKELING VAN DE UITGAVEN EN INKOMSTEN RIJKSOVERHEID

De Miljoenennota 2026 presenteert de begroting voor het aankomende jaar. Het kabinet houdt in deze Miljoenennota vast aan de besluitvorming vanuit het voorjaar (hoofdbesluitvormingsmoment), maar neemt ook een beperkt aantal nieuwe maatregelen ten opzichte van de Voorjaarsnota 2025 om aan te sluiten bij de meest recente informatie. Binnen de meerjarenperiode houdt het kabinet zich aan de afgesproken financiële kaders. Voor extra intensiveringen of nieuw beleid was geen ruimte en dit past ook niet bij de huidige demissionaire status van het kabinet. Tegelijkertijd blijft het belangrijk om oog te hebben voor actuele problematiek. Deze maatregelen zijn van budgettaire dekking voorzien.

2.1 Begroting 2026

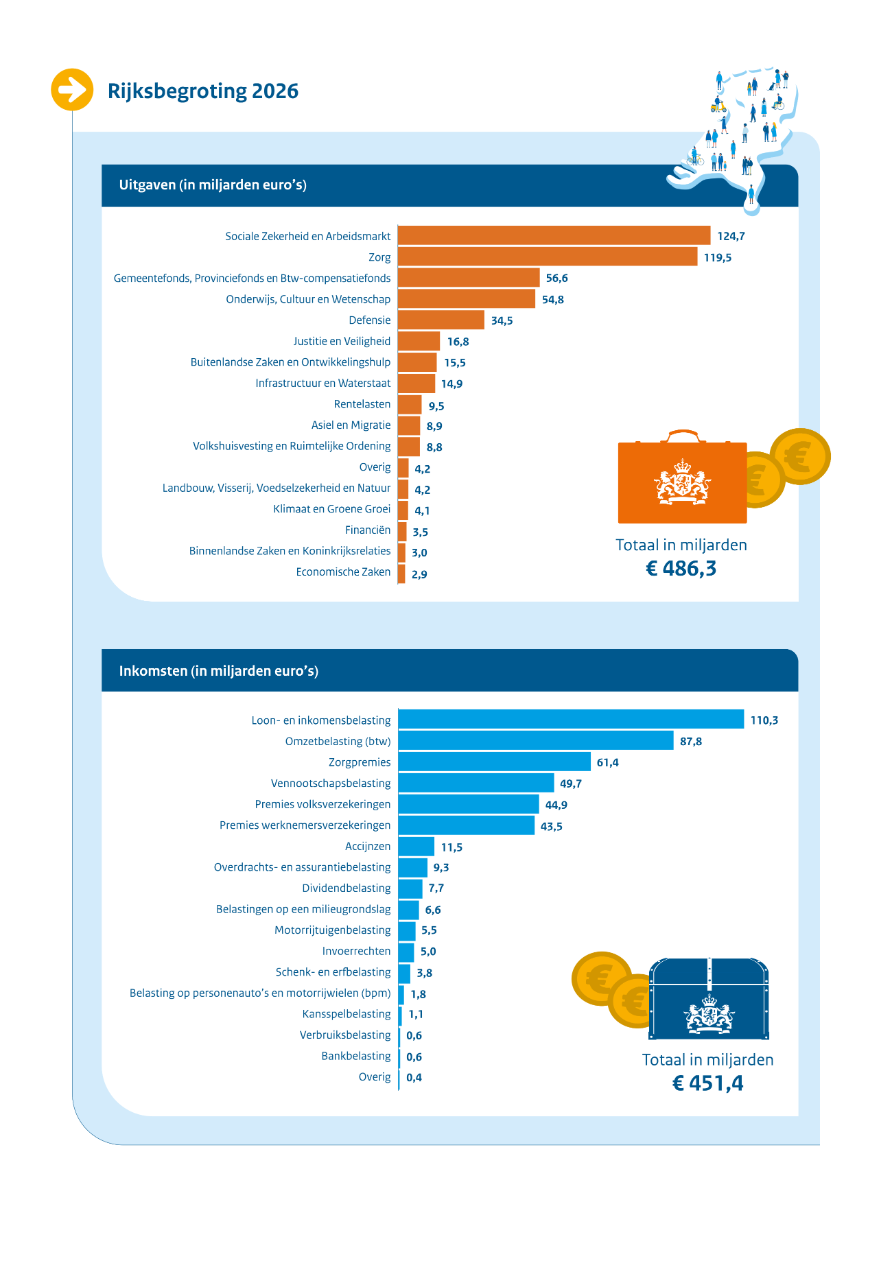

De uitgaven in 2026 zijn naar verwachting 486,3 miljard euro. Tabel 1 toont het overzicht van de verwachte uitgaven en inkomsten, inclusief de raming voor de komende jaren. Het EMU-saldo 2026 komt naar verwachting uit op een tekort van 35,5 miljard euro. Uitgedrukt in procenten bbp is dat ‒ 2,9%. In de jaren daarna neemt het tekort af naar ‒ 2,1% bbp in 2030. De overheidsschuld in verhouding tot het bbp komt in 2026 naar verwachting uit op 47,8% bbp en zal doorgroeien tot 49,5% in 2030.

Tabel 1 Budgettaire kerngegevens

(in miljarden euro, tenzij anders aangegeven)

2025

2026

2027

2028

2029

2030

Inkomsten (belastingen en sociale premies)

429,6

451,4

475,3

494,9

514,4

534,3

Reguliere netto-uitgaven binnen het uitgavenkader

422,9

449,0

481,3

497,6

515,5

535,8

Overige netto-uitgaven en correcties relevant voor het EMU-saldo

30,8

37,3

24,7

25,0

26,0

28,4

Totale netto-uitgaven relevant voor het EMU-saldo

453,8

486,3

506,0

522,6

541,5

564,3

EMU-saldo centrale overheid

‒ 24,1

‒ 34,9

‒ 30,7

‒ 27,8

‒ 27,1

‒ 29,9

EMU-saldo decentrale overheden

‒ 0,7

‒ 0,7

‒ 0,7

‒ 0,7

‒ 0,8

‒ 0,8

EMU-saldo collectieve sector

‒ 24,8

‒ 35,5

‒ 31,4

‒ 28,5

‒ 27,9

‒ 30,7

EMU-saldo collectieve sector (in procenten bbp)

‒ 2,1%

‒ 2,9%

‒ 2,4%

‒ 2,1%

‒ 2,0%

‒ 2,1%

EMU-schuld collectieve sector

533,2

589,7

616,2

649,3

678,5

710,4

EMU-schuld collectieve sector (in procenten bbp)

44,9%

47,8%

48,0%

48,7%

49,1%

49,5%

Bruto binnenlands product (bbp)

1.187

1.234

1.283

1.332

1.382

1.436

Bron: ministerie van Financiën

2.2 Uitgavenkader

Het kabinet stuurt op het uitgavenkader dat voor ieder jaar van de meerjarenperiode is vastgesteld in de Miljoenennota 2025. Het uitgavenkader geeft de maximale ruimte weer voor uitgaven en hoeft niet volledig benut te worden. Door middel van een kadertoets worden de budgettaire gevolgen van de besluitvorming inzichtelijk gemaakt. Daarbij wordt getoetst of de mee- en tegenvallers en maatregelen binnen het afgesproken uitgavenkader passen. Met het pakket aan maatregelen in deze Miljoenennota sluit het uitgavenkader exclusief kasschuiven binnen de begrotingshorizon. Tabel 2 toont de kadertoets van de uitgaven.

In deze nota zijn voor de uitgaven een aantal maatregelen verwerkt waarover sinds de Voorjaarsnota 2025 is gecommuniceerd. Zo is het niet doorgaan van de huurbevriezing inclusief de verhoging van de huurtoeslag (de zogenoemde 'boodschappenbonus') en de reservering voor investeringen in de sociale huur budgettair verwerkt zoals in de eerdere Kamerbrief aangekondigd.73 Ook zijn sinds de Voorjaarsnota 2025 het hoofdlijnenakkoord ouderenzorg (HLO) en het aanvullend zorg- en welzijnsakkoord (AZWA) gesloten. Dit wordt in de Miljoenennota en de ontwerpbegroting van het ministerie van Volksgezondheid, Welzijn en Sport (VWS) weergegeven.

Daarnaast leidt de uitvoeringsinformatie tot diverse mee- en tegenvallers. Bij de generale dossiers is sprake van een per saldo structurele tegenvaller, bestaande uit een tegenvaller bij de EU-afdrachten en een bijstelling van het accres. De uitvoeringsinformatie van VWS leidt tot zowel incidentele als structurele meevallers. De structurele meevaller op de uitgaven van de Zvw is conform begrotingsregels ingezet voor lastenverlichting. Bij het ministerie van Sociale Zaken en Werkgelegenheid (SZW) leidt de uitvoeringsinformatie volgend uit de concept-Macro Economische Verkenning (cMEV) van het CPB tot een kleine incidentele meevaller. Daarnaast leidt het uitstel van de verkorting van de uitwerking Werkloosheidswet (WW) (ingang per 1 januari 2028) tot een incidenteel besparingsverlies.

Voor de aanpak van de stikstofproblematiek worden middelen overgeheveld van de Aanvullende Post (AP) naar de begroting van het ministerie van Landbouw, Visserij, Voedselzekerheid en Natuur (LVVN). Daarnaast zijn de bij Voorjaarsnota 2025 beschikbaar gestelde middelen voor de stikstofaanpak in de Veluwe en de Peel binnen de LVVN-begroting doorverdeeld. Ook zijn aanvullende middelen aan de uitgavenkant beschikbaar gesteld op de LVVN-begroting als alternatief voor de rode dieselmaatregel uit het hoofdlijnenakkoord.

Aanvullend zijn het afschaffen van de onderwijskansenregeling en de fasering bij het ministerie van Infrastructuur en Waterstaat (IenW) uit de Voorjaarsnota 2025 teruggedraaid. Ook is de korting van de Brede Doeluitkering (BDU) regionaal openbaar vervoer uit het hoofdlijnenakkoord met een jaar uitgesteld naar 2027 en wordt de korting in 2027 gedeeltelijk gedempt door IenW. Daarnaast wordt de Indirecte Kostencompensatie Emission Trading System (IKC ETS) verlengd tot 2028, worden incidentele middelen beschikbaar gesteld voor de uitstroom van doelgroepen en worden structurele middelen beschikbaar gesteld voor de huisvestingsproblematiek bij de Dienst Justitiële Inrichtingen (DJI).

De hogere structurele uitgaven in 2030 worden in dit uitgavenbeeld gedekt, waardoor de rekening niet wordt doorgeschoven naar toekomstige generaties. De dekking bestaat onder andere uit het (gedeeltelijk) inzetten van loon- en prijsbijstelling en niet-bestede middelen uit het hoofdlijnenakkoord. Onderstaande tabel geeft de besluitvorming over de uitgaven weer. De reeksen worden onder de tabel nader toegelicht.

Op basis van actuele macro-economische inzichten uit de (c)MEV van het CPB zijn de ramingen voor ontwikkeling van de lonen en prijzen neerwaarts bijgesteld.

4. Bijstelling prijsaccres (Gemeente- en Provinciefonds)

De jaarlijkse bijstelling van het Gemeente- en Provinciefonds heet het accres. Op basis van de (c)MEV-raming van het CPB is het accres naar beneden bijgesteld. Het accres is sinds 2024 gekoppeld aan de ontwikkeling van het bbp. Deze post betreft het prijsdeel en wordt conform begrotingsregels met een kadercorrectie verwerkt.

5. WW en bijstand

De verwachte uitgaven aan de WW en bijstand zijn bijgesteld op basis van de meest recente CPB-raming. Mutaties van uitgaven aan de WW en bijstand, die niet het gevolg zijn van beleid, worden conform begrotingsregels met een kadercorrectie verwerkt.

6. Middelangetermijnverkenning (MLT) Zorg

De ramingen voor volumeontwikkelingen en eigen betalingen in de Zvw, Wlz en de Wet maatschappelijke ondersteuning (Wmo) voor het deel Beschermd Wonen zijn geactualiseerd op basis van de technische verwerking van de recente MLT 2027-2030 van het CPB. Dit wordt met een kadercorrectie verwerkt.

De begrotingsgefinancierde militaire pensioenen op de Defensiebegroting, opgebouwd vóór 1 juni 2001, dienen conform de Wet toekomst pensioenen (Wtp) te worden omgezet naar kapitaaldekking. De eenmalige affinanciering van de begrotingsgefinancierde militaire pensioenen leidt vanaf 2027 tot een vrijval ter hoogte van jaarlijks 375 miljoen euro van de langjarige reeks die hiervoor beschikbaar is op de Defensiebegroting. Deze vrijvallende reeks wordt extracomptabel toegerekend aan de Noord-Atlantische Verdragsorganisatie (NAVO)-toerekenbare uitgaven. Hierdoor treedt geen verslechtering op in de NAVO-norm. De eenmalige affinanciering wordt niet toegerekend aan de NAVO-norm.

8. Inzet voor lastenverlichting Zvw-meevaller

De geraamde uitgaven binnen de Zvw zijn geactualiseerd op basis van de meest recente informatie van het Zorginstituut en de Nederlandse Zorgautoriteit (NZa). Dit leidt per saldo tot een meevaller van structureel 135 miljoen euro. Conform de begrotingsregels wordt deze budgettaire ruimte binnen de Zvw vanaf 2026 ingezet voor lastenverlichting. Hiervoor wordt het uitgavenkader gecorrigeerd.

9. Overige kadercorrecties

Deze post bestaat uit een aantal kleinere kadercorrecties, bijvoorbeeld het Pakket voor Groene Groei, het Mobiliteitspakket en de Wet werkelijk rendement box 3. Dit betreft schuiven tussen het inkomsten- en uitgavenkader waarvoor een kadercorrectie is toegestaan conform de begrotingsregels voor statistische correcties.

Mutaties na Voorjaarsnota 2025

13. Niet-doorgaan huurbevriezing (inclusief boodschappenbonus en investeringen sociale huur)

Zoals gemeld aan de Tweede Kamer gaat het wetsvoorstel Huurbevriezing niet door, wat leidt tot structureel 492 miljoen euro hogere kosten door hogere huurtoeslaguitgaven. Daartegenover staan twee posten uit dit Voorjaarsnota pakket die leiden tot incidenteel lagere uitgaven, namelijk het vervallen van de boodschappenbonus (cumulatief 1 miljard euro in 2025 en 2026) en de vrijgevallen investeringsmiddelen voor sociale huur als compensatie voor de huurbevriezing (270 miljoen euro in 2026 en 405 miljoen euro in 2027 en 2028).

Er wordt incidenteel 65 miljoen euro ingezet ter dekking van de motie Dobbe-Westerveld74, waarbij de tariefmaatregelen in de gehandicaptenzorg en de langdurige ggz niet in 2026 ingaan.

15. HLO

In het HLO zijn afspraken gemaakt over investeringen in de ouderenzorg. De middelen worden overgeheveld naar de VWS-begroting.

De envelop Ouderenzorg wordt ingezet voor de tariefmaatregelen Wlz en het HLO.

17. AZWA

In het AZWA worden investeringen afgesproken om de zorg toegankelijk en betaalbaar te houden. Bijvoorbeeld investeringen in preventie (structureel 68 miljoen euro), opleiden buiten het ziekenhuis (structureel 185 euro), samenwerking tussen de zorg en het sociaal domein (structureel 371 miljoen euro) en regionale eerstelijns samenwerkingsverbanden (structureel 70 miljoen euro). Deze investeringen worden gedeeltelijk gedekt vanuit het remgeld dat beschikbaar is voor de toegenomen zorgvraag als gevolg van het verlagen van het eigen risico. Het betreft 230 miljoen euro structurele dekking en incidenteel 400 miljoen euro per jaar in 2027 en 2028 voor doorbraakmiddelen. De overige dekking komt uit andere bronnen, waaronder de Specifieke uitkering integraal zorgakkoord (SPUK IZA) (structureel 135 miljoen euro), de resterende middelen vanuit de afschaffing van het Stagefonds (structureel 78 miljoen euro) en de groeiruimte die resteert na het afspreken van de uitgavenkaders in het AZWA (structureel 105 miljoen euro).

18. Inzet remgeld (conform afspraken AZWA)

Conform afspraken worden middelen uit het remgeld dat beschikbaar is voor de toegenomen zorgvraag als gevolg van het verlagen van het eigen risico in de Zvw ingezet voor de hierboven genoemde afspraken in het AZWA.

Generale dossiers

19. EU-afdrachten

De tegenvaller op de EU-afdrachten is het gevolg van verschillende bijstellingen in Europese begrotingsstukken. De belangrijkste oorzaken zijn de stijging van het Nederlandse aandeel bruto nationaal inkomen (bni) naar 6,4% en een rentestijging voor de verstrekte leningen aan lidstaten voor het coronaherstelfonds (Next Generation EU). Dit leidt tot een tegenvaller van 264 miljoen euro in 2030. De meevaller in 2026 wordt veroorzaakt door de neerwaartse bijstelling van de raming, omdat het voorgestelde betalingenniveau van de Europese jaarbegroting 2026 onder het betalingenplafond ligt.

20. Gasbaten

De gasbaten zijn neerwaarts bijgesteld met circa 1 miljard euro incidenteel. Vanwege verslechterde resultaten door hogere kosten en door een lagere gasprijs (in 2025 en 2026) zal Energie Beheer Nederland (EBN) naar verwachting geen dividend meer uitkeren vanaf 2025. De resultaten van EBN worden als voorspeller gebruikt voor de te verwachten ontvangsten uit de Mijnbouwwet (winstaandeel, cijns en oppervlakterecht). In lijn met de verwachtingen van EBN zijn deze ontvangsten naar beneden bijgesteld.

21. Bijstelling volume-accres (Gemeente- en Provinciefonds)

Het gereserveerde accres voor het Gemeente-, Provincie- en Btw-compensatiefonds is bijgesteld op basis van de (c)MEV en de taakmutaties sinds de Voorjaarsnota 2025. Een groei van het Gemeente- en Provinciefonds vanwege taakmutaties zorgt in 2026 voor 8 miljoen euro hogere uitgaven dan eerder geraamd. Voor de jaren 2027-2030 zorgt de negatief bijgestelde bbp-raming van het CPB voor lagere uitgaven dan eerder geraamd. Dit verschil loopt op tot structureel 164 miljoen euro.

VWS

22. Wlz (uitvoeringsinformatie VWS)

De uitgavenraming van de Wlz wordt geactualiseerd aan de hand van nieuwe uitvoeringsinformatie van het Zorginstituut en de NZa. Dit leidt tot een per saldo meevaller van incidenteel 788 miljoen euro in 2025 en structureel 209 miljoen euro. Bovendien treedt er in 2026 een besparingsverlies op van 88 miljoen euro door het controversieel verklaren van de maatregel Behandeling Wlz.

23. Zvw (uitvoeringsinformatie VWS)

De uitgavenraming van de Zvw wordt geactualiseerd aan de hand van nieuwe uitvoeringsinformatie van het Zorginstituut en de NZa en de doorwerking daarvan op de raming van het eigen risico. Dit leidt tot een per saldo meevaller van incidenteel 994 miljoen euro in 2025 en structureel 135 miljoen euro. Conform de begrotingsregels wordt de structurele meevaller ingezet voor lastenverlichting. Hiervoor wordt het uitgavenkader gecorrigeerd.

24. Jeugdzorg (Gemeentefonds)

Naar aanleiding van de eerdere afspraken in het voorjaar met de VNG heeft het kabinet besloten tot compensatie van de incidentele tekorten 2023 en 2024 in de jeugdzorg. Gemeenten ontvangen in totaal 728 miljoen euro van het Rijk, die ze kunnen inzetten ter ondersteuning van de transformatie van de jeugdhulp conform de afspraken in de Hervormingsagenda Jeugd. Het gaat dan om het versterken van de sociale basis en stevige lokale teams, met tevens aandacht voor het verbeteren van kind- en gezinsbescherming en de bredere integrale aanpak sociaal domein.75

25. Behoud middelen backpay

In de Voorjaarsnota 2025 is een eenmalige reservering van 50 miljoen euro getroffen voor de backpay voor weduwen van voormalig KNIL-militairen en ambtenaren in Nederlands-Indië. Met deze mutatie wordt gewaarborgd dat deze middelen behouden blijven, aangezien het niet haalbaar is om de regeling in 2025 al op te zetten.

SZW

26. (c)MEV SZW

Als gevolg van de doorrekening van de (c)MEV ontstaat op de begroting van SZW cumulatief een incidentele meevaller van circa 79 miljoen euro. De grootste post betreft de bijstelling op de kinderopvangtoeslag. Deze zorgt voor een cumulatieve meevaller van 194 miljoen euro. Hiertegenover staan cumulatieve tegenvallers van respectievelijk 53 miljoen euro en 58 miljoen euro op de uitvoeringskosten van het Uitvoeringsinstituut Werknemersverzekeringen (UWV) en de Ziektewet.

27. WW-besparingsverlies

Het uitstel van de WW-duurverkorting (ingang per 1 januari 2028) leidt tot een incidenteel besparingsverlies van 384 miljoen euro. Dit wordt nu gedekt.

28. Amendement Grinwis energienoodfonds

In het Voorjaarsnotadebat 2025 is het amendement Grinwis76 aangenomen om 50 miljoen euro extra in 2025 beschikbaar te stellen voor het Tijdelijk Noodfonds Energie (TNE). Het TNE kan deze middelen nu echter nog niet aanwenden omdat daarvoor aanvullende private inleg nodig is. Deze middelen worden naar 2027 geschoven en toegevoegd aan de middelen van het Social Climate Fund (SCF) ten behoeve van de voorstellen voor een publiek energiefonds. Ze blijven zo behouden voor de doelgroep.

LVVN

29. Agrarische sector en agrarisch natuurbeheer (nominaal onverdeeld)

De middelen voor de agrarische sector en agrarisch natuurbeheer worden overgeheveld naar het artikel nominaal onverdeeld op de LVVN-begroting. Dit gebeurt in hetzelfde kas- en verplichtingenritme als de middelen op de Aanvullende Post nu staan.

30. Agrarische sector en agrarisch natuurbeheer (AP)

De middelen voor de agrarische sector en agrarisch natuurbeheer worden overgeheveld naar het artikel nominaal onverdeeld op de LVVN-begroting. Dit gebeurt in hetzelfde kas- en verplichtingenritme als de middelen op de Aanvullende Post nu staan.

31. Alternatieve maatregel rode diesel

In het hoofdlijnenakkoord is budget beschikbaar gesteld voor het herinvoeren van gebruik van rode diesel voor landbouw. Als alternatief wordt vanaf 2027 structureel 146 miljoen euro overgeheveld naar de LVVN-begroting.

32. Veluwe Peel (inzet middelen)

De 600 miljoen euro die bij Voorjaarsnota 2025 beschikbaar is gesteld voor de stikstofaanpak in de Veluwe Peel wordt van het artikel nominaal onverdeeld verplaatst naar de juiste artikelen.

33. Veluwe Peel (nominaal onverdeeld)

De 600 miljoen euro die bij Voorjaarsnota 2025 beschikbaar is gesteld voor de stikstofaanpak in de Veluwe Peel wordt van het artikel nominaal onverdeeld verplaatst naar de juiste artikelen.

Overig

34. Terugdraaien fasering IenW Voorjaarsnota 2025

In de Voorjaarsnota 2025 is besloten tot een fasering van 1 miljard euro bij IenW. Deze fasering wordt nu teruggedraaid.

35. Uitstellen korting BDU regionaal openbaar vervoer (OV) naar 2027

In het hoofdlijnenakkoord is besloten tot een korting van 10% op specifieke uitkeringen. De korting op de BDU regionaal OV in 2026 wordt met een jaar uitgesteld. Daarnaast wordt de BDU-korting in 2027 gedempt door deze in gelijke delen te verdelen tussen IenW, de vervoersregio's en de reiziger. IenW draagt 37 miljoen euro bij, gedekt vanuit de investeringsruimte op het Mobiliteitsfonds.

De onderwijskansenregeling geeft extra geld aan scholen in het voortgezet onderwijs met veel leerlingen met risico op leerachterstanden. Met deze middelen kunnen scholen gerichte ondersteuning bieden om onderwijsachterstanden tegen te gaan. In de Voorjaarsnota 2025 was opgenomen dat deze regeling wordt afgeschaft. Dit voorstel wordt teruggedraaid.

37. Restant Incidentele loonontwikkeling (ILO) tranche 2029 uit Voorjaarsnota 2025

In de Voorjaarsnota 2025 is een deel van de incidentele loonontwikkeling (ILO) tranche 2029 gekort. Het restant van de tranche 2029 wordt nu ingezet ter dekking van structurele problematiek.

38. Prijsbijstelling tranche 2026

Een deel van de prijsbijstelling tranche 2026 wordt vanaf 2028 ingehouden ter dekking van structurele problematiek.

39. Verlengen IKC ETS naar 2028

In de Voorjaarsnota 2025 is de IKC ETS toegekend tot en met 2027. Dit wordt nu verlengd tot en met 2028.

40. Dekking Klimaatfonds

De dekking voor het verlengen van de IKC ETS komt uit het Klimaatfonds.

41. Uitstroom doelgroepen

Om versneld tot (opstart)woningen te komen voor kwetsbare doelgroepen, waaronder ontheemden en vergunninghouders, wordt de Stimuleringsregeling Flex- en Transformatiewoningen (SFT) uitgebreid. Gemeenten ontvangen 20.000 euro per nieuw te realiseren woning, waaronder een component voor sociaal beheer. Van de woningen moet 30% bestemd zijn voor statushouders en/of ontheemden uit Oekraïne. Hiervoor wordt aanvullend 79 miljoen euro beschikbaar gesteld, bovenop de reeds beschikbare 100 miljoen euro in de SFT (cumulatief 179 miljoen euro).

42. Dekking ministerie van Volkshuisvesting en Ruimtelijke Ordening (VRO)

Voor de doelgroepflexibele regeling wordt een deel van de bestaande middelen van de SFT (cumulatief 100 miljoen euro) ingezet en in het juiste kasritme geplaatst.

43. Overige bijstellingen

Dit betreft onder andere bijstellingen op corona-regelingen en de verwerking van de dividenden.

44. Onderuitputting

In 2025 is reeds 264 miljoen euro aan onderuitputting ingeboekt. Dit bestaat onder andere uit onderuitputting op het Klimaatfonds (139 miljoen euro), de AP (39 miljoen euro) en het ministerie van Justitie en Veiligheid (JenV) (32 miljoen euro).

45. Invulling in=uit-taakstelling

De in=uit-taakstelling 2025 wordt met 1,1 miljard euro ingevuld bij de Miljoenennota 2026.

In het hoofdlijnenakkoord is vanaf 2027 structureel 600 miljoen euro gereserveerd in deze envelop. De beoogde investeringen zijn niet gespecificeerd. Een deel van de envelop wordt ingezet voor de afspraken in het HLO. Een deel van de envelop ouderenzorg wordt ingezet ter dekking van structurele problematiek. De overige middelen op de AP blijven bestemd voor ouderenzorg (zorggeschikte woning met ontmoeting en verbinding).

47. Kasschuiven

In totaal wordt circa 3,0 miljard euro uit 2025 geschoven. Dit betreft onder andere kasschuiven bij het ministerie van Asiel en Migratie (AenM) (526 miljoen euro), het ministerie van Landbouw, Visserij, Voedselzekerheid en Natuur (LVVN) (418 miljoen euro), het ministerie van Klimaat en Groene Groei (KGG) (416 miljoen euro), het ministerie van Economische Zaken (EZ) (310 miljoen euro), het ministerie van Buitenlandse Handel en Ontwikkelingshulp (BHO) (250 miljoen euro) en het ministerie van Volksgezondheid, Welzijn en Sport (VWS) (229 miljoen euro). Ook uit 2026 worden middelen naar latere jaren geschoven (147 miljoen euro). In totaal wordt 462 miljoen euro naar buiten de meerjarenperiode geschoven.

2.3 Inkomstenkader en lasten- en koopkrachtbesluitvorming

2.3.1 Inkomstenkader en koopkracht

In de Miljoenennota worden de beleidsmatige aanpassingen verwerkt in het inkomstenkader. Het inkomstenkader heeft als doel om tegelijkertijd de overheidsfinanciën en de lastendruk voor burgers en bedrijven te beheersen. Beleidsmatige aanpassingen ten opzichte van dit pad moeten gecompenseerd worden met andere lastenmaatregelen. In tabel 3 is het inkomstenkader weergegeven.

Schommelingen in de inkomsten door niet-beleidsmatige oorzaken – met name economische ontwikkelingen – lopen in het overheidssaldo. Dit zorgt voor automatische stabilisatie: in slechte economische tijden nemen de belastingontvangsten af ten laste van het overheidssaldo, terwijl zij in goede tijden toenemen ten gunste van het saldo. Hierdoor worden economische schokken voor burgers en bedrijven gedempt. De belastinginkomsten bewegen dus mee met de conjunctuur. Het zorgt bovendien voor stabiel beleid. Beleidsaanpassingen in de lasten (tariefswijzigingen of grondslagwijzigingen) moeten gecompenseerd worden met andere inkomstenmaatregelen.

Het kabinet verlengt de verlaging van de brandstofaccijnzen met een jaar, tot 1 januari 2027. Zonder beleid van het kabinet zou de brandstofaccijns per 1 januari 2026 stijgen als gevolg van het aflopen van de tijdelijke verlaging. Met deze maatregel wordt dat voorkomen. Dit wordt onder andere gedekt door middelen in te zetten die vrijkomen doordat de herintroductie van de rode diesel geen doorgang kan vinden. In plaats van de herinvoering van rode diesel worden er aan de uitgavenkant alternatieve maatregelen vormgegeven. Ook worden de middelen die worden opgehaald door het Carbon Border Adjustment Mechanism (CBAM), de motie Idsinga77, de versobering van de regeling Extraterritoriale kosten (ETK) en overdekking binnen het inkomstenkader ingezet ter dekking.

De derving als gevolg van het arrest van de Hoge Raad over de liquidatieverliesregeling wordt gedekt. De Hoge Raad heeft op 21 maart 2025 een arrest gewezen over de liquidatieverliesregeling in de vennootschapsbelasting (vpb). Met deze regeling kan een belastingplichtige op het moment dat een deelneming wordt geliquideerd (opgeheven), hiervoor een verlies in aftrek brengen van de vpb. Het arrest van de Hoge Raad kan onder omstandigheden tot dubbel in aanmerking genomen verlies leiden. Dit leidt tot een incidentele derving in 2025 voor de jaren tot en met 2025 en ook tot een structurele derving. De derving wordt onder andere gedekt door de fiscale behandeling van de winst op afdekkingsinstrumenten op valutarisico’s aan te passen. De kosten van het afdekkingsinstrument zijn nu nog volledig aftrekbaar, maar de verwachte winst op het afdekkingsinstrument is vrijgesteld van heffing (valt onder de deelnemingsvrijstelling binnen de vpb).

Qua koopkracht gaan huishoudens er in 2026 in doorsnee met 1,3% op vooruit. Het kabinet verhoogt de arbeidskorting om werken meer te laten lonen. Dit wordt gedekt uit het verhogen van het tarief in de eerste schijf van de inkomstenbelasting. Daarnaast worden problemen met ongewenste doorwerking van nabetalingen van uitkeringen door de overheid opgelost en werkt de verlengde verlaging van de brandstofaccijns door in de koopkracht. Het kabinet heeft onder andere voldaan aan de toezegging aan het lid Grinwis78 om de inverdieneffecten van de huurbevriezing op de huurtoeslag bij de Miljoenennota te verwerken zonder gevolgen voor de begroting van VRO en de huurtoeslag. Andere moties en toezeggingen die relateren aan de koopkracht worden benoemd in de begroting van SZW en in een separate Kamerbrief van de minister van VRO.

Tabel 3 Inkomstenkader

Standen in miljoenen euro (+ is saldoverbeterend)

2025

2026

2027

2028

2029

2030

struc

Herijkingen

1

Afschaffen kwarttarieven motorrijtuigenbelasting (mrb) voor kermis- of circusexploitanten, werkplaats- en werktuigmotorrijtuigen

0

0

‒ 1

0

0

0

0

2

Terugdraaien btw verhoging op cultuur, media en sport

0

35

35

35

35

35

35

3

Beperkt toepassen tabelcorrectiefactor (tcf) in de inkomstenbelasting

Compensatie hogere Whk-premie via premie Arbeidsongeschiktheidsfonds (Aof)

0

‒ 383

‒ 383

‒ 383

‒ 383

‒ 383

‒ 383

39

Oplossen keteneffecten bij nabetalingen binnen de zorgtoeslag

0

0

‒ 3

‒ 3

‒ 3

‒ 3

‒ 3

40

Verhoging normpercentages zorgtoeslag als dekking voor pakket maatregelen keteneffecten bij nabetalingen

0

1

7

8

6

7

7

Liquidatieverliesregeling

41

Uitspraak Hoge Raad liquidatieverliesregeling

‒ 840

‒ 65

‒ 65

‒ 65

‒ 65

‒ 65

‒ 65

42

Aanpassing afdekken valutaresultaten

0

0

113

113

113

113

113

43

Aof-premie verhogen

0

200

200

200

200

200

200

Koopkracht

44

Verhogen IB-tarief eerste schijf met 0,05%-punt (TES)

0

189

189

188

188

188

176

45

Verhoging arbeidskorting bij tweede knikpunt met 25 euro en derde knikpunt met 27 euro

0

‒ 185

‒ 185

‒ 185

‒ 185

‒ 185

‒ 185

Brandstofaccijnzen

46

Jaar verlengen tijdelijke korting accijnzen op benzine, diesel en liquefied petroleum gas (lpg)

0

‒ 1716

0

0

0

0

0

47

Alternatieve invulling rode diesel

0

0

146

146

146

146

146

48

CBAM inkomsten

0

211

237

0

0

0

0

49

Belastingvermindering EB structureel maken

0

100

100

100

‒ 100

‒ 100

‒ 100

50

Motie Idsinga - lucratief belang

0

45

45

45

45

45

45

51

Beperken ETK-regeling

0

21

21

21

21

21

21

Standen in miljoenen euro (+ is saldoverbeterend)

2025

2026

2027

2028

2029

2030

struc

Totaal stand inkomstenkader

‒ 840

‒ 989

784

382

298

500

351

Bron: ministerie van Financiën

Toelichting maatregelen

1. Herijking: afschaffen mrb kwarttarieven kermis- of circusexploitanten en werkplaats- en werktuigmotorrijtuigen

In de Voorjaarsnota 2025 zijn de budgettaire gevolgen verwerkt van het afschaffen van de mrb kwarttarieven voor voertuigen die worden gehouden door kermis- of circusexploitanten of dienen als rijdende werkplaats (rijdend werktuig). Bij nadere uitwerking bleek dat deze maatregel pas per 2028 in werking kan treden. Met deze herijking wordt dit verwerkt.

2. Herijking: terugdraaien btw-verhoging op cultuur, media en sport

In de Voorjaarsnota 2025 zijn de budgettaire gevolgen verwerkt van het terugdraaien van de btw-verhoging op cultuur, media en sport. De raming van deze maatregel is aangepast na het doorlopen van het certificeringsproces met het CPB. Met deze herijking wordt dit verwerkt.

3. Herijking: beperkt toepassen tcf in de (IB)

In de Voorjaarsnota 2025 is het behoud van het verlaagd btw-tarief op cultuur, media en sport gedekt met het beperkt toepassen van de tcf voor een aantal bedragen die gelden voor de IB, de loonbelasting en de toeslagen. In de Voorjaarsnota is gerekend met de voorlopige tcf. De tcf is nu definitief vastgesteld op basis van de laatste inflatiecijfers. Daarnaast valt de derving van het behoud van het verlaagde btw-tarief lager uit. Hierdoor is er minder dekking nodig en kan de tcf dus meer toegepast worden. Hierdoor worden de hiervoor genoemde bedragen dus meer gecompenseerd voor inflatie. Met deze herijking worden beide aanpassingen verwerkt.

4. Herijking: verruimen en verduidelijken fietsregeling loonbelasting

In de Voorjaarsnota 2025 zijn de budgettaire gevolgen verwerkt van het verduidelijken van de fietsregeling in de loonbelasting. De vormgeving van deze maatregel is gewijzigd waardoor de maatregel verwaarloosbare budgettaire gevolgen heeft. Met deze herijking wordt dit verwerkt.

In de Voorjaarsnota 2025 zijn de budgettaire gevolgen verwerkt van het aanpassen van de definitie van de zuiveluitzondering in de verbruiksbelasting van alcoholvrije dranken. Hierdoor worden dranken met een ‘vleugje zuivel’ en suikerrijke zuiveldranken zoals chocolade- en frambozenmelk voortaan ook belast. De raming van deze maatregel is aangepast na het doorlopen van het certificeringsproces met het CPB. Met deze herijking wordt dit verwerkt.

6. Herijking: afschaffing vrijstelling box 3 en heffingskorting groen beleggen

Bij de behandeling van het Belastingplan 2025 is het amendement van Van Eijk-Nagel en Vermeer79 aangenomen. Met dit amendement wordt de werkkostenregeling uitgebreid en dit wordt gedekt door de box 3-vrijstelling en heffingskorting voor groen beleggen af te schaffen per 2027. Uit de uitvoeringstoets van de Belastingdienst blijkt echter dat dit pas mogelijk is per 2028. Met deze herijking wordt dit verwerkt door een vrijstelling van 200 euro per belastingplichtige en een heffingskorting van 0,1% van het vrijgestelde bedrag in te voeren. Beide regelingen worden per 1 januari 2028 afgeschaft.

7. Fiscale verzamelwet 2027: wijzigen schenkbelasting bij woningen van WOZ naar waarde economisch verkeer

Woningen die worden verkregen door een schenking of erfenis worden binnen de schenk- en erfbelasting gewaardeerd op basis van de WOZ-waarde. Met deze maatregel wordt voorgesteld om voor woningen in de schenkbelasting voortaan uit te gaan van de waarde in het economische verkeer.

In het Belastingplan 2024 is de oldtimerregeling in de mrb gewijzigd. Deze aanpassing zou per 2028 ingaan maar met deze maatregel wordt voorgesteld om dit een jaar eerder te doen.

In het voorjaar is de vrachtwagenheffing (VWH) aangepast. Deze aanpassing leidt tot een ongewenste dubbele heffing, doordat bepaalde voertuigen zowel onder de VWH als de mrb vallen. Met deze maatregel wordt dit gecorrigeerd. Deze aanpassing heeft gevolgen binnen de vrachtwagenheffing en de mrb.

11. Envelop terugsluis vrachtwagenheffing naar begroting IenW

In de wet vrachtwagenheffing is de budgettaire afspraak vastgelegd dat netto-opbrengsten van de vrachtwagenheffing worden gebruikt voor de financiering van het meerjarenprogramma voor innovatie en verduurzaming van de vervoerssector. Maatregelen 9 en 10 leiden per saldo tot een opbrengst binnen de vrachtwagenheffing. Deze middelen worden gereserveerd in een envelop. De terugsluis zal in de Voorjaarsnota 2026 worden verwerkt.

12. Beleidsbesluit: aanpassen belasting- en invorderingsrente