EMU-saldo

Tabel 7 geeft de ontwikkeling van het EMU-saldo weer ten opzichte van de raming bij Startnota.

| (in percentage bbp) | 20131 |

|---|---|

| EMU-saldo Startnota | – 2,6 |

| Inkomsten | – 1,4 |

| Nominale ontwikkeling | 0,2 |

| Inhouden prijsbijstelling | 0,1 |

| EU-afdrachten | – 0,1 |

| Accres GF/PF | 0,1 |

| Werkloosheidsuitgaven | – 0,1 |

| Aardgasbaten | 0,1 |

| Crisisgerelateerde winst DNB | 0,1 |

| 4G-veiling | 0,6 |

| SNS REAAL | – 0,6 |

| EMU-saldo lokale overheden | 0,1 |

| Overige mutaties | 0,2 |

| Noemereffect | – 0,1 |

| EMU-saldo Voorjaarsnota 2013 | – 3,3 |

Het EMU-saldo laat een verslechtering zien van 0,7 procent bbp ten opzichte van de raming bij Startnota. Deze verslechtering is met name het gevolg van de afname van de belasting- en premie-inkomsten – zie voorgaande paragraaf. De uitgavenbijstellingen verbeteren per saldo het EMU-saldo.

De uitgaven voor de loon- en prijsbijstelling vallen lager uit dan geraamd bij Startnota. Dit is het gevolg van met name lagere prijzen. Dit verbetert het EMU-saldo. Ook het inhouden van de prijsbijstelling leidt tot een verbetering van het EMU-saldo – zie eveneens de toelichting bij de kadertoets RBG-eng.

De EU-afdrachten hebben een saldoverslechterend effect als gevolg van de bij de kadertoets RBG-eng genoemde mutaties. Verder heeft de mutatie in het accres – zoals toegelicht bij de kadertoets RBG-eng – een verbetering van het EMU-saldo met 0,1 procentpunt tot gevolg.

De hogere uitgaven aan werkloosheidsuitkeringen worden veroorzaakt door de hogere werkloosheid.

De raming van de aardgasbaten voor 2013 is naar boven bijgesteld door een hogere verwachte olieprijs en een hogere productie, vanwege een hogere vraag.

Aan DNB is een garantie verstrekt op zogenaamde crisisgerelateerde activa die afloopt op het moment dat de risico’s weer tot normale niveaus zijn gedaald. Deze afspraak leidt tot een hogere winstafdracht in 2013 van € 813 miljoen euro. (zie ook Kamerstukken II, 2012–2013, 33 584, nr. 8)

De frequentieveiling voor mobiele telefonie en mobiel internet vergunningen is in 2013 afgerond. Tele2 heeft zich als nieuwkomer geschaard naast de bestaande partijen KPN, Vodafone en T-Mobile om de vierde aanbieder van mobiele communicatie in Nederland te worden. De opbrengst van de veiling is 3,8 miljard euro (zie ook Kamerstukken II, 2012–2013, 24 095, nr. 328).

Op 1 februari 2013 is besloten tot nationalisatie van SNS REAAL. Het negatieve effect van deze nationalisatie op het EMU-saldo bedraagt in 2013 0,6 procent bbp (zie ook Kamerstukken II, 2012–2013, 33 532, nr. 1).

De bijstelling in het EMU-saldo lokale overheden vloeit voort uit de beter dan verwachte realisatie van het EMU-saldo van de lokale overheden over 2012. De verwachting is dat de verbetering van het EMU-saldo zich voortzet in 2013.

De overige mutaties leiden tot een verbetering van het EMU-saldo in 2013. Dit wordt grotendeel verklaard door lagere rentelasten. Tenslotte is sprake van een negatief noemereffect, omdat de raming van het bbp neerwaarts is aangepast sinds Startnota.

EMU-schuld

De EMU-schuld komt dit jaar naar verwachting uit op 73,6 procent bbp. Dit is 3,3 procentpunt hoger dan de raming bij Startnota. Tabel 8 geeft de ontwikkeling van de EMU-schuld weer ten opzichte van de raming bij Startnota.

| (in percentage bbp) | 2013 |

|---|---|

| EMU-schuld Startnota | 70,3 |

| Doorwerking schuld 2012 | – 0,1 |

| Noemereffect | 1,8 |

| Mutatie EMU-saldo | 0,6 |

| EFSF | 0,1 |

| Mutatie ING back-up faciliteit | – 0,1 |

| Garantieverlening en overbruggingskrediet SNS | 1,0 |

| EMU-schuld Voorjaarsnota 2013 | 73,6 |

Ten eerste is de schuld in miljarden euro in 2012 beperkt lager uitgekomen dan waar in Startnota rekening mee werd gehouden, waardoor de startpositie in 2013 is verbeterd.

Daarnaast is sprake van een negatief noemereffect als gevolg van een lager bbp ten opzichte van de raming bij Startnota. Hierdoor neemt de schuld als percentage van het bbp toe.

Verder heeft de verslechtering van het EMU-saldo een verhogend effect op de schuld. Deze mutatie wijkt af van de verslechtering van het EMU-saldo in tabel 7 omdat het noemereffect apart wordt weergegeven.

De toerekening aan het EFSF is in 2013 hoger dan waar in Startnota rekening mee werd gehouden. Dit heeft een schuldverhogend effect. Voorts zorgt de mutatie in de ING back-up faciliteit voor een verbetering van de Nederlandse schuldpositie. De omvang van deze in dollar luidende verplichting is onder andere afgenomen doordat de euro is geapprecieerd ten opzichte van de dollar. Daarnaast leidt de nationalisatie van SNS REAAL tot een additionele verslechtering van de schuld.

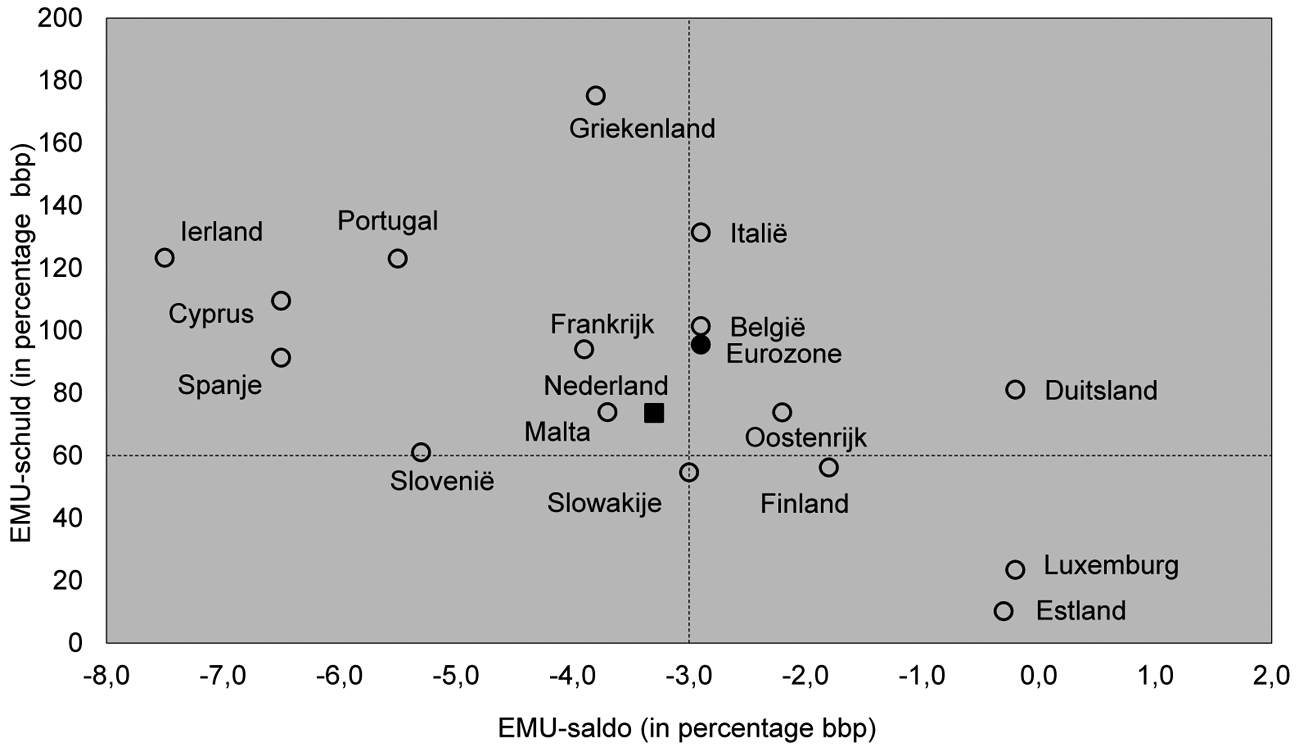

Figuur 1 plaatst het Nederlandse EMU-saldo en de EMU-schuld in Europees perspectief.

Figuur 1: EMU-saldo en EMU-schuld 2013 (eurozone, in percentage bbp)

Bron: European Economic Forecast – Spring 2013 (Europese Commissie), met uitzondering van Nederland, waarvoor de ramingen uit de Voorjaarsnota 2013 zijn gebruikt.

Het Nederlandse EMU-tekort is groter dan het gemiddelde van de eurozone; de schuldpositie van Nederland is beter dan het gemiddelde van de eurozone.