A ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen is opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en KoninkrijksrelatiesJ.J.M.Uitermark

De Staatssecretaris Fiscaliteit en BelastingdienstF.L. Idsinga

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2024 wijzigingen aan te brengen in de begrotingsstaat voor het gemeentefonds.

Het in de begrotingsstaat opgenomen begrotingsartikel wordt in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,H.M.De Jonge

De Staatssecretaris van Financiën,M.L.A.van Rij

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 tot en met 3

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2024 wijzigingen aan te brengen in de begrotingsstaat van het gemeentefonds;

Het in die begrotingsstaat opgenomen begrotingsartikel wordt in onderdeel B van deze memorie van toelichting toegelicht.

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De minister van Binnenlandse Zaken en Koninkrijksrelaties,J.J.M.Uitermark

De Staatssecretaris Fiscaliteit en BelastingdienstT.van Oostenbruggen

A ARTIKELGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1 (verplichtingen, uitgaven en ontvangsten)

De begrotingsstaten die onderdeel zijn van de rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 afzonderlijk bij wet vastgesteld en ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2024 wijzigingen aan te brengen in de begrotingsstaat van het gemeentefonds.

Het in de begrotingsstaat opgenomen begrotingsartikel wordt in onderdeel B van deze memorie van toelichting toegelicht.

Wetsartikel 3 (verplichtingenbedrag als bedoeld in artikel 5 van de Fvw)

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering en de aanvullende uitkeringen is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De minister van Binnenlandse Zaken en Koninkrijksrelaties,J.J.M.Uitermark

De staatssecretaris van Financiën,T. van Oostenbruggen

GERAAMDE UITGAVEN EN ONTVANGSTEN

Figuur 1 Geraamde uitgaven artikel 1 gemeentefonds (bedragen x € 1 mln.). Totaal € 42.873.720.000

Figuur 2 Geraamde ontvangsten artikel 1 gemeentefonds (bedragen x € 1 mln.). Totaal € 42.873.720.000

B ARTIKELGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN (SLOTVERSCHILLEN)

B ARTIKELSGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering en de aanvullende uitkeringen is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,H.M.de Jonge

In onderstaande tabel wordt een nadere uitsplitsing gegeven van de totstandkoming van het uitgavenbedrag van het gemeentefonds. Ten opzichte van de 2e suppletoire begroting 2024 is het uitgavenbedrag van het gemeentefonds met € 135,9 mln. verlaagd. De in tabel 1 weergegeven mutaties worden onder de tabel nader verklaard.

Tabel 1 Totstandkoming uitgavenbedrag gemeentefonds 2024 (bedragen x € 1.000)

Stand uitgavenbedrag vastgestelde begroting 2024

42.873.720

Stand uitgavenbedrag eerste suppletoire begroting 2024

43.338.691

Stand uitgavenbedrag tweede suppletoire begroting 2024

Waarvan uitgavenbedrag Decentralisatie-uitkeringen

1.281.016

Waarvan uitgavenbedrag Integratie-uitkering Voogdij 18+

0

Waarvan uitgavenbedrag Integratie-uitkering Beschermd wonen

1.730.992

Waarvan uitgavenbedrag Integratie-uitkering Participatie

2.070.911

Waarvan uitgavenbedrag Integratie-uitkeringen Overig

0

Waarvan uitgavenbedrag Kosten Financiële-verhoudingswet opdrachten

565

Waarvan uitgavenbedrag Kosten Financiële-verhoudingswet bijdragen

658

De wijziging van het uitgavenbedrag is in de veegbrief in december 2024 (Kamerstukken II, 2024/2025, 36600, nr. 123) gemeld aan de Tweede Kamer en is het saldo van een aantal mutaties:

1 en 2) Realisatie Kosten Financiële-verhoudingswet opdrachten en bijdragen

Het gerealiseerde bedrag komt per saldo € 1,7 mln. lager uit dan bij tweede suppletoire begroting 2024 werd geraamd. Het budget voor 2024 is daarmee niet volledig tot besteding gekomen. Deze uitgaven zullen voor een deel in 2025 alsnog worden gedaan. Daarom zullen de uitgaven «Kosten financiële-verhoudingswet» bij Eerste suppletoire begroting 2025 opwaarts worden bijgesteld met € 1 mln., conform de bestaande afspraken hierover met het ministerie van Financiën.

De uitbetalingen van voorschotten aan gemeenten in 2024 zijn lager geweest dan het beschikbare uitgavenbudget bij tweede suppletoire begroting 2024. Het gaat hierbij om een verschil van € 133,9 mln. Dit hangt enerzijds samen met de jaarlijkse verdeelreserve die wordt aangehouden om te voorkomen dat er in enig jaar teveel wordt uitgekeerd en anderzijds met het feit dat de mutaties uit de 2e suppletoire begroting pas in de betaalmaand januari van jaar t-1 verwerkt kunnen worden. Omdat gemeenten recht hebben op deze bedragen wordt het bedrag in 2024 afgeboekt en het kasbudget 2025 met dit bedrag opgehoogd. Dat maakt het mogelijk om de uitkeringen in 2025 alsnog tot betaling te laten komen.

De uitbetalingen van voorschotten aan gemeenten in 2024 zijn lager geweest dan het beschikbare uitgavenbudget bij tweede suppletoire begroting 2024. Het gaat hierbij om een verschil van € 1.000. Het uitgavenbudget voor de integratie-uitkeringen zal bij Voorjaarsnota 2025 met dit bedrag opwaarts worden bijgesteld

5) Afboeken oude verplichting integratie-uitkeringen

Deze boeking hangt samen met het afboeken van een oude verplichting.

6) Afboeken oude verplichting decentralisatie-uitkeringen

Deze boeking hangt samen met het afboeken van een oude verplichting.

De uitbetalingen aan gemeenten in 2024 zijn lager dan het beschikbare uitgavenbudget bij tweede suppletoire begroting 2024. Het gaat hierbij om een verschil van € 0,3 mln. Een specificatie van dit bedrag is opgenomen in de bijlage bij deze slotwet. Het uitgavenbudget voor de decentralisatie-uitkeringen zal bij Voorjaarsnota 2025 met dit bedrag opwaarts worden bijgesteld.

Verplichtingen

In tabel 2 wordt ter toelichting een nadere uitsplitsing gegeven van de totstandkoming van het verplichtingenbedrag van het gemeentefonds. Ten opzichte van de tweede suppletoire begroting 2024 is het verplichtingenbedrag met € 2 mln. verlaagd.

Tabel 2 Totstandkoming verplichtingenbedrag gemeentefonds 2024 (bedragen x € 1.000)

Stand verplichtingenbedrag vastgestelde begroting 2024

42.873.720

Stand verplichtingenbedrag eerste suppletoire begroting 2024

43.476.676

Stand verplichtingenbedrag tweede suppletoire begroting 2024

Het gerealiseerde bedrag komt € 2,1 mln. lager uit dan bij tweede suppletoire begroting 2024 werd geraamd. Dit is veroorzaakt doordat in 2024 minder opdrachten zijn aangegaan dan vooraf geraamd.

Het gerealiseerde bedrag komt totaal € 0,1 mln. hoger uit dan bij tweede suppletoire begroting 2024 werd geraamd. Dit is veroorzaakt doordat in 2024 meer bijdragen zijn verstrekt dan vooraf geraamd.

Ontvangsten

Sinds de invoering van de Financiële-verhoudingswet zijn de uitgaven en de inkomsten op grond van artikel 4 van die wet over ieder uitkeringsjaar aan elkaar gelijk. Ten opzichte van de tweede suppletoire begroting 2024 worden de ontvangsten met € 135,9 mln. verlaagd.

Tabel 1 Budgettaire gevolgen van beleid Artikel 1 Gemeentefonds (bedragen x € 1.000)

Stand begroting (eerste suppletoire) (1)

Mutaties suppletoire begroting september (2)

Stand suppletoire begroting september (3) = (1) + (2)

Verplichtingen

43.476.676

498.273

43.974.949

Uitgaven

43.338.691

498.273

43.836.964

Financiering gemeenten

Bijdrage aan medeoverheden

Algemene uitkering en de aanvullende uitkeringen

38.408.663

437.186

38.845.849

Decentralisatie-uitkeringen

1.125.162

61.087

1.186.249

Integratie-uitkering Voogdij 18+

0

0

0

Integratie-uitkering Beschermd wonen

1.730.992

0

1.730.992

Integratie-uitkering Participatie

2.070.911

0

2.070.911

Integratie-uitkeringen Overig

2

0

2

Kosten Financiële verhoudingswet

Opdrachten

Onderzoeken verdeelsystematiek

2.361

0

2.361

Bijdragen aan ZBO's/RWT's

Onderzoeken verdeelsystematiek

600

0

600

Ontvangsten

43.338.691

498.273

43.836.964

Toelichting

Algemeen

De voorliggende suppletoire begroting 2024 voor het gemeentefonds bevat de voorgestelde wijzigingen in de begroting 2024 ten opzichte van de stand van de eerste suppletoire begroting 2024.

Algemene uitkering

De mutatie op de algemene uitkering heeft met name betrekking op het toedelen van het aandeel van gemeenten in de voorlopige ruimte onder het plafond van het BTW-compensatiefonds (BCF) voor 2024 (€ 446,7 mln.).

Decentralisatie-uitkeringen

De mutatie op de decentralisatie-uitkeringen heeft betrekking op diverse onderwerpen. Dit betreft onder meer Alleenverdieners (€ 22,6 mln.), Wet betaalbare huur (€ 13,4 mln.), Faciliteitenbesluit opvangcentra (€ 12,1 mln.) en Toekomstbestendig maken energiebeleid (€ 10,0 mln.).

1 Leeswijzer

De tweede suppletoire begroting geeft een beeld van de uitvoering van de begroting 2024. De stand van de tweede suppletoire begroting wordt opgebouwd vanaf de stand van de vastgestelde begroting inclusief suppletoire begrotingen, NvW's en amendementen.

1 Leeswijzer

De eerste suppletoire begroting geeft een beeld van de uitvoering van de begroting 2024. De stand van de eerste suppletoire begroting wordt opgebouwd vanaf de stand van de vastgestelde begroting 2024.

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Indien dit gepaard gaat met een toevoeging aan of een uitname uit het gemeentefonds, wordt dit begrotingstechnisch verwerkt. In de tabel met belangrijkste mutaties worden de mutaties groter dan € 30,0 mln. weergegeven.

Vanaf de eerste suppletoire begroting 2024 wordt in de tabel budgettaire gevolgen van beleid een extra kolom toegevoegd voor het presenteren van de extrapolatie voor het jaar 2029.

Bijlage Specificatie integratie- en decentralisatie-uitkeringen

Tabel 3 Specificatie integratie- en decentralisatie-uitkeringen gemeentefonds 2024 (bedragen x € 1.000)

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Indien dit gepaard gaat met een toevoeging aan of een uitname uit het gemeentefonds, wordt dit begrotingstechnisch verwerkt. In de onderstaande tabel worden de mutaties groter dan circa € 30 mln. weergegeven.

2 Beleid

2.1 Overzicht belangrijke uitgaven- en ontvangstenmutaties

Tabel 1 Belangrijkste suppletoire uitgaven- en ontvangstenmutaties 2024 (Tweede suppletoire begroting) (Bedragen x € 1.000)

Art.

Uitgaven en ontvangsten 2024

Vastgestelde begroting (incl. Suppletoire Begrotingen, NvW en amendementen)

1

43.836.964

Belangrijkste mutaties 2e suppletoire

1) Compensatieregeling niet beoogde kosten jeugdzorg

1

30.373

2) Meerkosten Oekraïne sociaal domein

1

29.754

3) Overige mutaties

1

74.761

Stand 2e suppletoire begroting 2024

1

43.971.852

Toelichting

1) Compensatieregeling niet beoogde kosten jeugdzorg

Voor het verlenen van de specifieke uitkering compensatieregeling niet beoogde kosten jeugdzorg in 2024 is bij Voorjaarsnota € 60 mln. vanuit het Gemeentefonds overgeboekt naar de VWS-begroting. Dit budget is ingezet om de gemeente te compenseren voor de niet beoogde kosten van 2022 en 2023 na inwerkingtreding van de Wet wijziging woonplaatsbeginsel. Er is in 2024 sprake van onderuitputting binnen deze regeling, daarom vloeien de resterende middelen weer terug naar het gemeentefonds.

2) Meerkosten Oekraïne sociaal domein

De verantwoordelijkheid voor de zorg en ondersteuning vanuit de Wmo en de Jeugdwet, de uitvoering van het basistakenpakket Jeugdgezondheidszorg, het Rijksvaccinatieprogramma en het prenataal huisbezoek uit de Wet publieke gezondheid ligt voor Oekraïense ontheemden bij gemeenten. Het aantal Oekraïense ontheemden is dusdanig groot dat dit niet kan worden beschouwd als onderdeel van gebruikelijke fluctuaties. De compensatie is vastgesteld op basis van (een raming van) daadwerkelijke aantallen opgevangen Oekraïense ontheemden.

2.1 Overzicht belangrijke uitgaven- en ontvangstenmutaties

Tabel 1 Belangrijkste suppletoire uitgaven- en ontvangstenmutaties 2024 (eerste suppletoire begroting) (bedragen x € 1.000)

Uitgaven 2024

Uitgaven 2025

Uitgaven 2026

Uitgaven 2027

Uitgaven 2028

Uitgaven 2029

Vastgestelde begroting 2024

42.873.720

42.258.910

38.413.597

38.280.852

38.097.452

0

Belangrijkste suppletoire mutaties

1. Schrappen oploop opschalingskorting

675.000

675.000

675.000

675.000

2. Bijstelling tranche 2024

‒ 813.089

‒ 852.517

321.818

319.470

316.886

315.350

3. Incidentele compensatie

719.400

649.150

135.640

109.430

87.520

63.150

4. Afrekening ruimte onder plafond BCF 2023

213.835

5. Compensateregeling niet beoogde kosten jeugdzorg

‒ 60.000

6. Dienstverlening gemeenten aanpak armoede en schulden

16. Loon- en prijsbijstelling 2024 Bescherrmd wonen

88.987

89.021

89.058

89.058

89.058

89.058

17. Besparingsverlies Jeugd

500.000

18. Overige mutaties

24.742

‒ 222

‒ 6.084

‒ 11.716

‒ 3.291

5.636

Stand 1e suppletoire begroting 2024

43.338.691

42.903.537

39.886.061

39.716.965

39.515.374

39.434.372

Toelichting

1. Schrappen oploop opschalingskorrting

Het demissionaire Kabinet heeft overeenstemming bereikt met VNG en IPO over het structureel schrappen van de oploop van de opschalingskorting voor 2026 en verder. Voor de gemeenten gaat het vanaf 2026 om structureel € 675 mln. per jaar.

2. Bijstelling tranche 2024

Het demissionaire Kabinet en koepels zijn eveneens overeengekomen om de overstap van de accres-systematiek naar de bbp-systematiek vervroegd in te voeren per 2024, in plaats van per 2027 zoals aangekondigd in de Voorjaarsnota 2023. De impact hiervan wordt voor 2024 volledig en voor 2025 deels gecompenseerd. Ook voor 2026 tot en met 2029 vindt compensatie plaats (zie ook mutatie drie hieronder).

De bijstelling voor de tranche 2024 wordt verwerkt in deze eerste suppletoire begroting. Verder is voor 2024 verwerkt de actualisatie van de loon- en prijsontwikkeling op basis van de CEP24. De bijstellingen van de tranches voor 2025 en verder worden verwerkt op het begrotingshoofdstuk Accres gemeentefonds (hoofdstuk 60). Meer informatie over de verwerking van deze bijstellingen is opgenomen in bijlage 7 bij de Voorjaarsnota 2024.

3. Incidentele compensatie

De impact van de vervroegde invoering van de bbp-systematiek wordt voor 2024 volledig en voor 2025 deels gecompenseerd. Ook voor 2026 tot en met 2029 vindt compensatie plaats. Deze is zodanig dat dit per saldo voor de periode 2026 tot en met 2029 resulteert in een structurele plus van € 675 mln. voor gemeenten.

4. Afrekening ruimte onder plafond BCF 2023

De ontwikkeling van het BTW compensatiefonds (BCF) en het bijbehorende plafond leiden, conform het Financieel Akkoord Rijk/VNG/IPO, met ingang van 2015 tot een toename of afname van de algemene uitkering van de fondsen. Bij Miljoenennota 2024 werd de ruimte onder het plafond voor 2023 geraamd op € 443,2 mln., waarvan € 359,4 mln. voor de gemeenten. Bij de definitieve afrekening blijkt deze ruimte te zijn toegenomen met € 246,5 mln. Dit overschot wordt toegevoegd aan het gemeentefonds en provinciefonds. Het aandeel van de gemeenten daarin bedraagt € 213,8 mln.

5. Compensatieregeling niet beoogde kosten jeugdzorg

Voor het verlenen van de specifieke uitkering compensatieregeling niet beoogde kosten jeugdzorg in 2024 wordt € 60 mln. vanuit het Gemeentefonds overgeboekt naar de VWS-begroting. Dit budget wordt ingezet om de gemeente te compenseren voor de niet beoogde kosten van 2022 en 2023 na inwerkingtreding van de Wet wijziging woonplaatsbeginsel. Indien er in 2024 sprake is van onderuitputting binnen deze regeling, dan zullen de resterende middelen weer terugvloeien naar het gemeentefonds.

6. Dienstverlening gemeenten aanpak armoede en schulden

Het ministerie van SZW stelt deze middelen beschikbaar om meer in te zetten op gemeentelijke dienstverlening op het gebied van geldzorgen, armoede en schulden.

7. Nationaal Actieplan Dakloosheid

Het demissionaire kabinet zet in op het voorkomen van dakloosheid, vernieuwing van de maatschappelijke opvang en het realiseren van woonplekken met passende ondersteuning voor (dreigend) dakloze mensen. Het demissionaire kabinet stelt daarom structureel € 55 mln. beschikbaar aan gemeenten.

8. Tegemoetkoming sociaal ontwikkelbedrijven

Zoals aangekondigd in de Kamerbrief van 21 december 2023 (Kamerstukken II 2023/24, 34 352, nr. 307) worden de middelen voor de WSW die onderdeel zijn van de IU Participatie in 2024 opgehoogd met € 63,9 mln. om gemeenten tegemoet te komen bij de financiële uitdagingen die zij ervaren rondom de infrastructuur van sociaal ontwikkelbedrijven.

9. Verhoging begeleidingsbudget beschut werk

Zoals aangekondigd in de Kamerbrief van 6 juli 2023 (Kamerstukken II 2022/23, 34 352, nr. 300) worden de begeleidingsmiddelen van Beschut Werk, die onderdeel zijn van de IU Participatie, structureel verhoogd. Het gaat om € 23,1 mln. in 2024 oplopend naar € 65,3 mln. in de structurele situatie.

10. Werkdruk verlaging jeugdbescherming

In oktober 2023 hebben het ministerie van J&V en de VNG een bestuurlijk akkoord gesloten over het verlagen van de werkdruk/workload in de uitvoering van de jeugdbescherming en jeugdreclassering door de gecertificeerde instellingen. Hiervoor is € 60 mln. benodigd. Afgesproken is dat het ministerie van J&V € 30 mln. per jaar bijdraagt aan de workloadverlaging, tot het moment dat een wettelijke regeling voor het Toekomstscenario of een wettelijke regeling voor een landelijk tarief voor maatregelen van jeugdbescherming en jeugdreclassering in werking treedt - al dan niet als onderdeel van een wettelijke regeling ter implementatie van de Hervormingsagenda.

11.Vangnetconstructie energietoelage 2023

Deze middelen zijn bestemd voor het inrichten van een vangnet voor het geval dat de gewijzigde verdeelsystematiek van de energietoelage voor 2023 alsnog tot verdeelproblemen leidt.

Bij Slotwet 2023 is vastgesteld hoe de in 2023 gerealiseerde uitbetalingen voor de algemene uitkering aan de gemeenten zich verhouden tot het bedrag dat bij de tweede suppletoire begroting 2023 voor de uitbetalingen is geraamd. Daarbij is gebleken dat er bij de algemene uitkering hogere uitbetalingen zijn gedaan dan bij tweede suppletoire begroting 2023 werd verwacht. Het gaat hierbij om een verschil van € 138 mln. Dit bedrag wordt, conform de bestaande systematiek, in mindering gebracht op het uitgavenbudget voor 2024.

13. Extrapolatie 2029

In miljoenennotajaar 2024 is het jaar 2029 toegevoegd aan de begroting. De middelen voor 2029 zijn via de extrapolatie in de 1e suppletoire begroting toegevoegd.

14. Uitvoeringskosten omgevingswet

De financiële middelen vanuit het Coalitieakkoord (CA) worden ingezet voor het bereiken van de doelen van de Omgevingswet. Met het uitkeren van deze middelen kunnen de ontvangende partijen in hun transitie zorgdragen dat ze aangesloten, geoefend en ingeregeld zijn en voldoen aan de in de Omgevingswet gestelde eisen. Er volgt nog een stelselevaluatie, waarbij de daadwerkelijk gemaakte kosten in kaart worden gebracht. De middelen voor 2024 worden met deze suppletoire begroting beschikbaar gesteld.

15. Loon- en prijsbijstelling 2024 Participatie

Deze reeks betreft de loon- en prijsbijstelling voor het jaar 2024 voor de integratie-uitkering Participatie.

16. Loon- en prijsbijstelling 2024 Beschermd wonen

Deze reeks betreft de loon- en prijsbijstelling voor het jaar 2024 voor de integratie-uitkering Beschermd wonen.

17. Besparingsverlies Jeugd

In het coalitieakkoord Rutte IV is een aanvullende besparing in het kader van Jeugdzorg (wat zowel jeugdhulp als jeugdbescherming en jeugdreclassering omvat) oplopend naar structureel € 511 mln. vanaf 2027 opgenomen. De geraamde besparing van € 500 mln. in 2025 wordt nog niet gerealiseerd, omdat de maatregelen die tot besparing moeten leiden nog niet zijn gerealiseerd. Om die reden wordt in 2025 € 500 mln. toegevoegd aan de algemene uitkering van het Gemeentefonds.

In onderstaande tabel worden voor de verplichtingen, de uitgaven en de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven. Hiermee worden de integrale uitgaven die samenhangen met de samengestelde beleidsdoelstelling (het nastreven van een adequate omvang van het gemeentefonds en het nastreven van een adequate verdeling van de middelen over de gemeenten) inzichtelijk gemaakt.

Budgettaire gevolgen van beleid

Tabel 2 Budgettaire gevolgen van beleid artikel 1 gemeentefonds (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire Begrotingen, NvW en amendementen) (1)

Dit betreft de uitkering die wordt toegepast als rechtstreekse overheveling van middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5 lid 2 van de Financiële-verhoudingswet. Voor een overzicht van de integratie-uitkeringen wordt verwezen naar paragraaf 4.1.

Decentralisatie-uitkeringen

Naast de algemene uitkering en integratie-uitkeringen bevat het gemeentefonds ook decentralisatie-uitkeringen. De verdeling van de decentralisatie-uitkeringen volgt evenals de integratie-uitkeringen niet de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Voor een overzicht van de decentralisatie-uitkeringen wordt verwezen naar paragraaf 4.2.

Opdrachten en Bijdragen ZBO's/RWT's

Onderzoeken verdeelsystematiek

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van het betaalsysteem.

Ontvangsten

Ten behoeve van de dekking van de uitgaven is een post Ontvangsten opgenomen. Artikel 4, eerste lid, van de Financiële-verhoudingswet bepaalt dat bij (begrotings)wet voor ieder uitkeringsjaar een bedrag aan middelen van het Rijk wordt afgezonderd ten behoeve van het gemeentefonds. Op grond van het tweede lid van dat artikel zijn de uitgaven en de inkomsten van het fonds per uitkeringsjaar aan elkaar gelijk.

In onderstaande tabel worden voor de verplichtingen, de uitgaven en de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven. Hiermee worden de integrale uitgaven die samenhangen met de samengestelde beleidsdoelstelling (het nastreven van een adequate omvang van het gemeentefonds en het nastreven van een adequate verdeling van de middelen over de gemeenten) inzichtelijk gemaakt.

Tabel 2 Budgettaire gevolgen van beleid Artikel 1 gemeentefonds (bedragen x € 1.000)

Ontwerp-begroting (1)

Mutaties via NvW, moties, amendementen en ISB (2)

Vastgestelde begroting (3=1+2)

Mutaties 1e suppletoire begroting (4)

Stand 1e suppletoire begroting (5=3+4)

Mutatie 2025

Mutatie 2026

Mutatie 2027

Mutatie 2028

Mutatie 2029

Verplichtingen

42.873.720

0

42.873.720

602.956

43.476.676

644.627

1.472.464

1.436.113

1.417.922

39.434.372

Uitgaven

42.873.720

0

42.873.720

464.971

43.338.691

644.627

1.472.464

1.436.113

1.417.922

39.434.372

Financiering gemeenten

Bijdrage aan medeoverheden

Algemene uitkering en de aanvullende uitkeringen

38.393.830

0

38.393.830

14.833

38.408.663

405.956

1.235.919

1.207.361

1.191.292

35.125.326

Decentralisatie-uitkeringen

933.207

0

933.207

191.955

1.125.162

47.579

47.579

41.947

41.947

899.363

Integratie-uitkering Voogdij 18+

32.124

0

32.124

‒ 32.124

0

‒ 32.124

‒ 32.124

‒ 32.124

‒ 32.124

0

Integratie-uitkering Beschermd wonen

1.642.005

0

1.642.005

88.987

1.730.992

89.021

89.058

89.058

89.058

1.732.370

Integratie-uitkering Participatie

1.870.593

0

1.870.593

200.318

2.070.911

134.195

132.032

129.871

127.749

1.675.352

Integratie-uitkeringen Overig

0

0

0

2

2

0

0

0

0

0

Kosten Financiële verhoudingswet

Opdrachten

Onderzoeken verdeelsystematiek

1.361

0

1.361

1.000

2.361

0

0

0

0

1.361

Bijdragen aan ZBO's/RWT's

Onderzoeken verdeelsystematiek

600

0

600

0

600

0

0

0

0

600

Ontvangsten

42.873.720

0

42.873.720

464.971

43.338.691

644.627

1.472.464

1.436.113

1.417.922

39.434.372

Toelichting

Algemeen

Het aandeel juridisch verplicht bedraagt bij het gemeentefonds 100%.

Bijdragen aan medeoverheden

Algemene uitkering en de aanvullende uitkeringen

Dit betreft de uitkering aan alle gemeenten, die ten goede komt aan de algemene middelen van de gemeenten. De uitkering is gebaseerd op de artikel 5, eerste lid, van de Financiële-verhoudingswet. Een toelichting op de belangrijkste mutaties is opgenomen in paragraaf 2.1..

Integratie-uitkeringen

Dit betreft de uitkering die wordt toegepast als rechtstreekse overheveling van middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5, tweede lid, van de Financiële-verhoudingswet. Een toelichting op de belangrijkste mutaties is opgenomen in paragraaf 2.1. Een overzicht van de integratie-uitkeringen is opgenomen in paragraaf 4.1.

Decentralisatie-uitkeringen

Naast de algemene uitkering en de integratie-uitkering bestaat in het gemeentefonds ook de decentralisatie-uitkering. De verdeling van de decentralisatie-uitkering volgt evenmin als de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Een toelichting op de belangrijkste mutaties is opgenomen in paragraaf 2.1. Een overzicht van de decentralisatie-uitkeringen is opgenomen in paragraaf 4.2.

Opdrachten en Bijdragen aan ZBO's/RWT's

Onderzoeken verdeelsystematiek

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van het betaalsysteem.

4 Bijlagen

4 Bijlagen

4.1 Overzicht integratie-uitkeringen

Tabel 3 Integratie-uitkeringen (bedragen x € 1.000)

B. ARTIKELSGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN

1. Leeswijzer

Algemeen

Inleiding

Voor u ligt de begroting 2024 van het gemeentefonds.

Groeiparagraaf

Per 1 januari 2023 is het nieuwe verdeelmodel van het gemeentefonds ingevoerd. Deze begroting zal daarom weer het Periodiek Onderhoudsrapport gemeentefonds (POR) bevatten. Echter, het rapport is nog zeer tentatief van aard, aangezien er nog geen jaarrekeningen voorhanden zijn gebaseerd op het nieuwe model, maar alleen nog maar de begrotingen 2023 van gemeenten.

Gemeentefonds

De gemeentefondsbegroting maakt onderdeel uit van de Rijksbegroting, maar heeft daarbinnen een eigen karakter. Zo kent de gemeentefondsbegroting in tegenstelling tot een departementale begroting slechts één beleidsartikel: het gemeentefonds. Het beleid dat wordt gevoerd ter realisatie van de algemene beleidsdoelstelling is direct verbonden met dit beleidsartikel. Voorts zijn de fondsbeheerders systeemverantwoordelijk voor het gemeentefonds en niet voor de resultaten die gemeenten met hun budget uit dit fonds realiseren. Gemeenten zijn, met inachtneming van de wet- en regelgeving, autonoom in het voeren van hun beleid bekostigd uit het gemeentefonds. De begroting van het gemeentefonds bevat geen output- en/of outcomegegevens. Deze worden door de gemeenten in hun begrotingen gepresenteerd.

Beleidsagenda

De beleidsagenda geeft een overzicht van de hoofdlijnen van beleid. Tevens is een overzicht opgenomen met de belangrijkste mutaties.

Beleidsartikel

In het beleidsartikel komen de met het beleid samenhangende algemene beleidsdoelstelling, de rol en verantwoordelijkheid, de beleidswijzigingen, de budgettaire gevolgen van beleid en de toelichting op de uitgavencategorieën aan bod.

Tabel budgettaire gevolgen van beleid

De apparaatsuitgaven in de zin van materiële en personele uitgaven van de medewerkers bij de Ministeries van Binnenlandse Zaken en Koninkrijksrelaties en van Financiën die betrokken zijn bij het fondsbeheer, zijn niet in de tabel budgettaire gevolgen van beleid opgenomen. Deze kosten worden in de respectievelijke departementale begrotingen verantwoord. Dit geldt eveneens voor het algemene beleid inzake decentrale overheden, waarbij deze uitgaven zijn terug te vinden in de begroting van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Gemeentefonds in breder perspectief

In hoofdstuk 4 wordt het gemeentefonds in een breder perspectief geplaatst, waarbij ook wordt ingegaan op de overige inkomstenbronnen van de gemeenten, zoals specifieke uitkeringen en lokale belastingen en heffingen.

Bijlagen

Deze begroting wordt afgesloten met diverse bijlagen. Waaronder het verdiepingshoofdstuk waarin de opbouw is aangegeven van de uitgaven van het gemeentefonds vanaf de stand ontwerpbegroting 2023 naar de stand ontwerpbegroting 2024. In het verdiepingshoofdstuk worden de mutaties toegelicht die groter zijn dan of gelijk zijn aan de ondergrens zoals deze in de Rijksbegrotingsvoorschriften is opgenomen. Voor het gemeentefonds is die grens € 10 mln. voor beleidsmatige mutaties en € 20 mln. voor technische mutaties.

2. Beleidsagenda

2.1 Beleidsprioriteiten

Evenwicht

Het kabinet herkent de zorgen van gemeenten en provincies. De omvang van het gemeente- en provinciefonds daalt van 2025 op 2026. Deze daling is mede het gevolg van het feit dat gemeenten en provincies over de periode 2022-2025 een zeer aanzienlijk accres (hebben) ontvangen. Het accres beweegt mee met de uitgaven van het Rijk (de trap-op trap-af systematiek). Deze middelen zijn vrij besteedbaar. Er is dan ook geen directe koppeling met de taken van gemeenten.

Gemeenten hebben laten weten dat ze moeite hebben om hun begrotingen vanaf 2026 rond te krijgen. Het is van groot belang dat medeoverheden en het Rijk gezamenlijk maatschappelijke opgaven kunnen aanpakken en dat ambities, taken, middelen en uitvoeringskracht in evenwicht zijn.

Daarom zijn de fondsbeheerders (de Minister van BZK en de staatssecretaris van Financiën) en andere leden van het kabinet met gemeenten en provincies in gesprek over hoe de ambities, taken, middelen en uitvoeringskracht (o.a. de huidige krapte op de arbeidsmarkt) in evenwicht kunnen komen. Het is van belang dat medeoverheden goed in staat zijn om de opgaven waar zij voor staan uit te voeren. Als overheden willen we hierin gezamenlijk optrekken.

Verdeelmodel

Aanpassing en doorontwikkeling van het verdeelmodel middels de onderzoeksagenda is noodzakelijk, opdat ook in de toekomst de verdeling van de middelen aansluit op het uitgavenpatroon van gemeenten (Kamerstukken II 2021/22, 35925 B, nr. 24). In 2024 worden de eerste resultaten van de diverse onderzoeken verwacht. Bij het onderzoek naar hoe de stapeling van de problematiek in het sociaal domein beter kan worden gemodelleerd, zal expliciet aandacht zijn voor het feit dat deze stapeling ook in niet-stedelijke gebieden voorkomt.

Uitkeringsstelsel

De trend om medeoverheden te bekostigen via geoormerkte specifieke uitkeringen, gaat ten koste van hun autonomie. Daarom passen we het uitkeringsstelsel aan. De bestaande uitkeringsvormen moeten in aangepaste vorm ook geschikt zijn voor de bekostiging van interbestuurlijke samenwerking.

Overzicht coronamaatregelen

De afgelopen periode is voor een belangrijk deel getekend door de coronapandemie. Het kabinet heeft diverse (nood)maatregelen genomen om de crisis het hoofd te bieden. Deze paragraaf geeft een totaaloverzicht van de maatregelen die voor 2022 en verder op de begroting van het gemeentefonds zijn genomen.

Tabel 1 Overzicht coronamaatregelen op de begroting gemeentefonds (bedragen x € 1.000)

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Soms gaat dit gepaard met een toevoeging aan of een uitname uit het gemeentefonds. In de tabel met belangrijkste mutaties worden de mutaties groter dan € 30 mln. weergegeven. Een uitgebreid overzicht met mutaties is opgenomen in de verdiepingsbijlage (bijlage 1).

Tabel 2 Belangrijkste uitgaven- en ontvangstenmutaties ten opzichte van vorig jaar (bedragen x € 1.000)

Inclusief NvW: Kamerstukken II 2022/23, 36200 B, nr. 5

Toelichting

1) Accres tranche 2024

De accres tranche 2024 wordt in deze begroting toegevoegd aan het gemeentefonds. De accrest ranche 2024 bestaat uit een volumedeel van € 1,1 mld. in 2024 en 2025, en een LPO-deel van € 2,0 mld. in 2024 en 2025 en van ca. € 1,8 mld. in 2026 en verder.

Vanaf 2027 zal indexatie plaats vinden op basis van de ontwikkeling van het bruto binnenlands product.

2) Ruimte onder plafond BCF 2023

De ontwikkeling van het BTW-compensatiefonds (BCF) en het bijbehorende plafond leiden conform het Financieel Akkoord Rijk/VNG/IPO met ingang van 2015 tot een toename of afname van de algemene uitkering van de fondsen. Voor 2023 is vooralsnog sprake van ruimte onder het plafond, met als gevolg een toevoeging aan de algemene uitkering van € 359 mln.

3) Financieringssystematiek

Bij Voorjaarsnota 2023 heeft het kabinet vanaf 2027 structureel € 1 miljard beschikbaar gesteld aan gemeenten. Conform de bestaande afspraken dient van dit bedrag een deel te worden afgestort in het BCF. Het gaat om een bedrag van € 76 miljoen per jaar.

4) Loon- en prijsbijstelling jeugdzorg

Bij Voorjaarsnota 2023 is de loon- en prijsbijstelling 2023 voor jeugdzorg, voor zover betrekking hebbend op de reserveringen voor jeugdzorg op de AP, aan het gemeentefonds toegevoegd. In deze begroting worden alsnog toegekend de middelen voor de loon- en prijsbijstelling 2022 over de reserveringen jeugdzorg op de AP. Deze overboeking heeft alleen betrekking op 2024 en 2025, omdat voor die jaren de middelen van de AP zijn vrij gegeven.

5) Flankerend armoedebeleid

Zoals in 2023 ook het geval was wordt in 2024 in totaal € 50 miljoen via het gemeentefonds aan gemeenten beschikbaar gesteld zodat gemeenten extra kunnen inzetten op het gebied van vroegsignalering en bijzondere bijstand

2.3 Beleidsevaluaties

Al het beleid dat valt onder een beleidsartikel uit de Rijksbegroting moet tenminste eens in de zeven jaar worden geëvalueerd. Er vindt echter geen afzonderlijke beleidsdoorlichting plaats van het beleidsartikel van het gemeentefonds. Doorlichting van de bestuurlijke en financiële verhoudingen met de decentrale overheden, die ten grondslag liggen aan het fonds, vindt plaats via artikelonderdeel 1.1 van de begroting van Binnenlandse Zaken en Koninkrijksrelaties (VII).

Momenteel loopt een nieuwe beleidsdoorlichting van artikelonderdeel 1.1 Bestuur en regio. De uitvoering ervan is voorzien in 2023, met uitloop naar 2024; de voorbereiding is gestart in 2022.

Via het gemeentefonds wordt bewerkstelligd dat de gemeenten middelen krijgen toebedeeld om hun taken naar behoren uit te voeren. Deze doelstelling valt uiteen in twee beleidsthema’s:

1. gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor de uitvoering van hun taken;

2. een verdeling van de beschikbare financiële middelen over gemeenten, die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

De fondsbeheerders, de Minister van Binnenlandse Zaken en Koninkrijksrelaties en de Minister van Financiën – namens deze de Staatssecretaris van Financiën - Fiscaliteit en Belastingdienst – hebben een regisserende en financierende rol ten aanzien van het gemeentefonds. De fondsbeheerders zijn op basis van de Financiële-verhoudingswet verantwoordelijk voor de financiële verhoudingen tussen Rijk en gemeenten. Zij dragen daarbij zorg voor een adequate omvang alsmede een goede werking van de verdeelsystematiek van het gemeentefonds. Tevens zorgen zij voor een adequate uitbetaling en vaststelling van de algemene uitkering, de integratie-uitkeringen en decentralisatie-uitkeringen aan de verschillende gemeenten.

Van tijd tot tijd kunnen vragen opkomen of gemeenten als collectiviteit andere prioriteiten zouden kunnen stellen, bijvoorbeeld ter ondersteuning van gezamenlijk onderschreven maatschappelijke opgaven. Naast de fondsbeheerders hebben hierbij ook de desbetreffende vakministers een rol.

Voor de realisatie van de beschreven beleidsthema's is er een aantal instrumenten en activiteiten.

Beleidsthema 1: gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor de uitvoering van hun taken.

A) Normeringssystematiek/financieringssystematiek

De jaarlijkse ontwikkeling van de omvang van de algemene uitkering van het gemeentefonds werd tot voor kort – naast taakmutaties – bepaald door de normeringssystematiek. De normeringssystematiek hield in dat de ontwikkeling van het fonds gekoppeld was aan de ontwikkeling van de accres-relevante uitgaven van het Rijk (ARU), dit werd ook wel aangeduid als het principe «samen de trap op, samen de trap af». De jaarlijkse toe- of afname van het gemeentefonds, die voortvloeide uit de koppeling aan de rijksuitgaven, werd het accres genoemd. Deze normeringssystematiek was in werking sinds 1995 en berustte op een bestuurlijke afspraak tussen het Rijk, de Vereniging van Nederlandse Gemeenten (VNG) en het Interprovinciaal Overleg (IPO).

In het Coalitieakkoord Rutte IV is het accres voor de periode tot en met 2025 grotendeels berekend op basis van de bestaande afspraken. Wel is er voor gekozen om de uitvoeringskosten van medeoverheden voor de verschillende investeringspakketten specifiek te verstrekken. In samenhang hiermee is besloten om de middelen voor de bijbehorende fondsen uit te zonderen van de berekening van het accres.

In de Startnota heeft het kabinet Rutte IV aangegeven nader te bezien of het wenselijk is om het accres stabieler te maken. Het kabinet heeft daarom aan de VNG het voorstel gedaan om het volumedeel van het accres voor 2022-2025 vast te zetten. De VNG heeft ingestemd met dat voorstel. Dit betekent dat de accresstanden voor de jaren 2022-2025 voor gemeenten slechts nog wijzigen als gevolg van de loon- en prijsontwikkelingen.

In het coalitieakkoord Rutte IV is tevens besloten om het accres vanaf 2026 niet langer te koppelen aan de ontwikkeling van de rijksuitgaven. Het kabinet heeft, als uitwerking van het coalitieakkoord, besloten (zie Voorjaarsnota 2023 paragraaf 4.6 medeoverheden) dat het gemeente- en provinciefonds vanaf 2027 geïndexeerd worden op basis van de ontwikkeling van het bruto binnenlands product (bbp). Uitgangspunt is dat de fondsen (gemeente- en provinciefonds) meerjarig de ontwikkeling van het nominaal bbp volgen.

De volumeontwikkeling van de fondsen wordt gebaseerd op een historisch 8-jaars gemiddelde van de ontwikkeling van het bbp, waardoor de fondsen minder schommelen. De indexatie voor inflatie volgt die van het lopende jaar, waardoor de fondsen reëel ‘op niveau’ blijven. De grondslagen waarover deze indexatie berekend wordt, worden op gelijke wijze bepaald als de huidige grondslagen, waarover vanaf 2026 de huidige loon- en prijsindexatie wordt berekend.

B) Artikel 2 Financiële-verhoudingswet

Er zijn jaarlijks diverse specifieke taakmutaties die tot toevoegingen en/of onttrekkingen aan het gemeentefonds kunnen leiden. Uitgangspunt hierbij is artikel 2 van de Financiële-verhoudingswet. Dit artikel geeft aan dat indien beleidsvoornemens van het Rijk leiden tot een wijziging van de uitoefening van taken of activiteiten door gemeenten, in een afzonderlijk onderdeel van de bijbehorende toelichting met redenen wordt omkleed en met kwantitatieve gegevens wordt gestaafd, welke de financiële gevolgen van deze wijziging voor de gemeenten zijn. Tevens wordt aangegeven via welke bekostigingswijze de financiële gevolgen voor gemeenten kunnen worden opgevangen.

C) Bestuurlijk overleg financiële verhoudingen

Het Bestuurlijk overleg financiële verhouding (Bofv) tussen de fondsbeheerders, de VNG, het IPO en de Unie van Waterschappen (UvW) vindt in principe twee keer per jaar plaats: rond het verschijnen van de Voorjaarsnota en de Miljoenennota. Iedere partij kan agendapunten inbrengen. Zo nodig kunnen ook andere bewindspersonen dan de fondsbeheerders aan het overleg deelnemen. De uitkomst van de normeringssystematiek (zie A) kan – indien bekend – in het Bofv bestuurlijk worden gewogen.

D) Benchmark woonlasten

De OZB-opbrengsten van gemeenten werd tot en met 2019 op macroniveau gemaximeerd door jaarlijks een percentage vast te stellen waarmee de som van de OZB-opbrengsten van alle gemeenten mocht groeien. Met ingang van 2020 is een benchmark woonlasten geïntroduceerd ter vervanging van de macronorm OZB.

E) Artikel 12-gemeenten

Indien een gemeente grote financiële tekorten op de begroting heeft over langere tijd, dan kan de gemeente om een extra uitkering uit het gemeentefonds vragen. De gemeente krijgt dan een artikel 12-status en komt onder toezicht te staan van de provincie. Het aantal gemeenten dat een beroep doet op artikel 12 van de Financiële-verhoudingswet is een indicator voor de financiële positie van gemeenten. In tabel 4 is het aantal artikel 12 gemeenten opgenomen.

Tabel 3 Gemeenten artikel 12 Financiële-verhoudingswet (bedragen x € 1.000)

2016

2017

2018

2019

2020

2021

2022

2023

Aantal gemeenten

3

2

2

2

2

2

2

2

Uitgekeerd bedrag o.b.v. artikel 12

24.101

23.799

22.105

39.469

27.597

21.402

20.942

n.n.b.

F) Monitoring nieuwe middelen sociaal domein

Het College van Burgemeester en Wethouders legt over de besteding van de middelen sociaal domein uitsluitend financiële verantwoording af aan de gemeenteraad. Het Rijk vraagt geen verantwoording over de rechtmatigheid van de besteding door gemeenten. Wel monitort het Rijk de uitvoering van de taken van het sociaal domein, om de systeemverantwoordelijkheid van vakministers en fondsbeheerders te kunnen borgen. Het Rijk ontvangt daartoe via het informatiesysteem Informatie voor derden (Iv3) per gemeente informatie over de uitgaven in het sociaal domein. Iv3 is geen verantwoordingsinformatie en op basis van Iv3 kan niet worden teruggevorderd.

Beleidsthema 2: een verdeling van de beschikbare financiële middelen over gemeenten, die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

G) Verdeelmaatstaven

Het budget van de algemene uitkering van het gemeentefonds wordt over de gemeenten verdeeld via een systeem van verdeelmaatstaven. De fondsbeheerders zijn verantwoordelijk voor ontwikkeling en onderhoud van het systeem van verdeelmaatstaven. Dit verdeelsysteem heeft als doel gemeenten in staat te stellen hun voorzieningen op een onderling gelijkwaardig niveau te brengen tegen globaal gelijke lastendruk en rekening houdend met de structuurkenmerken van de gemeenten.

Zolang voor een uitkeringsjaar de voor de verdeelmaatstaven noodzakelijke statistische gegevens nog niet bekend of definitief zijn, worden de gemeenten bevoorschot op basis van voorlopige cijfers. Hierbij wordt ernaar gestreefd de voorschotten zo goed mogelijk aan te laten sluiten op de algemene uitkering waarop een gemeente uiteindelijk recht heeft, nadat de statistische gegevens definitief zijn vastgesteld.

Dit streven geldt ook voor integratie- en decentralisatie-uitkeringen. Als er gedurende en na afloop van het uitkeringsjaar definitieve volumegegevens beschikbaar komen, leidt dit tot bijstellingen in de bevoorschotting. Aangezien voor het gemeentefonds de verplichtingen leidend zijn, zullen deze altijd tot uitkering komen.

H) Periodiek onderhoudsrapport

Voor de verdeling van de financiële middelen is het Periodiek onderhoudsrapport (POR) de belangrijkste indicator. Daarin wordt door de fondsbeheerders bijgehouden of de verdeling nog adequaat is. De verdeling is adequaat als deze nog voldoende aansluit bij de daadwerkelijke uitgaven, zoals blijkt uit de gemeentelijke begrotingen. Het POR verschijnt in principe jaarlijks bij de begroting.

I) Onderzoeksagenda

Per 1 januari 2023 hebben de fondsbeheerders een nieuw verdeelmodel voor de algemene uitkering van het gemeentefonds ingevoerd. Dit model is geen eindstation en zal continu onderhoud vragen. Mede op voordracht van de Raad voor het Openbaar Bestuur is daarom een onderzoeksagenda ogesteld. Aanpassing en doorontwikkeling van het verdeelmodel middels de onderzoeksagenda is noodzakelijk, opdat ook in de toekomst de verdeling van de middelen aansluit op het uitgavenpatroon van gemeenten (Kamerstukken II 2021/22, 35925 B, nr. 24).

De relevante beleidswijzigingen zijn beschreven in de beleidsagenda (hoofdstuk 2). De financiële consequenties van deze beleidswijzigingen staan vermeld in tabel 2 en bijlage 2.

In tabel 5 worden voor zowel de verplichtingen, de uitgaven als de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven.

Tabel 4 Budgettaire gevolgen van beleid artikel 1. gemeentefonds (bedragen x € 1.000)

2022

2023

2024

2025

2026

2027

2028

Verplichtingen

40.376.061

41.240.675

42.873.720

42.258.910

38.413.597

38.280.852

38.097.452

Uitgaven

39.981.438

41.897.101

42.873.720

42.258.910

38.413.597

38.280.852

38.097.452

Financiering gemeenten

Bijdrage aan medeoverheden

39.980.060

41.894.708

42.871.759

42.256.949

38.411.636

38.278.891

38.095.491

Algemene uitkering en de aanvullende uitkeringen

33.721.227

36.198.084

38.393.830

37.871.174

34.114.450

34.059.288

33.949.462

Decentralisatie-uitkeringen

1.967.441

2.059.541

933.207

905.605

880.604

867.214

857.314

Integratie-uitkering Voogdij 18+

742.059

61.642

32.124

32.124

32.124

32.124

32.124

Integratie-uitkering Beschermd wonen

1.498.275

1.641.470

1.642.005

1.642.644

1.643.312

1.643.312

1.643.312

Integratie-uitkering Participatie

1.965.262

1.933.969

1.870.593

1.805.402

1.741.146

1.676.953

1.613.279

Integratie-uitkeringen Overig

85.796

2

0

0

0

0

0

Kosten Financiële-verhoudingswet

Opdrachten

476

1.361

1.361

1.361

1.361

1.361

1.361

Onderzoeken verdeelsystematiek

476

1.361

1.361

1.361

1.361

1.361

1.361

Bijdragen aan ZBO's/RWT's

902

1.032

600

600

600

600

600

Onderzoeken verdeelsystematiek

902

1.032

600

600

600

600

600

Ontvangsten

39.981.438

41.897.101

42.873.720

42.258.910

38.413.597

38.280.852

38.097.452

Geschatte budgetflexibiliteit

In tegenstelling tot een departementale begroting zijn bij de uitkeringen uit het gemeentefonds de verplichtingen leidend. Dit houdt in dat zij, eenmaal geaccordeerd, altijd geheel tot uitbetaling komen. Geld dat in enig jaar nog niet aan gemeenten wordt uitgekeerd, wordt daarom aan de uitgaven van het volgende begrotingsjaar toegevoegd.

Op basis van de Financiële-verhoudingswet vermeldt de begroting het bedrag dat als verplichting geldt voor het totaal van de algemene uitkering. In de begroting kunnen ook decentralisatie-uitkeringen en integratie-uitkeringen als verplichting worden opgenomen om aan gemeenten te worden uitgekeerd. Het verplichtingenpercentage van de Bijdrage aan medeoverheden is 100%.

Van de Opdrachten en de Bijdrage aan ZBO's/RWT's is respectievelijk 31% en 71% juridisch verplicht. Het restant is beleidsmatig gereserveerd.

Dit betreft de uitkering die wordt toegepast als rechtstreekse overheveling van middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5 lid 2 van de Financiële-verhoudingswet. Voor een overzicht van de integratie-uitkeringen wordt verwezen naar bijlage 3.

Decentralisatie-uitkeringen

Naast de algemene uitkering en integratie-uitkeringen kent het gemeentefonds ook decentralisatie-uitkeringen. De verdeling van de decentralisatie-uitkering volgt evenmin als die van de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Voor een overzicht van de decentralisatie-uitkeringen wordt verwezen naar bijlage 4.

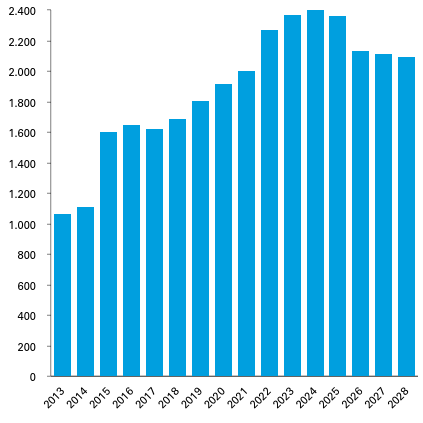

Uitkeringen per inwoner

Ter informatie geeft de figuur hieronder het verloop van de uitkeringen uit het gemeentefonds per inwoner van 2013–2028 weer. De bedragen 2013 tot en met 2022 zijn op basis van de jaarverslagen. De bedragen 2023 tot en met 2028 zijn op basis van de cijfers in de voorliggende begroting.

Figuur 3 Uitkeringen gemeentefonds in € per inwoner per jaar

De gemeenten ontvangen in 2024 uit het gemeentefonds € 42.871.759..000. Per inwoner komt de uitkering uit op een landelijk gemiddelde van € 2.414 per inwoner. Ten opzichte van 2023 betekent dit een mutatie van € 40 per inwoner.

Meer informatie over de mutaties in de verschillende uitkeringen en over de verdeling van de uitkeringen over de gemeenten is te vinden in de circulaires van het gemeentefonds. Deze circulaires zijn te raadplegen op Rijksoverheid.nl.

Opdrachten en Bijdragen ZBO's/RWT's

Kosten Financiële-verhoudingswet

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van de applicatie waarmee de uitkeringen worden berekend.

Ontvangsten

Ten behoeve van de dekking van de uitgaven is een post ontvangsten ex artikel 4 Fvw opgenomen. Artikel 4, eerste lid, van de Financiële-verhoudingswet bepaalt dat bij (begrotings)wet voor ieder uitkeringsjaar een bedrag aan middelen van het Rijk wordt afgezonderd ten behoeve van het gemeentefonds. Op grond van het tweede lid van dat artikel zijn de uitgaven en de inkomsten van het fonds over ieder uitkeringsjaar aan elkaar gelijk.

4. Gemeentefonds in breder perspectief

In dit hoofdstuk wordt het gemeentefonds in een breder perspectief geplaatst. Daarbij wordt een overzicht gegeven van de (overige) inkomstenbronnen van gemeenten en hoe die zich verhouden tot de uitkering uit het gemeentefonds (paragraaf 4.1). Daarnaast wordt nader ingegaan op de specifieke uitkeringen (paragraaf 4.2) en de lokale belastingen en heffingen (paragraaf 4.3). Tot sot is het Periodiek Onderhoudsrapport (POR) hier opgnomen (paragraaf 4.4).

4.1 Inkomstenbronnen van gemeenten

De uitgaven van gemeenten worden uit verschillende inkomstenbronnen bekostigd. Tabel 6 bevat een overzicht van de verschillende inkomstenbronnen van de gemeenten voor de periode 2018-2023. De cijfers tot en met 2021 zijn op basis van de jaarrekeningen. De cijfers 2022 en 2023 zijn op basis van de begrotingen.

Bron realisatiecijfers OSU. Bron begrotingscijfers departementen (met bewerking BZK).

3

Bron CBS Statline.

4

Bron CBS Statline met bewerking BZK.

Inkomsten vanuit het Rijk

De grootste inkomstenbron van gemeenten (57% in 2023) is het gemeentefonds. Het bedrag in de tabel betreft het totale verplichtingenbedrag voor het gemeentefonds en omvat de algemene uitkering, de integratie-uitkeringen en de decentralisatie-uitkeringen.

De specifieke uitkeringen vormen een andere inkomstenbron die vanuit het Rijk afkomstig is. Op de specifieke uitkeringen wordt in paragraaf 4.2 dieper ingegaan.

Inkomsten uit eigen bronnen

Naast de uitkeringen van het Rijk hebben de gemeenten inkomsten uit de Onroerende zaakbelasting (OZB), retributies en overige belastingen en heffingen. Op deze opbrengsten uit lokale belastingen en heffingen wordt in paragraaf 4.3 ingegaan. Daarnaast is sprake van ontrekkingen uit de reserves en van overige middelen.

4.2 Specifieke uitkeringen

De belangrijkste informatiebron voor specifieke uitkeringen is het Onderhoudsrapport Specifieke Uitkeringen (OSU). Het doel van het OSU is inzicht geven in het stelsel van specifieke uitkeringen en in het onderhoud van het stelsel. Het rapport bevat een overzicht van de specifieke uitkeringen en de daarmee gemoeide bedragen. Het OSU wordt op grond van artikel 20 van de Financiële-verhoudingswet (Fvw) jaarlijks aan de Tweede Kamer aangeboden. Het OSU bevat de definitieve cijfers (rekeningcijfers) over aantal en omvang van de specifieke uitkeringen op basis van de jaarverslagen van de betreffende departementen.

De cijfers voor het lopende begrotingsjaar zijn afkomstig uit de bijlage specifieke uitkeringen in de ontwerpbegroting 2023 van de departementen. Die bijlage bevat een overzicht van de bedragen die de diverse departementen in hun ontwerpbegrotingen hebben opgenomen voor specifieke uitkeringen.

Tabel 6 geeft inzicht in het aantal specifieke uitkeringen in de periode 2018–2023 en omvat niet alleen de specifieke uitkeringen aan gemeenten, maar ook die aan provincies en gemeenschappelijke regelingen.

Tabel 6 Aantal specifieke uitkeringen per departement; aan gemeenten, provincies en gemeenschappelijke regelingen; 2018-2023

Bron 2023: Ontwerpbegrotingen departementen 2023 (begrotingscijfers met bewerking BZK)

4.3 Opbrengst lokale belastingen en heffingen

Tabel 7 bevat een overzicht van de opbrengsten van de lokale belastingen en heffingen van de gemeenten. Hierbij wordt onderscheid gemaakt tussen de OZB, overige belastingen en retributies. Retributies zijn lokale heffingen waar een concrete dienst tegenover staat. Van deze retributies zijn de opbrengst van de rioolheffing en de opbrengst van de reinigingsheffing wettelijk gemaximeerd tot 100% kostendekkendheid op het niveau van de verordening.

De in dit overzicht gebruikte gegevens zijn afkomstig van het Centraal Bureau voor de Statistiek (CBS) en het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO). De toelichtende cijfers bij deze belastingen in de overige tabellen in dit onderdeel zijn gebaseerd op de gemiddelden zoals gepubliceerd in de jaarlijkse Atlas Lokale Lasten van het COELO.

Tabel 7 Opbrengsten lokale belastingen en heffingen gemeenten 2019-2023 (bedragen x € 1 mln.)

Realisatie 2019

Realisatie 2020

Realisatie 2021

Begroting 2022

Begroting 2023

% stijging t.o.v. 2022

OZB

Onroerende zaakbelasting

4.165

4.399

4.658

4.756

5.107

7,4

Overige belastingen

Parkeerbelasting

977

848

907

1.111

1.192

7,3

Toeristenbelasting

342

211

240

376

429

14,1

Precariobelasting

293

280

282

39

40

2,6

Andere belastingen

128

126

127

141

141

0,0

Retributies

Secretarieleges

251

194

240

216

215

‒ 0,5

Reinigingsheffingen

1.835

1.995

2.182

2.258

2.378

5,3

Rioolrechten

1.670

1.702

1.736

1.772

1.851

4,5

Baten begraafplaatsrechten

115

125

122

115

121

5,2

Bouwvergunningen

598

696

739

605

612

1,2

Overige leges (inclusief marktgeld)

134

110

132

153

158

3,3

Totale opbrengst

10.508

10.686

11.365

11.542

12.244

6,1

De begrote opbrengsten uit gemeentelijke lokale belastingen en heffingen bedragen in 2023 ruim € 12,2 mld. In vergelijking met 2022 is dit een stijging van 6%.

Reinigingsheffing

De begrote opbrengsten uit reinigingsheffingen (afvalstoffenheffing en reinigingsrecht inclusief volume-effect) stijgen in 2023 met circa € 120 mln. tot circa € 2,4 mld. Ten opzichte van 2022 is dit een stijging van 5,3%. Gemeenten hebben de tarieven voor de afvalstoffenheffing verhoogd omdat het tarief voor de landelijke afvalstoffenbelasting is verhoogd en de kosten van verwerking per eenheid is toegenomen.

Tabel 8 geeft het gemiddelde tarief voor één- en meerpersoonshuishoudens voor reinigingsheffing. Het gemiddelde is gebaseerd op het gewogen gemiddelde van huishoudens.

Tabel 8 Reinigingsheffing per gezinshuishouden 2021-2023 (gemiddelde in €)

2021

2022

2023

ontwikkeling 2021-2022

ontwikkeling 2022-2023

Eenpersoonshuishouden

249

256

266

2,8%

3,9%

Meerpersoonshuishouden

305

317

329

3,9%

3,8%

Rioolheffing

De begrote opbrengsten uit rioolheffingen stijgen in 2023 met € 79 mln. tot circa € 1,9 mld. Dit is ten opzichte van 2022 een stijging van 4,5%.

Tabel 9 geeft aan wat gemiddeld aan rioolheffing per jaar wordt betaald door een één- en door een meerpersoonshuishouden. Het gemiddelde is gebaseerd op het gewogen gemiddelde van huishoudens.

Tabel 9 Rioolheffing per gezinshuishouden 2021-2023 (gemiddelde in €)

2021

2022

2023

ontwikkeling 2021-2022

ontwikkeling 2022-2023

Eenpersoonshuishouden

184

191

199

3,8%

4,2%

Meerpersoonshuishouden

201

207

213

3,0%

2,9%

Onroerende zaakbelasting (OZB)

De begrote opbrengsten uit de onroerende zaakbelastingen stijgen in 2023 met € 351 mln. tot circa € 5,1 mld. Dit is een stijging van 7,4% ten opzichte van 2021.

In tabel 10 staat bij een gemiddelde woningwaarde per gemeente de gemiddelde OZB-aanslag per woning. Ontwikkeling van 2021 naar 2022 kan niet worden weergegeven vanwege gewijzigde gegevensverzameling.

Tabel 10 Onroerende zaakbelasting 2021-2023 (gemiddelde in €)

Gemiddelde aanslag woning (bij gemiddelde woningwaarde per gemeente)

305

380

403

nvt

6,1%

Landelijk gemiddelde woningwaarde

309.000

409.000

474.000

nvt

15,9%

1

Tot en met 2021 hanteerde het COELO gemiddelden voor zowel huur- als koopwoningen. Met ingang van 2022 hebben de cijfers alleen bettrekking op koopwoningen

4.4 Periodiek Onderhouds Rapport (POR)

De achtergrond van het Periodiek Onderhoudsrapport (POR) ligt in de parlementaire behandeling van de Financiële-verhoudingswet (Fvw) in 1996/1997. Toen werd geconstateerd dat het nodig is om het verdeelstelsel van het gemeentefonds voortdurend op zijn werking te bezien en indien nodig bij te stellen. Jaarlijks voeren de fondsbeheerders dit periodiek onderhoud uit en de uitkomsten daarvan worden opgenomen in het POR, dat aan de Tweede Kamer wordt aangeboden als technische bijlage bij de begroting van het gemeentefonds. In het POR worden de veronderstelde uitgaven en inkomsten in het verdeelstelsel afgezet tegen de begrote uitgaven en inkomsten volgens de gemeentelijke begrotingen met als doel te analyseren of de verdeling van de middelen van het Gemeentefonds het actuele uitgavenpatroon van gemeenten volgt (de aansluiting).

Het verdeelmodel van het Gemeentefonds heeft als doel om iedere gemeente een gelijkwaardige financiële uitgangspositie te geven, zodat gemeenten een gelijkwaardig voorzieningenniveau kunnen realiseren tegen gelijke belastingdruk.

Aan de uitgavenkant bij de verdeling van de middelen van het Gemeentefonds wordt rekening gehouden met de kosten die gemeenten moeten maken, gegeven de objectieve kostenbepalende kenmerken van elke gemeente (kostenoriëntatie). Daarnaast wordt aan de inkomstenkant rekening gehouden met verschillen in de mogelijkheden die gemeenten hebben om een deel van hun uitgaven uit eigen middelen te bekostigen (inkomstenverevening).

Zo ontvangen gemeenten waar bijvoorbeeld relatief veel mensen in de bijstand zitten of relatief veel ouderen wonen, of gemeenten die relatief veel last hebben van verzakking van de infrastructuur door een slappere bodem (via de verschillende verdeelmaatstaven) hogere bijdragen uit het Gemeentefonds.

Het POR richt zich uitsluitend op de mate van aansluiting tussen hetgeen het verdeelmodel verdeelt over de gemeenten en de daadwerkelijke uitgavenpatronen. In het POR wordt dus niet getoetst of het reeds aanwezig voorzieningenniveau binnen de gemeente voldoende is. Het POR doet ook geen uitspraken over een eventuele noodzaak om aanvullende investeringen te doen in bepaalde gemeenten om het gewenste voorzieningenniveau te bereiken.

Het POR geeft dit jaar slechts een eerste tentatieve indruk. Het nieuwe verdeelmodel is immers per 1 januari 2023 ingevoerd, er zijn dan ook alleen begrotingsdata voor het jaar 2023 beschikbaar. Het is bovendien bekend dat op gemeentelijk niveau er vaak nog aanzienlijke verschillen kunnen zijn tussen de uiteindelijke jaarrekening en de eerder opgestelde begroting. Daarom vindt in deze POR alleen een analyse op hoofdlijnen plaats voor het jaar 2023.

Uit het POR blijkt dat de aansluitverschillen voor alle clusters tussen de -/+ vijf %-punt liggen en dat er geen clusters zijn die op dit moment nadere analyse vragen. Het POR 2024 is integraal opgenomen in bijlage 5 bij deze begroting.

5. Bijlagen

Bijlage 1: Verdiepingshoofdstuk

Gelet op het feit dat de uitgaven en ontvangsten gelijk zijn aan elkaar, zijn beide posten in één tabel inzichtelijk gemaakt.

Tabel 11 Uitgaven en ontvangsten beleidsartikel 1 gemeentefonds (bedragen x € 1.000)

Inclusief NvW: Kamerstukken II 2022/23, 36200 B, nr. 5

Toelichting

De mutaties 1 tot en met 5 zijn reeds toegelicht onder Tabel 2 Belangrijkste mutaties in hoofdstuk 2 Beleidsagenda.

6) Re-integratie

In de voorjaarsnota 2023 heeft het kabinet besloten tot een besparing van € 20 miljoen structureel met ingang van 2028 op het re-integratiebudget voor gemeenten. Het kabinet realiseert zich dat gemeenten hierdoor minder bijstandsgerechtigden kunnen ondersteunen.

8) Verhoging wettelijk minimumloon wsw

De beleidsmatige verhoging van het wettelijk minimumloon werkt door in de Wet sociale werkvoorziening (wsw), omdat veel van de mensen die werken bij een sociale werkvoorziening het wettelijk minimumloon verdienen. Het budget van de wsw wordt hierop aangepast.

10) Begeleiding jongeren naar werk

Met de Aanpak Jeugdwerkloosheid zetten gemeenten, scholen en hun partners zich in om kwetsbare jongeren te ondersteunen naar vervolgonderwijs of werk. In afwachting van structurele wet- en regelgeving (naar verwachting in 2025), krijgen gemeenten in 2024 op dezelfde wijze als afgelopen jaren middelen verstrekt via een decentralisatie-uitkering uit het gemeentefonds.

Bijlage 2: Integratie-uitkeringen

Tabel 12 Integratie-uitkeringen (bedragen x € 1.000)

2023

2024

2025

2026

2027

2028

Voogdij 18+

61.642

32.124

32.124

32.124

32.124

32.124

Beschermd wonen

1.641.470

1.642.005

1.642.644

1.643.312

1.643.312

1.643.312

Participatie

1.933.969

1.870.593

1.805.402

1.741.146

1.676.953

1.613.279

Wijziging betalingsverloop integratie uitkeringen

2

0

0

0

0

0

Stand ontwerpbegroting 2024

3.637.083

3.544.722

3.480.170

3.416.582

3.352.389

3.288.715

Bijlage 3: Decentralisatie-uitkeringen

Tabel 13 Decentralisatie-uitkeringen (bedragen x € 1.000)

In artikel 13, lid 5, van de Financiële-verhoudingswet wordt bepaald dat jaarlijks, in overleg met de ministers die het aangaat, wordt bezien of een decentralisatie-uitkering kan worden gewijzigd in een integratie-uitkering of een algemene uitkering. In het licht van het traject dat de fondsbeheerders gestart zijn om het uitkeringsstelsel te vereenvoudigen zullen geen nieuwe integratie-uitkeringen meer worden gecreëerd. Voor de decentralisatie-uitkeringen betekent dit dat alleen een mogelijke omzetting naar de algemene uitkering aan de orde kan zijn.

In bovenstaande tabel zien we dat de meeste decentralisatie-uitkeringen niet structureel zijn. Van omzetting naar de algemene uitkering is voor die decentralisatie-uitkeringen dan ook vooralsnog geen sprake. Voor de wel structurele decentralisatie-uitkeringen geldt dat deze niet aan alle gemeenten worden uitgekeerd en/of nu nog niet kunnen worden verdeeld via de maatstaven van de algemene uitkering.

Bijlage 4: Moties en toezeggingen

Tabel 14 Door de Staten-Generaal aanvaarde moties die zijn afgerond (stand per 30 juni 2023)

Omschrijving van de motie

Vindplaats

Stand van zaken

De motie van de leden Dekker-Abdulaziz en Romke de Jong; Verzoekt de regering snel de benodigde acties te ondernemen om te komen tot een nieuwe financieringssystematiek voor de periode na 2025, daarbij de vormgeving voor een groter decentraal belastinggebied samen met de decentrale overheden uit te werken en de Tweede Kamer daarover nog dit jaar te informeren.

Afgedaan. De Tweede Kamer is op 11 juli 2022 per brief geïnformeerd (Kamerstukken II 2021/22, 35925 VII, nr. 170).

De motie van de leden Dekker-Abdulaziz en Romke de Jong; Verzoekt de regering specifiek raadsleden en Statenleden te betrekken bij het opstellen en uitwerken van het nieuwe financieringssysteem voor decentrale overheden en in de contourennota de Tweede Kamer te informeren over de wijze waarop dit wordt uitgevoerd.

Afgedaan. De Tweede Kamer is op 11 juli 2022 per brief geïnformeerd (Kamerstukken II 2021/22, 35925 VII, nr. 170).

De motie van de leden Inge van Dijk en Van der Graaf; Verzoekt de regering bij de uitwerking van de toekomstige financiering van decentrale overheden te onderzoeken of het wenselijk is een nood- of solidariteitsfonds in te richten waar incidenteel een beroep op kan worden gedaan, inclusief voorwaarden wanneer decentrale overheden hiervoor in aanmerking komen.

Afgedaan. De Tweede Kamer is op 12 april 2023 per brief geïnformeerd (Kamerstukken II 2022/23, 36200 VII, nr. 161).

De motie van het lid Weyenberg c.s.; Verzoekt de regering bij de Voorjaarsnota met een voorstel te komen op welke manier gemeenten meerjarige duidelijkheid hebben over de reële stijging van het accres, bijvoorbeeld door het vastklikken van de standen bij de Voorjaarsnota.

Afgedaan. De Tweede Kamer is op 11 juli 2022 per brief geïnformeerd (Kamerstukken II 2021/22, 35925 VII, nr. 170).

De motie van de leden Inge van Dijk en Grinwis; Verzoekt de regering om, nadere regels te stellen ten behoeve van naleving van de twee wetten, zodat het ook voor de Tweede Kamer aantoonbaar en controleerbaar is dat deze wetten worden nageleefd; Verzoekt de regering tevens, elk wetsvoorstel dat decentrale overheden raakt, zoals taakoverdrachten, medebewindstaken en regionale indelingen, mede te laten ondertekenen door de Minister van Binnenlandse Zaken en Koninkrijksrelaties en bij budgetoverdrachten ook door de Minister van Financiën.

Afgedaan. De Tweede Kamer is op 20 januari 2023 per brief geïnformeerd (Kamerstukken II 2022/23, 33047, nr. 25).

De motie van het lid Koole; Spreekt de wens uit dat de versterking van de aldus omschreven positie van de Minister van BZK als hoeder van democratisch gelegitimeerde medeoverheden binnen het rijksbestuur tijdens de lopende kabinetsformatie aan de orde wordt gesteld; Verzoekt de Voorzitter deze wens over te brengen aan de informateur.

Kamerstukken I 2020/21, 35570 VII / 35619 / 35620 / 35621 / 35842, nr. K

Afgedaan. De Tweede Kamer is op 20 januari 2023 per brief geïnformeerd (Kamerstukken II 2022/23, 33047, nr. 25).

De motie van het lid Inge van Dijk; Verzoekt de regering, tot die tijd geen taken over te dragen, behalve in gevallen waarin dit echt noodzakelijk is, mits in goed overleg met de gemeenten en met de bijbehorende financiën.

Afgedaan. De Tweede Kamer is op 20 januari 2023 per brief geïnformeerd (Kamerstukken II 2022/23, 33047, nr. 25).

De motie van de leden Van Weyenberg en Inge van Dijk; Verzoekt de regering voor de meicirculaire 2023 een uitvoeringsplan met tijdpad naar de Kamer te sturen voor de nieuwe financieringssystematiek, waarbij de mogelijkheid voor een groter eigen belastinggebied wordt betrokken; Verzoekt de regering tevens bij de meicirculaire voldoende duidelijkheid over de inhoud op hoofdlijnen te bieden, zodat deze uiterlijk in 2027 ingevoerd kan worden en een uitvoerbare en adequate financiering voor decentrale overheden wordt gerealiseerd.

Afgedaan. De Tweede Kamer is op 28 april 2023 (Kamerstukken II 2022/23, 36350, nr. 131, hoofdstuk 4.6) en op 31 mei 2023 (Kamerstukken II 2022/23, 36200-B, nr. 17) per brief geïnformeerd.

Tabel 15 Door de Staten-Generaal aanvaarde moties die nog niet zijn afgerond (stand per 30 juni 2023)

Omschrijving van de motie

Vindplaats

Stand van zaken

De motie van het lid Inge van Dijk; Verzoekt de regering in gesprek te treden met de VNG en het IPO over hoe efficiënter en effectiever met de ambtelijke capaciteit wordt omgaan en hoe wordt voorkomen dat overheden elkaars concurrent worden wat betreft personeel maar juist meer gaan samenwerken.

In behandeling. De Tweede Kamer wordt in najaar 2023 geïnformeerd.

De motie van de leden Bromet en Mohandis; Verzoekt de regering uit te werken of en hoe de nieuwe financieringssyste-matiek wettelijk verankerd kan worden, en de Tweede Kamer hierover uiterlijk in mei 2023 te informeren.

In behandeling. De Tweede Kamer wordt in najaar 2023 geïnformeerd.

De motie van de leden Van der Graaf en Inge van Dijk; Verzoekt de regering de verevening van de overige eigen middelen zo snel mogelijk maar uiterlijk met ingang van 2024 beter aan te laten sluiten bij de meerjarige werkelijke ontvangen overige eigen middelen in relatie tot het kostenniveau van de gemeente.

In behandeling. De Tweede Kamer wordt in najaar 2023 geïnformeerd.

De motie van het lid Van der Graaf; Verzoekt de regering bij de reeds aangekondigde onderzoeksagenda de vraag te betrekken waarom een aantal nadeelgemeenten onevenredig hard geraakt lijkt te worden door negatieve herverdeeleffecten en daarbij in het bijzonder oog te hebben voor gemeenten met beperkte financiële draagkracht en een lage sociaaleconomische status, terwijl dit niet uit hun kostenverloop te verklaren is; Verzoekt de regering tevens indien het onderzoek hiertoe aanleiding geeftte voorzien in een structurele oplossing.

In behandeling. De Tweede Kamer wordt in najaar 2023 geïnformeerd.

Tabel 16 Door bewindslieden gedane toezeggingen die zijn afgerond (stand per 30 juni 2023)

Omschrijving van de toezegging

Vindplaats

Stand van zaken

In het voorjaar 2022 worden door de Taskforce, in samenwerking met de VNG en het IPO, de voorbereidingen getroffen om te komen tot aanpassing van het uitkeringsstelsel. Zoals toegezegd in het Hoofdlijnendebat, zal de minister voor de zomer van 2022 de Tweede Kamer hierover nader informeren in een Contourennota.

Parlementair agenda punt [26-01-2022] - Commissiedebat Hoofdlijnendebat met de minister van BZK d.d. 26 januari 2022