Het betalen van de rekening van de crisis noopt tot maatregelen die de koopkracht van eenieder beïnvloeden. Het kabinet is van mening dat de gevolgen van die maatregelen evenwichtig verdeeld moeten worden. Het regeerakkoord in combinatie met de eerder genoemde motie Zijlstra/Samsom, het aanvullend pakket en het koopkrachtpakket bevatten een aantal maatregelen die betrekking hebben op het inkomensbeleid die tezamen leiden tot een evenwichtige uitkomst. Tegelijkertijd dragen deze maatregelen bij aan het uitgangspunt van het kabinet dat werken moet lonen.

Het kabinet geeft in dit wetsvoorstel uitvoering aan de genoemde elementen door enerzijds de maxima van de algemene heffingskorting en de arbeidskorting te verhogen, onder meer op grond van de in het regeerakkoord voorziene stapsgewijze verhoging van de arbeidskorting, oplopend tot € 500 in 2017 (in prijzen 2013). Anderzijds wordt de algemene heffingskorting met ingang van 1 januari 2014 in drie jaarlijkse stappen inkomensafhankelijk afgebouwd, vanaf 2015 tot nihil, en wordt de arbeidskorting voor hoge inkomens in drie jaarlijkse stappen verder afgebouwd tot uiteindelijk nihil in 2016. Tegelijkertijd wordt in dit Belastingplan 2014, als gevolg van een samenstel van verschillende maatregelen van zowel het huidige als het vorige kabinet, het tarief van de eerste schijf in de loon- en inkomstenbelasting aangepast. Met dit pakket aan maatregelen krijgt tevens de terugsluis van de btw-verhoging met ingang van 1 oktober 2012 vorm.6 Ook wordt met dit pakket de terugsluis naar burgers van de in het Begrotingsakkoord 2013 opgenomen vergroeningsmaatregelen concreet ingevuld. Hierna worden de verschillende maatregelen afzonderlijk toegelicht. Vooraf wordt opgemerkt dat de heffingskortingen bestaan uit verschillende delen, zoals een inkomstenbelastingdeel en een deel dat verband houdt met de algemene ouderdomsverzekering (AOW). Op welke delen van een heffingskorting een belastingplichtige recht heeft is afhankelijk van de specifieke situatie van een belastingplichtige. Zo betaalt een belastingplichtige die de pensioengerechtigde leeftijd heeft bereikt geen AOW-premie, en om die reden bestaat ook geen recht op het AOW-deel van een heffingskorting. De hierna volgende toelichting op de wijzigingen in de algemene heffingskorting en de arbeidskorting hebben betrekking op de gehele heffingskorting, en zijn daarom niet volledig van toepassing voor bijvoorbeeld AOW-gerechtigden. Indien in een specifiek geval geen recht bestaat op de volledige heffingskorting, geldt het hiernavolgende pro rata.

Tarief eerste schijf loon- en inkomstenbelasting

De in dit wetsvoorstel opgenomen maatregelen leiden tot een wijziging van het tarief van de eerste schijf in de loon- en inkomstenbelasting. Het tarief van de eerste schijf in de loon- en inkomstenbelasting zal in 2017 als gevolg van dit wetsvoorstel 0,23%-punt lager zijn dan het huidige tarief. Deze verlaging vindt plaats in een aantal stappen. Met ingang van 1 januari 2014 verandert het tarief van de eerste schijf in de loon- en inkomstenbelasting per saldo niet. Met ingang van 1 januari 2015 wordt het tarief van de eerste schijf in de loon- en inkomstenbelasting als gevolg van dit wetsvoorstel verlaagd met 0,29%-punt, met ingang van 1 januari 2016 verhoogd met 0,06%-punt en in 2017 blijft het tarief gelijk aan dat in 2016.

De in dit wetsvoorstel opgenomen maatregelen die leiden tot een mutatie van het tarief van de eerste schijf in de loon- en inkomstenbelasting zijn de in het regeerakkoord voorziene verlaging van dat tarief, de in de reguliere koopkrachtbesluitvorming en het aanvullend pakket opgenomen compensaties voor lagere zorgpremies en de doorwerking van eerder vastgesteld beleid.7 De verlaging van het tarief in de eerste schijf in de loon- en inkomstenbelasting heeft in de jaren 2014 tot en met 2017 en structureel het in de volgende tabel weergegeven budgettaire beslag.

| Maatregel | 2014 | 2015 | 2016 | 2017 | Struc. |

|---|---|---|---|---|---|

| Verlaging tarief eerste schijf | 0 | – 564 | – 434 | – 441 | – 441 |

Algemene heffingskorting

De aanpassing van de algemene heffingskorting in dit wetsvoorstel krijgt in de eerste plaats vorm door het maximum van de algemene heffingskorting in een periode van vier jaar per saldo te verhogen met in totaal € 196 (in prijzen 2013). Dit gebeurt door het maximum van de algemene heffingskorting met ingang van 1 januari 2014 te verhogen met € 138, met ingang van 1 januari 2015 met € 83, met ingang van 1 januari 2016 met € 14 en met ingang van 1 januari 2017 te verlagen met € 39. Deze mutaties vloeien voort uit het regeerakkoord en voorts uit het aanvullend pakket en uit de reguliere koopkrachtbesluitvorming. Hierbij speelt een rol dat het Belastingplan 2012 reeds een verlaging bevat van de algemene heffingskorting met € 39 met ingang van 1 januari 2014. Per saldo wordt het maximum van de algemene heffingskorting op 1 januari 2014 dus verhoogd naar € 2.100.

Tegelijkertijd wordt de algemene heffingskorting voor inkomens vanaf het begin van de tweede tariefschijf in de loon- en inkomstenbelasting (in 2013 en 2014 is dat € 19.645) afgebouwd. In 2014 loopt deze afbouw tot een inkomen aan het einde van de derde tariefschijf (in 2013 ligt die grens bij € 55.991, in 2014 – rekening houdend met het wetsvoorstel Wet maatregelen woningmarkt 2014 – ligt die grens bij € 56.531). Op grond van het aanvullend pakket wordt de algemene heffingskorting met ingang van 1 januari 2015 tot nihil afgebouwd. Verder is op grond van de koopkrachtbesluitvorming en het aanvullend pakket het tempo van de afbouw gewijzigd ten opzichte van het regeerakkoord. De resultante van deze beleidswijzigingen is dat in 2014 een afbouw geldt van 2% van het inkomen uit werk en woning die loopt tot een inkomen aan het einde van de derde tariefschijf, in 2015 een afbouw van 2,1% die doorloopt tot nihil en vanaf 2016 een afbouw van 3,05% die eveneens doorloopt tot nihil. Dit alles resulteert erin dat de algemene heffingskorting in 2014 voor inkomens vanaf het begin van de vierde tariefschijf € 1.363 bedraagt. In 2015 bedraagt de algemene heffingskorting vanaf een inkomen van circa € 120.000 nihil en vanaf 2016 vanaf een inkomen van circa € 90.000.

De verhoging en de afbouw van de algemene heffingskorting hebben in de jaren 2014 tot en met 2017 en structureel het volgende budgettaire beslag.

| Maatregel | 2014 | 2015 | 2016 | 2017 | Struc. |

|---|---|---|---|---|---|

| Verhoging algemene heffingskorting | – 1.749 | – 2.805 | – 2.969 | – 2.481 | – 2.481 |

| Afbouw algemene heffingskorting | 2.083 | 2.558 | 3.609 | 3.601 | 3.601 |

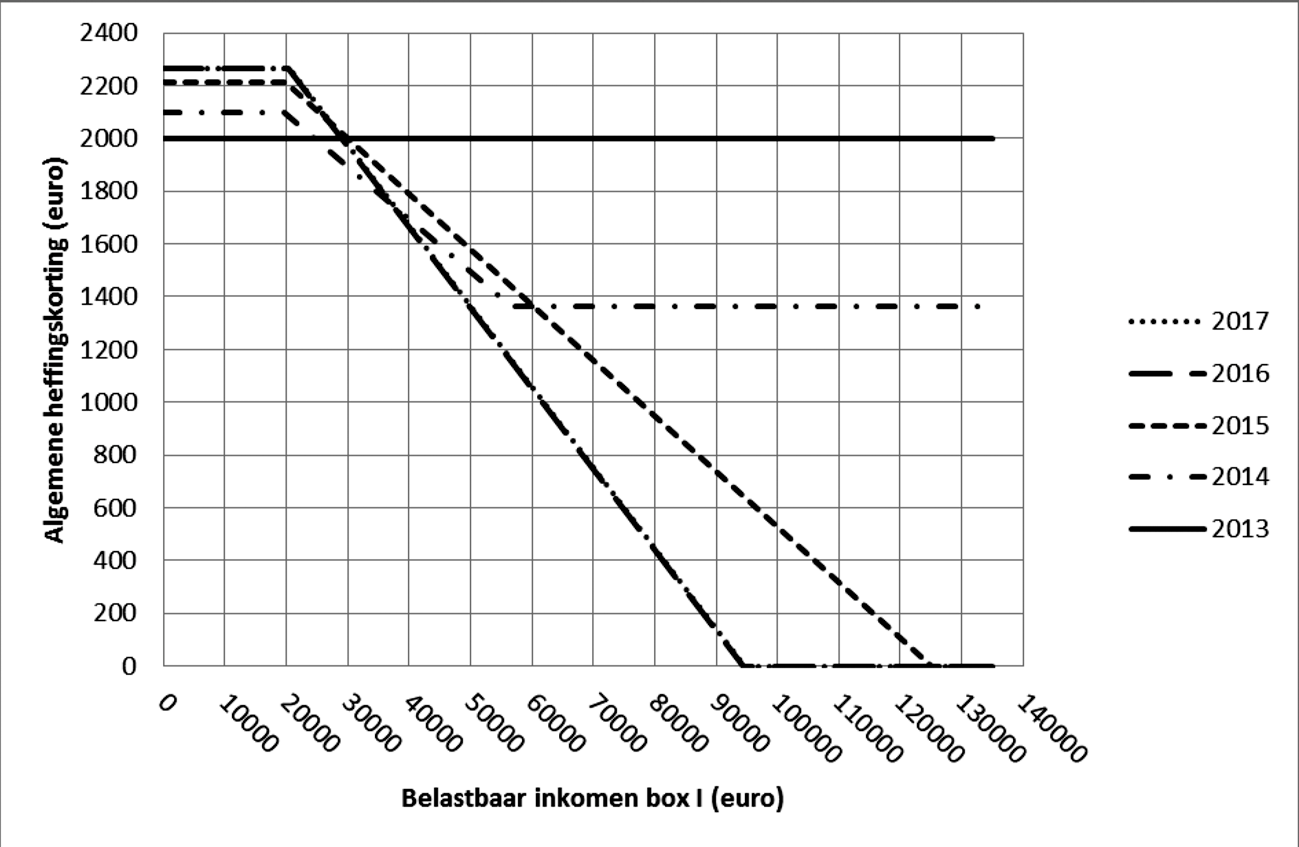

In de hierna opgenomen grafiek is het verloop van de algemene heffingskorting in de jaren 2013 tot en met 2017 weergegeven, waarbij rekening is gehouden met de verwachte inflatiecorrectie in de komende jaren. Per jaar is zichtbaar hoe hoog de heffingskorting is bij een bepaald inkomensniveau. Rekening houdend met de verwachte inflatiecorrectie in de komende jaren loopt het maximum van de algemene heffingskorting op van € 2.001 in 2013 naar circa € 2.265 in 2017.

Figuur 1 Verloop algemene heffingskorting in 2013 t/m 2017 (rekening houdend met verwachte inflatiecorrectie)

De lijn voor het jaar 2017 loopt vrijwel geheel gelijk met de lijn voor het jaar 2016 en is daardoor niet goed zichtbaar.

In de hierna opgenomen tabel is zichtbaar hoe hoog de algemene heffingskorting bij een bepaald inkomen is in de jaren 2013 tot en met 2017, op basis van de maatregelen in dit wetsvoorstel en rekening houdend met de verwachte inflatiecorrectie over de komende jaren.

| 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|

| 20.000 | 2.001 | 2.093 | 2.211 | 2.267 | 2.263 |

| 40.000 | 2.001 | 1.693 | 1.791 | 1.665 | 1.670 |

| 60.000 | 2.001 | 1.362 | 1.371 | 1.055 | 1.060 |

| 80.000 | 2.001 | 1.362 | 951 | 445 | 450 |

| 90.000 | 2.001 | 1.362 | 741 | 140 | 145 |

| 100.000 | 2.001 | 1.362 | 531 | 0 | 0 |

| 120.000 | 2.001 | 1.362 | 111 | 0 | 0 |

Arbeidskorting

De aanpassingen in de arbeidskorting vloeien deels voort uit de in het regeerakkoord voorziene stapsgewijze verhoging van de arbeidskorting. Daarnaast wordt de arbeidskorting ingevolge de motie Zijlstra/Samsom verder verhoogd. Voorts is in het aanvullend pakket erin voorzien dat de arbeidskorting in 2014 sneller stijgt dan in het regeerakkoord (aangevuld met de motie Zijlstra/Samsom) was voorzien. Door de forse verhoging van de arbeidskorting wordt werken lonender. In totaal stijgt het maximum van arbeidskorting als gevolg van deze maatregelen in een periode van vier jaar met in totaal € 836 (in prijzen 2013). Dit gebeurt door het maximum van de arbeidskorting met ingang van 1 januari 2014 te verhogen met € 374 van € 1.723 tot € 2.097. Vervolgens wordt het maximum van de arbeidskorting met ingang van 1 januari 2015 verder verhoogd met € 103, met ingang van 1 januari 2016 met € 229 en met ingang van 1 januari 2017 met nog eens € 130.

Daarnaast wordt de arbeidskorting voor hogere inkomens in drie stappen verder afgebouwd, uiteindelijk tot nihil. Daardoor zal in 2017 vanaf een inkomen van circa € 110.000 geen recht op arbeidskorting meer bestaan. Deze wijzigingen in de arbeidskorting hebben in de jaren 2014 tot en met 2017 en structureel het volgende budgettaire beslag.

| Maatregel | 2014 | 2015 | 2016 | 2017 | Struc. |

|---|---|---|---|---|---|

| Verhoging arbeidskorting | – 2.281 | – 2.941 | – 4.357 | – 5.162 | – 5.162 |

| Afbouw arbeidskorting | 159 | 266 | 343 | 363 | 363 |

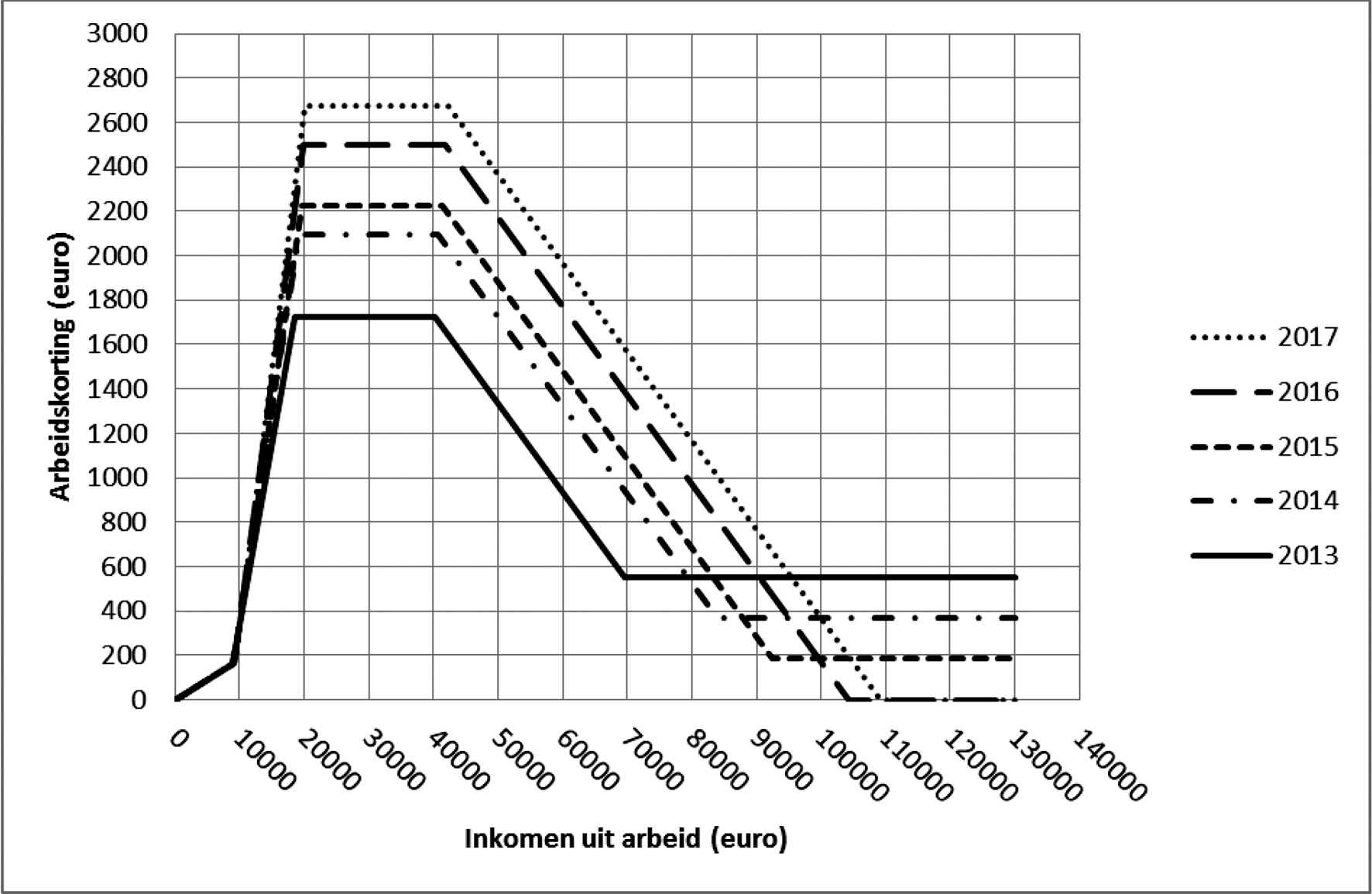

In onderstaande grafiek is het verloop de arbeidskorting in de jaren 2013 tot en met 2017 weergegeven, waarbij rekening is gehouden met de verwachte inflatiecorrectie over de komende jaren. Per jaar is zichtbaar hoe hoog de arbeidskorting is bij een bepaald inkomen. Rekening houdend met de verwachte inflatiecorrectie over de komende jaren loopt het maximum van de arbeidskorting op van € 1.723 in 2013 naar circa € 2.675 in 2017. Door het samenstel van de beschreven maatregelen kan het voor inkomens tussen circa € 80.000 en € 110.000 zo zijn dat de arbeidskorting het ene jaar daalt en een volgend jaar stijgt. Dit effect is ook zichtbaar in de grafiek, en in de daarna opgenomen tabel.

Figuur 2 Verloop arbeidskorting in 2013 t/m 2017 (rekening houdend met verwachte inflatiecorrectie)

In de hierna opgenomen tabel is zichtbaar hoe hoog de arbeidskorting bij een bepaald inkomen is in de jaren 2013 tot en met 2017, op basis van de maatregelen in dit wetsvoorstel en rekening houdend met de verwachte inflatiecorrectie over de komende jaren.

| 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|

| 20.000 | 1.723 | 2.097 | 2.228 | 2.501 | 2.667 |

| 40.000 | 1.723 | 2.097 | 2.228 | 2.501 | 2.674 |

| 60.000 | 933 | 1.325 | 1.484 | 1.775 | 1.966 |

| 80.000 | 550 | 525 | 684 | 975 | 1.166 |

| 90.000 | 550 | 367 | 284 | 575 | 766 |

| 100.000 | 550 | 367 | 184 | 175 | 366 |

| ≥110.000 | 550 | 367 | 184 | 0 | 0 |