Downloads

Belastingplan

I. ALGEMEEN

1. Inleiding

Het gaat na een aantal moeilijke jaren weer beter met de Nederlandse economie. Dit betekent niet dat alle problemen nu zijn opgelost. Het kabinet blijft zich inzetten om alle Nederlanders te laten profiteren van het economisch herstel, het belastingstelsel moet en kan eenvoudiger en de aanpak van belastingontwijking blijft aandacht vragen. Daarom gaat het kabinet door op de ingeslagen weg: het kabinet brengt de koopkracht in evenwicht, vereenvoudigt waar mogelijk en gaat ongewenst gebruik van fiscale regels tegen.

Koopkracht

Vorig jaar heeft het kabinet ruimte gevonden om met het vijfmiljardpakket de werkgelegenheid te bevorderen en de koopkracht te verbeteren. Ook dit jaar leidt het Belastingplan tot een evenwichtige verbetering van de koopkracht. Ouderen en jongeren, eenverdieners en tweeverdieners, gezinnen en alleenstaanden zijn in 2017 over het algemeen weer beter af dan in 2016. Ook bedrijven, en dan met name het midden- en kleinbedrijf, krijgen een steuntje in de rug doordat de eerste tariefschijf van de vennootschapsbelasting wordt verlengd.

Vereenvoudiging

Een tweede belangrijke doelstelling van het pakket Belastingplan 2017 is het belastingstelsel verder te vereenvoudigen. Dat is evenals vorig jaar een hele opgave. Vereenvoudigen dwingt tot het maken van keuzes, terwijl ingewikkelder maken – door bijvoorbeeld allerlei specifieke regelingen toe te voegen – ongemerkt vanzelf lijkt te gaan. Deze regelingen worden geïntroduceerd met de beste bedoelingen, maar vergroten in de toekomst de kans op incidenten rondom belastingen en toeslagen. Voor de Belastingdienst is het daarom noodzakelijk dat doorlopend wordt gewerkt aan het vereenvoudigen van het belastingstelsel. Dat komt ook overeen met de wens van burgers en bedrijven, die behoefte hebben aan begrijpelijke regels, waardoor kosten en frustratie bespaard worden. Het kabinet heeft daarom begin dit jaar iedereen de gelegenheid gegeven voorstellen te doen voor praktische vereenvoudigingen van het belastingstelsel. Een aantal van de ontvangen ideeën is opgenomen in het pakket Belastingplan 2017, onder meer in het wetsvoorstel Fiscale vereenvoudigingswet 2017.

Belastingontwijking

Belasting betalen doet bijna niemand voor zijn plezier. Juist daarom is het belangrijk dat iedereen zijn bijdrage levert. Als enkelen door gebruikmaking van constructies geen of weinig belasting betalen, ervaart de rest dat als onrechtvaardig. Dit schaadt de belastingmoraal. Daarom zet het kabinet in het pakket Belastingplan 2017 stappen om belastingontwijking tegen te gaan. Belastingdruk is immers alleen te dragen als iedereen zijn deel bijdraagt. Zo neemt het kabinet maatregelen met betrekking tot arbitrage tussen box 2 en box 3, renteaftrek in de vennootschapsbelasting en de innovatiebox.

2. Samenstelling pakket Belastingplan 2017

Het pakket Belastingplan bestaat ook dit jaar uit verschillende wetsvoorstellen. In het wetsvoorstel Belastingplan 2017 zijn maatregelen opgenomen die per 1 januari 2017 budgettair effect hebben, zoals maatregelen die raken aan de koopkracht van burgers. Daarnaast zijn in het wetsvoorstel Belastingplan 2017 maatregelen opgenomen die zijn gericht op het tegengaan van belastingontwijking in nationale en internationale verhoudingen. De andere wetsvoorstellen uit het pakket Belastingplan 2017 zijn het wetsvoorstel Overige fiscale maatregelen 2017, het wetsvoorstel Fiscale vereenvoudigingswet 2017, het wetsvoorstel Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen, het wetsvoorstel Wet fiscale maatregelen rijksmonumenten en scholing en het wetsvoorstel Wet tijdelijk verlaagd tarief laadpalen met een zelfstandige aansluiting. In het wetsvoorstel Overige fiscale maatregelen 2017 zijn maatregelen opgenomen ten behoeve van het noodzakelijke onderhoud van het fiscale stelsel en andere maatregelen die meer technisch van aard zijn of die geen budgettaire gevolgen hebben. Het wetsvoorstel Fiscale vereenvoudigingswet 2017 bevat maatregelen waarmee een stap wordt gezet richting de noodzakelijke vereenvoudiging van het fiscale stelsel. In het wetsvoorstel Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen is het voorstel opgenomen om het pensioen in eigen beheer uit te faseren. Daarnaast bevat dat wetsvoorstel enkele andere fiscale pensioenmaatregelen, die mede gericht zijn op het vereenvoudigen van de fiscale regelingen voor pensioenen. Het wetsvoorstel Wet tijdelijk verlaagd tarief laadpalen met een zelfstandige aansluiting brengt wijzigingen aan in de energiebelasting voor de transitie naar elektrisch rijden. Het wetsvoorstel Wet fiscale maatregelen rijksmonumenten en scholing bevat enkele maatregelen voor het structureel op orde brengen van de begroting van het Ministerie van Onderwijs, Cultuur en Wetenschap, waarmee ook de uitvoering door de Belastingdienst vereenvoudigd wordt.

Het onderhavige wetsvoorstel, het wetsvoorstel Overige fiscale maatregelen 2017, het wetsvoorstel Fiscale vereenvoudigingswet 2017, het wetsvoorstel Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen en het wetsvoorstel Wet fiscale maatregelen rijksmonumenten en scholing zijn aan te merken als inhoudelijke verzamelwetsvoorstellen. De wetsvoorstellen voldoen aan de criteria in de Notitie Verzamelwetgeving.1 Bij het onderhavige wetsvoorstel is sprake van budgettaire samenhang. De opbrengst van bepaalde maatregelen wordt gebruikt als dekking voor andere maatregelen. Bij het wetsvoorstel Overige fiscale maatregelen 2017 is sprake van uitvoeringstechnische samenhang, waarbij voor de doelgroep of de Belastingdienst – voor zover mogelijk – gelijktijdige invoering op 1 januari 2017 gewenst is. Voor het wetsvoorstel Fiscale vereenvoudigingswet 2017 geldt dat de maatregelen een thematische samenhang hebben, nu deze maatregelen zijn gericht op het vereenvoudigen van het belastingstelsel voor de burger en de Belastingdienst. Ook voor het wetsvoorstel Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen geldt dat de maatregelen een thematische samenhang kennen, omdat de maatregelen zien op de fiscale behandeling van oudedagsvoorzieningen. De maatregelen die zijn opgenomen in het wetsvoorstel Wet fiscale maatregelen rijksmonumenten en scholing hangen thematisch samen nu deze voorstellen zijn gericht op het op orde brengen van de begroting van het Ministerie van Onderwijs, Cultuur en Wetenschap. De onderdelen van de verschillende wetsvoorstellen zijn niet van een omvang of complexiteit dat een afzonderlijk wetsvoorstel gerechtvaardigd zou zijn.

3. Opzet algemeen deel

De paragrafen in het algemeen deel van deze memorie zijn op onderwerp gerangschikt. Allereerst worden in paragraaf 4 de maatregelen toegelicht die voortkomen uit de besluitvorming over het inkomensbeleid in augustus. Daarna wordt een toelichting gegeven op de overige in het wetsvoorstel Belastingplan 2017 opgenomen maatregelen. Paragraaf 5 licht de maatregelen toe tegen constructies waarmee belasting ontweken of uitgesteld kan worden. De versoepeling van de gebruikelijkloonregeling voor innovatieve start-ups wordt toegelicht in paragraaf 6 en de diverse maatregelen die voortvloeien uit jurisprudentie in paragraaf 7. Tot slot wordt in paragraaf 8 de maatregel toegelicht waarmee het tarief van de exportheffing in de afvalstoffenbelasting op nul wordt gezet. Voor een nadere toelichting op de afzonderlijke maatregelen wordt verwezen naar de artikelsgewijze toelichting bij dit wetsvoorstel. Aan het slot van het algemeen deel van deze memorie wordt in een aantal paragrafen achtereenvolgens ingegaan op de budgettaire effecten, de EU-aspecten, de gevolgen voor de uitvoeringskosten van de Belastingdienst, de gevolgen voor burgers en bedrijfsleven en het resultaat van advies en consultatie van dit wetsvoorstel.

4. Inkomensbeleid

De besluitvorming in augustus van dit jaar heeft geleid tot de volgende fiscale maatregelen op het vlak van het inkomensbeleid: een beperking van de uit eerdere wetgeving voortvloeiende verlenging van de derde schijf van de loon- en inkomstenbelasting, een verhoging van de maximale algemene heffingskorting, een beperking van de uit eerdere wetgeving voortvloeiende verhoging van de maximale arbeidskorting in combinatie met een lager startpunt van de afbouw en een verhoging van de ouderenkorting. Deze maatregelen worden hierna toegelicht. Er vindt ook een technische correctie plaats van de tarieven in de eerste en tweede schijf van de loon- en inkomstenbelasting, vanwege een corresponderende verlaging van de premie voor de Algemene nabestaandenwet. Deze technische correctie wordt in het artikelsgewijze deel van deze memorie toegelicht.

Beperking van de verlenging van de derde schijf van de loon- en inkomstenbelasting

In 2016 bedraagt de bovengrens van de derde schijf van de loon- en inkomstenbelasting € 66.421. Op grond van de Wet maatregelen woningmarkt 2014 II, het Belastingplan 2016 en de inflatiecorrectie zou deze bovengrens per 2017 worden verhoogd naar € 67.472. Voorgesteld wordt om deze bovengrens, nadat de hiervoor genoemde verhogingen zijn aangebracht en de indexatie heeft plaatsgevonden, met € 400 te verlagen. In dat geval eindigt de derde schijf van de loon- en inkomstenbelasting in 2017 bij een belastbaar inkomen uit werk en woning van € 67.072.

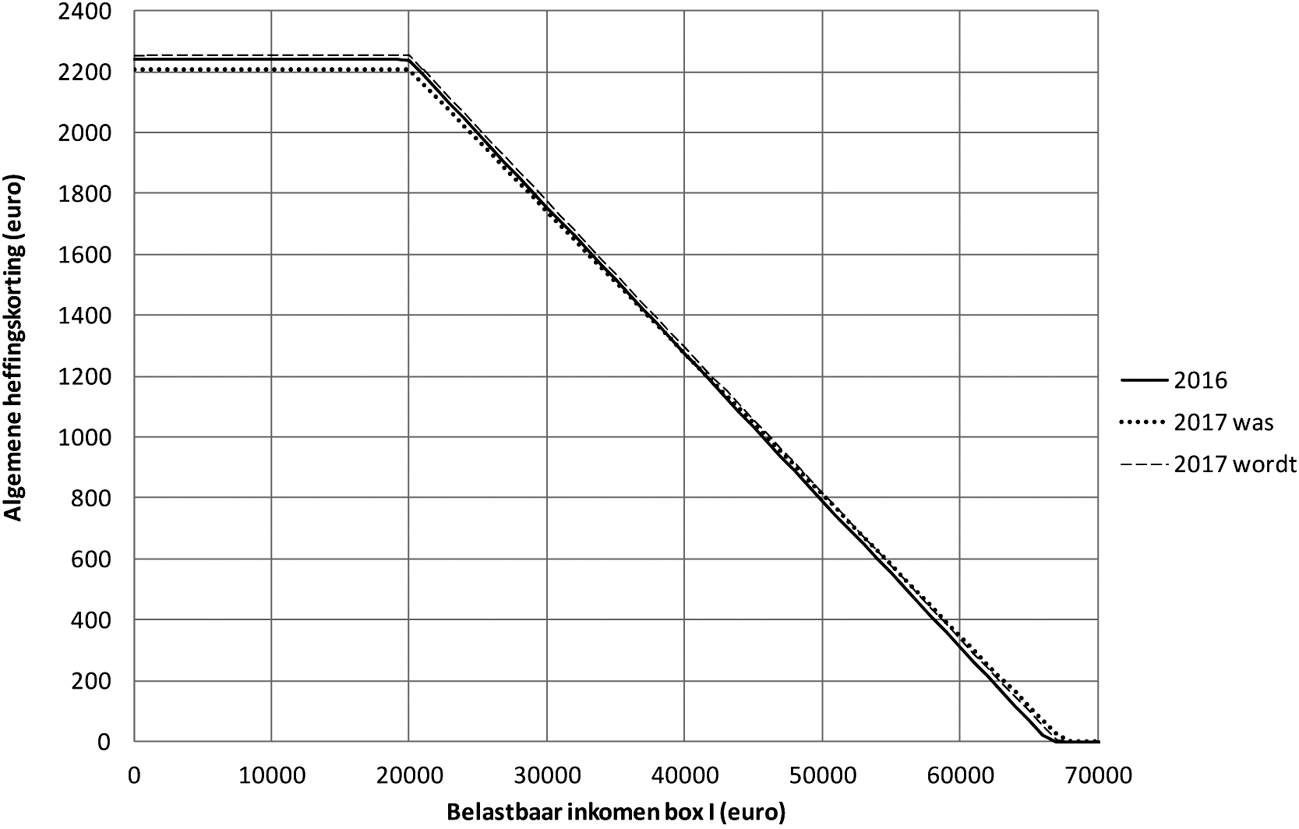

Verhoging van de algemene heffingskorting

In 2016 bedraagt de maximale algemene heffingskorting € 2.242. Op grond van het Belastingplan 2014, het Belastingplan 2016 en de inflatiecorrectie zou de maximale algemene heffingskorting per 2017 worden verlaagd naar € 2.206. Voorgesteld wordt de maximale algemene heffingskorting, nadat de hiervoor genoemde verlagingen zijn aangebracht en de indexatie heeft plaatsgevonden, met € 48 te verhogen. In dat geval bedraagt de maximale algemene heffingskorting voor 2017 € 2.254.

In de hierna opgenomen grafiek is het verloop van de algemene heffingskorting in de jaren 2016 en 2017 weergegeven. Voor 2017 wordt zowel het verloop zonder Belastingplan 2017 (2017 was) als met Belastingplan 2017 (2017 wordt) getoond.

Figuur 1: Verloop algemene heffingskorting 2016 en 2017

In de hierna opgenomen tabel is zichtbaar hoe hoog de algemene heffingskorting bij een bepaald belastbaar inkomen in box 1 is in de jaren 2016 en 2017, voor en na de wijziging van de maximale algemene heffingskorting.

| Inkomen | 2016 | 2017 was | 2017 wordt |

|---|---|---|---|

| 10.000 | 2.242 | 2.206 | 2.254 |

| 20.000 | 2.238 | 2.205 | 2.253 |

| 30.000 | 1.756 | 1.741 | 1.774 |

| 40.000 | 1.274 | 1.276 | 1.296 |

| 50.000 | 792 | 812 | 817 |

| 60.000 | 309 | 347 | 338 |

| 70.000 | 0 | 0 | 0 |

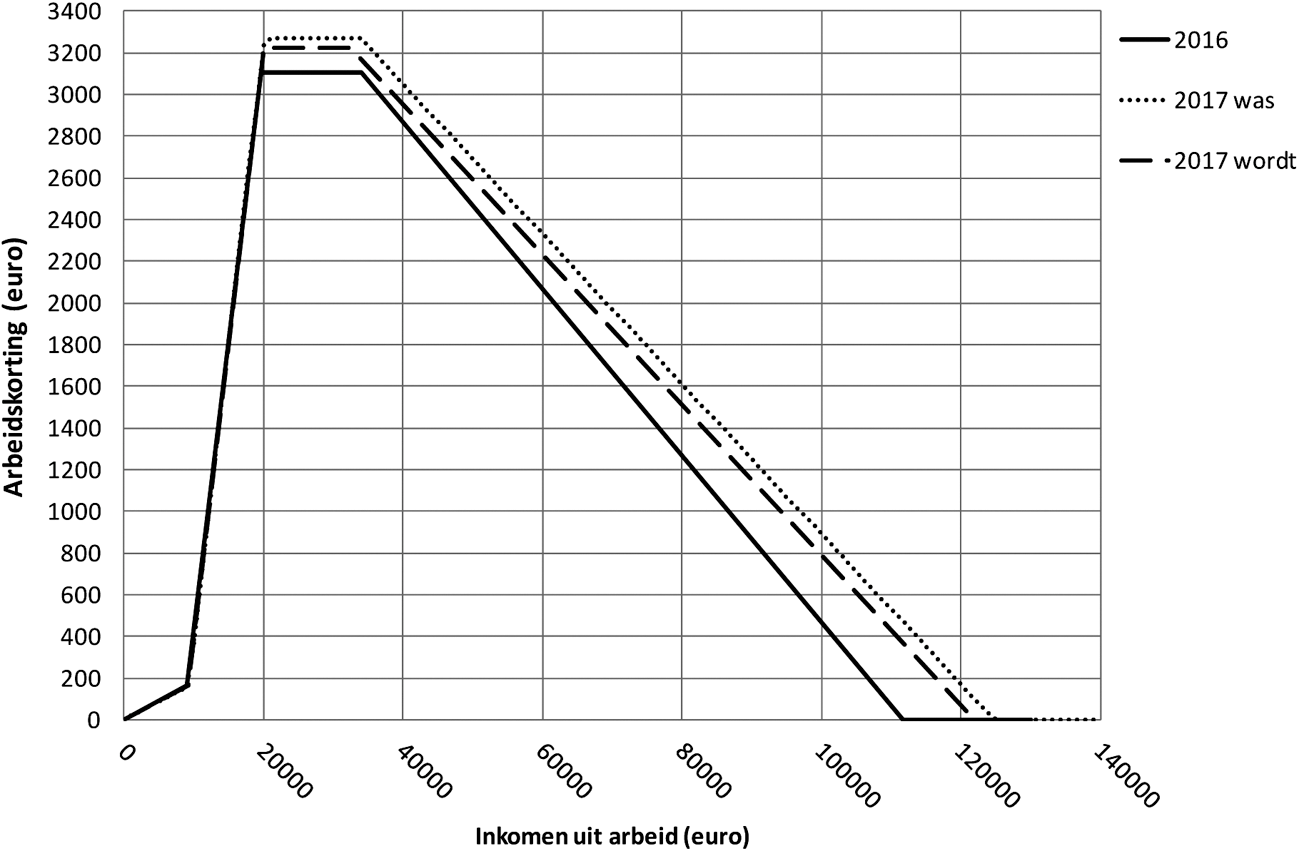

Beperking van de verhoging van de maximale arbeidskorting en wijziging van het startpunt van de afbouw van de arbeidskorting

In 2016 bedraagt de maximale arbeidskorting € 3.103. Op grond van het Belastingplan 2014, het Belastingplan 2016 en de inflatiecorrectie zou de maximale arbeidskorting per 2017 worden verhoogd naar € 3.269. Voorgesteld wordt om de maximale arbeidskorting, nadat de hiervoor genoemde verhogingen zijn aangebracht en de indexatie heeft plaatsgevonden, met € 46 te verlagen. In dat geval bedraagt de maximale arbeidskorting in 2017 € 3.223.

Naast deze aanpassing van de maximale arbeidskorting, wordt ook het startpunt van de afbouw van de arbeidskorting aangepast. In 2016 ligt het startpunt van de afbouw op € 34.015. Op grond van het Belastingplan 2015, het Belastingplan 2016 en de inflatiecorrectie zou dit startpunt per 2017 worden verlaagd naar € 33.944. Voorgesteld wordt het startpunt van de afbouw van de arbeidskorting, nadat de hiervoor genoemde verlagingen zijn aangebracht en de indexatie heeft plaatsgevonden, verder te verlagen met € 1.500. In dat geval komt het startpunt van de afbouw van de arbeidskorting in 2017 op € 32.444 te liggen.

In de hierna opgenomen tabel is zichtbaar wat het startpunt en het eindpunt van de afbouw van de arbeidskorting is in de jaren 2016 en 2017, voor en na de wijzigingen die in dit wetsvoorstel opgenomen zijn.

| 2016 | 2017 was | 2017 wordt | |

|---|---|---|---|

| Startpunt afbouw | 34.015 | 33.944 | 32.444 |

| Eindpunt afbouwtraject | 111.590 | 124.750 | 121.972 |

In de hierna opgenomen grafiek is het verloop van de arbeidskorting in de jaren 2016 en 2017 weergegeven. Voor 2017 wordt zowel het verloop zonder Belastingplan 2017 (2017 was) als met Belastingplan 2017 (2017 wordt) getoond.

Figuur 2: Verloop arbeidskorting 2016–2017

In de hierna opgenomen tabel is zichtbaar hoe hoog de arbeidskorting bij een bepaald inkomen is in de jaren 2016 en 2017, voor en na de wijziging van de maximale arbeidskorting en het startpunt van de afbouw van de arbeidskorting.

| Inkomen | 2016 | 2017 was | 2017 wordt |

|---|---|---|---|

| 10.000 | 400 | 364 | 361 |

| 20.000 | 3.103 | 3.238 | 3.192 |

| 30.000 | 3.103 | 3.269 | 3.223 |

| 40.000 | 2.864 | 3.051 | 2.951 |

| 50.000 | 2.464 | 2.691 | 2.591 |

| 60.000 | 2.064 | 2.331 | 2.231 |

| 70.000 | 1.664 | 1.971 | 1.871 |

| 80.000 | 1.264 | 1.611 | 1.511 |

| 90.000 | 864 | 1.251 | 1.151 |

| 100.000 | 464 | 891 | 791 |

| 110.000 | 64 | 531 | 431 |

| 120.000 | 0 | 171 | 71 |

| 130.000 | 0 | 0 | 0 |

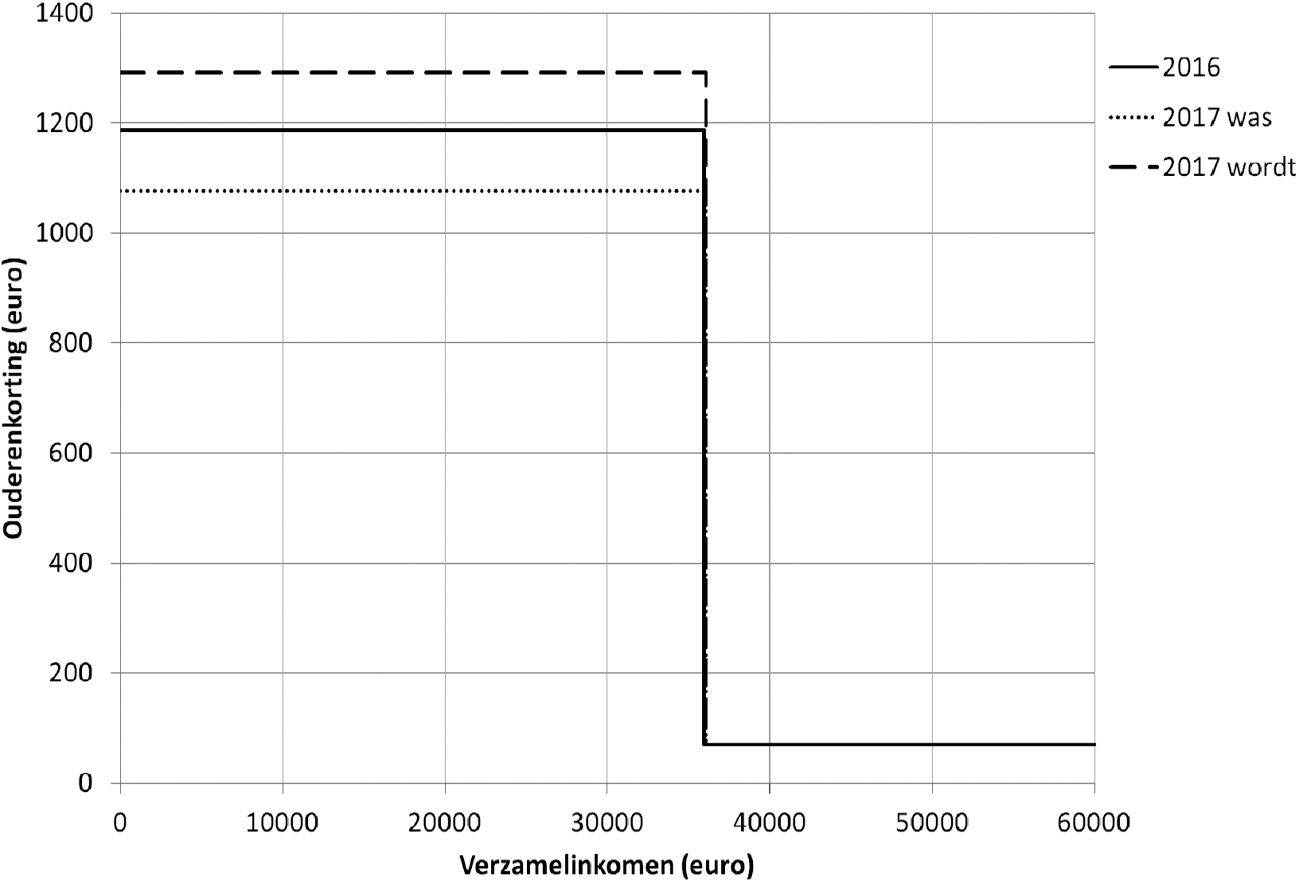

Verhoging ouderenkorting

Op grond van het Belastingplan 2016 wordt de in die wet opgenomen verhoging van de ouderenkorting per 2016 van € 222 per 2017 grotendeels teruggedraaid. Het Belastingplan 2016 bevat namelijk een verlaging van de ouderenkorting per 2017 van € 114. Voorgesteld wordt om de ouderenkorting, nadat de hiervoor genoemde verlaging is aangebracht en de indexatie heeft plaatsgevonden, met € 215 te verhogen. In dat geval wordt de ouderenkorting per 2017 € 1.292 (in 2016: € 1.187) voor pensioengerechtigden met een verzamelinkomen van niet meer dan € 36.057. Met deze verhoging van de ouderenkorting wordt de koopkracht van pensioengerechtigden structureel verbeterd.

In de hierna opgenomen grafiek is het verloop van de ouderenkorting in de jaren 2016 en 2017 weergegeven, voor en na de in dit wetsvoorstel opgenomen verhoging van de ouderenkorting. Voor 2017 wordt zowel het verloop zonder Belastingplan 2017 (2017 was) als met Belastingplan 2017 (2017 wordt) getoond.

Figuur 3: Verloop ouderenkorting 2016–2017

Overzicht van heffingskortingen, tarieven en schijven

De in dit wetsvoorstel opgenomen fiscale maatregelen op het vlak van het inkomensbeleid zijn onderdeel van het totale lastenbeeld van het kabinet en komen tot uitdrukking in het koopkrachtbeeld. In de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid wordt het koopkrachtbeeld voor 2017 weergegeven. In de hierna opgenomen tabel wordt voor de volledigheid een overzicht gegeven van de heffingskortingen, tarieven en schijven van de loon- en inkomstenbelasting in 2016 en 2017.

| Heffingskortingen | Stand 2016 | Stand 2017 |

|---|---|---|

| Maximum algemene heffingskorting onder AOW-leeftijd | € 2.242 | € 2.254 |

| Maximum algemene heffingskorting boven AOW-leeftijd | € 1.145 | € 1.151 |

| Afbouwpercentage algemene heffingskorting | 4,822% | 4,787% |

| Minimale algemene heffingskorting onder AOW-leeftijd | € 0 | € 0 |

| Minimale algemene heffingskorting boven AOW-leeftijd | € 0 | € 0 |

| Maximum arbeidskorting | € 3.103 | € 3.223 |

| Afbouwpercentage arbeidskorting | 4% | 3,6% |

| Minimale arbeidskorting | € 0 | € 0 |

| Opbouwpercentage arbeidskorting | 27,698% | 28,317% |

| Maximum inkomensafhankelijke combinatiekorting | € 2.769 | € 2.778 |

| Jonggehandicaptenkorting | € 719 | € 722 |

| Ouderenkorting (lagere inkomens) | € 1.187 | € 1.292 |

| Ouderenkorting (hogere inkomens) | € 70 | € 71 |

| Alleenstaande ouderenkorting | € 436 | € 438 |

| Schijven en grenzen | Stand 2016 | Stand 2017 |

|---|---|---|

| Einde eerste schijf | € 19.922 | € 19.982 |

| Einde tweede schijf geboren voor 1 januari 1946 | € 34.027 | € 34.130 |

| Einde tweede schijf geboren na 1 januari 1946 | € 33.715 | € 33.791 |

| Einde derde schijf | € 66.421 | € 67.072 |

| Gecombineerde tarief IB/LB1 | Stand 2016 | Stand 2017 |

|---|---|---|

| Tarief eerste schijf onder AOW-leeftijd | 36,55% | 36,55% |

| Tarief eerste schijf boven AOW-leeftijd | 18,65% | 18,65% |

| Tarief tweede schijf onder AOW-leeftijd | 40,40% | 40,80% |

| Tarief tweede schijf boven AOW-leeftijd | 22,50% | 22,90% |

| Tarief derde schijf | 40,40% | 40,80% |

| Tarief vierde schijf | 52% | 52% |

5. Constructiebestrijding en aanpak belastingontwijking

Een van de voortdurende aandachtspunten van het fiscale beleid van het kabinet is de aanpak van internationale belastingontwijking, waarbij tegelijkertijd eerlijke concurrentie en het behoud van banen in Nederland zeker moet worden gesteld. Daarnaast neemt het kabinet waar nodig nationale maatregelen tegen constructies waarmee belasting ontweken of uitgesteld kan worden. Ieder jaar komen nieuwe ontwijkingsconstructies aan het licht, die fiscale gevolgen hebben die niet door de wetgever zijn bedoeld. Dit leidt tot ondermijning van de belastingmoraal van burgers die niet de mogelijkheid hebben belasting te ontwijken. Daarom stelt het kabinet ook dit jaar voor om enkele maatregelen te treffen tegen belastingontwijking. In dit wetsvoorstel zijn de volgende maatregelen opgenomen die bijdragen aan dit kabinetsbeleid: maatregelen tegen box 2-beleggen in vrijgestelde beleggingsinstellingen (vbi’s), het beperken van de reikwijdte van de toerekeningsstop van afgezonderde particuliere vermogens (APV’s), de invoering van de nexusbenadering en aanpassing van de toegang bij de innovatiebox en de wijziging van enkele specifieke renteaftrekbeperkingen. Deze maatregelen worden hierna toegelicht.

5.1. Maatregelen box 2-beleggen in vrijgestelde beleggingsinstellingen

In een vbi kunnen beleggingen worden gehouden met een vrijstelling van vennootschapsbelasting (Vpb) voor de beleggingsresultaten. Voor een belastingplichtige kan het voordelig zijn om het overtollige vermogen uit zijn besloten vennootschap (bv) af te splitsen naar een vbi, zodat dit vermogen voortaan vrij van Vpb rendeert. Dit afsplitsen kan geruisloos, waardoor hij op dat moment in box 2 niet hoeft af te rekenen over de aanmerkelijkbelangclaim (ab-claim) op de aandelen in de bv. Ook kan het voor de belastingplichtige voordelig zijn om box 3-vermogen tijdelijk onder te brengen in een zogenoemde flits-vbi, waarin hij een aanmerkelijk belang heeft. Dat vermogen wordt dan tegen het einde van een bepaald jaar ondergebracht in die vbi en vervolgens in het begin van het tweede daaropvolgende jaar teruggehaald naar box 3. Dit vermogen wordt dan gedurende iets meer dan één jaar belast in box 2, met een vrijstelling van Vpb voor het behaalde rendement, terwijl dit vermogen twee jaar lang ook niet in box 3 belast wordt. In die periode valt namelijk twee keer de datum 1 januari, hetgeen de peildatum is voor de bepaling van de rendementsgrondslag van box 3. Op deze wijze kan tot bijna 50% van het rendement op dit vermogen onbelast blijven.

Een motie van de Tweede Kamerleden Bashir en Groot roept de regering op om met voorstellen te komen om sluiproutes te dichten waarmee box 2- en box 3-heffing kan worden uitgesteld of ontlopen.2 Zoals hiervoor beschreven, kan de belastingdruk op box 2-vermogen worden beperkt door vermogen waarop een ab-claim rust onder te brengen in een vbi. Box 3-heffing kan ontgaan worden door vermogen tijdelijk in box 2 te plaatsen door in een vbi te beleggen. Daarom stelt het kabinet drie maatregelen voor die het minder aantrekkelijk maken om via box 2 in een vbi te beleggen. De eerste maatregel is dat voortaan in box 2 afgerekend moet worden over de positieve ab-claim als een lichaam waarin de belastingplichtige een aanmerkelijk belang heeft de vbi-status verkrijgt. Door deze maatregel kan een ab-claim niet langer doorgeschoven worden naar het fiscaalvriendelijke regime van de vbi. Om anticipatie op deze maatregel te voorkomen, wordt voorgesteld deze maatregel met terugwerkende kracht tot en met Prinsjesdag 2016 in werking te laten treden. De tweede maatregel is dat box 3-vermogen dat ondergebracht wordt in een vbi waarin de belastingplichtige een aanmerkelijk belang heeft niet alleen belast wordt in box 2, maar ook belast blijft in box 3 als dit vermogen binnen achttien maanden weer terugkomt naar box 3. Door deze maatregel wordt de flits-vbi tegengegaan. Wel komt er een tegenbewijsregel zodat er geen dubbele belastingheffing plaatsvindt als de belastingplichtige aannemelijk kan maken dat er een zakelijke reden was om het vermogen binnen achttien maanden weer terug te halen naar box 3. De derde maatregel is het automatisch koppelen van het percentage van het forfaitaire rendement uit een vbi aan het voor dat jaar geldende percentage van de hoogste schijf in box 3. Deze maatregel en een aantal meer technische wijzigingen worden nader toegelicht in het artikelsgewijze deel van deze memorie.

Om te voorkomen dat belastingplichtigen als gevolg van deze wetswijziging vermogen gaan onderbrengen in een buitenlands beleggingslichaam waarvan geen of nauwelijks winstbelasting wordt geheven in plaats van in een vbi, wordt voorgesteld de hiervoor beschreven maatregelen ook te laten gelden voor vermogen dat in een dergelijk buitenlands beleggingslichaam wordt ondergebracht.

Onderzochte alternatieven

Het kabinet heeft ook twee andere maatregelen onderzocht die het minder aantrekkelijk maken om via box 2 in een vbi of in een buitenlands beleggingslichaam te beleggen. Die maatregelen worden hieronder beschreven.

Ten eerste betreft dit het in box 3 belasten van een aanmerkelijk belang in een vbi of in een buitenlands beleggingslichaam. Dit zou een inbreuk op het boxenstelsel betekenen, hetgeen zou leiden tot de nodige complexiteit. Daarnaast is het mogelijk om in een buitenlands beleggingslichaam activiteiten onder te brengen die met een relatief klein kapitaal, bijvoorbeeld door inzet van arbeid, een relatief hoge winst genereren. Deze relatief hoge winst zou dan onbelast blijven in box 2, terwijl in box 3 slechts belasting hoeft te worden betaald over het forfaitaire rendement over het relatief lage kapitaal. Het kabinet schat in dat hierop geconstrueerd gaat worden als deze maatregel genomen zou worden.

De tweede onderzochte maatregel betreft het niet toestaan van het in aanmerking nemen van een negatieve ab-claim bij de vervreemding van het aanmerkelijk belang in de vbi of in het buitenlands beleggingslichaam, met als gevolg dat onder omstandigheden in box 2 uiteindelijk niet het werkelijke rendement belast wordt, maar minimaal het rendement dat maximaal in box 3 in aanmerking moet worden genomen. Een negatieve ab-claim kan ontstaan doordat de belastingplichtige met een aanmerkelijk belang in een vbi of in een buitenlands beleggingslichaam jaarlijks een forfaitair rendement van 4%3 over de waarde in het economische verkeer in aanmerking moet nemen in box 24 en de verkrijgingsprijs van de aandelen of winstbewijzen in de vbi of in het buitenlands beleggingslichaam wordt verhoogd met dit forfaitaire voordeel. Op het moment van daadwerkelijke vervreemding van de aandelen of winstbewijzen is inkomstenbelasting (box 2) verschuldigd over het verschil tussen de overdrachtsprijs en de (verhoogde) verkrijgingsprijs. Een eventueel ab-verlies dat daarbij kan ontstaan, kan onder de huidige wetgeving verrekend worden of in een belastingkorting worden omgezet.

Deze maatregel roept veel vragen op, zoals wat te doen indien in een bepaald jaar meer dividend wordt uitgekeerd dan in box 2 minimaal in aanmerking moet worden genomen of de vraag of in totaal meer belast mag worden dan het minimumrendement in box 2 als het werkelijke langjarige rendement van de vbi of van het buitenlands beleggingslichaam niet hoger is. Ook deze maatregel zou in ieder geval tot complexiteit leiden voor zowel de belastingplichtige als voor de Belastingdienst.

Gezien de complexiteit die de onderzochte maatregelen met zich meebrengen, heeft het kabinet ervoor gekozen deze maatregelen niet in te voeren.

5.2. Beperking reikwijdte toerekeningsstop afgezonderde particuliere vermogens

Met ingang van 1 januari 2010 worden het vermogen en het inkomen van een APV, bijvoorbeeld een trust of een (buitenlandse) particuliere stichting, belast bij de inbrenger van het vermogen (of bij zijn erfgenamen). Het kan gaan om inkomen uit werk en woning, inkomen uit aanmerkelijk belang of inkomen uit sparen en beleggen. Met de APV-wetgeving wordt beoogd geen «zwevend», dat wil zeggen nergens belast, vermogen te laten bestaan.

In de APV-regeling is tevens een bepaling opgenomen om dubbele belastingheffing te voorkomen: de zogenoemde toerekeningsstop. Deze toerekeningsstop voorkomt dat over dezelfde vermogensbestanddelen zowel belasting bij het APV als bij de inbrenger van het vermogen wordt geheven. De bezittingen en schulden alsmede de opbrengsten en uitgaven waarvoor het APV wordt betrokken in een winstbelasting, worden dan niet bij de inbrenger in aanmerking genomen bij de heffing van inkomstenbelasting. Deze toerekeningsstop geldt alleen als het APV zelf in een naar Nederlandse maatstaven reële heffing naar de winst wordt betrokken (van ten minste 10% over een vergelijkbare grondslag).

De APV-regeling als zodanig blijkt in de praktijk effectief bij de aanpak van belastingconstructies. Alleen de toerekeningsstop werkt in de praktijk niet uit zoals hij bedoeld is. De toerekeningsstop is bedoeld om dubbele belastingheffing te voorkomen, maar is steeds meer een route om toerekening aan de inbrenger te voorkomen, terwijl in het buitenland effectief (praktisch) geen (winst)belasting wordt geheven. Dat blijkt uit de ervaringen zoals die de afgelopen jaren zijn opgedaan. Sommige buitenlandse belastingstelsels (bijvoorbeeld in Cyprus, Hongkong, Liechtenstein, Malta en Singapore) lenen zich er in het bijzonder voor om op de Nederlandse toerekeningsstop in te spelen. Door de toerekeningsstop wordt in dergelijke situaties per saldo (nagenoeg) geen belasting betaald, niet in Nederland en niet (of nauwelijks) in het land waar het APV is gevestigd. Dat is in strijd met de bedoeling van de wetgever. Bovendien kan de toerekeningsstop ertoe leiden dat de gebruikelijkloonregeling, de terbeschikkingstellingsregeling en de dividendbelasting, in strijd met de bedoeling van deze regelingen, niet van toepassing zijn.

Belastingconstructies met APV’s die dienen om de Nederlandse heffingsgrondslag uit te hollen, zijn het kabinet een doorn in het oog. Waar mogelijk bestrijdt de Belastingdienst dit soort belastingconstructies in de uitvoeringssfeer. Maar omdat de situaties zich in verschillende jurisdicties voordoen en naar de wetgeving van het desbetreffende land statutair bijvoorbeeld wel sprake kan zijn van een belastingheffing van 10%, maar op een ondoorzichtige manier de werkelijke belastingruk lager is, is bestrijding moeilijk en tijdrovend. Tevens lijkt bestrijding onder de huidige wetgeving vaak niet mogelijk in gevallen waarin ook bij een (relatief) lage heffing bij het APV sprake is van een naar Nederlandse maatstaven reële heffing naar de winst, bijvoorbeeld door toepassing van een deelnemingsvrijstelling of een buitenlands tarief van precies 10%, terwijl indien het vermogen en het inkomen niet zouden zijn ondergebracht in een APV bij de inbrenger een (fors) hogere heffing in de inkomstenbelasting zou hebben plaatsgevonden.

Voorgesteld wordt daarom om de reikwijdte van de toerekeningstop te beperken (zie hierna). Om het belang van dit voorstel te benadrukken worden hierna drie belastingconstructies met de toerekeningsstop beschreven. De situaties hebben met elkaar gemeen dat de toerekeningsstop bewust wordt opgezocht waarbij er de facto (bijna) geen (winst)belasting wordt betaald en waardoor sprake is van strijdigheid met doel en strekking van de regeling. Van een «echte» compenserende heffing van een winstbelasting op het niveau van het APV is immers geen sprake.

1. Deelnemingsvrijstelling

In de eerste situatie gaat het om een door de inbrenger gehouden aanmerkelijk belang in een vennootschap dat is of wordt ingebracht in een buitenlandse APV en dat bij dit APV een deelneming vormt. Voor winsten van het APV geldt een tarief van 10% of meer, maar de voordelen (zoals dividenden) die het APV uit de deelneming ontvangt, vallen onder een met de deelnemingsvrijstelling vergelijkbare vrijstelling. Deze situatie leidt tot een normaal tarief op het niveau van het APV maar met een grondslag van (bijna) nihil. Uitgaande van een vergelijking met de winstsfeer kan er echter wel sprake zijn van een naar Nederlandse begrippen reële heffing. De toerekeningsstop wordt alsdan op basis van de huidige wetgeving op zichzelf terecht toegepast, maar feitelijk wordt er (bijna) geen belasting betaald. Dit terwijl die voordelen wel belast zouden zijn in box 2 als het door het APV gehouden aandelenbelang toegerekend zou worden aan de inbrenger van het vermogen (of, anders gezegd, indien dit niet zou zijn ingebracht in een APV).

2. In werkelijkheid wordt geen (reële) belasting betaald

In deze situatie is er naar de wetgeving van het land waar de APV is gevestigd weliswaar sprake van onderworpenheid aan belasting naar de winst, maar in werkelijkheid wordt er in dat land geen of nauwelijks belasting betaald. Deze constructie doet zich in vele verschijningsvormen voor: bijvoorbeeld een teruggaaf van een (groot) deel van de belasting op een later moment waardoor de belastingdruk uiteindelijk (veel) lager is dan 10%, of afspraken met de buitenlandse belastingdienst waardoor er in werkelijkheid minder belasting betaald wordt dan de belasting die het APV volgens de wetgeving aldaar verschuldigd is. Ook kan het voorkomen dat het lijkt alsof er een naar Nederlandse maatstaven reële heffing is omdat het tarief 10% is, maar de belastinggrondslag (veel) kleiner is waardoor er toch geen sprake is van een reële heffing. In die gevallen is de toerekeningsstop onterecht toegepast, maar is opsporing en bestrijding door de Belastingdienst zeer bewerkelijk.

3. Tarief van ten minste 10%

Sommige landen spelen in op onder andere het Nederlandse APV-regime door de mogelijkheid te bieden om te opteren voor een belastingheffing van exact 10%. Dit tarief is namelijk net voldoende om de toerekeningsstop te activeren. Het maakt in deze landen niet uit of het APV wel of niet een onderneming uitoefent in materiële zin. Het optionele tarief van 10% kan dus ook toegepast worden als het APV enkel banktegoeden of aandelen houdt. Met een APV die is gevestigd in een dergelijk land kan dus op eenvoudige wijze op de toepassing van de toerekeningsstop worden ingespeeld, maar met deze heffing van exact 10% is de belastingheffing wel een stuk lager dan de heffing in Nederland wanneer de toerekeningsstop niet van toepassing zou zijn. Dit verschil in belastingdruk werkt structuren in de hand die fiscaal zijn gedreven.

Voor de Belastingdienst is het zeer bewerkelijk om gevallen waarbij sprake is van onterecht gebruik van de toerekeningsstop, die zich in verschillende jurisdicties voordoen, te signaleren, waardoor belastingheffing in Nederland waarschijnlijk in veel gevallen onterecht achterwege blijft. De constructies die opgezet worden vergen onevenredig veel capaciteit van de Belastingdienst om te doorgronden en – waar dit onder de huidige wetgeving mogelijk is – te bestrijden. In de bijlage van deze memorie zijn enkele voorbeelden van constructies opgenomen die de noodzaak van reparatie laten zien.

In 2009 adviseerde de Raad van State de toerekeningsstop niet in te voeren. De Raad achtte het enkele feit dat een belasting naar de winst wordt geheven niet toereikend voor rechtvaardiging van deze uitzondering op de APV-regeling, omdat dubbele belasting ook kan worden voorkomen door bij degene aan wie het vermogen wordt toegerekend de geheven winstbelasting te verrekenen als ware deze belasting een belasting naar het inkomen. De Raad adviseerde toen de bepaling waarin de toerekeningsstop is opgenomen opnieuw te bezien.5 De ervaringen van bijna zeven jaren APV-regeling leren dat de toerekeningsstop inderdaad een uitzondering is op de APV-regeling waar oneigenlijk gebruik of misbruik van wordt gemaakt. Bovendien wordt in de literatuur door sommige auteurs bepleit, dat behoefte bestaat aan een andere methode om dubbele belastingheffing te voorkomen.6

Gezien het voorgaande stelt het kabinet voor om de reikwijdte van de toerekeningsstop te beperken en de voorkoming van dubbele belasting anders vorm te geven. Voorgesteld wordt om de toerekeningsstop alleen nog te laten gelden voor APV’s voor zover die een reële, actieve onderneming drijven. Zo wordt onder meer een dam opgeworpen tegen het op relatief eenvoudige wijze opzoeken van de toerekeningsstop via een passieve APV die als houdstermaatschappij fungeert. Flankerend aan dit voorstel zullen, voor de situaties waarin de toerekeningsstop niet van toepassing is, in het Besluit voorkoming dubbele belasting 2001 (Bvdb 2001) aanvullende voorkomingsregelingen worden getroffen om bij de Nederlandse belastingheffing van de inbrenger rekening te houden met daadwerkelijk in het buitenland betaalde belasting.7 Op grond van het Bvdb 2001 zal de door het APV in het vestigingsland betaalde winstbelasting kunnen worden verrekend met de door de inbrenger in Nederland verschuldigde inkomstenbelasting. Voor de buitenlandse heffing op APV-inkomsten in het land waar het vermogen van het APV zich bevindt, zal op grond van het Bvdb 2001 voorkoming van dubbele belasting worden verleend voor zover daar, op grond van een belastingverdrag of het Bvdb 2001, recht op zou hebben bestaan zonder de tussenkomst van het APV. Deze dubbele belasting is dan namelijk het gevolg van het feit dat Nederland het APV als transparant kwalificeert.

Dit voorstel wijzigt in wezen de scheidslijn tussen APV’s waarvan het vermogen en het inkomen wel aan de inbrenger (of zijn erfgenamen) wordt toegerekend (die als het ware als transparant worden behandeld) en de APV’s waarbij dit niet het geval is. Toerekening wordt hierbij nog meer het uitgangspunt. Het voor reële, actieve ondernemingen handhaven van de toerekeningsstop is in lijn met het Nederlandse internationale fiscale uitgangspunt dat ondernemingswinsten primair behoren te worden belast waar zij zijn gecreëerd.

Het voorstel geeft, samen met de voorstellen met betrekking tot vbi’s, invulling aan de motie van de Tweede Kamerleden Bashir en Groot, waarin de regering opgeroepen wordt om met voorstellen te komen om sluiproutes te dichten waarmee box 2- en box 3-heffing kan worden uitgesteld of ontlopen.8

Vanaf de inwerkingtreding van de voorgestelde beperking van de reikwijdte van de toerekeningsstop zullen in een (aanzienlijk) aantal gevallen waarin dit voorheen niet het geval was het door een APV genoten inkomen en gehouden bezittingen, zoals aandelen en winstbewijzen, worden toegerekend aan de inbrenger of aan diens erfgenamen. De aldus toegerekende aandelen en winstbewijzen kunnen bij die inbrenger of diens erfgenamen gaan behoren tot een aanmerkelijk belang. Het voorstel voorziet hierbij in overgangsrecht dat de verkrijgingsprijs van deze aandelen en winstbewijzen vaststelt. Deze wordt in beginsel vastgesteld op de historische verkrijgingsprijs van de inbrenger vóór de inbreng in het APV. Hiermee wordt voorkomen dat de constructies met APV’s die in de afgelopen jaren hebben plaatsgevonden ertoe leiden dat over de waardestijging van de aandelen en winstbewijzen tot het moment van inwerkingtreding van de voorgestelde wijzigingen, definitief geen belasting meer geheven kan worden. Om te voorkomen dat reeds genoten of reeds belast inkomen dubbel belast wordt of juist onbelast blijft, voorziet het overgangsrecht in enkele correcties op de historische verkrijgingsprijs. In het artikelsgewijze deel van deze memorie wordt nader ingegaan op dit overgangsrecht. Omdat op relatief eenvoudige wijze op dit overgangsrecht geanticipeerd kan worden, wordt voorgesteld dat de maatregel met terugwerkende kracht tot en met het moment van publicatie van het onderhavige wetsvoorstel in werking treedt.

5.3. Innovatiebox

De innovatiebox verlaagt het effectieve belastingtarief van de vennootschapsbelasting voor winst uit innovatieve activiteiten. Daarmee is de innovatiebox vooral een belangrijk instrument voor het vestigingsklimaat. Hierdoor wordt het immers aantrekkelijk om innovatieve activiteiten in Nederland te verrichten, waarmee de relatieve concurrentiepositie van Nederland wordt verbeterd. Dat is goed voor de concurrentiekracht van de Nederlandse economie en het bevordert hoogwaardige werkgelegenheid in Nederland. Daarnaast is de innovatiebox een instrument voor het bevorderen van innovatieve activiteiten in Nederland. Innovatie is een bron van welvaartsgroei en levert een bijdrage aan de versterking van de Nederlandse economie. De innovatiebox speelt een rol bij het bevorderen van innovatie, omdat de innovatiebox innovatieve bedrijven aanzet tot het doen van meer onderzoek en ontwikkeling en succesvolle innovatieve bedrijven beloont.

De innovatiebox is alleen bedoeld voor ondernemingen met een substantiële economische aanwezigheid in Nederland en voor innovatieve activiteiten die in Nederland worden ontplooid. Dit wordt voor de Nederlandse innovatiebox geborgd door het stellen van eisen aan de door de belastingplichtige verrichte activiteiten in Nederland (een zogenoemd substancecriterium). Door het vereiste dat de belastingplichtige voor de toepassing van de innovatiebox zelf een immaterieel activum heeft voortgebracht, wordt zeker gesteld dat ondernemingen die zich bedienen van kunstmatige structuren geen baat hebben bij de innovatiebox, terwijl reële innovatieve activiteiten effectief worden bevorderd en Nederland een aantrekkelijk vestigingsklimaat behoudt voor deze activiteiten. Alleen zo kan de innovatiebox effectief een bijdrage leveren aan innovatie en werkgelegenheid in Nederland.

Het substancecriterium mitigeert het risico dat een preferentieel regime, zoals een innovatiebox of een octrooibox, wordt gebruikt voor belastingontwijking, doordat in een ander land ontwikkelde immateriële activa met minimale substance worden verschoven naar een land waar voor winst behaald met dat activum een laag tarief geldt. Zorgen over dergelijke belastingontwijking door middel van een innovatie- of octrooiboxregime hebben ertoe geleid dat in de Gedragscodegroep van de Europese Unie afspraken zijn gemaakt over een verplicht substancecriterium. De Tweede Kamer is in december 2014 geïnformeerd over deze afspraken,9 die nader zijn uitgewerkt in het Base Erosion and Profit Shifting (BEPS)-project van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO).

Nederland heeft zich actief ingespannen voor het welslagen van het BEPS-project. Het tegengaan van belastingontwijking is een doelstelling die het kabinet van harte ondersteunt. Het BEPS-project bestaat uit vijftien actiepunten en heeft geleid tot een aantal rapporten die op 5 oktober 2015 door de OESO zijn gepresenteerd. Het vijfde actiepunt zag onder meer op de invulling van het vereiste van substantiële activiteiten in preferentiële regimes voor intellectueel eigendom, zoals innovatie- en octrooiboxen. De belangrijkste onderdelen van het rapport10 zien op (a) de invulling van het substancecriterium door middel van de zogenoemde nexusbenadering (ook wel: nexus approach), (b) de criteria voor de toegang tot preferentiële regimes voor intellectueel eigendom en (c) bepalingen over transparantie. De afspraken met betrekking tot transparantie behoeven geen implementatie in Nederland; de belastingverdragen en het Verdrag inzake wederzijdse administratieve bijstand in belastingzaken (WABB-verdrag) bieden reeds voldoende basis tot uitwisseling van informatie. Met het onderhavige wetsvoorstel worden de nexusbenadering en de toegangscriteria geïmplementeerd in de Nederlandse innovatiebox. Deze voorstellen doen naar het oordeel van het kabinet geen afbreuk aan de relatieve concurrentiepositie van Nederland, omdat de nexusbenadering in OESO-verband is vastgesteld en ook de Europese Gedragsgroep toeziet op naleving ervan door de verschillende lidstaten van de Europese Unie (EU-lidstaten). In grote lijnen zal de wetgeving van EU-lidstaten en OESO-landen met een preferentieel regime voor intellectueel eigendom dus hetzelfde zijn.

Het substancecriterium in de huidige Nederlandse innovatiebox

De Nederlandse innovatiebox kent sinds de introductie een substancecriterium. Het criterium bestaat uit twee onderdelen. Allereerst komt alleen winst die toerekenbaar is aan in Nederland ontplooide activiteiten en derhalve in Nederland wordt belast in aanmerking voor de innovatiebox. Dit wordt geborgd door de regelgeving met betrekking tot verrekenprijzen tussen gelieerde partijen, die is opgenomen in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) en in de bilaterale verdragen ter voorkoming van dubbele belasting die Nederland sluit. Daarenboven is voor toepassing van de innovatiebox vereist dat het immateriële activum door de belastingplichtige zelf is voortgebracht. Daarvan is slechts sprake als de Nederlandse belastingplichtige zelf de activiteiten heeft verricht die hebben geleid tot het voortbrengen van het immateriële activum. Als de bepalende activiteiten die leiden tot een immaterieel activum niet in Nederland plaatsvinden, bestaat dus voor dat activum geen recht op de innovatiebox. Het overnemen van immateriële activa van een (andere) gelieerde partij kan derhalve niet leiden tot een besparing van belasting. Genoemde substancecriteria kennen een benadering op basis van de uitgeoefende functies, dat wil zeggen dat de aard en omvang van de innovatieve activiteiten in Nederland bepalend zijn voor de toegang tot de innovatiebox. De huidige innovatiebox kent dus nu al (internationaal gezien bovengemiddelde) maatregelen om belastingontwijking tegen te gaan. De substancecriteria dragen bij aan het doel van de innovatiebox, te weten het verbeteren van het vestigingsklimaat voor innovatieve bedrijven en het stimuleren van bedrijven tot het doen van meer onderzoek en ontwikkeling.

De nexusbenadering als aanvullend substancecriterium

In OESO-verband is gekozen voor een substancecriterium dat een mathematische benadering kent. Deze benadering wordt op dit moment in Nederland nog niet toegepast, maar alle landen met een octrooi- of innovatiebox hebben zich gecommitteerd om deze benadering te implementeren. Daarbij worden de uitgaven van de belastingplichtige voor het voortbrengen van kwalificerende immateriële activa gebruikt als indicatie voor de aan- of afwezigheid van substantiële activiteiten bij de belastingplichtige die een preferentieel regime wil toepassen voor intellectueel eigendom. Deze benadering wordt wel de nexusbenadering genoemd. Het kabinet heeft ingestemd met de nexusbenadering, omdat deze als doel heeft te voorkomen dat preferentiële regimes voor intellectueel eigendom kunnen worden gebruikt voor belastingontwijking. Omdat de Nederlandse innovatiebox op dit moment niet volledig in lijn is met de nexusbenadering, wordt de innovatiebox aangepast. Dat gebeurt met het onderhavige wetsvoorstel. Genoemde benadering komt bovenop en gaat in sommige gevallen verder dan de waarborgen tegen belastingontwijking die de Nederlandse innovatiebox reeds kent.

De nexusbenadering betekent dat, indien een gedeelte van de uitgaven van een belastingplichtige verband houdt met het uitbesteden van speur- en ontwikkelingswerk aan verbonden lichamen, een navenant deel van de voordelen niet in aanmerking komt voor de innovatiebox. De aanwezigheid van substantiële activiteiten wordt zodoende bepaald aan de hand van de verdeling van de uitgaven in verband met speur- en ontwikkelingswerk tussen vennootschappen van een concern. De nexusbenadering schrijft daartoe voor dat de volgende formule wordt toegepast:

Op grond van de nexusbenadering wordt het kwalificerende voordeel voor de innovatiebox dus bepaald door de kwalificerende uitgaven gedaan door de belastingplichtige ten behoeve van het voortbrengen van het kwalificerende immateriële activum te vermenigvuldigen met 1,3 (de teller), de uitkomst daarvan te delen door de totale uitgaven (de noemer) en de uitkomst daarvan te vermenigvuldigen met de voordelen die belastingplichtige verkrijgt uit kwalificerende immateriële activa. De noemer staat in deze berekening voor alle uitgaven gedaan door de belastingplichtige ten behoeve van het voortbrengen van het kwalificerende immateriële activum. De teller bestaat uit de totale uitgaven, verminderd met de uitgaven die verband houden met het uitbesteden van speur- en ontwikkelingswerk aan een verbonden lichaam. De nexusbenadering uit de OESO-afspraken kent daarbij een zogenoemde verhoging, die bepaalt dat de uitgaven in verband met het onderzoekswerk dat belastingplichtige zelf uitvoert of uitbesteedt aan niet-verbonden lichamen, mag worden vermenigvuldigd met 1,3. Deze verhoging kan er echter niet toe leiden dat de kwalificerende voordelen groter zijn dan de voordelen. Met de verhoging wordt een belastingplichtige die een beperkt deel van het speur- en ontwikkelingswerk uitbesteedt binnen de groep niet onmiddellijk geconfronteerd met een verlaging van het innovatieboxvoordeel. Deze verhoging beoogt recht te doen aan het feit dat ondernemingen ook uit zakelijke overwegingen een deel van het speur- en ontwikkelingswerk kunnen uitbesteden binnen de groep.

Voorbeeld

Een belastingplichtige heeft een immaterieel activum ontwikkeld, waarvoor hij een S&O-verklaring en een octrooi heeft gekregen. De totale uitgaven die hij in voorgaande jaren heeft gedaan ten behoeve van deze ontwikkeling zijn 1.560, waarvan 800 betrekking heeft speur- en ontwikkelingswerk dat de belastingplichtige zelf heeft verricht, 200 betrekking heeft op het uitbesteden van speur- en ontwikkelingswerk aan derden en 560 betrekking heeft op uitbesteden aan verbonden lichamen. De belastingplichtige behaalt in het jaar 1.200 nettovoordelen.

De kwalificerende uitgaven zijn 1.300, te weten de uitgaven die betrekking hebben op speur- en ontwikkelingswerk dat de belastingplichtige zelf verricht (800) en de uitgaven die betrekking hebben op het uitbesteden van speur- en ontwikkelingswerk aan niet-verbonden lichamen (200), vermenigvuldigd met 1,3. De totale uitgaven zijn 1.560. De kwalificerende voordelen bedragen derhalve:

Van de 1.200 nettovoordelen die de belastingplichtige heeft behaald uit het immateriële activum, wordt dus 1.000 in de innovatiebox in aanmerking genomen.

De nexusbenadering kent ook bepalingen die moeten voorkomen dat belasting wordt ontweken door het overdragen van immateriële activa naar een vennootschap van het concern in een ander land. De Nederlandse innovatiebox kent reeds een verdergaande maatregel om dit te voorkomen, omdat slechts immateriële activa die door de belastingplichtige zelf zijn voortgebracht in aanmerking komen voor de innovatiebox. Aangekochte immateriële activa kwalificeren dus niet voor de innovatiebox. Omdat de Nederlandse innovatiebox voor deze activa dus al voldoende waarborgen biedt tegen belastingontwijking, is het niet nodig om ook de OESO-afspraken met betrekking tot aangekochte immateriële activa expliciet te implementeren. Wel wordt in de wet opgenomen dat ingeval een onderneming een immaterieel activum verkrijgt en doorontwikkelt, het aangekochte activum zelf niet kwalificeert voor de innovatiebox. Alleen de voordelen die zijn toe te rekenen aan het doorontwikkelen van het activum door de belastingplichtige zelf kunnen onder voorwaarden in aanmerking komen.

In OESO-verband is overeengekomen dat de nexusbenadering als weerlegbaar vermoeden mag worden beschouwd. Dat betekent dat belastingplichtigen in bijzondere gevallen tegenbewijs kunnen leveren, indien vanwege uitzonderlijke omstandigheden de nexusbenadering geen recht doet aan de economische realiteit. Het kabinet ziet vooralsnog geen kans dit weerlegbaar vermoeden te implementeren, omdat niet duidelijk is welke uitzonderlijke omstandigheden het buiten toepassing laten van de nexusbenadering zouden rechtvaardigen. Indien in de praktijk blijkt dat de nexusbenadering in voorkomende gevallen onredelijk uitpakt, zal het kabinet de betreffende belastingplichtigen door middel van begunstigend beleid tegemoetkomen.

Toegang tot de innovatiebox

In OESO-verband zijn ook afspraken gemaakt over – grenzen aan – de toegang tot regimes voor intellectueel eigendom. Intellectueel eigendom kan verschillende vormen hebben. Voorbeelden van intellectuele eigendomsrechten zijn octrooirechten, auteursrechten, merkenrechten, handelsnaamrechten, kwekersrechten en databankenrechten. De Nederlandse innovatiebox geldt niet voor alle intellectuele eigendomsrechten. De innovatiebox is gericht op het bevorderen van technische innovatie. Daarom kent de innovatiebox tot op heden drie «toegangstickets»: een octrooi of een kwekersrecht dat is verleend ter zake van een immaterieel activum, en een S&O-verklaring die ten behoeve van de S&O-afdrachtvermindering is afgegeven voor het speur- en ontwikkelingswerk dat heeft geleid tot het immateriële activum (S&O-activum). Merken, logo’s en daarmee vergelijkbare vermogensbestanddelen zijn uitdrukkelijk uitgezonderd van de Nederlandse innovatiebox, omdat deze rechten niet voortvloeien uit technische innovatie.

OESO-afspraken over toegang tot preferentiële regimes

In OESO-verband is afgesproken dat merken, logo’s en daarmee vergelijkbare vermogensbestanddelen worden uitgesloten. Daarnaast zijn afspraken gemaakt over welke immateriële activa wel in aanmerking zouden kunnen komen voor de innovatiebox. Voor Nederland is relevant dat (i) octrooien, (ii) naar hun aard met octrooien vergelijkbare rechten als utility models (gebruiksmodel), kwekersrechten, weesgeneesmiddelen en aanvullende beschermingscertificaten, (iii) programmatuur en (iv) overige activa die niet voor de hand liggen en nieuw en nuttig zijn, worden genoemd als toegangstickets. Deze laatste categorie is zeer breed en zou daarom misbruikt kunnen worden om niet-innovatieve activiteiten te laten profiteren van een verlaagd belastingtarief. Daarom is het op grond van het hiervoor genoemde rapport slechts kleinere belastingplichtigen toegestaan met deze activa gebruik te maken van de innovatiebox. De toegang voor deze laatste categorie activa is daarom beperkt tot belastingplichtigen met, kort gezegd, een wereldwijde nettogroepsomzet van ten hoogste € 50 miljoen per jaar en brutovoordelen uit intellectueel eigendom van ten hoogste € 7,5 miljoen per jaar. Vanwege het ontbreken van de term «brutovoordeel» als fiscaal begrip, wordt brutovoordeel gedefinieerd als de nettovoordelen vermeerderd met de kosten ter verwerving van die nettovoordelen.

Een immaterieel activum kan ook kwalificeren voor de innovatiebox op het moment dat er nog geen sprake is van een definitief octrooi of kwekersrecht, maar wel een aanvraag hiertoe is ingediend. De reden is dat tijdens een dergelijke aanvraagperiode reeds juridische bescherming voor het immateriële activum geldt en het immateriële activum ook al winst kan genereren. In het vervolg van deze toelichting wordt onder een octrooi of kwekersrecht tevens verstaan de aanvraag van een octrooi of kwekersrecht. Toepassing van de innovatiebox dient echter uitsluitend plaats te vinden wanneer het octrooi of kwekersrecht ook daadwerkelijk wordt verleend en wordt voldaan aan de overige voorwaarden. Om die reden is ook een regeling opgenomen op grond waarvan het onterecht genoten voordeel wordt teruggenomen op het moment dat blijkt dat de aanvraag is afgewezen.

Met een octrooi, een met octrooi vergelijkbaar recht of programmatuur wordt verder gelijkgesteld een exclusieve licentie om een dergelijk activum te gebruiken op een bepaalde wijze, voor een bepaalde termijn of in een bepaald geografisch gebied. Een dergelijke licentie vervult immers een vergelijkbare rol voor de onderneming als het recht waar de licentie betrekking op heeft. Met deze gelijkstelling wordt het mogelijk gemaakt om de innovatiebox te gebruiken in gevallen waarin een octrooi is afgegeven aan een ander dan de belastingplichtige die het immateriële activum heeft ontwikkeld. Dat doet zich bijvoorbeeld voor bij ondernemingen die octrooien centraal beheren in een andere vennootschap dan de vennootschap die het speur- en ontwikkelingswerk doet.

Indien een belastingplichtige beschikt over een octrooi of een met een octrooi vergelijkbaar recht kwalificeren ook alle immateriële activa die samenhangen met het activum waarvoor het octrooi of een met een octrooi vergelijkbaar recht is afgegeven of geregistreerd. Van samenhangende activa zal doorgaans sprake zijn indien de activiteiten van een onderzoeksafdeling van een onderneming leiden tot meerdere immateriële activa. In de regel zullen de kosten en opbrengsten van de onderzoeksactiviteiten die hebben geleid tot verschillende immateriële activa niet goed te scheiden zijn. In een dergelijk geval kwalificeren, als wordt voldaan aan de overige voorwaarden, alle immateriële activa die voortvloeien uit het speur- en ontwikkelingswerk van deze onderzoeksafdeling, indien ten minste voor één van deze activa een octrooi of een met een octrooi vergelijkbaar recht is afgegeven of geregistreerd. Hetzelfde geldt als het gaat om programmatuur, ook dan kwalificeren alle immateriële activa die samenhangen met de programmatuur.

Verhouding en implementatie afspraken met reikwijdte Nederlandse innovatiebox

De hiervoor beschreven en in de OESO overeengekomen criteria voor de toegang tot een innovatiebox zijn op sommige punten anders dan die voor de huidige Nederlandse innovatiebox.

Met dit wetsvoorstel worden de vereiste aanpassingen in de toegang tot de innovatiebox geïmplementeerd. Daarnaast wordt, in lijn met de aanbeveling uit de evaluatie van de innovatiebox 2010–201211 en Kansrijk Innovatiebeleid,12 de S&O-verklaring centraal gesteld als toegangsticket voor de innovatiebox. Voor ieder (samenhangend) immaterieel activum is vereist dat het voortvloeit uit speur- en ontwikkelingswerk waarvoor aan de belastingplichtige een S&O-verklaring is afgegeven. Hierdoor wordt de binding van de kwalificerende innovatieve activiteiten met Nederland en het innovatieve karakter van de regeling verder versterkt.

Bij belastingplichtigen die gemiddeld over vijf jaar bezien een nettogroepsomzet hebben van meer dan € 50 miljoen per jaar (€ 250 miljoen over 5 jaar) of brutovoordelen behalen uit innovatieve activa van meer dan € 7,5 miljoen per jaar (€ 37,5 miljoen over 5 jaar), vindt de innovatiebox verder slechts toepassing indien belastingplichtige naast deze S&O-verklaring ook beschikt over de hiervoor genoemde mogelijke toegangstickets. Een immaterieel activum kan kwalificeren als sprake is van een octrooi, kwekersrecht, gebruiksmodel of vergunning voor het in de handel brengen van een geneesmiddel of programmatuur. Tevens kan in bepaalde situaties sprake zijn een kwalificerend immaterieel activum als sprake is van een aanvraag, exclusieve licentie of samenhangende activa, zoals hiervoor omschreven.

Na de aanpassingen ingevolge dit wetsvoorstel bestaat de toets of voor een immaterieel activum gebruik kan worden gemaakt van de innovatiebox derhalve uit twee stappen. De eerste toets is of voor het speur- en ontwikkelingswerk dat heeft geleid tot het activum een S&O-verklaring is afgegeven. Daarmee wordt geborgd dat sprake is van technische innovatie. Deze toets geldt voor zowel grotere als kleinere belastingplichtigen. Als tweede stap moeten grotere belastingplichtigen toetsen of voor het activum een tweede toegangsticket aanwezig is. Hiermee wordt de innovatiebox in overeenstemming gebracht met de OESO-afspraken.

Voorbeeld S&O-activa

Een belastingplichtige met een brutovoordeel uit innovatieve activa van meer dan € 7,5 miljoen per jaar of een nettogroepsomzet van meer dan € 50 miljoen per jaar (hierna: een grotere belastingplichtige) ontwikkelt één immaterieel activum. Hij heeft voor het speur- en ontwikkelingswerk dat heeft geleid tot het immateriële activum alleen een S&O-verklaring verkregen (S&O-activum). Onder de huidige innovatiebox kwalificeert dit immateriële activum voor de innovatiebox. Onder de aangepaste innovatiebox zal dit activum niet kwalificeren, omdat niet wordt voldaan aan het vereiste dat voor het activum of voor de daarmee samenhangende activa een octrooi of een met een octrooi vergelijkbaar recht is afgegeven en het activum ook niet bestaat uit programmatuur. Evenmin beschikt de belastingplichtige over een exclusieve licentie of heeft de belastingplichtige een aanvraag ingediend voor een octrooi of kwekersrecht.

Voorbeeld programmatuur

Een grotere belastingplichtige ontwikkelt één immaterieel activum, dat bestaat uit programmatuur. Hij heeft voor het speur- en ontwikkelingswerk dat heeft geleid tot het immateriële activum een S&O-verklaring gekregen (S&O-activum). Onder de huidige innovatiebox kwalificeert het immateriële activum. Onder de aangepaste innovatiebox kwalificeert het immateriële activum ook, omdat het een S&O-activum betreft dat bestaat uit genoemde programmatuur.

Voorbeeld samenhangende activa

Een grotere belastingplichtige ontwikkelt verschillende immateriële activa ter verbetering van de printers die hij verkoopt. Voor de ontwikkeling van al deze activa heeft hij een S&O-verklaring gekregen. Tevens is voor een van deze immateriële activa een octrooi afgegeven. Onder de huidige innovatiebox kwalificeren deze immateriële activa omdat het S&O-activa zijn. Onder de aangepaste innovatiebox kwalificeren deze immateriële activa ook, omdat zij worden toegepast ten behoeve van dezelfde productgroep. Zij hangen dus samen met een S&O-activum waarvoor een octrooi is afgegeven.

Kwalificerende voordelen voor de innovatiebox

De nexusbenadering houdt – kort gezegd – in dat een deel van de voordelen uit immateriële activa niet in aanmerking komt voor de innovatiebox, indien de belastingplichtige speur- en ontwikkelingswerk uitbesteedt binnen de groep. Daarnaast worden twee aspecten van het bepalen van de voordelen uit immateriële activa in de wet tot uitdrukking gebracht: het aggregatieniveau voor het bepalen van de voordelen en de wijze van het bepalen van de voordelen. Deze twee aspecten dienen uiteraard in onderling verband te worden gezien, aangezien het aggregatieniveau invloed heeft op de wijze van het bepalen van de voordelen.

Aggregatieniveau voor het bepalen van de voordelen

Een belastingplichtige die beschikt over meerdere kwalificerende immateriële activa hoeft de voordelen uit deze activa niet in alle gevallen per immaterieel activum vast te stellen. Indien de voordelen, de drempel en de nexusbreuk niet redelijkerwijs per immaterieel activum kunnen worden bepaald, mogen zij per samenhangende groep van immateriële activa worden vastgesteld. Dat kan bijvoorbeeld het geval zijn indien het onderzoek van een onderzoeksafdeling jaarlijks leidt tot meerdere activa (waarvoor bijvoorbeeld een octrooi is verleend), waarbij het onderzoek voor de verschillende technologieën samenhangt en de technologie in verschillende producten wordt gebruikt. In een dergelijk geval is het redelijkerwijs niet mogelijk om voordelen toe te rekenen aan individuele immateriële activa en is een benadering per groep van immateriële activa geboden.

Wijze van bepalen van de voordelen

Nadat is vastgesteld of de voordelen die in aanmerking komen voor de innovatiebox worden bepaald per activum of per groep van samenhangende activa, rijst de vraag op welke wijze de voordelen worden berekend. Daarvoor geldt geen vaste rekenregel of vast percentage. Het bepalen van de voordelen is maatwerk en vereist een benadering waarbij rekening wordt gehouden met de specifieke feiten en omstandigheden. Per geval dient te worden vastgesteld wat de meest passende wijze is om de voordelen te berekenen. Dit wordt door middel van dit wetsvoorstel gecodificeerd. In de praktijk worden verschillende economische benaderingen gebruikt om de voordelen uit immateriële activa te bepalen. Daarbij kan onder andere worden gedacht aan de zogenoemde afpelmethode en de kostengerelateerde methode. De huidige in de praktijk veelgebruikte methoden en de gevallen waarin deze worden toegepast, zijn toegelicht in het beleidsbesluit van 1 september 2014.13

Administratieverplichtingen

Van belastingplichtigen die de innovatiebox toepassen, mag worden verwacht dat zij beschikken over documentatie waaruit blijkt dat zij de wettelijke bepalingen op de juiste wijze toepassen. In OESO-verband is afgesproken dat gebruikers van preferentiële regimes aan documentatievereisten moeten voldoen. In de Algemene wet inzake rijksbelastingen (AWR) is een algemene administratieverplichting opgenomen die een dergelijke documentatie van belastingplichtigen verlangt. Met het onderhavige wetsvoorstel wordt daarnaast een bijzondere administratieverplichting geïntroduceerd. Deze verplicht een belastingplichtige die de innovatiebox toepast om documentatie in zijn administratie op te nemen waaruit blijkt:

-

– dat de belastingplichtige een of meer kwalificerende immateriële activa bezit,

-

– wat de omvang is van de voordelen die belastingplichtige verkrijgt uit deze immateriële activa,

-

– wat de meest passende methode is voor het bepalen van de voordelen uit deze immateriële activa, en

-

– wat de omvang is van de uitgaven ten behoeve van de voortbrenging van de kwalificerende immateriële activa, uitgesplitst naar uitgaven voor het uitbesteden van speur- en ontwikkelingswerk binnen de groep en overige uitgaven.

De nu voorgestelde bijzondere verplichting vormt een aanvulling op de algemene administratieverplichting die is opgenomen in de AWR en bevat een niet-limitatieve opsomming van de documentatie die de belastingplichtige in elk geval in zijn administratie moet opnemen. Deze additionele verplichting geldt slechts voor gegevens die betrekking hebben op boekjaren die zijn aangevangen op of na 1 januari 2017. In dat kader gelden enkele overgangsbepalingen voor belastingplichtigen met betrekking tot boekjaren die zijn aangevangen voor 1 januari 2017.

S&O-verklaring

Zoals hiervoor benoemd wordt de S&O-verklaring centraal gesteld als toegangsticket voor de innovatiebox. Nu het niet meer mogelijk is om zonder S&O-verklaring toegang te hebben tot de innovatiebox, wordt in dit onderdeel kort uiteengezet hoe het proces met betrekking tot de S&O-verklaring is ingericht.

De belastingplichtige die speur- en ontwikkelingswerk verricht dient een S&O-verklaring aan te vragen bij de Rijksdienst voor Ondernemend Nederland (RVO.nl) om in aanmerking te kunnen komen voor de S&O-aftrek dan wel de S&O-afdrachtvermindering. De aanvraag wordt ingediend via het eLoket. RVO.nl beoordeelt de aanvraag en geeft, als aan de voorwaarden wordt voldaan, een S&O-verklaring af. Indien de aanvraag (gedeeltelijk) wordt afgewezen kan bezwaar worden gemaakt door middel van een gemotiveerd bezwaarschrift. Als de beslissing op het bezwaarschrift door RVO.nl ook afwijzend is, kan beroep worden aangetekend bij het College van Beroep voor het bedrijfsleven. In de S&O-verklaring zelf staat meer informatie over de bezwaar- en beroepsmogelijkheden. Meer informatie over het aanvragen van een S&O-verklaring kan worden gevonden op de site van RVO.nl.14

Overgangsrecht

De wijzigingen in de innovatiebox treden in werking op 1 januari 2017, met dien verstande dat zij met het oog op de uitvoerbaarheid slechts toepassing vinden op boekjaren die aanvangen op of na 1 januari 2017. Voor immateriële activa die uiterlijk op 30 juni 2016 zijn voortgebracht gaat overgangsrecht gelden, indien de belastingplichtige met betrekking tot een dergelijk activum uiterlijk in het boekjaar waar 30 juni 2016 in valt, kiest voor toepassing van de innovatiebox. Het overgangsrecht voorziet erin dat de innovatiebox, zoals die gold op 31 december 2016, van toepassing blijft op deze activa. Het overgangsrecht eindigt voor boekjaren die uiterlijk eindigen op 30 juni 2021.

Daarnaast wordt overgangsrecht getroffen voor activa die vóór 1 januari 2017 zijn voortgebracht en waarvoor aan de belastingplichtige een octrooi of kwekersrecht is verleend, maar waarvoor voor de ontwikkeling aan de belastingplichtige geen S&O-verklaring is afgegeven. Deze activa worden aangemerkt als kwalificerende immateriële activa. Daardoor kwalificeren deze activa na afloop van het hiervoor beschreven overgangsrecht voor de aangepaste innovatiebox.

Tevens is overgangsrecht getroffen voor immateriële activa die zijn voortgebracht voor 1 januari 2017, maar waarvoor vóór 1 juli 2016 nog geen octrooi of kwekersrecht is verleend. Dergelijke activa kwalificeren voor het nieuwe regime als het octrooi of kwekersrecht is verleend.

Gevolgen wijzigingen innovatiebox voor bestaande vaststellingsovereenkomsten

Alle bestaande vaststellingsovereenkomsten (VSO’s) waarin afspraken over de toepassing van de huidige innovatiebox zijn opgenomen, komen behoudens het overgangsrecht in beginsel te vervallen vanwege de ontbindende voorwaarde in de VSO dat bij relevante wetswijzigingen de VSO komt te vervallen.

Voor de belastingplichtigen die als kleinere belastingplichtigen zijn aan te merken, kwalificeert een immaterieel activum dat is voortgevloeid uit speur- en ontwikkelingswerk waarvoor enkel een S&O-verklaring is afgegeven als toegang tot de innovatiebox. De innovatiebox zal voor deze kleinere belastingplichtigen in veel gevallen ook voor de immateriële activa die na 30 juni 2016 zijn voortgebracht onverkort van toepassing blijven.

Voor deze kleinere belastingplichtigen zal daarom uit doelmatigheidsoverwegingen bij beleidsbesluit onder voorwaarden worden goedgekeurd dat de ontbindende voorwaarde in de bestaande VSO die betrekking heeft op de huidige innovatiebox niet wordt vervuld. De conceptgoedkeuring is opgenomen in het bij deze toelichting als bijlage opgenomen conceptbeleidsbesluit.

Voor belastingplichtigen die geen kleinere belastingplichtige zijn, heeft de aanpassing van de innovatiebox mogelijk meer gevolgen. Belastingplichtigen die een nieuwe VSO overeen willen komen, kunnen contact opnemen met de betreffende inspecteur. De Belastingdienst streeft ernaar om waar dat nodig en mogelijk is, tijdig een nieuwe VSO overeen te komen. Hiertoe wordt extra capaciteit beschikbaar gesteld bij de Belastingdienst. Ondanks deze extra capaciteit is het waarschijnlijk niet mogelijk begin 2017 alle nu bestaande VSO’s opnieuw af te sluiten. Voor de volledigheid wordt opgemerkt dat een VSO onder bepaalde voorwaarden ook met terugwerkende kracht van toepassing kan zijn.

Reacties op de internetconsultatie

Op de internetconsultatie,15 die liep van 19 mei 2016 tot en met 16 juni 2016, zijn in totaal 24 reacties binnengekomen, waarvan 17 openbaar zijn. De reacties zijn afkomstig van koepel- en belangenorganisaties (totaal 8) en particulieren en bedrijven (totaal 16). In alle reacties wordt het belang van de innovatiebox benadrukt. Voorafgaand aan de internetconsultatie is met VNO-NCW gesproken, waarbij VNO-NCW naar aanleiding van het eindrapport van het BEPS-project nogmaals het belang van de innovatiebox in zijn algemeenheid heeft onderstreept. Na afloop van de internetconsultatie is op ambtelijk niveau gesproken met EY over de gevolgen van het geconsulteerde wetsvoorstel voor een specifieke sector.

De volgende (7) koepel- en belangenorganisaties hebben openbaar gereageerd op de internetconsultatie:

-

– Federatie Nederlandse Levensmiddelen Industrie (FNLI);

-

– Vereniging Familiebedrijven Nederland (FBNed);

-

– Actal;

-

– The Netherlands British Chamber of Commerce;

-

– Nederlandse Orde van Belastingadviseurs;

-

– Register Belastingadviseurs; en

-

– VNO-NCW.

De volgende (10) particulieren en bedrijven hebben openbaar gereageerd op de internetconsultatie:

-

– VanOoijen Belastingadviseurs NV;

-

– Otterspeer Haasnoot & Partners;

-

– De heer G. Bennink;

-

– PNO Consultants;

-

– HGM Consultants;

-

– Omnyacc Huyg & Partners Belastingadviseurs;

-

– Rasser De Haan BV;

-

– NovioTax;

-

– AC Adviseurs;

-

– HVK Stevens Belastingadvies.

Hierna worden de meest in het oog springende punten besproken. In een groot aantal reacties komt de toegangstoets aan de orde. Deze toets houdt in dat aan grotere ondernemingen slechts toegang tot de innovatiebox wordt verleend indien ze beschikken over zowel een S&O-verklaring alsook een zogenoemd «juridisch ticket». Van een juridisch ticket is sprake in geval van een octrooi, kwekersrecht, programmatuur of een vergunning voor het in de handel brengen van een geneesmiddel, of een exclusieve licentie op een van de voorgenoemde juridische tickets. Volgens de afspraken die in OESO-verband zijn gemaakt, zou het eisen van slechts een juridisch ticket ook voldoende zijn voor het verlenen van toegang tot preferentiële regimes voor immateriële activa. Daarom is in de internetconsultatie gevraagd de S&O-verklaring als toegangseis te laten vervallen en toegang toe te staan op basis van een van de voornoemde juridische tickets. Daarnaast wordt met betrekking tot het juridische ticket aangegeven dat in sommige gevallen geen octrooi kan worden aangevraagd in verband met bedrijfsgeheimen.

In de internetconsultatie wordt in veel reacties verzocht de juridische tickets breder te formuleren. Onder andere wordt voorgesteld een lijst op te nemen met rechten die vergelijkbaar zijn met patenten, octrooien en andere juridische tickets. Ook wordt voorgesteld om een ruimere toepassing te hanteren voor vergunningen die afgegeven worden om een geneesmiddel op de markt te mogen brengen. In het conceptwetsvoorstel worden vergunningen genoemd die zijn afgegeven door Europese instanties en in de consultatie is verzocht om een ruimere toepassing hiervan.

Uit veel reacties blijkt dat er problemen worden voorzien in de toepassing van de innovatiebox vanwege de aanvraagperiode van de juridische tickets, omdat het kan voorkomen dat het enige jaren duurt voordat het juridisch ticket – bijvoorbeeld een octrooi – daadwerkelijk is verleend. In de tussenliggende periode van aanvraag tot daadwerkelijke verlening van het juridisch ticket geniet belastingplichtige reeds juridische bescherming. De belastingplichtige zou voor die periode echter voor de voordelen die voortvloeien uit dat immaterieel activum geen innovatiebox mogen toepassen. Daarom wordt in deze reacties voorgesteld dit aan te passen en toepassing van de innovatiebox toe te staan vanaf het moment van aanvraag, indien ook aan de overige voorwaarden is voldaan.

In een aantal reacties wordt de vraag gesteld waarom bij de groepsbenadering voor de nexusbreuk wordt aangesloten bij het begrip «verbonden lichaam» van artikel 10a, vierde lid, van de Wet Vpb 1969. Er wordt gesteld dat volgens de afspraken die zijn gemaakt in OESO-verband zou moeten worden aangesloten bij «zeer overheersende zeggenschap». Daarom wordt gevraagd om aansluiting te vinden bij het begrip groepsmaatschappij van artikel 24b van Boek 2 van het Burgerlijk Wetboek, wat kort gezegd inhoudt dat sprake is van een groep bij een zeggenschap van 50% of groter.

Tevens worden enkele vragen gesteld over de grens voor kleinere belastingplichtige. Gevraagd wordt het begrip «verwervingskosten» nader toe te lichten en voorbeelden te noemen van gevallen waarin de belastingplichtige in achtereenvolgende jaren als kleinere dan wel grotere belastingplichtige wordt aangemerkt. Daarnaast wordt gevraagd hoe moet worden omgegaan met verkorte boekjaren als gevolg van voeging in een fiscale eenheid of als gevolg van fusies en splitsingen. Ook wordt gevraagd om voor de grens van kleinere belastingplichtigen af te wijken van de OESO-afspraken en de Small and Medium Enterprise-grens (250 fte en € 43 miljoen eigen vermogen) van de Europese Commissie te hanteren. Hiermee zou worden voorkomen dat de voorgestelde grens voor kleinere belastingplichtigen met een grote inkoopcomponent onredelijk uitpakt.

Uitgaven ter zake van huisvestingskosten worden in het consultatievoorstel gekwalificeerd als indirecte kosten en komen derhalve niet in aanmerking voor de totale en kwalificerende uitgaven in de nexusbreuk. Dit is in lijn met hetgeen in OESO-verband is afgesproken. In de internetconsultatie is gevraagd of het juist is dat uitgaven aan bijvoorbeeld laboratia waar R&D-activiteiten worden verricht, niet in aanmerking zouden moeten komen voor de nexusbreuk. In de reacties wordt verzocht huisvestingskosten op te nemen als directe kosten die mee worden genomen in de nexusbreuk.

In een groot aantal reacties is de vraag gesteld waarom het weerlegbaar vermoeden van het rapport voor actiepunt 5 van het BEPS-project van de OESO niet is opgenomen. In een paar reacties wordt aandacht gevraagd voor de gevolgen van het wetsvoorstel voor innovatieve activiteiten die door samenwerkingsverbanden worden verricht. Er wordt gevraagd naar de uitvoering van de nieuwe wetgeving door de Belastingdienst. Onder andere wordt gevraagd hoe wordt omgegaan met bestaande afspraken over toepassing van de huidige innovatiebox, of er voldoende capaciteit is bij de Belastingdienst om deze nieuwe wetgeving te implementeren en er wordt gevraagd naar mogelijke voorlichting door de Belastingdienst. In de consultatie is gevraagd de forfaitaire regeling te verruimen.

Wat betreft de administratieve lasten voor de belastingplichtigen van het conceptwetsvoorstel is geadviseerd om de regeldrukgevolgen van deze maatregelen kwantitatief in beeld te brengen en in de memorie van toelichting te beschrijven. Met betrekking tot de administratieve lasten wordt geadviseerd goede voorlichting te bieden over de uitbreiding van de administratieve en inhoudelijke eisen bij het toepassen van de innovatiebox en bestaande gebruikers hierover actief te informeren.

Ten slotte is in een aantal reacties de vraag aan de orde gekomen hoe moet worden omgegaan met gevallen waarbij de voordelen ten behoeve van de berekening van de nexusbreuk niet per activum kunnen worden berekend.

Herzieningen naar aanleiding van de consultatie

Naar aanleiding van de reacties op de internetconsultatie is het wetsvoorstel op een aantal punten gewijzigd. Daarnaast is, mede vanwege verzoeken die zijn gedaan in reacties op de internetconsultatie, de memorie van toelichting op enkele plekken aangepast teneinde de werking van de wettekst te verduidelijken. Hierna wordt ingegaan op de belangrijkste wijzigingen die zijn aangebracht naar aanleiding van de internetconsultatie.

In de internetconsultatie zijn enerzijds opmerkingen gemaakt over de toets die plaatsvindt alvorens toegang wordt verleend tot de innovatiebox en anderzijds het beperkte aantal juridische tickets dat toegang tot de innovatiebox biedt. Het kabinet hecht veel waarde aan de S&O-verklaring als toegangselement. Niet alleen omdat het voor de Belastingdienst een goed uitvoerbaar controlemiddel is, maar ook omdat de S&O-verklaring de substance in Nederland waarborgt. Als de innovatieve activiteiten dan daadwerkelijk in Nederland zijn verricht, is het niet nodig de toegang van deze (technische) innovaties tot de innotatiebox verdergaand dan de OESO te beperken. Omdat de OESO de ruimte biedt om meer juridische tickets toe te staan dan in het consultatiedocument stonden genoemd, zijn daarom additionele juridische tickets opgenomen die toegang tot de innovatiebox verlenen. Deze additionele tickets zijn naar hun aard met octrooien vergelijkbare rechten, te weten utility models (gebruiksmodel) en aanvullende beschermingscertificaten. Tevens wordt in het navolgende punt ingegaan op het additionele ticket: de aanvraag.

De aanvraagperiode van een patent of octrooi kan meerdere jaren behelzen. Tijdens een dergelijke aanvraagperiode geldt reeds juridische bescherming voor het immateriële activum en kan het immateriële activum tevens al winst genereren. De OESO-afspraken bieden ruimte om toegang tot de innovatiebox te verlenen vanaf het moment van aanvraag van het «juridisch ticket» in tegenstelling tot het moment van verlening waar in het conceptwetsvoorstel bij werd aangesloten. Derhalve is opgenomen dat voor de toepassing van de innovatiebox mag worden aangesloten bij het moment van aanvraag van een octrooi of kwekersrecht. Toepassing van de innovatiebox dient echter uitsluitend plaats te vinden wanneer de aanvraag ook daadwerkelijk wordt verleend en uiteraard wordt voldaan aan de overige voorwaarden. Om die reden is ook een regeling opgenomen op grond waarvan het onterecht genoten voordeel wordt teruggenomen op het moment dat blijkt dat de aanvraag is afgewezen.

Daarnaast is het overgangsrecht verduidelijkt en is in het artikelsgewijze deel van deze memorie uitgebreider ingegaan op het overgangsrecht. In deze memorie is nader aandacht geschonken aan de samenloop van toepassing van de innovatiebox met een (ont)voeging in een fiscale eenheid, een bedrijfsfusie en afsplitsing. Tevens is een voorbeeld opgenomen waarin nader wordt ingegaan op het bepalen of een belastingplichtige kwalificeert als grotere of kleinere belastingplichtige voor de innovatiebox.

In de nieuwe wetgeving voor de innovatiebox staat de S&O-verklaring centraal als toegangsticket. In de memorie van toelichting is nader ingegaan op de rechtsbescherming en de gang van zaken ten aanzien van de aanvraagprocedure van een S&O-verklaring. In deze memorie is nader ingegaan op het uitsluiten van uitgaven die niet direct verband houden met het speur- en ontwikkelingswerk dat heeft geleid tot het immateriële activum. Het uitsluiten van indirecte uitgaven, zoals huisvestingkosten, is in OESO-verband besloten. In deze memorie is nader ingegaan op de begrippen voortbrengingskosten en kosten ter verwerving van de voordelen.

Tijdens de consultatie is gevraagd de bestaande forfaitaire regeling te verruimen. De forfaitaire regeling draagt voor een bepaalde groep belastingplichtigen bij aan de vermindering van de complexiteit van de regeling namelijk de groep waarvoor de administratieve lasten van de innovatiebox niet opweegt tegen het daaraan verbonden belastingvoordeel. Het verruimen van de forfaitaire regeling ligt echter niet in lijn met het streven om toepassing van de innovatiebox meer te laten aansluiten bij daadwerkelijke innovatie. Bovendien zijn er geen aanwijzingen dat met de huidige grens van de forfaitaire regeling de oorspronkelijke doelstelling onvoldoende wordt bereikt.