De wijzigingen in enkele specifieke renteaftrekbeperkingen zijn via internet geconsulteerd in de periode van 20 juni 2016 tot en met 18 juli 2016. Naar aanleiding van de reacties op de internetconsultatie is het wetsvoorstel op een aantal punten gewijzigd. Daarnaast is, mede vanwege de reacties de memorie van toelichting op enkele plekken aangepast teneinde de praktijk meer handvatten te geven over de reikwijdte van de voorgestelde wijziging. Aan het einde van dit onderdeel wordt nader ingegaan op de consultatie.

De vergoeding over vreemd vermogen, de rentebetaling, is in de vennootschapsbelasting in beginsel aftrekbaar bij de bepaling van de winst. Hoewel daartegenover staat dat rente aan de ontvangstkant in beginsel wordt belast, kan de allocatie van rentelasten binnen een internationaal concern evenwel van groot belang zijn voor de belastingdruk van ondernemingen. Hierbij geldt dat internationaal opererende ondernemingen in de praktijk kunnen inspelen op effectievetariefsverschillen die er tussen verschillende landen bestaan om de vennootschapsbelasting te drukken via grondslaguitholling binnen concernverband. Zo kan bijvoorbeeld worden ingespeeld op tariefsverschillen door vanuit een vennootschap in een laagbelastend land een lening te verstrekken aan een groepsvennootschap in een hoogbelastend land. De ontvangen groepsrente wordt dan niet of tegen een laag effectief tarief belast. De betaalde groepsrente komt ten laste van de grondslag van de groepsmaatschappijen met een hoger belastingtarief. Hetzelfde effect kan worden bereikt door gebruik te maken van internationale kwalificatieverschillen tussen verschillende belastingstelsels, waardoor de afgetrokken rente niet of pas op een (veel) later tijdstip wordt belast.

In de Wet Vpb 1969 is een aantal specifieke renteaftrekbeperkingen opgenomen om ongewenste vormen van grondslaguitholling door renteaftrek tegen te gaan. Zo bestaat er een specifieke renteaftrekbeperking gericht tegen structuren waarbij in Nederland belastbare winst door middel van het kunstmatig creëren van een renteaftrek wordt geërodeerd ten gunste van groepsvennootschappen met een lage belastingdruk (hierna: renteaftrekbeperking gericht tegen winstdrainage). Een lage belastingdruk bij de ontvanger kan hierbij, naast een laag tarief, ook voortkomen uit verliesverrekeningsmogelijkheden, internationale mismatches of speciale faciliteiten waardoor er geen of een kleine grondslag is waarover belasting wordt geheven. De rente is in Nederland aftrekbaar tegen het statutaire Vpb- tarief, terwijl de daartegenover staande rentebate – bijvoorbeeld in een laagbelastend land – niet of tegen een laag effectief belastingtarief wordt belast. De renteaftrekbeperking gericht tegen winstdrainage bouwt voort op de zogenoemde fraus-legisjurisprudentie en is van toepassing als er sprake is:

-

1) van een schuld aan een verbonden lichaam of verbonden natuurlijke persoon,

-

2) van een zogenoemde «besmette rechtshandeling» en

-

3) van een verband tussen de schuld en de besmette rechtshandeling.

Bij een dergelijke schuld wordt de renteaftrek beperkt tenzij tegenbewijs wordt geleverd door de belastingplichtige over de zakelijkheid van de rechtshandeling en financiering.

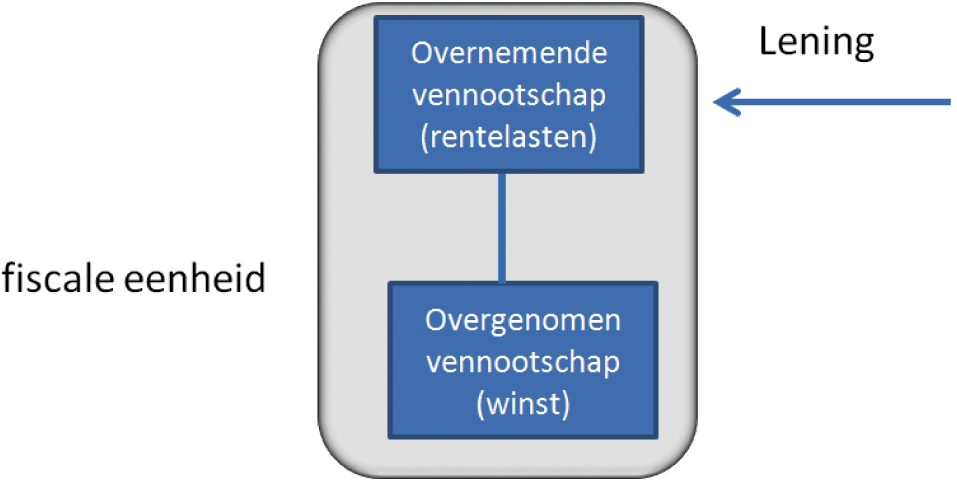

Om excessieve schuldfinancieringen bij overnameholdingconstructies te ontmoedigen, is de fiscale aftrekbaarheid van rente op bovenmatige schuldfinanciering bij overnames gevolgd door voeging in een fiscale eenheid beperkt door invoering van een overnameholdingbepaling. In de hierna opgenomen figuur wordt dit geïllustreerd:

Het doel van de overnameholdingbepaling is om te voorkomen dat bovenmatige rente die is verschuldigd in het kader van de financiering van de overname, ten laste van de winst van de overgenomen vennootschap wordt gebracht. Een voorbeeld van een overnameholdingconstructie is de situatie waarin een private-equitygroep een Nederlandse bv overneemt via een Nederlandse overnameholding. Die overnameholding financiert de overname meestal met een combinatie van bankleningen en aandeelhoudersleningen. Daarna wordt een fiscale eenheid gevormd tussen de overnameholding en de overgenomen bv. De door de overnameholding betaalde rente kan in beginsel binnen de fiscale eenheid worden afgetrokken van de winst van de overgenomen bv. Daarmee zou de (fiscale) winst van deze bv (grotendeels) uit de heffingsgrondslag kunnen verdwijnen. De overnameholdingbepaling regelt dat de (bovenmatige) overnamerente in beginsel niet in aftrek komt voor zover de overnameholding op «stand alone basis» niet genoeg eigen winst maakt om de overnamerente tegen af te zetten.

In de initiatiefnota van de Tweede Kamerleden Nijboer en Groot «Private Equity: einde aan de excessen» wordt door de initiatiefnemers onder andere ingegaan op de overnameholdingbepaling.16 Volgens de initiatiefnemers lijkt deze regeling redelijk te functioneren maar kan deze op een aantal punten robuuster gemaakt worden. In de kabinetsreactie op de initiatiefnota heeft het kabinet allereerst het belang van de rol van private-equityinvesteerders onderkend als alternatieve bron voor financiering van het Nederlands bedrijfsleven, naast bancair krediet.17 Naast de rol als verstrekker van risicodragend vermogen is een vitale private-equitysector ook om een andere reden van belang. Voor Nederlandse pensioenfondsen vormen private-equityfondsen een alternatieve beleggingscategorie, naast aandelen en obligaties, die hun de mogelijkheid biedt hun beleggingen te diversificeren. Een onderzoek van de Erasmus Universiteit uit 2007 bevatte geen aanwijzingen dat de private-equitysector in Nederland gekenmerkt werd door excessen die leidden tot negatieve gevolgen voor de overgenomen bedrijven en hun stakeholders.18 Omdat echter in de maatschappelijke discussie over private equity ook andere, kritische geluiden te horen zijn, laat het kabinet opnieuw onderzoek uitvoeren naar de effecten van private-equityinvesteerders in Nederland.

Het voorgaande laat onverlet dat het kabinet in de kabinetsreactie op de initiatiefnota heeft laten weten dat het de opvatting van de initiatiefnemers over de overnameholdingbepaling onderschrijft. Tijdens het notaoverleg op 21 maart 2016 is nogmaals herhaald dat het kabinet de drie door de initiatiefnemers genoemde aanpassingen in de overnameholdingbepaling zal opnemen in het pakket Belastingplan 2017.19

In dit kader stelt het kabinet in de eerste plaats voor de berekeningssystematiek van de overnameholdingbepaling aan te scherpen voor het geval een overnameschuld door middel van een zogeheten «debt-push down» van het niveau van de overnameholding naar het niveau van de overgenomen vennootschap verplaatst wordt. Verder wordt voorgesteld om de termijn van zeven jaar, waarbinnen de financiering moet worden afgebouwd van ten hoogste 60% van de verkrijgingsprijs naar ten hoogste 25% van de verkrijgingsprijs, nader aan te scherpen. Hiermee wordt voorkomen dat door de overgenomen vennootschap steeds onder een nieuwe overnameholding te hangen waardoor de termijn van zeven jaar voor de afbouw van de maximale niet bovenmatige financiering telkens opnieuw zou aanvangen. Tot slot wordt als derde voorgesteld om het eerbiedigende overgangsrecht niet meer van toepassing te laten zijn in de specifieke situatie dat een overnameholding op of na 1 januari 2017 in een nieuwe fiscale eenheid met een andere moeder wordt opgenomen. Hiermee wordt voorkomen dat bij een hernieuwende overname via een overnameholding na genoemde datum de oude financieringen onder het overgangsrecht blijven meelopen waardoor de overnameholdingbepaling in zoverre de facto buiten toepassing zou blijven.

In de kabinetsreactie bij de initiatiefnota is aangetekend dat nut en noodzaak van de overnameholdingbepaling bij een latere implementatie van een generieke renteaftrekbeperking, als gevolg van de uitkomsten van het BEPS-project van G20 en OESO, ten principale wordt bezien. In de Anti Tax Avoidance Directive20 van de Europese Commissie is, conform de BEPS-uitkomsten, een generieke renteaftrekbeperking opgenomen: een zogenoemde earnings-strippingmaatregel. Na invoering van een earnings-strippingmaatregel is de overnameholdingbepaling wellicht helemaal niet meer nodig. Het kabinet bevestigt dan ook hetgeen hierover in de kabinetsreactie bij de initiatiefnota is opgenomen.

In de kabinetsreactie op de initiatiefnota is tevens opgenomen dat zal worden bezien of naast de hiervoor genoemde wijzigingen in de overnameholdingbepaling nog andere maatregelen kunnen of moeten worden genomen om onwenselijke renteaftrek in het kader van overnames te bestrijden. Naar de mening van het kabinet kan pas van een effectieve set maatregelen kan worden gesproken als de aangekondigde maatregelen in de overnameholdingbepaling worden vergezeld van een aanpassing in de eerdergenoemde renteaftrekbeperking gericht tegen winstdrainage. Voorwaarde voor toepassing van die renteaftrekbeperking is dat de leningen zijn verstrekt door een «verbonden lichaam». Er is, kort gezegd, sprake van een verbonden lichaam indien een lichaam meer dan een derde belang houdt in een ander lichaam. In de praktijk is gebleken dat overnamestructuren soms zo worden of zijn vormgegeven dat er geen sprake is van formele verbondenheid terwijl er in materiële zin wel degelijk sprake is van verbondenheid omdat door verschillende investeerders wordt opgetreden als een samenwerkende groep. Het gaat in dergelijke gevallen om een gecoördineerde investering die in totaal ten minste een derde belang vertegenwoordigt. Met het expliciet wettelijk vastleggen dat ook sprake is van de vereiste «verbondenheid» bij de aanwezigheid van een samenwerkende groep kan grondslaguitholling bij dergelijke structuren effectiever worden bestreden. De maatregel heeft gevolgen voor binnenlandse en buitenlandse overnamepartijen. Naar verwachting zullen buitenlandse partijen in de praktijk meer te maken krijgen met de maatregel dan binnenlandse partijen omdat in internationale structuren er normaal gesproken eerder sprake van is dat de corresponderende rentebaten tegen een laag effectief tarief worden belast.

De voorgestelde aanpassing is naar de mening van het kabinet in lijn met de doelstellingen van het BEPS-project om grondslaguitholling en winstverschuivingen tegen te gaan en deze blijft – naar de mening van het kabinet – ook van belang als een earnings-strippingmaatregel zou worden geïmplementeerd.

De voorgestelde wijzigingen in de renteaftrekbeperking gericht tegen winstdrainage en in de overnameholdingbepaling zijn van toepassing voor boekjaren die aanvangen op of na 1 januari 2017.

Consultatie

Op de internetconsultatie zijn in totaal 10 reacties binnengekomen, waarvan 7 openbaar. De reacties zijn afkomstig van 6 koepel- of belangenorganisaties, 3 bedrijven en een natuurlijk persoon.

De openbare reacties op de internetconsultatie zijn ontvangen van:

-

– Netherlands British Chamber of Commerce;

-

– Register Belastingadviseurs;

-

– FNV;

-

– Nederlandse Orde van Belastingadviseurs;

-

– Nederlandse Vereniging van Participatiemaatschappijen;

-

– Baker & McKenzie; en

-

– De heer R.C.H.M. Huuskes.

De reacties geven een tweeledig beeld. Enerzijds worden (delen van) de maatregelen onderschreven. Anderzijds zijn er belangstellenden die hun aarzeling hebben bij (delen van) de maatregelen op zich dan wel bij het moment waarop de voorgestelde maatregelen worden ingevoerd. Hierna wordt op de belangrijkste punten uit de reacties op de consultatie ingegaan.

Belangrijkste ingebrachte punten: 1. Invulling begrip «samenwerkende groep»

In de meeste reacties komt naar voren dat er behoefte is aan een meer concrete invulling van het begrip samenwerkende groep. Er wordt hierbij gewezen op de onzekerheid die een dergelijke materiële toets voor de praktijk kan opleveren en op de onwenselijkheid daarvan. Of er sprake is van een samenwerkende groep in de zin van de voorgestelde aanpassing van de bepaling tegen winstdrainage door rente-aftrek, is afhankelijk van feiten en omstandigheden van het individuele geval. Hoewel het wettelijk vastleggen van een meer materiële toets als de «samenwerkende groep» rechtsonzekerheid tot gevolg kan hebben, heeft dit naar de mening van het kabinet de voorkeur boven het op basis van bestaande structuren nauwkeuriger omschrijven van de situaties die worden bestreden. Indien dit laatste al mogelijk zou zijn, dan zou dit als reële risico hebben dat de aanscherping relatief eenvoudig kan worden ontweken door de structuur iets anders vorm te geven. Naar aanleiding van de consultatie is het artikelsgewijze deel van deze memorie van toelichting wel aangevuld en verduidelijkt teneinde de praktijk meer handvatten te geven over de reikwijdte van de voorgestelde wijziging en het begrip samenwerkende groep.

Belangrijkste ingebrachte punten: 2. Eerbiedigende werking aanpassing renteaftrekbeperking gericht tegen winstdrainage voor bestaande situaties

Door verschillende belangstellenden wordt vanwege de voorgestelde wijziging van de renteaftrekbeperking gericht tegen winstdrainage gevraagd om eerbiedigende werking voor bestaande situaties. Door het verlenen van een eerbiedigende werking zou de nu geldende regeling van toepassing blijven op bestaande rechtsposities en verhoudingen.

Uitgangspunt is dat een nieuwe wettelijke regeling niet alleen van toepassing is op hetgeen na de inwerkingtreding voorvalt, maar ook op hetgeen bij de inwerkingtreding reeds bestaat. In beginsel heeft een nieuwe wettelijke regeling onmiddellijke werking.21 Het voorgaande laat onverlet dat deze onmiddellijke werking – naar aanleiding van een belangenafweging – opzij kan worden gezet voor bestaande rechtsposities en verhoudingen. Bij die belangenafweging spelen, zo blijkt onder meer uit de Aanwijzingen voor de regelgeving, de al dan niet aanwezige gerechtvaardigde verwachtingen omtrent het voortduren van een regeling een rol en is van belang of er sprake is van een grote breuk met het oude recht.22 Daarnaast kunnen naar de mening van het kabinet bij die belangenafweging bijvoorbeeld het doel van de voorgestelde aanpassing, de budgettaire aspecten en de uitvoeringsaspecten meewegen.

Indien deze uitgangspunten worden toegepast op de wijziging van de renteaftrekbeperking gericht tegen winstdrainage komt het kabinet tot de navolgende weging. Het bieden van eerbiedigende werking zou er in dit geval toe leiden dat er gebruik kan blijven worden gemaakt van kunstmatige structuren waarbij rentelasten worden gecreëerd die de Nederlandse belastinggrondslag uithollen, terwijl het kabinet juist ook deze wenst te bestrijden.

Daarnaast is de mogelijkheid om een groep aandeelhouders die in eenstemmigheid samenwerken ten aanzien van een bepaald doel aan te merken als samenwerkende groep niet nieuw. Zo is dit standpunt al eens bevestigd in jurisprudentie van de Hoge Raad.23 Bij de behandeling van de Invoeringswet vereenvoudiging en flexibilisering bv-recht is in het kader van de renteaftrek gericht tegen winstdrainage voorts aangegeven dat onder omstandigheden ook bij een groep samenwerkende aandeelhouders – bij elk van die aandeelhouders – sprake kan zijn van een kwalificerend belang.24 Verder wordt het standpunt in voorkomende gevallen in de praktijk ook door de Belastingdienst ingenomen. Gelet op voorgaande is het kabinet van mening dat de gebruikers van deze aftrek, ook gezien de zeer uitdrukkelijke constructies die zijn toegepast, zich konden realiseren dat zij buiten de bedoeling van de wetgever traden, waarmee een gerechtvaardigde verwachting niet aan de orde kan zijn. In die zin is er ook geen grote breuk met het huidige recht.

Vervolgens wordt erop gewezen dat het bieden van eerbiedigende werking ertoe zou leiden dat de budgettaire opbrengst in de eerste jaren fors lager zou zijn. Ten slotte is de maatregel zonder eerbiedigende werking voor de Belastingdienst in de uitvoering het meest eenvoudig.

Alles overziend meent het kabinet dat er geen aanleiding is om af te wijken van het uitgangspunt van onmiddellijke werking. Er wordt in dit voorstel dan ook niet in eerbiedigende werking voorzien voor de wijziging van de renteaftrekbeperking gericht tegen winstdrainage.

Belangrijkste ingebrachte punten: 3. Aanpassing overgangsrecht overnameholdingbepaling

In vrijwel alle reacties op de internetconsultatie wordt aangegeven dat de beperking van het bestaande eerbiedigende overgangsrecht voor de overnameholdingbepaling, zoals die was opgenomen in het consultatiedocument, te vergaand is. Met name de omstandigheid dat genoemde beperking met ingang van 1 januari 2017 ook zou gaan gelden voor situaties waarin vóór die datum een nieuwe fiscale eenheid is aangegaan, stuit op grote bezwaren. Het kabinet erkent dat de maatregel zoals neergelegd in het consultatiedocument gevolgen kan hebben voor structuren en financieringen die tot nu toe onder het overgangsrecht vallen. Daarmee zijn, anders dan bij situaties die worden geraakt door de invoering van het begrip samenwerkende groep, in deze situaties door het kabinet bij belastingplichtigen gerechtvaardigde verwachtingen gewekt. Het kabinet is de belangstellenden op dit punt dan ook tegemoetgekomen. De wettekst en de memorie van toelichting zijn op dit punt aangepast.

Belangrijkste ingebrachte punten: 4. Aanpassing invulling «andere fiscale eenheid» ten behoeve van overgangsrecht

In een enkele reactie op de consultatie komt naar voren dat er onduidelijkheid bestaat over wat er dient te worden begrepen onder «andere fiscale eenheid». Dit is van belang bij de vraag wanneer het bestaande eerbiedigende overgangsrecht bij de overnameholdingbepaling ook na de voorgestelde aanpassing van toepassing blijft. Het artikelsgewijze deel van de memorie van toelichting is aangevuld teneinde de gevraagde duidelijkheid te geven.

Belangrijkste ingebrachte punten: 5. Samenloop huidige pakket aan maatregelen en Anti Tax Avoidance Directive (ATAD)

Uit de consultatie blijkt verder dat bij een deel van de belangstellenden behoefte bestaat aan een nadere toelichting hoe de wijzigingen op het gebied van renteaftrekbeperkingen zich verhouden tot de aanstaande wijzigingen, eveneens op het gebied van renteaftrekbeperkingen, als gevolg van ATAD. De Nederlandse vennootschapsbelasting kent een aantal specifieke renteaftrekbeperkingen. Deze renteaftrekbeperkingen hebben als doel om grondslaguitholling via renteaftrek te voorkomen. Bij de implementatie van de earnings-strippingmaatregel uit de ATAD, zal – met het oog op het voorkomen van overlap, overkill en ingewikkelde samenloop – ten aanzien van iedere specifieke renteaftrekbeperking worden beoordeeld of het wenselijk is dat deze naast de generieke renteaftrekbeperking blijft bestaan. Nadat duidelijk is hoe de earnings-strippingregeling zal worden vormgegeven, kan worden beoordeeld of daarnaast nog behoefte bestaat aan een bepaling die specifiek gericht is tegen excessieve financiering van overnames, zoals de bestaande overnameholdingbepaling. Het kabinet stelt niettemin voor om deze bepaling ook nu aan te passen omdat hierdoor de doelstellingen van de overnameholdingbepaling beter worden bereikt. Het kabinet acht de in het onderhavige wetsvoorstel opgenomen maatregelen daarom vooralsnog wenselijk. Ten aanzien van de beoogde wijzigingen in de renteaftrekbeperking gericht tegen winstdrainage geldt eveneens dat dit artikel zo effectief mogelijk zou moeten werken met het oog op het tegengaan van de uitholling van de Nederlandse belastinggrondslag. Overigens zal naar verwachting van het kabinet de specifieke renteaftrekbeperking gericht tegen winstdrainage ook na implementatie van een earnings-strippingmaatregel nog steeds van grote waarde zijn.25