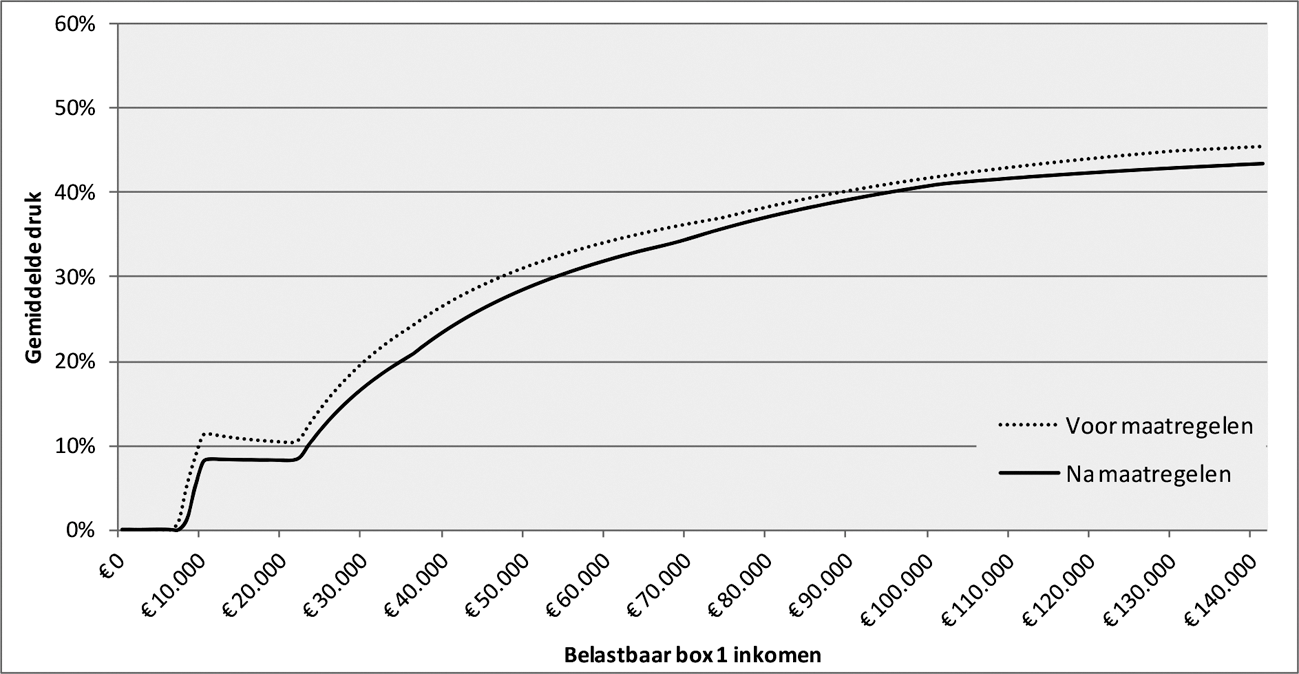

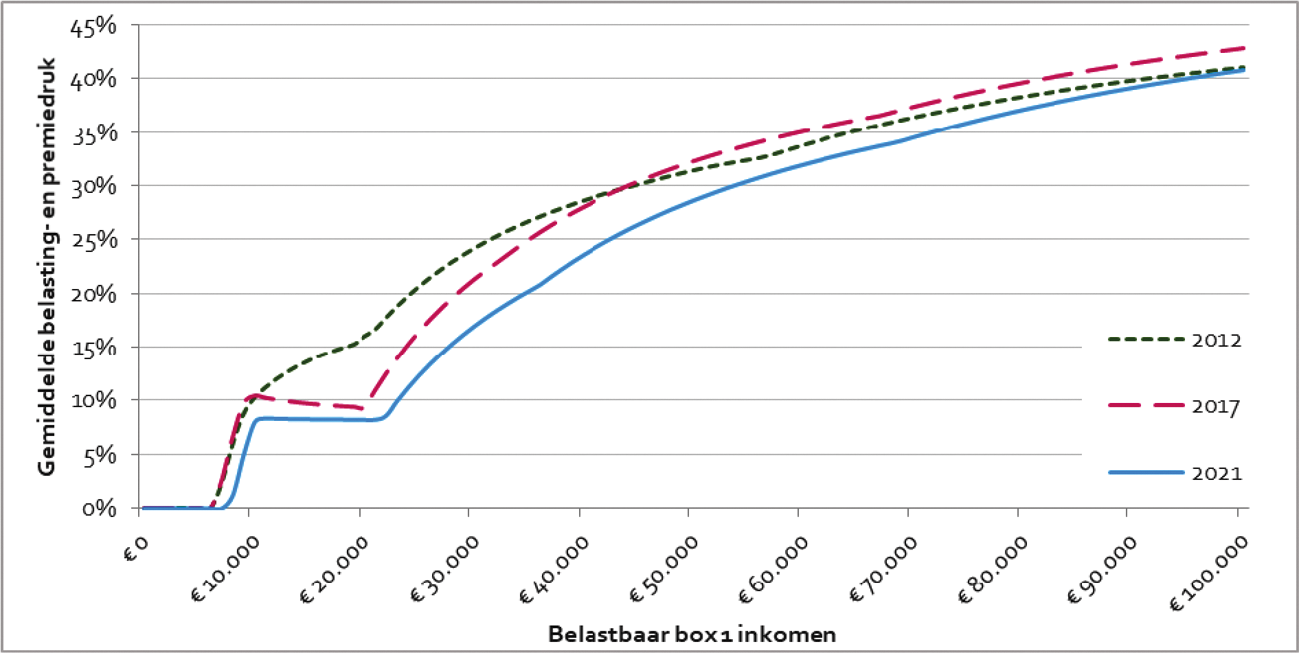

Figuur 6 laat zien dat de gemiddelde belasting- en premiedruk door de voorgenomen maatregelen flink zal dalen, met name voor middeninkomens. Uit figuur 7 blijkt dat de gemiddelde druk aan het einde van de kabinetsperiode lager is dan in 2017 en 2012 (het einde van de voorgaande kabinetsperiodes).

Figuur 6: Gemiddelde belasting- en premiedruk voor werknemer zonder aftrekposten (2021)

Figuur 7: Gemiddelde belasting- en premiedruk voor werknemer zonder aftrekposten in 2012, 2017 en 2021

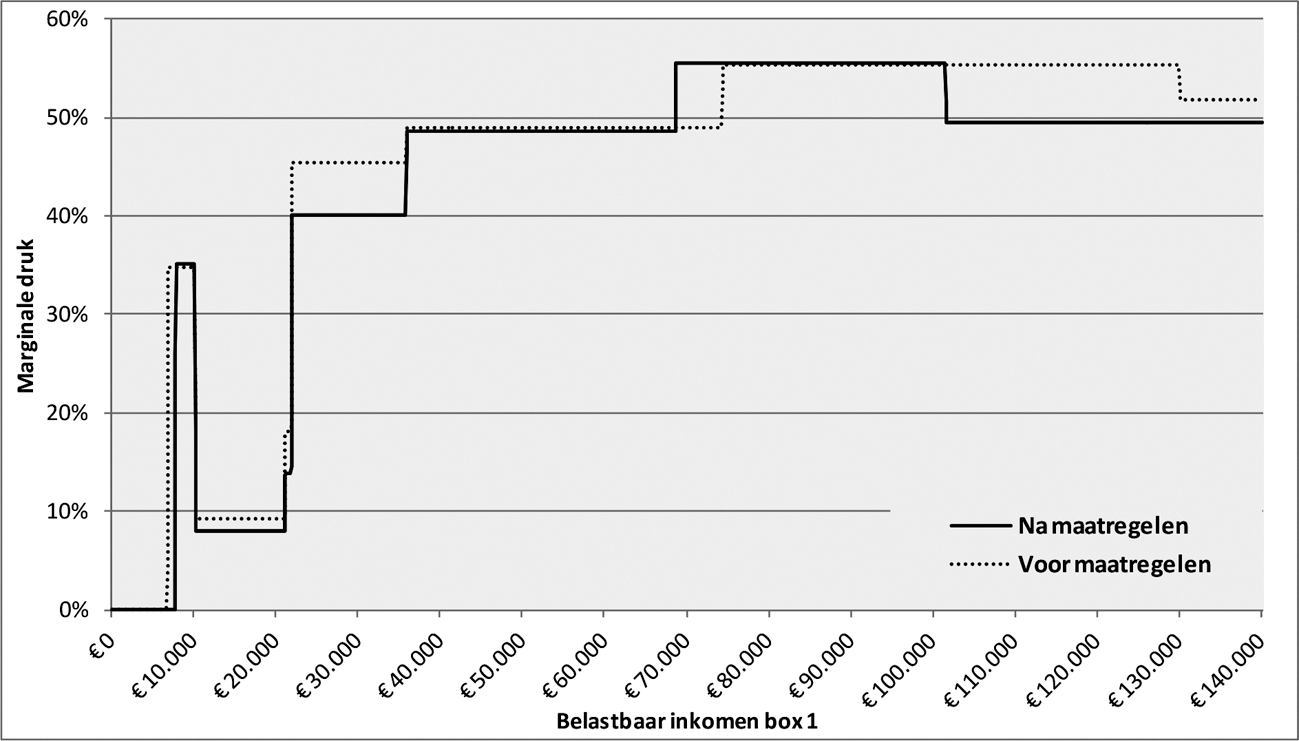

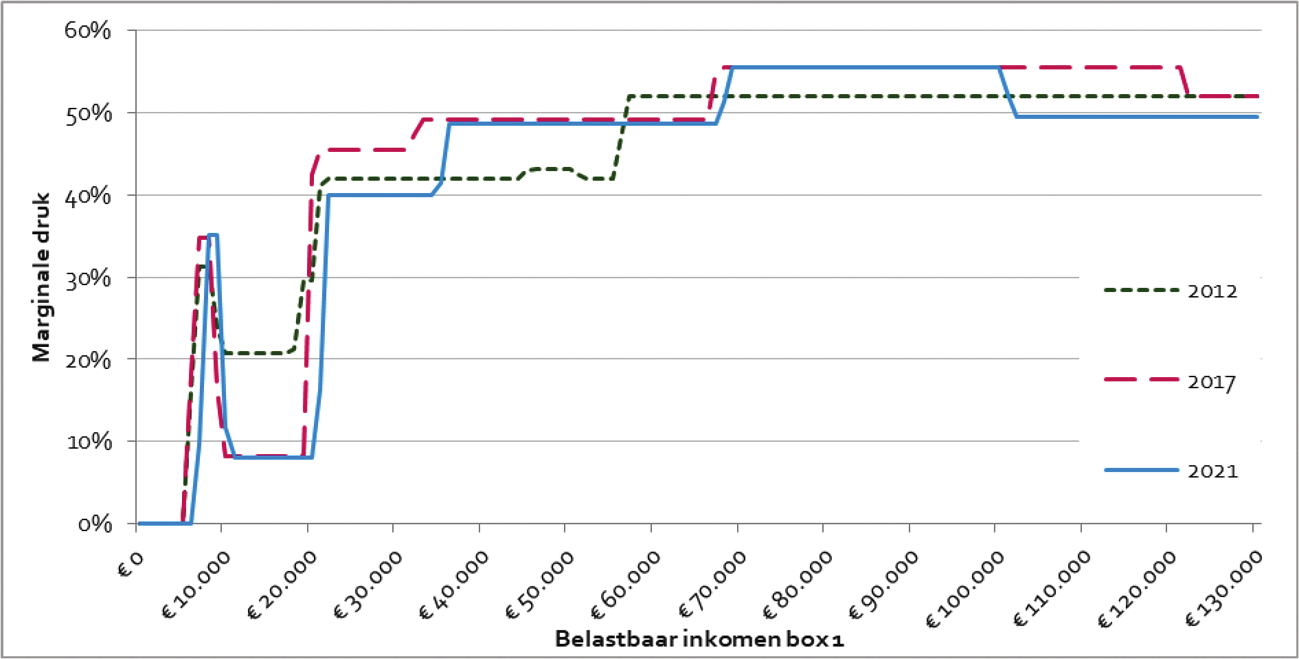

Naast de gemiddelde druk daalt ook de marginale belasting- en premiedruk. Dat is het deel van een extra verdiende euro inkomen dat afgedragen moet worden aan belasting en premie voor de volksverzekeringen. Hoe lager de marginale belasting- en premiedruk, hoe lonender het is om meer te werken. Figuur 8 laat zien dat vooral voor inkomens tussen € 20.000 en ruim € 35.000 de marginale belasting- en premiedruk flink daalt. Voor mensen in deze groep is dat extra belangrijk, omdat zij door een hoger inkomen soms aanzienlijk minder toeslagen ontvangen, waardoor in de huidige situatie meer werken voor hen nog te weinig lonend is. Figuur 9 toont de veranderingen in de marginale druk (exclusief toeslagen) ten opzichte van 2012 en 2017.

Figuur 8: Marginale belasting- en premiedruk voor werknemer zonder aftrekposten (excl. toeslagen) (2021)

Figuur 9: Marginale belasting- en premiedruk voor werknemer zonder aftrekposten (excl. toeslagen) in 2012, 2017 en 2021

De tabellen 4 en 5 geven een overzicht van de belangrijkste parameters binnen box 1 van de inkomstenbelasting en de verwachte wijzigingen hiervan gedurende de kabinetsperiode. De bedragen voor 2019 zijn geïndexeerd met de tabelcorrectiefactor zoals die geldt voor 2019, te weten 1,012. Bedragen na 2019 staan nog niet vast. De wijzigingen na 2019 zijn deels beleidsmatig en deels het gevolg van indexatie. Voor die indexatie is de geraamde tabelcorrectiefactor van het Centraal Planbureau (CPB) gebruikt.

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| Schijf 1 | 36,55% | 36,65% | 37,05% | 37,05% |

| Schijf 2 | 40,85% | 38,10% | 37,80% | 37,05% |

| Schijf 3 | 40,85% | 38,10% | 37,80% | 37,05% |

| Schijf 4 | 51,95% | 51,75% | 50,50% | 49,50% |

| Grens schijf 1 | € 20.142 | € 20.384 | € 20.751 | € 21.167 |

| Grens schijf 2 | € 33.994 | € 34.300 | € 34.764 | € 35.286 |

| Grens schijf 3 | € 68.507 | € 68.507 | € 68.507 | € 68.507 |

| AHK: maximaal | € 2.265 | € 2.477 | € 2.642 | € 2.753 |

| AHK: afbouw in 2e en 3e schijf | 4,683% | 5,147% | 5,537% | 5,820% |

| Arbeidskorting: maximaal | € 3.249 | € 3.399 | € 3.706 | € 3.941 |

| Arbeidskorting: afbouwpunt | € 33.112 | € 34.060 | € 35.208 | € 36.344 |

| Arbeidskorting: afbouwpercentage | – 3,60% | – 6,00% | – 6,00% | – 6,00% |

| IACK: maximaal | € 2.801 | € 2.835 | € 2.875 | € 2.921 |

| IACK: inkomensgrens | € 4.934 | € 4.993 | € 5.062 | € 5.142 |

| IACK: opbouwpercentage | 6,159% | 11,450% | 11,450% | 11,450% |

| Jonggehandicaptenkorting | € 728 | € 737 | € 749 | € 761 |

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| Schijf 1 | 18,65% | 18,75% | 19,15% | 19,15% |

| Schijf 2 | 22,95% | 20,20% | 19,90% | 19,15% |

| Schijf 3 | 40,85% | 38,10% | 37,80% | 37,05% |

| Schijf 4 | 51,95% | 51,75% | 50,50% | 49,50% |

| Grens schijf 1 | € 20.142 | € 20.384 | € 20.751 | € 21.167 |

| Grens schijf 2 (geboren vanaf 1946) | € 33.994 | € 34.300 | € 34.764 | € 35.286 |

| Grens schijf 2 (geboren voor 1946) | € 34.404 | € 34.817 | € 35.444 | € 36.153 |

| Grens schijf 3 | € 68.507 | € 68.507 | € 68.507 | € 68.507 |

| AHK: maximaal | € 1.157 | € 1.268 | € 1.366 | € 1.423 |

| AHK: afbouw in 2e en 3e schijf | 2,392% | 2,635% | 2,865% | 3,010% |

| Arbeidskorting: maximaal | € 1.659 | € 1.745 | € 1.916 | € 2.037 |

| Arbeidskorting: afbouwpunt | € 33.112 | € 34.060 | € 35.208 | € 36.344 |

| Arbeidskorting: afbouwpercentage | – 1,838% | – 3,080% | – 3,102% | – 3,101% |

| Ouderenkorting: maximaal | € 1.418 | € 1.596 | € 1.619 | € 1.645 |

| Ouderenkorting: afbouwpunt | € 36.346 | € 36.783 | € 37.298 | € 37.895 |

| Ouderenkorting: afbouwpercentage | n.v.t. | – 15% | – 15% | – 15% |

| Alleenstaande ouderenkorting | € 423 | € 429 | € 436 | € 443 |