Downloads

Belastingplan

I. ALGEMEEN

1. Inleiding

Voor u ligt het eerste pakket Belastingplan van het kabinet Rutte III. Dit pakket bestaat met name uit plannen die het kabinet al in het regeerakkoord «Vertrouwen in de toekomst» heeft aangekondigd. Het betreft plannen die de lasten op arbeid verlagen, belastingontwijking en -ontduiking tegengaan, en goed zijn voor het Nederlandse vestigingsklimaat. Daarnaast zet het kabinet in op een groener en beter uitvoerbaar belastingstelsel. Deze prioriteiten vormen het fundament van het fiscale kabinetsbeleid en vinden hun uitwerking in het pakket Belastingplan 2019. Met dit samenhangende pakket van maatregelen wordt beoogd deze doelstellingen op een doelmatige en doeltreffende wijze te bereiken. De maatregelen zullen conform het reguliere programma op deze criteria worden geëvalueerd.

De economie draait momenteel op volle toeren en de werkgelegenheid is de afgelopen jaren toegenomen. Nederlanders moeten de positieve effecten hiervan kunnen voelen in hun portemonnee. Het kabinet verlaagt daarom de lasten op arbeid. Lagere belastingen op arbeid maken (meer) werken aantrekkelijker, omdat mensen netto meer overhouden. Het kabinet introduceert een sociale vlaktaks met een basistarief en een toptarief voor de hogere inkomens. Dit systeem is ook gunstiger voor huishoudens met slechts één werkende partner in vergelijking met het huidige systeem. Het kabinet verhoogt de algemene heffingskorting zodat ook mensen met een laag inkomen profiteren van de economische groei. Door de combinatie van de maatregelen in dit pakket Belastingplan 2019 stijgt de koopkracht voor alle groepen, vooral voor werkenden met een middeninkomen. Het kabinet betaalt de verlaging van de lasten op arbeid gedeeltelijk door andere belastingen te verhogen en het verlagen van het tarief waartegen sommige aftrekposten in aanmerking worden genomen. Dit geldt bijvoorbeeld voor de hypotheekrenteaftrek en de ondernemersaftrek.

Het kabinet verschuift de lasten op arbeid naar lasten op consumptie door het verlaagde btw-tarief van zes procent te verhogen naar negen procent. Dit heeft tot gevolg dat bijvoorbeeld boodschappen en consumpties duurder worden. Toch is deze schuif verstandig. Een belasting op consumptie, zoals de omzetbelasting, verstoort keuzes van Nederlanders minder dan een belasting op arbeid. In het algemeen geldt dat des te minder belastingen keuzes van consumenten verstoren, des te hoger de economische groei zal zijn.

Het belastingstelsel zou zo min mogelijk moeten sturen in de keuze van de rechtsvorm van een onderneming. Zonder nadere maatregelen zou de verlaging van de vennootschapsbelasting (Vpb) echter de keuze voor de rechtsvorm beïnvloeden. Om die reden stijgt het belastingtarief dat ondernemers over de uitkering van winst uit hun vennootschap betalen. Per saldo gaan vrijwel alle ondernemers erop vooruit tijdens deze kabinetsperiode.

Zonder vrijwilligers zouden aardig wat Nederlandse sportvelden er minder netjes bij liggen, zouden veel verpleeghuizen minder gezellig zijn en zou menig museum minder bezoekers trekken. Daar zet het kabinet graag iets extra’s tegenover. De maximale vergoeding die vrijwilligers belastingvrij mogen ontvangen gaat daarom omhoog met € 200 per jaar.

2. Samenstelling pakket Belastingplan 2019

Het pakket Belastingplan bestaat dit jaar uit zeven wetsvoorstellen. In het wetsvoorstel Belastingplan 2019 zijn maatregelen opgenomen die vanaf 1 januari 2019 budgettair effect hebben, zoals maatregelen die raken aan de koopkracht van burgers. De andere zes wetsvoorstellen uit het pakket Belastingplan 2019 zijn:

-

• het wetsvoorstel Wet bronbelasting 2020;

-

• het wetsvoorstel Fiscale vergroeningsmaatregelen 2019;

-

• het wetsvoorstel Overige fiscale maatregelen 2019;

-

• het wetsvoorstel Wet implementatie artikel 1 richtlijn elektronische handel;

-

• het wetsvoorstel Wet modernisering kleineondernemersregeling; en

-

• het wetsvoorstel Wet aanpassing kansspelbelasting voor sportweddenschappen.

In het wetsvoorstel Wet bronbelasting 2020 is een aantal met elkaar samenhangende maatregelen opgenomen. Zo zijn in genoemd wetsvoorstel zowel de invoering van de bronbelasting op dividenden naar laagbelastende jurisdicties en in misbruiksituaties, de afschaffing van de dividendbelasting en een tariefsverlaging in de Vpb opgenomen. Verder worden wezenlijke grondslagmaatregelen in de Vpb voorgesteld.

Het wetsvoorstel Fiscale vergroeningsmaatregelen 2019 bevat een aantal wijzigingen in de milieubelastingen, zoals een verhoging van het tarief van de eerste schijf in de energiebelasting voor aardgas, een verlaging van het tarief van de eerste schijf voor elektriciteit en een verhoging in de afvalstoffenbelasting voor het storten en verbranden van afvalstoffen. Verder bevat het wetsvoorstel een heffingsvermindering voor de verduurzaming van huurwoningen. Ook wordt – om een financiële prikkel te introduceren bij de aanschaf van milieuvriendelijke auto’s – voorgesteld de teruggaafregeling in de Wet op de belasting van personenauto’s en motorrijwielen 1992 voor taxi’s en openbaar vervoer af te schaffen. De milieudifferentiatie in de Wet belasting zware motorrijtuigen (Wet BZM) wordt geactualiseerd als gevolg waarvan de meer vervuilende zware motorrijtuigen uit binnen- en buitenland meer belasting gaan betalen. Verder worden de energie-investeringsaftrek (EIA), de milieu-investeringsaftrek (MIA) en de willekeurige afschrijving op milieubedrijfsmiddelen (Vamil) voor een nieuwe periode van vijf jaar gecontinueerd.

In het wetsvoorstel Overige fiscale maatregelen 2019 zijn maatregelen opgenomen die geen budgettaire gevolgen hebben, noodzakelijk zijn ten behoeve van het onderhoud van het fiscale stelsel en andere maatregelen die meer technisch van aard zijn.

In het wetsvoorstel Wet implementatie artikel 1 richtlijn elektronische handel vindt implementatie plaats van een gedeelte van de EU-richtlijn elektronische handel. Dit leidt tot de modernisering en vereenvoudiging van de heffing en inning van de btw op grensoverschrijdende internetverkopen aan particulieren.

In het wetsvoorstel Wet modernisering kleineondernemersregeling wordt voorgesteld om de huidige kleineondernemingsregeling in de Wet op de omzetbelasting 1968 (Wet OB 1968) te moderniseren door de introductie van een facultatieve omzetgerelateerde vrijstellingsregeling van omzetbelasting.

In het wetsvoorstel Wet aanpassing kansspelbelasting voor sportweddenschappen wordt geregeld dat weddenschappen, ongeacht of deze op het land of op afstand worden aangeboden, fiscaal gelijk worden behandeld.

Het onderhavige wetsvoorstel en de wetsvoorstellen Overige fiscale maatregelen 2019, Wet bronbelasting 2020 en Fiscale vergroeningsmaatregelen 2019 zijn aan te merken als inhoudelijke verzamelwetsvoorstellen. De wetsvoorstellen voldoen aan de criteria in de Notitie Verzamelwetgeving.1 In het onderhavige wetsvoorstel is sprake van budgettaire samenhang. De opbrengst van bepaalde maatregelen wordt gebruikt als dekking voor andere maatregelen. Bij het wetsvoorstel Overige fiscale maatregelen 2019 is sprake van uitvoeringstechnische samenhang, waarbij voor de doelgroep of de Belastingdienst – voor zover mogelijk – gelijktijdige invoering op 1 januari 2019 gewenst is. De onderdelen van de verschillende wetsvoorstellen zijn niet van een omvang of complexiteit dat voor die onderdelen een afzonderlijk wetsvoorstel gerechtvaardigd zou zijn.

Voor dit pakket geldt dat de Belastingdienst de maatregelen uitvoerbaar acht per de voorgestelde data van inwerkingtreding. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoetsen die als bijlage zijn bijgevoegd.

3. Opzet algemeen deel

De paragrafen in het algemeen deel van deze memorie zijn op onderwerp gerangschikt. Allereerst wordt in paragraaf 4 ingegaan op de augustusbesluitvorming. Vanaf paragraaf 5 wordt een toelichting gegeven op de in het wetsvoorstel Belastingplan 2019 opgenomen maatregelen. Voor een nadere toelichting op de afzonderlijke maatregelen wordt tevens verwezen naar de artikelsgewijze toelichting in deze memorie. Aan het slot van het algemeen deel van deze memorie wordt in een aantal paragrafen achtereenvolgens ingegaan op de budgettaire aspecten, de EU-aspecten, de gevolgen voor bedrijfsleven en burgers, de gevolgen voor de uitvoeringskosten van de Belastingdienst en het resultaat van advies en consultatie van dit wetsvoorstel.

4. Inkomensbeleid

Met het inkomensbeleid kan de overheid de koopkracht van mensen en de inkomensverdeling beïnvloeden. Het kabinet heeft zich ten doel gesteld om iedereen mee te laten delen in de economische groei. Het gaat beter met de economie, de werkgelegenheid en de overheidsfinanciën en het is tijd dat mensen ook in hun portemonnee merken dat het goed gaat met Nederland. Verder is een belangrijk principe van het kabinet dat werken meer moet gaan lonen en mensen daarom meer over moeten houden van elke verdiende euro. Hiertoe heeft het kabinet in het regeerakkoord al een forse lastenverlichting aangekondigd, grotendeels gericht op het verlagen van de lasten op arbeid.

Naast de lastenverlichting gericht op het verlagen van de lasten op arbeid heeft het kabinet ook oog voor de verschillende (kwetsbare) groepen. Om een evenwichtige koopkrachtontwikkeling voor alle groepen te waarborgen wordt, zoals ieder jaar, in augustus besloten of er moet worden bijgestuurd in de koopkracht. In de augustusbesluitvorming heeft het kabinet aandacht gehad voor de koopkrachtontwikkeling van lage inkomens en uitkeringsgerechtigden. Het kabinet stelt voor om de algemene heffingskorting in 2019 met € 44 extra te verhogen, bovenop de reeds in het regeerakkoord aangekondigde stijging van € 140. Hiermee wordt de koopkrachtontwikkeling van met name lage inkomens en uitkeringsgerechtigden extra ondersteund. De verwachte mediane koopkracht voor uitkeringsgerechtigden is door de extra verhoging van de algemene heffingskorting met 0,4%-punt gestegen, voor werkenden en gepensioneerden is dit 0,3%-punt.

Het resulterende koopkrachtbeeld voor 2019 is positief. 96% van de huishoudens gaat erop vooruit en de mediane koopkracht over alle huishoudens komt uit op +1,6%.

5. Wet inkomstenbelasting 2001

5.1. Inleiding pakket box 1: lagere lasten op arbeid

Het regeerakkoord bevat een pakket maatregelen in box 1 van de inkomstenbelasting dat per saldo bijdraagt aan de verbetering van de koopkracht voor alle groepen en het lonender maakt om (meer) te werken. In het onderhavige wetsvoorstel gaat het onder andere om:

-

• het invoeren van een tweeschijvenstelsel;

-

• het verhogen van de maximale algemene heffingskorting;

-

• het verhogen van de maximale arbeidskorting;

-

• de versnelde afbouw van het aftrektarief waartegen aftrekbare kosten met betrekking tot een eigen woning in aanmerking worden genomen;

-

• de afbouw van het aftrektarief voor een aantal andere grondslagverminderende posten;

-

• het anders vormgeven van de inkomensafhankelijke combinatiekorting.

De maatregelen komen hieronder aan bod met daarna een beschrijving van de gecombineerde gevolgen voor de gemiddelde en de marginale belastingdruk in box 1.

5.2. Invoeren tweeschijvenstelsel

De tarieven in de tweede en derde schijf van het huidige stelsel worden stapsgewijs gelijkgetrokken met het nieuwe tarief in de eerste schijf (basistarief).2 Een vlakkere tariefstructuur zorgt ervoor dat het minder van belang wordt of het inkomen in een huishouden met één persoon of twee personen wordt verdiend. Dit maakt de fiscale behandeling van verschillende typen huishoudens evenwichtiger.

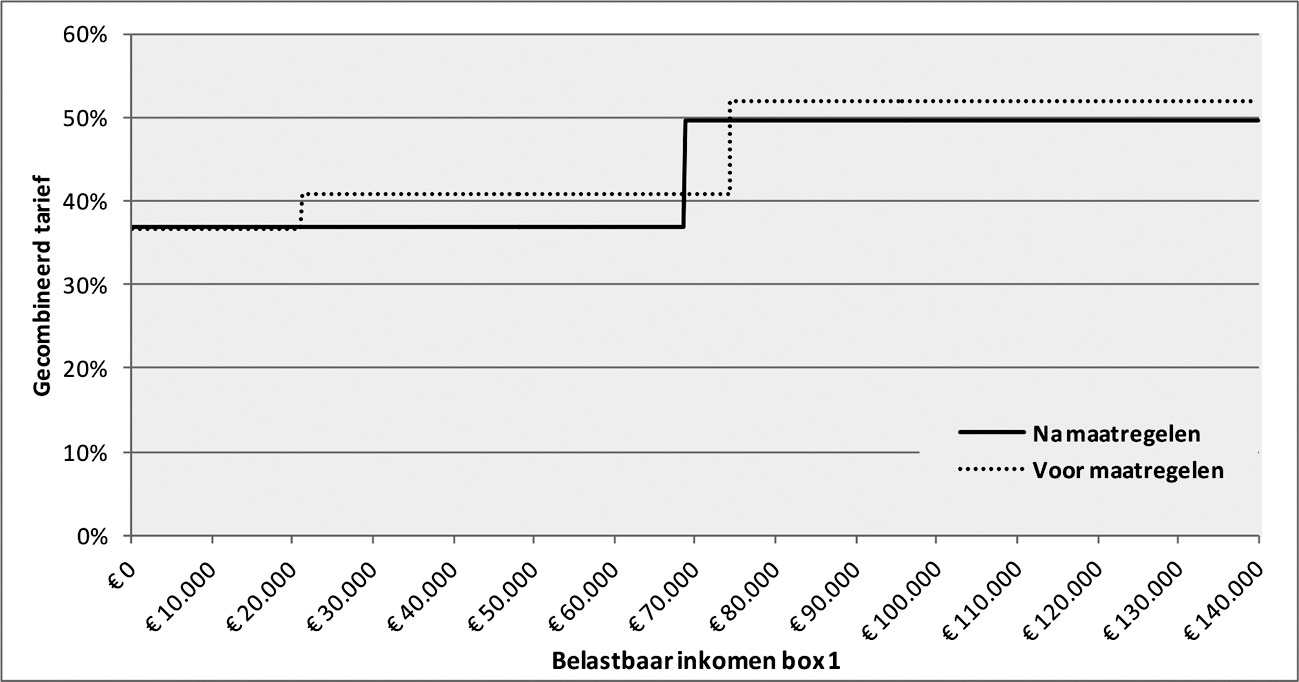

Door de invoering van het tweeschijvenstelsel ontstaat een meer proportionele heffing van inkomstenbelasting en premie voor de volksverzekeringen, een zogenoemde sociale vlaktaks, met een gezamenlijk basistarief voor het inkomen tot en met € 68.507 en een toptarief voor het inkomen boven € 68.507. Het toptarief gaat naar verwachting voor circa 7% van de belastingplichtigen gelden. In 2021 is het gezamenlijke basistarief 37,05%. Dat is bijna 4%-punt lager dan het huidige belastingtarief van de derde schijf. Het nieuwe toptarief komt uit op 49,5%, bijna 2,5%-punt lager dan het huidige toptarief. Door de invoering van het tweeschijvenstelsel nemen de besteedbare inkomens van belastingplichtigen met een inkomen in de huidige tweede, derde en vierde belastingschijf toe. In figuur 1 is de voorgestelde wijziging van de tariefstructuur grafisch weergegeven. De invoering van het tweeschijvenstelsel verlaagt de belastinginkomsten met € 5,6 miljard (2021).

Figuur 1: Gecombineerd tarief belasting en premie volksverzekeringen (2021)

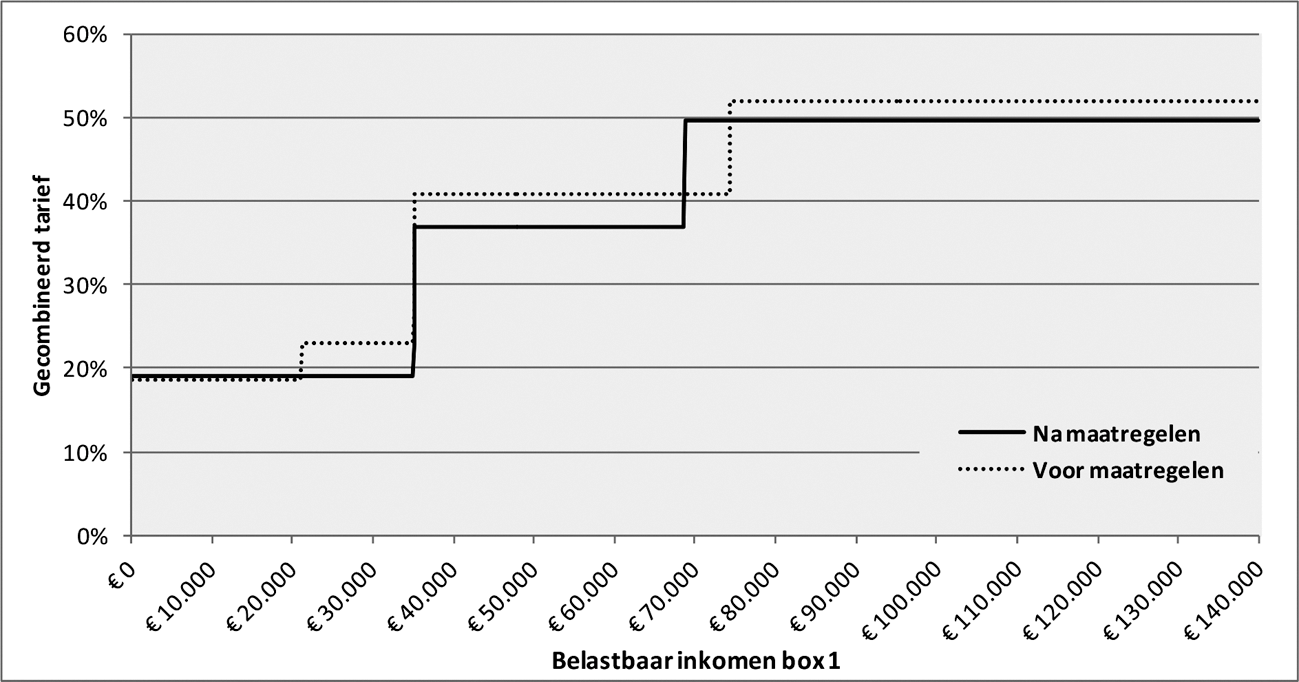

Net als in de huidige situatie betalen niet alle belastingplichtigen na de wijziging van de tariefstructuur ook premie voor alle volksverzekeringen. Om deze reden bestaat de eerste schijf uit twee delen. Voor belastingplichtigen die voor alle volksverzekeringen premie betalen is het gezamenlijke tarief in beide delen gelijk en is sprake van een tweeschijvenstelsel. Voor belastingplichtigen die niet of niet voor alle volksverzekeringen premieplichtig zijn, zoals AOW-gerechtigden, is het gezamenlijke tarief in het eerste deel lager dan in het tweede deel. Voor die belastingplichtigen is daarmee in feite sprake van een drieschijvenstelsel. Figuur 2 laat de wijziging van de tariefstructuur zien voor AOW-gerechtigden.

Figuur 2: Gecombineerd tarief belasting en premie volksverzekeringen AOW-gerechtigden (2021)

5.3. Bevriezen en in de toekomst minder verhogen van beginpunt van de hoogste tariefschijf

In de huidige situatie wordt het inkomen waarbij het toptarief ingaat, dus het beginpunt van de hoogste tariefschijf (huidige vierde schijf en de tweede schijf in de nieuwe tariefstructuur), jaarlijks geïndexeerd, dat wil zeggen verhoogd op basis van op de inflatie. Ook zit er in het basispad tot en met 2031 jaarlijks een beleidsmatige verhoging van circa € 900. Deze beleidsmatige verhogingen komen voort uit de Wet maatregelen woningmarkt 2014 II en het Belastingplan 2016.

Voorgesteld wordt om het beginpunt van de hoogste tariefschijf gedurende de kabinetsperiode (tot en met 2021) te bevriezen op het niveau van 2018. Doordat het beginpunt van deze hoogste tariefschijf niet wordt geïndexeerd blijft deze schijf gedurende de kabinetsperiode beginnen bij een inkomen van meer dan € 68.507. Dit is weergegeven in de figuren 1 en 2. Door deze maatregel begint het toptarief bij een lager inkomen dan het geval zou zijn geweest zonder de maatregel. Hierdoor krijgt 7% van de belastingplichtigen te maken met het toptarief, terwijl dat zonder deze maatregel 5,5% geweest zou zijn. Het bevriezen van het beginpunt van de hoogste tariefschijf levert € 1,4 miljard op (2021). De opbrengst van deze maatregel maakt het mede mogelijk om het tweeschijvenstelsel in te voeren.

Ook wordt voorgesteld de beleidsmatige verhoging van het beginpunt van de hoogste tariefschijf na 2021 uit het basispad te beperken, door deze beleidsmatige verhoging tot en met 2024 op nul te zetten en in 2025 met € 134 te verlagen. De beleidsmatige verhoging van dit beginpunt bedraagt dan in 2025 € 759 in plaats van € 893. Vanaf 2026 tot en met 2031 vindt de verhoging weer plaats overeenkomstig het basispad. In totaal stijgt het beginpunt van de hoogste tariefschijf, los van indexatie, volgens het voorstel van het kabinet na de kabinetsperiode nog met € 5.981 in plaats van met € 8.794 in het basispad. De opbrengst van deze maatregel bedraagt € 0,7 miljard (structureel). Daarnaast zal dit beginpunt vanaf 2022 weer worden geïndexeerd. Het effect van deze maatregelen wordt samengevat in tabel 1.

| Jaar | Beleidsmatige verhoging basispad | Verwachte indexatie basispad1 | Beginpunt hoogste tariefschijf basispad1 | Maatregelen Belastingplan 2019 | Totale verhoging na BP 2019 | Beginpunt hoogste tariefschijf na BP 20191 |

|---|---|---|---|---|---|---|

| 2018 | € 68.507 | € 68.507 | ||||

| 2019 | € 898 | € 964 | € 70.369 | – € 1.862 | € 0 | € 68.507 |

| 2020 | € 898 | € 1.273 | € 72.540 | – € 2.171 | € 0 | € 68.507 |

| 2021 | € 898 | € 1.459 | € 74.897 | – € 2.357 | € 0 | € 68.507 |

| 2022 | € 893 | € 75.790 | – € 893 | € 0 | € 68.507 | |

| 2023 | € 893 | € 76.683 | – € 893 | € 0 | € 68.507 | |

| 2024 | € 893 | € 77.576 | – € 893 | € 0 | € 68.507 | |

| 2025 | € 893 | € 78.469 | – € 134 | € 759 | € 69.266 | |

| 2026 | € 888 | € 79.357 | € 0 | € 888 | € 70.154 | |

| 2027 | € 888 | € 80.245 | € 0 | € 888 | € 71.042 | |

| 2028 | € 883 | € 81.128 | € 0 | € 883 | € 71.925 | |

| 2029 | € 878 | € 82.006 | € 0 | € 878 | € 72.803 | |

| 2030 | € 863 | € 82.869 | € 0 | € 863 | € 73.666 | |

| 2031 | € 822 | € 83.691 | € 0 | € 822 | € 74.488 | |

| Totaal | € 11.488 | € 3.696 | – € 9.203 | € 5.981 |

5.4. Tariefmaatregel grondslagverminderende posten

Voorgesteld wordt om met ingang van 1 januari 2020 het tarief waartegen aftrekbare kosten met betrekking tot een eigen woning in aanmerking worden genomen versneld af te bouwen. Voor de volgende grondslagverminderende posten gaat eenzelfde tariefmaatregel gelden:

-

– de ondernemersaftrek, bestaande uit de zelfstandigenaftrek, de aftrek voor speur- en ontwikkelingswerk, de meewerkaftrek, de startersaftrek bij arbeidsongeschiktheid en de stakingsaftrek;

-

– de MKB-winstvrijstelling, mits het gezamenlijke bedrag van de met de ondernemersaftrek verminderde winst positief is;

-

– de terbeschikkingstellingsvrijstelling, mits het gezamenlijke bedrag van het resultaat uit werkzaamheden positief is;

-

– de persoonsgebonden aftrek, op dit moment3 bestaande uit de uitgaven voor onderhoudsverplichtingen, de uitgaven voor specifieke zorgkosten, de weekenduitgaven voor gehandicapten, de scholingsuitgaven, de uitgaven voor monumentenpanden, de aftrekbare giften, het restant persoonsgebonden aftrek van voorgaande jaren en – op grond van overgangsrecht – verliezen op beleggingen in durfkapitaal.

Voor deze posten geldt eenzelfde afbouwtraject als voor de aftrekbare kosten met betrekking tot de eigen woning vanaf 2020 is voorzien. Het invoeren van een tariefmaatregel voor deze grondslagverminderende posten is een van de maatregelen waarmee de voorgestelde verlagingen van de belasting op inkomen mogelijk worden gemaakt. Het toepassen van de tariefmaatregel op de ondernemersaftrek en de MKB-winstvrijstelling draagt tevens bij aan het verkleinen van de fiscale verschillen tussen de ondernemer en de werknemer. Dit wordt nader uitgelegd in paragraaf 5.9.

De tariefmaatregel is alleen van toepassing op belastingplichtigen die als geen rekening zou worden gehouden met de hiervoor genoemde posten een belastbaar inkomen uit werk en woning hebben of zouden hebben dat wordt belast in de hoogste schijf (in 2020 een inkomen van meer dan € 68.507).

Onder de huidige regeling, die sinds 2014 geldt, is voor de aftrekbare kosten met betrekking tot een eigen woning een afbouwtraject van het tarief waartegen deze kosten in aftrek worden gebracht voorzien van 0,5%-punt per jaar in de periode 2014–2042. Het voorstel is om deze afbouw met ingang van 1 januari 2020 te versnellen naar 3%-punt per jaar (2,95%-punt voor 2023). Per 2023 wordt het beoogde aftrektarief van 37,05% bereikt. Dit aftrektarief is vanaf 2023 gelijk aan het gezamenlijke basistarief dat vanaf 2021 van toepassing is binnen het tweeschijvenstelsel. Hetzelfde afbouwtraject gaat ook gelden voor de andere grondslagverminderende posten waar de maatregel op ziet, hetgeen met het oog op de uitvoerbaarheid gewenst is. Het afbouwtraject wordt weergegeven in tabel 2.

| Jaar | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|

| Maximaal aftrektarief aftrekbare kosten eigen woning | 49,5% | 49,0% | 46,0% | 43,0% | 40,0% | 37,05% |

| Maximaal aftrektarief andere grondslagverminderende posten1 | 51,95% | 51,75% | 46,0% | 43,0% | 40,0% | 37,05% |

Met de invoering van de tariefmaatregel voor de eigen woning per 2014 wordt het fiscale voordeel dat voortvloeit uit het hebben van een eigenwoningschuld verkleind en wordt een stimulans gegeven om de schulden van burgers te verlagen en de financierbaarheid van de Nederlandse hypotheekportefeuille te verbeteren. Hoewel de versnelling van het afbouwtraject, ook als rekening wordt gehouden met de terugsluis en de overige lastenverlichtende maatregelen in dit pakket, in individuele gevallen financiële effecten kan hebben waar betrokkenen bij het aangaan van de verplichtingen geen rekening mee hebben gehouden, acht het kabinet het gewenst om in deze kabinetsperiode een forse impuls te geven aan het hiervoor genoemde doel.

De budgettaire opbrengst van de versnelde afbouw van het aftrektarief voor de aftrekbare kosten met betrekking tot een eigen woning wordt volledig ingezet om het percentage van het eigenwoningforfait te verlagen. De verlaging van het (basis)percentage van het eigenwoningforfait voor woningen met een eigenwoningwaarde van meer dan € 75.000 vindt plaats in drie stappen van elk 0,05%-punt in de jaren 2020, 2021 en 2023. De percentages voor woningen met een eigenwoningwaarde van € 75.000 of minder worden in die jaren verhoudingsgewijs verlaagd, op basis van de reeds bestaande factor van respectievelijk 0,4 voor woningen met een eigenwoningwaarde tussen € 12.500 en € 25.000, 0,6 voor woningen met een eigenwoningwaarde tussen € 25.000 en € 50.000 en 0,8 voor woningen met een eigenwoningwaarde tussen € 50.000 en € 75.000. Naar verwachting leidt dit beleid, in combinatie met de endogene ontwikkeling van huur- en woningprijzen, tot de in tabel 3 opgenomen percentages van het eigenwoningforfait. Deze percentages kunnen nog wijzigen als de ontwikkelingen van huur- en woningprijzen afwijken van de ramingen. Het verhoogde percentage van het eigenwoningforfait van 1,15% (2018) van de eigenwoningwaarde dat van toepassing is op woningen die onder de zogenoemde uitzendregeling vallen wordt ook verhoudingsgewijs verlaagd op basis van de daarvoor geldende factor van 10/6.4

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

| Tot € 12.500 | 0% | 0% | 0% | 0% | 0% | 0% |

| € 12.500–€ 25.000 | 0,25% | 0,25% | 0,20% | 0,20% | 0,20% | 0,15% |

| € 25.000–€ 50.000 | 0,40% | 0,35% | 0,35% | 0,30% | 0,30% | 0,25% |

| € 50.000–€ 75.000 | 0,55% | 0,50% | 0,45% | 0,40% | 0,40% | 0,35% |

| € 75.000–€ 1.060.0002 | 0,70% | 0,65% | 0,60% | 0,50% | 0,50% | 0,45% |

| Meer dan € 1.060.0002 | 2,35% | 2,35% | 2,35% | 2,35% | 2,35% | 2,35% |

De verlaging van het percentage van het eigenwoningforfait is niet van toepassing op de bijtelling privégebruik woning die geldt voor tot het ondernemingsvermogen in de inkomstenbelasting behorende woningen. De tariefmaatregel eigen woning is immers niet van toepassing op deze categorie woningen, waardoor compensatie in de vorm van een lagere bijtelling voor deze woningen vanwege de versnelde afbouw binnen de tariefmaatregel eigen woning niet aan de orde is.

De tariefmaatregel grondslagverminderende posten leidt tot een budgettaire opbrengst van € 0,7 miljard in 2021 en € 0,6 miljard structureel.

5.5. Versoberen voorwaartse verliesverrekening box 2

Voorgesteld wordt om de voorwaartse verliesverrekeningsperiode in box 2 te verkorten van negen naar zes jaar overeenkomstig de versobering van de in het wetsvoorstel Wet bronbelasting 2020 opgenomen voorwaartse verliesverrekening in de Vpb.

5.6. Verhogen maximum algemene heffingskorting

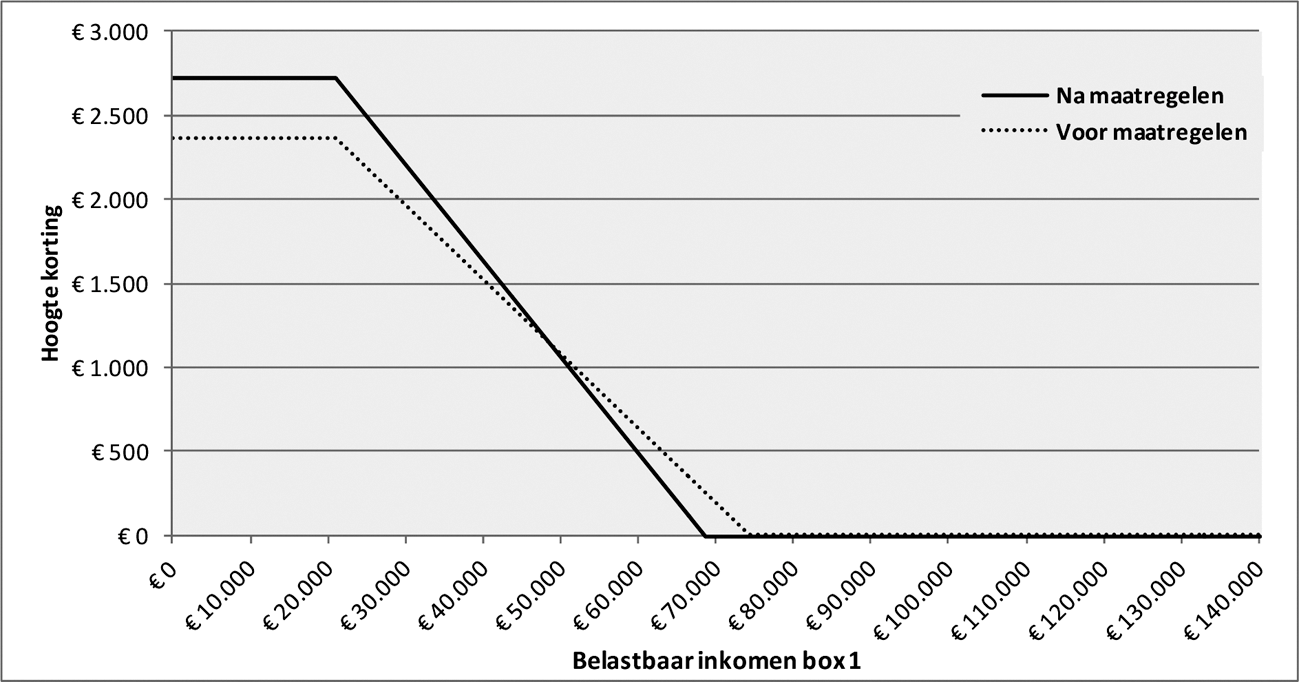

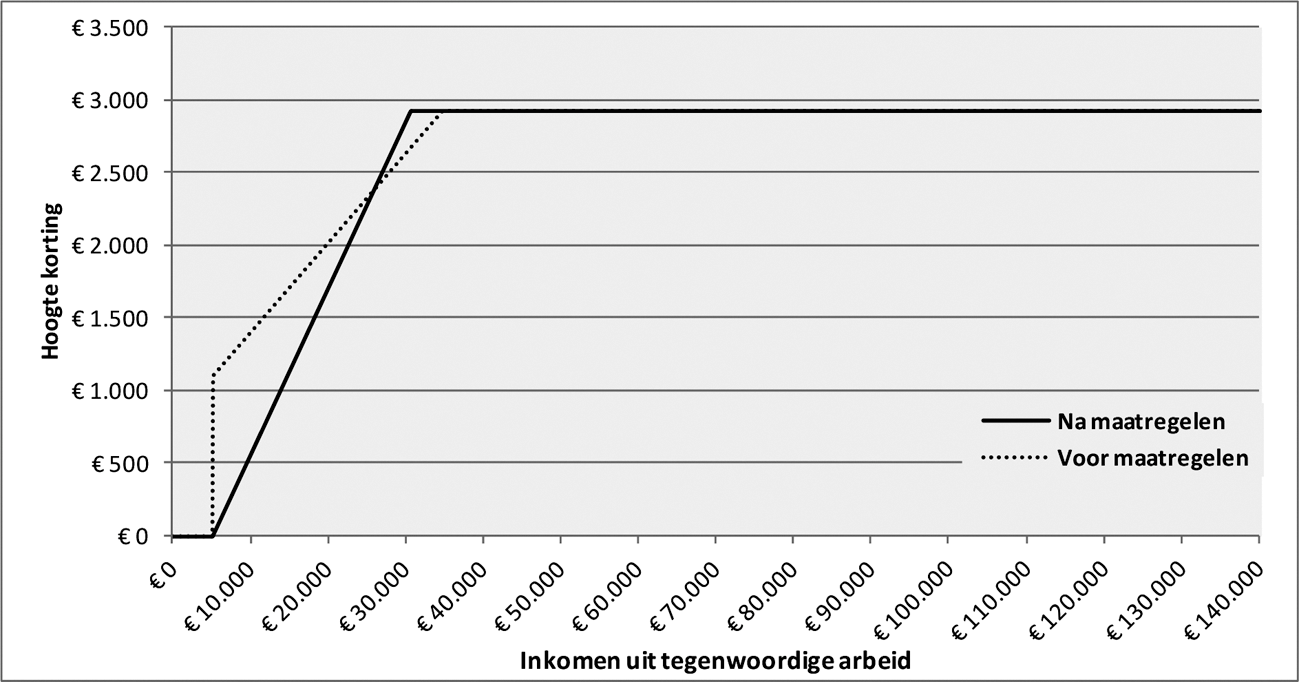

De invoering van het tweeschijvenstelsel heeft vooral positieve koopkrachteffecten voor de middeninkomens. Om ook lagere inkomens de vruchten te laten plukken van de lastenverlichting, is het voorstel om het maximum van de algemene heffingskorting in 2019, 2020 en 2021 geleidelijk te verhogen met in totaal € 358. Figuur 3 geeft dit weer. De verhoging van het maximum van de algemene heffingskorting kost € 3,3 miljard.

Figuur 3: Algemene heffingskorting (2021)

Door de voorgestelde verhoging van het maximum van de heffingskorting en door de bestaande koppeling tussen het einde van het afbouwtraject van de algemene heffingskorting en het beginpunt van de hoogste tariefschijf wordt het afbouwtraject van de algemene heffingskorting steiler.

5.7. Maatregelen arbeidskorting en inkomensafhankelijke combinatiekorting

In deze paragraaf wordt ingegaan op een aantal maatregelen in de arbeidskorting en de inkomensafhankelijke combinatiekorting (IACK). In paragraaf 5.11 wordt ingegaan op de maatregel omtrent de Ziektewet (ZW)-uitkering die niet langer meetelt voor de hoogte van de arbeidskorting voor zieken zonder werk.

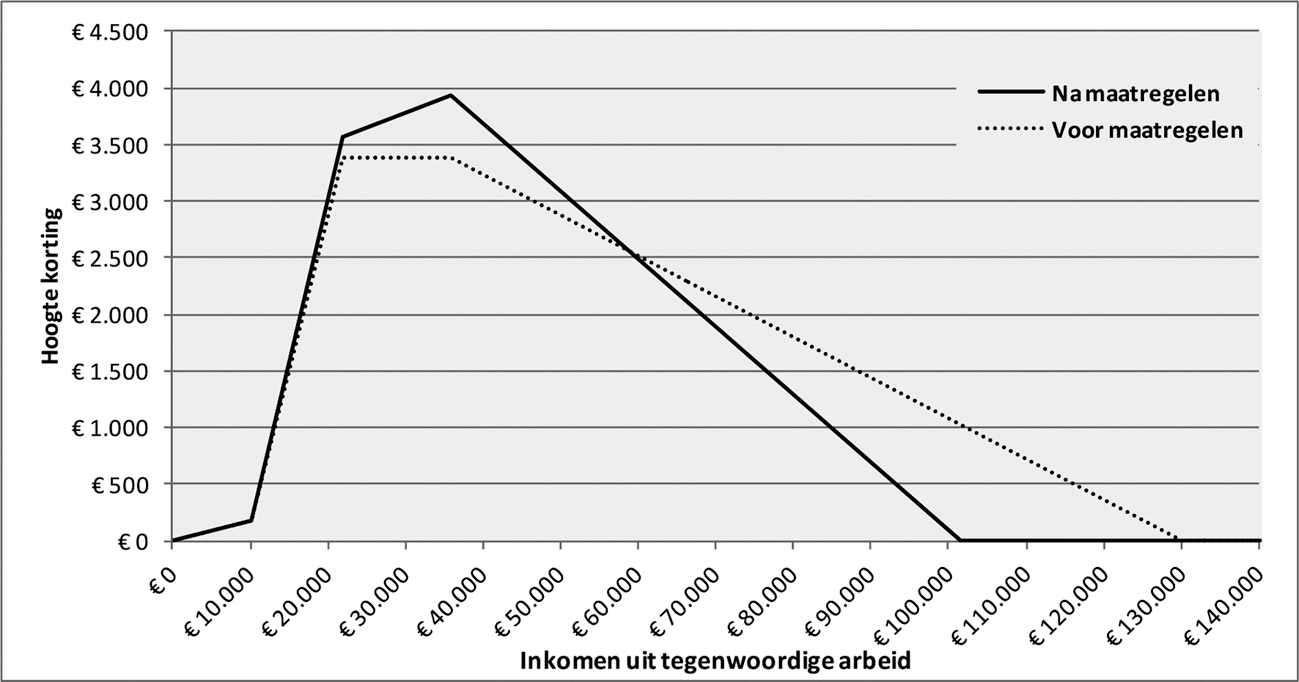

Figuur 4: Arbeidskorting (2021)

De maatregelen in de arbeidskorting zijn weergegeven in figuur 4. Het voorstel is het maximum van de arbeidskorting te verhogen, de arbeidskorting over een langer inkomenstraject op te laten lopen en steiler af te bouwen. Zoals is te zien in figuur 4 kent de arbeidskorting meerdere opbouwfasen. Het opbouwpercentage van het tweede opbouwtraject van de arbeidskorting gaat omhoog, waardoor de arbeidskorting aan het einde van het tweede opbouwtraject stijgt met € 180. Bovendien wordt voorgesteld het huidige vlakke maximum van de arbeidskorting te vervangen door een derde opbouwtraject met een extra opbouw van maximaal € 365. Deze maatregel is erop gericht de marginale druk op het inkomenstraject tussen het minimumloon en een modaal inkomen te verlagen. De verwachte maximale arbeidskorting bedraagt door de maatregelen € 3.945 in 2021 (een stijging van € 545 ten opzichte van het basispad) en wordt bereikt bij een inkomen van ongeveer € 36.000. De arbeidskorting wordt vanaf daar met een percentage van 6% afgebouwd, waardoor de arbeidskorting bij een inkomen van iets meer dan € 100.000 op nihil uitkomt. De wijzigingen in de arbeidskorting kosten per saldo € 1,2 miljard.

Figuur 5: Inkomensafhankelijke combinatiekorting (2021)

Figuur 5 illustreert de voorgestelde wijziging van de IACK. Voorgesteld wordt de opbouw van de IACK gelijkmatiger te laten plaatsvinden. De opbouw verloopt vanaf het drempelinkomen geleidelijk vanaf nihil in plaats van vanaf een vast bedrag. Het opbouwpercentage stijgt naar 11,45%, maar de maximale IACK blijft gelijk, waardoor de maximale IACK al bij een lager inkomen wordt bereikt. De wijziging van de vormgeving van de IACK vergroot de prikkel om meer uren te gaan werken. De aanpassing van de IACK leidt tot een besparing van € 0,2 miljard.

5.8. Gevolgen pakket box 1 voor de gemiddelde en marginale belasting- en premiedruk

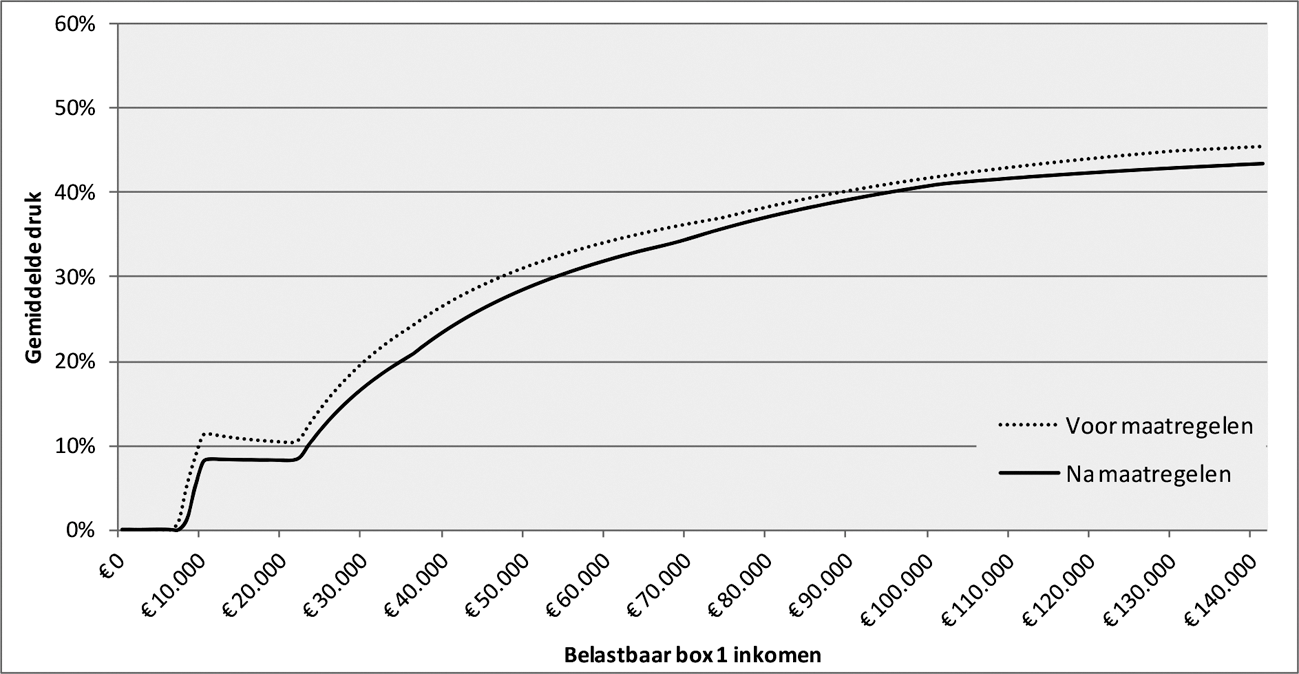

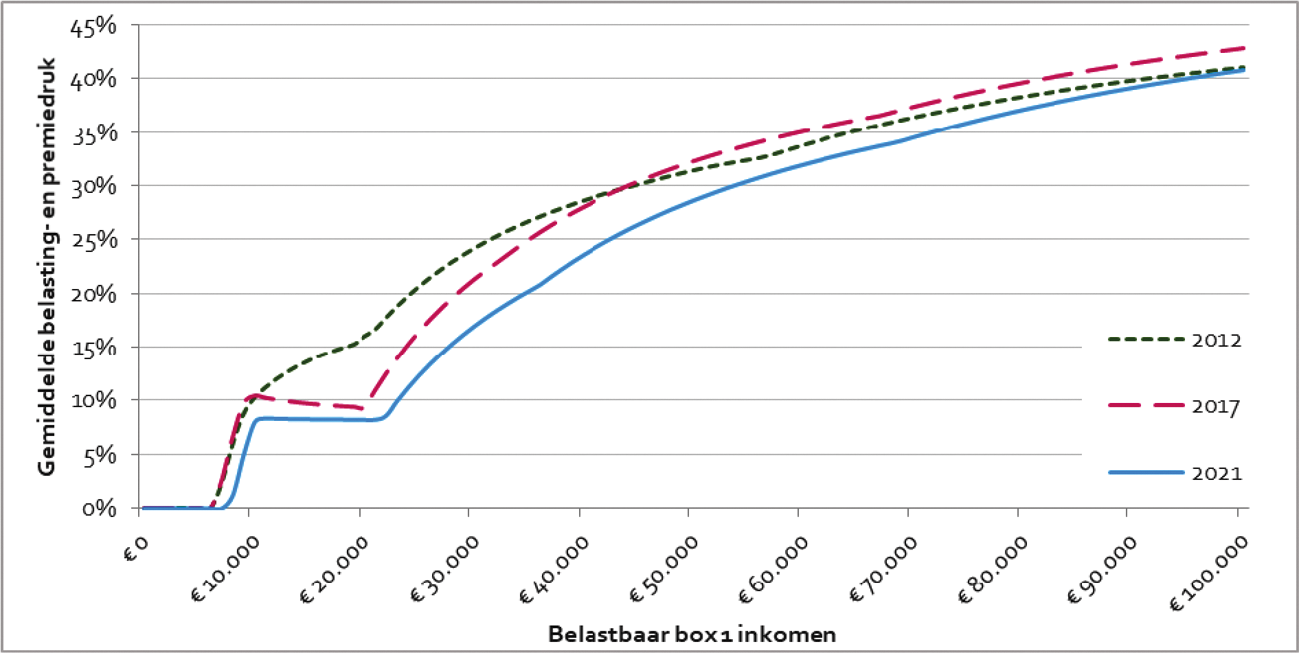

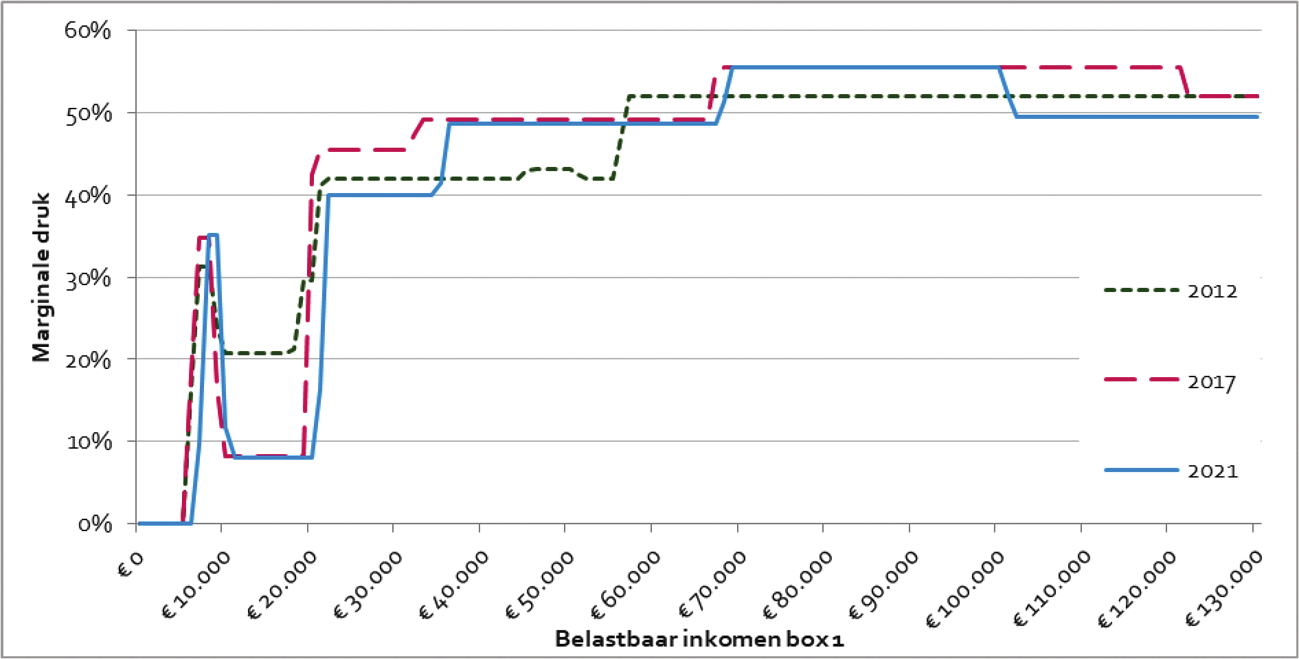

Figuur 6 laat zien dat de gemiddelde belasting- en premiedruk door de voorgenomen maatregelen flink zal dalen, met name voor middeninkomens. Uit figuur 7 blijkt dat de gemiddelde druk aan het einde van de kabinetsperiode lager is dan in 2017 en 2012 (het einde van de voorgaande kabinetsperiodes).

Figuur 6: Gemiddelde belasting- en premiedruk voor werknemer zonder aftrekposten (2021)

Figuur 7: Gemiddelde belasting- en premiedruk voor werknemer zonder aftrekposten in 2012, 2017 en 2021

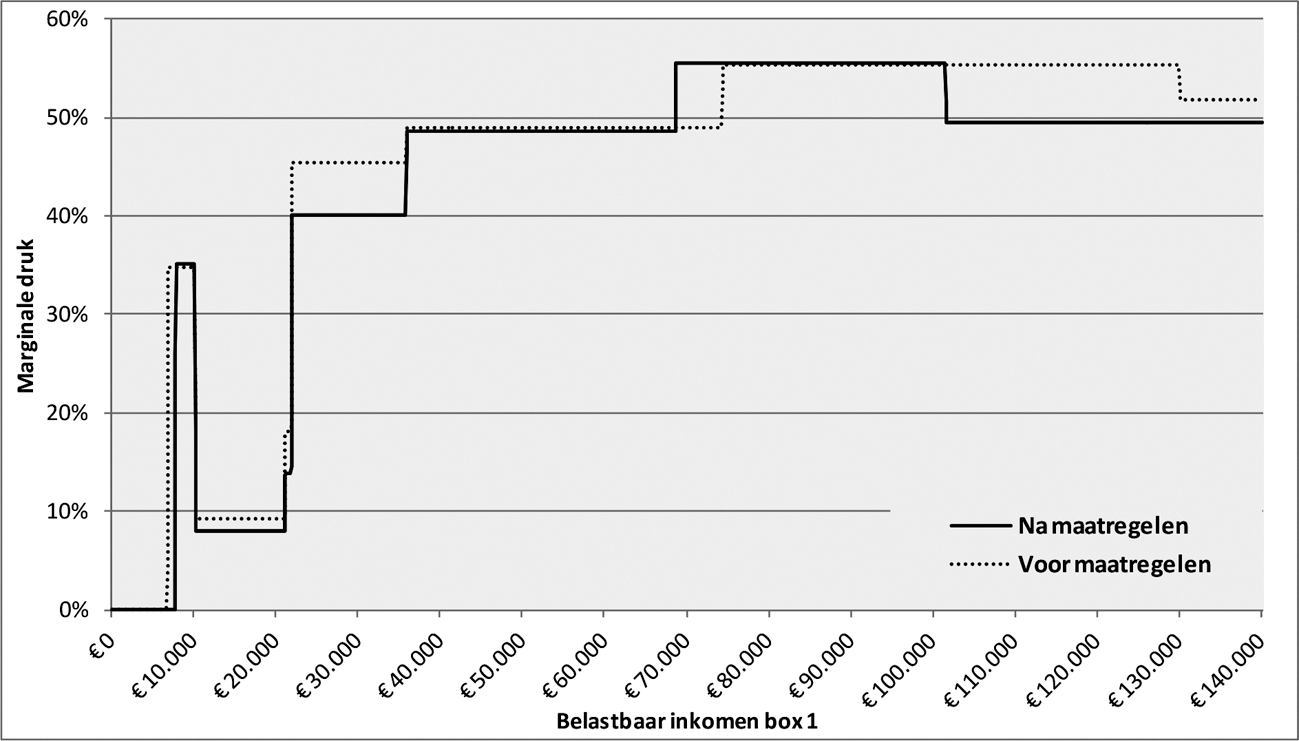

Naast de gemiddelde druk daalt ook de marginale belasting- en premiedruk. Dat is het deel van een extra verdiende euro inkomen dat afgedragen moet worden aan belasting en premie voor de volksverzekeringen. Hoe lager de marginale belasting- en premiedruk, hoe lonender het is om meer te werken. Figuur 8 laat zien dat vooral voor inkomens tussen € 20.000 en ruim € 35.000 de marginale belasting- en premiedruk flink daalt. Voor mensen in deze groep is dat extra belangrijk, omdat zij door een hoger inkomen soms aanzienlijk minder toeslagen ontvangen, waardoor in de huidige situatie meer werken voor hen nog te weinig lonend is. Figuur 9 toont de veranderingen in de marginale druk (exclusief toeslagen) ten opzichte van 2012 en 2017.

Figuur 8: Marginale belasting- en premiedruk voor werknemer zonder aftrekposten (excl. toeslagen) (2021)

Figuur 9: Marginale belasting- en premiedruk voor werknemer zonder aftrekposten (excl. toeslagen) in 2012, 2017 en 2021

De tabellen 4 en 5 geven een overzicht van de belangrijkste parameters binnen box 1 van de inkomstenbelasting en de verwachte wijzigingen hiervan gedurende de kabinetsperiode. De bedragen voor 2019 zijn geïndexeerd met de tabelcorrectiefactor zoals die geldt voor 2019, te weten 1,012. Bedragen na 2019 staan nog niet vast. De wijzigingen na 2019 zijn deels beleidsmatig en deels het gevolg van indexatie. Voor die indexatie is de geraamde tabelcorrectiefactor van het Centraal Planbureau (CPB) gebruikt.

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| Schijf 1 | 36,55% | 36,65% | 37,05% | 37,05% |

| Schijf 2 | 40,85% | 38,10% | 37,80% | 37,05% |

| Schijf 3 | 40,85% | 38,10% | 37,80% | 37,05% |

| Schijf 4 | 51,95% | 51,75% | 50,50% | 49,50% |

| Grens schijf 1 | € 20.142 | € 20.384 | € 20.751 | € 21.167 |

| Grens schijf 2 | € 33.994 | € 34.300 | € 34.764 | € 35.286 |

| Grens schijf 3 | € 68.507 | € 68.507 | € 68.507 | € 68.507 |

| AHK: maximaal | € 2.265 | € 2.477 | € 2.642 | € 2.753 |

| AHK: afbouw in 2e en 3e schijf | 4,683% | 5,147% | 5,537% | 5,820% |

| Arbeidskorting: maximaal | € 3.249 | € 3.399 | € 3.706 | € 3.941 |

| Arbeidskorting: afbouwpunt | € 33.112 | € 34.060 | € 35.208 | € 36.344 |

| Arbeidskorting: afbouwpercentage | – 3,60% | – 6,00% | – 6,00% | – 6,00% |

| IACK: maximaal | € 2.801 | € 2.835 | € 2.875 | € 2.921 |

| IACK: inkomensgrens | € 4.934 | € 4.993 | € 5.062 | € 5.142 |

| IACK: opbouwpercentage | 6,159% | 11,450% | 11,450% | 11,450% |

| Jonggehandicaptenkorting | € 728 | € 737 | € 749 | € 761 |

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| Schijf 1 | 18,65% | 18,75% | 19,15% | 19,15% |

| Schijf 2 | 22,95% | 20,20% | 19,90% | 19,15% |

| Schijf 3 | 40,85% | 38,10% | 37,80% | 37,05% |

| Schijf 4 | 51,95% | 51,75% | 50,50% | 49,50% |

| Grens schijf 1 | € 20.142 | € 20.384 | € 20.751 | € 21.167 |

| Grens schijf 2 (geboren vanaf 1946) | € 33.994 | € 34.300 | € 34.764 | € 35.286 |

| Grens schijf 2 (geboren voor 1946) | € 34.404 | € 34.817 | € 35.444 | € 36.153 |

| Grens schijf 3 | € 68.507 | € 68.507 | € 68.507 | € 68.507 |

| AHK: maximaal | € 1.157 | € 1.268 | € 1.366 | € 1.423 |

| AHK: afbouw in 2e en 3e schijf | 2,392% | 2,635% | 2,865% | 3,010% |

| Arbeidskorting: maximaal | € 1.659 | € 1.745 | € 1.916 | € 2.037 |

| Arbeidskorting: afbouwpunt | € 33.112 | € 34.060 | € 35.208 | € 36.344 |

| Arbeidskorting: afbouwpercentage | – 1,838% | – 3,080% | – 3,102% | – 3,101% |

| Ouderenkorting: maximaal | € 1.418 | € 1.596 | € 1.619 | € 1.645 |

| Ouderenkorting: afbouwpunt | € 36.346 | € 36.783 | € 37.298 | € 37.895 |

| Ouderenkorting: afbouwpercentage | n.v.t. | – 15% | – 15% | – 15% |

| Alleenstaande ouderenkorting | € 423 | € 429 | € 436 | € 443 |

5.9. Correctie box 2-tarief

Dit wetsvoorstel bevat ook een maatregel die ziet op de heffing over inkomen uit aanmerkelijk belang (box 2). Het kabinet heeft besloten om in afwijking van het regeerakkoord de daarin opgenomen correctie van het box 2-tarief te verzachten om het midden- en kleinbedrijf tegemoet te komen. Vanwege de wijziging van de tarieven in de vennootschapsbelasting wordt voorgesteld het tarief in box 2 te corrigeren van 25% naar 26,9% per 2021 in plaats van naar 28,5%. Dit gebeurt in twee stappen: met ingang van 2020 wordt het tarief met 1,25%-punt verhoogd naar 26,25% en met ingang van 2021 wordt het tarief met 0,65%-punt verder verhoogd naar 26,9%. Zonder de correctie van het box 2-tarief wordt het «globaal evenwicht» in belasting- en premiedruk tussen de belastingplichtige die winst uit onderneming geniet (IB-ondernemer) en de directeur-grootaandeelhouder (dga) aanzienlijk verstoord. Het kabinet vindt het van belang dat een globaal evenwicht bestaat tussen de belasting- en premiedruk van IB-ondernemers en dga’s, zodat de keuze voor een ondernemingsvorm zo min mogelijk wordt bepaald vanuit fiscale motieven. In het vervolg van deze paragraaf wordt de voorgestelde maatregel nader toegelicht.

Vergelijking belasting- en premiedruk werknemers versus dga’s en IB-ondernemers

In het IBO-ZZP (2015)5 is aanbevolen om bij het aanpassen van de tarieven voor de dga en de IB-ondernemer, de vergelijking met de werknemer niet uit het oog te verliezen. Het rapport geeft als aanbeveling om het verschil in gemiddelde belasting- en premiedruk tussen de werknemer, de dga en IB-ondernemer te verkleinen. Hierna wordt ingegaan op de vergelijking tussen de marginale druk voor zowel de werknemers, de IB-ondernemer als de dga, gevolgd door een vergelijking van de gemiddelde belasting- en premiedruk voor de genoemde groepen.

Vergelijken marginaal toptarief

In onderstaande tabel 6 is allereerst een vergelijking opgenomen van het marginale toptarief van dga’s, IB-ondernemers en werknemers. Uit de tabel blijkt dat het huidige marginale toptarief van de IB-ondernemer en dga dicht bij elkaar ligt en ruim onder dat van de werknemer. Ook volgt uit de tabel dat het marginale toptarief structureel daalt voor elk van de in de tabel genoemde groepen. Ten slotte toont de tabel het effect indien het box 2-tarief niet zou worden verhoogd. In dat geval zou het marginale toptarief van dga’s aanzienlijk lager komen te liggen ten opzichte van IB-ondernemers. De verlaging van het marginale toptarief van dga’s wordt veroorzaakt door de tariefsverlaging in de Vpb. Het marginale toptarief voor de dga bestaat namelijk uit een combinatie van het Vpb-tarief en het box 2-tarief.

| Huidig | Structureel (2023) | Structureel zonder correctie | |

|---|---|---|---|

| Werknemer | 52,00% | 49,50% | |

| IB-ondernemer | 44,72% | 44,33% | |

| DGA winst < € 200.000 | 40,00% | 38,60% | 37,00% |

| DGA winst > € 200.000 | 43,75% | 43,16% | 41,69% |

Vergelijken gemiddelde belasting- en premiedruk

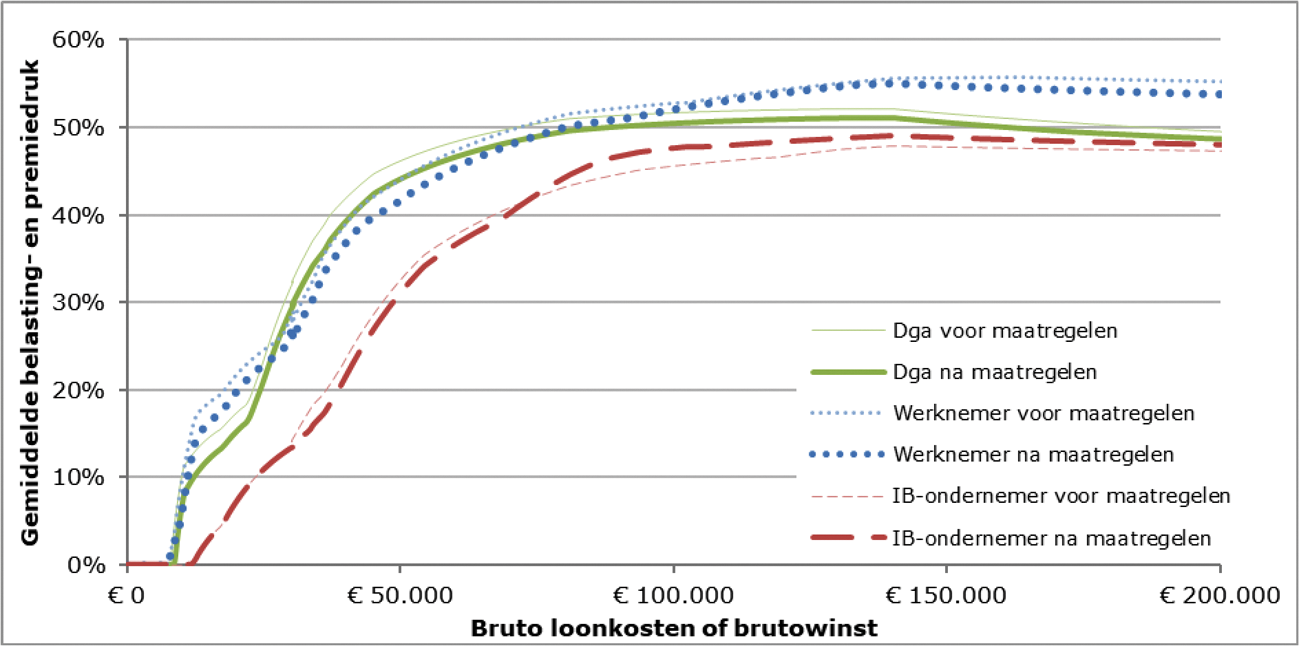

Het vergelijken van de gemiddelde belasting- en premiedruk van werknemers, IB-ondernemers en dga’s vergt een uitgebreidere methode dan het vergelijken van marginale (top)tarieven. Deze methode is ontwikkeld bij het IBO-ZZP 2015. Figuur 10 toont de gemiddelde totale druk aan belastingen en premies verminderd met de zorgtoeslag voor de werknemer, de dga en de IB-ondernemer. Om de gemiddelde belasting- en premiedruk bij een bepaald (winst-)inkomen te kunnen vergelijken tussen de groepen moeten alle afgedragen belastingen en premies in beschouwing worden genomen. Dat betekent dat bij het brutoloon van de werknemer ook de werkgeverslasten moeten worden geteld. Zo ontstaat een vergelijkbaar beeld tussen de belasting- en premiedruk van werknemers (werkgevers- en werknemerslasten) bij een bepaald brutoloon en IB-ondernemers en dga’s bij een bepaald (winst-)inkomen. In de vergelijking is er tevens van uitgegaan dat zowel de dga als de IB-ondernemer zich verzekert tegen arbeidsongeschiktheid en premies afdraagt met het oog op een pensioenopbouw. In onderstaande figuur 10 zijn alle generieke maatregelen in de inkomstenbelasting (box 1 en box 2) en de verlaging van de tarieven in de Vpb meegenomen.

Uit figuur 10 blijkt dat de gemiddelde belasting- en premiedruk voor IB-ondernemers lager ligt dan de gemiddelde belasting- en premiedruk voor werknemers, onder meer vanwege de zelfstandigenaftrek en de MKB-winstvrijstelling. Voor lagere brutowinsten ligt – bij volledige en directe winstuitkering aan de dga – de gemiddelde belasting- en premiedruk voor IB-ondernemers lager dan die voor dga’s. Bij hogere brutowinsten komt de gemiddelde belasting- en premiedruk van beiden dichter bij elkaar te liggen. In de praktijk blijkt echter dat een groot aantal dga’s de winst niet of slechts ten dele laat uitkeren door de bv, waarmee de heffing in box 2 (langdurig) kan worden uitgesteld. In die gevallen ligt het effectieve box 2-tarief – en dus de gemiddelde belasting- en premiedruk van de dga – lager. De gemiddelde belasting- en premiedruk voor werknemers ligt bij hogere inkomens boven de gemiddelde belasting- en premiedruk voor zowel de IB-ondernemer als de dga. Door de maatregelen in het pakket Belastingplan 2019 wordt het verschil in gemiddelde belasting- en premiedruk tussen de werknemer, de dga en de IB-ondernemer wel kleiner. Dit is in lijn met de aanbevelingen van onder meer het IBO-ZZP.6

Figuur 10: Gemiddelde belasting- en premiedruk1 (inclusief zorgtoeslag) IB-ondernemer, werknemer en dga in 2023, vóór maatregelen (conform basispad) en na maatregelen (pakket Belastingplan 2019)

1 Bij deze berekening zijn, om een vergelijking te kunnen maken tussen de dga, IB-ondernemer en werknemer, conform het IBO-ZZP naast de premie volksverzekering ook de werkgeverspremies meegenomen in de totale druk.

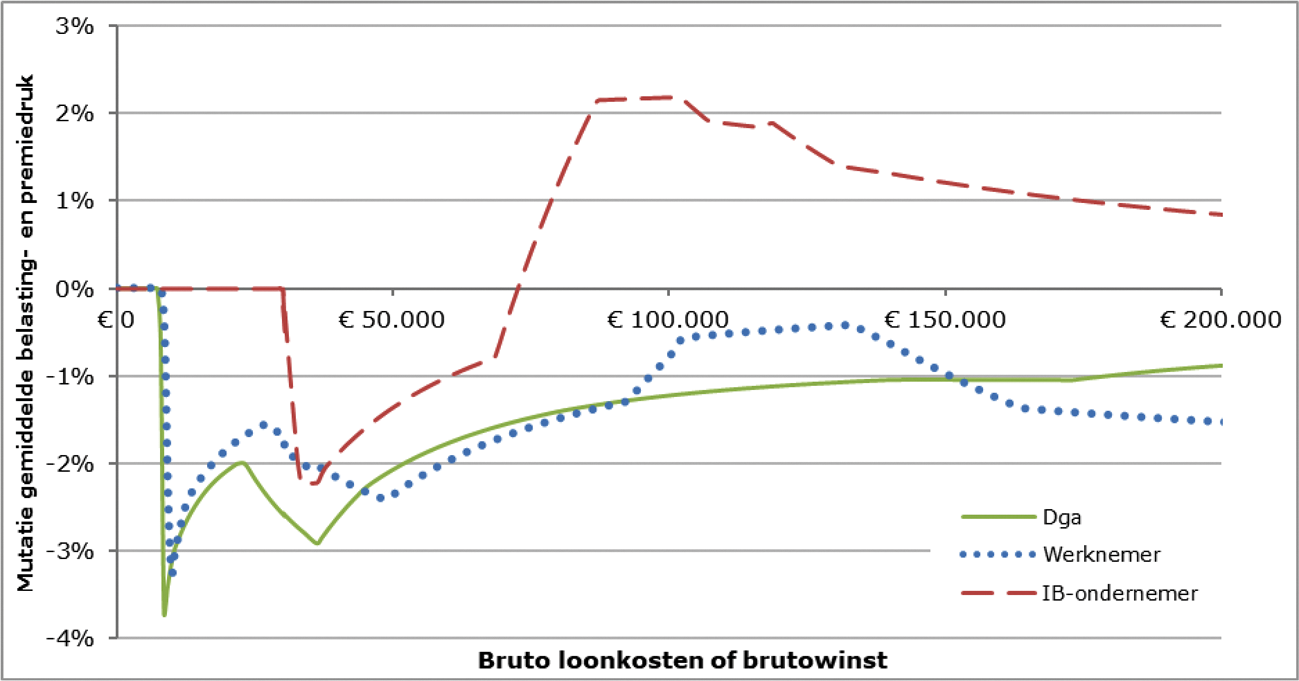

De hierna opgenomen figuur 11 toont de mutatie van de gemiddelde belasting- en premiedruk in 2023 als gevolg van de maatregelen in het pakket Belastingplan 2019 voor de dga, de IB-ondernemer en de werknemer. Uit die figuur blijkt dat de gemiddelde belasting- en premiedruk voor dga’s per saldo daalt, ondanks de verhoging van het box 2-tarief met 1,9%-punt. Dit komt omdat dga’s, net als werknemers en IB-ondernemers, profiteren van de lastenverlichting in box 1. Daarnaast is het effect van de daling van de Vpb-tarieven groter dan het effect van de verhoging van het box 2-tarief, mede omdat het over verschillende grondslagen gaat. De lastendruk voor IB-ondernemers met een brutowinst tot circa € 75.000 daalt, omdat zij net als werknemers en dga’s profiteren van de lastenverlichting in box 1. IB-ondernemers met hogere brutowinsten zien hun gemiddelde belasting- en premiedruk toenemen als gevolg van het toepassen van de tariefmaatregel op de ondernemersaftrek en de MKB-winstvrijstelling (zie paragraaf 5.4). Uit de aangiftegegevens blijkt dat circa 90% van de IB-ondernemers een brutowinst heeft tot het beginpunt van de hoogste tariefschijf (€ 68.507) en daarom daalt hun gemiddelde belasting- en premiedruk als gevolg van de voorgenomen maatregelen.

Figuur 11: Mutatie gemiddelde belasting- en premiedruk in 2023 als gevolg van de maatregelen in het pakket Belastingplan 2019

5.10. Toepassing heffingskortingen in de inkomstenbelasting voor buitenlandse belastingplichtigen

Ten aanzien van de heffingskortingen in de inkomstenbelasting voor buitenlandse belastingplichtigen wordt voorgesteld om in de Wet inkomstenbelasting 2001 (Wet IB 2001) op te nemen dat niet-kwalificerende buitenlandse belastingplichtigen die inwoner zijn van een andere lidstaat van de Europese Unie, een staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte, Zwitserland of de BES-eilanden7 (de landenkring) in voorkomende gevallen steeds recht hebben op het belastingdeel van de arbeidskorting en van de inkomensafhankelijke combinatiekorting. De wet wordt hiermee op dit punt in overeenstemming gebracht met het EU-recht. Dit voorstel is in lijn met de maatregel uit het pakket Belastingplan 2018 op grond waarvan buitenlandse belastingplichtigen die buiten de landenkring wonen vanaf 2019 in de loonbelasting niet langer recht hebben op het belastingdeel van de heffingskortingen. In verband met bepalingen in (Nederlandse) belastingverdragen die discriminatie van vaste inrichtingen verbieden wordt voorgesteld het recht op het belastingdeel van de arbeidskorting en van de inkomensafhankelijke combinatiekorting ook te regelen voor de betreffende buitenlandse belastingplichtigen die een onderneming drijven met behulp van een vaste inrichting in Nederland.

5.11. ZW-uitkering telt niet langer mee voor hoogte arbeidskorting en IACK voor zieken zonder werk

Een werknemer krijgt in veel gevallen bij ziekte zijn loon doorbetaald door zijn werkgever. Als dat niet het geval is, zorgt de ZW voor een inkomensvoorziening bij ziekte van de werknemer. Een ZW-uitkering wordt echter ook verstrekt aan personen die door ziekte tijdelijk niet beschikbaar zijn voor de arbeidsmarkt, maar geen dienstbetrekking (meer) hebben, bijvoorbeeld aan personen die een uitkering op grond van de Werkloosheidswet (WW) hadden en ziek zijn geworden of personen van wie de dienstbetrekking tijdens ziekte is beëindigd.

Als iemand een ZW-uitkering heeft, telt die uitkering mee als inkomen dat bepalend is voor de hoogte van de arbeidskorting en van de IACK. Een WW-uitkering telt niet mee als inkomen dat bepalend is voor de hoogte van de arbeidskorting en van de IACK. Iemand die een WW-uitkering heeft en ziek wordt en daardoor een ZW-uitkering ontvangt, heeft op dat moment een hoger inkomen dat meetelt voor de bepaling van de hoogte van de arbeidskorting en de IACK. Als gevolg daarvan treedt op dat moment in de regel een substantiële netto-inkomensstijging op. Vervolgens ervaart deze persoon juist in de regel een substantiële netto-inkomensdaling als hij zich beter meldt en weer een WW-uitkering geniet. Beide situaties acht het kabinet, ook voor vergelijkbare groepen, niet wenselijk. Daarom is het voorstel om per 2020 voor nieuwe ZW-uitkeringsgerechtigden zonder werk de ZW-uitkering niet mee te laten tellen als inkomen dat bepalend is voor de hoogte van de arbeidskorting.

Dat betekent dat een knip moet worden aangebracht in de groep mensen die een ZW-uitkering geniet. Kort gezegd, wordt een knip aangebracht tussen zieken met werk en zieken zonder werk. De voorgestelde maatregel is daarmee zowel van toepassing voor mensen met een WW-uitkering die ziek worden als voor mensen die in een vergelijkbare situatie verkeren als zieke WW-gerechtigden: zij zijn ziek en hebben geen dienstbetrekking (meer). Het betreft bijvoorbeeld mensen met een arbeidscontract voor bepaalde duur dat is beëindigd, uitzendkrachten die onder het uitzendbeding vallen en zwangeren die geen dienstbetrekking (meer) hebben en zich vóór hun zwangerschaps- en bevallingsverlof ziek melden. Voorgesteld wordt bij deze groepen de ZW-uitkering niet langer te laten meetellen als inkomen dat bepalend is voor de hoogte van de arbeidskorting en de IACK. Het gaat om circa 250.000 ziektegevallen per jaar (ZW-uitkeringen), met een gemiddelde duur van 52 dagen (cijfers 2017).

Naast de hiervoor genoemde groep mensen zijn er ook mensen die een ZW-uitkering genieten op basis van een door henzelf bij het Uitvoeringsinstituut Werknemersverzekeringen afgesloten vrijwillige verzekering zoals voorzien in de ZW. Een dergelijke verzekering staat open voor verschillende categorieën personen zoals mensen die in het buitenland werken en zelfstandigen. Zij zijn in het algemeen vergelijkbaar met verzekerden in een dienstbetrekking. Daarom telt ook de ZW-uitkering die vrijwillig verzekerden ontvangen mee als inkomen dat bepalend is voor de hoogte van de arbeidskorting en de IACK.

Voor werknemers die ziek worden en daardoor recht krijgen op een ZW-uitkering, blijft de ZW-uitkering bij hen meetellen als inkomen dat bepalend is voor de hoogte van de arbeidskorting en de IACK. Hetzelfde geldt voor personen met een fictieve dienstbetrekking (bijvoorbeeld aannemers van werk).

Voorgesteld wordt deze maatregel te laten ingaan per 1 januari 2020. De maatregel kan substantiële inkomenseffecten voor de betrokkenen tot gevolg hebben. Dat is de reden dat de maatregel alleen geldt voor nieuwe gevallen. Voor mensen die op 31 december 2019 reeds recht hadden op een ZW-uitkering en van wie die ZW-uitkering doorloopt in 2020 en eventueel ook daarna blijft ook die ZW-uitkering meetellen als inkomen dat bepalend is voor de hoogte van de arbeidskorting en de IACK.

5.12. Conserverende aanslag lijfrente en pensioen

Op 14 juli 2017 heeft de Hoge Raad prejudiciële vragen beantwoord over de conserverende aanslag die bij emigratie wordt opgelegd ter zake van pensioen- en lijfrenteaanspraken.8 Uit deze antwoorden volgt dat het opleggen van een conserverende aanslag ter zake van pensioen- en lijfrenteaanspraken in bepaalde situaties in strijd is met de goede verdragstrouw. Deze prejudiciële beslissing van de Hoge Raad wordt met dit wetsvoorstel gecodificeerd.

Het ging om de vraag of Nederland bij emigratie een bedrag als negatieve uitgaven voor inkomensvoorzieningen door middel van een conserverende aanslag in de heffing mag betrekken in situaties dat een verdrag ter voorkoming van dubbele belasting het heffingsrecht over de (al dan niet periodieke) pensioen- en lijfrente-inkomsten bij uitsluiting toewijst aan de woonstaat (exclusieve woonstaatheffing).9

De Hoge Raad heeft geoordeeld dat de conserverende aanslag voor pensioenen en lijfrenten, zoals die op grond van de huidige wetgeving wordt opgelegd ingeval sprake is van een exclusieve woonstaatheffing, niet in strijd is met de goede verdragstrouw, behalve voor zover de conserverende aanslag ziet op:

-

a. uitgaven voor lijfrenteaanspraken10 die zijn gedaan in de periode vóór 1 januari 1992 of in de periode van 1 januari 2001 tot en met 15 juli 2009;

-

b. aanspraken en bijdragen ingevolge een pensioenregeling die vóór 16 juli 2009 niet tot het loon zijn gerekend.

Het bij conserverende aanslag in de heffing betrekken van de hiervoor genoemde uitgaven, onderscheidenlijk aanspraken en bijdragen, is volgens de Hoge Raad in strijd met de goede verdragstrouw, omdat op basis van de in de betreffende perioden geldende wetgeving – ook ingeval sprake was van een exclusieve woonstaatheffing – de waarde in het economische verkeer van de lijfrente- of pensioenaanspraak geheel of gedeeltelijk tot het inkomen werd gerekend.

De beslissing van de Hoge Raad leidt derhalve tot compartimentering van de grondslag die bij conserverende aanslag in de heffing wordt betrokken indien in deze grondslag mede uitgaven voor lijfrenteaanspraken, onderscheidenlijk niet tot het loon gerekende aanspraken en bijdragen ingevolge een pensioenregeling, zijn opgenomen die betrekking hebben op de genoemde perioden en sprake is van een exclusieve woonstaatheffing. Deze compartimentering wordt in dit voorstel van wet geregeld.

6. Wet op de loonbelasting 1964

6.1. Verkorten maximale looptijd 30%-regeling

Voor werkgevers bestaat de mogelijkheid om werknemers de extra kosten van tijdelijk verblijf buiten het land van herkomst in het kader van de dienstbetrekking (extraterritoriale kosten ofwel ETK) onbelast te vergoeden via de zogenoemde ETK-regeling. De 30%-regeling is een verbijzondering van deze ETK-regeling. De 30%-regeling biedt werkgevers de mogelijkheid om onder voorwaarden in ieder geval11 een forfaitair bedrag van maximaal 30% van het loon12 onbelast te vergoeden aan bepaalde werknemers die tijdelijk buiten het land van herkomst werken.13, 14

In 2017 is de 30%-regeling voor ingekomen werknemers op doeltreffendheid en doelmatigheid geëvalueerd. Het rapport Evaluatie 30%-regeling (de evaluatie) is op 13 juni 2017 aangeboden aan de Tweede Kamer.15 In de kabinetsreactie is toegelicht dat het kabinet naar aanleiding van deze evaluatie heeft besloten de maximale looptijd van de 30%-regeling voor ingekomen werknemers met drie jaar te verkorten van maximaal acht jaar tot maximaal vijf jaar.16 Uit de evaluatie blijkt dat deze verkorting van de looptijd zorgt voor een hogere doelmatigheid van de 30%-regeling, terwijl de doeltreffendheid nauwelijks wordt beperkt.17 Uit de evaluatie blijkt onder meer dat de 30%-regeling voor circa 80% van de betreffende ingekomen werknemers niet langer dan vijf jaar wordt toegepast. Daarbij wordt opgemerkt dat van de ingekomen werknemers waarvoor de 30%-regeling langer dan vijf jaar wordt toegepast, een substantieel aandeel zich structureel of zeer langdurig in Nederland vestigt. Hier vloeit logischerwijs uit voort dat na een verblijf in Nederland van vijf jaar geen sprake meer is van tijdelijk verblijf. Voor de mogelijkheid om de werkelijke ETK onbelast te vergoeden zal daarom in de praktijk ook worden uitgegaan van een maximumperiode van vijf jaar.

Zoals vermeld in de eerdergenoemde kabinetsreactie is het voorstel de verkorting van de maximale looptijd van de 30%-regeling per 1 januari 2019 met drie jaar voor zowel de nieuwe als de bestaande gevallen te laten gelden. Voor een werknemer waarvoor op de beschikking 30%-regeling een einddatum staat in de periode 1 januari 2019 tot en met 1 januari 2022 betekent dit dat de 30%-regeling door de verkorting van de looptijd vanaf 1 januari 2019 niet langer mag worden toegepast. Voor een werknemer met een beschikking met een einddatum na 1 januari 2022 geldt dat de looptijd feitelijk met drie jaar wordt verkort. Dit zal betekenen dat de 30%-regeling na uiterlijk vijf jaar niet langer kan worden toegepast. In 2017 werd de 30%-regeling toegepast voor ruim 74.000 ingekomen werknemers. Naar inschatting van de Belastingdienst worden maximaal circa 11.000 werknemers meteen per 1 januari 2019 door de verkorting geraakt. Daarnaast bereiken gedurende het jaar 2019 maximaal circa 6.500 werknemers de vijfjaarsgrens. Voor deze twee groepen werknemers geldt dat zij per 1 januari 2019 of in de loop van het jaar geen gebruik meer kunnen maken van de 30%-regeling. Van de overige ingekomen werknemers zal een groot deel (nog) geen last hebben van de verkorting van de looptijd. Volgens Dialogic wordt immers in 80% van de gevallen de 30%-regeling maximaal vijf jaar toegepast. De verkorting van de maximale looptijd van de 30%-regeling voor ingekomen werknemers werkt door naar de keuzeregeling voor partiële buitenlandse belastingplicht in de heffing van inkomstenbelasting, omdat het keuzerecht alleen kan worden toegepast gedurende de looptijd van de 30%-regeling.

Het uitgangspunt is dat wetswijzigingen onmiddellijke werking hebben. Dat betekent dat wetswijzigingen ook van toepassing zijn op bestaande gevallen. In beginsel kan voor uitzonderingssituaties afwijking van het uitgangspunt van onmiddellijke werking nodig zijn. Hierbij dient een afweging te worden gemaakt van de belangen van degenen die (mogelijk) geraakt worden door de nieuwe wetgeving, in dit geval de inhoudingsplichtigen die de 30%-regeling reeds toepassen en de werknemers waarvoor de 30%-regeling reeds wordt toegepast, tegen de belangen van andere inhoudingsplichtigen en belastingplichtigen die niet een dergelijke tegemoetkoming krijgen. Het kabinet acht overgangsrecht in dit geval juridisch niet noodzakelijk. Hierbij is mede in ogenschouw genomen dat het ontbreken van overgangsrecht op 20 april 2018 expliciet is benoemd in de kabinetsreactie op de evaluatie van de 30%-regeling. Hiernaast heeft de Belastingdienst in juni 2018 de werknemers en de inhoudingsplichtigen die het betreft per brief over de voorgenomen wijziging geïnformeerd.

Hoewel het kabinet overgangsrecht juridisch niet noodzakelijk acht, stelt het kabinet, mede gelet op de vele ontvangen reacties op de aangekondigde onmiddellijke werking van de maatregel per 1 januari 2019, overgangsrecht voor met betrekking tot de schoolgelden voor internationale scholen. Het betreft een tegemoetkoming voor de werknemers voor wie de omstandigheid dat werkgevers de schoolgelden voor internationale scholen niet langer onbelast kunnen vergoeden of verstrekken een grote financiële impact kan hebben. Het overgangsrecht houdt in dat schoolgelden voor internationale scholen voor het schooljaar 2018/2019 ook na de verkorting van de looptijd van de 30%-regeling onbelast kunnen worden vergoed of verstrekt, mits deze schoolgelden binnen de oorspronkelijke looptijd worden vergoed of verstrekt.

6.2. Verhogen maxima vrijwilligersregeling

In verband met het grote maatschappelijke belang van vrijwilligerswerk stelt het kabinet voor om het voor een kalenderjaar geldende plafond van de regeling voor vrijwilligers met € 200 te verhogen. Op dit moment geldt dat personen die als vrijwilliger werkzaam zijn en vergoedingen en verstrekkingen ontvangen van in totaal maximaal € 150 per maand en € 1.500 per kalenderjaar hierover geen belasting en premie voor de volksverzekeringen zijn verschuldigd. De organisatie waarvoor zij als vrijwilliger werkzaam zijn, is hierover ook geen premies werknemersverzekeringen verschuldigd. De genoemde bedragen zijn sinds 1 januari 2006 niet aangepast. Daarom wordt voorgesteld met ingang van 1 januari 2019 het plafond van de vrijwilligersregeling te verhogen tot € 170 per maand en € 1.700 per kalenderjaar. De in de vrijwilligersregeling gehanteerde bedragen worden geacht ten hoogste de kosten te dekken die een vrijwilliger maakt om zijn vrijwilligerswerk te verrichten.

7. Wet op de omzetbelasting 1968

7.1. Verhogen verlaagde btw-tarief

Het kabinet stelt voor het verlaagde btw-tarief te verhogen van 6 naar 9 percent. Deze maatregel past in het streven dat is gericht op een schuif in de belastingmix van directe naar indirecte belastingen. De verhoging van het verlaagde btw-tarief is direct verbonden met de voorstellen die zien op de structurele verlaging van de belastingen op inkomen. Door het samenstel van fiscale maatregelen gaan alle inkomensgroepen er de komende jaren in koopkracht op vooruit.

Het belasten van consumptie is economisch minder verstorend dan het belasten van inkomen. Dit is ook de reden dat de OESO18 en het IMF19 Nederland adviseren om te komen tot een belastingschuif van de directe belastingen naar de indirecte belastingen. Bovendien is de opbrengst van de belasting op consumptie meer solide en stabiel dan de opbrengst uit belastingen op inkomen.20

De voordelen van een belastingschuif wegen op tegen de beperkte grenseffecten van deze maatregel. Uit het rapport van de Studiegroep Duurzame Groei21 blijkt dat met name houdbare voedingsmiddelen gevoelig zijn voor grenseffecten. In België en Duitsland is het prijspeil voor voedingsmiddelen over het algemeen hoger dan in Nederland, ook na de verhoging van het verlaagde btw-tarief.22 Over het geheel genomen zullen de grenseffecten naar verwachting dan ook beperkt zijn.

Het kabinet stelt voor om geen aanvullende wetgeving op te nemen voor de overgangssituaties rondom de tariefswijziging. Tijdens de Voortzetting algemeen overleg over de Fiscale Agenda op 7 juni jl. heeft de Staatssecretaris van Financiën al kenbaar gemaakt dat dit kabinet het naheffen over vooruitbetalingen niet wenselijk acht en de ondernemer in een dergelijke situatie niet wil confronteren met de extra inspanning die gepaard gaat met naheffing.23 Om deze reden stelt het kabinet voor geen aanvullende wetgeving door middel van overgangsrecht op te nemen en op die wijze bij te dragen aan het soepel laten verlopen van de overgang. In de praktijk betekent dit namelijk dat ondernemers voor het vaststellen van welk btw-tarief van toepassing is, kunnen aansluiten bij het reguliere moment van verschuldigdheid. Dit moment volgt rechtstreeks uit de toepassing van de Wet OB 1968 en wijkt niet af van de wijze waarop een ondernemer normaal gesproken zijn administratie voor de omzetbelasting voert. Op deze wijze blijven de administratieve lasten voor ondernemers tot een minimum beperkt. Niettemin werkt de verhoging van de btw ook door naar de Wet op de vaste boekenprijs. Er is een wijziging opgenomen die ondernemers de mogelijkheid biedt om een vastgestelde vaste prijs te wijzigen en daarmee het effect van een btw-wijziging te kunnen verdisconteren.

7.2. Verruimen Nederlandse sportvrijstelling

De Nederlandse sportvrijstelling wordt gewijzigd. De voorgestelde wijziging vloeit voort uit jurisprudentie van het Hof van Justitie van de Europese Unie (hierna: HvJ EU).24 Uit de jurisprudentie is gebleken dat de Nederlandse sportvrijstelling niet in lijn is met de Europese sportvrijstelling zoals deze is neergelegd in Richtlijn 2006/112/EG (hierna: de BTW-richtlijn 2006). De Nederlandse sportvrijstelling moet worden verruimd.

Dit kabinet staat voor het stimuleren van mensen om meer te sporten en te bewegen. Sporten en bewegen zijn goed voor de lichamelijke en mentale gezondheid en de sociale contacten. Om sporten te stimuleren is het van belang dat de accommodaties van goede kwaliteit zijn en goed zijn onderhouden om zo kwalitatief hoogwaardige sport aan te kunnen bieden en te beoefenen.

De verruiming van de sportvrijstelling kan onder meer van invloed zijn op de btw-behandeling van de exploitatie van sportaccommodaties. In veel gevallen zal het niet meer mogelijk zijn om sportaccommodaties btw-belast te exploiteren. In de huidige situatie maken instellingen hiertoe vaak gebruik van een speciaal voor de btw ontworpen organisatorische juridische structuur. Zodoende kan de btw onder voorwaarden worden afgetrokken waardoor de financiering van sportaccommodaties door gemeenten en sportverenigingen tegen een lagere kostprijs kan worden gerealiseerd. Deze niet-transparante en complexe vorm van stimulering is niet beoogd met de vrijstelling.

Het Ministerie van Volksgezondheid, Welzijn en Sport zal per 1 januari 2019 de ontwikkeling, het onderhoud en de instandhouding van sportaccommodaties stimuleren door middel van de inwerkingtreding van de Subsidieregeling stimulering bouw en onderhoud sportaccommodaties door middel van een subsidie voor sportverenigingen en een specifieke uitkering voor gemeenten. Het bedrag dat beschikbaar komt voor de subsidieregeling vloeit voort uit de voorgestelde wijziging van de Wet OB 1968. Via deze subsidieregeling kan meer maatwerk worden geboden voor de realisering van hoogwaardige sportaccommodaties.

Door verruiming van de sportvrijstelling in de btw in combinatie met een subsidieregeling kiest het kabinet voor de financiering van sportfaciliteiten op een zo transparant en eenvoudig mogelijke wijze.

Eerder is in antwoord op schriftelijke Kamervragen de achtergrond van de voorgestelde verruiming uiteengezet.25 Het HvJ EU heeft geoordeeld dat voor de toepassing van de sportvrijstelling geen onderscheid mag worden gemaakt tussen prestaties aan leden en prestaties aan niet-leden.26 Dit terwijl op grond van de Wet OB 1968 op dit moment (kort gezegd) de diensten die worden verricht door organisaties met als doel de beoefening van sport of de bevordering daarvan aan hun leden zijn vrijgesteld. Zo is geen btw verschuldigd over de contributie die een lid betaalt aan een sportvereniging. Wanneer diezelfde sportvereniging bijvoorbeeld aan niet-leden een training tegen vergoeding aanbiedt, zou over die vergoeding volgens de letterlijke tekst van de huidige wetgeving wél btw zijn verschuldigd.

Het in lijn brengen van de Nederlandse sportvrijstelling met de Europese sportvrijstelling naar aanleiding van die jurisprudentie is begunstigend voor de sportsector in zijn algemeenheid en voor de positie van de particuliere sporter in het bijzonder. De vrijstelling wordt immers verruimd tot niet-leden. Toch wordt dit door de sportsector niet als zodanig ervaren. Dat komt met name door de eerder genoemde btw-behandeling van de aanleg, het onderhoud en de instandhouding van sportaccommodaties. Andere jurisprudentie aangaande de Europese sportvrijstelling geeft aanleiding om de btw-behandeling van de aanleg, het onderhoud en de instandhouding van sportaccommodaties anders te bezien. De Nederlandse sportvrijstelling beperkt zich tot diensten die worden verricht door organisaties die zich de beoefening van sport of de bevordering daarvan ten doel stellen aan hun leden. In de Europese context gaat het echter in zijn algemeenheid om diensten die nauw samenhangen met de beoefening van sport of met lichamelijke opvoeding en die worden verricht door instellingen zonder winstoogmerk voor personen die aan sport of lichamelijke opvoeding doen. Van dergelijk nauw samenhangende diensten is sprake als de diensten onontbeerlijk zijn voor de beoefening van sport of de bevordering van lichamelijke opvoeding. Het HvJ EU27 heeft daarbij geoordeeld dat ook het ter beschikking stellen van een sportaccommodatie – bijvoorbeeld een golfterrein – nauw samenhangt met de beoefening van sport en dat deze terbeschikkingstelling onontbeerlijk is voor die sportbeoefening.

Vanaf 1 januari 2002 is in Nederland het geven van gelegenheid tot sportbeoefening en baden onder voorwaarden belast tegen het verlaagde btw-tarief.28 De terbeschikkingstelling van een sportaccommodatie valt hier onder. Hiervoor is destijds gekozen omdat de toegang tot sportbeoefening laagdrempelig moet zijn om de actieve sportbeoefening zo veel mogelijk te bevorderen.29 De btw die drukt op de kosten die toerekenbaar zijn aan het geven van de gelegenheid tot sportbeoefening is onder voorwaarden thans aftrekbaar. Veel gemeenten en ook sportverenigingen hebben vanwege die aftrekbare btw de wens om de sportaccommodaties btw-belast ter beschikking te stellen. Dit gebeurt veelal door de sportaccommodaties onder te brengen in een aparte entiteit, vaak een stichting. De terbeschikkingstelling van die sportaccommodaties of het recht om gebruik te maken van sportaccommodaties wordt dan gezien als het geven van gelegenheid tot sportbeoefening en baden en is om die reden onder voorwaarden belast tegen het verlaagde tarief. De terbeschikkingstelling van de sportaccommodatie door die aparte entiteit is dan onder voorwaarden belast en de aparte entiteit kan de voorbelasting die rust op de kosten die toe te rekenen zijn aan de ter beschikkingstelling van de sportaccommodatie onder voorwaarden aftrekken. In de praktijk zijn er diverse structuren ontstaan waarbij entiteiten worden opgericht die erop gericht zijn om btw-aftrek te genereren. Dergelijke structuren zijn onwenselijk, maar zijn in de praktijk moeilijk te voorkomen.30

De gemeenten ook sportstichtingen en sportverenigingen zullen na het van kracht worden van de voorgestelde wijziging van de sportvrijstelling in de Wet OB 1968, veelal de voorbelasting niet meer kunnen aftrekken. Dit vormt voor hen een financieel nadeel. Zoals aangegeven zal het kabinet gemeenten, sportstichtingen en sportverenigingen daarom tegemoet komen en tegelijkertijd de ontwikkeling en instandhouding van sportaccommodaties te stimuleren middels de genoemde subsidieregeling voor sportverenigingen en een specifieke uitkering voor gemeenten.

Men verkrijgt zo een beter inzicht in de gelden die gemeenten en sportverenigingen noodzakelijk achten om het beleid – de bevordering van actieve sportbeoefening – uit te voeren.

Naast het in lijn brengen van de Nederlandse sportvrijstelling met de Europese sportvrijstelling wordt van de gelegenheid gebruikgemaakt om enkele begrippen zoals het winstbegrip, sport, lichamelijke opvoeding en diensten die nauw samenhangen nader te omschrijven. Ook wordt het begrip winst beogen meer in lijn gebracht met de BTW-richtlijn 2006.

8. Algemene wet inzake rijksbelastingen

8.1. Aanpassing van de regeling belastingrente voor de inkomstenbelasting en de erfbelasting

Met ingang van 1 januari 2013 is de regeling van de belastingrente in werking getreden. Doel van deze regeling was onder meer om het «sparen» bij de Belastingdienst tegen te gaan dat was ontstaan als gevolg van de systematiek van de regeling heffingsrente. Daartoe is toentertijd aangesloten bij de regeling van de verzuimrente volgens de Algemene wet bestuursrecht (Awb). Uitgangspunt van de regeling belastingrente is dat de inspecteur belastingrente in rekening brengt als het opleggen van een belastingaanslag met een door de belastingplichtige te betalen bedrag door toedoen van die belastingplichtige te lang op zich laat wachten.31 De wettelijke regeling van de belastingrente in de inkomstenbelasting en erfbelasting is echter nog niet volledig in overeenstemming met dit uitgangspunt.

Met ingang van het belastingjaar 2014 is het einde van de aangiftetermijn voor de inkomstenbelasting verschoven van 1 april naar 1 mei na afloop van het belastingjaar. Hierdoor zou het kunnen voorkomen dat belastingplichtigen die tussen 1 april en 1 mei na het belastingjaar aangifte doen, ondanks dat zij die aangifte tijdig doen, toch belastingrente in rekening wordt gebracht. Vanwege strijdigheid met het hiervoor omschreven uitgangspunt van de regeling van de belastingrente heeft de Belastingdienst voor de belastingjaren 2014 tot en met 2017 in die gevallen in de praktijk geen belastingrente in rekening gebracht. Voorgesteld wordt om deze praktijk te formaliseren door de wet op dit punt aan te passen.

Ook de wettelijke regeling van de belastingrente in de erfbelasting wijkt af van het hiervoor omschreven uitgangspunt van de regeling belastingrente. Op grond van deze regeling geldt dat, indien de aanslag erfbelasting is vastgesteld overeenkomstig een verzoek om een voorlopige aanslag of overeenkomstig de aangifte, de periode waarover belastingrente in rekening wordt gebracht uiterlijk 14 weken na de datum van ontvangst van een verzoek, onderscheidenlijk 19 weken na de datum van ontvangst van de aangifte, stopt. Het gevolg hiervan kan derhalve zijn dat, ondanks dat tijdig aangifte is gedaan en de aanslag erfbelasting is vastgesteld overeenkomstig de ingediende aangifte, belastingrente in rekening wordt gebracht.32 Om aan te sluiten bij het uitgangspunt van de regeling belastingrente voor de inkomstenbelasting wordt voorgesteld om met betrekking tot de erfbelasting te bepalen dat degene die tijdig een verzoek om een voorlopige aanslag doet of tijdig aangifte doet, geen belastingrente in rekening wordt gebracht indien de (voorlopige of de definitieve) aanslag erfbelasting wordt vastgesteld overeenkomstig het ingediende verzoek, onderscheidenlijk overeenkomstig de ingediende aangifte.

9. Compensatie (ex-)ondernemers Besluit bijstandverlening zelfstandigen 2004

Naar aanleiding van de daartoe strekkende motie van het Tweede Kamerlid Omtzigt c.s.33 heeft het kabinet besloten te voorzien in een compensatieregeling voor belanghebbenden die toeslag moesten terugbetalen omdat de lening die zij op grond van het Besluit bijstandverlening zelfstandigen 2004 (Bbz 2004) van de gemeente ontvingen in de berekeningsjaren 2014, 2015 of 2016 werd omgezet in een «bedrag om niet». Met de keuze om de compensatieregeling uitsluitend voor de berekeningsjaren 2014, 2015 en 2016 te laten gelden, sluit het kabinet aan bij de genoemde motie Omtzigt c.s. Zoals in die motie is aangegeven, riep de Nationale ombudsman in 2014 op om op korte termijn een structurele oplossing te vinden voor de problematiek die de doorwerking van de uitkering ingevolge het Bbz 2004 had op het toeslagrecht van de (ex-)ondernemer, terwijl deze structurele oplossing pas per 1 januari 2017 is doorgevoerd en uitsluitend geldt voor berekeningsjaren vanaf 2017.

De compensatieregeling biedt de betreffende belanghebbenden de mogelijkheid zich te wenden tot de Belastingdienst/Toeslagen. Hun toeslagrecht over het betreffende berekeningsjaar wordt dan op verzoek (opnieuw) toegekend op basis van een toetsingsinkomen waarbij het inkomensbestanddeel dat voortvloeit uit de omzetting van de bijstandslening in een bedrag om niet buiten beschouwing wordt gelaten.

10. Structureel verlagen tarieven algemene bestedingsbelasting Saba en Sint Eustatius

Bij de invoering van het fiscale stelsel op de BES-eilanden is gekozen voor de introductie van een algemene bestedingsbelasting (ABB). Feitelijk komt die belasting neer op een sterk vereenvoudigde vorm van de btw. De grootste vereenvoudiging die bij invoering van de ABB werd beoogd, is dat de heffing voor de lokale levering van goederen grotendeels is ontdaan van haar cumulatieve karakter. Hierdoor vindt voor goederen een eenmalige heffing van ABB plaats bij invoer (als het een ingevoerd goed betreft) ofwel, voor zover sprake is van lokale productie, bij de levering van het goed door de lokale producent.

Op de bovenwinden (Saba en Sint Eustatius) zijn de tarieven van de ABB tijdelijk lager dan de tarieven die van toepassing zijn op Bonaire. Deze lagere tarieven zijn opgenomen in de Belastingwet BES. Het kabinet stelt voor de toepassing van deze lagere tarieven structureel vast te leggen. De reden voor de tijdelijk lagere ABB-tarieven was de andere startpositie van de bovenwinden ten opzichte van Bonaire. Bonaire kende voorheen – soms hoge – invoerrechten en een omzetbelasting van 5%; een omzetbelasting die ook van toepassing was bij invoer. Die invoerrechten en omzetbelasting zijn vervallen bij de introductie van de ABB op Bonaire met een ABB-tarief van 8% voor de invoer van goederen. De bovenwinden kenden echter geen invoerrechten en hadden voor ondernemers alleen een belasting op bedrijfsomzetten van 3%. Daarom werd besloten dat op de bovenwinden tijdelijk, dat wil zeggen tot en met 31 december 2018, lagere ABB-tarieven zouden gaan gelden. Gezien het huidige prijspeil en de kleine orde van grootte van de bovenwindse eilanden worden deze tijdelijk lagere tarieven nu structureel vastgelegd. Hiermee wordt voorkomen dat de reeds hoge prijzen nog verder stijgen naar aanleiding van hogere ABB-tarieven.

11. Budgettaire aspecten

Het pakket Belastingplan 2019 bestaat uit zeven verschillende wetsvoorstellen, waarbij sprake is van budgettaire samenhang. Een volledig overzicht van het lastenbeeld is opgenomen in de Miljoenennota 2019. In de volgende paragrafen worden de budgettaire gevolgen van het pakket Belastingplan 2019 (paragraaf 11.1) en van het wetsvoorstel Belastingplan 2019 (paragraaf 11.2) toegelicht. De budgettaire effecten van de andere 6 wetsvoorstellen uit het pakket Belastingplan 2019 worden toegelicht in de desbetreffende memorie van toelichting.

11.1. Budgettaire gevolgen pakket Belastingplan 2019

Met het pakket Belastingplan 2019 wordt een groot deel van de fiscale maatregelen uit het regeerakkoord geïmplementeerd in de wet. De budgettaire gevolgen van de regeerakkoordmaatregelen zijn eenmalig geactualiseerd. Dit zorgt voor kwalitatief betere en actuelere ramingen.

De ramingen die ten grondslag liggen aan de budgettaire effecten van het pakket Belastingplan 2019 worden nader toegelicht in de bijlage Ramingstoelichtingen. Voor een nadere toelichting op de budgettaire effecten van de afzonderlijke maatregelen wordt naar die bijlage verwezen. In die bijlage worden ook de mutaties ten opzichte van het regeerakkoord toegelicht. Het CPB heeft de ramingen van fiscale maatregelen uit het pakket Belastingplan 2019 gecertificeerd. Met deze certificering wordt de kwaliteit en objectiviteit van de ramingen van fiscale maatregelen zo veel mogelijk geborgd, in navolging van het advies van de studiegroep Begrotingsruimte34. Het CPB heeft het resultaat van de certificering op zijn website geplaatst35. De publicatie van de ramingstoelichtingen en de certificering draagt bij aan het vergroten van de transparantie en validiteit.

Tabel 7 geeft een overzicht van de budgettaire effecten van het pakket Belastingplan 2019 met daarin de budgettaire effecten van de zeven wetsvoorstellen. De totalen van tabel 7 komen niet overeen met de pakketten uit de financiële bijlage van het regeerakkoord. Een deel van de maatregelen is al bij nota van wijziging bij het Belastingplan 2018 ingediend. Een ander deel zal met het wetsvoorstel Belastingplan 2020 worden ingediend. Daarnaast wordt een aantal maatregelen via een afzonderlijk wetsvoorstel ingediend. Tot slot is er naast de regeerakkoordmaatregelen nog een aantal andere maatregelen in de wetsvoorstellen verwerkt.

| Budgettaire gevolgen pakket Belastingplan in € miljoen | 2018 | 2019 | 2020 | 2021 | structureel |

|---|---|---|---|---|---|

| Belastingplan 2019 | 0 | – 788 | – 2.215 | – 4.429 | – 4.334 |

| Wet bronbelasting 2020 | – 191 | – 685 | – 2.963 | – 4.438 | – 3.480 |

| Fiscale vergroeningsmaatregelen 2019 | 0 | 697 | 711 | 702 | 729 |

| Overige fiscale maatregelen 2019 | 0 | 0 | 0 | 0 | 0 |

| Wet modernisering kleineondernemersregeling | 0 | 0 | 0 | 0 | 0 |

| Wet aanpassing kansspelbelasting voor sportweddenschappen | 0 | 0 | 6 | 12 | 12 |

| Wet implementatie artikel 1 richtlijn elektronische handel | 0 | 0 | 0 | 0 | 0 |

11.2. Budgettaire gevolgen wetsvoorstel Belastingplan 2019

In tabel 8 is het budgettaire effect van het wetsvoorstel Belastingplan 2019 weergegeven. In tabel 8 zijn alleen de kosten van het huidige wetsvoorstel opgenomen. Een volledig overzicht van het lastenbeeld is opgenomen in de Miljoenennota 2019. Het totaal van tabel 8 komt niet overeen met het IB-pakket uit de financiële bijlage van het regeerakkoord. Een deel van de maatregelen is al bij nota van wijziging bij het Belastingplan 2018 ingediend. Naast de regeerakkoordmaatregelen wordt een aantal andere maatregelen in dit wetsvoorstel geregeld, zoals de structurele verlaging van de tarieven algemene bestedingsbelasting Saba en Sint Eustatius.

Een nadere toelichting op de budgettaire effecten van de afzonderlijke maatregelen is te vinden in de bijlage met de ramingstoelichtingen36. In deze bijlage zijn ook de mutaties ten opzichte van het regeerakkoord opgenomen.

| Budgettaire tabel Belastingplan in € miljoen | 2018 | 2019 | 2020 | 2021 | structureel |

|---|---|---|---|---|---|

| Invoering tweeschijvenstelsel1 | 0 | – 4.029 | – 4.108 | – 5.614 | – 5.614 |

| Bevriezen beginpunt hoogste tariefschijf voor de kabinetsperiode | 0 | 403 | 858 | 1.365 | 1.365 |

| Verminderen beleidsmatige verhoging beginpunt hoogste tariefschijf na 2021 | 0 | 0 | 0 | 0 | 668 |

| Tariefmaatregel grondslagverminderende posten | 0 | 0 | 382 | 685 | 588 |

| Verlagen eigenwoningforfait | 0 | 0 | – 204 | – 432 | – 862 |

| Versoberen voorwaartse verliesverrekening box 2 | 5 | ||||

| Verhogen maximum algemene heffingskorting | 0 | – 1.721 | – 2.778 | – 3.276 | – 3.276 |

| Arbeidskorting verhogen en sneller afbouwen | 0 | 766 | 563 | 370 | 370 |

| Maximale arbeidskorting bij afbouwpunt verhogen | 0 | 0 | – 966 | – 1.571 | – 1.571 |

| IACK vanaf 0 euro en verhoogd opbouwpercentage | 0 | 193 | 193 | 193 | 193 |

| Correctie box 2-tarief2 | 0 | 0 | 212 | 212 | 170 |

| Toepassing heffingskortingen in de inkomstenbelasting voor buitenlandse belastingplichtigen | 0 | 3 | 3 | 3 | 3 |

| ZW-uitkering telt niet langer mee voor hoogte arbeidskorting en IACK voor zieken zonder werk | 0 | 0 | 66 | 140 | 165 |

| Conserverende aanslag lijfrente en pensioen | 0 | 0 | 0 | 0 | |

| Verkorten maximale looptijd 30%-regeling | 0 | 369 | 337 | 273 | 241 |

| Doorwerking wijziging 30%-regeling naar ETK-regeling | 5 | 5 | 4 | 3 | |

| Doorwerking wijziging 30%-regeling naar keuzeregeling partiële buitenlandse belastingplicht | 19 | 17 | 14 | 13 | |

| Overgangsregeling schoolgelden voor internationale scholen i.v.m. wijziging 30%-regeling | – 1 | ||||

| Verhogen maxima vrijwilligersregeling | 0 | – 5 | – 5 | – 5 | – 5 |

| Verhogen verlaagd btw-tarief | 0 | 2.987 | 2.987 | 2.987 | 2.987 |

| Verruimen Nederlandse btw-sportvrijstelling | 225 | 225 | 225 | 225 | |

| Aanpassing van de regeling belastingrente in de inkomstenbelasting en de erfbelasting | 0 | 0 | 0 | 0 | |

| Structureel verlagen tarieven algemene bestedingsbelasting Saba en Sint Eustatius | 0 | – 2 | – 2 | – 2 | – 2 |

| Totaal | 0 | – 788 | – 2.215 | – 4.429 | – 4.334 |

Naast bovenstaande budgettaire gevolgen heeft de maatregel compensatie (ex-) ondernemers Besluit bijstandverlening zelfstandigen budgettaire gevolgen voor de toeslagen. De uitgaven als gevolg van deze maatregel aan kinderopvangtoeslag en kindgebonden budget (€ 3 miljoen) zijn gedekt binnen de begroting van Sociale Zaken en Werkgelegenheid en de uitgaven aan huurtoeslag (€ 5 miljoen) binnen de begroting van Binnenlandse Zaken en Koninkrijksrelaties. De zorgtoeslag (€ 8 miljoen) valt onder het inkomstenkader en is binnen het totale lastenbeeld gedekt.

12. EU-aspecten

De voorgestelde wijziging van de sportvrijstelling in de Wet OB 1968 vindt haar aanleiding in het arrest Bridport and West Dorset Golf Club.37 Uit deze jurisprudentie blijkt dat de Nederlandse btw-sportvrijstelling niet in lijn is met de Europese sportvrijstelling zoals deze is neergelegd in de BTW-richtlijn 2006.

13. Gevolgen voor bedrijfsleven en burger

De maatregelen in dit wetsvoorstel hebben geen of slechts zeer beperkte structurele gevolgen voor de administratieve lasten voor burgers en bedrijven. Het gaat onder meer om tariefmaatregelen, zoals de invoering van een tweeschijvenstelsel, en aanpassingen van bestaande heffingskortingen. Dergelijke maatregelen leiden niet tot structurele veranderingen in het aangifteproces. Ook maatregelen als het wettelijk regelen van heffingskortingen in de inkomstenbelasting voor buitenlandse belastingplichtigen en het structureel maken van het verlaagde ABB-tarief voor St. Eustatius en Saba leiden niet tot wijzigingen in de administratieve lasten voor burgers en bedrijven.

Als gevolg van een aantal maatregelen treden eenmalige administratieve lasten op. Dit geldt onder meer voor de aanpassingen in de tarieven en heffingskortingen die verwerkt moeten worden in de loonaangiftesoftware. Ook de compensatieregeling vanwege de leenbijstand voor eerdere gevallen leidt tot beperkte eenmalige administratieve lasten vanwege het daarvoor benodigde aanvraagproces. Daarnaast zorgt de verhoging van het verlaagde btw-tarief voor 450.000 ondernemers voor een incidentele administratieve last doordat administraties, factureringsprocessen en btw-aangiften moeten worden aangepast. Dit leidt, onder de aanname dat dit gemiddeld 1,5 uur per ondernemer kost tegen een uurtarief van € 40, tot een incidentele last van ongeveer € 27 miljoen.

14. Uitvoeringskosten Belastingdienst

De maatregelen van dit wetsvoorstel zijn door de Belastingdienst beoordeeld met de uitvoeringstoets. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde data van inwerkingtreding. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoetsen die als bijlagen zijn bijgevoegd38.

Een aantal maatregelen uit dit wetsvoorstel leidt tot uitvoeringskosten bij de Belastingdienst. Deze maatregelen zijn opgenomen in de hierna opgenomen tabel. De uitvoeringskosten worden gedekt op begroting IX.

| Belastingplan 2019 | ||||||

|---|---|---|---|---|---|---|

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| Maatregelen | ||||||

| Invoeren tweeschijvenstelsel en bevriezen en in de toekomst minder verhogen van het inkomen waarbij het toptarief ingaat | 0 | 0 | 200 | 0 | 0 | 0 |

| Tariefmaatregel grondslagverminderende posten | 0 | 820 | 0 | 0 | 0 | 0 |

| Verkorten maximale looptijd 30%-regeling | 0 | 3.100 | 3.000 | 3.000 | 0 | 0 |

| Verhogen maximum algemene heffingskorting en verhogen maximum arbeidskorting en steiler afbouwen arbeidskorting | 10 | 10 | 50 | 0 | 0 | 0 |

| Derde opbouwtraject arbeidskorting | 80 | 50 | 0 | 0 | 0 | 0 |

| Compensatie (ex-)ondernemers Besluit bijstandverlening zelfstandigen 2004 | 0 | 940 | 0 | 0 | 0 | 0 |

15. Advies en consultatie

Over het voorstel voor de correctie van het box 2-tarief is gesproken met MKB-Nederland, Ondernemend Nederland (ONL) en VNO-NCW. De door de partijen geuite zorgen over de effecten van de correctie van het box 2-tarief op de investeringscapaciteit van dga's zijn meegewogen.