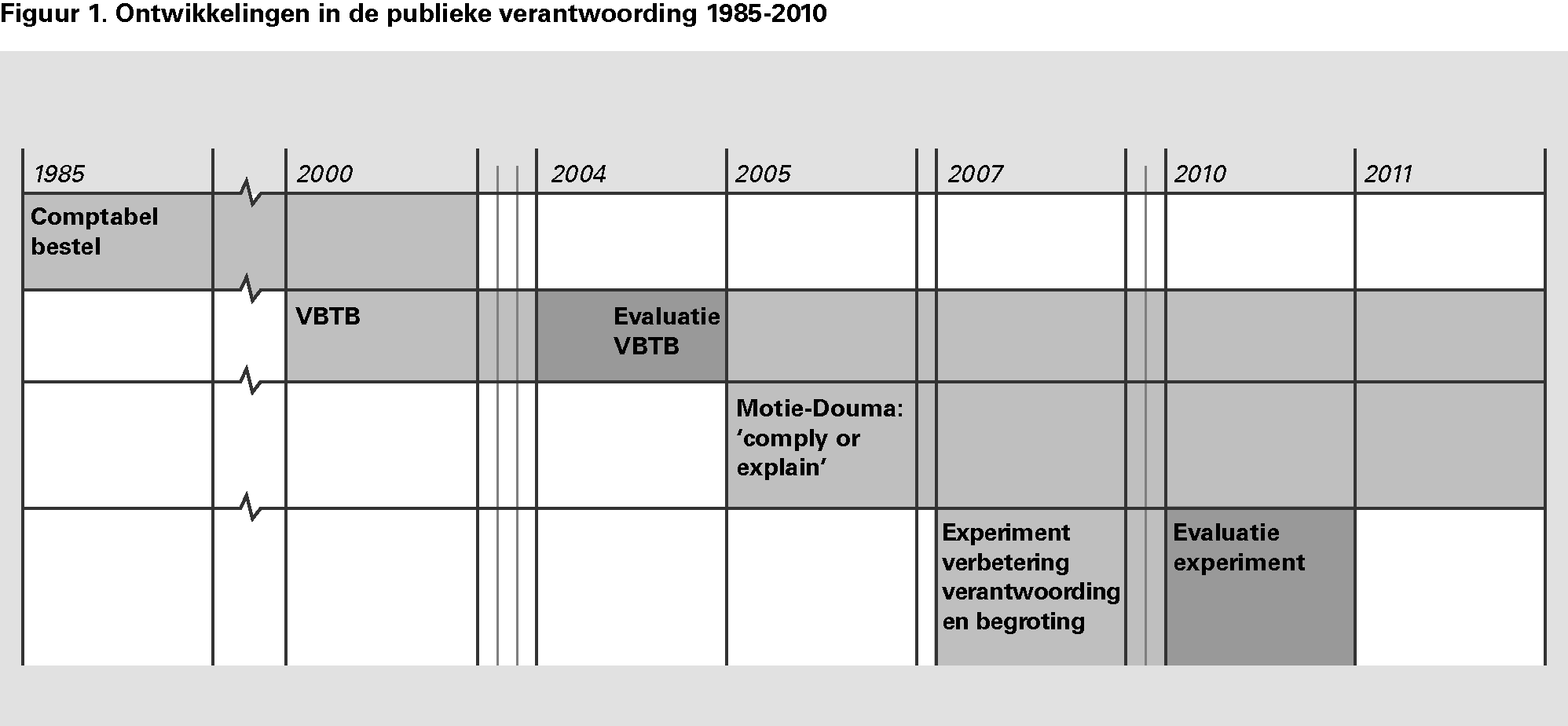

Terugkijkend op de ontwikkelingen die de verantwoording van het Rijk 5 en de controle daarvan de laatste decennia hebben doorgemaakt, stellen we vast dat er sinds medio jaren tachtig veel is veranderd. Onderstaande tijdbalk toont enkele mijlpalen.

Operatie Comptabel Bestel

In de jaren tachtig van de vorige eeuw was het slecht gesteld met de verantwoording over de rijksfinanciën. Dit leidde midden jaren tachtig tot de operatie «Comptabel Bestel» (zie kader).

Operatie Comptabel Bestel

Het begin van de jaren tachtig werd gekenmerkt door een fors negatief begrotingssaldo en een (daardoor) sterk oplopende staatsschuld. Van ordentelijk financieel beheer, voorwaarde voor succesvolle beheersing van de overheidsuitgaven, was geen sprake. De begrotingsstukken van de verschillende ministeries waren onvergelijkbaar.

De Algemene Rekenkamer constateerde halverwege de jaren tachtig dat het financieel beheer bij de departementen grote tekortkomingen vertoonde. Jaarrekeningen van het Rijk kwamen jaren te laat, met alle gevolgen van dien voor de controle ervan. Slechts enkele departementen beschikten over een goedkeurende accountantsverklaring.

Door de operatie Comptabel Bestel werd de kwaliteit van begrotingen en verantwoordingen aanzienlijk verbeterd. De achterstand van de jaarrekeningen en de controle en goedkeuring daarvan werden ingelopen. Ook werd de begrotingspresentatie aangepast, wat leidde tot meer inzichtelijke en vergelijkbare departementale begrotingen.

De controleaanpak van de Algemene Rekenkamer veranderde eveneens in deze periode. Vanuit de gedachte dat er geen dubbel werk moest worden gedaan, kozen wij ervoor om voortaan waar mogelijk te steunen op de controle van de departementale accountantsdiensten en hierop een review te doen om de kwaliteit van die controle vast te stellen.

Van beleidsbegroting tot beleidsverantwoording (VBTB)

Nadat door de operatie Comptabel Bestel de rechtmatigheid van de verantwoording over de rijksuitgaven sterk was verbeterd, richtte de aandacht zich op de wijze waarop de begrotingsgelden worden gebruikt om beleid te realiseren, en de manier waarop daarover verantwoording wordt afgelegd.

Om de Tweede Kamer meer inzicht te geven in de samenhang tussen (1) de doelen van het beleid, (2) de daarvoor aangewende middelen en (3) de daarmee bereikte resultaten, werd in 2000 begonnen met het project «Van beleidsbegroting tot beleidsverantwoording» (VBTB) (zie kader).

VBTB

De VBTB-werkwijze hield in dat in de begrotingen per beleidsdoel de drie zogenaamde W-vragen centraal werden gesteld:

• Wat willen we bereiken?

• Wat gaan we daarvoor doen?

• Wat mag dat kosten?

Op vergelijkbare wijze werd de verantwoording gestuurd door drie H-vragen:

• Hebben we bereikt wat we hebben beoogd?

• Hebben we gedaan wat we daarvoor zouden doen?

• Heeft het gekost wat we dachten dat het zou kosten?

Het idee was dat de Tweede Kamer via de antwoorden in de departementale jaarverslagen één-op-één zou kunnen nagaan of wat was beoogd in de begrotingen ook was gerealiseerd en tegen welke prijs. Ook kwam er een speciale Verantwoordingsdag, de derde woensdag in mei. Deze werd voor het eerst gehouden in mei 2000. 6 Vanaf dat moment ging de Algemene Rekenkamer zich ook richten op de niet-financiële beleidsinformatie die in de jaarverslagen beschikbaar kwam.

Comply or explain

VBTB kwam in een nieuwe fase na de evaluatie ervan eind 2004 (IOFEZ, 2004). Daaruit kwam naar voren dat niet van ieder beleidsartikel de bereikte doelen zich in kwantitatieve, meetbare termen lieten vatten. Sommige bereikte doelen konden beter in kwalitatieve termen worden geduid. Dit betekende dat de H-vragen (zie bovenstaand kader) niet altijd recht-toe-recht-aan konden worden beantwoord.

Hierop deed het begrip «comply or explain» («pas toe of leg uit») via een Kamermotie in 2005 zijn intrede (Tweede Kamer, 2005). Het voorschrift luidde nu: formuleer beleidsdoelen in beginsel in termen van meetbare maatschappelijke effecten die moeten worden gerealiseerd en geef, indien hiervan wordt afgeweken, in begroting en jaarverslag een motivering hiervoor. Van deze mogelijkheid werd vervolgens door de ministers in begrotingen en jaarverslagen ruim gebruikgemaakt. Wij hebben de toepassing van het «comply or explain»-principe sindsdien ook in onze controle betrokken.

Experiment «Verbeteren verantwoording en begroting»

Hoewel de verantwoording sinds de introductie van VBTB grote verbeteringen had ondergaan, had de Tweede Kamer in 2007 toch nog zorgen over het verantwoordingsproces. Verantwoordingsdag kreeg te weinig politieke belangstelling, de jaarverantwoording was te weinig inhoudelijk en te weinig op hoofdlijnen, en het ontbrak in de verantwoording aan een koppeling tussen de beoogde plannen en de beleidsresultaten.

Daarom heeft de minister van Financiën in overleg met de Tweede Kamer en de Algemene Rekenkamer eind 2007 besloten het experiment «Verbeteren verantwoording en begroting» uit te voeren. Uiteindelijk deden zes departementen 7 mee aan dit experiment, dat erop was gericht de begrotingen en jaarverslagen anders in te delen en ze zo meer scherpte en politieke zeggingskracht te geven en daarnaast ook de verantwoordingslasten van de departementen te verlagen (zie kader hierna).

Experiment «Verbeteren verantwoording en begroting»

De belangrijkste maatregelen van het experiment waren:

• De invoering van een verantwoordingsbrief waarin de minister-president zich verantwoordt over de voortgang van de hoofdlijnen van het kabinetsbeleid. Ook zou de minister-president voortaan in de Tweede Kamer aanwezig zijn bij het verantwoordingsdebat.

• Het leggen van meer nadruk op het beleidsverslag in het jaarverslag.

• Het niet langer opnemen van niet-financiële informatie in de beleidsartikelen van de jaarverslagen van de departementen die aan het experiment deelnamen.

• Het gelijktijdig meesturen met het jaarverslag van een beleidsdoorlichting naar de Tweede Kamer.

Het Ministerie van Financiën en de Algemene Rekenkamer hebben in 2010 het experiment samen geëvalueerd. De uitkomst van de evaluatie is in maart 2011 naar de Tweede Kamer gestuurd (Financiën, 2011a). Uit de evaluatie kwam naar voren dat het bereiken van meer politieke zeggingskracht en scherpte redelijk geslaagd was (zie kader hierna). Tegelijkertijd bleek uit de evaluatie dat de verantwoordingslasten van de departementen door het experiment niet aantoonbaar waren afgenomen.

Evaluatie experiment verbetering verantwoording en begroting

Door de toespitsing op de kabinetsprioriteiten waren de begrotingen en jaarverslagen beter leesbaar geworden. Wat echter wel afbreuk deed aan de inzichtelijkheid van de experimentele jaarverslagen, was dat het soms moeilijk bleek om een relatie te leggen (zowel inhoudelijk als financieel) tussen kabinetsprioriteiten en beleidsartikelen en de daaraan gekoppelde budgetten. Een obstakel voor de nagestreefde scherpte en relevantie in de verantwoording was verder dat de kabinetsprioriteiten in veel gevallen niet goed meetbaar waren.

Een ander minpunt dat uit de evaluatie naar voren kwam was het ongewenste informatieverlies voor de Tweede Kamer in de experimentele jaarverslagen. Tijdens het experiment werd niet-financiële beleidsinformatie niet meer opgenomen in de beleidsartikelen van de experimentele jaarverslagen, terwijl in het beleidsverslag alleen nog over de kabinetsprioriteiten werd gerapporteerd. Uit de evaluatie kwam een aantal gevallen naar voren waarin de ontbrekende informatie door Kamerleden node werd gemist.

Het opnemen van beleidsconclusies in de jaarverslagen bleek een verbetering, al waren de beleidsconclusies nog niet in alle gevallen voldoende onderbouwd of voldoende duidelijk over wat er meer, minder of anders moest worden gedaan.

Het meesturen van beleidsdoorlichtingen met de jaarverslagen bleek geen rol te hebben gespeeld in de dialoog tussen departement en Tweede Kamer naar aanleiding van het jaarverslag.

Het experiment bleek de verantwoordingslasten bij de betrokken departementen niet te hebben verminderd.