Downloads

Bijlagen

«Luctor et Emergo», dat is de kernachtige samenvatting van het Financieel Jaarverslag van het Rijk 2010. Het afgelopen jaar is flink strijd geleverd om de financiële en economische crisis te bedwingen. Met succes, want de resultaten overtreffen de verwachtingen. De economie zit weer in de lift, de export trekt aan en ook de inkomsten uit belastingen en premies zijn hoger dan verwacht. Daarmee is 2010 het jaar waarin Nederland economisch voorzichtig opkrabbelde.

Het is zaak dat we de positieve lijn doortrekken. Vanuit die gedachte zijn in 2010 forse ingrepen aangekondigd om de overheidsfinanciën, het huishoudboekje van Nederland, weer op orde te brengen. Alles is erop gericht om sterker uit de crisis te komen. Kortom: we worstelen en komen boven!

Jan Kees de Jager

Minister van Financiën

Het Financieel Jaarverslag van het Rijk (FJR) blikt terug op de economische en financiële ontwikkelingen in 2010 en geeft een overzicht van de gerealiseerde uitgaven en inkomsten, afgezet tegen de geplande uitgaven en verwachte inkomsten zoals die op Prinsjesdag anderhalf jaar daarvoor in de Miljoenennota 2010 zijn gepresenteerd. Tenslotte wordt in het FJR de kwaliteit van het financieel management bij het Rijk toegelicht.

Inleiding

2010 was een bijzonder jaar in politiek, in economisch en in financieel opzicht. Politiek gezien bijzonder, omdat in februari het kabinet Balkenende IV viel en in oktober 2010 het kabinet Rutte-Verhagen aantrad. Daarnaast stond 2010 in het teken van economisch herstel en om de overheidsfinanciën op orde te brengen, zijn stevige afspraken gemaakt.

De Nederlandse economie in 2010

Voorzichtig economisch herstel

In de Miljoenennota 2010 werd nog uitgegaan van een economische groei van 0 procent in 2010. Uiteindelijk is de groei volgens het Centraal Bureau voor de Statistiek (CBS) uitgekomen op 1,8 procent van het bruto binnenlands product (bbp). Dit duidt op voorzichtig economisch herstel, maar Nederland is nog niet terug op het niveau van vóór de crisis.

De economische groei van 2010 is grotendeels te danken aan de export. Deze herstelde zich snel en bevond zich eind 2010 op een hoger niveau dan voor de crisis. Verder herstelde de consumptie van huishoudens zich na de forse krimp van 2,5 procent in 2009 met een bescheiden groei van 0,4 procent. Investeringen daalden in 2010, maar wel minder dan in 2009. Ook in de financiële sector en het bedrijfsleven zijn tekenen van herstel te zien: meer financiële instellingen rapporteerden winstgroei en vulden hun kapitaalbuffers aan. Ook de winstgevendheid van bedrijven verbeterde.

In 2010 is de inflatie (prijsstijging) opgelopen van 0,8 procent in januari naar 1,9 procent in december. Gemiddeld kwam de inflatie uit op 1,3 procent. Vooral de prijzen van energie (brandstoffen) stegen. Door de inflatie en de gemiddelde loonstijging, die met 1,0 procent iets onder het niveau van de inflatie lag, nam de koopkracht licht af.

Nederlandse arbeidsmarkt in 2010

2010 was ook het jaar van de ommekeer van een stijgende naar een dalende werkloosheidsontwikkeling. De werkloosheid nam af van 452 duizend personen in februari 2010 tot 401 duizend personen in december 2010. Het aantal vacatures liep na een forse afname in 2008 en 2009, in 2010 weer op (van 115 duizend in het eerste kwartaal naar 130 duizend in het vierde kwartaal).

De overheidsfinanciën in 2010

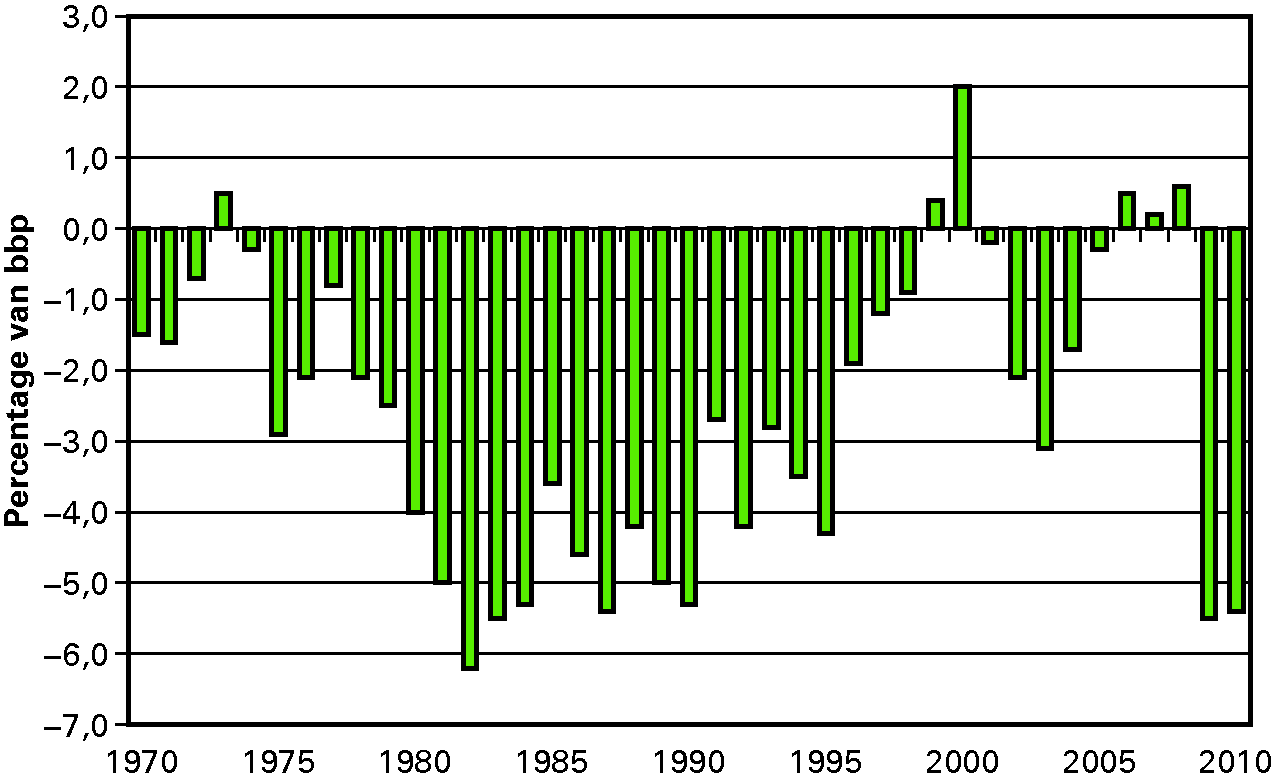

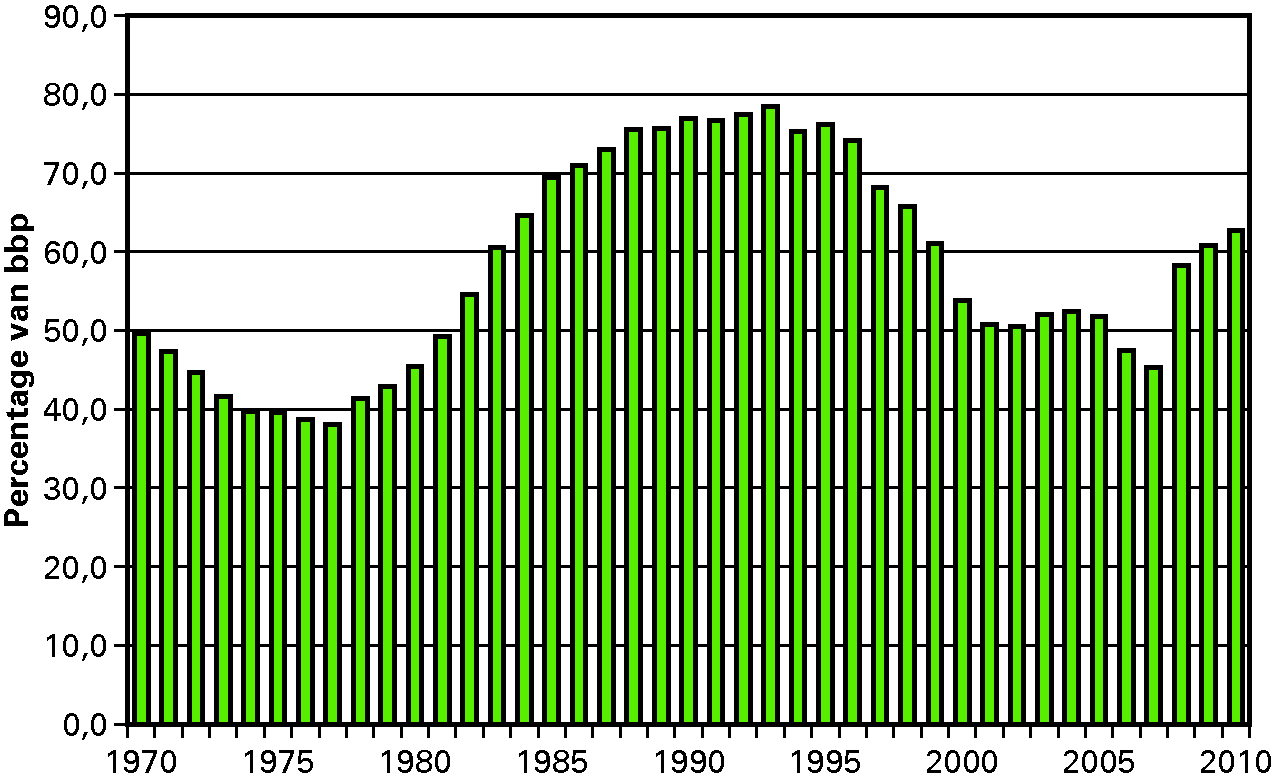

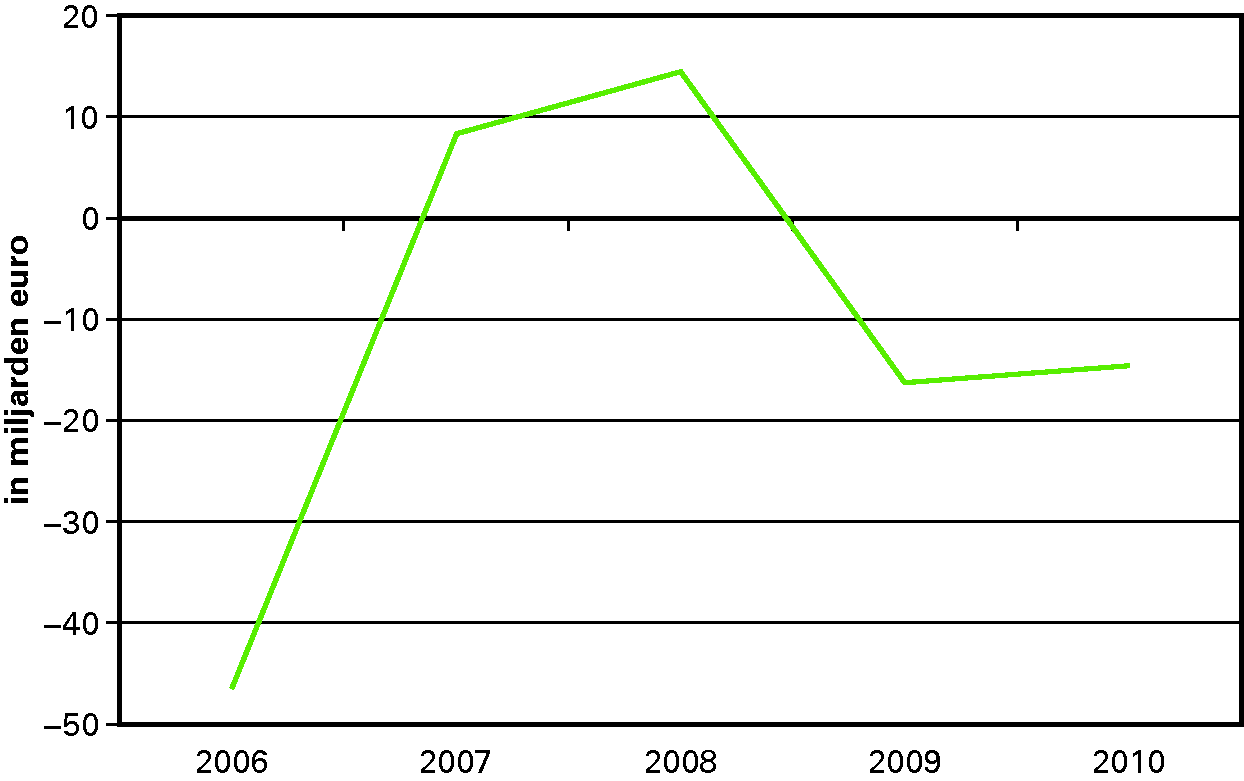

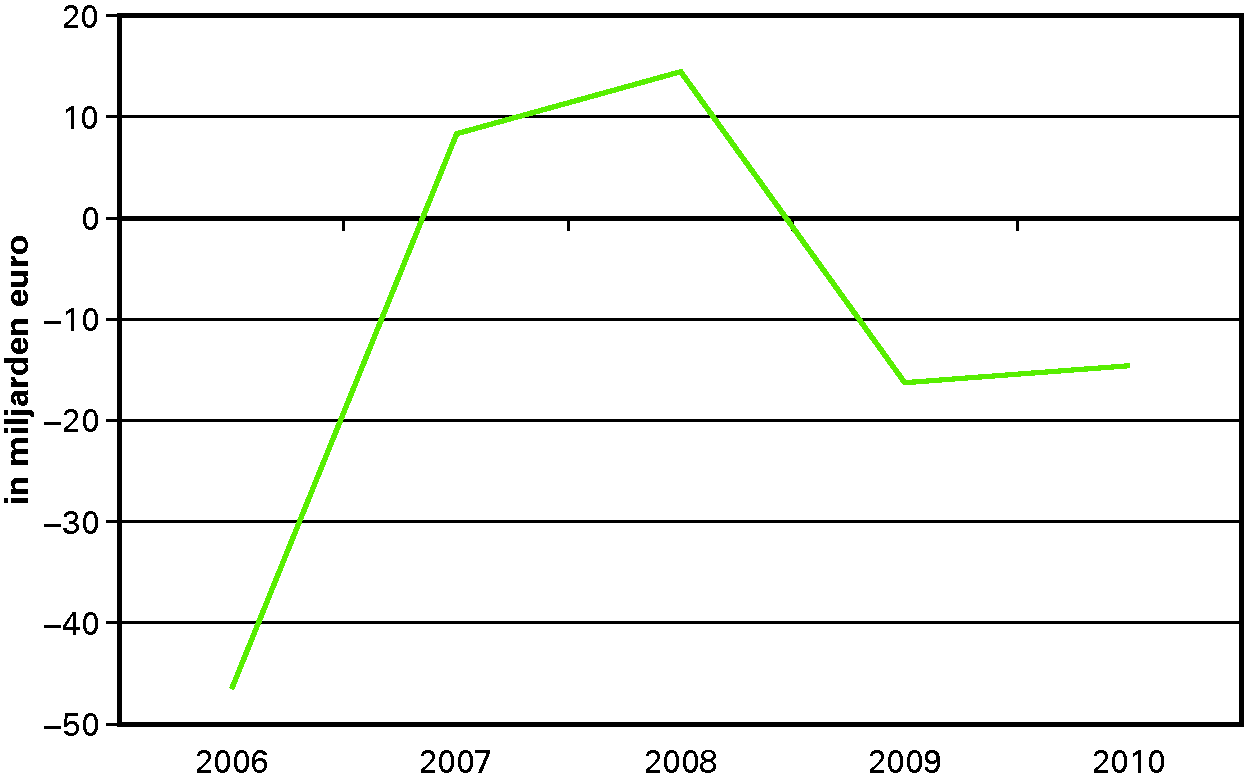

De Nederlandse overheidsfinanciën bevonden zich in 2010, evenals in 2009, in zwaar weer. Het EMU-saldo (het tekort op de begroting) is in 2010 uitgekomen op – 5,4 procent bbp (32 miljard euro). De EMU-schuld (de overheidsschuld) is in 2010 gegroeid naar 62,7 procent bbp (371 miljard euro). Dit zijn voor Nederland zeer forse cijfers.

EMU-saldo

Hoewel het EMU-saldo van 2010 ongeveer gelijk is aan dat van 2009, is het saldo 0,9 procentpunt beter uitgekomen dan verwacht. In de Miljoenennota 2010 was de verwachting dat het tekort in 2010 op 6,3 procent bbp zou uitkomen. De verbetering van het saldo komt voor ongeveer tweederde door hogere belasting- en premieontvangsten. De hogere inkomsten zijn in lijn met een gunstigere economische ontwikkeling dan ten tijde van de Miljoenennota 2010 werd verwacht. Het overige gedeelte van de saldoverbetering wordt veroorzaakt door lagere uitgaven, onder andere aan EU-afdrachten, werkloosheidsuitgaven en rentebetalingen.

EMU-schuld

De EMU-schuld is in 2010 met 2 procentpunt toegenomen ten opzichte van 2009 naar een totaal van 62,7 procent bbp. De schuld is voornamelijk gestegen door het tekort op de begroting. Zo lang er een tekort op de begroting is, moet er geleend worden en stijgt de schuld.

Wordt de schuld vergeleken met de verwachting uit de Miljoenennota 2010 dan komt deze iets beter uit. Toen werd namelijk nog verwacht dat de schuld uit zou komen op 65,7 procent bbp. De EMU-schuld valt dus ten opzichte van de Miljoenennota 2010 3 procentpunt lager uit. Deels komt dit door een lager dan verwacht tekort op de begroting en deels door vervroegde aflossingen die de Staat heeft ontvangen van financiële instellingen die overheidssteun hebben ontvangen.

Internationale vergelijking

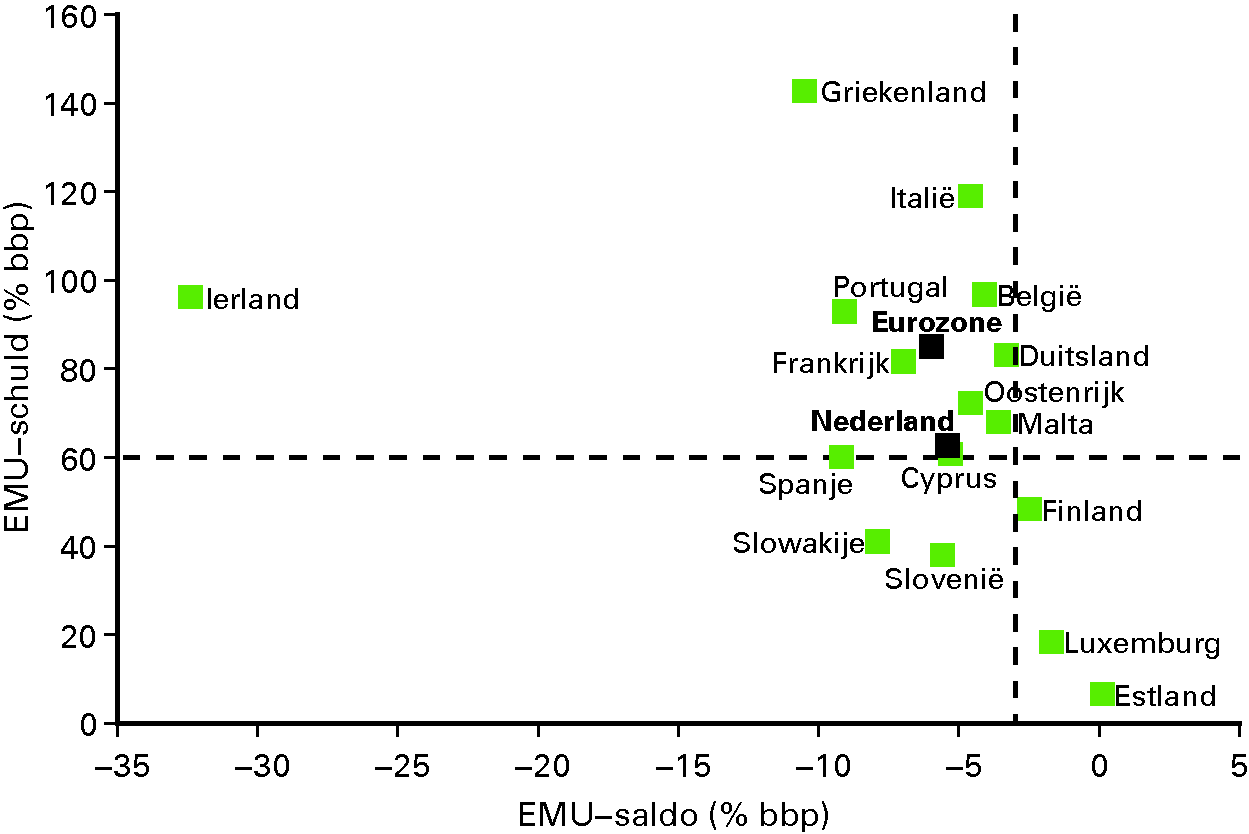

In absolute zin zijn een EMU-saldo van – 5,4 procent bbp en een EMU-schuld van 62,7 procent bbp voor Nederland slechte cijfers en voldoet Nederland daarmee niet aan de criteria uit het Stabiliteits- en Groeipact. Het pact schrijft immers een maximaal EMU-tekort van 3 procent bbp en een maximale EMU-schuld van 60 procent bbp voor. Echter, ten opzichte van de andere landen in de Eurozone doet Nederland het beter dan gemiddeld.

Kabinetsbeleid in 2010

Aanvullend Beleidsakkoord

In het voorjaar van 2009 is het Aanvullend Beleidsakkoord (ABK) gesloten om de economie snel, gericht en tijdelijk te stimuleren. Door de val van het kabinet Balkenende IV is een deel van de maatregelen uit het ABK niet doorgegaan. De economische stimuleringsmaatregelen zijn in 2010 wél doorgegaan. Zo leidden hogere werkloosheidsuitgaven niet tot bezuinigingen (automatische stabilisatie) en heeft de overheid de economie in 2010 een extra impuls gegeven door meer uit te geven aan onder andere infrastructuur en (woning)bouw, duurzame economie, arbeidsmarkt, onderwijs en kennis. Dit is gerealiseerd door een combinatie van extra budget en door het naar voren halen van reeds geplande investeringen. Uiteindelijk is in 2010 2,9 miljard euro aan stimuleringsmiddelen uitgegeven.

Besparingspakket demissionair kabinet Balkenende IV

In de zomer van 2010 heeft het demissionaire kabinet Balkenende IV 3,2 miljard euro aan maatregelen genomen om de overheidsfinanciën te herstellen. In de Miljoenennota 2011 is dit besparingspakket toegelicht.

Maatregelen kabinet Rutte-Verhagen

Om de overheidsfinanciën op lange termijn op orde te krijgen, heeft het nieuwe kabinet Rutte-Verhagen structurele maatregelen aangekondigd van nog eens 14,8 miljard euro. Deze maatregelen zijn in het Regeerakkoord toegelicht. Samen met het pakket van 3,2 miljard euro uit de zomer wordt in 2015 ongeveer 18 miljard euro bespaard op de overheidsuitgaven.

Afbouw steun financiële sector

2010 stond ook in het teken van het beheren en het verantwoord afbouwen van de noodmaatregelen in de financiële sector. Zo vond de integratie van ABN Amro met Fortis plaats, werden de mogelijkheden van een zelfstandige beheersorganisatie verkend en betaalden Aegon en Fortis omvangrijke delen van de overbruggingskredieten terug.

De Europese schuldencrisis

Alle Europese landen hebben zowel door de kredietcrisis als de economische crisis zware financiële klappen gekregen. De soms toch al hoge schulden van landen liepen verder op en niet alle landen, waaronder Griekenland, zijn er in geslaagd om voldoende zekerheid te scheppen over hun financiële toekomst en hun capaciteit om leningen terug te kunnen betalen. Het vertrouwen van de financiële markten in deze landen nam af met als resultaat de eurocrisis. Om de financiële stabiliteit van het eurogebied te waarborgen, bleek hulp aan Griekenland onvermijdelijk. Griekenland werd geholpen met een pakket aan leningen, maar daarmee was het vertrouwen van de financiële markten nog niet hersteld. Daarom zijn vorig jaar in mei tijdelijke noodmechanismen opgericht (de zogenaamde European Financial Stability Facility, EFSF en het European Financial Stability Mechanism, EFSM) met een totale beoogde uitleencapaciteit van 500 miljard euro om leningen te kunnen verstrekken aan eurolanden in problemen. Het verstrekken van leningen gebeurt samen met het Internationaal Monetair Fonds (IMF) onder zeer strikte voorwaarden. Landen moeten een forse risicopremie betalen voor de leningen. Ook moet het land orde op zaken stellen in de overheidsfinanciën, de economie hervormen en de bankensector saneren. Het aandeel van Nederland in de garanties aan het EFSF bedroeg 25,9 miljard euro en in het EFSM 2,9 miljard euro. Ierland was in 2010 het enige land dat een beroep deed op het noodmechanisme.

In mei 2010 is ook overeengekomen dat onder andere wordt gewerkt aan aanscherping van het toezicht op het nationaal begrotingsbeleid door versterking van het Stabiliteits- en Groeipact (SGP). Zo zijn onder andere voorstellen gedaan voor beter toezicht en snellere sancties bij het uit de pas lopen van de overheidsfinanciën, minimumstandaarden voor de begrotingssystematiek, en snellere schuldreductie. Deze aanpassingen worden in 2011 verder uitgewerkt en zijn bedoeld om de kans dat landen in de toekomst een beroep moeten doen op (nood)steun te beperken.

Tenslotte is in december 2010 besloten een permanent noodmechanisme (European Stability Mechanism, ESM) op te zetten dat vanaf 2013 onder vergelijkbare strenge voorwaarden als bij het tijdelijke noodmechanisme, en in samenwerking met het IMF steun kan bieden aan landen in nood.

Rechtmatigheid van de uitgaven in 2010

Het niveau van de rechtmatigheid van de verplichtingen, ontvangsten en uitgaven van het Rijk is, net zoals in voorgaande jaren, ook in 2010 hoog. Het percentage onrechtmatigheden ligt voor het gehele Rijk onder de 1 procent van de totale uitgaven in 2010. Bij de uitbetaling van huurtoeslag (WWI), subsidies voor schippersinternaten (VWS) en diverse uitgaven, waaronder personele en materiële uitgaven, door het ministerie van VROM is deze norm overschreden. Nederland hanteert overigens een tolerantie van 1 procent, terwijl internationaal ruimere tolerantiegrenzen gebruikelijk zijn. Conclusie is dus dat in internationaal perspectief, ondanks deze overschrijdingen, sprake is van een goede prestatie. Verder blijkt uit de departementale jaarverslagen en de samenvattende accountantsrapporten dat het financieel en materieel beheer rijksbreed op orde is. Ook betaalde het Rijk in 2010 ruim 81 procent van alle rekeningen binnen de termijn van 30 dagen. Dat is onder de gewenste norm, maar beter dan in 2009.

Het jaar 2010 was vanuit verschillende aspecten bezien een bijzonder jaar. Bijvoorbeeld op het politieke vlak, met in februari de overgang van kabinet Balkenende IV in missionaire status naar demissionaire status en in oktober de start van het kabinet Rutte-Verhagen. Maar ook op het economische vlak, want in 2010 herstelde de economie voorzichtig van de crisis van 2009. Tenslotte ook op het budgettaire vlak, want ondanks het feit dat het overheidstekort ongeveer net zo groot is als in 2009, zijn in 2010 stevige budgettaire afspraken gemaakt die de overheidsfinanciën zullen doen verbeteren in de toekomst.

Na een dergelijk jaar is het verleidelijk om vooruit te kijken. Immers, waar gaan we met een frisse start aan beginnen? Dat is echter niet de functie van de verantwoording. Alleen het afgelopen jaar staat centraal. Dit Financieel Jaarverslag van het Rijk (FJR) gaat daarom alleen over het jaar 2010, alhoewel hier en daar een heel klein doorkijkje naar 2011 en verder zal plaatsvinden.

Dit hoofdstuk gaat in de op de ontwikkelingen van de Nederlandse overheidsfinanciën, de Nederlandse economie, de belangrijkste maatregelen van het kabinet en tenslotte op de Europese schuldencrisis. In hoofdstuk 2 worden de overheidsfinanciën en de precieze budgettaire effecten verder uitgewerkt. Vervolgens komt in hoofdstuk 3 de rechtmatigheid aan de orde.

De Nederlandse overheidsfinanciën bevonden zich in 2010, evenals in 2009, in zwaar weer. Het EMU-saldo in 2010 is uitgekomen op – 5,4 procent bbp (32,0 miljard euro), en de EMU-schuld op 62,7 procent bbp (371,0 miljard euro). Dit zijn voor Nederland zeer forse cijfers. Zowel het saldo als de schuld voldoen hiermee niet aan de Europese criteria uit het Stabiliteits- en Groeipact van respectievelijk – 3 procent en 60 procent bbp.

Figuur 1.1 Historische ontwikkeling EMU-saldo (in procenten bbp)

EMU-saldo

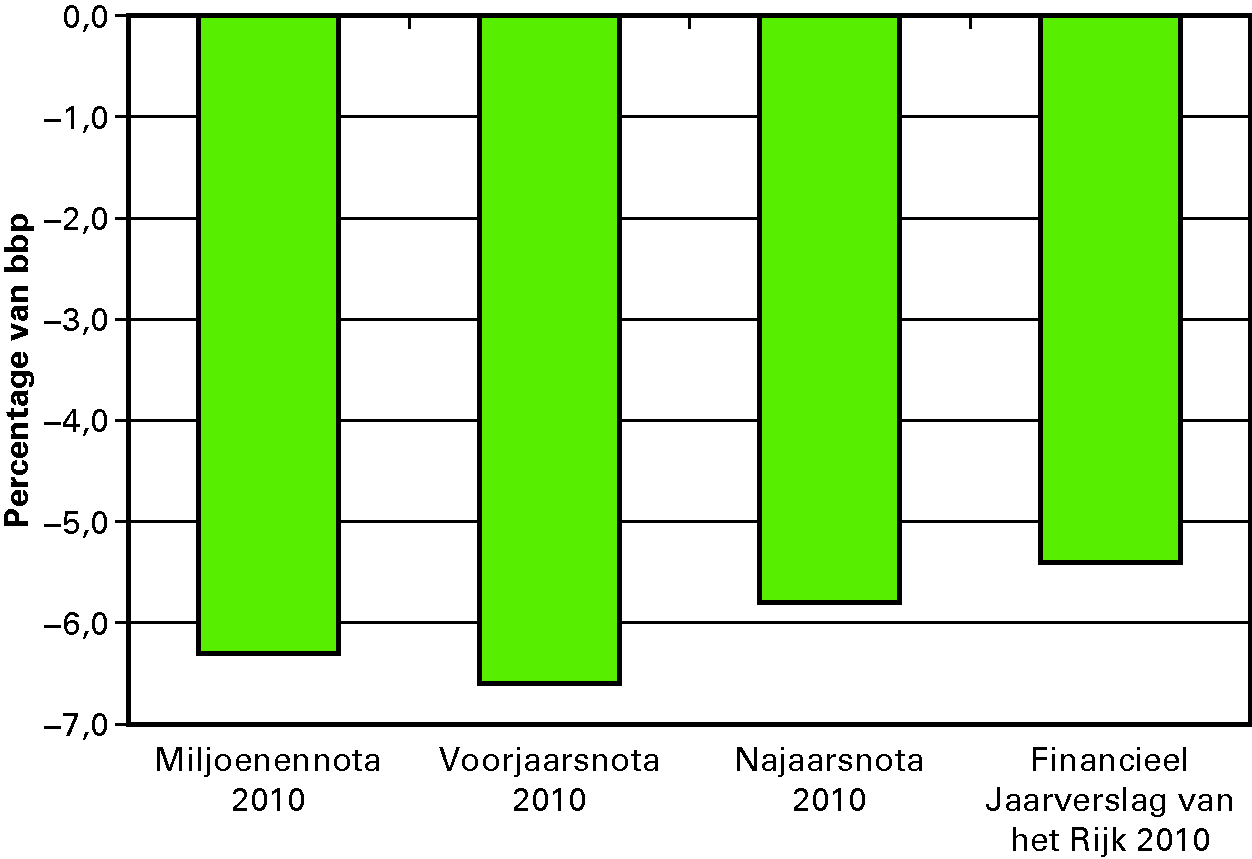

Hoewel het EMU-saldo van 2010 ongeveer gelijk is aan het saldo in 2009, is dit beter dan aanvankelijk werd gedacht. Wanneer het saldo namelijk vergeleken wordt met de verwachting die was opgenomen in de Miljoenennota 2010, wordt een verbetering van 0,9 procentpunt zichtbaar. In het voorjaar van 2010 was er nog geen sprake van betere vooruitzichten, bij Voorjaarsnota werd het saldo zelfs nog naar beneden bijgesteld (van – 6,3 procent naar – 6,6 procent bbp). Deze negatieve bijstelling had voornamelijk te maken met tegenvallers in de zorguitgaven en een lagere inschatting van de inkomsten. Door tevens in het voorjaar een groot deel van de uitvoeringsproblematiek op te lossen, heeft het kabinet erger kunnen voorkomen en zijn de uitgaven onder de afgesproken uitgavenkaders gebleven. Derhalve heeft de saldoverbetering zich echter pas na de Voorjaarsnota geopenbaard.

Figuur 1.2 Ontwikkeling van de saldoverwachting in 2010 (in procenten bbp)

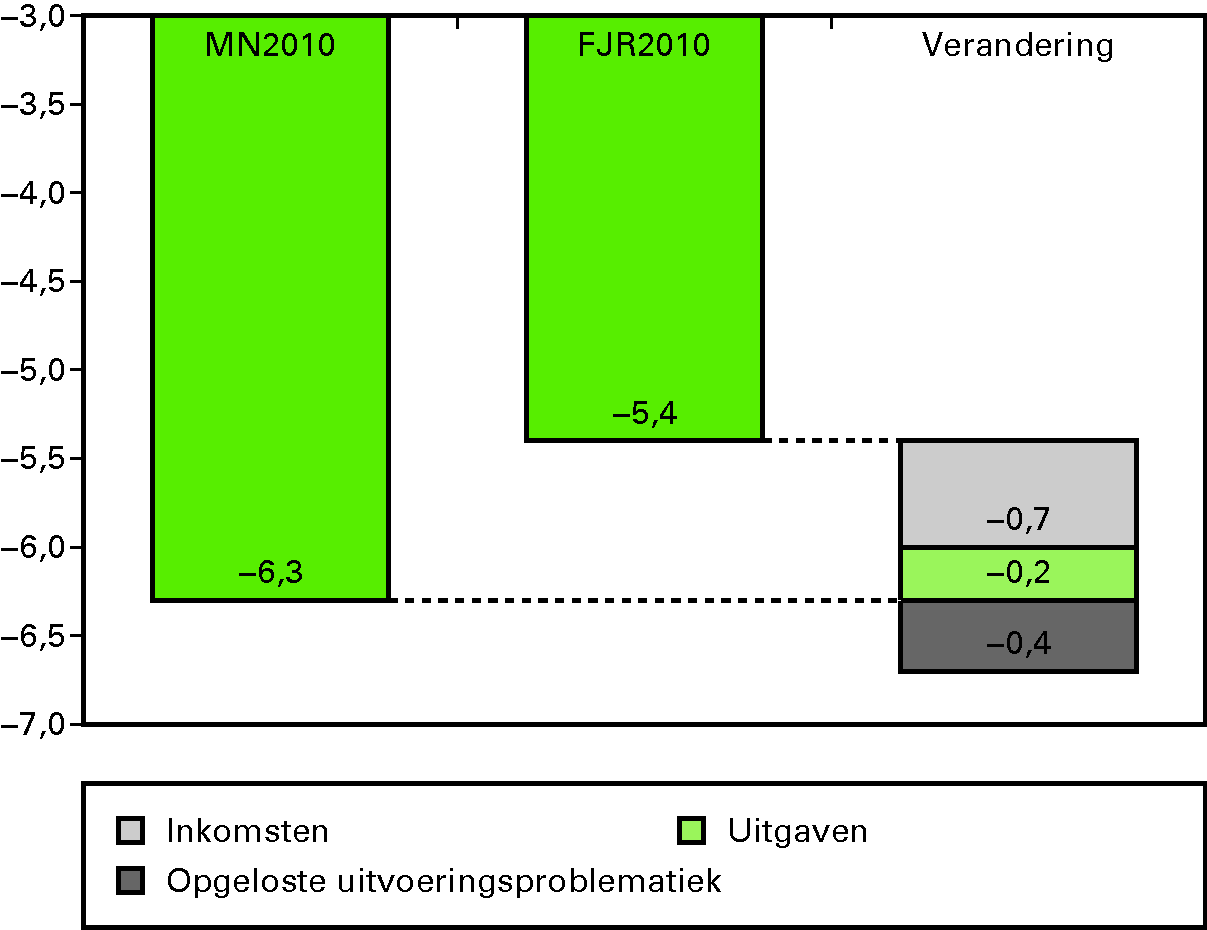

De samenstelling van de verbetering van het saldo wordt geïllustreerd in figuur 1.3. De verbetering van het saldo wordt voor grotendeels veroorzaakt door hogere belasting- en premieontvangsten (0,7 procentpunt van de 0,9 procentpunt saldoverbetering, ongeveer 4 miljard euro). De hogere inkomsten zijn in lijn met een gunstigere economische ontwikkeling dan ten tijde van de Miljoenennota 2010 werd verwacht. De belasting- en premieontvangsten laten vrijwel over de hele linie meevallers zien, waarbij de grootste posten (loon- en inkomstenheffing, omzetbelasting en vennootschapsbelasting) tevens de grootste absolute meevallers vertonen.

Het overige deel van de saldoverbetering wordt veroorzaakt door lagere uitgaven ruim (0,2 procentpunt van de 0,9 procentpunt saldoverbetering). De meevaller in de uitgaven wordt voornamelijk veroorzaakt door lagere EU-afdrachten, lagere werkloosheidsuitgaven, hoger dividend van staatsdeelnemingen en lagere rentebetalingen. Zie hoofdstuk 2 voor een uitgebreide toelichting op de ontwikkeling van de uitgaven en de inkomsten.

Daarnaast was op diverse begrotingen sprake van forse uitvoeringsproblematiek (ongeveer 2 miljard euro, 0,4 procent bbp). Deze uitvoeringsproblematiek is tijdens het voorjaar volledig onder het uitgavenkader opgelost. Hiervoor zijn enkele generieke maatregelen genomen, waaronder bijvoorbeeld het deels inhouden van de loon- en prijsbijstelling – zie hiertoe de verschillende kadertoetsen in paragraaf 2.3.

Figuur 1.3 Oorzaken saldoverbetering FJR 2010 ten opzichte van MN 2010

EMU-schuld

De EMU-schuld is in 2010 gegroeid met 2 procentpunt ten opzichte van de stand per eind 2009. Daarmee bedraagt de totale EMU-schuld per eind 2010 62,7 procent bbp (371 miljard euro). De stijging in de schuld komt in de eerste plaats door het negatieve saldo in 2010 (voor een tekort moet immers worden geleend). De groei van de schuld is echter minder groot dan de groei van het tekort. Dit komt omdat de overheid ook zogenoemde financiële transacties doet die wel meetellen voor de schuld, maar niet voor het saldo. Zo heeft de Staat bijvoorbeeld aflossingen ontvangen op de aan de financiële sector verstrekte participaties van in totaal 6,5 miljard euro. Het saldo en de financiële transacties vormen samen het verschil in de schuld ten opzichte van 2009.

Wanneer we de schuld vergelijken met de verwachting uit de Miljoenennota 2010, dan komt deze iets beter uit. Op Prinsjesdag in 2009 werd nog verwacht dat de schuld in 2010 uit zou komen op 65,7 procent bbp. De EMU-schuld valt ten opzichte van de Miljoenennota 3 procentpunt lager uit. Ten eerste komt dat doordat het EMU-saldo zich beter heeft ontwikkeld dan aanvankelijk gedacht. Ten tweede was een deel van de ontvangen aflossingen nog niet opgenomen in de Miljoenennota 2010.

Figuur 1.4 Historische ontwikkeling EMU-schuld (in procenten bbp)

Internationale vergelijking

Met een EMU-saldo van – 5,4 procent en een EMU-schuld van 62,7 procent doet Nederland het beter dan gemiddeld in de Eurozone. Figuur 1.5 biedt een vergelijking van het EMU-saldo en de EMU-schuld 2010 binnen Europa. Hieruit kan geconcludeerd worden dat Nederland in relatieve zin goed gepresteerd heeft in 2010, maar laat onverlet dat het saldo en de schuld voor Nederlandse begrippen zeer fors uitvallen. In absolute zin zijn dit slechte rapportcijfers voor Nederland, waarmee we niet voldoen aan de criteria uit het Stabiliteits- en Groeipact. Het pact schrijft immers een maximaal EMU-tekort van 3 procent bbp en een maximale EMU-schuld van 60 procent bbp voor.

Figuur 1.5 Vergelijking EMU-saldo en EMU-schuld 2010 binnen de Eurozone (in procenten bbp)

Economisch herstel

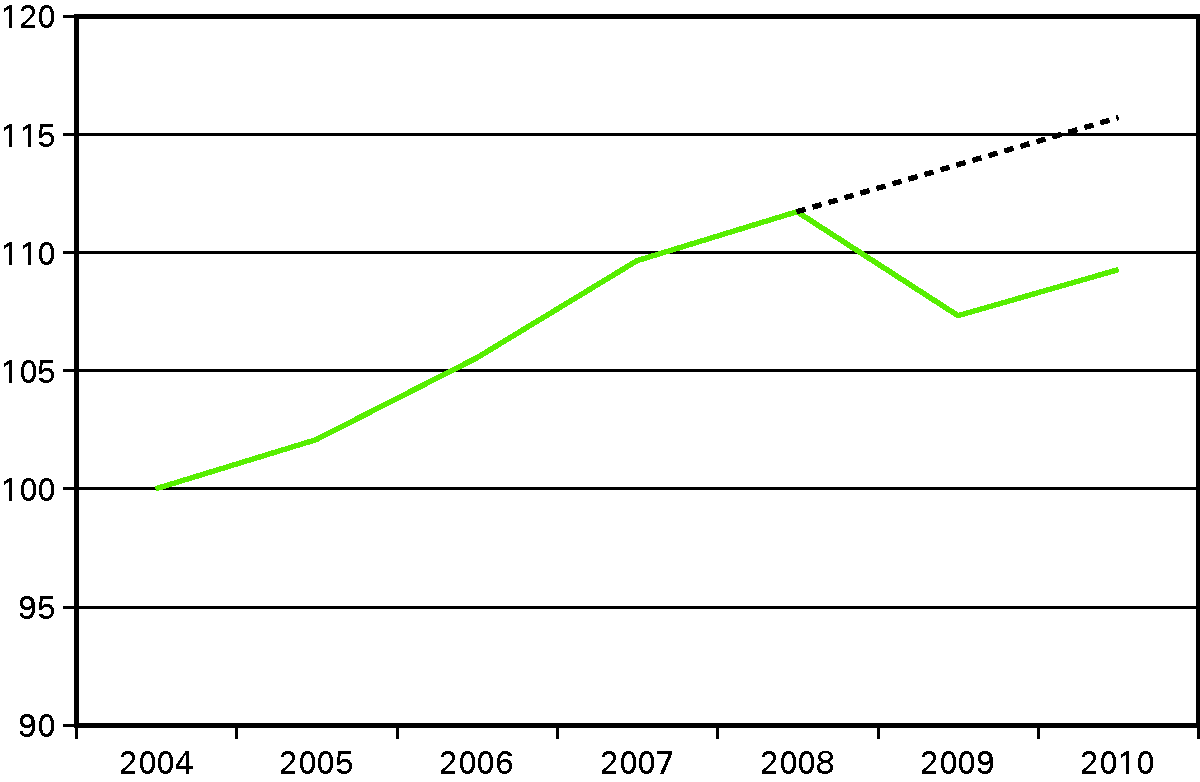

Het jaar 2010 stond in het teken van economisch herstel. Waar bij het schrijven van de Miljoenennota 2010 in september 2009 nog werd uitgegaan van een nulgroei in 2010, heeft het CBS uiteindelijk een groei van het bruto binnenlands product (bbp) van 1,8 procent gemeten. De waarde van het bbp kwam daarmee uit op 591,5 miljard euro. Na een krimp van 3,9 procent in 2009 is het volume van het bbp nog lang niet terug op het niveau van voor de recessie (zie figuur 1.6).

Gedurende het verslagjaar 2010 werd veel gediscussieerd over het patroon van de crisis. Het was de vraag of de economie zich volgens een V, een W (double dip) of een L (het Japan-scenario) zou ontwikkelen. Het is te vroeg om hier definitieve uitspraken over te doen, maar tot dusver lijkt het beeld van voorzichtig herstel te domineren, waarbij vooralsnog geen sprake is van inhaalgroei1.

Figuur 1.6 Volume-indexcijfers bbp Nederland (2004 = 100)

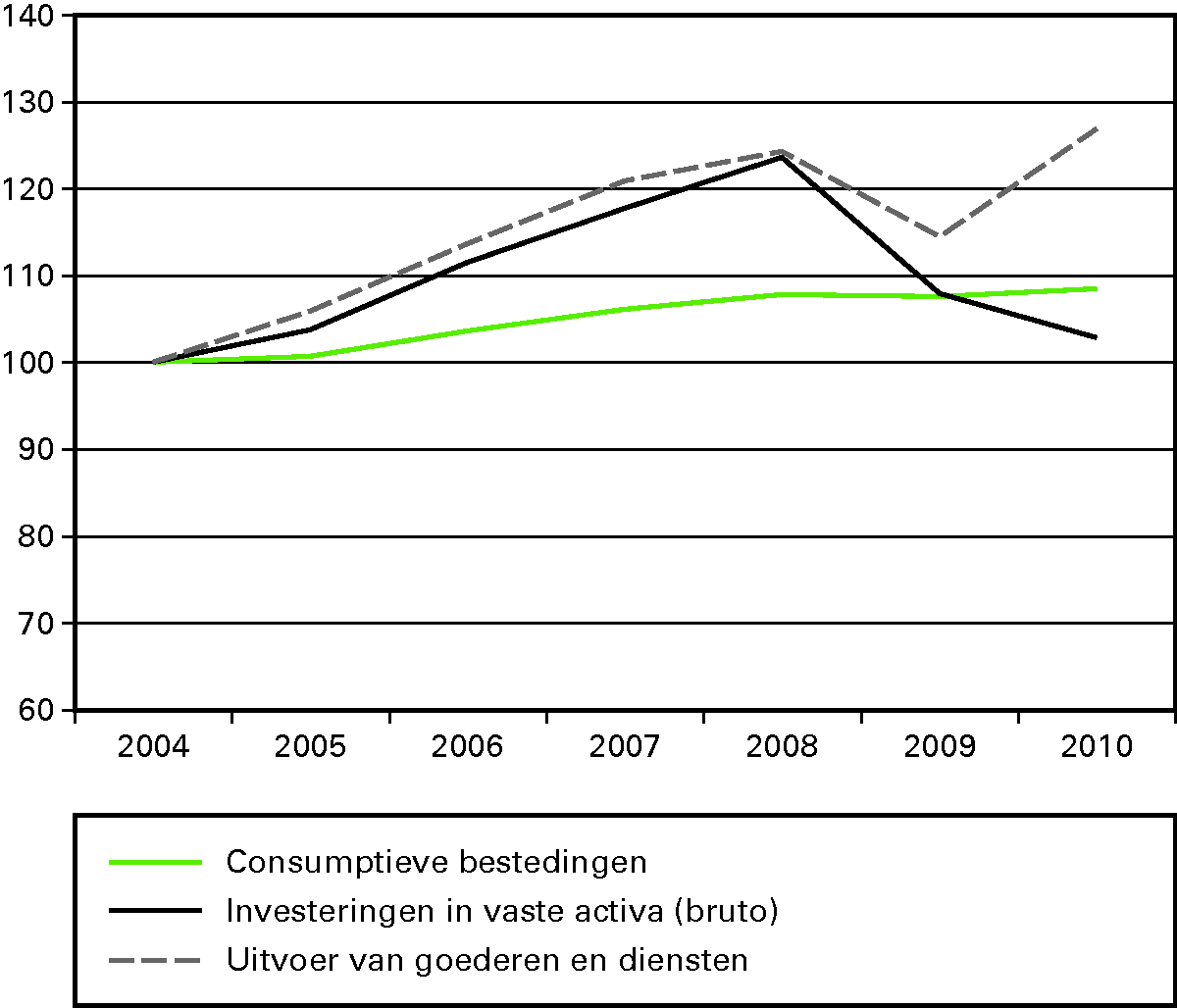

De groei van 2010 kwam grotendeels voor rekening van het buitenland. De uitvoer van goederen herstelde snel en bevond zich in 2010 op een hoger niveau dan voor de crisis. Ook de invoer – naast binnenlandse consumptie in belangrijke mate gedreven door wederuitvoer – groeide snel, maar bleef vooralsnog onder het niveau van 2008.

Figuur 1.7 Bestedingscomponenten bbp met uitzondering van overheid (volume-indexcijfer, 2004 = 100)

De consumptie van huishoudens herstelde van de forse krimp van 2,5 procent in 2009, maar nam met 0,4 procent nog in bescheiden mate toe in 2010. De groei van de consumptie bleef daarmee achter bij de groei van het bbp. Private investeringen van bedrijven krompen in de eerste kwartalen van 2010, zij het in een minder hard tempo dan in 2009. Pas in het vierde kwartaal vertoonden investeringen weer een bescheiden groei. Per saldo resulteerde een krimp 1,6 procent van investeringen in productiekapitaal. Dankzij voorraadinvesteringen leverden investeringen per saldo echter wel een positieve bijdrage aan de bbp-ontwikkeling in 2010. Het niveau van de bedrijfsinvesteringen lag aan het einde van het jaar nog circa 20 procent onder het niveau van voor de crisis (zie figuur 1.7). Dat bedrijven en gezinnen voorzichtig zijn met nieuwe uitgaven vlak na een crisis is niet ongewoon. Verloren vermogenswinsten worden veelal eerst goedgemaakt, alvorens geld wordt vrijgemaakt voor nieuwe bestedingen. Bedrijven hebben te maken met relatief lage bezettingsgraden waardoor uitbreidingsinvesteringen minder snel nodig zijn.

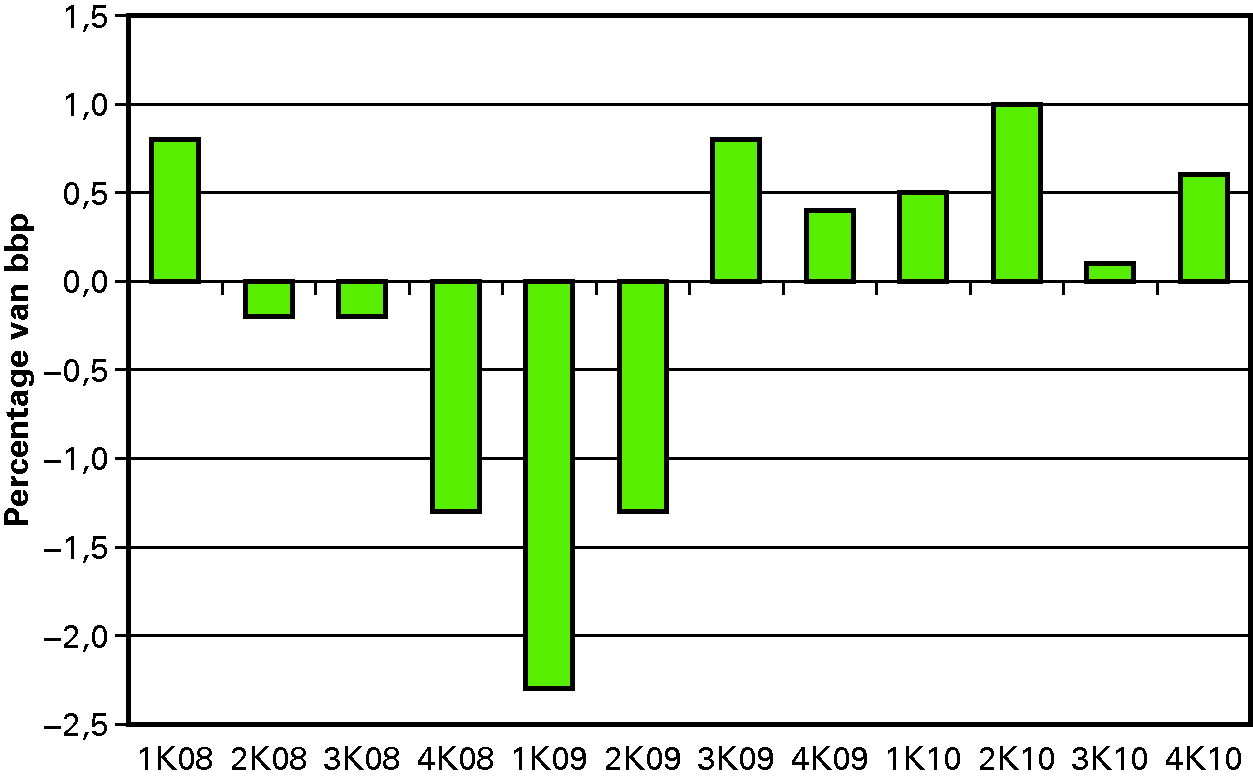

De kwartaal-op-kwartaalgroei van het bbp ligt sinds de tweede helft van 2009 gemiddeld rond de 0,6 procent, maar laat wel flinke schommelingen zien (figuur 1.8). Volgens de kwartaalrekeningen van het CBS kende 2010 een goede start met een (historisch) grote groei van 1,0 procent in het tweede kwartaal. Deze werd gevolgd door een magere plus van 0,1 procent in het derde kwartaal en weer een goed laatste kwartaal met 0,6 procent groei.

Figuur 1.8 De volumegroei van het bbp per kwartaal (procentuele verandering ten opzichte van voorafgaand kwartaal)

Gedurende het jaar is de inflatie opgelopen van 0,8 procent in januari naar 1,9 procent in december. Met name de prijzen van brandstoffen zijn in 2010 toegenomen. Gemiddeld kwam de inflatie in 2010 uit op 1,3 procent. De gemiddelde contractloonstijging lag met 1,0 procent iets onder het niveau van de inflatie. Na een forse plus van 1,8 procent in 2009, nam de statische koopkracht in doorsnee af met 0,4 procent in 2010 (mediaan alle huishoudens). Waar bedrijven en de overheid in de eerste fase van de crisis met name de klappen hebben opgevangen, werden de gevolgen van de crisis in 2010 zichtbaar in de koopkrachtontwikkeling.

Nederlandse arbeidsmarkt

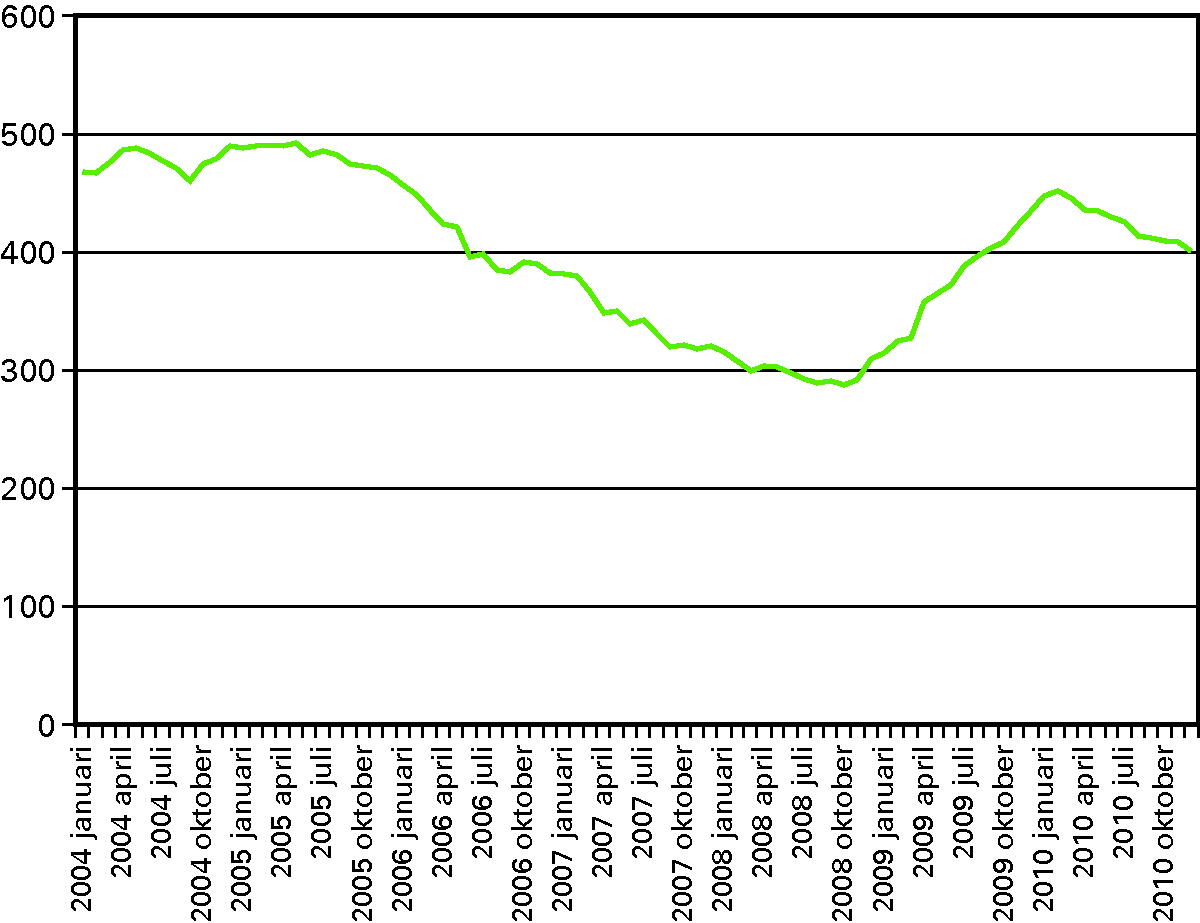

De Nederlandse arbeidsmarkt bleef in 2010 verrassen in positieve zin. In 2009 viel op dat de krimp van de werkgelegenheid in personen beduidend achter bleef bij de krimp van de productie. De werkloosheid liep veel minder snel op dan het CPB verwachtte. 2010 was het jaar van de ommekeer van een stijgende naar een dalende werkloosheidsontwikkeling. De werkloosheid bereikte in februari de top van 5,8 procent en nam vervolgens maandelijks af tot 5,1 procent in december (nationale definitie). In aantallen personen nam de werkloosheid over dezelfde periode – gecorrigeerd voor seizoensinvloeden – met ruim 50 duizend personen af (van 452 duizend in februari tot 401 duizend in december 2010). Hiermee is het niveau van de werkloosheid weer gedaald tot het niveau van september 2009 (zie figuur 1.9). Hoewel dit hoger is dan het niveau van de werkloosheid in de hoogconjunctuur van voor de crisis, is het ruim onder het niveau van de werkloosheid in 2004/2005 en nog maar iets boven het gemiddelde van de jaren nul. Ook het aantal vacatures liep na een forse afname in 2008 en 2009 weer op in 2010 (van 114,5 duizend in het eerste kwartaal naar 129,8 duizend in het vierde kwartaal).

Figuur 1.9 Werkloze beroepsbevolking (duizenden personen (15 – 65 jaar), seizoensgecorrigeerde cijfers)

Het is vooralsnog in zekere mate een puzzel waarom de werkloosheid in deze recessie minder opliep dan bij voorgaande recessies, en veel minder dan op grond van de productiekrimp verwacht zou mogen worden. Hiervoor worden verschillende redenen genoemd. Ten eerste geldt dat in deze recessie de schok van de crisis meer dan voorheen wordt opgevangen via het aantal gewerkte uren (onder meer via het gebruik van de deeltijd-WW). Het feit dat in de jaren voor de crisis de Nederlandse arbeidsmarkt erg krap was en ook structureel krapte op de arbeidsmarkt wordt verwacht kan hebben bijgedragen aan zogenaamde «labour hoarding» door werkgevers: omdat op een krappe arbeidsmarkt het vinden van goede vakkrachten lastig is, geven bedrijven er de voorkeur aan om personeel te behouden. Een tweede verklaring kan zijn dat de zogenaamde «flexibele schil» in Nederland relevanter is geworden. Hiermee wordt de groeiende groep van zelfstandig ondernemers bedoeld, die de eerste klappen van de crisis op de arbeidsmarkt hebben opgevangen. Een derde vaak genoemde verklaring is het zogenaamde «discouraged worker»-effect: werkzoekenden zijn ontmoedigd en bieden zich niet meer aan op de arbeidsmarkt. Jongeren blijven bijvoorbeeld langer op school. Maar er kunnen ook andere verklaringen zijn, zoals de invloed van moderne – meer activerende – arbeidsmarktinstituties. Er is nog weinig bekend over de relatieve groottes van bovengenoemde effecten. Het CPB verricht op dit moment onderzoek naar de achtergrond van de werkloosheidsdynamiek tijdens deze laagconjunctuur.

Ondernemend Nederland

Hoewel het aantal faillissementen in 2010 nog hoog lag, had ook het bedrijfsleven te maken met verbeterde omstandigheden. De bezettingsgraad van de industrie nam toe van 74,6 procent in januari 2010 tot ruim 80,1 procent in januari 2011. Het producentvertrouwen verbeterde en kwam in augustus weer in positief vaarwater terecht met onder de geënquêteerden meer optimisten die een omzetgroei verwachten dan pessimisten die rekenen op krimp. Ook de winstgevendheid van bedrijven verbeterde. Het aantal ondernemingen dat aangaf meer winst te maken dan in het voorgaande kwartaal oversteeg in het vierde kwartaal voor het eerst sinds het uitbreken van de crisis het aantal bedrijven dat aangaf minder winst te maken. De zakelijke kredietgroei van Nederlandse financiële instellingen aan bedrijven bleef geheel 2010 constant op zo’n 3 procent op jaarbasis. Acceptatiecriteria werden tegen het einde van het jaar gemiddeld genomen soepeler en de vraag naar krediet vertoonde in 2010 voorzichtig herstel.

In 2010 liet de Nederlandse financiële sector tekenen van herstel zien. Meer financiële instellingen kwamen in zwarte cijfers terecht, meer instellingen rapporteerden winstgroei en meer instellingen vulden kapitaalbuffers aan. Enkele instellingen losten tevens ontvangen overheidssteun af. Zo betaalde Aegon in het najaar bijvoorbeeld 500 miljoen euro van hun resterende 2 miljard euro steun terug. Van de totale overheidssteun aan de financiële sector vanuit de kapitaalverstrekkingsfaciliteit van 13,8 miljard euro is daardoor inmiddels 8,1 miljard euro terugbetaald (zie de Monitor financiële interventies voor meer informatie, bijlage 5).

Het jaar 2010 kende ongeveer acht maanden een kabinet in demissionaire status. In staatsrechtelijke zin beperkt dit de actieradius van het kabinet. Desondanks heeft het kabinet, met instemming van het parlement, een flink aantal maatregelen ten uitvoer kunnen brengen. In het voorjaar zijn bijvoorbeeld stevige ingrepen gedaan om de uitvoeringsproblematiek op te lossen, waardoor overschrijdingen van het uitgavenkader zijn voorkomen. Daarnaast is in 2010 nog steeds sprake geweest van het stimuleren van de economie.

Aanvullend Beleidsakkoord

Door de val van het kabinet is een aantal onderwerpen uit de Miljoenennota 2010 gesneuveld. Zo bevatte de Miljoenennota nog een uitvoerige beschrijving van de maatregelen uit het Aanvullend Beleidsakkoord (ABK) voor de lange termijn, bijvoorbeeld voor de maatregelen op het gebied van de AOW-leeftijd, de zorg en het eigenwoningforfait. Echter, een deel van deze maatregelen is controversieel verklaard. Zie box 1.1 voor de maatregelen en gebeurtenissen uit 2010 die (pas) effect hebben op volgend jaar en verder.

Stimuleringsmaatregelen

De stimuleringsmaatregelen in 2010 hebben doorgang kunnen vinden. Ten eerste is de automatische stabilisatie in 2010 wederom versterkt, doordat niet omgebogen is voor werkloosheidsuitgaven en ruilvoetontwikkelingen. Met andere woorden, in 2010 zijn de kaders (voor de laatste maal) gecorrigeerd voor tegenvallende werkloosheidsuitgaven en ruilvoetontwikkelingen. Het totaal aan werkloosheidsuitgaven waarvoor in 2010 het kader is gecorrigeerd komt neer op 3,3 miljard euro, en de totale ruilvoetcorrectie (voor het totaalkader) bedraagt minus 2,2 miljard euro. Deze twee correcties resulteren daarom in een totaalcorrectie van 1,1 miljard euro.

Ten tweede heeft de overheid de economie in 2010 een extra impuls gegeven door meer uit te geven aan bepaalde beleidsterreinen, zoals opgenomen in het stimuleringspakket. Er is naar gestreefd om de economie een impuls te geven die tijdig, trefzeker en tijdelijk van aard was. Dit is gerealiseerd door een combinatie van extra budget en het naar voren halen van reeds geplande investeringen. Uiteindelijk is er in 2010 ongeveer 3 miljard euro aan stimuleringsmiddelen uitgegeven (zie tabel 1.1).

MN 2010 | FJR 2010 | |

|---|---|---|

Arbeidsmarkt, onderwijs en kennis | 905 | 883 |

Duurzame economie | 478 | 371 |

Infrastructuur en (woning)bouw | 1 161 | 987 |

Liquiditeitsverruiming bedrijfsleven | 549 | 561 |

Invulling FES-projecten | 90 | 137 |

Totaal stimuleringspakket | 3 183 | 2 939 |

Om te leren van deze uitzonderlijke situatie wordt de effectiviteit van maatregelen uit het stimuleringspakket geëvalueerd. De resultaten daarvan worden zowel aan de Eerste als de Tweede Kamer gestuurd. Dit is voorzien voor het einde van 2011.

In de regel beperkt het Financieel Jaarverslag van het Rijk zich tot een terugkijkje op het afgelopen jaar. Echter, in 2010 heeft zich een aantal belangrijke gebeurtenissen voorgedaan, dat niet direct (budgettaire) betrekking heeft op 2010.

Ten eerste heeft het demissionaire kabinet in de zomer van 2010 besloten tot een pakket maatregelen per 2011, oplopend tot een besparing van 3,2 miljard euro in 2015. Deze maatregelen hebben een oorspong in het ABK, aangezien in het ABK een besparing opgenomen was voor de lange termijn (als compensatie voor het op korte termijn stimuleren van de economie). Tijdens het debat over de Voorjaarsnota 2010 heeft het parlement geconstateerd dat deze besparing nog geen invulling had gekregen. Met een motie is het kabinet verzocht hier alsnog voor te zorgen. De besparingsmaatregelen hebben een structureel karakter en hebben de bezuinigingsopgave voor het nieuwe kabinet verlicht. In de Miljoenennota 2011 is het besparingspakket uitvoerig toegelicht.

Ten tweede is het kabinet Rutte-Verhagen in oktober 2010 van start gegaan. Dit kabinet werd geconfronteerd met een omvangrijke besparingsopgave, met voornamelijk als doel om de overheidsfinanciën op lange termijn op orde te krijgen. Het kabinet is erin geslaagd om met ingang van 2015 een structurele besparing te bewerkstelligen van in totaal 14,8 miljard euro. De budgettaire effecten van het kabinet Rutte-Verhagen zijn uitvoerig beschreven in de financiële paragraaf van het Regeerakkoord.

Het bezuinigingspakket uit de zomer van 2010 (van 3,2 miljard euro) en de maatregelen van het kabinet Rutte-Verhagen (van 14,8 miljard euro) leiden tezamen tot een besparing van 18 miljard euro per 2015. Hiermee wordt invulling gegeven aan het advies van de Studiegroep Begrotingsruimte.

De onrust die in 2008 begon in de financiële sector waaide snel over naar de reële economie en kwam in 2010 terecht bij de markten voor staatsobligaties. Door zowel de kredietcrisis als de economische crisis hebben alle Europese landen zware klappen toebedeeld gekregen en niet alle landen zijn er in voldoende mate in geslaagd om voldoende zekerheid te scheppen over hun budgettaire toekomst en terugbetaalcapaciteit. Het vertrouwen van de financiële markten in deze landen nam af en de zogenaamde Europese schuldencrisis was geboren.

De ontwikkelingen rondom Griekenland zijn in de eerste helft van 2010 in een stroomversnelling geraakt. Dit uitte zich onder andere in een toename van de rente op Griekse staatsobligaties, of anders gezegd, tot een lagere marktprijs van de Griekse staatsobligaties. Interventie bleek onvermijdelijk voor de waarborging van de financiële stabiliteit van het Eurogebied. Daarom hebben de landen van de Economische en Monetaire Unie (EMU) in mei 2010 besloten tot een leningenpakket voor Griekenland van 110 miljard euro, waarbij de Eurolanden circa 80 miljard euro aan leningen verstrekken en het Internationaal Monetair Fonds (IMF) het overige deel (van 30 miljard euro).

Ook na het overeenkomen van het steunpakket aan Griekenland bleek dat de financiële markten in snel tempo het vertrouwen dreigden te verliezen in de financiële stabiliteit in het Eurogebied. De Eurogroep en de Ecofin hebben daarom zeer snel tijdelijke crisismechanismen in het leven geroepen die samen met het IMF steun kunnen bieden. Een belangrijke rol is daarnaast weggelegd voor het IMF in het leveren van expertise op gebied van de conditionaliteit en monitoring van eventuele steunprogramma’s. Het was de intentie om met de steunmechanismen in totaal 500 miljard euro aan uitleencapaciteit vanuit Europa beschikbaar te stellen. Hiervan is gemeenschappelijk in totaal 60 miljard euro aan leningen beschikbaar onder het European Financial Stability Mechanism (EFSM). Daarnaast is er een zogenaamd special purpose vehicle opgericht, het European Financial Stability Facility (EFSF), dat leningen kan verstrekken aan Eurolanden. Zestien landen van de Eurozone, waaronder Nederland, zijn aandeelhouder in het EFSF. De landen van de Eurozone staan voor maximaal 440 miljard euro garant voor de verplichtingen die EFSF aangaat voor de financiering van deze leningen. Het aandeel van Nederland in de garanties bedraagt 2,9 miljard euro voor het EFSM en 25,9 miljard euro voor het EFSF. Overigens is inmiddels gebleken dat de totale leencapaciteit van het EFSF zoals in 2010 opgezet lager uitvalt dan de oorspronkelijk beoogde 440 miljard euro, omdat ten behoeve van de AAA rating en de rentelasten buffers moeten worden aangehouden.

In november 2010 heeft Ierland een aanvraag ingediend voor steun. De Ecofin en Eurogroep hebben besloten steun aan Ierland te verstrekken waarbij EFSM en EFSF respectievelijk voor 22,5 miljard euro en 17,7 miljard euro steun zullen verstrekken vanaf 2011. Daarnaast zullen Denemarken, het Verenigd Koninkrijk en Zweden bilaterale leningen verstrekken aan Ierland. Ook het IMF zal deelnemen aan het programma en leningen verstrekken ter hoogte van 22,5 miljard euro.

Gegeven de gevoeligheid van landen voor schokken is in mei 2010 ook overeengekomen dat het Stabiliteits- en Groeipact (SGP) wordt versterkt om de kans op interventies/steun in de toekomst te beperken. Hiertoe heeft de Van Rompuy werkgroep op verzoek van de Europese Raad voorstellen gedaan ter verbetering van het raamwerk van budgettair en macro-economisch toezicht in de Eurozone en Europa. De Van Rompuy werkgroep heeft daartoe onder andere een procedure voor onevenwichtigheden, richtlijnen voor minimumeisen voor nationale begrotingsraamwerken, meer automatische sancties in het Stabiliteits- en Groeipact en een procedure voor buitensporige schuldniveaus voorgesteld. In de G20 is bestrijding van onevenwichtigheden op mondiaal niveau voortgezet binnen het raamwerk voor duurzame groei.

Het jaar 2010 stond ook in het teken van zowel het beheren als het verantwoord afbouwen van de noodmaatregelen in de financiële sector. Zo vond dit jaar de integratie van ABN Amro met Fortis plaats, vonden er diverse aflossingen plaats door Fortis en Aegon en werd de garantiefaciliteit bancaire leningen beëindigd. Voor deze ingrepen volgt nu een samenvatting, een volledig overzicht is opgenomen in bijlage 5.

ABN Amro

Op 1 april 2010 vond de geplande samenvoeging van ABN Amro met Fortis plaats. Met de samenvoeging zijn beide banken deel geworden van de nieuwe ABN Amro Group N.V., waarvan de Staat alle reguliere aandelen in bezit heeft. Ten einde de integratie mogelijk te maken, heeft de Staat het restant van het kapitaal (928 miljoen euro), voortkomend uit de herkapitalisatie van 2009, vrijgegeven. Daarnaast werd, in het kader van de uitwerking van de E.C. Remedy een nieuwe garantie verstrekt van in totaal 950 miljoen euro. De garantie op de ABN Amro hypothekenportefeuille, van in totaal 32,6 miljard euro, werd beëindigd.

Kapitaalverstrekkingsfaciliteit

In augustus kwamen de Staat en Aegon tot overeenstemming over de terugbetaling van alle uitstaande core-tier-1-securities. Onder de overeenkomst heeft Aegon eind augustus 500 miljoen euro terugbetaald. Het restant, van in totaal 1,5 miljard euro, zal worden afgelost in 2011. Tevens zal Aegon de Staat dan een premie betalen van in totaal 750 miljoen euro.

Garantiefaciliteit bancaire leningen

Onder de garantiefaciliteit nam de blootstelling van de Staat dit jaar af met circa 8,1 miljard euro. Per saldo resteert per ultimo 2010 nog een totale garantieverplichting van in totaal circa 39 miljard euro. In 2010 is er geen gebruik gemaakt van de garantieregeling. Dit geeft aan dat banken in staat zijn zich zelfstandig te financieren op de kapitaalmarkt. Vandaar dat de garantieregeling op 31 december 2010 werd beëindigd. Hiermee is aangevangen met de exitstrategie van de garantieregeling. Tevens is de mogelijkheid geboden om verstrekte garanties voortijdig te beëindigen.

Zie bijlage 5 voor een overzicht van de budgettaire effecten van de ingrepen in de financiële sector.

Het jaar 2010 was budgettair gezien een roerig jaar. De overheid stond een zware taak te wachten. Aan de ene kant was de economische crisis nog nauwelijks bezworen en was nog sprake van stimuleringsmaatregelen. Aan de andere kant lag alweer een nieuw probleem op de loer: verslechterde overheidsfinanciën en tekorten met een (Europese) schuldencrisis tot gevolg.

Zoals reeds in hoofdstuk 1 is beschreven, herstelde de Nederlandse economie zich in 2010 voorzichtig met 1,8 procent groei. Op het eerste gezicht komt dit herstel nog niet tot uitdrukking in de overheidsfinanciën in het jaar 2010: met een EMU-saldo van – 5,4 procent bbp is het tekort in 2010 immers nauwelijks kleiner dan in 2009. Het is daarom goed om terug te kijken naar de verwachtingen in de Miljoenennota 2010, dus ten tijde van Prinsjesdag in 2009. Toen werd nog een tekort verwacht van 6,3 procent bbp. Het saldo voor 2010 is dus een stuk gunstiger uitgevallen dan eerder geraamd. Ook de ontwikkeling van de EMU-schuld heeft gunstiger uitgepakt dan in de Miljoenennota 2010 verwacht werd. De schuld is in 2010 uitgekomen op 62,7 procent bbp, ten opzichte van een verwachte schuld van circa 65,7 procent in de Miljoenennota 2010. Tabel 2.1 geeft een overzicht van de ontwikkeling van uitgaven, inkomsten, EMU-saldo en EMU-schuld sinds de Miljoenennota 2010.

MN 2010 | FJR 2010 | Verschil | ||

|---|---|---|---|---|

Inkomsten (belastingen en sociale premies) | 211,8 | 216,0 | 4,2 | |

Netto uitgaven onder de kaders1 | 231,0 | 229,1 | – 1,9 | |

wv. Rijksbegroting in enge zin | 112,0 | 109,4 | – 2,6 | |

wv. Sociale Zekerheid en Arbeidsmarkt | 62,3 | 61,1 | – 1,2 | |

wv. Budgettair Kader Zorg | 56,8 | 58,7 | 1,9 | |

Overige netto uitgaven | 13,1 | 14,2 | 1,2 | |

wv. Rentelasten | 10,9 | 9,6 | – 1,3 | |

wv. Stimuleringspakket (excl. inkomstenkant) | 2,5 | 2,2 | – 0,3 | |

wv. Gasbaten (inclusief ktv) | – 8,2 | – 8,9 | – 0,7 | |

wv. Overig (ktv, FES, zorgtoeslag, etc.) | 7,8 | 11,3 | 3,5 | |

Totale netto uitgaven | 244,1 | 243,4 | – 0,7 | |

EMU-saldo centrale overheid | – 32,2 | – 27,3 | 4,9 | |

EMU-saldo lokale overheden | – 4,3 | – 4,7 | – 0,4 | |

Feitelijk EMU-saldo | – 36,5 | – 32,0 | 4,6 | |

Feitelijk EMU-saldo (in % bbp) | – 6,3% | – 5,4% | 0,9% | |

EMU-schuld | 381,1 | 371,0 | – 10,1 | |

EMU-schuld (in % bbp) | 65,7% | 62,7% | – 2,9% | |

bbp | 580,5 | 591,5 | 11,0 | |

Het EMU-saldo is in 2010 uitgekomen op een tekort van 5,4 procent bbp. Tijdens Miljoenennota 2010 werd het EMU-saldo geraamd op een tekort van 6,3 procent bbp, hetgeen een verbetering ten opzichte van deze raming van 0,9 procentpunt bbp betekent. Tabel 2.2 zet de verbetering van het EMU-saldo uiteen tussen Miljoenennota 2010 en het Financieel Jaarverslag 2010 – de zogenoemde verticale toelichting.

2010 | |||

|---|---|---|---|

EMU-saldo Miljoenennota 2010 | – 6,3% | ||

Inkomsten | 0,7% | ||

Uitgaven | |||

Rijksbegroting in enge zin | 0,4% | ||

Uitgaven aan werkloosheidsuitkeringen | 0,2% | ||

Zorguitgaven | – 0,3% | ||

Rente-uitgaven | 0,3% | ||

Aardgasbaten | 0,1% | ||

FES-uitgaven | 0,1% | ||

Opbrengsten interventies financiële sector | – 0,1% | ||

Kapitaalverstrekking ABN-AMRO (relevant voor EMU-saldo) | – 0,2% | ||

Overige uitgaven | – 0,1% | ||

Overig | |||

EMU-saldo medeoverheden | – 0,1% | ||

Agentschapsrekeningen | – 0,1% | ||

EMU-saldo Financieel Jaarverslag Rijk 2010 | – 5,4% | ||

De verbetering van het EMU-saldo ten opzichte van de raming bij Miljoenennota 2010 komt voor het grootste gedeelte op het conto van de inkomsten. De verbetering van de overheidsinkomsten wordt nader toegelicht in paragraaf 2.4. De uitgavenzijde van de begroting en de overige mutaties zorgen per saldo voor de resterende verbetering van het EMU-saldo.

De uitgaven die onder de uitgavenkaders vallen, zorgen voor een per saldo verbetering van het EMU-saldo. Waar de uitgaven onder het kader Rijksbegroting in enge zin meevallen, zijn de zorguitgaven hoger uitgekomen dan gedacht ten tijde van Miljoenennota 2010. De werkloosheidsuitgaven laten een meevaller voor het EMU-saldo zien ter grootte van 0,2 procentpunt bbp vanwege de daling in het aantal werklozen. Paragraaf 2.3 licht de ontwikkeling van deze uitgaven toe.

Voorts laten de rente-uitgaven, de aardgasbaten en de uitgaven die vallen onder het Fonds Economische Structuurversterking (FES) meevallers voor het EMU-saldo zien. De rente-uitgaven vallen mee ten opzichte van de stand Miljoenennota 2010 vanwege een lager dan verwacht EMU-tekort en een lager dan verwacht rentepercentage. De aardgasbaten laten eveneens een meevaller voor het saldo zien, omdat de olieprijs circa 15 dollar hoger is uitgekomen dan ten tijde van Miljoenennota 2010 werd geraamd. De uitgaven onder het FES vallen lager uit dan verwacht vanwege vertragingen op verschillende FES-projecten; deze vertraagde middelen worden doorgeschoven naar latere jaren.

De opbrengsten voortkomend uit de interventies in de financiële sector laten een tegenvaller zien voor het EMU-saldo, evenals de kapitaalverstrekking aan ABN-AMRO. De tegenvaller voortkomend uit de interventies in de financiële sector wordt toegelicht in bijlage 5 bij dit Jaarverslag. In maart 2010 heeft het Centraal Bureau voor de Statistiek de integratiekosten die verband houden met de herkapitalisatie van Fortis Bank Nederland/ABN AMRO aangemerkt als saldorelevant. Deze incidentele correctie komt overeen met een saldoverslechtering ter grootte van 0,2 procent bbp. In het structurele EMU-saldo is hiervoor geschoond.

Als laatste laten de medeoverheden en de agentschapsrekeningen tegenvallers voor het EMU-saldo zien. Het tekort van de medeoverheden is groter uitgevallen dan waar in de Miljoenennota 2010 rekening mee werd gehouden. Ook het tekort op de agentschapsrekeningen bleek groter dan de raming bij Miljoenennota 2010.

MN 2010 | FJR 2010 | |

|---|---|---|

Feitelijk EMU-saldo | – 6,3% | – 5,4% |

Af: conjuncturele component / incidentele componenten | – 2,3% | – 1,2% |

Structureel EMU-saldo | – 4,0% | – 4,2% |

Het structurele saldo over 2010 is uitgekomen op – 4,2 procent bbp. Ten opzichte van de raming bij Miljoenennota 2010 betekent dit een verslechtering van 0,2 procentpunt. Het structurele saldo is het feitelijke EMU-saldo gecorrigeerd voor conjuncturele ontwikkelingen en incidentele componenten. Het structurele EMU-saldo is minder negatief dan het feitelijke EMU-saldo, wat aangeeft dat de Nederlandse economie onder het potentiële groeiniveau presteert. Het structurele saldo moet met grote voorzichtigheid worden gehanteerd, omdat de onzekerheid over de omvang van de conjuncturele component momenteel aanzienlijk groter is dan gewoonlijk.

In de Miljoenennota 2010 werd een EMU-schuld geraamd van 65,7 procent bbp voor 2010. Ten opzichte van deze raming is de schuldpositie van de Nederlandse overheid aanzienlijk beter uitgekomen, namelijk op 62,7 procent bbp.

Tabel 2.4 geeft de verticale toelichting weer van de EMU-schuld tussen Miljoenennota 2010 en de realisatie ultimo 2010 – de stand Financieel Jaarverslag van het Rijk 2010. Deze verbetering van de EMU-schuld komt overeen met circa 3 procent bbp.

2010 | |||

|---|---|---|---|

EMU-schuld Miljoenennota 2010 | 65,7% | ||

Mutatie EMU-saldo | – 0,9% | ||

Noemereffect | – 1,2% | ||

Financiële transacties en overig | – 0,9% | ||

wv. overbruggingskrediet Fortis | – 0,5% | ||

wv. kapitaalversterking Aegon | – 0,1% | ||

wv. ING back-up faciliteit | – 0,5% | ||

wv. lening aan Griekenland | 0,2% | ||

wv. schuldovername Antillen | 0,2% | ||

wv. overig | – 0,2% | ||

EMU-schuld Financieel Jaarverslag van het Rijk 2010 | 62,7% | ||

De verbetering van de EMU-schuld sinds Miljoenennota 2010 kan door verschillende factoren worden verklaard. In eerste instantie zorgt (de raming van) het EMU-saldo voor een verbetering van de EMU-schuld: ten tijde van de Miljoenennota 2010 werd rekening gehouden met een EMU-tekort van 6,3 procent bbp terwijl het EMU-saldo 2010 is uitgekomen op een tekort van 5,4 procent bbp. Ten tweede zorgt het noemereffect voor een verbetering van de schuldpositie. Immers, het bbp is groter geworden, waardoor de EMU-schuld uitgedrukt in percentage van het bbp is geslonken. Vervolgens zorgen onder meer de interventies in de financiële sector voor een per saldo verbetering van de schuld. Voor een toelichting op de verschillende interventies wordt verwezen naar bijlage 5. Daarnaast heeft in oktober de schuldsanering van de Nederlandse Antillen plaatsgevonden. Hiermee samenhangend heeft Nederland een deel van de schuld van de Nederlandse Antillen overgenomen. Dit heeft geleid tot een toename van de EMU-schuld met 0,2 procent bbp in 2010. Tot slot zorgen de overige financiële transacties, waaronder die bij de medeoverheden, voor een verbetering van de EMU-schuld sinds Miljoenennota 2010.

Bij het opstellen van budgettaire ramingen wordt uitgegaan van een aantal macro-economische kernvariabelen. De ontwikkeling van deze kernvariabelen is medebepalend voor de realisatie van de begroting. Tabel 2.5 geeft een overzicht van de ontwikkeling van deze kernvariabelen.

MN 2010 | FJR 2010 | Verschil | |

|---|---|---|---|

Volume bbp (in %) | 0,1% | 1,8% | 1,7% |

Contractloon markt (in %) | 1,6% | 1,0% | – 0,6% |

Consumentenprijsindex (in %) | 1,1% | 1,3% | 0,2% |

Werkloosheid (in duizenden personen) | 613 | 426 | – 187 |

Lange rente (in %) | 4,0% | 3,0% | – 1,0% |

Eurokoers (dollar per euro) | 1,40 | 1,33 | – 0,07 |

Olieprijs (in $) | 65,0 | 79,5 | 14,5 |

Kadertoetsing uitgaven

Met inachtneming van de wijzigingen en kaderaanpassing, zoals toegelicht aan het begin van dit hoofdstuk laat het totale uitgavenkader een onderschrijding van 0,8 miljard euro zien. Tabel 2.6 behandelt de kadertoetsing aan de uitgavenzijde; de uitgaven die niet relevant zijn voor het uitgavenkader zijn opgenomen in de internetbijlage.

MN 2010 | FJR 2010 | Verschil | |

|---|---|---|---|

Rijksbegroting in enge zin | |||

Uitgavenkader (in lopende prijzen) | 111,4 | 112,1 | 0,7 |

Uitgavenniveau | 112,0 | 109,4 | – 2,6 |

Over-/onderschrijding | 0,6 | – 2,7 | – 3,3 |

Sociale Zekerheid en Arbeidsmarkt | |||

Uitgavenkader (in lopende prijzen) | 62,3 | 60,8 | – 1,4 |

Uitgavenniveau | 62,3 | 61,1 | – 1,2 |

Over-/onderschrijding | 0,0 | 0,3 | 0,3 |

Budgettair Kader Zorg | |||

Uitgavenkader (in lopende prijzen) | 57,4 | 57,1 | – 0,4 |

Uitgavenniveau | 56,8 | 58,7 | 1,9 |

Over-/onderschrijding | – 0,7 | 1,6 | 2,3 |

Totale uitgavenkader | |||

Uitgavenkader (in lopende prijzen) | 231,1 | 229,9 | – 1,1 |

Uitgavenniveau | 231,0 | 229,1 | – 1,9 |

Over-/onderschrijding | 0,0 | – 0,8 | – 0,8 |

Werkloosheidsuitgaven | 4,5 | 3,3 | – 1,3 |

Ruilvoet | – 1,1 | – 2,2 | – 1,1 |

Stimuleringspakket | 2,5 | 2,2 | –0,3 |

De onderschrijding van het kader RGB-eng is uitgekomen op 2,7 miljard euro. Het kader Sociale Zekerheid en Arbeidsmarkt (SZA) werd geraamd te sluiten. Dit deelkader is uitgekomen op een overschrijding van 0,3 miljard euro. Voor het Budgettair Kader Zorg werd ten tijde van Miljoenennota 2010 een onderschrijding geraamd. Dit deelkader is uitgekomen op een overschrijding van 1,6 miljard euro.

Rijksbegroting in enge zin

Tabel 2.7 geeft een overzicht van de mutaties onder het kader RBG-eng sinds de ontwerpbegroting. De kadercorrecties zijn, evenals in bovenstaande tabel, gescheiden gepresenteerd.

20101 | |

|---|---|

Kadertoetsing Miljoenennota 2010 | 0,6 |

Macromutaties en overige mee- en tegenvallers | |

Rente | – 0,2 |

EU-afdrachten | – 1,0 |

Dividend DNB en staatsdeelnemingen | – 1,1 |

Heffings- en invorderingsrente | – 0,2 |

Beleidsmatige mutaties | |

Inhouden loonbijstelling | – 0,6 |

Inhouden prijsbijstelling | – 0,3 |

Inhouden enveloppen CA | – 0,1 |

Asiel | 0,1 |

Onderwijs | 0,1 |

WWI | 0,1 |

LNV | 0,1 |

Griepvaccins | 0,1 |

Boeten en transacties | 0,1 |

Diverse kasschuiven | 0,5 |

Schuldsanering Nederlandse Antillen | – 0,3 |

MEP/SDE | – 0,1 |

Diversen uitvoeringsbeeld (o.a. onderuitputting) | – 0,7 |

Overig | 0,1 |

Stand kadertoetsing Financieel Jaarverslag van het Rijk 2010 | – 2,7 |

Ruilvoet | (– 1,1) |

Schuldsanering Nederlandse Antillen | (– 0,5) |

Macromutaties en overige mee- en tegenvallers

Het gerealiseerde korte rentetarief is lager dan de rekenrente. Dit leidt tot lagere rente-uitgaven dan geraamd bij het Centraal Kasbeheer.

De EU-afdrachten vallen 1,0 miljard euro mee ten opzichte van de raming bij Miljoenennota 2010. De afdrachten aan de EU vallen in eerste instantie mee als gevolg van een teruggave van niet-uitgekeerde gelden van de EU-begroting 2009. Ten tweede zorgt een lager dan verwacht bruto nationaal inkomen ten opzichte van andere lidstaten in 2010 voor lagere afdrachten. Daarnaast leiden hogere overige ontvangsten op de EU-begroting (zoals boetes) en een neerwaarts bijgestelde omvang van de begroting ook tot lagere afdrachten.

De winstafdracht van DNB valt in 2010 mee ten opzichte van de raming die is opgenomen in de Miljoenennota 2010. De meevaller bedraagt 0,8 miljard euro. De hoger dan verwachte winstafdracht (interim dividend) van DNB wordt met name veroorzaakt door een stijgende vraag naar veilige staatsobligaties als gevolg van per saldo dalende rentes. Dit leidde tot aanzienlijke waardestijgingen en hogere verkoopresultaten. Bovendien leidde een risicoreductie in de beleggingen tot een extra realisatie van boekwinsten.

De dividenden van de staatsdeelnemingen vallen eveneens mee. Het betreft dan voornamelijk meevallende dividenden van de Gasunie en de Bank Nederlandse Gemeenten. Samen met de winstafdracht DNB zorgen de dividenden voor een meevaller onder het kader ter grootte van 1,1 miljard euro.

De heffings- en invorderingsrente valt 0,3 miljard euro mee. Dit is deels het gevolg van lagere uitgaven door een lagere rente. Tevens is het bedrag van de aanslagverminderingen, met name bij de vennootschapsbelasting, in 2010 lager dan in andere jaren. Dit leidt tot beperktere rentevergoedingen. Tegenover de meevaller aan de uitgavenkant staat een tegenvaller van 0,1 miljard euro aan de ontvangstenkant; dit is ook een gevolg van het lagere rentetarief (in geheel 2010 2,5 procent). Per saldo resulteert een meevaller van 0,1 miljard euro.

Beleidsmatige mutaties

Bij Miljoenennota 2011 is besloten de loonbijstelling en de prijsbijstelling tranche 2010 in 2010 in te zetten ter dekking van de rijksbrede budgettaire problematiek. Ook werd besloten dat de tranche 2010 van de Coalitieakkoord-enveloppen (pijlermiddelen) die nog op de Aanvullende Post staan met één jaar vertraging wordt uitgekeerd.

De ramingen van de asielinstroom zijn geactualiseerd tot een realistisch niveau en de budgetten zijn dienovereenkomstig gecorrigeerd. Dit heeft geleid tot een tegenvaller ter grootte van 0,1 miljard euro.

De tegenvallers op de begroting van OCW (per saldo 0,1 miljard euro) komen vooral voort uit hoger geraamde leerlingen- en studentenaantallen en tegenvallende geraamde opbrengsten van de per 1 januari 2010 doorgevoerde aanpassingen in de gastouderopvang. De overschrijding in de kinderopvang wordt vanaf 2011 gedekt door een gelijke proportionele aanpassing van de kinderopvangtoeslagtabel voor zowel het eerste als het tweede kind. Op deze wijze heeft de aanpassing een procentueel gelijk koopkrachteffect voor alle inkomensniveaus tot circa 113 duizend euro per jaar. De problematiek leerlingen- en studentenaantallen wordt in 2011 gedekt door enerzijds meevallers in 2010 (met name studiefinanciering) die door middel van een kasschuif ten gunste van 2011 worden gebracht en door diverse maatregelen op de OCW-begroting. Met ingang van 2012 vindt dekking plaats door inzet van een deel van de prijsbijstelling tranche 2010 en door middel van een subsidietaakstelling.

De huurtoeslag laat per saldo een overschrijding zien in 2010. De verplichtingen en uitgaven van de huurtoeslag zijn 0,2 miljard euro hoger uitgevallen dan was vastgesteld bij Miljoenennota 2010. Voor ongeveer 0,1 miljard euro betreft dit een boekhoudkundige verschuiving. Ook de ontvangsten zijn met 0,1 miljard euro gestegen, zodat dit per saldo geen effect heeft op het budget voor de huurtoeslag. Deze verschuiving hangt samen met een andere opstelling van de jaarverantwoording door de Belastingdienst, zodat verrekeningen van vorderingen met uit te betalen toeslagen beter in beeld worden gebracht. De resterende per saldo overschrijding van 0,1 miljard euro hangt samen met hoger dan verwachte voorlopige toekenningen. Dit is grotendeels toe te schrijven aan het regelmatig meer uitkeren van huurtoeslag door de Belastingdienst, dan waar de ontvanger uiteindelijk recht op heeft. Een hoger inkomen wordt namelijk vaak niet of te laat doorgegeven aan de Belastingdienst. Bij het definitief toekennen worden te hoge voorlopige toekenningen gecorrigeerd; dit zorgt in latere jaren voor hogere ontvangsten bij de huurtoeslag.

Op de begroting van Landbouw, Natuur en Voedselkwaliteit doen zich verschillende mutaties voor, die gezamenlijk leiden tot een tegenvaller van 0,1 miljard euro. In eerste instantie zijn ruim 50 duizend geïnfecteerde drachtige schapen en geiten geruimd om verdergaande verspreiding van de Q-koorts tegen te gaan zijn; dit heeft geleid tot uitvoerings- en ruimingskosten. Voorts zijn de uitgaven voor het apurement verhoogd. Het betreft correcties op Nederlandse declaraties bij Europese fondsen voor die gevallen, waarbij de uitvoering naar de mening van de Commissie niet conform Europese regelgeving heeft plaatsgevonden.

De in 2009 genomen maatregelen ter bestrijding van de Mexicaanse griep hebben gezorgd voor onvermijdelijke uitgaven op de begroting van Volksgezondheid, Welzijn en Sport. Dit heeft geleid tot een tegenvaller van 0,1 miljard euro onder het kader Rijksbegroting in enge zin.

Om de verkeersveiligheid verder te verbeteren zijn in 2010 diverse maatregelen aangekondigd. Zo zullen aanvullend op de in 2010 in gang gezette optimalisering van de verkeershandhaving de boetetarieven in twee fasen worden verhoogd; 15 procent in 2011 en 20 procent in 2012. Ook de procentuele opslag op de boete bij de eerste en tweede aanmaning zal vanaf 2012 worden verhoogd. Met deze maatregelen kunnen ook de tegenvallende ontvangsten uit hoofde van boeten en transacties vanaf 2012 worden gedekt. De opbrengsten uit Boeten en Transacties vallen namelijk tegen ten opzichte van de raming van Miljoenennota 2010.

In 2010 hebben verschillende kasschuiven plaatsgevonden van in totaal 0,5 miljard euro. Het betreft onder andere de volgende drie kasschuiven. In 2010 is reeds voldaan aan een deel van de verplichtingen (0,1 miljard euro) aan de vervoersbedrijven voor de OV-studentenkaart 2011. Eveneens is ten behoeve van het basispakket Beheer en Onderhoud Hoofdwegennet een uitgave voldaan ter grootte van 0,2 miljard euro. Voorts heeft de invordering van inburgeringsmiddelen vertraging opgelopen, waardoor de middelen pas in 2011 worden ontvangen. Het gaat om een bedrag ter grootte van 0,1 miljard euro.

Met de nieuwe staatkundige verhoudingen voor de Nederlandse Antillen heeft ook de afwikkeling van de schuldsanering plaatsgevonden. Hiervoor waren middelen gereserveerd op de begroting van Koninkrijksrelaties. Van de gereserveerde middelen resteert een gedeelte (minder budget was nodig dan was begroot) dat nu vrijvalt en per saldo een meevaller van 0,3 miljard euro veroorzaakt onder het kader. Tevens is het uitgavenkader gecorrigeerd voor de schuldsanering Nederlandse Antillen – zie hiertoe de toelichting onder «kadercorrecties».

De realisatie bij de subsidieregeling Milieukwaliteit Elektriciteitsproductie (MEP) is achtergebleven bij de raming. Dit is het gevolg van een lagere subsidiabele productie dan waar in de ramingen mee was gerekend. Ook de realisatie van de Stimulering Duurzame Energieproductie (SDE) is achtergebleven bij de ramingen. In de ramingen was gerekend dat een deel van de incidentele subsidie voor het windpark Noordoostpolder nog in 2010 tot uitbetaling zou komen; dit heeft niet meer plaatsgevonden.

Tenslotte resteren diverse overige mutaties in het uitvoeringsbeeld, waaronder de onderuitputting op de diverse departementale begrotingen onder het kader Rijksbegroting in enge zin. Deze komen samen uit op ongeveer 0,7 miljard euro.

Kadercorrecties

Het uitgavenkader is enerzijds gecorrigeerd voor de mutaties in de ruilvoet. Dit is in het Aanvullend Beleidsakkoord (ABK) uit 2009 afgesproken. Het uitgavenkader is eveneens gecorrigeerd voor de vrijval van de gereserveerde middelen voor de schuldsanering Nederlandse Antillen. De correctie bedraagt 0,5 miljard euro. De correctie heeft plaatsgevonden omdat de Nederlandse staat voor 0,5 miljard euro aan schuldpapier van de Nederlandse Antillen heeft overgenomen. De overname van schuldpapier heeft niet geleid tot een feitelijk kasuitgave, wel tot een toename van de EMU-schuld. De middelen die hiervoor onder het kader waren gereserveerd konden zodoende vrijvallen.

Uitgavenkader Sociale Zekerheid en Arbeidsmarkt

20101 | |

|---|---|

Kadertoetsing Miljoenennota 2010 | 0,0 |

Uitvoering arbeidsongeschiktheidsregelingen | 0,2 |

Uitvoering vangnet Ziektewet | 0,1 |

Inzet eindejaarsmarge | – 0,1 |

Inhouden loonbijstelling 2010 | – 0,1 |

Stand kadertoetsing Financieel Jaarverslag van het Rijk 2010 | 0,3 |

Ruilvoet | (– 0,4) |

Werkloosheidsuitgaven | (3,3) |

Op basis van uitvoeringsinformatie van het UWV blijkt dat bij het SZA-kader zich verscheidene mee- en tegenvallers hebben voorgedaan. De grootste tegenvallers hebben zich voorgedaan bij de arbeidsongeschiktheidsregelingen en worden veroorzaakt door dalende uitstroomkansen bij de WAO en stijgende instroom bij de WGA (0,2 miljard euro). Daarnaast is gebleken op basis van realisaties van het UWV dat de uitgaven aan het Vangnet Ziektewet 0,1 miljard euro hoger zijn uitgevallen dan verwacht. De gemiddelde uitkering van het Vangnet is hoger uitgevallen als gevolg van een relatief dure groep zieke werklozen in het Vangnet.

De per saldo tegenvallende uitvoeringsmutaties worden gecompenseerd door diverse maatregelen binnen de sociale zekerheid. Dit betreft onder meer de inzet van de eindejaarsmarge (0,1 miljard euro) en de loonbijstelling van het jaar 2010 (0,1 miljard euro).

Kadercorrecties

In 2009 is in het Aanvullend Beleidsakkoord afgesproken dat met het oog op versterkte werking van de automatische stabilisatoren de kaders in 2010 worden gecorrigeerd voor mutaties in de werkloosheidsuitgaven (WW, bijstand, et cetera) en de nominale ontwikkelingen.

Uitgaven Budgettair Kader Zorg

20101 | |

|---|---|

Kadertoetsing Miljoenennota 2010 | – 0,7 |

Mee- en tegenvallers en beleidsmatige mutaties | |

Eerstelijnszorg | 0,3 |

Ziekenhuizen en medisch specialisten | 0,7 |

Grensoverschrijdende zorg | 0,1 |

Genees- en hulpmiddelen | – 0,3 |

Geneeskundige GGZ | 0,3 |

AWBZ | 1,2 |

Diversen | – 0,1 |

Stand kadertoetsing Financieel Jaarverslag van het Rijk 2010 | 1,6 |

Ruilvoet | (– 0,8) |

Mee- en tegenvallers en beleidsmatige mutaties

Een aantal keren per jaar worden de zorguitgaven geactualiseerd. Dit gebeurt aan de hand van budgetgegevens van de NZa en financieringscijfers van het CVZ. Deze cijfers geven een beeld van de zorguitgaven in 2009 en 2010. Gedurende 2010 hebben deze cijfers hogere uitgaven laten zien bij de eerstelijnszorg, de ziekenhuizen, medisch specialisten en ZBC’s, de grensoverschrijdende zorg, de geneeskundige ggz en de AWBZ. Om deze hogere uitgaven te compenseren zijn in 2010 maatregelen genomen. Het overgrote deel van deze maatregelen levert echter pas vanaf 2011 een besparing op. Hierdoor is in 2010 de kadertoetsing verslechterd.

De tegenvaller van 0,3 miljard euro in de eerstelijnszorg blijkt uit actuele cijfers over de zorguitgaven. De hogere uitgaven doen zich vooral voor bij de huisartsen, de paramedische zorg, de tandheelkundige zorg en de multidisciplinaire zorgverlening. Bij de ziekenhuizen, de medisch specialistische zorg en de ZBC’s zijn de uitgaven ook naar boven bijgesteld met 0,7 miljard euro op basis van nieuwe cijfers over 2009 en 2010. Verder is er sprake van een tegenvaller bij grensoverschrijdende zorg (0,1 miljard euro) en een meevaller bij de genees- en hulpmiddelen (0,3 miljard euro). Deze meevaller is de optelsom van lagere uitgaven als gevolg van het door verzekeraars gevoerde preferentiebeleid en hogere uitgaven als gevolg van het aanpassen van de receptregelvergoeding voor apothekers. Bij de geneeskundige ggz doen zich hogere uitgaven van 0,3 miljard euro voor, vooral bij de vrijgevestigden en de ggz-instellingen.

In de AWBZ doen zich onder andere hogere uitgaven van 1,2 miljard euro voor bij de door instellingen geleverde zorg. Het gaat daarbij om zowel de langdurige geestelijke gezondheidszorg, als de gehandicaptenzorg en de verpleging en verzorging. Daarnaast is er ook een tegenvaller bij pgb’s. Tegelijkertijd laat de actualisering van de financiering een hogere bijstelling zien dan de actualisering van de budgetten, waardoor de uitgaven in 2010 hoger uitvallen. Een nadere toelichting hierop is te vinden in het jaarverslag van het ministerie van VWS.

De belasting- en premie-inkomsten zijn 4,2 miljard euro hoger uitgekomen dan in de Miljoenennota 2010 is geraamd. Deze meevaller is in lijn met een gunstiger economische ontwikkeling dan waar bij Miljoenennota 2010 vanuit is gegaan. Bij Miljoenennota 2010 werd een nominale5 bbp-groei van 1 procent verwacht, terwijl volgens de meest recente inzichten de groei in 2010 op 3,46 procent is uitgekomen. Tabel 2.10 bevat een totaaloverzicht van de ontwikkeling tussen de Miljoenennota 2010 en de uiteindelijke realisaties.

In deze paragraaf wordt allereerst het verschil tussen de gerealiseerde ontvangsten over 2010 en de oorspronkelijk raming nader toegelicht. Daarna volgt een analyse van de ontwikkeling van de gerealiseerde belasting- en premieontvangsten in 2010 ten opzichte van 2009.

MN 2010 | FJR 2010 | Verschil | ||

|---|---|---|---|---|

Belastingen en premies volksverzekeringen | 166,9 | 169,9 | 3,0 | |

wv belastingen | 131,5 | 135,7 | 4,2 | |

wv premies volksverzekeringen | 35,4 | 34,2 | – 1,2 | |

Premies werknemersverzekeringen | 45,0 | 46,2 | 1,2 | |

Totaal | 211,8 | 216,0 | 4,2 | |

De oorzaak van de meevallende ontvangsten ten opzichte van de Miljoenennota 2010 is uitgesplitst in tabel 2.11. Allereerst leverde de doorwerking van de realisatie van de belasting- en premieontvangsten over 2009 een tegenvaller op van 1,6 miljard euro. Deze doorwerking volgt uit een lagere realisatie van de ontvangsten over 2009 ten opzichte van de verwachting over 2009 bij de totstandkoming van de Miljoenennota 2010.

Miljoenennota 2010 | 211,8 | |

|---|---|---|

Totale mutatie | 4,2 | |

Doorwerking uit 2009 | – 1,6 | |

wv. premies wnvz | – 1,7 | |

wv. belastingen en premies vvz | 0,2 | |

Autonoom | 0,3 | |

wv. premies werknemersverzekeringen | 0,3 | |

Endogeen | 5,5 | |

wv. omzetbelasting | 1,7 | |

wv. loon/inkomensheffing | 1,4 | |

wv. vennootschapsbelasting | 0,9 | |

wv. premies werknemersverzekeringen | 0,7 | |

wv. belasting op personenauto's en motorrijwielen | 0,4 | |

wv. accijnzen | 0,3 | |

Financieel Jaarverslag 2010 | 216,0 | |

Verder is er na de totstandkoming van de Miljoenennota 2010 nog sprake geweest van enkele beleidswijzigingen voor 2010. De belangrijkste beleidswijziging betreft de nominale zorgpremie die hoger is uitgekomen dan verwacht werd bij Miljoenennota 2010. Dit heeft geleid tot 0,3 miljard euro hogere ontvangsten premies werknemersverzekeringen.

Endogene ontwikkeling ten opzichte van de raming bij Miljoenennota 2010

Een hogere endogene ontwikkeling van de belasting- en premieontvangsten dan oorspronkelijk geraamd heeft voor 5,5 miljard euro bijgedragen aan de hogere realisatie van de totale ontvangsten over 2010. Deze meevallende endogene ontwikkeling van de ontvangsten geldt voor vrijwel alle belastingen en premies. De grootste belastingsoorten zorgden eveneens voor de – in absolute zin – grootste meevallers. De meevallende ontvangsten zijn in lijn met de meevallende economische groei over 2010. De hoogte van de meevallers laat zich grotendeels verklaren door de ontwikkeling van de relevante macro-economische indicatoren. De waardeontwikkeling van de particuliere consumptie in 2010 is 1 procent hoger uitgekomen dan oorspronkelijk verwacht hetgeen leidt tot hogere btw-ontvangsten. Daarbij is er ook nog een samenstellingseffect als gevolg van het feit dat de omzetbelasting een gedifferentieerd tarief kent. De duurzame consumptie – die belast is met het algemene tarief van 19 procent – is sterker toegenomen dan geraamd en daarmee het aandeel van de duurzame consumptie in de totale consumptie. Dit heeft een opwaarts effect op de belastingontvangsten. Anderzijds zijn voor de omzetbelasting relevante indicatoren als de ontwikkeling in de verkoop van nieuwe woningen en de overheidsinvesteringen lager uitgekomen dan geraamd. Dit heeft een dempend effect hebben op de omzetbelasting. Per saldo geldt een btw- meevaller van 1,7 miljard euro7 over 2010. Deze meevaller komt daarmee hoger uit dan verklaard kan worden uit de economische ontwikkeling.

De meevallende ontwikkeling bij de loon- en inkomensheffing laat zich veel beter verklaren door economische indicatoren. Zo is de daling van de werkgelegenheid in 2010 met 1,3 procent veel gematigder uitgekomen dan de 4,8 procent krimp die nog bij Miljoenennota 2010 werd verwacht. De bruto loonontwikkeling is met 1,8 procent in plaats van 2,4 procent lager uitgekomen, hetgeen de extra ontvangsten als gevolg van gunstiger werkgelegenheid wat heeft gedrukt. Ten slotte drukt een minder gunstige winstontwikkeling van zelfstandigen in 2010 dan bij Miljoenennota 2010 verwacht werd de ontvangsten bij de loon- en inkomensheffing. Per saldo domineert het effect van de veel gunstiger werkgelegenheidsontwikkeling, waardoor de endogene ontwikkeling van de loon- en inkomensheffing 1,4 miljard euro hoger is is uitgekomen dan verwacht.

De meevallende opbrengst premies werknemersverzekeringen volgt net als de meevallende opbrengsten bij de loonheffing uit de veel gunstigere werkgelegenheidsontwikkeling in 2010 dan destijds verwacht.

Ook de ontvangsten uit de vennootschapsbelasting zijn hoger uitgekomen dan verwacht. De meevaller van 0,9 miljard euro kan zowel verklaard worden uit een gunstiger winstontwikkeling over 2010 als een gunstiger kaseffect in 2010 van bijgestelde fiscale winstverwachtingen over 2009 en eerdere jaren.

Ten slotte deden zich meevallers voor bij de bpm en de accijnzen. De meevaller bij de bpm volgt uit het feit dat de verkoop van nieuwe auto’s zich in 2010 weer volledig heeft hersteld van de crisis. Het niveau van de verkoop ligt weer op het hoge niveau van voor 2008. Wel is de samenstelling van het nieuwe wagenpark sterk gewijzigd. Het aandeel goedkopere en CO2-zuinige auto’s waarvoor een lager bpm-tarief en in zeer zuinige gevallen zelfs een vrijstelling, is sterk toegenomen. Dat maakt dat de bpm-ontvangsten in 2010 niet teruggekeerd zijn op het niveau van voor 2008.

MN 2010 | FJR 2010 | Verschil | |

|---|---|---|---|

Nominale groei bbp | 1,0% | 3,4% | 2,4% |

Waardemutatie particuliere consumptie | 0,6% | 1,6% | 1,0% |

Waardemutatie investeringen in woningen | – 5,9% | – 8,5% | – 2,6% |

Waardemutatie verkopen tweedehands woningen | – 3,8% | – 3,1% | 0,7% |

Waardemutatie investeringen in (nieuwe) motorvoertuigen | – 8,0% | 12,0% | 20,0% |

Ontwikkeling overig inkomen | 6,4% | 8,7% | 2,2% |

Bruto loonontwikkeling | 2,4% | 1,8% | – 0,6% |

Werkgelegenheid markt | – 4,8% | – 1,3% | 3,4% |

Arbeidsinkomensquote | 78,7% | 78,4% | – 0,3% |

Endogene ontwikkeling van de totale ontvangsten ten opzichte van 2009

De endogene ontwikkeling van de ontvangsten over 2010 ten opzichte van 2009 is met 3,3 procent iets lager uitgekomen dan de nominale groei van het bbp die in 2010 3,4 procent bedraagt. De bijdrage van de verschillende belastingsoorten aan de totale endogene ontwikkeling van de ontvangsten in 2010 is zeer divers. Tabel 2.13 bevat een overzicht.

2010 | |

|---|---|

Kostprijsverhogende belastingen | 5,8% |

Omzetbelasting | 6,7% |

Belasting op personenauto's en motorrijwielen | 11,0% |

Accijnzen | 3,1% |

Belastingen van rechtsverkeer (m.n. overdrachtsbelasting) | 0,8% |

Motorrijtuigenbelasting | 2,9% |

Belastingen op een milieugrondslag | 2,4% |

Overige kostprijsverhogende belastingen | 13,4% |

Belastingen op winst, inkomen en vermogen en premies vvz | 2,3% |

Loon- en inkomensheffing | 0,0% |

Dividendbelasting | 15,2% |

Vennootschapsbelasting | 17,3% |

Overige belastingen op inkomen, winst en vermogen (m.n. successie) | – 3,7% |

Belastingen en premies VVZ in totaal | 3,7% |

Premies werknemersverzekeringen | 1,6% |

Belastingen en premies VVZ en premies WNVZ in totaal | 3,3% |

Nominale groei bbp | 3,4% |

Meest in het oog springend is de endogene ontwikkeling bij de belasting op personenauto’s en motorrijwielen (bpm) met 11,0 procent, de dividendbelasting met 15,2 procent en de vennootschapsbelasting (vpb) met 17,3 procent. Dit zijn tevens de belastingsoorten die in 2009 het hardst terugliepen (met 30 procent of meer). Grote uitzondering hierop betreft de overdrachtsbelasting waarvan de ontvangsten in 2009 ook hard zijn teruggelopen (met bijna 40 procent) maar in 2010 op vrijwel hetzelfde niveau als 2009 zijn gebleven als gevolg van de aanhoudende stagnatie op de woningmarkt. De ontvangsten uit de bpm laten in 2010 een flinke groei zien in 2010. De verkoop van nieuwe auto’s is in 2010 enorm aangetrokken met bijna 25 procent ten opzichte van 2009 en ligt daarmee weer op het niveau van voor 2008. Het niveau van de bpm-ontvangsten ligt daarentegen nog lang niet op het oude niveau. Dit zoals hiervoor gemeld als gevolg van de gewijzigde samenstelling van het nieuwe wagenpark naar steeds meer goedkopere en zuiniger auto’s waarvoor een lager bpm-tarief of zelfs een vrijstelling van bpm geldt. De verwachting is dat deze trend zich voortzet.

In 2010 is de winstontwikkeling van bedrijven flink verbeterd ten opzichte van het jaar ervoor. Dit geldt met name voor de grotere bedrijven8. Dit heeft zich vertaald in een relatief zeer gunstige ontwikkeling van de vpb-ontvangsten in 2010. Relatief, omdat de vpb-ontvangsten zich nog op een beduidend lager niveau dan 2008 bevinden. Hetzelfde beeld geldt voor de ontwikkeling van de inkomsten uit de dividendbelasting. Deze laat in 2010 weer een positieve ontwikkeling zien, maar het niveau van de ontvangsten ligt op een flink lager niveau dan voor 2008, mede doordat financiële instellingen in 2010 evenals in 2009 geen dividenden hebben uitgekeerd.

De endogene ontwikkeling van de ontvangsten uit de loon- en inkomensheffing, de grootste inkomstenpost, is in 2010 vrijwel nihil gebleken. Deze ontwikkeling betreft een saldo van een bescheiden positieve ontwikkeling van de loonheffing en een negatieve ontwikkeling van de inkomensheffing. Deze negatieve ontwikkeling volgt met name uit een achterblijvende winstontwikkeling bij zelfstandigen in 2010. De ontwikkeling bij de loonheffing betreft het saldo van een positief effect van de bruto loonontwikkeling (1,8 procent) en een negatief effect van de werkgelegenheidsontwikkeling (– 1,3 procent) waarbij het eerste effect domineert.

Daar waar de endogene ontwikkeling van de grootste inkomstenpost in 2010 dichtbij 0 is uitgekomen geldt dit bepaald niet voor de omzetbelasting, een andere grote belastingsoort. Relatief gezien kenden de btw-ontvangsten een ontwikkeling van 6,7 procent, fors hoger dan de nominale ontwikkeling van het bbp. Wel geldt dat een deel van de btw-ontvangsten in 2010 als incidenteel kunnen worden bestempeld als gevolg van een kasschuif van 2009 naar 2010. Als gecorrigeerd wordt voor de incidentele meevaller in 2010 komt de endogene ontwikkeling van de btw uit op 4,2 procent in plaats van 6,7 procent. Daarnaast komt de endogene ontwikkeling van de totale belasting- en premieontvangsten uit op 2,8 procent in plaats van 3,2 procent. Ergo, zonder de incidentele meevaller bij de btw is de endogene ontwikkeling van de totale inkomsten in 2010 nog iets meer achtergebleven bij de nominale ontwikkeling van het bbp.

Tenslotte kenden de ontvangsten uit de premies werknemersverzekeringen een endogene ontwikkeling van 1,6 procent. Deze ontwikkeling komt geheel op conto van de premies zorgverzekeringen.

Endogene doorwerking naar 2011

De gerealiseerde belasting- en premieontvangsten over 2010 zijn 2,0 miljard euro hoger uitgekomen dan bij de Miljoenennota 2011 werd verwacht. Deze meevaller werkt voor een deel door naar 2011. Incidentele effecten werken niet door. Zoals hierboven gemeld deed zich in 2010 een incidentele meevaller voor bij de btw-ontvangsten van circa 0,5 miljard euro. Daarmee bedraagt de totale doorwerking van de meevaller over 2010 naar 2011 1,5 miljard euro.

1. | Totale mutatie 2010 t.o.v. vermoedelijke uitkomsten MN 2011 | 2,0 |

|---|---|---|

2. | Totaaleffect van incidenten op ontvangsten 2010 | 0,5 |

Omzetbelasting | 0,5 | |

3. | Structurele doorwerking (=1–2) van 2010 naar 2011 | 1,5 |

De kwaliteit van het financieel management bij het Rijk is al jaren op een goed niveau. Het financieel management waarborgt een goede beheersing van de uitgaven van de Rijksoverheid.

De inspanningen van de afgelopen jaren hebben ertoe geleid dat zich geen nieuwe grote problemen hebben voorgedaan in de financiële functie. De bedrijfsvoering is in 2010 over het algemeen beheerst verlopen. Het betekent niet dat de financiële functie vrij is van risico’s. Een aantal langlopende tekortkomingen blijkt lastig definitief op te lossen. Ook blijkt dat bij enkele processen de tolerantiegrenzen voor fouten dicht worden genaderd. In drie gevallen is de (rapporterings)tolerantie op begrotingshoofdstuk- of artikelniveau overschreden (huurtoeslag (WWI), subsidies schippersinternaten (J&G) en diverse uitgaven door het ministerie van VROM). De processen binnen de financiële functie blijven onverminderd de aandacht vragen om de kwaliteit ervan te waarborgen.

Het Regeerakkoord en de departementale herindeling (zie hierna) hebben flinke gevolgen voor de financiële functie. De financiële functie is essentieel bij het realiseren van ingrijpende taakstellingen. De financiële kolom wordt zelf ook getroffen door deze taakstellingen en staat voor de opgave om met minder capaciteit het financiële beheer van de ministeries op orde te houden. Dit kan nieuwe risico’s voor de kwaliteit van de financiële functie tot gevolg hebben. Het belang van goed functionerend toezicht op de financiële functie van het Rijk en goed functionerende Audit Committees wordt hierdoor belangrijker.

Als gevolg van het Regeerakkoord van het kabinet heeft per 14 oktober 2010 een departementale herindeling plaatsgevonden. Hierdoor zijn de dertien ministeries en twee programmaministeries omgevormd tot elf ministeries. Deze herindeling heeft met ingang van die datum gevolgen voor de verantwoordelijkheidsverdeling van de ministers voor het beheer van de begrotingen en voor de verantwoording die daarover wordt afgelegd aan de hand van de jaarverslagen 2010. De administratieve gevolgen voor de begrotingen 2010 en de jaarverslagen 2010 konden evenwel niet per die datum worden doorgevoerd, omdat het praktisch onmogelijk is – en in elk geval zeer ondoelmatig zou zijn geweest – om op een willekeurige datum in het jaar een tussentijdse financiële periode-afsluiting toe te passen. De jaarverslagen 2010 (en ook de slotwetten 2010) zijn daarom opgesteld op basis van de departementale indeling zoals deze gold vóór 14 oktober 2010. De nieuwe ministeriële verantwoordelijkheidsverdeling is vanzelfsprekend wel per 14 oktober ingegaan. In de departementale jaarverslagen 2010 komt dit tot uitdrukking in het onderdeel «Aanbieding en dechargeverlening». Als gevolg hiervan worden de betrokken jaarverslagen door meer dan één beherende minister aangeboden en het verzoek om dechargeverlening wordt door of namens alle betrokken bewindspersonen gedaan.

In dit hoofdstuk wordt grotendeels de indeling van de ministeries vóór de herverdeling aangehouden, behalve in passages die expliciet gaan over een nieuw ministerie.

De overgang van de eilanden Bonaire, Sint Eustatius en Saba (BES) naar Caribisch Nederland per 10 oktober 2010 heeft gevolgen voor het financieel beheer van de ministeries die verantwoordelijk zijn voor de uitvoering van wet- en regelgeving op de BES-eilanden.

In 2010 is een start gemaakt met de verdere centralisatie en herinrichting van de auditfunctie voor het Rijk, zoals opgenomen in het Regeerakkoord. Het streven is erop gericht om vanaf 2012 zoveel mogelijk deze gezamenlijke auditdienst in te richten, nadat in 2011 het gewenste organisatiemodel en het transitiepad zijn vastgesteld.

Het ministerie van BZK brengt vanaf 2010 een jaarrapportage bedrijfsvoering Rijk uit. De jaarrapportage bedrijfsvoering 2010 behandelt de ontwikkelingen in de organisatie en bedrijfsvoering van de Rijksoverheid. De financiële gegevens in de jaarrapportage zijn onder meer gebaseerd op feitelijke informatie die ontleend is aan de departementale jaarverslagen van de ministeries. De jaarlijkse verantwoording over het financieel en materieel beheer van de ministeries blijft via deze departementale jaarverslagen plaatsvinden. Ook de jaarlijkse verantwoording over het financieel en materieel beheer van het Rijk, inclusief de bedrijfsvoering, blijft plaatsvinden in dit hoofdstuk van het Financieel Jaarverslag van het Rijk.