Downloads

Bijlagen

Economisch gezien was 2011 een jaar met twee gezichten. Aan het begin van het jaar was er zicht op voorzichtig herstel, maar al snel werd duidelijk dat de groei stagneerde. Uiteindelijk gleed de Nederlandse economie in de tweede helft van 2011, net als de eurozone als geheel, in een recessie. Voor de overheidsfinanciën betekende dit een nieuwe tegenslag.

Het effect van de tegenvallende economische ontwikkeling op de belastinginkomsten, het begrotingstekort en de overheidsschuld is een belangrijk onderdeel van het Financieel Jaarverslag van het Rijk. Daarnaast biedt dit jaarverslag een overzicht van de Nederlandse inspanningen rond de Europese schuldencrisis. Die aanpak gaat uit van zowel crisisbestrijding als crisispreventie.

Een ander thema is het financieel beheer. Net als in voorgaande jaren blijkt de bedrijfsvoering rijksbreed op orde. Bovendien voldoet Nederland ten aanzien van de rechtmatigheid van de uitgaven ruimschoots aan de norm.

In deze turbulente tijd is de verleiding groot om louter vooruit te blikken. Terugkijken is echter minstens zo belangrijk. Ervaringen uit het heden en verleden spelen traditioneel een belangrijke rol bij verstandig en toekomstgericht beleid. Vanuit die achtergrond zijn verslaglegging en verantwoording, zoals in dit jaarverslag, van cruciaal belang.

Jan Kees de Jager

Minister van Financiën

Dit Financieel Jaarverslag van het Rijk blikt terug op de economische en financiële ontwikkelingen in 2011. Het jaarverslag biedt een overzicht van de gerealiseerde uitgaven en inkomsten, afgezet tegen de geplande uitgaven en inkomsten zoals deze in de Startnota zijn gepresenteerd. Dit Jaarverslag biedt daartoe ook een actueel overzicht van de geplande ombuigingen via de 18 miljard monitor.

Het economische beleid in 2011 stond voor het grootste deel in het teken van de Europese schuldencrisis. Bij de genomen crisismaatregelen bestaat er een voortdurend spanningsveld tussen het streven naar financiële stabiliteit en het voorkomen van strategisch gedrag (moral hazard). Het uitbreiden van noodfaciliteiten en het ter beschikking stellen van garanties kalmeert de financiële markten. Dit is ook voor Nederland van belang, gezien de omvang van de financiële sector en de aanzienlijke bezittingen van banken, bedrijven en pensioenfondsen in het buitenland. Aan de andere kant vermindert steun de prikkel voor overheden om noodzakelijke hervormingen en besparingen door te voeren. Het kabinet heeft deze koppeling altijd in gedachten gehouden: versterking van het vangnet voor landen in problemen is alleen bespreekbaar als dit gepaard gaat met de juiste prikkels.

In het voorjaar van 2011 bleek dat de problemen in Griekenland groter waren dan gedacht. Bovendien zag na Ierland (eind 2010) ook Portugal zich genoodzaakt om een beroep te doen op het noodfonds EFSF en het EFSM (European Financial Stability Facility en European Financial Stability Mechanism). In juli 2011 kwamen de Europese regeringsleiders een nieuw pakket voor Griekenland overeen, waarin private investeerders een aanzienlijke bijdrage leverden. Het kabinet heeft zich sterk gemaakt voor deze Private Sector Involvement (PSI), omdat het verstrekken van garanties en leningen alleen effectief is indien sprake is van een houdbare overheidsschuld. Daarnaast is de inzet van het kabinet dat belastingbetalers niet opdraaien voor verkeerde beslissingen van investeerders. PSI helpt bovendien voorkomen dat beleggers in de toekomst weer leningen verstrekken zonder zich rekenschap te geven of een land wel in staat is om deze terug te betalen. Daarnaast bevat het akkoord van juli 2011 strenge voorwaarden, zowel op het gebied van besparingen als structurele hervormingen.

In de zomer kwamen ook Italië en Spanje onder druk te staan van de financiële markten. Bij Italië twijfelden financiële markten aan de bereidheid van de regering Berlusconi om de noodzakelijke bezuinigingen en hervormingen door te voeren. Als gevolg daarvan liepen de rentes op overheidsleningen van deze landen snel op. Hierdoor werd het duidelijk dat meer actie nodig was om de stabiliteit in de eurozone terug te brengen. Het kabinet presenteerde in september een toekomstvisie op de Economische en Monetaire Unie (EMU) met nadruk op handhaving van de Europese begrotingsregels en streng en onafhankelijk toezicht. Dit is onontbeerlijk om het vertrouwen op financiële markten te herstellen.

Deze visie heeft het kabinet ingebracht bij twee eurotoppen eind oktober, waar regeringsleiders besloten over een geïntegreerde aanpak van de schuldencrisis. Deze afspraken zijn vervolgens uitgewerkt en uiteindelijk in december 2011 bekrachtigd. In het akkoord werden de middelen voor crisisbestrijding vergroot door het efficiënter inzetten van het EFSF door middel van twee opties: een verzekeringsmodel en het samenbrengen van middelen in een Special Purpose Vehicle (SPV). Ook werd besloten om de gecombineerde capaciteit van het EFSF en het permanente noodfonds ESM (European Stability Mechanism) in maart 2012 te evalueren. Daarnaast bleek door diverse tegenvallers het «Griekse pakket» van juli onvoldoende om de schuld van Griekenland houdbaar te maken. De leiders van de eurolanden kwamen daarom een nieuw pakket overeen, met een grotere PSI. Ook werd het toezichtsregime voor Griekenland verder versterkt.

In oktober bevestigde de Europese Raad de eerdere afspraken uit de Ecofin, waarin het financiële stelsel schokbestendiger wordt gemaakt. Op basis van voorstellen van de European Banking Authority (EBA) werd besloten tot een verplichte herkapitalisatieronde voor Europese banken, waarbij zij na waardering van staatsobligaties tegen marktwaarde (met als peilwaarde 30 september 2011) hun kernkapitaal per 1 juli 2012 op 9 procent moeten brengen. Deze maatregel heeft tot doel het vertrouwen van de financiële markten in de soliditeit van banken terug te brengen.

De afspraken van eurozoneleiders gingen gepaard met een aanzienlijke versterking van economische governance, conform de kabinetsvisie. Al in oktober versterkte Commissievoorzitter Barroso de rol van de commissaris voor Economische en Financiële Zaken (Olli Rehn) binnen de Europese Commissie: deze kreeg onder andere de post van vice-president met specifieke verantwoordelijkheid voor de euro en een onafhankelijkere rol binnen de Commissie. Bij de eurotop committeerden eurolanden zich aan verankering van begrotingsevenwicht in nationale wetgeving, inclusief een automatisch correctiemechanisme. Verder werd overeengekomen dat er meer automatisme komt in de handhaving van het Stabiliteits- en Groeipact, wat de onafhankelijke rol van de Europese Commissie verder versterkt. De afspraken zijn begin 2012 bekrachtigd.

Bij het bestrijden van de crisis heeft het kabinet steeds ingezet op een sterke rol voor het Internationaal Monetair Fonds (IMF). Het Fonds heeft een grote staat van dienst op het gebied van schuldencrises. De schuldhoudbaarheidsanalyses van het IMF vormen dan ook een belangrijk oriëntatiepunt voor Nederland. Daarnaast is het versterken van de geloofwaardigheid van de hervormingsprogramma’s voor het kabinet een belangrijke reden geweest om te pleiten voor een substantiële bijdrage door het IMF. Om zeker te zijn dat de financiële slagkracht van het IMF toereikend is, is een uitbreiding van de middelen nodig. Bij de Europese Raad in december hebben eurolanden zich daarom gecommitteerd aan € 150 miljard aan extra bilaterale leningen aan het IMF. Verschillende EU-landen buiten de eurozone hebben ook aanvullende middelen toegezegd. In 2012 wordt in G20-verband verder gesproken over de uitbreiding van IMF-middelen.

De inspanningen van de eurolanden werden gesteund door interventies van de Europese Centrale Bank (ECB). Zo voorkwam de Bank middels het Securities Market Programme (opkopen van obligaties op de secundaire markt) dat de rentes voor Spanje en Italië te snel opliepen. In december 2011 (en nogmaals in februari 2012) bood de ECB bovendien een driejaarslening aan op basis van onderpand (Long Term Refinancing Operation, LTRO) als liquiditeitssteun voor banken. Deze onconventionele maatregelen hebben eraan bijgedragen dat de situatie op financiële markten beheersbaar is gebleven. Hierdoor heeft de eurozone tijd gekregen om orde op zaken te stellen. De aandacht moet nu uitgaan naar de toepassing van de gemaakte afspraken om de overheidsfinanciën in de eurozone weer gezond te maken en het groeivermogen te herstellen. Het verleden heeft geleerd dat naleving door alle lidstaten en stringente handhaving door de Commissie cruciaal is voor het behalen van deze doelstellingen.

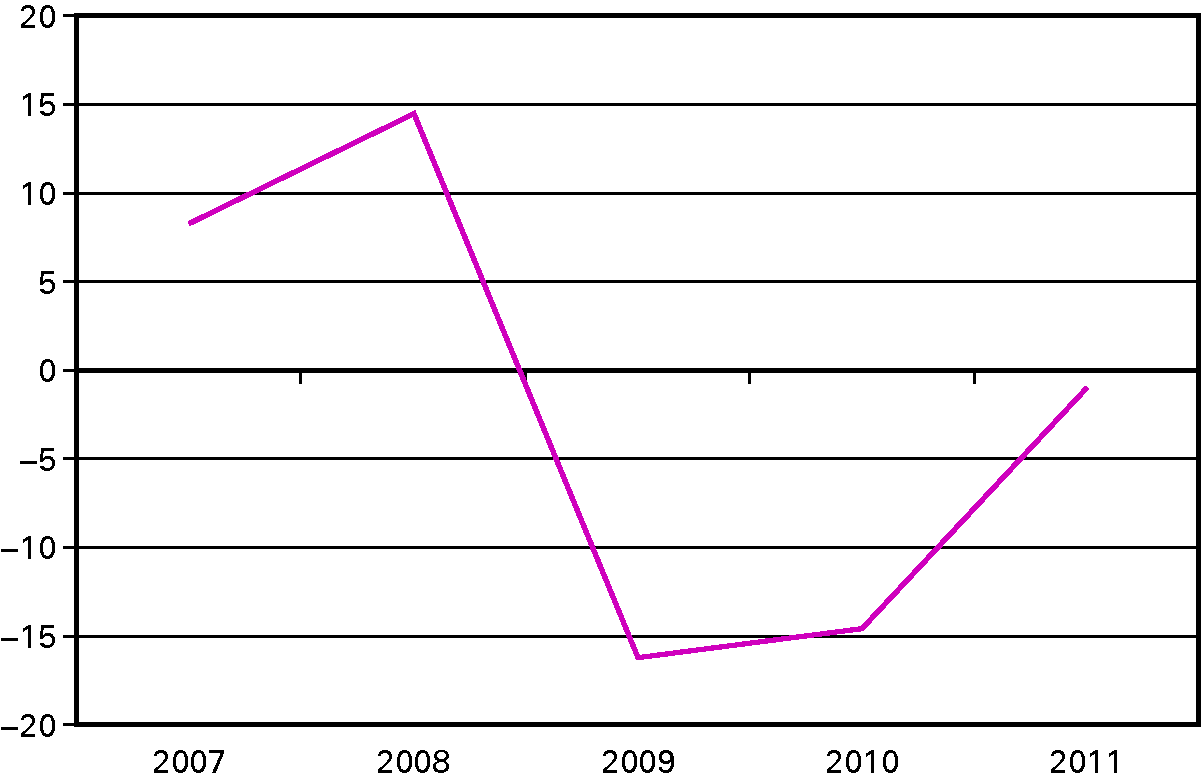

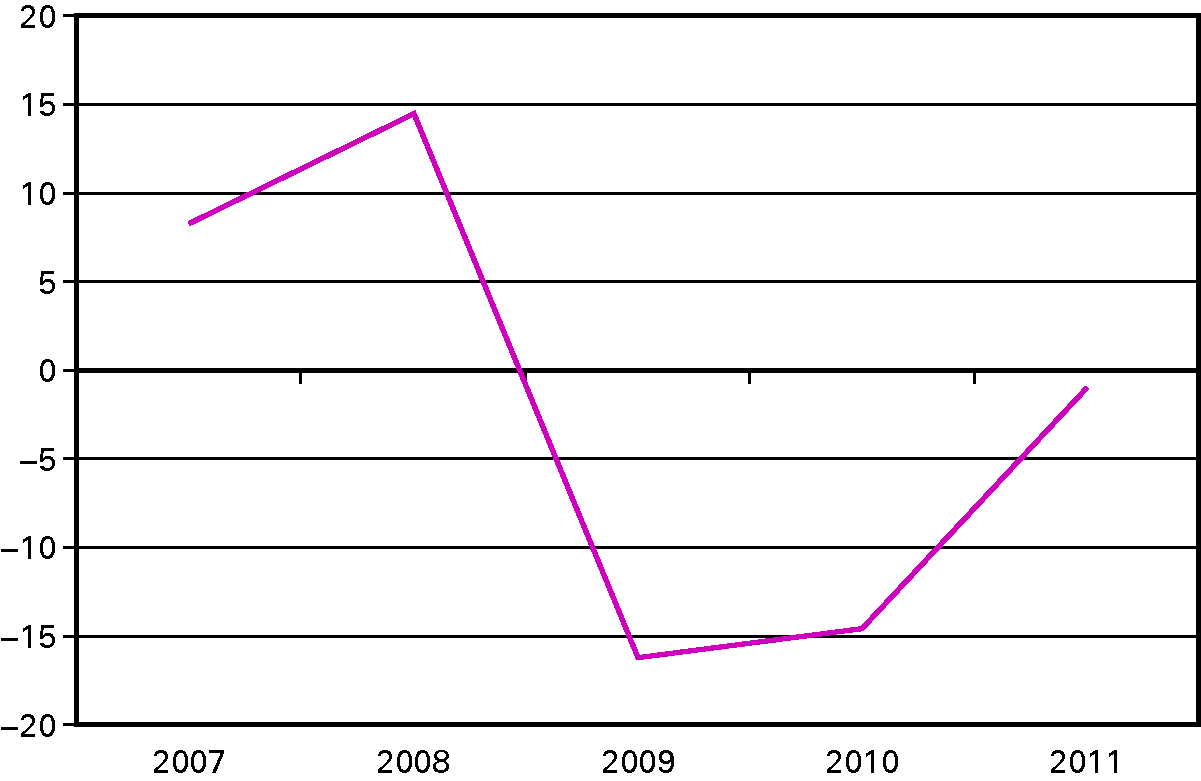

De internationale ontwikkelingen hadden ook hun weerslag op de reële economie. De groei van de wereldhandel nam af en het voorzichtige economische herstel van eind 2009 en 2010 verloor gedurende het jaar 2011 aan kracht. Wereldwijd was sprake van een vertraging van de economische groei. Voor Nederland betekende dit dat de groei van de economie terugviel van 1,7 procent in 2010 naar 1,2 procent in 2011. Dit jaarcijfer maskeert het onderliggende patroon van de groeivertraging die van kwartaal op kwartaal gedurende het jaar optrad. Halverwege het jaar viel de Nederlandse economie terug in recessie.

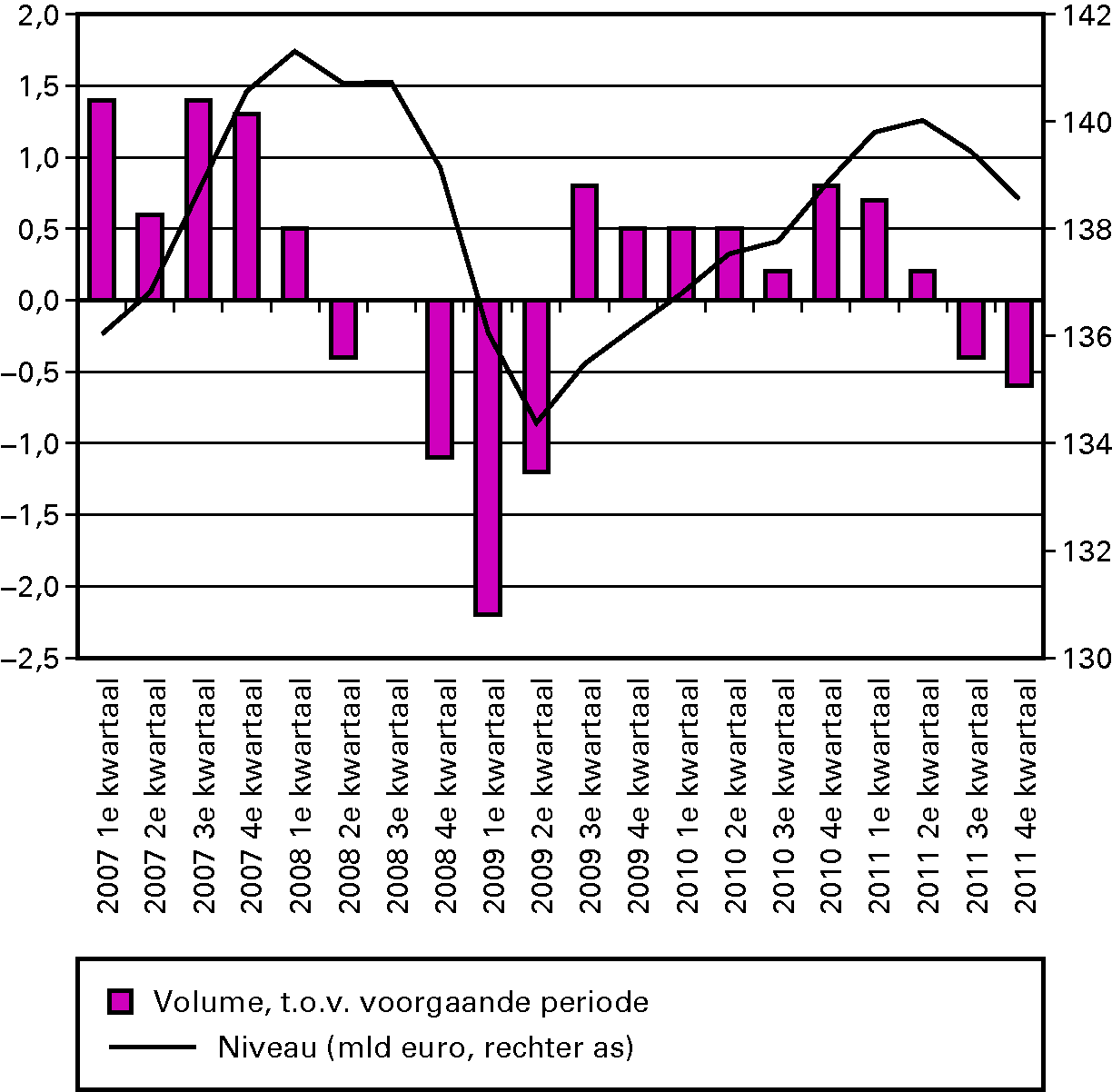

Figuur 1.1 Bruto binnenlands product, 2007–2011

Bron: CBS, 2009 zijn nader voorlopige cijfers, 2010 en 2011 zijn voorlopige cijfers

Onderstaande tabel 1 geeft de groeibijdrage van verschillende bestedingscategorieën. Net als in 2010 kwam de grootste groeibijdrage vanuit de uitvoer: 0,9 procentpunt van het bbp. Wanneer naar jaargemiddelden wordt gekeken dan ontstaat het beeld dat het economisch herstel in 2011 breder werd gedragen dan in 2010 omdat bedrijfsinvesteringen en investeringen in woningen een relatief grote groeibijdrage leverden. Ook overheidsbestedingen waren in 2011 ondersteunend aan de economische groei, die wel werd geremd door afnemende consumentenbestedingen van huishoudens.

| 2009 | 2010 | 2011 | |

|---|---|---|---|

| consumptie huishoudens | – 0.7 | – 0.1 | – 0.3 |

| investeringen in woningen | – 0.7 | – 0.6 | 0.2 |

| bedrijfsinvesteringen | – 0.8 | 0 | 0.3 |

| overheidsbestedingen | 0.9 | 0.2 | 0.2 |

| uitvoer | – 2.2 | 2.2 | 0.9 |

| totaal (bbp-groei) | – 3.5 | 1.7 | 1.2 |

Bron: CPB Centraal Economisch Plan 2012

Afgezet tegen de Macro-economische Verkenning 2011 (MEV) van het Centraal Planbureau (CPB) groeiden de investeringen in 2011 sneller dan werd voorzien. In de MEV werd een bescheiden herstel van de bruto bedrijfsinvesteringen van 2¾ procent geraamd. Deze kwam uiteindelijk uit op 6,7 procent, na 2006 en 2008 het hoogste groeicijfer sinds 2000. De groeibijdrage van investeringen betrof 0,3 procent van het bbp. Gegeven het relatief geringe gewicht in de binnenlandse productie is dit een relatief grote groeibijdrage. Binnenlandse bestedingen van huishoudens bleven fors achter bij de oorspronkelijke raming (– 0,9 procent tegenover een geraamde groei van ¾ procent in de MEV 2011). Consumentenbestedingen stonden in 2011 onder druk van negatieve vermogenseffecten als gevolg van dalende huizenprijzen en een bij de inflatie achterblijvende loonontwikkeling. Ook het lage consumentenvertrouwen droeg niet bij aan groei van de binnenlandse consumptie. Consumptie van huishoudens leverde zo een negatieve groeibijdrage van – 0,3 procentpunt van het bbp.

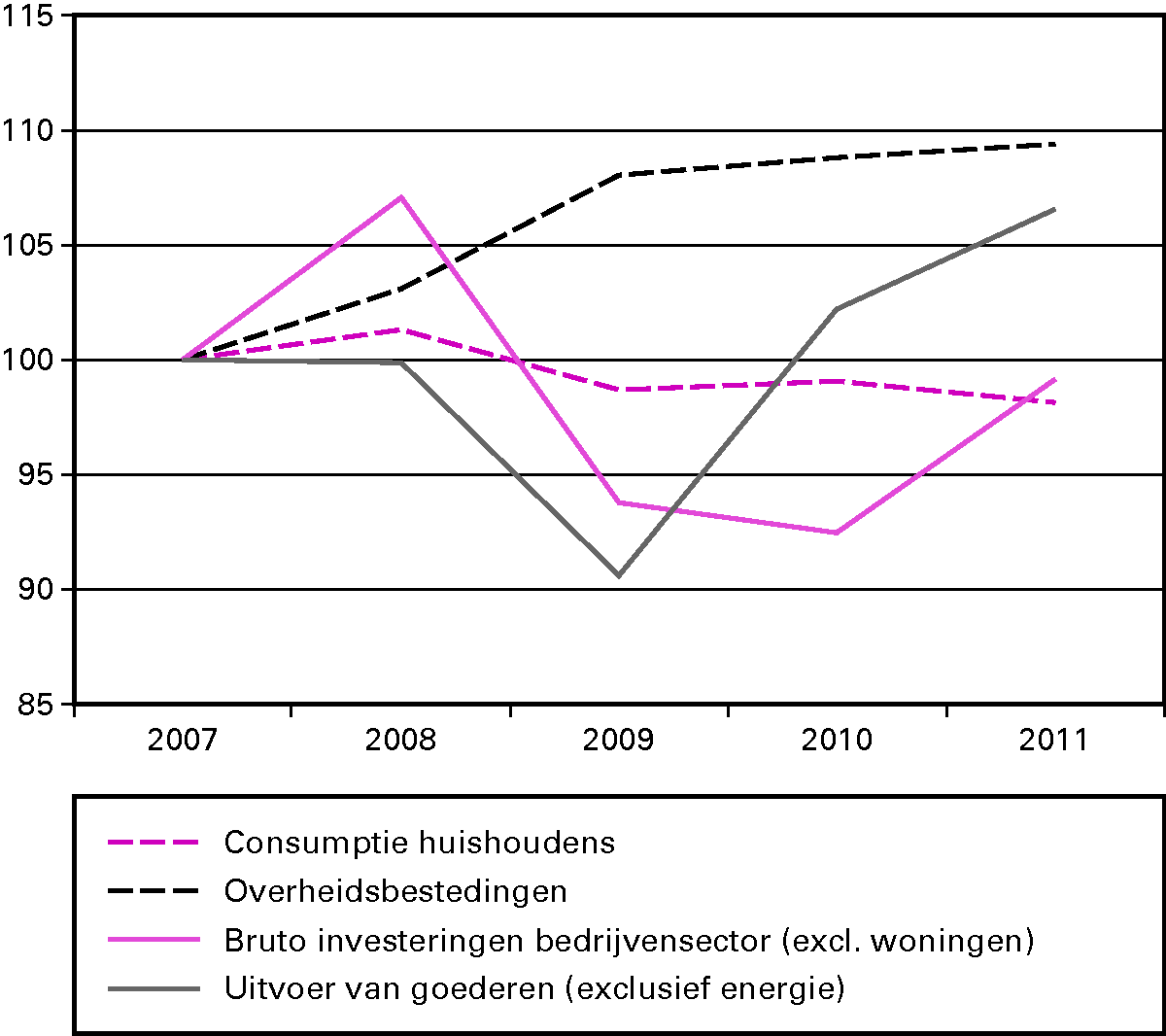

Het bovenstaande is een analyse op basis van de groeicijfers. Kijken naar niveaus geeft contrast aan dit beeld. Figuur 1.2 geeft hiertoe de volumes van de verschillende bestedingscomponenten. Opvallend is het snelle en bestendige herstel van de uitvoer na de economische crisis van 2008 en 2009. Deze bevindt zich in 2011 ruim boven het niveau van voor de crisis. Dit geldt echter niet voor binnenlandse private bestedingen: consumptie en met name investeringen zijn nog niet hersteld van de crisis. Bedrijfsinvesteringen waren in 2011, met name door een goed eerste kwartaal, wel groter dan in 2010.

Figuur 1.2. Volume binnenlandse bestedingen, 2007–2011

Bron: CPB CEP 2012

De Nederlandse arbeidsmarkt

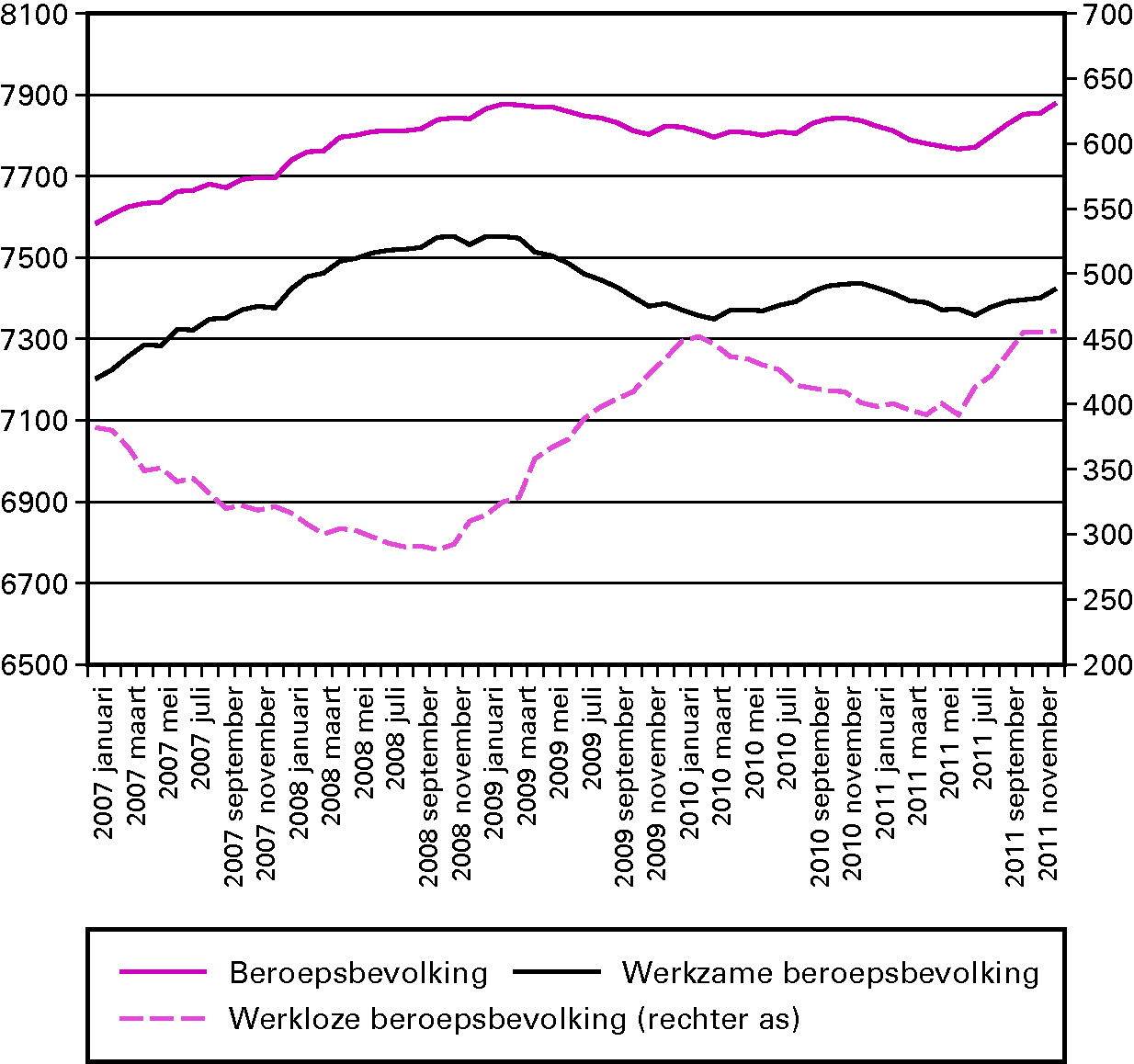

Nadat de werkloosheid sinds de piek in februari 2010 geleidelijk afnam, liep deze in de tweede helft van 2011 snel op. In november en december was volgens de nationale definitie 5,8 procent van de beroepsbevolking op zoek naar een baan voor meer dan 12 uur in de week. Op het eerste gezicht past het beeld van een oplopende werkloosheid bij de verslechterende economische vooruitzichten. Na de zomer werden ook enkele grote ontslagrondes aangekondigd. Wanneer echter naar de overige indicatoren van de arbeidsmarktontwikkelingen wordt gekeken ontstaat een diffuser beeld. De banengroei in de marktsector bleef bijvoorbeeld gedurende het jaar positief. Omdat de beroepsbevolking gelijktijdig in grotere mate toenam, stelt het CPB dat de oploop van de werkloosheid vooral komt doordat veel mensen zich aanbieden op de arbeidsmarkt1. Het is evenwel nog te vroeg om de precieze oorzaken achter de oploop van de werkloosheid bloot te leggen.

Figuur 1.3. Arbeidsmarktontwikkelingen 2007–2011 Seizoensgecorrigeerde cijfers (x1000).

De loonontwikkeling was relatief bescheiden en bleef met 1,4 procent in 2011 achter bij de inflatie van consumentenprijzen van 2,3 procent. De arbeidsinkomensquote (het aandeel van de totale loonsom en het aan zelfstandigen toegerekende inkomen in het totale inkomen) bedroeg 78,6 procent in 2011. Deze is vrijwel onveranderd ten opzichte van 2010 (78,7 procent) en ligt ruim een procentpunt hoger dan in de precrisis jaren 2006–2008.

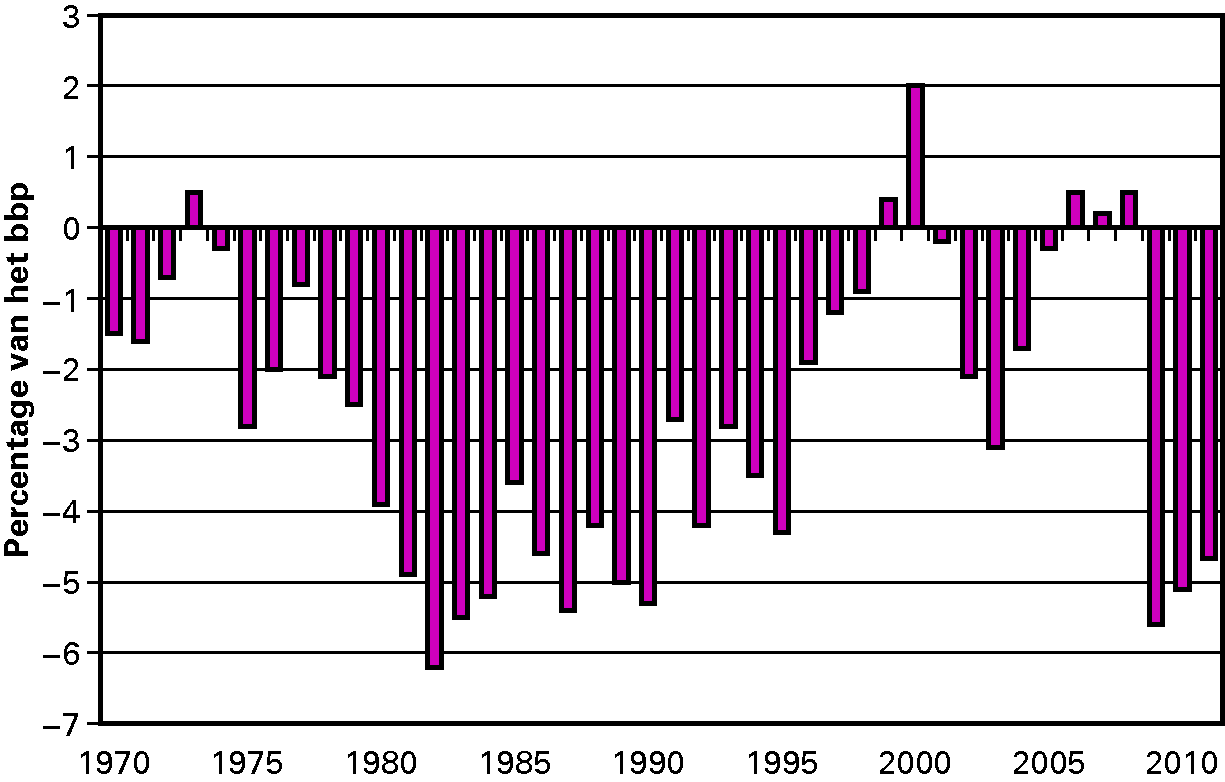

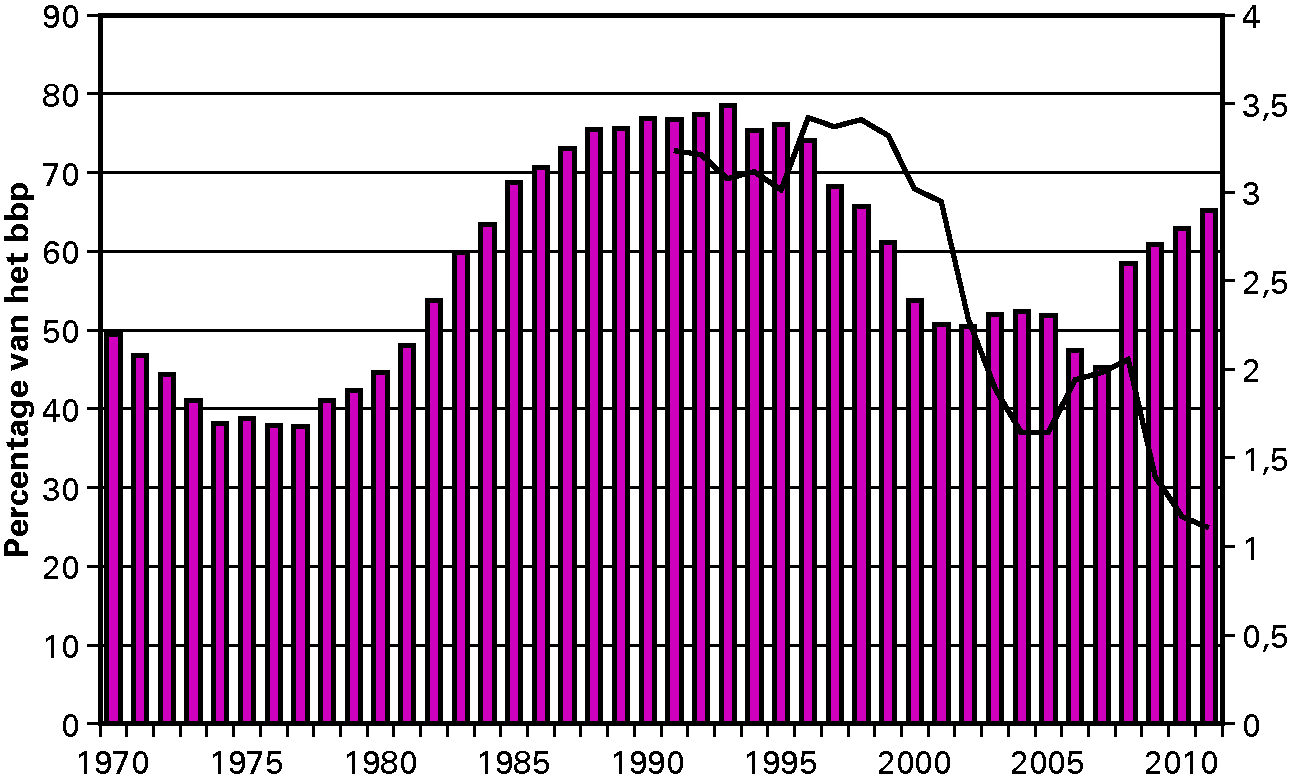

De lagere groei heeft een negatief effect op de ontwikkeling van het begrotingstekort (EMU-saldo) en de overheidsschuld (EMU-schuld) in 2011. De Europese steunprogramma’s gaan met name gepaard met grote garanties. Het EMU-saldo wordt hierdoor in 2011 niet negatief beïnvloed. Wel hebben de garanties een beperkt effect op de ontwikkeling van de EMU-schuld in 2011 en kunnen toekomstige EMU-saldi hierdoor eventueel wel worden beïnvloed (zie box 2.2.1 waar in meer detail wordt ingegaan op de Europese leningen en garantieverstrekkingen). In 2011 kwam het EMU-tekort uit op 4,7 procent van het bbp. Dit is fors hoger dan het geraamde tekort van 4,0 procent ten tijde van de Startnota van het kabinet. Ten opzichte van 2010 betekent het een verbetering van 0,4 procentpunt. De EMU-schuld liep in 2011 verder op en kwam in 2011 uit op 65,2 procent van het bbp. Dit is iets beter dan werd verwacht ten tijde van de Startnota. Hoewel er dus sprake is van een verbetering van het EMU-saldo ten opzichte van 2010, zijn dit slechte cijfers. Zie hiervoor onderstaande figuren 1.4 en 1.5, die de EMU-saldi en EMU-schulden weergeven sinds 1970. Met name de opwaartse trend in de EMU-schuld is zorgwerkend. Anders dan in het verleden is het niveau van de potentiële groei nu lager (zie de rode lijn in figuur 1.5). De potentiële groei hangt in grote mate af van de groei van de beroepsgeschikte bevolking. Met een intredende vergrijzing is deze groei aanzienlijk beperkter2. Per saldo wordt voor de komende jaren nauwelijks nog groei in het totale aantal gewerkte uren verwacht. Dit betekent dat de Nederlandse economie minder dan voorheen «als vanzelf» uit de schuld kan groeien. De huidige schuld weegt zo zwaarder op toekomstige generaties.

Figuur 1.4 EMU-saldo, 1970–2011

Figuur 1.5 EMU-schuld en potentiële groei, 1970–2011

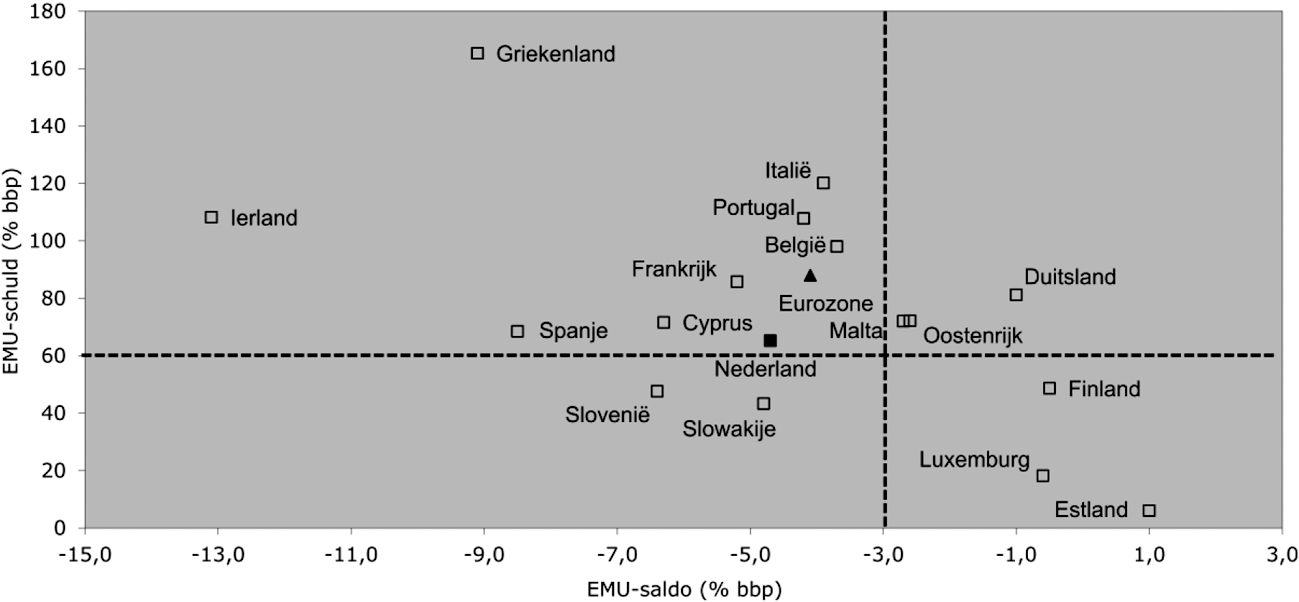

Nederland voldoet met deze saldo en schuldcijfers niet aan de criteria van het Stabiliteits- en Groeipact. Het EMU-tekort is groter dan 3 procent van het bbp en de schuld ligt boven de 60 procent van het bbp en neemt niet af. Onderstaande figuur 1.6 toont dat dit voor veel landen in het eurogebied op dit moment het geval is.

Figuur 1.6 EMU-saldo en EMU-schuld in het eurogebied

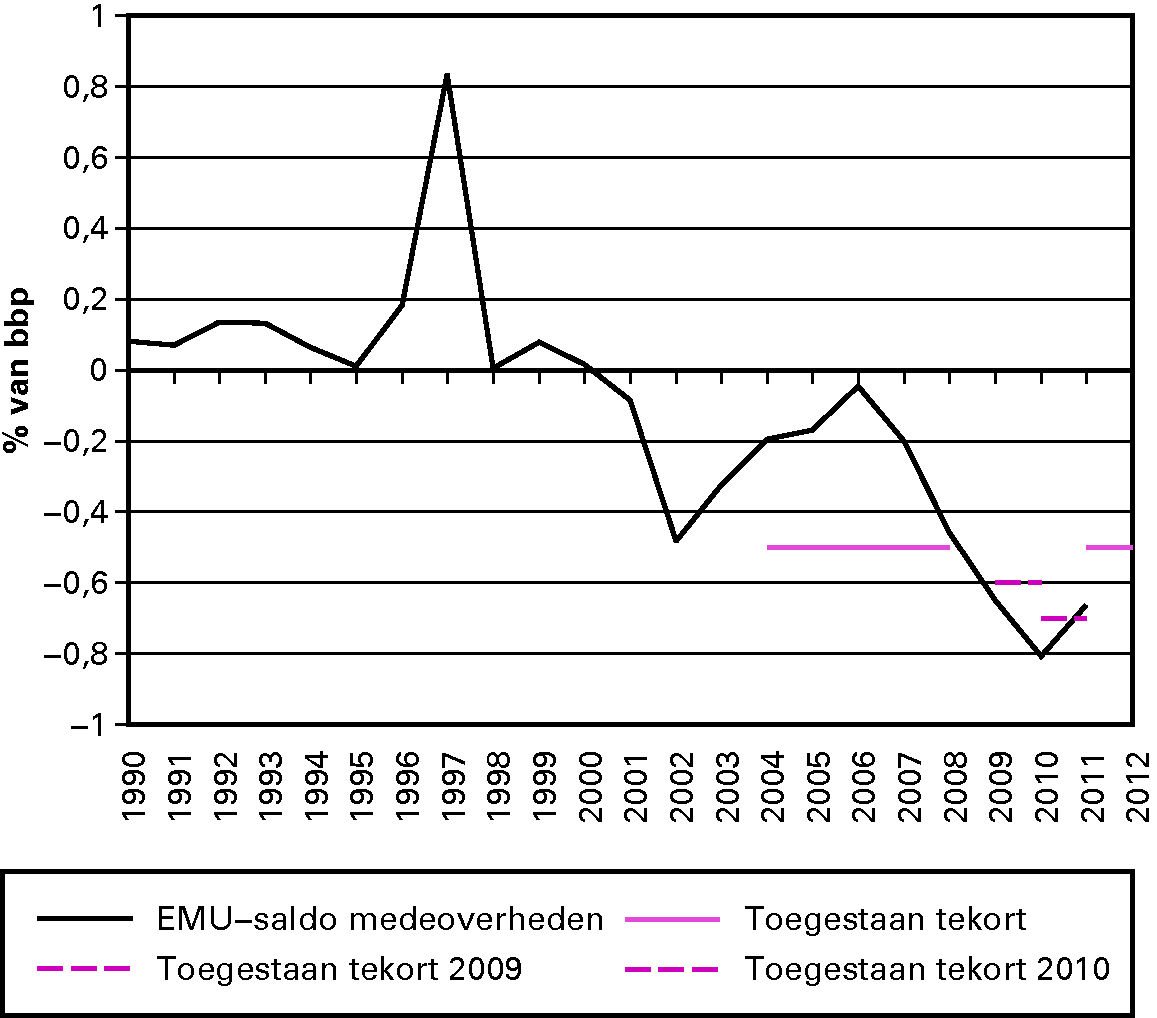

Het EMU-saldo van de medeoverheden is in 2011 uitgekomen op – 0,7 procent van het bbp. Voor de medeoverheden geldt sinds 2004 een norm van – 0,5 procent van het bbp als maximaal aandeel in het EMU-tekort. In 2009 en 2010 is de norm voor de medeoverheden verhoogd i.v.m. het doen van extra investeringen met het oog op de financiële crisis. In 2009 was de norm – 0,6 procent van het bbp en in 2010 – 0,7 procent van het bbp. Sinds 2011 geldt de norm van – 0,5 procent van het bbp weer. Momenteel wordt deze norm geactualiseerd in het in de bestuursafspraken 2011–2015 toegezegde EMU-onderzoek.

Figuur 1.7 Ontwikkeling EMU-saldo medeoverheden 1990–2011

2011 was het eerste volledige zittingsjaar van dit kabinet. Daarmee was het een belangrijk jaar van werk in uitvoering. Op financieel-economisch gebied ging veel aandacht uit naar het de bestrijden van de Europese schuldencrisis. Daarnaast werd een brede beleidsagenda uitgerold gericht op gezonde overheidsfinanciën, een krachtige economie en een compacte overheid. De departementale jaarverslagen bevatten een uitgebreide beschrijving van de belangrijkste beleidsmaatregelen die in 2011 zijn genomen.

In 2011 is ook een forse stap gezet met de agenda gericht op herstel van de overheidsfinanciën. De voortgang van deze maatregelen is op Prinsjesdag 2011 voor het eerst in beeld gebracht via de «18 miljard monitor». Conform de toezegging aan de Tweede Kamer wordt ook op Verantwoordingsdag een monitor uitgebracht. Deze paragraaf presenteert de hoofdpunten.

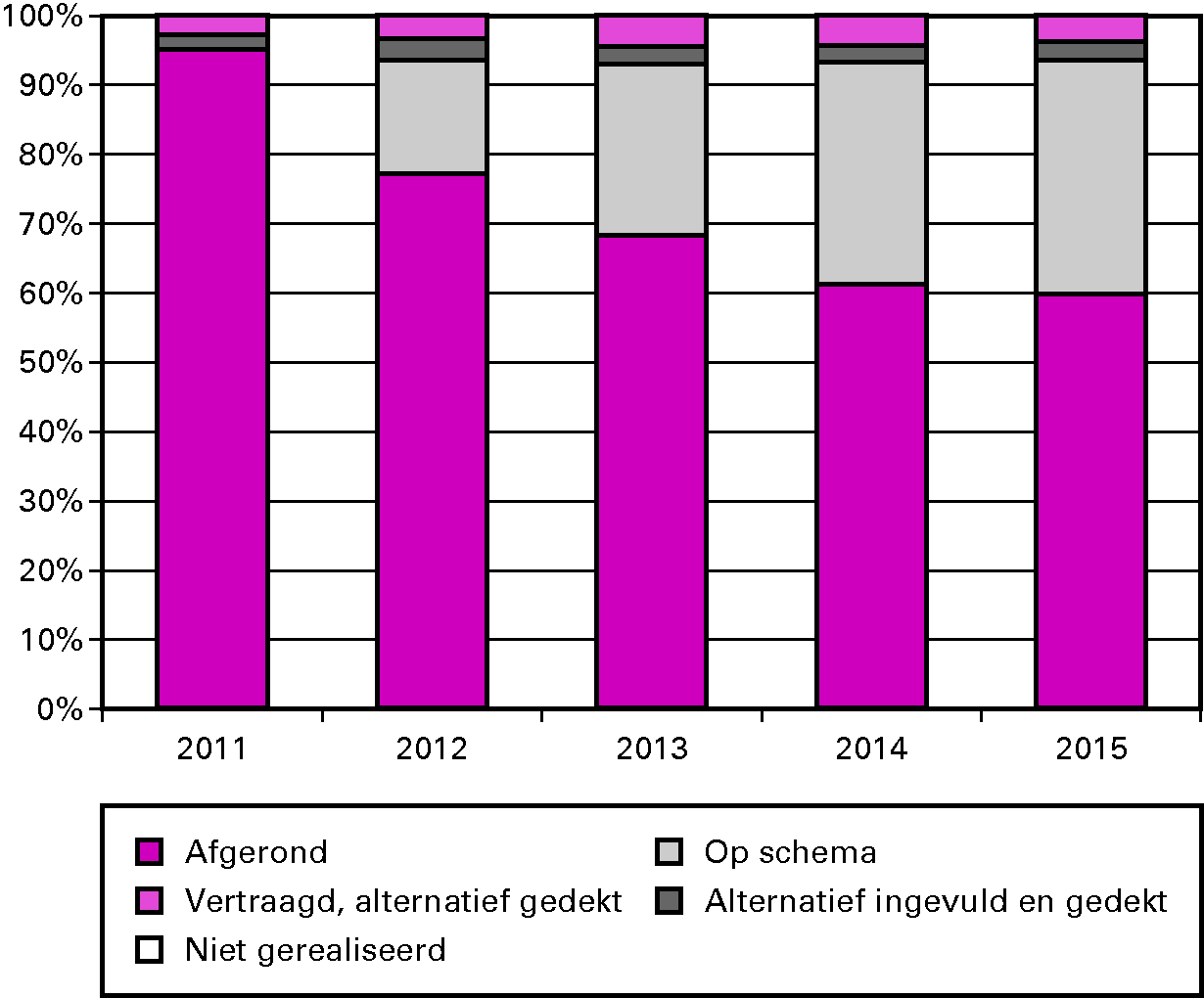

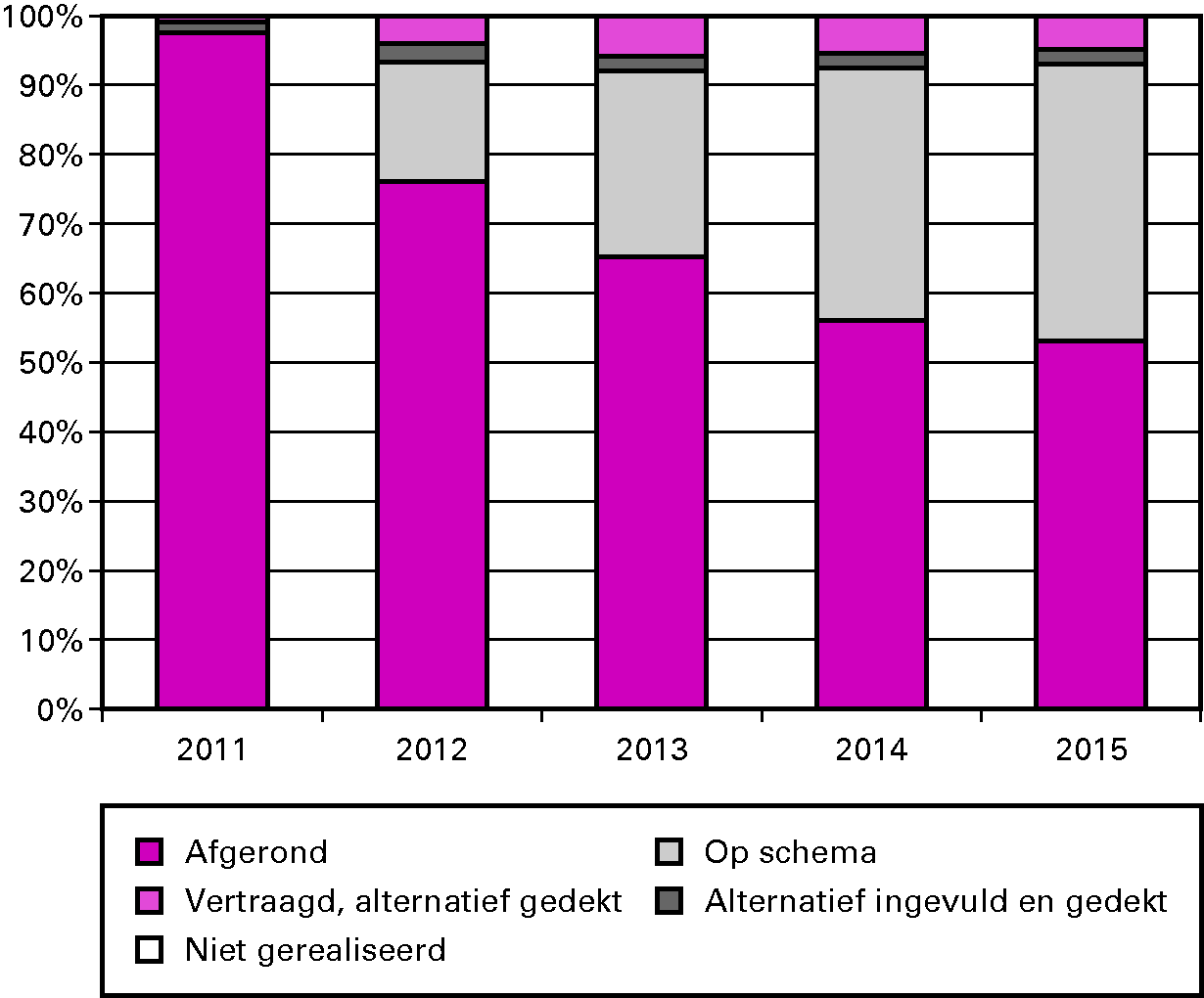

In de figuren 1.8, 1.9 en 2.0 wordt de voortgang van de uitvoering van het regeerakkoord zichtbaar. Deze grafieken geven voor alle maatregelen (dus zowel ombuigingen als intensiveringen, lastenverlichtingen en lastenverzwaringen) aan wat de voortgang is. Hiervoor is de absolute omvang van alle maatregelen genomen. Netto tellen alle ombuigingen en besparingen uit de monitor op tot 18 miljard in 2015. De 18 miljard monitor die gelijktijdig met dit Financieel Jaarverslag van het Rijk wordt gepresenteerd bevat een toelichting per maatregel.

Onderstaand figuur 1.8 presenteert ten eerste de stand bij het totaal van alle maatregelen. Van de maatregelen die in 2011 ingaan is 95 procent afgerond. Dat een maatregel is afgerond wil zeggen dat het kabinet de maatregel heeft geïmplementeerd. Waar nodig is dan ook alle wet- en regelgeving aanvaard door het parlement. De maatregelen uit 2011 tellen op tot een besparing van 2,8 miljard. Doordat veel maatregelen uit het regeerakkoord pas in latere jaren ingaan, telt de totale besparing uiteindelijk op tot 18 miljard in 2015.

Figuur 1.8 Voortgang uitvoering regeerakkoord, totaal (intensiveringen, ombuigingen, belastingmaatregelen)

Onderstaand figuur 1.9 geeft dezelfde voortgang weer, maar nu voor alleen de ombuigingen en lastenverzwaringen uit het regeerakkoord. De ombuigingen die in 2011 ingingen zijn voor het overgrote deel (97 procent) afgerond en voor een klein deel (3 procent) vertraagd en alternatief gedekt of alternatief ingevuld.

Figuur 1.9 Voortgang uitvoering regeerakkoord, ombuigingen en lastenverzwaringen

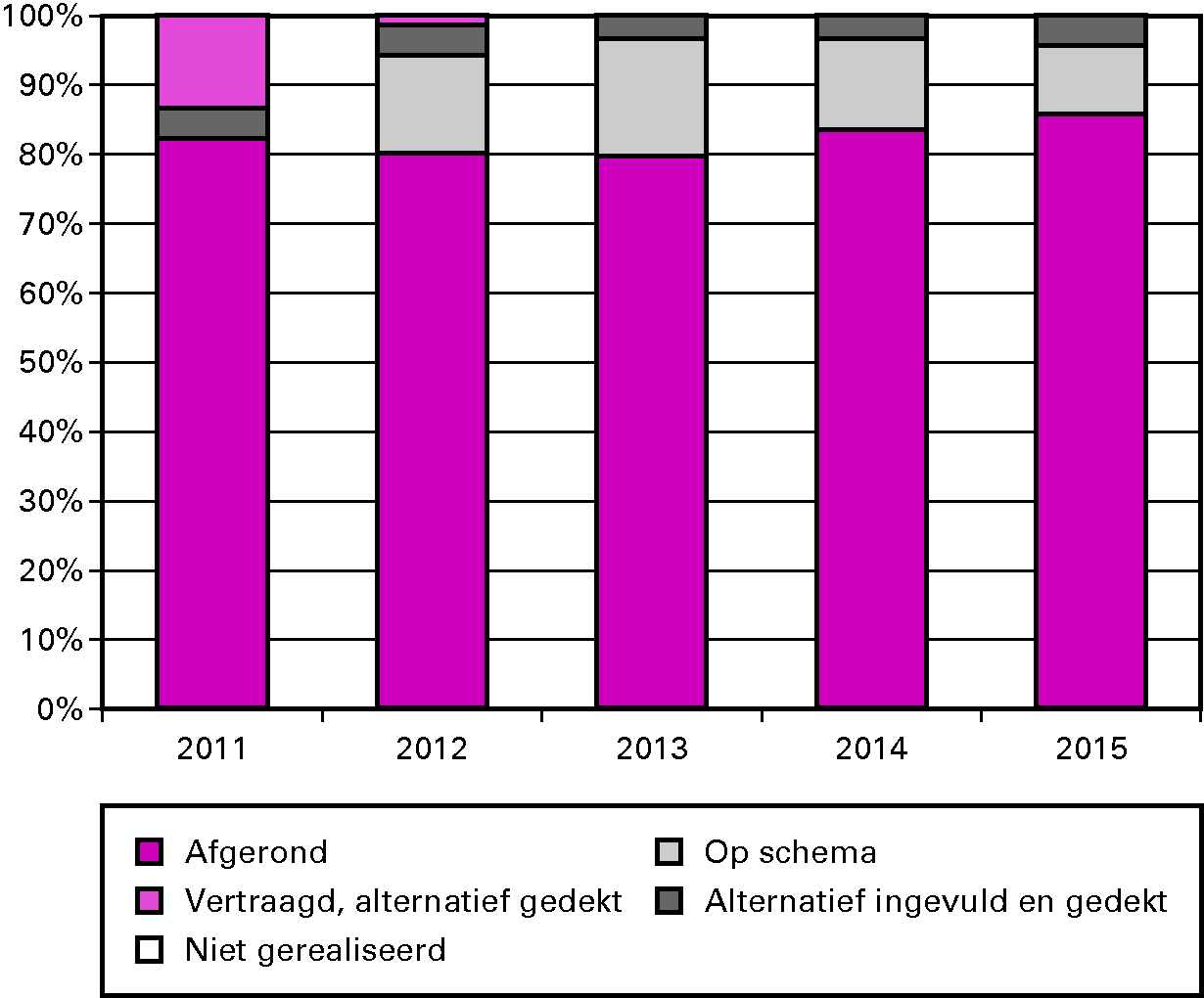

Figuur 2.0 geeft tot slot de voortgang weer voor de intensiveringen en lastenverlichtingen uit het regeerakkoord. Bij veel van de intensiveringen uit het regeerakkoord is er in 2011 sprake van uitvoerings- of implementatiekosten. Bij meer dan driekwart van de maatregelen zijn deze middelen in 2011 uitgegeven. Bij sommige maatregelen is vertraging opgetreden, bijvoorbeeld omdat de middelen in 2011 nog niet nodig bleken.

Figuur 2.0 Voortgang uitvoering regeerakkoord, intensiveringen en lastenverlichtingen

Zoals reeds in hoofdstuk 1 is beschreven, heeft het in 2010 ingezette herstel van de Nederlandse economie in 2011 niet doorgezet. Dit heeft een weerslag op de overheidsfinanciën. Ten opzichte van 2010 is het EMU-saldo in 2011 weliswaar verbeterd, maar het EMU-saldo is met – 4,7 procent van het bbp in 2011 wel fors achtergebleven bij het verwachte EMU-saldo van – 4,0 procent van het bbp ten tijde van de Startnota van het kabinet. De schuld is in 2011 met 65,2 procent van het bbp beter uitgekomen dan verwacht in de Startnota, zie tabel 2.1. Deze tabel geeft een overzicht van de ontwikkeling van uitgaven, inkomsten, EMU-saldo en EMU-schuld sinds de Startnota van het kabinet, die in het najaar van 2010 is gepresenteerd.

| Startnota | FJR 2011 | Verschil | |

|---|---|---|---|

| Inkomsten (belastingen en sociale premies) | 225,4 | 218,6 | – 6,8 |

| Netto uitgaven onder de kaders | 246,9 | 245,8 | – 1,1 |

| wv. Rijksbegroting in enge zin1 | 117,9 | 114,9 | – 3,0 |

| wv. Sociale Zekerheid en Arbeidsmarkt1 | 69,3 | 69,1 | – 0,2 |

| wv. Budgettair Kader Zorg | 59,7 | 61,8 | 2,1 |

| Overige netto uitgaven | – 1,6 | – 3,1 | – 1,5 |

| wv. Zorgtoeslag | 4,6 | 4,7 | 0,0 |

| wv. Gasbaten (kasbasis) | – 9,9 | – 11,2 | – 1,3 |

| wv. Overig | 3,7 | 3,4 | – 0,3 |

| Totale netto uitgaven | 245,3 | 242,7 | – 2,7 |

| EMU-saldo centrale overheid | – 20,0 | – 24,1 | – 4,1 |

| EMU-saldo lokale overheden | – 4,6 | – 4,0 | 0,6 |

| Feitelijk EMU-saldo | – 24,6 | – 28,1 | – 3,5 |

| Feitelijk EMU-saldo (in % bbp) | – 4,0% | – 4,7% | – 0,7% |

| EMU-schuld | 406,3 | 392,5 | – 13,8 |

| EMU-schuld (in % bbp) | 66% | 65% | – 1% |

| bbp | 614,9 | 602,1 | – 12,8 |

Bij het opstellen van budgettaire ramingen wordt uitgegaan van een aantal macro-economische kernvariabelen. De ontwikkeling van deze kernvariabelen is mede bepalend voor de realisatie van de begroting. Tabel 2.2 geeft een overzicht van de ontwikkeling van deze kernvariabelen. De economische groei is in 2011 uitgekomen op 1,2 procent. De groei is dus lager uitgekomen dan 1,5 procent, waarvan is uitgegaan in de Startnota.

| Startnota | FJR 2011 | Verschil | |

|---|---|---|---|

| Volume bbp | 1,5% | 1,2% | – 0,3% |

| Contractloon markt | 1,8% | 1,8% | 0,0% |

| Consumentenprijsindex | 1,7% | 2,1% | 0,4% |

| Werkloosheid (in duizenden personen) | 438 | 421 | – 17 |

| Lange rente | 3,8% | 3,0% | – 0,8% |

| Eurokoers (dollar per euro) | 1,25 | 1,39 | 0,14 |

| Olieprijs (in $) | 75 | 111 | 36 |

Het EMU-saldo is in 2011 uitgekomen op een tekort van 4,7 procent van het bbp. In de Startnota van het kabinet werd het EMU-saldo geraamd op een tekort van 4,0 procent van het bbp. Dit betekent dat sprake is van een verslechtering ten opzichte van deze raming van 0,7 procent van het bbp. Met name de sociale fondsen hebben bijgedragen aan een hoger dan verwacht tekort. Dit wordt veroorzaakt doordat enerzijds de premie-inkomsten zijn afgenomen, terwijl de premiegefinancierde uitgaven zijn toegenomen, met name voor de AWBZ. Tabel 2.1.1 laat zien dat het tekort van het Rijk 0,2 procent bbp beter is uitgevallen dan in de Startnota voorzien, namelijk 2,8 procent van het bbp in plaats van 3,0 procent van het bbp. Hier geldt dat de belastinginkomsten zijn afgenomen, maar de Rijksuitgaven zijn ook afgenomen. Tabel 2.1.1 laat zien dat ook het tekort van de lokale overheden iets beter is uitgevallen dan voorzien was ten tijde van de Startnota. Door afronding lijkt in de tabel het tekort van de lokale overheden echter gelijk te zijn gebleven.

| Startnota | FJR 2011 | Verschil | |

|---|---|---|---|

| Rijk | – 3,0% | – 2,8% | 0,2% |

| Sociale fondsen | – 0,2% | – 1,2% | – 0,9% |

| Lokale overheden | – 0,7% | – 0,7% | 0,1% |

| EMU-saldo | – 4,0% | – 4,7% | – 0,7% |

Tabel 2.1.2 zet de verslechtering van het EMU-saldo uiteen tussen Startnota en het Financieel Jaarverslag 2011 – de zogenoemde verticale toelichting. De verslechtering van het EMU-saldo ten opzichte van de raming bij Startnota komt vooral doordat de inkomsten zich minder positief hebben ontwikkeld dan destijds is voorzien. De ontwikkeling in de inkomsten wordt veroorzaakt door een lagere economische groei in 2011 dan waar in de Startnota van werd uitgegaan. In lijn met de begrotingsregels zijn geen maatregelen genomen om de inkomstentegenvaller op te vangen: inkomstentegenvallers mogen rechtstreeks het EMU-saldo belasten, zolang de signaalmarge niet is overschreden. In paragraaf 2.3 wordt nader ingegaan op de ontwikkeling van de uitgaven in 2011. De verslechtering van de overheidsinkomsten wordt nader toegelicht in paragraaf 2.4.

| 2011 | |

|---|---|

| EMU-saldo Startnota | – 4,0% |

| Belasting- en premie-inkomsten | – 1,1% |

| Uitgaven | |

| wv. Rijksbegroting in enge zin | 0,5% |

| wv. Sociale zekerheid (incl werkloosheidsuitkeringen) | 0,0% |

| wv. Zorguitgaven | – 0,4% |

| Gasbaten (kasbasis) | 0,2% |

| Kas-transverschillen | 0,1% |

| Agentschapsrekening en rest centrale overheid | 0,1% |

| EMU-saldo lokale overheden | 0,1% |

| Overige uitgaven | – 0,1% |

| Noemereffect | – 0,1% |

| EMU-saldo Financieel Jaarverslag Rijk 2011 | – 4,7% |

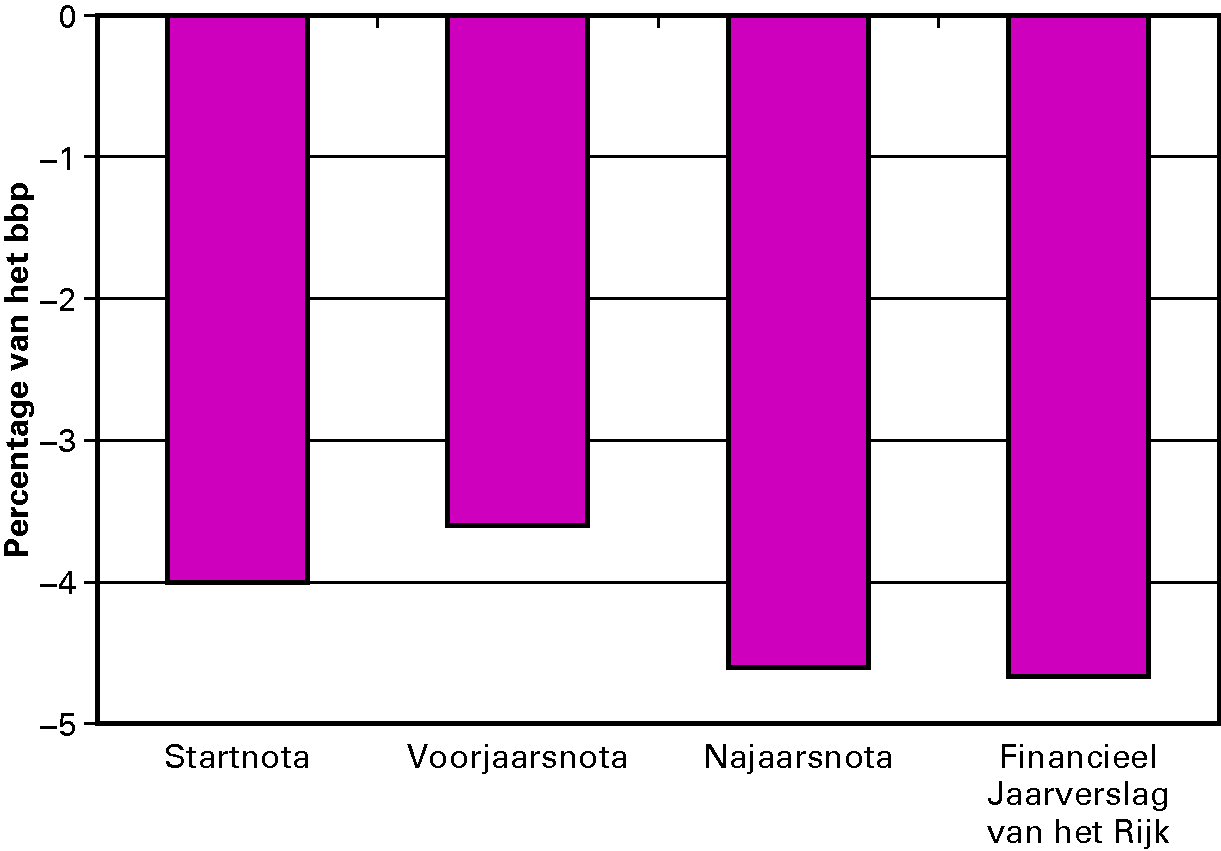

Zoals hoofdstuk 1 laat zien, is de economische groei met name in de tweede helft van 2011 tegengevallen. Dit is ook zichtbaar in de tekortramingen in figuur 2.1.1. Hoewel het tekort voor 2011 bij de Voorjaarsnota nog lager werd geraamd dan ten tijde van de Startnota, is de tekortraming in de tweede helft van 2011 opwaarts bijgesteld.

Figuur 2.1.1 Ontwikkeling van de saldoverwachting in 2011 (in procenten bbp)

Het structurele saldo is het feitelijke EMU-saldo gecorrigeerd voor conjuncturele ontwikkelingen en incidentele componenten. Het structurele saldo over 2011 is uitgekomen op – 3,5 procent van het bbp, zoals ook te zien is in tabel 2.1.3. Ten opzichte van de raming bij de Startnota betekent dit een verslechtering van 0,4 procent van het bbp. Het structurele EMU-saldo is minder negatief dan het feitelijke EMU-saldo, wat aangeeft dat de Nederlandse economie onder het potentiële groeiniveau presteert. Het is niet aan te raden al te harde conclusies te verbinden aan de ontwikkeling van het structurele saldo. De omvang van de conjunctuurcorrectie is namelijk altijd met veel onzekerheden omgeven.

| Startnota | FJR 2011 | |

|---|---|---|

| Feitelijk EMU-saldo | – 4,0% | – 4,7% |

| Af: conjuncturele component/incidentele componenten | – 0,9% | – 1,2% |

| Structureel EMU-saldo | – 3,1% | – 3,5% |

In de Startnota werd een EMU-schuld geraamd van 66,1 procent van het bbp voor 2011. Ten opzichte van deze raming is de schuldpositie van de Nederlandse overheid beter uitgekomen, namelijk op 65,2 procent van het bbp. Tabel 2.2.1 geeft de verticale toelichting weer van de EMU-schuld tussen Startnota en de realisatie ultimo 2011 – de stand Financieel Jaarverslag van het Rijk 2011. Deze verbetering van de EMU-schuld komt overeen met 0,9 procent van het bbp.

| 2011 | |

|---|---|

| EMU-schuld Startnota | 66,1% |

| Aanpassing schuld ultimo 2010 | – 2,0% |

| Mutatie EMU-saldo | 0,6% |

| Noemereffect | 1,4% |

| Financiële transacties en overig | |

| wv. kapitaalverstrekking Aegon | – 0,4% |

| wv. kapitaalverstrekking ING | – 0,5% |

| wv. ING back-up faciliteit | – 0,3% |

| wv. EFSF (Portugal en Ierland) | 0,1% |

| wv. overig | 0,2% |

| EMU-schuld Financieel Jaarverslag van het Rijk 2011 | 65,2% |

De verbetering van de EMU-schuld sinds Startnota kan door verschillende factoren worden verklaard. De realisatie van de EMU-schuld 2010 is lager uitgekomen dan waar in de Startnota rekening mee werd gehouden, waardoor de uitgangspositie circa 2 procentpunt gunstiger is dan voorzien. Dit heeft onder andere te maken met de financiële verkopen van medeoverheden. Het hoger dan verwachte tekort had in 2011 een verhogend effect op de EMU-schuld: ten tijde van de Startnota werd immers rekening gehouden met een EMU-tekort van 4,0 procent van het bbp terwijl het EMU-tekort 2011 is uitgekomen op 4,7 procent van het bbp. Ook de lager dan verwachte groei heeft een opwaarts effect op de schuldquote, aangezien deze is uitgedrukt in percentage van het bbp. Echter, met name de terugbetalingen van (delen van) de kapitaalinjecties door ING en Aegon hebben in 2011 bijgedragen aan een verlaging van de EMU-schuld. Al deze effecten leveren gecombineerd een lagere EMU-schuld op dan voorzien was ten tijde van de Startnota. Voor een toelichting op de verschillende financiële interventies wordt verwezen naar bijlage 5.

In 2010 is een leningenprogramma gestart voor Griekenland. De verstrekking van deze leningen heeft, zoals ook voorzien was in de Startnota, een opwaarts effect op de Nederlandse staatsschuld, namelijk ongeveer 0,3 procentpunt van het bbp in 2011. Hier staat tegenover dat Nederland rente ontvangt van Griekenland. Deze rente leidt tot een verbetering van het saldo. Op de eurotop van 11 maart 2011 is besloten dat de rente die Griekenland betaalt op deze leningen verlaagd wordt met 100 basispunten. Hierdoor zijn de renteontvangsten die Nederland ontvangt op de bilaterale lening aan Griekenland lager dan in de Startnota was voorzien. De afspraken rondom het tweede leningenprogramma voor Griekenland zullen geen gevolgen hebben voor het tekort of de schuld in 2011.

In mei 2010 zijn twee tijdelijke noodfondsen opgezet, het EFSM en het EFSF. Deze noodfondsen kunnen samen met het IMF leningen verstrekken aan eurolanden. Tijdens de bijeenkomst van de staatshoofden en regeringleiders van de eurozone van 21 juli 2011 werd afgesproken dat de looptijden van de leningen die het EFSF uitgeeft, verlengd zouden worden. Een langere looptijd leidt tot een hogere garantie op de rentelasten voor het EFSF. Uitgaande van een maximale looptijdverlenging tot 30 jaar, voor de gehele leencapaciteit van het EFSF een rente van 4 procent voor de door EFSF uitgegeven obligaties, is het Nederlandse totaalplafond opgehoogd naar 97,8 miljard euro, zoals ook te zien is in het garantieoverzicht in bijlage 6. Dit bedrag bevat de garanties en overgaranties voor de hoofdsom en rentelasten van de obligaties van EFSF. Met de obligaties die het EFSF verstrekt kan het EFSF leningen uitgeven aan eurolanden onder strikte voorwaarden.

In november 2010 heeft Ierland en in april 2011 heeft Portugal een aanvraag voor steun ingediend. De Eurogroep en Ecofin Raad hebben vervolgens besloten 40,2 miljard euro te verstrekken uit het EFSF en EFSM aan Ierland en 52 miljard euro uit het EFSM en EFSF aan Portugal. De leningenpakketten aan Ierland en Portugal vallen binnen het Nederlandse garantieplafond voor EFSF zoals genoemd in het garantieoverzicht in bijlage 6. Echter, de verstrekking van leningen uit het EFSF heeft wel een opwaarts effect op de Nederlandse staatsschuld. De leningen aan Ierland en Portugal waren nog niet voorzien ten tijde van de Startnota. De schuld is in 2011 door de uitbetaling van de tranches aan Ierland en Portugal met ruim 0,1 procentpunt toegenomen.

Tijdens de Europese Raad van 24 en 25 maart 2011 werd een akkoord bereikt over de opzet van het permanente noodmechanisme ESM dat als onderdeel van de versterkte economische beleidscoördinatie in noodgevallen steun kan bieden aan lidstaten. Het ESM heeft een maatschappelijk kapitaal van 700 miljard euro. Hiervan zal 80 miljard euro gestort kapitaal zijn en 620 miljard euro opeisbaar kapitaal. Het Nederlandse aandeel hierin bedraagt 5,72 procent, wat neerkomt op 4,6 miljard euro gestort kapitaal en 35,5 miljard euro aan opeisbaar kapitaal. Het kapitaal zal in drie jaar gestort worden. Het opeisbaar kapitaal is vergelijkbaar met een garantieverplichting en leidt niet direct tot kasuitgaven. Op de Europese Raad van 8 en 9 december 2011 werd afgesproken dat het ESM vervroegd in werking zal treden, met als streefdatum juli 2012. Nederland zal in de jaren 2012 tot en met 2015 in totaal 4,6 miljard euro storten. De budgettaire gevolgen hiervan zijn verwerkt in de incidentele suppletoire begroting ESM. Het ESM zal echter geen gevolgen hebben voor het tekort of de schuld in 2011.

Kadertoetsing uitgaven

In het Nederlandse begrotingsbeleid wordt, bij de start van een kabinetsperiode, een uitgavenkader vastgesteld. Het uitgavenkader bevat de maximale uitgaven die jaarlijks gedurende de kabinetsperiode toegestaan zijn. Het totaalkader wordt onderverdeeld in drie deelkaders: het kader Rijksbegroting in enge zin (RBG-eng), het kader Sociale Zekerheid en Arbeidsmarkt (SZA) en het Budgettair Kader Zorg (BKZ). In deze paragraaf worden de gerealiseerde uitgaven in 2011 getoetst aan het voor 2011 geldende uitgavenkader.

Tabel 2.3.1 laat zien hoe de gerealiseerde uitgaven in 2011 zich verhouden tot het voor 2011 geldende uitgavenkader en de drie deelkaders.

| Startnota | FJR 20111 | Verschil | |

|---|---|---|---|

| Rijksbegroting in enge zin | |||

| Uitgavenkader (in lopende prijzen) | 117,9 | 116,6 | – 1,3 |

| Uitgavenniveau | 117,9 | 114,9 | – 3,0 |

| Over-/onderschrijding | 0,0 | – 1,7 | – 1,7 |

| Sociale Zekerheid en Arbeidsmarkt | |||

| Uitgavenkader (in lopende prijzen) | 69,3 | 69,2 | – 0,1 |

| Uitgavenniveau | 69,3 | 69,1 | – 0,2 |

| Over-/onderschrijding | 0,0 | – 0,2 | – 0,2 |

| Budgettair Kader Zorg | |||

| Uitgavenkader (in lopende prijzen) | 59,7 | 59,8 | 0,1 |

| Uitgavenniveau | 59,7 | 61,8 | 2,1 |

| Over-/onderschrijding | 0,0 | 2,0 | 2,0 |

| Totale uitgavenkader | |||

| Uitgavenkader (in lopende prijzen) | 246,9 | 245,6 | – 1,3 |

| Uitgavenniveau | 246,9 | 245,8 | – 1,1 |

| Over-/onderschrijding | 0,0 | 0,2 | 0,2 |

Het BKZ is met 2 miljard euro overschreden in 2011. De uitgaven binnen het kader RBG-eng en binnen het deelkader SZA zijn daarentegen onder het toegestane uitgavenniveau voor 2011 gebleven. Per saldo is een overschrijding van het totale uitgavenkader van 0,2 miljard euro ontstaan in 2011.

Rijksbegroting in enge zin

Tabel 2.3.2 geeft een overzicht van de mutaties onder het kader RBG-eng sinds de Startnota. De kadercorrecties zijn gescheiden gepresenteerd.

| 2011 | |

|---|---|

| Kadertoetsing Startnota | 0,0 |

| Macromutaties en overige mee- en tegenvallers | |

| Ruilvoet | 0,1 |

| EU-afdrachten | – 0,3 |

| HGIS | – 0,1 |

| Winstafdracht DNB | – 0,1 |

| Dividend staatsdeelnemingen | – 0,1 |

| Beleidsmatige mutaties | |

| Apurement | 0,1 |

| Inzet prijsbijstelling OCW | – 0,1 |

| COA | 0,1 |

| ODA | – 0,1 |

| Wtcg | 0,1 |

| TBU | 0,1 |

| Overige mutaties | |

| Intertemporele compensaties | – 0,8 |

| Afwikkeling FES | – 0,1 |

| Ramingsbijstelling studiefinanciering | – 0,1 |

| Diversen uitvoeringsbeeld | – 0,2 |

| Stand kadertoetsing Financieel Jaarverslag van het Rijk 2011 | – 1,7 |

| (Winstafdracht DNB | 0,5) |

| (Rente-uitgaven | – 1,5) |

| (Overige kadercorrecties | – 0,1) |

Binnen de uitgaven onder het kader RBG-eng hebben zich gedurende het jaar verschillende mutaties voorgedaan.

Macromutaties en overige mee- en tegenvallers

Binnen het kader RBG-eng is in 2011 sprake van ruilvoetverlies als gevolg van de nominale ontwikkeling uit het CEP 2011. De prijsontwikkeling nationale bestedingen waarmee het kader wordt geïnfleerd is licht afgenomen terwijl de loon- en prijsbijstelling van de overheidsuitgaven opwaarts is bijgesteld. Het saldo van deze effecten, de ruilvoet, geeft daarmee een verlies.

De EU-afdrachten vallen 0,3 miljard euro mee ten opzichte van de raming bij Startnota. De meevaller wordt met name veroorzaakt door het overschot van de begroting 2010 dat is ontstaan door onderuitputting van de EU-begroting.

Als gevolg van een lager bruto nationaal product ten opzichte van de raming bij Startnota zijn de uitgaven aan ontwikkelingssamenwerking afgenomen. Het budget voor ontwikkelingssamenwerking (ODA) is gekoppeld aan het bruto nationaal product, en beweegt derhalve mee met de ontwikkeling hiervan.

De winstafdracht DNB laat een kaderrelevante meevaller van 0,1 miljard euro zien. Deze wordt veroorzaakt doordat in 2011 een hoger dan geraamd slotdividend over 2010 is uitgekeerd. Dit betreft de reguliere winst. Het niet-uitkeren van het interimdividend 2011 wordt bij de correcties besproken. Daarnaast staat een aanvullende toelichting in box 2.3.1.

De dividenden van de staatsdeelnemingen vallen eveneens mee. Het betreft dan voornamelijk meevallende dividenden van de BNG.

Beleidsmatige mutaties

Om het ministerie van Economische Zaken, Landbouw & Innovatie in de gelegenheid te stellen een aantal (toekomstige) financiële correcties vanuit de EU op te kunnen vangen is 140 miljoen euro vrijgemaakt binnen de eigen begroting. Het betreft correcties op Nederlandse declaraties bij Europese fondsen voor die gevallen, waarbij de uitvoering naar de mening van de Commissie niet conform Europese regelgeving heeft plaatsgevonden. Dit staat bekend als «apurement».

De Tweede Kamer is op 13 april 2011 per brief geïnformeerd over de fasering van de maatregelen uit het regeerakkoord betreffende passend onderwijs en langstudeerders (verhoging collegegeld en efficiencykorting op instellingen)3. In deze brief is een tabel opgenomen met de budgettaire gevolgen van deze fasering en de bijbehorende dekking. Onderdeel van deze dekking is een gedeelte van de prijsbijstelling tranche 2011.

De kosten van eerstejaarsopvang van asielzoekers uit ontwikkelingslanden worden volgens internationale afspraken toegerekend aan ODA (Official Development Assistence). De toerekening wordt voor 2011 op basis van de relevante variabelen voor 2011 en de realisatiegegevens 2010 verhoogd. De hogere asieltoerekening leidt tot herprioritering binnen het ontwikkelingssamenwerkingbudget. Het bedrag dit jaar bestaat voor een deel uit een hogere toerekening voor 2011 en voor een deel uit de realisatie uit 2010.

De overschrijding op de Wet tegemoetkoming chronisch zieken en gehandicapten (Wtcg) wordt gedekt onder het kader Rijksbegroting in enge zin.

De met ingang van 1 januari 2009 afgeschafte regeling tegemoetkoming buitengewone uitgaven (TBU) laat 0,1 miljard euro additionele uitgaven zien in 2011. De reden hiervoor is dat aanspraak op de regeling wordt gemaakt via de aangifte (en systematiek van de) inkomstenbelasting over het jaar 2008.

Overige mutaties

De post intertemporele compensatie diverse begrotingen bestaat uit meerdere componenten. Zoals in de Najaarsnota 2010 gemeld is, hebben in 2010 vooruitbetalingen plaatsgevonden inzake de OV-studentenkaart en het basispakket Beheer en Onderhoud Hoofdwegennet. Daarnaast vindt in 2011 (de in de Najaarsnota gemelde) terugontvangst van teveel bevoorschotte inburgeringsmiddelen plaats. Verder worden verschillende intertemporele compensaties geaccommodeerd binnen onder andere het Infrastructuurfonds, de HGIS en de begroting van OCW. Het totaal aan mutaties leidt tot een kaderonderschrijding van 0,8 miljard euro in 2011.

Bij de Slotwet 2010 heeft de laatste verrekening van het Fonds Economische Structuurversterking (FES) plaatsgevonden. Sommige projecten lieten in 2010 onderuitputting zien en sommige projecten kenden een overschrijding. Deze zijn toegelicht in het jaarverslag 2010 van het FES. De onderuitputting of overschrijding in 2010 is gesaldeerd met de geraamde uitgaven in 2011. Het saldo hiervan bedraagt 103 miljoen euro negatief.

De ramingsbijstelling studiefinanciering in het voorjaar van 2011 was het effect van een aantal ontwikkelingen. Bij de omzetting van de prestatiebeurs in een gift wordt op grond van actuele inzichten een meevaller verwacht. Daarnaast wordt minder gebruik gemaakt van de aanvullende beurs dan eerder werd geraamd. Dit leidt tot een meevaller.

Tenslotte resteren diverse overige mutaties in het uitvoeringsbeeld, waaronder de onderuitputting op de diverse departementale begrotingen onder het kader Rijksbegroting in enge zin. Deze komen samen uit op ongeveer 0,2 miljard euro.

Kadercorrecties

Het uitstel van het uitkeren van het interim-dividend DNB heeft geleid tot een niet-kaderrelevante tegenvaller van 0,5 miljard euro in 2011 ten opzichte van de raming bij de Startnota. Om te voorkomen dat het uitstel van het uitkeren van de winst over 2011 zorgt voor een kaderbelasting in 2011 en extra ruimte onder het kader in 2012, is een symmetrische kadercorrectie toegepast. Meer toelichting is te vinden in box 2.3.1.

De rente-uitgaven laten een meevaller zien van 1,5 miljard euro ten opzichte van de raming bij de Startnota. Dit wordt met name veroorzaakt door de lagere rentevoet. De effectieve rente op de leningen was lager dan de rekenrente. Zoals is vastgelegd in de begrotingsregels leiden meevallende rentelasten niet tot ruimte onder het kader, maar tot een verbetering van EMU-saldo en -schuld.

Daarnaast is sprake van een aantal overige kadercorrecties dat tot een meevaller van 0,1 miljard euro leidt.

Tijdelijke correctie op de winstafdracht

DNB heeft over 2011 een winst behaald van 1,213 miljard euro. Normaliter keert DNB hiervan 95 procent uit aan de Staat en wordt ieder boekjaar 5 procent van de winst aan de algemene reserve toegevoegd. Voor 2011 is van deze lijn afgeweken omdat de risico’s sterk zijn toegenomen als gevolg van het sterk toegenomen aantal ongebruikelijke transacties vanwege de crisis. Met name in de tweede helft van 2011 was dit het geval. Het betreft hierbij in het bijzonder het reactiveren van het Securities Market Programme (SMP) in augustus 2011, het Covered Bond Purchase Programme (CBPP) en de Open Market Operations (OMO). De hiermee gepaard gaande risico’s zijn vanaf dat moment navenant verder gestegen.

Aangezien DNB – in tegenstelling tot een aantal andere centrale banken zoals bijvoorbeeld de Bundesbank – geen voorzieningen voor dit type risico’s kan treffen, is besloten om de opbrengsten die DNB vanwege de crisisgerelateerde markttransacties heeft verkregen, vooralsnog toe te voegen aan de algemene reserve. Het gaat daarbij om een bedrag van 463 miljoen euro. De Staat heeft zodoende in 2012 geen 1152 miljoen euro – 95 procent van 1213 – als slotdividend ontvangen, maar 750 miljoen euro. Het stelsel van centrale banken beraadt zich over een aanpassing van de boekhoudregels. Dit om meer uniformiteit te verkrijgen in de regels voor het treffen van voorzieningen door de nationale centrale banken. Een besluit hierover wordt in de loop van dit jaar verwacht. Op dat moment zal opnieuw gekeken worden naar de met DNB gemaakte afspraak over de winstbestemming.

De beslissing om geen interimdividend uit te keren

Tegen de achtergrond van deze sterk toegenomen balansbrede risico’s heeft DNB op 15 december 2011 besloten om geen interim-dividend over 2011 uit te keren.4 Aangezien de toename van de balansbrede risico’s wordt veroorzaakt door eerder genoemde (euro)crisisgerelateerde maatregelen, is in december in de Nota van Wijziging van de suppletoire begroting IXB begrotingsregel 24 van toepassing verklaard. Begrotingsregel 24 stelt dat de kosten en opbrengsten van maatregelen genomen met het oog op de financiële stabiliteit van de eurozone niet relevant zijn voor het uitgavenkader. Het besluit van DNB leidde bij Najaarsnota zodoende tot een tegenvaller van 575 miljoen euro, waarvoor het uitgavenkader is gecorrigeerd.

Gezien genoemd besluit heeft het ministerie van Financiën DNB verzocht om in de voor 2011 verwachte winst een onderscheid te maken tussen reguliere winst en crisisgerelateerde winst. Dit onderscheid is nodig om een symmetrische toepassing van begrotingsregel 24 te waarborgen. Op het moment van het besluit van DNB om geen interim-dividend uit te keren maakte dit onderscheid echter geen onderdeel uit van de informatievoorziening. Daardoor was ten tijde van de Nota van Wijziging en het debat over de Najaarsnota dat onderscheid in de winstraming nog niet beschikbaar. Wel heeft DNB toegezegd deze cijfers na het vaststellen van de jaarrekening beschikbaar te stellen, zodat de Kamer hierover in dit Financieel Jaarverslag Rijk kan worden geïnformeerd. Hiermee wordt voldaan aan het verzoek van de Kamer tijdens het debat over de Najaarsnota5 om een uitsplitsing tussen crisis- en niet crisisgerelateerde winst te maken.

Stand van zaken bij Najaarsnota

Bij de Najaarsnota 2011 was de jaarraming voor de winst DNB 1 119 miljoen euro. Hiervan was 916 miljoen euro kaderrelevant en 203 miljoen euro niet-kaderrelevant aangezien dit een vermogenswinst betreft. In december 2011 heeft DNB aangegeven geen interim-dividend uit te keren. In afwachting van het definitieve voorstel inzake het slotdividend is, gegeven de motivatie van crisismaatregelen, gekozen voor een correctie van het uitgavenkader van 575 miljoen euro, conform begrotingsregel 24. De raming voor de uit te keren winst kwam daarmee uit op 544 miljoen euro, het van DNB in 2011 ontvangen slotdividend over boekjaar 2010.

Stand van zaken na vaststelling van de jaarrekening

Met de vaststelling van de jaarrekening van DNB en de winstafdracht, kan een definitief beeld worden geschetst van de gevolgen van de crisismaatregelen van DNB voor de overheidsfinanciën.

Uit de jaarrekening blijkt dat de winst DNB over 2011 in totaal 1 213 miljoen euro bedraagt. Een deel van deze winst (463 miljoen euro) is toe te rekenen aan baten die DNB als gevolg van de crisisgerelateerde maatregelen heeft gerealiseerd. Deze onconventionele transacties gaan echter gepaard met forse onconventionele risico’s. De additionele opbrengsten die hiermee samenhangen kunnen derhalve gezien worden als een (verzekerings)premie. Daarom is gekozen om de opbrengsten van onconventionele transacties over 2011 pas uit te keren wanneer de risico’s verbonden aan de crisisgerelateerde maatregelen afnemen. Voor het Rijk impliceert dit kosten in de vorm van lagere inkomsten omdat de winstafdracht verlaagd wordt door de inhouding voor de onconventionele risico’s.

Het door DNB uit te keren slotdividend van 750 miljoen euro impliceert dat het niet uitkeren van het interim-dividend in 2011 niet meer beschouwd kan worden als een crisisgerelateerde maatregel. Het uitgavenkader 2011 wordt daarom met 575 miljoen euro neerwaarts bijgesteld, waarmee de kadercorrectie vanwege het niet uitkeren van het interimdividend is teruggedraaid. Vervolgens is – conform de gebruikelijke verhouding van interim en slotdividend – 2/3 deel van het slotdividend – 500 miljoen euro – toegerekend aan het uitgavenkader 2011. Per saldo resteert ten opzichte van de Najaarsnota voor 2011 een tegenvaller van 75 miljoen euro. Voor 2012 betekent dit dat 250 miljoen winstuitkering onder het uitgavenkader valt. Hiermee is een consistente verwerking van de winstafdracht over de jaren 2011 en 2012 geborgd.

Sociale Zekerheid en Arbeidsmarkt

Tabel 2.3.3 geeft een overzicht van de mutaties onder het kader SZA sinds de Startnota.

| 2011 | |

|---|---|

| Kadertoetsing Startnota | 0,0 |

| Werkloosheidsuitgaven | – 0,6 |

| WAZO | – 0,1 |

| Vangnet Ziektewet | 0,2 |

| WAO | 0,1 |

| Bevoorschotting Wajong | 0,4 |

| Overig | – 0,2 |

| Stand kadertoetsing Financieel Jaarverslag van het Rijk 2011 | – 0,2 |

Het kader SZA laat in 2011 een onderschrijding zien van 0,2 miljard euro. De grootste meevallers hebben zich voorgedaan bij de werkloosheidsuitgaven als gevolg van een lager dan verwacht beroep op de WW en de bijstand. Ook het gebruik van de deeltijd-WW viel lager uit.

Het aantal vrouwen met een zwangerschapsuitkering was in 2011 lager dan geraamd. Daarnaast was ook de gemiddelde uitkering lager dan waar eerder rekening mee werd gehouden. Dit heeft geleid tot een meevaller bij de uitgaven aan de WAZO.

Bij het vangnet Ziektewet deed zich een tegenvaller voor doordat zowel het aantal uitkeringen als de hoogte van de gemiddelde uitkering in 2011 hoger uitviel dan waarmee eerder werd gerekend. Dit komt onder meer doordat de groep eindedienstverbanders is gestegen. Samen met de groep uitzendkrachten vormt deze groep ongeveer de helft van het Ziektewetvolume. Ook de uitgaven aan de WAO waren in 2011 hoger dan eerder werd verwacht. Dit werd veroorzaakt doordat de gemiddelde uitkering hoger was en er een lagere doorstroom van WAO volledig naar WAO gedeeltelijk was.

Om het uitgavenbeeld in 2012 te ontzien is een deel van de bevoorschotting van de Wajong een jaar naar voren gehaald.

Daarnaast is sprake van een aantal overige mutaties dat optelt tot een meevaller van 0,2 miljard euro.

Budgettair Kader Zorg

Tabel 2.3.4 geeft een overzicht van de mutaties onder het BKZ sinds de Startnota.

| 20111 | |

|---|---|

| Kadertoetsing Startnota | 0,0 |

| Ruilvoet | 0,2 |

| Mee- en tegenvallers en beleidsmatige mutaties | |

| Eerstelijnszorg | 0,3 |

| Ziekenhuizen, ZBC's medisch specialisten en overig curatief | 1,1 |

| Genees- en hulpmiddelen | – 0,4 |

| Geneeskundige GGZ | 0,4 |

| AWBZ | 0,6 |

| Overig | 0,0 |

| Stand kadertoetsing Financieel Jaarverslag van het Rijk 2011 | 2,0 |

Het Budgettair Kader Zorg (BKZ) is in 2011 met 2 miljard euro overschreden onder andere door toegenomen zorggebruik. Vanaf 2012 is een aantal maatregelen genomen om deze overschrijding grotendeels te compenseren, zoals beschreven is in de Miljoenennota 2012. Dit moet ervoor zorgen dat de zorguitgaven vanaf 2014 binnen het kader blijven.

De actualisering van de zorguitgaven op basis van gegevens over 2010 en 2011 van het College voor Zorgverzekeringen (CVZ) en de Nederlandse Zorgautoriteit (NZa) bracht tegenvallers aan het licht als gevolg van hogere uitgaven aan vooral ziekenhuizen, zelfstandige behandelcentra, de medisch specialisten, de ggz en de zorg in AWBZ-instellingen.

De tegenvaller in de eerstelijnszorg blijkt uit de meest actuele cijfers over de zorguitgaven. De hogere uitgaven doen zich vooral voor bij de huisartsen, de paramedische zorg, de tandheelkundige zorg, en de multidisciplinaire zorgverlening. Verder is sprake van een meevaller bij de genees- en hulpmiddelen. Bij de geneeskundige ggz doen zich hogere uitgaven vooral voor bij de vrijgevestigden en de ggz-instellingen.

In de AWBZ doen zich onder andere hogere uitgaven voor bij de zorg geleverd door instellingen. Het gaat daarbij om zowel de langdurige geestelijke gezondheidszorg, de gehandicaptenzorg en de verpleging en verzorging. Daarnaast is er een meevaller bij de persoonsgebonden budgetten. Tot slot zijn in 2011 nog AWBZ-uitgaven betaald die betrekking hadden op 2010. Een nadere toelichting op de overschrijding is te vinden in het jaarverslag van het ministerie van VWS.

De belasting- en premieontvangsten 2011 zijn 6,8 miljard euro lager uitgekomen dan bij de Startnota van dit kabinet in het najaar van 2010 werd verwacht. Bij de Startnota werd verwacht dat de ontvangsten in 2011 met 5,3 procent zouden toenemen ten opzichte van 2010, terwijl uiteindelijk een ontwikkeling van 1,1 procent6 is gerealiseerd. Hoewel de waardeontwikkeling van het bbp met 2,3 procent7 eveneens lager is uitgekomen dan de 3,7 procent8 die werd verwacht bij de Startnota, zijn de belasting- en premieontvangsten veel harder teruggelopen. Voor de ontwikkeling van de belasting- en premieontvangsten is vooral de samenstelling van de economische groei van belang. In deze paragraaf wordt de ontwikkeling van de ontvangsten dan ook zoveel mogelijk toegelicht aan de hand van de ontwikkeling van onderliggende relevante economische indicatoren.

Tabel 2.4.1 bevat een overzicht van de stand van de ontvangsten 2011 bij Startnota en de uiteindelijke gerealiseerde ontvangsten over 2011.

| Startnota | FJR 2011 | Verschil | ||

|---|---|---|---|---|

| Belastingen en premies volksverzekeringen | 175,2 | 169,0 | – 6,2 | |

| wv belastingen | 135,1 | 132,0 | – 3,1 | |

| wv premies volksverzekeringen | 40,1 | 37,1 | – 3,1 | |

| Premies werknemersverzekeringen | 50,2 | 49,5 | – 0,6 | |

| Totaal | 225,4 | 218,6 | – 6,8 | |

In het vervolg van deze paragraaf wordt eerst het verschil tussen de gerealiseerde ontvangsten over 2011 en de geraamde ontvangsten bij de Startnota nader toegelicht (verticale toelichting). Daarna volgt een analyse van de ontwikkeling van de gerealiseerde belasting- en premieontvangsten in 2011 ten opzichte van 2010 (horizontale toelichting).

Tabel 2.4.2 geeft een overzicht van de oorsprong van de lager dan verwachte ontvangsten in 2011: beleidswijzigingen in 2011 die na de Startnota tot stand zijn gekomen, de doorwerking van de gerealiseerde ontvangsten over 2010 naar de ontvangsten 2011, en ten slotte de endogene ontwikkeling van de ontvangsten. Dat laatste betreft de ontwikkeling van de belasting- en premieontvangsten over 2011 als gevolg van de ontwikkeling van de relevante macro-economische indicatoren.

Beleidswijzigingen sinds Startnota

Na de totstandkoming van de Startnota is nog sprake geweest van enkele beleidswijzigingen voor 2011 met budgettaire consequenties (– 0,3 miljard euro). De belangrijkste daarvan betreft de tijdelijke verlaging van het tarief van overdrachtsbelasting van 6 naar 2 procent voor woningen per 15 juni 2011.

Doorwerking 2010 naar 2011

Wat betreft de doorwerking van de realisaties van 2010 naar 2011: bij de Startnota (oktober 2010) betrof de stand van de inkomsten 2010 nog een raming. De raming van de ontvangsten 2011 bij Startnota was gebaseerd op deze stand voor 2010. De gerealiseerde ontvangsten over 2010 kenden uiteindelijk nog een forse meevaller ten opzichte van de Startnotastand en leverden daarmee een 1,5 miljard euro hogere basisstand voor de inkomstenraming voor 2011. Deze meevaller over 2010 betrof grotendeels de btw-ontvangsten.

| Startnota 2011 | 225,4 | |

|---|---|---|

| Totale mutatie | – 6,8 | |

| Autonoom (beleidswijzigingen) | – 0,3 | |

| wv. overdrachtsbelasting | – 0,5 | |

| wv. overige belastingen en premies | 0,2 | |

| Doorwerking 2010 | 1,5 | |

| wv. belastingen en premies vvz | 1,9 | |

| wv. premies wnvz | – 0,4 | |

| Endogeen | – 7,9 | |

| wv. omzetbelasting | – 1,1 | |

| wv. loon/inkomensheffing | – 1,9 | |

| wv. vennootschapsbelasting | – 2,5 | |

| wv. overdrachtsbelasting | – 1,0 | |

| wv. premies werknemersverzekeringen | – 0,4 | |

| wv. overige belastingen en premies | – 1,0 | |

| Financieel Jaarverslag 2011 | 218,6 | |

Endogene ontwikkeling ten opzichte van de raming bij Startnota

De endogene ontwikkeling van de belasting- en premieontvangsten over 2011 is 7,9 miljard euro lager uitgekomen dan geraamd bij Startnota. Deze tegenvallende ontwikkeling raakt alle belastingen en premies, waarbij voor de meeste posten geldt dat deze zich goed laten verklaren door de ontwikkeling van de relevante macro-economische indicatoren. Tabel 2.4.2 geeft een overzicht van de belastingen en premies met de grootste tegenvallers.

De vennootschapsbelasting levert absoluut gezien met 2,5 miljard euro de grootste bijdrage aan de tegenvallende inkomsten. Deze tegenvaller kan deels worden verklaard door een lagere winstontwikkeling dan waar bij de Startnota vanuit is gegaan. Ook een hogere dan veronderstelde verrekening van verliezen uit eerdere jaren zorgde voor lagere vpb-ontvangsten. Verder is het aantal opgelegde vpb-aanslagen aan de hand van schattingsopgaven door bedrijven in de tweede helft van 2011 fors achtergebleven bij de eerdere verwachtingen daarover. Mogelijk verklaart dit een deel van de lagere dan verwachte kasontvangsten in de tweede helft van 2011. Verondersteld is dat uit de vpb-aangiftes 2011 die in 2012 worden ingediend een wat hogere positieve kasstroom zal volgen dan anders het geval zou zijn geweest. Dit betekent een beperkte kasverschuiving in de ontvangsten van 2011 naar 2012.

De loon- en inkomensheffing kent een tegenvaller van 1,9 miljard euro en betreft grotendeels de IH-ontvangsten met betrekking tot het winstinkomen. Dit wordt verklaard door een veel minder gunstige winstontwikkeling van IB-ondernemers dan verondersteld. Daarnaast zorgt een wat lager dan verwachte loonstijging voor lagere ontvangsten: de bruto loonontwikkeling komt 0,7 procent lager uit dan verwacht bij de Startnota. Een iets gunstiger ontwikkeling van de werkgelegenheid dan eerder werd verwacht weegt daar niet tegen op.

De ontvangsten uit de overdrachtsbelasting kennen een tegenvaller van 1,0 miljard euro. Dit wordt volledig verklaard door een veel lagere ontwikkeling van het aantal verkopen van tweedehands woningen (circa – 30 procent) en een lagere prijsontwikkeling (circa – 5 procent) dan waar bij de Startnota vanuit is gegaan. De waardemutatie verkopen tweedehands woningen, is daarmee circa 35 procent lager uitgekomen. Deze tegenvaller komt bovenop de lagere OVB-ontvangsten als gevolg van het tijdelijk lagere tarief voor woningen. Niet bekend is wat het effect is geweest van deze verlaging op het aantal verkopen van woningen. Mogelijk was het aantal verkopen van woningen zonder deze verlaging nog lager uitgekomen.

Ten slotte kende de omzetbelasting (btw) tegenvallende ontvangsten. Allereerst is de waardeontwikkeling van de particuliere consumptie in 2011 1,3 procent lager uitgekomen dan oorspronkelijk verwacht. Daarnaast geldt er een samenstellingseffect vanwege het gedifferentieerde karakter van de btw-heffing. De duurzame consumptie – die belast is met het algemene tarief van 19 procent – heeft zich negatiever ontwikkeld (– 1,4 procent) dan verondersteld bij de Startnota en daarmee ook het aandeel van de duurzame consumptie in de totale consumptie. Dit leidt tot een aanvullende tegenvaller bij de btw-ontvangsten. Ook de ontwikkeling van de investeringen in nieuwe woningen in 2011 komt lager uit dan bij de Startnota is verondersteld (– 3,9 procent). Per saldo valt de ontwikkeling van de btw-ontvangsten 1,1 miljard euro lager uit over 2011. De orde van grootte van deze tegenvaller valt daarmee nog iets hoger uit dan op basis van de bijgestelde relevante indicatoren kan worden verklaard. Hoewel de forse meevaller over 2010 bij de btw-ontvangsten (1,9 miljard euro) die zich na de Startnota manifesteerde voor een deel al (0,5 miljard euro) als incidenteel was beoordeeld, blijkt een nog groter deel van deze meevaller (circa 1 miljard euro) incidenteel.

Ten slotte deed zich een tegenvaller voor bij de ontwikkeling van de ontvangsten uit de premies werknemersverzekeringen (– 0,4 miljard euro). Deze ontwikkeling is parallel aan lagere ontvangsten bij de loon- en inkomensheffing en komt voort uit een lagere grondslagontwikkeling als gevolg van een wat lagere ontwikkeling van de lonen en het winstinkomen.

| Startnota 2011 | FJR 2011 | Verschil | |

|---|---|---|---|

| Nominale groei BBP | 3,7% | 2,3% | – 1,3% |

| Waardemutatie particuliere consumptie | 2,7% | 1,3% | – 1,3% |

| Waardemutatie investeringen in woningen | 5,5% | 1,6% | – 3,9% |

| Volumeontwikkeling verkopen tweedehands woningen | 25,0% | – 5,1% | – 30,1% |

| Prijsontwikkeling verkopen tweedehands woningen | 2,6% | – 2,2% | – 4,8% |

| Waardemutatie investeringen in motorvoertuigen | 5,0% | – 6,4% | – 11,4% |

| Ontwikkeling vpb-grondslag | 7,4% | 6,1% | – 1,3% |

| Bruto loonontwikkeling | 2,2% | 1,5% | – 0,7% |

| Werkgelegenheid markt | 0,3% | 0,6% | 0,4% |

| Arbeidsinkomensquote | 76,7% | 78,6% | 2,0% |

Horizontale toelichting inkomsten 2011

Endogene ontwikkeling van de totale ontvangsten ten opzichte van 2010

De endogene ontwikkeling9 van het totaal aan belastingen en premies volksverzekeringen en premies werknemersverzekeringen was vrijwel nihil in 2011. Dit bij een positieve nominale groei van het bbp van 2,3 procent. De bijdrage van de verschillende belastingsoorten aan de totale endogene ontwikkeling van de ontvangsten in 2011 is divers, zoals getoond in tabel 2.4.4. Onderliggend verschilt de ontwikkeling bij de verschillende belastingsoorten. Meest in het oog springend zijn de endogene ontwikkeling bij de belastingen van rechtsverkeer (met name overdrachtsbelasting) met – 11,7 procent respectievelijk de dividendbelasting met 7,9 procent.

| 2011 | |

|---|---|

| Kostprijsverhogende belastingen | – 2,4% |

| Omzetbelasting | – 2,3% |

| Belasting op personenauto's en motorrijwielen | – 3,7% |

| Accijnzen | – 0,2% |

| Belastingen van rechtsverkeer (m.n. overdrachtsbelasting) | – 11,7% |

| Motorrijtuigenbelasting | – 0,4% |

| Belastingen op een milieugrondslag | – 4,4% |

| Overige kostprijsverhogende belastingen | 3,7% |

| Belastingen op winst, inkomen en vermogen en premies vvz | 1,4% |

| Loon- en inkomensheffing | 1,6% |

| Dividendbelasting | 7,9% |

| Vennootschapsbelasting | – 1,0% |

| Overige belastingen op inkomen, winst en vermogen (m.n. successie) | 1,1% |

| Belastingen en premies VVZ in totaal | – 0,2% |

| Premies werknemersverzekeringen | 1,6% |

| Belastingen en premies VVZ en premies WNVZ in totaal | 0,2% |

| Nominale groei BBP | 2,3% |

De indirecte belastingen kenden in 2011 per saldo een negatieve endogene ontwikkeling van – 2,4 procent. Dit wordt voor een groot deel beïnvloed door de negatieve ontwikkeling van de btw-ontvangsten omdat dit nou eenmaal veruit – qua omvang – de grootste indirecte belastingsoort betreft. De negatieve ontwikkeling bij de btw-ontvangsten moet worden afgezet tegen de eerder besproken forse meevaller in 2010 die zich na de Startnota manifesteerde. Deze meevaller dient voor een groot deel als incidenteel te worden beschouwd. Als we uitgaan van het – voor de incidentele meevaller geschoonde – niveau van de btw-ontvangsten in 2010 is de ontwikkeling van de btw-ontvangsten in 2011 nihil geweest in 2011. Dit laat zich goed verklaren door de relevante indicatoren. De waardeontwikkeling van de consumptie kwam weliswaar op 1,3 procent uit, maar dat was dankzij de prijsontwikkeling. De volumeontwikkeling bedroeg – 0,5 procent en de ontwikkeling van de duurzame consumptie kwam op – 0,3 procent uit. De investeringen in woningen en de overheidsinvesteringen kwamen met 1,6 procent respectievelijk 4,9 procent positief uit zodat per saldo de btw-ontvangsten nauwelijks groeiden. De ontvangsten uit de overdrachtsbelasting laten relatief gezien de grootste negatieve endogene ontwikkeling in 2011 zien10. Deze ontwikkeling volgt zoals eerder besproken volledig uit de negatieve ontwikkeling van met name het aantal verkopen van tweedehands woningen. Verder laten de bpm-ontvangsten en de belastingen op milieugrondslag (betreft grotendeels de energiebelasting) een relatief grote negatieve ontwikkeling zien. Het eerste wordt verklaard door het nog steeds groener worden van het nieuwe wagenpark. De lagere ontvangsten uit de energiebelasting zijn in lijn met het – in vergelijking met 2010 – lagere energieverbruik in 2011 11. In tegenstelling tot bovengenoemde indirecte belastingsoorten laat de verzamelpost overige kostprijsverhogende belastingen ten slotte een endogene stijging zien. Dat wordt volledig veroorzaakt door hogere ontvangsten uit de invoerrechten. Dit spoort met de positieve waardeontwikkeling van de invoer in 2011.

Bij de directe belastingen is het beeld wisselend, met per saldo een positieve endogene ontwikkeling van 1,4 procent. Deze ontwikkeling wordt sterk beïnvloed door de ontvangsten uit de loon- en inkomensheffing (een positieve groei van 1,6 procent), omdat deze qua omvang verreweg de grootste ontvangstenpost betreft. Deze ontwikkeling wordt verder voor een groot deel verklaard door de ontwikkeling op de arbeidsmarkt in 2011: een combinatie van een positieve bruto loonontwikkeling (1,5 procent) en een bescheiden groei van de werkgelegenheid (0,6 procent). Een negatieve ontwikkeling van de inkomensheffing drukt de totale ontwikkeling van de loon- en inkomensheffing in 2011. De dividendbelasting laat in 2011 een groei van 7,9 procent zien. Dit ligt in lijn met het gegeven dat Nederlandse bedrijven in 2011 fors meer dividend hebben uitgekeerd dan in 2010.12 Op basis van deze toename kon een nog hogere ontwikkeling van de ontvangsten uit de dividendbelasting worden verwacht dan de gerealiseerde 7,9 procent, echter bedrijven hebben in 2011 meer dan in andere jaren gekozen voor het keuzedividend13. Over keuzedividend in aandelen hoeft geen dividendbelasting betaald te worden. Per saldo resteerde toch nog een relatief grote ontwikkeling van de dividendontvangsten in 2011. Deze ontwikkeling moet wel in het juiste perspectief geplaatst worden. Het niveau van de ontvangsten van de dividendbelasting ligt sinds 2009 op een flink lager niveau dan daarvoor. Ook in 2011 was het niveau van de ontvangsten nog fors lager dan dat van voor 2009. Na de relatief zeer gunstige ontwikkeling van de vpb-ontvangsten in 2010 is zijn de vpb-ontvangsten licht gedaald in 2011 met – 1,0 procent. Deze ontwikkeling is in lijn met de ontwikkeling van de winsten van met name niet-financiële bedrijven in 2011. Hoewel in het eerste kwartaal van 2011 de winsten nog een positieve ontwikkeling kenden ten opzichte van hetzelfde kwartaal in 2010, bleek de ontwikkeling in de overige kwartalen van 2011 negatief.14 Daarnaast heeft de eerder besproken lage aanslagoplegging in de tweede helft van 2011 mogelijk geleid tot lagere kasontvangsten dan op basis van een normale aanslagoplegging het geval was geweest. Wel wordt uit de aangiftes over 2011 die in 2012 worden ingediend een wat positievere kasstroom verwacht dan anders het geval was geweest. Dit betekent een kasverschuiving in de ontvangsten van 2011 naar 2012. Ten slotte kenden de ontvangsten uit de premies werknemersverzekeringen een endogene ontwikkeling van 1,6 procent. Dit komt door een hogere grondslagontwikkeling en is parallel aan de ontwikkeling bij de loon- en inkomstenheffing.

Endogene doorwerking naar 2012

De gerealiseerde belasting- en premieontvangsten over 2011 zijn 2,6 miljard euro lager uitgekomen dan bij de Miljoenennota 2012 werd verwacht. Deze tegenvaller werkt geheel door naar 2012.

| 1. Totale mutatie 2011 t.o.v. vermoedelijke uitkomsten MN 2012 | – 2,6 |

| 2. Totaaleffect van incidenten op ontvangsten 2011 | 0,0 |

| 3. Structurele doorwerking (=1–2) van 2011 naar 2012 | – 2,6 |

| 4. Incidentele effecten 2012 als gevolg van 2011 | 0,0 |

| 5. Totaal doorwerking van 2011 naar 2012 (=3+4) | – 2,6 |

Informatie over de uitgaven en ontvangsten van de overheid, over het EMU-saldo en over de EMU-schuld – zoals verstrekt in voorgaande paragrafen – is onmisbaar voor de beoordeling van de toestand van de overheidsfinanciën van Nederland is. Naast deze «reguliere» informatie is aanvullend informatie nodig om een goed beeld te schetsen van de overheidsfinanciën nu en straks. In deze paragraaf komen deze andere, aanvullende bronnen van informatie van de overheid aan de orde met ook een accent op de onderlinge samenhang. Zo wordt een completer beeld geschetst van de toestand van de overheidsfinanciën.

Ultimo 2011 bedroeg de EMU-schuld 65 procent van het bbp ofwel 393 miljard euro. Dit is de resultante van alle tekorten van de overheid in het verleden. Het gaat dan zowel om schulden opgebouwd door de staat als de schulden van de lokale overheden. Sinds 2009 is de overheidsschuld hoger dan de Europese referentiewaarde voor de overheidsschuld van 60 procent van het bbp.

| 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|

| EMU-schuld (in procenten bbp) Idem (in mld euro) | 58,5% 348 | 60,8% 347 | 62,9% 370 | 65,2% 393 |

| Waarvan schuld lokale overheden(in mld euro) | 43 | 44 | 47 | 50 |

De EMU-schuld is een zogenoemd bruto-schuldbegrip. Dat betekent dat financiële bezittingen van de overheid – zoals het bezit aan staatsdeelnemingen als Schiphol, Nederlandse Spoorwegen en ABN AMRO – niet in mindering mogen worden gebracht op de uitstaande schuld. In het EMU-schuldcriterium blijven de financiële bezittingen dus volledig buiten beschouwing. Een deel van de staatsschuld hangt zelfs samen met aankoop van financiële activa van de staat, zoals aankoop van Fortis in 2008. Voor de beoordeling van de schuldontwikkeling kan daarom niet worden geabstraheerd van de bezittingen. Informatie over zowel de bezittingen als de schulden van de overheid is terug te vinden op de overheidsbalans en de Staatsbalans. Het CBS publiceert jaarlijks in de zomer de overheidsbalans in de Nationale Rekeningen, tot 2014 op experimentele basis. Voor het aandeel van de staat is de staatsbalans beschikbaar. De Staatsbalans is opgenomen in dit FJR als bijlage 3. De overheidsbalans van het CBS en de Staatsbalans van het Ministerie van Financiën geven elk een overzicht van de bezittingen en schulden van de overheid. De balans van het CBS brengt de hele overheid in beeld; de Staatsbalans beperkt zich tot de rechtspersoon Staat der Nederlanden. Het gaat zowel om financiële activa (vorderingen) en financiële passiva (schulden) als om niet-financiële activa als gebouwen, wegen en de gasvoorraad. De activerings- en waarderingsgrondslagen van het ESR 1995 worden voor beide balansen gehanteerd. Daarmee is er eenheid van methodologie bij de opstelling van de overheidsbalans, de EMU-schuld en het EMU-saldo.

De balans geeft een momentopname van het netto-vermogen van de overheid. Toekomstige rechten en verplichtingen ontbreken. Denk bijvoorbeeld aan toekomstige belastingcapaciteit en aan AOW-verplichtingen. De balans – dat geldt zowel voor de overheidsbalans als de staatsbalans – geeft daarom geen inzicht in de ontwikkeling in de overheidsfinanciën op middellange en lange termijn. Daarvoor zijn andere bronnen als de middellange termijn ramingen van het CPB en de ageing studies van het CPB beschikbaar (zie ook paragraaf 2.5.4).

Overheidsbalans

De overheidsbalans ultimo 2010 laat zien dat de bezittingen van de overheid bijna 850 miljard euro bedroegen en de schulden ruim 450 miljard euro. Per saldo was er dus sprake van een positief vermogen van de overheid van ruim 380 miljard euro ofwel 65 procent van het bbp. Voor de periode 2007–2010 bedraagt het vermogen van de overheid circa 70 procent van het bbp. Bij de bezittingen valt op dat 2/3 van de bezittingen zogenoemde niet-financiële activa betreffen zoals grond-, weg- en waterbouwkundige werken, olie- en gasreserves en gebouwen. De waarde van de olie- en gasreserves flucteert aanzienlijk van jaar op jaar. Deze fluctuaties hangen nauw samen met de grote gevoeligheid ervan voor prijsschommelingen in de olieprijs en de euro/dollarkoers. Voorts laat tabel 2.5.2 in regel 4 zien dat de schulden op de overheidsbalans jaarlijks hoger zijn dan de EMU-schuld. Dat lijkt opmerkelijk omdat in beide gevallen sprake is van exact dezelfde afbakening van de overheid. Het verschil hangt vooral samen met waarderingsgrondslagen en reikwijdte van definities. De schulden op de balans worden tegen marktwaarde geregistreerd en de EMU-schuld tegen nominale waarde. De marktwaarde is gevoelig voor mutaties in de rentevoeten. Voorts is de EMU-schuld gedefinieerd exclusief transitorische balansposten.

| 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|

| 1. Activa (niet-financiële activa) wv gebouwen wv gww wv olie- en gasreserves | 537,4 91,2 219,5 127,4 | 586,8 95,3 233,0 172,0 | 587,2 99,9 234,6 224,3 | 586,7 102,7 246,1 157,1 |

| 2. Vorderingen (financiële activa) | 163,0 | 264,3 | 263,1 | 257,2 |

| 3. Bezittingen (3=2+1) | 700,4 | 851,1 | 850,3 | 843,9 |

| 4. Schulden (EMU-schuld) | – 322,3 (– 259,0) | – 424,6 (– 347,5) | – 433,0 (– 347,1) | – 459,5 (– 369,9) |

| 5. Vermogen overheid (5=3+4) 6. Vermogen overheid in % bbp | 378,2 66% | 426,5 72% | 417,3 73% | 384,4 65% |

Staatsbalans

De Staatsbalans verschijnt jaarlijks als bijlage bij het Financieel Jaarverslag van het Rijk. Het doel van de Staatsbalans is het verschaffen van inzicht in omvang en samenstelling van het vermogen van de Staat, wijziging in de vermogensbestanddelen en de oorzaken van deze wijzigingen. De reikwijdte van de Staatsbalans is beperkt tot de rijksoverheid; medeoverheden en zelfstandige bestuursorganen zijn niet opgenomen op de Staatsbalans. Door die beperking ontstaat een mismatch tussen bezittingen en schulden op de Staatsbalans. Immers een deel van de bezittingen van andere overheden is in het verleden gefinancierd door de staat. Zo bedraagt het verschil tussen de overheidsschuld en staatsschuld in 2010 bijna 60 miljard euro en het verschil tussen de overheidsbezittingen en de bezittingen van de staat bijna 400 miljard euro. Ten overvloede zij opgemerkt dat ook voor de Staatsbalans geldt – net als bij de overheidsbalans al gesignaleerd was – dat het netto vermogen dat uit de Staatsbalans blijkt onvolledig is. Toekomstige rechten (bijvoorbeeld de belastingontvangsten) en verplichtingen (bijvoorbeeld de AOW-verplichtingen) ontbreken. Andere beperking is dat er bij de waardering van vooral de niet-financiële activa arbitraire keuzes gemaakt moeten worden. Tot slot zij opgemerkt dat de balansstand ultimo 2011 voor de niet-beursgenoteerde staatsdeelnemingen nog gebaseerd is op de jaarverslagen van vorig jaar omdat niet alle recente cijfers tijdig beschikbaar komen.

| 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|

| 1. Activa (niet-financiële activa) | 167,4 | 164,9 | 190,7 | 219,7 |

| wv rijksgebouwen | 12,1 | 13,0 | ||

| wv gww | 61,3 | 64,7 | ||

| wv olie- en gasreserves1 | 108,9 | 133,8 | ||

| 2. Vorderingen (financiële activa) | 163,0 | 167,5 | 169,6 | 182,3 |

| wv staatsdeelnemingen | 67,3 | 72,8 | 77,2 | |

| wv leningen | 48,1 | 44,3 | 49,9 | |

| 3. Bezittingen (3=2+1) | 330,4 | 332,4 | 360,3 | 402,0 |

| 4. Schulden | – 351,0 | – 350,9 | – 374,8 | – 403,0 |

| (Staatsschuld EMU-definitie) | (– 199) | (– 212) | (– 240) | (– 265) |

| 5. Vermogen staat (5=3+4) | 16,9 | – 18,5 | – 14,5 | – 1,0 |

De ontwikkeling van het staatsvermogen laat over een langere periode een grillig verloop zien. Uit een onderzoek over de periode 1996–2006 is gebleken dat de grootste schommelingen zich voordoen door waardeveranderingen van de olie- en gasreserves, de staatsdeelnemingen en de staatsobligaties. De waarde van de olie- en gasreserves is nogal gevoelig voor prijsschommelingen in de olieprijs en de euro/dollarkoers. Hetzelfde geldt voor de staatsobligaties: deze zijn tegen marktprijs geactiveerd en als zodanig gevoelig voor ontwikkelingen in de rentevoet.

De meeste jaren is het in de staatsbalans gepresenteerde staatsvermogen negatief. Dit wordt veroorzaakt doordat de rijksoverheid schulden aangaat, maar dat de er uit resulterende bezittingen voor een groot deel elders in de collectieve sector zijn ondergebracht bijvoorbeeld bij lokale overheden, zelfstandige bestuursorganen en scholen.

De financiële en eurocrisis hebben de nodige gevolgen gehad voor de Nederlandse overheidsfinanciën. Deze gevolgen zijn afzonderlijk in kaart gebracht in de zogenoemde Monitor financiële interventies. Sinds de Najaarsnota 2009 omvatten de budgettaire nota’s aan het parlement steeds een actualisatie van de Monitor financiële interventies beginnende in het jaar 2008. De monitor omvat (1) een budgettair overzicht van de maatregelen inclusief het specifieke begrotingsartikel c.q. de saldibalans waarop de maatregelen verantwoord worden, (2) een balans met standen en mutaties, (3) een overzicht van toerekenbare kosten en opbrengsten en (4) een overzicht met garanties. Elk van deze 4 overzichten heeft exact dezelfde opbouw naar specifiek onderwerp. Op dit moment omvat de monitor de volgende onderwerpen:

– verwerving FORTIS/RFS/AA;

– kapitaalverstrekkingsfaciliteit;

– back-up faciliteit ING, garantiefaciliteit bancaire leningen;

– IJsland, Griekenland, Europese instrumenten en een rubriek overig.

| 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|

| Mutaties in staatsschuld (exclusief toerekenbare rentelasten) | 82,2 | – 41,0 | – 2, 5 | – 5,5 |

| Toerekenbare rentelasten | 0,5 | 2,0 | 1,5 | 1,3 |

| Balanstotaal Financiële interventies | 82,8 | 62,2 | 58,7 | 53,4 |

Tabel 2.5.4 geeft een geaggregeerd overzicht van de gevolgen van de financiële crisis voor de staatsschuld, de toegerekende rentelasten en het balanstotaal van de operaties. Het balanstotaal bedraagt circa 53 miljard euro. Qua omvang zijn ABN AMRO en de ING back-up faciliteit de grootste balansposten, samen goed voor circa 80 procent van het balanstotaal. Aan de passivazijde staan de financiering opgenomen en de verplichtingen aan ING (Back-up faciliteit) en aan IJsland. Deze activa en passiva maken ook deel uit van de overheidsbalans en de staatsbalans. Behalve deze posten wordt in de monitor ook een overzicht gegeven van de toerekenbare kosten en opbrengsten en van de verstrekte garanties in het kader van de crisismaatregelen. Bij de garanties gaat het alleen om garanties die samenhangen met de financiële en eurocrisis. Een volledig overzicht van garanties van het rijk wordt afzonderlijk gepubliceerd (zie daarvoor de volgende paragraaf 2.5.3).

Voor een totaalbeeld van de toestand van de overheidsfinanciën is ook informatie nodig over risico’s voor de overheidsfinanciën die niet direct uit de begrotingen en balans blijken. Het gaat daar met name om garanties. Een garantie is een voorwaardelijke financiële verplichting van het Rijk aan een derde, die pas tot uitbetaling komt als zich bij de wederpartij een bepaalde vooraf afgesproken gebeurtenis (realisatie van een risico) voordoet. Omdat er aan garanties risico’s verbonden zijn wordt meer en meer ingezet op beprijzing van garanties. Het gebruik van het garantie-instrument is de afgelopen paar jaren fors toegenomen uit hoofde van vooral de financiële crisis en de eurocrisis. Overzichten met garanties van het rijk worden al langere tijd gepubliceerd in de Miljoenennota. Tabel 2.5.5 laat zien dat de meeste garanties voorkomen op de begroting van het Ministerie van Financiën voor in totaal 228 miljard euro. De grootste posten zijn daarbij de garanties uit hoofde van de financiële en eurocrisis, de exportkredietverzekering, de deelneming in het IMF en de kernongevallengarantie. Garanties die zijn verstrekt als onderdeel van de crisismaatregelen zijn ook vermeld in de Monitor financiële interventies.

| 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|

| Garanties Ministerie van Financiën wv EFSF wv Interbancaire leningen wv DNB – deelneming in kapitaal IMF wv WAKO wv EKV | 56,0 – 2,7 9,9 14,0 17,6 | 145,4 – 47,1 23,4 14,0 12,3 | 142,4 25,9 39,0 28,8 14,0 13,4 | 227,9 97,8 33,2 47,3 14,0 14,5 |

| Garanties Ministerie ELI | 4,8 | 4,3 | 5,5 | 5,8 |

| Garanties andere ministeries | 14,6 | 14,6 | 15,8 | 16,3 |

| Garanties – totaal geëffectueerd risico1 | 75,3 | 164,3 | 163,7 | 250,0 |

| Geëffectueerd risico als percentage bbp | 12,7% | 28,8% | 27,8% | 41,4% |

| Achterborgstellingen | 192,8 | 220,2 | 235,7 | |

| wv NHG | 108,9 | 126,4 | 136,2 |

Vastgesteld kan worden dat de uitstaande garanties ruim 40 procent van het bbp bedragen. De schade-uitkeringen op garanties zijn van een heel andere orde. De jaarlijkse netto schade-uitkeringen zijn daarmee vergeleken beperkt. In 2011 was er zelfs een positief saldo van 300 miljoen euro. Vooral de terugontvangsten uit hoofde van de exportkredietverzekeringen waren hier debet aan.