Downloads

Bijlagen

Dit Financieel Jaarverslag geeft een overzicht van de economische, budgettaire en politieke ontwikkelingen in 2012 en van het gevoerde beleid. Het gaat daarbij om een jaar dat – helaas – voor een belangrijk deel werd overschaduwd door tegenvallende ontwikkelingen zoals economische krimp, oplopende werkloosheid en aanhoudende onrust in zowel de eurozone als de financiële sector. Toch zijn er over 2012 ook positieve dingen te melden. Zo is het ondanks de economische tegenwind opnieuw gelukt het begrotingstekort te verkleinen en in Europees verband zijn belangrijke stappen gezet die bijdragen aan stabiliteit van de muntunie. Niet alleen in Brussel maar ook in Den Haag bleek de «politieke wil» om aan oplossingen te werken groot. Dat kwam bijvoorbeeld tot uiting in het Begrotingsakkoord 2013, maar ook in de belangrijke en noodzakelijke hervormingen die zijn opgenomen in het regeerakkoord.

In het jaarverslag wordt uitgebreid stilgestaan bij het effect van de economische situatie op de overheidsfinanciën. Ook de Nederlandse inzet bij het bestrijden van de schuldencrisis en het versterken van de financiële sector wordt beschreven. Daarnaast is er aandacht voor het financieel beheer, met als belangrijkste conclusie dat de bedrijfsvoering rijksbreed op orde is. Een laatste element van dit Financieel Jaarverslag is de «Integrale risicoanalyse», waarin een update wordt gegeven van alle directe en indirecte risico’s, inclusief de mogelijke budgettaire gevolgen.

Jeroen Dijsselbloem

Minister van Financiën

Een bewogen 2012

2012 was een bewogen jaar. Economisch gezien verging het de Nederlandse economie in 2012 beduidend minder goed dan waar vooraf bij het vaststellen van de begroting voor 2012 op werd gerekend. In de tweede helft van 2012 viel de economie terug in recessie, als gevolg van een afnemende groei van de uitvoer en een krimp van de binnenlandse consumptie, vanwege dalende huizenprijzen en een negatieve reële inkomensontwikkeling. Op het politieke niveau stond het jaar in het teken van een kabinetscrisis in het voorjaar, leidend tot een demissionair akkoord over de begroting 2013 en een «wisseling van de wacht» in het najaar: in oktober ging het kabinet Rutte-Asscher van start.

Op het internationale niveau stond het jaar in het teken van de Europese schuldencrisis en werden belangrijke stappen genomen om de crisis te bedwingen. Bepalend in dit opzicht waren de aankondiging van de Outright Monetary Transactions (OMT) van de ECB en de Roadmap van de Europese Raad waarbij wordt toegewerkt naar een bankenunie.

Dit Financieel Jaarverslag van het Rijk blikt terug op 2012. Het Jaarverslag biedt een overzicht van de inkomsten (220,5 miljard euro) en uitgaven (242 miljard euro) van het Rijk tegenover de geraamde inkomsten (232 miljard euro) en uitgaven (245 miljard euro). Hoofdstuk 1 beschrijft 2012 in economisch opzicht. Hoofdstuk 2 bevat de budgettaire verantwoording. Hoofdstuk 3 tot slot, beschrijft de rechtmatigheid van de uitgaven en gaat in op het financieel management.

Herstellen en bewaken van financiële stabiliteit eurozone topprioriteit

Het herstellen en bewaken van de financiële stabiliteit van de eurozone is een topprioriteit voor het kabinet. De Nederlandse economie wordt door zijn openheid en relatief beperkte grootte sterk beïnvloed door economische ontwikkelingen van de handelspartners van met name de lidstaten van de Europese Unie. Verreweg het grootste deel van de Nederlandse export en import gaat naar of komt uit andere Europese landen. Een sterke Europese economie heeft daarmee een directe positieve invloed op de Nederlandse economie. Mede om die reden is Nederland gebaat bij een gezonde financieel economische ontwikkeling en een stabiele budgettaire en monetaire ontwikkeling in de Europese Unie en haar lidstaten, waarbij ook de financiële stabiliteit binnen de eurozone gewaarborgd is.

De Europese schuldencrisis

De Europese schuldencrisis heeft aanleiding gegeven tot wijziging en uitbreiding van afspraken omtrent economische beleidscoördinatie (o.a. versterkt Stabiliteits- en Groeipact). Naast een versterkt raamwerk voor economische beleidscoördinatie hebben lidstaten in financiële problemen steun ontvangen uit de Europese noodfondsen en van het IMF. Griekenland is in maart 2012 een nieuw programma met het EFSF en het IMF overeengekomen en Spanje is in juli een programma voor de herkapitalisatie van de banken overeengekomen met het EFSF/ESM. Het ESM-Verdrag is in oktober 2012 in werking getreden en vanaf dat moment is het ESM het voornaamste noodfonds.

Essentiële stappen richting een toekomstbestendige muntunie

In 2012 zijn enkele essentiële en concrete stappen richting een toekomstbestendige muntunie gezet op gebieden als begrotingstoezicht en het verder ingrijpen in bevoegdheden van programmalanden. Een voorbeeld hiervan zijn de «twopack» verordeningen, die onder meer verdergaand toezicht en monitorring door de Commissie op eurolanden die zich niet aan de afspraken houden of problemen hebben met de financiële stabiliteit, mogelijk maken. In 2012 zijn de onderhandelingen over het twopack gevoerd in de Raad en tussen Raad en Europees Parlement. Dit resulteerde uiteindelijk in een politiek akkoord in februari 2013.

Daarnaast hebben de staatshoofden en regeringsleiders op 2 maart 2012 het verdrag inzake Stabiliteit, Coördinatie en Bestuur in de EMU ondertekend. Dit verdrag zorgt onder meer voor een verdere versterking van de handhaving van de afspraken van het Stabiliteits- en Groeipact doordat alle deelnemende eurolanden zich verplichten Commissievoorstellen en -aanbevelingen bij tekorten hoger dan 3 procent van het bbp over te nemen tenzij een gekwalificeerde meerderheid onder de lidstaten zich tegen een Commissievoorstel uitspreekt. Het Stabiliteitsverdrag is op 1 januari 2013 in werking getreden, omdat de drempelwaarde van ratificatie door minimaal 12 eurolanden die hiervoor in het verdrag is afgesproken toen was bereikt. Nederland heeft het verdrag, net als enkele andere eurolanden, nog niet geratificeerd. Zolang dit niet is gebeurd is Nederland nog niet gebonden aan de inhoud van het verdrag. Op 26 maart 2013 keurde de Tweede Kamer het Stabiliteitsverdrag goed.

Het kabinet Rutte-Asscher heeft op 30 november een visie op de toekomst van de Economische en Monetaire Unie (EMU) naar de Kamer gestuurd. Deze toekomstvisie van het kabinet op de EMU is tijdens de Europese Raad van 13–14 december 2012, waar werd gesproken over de toekomst van de EMU, actief onder de aandacht gebracht. Voorzitter van de Europese Raad Van Rompuy heeft, in samenwerking met Europese Commissievoorzitter Barroso, ECB president Draghi en toenmalig eurogroepvoorzitter Juncker, een rapport gepresenteerd over de toekomstige vormgeving van de EMU.

De Europese noodmechanismen kunnen financiële steun verstrekken aan landen in nood onder strikte beleidscondities, in samenwerking met het IMF. In 2012 hebben de lidstaten van de eurozone de ratificatie van het ESM-Verdrag voltooid; op 8 oktober 2012 is het ESM-Verdrag en daarmee het permanente noodfonds in werking getreden. Het ESM is vanaf inwerkingtreding het voornaamste noodfonds. De tijdelijke noodfondsen, EFSF en het EFSM zullen vanaf juli 2013 geen nieuwe leningen meer verstrekken. Het EFSF en EFSM zul wel na juli 2013 blijven bestaan, namelijk totdat de laatste leningen zijn afgelost.

Financiële steun aan verschillende landen

Het EFSF en EFSM hebben in 2012 financiële steun verstrekt aan Ierland, Portugal en Griekenland (Griekenland heeft geen EFSM-steun gekregen). Het ESM heeft financiële steun verleend aan Spanje in 2012. In maart 2012 is Griekenland een nieuwe leningenprogramma met het EFSF en IMF overeengekomen. Het EFSF zal in de programmaperiode 2012–2014 circa 144 miljard euro bijdragen, dit is inclusief het overgehevelde deel van het bilaterale leningenprogramma van de euro-lidstaten (Greek Loan Facility). In december 2012 heeft de Eurogroep vervolgens overeenstemming bereikt over een pakket aan maatregelen voor Griekenland waarmee het financieringsgat op de korte en middellange termijn wordt gedicht en de schuldhoudbaarheid wordt verbeterd. In dit akkoord wordt van alle betrokken partijen een bijdrage gevraagd om de schuldhoudbaarheid te herstellen.

In juni 2012 heeft Spanje een aanvraag gedaan voor steun van het EFSF/ESM voor bankenherstructurering en herkapitalisatie. Spanje heeft in 2012 in totaal 39,5 miljard euro aan steun ontvangen vanuit het ESM. Daarnaast heeft Cyprus in juni 2012 een aanvraag gedaan voor financiële steun bij de voorzitter van de Eurogroep. Na verschillende missies van de Trojka naar Cyprus en de presidentsverkiezingen in februari 2013, is de Eurogroep op 25 maart 2013 een politiek akkoord voor een leningenprogramma voor Cyprus overeengekomen. Het leningenprogramma zal een maximale omvang van 10 miljard euro hebben. Het IMF heeft aangegeven dat zij zowel technisch als financieel bereid is om bij te dragen aan een leningenprogramma voor Cyprus.

Door de introductie van het Outright Monetary Transactions (OMT) programma van de ECB, nam met name in de tweede helft van 2012 de rust op de financiële markten toe. Beleidsmatig lag in deze periode een sterke focus op structurele verbeteringen van de muntunie, waarbij speciale aandacht uitging naar het afzwakken van de negatieve wisselwerking tussen banken en overheden. Tijdens de Ecofin Raad van 12 december 2012 is overeenstemming bereikt over een Europees toezichtmechanisme voor banken. Hiermee is een eerste stap gezet naar een zogenaamde Bankenunie.

Mede dankzij de Nederlandse inzet speelt het Internationaal Monetair Fonds (IMF) een belangrijke rol bij het bestrijden van de crisis. Het IMF heeft financiële middelen beschikbaar gesteld en stelt doelstellingen gericht op macro-economische en financiële stabiliteit. Mede dankzij een tijdelijke middelenuitbreiding met 456 miljard dollar, die in april 2012 werd overeengekomen kan het IMF deze rol vervullen.

Nederland aandeelhouder Internationale Financiële Instellingen

Nederland heeft als aandeelhouder, toezicht gehouden op de financiële soliditeit van Internationale Financiële Instellingen (zoals bijvoorbeeld de Wereldbank, het IMF, de EBRD en EIB), onder andere door in te zetten op een prudente en evenwichtige portefeuille van uitstaande leningen, waarbij additionaliteit ten opzichte van de markt en selectiviteit leidende principes zijn. In de discussie rondom de kapitaalverhoging van de Europese Investeringsbank (EIB) is hier eveneens aandacht voor gevraagd. In 2012 is er besloten tot een verhoging van het kapitaal van de EIB met 10 miljard euro. Dit besluit maakt onderdeel uit van een breder initiatief ter ondersteuning van de groei, werkgelegenheid en concurrentiekracht in de Europese Unie. Als aandeelhouder zet Nederland ook in op een gematigd beloningsbeleid in de internationale organisaties.

Een sobere en effectieve Europese begroting

Het kabinet heeft zich in 2012 ook ingezet voor een sobere en effectieve EU-begroting. Mede dankzij de geleverde inspanningen van Nederland is de oorspronkelijke EU-begroting 2012 bevroren met daar boven op slechts een beperkte inflatiecorrectie (+1,9 procent). Deze inzet heeft niet kunnen voorkomen dat de Europese Raad in 2012 alsnog een forse aanvullende begroting heeft aangenomen. Alleen Nederland, het Verenigd Koninkrijk en Zweden stemden tegen. Eveneens heeft het kabinet actief tegen een sterke stijging van de begroting 2013 gepleit. De Europese Commissie wilde deze laten stijgen met 6,9 procent ten opzichte van de oorspronkelijke begroting 2012. Mede dankzij de inspanningen van Nederland is dit percentage fors naar beneden gebracht, naar +2,9 procent. Dit bleef nog onvoldoende om te kunnen instemmen. Tot slot heeft het kabinet zich in 2012 ook ingezet voor een voor Nederland gunstige afronding van de onderhandelingen over het Meerjarig Financieel Kader, te weten een substantiële vermindering van de afdrachten en een moderne begroting. De onderhandelingen hebben in 2012 niet tot een akkoord geleid. In december 2012 is wel een goede basis gecreëerd voor een voor Nederland gunstige afronding in 2013. Tijdens de Europese Raad van 7 en 8 februari jl. is dankzij deze inzet dan ook alsnog een akkoord bereikt. Nederland heeft daarin wederom een korting op de afdrachten weten te bedingen van ruim 1 miljard euro.

Ontwikkelingen op financiële markten

Ook in 2012 hield de hierboven besproken Europese schuldencrisis de financiële markten in zijn greep. Hoewel de meest acute stress leek te zijn afgenomen1, bleef de onzekerheid over de balansposities van banken en het risico op plotselinge schokken bestaan. Banken bleven in sterke mate afhankelijk van financiering door centrale banken en verdere opschoning en versterking van de bankbalansen was en is een belangrijk thema om het vertrouwen van de markten te versterken.

Hoewel de Nederlandse banken in de afgelopen jaren een aanzienlijk deel van de winst hebben ingehouden, is hun kapitaalratio slechts langzaam toegenomen. Dit komt ondermeer door de verslechterde economische situatie en de daarmee gepaard gaande oplopende kredietverliezen, die de winst onder druk zetten. Een verdere versterking van de kapitaalbuffers is dan ook van groot belang voor de Nederlandse bankensector, temeer omdat deze sterk afhankelijk is van marktfinanciering.

Nationalisatie SNS niet afwendbaar

De fragiele financiële positie van de SNS REAAL groep had gedurende 2012 de volle aandacht van zowel De Nederlandsche Bank (DNB) als het ministerie van Financiën. In december 2011 toen aannemelijk werd dat de geconstateerde problemen mogelijk niet op volledig private wijze opgelost konden worden, hebben DNB en het ministerie van Financiën een gezamenlijke werkgroep geformeerd om verschillende scenario’s ten aanzien van SNS REAAL te analyseren. De opties die de revue zijn gepasseerd, bevonden zich in een spectrum van volledig private naar publiek-private en volledig publieke opties. Ook de optie van een faillissement en de gevolgen ervan zijn in kaart gebracht, maar werd gezien de gevaren voor de stabiliteit van het Nederlandse financiële stelsel absoluut onwenselijk geacht. Uiteindelijk bleek geen van de alternatieven haalbaar te zijn en werd nationalisatie van SNS REAAL op 1 februari 2013 noodzakelijk.

Interventies noodzakelijk, maar niet zonder risico.

Sinds het uitbreken van de kredietcrisis in 2008 heeft de staat op meerdere momenten noodgedwongen moeten interveniëren op de financiële markten. Met deze interventies wordt de financiële stabiliteit geborgd. Tegelijkertijd zijn aan de maatregelen directe kosten en opbrengsten verbonden. Bij de begrotingsregels is besloten om deze stromen buiten het kader te houden. Over de periode 2008 tot en met 2012 bedroeg het directe resultaat op interventies, voor zover gepleegd in de bancaire sector, cumulatief circa 189 miljoen euro positief. Dit is inclusief de recente afboeking van de core-tier-1 securities van SNS Reaal N.V. ter waarde van 565 miljoen euro, die plaatsvond in het kader van de nationalisatie. In het departementaal jaarverslag (IXB) wordt deze afboeking – uit hoofde van inzicht – alvast verantwoord in 2012, ofschoon de feitelijke handeling pas in 2013 plaatsvond en ook voor dat jaar saldorelevant is. De diverse maatregelen zijn niet zonder risico. In totaal heeft de Staat per einde 2012 nog voor 46 miljard euro aan activa en voor 18 miljard euro aan garanties op de bancaire sector uitstaan. Wanneer de Staat dit bedrag niet volledig terugverdient (bijvoorbeeld wanneer garanties worden ingeroepen) wordt het resultaat logischerwijs sterk beïnvloed. Tegen deze achtergrond dient bovengenoemd resultaat daarom vooral als een «tussenstand» te worden geïnterpreteerd.

Nederlandse economie in recessie

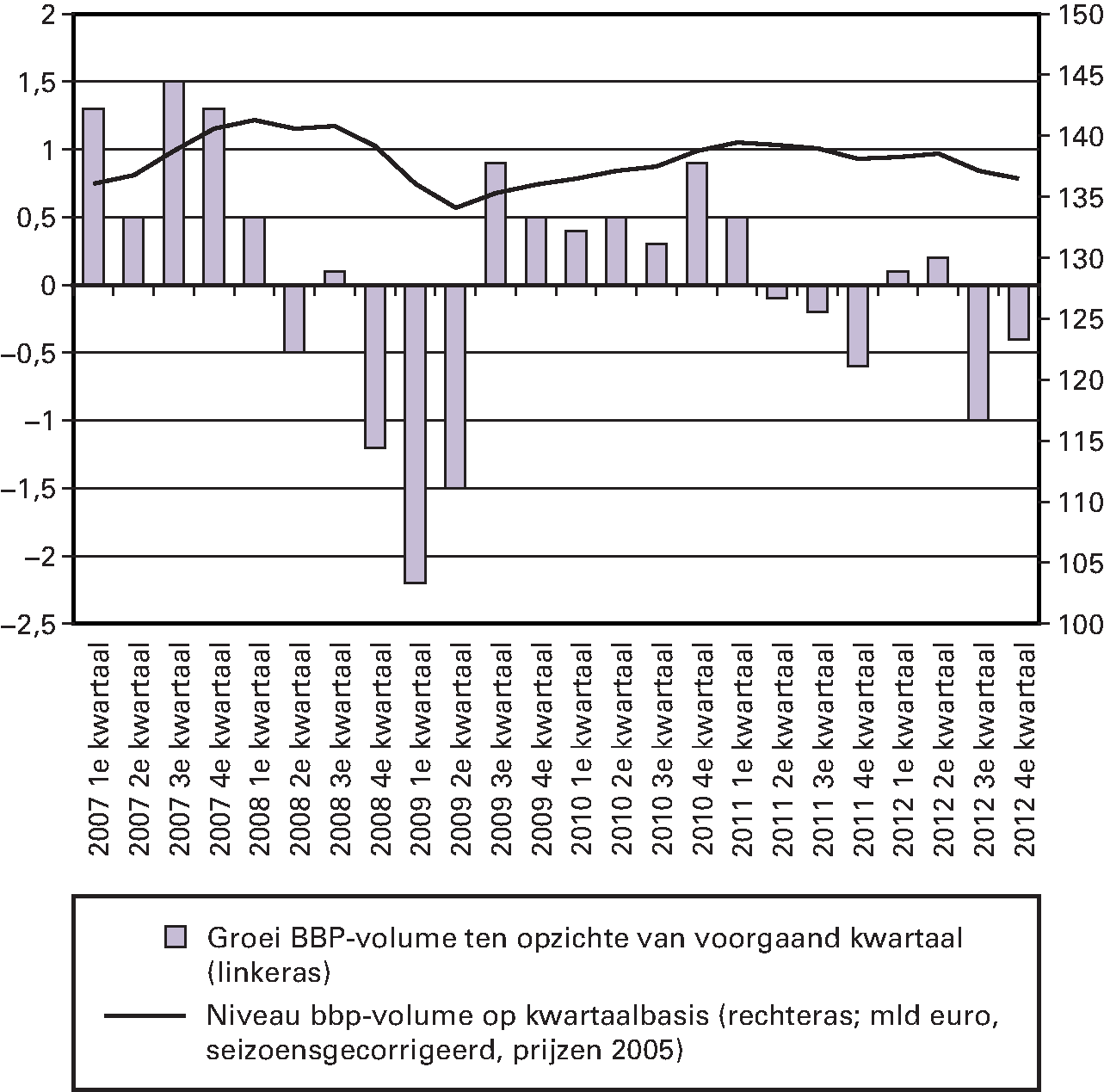

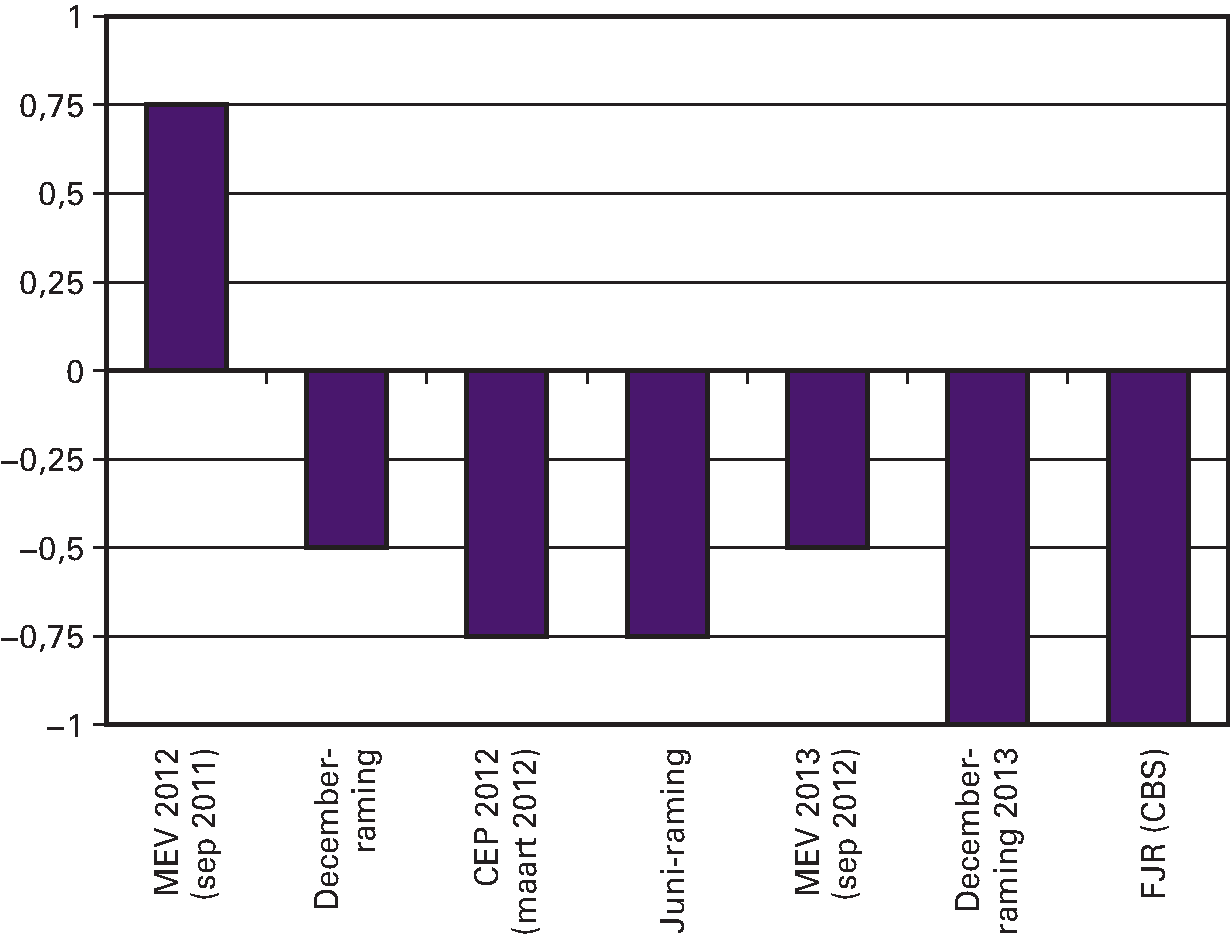

De internationale ontwikkelingen hebben ook hun weerslag op de reële economie in Nederland. Het initiële economische herstel na de grote recessie van 2009 verloor in 2011 duidelijk aan kracht. Door het volatiele kwartaalpatroon heen kijkend is sinds begin 2011 sprake van krimp van de economie. Volgens de technische definitie van een recessie (twee kwartalen krimp) kampten het eurogebied en de Nederlandse economie in de tweede helft van 2012 met een recessie (zie onderstaand figuur 1.1). De onzekere ontwikkelingen in de wereldeconomie uitten zich ook in een gedurende het jaar sterk veranderende groeiraming. Waar in de MEV 2012 (uitseptember 2011) voor 2012 nog werd gerekend op een economische groei van ¾ procent, hebben we het jaar met een krimp van één procent afgesloten (zie figuur 1.2).

Figuur 1.1 Bruto binnenlands product, 2008–2012

Bron: CBS

Figuur 1.2 Ramingen economische groei in 2012

Bron: CPB en CBS voor FJR

Positieve groeibijdrage vanuit de uitvoer

Onderstaande tabel 1.1 geeft de groeibijdrage van verschillende bestedingscategorieën. Net als in voorgaande jaren kwam in 2012 een positieve groeibijdrage vanuit de uitvoer: 0,2 procentpunt. Het volume van de overheidsbestedingen was per saldo noch ondersteunend noch remmend op de bbp ontwikkeling. Overige binnenlandse bestedingen (investeringen en consumptie) leverden een negatieve groeibijdrage. Consumentenbestedingen stonden in 2011 onder druk van negatieve vermogenseffecten als gevolg van dalende huizenprijzen. De loonontwikkeling bleef daarbij achter bij de inflatie. Ook het lage consumentenvertrouwen droeg niet bij aan groei van de consumentenbestedingen. Consumptie van huishoudens leverde zo een relatief forse negatieve groeibijdrage van – 0,5 procentpunt in 2012. Nieuwe investeringen in woningen (nieuwbouw) waren in 2012 eveneens beduidend lager dan in 2011, waardoor de bouwsector een forse rem op de economische groei in 2012 zette.

| 2010 | 2011 | 2012 | ||

|---|---|---|---|---|

| consumptie huishoudens | – 0,1 | – 0,2 | – 0,5 | |

| investeringen in woningen | – 0,6 | 0,2 | – 0,4 | |

| Bedrijfsinvesteringen | 0 | 0,4 | – 0,2 | |

| Overheidsbestedingen | 0,1 | – 0,1 | 0,0 | |

| uitvoer | 2,1 | 0,7 | 0,2 | |

| totaal (bbp-groei) | 1,6 | 1,0 | – 1,0 |

bron: CPB Centraal Economisch Plan 2013; jaarcijfer 2012 aangepast n.a.v. tweede raming CBS

Overheidsuitgaven blijven op peil

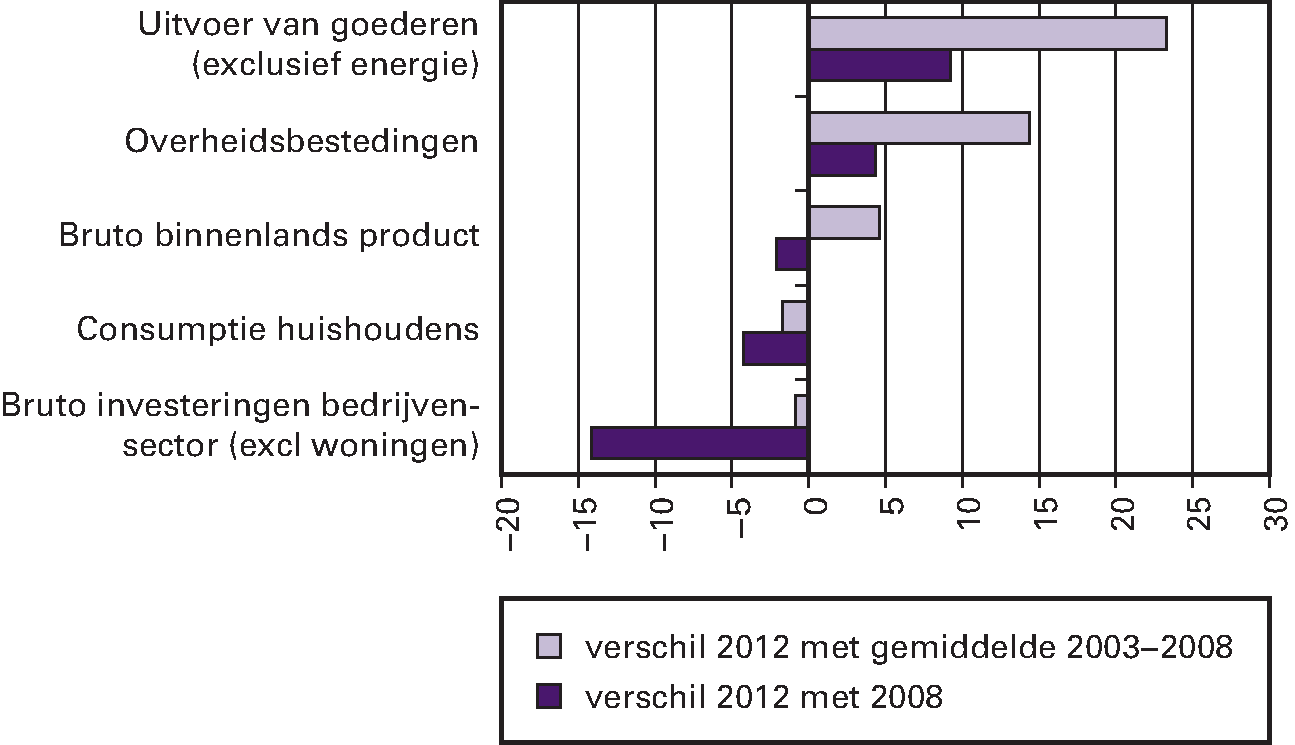

De individuele ontwikkeling van de volumes van de bestedingscategorieën in de economie schetst een breder beeld. Figuur 1.3 laat zien hoe het niveau van verschillende bestedingscomponenten in het bbp in 2012 zich verhoudt tot het piekniveau voor de crisis (2008) en het gemiddelde over een meer conjunctureel neutrale periode (2003–2008). Opvallend is het snelle en bestendige herstel van de uitvoer na de economische crisis van 2009. Deze is in 2012 verder toegenomen en bevindt zich ruim boven het niveau van voor de crisis. Dit geldt echter niet voor binnenlandse private bestedingen: consumptie en de zeer cyclische bedrijfsinvesteringen zijn nog niet hersteld van de crisis. Het volume van overheidsuitgaven is – ondanks forse ombuigingen ten opzichte van het geraamde ex ante groeipad – fors hoger dan 2008. Dit komt omdat in de Nederlandse beleidsdiscussie bezuinigingen worden afgezet ten opzichte van een middellange termijnprojectie die is gebaseerd op groei van de economie en overheidsuitgaven. Zo kunnen forse tekortreducerende maatregelen de groei van de overheidsuitgaven wel inperken, terwijl over de jaren heen nog altijd sprake is van stabiliteit waarbij de overheidsuitgaven op peil blijven. Kortom, bezuinigen is «minder meer» uitgeven.

Figuur 1.3. Ontwikkeling volume binnenlandse bestedingen

Toelichting: De figuur geeft het procentuele verschil van het volume in 2012 vergeleken met twee referentieperiodes (2008 en het gemiddelde 2003-2008). Bewerking op cijfers CPB CEP 2013.

De Nederlandse conjunctuurcyclus in Europees perspectief

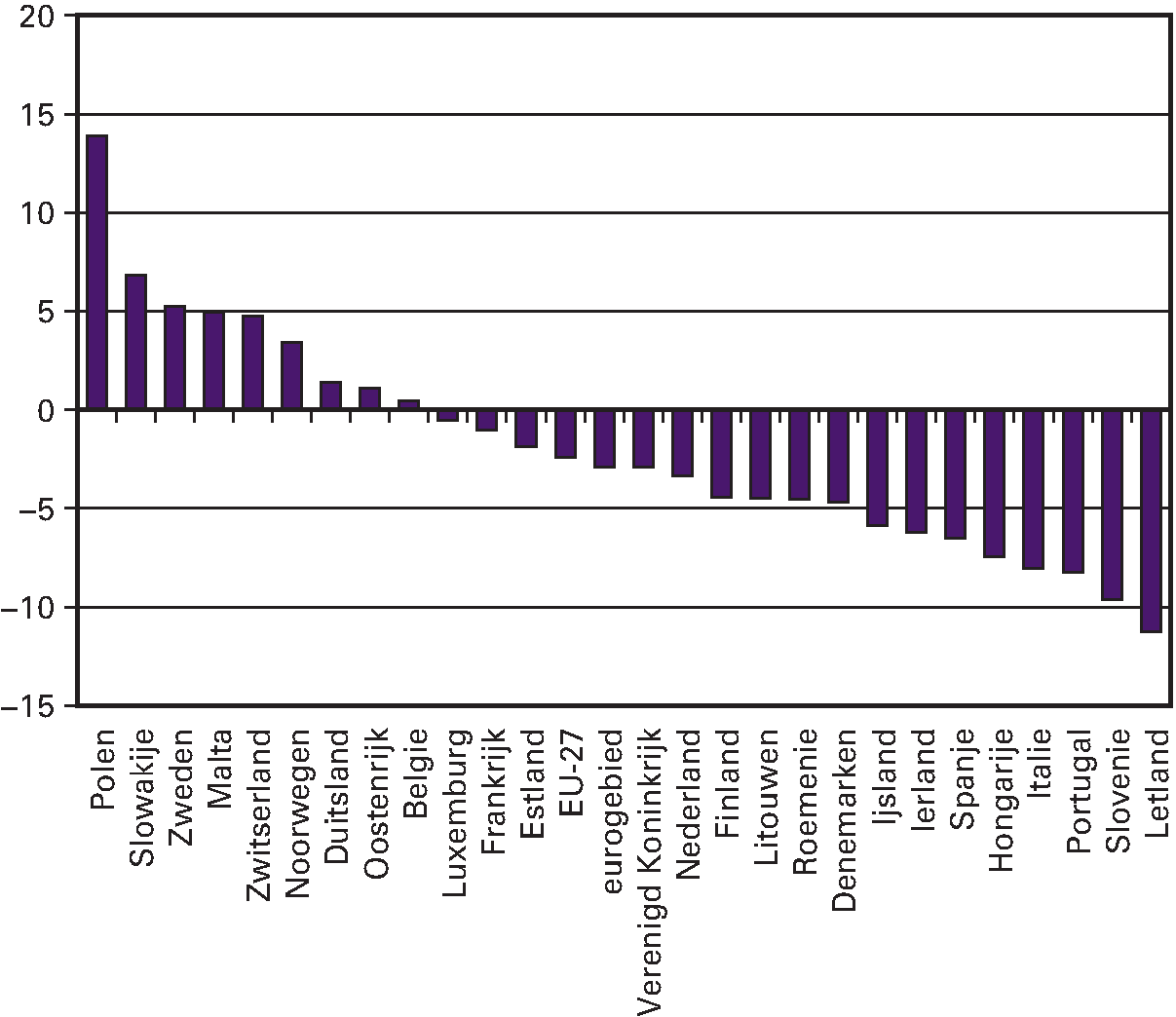

Nederland was in 2012 niet het enige land waarbij de economische groei stagneerde. In 2012 was sprake van krimp in een groot aantal Europese landen. De Nederlandse economie, met een krimp van 1 procent, presteerde qua groei wel beduidend minder goed dan het gemiddelde van het eurogebied. Op zich zelf genomen zijn verschillen in economische groei natuurlijk; immers uitgangsniveaus zoals het niveau van het bruto binnenlands product en structurele ontwikkelingen zoals bijvoorbeeld vergrijzing beïnvloeden de groei van de economie. Dat Nederland in een willekeurig jaar sneller of minder snel groeit dan andere Europese economieën is op zich zelf genomen dus een weinig relevant gegeven. Het is voor de ontwikkeling van de economische groei in Nederland gunstig als de landen om ons heen een snel herstel doormaken. Groei in het buitenland betekent meer afzet, meer handel en meer productie voor Nederlandse ondernemers. Wanneer de Nederlandse groeiprestatie over een langere periode met die van de landen om ons heen wordt vergeleken, dan ontstaat een genuanceerd beeld waarbij de Nederlandse economie sneller groeide in de jaren voorafgaand aan de crisis van 2009, in 2009 veel minder kromp dan gemiddeld, maar het economisch herstel sinds 2009 wel beduidend trager is dan in de landen om ons heen. Ten opzichte van de piek voor de crisis zijn we in Nederland nu zo’n 3 procent bbp kwijtgeraakt. Hiermee zitten we onder het gemiddelde van het eurogebied. Duitsland en België zitten boven het bbp-niveau van voor de crisis. Het bbp-verlies is in Finland, Denemarken en de perifere landen groter (zie onderstaand figuur 1.4).

Figuur 1.4 Verschil BBP niveau eind 2012 met piekniveau eerste kwartaal 2008

Bron: Eurostat, figuur geeft niveau bbp vierde kwartaal 2012 ten opzichte van het piekniveau voor de crisis (eerste kwartaal van 2008) in procenten.

Een duiding van deze verschillen in groeiprestatie tussen landen is evenwel ingewikkeld, aangezien veel landspecifieke oorzaken een rol spelen (landen verschillen qua sectorstructuur, qua instituties, terwijl ook landspecifieke situaties zoals openheid en beleid een rol kunnen spelen). In Nederland hebben we op dit te maken met een neergaande woningmarkt die de balans van huishoudens beïnvloedt. Daarbij zijn pensioenfondsen geraakt door de crisis en treffen herstelmaatregelen die het beschikbaar inkomen remmen, terwijl tekortreducerende maatregelen vanuit de overheidsfinanciën eveneens negatieve bestedingseffecten hebben. De groei van de uitvoer is onvoldoende om deze economische groeidrukkende effecten te compenseren. Over een lange horizon presteert de Nederlandse economie evenwel goed. Het bbp per hoofd van de bevolking behoort tot een van de hoogste ter wereld. Op diverse ranglijsten scoort Nederland goed. Ook voor de toekomst reden is voor optimisme: de instituties waar vanuit op dit moment een drukkend effect op de binnenlandse productie uitgaat worden via structurele hervormingen toekomst bestendig gemaakt. Hierbij is te denken bijvoorbeeld aan het beleid gericht op de woningmarkt en pensioenstelsel.

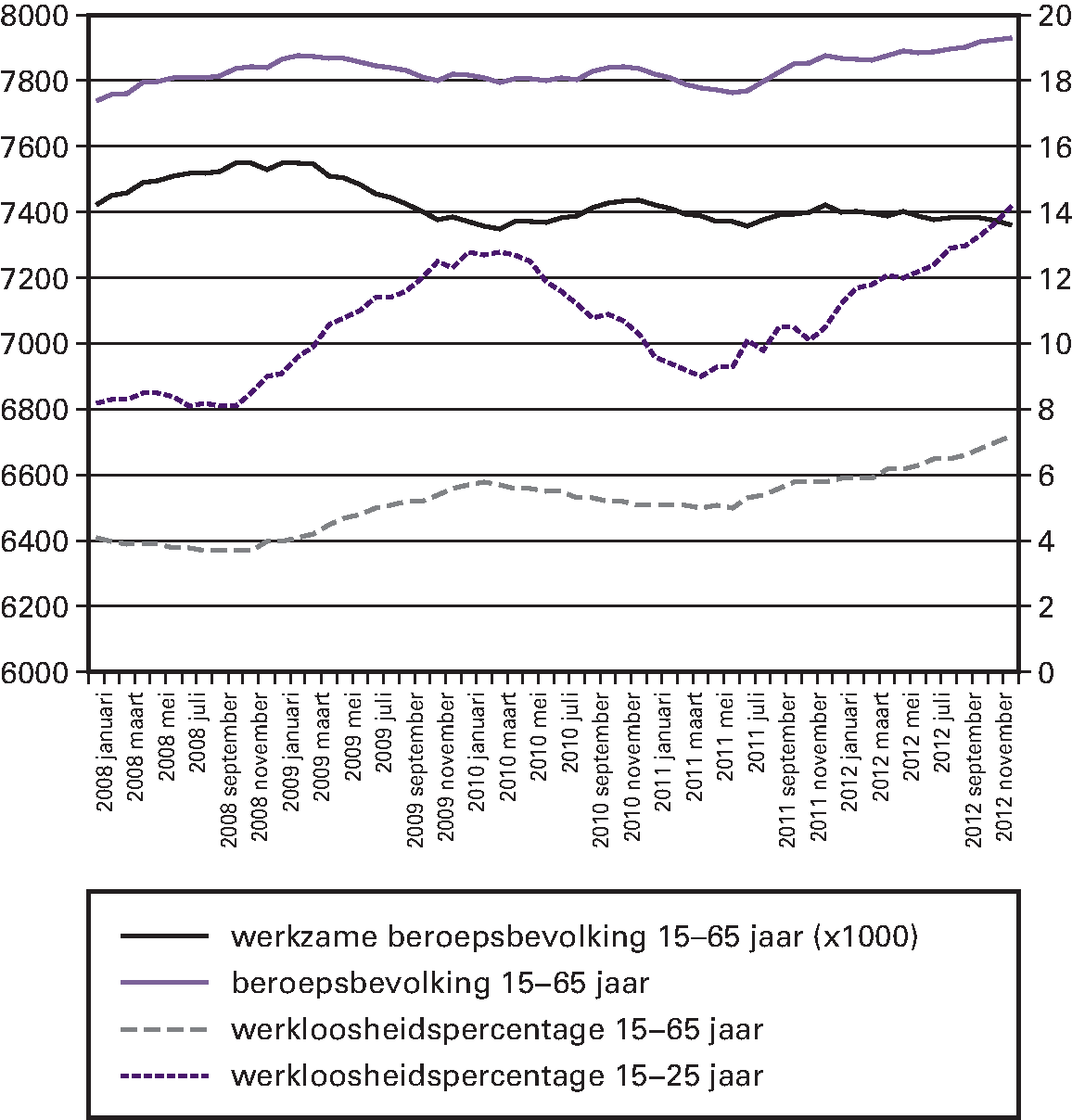

De Nederlandse arbeidsmarkt2

Sterk oplopende werkloosheid

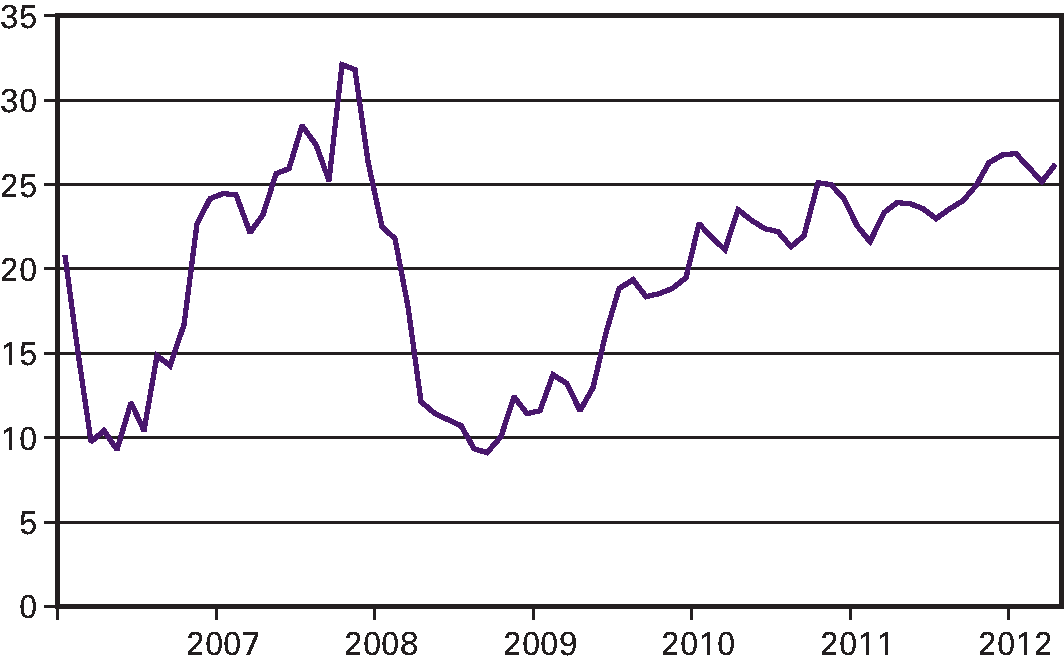

De stijging van de seizoensgecorrigeerde werkloosheid die in de tweede helft van 2011 begon, heeft zich in 2012 voortgezet. Sinds december 2011 is de werkloosheid volgens het CBS met 115 duizend personen gestegen waardoor deze in december 2012 uitkwam op 571 duizend personen (7,2 procent; nationale definitie, seizoensgecorrigeerd). Het merendeel van de gestegen werkloosheid sinds midden 2011 is het gevolg van een stijging van het arbeidsaanbod (zie onderstaand figuur 1.5). Volgens het CPB nam in 2011 en 2012 het arbeidsaanbod vooral toe door de toegenomen participatie van ouderen (55-plus) en in mindere mate jongeren (15–24 jaar). De toegenomen participatie van ouderen is te verklaren doordat zij later met pensioen gaan en doordat de participatiestijging van vrouwen uit het verleden vertraagd doorwerkt (cpb, cep 2013).

Dit verslagjaar onderscheidt zich van 2011 doordat de gemiddelde werkgelegenheid gemeten in het aantal banen kromp (evenwel zeer bescheiden, met 15 duizend banen op een totaal van 9,2 miljoen). De ruime arbeidsmarkt bleek eveneens uit een terugloop van het aantal openstaande vacatures (gemiddeld 132 duizend in 2011; gemiddeld 111 duizend in 2012). Ondanks de crisis blijven de stromen – die de arbeidsmarkt karakteriseren – hoog: zo hebben 679 duizend mensen een nieuwe baan geaccepteerd in 2012.

Evenals de raming van de economische groei bleek ook de door het CPB geraamde werkloosheid te optimistisch. Waar werd uitgegaan van een werkloosheid in 2012 van 5¼ procent, is deze uitgekomen op 6,4 procent. Naast het extra aanbod op de arbeidsmarkt en de lichte afname van de werkgelegenheid, is ook het aantal gewerkte uren in 2012 licht afgenomen.

Figuur 1.5 Arbeidsmarktontwikkelingen 2008–2012

bron: CBS statline, nationale definitie, beroepsbevolking op linkeras, werkloosheidspercentage op rechteras.

De loonontwikkeling was relatief bescheiden en bleef met 1,7 procent in 2012 achter bij de inflatie van consumentenprijzen van 2,5 procent. De arbeidsinkomensquote (het aandeel van de totale loonsom en het aan zelfstandigen toegerekende inkomen in het totale inkomen) bedroeg 80,4 procent in 2012. Deze is fors hoger ten opzichte van 2011 (78,7) en ligt aanzienlijk hoger dan in de precrisis jaren 2006–2008.

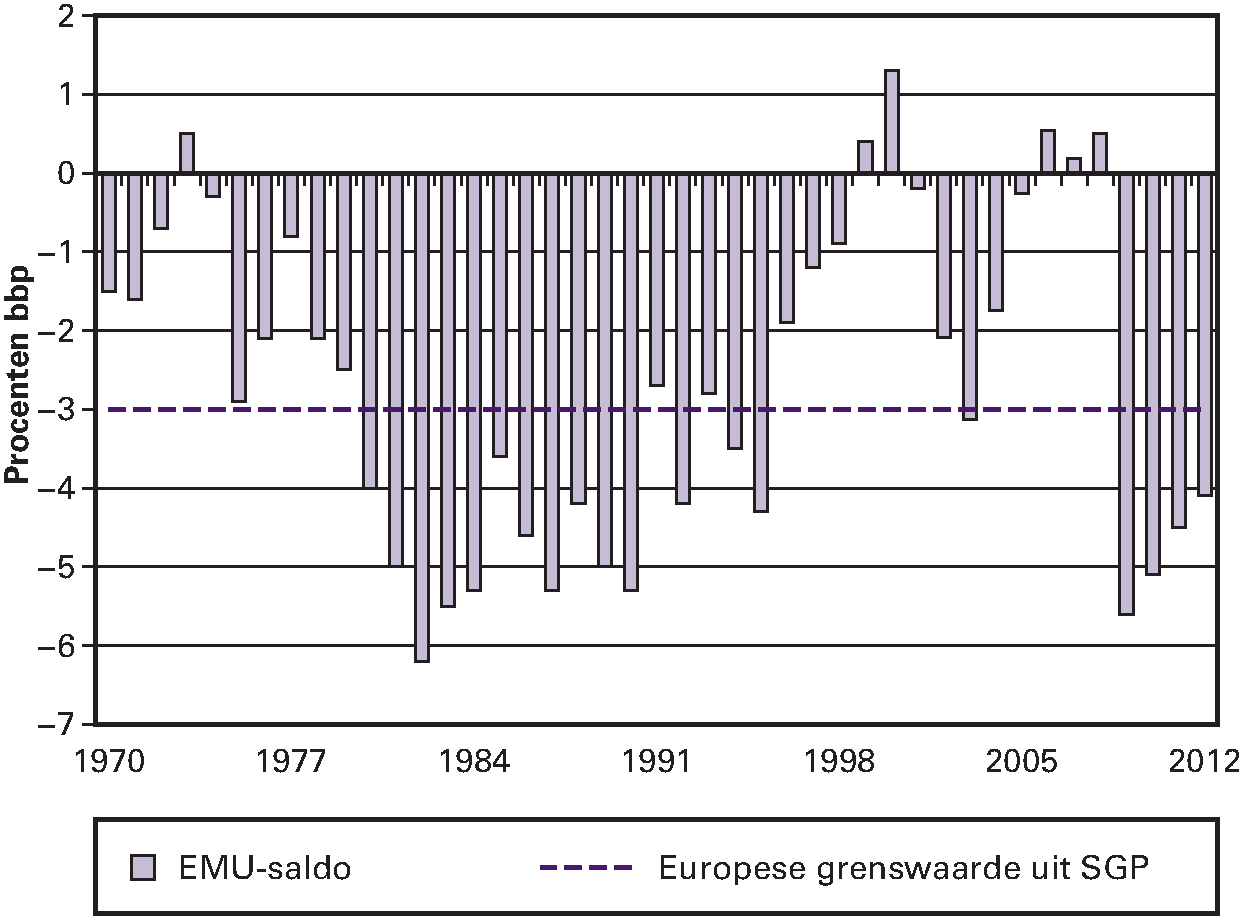

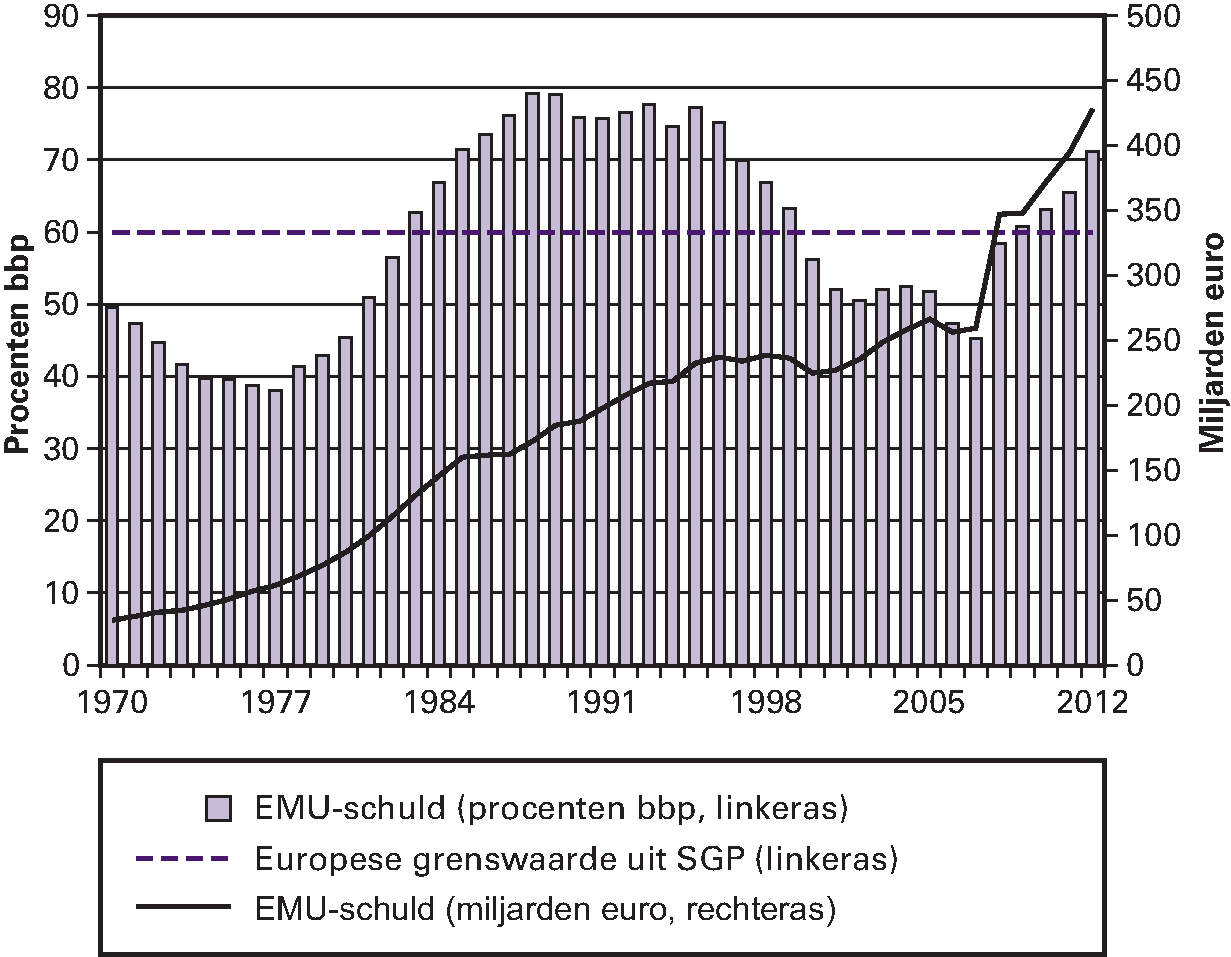

Historisch slechte saldo en schuldcijfers

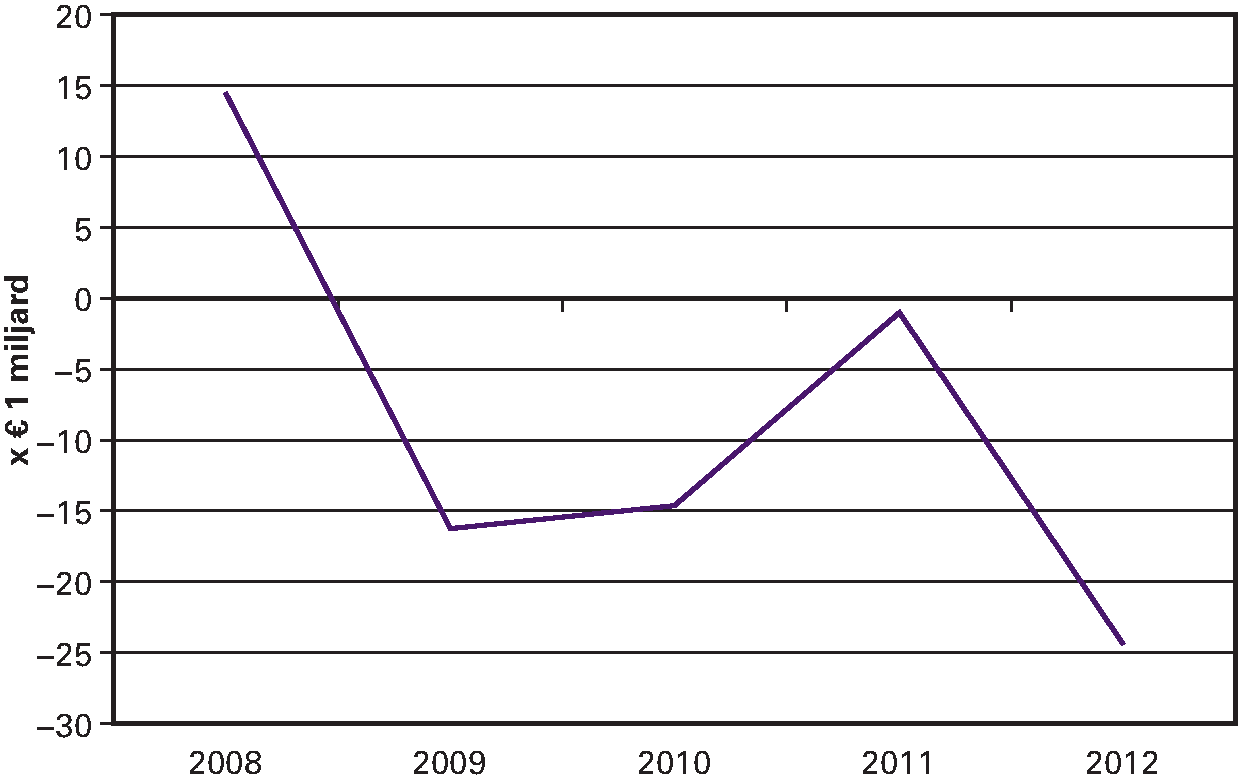

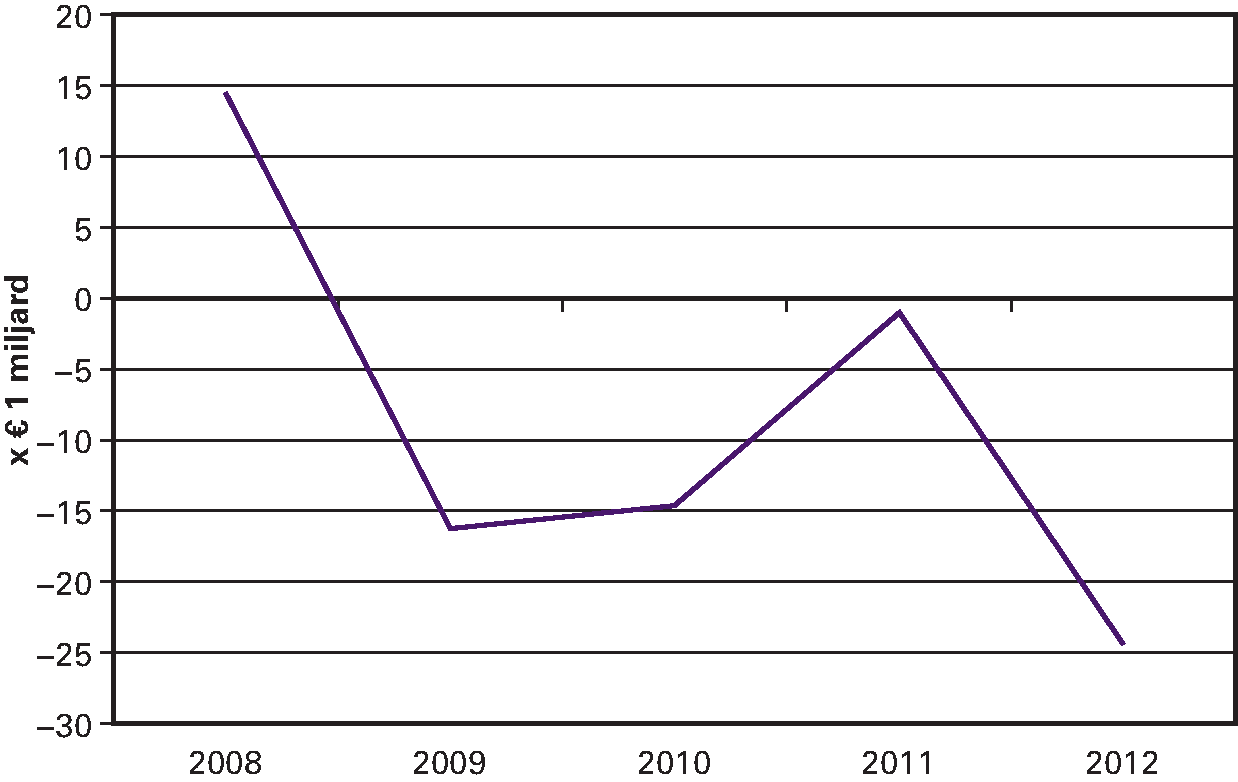

De lagere groei heeft een negatief effect op de ontwikkeling van het begrotingstekort (EMU-saldo) en de overheidsschuld (EMU-schuld) in 2012. In 2012 kwam het EMU-tekort uit op 4,1 procent van het bbp. Dit is fors hoger dan het geraamde tekort van 2,9 procent ten tijde van de Miljoenennota 2012, dus de verwachting waarmee we 2012 zijn begonnen. Ten opzichte van 2011 betekent het een verbetering van 0,4 procentpunt. De EMU-schuld liep in 2012 verder op en kwam in 2012 uit op 71,2 procent bbp. Dit is een verslechtering van 5,9 procentpunt bbp ten opzichte van de 65,3 procent bbp waarop werd gerekend in de Miljoenennota. Deze verslechtering komt door meerdere factoren, waaronder een groter tekort, een hoger schuldniveau in 2011 en een noemereffect via de lager dan verwachte bbp-groei. Historisch gezien zijn dit «slechte cijfers». Zie hiervoor onderstaande figuren 1.6 en 1.7, die de EMU-saldi en EMU-schulden weergeven sinds 1970. Met name de opwaartse trend in de EMU-schuld is zorgwekkend. In hoofdstuk 2 wordt uitgebreid stilgestaan bij het huidige budgettaire beeld van de overheidsfinanciën en worden het EMU-saldo en de EMU-schuld, maar ook de risico’s binnen de overheidsfinanciën, uitgebreid toegelicht.

Figuur 1.6 EMU-saldo, 1970–2012

Figuur 1.7 EMU-schuld, 1970–2012

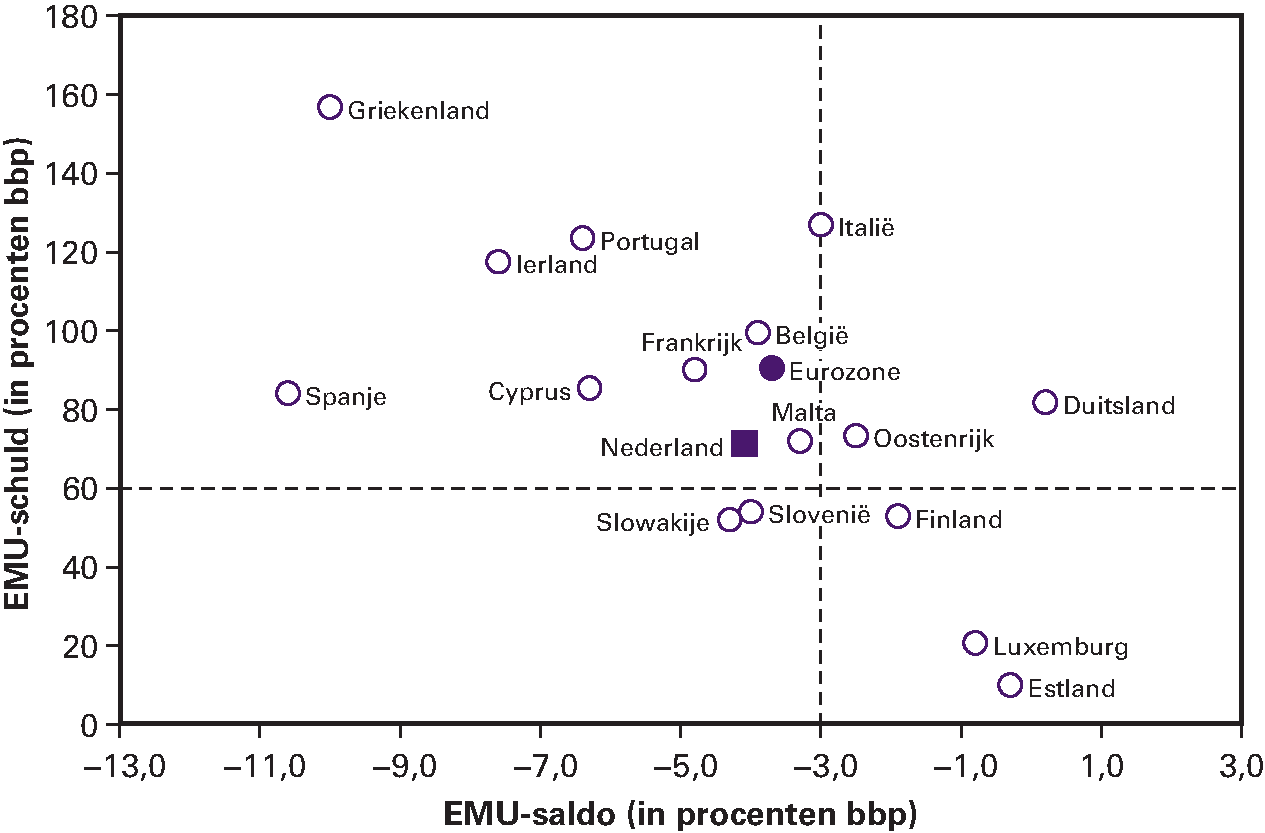

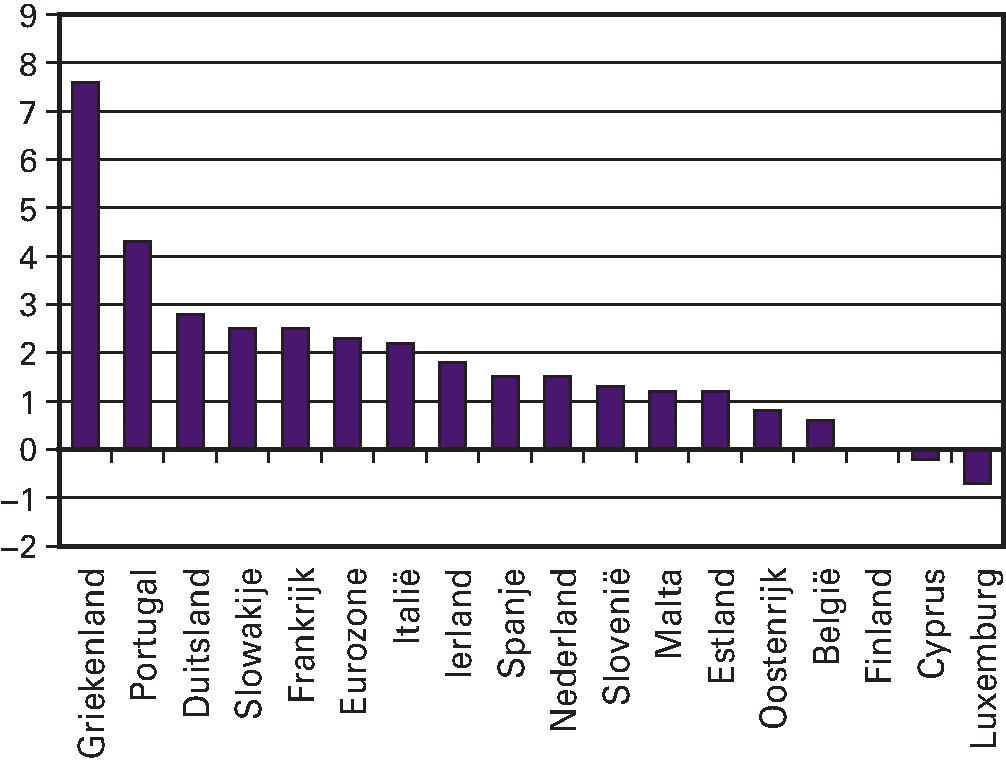

Nederland voldoet met deze saldo- en schuldcijfers niet aan de criteria van het Stabiliteits- en Groeipact. Het EMU-tekort is groter dan 3 procent bbp en de schuld ligt boven de 60 procent bbp. Onderstaand figuur 1.8 toont dat dit voor veel landen in het eurogebied op dit moment het geval is.

Figuur 1.8 EMU-saldo en EMU-schuld in het eurogebied.

Nederland Europese middenmoter in bezuinigen

Nederlandse ombuigingen in internationaal perspectief

Zoals elders in dit hoofdstuk beschreven zijn we in Nederland gewend om ombuigingen te presenteren ten opzichte van een basispad. Een andere manier om naar de onderliggende ontwikkeling van de overheidsfinanciën te kijken is via het zogenaamde structurele EMU-saldo. Dit is gelijk aan het feitelijke EMU-saldo geschoond voor de invloed van de conjunctuur via de zogenaamde output gap. De output gap meet het verschil tussen de feitelijke binnenlandse productie en het trendmatige niveau van de binnenlandse productie, indien een economie in evenwicht zou zijn (conjunctuur neutraal). Omdat op het Europese niveau op geüniformeerde manier zowel informatie over de ontwikkeling van het EMU-saldo als ook over de output gap beschikbaar is, kan zo vergelijkend inzicht worden verkregen in de onderliggende ontwikkeling van de overheidsfinanciën. Hierbij past wel een zeer belangrijke kanttekening: de inschatting van het trendmatige bbp-niveau is met veel onzekerheden omgeven: de output gap blijkt bijvoorbeeld erg gevoelig voor nieuwe macro-economische conjunctuurcijfers.

Nederland en veel Europese landen hebben via het voeren van stimuleringsbeleid in 2009 en 2010 op de grote recessie van 2009 gereageerd. Sinds 2010 werken diverse Europese landen aan herstel van de overheidsfinanciën. Onderstaand figuur 1.9 geeft voor alle eurozone landen de ontwikkeling van het structurele EMU-saldo tussen 2010 en 2012. Nederland is in deze vergelijking een middenmotor. Diverse landen (met name de Zuid-Europese perifere landen) bezuinigen noodgedwongen meer; een aantal Europese landen bezuinigt minder.

Figuur 1.9 Ontwikkeling Structurele EMU-saldo 2010–2012

bron: Europese Commissie, Winterforecast.

Beleid in 2012

Beleidspakketten in samenhang

Verschillende maatregelen van het kabinet Rutte-Verhagen zijn in 2012 ingegaan. Belangrijke maatregelen met een grote budgettaire opbrengst in 2012 zijn de besparingen richting een kleine overheid, het gefaseerd bevriezen van de doelgroep van de zorgtoeslag en de korting op ontwikkelingshulp. Belangrijke intensiveringen hebben betrekking op de ouderenzorg en veiligheid. De departementale jaarverslagen gaan hier nader op in. In aanvulling hierop is in 2012 het begrotingsakkoord 2013 tot stand gekomen. Een aantal van de maatregelen uit dit akkoord werd reeds in 2012 ingevoerd, zoals de verhoging van de BTW naar 21 procent, de additionele nullijn voor ambtenaren en de verlaging van de overdrachtsbelasting naar 2 procent.

Om de samenhang tussen de op verschillende momenten genomen maatregelen te verhelderen is in onderstaande tabel 1.2 een overzicht opgenomen van de EMU-saldoverbetering voortkomend uit het Regeerakkoord Rutte-Verhagen, het begrotingsakkoord en het Regeerakkoord Rutte-Asscher. Daarbij is inzichtelijk gemaakt voor welk deel van de EMU-saldoverbetering sprake is van overlap tussen de pakketten.

Het totaal aan saldoverbeterende maatregelen bedraagt 46 miljard euro in 2017. Een deel hiervan (bijna 4,5 miljard euro) betreft maatregelen die op een later moment in de plaats zijn gekomen van maatregelen uit het regeerakkoord van het kabinet Rutte-Verhagen en het begrotingsakkoord 2013.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|

| 1. Rutte-Verhagen | – 3 | – 7 | – 10 | – 15 | – 18 | – 19 | – 19 |

| 2. Begrotingsakkoord 2013 | – 2 | – 12 | – 10 | – 8 | – 10 | – 10 | |

| 3. w.v. terugdraaien Rutte-Verhagen | 0,1 | 0,9 | 1,6 | 2,2 | 2,2 | 2,2 | |

| 4. Rutte-Asscher | 0 | – 3 | – 10 | – 13 | – 16 | ||

| 5. w.v. terugdraaien Rutte-Verhagen | 0,3 | 0,2 | 0,4 | 0,4 | 0,4 | ||

| 6. w.v. terugdraaien BA | 1,7 | 1,7 | 1,8 | 1,8 | 1,8 | ||

| 7. Totale ex-ante EMU-saldoverbetering | – 3 | – 8 | – 23 | – 28 | – 36 | – 41 | – 46 |

| 8. w.v. totaal terugdraaien maatregelen | 0 | 0 | 3 | 4 | 4 | 4 | 4 |

NB: bij Rutte-Verhagen zijn de lasten voor 2016 en 2017 geëxtrapoleerd op het niveau 2015 (uitgezonderd SDE+heffing).

De economische groei is in 2012 lager uitgevallen dan aan het begin van het jaar werd verwacht, hetgeen ook in het vorige hoofdstuk is behandeld. Een lagere economische groei heeft een directe negatieve invloed op de overheidsfinanciën. Tabel 2.1.1 geeft een overzicht van de ontwikkeling van uitgaven, inkomsten, EMU-saldo en EMU-schuld sinds de Miljoenennota 2012. Het EMU-saldo 2012 is met 4,1 procent van het bbp in 2012 1,2 procentpunt verslechterd ten opzichte van het verwachte EMU-saldo ten tijde van de Miljoenennota 2012. De EMU-schuld ultimo 2012 is uitgekomen op 71,2 procent bbp, hetgeen 5,8 procentpunt hoger is dan verwacht werd ten tijde van de Miljoenennota 2012.

| MN 2012 | FJR 2012 | Verschil | |

|---|---|---|---|

| Inkomsten (belastingen en sociale premies) | 231,9 | 220,5 | – 11,4 |

| Netto uitgaven onder de kaders | 249,5 | 245,8 | – 3,7 |

| wv. Rijksbegroting in enge zin | 116,3 | 111,9 | – 4,4 |

| wv. Sociale Zekerheid en Arbeidsmarkt | 69,7 | 69,9 | 0,2 |

| wv. Budgettair Kader Zorg | 63,5 | 64,0 | 0,4 |

| Overige netto uitgaven | – 4,1 | – 3,0 | 1,1 |

| wv. Zorgtoeslag | 4,1 | 4,6 | 0,5 |

| wv. Gasbaten | – 12,1 | – 11,8 | 0,3 |

| wv. Overig | 3,8 | 4,2 | 0,4 |

| Totale netto uitgaven | 245,3 | 242,7 | – 2,6 |

| EMU-saldo centrale overheid en sociale fondsen | – 13,4 | – 22,2 | – 8,8 |

| EMU-saldo lokale overheden | – 4,4 | – 2,2 | 2,2 |

| Feitelijk EMU-saldo | – 17,8 | – 24,4 | – 6,6 |

| Feitelijk EMU-saldo (in % bbp) | – 2,9% | – 4,1% | – 1,2% |

| EMU-schuld | 407,0 | 427,5 | 20,5 |

| EMU-schuld (in % bbp) | 65,3% | 71,2% | 5,8% |

| Bruto binnenlands product (bbp) | 623,0 | 600,6 | – 22,4 |

Leeswijzer

Tabel 2.1.1 bevat de belangrijkste cijfers uit het budgettaire beeld van de overheid. In dit hoofdstuk worden deze kerncijfers verder uitgelegd en toegelicht. Paragraaf 2.2 zoomt in op het EMU-saldo van 2012 en vervolgens behandelt paragraaf 2.3 de EMU-schuld. In paragraaf 2.4 en 2.5 wordt de ontwikkeling van respectievelijk de uitgaven en de inkomsten behandeld. Tenslotte bevat paragraaf 2.6 de integrale risicoanalyse.

Macro-economische veronderstellingen

De overheidsfinanciën zijn in grote mate afhankelijk van macro-economische ontwikkelingen. Wanneer bijvoorbeeld de economische groei of de werkloosheid verandert, beïnvloedt dit veelal direct de verwachtingen over saldo en schuld. De ontwikkeling van deze kernvariabelen is mede bepalend voor de realisatie van de begroting. Tabel 2.1.2 bevat de ontwikkeling van de macro-economische kernvariabelen in 2012. De economische groei is in 2012 uitgekomen op – 0,9 procent. De economische groei is dus bijna 2 procentpunt lager dan verwacht werd bij het opstellen van de Miljoenennota 2012.

| MN 2012 | FJR 2012 | Verschil | |

|---|---|---|---|

| Volume bbp (in %) | 1% | – 0,9% | – 1,9% |

| Contractloon markt (in %) | 2% | 1,8% | – 0,3% |

| Consumentenprijsindex (in %) | 2% | 2,3% | 0,2% |

| Werkloosheid (in duizenden personen) | 406 | 507 | 101 |

| Lange rente (in %) | 3¼% | 2,0% | – 1,25% |

| Eurokoers (dollar per euro) | 1,43 | 1,29 | – 0,15 |

| Olieprijs (in $) | 106 | 112 | 6 |

EMU-saldo 2012: – 4,1 procent bbp

In 2012 is het EMU-saldo uitgekomen op een tekort van 24,4 miljard euro, hetgeen neerkomt op een tekort van 4,1 procent bbp. In de Miljoenennota 2012 werd nog uitgegaan van een tekort van 2,9 procent bbp. Dit betekent dat sprake is van een verslechtering ten opzichte van deze raming van 1,2 procentpunt. Tabel 2.2.1 bevat de ontwikkeling van het EMU-saldo voor de verschillende sectoren van de overheid. Vooral het Rijk heeft bijgedragen aan de verslechtering van het tekort. Dit valt voornamelijk te verklaren door de verslechtering aan de inkomstenkant. Het saldo van de sociale fondsen is gelijk aan wat werd verwacht ten tijde van de Miljoenennota 2012 en het saldo van lokale overheden is beter dan werd verwacht.

| MN 2012 | FJR 2012 | Verschil | |

|---|---|---|---|

| Rijk | – 1,6 | – 3,2 | – 1,5 |

| Sociale fondsen | – 0,5 | – 0,5 | 0,0 |

| Lokale overheden | – 0,7 | – 0,4 | 0,3 |

| EMU-saldo | – 2,9 | – 4,1 | – 1,2 |

Tabel 2.2.2 laat de verslechtering zien van het EMU-saldo tussen de Miljoenennota en het Financieel Jaarverslag over 2012 – dit wordt de «verticale toelichting» genoemd. De verslechtering van het EMU-saldo in 2012 komt vooral door tegenvallende inkomsten, hetgeen een direct gevolg is van de lager uitvallende economische groei. De verslechtering van de inkomsten wordt enigszins gecompenseerd door meevallende uitgaven onder het kader Rijksbegroting in enge zin en een positiever EMU-saldo dan verwacht bij de lokale overheden.

| 2012 | |

|---|---|

| EMU-saldo Miljoenennota 2012 | – 2,9 |

| Belasting- en premie-inkomsten | – 1,9 |

| Uitgaven | |

| Rijksbegroting in enge zin | 0,6 |

| Sociale zekerheid (incl werkloosheidsuitkeringen) | 0,0 |

| Zorguitgaven | – 0,1 |

| Kas-transverschillen | 0,3 |

| EMU-saldo lokale overheden | 0,3 |

| Overige uitgaven | – 0,3 |

| Noemereffect | – 0,1 |

| EMU-saldo Financieel Jaarverslag Rijk 2012 | – 4,1 |

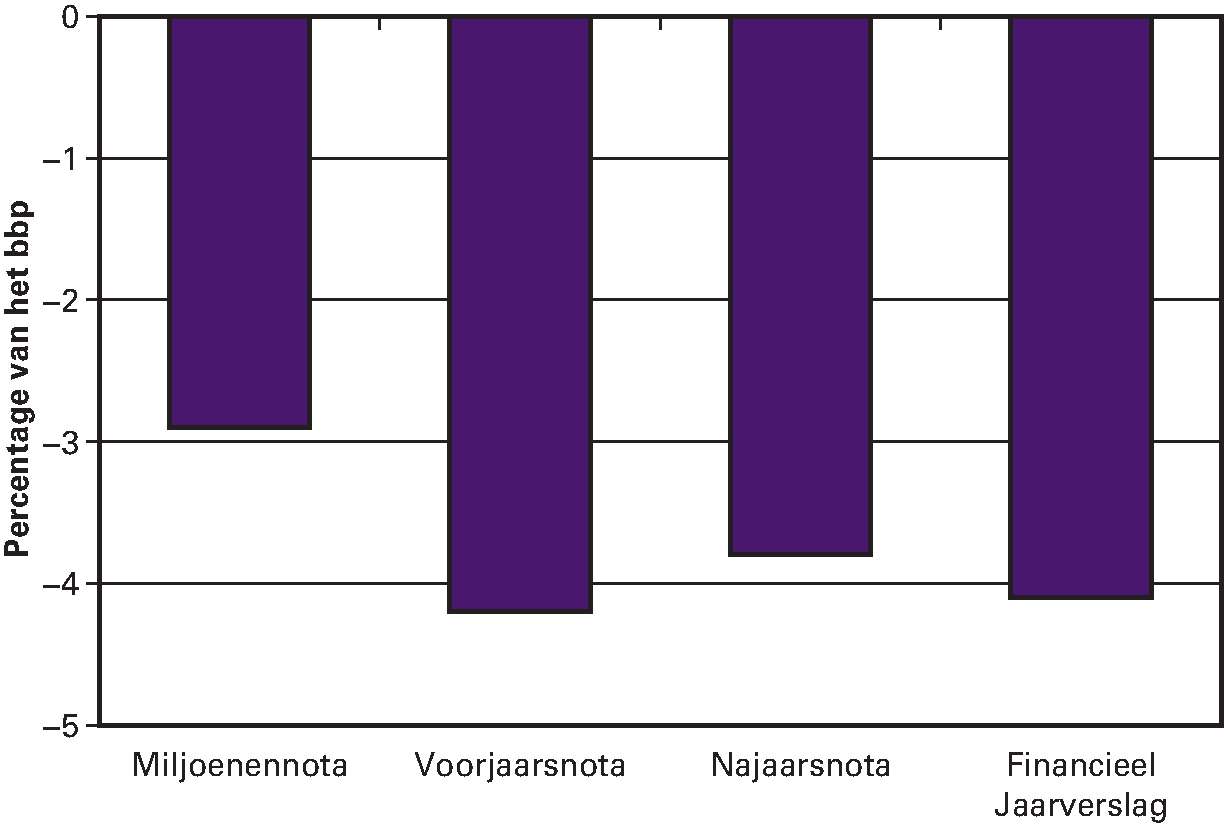

Zoals hierboven omschreven, is het EMU-saldo in 2012 tegengevallen ten opzichte van de raming in de Miljoenennota. Het is belangrijk te beseffen dat al in het voorjaar van 2012 werd verwacht dat het saldo veel slechter zou uitkomen. Figuur 2.2.1 bevat de ontwikkeling van de saldoverwachting gedurende 2012, dus in de verschillende budgettaire nota’s. Zoals is te zien, was de saldoverwachting ten tijde van Voorjaarsnota significant slechter dan de raming uit de Miljoenennota. De uiteindelijke realisatie van het EMU-saldo 2012 is 1,2 procentpunt verslechterd ten opzichte van de verwachting in de Miljoenennota 2012. Ten opzichte van de verwachting in de Voorjaarsnota 2012 is het saldo iets verbeterd.

Figuur 2.2.1 Ontwikkeling van de saldoverwachting in 2012

Hoe wordt het EMU-saldo geraamd en vastgesteld? Deze box geeft een toelichting op het proces rondom het EMU-saldo van raming tot realisatie, en de rol daarbij van de onafhankelijke instellingen.

Ramingen

Het EMU-saldo wordt geraamd door het ministerie van Financiën, op basis van de meest actuele uitgaven- en inkomstenramingen. De raming van het EMU-saldo is – zoals ook blijkt uit dit voorliggend Jaarverslag – in zeer grote mate afhankelijk van de macro-economische ontwikkeling. Nederland kent een lange traditie dat de macro-economische veronderstellingen niet door de regering, maar door het onafhankelijke Centraal Planbureau (CPB) worden geraamd. Het belang van onafhankelijke ramingen wordt door Nederland ook uitgedragen in de Europese discussies.

Voordat het jaar begint

Het EMU-saldo wordt geraamd voor alle jaren van het zittende kabinet. Het laatste jaar van de saldoraming is in de regel dus het laatste jaar van de kabinetsperiode. De saldoramingen gedurende Balkenende IV liepen doordoor steeds af in 2011. Het EMU-saldo voor een bepaald jaar wordt daarom voor het eerst geraamd zodra het binnen de horizon van een kabinetsperiode valt. Voor het saldo van 2012 was dat dus in de Startnota van kabinet Rutte I. Voor de Startnota wordt gebruik gemaakt van middellangetermijnverkenning (mlt) van het CPB die reikt tot het einde van de nieuwe kabinetsperiode. Na het verschijnen van de saldoraming voor een betreffend jaar in de Startnota, en tot dat het jaar daadwerkelijk begint, wordt de raming steeds geactualiseerd in de Miljoenennota.

Gedurende het jaar

Bij aanvang van een jaar geldt de raming uit de laatste Miljoenennota. Gedurende een jaar wordt de raming op drie momenten aangepast: in mei met de Voorjaarsnota, op Prinsjesdag in de Miljoenennota, en in november met de Najaarsnota. In de Voorjaarsnota wordt gebruik gemaakt van de macro-economische veronderstellingen uit het Centraal Economisch Plan (CEP) van het CPB. En bij de Miljoenennota wordt gebruik gemaakt van de Macro Economische Verkenning (MEV). In de Najaarsnota wordt geen nieuwe macroronde gehanteerd, maar kan – aangezien het einde van het jaar nadert – worden volstaan met een raming op basis van de realisatie.

Na afloop van een jaar

In het Financieel Jaarverslag van het Rijk worden de ramingen vervangen door realisaties. In Nederland is het Centraal Bureau voor de Statistiek (CBS) de aangewezen instelling om de cijfers over het verleden samen te stellen. Door het onafhankelijke CBS deze cijfers te laten samenstellen wordt de gewenste betrouwbaarheid gewaarborgd. Zo wordt ook in Europees verband geborgd dat de cijfers over de overheidsfinanciën betrouwbaar en als het ware van onbesproken gedrag zijn. Het CBS is in Europees verband namelijk ook de Nederlandse instelling verantwoordelijk voor de rapportages over EMU-saldo en EMU-schuld over de jaren uit het verleden. Procesmatig stelt het CBS de cijfers over saldo en schuld samen in de eerste drie maanden volgend op het afgesloten begrotingsjaar. Dit maakt het mogelijk om voor 1 april – de Europese deadline – de eerste realisatiecijfers van Nederland te rapporteren aan de Europese Commissie in het kader van de procedure bij buitensporige tekorten. Vervolgens vindt in de eerste helft van april een verificatie plaats van de EMU-cijfers door Eurostat. Na verificatie stelt Eurostat de EMU-cijfers vast en publiceert deze. De door Eurostat vastgestelde cijfers zijn ongewijzigd onderdeel van dit Financieel Jaarverslag 2012.

Op 1 april zijn de CBS-cijfers nog niet definitief. Deze cijfers worden meestal nog twee keer bijgesteld (op 1 oktober en een jaar later op 1 oktober) bijvoorbeeld door het beschikbaar komen van nieuwe bronnen. Meestal zijn deze bijstellingen van beperkte omvang. Daarnaast voert het CBS met een periodiciteit van één keer in de vijf à zeven jaar een grote benchmarkrevisie van statistieken uit. Dan worden zonodig nieuwe bronnen en nieuwe methoden ingezet. De eerstvolgende benchmarkrevisie is voorzien in de zomer van 2014.

Structurele EMU-saldo

Het structurele EMU-saldo is het feitelijke EMU-saldo gecorrigeerd voor conjuncturele ontwikkelingen en incidentele componenten. Tabel 2.2.3 laat zien hoe het structurele saldo zich heeft ontwikkeld ten opzichte van de Miljoenennota 2012. In 2012 is het structurele EMU-saldo uitgekomen op een tekort van 2,5 procent bbp. Ten opzichte van de Miljoenennota is dit een verslechtering van 0,2 procentpunt. De conjuncturele component zorgt ervoor dat het structurele saldo gunstiger is dan het feitelijke EMU-saldo, hetgeen betekent dat de Nederlandse economie (nog steeds) onder het «normale» groeiniveau presteert. Het is niet verstandig om harde conclusies te verbinden aan de ontwikkeling van het structurele EMU-saldo. De omvang van de conjunctuurcorrectie is altijd met veel onzekerheden omgeven en in de huidige omstandigheden is dit in extreme mate het geval.

| MN 2012 | FJR 2012 | |

|---|---|---|

| Feitelijk EMU-saldo | – 2,9 | – 4,1 |

| Af: conjuncturele component/incidentele componenten | – 0,5 | – 1,5 |

| Structureel EMU-saldo | – 2,3 | – 2,5 |

EMU-schuld in 2012: 71,2 procent bbp)

De EMU-schuld is in 2012 uitgekomen op 71,2 procent bbp. Dit is een verslechtering van 5,8 procentpunt ten opzichte van de Miljoenennota 2012, want in de Miljoenennota werd nog uitgegaan van een EMU-schuld van 65,3 procent bbp. Tabel 2.3.1 bevat de ontwikkeling van de EMU-schuld ten opzichte van de verwachting in de Miljoenennota 2012 – de zogenaamde verticale ontwikkeling.

| 2012 | |

|---|---|

| EMU-schuld Miljoenennota 2012 | 65,3 |

| Aanpassing schuld ultimo 2011 | 0,5 |

| Mutatie EMU-saldo | 1,1 |

| Noemereffect | 2,4 |

| Financiële transacties en overig | |

| w.v. Aflossing ING | 0,6 |

| w.v. EFSF | 1,2 |

| w.v. ESM | 0,3 |

| w.v. lening Griekenland | – 0,2 |

| w.v. overig | 0,0 |

| EMU-schuld Financieel Jaarverslag Rijk 2012 | 71,2 |

De verslechtering van de EMU-schuld sinds de Miljoenennota wordt veroorzaakt door verschillende factoren. De realisatie van de EMU-schuld 2011 is hoger uitgekomen dan waar in de Miljoenennota 2012 rekening mee werd gehouden. Het hoger dan verwachte tekort heeft in 2012 een verhogend effect op de EMU-schuld: ten tijde van de Miljoenennota 2012 werd rekening gehouden met een EMU-tekort van 2,9 procent van het bbp terwijl het EMU-tekort 2012 is uitgekomen 4,1 procent van het bbp. Ook de lager dan verwachte groei heeft een opwaarts effect op de schuldquote, aangezien deze is uitgedrukt in het percentage bbp. Dit is het zogenaamde noemeffect; dit effect wordt toegelicht in de onderstaande box 2.3.1. De bijstelling van de aflossing van de kapitaalsteun van ING heeft de schuld ten opzichte van de Miljoenennota 2012 met 0,6 procentpunt van het bbp verslechterd. De interventies in Europa hebben per saldo ook een schuldverslechterend effect van 1,3 procentpunt van het bbp. Al de bovenstaande genoemde effecten leveren gecombineerd een bijdrage aan hogere EMU-schuld dan voorzien was ten tijd van de Miljoenennota 2012. Voor een toelichting op de verschillende financiële interventies wordt verwezen naar bijlage 5.

De EMU-schuld wordt vaak uitgedrukt als percentage van het bruto binnenlands product (bbp): de schuldquote. Een stijging van de schuldquote kan daardoor twee oorzaken hebben. Ten eerste kan de overheidsschuld, oftewel de teller, stijgen. Dit is bijvoorbeeld het geval als de overheid een begrotingstekort heeft. Het begrotingstekort wordt gefinancierd door meer te lenen, waardoor de overheidsschuld stijgt. Hierdoor loopt bij een gelijkblijvend bbp ook de schuldquote op. Ten tweede kan het bbp, oftewel de noemer, dalen. Dit kan het gevolg zijn van economische krimp of, zoals in het Financieel Jaarverslag van het Rijk, van lager dan bij de Miljoenennota verwachtte economische groei. Een lager dan geraamde economische groei betekent ook een lager dan geraamd bbp. Een gelijkblijvende overheidsschuld uitgedrukt als percentage van een lagere bbp resulteert in een hogere schuldquote. Dit heet het noemereffect. Het noemereffect kan er zelfs toe leiden dat de schuldquote stijgt, terwijl de overheidsschuld daalt. Dit is het geval als de economie sterker krimpt dan de daling van de overheidsschuld. Het noemereffect is onder andere te zien in de tabellen 2.2.2 en 2.3.1 van dit Financieel Jaarverslag.

Totale uitgaven in 2012: 242,7 miljard euro

De totale uitgaven van de centrale overheid en de sociale fondsen waren 242,7 miljard euro in 2012. Voor het overgrote deel van de uitgaven geldt een uitgavenplafond. In het Nederlandse begrotingsbeleid wordt, bij de start van een kabinetsperiode, een uitgavenplafond vastgesteld voor de gehele kabinetsperiode. Dit plafond wordt het uitgavenkader genoemd. Het uitgavenkader bevat de maximale uitgaven die jaarlijks gedurende de kabinetsperiode mogen worden gedaan. Het totaalkader wordt onderverdeeld in drie deelkaders: het kader Rijksbegroting in enge zin (RBG-eng), het kader Sociale Zekerheid en Arbeidsmarkt (SZA) en het Budgettair Kader Zorg (BKZ). In deze paragraaf worden de gerealiseerde uitgaven in 2012 getoetst aan het voor 2012 geldende uitgavenkader.

Tabel 2.4.1 laat zien hoe de gerealiseerde uitgaven in 2012 zich verhouden tot het voor 2012 geldende uitgavenkader en de drie deelkaders. Naast de uitgaven die onder het uitgavenkader vallen zijn er ook uitgaven die buiten het kader vallen. Dit zijn bijvoorbeeld de gasbaten en de zorgtoeslag.3

| MN 2012 | FJR 2012 | Verschil | |

|---|---|---|---|

| Rijksbegroting in enge zin | |||

| Uitgavenkader (in lopende prijzen) | 116,7 | 115,3 | – 1,4 |

| Uitgavenniveau | 116,3 | 111,9 | – 4,4 |

| Over-/onderschrijding | – 0,5 | – 3,4 | – 2,9 |

| Sociale Zekerheid en Arbeidsmarkt | |||

| Uitgavenkader (in lopende prijzen) | 69,7 | 69,8 | 0,1 |

| Uitgavenniveau | 69,7 | 69,9 | 0,2 |

| Over-/onderschrijding | 0,0 | 0,1 | 0,1 |

| Budgettair Kader Zorg | |||

| Uitgavenkader (in lopende prijzen) | 63,0 | 63,1 | 0,1 |

| Uitgavenniveau | 63,5 | 64,0 | 0,4 |

| Over-/onderschrijding | 0,5 | 0,9 | 0,3 |

| Totale uitgavenkader | |||

| Uitgavenkader (in lopende prijzen) | 249,4 | 248,2 | – 1,2 |

| Uitgavenniveau | 249,5 | 245,8 | – 3,7 |

| Over-/onderschrijding | 0,0 | – 2,4 | – 2,5 |

Het BKZ is met 0,9 miljard euro overschreden, het deelkader SZA laat een overschrijding van 0,1 miljard euro zien. Het deelkader RBG-eng is daarentegen onder het toegestane uitgavenniveau gebleven, de onderschrijding bedraagt 3,4 miljard euro. Per saldo is een onderschrijding van het totale uitgavenkader van 2,4 miljard euro ontstaan in 2012.

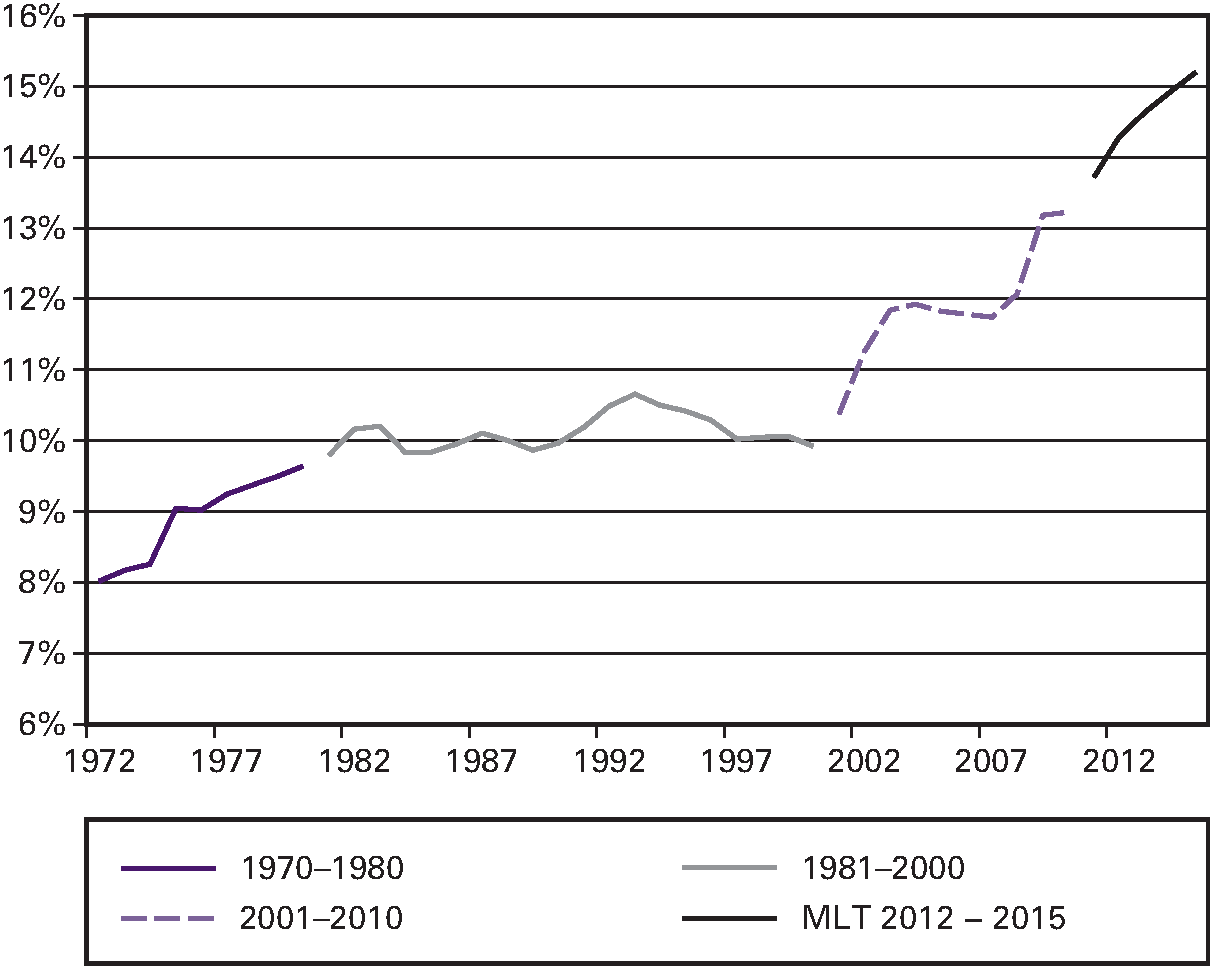

Het Gemeente- en Provinciefonds (GF en PF) zijn een van de belangrijkste inkomstenbronnen voor respectievelijk gemeenten en provincies. De omvang van de fondsen bedroeg in 2012 18,7 miljard euro. De jaarlijkse toe- of afname van deze fondsen (exclusief taakmutaties) is sinds 1995 gekoppeld aan de ontwikkeling van bepaalde uitgaven van de Rijksoverheid: de netto gecorrigeerde rijksuitgaven (NGRU). Deze normeringssystematiek zorgt ervoor dat de omvang van het GF en PF zich evenredig ontwikkelt met de uitgaven van de Rijksoverheid. Bezuinigingen en intensiveringen bij het Rijk werken via deze systematiek door naar gemeenten en provincies. De jaarlijkse toe- of afname van het GF en PF die voortvloeit uit de normeringssystematiek, wordt het accres genoemd.

| 2012 | |

|---|---|

| Accrespercentage 2012, stand Miljoenennota 2012 | – 0,52% |

| Accres 2012 (in miljoenen euro) stand Miljoenennota 2012 | – 95 |

| Mutatie (in miljoenen euro) sinds Miljoenennota 2012 | – 377 |

| Accres 2012 (in miljoenen euro) stand Financieel Jaarverslag van het Rijk 2012 | – 471 |

| Accrespercentage 2012, stand Financieel Jaarverslag van het Rijk 2012 | – 2,56% |

Het accres 2012 is ten opzichte van de stand Miljoenennota 2012 neerwaarts bijgesteld. Deze bijstelling kent een aantal oorzaken. Ten eerste heeft de in het Begrotingsakkoord 2013 afgesproken nullijn voor ambtenaren in 2012 een negatief effect op het accres van circa 155 miljoen euro. Daarnaast is sprake van onderuitputting op departementale begrotingen, waardoor het accrespercentage nog verder naar beneden is bijgesteld, tot – 2,56 procent, – 471 miljoen euro (zie ook bijlage 9 van dit Financieel Jaarverslag).

Het accres kent jaarlijks twee bijstellingsmomenten, Voorjaarsnota en Miljoenennota, en één vaststellingsmoment. Voorheen werd het accres vastgesteld op basis van de Voorlopige Rekening. Met het vervallen van de Voorlopige Rekening, wordt het accres met ingang van dit jaar vastgesteld bij het FJR. Op basis van het vastgestelde accrespercentage vindt vervolgens afrekening plaats van het in het jaar daarvoor teveel of te weinig uitgekeerde accres. Dat betekent in dit geval dat in 2013 het GF en PF met 208 miljoen euro naar beneden worden bijgesteld in verband met de vaststelling van het accres 2012. Deze mutatie wordt verwerkt in de eerste suppletoire begrotingen GF en PF 2013.

Rijksbegroting in enge zin

Tabel 2.4.3 geeft een overzicht van de mutaties onder het kader RBG-eng sinds de Miljoenennota 2012. De kadercorrecties zijn gescheiden gepresenteerd.

| 2012 | |

|---|---|

| Kadertoetsing Miljoenennota | – 0,5 |

| Macromutaties en overige mee- en tegenvallers | |

| Ruilvoet RBG-eng | – 0,5 |

| Dividenden staatsdeelnemingen | 0,2 |

| EU-afdrachten | – 0,9 |

| HGIS | – 0,1 |

| GF/PF (inclusief accres) | – 0,2 |

| Beleidsmatige mutaties | |

| Verlenging nullijn | – 0,8 |

| Seno-gom | – 0,2 |

| Kasschuif A15 Maasvlakte | – 0,2 |

| Kasschuif compensatie langstudeerders | 0,1 |

| Overige kasschuiven | – 0,3 |

| Veteranen | 0,1 |

| Diversen uitvoeringsbeeld | – 0,2 |

| Stand kadertoetsing Financieel Jaarverslag van het Rijk 2012 | – 3,4 |

| (Winstafdracht DNB) | (– 0,5) |

| (Rente-uitgaven) | (– 1,2) |

Macromutaties en overige mee- en tegenvallers

De ruilvoet onder het kader RBG-eng laat een meevaller zien. In 2012 stijgt de prijs nationale bestedingen en dalen de uitgaven aan loon- en prijsbijstelling onder het kader ten opzichte van de verwachting bij Miljoenennota vanwege een lagere loonontwikkeling. Beide effecten zorgen voor een ruilvoetwinst (het begrip «ruilvoet» wordt uitgelegd in box 2.4.2.).

De wijziging in de hoogte van het dividend staatsdeelnemingen wordt voornamelijk veroorzaakt door de winstafdracht van De Nederlandsche Bank (DNB). In samenspraak met DNB is besloten om voor de huidige crisisgerelateerde activa de bestaande praktijk van winstafdracht te handhaven onder afgifte van een garantie die de toegenomen risico’s voor DNB reflecteert. Met DNB is eveneens afgesproken dat voor de duur van de garantie wordt afgezien van interimdividend.4 Het interim-dividend over 2012 is zodoende toegevoegd aan het slotdividend, uit te keren in boekjaar 2013.

Bij de EU-afdrachten is sprake van een meevaller. Deze meevaller heeft meerdere oorzaken. Door de economische neergang worden minder douanerechten op landbouwproducten geïnd en afgedragen. Tevens blijft de ontwikkeling van het bruto nationaal inkomen (bni) van Nederland voor 2012 achter bij eerdere veronderstellingen, waardoor de bni-afdrachten lager uitpakken dan verwacht. Daarnaast heeft Nederland in december ruim 0,1 miljard euro teruggestort gekregen uit Brussel, vanwege statistische correcties op de btw- en bni-grondslagen over de jaren 1995–2011. Tot slot wordt additionele begroting over 2012 pas in 2013 afgedragen. Dit leidt tot een meevaller voor de uitgaven onder het kader in 2012.

De middelen voor ontwikkelingssamenwerking laten een meevaller zien. De uitgaven aan ontwikkelingssamenwerking zijn gekoppeld aan het bnp. Het bnp 2012 is lager uitgekomen dan de raming waarmee werd gerekend bij Miljoenennota 2012; hierdoor valt het budget voor de ontwikkelingssamenwerking lager uit.

De uitgaven aan het Gemeente- en Provinciefonds (GF en PF) laten een lagere realisatie zien. De jaarlijkse toe- of afname van deze fondsen is gekoppeld aan de ontwikkeling van bepaalde uitgaven van de Rijksoverheid, de zogenoemde netto gecorrigeerde rijksuitgaven (de NGRU). De daling van het GF/PF-accres komt met name door het hanteren van de verlengde nullijn voor ambtenaren.

Beleidsmatige en overige mutaties

Voor de lonen in de collectieve sector (exclusief de zorgsector) handhaaft de overheid voor 2012 en 2013 een nullijn. De tranches voor de loonbijstelling 2012 en 2013 worden ingehouden voor de contractloonstijging. Ook de begrotingsgefinancierde zelfstandige bestuursorganen (ZBO’s) neemt de overheid mee in de loonbijstelling, en in de inhouding voor de contractloonstijging.

De zogeheten seno-gom portefeuille (onderdeel van exportkredietverzekering) wordt afgebouwd. Hierdoor komt budget vrij uit de reserves, wat tot een meevaller onder het kader leidt. Daarnaast zet het kabinet het in het infrastructuurfonds geraamde aanlegbudget voor het project A15 Maasvlakte Vaanplein om in een meerjarig budget voor de beschikbaarheidvergoeding.

De langstudeerdersmaatregel wordt voor studenten teruggedraaid met terugwerkende kracht vanaf 1 september 2012. Hogeronderwijsinstellingen zijn verzocht om te stoppen met de inning van het verhoogd collegegeld en het reeds geïnde verhoogd collegegeld terug te betalen. De middelen die voor het terugdraaien van de maatregel kunnen worden ingezet voor 2012–2013 stonden nu volledig op 2013. Om de betreffende korting op de rijksbijdrage in 2012 ongedaan te maken, is dus een kasschuif van 2013 naar 2012 nodig.

De post overige kasschuiven bestaat uit meerdere componenten. Dit betreft in eerste instantie de doorwerking van de kasschuiven zoals gemeld in de Najaarsnota in 2011 en 2012. Daarnaast betreft het herfaseren van middelen bij defensie om pensioenen uit te betalen en een kasschuif voor de regeling Stimulering Duurzame Energieproductie. Daarnaast zijn enkele kasschuiven ingepast onder het kader. Het gaat om een optelling van meerdere kasschuiven, die zich voornamelijk voordoen op de begrotingen van Binnenlandse Zaken en Koninkrijksrelaties, Onderwijs, Cultuur en Wetenschap en Economische Zaken.

In de Najaarsnota 2011 is de basis gelegd voor een schadeloosstelling voor veteranen. Destijds maakte de overheid 0,1 miljard euro vrij voor een eenmalige compensatie voor veteranen die voor 1 juli 2008 gewond zijn geraakt als gevolg van hun inzet in voormalige missiegebieden. Defensie wordt in staat gesteld (begrotingsaldoneutraal) een eindheffing af te dragen om te voorkomen dat de uitkering van schadeloosstelling effect heeft op de inkomensafhankelijke regelingen van de veteranen.

De post diversen uitvoeringsbeleid bestaat uit overige mutaties zoals onderuitputting op de diverse departementale begrotingen onder het kader RBG-eng en enkele andere kleine mutaties.

Kadercorrecties

Onder de eerste correctie vallen de lagere rentelasten. De lagere rentevoeten leiden tot lagere rentelasten die – volgens begrotingsregel 22 – niet gebruikt mogen worden voor extra uitgaven. Onder de tweede correctie valt de winstafdracht DNB. Deze kadercorrectie hangt samen de kadercorrectie in 2011 zoals toegelicht in het Financieel Jaarverslag van het Rijk 2011.

Bij het aantreden van het kabinet worden uitgavenplafonds vastgelegd, die de uitgaven van de drie budgetsectoren voor vier jaar vastleggen. De uitgavenplafonds worden reëel vastgelegd. Om deze zogenoemde uitgavenkaders mee te laten stijgen met het prijspeil in de rest van de economie worden ze aangepast aan de prijsontwikkeling van de nationale bestedingen (pNB), zoals geraamd bij de Startnota. De nominale ontwikkeling van de overheidsuitgaven hangt echter niet af van de «algemene» pNB, maar van de onderliggende «werkelijke» prijs van de verschillende collectieve uitgaven. Hij hangt dus af van de arbeidskosten van de werknemers in de collectieve sector, de hoogte van de uitkeringen, het prijspeil van de overheidsinvesteringen en het prijspeil van de door de overheid aangeschafte goederen en diensten. Indien niet de prijs van de nationale bestedingen, maar die van de collectieve uitgaven zelf zou worden gebruikt om de uitgavenkaders aan te passen, zou het disciplinerend effect op doelmatige loon- en prijsafspraken wegvallen. Elke prijsstijging van de collectieve uitgaven stuwt dan immers het aandeel van de collectieve uitgaven in het bbp op.

Als de prijs van de nationale bestedingen sneller stijgt dan de prijs van de collectieve uitgaven is sprake van een ruilvoetwinst. Dit komt doordat de hoogte het uitgavenkader in dat geval sneller stijgt dan de daadwerkelijke uitgaven. De ruilvoetwinst bestaat dan uit de hierdoor ontstane budgettaire ruimte tussen het uitgavenkader en de daadwerkelijke uitgaven bij gelijk beleid. Omgekeerd kan de overheid ook te maken krijgen met ruilvoetverlies als de prijs van collectieve uitgaven sneller stijgt dan de prijs van de nationale bestedingen. Een ruilvoetwinst leidt tot ruimte onder het uitgavenplafond; een ruilvoetverlies zorgt ceteris paribus voor een overschrijding van het uitgavenplafond.

Tijdens een hoogconjunctuur ligt ruilvoetverlies voor de hand. Dit komt doordat een hoogconjunctuur vaak gepaard gaat met sterke loonstijgingen. Aangezien de prijs van de collectieve uitgaven voor een groot deel wordt bepaald door de salarissen van de werknemers in de collectieve sector en de uitkeringen, zal de prijs hiervan waarschijnlijk sneller stijgen dan de prijs van de nationale bestedingen. De hoogte van het uitgavenkader stijgt dan minder snel dan de daadwerkelijke uitgaven, waardoor een ruilvoetverlies resteert.

De ruilvoet is onder andere terug te vinden in de verschillende kadertoetsen (tabellen 2.4.3, 2.4.4 en 2.4.5).

Sociale Zaken en Arbeidsmarkt

| 2012 | |

|---|---|

| Kadertoetsing Miljoenennota | 0,0 |

| Werkloosheidsuitgaven | 1,1 |

| Ruilvoet | – 0,2 |

| Arbeidsongeschiktheid | – 0,2 |

| Kinderopvangtoeslag | – 0,2 |

| WAZO | – 0,1 |

| Toeslagenwet | 0,1 |

| Nullijn 2012 | – 0,1 |

| Overig | – 0,2 |

| Stand kadertoetsing Financieel Jaarverslag van het Rijk 2012 | 0,1 |

Het kader SZA laat in 2012 een overschrijding zien van 0,1 miljard euro. Ten opzichte van de begroting 2012 is sprake van een kleine verslechtering van het beeld. Dit is het saldo van tegenvallers op met name de werkloosheidsregelingen en meevallers op andere regelingen.

De werkloosheidsuitgaven kwamen in 2012 1,1 miljard euro hoger uit dan begroot. Dit komt vooral doordat de werkloosheid hoger was dan verwacht, waardoor meer mensen (langer) een WW-uitkering of WWB-uitkering hadden. Een meevallende ruilvoet compenseerde deze macro-economische tegenvaller gedeeltelijk. De extra uitgaven aan de toeslagenwet hangen gedeeltelijk samen met de hogere werkloosheidsuitgaven

Aan arbeidsongeschiktheidsuitkeringen werd per saldo minder uitgegeven dan verwacht. Bij de Wajong zorgde een lagere gemiddelde uitkering voor een meevaller. De uitgaven aan de WIA kwamen vooral lager uit door een lagere instroom in de WGA. Aan de WAO is meer uitgegeven door een hoger dan verwachte gemiddelde uitkering.

Aan de kinderopvangtoeslag is in 2012 minder uitgegeven doordat minder kinderen in de kinderopvang zaten dan waar rekening mee gehouden werd. Met name door een lager aantal geboorten werd minder uitgegeven aan zwangerschaps- en bevallingsverlofuitkeringen.

De besparing als gevolg van de nullijn voor overheidspersoneel in 2012 bedroeg 0,1 miljard euro voor het SZA-kader. Het onderdeel overig bevat verscheidene kleine mee- en tegenvallers, verder valt hieronder een extra bevoorschotting van het UWV om het uitgavenbeeld 2013 te ontlasten.

Budgettair Kader Zorg

| 2012 | |

|---|---|

| Kadertoetsing Miljoenennota | 0,5 |

| Ruilvoet | 0,1 |

| Mee- en tegenvallers en beleidsmatige mutaties | |

| Actualisering zorguitgaven | 0,6 |

| Hoofdlijnenakkoord instellingen voor medisch specialistische zorg | – 0,3 |

| Stand kadertoetsing Financieel Jaarverslag van het Rijk 2012 | 0,9 |

De kadertoetsing van het BKZ levert voor 2012 een verslechterd beeld op. Dit komt vooral door forse tegenvallers binnen de zorg en een ruilvoetverslechtering.

Op basis van nieuwe gegevens over 2011 en 2012 van het College voor Zorgverzekeringen (CVZ) en de Nederlandse Zorgautoriteit (NZa) zijn de zorguitgaven geactualiseerd. Dit bracht tegenvallers aan het licht. Zo bleek dat er sprake is van hogere uitgaven bij met name huisartsen (84 miljoen euro), de geestelijke gezondheidszorg, grensoverschrijdende zorg (235 miljoen euro) en de zorg in AWBZ-instellingen (662 miljoen euro). Tegenover deze tegenvallers staan meevallers bij met name farmaceutische hulp (827 miljoen euro) en hulpmiddelen (116 miljoen euro).

Bij de instellingen voor medisch specialistische zorg is in het voorjaar 2012, op basis van cijfers 2011, een overschrijding geprognosticeerd van 333 miljoen euro. Deze maakt onderdeel uit van de mutatie actualisering zorguitgaven. In 2011 is een Bestuurlijk Hoofdlijnenakkoord met instellingen voor medisch-specialistische zorg gesloten. Een beheerste kostenontwikkeling is daarbij uitgangspunt. In het akkoord is een financieel kader voor 2012 tot en met 2014 overeengekomen tussen verzekeraars en zorgaanbieders. Uitgaande van het overeengekomen Budgettair Kader 2012–2014 uit het Hoofdlijnenakkoord werkt de overschrijding van 333 miljoen euro (onderdeel van de actualiseringmutatie), zoals vastgesteld op basis van 2011, niet door naar 2012. Daarom is de tegenvaller van 333 miljoen euro weer tegengeboekt. Over 2012 zijn voor deze sector nog onvoldoende betrouwbare cijfers.

Totale inkomsten in 2012: 220,5 miljard euro

De belasting- en premieontvangsten 2012 zijn 11,4 miljard euro lager uitgekomen dan verwacht bij Miljoenennota 2012. Deze tegenvallende ontwikkeling is het gevolg van de economische groei over 2012 die eveneens lager is uitgekomen dan verwacht: de waardeontwikkeling van het bbp is ruim 3 procent lager uitgekomen. Voor de ontwikkeling van de belasting- en premieontvangsten is ook de samenstelling van de economische groei van belang. In deze paragraaf wordt de ontwikkeling van de ontvangsten dan ook zoveel mogelijk toegelicht aan de hand van de ontwikkeling van onderliggende relevante economische indicatoren.

Tabel 2.5.1 bevat een overzicht van de stand van de ontvangsten 2012 zoals verwacht bij de Miljoenennota en de uiteindelijke gerealiseerde ontvangsten over 2012.

| Miljoenennota 2012 | FJR 2012 | Verschil | ||

|---|---|---|---|---|

| Belastingen en premies volksverzekeringen | 179,6 | 167,9 | – 11,7 | |

| wv. belastingen | 140,2 | 127,6 | – 12,6 | |

| wv. premies volksverzekeringen | 39,4 | 40,3 | 0,9 | |

| Premies werknemersverzekeringen | 52,3 | 52,7 | 0,4 | |

| Totaal | 231,9 | 220,5 | – 11,4 | |

In het vervolg van deze paragraaf wordt eerst het verschil tussen de gerealiseerde ontvangsten over 2012 en de geraamde ontvangsten bij Miljoenennota 2012 nader toegelicht (verticale toelichting). Daarna volgt een analyse van de ontwikkeling van de gerealiseerde belasting- en premieontvangsten in 2012 ten opzichte van 2011 (horizontale toelichting).

Tabel 2.5.2 geeft een overzicht van de oorsprong van de lagere dan verwachte ontvangsten in 2012: beleidswijzigingen in 2012 die na de Miljoenennota tot stand zijn gekomen, de doorwerking van de gerealiseerde ontvangsten over 2011 naar de ontvangsten 2012 en ten slotte de endogene ontwikkeling van de ontvangsten. Dat laatste betreft de ontwikkeling van de belasting- en premieontvangsten over 2012 als gevolg van de ontwikkeling van de relevante macro-economische indicatoren.

Beleidswijzigingen sinds Miljoenennota 2012

Ook na de totstandkoming van de Miljoenennota 2012 is sprake geweest van beleidswijzigingen voor 2012. De budgettaire consequenties van deze wijzigingen bedragen 1,0 miljard euro (zie tabel 2.5.2) en komen voornamelijk voort uit het in april 2012 gesloten Begrotingsakkoord 2013. De maatregelen uit het akkoord die effect hebben op de ontvangsten in 2012 betreffen de structurele verlaging van het tarief van de overdrachtsbelasting naar 2 procent vanaf 1 juli 2012, de verhoging van het algemene btw-tarief met 2 procent per 1 oktober 2012 en de verdubbeling van de bankenbelasting.

Doorwerking 2011 naar 2012

Het verschil tussen de gerealiseerde ontvangsten over 2011 en de verwachting daarover bij Miljoenennota 2012 werkt door naar 2012. Bij Miljoenennota 2012 (september 2011) betrof de stand van de inkomsten 2011 nog een raming. De raming van de belasting- en premieontvangsten 2012 bij Miljoenennota 2012 is gebaseerd op deze ramingsstand voor 2011. De gerealiseerde ontvangsten over 2011 kenden uiteindelijk nog een tegenvaller ten opzichte van de Miljoenennotastand 2012. Deze tegenvaller werkt structureel door naar latere jaren en leverde daarmee een 2,6 miljard euro (zie tabel 2.5.2) lagere basisstand voor de inkomstenraming voor 2012.

| Miljoenennota 2012 | 231,9 | |

|---|---|---|

| Totale mutatie | – 11,4 | |

| Autonoom (beleidswijzigingen) | 1,0 | |

| wv. overdrachtsbelasting | – 0,5 | |

| wv. omzetbelasting | 0,9 | |

| wv. bankenbelasting | 0,3 | |

| wv. overige belastingen en premies | 0,3 | |

| Doorwerking 2011 | – 2,6 | |

| wv. belastingen en premies volksverzekeringen | – 2,4 | |

| wv. premies werknemersverzekeringen | – 0,2 | |

| Endogeen | – 9,8 | |

| wv. loon- en inkomensheffing | – 2,9 | |

| wv. vennootschapsbelasting | – 2,5 | |

| wv. omzetbelasting | – 2,3 | |

| wv. overdrachtsbelasting | – 0,5 | |

| wv. belasting op personenauto's en motorrijwielen | – 0,5 | |

| wv. overige belastingen en premies | – 1,1 | |

| Financieel Jaarverslag 2012 | 220,5 | |

Endogene ontwikkeling ten opzichte van de raming bij Miljoenennota

De endogene ontwikkeling van de belasting- en premieontvangsten over 2012 is 9,8 miljard euro lager uitgekomen dan geraamd bij Miljoenennota (zie tabel 2.5.2). Deze tegenvallende ontwikkeling geldt voor vrijwel alle belastingen en premies. De grootste tegenvallers (in absolute zin) zijn te vinden bij de grootste drie belastingsoorten: de loon- en inkomensheffing, de omzetbelasting en de vennootschapsbelasting. De meeste tegenvallers laten zich goed verklaren door de ontwikkeling van de relevante macro-economische indicatoren.

Zoals in tabel 2.5.2 te zien levert de loon- en inkomensheffing met – 2,9 miljard euro de grootste tegenvaller. De lagere ontvangsten uit de loon- en inkomensheffing worden allereerst verklaard door een veel minder gunstige loonontwikkeling (zowel de contractuele als de incidentele loonstijging vallen lager uit). De ontwikkeling van de incidentele loonstijging was fors negatief waar bij Miljoenennota 2012 nog een beperkte stijging werd verwacht. De bruto loonontwikkeling lag 1,6 procent lager dan ingeschat werd bij de Miljoenennota. Ook de ontwikkeling van de werkgelegenheid kwam negatiever uit dan bij Miljoenennota voorzien. Ten slotte vielen de ontvangsten uit de loon- en inkomensheffing tegen door een lagere winstontwikkeling van zelfstandigen die belastingplichtig zijn voor de inkomstenbelasting. Er werd een stijging van de winsten van zelfstandigen verwacht, terwijl een daling is gerealiseerd. De vennootschapsbelasting kent een tegenvaller van 2,5 miljard euro. Deze tegenvaller laat zich allereerst verklaren door een lagere winstontwikkeling over 2012 dan waar bij de Miljoenennota vanuit is gegaan. Daarnaast zijn de kasontvangsten in 2012 met betrekking tot eerdere transactiejaren lager uitgekomen dan verwacht. Deze lagere ontvangsten uit eerdere jaren volgen weer uit nadere voorlopige of definitieve aanslagen.

De ontvangsten uit de omzetbelasting (btw) kennen een tegenvaller van 2,3 miljard euro. Deze tegenvaller wordt met name veroorzaakt door een fors negatievere ontwikkeling van de investeringen in nieuwe woningen dan waar bij Miljoenennota 2012 vanuit is gegaan. Voor de ontwikkeling van de investeringen in nieuwe woningen in 2012 werd bij Miljoenennota een groei van 3,5 procent voorzien, maar uiteindelijk is een afname van 12,7 procent gerealiseerd. Daarnaast is de waardeontwikkeling van de particuliere consumptie in 2012 1,3 procent lager uitgekomen dan oorspronkelijk verwacht. Daarbij is tevens sprake van een samenstellingseffect vanwege het gedifferentieerde karakter van de btw-heffing. De duurzame consumptie – die belast is met het algemene tarief van 21 procent5 – heeft zich veel minder gunstig ontwikkeld dan de consumptie die belast is tegen het lage tarief. De ontwikkeling van de duurzame consumptie is zelfs met 5,7 procent gedaald, terwijl bij Miljoenennota nog een groei van 3 procent was verondersteld. Het aandeel van de duurzame consumptie in de totale consumptie is daarmee lager uitgekomen dan verwacht.

De ontvangsten uit de overdrachtsbelasting kennen een tegenvaller van 0,5 miljard euro. Dit wordt verklaard door een veel lagere ontwikkeling van het aantal verkopen en door de lagere prijsontwikkeling van tweedehands woningen. De waardemutatie verkopen tweedehands woningen is 14,9 procent lager uitgekomen dan waar bij Miljoenennota vanuit is gegaan. Deze tegenvaller komt bovenop de lagere ontvangsten (– 0,5 miljard) als gevolg van het structureel maken van de verlaging van het tarief voor woningen per 1 juni 2012. Bij de ontvangsten uit de belasting op personenauto's en motorrijwielen (bpm) doet zich een tegenvaller voor van 0,5 miljard euro. Deze tegenvaller heeft vooral te maken met het soort nieuwe auto dat is verkocht in 2012. In de raming bij Miljoenennota 2012 is rekening gehouden met een verdere vergroening van de nieuw verkochte auto’s, echter de verschuiving naar auto’s met een geringe tot nihil uitstoot van CO2 ten koste van auto’s met een hogere CO2-uitstoot blijkt in praktijk nog weer groter dan verwacht. Hoewel de CO2-normen in de belastingen per 1 juli 2012 verder zijn aangescherpt hebben de verkopen zich veel sterker geconcentreerd op de – op basis van de nieuwe en lagere CO2-grenzen – bpm vrijgestelde auto’s dan ingeschat. Tegelijkertijd is in het eerste half jaar sterk geanticipeerd op die aanscherping.

| MN 2012 | FJR 2012 | Verschil | |

|---|---|---|---|

| Nominale groei BBP | 3,0% | – 0,2% | – 3,2% |

| Waardemutatie particuliere consumptie | 2,2% | 0,9% | – 1,3% |

| Waardemutatie investeringen in woningen | 3,5% | – 12,7% | – 16,2% |

| Waardemutatie verkopen tweedehands woningen | 4,6% | – 10,3% | – 14,9% |

| Waardemutatie investeringen in motorvoertuigen | 1,5% | – 10,4% | – 11,9% |

| Ontwikkeling overig inkomen | 2,4% | – 2,7% | – 5,1% |

| Bruto loonontwikkeling | 2,7% | 1,0% | – 1,6% |

| Werkgelegenheid markt | 0,1% | – 0,8% | – 0,9% |

| Arbeidsinkomensquote | 79,3% | 80,4% | 1,1% |

Endogene ontwikkeling van de totale ontvangsten ten opzichte van 2011

De endogene ontwikkeling6 van de totale belasting- en premieontvangsten in 2012 is negatief uitgekomen (– 0,9 procent). Deze ontwikkeling geldt voor vrijwel alle belastingsoorten zoals tabel 2.5.4 laat zien. Meest in het oog springend is de ontwikkeling bij de belasting op personenauto’s en motorrijwielen (bpm) met – 23,9 procent respectievelijk de ontwikkeling van de vennootschapsbelasting (vpb) met – 9,8 procent.

| 2012 | |

|---|---|

| Kostprijsverhogende belastingen | – 3,0% |

| Omzetbelasting | – 2,4% |

| Belasting op personenauto's en motorrijwielen | – 23,9% |

| Accijnzen | – 0,2% |

| Belastingen van rechtsverkeer (m.n. overdrachtsbelasting) | – 7,6% |

| Motorrijtuigenbelasting | – 0,8% |

| Belastingen op een milieugrondslag | – 3,8% |

| Overige kostprijsverhogende belastingen | – 4,5% |

| Belastingen op winst, inkomen en vermogen en premies vvz | – 1,7% |

| Loon- en inkomensheffing | – 0,3% |

| Dividendbelasting | – 2,3% |

| Vennootschapsbelasting | – 9,8% |

| Overige belastingen op inkomen, winst en vermogen | – 9,2% |

| Belastingen en premies volksverzekeringen in totaal | – 2,2% |

| Premies werknemersverzekeringen | 3,5% |

| Belastingen en premies VVZ en premies WNVZ in totaal | – 0,9% |

| Nominale groei BBP | – 0,2% |

De indirecte belastingen kenden in 2012 per saldo een negatieve endogene ontwikkeling van – 3,0 procent. De qua omvang grootste indirecte belastingsoort – de omzetbelasting (btw) – is met 2,4 procent teruggelopen. De belangrijkste oorzaak hiervan is de negatieve ontwikkeling van de investeringen in woningen (– 12,7 procent). Ook de volumeontwikkeling van de particuliere consumptie kwam negatief uit (– 1,5 procent) in 2012 waarbij de ontwikkeling van de duurzame consumptie (belast met het algemene tarief) zelfs uitkwam op – 5,7 procent. Ten slotte was ook de ontwikkeling van de overheidsinvesteringen in 2012 negatief. De ontwikkeling van de btw-ontvangsten laat zich daarmee goed verklaren door de relevante macro-economische indicatoren. De bpm-ontvangsten kennen een forse negatieve endogene ontwikkeling in 2012 van bijna 24 procent. Ten opzichte van het – wat het aantal autoverkopen betreft – goede jaar 2011 kwam het aantal verkochte auto’s in 2012 circa 10 procent lager uit. Daarnaast heeft de ontwikkeling van een steeds groter aandeel van auto’s die van bmp zijn vrijgesteld in de totale autoverkoop zich in 2012 doorgezet. De negatieve ontwikkeling van zowel de prijzen als het aantal verkopen van tweedehands woningen zorgt voor een daling van de ontvangsten uit de overdrachtsbelasting in 2012. Verder laat de energiebelasting (onderdeel van de belastingen op milieugrondslag) een negatieve endogene ontwikkeling zien. Ten slotte vallen de ontvangsten uit de bankenbelasting lager uit dan verwacht. De omvang van de bankbalans is per saldo lager uitgekomen dan waar bij de vaststelling van het tarief van de bankenbelasting in 2011 vanuit is gegaan.

Bij de directe belastingen is sprake van een negatieve endogene ontwikkeling van 1,7 procent in 2012. De vpb-ontvangsten zijn in 2012 – afgezien het effect van beleidsmaatregelen – met 9,8 procent afgenomen. Deze ontwikkeling volgt uit de negatieve ontwikkeling van de winsten van bedrijven in 2012. Vooral de winsten van financiële instellingen zijn fors lager uitgevallen dan in het voorgaande jaar.7 De ontwikkeling van de loon- en inkomensheffing is per saldo licht negatief uitgekomen (– 0,3 procent). Deze ontwikkeling betreft een combinatie van een positieve bruto loonontwikkeling van 1,0 procent en een daling van het arbeidsvolume met 0,9 procent. Daarnaast wordt de ontwikkeling van de loon- en inkomensheffing in 2012 gedrukt door een afnemende winstgevendheid van zelfstandigen die belastingplichtig zijn voor de inkomstenbelasting. De dividendbelasting laat een afname van 2,3 procent zien ten opzichte van 2011. Dat sluit op het eerste gezicht niet aan bij de hogere dividenduitkeringen van beursgenoteerde ondernemingen dit jaar.8 De trend van een groter aandeel keuzedividend zet echter door in 2012.9 Ook is het goed mogelijk dat juist de beursgenoteerde ondernemingen meer hechten aan stabiele dividenduitkeringen en de ontwikkeling van dividenden van de niet-beursgenoteerde ondernemingen – die net zo goed belastingplichtig zijn voor de dividendbelasting – daarom daarbij achterblijft. De negatieve ontwikkeling van 9,2 procent bij de overige belastingen op inkomen, winst en vermogen komt met name door de negatieve ontwikkeling bij de successierechten. Meest logische verklaring hiervoor is de afname van de gemiddelde waarde van de nagelaten vermogens. Ten slotte namen de ontvangsten uit de premies werknemersverzekeringen met 3,5 procent toe. Dit betreft voor het grootste gedeelte hogere ontvangsten uit de zorgpremies.

Endogene doorwerking naar 2013

De gerealiseerde belasting- en premieontvangsten over 2012 zijn 2,5 miljard euro lager uitgekomen dan bij de Miljoenennota 2013 werd verwacht. Deze tegenvaller werkt geheel door naar 2013.

| 1. Totale mutatie 2012 t.o.v. vermoedelijke uitkomsten MN 2013 | – 2,5 |

| 2. Totaaleffect van incidenten op ontvangsten 2012 | 0,0 |

| 3. Structurele doorwerking (=1–2) van 2012 naar 2013 | – 2,5 |

| 4. Incidentele effecten 2013 als gevolg van 2012 | 0,0 |

| 5. Totaal doorwerking van 2012 naar 2013 (=3+4) | – 2,5 |

Vorig jaar heeft het kabinet in het Financieel Jaarverslag Rijk (FJR) uitgebreid de gezondheid van de overheidsfinanciën beschreven, onder andere door te kijken naar de schulden en bezittingen van de overheid, de risico’s voor de overheidsfinanciën, en toekomstige verplichtingen zoals zorg- en AOW-uitgaven. De Miljoenennota bevatte een eerste integrale risicoanalyse. Tegelijkertijd werd het beleid toegelicht waarmee de overheid de risico’s wil beheersen. In dit hoofdstuk volgt een actualisatie van deze eerdere analyses. Hiermee wordt voldaan aan het verzoek van het parlement, mede op basis van een advies van de Algemene Rekenkamer, om integraal en periodiek de ontwikkeling van de risico’s in beeld te brengen. Op verzoek van de Eerste Kamer10 zal er in dit hoofdstuk ook aandacht worden besteed aan het verschil tussen expliciete en impliciete risico’s, om hierdoor ook duidelijker de impliciete risico’s in beeld te brengen.

Er zijn verscheidene soorten risico’s. Een aantal risico’s komt direct tot uitdrukking in de begroting en andere indirect of niet. Omdat de risico’s vaak zeer verschillend van aard zijn, ook qua mogelijk budgettair effect, is het onmogelijk om ze een-op-een te vergelijken of bij elkaar op te tellen.

Het is ook lastig om een eenduidige indeling te maken voor een risicoanalyse. Risico’s zijn namelijk op diverse manieren in te delen en te onderscheiden. In deze risicoanalyse wordt de volgende onderverdeling aangehouden:

a) Garanties en achterborgstellingen