De financiële functie en het financieel management waren in 2014 volop in verandering met als doel de kwaliteit en doelmatigheid verder te vergroten. Belangrijke ontwikkelingen in het financieel beleid zijn de afronding van het wetsvoorstel voor de modernisering van de Comptabiliteitswet en de evaluatie van Verantwoord Begroten. De veranderingen in de financiële functie en het financieel management worden gekenmerkt door meer samenwerking en coördinatie binnen de rijksoverheid. Daarnaast is er meer aandacht voor de aansturing en bekostiging van agentschappen.

Verantwoord Begroten

Onder de naam «Verantwoord Begroten» is met ingang van de Begroting 2013 een aantal vergaande wijzigingen doorgevoerd in de begrotingspresentatie. De kern van Verantwoord Begroten is dat er een duidelijke tweedeling wordt gemaakt tussen de apparaatsuitgaven en de programma-uitgaven en dat er meer inzicht wordt geboden in de aard en de omvang van de financiële instrumenten.

Nadat een volledige begrotingscyclus is gewerkt met «Verantwoord Begroten» is deze vorm van begrotingspresentatie in 2014 geëvalueerd. Het resultaat van deze evaluatie is per brief72 aan de Tweede Kamer meegedeeld. Het eindoordeel is dat de werkwijze goed voldoet maar dat verdere versterking van het budgetrecht van de Tweede Kamer mogelijk is door meer gebruik te maken van open data.

De begrotingen zijn sinds 2013 meer ingericht op het verstrekken van financiële informatie. De stukken geven een beter inzicht in zowel de programma-uitgaven waarmee beleid wordt uitgevoerd als in de omvang van apparaatsuitgaven per departement. Er is een toename van vragen uit de Tweede Kamer over de effectiviteit van bepaalde instrumenten of het verloop van de meerjarige ontwikkeling van een bepaalde raming. Verantwoord Begroten heeft op deze manier de koppeling tussen geld en beleid versterkt en daarmee het informatiegehalte van de begroting verhoogd.

De nieuw geïntroduceerde onderdelen «beleidswijzigingen» en «beleidsconclusies» kunnen verder verbeterd worden. Deze onderdelen van de toelichting per begrotingsartikel dienen specifieker in te gaan op bezuinigingsoperaties en de conclusies van evaluaties zoals beleidsdoorlichtingen.

Modernisering van de Comptabiliteitswet

De Minister van Financiën heeft in 2014 het wetsvoorstel modernisering van de Comptabiliteitswet afgerond en voor advies aan de Algemene Rekenkamer voorgelegd. Eind 2014 heeft de Algemene Rekenkamer haar advies uitgebracht. De Algemene Rekenkamer is van oordeel dat het kabinet er met het wetsvoorstel in is geslaagd om de Comptabiliteitswet meer bij de tijd te brengen en daarin een betere structuur aan te brengen. In maart 2015 is het wetsvoorstel voor advies aan de Raad van State gestuurd.

Vorming Auditdienst Rijk (ADR)

De ADR bestaat bijna 3 jaar en is met de laatste aansluiting van de auditfunctie van het Ministerie van Defensie een dienst die over de volle breedte van de rijksdienst werkzaam is. In 2015 wordt een evaluatie uitgevoerd.

Audit Committees

In 2014 is de Regeling Audit Committees 2012 geëvalueerd door het Ministerie van Financiën in samenwerking met de Algemene Rekenkamer. Deze regeling heeft tot doel:

-

• de positie van Audit Committees (AC’s) binnen het Rijk en de rol van de externe leden hierin te versterken;

-

• duidelijkheid te verschaffen over de verantwoordelijkheden en bevoegdheden van de AC’s;

-

• het functioneren van de AC’s bij het Rijk te uniformeren.

De taakinvulling van de departementale AC’s is door de regeling bovendien uitgebreid met het adviseren over het risicomanagementbeleid en de uitkomsten daarvan.

Uit de evaluatie is ondermeer gebleken dat de regeling heeft bijgedragen aan het versterken van de positie van de AC’s binnen het Rijk en het versterken van de rol van de externe leden daarin. Inmiddels beschikken alle ministeries over een AC, waarin ten minste twee externe leden zitting hebben.

Ontwikkelingen financiële administraties

In 2014 is het project Toekomst Financiële Administraties gestart met het actualiseren van het Kernmodel Financiële Informatievoorziening (KFI) voor kas-verplichtingen administraties. Met de actualisatie van het KFI wordt harmonisatie van begrippen (zoals financiële instrumenten) en data beoogd. Hierdoor zullen alle departementen dezelfde data in hun administratie vastleggen, zodat deze data daarna eenvoudig op te leveren is, op termijn in de vorm van opendata.

Agentschappen73

In de Regeling agentschappen is opgenomen dat alle agentschappen minimaal iedere vijf jaar worden doorgelicht. Hiermee wordt een beter beeld gevormd over de sturing, het financieel beheer, de bekostiging en de doelmatigheidsontwikkeling van alle agentschappen.

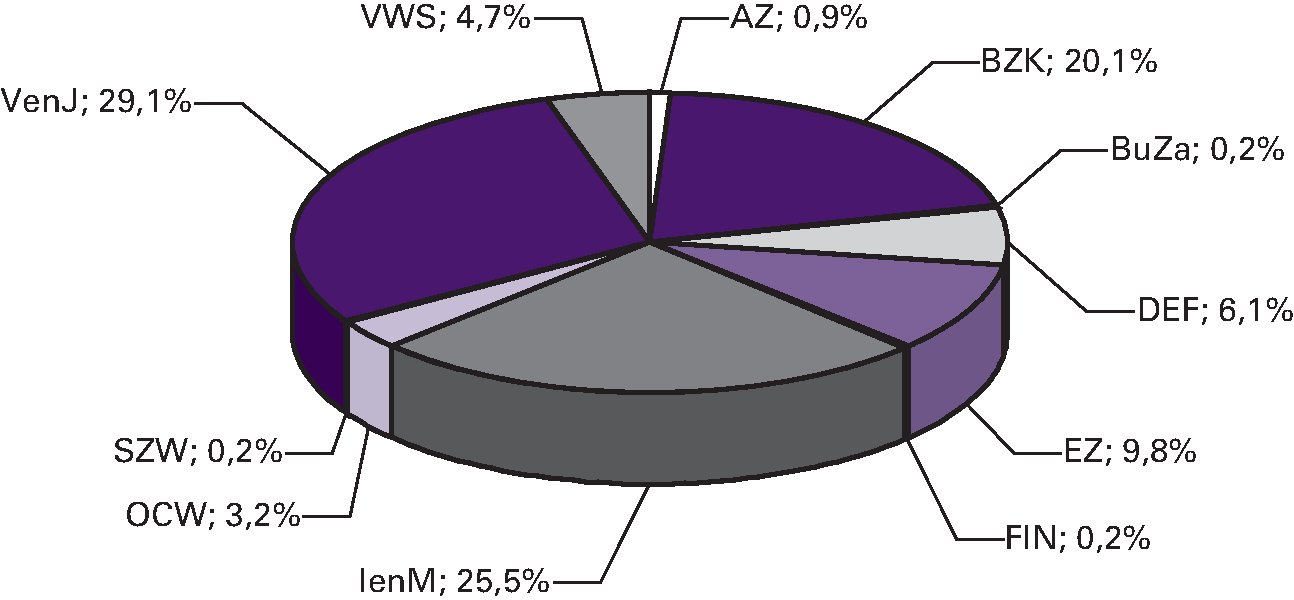

In 2014 zijn de volgende doorlichtingen afgerond met een rapport: Rijksinstituut voor Volksgezondheid en Milieu (VWS), Dienst Justitiële Inrichtingen (VenJ), Centraal Justitieel Incassobureau (VenJ), Agentschap SZW (SZW).

In bijlage 10 is een overzichtstabel opgenomen met de belangrijkste aanbevelingen uit de doorlichtingen die zijn afgerond:

-

• het scheiden van de rollen van eigenaar en opdrachtgever;

-

• het actiever invullen van de rol van eigenaar in het sturingsmodel;

-

• het beter vastleggen van afspraken (met name over verantwoordelijkheids- en risicoverdeling) in bijvoorbeeld convenanten;

-

• het meer expliciet zichtbaar maken van de doelmatigheidsontwikkeling;

-

• het transparanter maken van het kostprijsmodel.

In 2014 zijn de volgende doorlichtingen gestart: Dienst Huurcommissie (BZK), Basisadministratie Persoonsgegevens en Reisdocumenten (BZK), Agentschap College ter Beoordeling van Geneesmiddelen (VWS) en Dienst ICT Uitvoering (EZ).

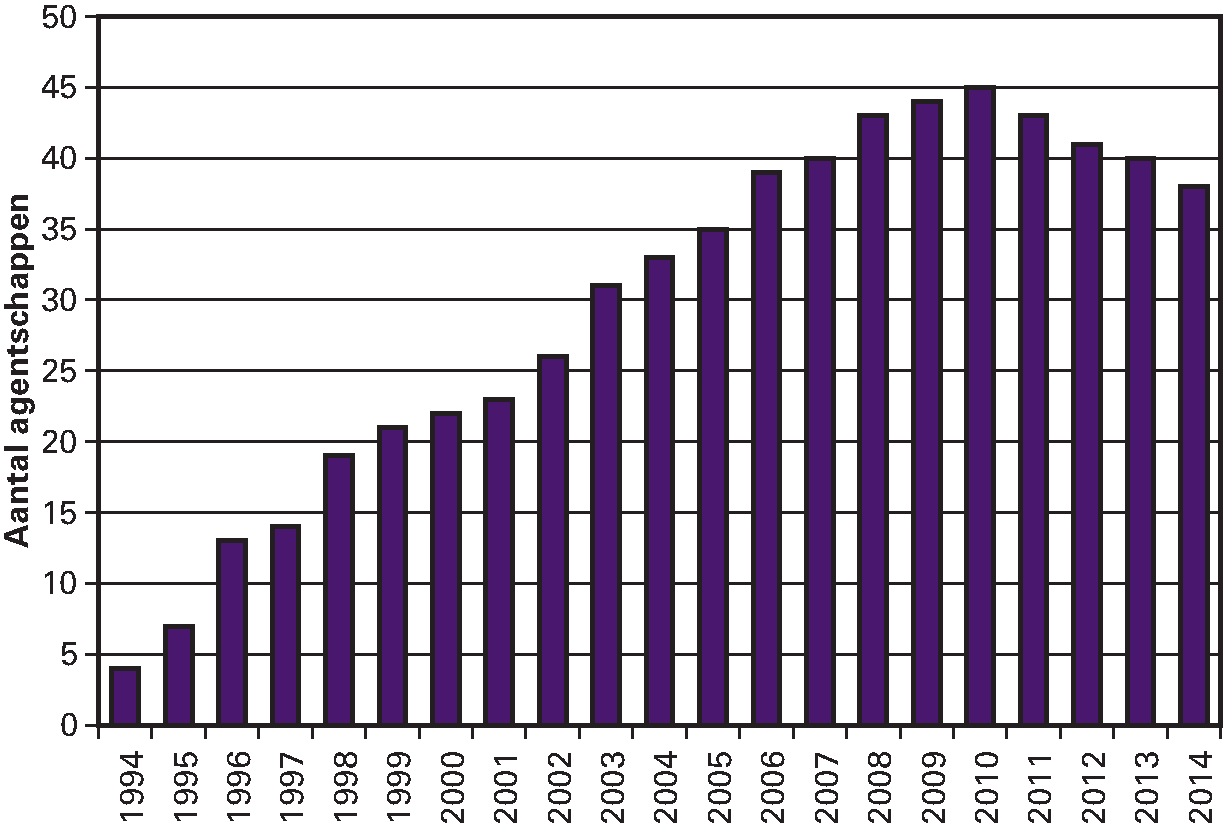

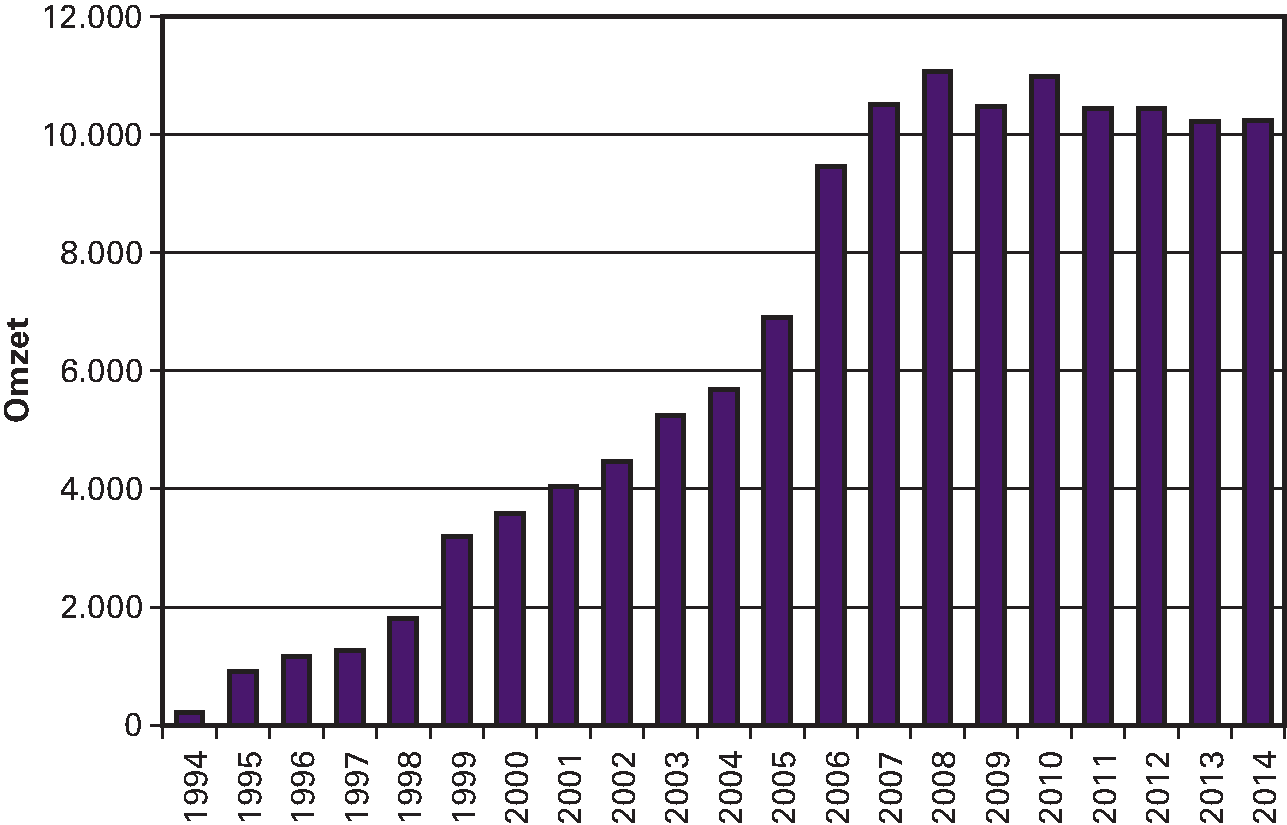

Het aantal agentschappen daalt, onder meer als gevolg van opheffingen en samenvoegingen. Zo zijn in 2014 voorbereidingen getroffen voor de opheffing van de agentschappen CBI74 (BuZa), Domeinen Roerende Zaken (FIN), Almata en Lindenhorst (VWS) en Dienst Landelijk gebied (EZ). Naast het opheffen van agentschappen worden er ook agentschappen samengevoegd. De integratie van het agentschap GDI in het agentschap SSC-ICT (BZK) wordt in 2015 verder vormgegeven.

Het Rijksvastgoedbedrijf (RVB) heeft in 2014 een aanvraag ingediend voor de status van agentschap. In het Rijksvastgoedbedrijf gaan drie agentschappen op, te weten de Rijksgebouwendienst (BZK), het Rijksvastgoed en ontwikkelingsbedrijf (BZK) en de Dienst Vastgoed Defensie (DEF). In overleg met het Rijksvastgoedbedrijf, BZK en Financiën is de aanvraag aangehouden omdat het RVB op dit moment nog niet aan de voorwaarden voor agentschappen voldoet.

In 2014 is een dataset met informatie over balans, resultaat en fte’s75 van agentschappen in meerjarig verband ontsloten als open data. Deze informatie is te raadplegen op http://opendata.rijksbegroting.nl/.

WNT/Topinkomens

In 2014 heeft de Minister van BZK met de Reparatiewet WNT76 een aantal onuitvoerbare elementen van de WNT77 gerepareerd. Daarnaast is een pakket aan onderliggende regelgeving vastgesteld dat ten doel heeft de algemene regelgeving nader uit te leggen en/of nadere aanwijzingen te geven voor de uitvoering. Aansluitend op de wet- en regelgeving is op de website www.topinkomens.nl een uitgebreide set van antwoorden op de in 2014 meest gestelde vragen gepubliceerd. Deze zogenaamde Q&A’s zijn interdepartementaal afgestemd om consistentie te waarborgen bij de wetsinterpretatie. Tevens is de informatie op deze website sterk toegesneden op de belangrijkste doelgroepen (instellingen en accountants). Verder is een model verantwoording opgesteld als handreiking aan WNT-instellingen bij het opstellen van hun WNT-verantwoording.

In december 2014 is de WNT-jaarrapportage 2013 naar de Tweede en Eerste Kamer gestuurd en daarna openbaar gemaakt78. Deze jaarrapportage geeft inzicht in de uitvoering en realisatie van de doelen van de WNT in het eerste uitvoeringsjaar. De rapportage 2013 bestaat uit twee delen: de WNT-jaaranalyse 2013 (een nadere duiding van de bezoldigingsgegevens) en het WNT-overzicht 2013 (het wettelijk verplichte overzicht van bezoldigingen en ontslagvergoedingen boven de norm, uitzonderingen, overtredingen en getroffen handhavingsmaatregelen).

In overeenstemming met het regeerakkoord is op 30 december 2014 de Wet verlaging bezoldigingsmaximum WNT gepubliceerd79, die in werking is getreden per 1 januari 2015. Met deze wet is het wettelijke bezoldigingsmaximum voor topfunctionarissen in de publieke en semipublieke sector verder verlaagd van 130% naar 100% van een ministersalaris. Voor zittende bestuurders is overgangsrecht van toepassing. Na de overgangsperiode gaat ook voor hen de nieuwe norm gelden. In enkele sectoren waarvoor in 2014 gestaffelde, verlaagde sectornormen golden, geldt 2015 als een overgangsjaar. In dit overgangsjaar worden door de desbetreffende Ministers nieuwe, verlaagde sectorale staffelnormen vastgesteld, uitgaande van het nieuwe verlaagde algemene maximum.

In 2014 is een eerste verkenning gestart van de verwachte effecten van de in het regeerakkoord afgesproken verdere uitbreiding van de werkingssfeer van de WNT (WNT-3).

Bijlage 1: Rijksrekening van uitgaven en ontvangsten

| Rekening van | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil realisatie en oorspronkelijk vastgestelde begroting | |

|---|---|---|---|---|

| I | Koning | 39.987 | 40.116 | 129 |

| IIA | Staten-Generaal | 138.100 | 132.065 | – 6.035 |

| IIB | Overige Hoge Colleges van Staat en Kabinetten | 115.713 | 116.145 | 432 |

| III | Algemene Zaken | 60.492 | 59.520 | – 972 |

| IV | Koninkrijksrelaties | 255.753 | 434.957 | 179.204 |

| V | Buitenlandse Zaken | 9.069.127 | 10.513.245 | 1.444.118 |

| VI | Veiligheid en Justitie | 11.807.861 | 12.624.891 | 817.030 |

| VII | Binnenlandse Zaken en Koninkrijksrelaties | 635.896 | 980.610 | 344.714 |

| VIII | Onderwijs, Cultuur en Wetenschap | 35.022.913 | 35.994.893 | 971.980 |

| IX | Nationale Schuld | 48.741.322 | 65.887.383 | 17.146.061 |

| IX | Financiën | 13.009.668 | 10.565.884 | – 2.443.784 |

| X | Defensie | 7.602.033 | 7.787.751 | 185.718 |

| XII | Infrastructuur en Milieu | 10.253.769 | 9.899.488 | – 354.281 |

| XIII | Economische Zaken | 5.032.290 | 4.935.650 | – 96.640 |

| XV | Sociale Zaken en Werkgelegenheid | 33.784.574 | 32.625.672 | – 1.158.902 |

| XVI | Volksgezondheid, Welzijn en Sport | 14.817.147 | 16.066.229 | 1.249.082 |

| XVII | Buitenlandse Handel en Ontwikkelingssamenwerking | 2.795.676 | 2.813.131 | 17.455 |

| XVIII | Wonen en Rijksdienst | 3.485.390 | 3.687.093 | 201.703 |

| A | Infrastructuurfonds | 6.594.555 | 6.108.160 | – 486.395 |

| B | Gemeentefonds | 18.381.232 | 18.741.101 | 359.869 |

| C | Provinciefonds | 1.171.987 | 1.295.743 | 123.756 |

| F | Diergezondheidsfonds | 10.900 | 13.751 | 2.851 |

| H | BES-fonds | 36.853 | 38.686 | 1.833 |

| J | Deltafonds | 1.230.838 | 1.267.371 | 36.533 |

| Totalen | 224.094.076 | 242.629.535 | 18.535.459 |

| Rekening van | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil realisatie en oorspronkelijk vastgestelde begroting | |

|---|---|---|---|---|

| I | Koning | 0 | 196 | 196 |

| IIA | Staten-Generaal | 5.166 | 4.520 | – 646 |

| IIB | Overige Hoge Colleges van Staat en Kabinetten | 5.747 | 6.665 | 918 |

| III | Algemene Zaken | 6.530 | 6.390 | – 140 |

| IV | Koninkrijksrelaties | 32.215 | 45.490 | 13.275 |

| V | Buitenlandse Zaken | 764.408 | 744.156 | – 20.252 |

| VI | Veiligheid en Justitie | 1.353.330 | 1.444.151 | 90.821 |

| VII | Binnenlandse Zaken en Koninkrijksrelaties | 383.524 | 549.477 | 165.953 |

| VIII | Onderwijs, Cultuur en Wetenschap | 1.232.113 | 1.254.495 | 22.382 |

| IX | Nationale Schuld | 51.649.014 | 54.654.124 | 3.005.110 |

| IX | Financiën | 126.999.165 | 129.199.102 | 2.199.937 |

| X | Defensie | 326.797 | 291.043 | – 35.754 |

| XII | Infrastructuur en Milieu | 261.273 | 214.969 | – 46.304 |

| XIII | Economische Zaken | 12.733.810 | 11.485.657 | – 1.248.153 |

| XV | Sociale Zaken en Werkgelegenheid | 1.766.181 | 1.919.500 | 153.319 |

| XVI | Volksgezondheid, Welzijn en Sport | 72.662 | 1.038.083 | 965.421 |

| XVII | Buitenlandse Handel en Ontwikkelingssamenwerking | 96.030 | 131.844 | 35.814 |

| XVIII | Wonen en Rijksdienst | 643.598 | 653.994 | 10.396 |

| A | Infrastructuurfonds | 6.594.555 | 6.144.585 | – 449.970 |

| B | Gemeentefonds | 18.381.232 | 18.741.101 | 359.869 |

| C | Provinciefonds | 1.171.987 | 1.295.743 | 123.756 |

| F | Diergezondheidsfonds | 10.900 | 23.521 | 12.621 |

| H | BES-fonds | 32.709 | 38.686 | 5.977 |

| J | Deltafonds | 1.230.838 | 1.227.358 | – 3.480 |

|

| Totalen | 225.753.784 | 231.114.850 | 5.361.066 |

Op grond van artikel 61, tweede lid, van de Comptabiliteitswet 2001 neemt de Minister van Financiën in het Financieel Jaarverslag van het Rijk de rekening van uitgaven en ontvangsten van het Rijk op. Deze rekening, de Rijksrekening genoemd, is het overzicht op het totaalniveau van de rijksbegroting van alle kasuitgaven en kasontvangsten van de rijksdienst in een jaar die binnen begrotingsverband zijn gerealiseerd en geboekt.

In bovenstaande tabel is de Rijksrekening van uitgaven en ontvangsten over het jaar 2014 weergegeven. De uitgaven en ontvangsten in deze tabel zijn op kasbasis opgenomen. Een uitzondering hierop vormen de uitgaven en de ontvangsten van begroting IX, Nationale schuld. Deze uitgaven en ontvangsten zijn op kasbasis opgenomen, met uitzondering van de rente-uitgaven en de rente-ontvangsten die op transactiebasis zijn opgenomen. Dit gebeurt op basis van artikel 7, derde lid, van de Comptabiliteitswet 2001. De verschillen in de verschilkolom worden niet toegelicht. Dat gebeurt in de departementale en niet-departementale jaarverslagen. Daarin worden, voor zowel de uitgaven als de ontvangsten, per begrotingsartikel de verschillen tussen de realisaties en de ramingen in de oorspronkelijk vastgestelde begrotingen toegelicht.

Het gerealiseerde saldo van de uitgaven en de ontvangsten over 2014 op grond van deze Rijksrekening – het verschil tussen € 242,6 miljard en € 231,1 miljard, zijnde een negatief verschil (tekort) van € 11,5 miljard – heeft geen directe relatie met het gerealiseerde EMU-saldo 2014 van het Rijk. De saldoberekeningen van beide opstellingen verschillen daartoe teveel van elkaar. Een belangrijk verschil vormen de uitgaven en ontvangsten van Nationale Schuld (IX) die betrekking hebben op de financieringstransacties (de aflossingen en de aangetrokken leningen in verband met de tekortfinanciering en de herfinanciering). Daarnaast vormen de financiële transacties een belangrijk verschil; deze zijn wel in het overzicht van de Rijksrekening meegenomen, maar tellen niet mee in de berekening van het EMU-saldo. Ook wordt het EMU-saldo opgesteld op transactiebasis, terwijl de hier gepresenteerde opstelling (gedeeltelijk) op kasbasis is. Het «Europese Stelsel van Rekeningen (ESR) 2010» schrijft voor welke uitgaven en ontvangsten als relevant voor het EMU-saldo worden aangemerkt.

Bijlage 2: Saldibalans van het Rijk per 31 december 2014

| DEBET | CREDIT | |||||

|---|---|---|---|---|---|---|

| OMSCHRIJVING | € mln. | OMSCHRIJVING | € mln. | |||

| 1 | Uitgaven ten laste van de begroting 2014 | 242.630 | 12 | Ontvangsten ten gunste van de begroting 2014 | 231.116 | |

| 2 | Uitgaven buiten begrotingsverband (intra-comptabele vorderingen) | 10.846 | 13 | Ontvangsten buiten begrotingsverband (intra-comptabele schulden) | 32.961 | |

| 3 | Liquide Middelen | 480 | 14 | Saldi begrotingsfondsen | – 1 | |

| 4 | Saldo geldelijk beheer van het Rijk | 11.897 | 15 | Saldi begrotingsreserves | 1.778 | |

| Totaal intra-comptabele posten | 265.853 |

| Totaal intra-comptabele posten | 265.853 | ||

| 5 | Openstaande rechten | 35.220 | 16 | Tegenrekening openstaande rechten | 35.220 | |

| 6 | Extra-comptabele vorderingen op derden | 39.850 | 17 | Tegenrekening extra-comptabele vorderingen | 39.850 | |

| 7 | Tegenrekening extra-comptabele schulden | 345.583 | 18 | Extra-comptabele schulden aan derden | 345.583 | |

| 8 | Voorschotten | 121.850 | 19 | Tegenrekening voorschotten | 121.850 | |

| 9 | Tegenrekening openstaande verplichtingen | 89.490 | 20 | Openstaande verplichtingen | 89.490 | |

| 10 | Deelnemingen | 52.865 | 21 | Tegenrekening deelnemingen | 52.865 | |

| 11 | Tegenrekening garanties | 203.085 | 22 | Garanties | 203.085 | |

| Totaal extra-comptabele posten | 887.943 | Totaal extra-comptabele posten | 887.943 | |||

| TOTAAL-GENERAAL | 1.153.796 | TOTAAL-GENERAAL | 1.153.796 | |||

Toelichting op de saldibalans van het Rijk

De saldibalans van het Rijk is een optelling van de goedgekeurde saldibalansen van de afzonderlijke begrotingshoofdstukken, die geconsolideerd wordt met de saldibalans van de centrale administratie van ’s Rijks Schatkist. Door het optellen van de afzonderlijke saldibalansen komen ook onderlinge schuldverhoudingen tussen begrotingshoofdstukken tot uiting in de saldibalans van het Rijk. Voor een nadere toelichting op de cijfers wordt verwezen naar de jaarverslagen van de ministeries of de begrotingsfondsen.

Ad 1) Uitgaven ten laste van de begroting

Onder de post uitgaven ten laste van de begroting worden de gerealiseerde uitgaven van het betreffende begrotingsjaar opgenomen van alle ministeries en begrotingsfondsen.

Ad 2) Uitgaven buiten begrotingsverband (intra-comptabele vorderingen)

Onder uitgaven buiten begrotingsverband worden de uitgaven geboekt die in een later jaar met een ander onderdeel van het Rijk dan wel met een derde worden verrekend. Onder deze post staan alleen de vorderingen waarvan wordt verwacht dat binnen een afzienbare termijn verrekening zal plaatsvinden.

Ad 3) Liquide middelen

De totaalstand van de liquide middelen bestaat uit het saldo bij de banken en de contante gelden.

Ad 4) Saldo geldelijk beheer van het Rijk

De post saldo geldelijk beheer van het Rijk bevat de door Financiën overgenomen uitgaven en ontvangsten binnen begrotingsverband van afgesloten begrotingsjaren. De definitieve afsluiting van een begrotingsjaar vindt plaats nadat de Staten-Generaal de Slotwet hebben aangenomen. Nadat de Staten-Generaal de Slotwet hebben aangenomen worden de eindbedragen voor de uitgaven en ontvangsten die betrekking hebben op het afgesloten begrotingsjaar overgeboekt op de post saldo geldelijk beheer van het Rijk. Het saldo geldelijk beheer is hiermee een meerjarige optelling van alle door het parlement goedgekeurde uitgaven en ontvangsten van het rijk tot en met het laatst afgesloten boekjaar.

Ad 5 en 16) Openstaande rechten

Onder openstaande rechten wordt verstaan: vorderingen die niet voortvloeien uit met derden te verrekenen begrotingsuitgaven, maar op andere wijze ontstaan. Rechten kunnen ontstaan doordat conform wettelijke regelingen vastgestelde aanslagen aan derden worden opgelegd (bijvoorbeeld belastingen, college- en schoolgelden) of op grond van doorberekening van de kosten van verleende diensten of geleverde goederen. Rechten zijn een voorfase van de ontvangsten.

Ad 6 en 17) Extra-comptabele vorderingen op derden

Extra-comptabele vorderingen zijn vorderingen die zijn voortgevloeid uit uitgaven ten laste van de begroting. Het gaat dan om reeds verrichte uitgaven welke binnen begrotingsverband zijn geboekt en waarvoor op termijn nog een verrekening met derden dan wel met een ander onderdeel van het Rijk zal plaatsvinden. Tevens zijn hierin begrepen uitgaven die in eerste instantie op derdenrekeningen zijn geboekt, maar waarvan de verrekening met derden dan wel een ander onderdeel van het Rijk niet binnen een redelijke termijn heeft plaatsgevonden, terwijl verrekening wel mogelijk is.

Ad 7 en 18) Extra-comptabele schulden op derden

Extra-comptabele schulden zijn schulden die zijn voortgevloeid uit ontvangsten ten gunste van de begroting. Net als bij extra-comptabele vorderingen gaat het om reeds verrichte ontvangsten welke geboekt zijn binnen begrotingsverband en waarvoor nog op termijn een verrekening plaats zal vinden. Ook uitgegeven leningen worden onder de post extra-comptabele schulden opgenomen.

Ad 8 en 19) Voorschotten

Onder de post voorschotten worden de bedragen opgenomen die aan derden zijn betaald vooruitlopend op een later definitief vast te stellen c.q. af te rekenen bedrag.

Ad 9 en 20) Openstaande verplichtingen

De post openstaande verplichtingen vormt een saldo van aangegane verplichtingen en hierop verrichte betalingen. Het saldo heeft zowel betrekking op de binnen als buiten begrotingsverband geboekte verplichtingen.

Ad 10 en 21) Deelnemingen

Onder de post deelnemingen worden alle deelnemingen in besloten en naamloze vennootschappen en internationale instellingen opgenomen. De waardering van de deelnemingen geschiedt op basis van de oorspronkelijke aankoopprijs. In enkele gevallen geschiedt de waardering tegen de nominale waarde van het aandeel in het gestort en opgevraagd kapitaal.

Ad 11 en 22) Garanties

Onder de post garanties worden de bedragen opgenomen die de hoofdsommen vormen van de garanties. Een afgegeven garantie wordt gezien als een verplichting en moet ook op dezelfde manier in de administratie worden verwerkt. Er is dus geen verschil in de registratie van garantieverplichtingen en andersoortige verplichtingen. Een verschil tussen een garantie en een andere verplichting is wel dat de hoofdsom van een garantie veelal niet of slechts gedeeltelijk tot uitbetaling zal leiden.

Ad 12) Ontvangsten ten gunste van de begroting

Onder de post ontvangsten ten gunste van de begroting worden de gerealiseerde ontvangsten van het betreffende begrotingsjaar opgenomen van alle ministeries en begrotingsfondsen.

Ad 13) Ontvangsten buiten begrotingsverband (intra-comptabele schulden)

Onder ontvangsten buiten begrotingsverband worden de ontvangsten geboekt die in een later jaar met een ander onderdeel van het Rijk dan wel met een derde worden verrekend.

Ad 14) Saldi begrotingsfondsen

Onder saldi begrotingsfondsen worden de voordelige beginsaldi van het betreffende begrotingsjaar opgenomen. Het betreft de voordelige beginsaldi van het Diergezondheidsfonds en van het Deltafonds en het nadelige beginsaldo van het Infrastructuurfonds.

Ad 15) Saldi begrotingsreserve

Onder de saldi begrotingsreserve worden de interne reserves van de ministeries opgenomen. Het gaat hier om de volgende reserves:

-

• Museaal Aankoopfonds en de risicopremie garantstelling (OCW);

-

• Diverse Economische Zaken;

-

• Export kredietverzekeringen (Financiën);

-

• SENO faciliteit (Financiën);

-

• Garantstelling EON (Financiën);

-

• Nationale Hypotheekgarantie (Wonen en Rijksdienst);

-

• Asiel (V&J);

-

• Fonds opkomende markten (FOM) (Buitenlandse Zaken);

-

• Finance for international business (FIB) (Buitenlandse Zaken).

Bijlage 3: Overheidsbalans

| 2010 | 2011 | 2012 | 2013 | |||

|---|---|---|---|---|---|---|

| Activa | 797 | 822 | 852 | 825 | ||

| Niet-financiële activa | 571 | 597 | 606 | 590 | ||

| Vaste activa | 380 | 391 | 397 | 402 | ||

| Olie- en gasreserves | 142 | 158 | 165 | 148 | ||

| Grond | 49 | 49 | 44 | 40 | ||

| Financiële activa | 225 | 224 | 246 | 235 | ||

| Aandelen en overige deelnemingen | 88 | 83 | 94 | 91 | ||

| Leningen | 48 | 49 | 58 | 67 | ||

| Handelskredieten, transitorische posten | 50 | 46 | 46 | 43 | ||

| Schuldbewijzen | 23 | 22 | 20 | 13 | ||

| Chartaal geld en deposito's | 14 | 14 | 15 | 12 | ||

| Financiële derivaten | 2 | 9 | 13 | 10 | ||

| Passiva | 797 | 822 | 852 | 825 | ||

| Financiële passiva | 427 | 460 | 499 | 495 | ||

| Schuldbewijzen | 318 | 348 | 378 | 378 | ||

| Leningen | 78 | 84 | 94 | 93 | ||

| Handelskredieten, transitorische posten | 31 | 28 | 27 | 24 | ||

| Deposito's | 0,5 | 0,6 | 0,6 | 0,5 | ||

| Vermogenssaldo | 370 | 361 | 353 | 330 | ||

| Vermogenssaldo vorig jaar | 402 | 370 | 361 | 353 | ||

| Mutatie in vermogenssaldo | – 32 | – 8 | – 8 | – 24 | ||

De overheidsbalans geeft de balans van de collectieve sector weer en biedt zo inzicht in het totaal van bezittingen, schulden en het vermogen van de centrale overheid, decentrale overheden en de sociale verzekeringsinstellingen als geheel. De bezittingen, de zogenoemde activa, bestaan uit financiële activa zoals uitgezette leningen en niet-financiële activa als wegen en gebouwen. De passivazijde van de balans bestaat uit de schulden en het vermogen.

De overheidsbalans is een foto van het nettovermogen van de overheid op een bepaalde datum. Toekomstige rechten en verplichtingen als toekomstige belastingopbrengsten en AOW-verplichtingen ontbreken.

Het Financieel Jaarverslag van het Rijk bevatte tot en met de terugblik op 2012 een staatsbalans. Deze staatsbalans presenteerde voor de meeste jaren een negatief vermogen. De rijksoverheid gaat namelijk vaak schulden aan, maar de daaruit volgende bezittingen zijn voor een groot deel elders in de collectieve sector ondergebracht, zoals bij decentrale overheden, zelfstandige bestuursorganen en scholen. De staatsbalans gaf daarmee een onvolledig beeld van de positie van de overheid. In tegenstelling tot de staatsbalans laat de overheidsbalans wel een volledig beeld zien. In de overheidsbalans is te zien dat er tussen 2010 en 2013 een dalend positief vermogen is. Dat kan het gevolg zijn van een begrotingstekort en prijs- en volumeveranderingen op de balans.

Het Centraal Bureau voor de Statistiek (CBS) heeft besloten jaarlijks een overheidsbalans te publiceren. Daarmee verdween de noodzaak van een staatsbalans. Ten tijde van de Miljoenennota 2015 was de overheidsbalans 2013 nog niet beschikbaar. Om die reden bevat dit Financieel Jaarverslag voor het eerst een overheidsbalans.

Toelichting posten overheidsbalans

Activa

De activa, oftewel bezittingen, bestaan uit niet-financiële activa en financiële activa. De niet-financiële activa zijn objecten die een economische waarde hebben. In de praktijk komt dit neer op alle (niet-financiële) objecten die verkocht kunnen worden.

In de schuldcijfers van het FJR zijn de bezittingen niet verwerkt. De overheidsschuld is namelijk een brutoschuldbegrip. Dit betekent dat (financiële) bezittingen van de overheid – bijvoorbeeld de staatsdeelnemingen in Schiphol of de Nederlandse Spoorwegen – niet in mindering worden gebracht op de uitstaande schulden. De achterliggende reden voor het hanteren van een brutoschuldbegrip is dat het arbitrair is welke bezittingen wel en welke niet moeten worden meegeteld. Ook is het moeilijk om de exacte waarde van bezittingen op een eenduidige manier vast te stellen en zijn veel bezittingen niet liquide te maken.

De grootste niet-financiële post bestaat uit de vaste activa. Hierbinnen vormen de grond-, weg- en waterbouwkundige werken van Nederland veruit de grootste post. Een andere grote post zijn de olie- en gasreserves.

Dit betreft zowel reserves die nog niet zijn gewonnen als gewonnen reserves die zijn opgeslagen. Deze reeks kan in waarde stijgen door prijsstijgingen, wijzigingen in productie en de ontdekking van nieuwe bronnen.

De post financiële activa bestaat uit alle financiële bezittingen van de overheid. Het gaat bijvoorbeeld om aandelen van de overheid in ondernemingen en leningen aan financiële instellingen. Financiële derivaten springen in het oog door de sterke groei tussen 2010 en 2013. Deze post bestaat grotendeels uit renteswaps die de Nederlandse overheid gebruikt om het renterisico van het financieringsbeleid bij te sturen.

Passiva

De passivakant van een balans laat zien hoe de bezittingen zijn gefinancierd en hoe groot het vermogen is. De financiële passiva stijgen tot en met 2012. In die periode heeft de overheid meer geleend. Deze stijging zit voornamelijk in de toename van obligaties die de overheid op de markt brengt. Het vermogen bestaat uit het saldo van bezittingen (activa) en schulden (financiële passiva). Bij een positief vermogen zijn de bezittingen groter dan de schulden.

Bijlage 4: De belasting- en premieontvangsten in 2014

| Ontwerpbegroting Miljoenennota 2014 | Realisatie FJR 2014 | Verschil | |

|---|---|---|---|

| Kostprijsverhogende belastingen | 74.165 | 73.353 | – 813 |

| Invoerrechten | 2.366 | 2.422 | 56 |

| Omzetbelasting | 44.059 | 42.709 | – 1.349 |

| Belasting op personenauto's en motorrijwielen | 1.146 | 1.122 | – 25 |

| Accijnzen | 11.658 | 11.597 | – 61 |

| – Accijns van lichte olie | 4.124 | 4.042 | – 82 |

| – Accijns van minerale oliën, anders dan lichte olie | 4.056 | 3.832 | – 224 |

| – Tabaksaccijns | 2.359 | 2.633 | 274 |

| – Alcoholaccijns | 341 | 311 | – 29 |

| – Bieraccijns | 421 | 423 | 1 |

| – Wijnaccijns | 357 | 357 | 0 |

| Belastingen van rechtsverkeer | 3.411 | 3.932 | 521 |

| – Overdrachtsbelasting | 886 | 1.566 | 680 |

| – Assurantiebelasting | 2.524 | 2.366 | – 158 |

| Motorrijtuigenbelasting | 3.758 | 3.901 | 143 |

| Belastingen op een milieugrondslag | 4.702 | 4.637 | – 65 |

| – Grondwaterbelasting | 0 | 0 | 0 |

| – Afvalstoffenbelasting | 0 | 18 | 18 |

| – Energiebelasting | 4.373 | 4.202 | – 171 |

| – Waterbelasting | 125 | 274 | 149 |

| – Brandstoffenheffingen | 205 | 143 | – 62 |

| Verbruiksbelasting van alcoholvrije dranken en andere producten | 207 | 214 | 7 |

| Belasting op zware motorrijtuigen | 137 | 142 | 5 |

| Verhuurderheffing | 1.186 | 1.224 | 38 |

| Bankbelasting | 1.536 | 1.453 | – 83 |

| Belastingen op inkomen, winst en vermogen | 62.613 | 65.563 | 2.950 |

| Inkomstenbelasting | – 835 | – 190 | 646 |

| Loonbelasting | 46.115 | 45.804 | – 311 |

| Dividendbelasting | 2.436 | 3.474 | 1.038 |

| Kansspelbelasting | 454 | 439 | – 15 |

| Vennootschapsbelasting | 12.888 | 14.511 | 1.623 |

| Vermogensbelasting | 2 | 0 | – 2 |

| Successierechten | 1.553 | 1.525 | – 28 |

| Overige belastingontvangsten | 148 | 240 | 92 |

| – Belasting- en premieontvangsten Caribisch Nederland | 109 | 106 | – 3 |

| Totaal belastingen | 136.926 | 139.155 | 2.229 |

| Premies volksverzekeringen op EMU-basis | 44.726 | 43.234 | – 1.492 |

| Premies werknemersverzekeringen (Op EMU-basis) | 55.564 | 53.238 | – 2.326 |

| Totaal belastingen en premies op EMU-basis | 237.216 | 235.627 | – 1.589 |

Bijlage 5: Overzicht interventies financiële sector

Budgettair overzicht interventies kredietcrisis en Europa

Sinds het najaar van 2008 heeft het kabinet interventies gepleegd om het financiële stelsel gezond te houden en bij te dragen aan het herstellen van de rust op de financiële markten. Vanaf 2010 heeft de overheid ook aan Europese faciliteiten bijgedragen, in het bijzonder door het verstrekken van garanties. Deze bijlage geeft middels een aantal tabellen een overzicht van de verschillende interventies.

Tabel 5.1 geeft de kasstromen en de garanties die met de interventies gepaard gaan en de vindplaatsen ervan in de begroting IX integraal weer. Daarnaast zijn de effecten van de maatregelen op achtereenvolgens: het EMU-saldo, de EMU-schuld en de staatsschuld per thema becijferd. De kolom «telling» geeft hierbij aan welke posten bij elkaar moeten worden opgeteld. Onderaan de tabel worden de totalen van alle maatregelen opgeteld.

| # | Stand: FJR 2014 | Telling | 2008–2012 | 2013 | 2014 | Bron | |

|---|---|---|---|---|---|---|---|

| A. Fortis/RFS/AA | |||||||

| 1 | Aanschaf ABN AMRO Group – ASR Verzekeringen – RFS Holdings (incl. Z-share en residual N-share) | 27.955 | 0 | 0 | IX art.3 | ||

| 2 | waarvan relevant voor het EMU saldo | 3.088 | CBS/Eurostat | ||||

| 3 | Overbruggingskrediet (voormalig) Fortis | 3.750 | 0 | – 200 | IX art. 11 | ||

| 4 | Renteontvangsten overbruggingskredieten (voormalig) Fortis | – 1.695 | – 103 | – 98 | IX art. 11 | ||

| 5 | Dividend ABN Amro Group | – 250 | – 400 | – 325 | IX art.3 | ||

| 6 | Dividend ASR Verzekeringen | – 71 | – 88 | – 99 | IX art.3 | ||

| 7 | Dividend RFS Holdings | – 6 | 0 | 0 | IX art.3 | ||

| 8 | Dividend financiële instellingen | 0 | 0 | 0 | IX art.3 | ||

| 9 | Premieontvangsten capital relief instrument | – 193 | 0 | 0 | IX art.3 | ||

| 10 | Premieontvangsten counter indemnity | – 78 | – 26 | – 12 | IX art.3 | ||

| Verleende garanties | |||||||

| 11 | Capital Relief Instrument ABN-AMRO (CRI) | 32.611 | IX art.3 | ||||

| 12 | waarvan vervallen | – 32.611 | IX art.3 | ||||

| 13 | Counter Indemnity ABN-AMRO | 950 | IX art.3 | ||||

| 14 | waarvan vervallen | – 950 | IX art.3 | ||||

| Totale uitgaven minus ontvangsten | 1, 3 t/m 10 | 29.412 | – 617 | – 734 | |||

| Effect op EMU saldo | 2, 4 t/m 10 | – 795 | 617 | 534 | |||

| Effect op EMU schuld | 1, 3 t/m 10 | 29.309 | – 617 | – 734 | |||

| Effect op staatsschuld1 | 1, 3 t/m 10 | 29.309 | – 617 | – 734 | |||

| B. SNS Reaal | |||||||

| 15 | Kapitalisatie holding en bank | 0 | 2.200 | 0 | IX art.3 | ||

| 16 | Overbruggingskrediet | 0 | 1.100 | 0 | IX art.3 | ||

| 17 | Kapitalisatie Propertize (vastgoedorganisatie) | 0 | 500 | 0 | IX art.3 | ||

| 18 | Renteontvangsten overbruggingskrediet | 0 | – 7 | – 21 | IX art.3 | ||

| 19 | Dividend SNS Reaal N.V. | 0 | 0 | 0 | IX art.3 | ||

| 20 | Premieontvangsten garantie Propertize | 0 | 0 | – 2 | IX art.3 | ||

| 21 | Resolutieheffing | 0 | 0 | – 1.005 | IX art.1 | ||

| Verleende garanties | |||||||

| 22 | Garantieverlening Propertize | 0 | 4.166 | IX art.3 | |||

| 23 | waarvan vervallen | – 566 | IX art.3 | ||||

| Totale uitgaven minus ontvangsten | 15 t/m 21 | 0 | 3.793 | – 1.028 | |||

| Effect op EMU saldo2 | 18 t/m 21 | 0 | – 1.123 | 1.028 | |||

| Effect op EMU schuld3 | 15 t/m 23 | 0 | 7.848 | – 1.594 | |||

| Effect op staatsschuld | 15 t/m 21 | 0 | 3.793 | – 1.028 | |||

| C. Kapitaalverstrekkingsfaciliteit (€ 20 mld.) | |||||||

| 24 | Verstrekt kapitaal ING | 2.250 | – 750 | – 1.500 | IX art.3 | ||

| 25 | Verstrekt kapitaal Aegon | 0 | 0 | 0 | IX art.3 | ||

| 26 | Verstrekt kapitaal SNS Reaal | 565 | 0 | 0 | IX art.3 | ||

| waarvan afgeboekt | – 565 | IX art.3 | |||||

| 27 | Couponrente ING | – 718 | – 31 | – 90 | IX art.3 | ||

| 28 | Couponrente Aegon | – 177 | 0 | 0 | IX art.3 | ||

| 29 | Couponrente SNS Reaal | – 38 | 0 | 0 | IX art.3 | ||

| 30 | Repurchase fee ING | – 1.688 | – 344 | – 660 | IX art.3 | ||

| 31 | Repurchase fee Aegon | – 910 | 0 | 0 | IX art.3 | ||

| 32 | Repurchase fee SNS Reaal | 0 | 0 | 0 | IX art.3 | ||

| Totale uitgaven minus ontvangsten | 24 t/m 32 | – 716 | – 1.125 | – 2.250 | |||

| Effect op EMU saldo | 27 t/m 29 | 933 | 31 | 90 | |||

| Effect op EMU schuld | 24 t/m 32 | – 716 | – 1.125 | – 2.250 | |||

| Effect op staatsschuld | 24 t/m 32 | – 716 | – 1.125 | – 2.250 | |||

| D. Back-up faciliteit ING | |||||||

| 33 | Meerjarenverplichting aan ING | 7.655 | – 4.933 | – 2.722 | IX art.3 | ||

| 34 | Alt-A portefeuille | 11.140 | – 6.454 | – 4.686 | IX art.3 | ||

| 35 | relevant voor de EMU schuld | 7.501 | – 4.779 | – 2.722 | CBS/ Eurostat | ||

| 36 | Back-up faciliteit ING totaal: | – 1 | 1 | – 1.455 | IX art.3 | ||

| a | waarvan funding fee (rente + aflossing) | 14.134 | 4.808 | 2.778 | IX art.3 | ||

| b | waarvan management fee | 178 | 26 | 0 | IX art.3 | ||

| c | waarvan portefeuille ontvangsten (rente + aflossing) | – 13.323 | – 4.275 | – 4.231 | IX art.3 | ||

| d | waarvan garantiefee | – 390 | – 58 | 0 | IX art.3 | ||

| e | waarvan additionele garantiefee | – 392 | – 87 | 0 | IX art.3 | ||

| f | waarvan additionele fee | – 193 | – 35 | – 1 | IX art.3 | ||

| g | waarvan verhandelbaarheidsfee | – 15 | – 18 | – 1 | IX art.3 | ||

| h | waarvan eenmalige uitkering | 0 | – 379 | IX art.4 | |||

| i | waarvan incidentele uitgave | 0 | 19 | IX art.3 | |||

| Totale uitgaven minus ontvangsten | 36 | – 1 | 1 | – 1.455 | |||

| Effect op EMU saldo | 36b, f, g | 30 | 27 | 2 | |||

| Effect op EMU schuld | 35 | 7.501 | – 4.779 | – 4.177 | |||

| Effect op staatsschuld | 36 | – 1 | 1 | – 1.455 | |||

| E. Garantiefaciliteit bancaire leningen | |||||||

| 37 | Premieontvangsten garanties bancaire leningen | – 1.114 | – 165 | – 100 | IX art.2 | ||

| 38 | Schade-uitkeringen | 0 | 0 | 0 | IX art.2 | ||

| 39 | Garanties bancaire leningen | 50.275 | IX art.2 | ||||

| 40 | waarvan vervallen | – 33.033 | – 7.349 | – 9.893 | IX art.2 | ||

| Totale uitgaven minus ontvangsten | 37, 38 | – 1.114 | – 165 | – 100 | |||

| Effect op EMU saldo | 37, 38 | 1.114 | 165 | 100 | |||

| Effect op EMU schuld | 37, 38 | – 1.114 | – 165 | – 100 | |||

| Effect op staatsschuld | 37, 38 | – 1.114 | – 165 | – 100 | |||

| F. IJsland | |||||||

| 41 | Vordering op IJsland | 769 | – 48 | – 562 | IX art.2 | ||

| 42 | Tussenrekening «recovery oude topping up» | 54 | 6 | 46 | IX art.2 | ||

| 43 | Uitkeringen depositogarantiestelsel Icesave | 1.428 | 0 | 0 | IX art.2 | ||

| 44 | Uitvoeringskosten IJslandse DGS door DNB | 7 | 0 | – 6 | IX art.2 | ||

| 45 | Renteontvangsten lening IJsland | 0 | 0 | 0 | IX art.2 | ||

| 46 | Aflossing hoofdsom lening IJsland | – 734 | – 77 | – 617 | IX art.2 | ||

| Totale uitgaven minus ontvangsten | 43, 44, 45, 46 | 701 | – 77 | – 623 | |||

| Effect op EMU saldo | 44, 45 | – 7 | 0 | 6 | |||

| Effect op EMU schuld | 43, 44, 45, 46 | 701 | – 77 | – 623 | |||

| Effect op staatsschuld | 43, 44, 45, 46 | 701 | – 77 | – 623 | |||

| Totaal maatregelen «kredietcrisis»: | |||||||

| Toerekenbare rentelasten | 6.213 | 767 | 656 | ||||

| Effect op EMU saldo | – 3.638 | – 823 | 1.104 | ||||

| Effect op EMU schuld | 35.681 | 1.085 | – 9.478 | ||||

| Effect op staatsschuld | 28.179 | 1.810 | – 6.190 | ||||

De conversie van de op de MCN lening opgebouwde rente (103 miljoen) telt wel mee in de uitgaven van 2010 maar niet in de staatsschuld.

| # | Stand per: FJR 2014 | Telling | 2008–2012 | 2013 | 2014 | Bron: | ||

|---|---|---|---|---|---|---|---|---|

| G. Griekenland | ||||||||

| 47 | Vordering op Griekenland | 3.198 | 0 | 0 | IX art.4 | |||

| 48 | Rente lening Griekenland | – 186 | – 26 | – 14 | IX art.4 | |||

| 49 | Rentevergoeding Griekenland (ANFA) | 13 | 13 | 13 | IX art.4 | |||

| 50 | Teruggave winsten SMP | 0 | 126 | 112 | IX art.4 | |||

| 51 | Verstrekt kapitaal EFSF | 2 | 0 | 0 | IX art.4 | |||

| 52 | Verstrekt kapitaal ESM | 1.829 | 1.829 | 915 | IX art.4 | |||

| 53 | Crisisgerelateerde winst DNB | 0 | – 905 | – 754 | IX art.3 | |||

| 54 | waarvan relevant voor het EMU saldo | 0 | 807 | 658 | IX art.3 | |||

| Garanties | ||||||||

| 55 | Garantieplafond Nederland EFSF | 97.782 | – 48.142 | 0 | IX art.4 | |||

| effect verstrekte garantie op EMU schuld:1 | 8.594 | 2.352 | 583 | CBS/Eurostat | ||||

| voor Ierland | 774 | 348 | 0 | CBS/Eurostat | ||||

| voor Portugal | 1.193 | 405 | 74 | CBS/Eurostat | ||||

| voor Griekenland | 6.627 | 1.599 | 509 | CBS/Eurostat | ||||

| 56 | Garantieverlening Nl-aandeel ESM | 35.445 | 0 | 0 | IX art.4 | |||

| 57 | Garantieverlening DNB i.v.m. ophoging middelen IMF | 13.610 | 0 | 0 | IX art.4 | |||

| 58 | Garantieverlening DNB i.v.m. winstafdracht | 0 | 5.700 | 0 | IX art.3 | |||

| 59 | Garantieverlening NL-aandeel EU-begroting | 2.832 | – 42 | – 12 | IX art.4 | |||

| Totale uitgaven minus ontvangsten | 47 t/m 53 | 4.856 | 1.037 | 272 | ||||

| Effect op EMU saldo | 48 t/m 50, 54 | 173 | 694 | 547 | ||||

| Effect op EMU schuld | 47 t/m 53, 56 | 13.451 | 3.389 | 855 | ||||

| Effect op staatsschuld | 47 t/m 53 | 4.856 | 1.037 | 272 | ||||

| Totaal maatregelen «Europa»: | ||||||||

| Toerekenbare rentelasten (saldorelevant) | 206 | 142 | 147 | |||||

| Effect op EMU saldo | – 33 | 552 | 400 | |||||

| Effect op EMU schuld | 13.451 | 3.389 | 855 | |||||

| Effect op staatsschuld | 4.856 | 1.037 | 272 | |||||

Balans interventies

In de onderstaande tabel zijn de bezittingen en schulden die vanwege de interventies (kredietcrisis en Europa) zijn ontstaan weergegeven. Balansonderdelen zijn hierbij opgenomen tegen historische aankoopprijs, conform de bepalingen van de RBV die van toepassing zijn op het onderliggende departementale jaarverslag IX. De bezittingen zijn grotendeels gefinancierd met staatsschuld (zichtbaar in tabel 4.1). Verder is er het cumulatief saldo van kosten en opbrengsten («het resultaat») dat een deel van de bezittingen financiert (vanuit tabel 4.3).

| Bezittingen | ultimo 2014 | Bron | Schulden | ultimo 2014 | Begroting |

|---|---|---|---|---|---|

| Fortis/RFS/AA | |||||

| aanschaf ABN AMRO Group – ASR Verzekeringen – RFS Holdings (incl. Z-share en residual N-share) | 27.955 | art. 3 | staatsschuld | 29.964 | tabel 1 |

| overbruggingskrediet (voormalig) Fortis | 3.550 | art. 11 | cumulatief resultaat | 4.989 | tabel 3 |

| SNS Reaal en Propertize | |||||

| cumulatieve rente | 8.132 | tabel 3 | |||

| kapitalisatie holding en bank | 2.200 | art. 3 | cumulatieve uitvoeringskosten | 49 | |

| overbruggingskrediet | 1.100 | art. 3 | |||

| kapitalisatie Propertize (vastgoedbeheerorganisatie) | 500 | art. 3 | |||

| ING | ING | ||||

| core-tier-1 securities | 0 | art. 3 | |||

| back up facility: | back up facility: | ||||

| vordering | 0 | art. 3 | verplichting | 0 | art. 3 |

| voorziening en onverdeeld resultaat | 0 | art. 3 | |||

| IJsland | |||||

| lening (incl rente) | 159 | art. 2 | |||

| Griekenland | |||||

| lening | 3.198 | art. 4 | |||

| EFSF | |||||

| deelneming | 2 | art. 4 | |||

| ESM | |||||

| deelneming | 4.573 | art. 4 | technische aansluiting | 104 | |

| Totaal: | 43.237 | Totaal: | 43.237 |

Overzicht toerekenbare kosten en opbrengsten

Tabel 5.3 geeft een overzicht van de kosten en opbrengsten van de interventies. Het resultaat betreft het jaarlijkse saldo dat op kasbasis gerealiseerd wordt. Eventuele afwaarderingen van activa (tabel 5.2) worden op het moment dat deze daadwerkelijk gerealiseerd zijn in het resultaat meegenomen. Deze behandeling wijkt af van de systematiek van het EMU-saldo.

| Kosten en opbrengsten | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | Cumulatief |

|---|---|---|---|---|---|---|---|---|

| Fortis/RFS/AA | ||||||||

| dividend | 0 | 0 | 6 | 200 | 121 | 488 | 424 | 1.239 |

| premie counter indemnity | 0 | 0 | 26 | 26 | 26 | 26 | 12 | 116 |

| rente overbruggingskrediet (voormalig) Fortis | 502 | 705 | 167 | 169 | 152 | 103 | 98 | 1.896 |

| premieontvangsten CRI | 0 | 28 | 165 | 0 | 0 | 0 | 0 | 193 |

| SNS Reaal | ||||||||

| couponrente SNS Reaal | 0 | 38 | 0 | 0 | 0 | 0 | 0 | 38 |

| repurchase fee SNS Reaal | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| afboeking core-tier-1 securities | – 565 | – 565 | ||||||

| dividend | 0 | 0 | 0 | 0 | 0 | |||

| rente overbruggingskrediet | 7 | 21 | 28 | |||||

| Resolutieheffing | 0 | 1.005 | 1.005 | |||||

| Aegon | ||||||||

| couponrente Aegon | 0 | 166 | 11 | 0 | 0 | 0 | 0 | 177 |

| repurchase fee Aegon | 0 | 108 | 52 | 750 | 0 | 0 | 0 | 910 |

| ING | ||||||||

| couponrente ING | 0 | 645 | 39 | 0 | 34 | 31 | 90 | 839 |

| repurchase fee ING | 0 | 295 | 52 | 1.000 | 341 | 344 | 660 | 2.692 |

| back up faciliteit (na vorming voorziening) | 0 | 0 | 0 | 0 | 0 | 1.455 | 1.455 | |

| Griekenland | ||||||||

| rente en servicefee | 0 | 0 | 30 | 115 | 41 | 26 | 14 | 226 |

| rentevergoeding Griekenland (ANFA) | 0 | 0 | 0 | 0 | – 13 | – 13 | – 13 | – 39 |

| teruggave winsten SMP | 0 | 0 | 0 | 0 | 0 | – 126 | – 112 | – 238 |

| IJsland | ||||||||

| topping up | – 106 | – 106 | ||||||

| recovery topping up | 0 | 0 | 33 | 21 | 6 | 46 | 106 | |

| aangegroeide rente | 74 | – 23 | 42 | 27 | 23 | 16 | 159 | |

| Europese instrumenten | ||||||||

| crisisgerelateerde winst DNB | 0 | 0 | 0 | 0 | 0 | 905 | 754 | 1.659 |

| Overige | ||||||||

| premieontvangsten garanties bancaire leningen | 0 | 116 | 407 | 361 | 230 | 165 | 100 | 1.379 |

| uitvoeringskosten crisismaatregelen | – 9 | – 31 | – 3 | 2 | – 1 | – 12 | 5 | – 49 |

| toerekenbare rentelasten op staatsschuld | – 450 | – 2.036 | – 1.493 | – 1.280 | – 1.160 | – 909 | – 804 | – 8.132 |

| Resultaat | 43 | 2 | – 564 | 1.418 | – 746 | 1.064 | 3.771 | 4.989 |

In onderstaand overzicht staan de uitstaande garanties die in het kader van de kredietcrisis en Europa verstrekt zijn. Het cumulatief saldo geeft de stand van de uitstaande garanties per einde 2014 weer.

| Garanties «kredietcrisis en Europa» | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | Som: | Bron: |

|---|---|---|---|---|---|---|---|---|---|

| A. Fortis/RFS/AA | |||||||||

| Capital Relief Instrument ABN-AMRO (CRI) | 0 | 32.611 | 0 | 0 | 0 | 0 | 0 | 32.611 | IX art.3 |

| waarvan vervallen | 0 | 0 | – 32.611 | 0 | 0 | 0 | 0 | – 32.611 | IX art.3 |

| Counter Indemnity ABN-AMRO | 0 | 0 | 950 | 0 | 0 | 0 | 0 | 950 | IX art.3 |

| waarvan vervallen | – 950 | – 950 | IX art.3 | ||||||

| B. SNS Reaal | |||||||||

| Garantieverlening Propertize | 0 | 0 | 0 | 0 | 0 | 4.166 | 0 | 4.166 | IX art.3 |

| waarvan vervallen | – 566 | – 566 | IX art.3 | ||||||

| E. Garantiefaciliteit bancaire leningen | |||||||||

| Garanties bancaire leningen | 2.740 | 47.535 | 0 | 0 | 0 | 0 | 0 | 50.275 | IX art.2 |

| waarvan vervallen | 0 | – 3.174 | – 8.103 | – 5.823 | – 15.933 | – 7.349 | – 9.893 | – 50.275 | IX art.2 |

| H. Europese instrumenten | |||||||||

| Garantieplafond Nederland EFSF | 0 | 0 | 25.872 | 71.910 | 0 | – 48.142 | 0 | 49.640 | IX art.4 |

| effect verstrekte garantie op EMU schuld: | 993 | 7.601 | 2.352 | 583 | 11.529 | CBS/ Eurostat | |||

| voor Ierland | 495 | 279 | 348 | 0 | 1.122 | CBS/ Eurostat | |||

| voor Portugal | 498 | 695 | 405 | 74 | 1.672 | CBS/ Eurostat | |||

| voor Griekenland | 0 | 6.627 | 1.599 | 509 | 8.735 | CBS/ Eurostat | |||

| Garantieverlening Nl-aandeel ESM | 0 | 0 | 0 | 0 | 35.445 | 0 | 0 | 35.445 | IX art.4 |

| Garantieverlening DNB i.v.m. ophoging middelen IMF | 0 | 0 | 0 | 13.610 | 0 | 0 | 0 | 13.610 | IX art.4 |

| Garantieverlening DNB i.v.m. winstafdracht | 0 | 0 | 0 | 0 | 0 | 5.700 | 0 | 5.700 | IX art.3 |

| Garantieverlening NL-aandeel EU-begroting | 0 | 0 | 2.946 | – 120 | 6 | – 42 | – 12 | 2.778 | IX art.4 |

| Totaal | 2.740 | 76.972 | – 10.946 | 79.577 | 19.518 | – 45.667 | – 11.421 | 110.773 |

Bijlage 6: Garantieoverzicht van het Rijk 2014

Tabellen 6.1, 6.2 en 6.3 geven een totaaloverzicht van directe en indirecte risico’s voor het Rijk. Voor details over onderstaande garantieregelingen en achterborgstellingen wordt verwezen naar begrotingen en jaarverslagen van de betreffende vakdepartementen. In de tabellen is aangegeven op welke begroting en op welk begrotingsartikel de verschillende regelingen zijn opgenomen.

Garanties

Een garantie wordt omschreven als een voorwaardelijke, financiële verplichting van het Rijk aan een derde buiten het Rijk, die pas tot uitbetaling komt als zich bij de wederpartij een bepaalde omstandigheid (realisatie van een risico) voordoet. Garantieregelingen worden als verplichting opgenomen in de begroting van het betreffende vakdepartement.

Tabel 6.1 bevat de garantieregelingen van het Rijk. Alle regelingen met een uitstaand risico, een risicoplafond of mutaties groter dan 100 miljoen euro zijn uitgesplitst weergegeven. Alle andere regelingen zijn samengevat in de post «overig». Het overzicht bevat alle garanties met de stand ultimo 2014. Ontwikkelingen daarna zijn niet in het overzicht opgenomen omdat die buiten de reikwijdte van het jaarverslag 2014 vallen. Deze worden meegenomen in het garantieoverzicht bij de Miljoenennota 2016.

In het overzicht worden achtereenvolgens de begroting, het begrotingsartikel en de omschrijving van de garantie weergegeven. Daarachter staat voor de jaren 2013 en 2014 het bedrag dat daadwerkelijk als risico is verleend dan wel door de Tweede Kamer is geautoriseerd, genaamd de «uitstaande garanties». Onder de uitstaande garanties vallen ook de garanties die in eerdere jaren zijn verstrekt. In 2014 zijn er garanties verleend, maar zijn er ook garanties komen te vervallen. Dit is terug te lezen in de kolommen «verleende garanties» en «vervallen garanties».

Een garantieregeling van het Rijk kent vrijwel altijd een maximum, het zogenaamde plafond. Dit plafond kan een jaarlijks plafond zijn (per jaar mag een maximaal bedrag aan garanties worden verleend) of een totaalplafond (er mogen nooit meer garanties verleend worden dan het plafond). In tabel 6.1 is onderscheid gemaakt tussen beide soorten plafonds. Bij regelingen waar geen plafond is afgesproken, is het totaalplafond gelijk gesteld aan de uitstaande garanties. Bij internationale organisaties is gekozen het garantieplafond gelijk te stellen aan de uitstaande garanties. Hiervan is sprake bij de Europese garanties (EFSF, EFSM en ESM) en de garanties van een aantal internationale financiële instellingen.

| b | a | omschrijving | Uitstaande garanties 2013 | Verleende garanties 2014 | Vervallen garanties 2014 | Uitstaande garanties 2014 | Garantieplafond 2014 | Totaal plafond |

|---|---|---|---|---|---|---|---|---|

| VIII | 7 | Bouwleningen academische ziekenhuizen | 253,4 | 13,7 | 239,7 | 239,7 | ||

| VIII | 14 | Achterborgovereenkomst NRF | 220,8 | 41,2 | 14,1 | 247,9 | 380,0 | |

| VIII | 14 | Indemniteitsregeling | 288,5 | 432,0 | 369,5 | 351,01 | 300,0 | |

| IXB | 2 | Garantie interbancaire leningen | 9.893,0 | 9.893,0 | ||||

| IXB | 2 | WAKO (kernongevallen) | 14.023,0 | 14.023,0 | 14.023,0 | |||

| IXB | 3 | Deelneming ABN AMRO | 950,0 | 950,0 | ||||

| IXB | 3 | DNB winstafdracht | 5.700,0 | 5.700,0 | 5.700,0 | |||

| IXB | 3 | Garantie en vrijwaring inzake verkoop van deelnemingen | 954,8 | 2,0 | 952,8 | 952,8 | ||

| IXB | 3 | Garantie SNS | 4.166,4 | 566,4 | 3.600,0 | 3.600,0 | ||

| IXB | 4 | DNB – deelneming in kapitaal IMF | 45.345,0 | 1.864,2 | 47.209,2 | 47.209,2 | ||

| IXB | 4 | DNB kredietverlening BIS | 113,4 | 113,4 | ||||

| IXB | 4 | EBRD | 589,1 | 589,1 | 589,1 | |||

| IXB | 4 | EFSF | 49.640,4 | 49.640,4 | 49.640,4 | |||

| IXB | 4 | EFSM | 2.790,0 | 12,0 | 2.778,0 | 2.778,0 | ||

| IXB | 4 | EIB | 9.895,5 | 9.895,5 | 9.895,5 | |||

| IXB | 4 | EIB – kredietverlening i.k.v. overeenk. Lomé/Cotonou | 84,9 | 89,1 | 174,0 | 174,0 | ||

| IXB | 4 | ESM | 35.445,4 | 35.445,4 | 35.445,4 | |||

| IXB | 4 | Kredieten EU-betalingsbalanssteun aan lidstaten | 2.325,0 | 10,0 | 2.315,0 | 2.315,0 | ||

| IXB | 4 | Wereldbank | 3.255,1 | 633,1 | 3.888,1 | 3.888,1 | ||

| IXB | 5 | Exportkredietverzekering | 20.858,1 | 8.882,1 | 16.366,5 | 13.373,7 | 10.000,0 | |

| IXB | 5 | MIGA – herverzekeren | 150,0 | |||||

| IXB | 5 | Regeling Investeringen | 226,5 | 5,8 | 57,2 | 175,0 | 453,8 | |

| XIII | 13 | BMKB | 2.165,5 | 372,4 | 626,5 | 1.911,4 | 706,3 | |

| XIII | 13 | GO | 679,8 | 108,8 | 144,2 | 644,3 | 400,0 | |

| XIII | 13 | Scheepsnieuwbouw garantieregeling | 44,1 | 33,2 | 10,9 | 999,7 | ||

| XIII | 16 | Garantie voor investeringen & werkkapitaal landbouwondernemingen | 394,3 | 28,5 | 79,3 | 343,6 | 130,0 | |

| XIII | 18 | Garantie voor natuurgebieden en landschappen | 433,2 | 18,0 | 415,1 | 449,1 | ||

| XVI | 2, 3 | Instellingen voor de gezondheidszorg | 542,3 | 25,7 | 85,2 | 482,8 | 482,8 | |

| XVI | 3 | Voorzieningen tbv instellingen gehandicapten | 146,2 | 2,6 | 25,5 | 123,4 | 123,4 | |

| XVII | 41 | Garantie FOM | 62,9 | 5,7 | 68,6 | 204,2 | ||

| XVII | 45 | Garanties IS-NIO | 252,1 | 28,4 | 223,6 | 223,6 | ||

| XVII | 45 | Garanties IS-Raad van Europa | 176,7 | 176,7 | 176,7 | |||

| XVII | 45 | Garanties Regionale ontwikkelingsbanken | 1.854,8 | 39,7 | 1.815,0 | 1.815,0 | ||

| Overig | 317,4 | 45,9 | 39,4 | 323,8 | ||||

| Totaal | 213.974,0 | 12.650,5 | 29.487,4 | 197.137,1 | ||||

| Totaal als percentage bbp | 33,3 | 30,1 |

Tabel 6.2 bevat de uitgaven en ontvangsten behorende bij de door de staat verstrekte garanties in 2013 en 2014. Alleen garanties waarop daadwerkelijk uitgaven en ontvangsten zijn gedaan groter dan 50 duizend euro worden hier weergegeven. De in de tabel getoonde uitgaven betreffen de schade-uitkeringen op afgegeven garanties. De in de tabel getoonde ontvangsten betreffen zowel ontvangen premies, provisies en dergelijke als op derden verhaalde (schade-)uitkeringen.

| b | a | omschrijving | Uitgaven 2013 | Ontvangsten 2013 | Uitgaven 2014 | Ontvangsten 2014 |

|---|---|---|---|---|---|---|

| VI | 34 | Garantiestelling Faillissementscuratoren dienst JUSTIS | 1,1 | 1,2 | ||

| IXB | 1 | Garantie procesrisico's | 0,3 | 0,4 | ||

| IXB | 2 | Garantie interbancaire leningen | 164,8 | 99,6 | ||

| IXB | 2 | Terrorismeschades (NHT) | 1,5 | 1,3 | ||

| IXB | 2 | WAKO (kernongevallen) | 0,1 | 1,1 | ||

| IXB | 3 | Deelneming ABN AMRO | 25,6 | 12,5 | ||

| IXB | 3 | Garantie en vrijwaring inzake verkoop van deelnemingen | 5,4 | 5,7 | 5,7 | |

| IXB | 3 | Garantie SNS | 1,9 | |||

| IXB | 3 | NIB – Regeling Bijzondere Fin. | 0,3 | |||

| IXB | 5 | Exportkredietverzekering | 91,2 | 167,0 | 43,4 | 205,9 |

| IXB | 5 | Regeling Investeringen | 0,7 | 0,8 | ||

| XIII | 13 | BMKB | 102,4 | 21,5 | 97,8 | 30,4 |

| XIII | 13 | GO | 8,2 | 10,2 | 17,9 | 9,4 |

| XIII | 13 | Groeifinancieringsfaciliteit | 2,4 | 2,0 | 2,2 | 2,4 |

| XIII | 14 | Garantie Aldel | 3,5 | |||

| XIII | 14 | Geothermie | 0,5 | 0,5 | 2,2 | |

| XIII | 16 | Garantie voor investeringen & werkkapitaal landbouwondernemingen | 24,1 | 1,2 | 23,7 | 2,0 |

| XIII | 16 | Regeling nieuwe agrarische schadeverzekering | 0,4 | |||

| XV | 2 | Startende ondernemers | 0,9 | |||

| XVI | 3 | Voorzieningen tbv instellingen gehandicapten | 12,7 | 1,7 | ||

| XVII | 41 | Garantie FOM | 0,1 | |||

| XVII | 45 | Garanties IS-NIO | 0,8 | 1,6 | 0,7 | 4,7 |

| Totaal | 249,9 | 404,4 | 191,1 | 380,1 |

Achterborgstellingen

Naast het risico uit garantieregelingen staat het Rijk ook indirect bloot aan risico’s uit achterborgstellingen. In die gevallen wordt de daadwerkelijke garantieverplichting niet afgegeven door het Rijk maar door een daarvoor aangewezen tussenpersoon, bijvoorbeeld een stichting. Het Rijk wordt pas aangesproken zodra de tussenpersoon niet aan haar verplichtingen kan voldoen. In de begroting van het betreffende vakdepartement worden achterborgstellingen niet als verplichting opgenomen (zolang er geen schade ontstaat of is ontstaan). De achterborgstellingen zijn opgenomen in tabel 6.3.

Het risico uit de achterborgstellingen (in tabel 6.3) is niet één op één te vergelijken met het risico uit de garantieregelingen (in tabel 6.1). Bij achterborgstellingen worden de risico’s soms gedeeld met gemeenten. Zo worden de verplichtingen die het Waarborgfonds Eigen Woningen (WEW) voor 1 januari 2011 is aangegaan voor 50 procent gedekt door gemeenten en voor 50 procent door de rijksoverheid. Verplichtingen aangegaan na deze datum worden volledig door de rijksoverheid gedekt. Bij het Waarborgfonds Sociale Woningbouw (WSW) wordt de gehele positie met gemeenten gedeeld.

Per achterborgstelling gelden verschillende regelingen om eventuele schade te dekken. Bij het WSW dient eerst het Centraal Fonds Volkshuisvesting (CFV) sanering- en projectsteun te verlenen. Hierna moet het WSW zijn bufferkapitaal aanspreken. Indien dit niet voldoende is, worden de obligo’s van de deelnemende woningcorporaties aangesproken. Een obligo is een voorwaardelijke verplichting van de deelnemer om aan het fonds een bepaald bedrag over te maken. Pas daarna wordt een beroep gedaan op de achterborg van de rijksoverheid. Zo heeft de sanering van Vestia niet geleid tot een aanspraak op de achterborgstelling. De Stichting Waarborgfonds Zorg (WFZ) kent een soortgelijke regeling. Ook hier wordt eerst het bufferkapitaal aangesproken om schade te dekken. Daarna moeten de zorginstellingen met een door het WFZ geborgde lening een percentage (maximaal 3 procent van de uitstaande garanties van de deelnemende zorginstelling) van het leningenbedrag afdragen (obligo). Mocht dit onvoldoende zijn om de verplichtingen van het WFZ na te komen, dan kan het WFZ een beroep doen op de rijksoverheid. Bij het WEW geldt geen obligoverplichting. Hier dienen huizen als onderpand, waardoor de schade zich beperkt tot eventuele restschulden na gedwongen verkoop. Het WEW teert bij verlies direct in op het bufferkapitaal.

| b | a | omschrijving | Geborgd vermogen 2013 | Geborgd vermogen 2014 | Bufferkapitaal 2014 | Obligo |

|---|---|---|---|---|---|---|

| XVIII | 1 | Achterborgstelling WEW (NHG) | 164 | 176 | 0,8 | n.v.t. |

| XVIII | 1 | Achterborgstelling WSW | 86,2 | 85,5 | 0,5 | 3,2 |

| XVI | 42 | Achterborgstelling WFZ | 8,9 | 8,6 | 0,2 | 0,3 |

| Totaal achterborgstellingen | 259,1 | 270,1 | 1,3 | 3,2 |

Bijlage 7: Beleidsmatige mutaties na Najaarsnota

In deze bijlage is een overzicht opgenomen van de beleidsmatige mutaties na Najaarsnota. Hierbij is een ondergrens gehanteerd van 2 mln. Waar de mutaties per brief aan de Tweede Kamer zijn voorgelegd, is de verwijzing naar het betreffende Kamerstuknummer opgenomen.

In 2014 heeft de Minister van Financiën er (wederom) op toegezien dat Ministers de Tweede Kamer tijdig informeren over beleidsmatige uitgaven- en verplichtingenmutaties die zich na de Najaarsnota hebben voorgedaan. Dit heeft erin geresulteerd dat ook dit jaar veruit de meeste beleidsmatige mutaties tijdig aan de Kamer gemeld zijn.

In onderstaande tabellen zijn alle beleidsmatige mutaties na Najaarsnota weergegeven. Het betreft zowel uitgavenmutaties (U) als verplichtingenmutaties (V). In de laatste kolom is tevens aangegeven of er op het betreffende artikel een overschrijding heeft plaatsgevonden.

| Begrotingshoofdstuk | Art. nr | Omschrijving | Bedrag (mln.) | Kamerstuk | U | V | Overschrijding |

|---|---|---|---|---|---|---|---|

| 4 KR | 1 | Kustwacht en Koninklijke marechaussee | 56,2 | X | Ja | ||

| 4 KR | 2 | Lopende inschrijving Sint Maarten | 13,9 | X | X | Ja | |

| 6 V&J | 31 | Helikoptercapaciteit (SAR) | 2,5 | X | Ja | ||

| 6 V&J | 31 | Ghentkazerne & Landelijk Bureau Regioburgermeesters | 18,5 | X | Ja | ||

| 6 V&J | 31 | Overeenkomst telecomaanbieders | 18,0 | X | Ja | ||

| 8 OCW | 4 | Vooruitbetaling salarismix MBO | 41,1 | X | Ja | ||

| 8 OCW | 15 | Vooruitbetaling mediabijdrage 2015 | 142,0 | X | Ja | ||

| 9B Financiën | 5 | Storting reserve EKV | 186,4 | X | X | Nee | |

| 12 I&M | 19 | Subsidieverlening VNG | 2,0 | X | Nee | ||

| 12 I&M | 20 | Heeze Leende | 3,8 | X | Nee | ||

| 12 I&M | 20 | Tijdelijke overgangsregeling ISV geluid | 2,3 | X | Ja | ||

| 12 I&M | 20 | Tijdelijke overgangsregeling ISV geluid | 3,3 | X | Ja | ||

| 12 I&M | 25 | BDU beter benutten | 54,1 | X | Nee | ||

| 12 I&M | 25 | BDU beter benutten decentraal spoor | 4,8 | X | Nee | ||

| 12 I&M | 25 | BDU grensoverschrijdend spoorvervoer | 10,1 | X | Nee | ||

| 12 I&M | 97 | Stichting Advisering Bestuursrechtspraak (StAB) | 5,4 | X | Ja | ||

| 13 EZ | 40 | Schikking Autoriteit Consument en Markt (ACM) | 5,2 | X | X | Ja | |

| 16 VWS | 4 | Subsidie innovatie project ziekenhuisarts | 6,2 | X | Nee | ||

| 16 VWS | 4 | Opdrachtverlening ZonMw | 102,6 | X | Nee | ||

| 16 VWS | 10 | Factuur opdracht IGZ aan RIVM | 2,1 | X | X | Nee | |

| 17 BH&OS | 2 | Duurzaam gebruik natuurlijke hulpbronnen | 11,6 | X | X | Ja | |

| 17 BH&OS | 4 | Humanitaire hulp | 2,1 | X | X | Ja | |

| 51 PF | 1 | Programmatische aanpak stikstof | 39,5 | X | X | Ja | |

| 51 PF | 1 | DU ontwikkelen OEM variabel | 6,2 | X | X | Nee | |

| 55 IF | 12 | Wegen | 33,0 | X | Ja | ||

| 65 DF | 1 | Voorfinanciering Hoogwaterbeschermingsprogramma | 14,4 | X | X | Nee | |

| 65 DF | 3 | Programma Stroomlijn | 6,3 | X | Ja |

Kustwacht en Koninklijke Marechaussee

In 2014 zijn zowel de verplichting voor de bijdrage aan de Kustwacht voor 2014 als voor 2015 vastgelegd. Verder wordt de inzet vanuit de flexibele pool van de Koninklijke Marechaussee voor de grensbewaking voortgezet tot en met 31 december 2019. De verlenging van het protocol is gemeld in de Ontwerpbegroting 2015.

Lopende inschrijving Sint Maarten

Sint Maarten heeft op grond van de Rijkswet Financieel toezicht de mogelijkheid om, via een lopende inschrijving met Nederland, leningen voor investeringen aan te gaan. De geldleningen waarop Nederland inschrijft dienen te voldoen aan de normen en criteria van de rijkswet, zoals een positief advies van het College financieel toezicht. Sint Maarten heeft een leenverzoek ingediend van Ang 30,7 mln. (ca. 13,9 mln. euro).

Helikoptercapaciteit (SAR)

Door VenJ is een financiële bijdrage van 2,8 mln. verstrekt aan Rijkswaterstaat ten behoeve van de benodigde helikoptercapaciteit van de rijksoverheid gerelateerd aan Kustwachttaken. Deze kasbijdrage aan de Search and Rescue helikopter (SAR) heeft geleid tot een beperkte kasoverschrijding op artikel 31.

Ghentkazerne en Landelijk Bureau Regioburgermeesters

Deze mutatie bestaat uit twee componenten:

-

• Met de Minister van Defensie is overeengekomen dat VenJ jaarlijks een bijdrage van 0,5 mln. verstrekt aan Defensie voor het medegebruik van faciliteiten, gebouwen en terreinen van de Van Ghentkazerne in Rotterdam. Het betreft een meerjarige verplichting voor 25 jaar voor de periode van 2018 tot en met 2042. Zodoende wordt het verplichtingenbudget 2014 bij Slotwet verhoogd met 12,5 mln. De uitgaven per jaar passen binnen de kas-meerjarencijfers.

-

• In 2014 is een meerjarige subsidie toegezegd van 4,5 mln. aan het Overleg van Regioburgemeesters ten behoeve van het instellen van een landelijk bureau voor de regioburgemeesters. Dit bureau ondersteunt onder andere diverse overleggen tussen de Minister van VenJ, regioburgemeesters, het OM, de Nationale Politie, de VNG en het College van procureurs-generaal. Het betreft een meerjarige verplichting voor de periode van 2014 tot en met 2018. Het oorspronkelijke verplichtingenbudget voor 2014 is 0,7 mln. De aangegane verplichting leidt tot een overschrijding van het oorspronkelijke verplichtingenbudget in 2014 met 3,8 mln. Het verplichtingenbudget 2014 wordt derhalve bij Slotwet met 3,8 mln. verhoogd. De uitgaven per jaar passen binnen de kas-meerjarencijfers.

Overeenkomst telecomaanbieders

De Staat is op grond van de «Regeling vergoeding kosten aftappen en gegevensverstrekking» gehouden om bepaalde kosten die aanbieders maken in dit verband te vergoeden. De Staat heeft in dat kader een meerjarige vergoedingsovereenkomst 2014–2016 gesloten met de zes grote telecomaanbieders waarvan de eindbetaling plaats zal vinden in 2017. De aangegane overeenkomst dient te worden vastgelegd in de verplichtingenadministratie 2014. De contracten zijn afgesloten met een totaalbedrag van 29,5 mln. Dit leidt tot een overschrijding van 18,5 mln. op het oorspronkelijk verplichtingenbudget van 11,0 mln. in 2014. Abusievelijk was deze verplichtingen-overschrijding voor Najaarsnota nog niet gemeld. De kasuitgaven per jaar zijn onderdeel van meerjarige kasraming op artikel 31. Het verplichtingenbudget wordt derhalve bij Slotwet met 18,5 mln. verhoogd.

Vooruitbetaling Salarismix MBO & Vooruitbetaling Mediabijdrage 2015

Vlak voor de jaarwisseling zijn twee betalingen gedaan die bedoeld waren voor vlak na de jaarwisseling. De mutaties en bijbehorende betalingen hebben betrekking op uitbetaling voor de salarismix 2015 van de sector MBO van 41,1 mln. en betaling aan het Commissariaat voor de Media van 142,8 mln. De betrokken instellingen zijn geïnformeerd.

Storting reserve EKV

Dit betreft de storting in de EKV-begrotingsreserve. De onderuitputting in 2014 op schades, recuperaties en premies wordt gestort in deze reserve. Deze storting is aangekondigd bij NJN, waarbij het definitieve bedrag nog niet bekend was.

Subsidieverlening VNG

Aan de Vereniging van Nederlandse Gemeenten (VNG) is een subsidie verstrekt van 3 mln. ten behoeve van Omgevingsdiensten voor de uitvoering van de afspraken in het SER-Energieakkoord. Het betreft de monitoring en handhaving van energiebesparing. Hierdoor vindt een overschrijding van 2 mln. plaats op het verplichtingenbudget op dit artikel. Het verplichtingenbudget zal derhalve met 2 mln. worden verlaagd in 2015.

Heeze-Leende

Op dit artikel vindt een overschrijding plaats op het verplichtingenbudget met 3,8 mln. Dit betreft de uitvoering van het programma Sanering Verkeerslawaai voor het railproject Heeze-Leende. Deze verhoging leidt niet tot hogere kasuitgaven in 2014 of in latere jaren.

Tijdelijke overgangsregeling ISV Geluid

Voor de tijdelijke overgangsregeling Investeringsbudget Stedelijke Vernieuwing Geluid zijn meer aanvragen ingediend dan eerder voorzien. De aanvragen overschrijden hierdoor het budget dat in de Najaarsnota voor deze regeling gereserveerd is. De kasoverschrijding ten opzichte van de Najaarsnota bedraagt 2,3 mln. Het verplichtingenbudget wordt opgehoogd met 3,3 mln. ten opzichte van de Najaarsnota.

BDU: Beter Benutten & Beter Benutten decentraal spoor & Grensoverschrijdend spoorvervoer

De BDU-beschikking voor het jaar 2015 is eind 2014 afgegeven aan de decentrale overheden. Bij het opstellen van de Najaarsnota was nog niet in alle gevallen bekend welke afspraken moesten worden vastgelegd. Ten opzichte van de tweede suppletoire wet gaat het om het vastleggen van de volgende verplichtingenbedragen:

-

• 54,1 mln. voor het programma Beter Benutten

-

• 4,8 mln. voor Beter Benutten, Decentraal Spoor

-

• 10,1 mln. voor Grensoverschrijdend Spoorvervoer, Vleuten-Geldermalsen (Vleugel) en decentralisatie Zwolle-Enschede

Stichting Advisering Bestuursrechtspraak (StAB)

De subsidie voor Stichting Advisering Bestuursrechtspraak (StAB) wordt verplicht in het jaar voorafgaand aan het jaar van uitgaven. Door een technische fout met conversies in eerdere jaren is er een onbalans ontstaan tussen kas en verplichtingen. Om dit te corrigeren en het meerjarig weer gelijk te trekken zijn de verplichtingen in 2014 opgehoogd met 5,4 mln. Deze verhoging was noodzakelijk voor het als verplichting vastleggen van het gepubliceerde subsidieplafond voor de stichting. Dit heeft geen invloed op de uitgaven.

Schikking Autoriteit Consument en Markt (ACM)

Nadat in 2003 in Amsterdam een hond was overleden na het plassen tegen een lantaarnpaal, heeft de ACM de netbeheerder Liander opdracht gegeven om in verband met de veiligheid alle lantaarnpalen in Amsterdam aan te passen. Liander heeft deze opdracht uitgevoerd. Naderhand hebben zij aan de rechter voorgelegd of ze gedwongen had mogen worden om alle lantaarnpalen aan te passen. In 2014 heeft het College van Beroep voor het bedrijfsleven (CBb) Liander in het gelijk gesteld en de ACM opgedragen de extra kosten voor de aanpassingen te vergoeden. De ACM en Liander hebben eind november 2014 een akkoord bereikt over de hoogte van de schadevergoeding die de ACM aan Liander moet betalen in verband met de gemaakte kosten. Dit bedrag is 5,2 mln.

Subsidie innovatie project ziekenhuisarts

Het verplichtingenbudget op subartikelonderdeel subsidies binnen onderdeel «Positie cliënt» is met 6,2 mln. opgehoogd. De mutatie betreft alleen verplichtingen en komt ten laste van het verplichtingenbudget 2015. De mutatie hangt samen met de subsidie Traject 2 innovatie project ziekenhuisarts.

Opdrachtverlening ZonMw

Het verplichtingenbudget op subartikelonderdeel bijdragen aan ZBO’s/RWT’s wordt verhoogd met 102,6 mln. De mutatie betreft alleen verplichtingen en komt ten laste van het verplichtingenbudget 2015–2019. De mutatie hangt samen met de meerjarige opdrachtverlening aan ZonMw.

Factuur opdracht IGZ aan RIVM

Dit betreft een overboeking van 2,2 mln. in verband met een opdracht van de IGZ aan het RIVM. Om de factuur te kunnen betalen wordt binnen het artikel het budget overgeheveld van het instrument eigen personeel naar het instrument overig materieel van de inspecties.

Duurzaam gebruik natuurlijke hulpbronnen

Op artikel 2.3 van BHOS is het kasbudget in 2014 met ca. 12 mln. overschreden. De betaling voor de zesde middelenaanvulling van het Global Environment Fund (GEF), die aanvankelijk was gepland voor 2015, is in 2014 al geheel voldaan. Hiermee wordt in 2015 de benodigde budgettaire ruimte gecreëerd om de vertraging in het Grote Meren-programma (die werd gemeld in de tweede suppletoire wet) op te vangen.

Humanitaire hulp

Op artikel 4.1 is het kasbudget overschreden. Deze overschrijding van ca. 2 mln. (non-ODA) is veroorzaakt door de tweede inzet van de JSS Karel Doorman voor het vervoer van humanitaire goederen naar de door ebola getroffen gebieden in West-Afrika. Hiervoor is dekking gevonden in onderuitputting op de non-ODA-budgetten op de sub-artikelen 1.1 en 1.2.

Programmatische Aanpak Stikstof (PAS)

De Staatssecretaris van Economische Zaken heeft in het bestuurlijk overleg met de provincies van november 2014 de toezegging gedaan dat het Ministerie van Economische Zaken in 2014 nog een bedrag beschikbaar stelt aan vier provincies, onder meer voor het oplossen van een aantal knelpunten die het ontstaan van ontwikkelingsruimte tegenhouden. De middelen zijn via het provinciefonds beschikbaar gesteld aan de vier provincies.

DU ontwikkelen OEM variabel

Er zijn middelen herschikt van een decentralisatie naar de algemene uitkering om verdeeltechnische redenen. De totale omvang van het provinciefonds wijzigt niet.

Wegen

Voor de projecten A4 Delft-Schiedam en A15 Maasvlakte-Vaanplein heeft RWS eerder dan verwacht met de opdrachtnemer overeenstemming bereikt over enkele facturen voor reeds uitgevoerde werkzaamheden. Dit leidt tot een versnelling van kasuitgaven, waardoor dit jaar ongeveer 33 mln. meer betaald zal worden dan waarop bij Najaarsnota was gerekend.

Voorfinanciering Hoogwaterbeschermingsprogramma

Bij het Hoogwaterbeschermingsprogramma (HWBP) hebben Waterschappen gebruik gemaakt van de mogelijkheid om projecten voor te financieren. Doordat Waterschappen voorfinancieren, kunnen projecten eerder worden uitgevoerd dan in het jaar waarin deze formeel in de programmering van het HWBP staan opgenomen.

Als het kasbeeld op het DF het toelaat kunnen voorgefinancierde projecten eerder worden terugbetaald dan in het jaar waarin deze geprogrammeerd staan. Hierbij geldt als voorwaarde dat de subsidiebeschikking voor het voorgefinancierde project reeds moet zijn verleend. In 2014 bedraagt de omvang van de verleende subsidiebeschikkingen 14,4 mln. Het huidige kasbeeld op het DF maakt het mogelijk om de desbetreffende subsidiebeschikkingen nog in 2014 te betalen. Dit heeft geen effect op het totaal beschikbare budget voor het HWBP.

Programma stroomlijn

Het programma Stroomlijn heeft – als onderdeel van Ruimte voor de Rivier – de opdracht om ruwe vegetatie in de stroombaan van de grote rivieren te verwijderen. De planning van een van de projecten van Stroomlijn is aangepast. Hierdoor is voor een bedrag van 6,3 mln. eind 2014 verplicht in plaats van in 2015. Deze begrotingsaanpassing is tot stand gekomen naar aanleiding van de accountantscontrole op de financiële verantwoording 2014.

| Begrotingshoofdstuk | Artikelnummer | Omschrijving | Bedrag (mln.) | U | V | Overschrijding |

|---|---|---|---|---|---|---|

| 6 VenJ | 33 | Correctie nav controle AR | 11,9 | X | nee | |

| 7 BZK | 7 | Internetspiegel | 5,2 | X | Ja | |

| 7 BZK | 11 | Detacheringen | 2,5 | X | Ja | |

| 8 OCW | 95 | RCE ontvangsten | 9,6 | X | Nee | |

| 8 OCW | 4 | Overboekingen CN | 5,8 | X | Nee |

Correctie n.a.v. controle AR

Bij het opstellen van Kamerstuk 34 000 VI nr. 67 is een fout gemaakt waardoor aan de Tweede Kamer is gemeld dat er een verplichting van 1 mln. is aangemaakt om tegemoet te komen aan de juridische verplichting om de gemeenten te compenseren voor de processenverbaal 2014. In plaats van 1 mln. had er 12 mln. moeten staan. Deze omissie is door de Algemene Rekenkamer geconstateerd, nadat de termijn voor het melden aan de Tweede Kamer reeds was verstreken. In de Slotwet is het juiste bedrag opgenomen.

Internetspiegel

Het programma InternetSpiegel is in 2014 vastgelegd in de verplichtingen voor de komende jaren. ICTU voert het programma sinds 2007 uit en is gericht op het verbeteren van de prestaties van organisaties in de publieke sector.

Detacheringen

Eind 2014 hebben een aantal meerjarige detacheringen bij Binnenlandse Zaken plaatsgevonden. Het betreft vooral personeel voor het bureau van de Nationaal Commissaris Digitale Overheid.

RCE ontvangsten

Het gaat hier om externe financiering van projecten. Hiertoe heeft een desaldering plaatsgevonden.

Overboekingen CN

Het betreft verschillende overboekingen binnen artikel 4 (mbo) om de kosten voor Caribisch Nederland / CAST op het juiste instrument te verantwoorden.

Bijlage 8: Beleidsdoorlichtingen

| Departement | Onderwerp | Artikel | In 2014 aan de Tweede Kamer aangeboden | Vertraagd, oplevering na 2014 |

|---|---|---|---|---|

| V Buitenlandse Zaken | Bevordering Internationale Rechtsorde | 1, 2 | X | |

| Mensenrechtenbeleid | 1 | X | ||

| Nabuurschap1 | 3 | X | ||

| VI Veiligheid en Justitie | Rechtshandhaving en vervolging: Bestuur, informatie en technologie | 33.2 | X | |

| Rechtshandhaving en vervolging: Opsporing en vervolging | 33.3 | X | ||

| VII Binnenlandse Zaken en Koninkrijksrelaties | Betrouwbare GBA en reis- en identiteitsdocumenten | 6.5 | X | |

| VIII Onderwijs, Cultuur en Wetenschap | Scholen en instellingen met een ambitieus leerklimaat | 1, 3, 4, 6, 7, 11 en 12 | X | |

| Scholen en instellingen maken resultaten inzichtelijk | 1, 3, 4, 6, 7, 11 en 12 | X | ||

| Het waarborgen van een onafhankelijk, gevarieerd en kwalitatief hoogwaardig media-aanbod | 15 | X | ||

| Het bevorderen van emancipatie | 25 | X | ||

| IX Financiën en Nationale Schuld | Exportkrediet- en investeringsverzekering | 5 | X | |

| Kasbeheer | 12 | X | ||

| X Defensie | Wijziging samenstelling Koninklijke marine (2005) | 2 | X | |

| Flexibel Personeelssysteem | 8 | X | ||

| XII Infrastructuur en Milieu | Waterkwantiteit | 11 | X | |

| Ruimtelijke Ontwikkeling (SVIR) | 13 | X | ||

| Openbaar vervoer en Brede Doeluitkering | 15, 25 | X | ||

| XIII Economische Zaken | Een excellent ondernemingsklimaat2 | 13 | X | |

| Concurrerende, duurzame en veilige agro-, visserij- en voedselketens3 , 4 | 16 | X | ||

| XV Sociale Zaken en Werkgelegenheid | Arbeidsongeschiktheid | 3 | X | |

| XVI Volkgezondheid, Welzijn en Sport | Laagdrempelige ondersteuning bij opvoeden en opgroeien4 | 5.1 | X | |

| XVII Buitenlandse Handel en Ontwikkelingssamenwerking | Hernieuwbare energie in ontwikkelingssamenwerking | 2 | X | |

| Genderbeleid | 3 | X | ||

| Humanitaire hulp | 4 | X | ||

| XVIII Wonen en Rijksdienst | Woonomgeving en bouw: Energiebesparing gebouwde omgeving en bouwkwaliteit | 2.1 | X | |

| Woonomgeving en bouw: Kwaliteit woonomgeving | 2.3 | X | ||

| Kwaliteit rijksdienst | 3.1 | X | ||

| TOTAAL | 27 | 16 | 11 |

| Departement | Onderwerp | Artikel | Oorspronkelijk gepland voor |

|---|---|---|---|

| V Buitenlandse Zaken | Versterking Europese samenwerking en Nederlandse positie | 3 | 2013 |

| Private sector ontwikkeling | 4 | 2013 | |

| VI Veiligheid en Justitie | Slachtofferzorg | 34.4 | 2013 |

| X Defensie | Bescherming kwetsbare schepen nabij Somalië | 1 | 2013 |

| XII Infrastructuur en Milieu | Duurzaamheid1 | 21 | 2015 |

| VII Binnenlandse Zaken en Koninkrijksrelaties | Bestuurlijke en financiële verhoudingen | 1 | 2012 |

| Overheid als werkgever | 7 | 2012 | |

| XIII Economische Zaken | Een doelmatige en duurzame energievoorziening | 14 | 2013 |

| Groen onderwijs van hoge kwaliteit | 17 | 2013 |

Bijlage 9: Normeringssystematiek Gemeente- en Provinciefonds

Berekening accres

Gemeenten en provincies beschikken over verschillende inkomstenbronnen om de uitgaven voor hun taken te financieren. Eén van hun belangrijkste inkomstenbronnen is de algemene uitkering uit het gemeente- en provinciefonds. De jaarlijkse ontwikkeling van de omvang van het gemeente- en provinciefonds wordt sinds 1995 bepaald door de normeringssystematiek, waarbij de fondsen gekoppeld zijn aan de ontwikkeling van de netto gecorrigeerde rijksuitgaven (ngru). Beleidsintensiveringen, ombuigingen, mee- en tegenvallers en nominale ontwikkelingen binnen de ngru hebben direct invloed op de omvang van de fondsen («samen de trap op, samen de trap af»). De jaarlijkse toe- of afname van het gemeente- en provinciefonds die voortvloeit uit deze koppeling aan de rijksuitgaven, wordt het accres genoemd.

Tabellen 9.1–9.3 geven weer hoe de ontwikkeling van de ngru uiteindelijk resulteert in het accres 2014. Bij de bepaling van de omvang van de netto gecorrigeerde rijksuitgaven vormen de netto rijksuitgaven het startpunt. Op de netto rijksuitgaven (A) worden correcties (B) doorgevoerd (zie tabel 9.2 en gerelateerde toelichting). Het saldo geeft de ngru, de basis voor de accresberekening (C).

| 2013 | 2014 | |

|---|---|---|

| 1 De Koning | 40 | 40 |

| 2A Staten-Generaal | 134 | 128 |

| 2B Overige Hoge Colleges van Staat en Kabinetten | 108 | 110 |

| 3 Algemene Zaken | 50 | 53 |

| 4 Koninkrijksrelaties | 91 | 72 |