Downloads

Bijlagen

In 2022, het jaar waarop dit jaarverslag ziet, ging dit kabinet aan de slag met een ambitieuze investeringsagenda voor brede welvaart, om de grote uitdagingen op het gebied van onder meer klimaat, onderwijs en de woningmarkt het hoofd te bieden. Het was een uitzonderlijk jaar, waarin de coronamaatregelen zijn beëindigd, en de oorlog in Oekraïne begon.

Dit kabinet richt zich op concrete verbeteringen in de levens van mensen, dus toen dat vorig jaar nodig bleek, nam het een ongekend pakket aan maatregelen om mensen door de energiecrisis heen te helpen. Maar het is niet alleen hun portemonnee die bepaalt hoe mensen welvaart ervaren. Het welvaren van mensen wordt ook bepaald door hun gezondheid, het onderwijs dat ze hebben genoten, de kansen of achterstanden die ze hebben, de omgeving waarin ze leven, en nog veel meer.

Traditioneel kijken we in een Financieel Jaarverslag van het Rijk naar de financieel-economische ontwikkelingen van het voorgaande jaar. Dit jaar staan we voor het eerst ook uitgebreid stil bij de brede welvaart – nu, maar ook later en elders. We kijken niet alleen naar wat er vorig jaar de schatkist binnenkwam en wat er uitging, maar ook naar wat de gevolgen hiervan zijn voor mens en omgeving, op langere termijn.

Deze bredere blik op welvaart past bij de transitie waarin ons land verkeert. Als we gericht blijven op consumptie en groei, zal de planeet ons een halt toeroepen. Het is beter om regie te houden en zelf de transformatie van Nederland ter hand te nemen, nu dat nog kan.

Als we kijken naar de brede welvaart in ons land, dan zien we een gemengd beeld: over het algemeen is de brede welvaart in Nederland van een hoog niveau, al is er op sommige thema’s winst te behalen. Vooral indicatoren die gaan over de dimensie ‘later’, zoals de ontwikkeling van natuurlijk kapitaal, staan in het rood. Het is dus van groot belang dat we de ambitieuze doelen halen die we ons in 2021 met het coalitieakkoord op het gebied van klimaat en natuur hebben gesteld.

Net zo goed als de gevolgen van de besluiten die wij hier en nu nemen, straks en elders voelbaar zijn, hebben ontwikkelingen buiten Nederland consequenties voor ons. In 2022 gold dat bij uitstek voor de oorlog in Oekraïne. De Russische agressie trof in de eerste plaats de Oekraïners, maar laat ook ons zien dat vrijheid, veiligheid en welvaart in brede zin niet vanzelfsprekend zijn.

Of we nou naar de toekomst kijken, naar het heden of naar het verleden: overal zien we de noodzaak van solide financieel beleid. Alleen met een stevig fundament zijn we in staat om de transitie naar een groene economie te maken, en maatregelen te nemen die onze natuur en ons klimaat beschermen – nu en in de toekomst. En dat is hard nodig; onze kinderen – en die van hen - verdienen het.

De minister van Financiën,SigridKaag

In het voorjaar van 2022 zijn de laatste contactbeperkende coronamaatregelen afgebouwd. De maatschappij toonde veerkracht en leefde op. De coronacrisis lag echter nog niet achter ons of de volgende crisis diende zich aan, toen Rusland Oekraïne aanviel in februari 2022. Deze oorlog heeft op de eerste plaats verschrikkelijke gevolgen voor de bevolking van Oekraïne. Tegelijkertijd vormt de oorlog ook breder een bedreiging voor de vrede en veiligheid in Europa en Nederland, en deze heeft impact op de burgers en bedrijven in ons land via onder andere de hogere energieprijzen.

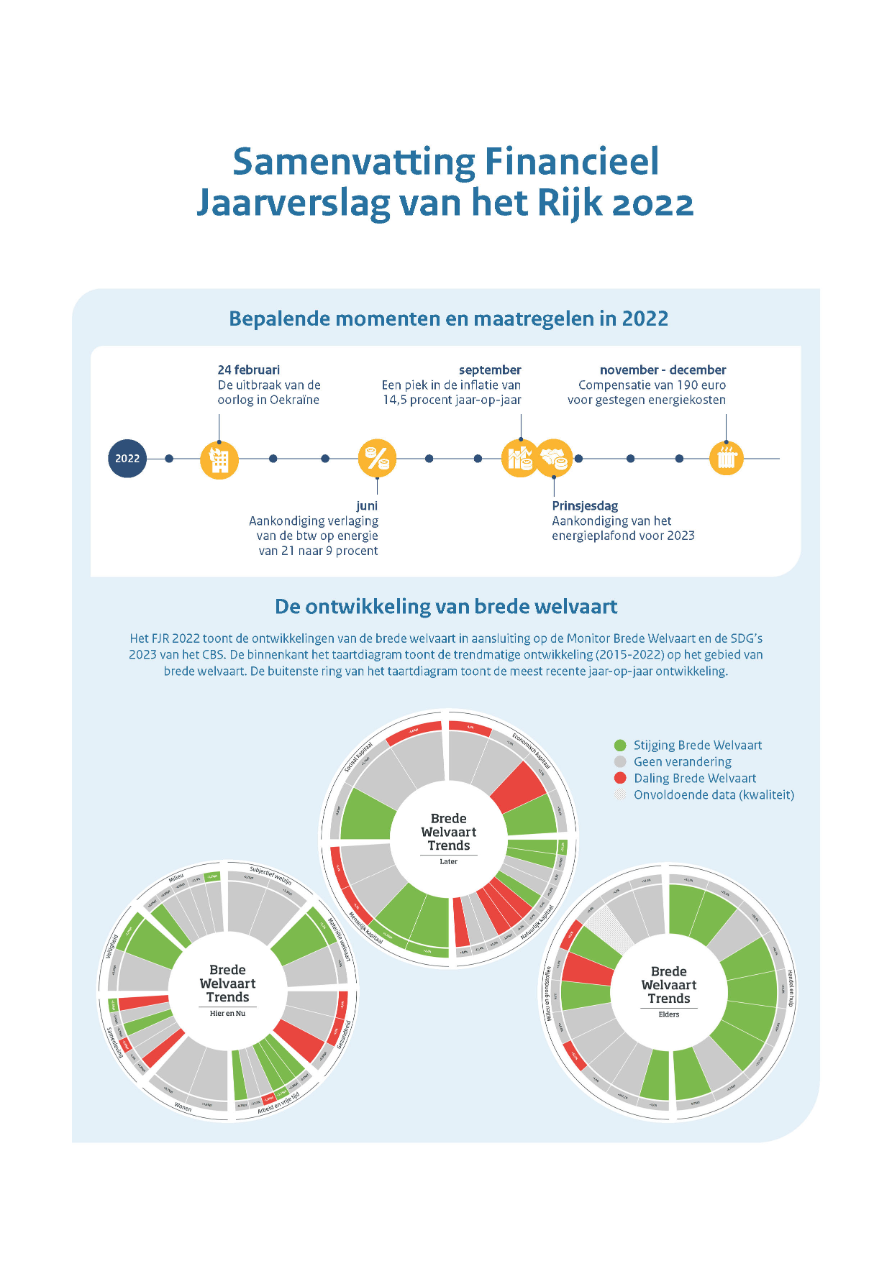

Bij de terugblik op 2022 kijken we naar de ontwikkeling van de brede welvaart. Brede welvaart gaat over de kwaliteit van het leven in het hier en nu, en de mate waarin dit invloed heeft op de kwaliteit van leven van toekomstige generaties en mensen elders op de wereld.1 Dit is breder dan alleen de financieel-economische resultaten. Het kabinet zet stappen om brede welvaart te integreren in de begrotingscyclus.2 De planbureaus CPB, SCP en PBL werken gezamenlijk aan een denkkader op het gebied van brede welvaart. De planbureaus hebben in hun voortgangsrapportage op dit onderzoekstraject acht brede-welvaartthema’s voor dit denkkader gedefinieerd.3 Na een verdere ontwikkeling kan dit denkkader op termijn in de begrotingscyclus worden geïntegreerd om voor de lange termijn brede welvaart op een consistente, politiek neutrale en wetenschappelijk onderbouwde manier toe te passen.

Daarnaast heeft het kabinet een visie op de invulling van het begrip brede welvaart binnen deze kabinetsperiode. Het kabinet streeft naar een duurzaam welvarend land voor huidige en toekomstige generaties, waarin alle inwoners naar vermogen mee kunnen doen. Met een fundament van bestaanszekerheid voor iedereen en het perspectief van vooruitgang in het (samen)leven. Ook heeft het kabinet zeven prioriteiten op het gebied van brede welvaart gesteld: voor de economie, de democratische rechtsorde, veiligheid, gezondheid, duurzaamheid, gelijke kansen, en internationale samenwerking.4 Het kabinet voert beleid om invulling te geven aan deze prioriteiten om de brede welvaart te versterken, zowel voor huidige als toekomstige generaties.

Tegelijk met het Financieel Jaarverslag van het Rijk verschijnt de zesde editie van de Monitor Brede Welvaart & de Sustainable Development Goals (SDG’s) (hierna: de Monitor) van het Centraal Bureau voor de Statistiek (CBS). De Monitor laat zien hoe de brede welvaart zich in Nederland ontwikkelt in de dimensies 'Hier & Nu’, ‘Later’ en ‘Elders’. Centraal daarbij staat de ontwikkeling op de middellange termijn; voor deze zesde Monitor is dat de periode 2015-2022. In de beschrijving van brede welvaart in dit Financieel Jaarverslag Rijk sluit het kabinet aan bij de Monitor. Per Kamerbrief heeft het kabinet gereageerd op de uitkomsten van de Monitor.5 Daarnaast bevat dit Financieel Jaarverslag van het Rijk de ontwikkeling van verschillende onderdelen van brede welvaart. Zo kan breder worden teruggekeken op 2022 en verder worden vormgegeven aan de ambitie om brede welvaart verder te integreren in begrotingsstukken.

Het cijfermatige beeld van brede welvaart laat voor de periode 2015-2022 zowel positieve als negatieve ontwikkelingen zien. Dit geldt ook voor de meest recente jaarmutaties, mede door de onzekere en onrustige tijd waarin we ons bevinden. Bij een aantal indicatoren in de dimensie «hier en nu» kleurt de middellangetermijntrend groen. Tegelijkertijd heeft de hoge kwaliteit van leven in het «hier en nu» wel gevolgen voor de brede welvaart 'later'. Zo is de ontwikkeling op verschillende onderdelen van het natuurlijk kapitaal negatief: bij vier van de tien indicatoren kleurt de trend rood. In de dimensie «elders» blijkt dat Nederland als handelsland en via ontwikkelingssamenwerking op positieve wijze bijdraagt aan brede welvaart in andere landen.

De ontwikkeling van subjectief welzijn, levensverwachting en gezondheid

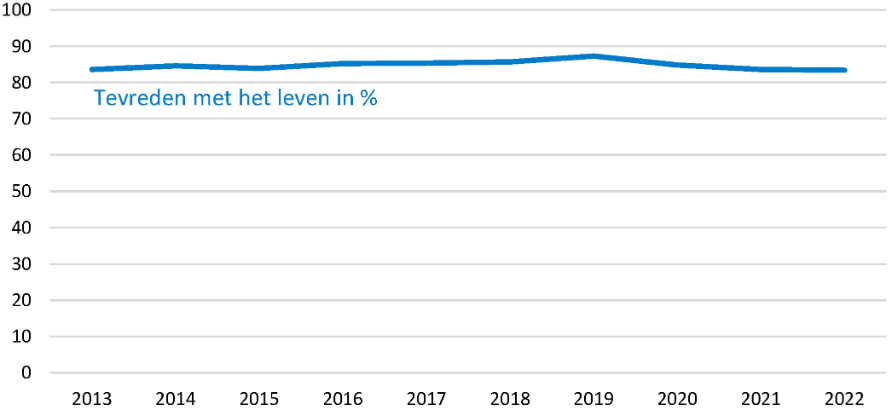

Het subjectieve welbevinden van Nederlanders in het algemeen is al lange tijd hoog en stabiel. Er zijn wel duidelijke verschillen tussen bevolkingsgroepen. Het percentage Nederlanders dat in 2022 het leven beoordeelt met een 7 of hoger is 83,4 procent. Dit is een hoog percentage, maar wel een lichte afname ten opzichte van 2021 (83,6 procent). Op basis van de meerjarige trend (gebaseerd op datapunten in de periode 2015-2022) is er geen significante afname of toename van het percentage Nederlanders die het leven een 7 of hoger geven.

Figuur 1.1.1 Percentage personen tevreden met het leven (cijfer 7 of hoger)

Bron: CBS

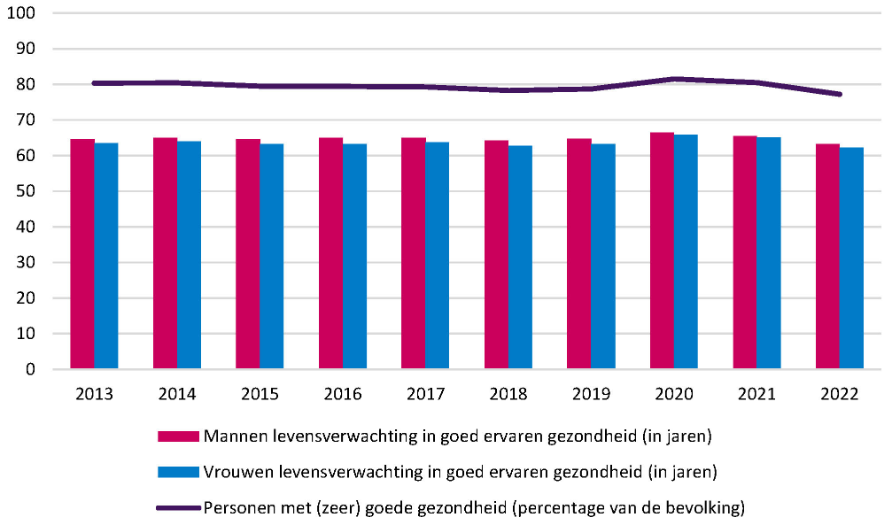

De ervaren gezondheid van mensen is in het jaar 2022 afgenomen. Het percentage van de bevolking dat de eigen gezondheid (zeer) goed vindt, is gezakt van 80,5 procent in 2021 naar 77,2 procent in 2022. Bezien vanuit de meerjarige ontwikkeling is dit (nog) geen trendmatige daling. Ook de gezonde levensverwachting van mannen en die van vrouwen laten in het jaar 2022 geen trendmatige afname of toename zien, hoewel in de ontwikkeling van 2021 op 2022 wel een afname zichtbaar is. Bij de mannen ging de levensverwachting in een gezondheid die zij als goed ervaren, van 65,4 jaar in 2021 naar 63,2 jaar in 2022. De levensverwachting van vrouwen in als goed ervaren gezondheid daalde nog iets meer van 65,1 jaar in 2021 naar 62,3 jaar in 2022.

Figuur 1.1.2 Subjectieve gezondheid en gezonde levensverwachting

Bron: CBS

Werk, vrije tijd en participatie

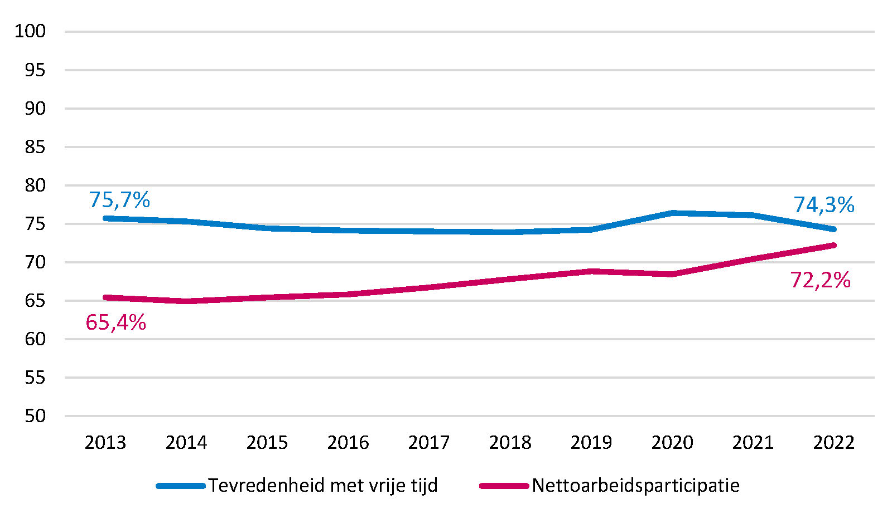

Veel mensen in Nederland zijn aan het werk: in 2022 is de nettoarbeidsparticipatie verder gestegen naar 72,2 procent van de bevolking, ten opzichte van 70,4 procent in 2021. Dat betekent dat 72,2 procent van de bevolking van 15 t/m 74 jaar (beroepsbevolking en niet-beroepsbevolking) werk heeft. Men kan daarbij verwachten dat, als veel mensen aan het werk zijn, dit ten koste kan gaan van de tevredenheid met de hoeveelheid vrije tijd. Toch is dit cijfer ook hoog, al daalde het licht van 76,1 procent in 2021 naar 74,3 procent in 2022.

Figuur 1.1.3 Arbeidsparticipatie en tevredenheid met vrije tijd

Bron: CBS

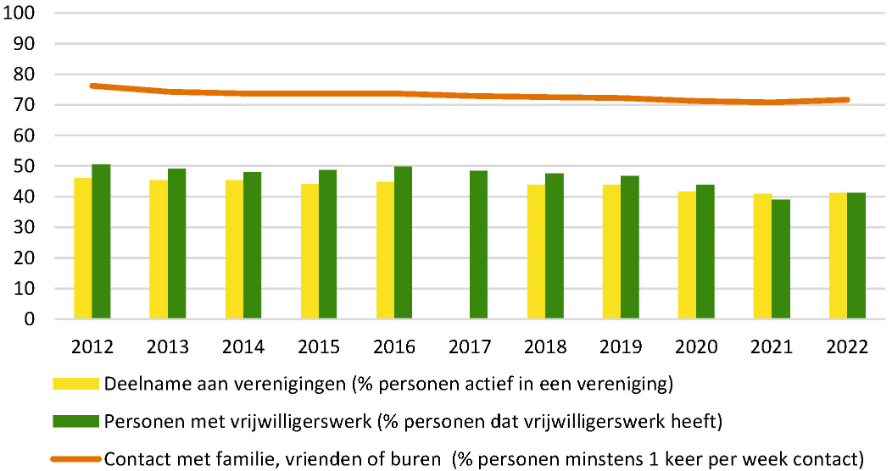

Uit de cijfers op het gebied van brede welvaart blijkt dat Nederlanders actief zijn, ook naast hun betaalde werk. Zowel het percentage mensen dat in georganiseerd verband vrijwilligerswerk doet, als het percentage dat actief deelneemt aan een vereniging, steeg in 2022 (iets), mogelijk mede door de afbouw van coronamaatregelen. Het aantal personen dat vrijwilligerswerk doet, steeg van 38,9 procent in 2021 naar 41,2 procent in 2022. En het aantal personen dat deelneemt aan een vereniging, steeg van 41 procent in 2021 naar 41,2 procent in 2022. Ook het deel dat minstens één keer per week om sociale redenen familieleden, vrienden of buren ontmoette, was in 2022 groter dan in 2021. De middellangetermijntrend (2015-2022) is bij alle drie de indicatoren echter wel dalend.

Figuur 1.1.4 Vrijwilligerswerk, verenigingen en sociaal contact

Bron: CBS

Vertrouwen in Nederland is hoog, en ook neemt de veiligheid toe

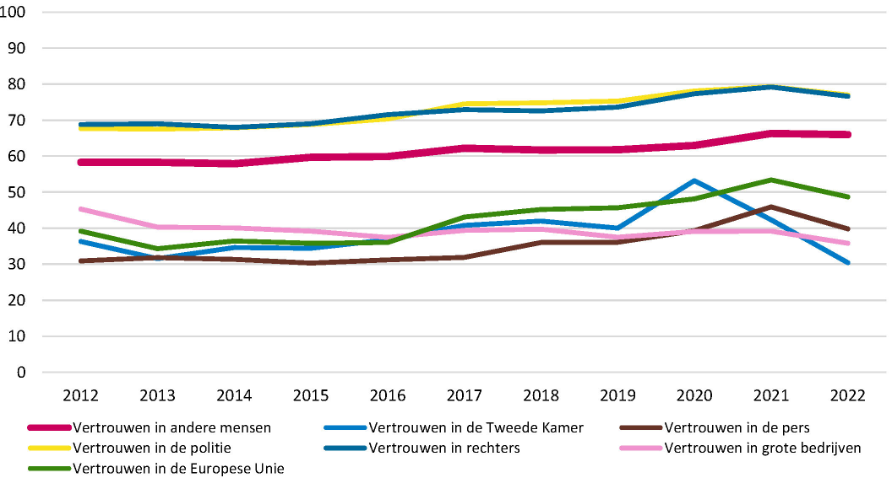

Het percentage van de bevolking in Nederland dat de meeste andere mensen te vertrouwen vindt is in recente jaren trendmatig aan het stijgen (op basis van datapunten 2015-2022). Ook in 2022 is deze trendmatige stijging nog waarneembaar. In 2022 vindt 66 procent van de bevolking van 15 jaar of ouder de meeste mensen te vertrouwen.

Het vertrouwen in verschillende instituties is in 2022 (licht) gedaald ten opzichte van 2021. Op basis van de meerjarige analyse is echter voor geen enkele indicator ten aanzien van vertrouwen een trendmatige daling waarneembaar. Sterker, wat betreft het vertrouwen in de pers, rechters, politie en de Europese Unie is een trendmatige stijging te zien. De trendmatige ontwikkeling van het vertrouwen in de Tweede Kamer is neutraal, alhoewel het vertrouwen op jaarbasis wel is gedaald van 42,3 procent in 2021 naar 30,4 procent in 2022.

Figuur 1.1.5 Vertrouwen in mensen en instituties

Bron: CBS

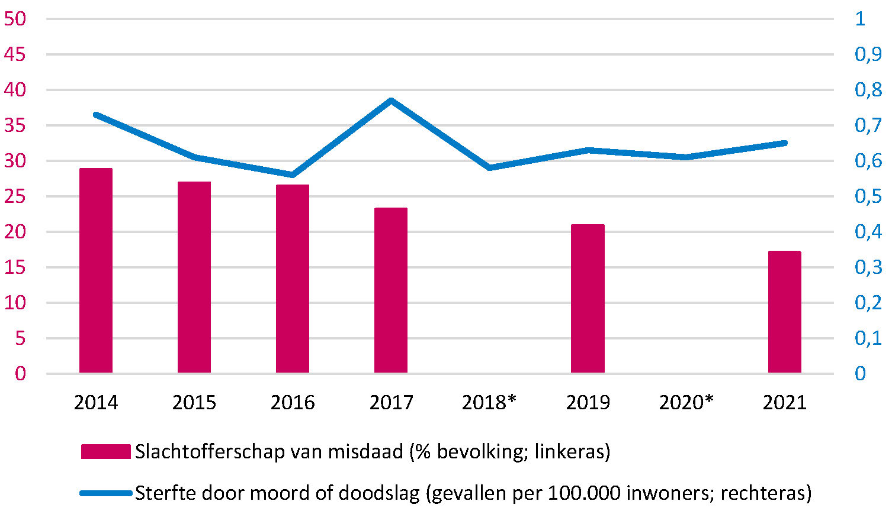

Het aantal slachtoffers van misdaad neemt al jaren trendmatig af, becijfert het CBS op basis van een trendanalyse van de jaren 2015-2022. In 2015 was 26,9 procent van de bevolking van 15+ jaar of ouder slachtoffer van een misdaad. In 2021 was dit percentage 17,1 procent. Bezien specifiek vanuit een van de ergste vormen van misdaad, moord en doodslag, is deze trend nog niet waarneembaar. In 2015 was de sterfte door moord en doodslag 0,61 per 100.000 inwoners, terwijl in 2021 dat aantal 0,65 was. Dit is wel een toename, maar de trendmatige ontwikkeling op basis van de cijfers 2015-2022 is neutraal. Voor het jaar 2022 zijn deze cijfers overigens nog niet beschikbaar.

Figuur 1.1.6 Veiligheid: slachtoffers van misdaad; moord en doodslag

Bron: CBS *Voor de jaren 2018 en 2020 zijn de gegevens over slachtofferschap van misdaad niet beschikbaar

Er is nog forse ongelijkheid op basis van gender

Gendergelijkheid is een belangrijk thema voor het kabinet. Het kabinet zet zich in om gendergelijkheid te bevorderen, onder andere door maatregelen op de arbeidsmarkt, in het onderwijs en ten aanzien van de veiligheid van vrouwen. Ook brede welvaart raakt aan gendergelijkheid en het onderwerp heeft een prominente plek gekregen in de Monitor Brede Welvaart en SDG's. Met de integratie van brede welvaart in begrotingsstukken neemt het kabinet daarom ook een stap om gender meer aandacht te geven in begrotingen, in opvolging van de toezegging over gender budgeting aan de Eerste Kamer tijdens de Algemene Financiële Beschouwingen vorig jaar. Meer aandacht voor gender in de begrotingscyclus helpt ons bij het realiseren van de ambities om gendergelijkheid te bevorderen. Daarnaast is gendergelijkheid een belangrijk onderdeel van het factsheet Brede Welvaart bij de begroting van het Ministerie van OCW. Het CBS is momenteel bezig met de ontwikkeling van factsheets waarin indicatoren uit de Monitor Brede Welvaart en SDG's op hoofdlijnen gekoppeld worden aan departementale beleidsterreinen. Deze factsheets verschijnen voor het eerst op Prinsjesdag 2023. Door de integratie van brede welvaart in begrotingsstukken komt er in de begrotingen meer aandacht voor bredere maatschappelijke thema's zoals gendergelijjkheid, maar ook bijvoorbeeld voor klimaat, veiligheid en subjectief welzijn.

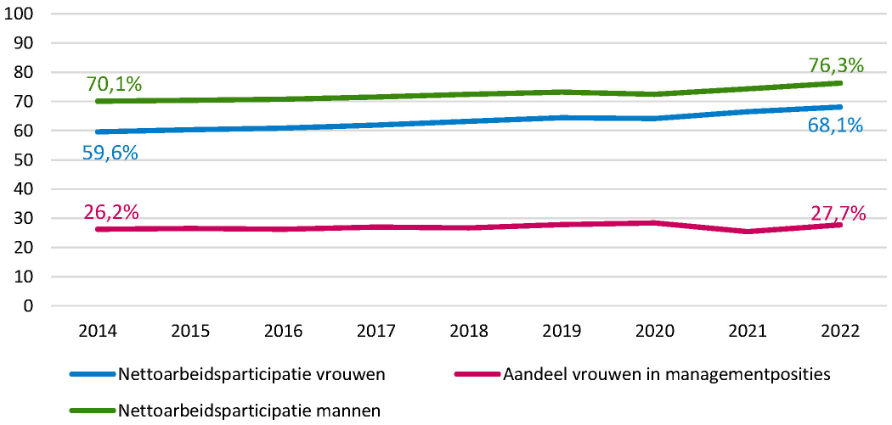

De arbeidsparticipatie van vrouwen is structureel lager dan van mannen, hoewel dit verschil in recente jaren licht afneemt. Daar waar het verschil in arbeidsparticipatie in 2014 en 2015 rond de 10 procentpunt ligt, is dit ongeveer 8 procentpunt in 2021 en 2022. In 2022 hadden 76,3 van de mannen een betaalde baan ten opzichte van 68,1 van de vrouwen. Vrouwen hebben daarnaast relatief veel minder vaak een managementpositie: het aandeel vrouwen in managementposities is slechts 27,7 procent in 2022. Bovendien is dit percentage vrijwel niet gestegen in de afgelopen jaren. Op basis van de datapunten 2015-2022 concludeert het CBS dat de trend neutraal is.

Figuur 1.1.7 Arbeidsparticipatie, economische zelfstandigheid en managementposities naar geslacht

Bron: CBS

Klimaat en leefomgeving

Het hoge niveau van brede welvaart in het ‘hier en nu’ blijkt volgens de cijfers in de Monitor Brede Welvaart ten koste te gaan van de kapitalen die worden nagelaten aan komende generaties (brede welvaart ‘later’). Het natuurlijk kapitaal (klimaat en milieu) staat onder druk. Vier van de tien indicatoren op het thema natuurlijk kapitaal laten een trendmatige achteruitgang zien.

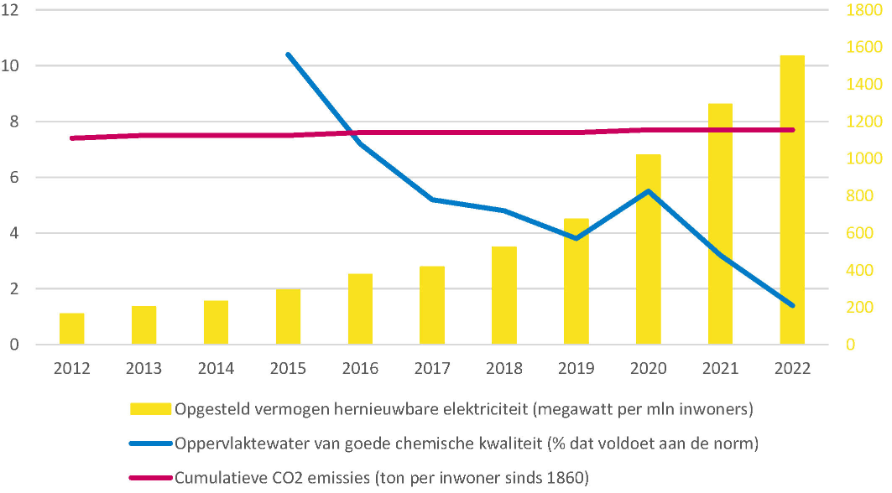

De cumulatieve CO2-emissies per Nederlander laten nog steeds een (lichte) trendmatige stijging zien. Per persoon wordt in 2022 cumulatief 7,7 ton CO2 uitgestoten (zie figuur 1.1.8). Het Planbureau voor de Leefomgeving concludeerde ook dat de klimaatdoelen op basis van huidig beleid niet worden gehaald.6 De maatregelen van het kabinet tellen op dit moment op tot naar schatting 50 procent CO2-reductie in 2030 ten opzichte van 1990, terwijl het wettelijke doel 55 procent is en het streefdoel 60 procent. Daarom heeft het pakket een omvangrijk pakket aan aanvullende klimaatmaatregelen voorgesteld.7

De data uit de Monitor van het CBS laten daarnaast zien dat het milieu op verschillende onderdelen onder druk staat. Het percentage van het oppervlaktewater in Nederland van goede chemische kwaliteit is gedaald van 10,4 procent in 2015 naar 1,4 procent in 2022. Uit de data blijkt echter ook dat er werk wordt gemaakt van de energietransitie: de hoeveelheid opgesteld vermogen hernieuwbare energie is in de afgelopen jaren fors toegenomen.

Figuur 1.1.8 CO2-uitstoot uitstoot, hernieuwbare energie en waterkwaliteit

Bron: CBS

De verdeling van brede welvaart

Verschillende aspecten van brede welvaart zijn ongelijk verdeeld. In een studie van het Sociaal en Cultureel Planbureau (SCP) blijkt bijvoorbeeld dat ongelijkheid niet alleen afhangt van opleiding, beroep, inkomen en financieel vermogen (economisch kapitaal), maar ook samenhangt met ‘wie je kent’ (sociaal kapitaal), ‘waar je past’ (cultureel kapitaal) en ‘wie je bent’ (persoonskapitaal: gezondheid en aantrekkelijkheid). Uit het onderzoek blijkt dat een op de zes Nederlanders (16,3 procent) een achterstand heeft op deze vier terreinen.8

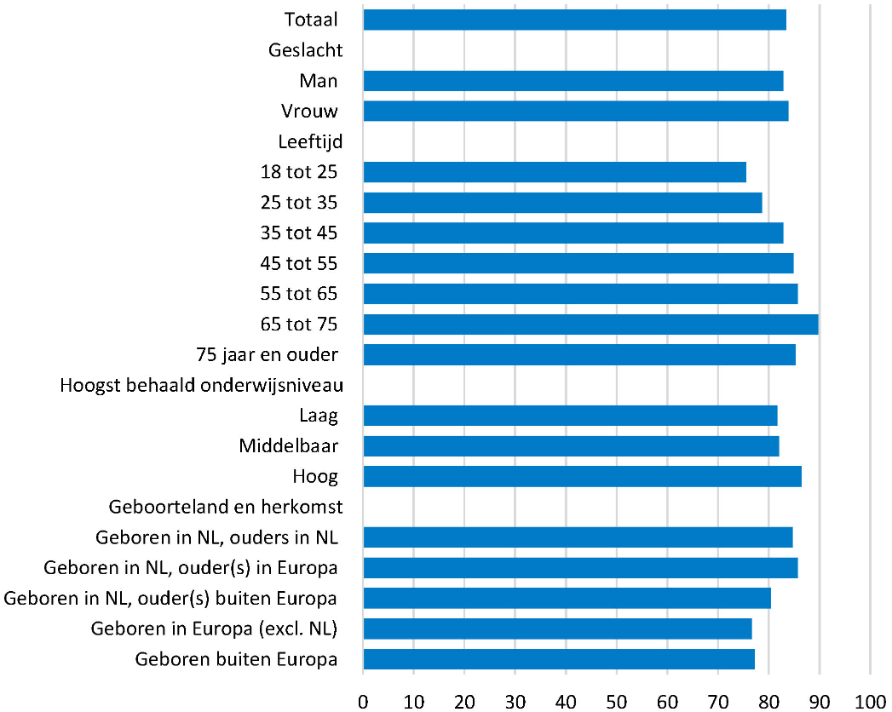

Tal van factoren dragen bij aan de uiteindelijke waardering die mensen aan hun leven geven. Bij de vraag aan mensen of zij tevreden zijn met het leven is ook forse ongelijkheid waarneembaar. In 2022 zijn vrouwen (83,8 procent) gemiddeld vaker tevreden met het leven dan mannen (82,9 procent). Ook is er aanzienlijke ongelijkheid in dit cijfer voor verschillende leeftijden. Het minst tevreden met het leven zijn de jongeren van de leeftijd 18 tot 25 jaar (75,5 procent), terwijl ouderen van 65 tot 75 jaar het meest tevreden met het leven zijn (89,7 procent). Daarnaast zijn mensen met een theoretische opleiding gemiddeld genomen vaker tevreden, en hetzelfde geldt voor mensen die in Nederland zijn geboren.

Figuur 1.1.9 Percentage tevreden met het leven in groepen

Bron: CBS

De Nederlandse economie kende in 2022 veel positieve cijfers, ondanks de uitdagingen die de hoge inflatie met zich meebracht. De economische (inhaal)groei was fors en de werkloosheid laag. Bovendien herstelde de economie in 2021 al sterk, na een initiële klap van de coronacrisis. Ook ontwikkelde de Nederlandse economie zich relatief sterker dan die in veel andere landen. Dit kwam mede door de veerkracht en het aanpassingsvermogen die de Nederlandse economie en maatschappij hebben laten zien: mensen en bedrijven pasten zich aan tijdens oplevingen van het coronavirus. De samenleving toont eenzelfde veerkracht en aanpassingsvermogen bij de uitdagingen van 2022, zoals de gevolgen van de oorlog in Oekraïne.

Sterke economische groei en lage werkloosheid

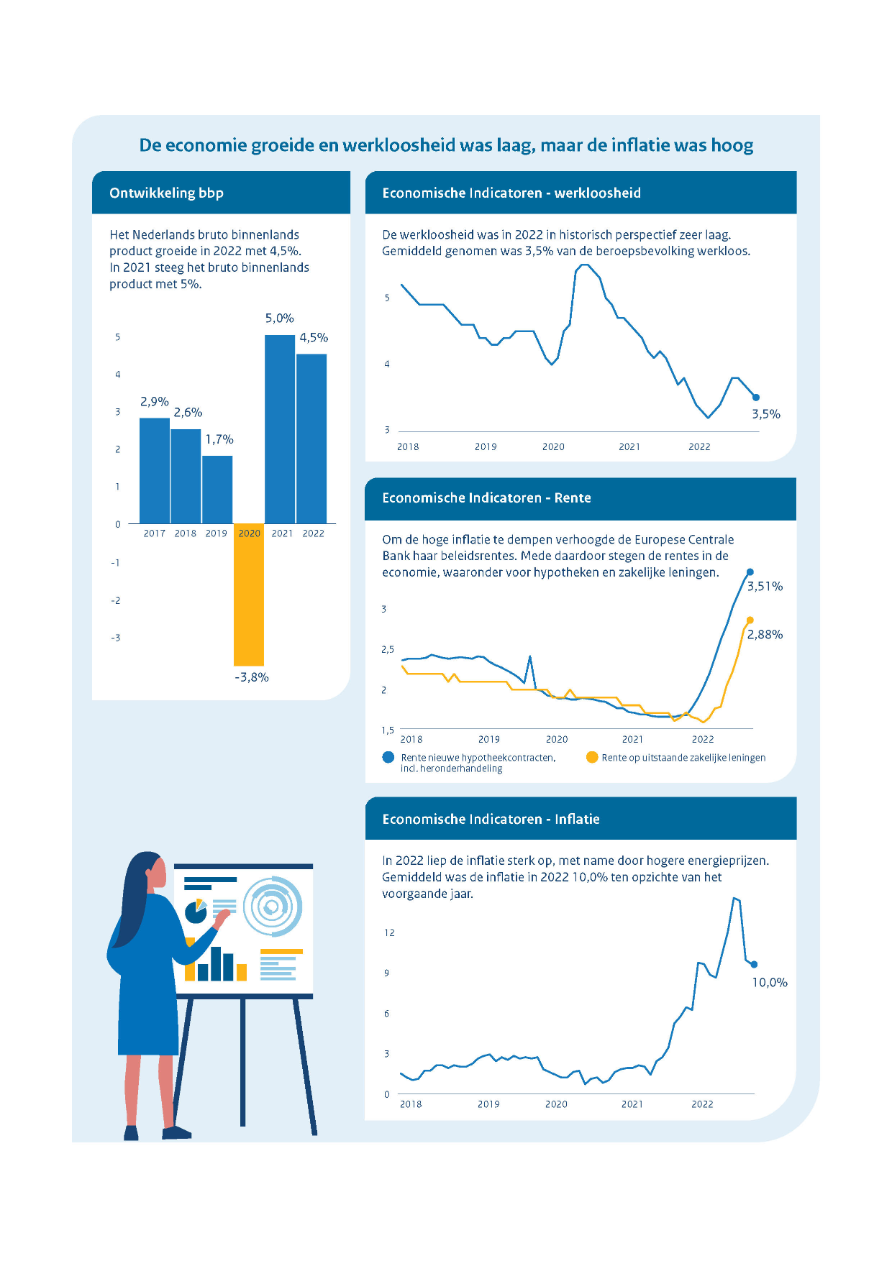

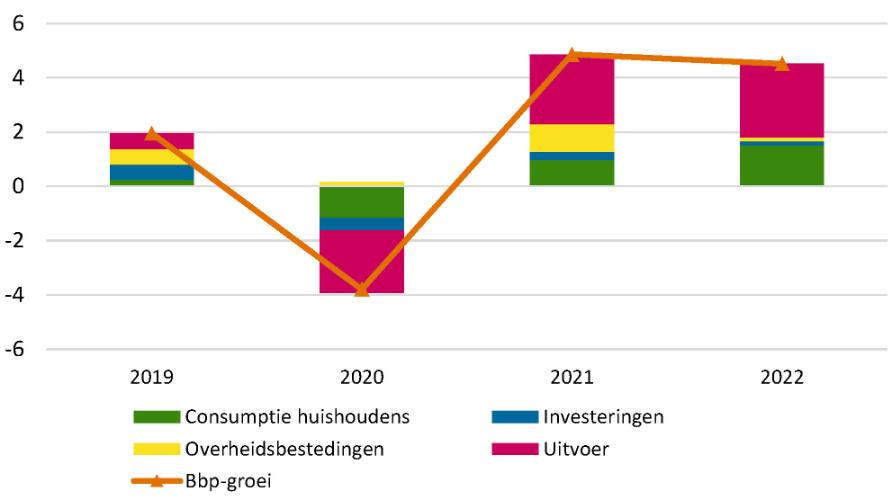

Na een economische groei van 0,4 procent in het eerste kwartaal van 2022, groeide de Nederlandse economie bijzonder hard in het tweede kwartaal met 2,6 procent op kwartaalbasis. Deze groei werd met name gedreven door de toegenomen handel en de consumptie, die voor een belangrijk deel werd ondersteund door de opheffing van coronabeperkingen. In het derde kwartaal koelde de economie echter af. De economie kromp namelijk met 0,2 procent op kwartaalbasis. Hoewel gevreesd werd voor een neergang van de economie, bleef een recessie achterwege. In het vierde kwartaal was er namelijk weer economische groei: 0,6 procent.

Als zodanig groeide de Nederlandse economie over het geheel van 2022 met 4,5 procent. Dit was sterker dan de gemiddelde groei van de eurozone van 3,5 procent. Met name de consumptie van huishoudens en een toename van de uitvoer droegen bij aan deze groei (zie figuur 1.2.1). De consumptie steeg in 2022 fors met 6,6 procent, ondanks de hoge inflatie en lager consumentenvertrouwen. Ook de wereldhandel ontwikkelde zich over het algemeen positief in 2022 (toename van 6,9 procent), waarvan Nederland als handelsland profiteert. Minder dan in 2021 droegen investeringen en overheidsbestedingen – het geld dat de overheid zelf besteedt aan goederen en diensten – ook enigszins bij aan de groei.

Figuur 1.2.1 Bbp-groei en groeibijdragen (in procenten)

Bron: CBS en CPB

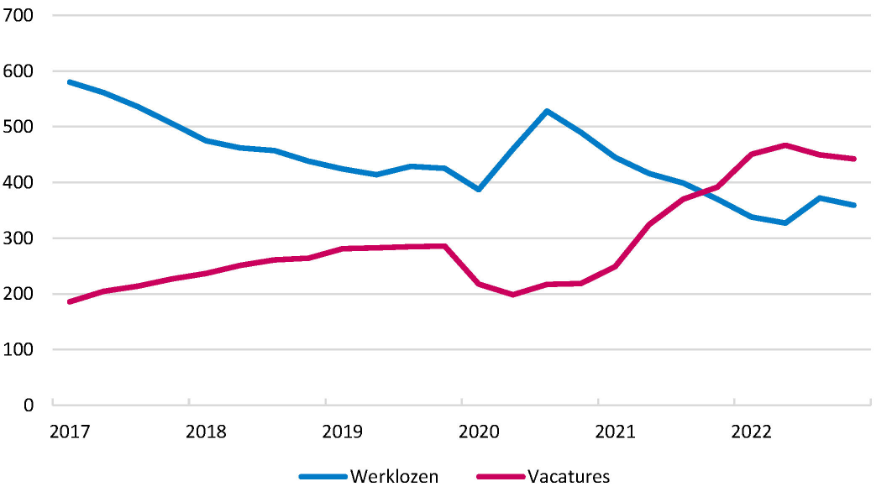

Het aantal werklozen in Nederland is de afgelopen jaren gedaald. In 2022 lijkt deze trend enigszins te keren, maar blijft de werkloosheid in historisch perspectief zeer laag. In het eerste kwartaal van 2022 bedroeg het aantal werklozen 338 duizend personen; in het vierde kwartaal is dit aantal gestegen naar 359 duizend personen. Desalniettemin blijft de werkloosheid historisch laag: het aantal werklozen als percentage van de beroepsbevolking daalde van 3,6 procent in januari 2022 naar 3,5 procent in december 2022. Dit is positief voor de inkomens van huishoudens en het geeft mensen met een afstand tot de arbeidsmarkt meer kans om toe te treden. Tegelijkertijd is het vanuit het perspectief van werkgevers nu moeilijker om mensen te werven en is het moeilijker overheidsbeleid uit te voeren op bijvoorbeeld kinderopvang, zorg of energietransitie. Met 359 duizend werkloze personen tegenover 442 duizend vacatures in het vierde kwartaal van 2022 blijft de arbeidsmarkt immers historisch krap.

Figuur 1.2.2 Aantal werklozen en vacatures (in duizenden)

Bron: CBS

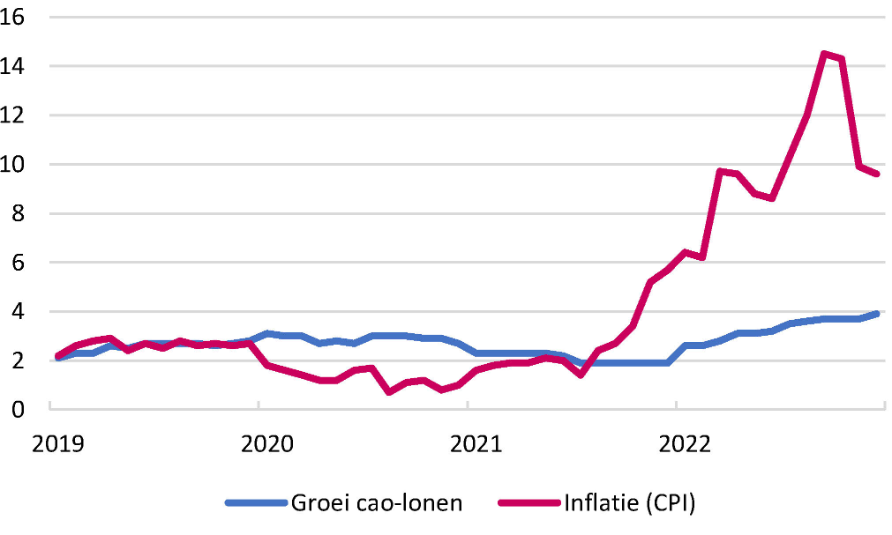

Hoge inflatie en beperkte loongroei hebben effect op koopkracht

In de tweede helft van 2021 begon inflatie wereldwijd te stijgen, zo ook in Nederland. Dit had op de eerste plaats te maken met het feit dat coronamaatregelen werden afgebouwd; de economie leefde op en de toegenomen vraag naar zowel diensten als goederen leidde tot een opwaartse druk op prijzen. Tegelijkertijd zorgden lockdowns in onder andere China voor verstoringen in aanbodketens. Daarbovenop volgde de stijging van energie- en voedselprijzen, voor een belangrijk deel gedreven door de Russische oorlog tegen Oekraïne. Al met al leidde dit in september 2022 tot een piek in de inflatie van 14,5 procent jaar-op-jaar. Over het geheel van 2022 bedroeg de inflatie gemiddeld genomen 10,0 procent.

Een nadere opsplitsing laat zien dat het inflatiecijfer voor een belangrijk deel verklaard kan worden door hoge energieprijzen, al is met name in de laatste maanden van 2022 de inflatiedruk verbreed naar andere consumptiecategorieën, zoals voedsel en diensten. Dit geldt niet alleen voor Nederland, maar ook voor veel andere landen.

Tot slot is de hoogte van het inflatiecijfer voor een deel toe te schrijven aan de meetmethode voor inflatie van het CBS. Het CBS gebruikt de prijzen in nieuwe energiecontracten voor het bepalen van de inflatie, maar neemt daarmee niet de prijzen van bestaande contracten van huishoudens mee. Daardoor is het gemeten (energie)inflatiecijfer bij forse prijsstijgingen hoger dan de daadwerkelijk ervaren inflatie door huishoudens. Omgekeerd geldt dit ook: als de energieprijzen fors dalen, zou deze meetmethode de daadwerkelijk ervaren inflatie onderschatten.9

De hoge inflatie en de krappe arbeidsmarkt vertaalden zich in 2022 nog niet direct in fors hogere lonen. De cao-loongroei in 2022 bedroeg 3,3 procent ten opzichte van 2021. Alhoewel de cao-loongroei daarmee ver onder het inflatiecijfer bleef, accelereerde deze wel: van 2,6 procent loonstijging in januari ten opzichte van januari vorig jaar, steeg de loongroei naar 3,9 procent in december ten opzichte van december vorig jaar.

Figuur 1.2.3 Inflatie en cao-loongroei (in procenten)

Bron: CBS

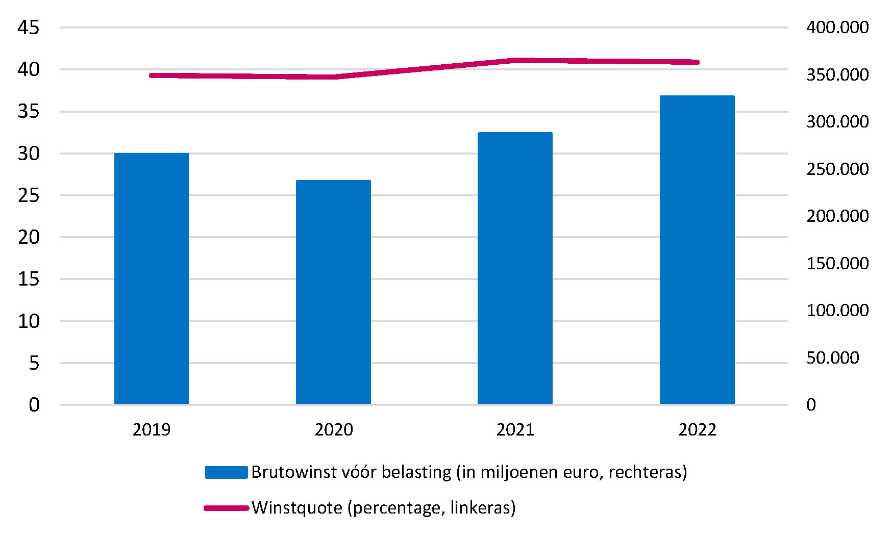

Ondanks verschillende uitdagingen voor bedrijven zoals de gestegen energie-importprijzen zijn de winsten gemiddeld genomen hoog in 2022. Ook binnenlandse producenten van energieproducten profiteren van de hogere prijzen, mede waardoor de winsten van Nederlandse bedrijven in 2022 gemiddeld genomen hoog zijn. De totale brutowinst voor belasting van niet-financiële vennootschappen steeg van 288.047 miljoen euro in 2021 naar 326.992 miljoen euro in 2022, een stijging van 13,5 procent. De winstquote van bedrijven blijft daarbij stabiel.

De winstquote geeft aan welk deel van de toegevoegde waarde in de economie toekomt aan kapitaaleigenaren, en daarmee toekomt aan werkenden of de overheid via belastingen. De winstquote was 40,9 procent in 2022.

Figuur 1.2.4 Winsten bij niet-financiële vennootschappen

Bron: CBS

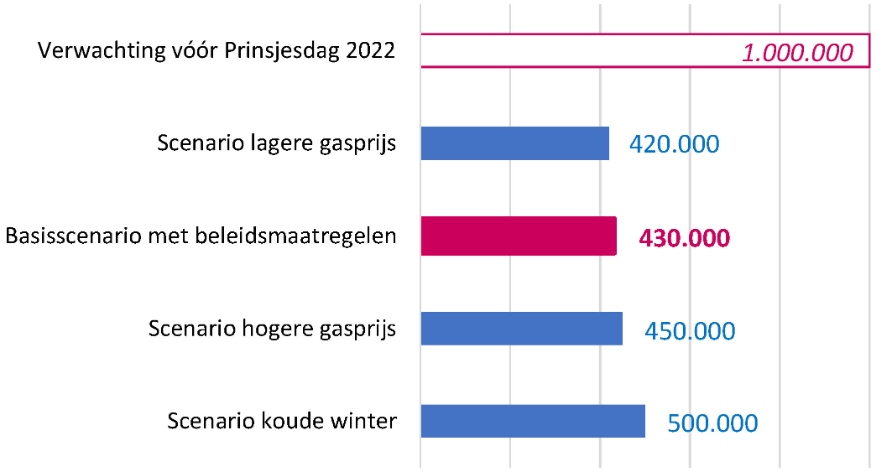

Door de hoge inflatie daalde de koopkracht van een doorsnee huishouden met 2,7 procent in het jaar 2022. Huishoudens in het algemeen gingen er in 2022 dus op achteruit. Kwetsbare huishoudens werden hierbij relatief hard geraakt, omdat zij een relatief groot deel van hun inkomen uitgeven aan energie en voedsel. Om deze huishoudens te beschermen, heeft het kabinet historisch grote koopkrachtpakketten ingesteld, met onder andere de verhoging van het minimumloon, de verhoging van verschillende toeslagen en het instellen van het tijdelijk prijsplafond voor energie.

Uit de cijfers blijkt dat deze maatregelen huishoudens op grote schaal effectief ondersteunen. Het percentage personen in armoede daalde van 5,6 procent in 2021 naar 4,7 procent in 2022. Daarnaast dreigde het aantal huishoudens met mogelijke betalingsproblemen op te lopen naar 1 miljoen in 2023. In een financiële stresstest voor huishoudens schat CPB schat in dat door de koopkrachtpakketten dit aantal naar verwachting 430.000 zal zijn.

Figuur 1.2.5 Verwachte aantal huishoudens met betalingsproblemen in 2023

Bron: CPB, 'Scenario's energieprijzen', december 2022.

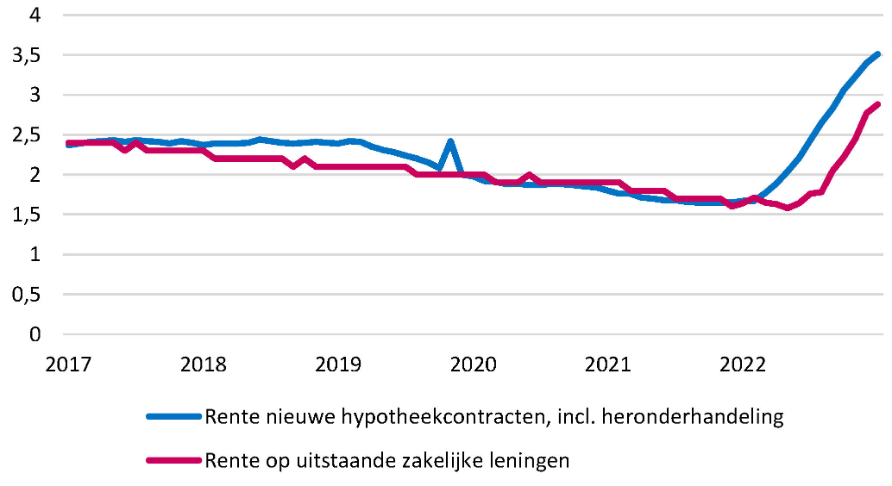

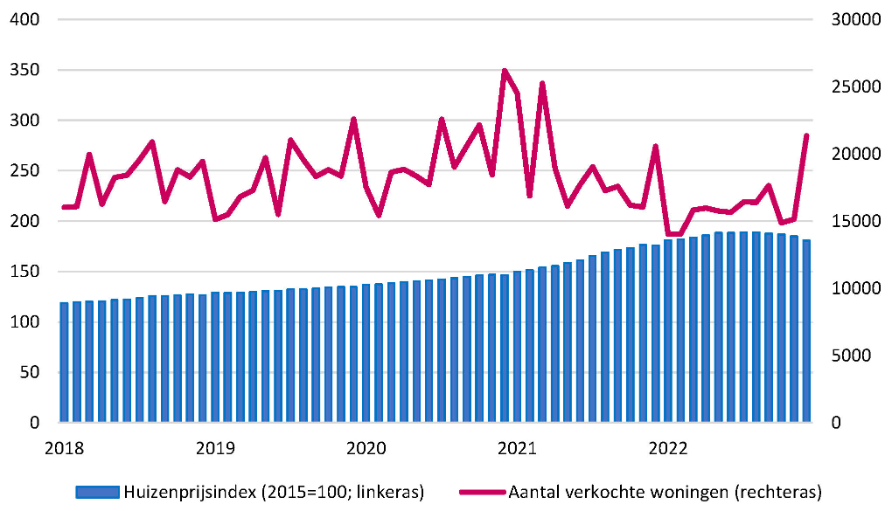

Hogere rente en inflatie hebben onder andere effect op huizenprijzen

Vanwege de inflatie verhoogde de Europese Centrale Bank net als andere centrale banken de rente. Mede door deze renteverhogingen van de centrale bank stegen ook verschillende rentes in de financiële markten, zoals de hypotheekrente en de rente op zakelijke leningen. De gemiddelde hypotheekrente voor nieuwe hypotheekcontracten is gestegen van 1,67 procent in januari 2022 naar 3,51 procent in december 2022.

Voor uitstaande zakelijke leningen steeg het rentepercentage van 1,64 procent in januari 2022 naar 2,88 procent in december 2022. Hierdoor stijgen voor veel bedrijven de kosten. Daarnaast vindt mogelijk een verschuiving in de economie plaats van minder rendabele bedrijven naar gezondere bedrijven, die de hogere financieringskosten wel kunnen dragen. Op de lange termijn is dit een gezond effect, op korte termijn kan het echter tot faillissementen leiden. In de ontwikkeling van het aantal faillissementen is deze verschuiving nog niet te zien; in 2022 was dit relatief laag.

Figuur 1.2.6 Rente op hypotheken en zakelijke leningen

Bron: CBS

Mede als gevolg van de hogere rente begonnen de huizenprijzen aan het eind van 2022 wat te dalen, na een jarenlange stijging. In januari 2022 was er nog een piek in de prijsstijgingen van woningen: de prijzen waren in die maand 21,1 procent hoger dan in dezelfde maand een jaar eerder. In december 2022 waren de huizenprijzen echter nog maar 2,7 procent hoger dan een jaar eerder. Wanneer onderliggend wordt gekeken naar de ontwikkeling in de laatste maanden van 2022, is een daling te zien in de prijzen op maandbasis: in december 2022 daalden de prijzen met 2,3 procent ten opzichte van november 2022.

Vanwege de hoge prijsstijgingen van woningen in de afgelopen jaren heeft deze daling niet direct grote gevolgen op macro-economisch niveau. Wanneer de daling van huizenprijzen doorzet kan dit echter wel een risico voor de economie vormen, met name wanneer huishoudens bijvoorbeeld hun consumptie verminderen vanwege de ontwikkeling van de huizenprijzen. Uit een scenario-analyse van De Nederlandsche Bank blijkt dat bij een daling van de huizenprijzen met 20 procent, 8 procent van de huishoudens onder water komt te staan.10

Figuur 1.2.7 Huizenprijzen en aantal verkochte woningen

Bron: CBS

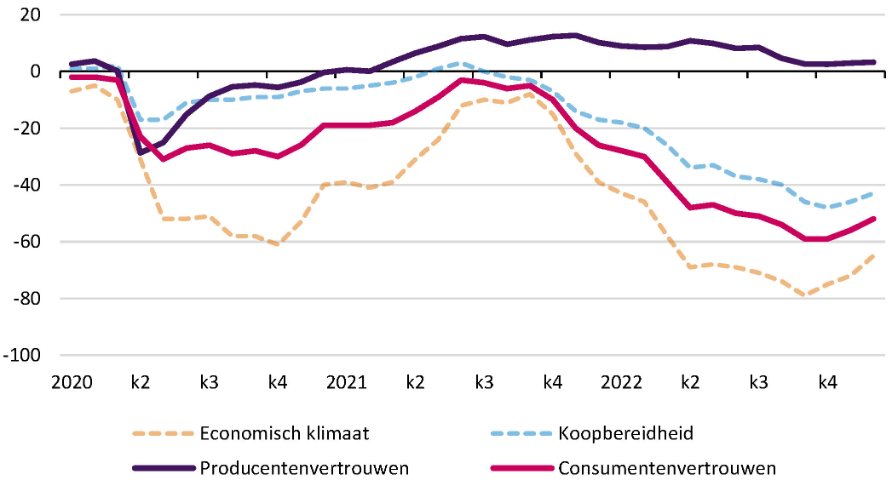

Vertrouwen in de economie daalt in 2022, maar de Nederlandse economie ontwikkelt zich sterk in internationaal perspectief

In de loop van 2022 nam het consumentenvertrouwen snel af, mede door zorgen over de opkomende inflatie. In september bereikte het consumentenvertrouwen een (historisch) dieptepunt van ‒ 59, waarna het weer enigszins opliep tot ‒ 52 in december. Dit cijfer is gebaseerd op het oordeel van mensen bij verschillende vragen over de economische situatie en hun persoonlijke financiële situatie. Hoewel het consumentenvertrouwen zeer laag was, vertaalde zich dat niet in lagere consumptie. De consumptie van huishoudens steeg in 2022 immers met 6,6 procent ten opzichte van het vorige jaar.

Het producentenvertrouwen daalde in 2022 ook, maar bleef ten opzichte van het consumentenvertrouwen toch relatief hoog. Van het cijfer 9 in januari daalde het cijfer naar 2,5 in november, om vervolgens weer te stijgen naar 3,3 in december. Dit cijfer geeft de stemming aan onder de ondernemers in de Nederlandse industrie.

Figuur 1.2.8 Consumenten- en producentenvertrouwen

Bron: CBS

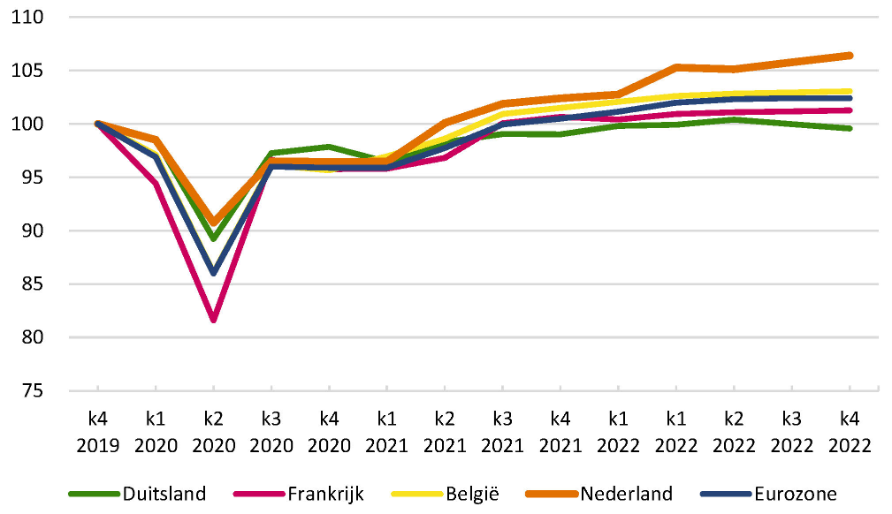

Het bbp van de Nederlandse economie is sinds de situatie vóór de coronacrisis relatief sterker gegroeid dan in omringende landen. De Nederlandse economie lag in het tweede kwartaal van 2021 alweer op precoronaniveau, terwijl dat voor andere landen later was, en groeide vervolgens gestaag door. In het vierde kwartaal van 2022 is de Nederlandse economie 6,4 procent groter dan het vierde kwartaal van 2019 (pre-corona). In Frankrijk en België was de groei in deze periode respectievelijk 1,3 procent en 3,1 procent. Voor het gemiddelde van de eurozone was de groei 2,4 procent ten opzichte van het vierde kwartaal van 2019. De economie van Duitsland ontwikkelt zich minder sterk en is in het vierde kwartaal zelfs 0,4 procent gekrompen ten opzichte van pre-corona, mede doordat de Duitse industrie hard is geraakt door coronagerelateerde knelpunten in aanbodketens en meer recent de hoge energieprijzen.11

Figuur 1.2.9 Bbp-ontwikkeling in Nederland en buurlanden (index vierde kwartaal (k4) 2019 = 100)

Bron: CBS en Eurostat

Samenvattend is de macro-economische ontwikkeling sterk in termen van de groei (4,5 procent) en lage werkloosheid (3,6 procent), maar vormt de hoge inflatie (10,0 procent) een uitdaging. Het bbp in 2022 is ook fors hoger dan bij de Miljoenennota verwacht werd en de werkloosheid is lager. Meest opvallend daarentegen is de inflatie: er werd 1,8 procent verwacht bij Miljoenennota, maar uiteindelijk werd het dus 10,0 procent. De contractlonen zijn ook meer gestegen dan verwacht, maar in verhouding tot de inflatie zijn ze in 2022 achter gebleven.

MN | FJR | |

Bruto binnenlands product (in miljarden euro) | 894,8 | 943,3 |

Economische groei | 1,8 | 4,5 |

Inflatie (CPI) | 1,8 | 10,0 |

Groei contractlonen marktsector | 2,2 | 3,1 |

Werkloze beroepsbevolking (in duizenden) | 360 | 349 |

In 2022 stond het kabinet voor grote uitdagingen. In het begin van het jaar bevond Nederland zich nog in een lockdown vanwege de coronapandemie. Ook de oorlog in Oekraïne, die nog onverminderd voortduurt, had grote gevolgen afgelopen jaar, waaronder een toenemende vluchtelingenstroom en stijgende energieprijzen. Door de stijgende (energie)prijzen was het kabinet genoodzaakt om snel beslissingen te nemen, om te voorkomen dat burgers letterlijk in de kou kwamen te staan. In paragraaf 1.3.3 worden de diverse energie- en koopkrachtmaatregelen voor 2022 verder toegelicht. De overheid heeft met deze maatregelen snel kunnen reageren en zo huishoudens en bedrijven kunnen ondersteunen. Dit was essentieel om de grote onzekerheid weg te nemen. Dit betekent wel dat het kabinet niet altijd het reguliere begrotingsproces heeft kunnen volgen. Er was sprake van doorlopende besluitvorming en maatregelen volgden elkaar in hoog tempo op. Dit bracht onzekerheid voor de overheidsfinanciën met zich mee. Het kabinet vond dit nodig en geoorloofd, gezien de grote uitdagingen waarmee Nederland en Nederlandse huishoudens geconfronteerd werden.

Naast deze ingrijpende maatschappelijke ontwikkelingen heeft het kabinet een ambitieus coalitieakkoord vormgegeven, om zo de urgente maatschappelijke uitdagingen van deze tijd aan te pakken. Er ligt een grote investeringsopgave op het gebied van, onder andere, natuurbehoud, onderwijs, woningbouw en verduurzaming. Om deze doelen te bewerkstelligen, heeft het kabinet een Stikstoffonds en een Klimaat- en Transitiefonds ingesteld. In de Voorjaarsnota 2022 zijn de financiële kaders vastgesteld.

Tabel 1.3.1 schetst en vergelijkt de overheidsfinanciën van de Miljoenennota 2022 en van dit Financieel Jaarverslag van het Rijk. Deze budgettaire kerngegevens worden nader toegelicht in hoofdstuk 2 van dit Financieel Jaarverslag van het Rijk.

MN 2022 | FJR 2022 | Verschil | |

|---|---|---|---|

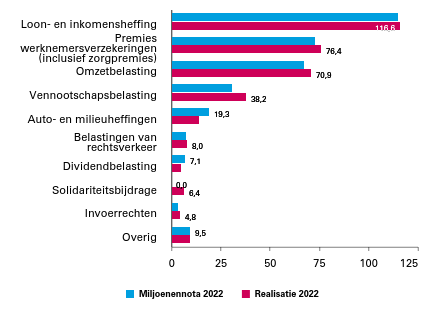

Inkomsten (belastingen en sociale premies) | 334,1 | 350,5 | 16,4 |

Nood- en steunmaatregelen corona relevant voor EMU-saldo (uitgaven) | 0,0 | 11,2 | 11,2 |

Reguliere netto-uitgaven onder het uitgavenplafond | 346,3 | 345,9 | ‒ 0,4 |

Rijksbegroting | 171,7 | 162,3 | ‒ 9,4 |

Sociale Zekerheid | 93,3 | 88,5 | ‒ 4,7 |

Zorg | 81,4 | 81,2 | ‒ 0,1 |

Investeringen | 13,8 | 13,8 | |

Overige netto-uitgaven en correcties voor het EMU-saldo | 6,6 | ‒ 5,6 | ‒ 12,2 |

Totale netto-uitgaven en correcties voor het EMU-saldo | 353,0 | 351,5 | ‒ 1,5 |

EMU-saldo centrale overheid | ‒ 18,9 | ‒ 1,0 | 17,8 |

EMU-saldo decentrale overheden | ‒ 2,4 | 1,1 | 3,5 |

EMU-saldo collectieve sector | ‒ 21,3 | 0,1 | 21,4 |

EMU-saldo collectieve sector (in procenten bbp) | ‒ 2,4% | 0,0% | 2,4% |

EMU-schuld collectieve sector | 516,6 | 480,1 | ‒ 36,6 |

EMU-schuld collectieve sector (in procenten bbp) | 57,7% | 51,0% | ‒ 6,7% |

Bruto binnenlands product (bbp) | 894,8 | 941,2 | 46,4 |

In de eerste maand van 2022 bevond Nederland zich nog in een lockdown, om de verspreiding van het coronavirus tegen te gaan. Om de economische gevolgen hiervan te beperken, heeft het kabinet besloten om de eerder ingestelde nood- en steunmaatregelen gedeeltelijk te verlengen. In bijlage 12 van dit Financieel Jaarverslag van het Rijk zijn deze maatregelen weergegeven. Daarnaast worden alle individuele maatregelen nader toegelicht in de coronamonitor op de Rijksfinanciën-website.12

Sinds het begin van de coronacrisis in maart 2020 heeft het kabinet 70 miljard euro uitgegeven aan nood- en steunpakketten, waarvan 11,2 miljard euro in 2022. Gegeven deze uitzonderlijke situatie is besloten dat deze uitgaven niet onder het reguliere uitgavenplafond vallen. Op deze manier zijn deze uitgaven niet ten koste van andere uitgaven gegaan en waren er geen bezuinigingen of lastenverzwaringen nodig om de pandemie het hoofd te bieden. Wel zorgden deze uitgaven voor een verslechtering van het EMU-saldo en een verhoging van de EMU-schuld.

In 2022 waren er geen fiscale coronamaatregelen meer van kracht. Ook de mogelijkheid om belastinguitstel aan te vragen is in het begin van 2022 beëindigd. Per oktober 2022 moeten bedrijven de uitgestelde belastingen verplicht terugbetalen gedurende een periode van vijf jaar. Op 1 oktober hadden 266 duizend ondernemers een openstaande coronabelastingschuld, met een totale waarde van 19,6 miljard euro.

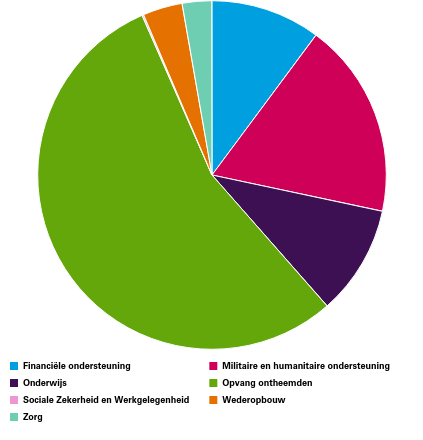

Ruim een jaar geleden begon de militaire invasie van Rusland in Oekraïne. De oorlog is een ongekende daad van agressie tegen een democratisch Europees land met vreselijke gevolgen voor alle Oekraïners. Het kabinet ondersteunt Oekraïne dan ook met overgave, in Oekraïne en in Nederland.

Dit doet het kabinet met additionele uitgaven bovenop regulier beleid. Hieronder vallen onder andere uitgaven aan militaire en humanitaire ondersteuning in Oekraïne, de noodopvang van Oekraïense ontheemden en medisch noodzakelijke zorg voor deze mensen in Nederland.

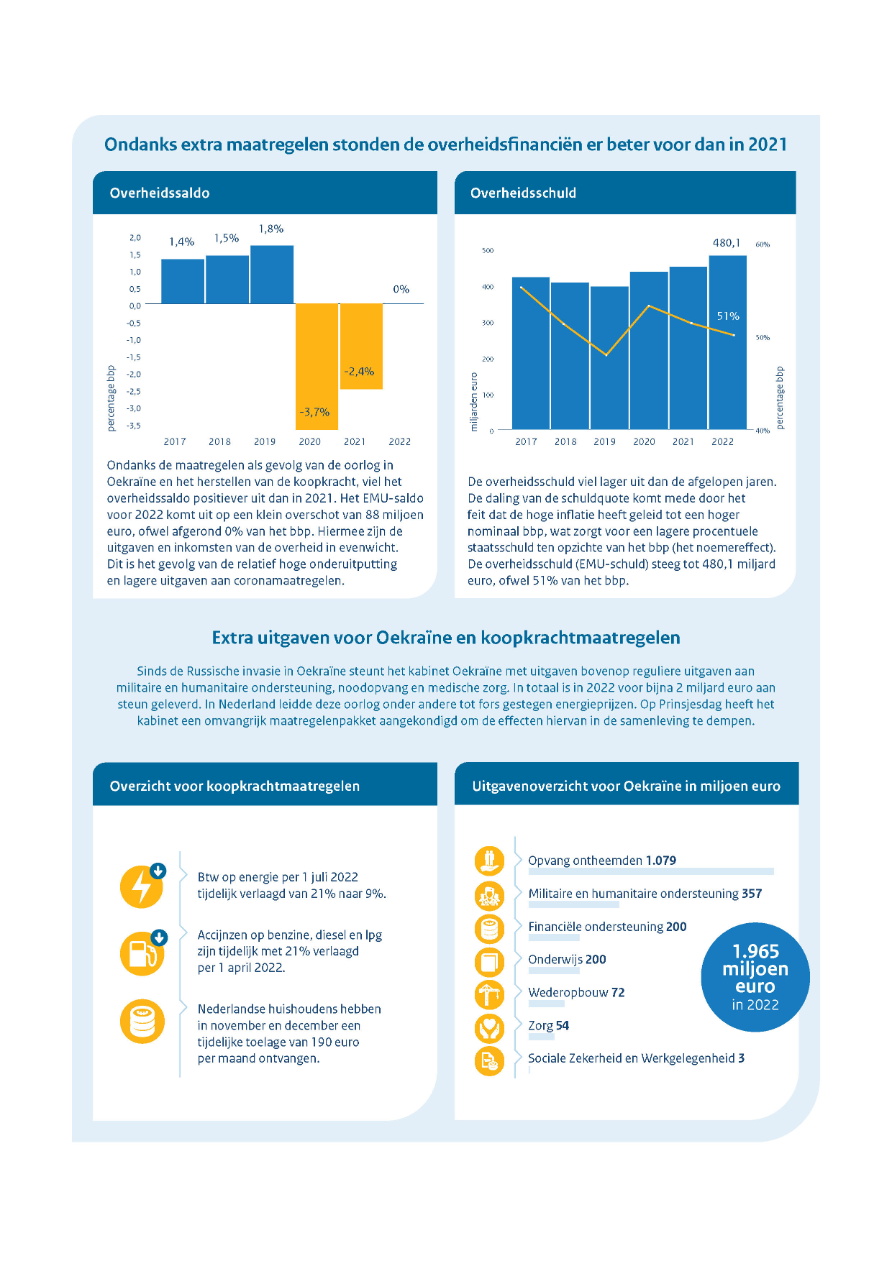

In totaal is in 2022 voor bijna 2 miljard euro aan steun geleverd. De steun die in 2022 is toegezegd leidt ook in latere jaren tot extra uitgaven.

Figuur 1.3.2 Uitgaven Oekraïne in 2022

2022 | |

|---|---|

Financiële ondersteuning | 200 |

Militaire en humanitaire ondersteuning | 357 |

Onderwijs | 200 |

Opvang ontheemden | 1.079 |

Sociale Zekerheid en Werkgelegenheid | 3 |

Wederopbouw | 72 |

Zorg | 54 |

Nederlandse hulp voor Oekraïne

Nederland steunt Oekraïne, bijvoorbeeld met geld voor humanitaire hulp, wederopbouw, hulp aan slachtoffers, en met medicijnen en goederen. Ook organiseerde Nederland in 2022 twee internationale conferenties voor Oekraïne: één conferentie tegen straffeloosheid en één over de wederopbouw van Oekraïne.

Militaire steun en inzet

Nederland ondersteunt Oekraïne verder met wapens, training, uitrusting en ander materiaal dat nodig is voor de Oekraïense troepen om zichzelf te verdedigen. In 2022 heeft Nederland voor ongeveer 1 miljard euro aan militaire steun aan Oekraïne toegezegd. Ook draagt Nederland op verschillende manieren bij aan het versterken van de oostflank van het verdragsgebied van de NAVO.

Opvang ontheemden

In korte tijd slaagde Nederland erin om ongeveer 90.000 Oekraïners een veilige haven te bieden. Ze worden opgevangen, ondersteund en krijgen de mogelijkheid om te werken en naar school te gaan.

Huisvesting

Oekraïners die gevlucht zijn voor de oorlog zijn opgevangen in particuliere en collectieve opvanglocaties. Dit was een forse opgave die vroeg om extra inspanningen van alle ketenpartners. Eind 2022 waren 93.930 ontheemden geregistreerd in Nederland. Van deze groep verbleven eind 2022 64.126 ontheemden in gemeentelijke noodopvanglocaties. Daarnaast konden Oekraïners rekenen op de gastvrijheid van de Nederlanders, waardoor 2.650 Oekraïense vluchtelingen (tijdelijk) bij mensen thuis konden verblijven. De resterende groep van 27.154 ontheemden heeft eigen opvang geregeld, waaronder niet door de overheid gereguleerde particuliere opvang.

Zelfredzaamheid

Oekraïense vluchtelingen hebben gedwongen en in alle haast hun thuisland moeten verlaten. In Nederland wordt hun een veilig onderkomen geboden van waaruit zij voor zover mogelijk hun leven kunnen oppakken. Wetgeving is aangepast om ervoor te zorgen dat zij kunnen werken of gemeenten hen naar werk kunnen begeleiden. Hiermee wordt ondersteund dat Oekraïners snel een hoge mate van zelfredzaamheid bereiken. Met resultaat: er waren 1 november 2022 ruim 30.000 Oekraïners aan het werk, wat neerkomt op 46% van de 15- tot 65-jarige Oekraïense ontheemden.

Onderwijs

Om Oekraïense vluchtelingen onderwijs te kunnen bieden, is bijvoorbeeld de reguliere nieuwkomersbekostiging uitgebreid, zodat ook Oekraïense leerlingen hiervan gebruik kunnen maken. Via LOWAN (de ondersteuningsorganisatie voor het nieuwkomersonderwijs, gesubsidieerd door het Ministerie van Onderwijs, Cultuur en Wetenschap) worden scholen ondersteund, zodat zij kinderen uit Oekraïne zo snel mogelijk les kunnen geven. Ook is er budget beschikbaar gesteld aan gemeenten voor leerlingenvervoer en tijdelijke onderwijshuisvesting.

De oorlog in Oekraïne woedt nog altijd onverminderd. Ook in Nederland merken we de effecten, onder andere door de fors gestegen energieprijzen. Dit heeft gevolgen voor zowel huishoudens als bedrijven en organisaties. Zij maken zich zorgen of zij de eindjes nog wel aan elkaar kunnen knopen of operationeel kunnen blijven door de gestegen energiekosten. Om aan deze zorgen tegemoet te komen, heeft het kabinet een omvangrijk maatregelenpakket aangekondigd om de effecten van de hoge inflatie voor grote groepen in de samenleving te dempen. Zo is de btw op energie per 1 juli 2022 tijdelijk verlaagd van 21% naar 9%. De accijnzen op benzine, diesel en lpg zijn tijdelijk met 21% verlaagd per 1 april 2022. Ook hebben Nederlandse huishoudens in november en december een tijdelijke toelage van 190 euro per maand ontvangen. De uitgaven die gepaard gaan met de steunmaatregelen zijn fors, maar het kabinet acht dit noodzakelijk en daarom verantwoord.

De overheid kan de gevolgen van de hoge inflatie niet helemaal wegnemen. Daarnaast blijft het belangrijk om de rekening niet bij toekomstige generaties neer te leggen. Het maatregelenpakket dat is aangekondigd in de Miljoenennota 2023 is grosso modo gedekt. Om de kosten van het energieplafond te dekken, worden de middelen gebruikt die gereserveerd zijn voor de in de Miljoenennota voorgenomen verlaging van de energiebelasting in 2023. Deze keuze is mede gemaakt, omdat het energieplafond ingrijpt op de energierekening, net als de verlaging van de energiebelasting.

Het overheidssaldo valt positiever uit dan in 2021, ondanks de omvangrijke maatregelen rondom de oorlog in Oekraïne en het herstellen van de koopkracht. Het EMU-saldo voor 2022 komt uit op een klein overschot van 88 miljoen euro, ofwel 0,0% van het bbp. Dit betekent dat de uitgaven en inkomsten van de overheid in evenwicht zijn. Het saldo valt positiever uit dan de ‒ 1,0% van het bbp die was geraamd bij de Najaarsnota 2022. Bij de Miljoenennota 2023 werd een EMU-saldo van ‒ 0,9% van het bbp geraamd. Dit komt met name door het positieve EMU-saldo van de decentrale overheden en onderuitputting op verschillende uitgavenposten, vooral vanwege de krapte op de arbeidsmarkt. Deze ontwikkelingen worden nader toegelicht in hoofdstuk 2.

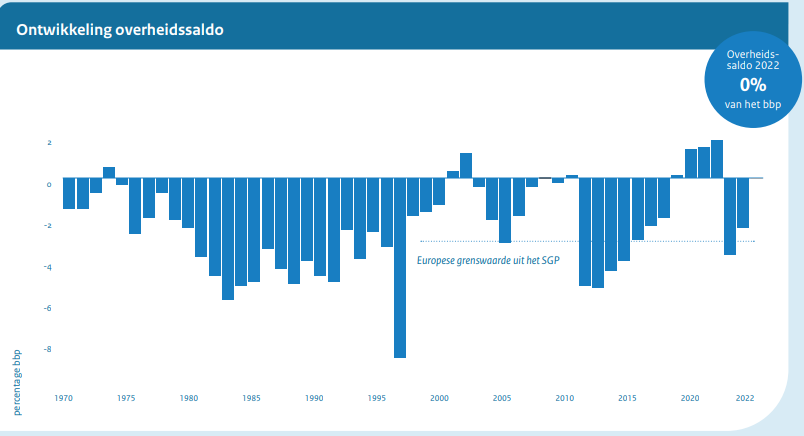

In het Financieel Jaarverslag van het Rijk wordt gebruikelijk gekeken naar de ontwikkeling tussen het verwachte saldo bij de Miljoenennota en de uiteindelijke realisatie over het desbetreffende begrotingsjaar. In de Miljoenennota 2022 werd een EMU-saldo geraamd van ‒ 2,4%. De ontwerpbegroting 2022 is echter opgesteld voordat er een nieuw kabinet was. Vanuit het coalitieakkoord kwamen additionele middelen om de kabinetsambities vorm te geven. Bij de Startnota en de Voorjaarsnota zijn deze middelen verwerkt in de begroting. Bij de Voorjaarsnota 2022 werd er nog een tekort van ‒ 3,4% geraamd, bij de Najaarsnota 2022 werd dat bijgesteld naar ‒ 1%, en nu komt het saldo uit op 0,0%. Deze verbetering wordt veroorzaakt door hogere belasting- en premieinkomsten, door verbetering van het saldo mede- overheden en is het gevolg van onderuitputting en lagere uitgaven aan coronamaatregelen. Niet alle middelen die voor beleidsdoelen gereserveerd waren, zijn uitgegeven. Bij de Najaarsnota is het eerste beeld hiervan meegenomen, maar sinds de Najaarsnota is sprake van meer onderuitputting over 2022 (zie voor verdere toelichting paragraaf 2.1.1). Dat er sprake is van onderuitputting, betekent echter niet per definitie dat er meer budgettaire ruimte is voor komende jaren. De gereserveerde middelen op de begrotingen voor investeringen komen bijvoorbeeld op een gegeven moment tot besteding, wat in latere jaren het saldo belast. Met een EMU-saldo van 0,0% blijft Nederland in 2022 binnen de Europese grenswaarde van 3% van het bbp, zoals vastgelegd in het Stabiliteits- en Groeipact. De ontwikkeling van het overheidssaldo sinds 1970 is weergegeven in figuur 1.3.4.

Figuur 1.3.4 Ontwikkeling van het overheidssaldo (in procenten bbp)

(in procenten bbp, + is saldoverbeterend) | Miljoenen euro | Procenten bbp |

|---|---|---|

EMU-saldo MN 2022 | ‒ 21.276 | ‒ 2,4% |

Noemereffect | 0,1% | |

Belasting en premie-inkomsten | 16.354 | 1,7% |

Coronamaatregelen (uitgaven op kasbasis) | ‒ 11.198 | ‒ 1,2% |

Loon- en prijsbijstelling | ‒ 1.677 | ‒ 0,2% |

Niet-beleidsmatige mutatie WW en bijstand | 34 | 0,0% |

Reguliere uitgaven onder het uitgavenplafond | 2.088 | 0,2% |

Dividend financiële staatsdeelnemingen | ‒ 88 | 0,0% |

Ontvangsten ETS | 236 | 0,0% |

Nationaal Groeifonds | 2.218 | 0,2% |

EMU-saldo lokale overheden | 3.539 | 0,4% |

Overige uitgaven niet-relevant voor het uitgavenplafond | 1.659 | 0,2% |

Kastransactieverschillen coronamaatregelen | ‒ 4.067 | ‒ 0,4% |

Storting in begrotingsreserves en risicovoorzieningen | 1.021 | 0,1% |

KTV gasbaten | 7.271 | 0,8% |

Overig | 3.975 | 0,4% |

EMU-saldo Financieel Jaarverslag van het Rijk 2022 | 88 | 0,0% |

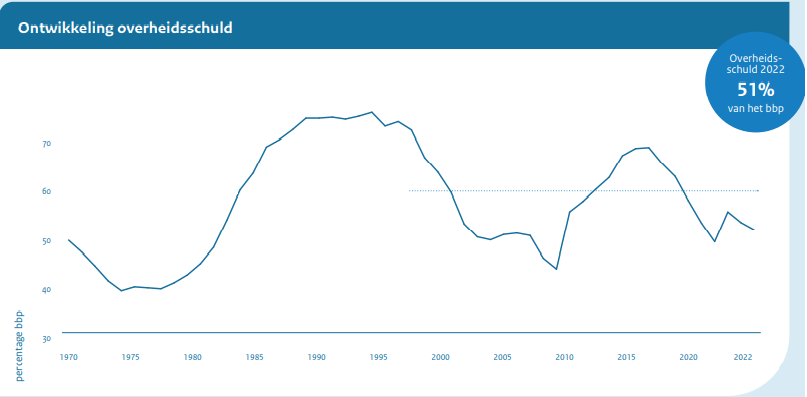

De EMU-schuld in 2022 bedroeg 480,1 miljard euro, ofwel 51,0% van het bbp. De schuld viel hiermee lager uit dan verwacht bij de Miljoenennota 2022 (57,7% van het bbp), maar hoger dan geraamd bij de Najaarsnota 2022 (50,4% van het bbp). De schuld viel lager uit dan de afgelopen jaren (52,1% in 2021 en 54,5% in 2020). De daling van de schuld komt mede door de hoge inflatie, die zich doorvertaalt in een hoger nominaal bbp, en daarmee een lagere procentuele staatsschuld ten opzichte van dit hogere bbp (het noemereffect). Daarnaast heeft het CBS de schuld voor 2021 door technische correcties naar beneden bijgesteld; dit werkt ook door in de EMU-schuld 2022. Een volledige toelichting van de ontwikkeling van de schuld wordt gegeven in tabel 1.3.5. Dat de schuld hoger is ten opzichte van de Najaarsnota komt deels doordat er op kasbasis meer geleend is ten opzichte van de stand in november. Het EMU-saldo wordt op transactiebasis berekend, terwijl het financieringssaldo op kasbasis direct doorwerkt in de schuld. In 2022 bleef de Nederlandse overheidsschuld onder de Europese grenswaarde van 60% van het bbp, zoals vastgelegd in het Stabiliteits- en Groeipact. De ontwikkeling van de overheidsschuld sinds 1970 is weergegeven in figuur 1.3.5.

Figuur 1.3.5 Ontwikkeling van de overheidsschuld

(+ is toename van de schuld) | Miljoenen euro | Procenten bbp |

|---|---|---|

EMU-schuld Miljoenennota 2022 | 516.628 | 57,7% |

Noemereffect | ‒ 2,8% | |

Doorwerking lagere schuld 2021 | ‒ 41.843 | ‒ 4,4% |

Mutatie EMU-saldo | ‒ 21.364 | ‒ 2,3% |

Coronagerelateerde leningen | ‒ 179 | ‒ 0,0% |

Studieleningen | ‒ 556 | ‒ 0,1% |

Kastransactieverschil belastinguitstel | 7.355 | 0,8% |

Voortijdige beeindiging derivaten | ‒ 248 | ‒ 0,0% |

Overig | 20.272 | 2,2% |

EMU-schuld Financieel jaarverslag van het Rijk 2022 | 480.065 | 51,0% |

Het kabinet beheerst de uitgaven van het Rijk door per kabinetsperiode een vast uitgavenplafond te hanteren. De kaders hiervoor zijn vastgelegd bij de Voorjaarsnota 2022. Dit uitgavenplafond is opgedeeld in vier deelplafonds: Rijksbegroting, Sociale Zekerheid, Zorg en Investeringen. Deze plafonds geven het maximum aan van de uitgaven in een gegeven jaar en mogen niet overschreden worden. Wanneer er aan het einde van het jaar nog ruimte over blijft, is er sprake van onderuitputting. Het uitgavenplafond wordt jaarlijks aangepast voor niet-beleidsmatige ontwikkelingen, zoals uitgaven aan de Werkloosheidswet (WW) en de bijstand. Op deze manier hoeft het kabinet niet te bezuinigen wanneer deze uitgaven toenemen, bijvoorbeeld bij stijgende werkloosheid door economische tegenslag. Het kabinet heeft ervoor gekozen om de uitgaven gerelateerd aan corona en de oorlog in Oekraïne buiten het uitgavenplafond te plaatsen, zodat deze uitgaven niet ten koste gaan van andere uitgaven.

Tegenover de uitgaven staan de ontvangsten van het Rijk, in de vorm van belasting- en premie-inkomsten. Deze bewegen mee met de economische conjunctuur. In tijden van economische groei stijgen de belasting- en premie-inkomsten, waardoor het overheidssaldo verbetert. Bij economische tegenwind nemen de inkomsten af, bijvoorbeeld door dalende consumptie van huishoudens. Hierdoor verslechtert het overheidssaldo. Het meebewegen van de ontvangsten met de conjunctuur zorgt voor een automatische stabilisatie van de economische ontwikkeling.

In deze paragraaf worden de uitgaven van de Rijksbegroting in 2022 besproken. De paragraaf start met een overzicht van de uitgaven binnen het reguliere uitgavenplafond. Daarnaast is er aandacht voor uitgaven die gedaan zijn buiten het reguliere uitgavenplafond, zoals de uitgaven gerelateerd aan de coronacrisis en aan de oorlog in Oekraïne. Ook wordt de totale onderuitputting in 2022 toegelicht.

Het kabinet voert beleid om de welvaart van zowel de huidige als toekomstige generaties te waarborgen. Naast de maatschappelijke uitdagingen van vandaag ligt er een grote investeringsopgave. In het coalitieakkoord heeft het kabinet zich gecommitteerd aan een ambitieuze investeringsagenda. Op deze agenda staan onder andere stikstofreductie, onderwijs, woningbouw en verduurzaming.

Het blijft echter belangrijk om de maatregelen en uitgaven zorgvuldig af te wegen. De overheid werkt iedere dag aan het maken van (nieuw) beleid en het realiseren van de ambitieuze plannen. Het afgelopen jaar hebben we gemerkt dat er ook buiten de financiële kaders restricties zijn waar we rekening mee moeten houden. Zo zit de overheid wat betreft uitvoeringskracht aan haar grenzen. Dit zien we onder meer terug in de zeer hoge onderuitputting op de begroting. Daarnaast vormt de historisch krappe arbeidsmarkt een uitdaging. Door de krapte is het voor zowel bedrijven als de overheid moeilijker om gekwalificeerd personeel aan te trekken. Hierdoor kunnen er vertragingen optreden in de planning en uitvoering van beleid en investeringsprojecten.

Daarnaast moeten we ons realiseren dat het leven voor iedereen duurder is geworden door de hogere energieprijzen mede als gevolg van de oorlog in Oekraïne. De middelen en de capaciteit van de overheid zijn omvangrijk, maar niet oneindig. Het is de taak van de overheid om in ieder geval de kwetsbaren in onze samenleving te beschermen. In deze tijd zijn het echter niet alleen de kwetsbare groepen die moeite hebben om rond te komen; ook worden de lage middeninkomens relatief hard getroffen. Koopkrachtmaatregelen worden – voor zover in de uitvoering mogelijk – zo veel mogelijk op deze groepen gericht, omdat generieke compensatie een groter risico met zich meebrengt om de inflatie verder aan te wakkeren. Bovendien werkt generieke compensatie van bedrijven tegen de dynamiek van de economie in. Het is van belang dat op termijn economische processen worden ingericht op nieuwe situaties. De Nederlandse economie heeft dit innovatievermogen.

In het coalitieakkoord heeft het kabinet afgesproken hoeveel er elk jaar maximaal mag worden uitgegeven. Met plafondtoetsen controleert het kabinet of het verwachte uitgavenniveau binnen het vastgestelde uitgavenplafond blijft. De plafondtoetsen in deze nota worden opgemaakt ten opzichte van de Voorjaarsnota 2022, omdat de plafonds van dit kabinet toen zijn vastgesteld. Tabel 2.1 geeft de plafondtoets weer van de vier verschillende deelplafonds en het totale uitgavenplafond. Ten opzichte van de Voorjaarsnota 2022 is er een onderschrijding op de plafonds Rijksbegroting, Sociale Zekerheid en Zorg, en een overschrijding op het plafond Investeringen. De onderschrijding op de deelplafonds Rijksbegroting, Sociale Zekerheid en Zorg compenseert de overschrijding op het deelplafond Investeringen. Per saldo is het totale uitgavenplafond in 2022 met 3,7 miljard euro onderschreden. Bij de Najaarsnota was dit nog een onderschrijding van per saldo 0,8 miljard euro; deze is toegenomen door de sindsdien gemelde onderuitputting. De ontwikkeling van de uitgaven onder de vier deelplafonds wordt in deze paragraaf nader toegelicht.

Voorjaarsnota 2022 | FJR 2022 | Verschil | |

|---|---|---|---|

Rijksbegroting | |||

Uitgavenplafond regulier | 156,4 | 164,6 | 8,3 |

Uitgavenniveau regulier | 156,4 | 162,3 | 5,9 |

Uitgaven coronamaatregelen | 18,9 | 13,5 | ‒ 5,3 |

Over-/onderschrijding reguliere uitgaven | 0,0 | ‒ 2,3 | ‒ 2,3 |

Sociale Zekerheid | |||

Uitgavenplafond regulier | 89,8 | 89,1 | ‒ 0,7 |

Uitgavenniveau regulier | 89,8 | 88,5 | ‒ 1,3 |

Uitgaven coronamaatregelen | 3,6 | ‒ 2,6 | ‒ 6,2 |

Over-/onderschrijding reguliere uitgaven | 0,0 | ‒ 0,6 | ‒ 0,6 |

Zorg | |||

Uitgavenplafond regulier | 82,1 | 82,1 | 0,0 |

Uitgavenniveau regulier | 82,1 | 81,2 | ‒ 0,9 |

Uitgaven coronamaatregelen | 0,3 | 0,3 | 0,0 |

Over-/onderschrijding reguliere uitgaven | 0,0 | ‒ 0,9 | ‒ 0,9 |

Investeringen | |||

Uitgavenplafond regulier | 14,1 | 13,7 | ‒ 0,4 |

Uitgavenniveau regulier | 14,1 | 13,8 | ‒ 0,3 |

Uitgaven coronamaatregelen | 0,0 | 0,0 | 0,0 |

Over-/onderschrijding reguliere uitgaven | 0,0 | 0,1 | 0,1 |

Totale uitgavenplafond | |||

Uitgavenplafond regulier | 342,4 | 349,6 | 7,2 |

Uitgavenniveau regulier | 342,4 | 345,9 | 3,4 |

Uitgaven coronamaatregelen | 22,8 | 11,2 | ‒ 11,6 |

Over-/onderschrijding reguliere uitgaven | 0,0 | ‒ 3,7 | ‒ 3,7 |

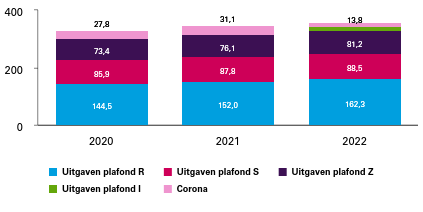

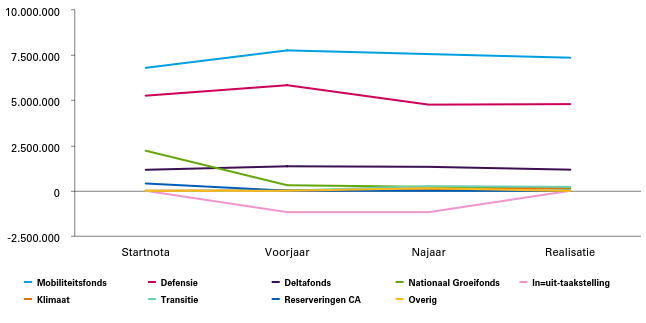

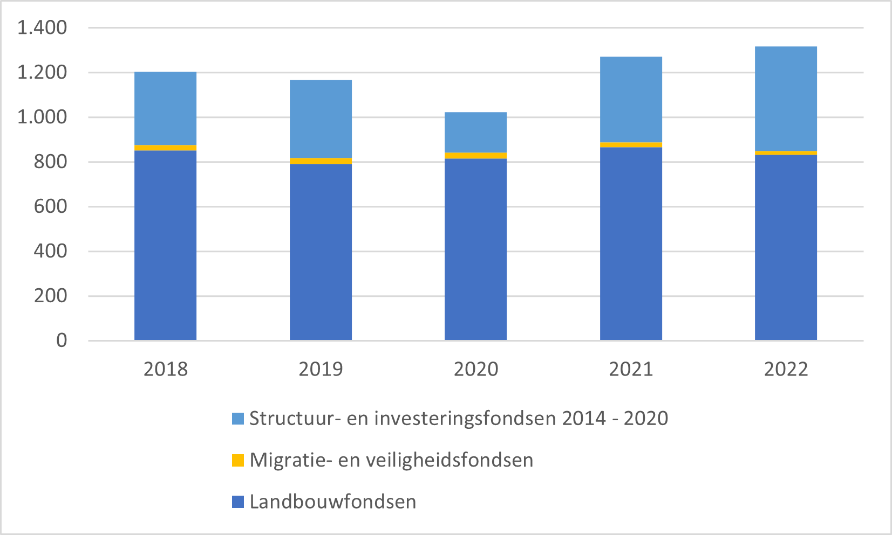

Het totale uitgavenplafond is sinds de Voorjaarsnota met 7,2 miljard euro verhoogd voor de reguliere uitgaven. Conform de reguliere systematiek is het uitgavenplafond aangepast voor de loon- en prijsontwikkeling en voor de WW en bijstand. De verhoging komt onder andere door Oekraïne-gerelateerde uitgaven, uitgaven gerelateerd aan het Norg-Akkoord, de mijnbouwheffing en de ontvangsten van Energie Beheer Nederland (EBN). De uitgaven en plafondaanpassingen onder de verschillende deelplafonds worden in figuur 2.1 weergegeven.

Figuur 2.1 Totale uitgaven per deelplafond (in miljarden euro)

Jaarlijks wordt een deel van de uitgaven in de begroting niet gerealiseerd; dit wordt onderuitputting genoemd. Het is gebruikelijk dat een deel van de uitgaven niet tot besteding komt in het jaar waarin de uitgaven begroot zijn. Om ondoelmatige besteding aan het eind van het jaar te voorkomen, mogen departementen een deel van deze onderuitputting meenemen naar het volgende jaar via de eindejaarsmarge.

Daarnaast worden gedurende het jaar ook kasritmes aangepast en kasschuiven verwerkt om uitgaven in een realistischer bestedingsritme te plaatsen. Bij het vaststellen van de uitgavenplafonds in de Voorjaarsnota zijn de uitgaven in 2022 met 5,2 miljard euro neerwaarts bijgesteld, bestaande uit een bijstelling van het kasritme voor 2,8 miljard euro en 2,4 miljard euro aan kasschuiven naar latere jaren. Na het vaststellen van de uitgavenplafonds zijn de uitgaven met nog eens circa 1 miljard euro neerwaarts bijgesteld. Deze bijstellingen zijn geen onderdeel van de onderuitputting.

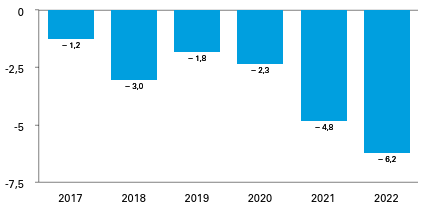

Voor 2022 komt de totale onderuitputting uit op 6,2 miljard euro. Dit is substantieel hoger dan andere jaren. Ten opzichte van 2021 is de onderuitputting 1,4 miljard euro hoger en ten opzichte van 2020 is de onderuitputting in 2022 bijna drie keer zo groot.13

Figuur 2.1.1 Onderuitputting per jaar

In 2022 hebben het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (938 miljoen euro) en het ministerie van Defensie (814 miljoen euro) de meeste onderuitputting. Onderstaande tabel geeft de onderuitputting per departement weer. Toelichting op de onderuitputting per begroting is opgenomen in de verticale toelichting (bijlage 11) en de departementale jaarverslagen.

(In miljoenen euro, - is onderschrijding) | 2022 |

|---|---|

Algemene Zaken en De Koning | ‒ 6 |

Justitie en Veiligheid | ‒ 134 |

Binnenlandse Zaken en Koninkrijksrelaties | ‒ 938 |

Onderwijs, Cultuur en Wetenschap | ‒ 542 |

Financiën (incl. Nationale Schuld) | ‒ 515 |

Defensie (incl. Defensiematerieelbegrotingsfonds) | ‒ 814 |

Infrastructuur en Waterstaat (incl. Mobiliteitsfonds en Deltafonds) | ‒ 633 |

Economische Zaken en Klimaat (incl. Nationaal Groeifonds) | ‒ 301 |

Landbouw, Natuur en Voedselkwaliteit (incl. Diergezondheidsfonds) | ‒ 190 |

Volksgezondheid, Welzijn en Sport | ‒ 365 |

Gemeentefonds en Provinciefonds (incl. accres) | ‒ 657 |

Homogene Groep Internationale Samenwerking | ‒ 249 |

Aanvullende Post | ‒ 710 |

Sociale Zaken en Werkgelegenheid | ‒ 131 |

Totaal | ‒ 6.184 |

De jaren 2017 tot en met 2021 betreffen enkel de onderuitputting op plafond Rijksbegroting, omdat de onderuitputting op de deelplafonds Zorg en Sociale Zekerheid beperkt is. Met de invoering van het uitgavenplafond Investeringen in 2022 betreft de onderuitputting in 2022 de onderuitputting voor alle uitgavenplafonds.

De uitgaven onder het deelplafond Rijksbegroting zijn hoger uitgekomen dan geraamd in de Voorjaarsnota 2022. Omdat het plafond Rijksbegroting sinds de Voorjaarsnota 2022 omhoog is bijgesteld, is echter wel onderschriiding opgetreden van 2,3 miljard euro. Tabel 2.1.3 toont een uitsplitsing van de ontwikkelingen onder het deelplafond Rijksbegroting.

in miljoenen euro (- is onderschrijding) | 2022 | |

1 | Uitgavenplafond bij Voorjaarsnota 2022 | 156.361 |

Aanpassingen van het uitgavenplafond naar aanleiding van: | ||

2 | Overboekingen met Sociale Zekerheid, Zorg en Investeringen | ‒ 63 |

3 | Loon- en prijsontwikkeling | 2 |

4 | Oekraïne uitgaven | 383 |

5 | Norg Akkoord | 3.639 |

6 | Lagere ontvangsten Mijnbouwheffing | 1.713 |

7 | Lagere ontvangsten EBN | 2.586 |

8 | Overige plafondcorrecties | ‒ 2 |

9 | Uitgavenplafond bij Financieel Jaarverslag van het Rijk 2022 (= 1 t/m 8) | 164.618 |

10 | Reguliere uitgaven bij Voorjaarsnota 2022 | 156.361 |

Uitgavenmutaties met aanpassing van het uitgavenplafond: | ||

11 | Overboekingen met Sociale Zekerheid, Zorg en Investeringen | ‒ 63 |

12 | Loon- en prijsontwikkeling | 2 |

13 | Oekraïne-uitgaven | 383 |

14 | Norg Akkoord | 3.639 |

15 | Lagere ontvangsten Mijnbouwheffing | 1.713 |

16 | Lagere ontvangsten EBN | 2.586 |

17 | Overige plafondcorrecties | ‒ 2 |

Uitgavenmutaties met beslag op budgettaire ruimte: | ||

18 | Koopkrachtpakket juli | 247 |

19 | Koopkrachtpakket augustus | ‒ 407 |

20 | Tussenvariant prijsplafond van 1 november tot 1 januari | 3.124 |

21 | Voorschot tijdelijk prijsplafond | 371 |

22 | Kasschuif energietoelage | 500 |

23 | Gasbaten | ‒ 1.942 |

24 | Asiel | 383 |

25 | Afpakken en boetes | 345 |

26 | Waterschade Limburg | ‒ 176 |

27 | Bni-bijstelling HGIS | 28 |

28 | EU-afdrachten | ‒ 262 |

29 | Dividenden staatsdeelnemingen | ‒ 37 |

30 | Rente-uitgaven | 499 |

31 | Accres Gemeentefonds, Provinciefonds en BCF | ‒ 41 |

32 | Studiefinanciering renteontvangsten | 5 |

33 | Kasschuiven | ‒ 196 |

34 | Taakstellende onderuitputting | ‒ 2.100 |

35 | Aanvullende taakstelling | 2.100 |

36 | Invullen in =uit-taakstelling | 228 |

37 | Onderuitputting | ‒ 4.827 |

38 | Toeslagen | ‒ 62 |

39 | Diversen | ‒ 117 |

40 | Reguliere uitgaven bij Financieel Jaarverslag van het Rijk 2022 (= 10 t/m 39) | 162.281 |

41 | Over/onderschrijding uitgavenplafond bij Voorjaarsnota 2022 (= 10 - 1) | ‒ |

42 | Over-/onderschrijding uitgavenplafond bij Financieel Jaarverslag van het Rijk 2022 (= 40 ‒ 9) | ‒ 2.337 |

43 | Uitgavenniveau corona bij Financieel Jaarverslag van het Rijk 2022 | 13.511 |

44 | Totale uitgaven bij Financieel Jaarverslag van het Rijk 2022 (= 40 + 43) | 175.791 |

Uitgavenmutaties met aanpassing van het uitgavenplafond

11. Overboekingen met Sociale Zekerheid, Zorg en Investeringen

Het uitgavenplafond Rijksbegroting werd bij de Najaarsnota met 63 miljoen euro neerwaarts bijgesteld voor overboekingen naar de deelplafonds Sociale Zekerheid, Zorg en Investeringen.

12. Loon- en prijsontwikkeling

De budgetten onder het deelplafond Rijksbegroting worden ieder jaar bijgesteld op basis van de loon- en prijsontwikkeling die het CPB raamt. Dit gebeurt volgens reguliere systematiek bij de Voorjaarsnota. De in deze plafondtoets opgenomen neerwaartse bijstelling is het gevolg van een technische correctie op deze bijstelling, die heeft plaatsgevonden op de begroting van het Ministerie van Binnenlandse Zaken.

13. Oekraïne-uitgaven

De uitgaven die direct samenhangen met de oorlog in Oekraïne worden buiten het uitgavenplafond verwerkt, met uitzondering van de kosten die vanuit bestaande budgetten worden gedekt. Voor deze regelingen is het uitgavenplafond gecorrigeerd. Dit geldt bijvoorbeeld voor uitgaven die verband houden met het onderwijs aan ontheemden en de kosten die verband houden met de zorg aan onverzekerden. In bijlage 13 is een overzicht van alle Oekraïne-uitgaven opgenomen.

14. Norg Akkoord

Aan de hand van de in arbitrage vastgestelde berekeningswijze wordt na afloop van elk gasjaar berekend wat de vergoeding is die de overheid dat jaar moet betalen voor de gewijzigde inzet van de gasberging in Norg. Bij de Miljoenennota 2023 was de vergoeding voor 2022 nog niet definitief, daarom heeft in de Najaarsnota een bijstelling plaatsgevonden. De 3,6 miljard euro is een optelsom van de vastgestelde raming in de Miljoenennota en de bijstelling in de Najaarsnota.

15. Ontvangsten Mijnbouwwet

Circa 1,7 miljard euro hiervan is pas begin 2023 ontvangen vanwege technische problemen met de aanslag en ontvangst van de betaling. Hierdoor zijn de ontvangsten in 2022 lager dan verwacht.

16. Dividenden EBN

Hier is zichtbaar dat EBN geen dividenden heeft uitgekeerd dit jaar. Dit hangt samen met solidariteitsbijdrage, die al is vermeld in de zogenoemde veegbrief. Daardoor is het verwachtte bedrag niet ontvangen.

17. Overige plafondcorrecties

Deze post bevat alle overige mutaties waarvoor het plafond van de Rijksbegroting is gecorrigeerd.

Uitgavenmutaties met beslag op budgettaire ruimte

18. Koopkrachtpakket juli

In juli is besloten de energietoelage voor huishoudens te verhogen. De extra uitgaven in 2022 zijn gedeeltelijk gedekt met de gestegen gasbaten in 2023.

19. Koopkrachtpakket augustus

Deze post betreft het uitgavendeel onder het plafond Rijksbegroting van het koopkrachtpakket waartoe het kabinet in augustus heeft besloten. Dit is verder toegelicht in paragraaf 2.2.1 van de Miljoenennota.

20. Tussenvariant prijsplafond energie van 1 november tot 1 januari

Op de tussenvariant van het prijsplafond is 30 miljoen euro minder gerealiseerd van de 3,1 miljard euro die begroot was voor de tegemoetkoming voor huishoudens in november en december 2022. Dit betekent dat er een realisatie is van 3,1 miljard euro.

21. Voorschot tijdelijk prijsplafond energie

Het tijdelijk prijsplafond kent een realisatiebijstelling van 1 miljard euro. De reden hiervoor is dat enkele grote energieleveranciers niet in 2022 maar in 2023 een subsidieaanvraag hebben ingediend. Dit betekent dat er 371 miljoen euro is gerealiseerd.

22. Kasschuif energietoelage

In 2023 is net als in 2022 1,4 miljard euro beschikbaar om huishoudens met een laag inkomen ondersteuning te bieden voor de gestegen energiekosten. Gemeenten kunnen huishoudens die leven van maximaal 120 procent van het sociaal minimum een bedrag van 1300 euro uitkeren in 2023. Om huishoudens in 2022 nog beter te ondersteunen, kregen gemeenten de mogelijkheid om 500 euro per huishouden al in 2022 uit te keren. Om deze reden werd 500 miljoen euro van de begroting 2023 naar 2022 geschoven. De middelen werden verdeeld via de algemene uitkering op grond van de reguliere verdeelsleutel voor de bijzondere bijstand.

23. Gasbaten

Dit betreft hogere gasbaten als gevolg van de hoge gasprijs in 2022. De gasbaten zijn in totaal met 1,9 miljard euro naar boven bijgesteld ten opzichte van de stand bij de Voorjaarsnota 2022. Deze bijstelling bestaat uit een positieve bijstelling van 2,4 miljard euro bij de Miljoenennota en een negatieve bijstelling van 0,5 miljard euro bij de Slotwet.

24. Asiel

Bij de augustusbesluitvorming heeft het kabinet extra middelen beschikbaar gesteld voor crisisopvang van asielzoekers en huisvesting en inburgering van statushouders. Voor 2022 gaat het om 383 miljoen euro. Het totaal van 383 miljoen bestaat uit de generale onderuitputting bij NJN 2022 (200 miljoen euro) en de middelen die generaal bij augustusbrief zijn vrij gemaakt (183 miljoen euro). Daarnaast hebben zich in 2022 door de verhoogde instroom van reguliere asielzoekers ten opzichte van de oorspronkelijke raming tegenvallers voorgedaan bij het Centraal Orgaan Opvang Asielzoekers (COA, 380 miljoen euro), Nidos (27 miljoen euro), de Immigratie- en Naturalisatiedienst (IND, 20 miljoen euro) en VluchtelingenWerk Nederland (4 miljoen euro). De totale tegenvaller is 431 miljoen euro. Een deel van deze meerkosten wordt opgevangen vanuit Official Development Assistance (ODA)-budgetten voor de opvang van eerstejaarsasielzoekers (160 miljoen euro). Het resterende deel wordt gedekt uit de onderuitputting bij het Ministerie van Justitie en Veiligheid (JenV) (71 miljoen euro) en de rijksbrede onderuitputting (200 miljoen euro).

25. Afpakken en boetes

Er doet zich een forse tegenvaller voor van circa 277 miljoen euro op de begrote ontvangsten uit het afpakken van crimineel geld en goederen door het uitblijven van grote transacties. Daarnaast doet zich op de ontvangsten uit boetes en transacties een tegenvaller voor van circa 68 miljoen euro. Deze wordt veroorzaakt door mobiliteitsbeperkende coronamaatregelen aan het begin van het jaar, aanpassing van het rijgedrag als gevolg van de hogere brandstofprijzen en het vervangen van flitspalen en trajectcontroles waardoor deze tijdelijk moesten worden uitgezet.

26. Waterschade Limburg

Voor de regeling Tegemoetkoming waterschade in Limburg was 256 miljoen euro gereserveerd op de JenV-begroting en 5,5 miljoen euro op de begroting van het Ministerie van Landbouw, Natuur en Voedselkwaliteit (LNV). Het beroep op deze regeling is minder groot dan geraamd. Daarom valt een deel van het budget vrij. Op de JenV-begroting valt 175 miljoen euro in 2022 vrij. Hiervan wordt echter 35 miljoen euro doorgeschoven naar 2023 voor het afhandelen van de in dat jaar geraamde vertraagde uitbetalingen. Op de LNV-begroting valt 1,4 miljoen euro in 2022 vrij.

27. Bni-bijstelling HGIS

Conform de reguliere systematiek is het budget voor Official Development Assistance (ODA) van de HGIS bijgesteld op basis van de verwachte prijsontwikkeling van het bruto nationaal inkomen (bni) uit de CPB-raming (MEV 2022). Dit leidt tot een meevaller van 28 miljoen euro in 2022.

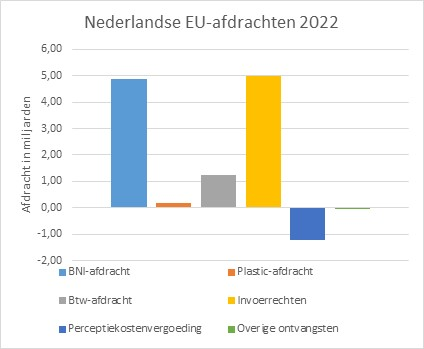

28. EU-afdrachten

De afdrachten vielen in 2022 262 miljoen euro lager uit dan geraamd. Bij Miljoenennota is de raming reeds met 40 miljoen naar beneden bijgesteld, en daarna bleken de afdrachten nog 222 miljoen lager uit te vallen. Dit heeft verschillende oorzaken. Een belangrijk element is de bni-afdracht die 309 miljoen euro lager uitviel, doordat Nederland deze raamt op het Meerjarig Financieel Kader (MFK)-plafond in plaats van op de begroting. Dit bedrag wordt via de jaarlijkse technische aanpassing opgeteld bij de MFK-plafonds van de toekomstige jaren. Deze technische mutatie wordt jaarlijks met de Miljoenennota verwerkt. Daarnaast was er nog een nabetaling van de invoerrechten waardoor deze uitgaven met 135 miljoen euro zijn gestegen en daarmee is de perceptiekostenvergoeding met 31 miljoen euro gestegen. De resterende 17 miljoen euro is een saldo van een aantal kleinere mutaties.

29. Dividenden staatsdeelnemingen

Een actualisatie van de dividendramingen van de staatsdeelnemingen leidt tot een positieve bijstelling (37 miljoen euro), door de definitieve vaststellingen van de dividenden.

30. Rente-uitgaven

De rentelasten nationale schuld zijn hoger uitgevallen door de gestegen rente. Bij verwerking van de Macroeconomische Verkenning-raming in augustus zijn de rentetarieven opwaarts bijgesteld, de lange rente is gestegen van 0% naar 1,15%. Dit heeft geleid tot een tegenvaller van 499 miljoen euro op de rentelasten.

31. Accres Gemeentefonds, Provinciefonds en BCF

Deze post bevat het accres voor het Gemeentefonds en Provinciefonds en de mutaties als gevolg van de voorlopige afrekening van het Btw-compensatiefonds (BCF) voor 2022.

32. Studiefinanciering renteontvangsten

Er doet zich op de raming van renteontvangsten op studiefinanciering een tegenvaller voor. De renteontvangsten zijn in de eerste jaren omlaag bijgesteld vanwege de lage rentestand. In het voorjaar van 2022 waren alle vijf de geldende rentes 0%. De renteontvangsten die nog binnenkomen betreffen veelal achterstallige rentebetalingen.

33. Kasschuiven

In Miljoenennotajaar 2022 is een aantal middelen vanuit 2022 doorgeschoven naar 2023. Ook zijn middelen vanuit latere jaren naar 2022 gehaald. Het gaat onder andere om kasschuiven op middelen voor toeslagen (1,2 miljard euro van 2022 naar latere jaren) en een kasschuif voor de vooruitbetaling van het openbaar vervoer (1 miljard euro van 2023 naar 2022). Per saldo is er 196 miljard euro uit 2022 weggeschoven.

34 en 35 Taakstellende onderuitputting, inclusief invulling

Om extra middelen voor de augustusbesluitvorming mogelijk te maken is een aanvullende taakstellende onderuitputting ingeboekt voor de jaren 2022 tot en met 2024. Voor 2022 betrof dit 2,1 miljard euro. Deze taakstellende onderuitputting werkt hetzelfde als de in=uit-taakstelling en is voor 2022 bij Najaarsnota volledig ingevuld met de onderuitputting op de departementale begrotingen.

36.Invullen in=uittaakstelling

De in=uittaakstelling is de tegenhanger van de eindejaarsmarge. De eindejaarsmarge is bedoeld om ondoelmatige besteding van middelen aan het einde van het jaar te voorkomen door onbestede middelen naar het volgende jaar door te schuiven. Hiervoor geldt een maximum van 1,0 procent van de bruto uitgaven onder deelplafond Rijksbegroting. Om te voorkomen dat het uitgavenplafond wordt overschreden door de uitkering van de eindejaarsmarge, wordt tegelijkertijd een even grote taakstelling ingeboekt, de zogenoemde in=uittaakstelling. De in=uit-taakstelling wordt gaandeweg het jaar ingevuld. De invulling kan bestaan uit onderuitputting of andere meevallers.

De reguliere in=uit-taakstelling voor 2022 op deelplafond Rijksbegroting was 228 miljoen euro. Deze is bij de Najaarsnota voor 186 miljoen euro ingevuld met de onderuitputting op de departementale begrotingen. De resterende 42 miljoen euro is ingevuld met de onderuitputting bij het Financieel Jaarverslag van het Rijk.

37. Onderuitputting

De totale onderuitputting over alle deelplafonds bedraagt 6,2 miljard euro. De oorzaken van de onderuitputting zijn toegelicht in paragraaf 2.1.1. Van dit bedrag betreft 4,8 miljard euro onderuitputting op het deelplafond Rijksbegroting.

38. Toeslagen

De uitgaven aan Toeslagenherstel zijn 62 miljoen lager uitgevallen dan begroot, omdat het uitbetalingsritme van de programmamiddelen verschilde van de raming, bijvoorbeeld bij de uitbetalingen aan medeoverheden en toeslagengedupeerden. Er worden middelen meegenomen naar 2023 om alsnog uitgekeerd te worden.

39. Diversen

De post Diversen bevat het saldo van alle resterende uitgavenmutaties onder het deelplafond Rijksbegroting. De post bevat onder andere dekking voor de Traditionele Eigen Middelen (TEM)-nabetaling van bruto 135 miljoen euro aan de Europese Unie naar aanleiding van een herbeoordeling van dossiers. Deze middelen zijn na aftrek van perceptiekostenvergoeding overgeheveld vanaf de reservering op de aanvullende post naar de BZ-begroting. Van deze bruto betalingen is 68 miljoen euro onder voorbehoud en 67 miljoen euro definitief.

(in miljoenen euro, min = onderschrijding) | 2022 | |

|---|---|---|

1 | Uitgavenplafond bij Voorjaarsnota 2022 | 89.807 |

Aanpassingen van het uitgavenplafond naar aanleiding van: | ||

2 | Overboekingen met andere uitgavenplafonds | ‒ 102 |

3 | Niet-beleidsmatige mutaties Werkloosheidswet en Bijstand | ‒ 507 |

4 | Oekraïne uitgaven | ‒ 61 |

5 | Uitgavenplafond bij Financieel Jaarverslag van het Rijk 2022 (= 1 t/m 4) | 89.137 |

6 | Reguliere uitgaven bij Voorjaarsnota 2022 | 89.807 |

Uitgavenmutaties met aanpassing van het uitgavenplafond: | ||

7 | Overboekingen met andere uitgavenplafonds | ‒ 102 |

8 | Niet-beleidsmatige mutaties WW en Bijstand | ‒ 507 |

9 | Oekraïne uitgaven | ‒ 61 |

Uitgavenmutaties met beslag op budgettaire ruimte: | ||

10 | Verhoging Wet kindgebonden budget (WKB) | 76 |

11 | Wajong | ‒ 83 |

12 | Kinderopvangtoeslag | 157 |

13 | Compensatieregeling Transitievergoeding | ‒ 51 |

14 | Wet Arbeid en Zorg (WAZO) | ‒ 63 |

15 | Wet Betaald Ouderschapsverlof (WBO) | ‒ 120 |

16 | AOW | ‒ 85 |

17 | Ziektewet | ‒ 63 |

18 | WIA: Werkhervatting Gedeeltelijk Arbeidsgeschikten (WGA) | ‒ 85 |

19 | Onderuitputting | ‒ 36 |

20 | Kasschuiven | ‒ 47 |

21 | Diversen | ‒ 201 |

22 | Reguliere uitgaven bij Financieel Jaarverslag van het Rijk 2022 (= 6 t/m 21) | 88.538 |

23 | Over/onderschrijding uitgavenplafond bij Voorjaarsnota 2022 (=6-1) | 0 |

24 | Over/onderschrijding uitgavenplafond bij Financieel Jaarverslag van het Rijk 2022 (=22-5) | ‒ 599 |

25 | Uitgavenniveau corona bij Financieel Jaarverslag van het Rijk 2022 | ‒ 2.589 |

26 | Totale uitgaven bij Financieel Jaarverslag van het Rijk 2022 (= 22+25) | 85.949 |

7. Overboekingen met andere uitgavenplafonds

Overboekingen met andere plafonds leidden tot een neerwaartse bijstelling van de uitgaven onder het plafond Sociale Zekerheid van 102 miljoen euro. Dit betrof voornamelijk overboekingen met het plafond Rijksbegroting.

8. Niet-beleidsmatige mutaties WW en bijstand

In de begrotingsregels is vastgelegd dat het uitgavenplafond Sociale Zekerheid wordt aangepast voor niet-beleidsmatige uitgavenmutaties in de Werkloosheidswet (WW) en bijstand. Hierdoor hebben deze mutaties geen invloed op de ruimte onder het uitgavenplafond Sociale Zekerheid. De uitgaven aan de WW en bijstand zijn ten opzichte van de Voorjaarsnota 2022 met 507 miljoen euro naar beneden bijgesteld. Dit komt met name doordat het werkloosheidsniveau lager uitviel dan eerder werd verondersteld.

9. Oekraïne uitgaven

Door de oorlog in Oekraïne was de verwachting dat meer bedrijven aanspraak zouden maken op de regeling werktijdverkorting. Hiervoor is bij de eerste suppletoire begroting 2022 budget toegevoegd aan de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW). Uit realisatiecijfers blijkt echter dat het gebruik van de regeling werktijdverkorting niet is toegenomen. Het budget van 64 miljoen euro is daarom weer volledig afgeboekt. De uitgaven aan de kindregelingen voor Oekraïense ontheemden worden in 2022 op 3 miljoen euro ingeschat. Per saldo zijn de uitgaven in verband met Oekraïne met 61 miljoen euro naar beneden bijgesteld. Het uitgavenplafond is aan deze mutaties aangepast.

10. Verhoging Wet Kindgebonden Budget (WKB)

Het kabinet heeft het kindgebonden budget verhoogd per 2023. Deze verhoging leidt via de voorschotsystematiek ook al in 2022 tot 64 miljoen euro aan hogere uitgaven. Daarnaast zijn op basis van de uitvoeringsinformatie van de afdeling Toeslagen de uitgaven met 7 miljoen euro naar beneden bijgesteld en de ontvangsten met 19 miljoen naar beneden bijgesteld. Per saldo nemen de uitgaven aan het kindgebonden budget vanaf de Voorjaarsnota 2022 met 76 miljoen euro toe.

11. Wajong

Op basis van de uitvoeringsinformatie van het UWV zijn de uitgaven aan de Wajong vanaf de Voorjaarsnota 2022 met 83 miljoen euro naar beneden bijgesteld. Dit is onder andere het gevolg van een lager aantal uitkeringsgerechtigden en een hoger aantal uitkeringsgerechtigden dat werkt.

12. Kinderopvangtoeslag

Op basis van de uitvoeringsinformatie van de afdeling Toeslagen zijn de bruto-uitgaven aan de kinderopvangtoeslag sinds de Voorjaarsnota 2022 met 110 miljoen euro naar boven bijgesteld. Dit komt omdat meer kinderen gebruikmaken van kinderopvang en het aantal uren kinderopvang per kind is toegenomen. Daarnaast zijn de ontvangsten met 47 miljoen euro naar beneden bijgesteld. Dit komt voornamelijk doordat de terugvorderingen lager zijn uitgekomen dan was verwacht. Per saldo nemen de netto-uitgaven sinds de Voorjaarsnota 2022 met 157 miljoen euro toe.

13. Compensatieregeling Transitievergoeding

De uitgaven aan de compensatieregeling Transitievergoeding (CRTV) zijn in 2022 met 51 miljoen euro naar beneden bijgesteld. Voor compensatie na twee jaar ziekte worden meer aanvragen uit 2022 pas in 2023 behandeld dan eerder verwacht, waardoor minder werd uitgegeven in 2022. De gemiddelde hoogte van de compensatie na twee jaar ziekte was ook lager. De uitgaven aan compensatie voor stoppende mkb ondernemingen was fors lager dan verwacht. De raming was erg onzeker, omdat de regeling pas een jaar in werking was getreden en het om relatief kleine aantallen gaat met sterke fluctuaties per maand.

14. Wet arbeid en zorg (Wazo)

De uitgaven aan de Wazo zijn sinds de Voorjaarsnota 2022 met 63 miljoen euro naar beneden bijgesteld, omdat minder mensen gebruik maakten van de regeling.

15. Wet betaald ouderschapsverlof (Wbo)

De uitgaven aan de Wet betaald ouderschapsverlof zijn 120 miljoen euro naar beneden bijgesteld. Dit komt doordat het gebruik lager uitviel verwacht. De regeling is sinds augustus 2022 in werking getreden en de uitkering wordt (in drie termijnen) na afloop van het genoten verlof aangevraagd. Dit is een mogelijke verklaring waarom de volumes tot nu toe lager uitvallen. De gemiddelde uitkeringshoogte was daarentegen hoger dan verwacht.

16. AOW

De uitgaven aan de AOW zijn sinds de Voorjaarsnota met 85 miljoen euro naar beneden bijgesteld. Dit komt voornamelijk doordat de oversterfte van AOW-gerechtigden hoger was dan verwacht.

17. Ziektewet

Sinds de Voorjaarsnota 2022 zijn de uitgaven aan de Ziektewet (ZW) met 63 miljoen euro naar beneden bijgesteld. Dit komt met name doordat de ZW-doelgroepen eindedienstverbanders en zieke WW-gerechtigden een lager beroep hebben gedaan op de Ziektewet dan verwacht.

18. WIA: werkhervatting gedeeltelijk arbeidsgeschikten (WGA)

Binnen de Wet werk en inkomen naar arbeidsvermogen (WIA) zijn de uitgaven aan de WGA-uitkering voor gedeeltelijk arbeidsgeschikten 85 miljoen euro lager uitgevallen. Dit komt met name doordat de instroom van uitkeringsgerechtigden lager is dan verwachten en de uitstroom hoger dan verwacht. Ook de gemiddelde uitkering ligt iets lager dan verwacht.

19. Onderuitputting

In 2022 was er 36 miljoen euro onderuitputting onder het uitgavenplafond voor Sociale Zekerheid verspreid over zowel uitgaven als ontvangsten van diverse artikelen.

20. Kasschuiven

In 2022 is voor 47 miljoen euro aan uitgaven naar latere jaren geschoven. Dit betrof onder meer een bedrag van 37 miljoen euro voor het AOW data-initiatief dat niet in 2022 maar in 2023 wordt uitgegeven.

21. Diversen

Sinds de Voorjaarsnota 2022 zijn diverse uitgaven en ontvangsten bijgesteld. Dit betreft onder andere de afrekening met UWV en SVB over 2021 (-34 miljoen euro) en lagere uitgaven aan de Toeslagenwet (-30 miljoen euro).

2022 | ||

|---|---|---|

1 | Uitgavenplafond bij Voorjaarsnota 2022 | 82.140 |

2 | Overboekingen met Rijksbegroting | 1 |

3 | Uitgavenplafond bij Financieel Jaarverslag Rijk 2022 (= 1 t/m 2) | 82.141 |

4 | Reguliere uitgaven bij Voorjaarsnota 2022 | 82.140 |

Uitgavenmutaties met plafondaanpassing | ||

5 | Overboekingen met Rijksbegroting | 1 |

Uitgavenmutaties met budgettair beslag | ||

6 | Actualisatie uitgaven Wet langdurige zorg (Wlz) | ‒ 134 |

7 | Actualisatie uitgaven Zorgverzekeringswet (Zvw) | ‒ 589 |

8 | Realisatie subsidies | ‒ 62 |

9 | Beleidsregel energiecompensatie | 30 |

10 | Kasschuiven | ‒ 201 |

11 | Eigen risico Zvw | 73 |

12 | Eigen bijdragen Wlz | ‒ 42 |

13 | Diversen | 20 |

14 | Reguliere uitgaven bij Financieel Jaarverslag Rijk 2022 (= 4 t/m 13) | 81.237 |

15 | Over/onderschrijding bij Voorjaarsnota 2022 (= 4-1) | ‒ |

16 | Over/onderschrijding bij Financieel Jaarverslag Rijk 2022 (= 14-3) | ‒ 904 |

17 | Uitgavenniveau corona bij Financieel Jaaverslag Rijk 2022 | 277 |

18 | Totale uitgaven bij Financieel Jaarverslag Rijk 2022 (= 14 + 17) | 81.513 |

De toets op het deelplafond Zorg laat een onderschrijding zien bij het Financieel Jaarverslag van het Rijk van 904 miljoen euro in 2022. De totale netto zorguitgaven bedragen 81,5 miljard euro, inclusief de corona-uitgaven. De corona-uitgaven op het deelplafond Zorg betreffen onder meer meerkosten in de Wlz (200 miljoen euro), opschaling IC-capaciteit (35 miljoen euro) en verlenging van de paramedische herstelzorg (38,7 miljoen euro).

Uitgavenmutaties met aanpassing van het uitgavenplafond

5. Overboekingen met Sociale zekerheid en Rijksbegroting