Afgelopen jaar kenmerkte zich door oplopende spanningen in de wereld, onder andere door Amerikaanse handelstarieven. De wereld is onveiliger geworden en dat gaat gepaard met grote economische onzekerheid. Op de NAVO-top in eigen land heeft Nederland toegezegd om aanzienlijk meer in defensie en veiligheid te investeren.

Ook nationaal was het een roerig jaar. Met de val van het kabinet, verkiezingen en een formatie. Nieuw beleid voor burgers en ondernemers kwam stil te liggen, totdat er een nieuw kabinet uit de startblokken kwam met een ambitieus coalitieakkoord.

Ondertussen is 2026 geopolitiek ook onrustig. Na de dreiging rond Groenland startte er een nieuw conflict in het Midden-Oosten, met een wereldwijde energieschok en stijgende energieprijzen tot gevolg. Hoe dit precies zal uitwerken op de inflatie en de koopkracht is nog onduidelijk. Wél weten we dat we ons voor moeten bereiden op mogelijk slechtere economische scenario’s. Ook is duidelijk dat we, naast veiligheid, moeten investeren in onze energie-onafhankelijkheid. We zoeken Europese samenwerking om onze welvaart te versterken en om als samenleving weerbaarder te worden.

Door alle turbulentie in de wereld is de verleiding groot om alleen met de actualiteit bezig te zijn, zonder te reflecteren op behaalde resultaten. Toch is het verstandig om af en toe een pas op de plaats te maken en terug te kijken. Daartoe dient Verantwoordingsdag. Het kabinet legt met dit Financieel Jaarverslag Rijk 2025 verantwoording af over de uitgaven, inkomsten en het gevoerde beleid. Het gaat tenslotte om belastinggeld, geld van ons allemaal waarvoor bedrijven en burgers hard werken. Door terug te kijken, kunnen we leren van wat er goed ging en wat nog beter kan.

Terugkijkend blijkt dat 2025 voor Nederland in economisch opzicht een stabiel jaar was. De groei van de economie zette door en de overheidsfinanciën stonden er beter voor dan eerder geraamd. Het tekort en de staatsschuld vielen binnen de Europese norm. De kwaliteit van leven is hoog, de werkloosheid laag, de lonen stegen en de koopkracht van huishoudens nam toe. Ook slaagden we erin inkomsten en uitgaven beter te ramen, waardoor de begrotingen van ministeries realistischer werden en er minder onderuitputting was.

Nederland is financieel gezond, maar we moeten er niet van uitgaan dat dat automatisch zo blijft. Niet alleen is de huidige internationale situatie zeer onzeker, op de lange termijn dreigt de staatsschuld op te lopen als we niets doen. Beheersing van de groei van de uitgaven, onder meer voor zorg en sociale zekerheid, is dan ook belangrijk. Als we als land financieel sterk willen blijven, vraagt dat ook om moeilijke keuzes.

Gezonde overheidsfinanciën zijn nodig om op termijn onze collectieve voorzieningen betaalbaar te houden. We hebben bovendien baat bij een lage staatsschuld vanwege het rentevoordeel en vanwege de buffer om schokken op te vangen. De situatie waar we ons nu in bevinden laat het belang daarvan zien. Ook toekomstige generaties moeten daar op kunnen rekenen. Het kabinet blijft zich daarom inzetten voor begrotingsdiscipline, een belangrijke voorwaarde voor een welvarende toekomst voor onszelf, onze kinderen en kleinkinderen.

De minister van FinanciënE.Heinen

1 HET ECONOMISCH EN BUDGETTAIR BEELD

1.1 Economisch beeld

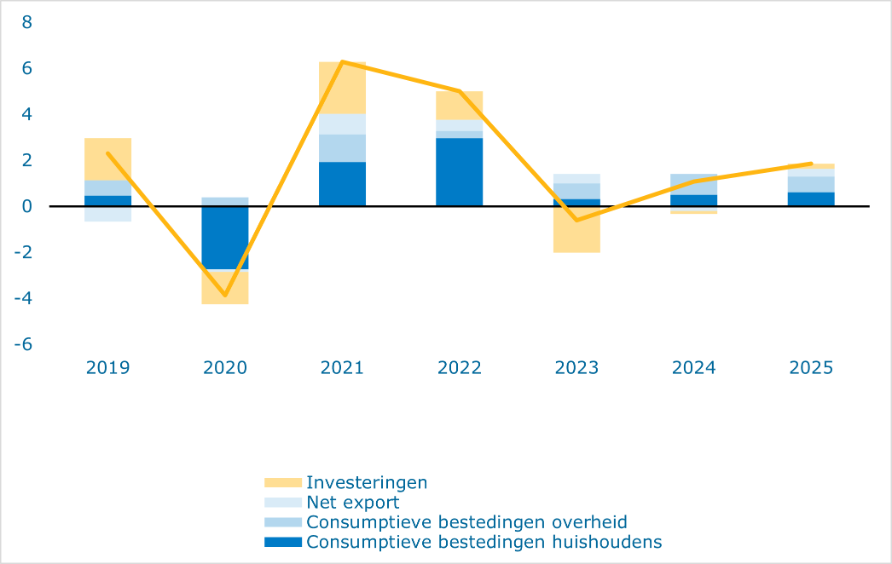

De bbp-groei zette in 2025 door met 1,8%, nadat het bbp 1,1% met toenam in 2024.1 Dit is positiever dan de 1,6% groei die het Centraal Planbureau (CPB) raamde in de Macro Economische Verkenning (MEV) van september 2025. Daarmee heeft Nederland weer twee jaren van economische groei achter de rug, nadat deze in 2023 stagneerde. De consumptie van huishoudens (1,5% groei) en van de overheid (1,9% groei) droegen in 2025 het meest bij aan de economische groei. Figuur 1.1.1 toont de verschillende groeibijdragen. De investeringen stegen licht, nadat deze in 2024 nog daalden. De uitvoer steeg net iets meer dan de invoer, daardoor droeg ook het handelssaldo licht bij aan de groei. De groei kwam in 2025 boven het gemiddelde van de Europese Unie uit (1,4%). In deze paragraaf worden enkele economische ontwikkelingen verder uitgelicht.

Figuur 1.1.1 Bbp-groei en groeibijdragen (in procenten)

Bron: CBS

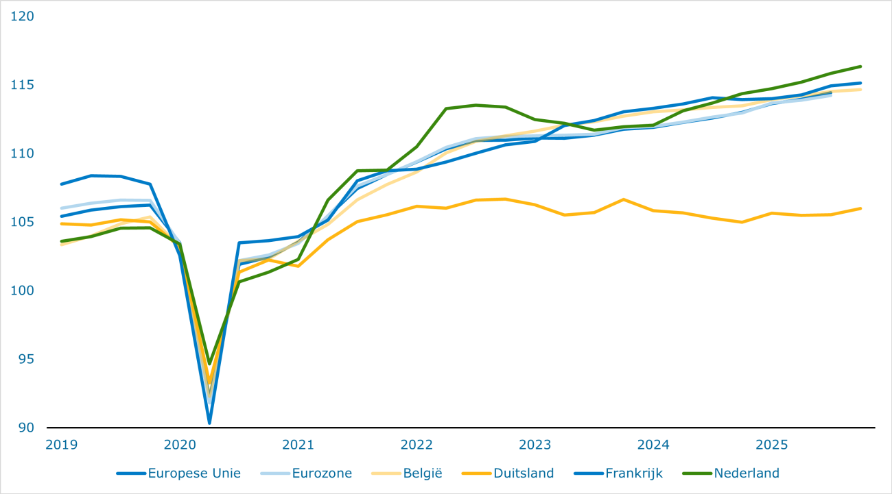

Figuur 1.1.2 Indexcijfer bbp Nederland, buurlanden en de Europese Unie

Bron: Eurostat

Economische schokken die samenhangen met geopolitieke spanningen en conflicten waren in 2025 het voornaamste risico voor de financiële en economische stabiliteit. De internationale rechtsorde staat al geruime tijd onder druk, waardoor mondiale samenwerking en consistentie van beleid en regelgeving afnemen. Een grote bron van onzekerheid in dit kader is de voortdurende Russische agressie in Oekraïne. Dit was ook het geval in 2025. De importheffingen vanuit de VS zijn ook een grote onzekerheidsfactor voor de economie. Nederland is via directe handel en via internationale waardeketens blootgesteld aan het Amerikaanse handelsbeleid. Daarnaast was er veel volatiliteit op financiële markten. Tot slot vormen ook cyber- of hybride incidenten gericht op kritieke (digitale) infrastructuur of het financiële systeem een risico voor de Nederlandse economie. De economie beschikt echter over een goede uitgangspositie door ruime kapitaalbuffers bij banken en verzekeraars en structureel gezonde pensioenfondsen. Ook heeft Nederland een lage overheidsschuld en is de schuldhoudbaarheid van bedrijven verbeterd. Aanhoudende economische groei en een toenemende handel in het afgelopen jaar tonen aan dat de economie weerbaar is gebleken ten opzichte van deze aanhoudende onzekerheid.

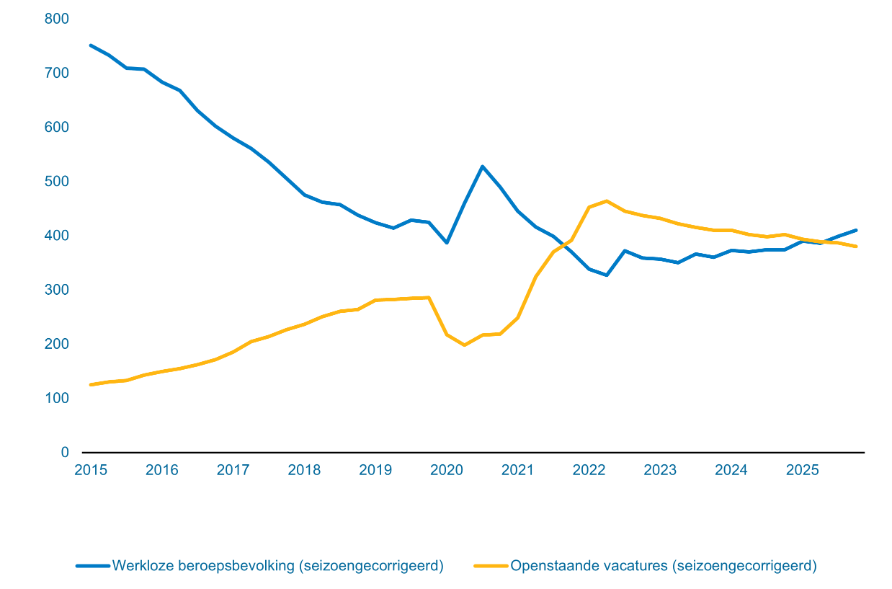

In 2025 werkte 73,2% van de beroepsbevolking in Nederland, terwijl de arbeidsmarktkrapte licht afnam. Nog nooit eerder werkte zo een groot deel van de beroepsbevolking. De werkloosheid bleef in 2025 laag, al steeg deze licht van 3,7% in 2024 naar 3,9% in 2025. De krapte op de arbeidsmarkt zwakte af: het aantal vacatures per werkloze nam af van 107 per 100 werklozen eind 2024 naar 93 per 100 werklozen eind 2025. Hiermee waren er voor het eerst in vier jaar meer werklozen dan vacatures. Tegelijkertijd blijft de arbeidsmarkt in langjarig perspectief krap. Een krappe arbeidsmarkt maakt het lastig voor bedrijven om voldoende gekwalificeerd personeel te vinden en voor de overheid om alle ambities te vervullen.

Figuur 1.1.3 Werkloze beroepsbevolking en openstaande vacatures

Bron: CBS

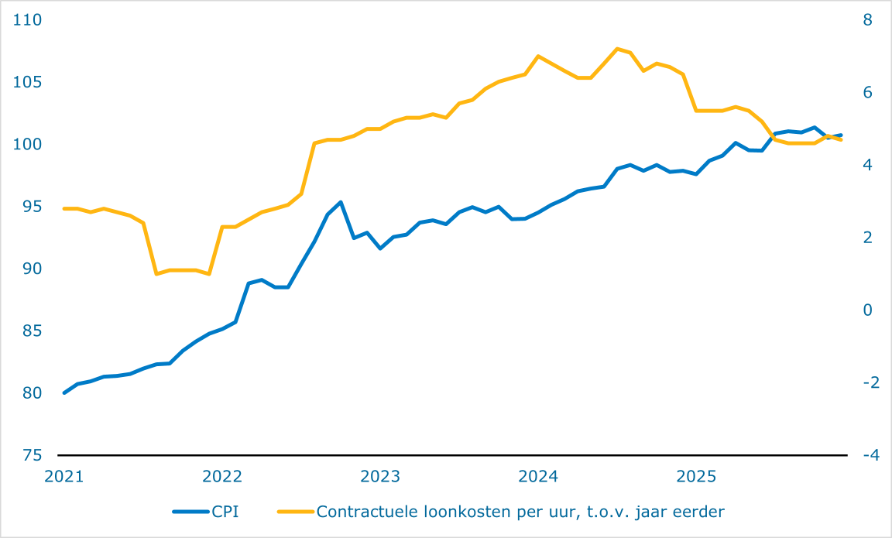

De inflatie bleef boven de inflatiedoelstelling. Tijdens de energiecrisis piekte de inflatie (Consumentenprijsindex, CPI) op 10,0% in 2022, waarna deze daalde naar 3,3% in 2024. In 2025 kwam de inflatie ook uit op 3,3%, wat ondanks stabilisatie nog steeds een hoog niveau is in langjarig perspectief. Een aantal belangrijke drijvers van de inflatie in 2025 waren de huurverhogingen, de vraagdruk die ontstond vanuit de economische groei en een sterke loongroei. De Europese geharmoniseerde maatstaf voor de inflatie (HICP) kwam in 2025 uit op 3,0%. Dit is hoger dan het gemiddelde in de eurozone (2,1%) en boven de inflatiedoelstelling van 2,0% van de Europese Centrale Bank (ECB).

De lonen stegen in 2025 met 5,0%. Daarmee houdt de forse groei van de lonen aan, na een recordstijging in 2024 van 6,7%. De stijging van de lonen valt deels te verklaren door de krapte op de arbeidsmarkt. Daarnaast compenseerde deze stijging deels de hoge inflatie in voorgaande jaren. De ontwikkeling van de lonen loopt doorgaans achter op de inflatie. De stijging van de reële lonen verbeterde de koopkracht van huishoudens in 2025.

Figuur 1.1.4 Ontwikkeling lonen en inflatie

Bron: CBS

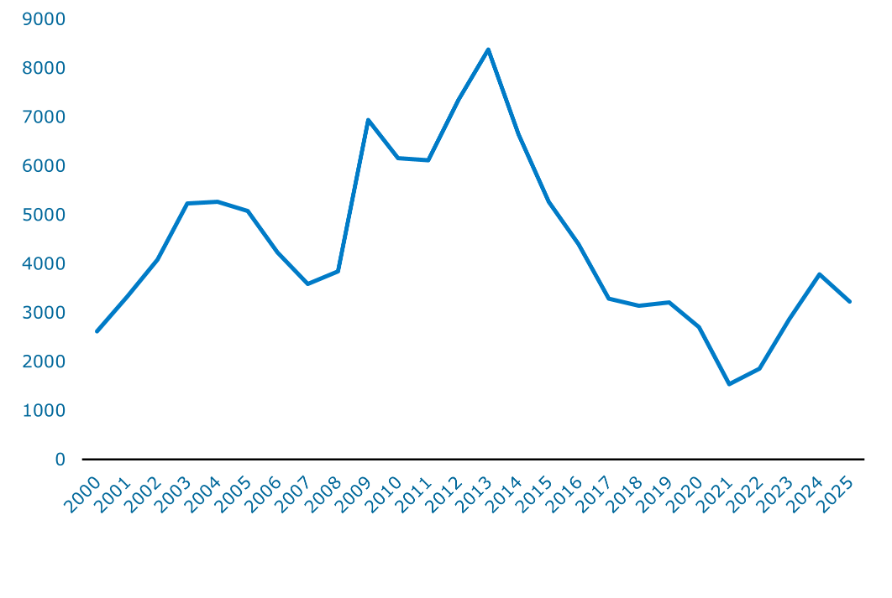

Er gingen weinig bedrijven failliet in 2025. Er zijn 3636 bedrijven failliet verklaard. Dat was zo’n 15% minder dan in 2024. Het aantal faillissementen blijft daarmee onder het gemiddelde over de afgelopen twintig jaar. In vrijwel alle bedrijfstakken gingen minder bedrijven failliet dan in 2024. De meeste faillissementen vonden plaats in de handel, de bouwnijverheid en de specialistische dienstverlening. Tijdens de coronapandemie zakte het aantal faillissementen tot een historisch laag punt. Een belangrijke oorzaak daarvan was de coronasteun voor bedrijven, die onrendabele bedrijven langer in stand hield.

De blijvend lage faillissementen passen binnen het beeld van een afgenomen bedrijvendynamiek. Een afnemende bedrijvendynamiek is een signaal dat concurrentie verzwakt. In het rapport Staat van de Markt van de Autoriteit Consument & Markt (ACM) wordt getoond hoe niet alleen de uittredingspercentages, maar ook de oprichtingspercentages afnemen. In een concurrerende markt verliezen minder efficiënte bedrijven marktaandeel aan efficiëntere bedrijven en vervangen nieuwe bedrijven bestaande bedrijven: het proces van ‘creatieve destructie’. In Nederland is daarnaast sprake van een hoge mate van marktconcentratie: de concentratie van bedrijven in bepaalde sectoren is hoog. De grootste bedrijven in deze sectoren weten bovendien vaak hun posities het best te handhaven.

Daarnaast hadden ondernemers zorgen over het Nederlandse vestigingsklimaat. Volgens de Nationale Peiling Ondernemingsklimaat 2025 van VNO-NCW vindt een ruime meerderheid van de ondernemers dat het ondernemingsklimaat de afgelopen vijf jaar is verslechterd. De grootste zorgen van ondernemers hebben volgens de peiling betrekking op regeldruk en vergunningverlening, loonkosten en werkgeverslasten, belastingen en premies en de krapte op de arbeidsmarkt. Ondanks problematiek rond de bedrijvendynamiek en het vestigingsklimaat zette de stijgende trend van de winsten door. In absolute termen stegen de winsten van niet-financiële bedrijven: de brutowinst voor belasting was in 2025 hoger dan in 2024.

Figuur 1.1.5 Aantal faillissementen van bedrijven en instellingen

Bron: CBS

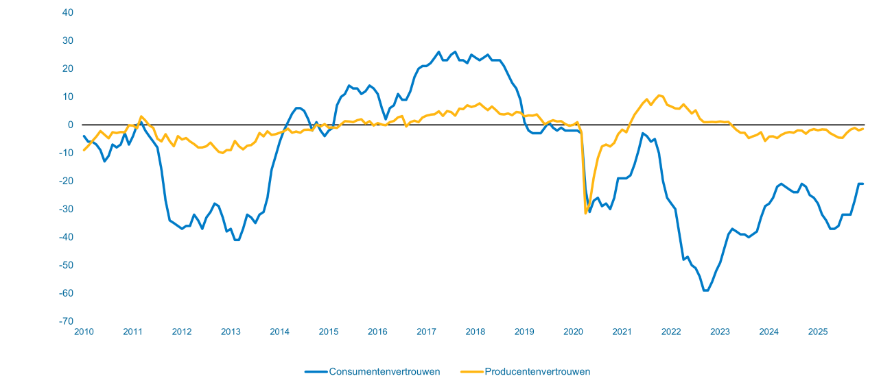

Gedurende 2025 nam het consumentenvertrouwen af. Richting het eind van 2025 kwam het vertrouwen echter weer terug op het niveau van de jaren ervoor. Het consumentenvertrouwen is gebaseerd op het oordeel van mensen bij verschillende vragen over de economie en hun persoonlijke financiële situatie. Consumenten waren in 2025 vooral negatief over de economische situatie. Het consumentenvertrouwen ligt onder het gemiddelde van de afgelopen twintig jaar. De koopbereidheid van consumenten steeg gedurende 2025 licht. Hoewel het consumentenvertrouwen laag bleef, nam het besteedbaar inkomen van huishoudens toe, waardoor de groei van de consumptie van huishoudens toch iets versnelde. Een deel van het besteedbaar inkomen werd gespaard; dat is terug te zien in een toename van de individuele spaarquote van huishoudens.

Producenten dachten in 2025 hetzelfde over de economie als in 2024. De index was licht negatief, maar dicht tegen de nul aan gedurende het hele jaar. Het gemiddelde producentenvertrouwen in 2025 bleef daarmee onder het gemiddelde over de afgelopen twintig jaar.

Figuur 1.1.6 Consumenten- en producentenvertrouwen

Bron: CBS

1

CBS (2026): Economie groeit met 0,5 procent in vierde kwartaal 2025 | CBS

1.2 Overheidsfinanciën

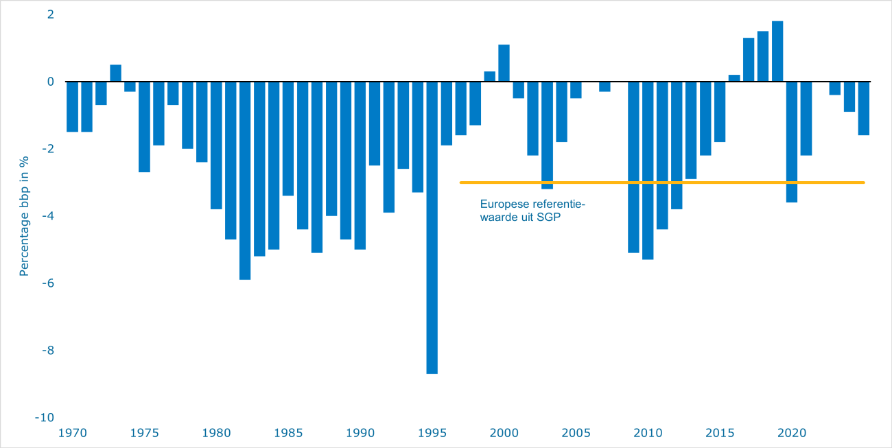

De Nederlandse overheidsfinanciën bleven in 2025 binnen de Europese referentiewaarden uit het Stabiliteits- en Groeipact (SGP). De staatsschuld bleef met 44,4% bbp onder de Europese referentiewaarde van 60%. Ook het saldo bleef met ‒ 1,6% bbp binnen de 3%-norm. Het gerealiseerde saldo en de gerealiseerde schuld zijn positiever dan geraamd bij de Miljoenennota 2025 (-2,8% en 46,6% bbp). Dit komt onder meer door de hogere economische groei (zie paragraaf 1.1), waardoor ook de belastinginkomsten hoger waren dan verwacht. Tabel 1.2.1 toont de budgettaire kerngegevens van de overheidsfinanciën. Hierin staat een vergelijking tussen de stand Miljoenennota 2025 (MN 2025) en de realisatie bij dit Financieel Jaarverslag van het Rijk 2025 (FJR 2025). Een nadere toelichting op de ontwikkeling van de uitgaven en inkomsten staat in hoofdstuk 2.

Tabel 1.2.1 Budgettaire kerngegevens

(in miljarden euro, + = overschot)

MN 2025

FJR 2025

Verschil

Inkomsten (belastingen en sociale premies)

425,1

432,5

7,5

Netto-uitgaven binnen het uitgavenkader

427,0

424,2

‒ 2,8

Overige netto-uitgaven en correcties voor het EMU-saldo

29,9

22,9

‒ 7,1

Totale netto-uitgaven en correcties voor het EMU-saldo

457,0

447,1

‒ 9,9

EMU-saldo centrale overheid

‒ 31,9

‒ 14,6

17,3

EMU-saldo decentrale overheden

‒ 0,7

‒ 4,2

‒ 3,5

EMU-saldo collectieve sector

‒ 32,6

‒ 18,7

13,8

EMU-saldo collectieve sector (in procenten bbp)

‒ 2,8%

‒ 1,6%

1,2%

EMU-schuld collectieve sector

548,4

523,5

‒ 24,9

EMU-schuld collectieve sector (in procenten bbp)

46,6%

44,4%

‒ 2,2%

Bruto binnenlands product (bbp)

1.176,3

1.179,7

3,3

1.2.1 Ontwikkeling van het overheidssaldo

In 2025 kwam het EMU-saldo uit op ‒ 1,6% bbp. In 2024 was dit ‒ 0,7% bbp. Het EMU-saldo van 2025 viel positiever uit dan geraamd bij de Miljoenennota 2025 (-2,8% bbp) en de Najaarsnota 2025 (-1,8% bbp). Het EMU-saldo is de optelsom van inkomsten en uitgaven van de Rijksoverheid, medeoverheden en andere partijen binnen de collectieve sector. Het EMU-saldo wordt statistisch bepaald. Om tot het EMU-saldo te komen, worden enkele correcties gedaan op de inkomsten en uitgaven van de overheid, want sommige uitgaven tellen niet mee voor het EMU-saldo. Ook zijn er posten waarbij een ander bedrag meetelt voor het EMU-saldo dan in de Rijksbegroting (op kasbasis) is opgenomen. Dit worden kas-transverschillen genoemd.

De verbetering van het EMU-saldo ten opzichte van de raming kwam voornamelijk door kas-transverschillen en hogere belasting- en premie-inkomsten. Tabel 1.2.1.1 laat zien waar het verschil door ontstaan is. Uit deze zogenoemde verticale toelichting blijkt dat sinds de raming van het EMU-saldo voor 2025 in de Miljoenennota 2025 de belasting- en premie-inkomsten hoger zijn en tot een beter EMU-saldo leiden. De uitgaven bij zowel het Rijk als de medeoverheden die het EMU-saldo belasten, zijn echter ook hoger uitgekomen en hebben het tekort vergroot. Een andere belangrijke factor zijn de kas-transverschillen, die tot een substantiële verbetering van het EMU-saldo hebben geleid.

Wat is een kas-transverschil?

Het saldo van de Europese Monetaire Unie (EMU) wordt berekend op transactiebasis. Dit betekent dat uitgaven en inkomsten worden toegerekend aan het jaar waarin de economische handeling plaatsvindt. De overheidsuitgaven worden in de Rijkbegroting echter toegerekend op kasbasis, oftewel aan het moment dat het geld de ‘overheidskas’ binnenkomt of verlaat. In de meeste gevallen komen kas- en transactiebasis met elkaar overeen. In sommige gevallen wijken ze van elkaar af. Zo zijn de investeringen van defensie relevant voor het EMU-saldo in het jaar van levering, maar nog niet in het jaar van (aan)betaling. De correcties om van de Rijksbegroting op kasbasis naar het EMU-saldo op transactiebasis te komen, worden kas-transverschillen genoemd.

Kas-transverschillen zorgen niet voor structurele budgettaire ruimte. De kas-transverschillen die het EMU-saldo in 2025 hebben verbeterd, zullen het EMU-saldo in andere jaren belasten. Zo heeft het kas-transverschil defensie nu een positief effect op het EMU-saldo, maar zodra de kasuitgaven stabiel worden en de leveringen stijgen, zal dat effect omgekeerd zijn.

Het Centraal Bureau voor de Statistiek (CBS) rekent op basis van richtlijnen van Eurostat via de kas-transverschillen uitgaven en inkomsten toe aan de juiste jaren. Dit resulteert bij de vaststelling van het EMU-saldo in een verschil ten opzichte van de raming. Het moment van economische handeling is vaak moeilijk te voorspellen.

De onderuitputting in 2025 was lager dan in de begroting werd verwacht. Onderuitputting ontstaat wanneer niet alle middelen van de begroting tot besteding komen, onder andere door arbeidsmarktkrapte. In de Miljoenennota 2025 werd rekening gehouden met 7,1 miljard euro aan onderuitputting, De onderuitputting is echter 1,4 miljard euro lager uitgevallen. Dit leidt tot een verslechtering van het EMU-saldo in vergelijking met de raming. De lagere onderuitputting wijst op een betere aansluiting tussen de begroting en de gerealiseerde uitgaven. Paragraaf 2.1.1 geeft een verdere toelichting op de onderuitputting.

Kas-transverschillen corrigeren het EMU-saldo voor het verschil tussen het moment van de kasuitgave en het moment van relevantie voor het EMU-saldo. In totaal is het EMU-saldo 2025 hierdoor met 0,8% bbp verbeterd. Het grootste kas-transverschil is ontstaan bij de specifieke uitkeringen aan medeoverheden. Dit komt doordat middelen vanuit het Rijk zijn overgemaakt via specifieke uitkeringen, maar in 2025 nog niet zijn uitgegeven door medeoverheden. Daarnaast zijn investeringen van defensie relevant voor het EMU-saldo in het jaar van levering, maar nog niet in het jaar van de (aan)betaling. Op dit moment stijgen de defensie-uitgaven, hierdoor lopen de kasuitgaven vooruit op leveringen. Door hiervoor te corrigeren wordt de belasting van het EMU-saldo uitgesteld van 2025 naar latere jaren. Ook is een kas-transverschil opgenomen voor de Landelijke beëindigingsregeling veehouderijlocaties (Lbv). Deze subsidie wordt voor het EMU-saldo relevant in het jaar waarin het bedrag definitief wordt. In 2025 zijn voorschotten uitgegeven die niet in 2025 definitief zijn afgerekend. Daarvoor is het EMU-saldo gecorrigeerd.

Figuur 1.2.1.1 Ontwikkeling EMU-saldo

Bron: CBS

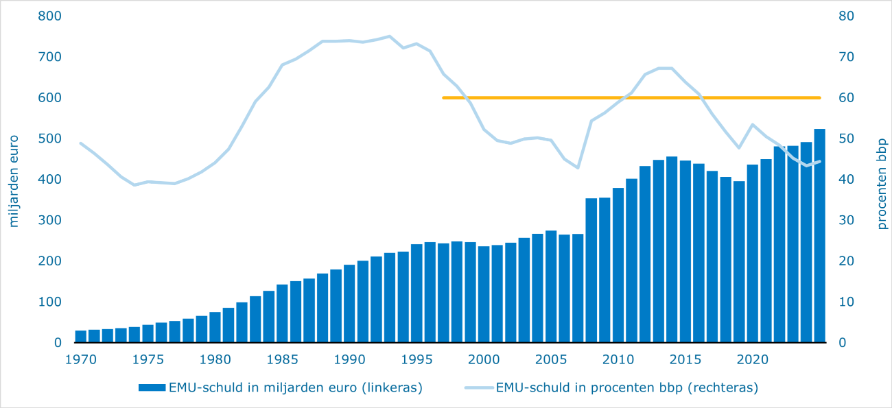

1.2.2 Ontwikkeling van de overheidsschuld

In 2025 kwam de EMU-schuld uit op 524 miljard euro, gelijk aan 44,4% van het bbp. Daarmee valt de schuldquote lager uit dan geraamd in de Miljoenennota 2025 (46,6% bbp) en hoger dan in de Najaarsnota 2025 (44,2% bbp). De verbetering van de EMU-schuld ten opzichte van de raming bij de Miljoenennota kwam met name door een lager tekort. Tabel 1.2.2.1 toont de verticale toelichting op de ontwikkeling van de EMU-schuld sinds de raming van de Miljoenennota 2025. Andere factoren die tot verschillen hebben geleid, waren de doorwerking van een lagere schuld in 2024 en een aanvullende aflossing van de lening aan TenneT. De hogere schuldquote ten opzichte van de Najaarsnota komt met name door het noemereffect. De raming van het bbp was bij Najaarsnota iets hoger dan in dit Financieel Jaarverslag van het Rijk.

Tabel 1.2.2.1 Verticale toelichting EMU-schuld

(+ is toename van de schuld)

Miljoenen euro

Procenten bbp

EMU-schuld Miljoenennota 2025

548.432

46,6%

Doorwerking lagere schuld 2024

‒ 7.216

‒ 0,6%

Mutatie EMU-saldo

‒ 13.822

‒ 1,2%

Lening TenneT

‒ 2.300

‒ 0,2%

Studieleningen

‒ 2.071

‒ 0,2%

Overig

518

0,0%

Noemereffect

‒ 0,1%

EMU-schuld Financieel jaarverslag Rijk 2025

523.541

44,4%

De schuldquote is in 2025 licht gestegen ten opzichte van 2024. Figuur 1.2.2.1 laat de ontwikkeling zien van de overheidsschuld sinds 1970. De dalende trend sinds 2021 is in 2025 gekeerd, en in de huidige ramingen loopt de schuldquote de komende jaren verder op.

Figuur 1.2.2.1 Overheidsschuld 1970-2025

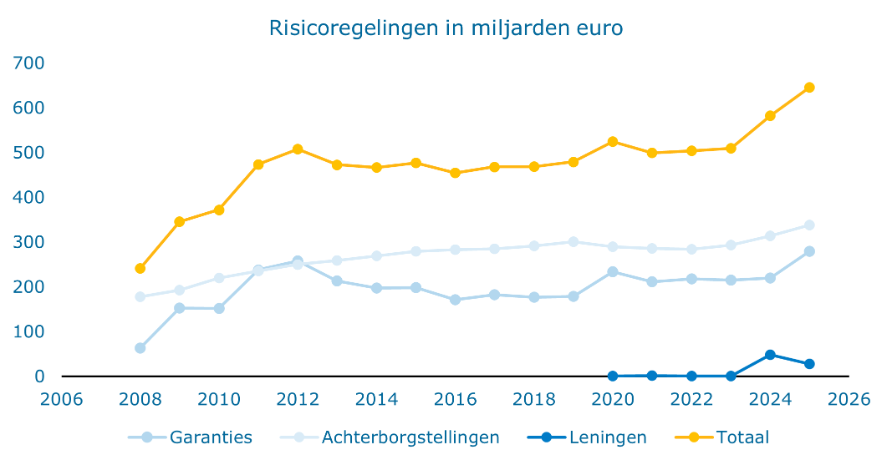

Naast de ontwikkeling van de schuld is ook de ontwikkeling van de risicoregelingen van het Rijk van belang. Een risicoregeling is een voorwaardelijke financiële verplichting vanuit het Rijk aan een wederpartij buiten de sector overheid. Daaronder vallen garanties, achterborgstellingen en leningen van het Rijk. Als een wederpartij de financiële verplichting gerelateerd aan een garantie of achterborgstelling niet meer kan nakomen, neemt het Rijk deze betaling over. In het geval van leningen derft het Rijk inkomsten, als de wederpartij niet in staat is deze terug te betalen. In beide gevallen leidt dit tot kosten voor het Rijk, vanwege extra uitgaven of minder inkomsten.

In 2025 stegen de uitstaande risicoregelingen van het Rijk naar 646,1 miljard euro, ten opzichte van 582,7 miljard euro in 2024. Deze toename wordt voornamelijk veroorzaakt door de nieuwe garantie aan TenneT van 51,6 miljard euro2 en de Europese regeling Security Action for Europe (SAFE). De uitstaande leningen dalen met 20,5 miljard euro. De stijgende trend van de afgelopen jaren zet in 2025 door. Een totaaloverzicht van de risicoregelingen van het Rijk staat in bijlage 8 van dit Financieel Jaarverslag van het Rijk.

Figuur 1.2.2.2 Ontwikkeling risicoregelingen

2

Voor de garantie Tennet is het Rijk in 2025 een voorwaardelijke verplichting aangegaan voor 51,6 miljard euro, gelijk aan het totaalplafond van de garantie. TenneT had ultimo 2025 15 miljard aan schulden uitstaan die onder deze garantie vielen.

1.3 Brede ontwikkelingen in de samenleving

Het kabinet heeft zowel bij het opstellen van de begroting als bij de verantwoording oog voor de brede ontwikkelingen in de samenleving. Afgelopen jaren heeft het kabinet stappen gezet om brede welvaart te integreren in de begrotings- en verantwoordingscyclus. Een terugblik op de ontwikkeling van het welzijn in Nederland vereist meer dan economische kengetallen. Tegelijkertijd met de verantwoordingsstukken van het kabinet worden ook de Factsheets Brede Welvaart en de Monitor Brede Welvaart en Sustainable Development Goals (SDG’s) van het CBS gepubliceerd. Deze monitor biedt belangrijke beleidsinformatie over de bredere ontwikkelingen in de samenleving. In de Factsheets Brede Welvaart worden indicatoren gepresenteerd die direct of indirect gerelateerd zijn aan departementale begrotingen en het beleidsterrein.

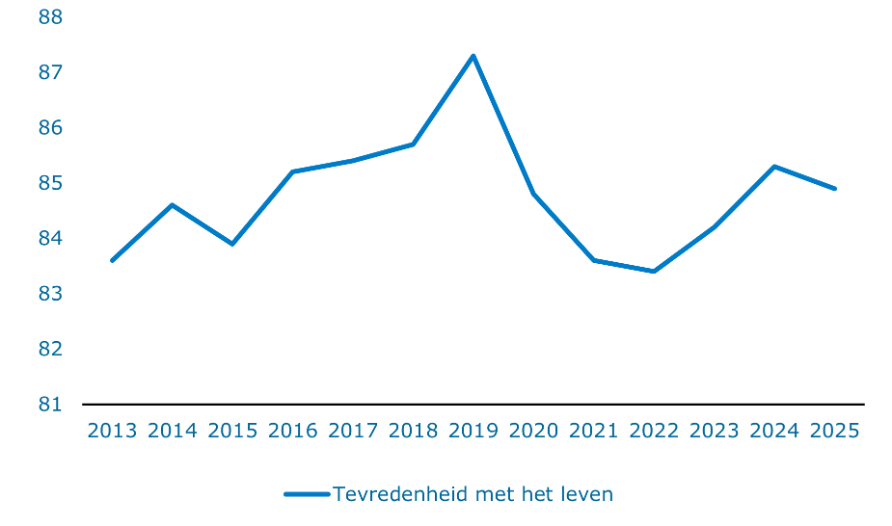

Nederlanders zijn tevreden met hun leven. De Nederlandse samenleving stond er in 2025 op een aantal fronten goed voor. Een groot deel van de Nederlanders is tevreden met het leven. Ook vergeleken met andere EU-landen is de tevredenheid in Nederland hoog. Het subjectieve welzijn is in Nederland al lange tijd hoog en stabiel, zoals te zien in figuur 1.3.1. In 2025 beoordeelde 84,9% van de Nederlanders het eigen leven met een 7 of hoger, in 2024 was dat 85,3% van de Nederlanders.

Figuur 1.3.1 Tevredenheid met het leven (beoordeling 7 of hoger)

Bron: CBS

De armoede in Nederland is iets gezakt ten opzichte van 2024. Dat is een positieve ontwikkeling. In 2025 leefde volgens het CPB 3,0% van de mensen in Nederland in armoede. Ook de kinderarmoede laat op de middellange termijn een dalende trend zien. In 2025 was het inkomen van arme mensen in doorsnee 16% lager dan de EU-armoedegrens. Dit inkomenstekort is de afgelopen jaren toegenomen. Dit is deels een samenstellingseffect: doordat steeds meer mensen boven de armoedegrens uitkomen, groeit het mediane inkomenstekort van mensen die in armoede leven ten opzichte van de armoedegrens.

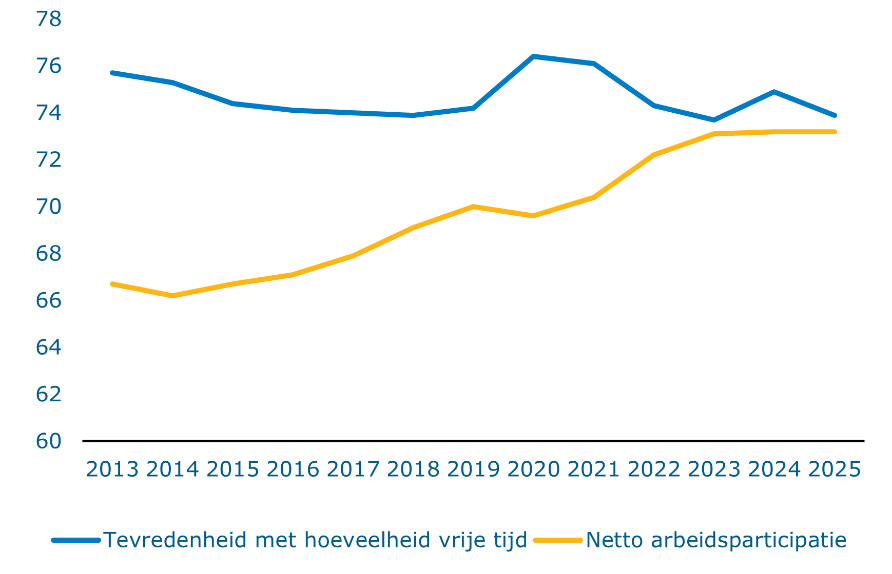

Veel mensen in Nederland waren aan het werk in 2025. In 2025 was het percentage van de Nederlandse bevolking van 15 tot en met 74 jaar dat werk had 73,2%, hetzelfde als in 2024. Werken zorgt voor inkomen en vormt daarmee de basis van bestaanszekerheid. Nergens anders in de EU is de arbeidsdeelname zo groot als in Nederland. De gewerkte uren per werkzame persoon zijn echter juist laag vergeleken met andere landen. De stijging van de reële lonen verbeterde de koopkracht van huishoudens in 2025 ten opzichte van 2024 volgens het CPB. Ook leidden de maatregelen van het kabinet tot een lichte verbetering van de koopkracht van de laagste inkomens in 2025. Hiermee zet de stijging van de koopkracht in 2025 door, na een periode waarin de mediane koopkracht daalde, als gevolg van de hoge inflatie en energieprijzen. Naast beschikbaarheid van werk hechten Nederlanders ook waarde aan vrije tijd. De tevredenheid over de hoeveelheid vrije tijd is steevast hoog; in 2025 was deze 73,9%. Ook de tevredenheid met het werk is in Nederland groot en groter dan in de meeste EU-landen.

Figuur 1.3.2 Tevredenheid met hoeveelheid vrije tijd en netto arbeidsparticipatie

Bron: CBS

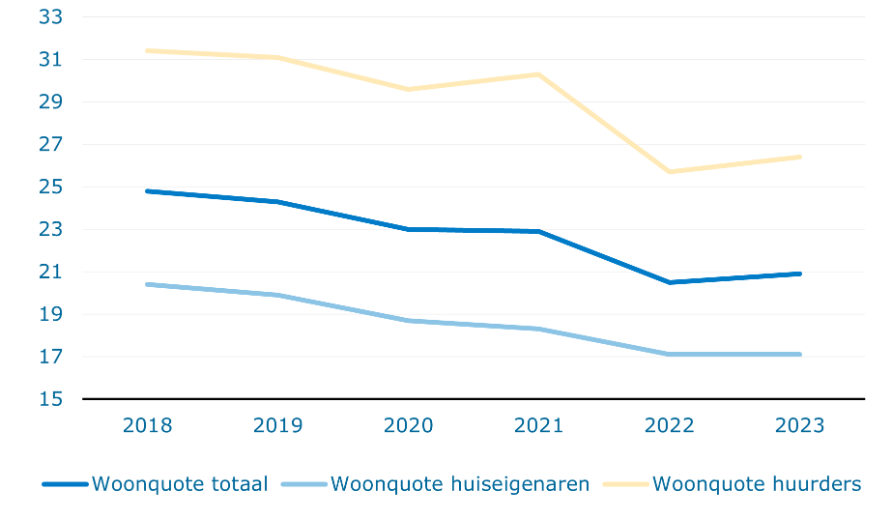

Nederlanders gaven relatief veel uit aan de woning. Voldoende en passend aanbod van woningen zijn belangrijke factoren voor mensen in de waardering van hun leven. Nederlanders zijn tevreden met hun huisvesting: in 2025 was 86,5% tevreden over de woning. Deze indicator laat een stabiele middellangetermijntrend zien. Anderzijds is het woningtekort toegenomen van 262.000 woningen in 2018 naar circa 400.000 in 2025. Aanhoudende schaarste op de woningmarkt leidt bovendien tot stijgende huizenprijzen. In de meest recente cijfers van 2024 gaven Nederlanders in doorsnee een groot deel van hun besteedbare inkomen uit aan wonen (huur en koop), namelijk 20,1%.3

Figuur 1.3.3. Deel uitgaven aan wonen (huur en koop) van het besteedbare inkomen

Bron: CBS

Nederland is verbonden met het buitenland. Als open economie en handelsland profiteerde Nederland van Europese en internationale economische samenwerkingen en handel. De invoer van goederen uit andere landen is trendmatig stabiel. Bovendien waren inkomensoverdrachten de afgelopen jaren relatief hoog vergeleken met andere EU-landen. De ontwikkelingshulp aan andere landen (0,6% van het bruto nationaal inkomen (bni) neemt af in de meest recente cijfers uit 2024.

(Inter)nationale veiligheid en stabiliteit zijn belangrijke randvoorwaarden voor welzijn. In 2025 bleef Nederland Oekraïne met een pakket van 6,1 miljard euro politiek, militair, financieel en moreel steunen tegen de Russische agressie. Ook is politieke en militaire samenwerking met andere gelijkgestemde landen van groot belang. Nederland bleef in 2025 dan ook een constructieve partner in de EU en de NAVO.

Er bestaan zorgen voor toekomstige generaties. Het CBS presenteert ook indicatoren die gaan over beschikbare hulpbronnen voor volgende generaties om hetzelfde welvaartsniveau te kunnen bereiken als de huidige generatie. Op deze indicatoren heeft Nederland vaker een lage positie in de EU ten opzichte van indicatoren die gaan over hier en nu. Zo is de absolute schuld van huishoudens hoog ten opzichte van andere EU-landen en ook de cumulatieve CO2-emissies per inwoner sinds 1860 zijn hoog ten opzichte van de rest van de EU.

Maar er zijn ook kansen voor toekomstige generaties. Er zijn ook indicatoren binnen brede welvaart later waarop Nederland juist een hoge positie in de EU heeft. Zo is het vertrouwen in de instituties van ons land hoog ten opzichte van andere landen. Ook behalen relatief steeds meer mensen een diploma op hbo- of wo-niveau.

3

De cijfers over de mediane woonquote in de Monitor Brede Welvaart en SDG’s wijken licht af van de cijfers in figuur 1.3.3 op basis van Statline. Dit komt door een verschil in de achterliggende populaties.

2 DE ONTWIKKELING VAN DE UITGAVEN EN INKOMSTEN

2.1 Ontwikkeling van de uitgaven

Paragraaf 2.1.1 gaat in op de onderuitputting en kasschuiven, inclusief de invulling van de in=uittaakstelling en de aanvullende onderuitputting. Paragraaf 2.1.2 presenteert de kadertoets, waarin de ontwikkeling van de uitgaven onder het uitgavenkader toegelicht wordt. Paragraaf 2.1.3 geeft een overzicht van de uitgaven die gedaan worden in het kader van steun aan Oekraïne.

2.1.1 Onderuitputting en kasschuiven

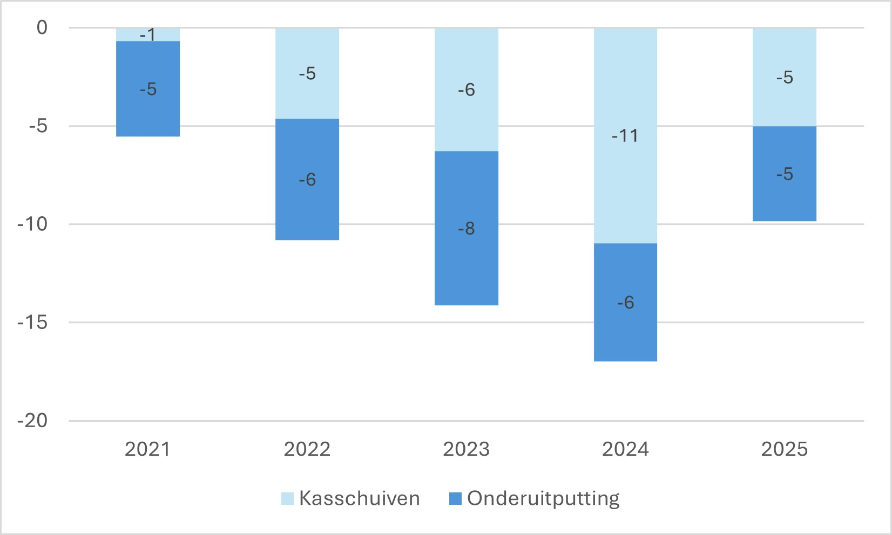

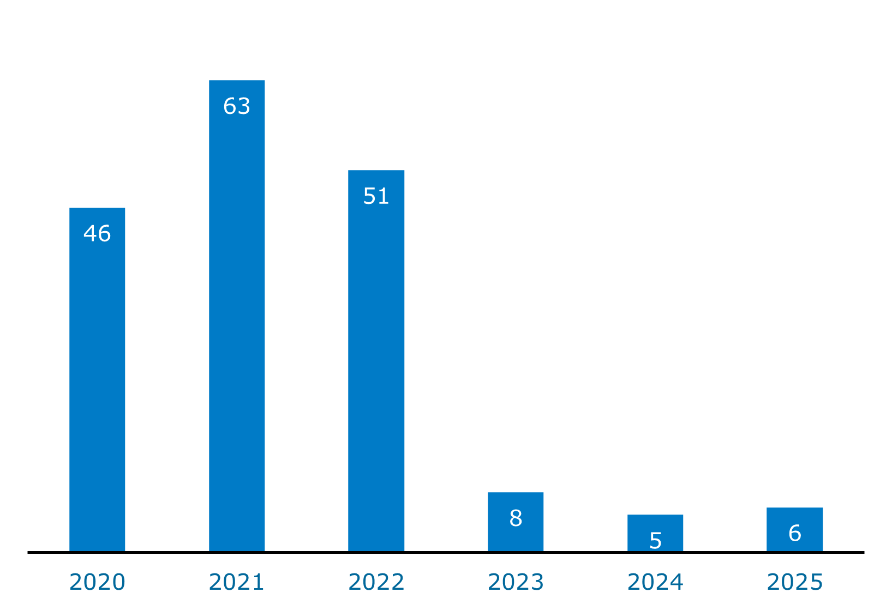

De ingeboekte aanvullende onderuitputting in 2025 is niet volledig ingevuld. Dit zorgt voor een tegenvaller van 1,4 miljard euro. Ondanks dat de aanvullende onderuitputting niet volledig is ingevuld, zijn er in 2025 wel lagere uitgaven. Jaarlijks realiseren departementen een deel van de begrote uitgaven niet, de zogeheten onderuitputting. Om ondoelmatige besteding aan het eind van het jaar te voorkomen, mogen departementen een deel van de onderuitputting meenemen naar het volgende jaar. Dit is de eindejaarsmarge. Als departementen gedurende het jaar verwachten dat middelen niet tot besteding komen, dan kunnen ze de begrote uitgaven naar latere jaren uitstellen met kasschuiven. Dit betekent dat deze middelen in latere jaren tot besteding komen. In totaal bedragen de onderuitputting en de kasschuiven in 2025 9,6 miljard euro (zie figuur 2.1.1.1).

Van 2021 tot en met 2024 namen de onderuitputting en de kasschuiven jaarlijks toe, maar 2025 vormde een trendbreuk. In 2025 is de onderuitputting 4,6 miljard euro; 1,4 miljard euro lager dan in 2024. Het totaalbedrag aan kasschuiven in 2025 is 5 miljard euro, een daling van 6 miljard euro ten opzichte van 2024.

Figuur 2.1.1.1 Onderuitputting en kasschuiven in miljarden euro, periode 2021-2025

Bron: ministerie van Financiën

In de Miljoenennota 2025 is rekening gehouden met 7,1 miljard euro aan onderuitputting. Deze onderuitputting is niet volledig gerealiseerd in 2025. De in=uittaakstelling van 4,1 miljard euro is volledig ingevuld. Van de aanvullende onderuitputting die op 3,0 miljard euro is geraamd, is slechts 1,6 miljard euro gerealiseerd. In totaal werd 5,7 miljard euro van de totale 7,1 miljard euro ingevuld. Hierdoor ontstaat een saldoverslechtering van 1,4 miljard euro in 2025.

Tabel 2.1.1.1 Invulling in=uittaakstelling en aanvullende onderuitputting

In miljarden euro (+ is saldoverslechterend)

2025

In=uittaakstelling

‒ 4,1

Aanvullende onderuitputting

‒ 3,0

Totaal in te vullen

‒ 7,1

Ingevuld bij Miljoenennota 2026

1,1

Ingevuld bij Najaarsnota 2025

1,4

Ingevuld bij Financieel Jaarverslag Rijk 2025

3,2

Totaal ingevuld

5,7

Niet ingevulde aanvullende onderuitputting

1,4

Uitleg werking in=uittaakstelling

De in=uittaakstelling is de tegenhanger van de eindejaarsmarge. De eindejaarsmarge is bedoeld om ondoelmatige besteding van middelen aan het einde van het jaar te voorkomen door onbestede middelen (deels) naar het volgende jaar door te schuiven. Hiervoor geldt een maximum van 1% van de totale begroting. Begrotingsfondsen zoals het Defensiematerieelbegrotingsfonds, het Deltafonds en het Mobiliteitsfonds kennen een 100% eindejaarsmarge.

Om te voorkomen dat het uitgavenkader in het volgende jaar wordt overschreden door de uitkering van de eindejaarsmarge, wordt in dat jaar tegelijkertijd een taakstelling van gelijke omvang ingeboekt, de zogenoemde in=uittaakstelling. Daarnaast wordt voor het komende jaar ook onderuitputting verwacht. Hierdoor levert het doorschuiven van middelen via de eindejaarsmarge geen extra uitgaven op in het jaar waarnaar wordt doorgeschoven. De in=uittaakstelling kent geen concrete invulling, maar wordt gaandeweg het jaar ingevuld. De invulling kan bestaan uit onderuitputting of andere meevallers.

Tabel 2.1.1.2 geeft de onderuitputting per departement weer. De meeste onderuitputting deed zich voor op de begrotingen van Binnenlandse Zaken en Koninkrijksrelaties, Landbouw, Visserij, Voedselzekerheid en Natuur en Financiën. Een uitgebreide toelichting op de onderuitputting per begroting is te vinden in de bijlage Verticale toelichting bij Miljoenennota 2026, Najaarsnota 2025, Financieel Jaarverslag van het Rijk 2025, en in de departementale jaarverslagen.

Tabel 2.1.1.2 Onderuitputting per departement

In miljoenen euro (+ is saldoverslechterend)

2025

Binnenlandse Zaken en Koninkrijksrelaties

‒ 820

Landbouw, Visserij, Voedselzekerheid en Natuur

‒ 597

Financiën

‒ 506

Defensie (incl. DMF)

‒ 492

Klimaat en Groene Groei (incl. KF)

‒ 472

Onderwijs, Cultuur en Wetenschap

‒ 448

Volkshuisvesting en Ruimtelijke Ordening

‒ 408

Volksgezondheid, Welzijn en Sport

‒ 343

Justitie en Veiligheid

‒ 272

Gemeentefonds en Provinciefonds

‒ 153

Economische Zaken (incl. NGF)

‒ 144

Sociale Zaken en Werkgelegenheid

‒ 121

Aanvullende Post

‒ 89

Buitenlandse Zaken

‒ 20

Asiel en Migratie

‒ 17

Algemene Zaken

‒ 5

Buitenlandse Handel en Ontwikkelingshulp

39

Infrastructuur en Waterstaat (incl. MF en DF)

241

Totaal

‒ 4.626

Tabel 2.1.1.3 geeft de kasschuiven per departement weer. In totaal werd per saldo circa 5 miljard euro aan budget uit 2025 doorgeschoven naar latere jaren. Een uitgebreide toelichting op kasschuiven per begroting is te vinden in de bijlage Verticale toelichting bij Voorjaarsnota 2025 en Miljoenennota 2026.

Tabel 2.1.1.3 Kasschuiven per departement

In miljoenen euro (+ is saldoverslechterend)

2025

Klimaat en Groene Groei (incl. KF)

‒ 1.350

Landbouw, Visserij, Voedselzekerheid en Natuur

‒ 950

Economische Zaken (incl. NGF)

‒ 919

Financiën

‒ 807

Buitenlandse Handel en Ontwikkelingshulp

‒ 621

Asiel en Migratie

‒ 526

Volksgezondheid, Welzijn en Sport

‒ 385

Volkshuisvesting en Ruimtelijke Ordening

‒ 369

Sociale Zaken en Werkgelegenheid

‒ 285

Aanvullende Post

‒ 249

Binnenlandse Zaken en Koninkrijksrelaties

‒ 192

Justitie en Veiligheid

‒ 151

Defensie (incl. DMF)

‒ 128

Infrastructuur en Waterstaat (incl. MF en DF)

‒ 109

Onderwijs, Cultuur en Wetenschap*

614

Buitenlandse Zaken**

1.417

Totaal

‒ 5.012

*Onderdeel hiervan is een kasschuif van 970 miljoen euro op het budget van de reisvoorziening voor de openbaarvervoersbedrijven van 2026 naar 2025. Deze kasschuif belast het EMU-saldo niet. Het saldo-effect van de kasschuiven bij Onderwijs, Cultuur en Wetenschap is daarmee ‒ 356 miljoen euro in 2025.

** Het bedrag bij Buitenlandse Zaken (BZ) wordt verklaard door een kasschuif uit 2025 naar 2026 van circa 1,4 miljard euro vanwege later dan verwachte ontvangsten uit het Herstel- en Veerkrachtplan (HVP).

Uitgavenmutaties met aanpassing van het uitgavenkader.

3. Nominale ontwikkeling

Op basis van actuele macro-economische inzichten uit het CEP van het CPB zijn de ramingen voor ontwikkeling van de lonen en prijzen opwaarts bijgesteld.

4. Bijstelling prijsaccres (Gemeente- en Provinciefonds)

Op basis van de CEP-raming van het CPB is het accres naar boven bijgesteld. De jaarlijkse bijstelling van het Gemeente-en Provinciefonds heet accres. Het accres is sinds 2024 gekoppeld aan de ontwikkeling van het bbp. Deze post betreft het prijsdeel.

5. MLT Zorg

De ramingen voor volumeontwikkelingen en eigen betalingen in de Zorgverzekeringswet (Zvw), Wet langdurige zorg (Wlz) en de Wet maatschappelijke ondersteuning (Wmo) voor het deel Beschermd Wonen zijn geactualiseerd op basis van de technische verwerking van de recente MLT 2027-2030 van het CPB. Dit wordt met een kadercorrectie verwerkt.

6. WW en bijstand

De uitgaven aan de Werkloosheidswet (WW) en bijstand zijn bijgesteld op basis van de CPB-raming en realisatiecijfers. Mutaties van uitgaven aan de WW en bijstand, die niet het gevolg zijn van beleid, worden conform begrotingsregels met een kadercorrectie verwerkt.

7. Kadercorrigerende kasschuiven

Afgelopen jaar hebben we opnieuw stappen gemaakt met realistisch ramen. Met kasschuiven is per saldo 5,0 miljard euro uit 2025 geschoven, voor 2,0 miljard hiervan is het kader gecorrigeerd. Zie paragraaf 2.1.1 voor de verdeling per departement.

8. Overige kadercorrecties

Deze post bestaat uit een aantal kleinere kadercorrecties die in 2025 hebben plaatsgevonden.

Uitgavenmutaties met beslag op budgettaire ruimte

12. Gasbaten

Ten opzichte van de Miljoenennota 2025 zijn de gasbaten (dividend Energiebeheer Nederland en ontvangsten Mijnbouwwet) neerwaarts bijgesteld. Dit is onder andere het gevolg van prijsontwikkelingen op de gasmarkt, een lichte afname van de verwachte gaswinning en een verslechtering van de toekomstige financiële resultaten uit olie- en gasactiviteiten door hogere kosten.

13. Uitvoeringsinformatie ministerie van Sociale Zaken en Werkgelegenheid (SZW)

Naar aanleiding van de raming van het CPB en de uitvoeringsinformatie van de verschillende uitvoeringsorganisaties zijn de regelingen op de SZW-begroting bijgesteld. Hieruit volgt een per saldo tegenvaller. Deze tegenvaller wordt voornamelijk veroorzaakt door een tegenvaller op de Wet werk en inkomen naar arbeidsvermogen (WIA) en tegenvallers op de verlofregelingen en de Ziektewet (ZW).

14. Uitvoeringsinformatie ministerie van Volksgezondheid, Welzijn en Sport (VWS)

Op basis van uitvoeringsinformatie van het Zorginstituut en de Nederlandse Zorgautoriteit (NZa) zijn de Wlz- en de Zvw-uitgaven geactualiseerd.

15. Studiefinanciering (inclusief rente)

De uitgaven op studiefinanciering zijn naar boven bijgesteld, omdat de prestatiebeurzen eerder worden omgezet naar gift, omdat een grotere groep studenten nominaal afstudeert.

16. Dividenden

De dividendraming van de niet-financiële staatsdeelnemingen is opwaarts bijgesteld.

17. Bijstelling volumeaccres (Gemeente- en Provinciefonds)

Op basis van de CEP-raming van het CPB is het accres naar beneden bijgesteld. Het accres is sinds 2024 gekoppeld aan de ontwikkeling van het bbp. Dit betreft het volumedeel.

18. Kasschuiven

In totaal is circa 5,0 miljard euro uit 2025 geschoven, waarvan 3,0 miljard binnen het kader. Zie paragraaf 2.1.1 voor de verdeling per departement.

Het kabinet heeft bij Voorjaarsnota 2025 besloten om de loonbijstelling tranche 2025 en 2026 voor externe inhuur in te houden. Dit levert in 2025 een besparing op van circa 128 miljoen euro.

20. Inhouden prijsbijstelling tranche 2025

Er is 50% van de prijsbijstelling tranche 2025 uitgekeerd. De overige 50% is ingezet ter dekking van rijksbrede problematiek.

21. Jeugdzorg (Gemeentefonds)

Het kabinet heeft bij Voorjaarsnota 2025 besloten om in zetten op goede en beheersbare jeugdzorg en een gezonde financiële positie voor gemeenten. Voor 2025 tot en met 2027 komt daarom in totaal circa 3 miljard euro cumulatief beschikbaar voor jeugdzorg en gemeenten, waarvan ook middelen voor de terugval in 2026 in het Gemeentefonds.

22. Asiel

Gedurende 2025 zijn de asieluitgaven met name gestegen door het ophogen van budget voor crisisnoodopvang (815 miljoen euro in 2025) en tegenvallers door dwangsommen bij niet-tijdig beslissen (180 miljoen euro in 2025). Door de lagere asielinstroom dan geraamd bij Miljoenennota 2025 is het reguliere budget neerwaarts bijgesteld voor het Centraal Orgaan opvang asielzoekers (COA), de Immigratie en Naturalisatiedienst (IND) en Stichting Nidos. Dit betreft een neerwaartse bijstelling van in totaal circa 432 miljoen euro in 2025.

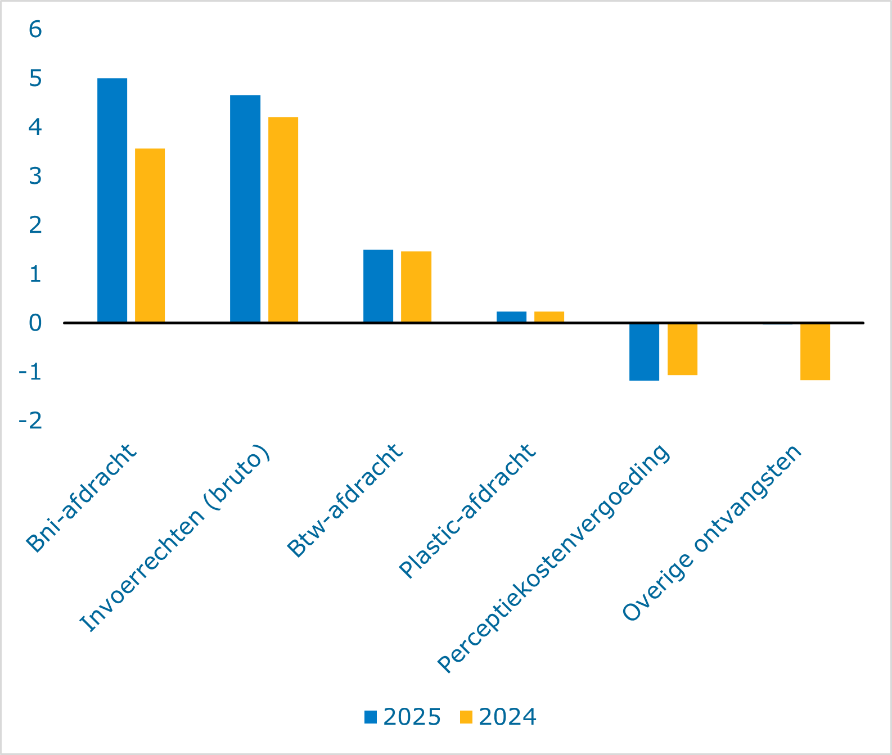

23. EU-afdrachten

De tegenvaller op de EU-afdrachten is het gevolg van verschillende bijstellingen in Europese begrotingsstukken. De belangrijkste oorzaken zijn de stijging van het Nederlandse aandeel bni van 6,1% naar 6,4%, door onder andere een bronnenrevisie en economische groei, en actualisatie van de Europese jaarbegroting, waar ook de Nederlandse afdrachtenraming op aangepast wordt.

24. Bewaken en beveiligen

Op het budget voor bewaken en beveiligen bij de Nationaal Coördinator Terrorismebestrijding en Veiligheid (NCTV) is sprake van een meevaller van circa 60 miljoen euro. Dit komt onder andere doordat de realisatie voor het lopende jaar bij ketenpartners achterblijft.

25. Corona

De afrekening van diverse covidactiviteiten vanuit verschillende ministeries resulteert in een meevaller van 116,6 miljoen euro.

26. Dekking ministerie van Volkshuisvesting en Ruimtelijke Ordening (VRO) bij Voorjaarsnota 2025

Dit betreft verschillende meevallers en ombuigingen op de VRO-begroting van in totaal 422 miljoen euro als dekking bij de Voorjaarsnota 2025. De grootste hiervan zijn de meevallers op de huurtoeslag (267 miljoen euro), de Wet versterking regie volkshuisvesting (37 miljoen euro) en de afrekening van het Rijksvastgoedbedrijf (24 miljoen euro). Daarnaast is er 45 miljoen euro ingezet vanuit de prijsbijstelling als ombuiging.

27. Onderuitputting

De onderuitputting op de departementale begrotingen in 2025 bedraagt circa 4,6 miljard euro. Zie paragraaf 2.1.1 voor de verdeling per departement.

28. Eindejaarsmarge

Departementen hebben een deel van de middelen die in 2024 niet zijn besteed via de eindejaarsmarge meegenomen naar 2025.

29. Invulling taakstelling Eindejaarsmarge

In de Miljoenennota 2025 is afgesproken dat de aanvullende uitgaven aan Herstel Toeslagen voor 1,4 miljard euro gedekt worden uit de eindejaarsmarge. Hiervoor is een reservering getroffen op de Aanvullende Post. De totaal uit te keren eindejaarsmarge is verlaagd met 1,4 miljard euro om deze reservering op de Aanvullende Post in te vullen.

30. In=uittaakstelling

Om te voorkomen dat het uitgavenkader wordt overschreden door de uitkering van de eindejaarsmarge, is tegelijkertijd een taakstelling van gelijke omvang ingeboekt, de zogenoemde in=uittaakstelling.

31. Aanvullende onderuitputting

In de Voorjaarsnota 2025 is vermeld dat de verwachte onderuitputting komende jaren hoog blijft. Daarom is er voor 2025 0,7 miljard euro extra aanvullende onderuitputting ingeboekt. In totaal is in 2025 aanvullende onderuitputting van 3,0 miljard euro ingeboekt.

32. Invulling in=uittaakstelling

De invulling van de in=uittaakstelling bedraagt circa 4,1 miljard euro. Dit wordt verder toegelicht in paragraaf 2.1.1.

33. Invulling aanvullende onderuitputting

Bij het Financieel Jaarverslag van het Rijk is de aanvullende onderuitputting met circa 1,6 miljard euro ingevuld.

34. Niet-ingevulde aanvullende onderuitputting

De aanvullende onderuitputting is niet volledig ingevuld. Het restant van circa 1,4 miljard euro leidt tot een verslechtering van het EMU-saldo.

35. Overig

Deze post bevat overige uitgaven onder het uitgavenkader.

2.1.3 Oekraïne

Ook in 2025 heeft het kabinet Oekraïne ondersteund. Op 24 februari 2026 was het vier jaar geleden dat Rusland de grootschalige invasie van Oekraïne startte. De Russische agressieoorlog heeft niet alleen voor Oekraïne desastreuze humanitaire en financieel-economische gevolgen, maar vormt ook een serieuze bedreiging voor de veiligheid en de macro-economische stabiliteit in Europa.

In 2025 is er in totaal 8,4 miljard euro uitgegeven aan de ondersteuning aan Oekraïne, zowel binnen de grenzen van Oekraïne als in Nederland. Tabel 2.1.3.1 geeft de totaal geraamde netto-uitgaven aan Oekraïne weer. De internationale steun bestaat uit een combinatie van militaire en niet-militaire ondersteuning in Oekraïne. In 2025 is hiervoor 6,1 miljard euro beschikbaar gesteld. Daarnaast worden Oekraïense ontheemden opgevangen, ondersteund en krijgen de mogelijkheid om te werken en naar school te gaan. De kosten voor deze binnenlandse regelingen zijn 2,2 miljard euro in 2025.

Tabel 2.1.3 Uitgavenoverzicht Oekraïne

in miljoenen euro's

2025

Internationale steun

6.075

Militaire ondersteuning

5.528

Niet-militaire steun

547

Binnenlandse regelingen

2.222

Opvang ontheemden

1.964

Zorg

267

Onderwijs

‒ 9

Leveringszekerheid

74

Totaal

8.370

In 2025 leverde Nederland circa 5,5 miljard euro aan militaire steun. Onderdeel hiervan is de 700 miljoen euro die in december 2025 door kabinet-Schoof extra is aangewend voor steun aan Oekraïne in het kader van de motie-Klaver.4 Het kabinet verleent militaire steun aan Oekraïne, onder andere door levering van militaire goederen zoals F-16-munitie, drones en steun voor het instandhoudings- en voortzettingsvermogen van de door Nederland geleverde wapensystemen. Sinds het uitbreken van de oorlog in 2022 is hiermee voor circa 13,5 miljard euro aan militaire steun beschikbaar gesteld.

Nederland verleende in 2025 547 miljoen euro aan niet-militaire steun. Hiervan loopt ongeveer 286 miljoen euro via de EU, zoals de Nederlandse bijdrage aan de Oekraïne-faciliteit en aan de Europese Vredesfaciliteit (EPF). Daarnaast is er in 2025 252 miljoen euro beschikbaar als steunpakket voor niet-militaire steun, gecoördineerd door de minister van Buitenlandse Handel en Ontwikkelingshulp. Hiermee is steun verleend op het gebied van energie, humanitaire hulp en wederopbouw, zowel bilateraal als via steunprogramma’s van internationale financiële instellingen zoals de Wereldbank en de European Bank for Reconstruction and Development (EBRD). Ook is er 12 miljoen euro ingezet voor Accountability.

In 2025 is voor opvang van Oekraïense ontheemden in totaal circa 2,0 miljard euro uitgegeven. Mede dankzij de inzet van ketenpartners lukt het om in 2025 ruim 136.000 ontheemden van woonruimte te voorzien. Hiervan zijn circa 90.000 ontheemden opgevangen in gemeentelijke opvanglocaties. Daarnaast heeft het vorige kabinet aan langetermijnbeleid voor ontheemden uit Oekraïne gewerkt met het voornemen van een transitiedocument voor de periode na de Richtlijn Tijdelijke Bescherming (RTB).

In 2025 is in totaal 267 miljoen euro uitgegeven aan medische zorg voor Oekraiense ontheemden. De Regeling Medische zorg Ontheemden uit Oekraïne (RMO) en de Subsidieregeling medisch noodzakelijke zorg voor onverzekerden (SOV) voorzien hier in. Ook ontvangen gemeenten in 2025 compensatie voor de meerkosten die zij maken bij de uitvoering van de gemeentelijke zorgtaken voor Oekraïense ontheemden.

In 2025 is 10,0 miljoen euro uitgegeven aan taalonderwijs voor Oekraïense ontheemden. Daarnaast is er 19,0 miljoen euro aan ontvangsten gerealiseerd. Deze bestaan voor 14,0 miljoen euro uit terugvorderingen bij gemeenten van niet-gebruikte middelen voor noodhuisvesting voor Oekraïense leerlingen in het primair en voortgezet onderwijs en voor 5,0 miljoen euro uit terugvorderingen van niet-bestede middelen voor voorschoolse educatie aan Oekraïense peuters. Per saldo zijn er dus hogere ontvangsten dan uitgaven op de Oekraïnebudgetten voor onderwijs.

Om de leveringszekerheid van gas te borgen betaalt Nederland in 2025 74 miljoen euro aan Energie Beheer Nederland (EBN). EBN is aangewezen om voor rekening van de overheid gas op te slaan in de gasberging in Bergermeer, omdat in de huidige marktomstandigheden marktprikkels voor het vullen van de berging in Bergermeer kunnen ontbreken.

In 2025 zijn de belasting- en premieontvangsten ('de ontvangsten') 7,5 miljard euro (1,8%) hoger uitgekomen dan geraamd in de Miljoenennota 2025. Tabel 2.2.1 toont het verschil in miljarden euro voor de ontvangsten tussen de Miljoenennota 2025 en het Financieel Jaarverslag van het Rijk 2025.

Tabel 2.2 Ontwikkeling van de opbrengst van belastingen en premies op EMU-basis (in miljarden euro)

Miljoenennota 2025

Realisatie 2025

Verschil

Belastingen en premies volksverzekeringen op EMU-basis

324,2

331,4

7,2

- waarvan belastingen

277,4

285,9

8,6

- waarvan premies volksverzekeringen

46,8

45,4

‒ 1,4

Premies werknemersverzekeringen

100,9

101,2

0,3

Totaal

425,1

432,5

7,5

2.2.1 Belasting- en premieontvangsten ten opzichte van de raming (verticale toelichting)

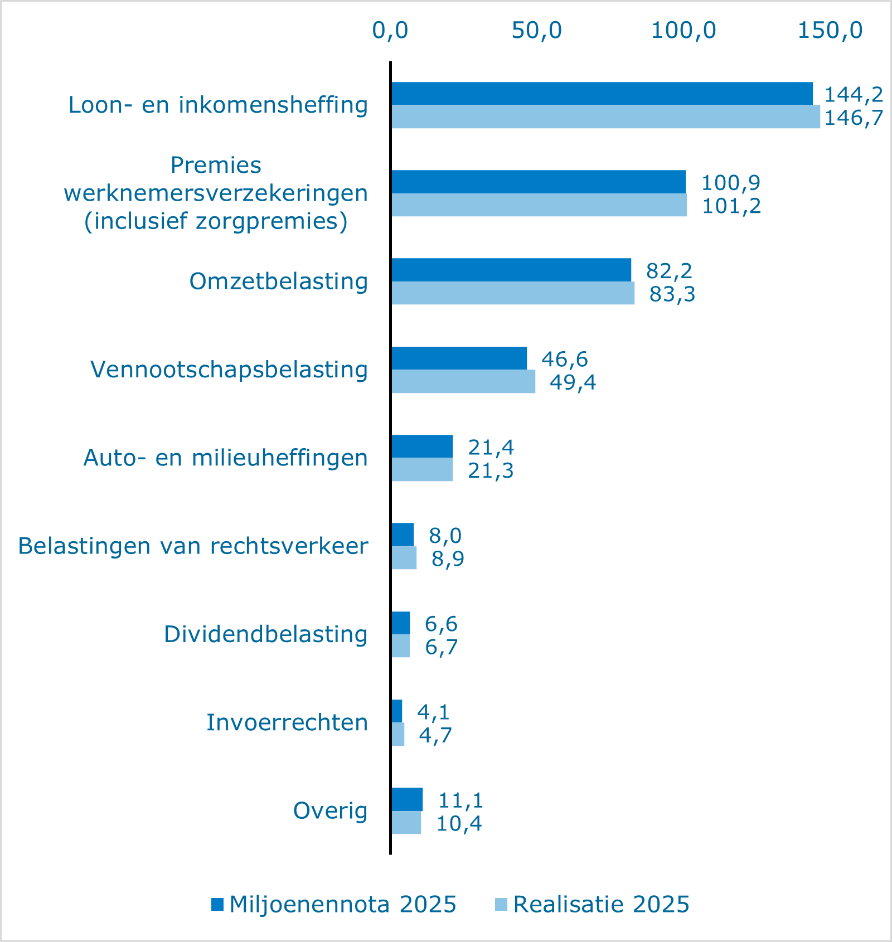

Het verschil tussen de raming van de ontvangsten uit de Miljoenennota 2025 en de realisatie over 2025 bedraagt 7,5 miljard euro. Dit is een verschil van 1,8%. Figuur 2.2.1.1 laat zien dat de hogere ontvangsten zich vooral concentreren bij de loon- en inkomensheffing en de vennootschapsbelasting.

Figuur 2.2.1.1 Verschil tussen de raming van de ontvangsten uit de Miljoennota 2025 en de uiteindelijke realisatie over 2025

Bron: ministerie van Financiën

Tabel 2.2.1.1 maakt een uitgebreide uitsplitsing van het verschil in de totale ontvangsten naar belastingsoort en naar type oorzaak. De tabel biedt inzicht in de dynamiek achter de belastingontvangsten in 2025. De uitsplitsing kijkt ten eerste naar verschillen die zijn ontstaan door de doorwerking van realisaties uit 2024. Bij het opstellen van de Miljoenennota 2025 was de realisatie voor 2024 nog onbekend. Voor zover deze realisaties afwijken van wat was geraamd, werkt dit (meestal) ook door in de raming van 2025. Ten tweede gaat het om effecten van beleid dat ná het vaststellen van de Miljoenennota 2025 nog tot stand is gekomen. Ten derde gaat het om de endogene ontwikkeling in 2025 zelf. De endogene ontwikkeling slaat voornamelijk op onderliggende economische ontwikkelingen in 2025 die anders uitgepakt zijn dan vooraf verwacht werd. Ook als er verschillen zijn tussen vooraf geraamde en daadwerkelijke effecten van beleid, landen deze onder de noemer endogeen. In de meeste gevallen kunnen deze verschillen niet in beeld gebracht worden. Waar wel (kwalitatief) zicht is op dit verschil, wordt dit tekstueel toegelicht. Tot slot is een voorspellingsmodel nooit volledig accuraat. Afwijkingen die hierdoor ontstaan behoren ook tot de categorie endogeen.

Tabel 2.2.1.1 Raming en realisatie van de belasting- en premieontvangsten in 2025 op EMU-basis (in miljoenen euro's)

Miljoenennota 2025

Realisatie 2025

Totale mutatie

Totale mutatie (%)

waarvan doorwerking 2024

waarvan beleid in 2025 na MN25

waarvan endogeen in 2025

Indirecte belastingen

121.619

123.140

1.522

1,3%

459

16

1.047

Invoerrechten

4.101

4.746

644

15,7%

367

0

277

Omzetbelasting

82.237

83.291

1.054

1,3%

354

0

701

Belasting op personenauto's en motorrijwielen

1.987

1.331

‒ 656

‒ 33,0%

‒ 20

13

‒ 649

Accijnzen

12.339

11.455

‒ 884

‒ 7,2%

‒ 271

1

‒ 614

Overdrachtsbelasting

3.938

4.690

752

19,1%

96

0

656

Assurantiebelasting

4.098

4.164

66

1,6%

‒ 21

0

87

Motorrijtuigenbelasting

5.047

5.205

159

3,1%

‒ 53

1

211

Belastingen op een milieugrondslag

6.379

6.804

424

6,6%

27

0

398

Verbruiksbelasting van alcoholvrije dranken e.a.

676

633

‒ 43

‒ 6,4%

‒ 37

0

‒ 6

Belasting op zware motorrijtuigen

208

204

‒ 4

‒ 1,9%

‒ 8

0

4

Bankenbelasting

608

617

9

1,4%

‒ 7

0

16

Directe belastingen en premie volksverzekeringen

202.221

207.996

5.774

2,9%

2.469

‒ 3.471

6.776

Loon- en inkomensheffing

144.160

146.709

2.549

1,8%

2.935

‒ 2.610

2.224

Dividendbelasting

6.577

6.725

148

2,3%

1.112

‒ 6

‒ 957

Kansspelbelasting

1.267

1.011

‒ 256

‒ 20,2%

‒ 73

0

‒ 183

Vennootschapsbelasting

46.582

49.356

2.773

6,0%

‒ 1.553

‒ 845

5.172

Bronbelasting op rente en royalty's

55

95

40

72,9%

35

0

5

Schenk- en erfbelasting

3.580

4.100

519

14,5%

13

‒ 9

515

Overige belastingontvangsten

355

230

‒ 124

‒ 35,0%

‒ 12

0

‒ 112

Totaal belastingen en premie volksverzekeringen

324.194

331.366

7.172

2,2%

2.916

‒ 3.455

7.710

Premies werknemersverzekeringen

100.861

101.163

302

0,3%

205

216

‒ 120

Totaal belasting- en premieontvangsten

425.055

432.529

7.474

1,8%

3.122

‒ 3.239

7.591

Totaal belasting- en premieontvangsten

Het verschil tussen geraamde en gerealiseerde ontvangsten bedraagt 7.474 miljoen euro (1,8%). Een belangrijke verklaring hiervoor is hogere endogene groei in 2025 dan verwacht. Dit komt vooral door hogere economische groei dan vooraf geraamd, zie tabel 2.2.1.2. Hierna wordt ingegaan op de specifieke ontwikkelingen per belastingsoort.

Tabel 2.2.1.2 Raming en realisatie bbp-groei 2025

MN25

FJR25

Verschil

Bbp-groei, waardeontwikkeling

4,26%

5,10%

0,83%

De afwijking bij de invoerrechten is met 644 miljoen euro relatief groot (15,7%). Dit heeft voor een belangrijk deel te maken met hogere ontvangsten in 2024 dan verwacht (die doorwerken naar 2025) en voor het restant door hogere groei in 2025 dan geraamd. Afgelopen jaren schommelen de ontvangsten bij de invoerrechten stevig. Vanwege veel dynamiek in zowel de wereldhandel als de gehanteerde invoertarieven blijven de inkomsten uit de invoerrechten naar verwachting volatiel.

Het verschil tussen raming en realisatie voor de omzetbelasting bedraagt 1.054 miljoen euro. Ten opzichte van de omvang van de belastingsoort is dit relatief beperkt (1,3%). Tabel 2.2.1.3 toont dat de particuliere consumptie achterbleef bij de raming, maar investeringen in woningen en overheidsinvesteringen de raming juist overtroffen.

Tabel 2.2.1.3 Relevante economische indicatoren voor de omzetbelasting

MN25

FJR25

Verschil

Particuliere consumptie, waardemutatie

5,05%

3,85%

‒ 1,21%

Investeringen in woningen, waardemutatie

6,22%

8,89%

2,67%

Overheidsinvesteringen, waardemutatie

6,60%

11,89%

5,29%

Het verschil tussen raming en realisatie bij de bpm is met ‒ 656 miljoen euro relatief groot (-33%). Door het grote verschil in lastendruk tussen elektrische voertuigen en fossielebrandstofauto’s en de groei van het aandeel elektrische voertuigen neemt de belastingopbrengst trendmatig af. Het verschil tussen raming en realisatie in 2025 is voor een belangrijk deel terug te voeren op het per 2025 afschaffen van de bpm-vrijstelling voor de aanschaf van bestelauto’s door ondernemers. Hiervoor was een budgettaire opbrengst geraamd in 2025 van 438 miljoen euro. Doordat eind 2024 de anticipatie op deze maatregel alsmede op de invoering van zero-emissiezones in verschillende gemeenten (veel) groter was dan verwacht, zijn de additionele opbrengsten van deze maatregel in 2025 heel beperkt gebleven.

Het verschil tussen raming en realisatie bij de accijnzen bedraagt ‒ 879 miljoen euro. Onderliggend wordt dit bijna geheel verklaard door lagere ontvangsten uit tabaksaccijns dan geraamd (-830 miljoen euro). Het verkochte tabaksvolume is sinds begin 2024 sterk gedaald en daalde in 2025 verder. In 2025 is de hoogte van de tabaksaccijns niet gewijzigd. Wel is de gemiddelde prijs van een pakje sigaretten in 2025 toegenomen ten opzichte van de prijs in 2024 na de accijnsverhoging. Dit heeft naar verwachting geleid tot een verdere daling van de vraag naar Nederlands veraccijnsde sigaretten. Ook het verbod om tabak en e-sigaretten te verkopen in supermarkten en horeca-inrichtingen per 1 juli 2024 kan bijgedragen hebben aan de vraagdaling naar tabaksproducten. Daarnaast zou het kunnen zijn dat de aandacht voor prijsverschillen met het buitenland ervoor gezorgd heeft dat de aankoop van buitenlandse sigaretten verder is toegenomen. Cijfers over rookgedrag in 2025 zijn nog niet bekend.

Het verschil tussen raming en realisatie bij de overdrachtsbelasting bedraagt 752 miljoen euro (19,1%). Bij de overdrachtsbelasting spelen verschillende ontwikkelingen een rol. Ten eerste zijn de prijzen van woningen sneller gestegen dan geraamd. Ten tweede is het aantal verkochte woningen fors hoger dan geraamd. Tot slot is in de oorspronkelijk raming voor 2025 rekening gehouden met een anticipatie-effect van 205 miljoen euro neerwaarts in reactie op het verlagen van het algemene tarief voor woningen per 2026 naar 8%. Op basis van enkel de huidige volumecijfers kan niet worden opgemaakt in hoeverre dit effect heeft plaatsgevonden.

Tabel 2.2.1.4 Relevante economische indicatoren voor de overdrachtsbelasting

MN25

FJR25

Verschil

Prijsmutatie verkopen bestaande woningen

4,90%

8,64%

3,74%

Volumemutatie verkopen bestaande woningen

1,45%

15,61%

14,16%

Het verschil tussen raming en realisatie bij de assurantiebelasting bedraagt 66 miljoen euro. Dit is een relatief beperkt verschil van 1,6%. Hierbij zijn geen bijzonderheden te vermelden.

Het verschil tussen raming en realisatie bij de motorrijtuigenbelasting bedraagt 159 miljoen euro (3,1%). Onderliggend is dit voornamelijk het gevolg van hogere endogene groei in 2025 dan geraamd. Er is geen aanwijsbare oorzaak beschikbaar voor deze afwijking.

Het verschil tussen raming en realisatie bij de belasting op milieugrondslag bedraagt 368 miljoen euro (5,8%). Onderliggend wordt dit volledig verklaard door de energiebelasting (390 miljoen euro). In 2025 was de endogene groei van deze belastingsoort groter dan geraamd. De raming hield rekening met lagere ontvangsten dan in 2024, omdat de ontvangsten in dat jaar sterk werden opgestuwd door nabetalingen over belastingjaar 2023. Dat effect is normaal gesproken incidenteel, maar in 2025 is alsnog sprake geweest van (zeer lichte) groei.

Het verschil tussen raming en realisatie bij de verbruiksbelasting bedraagt ‒ 43 miljoen euro (-6,4%). Dit komt bijna volledig door de doorwerking van de ontvangsten in 2024, die lager waren dan geraamd. In 2024 is het tarief voor de verbruiksbelasting verhoogd met een verwachte budgettaire opbrengst van 375 miljoen euro. De additionele opbrengst bleek in 2024 echter beperkter, wat doorwerkt in latere jaren.

Het verschil tussen raming en realisatie bij de bankbelasting bedraagt 9 miljoen euro. Dit is een beperkt verschil van 1,4%. Hierbij zijn geen bijzonderheden te vermelden.

Het verschil tussen raming en realisatie bij de loon- en inkomensheffing bedraagt 2,5 miljard euro. Vanwege de omvang van deze belastingsoort is het relatieve verschil beperkt (1,8%). Onderliggend zijn drie aanwijsbare oorzaken belangrijk. Ten eerste is de groei van de werkgelegenheid in 2025 groter geweest dan verwacht, zie tabel 2.2.1.5. Dit leidt tot hogere inkomsten uit de loonheffing. Ten tweede zijn er hogere inkomsten uit inkomensheffing dan geraamd. De inkomensheffing heeft betrekking op verschillende type grondslagen (zoals winst van ondernemers, box 2, box 3). Uit de beschikbare kasinformatie kunnen deze componenten niet worden afgeleid. Wel is zichtbaar dat met name de kasontvangsten die betrekking hebben op belastingjaar 2024 ('t-1') hoger zijn uitgekomen dan verwacht. Deze ontvangsten hebben grotendeels betrekking op de jaarlijkse aangiftecampagne. Ook dit effect komt tot uitdrukking in hogere endogene groei. Een derde effect in de tabel is een positieve doorwerking van de ontvangsten over 2024 en een (ongeveer even grote) negatieve bijdrage van beleid. Deze twee posten houden met elkaar verband en zijn voornamelijk technisch van aard. Na de Miljoenennota 2025 (namelijk bij Najaarsnota 2024) is de wijze waarop de geraamde kosten van de Hoge Raad-uitspraken over box 3 verwerkt worden, gewijzigd. Dit leidt er kort gezegd toe dat minder kosten zijn toegerekend aan 2024, terwijl de mate waarin kosten worden toegerekend aan 2025 grotendeels onveranderd is. Deze wijziging komt in de tabel tot uitdrukking door een positieve ‘doorwerking’ uit 2024 en juist een negatieve bijdrage van beleid in 2025.

Tabel 2.2.1.5 Relevante economische indicatoren voor de loon- en inkomensheffing

MN25

FJR25

Verschil

Arbeidsvolume in arbeidsuren

0,26%

1,06%

0,81%

Contractloonstijging

4,30%

4,66%

0,36%

Incidentele loonstijging

0,62%

0,29%

‒ 0,33%

Tabelcorrectiefactor

1,20%

1,20%

0,00%

Aftrek pensioenpremies

0,05%

0,01%

‒ 0,05%

Omvang hypotheekrenteaftrek

17,25%

17,46%

0,20%

Arbeidsinkomensquote marktsector

68,83%

69,19%

0,36%

Het verschil tussen raming en realisatie bij de dividendbelasting bedraagt 148 miljoen euro (2,3%). Dit is voor de dividendbelasting, die erg volatiel is, een zeer beperkt verschil. Onderliggend is sprake van positieve doorwerking uit 2024 die wegvalt tegen lagere endogene groei in 2025. Deze effecten houden verband met elkaar: de raming hield rekening met lage ontvangsten eind 2024 vanuit directeur-grootaandeelhouders, omdat zij in 2023 al een zeer groot bedrag hadden uitgekeerd. In 2025 werd daarom juist weer groei verwacht, om weer op het ‘normale’ niveau uit te komen. In de praktijk is de dip in 2024 zeer beperkt geweest, en was er in 2025 dus ook geen inhaalgroei.

Het verschil tussen raming en realisatie bij de kansspelbelasting bedraagt ‒ 256 miljoen euro (-20,2%). De raming werd in belangrijke mate gedreven door de beleidsmatige verhoging van het tarief naar 34,2% per 2025, met een geraamde opbrengst van 102 miljoen euro. Daarnaast werd rekening gehouden met positieve endogene groei. Uiteindelijk is de gerealiseerde opbrengst in 2025 ongeveer hetzelfde als in 2024. Onderliggend lijkt er sprake van een gedragseffect op de tariefsverhoging en op de eind 2024 ingevoerde wijzigingen in regelgeving omtrent online kansspelen. De Tweede Kamer ontvangt uiterlijk in juli 2026 een monitoring van de tariefsverhogingen van de kansspelbelasting.

Het verschil tussen raming en realisatie bij de vennootschapsbelasting (vpb) bedraagt 2.773 miljoen euro (6,0%). De kasontvangsten van de vpb hebben betrekking op verschillende belastingjaren, met hun eigen verklaringen. De hogere ontvangsten dan geraamd hebben meer dan volledig betrekking op belastingjaar 2024 ('t-1'). Al enkele jaren achtereen valt op dat een steeds groter deel van de totale ontvangsten betrekking heeft op het voorgaande belastingjaar: van 19% in 2019 naar 28% in 2025. Bedrijven stellen hun winsten dus vaker of meer opwaarts bij na afloop van het boekjaar, waardoor de ontvangsten uit het lopende jaar een minder betrouwbare voorspeller zijn voor de toekomst. Tegenover de hogere endogene ontvangsten in 2025 staat een negatief effect van beleid (-845 miljoen euro). Dit wordt verklaard door de uitspraak van de Hoge Raad over verrekening van liquidatieverliezen bij een Ierse dochter die onder de Ierse groupreliefregeling viel.

Het verschil tussen raming en realisatie bij de bronbelasting bedraagt 40 miljoen euro (72,9%). In de praktijk is deze belastingsoort dusdanig klein en specifiek dat deze geen relatie kent met economische fundamenten. De hogere ontvangsten in 2025 laten zich grotendeels verklaren door de doorwerking van hogere ontvangsten in 2024.

Het verschil tussen raming en realisatie bij de schenk- en erfbelasting is met 519 miljoen euro relatief groot (14,5%). In 2025 was sprake van hogere endogene groei dan geraamd. Deze groei laat zich voor een deel verklaren door uitvoeringsprocessen bij de Belastingdienst. Bij de beide belastingen is extra capaciteit ingezet om voorraden aangiften sneller te verwerken, wat heeft geleid tot hogere realisaties. Daarnaast is voor beide belastingen sprake van hogere groei van aanslagen over recente jaren.

Overige belastingontvangsten zijn kasontvangsten die (nog) niet toerekenbaar zijn aan specifieke belastingen. In de praktijk kennen deze ontvangsten weinig tot geen economische onderbouwing.

Het verschil tussen raming en realisaties bij de premies werknemersverzekeringen (daarbij inbegrepen de zorgpremies) is met 302 miljoen euro zeer beperkt (0,3%). Hierbij zijn geen bijzonderheden te vermelden.

2.2.2 Belasting- en premieontvangsten in 2025 ten opzichte van eerdere jaren (horizontale toelichting)

Tabel 2.2.2.1 geeft een overzicht van de horizontale ontwikkeling van de ontvangsten in 2025. Hierbij wordt per belastingsoort onderscheid gemaakt tussen het effect van fiscale beleidsmaatregelen op de ontwikkeling van de ontvangsten van 2024 naar 2025 en de endogene ontwikkeling.

Tabel 2.2.2.1 horizontale ontwikkeling van belasting- en premieontvangsten

Realisatie 2024

Maatregelen

Endogeen

Endogeen in %

Realisatie 2025

Indirecte belastingen

117.762

210

5.168

4,4%

123.140

Invoerrechten

4.297

0

449

10,4%

4.746

Omzetbelasting

79.131

‒ 135

4.295

5,4%

83.291

Belasting op personenauto's en motorrijwielen

1.382

586

‒ 637

‒ 46,1%

1.331

Accijnzen

12.010

17

‒ 572

‒ 4,8%

11.455

Overdrachtsbelasting

3.819

‒ 185

1.056

27,7%

4.690

Assurantiebelasting

3.932

0

231

5,9%

4.164

Motorrijtuigenbelasting

4.930

30

245

5,0%

5.205

Belastingen op een milieugrondslag

6.638

75

90

1,4%

6.804

Verbruiksbelasting van alcoholvrije dranken e.a.

612

0

22

3,5%

633

Belasting op zware motorrijtuigen

198

0

6

3,0%

204

Bankenbelasting

601

0

16

2,7%

617

Inframarginale heffing

212

‒ 179

‒ 33

‒ 15,7%

0

Directe belastingen en premie volksverzekeringen

195.633

‒ 620

12.983

6,6%

207.996

Loon- en inkomensheffing

139.655

‒ 2.657

9.711

7,0%

146.709

Dividendbelasting

6.922

765

‒ 962

‒ 13,9%

6.725

Kansspelbelasting

991

102

‒ 82

‒ 8,3%

1.011

Vennootschapsbelasting

44.556

1.182

3.618

8,1%

49.356

Bronbelasting op rente en royalty's

94

0

1

1,4%

95

Schenk- en erfbelasting

3.415

‒ 13

697

20,4%

4.100

Overige belastingontvangsten

364

‒ 3

‒ 130

‒ 35,8%

230

Totaal belastingen en premie volksverzekeringen

313.759

‒ 414

18.021

5,7%

331.366

Premies werknemersverzekeringen

94.930

1.977

4.256

4,5%

101.163

Totaal belasting- en premieontvangsten

408.688

1.563

22.277

5,5%

432.529

Bron: ministerie van Financiën

Ten opzichte van 2024 zijn de ontvangsten gestegen met 23,8 miljard euro. Hiervan is 1,6 miljard euro het effect van nieuw beleid en 22,3 miljard euro betreft endogene effecten. De beleidsmaatregelen voor 2025 zijn nagenoeg hetzelfde als beschreven in de Miljoenennota 2025; additionele maatregelen zijn beschreven in paragraaf 2.2.1. Als er verschillen zijn tussen vooraf geraamde en daadwerkelijke effecten van beleid, landen deze onder de noemer endogeen. In de meeste gevallen zijn deze verschillen niet exact in beeld te brengen. Waar wel (kwalitatief) zicht is op dit verschil, wordt dit tekstueel toegelicht.

In 2025 groeiden de totale belasting- en premieontvangsten endogeen, met 5,5% ten opzichte van 2024. Deze groei is gecorrigeerd voor beleidsmaatregelen en was iets hoger dan de ontwikkeling van het nominale bbp, dat met 5,1% toenam (zowel volume als prijs).

Bij de kostprijsverhogende (indirecte) belastingen kwam de endogene groei uit op 4,4%. De omzetbelasting (btw), veruit de grootste component binnen deze groep, steeg met 5,4% ten opzichte van 2024. Deze stijging werd vooral gedragen door een toename van de particuliere consumptie (+3,9%). Andere indirecte belastingen laten wisselende ontwikkelingen zien. Zo namen de invoerrechten endogeen toe met 10,4%, mede door een stijging van de (duurzame) consumptie. De overdrachtsbelasting steeg met 27,7%, wat samenhangt met een verhoogd aantal transacties op de woningmarkt en hogere huizenprijzen. Daartegenover stond bij de accijnzen een daling van 4,7%. Onderliggend wordt dit vooral veroorzaakt door dalende ontvangsten uit tabaksaccijns. De belasting op personenauto’s en motorrijwielen (bpm) kende ook een endogene daling. Zoals aangegeven in de verticale toelichting speelt hierbij een grote rol dat het geraamde beleidseffect als gevolg van anticipatie veel beperkter is geweest. Dit vertaalt zich in een negatieve endogene bijdrage.

Voor de directe belastingen en de premies volksverzekeringen bedroeg de endogene groei 6,6%, waarmee deze groep de bbp-groei overtreft. De grootste bijdrage leverden de loon- en inkomensheffingen, die endogeen met 7,0% stegen. Dit valt te verklaren doordat de contractlonen en arbeidsvolume ten opzichte van 2024 gestegen zijn. De endogene groei van de vpb is met 8,1% vrij hoog. Dit wordt voornamelijk verklaard doordat de winsten van bedrijven over belastingjaar 2024 hoger waren dan verwacht, waarover zij in 2025 nog belasting betalen. Daarentegen liet de dividendbelasting endogeen een daling zien van 13,9%. Dit valt niet te verklaren uit de bbp-groei of winstontwikkeling, maar hangt samen met het uitgesproken schommelende uitkeringspatroon van dividenden in de afgelopen jaren. De schenk- en erfbelasting heeft een endogene groei ten opzichte van 2024 van 20,4%. Zoals al eerder aangegeven, hangen deze hogere inkomsten onder meer samen met extra capaciteitsinzet door de Belastingdienst ter voorkoming van verjaring van aanslagen.

Tot slot steeg de opbrengst van de premies werknemersverzekeringen in 2025 ten opzichte van een jaar eerder met 5,5%. Evenals bij de loonheffing hangt de ontwikkeling van premies werknemersverzekeringen vooral samen met de werkgelegenheid en de lonen.

Tabel 2.2.2.2 toont de meerjarige ontwikkeling van de ontvangsten. Sinds 2021 zijn de belastingen met 109,5 miljard euro gestegen (34%). De stijging van de inkomsten hangt op termijn nauw samen met het nominale bbp, dat in deze periode groeide met 32%.

Tabel 2.2.2.2 Meerjarig overzicht belasting- en premieontvangsten

2021

2022

2023

2024

2025

Indirecte belastingen

100.609

104.471

110.407

117.762

123.140

Invoerrechten

3.812

4.784

4.252

4.297

4.746

Omzetbelasting

64.962

71.868

75.707

79.131

83.291

Belasting op personenauto's en motorrijwielen

1.506

1.458

1.425

1.382

1.331

Accijnzen

11.462

10.878

11.538

12.010

11.455

Overdrachtsbelasting

3.819

4.602

3.050

3.819

4.690

Assurantiebelasting

3.204

3.400

3.666

3.932

4.164

Motorrijtuigenbelasting

4.323

4.362

4.566

4.930

5.205

Belastingen op een milieugrondslag

4.518

1.239

5.263

6.638

6.804

Verbruiksbelasting van alcoholvrije dranken e.a.

268

291

283

612

633

Belasting op zware motorrijtuigen

199

198

204

198

204

Bankenbelasting

699

472

458

601

617

Inframarginale heffing

0

0

0

212

0

Verhuurderheffing

1.837

918

‒ 5

0

0

Directe belastingen en premie volksverzekeringen

148.428

169.890

189.936

195.633

207.996

Loon- en inkomensheffing

110.359

117.030

127.419

139.655

146.709

Dividendbelasting

4.422

5.464

10.954

6.922

6.725

Kansspelbelasting

339

859

956

991

1.011

Vennootschapsbelasting

30.786

38.261

47.493

44.556

49.356

Bronbelasting op rente en royalty's

24

58

110

94

95

Schenk- en erfbelasting

2.496

2.614

3.003

3.415

4.100

Solidariteitsbijdrage

0

5.605

0

0

0

Overige belastingontvangsten

172

365

384

364

230

Totaal belastingen en premie volksverzekeringen

249.209

274.726

300.727

313.759

331.366

Premies werknemersverzekeringen

73.788

79.015

87.398

94.930

101.163

Totaal belasting- en premieontvangsten

322.997

353.741

388.125

408.688

432.529

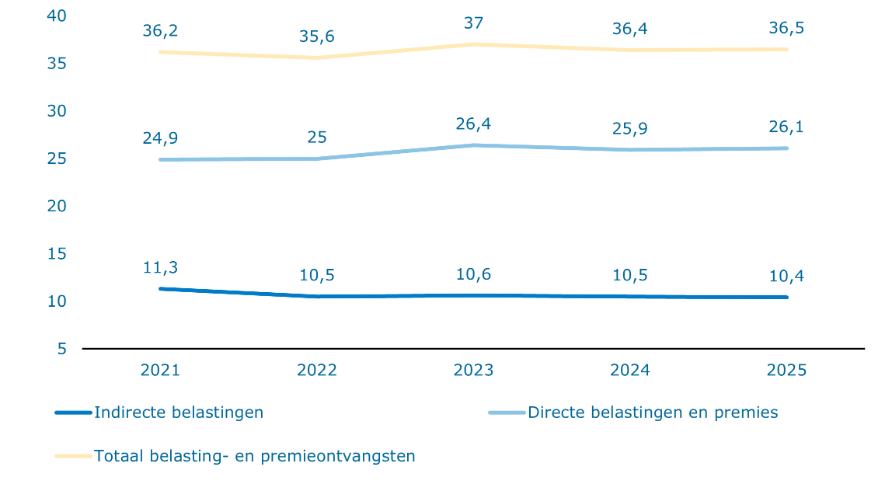

Figuur 2.2.2.1 laat zien dat de totale ontvangsten ten opzichte van het bbp redelijk stabiel zijn gebleven. Onderliggend geldt echter dat de relatieve opbrengst van indirecte belastingen (trendmatig) daalt, terwijl de opbrengst van directe belastingen en premies toeneemt. De dalende opbrengst uit indirecte belastingen hangt met name samen met achterblijvende opbrengsten bij accijnzen en autogerelateerde belastingen, terwijl de toename uit directe belastingen zich concentreert bij de vpb.

Figuur 2.2.2.1 Ontwikkeling belasting- en premieontvangsten ten opzichte van het bbp

Bron: ministerie van Financiën

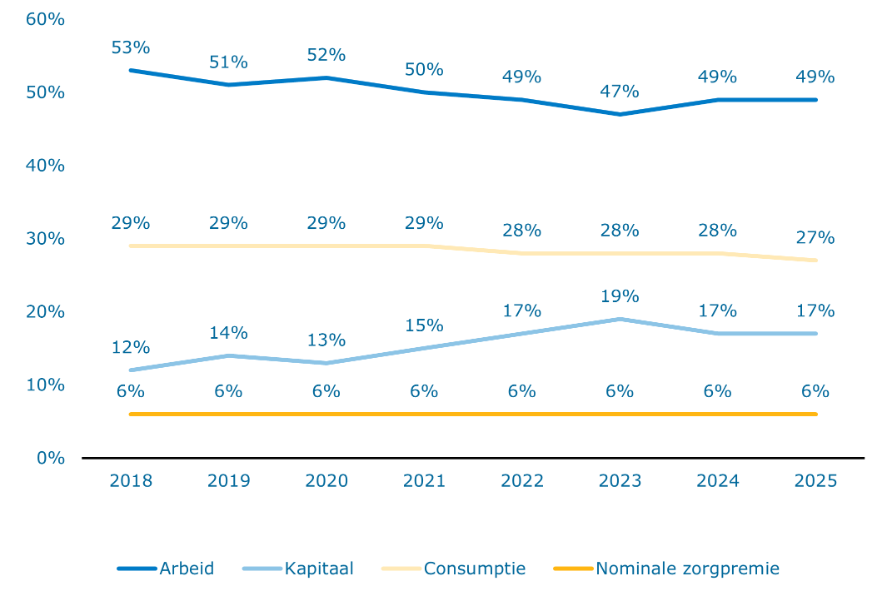

Naast de langjarige ontwikkeling in directe en indirecte belastingen kunnen de belastingen ook verdeeld worden naar de aard van de achterliggende grondslag: arbeid, kapitaal, consumptie en nominale zorgpremies.5 Figuur 2.2.2.2 toont het aandeel van deze grondslagen in de belastingmix over de tijd tot aan 2025. De grondslag arbeid beslaat het grootste aandeel in de belastingmix, gevolgd door consumptie, kapitaal en tot slot nominale zorgpremies. Deze rangschikking is over de hele periode stabiel. Over de tijd is het aandeel kapitaal geleidelijk gestegen, terwijl het aandeel arbeid geleidelijk gedaald is. Hierbij is het belangrijk om het onderscheid te maken tussen een absolute en relatieve ontwikkeling. De relatieve daling van het aandeel arbeid betekent niet dat de belastinginkomsten uit arbeid in absolute euro's zijn afgenomen. Uitschieter bij de trend is het jaar 2019, toen eenmalig sprake was van zeer hoge inkomsten uit kapitaal als gevolg van de anticipatie op beleidswijzigingen in box 2. De ontwikkeling over de tijd wordt voor een deel gedreven door beleidsmatige keuzes, maar is vooral sterk afhankelijk van economische ontwikkelingen. De belangrijkste verklaring voor de toename van het aandeel kapitaal is dat de opbrengst uit de vennootschapsbelasting sterk is toegenomen. Dit hangt samen met een toename van de bedrijfswinsten die de toename van het nationaal inkomen overtreft. Als gevolg van een periode van dalende rentes is over deze periode ook het relatieve belang van de hypotheekrenteaftrek afgenomen, wat leidt tot een hoger aandeel kapitaal (een trend die inmiddels weer omgekeerd is).

Figuur 2.2.2.1 Verdeling belasting- en premieontvangsten over arbeid, kapitaal, consumptie en nominale zorgpremie

Bron: ministerie van Financiën

5

Onder vallen bijvoorbeeld loonheffing en premies werknemersverzekeringen, onder vallen onder andere de vennootschapsbelasting en overdrachtsbelastingen, en onder valt bijvoorbeeld de omzetbelasting. De ontvangsten uit inkomensheffing worden gesplitst in arbeid (bijvoorbeeld box 1 ondernemers) en kapitaal (eigen woning, box 2, box 3). Nominale zorgpremies zijn niet aan een economische activiteit verbonden en vormen daarom een aparte categorie.

2.2.3 Toezeggingen bestuurlijke reactie op onderzoek ‘Verantwoord belasten’.

Naar aanleiding van het rapportVerantwoord Belastenis toegezegd verschillende stappen te zetten om de belastingontvangsten eenduidiger en inzichtelijker te verantwoorden, en meer informatie over doelen en resultaten van het belastingstelsel op te nemen. Naar aanleiding van hetzelfde rapport roept de motie-Holterhues c.s.6 op om in het volgende Financieel Jaarverslag van het Rijk een plan van aanpak te presenteren. Deze paragraaf gaat in op de status van de verschillende toezeggingen uit de bestuurlijke reactie.

Het kabinet gaat de toelichting op de belasting- en premie-inkomsten in het Financieel Jaarverslag van het Rijk meer structureren en uitbreiden. Ten eerste door meerjarige inkomstenrealisaties op te nemen, niet enkel de inkomsten van het verslagjaar. Ten tweede door informatie te verschaffen over hoe de inkomsten verspreid zijn over verschillende belastinggrondslagen, in het bijzonder door deze toe te rekenen aan arbeid, kapitaal en consumptie. Tot slot door in algemene zin uitgebreidere tabellen en tekstuele toelichtingen te verschaffen. Het kabinet kiest er hierbij voor om de opgenomen informatie in het Financieel Jaarverslag van het Rijk (de realisatie) zo veel mogelijk het spiegelbeeld te laten zijn van de verwachtingen die in de Miljoenennota (de raming) zijn gecommuniceerd. Deze wijzigingen zijn in het huidige Financieel Jaarverslag van het Rijk toegepast, waarmee de toezegging uit de bestuurlijke reactie is uitgevoerd. Uiteraard blijft het kabinet graag in gesprek met het parlement om de gepresenteerde informatie zo inzichtelijk mogelijk te maken, zowel in de begrotings- als de verantwoordingsnota’s.

Het kabinet gaat verschillende belastingmiddelen diepgaander specificeren in de Miljoenennota 2027. De hiervoor benodigde aangiftegegevens zijn niet tijdig beschikbaar om te integreren in de verantwoordingsstukken. Daarom is nader onderzocht welke specificaties mogelijk zijn, en ook beleidsmatig relevant zijn en op welke wijze deze met het parlement gedeeld kunnen worden. Uitkomst daarvan is dat vanaf komende Miljoenennota 2027 in de bijlagen een overzicht zal worden opgenomen met een nadere uitsplitsing van de grondslagen van in ieder geval de inkomstenbelasting, vennootschapsbelasting, dividendbelasting, overdrachtsbelasting en schenk- en erfbelasting.