In 2022 zijn de belasting- en premieontvangsten ('de ontvangsten') 16,3 miljard euro hoger (+4,9 procent) uitgekomen dan werd geraamd in de Miljoenennota 2022. Tabel 2.2.1 toont het verschil in miljarden euro voor de ontvangsten tussen de Miljoenennota 2022 en het Financieel Jaarverslag van het Rijk 2022.

Miljoenennota 2022 | Realisatie 2022 | Verschil | |

|---|---|---|---|

Belastingen en premies volksverzekeringen op EMU-basis | 261,0 | 274,0 | 13,0 |

- waarvan belastingen | 222,8 | 232,2 | 9,4 |

- waarvan premies volksverzekeringen | 38,2 | 41,9 | 3,6 |

Premies werknemersverzekeringen | 73,1 | 76,4 | 3,3 |

Totaal | 334,1 | 350,5 | 16,3 |

Deze paragraaf licht de ontwikkeling van de ontvangsten14 toe aan de hand van de veranderingen in onderliggende macro-economische indicatoren. Daarbij komt eerst het verschil aan bod tussen de uiteindelijke ontvangsten over 2022 en de geraamde ontvangsten in de begroting voor dat jaar (verticale toelichting). Daarna volgt de ontwikkeling van 2022 in aansluiting op 2021 (de horizontale ontwikkeling).

2.2.1 Belasting- en premieontvangsten ten opzichte van de raming (verticale toelichting)

Het totale verschil tussen de raming voor de Miljoenennota 2022 en dit Financieel Jaarverslag van het Rijk is relatief groot. Dit heeft enerzijds te maken met verschillen tussen de verwachte en de gerealiseerde economische ontwikkeling. Er waren een aantal economische ontwikkelingen die in 2022 bepalend zijn geweest voor de belastingontvangsten. Denk aan het verdere herstel uit de coronaperiode en de economische gevolgen van de oorlog in Oekraïne. De verwachting bij het opstellen van de Miljoenennota 2022 was een reële economische groei van 3,9 procent in 2021 en van 3,5 procent in 2022. Uiteindelijk was sprake van een groei van 4,9 procent respectievelijk 4,5 procent. De hoge inflatie heeft een zware stempel op het economisch beeld gedrukt. De consumentenprijzen stegen in 2022 met 10,0 procent, in plaats van de geraamde 1,8 procent. Deze inflatie beïnvloedt de Rijksbegroting zowel aan de uitgaven- als de inkomstenkant. Zo speelt dit een belangrijke rol voor de nominale opbrengsten uit de btw.

Daarnaast is in 2022, grotendeels in reactie op deze economische ontwikkelingen, ook sprake geweest van forse fiscale beleidswijzigingen die na het publiceren van de Miljoenennota 2022 nog doorgevoerd zijn. Deze beleidswijzigingen waren zowel opbrengstverhogend als -verlagend . De introductie van een tijdelijke solidariteitsbijdrage voor overwinsten in de fossiele sector heeft bijvoorbeeld de ontvangsten verhoogd, terwijl meerdere maatregelen om de koopkracht van burgers te versterken juist een opbrengstverlagend effect hebben gehad.

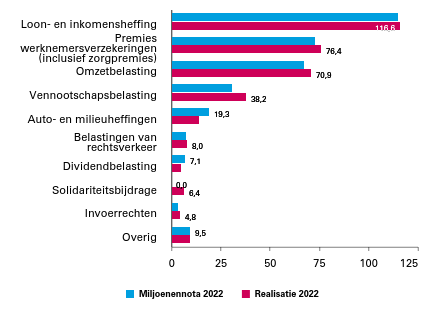

Figuur 2.2.1 toont de geraamde en gerealiseerde ontvangsten voor enkele belangrijke belastingsoorten. Het opvallendste verschil is te zien in de vennootschapsbelasting (vpb, +7,1 miljard euro). Dit verschil is extra opvallend, omdat beleidswijzigingen sinds de Miljoenennota 2022 juist een neerwaarts effect hebben gehad op de vpb-opbrengst. Andere opvallende verschillen treden op in de btw (+3,5 miljard euro), de premies werknemersverzekeringen (+3,3 miljard euro) en de auto- en milieuheffingen (-5,1 miljard euro). Binnen die laatste categorie betreft het vooral de energiebelasting (-3,5 miljard euro), de brandstofaccijnzen (-1,2 miljard euro) en de bpm (-0,5 miljard euro).

Figuur 2.2.1 Raming uit Miljoenennota 2022 en gerealiseerde belasting- en premieontvangsten op EMU-basis in 2022 (in miljarden euro)

Tabel 2.2.2 splitst het verschil in totale ontvangsten uit in verschillen die zijn ontstaan door de doorwerking van realisaties uit 2021, door nieuw beleid dat na de Miljoenennota 2022 tot stand is gekomen en door de zogenoemde endogene ontwikkeling in 2022. De endogene ontwikkeling volgt bijvoorbeeld uit een hogere of lagere economische groei in 2022 dan vooraf werd verwacht, of uit wijzigingen in de uitvoering die niet voorzien waren.

Miljoenennota 2022 | 334,1 |

|---|---|

Totale mutatie | 16,3 |

Doorwerking 2021 | 8,0 |

- waarvan indirecte belastingen | 2,1 |

- waarvan directe belastingen en premies volksverzekeringen | 5,7 |

- waarvan premies werknemersverzekeringen en overig | 0,2 |

Beleid in 2022 | ‒ 6,1 |

- waarvan solidariteitsbijdrage | 6,4 |

- waarvan premies werknemersverzekeringen | 1,7 |

- waarvan verhuurderheffing | ‒ 0,9 |

- waarvan accijnzen | ‒ 1,0 |

- waarvan omzetbelasting | ‒ 1,7 |

- waarvan loon- en inkomensheffing | ‒ 1,9 |

- waarvan dividendbelasting | ‒ 2,0 |

- waarvan belastingen op een milieugrondslag | ‒ 3,2 |

- waarvan vennootschapsbelasting | ‒ 3,5 |

Endogeen in 2022 | 14,5 |

- waarvan vennootschapsbelasting | 7,4 |

- waarvan omzetbelasting | 3,0 |

- waarvan loon- en inkomensheffing | 1,9 |

- waarvan premies werknemersverzekeringen | 1,2 |

- waarvan invoerrechten | 0,8 |

- waarvan kansspelbelasting | 0,3 |

- waarvan belastingen op een milieugrondslag | ‒ 0,1 |

- waarvan belasting op personenauto's en motorrijtuigen | ‒ 0,4 |

- waarvan dividendbelasting | ‒ 0,6 |

- waarvan overige belastingsoorten | 1,0 |

Financieel Jaarverslag van het Rijk 2022 | 350,5 |

Beleidswijzigingen na de Miljoenennota 2022

Beleidswijzigingen die na de Miljoenennota 2022 in de begroting verwerkt zijn, zorgen gezamenlijk voor 6,1 miljard euro lagere ontvangsten. Dit is aanzienlijk meer dan gebruikelijk is. Deze wijzigingen ontstaan grotendeels door vier factoren. Ten eerste is er een belangrijk dervend effect geweest van verschillende (deels fiscale) pakketten om huishoudens en bedrijven te ondersteunen met de hoge energieprijzen. Dit gaat onder meer om verlaging van de energiebelasting, verlaging van de btw op energie, en verlaging van brandstofaccijnzen. Ten tweede zijn er enkele maatregelen getroffen naar aanleiding van de hoge energieprijzen, die juist tot hogere ontvangsten leiden. Dit betreft de tijdelijke solidariteitsbijdrage voor fossiele energiebedrijven (boeking in 2022) en de inframarginale heffing voor elektriciteitsproducenten (boeking in 2023). Deze heffingen beogen overwinsten te belasten bij bedrijven die juist profijt hebben van de hoge energieprijzen. Ten derde heeft het arrest van de Hoge Raad over box 3 geleid tot terugbetalingen op eerder betaalde aanslagen (rechtsherstel) en tot lagere ontvangsten in 2022 zelf. Ten vierde is derving ontstaan door de beslissing om de juridische omvorming van ProRail van een B.V. naar een zelfstandig bestuursorgaan uit te stellen. De verwachte ontvangst in 2022 in de vpb, btw, en dividendbelasting ging daarmee niet door. Overigens is deze operatie voor de begroting als geheel budgetneutraal, omdat een vergelijkbare post aan de uitgavenkant optreedt.

Endogene ontwikkeling

Onder de endogene ontwikkeling van de belastingontvangsten valt bijvoorbeeld het effect van economische groei, consumptie, loonsom of winst die lager of hoger is dan verwacht . Onder endogene ontwikkeling aan de inkomstenkant verstaan we ook mogelijke inverdieneffecten van beleid dat getroffen is aan de uitgavenkant van de begroting. Een belangrijk actueel voorbeeld hiervan zijn de eerder genoemde koopkrachtpakketten die huishoudens ondersteunen bij de hoge energieprijzen. Dankzij deze steun hebben zij meer te besteden. Dit leidt tot extra bestedingen van huishoudens (of in veel gevallen: minder noodzaak tot bezuinigen), wat doorwerkt in bijvoorbeeld de btw-ontvangsten. Er is dus sprake van een wisselwerking tussen de effecten van beleid en de endogene ontwikkeling. De gepresenteerde uitsplitsing is daarmee een benadering van een complexere realiteit.

De gerealiseerde belasting- en premieontvangsten pakken door endogene ontwikkelingen 22,5 miljard euro hoger uit dan geraamd in de Miljoenennota 2022. De stijging is voor 8,0 miljard euro toe te schrijven aan de realisaties in 2021 die hoger waren dan geraamd. Deze afwijking wordt toegelicht in het Financieel Jaarverslag van het Rijk 2021. Het overige deel (14,5 miljard euro) is het gevolg van hogere groei van de belastingontvangsten in 2022 zelf.

De economische groei en daarmee de groei in de belastingontvangsten in 2022 was ondanks de oorlog in Oekraïne sterker dan ingeschat bij de Miljoenennota 2022. Deels zijn de belastingontvangsten gegroeid door deze reële economische ontwikkeling, maar deels ook door de stijging van het prijspeil (inflatie). Dit laatste zien we bijvoorbeeld terug in de ontwikkeling van de btw-opbrengst.

De endogene opbrengst van de loon- en inkomensheffing en de premies werknemersverzekeringen bedraagt in 2022 gezamenlijk 5,0 miljard euro meer dan verwacht, waarvan 1,8 miljard euro volgt uit de doorwerking van hogere ontvangsten in 2021. Tabel 2.2.3 geeft de ontwikkeling weer van economische indicatoren die relevant zijn voor deze belastingsoorten. Deze indicatoren hebben grotendeels betrekking op de arbeidsmarkt. Zowel de groei van de werkgelegenheid als de loonstijging was hoger dan verwacht. Dit leidt tot hogere ontvangsten. De omvang van de hypotheekrenteaftrek is juist minder gegroeid dan verwacht. Ook dit heeft een opwaarts effect op de belastingontvangsten, er is immers minder sprake van belastingkorting.

MN22 | FJR22 | Verschil | |

|---|---|---|---|

Arbeidsvolume in arbeidsuren | 0,37% | 2,64% | 2,27% |

Contractloonstijging | 2,13% | 3,35% | 1,22% |

Incidentele loonstijging | 0,17% | 0,30% | 0,13% |

Tabelcorrectiefactor | 1,30% | 1,30% | 0,00% |

Aftrek pensioenpremies | 0,21% | 0,12% | ‒ 0,09% |

Omvang hypotheekrenteaftrek | 4,81% | 0,09% | ‒ 4,72% |

Arbeidsinkomensquote marktsector | 73,9% | 72,7% | ‒ 1,20% |

De endogene opbrengst van de vpb kent met een meevaller van 10,6 miljard euro veruit de grootste afwijking, zowel relatief als absoluut. De vpb is van nature een volatiele belastingsoort. Dit hangt samen met het feit dat de grondslag een saldo is (omzet minus kosten), waarbij een afwijking in een van deze onderdelen al snel tot een grote afwijking in het totaalsaldo kan leiden. De hogere ontvangst in 2022 is deels verklaarbaar door het hogere startniveau (de ontvangst in 2021 was 3,3 miljard euro hoger dan geraamd), maar komt grotendeels door extra groei in 2022 zelf. De opbrengst van de vpb is voor het tweede jaar achter elkaar fors hoger dan verwacht. Onderliggend blijkt dat bedrijven met name hogere belastingen betalen over het belastingjaar voorafgaand aan het actuele kasjaar ('t-1', in dit geval belastingjaar 2021). Dit duidt erop dat bedrijven, achteraf bezien, hogere winsten maken dan zij gedurende het belastingjaar zelf hadden verwacht. In dat geval volgt een nabetaling een jaar later.

Tabel 2.2.4 geeft de ontwikkeling weer van de economische indicatoren die relevant zijn voor de btw. De btw-opbrengst hangt vooral samen met de nominale bestedingen van consumenten (dus inclusief inflatie), en in mindere mate met investeringen van de overheid en investeringen in woningen. De positieve endogene afwijking van 5,2 miljard euro komt voor 2,2 miljard euro door de doorwerking van hogere ontvangsten in 2021 en voor 3,0 miljard euro door hogere groei in 2022. Onderliggend is deze stijging goed verklaarbaar door de veel hogere groei van de waarde van particuliere consumptie dan geraamd: 15,3 procent ten opzichte van een raming van 7,8 procent.

MN22 | FJR22 | Verschil | |

|---|---|---|---|

Particuliere consumptie, waardemutatie | 7,77% | 15,33% | 7,56% |

Investeringen in woningen, waardemutatie | 7,60% | 5,64% | ‒ 1,97% |

Overheidsinvesteringen, waardemutatie | 0,86% | 6,65% | 5,80% |

Tot slot geeft tabel 2.2.5 enkele overige economische indicatoren weer die relevant zijn voor de belastingontvangsten. De groei van het nominale bbp is fors hoger dan geraamd. Hiervoor bestaat zowel een reële verklaring (meer economische activiteit) als een nominale verklaring (hogere inflatie). Op de woningmarkt (relevant voor de opbrengst van de overdrachtsbelasting) zien we in 2022 ook een sterkere groei van de prijzen dan verwacht, maar hier staat een forse daling van het aantal verkopen tegenover. Met name in de tweede helft van 2022 is de woningmarkt afgekoeld. Enkele overige afwijkingen bij belastingsoorten kunnen niet verklaard worden vanuit algemene economische indicatoren maar hebben een specifiekere oorzaak. Bij de kansspelbelasting speelt het herstel na de coronaperiode een belangrijke rol, en ook de invoering van de Wet kansspelen op afstand eind 2021. Beide ontwikkelingen leiden tot een hoge groei. Bij de belasting op personenauto's en motorrijtuigen valt de opbrengst juist tegen door de voortdurende problemen in productieketens voor benodigde chips.

MN22 | FJR22 | Verschil | |

|---|---|---|---|

Bbp-groei, waardeontwikkeling | 5,30% | 10,15% | 4,84% |

Prijsmutatie verkopen bestaande woningen | 10,96% | 13,60% | 2,64% |

Volumemutatie verkopen bestaande woningen | ‒ 4,77% | ‒ 14,60% | ‒ 9,83% |

2.2.2 Belasting- en premieontvangsten in 2022 ten opzichte van 2021 (horizontale toelichting)

Ten opzichte van 2021 stijgen de endogene totale belasting- en premieontvangsten (dus gecorrigeerd voor beleid) met 8,6 procent. Dit is iets lager dan de groei van het nominale bbp van 10,1 procent. Tabel 2.2.6 geeft de horizontale, endogene ontwikkeling weer per belastingsoort.

De totale kostprijsverhogende belastingen namen in 2022 endogeen toe met 8,8 procent. Hiervan is de omzetbelasting de grootste belastingsoort, met een aandeel van ongeveer 70 procent. De sterke nominale groei van de btw met 9,5 procent hing in 2022 vooral samen met een stijgende nominale consumptie.

Overige opvallende endogene effecten bij de indirecte belastingen zijn te zien bij de invoerrechten (+25,5 procent) en de overdrachtsbelasting (+20,2 procent). Bij beide belastingen lijkt de prijscomponent (inflatie) een belangrijke rol te spelen. Zo zijn de prijzen van woningen in 2022 met 13,6 procent gestegen. Daarnaast speelt voor de horizontale ontwikkeling van de overdrachtsbelasting een rol dat er mogelijk sprake is geweest van anticipatie op de tariefsverhoging voor beleggers in 2021 en 2023. Deze anticipatie leidt tot een relatief hoge groei van belastbare zakelijke transacties in 2022.

De directe belastingen en de premies volksverzekeringen namen in 2022 endogeen met 10,5 procent toe ten opzichte van 2021. De endogene opbrengst van de loon- en inkomensheffing steeg met 5,8 procent dankzij hogere lonen en meer werkgelegenheid. De endogene stijging van de vpb met 27,8 procent is zeer opvallend. De bedrijfswinsten zijn tijdens corona slechts licht gedaald en zijn daarna sterk gegroeid. Tegelijk lijkt de groei van de vpb-opbrengst hoger dan de groei van de winst, dus is het waarschijnlijk dat ook fiscale factoren een rol spelen. Ook de opbrengst van de kansspelbelasting is in 2022 zeer groot. Dit is het dubbele effect van herstel na de coronaperiode en de verbreding naar de gereguleerde online gokmarkt.

Tot slot steeg de opbrengst van de premies werknemersverzekeringen in 2022 ten opzichte van een jaar eerder met 4,1 procent. Evenals de loonheffing hangt de ontwikkeling van premies werknemersverzekeringen vooral samen met de werkgelegenheid en de lonen.

2022 | |

|---|---|

Indirecte belastingen | 8,8% |

Invoerrechten | 25,5% |

Omzetbelasting | 9,5% |

Belasting op personenauto's en motorrijwielen | ‒ 1,5% |

Accijnzen | 4,7% |

Overdrachtsbelasting | 20,2% |

Assurantiebelasting | 6,1% |

Motorrijtuigenbelasting | 2,1% |

Belastingen op een milieugrondslag | ‒ 1,7% |

Verbruiksbelasting van alcoholvrije dranken e.a. | 8,6% |

Belasting op zware motorrijtuigen | ‒ 0,5% |

Verhuurderheffing | 8,3% |

Bankbelasting | ‒ 0,3% |

Directe belastingen en premie volksverzekeringen | 10,5% |

Loon- en inkomensheffing | 5,8% |

Dividendbelasting | 2,5% |

Kansspelbelasting | 153,4% |

Vennootschapsbelasting | 27,8% |

Bronbelasting op rente en royalty's | 136,5% |

Schenk- en erfbelasting | 4,7% |

Overige belastingontvangsten | 113,2% |

Totaal belastingen en premie volksverzekeringen | 9,8% |

Premies werknemersverzekeringen | 4,1% |

Totaal belasting- en premieontvangsten | 8,6% |

Nominale groei bbp | 10,1% |