Downloads

Bijlagen

Voor u ligt het Financieel Jaarverslag van het Rijk van 2024. Hiermee blikt het kabinet terug op de ontwikkeling van de economie, de overheidsfinanciën en het financieel management in het afgelopen jaar en legt zo verantwoording af. Bij de start van 2024 was het vorige kabinet demissionair. Halverwege het jaar trad het huidige kabinet-Schoof aan.

In 2024 groeide de economie en verbeterde de koopkracht door stijging van de lonen. Wel bleef de inflatie hoog vergeleken met de rest van Europa. Met 73,2% werkte nog nooit eerder zo’n groot deel van de beroepsbevolking. Tegelijkertijd hadden veel bedrijven door krapte op de arbeidsmarkt moeite om vacatures te vullen.

Het begrotingstekort viel in 2024 lager uit dan geraamd bij Miljoenennota 2024. De verbetering is met name het gevolg van uitgestelde uitgaven bij departementen. De te hoge ambities en de krapte op de arbeidsmarkt hebben geleid tot onderuitputting en kasschuiven. Aandacht voor realisme in de ambities en plannen blijft nodig en het kabinet blijft hier stappen in zetten. Dit is in lijn met de conclusies van de Expertgroep realistisch ramen. Zeker in een tijd van internationale onzekerheid en hoge inflatie houdt dit kabinet vast aan het trendmatig begrotingsbeleid als anker voor de overheidsfinanciën.

In 2024 is het herstellen van de begrotingsdiscipline ter hand genomen, waarbij rekeningen worden gedekt en we sturen op kaders. Solide overheidsfinanciën geven burgers en bedrijven zekerheid voor de toekomst. Het aantal incidentele suppletoire begrotingen, waarbij de begroting gedurende het jaar tussentijds wordt aangepast, is in 2024 verder gedaald. Er is geen beroep gedaan op de uitzonderingsclausule om vooruit te lopen op goedkeuring. Dit versterkt de positie van de Kamer om effectief haar budgetrecht uit te oefenen.

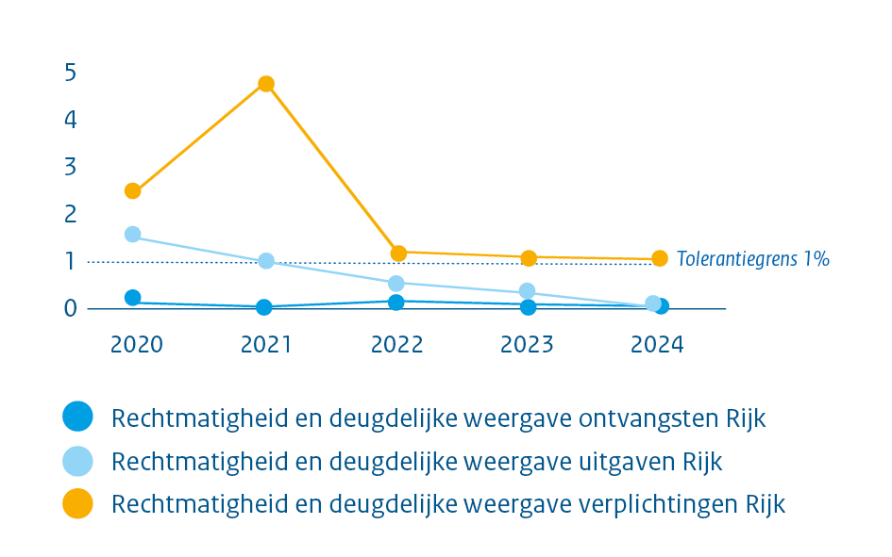

De Algemene Rekenkamer constateert tot mijn deugd dat er een lichte verbetering is inzake de rechtmatigheid van de overheidsfinanciën. Alleen de verplichtingen zitten nog net boven tolerantiegrens. Wel is er sprake van 40 onvolkomenheden, waarvan 3 ernstig. Dat is een lichte stijging ten opzichte van vorig jaar, maar in historisch opzicht relatief laag. Desondanks dienen we hierop scherp te blijven. Als overheid hebben wij immers de taak zorgvuldig om te gaan met het belastinggeld van alle Nederlanders. Daar moeten zij op kunnen vertrouwen.

Dat is des te belangrijker gezien de onrustige tijden waarin we ons bevinden. 2024 was immers ook een jaar waarin internationale veiligheid en stabiliteit onder druk stonden door de voortdurende oorlog in Oekraïne. Nederland bleef Oekraïne politiek, militair, financieel en moreel steunen tegen de Russische agressie.

We presenteren dit jaarverslag opnieuw tegen de achtergrond van grote internationale spanningen. De oorlog in Oekraïne en de door de Verenigde Staten aangekondigde importheffingen leiden tot veel onzekerheid. Dat kan gevolgen hebben voor onze open economie en dus ook voor de begroting. Daarom is het belangrijk om behoedzaam met de overheidsfinanciën om te gaan en vast te houden aan het herstel van begrotingsdiscipline.

De minister van FinanciënE. Heinen

Economische groei veert op in 2024

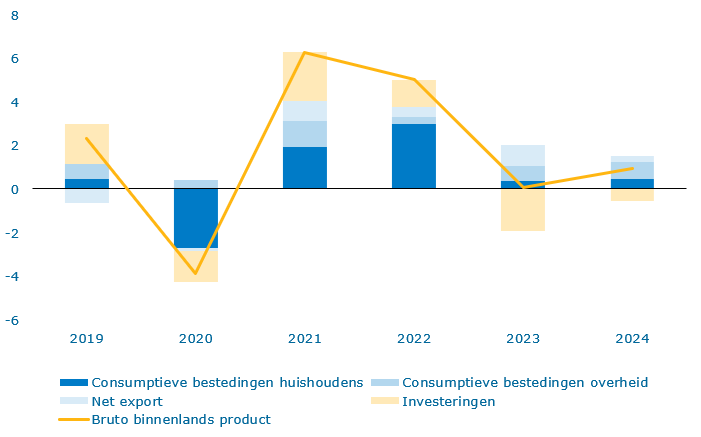

Na een lichte krimp in het eerste kwartaal veerde de Nederlandse economie vanaf het tweede kwartaal op. Hierdoor is de economie over 2024 als geheel met 1,0% gegroeid. Dit is positiever dan de 0,6% groei die het Centraal Planbureau (CPB) raamde in de Macro-Economische Verkenning (MEV) van september 2024. Toenames in particuliere consumptie (1,2%) en overheidsbestedingen (3,6%) droegen het meest bij aan de economische groei in 2024 (zie ook figuur 1.1.1). Daarnaast groeide het handelssaldo ten opzichte van 2023 door een 0,4% stijging van de uitvoer en een 0,3% stijging van de invoer. De investeringen daalden juist licht. De groei komt in 2024 op het gemiddelde van de Europese Unie uit (1,0%). In deze paragraaf worden enkele economische ontwikkelingen verder uitgelicht.

Figuur 1.1.1 Bbp-groei en groeibijdragen (in procenten)

Bron: CBS, bewerking door ministerie van Financiën

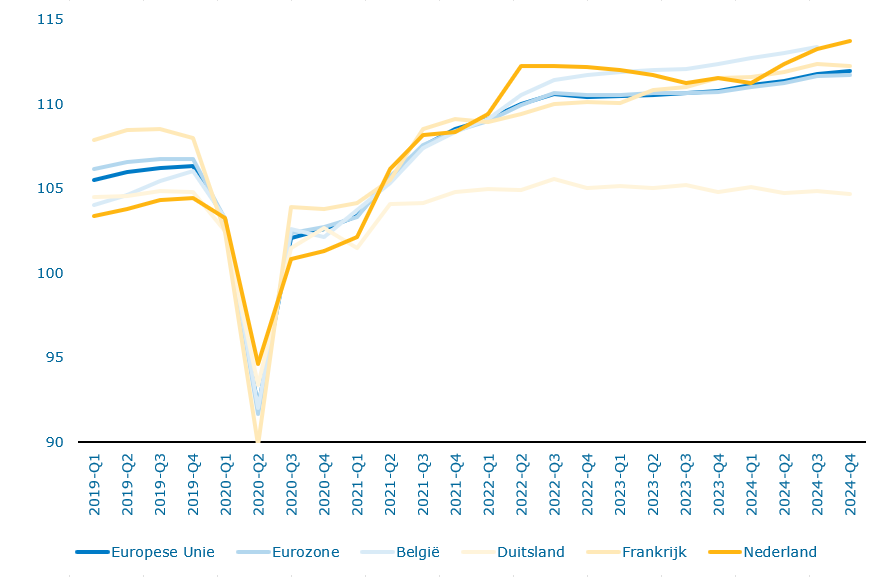

Figuur 1.1.2 Indexcijfer bbp Nederland, buurlanden en de Europese Unie

Bron: CBS, bewerking door ministerie van Financiën

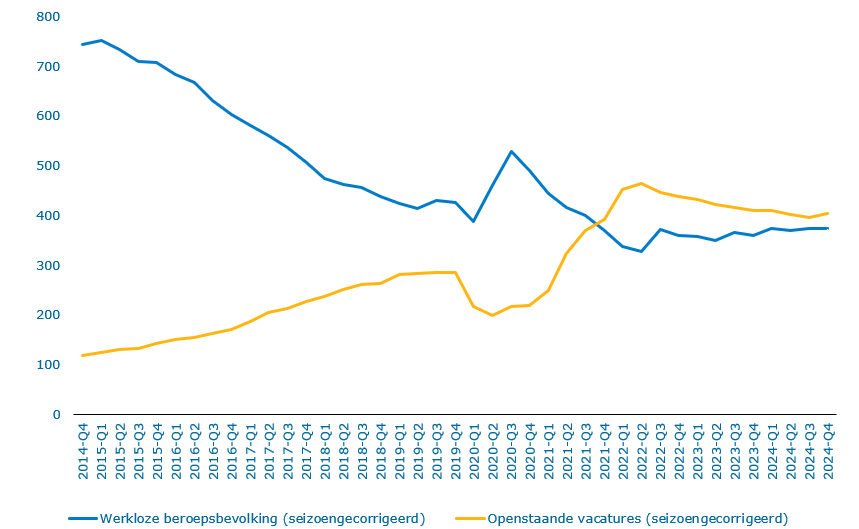

De arbeidsmarkt bleef krap

In 2024 werkte 73,2% van de beroepsbevolking in Nederland. Nog nooit eerder werkte zo een groot deel van de beroepsbevolking. De werkloosheid bleef in 2024 historisch laag, al steeg deze licht van 3,6% in 2023 naar 3,7% in 2024. De arbeidsmarkt bleef krap: het aantal vacatures per werkloze nam af van 114 per 100 werklozen eind 2023 naar 108 per 100 werklozen eind 2024. Het aantal werkenden nam in 2024 toe, bij zowel voltijd- als deeltijdwerkers. Het aantal werknemers met een vaste arbeidsrelatie steeg licht, terwijl het aantal werknemers met een flexibele arbeidsrelatie juist iets daalde.

De krapte op de arbeidsmarkt maakte het lastig voor bedrijven om voldoende gekwalificeerd personeel aan te trekken. Ook de overheid had te maken met krapte op de arbeidsmarkt. Hierdoor was het voor de overheid lastig de begrote middelen uit te geven en daarmee de ambities van het kabinet te vervullen. Dit Financieel Jaarverslag van het Rijk besteedt uitgebreid aandacht aan dit thema. In paragraaf 2.1.1 wordt de onderuitputting toegelicht, en in paragraaf 2.1.2 wordt op de relatie met arbeidsmarktkrapte ingegaan in het kader van het focusonderwerp.

Figuur 1.1.3 Werkloze beroepsbevolking en openstaande vacatures

Bron: CBS, bewerking door ministerie van Financiën

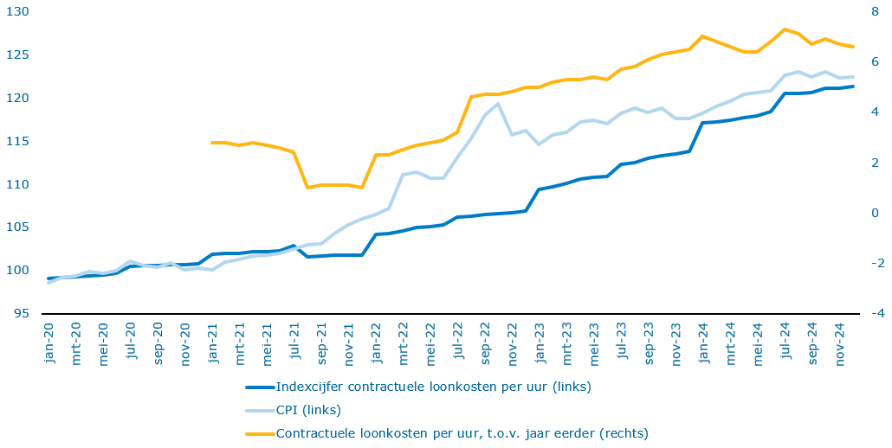

De lonen beginnen de inflatie weer in te halen

De daling van de inflatie (Consumentenprijsindex, CPI) zette in 2024 door. Tijdens de energiecrisis piekte de inflatie op 10,0% in 2022, waarna deze daalde naar 3,8% in 2023. In 2024 kwam de inflatie uit op 3,3%. De inflatie in 2024 kwam vooral door huurverhogingen, de verhoogde verbruiksbelasting op alcoholvrije dranken, de alcohol- en tabaksaccijns en een sterkere loongroei. De Europese geharmoniseerde maatstaf voor de inflatie (HICP) kwam in 2024 uit op 3,2%. Dit is hoger dan het gemiddelde in de eurozone (2,4%) en boven de inflatiedoelstelling van 2% van de Europese Centrale Bank (ECB). Het kabinet heeft in een brief aan de Tweede Kamer een nadere analyse van de inflatie gedeeld.1

De lonen stegen in 2024 met 6,7%, de grootste toename sinds het begin van de CBS-metingen in 2001. De stijging van de lonen was conform de verwachtingen in de Miljoenennota 2025 en valt deels te verklaren door de krapte op de arbeidsmarkt. Daarnaast compenseerde deze stijging deels voor de hoge inflatie in voorgaande jaren. De lonen lopen in dit proces altijd achter op de inflatie. De stijging van de reële lonen verbeterde de koopkracht van huishoudens in 2024. Omdat de inflatie in 2024 iets lager uitkwam dan verwacht in de Miljoenennota 2025, is de koopkracht in 2024 iets harder toegenomen dan eerder voorzien.

Figuur 1.1.4 Ontwikkeling lonen en inflatie

Bron: CBS, bewerking door ministerie van Financiën

Meer faillissementen, winsten blijven op niveau

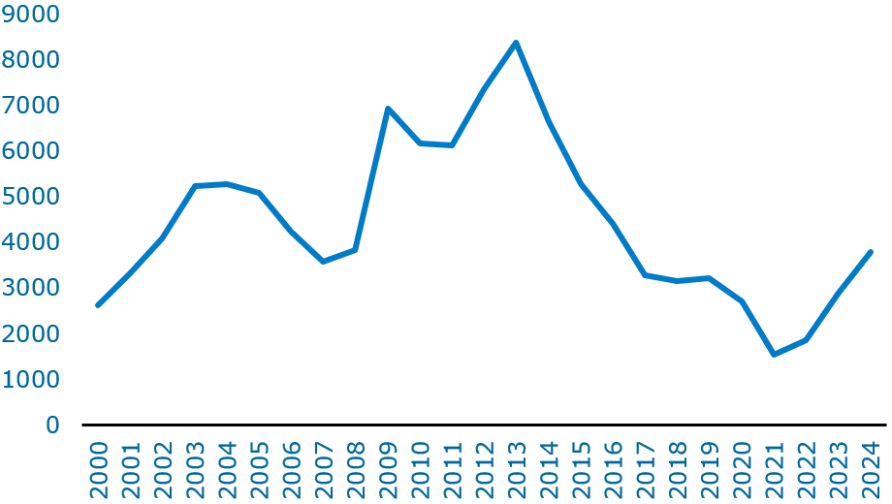

In 2024 zijn 4.270 bedrijven failliet verklaard. Dat was ruim 30% meer dan in 2023. Het aantal faillissementen blijft daarmee wel onder het gemiddelde over de afgelopen twintig jaar. In vrijwel alle bedrijfstakken gingen meer bedrijven failliet dan in 2023. De meeste faillissementen vonden plaats in de handel, de bouwnijverheid en de specialistische dienstverlening. Deze bedrijfstakken zijn ook wat betreft het aantal bedrijven het grootst. Tijdens de coronapandemie zakte het aantal faillissementen tot een historisch laag punt. Een belangrijke oorzaak daarvan was de coronasteun voor bedrijven, die onrendabele bedrijven langer in stand hield. Het aantal faillissementen steeg daarmee in 2024 terug naar een historisch gebruikelijker niveau.

De winstquote van niet financiële vennootschappen bewoog in 2024 terug richting het langjarig gemiddelde. De winstquote was over de afgelopen twintig jaar gemiddeld 41,0%. In 2023 was dat 44,0% en in 2022 44,3%. In 2024 daalde de winstquote licht naar 43,5%. Daarmee blijft de winstquote historisch bezien relatief hoog. Ook in absolute zin stegen de winsten: de brutowinst voor belasting was in 2024 ongeveer 14 miljard euro hoger dan in 2023.

Figuur 1.1.5 Aantal faillissementen van bedrijven en instellingen

Bron: CBS, bewerking door ministerie van Financiën

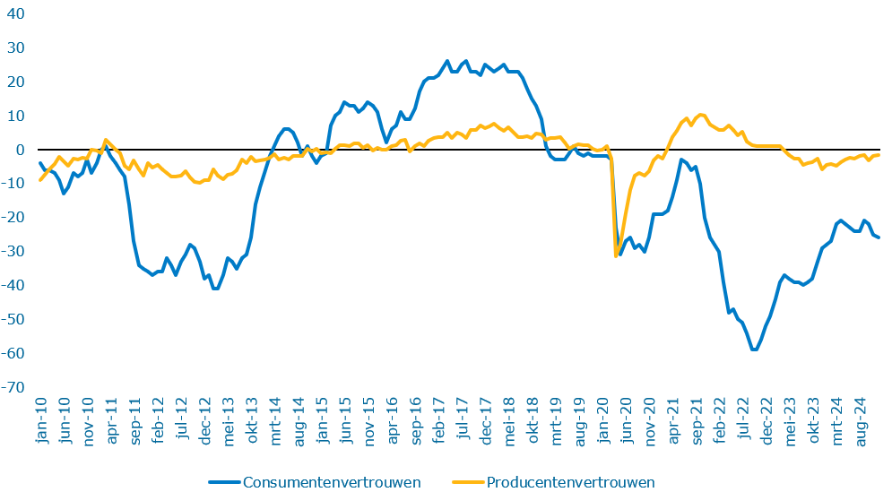

Ontwikkeling van het vertrouwen in de economie niet in lijn met economische vooruitgang

Na het herstel van het consumentenvertrouwen in 2023, stokte de stijging daarvan in 2024. Het consumentenvertrouwen is gebaseerd op het oordeel van mensen bij verschillende vragen over de economie en hun persoonlijke financiële situatie. Consumenten waren vooral negatief over de economische situatie: zij waren aan het einde van 2024 nauwelijks positiever over de economische ontwikkelingen dan aan het begin van het jaar. Ook ligt het consumentenvertrouwen onder het gemiddelde van de afgelopen twintig jaar.

Daarentegen steeg de koopbereidheid van consumenten in 2024 licht. Hoewel het consumentenvertrouwen laag bleef, nam het besteedbaar inkomen van huishoudens fors toe, waardoor de groei van de consumptie van huishoudens toch iets versnelde. Door het lage vertrouwen was de groei van de huishoudconsumptie wel aanmerkelijk lager dan de groei van het besteedbaar inkomen. De terughoudendheid in de bestedingen is daardoor terug te zien in een toename van de individuele spaarquote van huishoudens.

Producenten waren eind 2024 iets positiever over de economie dan eind 2023. Het gemiddelde producentenvertrouwen in 2024 bleef echter onder het gemiddelde over de afgelopen twintig jaar.

Figuur 1.1.6 Consumenten- en producentenvertrouwen

Bron: CBS, bewerking door ministerie van Financiën

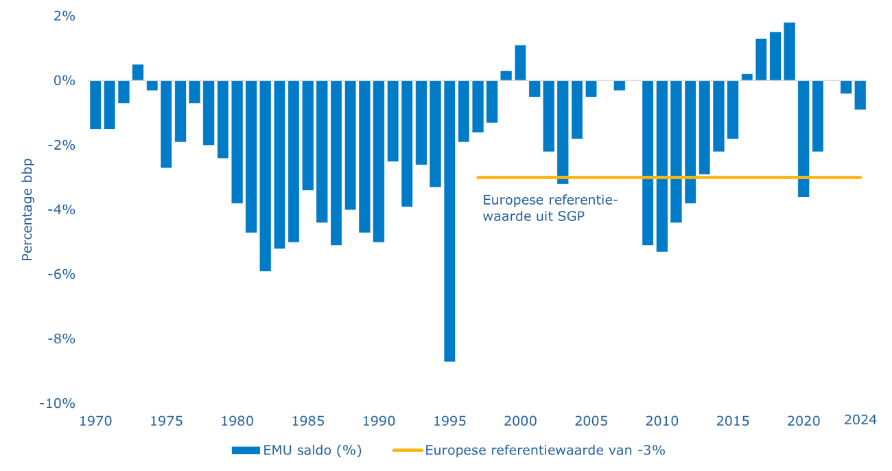

De overheidsfinanciën vallen positiever uit dan eerder geraamd: het EMU-saldo komt uit op ‒ 0,9% van het bbp en de EMU-schuld komt uit op 43,3% van het bbp. Hiermee blijft Nederland binnen de Europese referentiewaarden voor het tekort (3% bbp) en de schuld (60% bbp) van het Stabiliteits- en Groeipact (SGP). Het positiever uitvallen van het saldo is met name het gevolg van uitgestelde uitgaven bij departementen, zie hiervoor ook de toelichting in paragraaf 1.2.1.

In tabel 1.2.1 is een totaaloverzicht van de budgettaire kerngegevens en vergelijking tussen de stand Miljoenennota (MN) 2024 en de stand bij Financieel Jaarverslag van het Rijk (FJR) 2024 opgenomen. Hoe de uitgaven en inkomsten zich hebben ontwikkeld sinds de Miljoenennota 2024 wordt toegelicht in hoofdstuk 2.

MN 2024 | FJR 2024 | Verschil | |

|---|---|---|---|

Inkomsten (belastingen en sociale premies) | 402,9 | 407,2 | 4,3 |

Netto-uitgaven binnen het uitgavenkader | 413,6 | 397,0 | ‒ 16,7 |

Overige netto-uitgaven en correcties voor het EMU-saldo | 19,9 | 17,1 | ‒ 2,8 |

Totale netto-uitgaven en correcties voor het EMU-saldo | 433,6 | 414,1 | ‒ 19,5 |

EMU-saldo centrale overheid | ‒ 30,6 | ‒ 6,9 | 23,8 |

EMU-saldo decentrale overheden | ‒ 1,1 | ‒ 3,2 | ‒ 2,1 |

EMU-saldo collectieve sector | ‒ 31,7 | ‒ 10,1 | 21,6 |

EMU-saldo collectieve sector (in procenten bbp) | ‒ 2,9% | ‒ 0,9% | 2,1% |

EMU-schuld collectieve sector | 509,5 | 491,6 | ‒ 17,9 |

EMU-schuld collectieve sector (in procenten bbp) | 47,3% | 43,3% | ‒ 3,9% |

Bruto binnenlands product (bbp) | 1.078,3 | 1.134,1 | 55,8 |

Realisatie EMU-saldo

Het EMU-saldo over 2024 is uitgekomen op ‒ 0,9% van het bbp. In 2023 was het saldo nog ‒ 0,4% bbp. Het tekort voor 2024 valt, zoals eerder ook gemeld in onder meer de Kamerbrief voorlopige realisaties belastinginkomsten en uitgaven Rijk over 2024, positiever uit dan geraamd bij de Miljoenennota 2024 (-2,9% bbp).

De verbetering van het EMU-saldo is met name het gevolg van uitgestelde uitgaven bij departementen en decentrale overheden. De expertgroep realistisch ramen heeft geadviseerd om hier aandacht aan te besteden en mede daarom blijft een realistisch kasritme van de begroting een aandachtspunt van dit kabinet. De gerealiseerde inkomsten waren in 2024 in lijn met de raming bij de Miljoenennota.

Tabel 1.2.1.1 toont de verticale toelichting van het EMU-saldo. Dit is de verandering van het saldo bij dit Financieel Jaarverslag van het Rijk ten opzichte van de geraamde stand bij Miljoenennota 2024. De componenten uit deze tabel worden hieronder toegelicht.

(+ is saldoverbeterend) | Miljoenen euro | Procenten bbp |

|---|---|---|

EMU-saldo Miljoenennota 2024 | ‒ 31.713 | ‒ 2,9% |

Belasting en premie-inkomsten | 4.280 | 0,4% |

Uitgaven | 11.304 | 1,0% |

Decentrale overheden | 2.661 | 0,2% |

w.v. EMU-saldo lokale overheden | ‒ 2.137 | ‒ 0,2% |

w.v. kastransverschil decentrale overheden | 4.798 | 0,4% |

Overige correcties | 3.384 | 0,3% |

Noemereffect | 0,1% | |

EMU-saldo Financieel Jaarverslag Rijk 2024 | ‒ 10.084 | ‒ 0,9% |

Belasting en premie-inkomsten

De gerealiseerde belasting- en premie-inkomsten van het Rijk zijn in 2024 hoger dan verwacht bij Miljoenennota 2024. Dit wordt voor het grootste deel (0,3% bbp) verklaard door de herziening van de EMU-definitie sociale premies. Doordat deze technische herziening zowel in de inkomsten als uitgaven wordt verwerkt, heeft dit per saldo geen effect op het EMU-saldo. Vanaf 2021 is drie jaar op rij forse saldoverbetering door hogere inkomsten gerealiseerd, als gevolg van onverwacht sterke economische groei en hoge inflatie in deze jaren. In 2024 verliep de economische ontwikkeling op hoofdlijnen zoals verwacht, waardoor de realisatie veel beter aansluit bij de raming. De verticale ontwikkeling van de inkomstenraming wordt in paragraaf 2.2.1 toegelicht.

Uitgaven

De uitgaven zijn in 2024 lager uitgevallen dan verwacht bij de Miljoenennota 2024. De uitgavenraming is gebaseerd op de begrotingen die voorafgaand aan het begrotingsjaar zijn ingediend door de verantwoordelijke ministers en die zijn geautoriseerd door het parlement.

Het verschil in de uitgavenraming komt onder andere doordat departementen gedurende het jaar uitgaven hebben uitgesteld om hun begroting realistischer te maken. Dit is gebeurd met zogeheten kasschuiven. In totaal is er in 2024 per saldo voor 11 miljard euro aan uitgaven uitgesteld. Enerzijds is er 4 miljard euro uit andere jaren naar 2024 geschoven. Anderzijds is er 15 miljard euro van 2024 naar latere jaren geschoven, waar de middelen alsnog tot besteding zullen komen. In paragraaf 2.1.1 wordt het verloop van de uitgaven in 2024 verder toegelicht.

Decentrale overheden

Het per saldo effect van de decentrale overheden op het EMU-saldo ten opzichte van Miljoenennota 2024 bedraagt circa 0,2% bbp. Dit komt enerzijds door een tekort van 2,1 miljard euro (-0,2% bbp) bij lokale overheden als gevolg van onder meer hogere loonontwikkelingen en investeringen. Anderzijds is 4,8 miljard euro (0,4% bbp) van de middelen die decentrale overheden ontvingen uit algemene en specfieke uitkeringen niet in 2024 tot besteding gekomen. Deze middelen zijn opgenomen onder kastransverschil en komen in latere jaren nog tot besteding.

Overige correcties

Deze post bevat de overige correcties van het EMU-saldo. Het betreft hier onder andere kastransverschillen. Dit zijn uitgaven of ontvangsten die betrekking hebben op een ander jaar dan het jaar waarin de uitgave of ontvangst is gedaan. Het betreft onder andere mutaties op de NOW-regeling, SDE-subsidies en gasbaten. Ook is in deze post de herziening EMU-definitie sociale premies aan de uitgavenkant verwerkt. In tabel 5.4 van bijlage 5 zijn de overige correcties nader uitgesplitst en wordt deze post nader toegelicht.

Noemereffect

In 2024 is het bbp opwaarts bijgesteld, wat ervoor zorgt dat het EMU-saldo 0,1% bbp positiever uitvalt dan verwacht bij Miljoenennota.

Figuur 1.2.1.1 Ontwikkeling EMU-saldo (%bbp)

Bron: CBS

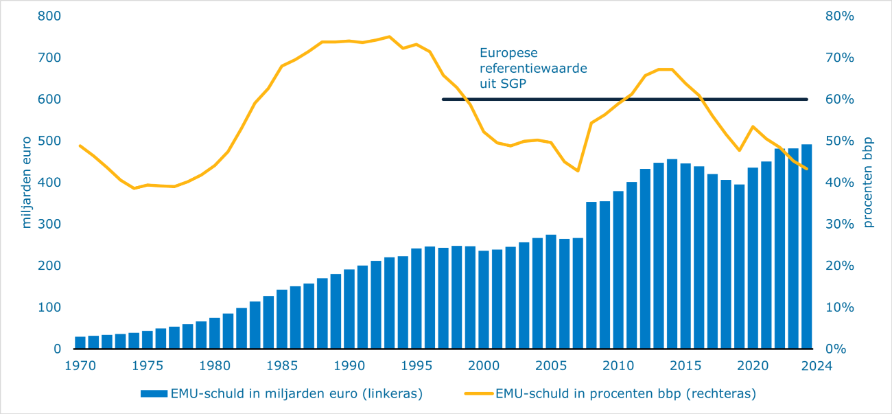

De EMU-schuld in 2024 bedroeg 491,6 miljard euro, ofwel 43,3% van het bbp. De schuldquote viel hiermee lager uit dan verwacht bij de Miljoenennota 2024 (47,3% van het bbp). De daling van de schuldquote komt onder andere door de hogere economische groei, hogere inflatie en een lager tekort dan vooraf geraamd.

Hiermee is de schuld als percentage van het bbp op het laagste niveau sinds het begin van de financiële crisis (2008). De verwachting is dat bij ongewijzigd beleid de schuldquote de komende jaren zal oplopen. De schuld bedroeg 45,2% van het bbp in 2023 en 48,4% van het bbp in 2022. Tabel 1.2.2.1 geeft een verticale toelichting van de ontwikkeling van de schuld sinds de Miljoenennota 2024 weer.

(+ is toename van de schuld) | Miljoenen euro | Procenten bbp |

|---|---|---|

EMU-schuld Miljoenennota 2024 | 509.532 | 47,3% |

Doorwerking lagere schuld 2023 | ‒ 7.699 | ‒ 0,7% |

Mutatie EMU-saldo | ‒ 21.629 | ‒ 1,9% |

Lening TenneT | 13.100 | 1,2% |

Overig | ‒ 1.719 | ‒ 0,2% |

Noemereffect | ‒ 2,3% | |

EMU-schuld Financieel jaarverslag Rijk 2024 | 491.585 | 43,3% |

Ook in internationale vergelijking is de Nederlandse overheidsschuld relatief laag. In 2024 bleef de Nederlandse overheidsschuld onder de Europese grenswaarde van 60% van het bbp, zoals vastgelegd in het SGP. De ontwikkeling van de overheidsschuld sinds 1970 is weergegeven in figuur 1.2.2.1.

Figuur 1.2.2.1 Ontwikkeling EMU-schuld

Bron: CBS

Stabiliteits- en Groeipact

Het Europese begrotingsraamwerk is in 2024 herzien.2 De herziening had als doel om het begrotingsraamwerk te vereenvoudigen, ambitieuze en realistische schuldafbouw te waarborgen, hervormingen en investeringen te stimuleren en om anticyclisch begrotingsbeleid te bevorderen. Het raamwerk richt zich op de middellange termijn en op de schuldhoudbaarheidsrisico’s van lidstaten. In het herziene raamwerk blijven de referentiewaarden uit het Verdrag betreffende de Werking van de Europese Unie bestaan. Die waarden zijn 3% bbp voor het begrotingstekort en 60% bbp voor de schuld. Daarnaast wordt het uitgavenpad de enige sturingsvariabele in het herziene SGP. Het uitgavenpad wordt gedefinieerd als de maximale groei van de netto primaire overheidsuitgaven.3 De Europese Commissie kan echter geen handhavingsmaatregelen opleggen, zolang de Nederlandse overheidsfinanciën binnen de Europese referentiewaarden blijven.

Risicoregelingen van het Rijk

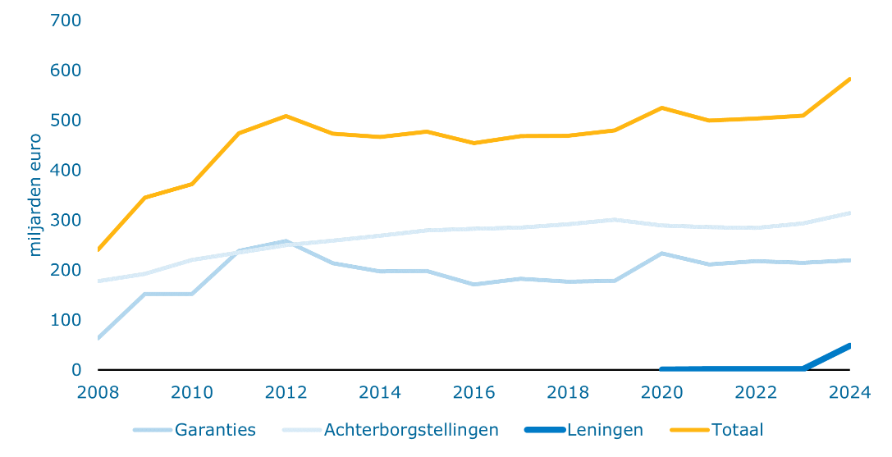

Naast de ontwikkeling van de schuld is ook de ontwikkeling van de risicoregelingen van het Rijk van belang. Een risicoregeling is een voorwaardelijke financiële verplichting vanuit het Rijk aan een wederpartij buiten de sector overheid. Dit omvat garanties, achterborgstellingen en leningen van het Rijk. Als een wederpartij de financiële verplichting gerelateerd aan een garantie of achterborgstelling niet meer kan nakomen neemt het Rijk deze betaling over. In het geval van leningen derft het Rijk inkomsten, als de wederpartij niet in staat is deze terug te betalen. In beide gevallen leidt dit tot kosten voor het Rijk, vanwege extra uitgaven of minder inkomsten.

In 2024 stegen de uitstaande risicoregelingen van het Rijk naar 582,7 miljard euro, ten opzichte van 509,8 miljard euro in 2023. Deze toename wordt voornamelijk veroorzaakt door een hoger niveau van leningen en achterborgstellingen. De sterke stijging in leningen in 2024 is te verklaren door de leningsfaciliteit aan TenneT voor de uitbreiding van het elektriciteitsnet, als onderdeel van de energietransitie. Deze bedraagt 44,4 miljard euro. Het hogere niveau van achterborgstellingen komt door de aanhoudende stijging van het geborgde vermogen in de drie waarborgfondsen. Daarentegen is het bedrag van uitstaande garanties in lijn met het niveau van vorig jaar, maar nog steeds beduidend hoger dan de stand van vóór de coronacrisis. Een totaaloverzicht van de risicoregelingen van het Rijk wordt in bijlage 8 van dit Financieel Jaarverslag van het Rijk weergegeven.

Figuur 1.2.2.2 Ontwikkeling risicoregelingen in miljarden euro

Dit zijn de overheidsuitgaven exclusief rentelasten, cyclische werkloosheidsuitgaven, uitgaven die worden gedekt met middelen uit de EU-begroting, cofinanciering van Europese subsidies en tijdelijke en eenmalige uitgaven (‘one-offs’). Bij het vaststellen van de netto primaire uitgaven wordt daarnaast rekening gehouden met discretionaire inkomstenmaatregelen.

Het kabinet heeft zowel bij het opstellen van de begroting als bij de verantwoording oog voor de brede ontwikkelingen in de samenleving. Deze brede blik op de samenleving wordt ook wel brede welvaart genoemd. Afgelopen jaren heeft het kabinet stappen gezet om brede welvaart te integreren in de begrotings- en verantwoordingscyclus, omdat er toenemende aandacht is voor niet financiële informatie in begrotingsstukken.

Een terugblik op de ontwikkeling van het welzijn in Nederland vereist meer dan economische kengetallen. Tegelijkertijd met de verantwoordingsstukken van het kabinet wordt ook de Monitor Brede Welvaart en de Sustainable Development Goals van het Centraal Bureau van de Statistiek (CBS) gepubliceerd. Deze monitor biedt belangrijke beleidsinformatie over de bredere ontwikkelingen in de samenleving. Het CBS maakt ook de factsheets brede welvaart, met daarin indicatoren die direct of indirect relateren aan departementale begrotingen en het beleidsterrein. Vanaf volgend jaar zullen de factsheets brede welvaart van het CBS op Verantwoordingsdag worden gepubliceerd.

Nederlanders zijn tevreden met hun leven

De Nederlandse samenleving stond er in 2024 op veel fronten goed voor. Een groot deel van de Nederlanders is tevreden met het leven. De tevredenheid met de woning, woonomgeving, werk, vrije tijd en hun sociale leven is groot. Ook vergeleken met andere EU landen is de tevredenheid in Nederland hoog.

Daarnaast daalt de armoede volgens CPB-cijfers trendmatig. In 2024 leefde 3,5% van de mensen in Nederland in armoede. Hoewel er sprake is van een lichte stijging ten opzichte van 2023, is er een duidelijk dalende trend: in 2018 leefde 7,1% van de Nederlanders in armoede. Ook bij kinderarmoede is er sprake van een dalende trend.

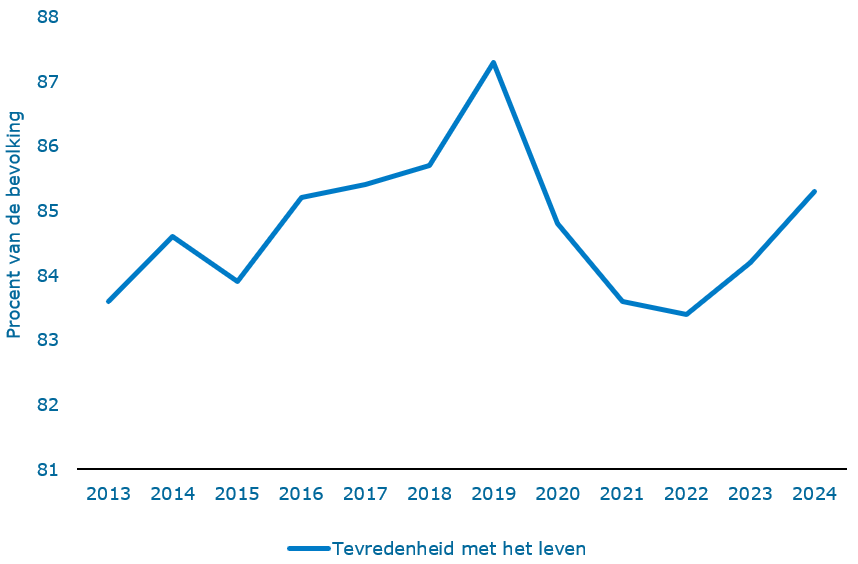

Het subjectieve welzijn is in Nederland al lange tijd hoog en stabiel, zoals te zien in figuur 1.3.1. In 2024 beoordeelde 85,3% van de Nederlanders hun leven met een 7 of hoger, in 2023 was dat 84,2% van Nederlanders. Subjectief welzijn wordt ook sterk bepaald door de mate waarin mensen regie over hun leven ervaren. Iets minder dan de helft van de bevolking, 48,2% in 2024, ervaarde in hoge mate zelf regie over het eigen leven (score 4 en 5 op een schaal van 1 tot en met 5).

Figuur 1.3.1 Tevredenheid met het leven (beoordeling 7 of hoger)

Bron: CBS, bewerking door ministerie van Financiën

Steeds meer mensen zijn aan het werk

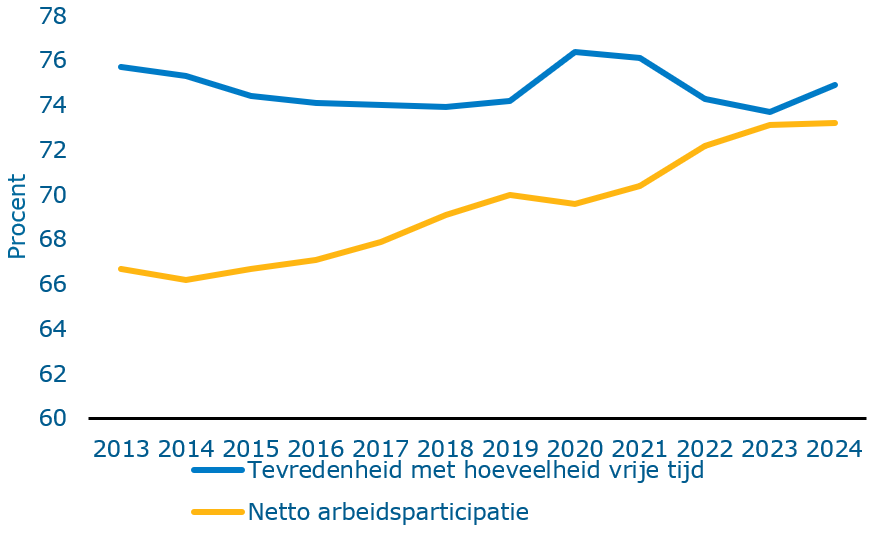

Werken zorgt voor inkomen en vormt daarmee de basis van bestaanszekerheid. Veel mensen in Nederland zijn aan het werk: in 2024 was het percentage van de Nederlandse bevolking tussen de 15 en 74 jaar dat werk heeft licht gestegen naar 73,2%, ten opzichte van 73,1% in 2023. Nergens anders in de EU is de arbeidsdeelname zo groot als in Nederland. De stijging van de reële lonen verbeterde de koopkracht van huishoudens in 2024. Ook leidden de maatregelen van het kabinet tot een verbetering van de koopkracht van de laagste inkomens in 2024. Dit volgt op een periode waar de mediane koopkracht daalde, als gevolg van de hoge inflatie en energieprijzen. Naast beschikbaarheid van werk is ook de ervaren balans tussen arbeid en vrije tijd belangrijk. De tevredenheid over de hoeveelheid vrije tijd is steevast hoog, en blijft schommelen rond de 75%. Ook de tevredenheid met het werk is in Nederland groot: 74,9% van werknemers was in 2024 tevreden. Dit is meer dan in de meeste EU-landen.

Figuur 1.3.2 Tevredenheid met hoeveelheid vrije tijd en nettoarbeidsparticipatie

Bron: CBS, bewerking door ministerie van Financiën

Nederlanders gaven relatief veel uit aan de eigen woning

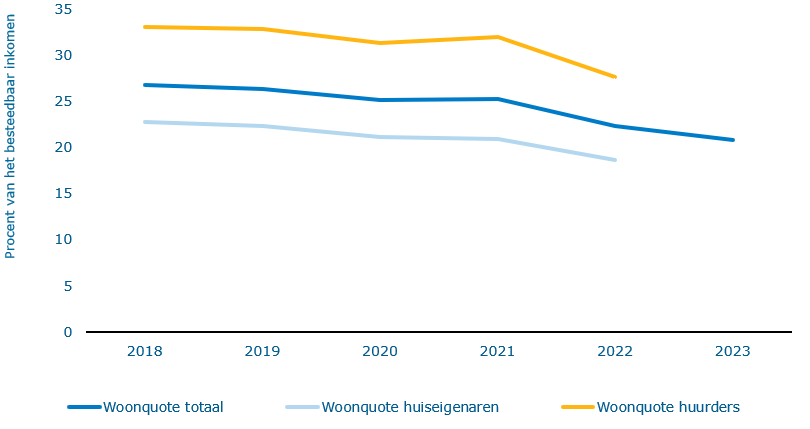

Voldoende en passend aanbod van woningen zijn een belangrijke factor voor mensen in de waardering van hun leven. Nederlanders zijn tevreden met hun huisvesting: in 2024 was 86,7% tevreden over de woning. Deze indicator laat een stabiele midellange-termijn trend zien. Het woningtekort is toegenomen van 262.000 woningen in 2018 naar circa 400.000 in 2024. Aanhoudende schaarste op de woningmarkt leidt bovendien tot stijgende huizenprijzen. In de meest recente cijfers van 2023 gaven Nederlanders in doorsnee een relatief groot deel van hun besteedbare inkomen uit aan wonen (huur en koop), namelijk 20,8%.

Figuur 1.3.3 Deel uitgaven aan wonen (huur en koop) van het besteedbare inkomen

Bron: CBS, bewerking door ministerie van Financiën

Nederland is op allerlei manieren verbonden met het buitenland

Als open economie en handelsland profiteerde Nederland van Europese en internationale economische samenwerkingen en handel. De invoer van goederen uit zowel lagemiddeninkomenslanden als hoge-inkomenslanden is trendmatig stabiel. De invoer uit lage-middeninkomenslanden was 1.338 euro per Nederlander in 2024. De invoer uit hoge-inkomenslanden was 16.595 euro per Nederlander in 2024. Bovendien waren inkomensoverdrachten (1,5% van het bbp) en ontwikkelingshulp (0,7% van het bni) in 2024 relatief hoog vergeleken met andere EU-landen.

(Inter)nationale veiligheid en stabiliteit zijn belangrijke randvoorwaarden voor welzijn. Door andere landen te helpen zich te verweren tegen de agressie van derden, voorkomen we menselijk leed. In 2024 bleef Nederland Oekraïne politiek, militair, financieel en moreel steunen tegen de Russische agressie. Ook is politieke en militaire samenwerking met andere gelijkgestemde landen van groot belang. Nederland bleef in 2024 een constructieve partner in de EU en de NAVO.

De CO2-uitstoot neemt af, maar natuurlijk kapitaal blijft onder druk staan

Het CBS concludeert dat het huidige niveau van brede welvaart ten koste ging van de brede welvaart van komende generaties. Het natuurlijk kapitaal (klimaat en milieu) staat onder druk. De indicator voor de cumulatieve CO2-emissies stabiliseert na een periode van trendmatige verslechtering. Het kabinet streeft naar 55% CO2-emissiereductie in 2030 ten opzichte van 1990, conform het streefdoel van de Klimaatwet. Het jaarverslag van het ministerie van Economische Zaken en Klimaat gaat nader in op dit beleid. Nederland heeft een relatief groot overschot van stikstof en fosfor. Het stikstofoverschot per hectare cultuurgrond was in 2024 147 kilogram.

Over 2024 zijn de uitgaven van het Rijk lager uitgevallen dan verwacht. Het totaal aan niet-bestede middelen bedraagt 18,6 miljard euro. De lagere uitgaven zijn het gevolg van enerzijds uitgaven die zijn uitgesteld en in latere jaren tot besteding komen en anderzijds uitgaven die gedurende het jaar niet zijn gerealiseerd. In totaal bedragen deze twee componenten 17,0 miljard euro. Paragraaf 2.1.1 gaat hier dieper op in. Daarnaast zijn er op de generale dossiers meevallers van circa 1,6 miljard euro gerealiseerd. Deze worden toegelicht in paragraaf 2.1.3.

Jaarlijks realiseren departementen een deel van de begrote uitgaven niet, de zogeheten onderuitputting. Om ondoelmatige besteding aan het eind van het jaar te voorkomen, mogen departementen een deel van deze onderuitputting meenemen naar het volgende jaar via de eindejaarsmarge. Daarnaast kunnen departementen gedurende het jaar middelen naar latere jaren uitstellen met kasschuiven. Dit betekent dat deze middelen in latere jaren tot besteding komen.

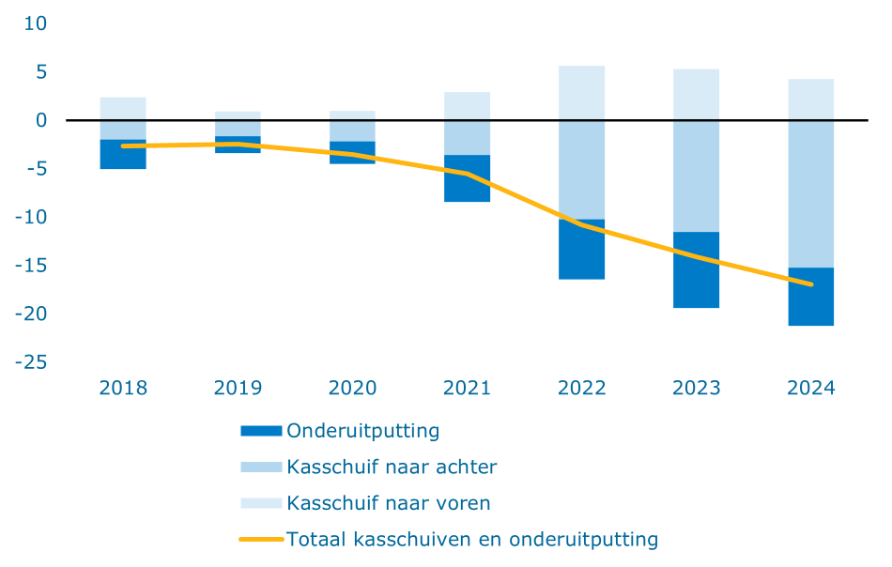

Omvang van de onderuitputting en kasschuiven

De afgelopen jaren zien we dat de onderuitputting en de kasschuiven toenemen. In 2024 is de onderuitputting 6,0 miljard euro. Dit betekent dat de onderuitputting in 2024 1,8 miljard euro lager is dan in 2023 (7,8 miljard euro).4 Hier staat tegenover dat het totaalbedrag aan kasschuiven ten opzichte van 2023 is gestegen met 4,7 miljard euro. Dit betekent dat het totaalbedrag aan onderuitputting en kasschuiven nog steeds stijgt, maar dat er tijdens het uitvoeringsjaar meer wordt bijgestuurd. In 2023 was dit totaal 14,1 miljard euro en in 2024 is dit opgelopen naar 17 miljard euro.5

In de afgelopen jaren zijn aanzienlijke (investerings)ambities aan de begroting toegevoegd conform het Coalitieakkoord van het kabinet Rutte IV. Deze ambities waren niet realistisch en hebben geleid tot onderuitputting en kasschuiven.6 Te veel tegelijkertijd willen in een te krappe arbeidsmarkt leidt op korte termijn tot meevallende uitgaven.

Figuur 2.1.1.1 Onderuitputting en kasschuiven in miljarden euro, periode 2018-2024

Onderuitputting en kasschuiven per departement

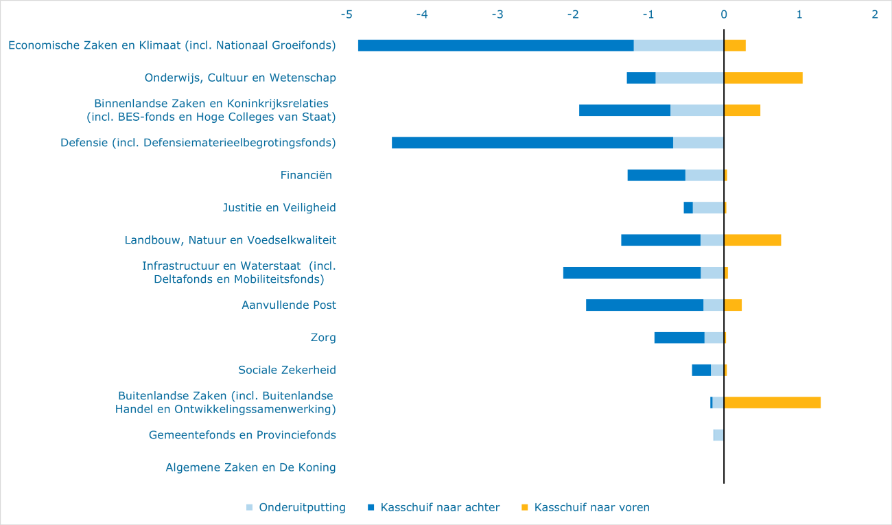

In 2024 hebben het ministerie van Economische Zaken en Klimaat (1,2 miljard euro), het ministerie van Onderwijs, Cultuur en Wetenschap (0,9 miljard euro) en het ministerie van Defensie (0,7 miljard euro) veel onderuitputting op de begroting. Figuur 2.1.1.2 geeft de onderuitputting en de kasschuiven per departement weer. Een uitgebreide toelichting op de onderuitputting per begroting en de oorzaken is opgenomen in de departementale jaarverslagen.

Figuur 2.1.1.2 Onderuitputting en kasschuiven in 2024 per departement (bedragen in miljarden euro)

De onderuitputting op de begroting van Economische Zaken en Klimaat wordt onder andere veroorzaakt door opgelopen vertraging van Nationaal Groeifondsprojecten (0,4 miljard euro). Daarnaast zijn er lagere uitgaven voor Klimaatfondsprojecten (0,1 miljard euro) en de schadeafhandeling en versterkingsoperatie in Groningen (0,4 miljard euro).

De onderuitputting bij Onderwijs, Cultuur en Wetenschap (OCW) vindt voornamelijk plaats op subsidie- en opdrachtenbudgetten (0,5 miljard euro), waarvan 0,4 miljard euro binnen het primair en voortgezet onderwijs. Daarnaast is er onderuitputting op de middelen voor het Nationaal Groeifonds (0,2 miljard euro) en is er een per saldo meevaller op de studiefinancieringsuitgaven (0,1 miljard euro).

De uitgaven van Defensie zijn gestegen naar 20,0 miljard euro in 2024. Dat is een grote sprong ten opzichte van 2023 (15,3 miljard euro). Het realisatievermogen van Defensie is echter nog niet op het gewenste niveau. Dit komt door de krapte op de arbeidsmarkt en met name de krapte op de defensiemarkt. De onderuitputting die hiervan het gevolg is vindt met name plaats op verwervingsbudgetten (0,2 miljard euro), instandhoudingsuitgaven (0,2 miljard euro), kennis en innovatiebudgetten (0,1 miljard euro), formatiebudgetten (0,1 miljard euro) en op budgetten voor missies en operaties (0,1 miljard euro).

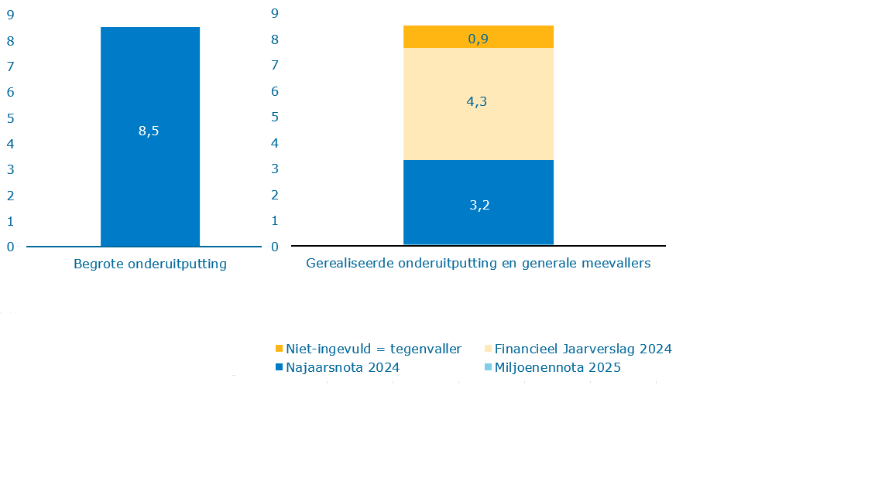

Met de stijgende trend in de hoogte van de onderuitputting werd in de begroting van 2024 al rekening gehouden.7 In 2024 is in totaal 5,0 miljard euro aan in=uittaakstelling ingeboekt. Daarbovenop is in 2024 voor 3,5 miljard euro aan aanvullende onderuitputting geboekt. Het grootste deel van de totale 8,5 miljard euro is gedurende het begrotingsjaar op verschillende begrotingsmomenten ingevuld met onderuitputting en generale meevallers. In totaal is 7,6 miljard euro van de 8,5 miljard euro ingevuld. Dit betekent dat het niet is gelukt om de in=uittaakstelling volledig in te vullen. Dit resulteert in een tegenvaller van 0,9 miljard euro. Dit leidt tot een saldoverslechtering.

Figuur 2.1.1.3 Invulling begrote onderuitputting

Uit de analyse van de expertgroep ramingen is geconcludeerd dat de onderuitputting in 2023 hoger is dan gepresenteerd in het Financieel Jaarverslag Rijk 2023 omdat enkele generale meevallers onterecht als onderuitputting zijn geboekt. Dit betekent een verschuiving van de post onderuitputting naar de post generale meevallers. Per saldo heeft deze correctie geen invloed op de gepresenteerde cijfers.

De jaren 2017 tot en met 2021 gaan alleen over de onderuitputting op het deelplafond Rijksbegroting, omdat de onderuitputting op de deelplafonds Zorg en Sociale Zekerheid beperkt is. Vanaf 2022 betreft de onderuitputting alle uitgavenplafonds. Met ingang van 2024 zijn alle uitgavenplafonds afgeschaft.

Technisch wordt dit de in=uittaakstelling genoemd. De in=uittaakstelling is de tegenhanger van de eindejaarsmarge. Om te voorkomen dat het uitgavenkader wordt overschreden door de jaarlijkse uitkering van de eindejaarsmarge, wordt tegelijkertijd een even grote taakstelling ingeboekt, de zogenoemde in=uittaakstelling. Hierdoor levert het doorschuiven via de eindejaarsmarge per saldo geen extra middelen op in het volgende jaar. De in=uittaakstelling wordt gaandeweg het jaar ingevuld met onderuitputting of meevallers op generale dossiers. Het inboeken van aanvullende onderuitputting bovenop de reguliere in=uittaakstelling is onwenselijk. Het heeft de voorkeur om budgetten op de departementale begrotingen in een realistisch bestedingsritme te plaatsen of onderuitputting met concrete maatregelen in de begroting te verwerken.

De afgelopen tien jaar kent Nederland een trend van afnemende werkloosheid en stijgende vacaturecijfers. Drie jaar op rij zijn er in Nederland meer vacatures dan werklozen. De verwachting is dat schaarste aan arbeid niet alleen nu, maar ook in de toekomst een belangrijke uitdaging zal vormen. De hardnekkige krapte laat zien dat er grenzen zijn aan wat we in Nederland kunnen doen en maken: ‘niet alles kan, en zeker niet tegelijkertijd’. Ook in het hoofdlijnenakkoord is aangegeven dat de Nederlandse arbeidsmarkt historisch krap is.

Dit jaar is het thema «Prioriteren van beleid met aandacht voor de uitvoering en arbeidsmarkt» het focusonderwerp van het Financieel Jaarverslag van het Rijk. Bij het focusonderwerp van vorig jaar is geconstateerd dat de forse ambities in combinatie met de krappe arbeidsmarkt het lastig hebben gemaakt om alle beleidsdoelen tegelijkertijd te realiseren. De onderuitputting op de begrotingen toont dat de overheid in uitvoeringskracht aan haar grenzen zit en dat geld niet langer het enige schaarse middel is dat goed verdeeld moet worden. De Tweede Kamer heeft het kabinet daarom verzocht om in de verantwoording over het jaar 2024 aandacht te besteden aan resultaatbereik in relatie tot onderuitputting. Dit focusonderwerp richt zich, in lijn met het verzoek van de Tweede Kamer, met name op de schaarste op de arbeidsmarkt. Hierbij is gekeken hoe er in de beleids- en begrotingsvoorbereiding rekening werd gehouden met het tekort op de arbeidsmarkt. Ook departementen besteden dit jaar in hun jaarverslagen aandacht aan dit thema.

Voor de analyse van het focusonderwerp is een uitvraag gedaan bij alle departementen. Gevraagd is naar arbeidsmarktkrapte in relatie tot onderuitputting, hoe het effect van arbeidsmarktkrapte op (het totaal van) beleid in kaart wordt gebracht en of er verbetering mogelijk is in het proces en de beschikbare informatie. De onderdelen hierna vormen een overkoepelende analyse van de informatie vanuit de departementen.

Overzicht

Alle departementen hebben te maken met een vorm van schaarste op de arbeidsmarkt. Enerzijds zijn departementen afhankelijk van voldoende personeel binnen het departement voor het maken van beleid en in de bedrijfsvoering. Anderzijds beïnvloedt arbeidsmarktkrapte de uitvoering ook via uitvoeringscapaciteit in de private sector en andere onderdelen van de (semi)publieke sector. Voor deze uitvoeringscapaciteit buiten het departement kan worden gedacht aan arbeidskrachten die warmtepompen of zonnepanelen installeren voor klimaatbeleid, werknemers in de bouw voor het realiseren van woningbouwambities en toenemende vraag bij de zorg en kinderopvang. Ook bestaat er concurrentie om arbeidsmarktkrachten.

Gezien de uiteenlopende beleidsterreinen heeft de schaarste op de arbeidsmarkt per departement verschillende gevolgen. Sommige departementen zijn voor de uitvoering van hun beleid vooral afhankelijk van eigen medewerkers, zoals Financiën of Buitenlandse Zaken. Hierdoor ervaren zij vooral personeelstekorten binnen het departement, terwijl de bredere krapte op de arbeidsmarkt minder invloed heeft op hun beleid. Daarentegen zijn er departementen of overheidssectoren die voor de uitvoering van hun beleid niet alleen afhankelijk zijn van eigen personeel, maar die ook te maken hebben met tekorten buiten het departement. Denk hierbij aan zorg, onderwijs of defensie.

In deze analyse wordt dus, waar van toepassing, zowel de arbeidsmarktkrapte binnen als buiten de departementen belicht. Een toelichting op de invloed van arbeidsmarktkrapte per departement is opgenomen in de jaarverslagen.

Relatie schaarste op de arbeidsmarkt en onderuitputting

Arbeidsmarktkrapte is breed voelbaar binnen de departementen. Maar omdat er wordt uitgeweken naar externe inhuur, leidt dit niet noodzakelijk tot onderuitputting. Voor het uitvoeren en opstellen van beleid is voldoende kennis en expertise binnen de organisatie van belang. Het bleek echter moeilijk om vacatures op tijd en met geschikte kandidaten te vervullen. Met name de functies in het ICT-domein, maar ook financiële functies en juridische functies waren lastig te vervullen. Hierbij geldt ook dat bij deze functies concurrentie bestaat met de private sector en tussen departementen onderling. De schaarste aan personeel met deze specialistische kennis leidt niet overal noodzakelijk tot onderuitputting, omdat werd uitgeweken naar externe inhuur. Zo kunnen de kosten zelfs hoger uitvallen, zoals te zien in de paragraaf Personeelsinzet bij het Rijk.

Departementen geven aan dat het lastig is om een (directe) koppeling te leggen tussen arbeidsmarktkrapte buiten het departement en de gerealiseerde onderuitputting. Dit is niet geheel onverwachts. Deze relatie is namelijk per definitie abstracter dan de relatie tussen onderuitputting en personeelsschaarste binnen het departement. Toch geven enkele departementen aan dat deze relatie aantoonbaar is op specifieke beleidsterreinen, terwijl anderen deze conclusie algemeen houden. In alle gevallen blijkt het lastig te zijn deze relatie kwantitatief aan te tonen. Weer andere departementen geven aan dat er geen aanwijzing is dat de onderuitputting het gevolg is van arbeidsmarktkrapte buiten het departement. Deze verschillen zijn te verklaren door de aard van het beleid dat een departement hoofdzakelijk uitvoert; het ene departement is afhankelijker van arbeidsmarktkrachten buiten het eigen departement dan het andere om te komen tot de implementatie van het te voeren beleid.

Arbeidsmarktkrapte in beleidsvorming

Informatie over arbeidsmarktkrapte kan op verschillende niveaus worden meegewogen bij het opstellen van beleid: rekening houden met schaarste bij het opstellen van individuele beleidsplannen, meenemen bij het totaal aan beleid van het eigen departement en het wegen van het totaal aan overheidsbeleid.

Er zijn voldoende instrumenten beschikbaar om rekening te houden met arbeidsmarktkrapte bij het wegen van individuele beleidsplannen. Met name het Beleidskompas8 en de in- en uitvoeringstoetsen9 10worden veel gebruikt. Deze instrumenten maken vroegtijdig inzichtelijk wat de impact is van nieuw beleid op de personele capaciteit en welke personele maatregelen nodig zijn. Ook stelt deze toets de uitvoeringsorganisatie in staat om een oordeel te vellen over de haalbaarheid en handhaafbaarheid van het beleid. Hier komt arbeidsmarktkrapte ook aan bod. Enkele departementen geven aan naast deze toetsen ook in gesprek te gaan met partners en breder feedback op te halen. Wel lijkt de focus met name te liggen op uitvoerbaarheid binnen het departement en uitvoeringsorganisaties die onder directe verantwoordelijkheid van de betreffende minister vallen, en minder op mogelijke knelpunten hierbuiten.

Departementen geven over het algemeen aan geen integraal overzicht bij te houden van het arbeidsmarkteffect van het totaal aan beleid van het departement. Een aantal departementen zet wel stappen om hier rekening mee te houden. Bijvoorbeeld in samenwerking met andere departementen, organisaties en het bedrijfsleven, of met prognosemodellen die inzicht geven in verwachte personeelstekorten en arbeidsmarktontwikkelingen.

Ook geven departementen aan beperkt zicht te hebben in hoe het totaal aan overheidsbeleid (dus inclusief het beleid van andere departementen) zich verhoudt tot de arbeidsmarktkrapte. Departementen kunnen namelijk ook onderling concurreren om dezelfde arbeidskrachten of uitvoeringscapaciteit. Enkele departementen geven aan rekening te houden met de arbeidsmarktsituatie in aanpalende sectoren of met een interdepartementale arbeidsmarktanalyse.

Er wordt naar verschillende manieren gekeken om knelpunten door arbeidsmarktkrapte die het departement ondervindt te verlichten. Ook hier verschilt de precieze invulling per departement. Zo wordt bijvoorbeeld gekeken of beleidsdoelen ook op andere manieren kunnen worden bereikt dan door inzetten van extra arbeidskrachten. Daarnaast wordt er ook terughoudend omgegaan met het verstrekken van extra opdrachten aan uitvoeringsorganisaties gedurende het lopende jaar omdat deze mogelijk niet uitgevoerd kunnen worden. Tot slot wordt er gekeken naar het ontwikkelen van arbeidsmarktstrategieën om geschikte arbeidskrachten aan te trekken. De departementen geven echter aan dat capaciteitsproblemen het lastig maken om beleidsplannen op arbeidsmarkteffecten te toetsen.

Conclusie

Alle departementen hebben te maken met een vorm van schaarste op de arbeidsmarkt. De optredende onderuitputting onderstreept het belang om aandacht voor het thema te houden. Het blijkt echter dat een directe, kwantitatieve link tussen arbeidsmarktkrapte en onderuitputting lastig te leggen is, omdat ook andere factoren en knelpunten de uitvoering van beleid beïnvloeden. Naast meer inzicht in de invloed van arbeidsmarktkrapte is ook onderzoek nodig naar andere knellende factoren.

Het meewegen van arbeidsmarktkrapte begint op het moment dat politiek besloten wordt tot nieuwe projecten of beleid. De laatste jaren bleek dat de ambities van gepland beleid vaak groter zijn dan de beschikbare uitvoeringscapaciteit. Dit geldt ook bij aanvang van een kabinet. Deze analyse toont namelijk dat het ingewikkeld is nog integraal te analyseren en prioriteren in het beroep op de arbeidsmarkt in de fase waarin beleid per departement wordt uitgewerkt.

Desondanks is het ook tijdens de begrotingscyclus van belang om rekening te blijven houden met schaarste op de arbeidsmarkt. Departementen beschikken over voldoende kennis van de relevante arbeidsmarktsituatie op hun beleidsterreinen en hebben de beschikking over instrumenten om de effecten hiervan op individueel beleid mee te wegen. Wel biedt het meewegen van het totaal aan beleid en het beslag op de arbeidsmarkt van andere departementen ruimte voor verbetering. De analyse toont dat een integrale afweging van het effect van arbeidsmarktkrapte op het totaal van beleid vaak ontbreekt. Deze integrale afweging kan uiteindelijk wel bijdragen aan een realistischere begroting.

Personeelsinzet bij het Rijk

Het tweede deel van het focusonderwerp van dit Financieel Jaarverslag van het Rijk gaat in op de personeelsinzet in 2024 bij het Rijk. In tabel 2.1.2.1 worden de ramingen en realisaties over 2024 van personeelsinzet en externe inhuur per departement gepresenteerd. Hierbij volgt een overkoepelende toelichting over de belangrijkste ontwikkelingen en uitdagingen op het gebied van personeelsinzet.

Het totaalbeeld laat zien dat de uitgaven aan eigen personeel in 2024 vaak hoger uitvielen dan geraamd bij de Miljoenennota 2024. Conform de reguliere systematiek beslist het kabinet over het uitkeren van loonbijstelling bij de Voorjaarsnota. Vanwege het uitkeren van loonbijstelling zijn bij Voorjaarsnota 2024 de personele uitgaven gestegen ten opzichte van de Miljoenennota 2024. De stijgende personeelskosten geven echter ook deels een vertekend beeld, omdat het door krapte op de arbeidsmarkt voor enkele departementen lastig bleek om openstaande vacatures te vervullen.

De uitgaven voor externe inhuur vielen hoger uit dan verwacht door krapte op de arbeidsmarkt bij specifieke vakgebieden. Bij moeilijk te vervullen vacatures wordt vaak tijdelijk uitgeweken naar externe inhuur. Dit betreft onder andere functies op het gebied van ICT, fiscalisten en juristen. Ook bij tijdelijke projecten of werkzaamheden wordt gebruikgemaakt van ingehuurd personeel.

Departementen zijn genoodzaakt om uit te wijken naar externe inhuur om hun beleidsdoelen ondanks de arbeidsmarktkrapte te halen. Wel geven enkele departementen aan dat werkzaamheden worden geprioriteerd of ambities worden aangepast, met name op ICT-gebied. Bij de Dienst Justitiële Inrichtingen hebben de openstaande vacatures consequenties voor de inzetbare capaciteit in de inrichtingen en instellingen. De organisatie is genoodzaakt (geweest) met haar ketenpartners instroombeperkende en uitstroombevorderende maatregelen te nemen, zoals ook aan de Tweede Kamer is gemeld.

In de meeste gevallen is de externe inhuur gedurende het jaar significant toegenomen, omdat benodigde personele capaciteit niet op een andere manier aangewend kon worden. In een enkel geval is achteraf gezien initieel te weinig geraamd voor externe inhuur.

Conclusie

De analyse laat zien dat departementoverstijgend de beperkte beschikbaarheid van personeel bij ICT-functies en informatievoorziening de grootste uitdaging was. Bij deze functiegroepen is het moeilijk om met de markt te concurreren, en wordt er uitgeweken naar externe inhuur. Voldoende en gekwalificeerd ICT-personeel werven blijft een aandachtspunt. Hier wordt ook al aandacht aan besteed, bijvoorbeeld met ICT-traineeships. Daarnaast is het ook in het financieel domein lastig om vacatures te vervullen. Deze knelpunten leiden ertoe dat departementen vacatures meerdere keren uitzetten of dat er permanent wordt geworven.

Raming 2024 | Realisatie 2024 | Verschil | Verschil | |

|---|---|---|---|---|

(in duizenden euro) | (in duizenden euro) | (in duizenden euro) | (in procenten) | |

Economische Zaken en Klimaat (Totaal inclusief uitvoeringsorganisaties) | ||||

Personele uitgaven (totaal) | 1.432.547 | 1.617.118 | 184.571 | 13% |

Eigen personeel | 975.324 | 1.108.218 | 132.894 | 14% |

Inhuur externen | 409.284 | 464.046 | 54.762 | 13% |

Overig personeel | 47.939 | 44.854 | ‒ 3.086 | ‒ 6% |

Onderwijs, Cultuur en Wetenschap (Kerndepartement en DUO) | ||||

Personele uitgaven (totaal) | 625.237 | 714.802 | 89.565 | 13% |

Eigen personeel | 565.389 | 587.920 | 22.531 | 4% |

Inhuur externen | 47.247 | 111.422 | 64.175 | 58% |

Overig personeel | 12.601 | 15.460 | 2.859 | 18% |

Binnenlandse Zaken en Koninkrijksrelaties (Kerndepartement inclusief RvIG, Logius, O&P Rijk, RODI, FMHaaglanden, SSC-ICT, RVB, DHC, RBL) | ||||

Personele uitgaven (totaal) | 1.434.456 | 1.645.339 | 210.699 | 15% |

Eigen personeel | 1.157.475 | 1.265.195 | 107.536 | 9% |

Inhuur externen | 243.186 | 349.744 | 106.558 | 44% |

Overig personeel | 33.795 | 30.400 | ‒ 3.395 | ‒ 10% |

Defensie | ||||

Personele uitgaven (totaal) | 7.418 | 8.261 | 843 | 11% |

Eigen personeel | 5.494 | 5.830 | 337 | 6% |

Inhuur externen | 71 | 246 | 175 | 248% |

Overig personeel | 1.854 | 2.185 | 332 | 18% |

Financiën (Kerndepartement, Belastingdienst, Douane, Toeslagen) | ||||

Personele uitgaven (totaal) | 4.078.767 | 4.521.103 | 442.336 | 10% |

Eigen personeel | 3.362.471 | 3.603.403 | 240.932 | 7% |

Inhuur externen | 705.477 | 881.540 | 176.063 | 20% |

Overig personeel | 10.819 | 36.160 | 25.341 | 70% |

Justitie en Veiligheid | ||||

Personele uitgaven (totaal) | 3.722.334 | 4.103.248 | 380.914 | 10% |

Eigen personeel | 3.117.336 | 3.460.426 | 343.090 | 11% |

Inhuur externen | 462.091 | 607.564 | 145.473 | 31% |

Overig personeel | 142.907 | 35.258 | ‒ 107.649 | ‒ 75% |

Landbouw, Natuur en Voedselkwaliteit (Kerndepartement en NVWA) | ||||

Personele uitgaven (totaal) | 533.708 | 572.674 | 38.966 | 7% |

Eigen personeel | 482.041 | 505.714 | 23.673 | 5% |

Inhuur externen | 34.957 | 52.011 | 17.054 | 49% |

Overig personeel | 16.710 | 14.949 | ‒ 1.761 | ‒ 11% |

Infrastructuur en Waterstaat (Kerndepartement, ILT, RWS en KNMI) | ||||

Personele uitgaven (totaal) | 1.700.507 | 1.990.378 | 289.871 | 17% |

Eigen personeel | 1.564.482 | 1.750.805 | 186.323 | 12% |

Inhuur externen | 132.459 | 182.065 | 49.606 | 37% |

Overig personeel | 3.566 | 57.508 | 53.942 | 1513% |

Volksgezondheid, Welzijn en Sport | ||||

Personele uitgaven (totaal) | 932.600 | 962.776 | 30.176 | 3% |

Eigen personeel | 730.361 | 737.989 | 7.628 | 1% |

Inhuur externen | 175.436 | 200.061 | 24.625 | 14% |

Overig personeel | 26.803 | 24.726 | ‒ 2.077 | ‒ 8% |

Sociale Zekerheid en Werkgelegenheid | ||||

Personele uitgaven (totaal) | 461.389 | 511.117 | 49.728 | 11% |

Eigen personeel | 446.849 | 468.081 | 21.232 | 5% |

Inhuur externen | 12.155 | 39.678 | 27.523 | 226% |

Overig personeel | 2.385 | 3.358 | 973 | 41% |

Buitenlandse Zaken | ||||

Personele uitgaven (totaal) | 667.523 | 744.738 | 77.215 | 12% |

Eigen personeel | 655.523 | 585.032 | ‒ 70.491 | ‒ 11% |

Inhuur externen | 12.000 | 63.570 | 51.570 | 430% |

Overig personeel | 0 | 96.136 | 96.136 | n.v.t. |

Algemene Zaken | ||||

Personele uitgaven (totaal) | 29.139 | 39.545 | 13.506 | 52% |

Eigen personeel | 24.737 | 27.695 | 2.958 | 12% |

Inhuur externen | ‒ | 10.168 | 10.168 | n.v.t. |

Overig personeel | 1.302 | 1.682 | 380 | 29% |

In de startnota heeft het kabinet afgesproken hoeveel het Rijk elk jaar maximaal mag uitgeven. Met de kadertoets controleert het kabinet of het verwachte uitgavenniveau binnen het vastgestelde uitgavenkader blijft. De kadertoets in dit Financieel Jaarverslag Rijk wordt opgemaakt ten opzichte van de Miljoenennota 2025, omdat de Startnota van het nieuwe kabinet hiermee samenviel.

Met de inwerkintreding van de nieuwe begrotingsregels bij de start van het nieuwe kabinet wordt gewerkt met een enkel uitgavenkader. De deelkaders Investeringen, Zorg en Sociale Zekerheid zijn daarmee gedurende het begrotingsjaar 2024 afgeschaft. Bij Miljoenennota 2025 is het uitgavenkader voor de gehele kabinetsperiode vastgesteld op basis van de meest actuele begrotingsstanden. Hierin zijn ook de maatregelen uit het hoofdlijnenakkoord verwerkt. Tabel 2.1.3.1 geeft weer hoe de uitgaven voor 2024 zich hebben ontwikkeld van Miljoenennota 2024 tot Miljoenennota 2025.

(in miljarden euro; + is hogere uitgaven) | 2024 |

|---|---|

Uitgaven onder het kader bij Miljoenennota 2024 | 413,6 |

Besluitvorming Voorjaarsnota 2024 | ‒ 1,8 |

Kasschuiven | ‒ 11,0 |

Buiten uitgavenkader plaatsen specifieke uitgaven | ‒ 7,4 |

Overige bijstellingen | 2,6 |

Totale uitgaven bij Miljoenennota 2025 | 396,0 |

Besluitvorming Voorjaarsnota 2024

Deze post bevat de aanpassingen van de uitgaven onder het kader ten gevolge van de Voorjaarsnota 2024 exclusief de kasschuiven. Een uitsplitsing en verdere toelichting is terug te vinden in de Voorjaarsnota 2024.

Kasschuiven

Bij Voorjaarsnota 2024 en Miljoenennota 2025 is per saldo 11,0 miljard euro doorgeschoven naar latere jaren. Een uitgebreide toelichting over de kasschuiven is te vinden in paragraaf 2.1.1.

Buiten uitgavenkader plaatsen specifieke uitgaven

In het hoofdlijnenakkoord en de startnota is besloten om middelen voor steun aan Oekraïne en rente-uitgaven buiten het uitgavenkader te plaatsen van in totaal 7,4 miljard euro.

Overige bijstellingen

Deze post bevat een aantal bijstellingen zoals loon- en prijsbijstelling en aanpassingen van corona-uitgaven.

Kadertoets Financieel Jaarverslag Rijk 2024

Zoals in tabel 2.1.3.1 opgenomen is het uitgavenkader 2024 bij Miljoenennota 2025 vastgesteld op 396,0 miljard euro. Tabel 2.1.3.2 geeft de ontwikkelingen van het kader en de uitgaven weer tot Financieel Jaarverslag Rijk 2024.

In 2024 wordt het uitgavenkader overschreden met 0,9 miljard euro. De oorzaak van de overschrijding is het niet volledig invullen van de in=uittaakstelling en aanvullende onderuitputting (8,5 miljard euro). In paragraaf 2.1.1. wordt dit verder toegelicht. De overschrijding leidt tot een tegenvaller op het EMU-saldo.

(in miljarden euro; + is overschrijding) | 2024 |

|---|---|

Uitgavenkader bij Miljoenennota 2025 | 396,0 |

Kadercorrectie WW en DMF | 0,0 |

Uitgavenkader bij Financieel Jaarverslag Rijk 2024 | 396,0 |

Onderuitputting | ‒ 5,9 |

Generale meevallers | ‒ 1,6 |

Invulling in=uittaakstelling en aanvullende onderuitputting | 7,5 |

Niet ingevulde aanvullende onderuitputting | 0,9 |

Totale uitgaven bij Financieel Jaarverslag Rijk 2024 | 397,0 |

Overschrijding uitgavenkader bij Financieel Jaarverslag Rijk 2024 | 0,9 |

Kadercorrecties WW en Defensiematerieelbegrotingsfonds (DMF)

Op basis van realisatiegegevens zijn op de SZW-begroting kadercorrecties verwerkt die volgen uit een bijstelling van de uitgaven aan de werkloosheidsuitkeringen (WW) van 40 miljoen euro. De hogere uitgaven aan de WW worden onder andere veroorzaakt door een hoger dan verwachte instroom. Ontwikkelingen in de wisselkoersen van US Dollars en Zweedse Kronen leiden tot een teruggave van de compensatie die Defensie heeft ontvangen voor valutaschommelingen van 10 miljoen euro.

Onderuitputting

De totale onderuitputting sinds Miljoenennota 2025 bedraagt 5,9 miljard euro. Voor Miljoenennota 2025 is 0,1 miljard aan onderuitputting opgetreden. Dit telt op tot een totale onderuitputting van 6,0 miljard euro, die wordt toegelicht in paragraaf 2.1.1.

Generale meevallers

Deze post bevat het saldo van de uitgavenmutaties op generale dossiers sinds Miljoenennota 2025, waaronder EU-afdrachten en Asiel.

Invulling in=uittaakstelling en aanvullende onderuitputting

Sinds Miljoenennota 2025 is de in=uit-taakstelling en aanvullende onderuitputting voor een bedrag van 7,5 miljard euro ingevuld. Voor Miljoenennota 2025 was al 0,1 miljard euro ingevuld, waarmee de in=uit-taakstelling en aanvullende onderuitputting in 2024 in totaal met 7,6 miljard euro worden gevuld. In paragraaf 2.1.1. wordt ingegaan op de invulling van de in=uit-taakstelling en aanvullende onderuitputting.

Niet ingevulde aanvullende onderuitputting

In totaal is 7,6 miljard euro van de 8,5 miljard euro ingevuld. Dit betekent dat het niet is gelukt om de in=uittaakstelling volledig in te vullen.

Op 24 februari 2025 was het drie jaar geleden dat Rusland de grootschalige invasie van Oekraïne startte. Ook in 2024 heeft het kabinet Oekraïne ondersteund. De Russische agressieoorlog heeft immers niet alleen voor Oekraïne desastreuze humanitaire en financieel-economische gevolgen, maar vormt ook een serieuze bedreiging voor de veiligheid en de macro-economische stabiliteit in Europa.

In 2024 is er in totaal 6,3 miljard euro uitgegeven aan de ondersteuning aan Oekraïne, zowel binnen de grenzen van Oekraïne als in Nederland. De internationale steun bestaat uit een combinatie van militaire en niet-militaire ondersteuning in Oekraïne. In 2024 is hiervoor 3,3 miljard euro beschikbaar gesteld. Daarnaast is in Nederland aan 123.000 Oekraïense ontheemden een veilige haven geboden. Ze worden opgevangen, ondersteund en krijgen de mogelijkheid om te werken en naar school te gaan. De kosten voor deze binnenlandse regelingen zijn 2,9 miljard euro in 2024.

In miljoenen euro | 2024 |

|---|---|

Internationale steun | 3.290 |

Militaire ondersteuning | 2.482 |

Niet-militaire steun | 807 |

Binnenlandse regelingen | 2.896 |

Opvang ontheemden | 2.598 |

Zorg | 223 |

Onderwijs | 75 |

Leveringszekerheid | 83 |

Totaal | 6.269 |

Internationale steun

Militaire ondersteuning

Het ministerie van Defensie verleent steun aan Oekraïne door het leveren van militaire goederen. Sinds het uitbreken van de oorlog in 2022 is voor circa 10,4 miljard euro aan militaire goederen beschikbaar gesteld (gemiddeld 3,5 miljard euro). In 2024 is 2,5 miljard euro uitgegeven. Dit betreft met name munitieleveringen en (wapen)systemen als tanks en radarstations. De geraamde uitgaven zijn niet allemaal gerealiseerd in 2024 (877 miljoen euro). Dit kwam met name omdat de krapte op de defensiemarkt tot lange levertijden leidt en geplande leveringen in samenwerking met andere landen meer tijd in beslag namen om tot stand te komen dan verwacht. Om die reden is 750 miljoen euro naar latere jaren geschoven met een Nota van Wijziging op de Defensiebegroting van 2025.

Niet-militaire steun

In 2024 hebben de ministers van Buitenlandse Zaken (BZ) en Buitenlandse Handel en Ontwikkelingshulp (BHO) met twee pakketten steun verleend aan Oekraïne. Nederland heeft onder andere steun geboden op het gebied van energie, transport, huisvesting en wederopbouw. Daarnaast heeft Nederland bijgedragen aan steunprogramma’s van verschillende internationale financiële instellingen, waaronder de Europese Vredesfaciliteit, de Oekraïnefaciliteit, de Wereldbank en de European Bank for Reconstruction and Development (EBRD).

Binnenlandse regelingen

Opvang ontheemden

In 2024 is voor opvang van Oekraïense ontheemden in totaal 2,6 miljard euro uitgegeven. Mede dankzij de inzet van ketenpartners is het gelukt om in 2024 in de opvang van ruim 123.000 ontheemden te voorzien. Hiervan zijn circa 92.000 ontheemden opgevangen in gemeentelijke opvanglocaties. In 2024 heeft een kostprijsonderzoek plaatsgevonden om de bekostiging van gemeenten aan te laten sluiten bij de werkelijke kosten. Hierop is de Bekostigingsregeling opvang ontheemden Oekraïne per 1 januari 2025 aangepast. Vanaf 1 juli 2024 is voorzien in regelgeving zodat werkende ontheemden een eigen bijdrage betalen voor de gemeentelijke opvang. Daarnaast is het aanmeldproces aangescherpt door het stellen van termijnen waarbinnen Oekraïense ontheemden zich bij de IND moeten melden. Ook is in 2024 de Tijdelijke wet opvang ontheemden aangenomen in de Eerste en Tweede Kamer.

Zorg

In 2024 is 223 miljoen euro uitgegeven aan medische zorg voor Oekraïense ontheemden. De Regeling Medische zorg Ontheemden uit Oekraïne (RMO) voorziet hier onder andere in. Ook hebben gemeenten in 2024 compensatie ontvangen voor de meerkosten die zij maken bij de uitvoering van de gemeentelijke zorgtaken voor Oekraïense ontheemden.

Onderwijs

In 2024 is 75 miljoen euro uitgegeven aan onderwijs voor Oekraïense vluchtelingen. De reguliere nieuwkomersbekostiging is uitgebreid, zodat ook Oekraïense leerlingen hiervan gebruik kunnen maken.

Leveringszekerheid

Om de leveringszekerheid van gas te borgen, is een vulgraadverplichting afgesproken. Omdat in de huidige marktomstandigheden marktprikkels voor het vullen van de berging in Bergermeer kunnen ontbreken, is Energie Beheer Nederland (EBN) aangewezen om voor rekening van de overheid gas op te slaan in de gasberging in Bergermeer. Hiervoor heeft de overheid 83 miljoen euro betaald aan EBN in 2024.

Deze paragraaf gaat in op de realisaties over 2024 aan de inkomstenkant. Hierbij worden zowel de verschillen ten opzichte van de begroting 2024 toegelicht, als de ontwikkeling ten opzichte van de realisaties over 2023. Daarbij wordt een koppeling gemaakt met de economische groei en beleidsontwikkelingen.

In 2024 zijn de belasting- en premieontvangsten ('de ontvangsten') 4,3 miljard euro hoger (1,0%) uitgekomen dan werd geraamd in de Miljoenennota 2024. Tabel 2.2.1 toont het verschil in miljarden euro voor de ontvangsten tussen de Miljoenennota 2024 en het Financieel Jaarverslag van het Rijk 2024.

Miljoenennota 2024 | Realisatie 2024 | Verschil | |

|---|---|---|---|

Belastingen en premies volksverzekeringen op EMU-basis | 311,9 | 313,2 | 1,3 |

- waarvan belastingen | 269,8 | 274,7 | 4,9 |

- waarvan premies volksverzekeringen | 42,1 | 38,5 | ‒ 3,6 |

Premies werknemersverzekeringen | 91,0 | 94,0 | 3,0 |

Totaal | 402,9 | 407,2 | 4,3 |

Hierna wordt de ontwikkeling van de ontvangsten toegelicht aan de hand van de veranderingen in onderliggende macro-economische indicatoren. Daarbij komt eerst het verschil aan bod tussen de uiteindelijke ontvangsten over 2024 en de geraamde ontvangsten in de begroting voor dat jaar (verticale toelichting, paragraaf 2.2.1). Daarna volgt de ontwikkeling van 2024 in aansluiting op 2023 (de horizontale ontwikkeling, paragraaf 2.2.2).

Het verschil tussen de raming van de ontvangsten uit de Miljoenennota 2024 en de uiteindelijke realisatie over 2024 bedraagt 4,3 miljard euro. Dit is een relatief beperkt verschil van 1,0%. Dit verschil wordt verklaard door een aantal factoren.

In grote lijnen wordt het verschil in geraamde en gerealiseerde ontvangsten in 2024 sterk bepaald door drie grote effecten met ieder een effect van meerdere miljarden euros die bij de ontwerpbegroting niet voorzien waren. Ten eerste heeft een groter dan verwacht anticipatie-effect op de verhoging van box 2-tarieven per 1 januari 2024 voor ongeveer 6 miljard euro aan extra inkomsten gezorgd. Ten tweede leidde de uitspraak van de Hoge Raad over box 3 tot een eenmalige tegenvaller van 4,2 miljard euro in 2024. Ten derde leidde een revisie van de Nationale Rekeningen tot een verhoging van 4,1 miljard euro van de geboekte premie-inkomsten. Deze laatste hogere inkomsten zijn administratief van aard en worden aan de uitgavenkant gespiegeld door hogere uitgaven. Dit leidt dit ook niet tot een beter begrotingssaldo. Per saldo verklaren deze drie grote effecten grofweg het verschil tussen geraamde en gerealiseerde ontvangsten. Deze, en andere effecten met invloed op de ontvangsten, worden hieronder in meer detail toegelicht.

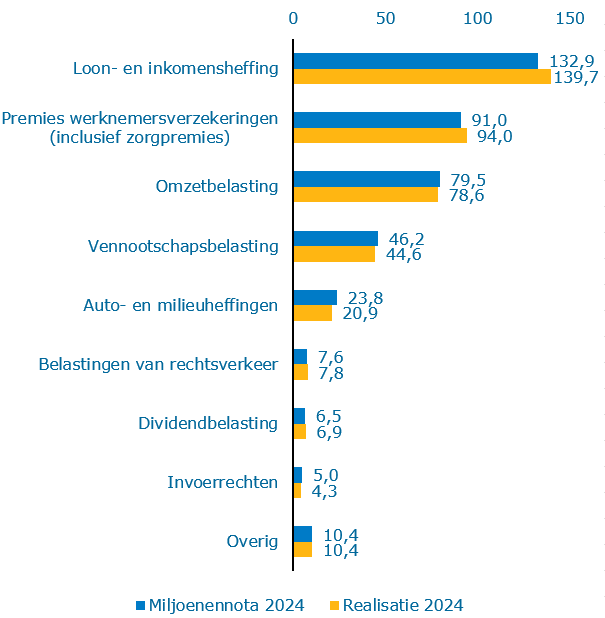

Figuur 2.2.1.1 laat zien dat de hogere ontvangsten zich vooral concentreren bij de loon- en inkomensheffing en de premies werknemersverzekeringen. Bij de auto- en milieuheffingen en de vennootschapsbelasting is juist sprake van lagere ontvangsten.

Figuur 2.2.1.1 Raming uit de Miljoenennota 2024 en gerealiseerde belasting- en premieontvangsten op EMU-basis in 2024 (in miljarden euro)

Bron: Ministerie van Financiën

Tabel 2.2.1.1 maakt een uitgebreide uitsplitsing van het verschil in de totale ontvangsten naar type oorzaak. De tabel biedt meer inzicht in de dynamiek achter de belastingontvangsten in 2024, boven op de drie al genoemde grote effecten. De uitsplitsing kijkt ten eerste naar verschillen die zijn ontstaan door de doorwerking van realisaties uit 2023. Bij het opstellen van de Miljoenennota 2024 was de realisatie voor 2023 nog onbekend. Voor zover deze realisaties afwijken van wat was geraamd, werkt dit (meestal) ook door in de raming van 2024. Ten tweede gaat het om effecten van beleid die ná het vaststellen van de Miljoenennota 2024 nog tot stand zijn gekomen. Ten derde gaat het om de endogene ontwikkeling in 2024 zelf. De endogene ontwikkeling slaat voornamelijk op onderliggende economische ontwikkelingen in 2024 die anders uitgepakt zijn dan vooraf verwacht werd.11

Miljoenennota 2024 | 402,9 |

|---|---|

Totale mutatie | 4,3 |

Doorwerking 2023 | ‒ 6,8 |

- waarvan omzetbelasting | ‒ 1,9 |

- waarvan belastingen op een milieugrondslag | ‒ 1,8 |

- waarvan overige indirecte belastingen | ‒ 1,4 |

- waarvan vennootschapsbelasting | ‒ 0,9 |

- waarvan premies werknemersverzekeringen | ‒ 0,7 |

- waarvan overig | 0,0 |

Beleid in 2024 | ‒ 2,0 |

- waarvan loon- en inkomensheffing | 1,5 |

- waarvan vennootschapsbelasting | ‒ 1,1 |

- waarvan accijnzen | ‒ 1,3 |

- waarvan overig | ‒ 1,2 |

Endogeen in 2024 | 9,0 |

- waarvan loon- en inkomensheffing | 5,3 |

- waarvan omzetbelasting | 1,1 |

- waarvan accijnzen | ‒ 0,3 |

- waarvan overdrachtsbelasting | 0,3 |

- waarvan belastingen op een milieugrondslag | 0,5 |

- waarvan dividendbelasting | 1,5 |

- waarvan schenk- en erfbelasting | 0,4 |

- waarvan overige belastingsoorten | 0,3 |

Herziening EMU-definitie sociale premies | 4,1 |

Financieel Jaarverslag van het Rijk 2024 | 407,2 |

Doorwerking 2023

De realisaties in 2023 pakten uiteindelijk negatiever uit dan geraamd in de Miljoenennota 2024. Voor een uitgebreide toelichting bij de realisatie van de ontvangsten in 2023 wordt verwezen naar het Financieel Jaarverslag van het Rijk van 2023.

Beleidswijzingen na de Miljoenennota 2024

Na het publiceren van de Miljoenennota 2024 zijn nog diverse beleidswijzigingen doorgevoerd. Een aantal daarvan hebben een groot effect gehad op de ontvangsten van 2024.

De eerste belangrijke wijziging betreft het aangenomen amendement waardoor het hoge tarief in box 2 verder verhoogd werd van 31% naar 33%. Er was reeds voorzien in de invoering van een tweeschijventarief in box 2 vanaf 2024, waardoor het tarief van 26,9% in 2023 gewijzigd werd naar een laag tarief van 24,5% en een hoog tarief van eerst 31% en later dus 33%. Deze wijzigingen hebben geleid tot een groot anticipatie-effect: om het hoge tarief van 33% vanaf 2024 te vermijden, is een grote hoeveelheid dividend eind 2023 uitgekeerd en zijn aandelen verzilverd. Het ging hierbij uiteindelijk om een groter anticipatie-effect dan vooraf voorzien. In 2023 zelf leidde dit al tot hoge ontvangsten in de dividendbelasting (de voorheffing op de inkomstenbelasting). Deze ontvangsten zijn al toegelicht in het Financieel Jaarverslag van het Rijk 2023. In 2024 leidde ditzelfde anticipatie-effect tot hoge ontvangsten in de inkomstenbelasting. De inschatting is dat in 2024 voor ongeveer 6 miljard euro extra belasting is betaald in box 2. Hoewel niet met zekerheid te zeggen, is het waarschijnlijk dat dit bijna volledig toe te schrijven is aan de genoemde veranderingen in box 2.12

De tweede beleidsmatige wijziging met een grote budgettaire impact in 2024 ten opzichte van de Miljoenennota 2024 is het amendement om de verlaging van de brandstofaccijnzen te verlengen. Dit leidt tot een beleidsmatige derving van ongeveer 1,3 miljard euro.

Andere grote wijzigingen zijn de budgettaire effecten van uitspraken van de Hoge Raad in 2024. Ook uitspraken van de Hoge Raad worden als «beleidsmatig» gezien. In 2024 zijn een aantal uitspraken geweest met een groot budgettair effect. Dit betreft vooral de uitspraken over box 3. Deze hebben een geraamde budgettaire impact in 2024 van ‒ 4,3 miljard euro, die valt onder de loon- en inkomensheffing. Daarnaast gaat het om de uitspraak over de belastingplicht van een Duits vastgoedfonds, die leidt tot een derving in de vennootschapsbelasting.

Endogene ontwikkeling

De endogene ontwikkeling van de belastingopbrengst is het verschil tussen raming en realisatie dat níét toe te schrijven is aan tussentijdse beleidswijzigingen. Onder de endogene ontwikkeling van de belastingontvangsten valt bijvoorbeeld het effect van economische groei, consumptie, loonsom of winst die lager of hoger is dan verwacht. Ook als de impact van beleid in werkelijkheid anders uitpakt dan vooraf geraamd, is in deze analyse sprake van een endogeen verschil.13

De gerealiseerde belasting- en premieontvangsten pakken door endogene ontwikkelingen per saldo 9,0 miljard euro hoger uit dan geraamd in de Miljoenennota 2024. Deze hogere groei in 2024 compenseert voor het feit dat de groei van de ontvangsten eind 2023 juist tegenviel ten opzichte van de raming. Dit komt tot uitdrukking in de negatieve bijdrage van de doorwerking 2023 en de positieve bijdrage van de endogene groei in 2024. De totale niet-beleidsmatige afwijking van de raming is daarmee relatief beperkt.

Het valt op dat de endogene bijdrage van de loon- en inkomensheffing groter is dan geraamd. Tabel 2.2.1.2 geeft de ontwikkeling weer van economische indicatoren die relevant zijn voor deze belastingsoorten in de Miljoenennota (MN) 2024 en Financieel Jaarverslag van het Rijk (FJR) 2024. De belangrijkste oorzaak van de hogere inkomsten is een hoger dan geraamde groei van de contractlonen, die een grote invloed hebben op de belastingontvangsten, specifiek op de loonheffing. In het verlengde hiervan is ook de winstontwikkeling van ondernemers sterker gegroeid dan geraamd, wat leidt tot hogere ontvangsten in de inkomensheffing.

MN24 | FJR24 | Verschil | |

|---|---|---|---|

Arbeidsvolume in arbeidsuren | 0,63% | 0,71% | 0,08% |

Contractloonstijging | 5,67% | 6,60% | 0,93% |

Incidentele loonstijging | 0,28% | 0,02% | ‒ 0,26% |

Tabelcorrectiefactor | 9,90% | 9,90% | 0,00% |

Aftrek pensioenpremies | ‒ 0,07% | 0,10% | 0,17% |

Omvang hypotheekrenteaftrek | 18,10% | 18,02% | ‒ 0,08% |

Arbeidsinkomensquote marktsector | 71,5% | 68,2% | ‒ 3,26% |

Tabel 2.2.1.3 geeft de ontwikkeling weer van de economische indicatoren die relevant zijn voor de btw. De btw-opbrengst hangt vooral samen met de nominale bestedingen van consumenten (dus inclusief inflatie) en met investeringen van de overheid en investeringen in woningen. De groei van de consumptie is beperkter dan geraamd, maar investeringen in woningen dragen juist positief bij. Ook bij de btw geldt dat een samenhang lijkt te bestaan tussen de tegenvallende ontwikkeling eind 2023 (zie de negatieve doorwerking) en de hogere endogene groei in 2024.

MN24 | FJR24 | Verschil | |

|---|---|---|---|

Particuliere consumptie, waardemutatie | 5,02% | 3,80% | ‒ 1,22% |

Investeringen in woningen, waardemutatie | ‒ 3,54% | 5,78% | 9,32% |

Overheidsinvesteringen, waardemutatie | 9,03% | 2,16% | ‒ 6,87% |

Tabel 2.2.1.4 toont enkele overige economische indicatoren die relevant zijn voor de belastingontvangsten.

MN24 | FJR24 | Verschil | |

|---|---|---|---|

Bbp-groei, waardeontwikkeling | 4,85% | 6,10% | 1,25% |

Prijsmutatie verkopen bestaande woningen | ‒ 5,29% | 8,73% | 14,02% |

Volumemutatie verkopen bestaande woningen | 0,70% | 13,19% | 12,49% |

Van de overige endogene effecten vallen de accijnzen en de dividendbelasting op. De belangrijkste verklaring voor de negatieve endogene groei van de accijnzen is de ontwikkeling van de tabaksaccijns. Op 1 april 2024 is het tarief verhoogd. Daarnaast mogen supermarkten vanaf 1 juli 2024 geen tabaksproducten meer verkopen. Gedurende 2024 zijn de tabaksverkopen sterk gedaald ten opzichte van 2023. Dit is naar verwachting een reactie op (een combinatie van) bovengenoemde maatregelen. Omdat het effect groter is dan geraamd in de Miljoenennota 2024, leidt dit (voor het verschil) tot een negatieve endogene bijdrage van de tabaksaccijns. Bij de dividendbelasting is sprake van een positieve endogene ontwikkeling. Vanwege het grote, beleidsmatig gedreven anticipatie-effect eind 2023 is de ontwikkeling van de ontvangsten in 2024 moeilijk uit te splitsen in een endogeen deel en een beleidsmatig deel. De daling van de ontvangsten in 2024 ten opzichte van 2023 is beperkter dan verwacht, en dit leidt in bovenstaande splitsing tot een positieve endogene bijdrage.

Herziening EMU-definitie sociale premies

Met de herziening van de Nationale Rekeningen in de zomer van 202414 is de registratie van de premie-inkomsten en -uitgaven gewijzigd. Hiermee worden premies die afgedragen worden over uitkeringen in de Nationale Rekeningen gezien als zowel inkomsten voor het ontvangende sociale fonds als uitgaven voor het betalende fonds. Een voorbeeld hiervan is wanneer UWV premie Zvw afdraagt bij het verstrekken van een WW-uitkering. Vóór de revisie werden deze stromen in de Nationale Rekeningen genegeerd. Omdat zowel de betalende als de ontvangende partij onderdeel is van de collectieve sector, heeft deze wijziging geen gevolgen voor het EMU-saldo.

Bij tabel 2.2.1.1 wordt opgemerkt dat het uitsplitsen van ontwikkelingen in de belastingontvangsten geen exacte wetenschap is. In werkelijkheid hangen de verschillende onderdelen ook met elkaar samen. De ontwikkeling en tekstuele duiding zijn bedoeld om een zo goed mogelijke indruk van de dynamiek in de belastingontvangsten te schetsen.

Om deze reden is ervoor gekozen het volledige bedrag van 6 miljard euro toe te rekenen aan «beleid» en niet aan 'endogeen'. In de regel is het niet mogelijk om de effecten van beleid achteraf te herberekenen, maar in dit geval is het bedrag goed zichtbaar en maakt het de feitelijke ontwikkeling van de ontvangsten beter navolgbaar.

Ten opzichte van 2023 zijn de totale belasting- en premieontvangsten endogeen (dus gecorrigeerd voor beleid) gestegen met 5,5%. Dit is iets lager dan de groei van het nominale bbp in 2024: 6,1%. Tabel 2.2.2.1 geeft deze horizontale, endogene ontwikkeling weer per belastingsoort.

2024 | |

|---|---|

Indirecte belastingen | 5,4% |

Invoerrechten | 1,1% |

Omzetbelasting | 3,8% |

Belasting op personenauto's en motorrijwielen | 4,1% |

Accijnzen | 1,1% |

Overdrachtsbelasting | 24,9% |

Assurantiebelasting | 7,3% |

Motorrijtuigenbelasting | 7,3% |

Belastingen op een milieugrondslag | 30,4% |

Verbruiksbelasting van alcoholvrije dranken e.a. | ‒ 23,9% |

Belasting op zware motorrijtuigen | ‒ 2,5% |

Bankbelasting | ‒ 1,6% |

Inframarginale heffing | 0,0% |

Directe belastingen en premie volksverzekeringen | 4,2% |

Loon- en inkomensheffing | 5,9% |

Dividendbelasting | 17,6% |

Kansspelbelasting | 0,9% |

Vennootschapsbelasting | ‒ 3,9% |

Bronbelasting op rente en royalty's | 13,1% |

Schenk- en erfbelasting | 13,3% |

Overige belastingontvangsten | ‒ 5,1% |

Totaal belastingen en premie volksverzekeringen | 4,7% |

Premies werknemersverzekeringen | 8,7% |

Totaal belasting- en premieontvangsten | 5,5% |

Nominale groei bbp | 6,1% |

De totale kostprijsverhogende belastingen groeiden in 2023 met 5,4%. Veruit de belangrijkste belastingsoort in deze categorie is de omzetbelasting (btw), die endogeen groeit met 3,8%, overeenkomstig de relatief beperkte bijdrage van de particuliere consumptie in 2024. Opvallende ontwikkelingen bij budgettair minder omvangrijke belastingen zijn zichtbaar in de overdrachtsbelasting, de belastingen op milieugrondslag, en de verbruiksbelasting. In 2024 was sprake van een forse prijsstijging van woningen en ook het aantal verkochte woningen nam toe (zie tabel 2.2.1.4). Dit leidt tot een grote endogene groei van de overdrachtsbelasting. De belasting op een milieugrondslag groeit in 2024 stevig: dit wordt gedreven door de energiebelasting. Deels is hierbij sprake van een simpel effect van jaarlijkse indexatie van tarieven. Die indexatie is in 2024 namelijk relatief groot. Maar deze groei in 2024 volgt ook op een jaar (2023) waarin de endogene ontwikkeling juist sterk negatief was. Deels lijkt in 2024 dan ook sprake van een correctie op deze eerdere krimp. De tarieven voor de verbruiksbelasting zijn in 2024 relatief sterk verhoogd. De opbrengst is in 2024 echter niet voor het volledige geraamde bedrag meegegroeid. Dit verschil vertaalt zich in een negatieve endogene ontwikkeling. Het is niet vast te stellen of deze negatieve endogene ontwikkeling een direct gevolg is van een afwijkend effect van de verhoging van de tarieven dan vooraf geraamd, of van een andere endogene ontwikkeling.

De directe belastingen en de premies volksverzekeringen namen in 2024 endogeen met 4,2% toe ten opzichte van 2023. Ook dit blijft iets achter bij de groei van het bbp. Hierbij vallen de ontwikkeling van de dividendbelasting en de vennootschapsbelasting op. Bij de dividendbelasting is sprake van een beperktere terugval van de ontvangsten in 2024 dan werd verwacht op basis van het grote anticipatie-effect eind 2023. Daarnaast is de winstontwikkeling bij Nederlandse (groot)bedrijven de afgelopen jaren sterk geweest. Dit draagt bij aan een hogere groei van de ontvangsten uit de dividendbelasting. In 2024 is de endogene groei van de vennootschapsbelasting juist negatief, en dit verklaart de achterblijvende groei van de directe belastingen ten opzichte van het bbp. Dit heeft een grotendeels technische achtergrond. Voor de vennootschapsbelasting wordt het gerapporteerde bedrag voor het EMU-saldo namelijk bepaald op kasbasis, en niet op transactiebasis. Hoewel de ontvangsten van de vennootschapsbelasting jaarlijks toenemen op transactiebasis, hand in hand met toenemende winsten, is in 2024 sprake van een krimp in de ontvangsten op kasbasis. Dit komt door verandering in het onderliggende kaspatroon waarop bedrijven belasting afgedragen. De daling in 2024 van de kasontvangsten is (deels) een correctie van de hoge stijging in voorgaande jaren.

Tot slot steeg de opbrengst van de premies werknemersverzekeringen in 2024 ten opzichte van een jaar eerder met 8,7%. Evenals bij de loonheffing hangt de ontwikkeling van premies werknemersverzekeringen vooral samen met de werkgelegenheid en de lonen.

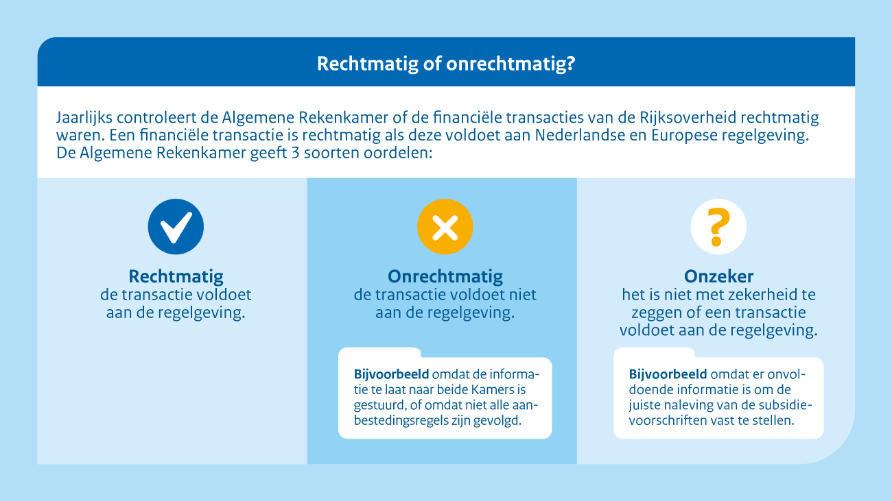

In 2024 was het niveau van rechtmatigheid van de verplichtingen, uitgaven en ontvangsten van het Rijk respectievelijk 98,94 procent, 99,67 procent en 99,94 procent. Paragraaf 3.2 gaat in op het rechtmatigheidsbeeld.

Bij de jaarverslagen van bijna alle begrotingshoofdstukken heeft de Auditdienst Rijk een goedkeurende controleverklaring afgegeven. Bij de financiële verantwoording van het ministerie van Buitenlandse Handel en Ontwikkelingssamenwerking (BHOS) heeft de Auditdienst Rijk een controleverklaring met beperking gegeven. Voor de verantwoording van BHOS was informatie van derden onvoldoende tijdig beschikbaar en verwerkt om de controle op tijd af te kunnen ronden. Daarnaast speelde problematiek rondom de implementatie van een nieuwe financiële applicatie.

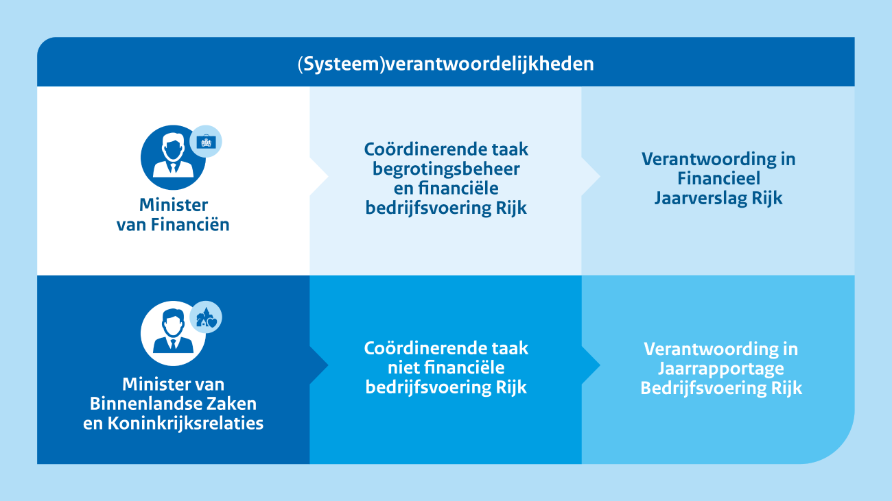

De minister van Financiën en de minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) zijn verantwoordelijk voor de rijksbrede bedrijfsvoering.

De minister van Financiën heeft op grond van de Comptabiliteitswet 201615 een coördinerende en kaderstellende taak (systeemverantwoordelijkheid) bij het begrotingsbeheer en de rijksbrede financiële bedrijfsvoering. De verantwoording hierover gebeurt in dit Financieel Jaarverslag Rijk (FJR). Op grond van het «Coördinatiebesluit organisatie en bedrijfsvoering Rijksdienst 2011»16 heeft de minister van BZK coördinerende bevoegdheden voor de rijksbrede niet-financiële bedrijfsvoering. De verantwoording hierover geschiedt in de Jaarrapportage Bedrijfsvoering Rijk (JBR). Het FJR en het JBR worden op Verantwoordingsdag aan de Staten-Generaal overhandigd.

Figuur 3.1.1 (Systeem)verantwoordelijkheden

Iedere minister rapporteert op basis van de ministeriële verantwoordelijkheid in de bedrijfsvoeringsparagraaf van het departementale jaarverslag over:

– de bedrijfsvoering, waaronder de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten;

– de rijksbrede bedrijfsvoeringsonderwerpen;

– de belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering.