De zorg financieel toegankelijk houden.

De zorgtoeslag is een tegemoetkoming om de zorg die geleverd wordt via de Zvw financieel toegankelijk te maken. De hoogte van de zorgtoeslag is afhankelijk van het huishoudinkomen en van de standaardpremie. De standaardpremie is het gemiddelde van de nominale premies die de zorgverzekeraars in rekening brengen, vermeerderd met het gemiddelde bedrag dat een verzekerde aan eigen risico betaalt. De Wet op de zorgtoeslag waarborgt dat niemand een groter deel van zijn inkomen aan standaardpremie hoeft te betalen dan wat aan de hand van de wet als aanvaardbaar wordt beschouwd. Het bedrag dat een huishouden geacht wordt aan zorg te betalen, de normpremie, wordt berekend als een percentage van het minimumloon plus een percentage van het inkomen van het huishouden dat het minimumloon te boven gaat. De hoogte van de zorgtoeslag is het verschil tussen de standaardpremie en de normpremie.

De Zorgverzekeringswet en de Wet financiering sociale verzekeringen (Wfsv) kennen rijksbijdragen ter medefinanciering van respectievelijk de zorgverzekering en de langdurige zorg.Voor de financiering van de zorgverzekeringspremie voor kinderen van 0 tot 18 jaar wordt een premievervangende Rijksbijdrage gestort in het Zorgverzekeringsfonds (Zvf). De langdurige zorg kent een specifieke Rijksbijdrage aan het Fonds langdurige zorg (Flz) die compenseert voor premiederving door fiscale heffingskortingen. Daarnaast is er sprake van een algemene Rijksbijdrage om de tekorten in het Flz aan te vullen die ontstaan doordat de Wlz-premie op een constant niveau wordt gehouden.

De minister is verantwoordelijk voor:

Financieren van de zorgtoeslag, inclusief het vaststellen van de hoogte van de zorgtoeslag en de vormgeving van het stelsel van wet- en regelgeving over de zorgtoeslag; Financieren van de tegemoetkoming specifieke zorgkosten voor personen die in de inkomstenbelasting hun uitgaven voor specifieke zorgkosten als gevolg van heffingskortingen niet of niet geheel kunnen inzetten;Financieren van de premievervangende Rijksbijdrage voor kinderen van 0 tot 18 jaar aan het Zorgverzekeringsfonds;Financieren van de Rijksbijdrage in de kosten van kortingen (BIKK) aan het Fonds langdurige zorg (Flz) ;Financieren van de Rijksbijdrage Wlz aan het Fonds langdurige zorg (Flz).

Jaarlijks worden in september de percentages vastgelegd die de normpremie van het komende jaar bepalen. Voor 2026 zijn de percentages uitgekomen op 1,912% (zonder partner) en 4,289% (met partner) voor het inkomen tot aan het minimumloon en 13,73% (met of zonder partner) voor het inkomen boven het minimumloon. Het inkomen boven het minimumloon leidt daarmee tot 13,73% lagere zorgtoeslag. Deze percentages lopen tot 2040 conform besluitvorming uit 2010 jaarlijks iets op (Kamerstuk 32123-XVI-116).

Gegeven de geraamde standaardpremie van € 2143 is de verwachte maximale zorgtoeslag in 2026 voor alleenstaanden € 1574 en voor paren € 3010. Ten opzichte van 2025 betreft dit voor alleenstaanden een stijging van € 1 en voor paren blijft de maximale zorgtoeslag gelijk. Het gaat hier om jaarbedragen. Dat de maximale zorgtoeslag nauwelijks verschilt ten opzichte van 2025 komt doordat de premie in 2026 beperkt stijgt. Het bedrag dat alleenstaanden met een minimuminkomen gemiddeld zelf geacht worden te betalen voor de nominale premie en het eigen risico bedraagt naar verwachting € 569. Dit is een stijging van € 30 ten opzichte van 2025.

Ter vereenvoudiging van het toeslagenstelsel zijn afgelopen jaren diverse aanpassingen gedaan aan het partnerbegrip (Fiscale verzamelwet 2025, art. VIII en Wet verbetermaatregelen toeslagen). Naast wat kleinere aanpassingen, wordt in 2027 het zogenoemde samengesteld gezin criterium afgeschaft (Voorjaarsnota 2025, p. 35). Ter dekking van de extra uitgaven aan toeslagen wordt de vermogensgrens voor de zorgtoeslag en het kindgebondenbudget, die aan elkaar gelijk is, met ingang van 2027 met € 27.500 verlaagd.

Daarnaast is beoogd de termijn waarop de zorgtoeslag met terugwerkende kracht kan worden aangevraagd te verlengen. Momenteel kan tot 1 september nog zorgtoeslag over het voorgaande jaar (jaar t-1) worden aangevraagd. Deze termijn wordt met 4 maanden verlengd tot 1 januari. De tijd om na een definitieve aanslag inkomstenbelasting alsnog een aanvraag te doen voor het voorgaande jaar wordt hierdoor verlengd. Dit vergroot ook de mogelijkheden voor de Dienst Toeslagen om achteraf op het onbenutte recht te attenderen.

Daarnaast is beoogd de belastingrente op nabetalingen en terugvorderingen per 2026 af te schaffen.

Nabetalingen over uitkeringen kunnen leiden tot een piekinkomen in het jaar van de nabetaling. Dit piekinkomen kan zorgen voor lagere inkomensafhankelijke inkomensondersteuning en (hogere) terugvorderingen. Om deze ongewenste keteneffecten te verhelpen, worden nabetalingen vanaf 2028 niet langer meegenomen in het toetsingsinkomen. Dit zorgt voor hogere uitkeringslasten bij verschillende inkomensafhankelijke regelingen, waaronder de zorgtoeslag. Ook leidt dit tot hogere uitvoeringskosten, inclusief implementatiekosten in 2026 en 2027. Om deze maatregel te dekken is besloten om de verschillende toeslagen voor iedereen te verlagen. Voor de zorgtoeslag gaat dit in 2026 om ongeveer € 0,30 lagere zorgtoeslag per huishouden op jaarbasis. Dit bedrag loopt op tot ongeveer € 1,60 lagere zorgtoeslag per huishouden op jaarbasis in 2028.

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | ||

|---|---|---|---|---|---|---|---|---|

Art. | Verplichtingen | 7.133.988 | 32.465.849 | 34.046.349 | 36.601.449 | 39.055.749 | 41.303.249 | 43.605.349 |

Uitgaven | 7.133.988 | 27.937.049 | 32.778.049 | 34.863.649 | 37.069.549 | 39.417.549 | 41.562.349 | |

8.10 | Tegemoetkoming specifieke kosten | 7.133.988 | 7.465.449 | 7.834.749 | 8.652.049 | 9.120.149 | 9.481.949 | 9.741.049 |

Inkomensoverdrachten | 7.133.988 | 7.465.449 | 7.834.749 | 8.652.049 | 9.120.149 | 9.481.949 | 9.741.049 | |

Zorgtoeslag | 7.043.866 | 7.377.500 | 7.746.800 | 8.564.100 | 9.032.200 | 9.394.000 | 9.653.100 | |

Tegemoetkoming specifieke kosten | 90.122 | 87.949 | 87.949 | 87.949 | 87.949 | 87.949 | 87.949 | |

8.40 | Rijksbijdragen | 0 | 20.471.600 | 24.943.300 | 26.211.600 | 27.949.400 | 29.935.600 | 31.821.300 |

Bekostiging | 0 | 20.471.600 | 24.943.300 | 26.211.600 | 27.949.400 | 29.935.600 | 31.821.300 | |

Rijksbijdrage Zorgverzekeringsfonds 18- | 0 | 3.397.700 | 3.449.400 | 3.749.600 | 3.882.500 | 3.994.900 | 4.103.200 | |

Rijksbijdrage in de kosten van kortingen (BIKK) | 0 | 6.073.900 | 6.343.900 | 6.612.000 | 6.916.900 | 7.140.700 | 7.318.100 | |

Bijdrage Wlz | 0 | 11.000.000 | 15.150.000 | 15.850.000 | 17.150.000 | 18.800.000 | 20.400.000 | |

Ontvangsten | 666.802 | 616.800 | 583.800 | 619.800 | 672.800 | 715.800 | 747.800 | |

Tot vorig jaar werd in de begroting voor de uitgaven aan zorgtoeslag voor de aankomende jaren het saldo van uitgaven en ontvangsten gepresenteerd. Voortaan worden de verwachte uitgaven en ontvangsten apart gepresenteerd. Daarbij worden de ontvangsten als gevolg van terugbetalingen vooraf geraamd en in beeld gebracht, waarbij dit voorheen achteraf gebeurde. Dit leidt per saldo tot een stijging van de (bruto) uitgavenraming, waar dus hogere ontvangsten tegenover staan.

Extracomptabele fiscale regelingenAftrek specifieke zorgkosten (ASZ)

Naast de in dit begrotingsartikel genoemde instrumenten, is er een fiscale regeling die betrekking heeft op dit beleidsterrein. Bij de aangifte inkomstenbelasting bestaat de mogelijkheid om binnen bepaalde grenzen specifieke zorgkosten af te trekken: de regeling aftrek specifieke zorgkosten. De Minister van Financiën is hoofdverantwoordelijk voor de wetgeving en uitvoering van deze regeling en voor de budgettaire middelen. In onderstaande tabel is ter informatie het budgettaire belang van deze regeling vermeld. De cijfers zijn ontleend aan de corresponderende bijlage ‘Fiscale regelingen’ in de Miljoenennota. Voor een beschrijving van de regeling, de doelstelling, verwijzing naar de wettekst, verwijzing naar de laatst uitgevoerde evaluatie en de ramingsgrond wordt verwezen naar de paragraaf ‘Toelichting op de fiscale regelingen’ in de bijlage ‘Fiscale regelingen'.

Naar aanleiding van de evaluatie van de fiscale aftrek van zorgkosten is in 2023 een ambtelijke verkenning aangekondigd voor alternatieven en/of aanpassingen op de regeling. Die ambtelijke verkenning is afgerond en met een kabinetsreactie aan de Kamer verzonden (Kamerstuk: 36600-XVI-202). Daarin staat aangegeven hoe een vervolg te geven aan het gerichter bereiken van de doelgroep en dat dit aan een volgend kabinet is.

Tegemoetkoming specifieke kosten (TSZ)

Bij de aangifte inkomstenbelasting bestaat dus de mogelijkheid om binnen bepaalde grenzen specifieke zorgkosten af te trekken. Personen die mede als gevolg van heffingskortingen deze aftrek niet (geheel) kunnen gebruiken, ook wel verzilvering genoemd, ontvangen het onbenutte deel via de TSZ-regeling. De uitgaven aan de regeling worden beïnvloed door een combinatie van factoren. De hoogte van de heffingskortingen en de ouderenkorting zijn daar voorbeelden van.

De uitgaven aan de TSZ staan vermeld in tabel 46. In 2024 is het budget structureel met € 20 miljoen verhoogd naar € 87,9 miljoen, vooral vanwege hogere heffingskortingen. Deze opwaartse bijstelling lijkt goed aan te sluiten bij de realisaties over 2024. Het beschikbare budget vanaf 2026 blijft daarom op € 87,9 miljoen staan.

2024 | 2025 | 2026 | |

|---|---|---|---|

Aftrek specifieke zorgkosten | 319 | 314 | 314 |

Budgetflexibiliteit

2026 | |

|---|---|

juridisch verplicht | 100% |

bestuurlijk gebonden | 0,0% |

beleidsmatig gereserveerd | 0,0% |

nog niet ingevuld/vrij te besteden | 0,0% |

Op dit artikel hebben een aantal (technische) wijzigingen plaatsgevonden. Allereerst is de naam van dit artikel veranderd van «Tegemoetkomingen specifieke kosten» in 'Tegemoetkomingen en Rijksbijdragen'. Ook is een nieuw artikelonderdeel toegevoegd: '8.40 Rijksbijdragen'. De middelen op dit artikelonderdeel stonden voorheen op artikel 2 en 3. Ze zijn verplaatst naar artikel 8 omdat de aard en de omvang van de Rijksbijdragen aan het Zorgverzekeringsfonds en het Fonds langdurige zorg het beeld op artikel 2 en 3 vertroebelden. De Rijksbijdragen zijn namelijk geen comptabele uitgaven, maar betreffen een administratieve weergave in de begroting van financiering van de zorg en zijn niet amendeerbaar. De zorgtoeslag is onderdeel van het het inkomstenkader. De uitgaven aan zorgtoeslag zijn daarom ook geen comptabele uitgaven. Door de overheveling van de Rijksbijdragen naar artikel 8 zijn alle niet-comptabele uitgaven in één artikel samengebracht.

Door deze technische wijziging kan tevens meer inzicht worden gegeven in de hoogte van de Rijksbijdragen zelf en in de overgebleven budgetten op artikel 2 en 3. Met deze wijziging is de hoogte van de rijksbijdragen ongewijzigd gebleven.

Zorgtoeslag

Dienst Toeslagen keert in opdracht van het ministerie van VWS de zorgtoeslag uit aan alle huishoudens die de toeslag aanvragen en die daar recht op hebben. De raming voor de uitgaven aan zorgtoeslag in 2026 is circa € 7,7 miljard. Dit betreft de verwachte uitgaven in 2026 over zowel het lopende toeslagjaar 2026 als uitgaven door nabetalingen over eerdere toeslagjaren. De raming van de ontvangsten vanwege terugvordering in 2026 betreft circa € 0,6 miljard. De uitgaven lopen vervolgens jaarlijks op, vanwege de verwachte stijgende zorgpremie.

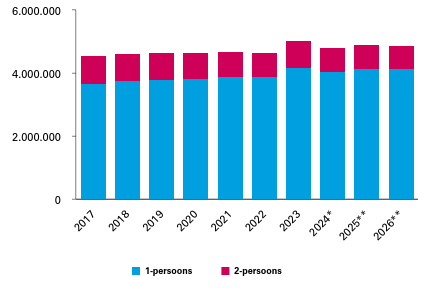

Figuur 5 Het aantal eenpersoons en tweepersoonshuishoudens met een (voorlopige) toekenning Zorgtoeslag

* Voor 2024 betreffen dit nog voorlopige aantallen. Deze kunnen naar aanleiding van definitieve toekenningen nog wijzigen.

** De aantallen voor 2025 en 2026 zijn gebaseerd op ramingen en kunnen nog veranderen.

Bron: Toeslagen

In bovenstaande figuur staat het aantal toekenningen voor de zorgtoeslag voor het betreffende toeslagjaar. De aantallen betreft de stand van juli 2025. In de stand van het aantal toekenningen zijn zowel definitieve als voorlopige toekenningen meegenomen. Het aantal ontvangers van zorgtoeslag in een jaar kan uiteindelijk hoger of lager uitvallen, omdat de zorgtoeslag ook met terugwerkende kracht kan worden aangevraagd of teruggevorderd. Als alle aanvragen definitief toegekend zijn, is pas duidelijk hoeveel rechtmatige zorgtoeslagontvangers er in een jaar zijn. Voor de jaren 2019 en eerder zijn alle aantallen definitief. Voor de jaren 2020-2023 zijn de aantallen voor minstens 98% definitief.

Rijksbijdrage Zorgverzekeringsfonds 18-Kinderen tot 18 jaar betalen geen nominale Zvw-premie aan hun zorgverzekeraar. De Rijksbijdrage Zorgverzekeringsfonds 18- voorziet in de financiering van de kosten voor deze verzekerden. De rijksbijdrage voor 2026 komt uit op € 3,4 miljard en wordt vastgesteld op het bedrag in deze begroting. De hoogte van de Rijksbijdrage Zorgverzekeringsfonds 18- wordt nader toegelicht in paragraaf 6.5.3.1. Van de Premiegefinancierde Zorguitgaven.

Rijksbijdrage in de kosten van kortingen (BIKK)De BIKK is een rijksbijdrage die is ingesteld bij de invoering van het nieuwe belastingstelsel in 2001. Bij die belastingherziening werden aftrekposten omgezet in heffingskortingen, waardoor de opbrengst van de premies volksverzekeringen daalde. Het Fonds langdurige zorg (voor de Wlz), het Ouderdomsfonds (voor de AOW) en het Nabestaandenfonds (voor de ANW) worden via de BIKK gecompenseerd voor de gevolgen van deze veranderingen in de systematiek van de belasting en premieheffing. De wijze waarop de hoogte van de BIKK wordt berekend is vastgelegd in de Wet financiering sociale verzekeringen (Wfsv). De raming van de BIKK voor de Wlz in 2026 bedraagt € 6,3 miljard.

Rijksbijdrage WlzMet ingang van 2019 wordt het negatieve saldo van het Fonds Langdurige Zorg (Flz) jaarlijks gecompenseerd door middel van een rijksbijdrage aan het Flz. De hoogte van de Rijksbijdrage Wlz wordt zodanig vastgesteld, dat het fondssaldo aan het einde van het jaar naar verwachting op nul uitkomt. De Rijksbijdrage Wlz is ingevoerd om - bij jaarlijks stijgende Wlz-uitgaven - de Wlz-premie op een constant niveau te houden en tegelijkertijd structurele tekorten in het Flz te voorkomen. De Rijksbijdrage heeft een administratief karakter. De raming van de Rijksbijdrage Wlz in 2026 bedraagt € 15,2 miljard. De hoogte van de rijksbijdrage Wlz wordt nader toegelicht in paragraaf 6.5.3.2. van de Premiegefinancierde Zorguitgaven.

Ontvangsten

De ontvangsten betreft terugbetalingen over voorgaande toeslagjaren, die veelal worden verklaard doordat rechthebbenden achteraf een hoger inkomen bleken te hebben dan waarop het voorschot was gebaseerd.