Downloads

Gerelateerde visual

Nationale Schuld

Aan de Voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal

Hierbij bied ik het jaarverslag met betrekking tot de begroting van Nationale Schuld (IXA) over het jaar 2010 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2010 gevoerde financiële beheer met betrekking tot de uitvoering van de begroting van Nationale Schuld en met betrekking tot het financieel beheer over de centrale kassen van ’s Rijks schatkist.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel beheer en materieelbeheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2010;

b. het voorstel van de slotwet over het jaar 2010 dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer over het jaar 2010 met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2010 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2010, alsmede met betrekking tot de Saldibalans van het Rijk over 2010 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De minister van Financiën,

J. C. de Jager

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de minister van Financiën.

Algemeen

In het jaarverslag Nationale Schuld (IXA) worden de gerealiseerde beleidsdoelen, beleidsprestaties en de ingezette middelen ten opzichte van de begroting 2010 verantwoord. In de begroting wordt onderscheid gemaakt tussen schuld die extern wordt gefinancierd en de schulden of tegoeden die verschillende aan de schatkist gelieerde instellingen hebben bij het ministerie van Financiën. Het jaarverslag IXA is daarom opgebouwd uit twee beleidsartikelen:

1. Financiering staatsschuld

2. Kasbeheer

Opbouw jaarverslag

De kern van het verslag bestaat uit het beleidsverslag. In het beleidsverslag wordt allereerst een overzicht van enkele kerncijfers met toelichting gegeven (rentekosten, staatsschuld en opbouw en dekking financieringsbehoefte). Daarna volgt een overzicht met bereikte resultaten van de beleidsprioriteiten uit de begroting 2010. Daarna worden per beleidsartikel de volgende onderdelen behandeld:

– Algemene doelstelling;

– Budgettaire gevolgen van beleid met een toelichting. Op grond van de Comptabiliteitswet 2001 zijn voor de Nationale Schuld de verplichtingen gelijkgesteld aan de uitgaven. Daarom zijn de verplichtingen hierin niet meegenomen. Tevens wordt er, gezien de totale omvang van de uitgaven en ontvangsten op begroting IXA, afgerond in miljoenen;

– Operationele doelstellingen. Hierbij wordt een toelichting gegeven op de doelbereiking en de gebruikte instrumenten en activiteiten. Waar relevant is een tabel met prestatiegegevens toegevoegd;

– Overzicht afgeronde onderzoeken.

Tot slot bevat het beleidsverslag het niet-beleidsartikel en de bedrijfsvoeringsparagraaf.

Het jaarverslag bevat naast het beleidsverslag de Jaarrekening en bijlage. De Jaarrekening bevat de verantwoordingsstaat en de saldibalans met een toelichting daarop. De bijlage bevat een begrippenlijst.

Staatsschuld

De Staatsschuld die hier behandeld wordt, is exclusief het deel dat betrekking heeft op de Illiquid Assets Back-up Facility (IABF). Dit deel wordt verantwoord in hoofdstuk IXB. De staatsschuld is lager dan in de begroting geraamd en komt uit op € 308 mld. ultimo 2010. De belangrijkste reden voor de lagere schuld is dat het tekort lager is dan verwacht.

Schuldverhouding Fortis Bank Nederland

Een van de maatregelen die getroffen zijn in het kader van de kredietcrisis is de overname van diverse onderdelen van het Fortis consortium (tegenwoordig onderdeel van ABN AMRO). Bij de overname zijn ook leningen overgenomen. Hierdoor is een schuldverhouding met ABN AMRO ontstaan. Deze vordering van de Nederlandse Staat bedraagt per ultimo 2010 € 4,6 mld. Ruim € 1 mld. lager dan waarmee rekening is gehouden in de begroting. Er is in het najaar van 2009 (na het opstellen van de begroting) € 1,3 mld. vervroegd afgelost.

Interne schuldverhouding

Vanwege deelname aan het schatkistbankieren van publieke instellingen is er sprake van een schuldverhouding tussen de Staat en de deelnemende instellingen. Deze interne schuldverhouding is negatief per ultimo 2010. Dit houdt in dat de Staat per saldo een vordering heeft op de deelnemers. Deze schuldverhouding wordt met name veroorzaakt door de ontwikkeling bij de sociale fondsen. De rekening-courant saldi van de sociale fondsen zijn sinds eind 2009 negatief.

Realisatie | Ontwerpbegroting | Verschil | |

|---|---|---|---|

EMU-schuld | 371 | 381 | – 10 |

EMU-staatsschuld 1 | 308 | 328 | – 20 |

Schuldverhouding met ABN AMRO (voorheen FBNL) | – 4,6 | – 5,9 | 1,3 |

Interne schuldverhouding 2 | – 9.3 | – 15,8 | 6,6 |

Rentekosten staatsschuld (artikel 1) | 9,8 | 11,1 | – 1,3 |

Rentekosten schuldverhouding ABNAMRO | – 0,2 | – 0,2 | 0 |

Rentekosten interne schuldverhoudingen (artikel 2)2 | – 0.4 | – 0,4 | 0 |

Rentekosten AOW-spaarfonds (artikel 2) | 1.8 | 1,8 | 0 |

Totaal | 11,1 | 12,4 | – 1,3 |

Rentekosten

De rentekosten staatsschuld zijn met € 9,8 mld. lager dan geraamd. Dit wordt veroorzaakt door het lagere tekort van het Rijk en de lagere rentestanden dan geraamd in de begroting.

Opbouw en dekking financieringsbehoefte

De financieringsbehoefte bedroeg in 2010 € 114,3 mld. Dit is gedekt door uitgifte van langlopende leningen en leningen op de geldmarkt.

Realisatie | |

|---|---|

Financierinsgbehoefte: | |

Aflossingen kapitaalmarkt | 23,3 |

Geldmarkt ultimo 2009 | 62,4 |

Kassaldo Rijk 2010 | 28,6 |

Totaal | 114,3 |

Dekking door: | |

Kapitaalmarktuitgifte | 55,3 |

Geldmarkt ultimo 2010 | 59,0 |

Totaal | 114,3 |

Om de staatsschuld zo goedkoop mogelijk te financieren bij een acceptabel risico voor de rijksbegroting is voor de periode 2008–2011 een 7-jaars gecentreerde portefeuille als benchmark gedefinieerd. Een benchmark prikkelt om zo scherp mogelijk te opereren vanuit zowel de beleidsvorming als de executie. Dit behelst niet alleen het realiseren van zo laag mogelijke kosten door juiste financieringskeuzen en scherpe executie, maar ook het zoveel mogelijk risico’s ten opzichte van de benchmark afdekken. Het resultaat van schuldfinanciering wordt inzichtelijk gemaakt door deze af te zetten tegen de benchmark. Het gaat dan om zowel de kosten als het risico. Bij een vergelijkbaar risico is over 2010 sprake van een positief resultaat ten opzichte van de benchmark van € 492 mln. (inclusief resultaat op de Fortis portefeuille). Dit resultaat ten opzichte van de benchmark is het gevolg van financieringskeuzen en executie in de jaren 2008, 2009 en 2010. De schuldmanager heeft daarbij niet actief posities ingenomen ten opzichte van de benchmark 4. De opbouw van het resultaat ten opzichte van de benchmark in termen van kosten en risico wordt nader toegelicht in hoofdstuk 4.

Het beheer van publieke middelen dient efficiënt en veilig te gebeuren. Een belangrijk instrument daartoe is geïntegreerd middelenbeheer, ook wel schatkistbankieren genoemd. Schatkistbankieren houdt in dat deelnemers al hun publieke middelen aanhouden in de schatkist. Publiek geld wordt dan gebundeld en verlaat de schatkist pas als het echt nodig is. Deelnemers aan het schatkistbankieren zijn ministeries, baten-lastendiensten, begrotingsfondsen, sociale fondsen, een aantal rechtspersonen met een wettelijke taak (RWT’s) en een aantal subsidieregelingen.

In 2009 is voor het eerst naast integrale deelname ook partieel schatkistbankieren als optie aangeboden. Partieel schatkistbankieren houdt in dat deposito’s bij de schatkist kunnen worden aangehouden zonder de eis om integraal met alle middelen deel te nemen.

Het succes van het schatkistbankieren wordt afgemeten aan het aantal deelnemende RWT’s en het budgettaire effect van schatkistbankieren voor de Staat en de deelnemers. Het aantal integraal deelnemende RWT’s is in 2010 per saldo toegenomen met 12 en komt per ultimo 2010 uit op 181.

Zowel de Staat als de deelnemers hebben financieel voordeel bij het schatkistbankieren. De Staat hoeft minder te lenen op de geld- en kapitaalmarkt en de deelnemers profiteren van gunstige tarieven die de Staat hanteert. Het totale voordeel als gevolg voor schatkistbankieren voor de publieke sector is berekend op € 130 mln.

Naast een efficiënt en veilig beheer van de middelen streeft de rijksoverheid naar een efficiënte en betrouwbare afwikkeling van haar betalingsverkeer. De basis hiervoor vormen contracten met het bankwezen. Als prestatiemeting wordt jaarlijks gekeken naar de gemiddelde stukstarieven (absoluut en in vergelijking met het markttarief). Het gemiddeld stukstarief komt in 2010 uit op 3,0 eurocent.

Beleidsprioriteit | Hoofddoelstelling | Prestaties in 2010 | Hoofddoelstelling behaald? |

|---|---|---|---|

Toename 25 nieuwe deelnemers geïntegreerd middelenbeheer | 194 deelnemers aan het eind van het jaar | In 2010 is het aantal deelnemers uitgekomen op 181 | Nee |

Betrouwbaar en efficiënt betalingsverkeer van de Rijksoverheid | Gemiddeld stukstarief van de binnenlandse betalingen van de overheid bedraagt 2,9 (absoluut in eurocenten) in 2010 | Gemiddeld stukstarief bedraagt 3,0 (absoluut in eurocenten) in 2010 | Nee |

Schuldfinanciering tegen zo laag mogelijke rentekosten onder acceptabel risico voor de begroting.

Doelbereik en maatschappelijke effecten

Het risicobeleid is gebaseerd op een zo efficiënt mogelijke financiering van de staatsschuld. Efficiënt wil zeggen tegen zo laag mogelijke kosten, gegeven een aanvaardbaar risico voor de begroting. Voor het meten van prestaties wordt per 2008 gebruik gemaakt van een benchmark. Gebruik van de benchmark als stuurvariabele is eenduidig en transparant en prikkelt tot slimme inzet van financieringsinstrumenten. Uit modelanalyse blijkt dat gecentreerde portefeuilles efficiënt zijn 5. Voor de periode 2008–2011 is een 7-jaars gecentreerde portefeuille als benchmark vastgesteld. De benchmark schrijft precies voor hoe en tegen welk rendement in theorie zou moeten worden gefinancierd. De rendementen waartegen in theorie in enig jaar gefinancierd moet worden zijn gebaseerd op marktrendementen in dat jaar. Kosten voor de benchmark zijn daarom niet ex-ante vast te stellen. In de praktijk wijkt de financiering af van wat de benchmark voorschrijft. De invulling van de werkelijke financiering is een combinatie van gecontinueerd uitgiftebeleid en het gebruik van renteswaps.

De prestatiemeting komt neer op het beoordelen van de mate waarin de schuldmanager erin slaagt de benchmark te benaderen. Het gaat dan om zowel de kosten als het risico van de benchmark. Over de prestatie van de schuldmanager wordt ex-post gerapporteerd. Dit jaarverslag is de derde keer dat hierover wordt gerapporteerd.

Succesfactoren

Fluctuaties in het renteniveau bepalen mede de rentekosten en het risico op mogelijke mee- of tegenvallers daarin. Door het financieringsbeleid en het risicomanagement wordt geprobeerd dit risico en de omvang van de rentekosten te beperken. Als gevolg van het algemene budgettaire beleid en de conjunctuur kunnen via het begrotingssaldo veranderingen optreden in de financieringsbehoefte van de Staat. Net als in 2008 en 2009 was in 2010 door de crisis sprake van een hoge financieringsbehoefte in vergelijking met voorgaande jaren. In 2008 is initieel de extra financieringsbehoefte voor het grootste deel opgevangen op de geldmarkt 6. In 2009 en ook 2010 is het aandeel van de kapitaalmarkt weer toegenomen. Net als in 2009 lag ook in 2010 de uitgifte van langlopende leningen (staatsobligaties) hoger dan de aflossingen.

2006 | 2007 | 2008 | 2009 | Realisatie 2010 | Vastgestelde begroting 2010 | Verschil 2010 | |

|---|---|---|---|---|---|---|---|

Uitgaven | 37 245 | 36 319 | 31 471 | 44 980 | 37 230 | 34 464 | 2 766 |

Programma-uitgaven | 37 234 | 36 307 | 31 458 | 44 959 | 37 205 | 34 441 | 2 764 |

Totaal rentelasten schuld | 9 312 | 9 341 | 10 079 | 10 114 | 9 833 | 11 110 | – 1 277 |

Rentelasten vaste schuld | 8 444 | 8 093 | 8 338 | 8 842 | 9 377 | 9 655 | – 278 |

Rentelasten vlottende schuld | 762 | 1 246 | 1 740 | 1 271 | 456 | 1 455 | – 999 |

Uitgaven voortijdige beëindiging | 106 | 2 | 0 | 1 | 0 | 0 | 0 |

Aflossing vaste schuld | 27 922 | 26 966 | 21 379 | 34 845 | 23 349 | 23 331 | 18 |

Mutatie vlottende schuld | 0 | 0 | 0 | 0 | 4 023 | 0 | 4 023 |

Apparaatuitgaven | 11 | 12 | 13 | 21 | 25 | 23 | 2 |

Personeel en materieel | 4 | 4 | 4 | 6 | 6 | 6 | 0 |

Overige kosten schulduitgifte | 7 | 8 | 9 | 15 | 19 | 17 | 2 |

Ontvangsten | 25 126 | 27 277 | 62 200 | 60 532 | 53 392 | 57 153 | – 3 761 |

0 | |||||||

Programma-ontvangsten | 25 126 | 27 277 | 62 200 | 60 532 | 53 392 | 57 153 | – 3 761 |

Totaal rentebaten schuld | 237 | 247 | 806 | 1 109 | 249 | 216 | 33 |

Rentebaten vaste schuld | 136 | 109 | 106 | 0 | 0 | 0 | 0 |

Rentebaten vlottende schuld | 96 | 138 | 701 | 1 109 | 249 | 216 | 33 |

Ontvangsten voortijdige beëindiging | 5 | 0 | 0 | 0 | 0 | 0 | |

Uitgifte vaste schuld | 23 220 | 21 569 | 29 092 | 48 097 | 53 143 | 56 937 | – 3 794 |

Mutatie vlottende schuld | 1 669 | 5 461 | 32 302 | 11 325 | 0 | 0 | 0 |

Schuldovername Antillen.

De Nederlandse Staat heeft per 10 oktober 2010 Antilliaanse schuldtitels overgenomen. De overname is verwerkt in artikel 1. De schuldtitels luiden in Antilliaanse guldens (NAf), die via een vaste wisselkoers aan de dollar is gekoppeld. In dollars bedroeg de schuld nominaal $ 1,8 mld. In euro’s (tegen de koers van 10 oktober) bedroeg de schuld € 1,3 mld. De nog resterende looptijd van de schuldtitels varieert van minder dan een jaar tot circa 20 jaar. De overname van de schuldtitels wordt gefinancierd via de begroting van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK). De belasting van de begroting gebeurt niet in een keer voor het volledige bedrag, maar wordt verdeeld over de jaren van de resterende looptijd van de schuldtitels. Dit wordt gerealiseerd door via het schatkistbankieren (artikel 2) een lening te verstrekken. De som van de jaarlijkse aflossing en rente hierop wordt vanuit de begroting van BZK betaald.

De couponrente op de verschillende schuldtitels varieert van circa 5% tot 9% en is beduidend hoger dan de rente die de Nederlandse Staat zou betalen voor vergelijkbare schuldpapieren. Daarom is er in feite sprake van een agio. Deze bedraagt € 0,3 mld en komt voor rekening van BZK. De hoofdsom van de lening aan BZK is daarom € 1,6 mld.

Bij de verrekening met BZK is gerekend met de wisselkoers van 10 oktober 2010. Veranderingen in de wisselkoers na 10 oktober hebben geen gevolgen voor de verplichting van BZK aan artikel 2. Het wisselkoersrisico is op deze manier terecht gekomen op artikel 1 (beheer staatsschuld).

Uitgifte vaste schuld en mutatie vlottende schuld

Het tekort is lager dan geraamd bij de begroting. Daarom is er minder vaste schuld uitgegeven en is de uitstaande vlottende schuld gedaald. De uitgifte van € 53,1 mld. vaste schuld (nominaal) is inclusief de overname van de Antilliaanse schuldtitels.

Rentelasten vaste schuld

De rentelasten vaste schuld zijn lager dan geraamd. Er spelen hier twee tegengestelde effecten. De lagere schulduitgifte en de lagere rentestanden leiden tot minder rentelasten. Hiertegenover staat dat de rentelasten van de euriborswaps hoger zijn geworden dan geraamd. In de raming worden alleen de kosten of baten van al afgesloten swaps meegenomen. De euribor swaps die na de begroting zijn afgesloten leiden tot hogere rentelasten. Euriborswaps worden gebruikt om rentetarieven te ruilen zodanig dat het renterisico van de schuld op het niveau van de benchmark uitkomt (gemiddeld zeven jaar). Het effect van de lagere rentestanden en lagere schulduitgifte domineert, waardoor per saldo de rentelasten vanwege de vaste schuld lager zijn geworden.

Rentelasten vlottende schuld

De rentelasten vlottende schuld zijn aanzienlijk lager geworden. Belangrijkste oorzaak is dat de feitelijk rente op de korte leningen beduidend lager is geweest dan de rekenrente.

Rentebaten vlottende schuld

De rentebaten vlottende schuld bestaan uit de rentebaten vanwege de vordering van de Staat op ABN AMRO (voorheen Fortis Bank Nederland) en rentebaten uit de eoniaswaps.

Eoniaswaps worden gebruikt om het renterisico van de vlottende schuld op het eonia-niveau te brengen. Analyse heeft aangetoond dat financiering op de geldmarkt tegen daggeld tarief (eonia) het meest efficient is; dat wil zeggen met de meest optimale verhouding tussen kosten en risico.

De swaps worden zodanig afgesloten dat de tarieven van de korte schuldpapieren (looptijden tot één jaar) geruild worden tegen eonia -tarief. De Staat betaalt dus per saldo kort (het eonia daggeld tarief) en ontvangt lang (tot één jaar). Gemiddeld genomen geeft dit baten voor de Staat.

Benaderen van de resultaten van de benchmark door zo efficiënt mogelijk te voorzien in de financieringsbehoefte van de Staat.

Instrumenten/activiteiten

Voor het realiseren van de doelstelling kan het Agentschap een aantal instrumenten inzetten:

• uitgifte van leningen op de kapitaalmarkt (DSL’s);

• inkoop van leningen op de kapitaalmarkt;

• uitgifte van leningen op de geldmarkt (DTC’s);

• uitgifte van commercial paper (CP) in euro en vreemde valuta;

• geldmarktdeposito’s;

• renteswaps (euribor- en eoniaswaps) en

• valutaswaps.

Elk jaar wordt vastgesteld wat de optimale inzet van instrumenten is. Op de kapitaalmarkt wordt uitgegeven in leningen met looptijden tot 30 jaar. Geprobeerd wordt het kapitaalmarktberoep gedurende het jaar zo stabiel mogelijk te houden. Schommelingen in de financieringsbehoefte worden zoveel mogelijk opgevangen op de geldmarkt. Dit betreft zowel regulering van het schatkistsaldo als opvangen van fluctuaties in kasstromen als gevolg van uitgifte en aflossing van kapitaalmarktleningen. De geldmarkt moet daarvoor enerzijds voldoende groot zijn. Anderzijds moet de geldmarkt ook niet te groot worden met het oog op liquiditeitsrisico. Daarnaast kunnen met inkoop van kapitaalmarktleningen onvoorziene fluctuaties in de financieringsbehoefte worden opgevangen.

Bij de schuldfinanciering spelen overwegingen ten aanzien van de markt – die indirect bijdragen aan reputatie en lagere kosten – een belangrijke rol.

• Vanuit liquiditeitsoverweging is het belangrijk om leningen in voldoende omvang uit te geven.

• Een strip- en destripfaciliteit en een repofaciliteit dragen bij aan verhandelbaarheid en liquiditeit van staatsleningen.

• Daarnaast is jaarlijkse uitgifte van een nieuwe eurolening in het 10-jaars segment wenselijk om een volledige rentecurve tot 10 jaar te onderhouden.

• Een transparant en consistent uitgiftebeleid wordt door met name de kapitaalmarkt op prijs gesteld.

• Voor de plaatsing van leningen en het onderhouden van de markt voor staatsleningen wordt nauw samengewerkt met banken (primary dealers en single market specialists).

• Door roadshows, presentaties, persberichten en publicaties (o.a. jaarbericht en kwartaalbericht) worden beleggers geïnformeerd (transparant en tijdig).

• Actuele informatie wordt geplaatst op de website www.dsta.nl.

Mede door deze overwegingen zal in de praktijk de financiering afwijken van wat de benchmark voorschrijft.

Meetbare gegevens

Risicoprofiel van de benchmark

De benchmark is een 7-jaars gecentreerde portefeuille. In de benchmark wordt jaarlijks 1/7e deel van de schuld geherfinancierd door dagelijks een deel uit te geven tegen het effectieve rendement van een 7-jaars staatslening. Het feitelijk begrotingstekort(-overschot) op kasbasis, dat jaarlijks zorgt voor fluctuaties in de schuldomvang, is onderdeel van de benchmark. In de benchmark wordt het begrotingstekort(-overschot) in enig jaar gefinancierd tegen daggeldtarief (EONIA). In het daaropvolgende jaar wordt dit begrotingstekort(-overschot) in de benchmark gelijk verdeeld over de looptijden tot en met 7 jaar.

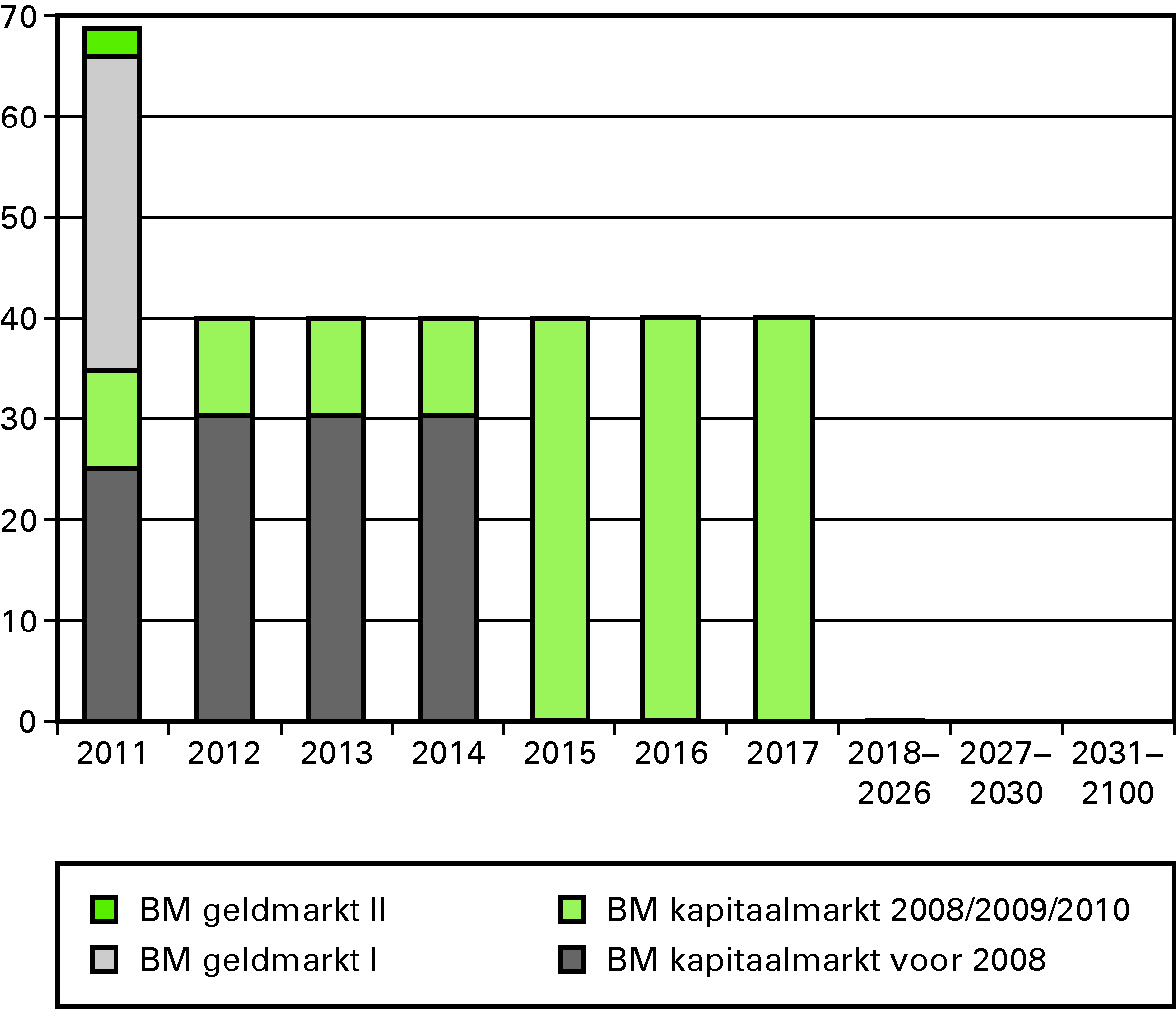

In 2010 was sprake van een begrotingstekort. Dit is zichtbaar in het risicoprofiel van de benchmark per ultimo 2010 (figuur 1). Het risicoprofiel is een weergave van het deel van de schuld waarover in enig jaar de rente opnieuw moet worden vastgesteld. Voor 2011 is dat deel hoger dan voor de jaren 2012 tot en met 2017 doordat in 2011 ook het tekort uit 2010 moet worden geherfinancierd.

Figuur 1: Risicoprofiel van de benchmark ultimo 2010 (in € mld)

De benchmark is geïntroduceerd in 2008. Om ervoor te zorgen dat de schuldmanager niet wordt afgerekend op keuzes uit het verleden was de samenstelling van de benchmark per 1 januari 2008 in principe gelijk aan de samenstelling van de schuldportefeuille per 1 januari 2008. In dit deel van de benchmark zitten ook euriborswaps. Per 1 januari 2008 was sprake van ca. € 30 mld. renterisico per jaar en was de totaal omvang van de portefeuille ca. € 210 mld. De portefeuille van voor 2008 loopt geleidelijk uit de benchmark, tot die tijd blijft deze zichtbaar in het risicoprofiel. De bijdrage van de benchmarktransacties van voor 2008 aan het risico in het eerste jaar (2011 in figuur 1 en 2010 in figuur 2) is lager dan in de latere jaren (2012 t/m 2014 in figuur 1 en 2011 t/m 2014 in figuur 2) doordat daarin ook het netto effect van het variabel rentende deel van de swaps is verwerkt. Op een payerswap (receiverswap) wordt een vaste rente betaald (ontvangen) en een variabele rente ontvangen (betaald). Wanneer de omvang van de payerswaps groter is dan die van de receiverswaps wordt per saldo de variabele rente ontvangen. Deze variabele rente staat tegenover rente die in het eerste jaar wordt herzien. Dit verlaagt het renterisico in het eerste jaar. Door het afsluiten van payerswaps voor 2008 is de schuldportefeuille en daarmee de benchmark verlengd.

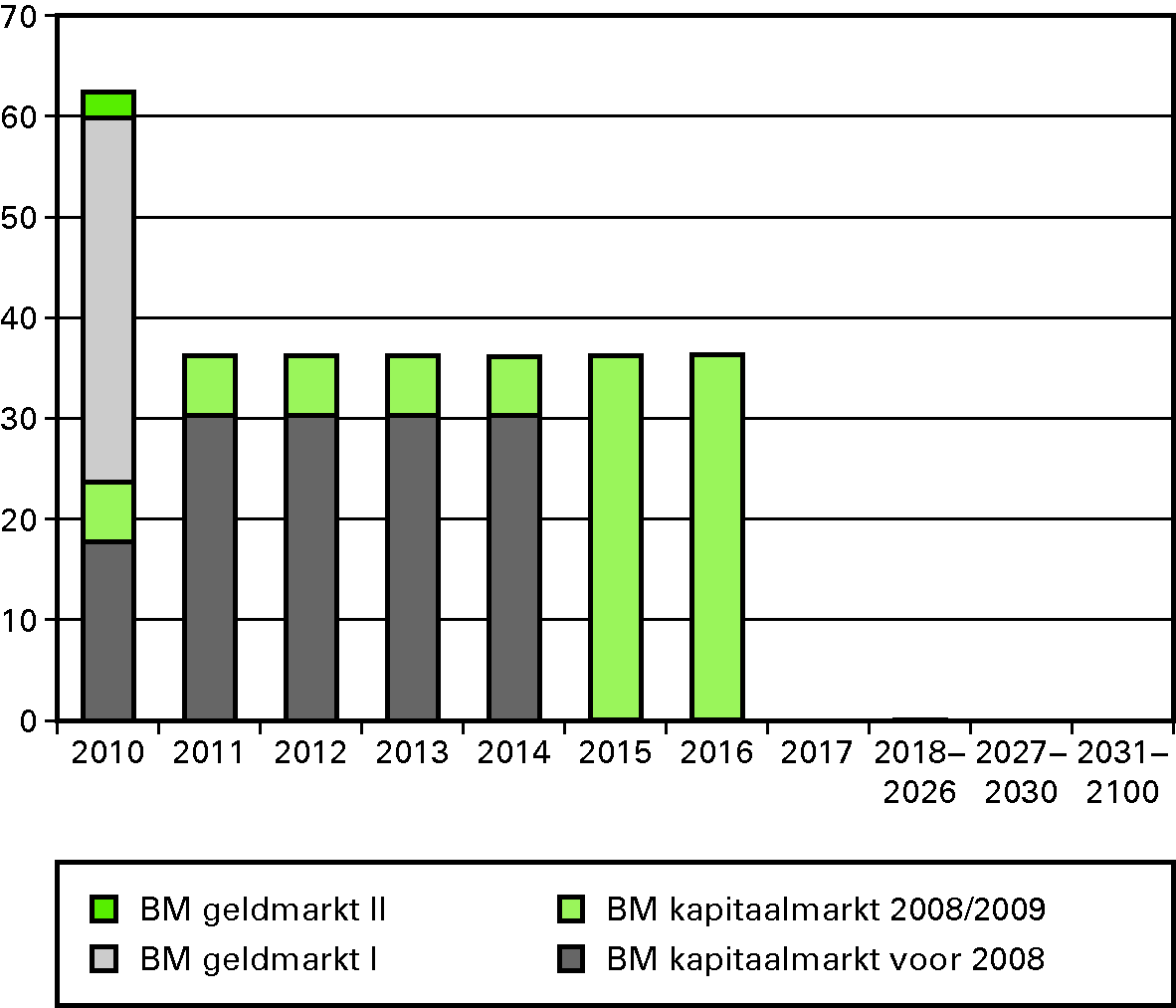

Vanaf 1 januari 2008 zijn benchmarktransacties en werkelijke schuldfinanciering verschillend. In de jaren 2008, 2009 en 2010 is in de benchmark de schuld dagelijks gefinancierd tegen een 7-jaars rendement. Dit is zichtbaar in het risicoprofiel van de benchmark per ultimo 2010 in de jaren 2015, 2016 en 2017 (figuur 1). In het risicoprofiel per ultimo 2009 is dit zichtbaar in de jaren 2015 en 2016 (figuur 2). Ook is zichtbaar dat het begrotingstekort uit vorige jaren, nadat het eerst is gefinancierd tegen daggeldtarief, verder in de benchmark is verwerkt door herfinanciering in looptijden van 1 tot 7 jaar. Dit heeft ertoe geleid dat de absolute omvang van het risico in de jaren 2011 t/m 2017 (in figuur 1) en 2010 t/m 2016 (in figuur 2) is toegenomen. Door verwerken van het tekort is de omvang per jaar gestegen van € 30 mld. begin 2008 tot € 40 mld. per ultimo 2010 (figuur 1).

Figuur 2: Risicoprofiel van de benchmark ultimo 2009 (in € mld)

De risicoprofielen van de benchmark per ultimo 2010 en 2009 maken onderscheid tussen een geldmarkt I en geldmarkt II. Geldmarkt I is dat deel van de schuld dat in de benchmark tegen daggeldtarief (EONIA) is gefinancierd. Ook geldmarkt II is tegen daggeldtarief gefinancierd, maar wordt apart vermeld omdat voor een deel van de financiering van kredietcrisismaatregelen een aangepaste risicomanagement benadering wordt toegepast. In 2008 heeft de Nederlandse Staat een belang genomen in Fortis Bank Nederland Holding N.V., Fortis Verzekeringen Nederland N.V., Fortis Corporate Insurance N.V. en indirect in het door Fortis gekochte deel van RFS Holdings (ABN AMRO). Onderdeel van het verwerven van de deelneming was de overname van korte en lange leningen van Fortis Bank SA/NV aan Fortis Bank Nederland (Kamerstukken II, 2008/09, 31 371, nr. 12). De leningen aan Fortis Bank Nederland zijn verwerkt in de administratie van artikel 1 van begrotingshoofdstuk IXA. Doordat zowel de financiering van deze leningen als de leningen zelf op hetzelfde begrotingshoofdstuk zijn verwerkt, is voor dat deel van de staatsschuld een efficiëntere risicomanagement benadering gekozen 8. Initieel was de omvang van de financiering van de leningen even groot als de omvang van de leningen zelf. Na verloop van tijd is onder andere door vervroegde aflossingen van de leningen door Fortis Bank Nederland de samenstelling van dit deel van de schuldportefeuille veranderd. Het deel van de benchmark waarmee de financiering van de leningen en de resterende leningen aan Fortis Bank Nederland vergeleken moet worden is BM geldmarkt II.

Benaderen van de benchmark: risicoprofiel schuldportefeuille

De benchmark schrijft precies voor hoe en tegen welk rendement in theorie zou moeten worden gefinancierd. In praktijk wordt de benchmark benaderd door een combinatie van schulduitgifte en swaps. De keuze van instrumenten is een afweging van kosten en risico. Elke keuze zal aanvankelijk resulteren in een afwijking ten opzichte van de benchmark met gevolgen voor de kosten en/of het risico van schuldfinanciering. Uitgifte van een 7-jaars lening is immers niet hetzelfde als uitgifte van een 10-jaars lening en de rente swappen van 10 naar 7 jaar, aangezien swaprentes afwijken van rentes op staatsleningen. Dit wordt nader toegelicht in de resultatenparagraaf.

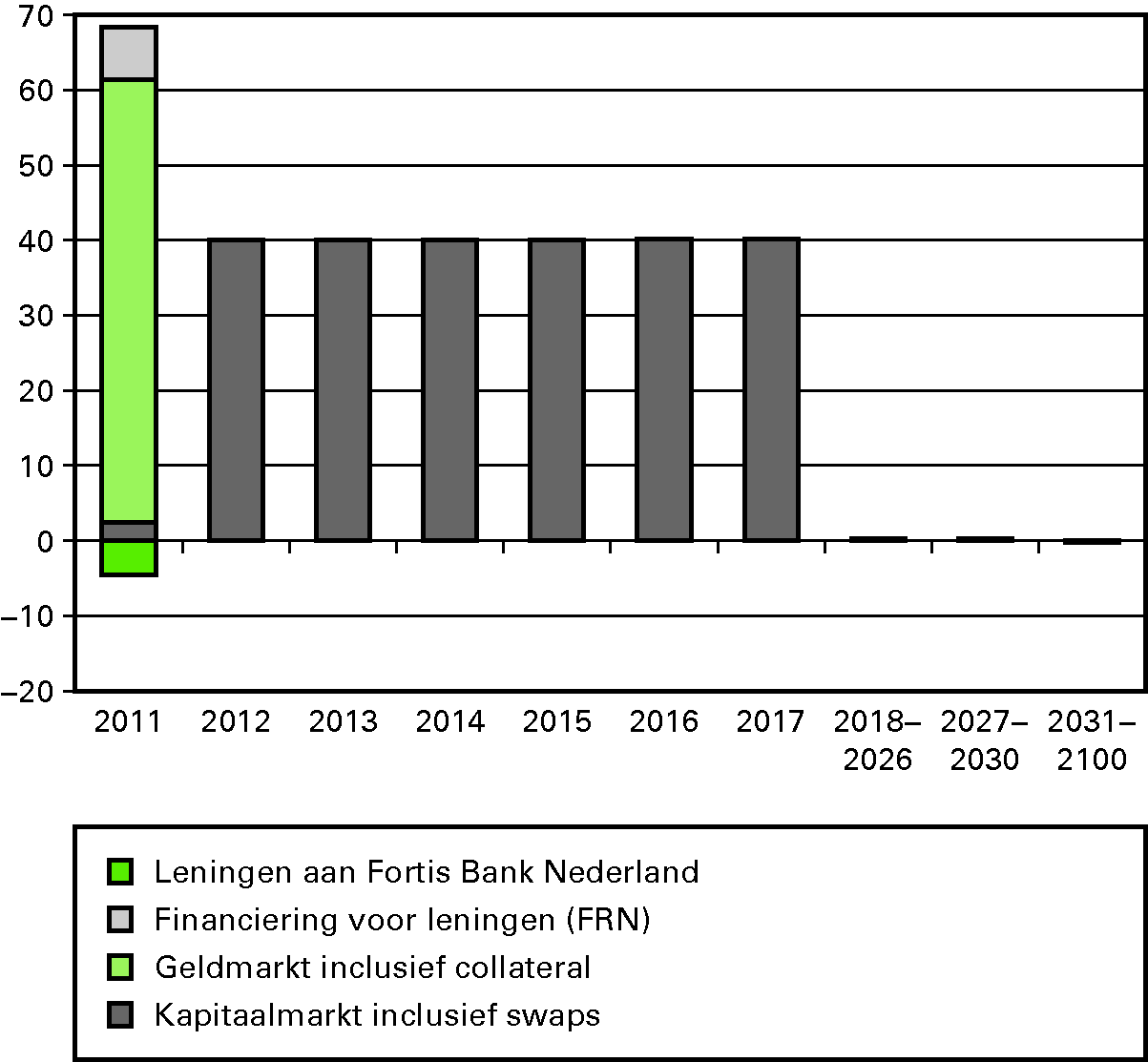

Het Agentschap probeert het renterisico van de benchmark zoveel mogelijk te benaderen. Er worden niet actief posities ingenomen4. Het risicoprofiel van de schuldportefeuille (figuur 3) lijkt daardoor ultimo 2010 op dat van de benchmark (figuur 1). Het totale risico dat is gepresenteerd in de schuldportefeuille is iets lager dan dat in de benchmark. Dit komt door de wijze waarop het risico wordt gepresenteerd. Het risico wordt gepresenteerd op basis van de nominale omvang van de schuldtitels. In de benchmark wordt uitsluitend tegen par (prijs 100) gefinancierd. In praktijk komt het echter zelden voor dat tegen par wordt uitgegeven. Hierdoor ontstaat (dis)agio dat in het risicoprofiel van de schuldportefeuille niet zichtbaar is. In 2009 en 2010 zijn bijvoorbeeld oude leningen met hogere coupon dan de geldende marktrente heropend. Hierdoor is bij uitgifte sprake van een agio (prijs > 100). Dit betekent dat door de uitgifte van nominaal € 48,1 mld. in 2009 en € 51,9 mld. in 2010 voor (her)financiering in de kas meer is binnengekomen dan het nominale bedrag. In 2009 bedroeg het agio € 0,9 mld. en in 2010 bedroeg dit € 1,8 mld. In 2010 was er daarnaast sprake van een agio op de schuldtitels die zijn overgenomen van het land Nederlandse Antillen en Curaçao (€ 0,3 mld). Door agio zal de nominale omvang van de schuldportefeuille lager zijn dan die van de benchmark. Daarnaast ontstaan door verschillen in de financiering in de schuldportefeuille en die in de benchmark ofwel hogere ofwel lagere rentelasten. Deze rentelasten moeten ook worden gefinancierd. Verschillen in de rentelasten zullen dus uiteindelijk ook resulteren in hogere of lagere nominale schuld.

Figuur 3: Risicoprofiel van de schuldportefeuille ultimo 2010 (in € mld)

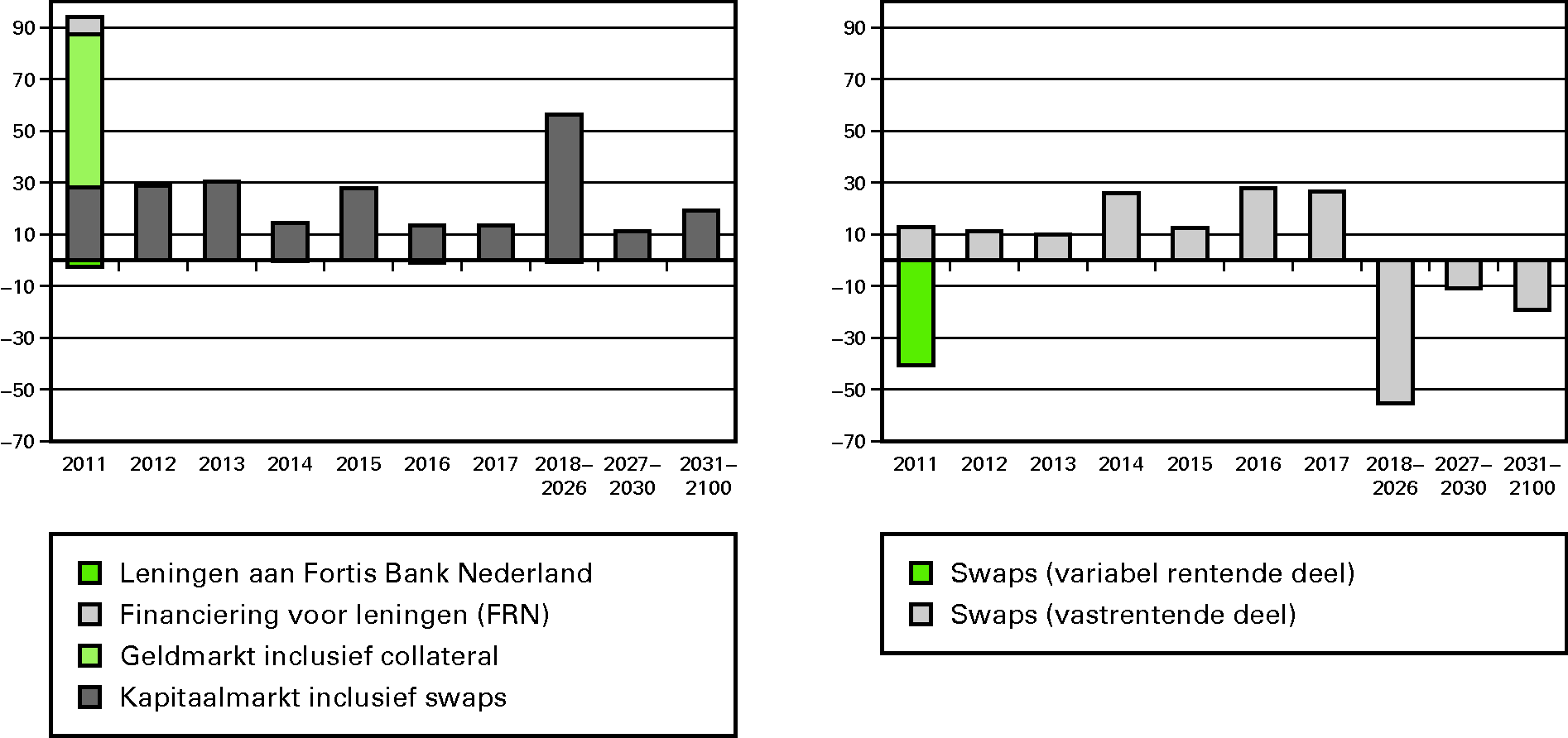

Figuur 3a: Risico als gevolg van uitgifte van leningen ultimo 2010 (in € mld) (links) en figuur 3b: Bijsturing door de swapportefeuille ultimo 2010 (in € mld)

Het risicoprofiel (figuur 3) is opgebouwd uit het risico dat gevolg is van de uitgifte van leningen (figuur 3a) en het effect van de swapportefeuille waarmee dit risico wordt bijgestuurd (figuur 3b).

In figuur 3b is te zien dat de swaps voor de jaren 2011 tot en met 2017 het risico verhogen (per saldo payerswaps). Vanaf het jaar 2018 verlagen de swaps het risico (per saldo receiverswaps). Doordat per ultimo 2010 de omvang van de payerswaps groter is dan die van de receiverswaps verlaagt het variabel rentende deel van de swaps het risico in het eerste jaar. Dit is in figuur 3 terug te zien als lagere risicobijdrage van de kapitaalmarkt inclusief swaps in het eerste jaar. Door de payerswaps is effectief een deel van de geldmarktfinanciering omgezet naar kapitaalmarktfinanciering. Er kan niet zonder meer worden bepaald welk deel van de geldmarkt dit betreft. In het risicoprofiel van de schuldportefeuille per ultimo 2010 blijft de bijdrage van de geldmarkt aan het totale risico in 2011 daarom groot en de bijdrage van de kapitaalmarkt klein.

Ten opzichte van de benchmark is in de schuldportefeuille (figuur 3) sprake van kleine afwijkingen in de latere jaren. Dit komt omdat enkele swaps bij lange leningen in 2023, 2028 en 2037 in het verleden in omliggende, meer liquide segmenten zijn afgesloten.

Het risico in de schuldportefeuille in 2011 (figuur 3) lijkt lager dan het risico in 2011 in de benchmark (figuur 1). Dit is onder andere gevolg van de overname van de schuldtitels van het land Nederlandse Antillen en Curaçao (€ 1,3 mld.) in oktober 2010. De overgenomen leningen variëren in looptijden tot 20 jaar. De verplichting luidt in NAf. Hierdoor is op deze leningen sprake van wisselkoers- en renterisico. In de benchmark staat dit risico volledig in 2011 (BM geldmarkt I) want de overname van de schuldtitels is onderdeel van het begrotingstekort van 2010 en wordt dus gefinancierd tegen daggeldtarief. Doordat het wisselkoers- en renterisico voor de overgenomen schuldtitels nog niet is afgedekt en bijgestuurd staat in de schuldportefeuille € 1,2 mld. van het risico (nog) verspreid in de jaren 2012 tot en met 2030 en niet in 2011.

Daarnaast is in de schuldportefeuille (figuur 3) de omvang van de resterende leningen aan Fortis Bank Nederland per ultimo 2010 zichtbaar (€ 4,6 mld). Tegenover deze leningen staat per ultimo 2010 nog financiering in de vorm van Floating Rate Notes (FRN) die onderhands zijn geplaatst bij Fortis Bank Brussel (€ 7 mld). Het resultaat op deze financiering en leningen wordt bepaald ten opzichte van de benchmark geldmarkt II (figuur 1). Dit stelt ons in staat als alle transacties zijn afgelopen het resultaat op de Fortis portefeuille te bepalen.

Benchmark en prestatiemeting

De prestatiemeting in termen van kosten is gebaseerd op «total cost» (zie box 1). Het resultaat op basis van «total cost» omvat meer dan alleen de (gerealiseerde) rentelasten zoals verantwoord in de tabel budgettaire gevolgen van beleid. Ook (ongerealiseerde) waardeveranderingen van de schuldportefeuille zijn onderdeel van het resultaat. Marktwaardeveranderingen spelen dus een rol in het resultaat ten opzichte van de benchmark. Dit is noodzakelijk om resultaten van de feitelijke portefeuille goed te kunnen vergelijken met resultaten van de benchmark. Een vergelijking van uitsluitend de gerealiseerde rentelasten en -baten op transactiebasis is daarvoor ontoereikend. In de schuldportefeuille en de benchmark zullen de momenten waarop schuld aflost en herfinanciering plaatsvindt verschillend zijn en om daarmee rekening te houden is een «total cost» benadering nodig. Door het contant maken van alle aangegane verplichtingen worden marktwaardeveranderingen bepaald en effecten van de gekozen uitgiftestrategie toegerekend aan het resultaat. Zo wordt ex-post transparant of de schuldmanager de benchmark goed heeft benaderd.

Box 1: Totaal Cost

«Total cost» is een methode voor berekenen van de kosten op een schuldportefeuille voor een specifieke rapportageperiode (in dit geval een jaar). De methode is afgeleid van «total return» 10. In de «total cost» methode wordt de waarde van de schuldportefeuille aan het begin van de rapportageperiode vergeleken met de waarde aan het eind van de periode. Zo wordt een resultaat verkregen. Hierbij worden ook tussentijdse rentebetalingen en kosten voor schulduitgifte verwerkt. De methode is gevoelig voor schuldmutaties gedurende de rapportageperiode. Deze mutaties worden in de schuldportefeuille veroorzaakt door het begrotingstekort(-overschot). Door daarmee ook in de benchmark rekening te houden, zijn de «total cost» resultaten van de schuldportefeuille te vergelijken met die van de benchmark.

Zowel voor de schuldportefeuille als voor de benchmark wordt het resultaat berekend. De prestatiemeting komt neer op vergelijken van het resultaat van de schuldportefeuille met het resultaat van de benchmark. Het verschil tussen beide heet het resultaat ten opzichte van de benchmark.

Resultatenparagraaf

Het resultaat ten opzichte van de benchmark is opgesplitst naar een resultaat op de kapitaalmarkt (X1), een resultaat op de geldmarkt (X2) en een resultaat op de leningen aan Fortis en de financiering daarvan (X3).

Total Cost (in € mln) | ||

|---|---|---|

B1 | Benchmark transacties van vóór 2008 | – 6 227 |

B2 | Benchmark transacties 2008/2009/2010 | – 6 614 |

A1 | Staatsschuld kapitaalmarkt | – 13 692 |

A2 | Kapitaalmarkt euriborswaps | 1 366 |

X1 | Resultaat kapitaalmarkt tov benchmark (A1 + A2 – B1 – B2) 1 | 515 |

B3 | Benchmark geldmarkt I | – 165 |

A3 | Staatsschuld geldmarkt | – 279 |

A4 | Geldmarkt eoniaswaps | 65 |

X2 | Resultaat geldmarkt tov benchmark (A3 + A4 – B3)1 | – 49 |

B4 | Benchmark geldmarkt II | – 12 |

A5 | Floating rate notes (FRN) voor financiering leningen aan Fortis | – 121 |

A6 | Leningen aan Fortis Nederland | 258 |

A7 | Euriborswaps voor Fortis portefeuille | – 122 |

X3 | Resultaat Fortis portefeuille tov benchmark (A5 + A6 + A7 – B4)1 | 26 |

Z | Totaal resultaat tov benchmark (X1 + X2 + X3)1 | 492 |

Het totale resultaat ten opzichte van de benchmark voor 2010 is € 492 mln. positief (Z). Dit resultaat is opgebouwd uit een positief resultaat van € 515 mln. (X1) voor de kapitaalmarkt ten opzichte van de benchmark en een negatief resultaat ten opzichte van de benchmark van € 23 mln. (– € 49 mln. + € 26 mln.) voor de geldmarkt (X2) inclusief het resultaat op de leningen aan Fortis en de financiering daarvan (X3).

Positief resultaat kapitaalmarkt ten opzichte van de benchmark (€ 515 mln.)

Het resultaat van de kapitaalmarkt (A1 + A2) kan worden uitgesplitst in een resultaat ten opzichte van de benchmarktransacties van vóór 2008 (B1) en een resultaat ten opzichte van de benchmark transacties uit 2008, 2009 en 2010 (B2).

Resultaat op swaps bij lange leningen en inkopen | Total Cost (in € mln) | |

|---|---|---|

B1 | Benchmark transacties van vóór 2008 | – 6 227 |

A1a | Staatsschuld kapitaalmarkt uitgegeven voor 2008 incl. inkopen | – 8 872 |

A2a | Kapitaalmarkt euribor swaps afgesloten voor 2008 | 2 624 |

X1a | resultaat tov benchmark (A1a + A2a – B1) | – 21 |

Resultaat op uitgiftes en swaps in 2008/2009/2010 | Total Cost (in € mln) | |

B2 | Benchmark transacties 2008/2009/2010 | – 6 614 |

A1b | Staatsschuld kapitaalmarkt uitgegeven in 2008/2009/2010 | – 4 820 |

A2b | Kapitaalmarkt euribor swaps afgesloten in 2008/2009/2010 | – 1 258 |

X1b | resultaat tov benchmark (A1b + A2b – B2) | 536 |

X1 | resultaat kapitaalmarkt tov benchmark (X1a + X1b) | 515 |

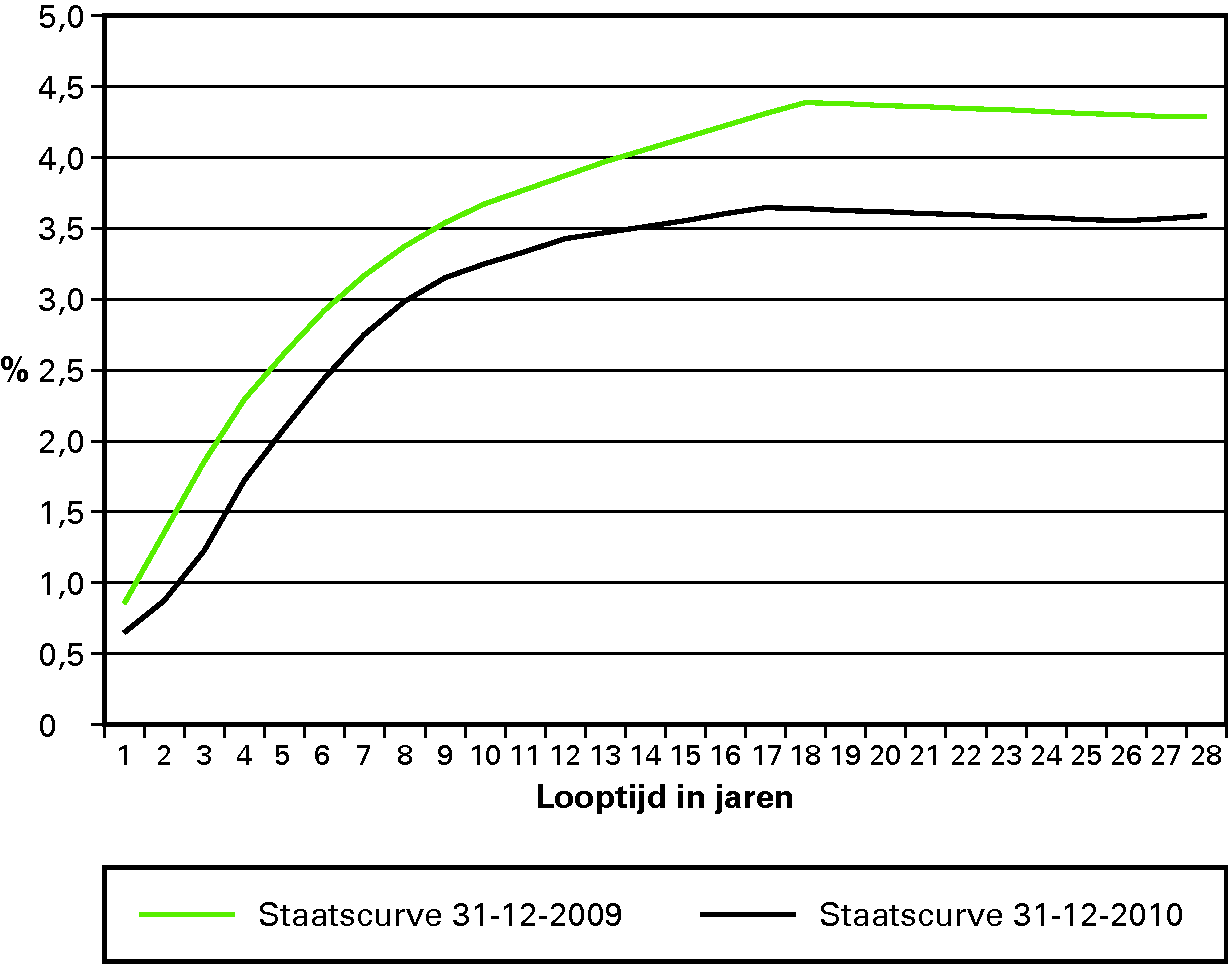

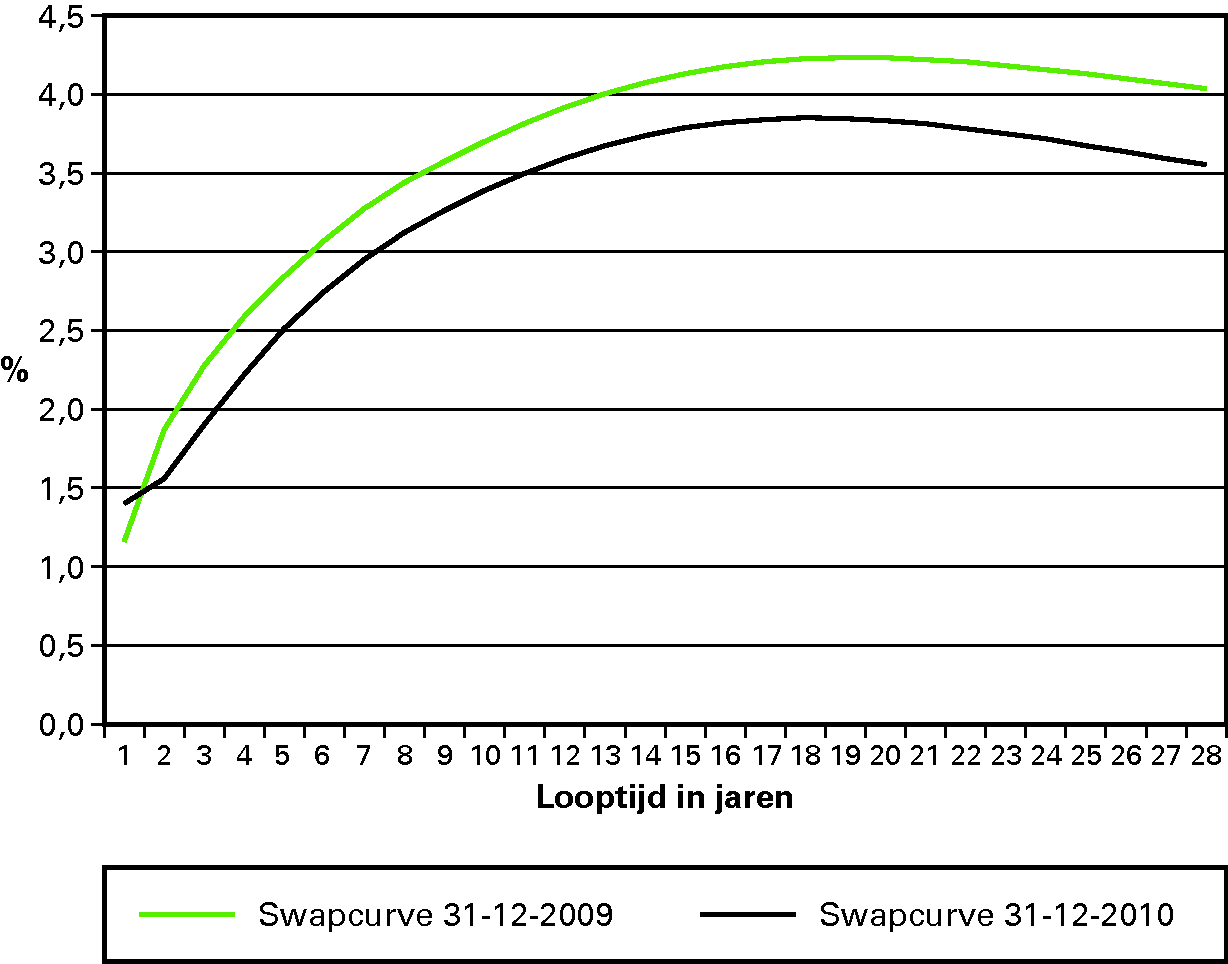

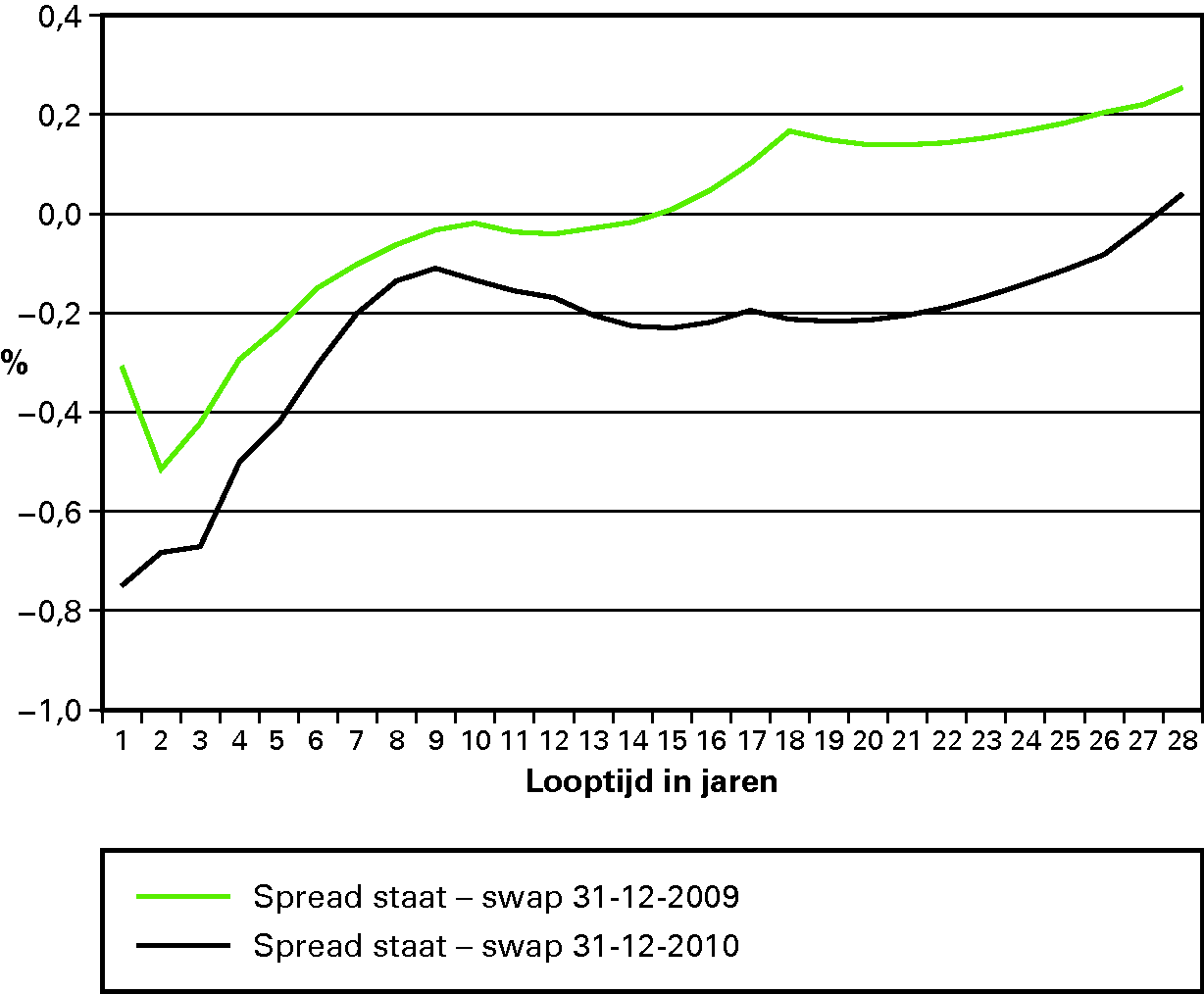

Het grootste deel van het resultaat van de kapitaalmarkt ten opzichte van de benchmark (X1b) is het gevolg van kapitaalmarktuitgiftes en swaps in 2008, 2009 en 2010 (€ 536 mln.). Dit kan als volgt worden verklaard. De staatscurve is gedaald in 2010 (figuur 4). Hierdoor is er op de benchmark transacties (B2) en de uitgiftes (A1b en A1a) sprake van negatieve resultaten (zie box 2). De swapcurve is in 2010 eveneens gedaald (figuur 5). In de jaren 2008 tot en met 2010 zijn per saldo meer payerswaps dan receiverswaps afgesloten. In dat geval wordt er netto vaste rente betaald en variabele rente ontvangen. Het resultaat over 2010 op dat deel van de swapportefeuille is daardoor negatief (A2b). Doordat de spread (staat – swap) is afgenomen – met andere woorden de staatscurve is sterker gedaald dan de swapcurve – (figuur 6), is er in 2010 sprake van een positief resultaat van de payerswaps ten opzichte van de benchmarkuitgiftes en een negatief resultaat van de receiverswaps ten opzichte van de kapitaalmarktuitgiftes. De omvang van de in 2008, 2009 en 2010 afgesloten payerswaps is groter dan die van de receiverswaps. Ook is de omvang van de benchmarkuitgifte cumulatief over 2008, 2009 en 2010 groter dan die van de kapitaalmarktuitgifte. Per saldo is hierdoor sprake van een positief resultaat van € 536 mln. (X1b) voor de kapitaalmarkt transacties (A1b) en swaps in 2008, 2009 en 2010 (A2b) ten opzichte van de benchmark (B2).

Op de swaps en uitgiftes in de voorgaande jaren (A1a + A2a) is het resultaat nagenoeg gelijk aan het resultaat op de benchmarktransacties voor 2008 (B1) omdat het voor het grootste deel dezelfde transacties zijn. Een klein negatief resultaat van € 21 mln. ten opzichte van de benchmark (X1a) is gevolg van swaps die in omliggende segmenten zijn afgesloten bij enkele lange leningen (– € 20,7 mln.) en enkele inkopen op onderhandse leningen en onder de inkoopfaciliteit 12 (€ 0,2 mln.).

Box 2: Opbouw resultaat

Bij een daling van het renteniveau worden leningen duurder en meer waard voor de investeerder en minder waard voor de Staat. Receiverswaps worden meer waard voor de Staat en payerswaps worden minder waard als het renteniveau daalt. De uitgiftes in de benchmark worden ook minder waard bij een rentedaling, omdat immers later tegen een lagere rente uitgegeven had kunnen worden. In de schuldportefeuille wordt de benchmark benaderd door een combinatie van leningen en swaps. Voor het resultaat ten opzichte van de benchmark zijn daarom spreads van belang. De swapspread is het verschil tussen de swaprente en het effectieve rendement op een staatslening met een vergelijkbare resterende looptijd. Bij uitgifte wordt deze spread vastgezet. Door veranderingen in de spread nadat deze is vastgezet ontstaan marktwaardeverschillen die het resultaat ten opzichte van de benchmark mede verklaren.

Figuur 4: staatscurve is gedaald in 2010

Figuur 5: swapcurve is gedaald in 2010

Figuur 6: spread staatsrente – swaprente is afgenomen in 2010

Negatief resultaat geldmarkt ten opzichte van de benchmark (€ 49 mln.)

In de benchmark wordt de geldmarkt gefinancierd tegen daggeldtarief (EONIA). In praktijk wordt gefinancierd door een combinatie van geldmarktinstrumenten en eoniaswaps. Door de uitgifte van leningen met looptijden tot 1 jaar en het afsluiten van eoniareceiverswaps wordt met uitzondering van beperkte positiename ook in de geldmarkt effectief tegen daggeldtarief (EONIA) gefinancierd. Op de geldmarktinstrumenten is sprake van een negatief resultaat (A3). Op de swaps is sprake van een positief resultaat (A4). Per saldo is er over 2010 voor de geldmarkt sprake van een groter negatief resultaat dan in de benchmark (B3). Het resultaat van de geldmarkt ten opzichte van de benchmark is daardoor negatief (X2). Dit wordt verklaard door twee tegengestelde effecten. In de eerste plaats is de gemiddelde omvang van de geldmarkt in de schuldportefeuille (ca. € 58 mld.) groter dan de gemiddelde omvang van de geldmarkt in de benchmark (ca. € 38 mld.). Effectief is door het afsluiten van payerswaps weliswaar een deel van de geldmarktfinanciering uit de schuldportefeuille omgezet naar kapitaalmarktfinanciering, maar dit kan zonder vuistregel niet worden toegerekend en blijft dus zichtbaar in het resultaat van de geldmarkt ten opzichte van de benchmark. Het gemiddelde daggeldtarief in 2010 bedroeg 0,43%. Hierdoor is sprake van een negatief resultaat ten opzichte van de benchmark van ca. € 86 mln. In de tweede plaats wordt door uitgifte van geldmarktinstrumenten in looptijden variërend tot 1 jaar en afsluiten van eoniareceiverswaps een spread ten opzichte van EONIA gerealiseerd. Effectief heeft de Staat zich hierdoor in 2010 gefinancierd tegen EONIA min gemiddeld 6¼ basispunt. Dit levert een positieve bijdrage aan het resultaat ten opzichte van de benchmark van ca. € 36 mln. Door de twee tegengestelde effecten is voor de geldmarkt (exclusief Fortis portefeuille) ten opzichte van de benchmark per saldo sprake van een negatief resultaat van € 50 mln. Dit is het gerealiseerde resultaat ten opzichte van de benchmark. Het verschil tussen het negatieve total return resultaat van € 49 mln. ten opzichte van de benchmark (X2) en de € 50 mln. negatief gerealiseerd resultaat wordt verklaard door een klein ongerealiseerd positief marktwaarde effect van € 1 mln. (zie paragraaf gerealiseerd en ongerealiseerd resultaat).

Positief resultaat op leningen aan Fortis en financiering daarvan (€ 26 mln.)

Door de daling in de swapcurve gedurende 2010 (figuur 5) is er sprake van een positief resultaat van € 258 mln. op de leningen aan Fortis Nederland (A6). Deze leningen worden gewaardeerd tegen de swapcurve plus een opslag. Door de daling in de swapcurve staat er tegenover het positieve resultaat op de leningen een negatief resultaat van € 122 mln. op de euriborpayerswaps die in 2009 zijn afgesloten bij de Fortis leningen (A7). Het positieve effect op de leningen aan Fortis weegt op tegen het negatieve effect op de swaps, omdat niet bij alle leningen swaps zijn afgesloten. Een deel van de leningen kent immers variabele rente en sluit daardoor zonder swaps al aan bij de variabele rente van de financiering die daartegenover staat.

De leningen aan Fortis zijn gefinancierd met Floating Rate Notes (FRN). De FRNs worden gewaardeerd tegen de staatscurve. Op de FRN is sprake van een negatief resultaat van € 121 mln. (A5). Doordat de spread tussen swaprente en staatsrente in 2010 is afgenomen (figuur 6) is er per saldo in 2010 sprake van een positief resultaat van € 14 mln. (A5+A6+A7) op de leningen aan Fortis, de financiering daarvan en de swaps voor risicomanagement. Dit positieve resultaat weegt ruimschoots op tegen het negatieve resultaat in de benchmark van € 12 mln. (B4). Dit resultaat is gevolg van financiering tegen daggeldtarief (EONIA). Per saldo resulteert een positief resultaat van € 26 mln. ten opzichte van de benchmark voor de Fortis portefeuille (X3).

Gerealiseerd en ongerealiseerd resultaat

Het resultaat ten opzichte van de benchmark kan worden uitgesplitst in een gerealiseerd resultaat en een ongerealiseerd resultaat.

gerealiseerd | ongerealiseerd | Total Cost (in € mln) | ||

|---|---|---|---|---|

B1 | Benchmark transacties voor 2008 | – 3 863 | – 2 364 | – 6 227 |

B2 | Benchmark transacties 2008/2009/2010 | – 5 791 | – 823 | – 6 614 |

A1 | Staatsschuld kapitaalmarkt | – 8 755 | – 4 937 | – 13 692 |

A2 | Kapitaalmarkt euriborswaps | – 583 | 1 950 | 1 366 |

X1 | resultaat kapitaalmarkt tov benchmark (A1 + A2 – B1 – B2) 1 | 316 | 200 | 515 |

B3 | Benchmark geldmarkt I | – 165 | 1 | – 165 |

A3 | Staatsschuld geldmarkt | – 281 | 2 | – 279 |

A4 | Geldmarkt eoniaswaps | 66 | – 1 | 65 |

X2 | resultaat geldmarkt tov benchmark (A3 + A4 – B3)1 | – 50 | 1 | – 49 |

B4 | Benchmark geldmarkt II | – 12 | 0 | – 12 |

A5 | Floating rate notes (FRN) voor financiering leningen aan Fortis | – 165 | 44 | – 121 |

A6 | Leningen aan Fortis Nederland | 174 | 84 | 258 |

A7 | Euriborswaps voor Fortis portefeuille | – 56 | – 67 | – 122 |

X3 | resultaat Fortis portefeuille tov benchmark (A5 + A6 + A7 – B4)1 | – 35 | 61 | 26 |

Z | totaal resultaat tov benchmark (X1 + X2 + X3)1 | 231 | 262 | 492 |

Het totale positieve resultaat ten opzichte van de benchmark over 2010 is opgebouwd uit een positief gerealiseerd (€ 231 mln.) en een positief ongerealiseerd resultaat (€ 262 mln.). Een positief gerealiseerd resultaat ten opzichte van de benchmark impliceert dat de netto rentelasten over 2010 lager zijn geweest dan wanneer precies zo was gefinancierd als de benchmark voorschrijft. Dit betekent echter nog niet dat in volgende jaren de rentelasten voor de schuldportefeuille ook lager zullen zijn. Dit hangt immers ook af van de toekomstige ontwikkeling van de rente en de financieringskeuzen die in latere jaren worden gemaakt. Het positieve ongerealiseerde resultaat ten opzichte van de benchmark laat zien dat, ceteris paribus, de financieringskeuzen die in 2008, 2009 en 2010 zijn gemaakt gunstig zijn ten opzichte van de benchmark.

De gerealiseerde resultaten voor de schuldportefeuille zijn terug te vinden in de tabel budgettaire gevolgen van beleid. Dit is in de onderstaande tabel inzichtelijk gemaakt.

(in € mln) | ||

|---|---|---|

A1a | Staatsschuld kapitaalmarkt | – 8 738 |

A2 | Kapitaalmarkt euriborswaps | – 583 |

A7 | Euriborswaps voor Fortis portefeuille | – 56 |

I | rentelasten vaste schuld (A1a+A2+A7) | – 9 377 |

A3a | Staatsschuld geldmarkt | – 290 |

A5 | Floating rate notes (FRN) voor financiering leningen aan Fortis | – 165 |

II | rentelasten vlottende schuld (A3a+A5) | – 456 |

A1b | DDA fee | – 17 |

III | overige kosten schulduitgifte (A1b) | – 17 |

A3b | Staatsschuld geldmarkt | 9 |

A4 | Geldmarkt eoniaswaps | 66 |

A6 | Leningen aan Fortis Nederland | 174 |

IV | rentebaten vlottende schuld (A3b+A4+A6) | 249 |

totaal rentelasten staatsschuld (I+II+III+IV–A6) | – 9 774 | |

resultaat op leningen aan Fortis (A6) | 174 | |

A | totaal rentelasten staatsschuld (inclusief Fortis) | – 9 600 |

B | totaal rentelasten benchmark (B1+B2+B3+B4) | – 9 831 |

totaal gerealiseerd resultaat tov benchmark (A – B) 1 | 231 |

Risicoparagraaf

Herfinancierings- en liquiditeitsrisico

De Staat heeft eind 2008 op verschillende manieren geïntervenieerd om de financiële stabiliteit te bewaren. Als gevolg daarvan was er sprake van extra financieringsbehoefte. De extra financieringsbehoefte is in 2008 in eerste instantie opgevangen op de geldmarkt. De geldmarkt is voor een AAA land doorgaans voldoende diep om schommelingen in de financieringsbehoefte veroorzaakt door onverwachte tegenvallers in het begrotingssaldo snel op te vangen. Financiering op de kapitaalmarkt is hiervoor minder geschikt, vanwege de lagere liquiditeit en bijbehorende negatieve prijseffecten. Bovendien kan door de extra financieringsbehoefte initieel op te vangen op de geldmarkt, worden vastgehouden aan een voorspelbare en transparante uitgiftestrategie op de kapitaalmarkt.

Geldmarktfinanciering impliceert wel herfinanciering in het volgende jaar. Dit risico wordt apart gemanaged. Liquiditeitstechnisch is het Agentschap daarom sinds 2009 aan het verlengen door een twee keer zo groot kapitaalmarktberoep dan voorheen (ca € 50 mld. versus € 25–30 mld.). De geldmarkt neemt daardoor geleidelijk af, maar blijft voldoende groot om te kunnen fungeren als buffer voor het opvangen van onverwachte mutaties in het begrotingssaldo.

Renterisico

Naast liquiditeitstechnische verlenging is er in 2009 en 2010 ook sprake geweest van rentetechnische verlenging door de inzet van swaps. Doordat in 2009 en 2010 per saldo meer payerswaps zijn afgesloten dan receiverswaps is een deel van de geldmarkt effectief tegen de lange rente gefinancierd (het renterisico is daardoor afgenomen). Tot en met 2008 was er sprake van netto rentebaten op de swapportefeuille. Door de inzet van renteswaps om het risico te verlagen is er in 2009 sprake van netto rentelasten op de swapportefeuille. Dit zijn feitelijk de kosten voor risicoreductie. Payerswaps zijn swaps waarbij de Staat een vaste rente betaalt en een variabele rente ontvangt. Bij receiverswaps betaalt de Staat een variabele en ontvangt een vaste rente. Dit impliceert dat een vertekend beeld ontstaat over het risicoprofiel van de schuldportefeuille als swaps buiten beschouwing worden gelaten.

Met renteswaps wordt het renterisico van de uitgifte op kapitaal- en geldmarkt bijgestuurd tot dat van de beoogde 7-jaars gecentreerde portefeuille. Bij uitgiftes op de kapitaalmarkt worden daarvoor euriborswaps gebruikt en bij geldmarkttransacties eoniaswaps. In 2010 zijn er € 61,9 mld. euriborpayerswaps en € 50,9 mld. -receiverswaps afgesloten. Door het nieuwe risicokader zijn de volumes in de euriborswapportefeuille toegenomen (tot ca. € 419,6 mld. eind 2010). In de eoniaswapportefeuille was altijd al sprake van relatief grote volumes door de kortere looptijden (tot maximaal één jaar). Ter illustratie in 2010 zijn er voor € 190,2 mld. eoniaswaps afgesloten. Meer dan de helft daarvan (ca. 60%) is binnen het lopende kalenderjaar afgelopen.

Valutarisico

Het Agentschap geeft sinds 2007 Commercial Paper uit in euro en vreemde valuta met looptijden tot een jaar. Door uitgifte in vreemde valuta wordt een grotere markt en goedkopere funding bereikt. Hierdoor loopt de Staat echter wel valutarisico. Om dit risico op te heffen worden valutaswaps afgesloten (GBP 3,6 mld, USD 58,6 mld en CHF 0,5 mld in 2010). De gemiddelde looptijd van de valutaswaps ligt rond 20 dagen voor GBP en CHF en rond 37 dagen voor USD. De looptijden variëren van enkele dagen tot een jaar.

Rente- en valutaswaps vormen integraal onderdeel van het risicobeleid. Door het gebruik van swaps loopt de Staat echter wel kredietrisico.

Kredietrisico

Het Agentschap sluit swaps af onder een standaard contract (ISDA Master Agreement). Het Agentschap sluit in principe alleen de meest voorkomende (plain vanilla) renteswaps en valutaswaps af en gebruikt geen complexere derivaten. Een credit support annex bij het ISDA contract helpt het kredietrisico op tegenpartijen limiteren. In deze annex is voorzien dat de tegenpartijen onderpand (cash of overheidspapier) moeten storten wanneer een verplichting aan de Staat ontstaat. De annex vereist niet dat de Staat onderpand stort bij tegenpartijen. Onderpand wordt in de meeste gevallen bijgestort op basis van dagelijkse waardering van de swaps. In principe worden swaps alleen afgesloten met Primary Dealer (PD) of Single Market Specialist (SMS) die zeer kredietwaardig zijn (tenminste twee van de drie ratings minimaal AA- van S&P/Fitch of Aa3 van Moody’s). Voor (nieuwe) partijen met lagere rating (A+ of A1) wordt upfront onderpand vereist voordat swaps kunnen worden afgesloten. Als één van de ratings wordt verlaagd tot beneden A (S&P/Fitch) of A2 (Moody’s) dan heeft het Agentschap de mogelijkheid tot onmiddellijke afwikkeling (unwinden) van de swaps.

Het Agentschap loopt ook kredietrisico over overtollige gelden die tijdelijk worden uitgezet. Om dit risico te beperken moeten tegenpartijen voldoen aan minimale ratingeisen. Daarnaast wordt het kredietrisico beperkt door zo min mogelijk ongedekt en niet voor langere periodes uit te zetten. Dit betekent dat er bij voorkeur gebruik wordt gemaakt van buy sell back transacties (gedekte deposito's) waarbij onderpand in de vorm van staatsobligaties bij het Agentschap wordt gestort. Mocht een tegenpartij niet aan zijn verplichting kunnen voldoen dan kan dit onderpand worden uitgewonnen. De kredietcrisis heeft geleid tot verdere aanscherping van de regels.

Concentratierisico

Ter voorkoming van concentratierisico is er een limietsysteem. Het limietsysteem schrijft voor welk deel van het totale kredietrisico op één enkele tegenpartij mag worden gelopen. Kredietrisico zelf wordt (veelal) gedekt door het onderpand. Concentratierisico is belangrijk bij default van een tegenpartij. Bij default van een tegenpartij vallen swaptransacties weg en ontstaat een openstaande positie voor de Staat. Deze positie moet weer worden gesloten omdat er anders sprake is van een rente- of valutarisico voor de Staat. Mocht de kleine kans dat een tegenpartij met goede rating toch wegvalt zich voordoen, dan zou in beginsel het onderpand voldoende moeten zijn om door het afsluiten van nieuwe swaps de positie te sluiten (zonder dat daarvoor extra kosten moeten worden gemaakt).

Het betreft hier een ALM-benadering (asset & liability management), waarbij het renterisico van de financiering van de leningen is afgestemd op het renterisico van de leningen aan Fortis Bank Nederland. Deze benadering voor risicomanagement wijkt af van wat doorgaans gebruikelijk is bij staatsschuldfinanciering. De financieringsbehoefte wordt in de regel in totaliteit gedekt en wordt niet afgestemd op het risico van de bezittingen die ermee zijn gefinancierd.

Een methode voor het berekenen van het rendement op een portefeuille beleggingen over een bepaalde periode. De waarde aan het begin van de periode wordt vergeleken met de waarde aan het eind van de periode. In de meest simpele situatie, waarbij gedurende de periode geen onttrekkingen of toevoegingen in de portefeuille plaatsvinden, is de waardemutatie gedeeld door de waarde aan het begin van de periode het rendement.

Optimaal kasbeheer van het Rijk en van de instellingen die aan de schatkist zijn gelieerd.

Maatschappelijke effecten

Deelname aan het geïntegreerd middelenbeheer, ook wel schatkistbankieren genoemd, stelt deelnemers in staat hun middelen risicoloos aan te houden in de schatkist. Door het schatkistbankieren worden de middelen van het Rijk en de aan het Rijk gelieerde instellingen gebundeld. Dit levert besparingen op voor de hele overheid.

Verder wordt het betalingsverkeer centraal aanbesteed. Banken worden geprikkeld om diensten tegen zo gunstig mogelijke prijs/kwaliteitverhouding aan te bieden. Dit bevordert de betrouwbaarheid en efficiëntie van het betalingsverkeer.

Succesfactoren

Het behalen van bovenstaande doelstelling hangt af van de volgende factoren:

• De wens van mogelijke vrijwillige deelnemers om middelen met minimaal risico bij de schatkist onder te brengen tegen de geldende schatkisttarieven;

• De bekendheid met schatkistbankieren bij mogelijke vrijwillige deelnemers;

• De resultaten van de centrale aanbesteding van het betalingsverkeer van de rijksoverheid.

Algemene beleidsdoelstelling: Optimaal kasbeheer van het Rijk en van de instellingen die aan de schatkist zijn gelieerd. | 2006 | 2007 | 2008 | 2009 | Realisatie 2010 | Vastgestelde begroting 2010 | Verschil 2010 |

|---|---|---|---|---|---|---|---|

Uitgaven | 3 625 | 4 028 | 6 968 | 17 996 | 6 020 | 10 985 | – 4 965 |

Programma-uitgaven | 3 623 | 4 026 | 6 966 | 17 996 | 6 019 | 10 985 | – 4 966 |

Rentelasten | 2 134 | 2 485 | 2 048 | 1 821 | 1 941 | 2 067 | – 126 |

Verstrekte leningen | 1 379 | 1 210 | 1 903 | 7 616 | 4 070 | 1 521 | 2 549 |

Mutaties in rekening-courant en deposito's 2 | 110 | 330 | 3 015 | 8 558 | 0 | 7 396 | – 7 396 |

Uitgaven bij voortijdige beëindiging leningen | 0 | 0 | 0 | 0 | 8 | 0 | 8 |

Apparaatuitgaven | 2 | 2 | 2 | 1 | 1 | 2 | – 1 |

Ontvangsten | 1 046 | 1 198 | 1 143 | 6 981 | 4 612 | 1 665 | 2 947 |

Programma-ontvangsten | 1 046 | 1 198 | 1 143 | 6 981 | 4 612 | 1 665 | 2 947 |

Rentebaten | 464 | 462 | 506 | 525 | 508 | 643 | – 135 |

Ontvangen aflossingen | 579 | 736 | 634 | 6 455 | 2 642 | 1 012 | 1 630 |

Mutaties in rekening-courant en deposito's2 | 0 | 0 | 0 | 0 | 1 375 | – | 1 375 |

Ontvangsten bij voortijdige beëindiging | 3 | 0 | 3 | 1 | 87 | – | 87 |

Rentelasten

De rentelasten zijn lager dan begroot. De belangrijkste oorzaak is het lagere korte rentetarief.

Verstrekte leningen en ontvangen aflossingen

De verstrekte leningen zijn aanzienlijk hoger dan verwacht. De belangrijkste oorzaak is de lening die aan het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) is verstrekt t.b.v. de overname van de schuld van Antilliaanse schuldtitels. Deze lening bedraagt € 1,6 mld. Afgezien van deze lening komt de raming circa € 0,9 mld. hoger uit. Zowel aan de baten-lastendiensten als aan de RWT’s is meer geleend dan was geraamd.

De ontvangen aflossingen vallen eveneens hoger uit dan geraamd in de begroting 2010. Dit kan grotendeels worden verklaard door de aflossingen van Prorail.

Mutaties in rekening-courant en deposito’s

Deelnemers aan het schatkistbankieren houden via een rekening-courant tegoed en/of deposito hun middelen aan in de schatkist. Een daling van het rekening-courant saldo of van de aangehouden middelen in deposito vormt een uitgave voor het Rijk, omdat minder middelen in de schatkist worden aangehouden. Andersom geldt dat een stijging van het saldo rekening-courant of van de aangehouden deposito’s als een ontvangst telt; er worden immers meer middelen in de schatkist aangehouden. Het leeuwendeel wordt verklaard door de ontwikkeling bij de sociale fondsen. De saldi zijn meer gestegen dan werd aangenomen bij de begroting.

Voortijdige beëindiging

De mutaties bij voortijdige beëindiging van leningen wordt voor het leeuwendeel verklaard door de voortijdige aflossing van een lening van Prorail. Dit was niet meegenomen in de raming van begroting 2010.

Operationele doelstelling 1

Het kasbeheer van de rijksoverheid en de aan haar gelieerde instellingen doelmatig inrichten.

Maatschappelijk effect

Publieke middelen worden risicoloos en tegen lage rentekosten beheerd.

Instrumenten/activiteiten

• De verplichting tot het in de schatkist aanhouden van de middelen van departementen, baten-lastendiensten, sociale fondsen, begrotingsfondsen en rechtspersonen met een wettelijke taak;

• Het via centrale financiering kunnen voorzien in de leenbehoefte van instellingen die deelnemen aan het geïntegreerd middelenbeheer;

• Het begeleiden en adviseren van de deelnemende instellingen;

• Het benaderen van instellingen die op vrijwillige basis hun gelden mogen aanhouden in de schatkist met de daarbij behorende faciliteiten.

Indicator | Realisaties | Streefwaarde | Realisatie | |

|---|---|---|---|---|

2008 | 2009 | 2010 | 2010 | |

Aandeel deelnemende RWT’s | 146 | 169 | 194 | 181 |

Totale voordeel publieke sector | ||||

(Als gevolg van deelname RWT’s in € mln.): | 7 | 100 | 10 | 130 |

Aantal deelnemers

Het aantal integraal deelnemende RWT’s is in 2010 per saldo toegenomen met 12 en komt per ultimo 2010 uit op 181. Dit is lager dan de streefwaarde uit de begroting. De nieuwe instroom in 2010 bestaat uit 14 onderwijsinstellingen, één provincie en vijf overige rechtspersonen met een wettelijke taak. In 2010 hebben acht instellingen hun deelname aan het schatkistbankieren beëindigd. Bij vier instellingen kwam dit door fusies of door de opheffing van de wettelijke of publieke taak. Door vier instellingen is aangegeven dat de lage creditrente aanleiding was het opzeggen van de deelname aan schatkistbankieren.

In 2010 zijn vier gemeenten hun subsidiegelden voor het project Spoorse Doorsnijdingen gaan aanhouden in de schatkist. Deze tellen niet mee bij het aantal nieuwe deelnemers.

Baten Schatkistbankieren voor de publieke sector:

Door het aanhouden van de middelen hoeft de Staat minder te lenen en bespaart zij rentekosten. Hier staat weliswaar een rentevergoeding voor het aanhouden van de middelen tegenover, maar per saldo is er een voordeel. Het financiële voordeel voor de deelnemers wordt bepaald door de verschillen tussen tarieven gehanteerd door de Staat en private banken. Het voordeel voor de deelnemer is niet eenduidig vast te stellen, omdat dit sterk bepaald wordt door de situatie op de financiële markten alsmede de individuele situatie van de instelling.

Voor 2010 is het financiële voordeel voor de publieke sector berekend op € 130 mln 19. Het voordeel was in de begroting 2010 geraamd op € 10 mln. Het voordeel was zeer voorzichtig geraamd vanwege de grote onzekerheid en de hoge volatiliteit op de financiële markten. Door de lage korte rente in 2010 waren de rentekosten over de aangehouden middelen lager dan verwacht.

Operationele doelstelling 2

Het betalingsverkeer van het Rijk betrouwbaar en efficiënt afwikkelen.

Maatschappelijk effect

Optimale prijs-kwaliteitsverhouding van het betalingsverkeer van het Rijk. Goed functionerend betalingsverkeer van en naar het Rijk draagt bij aan de betrouwbaarheid van de overheid.

Instrumenten/activiteiten

Regelmatig de lopende contracten betalingsverkeer opnieuw aanbesteden.

Meetbare gegevens

Gemiddeld stukstarief van de binnenlandse betalingen van de rijksoverheid.

Het gemiddelde stukstarief voor 2010 is uitgekomen op 3 cent. Dit ligt hoger dan de streefwaarde van 2,9 cent geraamd in begroting 2010. Dit is te verklaren door een verandering in de opbouw t.o.v. voorgaande jaren. Het stukstarief van afgelopen jaren betrof uitsluitend het tarief voor de bulk producten. Het tarief voor 2010 bevat ook duurdere producten zoals buitenlandoverboekingen.

Indicator | 2008 | 2009 | Streefwaarde 2010 | Realisatie 2010 |

|---|---|---|---|---|

Gemiddeld stukstarief: | ||||

– absoluut (in eurocenten) | 3 | 3 | 2,9 | 3 |

Onderzoek Onderwerp | AD of OD 1 | A. Start B. Afgerond | Vindplaats | |

|---|---|---|---|---|

Overig evaluatieonderzoek | Aanbesteding betalingsverkeer Belastingdienst | OD 2 | A. 2009 B. 2010 | http://ted.europa.eu/udl?uri=TED:NOTICE:362982-2010:TEXT:NL:HTML |

Beleidswijzigingen n.a.v. beleidsdoorlichting 2009

De beleidsdoorlichting schatkistbankieren is 12 november 2009 aangeboden aan de Tweede Kamer. Naar aanleiding van de conclusies uit de beleidsdoorlichting is in 2010 een aantal beleidswijzigingen doorgevoerd. De omvangvereisten voor deelname zijn versoepeld, waardoor ook relatief kleinere instellingen de mogelijkheid krijgen om te schatkistbankieren. Daarnaast zijn de internet faciliteiten van schatkistbankieren uitgebreid met o.a. het online plaatsen van deposito’s en de richtlijnen die gelden voor het afbouwen van beleggingen voor deelnemers die besluiten te gaan schatkistbankieren versoepeld om deelname aan schatkistbankieren zijn aantrekkelijker te maken.

Aanbesteding betalingsverkeer belastingdienst

In 2010 is perceel A, het betalingsverkeer van de Belastingdienst, Europees aanbesteed. Bij deze aanbesteding is het perceel opgesplitst in twee deelpercelen, het inkomende betalingsverkeer van de Belastingdienst (perceel A1) en het uitgaande betalingsverkeer van de Belastingdienst (perceel A2). Beide deelpercelen zijn gegund aan ING Bank N.V. Het contract gaat in op 1 mei 2011 voor een periode van vier jaar, met een eenmalige en eenzijdige optie voor de opdrachtgever tot verlenging met een periode van 3 jaar.

Conform Beleidsdoorlichting Schatkistbankieren, kamerstuk 31 935, nr. 3.

Nominaal en onvoorzien | Realisatie | Vastgestelde begroting | Verschil | ||||

|---|---|---|---|---|---|---|---|

2006 | 2007 | 2008 | 2009 | 2010 | 2010 | 2010 | |

Verplichtingen | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Uitgaven | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Prijsbijstelling | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Loonbijstelling | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

De loon- en prijsbijstelling is tussen de 1e en 2e suppletoire begroting uitgedeeld.

Inleiding

Er wordt op een gestructureerde wijze aandacht besteed aan de bedrijfsvoering. Op basis van periodieke informatie over de beleids- en bedrijfsvoeringsprocessen en de risico’s die daarbij naar voren komen, wordt systematisch bewaakt of de doelstellingen op doelmatige en rechtmatige wijze worden gerealiseerd. Waar nodig wordt bijgestuurd.

Rechtmatigheid

Het afgelopen jaar heeft bij het Agentschap een fraude plaatsgevonden bij de behandeling van verjaarde waarden. Om herhaling te voorkomen is het proces verjaarde waarden in overleg met de accountantsdienst herzien en er zijn bijeenkomsten geweest om de cultuur aan te scherpen. Daarnaast is er een start gemaakt om alle betaalprocessen bij het Ministerie door te lichten.

Er zijn geen onrechtmatigheden en/of onzekerheden geconstateerd die de tolerantiegrens op artikelniveau cq. hoofdstukniveau overschrijden.

Totstandkoming van niet-financiële beleidsinformatie

Op basis van de mij beschikbare informatie zijn er geen belangrijke tekortkomingen geconstateerd in de totstandkoming van niet-financiële beleidsinformatie.

Conclusie

Over het begrotingsjaar 2010 is sprake geweest van beheerste bedrijfsprocessen. De bedrijfsprocessen voorzien tevens in waarborgen voor een rechtmatige begrotingsuitvoering.

Departementale verantwoordingsstaat (jaarverslag) 2010 van de Nationale Schuld (IXA) (x € 1 000)

(1) | (2) | (3)=(2)–(1) | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Art. | Omschrijving | Oorspronkelijk vastgestelde begroting | Realisatie 1 | Verschil realisatie en oorspronkelijkv astgestelde begroting | ||||||

Verplichtingen | Uitgaven | Ontvangsten | Verplichtingen | Uitgaven | Ontvangsten | Verplichtingen | Uitgaven | Ontvangsten | ||

TOTAAL | 45 449 478 | 58 808 237 | 43 250 053 | 58 003 938 | – 2 199 425 | – 804 299 | ||||

Beleidsartikelen | 45 449 478 | 58 808 237 | 43 250 053 | 58 003 938 | – 2 199 425 | – 804 299 | ||||

01 | Financiering Staatsschuld | 34 464 414 | 34 464 414 | 57 153 161 | 37 229 873 | 37 229 873 | 53 392 192 | 2 765 459 | 2 765 459 | – 3 760 969 |

02 | Kasbeheer | 10 985 064 | 10 985 064 | 1 655 076 | 6 020 180 | 6 020 180 | 4 611 746 | – 4 964 884 | – 4 964 884 | 2 956 670 |

Niet-beleidsartikelen | 0 | 0 | 0 | 0 | 0 | 0 | ||||

03 | Nominaal en onvoorzien | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

Ministerie van Financiën – Nationale Schuld (IXA)

DEBET | CREDIT | ||||||

|---|---|---|---|---|---|---|---|

OMSCHRIJVING | 31-12-2010 | 31-12-2009 | OMSCHRIJVING | 31-12-2010 | 31-12-2009 | ||

1. | Uitgaven t.l.v. de begroting 2009 | 62 975 969 | 2. | Ontvangsten t.g.v. de begroting 2009 | 67 512 744 | ||

Uitgaven t.l.v. de begroting 2010 | 43 250 052 | Ontvangsten t.g.v. de begroting 2010 | 58 003 937 | ||||

3. | Liquide middelen | 12 | 19 | 6. | Ontvangsten buiten begrotingsverband | 13 449 125 | 11 328 319 |

4. | Rekenig-courant RHB | 19 033 621 | 7 627 523 | ||||

5. | Uitgaven buiten begrotingsverband | 3 978 850 | 4 626 264 | ||||

5a. | Kas-transverschillen | 5 190 527 | 3 611 288 | ||||

Sub-totaal | 71 453 062 | 78 841 063 | Sub-totaal | 71 453 062 | 78 841 063 | ||

8. | Extra-comptabele vorderingen | 17 923 061 | 20 052 630 | 8a. | Tegenrekening extracomptabele vorderingen | 17 923 061 | 20 052 630 |

9a. | Tegenrekening extra-comptabele schulden | 310 709 747 | 287 067 182 | 9. | Extra-comptabele schulden | 310 709 747 | 287 067 182 |

10. | Voorschotten | 0 | 0 | 10a. | Tegenrekening voorschotten | 0 | 0 |

Totaal-generaal | 400 085 870 | 385 960 875 | Totaal-generaal | 400 085 870 | 385 960 875 | ||

Algemene toelichting

Alle bedragen zijn opgenomen tegen nominale waarden en vermeld in duizenden euro’s tenzij anders aangegeven. Relevante posten worden hieronder nader toegelicht. Hierbij is de nummering van de saldibalans aangehouden. Door afronding van bedragen op duizenden euro’s, kunnen totaaltellingen niet aansluiten bij de som der delen.

Specifieke toelichting per saldibalanspost

1. Uitgaven ten laste van de begroting

Deze post bevat de nog niet met het ministerie van Financiën (Rijkshoofdboekhouding) verrekende begrotingsuitgaven 2010. Verrekening van de begrotingsuitgaven zal plaatsvinden nadat de Slotwet door de StatenGeneraal is vastgesteld.

2. Ontvangsten ten gunste van de begroting

Deze post betreft de nog niet met het ministerie van Financiën (Rijkshoofdboekhouding) verrekende begrotingsontvangsten 2010. Verrekening van de begrotingsontvangsten zal plaatsvinden nadat de Slotwet door de Staten-Generaal is vastgesteld.

3. Liquide middelen

De liquide middelen bestaan uit de saldi op bank- en girorekeningen en bij de kasbeheerders aanwezige kasgelden.

4. Rekening-courant Rijkshoofdboekhouding

Deze post geeft de financiële verhouding met de Rijkshoofdboekhouding weer. Er zijn drie rekening-courantverhoudingen nl. Geïntegreerd Middelen Beheer, het Partieel Schatkistbankieren en het Agentschap. De bedragen zijn per 31 december 2010 in overeenstemming met de opgaven van de Rijkshoofdboekhouding.

5. Uitgaven buiten begrotingsverband

Deze post kan als volgt worden gespecificeerd.

Ultimo 2010 | Ultimo 2009 | |

|---|---|---|

Te realiseren (dis)agio | – 1 446 345 | 122 078 |

Vooruitbetaalde rente onderhandse leningen | 323 | 346 |

Te ontvangen rente swaps | 4 839 142 | 3 848 090 |

Vooruitbetaalde disconto | 89 467 | 88 844 |

Te ontvangen rente vlottende schuld | 195 663 | 211 823 |

CO2-veiling | 0 | 57 |

Te ontvangen rente m.b.t. GMB | 300 600 | 355 025 |

Totaal | 3 978 850 | 4 626 263 |

5a. Kas-transverschillen

Op deze rekening zijn de bedragen opgenomen welke zijn verantwoord in de uitgaven en ontvangsten, maar nog niet daadwerkelijk in de kas zijn uitgegeven en ontvangen.

De begrotingsuitgaven en ontvangsten worden sinds 2002 niet op kas-, maar op transactiebasis verantwoord.

6. Ontvangsten buiten begrotingsverband

Deze post kan als volgt worden gespecificeerd.

Ultimo 2010 | Ultimo 2009 | |

|---|---|---|

Te betalen rente onderhandse leningen | 66 306 | 49 903 |

Te betalen rente openbare schuld | 6 119 838 | 5 620 093 |

Te betalen rente swaps | 4 755 003 | 4 017 869 |

Te betalen rente vlottende schuld | 127 977 | 109 565 |

Derden van het Agentschap | 2 355 777 | 1 509 941 |

Te betalen rente m.b.t. GMB | 24 224 | 20 948 |

Totaal | 13 449 125 | 11 328 319 |

8. Extra-comptabele vorderingen

Deze post kan als volgt worden gespecificeerd.

Ultimo 2010 | Ultimo 2009 | |

|---|---|---|

Callgeldleningen u/g | 0 | 0 |

Extra-comptabele vorderingen | 0 | 0 |

Loans | 4 575 000 | 7 825 000 |

Overige | 0 | 60 |

Sell/Buy Back transtransacties | 0 | 307 754 |

Verstrekte leningen batenlasten-diensten | 8 262 150 | 7 601 445 |

Verstrekte leningen RWT’s en derden | 5 085 911 | 4 318 371 |

Totaal | 17 923 061 | 20 052 630 |

De lening aan het ministerie van Binnenlandse Zaken ten behoeve van de overname van de Antilliaanse schuld van € 1,6 mld. en de aflossingen van PRORAIL zijn verwerkt. De stand van de verstrekte leningen RWT’s en derden is ultimo 2010 per saldo aanzienlijk hoger dan geraamd (ruim € 750 mln.).

9. Extra-comptabele schuld

Deze post kan als volgt worden gespecificeerd.

Ultimo 2010 | Ultimo 2009 | |

|---|---|---|

Vaste schuld | ||

– Staatsschuld | 243 051 740 | 213 204 100 |

Vlottende schuld | ||

– Dutch Treasury Certificates | 47 900 000 | 52 190 000 |

– Callgeldleningen o/g | 3 265 000 | 3 095 000 |

– Sell/Buy Back transacties | 16 927 | 431 424 |

– European Commercial Paper (ECP) | 5 417 657 | 5 463 259 |

– Onderhands Floating Rate Note (FRN) | 7 000 000 | 10 000 000 |

– RC baten-lastendiensten | 1 590 021 | 1 595 366 |

– RC RWT’s en derden | 2 089 063 | 2 056 066 |

– RC Sociale Fondsen | – 3 296 729 | – 3 522 227 |

– Overig | 0 | 0 |

Overige schuld | ||

– Deposito’s baten-lastendiensten | 202 000 | 224 100 |

– Deposito’s RWT’s en derden | 3 474 068 | 2 330 094 |

Totaal | 310 709 747 | 287 067 182 |

De extra-comptabele schulden hebben betrekking op in het verleden binnen begrotingsverband geboekte ontvangsten, waarvan op termijn nog verrekening met derden zal plaatsvinden. Deze post betreft voornamelijk de vaste staatsschuld (€ 243,1 mld.), vlottende staatsschuld (€ 63,6 mld.) en daarnaast bevatten de extra-comptabele schulden ook de schulden die betrekking hebben op de verhoudingen tussen de RHB en de deelnemers aan geïntegreerd middelenbeheer.

De rekening-courant tegoeden vallen onder de vlottende schuld omdat ze direct opvraagbaar zijn.

Instellingen die deelnemen aan het geïntegreerd middelenbeheer kunnen lenen. De afgesloten leningen zijn vorderingen van de Staat op de deelnemers. De vorderingen bedragen ultimo 2010 € 13,3 mld. Aan de Baten lasten diensten is € 8,3 mld. uitgeleend en € 5,1 mld. aan Rechtpersonen met wettelijke taak. De vordering is inclusief een lening aan het ministerie van Binnenlandse Zaken ten behoeve van de overname van de Antilliaanse schuld op 10 oktober 2010. De gewogen gemiddelde looptijd van de leningen bedraagt bij de Baten lasten diensten circa 9,4 jaar en bij Rechtpersonen met wettelijke taak circa 14,6 jaar.

Instellingen kunnen ook deposito’s plaatsen. Hierdoor ontstaat een schuld van de Staat aan de deelnemers. De deposito’s zijn voor het overgrote deel kortlopend. Het zijn vooral de Rechtpersonen met wettelijke taak die deposito’s hebben uitstaan. Baten lasten diensten hadden op 31 december € 0,2 mld. uitstaan. Rechtpersonen met wettelijke taak € 3,4 mld. De gewogen gemiddelde looptijd bij de Baten lasten diensten was circa 5 maanden. Bij de Rechtpersonen met wettelijke taak bedroeg de gemiddelde looptijd circa 10 maanden.

Voor een specificatie naar uitgiftejaar van de stand van de vaste schuld per 31 december 2010 wordt verwezen naar het onderstaande overzicht.

Jaar van uitgifte | Openbaar | Onderhands | Totaal |

|---|---|---|---|

Vóór 1991 | 27,0 | 67,2 | 94,2 |

1991 | 0 | 228,2 | 228,2 |

1992 | 0 | 757,6 | 757,6 |

1993 | 9 806,5 | 150,4 | 9 956,9 |

1994 | 0 | 55,2 | 55,2 |

1995 | 0 | 67,3 | 67,3 |

1996/1997 | 0 | 0 | 0 |

1998 | 10 983,8 | 38,1 | 11 021,9 |

1999/2000 | 0 | 0 | 0 |

2001 | 14 076,0 | 0 | 14 076,0 |

2002 | 14 064,0 | 0 | 14 064,0 |

2003 | 14 983,0 | 0 | 14 983,0 |

2004 | 14 324,8 | 0 | 14 324,8 |

2005 | 26 076,2 | 0 | 26 076,2 |

2006 | 17 574,5 | 0 | 17 574,5 |

2007 | 13 155,0 | 0 | 13 155,0 |

2008 | 27 328,0 | 0 | 27 328,0 |

2009 | 40 842,3 | 0 | 40 842,3 |

2010 | 37 126,5 | 1 320,2 1 | 38 446,7 |

Totaal 2 | 240 367,6 | 2 684,2 | 243 051,8 |

Jaar van eerste uitgifte betekent dat ingeval van een heropening van een lening, het bedrag wordt opgenomen bij het oorspronkelijke jaar van eerste uitgifte van de (heropende) lening

BBP | Bruto Binnenlands Product |

CHF | Zwitserse Frank |

CP | Commercial Paper |

DDA | Dutch Direct Auction |

DSL | Dutch State Loan |

DTC | Dutch Treasury Certificate |

EMU | Economische en Monetaire Unie |

EONIA | European OverNight Index Average |

Euribor | Euro Interbank Offered Rate |

GBP | Pond Sterling |

GMB | Geïntegreerd Middelen Beheer |

RWT | Rechtspersoon met een Wettelijke Taak |

USD | United States Dollar |

Agio

De premie die wordt betaald boven op de nominale waarde van een obligatie. Als de couponrente van een lening hoger is dan de marktrente, heeft de betreffende lening een agio.

AOW-spaarfonds

Fonds waarin de, voor de toekomstige AOW-uitgaven geoormerkte schuldreductie wordt bijgehouden. Hiertoe vinden vanaf 1997 stortingen in het fonds plaats en over de als geheel ten gunste van het fonds geboekte bedragen wordt jaarlijks rente bijgeboekt. Het fonds maakt deel uit van de collectieve sector.

Baten-lastendienst

Een onderdeel van de rijksoverheid waarvoor afwijkende beheersregels gelden gericht op het bevorderen van bedrijfsmatig werken. Belangrijk aspect hierbij is dat het batenlastenstelsel wordt toegepast en de dienst toegang heeft tot een leen- en depositofaciliteit bij de minister van Financiën.

Commercial Paper (CP)

Schuldbewijzen met een looptijd tot 1 jaar die kunnen worden ingezet om (tijdelijke) kastekorten van het Rijk te financieren. CP is een geldmarktinstrument dat wordt uitgegeven en verhandeld op discontobasis. CP kent flexibele uitgiftemomenten en looptijden. Bovendien bestaat de mogelijkheid uit te geven in vreemde valuta. CP is een aanvulling op het DTC programma.

Comptabiliteitswet 2001

In de Comptabiliteitswet 2001 is het beheer van de financiën van het Rijk vastgesteld. De diverse hoofdstukken in deze wet gaan in op onder andere de begroting, het begrotingsbeheer en de bedrijfsvoering van het Rijk, het toezicht van de ministers en de verantwoording van het Rijk.

Deposito

Het deposito is geld dat door een belegger voor een bepaalde rentevaste periode tegen een rentevergoeding is ondergebracht bij een bank of – in het geval van geïntegreerd middelenbeheer – bij de schatkist van de rijksoverheid. De looptijd van een deposito kan variëren van een dag (zogeheten daggeld) tot meerdere jaren.

Dutch State Loans (DSL’s)

Engelse benaming voor Nederlandse staatsleningen.

Dutch Treasury Certificates (DTC's)