Downloads

Gerelateerde visual

Sociale Zaken en Werkgelegenheid

Aan de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik het departementale jaarverslag van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) over het jaar 2011 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Sociale Zaken en Werkgelegenheid decharge te verlenen over het in het jaar 2011 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel beheer en materieelbeheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2011;

b. het voorstel van de slotwet over 2011 dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer over 2011 met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2011 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2011, alsmede met betrekking tot de saldibalans van het Rijk over 2011 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Sociale Zaken en Werkgelegenheid, H. G. J. Kamp

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

Het jaarverslag van SZW bestaat uit vier onderdelen: Algemeen, Beleidsverslag, Jaarrekening en Bijlagen.

Algemeen

Het onderdeel Algemeen omvat het verzoek tot dechargeverlening en deze leeswijzer.

Beleidsverslag

Het beleidsverslag is opgebouwd uit vier onderdelen:

1. De paragraaf beleidsprioriteiten bevat een uiteenzetting op hoofdlijnen van de in 2011 bereikte resultaten en de ontwikkelingen in de sociale zekerheid;

2. De beleidsartikelen verantwoorden meer in detail in hoeverre de doelstellingen van SZW in 2011 zijn behaald. Tevens is hier de financiële toelichting te vinden op opmerkelijke verschillen tussen realisatie en begroting.

3. De niet-beleidsartikelen verantwoorden de financiële afwikkeling van afgesloten regelingen, de apparaatsuitgaven die niet aan de beleidsartikelen zijn toe te rekenen, onvoorziene uitgaven en loon- en prijsbijstellingen.

4. De bedrijfsvoeringsparagraaf geeft informatie over de bedrijfsvoering.

Jaarrekening

De jaarrekening is opgebouwd uit de verantwoordingsstaat van het ministerie van SZW, de saldibalans, de bij deze onderdelen behorende financiële toelichtingen en het onderdeel topinkomens. Als laatste bevat de jaarrekening de paragraaf inzake baten-lastendiensten van het Agentschap SZW en de Inspectie Werk en Inkomen.

Bijlagen

Het jaarverslag bevat zeven bijlagen, te weten de bijlagen: Toezichtrelaties, ZBO’s en RWT’s, Inhuur externen, Subsidies, SZA-kader en sociale fondsen, Lijst van gebruikte afkortingen en het Trefwoordenregister.

Accountantsverklaring en accountantscontrole

De financiële informatie is opgenomen in de jaarrekening en valt onder de reikwijdte van de accountantsverklaring. Dit geldt ook voor de financiële toelichting bij de budgettaire tabellen die in het beleidsverslag staan. De niet-financiële informatie valt niet onder de reikwijdte van de accountantsverklaring, maar is wel onderdeel van de accountantscontrole.

De premiegefinancierde sociale zekerheidsuitgaven vallen evenmin onder de reikwijdte van de accountantsverklaring maar wel onder de accountantscontrole. De zelfstandige bestuursorganen (ZBO’s) leggen verantwoording af over de rechtmatigheid van de premiegefinancierde sociale zekerheidsuitgaven.

ESF-middelen

De programma-uitgaven voor ESF en EQUAL afkomstig van de Europese Commissie staan buiten begrotingsverband en zijn dus niet in de verantwoordingsstaat terug te vinden. De Tweede Kamer wordt via jaarlijkse voortgangsrapportages geïnformeerd over de voortgang van de uitvoering van het ESF-programma.

Gegevens oude jaren

In de jaarverantwoording worden ook gegevens gepresenteerd over oude jaren. Hierbij wordt uitgegaan van de meest recente informatie. Dit betekent dat deze gegevens kunnen afwijken van gegevens die in vorige jaarverantwoordingen werden gepresenteerd.

Groeiparagraaf

De Algemene Rekenkamer heeft bij het jaarverslag 2010 aanbevolen om de systematiek waarmee een relatie wordt gelegd tussen de kosten en inspanningen van re-integratie verder te ontwikkelen. Hiervoor wordt verwezen naar de aangepaste tabellen 47.8 en 47.9 in dit jaarverslag.

Daarnaast is de inhoud van bijlage 2 van dit jaarverslag, over de zelfstandige bestuursorganen en de rechtspersonen met een wettelijke taak die onder de verantwoordelijkheid van de minister van SZW vallen, conform de gewijzigde rijksbegrotingsvoorschriften uitgebreid.

Overkomst regelingen als gevolg van het Regeerakkoord

Als gevolg van de departementale herindelingen die voortvloeien uit het Regeerakkoord vallen de beleidsterreinen «kindregelingen» en «kinderopvang» sinds oktober 2010 onder de verantwoordelijkheid van het ministerie van SZW. Het beleidsterrein kindregelingen (AKW, WKB, TOG-kopje) is overgekomen van het programmaministerie Jeugd en Gezin. Het beleidsterrein kinderopvang (KOT) is overgekomen van het ministerie van OCW. In de ontwerpbegroting 2011 van SZW waren de genoemde regelingen nog niet opgenomen. In het jaarverslag 2011 van SZW zijn de kindregelingen toegevoegd aan artikel 50 Tegemoetkoming specifieke kosten. Het jaarverslag 2011 kent een nieuw artikel 52 Kinderopvang.

De doelstellingen, kengetallen en indicatoren over kinderopvang en kindregelingen zoals opgenomen in het jaarverslag 2011 van SZW, zijn gebaseerd op de doelstellingen, kengetallen en indicatoren uit de begroting 2012 van SZW. De begroting 2012 van SZW was de eerste begroting van SZW waarin de genoemde regelingen zijn opgenomen. Bij het opstellen van de begroting 2012 is kritisch gekeken naar de omschrijving van de doelstellingen en keuze van de indicatoren en kengetallen en zijn hierin verbeteringen aangebracht. Vandaar dat deze doelstellingen, kengetallen en indicatoren voor het jaarverslag 2011 van SZW als uitgangspunt worden genomen. Bij artikel 50 zijn de kengetallen «misbruikrisico AKW» en «beboetbare regelovertreding AKW per 100 klantjaren» vervallen en de kengetallen «aangiften in personen» en «aangiftebedrag (x1000)» samengevoegd tot het kengetal «totaal schadebedrag». Bij artikel 52 zal de indicator «percentage doelgroepkinderen van 2 en 3 jaar aan wie een VVE-programma wordt aangeboden» niet meer worden vermeld, aangezien de beleidsverantwoordelijkheid voor VVE bij het ministerie van OCW ligt (na de departementale herindeling is de beleidsverantwoordelijkheid voor VVE voor kinderen jonger dan 4 jaar, die daarvóór onderdeel van het kinderopvangbeleid was, overgegaan naar het ministerie van OCW).

Veel maatregelen uit het regeerakkoord zijn in 2011 door het parlement aangenomen. Tevens zijn belangrijke hervormingen van het kabinet, zoals de Wet Werken naar Vermogen en de herziening van het pensioenstelsel, in het afgelopen jaar nader uitgewerkt.

De economische ontwikkelingen werden in het jaar 2011 grotendeels beïnvloed door de Europese schuldencrisis. De schuldencrisis heeft het vertrouwen in de financiële markten onder druk gezet. Gedurende het jaar verslechterde ook de economische ontwikkeling in Nederland.

Ondanks de verslechterde conjuncturele situatie in de tweede helft van het jaar, is de arbeidsparticipatie in 2011 toegenomen. In het licht van de houdbaarheid van de overheidsfinanciën is dit zeer wenselijk.

Economisch herstel zet in de tweede helft van 2011 niet door

Met name in de eerste maanden van 2011 trok de economische groei verder aan. Dit was voor het Centraal Planbureau (CPB) reden om de economische groei voor 2011 opwaarts bij te stellen. In de juniraming ging het CPB uit van een economische groei van 2%. Het economisch herstel hield echter niet aan. Het Centraal Bureau voor de Statistiek (CBS) verwacht in zijn voorlopige realisatie voor 2011 een bbp-groei van 1,2%.

De Europese schuldencrisis heeft het vertrouwen in de financiële markten onder druk gezet. De turbulentie op de financiële markten begon vanaf de zomer meer door te werken in het consumentenvertrouwen, waardoor de consumptie van huishoudens in 2011 is afgenomen ten opzichte van 2010.

Naast de afname van de consumptieve bestedingen ontwikkelde ook de relevante wereldhandel zich minder gunstig dan verwacht. Vanwege het open karakter van de Nederlandse economie bepaalt de ontwikkeling van de export voor een groot deel de groei van de Nederlandse economie. De groei van de wereldhandel vertraagde in 2011, waardoor de groei van de uitvoer van goederen achterbleef bij de raming van het CPB in juni 2011.

De afname van de groei van de wereldhandel en de afname van de koopbereidheid van consumenten hebben, met name vanaf het derde kwartaal, de economische groei onder druk gezet. In het derde kwartaal is het bbp met 0,4% gekrompen ten opzichte van het vorige kwartaal. In het vierde kwartaal was sprake van een krimp van 0,7% ten opzichte van het vorige kwartaal. Hierdoor bevindt Nederland zich opnieuw in een recessie.

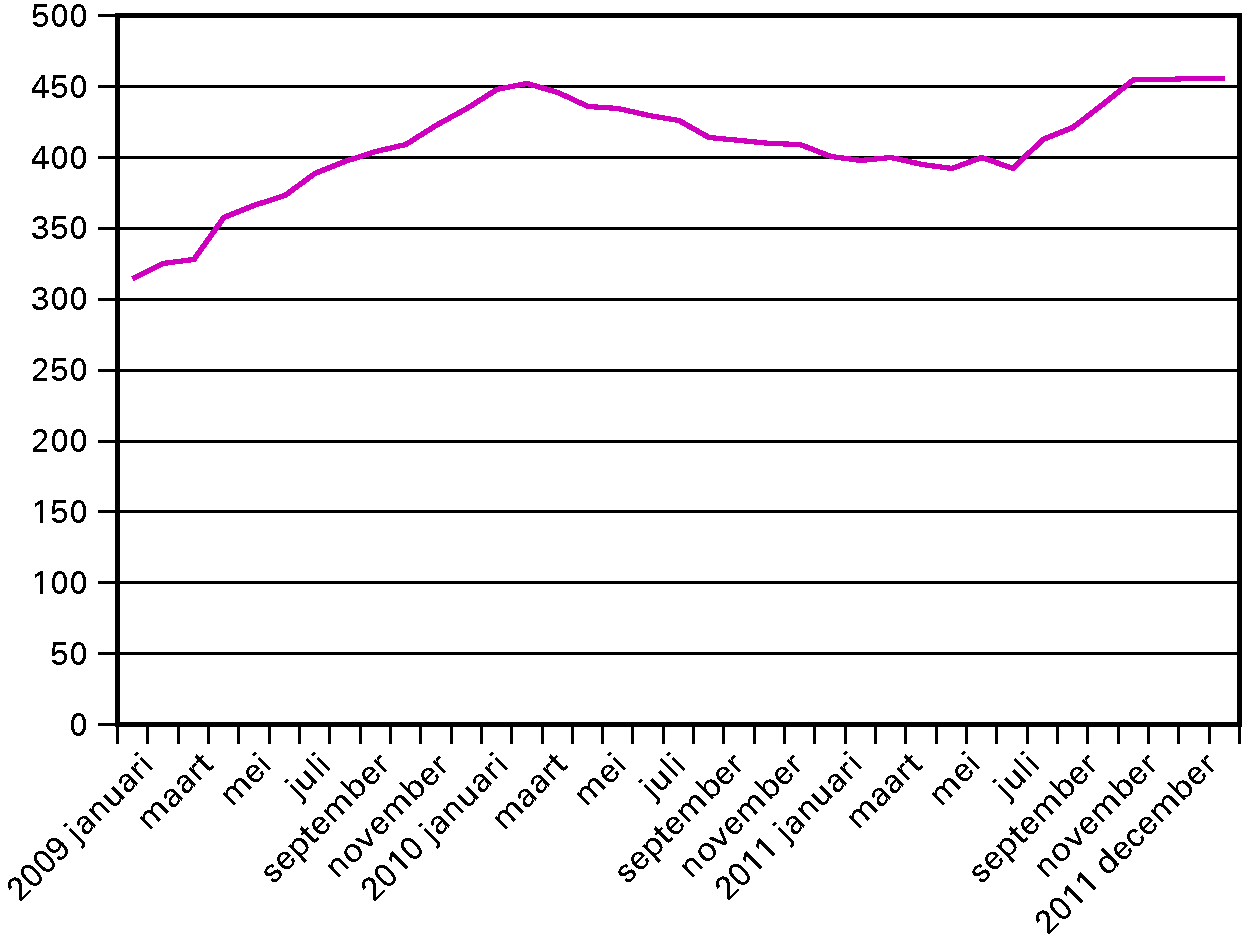

Werkloosheid loopt op, maar niet door afname werkgelegenheid

De daling van de werkloosheid die sinds februari 2010 is ingezet heeft zich in de eerste helft van 2011 voortgezet. In juni 2011 waren 392 duizend personen werkloos (seizoensgecorrigeerd, Nederlandse definitie). Sindsdien is de seizoensgecorrigeerde werkloosheid echter weer gestegen. Deze stijging werd voornamelijk veroorzaakt door een sterkere stijging van het arbeidsaanbod in vergelijking met de werkgelegenheid. Het CPB geeft aan dat dit mogelijk het gevolg is van een groter aantal schoolverlaters dan gebruikelijk en vrouwen die de arbeidsmarkt betreden om een mogelijk inkomensverlies te beperken. Daarnaast zijn ook meer ouderen de arbeidsmarkt opgekomen, mogelijk vanwege de onzekerheid rondom de pensioenvoorzieningen1. In december 2011 zijn er 456 duizend werklozen (zie figuur 3.1), hetgeen overeenkomt met 5,8% van de beroepsbevolking. In vergelijking met andere Europese landen is de werkloosheid in Nederland relatief laag. Ook de jeugdwerkloosheid in Nederland behoort tot één van de laagste in Europa.

Figuur 3.1: Ontwikkeling werkloosheid in 2009 tot en met 2011 (aantal personen x 1 000)

Bron: CBS, Statline

Dat de stijging van de werkloosheid niet veroorzaakt wordt door verminderde vraag naar arbeid blijkt ook uit de ontwikkeling van de werkgelegenheid. Gemiddeld waren er in 2011 36 duizend banen meer dan in 2010. Het aantal openstaande vacatures is in de eerste helft van 2011 gestegen tot 137,4 duizend. Sindsdien is het aantal openstaande vacatures gedaald, waardoor eind december 123 duizend openstaande vacatures bestonden.

Dalende koopkrachtontwikkeling

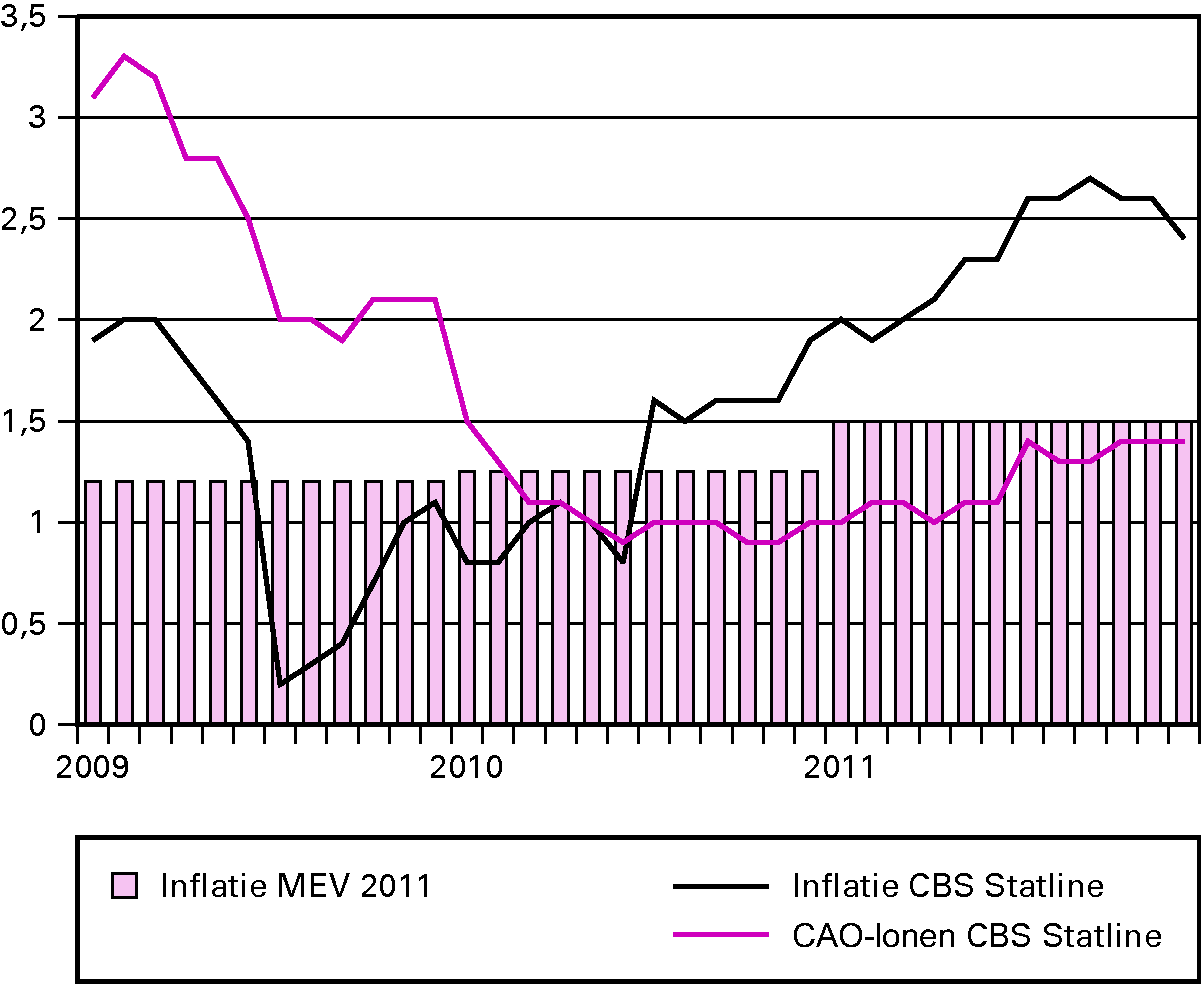

In 2011 is de statische koopkrachtontwikkeling negatief2. Dit wordt veroorzaakt door het achterblijven van de contractloonontwikkeling bij de inflatie. De inflatie over 2011 bedraagt volgens het CBS 2,3%, terwijl de contractlonen in die periode met gemiddeld 1,3% zijn gestegen. De mediane koopkrachtontwikkeling komt, volgens het CPB, uit op -1%. Opvallend is wel dat de stijging van de contractlonen gedurende het jaar toenam. In het eerste kwartaal van 2011 namen de contractlonen met 1,1% toe, in het laatste kwartaal was dit 1,5%.

Figuur 3.2 Ontwikkeling inflatie en CAO loonstijging

In tabel 3.1 zijn voor de meest relevante kerngegevens de prognoses van de begroting (MEV 2011) vergeleken met de realisatie (CEP 2012).

| MEV 2011 | CEP 2012 | |

|---|---|---|

| Economische groei (%) | 1½ | 1,2 |

| Contractloon marksector (%) | 1½ | 1,4 |

| Consumentenprijsindex (%) | 1½ | 2,3 |

| Koopkracht, mediaan, alle huishoudens (%) | – ¼ | – 1,0 |

| Werkgelegenheid in arbeidsjaren (%) | – ¼ | 0,2 |

| Werkloosheid (% van de beroepsbevolking) | 5½ | 5,4 |

| Arbeidsproductiviteit marktsector (%) | 2¼ | 1,5 |

| EMU-saldo (% van het bbp) | – 3,9 | – 5,0 |

| EMU-schuld (% van het bbp) | 66,2 | 65,6 |

De statische koopkracht is de ontwikkeling van de voor prijsverandering gecorrigeerde verandering van het besteedbaar inkomen, waarbij persoonlijke omstandigheden niet veranderen. Zo wordt geen rekening gehouden met werkaanvaarding, baanverlies, promotie of een veranderende samenstelling van het huishouden.

Het kabinet Rutte-Verhagen startte in oktober 2010, nadat de ontwerpbegrotingen nog door het vorige kabinet waren gepresenteerd. Het jaar 2011 stond vooral in het teken van het uitwerken van de regeerakkoordplannen en behandeling van de maatregelen in het parlement. Verschillende maatregelen zijn door het parlement aangenomen en zijn in 2012 in werking getreden. Met deze maatregelen wordt een aanzienlijke bijdrage geleverd aan het op orde brengen van de overheidsfinanciën.

De dubbele heffingskorting in het referentieminimumloon is afgeschaft. Hiermee is voorkomen dat de bijstandsuitkering op termijn hoger wordt dan het wettelijk minimumloon. Werken moet immers lonen.

De bijstand is activerender gemaakt. Er zijn scherpere verplichtingen ingesteld om op zoek te gaan naar een baan. Uitgangspunt is dat iedereen zelf zoveel mogelijk in zijn eigen inkomen voorziet.

Er zijn diverse maatregelen getroffen in de kindregelingen. In het kindgebonden budget is een vermogenstoets ingevoerd. Daarnaast worden de bedragen deze kabinetsperiode niet geïndexeerd. De kinderopvangtoeslag is gekoppeld aan het aantal gewerkte uren en er heeft een proportionele aanpassing van de toeslagtabel plaatsgevonden.

In 2011 zijn grote stappen gemaakt in de uitwerking van de plannen voor een steviger aanpak van fraude door burgers en bedrijven. Mensen die onterecht een uitkering ontvangen, benadelen anderen die onnodig hogere belasting en premies moeten opbrengen. Werkgevers die hun verplichtingen om te zorgen voor verantwoorde arbeidsomstandigheden niet naleven, zorgen voor oneerlijke concurrentie en kunnen de gezondheid en veiligheid van werknemers in gevaar brengen. Het kabinet neemt daarom een aantal stevige maatregelen om fraude op het gehele terrein van SZW te ontmoedigen en te bestrijden.

Op het terrein van SZW is in 2011 gewerkt aan twee van de 17 grote hervormingen van het kabinet, te weten de Wet Werken naar Vermogen en de herziening van het pensioenstelsel. In onderstaande tabel wordt informatie gegeven over de doelstelling en de voortgang van deze hervormingen.

| Hervorming | Budgettair beslag | Doelstelling | Voortgang 2011 |

|---|---|---|---|

| Hervorming 15: Regeling Werken naar Vermogen | Voor de Wajong, Wsw en het flexibel re-integratiebudget is circa € 6,3 miljard begroot (2011). De besparingen die betrekking hebben op de maatregelen in het kader van de WWNV bedragen € 0,8 miljard in 2015 en € 1,9 miljard structureel. | Het kabinet wil met de WWNV bereiken dat meer mensen met een arbeidsbeperking bij een gewone werkgever aan de slag gaan. Het kabinet kiest voor een meer activerende aanpak, waarbij iedereen die (gedeeltelijk) kan werken ook naar vermogen gaat werken, en werk aantrekkelijker wordt dan een uitkering. | Het wetsvoorstel Wet Werken naar Vermogen is op 1 februari 2012 naar de Tweede Kamer gestuurd. De beoogde datum van inwerkingtreding is 1 januari 2013. |

| Hervorming 16: Sociaal akkoord/AOW | Aanpassen fiscale tegemoetkoming pensioenen (Witteveenkader): € 700 miljoen vanaf 2014. Aanpassen AOW-leeftijd naar 66 jaar: € 2 miljard (2020). AOW-leeftijd koppelen aan levensverwachting: 0 miljoen (2015).Totaal: 0,7% bbp structureel (circa € 4,5 miljard). | Het kabinet zet met het pensioenakkoord vergaande stappen die erop gericht zijn de houdbaarheid van het pensioenstelsel ook voor toekomstige generaties te waarborgen. | Op 10 juni 2011 hebben sociale partners en het kabinet in het pensioenakkoord afspraken gemaakt over de toekomst van het pensioenstelsel en de noodzakelijke aanpassingen. Het wetsvoorstel «Wet verhoging pensioenleeftijd, extra verhoging AOW en flexibilisering ingangsdatum AOW» is door de Tweede Kamer aangenomen. Daarnaast is er onderzoek in gang gezet om de mogelijkheden in kaart te brengen om bestaande opbouw – collectief dan wel individueel – onder te brengen bij het nieuwe pensioencontract. |

Wet Werken naar Vermogen (WWNV)

Zoals aangegeven in tabel 3.4 wil het kabinet met de WWNV bereiken dat meer mensen met een arbeidsbeperking bij een gewone werkgever aan de slag gaan. Het kabinet kiest voor een meer activerende aanpak, waarbij iedereen die (gedeeltelijk) kan werken ook naar vermogen gaat werken, en werk aantrekkelijker wordt dan een uitkering.

Het wetsvoorstel WWNV is op 1 februari 2012 ingediend bij de Tweede Kamer.

De belangrijkste elementen van het wetsvoorstel WWNV zijn:

• Iedereen met een minimum aan arbeidsvermogen die vanaf 1 januari 2013 instroomt, valt onder de nieuwe WWNV.

• Mensen die nu een Wajonguitkering hebben, behouden deze. De Wajong blijft bestaan voor jongeren die volledig en duurzaam geen arbeidsmogelijkheden hebben. De uitkering voor mensen die kunnen werken gaat op 1 januari 2014 omlaag van 75 naar 70 procent WML. Wajongers die duurzaam geen arbeidsvermogen hebben, houden een uitkering van 75 procent van het WML.

• De positie van de huidige Wsw’ers verandert als gevolg van dit wetsontwerp niet: hun wettelijke rechten en plichten blijven ongewijzigd. Tot de Wsw worden vanaf 2013 alleen mensen toegelaten die als gevolg van een rechtstreeks en objectief medisch vast te stellen gevolg van ziekte of gebrek uitsluitend onder aangepaste en beschutte omstandigheden tot regelmatige arbeid in staat zijn. Het wetsvoorstel wijzigt de voorwaarden voor de uitvoering van de Wsw niet.

• Het instrument loondispensatie komt beschikbaar voor mensen die algemene bijstand ontvangen op grond van de WWNV en niet-uitkeringsgerechtigden als bedoeld in artikel 6, eerste lid, onderdeel a, van de WWNV. Voorwaarde is dat zij als gevolg van lichamelijke, verstandelijke of psychische beperking dan wel om andere redenen niet in staat zijn 100 procent van het minimumloon te verdienen, maar ten minste 20 procent van het minimumloon. De werkgever betaalt alleen het arbeidsproductieve deel van een werknemer met een beperking, de overheid vult het inkomen aan tot maximaal WML.

• Gemeenten worden verantwoordelijk voor de uitvoering van de WWNV en krijgen de beschikking over één gebundeld re-integratiebudget.

In het kader van het implementatietraject van het programma Werken naar Vermogen worden alle externe stakeholders van SZW (uitvoerders, werkgevers, cliënten) geïnformeerd over de voorgenomen kabinetsmaatregelen. Ook worden de uitvoerders gefaciliteerd bij de voorbereidingen op inwerkingtreding van de WWNV per 1 januari 2013. Op verzoek van de VNG en Divosa wordt de komende drie jaar bijna € 5 miljoen uitgetrokken voor de versterking van vakmanschap bij sociale diensten en de inzet van zes regioteams om gemeenten te ondersteunen bij de voorbereidingen op de WWNV. Divosa heeft in dit verband een subsidie van € 2,8 miljoen ontvangen voor het project «Tijdelijke regionale ondersteuningsstructuur WWNV en WWB». De landelijke Cliëntenraad is conform zijn verzoek een subsidie van € 103 000 toegekend voor het project «informeren cliëntenraden over de invoering WWNV».

Herstructurering van de sociale werkvoorziening is een belangrijk onderdeel van het programma Werken naar Vermogen. De WWNV doet een beroep op de veranderkracht en het innovatief vermogen van gemeenten en hun sw-bedrijven. Om de omslag richting een efficiëntere bedrijfsvoering van de sociale werkvoorziening te ondersteunen is in de periode 2012–2018 € 400 miljoen beschikbaar in een herstructureringsfaciliteit.

Pensioenstelsel

Op 10 juni 2011 heeft het kabinet met werkgevers en werknemers verenigd in de Stichting van de Arbeid een pensioenakkoord gesloten om de houdbaarheid van het pensioenstelsel ook voor toekomstige generaties te waarborgen. Daarin zijn de volgende afspraken gemaakt:

• De AOW-leeftijd wordt gekoppeld aan de levensverwachting, en zal in dit kader in 2020 stijgen naar 66 jaar en tot 67 jaar in 2025.

• De AOW wordt in de periode 2013–2028 extra verhoogd met 0,6% per jaar.

• De AOW wordt flexibel. Eerder of later opnemen van de AOW wordt mogelijk. Voor de laagste inkomens worden de inkomenseffecten van het eerder opnemen van de AOW beperkt tot -3% bij opname op 65 jaar vanaf 2025.

• Er zijn concrete afspraken gemaakt om te komen tot een nieuw pensioencontract, waarbij het pensioen gaat meebewegen met de ontwikkelingen in de levensverwachting en op de financiële markten.

• Sociale partners zullen inzetten op duurzame inzetbaarheid, wat zal leiden tot langer en gezond doorwerken. Het kabinet ondersteunt hierbij door middel van het vitaliteitspakket.

In oktober 2011 heeft het kabinet het wetsvoorstel «Wet verhoging pensioenleeftijd, extra verhoging AOW en flexibilisering ingangsdatum AOW» aan de Tweede Kamer verzonden (33 046, nr. 1). In dit wetsvoorstel worden de koppeling aan levensverwachting, de extra verhoging van het AOW-pensioen en de flexibilisering van de AOW geregeld. Dit wetsvoorstel is inmiddels door de Tweede Kamer aangenomen.

Bij de totstandkoming van het pensioenakkoord heeft het kabinet aangegeven onderzoek te doen naar de mogelijkheid om bestaande opbouw – collectief dan wel individueel – onder te brengen bij het nieuwe pensioencontract. Onderdeel van het onderzoek zijn berekeningen van het CPB. De uitkomsten van die berekeningen zijn essentieel om aan het uitgangspunt van een generatiebestendig pensioenstelsel invulling te kunnen geven. Parallel daaraan is gestart met de ontwikkeling van een nieuw Financieel Toetsingskader (FTK) voor de nieuwe contracten. Daarin wordt ook invulling gegeven aan de benodigde verbetering van het FTK voor de huidige contracten. Een ander onderzoek heeft betrekking op de vraag hoe de in dit akkoord beschreven koers zich verhoudt tot de toezichts- en buffereisen die in EU-verband worden gesteld. Tot slot is SZW een aparte werkgroep gestart waarin wordt gezocht naar nieuwe vormen en methoden om de presentatie van de pensioenvooruitzichten inzichtelijker te maken.

Het budgettaire startpunt van het kabinet is weergegeven in de startnota (32 500, nr. 29). Deze financiële effecten zijn vervolgens via een Nota van Wijziging, de Incidentele Suppletoire Begroting en de 1e Suppletoire Begroting in de begroting verwerkt. Op basis van de startnota is het uitgavenkader van SZW (het SZA-kader) opnieuw vastgesteld.

Het jaar 2011 is afgesloten met een onderschrijding van het uitgavenkader van SZW met € 0,2 miljard. Deze onderschrijding is het saldo van uitvoeringsmeevallers, besparingsverliezen op eerder getroffen maatregelen en een eenmalige kasschuif. De uitvoeringsmeevallers bedroegen in totaal € 0,6 miljard en deden zich hoofdzakelijk voor bij de werkloosheidsuitgaven (WW/WWB). Tegenover deze meevallers stond een kleine tegenvaller in de WAO/WIA. De val van het kabinet Balkenende IV heeft geleid tot vertraging in de parlementaire behandeling van een aantal wetsvoorstellen. Hierdoor zijn besparingsverliezen opgetreden ter grootte van € 0,1 miljard. Ten slotte heeft een eenmalige kasschuif van € 0,4 miljard plaatsgevonden in de bevoorschotting van Wajonguitgaven aan het UWV. De uitgaven aan Wajonguitkeringen zijn hierdoor in 2011 hoger, terwijl de uitgaven in 2012 met eenzelfde bedrag zijn verlaagd.

Voor meer informatie over budgettaire ontwikkelingen wordt verwezen naar bijlage 5 bij dit jaarverslag.

In het kader van eerdere overschrijdingen heeft het vorige kabinet in de begroting 2010 en 2011 een aantal ombuigingsmaatregelen getroffen. De volgende maatregelen zijn in 2011 in werking getreden:

• De tegemoetkomingen voor AOW-gerechtigden (per 1 juni de MKOB, zie hieronder), nabestaanden (Anw) en arbeidsongeschikten (WAO, WIA, WAZ en Wajong) zijn met € 14 op jaarbasis verlaagd. Eerder was reeds besloten de tegemoetkomingen tot en met 2011 niet te laten meestijgen met de inflatie (art. 46, 49 en 50).

• Het Wsw-budget is ten opzichte van 2010 met € 120 miljoen verlaagd (art. 48).

• De bekostiging van het UWV is afgetopt op het budget van 2010 (diverse artikelen).

• Met ingang van 1 juni is de AOW-tegemoetkoming afgeschaft en vervangen door de Mogelijkheid Koopkrachttegemoetkoming Oudere Belastingplichtigen (MKOB). Deze nieuwe koopkrachttegemoetkoming wordt alleen gericht op Nederlands belastingplichtigen (art. 50).

• Met ingang van 1 augustus is de AOW-partnertoeslag voor huishoudens met een inkomen boven de € 30 000 met 10% verlaagd. Inkomens tot € 30 000 zijn van deze korting uitgezonderd (art. 49).

• Met ingang van 1 juli is de verrekeningssystematiek van inkomsten tijdens het recht op ziekengeld aangepast. Daarnaast is een loon- en verhaalsanctie ingevoerd (art. 46).

Artikel

Artikel

Zorgdragen voor een activerende en evenwichtige inkomensontwikkeling

Algemene doelstelling

Motivering

Om financiële prikkels voor werkaanvaarding in stand te houden en te verbeteren en tegelijkertijd een evenwichtige inkomensontwikkeling te bereiken.

Doelbereiking en maatschappelijke effecten

De inkomensontwikkeling is over de hele linie negatiever dan oorspronkelijk is geraamd in de begroting 2011. Dit wordt voor het grootste deel verklaard door een hogere inflatie. De financiële prikkels voor werkaanvaarding zijn nagenoeg gelijk aan de geraamde ontwikkeling in de begroting.

Externe factoren

Behalen van deze doelstelling hangt af van:

• de financieel-economische situatie en daarmee de mogelijkheden om negatieve effecten te compenseren;

• algemene factoren zoals loon- en prijsontwikkeling.

Realisatie meetbare gegevens

Voor de algemene doelstelling zijn geen aparte prestatie-indicatoren geformuleerd, omdat op dit aggregatieniveau onvoldoende concrete doelstellingen geformuleerd kunnen worden. Verwezen wordt naar de indicatoren voor de operationele doelstellingen.

Budgettaire gevolgen van beleid

| artikelonderdeel | Realisatie 2007 | Realisatie 2008 | Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | Begroting 2011 | Verschil 2011 |

|---|---|---|---|---|---|---|---|

| Verplichtingen | 673 | 971 | 1 722 | 1 173 | 1 147 | 1 916 | – 769 |

| Uitgaven | 673 | 857 | 1 359 | 1 371 | 1 223 | 2 006 | – 783 |

| Programma uitgaven | 0 | 169 | 352 | 321 | 205 | 862 | – 657 |

| Operationele Doelstelling 2 | |||||||

| Overig | 0 | 157 | 312 | 281 | 165 | 817 | – 652 |

| Subsidies | 0 | 12 | 40 | 40 | 40 | 45 | – 5 |

| Apparaatsuitgaven | 673 | 688 | 1 007 | 1 050 | 1 018 | 1 144 | – 126 |

| Personeel en materieel | 673 | 688 | 1 007 | 1 050 | 1 018 | 1 144 | – 126 |

| Ontvangsten | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Toelichting

De onderuitputting bij «overig» onder operationele doelstelling 2 (€ 0,65 miljoen) is ontstaan door een algemene reservering die lopende het jaar grotendeels ten behoeve van andere budgetten en artikelen is herschikt.

Operationele doelstelling

Motivering

Om te komen tot een evenwichtige inkomensverdeling en bescherming van de inkomenspositie van groepen zonder perspectief op de arbeidsmarkt, huishoudens met kinderen en de middeninkomens.

Doelbereiking

De inkomensontwikkeling is over de hele linie negatiever dan geraamd in de begroting 2011.

Instrumenten en activiteiten

In de begroting voor 2011 zijn de beleidsmaatregelen voor 2011 opgenomen. Na publicatie van de begroting is het bedrag van het kindgebonden budget voor het tweede kind lager (33 euro) vastgesteld dan waar tijdens het opstellen van de begroting mee is gerekend.

Doelgroepen

De verschillende inkomensgroepen met bijzondere aandacht voor groepen zonder perspectief op de arbeidsmarkt, huishoudens met kinderen en middeninkomens.

• De inkomensontwikkeling van burgers wordt gevolgd door middel van standaard koopkrachtcijfers zoals gepresenteerd in tabel 41.2. Deze cijfers laten voor een aantal standaardhuishoudens de inkomensontwikkeling zien als gevolg van de gemiddelde loon- en prijsontwikkeling en als gevolg van generieke maatregelen, zoals aanpassingen in belastingen, (ziektekosten-)premies en kinderbijslag.

• De standaardgroepen zijn er in 2011 tussen de ¾% en de 2% op achteruit gegaan. Dit is tussen – ¾ en -1 ¼ procentpunt negatiever dan verwacht bij het opstellen van de begroting.

• Deze verslechtering wordt voor het grootste deel verklaard door een hogere inflatie (2 ¼% in plaats van 1 ½% waarmee werd gerekend). Andere factoren zijn onder meer het lager dan geraamde bedrag van het kindgebonden budget voor het tweede kind (33 euro), een iets lagere loonontwikkeling en een hogere pensioenpremie.

Realisatie meetbare gegevens

| Actieven | Realisatie 2011 | Raming 2011 |

|---|---|---|

| Alleenverdiener met kinderen | ||

| modaal | – 1 ½ | – ¼ |

| 2 x modaal | – 2 | – 1 |

| Tweeverdieners | ||

| modaal + ½ x modaal met kinderen | – 1 | – ¼ |

| 2 x modaal + ½ x modaal met kinderen | – 1 ½ | – ¼ |

| modaal + modaal zonder kinderen | – 1 ½ | – ½ |

| 2 x modaal + modaal zonder kinderen | – 1 ¼ | – ¼ |

| Alleenstaande | ||

| minimumloon | – ¾ | 0 |

| modaal | – 1 | 0 |

| 2 x modaal | – 1 ¼ | – ¼ |

| Alleenstaande ouder | ||

| minimumloon | – ½ | ½ |

| modaal | – 1 | ¼ |

| Inactieven | Realisatie 2011 | Raming 2011 |

| Sociale minima | ||

| paar met kinderen | – ¾ | ¼ |

| alleenstaande | – 1 ¼ | – ½ |

| alleenstaande ouder | – ½ | ½ |

| AOW (alleenstaand) | ||

| (alleen) AOW | – 1 ¼ | – ½ |

| AOW + € 10 000 | – 1 ½ | – ¾ |

| AOW (paar) | ||

| (alleen) AOW | – 1 ½ | – ¾ |

| AOW + € 10 000 | – 1 ½ | – ¾ |

Bron: SZW-berekeningen

Operationele doelstelling

Motivering

Bijdragen aan een activerend inkomensbeleid.

Doelbereiking

De realisatie van de armoedeval komt nagenoeg overeen met de geraamde cijfers.

Instrumenten en activiteiten

Zie de instrumenten die genoemd worden onder doelstelling 1.

Doelgroepen

Huishoudens die door een hogere arbeidsparticipatie hun inkomen kunnen verbeteren.

Realisatie meetbare gegevens

Tabel 41.3 presenteert indicatoren voor de ontwikkeling van de werkloosheidsval, de herintredersval en de deeltijdval. De werkloosheidsval geeft de inkomensvooruitgang aan bij het aanvaarden van werk vanuit een bijstandsuitkering. De herintredersval is de inkomensvooruitgang bij het aanvaarden van werk door de niet-werkende partner. De deeltijdval wordt gemeten als de inkomensvooruitgang bij één dag extra werken door de minstverdienende partner.

Er zijn kleine verschillen in de afronding doordat de vastgestelde parameters in de huurtoeslag iets afwijken van de raming en door de hoger dan geraamde pensioenpremie. Daarnaast is het kindgebonden budget lager vastgesteld dan waar tijdens het opstellen van de begroting mee werd gerekend.

| Realisatie 2011 | Raming 2011 | Verschil | |

|---|---|---|---|

| Werkloosheidsval | |||

| (inkomensvooruitgang bij aanvaarden werk in plaats van bijstand)1 | |||

| Aanvaarden werk op minimumloonniveau | |||

| Alleenverdiener met kinderen | 2% | 2% | 0% |

| Alleenstaande | 13% | 14% | – 1% |

| Alleenstaande ouder (gaat 4 dagen werken) | –5% | –5% | 0% |

| Aanvaarden werk op 120% minimumloonniveau | |||

| Alleenverdiener met kinderen | 4% | 4% | 0% |

| Alleenstaande | 21% | 22% | –1% |

| Alleenstaande ouder (gaat 4 dagen werken) | 7% | 7% | 0% |

| Herintredersval | |||

| (inkomensvooruitgang bij 2½ dag werken door niet-werkende partner)2 | |||

| Hoofd minimumloon, partner minimumloonniveau | 11% | 11% | 0% |

| Hoofd 120% minimumloon, partner 120% minimumloonniveau | 18% | 18% | 0% |

| Deeltijdval minstverdienende partner | |||

| (inkomensvooruitgang bij 1 dag extra werken)2 | |||

| Hoofd minimumloon | |||

| Partner gaat van 2 naar 3 dagen werk (minimumloonniveau) | 6% | 5% | 1% |

| Partner gaat van 3 naar 4 dagen werk (minimumloonniveau) | 6% | 7% | –1% |

| Hoofd modaal | |||

| Partner gaat van 2 naar 3 dagen werk (minimumloonniveau) | 7% | 7% | 0% |

| Partner gaat van 3 naar 4 dagen werk (minimumloonniveau) | 6% | 6% | 0% |

| Partner gaat van 2 naar 3 dagen werk (120% minimumloonniveau) | 8% | 8% | 0% |

| partner gaat van 3 naar 4 dagen werk (120% minimumloonniveau) | 8% | 7% | 1% |

| partner gaat van 2 naar 3 dagen werk (modaal niveau) | 12% | 12% | 0% |

| partner gaat van 3 naar 4 dagen werk (modaal niveau) | 7% | 7% | 0% |

Bron: SZW-berekeningen

1 Er wordt uitgegaan van een voltijdbaan (5 dagen), tenzij anders vermeld.

2 Er wordt uitgegaan van een huishouden met 2 kinderen tussen 6 en 11 jaar.

Overzicht afgeronde onderzoeken

| Soort onderzoek | Onderwerp onderzoek | AD/OD | A. Start B. Afgerond | Vindplaats |

|---|---|---|---|---|

| Evaluatieonderzoek ex ante | Geen | |||

| Beleidsdoorlichting | Artikel 41 | AD | A. 2010 B. 2011 | |

| Effecten onderzoek ex post | Geen | |||

| Overig evaluatieonderzoek | Geen |

Artikel

Artikel

Zorgdragen voor een toename van de arbeidsparticipatie

Algemene doelstelling

Motivering

Om te bevorderen dat het aandeel werkenden in de beroepsbevolking (verder) toeneemt, creëert SZW via wet- en regelgeving, ondersteuning van gemeenten, aansturing van uitvoeringsorganisaties en overleg met sociale partners voorwaarden om verhoging van de arbeidsparticipatie te stimuleren. Deze voorwaarden hebben in hun samenhang betrekking op het verbeteren van de concurrentiekracht van de Nederlandse economie, het verhogen van het scholingsniveau van de beroepsbevolking en het bevorderen dat alle groepen van de samenleving op de arbeidsmarkt kunnen participeren.

Doelbereiking en maatschappelijke effecten

Onder bruto arbeidsparticipatie wordt verstaan het aantal mensen met een baan of direct beschikbaar voor een baan van minimaal 12 uur per week als percentage van de bevolking van 20–64 jaar. Anders dan bij de netto arbeidsparticipatie worden bij de bruto arbeidsparticipatie de werklozen meegeteld. De bruto arbeidsparticipatie is daarmee het arbeidsaanbod.

In 2011 verslechterde de conjuncturele situatie en liep de werkloosheid op. De recente stijging van de werkloosheid is niet het gevolg van een terugloop van de werkgelegenheid. In de tweede helft van 2011 is de werkzame beroepsbevolking gestegen. De hogere werkloosheid werd veroorzaakt door een sterkere stijging van het arbeidsaanbod in vergelijking met de werkgelegenheid.

Een toename van het arbeidsaanbod is opvallend in een tijd waarin de economische vooruitzichten verslechteren. De stijging van het arbeidsaanbod doet zich met name voor bij jongeren (15–25 jaar) en ouderen (45–65 jaar). Er zijn signalen dat jongeren als gevolg van de kredietcrisis langer op school zijn gebleven en nu in grotere getale de arbeidsmarkt op stromen. Mogelijk bieden ouderen zich opnieuw aan op de arbeidsmarkt vanwege de toegenomen onzekerheid, maar dit is nu nog niet met zekerheid vast te stellen.

Externe factoren

De eerste helft van 2011 groeide de Nederlandse economie nog. De conjuncturele situatie is vanaf de zomer 2011 echter verslechterd: de Nederlandse economie kromp het derde kwartaal met 0,4%. In het vierde kwartaal van 2011 was sprake van een krimp van 0,7% ten opzichte van het vorig kwartaal. Hierdoor bevindt Nederland zich opnieuw in een recessie.

Realisatie meetbare gegevens

De bruto arbeidsparticipatie van 20–64 jarigen is in 2011 75%. Het arbeidsaanbod is in de eerste helft van 2011 gedaald, waarna in het tweede deel van 2011 een stijging volgde.

| Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | Streven 2011 | |

|---|---|---|---|---|

| Bruto arbeidsparticipatie 20- 64 jaar (% > 12 uur werkt of wil werken) | 76 | 76 | 75 | – |

| Volume uitkeringen bijstand, ww en ao (in uitkerings- jaren x 1 000) | 1 171 | 1 242 | 1 252 | 983 |

Bronnen: CPB, Centraal Economisch Plan

Budgettaire gevolgen van beleid

| artikelonderdeel | Realisatie 2007 | Realisatie 2008 | Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | Begroting 2011 | Verschil 2011 |

|---|---|---|---|---|---|---|---|

| Verplichtingen | 24 802 | 28 997 | 31 664 | 37 156 | 26 817 | 60 664 | – 33 847 |

| Uitgaven | 26 487 | 26 625 | 33 310 | 38 089 | 23 397 | 60 726 | – 37 329 |

| Programma uitgaven | 9 334 | 7 296 | 12 822 | 17 231 | 7 171 | 42 505 | – 35 334 |

| Operationele Doelstelling 2 | |||||||

| Scholing en EVC | 0 | 0 | 220 | 1 837 | 50 | 0 | 50 |

| Operationele Doelstelling 3 | |||||||

| Stimulering Arbeidsparticipatie | 6 367 | 7 296 | 5 954 | 5 931 | 2 386 | 14 645 | – 12 259 |

| Jeugdwerkloosheid | 0 | 0 | 5 117 | 7 375 | 3 340 | 27 000 | – 23 660 |

| Overig | 2 967 | 0 | 1 531 | 2 088 | 1 395 | 860 | 535 |

| Apparaatsuitgaven | 17 153 | 19 329 | 20 488 | 20 858 | 16 226 | 18 221 | – 1 995 |

| Personeel en materieel | 17 153 | 19 329 | 20 488 | 20 858 | 16 226 | 18 221 | – 1 995 |

| Ontvangsten | 19 431 | 28 100 | 20 624 | 17 444 | 20 697 | 17 237 | 3 460 |

Programma-uitgaven

Toelichting

De posten onder operationele doelstelling 3 laten een onderschrijding zien. Voor «Jeugdwerkloosheid» is € 23 miljoen overgeboekt naar het gemeentefonds. Per saldo is dit budget dus vrijwel uitgeput. Voor «Stimulering Arbeidsparticipatie» heeft een herschikking naar andere begrotingsartikelen plaatsgevonden en zijn middelen overgeboekt naar de SVB. Per saldo is de onderuitputting op dit budget circa € 4 miljoen en deze houdt verband met het lager vaststellen van een aantal subsidies dan waar vooraf rekening mee was gehouden en het doorschuiven van een aantal voorgenomen activiteiten naar 2012.

Ontvangsten

De realisatie van de ontvangsten is in 2011 hoger dan geraamd. Dit wordt veroorzaakt door hogere boeteopbrengsten (€ 4,027 miljoen) als gevolg van een extra overloop van ontvangsten uit voorgaande jaren en hogere algemene ontvangsten (€ 0,733 miljoen.) Daarnaast zijn in de begroting 2010 de ontvangsten bij amendement (32 123 XV, nr. 5) structureel met drie maal € 1,3 miljoen verhoogd (artikel 42, 43 en 44). Deze ontvangsten dienden ter dekking van personele uitgaven voor het aanstellen van extra inspecteurs. Uitvoering was niet mogelijk omdat de boete-opbrengsten niet toereikend waren om de beoogde uitbreiding te financieren (zie de brief aan de Tweede Kamer, 32 500 XV, nr. 77). In totaal is er € 3,460 miljoen meer ontvangen dan in de begroting was opgenomen.

| Artikelonderdeel | 2007 | 2008 | 2009 | 2010 | Realisatie 2011 | Begroting 2011 | Verschil 2011 |

|---|---|---|---|---|---|---|---|

| Operationele doelstelling 2 | |||||||

| Afdrachtvermindering onderwijs | 242 | 291 | 348 | 377 | 386 | 367 | 19 |

| Operationele doelstelling 3 | |||||||

| Arbeidskorting voor ouderen | 196 | 206 | 239 | 262 | 271 | 293 | – 22 |

| Doorwerkbonus | – | – | 265 | 260 | 332 | 296 | 36 |

| Startersaftrek bij arbeidsongeschiktheid | 10 | 13 | 2 | 2 | 2 | 2 | 0 |

| Premievrijstelling ouderen werknemers | 1 020 | 1 020 | 939 | 807 | 652 | 652 | 0 |

| Premiekorting oudere werknemers | 210 | 299 | 371 | 311 | 60 | ||

| Premiekorting arbeidsgehandicapten | 43 | 44 | 45 | 45 | 0 |

Bron: Ministerie van Financiën, Belastingdienst

Operationele doelstelling

Motivering

Om ervoor te zorgen dat onze economie innovatief, concurrerend en ondernemend blijft en ook bij toenemende internationale concurrentie de welvaart kan waarborgen is een beheerste ontwikkeling van de arbeidskosten van belang. Een indicatie hiervan geven de arbeidskosten per eenheid product in de industrie in vergelijking met de concurrenten in het eurogebied.

Doelbereiking

De daling van de arbeidskosten is in Nederland minder groot geweest dan in de andere eurolanden. Daardoor is de relatieve concurrentiepositie van Nederland iets verslechterd. Dat komt zowel door een sterkere groei van de loonvoet als door een minder sterker toename van de arbeidsproductiviteit in Nederland ten opzichte van het gemiddelde in de andere eurolanden.

Instrumenten en activiteiten

Beheersing van belastingen en premies die ten laste komen van het arbeidsinkomen. Hiermee wordt voorkomen dat belasting- en premiedruk worden afgewenteld en tot hogere arbeidskosten leiden.

Doelgroepen

Burgers en bedrijven.

Arbeidskosten

Realisatie meetbare gegevens

De relatieve ontwikkeling van de arbeidskosten verbetert indien de arbeidskosten per eenheid product van de Nederlandse industrie minder stijgen of meer dalen dan die van de euroconcurrenten. De ontwikkeling wordt in belangrijke mate bepaald door de contractlonen die door de sociale partners in vrije loononderhandelingen worden overeengekomen. In 2011 zijn de arbeidskosten per eenheid product in Nederland 0,7% minder gedaald dan bij de euroconcurrenten.

Wig

De gemiddelde wig op het arbeidsinkomen (d.w.z. het verschil tussen de loonkosten en het netto loon als percentage van de loonkosten) is een goede indicator van de lastendruk zoals werkgevers en werknemers die ervaren. De ontwikkeling van de wig hangt samen met veranderingen in het belasting- en premiestelsel. De wig is in 2011 iets toegenomen tot 43,7%.

| Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | Streefwaarde 2011 | |

|---|---|---|---|---|

| Ontwikkeling arbeidskosten t.o.v. eurogebied | – 0,4 | – 0,9 | 0,7 | 1,75 |

| Omvang van wig inclusief werkgeverslasten (%) | 42,3 | 43,1 | 43,7 | – |

Bron: CPB, Centraal Economisch Plan

Arbeidskosten

De cijfers in tabel 42.5 geven een verbijzondering van de ontwikkeling van de arbeidskosten in tabel 42.4. De arbeidskosten per eenheid product zijn in 2011 met 2,2% gedaald, 0,7% minder dan in de andere eurolanden.

| Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | |

|---|---|---|---|

| Ontwikkeling arbeidskosten per eenheid product industrie | |||

| 1. Nederland | 8,8 | – 7,2 | – 2,2 |

| 2. Euroconcurrenten | 9,2 | – 6,3 | – 2,9 |

Bron: CPB, Centraal Economisch Plan

Operationele doelstelling

Motivering

Om duurzame arbeidsparticipatie te bevorderen, is het van belang dat meer mensen een startkwalificatie hebben. Een startkwalificatie (MBO-2 of HAVO-VWO) vergroot de kans op duurzaam werk.

Doelbereiking

In 2011 had 78 procent van de beroepsbevolking (25–65 jaar) een startkwalificatie. Dat is iets minder dan in 2010. Dit kan worden verklaard doordat het CBS de wijze van bevraging van respondenten in de Enquête Beroepsbevolking (EBB) in 2010 heeft aangepast.

Instrumenten en activiteiten

Algemeen:

• Fiscale faciliteiten voor werkgevers (Afdrachtvermindering onderwijs waaronder WVA-startkwalificatie en de afdrachtvermindering voor werkgevers die een werknemer in dienst hebben die een EVC-procedure volgt;

• Aftrek studiekosten of andere scholingsuitgaven bij de aangifte inkomstenbelasting;

• Subsidieregeling ESF 2007–2013 (voor scholing van o.a. werkenden kan Europese subsidie worden verkregen).

Specifiek:

• Structurele basisfinanciering voor 44 leerwerkloketten;

• Stimuleringsmaatregel Leercultuur in het MKB. Met deze regeling krijgen bedrijven de kans om met deskundig advies hun interne leercultuur te versterken, gericht op een brede en duurzame inzetbaarheid van hun medewerkers;

Doelgroepen

Werkenden en werkzoekenden zonder startkwalificatie.

Realisatie meetbare gegevens

Het percentage in tabel 42.6 geeft aan welk deel van de beroepsbevolking (25–65 jaar) een startkwalificatie heeft. In 2011 had 78 procent van de beroepsbevolking (25–65 jaar) een startkwalificatie.

Voor 2011 was voor deze indicator in de begroting geen streefwaarde opgenomen. Deze streefwaarde kwam voort uit de zogenoemde Lissabondoelstellingen. De EU 2020-strategie, de nieuwe langetermijnstrategie van de Europese Unie voor een sterke en duurzame economie met veel werkgelegenheid, is er vooral op gericht dat minder jongeren vroegtijdig de school verlaten om te voorkomen dat ze zonder startkwalificatie de arbeidsmarkt betreden. Het lag dan ook in de rede om te kiezen voor een streefwaarde voor voortijdig schoolverlaters in plaats van het aandeel in de beroepsbevolking met een startkwalificatie. De begroting 2012 van het ministerie van OCW bevat derhalve een streefwaarde voor het aantal voortijdig schoolverlaters.

| Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | Streefwaarde 2011 | |

|---|---|---|---|---|

| Aandeel (%) in de beroepsbevolking (25–65 jaar) met startkwalificatie | 78 | 79 | 78 | – |

Bron: CBS, Statline

Operationele doelstelling

Motivering

Om te voorkomen dat de arbeidsparticipatie van specifieke groepen achterblijft.

Netto arbeidsparticipatie ouderen

Doelbereiking

De netto arbeidsdeelname onder 55-plussers is met ruim 2 procentpunt gestegen. Het blijft van belang om in te zetten op een stijging van de arbeidsdeelname en op een structurele verbetering van de arbeidsmarktpositie van ouderen. De premiekorting, de doorwerkbonus voor ouderen zijn daarbij instrumenten die hun effect hebben bewezen.

Netto arbeidsparticipatie etnische minderheden

Om de arbeidsparticipatie van etnische minderheden te bevorderen is met name ingezet op instrumenten die werknemersvaardigheden trainen en beter doen aansluiten op de vraag van de arbeidsmarkt. De netto arbeidsparticipatie voor etnische minderheden is toegenomen van 52,8 % naar 53,5%.

Percentage werkloze jongeren

De jeugdwerkloosheid vertoont een dalende lijn. Met de uitvoering van het Actieplan Jeugdwerkloosheid hebben vele verantwoordelijke partijen in de regio werk gemaakt van het aan het werk helpen van werkzoekende schoolverlaters.

Activiteiten en instrumenten gericht op jongeren:

Instrumenten en activiteiten

• Het «Actieplan Jeugdwerkloosheid» is inmiddels beëindigd. De eindrapportage met daarin beschreven de bereikte resultaten is per brief van 5 oktober 2011 (29 544, nr. 341) aan de Tweede Kamer aangeboden.

• Op 27 december 2010 is de Tijdelijke subsidieregeling raakvlak onderwijs en arbeidsmarkt (amendement Van Hijum, 31 200 XV, nr. 22), opengesteld voor het vierde en laatste uitvoeringsjaar. SZW heeft uit een totaal van 95 subsidieaanvragen, 7 innovatieve projectvoorstellen geselecteerd voor het uitvoeringsjaar 2011–2012.

Activiteiten en instrumenten gericht op ouderen:

• Ter bevordering van de arbeidsparticipatie gold ook in 2011 voor ouderen die aan het begin van het kalenderjaar 57 jaar of ouder zijn een extra inkomens- en leeftijdsafhankelijke arbeidskorting. Ouderen die bij het begin van het kalenderjaar 62 jaar of ouder zijn en blijven werken, ontvangen ter stimulering van de arbeidsparticipatie de doorwerkbonus.

• Voor het in dienst nemen van uitkeringsgerechtigden van 50 jaar en ouder en voor het in dienst houden van werknemers in de leeftijd van 62 jaar en ouder kon ook in 2011 gebruik gemaakt worden van de premiekorting oudere werknemers.

• Overname loondoorbetaling door UWV bij ziekte langer dan 13 weken van werknemer die bij indienstneming tenminste 55 jaar en langer dan een jaar werkloos was.

Activiteiten en instrumenten gericht op etnische minderheden:

• Ontwikkelen van vaardigheden en competenties onder allochtone jongeren op (v)mbo niveau ter voorbereiding op de arbeidsmarkt (project is afgerond in 2011);

• Faciliteren van organisaties betrokken bij het naar werk bemiddelen van vluchtelingen (project loopt tot en met 2012).

Activiteiten en instrumenten gericht op personen met een arbeidsbelemmering zijn opgenomen in artikel 47 en 48.

• Jongeren;

• Ouderen;

• Etnische minderheden.

Doelgroepen

Realisatie meetbare gegevens

De in tabel 42.7 gepresenteerde participatiecijfers betreffen de netto arbeidsparticipatie. Dit is het aandeel van mensen met een baan van minimaal 12 uur per week in de genoemde specifieke bevolkingsgroep. Anders dan bij de bruto arbeidsparticipatie worden de werklozen bij de netto arbeidsparticipatie niet meegeteld. Het percentage werkloze jongeren is het aandeel van jongeren in de totale werkloosheidcijfers. Overtreding WAV is het percentage bedrijven dat zich niet houdt aan de regels van de Wet Arbeid Vreemdelingen. De Toelichtingen zijn opgenomen onder het kopje « Doelbereiking» van deze operationele doelstelling.

Het kabinet Balkenende IV hanteerde als doelstelling om tot 80% bruto arbeidsparticipatie te komen in 2016. De indicator hiervoor is opgenomen onder de algemene doelstelling van dit artikel. De uitsplitsing van deze doelstelling naar specifieke groepen wordt niet zinvol geacht, omdat hiervoor geen specifiek beleid wordt gevoerd. Om de ontwikkeling van de netto arbeidsparticipatie van de specifieke groepen te kunnen volgen in de begroting, zijn hiervoor bij deze operationele doelstelling enkele kengetallen opgenomen.

| Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | |

|---|---|---|---|

| Netto-arbeidsparticipatie 15–64 jaar1 | 67,8 | 67,1 | 67,2 |

| Netto-arbeidsparticipatie niet-westerse allochtonen1 | 55,2 | 52,8 | 53,5 |

| Netto arbeidsparticipatie ouderen (55–64 jaar1 | 47,9 | 48,7 | 51,0 |

| Netto-arbeidsparticipatie vrouwen1 | 59,7 | 59,7 | 60,2 |

| Percentage werkloze niet-schoolgaande jongeren (18–26 jaar) wet WIJ2 | 8,0 | 8,7 | 7,9 |

| Percentage door AI bezochte bedrijven waarbij overtreding WAV is vastgesteld3 | 17 | 18 | 17 |

1 CBS, Statline.

2 CBS, EBB Kernprogramma.

3 Inspectie SZW administratie.

Overzicht afgeronde onderzoeken

| Soort onderzoek | Onderwerp onderzoek | AD/OD | A. Start B. Afgerond | Vindplaats |

|---|---|---|---|---|

| Evaluatieonderzoek ex ante | Geen | |||

| Beleidsdoorlichting | Zorgdragen voor een toename van de arbeidsparticipatie | OD1 en 2 | A. 2011 B. 2011 | |

| Effecten onderzoek ex post | Geen | |||

| Overig evaluatieonderzoek | Geen |

Artikel

Artikel

Zorgdragen voor een flexibel instrumentarium voor moderne arbeidsverhoudingen en voorwaarden

Algemene doelstelling

Motivering

Om bij te dragen aan evenwichtige arbeidsverhoudingen, waarbij werknemers een minimumniveau van arbeidsrechtelijke bescherming wordt geboden dat in overeenstemming is met de maatschappelijke ontwikkelingen en dat sociale partners voldoende ruimte biedt voor eigen verantwoordelijkheid.

Doelbereiking en maatschappelijke effecten

Het instrumentarium op het terrein van arbeidsverhoudingen biedt functionerende kaders voor de totstandkoming op verschillende niveaus van moderne arbeidsrelaties tussen (organisaties van) werkgevers en werknemers. Tevens zorgt het instrumentarium voor een niveau van rechtsbescherming dat een adequaat evenwicht vormt tussen de belangen van werkgevers en werknemers en bijdraagt aan de arbeidsparticipatie van zowel degenen die reeds op de arbeidsmarkt participeren, als voor degenen die de arbeidsmarkt willen betreden.

Externe factoren

De effectiviteit van het stelsel wordt enerzijds bepaald door de wijze waarop het instrumentarium wordt toegepast door de direct betrokken partijen van werkgevers en werknemers, anderzijds door algemene ontwikkelingen, zoals de economische situatie die zijn weerslag heeft op de arbeidsmarkt.

Realisatie meetbare gegevens

Artikel 43 kent geen indicatoren op het niveau van de algemene doelstelling, deels omdat het beoogde effect van het beleid niet kan worden gekwantificeerd, deels omdat het beleidseffect niet kan worden geïsoleerd van andere factoren.

Budgettaire gevolgen van beleid

| artikelonderdeel | Realisatie 2007 | Realisatie 2008 | Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | Begroting 2011 | Verschil 2011 |

|---|---|---|---|---|---|---|---|

| Verplichtingen | 13 214 | 21 567 | 21 326 | 20 133 | 14 239 | 17 950 | – 3 711 |

| Uitgaven | 12 972 | 20 500 | 21 675 | 20 470 | 14 401 | 17 798 | – 3 397 |

| Programma uitgaven | 1 909 | 4 174 | 4 907 | 3 806 | 1 796 | 4 469 | – 2 673 |

| Algemene Doelstelling | |||||||

| Handhaving | 0 | 283 | 487 | 176 | 236 | 644 | – 408 |

| Overig | 0 | 816 | 751 | 1 924 | 1 024 | 1 587 | – 563 |

| Operationele Doelstelling 1 | |||||||

| Subsidies | 316 | 427 | 291 | 307 | 211 | 515 | – 304 |

| Overig | 0 | 168 | 26 | 85 | 117 | 209 | – 92 |

| Operationele Doelstelling 2 | |||||||

| Subsidies | 0 | 0 | 0 | 0 | 0 | 80 | – 80 |

| Voorlichting | 0 | 320 | 0 | 0 | 0 | 0 | 0 |

| Operationele Doelstelling 3 | |||||||

| Overig | 27 | 1 078 | 2 876 | 904 | 0 | 552 | – 552 |

| Operationele Doelstelling 4 | |||||||

| Subsidies | 1 566 | 818 | 251 | 207 | 0 | 679 | – 679 |

| Overig | 0 | 264 | 225 | 203 | 208 | 203 | 5 |

| Apparaatsuitgaven | 11 063 | 16 326 | 16 768 | 16 664 | 12 605 | 13 329 | – 724 |

| Personeel en materieel | 11 063 | 16 326 | 16 768 | 16 664 | 12 605 | 13 329 | – 724 |

| Ontvangsten | 998 | 711 | 760 | 694 | 614 | 1 711 | – 1 097 |

Programma-uitgaven

Toelichting

Op de verschillende budgetten is onderuitputting zichtbaar. De onderuitputting op de algemene doelstelling ontstaat onder andere door het niet doorgaan van een voorlichtingscampagne over de EU-richtlijn illegale derdelanders. De onderuitputting op de subsidiebudgetten (OD1, OD2 en OD 4) hangt samen met het niet en niet tijdig binnenkomen van enkele subsidieaanvragen, waardoor (nog) geen vaststelling heeft plaatsgevonden. De onderuitputting van € 0,55 miljoen onder OD 3 komt door uitstel en het niet doorgaan van enkele onderzoeken. Het meldpunt klokkenluiders wordt ook uit dit budget bekostigd. Het meldpunt start later dan verwacht.

Ontvangsten

In de begroting 2010 zijn de ontvangsten met € 1,3 miljoen verhoogd. Die ontvangsten zijn in 2011 niet gerealiseerd (zie toelichting bij ontvangstenartikel 42). Daarnaast is in 2011 € 0,203 miljoen extra aan boete-opbrengsten gerealiseerd. Dat betekent dat er per saldo € 1,097 miljoen minder is ontvangen dan in de begroting was opgenomen.

| artikelonderdeel | realisatie 2007 | realisatie 2008 | realisatie 2009 | realisatie 2010 | realisatie 2011 | begroting 2011 | verschil 2011 |

|---|---|---|---|---|---|---|---|

| Uitgaven | 891 000 | 1 000 000 | 1 122 000 | 1 112 000 | 1 148 886 | 1 199 065 | – 50 179 |

| Programma uitgaven | 891 000 | 1 000 000 | 1 122 000 | 1 112 000 | 1 148 886 | 1 171 661 | – 22 775 |

| Operationele Doelstelling 3 | |||||||

| Zwangerschaps-, bevallings- en adoptieverlof uitkeringslasten | 875 000 | 985 000 | 1 093 000 | 1 086 000 | 1 120 886 | 1 161 193 | – 40 307 |

| Zwangerschaps-, bevallings- en adoptieverlof uitvoeringskosten | 16 000 | 15 000 | 29 000 | 26 000 | 28 000 | 10 468 | 17 532 |

| Nominaal | 0 | 0 | 0 | 0 | 0 | 27 404 | – 27 404 |

| Ontvangsten | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Toelichting

De uitkeringslasten voor zwangerschaps- en bevallingsverlof zijn in 2011 circa € 40 miljoen minder dan geraamd. Het verschil ontstaat door een lager volume dan verwacht en een gemiddelde daguitkering die bijna € 1 lager was dan geraamd. Binnen UWV heeft in 2009 een herijking van uitvoeringskosten plaatsgevonden. De uitvoeringskosten voor de uitkeringen voor zwangerschaps- en bevallingsverlof komen hierdoor vanaf 2009 hoger uit. In 2011 is deze budgettair neutrale herijking ook in de SZW-begroting 2012 doorgevoerd.

| artikelonderdeel | Realisatie 2007 | Realisatie 2008 | Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | Begroting 2011 | Verschil 2011 |

|---|---|---|---|---|---|---|---|

| Belastinguitgaven | 372 | 376 | 415 | 402 | 391 | 396 | 5 |

| Operationele doelstelling 3 | |||||||

| Levensloopregeling | 355 | 349 | 353 | 341 | 329 | 329 | 0 |

| Ouderschapsverlofkorting | 17 | 28 | 62 | 61 | 62 | 67 | 5 |

Bron: Ministerie van Financiën, Belastingdienst

Toelichting

De fiscale uitgaven aan de levensloopregeling die hier worden gepresenteerd bestaan hoofdzakelijk uit een saldo van twee effecten: de inkomensderving door inleg in de levensloopregeling en de extra inkomsten vanwege opname van het levenslooptegoed.

Met het oog op de noodzaak langer door te werken is besloten de levensloopregeling niet voort te zetten. Per 1 januari 2012 is de levensloopregeling daarom niet meer beschikbaar voor nieuwe deelnemers. Vanaf het jaar 2014 kunnen mensen alleen nog gebruik maken van de levensloopregeling als zij op 31 december 2011 een saldo van € 3 000 of meer op hun levenslooprekening hadden.

Operationele doelstelling

• Stabiele en evenwichtige arbeidsverhoudingen bevorderen door het recht op onderhandeling door sociale partners te waarborgen en collectieve arbeidsvoorwaardenvorming te regelen;

• Het grondwettelijke recht op medezeggenschap door werknemers regelen, waarborgen en bevorderen;

• Een adequate overlegstructuur tussen het kabinet en sociale partners in stand houden ten behoeve van onderlinge beleidsafstemming, coördinatie op sociaal en sociaaleconomisch terrein en om zoveel mogelijk draagvlak te verkrijgen voor het kabinetsbeleid.

Motivering

Doelbereiking

Sociale partners hebben in 2011 veelvuldig gebruik gemaakt van de instrumenten cao en avv. In totaal zijn er 185 bedrijfstakcao’s en 503 ondernemingscao’s afgesloten voor in totaal 6,1 miljoen werknemers.

Gedurende het jaar heeft het kabinet overleg met sociale partners gevoerd over diverse sociale en sociaaleconomische onderwerpen. Op het overleg van 10 juni 2011 heeft het kabinet met sociale partners verenigd in de Stichting van de Arbeid afspraken gemaakt die moeten leiden tot een robuust pensioenstelsel (aanvullende pensioenen en AOW) en duurzame participatie en inzetbaarheid van de werknemer (30 413, nr. 157).

• Wet op de collectieve arbeidsovereenkomst (cao), Wet op het Algemeen verbindend en het onverbindend verklaren van bepalingen van collectieve arbeidsovereenkomsten (avv) en Wet op de loonvorming;

• Wet op de bedrijfsorganisatie (WBO);

• Wet op de ondernemingsraden (WOR), Wet op de Europese ondernemingsraden (WEOR) en Wet rol werknemers Europese vennootschap;

• Overleg tussen werkgevers- en werknemersorganisaties en de overheid, waaronder het voor- en najaarsoverleg tussen het kabinet en de Stichting van de Arbeid;

• Subsidieregeling kwaliteit arbeidsverhoudingen.

Instrumenten

• In de begroting voor 2011 zijn reguliere activiteiten opgenomen, zoals het uitvoeren van de ministeriële taken op grond van de Wet cao en de Wet avv, het onderhouden van een adequate overlegstructuur tussen Kabinet en sociale partners en de uitvoering subsidieregeling kwaliteit arbeidsverhoudingen. Deze activiteiten zijn conform de begroting uitgevoerd in 2011;

• In december 2011 is de kamer geïnformeerd over de voorgenomen wijzigingen van de Wet op de ondernemingsraden (WOR) (29 818, nr. 35). In lijn met het unanieme SER-advies zal de WOR-heffing worden afgeschaft. Het streven is om het wijzigingsvoorstel in juni 2012 aan de Tweede Kamer voor te leggen. Tevens is aangegeven dat besloten is aan het kabinetsstandpunt 2009 geen nadere invulling te geven. Wel wordt de Wet aangevuld met een bepaling over de informatieplicht in het kader van internationale concernverhoudingen;

• In 2011 is de Wijziging van de Wet op de Europese ondernemingsraden in verband met de uitvoering van richtlijn 2009/38/EG van het Europees Parlement en de Raad van de Europese Unie van 6 mei 2009 (PbEU 2009, L 122) houdende herschikking van richtlijn 94/45/EG aangenomen. De wijziging heeft tot doel verbetering van de effectiviteit van Europese ondernemingsraden. Zo wordt nader omschreven waarover Europese ondernemingsraden moeten worden geïnformeerd en geraadpleegd en wordt bepaald dat Europese ondernemingsraden tijdig geïnformeerd en geraadpleegd moeten worden;

• In 2011 is – samen met de medeverantwoordelijke minister van EL&I – uitwerking gegeven aan de motie van de leden Aptroot (VVD), Koopmans (CDA) en Van den Besselaar (PVV) over de Publiekrechtelijke bedrijfsorganisatie (PBO) (32 615, nr. 3). Naar aanleiding hiervan is op 22 december een vervolgmotie aangenomen tot afbouw van het PBO stelsel. Het Kabinet zal begin 2012 hierop reageren.

Activiteiten

• Sociale partners (werkgevers en werknemers) en hun organisaties;

• Ondernemingsraden en Europese ondernemingsraden;

• (Hoofd)product- en (hoofd)bedrijfschappen en de SER.

Doelgroepen

Realisatie meetbare gegevens

Output en outcome zijn, zoals geconcludeerd in de beleidsdoorlichting Arbeidsverhoudingen (30 982, nr. 5), moeilijk objectief meetbaar. Er zijn daarom geen indicatoren geformuleerd. De gehanteerde kengetallen geven inzicht in de mate waarin de sociale partners gebruik maken van het instrumentarium voor vormgeving van de arbeidsverhoudingen:

• Het gebruik van de instrumenten van cao en avv varieert door de jaren heen, mede afhankelijk van factoren als het sociaal-economisch klimaat.

• Het aandeel ondernemingsraadplichtige ondernemingen met OR.

| Realisatie 2008 | Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | |

|---|---|---|---|---|

| cao/avv: | ||||

| Aantal bedrijfstak-cao’s | 192 | 190 | 188 | 185 |

| Aantal direct gebonden werknemers | 4 644 500 | 4 699 500 | 4 954 200 | 4 869 000 |

| Aantal door avv gebonden werknemers | 676 000 | 855 500 | 843 800 | 728 500 |

| Aantal ondernemingen-cao’s | 524 | 558 | 521 | 503 |

| Aantal gebonden werknemers | 543 000 | 594 500 | 574 100 | 531 000 |

| Totaal aantal cao’s | 716 | 748 | 709 | 688 |

| Totaal aantal werknemers onder cao’s | 5 863 500 | 6 149 500 | 6 372 100 | 6 128 500 |

Bron: SZW, voorjaarsrapportage cao-afspraken

| Realisatie 2002 | Realisatie 2005 | Realisatie 2008 | Realisatie 2011 | |

|---|---|---|---|---|

| Medezeggenschap: | ||||

| Percentage OR-plichtige ondernemingen met OR | 71 | 76 | 70 | 71 |

Bron: Research voor Beleid (2002, 2005) en Regioplan (2008, 2011), Onderzoek naleving WOR

Operationele doelstelling

Motivering

De bescherming van werknemers waarborgen, in evenwicht met de belangen van de onderneming en met inachtneming van de eigen rol en verantwoordelijkheid van werkgevers en werknemers.

Doelbereiking

De wettelijke normering van de diverse aspecten van het arbeidsrecht biedt, mede als gevolg van de regelmatige aanpassingen aan zich wijzigende omstandigheden, op hoofdlijnen een adequate bescherming van de belangen van de werknemer. Dit binnen de randvoorwaarden die de arbeidsorganisatie daaraan stelt en binnen de internationaal overeengekomen minimum-standaarden.

• Het arbeidsovereenkomstenrecht, inclusief het ontslagrecht;

• Het Buitengewoon Besluit arbeidsverhoudingen 1945 (BBA) en de daarop gebaseerde regels betreffende ontslag en werktijdverkorting;

• De Wet melding collectief ontslag (WMCO);

• De Wet minimumloon en minimumvakantiebijslag (WML) en daarop gebaseerde regels betreffende bestuurlijke handhaving van de WML;

• Het Besluit minimumjeugdloonregeling;

• Wet allocatie arbeidskrachten door intermediairs (Waadi);

• Voorlichting.

Instrumenten

• In de begroting 2011 zijn reguliere activiteiten opgenomen, zoals het verlenen van ontslagvergunningen door het UWV, het verlenen van tijdelijke ontheffingen van het verbod om de arbeidstijd te verminderen, het verlenen van goedkeuring als bedoeld in de Wet melding collectief ontslag, het handhaven van de Wet minimum loon en minimum vakantiebijslag (WML) door de Arbeidsinspectie door het opleggen van bestuurlijke boetes en lasten onder dwangsom bij onderbetaling. Deze activiteiten zijn conform de begroting uitgevoerd in 2011;

• In 2011 is de wijziging van het Burgerlijk Wetboek houdende de afschaffing van de beperkte opbouw van minimumvakantierechten tijdens ziekte gerealiseerd. Deze wijziging is op 1 januari 2012 inwerking getreden;

• Tevens is in 2011 gerealiseerd, de wijziging van de Wet melding collectief ontslag in verband met het van toepassing verklaren van deze wet op de beëindiging van een dienstbetrekking door middel van een beëindigingsovereenkomst. Deze wijziging treedt op 1 maart 2012 in werking;

• Sinds 11 februari 2011 beschikken de inspecteurs van de Inspectie SZW i.o. over de bevoegdheid om in het kader van de handhaving van de WML daarvoor vatbare voorwerpen in beslag te nemen. Het gaat dan met name om administratieve bescheiden die nodig zijn om vast te kunnen stellen wie bij de werkgever in dienst zijn en of de werkgever het wettelijk minimumloon en de wettelijke minimumvakantiebijslag aan zijn werknemers heeft uitbetaald (Stb, 2011, 27);

• In 2011 zijn bij de Tweede Kamer ingediend het wetsvoorstel betreffende de implementatie van de zogenoemde Uitzendrichtlijn en het wetsvoorstel tot aanpassing van artikel 18b, lid 2 van de Wet minimumloon (WML) betreffende het rechtsvermoeden van het zijn van werkgever in de zin van deze wet (32 895, nr. 1 en 32 896, nr. 1). De plenaire behandeling van deze beide wetsvoorstellen is op 7 februari 2012 afgerond;

• Op grond van de uitkomsten van een evaluatie daarvan is besloten met ingang van 1 januari 2012 de tijdelijke crisismaatregel «Extra tijdelijke contracten voor jongeren tot 27 jaar» te beëindigen;

• In 2011 is een concept-wetsvoorstel doorwerken na de AOW-gerechtigde leeftijd voorbereid. Dit wetsvoorstel zal naar verwachting in het voorjaar van 2012 de Tweede Kamer worden aangeboden;

• Verder is in 2011 besloten de handhaving van de WML te vereenvoudigen en meer te richten op het tegengaan van echte misstanden. Daarvoor is de zogenoemde handhavingnorm gesteld op 40 uur (32 896, nr. 5). Tevens is besloten om bij de handhaving van de WML verrekeningen met het loon van kosten van huisvesting en premies voor de ziektekostenverzekeringen slechts toe te laten voor zover zij niet meer dan een daarvoor vastgesteld bedragen;

• Wijziging van de Waadi en de WML met het oog op effectievere controles door private instanties, en verbetering van de effectiviteit van het door de uitzendbranche ontwikkelde keurmerk (32 872, nr. 1);

• In 2011 is voor een aantal situaties van verminderde bedrijvigheid als gevolg van buitengewone omstandigheden besloten de regeling voor werktijdverkorting open te stellen. Dat betrof de stremming in de Rijn bij Sankt Goarshausen (Duitsland), het gedeeltelijk instorten van winkelcentrum ’t Loon in Heerlen, de terugval van activiteiten als gevolg van de EHEC-bacterie en de ontploffing van de kernreactor in Japan;

• In 2011 is een aantal maatregelen genomen om de bewustwording voor en de effectiviteit van de opsporing van arbeidsgerelateerde arbeidsuitbuiting te vergroten. Bijgedragen is aan het oplossen van knelpunten die de Inspectie SZW i.o. of partners in het kader van de Taskforce Aanpak Mensenhandel tegenkomen. Zo is het bestaan van arbeidsuitbuiting onder de aandacht gebracht van onder meer de Nederlandse ambassades. Informatie over de rollen en verantwoordelijkheidsverdeling in de verschillende fasen van de aanpak van mensenhandel is verspreid onder de ketenpartners. Tussen het ministerie van SZW en het Expertisecentrum Mensenhandel en Mensensmokkel is een samenwerkingsovereenkomst tot stand gekomen voor gegevensuitwisseling, zodat sneller duidelijkheid wordt verkregen over het bestaan van een serieus vermoeden van arbeidsuitbuiting in strafrechtelijke zin. Voorts is bij een drietal Kamers van Koophandel een pilot gestart om signalen van schijnzelfstandigheid en mogelijke uitbuiting te melden.

Activiteiten

• Werknemers;

• Werkgevers.

Doelgroepen

Realisatie meetbare gegevens

Operationele doelstelling 2 kent geen kwantitatieve streefwaarden. De doelstelling van het beleid is te komen tot een transparante regelgeving waarbij op evenwichtige wijze rekening wordt gehouden met de bescherming van de werknemers en de vereisten van de onderneming. Voor dit evenwicht is geen objectieve indicator te geven.

Het aantal ontslagverzoeken in 2011 is lager uitgevallen (58 334) dan was geraamd (68 000). Bij de raming is uitgegaan van de prognose van het CPB. Vanwege een aantal calamiteiten zoals de stremming in de Rijn bij Sankt Goarshausen is er meer gebruik gemaakt van de Regeling Werktijdverkorting dan geraamd (236 versus 150).

| Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | |

|---|---|---|---|

| Ontslagen | |||

| Aantal ontslagaanvragen UWV1 | 60 064 | 40 530 | 38 539 |

| – waarvan via collectieve aanvraag (in %) | 18 | 12 | 12 |

| Aantal ontbindingsverzoeken rechtbanken2 | 29 854 | 22 243 | 19 795 |

| Totaal aantal aanvragen en verzoeken | 89 918 | 62 773 | 58 334 |

| Aanvragen WTV (reguliere werktijdverkorting)3 | |||

| Aantal aanvragen | 142 | 171 | 236 |

| Aantal toegewezen | 82 | 109 | 132 |

| Handhaving WML4 | |||

| Aantal inspecties WAV/WML | 9 723 | 9 987 | 9 225 |

| Aantal opgelegde boetes | 58 | 127 | 107 |

Bronnen:

1 UWV, Jaarverslag

2 Raad voor de Rechtspraak

3 SZW, Onderzoeksrapport werktijdverkorting

4 Inspectie SZW administratie

Operationele doelstelling

Motivering

Werknemers in staat stellen de arbeidsduur (tijdelijk) aan te passen in verband met zorgtaken.

Doelbereiking

Het arbeid-en-zorginstrumentarium ondersteunt de hoge graad van de arbeidsparticipatie van met name vrouwen in Nederland.

• Wet arbeid en zorg;

• Wet aanpassing arbeidsduur;

• Levensloopregeling.

Instrumenten

• Het wetsvoorstel modernisering regelingen voor verlof en arbeidstijden (32 855, nr. 1) is 10 augustus 2011 de Tweede Kamer aangeboden;

• Het wetsvoorstel ter implementatie van Richtlijn 2010/18/EU inzake ouderschapsverlof (33 107, nr. 1) is 30 november 2011 de Tweede Kamer aangeboden. De Eerste kamer heeft het voorstel op 20 maart 2012 als kamerstuk afgedaan;

• In de reactie van 7 november 2011 (29 544, nr. 355) op het SER-advies «Tijden van de samenleving» heeft het kabinet aangekondigd om in tenminste twee gemeenten pilots op te zetten om binnen de bestaande mogelijkheden in de gehele gemeente in tijd en inhoud sluitende arrangementen voor kinderen te realiseren;

• In het belastingplan 2012 (Stb. 2011, 639) is opgenomen dat het vanaf 1 januari 2012 niet meer mogelijk is te starten met deelname aan de levensloopregeling. Bestaande deelnemers kunnen onder voorwaarden wel deel blijven nemen. Daarnaast kunnen mensen per 1 januari 2013 deelnemen aan het vitaliteitssparen;

Activiteiten

• (Potentiële) werknemers;

• Zelfstandigen (in verband met zwangerschaps- en bevallingsuitkering);

• Werkgevers.

Doelgroepen

Indicatoren

Met ingang van de begroting 2012 is de indicator gewijzigd. Bij de oude prestatie-indicator werd de behoefte aan verlof als gegeven genomen, ongeacht andere instrumenten die werknemers kunnen benutten voor de combinatie van arbeid en zorg, zoals flexibele arbeidspatronen. Met ingang van 2012 dient als indicator het aandeel werknemers dat moeite heeft met de combinatie arbeid en zorg. Om deze reden was voor 2011 geen streefwaarde meer opgenomen voor de oude indicator.

| Realisatie 2007 | Realisatie 2009 | Realisatie 2011 | Streefwaarde 2011 | |

|---|---|---|---|---|

| Discrepantie tussen feitelijke en gewenste opname van verlof (%) | 45 | 44 | 36 | – |

Bron: CBS, EBB module – arbeid en zorg

Het gebruik van ouderschapsverlof is toegenomen. Tot en met 2009 werd de peiling voor ouderschapsverlof in het eerste kwartaal van het jaar gedaan. In 2011 heeft de peiling in het derde kwartaal plaatsgevonden. Als gevolg van de wijziging in de methodiek ligt een toename van het (gemeten) gebruik van ouderschapsverlof voor de hand. Bovendien is per 1 januari 2009 de maximale duur van ouderschapsverlof verhoogd van 13 naar 26 weken. Door de toename van het gebruik van ouderschapsverlof is het percentage personen, dat dit verlof wel wenst maar niet opneemt gedaald. De discrepantie tussen feitelijke en gewenste opname van verlof is daardoor ook afgenomen.

| Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | |

|---|---|---|---|

| Zwangerschaps- en bevallingsverlofuitkering (x 1 000) | |||

| – aantal toekenningen werknemers1 | 139 | 137 | 136 |

| – aantal toekenningen zelfstandigen1 | 7,5 | 7,4 | 7,8 |

| Adoptieverlof (x 1 000) | |||

| – aantal toekenningen werknemers1 | 1,2 | 1,3 | 1,2 |

| Ouderschapsverlof (x 1 000) | |||

| – Aantal werknemers met ouderschapsverlof (betaald en onbetaald)2 | 124 | – | 160 |

| – Aantal ontvangers ouderschapsverlofkorting3 | 72 | 72 | n.b. |

| Levensloopregeling (x 1 000) | |||

| – aantal actieve deelnemers4 | 249 | 239 | 235 |

Bronnen:

1 UWV, jaarverslag

2 CBS, EBB module Arbeid en zorg (in 2010 heeft er geen meting plaatsgevonden)

3 Ministerie van Financiën, Belastingdienst

4 CBS, EBB module Levensloop

n.b. niet beschikbaar

Operationele doelstelling

Motivering

Werknemers en werkzoekenden bescherming bieden tegen ongelijke behandeling en te waarborgen dat een ieder gelijke kansen heeft op het terrein van arbeid.

Doelbereiking

In cao’s is geen sprake meer van direct onderscheid naar geslacht en bij werving en selectie is dat aanmerkelijk afgenomen. De gelijke behandeling van allochtonen, ouderen en arbeidsgehandicapten vergt nog de nodige aandacht.

• Wet gelijke behandeling op grond van leeftijd bij arbeid;

• Wet gelijke behandeling van mannen en vrouwen;

• Wet verbod van onderscheid op grond van arbeidsduur;

• Wet gelijke behandeling van tijdelijke en vaste werknemers;

• Wet op de medische keuringen;

• Besluit aanstellingskeuring en Besluit klachtenbehandeling aanstellingskeuring;

• Commissie Gelijke Behandeling;

• Commissie klachtenbehandeling aanstellingskeuringen.

Instrumenten

• Wijziging van de Wet op de medische keuringen in verband met het opnemen van de mogelijkheid tot onderbrenging van de klachtenbehandeling bij aanstellingskeuringen bij de Sociaal-Economische Raad en enige andere wijzigingen (33 050, nr. 2 en 33 050, nr. 3);

• Voortzetting van de website www.gelijkloon.nl;

• Wetsvoorstel in voorbereiding met betrekking tot het aantrekkelijker en makkelijker maken van doorwerken na de AOW-gerechtigde leeftijd door het weghalen van een aantal arbeidsrechtelijke belemmeringen;

• Opzet en start van de Discriminatiemonitor 2010–2012 (SCP).

Activiteiten

• Werkgevers, werknemers en hun vertegenwoordigers;

• Relevante belangenorganisaties en organisaties van professionals.

Doelgroepen

Realisatie meetbare gegevens

Ongecorrigeerde beloningsverschillen geven de verschillen in gemiddeld uurloon weer en zijn daarmee een indicatie voor de arbeidsmarktpositie van vrouwen. De gecorrigeerde verschillen laten zien in welke mate deze verschillen samenhangen met kenmerken als leeftijd en opleiding- en beroepsniveau. Beloningsdiscriminatie is op het totaal van beloningsverschillen van ondergeschikte betekenis.

Met het oog op de arbeidsparticipatiebeslissingen van met name vrouwen is relevant dat deze verschillen bij de 25- tot 35-jarigen in het bedrijfsleven beperkt zijn tot -7,9% en bij de overheid geheel afwezig (Monitor Arbeidsmarkt 2011; 26 448, nr. 462).

| Realisatie 2007 | Realisatie 2008 | Streefwaarde 2012 | |

|---|---|---|---|

| Gecorrigeerde beloningsverschillen (%) | |||

| Verschil man-vrouw bedrijfsleven | – 9 | – 9 | < – 9 |

| Verschil man-vrouw overheid | – 8 | – 7 | < – 7 |

| Ongecorrigeerde beloningsverschillen (%) | |||

| Verschil man-vrouw bedrijfsleven | – 22 | – 22 | < – 22 |

| Verschil man-vrouw overheid | – 14 | – 15 | < – 15 |

Bron: CBS, Gelijk loon voor gelijk werk, 2010

Toelichting