Downloads

Gerelateerde visual

Nationale Schuld

Aan de Voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal

Hierbij bied ik het jaarverslag met betrekking tot de begroting van Nationale Schuld (IXA) over het jaar 2012 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de minister van Financiën decharge te verlenen over het in het jaar 2012 gevoerde financiële beheer met betrekking tot de uitvoering van de begroting van Nationale Schuld en met betrekking tot het financieel beheer over de centrale kassen van ’s Rijks schatkist.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel beheer en materieelbeheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2012;

b. het voorstel van de slotwet over het jaar 2012 dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer over het jaar 2012 met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2012 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2012, alsmede met betrekking tot de saldibalans van het Rijk over 2012 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De minister van Financiën, J.R.V.A. Dijsselbloem

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van ....

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van ...

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de minister van Financiën.

Algemeen

In het jaarverslag Nationale Schuld (IXA) worden de gerealiseerde beleidsdoelen, beleidsprestaties en de ingezette middelen ten opzichte van de begroting 2012 verantwoord. In de begroting wordt onderscheid gemaakt tussen schuld die extern wordt gefinancierd en de schulden of tegoeden die verschillende aan de schatkist gelieerde instellingen hebben bij het ministerie van Financiën. Het jaarverslag IXA is daarom opgebouwd uit twee beleidsartikelen:

4.1 Financiering staatsschuld

4.2 Kasbeheer

Opbouw jaarverslag

De kern van het verslag bestaat uit het beleidsverslag. In het beleidsverslag wordt allereerst een overzicht van enkele kerncijfers met toelichting gegeven (rentekosten, staatsschuld en opbouw en dekking financieringsbehoefte). Daarna volgt een overzicht met bereikte resultaten van de beleidsprioriteiten uit de begroting 2012. Daarna worden per beleidsartikel de volgende onderdelen behandeld:

– Algemene doelstelling;

– Budgettaire gevolgen van beleid met een toelichting. Op grond van de Comptabiliteitswet 2001 zijn voor de Nationale Schuld de verplichtingen gelijkgesteld aan de uitgaven. Daarom zijn de verplichtingen hierin niet meegenomen. Tevens wordt er, gezien de totale omvang van de uitgaven en ontvangsten op begroting IXA, afgerond op miljoenen.

In de toelichting bij de budgettaire tabel wordt op bondige wijze ingegaan op opmerkelijke verschillen tussen de ontwerpbegroting en de realisatie in het verslagjaar. Hierbij worden de volgende grensbedragen aangehouden: over het algemeen worden de mutaties voor elk begrotingsartikelonderdeel toegelicht voor zover het verschil groter is dan 5% van het beschikbare bedrag na ontwerpbegroting en daarnaast groter is dan € 2,5 mln.

Tot slot bevat het beleidsverslag het niet-beleidsartikel en de bedrijfsvoeringsparagraaf.

Het jaarverslag bevat naast het beleidsverslag de Jaarrekening en bijlagen. De Jaarrekening bevat de verantwoordingsstaat en de saldibalans met een toelichting daarop. De bijlagen bevatten een begrippenlijst, lijst van afkortingen en de benchmark.

Op 20 april 2011 is de Tweede Kamer akkoord gegaan met een aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten»1. De nieuwe presentatie geeft meer inzicht in de financiële informatie, de rol en verantwoordelijkheid van de minister en laat een duidelijke splitsing tussen apparaatsuitgaven en programma-uitgaven zien.

De begroting 2012 was een overgangsjaar waarin de Rijksbegroting deels volgens de systematiek van Verantwoord Begroting is opgesteld. Dit jaarverslag is vormgegeven conform de voorschriften van Verantwoord Begroten voor zover deze in de begroting 2012 al waren doorgevoerd.

Tweede Kamer, vergaderjaar 2010–2011, 31 865, nr. 26. www.rijksbegroting.nl/algemeen/gerefereerd/1/5/4/kst154681.html

Staatsschuld

De Staatsschuld IXA was aan het eind van 2012 € 356 mld. Dit is € 16 mld. hoger dan in de begroting geraamd. De reden hiervoor is het hogere kastekort. Het kastekort is hoger geworden dan begroot, vanwege de tegenvallende economische ontwikkeling in 2012.

In de ontwerpbegroting voor 2012 werd gerekend op een economische groei van 1% terwijl de economie in 2012 is gekrompen. Hierdoor zijn minder belasting- en premie-inkomsten binnen gekomen en zijn de uitgaven aan werkloosheidsuitkeringen hoger geworden dan geraamd. Ook is de terugbetaling van de kapitaalsteun door ING lager dan begroot. Er is € 1,1 mld. afgelost terwijl € 4,5 mld. begroot was.

Een van de maatregelen die getroffen zijn in het kader van de kredietcrisis is de overname van diverse onderdelen van het Fortis consortium (tegenwoordig onderdeel van ABN AMRO). Bij de overname zijn ook leningen overgenomen. Hierdoor is een schuldverhouding met ABN AMRO ontstaan. Deze vordering van de Nederlandse Staat bedraagt per ultimo 2012 € 3,8 mld.

Doordat publieke instellingen deelnemen aan schatkistbankieren is er sprake van een schuldverhouding tussen de Staat en de deelnemende instellingen. Deze interne schuldverhouding is ruim € 21 mld. negatief per ultimo 2012. Dit houdt in dat de Staat per saldo een vordering heeft op de deelnemers. Het grootste deel van deze vordering bestaat uit de roodstand bij de sociale fondsen. De rekening-courant saldi van de sociale fondsen zijn ultimo 2012 € 15,3 mld. negatief. Daarnaast bestaat de interne schuldverhouding uit de leningen aan deelnemers van schatkistbankieren (€ 13,5 mld. negatief) en de rekeningen-courant saldi en deposito’s van deelnemers aan schatkistbankieren (€ 7,6 mld. positief).

De rentekosten staatsschuld (artikel 1) bedragen € 10,3 mld. Dit is € 0,7 mld. lager dan geraamd. De belangrijkste oorzaak hiervoor is dat de Staat op de uitgegeven leningen lagere tarieven heeft betaald dan waarmee in de begroting rekening was gehouden.

De rentekosten interne schuldverhouding (artikel 2) zijn – € 0,5 mld. Ook deze zijn iets lager (meer negatief) uitgevallen dan geraamd. Dit komt doordat de Staat minder rente heeft betaald dan begroot. Dit komt op zijn beurt doordat de saldi op rekeningen courant en deposito’s lager zijn uitgevallen dan begroot. Er hoeft dus over een minder groot bedrag rente te worden vergoed.

| Realisatie | Ontwerpbegroting | Verschil | |

|---|---|---|---|

| EMU-schuld | 428 | 407 | 21 |

| Staatsschuld conform EMU-definitie | 359 | 348 | 11 |

| Staatsschuld IXA1 | 356 | 340 | 16 |

| Schuldverhouding met ABN AMRO | – 3,8 | – 3,8 | 0 |

| Interne schuldverhouding | – 21,3 | – 18,9 | – 2,4 |

| Rentekosten staatsschuld (artikel 1) | 10,3 | 11,0 | – 0,7 |

| Rentekosten schuldverhouding ABN AMRO | – 0,2 | – 0,1 | – 0,1 |

| Rentekosten interne schuldverhoudingen (artikel 2) | – 0,5 | – 0,4 | – 0,1 |

| Rentekosten Totaal | 9,6 | 10,5 | – 0,9 |

Opbouw en dekking financieringsbehoefte

De financieringsbehoefte bedroeg in 2012 € 109,9 mld. Naast aflossingen van staatsleningen en de herfinanciering van de geldmarkt zijn zogenaamde floating rates notes afgelost. Deze leningen zijn uitgegeven in het najaar van 2008 en waren onderdeel van de overname van het toenmalige Fortis door de Staat. De financieringsbehoefte is gedekt door uitgifte van langlopende leningen, leningen op de geldmarkt en cash collateral. Cash collateral is onderpand in de vorm van kasgeld dat banken bij de Staat plaatsen in verband met swapcontracten. De omvang van het onderpand is afhankelijk van de marktwaarde van de swaps. Door de toegenomen marktwaarde van de swaps voor de Staat is het gestorte onderpand toegenomen.

| Realisatie | |

|---|---|

| Financieringsbehoefte: | |

| Aflossingen kapitaalmarkt | 33,3 |

| Aflossingen floating rate notes | 4,0 |

| Geldmarkt ultimo 2011 | 44,4 |

| Kassaldo Rijk 2012 | 28,2 |

| Totaal | 109,9 |

| Dekking door: | |

| Kapitaalmarktuitgifte | 67,4 |

| Geldmarkt ultimo 2012 | 38,6 |

| Mutatie cash collateral | 3,9 |

| Totaal | 109,9 |

De doelstelling is om de staatsschuld te financieren tegen zo laag mogelijke rentekosten en onder acceptabel risico voor de begroting. Sinds 2008 is deze doelstelling concreet gemaakt met een benchmark die precies voorschrijft hoe en tegen welk rendement de staatschuld moet worden gefinancierd. De benchmark is een zogeheten 7-jaars gecentreerde portefeuille. Dit betekent dat in de benchmark ieder jaar een zevende deel van de staatsschuld gefinancierd wordt door de uitgifte van leningen met een looptijd van 7 jaar. Onlangs is de benchmark over de periode 2008–2011 geëvalueerd2, waarna besloten is om ook voor de periode 2012–2015 de benchmark als risicokader te hanteren.

In de praktijk worden leningen van verschillende looptijden (tot dertig jaar) uitgegeven, waardoor de feitelijke financiering afwijkt van de benchmark. Om toch het risicoprofiel van de benchmark te benaderen, wordt het renterisico met renteswaps naar 7 jaar gebracht. Ieder jaar wordt inzichtelijk gemaakt in hoeverre de financiering zoals voorgeschreven door de benchmark benaderd wordt door de feitelijke wijze van financieren. Hierbij worden het risicoprofiel van en het resultaat op de benchmark en de feitelijke portefeuille met elkaar vergeleken. Het resultaat bestaat uit gerealiseerde en ongerealiseerde kosten. De gerealiseerde kosten zijn rentekosten en kosten die verbonden zijn aan schulduitgifte; de ongerealiseerde kosten zijn marktwaardeveranderingen.

De gerealiseerde kosten in 2012 waren € 488 mln. lager dan van de benchmark. Omdat de ongerealiseerde kosten echter € 366 mln. hoger waren is er in totaal sprake van een positief resultaat van € 121 mln. ten opzichte van de benchmark. Niet alleen het resultaat op beide portefeuilles verschilt, ook het risicoprofiel aan het einde van 2012 komt niet geheel overeen. Dit komt doordat in 2012 vijfmaal is afgeweken van de benchmark.

Sinds 2012 is het toegestaan de rente van een lange lening niet met swaps naar 7 jaar te brengen en zo af te wijken van de benchmark. Dit mag alleen onder de zeer strikte voorwaarden dat afwijkingen niet mogen leiden tot meer risico voor de begroting en dat de afwijkingen inpasbaar zijn binnen de begroting3. De afwijkingen hebben niet alleen invloed op het risicoprofiel, maar ook op het resultaat. Wanneer niet afgeweken zou zijn, zou het positieve resultaat ten opzichte van de benchmark in 2012 niet € 121 mln. geweest zijn, maar € 405,4 mln. hoger (€ 526,4 mln.). Hiervan zou € 80,4 mln. gerealiseerd zijn in 2012.

De opbouw van het resultaat ten opzichte van de benchmark in termen van kosten en risico wordt nader toegelicht in hoofdstuk 4.

Zie hiervoor het rapport Risicomanagement van de Staatsschuld, evaluatie van het beleid 2008–2011 & beleid 2012–2015, Agentschap, Ministerie van Financiën, 2011 en de aanbiedingsbrief aan de Tweede Kamer, 32 000 IXA, nr. 5, vergaderjaar 2011–2012.

In 2012 heeft de prioriteit gelegen bij het voorbereiden van schatkistbankieren door decentrale overheden. In het Regeerakkoord van het kabinet-Rutte-Asscher is opgenomen dat decentrale overheden in 2013 gaan deelnemen aan schatkistbankieren. Dit houdt in dat decentrale overheden de middelen die zij (tijdelijk) niet nodig hebben voor uitoefening van hun taken aanhouden in de Nederlandse schatkist. Schatkistbankieren zal daarom een verlagend effect hebben op de EMU-schuld en de financieringsbehoefte van de Nederlandse staat. In 2012 is de maatregel uitgewerkt in een conceptwetsvoorstel dat ter consultatie aan de bestuurders van de koepels is gestuurd. Na de consultatieronde is het gewijzigde wetsvoorstel op 12 februari 2013 aan de Tweede Kamer aangeboden.

In 2012 is de aanbesteding van het buitenlands betalingsverkeer van het ministerie van Buitenlandse Zaken afgerond. Het betalingsverkeer is ingaande 1 mei 2012 voor drie jaar gegund aan The Royal Bank of Scotland (RBS), met de mogelijkheid om de overeenkomst maximaal twee keer met twee jaar te verlengen.

Schuldfinanciering tegen zo laag mogelijke rentekosten onder acceptabel risico voor de begroting.

De minister van Financiën is eindverantwoordelijk voor schuldfinanciering tegen zo laag mogelijke kosten onder acceptabel risico voor de begroting.

Het risico voor de begroting is laag wanneer de rentes op leningen zo lang mogelijk vast worden gezet. Op deze manier zijn de rentekosten immers zo stabiel en zeker mogelijk. Als de rente langer vastgezet wordt, gaat dit over het algemeen gepaard met hogere kosten. Er wordt daarom een balans gezocht tussen kosten en risico. Mede op basis van onderzoek in 2007 wordt de balans tussen kosten en risico optimaal geacht als de rente steeds voor 7 jaar wordt vastgezet. Daarom wordt sinds 2008 gewerkt met een renterisico voor de staatsschuld dat gelijk is aan dat van een 7-jaars gecentreerde portefeuille4. Een dergelijke financiering is efficiënt in de zin dat er geen portefeuille is met een gelijk risico maar lagere kosten, of gelijke kosten maar een lager risico.

Om het gewenste renterisico te bereiken gebruikt de Nederlandse Staat renteswaps. Hierdoor worden risicomanagement en uitgiftebeleid losgekoppeld. Het is mogelijk om leningen met gangbare looptijden en een voldoende omvang uit te geven en tegelijkertijd met swaps het renterisico te optimaliseren. In de praktijk betekent dit dat de rente op elke kapitaalmarktuitgifte met een receiverswap wordt omgezet in een variabele rente die vervolgens met dagelijkse payerswaps weer wordt omgezet in de op dat moment geldende 7-jaarsrente.

Vanaf 2012 is het onder voorwaarden mogelijk om van dit kader af te wijken en de rente op een kapitaalmarktuitgifte niet met renteswaps om te zetten naar de 7-jaarsrente5. De voorwaarden zijn dat afwijkingen niet mogen leiden tot meer risico voor de begroting en inpasbaar zijn binnen de begroting. De eerste voorwaarde impliceert dat alleen afwijkingen die de portefeuille verlengen toegestaan zijn. De portefeuille wordt verlengd als leningen met een looptijd langer dan 7 jaar niet naar de 7-jaarsrente geswapt worden. Het loslaten van het renterisicokader voor deze langere leningen is bevorderlijk voor de stabiliteit van de begroting.

Om te meten hoe goed de 7-jaars gecentreerde portefeuille benaderd wordt, wordt sinds 2008 gewerkt met een benchmark. De benchmark is een theoretische financiering van de staatsschuld waarbij elke dag een deel van financieringsbehoefte wordt gefinancierd met de uitgifte van een 7-jarige lening. Ieder jaar wordt in het jaarverslag gerapporteerd in hoeverre de benchmark benaderd is. De benchmark maakt het mogelijk om de gevolgen van bewuste afwijkingen van het renterisicokader transparant te rapporteren. Het gaat dan om zowel de kosten als het risico van de feitelijke portefeuille ten opzichte van de benchmark. In tegenstelling tot de gebruikelijke verantwoording op transactiebasis zijn de kosten in dit deel van de verantwoording gebaseerd op een meer bedrijfseconomische grondslag, namelijk marktwaarde. Zo worden niet alleen de huidige consequenties van het financieringsbeleid in kaart gebracht, maar ook de toekomstige.

In deze paragraaf worden achtereenvolgens het risico en het resultaat van de feitelijke portefeuille afgezet tegen die van de benchmarkportefeuille. Deze paragraaf bevat een kort overzicht; in bijlage 3 wordt dieper op dit onderwerp ingegaan.

Meetbare gegevens

Het risico van de feitelijke portefeuille ten opzichte van de benchmark

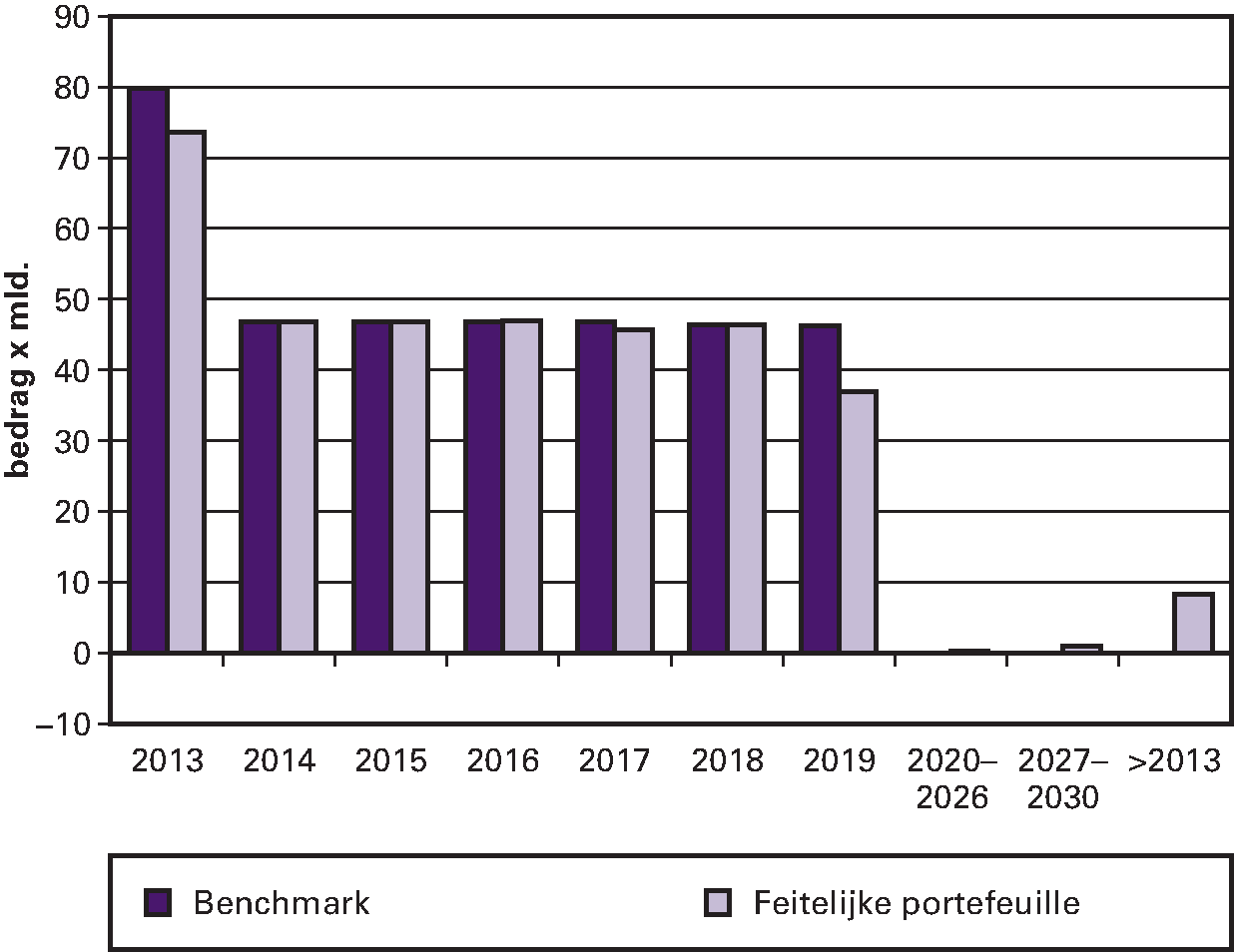

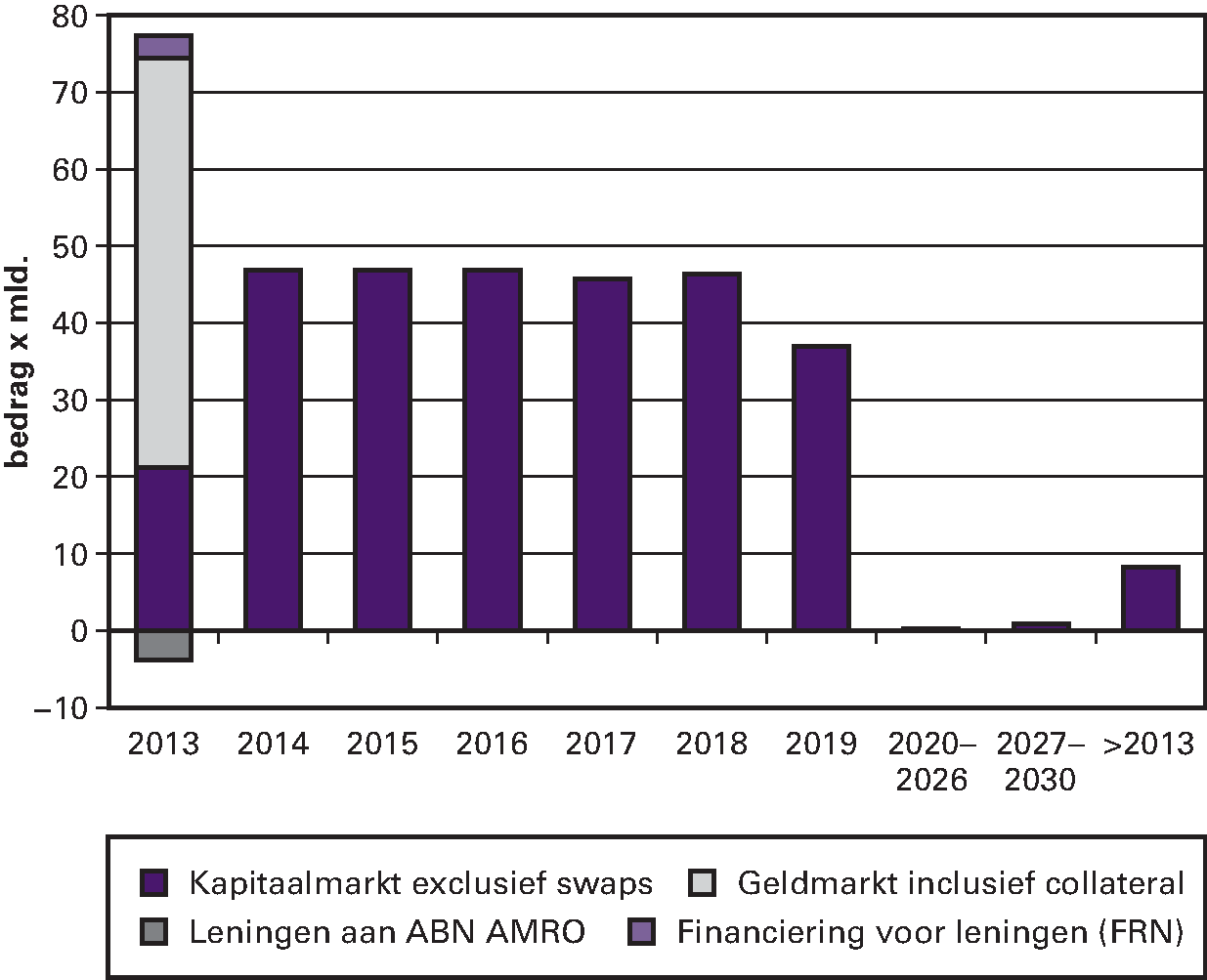

De vergelijking van het risico van de feitelijke portefeuille met die van de benchmark gebeurt met (rente)risicoprofielen. Het risicoprofiel van een portefeuille geeft weer over welk deel van de schuld in welk jaar de rente opnieuw vastgesteld moet worden. Figuur 1 geeft het risicoprofiel aan het eind van 2012 voor de benchmark en de feitelijke portefeuille.

Figuur 1: De risicoprofielen ultimo 2012 van de benchmark en de feitelijke portefeuille.

De risicoprofielen lijken behoorlijk op elkaar, maar er zijn enkele verschillen. De duidelijkste verschillen zijn:

– het iets hogere risico in 2013 voor de benchmark;

– het lagere risico voor de feitelijke portefeuille in 2019;

– het hogere risico voor de feitelijke portefeuille na 2030.

Het eerste verschil is technisch van aard en wordt toegelicht in bijlage 3. Daarin wordt ook uitgelegd waarom voor beide portefeuilles het risico in 2013 hoger is dan in de jaren 2014–2019. Het tweede en derde verschil zijn het gevolg van bewuste afwijkingen van de benchmark. In 2012 is bij vijf uitgiftes van kapitaalmarktleningen besloten de lage lange rente te laten staan en niet met renteswaps om te zetten naar de 7-jaarsrente. Dit verhoogt het risico in de jaren waarin deze leningen afgelost moeten worden, maar verlaagt het risico in 2019. De rente over dit deel van de staatsschuld hoeft pas opnieuw vastgesteld te worden in de jaren waarin de leningen aflopen en niet al over 7 jaar in 2019.

Resultaat van de feitelijke portefeuille ten opzichte van de benchmark

Onder het resultaat worden in ieder geval de rentelasten en andere kosten voor schulduitgifte verstaan. In de benchmark wordt de staatsschuld gefinancierd tegen de gemiddelde 7-jaarsrente, wat in de praktijk benaderd wordt door een combinatie van leningen en swaps. Door de rentelasten van beide portefeuilles te vergelijken, kan nagegaan worden hoe goed de gemiddelde 7-jaarsrente benaderd wordt door de combinatie van leningen en swaps. Het alleen vergelijken van de rentelasten levert echter geen volledig resultaat op. In de feitelijke portefeuille en de benchmark zijn de momenten waarop schuld wordt afgelost en herfinanciering plaatsvindt verschillend. De marktwaarde van de aangegane verplichtingen is in beide portefeuilles dus verschillend. Daarom worden ook marktwaardeveranderingen meegenomen in het resultaat.

Tabel 3 geeft het resultaat op de feitelijke portefeuille en de benchmark in 2012. De zogeheten Fortisportefeuille6 is apart opgenomen in deze tabel. Het totale resultaat op de feitelijke portefeuille was – € 12.929 mln., terwijl het totale resultaat op de benchmark – € 13.050 mln. was. Dit betekent dat er ten opzichte van de benchmark een positief resultaat geboekt is van € 121 mln. Wanneer de Fortisportefeuille buiten beschouwing gelaten wordt, is er een negatief resultaat geboekt ten opzichte van de benchmark (– € 12 mln.). In de bijlage van dit jaarverslag wordt dieper ingegaan op de resultaten.

| Feitelijk | Benchmark | Verschil | |

|---|---|---|---|

| Exclusief Fortis | – 13.055 | – 13.043 | – 12 |

| Fortis | 126 | – 8 | 134 |

| Totaal | – 12.929 | – 13.050 | 121 |

De bewuste afwijkingen van de benchmark in 2012 hebben niet alleen gevolgen voor het risicoprofiel maar ook voor het resultaat. Wanneer niet afgeweken zou zijn, zou het resultaat ten opzichte van de benchmark € 405,4 mln. hoger geweest dan nu het geval is. Hiervan is € 80,4 mln. gerealiseerd in 2012.

Tabel 4 geeft het cumulatieve resultaat van de feitelijke portefeuille weer ten opzichte van de benchmark sinds de invoering ervan in 2008. Het resultaat ten opzichte van de benchmark over de gehele periode 2008–2012 bedraagt – € 413 mln.

| 2008–2011 | 2012 | 2008–2012 | |

|---|---|---|---|

| Exclusief ABN AMRO | – 234 | – 12 | – 246 |

| ABN AMRO | – 300 | 134 | – 166 |

| Totaal | – 534 | 121 | – 413 |

Gerealiseerd en ongerealiseerd resultaat

In het jaarverslag wordt het gerealiseerde resultaat verantwoord, alsmede de budgettaire gevolgen daarvan (zie paragraaf 4.1.D). Daarom is het resultaat op de feitelijke portefeuille en de benchmark gesplitst in een gerealiseerd en ongerealiseerd resultaat. Wanneer de financiering volgens de benchmark had plaatsgevonden, waren de gerealiseerde kosten in 2012 € 10.603 mln. geweest, terwijl dit in werkelijkheid € 10.115 was (€ 488 mln. lager). Dit betekent niet dat in toekomstige jaren de gerealiseerde kosten automatisch hoger zullen zijn voor de feitelijke portefeuille. Dat hangt immers af van de ontwikkelingen van de rentes en de toekomstige financieringsstrategieën. De ongerealiseerde kosten over 2012 op de feitelijke portefeuille waren € 366 mln. hoger dan op de benchmark. Dit houdt in dat het verwachte toekomstige resultaat van de huidige portefeuille zich in 2012 ongunstiger heeft ontwikkeld dan de benchmark. Of dit inderdaad gerealiseerd wordt, is niet zeker en hangt af van de uiteindelijke renteontwikkelingen.

Tabel 5 geeft de opbouw van de gerealiseerde kosten die vergeleken worden met de benchmark. Op deze manier kan het verband gelegd worden met tabel 6, waarin alle budgettaire gevolgen van het beleid weergegeven worden. In de bijlage bij dit jaarverslag wordt een gedetailleerder overzicht gegeven van de gerealiseerde kosten van de benchmark en de feitelijke portefeuille.

| (in € mln) | |

|---|---|

| Rentelasten vaste schuld1 | – 10.112 |

| Rentelasten vlottende schuld | – 199 |

| Fees2 | – 27 |

| Rentebaten vlottende schuld exclusief Fortis3 | 69 |

| Totale rentelasten staatsschuld exclusief Fortis | – 10.269 |

| Rentebaten vlottende schuld Fortis3 | 154 |

| Totaal rentelasten staatsschuld inclusief Fortis | – 10.115 |

| Totaal rentelasten benchmark | – 10.603 |

| Totaal gerealiseerd resultaat tov benchmark (A–B)1 | 488 |

| 2008 | 2009 | 2010 | 2011 | Realisatie 2012 | Vastgestelde begroting 2012 | Verschil 2012 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Uitgaven | 31.471 | 44.980 | 37.230 | 49.609 | 53.467 | 41.071 | 12.395 | ||||||

| Programma-uitgaven | 31.458 | 44.959 | 37.205 | 49.588 | 53.437 | 41.055 | 12.382 | ||||||

| Totaal rentelasten schuld | 10.079 | 10.114 | 9.833 | 10.040 | 10.312 | 10.962 | – 650 | ||||||

| Rentelasten vaste schuld | 8.338 | 8.842 | 9.377 | 9.332 | 10.088 | 9.884 | 203 | ||||||

| Rentelasten vlottende schuld | 1.740 | 1.271 | 456 | 705 | 199 | 1.078 | – 879 | ||||||

| Uitgaven voortijdige beëindiging | 0 | 1 | 0 | 4 | 25 | 0 | 25 | ||||||

| Aflossing vaste schuld | 21.379 | 34.845 | 23.349 | 28.229 | 33.325 | 30.092 | 3.233 | ||||||

| Mutatie vlottende schuld | 0 | 0 | 4.023 | 11.319 | 9.799 | 0 | 9.799 | ||||||

| Overige uitgaven | 9 | 15 | 19 | 15 | 30 | 17 | 13 | ||||||

| Ontvangsten | 62.200 | 60.532 | 53.392 | 53.243 | 65.891 | 42.468 | 23.424 | ||||||

| Programma-ontvangsten | 62.200 | 60.532 | 53.392 | 53.243 | 65.891 | 42.468 | 23.424 | ||||||

| Totaal rentebaten schuld | 806 | 1109 | 249 | 262 | 226 | 118 | 108 | ||||||

| Rentebaten vaste schuld | 106 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

| Rentebaten vlottende schuld | 701 | 1109 | 249 | 262 | 223 | 118 | 105 | ||||||

| Ontvangsten voortijdige beëindiging | 0 | 0 | 0 | 0 | 3 | 0 | 3 | ||||||

| Uitgifte vaste schuld | 29.092 | 48.097 | 53.143 | 52.980 | 65.665 | 42.350 | 23.315 | ||||||

| Mutatie vlottende schuld | 32.302 | 11.325 | 0 | 0 | 0 | 0 | 0 | ||||||

| Overige baten | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

Uitgifte vaste schuld en mutatie vlottende schuld

Omdat bij het opstellen van de begroting (in september 2011) het financieringsplan voor 2012 nog niet bekend is, wordt voor de uitgifte vaste schuld met een ramingsregel gewerkt. Er wordt aangenomen dat de som van de aflossingen en het kastekort volledig wordt gefinancierd met uitgifte van vaste schuld. De mutatie van de vlottende schuld wordt gelijk aan nul verondersteld. Voor de uitgifte van vaste schuld is op basis van deze ramingsregel uitgegaan van € 42,4 mld. Omdat in 2012 € 65,7 mld. vaste schuld is uitgegeven bedraagt de mutatie bij de uitgifte vaste schuld € 23,3 mld. De extra ruimte is gebruikt om het hogere tekort op te vangen en meer vlottende schuld af te lossen.

De uitgifte van € 65,7 mld. bestaat uit staatsobligaties (€ 60,4 mld.) en dollarleningen (€ 5,3 mld.). In 2011 is aangekondigd dat de Staat vanaf 2012 mogelijk leningen in dollars gaat uitgeven. Belangrijk voordeel van de uitgifte van dollarleningen is de verbreding van de investeerdersbasis.

Voorwaarde voor een uitgifte in dollars is dat het voordelig voor de Staat moet zijn. Dat wil zeggen dat het effectieve rentetarief van de dollarlening lager moet zijn dan van een lening in euro’s met dezelfde looptijd. Dit hangt af van de wisselkoers en de rentetarieven. Er is geen valutarisico voor de Staat, omdat tegelijkertijd met de uitgifte valutaswaps worden afgesloten.

Er zijn in februari en september dollarleningen uitgegeven. De looptijden bedragen vijf en drie jaar. Op beide leningen is effectief minder rente betaald dan bij een vergelijkbare lening in euro’s betaald zou moeten worden. Het verschil bedraagt 0,25% bij de vijfjarige lening en 0,16% bij de driejarige lening. Dit levert de Staat een voordeel op van in totaal € 10 mln. op jaarbasis.

Rentelasten

De rentelasten voor de staatsschuld komen € 0,6 mld. lager uit dan begroot. Hier speelt een aantal verschillende effecten.

Het belangrijkste is dat de rente waartegen de Staat zich effectief financierde aanzienlijk lager was dan de rekenrente van de begroting. Effectief betaalde de Staat op de geldmarkt gemiddeld 0% en op de kapitaalmarkt gemiddeld 1,4%, terwijl de rekenrenten voor de begroting 1,25% en 3,25% bedroegen.

Een tweede effect betreft de schulduitgifte. De schuld is voor een groter deel met lange leningen gefinancierd. Tegelijkertijd is de vlottende schuld meer gedaald dan begroot. Dit geeft hogere rentelasten.

Een derde effect betreft een administratieve correctie van € 452 mln. In het verleden zijn in de boekhouding te weinig rentelasten toegerekend als gevolg van een foutieve toerekening van disagio. Er is sprake van disagio als de prijs bij uitgifte lager is dan 100. Dit disagio wordt toegerekend aan de rentelasten. Hierdoor stijgen de effectieve rentelasten (ook wel rentelasten op transactiebasis genoemd). Sinds 2009 is in de boekhouding bij een obligatie die is uitgegeven in 2009 sprake van een foutieve toerekening van het disagio. De oorzaak hiervoor is dat in 2009 een aantal transacties in eerste instantie niet goed was ingevoerd. Bij de correctie hiervan is de toerekening niet goed gecorrigeerd. De toerekening heeft alleen effect op de boekhouding en verantwoording en niet op de daadwerkelijke kasuitgaven. De opdracht tot betaling van rente wordt namelijk door een ander onderdeel van het treasury management systeem aangemaakt. Rentebetalingen aan beleggers zijn daarom altijd tijdig en volledig uitgevoerd. Omdat correctie op de slotwetten van 2009, 2010 en 2011 niet meer mogelijk is, is de correctie in 2012 in een keer geboekt en verwerkt bij de 2e suppletoire begroting. Hierdoor worden toekomstige jaarverantwoordingen niet meer beïnvloed.

De mutatie heeft een verwaarloosbaar effect op het EMU-saldo, omdat het betrekking heeft op de EMU-saldi van de jaren 2009, 2010 en 2011 voor respectievelijk € 85 mln., € 181 mln. en € 186 mln.

In reactie op de fout zijn de interne processen aangepast om foutieve boekingen in een vroeg stadium te kunnen herkennen. Doordat in de jaren 2009, 2010 en 2011 sprake was van forse rentemeevallers (lagere realisaties dan ramingen) kon de verhoudingsgewijs geringe foutieve toerekening relatief lang onopgemerkt blijven. Als extra controle zullen de rentelasten op transactiebasis in het vervolg niet alleen worden bepaald door het geautomatiseerde treasury management systeem, maar zal er ook een extra berekening worden gemaakt in een apart systeem.

Rentebaten

De hoger dan geraamde rentebaten worden veroorzaakt door hogere rentebaten bij de eoniaswaps en hogere rentebaten bij de leningen aan ABN AMRO (voorheen Fortis Bank Nederland).

Eoniaswaps worden gebruikt om het renterisico van de vlottende schuld op het eonia-tarief (overnight) te brengen. De swapcontracten worden afgesloten bij uitgifte van schuldpapier met een looptijd tot 1 jaar. Bij uitgifte van bijvoorbeeld een 6-maands DTC wordt een swapcontract afgesloten waarbij 6-maands tarief ontvangen wordt en overnight tarief betaald. Per saldo betaalt de Staat hierdoor een overnight tarief. In de regel realiseert de Staat rentebaten op de eoniaswaps, omdat de te betalen rente (overnight) lager is dan te ontvangen rente. Zolang nog geen swaps zijn afgesloten worden echter geen baten of lasten geraamd. Voor de ramingen is namelijk één rekenrente beschikbaar voor de korte schuld. Hierdoor zijn in de ramingen de rente-uitgaven en ontvangsten bij de eoniaswaps aan elkaar gelijk, terwijl deze in werkelijkheid kunnen verschillen.

De hogere rentebaten bij de lening aan ABN AMRO worden veroorzaakt door een afkoop. Bij het verstrekken van leningen aan het toenmalige Fortis (najaar 2008) is bij één lening afgesproken dat te betalen rente vanaf eind 2012 zou worden verhoogd. Deze verhoging is nu afgekocht door een eenmalige betaling door de bank van € 41 mln.

Te veel afgesloten swaps in 2011

Zoals in het jaarverslag over 2011 is vermeld, zijn er in 2011 abusievelijk meer swaps afgesloten dan nodig om aan te sluiten bij het risicoprofiel van de benchmark. In totaal ging het om € 11,2 mld. aan payerswaps. In 2012 is deze afwijking van de benchmark gerepareerd door begin 2012 minder payerswaps af te sluiten. Het resultaat is nu dat de payerswaps die normaliter in 2012 afgesloten zouden zijn, feitelijk een half jaar eerder zijn afgesloten. In het jaarverslag over 2011 is aangekondigd dat in het jaarverslag over 2012 ingegaan zou worden op de budgettaire gevolgen voor 2012 hiervan. De gevolgen voor het budget in 2012 zijn:

– Elke payerswap die abusievelijk in 2011 is afgesloten genereert in 2012 drie rentestromen: een betaling van de vaste rente en twee ontvangsten van de variabele rente. Als deze payerswaps in 2012 zouden zijn afgesloten zou elke van deze swaps slechts tot één rentestroom geleid hebben: een ontvangst van de variabele rente.

– De swaprente is gedaald, waardoor de vaste rente op de swaps uit 2011 hoger is dan de rente die betaald had moeten worden wanneer de swaps wel begin 2012 afgesloten waren.

De gerealiseerde rentelasten van de swaps uit 2011 waren in 2012 gelijk aan € 88,1 mln., terwijl de rentelasten in 2012 € 30,7 mln. geweest zouden zijn wanneer de swaps in 2012 afgesloten zouden zijn. Dit betekent dat het te vroeg afsluiten van deze swaps een negatief gevolg voor het budget in 2012 heeft gehad van € 57,4 mln.

In 2013 zal het verschil minder groot zijn, omdat er dan in beide gevallen de vaste rente betaald moet worden en tweemaal de variabele rente wordt ontvangen. In het laatste jaar van de looptijd van iedere swap wordt er een extra rentebetaling ontvangen. De foutieve swaps lopen immers pas in de tweede helft van dat jaar af, terwijl de swaps die ter correctie niet afgesloten zijn al in de eerste helft afgelopen zouden zijn.

In eerste instantie gold dit beleid voor de periode 2008–2011. In 2011 is dit beleid geëvalueerd en is besloten ook in 2012–2015 de 7-jaars gecentreerde portefeuille als renterisicokader te hanteren. Zie het rapport Risicomanagement van de Staatsschuld, evaluatie van het beleid 2008–2011 & beleid 2012–2015, Agentschap, Ministerie van Financiën, 2011 en de aanbiedingsbrief aan de Tweede Kamer, 32 000 IXA, nr. 5, vergaderjaar 2011–2012.

Optimaal kasbeheer van het Rijk en van de instellingen die aan de schatkist zijn gelieerd.

De minister van Financiën is verantwoordelijk voor het beheer van publieke middelen en geldstromen. De doelstelling hierbij is publieke middelen doelmatig te beheren en daarbij financiële risico’s te voorkomen. Dit wordt nader toegelicht in de Eerste wijziging van de Comptabiliteitswet 2001 (Kamerstukken II 2001/02, 28 035, nr. A).

Het kasbeheer is onder te verdelen in het schatkistbankieren en het betalingsverkeer van de Rijksoverheid.

Schatkistbankieren

Schatkistbankieren draagt bij aan een efficiënt en risico-arm beheer van publieke middelen. Instellingen die een wettelijke taak uitvoeren (RWT’s) en die hiervoor gelden van het Rijk ontvangen, kunnen schatkistbankieren. Dit houdt in dat zij hun publieke gelden aanhouden bij het ministerie van Financiën. Publiek geld verlaat daardoor de schatkist niet eerder dan noodzakelijk is voor de uitvoering van de publieke taak. Onder voorwaarden kunnen RWT’s ook lenen bij het ministerie van Financiën.

Schatkistbankieren heeft budgettaire effecten voor de overheid. Door het aanhouden van de middelen hoeft de Staat extern minder te lenen en bespaart zij rentekosten. Daar staat tegenover dat de Staat aan de RWT’s rente vergoedt over de aangehouden middelen. Doordat de (uitgespaarde) lange rente meestal hoger is dan de (betaalde) korte rente resulteren er baten voor de Staat. Tegenover dit rentevoordeel staat wel een renterisico: als de korte rente stijgt tot boven het niveau van de lange rente waartegen leningen zijn opgenomen treedt er een financieel nadeel op.

Het financiële effect voor deelnemers wordt bepaald door de verschillen tussen tarieven gehanteerd door de Staat en private banken. Het effect voor deelnemers wordt sterk bepaald door de situatie op de financiële markten en de individuele situatie van een instelling. Ook hangt het effect af van of er sprake is van overtollige middelen dan wel een leenbehoefte bij de deelnemende instelling.

Daarnaast zijn er niet-financiële voordelen van schatkistbankieren. Allereerst lopen deelnemende instellingen het geringst mogelijke risico op hun uitzettingen. Daarnaast is er voor instellingen die daarvoor in aanmerking komen in beginsel altijd krediet beschikbaar zowel in de vorm van rekening-courant als via leningen. Ten slotte vereenvoudigt deelname aan schatkistbankieren de treasury-functie bij deelnemers omdat bij het uitzetten van middelen niet langer kredietrisicomanagement hoeft te worden gevoerd.

Betalingsverkeer van het Rijk

Wezenlijk onderdeel van het kasbeheer vormt het betalingsverkeer. Door aanbestedingen van de verschillende percelen worden banken geprikkeld om hun diensten tegen een zo gunstig mogelijke prijs-kwaliteitsverhouding aan te bieden. Het ministerie van Financiën treedt in aanbestedingsprocedures voor het betalingsverkeer van de Rijksoverheid op als opdrachtgever.

Het op dit artikel uitgevoerde beleid en de bijbehorende resultaten waren het afgelopen jaar conform de verwachtingen zoals vermeld in de begroting.

Schatkistbankieren

Schatkistbankieren bestaat uit een aantal verschillende producten. Voor deze producten (rekening courant, leningen, deposito’s) verschillen de rentetarieven, naar gelang het soort deelnemer. Voor 2012 was een van de beleidsvoornemens om het productenpallet, en dan met name de rentetarieven verder te standaardiseren. Hierdoor wordt de administratie eenvoudiger. Dit is gebeurd door vanaf 2013 de rentetarieven zoals die voor baten-lastendiensten (agentschappen) gelden te harmoniseren met de rentetarieven voor rechtspersonen met een wettelijke taak (RWT’s). Het aantal gebruikte rentetarieven is daardoor verminderd.

In 2012 is ook gewerkt aan het schatkistbankieren door decentrale overheden. Deze werkzaamheden waren in de begroting 2012 niet voorzien. Het besluit om decentrale overheden te laten schatkistbankieren is opgenomen in het begrotingsakkoord uit mei 2012, en is in het Regeerakkoord van het kabinet-Rutte-Asscher gehandhaafd. Dat betekent dat decentrale overheden in 2013 verplicht gaan deelnemen aan schatkistbankieren. De decentrale overheden zullen de middelen die zij (tijdelijk) niet nodig hebben voor uitoefening van hun taken gaan aanhouden in de Nederlandse schatkist. Dit heeft een verlagend effect op de EMU-schuld en op de financieringsbehoefte van de Staat.

In 2012 is het schatkistbankieren voor decentrale overheden uitgewerkt in een conceptwetsvoorstel dat ter consultatie aan de vertegenwoordigers van de gemeenten (Vereniging Nederlandse Gemeenten), provincies (Interprovinciaal Overleg) en waterschappen (Unie van Waterschappen) is gestuurd. Op basis van de consultatie is het voorstel verder uitgewerkt. In het financieel akkoord Rijk en de mede-overheden is een aantal afspraken vastgelegd, waaronder een aanpassing in het wetsvoorstel dat onderling lenen tussen decentrale overheden onder voorwaarden mogelijk maakt. Het uiteindelijke wetsvoorstel is op 12 februari 2013 aan de Tweede Kamer aangeboden.

Het aantal integraal deelnemende RWT’s is in 2012 per saldo toegenomen met 20 en komt uit op 218. De toename wordt voornamelijk verklaard door het toetreden van onderwijsinstellingen.

Betalingsverkeer van het Rijk

Het betalingsverkeer van het Rijk is onderverdeeld in vier percelen. Deze percelen worden voor een vaste periode exclusief gegund op basis van een aanbesteding. In 2012 heeft het Agentschap de aanbesteding van het buitenlands betalingsverkeer van het ministerie van Buitenlandse Zaken (perceel C) afgerond. Het perceel is ingaande 1 mei 2012 voor drie jaar gegund aan The Royal Bank of Scotland (RBS), met de mogelijkheid om de overeenkomst maximaal twee keer met twee jaar te verlengen.

De andere percelen zijn in eerdere jaren aanbesteed. Deze percelen worden op dit moment uitgevoerd door RBS (betalingsverkeer van departementen) en ING (betalingsverkeer belastingdienst en creditcards van het Rijk).

| Algemene beleidsdoelstelling: Optimaal kasbeheer van het Rijk en van de instellingen die aan de schatkist zijn gelieerd. | 2008 | 2009 | 2010 | 2011 | realisatie 2012 | Vastgestelde begroting 2012 | Verschil 2012 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Uitgaven | 6.968 | 17.996 | 6.020 | 8.598 | 7.353 | 4.658 | 2.695 | ||||||

| Programma-uitgaven | 6.966 | 17.996 | 6.019 | 8.597 | 7.353 | 4.658 | 2.695 | ||||||

| Rentelasten2 | 2.048 | 1.821 | 1.941 | 110 | 67 | 139 | – 72 | ||||||

| Verstrekte leningen | 1.903 | 7.616 | 4.070 | 1.755 | 2.059 | 1.535 | 523 | ||||||

| Mutaties in rekening-courant en deposito's3 | 3.015 | 8.558 | 0 | 6.732 | 5.227 | 2.983 | 2.244 | ||||||

| Uitgaven bij voortijdige beëindiging leningen | 0 | 0 | 8 | 0 | 0 | 0 | 0 | ||||||

| Apparaatuitgaven | 2 | 1 | 1 | 1 | 0 | 0 | 0 | ||||||

| Ontvangsten | 1.143 | 6.981 | 4.612 | 2.224 | 2.652 | 2.067 | 585 | ||||||

| Programma-ontvangsten | 1.143 | 6.981 | 4.612 | 2.224 | 2.652 | 2.067 | 585 | ||||||

| Rentebaten | 506 | 525 | 508 | 584 | 521 | 504 | 17 | ||||||

| Ontvangen aflossingen | 634 | 6.455 | 2.642 | 1.525 | 2.130 | 1.563 | 567 | ||||||

| Mutaties in rekening-courant en deposito's³ | 0 | 0 | 1.375 | 111 | 0 | 0 | 0 | ||||||

| Ontvangsten bij voortijdige beëindiging | 3 | 1 | 87 | 4 | 1 | 0 | 1 | ||||||

Rentelasten en rentebaten

De gerealiseerde rentebaten zijn vrijwel gelijk aan het bedrag dat was begroot. De Staat ontvangt rente over roodstand op de rekening courant en op verstrekte leningen. Vooral het saldo van de sociale fondsen is lager (meer negatief) uitgekomen dan geraamd. Dit zorgt in principe voor hogere rentebaten. Tegelijkertijd is in 2012 het rentetarief gedaald, waardoor de rentebaten lager uitvallen. Het gevolg van beide effecten op de rentebaten was in 2012 ongeveer even groot.

De rentelasten van de Staat zijn wel lager uitgevallen dan begroot. De Staat betaalt rente over positieve saldo op de rekening-courant en op deposito’s die bij de Staat zijn geplaatst. Ook hier is het te betalen rentetarief in 2012 gedaald. Ook het saldo van rekeningen-courant en deposito’s is gedaald, waardoor er over een kleiner uitstaand bedrag rente hoefde te worden betaald.

Leningen en aflossingen

Zowel de verstrekte leningen als de aflossingen van leningen zijn hoger uitgekomen dan begroot. Het bedrag aan verstrekte leningen is vrijwel gelijk aan het bedrag aan afgeloste leningen. Het uitstaande bedrag aan leningen is hierdoor nagenoeg gelijk gebleven en bedraagt ultimo 2012 € 13,5 mld.

Mutaties in rekening-courant en deposito’s

De saldi op rekening-courant en deposito’s zijn in 2012 afgenomen. Dit betekent een uitgave voor de Staat. Deze uitgave is aanzienlijk groter dan begroot. Dit wordt voor het grootste deel veroorzaakt door de ontwikkeling bij de sociale fondsen. Het debetsaldo van alle sociale fondsen samen is sinds 2009 negatief. In 2012 is het saldo van de sociale fondsen met € 4,7 mld. gedaald, waardoor deze ultimo 2012 uitkomen op € 15,3 mld. negatief. In de begroting werd uitgegaan van een daling rond de € 3 mld. Daarnaast is het saldo op de rekeningen-courant en deposito’s van deelnemers aan schatkistbankieren met € 0,5 mld. gedaald.

| Nominaal en onvoorzien | Realisatie | Vastgestelde begroting | Verschil | ||||

|---|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 | 2012 | 2012 | 2012 | |

| Verplichtingen | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Uitgaven | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Prijsbijstelling | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Loonbijstelling | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

De loon- en prijsbijstelling is tussen de 1e en 2e suppletoire begroting uitgedeeld.

Inleiding

Er wordt op een gestructureerde wijze aandacht besteed aan de bedrijfsvoering. Op basis van periodieke informatie over de beleids- en bedrijfsvoeringsprocessen en de risico’s die daarbij naar voren komen, wordt systematisch bewaakt of de doelstellingen op doelmatige en rechtmatige wijze worden gerealiseerd. Waar nodig wordt bijgestuurd.

Rechtmatigheid

Op basis van de mij beschikbare informatie zijn er geen onrechtmatigheden en/of onzekerheden geconstateerd die de tolerantiegrens op artikelniveau cq. hoofdstukniveau overschrijden.

Totstandkoming van niet-financiële beleidsinformatie

Op basis van de mij beschikbare informatie zijn er geen belangrijke tekortkomingen geconstateerd in de totstandkoming van niet-financiële beleidsinformatie.

Conclusie

Er is over het begrotingsjaar 2012 sprake geweest van beheerste bedrijfsprocessen. Deze bedrijfsprocessen voorzien tevens in waarborgen voor een rechtmatige begrotingsuitvoering.

| (1) | (2) | (3)=(2)–(1) | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Art. | Omschrijving | Oorspronkelijk vastgestelde begroting | Realisatie 1 | Verschil realisatie en oorspronkelijk vastgestelde begroting | ||||||

| Verplichtingen | Uitgaven | Ontvangsten | Verplichtingen | Uitgaven | Ontvangsten | Verplichtingen | Uitgaven | Ontvangsten | ||

| TOTAAL | 45.729.003 | 44.534.851 | 60.819.593 | 68.542.485 | 15.090.590 | 24.007.634 | ||||

| Beleidsartikelen | 45.729.003 | 44.534.851 | 60.819.593 | 68.542.485 | 15.090.590 | 24.007.634 | ||||

| 01 | Financiering Staatsschuld | 41.071.481 | 41.071.481 | 42.468.082 | 53.466.791 | 53.466.791 | 65.890.856 | 12.395.310 | 12.395.310 | 23.422.774 |

| 02 | Kasbeheer | 4.657.522 | 4.657.522 | 2.066.769 | 7.352.802 | 7.352.802 | 2.651.629 | 2.695.280 | 2.695.280 | 584.860 |

| Niet-beleidsartikelen | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| 03 | Nominaal en onvoorzien | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

De financiële en niet-financiële toelichting op de departementale verantwoordingsstaat is opgenomen in het beleidsverslag.

Ministerie van Financiën – Nationale Schuld (IXA)

| DEBET | CREDIT | ||||||

|---|---|---|---|---|---|---|---|

| OMSCHRIJVING | 31-12-2012 | 31-12-2011 | OMSCHRIJVING | 31-12-2012 | 31-12-2011 | ||

| 1. | Uitgaven t.l.v. de begroting 2011 | 58.206.754 | 2. | Ontvangsten t.g.v. de begroting 2011 | 55.467.613 | ||

| Uitgaven t.l.v. de begroting 2012 | 60.819.591 | Ontvangsten t.g.v. de begroting 2012 | 68.542.484 | ||||

| 3. | Liquide middelen | 13 | 6 | 6. | Ontvangsten buiten begrotingsverband | 25.912.681 | 22.864.548 |

| 4. | Rekening-courant RHB | 24.121.722 | 8.249.168 | ||||

| 5. | Uitgaven buiten begrotings- verband | 2.045.615 | 4.761.743 | ||||

| 5a. | Kas-transverschillen | 7.468.224 | 7.114.490 | ||||

| Subtotaal | 94.455.165 | 78.332.161 | Subtotaal | 94.455.165 | 78.332.161 | ||

| 8. | Extra-comptabele vorde- ringen | 17.256.949 | 17.642.820 | 8a. | Tegenrekening extra- comptabele vorderingen | 17.256.949 | 17.642.820 |

| 9a. | Tegenrekening extra- comptabele schulden | 334.022.209 | 317.045.596 | 9. | Extra-comptabele schulden | 334.022.209 | 317.045.596 |

| 10. | Voorschotten | 0 | 0 | 10a. | Tegenrekening voorschotten | 0 | 0 |

| Totaal-generaal | 445.734.323 | 413.020.577 | Totaal-generaal | 445.734.323 | 413.020.577 | ||

Algemene toelichting

Alle bedragen zijn opgenomen tegen nominale waarden en vermeld in duizenden euro’s tenzij anders aangegeven. Relevante posten worden hieronder nader toegelicht. Hierbij is de nummering van de saldibalans aangehouden. Door afronding van bedragen op duizenden euro’s, kunnen totaaltellingen niet aansluiten bij de som der delen.

Specifieke toelichting per saldibalanspost

1. Uitgaven ten laste van de begroting

Deze post bevat de nog niet met het ministerie van Financiën (Rijkshoofdboekhouding) verrekende begrotingsuitgaven 2012. Verrekening van de begrotingsuitgaven zal plaatsvinden nadat de Slotwet door de Staten-Generaal is vastgesteld.

2. Ontvangsten ten gunste van de begroting

Deze post betreft de nog niet met het ministerie van Financiën (Rijkshoofdboekhouding) verrekende begrotingsontvangsten 2012. Verrekening van de begrotingsontvangsten zal plaatsvinden nadat de Slotwet door de Staten-Generaal is vastgesteld.

3. Liquide middelen

De liquide middelen bestaan uit de saldi op bank- en girorekeningen en bij de kasbeheerders aanwezige kasgelden.

4. Rekening-courant Rijkshoofdboekhouding

Deze post geeft de financiële verhouding met de Rijkshoofdboekhouding weer. Er zijn drie rekening-courantverhoudingen: Geïntegreerd Middelen Beheer, het Partieel Schatkistbankieren en het Agentschap. De bedragen zijn per 31 december 2012 in overeenstemming met de opgaven van de Rijkshoofdboekhouding.

5. Uitgaven buiten begrotingsverband

Deze post kan als volgt worden gespecificeerd.

| Ultimo 2012 | Ultimo 2011 | |

|---|---|---|

| Te realiseren (dis)agio | – 3.285.671 | – 1.669.452 |

| Vooruitbetaalde rente onderhandse leningen | 274 | 302 |

| Te ontvangen rente swaps | 4.998.669 | 5.773.519 |

| Vooruitbetaalde disconto | – 2.336 | 57.827 |

| Te ontvangen rente vlottende schuld | 78.526 | 295.132 |

| CO2-veiling | 0 | 0 |

| Te ontvangen rente m.b.t. GMB | 256.153 | 304.415 |

| Totaal | 2.045.615 | 4.761.743 |

5a. Kas-transverschillen

Op deze rekening zijn de bedragen opgenomen welke zijn verantwoord in de uitgaven en ontvangsten, maar nog niet daadwerkelijk in de kas zijn uitgegeven en ontvangen.

De begrotingsuitgaven en ontvangsten worden sinds 2002 niet op kas-, maar op transactiebasis verantwoord.

6. Ontvangsten buiten begrotingsverband

Deze post kan als volgt worden gespecificeerd.

| Ultimo 2012 | Ultimo 2011 | |

|---|---|---|

| Te betalen rente onderhandse leningen | 46.726 | 57.436 |

| Te betalen rente openbare schuld | 6.415.291 | 6.218.757 |

| Te betalen rente swaps | 4.870.871 | 5.709.909 |

| Te betalen rente vlottende schuld | 18.833 | 210.447 |

| Derden van het Agentschap | 14.545.709 | 10.634.572 |

| Te betalen rente m.b.t. GMB | 15.251 | 33.427 |

| Totaal | 25.912.681 | 22.864.548 |

8. Extra-comptabele vorderingen

Deze post kan als volgt worden gespecificeerd.

| Ultimo 2012 | Ultimo 2011 | |

|---|---|---|

| Callgeldleningen u/g | 0 | 0 |

| Extra-comptabele vorderingen | 0 | 0 |

| Loans | 3.750.000 | 3.750.000 |

| Overige | 0 | 0 |

| Sell/Buy Back transtransacties | 0 | 314.705 |

| Verstrekte leningen batenlasten-diensten | 7.888.269 | 8.171.860 |

| Verstrekte leningen RWT’s en derden | 5.618.680 | 5.406.255 |

| Totaal | 17.256.949 | 17.642.820 |

Instellingen die deelnemen aan het geïntegreerd middelenbeheer kunnen lenen. De afgesloten leningen zijn vorderingen van de Staat op de deelnemers. De vorderingen bedragen ultimo 2012 € 13,5 mld. Aan de baten-lastendiensten is € 7,9 mld. uitgeleend, een daling van € 0,3 mld. ten opzichte van de stand ultimo 2011. Aan Rechtspersonen met wettelijke taak en derden is € 5,6 mld. uitgeleend, een stijging van € 0,2 mld. ten opzichte van 2011. De gewogen gemiddelde looptijd van de leningen bedraagt bij de baten-lastendiensten circa 9,2 jaar en bij Rechtspersonen met wettelijke taak circa 14,2 jaar.

9. Extra-comptabele schuld

Deze post kan als volgt worden gespecificeerd.

| Ultimo 2012 | Ultimo 2011 | |

|---|---|---|

| Vaste schuld | ||

| – Staatsschuld | 300.154.975 | 267.837.281 |

| Vlottende schuld | ||

| – Dutch Treasury Certificates | 20.550.000 | 33.860.000 |

| – Callgeldleningen o/g | 4.921.517 | 975.000 |

| – Sell/Buy Back transacties | 759.104 | 349.903 |

| – European Commercial Paper (ECP) | 12.426.048 | 9.585.480 |

| – Onderhands Floating Rate Note (FRN) | 3.000.000 | 7.000.000 |

| – RC baten-lastendiensten | 1.774.808 | 1.696.015 |

| – RC RWT’s en derden | 3.251.556 | 2.571.243 |

| – RC Sociale Fondsen | – 15.348.820 | – 10.592.670 |

| – Overig | 0 | 0 |

| Overige schuld | ||

| – Deposito’s baten-lastendiensten | 84.000 | 207.500 |

| – Deposito’s RWT’s en derden | 2.449.021 | 3.555.844 |

| Totaal | 334.022.209 | 317.045.596 |

De extra-comptabele schulden hebben betrekking op in het verleden binnen begrotingsverband geboekte ontvangsten, waarvan op termijn nog verrekening met derden zal plaatsvinden. Deze post betreft voornamelijk de vaste staatsschuld (€ 300,2 mld.) en vlottende staatsschuld (€ 41,7 mld.) en daarnaast bevatten de extra-comptabele schulden ook de schulden die betrekking hebben op de verhoudingen tussen de RHB en de deelnemers aan geïntegreerd middelenbeheer.

De rekening-courant tegoeden vallen onder de vlottende schuld omdat ze direct opvraagbaar zijn.

Instellingen kunnen ook deposito’s plaatsen. Hierdoor ontstaat een schuld van de Staat aan de deelnemers. De deposito’s zijn voor het overgrote deel kortlopend. Het zijn vooral de Rechtspersonen met wettelijke taak die deposito’s hebben uitstaan. Baten-lastendiensten hadden op 31 december € 0,08 mld. uitstaan. Rechtspersonen met wettelijke taak € 2,4 mld. De gewogen gemiddelde looptijd bij de baten-lastendiensten was circa 1,3 jaar. Bij de Rechtspersonen met wettelijke taak bedroeg de gemiddelde looptijd circa 1 jaar.

Sociale Fondsen

De saldi van de sociale fondsen lopen sterk uiteen hetgeen met name toe te schrijven is aan de mate van onderdekking en overdekking van de desbetreffende premies. Het saldo van UWV bedraagt € 18,5 mld. negatief, het saldo van SVB € 4,2 mld. en het saldo van CVZ € 1,0 mld. negatief. Gecumuleerd levert dit het saldo van € 15,3 mld. negatief op.

Voor een specificatie naar uitgiftejaar van de stand van de vaste schuld per 31 december 2012 wordt verwezen naar het onderstaande overzicht.

| Jaar van uitgifte | Openbaar | Onderhands | Totaal |

|---|---|---|---|

| Vóór 1991 | 23,9 | 55,3 | 79,2 |

| 1991 | 0 | 93,4 | 93,4 |

| 1992 | 0 | 422,8 | 422,8 |

| 1993 | 9.806,5 | 146,4 | 9.952,9 |

| 1994 | 0 | 50,7 | 50,7 |

| 1995 | 0 | 59,1 | 59,1 |

| 1996 / 1997 | 0 | 0 | 0 |

| 1998 | 13.028,8 | 35,0 | 13.063,8 |

| 1999 / 2000 / 2001 | 0 | 0 | 0 |

| 2002 | 0 | 0 | 0 |

| 2003 | 15.983,0 | 0 | 15.983,0 |

| 2004 | 16.348,8 | 0 | 16.348,8 |

| 2005 | 28.297,2 | 0 | 28.297,2 |

| 2006 | 17.574,5 | 0 | 17.574,5 |

| 2007 | 14.655,0 | 0 | 14.655,0 |

| 2008 | 15.081,0 | 0 | 15.081,0 |

| 2009 | 29.545,3 | 0 | 29.545,3 |

| 2010 | 39.587,5 | 987,02 | 40.574,5 |

| 2011 | 46.236,9 | 0 | 46.236,9 |

| 2012 | 52.136,83 | 0 | 52.136,8 |

| Totaal4 | 298.305,2 | 1.849,7 | 300.154,9 |

Jaar van eerste uitgifte betekent dat ingeval van een heropening van een lening, het bedrag wordt opgenomen bij het oorspronkelijke jaar van eerste uitgifte van de (heropende) lening per 31 december 2012 (bedragen x 1 mln. euro).

| BBP | Bruto Binnenlands Product |

| CHF | Zwitserse Frank |

| CP | Commercial Paper |

| DDA | Dutch Direct Auction |

| DSL | Dutch State Loan |

| DTC | Dutch Treasury Certificate |

| EMU | Economische en Monetaire Unie |

| Eonia | European OverNight Index Average |

| Euribor | Euro Interbank Offered Rate |

| GBP | Pond Sterling |

| GMB | Geïntegreerd Middelen Beheer |

| RWT | Rechtspersoon met een Wettelijke Taak |

| USD | United States Dollar |

Agio

De premie die wordt betaald boven op de nominale waarde van een obligatie. Als de couponrente van een lening hoger is dan de marktrente, heeft de betreffende lening een agio.

AOW-spaarfonds

Fonds waarin de, voor de toekomstige AOW-uitgaven geoormerkte schuldreductie wordt bijgehouden. Hiertoe vinden vanaf 1997 stortingen in het fonds plaats en over de als geheel ten gunste van het fonds geboekte bedragen wordt jaarlijks rente bijgeboekt. Het fonds maakt deel uit van de collectieve sector.

Baten-lastendienst

Een onderdeel van de Rijksoverheid waarvoor afwijkende beheersregels gelden gericht op het bevorderen van bedrijfsmatig werken. Belangrijk aspect hierbij is dat het batenlastenstelsel wordt toegepast en de dienst toegang heeft tot een leen- en depositofaciliteit bij de minister van Financiën.

Commercial Paper (CP)

Schuldbewijzen met een looptijd tot 1 jaar die kunnen worden ingezet om (tijdelijke) kastekorten van het Rijk te financieren. CP is een geldmarktinstrument dat wordt uitgegeven en verhandeld op discontobasis. CP kent flexibele uitgiftemomenten en looptijden. Bovendien bestaat de mogelijkheid uit te geven in vreemde valuta. CP is een aanvulling op het DTC programma.

Comptabiliteitswet 2001

In de Comptabiliteitswet 2001 is het beheer van de financiën van het Rijk vastgesteld. De diverse hoofdstukken in deze wet gaan in op onder andere de begroting, het begrotingsbeheer en de bedrijfsvoering van het Rijk, het toezicht van de ministers en de verantwoording van het Rijk.

Deposito

Het deposito is geld dat door een belegger voor een bepaalde rentevaste periode tegen een rentevergoeding is ondergebracht bij een bank of – in het geval van geïntegreerd middelenbeheer – bij de schatkist van de Rijksoverheid. De looptijd van een deposito kan variëren van een dag (zogeheten daggeld) tot meerdere jaren.

Dutch State Loans (DSL’s)

Engelse benaming voor Nederlandse staatsleningen.

Dutch Treasury Certificates (DTC's)

Engelse benaming voor Nederlands schatkistpapier. Schuldbewijzen met een korte looptijd uitgegeven door het Rijk om tijdelijke kastekorten van het Rijk te financieren. DTC's worden uitgegeven en verhandeld op discontobasis. DTC wordt uitgegeven in looptijden tot en met 1 jaar op vooraf vastgestelde data.

EMU-schuld

Het totaal van de uitstaande leningen ten laste van de gehele collectieve sector. Dit is de optelsom van de uitstaande leningen ten laste van het Rijk, de sociale fondsen en de lokale overheid, minus de onderlinge schuldverhoudingen tussen deze drie subsectoren. De EMU-schuld is een brutoschuldbegrip.

Eonia

Eonia staat voor European OverNight Index Average. Het is de gemiddelde daggeldrente, die dagelijks wordt vastgesteld door de ECB.

Eoniaswap

Een eoniaswap is een renteswap, waarbij een vaste rente wordt geruild tegen de variabele eonia rente.

Euriborrente

Euribor staat voor Euro Interbank Offered Rate. De Euribor tarieven zijn de gemiddelde rente tarieven waartegen een groot aantal Europese banken elkaar leningen in euro’s verstrekken. Hierbij gelden verschillende looptijden: vanaf 1 week tot 12 maanden.

Euriborswap

Een Euriborswap is een renteswap, waarbij een vaste rente wordt geruild tegen een variabele Euribor rente. Een Euriborrente kan betrekking hebben op verschillende duren, maar meestal wordt het 6-maands tarief bedoeld.

Gecentreerde portefeuille

Een portefeuille die gekenmerkt wordt door een gelijkmatig aflosprofiel dat in stand gehouden kan worden door voortdurend in één en dezelfde looptijd leningen uit te geven. Een 7-jaars gecentreerde portefeuille bestaat dus uitsluitend uit leningen met een looptijd van zeven jaar, waarbij ieder jaar een zevende deel van de schuld wordt gefinancierd.

Geïntegreerd middelenbeheer

Het bundelen van publieke middelen gericht op een doelmatig kasbeheer. Publieke middelen zijn middelen die verkregen zijn bij of krachtens de wet ingestelde heffing(en).

Gevestigde schuld

Leningen met een oorspronkelijke looptijd van meer dan één jaar. Wordt veelal aangeduid met de term vaste schuld.

Liquiditeit

In een markt met voldoende liquiditeit kunnen grote aan- en verkooporders verhandeld worden zonder dat dit een substantieel effect op de prijs (koers) heeft.

Nationale schuld

Vaste (gevestigde) en vlottende schuld van de Staat zoals die samenhangt met het artikel Financiering staatsschuld en het artikel Kasbeheer in deze begroting.

Payerswap

Een payerswap is een renteswap waarbij de vaste rente betaald wordt en de variabele rente ontvangen wordt.

Primary Dealers

Sinds 1999 maakt de Staat gebruik van een stelsel van Primary Dealers voor de distributie en promotie van Nederlandse staatsleningen. Het stelsel bestaat op dit moment (in 2012) uit 16 banken. Het belangrijkste doel van de samenwerking met de Primary Dealers is om de markt voor Nederlandse staatsleningen liquide te houden. De Primary Dealers verplichten zich onder andere om DSL’s af te nemen, te verspreiden en te promoten. Tot de verplichtingen hoort ook een maandelijkse rapportage over de verrichte activiteiten op de secundaire markt en het quoteren van DSL’s en DTC’s.

Rechtspersoon met een Wettelijke Taak (RWT)

Een zelfstandige organisatie die in een wet geregelde taak uitvoert met behulp van publiek geld, welk geld is verkregen bij of krachtens de wet ingestelde heffing.

Receiverswap

Een receiverswap is een renteswap waarbij de vaste rente ontvangen wordt en de variabele rente betaald wordt.

Rekening-courant

Een rekening waarover in de regel giraal betalingsverkeer wordt afgewikkeld en waaruit (een deel van) de onderlinge financiële verhouding is op te maken tussen de houder van de rekening en de instelling alwaar de rekening wordt aangehouden.

Rekenrente

Boekhoudkundig veronderstelde rente in begroting en meerjarencijfers.

Renteswap

Een renteswap is een contract tussen twee partijen waarin wordt overeengekomen om gedurende de looptijd een vaste rente te ruilen tegen een variabele rente (meestal 6 of 3 maanden).

Repofaciliteit

Een instrument om de liquiditeit van staatsleningen en DTC's te garanderen. Onder bepaalde condities kunnen Primary Dealers (en in het geval van DTC's ook Single Market Specialists) in geval van schaarste staatsleningen of DTC's lenen van de Staat tegen een vergoeding.

Schatkistsaldo

Saldo op de rekening van het Rijk bij De Nederlandsche Bank.

Single Market Specialists

Een aantal geselecteerde banken die naast de Primary Dealers deelnemen aan het DTC-marktstelsel, een in 2001 op initiatief van de Nederlandse Staat gestart marktstelsel. Onderdeel van het stelsel is de quotering van DTC's.

Staatsschuld IXA

Het totaal van de uitstaande geldelijke leningen van de Staat (vaste en vlottende schuld). Leningen met een oorspronkelijke looptijd van meer dan één jaar vormen de vaste (gevestigde) staatsschuld. Leningen met een oorspronkelijke looptijd van maximaal één jaar vormen de vlottende staatsschuld. De staatsschuld is niet gelijk aan de EMU-schuld, die een breder begrip meet.

Valutaswap

Een valutaswap is een contract tussen twee partijen waarbij overeengekomen wordt gedurende een bepaalde looptijd op bepaalde momenten valuta tegen elkaar te ruilen tegen een van tevoren vaste wisselkoers. Door het afsluiten van valutaswaps loopt de Staat geen valutarisico op leningen in vreemde valuta.

Vaste schuld

Leningen met een oorspronkelijke looptijd van meer dan één jaar. Wordt ook wel gevestigde schuld genoemd.

Vlottende schuld

Leningen met een oorspronkelijke looptijd van maximaal één jaar.

In deze bijlage wordt dieper ingegaan op de verschillen tussen het risico en het resultaat van de feitelijke portefeuille en de benchmarkportefeuille. Paragraaf 4.1.C bevat een korte en overzichtelijke samenvatting van deze bijlage.

Het risico van de feitelijke portefeuille ten opzichte van de benchmark

De vergelijking van het risico van de feitelijke portefeuille met die van de benchmark gebeurt met (rente)risicoprofielen. Het risicoprofiel van een portefeuille geeft weer over welk deel van de schuld in welk jaar de rente opnieuw vastgesteld moet worden. Voor portefeuilles die alleen uit leningen bestaan is het risicoprofiel gelijk aan het aflossingsprofiel. Als in een jaar immers een bepaald bedrag afgelost moet worden, moet het geld dat daarvoor nodig is wederom geleend worden tegen de op dat moment geldende rente. Als een portefeuille daarnaast renteswaps bevat, dan dragen deze swaps bij aan het risicoprofiel van de portefeuille.

Wanneer er tegelijk met de uitgifte van een 10-jarige lening een receiverswap wordt afgesloten met dezelfde omvang en looptijd als de lening, dan wordt de vaste rente op de lening omgezet in een variabele rente. De combinatie van een lening en receiverswap is daarmee een lening waarover 10 jaar lang elk jaar de rente opnieuw vastgesteld wordt. Het renterisico over 10 jaar is daarmee verschoven naar het komende jaar. Een payerswap zet juist variabele rente om in een vaste rente. Een deel van het renterisico in het komende jaar wordt daarmee verschoven naar een later jaar.

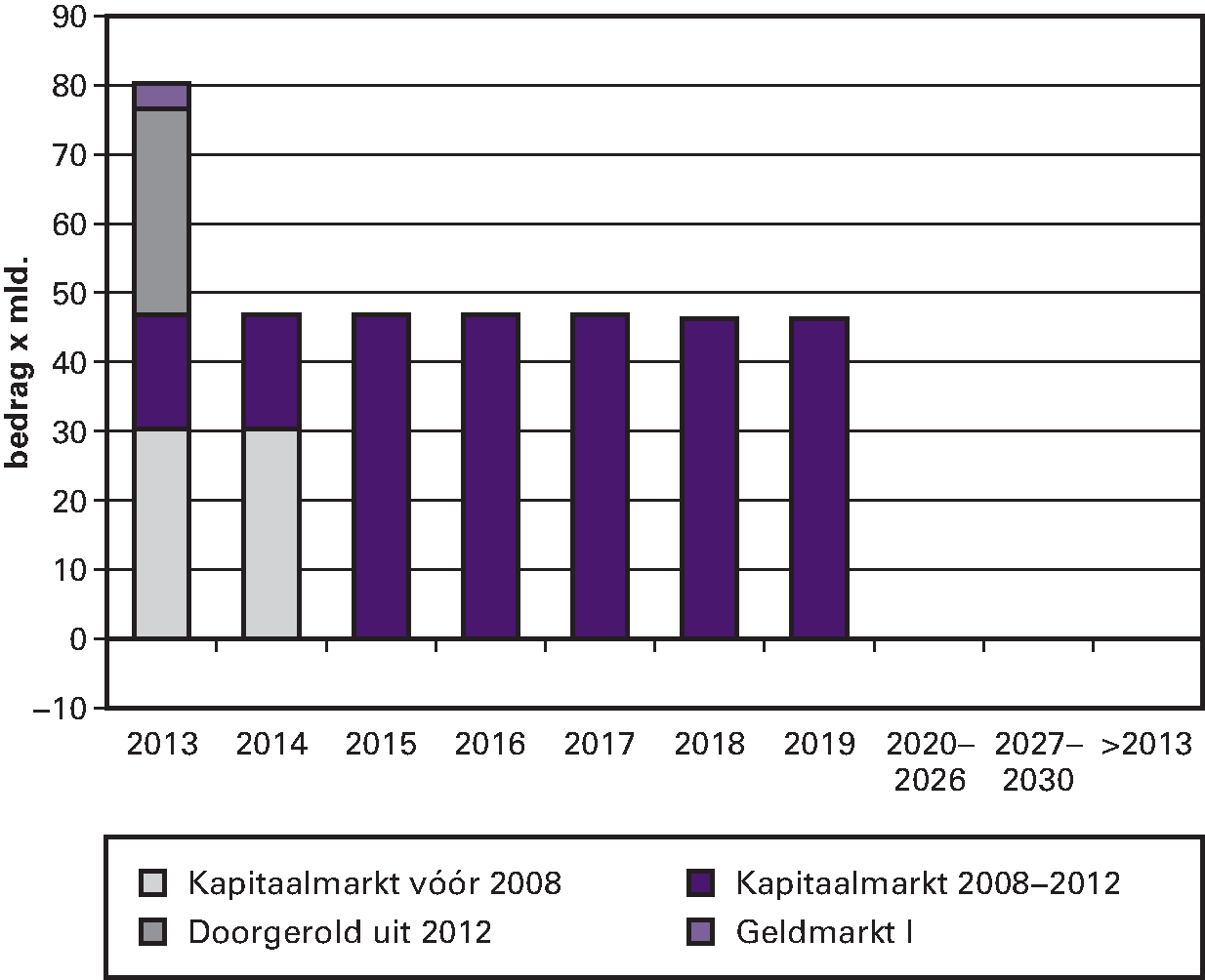

Risicoprofiel van de benchmark

In figuur B.1 is het risicoprofiel van de benchmark per ultimo 2012 weergegeven. Omdat de benchmark bestaat uit een 7-jaars gecentreerde portefeuille, moet in de periode 2013–2019 ieder jaar voor een zevende deel van de staatsschuld de rente opnieuw vastgesteld worden. Dit is voor de jaren 2014–2019 duidelijk zichtbaar in figuur B.1: in elk van deze jaren is het risico ongeveer € 47 mld. Het jaar 2013 wijkt echter af; het risico in dat jaar is veel hoger (€ 80 mld.). Dit komt door de praktische uitwerking van de benchmark en wordt hieronder toegelicht.

Figuur B.1: Risicoprofiel van de benchmark per ultimo 2012 (in € mld.)

Het risico in 2013 is ongeveer € 33 mld. hoger dan in de jaren 2014–2019. Dit is opgebouwd uit twee delen. Het eerste deel is geldmarkt I. Gedurende een jaar kan de staatsschuld fluctueren door het feitelijke kastekort (of -overschot). Aan het begin van een jaar is daarom nog niet bekend wat de financieringsbehoefte in dat jaar exact zal zijn. Een tekort wordt op de geldmarkt geleend en een overschot wordt op de geldmarkt uitgezet, beide tegen daggeldtarief. Aan het eind van 2012 stond er in de benchmark € 3,5 mld. uit op de geldmarkt7.

Het tweede deel («doorgerold vanuit 2012» in figuur 1) is het gevolg van de startportefeuille. Dit is de samenstelling van de benchmark op de begindatum (1-1-2008) en is min of meer gelijk aan de samenstelling van de feitelijke portefeuille op dat moment. De startportefeuille bevat net als de feitelijke portefeuille de receiver- en payerswaps die vóór 2008 zijn afgesloten om het risicoprofiel van de staatsschuld om te buigen naar het 7-jaars risicoprofiel. De variabel rentende delen van de receiverswaps verhogen het risico in 2013, terwijl die van de payerswaps dit juist verlagen. Het netto effect hiervan is een verhoging van het risico in 2013 met bijna € 30 mld. Over dit deel van de schuld is in 2012 de rente opnieuw vastgesteld en moet in 2013 de rente wederom opnieuw vastgesteld worden.

De toename van de schuldomvang in de benchmark is gelijk aan het kastekort in de benchmark en was in 2012 gelijk aan € 32,3 mld.8 Dit is bij benadering het verschil in risico tussen 2013 en de jaren 2014–2019. Dit is geen toeval maar een gevolg van de theorie achter de benchmark dat het volledige kastekort in enig jaar wordt tijdelijk gefinancierd op de geldmarkt en in het jaar daarop wordt overgezet naar de kapitaalmarkt. De swaps in de startportefeuille zorgen er voor dat het risicoprofiel van de benchmarkportefeuille hier bij aansluit.

Niet zichtbaar in figuur B.1 is Geldmarkt II. Deze is aan de benchmark toegevoegd vanwege het belang dat de Nederlandse Staat in 2008 heeft genomen in verschillende onderdelen van Fortis en indirect in het door Fortis gekochte deel van RFS Holdings (ABN AMRO). Onderdeel van het verwerven van de deelneming was de overname van korte en lange leningen van Fortis Bank SA/NV aan Fortis Bank Nederland (FBN) (Kamerstukken II, 2008/09, 31 371, nr. 12). Zowel de leningen aan ABN AMRO als de financiering hiervan wordt verantwoord op dit artikel (IXA, art. 1). Dit maakt het mogelijk om voor dit deel van de staatsschuld een efficiëntere risicomanagementbenadering te hanteren9. Het deel van de benchmark waarmee de financiering van de leningen en de resterende leningen aan ABN AMRO vergeleken moeten worden is Geldmarkt II. Geldmarkt II had per ultimo 2012 een omvang van – € 0,4 mld. (nauwelijks zichtbaar in figuur B.1), wat doorloopt in 2013.

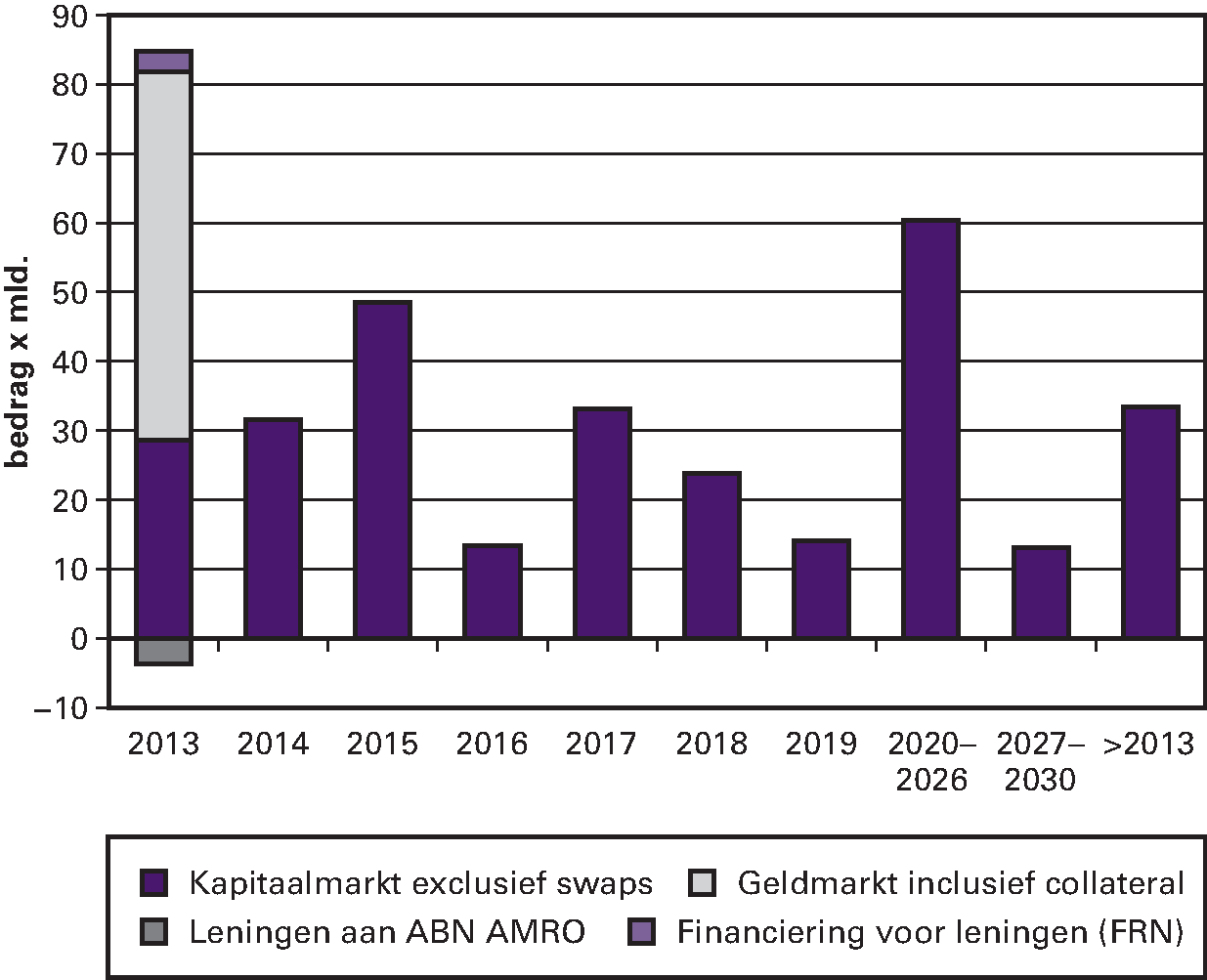

Risicoprofiel feitelijke portefeuille

In praktijk wordt de benchmark benaderd door een combinatie van leningen en Euriborswaps. In figuur B.2 is het risicoprofiel van de uitstaande schuld per ultimo 2012 weergegeven. In 2014 moet er bijvoorbeeld € 32 mld. afgelost en geherfinancierd worden, tegen een nog onbekende rente. In de andere jaren gaat het om andere bedragen. Het is duidelijk dat het risicoprofiel van de uitstaande schuld niet aansluit bij het voorgeschreven risicoprofiel van de benchmark.

Figuur B.2: Risicoprofiel van de uitstaande leningen per ultimo 2012 (in € mld.)

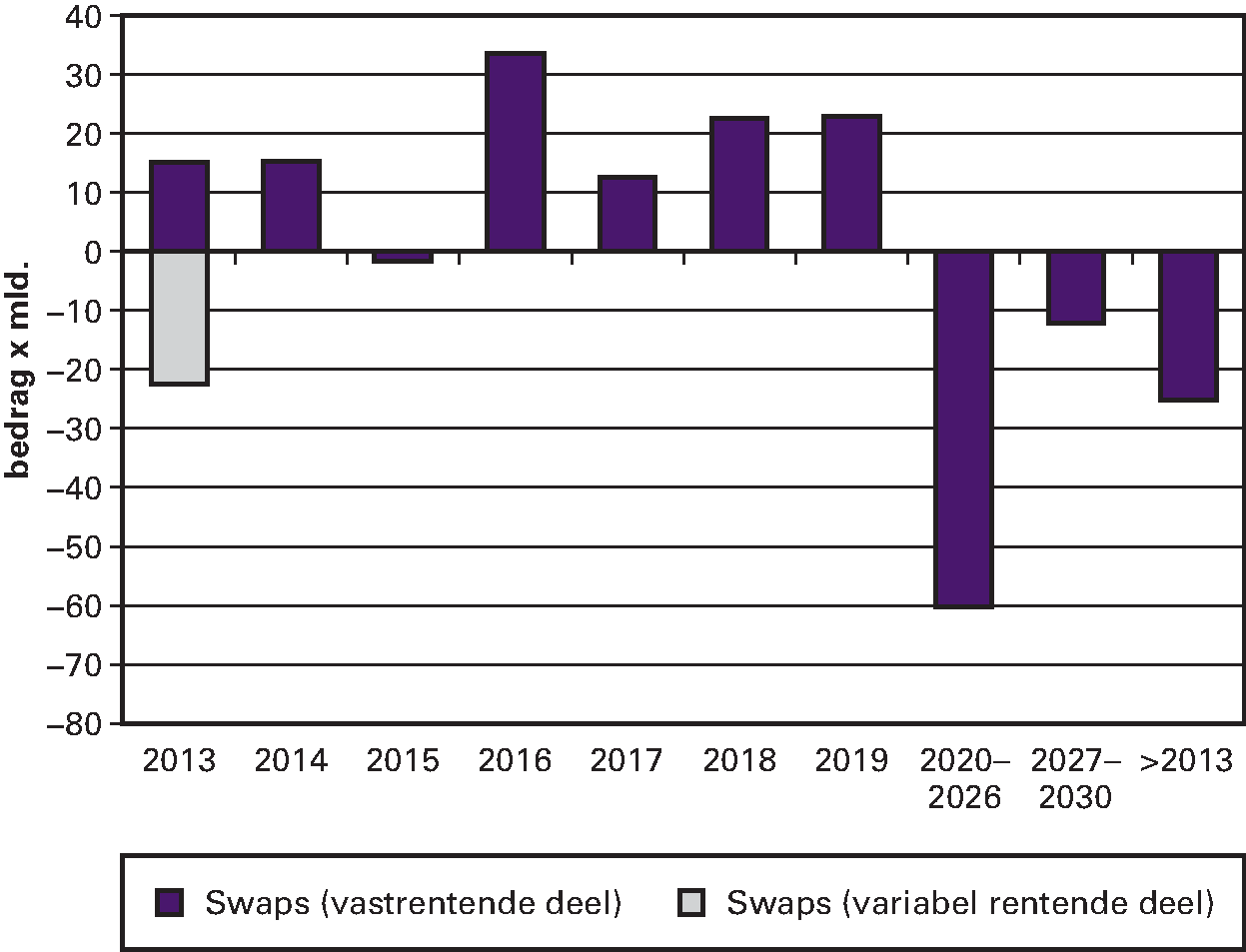

Om die reden wordt de portefeuille aangevuld met receiver- en payerswaps: zij buigen het risicoprofiel van de uitstaande leningen om naar het 7-jaars risicoprofiel. Het risicoprofiel van de renteswaps is weergegeven in figuur B.3. Payerswaps worden gebruikt om de variabele rente van de receiverswaps die bij kapitaalmarktleningen afgesloten worden om te zetten naar de 7-jaarsrente. Daarnaast wordt het kastekort in het voorgaande jaar met payerswaps rentetechnisch omgezet van de geldmarkt naar de kapitaalmarkt. Hierdoor staan er per saldo meer payerswaps uit dan receiverswaps. In 2013 wordt voor het variabele deel van alle afgesloten swaps de rente opnieuw vastgesteld. Omdat de omvang van de payerswaps groter is dan van de receiverswaps, wordt in 2013 effectief het risico verlaagd.

Figuur B.3: Risicoprofiel van de afgesloten renteswaps per ultimo 2012

Als de risicoprofielen van figuren B.2 en B.3 gecombineerd worden, volgt het risicoprofiel van de gehele portefeuille (figuur B.4). In deze figuur is bijvoorbeeld te zien dat het risico op de leningen van € 60 mld. in 2020 (figuur 2) teniet wordt gedaan door het tegengestelde risico van – € 60 mld. van de receiverswaps (figuur B.3). Het in figuur B.4 weergegeven risicoprofiel lijkt op die van de benchmark in figuur 1. Toch zijn er enkele verschillen die hieronder worden toegelicht.

Figuur B.4: Risicoprofiel van de feitelijke portefeuille

De verschillen tussen de risicoprofielen.

De meest opvallende verschillen tussen de risicoprofielen in figuur B.1 en figuur B.4 zijn de volgende:

– De geldmarkt per ultimo 2012 in de feitelijke portefeuille is veel groter dan de geldmarkt in de benchmarkportefeuille.

– Er is een duidelijk piek zichtbaar in het risico in de periode na 2030 in de feitelijke portefeuille, terwijl het risico in 2019 daar juist lager is dan in de benchmark.

– Het risico in 2013 is in de benchmark hoger dan in de feitelijke portefeuille.

Per ultimo 2012 is de omvang van de geldmarkt (inclusief de geldmarkt voor Fortis) in de benchmark € 3,1 mld. In de feitelijke portefeuille is de omvang van de geldmarkt per ultimo 2012 echter € 52,5 mld. Dit komt doordat de geldmarkt in beide portefeuilles een totaal verschillende rol speelt. In de benchmark wordt de geldmarkt gebruikt om fluctuaties in het kassaldo om te vangen, terwijl in werkelijkheid een groot deel van de financieringsbehoefte op de geldmarkt wordt voldaan.

De piek na 2030 komt doordat in 2012 enkele malen bewust afgeweken is van de benchmark. Na de herijking van het risicokader wordt dit sinds 2012 onder strikte voorwaarden toegestaan. Afwijken betekent concreet dat enkele lange leningen niet meer zijn voorzien van receiverswaps en dat de omvang van de dagelijkse 7-jaars payerswaps naar beneden is bijgesteld. Het niet afsluiten van de receiverswaps leidt tot de piek na 2030; het bijstellen van de dagelijkse payerswaps leidt ertoe dat het risico in 2019 lager is dan in de jaren 2014–2018.

Het hogere risico in 2013 voor de benchmark heeft een technische oorzaak. In beide portefeuilles wordt het kastekort in enig jaar (rentetechnisch) op de geldmarkt gefinancierd en het jaar daarop naar de kapitaalmarkt overgezet. Het kastekort in de benchmark verschilt echter van het feitelijke kastekort (€ 28,2 mld., zie tabel 2) omdat de rentes die in de benchmark over de uitstaande schuld betaald moeten worden anders zijn dan de feitelijke rentebetalingen. In beide portefeuilles wordt echter steeds het feitelijke kastekort omgezet naar de kapitaalmarkt. Sinds de invoering van de benchmark is daardoor niet het volledige kastekort omgezet naar de kapitaalmarkt, waardoor er dus een deel op de geldmarkt is blijven staan.

Ten slotte zijn er nog enkele kleine verschillen tussen beide risicoprofielen. Deze verschillen komen door de manier waarop enkele langlopende swaps verwerkt zijn in de startportefeuille van de benchmark en de wijze waarop om is gegaan met de schuldtitels van Curaçao en de Nederlandse Antillen die door de Nederlandse Staat zijn overgenomen10. Eind 2012 staat nog € 987 mln.11 van deze schuld uit. Het grootste gedeelte van de schuldtitels (€ 786 mln. eind 2012) lost af in de periode 2013–2019 waardoor de afwijking van de benchmark relatief klein is.

Resultaat van de feitelijke portefeuille ten opzichte van de benchmark

In deze paragraaf wordt het resultaat van beide portefeuilles met elkaar vergeleken. Onder het resultaat worden in ieder geval de rentelasten en andere kosten voor schulduitgifte verstaan. In de benchmark wordt de staatsschuld immers gefinancierd tegen de gemiddelde 7-jaarsrente. In de praktijk wordt dit benaderd door een combinatie van leningen en swaps. Door de rentelasten van beide portefeuilles te vergelijken, kan nagegaan worden hoe goed de gemiddelde 7-jaarsrente benaderd wordt door de combinatie van leningen en swaps. Het alleen vergelijken van de rentelasten levert echter geen volledig resultaat op. In de feitelijke portefeuille en de benchmark zijn de momenten waarop schuld aflost en herfinanciering plaatsvindt verschillend. De marktwaarde van de aangegane verplichtingen is in beide portefeuilles dus verschillend. Daarom worden ook marktwaardeveranderingen meegenomen in het resultaat.

Tabel B.1 geeft het resultaat van zowel de benchmark als de feitelijke portefeuille. Hierin zijn de startportefeuille en de Fortisportefeuille apart opgenomen. Het overige deel van de feitelijke portefeuille wordt aangeduid met hoofdportefeuille. In tegenstelling tot eerder jaarverslagen worden de geld- en kapitaalmarkt niet meer apart beschouwd. De reden hiervoor is dat de geldmarkt in beide portefeuilles een totaal verschillende rol speelt, zoals uitgelegd is bij de vergelijking van de risicoprofielen.

| Resultaat (in € mln.) | ||

|---|---|---|

| B1 | Benchmarktransacties vóór 2008 | – 423 |

| A1 | Kapitaalmarkttransacties vóór 2008 | – 345 |

| X1 | Resultaat startportefeuille t.o.v. benchmark (A1–B1) | 78 |

| B2 | Benchmarktransacties 2008 tot en met 2012 | – 12.612 |

| B3 | Benchmark geldmarkt I | – 8 |

| A2 | Kapitaalmarkttransacties 2008 tot en met 2012 | – 11.531 |

| A3 | Euriborswaps afgesloten in 2008 tot en met 2012 | – 1.203 |

| A4 | Geldmarkttransacties | 7 |

| A5 | Eoniaswaps | 16 |

| X2 | Resultaat hoofdportefeuille t.o.v. benchmark (A2+A3+A4+A5–B2–B3) | – 90 |

| B4 | Benchmark geldmarkt II | – 8 |

| A6 | Floating rate notes (FRN) voor financiering leningen aan Fortis | – 2 |

| A7 | Leningen aan Fortis Nederland | 262 |

| A8 | Euriborswaps voor Fortis portefeuille | – 135 |

| X3 | Resultaat Fortisportefeuille t.o.v. benchmark (A6+A7+A8–B4) | 134 |

| Z | Totaal resultaat t.o.v. benchmark (X1+X2+X3) | 121 |

In 2012 is een resultaat van € 121 mln. behaald ten opzichte van de benchmark. Het positieve resultaat is opgebouwd uit een positief resultaat van € 78 mln. op de kapitaalmarkttransacties van voor 2008 (X1), een negatief resultaat van – € 90 mln. op de overige kapitaalmarkttransacties en de geldmarkt (X2) en een positief resultaat van € 134 op de Fortisportefeuille (X3).

Resultaat op de startportefeuille

De startportefeuille in de benchmark is in principe gelijk aan de feitelijke portefeuille op 1 januari 2008. Er zijn echter twee verschillen. Niet alleen zijn enkele lange receiverswaps in de benchmark anders opgenomen dan in de feitelijke portefeuille (zoals eerder bij de risicoprofielen is toegelicht), maar ook is een deel van de onderhandse leningen in de startportefeuille van de benchmark iets anders verwerkt dan in de feitelijke startportefeuille. Deze verschillen samen hebben geleid tot een verschil van € 78 mln. in het resultaat.

Resultaat hoofdportefeuille

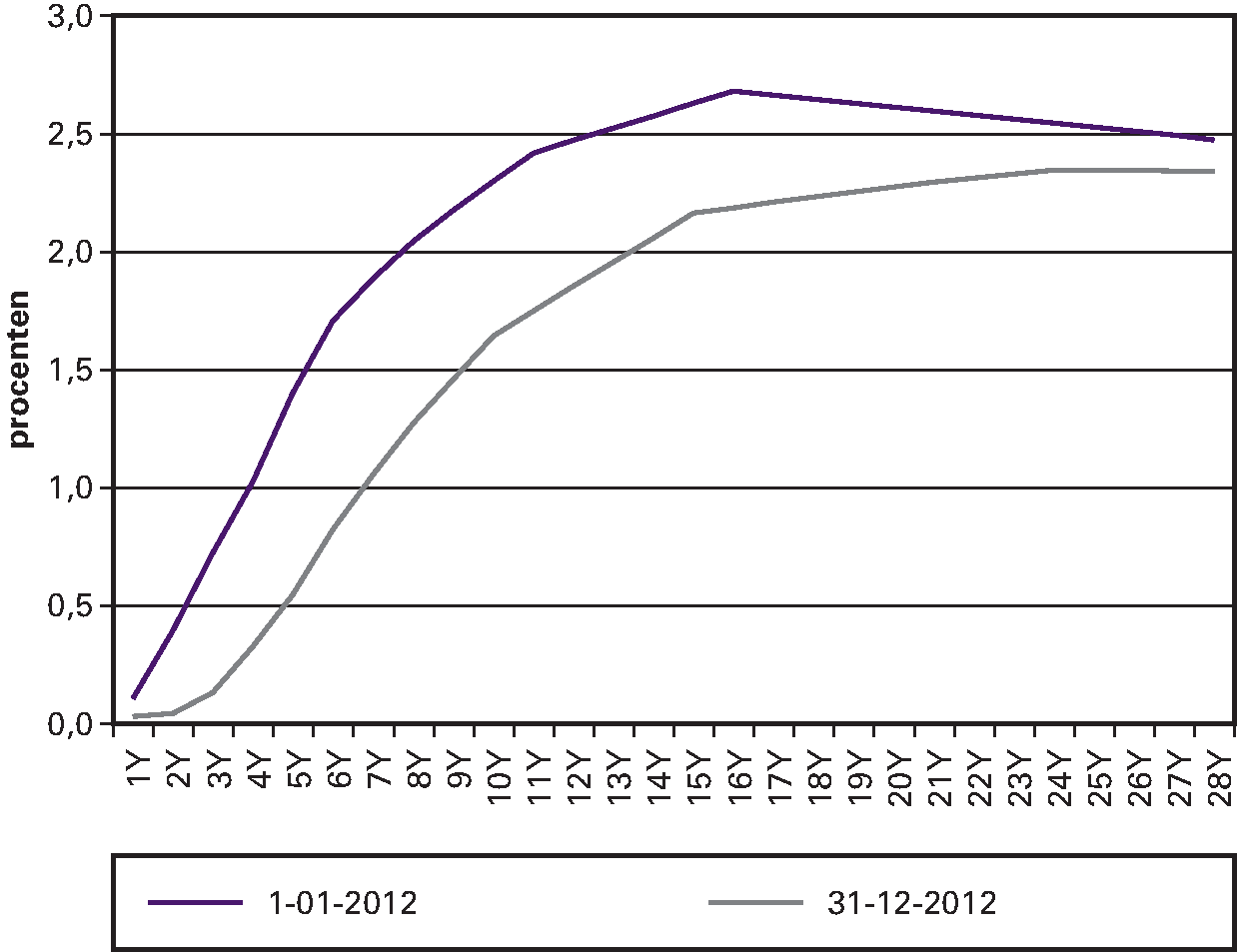

In beide portefeuilles is op de kapitaalmarkttransacties een negatief resultaat geboekt. Dit komt doordat de staatscurve in 2012 gedaald is (figuur B.5). Bij een daling van de rente stijgt de prijs van obligaties. Deze obligaties worden meer waard voor de investeerders en minder waard voor de Staat. Als de leningen later uitgegeven zouden zijn, had de Staat minder rente hoeven te betalen.

Figuur B.5: De staatscurve op 1 januari en 31 december 2012

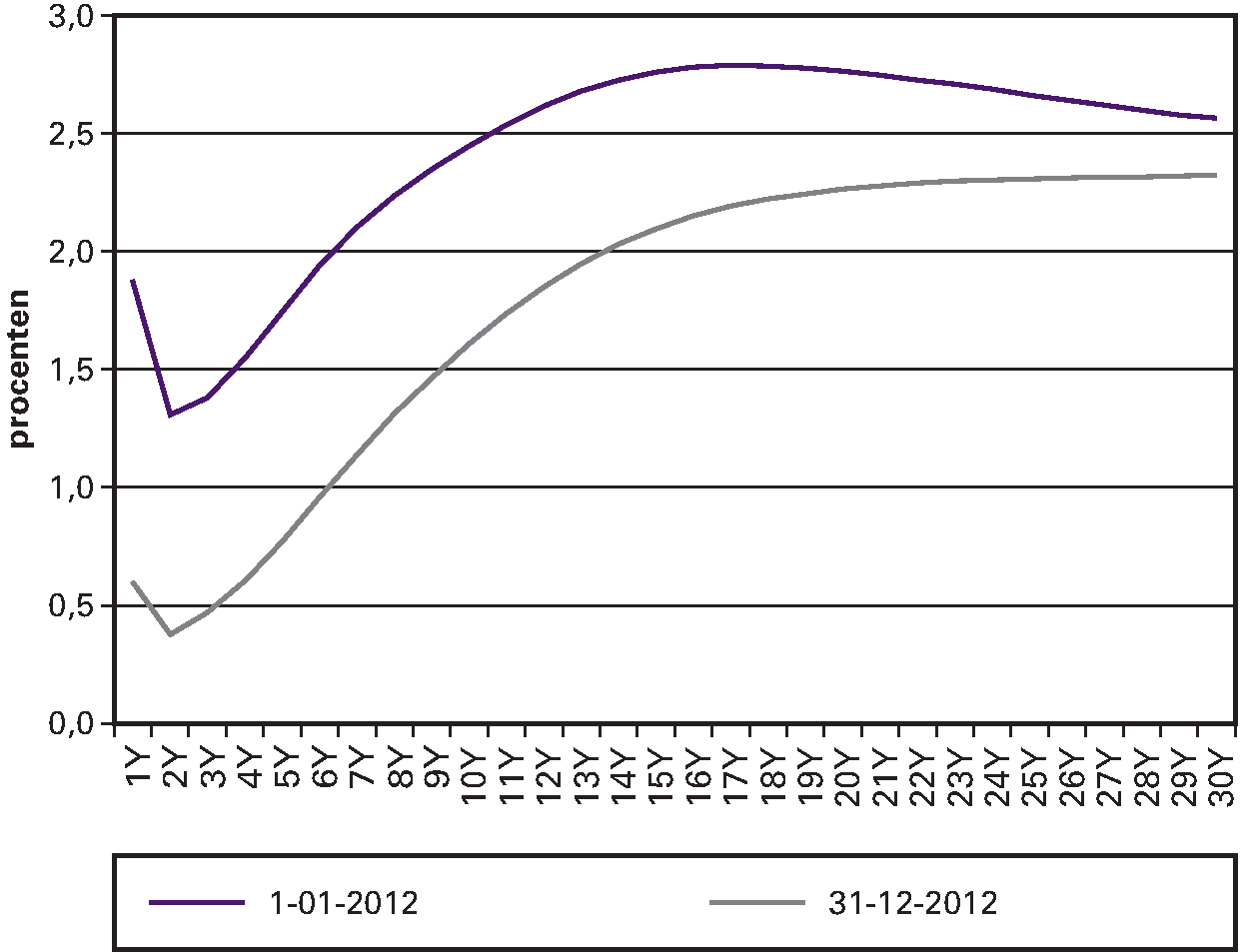

De swapcurve is in 2012 net als de staatscurve gedaald (figuur B.6). De swapcurve geeft voor verschillende looptijden weer welk renteniveau geruild kan worden tegen de variabele rente. Als gevolg van de daling van deze curve is er een negatief resultaat geboekt op de payerswaps. Dit komt doordat de Staat op deze swaps een hogere vaste rente betaalt dan als de swaps later afgesloten zouden zijn. Vanwege soortgelijke redenen is op de receiverswaps juist een positief resultaat geboekt: de te ontvangen lange rente is hoger dan als de swaps later zouden zijn afgesloten. De payerswaps hebben looptijden tot en met 7 jaar, terwijl de receiverswaps over het algemeen langer lopen. De looptijd van de payerswaps valt in het segment waarin de swapcurve het sterkst gedaald is. Daarnaast staan er meer payerswaps dan receiverswaps uit. Dit tezamen zorgt ervoor dat het resultaat op de Euriborswaps in 2012 in totaal negatief is (– € 1.203 mln.).

Figuur B.6: De swapcurve op 1 januari en 31 december 2012

Op geldmarkt I in de benchmark is een negatief resultaat van – € 8 mln. geboekt, terwijl de geldmarkt in de feitelijke portefeuille tot een positief resultaat van € 13 mln. heeft geleid. In de feitelijke portefeuille bestaat de geldmarkt uit verschillende instrumenten, die allemaal een looptijd korter dan een jaar hebben. De instrumenten die op 1 januari 2012 uitstonden zijn in de loop van het jaar geherfinancierd tegen een lagere (soms zelfs negatieve) rente. Voor deze kortlopende instrumenten is een dalende rentecurve positief voor de Staat. Op de eoniaswaps is een positief resultaat geboekt van € 16 mln., aangezien de daggeldrente (eonia) die wordt betaald sterker gedaald is dan de vaste rente die wordt ontvangen.