4.1.A Algemene doelstelling

Schuldfinanciering tegen zo laag mogelijke rentekosten onder acceptabel risico voor de begroting.

4.1.B Rol en verantwoordelijkheid

De minister van Financiën is eindverantwoordelijk voor schuldfinanciering tegen zo laag mogelijke kosten onder acceptabel risico voor de begroting.

Het risico voor de begroting is laag wanneer de rentes op leningen zo lang mogelijk vast worden gezet. Op deze manier zijn de rentekosten immers zo stabiel en zeker mogelijk. Als de rente langer vastgezet wordt, gaat dit over het algemeen gepaard met hogere kosten. Er wordt daarom een balans gezocht tussen kosten en risico. Mede op basis van onderzoek in 2007 wordt de balans tussen kosten en risico optimaal geacht als de rente steeds voor 7 jaar wordt vastgezet. Daarom wordt sinds 2008 gewerkt met een renterisico voor de staatsschuld dat gelijk is aan dat van een 7-jaars gecentreerde portefeuille4. Een dergelijke financiering is efficiënt in de zin dat er geen portefeuille is met een gelijk risico maar lagere kosten, of gelijke kosten maar een lager risico.

Om het gewenste renterisico te bereiken gebruikt de Nederlandse Staat renteswaps. Hierdoor worden risicomanagement en uitgiftebeleid losgekoppeld. Het is mogelijk om leningen met gangbare looptijden en een voldoende omvang uit te geven en tegelijkertijd met swaps het renterisico te optimaliseren. In de praktijk betekent dit dat de rente op elke kapitaalmarktuitgifte met een receiverswap wordt omgezet in een variabele rente die vervolgens met dagelijkse payerswaps weer wordt omgezet in de op dat moment geldende 7-jaarsrente.

Vanaf 2012 is het onder voorwaarden mogelijk om van dit kader af te wijken en de rente op een kapitaalmarktuitgifte niet met renteswaps om te zetten naar de 7-jaarsrente5. De voorwaarden zijn dat afwijkingen niet mogen leiden tot meer risico voor de begroting en inpasbaar zijn binnen de begroting. De eerste voorwaarde impliceert dat alleen afwijkingen die de portefeuille verlengen toegestaan zijn. De portefeuille wordt verlengd als leningen met een looptijd langer dan 7 jaar niet naar de 7-jaarsrente geswapt worden. Het loslaten van het renterisicokader voor deze langere leningen is bevorderlijk voor de stabiliteit van de begroting.

Om te meten hoe goed de 7-jaars gecentreerde portefeuille benaderd wordt, wordt sinds 2008 gewerkt met een benchmark. De benchmark is een theoretische financiering van de staatsschuld waarbij elke dag een deel van financieringsbehoefte wordt gefinancierd met de uitgifte van een 7-jarige lening. Ieder jaar wordt in het jaarverslag gerapporteerd in hoeverre de benchmark benaderd is. De benchmark maakt het mogelijk om de gevolgen van bewuste afwijkingen van het renterisicokader transparant te rapporteren. Het gaat dan om zowel de kosten als het risico van de feitelijke portefeuille ten opzichte van de benchmark. In tegenstelling tot de gebruikelijke verantwoording op transactiebasis zijn de kosten in dit deel van de verantwoording gebaseerd op een meer bedrijfseconomische grondslag, namelijk marktwaarde. Zo worden niet alleen de huidige consequenties van het financieringsbeleid in kaart gebracht, maar ook de toekomstige.

4.1.C Beleidsconclusies

In deze paragraaf worden achtereenvolgens het risico en het resultaat van de feitelijke portefeuille afgezet tegen die van de benchmarkportefeuille. Deze paragraaf bevat een kort overzicht; in bijlage 3 wordt dieper op dit onderwerp ingegaan.

Meetbare gegevens

Het risico van de feitelijke portefeuille ten opzichte van de benchmark

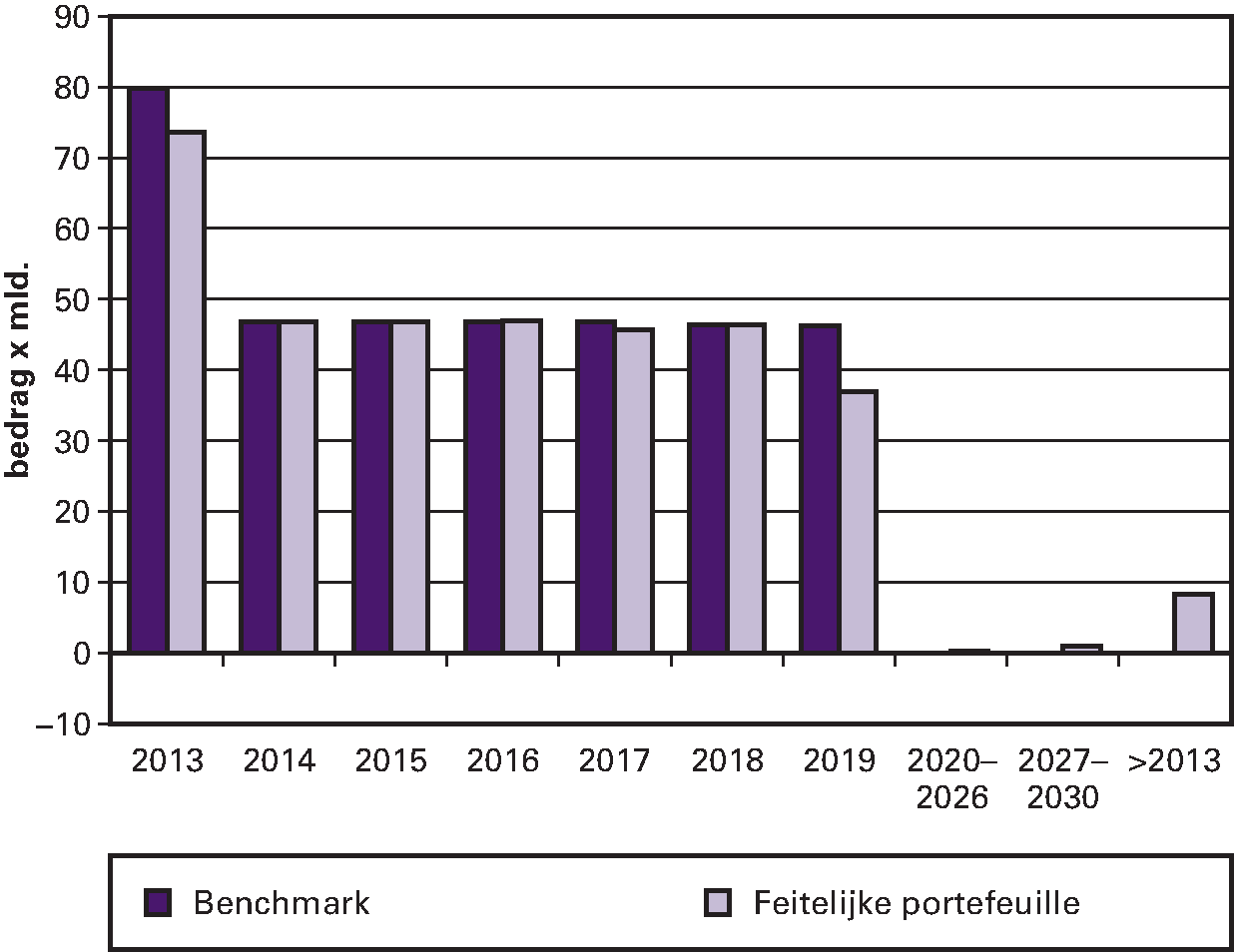

De vergelijking van het risico van de feitelijke portefeuille met die van de benchmark gebeurt met (rente)risicoprofielen. Het risicoprofiel van een portefeuille geeft weer over welk deel van de schuld in welk jaar de rente opnieuw vastgesteld moet worden. Figuur 1 geeft het risicoprofiel aan het eind van 2012 voor de benchmark en de feitelijke portefeuille.

Figuur 1: De risicoprofielen ultimo 2012 van de benchmark en de feitelijke portefeuille.

De risicoprofielen lijken behoorlijk op elkaar, maar er zijn enkele verschillen. De duidelijkste verschillen zijn:

-

– het iets hogere risico in 2013 voor de benchmark;

-

– het lagere risico voor de feitelijke portefeuille in 2019;

-

– het hogere risico voor de feitelijke portefeuille na 2030.

Het eerste verschil is technisch van aard en wordt toegelicht in bijlage 3. Daarin wordt ook uitgelegd waarom voor beide portefeuilles het risico in 2013 hoger is dan in de jaren 2014–2019. Het tweede en derde verschil zijn het gevolg van bewuste afwijkingen van de benchmark. In 2012 is bij vijf uitgiftes van kapitaalmarktleningen besloten de lage lange rente te laten staan en niet met renteswaps om te zetten naar de 7-jaarsrente. Dit verhoogt het risico in de jaren waarin deze leningen afgelost moeten worden, maar verlaagt het risico in 2019. De rente over dit deel van de staatsschuld hoeft pas opnieuw vastgesteld te worden in de jaren waarin de leningen aflopen en niet al over 7 jaar in 2019.

Resultaat van de feitelijke portefeuille ten opzichte van de benchmark

Onder het resultaat worden in ieder geval de rentelasten en andere kosten voor schulduitgifte verstaan. In de benchmark wordt de staatsschuld gefinancierd tegen de gemiddelde 7-jaarsrente, wat in de praktijk benaderd wordt door een combinatie van leningen en swaps. Door de rentelasten van beide portefeuilles te vergelijken, kan nagegaan worden hoe goed de gemiddelde 7-jaarsrente benaderd wordt door de combinatie van leningen en swaps. Het alleen vergelijken van de rentelasten levert echter geen volledig resultaat op. In de feitelijke portefeuille en de benchmark zijn de momenten waarop schuld wordt afgelost en herfinanciering plaatsvindt verschillend. De marktwaarde van de aangegane verplichtingen is in beide portefeuilles dus verschillend. Daarom worden ook marktwaardeveranderingen meegenomen in het resultaat.

Tabel 3 geeft het resultaat op de feitelijke portefeuille en de benchmark in 2012. De zogeheten Fortisportefeuille6 is apart opgenomen in deze tabel. Het totale resultaat op de feitelijke portefeuille was – € 12.929 mln., terwijl het totale resultaat op de benchmark – € 13.050 mln. was. Dit betekent dat er ten opzichte van de benchmark een positief resultaat geboekt is van € 121 mln. Wanneer de Fortisportefeuille buiten beschouwing gelaten wordt, is er een negatief resultaat geboekt ten opzichte van de benchmark (– € 12 mln.). In de bijlage van dit jaarverslag wordt dieper ingegaan op de resultaten.

| Feitelijk | Benchmark | Verschil | |

|---|---|---|---|

| Exclusief Fortis | – 13.055 | – 13.043 | – 12 |

| Fortis | 126 | – 8 | 134 |

| Totaal | – 12.929 | – 13.050 | 121 |

De bewuste afwijkingen van de benchmark in 2012 hebben niet alleen gevolgen voor het risicoprofiel maar ook voor het resultaat. Wanneer niet afgeweken zou zijn, zou het resultaat ten opzichte van de benchmark € 405,4 mln. hoger geweest dan nu het geval is. Hiervan is € 80,4 mln. gerealiseerd in 2012.

Tabel 4 geeft het cumulatieve resultaat van de feitelijke portefeuille weer ten opzichte van de benchmark sinds de invoering ervan in 2008. Het resultaat ten opzichte van de benchmark over de gehele periode 2008–2012 bedraagt – € 413 mln.

| 2008–2011 | 2012 | 2008–2012 | |

|---|---|---|---|

| Exclusief ABN AMRO | – 234 | – 12 | – 246 |

| ABN AMRO | – 300 | 134 | – 166 |

| Totaal | – 534 | 121 | – 413 |

Gerealiseerd en ongerealiseerd resultaat

In het jaarverslag wordt het gerealiseerde resultaat verantwoord, alsmede de budgettaire gevolgen daarvan (zie paragraaf 4.1.D). Daarom is het resultaat op de feitelijke portefeuille en de benchmark gesplitst in een gerealiseerd en ongerealiseerd resultaat. Wanneer de financiering volgens de benchmark had plaatsgevonden, waren de gerealiseerde kosten in 2012 € 10.603 mln. geweest, terwijl dit in werkelijkheid € 10.115 was (€ 488 mln. lager). Dit betekent niet dat in toekomstige jaren de gerealiseerde kosten automatisch hoger zullen zijn voor de feitelijke portefeuille. Dat hangt immers af van de ontwikkelingen van de rentes en de toekomstige financieringsstrategieën. De ongerealiseerde kosten over 2012 op de feitelijke portefeuille waren € 366 mln. hoger dan op de benchmark. Dit houdt in dat het verwachte toekomstige resultaat van de huidige portefeuille zich in 2012 ongunstiger heeft ontwikkeld dan de benchmark. Of dit inderdaad gerealiseerd wordt, is niet zeker en hangt af van de uiteindelijke renteontwikkelingen.

Tabel 5 geeft de opbouw van de gerealiseerde kosten die vergeleken worden met de benchmark. Op deze manier kan het verband gelegd worden met tabel 6, waarin alle budgettaire gevolgen van het beleid weergegeven worden. In de bijlage bij dit jaarverslag wordt een gedetailleerder overzicht gegeven van de gerealiseerde kosten van de benchmark en de feitelijke portefeuille.

| (in € mln) | |

|---|---|

| Rentelasten vaste schuld1 | – 10.112 |

| Rentelasten vlottende schuld | – 199 |

| Fees2 | – 27 |

| Rentebaten vlottende schuld exclusief Fortis3 | 69 |

| Totale rentelasten staatsschuld exclusief Fortis | – 10.269 |

| Rentebaten vlottende schuld Fortis3 | 154 |

| Totaal rentelasten staatsschuld inclusief Fortis | – 10.115 |

| Totaal rentelasten benchmark | – 10.603 |

| Totaal gerealiseerd resultaat tov benchmark (A–B)1 | 488 |

4.1.D. Tabel budgettaire gevolgen van beleid

| 2008 | 2009 | 2010 | 2011 | Realisatie 2012 | Vastgestelde begroting 2012 | Verschil 2012 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Uitgaven | 31.471 | 44.980 | 37.230 | 49.609 | 53.467 | 41.071 | 12.395 | ||||||

| Programma-uitgaven | 31.458 | 44.959 | 37.205 | 49.588 | 53.437 | 41.055 | 12.382 | ||||||

| Totaal rentelasten schuld | 10.079 | 10.114 | 9.833 | 10.040 | 10.312 | 10.962 | – 650 | ||||||

| Rentelasten vaste schuld | 8.338 | 8.842 | 9.377 | 9.332 | 10.088 | 9.884 | 203 | ||||||

| Rentelasten vlottende schuld | 1.740 | 1.271 | 456 | 705 | 199 | 1.078 | – 879 | ||||||

| Uitgaven voortijdige beëindiging | 0 | 1 | 0 | 4 | 25 | 0 | 25 | ||||||

| Aflossing vaste schuld | 21.379 | 34.845 | 23.349 | 28.229 | 33.325 | 30.092 | 3.233 | ||||||

| Mutatie vlottende schuld | 0 | 0 | 4.023 | 11.319 | 9.799 | 0 | 9.799 | ||||||

| Overige uitgaven | 9 | 15 | 19 | 15 | 30 | 17 | 13 | ||||||

| Ontvangsten | 62.200 | 60.532 | 53.392 | 53.243 | 65.891 | 42.468 | 23.424 | ||||||

| Programma-ontvangsten | 62.200 | 60.532 | 53.392 | 53.243 | 65.891 | 42.468 | 23.424 | ||||||

| Totaal rentebaten schuld | 806 | 1109 | 249 | 262 | 226 | 118 | 108 | ||||||

| Rentebaten vaste schuld | 106 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

| Rentebaten vlottende schuld | 701 | 1109 | 249 | 262 | 223 | 118 | 105 | ||||||

| Ontvangsten voortijdige beëindiging | 0 | 0 | 0 | 0 | 3 | 0 | 3 | ||||||

| Uitgifte vaste schuld | 29.092 | 48.097 | 53.143 | 52.980 | 65.665 | 42.350 | 23.315 | ||||||

| Mutatie vlottende schuld | 32.302 | 11.325 | 0 | 0 | 0 | 0 | 0 | ||||||

| Overige baten | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

Uitgifte vaste schuld en mutatie vlottende schuld

Omdat bij het opstellen van de begroting (in september 2011) het financieringsplan voor 2012 nog niet bekend is, wordt voor de uitgifte vaste schuld met een ramingsregel gewerkt. Er wordt aangenomen dat de som van de aflossingen en het kastekort volledig wordt gefinancierd met uitgifte van vaste schuld. De mutatie van de vlottende schuld wordt gelijk aan nul verondersteld. Voor de uitgifte van vaste schuld is op basis van deze ramingsregel uitgegaan van € 42,4 mld. Omdat in 2012 € 65,7 mld. vaste schuld is uitgegeven bedraagt de mutatie bij de uitgifte vaste schuld € 23,3 mld. De extra ruimte is gebruikt om het hogere tekort op te vangen en meer vlottende schuld af te lossen.

De uitgifte van € 65,7 mld. bestaat uit staatsobligaties (€ 60,4 mld.) en dollarleningen (€ 5,3 mld.). In 2011 is aangekondigd dat de Staat vanaf 2012 mogelijk leningen in dollars gaat uitgeven. Belangrijk voordeel van de uitgifte van dollarleningen is de verbreding van de investeerdersbasis.

Voorwaarde voor een uitgifte in dollars is dat het voordelig voor de Staat moet zijn. Dat wil zeggen dat het effectieve rentetarief van de dollarlening lager moet zijn dan van een lening in euro’s met dezelfde looptijd. Dit hangt af van de wisselkoers en de rentetarieven. Er is geen valutarisico voor de Staat, omdat tegelijkertijd met de uitgifte valutaswaps worden afgesloten.

Er zijn in februari en september dollarleningen uitgegeven. De looptijden bedragen vijf en drie jaar. Op beide leningen is effectief minder rente betaald dan bij een vergelijkbare lening in euro’s betaald zou moeten worden. Het verschil bedraagt 0,25% bij de vijfjarige lening en 0,16% bij de driejarige lening. Dit levert de Staat een voordeel op van in totaal € 10 mln. op jaarbasis.

Rentelasten

De rentelasten voor de staatsschuld komen € 0,6 mld. lager uit dan begroot. Hier speelt een aantal verschillende effecten.

Het belangrijkste is dat de rente waartegen de Staat zich effectief financierde aanzienlijk lager was dan de rekenrente van de begroting. Effectief betaalde de Staat op de geldmarkt gemiddeld 0% en op de kapitaalmarkt gemiddeld 1,4%, terwijl de rekenrenten voor de begroting 1,25% en 3,25% bedroegen.

Een tweede effect betreft de schulduitgifte. De schuld is voor een groter deel met lange leningen gefinancierd. Tegelijkertijd is de vlottende schuld meer gedaald dan begroot. Dit geeft hogere rentelasten.

Een derde effect betreft een administratieve correctie van € 452 mln. In het verleden zijn in de boekhouding te weinig rentelasten toegerekend als gevolg van een foutieve toerekening van disagio. Er is sprake van disagio als de prijs bij uitgifte lager is dan 100. Dit disagio wordt toegerekend aan de rentelasten. Hierdoor stijgen de effectieve rentelasten (ook wel rentelasten op transactiebasis genoemd). Sinds 2009 is in de boekhouding bij een obligatie die is uitgegeven in 2009 sprake van een foutieve toerekening van het disagio. De oorzaak hiervoor is dat in 2009 een aantal transacties in eerste instantie niet goed was ingevoerd. Bij de correctie hiervan is de toerekening niet goed gecorrigeerd. De toerekening heeft alleen effect op de boekhouding en verantwoording en niet op de daadwerkelijke kasuitgaven. De opdracht tot betaling van rente wordt namelijk door een ander onderdeel van het treasury management systeem aangemaakt. Rentebetalingen aan beleggers zijn daarom altijd tijdig en volledig uitgevoerd. Omdat correctie op de slotwetten van 2009, 2010 en 2011 niet meer mogelijk is, is de correctie in 2012 in een keer geboekt en verwerkt bij de 2e suppletoire begroting. Hierdoor worden toekomstige jaarverantwoordingen niet meer beïnvloed.

De mutatie heeft een verwaarloosbaar effect op het EMU-saldo, omdat het betrekking heeft op de EMU-saldi van de jaren 2009, 2010 en 2011 voor respectievelijk € 85 mln., € 181 mln. en € 186 mln.

In reactie op de fout zijn de interne processen aangepast om foutieve boekingen in een vroeg stadium te kunnen herkennen. Doordat in de jaren 2009, 2010 en 2011 sprake was van forse rentemeevallers (lagere realisaties dan ramingen) kon de verhoudingsgewijs geringe foutieve toerekening relatief lang onopgemerkt blijven. Als extra controle zullen de rentelasten op transactiebasis in het vervolg niet alleen worden bepaald door het geautomatiseerde treasury management systeem, maar zal er ook een extra berekening worden gemaakt in een apart systeem.

Rentebaten

De hoger dan geraamde rentebaten worden veroorzaakt door hogere rentebaten bij de eoniaswaps en hogere rentebaten bij de leningen aan ABN AMRO (voorheen Fortis Bank Nederland).

Eoniaswaps worden gebruikt om het renterisico van de vlottende schuld op het eonia-tarief (overnight) te brengen. De swapcontracten worden afgesloten bij uitgifte van schuldpapier met een looptijd tot 1 jaar. Bij uitgifte van bijvoorbeeld een 6-maands DTC wordt een swapcontract afgesloten waarbij 6-maands tarief ontvangen wordt en overnight tarief betaald. Per saldo betaalt de Staat hierdoor een overnight tarief. In de regel realiseert de Staat rentebaten op de eoniaswaps, omdat de te betalen rente (overnight) lager is dan te ontvangen rente. Zolang nog geen swaps zijn afgesloten worden echter geen baten of lasten geraamd. Voor de ramingen is namelijk één rekenrente beschikbaar voor de korte schuld. Hierdoor zijn in de ramingen de rente-uitgaven en ontvangsten bij de eoniaswaps aan elkaar gelijk, terwijl deze in werkelijkheid kunnen verschillen.

De hogere rentebaten bij de lening aan ABN AMRO worden veroorzaakt door een afkoop. Bij het verstrekken van leningen aan het toenmalige Fortis (najaar 2008) is bij één lening afgesproken dat te betalen rente vanaf eind 2012 zou worden verhoogd. Deze verhoging is nu afgekocht door een eenmalige betaling door de bank van € 41 mln.

Te veel afgesloten swaps in 2011

Zoals in het jaarverslag over 2011 is vermeld, zijn er in 2011 abusievelijk meer swaps afgesloten dan nodig om aan te sluiten bij het risicoprofiel van de benchmark. In totaal ging het om € 11,2 mld. aan payerswaps. In 2012 is deze afwijking van de benchmark gerepareerd door begin 2012 minder payerswaps af te sluiten. Het resultaat is nu dat de payerswaps die normaliter in 2012 afgesloten zouden zijn, feitelijk een half jaar eerder zijn afgesloten. In het jaarverslag over 2011 is aangekondigd dat in het jaarverslag over 2012 ingegaan zou worden op de budgettaire gevolgen voor 2012 hiervan. De gevolgen voor het budget in 2012 zijn:

-

– Elke payerswap die abusievelijk in 2011 is afgesloten genereert in 2012 drie rentestromen: een betaling van de vaste rente en twee ontvangsten van de variabele rente. Als deze payerswaps in 2012 zouden zijn afgesloten zou elke van deze swaps slechts tot één rentestroom geleid hebben: een ontvangst van de variabele rente.

-

– De swaprente is gedaald, waardoor de vaste rente op de swaps uit 2011 hoger is dan de rente die betaald had moeten worden wanneer de swaps wel begin 2012 afgesloten waren.

De gerealiseerde rentelasten van de swaps uit 2011 waren in 2012 gelijk aan € 88,1 mln., terwijl de rentelasten in 2012 € 30,7 mln. geweest zouden zijn wanneer de swaps in 2012 afgesloten zouden zijn. Dit betekent dat het te vroeg afsluiten van deze swaps een negatief gevolg voor het budget in 2012 heeft gehad van € 57,4 mln.

In 2013 zal het verschil minder groot zijn, omdat er dan in beide gevallen de vaste rente betaald moet worden en tweemaal de variabele rente wordt ontvangen. In het laatste jaar van de looptijd van iedere swap wordt er een extra rentebetaling ontvangen. De foutieve swaps lopen immers pas in de tweede helft van dat jaar af, terwijl de swaps die ter correctie niet afgesloten zijn al in de eerste helft afgelopen zouden zijn.