Downloads

Gerelateerde visual

Financiën

Aan de voorzitters van de Eerste en Tweede Kamer van de Staten-Generaal

Hierbij bied ik, mede namens de staatssecretaris van Financiën en de minister van Wonen en Rijksdienst, het departementale jaarverslag van het Ministerie van Financiën (IXB) over het jaar 2012 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de minister van Financiën decharge te verlenen over het in het jaar 2012 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. Het gevoerde financieel beheer en materieelbeheer;

b. De ten behoeve dat beheer bijgehouden administraties;

c. De financiële informatie in het jaarverslag;

d. De betrokken saldibalans;

e. De totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. De in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. Het Financieel jaarverslag van het Rijk over 2012;

b. Het voorstel van de slotwet over 2012 dat met het onderhavige jaarverslag samenhangt;

c. Het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. De verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2012 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2012 alsmede met betrekking tot de Saldibalans van het Rijk over 2012 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De minister van Financiën, J.R.V.A. Dijsselbloem

Algemeen

De begrotingshoofdstukken IXA (Nationale Schuld) en IXB (Financiën) omvatten het beleidsterrein van het Ministerie van Financiën. In de jaarverslagen worden de gerealiseerde beleidsdoelen, instrumenten en ingezette middelen ten opzichte van de ontwerpbegroting 2012 verantwoord.

Dit jaarverslag heeft betrekking op IXB. De focus ligt op beleidsmatige hoofdpunten. Waar relevant wordt verwezen naar Kamerstukken. Voor een toelichting op de belastingontvangsten wordt verwezen naar het Financieel Jaarverslag van het Rijk.

De IXB-beleidsartikelen (paragrafen 4.1 t/m 4.7) en niet-beleidsartikelen (paragrafen 5.1 t/m 5.3) zijn de volgende:

4.1 Belastingen

4.2 Financiële Markten

4.3 Financieringsactiviteiten publiek-private sector

4.4 Internationale Financiële Betrekkingen

4.5 Exportkredietverzekeringen en investeringsgaranties

4.6 BTW-compensatiefonds

4.7 Beheer Materiële Activa

5.1 Apparaat Kerndepartement

5.2 Algemeen

5.3 Nominaal en Onvoorzien.

Tot en met 2011 was het BTW-compensatiefonds een zelfstandig begrotingsfonds, opgenomen in een aparte begrotingswet. Vanaf 2012 is dit begrotingsfonds geïntegreerd in de begroting van het Ministerie van Financiën (IX). Daar is het opgenomen als een afzonderlijk begrotingsartikel en in de saldibalans.

Opbouw van het jaarverslag

Na het deel Algemeen, aanbieding van het jaarverslag/dechargeverlening en leeswijzer, paragrafen 1 en 2, bestaat de kern van het jaarverslag uit het Beleidsverslag (paragrafen 3 t/m 6) en de Jaarrekening (paragrafen 7 t/m 9). Tot slot zijn 3 bijlagen opgenomen.

In paragraaf 3 wordt ingegaan op de kredietcrisis/Europese schuldencrisis en de beleidsprioriteiten uit de beleidsagenda van de ontwerpbegroting IXB over 2012.

Paragraaf 4 bevat de beleidsartikelen, bestaande uit 2 paragrafen:

– De beleidsdoelstelling. In de beleidsmatige (niet-financiële) toelichting wordt, waar relevant, nader ingegaan op de belangrijkste beleidsresultaten en op opmerkelijke verschillen ten opzichte van de ontwerpbegroting;

– Budgettaire gevolgen van beleid en een financiële toelichting, waarin opmerkelijke verschillen tussen ontwerpbegroting en realisatie worden toegelicht. Dit betreft de toelichting op de verantwoordingsstaat uit de jaarrekening.

In paragraaf 5 komen de niet-beleidsartikelen aan bod. Paragraaf 6 is de bedrijfsvoeringsparagraaf. In de bedrijfsvoeringsparagraaf wordt verslag gedaan van de opmerkelijke zaken in de bedrijfsvoering, mede gebaseerd op een risico-analyse. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage, echter alle onderdelen worden verplicht vermeld, ook wanneer zich geen noemenswaardige bevindingen hebben voorgedaan.

De Jaarrekening bestaat uit paragraaf 7 verantwoordingsstaten IXB, Domeinen Roerende Zaken (DRZ) en het Rijksvastgoed- en ontwikkelingsbedrijf (RVOB), paragraaf 8 saldibalans en paragraaf 9 baten-lastendienst DRZ en RVOB. Op 5 november 2012 is besloten tot een departementale herindeling met betrekking tot het rijksvastgoed. Hierbij is de Minister van Wonen en Rijksdienst belast met de behartiging van de aangelegenheden op het terrein van rijksvastgoed, met inbegrip van het RVOB.

Bijlage 1 bevat een overzicht van zelfstandige bestuursorganen (ZBO’s) en rechtspersonen met een wettelijke taak (RWT’s) waarvoor Financiën beleidsmatig verantwoordelijk is. In bijlage 2 staat informatie betreffende de externe inhuur. Bijlage 3 bevat afgerond evaluatie- en overig onderzoek.

Het beleidsverslag bevat financiële en niet-financiële gegevens. Deze zijn aan verschillende kwaliteitsnormen onderhevig.

Vanwege tussentijdse afrondingen op gehele duizenden, miljoenen of miljarden euro’s kan de som der delen afwijken van het totaal in de tabellen.

In de toelichting bij de budgettaire tabel wordt op bondige wijze ingegaan op opmerkelijke verschillen tussen de ontwerpbegroting en de realisatie in het verslagjaar. Hierbij worden de volgende grensbedragen aangehouden:

• Uitgaven en niet-belastingontvangsten:

> 5% van het bedrag van de ontwerpbegroting en > € 2,5 mln.

• Belastingontvangsten:

> 5% van bedrag ontwerpbegroting en > € 25 mln.

Als het beleidsmatig wenselijk is, wordt zo nodig ook beneden deze norm een toelichting gegeven.

Verder worden de belangrijke posten in de saldibalans toegelicht.

Groeiparagraaf:

Op 20 april 2011 is de Tweede Kamer akkoord gegaan met een aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten»1. De nieuwe presentatie geeft meer inzicht in de financiële informatie, de rol en verantwoordelijkheid van de minister en laat een duidelijke splitsing tussen apparaat en programma zien.

De begroting 2012 was het eerste jaar waarin de begroting van het ministerie van Financiën volgens de systematiek van Verantwoord Begroten is opgesteld. Dit jaarverslag is derhalve ook vormgegeven conform de voorschriften van Verantwoord Begroten.

Door de nieuwe indeling kunnen in sommige tabellen geen gegevens worden opgenomen voor de jaren 2011 en eerder.

Kamerstukken II 2010/11, 31 865, nr. 26

In dit beleidsverslag wordt een overzicht gegeven van de maatregelen die door het ministerie van Financiën zijn genomen bij het bestrijden van de kredietcrisis, de Europese schuldencrisis en het bewaken van de stabiliteit op de financiële markten. Daarnaast wordt in deze paragraaf ingegaan op de voortgang en ontwikkelingen ten aanzien van deze maatregelen. Tevens wordt ingegaan op de beleidsprioriteiten van de ontwerpbegroting van het ministerie van Financiën voor 2012. In paragraaf 3.2 is een tabel met toelichting opgenomen met daarin per beleidsprioriteit informatie over hoofddoelstelling en prestaties.

Inleiding

Als gevolg van de kredietcrisis en de daarop volgende Europese schuldencrisis zijn door de Minister van Financiën diverse maatregelen getroffen om de financiële stabiliteit binnen en buiten Nederland te borgen. Deze maatregelen hebben hun weerslag gevonden in verschillende beleidsartikelen van de begrotingen van het ministerie van Financiën. In de tabel hieronder wordt een totaalbeeld gegeven van de verschillende maatregelen, de budgettaire consequenties en de vindplaatsen er van in de jaarverslagen. Tevens wordt hierbij ten aanzien van het jaar 2012 ingegaan op de ontwikkelingen en de mate van doelbereiking met betrekking tot deze maatregelen.

In aanvulling hierop wordt in het Financieel Jaarverslag van het Rijk een rijksbreed overzicht van de maatregelen opgenomen.

| In € mln.1 | 2008–20102 | 2011 | 2012 | Bron: | |

|---|---|---|---|---|---|

| A. Verwerving Fortis/RFS/AA | |||||

| 1 | ABN AMRO Group N.V. | 27.971 | 27.971 | 27.9553 | Saldibalans |

| 2 | Overbruggingskredieten Fortis | 44.341 | IXA, art. 1 | ||

| 3 | Aflossingen overbruggingskredieten Fortis | – 39.766 | – 825 | 0 | IXA, art. 1 |

| 4 | Stand overbruggingskredieten Fortis (2–3) | 4.575 | 3.750 | 3.750 | Saldibalans |

| 5 | Renteontvangst overbruggingskredieten Fortis | – 1.374 | – 169 | – 152 | IXA, art. 1 |

| 6 | Dividend ABN AMRO Group | 0 | – 200 | – 50 | IXA, art. 3 |

| 7 | Dividend ASR | 0 | 0 | – 71 | IXA, art. 3 |

| 8 | Dividend en repatriëring kapitaal RFS | – 6 | – 16 | 0 | IXA, art. 3 |

| Capital Relief Instrument ABN-AMRO (CRI) | |||||

| 9 | Premieontvangsten uit CRI | – 193 | IXB, art. 3 | ||

| 10 | Stand openstaande garanties | 32.611 | 0 | Saldibalans | |

| Mandatory Convertible Notes ABN-AMRO (MCN) | |||||

| 11 | Rente-ontvangsten uit MCN’s | – 103 | IXB, art. 3 | ||

| Counter Indemnity ABN-AMRO (garantie) | |||||

| 12 | Garantieverlening (geëffectueerd) | 950 | IXB, art. 3 | ||

| 13 | Stand openstaande garanties (12) | 950 | 950 | 950 | Saldibalans |

| 14 | Premie-ontvangsten uit garantie | – 26 | – 26 | – 26 | IXB, art. 3 |

| Δ Staatsschuld 2012 (nr. 2+3+5+6+7+8+9+11+14) | 30.844 | – 1.236 | – 299 | ||

| B. Kapitaalverstrekkingsfaciliteit (€ 20 mld.) | |||||

| 15 | Verstrekt kapitaal ING | 10.000 | IXB, art. 3 | ||

| 16 | Verstrekt kapitaal Aegon | 3.000 | IXB, art. 3 | ||

| 17 | Verstrekt kapitaal SNS Reaal | 750 | IXB, art. 3 | ||

| 18 | Aflossing ING | – 5.000 | – 2.000 | – 750 | IXB, art. 3 |

| 19 | Aflossing Aegon | – 1.500 | – 1.500 | IXB, art. 3 | |

| 20 | Aflossing SNS Reaal | – 185 | IXB, art. 3 | ||

| 21 | Stand uitstaand kapitaal ING | 5.000 | 3.000 | 2.250 | Saldibalans |

| 22 | Stand uitstaand kapitaal Aegon | 1.500 | 0 | Saldibalans | |

| 23 | Stand uitstaand kapitaal SNS Reaal | 565 | 565 | 0 | Saldibalans |

| 24 | Couponrente ING | – 684 | – 34 | IXB, art. 3 | |

| 25 | Couponrente Aegon | – 177 | IXB, art. 3 | ||

| 26 | Couponrente SNS Reaal | – 39 | IXB, art. 3 | ||

| 27 | Repurchase fee ING | – 347 | – 1.000 | – 341 | IXB, art. 3 |

| 28 | Repurchase fee Aegon | – 160 | – 750 | IXB, art. 3 | |

| 29 | Repurchase fee SNS Reaal | 0 | IXB, art. 3 | ||

| Δ Staatsschuld 2012 (nr.15 t/m 20 + 24 t/m 29) | 5.659 | – 5.250 | – 1.125 | ||

| C. Back-up faciliteit ING, EUR/USD wisselkoers | 1,29 | 1,32 | |||

| 30 | Funding fee (rente + aflossing) | 8.248 | 3.242 | 2.644 | IXB, art. 3 |

| 31 | Management fee | 106 | 39 | 33 | IXB, art. 3 |

| 32 | Portefeuille ontvangsten (rente + aflossing) | – 7.877 | – 3.012 | – 2.434 | IXB, art. 3 |

| 33 | Garantiefee | – 232 | – 85 | – 73 | IXB, art. 3 |

| 34 | Additionele garantiefee | – 154 | – 128 | – 110 | IXB, art. 3 |

| 35 | Additionele fee | – 91 | – 55 | – 46 | IXB, art. 3 |

| 36 | Verhandelbaarheidsfee | – 15 | IXB, art. 3 | ||

| Saldo Back-up faciliteit (nr. 30 t/m nr. 36) | 0 | 0 | 0 | ||

| 37 | Meerjarenverplichting aan ING | 13.084 | 10.264 | 7.655 | Saldibalans |

| 38 | Alt-A portefeuille | 16.376 | 13.934 | 11.140 | Saldibalans |

| D1. Garantiefaciliteit bancaire leningen (€ 200 mld.) | |||||

| 39 | Garantieverlening (geëffectueerd) | 50.275 | IXB, art. 2 | ||

| 40 | Afname voorwaardelijke verplichting (zonder uitgaven) | – 11.277 | – 5.823 | – 15.933 | IXB, art. 2 |

| 41 | Premieontvangsten op basis van garanties bancaire leningen | – 523 | – 366 | – 230 | IXB, art. 2 |

| 42 | Terugbetaling openstaande fees | 5 | 0 | IXB, art. 2 | |

| 43 | Stand openstaande fees (nr. 39 – 40) | 33.175 | 17.242 | Saldibalans | |

| 44 | Schade-uitkeringen | 0 | 0 | 0 | IXB, art. 2 |

| D2. Stabiliteitsmechanisme | |||||

| 45 | Garantieverlening NL-aandeel EU-begroting | 2.946 | – 120 | 6 | IXB, art. 4 |

| 46 | Stand openstaande garanties (nr. 45) | 2.946 | 2.826 | 2.832 | Saldibalans |

| 47 | Garantieverlening NL-aandeel EFSF | 25.872 | 71.910 | IXB, art. 4 | |

| 48 | Stand openstaande garanties (nr.47) | 25.872 | 97.782 | 97.782 | Saldibalans |

| 49 | Deelneming SPV (EFSF) | 1 | 1 | IXB, art. 4 | |

| 50 | Stand deelneming SPV (EFSF) (nr. 49) | 1 | 2 | 2 | Saldibalans |

| 51 | Garantieverlening NL-aandeel ESM | 35.445 | IXB, art. 4 | ||

| 52 | Stand openstaande garanties (nr. 51) | 35.445 | Saldibalans | ||

| 53 | Deelneming ESM | 1.829 | IXB, art. 4 | ||

| 54 | Stand deelneming ESM | 1.829 | Saldibalans | ||

| D3. Garantie DNB | |||||

| 55 | Garantie DNB i.v.m. IMF | 13.610 | IXB, art. 4 | ||

| 56 | Stand openstaande garanties (nr. 55) | 13.610 | 13.610 | Saldibalans | |

| Δ Staatsschuld 2012 (nr. 41+42+44+53) | – 522 | – 360 | 1.599 | ||

| E1. IJsland | |||||

| 57 | Uitkeringen depositogarantiestelsel Icesave | 1.428 | IXB, art. 2 | ||

| 58 | Uitvoeringskosten IJslandse DGS door DNB | 7 | IXB, art. 2 | ||

| 59 | Vordering op IJslandse DGS | 1.329 | 1.012 | 770 | Saldibalans |

| 60 | Opgebouwde rente op vordering | 115 | 93 | 119 | Saldibalans |

| 61 | Correctie n.a.v. nieuw voorgestelde overeenkomst | – 64 | Saldibalans | ||

| 62 | Ontvangsten lening IJsland (i.) aflossing | 0 | – 443 | – 291 | IXB, art. 2 |

| 63 | Ontvangsten lening IJsland (ii.) rente | 0 | 0 | 0 | IXB, art. 2 |

| E2. Griekenland | |||||

| 64 | Lening Griekenland | 1.248 | 1.946 | 5 | IXB, art. 4 |

| 65 | Vordering Griekenland | 1.248 | 3.194 | 3.198 | Saldibalans |

| 66 | Ontvangsten lening Griekenland (i.) aflossing | 0 | 0 | 0 | IXB, art. 4 |

| 67 | Ontvangsten lening Griekenland (ii.) rente & servicefee | – 30 | – 115 | – 41 | IXB, art. 4 |

| 68 | Uitkering rente aan Griekenland | 13 | IXB, art. 4 | ||

| Δ Staatsschuld 2012 (nr. 57+58+62+63+64+66+67+68) | 2.653 | 1.388 | – 314 | ||

| F. Overige gevolgen | |||||

| 69 | Uitvoeringskosten en inhuur externen | 62 | 3 | 1 | IXB, art. 3 |

| 70 | Terug te vorderen uitvoeringskosten inhuur externen | 3 | 0 | 0 | Saldibalans |

| 71 | Ontvangen uitvoeringskosten externen | – 19 | – 5 | – 0,5 | IXB, art. 3 |

| Δ Staatsschuld | – 5.458 | – 138 | |||

| Staatsschuld cumulatief voor renteberekening | 38.634 | 33.176 | 33.038 | ||

| Berekende rente over gemiddelde staatsschuld4 | 1.280 | 1.160 | |||

Vanwege tussentijdse afronding op gehele miljoenen euro’s kan de som der delen afwijken van het totaal.

Bij de artikelen is de stand van 2008 t/m 2010 opgenomen. Bij de saldibalansposten de stand ultimo 2010.

Betreft de betaling van 16 mln. door RFS Holding aan de Staat (zie ook nr. 8) welke samenhangt met de afspraken die zijn vastgelegd in de restated CSA, waarin is opgenomen dat het surplus aan kapitaal de aandeelhouders toekomt.

Door de integrale benadering van schuldmanagement – dat wil zeggen: de financieringsbehoefte van de Staat wordt in haar totaliteit gedekt, ongeacht herkomst van financiering – is het in principe niet mogelijk het totaal aan gerealiseerde rentelasten exact uit te splitsen naar «reguliere» rentelasten als gevolg van de kredietcrisis. De rentelasten als gevolg van de toename van de staatsschuld door de getroffen maatregelen zijn benaderd door het gemiddelde aandeel van de crisismaatregelen in de totale gemiddelde staatsschuld over 2012 (conform EMU-definitie) te vermenigvuldigen met de totale rente op staatsschuld in 2012. Deze methode is enigszins grof maar geeft een indicatie van de gemiddeld toerekenbare rentelasten. De meerjarenverplichting van de Staat aan ING wordt niet in deze berekening meegenomen, omdat de rente op deze meerjarenverplichting via de funding fee direct aan ING wordt bepaald (zie begrotingshoofdstuk IXB, artikel 3). Tegenover deze rentelasten staan ook renteontvangsten (zie tabel).

A. Verwerving Fortis/RFS/AA

ABN AMRO heeft in 2012 een interimdividend uitgekeerd van € 50 mln. ASR heeft over 2011 een dividend uitgekeerd van € 71 mln., dat in 2012 is betaald.

B. Kapitaalverstrekkingsfaciliteit (20 mld.)

De Staat en ING hebben met de Europese Commissie een akkoord bereikt over de herstructureringsmaatregelen die ING moet uitvoeren en de terugbetaling van de nog uitstaande core tier 1 securities ter waarde van € 3 mld. ING zal deze core tier 1 securities aflossen door een betaling van in totaal € 4,5 mld. verspreid over de periode 2012–2015, in tranches van € 1,125 mld. per jaar. De betaling van de eerste tranche heeft op 26 november 2012 plaatsgevonden.

In het kader van de onteigening van SNS Reaal N.V. (februari 2013) zijn de in bezit zijnde core tier 1 securities, met een aanschafwaarde waarde van € 565 mln. gewaardeerd op nul.2

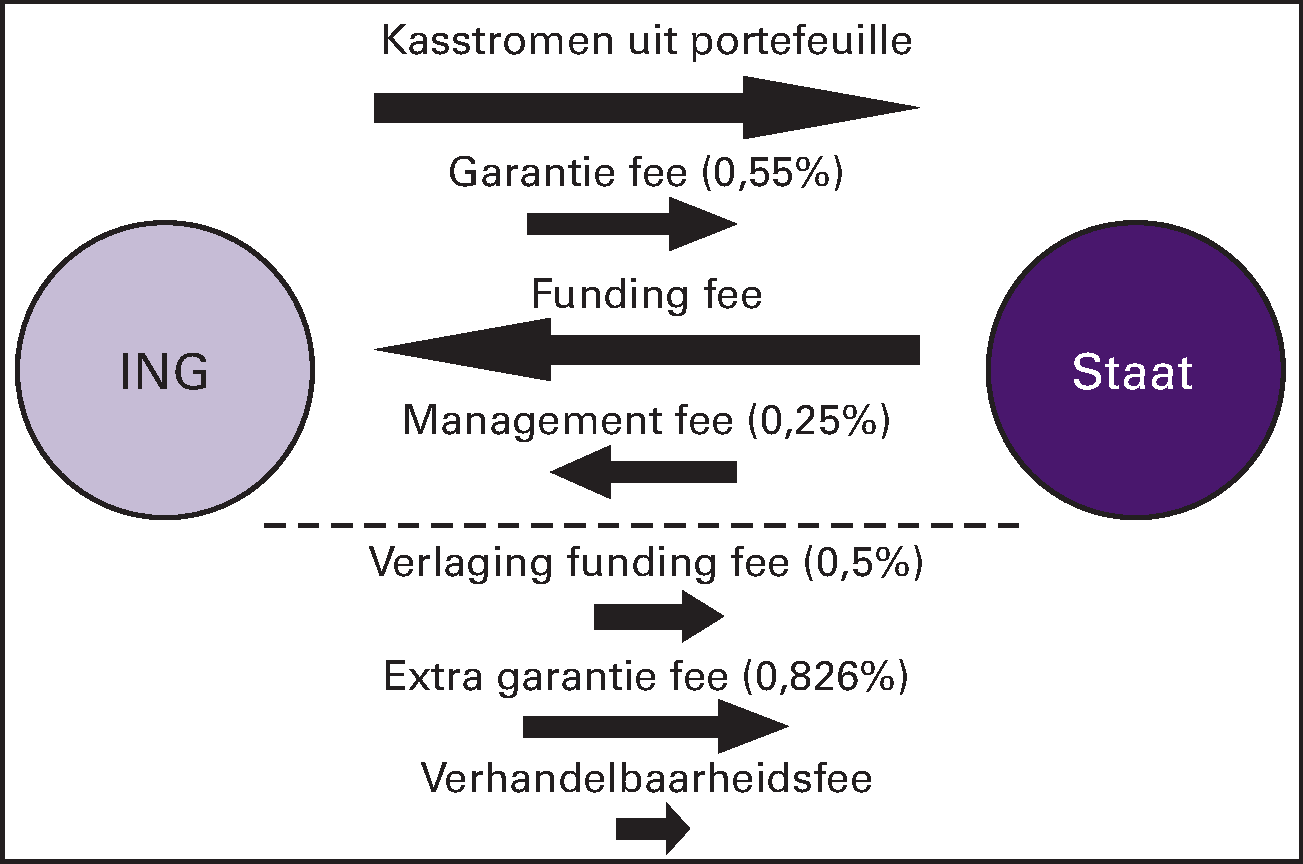

C. Back-up faciliteit ING

In 2009 is de Staat een Illiquid Assets Back-up Facility (IABF) overeengekomen met ING. Als gevolg daarvan is er voor de Staat een meerjarenbetalingsverplichting aan ING ontstaan. De saldibalans vermeldt de resterende meerjarenbetalingsverplichting uit hoofde van de IABF. De verplichting is verder gedaald in 2012. De meerjarenverplichting ultimo 2012 (€ 7,7 mld.) bestaat uit de gegarandeerde waarde ultimo 2012 (€ 7,5 mld.) plus een verplichting van de Staat aan ING die begin 2013 is voldaan, maar betrekking heeft op december 2012 (€ 0,2 mld.). De meerjarenverplichting luidt in US dollars en is omgerekend naar euro met de ECB referentie koers per ultimo jaar. Op de saldibalans staat tevens de omvang van de Alt-A portefeuille waaruit de Staat kasstromen ontvangt. Het vermelde bedrag per ultimo 2012 is € 11,1 mld.

D1. Garantiefaciliteit bancaire leningen (€ 200 mld.)

De garantieregeling interbancaire leningen is in 2008 in het leven geroepen om de financiering van financiële instellingen op gang te brengen, zodat de kredietverlening aan bedrijven en particulieren wordt gewaarborgd. Door een gebrekkig functioneren van de kapitaalmarkt voor middellange termijn financiering konden bij financiële instellingen liquiditeitsproblemen ontstaan, waardoor ook fundamenteel gezonde instellingen zichzelf moeilijk konden financieren. De garantieregeling moet daarbij in samenhang worden gezien met andere maatregelen ter bescherming van de financiële sector. Vanaf 23 oktober 2008, de ingangsdatum van de garantieregeling, tot het einde van 2009 is in totaal € 50,3 mld. aan garanties geëffectueerd. De garantieregeling is op 31 december

2010 afgelopen en is aangevangen met de exit strategie van de garantieregeling. Als onderdeel van de exit strategie is door het Ministerie van Financiën op de website www.dsta.nl van het agentschap derhalve voor de banken die gegarandeerde leningen hebben de mogelijkheid aangeboden om deze leningen terug te kopen uit de kapitaalmarkt teneinde staatsgegarandeerd schuldpapier om te zetten in reguliere financiering. Per ultimo 2012 is de openstaande garantieverplichting teruggelopen tot € 17,2 mld.

D2. Stabiliteitsmechanisme

Met het oog op de financiële stabiliteit van de eurozone heeft de Eurogroep op 30 maart 2012 besloten om de gezamenlijke leencapaciteit van het EFSF en het ESM op te hogen (zogenaamde firewall3). De gezamenlijke leencapaciteit van het EFSF en het ESM is € 700 mld., in plaats van € 500 mld. Dit gecombineerd met het eerder aangegane programma uit het EFSM van € 49 mld. en de bilaterale leningen aan Griekenland van € 53 mld. is een Europese firewall beschikbaar van circa € 800 mld.

In 2012 zijn er geen nieuwe bilaterale leningen onder de Greek Loan Facility (GLF) meer verstrekt. In juli 2011 was reeds besloten om de nog niet uitgekeerde leningen uit de Greek Loan Facility over te hevelen naar het EFSF. Er heeft begin 2012 consolidatie plaatsgevonden van de zes verstrekte bilaterale leningen tot één lening van € 52,9 mld. Het totale Nederlandse aandeel in de GLF is € 3,2 mld.

In december 2010 is reeds besloten tot oprichting van een permanent stabiliteitsmechanisme, het Europese Stabilisatie Mechanisme (ESM). In maart 2012 heeft de Eurogroep afgesproken dat het ESM sneller zal worden opgebouwd. Dit betekent dat het gestorte kapitaal wordt opgebouwd in drie jaar in plaats van vijf. In 2012 hebben de lidstaten van de eurozone de ratificatie van het ESM-Verdrag voltooid en op 8 oktober 2012 is het ESM-Verdrag en daarmee het permanente noodfonds in werking getreden. Het ESM heeft een maximale leencapaciteit van € 500 mld. en bestaat voor € 80 mld. uit volgestort kapitaal en € 6204 mld. uit oproepbaar kapitaal. Het Nederlandse aandeel in het ESM is circa 5,7%. Sinds de inwerkingtreding van het ESM, is het ESM het voornaamste noodfonds. De tijdelijke noodfondsen, EFSF en het EFSM zullen vanaf juli 2013 geen nieuwe leningen meer verstrekken. Het EFSF en EFSM zullen wel na juli 2013 blijven bestaan, namelijk totdat de laatste leningen zijn afgelost.

In juni hebben de regeringleiders op de Eurozone Top besloten dat zodra het Europees toezichtmechanisme effectief is, in onderlinge overeenstemming kan worden besloten het ESM de mogelijkheid te geven banken direct te herkapitaliseren (zie verslag Europese Raad en Eurozone Top 28–29 juni 2012)5.

Steun aan lidstaten exclusief Griekenland

In juni 2012 heeft Spanje een aanvraag gedaan voor steun van het EFSF/ESM voor bankenherstructurering en herkapitalisatie. Tijdens de Eurozone Top van 29 juni 2012 is overeengekomen dat de steun aan de Spaanse banken verstrekt zal worden door het EFSF, totdat het ESM in werking is getreden. Voor het programma is maximaal € 100 mld. beschikbaar gesteld. Eind november 2012 is het steunprogramma ten behoeve van de Spaanse bankensector overgeheveld van het EFSF naar het ESM en in december 2012 is de eerste tranche uit het ESM van € 39,5 mld. uitgekeerd aan Spanje.

Cyprus heeft in juni 2012 een aanvraag gedaan voor financiële steun bij de voorzitter van de Eurogroep. Sindsdien zijn er verschillende missies van de Trojka (IMF, ECB, Europese Commissie) naar Cyprus geweest om de stand van zaken op te nemen. Op 25 maart 2013 is er een akkoord gesloten over het leningenprogramma.

Onderstaand een overzicht van de stand van de uitgekeerde leningen door het EFSF, EFSM, ESM en het IMF aan Ierland, Portugal, Griekenland en Spanje eind 2012.

| Griekenland 1 | Totaal leningen | Uitgekeerd eind 2012 |

|---|---|---|

| Bilaterale leningen | 52,9 | 52,9 |

| IMF | 20,1 | 20,1 |

| Ierland | Totaal leningen | Uitgekeerd eind 2012 |

| EFSF | 17,7 | 12 |

| EFSM | 22,5 | 21,7 |

| IMF | 22,5 | 19,4 |

| Bilaterale leningen VK, DK, ZW | 4,7 | 2,2 |

| Portugal | Totaal leningen | Uitgekeerd eind 2012 |

| EFSF | 26 | 18,2 |

| EFSM | 26 | 22,1 |

| IMF | 26 | 21,1 |

| Griekenland 2 | Totaal leningen | Uitgekeerd eind 2012 |

| EFSF | 144,6 | 108,2 |

| IMF | 28 | 1,6 |

| Spanje | Totaal leningen | Uitgekeerd eind 2012 |

| ESM | 100 | 39,5 |

Bronnen: de website van de Europese Commissie http://ec.europa.eu/economy_finance/eu_borrower/efsm/index_en.htm , http://ec.europa.eu/economy_finance/assistance_eu_ms/index_en.htm en de website van het EFSF: www.efsf.europa.eu

E1. IJsland

In 2008 is de Landsbanki failliet verklaard. Aansluitend op het faillissement van Landsbanki stelde de Nederlandse Staat rekeninghouders van Icesave destijds schadeloos. Hierbij werden tegoeden die onder het IJslandse DGS vallen, ofwel de eerste tranche tot aan € 20.887 door de Nederlandse Staat voorgeschoten. Daarnaast werd ook het eigen risico op de tweede tranche (10%) en de verhoging van het Nederlandse DGS tot aan € 100.000 («de topping up») uitgekeerd. In totaal keerde de Staat rekeninghouders een bedrag uit van € 1.428 mln.. Na de ontvangst vanuit de Landsbanki-boedel bedraagt de vordering op IJsland nog € 770 mln.

E2. Griekenland

Tijdens de Eurogroep van 12 maart 2012 hebben de ministers van Financiën, de Europese Commissie, de ECB en het IMF een akkoord bereikt over het nieuwe leningenprogramma aan Griekenland (zie Kamerbrief Nieuwe leningenprogramma Griekenland)6. Het nieuwe leningenprogramma bestaat uit leningen van het IMF en het EFSF. Het EFSF zal in de programmaperiode 2012–2014 circa € 145 mld. bijdragen, dit is inclusief het overgehevelde deel van het bilaterale leningenprogramma van de euro-lidstaten (GLF). Het IMF draagt binnen de programmaperiode 2012–2014 circa € 19,8 mld. bij aan de financieringsbehoefte en circa € 8 mld. daarna. Ook is in maart door de Eurogroep overeenstemming bereikt om de rente die Griekenland betaalt op de bilaterale leningen (GLF) te verlagen met 50 basispunten. De politieke impasse als gevolg van de twee verkiezingen in het voorjaar van 2012 hebben gezorgd voor een vertraging in de implementatie van de voorwaarden uit het nieuwe leningenprogramma. Dit in combinatie met de verslechterende economische ontwikkelingen heeft er toe geleid dat zowel de schuldhoudbaarheid uit zicht was en er een financieringsgat in de programmaperiode was ontstaan.

In december 2012 heeft de Eurogroep vervolgens overeenstemming bereikt over een pakket aan maatregelen voor Griekenland waarmee het financieringsgat gedicht en de schuldhoudbaarheid hersteld wordt. In dit akkoord wordt van alle betrokken partijen een bijdrage gevraagd om de schuldhoudbaarheid te herstellen (zie verslag Ecofin Raad en Eurogroep 12–13 december7 en verslag Eurogroep 26 november8). Griekenland is met een omvangrijk pakket aan consolidatiemaatregelen en structurele hervormingen gekomen en zal aan doelstellingen moeten voldoen. Vervolgens is er opnieuw een bijdrage gevraagd aan de private sector middels een zogenaamde schuldterugkoop. Ook zien de lidstaten van de eurozone af van een deel van de voordelen voor de lidstaten van het Griekse leningenpakket. De Eurogroep is overeengekomen dat Griekenland de rentebetalingen aan het EFSF uitstelt met 10 jaar, dat het EFSF de guarantee fee niet meer in rekening brengt aan Griekenland, een verdere renteverlaging op de bilaterale leningen onder de Greek Loan Facility van 100 basispunten en zijn de looptijden van deze bilaterale leningen en van de EFSF-leningen verlengd met 15 jaar. Tenslotte heeft de Eurogroep besloten dat de lidstaten van de eurozone de inkomsten uit de Griekse staatsobligaties die voortvloeien uit het Securities Market Programme van de ECB vanaf budgetjaar 2013 door zullen geven aan Griekenland. Het verlagen van de rentemarge op de bilaterale leningen aan Griekenland (GLF) en het doorgeven van de SMP-inkomsten aan Griekenland hebben gevolgen voor de Nederlandse begroting. De renteverlaging op de EFSF-leningen (afschaffen guarantee fee), het uitstellen van de rentebetalingen aan het EFSF en het verlengen van de looptijden van de bilaterale leningen en de EFSF-leningen hebben geen direct effect op de Nederlandse begroting. Wel betekent het verlengen van de looptijden van de EFSF-leningen dat lidstaten langer garant staan voor de leningen aan Griekenland.

Kamerstukken II 2012/13, 33 532, nr. 1

Kamerstukken II 2011/12, 21 501-07, nr. 902

Kamerstukken II 2011/12, 21 501-20, nr. 668

Kamerstukken II 2011/12, 21 501 – 07, nr. 893.

Kamerstukken II 2012/13, 21 507-07, nr. 981

Kamerstukken II 2012/13, 21 507-07, nr. 972

In de ontwerpbegroting IXB 2012 zijn de beleidsprioriteiten van het kabinet op het terrein van het ministerie van Financiën voor 2012 gepresenteerd. In deze paragraaf is een tabel met toelichting opgenomen met daarin de prestaties die in 2012 zijn behaald.

| Beleidsprioriteit | Hoofddoelstelling | Prestaties in 2012 | Hoofddoelstelling behaald | |

|---|---|---|---|---|

| IXB | ||||

| 1 | Houdbare financiering van beleidsprioriteiten | Het terugdringen van het overheidstekort en de overheidsschuld. Handhaven van de begrotingsregels | Het tekort is ten opzichte van 2011 verbeterd; de schuld is daarentegen ten opzichte van 2011 verder verslechterd. De begrotingsregels zijn gehandhaafd. | Deels |

| 2 | Sobere en effectieve EU-begroting | Begroting waarbij de afdrachten evenwichtiger en transparanter worden verdeeld. | Een beperkte stijging van de begroting mede dankzij de Nederlandse inzet. | Grotendeels |

| 3 | Centralisatie auditdiensten: op weg naar één auditdienst voor het Rijk | Eén effectieve en efficiënte Auditdienst. | Alle beoogde departementen die zouden aansluiten, zijn ook aangesloten. | Ja |

| 4 | Re-regulering van de financiële sector | Maatregelen die bevorderen dat activiteiten van financiële instellingen zich richten op het leveren van betrouwbare dienstverlening aan burgers en bedrijven. | Mede met het oog op de hoofddoelstelling is het Actieplan financiële sector opgesteld en naar de Kamer gestuurd. Deze is gerealiseerd, met uitzondering van MiFID (Markets in Financial Instruments Directive) waarover in Europa nog wordt onderhandeld (zie toelichting). | Grotendeels |

| 5 | Financieel beheer interventies financiële sector | Substantiële reductie van de belangen in de financiële sector waarbij gestreefd wordt naar het volledig terug verdienen van de publieke middelen. | Bij de meeste belangen is in 2012 voortgang geboekt met een verantwoorde exit. Belangrijke uitzondering betreft SNS. | Deels |

| 6 | Herstellen en bewaken stabiliteit eurozone | De Europese schuldencrisis heeft aanleiding gegeven tot wijziging en uitbreiding van afspraken omtrent economische beleidscoördinatie (o.a. versterkt Stabiliteits- en Groeipact). | In 2012 zijn de onderhandelingen voor het «two pack» in ver gevorderd stadium en de Nederlandse inzet voor de van Rompuy werkgroep is geformuleerd. Als sluitstuk van versterkte economische beleidscoördinatie in de Eurozone, kunnen de Europese noodmechanismen financiële steun verstrekken aan landen in nood onder strikte beleidscondities, in samenwerking met het IMF. | Deels |

| 7 | Fiscale Agenda | Een eenvoudiger, meer solide en fraudebestendiger belastingstelsel en tegelijkertijd het terugdringen van de administratieve lasten. | Een groot deel van de doelstellingen uit de Fiscale Agenda is inmiddels gerealiseerd. De Fiscale Agenda blijft waar mogelijk leidraad voor toekomstig beleid. Zodra daartoe de mogelijkheid bestaat zal de realisering van deze doelstellingen (opnieuw) worden opgepakt. | Grotendeels |

| 8 | Digitale dienstverlening | Digitalisering is vanuit een oogpunt van eigentijdse en klantgerichte dienstverlening als van uit efficiency een speerpunt in het beleid. | Zichtbare ontwikkelingen zijn de Vooraf Ingevulde Aangifte (VIA) en de Versnelling Definitieve Aanslag (VDA). Andere ontwikkelingen zijn nog in de proeffase. | Ja |

| 9 | Fraudebestrijding | Belastingplichtigen moeten er op kunnen vertrouwen dat de overheid al het mogelijke doet iedereen aan zijn fiscale verplichtingen te laten voldoen | Resultaten zijn geboekt bij de aanpak van systeemfraude, onbekend buitenlands vermogen en carrouselfraude. | Ja |

| 10 | Verantwoord begroten | Een begrotingspresentatie die inzichtelijk maakt op welke resultaten een minister nu daadwerkelijk is aan te spreken en hoe het geld daartoe wordt ingezet. | Voor een deel zijn de begrotingstukken in 2012 overgegaan op Verantwoord Begroten. In 2013 wordt de invoering ervan afgerond. | Ja |

Toelichting beleidsprioriteiten IXB

1. Houdbare financiering van beleidsprioriteiten

Het lichte herstel van de Nederlandse economie in 2010 en 2011 heeft zich afgelopen jaar niet doorgezet. In 2012 werd Nederland voor een derde keer in korte tijd geconfronteerd met economische krimp. Dit heeft een fikse weerslag op de overheidsfinanciën. Ten opzichte van 2011 is het EMU-saldo in 2012 weliswaar (licht) verbeterd, maar het EMU-saldo is met – 4,1 procent bbp in 2012 wel aanzienlijk achtergebleven bij het verwachte EMU-saldo van – 2,9 procent bbp ten tijde van de Miljoenennota 2012. De EMU-schuld is in 2012 uitgekomen op 71,2 procent bbp, dus ook de schuld is ten opzichte van de raming bij Miljoenennota 2012 (65 procent bbp) behoorlijk verslechterd.

Beleidsmatige conclusie

Het jaar 2012 werd gekenmerkt door een kabinetswisseling. De verslechtering van de Nederlandse economie heeft eraan bijgedragen dat de door het kabinet gestelde budgettaire doelstellingen slechts deels zijn gehaald. De budgettaire kaders zijn gehandhaafd, maar het is niet gelukt om reeds in 2012 een tekort te realiseren dat voldoet aan de eisen uit het Stabiliteit- en Groeipact. Daarentegen wordt het houdbaarheidstekort sterk geredresseerd door de maatregelen waartoe in 2012 is besloten in zowel het begrotings- als het regeerakkoord.

2. Sobere en effectieve EU-begroting

De minister van Financiën heeft zich in 2012 ingezet voor een sobere en effectieve EU-begroting. Mede dankzij de inspanningen van de minister van Financiën is de oorspronkelijke EU-begroting 2012 bevroren met slechts een beperkte inflatiecorrectie (+1,9%). Deze inzet heeft niet kunnen voorkomen dat de Europese Raad in 2012 alsnog een forse aanvullende begroting heeft aangenomen. Alleen Nederland, het Verenigd Koninkrijk en Zweden stemden tegen. De minister van Financiën heeft eveneens actief tegen een sterke stijging van de begroting 2013 gepleit. De Europese Commissie wilde deze laten stijgen met 6,9% ten opzichte van de oorspronkelijke begroting 2012. Mede dankzij de inspanningen van de minister van Financiën is dit percentage fors naar beneden gebracht, naar +2,9%. Dit bleef nog onvoldoende voor de minister van Financiën om te kunnen instemmen. Tezamen met de minister president en de minister van Buitenlandse Zaken, heeft de minister van Financiën zich in 2012 ook ingezet voor een voor Nederland gunstige afronding van de onderhandelingen over het Meerjarig Financieel Kader, te weten een substantiële vermindering van de afdrachten en een moderne begroting. De onderhandelingen hebben in 2012 niet tot een akkoord geleid. De gezamenlijke inzet van de minister president, de minister van Financiën en de minister van Buitenlandse Zaken heeft wel een goede basis gecreëerd voor een voor Nederland gunstige afronding in 2013. Tijdens de Europese Raad van 7/8 februari jl. is dankzij deze inzet dan ook alsnog een akkoord bereikt. Nederland heeft daarin wederom een korting op de afdrachten weten te bedingen van ruim € 1 mld. Ook hebben de budgetten voor onderzoek en innovatie aan relatief belang gewonnen ten opzichte van de klassieke posten als landbouw- en cohesiebeleid. Voor een compleet overzicht van de resultaten wordt verwezen naar de Kamerbrieven.

Beleidsmatige conclusie

Mede dankzij de gedane inspanningen is de groei van de EU-begroting 2012 en 2013 binnen de perken gebleven en is een goede basis gecreëerd voor een sobere en effectieve EU-begroting voor de jaren 2014–2020.

3. Centralisatie auditdiensten: Op weg naar één auditdienst voor het Rijk

Met de start op 1 mei 2012 van de Auditdienst Rijk (ADR) is de verdere centralisatie van de auditfunctie een feit. De ADR heeft de krachten gebundeld van de auditdiensten van de ministeries van Buitenlandse Zaken, EL&I9, I&M, OCW, SZW en de Rijksauditdienst (Financiën). In de loop van 2013 gaan ook de auditdiensten van het ministerie van Veiligheid en Justitie en het ministerie van Defensie over naar de ADR.

Beleidsmatige conclusie

Door centralisatie van de auditfunctie kunnen de ministeries op een efficiëntere wijze worden gecontroleerd en wordt een bijdrage geleverd aan een kleinere en efficiëntere rijksdienst.

4. Re-regulering van de financiële sector

Activiteiten van financiële instellingen dienen zich te richten op het leveren van betrouwbare dienstverlening aan burgers en bedrijven. Mede met het oog daarop is in 2011 het Actieplan financiële sector opgesteld en naar de Kamer gestuurd10. Het Actieplan financiële sector behelst voor een belangrijk deel de uitvoering van aanbevelingen van de Tijdelijke Commissie Onderzoek Financieel Stelsel (TCOFS) van de Tweede Kamer. In 2012 is tweemaal gerapporteerd over de voortgang van de verschillende acties van het Actieplan en de aanbevelingen van de TCOFS11.

Het afgelopen jaar zijn de volgende resultaten geboekt met betrekking tot het Actieplan financiële sector (waarbij telkens de nummering van het Actieplan is weergegeven):

• Met het oog op versterking van het toezicht is op 25 mei 2012 de Wet bijzondere maatregelen financiële ondernemingen in werking getreden (Stb. 2012, 241) waardoor het interventie-instrumentarium ten behoeve van banken in serieuze problemen voor DNB en de Minister van Financiën is verbeterd (nr. 1).

• De invoering van de Wet aansprakelijkheidsbeperking DNB en AFM en bonusverbod staatsgesteunde ondernemingen met ingang van 1 juli 2012 (Stb. 2012, 265 en 289) moet ervoor zorgen dat de toezichthouders snel en doortastend kunnen reageren op plotselinge situaties op de financiële markten (nr. 5).

• De Wet bankenbelasting is op 1 oktober 2012 in werking getreden (nr. 3).

• Het conceptbesluit voor het depositogarantiefonds is voorgehangen bij de Tweede Kamer en behandeld (nr. 2).

• Ten behoeve van het borgen van goed gedrag en een goede cultuur waarbij de klant centraal staat binnen financiële instellingen is in 2012 een wet tot stand gebracht op grond waarvan de verplichting tot het afleggen van een eed of belofte wordt ingevoerd voor personen bij financiële ondernemingen (nr. 4).

• Daarnaast is door middel van de Wet tot introductie van de geschiktheidseis voor commissarissen de deskundigheidseis vervangen door een (ruimere) geschiktheidseis en is de doelgroep die onder de geschiktheidstoets valt verbreed (nr. 7).

• Ten behoeve van een betere dienstverlening aan consumenten is in het Besluit gedragstoezicht financiële ondernemingen een aantal belangrijke wijzigingen t.a.v. vakbekwaamheid in de financiële dienstverlening opgenomen (nr. 9).

• Tot slot is de bekostigingssystematiek voor het toezicht op de financiële markten met ingang van 1 januari 2013 herzien (nr. 6) en is de aanscherping van de ken-uw-klant procedures verwerkt in de wet tot wijziging van de Wet ter voorkoming van witwassen en financieren van terrorisme (nr. 8).

Met de implementatie van het Actieplan financiële sector is ook aan een belangrijk deel van de aanbevelingen van de TCOFS invulling gegeven.

Beleidsmatige conclusie

Het Actieplan financiële sector is – met uitzondering van MiFID, waarover in Europa nog wordt onderhandeld – gerealiseerd.

Er moet nog veel gebeuren om het vertrouwen in de financiële sector terug te winnen. De sector zelf heeft hierin een belangrijke verantwoordelijkheid. Waar nodig zal het Kabinet via wet- en regelgeving verdere sturing geven. In dit verband wordt verwezen naar de wetgevingsbrief die jaarlijks naar de Tweede Kamer wordt gestuurd.

5. Financieel beheer interventies financiële sector

Als gevolg van de kredietcrisis heeft de Staat steun verleend aan ING en SNS12 door middel van Core Tier 1 securities. Deze securities zijn destijds door de instellingen uitgegeven om hun kapitaalpositie te versterken. De minister van Financiën heeft in 2012 met ING afgesproken dat het nog openstaande deel van de Core Tier 1 securities zal worden afgelost. Dit zal geschieden door betalingen van ING van in totaal € 4,5 mld. verspreid over de periode 2012–2015 in tranches van € 1,125 mld. per jaar. In 2012 heeft ING de eerste tranche van € 1,125 mld. betaald.

Het onderzoek naar mogelijke verplichtingen met betrekking tot de overdracht van RFS Holdings B.V. aan de Stichting Administratiekantoor Beheer Financiële Instellingen (NLFI) is in 2012 afgerond. Daarom heeft het ministerie van Financiën de aandelen in RFS Holdings B.V. overgedragen aan NLFI tegen uitgifte van certificaten in het kapitaal van de onderneming. Daarnaast heeft de tijdelijke deelneming ABN AMRO in 2012 een schikking getroffen met Ageas (het voormalige Fortis België) en de Staat over een aantal geschillen die tussen de Staat en Ageas zijn ontstaan bij de verwerving door de Staat van de Nederlandse onderdelen van Fortis en ABN AMRO. Het gaat hierbij om de verrekening van financiële instrumenten (mandatory convertible securities, financieringsprefs van Fortis Capital Company), een bij de verkoop afgegeven vermogensgarantie en over niet-geleverde preferente aandelen in Fortis Bank Nederland (Holding) N.V.. Middels het treffen van de schikking is er een einde gekomen aan alle nog uitstaande geschillen tussen de Nederlandse Staat en Ageas over de overname van de Nederlandse activiteiten van de voormalige Fortis-groep door de Nederlandse Staat op 3 oktober 2008.

Illiquid Assets Back-up Facility (IABF)

Door (vervroegde) aflossingen en afboekingen (verliezen) is de omvang van de Residential Mortgage Backed Securities (RMBS) portefeuille in 2012 teruggelopen tot € 11,1 mld. De dollars die zijn binnengekomen zijn gebruikt om (versneld) te voldoen aan de verplichting aan ING. Als gevolg daarvan is de gegarandeerde waarde in 2012 teruggelopen tot € 7,7 mld. per ultimo 2012. De buffer in de transactie is sinds het aangaan van de transactie toegenomen van 10% tot 31,9% van de nominale omvang van de portefeuille per ultimo 2012. Dit is inclusief het resultaat over 2012.

Beleidsmatige conclusie

De belangen in de financiële sector die ten tijde van het begin van de financiële crisis zijn ontstaan zijn gereduceerd. De Staat heeft wel begin 2013 SNS genationaliseerd.

6. Herstellen en bewaken stabiliteit eurozone

In 2012 was het herstellen en bewaken van de financiële stabiliteit van de eurozone een topprioriteit. De Europese schuldencrisis heeft aanleiding gegeven tot wijziging en uitbreiding van afspraken omtrent economische beleidscoördinatie (o.a. versterkt Stabiliteits- en Groeipact). Het huidige kabinet heeft op 30 november een visie op de toekomst van de EMU naar de Kamer gestuurd, die voortbouwt op de EMU-visie van het vorige kabinet. De brief met daarin de visie van het kabinet op de toekomst van de EMU/EU gaat in op stappen die wat het kabinet betreft van belang zijn voor de toekomst van de EMU/EU. Dit zijn voor een belangrijk deel stappen waarvan de implementatie verder gaat dan het lopende jaar en dat een proces van meerdere jaren zal bestrijken en aandacht zal vragen (voor sommige beleidswensen in deze visie is ook unanimiteit onder de lidstaten noodzakelijk om deze uit te kunnen voeren).

Desalniettemin geldt dat sinds het bekend maken van de visie van het kabinet op de toekomst van de EMU/EU ook in 2012 essentiële en concrete stappen zijn gezet op gebieden als begrotingstoezicht en het verder ingrijpen in bevoegdheden van programmalanden. Een voorbeeld hiervan is de «two pack» verordeningen, die onder meer verdergaand toezicht en monitoring door de Commissie op eurolanden die zich niet aan de afspraken houden of problemen hebben met de financiële stabiliteit, mogelijk maken. In 2012 zijn de onderhandelingen over het two pack gevoerd in de Raad en tussen Raad en Europees Parlement. Dit resulteerde uiteindelijk in een politiek akkoord in februari 2013.

Daarnaast hebben de staatshoofden en regeringsleiders op 2 maart 2012 het verdrag inzake Stabiliteit, Coördinatie en Bestuur in de EMU ondertekend. Dit verdrag is inmiddels in werking getreden omdat de drempelwaarde van ratificatie door minimaal 12 eurolanden die hiervoor in het verdrag is afgesproken, op 1 januari 2013 is bereikt. Dit verdrag zorgt onder meer voor een verdere versterking van de handhaving van de afspraken van het Stabiliteits- en Groeipact doordat alle deelnemende landen zich eraan verplichten Commissievoorstellen en -aanbevelingen bij tekorten hoger dan 3% bbp over te nemen tenzij een gekwalificeerde meerderheid onder de lidstaten zich tegen een Commissievoorstel uitspreekt. Het Stabiliteitsverdrag is op 1 januari 2013 in werking getreden.

Als sluitstuk van versterkte economische beleidscoördinatie in de Eurozone, kunnen de Europese noodmechanismen financiële steun verstrekken aan landen in nood onder strikte beleidscondities, in samenwerking met het IMF. In 2012 hebben de lidstaten van de eurozone de ratificatie van het ESM-Verdrag voltooid en op 8 oktober 2012 is het ESM-Verdrag en daarmee het permanente noodfonds in werking getreden. De tijdelijke noodfondsen, EFSF en het EFSM, zullen blijven bestaan totdat de laatste lening is afgelost, maar verstrekken vanaf juli 2013 geen nieuwe leningen meer.

Het EFSF en EFSM hebben in 2012 financiële steun verstrekt aan Ierland, Portugal en Griekenland (alleen EFSF-steun voor Griekenland). Het ESM heeft financiële steun verleend aan Spanje in 2012.

In 2012 is Griekenland een nieuwe leningenprogramma met het EFSF en IMF overeengekomen. Het EFSF zal in de programmaperiode 2012–2014 circa € 145 mld. bijdragen, dit is inclusief het overgehevelde deel van het bilaterale leningenprogramma van de euro-lidstaten (GLF). In juni 2012 heeft Spanje een aanvraag gedaan voor steun van het EFSF/ESM voor bankenherstructurering en herkapitalisatie. Spanje heeft in 2012 in totaal € 39,5 mld. aan steun ontvangen vanuit het ESM. Daarnaast heeft Cyprus in juni 2012 een aanvraag gedaan voor financiële steun bij de voorzitter van de Eurogroep. Op 25 maart 2013 is er een akkoord gesloten over het leningenprogramma.

Beleidsmatige conclusie

Geen afwijking van de planning, echter volledige realisatie conform visiebrief van het huidige kabinet was eind 2012 niet gerealiseerd.

7. Fiscale Agenda

In 2012 heeft bij de voorbereiding en totstandkoming van de fiscale wetgeving de nadruk gelegen op het op orde brengen van de overheidsfinanciën, met name het bijdragen aan het terugdringen van het EMU-tekort tot (minder dan) 3%. Hierdoor is bijvoorbeeld het aantal kleine belastingen, waarvan in een eerder stadium was voorzien dat deze zouden worden afgeschaft, beperkt. Een voorbeeld is het voornemen uit de Fiscale Agenda om de belasting op alcoholvrije dranken af te schaffen. De opbrengst als gevolg van het handhaven van die belasting draagt bij aan het terugdringen van het EMU-tekort. Desondanks is een groot deel van de voor 2012 voorgenomen maatregelen gerealiseerd door middel van afgeronde en aanvaarde wetgeving die deels al in 2012 in werking is getreden en deels in 2013. Waar mogelijk zal de realisering van de doelstellingen uit de Fiscale Agenda prioriteit blijven houden. Ook zal bij de vaststelling van nieuw beleid worden getoetst of dit beleid of de uitwerking daarvan zich verhouden tot de doelstellingen die zijn verwoord in de Fiscale Agenda.

Beleidsmatige conclusie

Een groot deel van de doelstellingen uit de Fiscale Agenda is inmiddels gerealiseerd. De Fiscale Agenda blijft waar mogelijk leidraad voor toekomstig beleid. Zodra daartoe de mogelijkheid bestaat zal de realisering van deze doelstellingen (opnieuw) worden opgepakt.

8. Digitale dienstverlening

Zowel vanuit een oogpunt van een eigentijdse en klantgerichte dienstverlening aan burger en bedrijf als vanuit een oogpunt van efficiency is digitalisering een speerpunt in het beleid. Een aantal ontwikkelingen was in 2012 al zichtbaar, vooral voor de burger, andere ontwikkelingen bevonden zich het afgelopen jaar nog in de voorbereidende en proeffase. Zichtbare ontwikkelingen betroffen de VIA (vooraf ingevulde aangifte) en VDA (versnellen definitieve aanslag).

Bij de VIA werden in 2012 voor het eerst gegevens over hypotheken en lijfrenten vooringevuld. Deze door de banken en de verzekeraars aangeleverde gegevens zijn door de Belastingdienst verwerkt en geschikt gemaakt voor voorinvulling voor de burger. In dit eerste jaar van voorinvulling kon, vanwege het ontbreken van historie, maar een deel van de gegevens worden vooringevuld. Elk jaar wordt dat percentage hoger doordat de kwaliteit van de aanlevering en verwerking op basis van opgedane ervaringen beter wordt en meerjarige vergelijking van de aangiften toepassing van slimmere selectieregels mogelijk maakt.

Bij VDA hebben in 2012 bij wijze van proef 550.000 burgers en bedrijven voor het eerst direct een definitieve aanslag ontvangen, dus zonder een voorafgaande voorlopige aanslag. Bovendien zijn deze aanslagen opgelegd binnen de zogeheten garantietermijn (wie voor 1 april zijn aangifte indient, ontvangt voor 1 juli bericht). Voor de Belastingdienst brengt dit een besparing met zich mee (550.000 minder voorlopige aanslagen). In 2013 zal de proef worden uitgebreid naar ten minste 2,5 miljoen aanslagen.

De Belastingdienst wil op termijn de aanslagen digitaal beschikbaar stellen, waarbij de burger een melding krijgt dat er een bericht voor hem gereed staat. Daarvoor wordt gebruik gemaakt van een generieke overheidsvoorziening, de Berichtenbox van www.mijnoverheid.nl. In 2012 zijn succesvolle proeven gedaan, waarbij eigen medewerkers van de Belastingdienst verschillende berichten in hun berichtenbox hebben ontvangen. Gewerkt wordt aan de voorbereiding van een landelijke uitrol eind 2013 bij de automatische continuering van toeslagenbeschikkingen.

Voor de communicatie tussen burger en Belastingdienst zijn portalen van belang. Bij Toeslagen kunnen burgers al gebruik maken van een portaal. Voor de belastingprocessen wordt gewerkt aan de realisatie van www.mijnbelastingdienst.nl. De voorbereidingen hiervan zijn zover gevorderd dat in 2013 pilots kunnen plaatsvinden met eigen medewerkers van de Belastingdienst.

Om deze ontwikkelingen ongestoord voortgang te doen vinden, moeten twee belangrijke randvoorwaarden worden vervuld: wetgeving om digitale communicatie te verankeren en een goed stelsel van authenticatie en autorisatie (e-IDstelsel). In het najaar van 2012 zijn de voorbereidingen voor wetgeving op dit terrein aangevangen. Om grootschalig, veilig gebruik van voorzieningen mogelijk te maken, wordt voortdurend gezocht naar hogere niveaus van beveiliging. In 2012 heeft de Belastingdienst samen met de beleidsverantwoordelijke departementen EZ en BZK gewerkt aan de invulling van een e-IDstelsel. Op basis daarvan kunnen publieke en private partijen aan de slag om software te ontwikkelen die aan burgers en bedrijven beschikbaar kan worden gesteld.

Beleidsmatige conclusie

De doelstellingen voor 2012 zijn nagenoeg volledig gerealiseerd. De ontwikkeling van digitale dienstverlening is een proces dat meerdere jaren vergt. Een aantal ontwikkelingen was in 2012 al concreet zichtbaar, zoals VIA en VDA, andere bevinden zich nog in de proeffase. De voor 2012 beoogde pilots met www.mijnbelastingdienst.nl vinden in 2013 plaats.

9. Fraudebestrijding

Fraudebestrijding heeft het hele verslagjaar hoog op de agenda van de Belastingdienst gestaan. Speerpunten in de uitvoering waren de aanpak van systeemfraude, onbekend buitenlands vermogen en de bestrijding van intracommunautaire btw-fraude (carrouselfraude).

Bestrijding van systeemfraude heeft een impuls gekregen door de maatregelen die in april 2011 zijn aangekondigd in de Fiscale agenda13. Onderdeel van de aanpak was de instelling van de zogeheten antifraudebox, waarin de uitvoering van de maatregelen tegen systeemfraude wordt gecoördineerd en waarin alle disciplines samenwerken (BelastingTelefoon, heffing, inning, toeslagen, centrale administratie, FIOD).

Over de resultaten van de bestrijding van de verschillende vormen van fraude is de Tweede Kamer tussentijds gerapporteerd bij de 10e Halfjaarsrapportage Belastingdienst mei 201214 en de 11e Halfjaarsrapportage Belastingdienst december 201215. In de toelichting hierna op artikel 1 wordt nader op deze resultaten ingegaan.

Beleidsmatige conclusie

Op de verschillende fraudeterreinen zijn concrete resultaten geboekt. Door de intensieve samenwerking binnen de Belastingdienst en met andere handhavingorganisaties worden fraudesituaties eerder ontdekt en ook voorkomen.

10. Verantwoord Begroten

Onder de naam Verantwoord Begroten hebben departementen bij de begrotingen over 2012 aanpassingen doorgevoerd in de begrotingspresentatie.

De kern van Verantwoord Begroten is dat er een duidelijke tweedeling wordt gemaakt tussen de apparaatsuitgaven en de programma-uitgaven en dat er meer inzicht wordt geboden in financiële instrumenten.

Zoals in september 2011 aangekondigd16 is dit proces met ingang van de begroting 2013 afgerond. De begrotingsstukken 2012 bevinden zich nog in een overgangssituatie.

In ieder geval zijn in alle begrotingen de apparaatsuitgaven opgenomen in een centraal apparaatsartikel en niet meer als integraal onderdeel van een beleidsartikel. De verantwoording 2012 over het centraal apparaatsartikel is dus over alle begrotingen conform Verantwoord Begroten. In enkele begrotingen over 2012 is de indeling binnen de beleidsartikelen al veranderd17 waardoor de Tweede Kamer al een eerste beeld heeft gekregen van de resultaten van de veranderde begrotingspresentatie. Per begroting 2013 zijn alle begrotingen volledig volgens Verantwoord Begroten ingericht waardoor de verantwoording over 2013 een eerst volledig beeld zal geven conform Verantwoord Begroten.

Beleidsmatige conclusie

Verantwoord begroten stelt de Kamer uiteindelijk beter in staat om te bepalen op welke resultaten een minister nu daadwerkelijk is aan te spreken en biedt meer financiële informatie ten behoeve van het uitoefenen van het budgetrecht van de Kamer.

| Realisatie | Toelichting | ||||

|---|---|---|---|---|---|

| Artikel | 2010 | 2011 | 2012 | ||

| 1. Belastingen | |||||

| Het genereren van inkomsten voor de financiering van overheidsbeleid. Solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving is hiervoor de basis. Doeltreffende en doelmatige uitvoering van die wet- en regelgeving zorgen er voor dat burgers en bedrijven bereid zijn hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance). | v | Kamerstukken II 2010/2011, 31 066, nr. 98 | |||

| 2. Financiële Markten | |||||

| Randvoorwaarden te creëren die een integer en stabiel systeem bevorderen en er toe bijdragen dat de activiteiten van financiële instellingen gericht zijn op het leveren van betrouwbare dienstverlening aan burgers en bedrijven | v | Kamerstukken II 2010/2011, 32 013, nr. 16 | |||

| 3. Financieringen | |||||

| Optimaal financieel resultaat bij de realisatie van publieke doelen bij investeren in en verwerven, afstoten en beheren van de financiële en materiële activa van de Staat. | v | «samengevoegd» met het IBO-onderzoek | |||

| 4. Internationale Financiële Betrekkingen | |||||

| Een bijdrage leveren aan een gezond en welvarend Europa en een evenwichtige internationale financieel-economische ontwikkeling. | v | Kamerstukken 2009/2010, 31 935, nr. 5 | |||

| 5. Export Krediet Verzekering 1 | |||||

| Het bieden van mogelijkheden voor verzekering van betalingsrisico’s die zijn verbonden aan export en investeringen in het buitenland, in aanvulling op de markt, en het creëren en handhaven van een gelijkwaardig speelveld voor bedrijven op dit vlak. | |||||

| 6. BTW-compensatiefonds | |||||

| Gemeenten, provincies en Wgr-plusregio’s hebben de mogelijkheid om een evenwichtige keuze te maken tussen in- en uitbesteding. De btw speelt hierin geen rol. | v | Kamerstukken II 2009/10, 31 935, nr. 7 | |||

| 7. Beheer Materiële Activa | |||||

| Een optimaal financieel resultaat bij het verwerven, beheren, ontwikkelen en afstoten van materiële activa van/voor het Rijk ten behoeve van de realisatie van rijksdoelstellingen. | v | v | Verschoven naar eerste kwartaal 2013 | ||

| 8. Centraal apparaatsartikel | |||||

| • | Financieel en Economisch beleid van de overheid | v | Kamerstukken II 2009/10, 31 123. nr. 52, bijlage 59 6922 | ||

| • | Projectdirectie Vastgoed | v | Uitvoeringsprogramma Compacte Rijksdienst | ||

Toelichting:

3. Financieringen

Voor het jaar 2012 stonden in de begroting een tweetal beleidsdoorlichtingen gepland. De beleidsdoorlichting voor de Staatdeelnemingen (art. 3) is vanwege de samenloop met het Interdepartementaal Beleidsonderzoek (IBO) «samengevoegd». De resultaten hiervan worden, naar verwachting, in het voorjaar naar de Kamer gestuurd.

7. Beheer Materiële Activa

In verband met de bij artikel 7 geschetste ontwikkelingen is besloten om de in de begrotingen voor 2012 en 2013 genoemde doorlichting m.b.t. «een optimaal financieel resultaat bij het verwerven, beheren, ontwikkelen en afstoten van materiële activa van/voor het Rijk ten behoeve van de realisatie van rijksdoelstellingen» voorlopig aan te houden.

De in de begroting 2011, het begrotingsjaarverslag 2011 en de begroting 2013 genoemde doorlichting m.b.t. het «efficiënt beheren en vervreemden van onroerende zaken van het rijk» gaat feitelijk op in de hierboven genoemde doorlichting met betrekking tot «een optimaal financieel resultaat bij het verwerven, beheren, ontwikkelen en afstoten van materiële activa van/voor het Rijk ten behoeve van de realisatie van rijksdoelstellingen» en komt daarom (als aparte doorlichting) te vervallen.

Kamerstukken II 2010/11, 31 980, nr. 38

Kamerstukken II 2011/12, 31 980, nr. 72 en Kamerstukken II 2011/12, 32 545, nr. 10

Kamerstukken II, 2010/11, 32 740, nr. 1

Kamerstukken II, 2011/12, 31 066, nr. 131

Kamerstukken II, 2012/13, 31 066, nr. 154

Kamerstukken II, 2010/11, 31 865, nr. 34

Bijlage bij Kamerstukken II, 2010/11, 31 865, nr. 29

Het genereren van inkomsten voor de financiering van overheidsbeleid. Solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving is hiervoor de basis. Doeltreffende en doelmatige uitvoering van die wet- en regelgeving zorgen er voor dat burgers en bedrijven bereid zijn hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance).

De minister is verantwoordelijk voor het beleid en de uitvoering op het terrein van de belastingen.

Het beleid is gericht op een eenvoudig, solide en fraudebestendig belastingstelsel. Een belastingstelsel dat begrijpelijk is en dat de administratieve lasten voor burgers en bedrijven en de uitvoeringskosten voor de Belastingdienst waar mogelijk reduceert. Een belastingstelsel dat een solide belastingopbrengst oplevert, zonder willekeurige schommelingen. Een eerlijk belastingstelsel waarbij uitholling van de belastinggrondslag effectief kan worden bestreden zodat ieder zijn deel bijdraagt. De minister bevordert, middels inzet van de Belastingdienst, compliance door passende dienstverlening te leveren, adequaat toezicht uit te oefenen en zo nodig naleving bestuurs- of strafrechtelijk af te dwingen. De Belastingdienst stelt in zijn handelen burgers en bedrijven centraal en

gaat uit van vertrouwen waar dat gerechtvaardigd is. De Belastingdienst stemt zijn handhaving af op houding en beweegredenen van burgers en bedrijven inzake naleving. Uit de instrumenten waarover de Belastingdienst beschikt, zal hij die kiezen die het meest bijdragen aan de compliance. Hierbij richt de Belastingdienst zich in de uitvoering van de handhaving op die segmenten en branches die een groot nalevingstekort kennen. In het bijzonder gaat het om de tijdigheid van de aangifte, juistheid en volledigheid van de aangifte, tijdigheid en volledigheid van betaling.

De Belastingdienst richt zich op het vergroten van de mate van zekerheid over de belastingontvangsten en het terugbrengen van de nalevingstekorten. De Belastingdienst werkt vanuit handhavingsregie. Dit is het bewust kiezen welke instrumenten in welke combinatie en met welke diepgang, worden ingezet om in een bepaalde situatie verbetering in het nalevinggedrag te bereiken dan wel goed gedrag te ondersteunen. Een subjectgerichte aanpak, gericht op het beïnvloeden van het gedrag van (groepen van) belastingplichtigen staat daarbij steeds meer voorop. De Belastingdienst bevordert compliance door goede dienstverlening te leveren, adequaat toezicht uit te oefenen, massale processen efficiënt en soepel uit te voeren en zo nodig naleving strafrechtelijk af te dwingen. Compliance wordt afgemeten aan de mate waarin burgers en bedrijven tijdig, juist en volledig aangifte doen en tijdig betalen. Bij gelegenheid van de behandeling van het Belastingplan 2013 is de Tweede Kamer geïnformeerd over de meest recente stand van deze indicatoren18.

Externe factoren zijn de economische ontwikkelingen, de complexiteit van de (fiscale) wet- en regelgeving, Europese en internationale samenwerking en de autonome ontwikkeling van het werkpakket van de Belastingdienst. Deze worden toegelicht in de Miljoenennota.

| Kengetal (in percentage) | 0-meting 2009 | Realisatie 2010 | Realisatie 2011 | Realisatie 2012 |

|---|---|---|---|---|

| Belastingontduiking is onaanvaardbaar | 92 | 93 | 93 | 93 |

| Zelf belasting ontduiken is uitgesloten | 87 | 90 | 88 | 88 |

| Belasting betalen betekent iets bijdragen | 31 | 35 | 34 | 37 |

| Ervaren kans op ontdekking | 86 | 86 | 84 | 81 |

Bron: Fiscale monitor

Toelichting

De mate van compliance wordt jaarlijks getoetst door middel van een set enquêtevragen aan burgers en bedrijven in de Fiscale Monitor. Dit is een onderzoek naar een breed scala van onderwerpen onder de doelgroepen particulieren, toeslaggerechtigden, ondernemers, douaneklanten, fiscaal dienstverleners en de toeslagen intermediairs. De belastingmoraal is gemeten door middel van het voorleggen van een aantal stellingen, waarbij gevraagd is in hoeverre men het ermee eens of oneens is. De stellingen zijn samengevoegd tot een index. Een hogere score betekent een sterkere belastingmoraal. Ten opzichte van 2010 en 2011 is deze index in 2012 licht toegenomen (van 3,9 naar 4,0) op een schaal van 1 tot 5, waarbij intermediairs voor toeslagen het hoogst scoren (4,3) en particulieren en toeslaggerechtigden het laagst (3,7). De ervaren kans op ontdekking op belastingfraude scoort ten opzichte van voorgaande jaren iets lager. Ondernemingen schatten de pakkans het grootst (85%), gevolgd door toeslagen intermediairs (83%). Fiscaal adviseurs, die de vragen met het oog op particuliere belastingplichtigen beantwoord hebben, veronderstellen de kans op ontdekking het kleinst (69%).

| Algemene beleidsdoelstelling: Het genereren van inkomsten voor de financiering van overheidsbeleid. Solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving is hiervoor de basis. Doeltreffende en doelmatige uitvoering van die wet- en regelgeving zorgen er voor dat burgers en bedrijven bereid zijn hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance). | Realisatie | Vastgestelde begroting | Verschil | ||||

|---|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 | 2012 | 2012 | 2012 | |

| Verplichtingen | 3.652.322 | 3.868.142 | 3.346.024 | 3.528.988 | 3.357.051 | 3.544.852 | – 187.801 |

| Uitgaven | 3.572.425 | 3.759.696 | 3.414.784 | 3.394.668 | 3.268.814 | 3.544.852 | – 276.038 |

| (1) Programma-uitgaven | 677.939 | 853.033 | 470.975 | 592.293 | 445.016 | 766.244 | – 321.228 |

| waarvan: | |||||||

| Rente | |||||||

| Heffing- en invorderingsrente | 615.078 | 843.823 | 466.035 | 587.867 | 440.182 | 760.530 | – 320.348 |

| Bekostiging |

|

|

|

| 4.834 | 5.714 | – 880 |

| Proceskosten | 3.872 | 3.536 | 336 | ||||

| Overige programma-uitgaven | 62.861 | 9.210 | 4.940 | 4.427 | 962 | 2.178 | – 1.216 |

| (2) Apparaatsuitgaven | 2.894.486 | 2.906.663 | 2.943.809 | 2.802.374 | 2.823.798 | 2.778.608 | 45.190 |

| Personele uitgaven | 2.063.064 | 2.026.257 | 36.807 | ||||

| waarvan: Eigen Personeel | 1.877.434 | 1.904.682 | – 27.248 | ||||

| waarvan: Inhuur externen | 185.630 | 121.575 | 64.055 | ||||

| Materiële uitgaven | 760.734 | 752.351 | 8.383 | ||||

| waarvan: ICT | 232.263 | 165.517 | 66.746 | ||||

| waarvan: Bijdraage SSO's | 222.993 | 195.611 | 27.382 | ||||

| Ontvangsten | 119.560.914 | 104.564.951 | 112.796.839 | 109.815.639 | 105.863.956 | 118.134.875 | – 12.270.919 |

| (3) Programma-ontvangsten | 105.838.010 | 118.124.903 | – 12.286.893 | ||||

| waarvan: | |||||||

| Belastingontvangsten | 118.263.240 | 103.304.531 | 111.828.592 | 108.883.363 | 105.037.894 | 117.065.150 | – 12.027.256 |

| Rente | |||||||

| Heffing- en invorderingsrente | 919.902 | 867.065 | 580.676 | 511.029 | 432.004 | 740.000 | – 307.996 |

| Boetes en schikkingen | |||||||

| Overige programma-ontvangsten | 343.038 | 360.794 | 359.297 | 394.396 | 168.749 | 132.477 | 36.272 |

| Bekostiging | |||||||

| Kosten vervolging | 199.363 | 187.276 | 12.087 | ||||

| (4) Apparaatsontvangsten | 34.734 | 32.561 | 28.274 | 26.851 | 25.946 | 9.972 | 15.974 |

Verplichtingen (– € 188 mln.)

Er zijn minder meerjarige verplichtingen aangegaan dan oorspronkelijk geraamd, deels heeft dit ook te maken met lagere uitgaven (zie hieronder).

Uitgaven (– € 276 mln.)

Uitgaven Heffings- en invorderingsrente (– € 320 mln.)

In 2012 is de oorspronkelijke raming tweemaal (bij 1ste en 2de suppletoire begroting) neerwaarts bijgesteld op basis van de realisatie over 2011 en de structurele lage rentestand.

De uitgaven zijn neerwaarts bijgesteld met € 250 mln., € 110 mln. en € 10 mln. Eind 2012 bleek ten opzichte van de aangepaste raming nog een tegenvaller te zijn ontstaan van € 49,7 mln. Dit als gevolg van het vaststellen van de definitieve verdeelsleutels (en bijbehorende verrekening met de sociale fondsen).

Apparaatsuitgaven Belastingdienst (+ € 45 mln.)

Bij suppletoire begrotingen in 2012 heeft per saldo een mutatie in de apparaatuitgaven plaatsgevonden van + € 32,8 mln. Dit betreft een saldo van desaldering met de apparaatsontvangsten (+ € 10 mln.), dekking voor uitvoeringskosten van fiscale wet- en regelgeving (+ € 18 mln.), compensatie voor ABP-premiestijging (+ € 15 mln.), ontvangen loon- en prijsbijstelling (+ € 30 mln.), een aantal overboekingen en technische mutaties (+ € 14,8 mln.) en een tweetal kasschuiven (per saldo – € 55 mln.) o.a. voor noodzakelijke uitgaven (zoals investeringen in detectiesystemen t.b.v. douanecontroles) die in 2013 in plaats van in 2012 zullen worden gerealiseerd. Het verschil van € 12,4 mln. wordt verklaard door hogere uitgaven waar hogere ontvangsten tegenover staan.

Ontvangsten (– € 12.271 mln.)

Belastingontvangsten (– € 12.027 mln.)

Voor een toelichting op de belastingontvangsten wordt verwezen naar het Financieel Jaarverslag van het Rijk.

Ontvangsten Heffings- en invorderingsrente (– € 308 mln.)

In 2012 is de oorspronkelijke raming m.b.t. de ontvangsten uit heffings- en invorderingsrente tweemaal (bij 1ste en 2de suppletoire begroting) neerwaarts bijgesteld op basis van de realisatie over 2011 en de structurele lage rentestand. De ontvangsten zijn neerwaarts bijgesteld met € 250 mln. en € 120 mln. Eind 2012 bleek ten opzichte van de aangepaste ontvangstenraming uiteindelijk een meevaller te zijn ontstaan van € 62 mln. Dit als gevolg van het vaststellen van de definitieve verdeelsleutels (en bijbehorende verrekening met de sociale fondsen).

Boetes en schikkingen (+ € 36 mln.)

Bij 2de suppletoire begroting 2012 is de raming reeds bijgesteld met + € 17 mln. Uiteindelijk laat de realisatie alsnog een meevaller zien van € 19,3 mln. Hogere ontvangsten zijn het gevolg van het vaststellen van de definitieve verdeelsleutels (en bijbehorende verrekening met de sociale fondsen) en hoger dan oorspronkelijk geraamde opbrengsten als gevolg van controles op het Eurovignet (vrachtwagens).

Kosten vervolging (+ € 12 mln.)

Bij 2de suppletoire begroting werd nog uitgegaan van een kleine tegenvaller en is de oorspronkelijke raming met € 2 mln. neerwaarts bijgesteld. Ten opzichte van de aangepaste raming is de realisatie € 14,1 mln. hoger uitgevallen. Dit is met name veroorzaakt door een toename van het aantal betekende dwangbevelen.

Apparaatsontvangsten (+ € 16 mln.)

De apparaatsontvangsten vloeien voort uit werkzaamheden voor derden. Bij 1ste suppletoire begroting 2012 zijn de apparaatsontvangsten opgehoogd met € 10 mln. Uiteindelijk is de realisatie in 2012 € 16 mln. hoger dan oorspronkelijk begroot. Hiertegenover staan hogere apparaatsuitgaven (zie toelichting apparaatsuitgaven).

Fiscaal beleid en wetgeving

E.1: Genereren van inkomsten – fiscale wet- en regelgeving

Het genereren van inkomsten ten behoeve van uitgaven voor de rijksbegroting, de sociale fondsen en de zorgverzekeringen door middel van het ontwikkelen van solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving die ook in internationale context werkbaar is.

In 2012 heeft bij de voorbereiding en totstandkoming van de fiscale wetgeving de nadruk gelegen op het op orde brengen van de overheidsfinanciën, met name het bijdragen aan het terugdringen van het EMU-tekort tot (minder dan) 3%. Ter uitvoering van het zogenoemde Begrotingsakkoord 2013 en het regeerakkoord VVD-PvdA is fiscale wetgeving voorbereid, ingediend en ook grotendeels aanvaard door beide Kamers der Staten-Generaal. Het merendeel van deze wetgeving heeft nog in 2012 het Staatsblad bereikt.

De fiscale maatregelen uit het Begrotingsakkoord 2013 zijn grotendeels verwerkt in de Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013. Daarbij ging het om een verhoging van het algemeen btw-tarief met 2%-punt met ingang van 1 oktober 2012 en een terugsluis in 2013 (€ 1,5 mld. van de opbrengst) via maatregelen in de inkomsten- en loonbelasting, het kindgebonden budget en de zorgtoeslag. Daarnaast bevatte deze wet een structurele verlaging van het tarief van de overdrachtsbelasting naar 2% en een aantal vergroeningsmaatregelen, waaronder een verhoging van het tarief van de energiebelasting op aardgas, het afschaffen van de vrijstelling van kolenbelasting bij elektriciteitsopwekking en het afschaffen van de zogenoemde rode diesel. Tot slot bevatte deze wet een aantal maatregelen van uiteenlopende aard, zoals het achterwege laten van de inflatiecorrectie voor de inkomstenbelasting en de loonbelasting voor het jaar 2013, de introductie c.q. aanpassing van de werkgeversheffingen hoge lonen en excessieve vertrekvergoedingen, het niet invoeren van de werkbonus, een aanpassing van de aftrek deelnemingsrente (Bosal-arrest), de herinvoering van het verlaagd btw-tarief podiumkunsten en kunstvoorwerpen per 1 juli 2012 en een verhoging van de accijns op bier, wijn en gedistilleerde dranken en sigaretten en rooktabak (shag). De Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013, kent een (positief) budgettair belang van € 364 mln. in 2012, € 5.270 mln. in 2013 en € 4.773 mln. structureel.

Een deel van de in het Begrotingsakkoord 2013 voorziene maatregelen is in separate wetgeving opgenomen. Dit betreft de maatregelen die betrekking hebben op de herziening van de fiscale behandeling van de eigen woning, de introductie van een verhuurderheffing en de herziening van de fiscale behandeling woon-werkverkeer. De Wet herziening van de fiscale behandeling van de eigen woning is in 2012 aanvaard en heeft nog in 2012 het Staatsblad bereikt. Dat geldt echter niet voor de wetsvoorstellen waarin de andere twee maatregelen waren opgenomen. Het wetsvoorstel tot herziening van de fiscale behandeling woon-werkverkeer, waarvan de opbrengst mede diende ter financiering van de verlaging van het tarief van de overdrachtsbelasting, is tijdens de behandeling in de Tweede Kamer ingetrokken. De dekking voor de verlaging van het tarief van de overdrachtsbelasting is naar aanleiding van het zogenoemde deelakkoord begroting 201319 op een andere wijze gerealiseerd. Het wetsvoorstel ter introductie van een verhuurderheffing is in de Eerste Kamer aangehouden in afwachting van een zogenoemde novelle die de werking van de verhuurderheffing beperkt tot het jaar 2013.

Het Begrotingsakkoord 2013 heeft ook geleid tot wijziging van het wetsvoorstel Wet bankenbelasting zoals dat voorlag in de Tweede Kamer op het moment dat het Begrotingsakkoord 2013 tot stand kwam. Dat wetsvoorstel ging oorspronkelijk uit van een structurele opbrengst van € 300 mln. Als gevolg van het Begrotingsakkoord 2013 is het tarief van de belasting zodanig gewijzigd dat met die belasting een structurele opbrengst van € 600 mln. wordt gerealiseerd. De Wet bankenbelasting heeft in juli 2012 het Staatsblad bereikt.

Naast de hiervoor genoemde wetsvoorstellen zijn in 2012 nog verschillende andere wetsvoorstellen voorbereid die in 2012 zijn aanvaard en het Staatsblad hebben bereikt. De Wet implementatie richtlijn factureringsregels is in maart 2012 in het Staatsblad geplaatst. Voorts betreft dit het Belastingplan 2013, Overige fiscale maatregelen 2013 en de Wet elektronische registratie notariële akten. Gelet op het demissionaire karakter van het kabinet Rutte I tijdens de voorbereiding van die wetsvoorstellen hadden de wetsvoorstellen Belastingplan 2013 en Overige fiscale maatregelen 2013 ten tijde van de voorbereiding en de indiening bij het parlement een beleidsarm karakter. De Wet elektronische registratie notariële akten leidt tot een besparing op de uitvoeringskosten van de Belastingdienst met (structureel) € 6,4 mln. per jaar.

In oktober 2012 is het kabinet Rutte II aangetreden. Het regeerakkoord van dat kabinet (regeerakkoord VVD-PvdA) bevat een aantal maatregelen op fiscaal terrein met een voorziene inwerkingtreding per 1 januari 2013. Een deel van deze maatregelen is door middel van een nota van wijziging op het wetsvoorstel Belastingplan 2013 onderdeel uit gaan maken van dat belastingplan. Dit betreft het niet invoeren van het zogenoemde vitaliteitssparen, een verhoging van het tarief van de assurantiebelasting, de invoering van de zogenoemde werkbonus en het schrappen van de fiscale aftrekbaarheid van de beloning voor assurantietussenpersonen. Naast de noodzakelijke wijzigingen op basis van genoemd regeerakkoord zijn nog enkele maatregelen onderdeel uit gaan maken van het Belastingplan 2013 door middel van een nota van wijziging. Het gaat hierbij (onder andere) om een aanpassing van de antimisbruikbepaling, gericht op het bestrijden van de handel in lichamen met een herinvesteringsreserve (HIR-lichamen), het afzien van de voorziene verhoging van de verhoging van de forfaitaire ruimte van de werkkostenregeling met 0,1%-punt per 1 januari 2013 en het in overeenstemming brengen van de btw-heffing op tabaksproducten met de wijze van heffing op andere goederen.

Het Belastingplan 2013, zoals aanvaard in december 2012, kent een (positief) budgettair belang van ongeveer € 3.500 mln. in 2013, en structureel van ongeveer € 3.300 mln.

Bij nota van wijziging zijn als gevolg van het regeerakkoord VVD-PvdA ook wijzigingen aangebracht in de eerder genoemde wetsvoorstellen tot herziening van de fiscale behandeling van de eigen woning en tot introductie van een verhuurderheffing. In eerstgenoemd wetsvoorstel is een voor belastingplichtigen begunstigende faciliteit opgenomen waardoor rente op zogenoemde restschulden tijdelijk aftrekbaar zijn gemaakt en zijn enige andere maatregelen getroffen met het oog op de (tijdelijke) ondersteuning van de woningmarkt. In het wetsvoorstel tot introductie van een verhuurderheffing is bij nota van wijziging het voor 2013 voorziene tarief van de verhuurderheffing verhoogd.

De maatregelen in de Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013, de Wet bankenbelasting, het Belastingplan 2013, de Wet herziening fiscale behandeling eigen woning zijn van invloed geweest op het totale lastenbeeld dat is beschreven in de Miljoenennota 2013.

Meetbaar gegeven is de realisatie van geplande belastingontvangsten. Hiervoor wordt verwezen naar het Financieel Jaarverslag van het Rijk.

Op 17 februari 2012 heeft de staatssecretaris van Financiën de Commissie inkomstenbelasting en toeslagen ingesteld. Met de instelling van de commissie is voldaan aan het verzoek dat de Tweede Kamer had verwoord in de motie-Dijkgraaf20. De commissie heeft tot taak verschillende scenario’s voor te bereiden voor een herziening van de inkomstenbelasting en de toeslagen. Zij staat onder voorzitterschap van drs. C. van Dijkhuizen, CFO van NIBC en is samengesteld uit wetenschappers en andere deskundigen. De commissie wordt ondersteund door een secretariaat bestaande uit vier medewerkers van het ministerie van Financiën en het ministerie van Sociale Zaken.

Oorspronkelijk was voorzien dat de commissie in het eerste kwartaal van 2013 zou rapporteren. Dit tijdschema is doorkruist door de val van het kabinet Rutte I. Met het oog op de toen lopende formatie heeft de commissie op 16 oktober 2012 een interim-rapportage uitgebracht met daarin voorstellen voor hervorming van box 1 van de inkomstenbelasting. De eindrapportage van de commissie wordt in het tweede kwartaal van 2013 voorzien.

In 2012 zijn in het kader van het bevorderen van een gunstig vestigingsklimaat onderhandelingen gevoerd met onder andere Chili, China, Ethiopië, Ierland, Nieuw-Zeeland, Noorwegen en de Tsjechische Republiek. Ook zijn gesprekken gevoerd met Curaçao in het kader van de herziening van de Belastingregeling voor het Koninkrijk. Het betrof zowel onderhandelingen ten behoeve van wijziging of algehele herziening van bestaande verdragen ter voorkoming van dubbele belasting als onderhandelingen met het oog op het tot stand brengen van een dergelijk verdrag in gevallen waarin nog geen verdrag bestaat. Voorts zijn er gesprekken gevoerd met het Verenigd Koninkrijk ten behoeve van een overeenkomst ter voorkoming van dubbele bankenbelasting en met de Verenigde Staten met het oog op een overeenkomst ter facilitering van automatische gegevensuitwisseling in het kader van FATCA-wetgeving. Daarnaast zijn onderhandelingen gevoerd met Brunei, Mauritius en Uruguay over een verdrag tot uitwisseling van fiscale informatie (Tax Information and Exchange Agreements).