Downloads

Gerelateerde visual

Onderwijs, Cultuur en Wetenschap

Aan de voorzitters van de Eerste en Tweede Kamer der Staten-Generaal.

Hierbij bied ik, mede namens Staatssecretaris Sander Dekker, het departementale jaarverslag van het Ministerie van Onderwijs, Cultuur en Wetenschap over het jaar 2013 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Onderwijs, Cultuur en Wetenschap decharge te verlenen over het in het jaar 2013 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel en materieel beheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2013;

b. het voorstel van de slotwet over het jaar 2013 dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer over het jaar 2013 met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2013 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2013, alsmede met betrekking tot de Saldibalans van het Rijk over 2013 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Onderwijs, Cultuur en Wetenschap, M. Bussemaker

Het departementaal jaarverslag 2013 bestaat uit de volgende onderdelen:

A. Een algemeen deel

B. Het beleidsverslag

C. De jaarrekening

D. Bijlagen

De Minister van Economische Zaken is verantwoordelijk voor het groene onderwijs.

Groeiparagraaf

Op 20 april 2011 is de Tweede Kamer akkoord gegaan met een aanpassing van de presentatie van de Rijksbegroting onder de naam «verantwoord begroten». De nieuwe presentatie geeft meer inzicht in de financiële informatie, de rol en verantwoordelijkheid van de Minister en laat een duidelijke splitsing tussen apparaat en programma zien.

Veranderingen die in de begroting 2013 zijn doorgevoerd betreffen vooral:

– De opbouw van de beleidsartikelen, inclusief de tabel Budgettaire gevolgen van beleid, is aangepast conform de richtlijnen voor «verantwoord begroten».

– Een wijziging bij de niet-beleidsartikelen vanwege het samenvoegen van drie artikelen.

Nieuw dit jaar is daarnaast de opname in het beleidsverslag van de tabel Garanties en achterborgstellingen met bijbehorende toelichting.

Informatie in het departementaal jaarverslag en andere relevante publicaties

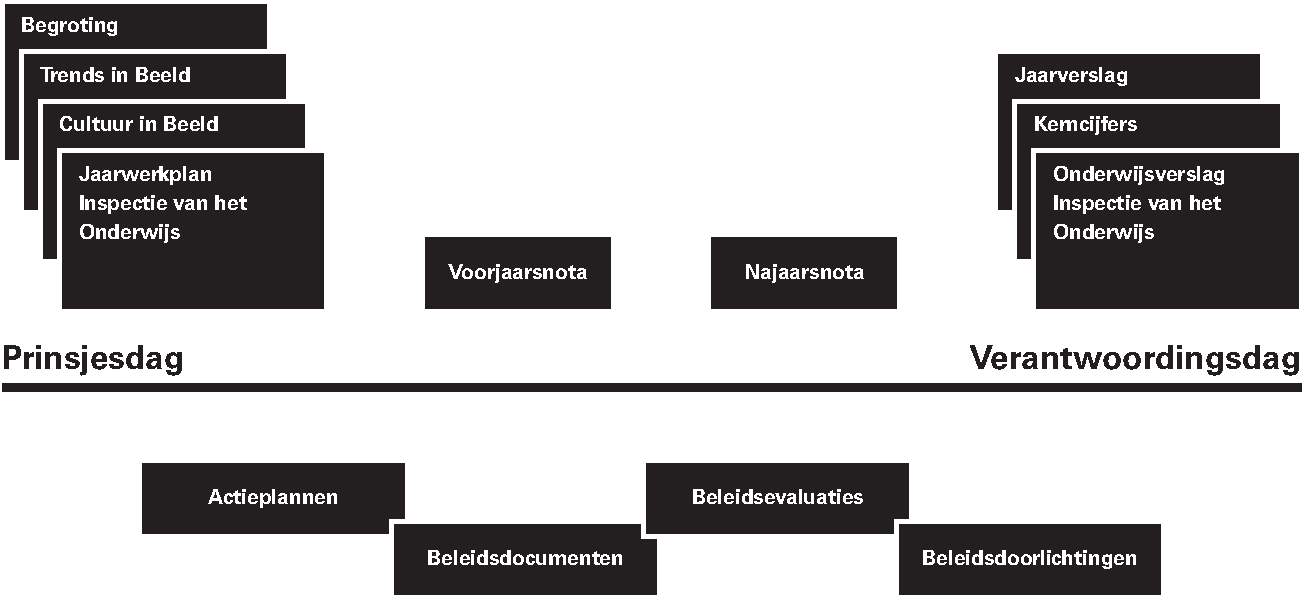

De begroting is compacter geworden en meer toegespitst op de financiële informatie. Dit heeft ook gevolgen voor de informatie die in het jaarverslag wordt opgenomen. Voor een bredere kwantitatieve onderbouwing en monitoring van de toerusting en de presentaties van de O, C en W stelsels verwijzen we naar Trends in Beeld. Onderstaand schema geeft grafisch een totaalbeeld van welke informatie en verantwoording van het OCW-beleid gedurende een begrotingscyclus aan de Tweede Kamer wordt gestuurd.

Schematische weergave van de informatie aan de Tweede Kamer gedurende de begrotingscyclus

Hieronder volgt een nadere toelichting bij het schema.

• Op Prinsjesdag ontvangt de Tweede Kamer de begroting van OCW en Trends in Beeld. In Trends in Beeld zijn de relevante cijfers te vinden die inzicht geven in de kwaliteit en prestaties van de Nederlandse onderwijs, cultuur en wetenschapsstelsels en van emancipatie. In deze publicatie zijn ook onderzoeksresultaten van Education at a Glance opgenomen, de jaarlijkse publicatie van de OESO.

• Begin oktober komt ook Cultuur in beeld uit. In deze publicatie wordt ingegaan op de veranderingen in het Nederlandse cultuurbeleid. Deze publicatie gaat dieper in op de gevolgen van het beleid en schetst de te verwachten ontwikkelingen in de culturele sector. Daarbij is er bijzondere aandacht voor de bijdrage van cultuur aan de Nederlandse economie en werkgelegenheid, het financieel-maatschappelijk draagvlak, publieksbereik en de financiële verhoudingen tussen subsidieverstrekkers.

• De Inspectie van het Onderwijs heeft een belangrijke rol in het onderwijsstelsel als toezichthouder, maar ook als leverancier van beleidsinformatie. In het jaarwerkplan van de Inspectie van het Onderwijs worden voorgenomen werkzaamheden gepresenteerd aan de Tweede Kamer.

• Gedurende het jaar wordt de Tweede Kamer geïnformeerd over de begrotingsuitvoering door middel van de Voorjaarsnota (1e suppletoire begroting) en de Najaarsnota (2e suppletoire begroting).

• Ook worden gedurende het jaar allerlei beleidsdocumenten zoals actieplannen, beleidsdocumenten, beleidsevaluaties en beleidsdoorlichtingen naar de Tweede Kamer gestuurd. Wetsvoorstellen worden ter behandeling aangeboden en AMvB’s worden voorgehangen. Over verschillende beleidsterreinen worden brieven naar de Tweede Kamer gestuurd, onder andere ter nadere uitwerking van de beleidsagenda en de begroting. Hierover vindt vaak separaat overleg met het parlement plaats. De actieplannen geven voor de verschillende beleidsterreinen een beeld van het beleid. Beleidsdoorlichtingen en andere evaluaties verschaffen inzicht in de effectiviteit van beleid.

• De derde woensdag in mei is verantwoordingsdag. De Tweede Kamer ontvangt dan het jaarverslag van OCW en de publicatie Kerncijfers. In Kerncijfers worden resultaten, de stand van zaken en ontwikkelingen in het OCW-veld met een kwantitatieve toelichting en onderbouwing in beeld gebracht. Ook wordt het Onderwijsverslag aan de Tweede Kamer toegestuurd. Daarin wordt uitgebreid stilgestaan bij de staat van het onderwijs.

1. Beleidsverslag

2. De beleidsartikelen

3. De niet-beleidsartikelen

4. Bedrijfsvoeringparagraaf

In het beleidsverslag kijken we terug op de activiteiten in 2013.

Met ingang van begroting 2013 is de opbouw van de beleidsartikelen aangepast conform de richtlijnen voor verantwoord begroten. De huidige begrotingsmethode richt zich duidelijker op de verantwoordelijkheid van de Minister. De beleidsartikelen bestaan uit de volgende onderdelen:

– Een algemene doelstelling met een toelichting daarop.

– Een passage gewijd aan de verantwoordelijkheid van de Minister.

– De beleidsconclusies.

– De tabel budgettaire gevolgen van beleid.

– Een toelichting op de financiële instrumenten.

Tabel budgettaire gevolgen van beleid

– De tabel budgettaire gevolgen van beleid bevat een vaste indeling naar soorten financiële instrumenten volgens de voorschriften van «verantwoord begroten».

– Bij sommige artikelen is het niet mogelijk om de uitgaven voor de jaren 2009 en 2010 te splitsen in financiële instrumenten conform verantwoord begroten. In deze gevallen is in de tabel de totaalrealisatie opgenomen.

– Om de bedragen bij de financiële instrumenten aan te laten sluiten bij de bedragen realisatie 2012 en stand begroting 2013 is besloten de apparaatskosten voor de jaren 2009 tot en met 2011 niet meer op te nemen bij de beleidsartikelen, maar in de standen bij artikel 95.

Relatie verplichtingen versus uitgaven

In de tabel budgettaire gevolgen van beleid vindt u naast de uitgaven en de ontvangstenmutaties ook verplichtingenmutaties. Bij de verplichtingen wordt ook aangegeven welk deel garantieverplichtingen betreft. Het gaat hier met name om zogenaamde garanties voor her- en nieuwbouw in het onderwijs in het kader van schatkistbankieren en kredietgaranties/verzekeringen in de cultuursector. In verband met een herziening van de afspraken tussen de ministeries van Financiën en OCW staat het Ministerie van OCW vanaf 2012 tevens garant voor de rekening courantlimieten die instellingen in het kader van schatkistbankieren aanhouden bij het Ministerie van Financiën. Bij kredietgaranties/verzekeringen in de cultuursector moet gedacht worden aan een indemniteitsregeling voor kunstvoorwerpen die op uitleenbasis in een Nederlands museum zijn tentoongesteld.

In de toelichting op financiële instrumenten worden de voornaamste verschillen en oorzaken verklaard tussen de oorspronkelijke begroting en de realisatie. De kasuitgaven zijn voor deze toelichting leidend. In het algemeen is er in de begroting sprake van een vaste verhouding tussen de verplichtingen en uitgaven die gerelateerd is aan het bekostigingsmoment voor scholen/instellingen. Er geldt daarom alleen een aanvullende, aparte toelichting voor de verplichtingmutaties als er sprake is van een opmerkelijk verschil met de uitgavenmutaties. Hiervoor wordt het procentuele realisatieverschil bij de verplichtingen vergeleken met het procentuele realisatieverschil bij de uitgaven. En als het verschil tussen deze percentages meer dan 10 bedraagt, dan worden de verplichtingenmutaties apart toegelicht.

Toelichting financiële instrumenten

In de toelichting op de financiële instrumenten zoals opgenomen in de tabel budgettaire gevolgen van beleid wordt toegelicht waarvoor de instrumenten bedoeld waren, wie ze heeft gekregen en welk doel ze hadden. Hierbij wordt aangesloten bij de toelichting uit de begroting. Indien relevant wordt op bondige wijze ingegaan op verschillen tussen de budgettaire raming en de realisatie in het verslagjaar. Voor de toe te lichten instrumenten wordt een keuze gemaakt op basis van financieel belang en/of politieke relevantie. Als norm voor financieel belang geldt een grens van € 2,2 miljoen.

Er zijn twee zogenaamde niet-beleidsartikelen:

• Artikel 91 Nominaal en onvoorzien;

• Artikel 95 Apparaatskosten.

Op artikel 91 (Nominaal en onvoorzien) wordt een overzicht gegeven van de verdelingen van tijdelijk geparkeerde middelen, zoals de loon- en prijsbijstelling.

Met ingang van begroting 2013 zijn de niet-beleidsartikelen 92 tot en met 94 samengevoegd tot het artikel 95 Apparaatskosten. Op artikel 95 worden de apparaatsuitgaven van het kerndepartement, inspecties en adviesraden en de apparaatskosten van de baten-lastenagentschappen en een aantal ZBO’s en RWT’s verantwoord.

In de bedrijfsvoeringparagraaf wordt verslag gedaan over de bedrijfsvoering. De paragraaf bevat tevens de mededeling bedrijfsvoering. Deze heeft betrekking op het financieel- en materieel beheer en de daarvoor bijgehouden administraties.

De jaarrekening bevat de departementale verantwoordingsstaat 2013, de samenvattende verantwoordingsstaat 2013 van de baten-lastenagentschappen, de jaarverantwoording van de baten-lastenagentschappen Dienst Uitvoering Onderwijs (DUO) en het Nationaal Archief (NA), de saldibalans, de paragraaf misbruik en oneigenlijk gebruik van wet- en regelgeving en de publicatie personele topinkomens.

De volgende bijlagen zijn opgenomen:

1. Toezichtsrelaties ZBO’s en RWT’s

2. Evaluatie en overig onderzoek

3. Externe inhuur

Inleiding

Onderwijs, cultuur en wetenschap zijn van groot belang voor onze samenleving, economie en democratie. Recente publicaties zoals het WRR-rapport Naar een lerende economie bevestigen het cruciale belang van deze sectoren voor de toekomst van Nederland. Goed onderwijs, cultuurdeelname en de toegang tot wetenschappelijke kennis helpen mensen hun talenten te ontplooien, zelfbewust en mondig te worden en gelijkwaardig deel te nemen aan onze arbeidsmarkt en maatschappij en draagt bij aan economische groei. Emancipatie en een pluriform, hoogwaardig media-aanbod dragen daar aan bij.

Nederland staat er betrekkelijk goed voor. Uit verschillende internationale onderzoeken blijkt dat onze jongste leerlingen, middelbare scholieren en beroepsbevolking behoren tot de mondiale (sub)top. Dat is geen reden om de aandacht te verliezen. Uit diezelfde onderzoeken blijkt namelijk dat onze beste leerlingen onvoldoende worden uitgedaagd, dat de taal- en rekenprestaties van onze leerlingen dalen en dat het aantal laaggeletterden in ons land stijgt.

Om een land te zijn en te blijven met een slimme, creatieve, zelfbewuste en vaardige bevolking moeten we nu en in de toekomst het beste uit iedereen halen. Daarbij past beleid van goed onderwijs naar excellent onderwijs waarin we met goede leraren ieder talent uitdagen. We willen dat alle onderwijsinstellingen in contact treden met hun maatschappelijke omgeving en openstaan voor vernieuwing en innovatie. We dagen instellingen uit meer maatwerk aan hun leerlingen en studenten te bieden en permanent te werken aan de kwaliteit van hun onderwijs. Elk talent telt per slot van rekening. Vanuit deze ambitie investeert het kabinet de komende jaren structureel in onderwijs. In 2013 zijn de Begrotingsafspraken 2014 gemaakt. Daarbij is in aanvulling op het regeerakkoord in 2013 eenmalig € 650 miljoen beschikbaar gesteld via de lumpsum van onderwijsinstellingen met als doel de kwaliteit van het onderwijs te verbeteren. Structureel is vanaf 2015 € 600 miljoen beschikbaar gesteld voor onderwijs en € 50 miljoen voor media. Daarnaast is afgesproken dat de wettelijke regeling voor gratis schoolboeken gehandhaafd blijft.

Ook zetten we in op een cultureel aanbod en een wetenschappelijk klimaat dat van wereldklasse is én midden in de samenleving staat. Een bloeiend cultureel leven vereist instellingen en kunstenaars van hoge kwaliteit. De artistieke waarde van kunst en cultuur gaat hand in hand met hun maatschappelijke en economische waarde. Ditzelfde geldt ook voor de Nederlandse wetenschap. Kunst, cultuur en wetenschap verrijken de mens, de veerkracht van onze samenleving en de innovatiekracht van onze economie. Een pluriform en hoogwaardig media-aanbod hoort daar vanzelfsprekend bij. Ten slotte maken we ons sterk voor een tolerante samenleving waarin iedereen wordt geaccepteerd en zijn of haar talenten optimaal kan ontwikkelen.

Het afgelopen jaar zijn we begonnen met het werken aan deze ambities. We hebben een Nationaal Onderwijsakkoord gesloten en we hebben de Lerarenagenda gelanceerd. Momenteel zijn we aan het werk om afspraken te maken met de sectoren die het Onderwijsakkoord en de Lerarenagenda moeten realiseren. Ook hebben we in 2013 de Mediawet op drie punten gewijzigd, onder meer om het bestel compacter te maken. Verder heeft u in onze cultuurvisie en emancipatiebrief onze inzet voor de komende jaren kunnen lezen.

Omdat de vorige beleidsagenda is opgesteld door een demissionair kabinet is deze vrij beknopt. Het is daarom onwenselijk om ons in dit verslag slechts te beperken tot de in die agenda genoemde punten. Er zijn in 2013 grote stappen gezet. In dit verslag zullen wij per beleidsterrein de resultaten beschrijven. We beginnen met het onderwijs en vervolgen dan met wetenschap, cultuur, media en emancipatie.

Betrouwbare informatievoorziening en goede dienstverlening aan onderwijsinstellingen en onderwijsdeelnemers staat centraal in het dagelijks werk van Dienst Uitvoering Onderwijs (DUO). Daarnaast is DUO continu bezig met het verbeteren en vernieuwen van de dienstverlening, om te kunnen blijven voldoen aan de steeds hogere eisen die de gebruikers stellen aan de toegankelijkheid, betrouwbaarheid en actualiteit van informatie. Het Jaarbericht DUO 2013 geeft een overzicht van de werkzaamheden en gebeurtenissen die in 2013 hebben plaatsgevonden.

Tegelijkertijd met het beleidsverslag bieden wij u de Kerncijfers OCW aan.

Onderwijs

Lerarenagenda, NOA, bestuurskracht en Inspectie

Leraren maken het onderwijs. Daarom hebben we in de zomer van 2013 een interactief proces georganiseerd met leraren, schoolleiders, opleiders, bestuurders en initiatiefnemers van diverse innovatieve bewegingen om de Lerarenagenda op te stellen en te presenteren. De Lerarenagenda is leidend in het lerarenbeleid tot en met 2020. Het doel is om de kwaliteit van leraren en daarmee de kwaliteit van het onderwijs te verbeteren. We hebben ambities geformuleerd op het vlak van de kwaliteit en het opleidingsniveau van leraren en de beroepsgroep, een beter HRM-beleid van scholen, de begeleiding van startende leraren, de kwaliteit en flexibiliteit van lerarenopleidingen en de kwaliteit van de instroom van lerarenopleidingen.

Verder heeft het kabinet op 19 september 2013 een Nationaal Onderwijsakkoord (NOA) gesloten met de partijen in de Stichting van het Onderwijs. In het NOA zijn belangrijke afspraken gemaakt voor de toekomst van het onderwijs: een extra impuls voor werkgelegenheid en afspraken over modernisering van arbeidsvoorwaarden. Eind 2013 is reeds € 150 miljoen via de lumpsum beschikbaar gesteld voor werkgelegenheid van jonge leraren in het po en vo. Daarnaast zijn er met het onderwijsveld belangrijke afspraken gemaakt over vermindering van de administratieve rompslomp en de werkdruk en over ruimte voor professionele ontwikkeling voor docenten.

Naast goede leraren vereist goed onderwijs ook goed bestuur. Daarom kwamen wij op 19 april 2013 met onze agenda voor versterking van de bestuurskracht in het onderwijs. We zijn nu in gesprek met de sectoren over aanscherping en naleving van de governance-codes. Bovendien komt er een wettelijke verankering van transparante benoemingsprocedures voor bestuurders en toezichthouders en het recht voor de medezeggenschap om te overleggen met de interne toezichthouder. Verder is, als ultimum remedium, de aanwijzingsbevoegdheid van de Minister uitgebreid.

De financiële deskundigheid van besturen in het funderend onderwijs is de afgelopen jaren verbeterd. Wij blijven niettemin samen met de sectorraden investeren om deze verder uit te bouwen, zoals aangegeven in de brief «Evaluatie commissie Vermogensbeheer Onderwijsinstellingen». Onze inspanningen en de resultaten op dit onderwerp kunt u lezen in de beleidsreactie bij het Financieel beeld funderend onderwijs 2012 van 20 december jl.

Voorts werkt de Inspectie van het Onderwijs aan verdere integratie van het kwaliteitstoezicht en het financiële toezicht. In dat kader heeft de Inspectie in het najaar van 2013 pilots uitgevoerd. Inzet is het realiseren van een uitgebreider, geïntegreerd risicomodel met meer vooruitkijkende (financiële) variabelen. De Inspectie heeft in 2013 ook de toezichtmodule «Bestuurlijk handelen» ontwikkeld. Hiermee krijgt het risicogerichte toezicht een extra dimensie. Het toezicht op het bestuurlijk handelen gaat uit van de samenhang op bestuursniveau tussen de kwaliteit van het onderwijs, de personeelskwaliteit en de financiële gezondheid en focust op de effecten van het bestuurlijk handelen voor de leerlingen en studenten. De Inspectie betrekt het bestuurlijk handelen in het toezicht als uit de risicoanalyse blijkt dat het bestuurlijk handelen risico's oplevert voor de kwaliteit van het onderwijs. De Inspectie zal het toezicht op het bestuurlijk handelen vastleggen in de bestaande toezichtkaders voor de sectoren.

Funderend onderwijs

Het afgelopen jaar hebben we gewerkt aan de doelstellingen van de bestuursakkoorden PO en VO. Het programma School aan Zet ondersteunt hierbij meer dan 2000 scholen. Scholen worden ondersteund door de middelen die zij ontvangen via de prestatiebox. Ook zijn middelen beschikbaar gesteld om een impuls te geven aan de kwaliteit, professionaliteit en slagkracht van schoolleiders. De Stichting Schoolleidersregister Primair Onderwijs en de VO-academie zijn in 2013 van start gegaan. Zij stellen bekwaamheids- en registratie-eisen voor schoolleiders vast, beheren het schoolleidersregister (geldt thans alleen nog voor PO), verkennen en valideren de opleidingenmarkt voor schoolleiders en stimuleren kennisdeling tussen schoolleiders.

Verder hebben wij onze brief «Ruim baan voor toptalenten in het funderend onderwijs» aan de Tweede Kamer gestuurd. Ter voorbereiding op het plan van aanpak toptalenten dat wij in maart 2014 naar de Tweede Kamer hebben gestuurd, hebben wij van september 2013 tot maart 2014 gesprekken gevoerd met leerlingen, schoolleiders, docenten en ouders en hebben we verschillende good practices in het po en vo bezocht in binnen- en buitenland. Begin 2013 hebben we de predicaten Excellente School 2012 uitgereikt: 31 in het primair onderwijs en 22 in het voortgezet onderwijs. Begin 2014 hebben we 76 predicaten Excellente School 2013 uitgereikt. Excellente Scholen worden gestimuleerd hun aanpak en ervaring te delen met andere scholen onder andere via het traject «Scholen leren van elkaar».

Op 3 december 2013 is het wetsvoorstel centrale eindtoets en leerling- en onderwijsvolgsysteem primair onderwijs aangenomen door de Eerste Kamer. Hierdoor leggen alle leerlingen in het basisonderwijs vanaf april 2015 een verplichte eindtoets af. Tegelijkertijd maken we met deze wet het schooladvies belangrijker. Hiermee is de eindtoets hersteld tot waar deze oorspronkelijk voor bedoeld was, namelijk een tweede onafhankelijk gegeven. Tijdens het debat over de onderwijsbegroting hebben wij aangegeven dat wij in overleg met het onderwijsveld en de Inspectie van het Onderwijs een rijkere set van indicatoren over de kwaliteit van het onderwijs zullen samenstellen. De gemiddelde score op de Cito-eindtoets is in 2013 iets gedaald. Mogelijk valt deze daling te verklaren door de toegenomen deelname aan de toets van zwakkere leerlingen.

Het slaagpercentage in het vo is in 2013 met 1,6% gestegen ten opzichte van 2012. In 2013 is de kernvakkenregel toegevoegd aan de slaag/zakregel in het havo en vwo. Daardoor steeg het gemiddeld cijfer voor het centraal eindexamen Engels in havo/vwo flink. Ook in het vwo steeg het gemiddeld ce-cijfer voor wiskunde. Om het rekenonderwijs een verdere impuls te geven worden er diverse maatregelen genomen, zoals genoemd in het plan van aanpak dat op 5 november 2013 aan de Tweede Kamer is aangeboden. Vrijwel alle vo-scholen hebben in 2013 meegedaan aan de pilot rekentoets.

Naar aanleiding van de diefstal van examens op de scholengemeenschap Ibn Ghaldoun is in 2013 de examenketen in het VO extern onderzocht. Twee maatregelen zullen voor de examens van 2014 zijn doorgevoerd: de verpakking van de examens wordt verbeterd en de examens worden later op de scholen afgeleverd. Aan de uitvoering van de overige aanbevelingen werken we op dit moment.

De daling van het aantal leerlingen in het po heeft in 2013 doorgezet en zal dat de komende jaren blijven doen. In de brief «Beleidsvisie leerlingendaling in primair en voortgezet onderwijs» hebben wij aangegeven welke maatregelen wij nemen om schoolbesturen en alle betrokkenen in positie te brengen de gevolgen van de leerlingendaling met maatwerk aan te pakken. Samenwerkende schoolbesturen zijn gestart om samen met gemeenten, organisaties van kinderopvang, ouders en personeel te zorgen voor goede en toekomstbestendige scholen.

De Inspectie van het Onderwijs constateerde de afgelopen jaren een stagnatie in de ontwikkeling van het burgerschapsonderwijs: er zijn weinig vorderingen in de richting van een geëxpliciteerd curriculum. OCW biedt schoolleiders en leraren hierbij de komende tijd ondersteuning.

Veiligheid op school is een belangrijke voorwaarde voor goed leren. Op 23 maart 2013 heeft de Staatssecretaris daarom zijn plan van aanpak tegen pesten naar de Tweede Kamer gestuurd. Dit plan van aanpak heeft drie hoofdlijnen: normstelling en bewustwording, toerusting, en een formeel kader. In het plan van aanpak is aangekondigd dat wetgeving wordt ontwikkeld die een schoolbrede en structurele aanpak van pesten verplicht in het funderend onderwijs. Een belangrijk onderdeel daarvan is de verplichting voor scholen om een bewezen effectief anti-pestprogramma te gebruiken. Het Nederlands Jeugdinstituut is gevraagd een commissie van onafhankelijke deskundigen samen te stellen om anti-pestprogramma's te valideren. De Stichting School en Veiligheid inventariseert de lacunes in de curricula van pabo's en lerarenopleidingen en in het bij- en nascholingsaanbod van leraren op dit gebied. Op regionale bijeenkomsten hebben ouders, leerlingen, leraren en schoolleiders met elkaar gesproken over de aanpak van pesten. Een verdiepende analyse van de monitor sociale veiligheid is op 17 juli 2013 naar de Tweede Kamer gestuurd. De volgende monitor komt eind dit jaar uit. Hierin wordt het onderwerp pesten uitvoerig meegenomen. De Tweede Kamer heeft op 8 juli 2013 de beleidsreactie op de evaluatie van de klachtenregeling ontvangen. De sectororganisaties gaan schoolbesturen stimuleren om uitvoering van en de communicatie rondom de klachtenregeling op scholen te verbeteren.

Per 1 augustus 2014 treedt het nieuwe stelsel passend onderwijs in werking. In november 2013 is de inrichting van alle 152 samenwerkingsverbanden afgerond. Er blijft nog veel werk te verzetten en begin 2014 zijn verdere stappen gezet. Daarnaast is op 1 augustus 2013 de Wet kwaliteit (voortgezet) speciaal onderwijs in werking getreden. Het doel van de wet is een betere doorstroming van (v)so naar vervolgonderwijs, arbeidsmarkt of dagbesteding.

Middelbaar beroepsonderwijs

In het MBO worden onze vakmensen opgeleid voor de arbeidsmarkt. Het kabinet heeft in een brief in april 2013 aangegeven op welke wijze het beroepsonderwijs nog beter kan aansluiten bij de vraag van de arbeidsmarkt. Onderdeel van het wetsvoorstel dat in het voorjaar van 2014 aan uw Tweede Kamer is aangeboden, is een verplichte objectieve studiekeuzevoorlichting aan aankomende deelnemers. De stichting Samenwerking Beroepsonderwijs Bedrijfsleven (SBB) is gestart met een pilot met de studiebijsluiter bij zeven mbo-scholen.

In 2013 is de Wet doelmatige leerwegen en modernisering bekostiging aangenomen. In deze wet is een aantal maatregelen uit het Actieplan mbo «Focus op vakmanschap 2011–2015» nader uitgewerkt. De wet bevat ook aanpassingen in de bekostiging. De maatregelen rond het verkorten en intensiveren van de opleidingen beogen dat instellingen en studenten beter gaan presteren, uitval wordt tegengegaan en het beroepsonderwijs als geheel aantrekkelijker wordt. De wet geldt voor de opleidingen die starten in het studiejaar 2014–2015. De aangescherpte urennorm voor de opleidingen in de beroepsbegeleidende leerweg geldt al voor het studiejaar 2013–2014. De modernisering van de bekostiging is nader uitgewerkt in het Uitvoeringsbesluit WEB. Beoogd wordt dat het besluit per 1 augustus 2014 in werking treedt. De nieuwe berekeningswijze wordt voor het eerst toegepast voor de bekostiging van het kalenderjaar 2015.

In het regeerakkoord heeft het kabinet € 250 miljoen gereserveerd voor kwaliteitsafspraken in het mbo. In overleg met mbo-raad, mbo-besturen, docenten, JOB en andere belanghebbenden hebben we de uitwerking in hoofdlijnen ontwikkeld. De opbrengst daarvan heeft u ontvangen in de brief aan de Tweede Kamer van 16 december 2013. De kwaliteitsafspraken gaan over professionalisering, studiesucces, kwaliteit BPV, vsv (lopend arrangement) en het in beeld brengen van de mate van succes van mbo-gediplomeerden. We voorzien in resultaatbeloning bij studiesucces en kwaliteit BPV. Behoud van topprestaties wordt ook beloond.

Tussen oktober 2013 en januari 2014 heeft de mbo-tour plaatsgevonden. Tijdens de tour heeft OCW gesproken met betrokken partijen aan de hand van de discussienotitie «Een toekomstbestendig mbo». Doel van deze tour is om antwoord te krijgen op de vraag of het beroepsonderwijs met het Actieplan en de aanscherpingen uit het regeerakkoord klaar is voor de toekomst. In februari 2014 is het reisverslag van de mbo-tour gedeeld met het veld.

De Raad van Toezicht van Amarantis Onderwijsgroep heeft besloten om Amarantis per 1 oktober 2013 te ontbinden. In oktober 2013 is aan Amarantis een tweede en derde tranche subsidie verstrekt voor in totaal € 4,3 miljoen ten behoeve van defusie- en saneringsproces. De twee laatste subsidieaanvragen liggen nog ter beoordeling voor. Het totaal van subsidieaanvragen blijft ruim onder het maximumbedrag van € 18 miljoen.

Goed nieuws is dat het aantal voortijdig schoolverlaters in het schooljaar 2012/2013 fors is gedaald naar 27.950. Deze daling komt deels door de aangescherpte meetsystematiek. Maar het is ook voor een groot deel het gevolg van gezamenlijke inspanningen van scholen, gemeenten en andere ketenpartners. In 2013 is een pilot gestart om te onderzoeken of de succesvolle aanpak ook een bijdrage kan leveren aan een betere aansluiting van het onderwijs op de arbeidsmarkt en het terugdringen van de jeugdwerkloosheid. Sinds 1 april neemt OCW bovendien deel aan SterkTeam dat voor de duur van twee jaar is ingesteld om de jeugdwerkloosheid te bestrijden.

Op 13 mei 2013 heeft het kabinet met bestuurders uit het onderwijs en het bedrijfsleven het Techniekpact ondertekend. Doel is om de aansluiting van het onderwijs op de arbeidsmarkt in de technieksector te verbeteren en daarmee het tekort aan technisch personeel terug te dringen.

Ten slotte hebben we met SBB en de kenniscentra overeenstemming bereikt over het overhevelen van de wettelijke taken van de kenniscentra naar SBB. Het wetsvoorstel om de overheveling van de taken te regelen wordt voorbereid. Het streven is dit wetsvoorstel in 2015 in werking te laten treden. Wij hebben hierover op 16 december 2013 een brief naar de Tweede Kamer gestuurd. Met SBB en de kenniscentra zal de komende tijd het transitietraject 2014–2015 worden voorbereid. Voorts is in 2013 de Afdrachtvermindering onderwijs (AV Onderwijs) omgevormd tot de subsidieregeling praktijkleren, bedoeld om leerwerkplekken te stimuleren.

Hoger onderwijs

In 2013 is de uitvoering van de prestatieafspraken uit 2012 door de hogescholen en universiteiten ter hand genomen. Alle in het kader van de prestatieafspraken toegekende Centres of Expertise hebben een serieuze start gemaakt. De Minister heeft met de VSNU en Vereniging Hogescholen afgesproken dat de instellingen in 2014 (bij de mid-term review van de prestatieafspraken) kunnen aangeven in hoeverre de sinds 2012 veranderde randvoorwaarden van invloed zijn op de realisatie van de afgesproken ambities. Met de Open Universiteit is in 2013 een prestatieafspraak gemaakt.

De wet Kwaliteit in Verscheidenheid bevat de aanpassing van wetgeving die nodig is om het hoger onderwijs toekomstbestendig te maken en meer kwaliteit te realiseren. De wet komt voort uit beleidsvoornemens uit de Strategische Agenda Hoger Onderwijs, Onderzoek en Wetenschap en het regeerakkoord. Daarnaast zijn er hoofdlijnenakkoorden met VSNU, (toen nog) HBO-raad en NRTO gesloten. Doel is om het hoger onderwijsstelsel excellent, toegankelijk en meer toekomstgericht te maken.

De wet is er met name op gericht de student de juiste opleiding te laten kiezen. Het bevat nieuwe regels voor aanmelding en studiekeuze. Centrale loting komt op termijn te vervallen. Ook de doorstroommaster wordt afgeschaft. We nemen maatregelen die de definitieve invoering van de Associate degree mogelijk maken. Ook wordt geregeld dat een hogeschool kan besluiten binnen een hbo-bacheloropleiding een driejarig traject voor vwo’ers in te richten. Daarnaast nemen we maatregelen om ervoor te zorgen dat de naam van een opleiding en de bij een hbo-opleiding behorende titulatuur transparant is. Verder wordt het verbreden van opleidingen gefaciliteerd. Ten slotte bevat de wet een meer uitgewerkte regeling voor de zogenaamde schakelprogramma’s dan de wet nu biedt. Met de inwerkingtreding per 1 september 2013 is voldaan aan een belangrijke afspraak in de hoofdlijnenakkoorden. Op 3 december 2013 is verder de Wet versterking kwaliteitswaarborgen hoger onderwijs aangenomen in de Eerste Kamer.

Studiefinanciering

Het regeerakkoord Rutte-II bevat de afspraak tot invoering van een sociaal leenstelsel in het hoger beroeps- en universitair onderwijs in de bachelor- en masterfase. De basisbeurs komt daarmee te vervallen. Om de toegankelijkheid van het hoger onderwijs te garanderen, blijft de aanvullende beurs behouden. De voorgestelde maatregelen in het stelsel van studiefinanciering zijn noodzakelijk om substantiële investeringen in de kwaliteit van het onderwijs en aan onderwijs gerelateerd onderzoek mogelijk te maken, in het bijzonder bij het hoger onderwijs.

In 2013 is in een hoofdlijnenbrief aan de Tweede Kamer toegelicht op welke wijze het kabinet het sociaal leenstelsel zal invoeren. Vervolgens is ingezet op aparte invoering in respectievelijk de bachelor- en masterfase. Het wetsvoorstel voor de masterfase is echter in de Tweede Kamer aangehouden in afwachting van een nieuw, integraal voorstel voor een sociaal leenstelsel dat, in afwijking van het regeerakkoord, op 1 september 2015 van kracht zal worden in de bachelor- en masterfase, voor nieuwe bachelor- en nieuwe masterstudenten.

Om een verantwoorde invoering van het sociaal leenstelsel te garanderen, hebben we in de aanloop naar de hoofdlijnenbrief en het wetsvoorstel diverse onderzoeken laten uitvoeren, die onder andere kijken naar gedrags- en deelname-effecten en gevolgen voor de toegankelijkheid van het hoger onderwijs. Deze onderzoeken laten zien dat eventuele effecten ten gevolge van invoering van een sociaal leenstelsel van geringe en bovendien slechts tijdelijke aard zijn en de toegankelijkheid van het onderwijs niet in gevaar brengen.

Wetenschap

Het algemene doel van ons onderzoeks- en wetenschapsbeleid is het scheppen van een internationaal concurrerende onderzoeksomgeving die onderzoekers uitdaagt tot optimale wetenschappelijke prestaties en die goed aansluit op maatschappelijke behoeften. Al jaren behoort Nederland tot de mondiale top 5 op basis van citatiescores. Dat betekent dat de kwaliteit van het onderzoek onverminderd hoog blijft en we ons blijven meten met de internationale top.

In juni 2013 is de brief «Spelregels voor privaat-publieke samenwerking bij programmering en uitvoering van fundamenteel en toegepast onderzoek» naar de Tweede Kamer gestuurd. Hiermee is een stap gezet naar effectieve en transparante samenwerking tussen bedrijfsleven, overheid en onderzoeksinstellingen. Binnen de bijdrage aan NWO in de topsectoren wordt onderscheid gemaakt tussen privaat-publiek gefinancierd onderzoek (PPS), privaat-publieke geprogrammeerd onderzoek waarvoor geen private medefinanciering nodig is en vrij op de topsectoren gericht onderzoek. En in alle gevallen is de eis dat de wetenschap aan het excellentieniveau van NWO blijft voldoen. In deze spelregels zijn heldere afspraken gemaakt over intellectueel eigendom (IE); hiermee is meer eenheid aangebracht en wordt bijgedragen aan een laagdrempelig stelsel van IE in publiek-private samenwerking.

Op 2 oktober 2013 heeft NWO als een van de betrokken organisaties het Nederlandse Kennis- en Innovatiecontract voor 2014 en 2015 getekend. Met het Kennis- en Innovatiecontract onderschrijven overheid, bedrijfsleven en kennisorganisaties de inhoudelijke ambities voor de topsectoren met als doel het Nederlandse kennis- en innovatiesysteem te versterken.

In de brief aan de Tweede Kamer van 15 november 2013 presenteerden wij onze visie op de verdere ontwikkeling van open access van wetenschappelijke publicaties. Het uitgangspunt is dat resultaten van publiek en privaat-publiek gefinancierd onderzoek altijd vrij beschikbaar moeten zijn. Open Access bevordert de uitwisseling en circulatie van kennis, wat bijdraagt aan het onderzoekend en innoverend vermogen van Nederland. Doel is om binnen tien jaar, dus per 2024, de volledige omslag naar open access Golden road te realiseren.

Cultuur

In 2013 hebben we stappen gezet om een bloeiend cultureel klimaat te behouden en te ondersteunen. Zo is in januari 2013 de periode 2013–2016 voor de basisinfrastructuur van start gegaan. Daarnaast werd een volgende slag gemaakt naar het toekomstig cultuurbeleid. De visiebrief Cultuur Beweegt en de Museumbrief «Samen werken, samen sterker» zijn agenderend voor de huidige en de volgende cultuurperiode.

De Museumbrief gaat in op het toekomstige beleid ten aanzien van het museale stelsel. Kernpunten zijn het stimuleren van de samenwerking tussen musea, behoud van kwaliteit en toegankelijkheid van de collectie. In 2013 is aan het Mondriaan Fonds ten behoeve van de Deelregeling Samenwerking musea voor een periode van vier jaar € 8 miljoen toegekend. Deze deelregeling heeft als doel de samenwerking tussen musea onderling en tussen musea en andere maatschappelijke partners te stimuleren. In de beleidsbrief staan de terreinen genoemd waarop de rijksoverheid deze samenwerking wil stimuleren. Het gaat om educatie, vergroten van de zichtbaarheid van collecties, het bereiken van nieuw publiek, wetenschappelijke taken en samenwerking met het doel om beter gebruik te maken van digitale mogelijkheden.

Alle kinderen en jongeren, ongeacht hun achtergrond of beperking, moeten goed cultuuronderwijs krijgen. Daarbij is het van belang dat het cultuuronderwijs is ingebed in de onderwijsvisie van scholen. Het cultuuronderwijs is een gezamenlijke verantwoordelijkheid van schoolbesturen en hun scholen, culturele instellingen en overheden. Landelijke, regionale en lokale ontwikkelingen hebben grote invloed op elkaar. Dat maakt het belangrijk om vanuit een gedeeld kader te werken. Daarom zijn in het Bestuurlijk kader Cultuur en Onderwijs, ondertekend door ons, de PO-Raad, de gemeenten en provincies de inspanningen voor een langere periode vastgelegd. Voor het behoud van de Cultuurkaart, een uniek instrument dat er daadwerkelijk in slaagt om leerlingen in contact te brengen met cultuur, zijn voor een periode van 10 jaar middelen gereserveerd.

Daarnaast hebben we in het kader van de Begrotingsafspraken 2014 € 20 miljoen uit de ruimte voor lastenverlichting bedrijven beschikbaar gesteld om een stimuleringsregeling voor de Nederlandse filmindustrie te bekostigen. Deze filmspecifieke stimuleringsmaatregel is bedoeld om een positieve bijdrage te leveren aan het productieklimaat voor films in Nederland.

Ten slotte heeft het Nationaal Archief in 2013 de eerste € 3 miljoen ontvangen voor de uitvoering van de Digitale Taken Rijksarchieven. Deze bijdrage maakt onderdeel uit van het bedrag van € 28 miljoen dat incidenteel is toegekend voor deze structurele taak. In 2013 is een start gemaakt met de versterking en uitbreiding van de digitale infrastructuur die noodzakelijk is om het digitale archief ook in de toekomst duurzaam toegankelijk te houden.

Media

Media hebben een grote maatschappelijke impact. Wij zetten daarom in op het waarborgen van een onafhankelijk, gevarieerd en hoogwaardig publiek media-aanbod. Onder invloed van digitalisering en convergentie verandert het medialandschap echter snel en ingrijpend. Samen met de ombuigingen vraagt dat om een verdere modernisering van het omroepbestel.

Daarom is de Raad voor Cultuur gevraagd een toekomstverkenning uit te voeren. De Raad is daarmee medio 2013 begonnen. Tevens is een visiebrief over pers en journalistiek naar de Tweede Kamer gestuurd en is door de Boston Consulting Group (BCG) onderzoek gedaan naar de mogelijkheden om de eigen inkomsten van de publieke omroep te verhogen. Tenslotte is een drietal wetswijzigingen doorgevoerd waarmee concreet uitvoering is gegeven aan het regeerakkoord en aan maatregelen van het vorige kabinet.

Een van die wetswijzigingen regelt de fusies van omroepen waardoor het bestel als geheel compacter en slagvaardiger wordt. De wetswijziging regelt ook de wijze waarop de stapsgewijze verlaging van het mediabudget van het kabinet Rutte I, vanaf 2013 wordt ingevuld. De fusies zijn een belangrijke voorwaarde voor het realiseren van deze bezuinigingen. Met ingang van de nieuwe concessieperiode (2016 – 2021) bestaat de publieke omroep uit maximaal 8 organisaties (in plaats van de huidige 21). De afronding van de wetswijziging in 2013 was noodzakelijk omdat de erkenningsprocedure voor de nieuwe concessieperiode, start per 1 januari 2014.

De tweede wijziging van de Mediawet heeft betrekking op de verlaging van de rijksmediabijdrage met € 50 miljoen en de overheveling van het budget voor de bekostiging van de regionale omroepen van het provinciefonds naar de mediabegroting met € 143,5 miljoen. Beide maatregelen staan in het regeerakkoord. De (financiële) verantwoordelijkheid voor de regionale omroepen is daarmee overgeheveld van de provincies naar het Rijk. De centrale aansturing door het Rijk is een belangrijke voorwaarde om verdere stappen te kunnen nemen in het proces van samenwerking en integratie van taken met de landelijke publieke omroep. Als gevolg van de verlaging van het mediabudget worden onder andere de levensbeschouwelijke omroepen en het Mediafonds opgeheven. Het type programmering dat deze partijen verzorgden blijft een taak van de publieke omroep als geheel. Ook wordt in de komende jaren een efficiencytaakstelling op het budget voor de regionale omroepen gerealiseerd.

Tenslotte zijn ook distributiebepalingen van de Mediawet gewijzigd. Met de wetswijziging wordt vastgelegd dat het digitale standaardpakket niet kleiner mag zijn dan 30 televisiezenders. Ook worden de «programmaraden» die adviseerden over het analoge televisiepakket, afgeschaft. De nieuwe bepalingen zijn van toepassing op alle pakketaanbieders, of deze nu via glas, koper, satelliet, ether of kabel uitzenden. De Mediawet sluit daarmee beter aan bij de huidige technische en economische realiteit en is techniekneutraal geworden.

Emancipatie

In 2013 is in de Hoofdlijnenbrief Emancipatiebeleid 2013–2016 vastgelegd, op welke speerpunten het emancipatiebeleid zich in deze periode gaat richten en welke maatregelen daarvoor ingezet worden.

We zetten in op het versterken van economische zelfstandigheid en financiële zelfredzaamheid van vrouwen, ook in tijden van economisch crisis. We willen mannen én vrouwen hun talenten laten benutten. Belangrijke thema’s daarbij zijn ongelijkheid tussen mannen en vrouwen bij de verdeling van arbeid en zorg en gelijk loon. Op de Arbeid en Zorg-top met de ministers van SZW, VWS en OCW van 18 november 2013 zijn voorstellen en afspraken gemaakt over het brede thema combinatie van arbeid en zorg. Aansluitend zijn bij de Kracht bijeenkomst met uitreiking van de Joke Smit-prijs 2013 verdere doelstellingen geformuleerd voor de ambitieuze aanpak voor economische zelfstandigheid van vrouwen voor 2014 en 2015.

Het emancipatiebeleid richt zich daarnaast op de opleidingskeuze van allochtone jongens en de keuze van meisjes voor bèta- en techniekopleidingen.

De overheid moet borg staan voor een veilige samenleving. Emancipatiebeleid richt zich daarom onder andere op preventie van intergenerationeel geweld, bespreekbaar maken en sociale acceptatie van LHBT’s in migrantengemeenschappen en deskundigheidsbevordering in het onderwijs. In samenwerking met SZW is OCW gestart met een aanpak voor bespreekbaarheid en sociale acceptatie van LHBT’s uit etnische kringen. De aanpak wordt de komende drie jaar via de vier grote steden verder uitgerold.

Verder is een actieve internationale inzet noodzakelijk, zeker vanwege het opkomend conservatisme en fundamentalisme binnen orthodox-religieuze landen en kringen. In 2013 heeft OCW de eerste grote internationale IDAHO (International Forum against Homophobia) conferentie gehouden. OCW heeft samen met tien andere landen aandacht gevraagd voor homofobie én een oproep aan de Europese Commissie gedaan hier maatregelen tegen te nemen. Verschillende LHBT-organisaties zijn met elkaar in contact gekomen en hebben kennis en ervaringen voor verbetering van sociale acceptatie van LHBT’s kunnen uitwisselen.

In 2013 is ten slotte gestart met de alliantie Gender en Gezondheid om te zorgen dat de gezondheidszorg meer aandacht gaat besteden aan verschillen tussen vrouwen en mannen.

| Streefdoelen | Basiswaarde | Realisatiewaarde 2012 | Realisatiewaarde 2013 | Streefwaarde | Bron | ||

|---|---|---|---|---|---|---|---|

| Box 1 Onderwijs | |||||||

| 1. | Gemiddelde score basisvakken | ||||||

| a) | gemiddelde score CITO-eindtoets omhoog (Primair onderwijs) | 535,4 (2010) | 535,5. | 535,0 (2013) | 537 (2015)1 | CITO- Jaarlijks Peilingsonderzoek van het Onderwijsniveau (2009, 2010, 2011, 2012) | |

| b) | gemiddelde taalvaardigheidsscores in groep 8 van het bao hoger dan 250 (Primair onderwijs) | Woordenschat 251 / Spelling 252 / Begrijpend lezen 257 (2011) | n.v.t. | Woordenschat 252 / Spelling 256 / Begrijpend lezen 253 (2012) | >250 | CITO- Jaarlijks Peilingsonderzoek van het Onderwijsniveau (2009, 2010, 2011, 2012) | |

| c) | gemiddelde rekenvaardigheidsscores in groep 8 van het bao hoger dan 250 (Primair onderwijs) | Getallen en bewerkingen 252/ Breuken en procenten en verhoudingen 253/ Meten en meetkunde en tijd en geld 254 (2011) | n.v.t. | Getallen en bewerkingen 255/ Breuken en procenten en verhoudingen 257/ Meten en meetkunde en tijd en geld 256 (2012) | >250 | CITO- Jaarlijks Peilingsonderzoek van het Onderwijsniveau (2009, 2010, 2011, 2012) | |

| d) | gemiddelde PISA-score wiskunde (Voortgezet onderwijs) | 526 (2009) | 523 | Nieuwe data eind 2014 beschikbaar | 536 (2015), 541 (2018) | Programme for international student assessment (PISA), OESO | |

| e) | gemiddelde PISA-score lezen (Voortgezet onderwijs) | 508 (2009) | 511 | Nieuwe data eind 2014 beschikbaar | 516 (2015), 520 (2018) | Programme for international student assessment (PISA), OESO | |

| f) | Gemiddelde PISA-score science (Voortgezet onderwijs) | 522 (2009) | 522 | Nieuwe data eind 2014 beschikbaar | 526 (2015), 528 (2018) | Programme for international student assesment (PISA), OESO | |

| 2. | Excellente leerlingen en studenten | ||||||

| a) | po: de grensscore voor de beste 20% van de leerlingen stijgt naar 545 in 2015 | 543/544 (2010) | 543/544 (2012) | 543/544 (2013) | 545 (2015) | CITO, jaarlijkse eindtoets | |

| b) | vo: gemiddelde eindexamencijfers (CE+SE) van de 20% best presterende vwo-leerlingen van 7,6 in 2010 naar 7,8 in 2015 | 7,5 (2010) | 7,5 (2011/2012) | 7, 67 (2012, 2013) | 7,8 (2015) | Bestuursakkoord VO-Raad – OCW 2012; cijfers worden verstrekt door DUO | |

| 3. | Verhogen percentage deelnemers per mbo niveau dat de opleiding succesvol afrondt | ||||||

| Percentage mbo-deelnemers per niveau dat met diploma de instelling verlaat, jaarresultaat per niveau, 1, 2, 3, 4 | niveau 1: 66% / niveau 2: 62%/ niveau 3: 63%/ niveau 4: 65% | niveau 1: 71%/ niveau 2: 71%/ niveau 3: 67%/ niveau 4: 70% | Nieuwe data juni 2014 beschikbaar | 70% (2015) alle niveau's | Benchmark MBO Raad | ||

| 4. | Verhogen rendement | ||||||

| a) | Het aantal nieuwe vsv'ers per kalender jaar (nationale indicator) | 41.800 (2009) | 36.560 (2012) | 27.950 (2013) | 35.000 (2012), 25.000 (2016) | Kamerstuk 26 695, nr. 44 | |

| b) | Verhogen rendement, verminderen studiewisseling en uitval ho conform prestatieafspraken 2012 met universiteiten & hogescholen | Hogescholen: Verminderen studie-uitval (cohort 2010: 28,0% in 2011)/ Verminderen switch (cohort 2010; 9,0% in 2011)/ Verhogen rendement n+1 (cohort 2006; 65,7% in 2011). Universiteiten: Verminderen studie-uitval (cohort 2010: 18,9% in 2011)/ Verminderen switch (cohort 2010; 9,0% in 2011)/ Verhogen rendement n+1 (cohort 2007; 60,9% in 2011) | 0 | Hogescholen: Verminderen studie-uitval (cohort 2012: 28,7% in 2013)/ Verminderen switch (cohort 2012; 9,9% in 2013)/ Verhogen rendement n+1 (cohort 2008; 62,8% in 2013). Universiteiten: Verminderen studie-uitval (cohort 2012: 17,6% in 2012)/ Verminderen switch (cohort 2012; 8,8% in 2013)/ Verhogen rendement n+1 (cohort 2009; 68,3% (2013) | 0 | 1 cijfer ho | |

| 5. | Percentage opbrengstgerichte scholen | ||||||

| a) | In po het percentage po-scholen dat opbrengstgericht werkt van 30% naar 60% in 2015 en naar 90% in 2018 | 25% (bao) (2010/2011) Alle indicatoren voldoende | 28% (bao) (2011/2012) | 26% (bao) (2012/2013) | 60% (2015), 90% (2018) | Inspectie van het Onderwijs | |

| b) | In vo het aantal vo-scholen dat opbrengstgericht werkt naar minstens 50% in 2015 en naar 90% in 2018 | 0 | 28% | 25% | 50% (2015), 90% (2018) | Inspectie van het Onderwijs | |

| c) | In het (v)so naar minstens 25% in 2012, minstens 50% in 2015 en minstens 75% in 2018 | 0 | 0 | Geen harde cijfers beschikbaar. Aandeel is wel stijgend | 25% (2012), 50% (2015), 75% (2018) | Inspectie van het Onderwijs | |

| 6. | Intensivering onderwijstijd | ||||||

| a) | Uitbreiding van het aanbod van vve, schakelklassen en zomerscholen aan kinderen met risico op taalachterstand | Aanbod VVE 35680 (2011)/ Schakelklassen 525 (2011)/ Zomerscholen 30 (2011) | n.v.t. | Niet beschikbaar | In 2011 opgave gemeenten. In 2012 en 2013 geen meting | ||

| 7. | Onderpresterende scholen / opleidingen | ||||||

| a) | In po reductie van het aantal zeer zwakke scholen | zeer zwakke scholen 69/ taal en rekenzwakke scholen 238 (2010) | zeer zwakke scholen 22/ taal en rekenzwakke scholen 188 | zeer zwakke scholen 16/ taal- en rekenzwakke scholen 158 | zeer zwakke scholen 35/ taal en rekenzwakke scholen 199 (2015) | Inspectie van het Onderwijs | |

| b) | In (vso) verder reductie van het aantal (zeer) zwakke onderwijskundige eenheden | 9 (2011) | 6 | 6 | 5 | Inspectie van het Onderwijs | |

| c) | In vo geen stijging van het aantal (zeer) zwakke scholen | 0 | Zwakke scholen: 9,4% Zeer zwakke scholen: 0.9% | Zwakke scholen: 9,5% Zeer zwakke scholen: 0,6% | 5 | Inspectie van het Onderwijs | |

| d) | In het mbo geen stijging van het aantal (zeer) zwakke opleidingen | 311 zwak (2010)/ 34 zeer zwak (2010) | Zwak: 14 Zeer zwak: 5 (2012) | Zwak: 16 Zeer zwak: 5 (2013) | Zwak: 14 Zeer zwak: 5 (2012)) | Inspectie van het Onderwijs | |

| 8. | Aantal leraren, docenten dat over een master- of PhD-graad beschikt | ||||||

| a) | hbo: percentage op master- of PhD-niveau opgeleide leraren/docenten bedraagt 80% in 2016 (in 2009 63%) | 0 | 66,2% waarvan 6,4% PhD (2011) | Nieuwe gegevens beschikbaar in de loop van 2014 | 80% (2016) | «Kwaliteit in verscheidenheid» – Strategische Agenda Hoger Onderwijs, Onderzoek en Wetenschap, 2011. De indicator is gebaseerd op het Personeels- en Mobiliteitsonderzoek (POMO) van het Ministerie van Binnenlandse Zaken | |

| 9. | Bekwame leraren en schoolleiders | ||||||

| a) | In 2016 voldoen alle leraren in po en vo aan de bekwaamheidseisen op de onderdelen « afstemmen op verschillen en opbrengst gericht werken» (indicatoren van de Inspectie van het Onderwijs). | 0 | 0 | Percentage scholen waar de leraren aan de volgende normen voldoen: afstemmen op verschillen: 57% (bao) opbrengstgericht werken: 56% (bao) | 100% | Inspectie van het Onderwijs | |

| b) | In 2016 voldoen alle schoolleiders po, vo en teamleiding/middenmanagement in het mbo aan de dan geldende bekwaamheids eisen | 0 | 0 | Nog geen gegevens beschikbaar | 100% | Inspectie van het Onderwijs | |

| 10. | Geregistreerde leraren | ||||||

| In 2014 is 40% van de leraren in po, vo en mbo die voldoen aan de bekwaamheidseisen opgenomen in het register vr leraren | 0 | 0 | 3% (2012) | 40% (2012), 100% (2018) | CIBG, agentschap van het Ministerie van VWS | ||

| 12. | Percentage opleidingen met voldoende examenkwaliteit in het mbo | ||||||

| In 2012 is het percentage opleidingen mbo met voldoende examenkwaliteit 85% (2012; 63%) | 63% (2009) | 51% (2012) | 49% (2013) | 85% (2012) | Inspectie van het Onderwijs | ||

| 13. | Tevredenheid studenten, docenten en bedrijfsleven | ||||||

| a) | Van mbo-studenten rapportcijfer opleiding | 6,9 (2010) | 06,9 (2012) | De JOB-monitor wordt nu uitgevoerd en zal pas na de zomervakantie resultaten opleveren. | 7,0 (2014) | JOB-monitor | |

| b) | van mbo-docenten over organisatie/begeleiding studie: indicator wordt nog ontwikkeld | 0 | 0 | Nog in ontwikkeling | 0 | MBO Raad | |

| c) | van bedrijfsleven over mbo onderwijs/mbo-afgestudeerden: indicator wordt nog ontwikkeld | 0 | 0 | Nog in ontwikkeling | 0 | SBB | |

| d) | van hbo-studenten; 65,6% scoort 4 of 5 op algemene tevredenheid | 0 | 65,6% (2011) | 68,3% (2013) | 4 of 5 op algemene tevredenheid | NSE (Nationale Studentenenquête) | |

| e) | van wo-studenten: 80,1% scoort 4 of 5 op algemene studenttevredenheid | 0 | 80,1% (2011) | 80,1% (2013) | 4 of 5 op algemene tevredenheid | NSE (Nationale Studentenenquête) | |

| Box 2 Wetenschap | |||||||

| 1. | Mondiale top-5 positie op basis van citatiescores | Positie 4 (data 2005–2008) | Positie 3 (data 2007–2010) | Positie 3 (data 2008–2011) | Behorende tot de Top-5 | De indicator is gebaseerd op een door externe instituten uitgevoerde en door OCW gefinancierde dataverzameling. Het CWTS onderhoudt hiervan een database, waaruit de indicator is ontwikkeld. Tot en met 2009 via opdrachtverlening aan NOWT/CWTS, vanaf 2011 via opdrachtverlening aan Dialogic.- NOWT/CWTS, middels de tweejaarlijkse rapporten «Wetenschaps- en Technologie- Indicatoren». De gegevens in de begroting 2011 zijn gebaseerd op het NOWT-rapport 2010 (januari 2010). – Dialogic/NIFU voor de realisatiewaarde 2009. Vanaf 2011 verzamelen Dialogic en NIFU, in samenwerking met het CWTS, wetenschaps-, technologie- en innovatie-indicatoren, in opdracht van OCW en hebben hiervoor een website (www.wti2.nl) ontwikkeld om de indicatoren te publiceren | |

| 2. | Inzet middelen NWO voor economische topsectoren/grand challenges cf. Strategische Agenda HO, OWB | n.v.t. | 313 miljoen (2013/2013) | nnb | Maximaal 275 miljoen (2015) | Het gegeven moet komen uit het jaarverslag van NWO | |

| 3. | Versterken privaat-publieke samenwerking in kader topsectoraanpak; streefwaarde nog uit te werken | Nog niet uitgewerkt | Nog niet uitgewerkt | Nog niet uitgewerkt | Nog niet uitgewerkt | Voor deze indicator wordt verwezen aar de indicatoren die zijn opgenomen in de begroting van Economische zaken | |

| Box 3 Cultuur en media | |||||||

| 1. | Percentage cultuurproducerende instellingen in de BIS dat voldoet aan de eigen inkomstennorm van minimaal 17,5% | 85% (2009) | 84% | Jaarrekeningen pas beschikbaar na 1 april | 100% (2013) | Jaarrekeningen gesubsidieerde instellingen | |

| 2. | Bezoeken aan door OCW gesubsidieerde podiumkunsten (incl. buitenland) | 4,1 miljoen (2009) | 4,4 miljoen | Jaarrekeningen pas beschikbaar na 1 april | 4,2 miljoen (2012) | Jaarrekeningen gesubsidieerde instellingen | |

| 3. | Aantal bezoeken rijksgesubsidieerde musea | 5,7 miljoen (2009) | 6,5 miljoen | Jaarrekeningen pas beschikbaar na 1 april | 6 miljoen (2012) | Jaarverantwoording van rijksgesubsidieerde musea. | |

| 4. | Aantal monumenten met een restauratie-achterstand | 17% | 010% | 10% | Onderzoek PRC Bouwcentrum (2001, nulmeting); Rapport PRC Bouwcentrum: «Effectmeting middelen inzake restauratie van rijksmonumenten» (2005) (bijwerking gegevens 2001); Rapport PRC Bouwcentrum: «Rapportage onderzoek naar de restauratieachterstand bij rijksmonumenten» (2006) | ||

| 5. | Bereik landelijke publieke televisie | 85% (2003) | 84,3% (2012) | 82,5% (2013) | 85% (2015) | NPO/ Dienst Kijk en Luisteronderzoek | |

| 6. | Onderscheidende programmering publieke televisie | 77% (2006) | 79% (2012) | 81% (2013) | 70% (2015) | Stichting Kijkonderzoek | |

| 7. | Bekendheid Kijkwijzer | 79% (2006) | 97% (2012) | 97% (2013) | minimaal 95% in 2015 | Het onderzoek wordt uitgevoerd door Intomart Gfk in opdracht van het Nederlands Instituut voor Classificatie van Audiovisuele Media (NICAM) | |

| Box 4 Emancipatie | |||||||

| 1. | Sociale acceptatie van homoseksuelen onder de bevolking | 91% (2010) | 0 | 93% (2013) | ≥ 91% (2015) | SCP monitoring van sociale acceptatie van homoseksuelen in Nederland | |

| Verschillen DJV 2013 t.o.v. Begroting 2013 | |||||||

| Box 1: Onderwijs | Reden | ||||||

| 11. | Deelname eindtoets basisonderwijs: Vanaf voorjaar 2013 leggen alle leerlingen in het basisonderwijs de verplichte eindtoets af. | De realisatie is niet van toepassing, omdat de wet pas eind 2013 in de EK is aangenomen. | |||||

| Box 2: Monitor Wetenschap | |||||||

| 4. | Valorisatie versterken; streefwaarde is 2,5% van de publieke onderzoeksmiddelen in 2016 | Het streven valorisatie te versterken door in 2016 2,5% van de publieke onderzoeksmiddelen aan valorisatie te besteden heeft in de loop van 2012 een invulling gekregen, waarbij de valorisatiedoeleinden, met name die gericht op de versterking van de nationale en regionale infrastructuur, worden ingebed in het topsectorenbeleid en de prestatieafspraken hoger onderwijs en wetenschap. Hiermee komt deze indicator te vervallen. | |||||

| Box 4 Emancipatie | |||||||

| Aantal scholen met gay-straight alliantie verdubbeld; van 150 (2011) naar 300 (2014) | Doel is al bereikt en in de volgende fase gaat het niet meer om verdere groei van het aantal GSA’s op scholen, maar om meer evidence based maken van de aanpak (via RIVM), dat is niet in een streefdoel te vatten. | ||||||

| Aantal gemeenten dat een actief homo-emancipatiebeleid voert | De reden voor schrappen, is dat de indicatoren inmiddels zijn gehaald | ||||||

Beleidsdoorlichtingen

| Artikel | Realisatie | Toelichting | ||

|---|---|---|---|---|

| 2011 | 2012 | 2013 | ||

| Artikel 4 | ||||

| Beleidsdoorlichting Leren & Werken | √ | |||

| Voortijdig Schoolverlaten | Deze doorlichting is komen te vervallen. Dit is in 2012 aan de Tweede Kamer gemeld. | |||

| Artikel 9 | ||||

| Beleidsdoorlichting Actieplan LeerKracht | √ | In de begroting 2013 was opgenomen dat beleidsdoorlichting van het Actieplan Leraren in 2012 zou worden afgerond. Dit is echter in 2013 afgerond om twee redenen. Ten eerste vond in november 2012 een kabinetswisseling plaats. En ten tweede werd pas laat bekend dat de beleidsdoorlichting ook langs de ministerraad moest. | ||

| Artikel 14 | ||||

| Waarborgen aanbod en participatie Cultuur | √ | |||

| Artikel 16 | ||||

| Voldoende toegerust onderzoekstelsel | Deze doorlichting is komen te vervallen i.v.m. de IBO wetenschappelijk onderzoek welke in 2014 wordt afgerond. | |||

Informatie over de beleidsdoorlichtingen OCW in 2014 en 2015:

Tijdens het begrotingsonderzoek OCW 2014 op 29 oktober 2013 is toegezegd de Tweede Kamer nader te informeren over de op hand zijnde beleidsdoorlichtingen van OCW in 2014 en 2015. In het afgelopen jaar zijn de voorbereidingen getroffen voor deze beleidsdoorlichtingen. Hierbij gaat OCW uit van de criteria van de Regeling Periodiek evaluatieonderzoek(RPE):

• Beleidsdoorlichtingen moeten worden uitgevoerd door een onafhankelijke derde of voorzien van een extern oordeel. OCW heeft er voor gekozen om de beleidsdoorlichtingen te laten uitvoeren door de Auditdienst Rijk.

• Een beleidsdoorlichting richt zich op zowel de doeltreffendheid als de doelmatigheid van het beleid.

OCW gaat uit van de speerpunten van de beleidsagenda in de begroting, namelijk:

Onderwijs

1. Prestaties van leerlingen en studenten omhoog.

2. Scholen en instellingen met een ambitieus leerklimaat.

3. Goed opgeleide en professionele leraren, docenten en schoolleiders.

4. Scholen en instellingen maken resultaten inzichtelijk en worden aangesproken op hun prestaties, waarvoor door de overheid heldere normen zijn geformuleerd.

5. Doelmatigheid en focus op het onderwijs.

Wetenschap

6. Behoud van kwaliteit wetenschap en wetenschappelijk talent en versterken impact wetenschap. Deze komt te vervallen i.v.m. de IBO.1

Cultuur

7. Een sterke cultuursector, die ondernemend en innovatief is en goed zorgt voor ons erfgoed.

Media

8. Een onafhankelijk, gevarieerd en kwalitatief hoogwaardig media-aanbod dat toegankelijk en betaalbaar is voor alle lagen van de bevolking.

Emancipatie

9. Het bevorderen van emancipatie.

De doelstellingen 2, 4, 8 en 9 zullen in 2014 worden doorgelicht. De doelstellingen 1,3, 5 en 7 zullen in 2015 worden doorgelicht. Deze laatste doorlichtingen worden in 2015 afgerond omdat de resultaten van effectstudies die in 2015 beschikbaar komen dan in de doorlichtingen meegenomen kunnen worden. De hoofddoelstelling (betere presterende leerlingen en studenten (doelstelling 1)) kan pas doorgelicht worden nadat ook inzicht in de vier andere onderwijsdoelstellingen is verkregen omdat die daarvoor belangrijke bouwstenen vormen.

De doorlichtingen, die in 2014 en 2015 zullen plaatsvinden, worden nu voorbereid. De instrumenten zijn bij de doelstellingen in beeld gebracht. Er wordt nagegaan welke beleids- en effectinformatie beschikbaar is en waar mogelijk wordt aanvullend onderzoek gedaan.

Overzicht garanties en achterborgstellingen

| Artikel | Omschrijving | Uitstaande garanties t-1 | Verleende garanties t | Vervallen garanties t | Uitstaande garanties t | Garantie-plafond t | Totaal plafond |

|---|---|---|---|---|---|---|---|

| 14 | Indemniteitsregeling | 294.000 | 600.458 | 606.000 | 288.458 | 288.475 | |

| 14 | Achterborgovereenkomst NRF | 199.489 | 36.348 | 15.029 | 220.808 | 680.000 |

Toelichting:

De Indemniteitsregeling heeft tot doel door het beperken van de verzekeringskosten van musea een bijdrage te leveren aan het realiseren van tentoonstellingen van bijzonder belang of het tentoonstellen van bijzondere bruiklenen in Nederland.

Met de achterborgstelling trekt het Nationaal Restauratie Fonds (NRF) financiering aan bij banken waardoor het aan eigenaren van monumenten een lening tegen een lage rente kan verstrekken zodat zij gestimuleerd worden hun monument te restaureren.

Met beide regelingen zijn geen uitgaven en ontvangsten gemoeid.

Schatkistbankieren

Het departement kent verder garantieverplichtingen in het kader van schatkistbankieren. Informatie over deze garanties is in dit jaarverslag opgenomen in de tabellen budgettaire gevolgen van beleid (nieuwe garantieverplichtingen) en in de saldibalans van de jaarrekening (openstaande verplichtingen).

Artikel

Artikel

Algemene doelstelling

Het primair onderwijs zorgt dat leerlingen in de eerste fase van de doorlopende leerlijn hun talenten maximaal kunnen ontplooien en vervolgonderwijs kunnen volgen dat het beste past bij hun talenten. Het legt bovendien de basis voor de huidige en toekomstige deelname van deze leerlingen aan de samenleving. De overheid houdt hiervoor een stelsel van (speciale) basisscholen en scholen voor (voortgezet) speciaal onderwijs in stand en waarborgt de kwaliteit van het onderwijs.

Rol en verantwoordelijkheid

De Minister is verantwoordelijk voor een stelsel van primair onderwijs dat zodanig functioneert dat het onderwijs aansluit bij de talenten van individuele leerlingen en bij de behoeftes van de maatschappij.

Financieren: De Minister is verantwoordelijk voor de financiering van het onderwijs door lumpsumbekostiging van de onderwijsinstellingen. Hierdoor wordt de toegankelijkheid van het onderwijs gewaarborgd.

Stimuleren: De Minister stimuleert specifieke beleidsonderwerpen door het verstrekken van (aanvullende) bekostiging, subsidies en de inzet van andere instrumenten zoals overleg, voorlichting, (prestatie)afspraken en wet- en regelgeving.

Regisseren: De Minister vult haar verantwoordelijkheid voor de kwaliteit van het onderwijs in via een regisserende rol. De normeisen van kwaliteit zijn vastgelegd in wet- en regelgeving; de Inspectie van het Onderwijs houdt toezicht op de naleving.

Indicatoren en kengetallen

Indicatoren voor het stelsel van primair onderwijs worden beschreven in het Onderwijsverslag 2012–2013 en Trends in Beeld.

| 2009 | 2010 | 2011 | 2012 | Raming 2013 | Realisatie 2013 | ||

|---|---|---|---|---|---|---|---|

| Leerlingen basisonderwijs | |||||||

| – | geen gewicht | 1344,3 | 1338,5 | 1330,8 | 1.323,9 | 1316,3 | 1.315,4 |

| – | 0,3 | 117,2 | 111,7 | 104,2 | 95,9 | 92,5 | 87,4 |

| – | 1,2 | 86,3 | 84,7 | 82,3 | 78,1 | 75,8 | 73,8 |

| Subtotaal1 | 1547,8 | 1534,9 | 1517,4 | 1497,8 | 1484,6 | 1.476,5 | |

| Leerlingen trekkende bevolking | 0,5 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | |

| Totaal1 | 1548,3 | 1535,3 | 1517,9 | 1498,3 | 1485,1 | 1.477,0 | |

| Leerlingen in het speciaal basisonderwijs | 43,3 | 42,8 | 41,8 | 39,9 | 39,2 | 38,1 | |

| Leerlingen in het (voortgezet) speciaal onderwijs | 67,6 | 68,9 | 70,2 | 70,4 | 71,9 | 71,2 | |

| Ambulant begeleide leerlingen (bao, sbao, vo en mbo) | 42,3 | 38,9 | 40,5 | 39,6 | 42,3 | 38,4 | |

Bron: Referentieraming 2013, raming op teldatum 1 oktober van de respectievelijke jaren. De realisatie 2013 is op basis van een voorlopige telling.

Bron: Referentieraming 2013, op teldatum 1 oktober van de respectievelijke jaren. De realisatie 2013 is op basis van een voorlopige telling.

In tegenstelling tot begroting 2013 wordt geen uitsplitsing gemaakt in WPO en WEC. Deze uitsplitsing gold ter illustratie. Dit geldt ook voor tabel 1.4 ondersteuningsmiddelen. De uitgaven voor de reguliere bekostiging en de uitgaven als ondersteuningsmiddel zijn in de bekostigingssystematiek geïntegreerd tot één financiële stroom. Hierdoor kunnen de realisatiegegevens van deze twee uitgaven niet apart worden weergegeven.

Beleidsevaluatie IBO Krimp

Beleidsconclusies

Het aantal leerlingen in het primair onderwijs daalt en zal de komende jaren blijven dalen. In verschillende regio’s is de daling ook al begonnen in het voortgezet onderwijs. In februari 2013 heeft de Onderwijsraad een advies uitgebracht over de aanpak van de gevolgen van de leerlingendaling. In de eerste helft van 2013 is ook een rapport met het Interdepartementaal beleidsonderzoek naar de bekostiging van het funderend onderwijs bij dalende aantallen leerlingen gereed gekomen. Onder meer gebaseerd op deze rapporten heeft de Tweede Kamer de brief Beleidsvisie leerlingendaling in het primair en voortgezet onderwijs ontvangen. In deze brief staat een analyse van het beleidsprobleem en worden maatregelen voorgesteld om samenwerkende schoolbesturen in de gelegenheid te stellen voor goed en toegankelijk onderwijs te zorgen bij dalende aantallen leerlingen. De uitwerking van de maatregelen is in de tweede helft van 2013 gestart.

Passend onderwijs en LGF

De schoolbesturen en de samenwerkingsverbanden (swv-en) hebben een jaar langer de tijd gekregen om het stelsel van passend onderwijs in te voeren. De invoering van de zorgplicht zal nu per 1 augustus 2014 plaatsvinden (EK, Kamerstuk 33 106).

Betrokken partijen hebben deze periode gebruikt om de swv-en voor het primair en voor het voortgezet onderwijs op te richten; op 1 november 2013 waren conform planning alle samenwerkingsverbanden opgericht. Daarnaast is de Wet Kwaliteit (V)SO ingevoerd. Over de voortgang van de SWV-en zijn beide Kamers geïnformeerd met de voorgangsrapportages passend onderwijs op 10 december 2013 en op 27 maart 2014.

De instellingen voor het middelbaar beroepsonderwijs worden vanaf 1 augustus 2014 ook verantwoordelijk voor het organiseren van het ondersteuningsaanbod. Er is sprake van goede voortgang op vele terreinen, maar er dienen ook hier nog enige stappen te worden gezet.

Om de swv-en en de mbo-instellingen inzicht te geven waar zij staan met het invoeren van het passend onderwijs, komt constant de meest recente informatie beschikbaar op diverse sites van DUO en op de site Passendonderwijs, bezoeken de OCW-accountmanagers de swv-en, houden de sectororganisaties de vingers aan de pols en worden onderzoeken uitgevoerd.

Budgettaire gevolgen van beleid

| Realisatie | Oorspronkelijk vastgestelde begroting | Verschil | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2009 | 2010 | 2011 | 2012 | 2013 | 2013 | 2013 | |||

| Verplichtingen | 9.620.115 | 9.455.159 | 9.909.093 | 9.752.070 | 10.254.006 | 9.726.096 | 527.910 | ||

| Waarvan garantieverplichtingen | 48.850 | 14.795 | 10.705 | 4.090 | |||||

| Uitgaven | 9.562.350 | 9.466.210 | 9.549.482 | 9.746.672 | 10.166.848 | 9.727.312 | 439.536 | ||

| Bekostiging | 9.085.301 | 9.101.267 | 9.105.352 | 9.234.708 | 9.622.129 | 9.179.182 | 442.947 | ||

| • | Hoofdbekostiging | 9.048.647 | 8.995.555 | 9.034.252 | 9.013.388 | 9.408.686 | 8.985.514 | 423.172 | |

| – | Bekostiging Primair Onderwijs | 9.048.647 | 8.995.555 | 9.024.015 | 9.001.439 | 9.396.737 | 8.972.783 | 423.954 | |

| – | Bekostiging Caribisch Nederland | 0 | 0 | 10.237 | 11.949 | 11.949 | 12.731 | – 782 | |

| • | Prestatiebox | 0 | 0 | 0 | 134.970 | 156.673 | 167.100 | – 10.427 | |

| • | Aanvullende bekostiging | 36.654 | 105.712 | 71.100 | 86.349 | 56.770 | 26.568 | 30.202 | |

| – | Conciërgeregeling | 0 | 0 | 9.724 | 21.830 | 19.573 | 19.515 | 58 | |

| – | Subsidieregeling Passend Onderwijs | 14.415 | 20.954 | 26.000 | 37.913 | 25.628 | 0 | 25.628 | |

| – | Onderwijstijdverlenging | 20.710 | 14.584 | 14.106 | 0 | 7.053 | – 7.053 | ||

| – | Overig | 22.238 | 64.048 | 20.791 | 12.500 | 11.569 | 0 | 11.569 | |

| Subsidies | 127.676 | 129.469 | 132.446 | 121.511 | 132.135 | 113.894 | 18.241 | ||

| – | Regeling Onderwijsvoorziening jonggehandicapten | 16.454 | 19.000 | 21.500 | 22.500 | 23.000 | 23.862 | – 862 | |

| – | Nederlands onderwijs buitenland | 15.753 | 17.619 | 17.969 | 17.507 | 17.940 | 17.449 | 491 | |

| – | Herstart en Op de Rails | 18.440 | 18.614 | 18.730 | 18.747 | 19.143 | 19.162 | – 19 | |

| – | Basis voor Presteren (School aan Zet en Bèta Techniek) | 0 | 0 | 0 | 18.569 | 18.575 | 10.000 | 8.575 | |

| – | Humanistisch vormend en godsdienstonderwijs | 5.529 | 7.440 | 8.196 | 9.996 | 10.700 | 10.000 | 700 | |

| – | Overig | 71.500 | 66.796 | 66.051 | 34.192 | 42.777 | 33.421 | 9.356 | |

| Opdrachten | 10.002 | 15.006 | 14.972 | 16.697 | 9.189 | 21.761 | – 12.572 | ||

| Bijdrage aan agentschappen | 36.341 | 31.907 | 26.700 | 33.654 | 33.453 | 31.550 | 1.903 | ||

| – | Dienst Uitvoering Onderwijs | 36.341 | 31.907 | 26.700 | 33.654 | 33.453 | 31.550 | 1.903 | |

| 0 | |||||||||

| Bijdrage aan ZBO's/RWT's | 8.721 | 9.175 | 9.025 | 9.116 | 8.700 | 8.616 | 84 | ||

| – | Stichting Vervangingsfonds en Participatiefonds | 6.775 | 6.775 | 6.775 | 6.674 | 6.416 | 6.416 | 0 | |

| – | UWV | 1.946 | 2.400 | 2.250 | 2.442 | 2.284 | 2.200 | 84 | |

| Bijdrage aan medeoverheden | 294.309 | 179.387 | 260.987 | 330.987 | 361.242 | 360.987 | 255 | ||

| – | Gemeentelijk onderwijsachterstandenbeleid | 266.260 | 75.831 | 260.987 | 260.987 | 261.542 | 260.987 | 555 | |

| – | Convenant G37 | 70.000 | 95.000 | 95.000 | 0 | ||||

| – | Ondersteuning niet G37 | 4.700 | 5.000 | – 300 | |||||

| – | Overig | 28.049 | 103.556 | 0 | |||||

| Bijdrage aan begrotingsfondsen/sociale fondsen | 0 | 0 | 0 | 0 | 0 | 11.321 | – 11.321 | ||

| – | Brede Scholen | 11.321 | – 11.321 | ||||||

| Ontvangsten | 61.435 | 45.002 | 20.668 | 52.385 | 39.877 | 1.661 | 38.216 | ||

Door de andere wijze van presentatie binnen «verantwoord begroten», zijn de uitgaven voor de jaren 2009, 2010 en 2011 niet volledig te reconstrueren.

Toelichting:

De realisatie van de uitgaven in het primair onderwijs ligt € 439,5 miljoen hoger dan oorspronkelijk begroot. De realisatie van de ontvangsten is € 38,2 miljoen hoger dan oorspronkelijk begroot. Hieronder worden, naast de toelichting op de financiële instrumenten, de grootste verschillen toegelicht.

Hoofdbekostiging

Toelichting op de instrumenten

Bekostiging Primair Onderwijs

Het Rijk verstrekt schoolbesturen lumpsumbekostiging voor de personele en materiële kosten die scholen maken. De lumpsumbekostiging is voornamelijk gebaseerd op het aantal leerlingen, de gemiddelde leeftijd van leraren en het aantal groepen. Daarnaast wordt in de bekostiging rekening gehouden met groei en grootte van de school (groeibekostiging, kleine scholentoeslag en directietoeslag). Tot slot wordt in de bekostiging rekening gehouden met een beperkt aantal specifieke kenmerken van leerlingen. Het gaat hier onder meer om leerlingen met risico op onderwijsachterstand en om leerlingen waarvoor overwegend een orthopedagogische en orthodidactische benadering aangewezen is.

Het budget voor de bekostiging van primair onderwijs is per saldo met € 423,2 miljoen verhoogd. Belangrijkste oorzaak is dat in het kader van het Nationaal Onderwijsakkoord (NOA) éénmalig € 85 miljoen aan het primair onderwijs beschikbaar is gesteld ten behoeve van het behoud van jonge leraren, en dat daarnaast in het kader van de Begrotingsafspraken 2014 € 295 miljoen aan het primair onderwijs beschikbaar is gesteld. Daarnaast zijn middelen toegevoegd voor gestegen werkgeverslasten (€ 14,2 miljoen), voor de prijsbijstelling (€ 20,6 miljoen) en voor de uitvoering van het Actieplan Leerkracht (€ 6,7 miljoen). Tevens is aan het Participatiefonds € 14,5 miljoen teruggestort. Dit vanwege meer correcties dan verwacht bij scholen voor ten onrechte door hen bij het fonds gedeclareerde wachtgeldkosten (zie ook de toelichting onder ontvangsten). Daarnaast is het budget met € 20,5 miljoen verlaagd als gevolg van een lager aantal leerlingen dan geraamd.

Bekostiging Caribisch Nederland

Het Rijk verstrekt bekostiging aan scholen in Caribisch Nederland.

Prestatiebox

Voor het realiseren van de bestuurlijke afspraken met de PO-Raad en de ambities uit de actieplannen «Basis voor Presteren» en «Leraar 2020, een krachtig beroep!», hebben schoolbesturen extra middelen ontvangen via de prestatiebox. Deze middelen zijn bedoeld voor het realiseren van de doelstellingen op het gebied van opbrengstgericht werken, professionalisering van leraren en schoolleiders en cultuureducatie. De regeling is gepubliceerd in de Staatscourant. De uitgaven voor de prestatiebox zijn € 10,4 miljoen lager uitgevallen dan begroot. De oorzaak is dat het deel bestemd voor cultuureducatie in het schooljaar 2012–2013, al volledig is betaald in 2012.

Aanvullende bekostiging

Naast de reguliere bekostiging hebben schoolbesturen middelen voor specifieke doeleinden ontvangen. De belangrijkste aanvullende bekostiging is verstrekt voor conciërges en de invoering van passend onderwijs. Het budget is vanuit het instrument hoofdbekostiging primair onderwijs verhoogd ten gevolge van interne herschikkingen (per saldo € 30,5 miljoen), en ten gevolge van de kosten van de regeling stimulering passend onderwijs en van de compensatieregeling maatregelen AWBZ (samen € 37,5 miljoen). Daartegenover staat dat de regeling onderwijstijdverlenging van € 7 miljoen voor het schooljaar 2012–2013 al volledig in 2012 is betaald.

Subsidies

Voor het stimuleren en realiseren van verscheidene beleidsdoelstellingen zijn subsidies verstrekt. De belangrijkste zijn de regeling onderwijsvoorziening jonggehandicapten, de regeling Nederlands onderwijs in het buitenland en de subsidies voor «Herstart», «Op de rails», »Basis voor presteren» («School aan Zet» en «Bèta en Techniek») en humanistisch vormend en godsdienstonderwijs. «Herstart» helpt thuiszittende kinderen bij een nieuwe start op school. «Op de Rails» helpt leerlingen die dreigen te ontsporen om op de rails te blijven. «School aan Zet» biedt in de periode 2012–2016 een programma aan dat is gericht op de ondersteuning van schoolbesturen en scholen bij de implementatie van de beleidsprioriteiten uit de actieplannen «Basis voor Presteren» en «Leraar 2020, een krachtig beroep!». De middelen zijn daarnaast bestemd voor het project «Meer Betere Bèta’s». De subsidie voor humanistisch vormend en godsdienstonderwijs wordt toegekend aan de samenwerkende landelijke organisaties op dit gebied.

Het verschil in de realisatie van € 18,2 miljoen wordt als volgt verklaard. Een bedrag van € 5,0 miljoen aan juridische verplichtingen, waar onder projecten passend onderwijs, is niet in 2012 maar pas in 2013 tot betaling gekomen. Van de artikelen 3 en 9 is in totaal € 7,8 miljoen overgeboekt voor de uitvoering van onder andere de programma’s «School aan Zet» en «Bèta en Techniek». Ten slotte is voor circa € 7 miljoen aan activiteiten een subsidie verstrekt, waarvan de verwachting was dat de financiering de vorm van een opdracht zou krijgen. Daartegenover is de betaling van € 3 miljoen aan juridische verplichtingen doorgeschoven naar 2014 voor projecten die in 2013 vertraging hebben opgelopen.

Opdrachten

Dit betreft middelen voor diverse beleidsgerichte activiteiten en onderzoeken, zoals op het terrein van passend onderwijs en VVE. Het verschil van € 12,6 miljoen wordt verklaard door een interne herschikking van opdrachten naar bekostiging van € 1,5 miljoen, een bijdrage aan DUO van € 1,9 miljoen voor BRON PO en experimenten passend onderwijs en een bijdrage aan de beleidsartikelen 3 en 16 van € 1,5 miljoen voor onder andere examenkosten VSO. Tot slot is € 7 miljoen, waarvan begroot was deze in de vorm van een opdracht te verstrekken, in subsidievorm uitgegeven.

Bijdrage aan agentschappen

Het betreft het aandeel in de uitvoeringskosten van de Dienst Uitvoering Onderwijs (DUO) voor dit begrotingsartikel. DUO is de uitvoeringsorganisatie van het Ministerie van OCW en levert producten en diensten op het terrein van de bekostiging van instellingen, studiefinanciering en informatievoorziening.

Bijdrage aan ZBO’s/RWT’s

De stichtingen Vervangingsfonds en Participatiefonds ontvangen middelen voor het beheren van de vervangings- en werkloosheidsuitgaven in het primair onderwijs. De vervangingskosten die het Vervangingsfonds en het Participatiefonds vergoeden, worden gedekt uit de premieopbrengsten van schoolbesturen.

Het UWV ontvangt middelen voor de uitvoering van de Regeling onderwijsvoorziening jonggehandicapten.

Bijdrage aan medeoverheden

Gemeenten ontvangen middelen voor onderwijsachterstandenbeleid. Gemeentelijk onderwijsachterstandenbeleid kent meerdere instrumenten, onder andere voor- en vroegschoolse educatie, schakelklassen en zomerscholen. Voor gemeentelijk onderwijsachterstandenbeleid binnen de G37 zijn vanaf 2012 extra middelen beschikbaar gekomen. Met de G37 zijn afspraken gemaakt om de kwaliteit van met name de voorschoolse educatie te verbeteren en daarnaast het aantal kinderen dat deelneemt aan voor- en vroegschoolse educatie, schakelklassen, kopklassen en zomerscholen van goede kwaliteit, aanzienlijk uit te breiden. Voorts ontvangen de 86 gemeenten die volgen op de G37 vanaf 2013 € 4,7 miljoen extra.