AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Staatssecretaris, het departementale jaarverslag van het Ministerie van Volksgezondheid, Welzijn en Sport (XVI) over het jaar 2013 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Volksgezondheid, Welzijn en Sport decharge te verlenen over het in het jaar 2013 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel en materieelbeheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel Jaarverslag van het Rijk over 2013;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel Jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel Jaarverslag van het Rijk over 2013 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2013, alsmede met betrekking tot de Saldibalans van het Rijk over 2013 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Volksgezondheid, Welzijn en Sport,E.I.Schippers

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van:

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring doorgezonden aan de Minister van Financiën.

LEESWIJZER

1. Indeling jaarverslag

Voor u ligt het departementale jaarverslag 2013 van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS).

Het onderdeel Algemeen omvat het verzoek tot dechargeverlening en deze leeswijzer.

Het beleidsverslag is opgebouwd uit vier onderdelen:

– De beleidsprioriteiten. Deze paragraaf gaat in op de belangrijkste resultaten van het Ministerie van VWS over het afgelopen jaar. Het gaat om de hoofdlijnen van het beleid en de beleidsprioriteiten van het huidige kabinet en bewindspersonen.

– De beleidsartikelen. Hierin wordt per artikel de algemene doelstelling vermeld en wat de rol en verantwoordelijkheden zijn van de Minister. Daarnaast bevat elk beleidsartikel beleidsconclusies waarin een oordeel wordt gegeven over de uitvoering van beleid in het afgelopen jaar. Ten slotte wordt de budgettaire tabel vermeld inclusief een toelichting op de belangrijkste bestedingen van middelen en op de opmerkelijke verschillen tussen de gerealiseerde en begrote uitgaven en ontvangsten.

– De niet-beleidsartikelen. De artikelen bestaan uit een budgettaire tabel en een toelichting op de opmerkelijke verschillen tussen de gerealiseerde en begrote uitgaven en ontvangsten.

– De bedrijfsvoeringsparagraaf geeft informatie op het gebied van rechtmatigheid, totstandkoming beleidsinformatie, financieel en materieelbeheer en overige aspecten van de bedrijfsvoering.

De jaarrekening is opgebouwd uit de departementale verantwoordingsstaat, de samenvattende verantwoordingsstaat agentschappen, de jaarverantwoordingen van de agentschappen en de saldibalans.

Vervolgens wordt het Financieel Beeld Zorg (FBZ) gepresenteerd. Het FBZ geeft een integraal beeld van de ontwikkeling van de uitgaven en ontvangsten onder het Budgettair Kader Zorg (BKZ).

Tot slot bevat het jaarverslag een aantal bijlagen, te weten de toezichtrelaties op de Zelfstandige Bestuursorganen (ZBO’s) en Rechtspersonen met een Wettelijke Taak (RWT’s), afgerond evaluatie- en overig onderzoek, externe inhuur, de publicatieplicht in het kader van de Wet Normering Topinkomens, de lijst met gebruikte afkortingen en het trefwoordenregister.

2. Groeiparagraaf

In de groeiparagraaf wordt aangegeven wat de belangrijkste verbeteringen in het jaarverslag zijn ten opzichte van vorig jaar:

– Op 20 april 2011 is de Tweede Kamer akkoord gegaan met een aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten» (TK 31 865, nr. 26). De nieuwe presentatie geeft meer inzicht in de financiële informatie, de rol en verantwoordelijkheid van de Minister en laat een duidelijke splitsing tussen apparaat en programma zien.

– De begroting 2013 is geheel volgens de systematiek van Verantwoord Begroten opgesteld. Dit jaarverslag is vervolgens ook vormgegeven conform de voorschriften van Verantwoord Begroten. Deze nieuwe indeling heeft er voor gezorgd dat de historische realisatiecijfers (t-1 t/m t-4) niet volledig gereconstrueerd konden worden. Daarom zijn alleen de realisatiecijfers voor jaar t-1 op artikelniveau vermeld.

– De beleidsartikelen Langdurige zorg en Maatschappelijke ondersteuning zijn samengevoegd tot één artikel, te weten artikel 3 Maatschappelijke ondersteuning en langdurige zorg. Daarnaast zijn er twee nieuwe beleidsartikelen geïntroduceerd, artikel 4 Zorgbreed beleid en artikel 8 Tegemoetkoming specifieke kosten. Ook de nummering van de (niet-)beleidsartikelen is gewijzigd: 1 t/m 11 in plaats van 41 t/m 47 en 97 t/m 99.

– Artikel 4 Zorgbreed beleid bevat onderwerpen die betrekking hebben op diverse beleidsterreinen van VWS, zoals arbeidsmarktbeleid, de beheerskosten van de zorgbrede ZBO’s en RWT’s, de instrumenten met betrekking tot het versterken van de positie van de cliënt, kwaliteit, transparantie en kennisontwikkeling en zorg, welzijn en jeugdzorg op Caribisch Nederland.

– Op het nieuwe artikel 8 Tegemoetkoming specifieke kosten worden de zorgtoeslag, Wtcg en de uitgaven in het kader van de fiscale regeling tegemoetkoming specifieke zorguitgaven verantwoord.

– In artikel 10 zijn de apparaatsuitgaven van het kerndepartement uitgesplitst in Personeel en Materieel. De personele uitgaven zijn verder uitgesplitst naar eigen personeel, inhuur externen en postactieven. De materiële uitgaven zijn verder uitgesplitst naar uitgaven ICT, bijdrage SSO’s en Overig materieel. Met ingang van de begroting 2014 zijn ook de apparaatsuitgaven van de inspecties, het SCP en de adviesraden van VWS nader uitgesplitst. In dit jaarverslag is dat nog niet het geval.

3. Norm toelichting verschillen tussen budgettaire raming en realisatie

In de beleidsartikelen zijn de verschillen tussen de budgettaire raming en de realisatie in het verslagjaar toegelicht met als norm:

– Het verschil groter of gelijk is aan € 3 miljoen.

– Als het verschil tussen de € 1 miljoen en € 3 miljoen ligt en dit verschil 3% of meer is van de stand vastgestelde begroting.

– Als het verschil kleiner dan € 1 miljoen is, maar het onderdeel van beleidsmatig of politiek belang is.

B. BELEIDSVERSLAG

BELEIDSPRIORITEITEN

1. Inleiding

De zorg is maatschappelijk van groot belang. Iedere Nederlander moet kunnen rekenen op kwalitatief goede zorg tegen een betaalbare prijs. In dat licht is het goed dat ons land opnieuw de eerste plaats inneemt in de afgelopen najaar gepubliceerde Euro Health Consumer Index. Nederland wordt met name geroemd om de goede toegankelijkheid van zorg. Daar kunnen we trots op zijn. Maar de kwaliteit van onze zorg is niet vanzelfsprekend en ook geen statisch gegeven. Maatschappelijke en demografische ontwikkelingen, net als nieuwe technologische mogelijkheden en behandelmethoden vragen om een duurzame hervorming van de zorg.

Het kabinet heeft met het regeerakkoord Bruggen slaan de verantwoordelijkheid genomen door op een aantal sleuteldossiers door te pakken en de noodzakelijke hervormingen ook daadwerkelijk mogelijk te maken. Wij, de Minister en Staatssecretaris van VWS, hebben in onze gezamenlijke strategische beleidsagenda Van systemen naar mensen van begin 2013 (TK 32 620, nr. 78) verder richting gegeven aan de contouren uit het regeerakkoord. In de agenda werken we aan hervormingen in de zorg waarmee de omslag gemaakt kan worden van het denken in systemen naar het denken vanuit mensen. Er zijn niet alleen grote verschillen tussen mensen in termen van gezondheid, maar ook in hun sociale omgeving en in de mate waarin zij in staat zijn zelf hun leven in te richten. Hoewel mensen van elkaar verschillen en behoefte hebben aan verschillende zorg, krijgen mensen in ongelijke situaties nog te vaak een uniforme behandeling. Door meer in te zetten op wat iemand nodig heeft, ontstaat zorg op maat.

Daarnaast bevat de strategische beleidsagenda maatregelen die ingrijpen in de groei van de zorguitgaven. In de afgelopen periode is de groei van deze uitgaven al aanzienlijk afgeremd. Het jaar 2013 was in dat opzicht een bijzonder jaar: voor het eerst in lange tijd bleven de zorguitgaven binnen de bestaande budgettaire kaders en liet de Miljoenennota 2014 een meerjarige onderschrijding zien. De aanhoudende financiële crisis heeft er echter voor gezorgd dat het kabinet genoodzaakt was de schatkist verder op orde te brengen. De zorg heeft hieraan een forse bijdrage geleverd; met partijen in de zorg zijn het afgelopen jaar akkoorden gesloten en nieuwe meerjarenafspraken gemaakt die de groei van de uitgaven verder beperken. In het voorjaar van 2013 zijn met verschillende werkgevers- en werknemersorganisaties afspraken gemaakt over loonmatiging in ruil voor investeringen in kwaliteit en werkgelegenheid. In de zomer van 2013 is in de curatieve zorg met ziekenhuizen, medisch specialisten, de ggz, huisartsen, zorgverzekeraars en patiëntenorganisaties overeengekomen de reeds bestaande hoofdlijnenakkoorden verder uit te diepen en te verlengen. Alle betrokken partijen hebben daarmee getoond verantwoordelijkheid te nemen om samen een duurzamer zorgstelsel te ontwikkelen.

Binnen het stelsel van de curatieve zorg krijgen de actoren ook steeds meer mogelijkheden om hun rol goed in te vullen en bij te dragen aan de betaalbaarheid en kwaliteit. De combinatie van meerjarenafspraken over uitgavenbeheersing, kwaliteit en doelmatigheid en de vergroting van risicodragendheid van zorgverzekeraars heeft geleid tot een daling van de groei van de uitgaven voor de curatieve zorg. De betere beheersing en beperking van de groei van de zorguitgaven hebben mede mogelijk gemaakt dat de nominale premie in 2013 is gestabiliseerd en in 2014 fors is gedaald.

De afspraken uit het regeerakkoord in het kader van de langdurige zorg en ondersteuning zijn het afgelopen jaar verder uitgewerkt. Na intensieve consultatie met het zorgveld, gemeenten, werkgevers en werknemers en deskundigen ligt er een verantwoord pakket aan maatregelen. Hiermee faciliteren we de overgang naar het nieuwe stelsel optimaal. Door de meer evenwichtige spreiding van maatregelen is het maatschappelijk draagvlak toegenomen en is de basis gelegd voor een verantwoorde hervorming richting de nabije toekomst. Kern daarin blijft een langdurige zorg die dicht bij mensen is georganiseerd en meer rekening houdt met wat mensen zelf willen en kunnen.

Wij werken intensief samen om de strategische agenda vorm te geven en de aansluiting tussen curatieve en langdurige zorg en ondersteuning te versterken. Hierbij is een aantal zorgbrede thema’s geformuleerd. In 2013 zijn vanuit een sectoroverstijgende aanpak slagvaardige taskforces ingesteld voor de thema’s fraude, verspilling en patiëntveiligheid. Deze moeten niet alleen bijdragen aan kwaliteitsverbetering, maar zeker ook aan betaalbaarheid.

In de regel is het beleidsverslag een spiegel van de beleidsagenda voor datzelfde jaar. Gelet op de demissionaire status van het kabinet dat de begroting voor 2013 opstelde en het beleidsarme karakter van de agenda van het afgelopen jaar, is er in dit verslag voor gekozen de opzet van de strategische agenda zo veel mogelijk te volgen. Daarnaast wordt een toelichting gegeven op de akkoorden die het afgelopen jaar zijn gesloten. In het kader van de verbetering van de verantwoording is afgesproken om focusonderwerpen te benoemen. Om die reden krijgen in dit verslag fraude en decentralisatie extra aandacht (TK 31 865, nr. 55).

2. Gezamenlijke projecten

a. Geld voor zorg besteden aan zorg

Fraude in de zorg is onacceptabel en moet hard worden aangepakt. In maart 2013 heeft het Ministerie van VWS een convenant gesloten met de Nederlandse Zorgautoriteit (NZa), de Inspectie voor de Gezondheidszorg (IGZ), Zorgverzekeraars Nederland (ZN), de Inspectie Sociale Zaken en Werkgelegenheid (Inspectie SZW), de Fiscale Inlichtingen- en Opsporingsdienst (FIOD), de Belastingdienst, het Openbaar Ministerie en het Centrum Indicatiestelling Zorg (CIZ). Met het convenant is ook de Taskforce Integriteit Zorgsector een feit. Het doel van het samenwerkingsverband is het versterken van de integriteit van de zorgsector door samenwerking tussen de convenantpartners te stimuleren, te coördineren en te vergroten door het uitwisselen van informatie en het uitwisselen van kennis, inzicht en vaardigheden (TK 28 828, nr. 50).

De NZa heeft in 2013 onderzoek gedaan naar de fraudegevoelige aspecten in ons zorgsysteem. Het gaat daarbij om het aanpakken van oneigenlijk gebruik en het voorkomen en herstellen van fouten, met name bij declaraties. In haar eerste tussenrapportage van het najaar van 2013, heeft zij per zorgonderdeel de risico’s voor fraude in kaart gebracht (TK 28 828, nr. 54). De NZa adviseert zorgverzekeraars hun controlesystemen te verbeteren en meer aandacht te besteden aan opsporing van fraude. Medio 2014 zal de NZa de definitieve resultaten van het onderzoek naar de omvang van fraude aanleveren.

In de VWS-begroting zijn extra middelen uitgetrokken om het toezicht en de opsporing van zorgfraude te versterken. Deze middelen zullen onder andere gebruikt worden om het toezicht van de NZa te intensiveren en de opsporingstaak van de Inspectie SZW in de zorg uit te breiden. In 2013 en 2014 worden 30.000 huisbezoeken bij pgb-houders afgelegd. Ook is een Expertisecentrum Zorgfraude Bestrijding (EZB) opgericht en wordt er bij nieuwe wetgeving en aanpassing van bekostigingssystemen vooraf een fraudetoets uitgevoerd. Voor de Wet langdurige zorg (Wlz) en de invoering van de Generalistische Basis GGZ heeft al een fraudetoets plaatsgevonden.

Een inzichtelijke zorgnota stelt verzekerden/patiënten in staat declaraties te controleren op mogelijke onjuistheden en hen inzicht te bieden in de gemaakte zorgkosten. Het is één van de maatregelen die wordt ingezet om fraude en oneigenlijk gebruik van zorg aan te pakken.

In de curatieve zorg maken ziekenhuizen duidelijke afspraken over de kaders waarbinnen de externe adviesbureaus kunnen ondersteunen bij het realiseren van een correct declaratieproces, kijken zorgverzekeraars naar financiële prikkels die de juistheid van declaraties kunnen bevorderen en zal er in de opleiding van medisch specialisten meer aandacht komen voor kostenbewustzijn. Ook zal een flinke slag worden gemaakt in het eenduidig maken van declaratienormen. In de ggz zijn op de factuur gegevens opgenomen over o.a. hoofdbehandelaarschap, verwijzer en bestede tijd waardoor zorgverzekeraars beter in staat zijn de juistheid van de factuur te controleren. Om upcoding in de langdurige zorg tegen te gaan zal het CIZ alle aangekondigde maatregelen per 1 januari 2014 laten ingaan: het CIZ zal meer indicaties toetsen die afgegeven zijn door instellingen en verkregen informatie controleren bij cliënten of hun wettelijke vertegenwoordiger. Na vaststelling van upcoding mogen deze instellingen niet meer zelf indiceren (TK 17 050, nr. 450).

Met het Programma Aanpak Verspilling in de Zorg pakt de overheid samen met de zorgsector de verspilling aan (TK 33 654, nr. 1 en TK 33 654, nr. 2). Belangrijk onderdeel is het Meldpunt Verspilling. De meldingen maken inzichtelijk waar actie mogelijk en nodig is. Sinds de start van het Meldpunt op 25 mei 2013 zijn circa 19.000 meldingen binnengekomen. De rapportage over het Meldpunt geeft een goed beeld van de meldingen (TK 33 654, nr. 4). Tweederde van alle meldingen gaat over verspilling in de vorm van hoeveelheid zorg, over het gebruik van zorgmiddelen en de betaling van de zorg. Met drie themaprojecten gaan we – samen met partijen uit het veld – de komende jaren op zoek naar concrete oplossingen. De projectteams gebruiken reeds verzamelde en nieuwe meldingen en beoordelen aangedragen oplossingen om een actieplan te maken. De themaprojecten zijn: genees- en hulpmiddelen, langdurige en curatieve zorg. Begin 2014 wordt de Tweede Kamer over de actieplannen geïnformeerd.

Conform het regeerakkoord waarin meer nadruk op samenwerking ligt, is aangekondigd dat VWS samen met de Autoriteit Consument en Markt (ACM) en de NZa een rondgang zal maken door Nederland. Het doel hiervan is te inventariseren welke belemmeringen van samenwerking worden ervaren en suggesties voor oplossingen te horen. Ook zal in de rondgang informatie en uitleg worden gegeven over de toepassing van de Mededingingswet. Aanleiding hiervoor zijn de klachten uit de zorgbranche dat goede samenwerking wordt gehinderd door mededingingsregels. Het is belangrijk dat zorgverleners goed met elkaar samenwerken zodat de patiënt de juiste zorg ontvangt. Voor de zomer van 2014 wordt de Tweede Kamer hierover nader geïnformeerd (TK 32 620, nr. 106).

Om een goede werking van het zorgstelsel te garanderen is accurate informatie van groot belang. De stuurgroep Verbetering Informatievoorziening Zorguitgaven die eind 2012 van start is gegaan, doet periodiek voorstellen voor het versnellen van de informatievoorziening, voor het monitoren ervan en voor het verbeteren van de verklarende informatie. Eind 2014 moeten de eerste maatregelen van kracht zijn. In 2013 zijn twee tussenrapportages opgesteld en zijn al de nodige stappen gezet (TK 29 248, nr. 254 en TK 29 248, nr. 256). Zo is afgesproken de doorlooptijd van diagnosebehandelingcombinaties (DBC’s) in de medisch-specialistische zorg van maximaal één jaar naar maximaal vier maanden terug te brengen per 2015. Met Vektis is de afgelopen periode gewerkt aan een aansluiting op het datawarehouse Zorgprisma, ingericht op basis van de door zorgverzekeraars betaalde declaraties. Zorgprisma ontsluit op een gebruiksvriendelijke manier de gegevens die gekoppeld zijn aan de declaraties die bij de zorgverzekeraars binnenkomen. De NZa heeft de opdracht gekregen om instellingen te verplichten per 2015 te werken via de internationale classificatiestandaard van de Wereldgezondheidsorganisatie (WGO) bij het vastleggen van zorgproducten.

Naast bovengenoemde voorbeelden is het terugdringen van regeldruk een thema dat meegenomen wordt bij de ontwikkeling van beleid. In 2013 is verder vorm gegeven aan het verminderen van regeldruk binnen het Experiment Regelarme Instellingen (ERAI) waarbij instellingen in de gelegenheid worden gesteld om te experimenteren met het buiten werking stellen van regels (TK 31 765, nr. 75). Ook zal het signaal van de partijen verenigd in de Agenda voor de Zorg in 2014 leiden tot een gezamenlijke programmatische aanpak van regeldruk.

b. Patiëntveiligheid en kwaliteit

Het verbeteren van patiëntveiligheid heeft het afgelopen jaar prominent op de agenda gestaan. In het najaar van 2013 bleek aan de hand van het EMGO/NIVEL rapport dat de landelijke programmatische aanpak van patiëntveiligheid in de ziekenhuissector zeer succesvol is geweest. Er zijn forse verbeteringen bereikt en de doelstelling van het programma om 50% van de potentieel vermijdbare sterfte te reduceren in 2012 is ruimschoots gehaald (TK 31 016, nr. 59).

De komende tijd ligt de nadruk op betere toepassing van procedures, protocollen en richtlijnen. Naar aanleiding van twee onderzoeksrapporten naar de organisatie van de IGZ van de heer Van der Steenhoven en mevrouw Sorgdrager is in 2013 een complex en omvangrijk verbetertraject van start gegaan. De IGZ ziet scherper toe en treedt handhavend op wanneer het nodig is. Als een zorgaanbieder onvoldoende aantoont geleerd te hebben van een onverantwoord risico of een calamiteit, ziet de IGZ scherper toe op het verbeterproces en handhaaft de IGZ waar nodig (TK 33 149, nr. 17). Tevens is besloten een Landelijk Meldpunt Zorg op te richten dat uiterlijk 1 juli 2014 van start gaat. Dit meldpunt wordt organisatorisch ondergebracht bij het CIBG, met een zekere afstand tot en tegelijk in verbinding met de IGZ. Burgers met klachten over de zorg kunnen bij het Landelijk Meldpunt Zorg terecht voor advies en begeleiding. Zorgaanbieders en fabrikanten moeten er hun wettelijk verplichte meldingen doen (bijvoorbeeld over (vermeende) calamiteiten). Het doel van het meldpunt is een bijdrage te leveren aan een professionelere klachtafhandeling en meer transparantie over klachten en meldingen in de zorg en de afhandeling daarvan.

In EU-verband is in 2013 afgesproken dat lidstaten elkaar per 2016 actief waarschuwen wanneer een zorgverlener een beroepsverbod of bevoegdheidsbeperkende maatregel opgelegd heeft gekregen in de lidstaat waar hij werkzaam is. Nederland heeft vooruitlopend daarop met een aantal landen bilaterale afspraken gemaakt om elkaar actief te informeren over disfunctionerende artsen en andere zorgverleners.

Beide Kamers hebben afgelopen jaar ingestemd met het wetsvoorstel dat de taken en bevoegdheden op het gebied van de kwaliteit van de zorg regelt. Hiermee is de weg vrijgemaakt voor de start van het Kwaliteitsinstituut. Met het Kwaliteitsinstituut wordt een belangrijke stap gezet om de kwaliteit van zorg transparant te krijgen. Het wordt voor zorgverzekeraars gemakkelijker om niet alleen op prijs, maar ook op kwaliteit zorg in te kopen. Voor patiënten wordt het gemakkelijker om inzicht te krijgen in wat goede zorg is en om op basis van kwaliteit een keuze te maken voor een zorgaanbieder (EK 33 243, nr. A).

Het Kwaliteitsinstituut haalt zijn expertise zoveel mogelijk uit het veld. Het instituut wordt een slank en flexibel onderdeel van het huidige College van Zorgverzekeringen, dat een nieuwe naam krijgt: Zorginstituut Nederland. Vijf organisaties en programma’s die zich nu met kwaliteit in de zorg bezighouden, worden opgeheven. Het Kwaliteitinstituut zal bij het uitvoeren van werkzaamheden bijzondere aandacht besteden aan het tegengaan van regeldruk.

c. Gezond opgroeien en ouder worden

Alcohol en tabak schaden de ontwikkeling en gezondheid van jongeren en zijn voor deze groep extra schadelijk. In 2013 is besloten de Drank- en Horecawet (een initiatiefwet van de TK-leden Voordewind, Van der Staaij, Bouwmeester en Bruins Slot) aan te passen. Vanaf 1 januari 2014 mag aan jongeren onder de 18 jaar geen alcohol worden verkocht. Jongeren onder de 18 jaar zijn bovendien strafbaar als ze alcohol bij zich hebben (TK 33 341, nr. 19). In 2013 hebben beide Kamers ingestemd met het wetsvoorstel om de leeftijdsgrens voor de verkoop van tabak met ingang van 1 januari 2014 te verhogen van 16 naar 18 jaar. Met deze wetswijziging wil het kabinet het aantal jonge rokers terugdringen (TK 33 590, nr. 3).

Op 11 oktober 2013 is het Nationaal Programma Preventie(NPP) officieel begonnen. Het programma is een toezegging van dit kabinet naar aanleiding van de behandeling van de VWS-begroting in 2012. Het programma is het afgelopen jaar samen met verschillende partners ontwikkeld en beslaat een breed terrein van preventie en gezondheid. Het focust op drie terreinen: preventie een prominente plek geven in de gezondheidszorg, de gezondheid van mensen bevorderen en chronische ziekten voorkomen, en de gezondheidsbescherming op peil houden en nieuwe bedreigingen het hoofd bieden. Daarbij wordt vastgehouden aan de eerder vastgestelde speerpunten: diabetes, depressie, roken, alcohol, overgewicht en bewegen. Uitgangspunt is daarbij dat private en publieke partijen samenwerken en de verschillende activiteiten zoveel mogelijk met elkaar verbonden worden. In het tweede deel van het programma is een groot aantal activiteiten op bovenstaande onderdelen opgenomen, met waar mogelijk concrete resultaatafspraken (TK 32 793, nr. 102).

In het najaar van 2013 zijn we officieel van start gegaan met het Deltaplan Dementie. Dit is een achtjarenplan met als doel de zorg voor patiënten met dementie te optimaliseren. Het Deltaplan Dementie is een samenwerking tussen publieke en private partijen en richt zich zowel op zorg en ondersteuning in de hele zorgketen als op preventie en genezing door middel van het uitvoeren van onderzoek, de ontwikkeling van het Zorgportaal Dementie en het realiseren van het Nationaal Register Dementie. VWS heeft voor de komende vier jaar een bedrag van € 32,5 miljoen voor het plan beschikbaar gesteld (TK 32 793, nr. 70).

Het programma Sport en Bewegen in de Buurt is in februari 2012 van start gegaan en biedt lokaal kansen om meer mensen te laten sporten en bewegen (TK 30 234, nr. 91). Met het programma wordt bijgedragen aan een gezonde en actieve leefstijl door lokaal meer verbindingen tot stand te brengen tussen de sportsector en andere sectoren zoals onderwijs, zorg, welzijn, buitenschoolse opvang en het bedrijfsleven. Vanuit de Rijksoverheid is vanaf 2013 financiering beschikbaar voor 2.900 buurtsportcoaches. In 2013 is het aantal gemeenten dat buurtsportcoaches aanstelt gegroeid naar 377. Gemeenten hebben daarnaast gezamenlijk ingetekend voor 2.761 fte. In september zijn 166 nieuwe projecten vanuit de Sportimpuls gehonoreerd, waarvan 20 projecten speciaal gericht zijn op «Kinderen sportief op gewicht» (TK 30 234, nr. 91). Ook is in 2013 samen met het Ministerie van OCW de Onderwijsagenda Sport, Bewegen en een Gezonde Leefstijl in uitvoering genomen.

Naar aanleiding van enkele tragische voorvallen is een brede maatschappelijke discussie ontstaan over veiligheid op de sportvelden. In maart 2013 is een tweede overleg gevoerd tussen de sportsector, verschillende ministeries (zoals V&J en OCW), politie, het OM en gemeenten. Dit heeft geleid tot afspraken om geweld op het sportveld intensiever aan te pakken. Het actieplan «Naar een veiliger sportklimaat» wordt uitgevoerd en versterkt. Denk aan: sportspecifieke maatregelen, sport en veiligheid op lokaal niveau, de aanpak van excessen, de rol van ouders, sportiviteit en respectvol gedrag op school en de inzet van rolmodellen (TK 30 234, nr. 83).

Het afgelopen jaar is een nieuw beleidskader voor sportevenementen gepresenteerd. De focus ligt op toonaangevende internationale sportevenementen en het realiseren van maatschappelijke en economische spin-off rondom het evenement (TK 30 234, nr. 94). De ambitie van de sport is om bij de beste tien topsportlanden van de wereld te horen. Vanwege de toenemende internationale concurrentie richten we ons vooral op (potentieel) succesvolle takken van sport en topsporters. VWS investeert in topsport, in 2013 voor het eerst via een instellingssubsidie aan NOC*NSF. De middelen van Lotto, Partners in Sport en VWS worden hiermee samengevoegd en gericht ingezet voor o.a. de financiering van wedstrijd- en trainingsprogramma’s, talentontwikkeling en Centra voor Topsport en Onderwijs.

d. Arbeidsmarkt

In april 2013 heeft het kabinet naast een Sociaal Akkoord ook een Zorgakkoord gesloten met werkgevers en werknemers. Het akkoord is een combinatie van een verantwoorde uitwerking van het regeerakkoord, een verantwoorde loonontwikkeling en gerichte maatregelen ten behoeve van de werkgelegenheid en de kwaliteit van arbeid in de zorg. De komende jaren wordt blijvend geïnvesteerd in goed opgeleid zorgpersoneel, met name verpleegkundigen. Verder wordt geïnvesteerd in opleiding en ontwikkeling van medewerkers (bijvoorbeeld wijkverpleegkundigen) en zijn extra middelen voor stageplaatsen vrijgemaakt (TK 33 566, nr. 29).

In het najaar van 2013 hebben wij onze visie op de gevolgen van de hervormingen in de langdurige zorg op de arbeidsmarkt aan de Tweede Kamer voorgelegd. Daaruit blijkt dat de werkgelegenheid in de langdurige zorg en jeugdzorg weliswaar in 2015 eerst afneemt, maar dat de werkgelegenheid zich in 2017 weer herstelt. De branche kan de gevolgen gedeeltelijk zelf opvangen. Tegelijkertijd treft het kabinet ook maatregelen om de overgang te begeleiden. De continuïteit en kwaliteit van de zorg moet worden gewaarborgd door afspraken te maken over overname van personeel en het zo veel mogelijk in stand houden van de relatie cliënt-zorgverlener. Het kabinet stelt extra geld beschikbaar voor het begeleiden van mensen «van werk naar werk» en voor om- her- en bijscholing (TK 29 282, nr. 181). In de komende jaren zal bovendien een verschuiving van werkzaamheden plaatsvinden, waarbij bijvoorbeeld het aantal wijkverpleegkundigen zal toenemen. De wijkverpleegkundige gaat een essentiële rol spelen bij de gewenste transities in de zorg en bij het geven van de meest passende zorg en ondersteuning. In 2013 hebben wij de belemmeringen van de bekostiging voor de taakherschikking opgeheven. Zo mogen vanaf 2015 ook de verpleegkundig specialist en de physician assistant een DBC openen.

3. Maatregelen op het terrein van de curatieve zorg

a. Slimmer organiseren van de curatieve zorg

De curatieve zorg wordt steeds sterker om patiënten heen georganiseerd. In juli zijn de bestaande hoofdlijnenakkoorden verder verdiept. Goede en doelmatige zorg voor de patiënt, daar draait het om. We willen duurzame afspraken maken die de groei van de zorguitgaven vertragen, zodat we budgettair gedreven ingrepen in het basispakket kunnen voorkomen. Uiteraard blijft een systematische doorlichting van het pakket door het CVZ nodig met het oog op stringent pakketbeheer. De volumegroei bij de huisartsenzorg en multidisciplinaire zorg, instellingen voor medisch-specialistische zorg en de curatieve ggz wordt de komende jaren verder teruggebracht: voor 2014 tot 1,5 procent. En tussen 2015 en 2017 tot 1 procent. Omdat zorgaanbieders in de eerste lijn -met name huisartsen – taken overnemen vanuit de duurdere tweedelijn, is er meer groeiruimte in de eerste lijn afgesproken (maximaal 2,5 procent).

Dat wordt mede gerealiseerd door het tegengaan van verspilling, fraude, onnodige bureaucratie en door het scherper toepassen van aanspraken in de Zorgverzekeringswet (Zvw). Gepast gebruik en het verminderen van praktijkvariatie (TK 33 654, nr. 4) zijn daarvoor cruciaal. Ook bevatten de akkoorden afspraken over het vergroten van de transparantie over de kwaliteit van zorg. Het aantal praktijkvoorbeelden daarvan neemt toe, bijvoorbeeld de door Zorgverzekeraars Nederland (ZN) in kaart gebrachte minimumkwaliteitsnormen voor complexe behandelingen. En doordat een aantal ziekenhuizen de resultaten van hun behandelingen van hartaandoeningen vrijgeven (TK 29 248, nr. 255).

Ook zijn verschillende voorstellen voor het beter functioneren van het zorgstelsel – die ook nodig zijn voor een betere beheersing van de zorguitgaven – verder uitgewerkt. Een aantal van deze voorstellen ligt nu voor ter behandeling in zowel de Eerste als Tweede Kamer. De wetten ten aanzien van de continuïteit van cruciale zorg en het Kwaliteitsinstituut zijn inmiddels goedgekeurd.

In de zorg ontstaan veel initiatieven met het doel de kwaliteit van de zorg te verbeteren, de kosten te verlagen en de zorg in de buurt beter te organiseren. Deze initiatieven zijn onder meer gericht op uitkomstbekostiging, waarbij de nadruk ligt op het zo gezond mogelijk houden van mensen. Daarnaast is substitutie cruciaal: van tweedelijnszorg naar eerstelijnszorg, van professionele zorg naar zelfzorg en eHealth (TK 32 620, nr. 85 en TK 32 620, nr. 92)

In het regeerakkoord staat dat de verbreding van investeringsmogelijkheden in de medisch-specialistische zorg alleen interessant moet zijn voor investeerders met een langetermijnperspectief. Hiertoe is in februari 2013 een wetsvoorstel aan de Kamer aangeboden (TK 33 168, nr. 7). Nieuwe inzichten om dit principe nog zwaarder te verankeren – zonder de werking van dit wetsvoorstel te belemmeren – vragen nadere bestudering (TK 33 168, nr. 15). Dit strekt zich ook uit tot verticale integratie. Het wetsvoorstel wordt aangepast en zo spoedig mogelijk ter behandeling aan de Tweede Kamer aangeboden.

Tegen de achtergrond van de veranderende zorg moeten we tegelijkertijd blijven werken aan een toekomstbestendige, meer innovatieve en samenhangende farmaceutische zorg. Daarbij staat centraal dat de apotheker zich verder ontwikkelt tot zorgverlener van de toekomst die nauw samenwerkt met huisartsen en voorschrijvers in de tweedelijn, en vooral chronische patiënten informeert, begeleidt en ondersteunt bij het beter gebruiken van geneesmiddelen. De apotheker moet onlosmakelijk verbonden zijn met de andere spelers in de eerstelijnszorg. De komende periode zullen we benutten om deze ambitie met betrokken partijen verder vorm te geven. Dit is overeenkomstig de aanbevelingen van de verkenners extramurale farmacie (TK 29 477, nr. 243). Het beleid op het terrein van farmacie in de afgelopen jaren heeft mede geleid tot een forse budgettaire onderschrijding in 2013.

b. Versterken zelfredzaamheid en positie burger

Wij zetten in op de toepassing van eHealth zodat patiënten zelf actiever worden betrokken bij en zo mogelijk de regie kunnen nemen over hun zorg en om te bevorderen dat ouderen langer thuis kunnen wonen. Hiertoe zijn verschillende landelijke en regionale initiatieven ondersteund, waaronder de Nationale Implementatie Agenda eHealth van koepels van patiënten, zorgprofessionals en zorgverzekeraars. Daarnaast is de eerste eHealth-monitor 2013 verschenen. Versterking eerstelijnszorg en ketenzorgondersteuning (TK 27 529, nr. 108) en het mogelijk maken van bepaalde e-mental health toepassingen (TK 33 675, nr. 3) zijn voorbeelden die aan de doelstellingen bijdragen. De eHealth-agenda zal blijvende aandacht vergen.

Door onzorgvuldig en overmatig gebruik van antibiotica worden steeds meer bacteriesoorten resistent voor de werking van antibiotica. Om het gebruik van antibiotica in de melkveehouderij in 2015 met 70% ten opzichte van 2009 te verminderen heeft VWS in samenwerking met het Ministerie van Economische Zaken in 2013 fors ingezet op de ontwikkeling en toepassing van alternatieve middelen en methoden. Om antibioticagebruik te reduceren lopen nu twee projecten waarbij ondernemers gezamenlijk werken aan deze doelstelling (TK 29 683, nr. 172). Nederland heeft de Europese Commissie gevraagd initiatieven te nemen om terughoudend en zorgvuldig gebruik van antibiotica verder te concretiseren en te versnellen. Een meerderheid van de lidstaten heeft enthousiast steun toegezegd (TK 29 683, nr. 172). Ook zijn door ons in 2013 samenwerkingsovereenkomsten met de World Health Organization (WHO) gesloten om antibioticaresistentie aan te pakken. Zo willen wij onder andere inzetten op infectiepreventie en zorgvuldig gebruik van antibiotica in ziekenhuizen. Nederland wil op dit terrein een actieve rol spelen en zal zijn expertise en ervaring op dit terrein beschikbaar stellen.

Incidenten met medische hulpmiddelen, zoals de PIP-borstimplantaten, hebben geleid tot een actieplan van de Europese Commissie. Men wil – binnen de bestaande wetgeving – maatregelen nemen om zulke incidenten zo veel mogelijk te voorkomen. Wij steunen de voorgestelde maatregelen. In Brussel wordt onderhandeld over de voorstellen van de Europese Commissie voor de verordeningen voor medische hulpmiddelen. Nederland heeft onder meer een voorstel ingediend om de eisen aan post-market surveillance door fabrikanten aan te scherpen. Incidenten hebben laten zien dat het juist in deze fase na de markttoelating van belang is om snel en adequaat te handelen. Ook heeft Nederland een implantaatkaart en bijsluiter voorgesteld, zodat de patiënt adequaat is geïnformeerd en meer weet over het implantaat. Deze worden gekoppeld aan de voorziene Europese databank en zijn actueel en beschikbaar voor patiënten (TK 33 758, nr. 17). Op deze voorstellen is positief gereageerd.

In het najaar van 2013 heeft VWS de cosmetische sector onder de loep genomen. Naar aanleiding daarvan zijn maatregelen aangekondigd om mensen beter te beschermen tegen onverantwoorde risico’s. Een deel van de geconstateerde knelpunten zal worden ondervangen door de invoering van de Wet kwaliteit, klachten en geschillen zorg (Wkkgz), die ter behandeling in de Eerste Kamer ligt. Daarnaast moet de Wet op de beroepen in de individuele gezondheidszorg (Wet BIG) worden aangepast. Dit moet de IGZ uiteindelijk meer handvatten bieden om effectief toezicht te houden op risicovolle handelingen in de cosmetische sector (TK 31 765, nr. 79).

Het afgelopen jaar zijn stappen gezet om de transparantie over financiële belangen van zorgprofessionals voor consumenten en patiënten verder te vergroten. Zo vallen artsenorganisaties KNMG en de Orde van Medisch Specialisten en ziekenhuiskoepels NVZ en NFU per 1 januari 2014 ook onder de gedragscode medische hulpmiddelen (GMH). Voorheen gold deze code alleen voor leveranciers en fabrikanten. Ook is afgesproken dat de financiële relaties tussen leveranciers van medische hulpmiddelen en zorgprofessionals met ingang van 2015 inzichtelijk gemaakt worden.

4. Maatregelen op het terrein van de care en jeugdzorg

a. Langdurige zorg en ondersteuning

Het afgelopen jaar is voortvarend begonnen met de ambities uit het regeerakkoord om de langdurige zorg en ondersteuning beter en toekomstbestendig te maken. Het kabinet wil bij deze hervorming op een zo groot mogelijk draagvlak in de samenleving kunnen rekenen. Daarom is intensief gesproken met het zorgveld, gemeenten, werkgevers en werknemers en deskundigen. Dit heeft geleid tot enkele aanpassingen van verschillende maatregelen uit het regeerakkoord (TK 30 597, nr. 296).

Zo zijn de eerder afgesproken bezuinigingen op de extramuralisering en de korting op de huishoudelijke hulp verzacht. Ook zullen persoonlijke verzorging en verpleging per 2015 grotendeels ondergebracht worden in de Zorgverzekeringswet (Zvw). Tot slot is de verhoging van de eigen bijdrage verzacht voor mensen die in een instelling verblijven.

In november 2013 is de Wet langdurige zorg (Wlz) naar de Raad van State gestuurd. Deze wet zal per 1 januari 2015 de Algemene Wet Bijzondere Ziektekosten (AWBZ) vervangen. Doel is dat ouderen en mensen met verstandelijke, lichamelijke en/of zintuiglijke beperkingen recht op passende zorg krijgen met aandacht voor hun individuele welzijn.

Bij Begrotingsakkoord 2012 is een 10-uurscriterium ingevoerd voor het pgb. Dit criterium geldt sinds 2013 alleen voor de functie begeleiding. Alleen mensen met een indicatie voor meer dan 10 uur per week komen in aanmerking voor een pgb. Het kabinet heeft in juli 2013 besloten deze maatregel alternatief in te vullen. Zo worden onder andere pgb-tarieven in 2014 niet verhoogd ten opzichte van 2013 en worden de tarieven voor niet-professionele zorg voor nieuwe cliënten verlaagd (TK 30 597, nr. 367).

De rol van mantelzorgers en vrijwilligers wordt belangrijker. Het afgelopen jaar heeft het kabinet zijn visie op informele zorg in diverse Kamerbrieven beschreven, vergezeld van diverse maatregelen (TK 30 169, nr. 28 en TK 30 169, nr. 29). De kernwoorden zijn daarbij versterken, verlichten en verbinden. In het kader van de Begrotingsafspraken 2014 is vanaf 2014 € 11 miljoen extra beschikbaar voor de mantelzorgondersteuning (TK 33 750, nr. 19).

In de Begrotingsafspraken 2014 is besloten om de landelijke fiscale regeling voor de aftrek van uitgaven voor specifieke zorgkosten, inclusief de Tegemoetkoming Specifieke Zorgkosten, per 2014 in aangepaste vorm te handhaven. Gemeenten ontvangen daarnaast aanvullende financiële middelen (structureel 268 miljoen euro vanaf 2017) om gericht maatwerk te bieden aan mensen met een chronische ziekte en/of beperking via de Wmo en/of bijzondere bijstand.

In september 2013 is het wetsvoorstel zorg en dwang door de Tweede Kamer aangenomen. Dit wetsvoorstel heeft betrekking op de zorg voor cliënten met een psychogeriatrische aandoening of een verstandelijke beperking en waarborgt door middel van een stappenplan dat deze zorg zoveel als mogelijk vrij van dwang is. Tenzij er geen alternatieven zijn en er sprake is van ernstig nadeel voor de cliënt. De Eerste Kamer heeft inmiddels besloten het wetsvoorstel te willen behandelen in samenhang met het wetsvoorstel verplichte geestelijke gezondheidszorg (Wvggz), dat op dit moment ter behandeling bij de Tweede Kamer ligt. Inmiddels zijn er in het kader van het actieprogramma Onvrijwillige zorg al stappen gezet om het toepassen van vrijheidsbeperking terug te dringen.

In 2013 zijn de experimenten regelarme instellingen van start gegaan. Een groot aantal experimenten is verlengd tot 31 december 2014. In 2013 zijn met betrokkenen gesprekken gevoerd om de experimenten tussentijds te evalueren. De uitkomsten worden meegenomen in de Hervorming Langdurige Zorg.

In 2013 is het wetsvoorstel Wet maatschappelijke ondersteuning 2015 (Wmo 2015) voorbereid dat begin januari 2014 aan de Tweede Kamer is aangeboden (TK 30 597, nr. 368). Gemeenten worden op grond van de Wmo 2015 verantwoordelijk voor het ondersteunen van de zelfredzaamheid en participatie van mensen met een beperking, chronisch psychische of psychosociale problemen. Die ondersteuning moet erop gericht zijn dat mensen zo lang mogelijk in de eigen leefomgeving kunnen blijven. Voor mensen met psychische of psychosociale problemen of voor mensen die al dan niet in verband met risico’s voor hun veiligheid als gevolg van huiselijk geweld, de thuissituatie hebben verlaten, voorzien gemeenten in de behoefte aan beschermd wonen en opvang. Het beleid om langer zelfstandig te wonen sluit aan bij een trend die in de ouderenzorg al lang zichtbaar is. Vanaf de jaren tachtig van de vorige eeuw daalt het aantal ouderen in een verpleeg- of verzorgingshuis, terwijl sindsdien het aantal ouderen is verdubbeld.

Uit de AWBZ wordt een aantal taken geschrapt en een aantal verantwoordelijkheden gedecentraliseerd naar gemeenten. In het afgelopen jaar zijn afspraken gemaakt over enkele aanpassingen van voornemens uit het regeerakkoord. Zo blijft dagbesteding en persoonlijke verzorging beschikbaar in het overgangsjaar 2014. Daarnaast is de korting op de huishoudelijke verzorging structureel verzacht ten opzichte van het regeerakkoord. Ook is ten behoeve van een zorgvuldige overgang van cliënten en een zorgvuldige transitie door aanbieders 200 miljoen euro extra beschikbaar gesteld in 2015 (TK 29 538, nr. 151).

Ook is afgesproken dat gemeenten vanaf 2016 structureel een extra bedrag van € 200 miljoen ontvangen, zodat zij vernieuwende ondersteuningsarrangementen kunnen ontwikkelen op het snijvlak van maatschappelijke ondersteuning, welzijn, werk en inkomen, wonen, jeugdzorg en onderwijs, met slimme verbindingen tussen formele en informele zorg. Eén van die vernieuwingen is de samenhang tussen het sociale en het medische domein, met de wijkverpleegkundige als spil. Innovatieve werkwijzen, zoals sociale wijkteams en buurtgericht werken, kunnen verder worden ontwikkeld en breder worden ingezet en zo worden ingericht dat het samenwerking tussen zorgverzekeraars, zorgaanbieders en gemeenten stimuleert. Substitutie van zwaardere vormen van zorg door lichtere vormen van zorg en ondersteuning kunnen plaatsvinden. In december heeft de NZa haar advies uitgebracht over de bekostiging van de wijkverpleging in de Zvw.

b. Nieuw jeugdstelsel

De Eerste Kamer heeft in februari 2014 ingestemd met de nieuwe Jeugdwet, die de decentralisatie van de jeugdhulp naar gemeenten per 1 januari 2015 regelt. Hiermee stimuleren we preventie, inzet van eigen kracht en het sociaal netwerk, maatwerk en integrale hulp aan gezinnen (1-gezin, 1-plan, 1-regisseur). Het Rijk en de Vereniging van Nederlandse Gemeenten (VNG) hebben in het voorjaar van 2013 een overzicht opgesteld van taken die op gemeentelijk, regionaal of landelijke niveau kunnen worden vormgegeven. Gemeenten zijn hard aan de slag gegaan met het opstellen van de regionale transitiearrangementen in het kader van de jeugdhulp. Alle 41 regio’s hadden uiterlijk 31 oktober 2013 een regionaal transitiearrangement (RTA) ingediend bij de Transitiecommissie Stelselherziening Jeugd (TSJ) (TK 31 839, nr. 323).

De TSJ heeft in november 2013 en februari 2014 gerapporteerd over de afspraken van de jeugdhulpregio’s over continuïteit van jeugdhulp en beperking van frictiekosten. De commissie heeft wel gewezen op het belang van duidelijkheid over de gemeentelijke budgetten, de noodzaak voor goede afspraken over betere samenwerking met zorgverzekeraars en de wens om bestuurlijk afspraken te maken over frictiekosten. In mei 2014 wordt het definitief over te hevelen bedrag vastgesteld. Bij de vaststelling van het bedrag zullen in elk geval extra middelen (150 miljoen euro) worden vrijgemaakt voor het over te hevelen budget voor de jeugd ggz. Bij de oorspronkelijke uitwerking van de plannen was geen rekening gehouden dat soms niet alleen een kind wordt behandeld maar ook de ouders (TK 31 839, nr. 323). Ook zijn eind december 2013 bestuurlijke afspraken gemaakt over het waarborgen van de continuïteit van de taken van de huidige bureaus jeugdzorg en zijn aanvullende maatregelen aangekondigd voor Jeugdzorgplus. De inzet is erop gericht dat de samenwerkende regio’s op het niveau van vijf zorggebieden uiterlijk in mei 2014 afspraken maken met instellingen voor gesloten jeugdhulp over capaciteit, inkoop en plaatsing van jeugdigen met een machtiging gesloten jeugdhulp.

In april 2013 heeft het kabinet het wetsvoorstel professionalisering Jeugdzorg naar de Tweede Kamer gestuurd. In het wetsvoorstel staat dat jeugdzorgwerkers en gedragswetenschappers in jeugdzorginstellingen zich moeten inschrijven in een beroepsregister. Een voorwaarde voor registratie is bijvoorbeeld dat jeugdzorgprofessionals bijscholing en nascholing volgen. Verder moeten zij zich houden aan een beroepscode. In 2013 is er ook extern onderzoek geweest naar de kwaliteitssystemen in de verschillende sectoren van zorg die op 1 januari 2015 in de Jeugdwet worden samengevoegd. Naar aanleiding van dit onderzoek is met de VNG en veldpartijen afgesproken een gezamenlijk kwaliteitskader te ontwikkelen. In 2013 zijn de acties uitgevoerd uit het actieplan Kinderen Veilig en de acties naar aanleiding van het advies van de Commissie Samson om seksueel misbruik in de jeugdzorg tegen te gaan.

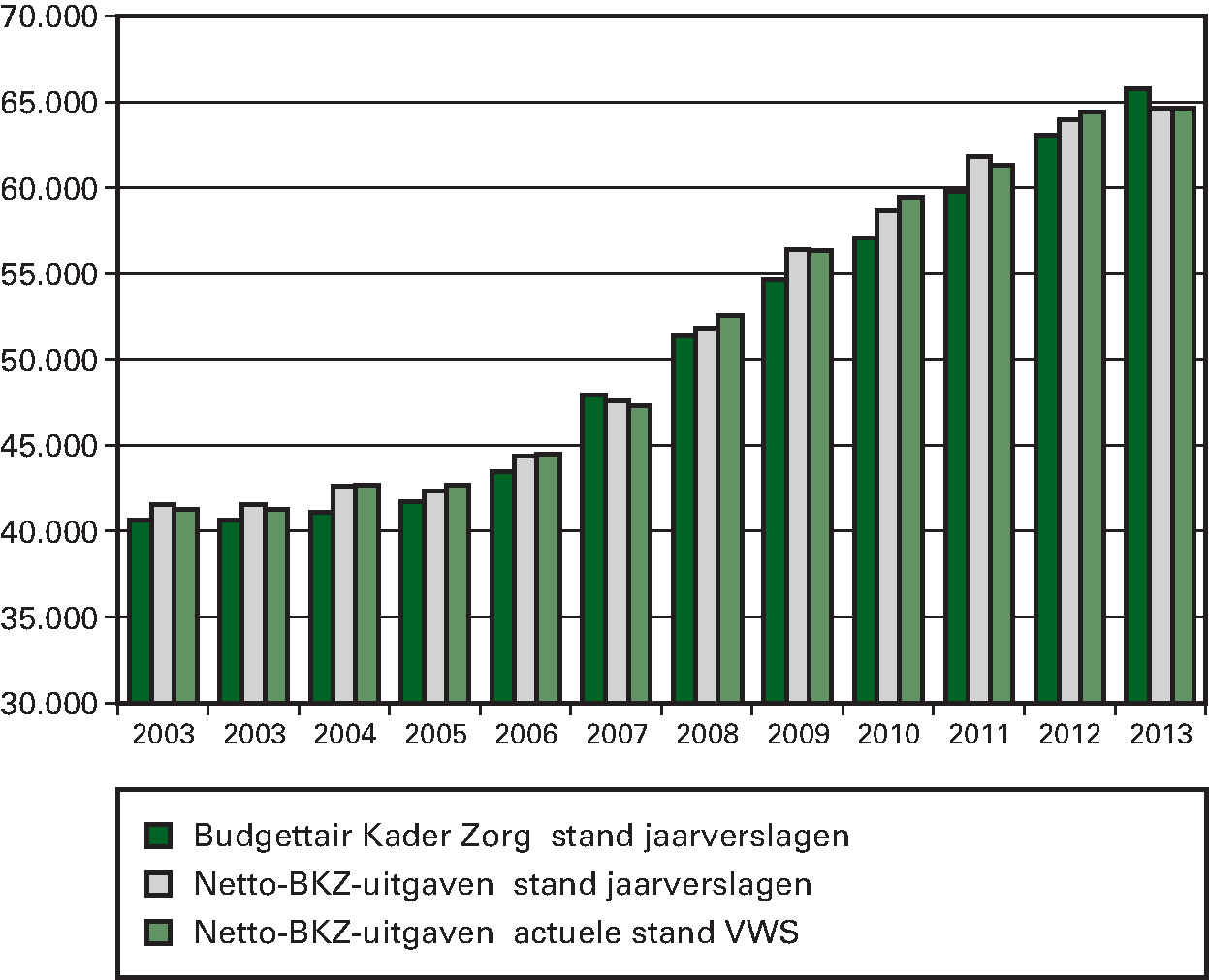

5. Financieel beeld op hoofdlijnen

Voor het jaar 2013 is sprake van een forse onderschrijding van het Budgettair Kader Zorg (BKZ) van € 1,1 miljard ten opzichte van de stand ontwerpbegroting 2013. Bij de start van het kabinet-Rutte-Asscher is het BKZ herijkt. Op dat moment was reeds sprake van een onderschrijding op het kader van circa € 1,1 miljard. Bij de start van het kabinet-Rutte-Asscher zijn de uitgavenkaders herijkt. Voor het BKZ betekende dit een neerwaartse aanpassing met € 953 miljoen. Zonder deze herijking zou de onderschrijding van het BKZ € 2,1 miljard bedragen.

De forse onderschrijding kan met name worden verklaard door een meevallend beeld bij de Zvw (€ 1,5 miljard). In de langdurige zorg is sprake van een beperkte tegenvaller van per saldo circa € 0,2 miljard. Deze mutatie wordt grotendeels verklaard tegenvallers bij de zorg in natura. De daling van de Zvw-uitgaven wordt grotendeels verklaard door de lager dan geraamde uitgaven voor de geneesmiddelen (€ 1,1 miljard). Per saldo is in het jaarverslag 2012 en 2013 een totale bijstelling van de geneesmiddelen verwerkt van € 1,8 miljard. Deze mutaties tonen aan dat het beleid op het terrein van farmacie in de afgelopen jaren zeer succesvol is en in belangrijke mate bijdraagt aan beheerste zorguitgaven. Een overzicht van alle mutaties is opgenomen in het Financieel Beeld Zorg (FBZ).

De «Rijksgarantieregeling» is de verzamelnaam voor drie aparte regelingen: de «garantieregeling inrichtingen voor gezondheidszorg 1958», de «Rijksregeling Dagverblijven voor gehandicapten inzake erkenning, subsidiering, verlening van garanties en toezicht» uit 1971 en de «Rijksregeling Gezinsvervangende Tehuizen voor gehandicapten» ook uit 1971. Deze Rijksgarantieregeling is gesloten voor nieuwe gevallen, de laatste rijksgegarandeerde lening loopt evenwel pas af in 2043. Het monitoren van de instellingen aan wie een rijksgarantie verstrekt is, alsmede van de leningen (bijv. renteherziening), is door VWS via een contract van 17 december 2003 overgedragen aan het Waarborgfonds voor de Zorgsector (WFZ). Op basis van dat contract brengt het WFZ jaarlijks een door de accountant goedgekeurde verantwoordingsrapportage uit aan VWS.

De betreffende regelingen dateren uit een tijd dat de overheid een expliciete (plannings) verantwoordelijkheid had voor bouw en spreiding van intramurale zorgvoorzieningen. De financiering via institutionele beleggers, en in latere jaren door banken, van investeringen in vastgoed werd vanzelfsprekend vergemakkelijkt door de afgegeven garanties.

Reguliere en vervroegde aflossing zorgen voor een jaarlijkse vermindering van de uitstaande garanties. Tegelijkertijd is er ook sprake van herfinanciering van lopende garanties (opgenomen onder verleend). Het oorspronkelijke met de leningen gemoeide garantiebedrag is eind 2013 € 1.502,4 miljoen. Het feitelijke risico van de uitstaande garanties is gedaald tot € 672,2 miljoen, dat is een afname van € 77,4 miljoen ten opzichte van 2012 (zie ook de toelichting op de garantieverplichtingen in het onderdeel Saldibalans van dit jaarverslag). Gegevens over resterende garantie en nog resterende looptijd zijn op individueel instellingsniveau beschikbaar en zijn aan de Tweede Kamer beschikbaar gesteld in het kader van de beantwoording van schriftelijke vragen bij de tweede suppletoire wet 2013 (TK 33 805 XVI, nr. 3 en bijlage bij TK 33 805 XVI, nr. 3).

overzicht uitgaven en ontvangsten garanties (x € 1.000)

De cijfers over 2013 worden in het najaar 2014 verwacht. Voor het berekenen van levensverwachting in goed ervaren gezondheid is het aantal «gezonde» jaren bepaald op basis van een vraag naar de ervaren gezondheid. In de loop der jaren is de vraag naar de ervaren gezondheid op twee (vrijwel identieke) manieren gesteld, namelijk:

1. Hoe is het over het algemeen met uw gezondheid?

2. Hoe is over het algemeen de gezondheidstoestand van onderzochte persoon?

Mensen die deze vraag beantwoorden met «goed» of «zeer goed» worden gezond genoemd.

B. Rol en verantwoordelijkheid Minister

Een belangrijke beleidsopgave van de Minister van Volksgezondheid, Welzijn en Sport (VWS) is het beschermen en bevorderen van de gezondheid van burgers. Dit laat onverlet dat mensen in eerste instantie zelf verantwoordelijk zijn voor hun gezondheid en zichzelf – waar mogelijk – dienen te beschermen tegen gezondheidsrisico’s. Bij externe risicofactoren, zoals infectieziekten en rampen/crises ligt hier een belangrijke rol voor de overheid. De verantwoordelijkheid voor veilig voedsel en veilige producten ligt primair bij het bedrijfsleven. De Nederlandse Voedsel- en Warenautoriteit (NVWA) controleert namens VWS de naleving van de Warenwet, de Tabakswet, de Geneesmiddelenwet en de Wet op de Dierproeven.

De Inspectie voor de Gezondheidszorg (IGZ) houdt op grond van de geldende normen toezicht op de uitvoering van de wettelijke taken op het terrein van de publieke gezondheid. De uitgaven voor de IGZ staan verantwoord op artikel 10 Apparaatsuitgaven.

Op het terrein van volksgezondheid heeft de Minister van VWS uiteenlopende rollen van stimuleren, financieren, regisseren tot (doen) uitvoeren (zie tabel). De rol en invulling daarvan verschilt per terrein en hangt af van de taken en bevoegdheden van andere actoren die ieder vanuit hun eigen rol bijdragen aan de doelstellingen op het terrein van de volksgezondheid.

Met name de gemeenten hebben op het terrein van de publieke gezondheid een belangrijke eigenstandige verantwoordelijkheid. Belangrijke wet- en regelgeving voor gemeenten betreft de Wet Publieke Gezondheid, de Wet maatschappelijke ondersteuning, de Wet Veiligheidsregio’s, de Wet Kinderopvang, de Drank- en Horecawet en de Warenwet.

Rol en verantwoordelijkheid Minister

Beleidsterrein

Stimuleren

Financieren

Regisseren

(Doen) uitvoeren

Gezondheidsbescherming:

– Voedsel- en productveiligheid

– Crisisbeheersing

– Wettelijke taken en beleidsondersteuning zorgbreed door RIVM

Opstellen en (doen) handhaven, via de NVWA van het wettelijk kader voor bescherming consumenten tegen onveilige producten en levensmiddelen.

Opstellen wettelijk kader ter voorbereiding witte kolom op rampen en crises en in stand houden crisesinfrastructuur.

Het verder reduceren van antibioticagebruik, waar nodig in de gezondheidszorg en in de veehouderij, in nauwe samenwerking met het Ministerie van Economische zaken.

(Doen) uitvoeren wettelijke taken en beleidsondersteuning zorgbreed door het RIVM. Dit betreft onder andere infectieziektebestrijding en medische milieukunde.

Ziektepreventie:

– Bevolkingsonderzoeken

– Infectieziektebestrijding

– Jeugdgezondheidszorg

Opstellen wettelijk kader en doen handhaven kwaliteit jeugdgezondheidszorg (JGZ).

Doelmatigheid, kwaliteit en toegankelijkheid bevolkingsonderzoeken ter voorkoming en vroegtijdige opsporing levensbedreigende ziekten. Dit betreft onder andere borstkanker, baarmoederhalskanker en darmkanker.

Vroegtijdige opsporing en bestrijding van infectieziekten. Dit betreft onder andere het rijksvaccinatieprogramma en infectieziektebestrijding.

Gezondheidsbevordering

Bevorderen dat mensen gezonder gaan leven door gezonde keuze makkelijker te maken en zorg te dragen voor betrouwbare informatie over gezonde leefstijl. Voorbeelden hiervan zijn de Jeugdimpuls, het Convenant Gezond Gewicht, Jongeren Op Gezond Gewicht (JOGG), sport en bewegen in de buurt, de gezonde school en het extra contactmoment in de jeugdgezondheidszorg voor adolescenten.

Opstellen en (doen) handhaven via de NVWA en gemeenten van het wettelijk kader voor de bescherming van de gezondheid van burgers tegen de risico’s van het gebruik van alcohol en tabak.

Inzetten op een gezonder aanbod van voeding en aandacht voor een gezonde, beweegvriendelijke en veilige omgeving waarin de gezonde keuze een makkelijke keuze is. Dit om een gezond gewicht positief te stimuleren en letsels in de privésfeer te voorkomen.

Coördinatie interdepartementale drugsbeleid en verantwoordelijk voor het (wettelijk) kader voor de gezondheidsaspecten van het drugsbeleid.

Ethiek

Financiering secretariaten toetsingscommissies, abortusklinieken (via subsidie AWBZ) en CCMO.

Formuleren van wet- en regelgeving en beleid op het terrein van medisch-ethische vraagstukken.

C. Beleidsconclusies

Algemeen

Op 11 oktober 2013 is conform de toezegging het Nationaal Programma Preventie (NPP) 2014–2016 «Alles is Gezondheid» aan de Kamer gestuurd (TK 32 793, nr. 102). Dit programma heeft als doel om op termijn de toename van chronisch zieken af te laten nemen en te werken aan de gezondheidsachterstanden van groepen mensen. Het programma kiest voor een aanpak op drie fronten (gezondheidsbescherming op peil houden, preventie een prominente plek in de zorg en gezondheid dichtbij, vitale mensen in een gezonde omgeving). Het brengt de preventieactiviteiten van veel verschillende partners (overheid en niet-overheid) onder één paraplu.

Het afgelopen jaar heeft het kabinet meer geïnvesteerd in het bevorderen van een gezonde leefstijl van de jeugd. Mede naar aanleiding van het begrotingsakkoord voor 2013 heeft er een intensivering (totaal € 26 miljoen) plaatsgevonden op de bestrijding van overgewicht bij kinderen en is daar waar mogelijk sprake van een leefstijlbrede inzet.

Gezondheidsbescherming

In 2013 is gewerkt aan de verdere reductie van het gebruik van antibiotica, zowel in de gezondheidszorg als in de veehouderij. De dalende lijn van het gebruik van antibiotica in de veehouderij is voortgezet. Daarnaast zijn met beide sectoren afspraken gemaakt over de zeer terughoudende inzet van bepaalde cruciale middelen, die we geheel of zoveel mogelijk voor humaan gebruik willen reserveren. Voor ziekenhuizen is met betrokken expertorganisaties een plan van aanpak gemaakt op het terrein van surveillance en op het terrein van verantwoord gebruik, om zo beter voorbereid te zijn op (nieuwe) dreigingen. In 2013 zijn binnen het nieuwe signaleringsoverleg ziekenhuisinfecties bij het RIVM concrete afspraken gemaakt over melden en elkaar informeren in geval van een uitbraak.

In 2013 is voortgeborduurd op de betere samenwerking tussen het humane en veterinaire veld in voorbereiding en response op uitbraken van zoönosen. Dit heeft onder andere geleid tot een gezamenlijk handboek rond zoönosen waarin ook helder is vastgelegd hoe de verantwoordelijkheidsverdeling is. Binnen Europa is een nieuw besluit aangenomen rond grensoverschrijdende bedreigingen zoönosen.

Naar aanleiding van diverse incidenten (Salmonella in zalm, paardenvleesaffaire) is de NVWA in 2013 begonnen met het voorbereiden en inzetten van een aantal verbeterslagen om de handhaving en het toezicht op de voedsel- en productveiligheid te versterken. Ingezet wordt op meer inspecteurs en betere risicoanalyses, betere opsporingstechnieken, meer inspecties op het terrein van de product- en voedselveiligheid en het versterken van de kwaliteit van de organisatie NVWA. Deze maatregelen staan in het Plan van aanpak dat door de departementen VWS en EZ, in samenwerking met de NVWA, is opgesteld (TK 33 835, nr. 1).

Ziektepreventie

Voor de invoering bevolkingsonderzoek darmkanker in 2013 zijn kwaliteitseisen opgesteld en afspraken gemaakt over de hele keten van behandeling. Het systeem van bevolkingsonderzoek is in september 2013 getest en de uitrol van het bevolkingsonderzoek is op 13 januari 2014 gestart.

Ongeveer 85% van de JGZ-organisaties start of is dit schooljaar (2013/2014) gestart met de invoering van het extra contactmoment voor adolescenten. De overige JGZ-organisaties zijn nog in gesprek met gemeenten in de regio over de inrichting van dit contactmomenten. GGD Nederland ondersteunt JGZ-organisaties bij de invoering ervan.

Rond de infectieziektebestrijding in Caribisch Nederland heeft er in 2013 een bestuurlijk overleg plaatsgevonden met de eilandbestuurders over de samenwerking. Zowel inhoudelijk als bestuurlijk is er draagvlak voor het opzetten van een subfocal point (samenwerkingsverband van experts ter plaatse) in het kader van de International Health Regulations. Eind 2013 is een kwartiermaker aangesteld die in 2014 met een voorstel voor de inrichting van het subfocal point zal komen. Hiermee komt de structuur van een solide infectieziektebestrijding in Caribisch Nederland een grote stap dichterbij.

Gezondheidsbevordering

Het Trimbos instituut heeft een belangrijke rol in de uitvoering van het preventiebeleid op het gebied van alcohol, tabak en drugs. De Infolijnen dragen bij aan het geven van betrouwbare en vraaggerichte informatie over drugs, alcohol en tabak. Ook in het schoolpreventieprogramma «De Gezonde School en Genotmiddelen» is aandacht besteed aan alcohol, drugs en roken.

Vanaf 1 januari 2014 zijn de leeftijdgrenzen voor alcohol en tabak verhoogd naar 18 jaar. VWS heeft daarvoor, in samenwerking met het Trimbos instituut en in overleg met maatschappelijk betrokken organisaties, de sociale normcampagne NIX18 ontwikkeld. In 2013 zijn nieuwe alcoholpoli’s gestart in Groningen, Zwolle en Amersfoort. Via een pilot wordt kennis verspreid over goede nazorg voor jongeren die met alcoholintoxicatie zijn opgenomen. Na 2014 wordt de aanpak onderdeel van de reguliere zorg.

Om de gezonde keuze makkelijker te maken is met het bedrijfsleven ingezet op gezonder productaanbod. Begin 2013 heeft het RIVM een rapport gepubliceerd over de voortgang van productverbetering op het gebied van zout en verzadigd vet. Op basis hiervan is er vertrouwen in de inzet van het bedrijfsleven en worden afspraken gemaakt met partijen over versnelling en verbreding van de productverbetering (TK 31 532, nr. 95). In het NPP is aangekondigd dat de afspraken ook over calorieën (suiker) zullen gaan.

Het domein school is een belangrijk onderdeel van het NPP. Door middel van de Onderwijsagenda Sport, Bewegen en Gezonde Leefstijl wordt het onderwijs zelf de verantwoordelijkheid gegeven voor deze thema’s. Zij worden hierin ondersteund via www.gezondeschool.nl. Dit loopt volgens planning.

Er waren eind 2013 37 gemeenten die via het deelconvenant «Jongeren op Gezond Gewicht» (JOGG) op lokaal niveau het overgewicht van kinderen aanpakken. Ten opzichte van 2012 is sprake van een groei met 12 gemeenten. Eind 2013 waren 750 scholen aan de slag met het programma «Gezonde Schoolkantine». Een groei in één jaar tijd met 350 scholen.

Het is aannemelijk dat de ingezette preventiemaatregelen bijgedragen hebben aan het voorkomen van gezondheidsschade door privéongevallen, sport en (pogingen tot) suïcide, aldus de beleidsdoorlichting letselpreventie (TK 32 772, nr. 2). Over de periode 2008–2012 is een daling van het aantal SEH-behandelingen voor letsels door privéongevallen en sportblessures te zien. Aangezien letselpreventie een sterk intersectoraal karakter heeft, dragen ook andere ministeries via verschillende instrumenten (wetgeving, toezicht, etc.) bij aan het voorkomen van ongevallen.

Preventie voor gehoorschade door hard geluid is van groot belang, aangezien gehoorschade niet te genezen of te repareren is. De aandacht is gericht op jongeren (harde muziek) en werknemers (lawaai op de werkvloer). In 2013 zijn het ontwikkelen van een integrale aanpak van de preventie van gehoorschade en een plan voor de begrenzing van het geluidsniveau in de muzieksector mogelijk gemaakt.

Ethiek

In 2013 is de Embryowet gewijzigd om wetenschappelijk onderzoek met foetussen mogelijk te maken en is tevens de counseling bij eiceldonatie wettelijk verankerd (TK 32 610, nr. 2).

D. Tabel budgettaire gevolgen van beleid

Begrotingsuitgaven (bedragen x € 1.000)

Realisatie

Realisatie

Oorspronkelijk vastgestelde begroting

Verschil

2012

2013

2013

2013

Verplichtingen

442.213

571.788

512.881

58.907

Uitgaven

465.780

462.031

518.532

– 56.501

1. Gezondheidsbescherming

97.595

100.092

– 2.497

Subsidies

1.453

3.182

– 1.729

waarvan onder andere:

Uitvoering landelijke nota gezondheidsbeleid

963

2.265

– 1.302

Crisisbeheersing Volksgezondheid

135

828

– 693

Opdrachten

3.223

7.596

– 4.373

waarvan onder andere:

CBRN Weerstandsverhoging

2.560

5.707

– 3.147

Bijdrage aan agentschappen

92.892

89.194

3.698

waarvan onder andere:

Nederlandse Voedsel en Warenautoriteit (NVWA)

74.115

74.015

100

RIVM: wettelijke taken en beleidsondersteuning zorgbreed

18.479

14.144

4.335

Bijdragen aan medeoverheden

27

120

– 93

2. Ziektepreventie

295.238

345.500

– 50.262

Subsidies

192.112

9.920

182.192

Ziektepreventie

4.133

7.188

– 3.055

Jeugdgezondheid

2.269

2.732

– 463

Bevolkingsonderzoeken

102.388

0

102.388

Nationaal Programma Grieppreventie

40.826

0

40.826

Aanvullende curatieve soa-bestrijding

31.044

0

31.044

Infectieziektebestrijding

11.452

0

11.452

Opdrachten

585

0

585

Bijdragen aan agentschappen

102.541

320.580

– 218.039

Nederlands Vaccin Instituut

0

2.071

– 2.071

Centrum Infectieziektebestrijding

34.236

35.089

– 853

Centrum Bevolkingsonderzoek

13.423

8.760

4.663

Centrum Gezondheid en Milieu

6.000

3.336

2.664

Centrum Gezond Leven

6.702

6.150

552

IOD en Vaccinologie

8.205

18.975

– 10.770

Bevolkingsonderzoeken

19.318

145.719

– 126.401

Nationaal Programma Grieppreventie

14.657

59.718

– 45.061

Aanvullende curatieve soa-bestrijding

0

28.622

– 28.622

Infectieziektebestrijding

0

10.884

– 10.884

Technologie en demografie

0

1.256

– 1.256

Bijdrage aan medeoverheden

0

15.000

– 15.000

Extra contactmoment Jeugdgezondheidszorg

0

15.000

– 15.000

3. Gezondheidsbevordering

50.809

54.209

– 3.400

Subsidies

33.064

35.177

– 2.113

waarvan onder andere:

Preventie van schadelijk middelengebruik en

verslavingszorg

10.179

9.453

726

Gezonde voeding en gezond gewicht / JOGG /

Gezonde Leefstijl jeugd

8.919

13.554

– 4.635

Letselpreventie

5.297

3.867

1.430

Subsidies ter bevordering van seksuele gezondheid

5.451

5.131

320

Subsidies ter bevordering kwaliteit en toegankelijkheid zorg

3.218

3.172

46

Opdrachten

3.255

1.820

1.435

waarvan onder andere:

Medicinale heroïne t.b.v. heroïnebehandeling

2.743

0

2.743

Preventie van schadelijk middelengebruik en

verslavingszorg

295

520

-225

Gezonde voeding en gezond gewicht / JOGG

218

0

218

Bijdrage aan agentschappen

0

220

– 220

RIVM: Voedselconsumptiepeiling

0

220

– 220

Bijdrage aan medeoverheden

14.490

16.992

– 2.502

waarvan onder andere:

Heroïnebehandeling op medisch voorschrift

14.490

16.992

– 2.502

4. Ethiek

18.389

18.731

– 342

Subsidies

588

962

– 374

Beleid Medische Ethiek

588

962

– 374

Opdrachten

59

0

59

Bijdrage aan agentschappen

4.452

3.085

1.367

CIBG: Uitvoeringstaken medische ethiek

4.452

3.085

1.367

Bijdragen aan ZBO's en RWT's

13.290

14.684

– 1.394

CVZ: Rijksbijdrage abortusklinieken

13.208

13.050

158

Centrale Commissie Mensgebonden Onderzoek

82

1.634

– 1.552

Ontvangsten

21.135

16.565

10.903

5.662

Bestuurlijke boetes

5.260

4.252

1.008

E. Toelichting op de instrumenten

1. Gezondheidsbescherming

Subsidies

De onderuitputting van per saldo € 1,7 miljoen wordt voornamelijk veroorzaakt doordat in afwachting van het Nationaal Programma Preventie, projecten op het terrein van de Uitvoering landelijke nota gezondheidsbeleid nog niet zijn gestart (€ 1,3 miljoen).

Opdrachten

De gerealiseerde uitgaven op dit instrument bedragen € 3,2 miljoen. Dat is circa € 4,4 miljoen lager dan het in de begroting geraamde bedrag circa € 7,6 miljoen. Dit is met name veroorzaakt doordat minder instellingen dan verwacht hebben deelgenomen aan het project weerstandsverhoging onderzoeksinstellingen CBRN (chemische, biologische of radiologische/ nucleaire stoffen).

Bijdrage aan agentschappen

NVWA

Het bedrag van de opdrachtverlening NVWA 2013 komt overeen met het oorspronkelijk geraamde bedrag. Laatst bedoelde bedrag is inclusief een bedrag van € 4,2 miljoen dat naar aanleiding van het amendement Mulder – Bouwmeester (TK 33 400 XVI, nr. 47) aan het NVWA-budget is toegevoegd. Met deze verhoging is bereikt dat de voorgenomen korting op het NVWA-budget niet is doorgevoerd.

Financieringsstromen van VWS naar de NVWA 2013 Bedragen x € 1 miljoen

Beleidsterrein

Begroting

Realisatie

Voedselveiligheid

42,2

41,3

Productveiligheid

13,1

13,1

Alcohol en tabak

7,8

6,5

Overig

10,9

13,2

Totaal

74,0

74,1

RIVM

De opdrachtverlening 2013 inzake de programma’s aan het RIVM bedraagt € 18,5 miljoen en is € 4,3 miljoen hoger dan oorspronkelijk geraamd. Dat is een gevolg van een aantal aanvullende opdrachten waarvoor budget is overgeheveld naar dit instrument.

Kengetal voedselveiligheid: Aantal verloren gezonde levensjaren ten gevolge van voedselinfecties door ziekteverwekkende micro-organismen in voedsel in Nederland

Micro-organismen

Aantal verloren gezonde levensjaren (DALY=Disability Adjusted Life Year)

DALY=Disability Adjusted Life Year. Betreft de maat voor ziektelast in een populatie uitgedrukt in tijd; opgebouwd uit het aantal verloren levensjaren (door vroegtijdige sterfte) en het aantal jaren geleefd met gezondheidsproblemen (bijvoorbeeld een ziekte), gewogen voor de ernst hiervan (ziektejaar equivalenten). In deze maat komen de drie belangrijkste aspecten van gezondheid terug: kwantiteit (levensduur), kwaliteit en het aantal personen dat een effect ondervindt.

De getallen in de tabel zijn afgerond. Het totaal kan afwijken van de som van de weergegeven getallen.

2. Ziektepreventie

Subsidies

De gerealiseerde uitgaven op dit instrument bedragen € 192,1 miljoen. Dat is circa € 182,2 miljoen hoger dan het in de begroting geraamde bedrag van € 9,9 miljoen. Het verschil wordt voornamelijk veroorzaakt door mutaties die reeds in de eerste suppletoire wet zijn gemeld. In de ontwerpbegroting 2013 (TK 33 400 XVI, nr. 1 en 33 400 XVI, nr. 2) waren de subsidies die worden verleend door het RIVM opgenomen onder het instrument «bijdragen aan agentschappen». Dit had het instrument «subsidies» moeten zijn. Bij eerste suppletoire wet is dit hersteld door € 187,6 miljoen over te boeken van het instrument «bijdragen aan agentschap RIVM» naar het instrument «subsidies RIVM». Voorts is door de vertraging van de invoering van het Bevolkingsonderzoek Darmkanker € 3,7 miljoen onderuitputting opgetreden.

Conform de begroting zijn subsidies verleend voor een goede bescherming tegen infectieziekten (onder andere voor de gedwongen opname van TBC-patiënten, onderzoek Q-koorts Herpen en de stichting Q-koorts) en preventie van chronische ziekten (onder andere Eurocat: onderzoek naar aangeboren afwijkingen, stichting Opsporing Erfelijke tumoren, het Erfocentrum, het Nationaal Actieplan Diabetes en het WHO/IARC (International Agency for Research on Cancer)). Voorts is subsidie verleend aan het Nederlands Centrum Jeugdgezondheid (NCJ) voor activiteiten gericht op het ondersteunen van de JGZ-organisaties en de professionals bij het invoeren van vernieuwingen en verbeteringen in de praktijk.

Ziektepreventie

De onderschrijding van € 3 miljoen op ziektepreventie wordt veroorzaakt door een aantal kleine mutaties. Zo is er onder ander € 0,5 miljoen overgeheveld naar het instrument Opdrachten Ziektepreventie, € 1,1 miljoen overgeheveld naar het instrument bijdrage aan Baten en lastendienst Gezondheidsbescherming voor de kosten van de bestrijding van exotische muggen door de NVWA en voor het opzetten van een Bureau Biosecurity door het RIVM en is er een onderuitputting van € 0,8 miljoen opgetreden door vertraging in de uitvoering van projecten voor de BES-eilanden.

Bijdrage aan agentschappen

De gerealiseerde uitgaven op dit instrument bedragen € 102,5 miljoen. Dat is circa € 218 miljoen lager dan het in de begroting geraamde bedrag van € 320,6 miljoen. Het verschil wordt voornamelijk veroorzaakt door mutaties die reeds in de eerste en de tweede suppletoire wet zijn gemeld (zie ook de toelichting onder subsidies).

Er is € 2,5 miljoen overgeboekt van artikel 9 (Algemeen) naar artikel 1. Het betreft het budget voor de basisovereenkomst tussen het agentschap RIVM en het Universitair Medisch Centrum Utrecht (UMCU) voor het Nationaal Vergiftigingen Informatie Centrum (NVIC). In verband met de oprichting van de projectdirectie Antonie van Leeuwenhoek terrein (ALT) is circa € 10,7 miljoen overgeboekt van artikel 1 naar artikel 10 (Apparaatsuitgaven, personele en materiële uitgaven kerndepartement). De voorraad antivirale middelen is langer houdbaar dan verwacht. De voor de vervanging gereserveerde middelen komen hierdoor niet tot besteding (-/- € 15,8 miljoen). Daarnaast zijn de uitvoeringskosten voor de HPV-vaccinatie (-/- € 0,9 miljoen) lager dan geraamd, doordat de inkoop van HPV-vaccin voortaan vanuit de premiemiddelen (RVP) wordt gefinancierd. Tot slot bedroeg het totaal van de overige (kleine) mutaties circa -/- € 5,6 miljoen.

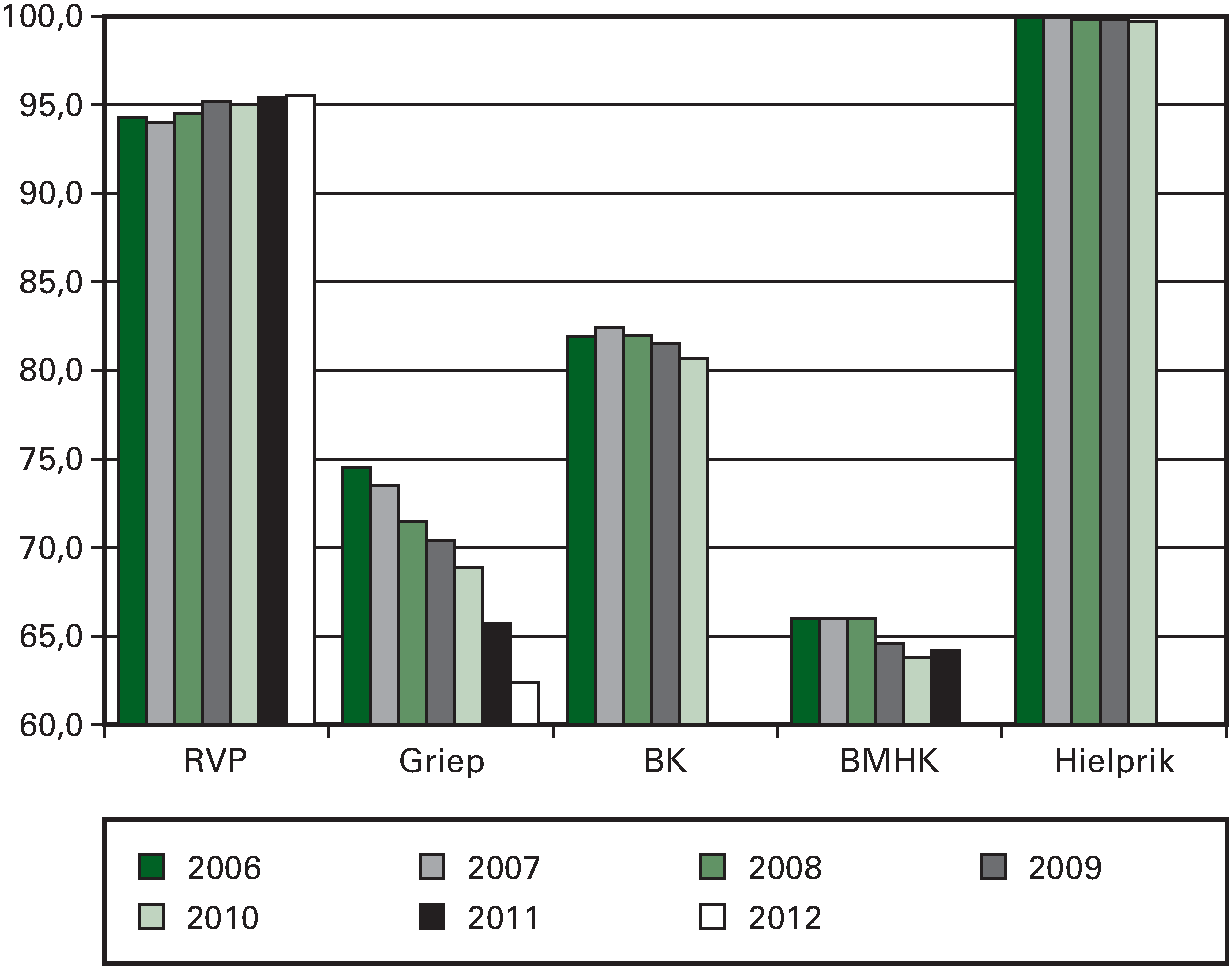

Kengetal: Deelname aan bevolkingsonderzoeken en screeningen in procenten

– RVP = percentage deelname aan het Rijksvaccinatieprogramma.

– Voor het verslagjaar 2013 (betreft alle vaccinaties gegeven t/m 2012) is dit percentage 95,5%. Dit betreft het percentage kinderen geboren in 2010 dat basisimmuun is voor DKTP vóór het bereiken van hun 2-jarige leeftijd. Het RVP wordt betaald uit de premiegefinancierde uitgaven (zie Financieel Beeld Zorg).

– Griep = percentage deelname aan het Nationaal Programma Grieppreventie.

– PSIE = percentage deelname aan de Prenatale screening infectieziekten en erytrocytenimmunisatie (Hielprik).

– Monitor en evaluatie van de neonatale hielprikscreening bij kinderen geboren in 2012, TNO-rapport TNO/CH 2014 R 10324 (pas vanaf zomer 2014 openbaar).

Deze cijfers geven een goede indicatie van de ontwikkelingen op de beleidsterreinen met dien verstande dat de nadruk op geïnformeerde keuze voor deelname ligt en niet op een zo hoog mogelijk percentage. De beschermingsgraad ligt in de praktijk hoger dan het met het deelnamepercentage weergegeven cijfer in verband met bijvoorbeeld de groepsimmuniteit.

Bijdrage aan medeoverheden

Het geraamde bedrag van € 15 miljoen is in de eerste suppletoire wet overgeboekt naar het Gemeentefonds voor de toevoeging van middelen in verband met een extra contactmoment jeugdgezondheidszorg aan doeluitkering Jeugd en Gezin.

3. Gezondheidsbevordering

Subsidies

Aan het Trimbos instituut is subsidie verstrekt op het terrein van preventie schadelijk middelengebruik voor circa. € 8,9 miljoen voor o.a. Partnership vroegsignalering alcohol en preventie riskant middelen gebruik uitgaanscircuit en als instellingssubsidie. Daarnaast is € 1,1 miljoen besteed aan middelen voor projecten op terrein van de verslavingszorg.

Gezonde voeding en gezond gewicht/JOGG/Gezonde leefstijl jeugd

Om de beleidsdoelen rond gezondheidsbevordering te verwezenlijken worden activiteiten mogelijk gemaakt door subsidieverlening aan het Voedingscentrum Nederland voor de realisatie van onder andere het prioriteitenplan «Gezond door het leven» en de Gezonde Schoolkantine (€ 5,9 miljoen). Ter versterking van de lokale ketenzorg is aan de VU Amsterdam een projectsubsidie verstrekt van € 0,8 miljoen. De totale uitgaven op dit instrument zijn € 4,6 miljoen minder dan geraamd met name als gevolg van overboekingen naar andere artikelen/begrotingshoofdstukken. Zo zijn op dit onderwerp activiteiten uitgevoerd door het Ministerie van EL&I ten behoeve van smaaklessen (€ 0,25 miljoen), door het Ministerie van OCW voor financiering van de Onderwijsagenda, sport, bewegen en gezonde leefstijl (SBGL)/Gezonde Schoolpleinen (circa € 2,6 miljoen), door het centrum voor Gezond Leven voor Gezonde kinderopvang aanpak, Ondersteuning onderwijs/jeugdimpuls en Ouderparticipatie (circa € 0,1 miljoen) en voor de sportimpuls is € 0,25 miljoen overgeboekt naar ZonMw. Daarnaast was sprake van lagere subsidieverleningen op het terrein van gezonde voeding, gezond gewicht en gezonde leefstijl.

De stichting VeiligheidNL heeft € 5,3 miljoen ontvangen middels instellings- en projectsubsidies in het kader van Letselpreventie en de regionalisering LIS. VeiligheidNL heeft zich daarbij specifiek gericht op de doelgroepen jeugd en ouderen, onder andere door de ontwikkeling en toepassing van gedragsinterventies en voorlichting ten behoeve van deze doelgroepen. Ook heeft VeiligheidNL via onder andere onderzoek en voorlichtingsmaterialen een bijdrage geleverd aan de preventie van sportblessures. Daarnaast heeft VeiligheidNL aan de hand van registraties informatie over letsels in Nederland geleverd. De totale uitgaven op dit onderdeel vielen hierdoor circa € 1,4 miljoen hoger uit dan geraamd.

Opdrachten

De gerealiseerde uitgaven op dit instrument bedragen circa € 3,3 miljoen. Dat is circa € 1,4 miljoen hoger dan het in de begroting geraamde bedrag van € 1,8 miljoen. De (hogere) uitgaven hebben vooral betrekking op de levering van medicinale heroïne. In de begroting waren hiervoor middelen begroot (€ 2,5 miljoen) op het instrument «Bijdrage aan medeoverheden».

Bijdrage aan medeoverheden

Conform begroting is een financiële bijdrage aan gemeenten verstrekt voor het, binnen een gesloten systeem, aanbieden van een behandeling, waarbij naast methadon ook medicinale heroïne wordt verstrekt aan een beperkte groep langdurig opiaatverslaafden. In 2013 zijn bij 16 gemeenten in 18 poli’s ongeveer 750 patiënten behandeld; hiervoor ontvingen de gemeenten € 14,5 miljoen. Een deel van de middelen is ingezet voor de levering van medicinale heroïne (€ 2,5 miljoen; zie hiervoor onder «Opdrachten»).