AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Staatssecretaris van Veiligheid en Justitie, het departementale jaarverslag van het Ministerie van Veiligheid en Justitie (VI) over het jaar 2014 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Veiligheid en Justitie decharge te verlenen over het in het jaar 2014 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel beheer en materieel beheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2014;

b. het voorstel van de Slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2014 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2014, alsmede met betrekking tot de Saldibalans van het Rijk over 2014 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken Slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Veiligheid en Justitie, G.A. van derSteur

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. LEESWIJZER

In dit departementaal jaarverslag 2014 legt de Minister van Veiligheid en Justitie, mede namens de Staatssecretaris van Veiligheid en Justitie, verantwoording af over het gevoerde beleid, de bereikte resultaten van dit beleid en de kosten van het beleid in 2014. In dit departementaal jaarverslag wordt tevens verantwoord over het gevoerde beheer over het jaar 2014.

Inhoud

Het jaarverslag van het Ministerie van Veiligheid en Justitie (VenJ) bestaat uit vier onderdelen, zijnde Algemeen (A), Beleidsverslag (B), Jaarrekening (C) en Bijlagen (D).

Algemeen

Het onderdeel Algemeen omvat het verzoek tot dechargeverlening en deze leeswijzer.

Beleidsverslag

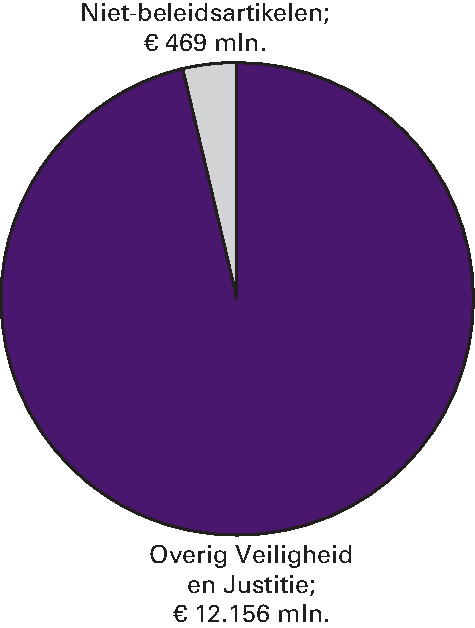

Het beleidsverslag is opgebouwd uit vijf onderdelen. De paragraaf beleidsprioriteiten bevat een uiteenzetting op hoofdlijnen van de bereikte resultaten van het gevoerde beleid. De beleidsartikelen verantwoorden meer in detail in hoeverre de doelstellingen van VenJ zijn behaald. Tevens is hier de financiële toelichting te vinden op opmerkelijke verschillen tussen realisatie en begroting. Als uitgangspunt geldt dat verschillen van minstens € 5 mln., dan wel politiek of anderszins relevant, worden toegelicht. De toelichting op mutaties die in eerdere begrotingsstukken (waaronder suppletoire begrotingen) aan de Tweede Kamer zijn gemeld, zijn in de financiële toelichting op hoofdlijnen opgenomen. In de beleidsartikelen wordt bij ieder artikel een algemene doelstelling en de rol en verantwoordelijkheid van de Minister beschreven. Voor de begroting 2015 is aan deze beschrijving aandacht besteed, resulterend in een verbeterde en nauwkeuriger formulering. Deze nieuwe formulering is ook in dit jaarverslag opgenomen. De niet-beleidsartikelen verantwoorden de financiële afwikkeling van de apparaatsuitgaven van het kerndepartement, de onvoorziene uitgaven en de loon- en prijsbijstellingen en een artikel voor geheime uitgaven. Realisatiecijfers van voor 2013 kunnen door overgang op Verantwoord Begroten niet opgenomen worden. In de bedrijfsvoeringsparagraaf wordt verslag gedaan van de opmerkelijke zaken in de bedrijfsvoering. Tot slot bevat dit onderdeel het hoofdstuk over de Raad voor de rechtspraak.

Jaarrekening

De jaarrekening is opgebouwd uit de departementale verantwoordingsstaat en de samenvattende verantwoordingsstaat agentschappen, de saldibalans met de bij dit onderdeel behorende financiële toelichting, de jaarverantwoording van de agentschappen en de rapportage over de topinkomens.

Bijlagen

Het jaarverslag bevat vier bijlagen, ten weten «Toezichtrelaties ZBO’s en RWT’s», «Afgerond evaluatie- en overig onderzoek», «Externe inhuur» en het «Overzicht van in 2014 tot stand gekomen wetten».

Groeiparagraaf

Aanpassing wijze van verwerken schikkingen en transacties

Schikkingen en transacties van het Openbaar Ministerie worden met ingang van het boekjaar 2014 verantwoord op het moment van ontvangst van het kasbedrag. Het universaliteitsbeginsel is leidend geweest voor deze aanpassing en dit beginsel houdt in dat alle ontvangsten van het Rijk als ontvangst worden verantwoord.

In de voorgaande boekjaren werden ontvangsten waarover nog een gerechtelijke procedure liep maar wel werden ontvangen op grond van het voorzichtigheidsbeginsel tijdelijk op een derdenrekening in de saldibalans van VenJ verantwoord in afwachting van de afloop van een eventuele artikel-12-procedure. Pas na het verstrijken van de termijn van de artikel-12-procedure of een uitspraak van de rechter werden de bedragen als ontvangst in het dan lopende boekjaar verantwoord. Omdat deze wijze van verwerken niet bijdraagt aan de verslaggevingsuniformiteit binnen het Rijk is in overleg met het Ministerie van Financiën besloten om ook voor deze specifieke categorie van ontvangsten het universaliteitsbeginsel te laten prevaleren. Het toepassen van deze verwerkingswijze biedt in de huidige situatie een belangrijke verbetering van het totale inzicht in de ontvangsten in de jaarrekening.

Het gevolg van deze verandering is een toename van de ontvangsten in 2014 op artikel 33 (€ 150,1 mln.) en even grote afname van saldibalanspost Ontvangsten buiten begrotingsverband. Het risico op terugbetalen is opgenomen bij de «niet uit de balans blijkende verplichtingen en bestuurlijke verplichtingen» in de departementale saldibalans (hoofdstuk 11).

Niet opgenomen verlofuren

De agentschappen DJI, CJIB, IND en Dienst Justis hebben een stelselwijziging doorgevoerd voor het verwerken van niet opgenomen verlofuren. De niet opgenomen verlofuren worden door deze agentschappen, overeenkomstig de richtlijn van de Raad voor de Jaarverslaggeving, als kortlopende schuld in de jaarrekening gepresenteerd.

Wijzigingen in het overzicht rekening-courant limieten en gebruik leenfaciliteit

Bij de presentatie van de garantieverplichtingen spelen twee wijzigingen. Met ingang van 2014 worden alle garantieverplichtingen verantwoord in de saldibalans van het ministerie. In voorgaande jaren is een deel van deze verplichtingen verantwoord bij de agentschappen. Verder is waar het de leenfaciliteit betreft niet langer uitgegaan van de oorspronkelijke garantstelling (ook wel plafond), maar van de feitelijke blootstelling, te weten het totaal van de uitstaande leningen vermeerderd met de nog resterende ruimte om leningen aan te gaan.

Specifieke aandachtspunten

Raad voor de rechtspraak

In de Wet op de rechterlijke organisatie is de verantwoordelijkheid voor de bedrijfsvoering toegekend aan de gerechten en aan de Raad voor de rechtspraak. De Raad kent een bekostigingssystematiek die gebaseerd is op outputfinanciering. Door VenJ is gekozen voor een bijdrage-constructie. Deze bijdrage is op artikel 32 opgenomen. Voor de Raad is in het jaarverslag zoals gebruikelijk een apart hoofdstuk opgenomen, met daarin een verantwoording over de uitgaven van de Raad.

GDI

In de begroting 2014 stond het agentschap Gemeenschappelijk Dienstencentrum ICT (GDI) op de begroting van VenJ. Met de eerste suppletoire begroting 2014 is het GDI begrotingstechnisch overgeheveld naar de begroting van Wonen en Rijksdienst. De baten en lasten van het GDI worden derhalve verantwoord in het jaarverslag van WenR en niet in dat van VenJ.

Eigen vermogen DJI

In het kader van het Masterplan DJI zijn nieuwe afspraken gemaakt omtrent de negatieve exploitatiereserve. Deze houden in dat DJI van het Ministerie van Financiën toestemming heeft gekregen om eind 2014 een negatieve exploitatiereserve te laten zien en daarmee af te wijken van de Regeling Agentschappen.

B. BELEIDSVERSLAG

3. BELEIDSPRIORITEITEN

Het Ministerie van Veiligheid en Justitie (VenJ) werkt aan een veiliger Nederland en een sterke rechtsstaat. Deze ambitie wil het Ministerie realiseren door te werken aan zeven kernthema’s. Aan de hand van deze kernthema’s volgen hieronder de belangrijkste beleidsresultaten van 2014.

Het afgelopen jaar werd overschaduwd door de rampzalige crash van vlucht MH17 op 17 juli, waarbij 298 mensen hun leven verloren. Het Ministerie van Veiligheid en Justitie verrichte sinds de ramp een coördinerende taak op de drie prioriteiten van het kabinet. Dat zijn de repatriëring van de slachtoffers en hun persoonlijke bezittingen, het onderzoek van de Onderzoeksraad voor Veiligheid (OVV) naar de feitelijke toedracht van de ramp en het internationale strafrechtelijke onderzoek waarin het Nederlandse Openbaar Ministerie (OM) het voortouw heeft.

Slachtoffers en verdachten hebben recht op een herkenbaar, krachtig en op maat gesneden strafrecht. Het strafrecht moet ook een adequate reactie zijn op ontoelaatbaar gedrag. Daarom zijn de prestaties van de strafrechtketen in 2014 verder verbeterd en versterkt.

Verbetering aangifte

De politie heeft het aangifteproces verbeterd door de kwaliteit van het proces te verhogen en drempels te verlagen. Bijvoorbeeld door burgers en bedrijven meerdere kanalen van aangifte aan te bieden: via internet, telefonisch, op het bureau, op locatie of via een 3D-loket. Het uitgangspunt hierbij is dat de politie 24/7 bereikbaar is en in overleg met de aangever het juiste kanaal voor aangifte kiest. In 2014 zijn nieuwe 3D-loketten geopend, ging de politie voor steeds meer delicten naar mensen toe om aangifte op te nemen en zijn voorbereidingen getroffen voor de uitbreiding van de internetaangifte naar andere delicten. Vanaf 1 januari 2014 worden aangevers van High Impact Crimes (woninginbraken, overvallen, straatroof, geweld) binnen twee weken persoonlijk geïnformeerd over het verloop van de aangifte.

Inzicht ketenstromen en doorlooptijden

In 2014 zijn verschillende trajecten gestart of verder ontwikkeld die de kwaliteit in de strafrechtketen verhogen en als onderdeel daarvan doorlooptijden helpen te verkorten. Een voorbeeld hiervan is de start van het project Mobiel Effectief op Straat (MEOS) waarmee een mobiele werkomgeving voor de politie wordt gerealiseerd. Hierdoor hoeven papieren bonnen niet meer te worden overhandigd. Een ander voorbeeld is ZSM1. Hierdoor kan Slachtofferhulp vanaf 1 januari 2015 op de tien ZSM-locaties zeven dagen per week slachtoffers actief benaderen. Waar nodig bieden zij – naast juridische dienstverlening – psychosociale en/of praktische hulp.

Om de strafrechtketen te digitaliseren zijn in 2014 belangrijke stappen gezet, zoals de start van het hiervoor genoemde project MEOS. Verder is het Digitaal Loket Verkeer gestart, waarbij burgers via het internet in beroep kunnen gaan tegen een verkeersboete (Mulderbeschikkingen) en het Advocatenportaal, waarmee strafdossiers voor advocaten digitaal beschikbaar zijn.

Modernisering wetboek van Strafvordering

De modernisering van het Wetboek van Strafvordering heeft onder meer tot doel om regels en lasten daar waar mogelijk te verminderen, doorlooptijden te verkorten, prestaties te verbeteren, procedures te vereenvoudigen en te stroomlijnen en de digitalisering van de keten mogelijk te maken. In 2014 zijn diverse wetsvoorstellen voorbereid, aan de Tweede Kamer gezonden en in werking getreden. Zo is het wetsvoorstel digitale handhaving veelvoorkomende overtredingen in werking getreden en is het wetsvoorstel dadelijke tenuitvoerlegging van rechterlijke beslissingen in consultatie geweest.

Snelle en zekere tenuitvoerlegging van straffen en het goed informeren van slachtoffers, nabestaanden, zorginstanties en gemeenten is het doel van het programma USB.

Het ingediende wetsvoorstel herziening tenuitvoerlegging strafrechtelijke beslissingen beoogt onder meer de formele verantwoordelijkheid voor de tenuitvoerlegging van strafrechtelijke beslissingen over te hevelen van het OM naar de Minister van Veiligheid en Justitie.

Per 1 januari 2014 is het Administratie- en Informatiecentrum voor de Executieketen (AICE) ingericht bij het Centraal Justitieel Incassobureau (CJIB). De komst van het AICE verbetert de samenwerking in de keten en zorgt voor zicht en grip op de tenuitvoerlegging.

Om de tenuitvoerlegging van financiële sancties te verbeteren, is het sinds eind 2014 voor een specifieke groep personen mogelijk om onder bepaalde omstandigheden een beschikking op grond van de Wet administratiefrechtelijke handhaving (Wahv-beschikking) in termijnen te betalen. Het gaat om de groep die wel wil, maar niet (ineens) kan betalen, en bij wie het onverkort doorzetten van het dwangmiddelentraject tot evident onredelijke situaties leidt.

Nederland Veiliger (artikel 31, 32, 33, 34)

Nederland Veiliger maken doen we samen. Om deze gezamenlijke verantwoordelijkheid te bekrachtigen is in 2014 door de Minister, regioburgemeesters en het College van procureurs-generaal een veiligheidsagenda opgesteld voor de periode 2015–2018. Deze veiligheidsagenda, met daarin de uitwerking van zes veiligheidsthema’s, is aanvullend aan de lokale veiligheidsagenda’s en heeft als doel de integrale samenwerking bij de aanpak van criminaliteit en onveiligheid verder te ontwikkelen. De Veiligheidsagenda is met de VenJ-begroting2 voor 2015 aangeboden aan de Tweede Kamer.

Aanpak High Impact Crimes

Veel publieke en private partijen investeerden wederom succesvol in de aanpak van High Impact Crimes. Zo daalde het aantal overvallen met 22% ten opzichte 2013. Het aantal komt hiermee uit op 1.267. De doelstelling van maximaal 1.900 overvallen in 2014 is dan ook ruimschoots gehaald. Het aantal geregistreerde straatroven betrof 5.429 in 2014 en is gedaald met 22% ten opzichte van 2013. Daarmee is de doelstelling van maximaal 6.557 straatroven in 2014 gehaald. Ook is het aantal woninginbraken met 19% gedaald. De doelstelling voor woninginbraken, maximaal 83.000 in 2014, is bereikt; er werden in totaal 71.100 woninginbraken geregistreerd door de politie. Dit laat zien dat de probleemgerichte ketenaanpak van High Impact Crimes zijn vruchten afwerpt.

Aanpak ondermijnende en georganiseerde criminaliteit

Politie, OM, Belastingdienst, lokaal bestuur en bijzondere opsporingsdiensten bestrijden de georganiseerde misdaad als ware zij één overheid. Deze partners werken samen via de infrastructuur van de Regionale Informatie en Expertise Centra (RIECs). De gezamenlijke informatiepositie bij de tien RIECs is versterkt. Samen met het Landelijk Informatie en Expertise Centrum (LIEC) ondersteunden de RIECs het lokale bestuur en de geïntegreerde aanpak.

De bestrijding van ondermijnende en georganiseerde criminaliteit in Zuid Nederland is in 2014 verder geïntensiveerd. Vanaf oktober 2014 zijn binnen de bestaande capaciteit 125 politiemedewerkers vrijgemaakt. Het accent ligt op de aanpak van synthetische drugs en hennepteelt, waarbij de georganiseerde criminaliteit wordt aangepakt door één overheid. Zo heeft in november 2014 de Eerste Kamer het wetsvoorstel aangenomen dat alle handelingen strafbaar stelt van personen en bedrijven die illegale hennepteelt voorbereiden en bevorderen.

Het optreden tegen criminele motorbendes werpt zijn vruchten af. In de periode 2012 tot en met 2014 zijn bij de aanpak van criminele motorbendes in totaal 345 verdachten gehoord in 159 strafzaken. Het OM telt in een inventarisatie tussen 2011–2014 nu 88 opsporingsonderzoeken. Dat is een ruime verdubbeling ten opzichte van begin 2012. Toen stond de teller nog op 40 strafrechtelijke onderzoeken. Er zijn tot nu toe 43 clubhuizen gesloten of pogingen tot vestiging afgewend.

Afpakken

Vanaf 2011 is er een bedrag oplopend tot € 20 mln. per jaar geïnvesteerd in de strafrechtketen om het afpakken van crimineel vermogen te versterken. Aan deze investering is een oplopende doelstelling verbonden om vanaf 2016 jaarlijks ruim € 100 mln. aan crimineel vermogen af te pakken. In 2014 is ruim € 80 mln. aan crimineel vermogen strafrechtelijk afgepakt. Dat is € 10 mln. meer dan de oorspronkelijk begrote € 70 mln. Ook is het ontnemingsdeel van de getroffen schikking met SBM Offshore, te weten € 56 mln., op afpakken verantwoord. Hiermee komt het totaal op € 136 mln. Er wordt in strafzaken steeds vaker financieel onderzoek gedaan en beslag gelegd. Dit vertaalt zich in een stijging van het crimineel vermogen dat jaarlijks wordt afgepakt.

Cybercrime

De harde aanpak van hackers tot en met digitale bankrovers is vorig jaar onverminderd voortgezet, net als het ontmantelen van criminele infrastructuren. Een voorbeeld hiervan is het neerhalen van complete botnets. Dit is gedaan in samenwerking met vele publieke en private partijen in binnen- en buitenland. De samenwerking met de bancaire sector is verbreed om betere selecties en keuzes te kunnen maken om cybercrime te voorkomen, te detecteren, te mitigeren, op te sporen en te vervolgen.

Het wetsvoorstel Wet Computercriminaliteit III is in 2014 aangepast op basis van het advies van de Raad van State en zal in de eerste helft van 2015 aan de Tweede Kamer worden aangeboden. Ook is aansluiting gezocht bij lopend internationaal overleg en gerelateerde activiteiten, zowel in het kader van de EU en de Raad van Europa, als bij de discussie over een VN-verdrag op het gebied van cybercrime binnen de United Nations Office on Drugs and Crime (UNODC).

Kinderporno en kindersekstoerisme

Er is sprake van een afname van het aantal kinderpornozaken dat is aangeleverd bij het OM. Er is toenemende spanning tussen de kwantitatieve instroomdoelstelling en de gewenste focus op de vervaardigers en producenten van kinderporno en de slachtoffers. In 2014 is een aantal zeer ingewikkelde en arbeidsintensieve onderzoeken gestart. Deze onderzoeken richten zich op personen in verborgen netwerken (bijvoorbeeld via TOR), die zich met veel zorg afschermen en die moeilijk te identificeren zijn.

De inzet van lokpubers wordt opgenomen in het wetstraject van de Wet Computercriminaliteit III. In 2014 is het concept wetsvoorstel voor aanpassing van artikel 248e Strafvordering (grooming) apart in consultatie geweest.

Fraudebestrijding

De uitvoering van het rijksbrede actieplan tegen fraude gaf in 2014 een sterke impuls aan het wegnemen van de gelegenheden om te frauderen. Ook kregen de detectie van misbruik en het met meer slagkracht optreden tegen fraudeurs een sterke impuls. Belangrijk zijn bijvoorbeeld de aanpassingen in het uitbetalen van voorschotten bij toeslagen, zodat voorschotten bijvoorbeeld niet langer worden uitgekeerd bij een onbekende aanvrager. Mede hierdoor waren er aan het eind van het jaar ongeveer 8.900 aanvragen van onbekende aanvragers beoordeeld en heeft in 32% van die gevallen een correctie plaatsgevonden. Daarnaast zijn van 10.000 unieke burgerservicenummers de toeslagen gestopt, omdat zij in de Basisregistratie Personen (BRP) de status «vertrokken onbekend waarheen» (VOW) hebben gekregen.

Een nieuwe wet maakt sinds 1 mei 2014 een effectieve aanpak van alle vormen van identiteitsfraude mogelijk. Dit betreft fraude met reisdocumenten, rijbewijzen, vreemdelingendocumenten of identiteitsbewijzen die toegang geven tot organisaties of diensten die van vitaal of nationaal belang zijn. Om deze beweging van meer fraudebestendige regelgeving door te zetten is het wetgevingsproces rijksbreed aangepast zodat alle departementen prioriteit geven aan de fraudebestendigheid van voorstellen.

Horizontale fraude, fraude waarvan burgers en bedrijven het slachtoffer worden, is één van de thema’s van de Veiligheidsagenda. De doelstelling is een stijging van het aantal strafzaken horizontale fraude van 1.500 in 2014 naar 2.300 in 2018 te realiseren. In 2014 ging het platform horizontale fraude en faillissementsfraude van start, die de programmatische aanpak op beide thema’s coördineert. Onderdelen van deze programmatische aanpak zijn het analyseren van verschillende fraudefenomenen en de aanpak daarvan door een interventiestrategie per domein die nadrukkelijk gericht is op ten eerste preventie, ten tweede de implementatie van barrières op verschillende fraudedomeinen, zoals acquisitiefraude en faillissementsfraude, en ten derde afspraken over de inzet van het strafrecht. Daarbij is de samenwerking met private partijen van belang. Deze samenwerking is in ontwikkeling en wordt vormgegeven via de structuur van het Nationaal Platform Criminaliteitsbeheersing (NPC).

Ten aanzien van de aanpak van Criminaliteit tegen Bedrijven zijn in NPC-verband de nodige successen geboekt. Zo is voor heling een Digitaal Opkopersregister ontwikkeld. Tot en met 2014 zijn 1.413 opkopers en 167 gemeenten aangesloten en zijn 973.557 goederen opgenomen in de database van Stopheling. Ook is de succesvolle pilot Versneld Signaleren Voertuigdiefstal uitgevoerd, waarbij voertuigen binnen twee uur voor diefstal gesignaleerd staan, zowel nationaal als internationaal. Deze publiek-private pilot is omgezet in een structurele werkwijze.

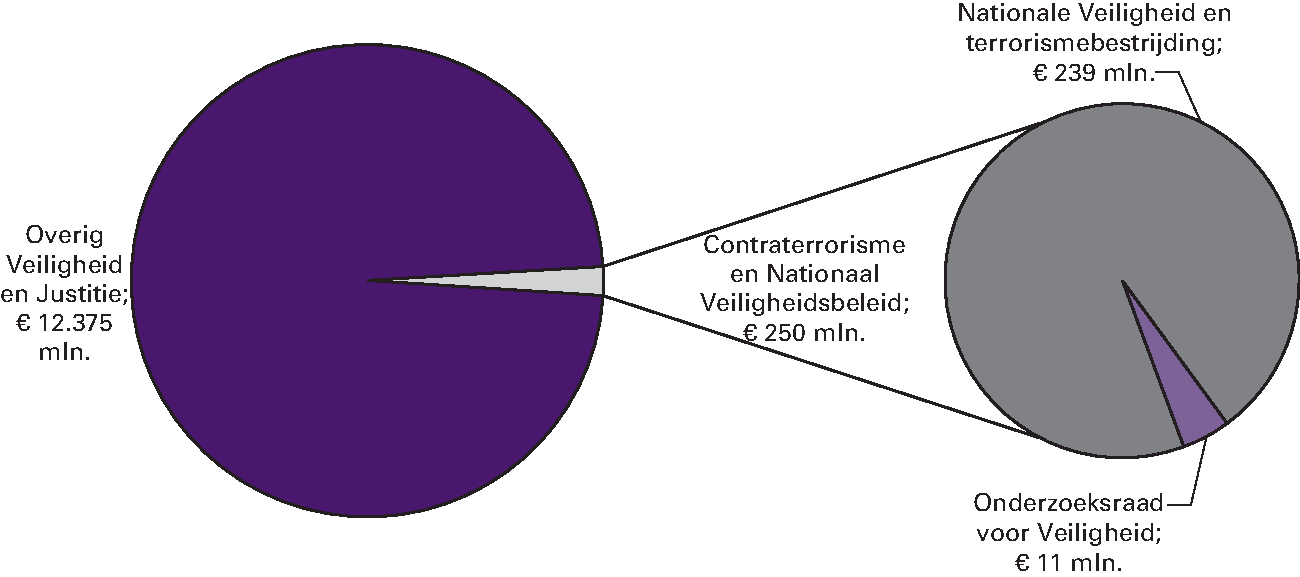

Nationale veiligheid (artikel 36)

Nuclear Security Summit (NSS)

Er kan met tevredenheid worden teruggekeken op een waardig, veilig en ongestoord verloop van de Nuclear Security Summit (NSS) in maart 2014. Met een organisatie van ongekende omvang is in optimale samenwerking met alle betrokken partners deze wereldtop ontwikkeld en uitgevoerd.

Bestrijding extremisme en terrorisme

De terroristische dreiging in Nederland is sinds maart 2013 substantieel. Dat betekent dat de kans op een aanslag reëel is. Het is nog niet eerder voor gekomen dat het dreigingsbeeld zo lang, zo hoog is geweest. De aanslagen en incidenten in de wereld en de aanhoudende aantallen uitreizigers en terugkeerders tonen aan dat de jihadistische dreiging langdurig van aard is.

Het Ministerie van Veiligheid en Justitie zet in samenwerking met andere contraterrorismepartners alle beschikbare middelen in om een aanslag te voorkomen om te verhinderen dat onze open samenleving wordt ondermijnd door jihadisten en om de democratische rechtsstaat te beschermen. In september 2014 verscheen het Actieprogramma Integrale Aanpak Jihadisme, waarin tal van maatregelen zijn opgenomen om de risico’s te verminderen die uitgaan van jihadisten, om hun uitreis te verhinderen, en om jihadistische radicalisering tegen te gaan. Alle betrokken partijen waaronder gemeenten, OM, politie en inlichtingendiensten, werken samen om de maatregelen uit het Actieprogramma uit te voeren. Zo is momenteel uitbreiding van het wettelijk instrumentarium in voorbereiding waarmee de bewegingsvrijheid van geradicaliseerde personen in Nederland kan worden beperkt indien zij een gevaar vormen voor de nationale veiligheid. Daarnaast zijn er twee wijzigingen van de Rijkswet op het Nederlanderschap in procedure gebracht waarmee de mogelijkheden worden uitgebreid om personen het Nederlanderschap te ontnemen, onder andere als die persoon zich heeft aangesloten bij een terroristische organisatie die een gevaar vormt voor de nationale veiligheid.

Ter ondersteuning van de lokale bestuurlijke aanpak worden doorlopend praktische ervaringen in kaart gebracht en gedeeld met de partners, zowel op nationaal als op internationaal niveau. Het Ministerie van Veiligheid en Justitie heeft voorlichting en trainingen georganiseerd voor onder andere gemeenten en politie, ter versterking van de signalering en aanpak van (potentiële) jihadgangers en terugkeerders.

Cybersecurity

In 2014 is gewerkt aan de uitvoering van de in 2013 uitgebrachte, tweede Nationale Cyber Security Strategie (NCSS 2). De realisatie van het bijbehorende werkprogramma van de NCSS 2 wordt voortvarend aangepakt. Er worden belangrijke stappen gezet om de weerbaarheid van Nederland te versterken en er vinden investeringen plaats om de cybersecurity-uitdagingen van de toekomst aan te kunnen pakken. Zo zijn het Nationale Detectie Netwerk en het Nationale Response Netwerk opgebouwd en deze worden inmiddels uitgebouwd. Daarnaast is de ICT-Response Board uitgebreid met cyber experts en is de private deelname aan het Nationaal Cyber Security Centrum (NCSC) geïntensiveerd. Doorlopend wordt gewerkt aan de voorbereiding van de internationale Cyberspace conferentie, zodat deze in 2015 succesvol in Nederland kan plaatsvinden.

Crisisbeheersing

In 2014 heeft een herijking plaatsgevonden van de interdepartementale strategie en het beleid met betrekking tot de bescherming van vitale belangen. Dit heeft een nieuw raamwerk opgeleverd van processen die van vitaal belang zijn voor de continuïteit van de Nederlandse samenleving. De eindrapportage van dit herijkingsproces is in februari 2015 uitgebracht.

De evaluatie van het functioneren van de Wet veiligheidsregio's en het stelsel van rampenbestrijding en crisisbeheersing leidde in 2014 tot verbetermaatregelen. Doel daarvan is om de prestaties op brandweerzorg, rampenbestrijding en crisisbeheersing te verbeteren. In afstemming met het veld zijn voorstellen ontwikkeld om regelingen aan te passen.

Bestendiging en versterking rechtsstaat (artikel 32, 33)

Voor de rechtspraak, het OM en de politie is een nieuw fundament gelegd met de herziening van de gerechtelijke kaart en de nieuwe Politiewet. Dit nieuwe bestel betekent ook versterking van de rol van het bestuur als daadkrachtige partner in het veiligheidsdomein. Daarop bouwen we de komende jaren voort.

Het programma Kwaliteit en Innovatie rechtspraak (KEI) beoogt bij te dragen aan een goede, snelle, efficiënte, toegankelijke en betaalbare rechtspraak. In 2014 zijn vier wetsvoorstellen voorbereid die de vereenvoudiging van het burgerlijk procesrecht regelen en de digitalisering van de civiele en bestuursrechtelijke rechtsgang mogelijk maken.

Bij het bestendigen en versterken van de rechtsstaat hoort ook de modernisering van het toezicht op de juridische beroepsgroepen. Inmiddels is het toezicht op de advocatuur herzien. Daarnaast is de herziening van het toezicht op de gerechtsdeurwaarders aan de Tweede Kamer voorgelegd.

Stelselvernieuwing rechtsbijstand

We moeten zuinig zijn op onze rechtsstaat. Dat betekent ook dat bezien moet worden hoe bij een toenemend aantal zaken de kosten van de rechtspraak en de gesubsidieerde rechtsbijstand beheerst kunnen worden. Zodanig, dat het rechtsbestel goed blijft functioneren en tegelijkertijd de allerzwaksten in de samenleving ontzien worden. Aanpassing van het stelsel van gefinancierde rechtsbijstand is daarom noodzakelijk. Over de eerste algemene maatregel van bestuur (AMvB) ter aanpassing van het stelsel is door de Raad van State geadviseerd en een wetsvoorstel dat fundamentele onderdelen van de stelselvernieuwing wijzigt is in consultatie gebracht. Inmiddels is de AMvB per 1 februari 2015 in werking getreden. De procedure met betrekking tot het wetsvoorstel Rechtsbijstand is opgeschort en er is een commissie ingesteld die onderzoek gaat doen naar de oorzaken van de kostenstijging in de gefinancierde rechtsbijstand.

Griffierechten

Aanpassing van de griffierechten is noodzakelijk. De wetsvoorstellen verhoging tarieven griffierechten zijn aan de Kamer voorgelegd. Er is in 2014 financiële ruimte gevonden om enkele categorieën en tarieven te matigen. Dit is in de tweede nota van wijziging aan de Kamer medegedeeld.

Privacy

In een rechtsstaat past een adequate vorm van bescherming van persoonsgegevens. Met het oog daarop zijn er in het afgelopen jaar verschillende maatregelen in gang gezet of voortgezet. Voorbeelden hiervan zijn de inzet voor het tot stand brengen van een Europese Algemene verordening gegevensbescherming en een Richtlijn gegevensbescherming opsporing en vervolging, de adviesaanvraag aan de Wetenschappelijke Raad voor het Regeringsbeleid over het thema «big data, veiligheid en privacy», het voorstel voor een meldplicht datalekken en voor uitbreiding van de boetebevoegdheid van het College bescherming persoonsgegevens en de kabinetsreactie op de verkenning naar een kaderwet voor gegevensuitwisseling in samenwerkingsverbanden, waarin ook een aantal extra waarborgen voor een zorgvuldige uitwisseling van gegevens wordt voorzien.

Nationale politie (artikel 31)

Realisatie nationale politie

De nieuwe Politiewet trad in werking op 1 januari 2013. Het realistisch bouwen aan een succesvolle nationale politie is geen sinecure. Het was bekend dat het tegelijkertijd openhouden van de winkel én het uitvoeren van een grote verbouwing niet eenvoudig zou zijn. De opgaven voor de politie zijn met gebeurtenissen als de NSS, de vliegramp met de MH17 en met het toenemend jihadisme eerder groter dan kleiner geworden.

Niettemin is al veel bereikt: de ICT van de politie is beter dan ooit tevoren; de burger kan in het hele land – onafhankelijk van waar het feit gepleegd is – aangifte doen, in 2014 is de gezamenlijke veiligheidsagenda tot stand gekomen en er zijn betere resultaten dan ooit bereikt op het gebied van High Impact Crimes, bij de aanpak van georganiseerde criminaliteit en bij de aanpak van jeugdcriminaliteit. De ambitie is om de vorming van de nationale politie binnen vijf jaar af te ronden, maar wel zodanig dat het voor de politie behapbaar blijft. Daarbij geldt: kwaliteit gaat voor tijd. In 2014 is gewerkt om per 1 januari 2015 van start te gaan met de nieuwe basisteams en de districtsrecherches en daarmee de volgende fase in de vorming van de nationale politie in te gaan. De personele reorganisatie is inmiddels van start gegaan. In februari 2015 is 98% van de teamchefs benoemd en 92% van de sectorhoofden. De hele personele reorganisatie moet er uiteindelijk toe leiden dat alle ca. 63.000 medewerkers een plaatsingsbesluit of een aanwijzing als herplaatsingskandidaat krijgen.

ICT bij de politie op orde

De stabiliteit, continuïteit, gebruiksvriendelijkheid en bruikbaarheid van de ICT systemen is aanzienlijk toegenomen. Dat geldt bijvoorbeeld voor de Basisvoorziening Informatie, Basisvoorziening Handhaving en de recente uitrol van het landelijke Summ-IT systeem ter vervanging van de Basisvoorziening Opsporing. Een aantal bedrijfsvoeringsystemen is gestandaardiseerd met ingang van 1 januari 2015, waaronder de personeelsinformatiesystemen, de salarisadministratie en de financiële administratie. Ook zijn onderdelen van de technische infrastructuur gestandaardiseerd en vernieuwd. Hiermee is een solide fundament gelegd voor de vernieuwing van de informatievoorziening. Via onder meer halfjaarlijkse onderzoeken door de Inspectie Veiligheid en Justitie (Inspectie VenJ) wordt het hele transitieproces nauwgezet gemonitord.

Landelijke meldkamerorganisatie

Onder leiding van een regiegroep en de stuurgroep Landelijke Meldkamer Organisatie wordt invulling gegeven aan de multidisciplinaire aansturing van de transitie. Op regionaal niveau voltrekt de transitie zich in verschillende snelheden. Een aantal regio’s is al op het juiste schaalniveau en een aantal heeft een business case in een vergevorderd stadium. Daarnaast zijn er regio’s die in de verkennende fase zijn. De komst van de regionale kwartiermakers moet deze processen versnellen. Een aanpassing van het wettelijk kader is in voorbereiding. Daarnaast wordt overleg gevoerd over de structurele overdracht van middelen met de VNG, het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties en het Veiligheidsberaad.

Verminderen administratieve lasten

Door een reductie van administratieve lasten komt er meer capaciteit beschikbaar voor de primaire taken van de politie. De oorspronkelijke doelstelling was om de administratieve lastendruk voor de politie te reduceren met 5.000 fte ultimo 2014. Dit is aangepast, onder meer door de bij de vorming van de politie gelegde focus op het in werking brengen van de basisteams en de districtsrecherches. De totale reductie van 5.000 fte moet nu eind 2015 gerealiseerd zijn.

Politieacademie

Kwalitatief hoogwaardig en onafhankelijk politieonderwijs staat hoog in het vaandel. Door de komst van één nationale politie is er één behoeftestelling voor opleidingen gekomen. Dat maakt de inrichting van het onderwijs effectiever en efficiënter. Er worden maatregelen genomen om de taakstelling aan de Politieacademie uit te voeren met behoud van kwaliteit. Het gaat daarbij onder meer om een verkorting van opleidingen, zoals in het reguliere onderwijs, een verlaging van de financiering op basis van instroom van 2.300 tot 2.000 aspiranten per jaar en een normering van de bekostiging conform het reguliere onderwijs. Daarnaast is een wetswijzing voorbereid om de Politieacademie in te bedden in het politiebestel. Naast een goede borging van de kwaliteit van het politieonderwijs, wordt zo een betere verbinding tussen het politieonderwijs en de praktijk mogelijk. En ook zorgt dit voor een meer doelmatige en flexibele bedrijfsvoering door het gezamenlijk gebruik van personeel, van gebouwen en faciliteiten zoals de trainingscentra.

Internationale politiesamenwerking en Caribisch Nederland

In 2014 zijn de landenprogramma’s voor de 16 prioritaire landen grotendeels uitgevoerd. Tevens is een evaluatiekader voor deze landenprogramma’s opgesteld. Er is een gezamenlijk actieprogramma opgesteld met België, Frankrijk, Luxemburg en Nederland om de bestrijding van drugshandel en mobiel banditisme te versterken. Met Australië is een «Memorandum of Understanding» voor politiesamenwerking afgesloten.

De Minister van Veiligheid en Justitie is korpsbeheerder van het politie- en brandweerkorps Bonaire, Sint Eustatius en Saba (BES). De gemandateerd korpsbeheerder heeft het nieuwe politiebureau te Kralendijk, Bonaire op 10 oktober 2014 officieel geopend. In het bureau zijn ook de ketenpartners als de Koninklijke Marechaussee en de Kustwacht gehuisvest.

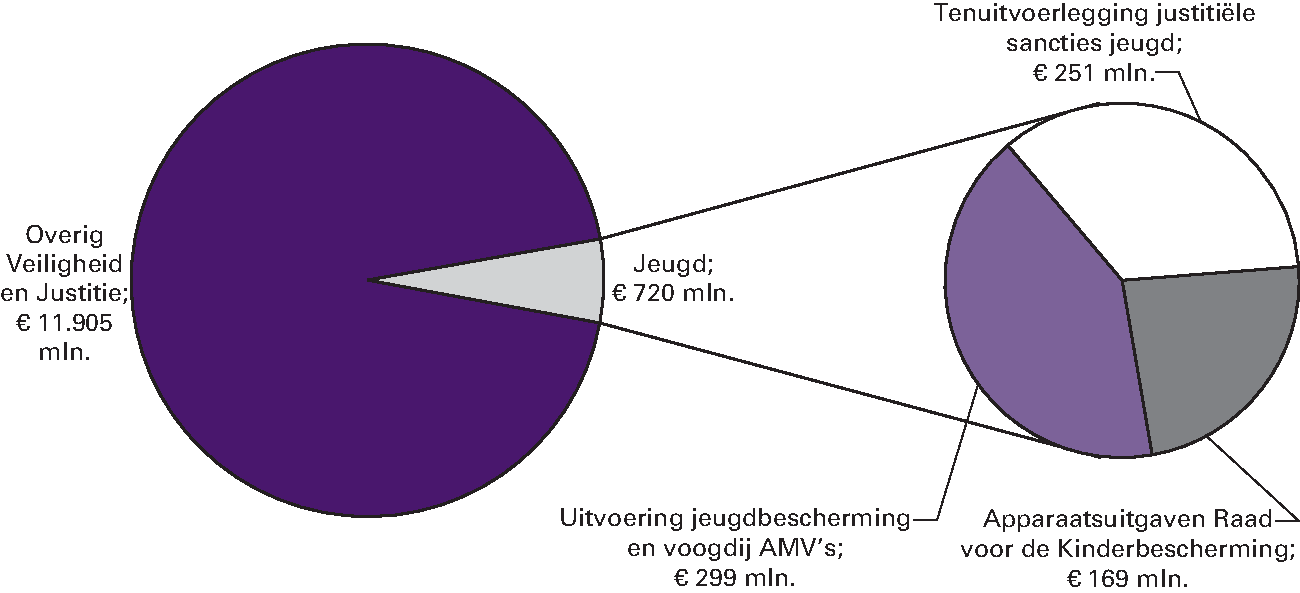

Slachtoffer centraal, sanctietoepassing en jeugd (artikel 34, 35)

Belangen Slachtoffers

De vijf beleidsdoelen uit het visiedocument3 «Recht doen aan slachtoffers» geven richting aan de beleidsontwikkelingen in 2014, zodat de positie van slachtoffers voor, tijdens en na afloop van het strafproces verder wordt verbeterd. Dit is afgesproken in het Regeerakkoord.

De pilots herstelbemiddelingen zijn verlengd tot eind 2014 om voldoende input te hebben voor het onderzoek. Het eindrapport van de evaluatie wordt in de zomer van 2015 verwacht. Daarnaast zijn in 2014 verschillende verbetermaatregelen geïmplementeerd bij de ketenpartners. Er is bijvoorbeeld een nieuwe website door het OM ontwikkeld waarop alle informatie voor slachtoffers te vinden is. Ook kunnen slachtoffers met een inlogmogelijkheid een zaak volgen in hoger beroep. DJI ontwikkelde voor slachtoffers informatiebrochures, informatie voor slachtoffers wordt aangeboden in begrijpelijker taal en vanaf begin 2015 komt het vereenvoudigd schadeformulier beschikbaar.

Het onderzoek naar belemmeringen voor verzekeraars om schade te verhalen op daders heeft tot de conclusie geleid dat in de praktijk geen eenduidige werkprocessen zijn vastgelegd ter ondersteuning van de informatie-uitwisseling tussen verzekeraars en politie en OM. Daarom wordt nu verder gewerkt aan het gezamenlijk vormgeven en inrichten van dat proces.

De Wet conservatoir beslag ten behoeve van slachtoffers is op 1 januari 2014 in werking getreden. De eerste resultaten van de wet zijn al zichtbaar: tot op heden is in meer dan 80 zaken beslag gelegd ten behoeve van slachtoffers. Daarnaast is het wetsvoorstel uitbreiding spreekrecht op 14 november 2014 naar de Tweede Kamer gestuurd.4 De wijzing van de Wet Schadefonds Geweldsmisdrijven is gevoegd bij de uitbreiding van het wetsvoorstel.

Masterplan DJI

De implementatie van het Masterplan DJI ligt op koers. De doelstelling van het Van Werk Naar Werk-beleid voor 2013 en 2014 is gehaald. Een uitstroom van 37% van het totaal aantal van 3.370 fte, waarmee de personeelsbezetting zal moeten dalen, is gerealiseerd. Waar eind 2012 nog 16.212 fte werkzaam was bij DJI, is dit aantal per 1 januari 2015 gedaald tot 14.908 fte; een afname van 1.304 fte. Een groot aantal DJI-medewerkers is mobiel geworden en heeft een andere baan gevonden, binnen of buiten DJI. Het totaal aantal interne tijdelijke en structurele verplaatsingen in 2014 bedraagt 1.193.

De Minister voor Wonen en Rijksdienst en de Staatssecretaris van Veiligheid en Justitie hebben op 26 juni 2014 een akkoord met de vakorganisaties kunnen sluiten over de SBF-(substantieel bezwarende functies)-regeling. Dit akkoord bevat onder meer een compensatie voor de gevolgen van de verhoging van de AOW-leeftijd en een compensatie in verband met de problematiek van de SBF-verlofmedewerker, die voor 1 juli 2012 met SBF-verlof is gegaan.

Door alle mobiliteitsbewegingen, zowel intern als extern, ontstaat er binnen DJI personele frictie op functie-, lokaal-, en regionaal niveau. De DJI-mobiliteitsorganisatie speelt hier zo goed mogelijk op in door in een vroegtijdig stadium de behoefte in te vullen aan personele bezetting via regionale en landelijke afstemming. De detentiecapaciteit wordt zo efficiënt mogelijk ingezet door het concentreren van leegstand, dit in relatie tot de personele bezetting. De sluitingen van de locaties opgenomen in het Masterplan zijn volgens planning uitgevoerd.

Gevangeniswezen

Binnen het gevangeniswezen staat de persoonsgerichte benadering centraal. In dat kader is ook het systeem van promoveren en degraderen in 2014 ingevoerd. Gedetineerden verdienen interne en externe vrijheden met goed gedrag. De Eerste Kamer is niet akkoord gegaan met het wetsvoorstel waarmee elektronische detentie zou worden ingevoerd. Dat betekent onder meer dat de penitentiaire programma’s hiermee niet komen te vervallen.

Tbs

In 2014 zijn belangrijke stappen gezet om de ambities op het terrein van de tbs die waren verwoord in de Meerjarenovereenkomst Forensische Zorg 2013 tot en met 2017 te verwezenlijken. De taskforce behandelduur tbs onder leiding van Bas Eenhoorn is eind 2014 met een aantal aanbevelingen gekomen om de behandelduur in de tbs tot een aanvaardbaar niveau terug te brengen, en daarmee de houdbaarheid van het tbs-stelsel ook voor de toekomst te waarborgen. Deze aanbevelingen zijn door de Staatssecretaris en het veld omarmd.

Stelselherziening jeugd

Dit jaar is ingezet op de implementatie van de Jeugdwet bij gemeenten, brancheorganisaties en justitiepartners. Daarnaast is het certificeringsstelsel Jeugdbescherming/jeugdreclassering nader ingericht. VenJ is eigenaar van het normenkader en certificatieschema en verantwoordelijk voor de werking van het certificeringsstelsel. De Vliegwielprojecten toonden een nieuwe aanpak binnen de jeugdbescherming. Ze illustreerden daarmee hoe succesvol een innovatieve jeugdbescherming kan zijn. De Vliegwielprojecten droegen in belangrijke mate bij aan een indrukwekkende daling van het aantal ondertoezichtstellingen in 2014.

Aanpak Problematische Jeugdgroepen

In 2014 is hard gewerkt aan het verder terugdringen van het aantal hinderlijke, overlastgevende en criminele jeugdgroepen. Op 6 mei 2014 is aan de Tweede Kamer een verdere daling ten opzichte van het voorgaande jaar gerapporteerd.5 Het aantal hinderlijke jeugdgroepen in 2014 ten opzichte van 2013 is gedaald met ruim 20% (427), het aantal overlastgevende met ruim 11% (163) en het aantal criminele jeugdgroepen met bijna 27% (33). In totaal is het aantal problematische jeugdgroepen ten opzichte van 2013 dus gedaald met ruim 18% (623) ten opzichte van 2013.

Minstens zo belangrijk zijn de resultaten van de lokale aanpak van deze jeugdgroepen. Vrijwel alle criminele jeugdgroepen in ons land hebben een integrale aanpak met een combinatie van zorg, straf-, en bestuurlijke interventies. Er wordt ingezet op de hotspots van criminele jeugdgroepen, het vroegtijdig signaleren en ingrijpen, het afpakken van crimineel vermogen, nazorg en het versterken van de regie van gemeenten in de aanpak. Dit alles tegen de achtergrond van de drie decentralisaties die de aanpak raken.

Adolescentenstrafrecht en Terbeschikkingstelling aan het onderwijs

Op 1 april 2014 trad het wetsvoorstel adolescentenstrafrecht in werking. De wetswijzigingen zijn in 2014 door de ketenpartners in hun werkprocessen geïmplementeerd, zodat in de sanctietoepassing bij 16- tot 23-jarigen meer rekening wordt gehouden met hun ontwikkelingsfase.

Het advies van de Raad van State op het wetsvoorstel terbeschikkingstelling aan het onderwijs (TBO) is 5 november ontvangen. De TBO voorziet in een strafrechtelijke maatregel, waarmee jeugdige delictplegers vanaf 12 jaar worden verplicht onderwijs te volgen om zo een startkwalificatie voor de arbeidsmarkt te behalen

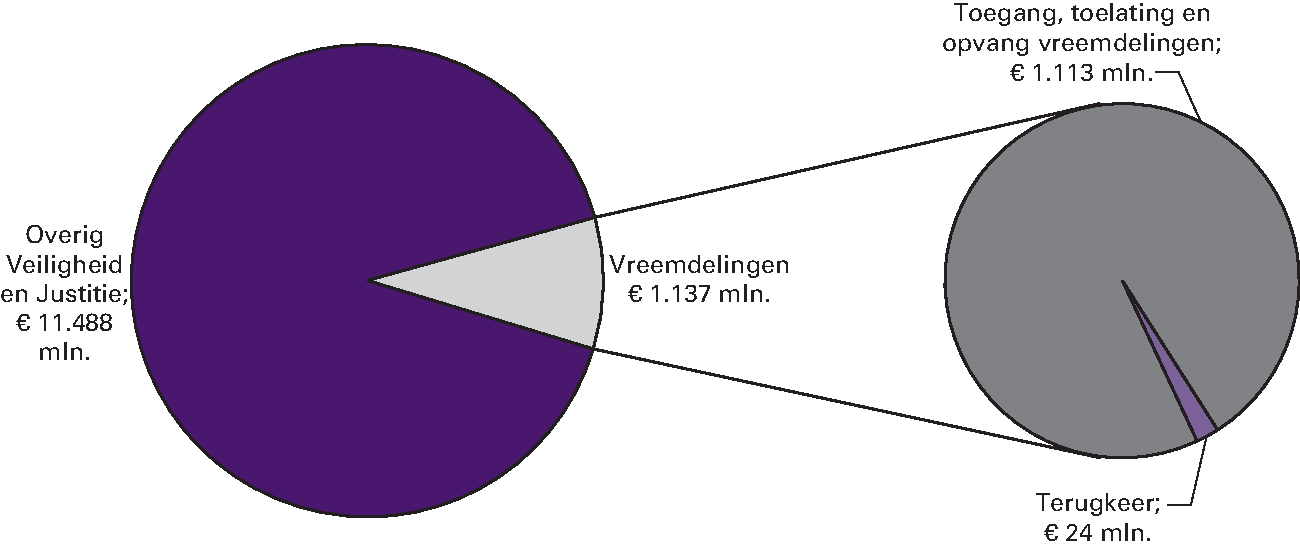

Immigratie en Asiel (artikel 37)

Asiel

De vreemdelingenketen staat voor de uitdaging om tijdig, flexibel en adequaat te reageren op grote opwaartse en neerwaartse schommelingen in de asielinstroom. De totale asielinstroom (bestaande uit eerste asielaanvragen, opvolgende asielaanvragen en nareis) is in 2014 ten opzichte van 2013 met circa 75% toegenomen. Deze toename kan worden toegeschreven aan een uitzonderlijke en plotselinge toename van Eritrese eerste asielaanvragen in de maanden april en mei 2014 en een aanzienlijke stijging van het aantal Syrische asielaanvragen. In één jaar tijd is de bezetting binnen het Centraal Orgaan opvang asielzoekers (COA) met circa 10.000 opvangplaatsen toegenomen. Om de meerkosten te kunnen dekken, is in de VenJ-begroting 2015 € 375 mln. extra beschikbaar gesteld voor eerstejaarsopvang van asielzoekers in 2014 en 2015. De ontwikkeling van de fors stijgende bezetting in de centrale opvang vergt veel inspanningen van het COA en gemeentes om in relatief zeer korte tijd opvangplekken te realiseren. Probleem hierbij is dat het aantal vergunninghouders in de opvang stijgt. Deze mensen zouden moeten uitstromen in een woning in een gemeente. Binnen de vreemdelingenketen wordt prioriteit gegeven aan het oplossen van dit probleem. Er is een platform «Opnieuw thuis» ingesteld waarin Rijk, provincies en gemeenten nu de handen ineen slaan om oplossingen te zoeken.

Terugkeer

Het wetsvoorstel Terugkeer en Bewaring ligt voor advies bij de Raad van State. In dit wetsvoorstel wordt onder meer een eigen regime voor vreemdelingenbewaring gecreëerd. Dit voorstel laat – onder omstandigheden – meer vrijheden voor de in bewaring gestelde vreemdeling dan voorheen. Vooruitlopend daarop worden gezinnen met minderjarige kinderen en alleenstaande minderjarige vreemdelingen (AMV's) vanaf 1 oktober niet meer geplaatst in reguliere centra voor vreemdelingenbewaring of grensdetentie, maar in de Gesloten Gezinsvoorziening. Controle van vreemdelingen in het Detentiecentrum Rotterdam gebeurt sinds maart van dit jaar met behulp van een bodyscan. Dit omdat onderzoek aan het lichaam door middel van visitatie als belastend werd ervaren. Er zijn alternatieven voor bewaring ontwikkeld en vreemdelingenbewaring wordt meer dan voorheen ingezet als ultimum remedium. Daardoor is een zichtbare daling van inbewaringstellingen opgetreden.

In EU-verband is ingezet op betere afstemming tussen de lidstaten wat betreft terugkeer. De EU heeft meer schaalgrootte en kan daarmee ook meer impact hebben in de contacten met herkomst- en transitlanden. Nederland deed een voorstel voor terugkeerpilots met herkomst- en transitielanden. Dit voorstel is overgenomen door de JBZ Raad. Dit initiatief wordt nu verder uitgewerkt.

Vreemdelingentoezicht

Bij de bestrijding van illegaal verblijf ligt de prioriteit bij criminele en overlastgevende vreemdelingen. Daarnaast wordt ketenbreed aandacht besteed aan de aanpak van op toelating gerichte fraude. Om invulling te geven aan deze prioriteit, wordt in de vreemdelingen- en strafrechtketen ingezet op betere samenwerking en informatie-uitwisseling. Zo maken betrokken partners bijvoorbeeld gezamenlijk trend- en risicoanalyses. Deze analyses worden gebruikt om een beter beeld te krijgen van de Nederlandse vreemdelingenproblematiek en leiden tot concrete aanbevelingen voor de aanpak van bijvoorbeeld schijnrelaties of kort verblijvende vreemdelingen. Een voorbeeld van de uitkomsten van een betere informatie-uitwisseling is Judoka (Justitiële Documentatie Opvolgen op basis van Keten Abonnementen). De Immigratie en Naturalisatie Dienst (IND) ontvangt informatie over de onherroepelijke veroordeling van een vreemdeling automatisch van de Justitiële Informatiedienst en toetst meteen na ontvangst aan de glijdende schaal. Hierdoor kan van criminele vreemdelingen het rechtmatig verblijf eerder worden beëindigd zodat zij eerder kunnen worden uitgezet. Op deze manier wordt de periode dat criminele derdelanders nog gebruik kunnen maken van voorzieningen ook verkort. Daarnaast is er minder tijd voor de opbouw van een sterk verblijfsrecht.

Met ingang van 8 juli 2014 zijn de mogelijkheden voor het uitvoeren van het mobiel toezicht vreemdelingen (MTV) in treinen verruimd en kan er bij een onverwachte toename van illegale grensoverschrijding tijdelijk extra toezicht worden uitgeoefend.

Op 1 september 2014 is de screening voor gezinnen met minderjarige kinderen ingevoerd op de luchthavens. Gezinnen die op een Schengenbuitengrens aankomen, aan wie de toegang wordt geweigerd en die asiel aanvragen, worden gescreend op kinderhandel. Als daar geen vermoeden van is, krijgt het gezin alsnog toegang tot Nederland en kan de asielprocedure buiten grensdetentie worden doorlopen. Bij een concreet vermoeden van kinderhandel wordt het kind ondergebracht bij Nidos en de volwassene in grensdetentie geplaatst. Bij twijfel over de gezinsband of als er signalen zijn op het gebied van openbare orde wordt het gezin voor nader onderzoek in de gesloten gezinsvoorziening geplaatst.

Regulier

Het doel van het kabinet is om uitnodigend te zijn voor die migranten die een bijdrage leveren aan de Nederlandse economie en wetenschap. In het kader van deze doelstelling is in 2014 door het kabinet aan de Tweede Kamer meegedeeld dat startende innovatieve ondernemers van buiten de EU/EER een verblijfsvergunning kunnen krijgen waarna ze kunnen doorstromen in de zelfstandigenregeling. Daarmee is geen procedure voor een machtiging tot voorlopig verblijf meer nodig voor vreemdelingen die via een erkend referent naar Nederland komen en al rechtmatig in een Schengenlidstaat verblijven (kennismigranten, studenten, wetenschappelijk onderzoekers en hun gezinsleden). Daarnaast is op 1 april 2014 de Europese richtlijn inzake de gemeenschappelijke vergunning voor verblijf en arbeid (GVAA) geïmplementeerd waardoor de aanvraagprocedures voor de tewerkstellingsvergunning en voor de verblijfsvergunning zijn samengevoegd. Hierdoor kunnen de meeste arbeidsmigranten van buiten de EU volstaan met één aanvraagprocedure voor verblijf en arbeid. In het kader van meer harmonisatie van immigratiebeleid binnen de EU zijn ook de onderhandelingen over de richtlijnen voor seizoenswerk en voor intra corporate transferees afgerond en gepubliceerd op respectievelijk 28 maart en 28 mei 2014. De implementatie van deze richtlijnen moet binnen twee en een half jaar na publicatie plaatsvinden.

Nationaliteit

Naar aanleiding van het advies van de Adviescommissie voor Vreemdelingenzaken (ACVZ) van december 2013 over staatloosheid heeft het kabinet besloten dat er een procedure zal worden ingericht om staatloosheid vast te stellen. Belangrijk hierbij is dat de bewijslastverdeling wordt aangepast en dat voor staatloos in Nederland geboren kinderen zonder rechtmatig verblijf het mogelijk wordt om na vijf jaar onafgebroken verblijf te opteren voor de Nederlandse nationaliteit. De Tweede Kamer is hierover bij brief van 12 november 2014 geïnformeerd6.

Wetgeving

Op het gebied van asiel trad in 2014 een aantal belangrijke wetten in werking. De Wet tot wijziging van de Vreemdelingenwet 2000 in verband met het herschikken van de gronden voor asielverlening is op 1 januari 2014 in werking getreden. Eveneens is op 1 januari 2014 de Wet tot wijziging van de Vreemdelingenwet 2000 en de Algemene wet bestuursrecht ter uitvoering van de verordening (EU) nr. 604/2013 tot vaststelling van de criteria en instrumenten om te bepalen welke lidstaat verantwoordelijk is voor de behandeling van een verzoek om internationale bescherming dat door een onderdaan van een derde land of een staatloze bij een van de lidstaten wordt ingediend (PbEU 2013, L 180) in werking getreden.

In het voornemen asielverzoeken sneller, maar nog steeds zorgvuldig af te doen, zijn belangrijke stappen gezet. Naast de Wet herschikking asielgronden zijn de eerste onderdelen van het Besluit stroomlijning toelatingsprocedures en het Besluit aanpassing vergoeding vervolgaanvragen vreemdelingen op 1 januari 2014 in werking getreden. De tweede tranche van het Besluit stroomlijning toelatingsprocedures is op 1 april 2014 in werking getreden. Bij afwijzing van een eerste asielaanvraag of van een humanitair-reguliere aanvraag wordt nu meteen bekeken of er een (andere) humanitair-reguliere verblijfsgrond van toepassing is. Daartoe hoeft geen afzonderlijk vervolgaanvraag meer te worden ingediend.

Ten aanzien van wetgeving op het gebied van toezicht is op 1 maart 2014 de Wet tot wijziging van de Vreemdelingenwet 2000 in verband met de uitbreiding van het gebruik van biometrische kenmerken in de vreemdelingenketen in verband met het verbeteren van de identiteitsvaststelling van de vreemdeling in werking getreden. In deze wet is geregeld dat van alle derdelanders, tien vingerafdrukken en een digitale foto worden (af)genomen en opgeslagen, met als doel het betrouwbaarder vaststellen, registreren en verifiëren van de identiteit van vreemdelingen. Ook trad op 1 april 2014 de Wet tot wijziging van de Vreemdelingenwet 2000 in verband met verruiming van de bevoegdheden in het kader van het vreemdelingentoezicht in werking. Deze wet maakt het mogelijk dat de politie onderzoek doet in de woning van een (illegale) vreemdeling om de identiteit, nationaliteit en verblijfsstatus vast te stellen. Het doorzoeken is beperkt tot handelingen die geen voorzienbare substantiële schade aan aanwezige voorwerpen of de woning zelf aanrichten.

Keteninformatisering

De voorzieningen voor het uitwisselen van gedigitaliseerde documenten tussen ketenpartners zijn operationeel. IND en het COA wisselen vanaf juli 2014 op deze wijze informatie uit over beschikkingen en uitspraken van de Rechtbanken. Voor de verbetering van de communicatie tussen de IND en de rechterlijke macht lopen diverse initiatieven die de aankomende jaren voor een (grote) versnelling in informatieverstrekking zullen zorgen. Bij inwerkingtreding van het wetsvoorstel modernisering rechtspraak zullen alle uitspraken digitaal vanuit de rechtspraak aan de IND worden aangeleverd.

Daarnaast delen de politie, Koninklijke Marechaussee (KMar), DJI en de Dienst Terugkeer en Vertrek (DT&V) sinds 15 september 2014, via het tijdelijke informatiesysteem overdracht vreemdelingen, op digitale wijze gegevens in het kader van de gedwongen terugkeer van vreemdelingen.

Verbetering ketensamenwerking

In het kader van de verdere verbetering van de ketensamenwerking tussen partners die deel uitmaken van de vreemdelingenketen zijn in het afgelopen jaar belangrijke stappen gezet. Het Vreemdelingenbeleid behoort tot het reguliere toezichtterrein van de Inspectie VenJ, die met ingang van 2014 de toezichttaken van de Commissie Integraal Toezicht Terugkeer (CITT) heeft overgenomen. De Inspectie VenJ zal zijn toezicht geleidelijk over steeds meer domeinen binnen de vreemdelingenketen uitbreiden.

Naar aanleiding van de Monitor van de Inspectie VenJ is de Kamer geïnformeerd over de voortgang op en de verdere planning van de uitvoering van de verbetermaatregelen die zijn ingezet naar aanleiding van recente rapporten van de Inspectie VenJ en de OVV. Er zijn belangrijke stappen gezet om aan begrippen als menselijke maat en professionele ruimte inhoud te geven binnen de vreemdelingenketen. Sinds medio 2014 functioneert een ketenbreed Incidentmanagementsysteem dat tot doel heeft dat incidenten die zich in de keten voordoen snel gemeld worden en dat daarvan geleerd wordt.

Samen met het Ministerie van VWS is onderzocht welke mogelijkheden er zijn om de medische informatie-uitwisseling in de vreemdelingenketen verder te verbeteren. De maatregelen worden in 2015 nader uitgewerkt en geïmplementeerd.

Kansspelen

In 2014 is een aantal belangrijke stappen gezet op het terrein van modernisering van het kansspelbeleid. Het wetsvoorstel kansspelen op afstand, waarmee online kansspelen gereguleerd worden zodat de consument hieraan op legale wijze veilig en verantwoord kan deelnemen, is in juli 2014 naar de Tweede Kamer gezonden. In de tweede helft van 2014 is een groot deel van de lagere regelgeving uitgewerkt. De consultatie van de lagere regelgeving vindt medio 2015 plaats.

In juli 2014 is ook de beleidsvisie herinrichting speelcasinoregime naar de Kamer gestuurd. In het najaar van 2014 is vervolgens gewerkt aan het wetsvoorstel voor opheffing van het monopoliestelsel voor casino’s en het mogelijk maken van de transitie van Holland Casino van staatsbedrijf naar private onderneming. De consultatie van dit wetsvoorstel heeft in de periode februari tot en met maart 2015 plaatsgevonden.

Daarnaast is in juli 2014 de visie op de toekomst van het loterijstelsel naar de Kamer gezonden. Om de loterijen meer ruimte te geven voor innovatie wordt het verplichte afdrachtpercentage van de goededoelenloterijen verlaagd van 50% naar 40%. De AMvB-wijziging die hiervoor nodig is, is eind 2014 in consultatie gebracht. De beleidsregels voor het verlengen van de bestaande vergunningen (o.a. goededoelenloterijen, lotto) zijn op 13 oktober 2014 in de Staatscourant gepubliceerd. De Kansspelautoriteit is daarom per 1 januari 2015 overgaan tot herverlening van de vergunningen.

Gaat over in IBO (start 2014); omvat de sector politie.

2

Dit betreft een oude operationele doelstelling 23, nu opgegaan in de doelstellingen 31 en 36.

3

De nationale politie is per 1 januari 2013 ingesteld. Doorlichting vindt plaats in 2018.

4

Voorheen Veiligheid (ICT). In 2013 is de beleidsdoorlichting van art. 25.2 (oud) uitgevoerd. Onderwerp was het bevorderen van het effectief en efficiënt gebruik van informatietechnologie door veiligheidspartners.

5

Voorheen Interlandelijk Adoptie en Kinderopvang.

6

Voor de eerste maal een doorlichting in 2017.

Toelichting

Algemeen

In de bijlage «Afgerond evaluatie en overig onderzoek» bij dit jaarverslag vindt u een uitgebreider overzicht van alle (evaluatie)onderzoeken. De meest recente meerjarige programmering voor beleidsdoorlichtingen vanaf 2015 en verder is te vinden op internet.13

Artikel 31

In 2013 is getracht om het gehele artikel 31 door te lichten. Echter, door de wijziging in het bestel naar één nationale politie (2013) was het op dat moment nog niet opportuun om ook het onderdeel 31.2 «Bekostiging nationale politie» door te lichten. Derhalve is de doorlichting van alleen het onderdeel 31.2 gepland voor 2018.

Artikel 34 en 35

De artikelen 34 en 35 zijn zodanig breed qua beleidsonderwerpen, dat het niet zinvol is om het artikel in zijn geheel door te lichten. Een doorlichting op het niveau van artikelonderdelen is daarom voordehandliggender, hetgeen de afgelopen jaren dan ook gebeurd is. De vernieuwde artikelindeling (waar die verbreding onder andere uit voortkwam, maar waarbij ook verschuivingen van begrotingsposten plaatsvonden) is een verdere (technische) oorzaak voor het niet doorlichten van een geheel artikel volgens de huidige indeling.

Artikel 36

Een gehele doorlichting van dit artikel vergt een te brede scope aan beleidsonderwerpen. Het gaat dan namelijk onder meer over cybersecurity, jihadisme, vitaal, burgerluchtvaart, crisisbeheersing, contraterrorisme, etc. Die onderwerpen verhouden zich slecht tot een integrale doorlichting.

Artikel 37

Door de herzieningen op regulier en asiel en vanwege het onderbrengen van het beleidsterrein vreemdelingenzaken eerst bij BZK en later bij VenJ is besloten de doorlichtingen uit te voeren in 2017 en 2018 (zie meerjarige programmering).

Overzicht van risicoregelingen

Tabel 3.2 Overzicht van verstrekte garanties (x € 1.000)

In de stand is de meerjarige verplichting die VenJ naar de politie en de politieacademie heeft, in het kader van de VUT, prepensioen en levensloopregeling (Inkoop Max regeling) en functioneel leeftijdsontslag (FLO regeling), afzonderlijk opgenomen. De verplichtingen die hieruit voortvloeien zijn gerelateerd aan de bedragen welke als vordering in de jaarrekeningen van de politie en de Politieacademie worden opgenomen.14 De bedragen zijn geboekt op basis van de op 13 maart 2015 getekende saldobevestigingen van de nationale politie en de Politieacademie.

De garantstellingsregeling faillissementscuratoren (GSR) is voor faillissementen waarin sprake lijkt te zijn van kennelijk onbehoorlijk bestuur, maar in de boedel onvoldoende middelen aanwezig zijn om onderzoek te doen of een procedure te starten en zo onrechtmatig aan de boedel onttrokken gelden en goederen terug te halen. De GSR wordt herzien en zal hiermee aan het garantiekader voldoen. Dit betekent onder andere dat er een premiegefinancierde begrotingsreserve komt met het doel om de budgettaire risico’s voor de begroting te dekken. Daarnaast zal de GSR cyclisch worden geëvalueerd (horizonbepaling) en worden de uitvoeringskosten van de regeling geoptimaliseerd.

Garantstelling Hypothecaire leningen aan JJI’s

Het feitelijk risico van de verleende garanties aan particuliere jeugdinrichtingen betreft borgstellingen ten behoeve van het restantbedrag van leningen die particuliere inrichtingen zijn aangegaan ter financiering van de gebouwen. Zonder garantieverlening was het niet mogelijk tegen gunstige condities dergelijke leningen bij externe financiers af te sluiten. Omdat DJI de kapitaalslasten van de betreffende leningen bovennormatief vergoedt aan de inrichtingen was het uit efficiency-overwegingen van belang dat de leningen tegen een zo gunstig mogelijk rentepercentage konden worden afgesloten. Om het inzicht in het garantie-overzicht te verbeteren, is besloten om alle garanties in het departementale jaarverslag op te nemen. In voorgaande jaren stond de garantstelling voor de hypothecaire leningen vermeld in de jaarrekening van het agentschap DJI.

Tabel 3.4 Overzicht rekening-courant limieten en gebruik leenfaciliteit (x € 1.000)

Art.

Omschrijving

Garanties 2013

Garanties 2014

Saldo uitstaande leningen

Aangegane Lening

Aflossing uitstaande leningen

Saldo uitstaande leningen

Gem. looptijd

Vrije ruimte

2013

2014

2013

2014

2014

2014

2014

2014

31

Leenfaciliteit Politie

1.254.900

31

Leenfaciliteit Nationale politie

470.443

715.881

– 245.438

470.443

14

31

Leenfaciliteit Politieacademie

174.250

109.481

– 6.510

102.971

14

71.279

31

Leenfaciliteit Meldkamer Noord Nederland

10.800

11.200

– 400

10.800

30

34

Leenfaciliteit Kansspelautoriteit

2.000

3.700

– 1.700

2.000

11

35

Leenfaciliteit Particuliere JJI's

94.302

73.711

76.895

– 3.184

73.711

21

37

Leenfaciliteit COA

73.000

73.000

31

RC-limiet Politie

268.500

268.500

34

RC-limiet Kansspelautoriteit

3.000

3.000

37

RC-limiet COA

70.000

70.000

Totaal

1.690.702

1.145.704

913.457

3.700

– 257.232

659.925

15

144.279

Leenfaciliteit

Deze organisaties hebben toegang tot het geïntegreerd middelenbeheer van het Ministerie van Financiën. Voor de financiering van investeringen kunnen ze een beroep doen op de leenfaciliteit van Financiën. In deze garantstelling is bepaald dat wanneer er niet aan de verplichtingen wordt voldaan die uit de overeenkomst van geldlening voortvloeien, Financiën deze verplichting ten laste zal brengen van het Ministerie van VenJ. De presentatie van de leenfaciliteit is in de verantwoording van 2014 gewijzigd: Als garantie is opgenomen het bedrag van de uitstaande leningen vermeerderd met het bedrag van de vrije ruimte onder het leenplafond, zo nodig rekening houdend met de mogelijk dat een eenmaal afgeloste lening opnieuw mag worden opgenomen.

De leningen aan het Gemeenschappelijke Hof en de Raad voor de rechtspraak worden in de leenadministratie van het Ministerie van Financiën gekenmerkt als een agentschapslening en zijn daarom in bovenstaande overzicht niet opgenomen. Het totaal van de uitstaande leningen voor de Raad voor de rechtspraak bedroeg per ultimo 2014 € 94.839.339 en voor het Gemeenschappelijk Hof € 165.000.

RC-limiet

De betreffende organisaties hebben bij het Ministerie van Financiën een rekening-courantfaciliteit, waarbij VenJ garant staat voor de aanzuivering van een mogelijk debetsaldo wanneer de betrokken organisaties daarbij in gebreke blijven.

1

De afkorting ZSM staat voor Zo Selectief, Snel, Samen, Slim, Simpel en Samenlevingsgericht Mogelijk.

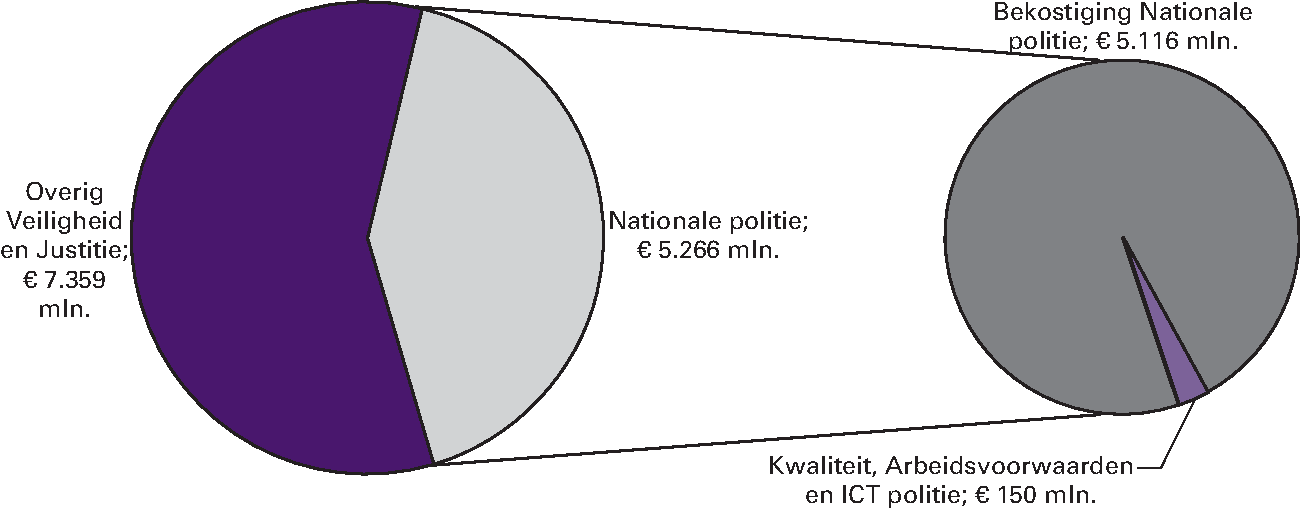

Realisatie begrotingsuitgaven Veiligheid en Justitie € 12.625 miljoen

Art. 31 Nationale politie 41,7%

Algemene doelstelling

Een veilige samenleving met behulp van een goed functionerende politieorganisatie.

Rol en verantwoordelijkheid

De Minister heeft een financierende en regisserende rol ten aanzien van de politie. Hierbij zijn drie verschillende verantwoordelijkheden te onderscheiden:

• De eerste verantwoordelijkheid betreft die voor de inrichting, werking en ontwikkeling van het politiebestel;

• De tweede verantwoordelijkheid is voor bevoegdheden en het beheer ten aanzien van de politie. Onder deze beheerverantwoordelijkheid van de Minister15 valt het vaststellen van de begroting, de meerjarenraming, de jaarrekening, het beheersplan, het jaarverslag en de operationele sterkte. De Minister kan de korpschef te allen tijde over alle beheeraangelegenheden algemene en bijzondere aanwijzingen geven;

• Tot slot stelt de Minister vanuit zijn beleidsverantwoordelijkheid, gehoord het College van procureurs-generaal en de regioburgemeesters, ten minste eens in de vier jaar de landelijke beleidsdoelstellingen van de politie vast.

De Minister van VenJ heeft ten aanzien van het politie- en brandweerkorps Bonaire, Sint Eustatius en Saba (Caribisch Nederland) een financierende en regisserende rol. De beheerverantwoordelijkheid voor het politie- en brandweerkorps Bonaire, Sint Eustatius en Saba (BES) berust bij de Minister.16

Landelijke prioriteiten politie 2011–2014

Beleidsconclusies

De uitvoering van de Landelijke prioriteiten politie 2014 is goed verlopen. Wat betreft de aanpak van High Impact Crimes (woninginbraken, overvallen, straatroven en geweld) zijn de doelen met betrekking tot verdachtenratio’s (de verhouding tussen het aantal in 2014 afgehandelde verdachten en het totaal aantal misdrijven) en het terugbrengen van de aantallen woninginbraken, overvallen en straatroven gerealiseerd. Omdat hiervoor specifieke beleidsbudgetten in de begroting zijn opgenomen wordt hierover bij artikel 33 (onder andere woninginbraken) en bij artikel 34 (onder andere overvallen en straatroven) gerapporteerd.

Verder is het aantal aangepakte criminele samenwerkingsverbanden verdubbeld en zijn er meer cybercrimezaken aangepakt. Voor nadere informatie hierover wordt verwezen naar artikel 33. 2014 was het laatste jaar van de huidige afspraken omtrent de landelijke prioriteiten politie.

Veiligheidsagenda 2015–2018

In 2014 is in samenwerking met het lokaal bestuur, het OM en de politie, als vervolg op de Landelijke prioriteiten, een Veiligheidsagenda 2015–2018 opgesteld.

Deze gezamenlijke agenda brengt, naast zes prioritaire onderwerpen, tevens tot uitdrukking dat het lokale, regionale en het landelijke niveau samenwerken aan het vergroten van de veiligheid. Voor het eerst worden hierin namelijk ook de bijdragen van de partners benoemd.

Meetbare gegevens

In onderstaande tabel worden behaalde resultaten op de Landelijke prioriteiten en overige beleidsprioriteiten weergegeven.

In 2014 wordt de aangever standaard geïnformeerd over de afloop van de aangifte, of wordt de aangever in zwaardere zaken op basis van maatwerk geïnformeerd. Er kan via 6 kanalen aangifte of melding bij de politie gedaan worden.

Multichannel aanpak geïmplementeerd

6 kanalen voor aangifte ontwikkeld.

Aangever woninginbraak binnen 14 dagen telefonisch geïnformeerd over de voortgang van hun zaak.

Er zijn 6 kanalen voor aangifte. Verdere uitbreiding van deze kanalen loopt: uitrol 3-D, uitbreiding internetaangifte, aangifte van steeds meer delicten op locatie. Wetsvoorstel digitale processtukken (o.a. mogelijkheid voor uitbreiding internetaangifte aan de TK gezonden).

Binnen 2 weken wordt teruggekoppeld naar de aangever HIC.

Terugkoppeling aangifte zwaardere zaken op basis van maatwerk.

6 kanalen voor aangifte.

Terugkoppeling van aangifte, aangever wordt in zwaardere zaken op basis van maatwerk geïnformeerd. Over aangifte van HIC wordt binnen 2 weken teruggekoppeld.

Vermindering administratieve lastendruk politie met 25% (5.000 fte)

Het Flexibel Informatie en Expertise team is met 20 fte volledig operationeel

Eind 2014 is de derde en laatste tranche nieuwe medewerkers ingestroomd. Hiermee is de capaciteitsuitbreiding (naar 119 fte) van het THTC voltooid.

Uitvoering plan van aanpak

Vrijwillige ambtenaren van politie (einddoel is 5.000 vrijwilligers in 2015)

2.940

3.100

3.038

4.375

Bron: Jaarverslag nationale politie 2014

1

Stijging ten opzichte van het heterdaadratio in 2013.

2

Vanaf 1 januari 2013 is de Politiewet 2012 in werking getreden, waarmee de Nederlandse politie uit één korps bestaat. De gebiedsscans worden, op verzoek van gemeenten, op eenheidsniveau aangeleverd.

3

Politiesuite Handhaving Vreemdelingen: systeem waarin de bedrijfsprocessen voor afhandeling van vreemdelingentoezicht en uitzetting worden verwerkt.

Tabel 31.2: Indicator operationele sterkte

Realisatie

Streven

2010

2011

2012

2013

2014

2014

Operationele sterkte incl. aspiranten in fte

49.745

50.587

51.552

51.598

51.442

50.712

Bron: De informatie over de personele sterkte is afkomstig uit het Politie BeleidsInformatieSysteem (PolBIS). De definities van operationele en niet-operationele sterkte zijn vastgelegd in de brief aan de Tweede Kamer van 10 november 2009. Een nadere verdeling van functies is neergelegd in de brief aan de Tweede Kamer van 24 november 2009 (Tweede Kamer, 29 628, nrs. 160, 164 en 192).

Toelichting op de indicatoren

Aangifte

De politie werkt door aan de verbetering van het aangifteproces door de kwaliteit te verhogen en drempels te verlagen. Burgers en bedrijven worden meerdere kanalen van aangifte geboden: via internet, telefonisch, op het bureau, op afspraak, op locatie of via een 3D-loket. Het uitgangspunt hierbij is dat de politie 24/7 bereikbaar is en in overleg met de burger het juiste kanaal voor aangifte kiest. Aangifte van een gestolen fiets bij voorkeur via internet, aangifte van zwaardere delicten zoals seksueel misbruik op het bureau of bij de aangever thuis. In 2014 zijn er nieuwe 3D-loketten geopend, ging de politie voor steeds meer delicten naar de mensen toe om aangifte op te nemen en zijn er voorbereidingen getroffen voor de uitbreiding van de internetaangifte naar andere delicten. Vanaf 1 januari 2014 worden aangevers van High Impact Crimes (woninginbraken, overvallen, straatroof, geweld) binnen twee weken persoonlijk geïnformeerd over het verloop van de aangifte. De terugkoppeling van zwaardere criminaliteit (zoals levensdelicten) vindt plaats op basis van maatwerk door familierechercheurs. Het aangifteproces wordt zorgvuldig geborgd in de robuuste basisteams.

Vermindering administratieve lastendruk

Het actieprogramma «Minder regels, meer op straat» richt zich op de versterking van het presterend vermogen van de politie door het wegnemen van onnodige bureaucratie, het slimmer organiseren van het politiewerk en het versterken van het vakmanschap. Daarbij is als concreet resultaat geformuleerd dat vanaf 2012 tot eind 2014 binnen de operationele sterkte een productiviteitswinst wordt gerealiseerd oplopend tot 5.000 fte. De realisatie van de basisteams en de districtsrecherches heeft in 2014 binnen de politie absolute prioriteit gekregen. Dat heeft gevolgen gehad voor de bijdrage die de bedrijfsvoering kan leveren aan de lastenvermindering. Er waren ook externe projecten van invloed op de vermindering van de administratieve lastendruk, zoals het project Bancaire Gegevens. Daarnaast is er, bijvoorbeeld op grond van nieuwe EU-regelgeving, soms juist sprake van een lastenverzwaring. Dit leidde tot bijstelling van het realisatiepad van de administratieve lastenverlichting. Aan de Tweede Kamer is in bijlage 3 bij de voortgangsbrief politie van 10 juni 2014 (Minder regels, meer op straat) gemeld dat het realisatiepad van de administratieve lastenverlichting is bijgesteld en de doelstelling van 5.000 fte ultimo 2015 zal worden gerealiseerd.21 In 2014 is een cumulatieve realisatie van 4.000 fte bereikt.

Heterdaadkracht

Heterdaadkracht is een samenspel van burgers, ketenpartners en politie waarbij burgers nog meer gestimuleerd worden om melding te maken van overlast en criminaliteit en waarbij de burger erop kan vertrouwen dat politie en justitie optreden. Heterdaadkracht is essentieel in het dagelijkse politiewerk en van groot strategisch belang. In de Landelijke prioriteiten 2011–2014 werd een kwantificering van de doelstelling opgenomen, een verhoging van de heterdaadratio met 25%. Deze doelstelling is niet volledig gerealiseerd.

Vast is komen te staan dat er geen uniek kenmerk in de historische politiedata tot en met het jaar 2011 beschikbaar is. Vanaf het jaar 2012 is een uniek kenmerk voor de heterdaadaanhouding binnen de bedrijfsvoeringsystemen van de politie landelijk ingevoerd. Vanaf 2013 zijn hierover realisatiecijfers gerapporteerd. In 2013 ging het om 107.852 van de 957.807 zaken (heterdaadratio 11,3%). In 2014 om 103.073 van de 884.685 zaken (heterdaadratio 11,7%) waarmee de stijging van de heterdaadratio ten opzichte van 2013 uitkomt op 3,5%. Gebleken is verder dat de heterdaadratio als sturingsvariabele op een te grote afstand tot de uitvoeringspraktijk staat. Dit wordt bevestigd in het rapport «Heterdaadkracht organiseren», uitgebracht door de Politieacademie en onderzoeksbureau AEF.22

Mede in het licht van de beperkte zeggingskracht van de ratio is deze niet meer opgenomen in de Veiligheidsagenda 2015–2018. Hoewel niet meer als indicator opgenomen, blijft heterdaadkracht onverminderd de aandacht houden. Heterdaadkracht houdt immers verband met de inrichting van diverse aspecten van de politie, zoals het werken met robuuste basisteams, het functioneren van de meldkamer en de samenwerking met burgers, zoals het gebruik van Burgernet en het gebiedsgebonden werken. Op deze punten zijn en worden grote stappen gezet.

Vreemdelingennummer

In 85,4%van de processen-verbaal van niet-Nederlandse verdachten dat naar het OM wordt gezonden, is een vreemdelingennummer van de niet-Nederlander in het proces-verbaal opgenomen. Dat niet 100% van de processen-verbaal een vreemdelingennummer bevat wordt verklaard door het feit dat misdrijven gepleegd door een vreemdelingen in voorkomend geval ook worden afgedaan op straat en niet altijd op het bureau (bijvoorbeeld overtreding van de wegenverkeerswet, door rood licht of te hoge snelheid). In deze gevallen kan er geen vreemdelingennummer worden toegekend omdat er dan geen technische hulpmiddelen aanwezig zijn.

Cybercrime

In 2014 zijn naast de uitbreiding van het Team High Tech Crime stappen gezet in het verruimen van de aanpak van high tech crime op het niveau van de landelijke eenheid, naar cybercrime binnen alle eenheden. De basis voor de standaardisering van de organisatorische, personele en technische inrichting en werking van digitaal opsporen is vastgelegd. Ook zijn verbeteringen doorgevoerd in de intake en registratie cybercrime en gedigitaliseerde criminaliteit onder meer door het aanpassen van handreikingen.

Politievrijwilligers

Het doel voor 2014 voor wat betreft het aantal vrijwilligers, een toename naar 4.375, is in 2014 niet gehaald. In totaal waren er eind 2014 3.038 vrijwilligers. De Minister heeft de politie tot eind 2016 de tijd gegeven om het doel van 5.000 vrijwilligers te halen.23 In 2014 is een werkgroep vrijwilligers gestart met vertegenwoordigers van de politie, de vakbonden, de Landelijke Organisatie Politie Vrijwilligers (LOPV) en het Ministerie van VenJ. Deze werkgroep richt zich op het vrijwilligersmanagement om zo te komen tot de gestelde doelstelling. In 2014 is ook een toetsingscommissie ingesteld die inzet van vrijwillige ambtenaren politie met een administratieve of technische taak toetst op verdringing.

Budgettaire gevolgen van beleid

Tabel 31.3 Budgettaire gevolgen van beleid art. 31 (bedragen x € 1.000)

Realisatie

Realisatie

Oorspronkelijk vastgestelde begroting

Verschil

2013

2014

2014

Verplichtingen

229.265

5.298.340

5.155.411

142.929

Programma-uitgaven

5.250.519

5.265.815

5.155.411

110.404

31.2 Bekostiging nationale politie

Bijdrage ZBO's/RWT's

Nationale politie

4.976.547

4.971.272

4.882.090

89.182

VtsPN

90.460

0

0

0

Politieacademie

132.323

124.524

121.303

3.221

Bijdrage medeoverheden

BES brandweer- en politiekorps

18.193

20.485

17.573

2.912

31.3 Kwaliteit, arbeidsvoorwaarden en ICT politie

Bijdrage ZBO's/RWT's

Bestuur en Organisatie

9.674

0

0

0

Internationale samenwerkingsoperaties

0

23.283

20.962

2.321

Informatiebeleid politie: Innovatieprojecten

4.358

0

0

0

C2000 / GMS

0

102.703

93.181

9.522

Overig Kwaliteit, arbeidsvoorwaarden en ICT

0

870

790

80

Bijdrage medeoverheden

Bijdragen in het kader van de kwaliteit van de politiezorg

In het najaar van 2014 is na het aanbieden van de begroting 2014 aan de Kamer alsnog besloten om Stichting M (thans NL Confidential) niet meer specifiek te benoemen, maar het budget als «subsidie in het kader van opsporing» te herbenoemen. Deze wijziging was een gevolg van de activiteiten ter verbetering van de begroting als gevolg van het Financieel Verbeterplan.

Verplichtingen

Toelichting op de instrumenten

De verplichtingenoverschrijding van € 142,9 mln. heeft betrekking op de extra gelden die beschikbaar zijn gesteld door Financiën voor de frictiekosten vorming nationale politie (€ 30,8 mln.), de verkeershandhavingsteams (€ 47,9 mln.) zijnde een overheveling van artikel 33. Veiligheid en criminaliteitsbestrijding, de kosten voor de inzet voor de NSS (€ 13,4 mln.) en de ramp met de MH17 (€ 5,6 mln.). In 2014 zijn tevens meerjarige verplichtingen ingesteld voor contracten met de providers (€ 29,5 mln.), het Landelijk bureau voor regioburgemeesters (€ 3,8 mln.) en voor de instandhouding van de Van Ghentkazerne (€ 12,5 mln.). Het grote verschil tussen de realisatie 2013 en 2014 komt door een gewijzigde systematiek in 2013, waardoor verplichtingen zoveel mogelijk worden vastgelegd in hetzelfde jaar als ze worden uitgegeven in plaats van in het jaar daarvoor.

31.2 Bekostiging nationale politie

Bijdrage aan ZBO’s/RWT’s

Nationale politie