AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Minister van Binnenlandse Zaken en Koninkrijksrelaties het jaarverslag met betrekking tot de begroting van Wonen en Rijksdienst (XVIII) over het jaar 2015 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister voor Wonen en Rijksdienst decharge te verlenen over het in het jaar 2015 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel beheer en materieelbeheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2015;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2015 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2015, alsmede met betrekking tot de Saldibalans van het Rijk over 2015 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister voor Wonen en Rijksdienst,S.A.Blok

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. LEESWIJZER

Algemeen

Voor u ligt het jaarverslag 2015 van Wonen en Rijksdienst.

Het jaarverslag voor Wonen en Rijksdienst heeft de volgende vier beleidsartikelen: Woningmarkt; Woonomgeving en bouw; Kwaliteit Rijksdienst en Uitvoering rijksvastgoedbeleid.

De begroting voor Wonen en Rijksdienst is een programmabegroting en heeft geen apart apparaatsartikel. De apparaatsuitgaven zijn opgenomen onder het centraal apparaatsartikel van de begroting van BZK (VII).

Het jaarverslag 2015 is als volgt opgebouwd:

A. een algemeen deel met de dechargeverlening.

B. het beleidsverslag met de prioriteiten en de beleidsartikelen.

tevens wordt onder B de bedrijfsvoeringsparagraaf opgenomen.

C. de jaarrekening bestaat uit de verantwoordingsstaat van Wonen en Rijksdienst, de Jaarverantwoording (inclusief de verantwoordingsstaat) van de baten-lastenagentschappen en de saldibalans.

D. de bijlagen:

Overzicht van de toezichtrelaties en ZBO’s/RWT’s;

Afgerond evaluatie en overig onderzoek

Beleidsverslag

In het beleidsverslag wordt teruggekeken op de belangrijkste resultaten die bereikt zijn in 2015.

Het beleidsverslag wordt afgesloten met een realisatie van de beleidsdoorlichtingen en een overzicht garanties en achterborgstellingen

Beleidsartikel

Budgettaire gevolgen van beleid

Alle financiële instrumenten worden onder de tabel budgettaire gevolgen van beleid in het jaarverslag toegelicht.

Jaarrekening

Jaarverantwoording agentschappen

De Dienst Vastgoed Defensie (DVD) is met ingang van 1e suppletoire begroting 2015 over gegaan van het Ministerie van Defensie (X) naar de begroting van Wonen & Rijksdienst.

Het jaarverslag 2015 voor Wonen en Rijksdienst kent de volgende baten-lastenagentschappen: Logius; P-Direkt; Uitvoeringorganisatie Bedrijfsvoering Rijk (UBR); FMHaaglanden; Shared Service Centrum ICT Haaglanden (SSC ICT Haaglanden); Rijksgebouwendienst (RGD); Rijksvastgoed- en ontwikkelingsbedrijf (RVOB); Dienst Vastgoed Defensie (DVD) en de Dienst van de Huurcommissie (DHC).

In de jaarrekening zijn de financiële verantwoordingen van deze baten-lastenagenschappen opgenomen.

Topinkomens

Het jaarverslag van Wonen en Rijksdienst heeft geen WNT-overzicht (Wet Normering Topinkomens) opgenomen. Voor wat betreft de topinkomens wordt verwezen naar het jaarverslag van BZK (VII).

Bijlagen

Bijlage externe inhuur

Het jaarverslag van Wonen en Rijksdienst heeft geen bijlage inhuur externen. Voor wat betreft deze bijlage wordt verwezen naar het jaarverslag van BZK (VII).

B. BELEIDSVERSLAG

1. BELEIDSPRIORITEITEN

Het jaar 2015 stond vooral in het teken van het uitvoeren van de hervorming van de woningmarkt: meer doorstroming in de sociale huurmarkt met behoud van betaalbaarheid voor de doelgroep, een groter aanbod van middeldure huurwoningen, meer stabiliteit in de koopwoningmarkt door het stapsgewijs verminderen van de schuldfinanciering en zorgen dat woningcorporaties weer de nadruk gaan leggen op hun kerntaak: het zorgen voor huisvesting van mensen met een laag inkomen.

Op het terrein van bouwen is in het kader van het Energieakkoord in 2015 verder gewerkt aan verduurzaming en aan het geven van meer ruimte voor de markt.

De vluchtelingenstroom is als gevolg van de oorlog(en) in het Midden-Oosten in 2015 fors toegenomen. Dit heeft geleid tot aangepast en nieuw beleid op het gebied van de huisvesting van vergunninghouders. Dit is verwoord in het bestuursakkoord Verhoogde asielinstroom van 27 november 2015 (Kamerstukken II 2015–2016, 19 637, nr. 2107).

De bedrijfsvoering van de Rijksdienst maakt al geruime tijd een ontwikkeling door richting meer efficiency en verbetering van de kwaliteit door rijksbrede samenwerking. In 2015 zijn stappen gezet om de governance en de bekostiging van de Shared Service-organisaties te vereenvoudigen. Veel aandacht ging in 2015 uit naar het onderwerp ICT. Met de Operatie Informatiebestel Rijk en de oprichting van het Bureau ICT-Toetsing zijn belangrijke stappen gezet richting verdere professionalisering van de ICT-functie binnen het rijk en betere beheersing van ICT-projecten. Op personeelsgebied is met de Mobiliteitsbrief richting gegeven aan de wijze, waarop vorm wordt gegeven aan een wendbare rijksdienst en duurzame inzetbaarheid van personeel.

WONEN

Koopmarkt: ruimte geven voor herstel

Met de hervorming van de woningmarkt zoals opgenomen in het Woonakkoord beoogde het kabinet meer vertrouwen te scheppen voor vragers en aanbieders op de koopwoningmarkt. In 2015 is gebleken dat deze aanpak zijn vruchten heeft afgeworpen. Het herstel in 2014 heeft zich in 2015 voortgezet: het aantal woningtransacties bereikte in 2015 weer bijna het niveau van voor de crisis. De huizenprijzen stegen in 2015 gestaag met 3%. Het herstel verschilt per regio, maar trad op in alle regio’s en bij alle woningtypen. (Bron: Staat van de woningmarkt 2015 Kamerstukken II 2015–2016, 32 847, nr. 203)

Om de koopwoningmarkt een meer stabiel karakter te geven, is een aantal maatregelen genomen om de schuldfinanciering terug te dringen, onder andere de «Loan-to-Value-ratio» (LTV-ratio) en de verhuisregeling. Zo is het maximale leenbedrag ten opzichte van de waarde van de woning, de zogeheten «Loan-to-Value-ratio» (LTV-ratio), per 1 januari 2015 beperkt van 104% tot 103%. De komende jaren wordt dit stapsgewijs verder verlaagd naar 100% in 2018.(naar artikeltoelichting)

Het kabinet heeft een aantal maatregelen genomen om te verhinderen dat de effecten van de crisis zouden na-ijlen en het herstel zouden belemmeren. In 2015 is de verhuisregeling blijvend met een jaar verruimd, zodat de hypotheekrente van de voormalige of toekomstige woning tot maximaal drie jaar fiscaal aftrekbaar is. Binnen de termijn van drie jaar na het verlaten van de oude woning, na afloop van een periode van tijdelijke verhuur, blijft het mogelijk de (hypotheek)rente van de voormalige eigen woning af te trekken voor de inkomstenbelasting.

Met het herstel van de woningmarkt, kan een aantal crisismaatregelen stapsgewijs worden teruggedraaid. In 2015 is de kostengrens van de Nationale Hypotheek Garantie (NHG) teruggebracht van € 265.000 tot € 245.000. Deze stap is onderdeel van de stapsgewijze afbouw van de kostengrens tot de gemiddelde woningwaarde.

Huurmarkt: evenwichtig en bereikbaar

Eind december 2015 is het wetsvoorstel Doorstroming Huurmarkt 2015 bij de Tweede Kamer ingediend (Kamerstukken II, 2015–2016, 34 373, nr. 2). In lijn met het Sociaal Huurakkoord dat Aedes en Woonbond in juli 2015 overeen kwamen, streeft het kabinet met deze wet naar invoering van een huursombenadering. Dit houdt in dat de gemiddelde huurstijging per woningcorporatie niet hoger mag zijn dan de inflatie plus één procentpunt (inclusief harmonisatie). Binnen deze huursomstijging zijn op individueel niveau huurstijgingen mogelijk tot maximaal 2,5 procentpunt bovenop de inflatie.

Tevens breidt het wetsvoorstel Doorstroming Huurmarkt via een wijziging van het Burgerlijk Wetboek de mogelijkheden voor tijdelijke huurcontracten uit. Zo komen er, analoog aan de campuscontracten voor studenten, meer mogelijkheden om doorstroming te bevorderen bij woningen voor bepaalde doelgroepen. Daarnaast komt er een huurovereenkomst van maximaal 2 jaar.

Op 1 oktober 2015 is het nieuwe woningwaarderingsstelsel in werking getreden. Doordat de WOZ-waarde van een huurwoning nu onderdeel uitmaakt van het woningwaarderingsstelsel, komt de gewildheid en de locatie van een huurwoning beter tot uitdrukking bij de bepaling van de maximaal redelijke huurprijs.

Inspelen op woonwensen van specifieke groepen

In 2015 had de huisvesting van specifieke groepen de aandacht. Het Landelijk Actieplan Studentenhuisvesting werd afgerond. In totaal zijn er in de periode 2011–2015 een kleine 40.000 extra eenheden voor studenten gerealiseerd. In 9 regio’s waren in 2014 bestuurlijke afspraken gemaakt om 31.000 nieuwe huisvestingsplekken voor EU-arbeidsmigranten te realiseren. Eind 2015 was ruim de helft van deze plekken gerealiseerd.

Tevens is in 2015 werk gemaakt van de Transitieagenda Langer Zelfstandig Wonen van ouderen en mensen met een geestelijke of lichamelijke handicap of een psychiatrische beperking. Het Aanjaagteam Langer Zelfstandig Wonen heeft in juni 2015 een voortgangsrapportage gepubliceerd waarin zij rapporteren over hun activiteiten, zoals kennisdeling en advisering. (Kamerstukken II, 2014–2015, 32 847, nr. 182)

Stelselwijziging woningcorporaties: terug naar de kerntaak en scherp toezicht

Op 1 juli 2015 trad de Herziening van de Woningwet in werking. Kernpunten van de herziening van de wet zijn een versterking van het interne- en externe toezicht op woningcorporaties, een versterking van de rol van gemeenten en huurdersorganisaties als het gaat om de prestaties van woningcorporaties en een beperking van het werkterrein van de woningcorporatie tot verhuur en bouw van sociale huurwoningen, maatschappelijk vastgoed en leefbaarheid, ook wel de opgedragen dienst van algemeen economisch belang (DAEB) genoemd. Niet DAEB activiteiten zoals de bouw van koopwoningen en dure huurwoningen zijn alleen toegestaan als er geen marktpartijen zijn die dat willen doen. Woningcorporaties moeten daarnaast een scheiding aanbrengen tussen hun DAEB activiteiten en hun overige activiteiten.

Het toezicht op woningcorporaties is versterkt met de komst van de Autoriteit woningcorporaties (Aw) per 1 juli 2015. De Autoriteit houdt integraal toezicht op de financiën, rechtmatigheid, integriteit en governance van woningcorporaties en is organisatorisch ondergebracht bij de Inspectie Leefomgeving en Transport (ILT). Per 1 januari 2016 is de formele reorganisatie afgerond, waarmee de Aw een apart domein is binnen de ILT.

Met de inwerkingtreding van de nieuwe Woningwet zijn woningcorporaties op grond van de passendheidsnorm verplicht om jaarlijks bij toewijzing van woningen aan huishoudens met recht op huurtoeslag in minstens 95% van de gevallen een woning toe te wijzen met een huur onder de aftoppingsgrens. Met deze maatregel wordt de betaalbaarheid van het wonen voor de doelgroep van de huurtoeslag verzekerd.

Governance

De relatie tussen het Rijk en het Waarborgfonds Sociale Woningbouw (WSW) is in 2015 verstevigd. Per 1 juli 2015 zijn de statuten en overeenkomsten met het WSW aangepast, waarbij het Rijk goedkeuringsbevoegdheden ten aanzien van het beleid en de governance van het WSW heeft gekregen. Daarnaast wordt gewerkt aan de vormgeving van publiekrechtelijk toezicht op het WSW. Dit toezicht zal worden uitgeoefend door de Autoriteit woningcorporaties.

Migratie

In 2015 zijn aanvullende maatregelen afgesproken om te voorkomen dat de huisvesting van het toenemend aantal vergunninghouders leidt tot verdringing van andere woningzoekenden in de sociale huursector. De maatregelen die bijdragen aan de uitstroom van vergunninghouders uit de opvangcentra van het COA naar reguliere huisvesting zijn vastgelegd in het Bestuursakkoord Verhoogde Asielinstroom (november 2015). Zo is er nu de tijdelijke regeling stimulering huisvesting vergunninghouders, bedoeld om extra huisvestingscapaciteit te realiseren. De regelgeving is aangepast zodat woningcorporaties meer mogelijkheden krijgen een rol te vervullen in de huisvesting van vergunninghouders. Ook wordt het mogelijk rijkspanden kostendekkend te verhuren aan gemeenten voor de huisvesting van vergunninghouders.

Ten slotte is vanuit het Expertteam (kantoor)transformatie bijgedragen aan het ondersteuningsteam asielzoekers en vergunninghouders van de VNG dat gemeenten ondersteunt bij huisvesting van deze doelgroep.

Bouwen en duurzaamheid: ruimte voor de markt

Bouwregelgeving

Het beleidsprogramma bouwregelgeving stond in het teken van meer ruimte voor de markt en duurzaamheid.

In 2015 is gewerkt aan wijzigingen in de bouwregelgeving. In 2015 is in overleg met het Ministerie van Infrastructuur en Milieu (I&M) en andere partners uit het veld gewerkt aan het Besluit Bouwwerken Leefomgeving (BBL), één van de vier AMvB’s onder de Omgevingswet en het besluit waarin de bouwregelgeving zal worden opgenomen. In 2015 is een voorlopige versie van dit besluit voorgelegd aan de belangrijkste belanghebbenden (onder andere VNG, IPO, VNO-NCW en het overlegplatform bouwregelgeving).

Door wijziging van het Bouwbesluit en de regeling Bouwbesluit per 1 juli 2015 is gewerkt aan het garanderen van de bouwkwaliteit. Daarnaast is in 2015 verder gewerkt aan het ontwikkelen van een nieuw systeem van kwaliteitswaarborgen voor de bouw. Het wetsvoorstel is in mei 2015 voor advies aan de Raad van State voorgelegd. Ook zijn in opdracht van de Minister van Binnenlandse Zaken en Koninkrijksrelaties verschillende onderzoeken uitgevoerd naar de regeldruk en maatschappelijke baten en lasten van het voorstel.

Energieprestaties

In 2015 zijn de maatregelen uit het Energieakkoord verder ingevuld voor onder meer verbetering van de energiezuinigheid van gebouwen. Begin 2015 is een voorlopig energielabel verzonden naar alle particuliere woningeigenaren die nog niet beschikten over een energielabel. Sinds juni 2015 kunnen verenigingen van eigenaren (VvE’s) een beroep doen op het Nationaal Energiebespaarfonds voor het afsluiten van leningen voor energiebesparende maatregelen. Het beroep op de Stimuleringsregeling energieprestatie huursector bedroeg eind 2015 55 miljoen euro. De Vereniging Nederlandse Gemeenten heeft in 2015 met geld van het Rijk lokale initiatieven voor energiebesparing ondersteund. De Europese richtlijn Energieprestatie van gebouwen (EPBD) is in 2015 ingevoerd.

In de Nationale Energieverkenning 2015 hebben het Energieonderzoek Centrum Nederland, het Planbureau voor de Leefomgeving en het Centraal Bureau voor de Statistiek gemeld dat het energieverbruik blijft dalen, maar dat het tempo ervan afneemt. Op verzoek van de Tweede Kamer hebben de partijen van het Energieakkoord eind 2015 afspraken gemaakt om de doelen van het akkoord binnen bereik te houden.

Woningbouw

Het streven van het kabinet om in 2015 de bouwsector beter te laten aansluiten bij de wensen van bewoners en gebruikers, heeft geresulteerd in een toename van het aantal verleende vergunningen voor eigenbouw ten opzichte van 2014.

Het Expertteam Versnellen ondersteunt (op aanvraag) gemeenten en bouwbedrijven bij woningbouw en gebiedsontwikkeling. Het expertteam blijft tot aan de invoering van de Omgevingswet actief.

Het Expertteam Transformatie heeft in 2015 de rapportage 2013–2015 opgeleverd (Kamerstukken II, 2015–2016, 32 847, nr. 201). Het aantal transformaties is de laatste jaren sterk is toegenomen (Kamerstukken I, 2015–2016, 32 769, nr. L1). Ook zijn verschillende goede voorbeelden van transformatie van zorgvastgoed in «reguliere woonruimte» voor ouderen, starters, studenten en arbeidsmigranten in de rapportage opgenomen.

In 2015 is de eerste fase van het MIRT-onderzoek «Stimuleren Stedelijke Wonen in de Zuidelijke Randstad» afgerond. Aanleiding voor dit onderzoek is de afname in de binnenstedelijke woningbouwproductie in deze regio, terwijl de trek naar de stad juist toeneemt. Het onderzoek heeft ten doel na te gaan waaraan dit ligt en welke maatregelen er mogelijk zijn om de productie te stimuleren. De eerste fase leverde een aantal concrete producten op, zoals het «omgekeerde bidbook» van de Vereniging van Institutionele Beleggers in Vastgoed Nederland (IVBN) en adviezen voor de aanpassing van de «ladder voor duurzame verstedelijking» en het ontwikkelen van een gebiedsinvesteringszone.

Een leefbare woonomgeving: handvatten bieden aan lokale partijen

In 2015 is met verschillende partners gewerkt aan het realiseren van een leefbare en veilige woonomgeving. Met de wijzigingen van de Wet bijzondere maatregelen grootstedelijke problematiek, de Woningwet en de Huisvestingswet hebben gemeenten meer instrumenten in handen gekregen om overlast en verloedering tegen te gaan.

De wijziging van de wet bijzondere maatregelen grootstedelijke problematiek maakt het voor gemeenten mogelijk om woningzoekenden met een crimineel of overlast verleden, te weren uit gebieden die kampen met ernstige leefbaarheidproblemen (Kamerstukken II, 2015–2016, 34 314, nr. 3).

Daarnaast heeft het Rijk lokale partijen ondersteund met kennis, onder andere door het organiseren van leerkringen.

Rotterdam Zuid heeft ondersteuning gekregen bij de aanpak van de fysieke problematiek. Krimp- en anticipeerregio’s zijn ook in 2015 met kennis en middelen gefaciliteerd bij de aanpak van bevolkingsdaling. Met regionale partners is samengewerkt aan de opstelling van een nieuw Actieplan Bevolkingsdaling voor de periode 2016–2020.

RIJKSDIENST

Het kabinet streeft naar een meer slagvaardige, dienstverlenende en kostenbewuste rijksdienst. Met een mix van lopende en nieuwe initiatieven wordt geld bespaard en kwaliteitswinst geboekt.

Het programma Compacte Rijksdienst is in 2015 afgerond en waar nodig overgedragen aan bestaande organisatieonderdelen van het Rijk. Dit programma richt zich op de totstandkoming van een rijksbrede infrastructuur voor de bedrijfsvoering en clustering van werkzaamheden van uitvoering- en toezichtorganisaties.

Daarnaast hebben tal van andere initiatieven en projecten binnen de rijksdienst in 2015 bijgedragen aan verbetering van de efficiency en de kwaliteit van de dienstverlening:

– De verdere ontwikkeling van de shared service-organisaties inclusief vereenvoudiging van de governance (oprichting bestuurlijk overleggen) en de bekostiging (centrale bekostiging voor P-Direkt en FMHaaglanden).

– Het ter uitvoering van het kabinetsstandpunt Tijdelijke Commissie ICT-projecten opgezette Programma Operatie Informatiebestel Rijk (OIR), gericht op strakkere sturing en de beheersing van ICT-projecten. De vorming van het Bureau ICT-Toetsing maakt onderdeel uit van de getroffen maatregelen.

– De diverse vormen van samenwerking tussen departementen op bedrijfsvoeringgebied, zoals gezamenlijke huisvesting, facilitaire dienstverlening en gezamenlijk gebruik van financiële systemen.

– De vorming van een rijksbrede medezeggenschap.

– De samenvoeging per 1 januari 2015 van de ICT shared servic-organisaties (SSC-ICT Den Haag en SSC-ICT Den Haag pijler II (voormalig Gemeenschappelijk Dienstencentrum ICT)) tot één shared service-organisatie (SSC-ICT Haaglanden).

In 2015 heeft de invulling van het centraal opdrachtgeverschap P-Direkt vorm gekregen. De centraal opdrachtgever heeft de dienstverleningsopdracht in afstemming met de eisen en wensen van de afnemers, verleend aan P-Direkt en heeft er op toegezien dat de afgesproken diensten binnen het beschikbare budget en volgens kwaliteitsafspraken geleverd zijn. Samen met de partners in het Bestuurlijk Overleg is er op deze wijze invulling gegeven aan de besturing van P-Direkt waarmee het voor departementen verantwoord is gebleken om de oude rollen los te laten en daadwerkelijk de bestuurlijke drukte te verminderen.

In de Aanbiedingsbrief bij de Jaarrapportage Bedrijfsvoering Rijk 2014 (Kamerstukken II 31 490, nr. 174) zijn maatregelen aangekondigd gericht op de verdere verbetering van de beheersing van de uitgaven voor personeel en materieel, de zogenaamde apparaatsuitgaven. In 2015 zijn de procedures aangescherpt om strakker aan de voorkant te gaan sturen op de apparaatsuitgaven. De hoofdregel is dat als er sprake is van extra uitgaven, de desbetreffende Minister die in beginsel uit het eigen apparaatbudget dekt. Daarnaast zijn voorbereidingen getroffen om de manier waarop departementen in hun begroting en verantwoording omgaan met de post «bijdrage agentschappen» te uniformeren. Daardoor kunnen de apparaatlasten van agentschappen afzonderlijk zichtbaar worden gemaakt en kunnen deze beter worden gevolgd.

Strategisch personeelsbeleid Rijk

Op 2 oktober 2015 is een nieuwe CAO voor de sector Rijk tot stand gekomen. Deze heeft een looptijd tot ultimo 2016. Naast een inkomensverbetering bevat de CAO afspraken over het verlengen van het van-werk-naar-werk-beleid tot ultimo 2016. Ook is in de nieuwe CAO afgesproken een agenda strategisch personeelsbeleid Rijk 2025 op te stellen, zodat bij de volgende CAO vernieuwende afspraken kunnen worden gemaakt die passen bij een wendbare en kwalitatief hoogstaande rijksdienst en die recht doen aan de professionele medewerkers en hun duurzame inzetbaarheid.

Het UWV houdt de voortgang van de banenafspraak uit het sociaal akkoord (2013) in de gaten. De Minister van Binnenlandse Zaken en Koninkrijksrelaties heeft het te realiseren aantal extra banen bij de overheid (25.000 in 2023) naar rato van het aantal fte’s uitgesplitst over de verschillende overheidssectoren. Voor de sector Rijk betekent dit in 10 jaar 3.340 extra banen – verdeeld over de Ministeries – voor mensen met een arbeidsbeperking.

In mei 2015 heeft het kabinet besloten tot de instelling van een Groepsondernemingsraad Rijk (GOR Rijk). De secretaris generaal van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties overlegt met de GOR Rijk. Een groot deel van 2015 is besteed aan de inrichting en werkwijze van de Groepsondernemingsraad.

In 2015 heeft Bureau Algemene Bestuursdienst (ABD) de personeelscyclus voor de ambtelijke top versterkt. Ook het ontwikkelaanbod voor topmanagers binnen de rijksdienst is verder uitgebreid. Daarbij is in het bijzonder aandacht besteed aan ontwikkelmogelijkheden op het gebied van vakmatige aspecten (zoals ICT en communicatie), leiderschap en reflectie.

Het aandeel vrouwen dat op 31 december 2015 een topfunctie bekleedde binnen de rijksoverheid was 31%1. Om de instroom van vrouwen in de ABD te vergroten, zorgt Bureau Algemene Bestuursdienst er onder meer voor dat er voldoende zicht is op talent en managementpotentieel binnen de rijksdienst.

Vastgoed

Ook in 2015 was de afstoot van rijksvastgoed een belangrijke opgave. Het Rijksvastgoedbedrijf (RVB) heeft 155 verkopen gerealiseerd: ruim 350 hectare en 56 gebouwen of gebouwcomplexen. Daarnaast zijn 29 monumenten zonder rijkshuisvestingsfunctie overgedragen aan de Nationale Monumentenorganisatie. Met deze overdracht is de toekomst van dit cultureel erfgoed gewaarborgd.

Het RVB heeft bijgedragen aan de uitvoering van het in november 2015 gesloten bestuursakkoord Verhoogde asielinstroom. Vanaf medio september 2015 is overtollig rijksvastgoed actief aangeboden om vluchtelingen in op te vangen: aan het COA voor de opvang van asielzoekers en aan gemeenten voor de huisvesting van statushouders. Op verzoek van het COA levert het RVB – zolang dit nodig is – aanvullende diensten zoals het gebruiksklaar maken van rijkspanden, het gebouwbeheer gedurende het gebruik door het COA en het actief schouwen en/of huren van panden van derden. Ook aan gemeenten heeft het RVB extra dienstverlening aangeboden. Zo kunnen gemeenten rijksvastgoed, bedoeld voor de huisvesting van statushouders, huren tegen kostendekkende prijzen. Eind 2015 waren 25 objecten verhuurd aan het COA (totaal 310.000 m2 bruto vloeroppervlak) en nog eens 37 objecten in optie bij het COA en verschillende gemeenten. Vanzelfsprekend staat het gemeenten en het COA nog steeds vrij rijksobjecten te kopen. Hiervoor gelden dan gewone marktconforme prijzen, zodat er geen sprake is van markverstoring door het verlenen van staatssteun.

Conform het energieakkoord levert het Rijksvastgoedbedrijf met het beheer en de ontwikkeling van het eigen vastgoed een bijdrage aan energiebesparing, energieneutraliteit, duurzame energieopwekking en circulaire economie.

In 2015 heeft het Rijksvastgoedbedrijf zich voorbereid op het nieuwe rijkshuisvestingsstelsel voor kantoren. Binnen het nieuwe stelsel worden taken en verantwoordelijkheden op het gebied van rijkshuisvesting anders verdeeld, wordt de rijkshuisvesting bestuurlijk en administratief eenvoudiger en is de beprijzingsmethodiek vereenvoudigd. Er is meer centrale regie waardoor nog beter kan worden gestuurd op het beperken van leegstand, het realiseren van aangepaste werkpleknormen en het toepassen van energiebesparende maatregelen binnen rijkskantoren. Met de mogelijkheid de huur per jaar op te kunnen zeggen worden departementen geprikkeld te bezuinigen op het gebruik van vierkante meters.

Realisatie Beleidsdoorlichtingen

Realisatie

Artikel

Naam artikel

2007

2008

2009

2010

2011

2012

2013

2014

2015

Geheel artikel?

Artikel 1

Woningmarkt

1.1

Betaalbaarheid

X

X

X

ja 1)

1.2

Onderzoek en kennisoverdracht

X

ja 1)

Artikel 2

Woonomgeving en bouw

2.1

Energie en bouwkwaliteit

X

nee 2)

2.2

Woningbouwproductie

ja 3)

2.3

Kwaliteit woonomgeving

X

X

X

nee 4)

Artikel 3

Kwaliteit Rijksdienst

X

nee 5)

Artikel 6

Uitvoering rijksvastgoedbeleid

6.1

Doelmatige uitvoeringspraktijk van de Rijkshuisvesting

nee 6)

6.2

Bijdrage materieel activa

nee 6)

Voor het meest recente overzicht van de programmering van beleidsdoorlichtingen, klik op deze link:

Voor de realisatie (hyperlinks) van beleidsdoorlichtingen en andere onderzoeken, zie de bijlage «Evaluatie en overig onderzoek».

Ad. 1 In de begroting voor Wonen en Rijksdienst is voor 2015 een beleidsdoorlichting van artikel 1 opgenomen. De Tweede Kamer is vooraf over de opzet en vraagstelling van deze beleidsdoorlichting geïnformeeerd en heeft eind 2015 de beleidsdoorlichting ontvangen (Kamerstukken II, 2015–2016, 34 120 nr 9).

Ad 2. De in 2014 uitgevoerde beleidsdoorlichting bestond uit afzonderlijke beleidsevaluaties op de thema's Energie en Bouwkwaliteit. De beleidsinstrumenten uit het Energieakkoord zijn niet in deze beleidsdoorlichting betrokken. Zoals is afgesproken in het Energieakkoord worden de hierin opgenomen beleidsinstrumenten in 2016 geëvalueerd.

Ad 3. In 2016 is een beleidsdoorlichting van artikelonderdeel 2.2 «Woningbouw» voorzien. De Tweede Kamer heeft de opzet en vraaagstelling hiertoe ontvangen evenals de antwoorden op de gestelde vragen (Kamerstukken II, 2015–2016, 34 120, nr. 7).

Ad. 4 De in 2014 uitgevoerde beleidsdoorlichting betrof het Programma Bevolkingsdaling, vallend onder artikelonderdeel 2.3 «Kwaliteit woonomgeving». Dit artikelonderdeel bevat ook andere beleidsdoelen. Een deel hiervan is in eerdere beleidsdoorlichtingen aan de orde geweest. Zo heeft de visitatiecommissie Wijkenaanpak in 2011 de wijkenaanpak doorgelicht.

Ad 5 Daar artikel 3 het beleid voor de gehele bedrijfsvoering van het Rijk omvat, is een beleidsdoorlichting in 1 jaar niet afdoende om het gehele beleid te evalueren. Het beleid ten aanzien van personeel kent ook een andere cyclus dan bijvoorbeeld het beleid ten aanzien van inkoop. Voor 2014 is gekozen voor een beleidsdoorlichting op een bijdrage die een groot budgettair beslag heeft binnen het artikel. Uiteraard wordt beleid wel geëvalueerd en regelmatig wordt de Kamer hierover geïnformeerd, zie de bijlage afgerond evaluatie- en overig onderzoek. Tijdens de begrotingsbehandeling in het najaar 2014 is aan de Tweede Kamer toegezegd dat in de begroting 2016 het doel en de reikwijdte van dit artikel duidelijker zal worden verwoord. In de begroting 2016 is voor dit artikel de rol en verantwoordelijkheid van de Minister hierop aangepast (Kamerstukken II, 2015–2016, 34 000-XVIII).

Ad 6 De instrumenten op dit artikel hebben betrekking op de ondersteuning voor rijkshuisvesting en het onroerend goed van en voor het Rijk. Op artikel 6 wordt dan ook het beheer van de monumenten, de huisvesting van de Hoge Colleges van Staat, het Ministerie van AZ en de Koning begroot en verantwoord, maar ook worden vanuit dit artikel de zakelijke lasten bekostigd en wordt de financiële relatie tussen het Ministerie en het RVB geregeld.Voor de zakelijke lasten en de «moederbijdrage» geldt dat zij geen beleidsmatige doelstellingen kennen en zich daarom niet lenen voor een doorlichting in de zin van doelmatigheid en doeltreffendheid. Daarbij komt dat op dit artikel momenteel 2 bewegingen spelen die van invloed zijn op het plannen van de evaluaties. Vanwege de voorgenomen oprichting van het agentschap Rijksvastgoedbedrijf en de vervreemding van een groot deel van de portefeuille van monumenten zonder huisvestingsfunctie naar de Nationale Monumentenorganisatie is het eerst gelegen moment voor het plannen van evaluaties vanaf 2020. Het Kader Overname Rijksvastgoed (KORV) bij verkoop is geïntroduceerd in (medio) 2014 en zal daarom in 2019 worden doorgelicht.

Zie hiervoor ook de toelichting bij de saldibalans

Het Waarborgfonds Sociale Woningbouw (WSW) zorgt ervoor dat woningbouwcorporaties toegang kunnen krijgen tot de kapitaalmarkt en tegen gunstige rentetarieven geld kunnen lenen. Als organisatie doen ze dit door garanties te verstrekken aan hun financiers. De corporaties bouwen hierdoor tegen zo laag mogelijke kosten sociale woningbouwprojecten en maatschappelijk vastgoed; de financiers krijgen maximale zekerheid.

De Staat is gezamenlijk met de gemeenten achtervanger bij de Stichting WSW. Dit betekent dat zodra het WSW onvoldoende risicovermogen heeft om aanspraken op de garantstelling te kunnen betalen het Rijk en de gemeenten zich verplicht hebben gesteld om achtergestelde renteloze leningen te verschaffen.

Deze borgstelling vormt de tertiaire zekerheid van het fonds. De primaire zekerheid wordt gevormd door het eigen vermogen van de aangesloten corporaties. Indien de financiële positie van de corporatie, naar de eisen van kredietwaardigheid van het WSW, onvoldoende is, kan onder bepaalde voorwaarden saneringssteun worden verleend.

De secundaire zekerheid wordt gevormd door het vermogen van het WSW. Dit vermogen is opgebouwd uit een borgstellingreserve en een obligo op corporaties. Het totaalbedrag aan obligo’s is € 3,2 miljard. De kans dat de tertiaire zekerheid wordt aangesproken is nagenoeg nihil.

Per eind 2015 heeft het WSW € 83,8 miljard (voorlopig cijfer) aan garanties uitstaan.

Achterborgstelling Nationale Hypotheekgarantie

Achterborgstelling: Nationale Hypotheekgarantie (WEW) (bedragen x € 1 mld)

Zie hiervoor ook de toelichting bij de saldibalans

De Stichting Waarborgfonds Eigen Woningen (WEW) is de uitvoerder van de Nationale Hypotheek garantie (NHG) en heeft als doel het bevorderen van een duurzaam gunstig klimaat voor het eigenwoningbezit in Nederland, evenals het hiertoe op de financiële markten bevorderen van de financierbaarheid van eigen woningen.

Het Rijk is de achtervanger bij het WEW. Dit betekent dat, zodra het WEW onvoldoende risicovermogen heeft om aanspraken op de garantstelling te kunnen betalen, het Rijk zich verplicht heeft gesteld om achtergestelde renteloze leningen te verschaffen. Tot 2011 was het Rijk samen met de gemeenten achtervanger. Vanaf 1 januari 2011 is alleen het Rijk achtervanger, voor de oude gevallen blijven de gemeenten verantwoordelijk voor 50% van de achtervang.

In 2015 zijn meer garanties afgesloten (135.400) dan in 2014 (116.100). Het aantal verliesdeclaraties in 2015 (4.493) is met 6 procent afgenomen ten opzichte van 2014 (4.800). De afname concentreerde zich in de tweede helft van het jaar en wordt met name toegeschreven aan de aantrekkende woningmarkt. Het garantievermogen van de stichting is ultimo 2015 toegenomen naar € 880 mln. Dit is toe te schrijven aan een toename van het aantal nieuwe garanties en de afname van het aantal verliesdeclaraties. In de liquiditeitsprognose van het WEW voor de periode 2016–2020 wordt geen aanspraak op de achtervang van de overheid voorzien.

Hypotheekgarantie

Overzicht verstrekte garanties (bedragen x € 1.000)

Omschrijving

Uitstaande garanties

Verleende garanties

Vervallen garanties

Uitstaande garanties

Garantie-plafond

Totaal plafond

Artikel 3

2014

2015

2015

2015

Kwaliteit Rijksdienst

Hypotheekgaranties

111

0

63

48

356

170

Zie hiervoor ook de toelichting bij saldibalans

De garanties betreffen hypotheekgaranties. Bij beschikking van 23 augustus 1974, nr. AB74/U1271, van de Minister van Binnenlandse Zaken, is de mogelijkheid geschapen om onder bepaalde voorwaarden een hypotheekgarantie te verlenen voor tijdige betaling van rente en aflossing op een hypothecaire geldlening, die in verband met de aankoop van een woning is afgesloten.

Er zijn ultimo december 2015 nog 2 garanties geldig. Het theoretische risico bedraagt € 0,05 mln. Het maximale garantieplafond per 31 december 2015 bedraagt € 0,17 mln.

1

Het betreft hier het aandeel vrouwen op basis van feitelijke bezetting, zie overigens de Jaarrapportage Bedrijfsvoering Rijk 2015.

Een vrij toegankelijke, vraaggerichte woningmarkt met steun voor degenen die dat nodig hebben.

B Rol en verantwoordelijkheid

De Minister voert de regie over een heldere verdeling van rollen en verantwoordelijkheden van de verschillende partijen op het terrein van wonen.

De Minister voert via regelgeving de regie ten aanzien van het bevorderen van een evenwichtige verdeling van de woningvoorraad op grond van de Huisvestingswet. De Minister voert de regie ten aanzien van het ontwikkelen van kaders om onrechtmatige bewoning tegen te gaan op grond van de Woningwet.

De Minister stimuleert in beleidsmatige zin de huisvesting van bijzondere aandachtsgroepen.

De Minister voert de regie ten aanzien van het scheppen van voorwaarden voor de betaalbaarheid van het wonen, onder meer via de Wet op de huurtoeslag, de huurprijsregulering en maatregelen ten aanzien van de koopwoningmarkt.

De Minister voert de regie over het beleid voor de koopwoningmarkt. Hieronder valt onder meer het beleid ten aanzien van de Nationale Hypotheekgarantie (NHG), de fiscale behandeling van de eigen woning, en de hypothecaire leennormen. Tevens draagt de Minister zorg voor het kapitaalmarktbeleid betreffende investeringen in de woningmarkt.

De Minister is verantwoordelijk voor het beleidsmatig vormgeven van het instrument huurtoeslag en het budgettair beheer hiervan op grond van de Wet op de Huurtoeslag. De uitvoering van de huurtoeslag is, op grond van de Algemene wet inkomensafhankelijke regelingen (AWIR), onder verantwoordelijkheid van de Minister van Financiën, belegd bij de Belastingdienst/Toeslagen. Deze dienst is ook verantwoordelijk voor de bestrijding van misbruik en oneigenlijk gebruik van de toeslag.

De Minister is verantwoordelijk voor het beleid ten aanzien van de verhuurderheffing. De uitvoering van de verhuurderheffing is, onder verantwoordelijkheid van de Minister van Financiën, belegd bij de Belastingdienst.

De Minister is verantwoordelijk voor een adequate werking van de sociale huurwoningenmarkt. Het betreft het beleid en de regelgeving ten aanzien van het maatschappelijk presteren van woningcorporaties en het toezicht hierop. Voor de huisvesting van diegenen die moeilijkheden ondervinden bij het vinden van adequate huisvesting op de woningmarkt, spelen woningcorporaties een belangrijke rol, waarbij het huisvesten van huishoudens met een inkomen tot € 34.678 (inkomensgrens 2014) tot hun kerntaak behoort.

De Minister draagt zorg voor een adequate uitvoering van een laagdrempelige beslechting van huurgeschillen. In het Burgerlijk Wetboek (art. 7:249 t/m 7:261) is vastgelegd dat huurders en verhuurders een beroep kunnen doen op de Huurcommissie. De organisatie en werkwijze van de Huurcommissie, evenals de administratieve ondersteuning door de Dienst van de Huurcommissie (DHC), is vastgelegd in de Uitvoeringswet huurprijzen woonruimte (Uhw).

C Beleidsconclusies

Zoals in het beleidsverslag aangegeven is op 1 juli 2015 de Herziening van de Woningwet (Stb. 2015, 145) in werking getreden. Het betreft een versterking van het interne- en externe toezicht op woningcorporaties, een versterking van de rol van gemeenten en huurdersorganisaties als het gaat om de prestaties van woningcorporaties en een beperking van het werkdomein van woningcorporaties tot verhuur en bouw van sociale huurwoningen, maatschappelijk vastgoed en leefbaarheid (de zogenoemde opgedragen dienst van algemeen economisch belang (DAEB). Tevens is opnieuw een zogenaamde passendheidstoets ingevoerd.

In 2015 is in samenwerking met partijen (o.a. Aedes, Woonbond, Vereniging van Nederlandse Gemeenten, Vereniging van Toezichthouders in Woningcorporaties) een implementatietraject gestart met het oog op de invoering van de wet. Daartoe heeft een landelijk congres en een viertal regionale bijeenkomsten plaatsgevonden en is de internetsite www.woningwet2015.nl gelanceerd met daarop praktische informatie over de wet. Het implementatietraject wordt in 2016 voortgezet.

De wijziging van de wet bijzondere maatregelen grootstedelijke problematiek maakt het voor gemeenten mogelijk om woningzoekenden met een crimineel of overlast verleden, te weren uit gebieden die kampen met ernstige leefbaarheidproblemen (Kamerstukken II, 2015–2016, 34 314, nr. 3).

Daarnaast heeft het Rijk lokale partijen ondersteund met kennis, onder andere door het organiseren van leerkringen.

Rotterdam Zuid heeft ondersteuning gekregen bij de aanpak van de fysieke problematiek. Krimp- en anticipeerregio’s zijn ook in 2015 met kennis en middelen gefaciliteerd bij de aanpak van bevolkingsdaling. Met regionale partners is samengewerkt aan de opstelling van een nieuw Actieplan Bevolkingsdaling voor de periode 2016–2020.

Het toezicht op woningcorporaties is zoals vermeld in het beleidsverslag versterkt met de komst van de Autoriteit woningcorporaties (Aw) per 1 juli 2015. In 2016 zal de organisatie en de werkwijze van de nieuwe autoriteit verder gestalte krijgen.

In het beleidsverslag is opgenomen dat de relatie tussen het Rijk en het Waarborgfonds Sociale Woningbouw (WSW) in 2015 is verstevigd. Over de invulling van een algemene maatregel van bestuur hiervoor is op 30 oktober 2015 een brief naar de Tweede Kamer (Kamerstukken II, 2015–2016, 29 453, nr. 401) gezonden, waarover in november 2015 een plenair debat heeft plaatsgevonden. De voorhang bij het parlement zal in de eerste helft van 2016 plaatsvinden.

In de herziene Woningwet is ondermeer geregeld dat de taak voor sanering- en projectsteun aan woningcorporaties onder direct gezag van de Minister voor Wonen en Rijksdienst komt te liggen. Tot 1 juli 2015 was deze taak toebedeeld aan het Centraal Fonds Volkshuisvesting (CFV). Bij de overdracht van deze taak zijn tevens de fondsmiddelen voor sanering- en projectsteun overgekomen naar de begroting van Ministerie voor Wonen en Rijksdienst. De uitvoering van de saneringstaak is per 1 juli 2015 gemandateerd aan het Waarborgfonds Sociale Woningbouw.

Medio 2015 is de brief «Integrale visie op de woningmarkt» (Kamerstukken II, 2014–2015, 32 847, nr. 180) naar de Tweede Kamer gestuurd. Met deze brief zijn de prioriteiten (Woonagenda) vastgesteld, waarover gemeenten, corporaties en huurders de komende jaren afspraken zouden moeten maken. Het betreft betaalbaarheid en beschikbaarheid van sociale huurwoningen, de verduurzaming van de voorraad, het huisvesten van urgente doelgroepen waaronder vergunninghouders en ouderenhuisvesting dan wel wonen met zorg.

Na consultatie van de sector is in de herziene Woningwet uitwerking gegeven aan de wooncoöperatie.

De liberalisatiegrens is per 1 januari 2015 nog op reguliere wijze aangepast. De bevriezing voor drie jaar is per 1 januari 2016 ingegaan. De reden voor de verlate invoering is, dat de bevriezing wordt geregeld in het wetsvoorstel Herzieningswet toegelaten instellingen volkshuisvesting (Kamerstukken II, 2014–2015, 33 966). Deze stelselwijziging wordt naar verwachting met de jaarlijkse huurverhoging vanaf 1 juli 2016 van kracht.

Conform de Wet normering bezoldiging topfunctionarissen publieke en semipublieke sector (WNT) is ook voor de woningcorporatiesector de norm verlaagd van 130% van de bezoldiging van een Minister naar 100%.

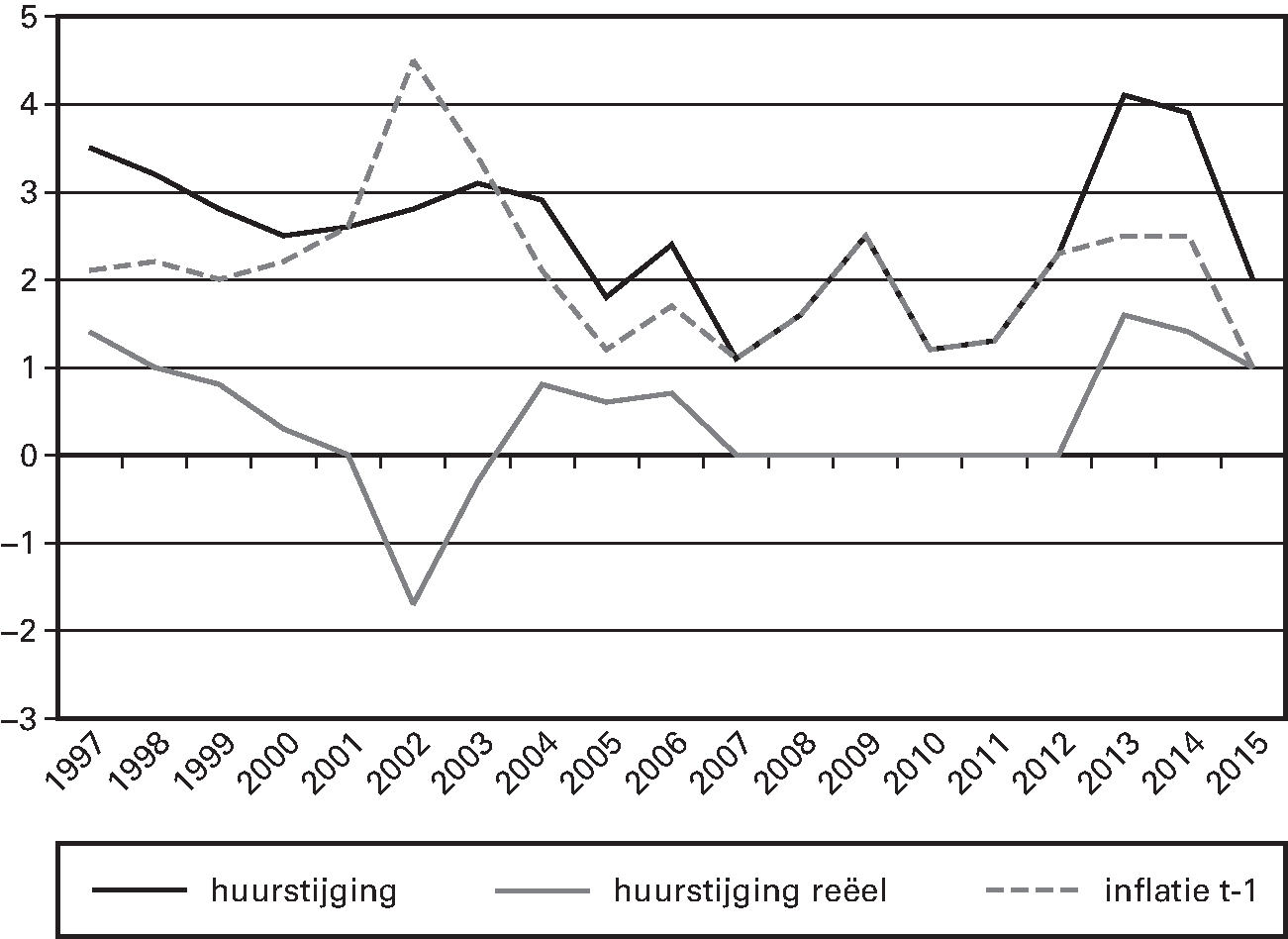

Gerealiseerde huurverhoging

Bron: Bewerking jaarlijkse rapportage «Feiten en achtergronden huurbeleid»en «»Analyse van het huurbeleid van verhuurders»

Net als in 2013 en 2014 is in 2015 een boveninflatoire huurverhoging toegestaan (inflatie + 1,5%). Ook is in 2015 de inkomensafhankelijke extra huurverhoging toegestaan (inflatie + 2% voor middeninkomens, inflatie + 4% voor hogere inkomens). De inflatie (CPI) over 2014 was 1%. De maximale huurverhoging kwam daarmee respectievelijk op 2,5%, 3% en 5%.

Verhuurders zijn vrij om al dan niet gebruik te maken van de maximale huurverhogingsruimte. De gemiddelde gerealiseerde huurverhoging in 2015 was 2%.

Eind december 2015 is zoals in het beleidsverslag vermeld het wetsvoorstel Doorstroming Huurmarkt 2015 bij de Tweede Kamer (Kamerstukken II, 2015–2016, 34 373, nr. 1–3) ingediend en op 9 februari 2016 aangenomen.

Eveneens is zoals in het beleidsverslag opgenomen op 1 oktober 2015 het nieuwe woningwaarderingsstelsel (MG 2015–04) in werking getreden.

De verhuurderheffing is in 2015 gecontinueerd conform de afspraken in het Woonakkoord. De opbrengsten over 2015 bedragen € 1. 345 mln. In de verhuurderheffing bestaat de mogelijkheid tot heffingsvermindering voor investeringen in krimpgebieden, in Rotterdam-Zuid en bij transformatie van kantoren naar woningen. In totaal is hier in de periode 2014–2018 € 280 mln. voor beschikbaar. Tot en met 1 maart 2016 is voor een bedrag van € 112,4 mln. aan heffingsvermindering gereserveerd, in relatie tot voorgenomen investeringen. Hiervan betreft € 44,6 mln. al afgeronde investeringen, waarvoor een definitieve investeringsverklaring is afgegeven, die door verhuurders in mindering kan worden gebracht op de aangifte verhuurderheffing.

In 2015 heeft een beleidsdoorlichting artikel 1 Woningmarkt plaatsgevonden (zie Kamerstukken II, 2015–2016, 34 120, nr. 9). Gebleken is, dat de doelen van artikel 1 niet zodanig gekwantificeerd zijn, dat het mogelijk was eenduidige conclusies te trekken over de bijdrage aan de doeltreffendheid en doelmatigheid van het beleid. De beleidsdoorlichting concludeert, dat de huurtoeslag een sterk effect heeft op het verlagen van de huurlasten. Zonder overheidsingrijpen zou de hoogte van de huren voor een deel van de huishoudens de toegang tot de woningmarkt belemmeren. Daar staat tegenover, dat het overheidsingrijpen kan leiden tot onbedoelde neveneffecten, effecten van de huurtoeslag die losstaan van het beoogde doel. In de beleidsdoorlichting worden diverse beleidsopties aangedragen om deze neveneffecten te verminderen. De uitkomsten van de beleidsdoorlichting bieden een goede input voor het inmiddels gestarte Interdepartementale Beleidsonderzoek (IBO) sociale huur, dat uiterlijk in juni 2016 wordt afgerond. Aangezien dit IBO deels voortborduurt op de beleidsdoorlichting, volgt er na afronding van het IBO een integrale kabinetsreactie op de beleidsdoorlichting en het IBO sociale huur.

Om inzicht te geven in de uitwerking van de huurtoeslag op de huurlasten voor huurtoeslagontvangers laat de onderstaande tabel het aandeel zien van de bruto huur dat per saldo (na aftrek van de huurtoeslag) nog netto door huurtoeslagontvangers is verschuldigd. Dit cijfer is berekend voor voorbeeldhuishoudens met een huur rond de diverse huurtoeslaggrenzen en met een minimuminkomen.

Uit de tabel blijkt, dat het aandeel van de bruto huur dat door de huurtoeslagontvanger zelf netto nog betaald moet worden in 2015 is gedaald ten opzichte van 2014. Deze daling is echter geringer dan in de ontwerpbegroting verwacht. De reden hiervoor is, dat de bruto huur minder is gestegen, dan bij het opstellen van de begroting 2015 nog werd verwacht. Dit leidt er toe, dat, hoewel het door de huurder zelf te betalen bedrag aan eigen bijdrage slechts beperkt stijgt of zelfs daalt, het procentuele aandeel hiervan in de totale (lagere huur) toeneemt.

De resultaten van de doorlichting van het agentschap Dienst van de Huurcommissie (DHC) zijn in september 2015 aan de Tweede Kamer (Kamerstukken II, 2014–2015, 34 120, nr. 5) gestuurd. De aanbeveling met betrekking tot de positionering van DHC als agentschap wordt bezien in het kader van de lopende verkenning.

Sinds zijn aantreden heeft het kabinet belangrijke hervormingen op de koopmarkt gerealiseerd. Met de hervormingen wordt perspectief geboden op een stabiele koopwoningmarkt met minder schulden. Als onderdeel van de hervormingen is zoals aangegeven in het beleidsverslag in 2015 de zogenaamde Verhuisregeling permanent verruimd. Voorts is het maximale leenbedrag ten opzichte van de waarde van de woning, de zgn. «Loan-to-Value-ratio» (LTV-ratio), verder beperkt. Daarnaast is per 1 juli 2015 de kostengrens van de Nationale Hypotheek Garantie teruggebracht van € 265.000 tot € 245.000. Zo is het maximale leenbedrag ten opzichte van de waarde van de woning, de zogeheten «Loan-to-Value-ratio» (LTV-ratio), per 1 januari 2015 beperkt van 104% tot 103%. De komende jaren wordt dit stapsgewijs verder verlaagd naar 100% in 2018.

Verder zijn in 2015 de volgende maatregelen uitgevoerd:

– Het maximale aftrektarief voor de kosten van eigenwoningschulden in de inkomstenbelasting wordt elk jaar met 0,5%-punt verlaagd tot uiteindelijk een aftrektarief bereikt wordt gelijk aan het tarief van de tweede en derde schijf in de inkomstenbelasting.

– De opbrengsten van de verschillende hervormingen in het fiscale stelsel op de koopmarkt worden teruggesluisd naar de burger via verlagingen in de loon- en inkomstenbelasting. In het Belastingplan 2016 zijn daarnaast maatregelen genomen die invloed hebben op het tarief van de tweede en derde schijf en het einde van de derde schijf in de loon- en inkomstenbelasting. Het einde van de derde schijf wordt hierdoor geleidelijk verlengd van € 56.531 in 2015 naar € 79.526 (in prijzen 2016) in 2031. Het tarief van de tweede en derde schijf wordt geleidelijk verlaagd naar 37,65% in 2042 en het tarief van de vierde schijf wordt geleidelijk verlaagd naar 49,5% in 2039.

De evaluatie van de Leegstandswet is in juli 2015 afgerond, samen met de evaluatie van de wetswijziging inzake het kraken (Wet kraken en leegstand). De Minister van Veiligheid en Justitie heeft de begeleidende brief (Kamerstukken II, 2015–2016, 31 560, nr. 36) met deze evaluatie op 1 februari 2016 naar de Tweede Kamer gezonden.

Geconcludeerd kan worden, dat het op dit artikel uitgevoerde beleid en de bijbehorende resultaten het afgelopen jaar grotendeels conform de verwachtingen zoals vermeld in de begroting zijn uitgevoerd.

D. Tabel Budgettaire gevolgen van beleid

Budgettaire gevolgen van beleid (bedragen x € 1.000)

2011

2012

2013

2014

Realisatie 2015

Oorspronkelijk vastgestelde begroting 2015

Verschil 2015

Verplichtingen:

0

0

2.900.728

3.382.465

3.959.739

3.377.405

582.334

Uitgaven:

0

0

2.929.201

3.404.536

3.965.674

3.335.413

630.261

1.1

Betaalbaarheid

0

0

2.922.871

3.396.259

3.957.657

3.328.246

629.411

Subsidies

0

0

61.971

22.124

19.517

16.815

2.702

Beleidsprogramma betaalbaarheid

0

0

743

1.045

201

508

– 307

Bevordering eigen woningbezit (BEW)

0

0

59.694

19.923

9.748

15.186

– 5.438

Onderzoek en kennisoverdracht

0

0

314

0

0

0

0

Saneringsbijdrage woningcorporatie WSG

0

0

0

0

8.367

0

8.367

Woonconsumentenorganisaties

0

0

1.220

1.156

1.201

1.121

80

Opdrachten

0

0

778

445

295.812

617

295.195

Begrotingsreserve sanering- en projectsteun woningcorporaties

0

0

0

0

294.314

0

294.314

Beleidsprogramma betaalbaarheid

0

0

696

421

1.496

617

879

Onderzoek en kennisoverdracht

0

0

82

24

2

0

2

Inkomensoverdracht

0

0

2.846.103

3.360.001

3.629.966

3.296.844

333.122

Huurtoeslag

0

0

2.846.103

3.360.001

3.629.966

3.296.844

333.122

Bijdragen aan baten-lastenagentschappen

0

0

0

0

170

2.872

– 2.702

Beleidsprogramma betaalbaarheid (Agentschap (RvO)

0

0

0

0

0

2.872

– 2.872

Overige uitvoeringsinstanties

0

0

0

0

170

0

170

Bijdragen aan ZBO's / RWT's

0

0

13.300

13.689

12.192

10.291

1.901

Huurcommissie

0

0

13.300

13.558

12.048

9.976

2.072

Overige uitvoeringsinstanties

0

0

0

131

144

315

– 171

Bijdragen aan andere begrotingshoofdstukken

0

0

719

0

0

807

– 807

Overige uitvoeringsinstanties

0

0

719

0

0

807

– 807

1.2

Onderzoek en kennisoverdracht

0

0

6.330

8.277

8.017

7.167

850

Subsidies

0

0

3.589

3.296

4.679

1.801

2.878

Samenwerkende kennisinstellingen e.a.

0

0

3.589

3.296

4.679

1.801

2.878

Opdrachten

0

0

2.711

4.981

3.338

5.366

– 2.028

Basisonderzoek en verkenningen

0

0

0

4.981

3.338

5.366

– 2.028

Onderzoek en kennisoverdracht

0

0

2.711

0

0

0

0

Bijdragen aan medeoverheden

0

0

30

0

0

0

0

Experimenten en kennisoverdracht Wonen

0

0

30

0

0

0

0

Ontvangsten:

0

0

407.994

496.935

810.381

501.116

309.265

E Toelichting op de financiële instrumenten

1.1. Betaalbaarheid

Subsidies

Beleidsprogramma Betaalbaarheid

Binnen het beleidsprogramma Betaalbaarheid zijn activiteiten ondernomen in het kader van de uitrol en verdere inregeling van de Herzieningswet (Woningwet). De aftrap is gegeven door middel van een groot startcongres. De implementatie is begeleid met regiobijeenkomsten en een kennisplatform implementatie Woningwet voor professionals (gemeenten, corporaties, huurdersbelangenverenigingen, branchepartijen) met Q&A’s, handreikingen, praktijkvoorbeelden en actualiteiten, en dialoog (interactief forum over beleidsonderwerp, zoals huurderparticipatie, scheiden/splitsen).

Voorts zijn onder andere de volgende activiteiten gefinancierd:

• Onderzoek naar de institutionele vormgeving van het toezicht op woningcorporaties, de interface sector/ governance corporaties en ten behoeve van de evaluatie van de verkoopregels.

• Een uitwerking van de huursombenadering en flexibilisering huurwoningmarkt.

• Doorrekeningen voor de huurtoeslag(beleids)ontwikkeling en in het kader van de start evaluatie verhuurderheffing.

• Een analyse naar aard en omvang van de heffingsverminderingsregeling

• De monitor betaalbaarheid is uitgebracht.

• Follow up van de wooncoöperatie is ondersteund.

• Subsidie aan het Nibud ten behoeve van de doorontwikkeling van hypotheeknormen.

• De ontwikkeling van risico- en beheersingsmodellen voor de kapitaalmarktinstituties op woningmarktterrein.

Bevorderen Eigen Woningbezit

De uitgaven aan de Wet bevordering eigen woningbezit (BEW) en de eigenwoningenregelingen zijn in 2015 lager uitgevallen door de hoger dan verwachte uitval bij de vijfjaarlijkse inkomenstoetsen en vanwege verhuizingen. Hiervoor is bij de eerste en tweede suppletoire begroting het budget naar beneden bijgesteld.

In 2013 is conform het woonakkoord een aanvullende subsidie van € 30 mln. als bijdrage voor de Startersleningen aan het Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten (SVn) ter beschikking gesteld. Hiermee komt de subsidie aan de SVn in totaal uit op € 50 mln. De SVn geeft aan dat het budget per 1 mei 2015 is uitgeput. Op dat moment was het budget volledig ingezet voor verstrekte leningen of gereserveerd voor aanvragen en offertes.

Om de financiering van het eigen woningbezit te bevorderen staat de Minister voor Wonen en Rijksdienst garant voor het Waarborgfonds Eigen Woningen (WEW) die de uitvoering verzorgt van de Nationale Hypotheek Garantie (NHG).

Indicatoren NHG-garanties en aandeel eigenwoningbezit

Bron: NHG verstrekkingen: jaarverslag 2014 stichting WEW en kwartaalbericht 4e kwartaal 2015 Stichting WEW (voorlopig cijfer 2015)

1

2015 zijn voorlopig cijfers.

2

De woningvoorraadstatistiek van het CBS was tot 2012 gebaseerd op het Woningregister. Vanaf 2012 wordt de Basisregistratie Adressen en Gebouwen (BAG) voor deze statistiek gebruikt. In deze statistiek wordt een andere definitie van zelfstandige woonverblijven gehanteerd, waardoor de woningvoorraad in omvang is toegenomen met vooral huurwoningen.

3

Cijfer nog niet beschikbaar.

Saneringsbijdrage woningcorporatie WSG

Aan de Woningstichting Geertruidenberg (WSG) is eind 2015 een saneringsbijdrage van € 8,4 mln. verleend. Deze bijdrage wordt onttrokken aan de begrotingsreserve voor sanering- en projectsteun aan woningcorporaties. Zie voor een verdere toelichting het instrument «Begrotingsreserve sanering- en projectsteun woningcorporaties».

Woonconsumentenorganisaties

De Woonbond en de Stichting VACpunt Wonen hebben in 2015 financiële bijdragen ontvangen voor de uitvoering van een met BZK overeengekomen programma van activiteiten op het gebied van kennisoverdracht, voorlichting en scholing.

Opdrachten

Begrotingsreserve sanering en projectsteun woningcorporaties

In de herziene Woningwet is ondermeer geregeld dat de taak voor sanering- en projectsteun aan woningcorporaties onder direct gezag van de Minister voor Wonen en Rijksdienst komt te liggen. Tot 1 juli 2015 was deze taak toebedeeld aan het Centraal Fonds Volkshuisvesting (CFV). Bij de overdracht van deze taak zijn tevens de fondsmiddelen voor sanering- en projectsteun overgekomen naar de begroting van Wonen en Rijksdienst. Deze middelen worden aangehouden in een begrotingsreserve voor saneringen projectsteun aan woningcorporaties. De overschrijding ten opzichte van de stand oorspronkelijke begroting 2015 betreft de initiële storting in deze begrotingsreserve.

Beleidsprogramma betaalbaarheid

Zie de toelichting onder het kopje Subsidies.

Inkomensoverdracht

Huurtoeslag

De realisatie huurtoeslag van 2015 laat bij de uitgaven een overschrijding zien van € 333 mln. Bij de ontvangsten is € 6 miljoen meer binnengekomen waardoor een netto overschrijding resulteert van € 327 mln. ten opzichte van de ontwerpbegroting.

Bij voorjaarsnota 2015 was al een overschrijding voorzien van € 194 mln. bestaande uit € 139 mln. hogere uitgaven door hogere aantallen aanvragers en € 55 mln. lagere ontvangsten als gevolg van lagere aantallen terugvorderingen uit definitief toekennen.

Bij najaarsnota werd een verdere overschrijding van de raming verwacht van per saldo € 110 mln. (€ 154 mln. hogere uitgaven en € 44 mln. hogere ontvangsten). De uitgaven lagen hoger door hogere aantallen aanvragers en de ontvangsten door versnelling van het definitief toekennen waardoor meer terugvorderingen werden ingesteld in 2015. Uiteindelijk bleek de overschrijding bij slotwet nog eens € 22,5 mln. hoger uit te vallen (€ 40 mln. hogere uitgaven en € 17,5 mln. hogere ontvangsten).

Bijdragen aan baten-lastenagentschappen

Zoals reeds verantwoord met de eerste suppletoire begroting 2015 is het budget voor de uitvoering van de regeling BEW en de Eigen Woningregeling door de Rijksdienst voor Ondernemend Nederland (RVO, voormalig Agentschap NL) overgeheveld naar het centrale instrument «bijdrage baten-lastendiensten» op artikelonderdeel 2.2 van de begroting.

Bijdragen aan ZBO’s /RWT’s

Huurcommissie

Het werkterrein van de Huurcommissie wordt gevormd door het gereguleerde deel van de markt voor huurwoonruimte. Als huurders en verhuurders in conflict raken over de hoogte van huurprijzen of servicekosten en er onderling niet uitkomen, doet de Huurcommissie op verzoek uitspraken in deze geschillen. Sinds 2012 beslecht de Huurcommissie ook geschillen in het kader van de Wet op het overleg huurders verhuurder (Wohv) en met ingang van 2013 de inkomensafhankelijke huurverhogingsgeschillen.

In 2015 zijn de onderstaande aantallen en maximale behandeltermijnen gerealiseerd.

Noot 1: Exclusief geschillen over huurverhoging op grond van inkomen.

2

Noot 2: Verzoeken van de Belastingdienst in het kader van de behandeling van huurtoeslag-aanvragen.

3

Noot 3: Geschillen op grond van de Wet op het overleg huurders verhuurder

De aantallen afgehandelde huurprijsgeschillen in 2015 zijn ongeveer uitgekomen op de ramingen.

Ondanks enkele in 2014 doorgevoerde wettelijke vereenvoudigingen in het proces bij de indiening en afhandeling van servicekostengeschillen is het aantal ingediende verzoeken tot behandeling van servicekostengeschillen niet veel gedaald (2014: 2.500, 2015: 2.300). Omdat er ook nog op de voorraad uit 2014 is ingelopen, is het aantal afgehandelde verzoeken hier uitgekomen op ruim 2.400 (raming was 1.900).

Ook het aantal verzoeken die door de Belastingdienst worden ingediend om de redelijkheid van de huurprijzen te beoordelen in verband met aangevraagde huurtoeslag, is minder gedaald dan verwacht.

Afhandeltijd per soort geschil

Realisatie 2014

Begroting 2015

Realisatie 2015

% huurprijsgeschillen afgerond binnen 4 maanden

63%

90%

77%

% servicekosten afgerond binnen 4 maanden

45%

90%

38%

% servicekosten afgerond binnen 5 maanden

70%

nvt

72%

% huurverhogingsgeschillen afgerond binnen 4 maanden

96%

90%

88%

Bron: Jaarrekening Dienst van de Huurcommissie

De in 2015 gerealiseerde doorlooptijden bleven weliswaar nog achter bij de norm, maar ontwikkelen zich wel in positieve zin. De afgelopen jaren heeft de Huurcommissie veel energie gestoken in de mogelijkheden om de tijd te versnellen waarbinnen zij de verzoeken afhandelt. Zo werd in 2012 66 procent van de huurprijsgeschillen binnen vijf maanden afgedaan, in 2013 76 procent en in 2015 92 procent. Om beter grip te krijgen op de interne factoren die de doorlooptijd van een zaak vertragen, is eind 2014 een prioriteitsmodel ontwikkeld. Dit heeft ertoe geleid dat met ingang van 2015 nog beter op de doorlooptijd kan worden gestuurd.

Ondanks de eerdergenoemde wettelijke vereenvoudigingen in het proces bij de afhandeling van servicekostengeschillen blijkt het in de praktijk niet haalbaar om voor dit type geschillen de norm van 90 procent binnen vier maanden te halen. Bijna driekwart van deze geschillen kon in 2015 binnen vijf maanden worden afgehandeld.

Omdat er bij de huurverhogingsgeschillen een bijzondere kwestie uit eind 2014 van een complex met ruim 300 woningen doorwerkte, is de doorlooptijd daar in 2015 incidenteel nadelig door beïnvloed.

De vergeleken met de stand oorspronkelijk vastgestelde begroting 2015 gerealiseerde overschrijding betreft de vergoeding door de opdrachtgevende beleidsdirectie Woningmarkt (Wm) voor het aantal gerealiseerde zaken. Deze wordt in principe bepaald door de gerealiseerde aantallen geschilzaken respectievelijk redelijkheiduitspraken te vermenigvuldigen met het tarief per soort zaak. Met betrekking tot huurverhogingsgeschillen op grond van inkomen is in 2015 (net als in 2013 en 2014) in overeenstemming met de opdrachtgever afgeweken van deze systematiek in verband met het ontbreken van meerjarige ervaringscijfers over de uitvoeringskosten. Met de opdrachtgever is afgesproken dat deze geschillen op basis van daadwerkelijk gemaakte kosten worden vergoed.

Bijdragen aan andere begrotingshoofdstukken

Overige uitvoeringsinstanties

De bijdragen dienen ter bekostiging van uitvoeringsorganisaties waaronder de belastingdienst voor verstrekking van inkomensgegevens, noodzakelijk voor de uitvoering van de inkomensafhankelijke huurstijging. Bij de tweede suppletoire begroting is voor de uitvoeringskosten van de Inkomensafhankelijke Huurverhoging € 0,9 miljoen overgeboekt naar de Belastingdienst.

1.2 Onderzoek en kennisoverdracht

Binnen dit artikelonderdeel heeft gedurende het jaar een technische herschikking van budgetten van «Opdrachten» naar «Subsidies» plaatsgevonden. Door middel van deze herschikking vindt de verantwoording van de uitgaven binnen dit artikelonderdeel plaats op het juiste instrument.

Subsidies

Samenwerkende Kennisinstellingen e.a.

Een groot deel van de subsidiemiddelen is verstrekt aan Platform31, een kennis- en netwerkorganisatie voor stad en regio. De subsidie is ingezet op activiteiten op het terrein van Ruimte en Economie, Wonen, Sociaal en Agenda Stad. De activiteiten van Platform31 over het jaar 2015 worden medio 2016 geëvalueerd, als onderdeel van het verzoek tot subsidievaststelling (juli 2016).

Daarnaast zijn in 2015 ondermeer subsidies verstrekt voor:

• de voorbereidingen en organisatie van het City Makers Summit tijdens Nederlands EU-voorzitterschap. Dit betreft een aantal bijeenkomsten gerelateerd aan de Europese Agenda Stad met sociale «innovatoren uit Europese steden» in aanloop naar en tijdens het EU-voorzitterschap;

• de voorbereidingen en organisatie van een Europese Hoofdstedelijke Burgemeestersbijeenkomst over de Europese Agenda Stad tijdens het Nederlands EU-voorzitterschap.

Opdrachten

Basisonderzoek en verkenningen

Het budget is in 2015 besteed aan opdrachten voor onderzoeken naar woningbehoefte, woonwensen en marktontwikkelingen, waaronder de voorbereiding van het WoonOnderzoek Nederland, monitoring van beleid en ramingmodellen.

In 2015 zijn hiertoe ondermeer de volgende onderzoeken opgeleverd en verkenningen uitgevoerd:

• Onderzoeken behorende bij de Staat van de Woningmarkt 2015 (Kamerstukken II, 2015–2016, 32 847, nr. 203)

• Investeren in Nederland (Economisch Instituut voor de Bouw)

• Overzicht van de Leefbaarometer (Kamerstukken II, 2015–2016, 32 847, nr. 206)

• Leefbaarheid in beeld – Analyse van de leefbaarheidsontwikkeling 2012–2014 (Kamerstukken II, 2015–2016, 32 847, nr. 206).

Bij de eerste suppletoire begroting 2015 is € 1 mln. toegevoegd aan het budget voor activiteiten voor Agenda Stad / Urban Agenda. De activiteiten bestonden voornamelijk uit bevordering van de samenwerking tussen betrokken partijen, onderzoek en informatiedeling.

In 2015 zijn voor Agenda Stad / Urban Agenda opdrachten verstrekt voor:

• de voorbereiding, organisatie en begeleiding van de 10 finalisten van de Challenge «Stad van de Toekomst».

• een analyse van de politieke verklaringen en beleidsontwikkelingen op het gebied van Europese stedelijke ontwikkeling;

het uitvoeren van een inventarisatie naar knelpunten op het gebied van Europese wet-en regelgeving die het bereiken van beleidsdoelen van steden en medeoverheden op een aantal thema’s van de (Europese) Agenda Stad bemoeilijken.

Het stimuleren van burgers, decentrale overheden, instellingen en bedrijven tot het realiseren van een goede kwaliteit van woningen, gebouwen en andere bouwwerken. Belangrijke aspecten daarbij zijn de veiligheid en gezondheid van gebouwen, alsmede het streven om energie te besparen, waarmee tevens de woonlasten kunnen worden beperkt. Het bevorderen van de woningbouw waarbij aanbod vraaggericht tot stand komt, zodat dit veel meer gaat aansluiten bij de woonwensen van mensen. Het stimuleren van burgers en andere partijen om de leefbaarheid in steden en dorpen te bevorderen.

B Rol en verantwoordelijkheid

Op basis van de Woningwet (hoofdstuk V) is de Minister verantwoordelijk voor woningbouw, hetgeen de zorg omvat voor voldoende omvang, kwaliteit en differentiatie van de woningvoorraad. Het kabinet wil de sector stimuleren door innovatie te bevorderen, onnodige belemmeringen weg te nemen en waar mogelijk de mededinging te versterken, waardoor meer ruimte ontstaat voor kleinschalige, natuurlijke groei, het voorzien in eigen woningbehoefte, (collectief) particulier opdrachtgeverschap (CPO) en meegroei-, mantel- en meergeneratiewoningen.

Op basis van de Woningwet (artikel 120), de Wet milieubeheer (hoofdstuk 4) en de Kadasterwet is de Minister verantwoordelijk voor het stimuleren van energiebesparing en reductie van CO2-uitstoot binnen de sector gebouwde omgeving.

Op basis van de Woningwet (artikel 2) is de Minister verantwoordelijk voor het opstellen en het beheer van de bouwregelgeving en is hij stelselverantwoordelijk om hiermee de bouwkwaliteit te borgen door middel van regisseren en doen uitvoeren.

Op basis van de Woningwet (artikel 80a) draagt de Minister zorg voor de bevordering en ondersteuning van stedelijke vernieuwing. Dit geldt met name bij het leefbaar maken en houden van steden en dorpen, bijvoorbeeld aandachtswijken en krimp- en anticipeerregio’s. Belangrijke maatregelen zijn: het aanpassen van belemmerende wet- en regelgeving, advisering, kennisoverdracht, monitoring van resultaten en het aanspreken van medeverantwoordelijke departementen, met het oog op een integrale (gebiedsgerichte) aanpak. De primaire verantwoordelijkheid ligt bij de gemeenten en vervolgens bij de provincie.

In de Structuurvisie Infrastructuur en Ruimte (Kamerstukken II, 32 660, nr. 17) is opgenomen dat de nieuwbouwprogrammering grotendeels wordt overgelaten aan provincies en gemeenten. In de Noord- en Zuidvleugel van de Randstad worden de bestaande verstedelijkingsafspraken onderdeel van de integrale aanpak voor deze gebieden. In de andere regio’s is er geen directe betrokkenheid meer van het Rijk bij de programmering van nieuwbouwwoningen.

C Beleidsconclusies

In de Nationale Energieverkenning 2015 is gemeld dat het energieverbruik blijft dalen, maar dat het tempo van die daling afneemt. Om de daling van het energieverbruik te stimuleren zijn nieuwe beleidsimpulsen nodig. Het kabinet heeft in december 2015 op basis van de voortgangsrapportage van de Borgingscommissie Energieakkoord aangegeven hoe de maatregelen in 2016 geïntensiveerd zullen worden.

In 2015 zijn de maatregelen uit het Energieakkoord voor onder meer verbetering van de energieprestatie van gebouwen nader ingevuld. Begin 2015 is een voorlopig energielabel gezonden naar alle particuliere woningeigenaren die nog niet beschikten over een energielabel. Vanaf juni 2015 kunnen ook verenigingen van eigenaars (VvE’s) een beroep doen op het Nationaal Energiebespaarfonds voor het aangaan van leningen voor energiebesparende maatregelen. Eind 2015 hadden de eerste vijf VvE’s een aanvraag voor een energiebespaarlening ingediend.

Vanwege de openstelling van het Nationaal Energiebespaarfonds voor VvE’s is het beschikbare budget van € 35 mln. specifiek voor een regeling voor energiebesparing door VvE’s niet aangesproken.

De ondersteuning van lokale energiebesparingsinitiatieven door de Vereniging van Nederlandse Gemeenten met gebruikmaking van Rijksmiddelen is – conform de begroting – in 2015 nader ingevuld.

De implementatie van de Europese richtlijn Energieprestatie van gebouwen (EPBD), waar de invoering van het energielabel voor gebouwen onderdeel van uitmaakt, is in 2015 afgerond.

D. Tabel Budgettaire gevolgen van beleid

Budgettaire gevolgen van beleid (bedragen x € 1.000)

In de eerste en tweede suppletoire begroting 2015 is binnen artikel 2.1 budget herschikt van opdrachten energiebesparing naar subsidies energiebesparing. Door deze herschikking vindt de verantwoording van de uitgaven plaats op het juiste instrument. Daarnaast is gemuteerd met name voor de ontwikkeling en uitrol van het energielabel voor woningen (artikel 2.2). Dekking van de kosten hiervoor vindt daarmee plaats binnen de voor dit doel beschikbare budgetten. Met name deze herschikkingen hebben per saldo geleid tot een overschrijding van het budget, vergeleken met de stand «oorspronkelijk vastgestelde begroting».

Zie verder de toelichting bij het onderdeel «Opdrachten».

Beleidsprogramma bouwregelgeving

Zoals toegelicht in de 1e suppletoire begroting 2015, heeft de implementatie van een wetsvoorstel dat het stelsel van kwaliteitsborging van het bouwen en de bouwkwaliteit verbetert, vertraging opgelopen. Derhalve zijn de kosten van implementatie doorgeschoven van 2014 naar 2015. Daarnaast heeft een technische herschikking (van «Opdrachten» naar «Subsidies») binnen het beleidsprogramma bouwregelgeving plaatsgevonden. Door middel van deze herschikking vindt de verantwoording van de uitgaven binnen dit programma plaats op het juiste instrument.

Zie verder de toelichting bij het onderdeel «Opdrachten».

Energiebesparing verhuurders

Op 1 september 2015 is de stimuleringsregeling energieprestatie huursector (STEP-regeling) van € 400 mln. voor investeringen van sociale verhuurders in energiebesparende maatregelen in verband met geconstateerde onregelmatigheden in de aanvragen aangepast op het punt van de administratieve eisen en de controlemogelijkheden; inhoudelijk is de regeling niet gewijzigd. Driekwart van de aanvragen is ingetrokken en per 31 december 2015 is ruim € 47 mln. aangevraagd, waarvan voor ruim € 30 mln. verleend is. In het eerste kwartaal van 2016 worden de aanpassingen in de regeling geëvalueerd.

Betaling van de verleende subsidies vindt plaats in 2018/2019.

Innovatieregelingen gebouwde omgeving

Met het oog op effectieve doorvertaling van de resultaten van het Innovatieprogramma Energiesprong naar de markt is de looptijd van het programma verlengd tot en met 2016.

Revolverend fonds EGO

Met de aanpassingen van het Nationaal Energiebespaarfonds, de vereenvoudiging van de aanvraagprocedure begin 2015 en de verzending van een voorlopig energielabel aan alle particuliere woningeigenaren zijn de resultaten van het fonds sterk verbeterd. Tot en met 31 december 2015 hebben ruim 3.600 particuliere woningeigenaren een lening uit het fonds aangevraagd voor in totaal ruim € 42 mln. en zijn bijna 1.900 aanvragen omgezet in een lening voor in totaal rond € 22 mln. Mede op basis van de aangenomen motie Ronnes (Kamerstukken II 2015–2016, 34 300 XVIII, nr. 12) wordt onderzoek verricht naar de oorzaken achter het huidige tempo van leningverstrekking en naar de mogelijkheden om het gebruik nog te vergroten. De in de eerste suppletoire begroting 2015 aan dit budget toegevoegde € 25 mln. als tweede tranche van de rijksbijdrage aan het fonds is in 2015 niet tot uitbetaling gekomen en is bij Slotwet doorgeschoven naar 2016.

Sinds de opening van het Nationaal Energiebespaarfonds voor VvE’s in juni 2015 hebben ook de eerste vijf VvE’s een lening aangevraagd. Het budget van € 35 mln, bestemd voor een regeling voor energiebesparing door verenigingen van eigenaars (VvE’s) is in 2015 niet aangesproken en wordt overgeboekt naar 2016. In het kader van de uitvoering van de motie De Vries c.s. (Kamerstukken II, 2015–2016, 34 300 XVIII, nr. 18) vindt besluitvorming over inzet van deze middelen plaats bij Voorjaarsnota 2016.

Opdrachten

Beleidsprogramma Energiebesparing

Begin 2015 is een voorlopig energielabel gezonden naar alle particuliere woningeigenaren die nog niet beschikten over een energielabel. Het voorlopige energielabel kan via een webtool omgezet worden in een definitief energielabel op basis van de herziene Europese richtlijn EPBD. Per 31 december 2015 hebben ruim 270.000 woningeigenaren een definitief energielabel laten registreren. De Inspectie Leefomgeving en Transport treedt sinds tweede helft 2015 handhavend op als er geen definitief energielabel aanwezig is bij verkoop. Eind 2015 is het, ter uitvoering van de aangenomen motie De Vries (Kamerstukken II, 2015–2016, 30 196, nr. 314), in de webtool mogelijk gemaakt dat de woningeigenaar eenvoudig een gecertificeerde energieadviseur kan benaderen om een maatwerkadvies te laten opstellen.

Zoals toegelicht in de eerste en tweede suppletoire begroting 2015 heeft een technische herschikking van budgetten plaatsgevonden, ondermeer ten behoeve van de jaaropdracht aan de Rijksdienst voor Ondernemend Nederland (RVO.nl). De uitgaven aan RVO worden verantwoord en toegelicht op artikelonderdeel 2.2 (Bijdragen aan baten-lastenagentschappen).

Beleidsprogramma bouw-regelgeving

In 2015 is het Bouwbesluit tweemaal gewijzigd. Op 1 juli 2015 is het Bouwbesluit onder andere gewijzigd voor de woonfunctie voor particuliere eigenaren (deregulering) (Stb. 2015, 249). Op 13 november 2015 is het Bouwbesluit gewijzigd in het kader van de implementatie van de herziene Europese richtlijn energieprestatie gebouwen (Stb. 2015, 425). De Regeling Bouwbesluit is ook tweemaal gewijzigd. Op 1 juli 2015 voor wat betreft de aansturing van normen (Stcrt. 2015, 17338). Eind 2015 voor wat betreft het instellen van een onderzoeksplicht bij gevaarlijke galerijflats (Stcrt. 2015, 45221). In 2015 is daarnaast in het kader van de Omgevingswet gewerkt aan het Besluit Bouwwerken Leefomgeving. Een preconsultatie versie hiervan is 1 oktober 2015 voorgelegd aan de belangrijkste stakeholders (onder andere VNG, IPO, VNO-NCW).

Het bestaande stelsel van kwaliteitsverklaringen is herzien. Het stelsel toetst kwaliteitsverklaringen op bouwproducten en processen, waarin uitspraken staan over de prestaties van het product of proces in een bepaalde toepassing. In maart 2015 is een vernieuwde Tripartiete Overeenkomst gesloten tussen de Minister voor WenR, de Staatssecretaris van IenM, de Raad voor Accreditatie en de Stichting Bouwkwaliteit. Doel is om hiermee de kwaliteit van bouwproducten en processen te verhogen en procedures sneller te doorlopen.

In 2015 is via Stichting Bouwkwaliteit (SBK) aan de markt de opdracht gegeven ongeveer een derde van de Nederlandse beoordelingsrichtlijnen, die strijdig of discutabel zijn bevonden in relatie tot de Europese verordening bouwproducten, aan te passen. Voorts is gewerkt aan ondersteunende tools voor de markt voor beter begrip en implementatie van de CE-markering op bouwproducten. De energie die Nederland in het informeren van de bouwsector over deze regelgeving steekt, valt, samen met Denemarken en Zweden, positief op in de Europese Unie, zo blijkt uit een evaluatie van de Verordening bouwproducten in opdracht van de Europese Commissie.

In 2015 was ook de Helpdesk Bouwregelgeving operationeel. Doel is het geven van uitleg over interpretatie en toepassing van de bouwregelgeving. De Helpdesk was destijds primair opgezet voor professionele partijen in de bouwsector, maar in de praktijk blijkt dat ook veel burgers de dienstverlening van de helpdesk benutten.