Downloads

VI Veiligheid en Justitie

A. ALGEMEEN

1. AANBIEDING EN DECHARGEVERLENING

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Staatssecretaris van Veiligheid en Justitie, het departementale jaarverslag van het Ministerie van Veiligheid en Justitie (VI) over het jaar 2016 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Veiligheid en Justitie decharge te verlenen over het in het jaar 2016 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

-

a. het gevoerde financieel beheer en materieel beheer;

-

b. de ten behoeve van dat beheer bijgehouden administraties;

-

c. de financiële informatie in het jaarverslag;

-

d. de betrokken saldibalans;

-

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

-

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

-

a. het Financieel jaarverslag van het Rijk over 2016;

-

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

-

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

-

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2016 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2016, alsmede met betrekking tot de Saldibalans van het Rijk over 2016 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken Slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Veiligheid en Justitie, S.A. Blok

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. LEESWIJZER

In dit departementaal jaarverslag 2016 legt de Minister van Veiligheid en Justitie, mede namens de Staatssecretaris van Veiligheid en Justitie, verantwoording af over het gevoerde beleid, de bereikte resultaten van dit beleid en de kosten van het beleid in 2016. In dit departementaal jaarverslag wordt tevens verantwoord over het gevoerde beheer over het jaar 2016.

Inhoud

Het jaarverslag van het Ministerie van Veiligheid en Justitie (VenJ) bestaat uit vier onderdelen, zijnde Algemeen (A), Beleidsverslag (B), Jaarrekening (C) en Bijlagen (D).

Algemeen

Het onderdeel Algemeen omvat het verzoek tot dechargeverlening en deze leeswijzer.

Beleidsverslag

Het beleidsverslag is opgebouwd uit vijf onderdelen. De paragraaf beleidsprioriteiten bevat een uiteenzetting op hoofdlijnen van de bereikte resultaten van het gevoerde beleid. De beleidsartikelen verantwoorden meer in detail in hoeverre de doelstellingen van VenJ zijn behaald. Tevens is hier de financiële toelichting te vinden op opmerkelijke verschillen tussen realisatie en begroting. Als uitgangspunt geldt dat verschillen van minstens € 5 mln., dan wel politiek of anderszins relevant, worden toegelicht. De toelichting op mutaties die in eerdere begrotingsstukken (waaronder suppletoire begrotingen) aan de Tweede Kamer zijn gemeld, zijn in de financiële toelichting op hoofdlijnen opgenomen. In de beleidsartikelen wordt bij ieder artikel een algemene doelstelling en de rol en verantwoordelijkheid van de Minister beschreven.

Voor de begroting 2016 is aan deze beschrijving aandacht besteed, resulterend in een verbeterde en nauwkeuriger formulering. Deze nieuwe formulering is ook in dit jaarverslag opgenomen. De niet-beleidsartikelen verantwoorden de financiële afwikkeling van de apparaatsuitgaven van het kerndepartement, de onvoorziene uitgaven en de loon- en prijsbijstellingen en een artikel voor geheime uitgaven. Realisatiecijfers van voor 2013 kunnen door overgang op Verantwoord begroten niet opgenomen worden. In de bedrijfsvoeringsparagraaf wordt verslag gedaan van de opmerkelijke zaken in de bedrijfsvoering. Tot slot bevat dit onderdeel het hoofdstuk over de Raad voor de rechtspraak.

Jaarrekening

De jaarrekening is opgebouwd uit de departementale verantwoordingsstaat en de samenvattende verantwoordingsstaat agentschappen, de saldibalans met de bij dit onderdeel behorende financiële toelichting, de jaarverantwoording van de agentschappen en de rapportage over de topinkomens.

Bijlagen

Het jaarverslag bevat vijf bijlagen, te weten «Toezichtrelaties ZBO’s en RWT’s», «Afgerond evaluatie- en overig onderzoek», «Externe inhuur», «Voortgangsrapportage VenJ Verandert» en het «Overzicht van in 2016 tot stand gekomen wetten».

Groeiparagraaf

Wijziging openstaande rechten

Vorderingen waarvoor al wel een titel is, maar die nog niet in de vorderingenadministratie zijn opgenomen, worden met ingang van 2016 weergegeven als een openstaand recht.

Specifieke aandachtspunten

Raad voor de rechtspraak

In de Wet op de rechterlijke organisatie is de verantwoordelijkheid voor de bedrijfsvoering toegekend aan de gerechten en aan de Raad voor de rechtspraak. De Raad kent een bekostigingssystematiek die gebaseerd is op outputfinanciering. Door VenJ is gekozen voor een bijdrage-constructie. Deze bijdrage is op artikel 32 opgenomen. Voor de Raad is in het jaarverslag zoals gebruikelijk een apart hoofdstuk opgenomen, met daarin een verantwoording over de uitgaven van de Raad.

B. BELEIDSVERSLAG

3. BELEIDSPRIORITEITEN

Inleiding

In 2016 stonden veiligheid, versterking van de rechtsstaat en het in goede banen leiden van de asielstroom centraal voor het Ministerie van Veiligheid en Justitie (VenJ). Bij het werken aan deze taken streeft VenJ naar een goede balans. Veiligheid en justitie horen nadrukkelijk bij elkaar. De overheid dient mensen te beschermen tegen criminaliteit en andere aantastingen van hun veiligheid en hun vrijheden. Die bescherming moet niet alleen zorgvuldig, correct en rechtvaardig plaatsvinden, maar ook snel en efficiënt.

Het streven naar balans houdt ook in dat VenJ over de gehele linie meegaat met de uitdagingen van deze tijd. We kunnen de ogen niet sluiten voor nieuwe ontwikkelingen in de criminaliteit en in de handhavingspraktijk. Als op bepaalde domeinen resultaten worden geboekt, leidt dat niet altijd tot een verhoging van het veiligheidsgevoel. Daar komt bij dat mensen meer service verwachten van hun overheid. Zo wil men bijvoorbeeld eenvoudig en snel aangifte kunnen doen bij de politie. Zaken moeten snel en kwalitatief goed worden behandeld in een soepel functionerende strafrechtketen. Veroordelingen moeten leiden tot passende straffen, die snel en zeker worden uitgevoerd. Daarbij verdienen slachtoffers meer aandacht en een goede bejegening.

Een opgave die veel inspanning vroeg, was het beheersen van de toestroom aan asielzoekers. VenJ en partners zijn er in geslaagd om alle asielzoekers een vorm van opvang te bieden, de uitstroom van statushouders uit de eerste opvang te versnellen en te zorgen voor voldoende onderwijs, zorg en huisvesting. Tegelijkertijd nam Nederland in EU-verband met succes maatregelen om de instroom beter te kunnen beheersen.

Jihadistisch geïnspireerde terroristische aanslagen in onder meer Brussel, Nice, Berlijn en Istanbul, deden de wereld opschrikken. Er waren geen concrete aanwijzingen voor een aanslag in ons land. Wel gaven de gebeurtenissen in Europa een extra impuls om in EU-verband de samenwerking en de informatie-uitwisseling te verbeteren.

Veel van wat het kabinet de afgelopen jaren beleidsmatig en op het gebied van wetgeving in gang heeft gezet is in 2016 in praktijk gebracht. Zo zijn stappen gezet bij de modernisering van het Wetboek van Strafvordering en zijn het civiele recht en het bestuursrecht klaar voor de invoering van digitaal procederen. Verder maakten technische innovaties en praktische handreikingen echt samenwerken door verschillende organisaties gemakkelijker en effectiever. Veel voorbeelden daarvan waren te vinden op het innovatiecongres van VenJ. De in 2016 gepubliceerde Informatiestrategie 2017–2022 geeft de koers aan hoe met informatievoorziening slimmer te werken, hoe mee te bewegen met maatschappelijke ontwikkelingen én vestigt de aandacht op risico’s van technologische ontwikkelingen.

Samenwerking is de rode draad die door vrijwel alle thema’s loopt. Zowel de samenwerking tussen partners binnen het justitiedomein, als die met publieke en private partners daarbuiten, werd stevig aangehaald. Deze intensievere samenwerking in een integrale aanpak ligt ten grondslag aan veel van de resultaten die VenJ in dit verslagjaar boekte.

Nederland Veiliger

De criminaliteitscijfers vertonen de laatste jaren een duidelijk dalende trend, niet alleen de cijfers van door de politie geregistreerde criminaliteit maar ook de cijfers over door burgers zelf via slachtofferenquêtes gemelde criminaliteit.

De cijfers van geregistreerde criminaliteit laten zien dat de politie in 2016 930.000 misdrijven registreerde, tegen 980.000 in 2015. Het percentage Nederlanders dat zich wel eens onveilig voelt daalde van 37 in 2012 naar 35% in 2016. Het percentage burgers dat zich wel eens onveilig voelt in de eigen buurt nam af van 18 % in 2012 naar 16% in 2016.1

Belangrijk is dat de afname zich ook duidelijk aftekent bij de zogenaamde high impact crimes, delicten die een grote impact hebben op de slachtoffers. Ook in 2016 wierp de integrale aanpak van High Impact Crimes opnieuw haar vruchten af. De daling van het aantal overvallen, straatroven en woninginbraken zette zich verder door preventie maatregelen bij burgers en bedrijven, waaronder technopreventie, voorlichting en innovatieve wijzen van opsporen door politie en openbaar ministerie in samenwerking met het bedrijfsleven en persoonsgericht reclasseringstoezicht voor veroordeelde daders. Mede hierdoor zijn de doelstellingen behaald voor het verminderen van het aantal overvallen, geregistreerde straatroven en woninginbraken, inclusief pogingen. In 2016 zijn 1.133 overvallen gepleegd, de doelstelling uit de Veiligheidsagenda was maximaal 1.596 overvallen. In 2016 zijn 4.165 straatroven gepleegd, de doelstelling uit de Veiligheidsagenda was maximaal 6.534 straatroven. In 2016 zijn 55.470 woninginbraken gepleegd, de doelstelling uit de Veiligheidsagenda was maximaal 80.765 woninginbraken. De overvallen zijn ten opzichte van 2015 met 8,6%, de straatroven met 12% en de woninginbraken met 14% gedaald. De ophelderingspercentages voor overvallen zijn gestegen van 49,6% naar 55,9%, voor straatroven van 28,5 naar 28,9% en voor woninginbraken van 9,4% naar 9,7% zijn uitgekomen. Dit betekent dat voor wat betreft de overvallen de tussentijdse doelstelling van 49,2% is gerealiseerd. De doelstellingen voor 2016 van 29,2% voor straatroven en 10,3% voor woninginbraken zijn met respectievelijk 28,9% en 9,7% net niet gerealiseerd. (zie ook tabel 3.1)

De georganiseerde criminaliteit is lastig te bestrijden. Toch is op dit terrein vooruitgang geboekt. Zo leidde de versterking van de aanpak van drugshandel, mensenhandel en mensensmokkel tot méér grootschalige strafrechtelijke onderzoeken, méér bestuurlijke maatregelen en een hoger bedrag aan afgepakt crimineel vermogen. In totaal werd ruim 400 mln. euro ontnomen.

De rijksbrede aanpak fraude verbeterde het voorkomen en opsporen van fraude met publieke middelen.2 Ook de aanpak van fraude tegen burgers en bedrijven is verder verstevigd. Er zijn barrières opgeworpen om fraude tegen te gaan, zoals het blokkeren van bankrekeningen van fraudeurs door banken en het offline halen van valse websites.

Publieke en private organisaties vertrekken actief informatie aan potentiele slachtoffers en financiële instanties. Verzekeraars en opsporingsinstanties delen actuele kennis over zich ontwikkelende specifieke fenomenen zoals verzekeringsfraude. Het aantal door de politie bij het OM aanleverde horizontale fraudezaken in 2016 is 2.794. Hiermee is de afspraak in de Veiligheidsagenda van 1.600 ruimschoots gehaald. Daarnaast zijn er ook nog 522 horizontale fraudezaken aan het OM aangeleverd door de Koninklijke marechaussee alsmede bijzondere en overige opsporingsdiensten.

Mensenhandel aanpakken is een inspanning van velen op verschillende fronten. In 2016 is met de loverboyaanpak ingezet op meer zicht op de problematiek en verbetering van preventie en signalering. In het kader van het Nationaal Verwijsmechanisme zijn verschillende pilots gedraaid en voorbereid om het hulp- en ondersteuningsaanbod – en de toegang daartoe – voor alle slachtoffers mensenhandel te verbeteren. Mensenhandel met als oogmerk arbeidsuitbuiting stond op de agenda van het EU voorzitterschap. Het leidde tot de internationale TeamWork! Manual met tips voor experts uit verschillende disciplines om beter samen te werken. De coördinator Mensenhandel startte in 2016 de pilot «24/7 meldlijn mensenhandel», zodat altijd hulp en advies beschikbaar is bij noodsituaties.

De focusverschuiving in de aanpak van downloaders en gebruikers naar makers en verspreiders van kinderporno is in 2016 doorgezet. Dit betekent dat deze laatste groep meer aandacht krijgt omdat deze feiten als zwaarder worden aangemerkt. De geformuleerde doelstelling voor het aantal te plegen interventies door OM en Politie zoals opgenomen in de veiligheidsagenda 2015–2018 (620), is met 876 ruimschoots behaald. Op 6 september 2016 is een Plan van Aanpak Kindersekstoerisme aan de Tweede Kamer aangeboden, bestaande drie actielijnen: 1. preventie, 2. opsporing en vervolging, 3. internationale samenwerking. Een belangrijke intensivering op dit terrein vormt de plaatsing van een tweede politieliaison in Bangkok voor twee jaar. Ook is een «barrièremodel» ontwikkeld dat zicht geeft op hoe daders kindersekstoerisme voorbereiden en uitvoeren. Hiermee kunnen betrokken partijen kindersekstoerisme beter bestrijden.

Cybercrime is aangepakt aan de hand van de afspraken in de Veiligheidsagenda.In 2016 is digitale expertise bij de regionale eenheden van de politie vergroot, onder meer door zijinstroom. Het gaat hierbij om medewerkers die niet de initiële, algemene politieopleiding hebben gevolgd, maar een verkorte opleiding gericht op HBO/WO afgestudeerden. Daarnaast nam de Tweede Kamer in december 2016 het wetsvoorstel Computercriminaliteit III aan, dat aanpassing van de bevoegdheden voor de opsporing en nieuwe strafbaarstellingen voor gedragingen op internet bevat.

Tijdens het Nederlandse EU voorzitterschap waren de internationale uitdagingen bij de opsporing in cyberspace een prioriteit. Nederland agendeerde met succes het jurisdictievraagstuk dat ziet op de rechtsbevoegdheden van overheidsorganen in de digitale ruimte. Naar aanleiding van raadsconclusies kan de Europese Commissie verder met voorstellen voor versterking van de internationale opsporing in cyberspace. Nederland droeg ook actief bij aan discussies over de bevoegdheden van overheidsorganen in het kader van het Cybercrimeverdrag bij de Raad van Europa. De JBZ-Raad heeft raadsconclusies aangenomen die zien op het ontwikkelen van een EU kader voor verzoeken aan private partijen voor het verkrijgen van gegevens, verbetering van rechtshulpprocedures, en het onderzoeken van alternatieve grondslagen voor handhavende jurisdictie op internet. Het comité van de verdragspartijen besloot dat in beginsel een toegevoegd protocol bij het verdrag nodig is om de opsporing op internet buiten de landsgrenzen effectiever te maken.

In 2016 zijn belangrijke stappen gezet op het terrein van de verkeershandhaving. Ter uitvoering van de motie Zijlstra (VVD)/Samsom (PvdA)3 heeft het kabinet besloten dat de verkeersboetes vanaf 2017 een generaal dossier zijn op de begroting van VenJ. Voor zover er sprake was van een budgettaire prikkel bij het verkeershandhavingsbeleid is die prikkel daarmee nu weggenomen. Ook is het IBO verkeershandhaving met een kabinetsreactie aan de Tweede Kamer gezonden. Hierin is onder andere afgesproken dat de ministeries van IenM en VenJ elke twee jaar een plan opstellen waarin wordt beschreven wat gedaan wordt om de verkeersveiligheid te vergroten en wat er zal worden gedaan aan het veiliger maken van de infrastructuur op het hoofdwegennet, welke landelijke campagnes worden uitgevoerd en welke inzet op het gebied van verkeershandhaving zal plaatsvinden. Het eerste plan is mei 2017 gereed.

Ter intensivering van de verkeershandhaving zijn afspraken gemaakt over het uitbreiden van de digitale handhaving, extra inzet van en betere sturing op de teams Verkeer, meer aandacht voor verkeershandhaving door de basisteams in overleg met het gezag en meer aandacht voor staande houdingen.

De positie van slachtoffers verbeterde op diverse fronten. Het wetsvoorstel ter uitbreiding van het spreekrecht trad in werking. De rechtsbijstand voor slachtoffers is verruimd, evenals de middelen voor de rechtspraak om op de zitting tijd te nemen voor het spreken van slachtoffers. Slachtoffers kregen meer mogelijkheden voor het ontvangen van schadevergoeding. De voorschotregeling is sinds 1 januari 2016 van toepassing bij alle misdrijven. Daarbij staat de overheid garant dat slachtoffers een vergoeding krijgen, wanneer een dader daartoe is veroordeeld. Als er geen dader of veroordeling is, kunnen slachtoffers een tegemoetkoming van de overheid ontvangen via het Schadefonds Geweldsmisdrijven. Per 1 juli 2016 is dit ook mogelijk voor nabestaanden van slachtoffers van dood door schuld. De termijn om aanvragen bij het Schadefonds in te dienen is verruimd van drie naar tien jaar. De evaluatie in 2016 van het schadeverhaal door slachtoffers in het strafproces toont dat de praktijk van het voegen van slachtoffers voorschadevergoeding via het strafproces de afgelopen jaren sterk is verbeterd.

Voor de acute opvang van slachtoffers van seksueel geweld zijn inmiddels 13 Centra operationeel. Deze hebben in de eerste zes maanden van 2016 ongeveer 1.0004 slachtoffers van seksueel geweld opgevangen. Daarnaast trad in 2016 de aangepaste aanwijzing Zeden van het Openbaar Ministerie in werking. Deze moet leiden tot extra aandacht voor het slachtoffer om secundaire victimisatie en inbreuken op de privacy te voorkomen.

Om de Europese samenwerking op het gebied van slachtofferrechten te bevorderen heeft Nederland tijdens het EU-voorzitterschap het Europese Netwerk voor Rechten van Slachtoffers (ENVR) opgericht. Verder is gewerkt aan verbetering van de onderlinge samenwerking tussen schadefondsen uit de lidstaten.

Ook is de verbeterde versie van het Informatieportaal Justitiabelen (Injus) opgeleverd. Behalve informatie aan burgemeesters en slachtoffers over gewelds- en zedendelinquenten is hier nu ook informatie te vinden over tbs-gestelden met dwangverpleging en jeugdigen met verlengbare PIJ-maatregel.

Afgelopen jaar is de nationale contraterrorisme-strategie 2016–2020 opgesteld, mede op basis van de evaluatie van de vorige strategie. De CT-strategie bevat de strategische kaders voor het tegengaan van extremisme en terrorisme in Nederland, met als kern de brede benadering en multidisciplinaire samenwerking. Driemaal verscheen een Dreigingsbeeld Terrorisme Nederland (DTN) dat aangeeft dat de terroristische dreiging in Europa opnieuw groter werd. De terroristische dreiging in Nederland bleef echter ook het afgelopen jaar substantieel: dreigingsniveau 4 op een schaal van 5. Dat betekent dat de kans op een aanslag in Nederland reëel is, maar dat er geen concrete aanwijzingen zijn dat er voorbereidingen worden getroffen voor een aanslag.

De aanslagen en incidenten in ons omringende landen onderstrepen het belang van internationale samenwerking. Het Nederlandse EU-voorzitterschap stond dan ook in het teken van samenwerking en informatie-uitwisseling. Dit leidde tot een EU-routekaart voor het verbeteren van informatie-uitwisseling op het gebied van rechtshandhaving, terrorismebestrijding, grensmanagement en migratie. Ook werd een nieuwe Europese richtlijn terrorismebestrijding aangenomen, die voorziet in een vergaand strafrechtelijk kader om terrorisme tegen te gaan.

Het was het derde jaar van het Actieprogramma Integrale Aanpak Jihadisme 5. Er is grote vooruitgang geboekt in de wetgeving om terrorisme te kunnen bestrijden. Van de negen gestarte wetgevingstrajecten uit het programma zijn drie wetten in 2016 in werking getreden. Het betreft de mogelijkheid tot intrekken van het Nederlanderschap bij terroristische misdrijven, de precursoren voor explosieven en (van WenR) de bijzondere maatregelen voor grootstedelijke problematiek. Het wetsvoorstel beëindiginggrond uitkeringen e.d. bij deelname aan een terroristische organisatie (van SZW) is in december 2016 door de Eerste Kamer aanvaard.

Ondersteuning van de brede benadering uit het Actieprogramma Integrale Aanpak Jihadisme op lokaal niveau stond ook in 2016 centraal. Aan 18 gemeenten is € 6,3 mln. beschikbaar gesteld voor preventie en versterking van de persoonsgerichte aanpak. Binnen het jeugddomein was hierbij extra aandacht voor onderwijs, zorg en welzijn, met name de Geestelijke Gezondheidszorg.

Het Rijksopleidingsinstituut Radicalisering gaf 324 trainingen aan professionals. Het Familiesteunpunt Radicalisering begeleidde circa 25 families en enkele gemeenten startten met de aanpak «weerbaar opvoeden». Initiatieven voor weerwoord tegen extremisme zijn ontwikkeld. Voor de financiering van dergelijke initiatieven heeft V&J in 2016 een fonds voor maatschappelijk tegengeluid ingesteld.

Met de komst van de geplande zes Hoog Risico Beveiligings-pelotons van de Koninklijke Marechaussee in 2016 is meer capaciteit beschikbaar gekomen voor het bewaken en beveiligen van objecten6 Ook de uitbreiding van de snelle interventiecapaciteit van de Dienst Speciale Interventies loopt conform planning7. De opleiding was in 2016 volledig gevuld en nieuwe medewerkers zijn aangenomen.

Op Schiphol startte een pilot waarbij handbagage effectiever, efficiënter en passagiersvriendelijker wordt gescreend. Laptops en vloeistoffen mogen daarbij in de tas blijven. Uit de eerste resultaten blijkt dat de inzet van nieuwe technologie voordelen biedt. Met deze nieuwe manier van screening draagt V&J bij aan het behoud van de mainportfunctie van Schiphol. De pilot loopt door in 2017.

Onder coördinatie van de NCTV kwam een convenant tot stand voor de deling van dreigingsinformatie voor de burgerluchtvaart. Dit convenant bevat afspraken die in lijn zijn met de aanbevelingen van het rapport van de Onderzoeksraad voor Veiligheid (OVV) over de ramp met de MH17.8

Verhogen van de digitale weerbaarheid, de cybersecurity van Nederland, vergt een hoog niveau van kennis. Het Cyber Security Beeld Nederland 2016 schetst een zorgelijk beeld van de veiligheidssituatie in het digitale domein.9 Nederlandse overheidsinstellingen en bedrijven zijn in toenemende mate doelwit van steeds complexere cyberaanvallen met een grotere impact. De in de afgelopen jaren met succes ingezette koers plaatst Nederland in de voorhoede van het digitale domein. Deze positie behouden, vraagt een constante investering. In 2016 zijn significante resultaten geboekt. Zo is het Dutch cybersecurity platform for higher education and research (Dcypher) gelanceerd. Ook zijn nieuwe publiek-private samenwerkingen opgezet om de gehele keten op het gebied van digitale veiligheid te versterken. Bijvoorbeeld de pilots met de luchthaven Schiphol en die met Mainport Rotterdam. Dankzij het ontsluiten van digitale dreigingsinformatie via een platform verbeterde de uitwisseling van operationele dreigingsinformatie tussen publieke en private partijen. Het eerste specifieke wetsvoorstel op het gebied van cybersecurity, gegevensverwerking en meldplicht cybersecurity, is aan de Tweede Kamer aangeboden en in behandeling (Kamerstukken II 2015/2016, 34 388, nr. 2).

Tijdens het Nederlandse EU voorzitterschap is ook Cybersecurity actief op de kaart gezet. Eén van de belangrijke resultaten waarvoor Nederland zich in Europees verband sterk maakte is de Netwerk- en Informatiebeveiligingsrichtlijn. Deze werd in juli aangenomen door het Europees Parlement.10

In december nam de Tweede Kamer het wetsvoorstel computercriminaliteit III (34 372) aan. De bescherming van de privacy en van andere belangen van computergebruikers is daarbij zowel door de Kamerleden, als door de regering benadrukt. Zo mogen de voorgestelde bevoegdheden alleen worden ingezet bij ernstige of zeer ernstige misdrijven, er moet sprake zijn van proportionaliteit en subsidiariteit, logging van politieel handelen en veilig ICT gebruik (cyber Security). Het wetsvoorstel gegevensuitwisseling in samenwerkingsverbanden, dat nog in voorbereiding is, zal eveneens extra waarborgen bevatten voor de bescherming van persoonsgegevens bij de gegevensuitwisseling.

Bij de Tweede Kamer is het wetsvoorstel aanpassing bewaarplicht telecommunicatie gegevens (34 537) aanhangig. Dit voorstel regelt het bewaren van telecommunicatiegegevens bij de opsporing van ernstige misdrijven. Een arrest van het Hof van Justitie van 21 december 2016 (C-203/15 en C-698/15) gaf aanleiding om nog eens goed te kijken naar de consequenties van dit arrest voor het wetsvoorstel.

Rijk en regio werken samen aan betere rampenbestrijding en crisisbeheersing. De «Staat van de Rampenbestrijding 2016» van de Inspectie VenJ laat zien dat er flinke vooruitgang is geboekt in de voorbereiding op rampen en crises. Wel moeten de veiligheidsregio’s nog stappen maken op operationeel terrein.

Op het gebied van water en evacuatie, bij stralingsincidenten en stroomuitval zijn praktische handreikingen en andere instrumenten gemaakt zoals de Handreiking Impactanalyse Ernstige Wateroverlast en Overstromingen, de Handreiking regionale Informatiebehoefte bij watercrises en de geactualiseerde bestuurlijke netwerkkaart Stralingsincidenten. Deze laatste biedt duidelijk inzicht in de verantwoordelijkheidsverdeling voor bestuurders en de operationele partners, zodat zij samen slagvaardiger kunnen optreden.

Het Instellingsbesluit Ministeriële Commissie Crisisbeheersing 2016 en het Nationaal Handboek Crisisbesluitvorming (NHC) zijn aangepast. Ook is het Nationaal Crisisplan Luchtvaartongevallen Burgerluchtvaart opgeleverd. Dit bevat heldere samenwerkingsafspraken tussen betrokken publieke en private organisaties.

De herijking vitale infrastructuur is afgerond. Het kabinet heeft de processen ICT en Telecom en de inzet van Defensie «vitaal» verklaard. In mei en december hebben betrokken partijen geoefend met het scenario uitval vitale infrastructuur.

Een onderzoek voor de Europese doorontwikkeling van het waarschuwingssysteem NL-Alert is succesvol afgerond. Dit maakt het mogelijk om in 2017 te beginnen met het uitvoeren van diverse pilots. Ook is de samenwerking met andere landelijke alerteringssystemen gestart.

De NCTV leverde verschillende risicoanalyses op het terrein van economische veiligheid. Onder andere analyses van risico’s bij internationale aanbestedingen, buitenlandse overnames en investeringen. Naar aanleiding van de analyses van individuele cases bracht de NCTV concrete veiligheidsadviezen uit.

De vorming van de nationale politie bevond – en bevindt – zich, na de herijking van 2015 en de daarop aansluitende verbeterde planvorming van voorjaar 2016, in de fase van uitvoering. Door betere planningen en financiële controle daarop kunnen de eenheidsleidingen en de korpsleiding nu – waar nodig – beter bijsturen. Ook is beter aangesloten op regionale en lokale behoeften. Om te kunnen inspelen op lokale en regionale behoeften zijn regionale politiechefs beter in staat gesteld invloed uit te oefenen op beleid en planvorming. Op deze wijze wordt «de basis op orde» in 2017 afgerond. Het meest zichtbare resultaat is de personele reorganisatie. Vóór de zomer 2016 kregen alle medewerkers hun plaatsingsbesluit; inmiddels zijn ze ook voor het grootste gedeelte fysiek en administratief geplaatst. De uitkomsten van de eerste evaluatie van de Evaluatiecommissie Politiewet onderstrepen dat de vorming van de nationale politie op koers ligt.

De vorming van de Landelijke Meldkamerorganisatie is bijgesteld. De Veiligheidsregio’s krijgen nu de verantwoordelijkheid om de bestaande meldkamers samen te voegen tot tien meldkamers. De politie is verantwoordelijk voor de verbinding van deze meldkamers met nieuwe ICT.

De voorbereidingen zijn getroffen om de Politieacademie in te bedden in het huidige politiebestel, waaronder de afronding van de personele reorganisatie van de Politieacademie. Vanaf 2017 is de directeur van de Politieacademie verantwoordelijk voor de inhoud van het onderwijs en het onderzoek. De korpschef is verantwoordelijk voor het beheer van de sterkte en middelen van de Politieacademie.

Alle politie-eenheden namen het systeem Executie & Signalering (E&S) in gebruik, dat «realtime» toont welke boetes of straffen tegen personen nog open staan. Dit maakt de afhandeling efficiënter en vergroot de pakkans. Op 182 bureaus van politie en de marechaussee kunnen mensen boetes contant of met pin betalen.

ICT bij de politie is in 2016 verbeterd, zodat er nu minder storingen zijn. Het oude Herkenningsdienstsysteem (HKS) is buiten gebruik gesteld. De functionaliteiten zijn ondergebracht in een combinatie van de Basisvoorziening Handhaving (BVH) en de Basisvoorziening Informatie (BVI). Voor de agent op straat zijn twee nieuwe applicaties beschikbaar gekomen; e-Briefing en Executie & Signalering. De functionaliteit van de MEOS-smartphone is verder uitgebreid. Hadden agenten eerder al de mogelijkheid tot identificatie, het bevragen van een groot aantal registers en het schrijven van een digibon; nu beschikken ze ook over een app voor het aanhoudingsproces en de mogelijkheid om veilig foto’s te versturen.

Dienstverlening is en blijft een prioriteit van de politie. De politie streeft naar een zo laagdrempelig mogelijk aangifteproces. Aangifte doen via internet werd in 2016 gebruiksvriendelijker en veiliger, door de toepassing van DigiD. Ook startte de uitrol van de landelijke aangiftevolgservice. Wie aangifte doet kan nu beter op de hoogte blijven over de opvolging daarvan.

Op 27 juni 2016 werd de eindrapportage Vermindering administratieve lasten politie aan de Tweede Kamer aangeboden11. In de periode 2011 t/m 2015 is een equivalent van netto circa 5.500 fte administratieve lastenvermindering voor de politie gerealiseerd. Deze lastenvermindering is conform afspraak met de Kamer ten goede gekomen aan de primaire politietaken.

Versterking van de rechtsstaat

In 2016 is de rechtsstaat verder versterkt. Denk daarbij aan verbetering van de prestaties van de strafrechtketen op het terrein van onder meer het proces van opsporing en vervolging, de logistieke samenwerking bij het ter zitting brengen van zaken, het inzichtelijk en transparant maken van de ketenprestaties, het digitaliseren van de strafrechtketen en de tenuitvoerlegging van strafrechtelijke beslissingen. Deze omvangrijke trajecten vergen hechte en duurzame samenwerking. Mede daarom is het Bestuurlijk Ketenberaad (BKB) van start gegaan. Aan dit beraad nemen politie, OM, Rechtspraak, de directeur Wetgeving en Juridische Zaken van VenJ en de betrokken directeuren-generaal van VenJ deel. Het BKB heeft een start gemaakt met een proces van gezamenlijke reflectie op de opgaven van de strafrechtketen. Dit zal leiden tot het vaststellen van de maatschappelijke ambities van de strafrechtketen en hieraan gerelateerde prioriteiten en doelstellingen. Onder de vlag van het BKB kreeg de samenwerking binnen de strafrechtketen een vaste structuur en is het programma Versterking Prestaties Strafrechtketen (VPS) afgerond. De meeste doelstellingen van VPS zijn inmiddels bereikt. Op alle hiervoor genoemde terreinen zijn vorderingen geboekt en wordt blijvend aan verbeteringen gewerkt. Voorbeelden hiervan zijn de digitalisering (bijvoorbeeld Mobiel Effectief op Straat), de Task Force OM-ZM en de toepassing van de verbetermethodiek Lean Six Sigma.

Een werkende rechtsstaat heeft wetten nodig die passen bij deze tijd. Ook in 2016 is de rechtsstaat versterkt door aanpassingen in de wetgeving. Op 4 oktober 2016 nam de Tweede Kamer het wetsvoorstel herziening tenuitvoerlegging strafrechtelijke beslissingen (USB) aan12. Hiermee verschuift de verantwoordelijkheid voor de tenuitvoerlegging van straffen van het Openbaar Ministerie naar de Minister van Veiligheid en Justitie.

In vervolg op het rapport Herijking rechtsbijstand kondigde het kabinet maatregelen aan. Na een motie van het Kamerlid Van Nispen is besloten af te zien van de maatregel om een maximum in te stellen voor het aantal punten dat een advocaat binnen het stelsel kan verdienen. Op 2 september 2016 is de nieuwe commissie ingesteld die de evaluatie van de puntentoekenning uitvoert (commissie Van der Meer). Het streven was om het wetsvoorstel waarin het merendeel van de maatregelen worden uitgewerkt, eind 2016 in consultatie te brengen. Met het oog op de complexiteit van de maatregelen en hun onderlinge samenhang, is dit uitgesteld tot 2017.

De modernisering van het wetboek van Strafvordering bereikte een mijlpaal met de inwerkingtreding van de wet digitale processtukken op 1 december. De Tweede Kamer nam het tweede wetsvoorstel van de eerste tranche aan, het wetsvoorstel herziening tenuitvoerlegging strafrechtelijke beslissingen. De boeken 1 (algemene bepalingen en institutioneel kader) en 2 (het voorbereidend onderzoek) van het nieuwe wetboek zijn gereed gemaakt voor toetsing op consequenties voor de strafrechtelijke keten, als voorbereiding op uitzending voor de formele consultatie in 2017.

In het bestuursrecht en civiele recht zorgt het programma Kwaliteit en Innovatie rechtspraak (KEI) voor aansluiting van de rechtspraak op de digitalisering in de samenleving. Zo kunnen procedures eenvoudiger worden en sneller verlopen. De Eerste Kamer nam KEI wetgeving aan en de vier wetten en drie AmvB’s zijn op 21 juli 2016 in het Staatblad gepubliceerd. Dit is een belangrijke stap naar digitaal procederen in het civiele recht en in het bestuursrecht.

Het wetsvoorstel kansspelen op afstand13 reguleert het online kansspelen. In juli 2016 ging de Tweede Kamer akkoord met dit voorstel. In december 2016 is de memorie van antwoord aan de Eerste Kamer gestuurd. Op basis van de eerder aan de Tweede Kamer gezonden Beleidsvisie Speelcasinoregime is in 2016 een wetsvoorstel naar de Tweede Kamer gestuurd14. Verder is in 2016 de markt voor goededoelenloterijen behoedzaam geopend voor nieuwe toetreders. De belangrijke maatschappelijke bijdragen van deze loterijen zijn gewaarborgd.

Behalve van het actualiseren van wetten en regels, maakte VenJ in 2016 veel werk van technische innovaties voor snellere en meer toegankelijke informatie voor professionals. Onder meer het Generiek Casus Overleg Systeem, de VOG-app, het platform Jeugdconnect en een pilot met een Virtual Reality-simulatie, die huiselijk geweld toont vanuit het perspectief van het kind. Deze technische innovaties dragen bij aan de realisatie van recht en veiligheid.

Om Wob verzoeken open, transparant en sneller af te doen werkt het ministerie sinds het afgelopen jaar met een Wob coördinatiedesk.

Immigratie en Asiel

Een bijzondere opgave die veel aandacht vroeg, was het beheersen van de enorme toestroom aan vluchtelingen die Nederland in de eerste helft van 2016 en in het jaar daarvoor te verwerken kreeg. Dit vergde een grote inspanning van alle partijen die daarbij betrokken waren. Niet alleen van het departement, maar vooral ook van de IND, het COA, de gemeenten, de politie, en tal van vrijwilligers. Dank zij deze gezamenlijke inspanning zijn VenJ en partners er in geslaagd alle asielzoekers een vorm van opvang te bieden. Ook is de uitstroom van statushouders uit de eerste opvang versneld en is er gezorgd voor voldoende onderwijs, zorg en huisvesting. In totaal vertrokken in 2016 24.900 vertrekplichtige vreemdelingen. Deze stijging van meer dan 50% ten opzichte van 2015 is in hoge mate te verklaren door de stijging van het aantal afgewezen asielzoekers uit veilige landen van herkomst.

Op 4 mei 2016 en 13 juli 2016 presenteerde de Europese Commissie voorstellen om het Europees asielstelsel te versterken. In 2016 zijn de onderhandelingen over de verschillende voorstellen van start gegaan. Deze worden in 2017 voortgezet.

Met ingang van 1 januari 2016 is het nieuwe opvangmodel voor alleenstaande minderjarige vreemdelingen (amv’s) in werking getreden. Kleinschaligheid staat hierbij voorop. In juni 2016 is de structurele gesloten gezinsvoorziening in gebruik genomen. Deze bestaat uit twaalf woningen voor gezinnen en een afzonderlijk gebouw voor maximaal tien alleenstaande minderjarige vreemdelingen.

In 2016 werd de nieuwe Europese Grens- en Kustwacht operationeel. Een belangrijk element is de Rapid Intervention Pool waaraan Nederland 50 personen bijdraagt. In 2016 droeg Nederland bij aan Frontex operaties, onder meer door bovenop de reguliere inzet een Border Security Team in te zetten in Griekenland. Hiermee leverde ons land een belangrijke bijdrage aan de beheersing van de migratiestromen.

In 2016 is een wijziging van de Schengen Grens Code aangenomen. Deze leidt ertoe dat EU burgers systematisch aan de Schengen-buitengrens worden gecontroleerd. De onderhandelingen in de Raad zijn door het Nederlands Voorzitterschap gevoerd en in december is een akkoord bereikt met het Europees Parlement. Dit betekent een belangrijke bijdrage aan de interne veiligheid en de bestrijding van terrorisme.

In mei werd de handreiking medische informatie uitwisseling voor zorgprofessionals in de vreemdelingenketen gepubliceerd.15 Deze handreiking helpt zorgprofessionals stap voor stap bij het maken van de keuze over het overdragen van medische gegevens. Ook is een verklaring ontwikkeld, waarmee de vreemdeling toestemming kan geven voor het delen van zijn medische gegevens.

In de vreemdelingenketen is de infrastructuur voor digitale informatie-uitwisseling tussen alle partijen verbeterd. Zo beschikken medewerkers real-time en online over de noodzakelijke informatie.

Op het terrein van het nationaliteitsrecht vond parlementaire behandeling plaats van drie wetsvoorstellen. Het wetsvoorstel tot uitbreiding van de mogelijkheid tot intrekking van het Nederlanderschap in verband met een terroristisch misdrijf trad op 31 maart 2016 in werking. Bij de Eerste Kamer liggen het wetsvoorstel intrekking van de Nederlandse nationaliteit in verband met de nationale veiligheid en het wetsvoorstel verlenging naturalisatietermijn van vijf naar zeven jaar. Van het wetsvoorstel vaststellingsprocedure staatloosheid is op 28 november 2016 de internetconsultatie afgerond.

Overzicht prestatie-indicatoren Veiligheidsagenda

| Nulwaarde | Realisatie 2014 | Realisatie 2015 | Realisatie 2016 | Doel 2016 | Verschil | |

|---|---|---|---|---|---|---|

| High Impact Crimes 1 | ||||||

| Aantal overvallen | 1.633 | 1.267 | 1.239 | 1.133 | 1.596 | – 463 |

| Aantal straatroven | 7.002 | 5.418 | 4.731 | 4.165 | 6.534 | – 2.369 |

| Aantal woninginbraken2 | 87.345 | 71.100 | 64.560 | 55.470 | 80.765 | – 25.295 |

| Ondermijnende en financieel-economische criminaliteit 3 | ||||||

| Aantal aangepakte criminele samenwerkingsverbanden (csv’s) | 950 | 1.025 | 1.188 | 1.369 | 950 | 419 |

| Afnemen crimineel vermogen 4 | ||||||

| Crimineel vermogen dat langs strafrechtelijke weg wordt afgepakt (x € 1 mln.) | 70 | 136 | 143,5 | 416,5 | 100,6 | 315,9 |

| Aanpak cybercrime 5 | ||||||

| Aantal complexe onderzoeken naar cybercrime | 20 | 19 | 21 | 34 | 30 | 4 |

| Aantal reguliere onderzoeken naar cybercrime | 180 | 120 | 124 | 171 | 190 | – 19 |

| Aanpak kinderporno 6 | ||||||

| Totaal aantal interventies | 600 | – | 842 | 876 | 620 | 256 |

| Aantal complexe en grootschalige onderzoeken | 20 | – | 25 | 20 | 20 | 0 |

| Aantal reguliere grootschalige onderzoeken | 215 | – | 364 | 335 | 230 | 105 |

| Aanpak horizontale fraude 7 | ||||||

| Aantal aan OM aan te leveren zaken | 1.500 | 1.500 | 2.077 | 2.794 | 1.600 | 1.180 |

1

Bron: Gezamenlijke monitor Veiligheidsagenda politie & OM, voorlopige jaarresultaten 2016. De nulwaardes betreffen waarden uit 2013. In de Veiligheidsagenda zijn naast de streefwaarden voor de aantallen ook ophelderingspercentages voor High Impact Crimes te vinden. De genoemde doelen zijn maxima.

3

Bron: Gezamenlijke monitor Veiligheidsagenda politie & OM, voorlopige jaarresultaten 2016. Genoemde aantallen zijn een minimum streefwaarde van het aantal criminele samenwerkingsverbanden dat middels strafrechtelijk onderzoek wordt aangepakt (zij het projectmatig onderzoek of TGO-onderzoek). Handhaving van het aantal onderzoeken gaat gepaard met kwalitatieve versterking van de strafrechtelijke aanpak, waarbij deze meer gericht wordt op kopstukken en sleutelfiguren. Sturing op het aantal onderzoeken betreft een wijziging ten opzichte van de voor 2013 en 2014 gehanteerde indicator «percentage bekende csv’s dat wordt aangepakt».

5

Bron: Gezamenlijke monitor Veiligheidsagenda politie & OM, voorlopige jaarresultaten 2016. In de Veiligheidsagenda 2015–2018 is overeengekomen dat het aantal complexe onderzoeken stijgt tot 50, en het totaal aantal onderzoeken tot 360. Het aantal complexe onderzoeken is inclusief tenminste 20 grote internationale zaken dat wordt opgepakt door het Team High Tech Crime. De geformuleerde doelstelling betreft een wijziging ten opzichte van de jaren 2013 en 2014, waarin enkel de complexe onderzoeken door het Team High Tech Crime werden geregistreerd.

6

Bron: Gezamenlijke monitor Veiligheidsagenda politie & OM, voorlopige jaarresultaten 2016. In de gemeenschappelijke Veiligheidsagenda 2015–2018 is overeengekomen dat de aanpak van kinderporno wordt versterkt. Concreet is afgesproken dat het aantal interventies zal stijgen tot 700, waarvan tenminste 265 complexe en grootschalige onderzoeken in 2018. Dit betekent een wijziging van de doelstelling ten opzichte van 2013 en 2014, waarin werd gekeken naar het aantal ingestroomde verdachten. Door middel van de nieuwe prestatie-indicator kan effectiever op de aanpak worden gestuurd.

High Impact Crimes

In 2016 heeft de geïntensiveerde integrale aanpak van High Impact Crimes opnieuw haar vruchten afgeworpen. De daling van het aantal overvallen, straatroven en woninginbraken heeft zich verder doorgezet. De resultaten zijn toe te schrijven aan een stevige inzet op preventieve maatregelen bij burgers en bedrijven, waaronder technopreventie, voorlichting en de inzet van een landelijke koepelcampagne. Binnen de opsporing en vervolging is er ingezet op innovatieve wijzen van opsporen, middels slim cameratoezicht en betere informatie uitwisseling tussen bedrijfsleven (waaronder banken) en politie en openbaar ministerie. Om te voorkomen dat daders opnieuw de fout ingaan, is er in samenwerking met gemeenten en partners uit de strafrechtketen, tal van maatregelen genomen. In beginsel worden veroordeelde overvallens onder het zwaarste reclasseringstoezicht geplaatst, is er een nieuwe strafvorderingsrichtlijn bij woninginbraken uitgebracht en is er meer aandacht voor de persoonsgerichte aanpak waar passende interventies worden ingezet.

De daling bij woninginbraken is in belangrijke mate te danken aan de investeringen in preventie door een groot aantal actoren (gemeenten, corporaties, bedrijfsleven, politie, burgers). Een groot aantal van de preventietrajecten zijn met steun vanuit VenJ geïnitieerd.

Criminele Samenwerkingsverbanden (csv’s)

De intensivering en verbreding van de aanpak van georganiseerde criminaliteit is ook in 2016 voortgezet. Door de geïntensiveerde aanpak wordt steeds duidelijker blootgelegd hoe complex en diep ingenesteld in de samenleving deze problematiek is. Toch is op dit terrein vooruitgang geboekt. Zo leidde de versterking van de aanpak van onder andere drugshandel, mensenhandel en mensensmokkel in 2016 tot 1.369 (1.188 in 2015) strafrechtelijke onderzoeken naar criminele samenwerkingsverbanden door de Nationale Politie.

Aanpak horizontale fraude

Het aantal door de regionale politie-eenheden bij het OM aanleverde horizontale fraudezaken (parketnummers) in 2016: 2.794. Hiermee is de afspraak in de Veiligheidsagenda (1.600) ruimschoots gehaald is. Daarnaast zijn er ook nog 536 horizontale fraudezaken (parketnummers) aan het OM aangeleverd door de Landelijke Eenheid van de politie, de KMAR, de BOD’en en overige opsporingsdiensten.

Overzicht realisatie beleidsdoorlichtingen

| Art. | Omschrijving artikel | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 20171 | wanneer gepland | geheel artikel J/N | behandeling TK |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 31 | Nationale Politie | IBO Pol. | 2012 | N | N.B. | |||||||

| Bekostiging Nationale Politie (31,2)3 | 2018 | N.B. | ||||||||||

| kwaliteit, arbeidsvw en ICT Politie (31.3)4 | 2012 en 2018 | N.B. | ||||||||||

| 32 | Rechtspleging en rechtsbijstand | N | ||||||||||

| Apparaatskosten HR (32.1) | X | 2015 | Code 6 | |||||||||

| Adequate toegang tot het rechtsbestel (32.2) | 2015 | Code 4 | ||||||||||

| Optimale randvoorwaarden voor doelmatig en doeltreffend rechtsbestel (32.3) | 2015 | Code 6 | ||||||||||

| 33 | Rechtshandhaving en vervolging | J | ||||||||||

| Apparaatskosten OM (33.1) | X | 2014 | Code 2 | |||||||||

| Bestuur, informatie en technologie (33.2) | 2014 | Code 2 | ||||||||||

| Opsporing en vervolging (33.3) | 2014 | Code 2 | ||||||||||

| 34 | Straffen en beschermen | N | ||||||||||

| Raad voor de Kinderbescherming (34.1)6 | 2020 | N.B. | ||||||||||

| Preventieve maatregelen (34.2) | 2013 | Code 1 | ||||||||||

| Tenuitvoerlegging strafrechtelijke sancties en Vreemdelingenbewaring. (34.3) | X | 2010 en 2016 8 | N.B. | |||||||||

| – Slachtofferzorg (34.4) | 2013 | Code 4 | ||||||||||

| Uitvoering jeugdbescherming en Voogdij amv's (34.5) | X | 2017 10 | Code 4. | |||||||||

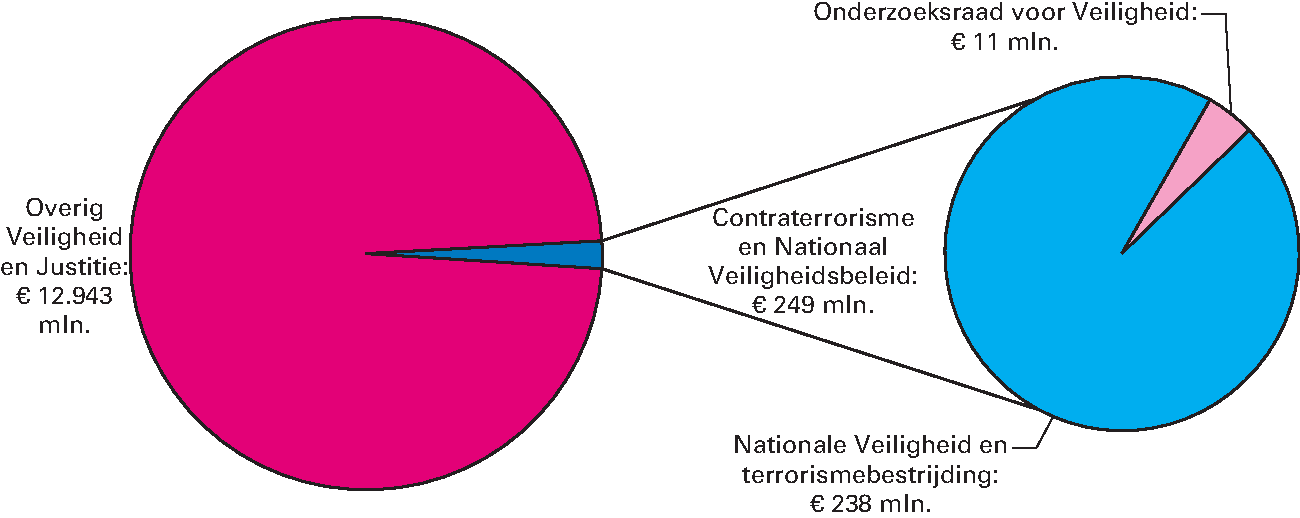

| 36 | Contraterrorisme en nationale veiligheidsbeleid | 2011 | N | Code 4 | ||||||||

| Nationale Veiligheid en. terrorismebestrijding (36.2) | X | 2010 en 2016 13 | N.B. | |||||||||

| Onderzoeksraad voor Veiligheid (36.3)14 | – | N.B. | ||||||||||

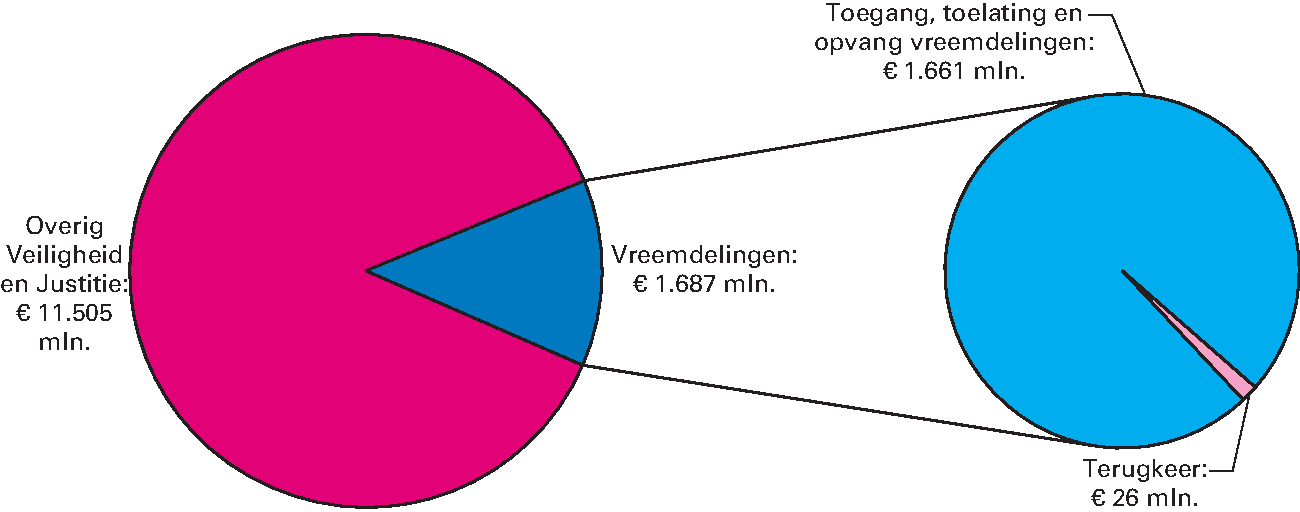

| 37 | Vreemdelingen | N | ||||||||||

| Toegang, toelating en opvang vreemdelingen (37.2) | X | 15 15 | N.B. | |||||||||

| Terugkeer (37.3) | – | 2018 | N.B. |

Code 1 = voor kennisgeving aangenomen.

Code 2 = schriftelijk overleg of schriftelijke vragen met antwoorden voor kennisgeving aangenomen.

Code 4 = betrokken bij overleg (in A)/wetgevingsoverleg/notaoverleg).

Code 6 = nog in behandeling.

N.B. = niet bekend

3

Op basis van een doorlichting ter zake de Politie is direct daarna het IBO NP gepland voor 2013. Dit IBO is in de zomer 2014 van start gegaan. Geplande afronding 2015. In 2017 vindt naar daadwerkelijke afronding plaats. Voorjaar 2017 wordt in overleg met MvF gesproken over concrete invulling doorlichting art. 31 in 2018.

7

Ging om doorlichting Tenuitvoerlegging jeugdsancties (oude artikel 14.2, TK 31 101, nr. 8).

12

Doorlichting Terrorismebestrijding (oude artikel 13.6, TK 29 754, nr. 195)

Toelichting

Focusonderwerp

De TK heeft de kwaliteit van de beleidsdoorlichtingen als focusonderwerp benoemd. Voor de doorlichtingen uit 2014–2016 wordt hierna ingegaan op de belangrijkste conclusies met betrekking tot de doelmatigheid en de doeltreffendheid. Tevens wordt de doorwerking van de doorlichtingen aangegeven. Het gaat om de volgende:

-

1. artikel 32.2 Rechtsbijstand (afgerond in 2016);

-

2. artikel 32.3 Rechtspraak (afgerond in 2016);

-

3. artikel 33 Veiligheid en Criminaliteitsbestrijding (afgerond in 2014); en

-

4. artikel 34.4 Slachtofferzorg (afgerond in 2014).

Artikel 32.2 Rechtsbijstand

De bevindingen in de Beleidsdoorlichting Adequate toegang tot het rechtsbestel, onderdeel gesubsidieerde rechtsbijstand van 24 mei 2016 zien op doelbereiking en doeltreffendheid enerzijds en op doelmatigheid anderzijds. Gezien de vraagstelling zullen de bevindingen ten aanzien van de doelmatigheid en de opvolging die hieraan is gegeven, eerst uitgebreid worden toegelicht. Vervolgens wordt ingegaan op de bevindingen die betrekking hebben op doelbereiking en doeltreffendheid.

Doelmatigheid

Ten aanzien van doelmatigheid worden in de Beleidsdoorlichting enkele knelpunten gesignaleerd die aan het eindrapport van de Commissie onderzoek oorzaken kostenstijgingen stelsel gesubsidieerde rechtsbijstand en vernieuwing van het stelsel (cie. Wolfsen) zijn ontleend. Voordat op deze individuele knelpunten wordt ingegaan, dient vooreerst te worden opgemerkt dat naar aanleiding van het rapport van de cie. Wolfsen de Minister van Veiligheid en Justitie tot een herijking van het stelsel van gesubsidieerde rechtsbijstand heeft besloten.16 Voor het merendeel van de voorgenomen maatregelen is wijziging van regelgeving nodig, in het bijzonder van de Wet op de rechtsbijstand en de daarop gebaseerde uitvoeringsbesluiten. Op 16 februari 2017 is een conceptwetsvoorstel in consultatie gegeven dat tot doel heeft de noodzakelijke wijzigingen in de Wet op de rechtsbijstand en enkele andere wetten te realiseren. De beoogde datum inwerkingtreding van dit conceptwetsvoorstel is 1 juli 2018. Met het conceptwetsvoorstel wordt ook op een aantal terreinen die niet expliciet in de Beleidsdoorlichting zijn genoemd een grotere doelmatigheid van het stelsel nagestreefd. Voor een volledig beeld van de aanstaande wijzigingen zullen deze na behandeling van de knelpunten die in de Beleidsdoorlichting zijn gesignaleerd, worden samengevat.

In de Beleidsdoorlichting zijn de navolgende conclusies ten aanzien van doelmatigheid getrokken:

Conclusie: De aan rechtzoekenden opgelegde inkomensafhankelijke eigen bijdrage wordt veelvuldig niet geïnd. Dat heeft als gevolg dat het beleid om meer rechtzoekenden te verleiden om zich eerst tot het Juridisch Loket te wenden voordat ze zich bij een advocaat vervoegen feitelijk illusoir is (geworden).

Actie: in het conceptwetsvoorstel wordt voorgesteld dat de inning van de eigen bijdrage niet langer plaatsvindt door de advocaat maar door de raad voor rechtsbijstand. Daarmee wordt voorkomen dat de effectiviteit van de afwegingsfunctie van de eigen bijdrage door niet-inning wordt ondermijnd. Inning kan voortaan alleen uitblijven indien de rechtzoekende over onvoldoende middelen beschikt om de eigen bijdrage (geheel of gedeeltelijk) te betalen.

Conclusie: Het ontbreekt binnen het stelsel aan een goede coördinatie tussen de eerste- en tweedelijns rechtsbijstand. Daardoor is onvoldoende verzekerd dat rechtzoekenden in alle gevallen die (rechts-)hulp krijgt die het meest passend is bij hun problemen en die aansluit bij hun werkelijke behoeften.

Actie: conform de aanbevelingen van de cie. Wolfsen wordt het systeem van de Wrb zodanig ingericht dat de raad voor rechtsbijstand voorafgaand aan het besluit op de toevoegingaanvraag een zogenoemde oriëntatietoets uitvoert. In deze toets wordt rekening gehouden met de probleemanalyse die eerder door eerstelijns hulpverleners is gesteld, in het bijzonder het Juridisch Loket. Doel hiervan is meer zekerheid te verkrijgen over het ontbreken van (kosten)efficiëntere alternatieven van een toevoeging voordat de toevoeging wordt verleend.

Conclusie: Bij zaken waarbij de zogenaamde multiproblematiek of ketenbesluitvorming aan de orde is, ontbreekt veelal actieve coördinatie gericht op het bereiken van een duurzame oplossing. In het huidige systeem van de gesubsidieerde rechtsbijstand worden problemen en juridische geschillen die verwant zijn, veelal gescheiden behandeld. Dit kan leiden tot meerdere toevoegingen per rechtzoekende, terwijl het samenhangende problemen zijn die vermoedelijk meer efficiënt in samenhang kunnen worden aangepakt.

Actie: onnodig meervoudig gebruik van toevoegingen wegens multiproblematiek wordt tegengegaan door middel van een drietal maatregelen:

-

• Versterking eerste lijn: betere samenwerking met andere eerstelijns organisaties, zodat het Juridisch Loket in concrete gevallen kan afstemmen welke hulp het meest effectief is;

-

• Het verbinden van een voorschrift aan de toevoeging, dat inhoudt dat de rechtzoekende op een bepaalde wijze medewerking moet verlenen aan de oplossing van de maatschappelijke problematiek die telkens tot juridische problemen leidt;

-

• Invoering van een trajecttoevoeging: hiermee worden gedurende zekere tijd «lump sum» alle juridische problemen die een zelfde oorzaak hebben onder het bereik van één toevoeging gebracht. Hierdoor berust het overzicht bij één rechtsbijstandverlener die een financiële prikkel heeft het probleem zo snel en efficiënt mogelijk op te lossen.

Conclusie: Onvoldoende samenhang in de aanpak van het probleem doet zich ook voor bij de afwikkeling van echtscheiding. Hier noemt de commissie het huidige «toernooimodel» de verzakelijking van de samenleving en complexe echtscheidingswetgeving als oorzaak voor meervoudig gebruik van toevoegingen rond een echtscheiding.

Actie: het wetsvoorstel bevat de maatregel «trajecttoevoeging bij echtscheiding». Evenals bij de trajecttoevoeging voor multiproblematiek gaat het om een toevoeging die op meerdere verwante zaken ziet, en waarvoor de rechtsbijstandverlener één vergoeding krijgt. Hiervan wordt verwacht dat de tussen partijen gemaakte afspraken (zoals over de omgangsregeling) duurzamer zullen worden, omdat de rechtsbijstandverlener er financieel belang bij heeft het conflict finaal te beslechten. Verder is in het najaar van 2016 de Commissie evaluatie puntenaantallen gesubsidieerde rechtsbijstand (cie. Van der Meer) ingesteld. Deze commissie heeft mede tot opdracht gekregen in haar rapportage stil te staan bij negatieve prikkels die in de puntentoekenning kunnen worden weggenomen en positieve prikkels die zouden kunnen worden aangebracht. De commissie brengt haar eindverslag vóór 1 juni 2017 uit. Een relevante actie die niet rechtstreeks voortvloeit uit de Beleidsdoorlichting, maar wel tot een grotere doelmatigheid in de verlening van rechtsbijstand voor een echtscheiding kan leiden, is tenslotte de Divorce Challenge die eind 2016 heeft plaatsgevonden (www.divorcechallenge.nl). De inzichten die hiermee zijn verkregen worden meegenomen in het dossier vechtscheidingen, waarover de Tweede Kamer later in 2017 wordt geïnformeerd.

Conclusie: Het stelsel kent een overlapping met private voorzieningen, zoals een rechtsbijstandsverzekering of een ledenorganisatie die in rechtsbijstand voorzien.

Actie: de versterking van de eerstelijns rechtsbijstand heeft tot doel om indringender na te kunnen gaan of de rechtzoekende geen alternatieven voor gesubsidieerde rechtsbijstand ter beschikking staan. In het conceptwetsvoorstel wordt voorzien in het instrument oriëntatiegesprek. Dit houdt in dat als de raad voor rechtsbijstand bij toetsing van een aanvraag van een toevoeging twijfelt of alle alternatieven voor een toevoeging zijn uitgeput, de rechtzoekende voor een gesprek bij het Juridisch Loket kan worden uitgenodigd. Als de rechtzoekende geen gehoor geeft aan de uitnodiging kan de raad de aanvraag weigeren. Verder wordt nog verkend of en zo ja hoe in overleg met rechtsbijstandsverzekeraars kan worden nagegaan of een rechtzoekende verzekerd is voor het probleem waarvoor hij een toevoeging aanvraagt.

Conclusie: Bij strafzaken ontbreekt een goede toetsing van de doelmatigheid van de bestede extra uren.

Actie: Uitgangspunt in het Besluit Vergoedingen Rechtsbijstand 2000 is dat de doelmatigheid van extra uren omwille van de rechtszekerheid vooraf wordt beoordeeld. Om deze toetsing te verbeteren wordt een adviescommissie in het leven geroepen die de raad voor rechtsbijstand op zijn verzoek adviseert over de aanvraag van extra uren. In de commissie hebben deskundigen zitting, onder anderen op strafrechtelijk terrein. Het conceptwetsvoorstel strekt er mede toe instelling van een dergelijke commissie mogelijk te maken.

Conclusie: De doelmatigheid in de eerste lijn zou kunnen worden vergroot door middel van het sluiten van (bulk)contracten met advocatenkantoren.

Actie: de raad voor rechtsbijstand en het Juridisch Loket gaan bij de implementatie van de maatregelen in het kader van de stelselherijking na waar een grotere kostenefficiëntie zou kunnen worden gerealiseerd door eerstelijns rechtsbijstandsverlening uit te besteden. Dergelijke contracten kunnen eventueel ook gesloten worden met rechtsbijstandsverzekeraars, en kunnen er ook op zien dat het Juridisch Loket in individuele gevallen advies inwint in een complex geval als daarmee doorverwijzing naar de tweede lijn kan worden voorkomen.

Overige maatregelen naar aanleiding van de aanbevelingen van de cie. Wolfsen

In de Beleidsdoorlichting worden de voorgenomen maatregelen weergegeven die het kabinet in reactie op de aanbevelingen van de cie. Wolfsen treft (pagina 47). Deze zijn, voor zover hiervoor niet reeds bij de «acties» genoemd:

| Maatregel | Stand van zaken |

|---|---|

| Aanscherping van kwaliteitseisen voor tweedelijns rechtsbijstandsverleners en versterking van kwaliteitsinstrumenten. | Geen wetswijziging nodig. Wordt opgepakt door de raad voor rechtsbijstand; uiterlijk 1 juli 2018 gereed. |

| Beperking van de maximale vergoeding die een tweedelijns rechtsbijstandsverlener per jaar aan inkomsten uit het stelsel kan ontvangen. | Onderdeel van het conceptwetsvoorstel. |

| Uitbreiding van de vermogenstoets met vermogen dat besloten ligt in de eigen woning. | Onderdeel van het conceptwetsvoorstel. |

| Wijziging van de inkomens- en vermogenstoets bij echtscheiding, door uit te gaan van het gezinsinkomen vóór echtscheiding in plaats van het individuele inkomen en vermogen van de rechtzoekende. | Onderdeel van het conceptwetsvoorstel. |

| Versterking van de regiefunctie van de raad voor rechtsbijstand (betere afstemming tussen de eerste en tweede lijn, en betere coördinatie bij massaschade). | Geen wetswijziging nodig. Wordt opgepakt door de raad voor rechtsbijstand; uiterlijk 1 juli 2018 gereed. |

| Versterking van de afwegingsfunctie van de door rechtzoekenden verschuldigde eigen bijdrage door te bewerkstelligen dat deze niet langer uit de bijzondere bijstand wordt gecompenseerd. | Bij AMvB wordt een hardheidsbepaling voor de eigen bijdrage opgenomen, waardoor de Wrb een voorliggende voorziening wordt ten opzichte van de Participatiewet. |

| Onderzoek naar de mogelijkheid in een database gegevens omtrent dekking uit hoofde van een rechtsbijstandsverzekering te registeren, zodat bij aanvraag van gesubsidieerde rechtsbijstand kan worden nagegaan of de rechtzoekende mogelijk voor rechtsbijstand is verzekerd. | Onderzoek vindt in 2017 plaats. |

Doelbereiking en doeltreffendheid

In het hoofdstuk doelbereiking en doeltreffendheid zijn de hieronder weergegeven conclusies getrokken. Ter aanvulling daarop kan hier nog worden gemeld dat het rechtsvergelijkend onderzoek naar de uitgaven per toevoeging, waartoe de Algemene Rekenkamer in 2013 had geadviseerd, inmiddels loopt (pagina 28). Het onderzoek wordt uitgevoerd door het WODC. De uitkomsten van het onderzoek worden rond de zomer van 2017 verwacht.

Conclusie: het is onduidelijk in hoeverre de toegang tot het Juridisch Loket adequaat is.

«Of de toegang tot deze voorziening adequaat is kan niet met zekerheid uit de beschikbare evaluaties worden afgeleid. Meetbare indicatoren hiervoor zijn niet ontwikkeld. Er is sprake van overlap met ander hulpverleningsaanbod, hetgeen uit oogpunt van doelmatigheid een aandachtspunt is (zie ook paragraaf 6.1.3). De cie. Wolfsen heeft de aanbeveling gedaan de werkwijze in de eerste lijn te verbeteren door het Juridisch Loket en het andere hulpverleningsaanbod beter op elkaar aan te laten sluiten.» (pagina 35)

Actie: de samenwerking tussen het Juridisch Loket en andere hulpverleners wordt verbeterd (onderdeel maatregelenpakket commissie-Wolfsen). Tevens gaat het Juridisch Loket in het project «toegankelijkheid eerste lijn» meetbare indicatoren voor toegankelijkheid opstellen.

Conclusie: de effecten van het gevoerde kwaliteitsbeleid zijn niet duidelijk.

«Het ligt voor de hand dat in het kader van de aanbevelingen «peer review» en «onafhankelijk periodiek kwaliteitsonderzoek» een zelfde kwaliteitsbegrip wordt gehanteerd. Meer inzicht in de doeltreffendheid van het kwaliteitsbeleid kan worden verkregen door voorafgaand aan het invoeren of aanscherpen van inschrijvingsvoorwaarden een nulmeting uit te voeren. (pagina 38/39).

Actie: in het kader van de stelselherijking rechtsbijstand wordt momenteel een nulmeting voorbereid. Deze moet in het najaar van 2017 gereed zijn. In hoeverre peer reviews onder rechtsbijstandverleners door de raad kunnen worden georganiseerd is afhankelijk van politieke besluitvorming; een grondslag hiervoor is opgenomen in het conceptwetsvoorstel.

Conclusie: doeltreffendheid van online voorzieningen zoals de Rechtwijzer is nog niet aangetoond.

«Onderzoek naar de mate waarin de Rechtwijzer de zelfwerkzaamheid van rechtzoekenden bevordert laat zien dat rechtzoekenden zelf een grote mate aan zelfwerkzaamheidervaren. Dit verband kon echter niet op andere wijze dan door middel van de opgave van de respondenten zelf worden aangetoond. Voor een compleet beeld van de doeltreffendheid van dit instrument zou ook onderzoek moeten worden gedaan naar het aantal mensen dat op zoek is naar informatie om zelf hun juridisch probleem op te lossen maar dat de websites niet weet te vinden, of dat binnen de websites niet de gewenste informatie weet te vinden. Afgezien van het periodieke klanttevredenheidsonderzoek zijn hier geen gegevens over bekend.» (pagina 40).

Actie: Effectmeting vindt plaats bij elke vernieuwing van de Rechtwijzer. In algemene zin wordt in de Geschilbeslechtingsdelta over de effecten van online geschiloplossing gerapporteerd. Naar verwachting is bij de eerstvolgende Geschilbeslechtingsdelta (2019) het gebruik van online hulpmiddelen verder toegenomen en is er dan ook meer zicht op de effecten van dat gebruik.

Artikel 32.3 Rechtspraak

Uit de doorlichting blijkt het volgende met betrekking tot de doelbereiking en doeltreffendheid van het beleid, dat is gericht op de toegankelijkheid, kwaliteit en doelmatigheid van de Nederlandse rechtspraak tussen 2007 en 2015.

Doelbereiking van het beleid

De toegang tot het recht is stabiel, waarbij er wel voorzichtige signalen zijn dat de omvang van buitengerechtelijke geschiloplossing toeneemt, terwijl het aantal rechtszaken daalt. De diverse indicatoren voor de kwaliteit van de rechtspraak geven aan dat deze niet structureel is gewijzigd in de afgelopen jaren. De productiviteit van de rechtspraak fluctueert door de jaren heen. De productiviteit piekt in 2004 en 2012, maar is anno 2015 weer ongeveer op hetzelfde niveau als in 2002. De mate van doelbereiking van het rechtspraakbeleid is al met al constant tussen 2007 en 2015. Er zijn geen grote veranderingen in de uitkomsten.

Een globale verkenning met zich ontwikkelende Europese benchmarks indiceert dat de toegankelijkheid van de Nederlandse rechtspraak zich op een gemiddeld niveau beweegt, terwijl de kwaliteit en productiviteit bovengemiddeld zijn. In het kader van de beleidsdoorlichting is nagegaan wat wetgeving en prestatiebekostiging hebben bijgedragen aan deze relatief stabiele realisatie van de doelstellingen van het beleid.

Effecten van wetgeving

Wat de wetgeving betreft zijn de laatste jaren belangrijke veranderingen tot stand gekomen: het verhogen van de competentiegrens voor kantonzaken in 2011, de herziening van de gerechtelijke kaart in 2013, het wetsvoorstel voor het digitaliseren en vereenvoudigen van procedures vanaf 2016, het herzien van griffierechten in 2010 en het versterken van de cassatierechtspraak in 2012. Het is nog te vroeg om de effectiviteit van deze wetgeving vast te kunnen stellen. Er zijn nulmetingen uitgevoerd, monitorsystemen ontwikkeld en deelevaluaties gepubliceerd, maar definitieve wetsevaluaties zullen pas vanaf de tweede helft van 2016 en daarna beschikbaar komen. Pas dan kan een gefundeerd oordeel worden geveld over de vraag wat de nieuw ingevoerde wetten hebben bijgedragen aan het verbeteren van condities voor de toegankelijkheid, kwaliteit en doelmatigheid van de rechtspraak.

Effecten van prestatiebekostiging

De financiering van de Rechtspraak geschiedt sinds 2005 door middel van een systeem van prestatiebekostiging. De Algemene Rekenkamer heeft eind april 2016 een rapport gepubliceerd over de invloed van dit systeem op de doelmatigheid van de Rechtspraak. De prestatiebekostiging heeft er, zo blijkt uit dit rapport, mede aan bijgedragen dat de gestaag dalende productiviteitsdaling van de Rechtspraak tussen 1980–2000 een halt is toegeroepen. Volgens de Rekenkamer is mede door de invoering van de prestatiebekostiging in 2005 de productiviteit van de Rechtspraak sindsdien gestabiliseerd, zonder dat daarbij de kwaliteit van de rechtspraak structureel is veranderd. De Rekenkamer stelt vast dat doelmatigheidsprikkels bij de gerechten hebben geleid tot een betere planning, een evenwichtigere verdeling van middelen en een sluitende begroting. De prestatiebekostiging heeft mede bijgedragen aan een stabiele en evenwichtige ontwikkeling van de doelmatigheid bij de rechtspraak met behoud van de – als zodanig moeilijk meetbare – kwaliteit van rechtspraak.

Beleidsacties

De aandachtspunten voor het beleid in de komende jaren zijn vooral een continuering van de grote verandertrajecten van de afgelopen jaren, met de implementatie waarvan de Rechtspraak nog voor een grote opgave staat. Dit zijn met name: de digitalisering en vereenvoudiging van procedures, de (evaluatie van de) gerechtelijke kaart, de invoering van professionele standaarden in relatie tot de bekostiging en werkdruk. Daarnaast zijn voor de Minister van Veiligheid en Justitie aandachtspunten: de ontwikkeling van buitengerechtelijke geschiloplossing, toekomstbestendige wetgeving en de uitkomsten van Europese benchmarks en best practices.

Met het programma tot digitalisering en vereenvoudiging van procedures wordt door de Rechtspraak invulling gegeven aan de algemene efficiencytaakstelling van het kabinet. De komende jaren zal de productiviteit van de rechtspraak daarmee een opwaartse lijn gaan vertonen. Maatregelen om generiek minder volume te financieren, specifieke zaaksinstroom te beperken of de griffierechten te verhogen acht het kabinet thans niet wenselijk of opportuun. De thans lopende stelselwijzigingen worden gemonitord en geëvalueerd. In de volgende beleidsdoorlichting is er voldoende materiaal om nieuwe evidence based beleidsopties te verkennen.

Artikel 33 Veiligheid en Criminaliteitsbestrijding

a) Belangrijkste conclusies met hierbij specifieke aandacht voor de doelmatigheid

Inhoud

De beleidsdoorlichting belicht twee aspecten.

-

• Allereerst is een oordeel gegeven over de faciliterende rol van de rijksoverheid richting het lokaal bestuur. Welke inspanningen zijn gepleegd om het lokale bestuur in staat te stellen doeltreffend en doelmatig op te treden bij het bewaken en bevorderen van de veiligheid. Uit de doorlichting blijkt dat de rijksoverheid in de onderzochte periode de nodige beleidsinspanningen heeft gepleegd om het lokaal bestuur in staat te stellen de lokale veiligheidszorg vorm te geven. Er is een breed scala aan beleidsinstrumenten ter beschikking gesteld (o.a. opstellen wet- en regelgeving zoals Wet MBVEO, creëren bevoegdheden bv. wet Bibob, versterken van verbindingen met andere partijen zoals de RIEC’s en het CCV).

-

• Het tweede aspect betreft de opsporing en vervolging. De beleidsdoorlichting wijst uit dat dat er in de onderzochte periode de nodige beleidsinspanningen zijn geweest gericht op kwaliteitsverbetering en het op peil houden van de opsporing en vervolging (o.a. verbetering proces van melding en aangifte, investering in samenwerkingsverbanden bv. PPS, intensivering bestrijding van ondermijnende georganiseerde criminaliteit, aanpak van specifieke vormen van criminaliteit zoals High Impact Crime, Fraude, Cybercrime etc.).

Het algemene beeld dat uit de beleidsdoorlichting naar voren komt is dat het goed gaat met de ontwikkeling van de veiligheid en de bestrijding van de criminaliteit. De intensieve aanpak van criminaliteit en onveiligheid van de afgelopen jaren werpt zijn vruchten af. De criminaliteit daalt verder en de onveiligheid neemt eveneens verder af. Deze aanpak wordt met kracht voortgezet en er wordt geïnvesteerd in initiatieven daar waar de samenleving geconfronteerd wordt met nieuwe vormen van criminaliteit. Hierbij gaan preventie en repressie hand in hand, en is behalve voor politie en OM ook een actieve rol weggelegd voor het lokaal bestuur. De beleidsthema’s en de vervolgstappen waarop VenJ zich zal gaan richten zijn opgenomen in de Beleidsagenda voor 2015 en verder (aanpak High Impact Crimes, cybercrime, kinderporno en kindersekstoerisme, fraudebestrijding, versterking van de aanpak van georganiseerde ondermijnende criminaliteit (en de rol van de RIEC’s en het LIEC daarbij).

Doelmatigheid

Uit de beleidsdoorlichting blijkt dat het accent bij de bestudeerde evaluaties vooral ligt op de doeltreffendheid van het beleid. Bij bijna alle in beschouwing genomen onderzoeken stond steeds de vraag centraal of beleidsdoelen zijn gerealiseerd door de inzet van genomen maatregelen (ex post), dan wel wat de uitwerking zou kunnen zijn van in te zetten beleidsmaatregelen (ex ante).

De prioritaire aandacht voor doeltreffendheid van beleid moet zich ook meer richten op doelmatigheid. In de beleidsreactie van het kabinet op de doorlichting is in dit verband gemeld dat het doelmatigheidsaspect bij komende evaluaties dan ook nadrukkelijker aan de orde zal komen. Met het WODC is overeengekomen om bij de onderzoeksprogrammeringsrondes met de beleidsdirecties de vraag naar de doelmatigheid van het beleid te betrekken bij de vraagstelling van zelf uit te voeren c.q. uit te besteden wetenschappelijk onderzoek. Bij het onderzoek naar de doelmatigheid van beleid zal tevens aandacht worden besteed aan het effect van het weghalen van financiële middelen op de doelmatigheid van beleid. Dit is inherent aan het doelmatigheids-vraagstuk.

b) Beleidsacties als gevolg van doorlichtingen

Uit de beleidsdoorlichting blijkt dat het goed gaat met de veiligheid in Nederland. De criminaliteit daalt verder en de onveiligheid neemt eveneens verder af. De intensieve aanpak van criminaliteit en onveiligheid in de afgelopen jaren werpt zijn vruchten af. We moeten dus doorgaan op de ingeslagen weg. Vooral doorgaan met de uitvoering van datgene wat in gang is gezet en investeren in initiatieven daar waar we geconfronteerd worden met nieuwe vormen van criminaliteit. De beleidsthema’s en de vervolgstappen waarop VenJ zich zal gaan richten zijn opgenomen in de Beleidsagenda voor 2015 en verder. Uiteraard doen we dit niet alleen, maar gezamenlijk met het lokaal bestuur, politie en Openbaar Ministerie, het bedrijfsleven en al onze ketenpartners.

Enkele concrete beleidsacties en vervolgstappen voor beleid staan hieronder beschreven:

-

1) Ondermijnende criminaliteit

De geïntegreerde aanpak van ondermijnende criminaliteit heeft tot doel om met interventies van strafrechtelijke, bestuurlijke, fiscale en/of privaatrechtelijke aard één breed en effectief front te vormen. Hierbij is een belangrijke rol weggelegd voor de RIEC’s en het LIEC. Voor 2015 staat een intensivering van de samenwerking tussen RIEC’s, LIEC, OM, Politie, Belastingdienst, FIOD, KMar, burgemeesters en gemeenten op het programma. Doel is om minimaal 950 criminele samenwerkingsverbanden per jaar door middel van strafrechtelijk onderzoek aan te pakken. De aanpak richt vooral op de criminele kopstukken en sleutelfiguren en op het terugdringen van de vermogensposities van criminele organisaties.

-

2) High Impact Crimes

Bij de bestrijding van de zgn. High Impact Crimes wordt onverminderd ingezet op de succesvolle ketensamenwerking met een combinatie van een gebiedsgerichte, persoons- en dadergerichte aanpak. Binnen het speciaal ingerichte Programma Gewelddadige Vermogenscriminaliteit ligt de focus onverminderd op het verhogen van het ophelderingspercentage en verminderen van het aantal straatroven (max. 6.723 in 2015), overvallen (max. 1.648 in 2015), en op het terugdringen van het aantal woninginbraken (max. 61.000 in 2018).

-

3) Cybercrime

Op het terrein van de aanpak van cybercrime kan gemeld worden dat de harde aanpak ten aanzien van deze vorm van criminaliteit in nauwe samenwerking met tal van publieke en private partijen in binnen- en buitenland met kracht wordt voortgezet. Dit moet leiden tot een forse toename van het aantal cybercrime-onderzoeken (tot 360 in 2018). Voorts kan genoemd worden de versterking van het juridisch instrumentarium (wetsvoorstel computercriminaliteit III), de versterking van de opsporingscapaciteit ten behoeve van het Team High Tech Crime, en de verdere inrichting en opbouw van digitale expertise bij de politie.

-

4) Fraude

De aanpak van fraude is ook in 2015 een topprioriteit. Zoals bekend zijn de ambities van het kabinet op het terrein van fraudebestrijding vertaald in een Rijksbreed actieprogramma waarvan de coördinatie van de uitvoering ligt bij mijn ministerie. In alle fraudezaken blijft het afpakken en terughalen van crimineel vermogen een centrale doelstelling. Hiermee wordt tevens een bijdrage geleverd aan de totale afpakdoelstelling (waarvan de beoogde stijging van het incassoresultaat naar verwachting verder zal toenemen tot ruim 100 mln. euro vanaf 2016). In 2015 is ook voorzien in een versterking van de aanpak van fraude tegen burgers en bedrijven (de zgn. horizontale fraude). Publieke en private partners maken hiervoor gezamenlijk afspraken. Naast preventieve maatregelen en versterkte publiek-private samenwerking vormt ook de strafrechtelijke aanpak van deze vorm van fraude een wezenlijk onderdeel van de aanpak (stijging van aantal strafzaken naar 1.500 in 2015). Ten aanzien van fraudebestrijding kan nog worden gewezen op de beoogde inwerkingtreding van het wetsvoorstel financieel economische criminaliteit in 2014.

-

5) Kinderporno en kindersekstoerisme

Bij de bestrijding van kinderporno en kindersekstoerisme zal de bestaande focus op slachtoffers en op vervaardigers en verspreiders verder worden uitgebreid (stijging aantal interventies naar 700 in 2018 en meer focus op meer complexe zaken). Het Plan van Aanpak Kindersekstoerisme zal voor langere tijd voorzien in meer concrete acties ter voorkoming en bestrijding van kindersekstoerisme (hierbij is een belangrijke rol weggelegd voor de tijdelijke inzet van extra politieliaisons).

Artikel 34.4 slachtofferzorg

De beleidsdoorlichting beziet de periode 2007–2013 en beschrijft de ingezette instrumenten onder het begrotingsartikel 34.4 (slachtofferzorg) aan de hand van de vijf beleidsdoelen die in de visie «Recht doen aan slachtoffers» worden geformuleerd:

-

1. Slachtoffers worden erkend, zorgvuldig bejegend en geïnformeerd;

-

2. Slachtoffers hebben een sterke positie in het recht;

-

3. Slachtoffers worden beschermd waar nodig;

-

4. Slachtoffers die dat nodig hebben worden ondersteund bij het te boven komen van de gevolgen van het delict;

-

5. Slachtoffers hebben mogelijkheden tot herstel van de gevolgen, zowel financieel, praktisch als emotioneel.

Hierna worden belangrijkste conclusies en aanbevelingen uit de doorlichting van samengevat vanuit twee gezichtspunten:

-

• Wat is bereikt voor slachtoffers (maatschappelijk rendement);

-

• Welke kosten waren daarmee gemoeid (financiën) en hoe doelmatig zijn deze middelen ingezet.

Maatschappelijk rendement

Jaarlijks wordt in Nederland een op de vijf mensen van 15 jaar en ouder slachtoffer van criminaliteit.17 Criminaliteit is een maatschappelijk gegeven en het slachtofferbeleid is daarmee altijd actueel.

De vorige beleidsdoorlichting uit 2007 constateerde dat de gevolgen van het slachtofferschap van een misdrijf vaak groot zijn en dat voor sommige slachtoffers specifieke ondersteuning nodig is. Daarnaast bleek dat slachtoffers zich onvoldoende erkend voelden door het strafrecht, hetgeen de verwerking belemmerde en het vertrouwen in de overheid, in het bijzonder justitie, verminderde.

Uit de beleidsdoorlichting 2007–2013 blijkt dat de afgelopen jaren grote stappen zijn gezet in de versterking van de positie van slachtoffers. De beleidsdoorlichting constateert dat meer is gerealiseerd dan was voorgenomen naar aanleiding van de vorige beleidsdoorlichting. De ambities uit 2007 zijn dan ook ruimschoots gehaald.