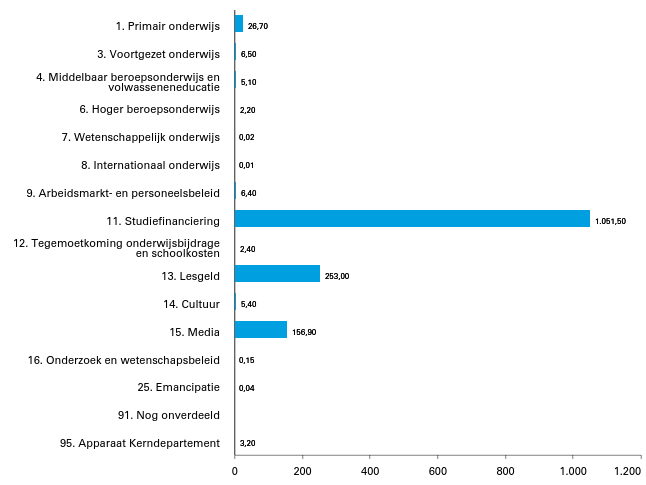

Figuur 1 Gerealiseerde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (x €1 miljoen). Totaal € 44.461,52

Figuur 2 Gerealiseerde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (x €1 miljoen). Totaal € 1.519,48

A. ALGEMEEN

1 1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bieden de Minister van Onderwijs, Cultuur en Wetenschap en de Minister voor Basis- en Voortgezet Onderwijs en Media, het departementale jaarverslag van het Ministerie van Onderwijs, Cultuur en Wetenschap (VIII) over het jaar 2020 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoeken wij de beide Kamers van de Staten-Generaal de Minister van Onderwijs, Cultuur en Wetenschap en de Minister voor Basis- en Voortgezet Onderwijs en Media decharge te verlenen over het in het jaar 2020 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

1. het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

2. de centrale administratie van de schatkist van het Rijk van het Ministerie van Financiën;

3. de financiële verantwoordingsinformatie in de jaarverslagen;

4. de totstandkoming van de niet-financiële verantwoordingsinformatie in de jaarverslagen;

5. de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

1. het Financieel jaarverslag van het Rijk over 2020;

2. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

3. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

4. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2020 opgenomen rekening van uitgaven en ontvangsten over 2020, alsmede over de saldibalans over 2020 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Onderwijs, Cultuur en Wetenschap,I. K. van Engelshoven

De Minister voor Basis- en Voortgezet Onderwijs en Media,A. Slob

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, tweede lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de Voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

Het departementaal jaarverslag 2020 bestaat uit de volgende onderdelen:

• een algemeen deel;

• het beleidsverslag;

• de jaarrekening;

• de bijlagen.

De Minister voor Basis- en Voortgezet Onderwijs en Media is verantwoordelijk voor artikel 1 primair onderwijs, artikel 3 voortgezet onderwijs, artikel 9 arbeidsmarkt- en personeelsbeleid en artikel 15 media. De Minister van Onderwijs, Cultuur en Wetenschap is verantwoordelijk voor de overige artikelen. De verdeling van de beleidsterreinen is vastgelegd in de portefeuilleverdeling van Kabinet Rutte III.

Algemeen deel

Het Algemeen deel bevat de aanbieding van het departementaal jaarverslag, het verzoek tot dechargeverlening en deze leeswijzer.

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling rijksbegrotingsvoorschriften 2021 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel.

Groeiparagraaf

In het onderdeel Beleidspriotiteiten is een overzicht opgenomen van de coronamaatregelen.Daarnaast heeft de Tweede Kamer voor de verantwoording over 2020 verzocht om het onderwerp «Toepassing van artikel 3.1. van de Comptabiliteitswet 2016 (CW3.1)» te benoemen als focusonderwerp en daar specifiek aandacht aan te besteden. De Minister van Financiën heeft de Tweede Kamer geïnformeerd dat de departementen zijn gevraagd om in het jaarverslag inzichtelijk te maken op welke wijze invulling is gegeven aan CW3.1 bij significante beleidsvoorstellen in 2020 (Kamerstukken II 2019/20, 31865, nr. 174). In bijlage 5 "Focusonderwerp 2020, naleving CW3.1" van dit jaarverslag wordt dit voor het Ministerie van OCW inzichtelijk gemaakt.

Informatie in begroting, jaarverslag en andere relevante publicaties

De begroting en het jaarverslag zijn compacte documenten en toegespitst op de financiële informatie. De beleidsagenda en het beleidsverslag presenteren de doelstellingen van de Ministers en de beleidsartikelen beschrijven de werking en financiering van de verschillende stelsels met bijbehorende prestatie-indicatoren. Voor een bredere kwantitatieve onderbouwing van de doelen en ambities uit begroting en jaarverslag wordt verwezen naar de openbare website OCW in cijfers. Op deze website worden resultaten, de stand van zaken en ontwikkelingen in het OCW-veld met een kwantitatieve toelichting en onderbouwing in beeld gebracht.

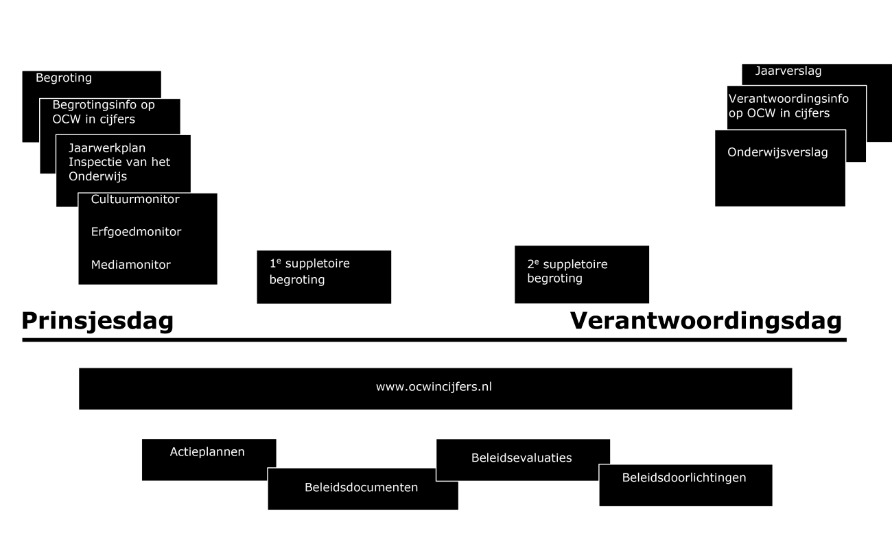

Onderstaand schema geeft grafisch een totaalbeeld van welke informatie en verantwoording van het OCW-beleid gedurende een begrotingscyclus aan de Tweede Kamer wordt gestuurd.

Figuur 3 Schematische weergave van de informatie aan de Tweede Kamer gedurende de begrotingscyclus

Hieronder volgt een nadere toelichting bij het schema.

Op Prinsjesdag ontvangt de Tweede Kamer de begroting van het Ministerie van OCW. Op de website van OCW in cijfers worden onder andere de doelen uit de beleidsagenda en verschillende ingezette beleidsinstrumenten gevolgd, waaronder de Lerarenagenda en de sectorakkoorden in het po en vo. Ook wordt de internationale positie van het Nederlandse onderwijs- en wetenschapsstelsel gevolgd en zijn de belangrijkste onderzoeksresultaten van «Education at a Glance» opgenomen, de jaarlijkse publicatie van de OESO. Daarnaast geeft deze website met de infographic «Onderwijsmonitor» inzicht in de prestaties van het onderwijs. Voor cultuur & media, wetenschap en emancipatie wordt met een beknopte set indicatoren een beeld van de kwaliteit en prestaties gegeven.

In 2020 heeft de Boekmanstichting gewerkt aan een opvolger van de publicatie van het Sociaal en Cultureel Planbureau: ‘Het Culturele Leven’. Deze Cultuurmonitor is eind 2020 als eerste pilot verschenen, en zal vanaf 2021 periodiek verschijnen. De Rijksdienst voor het Cultureel erfgoed (RCE) maakt de Erfgoedmonitor. Relevant voor het mediabeleid is onder meer de Mediamonitor van het Commissariaat voor de Media.

De Inspectie van het Onderwijs heeft een belangrijke rol in het onderwijsstelsel als toezichtshouder, maar ook als leverancier van beleidsinformatie. Jaarlijks verschijnt het Onderwijsverslag, waarin beschreven wordt wat goed gaat en wat er beter kan in het onderwijs. In de Financiële Staat van het Onderwijs (Kamerstukken II 2020/20210, 35570-VIII, nr. 175) wordt verslag gedaan van de financiële staat van de onderwijsinstellingen.

Gedurende het jaar wordt de Tweede Kamer geïnformeerd over de begrotingsuitvoering door middel van de 1e suppletoire begroting (Voorjaarsnota) en de 2e suppletoire begroting (Najaarsnota).

Ook worden gedurende het jaar allerlei beleidsdocumenten zoals actieplannen, beleidsdocumenten, beleidsevaluaties en beleidsdoorlichtingen naar de Tweede Kamer gestuurd. Wetsvoorstellen worden ter behandeling aangeboden en AMvB’s worden voorgehangen. Over verschillende beleidsterreinen worden brieven naar de Tweede Kamer gestuurd, onder andere ter nadere uitwerking van de beleidsagenda en de begroting. Hierover vindt vaak separaat overleg met het parlement plaats. De actieplannen geven voor de verschillende beleidsterreinen een beeld van het beleid. Beleidsdoorlichtingen en andere evaluaties verschaffen inzicht in de effectiviteit van beleid. Daarnaast wordt jaarlijks in de Voortgangsrapportages van de Sectorakkoorden en de Lerarenagenda informatie verschaft over de voortgang op enkele belangrijke prestatie-indicatoren.

De derde woensdag in mei is Verantwoordingsdag. De Tweede Kamer ontvangt dan het jaarverslag van het Ministerie van OCW, en de laatste stand van zaken van de voortgang op de begrotingsdoelen en ambities wordt gepresenteerd op de website van OCW in cijfers. Ook wordt het Onderwijsverslag aan de Tweede Kamer toegestuurd.

Beleidsverslag

Het beleidsverslag kent de volgende onderdelen:

• de beleidsprioriteiten;

• de beleidsartikelen;

• de niet-beleidsartikelen;

• de bedrijfsvoeringparagraaf.

De beleidsprioriteiten

In het onderdeel Beleidsprioriteiten wordt teruggekeken op de activiteiten in 2020. Daarbij wordt per beleidsterrein aangegeven welke stappen zijn gezet met daarbij de relevante indicatoren. Daarnaast is een tabel met de gerealiseerde beleidsdoorlichtingen opgenomen en een overzicht van de risicoregelingen.

De beleidsartikelen

De beleidsartikelen bestaan uit de volgende onderdelen:

• een algemene doelstelling met een toelichting daarop;

• een passage gewijd aan de verantwoordelijkheid van de Ministers;

• de beleidsconclusies;

• de tabel budgettaire gevolgen van beleid;

• een toelichting op de financiële instrumenten.

Tabel «budgettaire gevolgen van beleid»

De tabel «budgettaire gevolgen van beleid» bevat een vaste indeling naar soorten financiële instrumenten volgens de Rijksbegrotingsvoorschriften. In de kolom «Vastgestelde begroting» is de stand weergegeven van de ontwerpbegroting (derde dinsdag van september) plus de mutaties die bij een nota van wijziging, amendement of motie ten opzichte van de ontwerpbegroting (dus na de derde dinsdag van september, maar voor de mutaties eerste suppletoire begroting) zijn aangebracht.

Relatie verplichtingen versus uitgaven

In de tabel budgettaire gevolgen van beleid staan naast de uitgaven en de ontvangstenmutaties ook verplichtingenmutaties. Bij de verplichtingen wordt ook aangegeven welk deel garantieverplichtingen betreft. Het gaat hier met name om zogenaamde garanties voor her- en nieuwbouw in het onderwijs in het kader van schatkistbankieren, kredietgaranties/verzekeringen in de cultuursector en de garanties voor de rekening courantlimieten die instellingen aanhouden bij het Ministerie van Financiën. Bij kredietgaranties/verzekeringen moet gedacht worden aan een indemniteitsregeling voor kunstvoorwerpen die op uitleenbasis in een Nederlands museum zijn tentoongesteld.

Toelichting financiële instrumenten

In de toelichting op de financiële instrumenten zoals opgenomen in de tabel budgettaire gevolgen van beleid worden de voornaamste verschillen verklaard tussen de oorspronkelijke begroting en de realisatie. De kasuitgaven zijn voor deze toelichting leidend. In het algemeen is er in de begroting sprake van een vaste verhouding tussen de verplichtingen en uitgaven die gerelateerd is aan het bekostigingsmoment voor scholen/instellingen. Er geldt daarom alleen een aanvullende, aparte toelichting voor de verplichtingmutaties als er sprake is van een opmerkelijk verschil met de uitgavenmutaties. Hiervoor wordt het procentuele realisatieverschil bij de verplichtingen vergeleken met het procentuele realisatieverschil bij de uitgaven. En als het verschil tussen deze percentages meer dan 10 bedraagt, dan worden de verplichtingenmutaties apart toegelicht.

In de toelichting op de financiële instrumenten wordt daarnaast toegelicht waarvoor de instrumenten bedoeld waren. Hierbij wordt aangesloten bij de toelichting uit de begroting. Indien relevant, wordt op bondige wijze ingegaan op verschillen tussen de budgettaire raming en de realisatie in het verslagjaar. Voor de toe te lichten instrumenten wordt een keuze gemaakt op basis van financieel belang en/of politieke relevantie. Als norm voor financieel belang geldt de voorgeschreven staffel uit de Rijksbegrotingsvoorschriften.

De niet-beleidsartikelen

Er zijn twee zogenaamde niet-beleidsartikelen:

1. op artikel 91 (Nominaal en onvoorzien) wordt een overzicht gegeven van de verdelingen van tijdelijk geparkeerde middelen, zoals de loon- en prijsbijstelling;

2. op artikel 95 (Apparaat Kerndepartement) worden de apparaatsuitgaven van het kerndepartement, de apparaatskosten van de inspecties en adviesraden, baten-lastenagentschappen en een aantal zbo's en rwt's verantwoord.

De bedrijfsvoeringparagraaf

In de bedrijfsvoeringparagraaf wordt verslag gedaan over de bedrijfsvoering. De paragraaf bevat tevens de mededeling bedrijfsvoering. Deze heeft betrekking op het financieel- en materieel beheer en de daarvoor bijgehouden administraties.

Jaarrekening

De jaarrekening bevat de departementale verantwoordingsstaat, de samenvattende verantwoordingsstaat agentschappen, de jaarverantwoording van de agentschappen Dienst Uitvoering Onderwijs (DUO), het Nationaal Archief (NA), de saldibalans en de publicatie WNT-verantwoording.

Bijlagen

De volgende bijlagen zijn opgenomen:

• toezichtrelaties rwt's en zbo's;

• afgerond evaluatie en overig onderzoek;

• externe inhuur;

• financiële gegevens uit de jaarrekeningen per onderwijssector;

• focusonderwerp 2020, naleving CW3.1.

B. HET BELEIDSVERSLAG

3. Beleidsprioriteiten

Inleiding

Terwijl wij werkten aan de afronding van de voor deze kabinetsperiode gestelde ambities, brak een pandemie uit die alles veranderde. De coronacrisis heeft onze sectoren uitzonderlijk hard geraakt. Zo heeft het onderwijs zich afgelopen jaar van het klaslokaal en de collegezaal verplaatst naar thuis. Dit heeft enorme flexibiliteit gevraagd van leraren, docenten, leerlingen en studenten. Hiervoor hebben wij grote bewondering. Voor het eerst sinds 1945 gingen bovendien de centrale examens in het voortgezet onderwijs niet door. Deze unieke situatie is ontstaan doordat het coronavirus een landelijke schoolsluiting noodzakelijk maakte. De maatregelen om verspreiding van het coronavirus te voorkomen hebben ook de culturele instellingen hun deuren gedeeltelijk doen sluiten. Kunstcollecties, artistieke producties en podiumvoorstellingen bleven onbereikbaar voor publiek. Hoewel er ook in de culturele en creatieve sector is overgestapt naar online aanbod maakt dit het gemis maar ten dele goed. Cultuurmakers missen hun publiek en het publiek mist de beleving. Tegelijkertijd onderstreept de pandemie het belang van wetenschappelijk onderzoek. Het zijn onze wetenschappers die zorgen voor nieuwe kennis om oplossingen te vinden voor deze pandemie.

Om het onderwijs zoveel mogelijk door te laten gaan hebben wij verschillende maatregelen genomen. Zo konden onderwijsinstellingen subsidie aanvragen om leerlingen en studenten extra ondersteuning te bieden vanwege leer- en ontwikkelachterstanden. Ondanks alle inspanningen is studievertraging in sommige gevallen onvermijdelijk gebleken en de laatstejaars studenten zijn vanwege deze studievertraging dan ook gecompenseerd. Ook hebben wij extra middelen uitgetrokken om de ventilatie van schoolgebouwen te verbeteren en voor apparatuur die leerlingen in staat stelt deel te nemen aan digitaal onderwijs. In het voor- en najaar troffen wij steunmaatregelen voor instellingen en makers in de culturele en creatieve sector. Deze middelen zijn bedoeld om deze waardevolle sector in staat te stellen artistieke producties te blijven maken en de werkgelegenheid voor artiesten, kunstenaars, technici, makers en andere zelfstandigen zo veel mogelijk in stand te houden. Om de lokale informatievoorziening tijdens de coronacrisis op peil te houden, is een tijdelijk steunfonds opgezet. De maatregelen gericht op ondersteuning van de genoemde sectoren in het bewogen jaar 2020 worden opgesomd in de onderstaande tabel.

Tabel 1 Overzicht coronasteunmaatregelen (bedragen x € 1.000)

Maatregel

Verplichtingen 2020

Uitgaven 2020

Relevante Kamerstukken

1.

Aanvullende ondersteuning culturele en creatieve sector

Meting 1: voortgang, vormgeving en effecten van de invoering van 960 uur voorschoolse educatie, Sardes en Oberon, februari 2020. De uitbreiding van het aantal uren voorschoolse educatie is per 1 augustus 2020 in werking getreden. De implementatie wordt vanaf najaar 2019 jaarlijks gemonitord. De rapportage van de 2e meting van het implementatieonderzoek is in september 2021.

2

De extra inzet van de pedagogisch beleidsmedewerker in de voorschoolse educatie treedt per 1 januari 2022 in werking, daarom is er nog geen streefcijfer.

3

In maart 2019 zijn de resultaten van de aanpak van laaggeletterdheid naar de Tweede Kamer gestuurd. Hieruit bleek dat 56% van de deelnemers aan een cursus basisvaardigheden tussen 2016 en 2018 vijf maanden na aanvang van de cursus hoger scoorde op sociale inclusie. Vanaf 2020 worden gemeenten verantwoordelijk voor het meten van het effect van opleidingen basisvaardigheden. Gemeenten kiezen hierbij welke indicatoren zij verzamelen. De resultaten van deze gemeentelijke effectmetingen worden via het nieuwe landelijke Expertisecentrum Basisvaardigheden vanaf 2021 openbaar gemaakt. Wij blijven in gesprek met gemeenten om ook een landelijk beeld te kunnen geven over het bereik en effect van opleidingen basisvaardigheden voor laaggeletterden.

4

5

Licht gewijzigde definitie met ingang van 2016/17 (zonder entree-opleidingen).

6

Het betreft mbo-4 gediplomeerden die doorstromen naar het hbo en in het eerste jaar niet uitvallen. De definitie is voorlopig. Het cohortjaar is het jaar van het diploma in het mbo.

7

Nieuwe voortijdige schoolverlaters (vsv'ers) zijn jongeren van 12 tot 23 jaar die zonder startkwalificatie het onderwijs verlaten in het studiejaar vanuit het vo of mbo. Het voorlaatste jaar is aangepast aan de definitieve cijfers, het laatste jaar betreft voorlopige cijfers.

Voor peuters tussen de tweeënhalf en vier jaar oud met een risico op een onderwijsachterstand is het beschikbare aanbod van voorschoolse educatie uitgebreid van gemiddeld 10 naar gemiddeld 16 uur per week. In 2020 was er in totaal circa € 325 miljoen beschikbaar voor het tegengaan van onderwijsachterstanden op basisscholen. Deze middelen werden onder andere besteed aan het verkleinen van klassen, aan aparte groepen voor extra taalondersteuning, onderwijstijdverlenging en voor het aannemen van extra onderwijsassistenten. Ook ontvangen gemeenten sinds 2020 in totaal € 509 miljoen voor het gemeentelijk onderwijsachterstandenbeleid; € 47 miljoen meer dan in 2019. In februari 2020 liet een eerste meting zien dat gemeenten de urenuitbreiding op dat moment voortvarend oppakten.

In 2020 hebben we de eerste stappen gezet om onze in de vervolgaanpak laaggeletterdheid 2020-2024 gestelde ambities te verwezenlijken. Zo is er in 2020 onder meer een landelijk Expertisepunt Basisvaardigheden opgericht. Ook is begonnen met het certificeren van taalhuizen. Het merendeel van de 35 contactgemeenten vanuit de Wet educatie beroepsonderwijs heeft een regionaal programma laaggeletterdheid ingediend, waarin zij bijvoorbeeld aangeven hoe zij het effect van hun lokale en regionale aanpak van laaggeletterdheid op doorlopende basis meten. Besloten is verder dat het Centraal Bureau voor de Statistiek in 2021 met een aantal gemeenten een proef gaat doen met het inzichtelijk maken van het bereik en de deelname aan opleidingen basisvaardigheden, waarbij achtergrondkenmerken zoals de leeftijd en het geslacht van de deelnemer en de aard van de gevolgde cursus in beeld worden gebracht. Ten slotte blijven wij laaggeletterde volwassenen de komende jaren via de subsidieregeling Tel mee met Taal ondersteunen.

In 2020 hebben wij meer ingezet op het versterken van loopbaanoriëntatie, loopbaanbegeleiding en studiebegeleiding van jongeren, onder andere via de activiteiten van het daarvoor opgerichte Expertisecentrum Loopbaanoriëntatie en -begeleiding. Dankzij een wetswijziging is het sinds augustus 2020 mogelijk om het vmbo en mbo vanaf de vmbo-bovenbouw tot en met een startkwalificatie op mbo niveau 2, 3 of 4 als één geheel aan te bieden. Doorlopende leerroutes dragen bij aan de totstandkoming van een toekomstbestendig, gevarieerd en aantrekkelijk aanbod van beroepsonderwijs in de regio. Regionale spelers geven vorm aan deze doorlopende lijnen. Zij kunnen daarbij gebruik maken van de in 2020 ontwikkelde informatieproducten van het programma sterk beroepsonderwijs.

Het coronavirus heeft invloed gehad op de doorstroom van het primair naar het voortgezet onderwijs en van het mbo naar het hbo. Vanwege de afgelasting van de eindtoets, hebben alle scholen een brief ontvangen met het verzoek om basisschoolleerlingen kansrijk in het voortgezet onderwijs te plaatsen. Aan mbo-studenten die voorwaardelijk zijn toegelaten tot het hbo terwijl zij nog een klein gedeelte van hun mbo-opleiding moesten afronden, is uitstel gegeven. Zij hebben nog tot september 2021 om hun mbo-diploma te behalen. Tot aan de coronacrisis leek het succes van mbo-doorstromers in het eerste jaar van het hbo ondanks onze inspanningen niet verbeterd. Het succes van het mbo-uitstroomcohort van 2017-2018 was nagenoeg gelijk aan dat van het uitstroomcohort van zes jaar eerder. Het uitstroomcohort van 2018-2019 boekt in het hbo in collegejaar 2019-2020 vooralsnog echter aanzienlijker meer succes.

De jaarlijkse monitor beleidsmaatregelen hoger onderwijs laat zien dat er weer meer studenten zijn ingestroomd in het hoger onderwijs en dat veel studenten de opleiding volgen die zij willen volgen. De instroomcijfers geven een te wisselend beeld om te kunnen bepalen of de halvering van het collegegeld effect heeft gehad op doorstroom van mbo-studenten. Wel is gebleken dat het leenstelsel een rol speelt bij beslissingen van mbo-studenten ten aanzien van doorstroom. Mbo-studenten die een doorstroomkeuzedeel volgden zijn weliswaar meer tevreden over de aansluiting dan medestudenten die dat niet deden, maar een verband tussen het volgen van mbo-doorstroomkeuzedelen en studie-uitval in het hbo is niet gevonden. Om belemmeringen voor eerste generatiestudenten, studenten met een niet-westerse migratieachtergrond en studenten met een functiebeperking weg te nemen, hebben wij in het najaar van 2020 enkele voorstellenaan de Tweede Kamer toegezonden. Denk daarbij aan het zo veel mogelijk beperken van (on)bewuste zelfselectie of van het gebruik van selectiemethoden die groepen aspirant-studenten onbewust bevoordelen en daarmee andere groepen op achterstand zetten. Om de aandacht voor de toegankelijkheid van het hoger onderwijs een meer structurele plek in het stelsel te geven, wordt de Expertgroep Toegankelijkheid Hoger Onderwijs ingericht.

Het aantal nieuwe voortijdig schoolverlaters is dit jaar een stuk lager dan in voorgaande jaren. Hoewel deze daling positief is – wij danken haar mede aan de inzet van professionals op scholen, Regionale Meld- en Coördinatiepunten, gemeenten en zorgpartijen – doet de coronacrisis zich ook hier pijnlijk gelden. Zo zijn jongeren werk vanwege de verslechterde arbeidsmarkt als een minder aantrekkelijk alternatief voor onderwijs gaan zien. Daarnaast geven de regio’s aan dat een deel van de jongeren die in 2019-2020 niet zijn uitgevallen dit in het komende studiejaar wel zal gaan doen. Vanwege de afgelasting van de centrale eindexamens van 2020 zijn bepaalde jongeren geslaagd en doorgestroomd naar het mbo, voor wie dat onder normale omstandigheden niet voor de hand lag. Ook bestaat voor studenten die vereenzamen of studievertraging oplopen door afstandsonderwijs het risico dat zij ontmoedigd raken en afhaken.

Begin 2020 kondigden wij aan door te gaan met onze aanpak van thuiszitters. Dit heeft geleid tot meer aandacht voor schooluitval en tot preventief optreden bij schoolverzuim in het basis- en voortgezet onderwijs en op het mbo. Wij hebben daarbij ingezet op een integrale aanpak, bestaande uit de verbeteragenda passend onderwijs, de verbeterde onderwijs-zorg samenwerking en de onderwijszorgarrangementen. In het basis- en voortgezet onderwijs zijn scholen en gemeenten dit schooljaar gestart met regionale programma’s om voortijdig schoolverlaten tegen te gaan. Scholen die bijdragen aan het realiseren van een landelijke vermindering van het aantal nieuwe voortijdig schoolverlaters kunnen rekenen op aanvullende bekostiging.

Het aantal gemeenten dat zich bij de Gelijke Kansen Alliantie heeft aangesloten is in 2020 gegroeid van dertig naar vijftig. Al deze gemeenten ondertekenden een document met concrete interventies en afspraken over onderzoek en kennisdeling. Reeds voor de uitbraak van de coronapandemie beschikte de alliantie over een sterk netwerk van partners binnen en het buiten het onderwijs. Zo kon tijdens de coronacrisis snel en effectief geschakeld worden met ouders, schoolleiders en wethouders vanuit het hele land. In 2020 is als gevolg van het project LOB-Gelijke Kansen een Kennispunt Gelijke Kansen, Diversiteit en Inclusie opgericht, om de kansen op stage of werk voor jongeren met een migratie-achtergrond of een lage sociaaleconomische status te vergroten.

2. Sterke docenten

Tabel 3 Sterke docenten

Doelstelling/indicator

Sector

Basiswaarde

Realisatie

Realisatie

Streefwaarde

Percentage van besturen dat aangeeft dat er binnen het schoolteam een gesprek is gevoerd over de besteding van de werkdrukmiddelen1

2018

2019

2020

PO

99,22%

99,27%

n.v.t.

Percentage van besturen dat aangeeft dat de personeelsgeleding van de medezeggenschapsraad ingestemd heeft met het voorstel voor de besteding van de werkdrukmiddelen1

Bron: XBRL Onderwijsportaal, DUO. Er is geen basiswaarde omdat het om nieuw beleid gaat en de procesindicatoren nieuwe eisen betroffen waaraan schoolbesturen eerder niet hoefden te voldoen. Daarnaast is er in het werkdrukakkoord overeengekomen dat er voor deze procesindicatoren het principe van comply or explain geldt en is er geen streefwaarde afgesproken. Voor de percentages in 2019 geldt dat 964 schoolbesturen zijn meegenomen in het totaal.

2

Voor het po is met de relevante partners ingezet op ontwikkelen van een geschikte indicator voor strategisch personeelsbeleid. Aangezien strategisch personeelsbeleid een optelsom is van uiteenlopende deelaspecten is gebleken dat dit begrip niet in één (streef)cijfer is te vangen. Wel is er bredere set aan items ontwikkeld waarmee het strategisch personeelsbeleid in het po gemonitord kan worden. Ook is een eerste nulmeting uitgevoerd, zie: https://www.rijksoverheid.nl/documenten/rapporten/2019/09/15/onderzoek-strategisch-personeelsbeleid-in-het-primair-onderwijs

3

In 2018 is voor de VO-sector een werkgroep tot de conclusie gekomen dat het thema strategisch personeelsbeleid niet in één enkele indicator te vangen is. Er is inmiddels een duurzame set items voor verdere monitoring en verantwoording ontwikkeld waarmee een kwantitatief en kwalitatief beeld wordt gecreëerd. De nulmeting is uitgevoerd in 2019 (zie https://www.rijksoverheid.nl/documenten/rapporten/2019/02/18/strategisch-personeelsbeleid-in-het-vo). Het vervolg op dit monitoronderzoek wordt medio 2021 afgerond en gepubliceerd.

Om de werkdruk onder basisschooldocenten te verminderen, hebben wij € 380 miljoen beschikbaar gesteld voor het schooljaar 2020-2021. Scholen beslissen zelf over de inzet van deze middelen, altijd met instemming van de personeelsgeleding van de medezeggenschapsraad. Middels de in tabel 2 genoemde indicatoren houden wij de inzet van deze werkdrukmiddelen in de gaten. Eind 2020 vond een tussentijdse evaluatie plaats. Daarnaast zijn er binnen het convenant extra geld aanpak tekorten afspraken gemaakt om in 2020 en 2021 meer mensen op te leiden en te behouden voor het basis- en voortgezet onderwijs. Ook zijn er afspraken gemaakt die ervoor zorgen dat leraren zich kunnen ontwikkelen en dat zij goed worden begeleid. Verder voorzag het convenant in een eenmalige uitkering van € 875 voor het personeel op de basisscholen, welke in februari 2020 naar rato is uitbetaald. Sinds 2018 investeren wij jaarlijks in totaal € 270 miljoen in salarisruimte voor het primair onderwijs en een structureel bedrag oplopend tot € 430 miljoen voor het verlagen van de werkdruk. Voor de verbetering van de beloning van leraren in het voortgezet speciaal onderwijs met het uitstroomprofiel vervolgonderwijs hebben wij € 16,5 miljoen uitgetrokken. In oktober 2020 is in dit verband afgesproken dat leraren in het voortgezet speciaal onderwijs die voor leerlingen met het uitstroomprofiel vervolgonderwijs lesgebonden of behandeltaken uitvoeren over de periode tot 1 augustus 2020 een arbeidsmarkttoelage ontvangen. Deze afspraak is onderdeel van de onderhandelingen over de cao voor het primair onderwijs voor de periode 2019 tot en met 2020. Tijdens eerdere onderhandelingen over deze cao is in het begin van 2020 al een akkoord bereikt over een structurele loonsverhoging van 4,5 procent per 1 januari 2020. Ook onderdeel van de nieuwe cao is een eenmalige uitkering van 0,7 procent voor al het basisschoolpersoneel, berekend over het jaarsalaris van 2020.

Behalve via het aantrekkelijker maken van de arbeidsvoorwaarden, hebben wij ons er in 2020 ook op andere manieren voor ingezet om het lerarentekort terug te dringen. Met de afzonderlijke stadsbesturen van Amsterdam, Rotterdam, Den Haag, Utrecht en Almere hebben wij convenanten gesloten, waarin we afspraken hebben vastgelegd over de bestrijding van urgente lerarentekorten in het primair onderwijs. De genoemde steden steunen wij van 2020 tot en met 2023 met meerjarige subsidies van in totaal € 116,7 miljoen, waarvan € 80,7 miljoen bestemd is voor de uitvoering van de convenanten en € 36 miljoen voor het verbeteren van de zij-instroom. Via de subsidieregeling regionale aanpak personeelstekort onderwijs 2020 en 2021 steunen wij nog eens 67 regio’s met in totaal € 33 miljoen om aldaar samen met basis- en middelbare scholen en met mbo-instellingen het lerarentekort tegen te gaan. In het voortgezet onderwijs is meer aandacht gevestigd op die schoolvakken waar de tekorten het grootst zijn. Ook investeerden wij in 2020 opnieuw in de zij-instroom van leraren. Zo stelden wij via de regeling subsidie zij-instroom € 36 miljoen beschikbaar voor de gegroeide belangstelling en besteedden wij € 11 miljoen aan flexibilisering van lerarenopleidingen en aan het vergroten van de mogelijkheden om meer rekening te kunnen houden met eerder verworven competenties van zij-instromers. Om de continuïteit van het onderwijs ook tijdens de coronapandemie te kunnen waarborgen, besloten wij eind 2020 om in het komende jaar € 210 miljoen beschikbaar te stellen voor extra hulp voor de klas. Via een subsidieregeling ondersteunen wij basis- en middelbare scholen en mbo-instellingendie vanwege de coronacrisis binnen en buiten de klas tijdelijk extra krachten willen inschakelen.

Voor 2020 hebben deze maatregelen en investeringen geleid tot enkele concrete resultaten. In de eerste plaats zijn de geraamde tekorten op de lange termijn naar beneden bijgesteld. Hoewel in het schooljaar 2025-2026 nog altijd een tekort wordt verwacht van 1.439 voltijdsequivalenten aan leraren en directeuren, is deze raming vergeleken met de verwachting van vorig jaar – een tekort van 1.971 voltijdsequivalenten in schooljaar 2024-2025 – fors lager. Tegelijkertijd is de instroom in de voltijd lerarenopleidingen voor het basisonderwijs gestegen van ruim vierduizend studenten in collegejaar 2015-2016 naar ruim 6.700 studenten in collegejaar 2020-2021. Ook de instroom in deeltijdopleidingen voor het basisonderwijs steeg in diezelfde perioden van bijna 900 studenten naar ruim 2.500 studenten. In de vier grootste steden en Almere is het lerarentekort tussen februari en oktober 2020 met drie procent gedaald. Deze winst is gunstig maar fragiel, omdat de mobiliteit van docenten te lijden heeft onder de coronacrisis. Ook blijven de resultaten in het voortgezet onderwijs achter. Daar nam de lange termijnverwachting van het lerarentekort met honderd voltijdsequivalenten af, van het in 2019 voor schooljaar 2024-2025 geraamde tekort van 1.350 naar het in 2020 voor 2025-2026 geraamde tekort van 1.250 voltijdsequivalenten.

Op het gebied van strategisch personeelsbeleid kozen we er in 2020 voor om het deel van de zogeheten prestatieboxmiddelen dat bedoeld is voor de professionalisering en de begeleiding van startende leraren en schoolleiders voortaan op schoolniveau toe te kennen. Het is daarbij de bedoeling dat scholen samen met de personeelsgeleding van de medezeggenschapraad besluiten hoe zij deze middelen gaan inzetten. Aan de schoolbesturen hebben wij gevraagd om zich in hun jaarverslagen te verantwoorden over deze besluiten en over de inzet van de middelen.

Om leraren beter voor te bereiden op de lespraktijk en om lerarenopleidingen aantrekkelijker te maken, streven wij ernaar dat lerarenopleidingen steeds vaker intensief gaan samenwerken met scholen. In januari 2020 hebben wij daartoe een voorlopig gemeenschappelijk kwaliteitskader ingevoerd, op basis waarvan dit jaar vier proeven van start zijn gegaan. In het bestuursakkoord flexibilisering lerarenopleidingen spraken wij daarnaast met de verenigingen van hogescholen en universiteiten af dat er binnen de lerarenopleidingen meer maatwerk komt voor aspirant-leraren en dat de samenwerking tussen lerarenopleidingen en het hoger onderwijs wordt versterkt. Ook zijn in 2020 onder de noemer Samen Opleiden en Professionaliseren dertien nieuwe aspirant-scholen gestart. Vijf eerder gestarte scholen zijn in 2020 positief door de Nederlands-Vlaamse Accreditatieorganisatie beoordeeld. In totaal is het aantal in het schooljaar 2020-2021 beschikbare opleidingsplaatsen ten opzichte van het voorgaande schooljaar met ongeveer vijf procent gestegen naar 10.055 in het basisonderwijs, 11.076 in het voortgezet onderwijs en 1.516 in het mbo. In september 2020 is er ook in Caribisch Nederland een opleidingsschool van start gegaan.

3. Opleiden voor de samenleving van de toekomst

Tabel 4 Opleiden voor de samenleving van de toekomst

Doelstelling/indicator

Sector

Basiswaarde

Realisatie

Realisatie

Streefwaarde

Percentage leidinggevenden dat (zeer) tevreden is over de kwaliteit van het techniekonderwijs1

2017

2017

2024

VO

54%

54%

65%

Percentage vmbo-leerlingen waarbij binnen een straal van 10 km rondom woonadres een techniekvestiging is2

Percentage gediplomeerden dat aangaf dat de aansluiting van de opleiding met huidige functie voldoende/goed was6

2012-2013

2016-2017

2017-2018

2020

MBO

76%

78%

77%

Hoger t.o.v. basiswaarde

Percentage leerbedrijven dat over vakkennis oordeel (zeer) goed geeft7

2016

2018

2020

2020

MBO

77%

77%

71%

Vasthouden

Percentage leerbedrijven dat over beroepsvaardigheden oordeel (zeer) goed geeft8

2016

2018

2020

2020

MBO

76%

80%

74%

Vasthouden

Percentage 25-64 jarigen dat deelneemt aan leeractiviteit (LLL)9

2010

2018

2019

2020

MBO

17,1%

19,1%

19,5%

20%

Percentage hbo-afgestudeerden dat ruim een jaar na afstuderen aan het werk is10

Cohort2010-2011

Cohort2015-2016

Cohort2016-2017

2020

HBO

88%

90%

91%

Vasthouden

Percentage wo-afgestudeerden dat ruim een jaar na afstuderen aan het werk is11

WO

88%

90%

92%

Vasthouden

Percentage werkende hbo-afgestudeerden ruim een jaar na afstuderen werkzaam op minimaal het niveau van de opleiding12

2010

2018

2019

2020

HBO

79%

81%

80%

Vasthouden

Percentage werkende wo-afgestudeerden ruim een jaar na afstuderen werkzaam op minimaal het niveau van de opleiding13

2010

2017

2019

2020

WO

n.b.

72%

71%

Vasthouden

1

Bron: De nulmeting komt uit de enquête 'Vernieuwing vmbo onder leidinggevenden' uitgevoerd door de SEO Economisch Onderzoek (2018). Het NRO neemt de indicator via een enquête vanaf 2021 mee in hun jaarlijkse monitor Sterk Techniekonderwijs. Het percentage zal rond het tweede kwartaal beschikbaar zijn.

2

Onderzoek in het kader van de Monitor Sterk Techniekonderwijs; de nulmeting. Het NRO neemt de indicator vanaf 2021 mee in hun jaarlijkse monitor Sterk Techniekonderwijs. Het percentage zal rond het tweede kwartaal beschikbaar zijn.

3

4

5

Het gaat om het aandeel werkenden (min. 12 uur per week) van gediplomeerde mbo-uitstromers ruim een jaar na diplomering (uitstroom en arbeidsmarktpositie gemeten op 1 oktober). De cijfers van 2016-2017 zijn definitief.

6

7

De onderzoekspopulatie leerbedrijven in 2016 en 2018 verschillen licht van elkaar. De cijfers betreffen een tweejaarlijks onderzoek.

8

De cijfers betreffen een tweejaarlijks onderzoek.

9

. De waarde over 2020 verschijnt eind tweede kwartaal 2021.

10

Het gaat om het aandeel werkenden (min. 12 uur per week) van afgestudeerde hbo-bachelors ruim een jaar na afstuderen (uitstroom en arbeidsmarktpositie gemeten op 1 oktober).

11

Het gaat om het aandeel werkenden (min. 12 uur per week) van afgestudeerde wo-masters ruim een jaar na afstuderen (uitstroom en arbeidsmarktpositie gemeten op 1 oktober).

12

De waarde voor 2020 komt medio 2021 beschikbaar.

13

De enquête onder wo-afgestudeerden (Nationale Alumni Enquête) wordt tweejaarlijks gehouden. In 2020 is daardoor geen onderzoek gedaan, data van de NAE voor 2021 wordt in het tweede kwartaal van 2022 bekend.

Via de subsidieregeling sterk techniekonderwijs 2020-2023 kunnen vmbo-scholen samen met basisscholen, mbo-instellingen en het bedrijfsleven geld krijgen voor regionale plannen om het vmbo-techniekonderwijs te versterken. Sinds 2020 doen 77 van 78 regio’s aan de regeling mee. Fysieke activiteiten van de regio’s zijn vanwege de coronapandemie anders georganiseerd of in de tijd verschoven. Ter ondersteuning van het Techniekpact wordt de aandacht voor techniekonderwijs bij de lerarenopleidingen versterkt en wordt het tekort aan techniekdocenten teruggedrongen, mede dankzij een subsidie van € 0,8 miljoen die wij aan Jet-Net & TechNet hebben verleend. Een groot deel van de aanvragen voor het Regionaal Investeringsfonds voor het mbo betrof techniekopleidingen. Om in het hoger onderwijs te komen tot een betere opleidingscapaciteit, hoger studentsucces en betere aansluiting met de arbeidsmarkt is op aanbeveling van de Adviescommissie Bekostiging Hoger Onderwijs en Onderzoek de bekostiging herzien. Daarbij wordt extra geïnvesteerd in opleidingen bètatechniek en in studenten die van opleiding veranderen. Zo willen we toe naar meer samenwerking en minder concurrentie in onderwijs en onderzoek. In 2020 is daarnaast een onafhankelijk onderzoek uitgevoerd naar de toereikendheid van de bekostiging en de daadwerkelijke kosten van onderwijs en onderzoek in het mbo en hoger onderwijs. De resultaten hiervan worden begin 2021 verwacht. Ten aanzien van de bekostiging in het primair en voorgezet onderwijs schreef onderzoeksbureau McKinsey & Company in 2020 dat de bekostiging voor 98 procent van de basisscholen toereikend is om de aan de basiskwaliteit te voldoen, maar niet toereikend is om hogere ambities na te streven. Naar aanleiding van dit rapport hebben we op korte termijn een aantal maatregelen genomen.

De Samenwerkingsorganisatie Beroepsonderwijs Bedrijfsleven constateerde in 2020 dat er bij een aantal mbo-opleidingen mogelijk zorgen zijn over het arbeidsmarktperspectief van afgestudeerden. In enkele gevallen heeft dit geleid tot het advies aan instellingen om niet met de betreffende opleiding te starten. Om het aanbod van werkervaringsplekken tijdens en vooral ook na het coronatijdperk te behouden, is in 2020 volop ingezet op een stage- een leerbanenoffensief voor het mbo. Ook hebben wij ons met de lancering van de #KIESMIJ-campagne in 2020 hard gemaakt voor het tegengaan van discriminatie bij stages, leerwerkplekken en een eerste baan na het afronden van een opleiding. Voor de aansluiting op de arbeidsmarkt in het hoger onderwijs besloten we eind 2020 om samen met koepels, studenten en bedrijven werk te maken van de aanbevelingen van de Commissie Doelmatigheid Hoger Onderwijs.

Om het opleidingsaanbod in het mbo verder te flexibiliseren is in 2020 extra geld vrijgemaakt voor publiek-private samenwerking binnen het actieprogramma Leven Lang Ontwikkelen. Daarnaast heeft de Samenwerkingsorganisatie Beroepsonderwijs Bedrijfsleven gewerkt aan het ontwikkelen van certificaten voor beroepsgerichte onderdelen van verschillende kwalificatiedossiers.Ook in het hoger onderwijs is er behoefte aan flexibelere opleidingen. Dit stimuleren wij onder meer door twee lopende experimenten uit te breiden. Zo mogen nieuwe instellingen en duale en deeltijdopleidingen alsnog deelnemen aan het experiment flexstuderen. Daarnaast kunnen instellingen die deelnemen aan het experiment leeruitkomsten dit nu met meer opleidingen doen dan reeds het geval was.

In 2020 nam de Tweede Kamer een wetsvoorstel ter verduidelijking van de burgerschapsopdracht aan, met het doel om het burgerschapsonderwijs te verduidelijken en te verbeteren. Deze aanscherping vereist dat leerlingen vrijheid, gelijkwaardigheid en solidariteit als basiswaarden van de democratische rechtsstaat kennen en respecteren. Uit een in 2020 verschenen themaonderzoek van de Inspectie van het Onderwijs blijkt dat de meeste scholen op het terrein van burgerschap binnen de wettelijke grenzen blijven. Er zijn vrijwel geen situaties aangetroffen die in strijd zijn met basiswaarden van de democratische rechtsstaat. De actieve aandacht voor burgerschap is echter nog onvoldoende geborgd. In de loop van 2020 zijn schoolbesturen, schoolleiders en leraren door de sectorraden en door de Stichting School & Veiligheid voorbereid op de verwachtingen van de nieuwe burgerschapswet. Bijzondere aandacht is uitgegaan naar het bespreekbaar maken van onderwerpen die in de klas gevoelig kunnen liggen.

Er is in 2020 een aantal wetsvoorstellen aangenomen, waaronder de vereenvoudiging bekostiging voortgezet onderwijsscholen en de Wet meer ruimte voor nieuwe scholen. Het voorstel vereenvoudiging van de bekostiging in het primair onderwijs en doorstroomtoetsen primair onderwijs zijn naar de Tweede Kamer verstuurd. Met de PO-Raad en VO-raad is een gezamenlijke benchmark voor besturen in het funderend onderwijs opgesteld die in 2020 is gelanceerd. Met het ontwikkelen van deze benchmark wordt ingezet op verdere versterking van de verantwoording over kwaliteit en doelmatig gebruik van onderwijsmiddelen. Om te voorkomen dat schoolbesturen onnodige reserves aanhouden is door de Inspectie van het Onderwijs de signaleringswaarde van de reserves ontwikkeld.

Een wetenschappelijke curriculumcommissie is in september 2020 begonnen aan het schrijven van een onafhankelijk advies over de vernieuwing van het curriculum voor het basis- en voortgezet onderwijs. In het vmbo wordt daarnaast gewerkt aan het samenvoegen van de gemengde en theoretische leerweg waarin theoretisch leren verrijkt wordt met een praktijkgericht programma.

Ten slotte is in het najaar van 2020 een aantal acties in gang gezet om de onderwijszorg in Caribisch Nederland te verbeteren. Op de drie eilanden zijn projectleiders aangesteld om voorzieningen te treffen voor leerlingen met een zwaardere zorgbehoefte. Ook wordt gewerkt aan meer doorlopende ontwikkellijnen, meer samenhang tussen onderwijs en kinderopvang en een betere aansluiting van het taalonderwijs op het taalniveau van kinderen. Daarom is gestart met de ontwikkeling van genormeerde volgtoetsen en een volgsysteem voor scholieren in het basisonderwijs en in de onderbouw van het voortgezet onderwijs. In 2020 vond internetconsultatie plaats over het besluit Saba Comprehensive School en Gwendoline van Puttenschool. Het besluit is eind 2020 voor advies naar de Raad van State gestuurd en treedt met terugwerkende kracht in werking op 1 augustus 2020, behoudens de bepalingen over het vak Nederlands.

De VSNU zal naar verwachting de cijfers over 2020 in de tweede helft van 2021 publiceren.

De transitie naar open wetenschap en volledig openbare publicatie van Nederlands onderzoek staat onverminderd op de agenda, maar is nog niet afgerond. Wel leiden de stappen die wij met de sector hebben gezet tot mijlpalen. In juni en december spraken wij met het veld over uitdagingen en inspirerende voorbeelden van open wetenschap. Er is een belangrijke overeenkomst gesloten met Elsevier en de Taverne-proef is opgeschaald, waardoor meer onderzoekers hun artikelen open access kunnen publiceren. Bovendien leveren wij een financiële bijdrage aan het Nationaal Programma Open Science en zetten wij ons in voor de European Open Science Cloud. In de onderhandelingen over Horizon Europe heeft Nederland succesvol gepleit voor excellentie en impact als leidende criteria voor de toekenning van Europese onderzoeksbudgetten. Het aandeel voor onderzoek en innovatie in het nieuwe Meerjarig Financieel Kader van de Europese Unie is ten opzichte van de vorige Europese Uniebegroting gestegen. Voor onderzoek en innovatie is (in de prijzen van 2018) € 84,9 miljard gereserveerd. Dit past binnen de Nederlandse inzet.

In het nationale actieplan voor meer diversiteit en inclusie in onderwijs en onderzoek zijn stevige ambities geformuleerd om de genderdiversiteit en sociale veiligheid in de wetenschap te vergroten. Ook de sectorplannen hebben bijgedragen aan meer posities voor vrouwelijke wetenschappers. Daarnaast zien we een toename in profilering, afstemming en samenwerking binnen en tussen universiteiten. De vaste aanstellingen uit het sectorplan bèta en techniek staan toe dat meer studenten een bèta- of technische opleiding kunnen volgen. In het digitale geestes- en sociaalwetenschappelijke domein zijn inmiddels twaalf infrastructurele initiatieven gestart.

Een groot deel van de fysieke evenementen omtrent de Nationale Wetenschapsagenda is in 2020 omgezet in een online campagne waarbij wetenschappers op sociale media in gesprek gingen met het publiek. Ook is een call voor vernieuwende wetenschapscommunicatieprojecten gelanceerd. De jaarlijkse call Onderzoek op Routes door Consortia leidde in 2020 tot 21 vernieuwende en relevante projecten. Vanwege de coronacrisis liep de honorering van deze en andere calls binnen de Nationale Wetenschapsagenda vertraging op. Wel zijn in 2020 samen met andere departementen tien thematische calls geprogrammeerd. Het budget voor de Nationale Wetenschapsagenda is in 2020 verhoogd tot € 130 miljoen.

Eind 2020 heeft het kabinet de brief over maatregelen kennisveiligheid hoger onderwijs en wetenschap gepresenteerd. Deze brief bevat verschillende maatregelen om de kennisveiligheid in het hoger onderwijs en de wetenschap beter te borgen.

5. Cultuur

Tabel 6 Cultuur

Doelstelling/indicator

Sector

Basiswaarde

Realisatie

Realisatie

Streefwaarde

Percentage scholen dat deelneemt aan het programma CMK1

, het percentage geeft de deelnemende scholen in het primair onderwijs weer.

2

Percentage realisatie 2020 is naar verwachting in juni 2021 beschikbaar. Dit percentage wordt gebaseerd op de verantwoordingen die in het voorjaar worden ingediend.

3

4

Percentage realisatie 2020 is in het 2e kwartaal 2021 beschikbaar op basis van de verantwoordingen.

5

Toelichting bij realisatie 2018 t.o.v. 2013: als gevolg van een verbetering in de meetmethode is het percentage gebouwde rijksmonumenten in redelijk tot goede staat in 2018 lager dan in 2013. In de meting van 2013 waren alleen rijksmonumenten opgenomen die een abonnement hadden afgesloten bij de Monumentenwacht. Die zijn gemiddeld in betere staat dan de monumenten die niet worden geïnspecteerd. De nieuwe percentages uit 2018 zijn gebaseerd op metingen bij een groter aantal rijksmonumenten dan in 2013 en zijn daardoor representatiever.

Cultuur verrijkt het individu en verbindt de samenleving en de aandacht hiervoor kan niet vroeg genoeg beginnen. In 2020 hebben we de programma’s cultuurparticipatie en cultuureducatie met kwaliteit voorbereid. Beide hebben een looptijd van 2021 tot en met 2024. Ook is een impuls gegeven aan regionale filmcentra die filmeducatie in heel Nederland verzorgen. In juni presenteerde de Commissie Herijking Canon van Nederland de vernieuwde canon.

Op erfgoedgebied staat het belang van toegang zeker in tijden van pandemie voorop. In 2020 hebben we hieraan een stimulans gegeven met de kernbegrippen houdbaar, bruikbaar en zichtbaar. Dit heeft geleid tot een breed gebruik van erfgoedbronnen door onder meer ontwerpers, journalisten, leraren, wetenschappers en natuurlijk erfgoedvrijwilligers. Ondertussen is Commissie Collectie Nederland gestart met het ontwikkelen van een visie op welke cultuurgoederen de overheid voor volgende generaties moet beschermen. In oktober oordeelde de Adviescommissie Nationaal Beleidskader Koloniale Collecties dat Nederland onvoorwaardelijk bereid moet zijn om in voormalige Nederlandse koloniën buitgemaakte cultuurgoederen terug te geven aan herkomstlanden die daarom verzoeken. Daarnaast verscheen in december 2020 het evaluatierapport over het restitutiebeleid op het gebied van roofkunst uit de Tweede Wereldoorlog.

In 2020 is aan eigenaren van monumentale woonhuizen voor het eerst de mogelijkheid geboden om instandhoudingssubsidie aan te vragen. Deze regeling verving de fiscale aftrek. In 2020 zijn bijna vierduizend rijksmonumenten voor in totaal € 36,5 miljoen gesubsidieerd. Verder steunden wij projecten die vanuit de kracht van erfgoed bijdragen aan de grote transitieopgaven in onze leefomgeving in 2020 met bijna € 7 miljoen, via het uitvoeringsprogramma van de Erfgoeddeal.

Vierjarige zekerheid voor culturele instellingen is in deze crisistijd van groot belang. Op Prinsjesdag 2020 maakten wij onze besluiten voor de basisinfrastructuur van 2021 tot en met 2024 bekend. In totaal krijgen 113 culturele instellingen en zes fondsen een totaalbedrag van € 413 miljoen subsidie per jaar. Met het oog op een goede positie van werkenden in de culturele en creatieve sector hebben we € 19 miljoen beschikbaar gesteld voor het programma Permanente Professionele Ontwikkeling. In 2020 besloten we bovendien dat eerlijke beloningen in de nieuwe basisinfrastructuur een subsidievoorwaarde wordt.

Uit de in april verschenen evaluatie van de Wet stelsel openbare bibliotheekvoorzieningen blijkt dat deze grotendeels werkt zoals beoogd. Overheden en bibliotheekpartijen maakten in 2020 afspraken over prioriteiten en actiepunten voor de periode tot en met 2023. In lijn met de motie Asscher c.s. is de bibliotheek in enkele kleine kernen teruggekomen of verbeterd. Ook hebben wij aangegeven de mogelijkheid van het heffen van jeugdcontributie door bibliotheken te schrappen. Betrokken gemeenten hebben wij aangeschreven om dit vooruitlopend op wetgeving alvast te doen. Ten slotte is in 2020 besloten om de vaste prijs van het Nederlandstalige papieren boek te behouden.

6. Media

Tabel 7 Media

Doelstelling/indicator

Sector

Basiswaarde

Realisatie

Realisatie

Streefwaarde

Alle afspraken uit prestatieovereenkomst worden door NPO nagekomen1

Bron: Terugblik NPO; Verificatie Commissariaat voor de Media. De Terugblik 2020, waarin wordt gerapporteerd over de prestatie-afspraken, verschijnt op 1 juni 2021. Deze rapportage wordt in de zomer van 2021 geverifieerd door het Commissariaat voor de Media.

2

De niet-behaalde afspraak is ten dele gerealiseerd.

3

Een afspraak is niet gerealiseerd, twee van de niet-behaalde afspraken zijn ten dele gerealiseerd.

Mediagebruikers kijken steeds meer online en wanneer het hen uitkomt. Nieuwe grote spelers veranderen zowel de markt als de verdienmodellen. De Nederlandse publieke omroep staat daarom voor de uitdaging toekomstgerichte keuzes te maken en zijn rol in de samenleving te bestendigen. In overleg met de NPO, de omroepen en andere betrokken partijen zijn de maatregelen uit de visiebrief toekomst van het publieke omroepbestel voor het grootste deel succesvol omgezet in een wetsvoorstel dat is aangenomen. Publieke en private mediapartijen werken ondertussen samen om Nederlandse mediagebruikers ook in de toekomst een goed en gevarieerd media-aanbod te geven.

Het Commissariaat voor de Media schrijft dat de NPO twee afspraken slechts gedeeltelijk heeft behaald. Zo is voor de leeftijdsgroep van 13 tot en met 19 jarigen niet met voldoende zekerheid geconcludeerd dat NPO voldoet aan de jaarlijkse bereikdoelstellingen (afspraak 8). Ook zijn de 3FM Awards van 2019 pas in januari 2020 uitgereikt, waardoor het belang van Nederlandse artiesten in 2019 niet benadrukt is op vier radiozenders door een jaarlijkse prijsuitreiking (afspraak 19).

Aan het advies over de organisatie en financiering van lokale publieke omroepen van de Raad voor Cultuur en Raad voor het Openbaar Bestuur is samen met de Minister van Binnenlandse Zaken en Koninkrijksrelaties, de Vereniging Nederlandse Gemeenten en de Stichting Nederlandse Lokale Publieke Omroepen vervolg gegeven. Zo is er een subsidieregeling ontwikkeld voor projecten gericht op toekomstgerichte innovatie en op samenwerking tussen lokale, regionale en landelijke media. Daarnaast heeft, in lijn met de motie Sneller c.s., een proef voor professionalisering van lokale omroepen plaatsgevonden, waarin het opbouwen en verstevigen van de kwalitatieve journalistieke basis centraal staat. Hieraan hebben twintig omroepen meegedaan.

. Deze monitor verschijnt tweejaarlijks. De monitor over 2020 verschijnt najaar 2021.

2

Het RvB + RvC cijfer 2017 is gecorrigeerd, omdat het definitieve cijfer afwijkt van het eerder gepubliceerde voorlopige midterm cijfer. Het RvC is voor de non-profitsector een gepastere term. De monitor verschijnt om de twee jaar.

Het kabinet heeft in 2020 excuses en erkenning aangeboden voor het leed dat transgender- en intersekse personen als gevolg van de oude transgenderwet hebben ondervonden. Gedupeerden komen in aanmerking voor een onverplichte financiële tegemoetkoming. Ook internationaal zetten we in op meer gender- en lhbti-gelijkheid. Zo heeft de Europese Commissie mede dankzij onze druk een volwaardige gendergelijkheidsstrategie uitgebracht, alsook haar allereerste lhbti-strategie. Verder spraken we af dat de Nederlandse regering zich te allen tijden zal verzetten tegen het verwijderen van gender en lhbti-terminologie uit Europese Unieteksten. Verder is er een start gemaakt met een Europese pro-gender en lhbti-coalitie. Nederland werkt aan de opvolging van de aanbevelingen uit het evaluatierapport van het GREVIO-comité. Veel aanbevelingen gaan over het verbeteren van de gendersensitiviteit van Nederlands beleid. We hebben Regioplan gevraagd om de aanbevelingen voor Nederland te concretiseren. Dit rapport wordt begin 2021 verwacht.

Met betrekking tot onze ambitie om meer diversiteit in de top van het bedrijfsleven te krijgen is in 2020 gewerkt aan de invoering van een vrouwenquotum voor raden van commissarissen in beursgenoteerde bedrijven en tot zelfbenoemde streefcijfers voor de (sub-)top van grote vennootschappen. Voor de (semi-)publieke sector heeft een eerste externe verkenning geleid tot een eind 2020 opgeleverd advies. Om de negatieve invloed van kunstmatige intelligentietoepassingen op ongelijkheid in werving- en selectietrajecten te onderzoeken, vond in 2020 een hackathon plaats. De Nederlandse deeltijdcultuur was het onderwerp van een interdepartementaal beleidsonderzoek. In reactie op dit onderzoek heeft het kabinet verzocht om een scenariostudie naar kindvoorzieningen in Nederland.

Zie ook: Bijlage 2: Afgerond evaluatie- en overig onderzoek.

2

Zie ook: "".

3

De overkoepelende doorlichting "Prestaties leerlingen en studenten omhoog" is uitgevoerd met daarin duidelijk herkenbaar de door te lichten beleidsdoelstellingen "Doelmatigheid en focus op het onderwijs" en "Goed opgeleide en professionele leraren, docenten en schoolleiders".

4

Deze beleidsdoorlichtingen zijn gebaseerd op de beleidsdoelstellingen die in de beleidsagenda 2012 zijn opgenomen en zijn artikel overschrijdend.

Overzicht van risicoregelingen

Tabel 10 Overzicht verstrekte garanties (bedragen x € 1.000)

Artikel

Omschrijving

Uitstaande garanties 2019

Verleend 2020

Vervallen 2020

Uitstaande garanties 2020

Garantie-plafond

Totaal plafond

Totaal stand risicovoorziening

7

Bouwleningen aan Academische Ziekenhuizen

151.212

0

12.709

138.503

‒

176.631

‒

14

Indemniteitsregeling

250.354

375.956

555.413

70.897

‒

300.000

‒

Op deze garanties zijn in 2020 geen uitgaven en ontvangsten gerealiseerd.

De Indemniteitsregeling heeft tot doel een bijdrage te leveren aan het realiseren van tentoonstellingen van bijzonder belang of het tentoonstellen van bijzondere bruiklenen in Nederland door het beperken van de verzekeringskosten van musea. De garantstelling van het Rijk voor schade of verlies tot de eerste 30 procent van de verzekerde waarde (indemniteitsgarantie) van kunstwerken, verlaagt de verzekeringskosten van musea. Het risico is ook te verzekeren op de markt, maar de kosten zijn dan hoger, waardoor er minder budget voor tentoonstellingen overblijft. Daarnaast blijkt dat een indemniteitsgarantie ook als internationaal keurmerk fungeert: buitenlandse publieke en private eigenaren van museale objecten hechten aan de garantstelling vanuit het Rijk. Risicobeheersende maatregelen betreffen onder meer dat alleen erkende musea een aanvraag mogen doen op de indemniteitsregeling bij de Rijksdienst Cultureel Erfgoed die deze aanvraag, mede op de aanwezigheid van een risico-inventarisatie en -analyse, toetst.

Voor de Academische Ziekenhuizen is sinds 1991 de garantieregeling niet meer van kracht, met uitzondering van enkele op dat moment in gang gezette bouwprojecten. Sinds 1996 zijn geen garanties meer verstrekt. Deze leningen hebben gemiddeld een looptijd van 40 jaar. Expiratie van deze leningen zal omstreeks het jaar 2035 volledig hebben plaatsgevonden.

Tabel 11 Overzicht achterborgstellingen (bedragen x € 1.000.000)

Artikel

Omschrijving

2019

2020

14

Achterborgovereenkomst NRF

328,0

350,9

Het Nationaal Restauratiefonds (NRF) verstrekt hypothecaire leningen aan monumenteigenaren van rijksmonumenten om restauraties uit te voeren. Daarbij wordt onderscheid gemaakt tussen laagrentende hypothecaire leningen uit het revolving fund en aanvullende financieringen om de gehele restauratie-opgave gefinancierd te krijgen. De achterborgovereenkomst NRF, en de garantie van het Ministerie van OCW, zien alleen toe op de aanvullende financiering. Door deze garantie kan het NRF financiering tegen een lagere rente aantrekken. Deze lagere rente wordt doorgerekend aan de monumenteigenaren zodat deze eigenaren gestimuleerd worden hun monument te restaureren.

Aangezien er een algemeen belang is (gebouwen van nationaal belang) waar een individu lasten van ervaart (hoge onderhoudskosten, beperkte mogelijkheden tot modernisering, dure oplossingen voor bijvoorbeeld energiebesparende maatregelen), wordt gebruik gemaakt van ondersteunende maatregelen. Door middel van deze regeling wordt cultureel erfgoed in stand gehouden en wordt tegelijkertijd minder gebruik gemaakt van de subsidie die het NRF ook uitbetaalt.

De achterborg kan in werking treden en tot daadwerkelijke kasverplichtingen komen, wanneer de eigenaren van rijksmonumenten op grote schaal niet meer in staat zijn aan de rente- en aflossingsverplichtingen te voldoen en het eigen vermogen van het NRF is uitgeput. Dit eigen vermogen (voornamelijk vanuit Revolverende Fondsen) is momenteel beduidend hoger dan de uitstaande leningen onder de achterborg.

Een nadere toelichting op de regelingen is opgenomen bij het onderdeel Saldibalans.

Het primair onderwijs zorgt dat leerlingen in de eerste fase van de doorlopende leerlijn hun talenten maximaal kunnen ontplooien en vervolgonderwijs kunnen volgen dat het beste past bij hun talenten. Het legt bovendien de basis voor de huidige en toekomstige deelname van deze leerlingen aan de samenleving.

De Minister is verantwoordelijk voor een stelsel van primair onderwijs dat zodanig functioneert dat het onderwijs aansluit bij de talenten van individuele leerlingen en bij de behoeftes van de maatschappij.

Financieren

De Minister is verantwoordelijk voor de financiering van het onderwijs door lumpsumbekostiging van de onderwijsinstellingen. Hierdoor wordt de toegankelijkheid van het onderwijs gewaarborgd.

Stimuleren

De Minister stimuleert specifieke beleidsonderwerpen door het verstrekken van (aanvullende) bekostiging, subsidies en de inzet van andere instrumenten zoals overleg, voorlichting, (prestatie)afspraken en wet- en regelgeving.

Regisseren

De Minister vult zijn verantwoordelijkheid voor de kwaliteit van het onderwijs in via een regisserende rol. De normeisen van kwaliteit zijn vastgelegd in wet- en regelgeving; de Inspectie van het Onderwijs houdt toezicht op de naleving.

Kengetallen

Tabel 12 Kengetallen

Kengetal

2016

2017

2018

2019

2020

1

Aandeel thuiszittende leerlingen dat drie of meer maanden thuis zit zonder passend onderwijsaanbod1

%

0,08%

0,09%

0,10%

0,12%

0,12%

Aantallen

1.197

1.396

1.525

1.771

1.751

2

Aandeel leerlingen dat de referentie niveaus lezen, taal en rekenen haalt2

Bron: Rapportage leerplichtwet. De leerplichttellingen vinden in het najaar plaats. De cijfers bestaan uit po en (v)so. Ten opzichte van voorgaande jaren zijn er twee dingen anders in 2020, waardoor de cijfers lastig te vergelijken zijn: Drie gemeenten zijn overgestapt op een ander systeem, die cijfers worden niet meer meegenomen en vanwege COVID-19 zijn de verzuimcijfers anders. Tijdens schoolsluiting in voorjaar waren scholen immers niet verplicht om verzuimmeldingen door te geven aan gemeenten.

2

Bron: 2016: College voor Toetsen en Examens (CvTE). De opgenomen cijfers betreffen het in de CvTE-rapportage 2016-2017 opgenomen bijgestelde aandeel basisschoolleerlingen in schooljaar 2015-2016. Dit is het eerste schooljaar met verplichte rapportage. 2017 en 2018: Kamerstukken II 2018/2019, 31293, nr. 422. De opgenomen cijfers betreffen het aandeel basisschoolleerlingen in schooljaar 2016-2017 (bijgesteld t.o.v. CvTE-rapportage 2016-2017) en in schooljaar 2017-2018. Deze cijfers betreffen schooljaar 2018-2019. De kengetallen op de referentieniveaus worden gebaseerd op de eindtoetsgegevens. De eindtoets is vanwege de scholensluiting door COVID-19 niet afgenomen, dus er zijn geen cijfers voor 2020.

3

De cijfers voor Lezen van 2017 verschillen met eerder gepubliceerde cijfers. Dit is te wijten aan het verschil in bronnen. In eerdere jaren is namelijk alleen naar de Centrale Eindtoets gekeken (die toen nog door het overgrote deel van de leerlingen werd gemaakt) en daarna is gewisseld naar alle eindtoetsen (aangezien inmiddels de helft van de leerlingen een andere eindtoets maakt dan de Centrale Eindtoets).

4

Bij de loopbaanmonitor van 2019 zijn twee zaken gewijzigd: 1: Er wordt niet naar opleiding gekeken maar naar sector; 2: Er wordt niet naar cohort gekeken maar naar peiljaar. Alle cijfers zijn nu aangepast naar peiljaar en sector en daarom iets gewijzigd.

5

Dit kengetal wordt tweejaarlijks gemeten, maar de monitor sociale veiligheid heeft in 2020 niet plaatsgevonden in verband met COVID-19 en de schoolsluiting.

Tabel 13 Leerlingen primair onderwijs (aantallen x 1.000)

In verband met de nieuwe bekostigingssystematiek onderwijsachterstanden, is de onderverdeling naar gewichtenleerlingen met ingang van teldatum 1-10-2019 vervallen.

3

(Sub)totalen geven een kleine afwijking door het afronden van de aantallen.

4

Dit zijn leerlingen van de rijdende scholen en van de school voor varende kleuters.

Tabel 14 Uitgaven per leerling, exclusief uitvoeringskosten (bedragen x € 1.000)

In tegenstelling tot Begroting 2020 wordt geen verdere uitsplitsing gemaakt in «bekostiging» en «exclusief ondersteuningsmiddelen». De uitgaven voor de reguliere bekostiging en de uitgaven als ondersteuningsmiddel zijn in de bekostigingssystematiek geïntegreerd tot één financiële stroom.

Het op dit artikel uitgevoerde beleid en de bijbehorende resultaten waren het afgelopen jaar grotendeels conform de in de begroting gestelde doelen. De belangrijkste beleidsconclusies zijn opgenomen in het onderdeel beleidsprioriteiten.

Tabel 15 Budgettaire gevolgen van beleid artikel 1 (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2016

2017

2018

2019

2020

2020

2020

Verplichtingen

10.216.767

10.632.968

11.687.151

12.054.624

12.603.439

11.703.253

900.186

waarvan garantieverplichtingen

‒ 194

19.065

12.590

15.837

4.389

0

4.389

waarvan overige verplichtingen

10.216.961

10.613.903

11.674.561

12.038.787

12.599.050

11.703.253

895.797

Uitgaven

10.212.474

10.494.756

11.142.533

11.759.120

12.226.291

11.673.612

552.679

Bekostiging

9.702.789

9.986.309

10.616.984

11.144.415

11.432.864

11.006.420

426.444

Hoofdbekostiging

9.532.349

9.742.879

10.292.897

10.822.277

11.096.315

10.687.581

408.734

Bekostiging Primair Onderwijs

9.515.642

9.725.580

10.275.784

10.803.308

11.076.356

10.669.600

406.756

Bekostiging Caribisch Nederland

16.707

17.299

17.113

18.969

19.959

17.981

1.978

Prestatiebox

156.230

228.085

309.368

296.983

295.031

296.187

‒ 1.156

Aanvullende bekostiging

14.210

15.345

14.719

25.155

41.518

22.652

18.866

Aanpak lerarentekort G5

0

0

0

0

26.662

0

26.662

Overig

14.210

15.345

14.719

25.155

14.856

22.652

‒ 7.796

Subsidies (regelingen)

87.272

88.877

87.640

88.316

214.053

106.512

107.541

Regeling Onderwijsvoorziening jonggehandicapten

23.000

23.191

23.808

24.500

21.237

23.200

‒ 1.963

Nederlands onderwijs buitenland

12.513

12.239

12.600

‒ 361

Basis voor Presteren (School aan Zet en Bèta Techniek)

5.900

1.519

952

720

0

Humanistisch vormend en godsdienstonderwijs

10.130

11.510

11.900

12.664

13.102

12.630

472

Inhaal- en ondersteuningsprogramma's

115.835

0

115.835

Overig

48.242

52.657

50.980

37.919

51.640

58.082

‒ 6.442

Opdrachten

9.982

6.915

6.901

4.756

7.772

11.296

‒ 3.524

Bijdrage aan agentschappen

25.538

26.207

29.651

41.663

39.448

33.145

6.303

Dienst Uitvoering Onderwijs

25.538

26.207

29.651

41.663

39.448

33.145

6.303

Bijdrage aan ZBO's/RWT's

25.443

19.997

34.907

17.625

17.375

7.734

9.641

Stichting Vervangingsfonds en Particpatiefonds

24.358

18.412

33.502

16.225

15.975

5.231

10.744

Stichting Vervangingsfonds/Bedrijfsgezondheid

13

UWV

1.072

1.585

1.405

1.400

1.400

2.503

‒ 1.103

Bijdrage aan medeoverheden

361.450

366.451

366.450

462.345

514.779

508.505

6.274

Gemeentelijk onderwijsachterstandenbeleid

261.750

266.750

277.402

462.345

509.159

492.391

16.768

Aanvulling GOA convenant G37

95.000

95.000

84.348

Verhoging taalniveau pedagogisch medewerkers kleine gemeenten

4.700

4.701

4.700

Caribisch Nederland

5.620

16.114

‒ 10.494

Bijdrage aan andere begrotingshoofdstukken

0

0

0

Brede Scholen

0

0

0

Ontvangsten

32.607

23.358

76.894

29.049

26.681

26.961

‒ 280

De realisatie van de verplichtingenuitgaven in 2020 is € 900,2 miljoen hoger dan begroot. De realisatie van de kasuitgaven in 2020 is € 552,7 miljoen hoger dan begroot.

De hogere uitgaven hangen samen met de extra meerjarige investeringen die in 2020 zijn gedaan na vaststelling van de begroting. Dit betreffen met name extra investeringen om de gevolgen van COVID-19 te bestrijden, maar ook de loon- en prijsbijstelling en extra investeringen voor de aanpak van het lerarentekort. In 2020 zijn niet alleen de uitgaven in kalenderjaar 2020 verplicht, maar ook een deel van de uitgaven in 2021. Vanwege de bekostiging op schooljaar zijn in 2020 immers de volledige schooljaaruitgaven 2020–2021 verplicht. Vandaar dat de afwijking van de verplichtingen ten opzichte van de oorspronkelijk begrote verplichtingen hoger is dan de afwijking van de uitgaven ten opzichte van de oorspronkelijk begrote uitgaven.

Bekostiging

Hoofdbekostiging

Bekostiging primair onderwijs

Schoolbesturen in het primair onderwijs ontvangen bekostiging van het Rijk via de lumpsum. De realisatie op de bekostiging Primair Onderwijs is € 406,8 miljoen hoger dan de oorspronkelijk vastgestelde begroting. De belangrijkste reden hiervoor is de toegekende loon- en prijsbijstelling voor 2020 van € 357,0 miljoen.

Aanvullende bekostiging

Naast de lumpsum ontvangen scholen aanvullende bekostiging voor specifieke doelen. De gerealiseerde aanvullende bekostiging voor 2020 bestond uit uitgaven voor de regelingen hoogbegaafdheid, vervangingskosten schoolleiders en voor de aanpak van het lerarentekort in de gemeenten Amsterdam, Rotterdam, Den Haag, Utrecht en Almere (G5).

De totale realisatie ligt per saldo circa € 18,9 miljoen hoger dan begroot. Dit is te verklaren door de extra middelen die in 2020 beschikbaar zijn gesteld voor de aanpak van het lerarentekort in de G5.

Subsidies

Om de realisatie van verschillende beleidsdoelstellingen te bewerkstelligen worden subsidies verstrekt. Voorbeelden van subsidies zijn de Regeling onderwijsvoorziening jonggehandicapten, de Regeling Nederlands onderwijs in het buitenland en Humanistisch vormend onderwijs en godsdienstonderwijs. Daarnaast is in 2020 subsidie verstrekt voor de coaching en ondersteuning van besturen en schoolleiders in het primair- en voortgezet onderwijs in Caribisch Nederland ter verbetering van de onderwijskwaliteit. Ook zijn subsidies verstrekt in het kader van het sectorakkoord primair onderwijs. De realisatie op de subsidies is € 107,5 miljoen hoger dan de oorspronkelijk vastgestelde begroting. Dit wordt voornamelijk veroorzaakt door de extra investering gedaan door het kabinet in 2020 om onderwijsachterstanden als gevolg van COVID-19 aan te pakken door middel van inhaal- en ondersteuningsprogramma’s.

Bijdrage aan andere medeoverheden

Gemeenten ontvangen van het Ministerie van OCW middelen voor onderwijsachterstandenbeleid. Gemeentelijk onderwijsachterstandenbeleid bestaat uit meerdere instrumenten, waaronder voor- en vroegschoolse educatie, schakelklassen en zomerscholen. De realisatie is € 16,8 miljoen hoger dan de oorspronkelijk vastgestelde begroting. Dit wordt veroorzaakt door de ontvangen loonbijstelling.

Het voortgezet onderwijs zorgt dat leerlingen in deze fase van de doorlopende leerlijn hun talenten maximaal kunnen ontplooien en vervolgonderwijs kunnen volgen dat het beste past bij hun talenten. Het bereidt hen voor op volwaardige deelname aan de samenleving en een bij hun talenten passende (toekomstige) positie op de arbeidsmarkt.

De Minister is verantwoordelijk voor een voortgezet onderwijsstelsel dat zodanig functioneert, dat het onderwijs aansluit bij de talenten en de ambities van individuele leerlingen en bij de behoeftes van de maatschappij.

Financieren

De Minister is verantwoordelijk voor de financiering van het voortgezet onderwijs door lumpsumbekostiging van de onderwijsinstellingen. Hierdoor wordt de toegankelijkheid van het onderwijs gewaarborgd.

Stimuleren

De Minister stimuleert specifieke onderwerpen door het verstrekken van (aanvullende) bekostiging, subsidies en de inzet van andere instrumenten zoals overleg, voorlichting, (prestatie)afspraken en wet- en regelgeving.

Regisseren

De Minister vult zijn verantwoordelijkheid voor de onderwijskwaliteit van het onderwijs in via een regisserende rol. De normeisen van kwaliteit zijn vastgelegd in wet- en regelgeving; de Inspectie van het Onderwijs houdt toezicht op de naleving.

Kengetallen

Tabel 16 Kengetallen

Kengetal

2016

2017

2018

2019

2020

1

Aandeel thuiszittende leerlingen dat drie of meer maanden thuis zit zonder passend onderwijsaanbod1

Meer leerlingen doen eindexamen in vakken op hoger niveau7

0,96%

1,20%

1,54%

1,80%

1

Bron: Rapportage leerplichtwet. Het betreft het aantal leerlingen dat 3 of meer maanden niet naar school gaat, gebaseerd op de leerplichttelling. Niet bekend is of een passend aanbod voor onderwijs en/of zorg is gedaan. De cijfers bestaan uit het vo en zijn exclusief voortgezet speciaal onderwijs (vso). De leerplichttellingen vinden in het najaar plaats. Ten opzichte van voorgaande jaren zijn er twee dingen anders in 2020 waardoor de cijfers lastig te vergelijken zijn. Drie gemeenten zijn overgestapt op een ander systeem, die cijfers worden niet meer meegenomen en vanwege COVID-19 zijn de verzuimcijfers anders. Tijdens de schoolsluiting in het voorjaar waren scholen immers niet verplicht om verzuimmeldingen door te geven aan gemeenten.

2

Bron: DUO. Er zijn minder zittenblijvers in 2020 dan in voorgaande jaren omdat veel scholen soepel zijn omgegaan met de overgangsregeling vanwege corona. Ook heeft er een correctie in de berekening van het aantal zittenblijvers plaatsgevonden. De doorstroom naar een niet-bekostigde mbo instelling wordt nu namelijk ook gerekend tot de categorie ‘naar mbo’. Hierdoor wijken de percentages zittenblijvers in dit jaarverslag iets af van de percentages in eerdere versies. Verder zijn nieuwkomers, net als in 2019, niet meegenomen in de berekening van het aantal zittenblijvers.

3

4

Begeleiding van beginnende leraren, 2020. Bij de loopbaanmonitor van 2019 zijn twee zaken gewijzigd. Er wordt niet naar opleiding gekeken maar naar sector en er wordt niet naar cohort gekeken maar naar peiljaar. Alle cijfers zijn nu aangepast naar peiljaar en sector.

5

Dit kengetal wordt tweejaarlijks gemeten, maar de monitor sociale veiligheid heeft in 2020 niet plaatsgevonden in verband met COVID-19 en de schoolsluiting.

6

Nieuwe voortijdige schoolverlaters (vsv’ers) zijn jongeren van 12 tot 23 jaar die zonder startkwalificatie het onderwijs verlaten in het studiejaar vanuit het vo of middelbaar beroepsonderwijs (mbo). Het voorlaatste jaar is aangepast aan de definitieve cijfers, het laatste jaar betreft voorlopige cijfers.

7

Dit kengetal heette voorheen 'Meer studenten volgen vakken op hoger niveau'. In 2020 is de Examenmonitor aangepast vanwege het schrappen van de eindexamens en ontbreekt informatie over het aantal leerlingen dat eindexamen doet in vakken op een hoger niveau.

Tabel 17 Leerlingen voortgezet onderwijs (aantallen x 1.000)1

De totale uitgaven uit tabel 18, exclusief de bijdragen aan agentschappen (bron: DUO) en ontvangsten, gedeeld door het aantal ingeschreven leerlingen op 1 oktober van het voorgaande jaar (bron: DUO), zoals opgenomen in tabel 17.

De belangrijkste beleidsconclusies zijn opgenomen in het onderdeel beleidsprioriteiten.