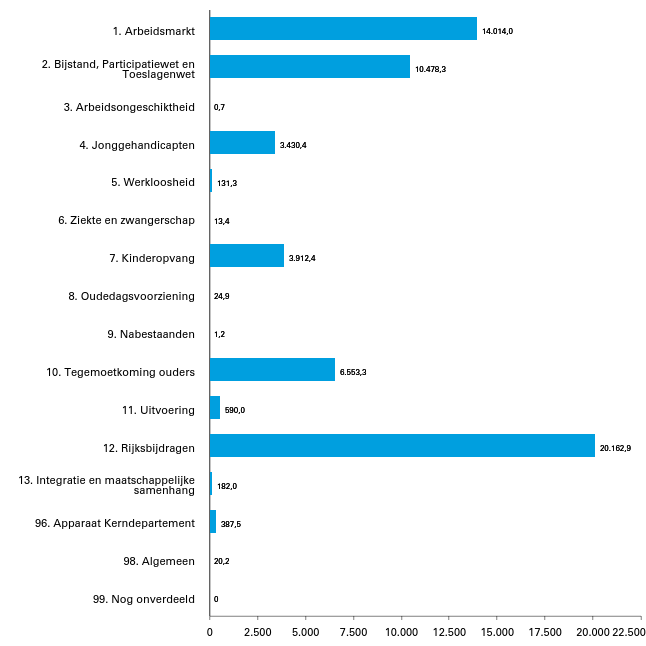

Figuur 1 Gerealiseerde begrotingsgefinancierde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln). Totaal € 59.902.405.000,-

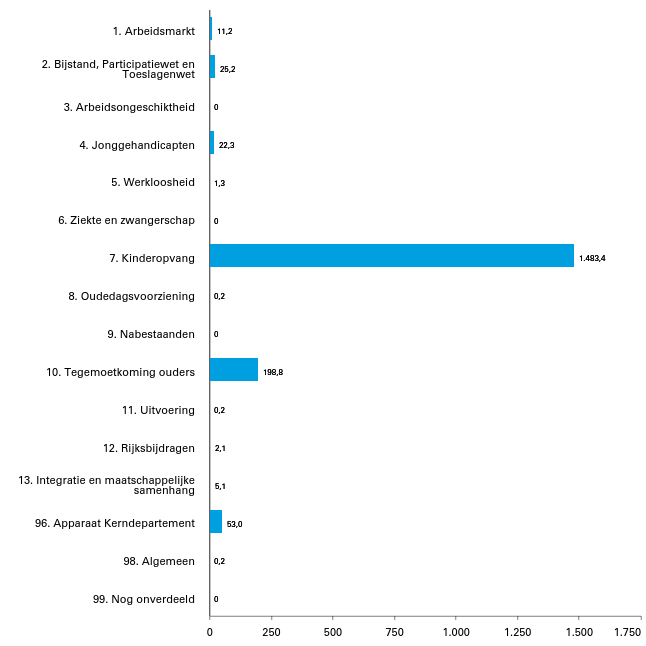

Figuur 2 Gerealiseerde begrotingsgefinancierde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln). Totaal € 1.802.827.000,-

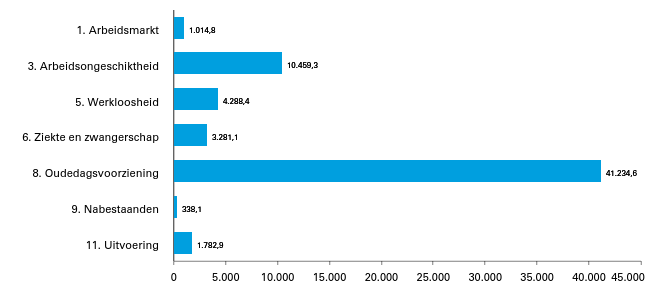

Figuur 3 Gerealiseerde premiegefinancierde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln). Totaal € 62.399.223.000,-

Figuur 4 Gerealiseerde premiegefinancierde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln). Totaal € 226.961.000,-

A. ALGEMEEN

1 1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik het departementale jaarverslag van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) over het jaar 2020 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Sociale Zaken en Werkgelegenheid decharge te verlenen over het in het jaar 2020 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

• het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

• de centrale administratie van de schatkist van het Rijk van het Ministerie van Financiën;

• de financiële verantwoordingsinformatie in de jaarverslagen;

• de totstandkoming van de niet-financiele verantwoordingsinformatie in de jaarverslagen;

• de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

• het Financieel jaarverslag van het Rijk over 2020;

• het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

• het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

• de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2020 opgenomen rekening van uitgaven en ontvangsten over 2020, alsmede over de saldibalans over 2020 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Sociale Zaken en Werkgelegenheid,W. Koolmees

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

2.1 Opbouw jaarverslag

Het jaarverslag van SZW bestaat uit vijf onderdelen: algemeen, beleidsverslag, jaarrekening, departementspecifieke informatie en bijlagen.

Algemeen

Het onderdeel algemeen omvat:

1. het verzoek tot dechargeverlening;

2. deze leeswijzer.

Beleidsverslag

Het beleidsverslag is opgebouwd uit vier onderdelen.

3. De paragraaf beleidsprioriteiten bevat een uiteenzetting op hoofdlijnen van de bereikte resultaten.

4. De beleidsartikelen verantwoorden meer in detail in hoeverre de doelstellingen van SZW zijn behaald. Tevens is hier de toelichting te vinden op opmerkelijke verschillen tussen de financiële realisatie en de vastgestelde begroting.

5. De niet-beleidsartikelen verantwoorden de financiële afwikkeling van de apparaatsuitgaven kerndepartement, de algemene uitgaven die niet aan de beleidsartikelen zijn toe te rekenen, en de onvoorziene uitgaven en loon- en prijsbijstellingen.

6. De bedrijfsvoeringsparagraaf geeft informatie over de bedrijfsvoering.

Jaarrekening

De jaarrekening is opgebouwd uit drie onderdelen:

7. de verantwoordingsstaat van het Ministerie van SZW;

8. de saldibalans, met de bij dit onderdeel behorende financiële toelichting;

9. de paragraaf WNT-verantwoording.

Departementspecifieke informatie

De departementspecifieke informatie gaat over de sociale fondsen SZW en over de gerealiseerde koopkrachtontwikkeling.

Bijlagen

De bijlagen betreffen de ingevolge de Rijksbegrotingsvoorschriften (RBV) verplichte bijlagen:

– Toezichtsrelaties rechtspersonen met een wettelijke taak en zelfstandige bestuursorganen;

– Afgerond evaluatie- en overig onderzoek;

– Inhuur externen;

– Focusonderwerp 2020, naleving CW 3.1;

– Verantwoording EU-middelen in gedeeld beheer.

Daarnaast is een lijst van afkortingen opgenomen.

2.2 Specifieke aandachtspunten

Begrotingsgefinancierde en premiegefinancierde regelingen

In de begrotingen en de jaarverslagen van het Ministerie van SZW wordt gerapporteerd over zowel begrotingsgefinancierde als premiegefinancierde regelingen. In de beleidsartikelen waar premiegefinancierde uitgaven en ontvangsten voorkomen zijn deze opgenomen in een afzonderlijke tabel ‘Budgettaire gevolgen van beleid’. In de paragraaf beleidsprioriteiten wordt ingegaan op de ontwikkeling van het totaal van deze uitgaven. De begrotingsgefinancierde uitgaven en ontvangsten komen een-op-een voort uit de administratie van SZW. De premiegefinancierde uitgaven en ontvangsten zijn afgeleid uit de jaarverslagen van UWV en de SVB.

Focusonderwerp

De Tweede Kamer heeft als focusonderwerp voor de verantwoording over 2020 het thema «Toepassing van artikel 3.1 van de Comptabiliteitswet 2016» (CW 3.1) vastgesteld (Kamerstukken II 2019/20, 31 865, nr. 172). Zoals vermeld in de brief van 15 juni 2020 (Kamerstukken II 2019/20, 31 865, nr. 174) is door het Ministerie van Financiën aan de departementen gevraagd om in hun jaarverslag inzichtelijk te maken op welke wijze ze invulling hebben gegeven aan CW 3.1 bij significante beleidsvoorstellen in het jaar 2020. Voor het Ministerie van SZW is deze informatie opgenomen in bijlage 4 van dit jaarverslag.

Grondslagen voor de vastlegging en waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling rijksbegrotingsvoorschriften 2021 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel. Sinds 1 januari 2018 vallen onder het Ministerie van SZW geen agentschappen meer.

Motie Schouw

In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt ervoor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. De Europese Commissie heeft aanbevolen dat Nederland in 2020 en 2021 actie onderneemt om de effecten op de werkgelegenheid en de sociale effecten van de crisis te beperken en adequate sociale bescherming van zelfstandigen te stimuleren (aanbeveling 2). In de beleidsprioriteiten wordt ingegaan op de uitwerking van de deze aanbeveling.

Gegevens oude jaren

In dit jaarverslag worden ook kerncijfers gepresenteerd over jaren vóór 2020. Hierbij wordt uitgegaan van de meest recente informatie. Dit betekent dat deze cijfers kunnen afwijken van voorlopige gegevens die in vorige jaarverslagen werden gepresenteerd.

App SZW-cijfers

Meer kwantitatieve gegevens over de ontwikkelingen op het beleidsterrein van SZW zijn te vinden in de app «SZW-cijfers». Deze app bevat een groot aantal gegevens die SZW regelmatig actualiseert.

Afwijkingen van de Rijksbegrotingsvoorschriften

Bij de budgettaire tabellen in het beleidsverslag wordt het verschil tussen de budgettaire raming uit de begroting 2020 en de realisatie voor het jaar 2020 toegelicht indien de afwijking tussen raming en realisatie groter is dan 5% van het begrotingsbedrag of groter is dan € 25 miljoen. Hiermee wordt afgeweken van de RBV-model 3.22e.

Groeiparagraaf

In lijn met de wijzigingen in de begroting 2020 zijn wijzigingen aangebracht in de tabellen met kerncijfers in de beleidsartikelen, zoals het aanpassen van een tabel, het omzetten van een tabel in een figuur of het toevoegen van een figuur. Het doel van deze wijzigingen is het vergroten van het inzicht in de doelstelling van het beleidsartikel.

Op grond van de RBV zijn bijlage 4 (Focusonderwerp 2020, naleving CW 3.1), bijlage 5 (Verantwoording EU-middelen in gedeeld beheer) en een overzicht van de coronasteunmaatregelen (bijlage bij het onderdeel beleidsprioriteiten) aan het jaarverslag toegevoegd.

B. BELEIDSVERSLAG

3. Beleidsprioriteiten

3.1 Het beeld van 2020

De afgelopen regeerperiode heeft het kabinet belangrijke stappen gezet om de werking van de arbeidsmarkt en de sociale zekerheid te verbeteren. Het kabinet heeft uiteenlopende maatregelen genomen die bijdragen aan een sterke, goed functionerende arbeidsmarkt, met kansen voor iedereen. Dankzij deze stapsgewijze hervormingen stond Nederland er relatief gunstig voor toen de coronacrisis uitbrak. Al snel werd duidelijk dat het virus niet alleen tot een gezondheidscrisis, maar ook tot een economische crisis zou leiden. In intensieve samenwerking met UWV, gemeenten en sociale partners heeft het kabinet noodmaatregelen getroffen. UWV, gemeenten en het departement hebben veel werk verzet om deze maatregelen in recordtempo te realiseren. Door de noodmaatregelen bleef veel werk behouden. Daarnaast boden ze zoveel mogelijk inkomensondersteuning aan mensen die hun inkomen door de crisis plotseling deels of geheel zagen wegvallen. Ook kwam het kabinet met een omvangrijk sociaal pakket met aanvullende maatregelen.

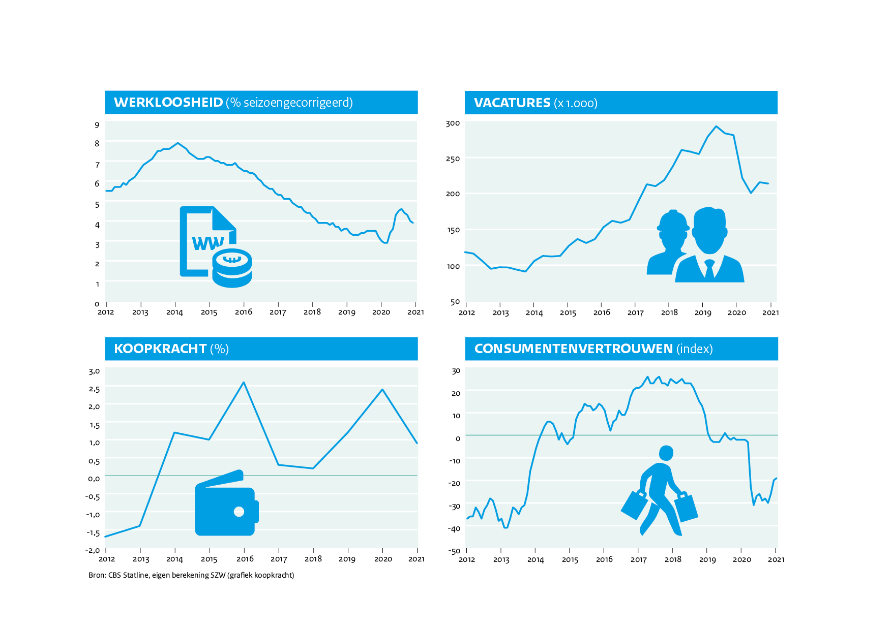

Waar 2019 een jaar van records was, is de arbeidsmarkt in 2020 verslechterd. De uitgangspositie voor de coronacrisis was erg gunstig: de arbeidsmarkt was krap, het aantal werkenden lag op recordhoogte en het aantal werklozen lag op een historisch dieptepunt. De economische gevolgen van de coronacrisis werden uiteindelijk ook voelbaar in de arbeidsmarkt. Het aantal werkenden nam van het hoogtepunt in februari (9.057 duizend) af tot 8.856 duizend in mei. Hierna steeg het aantal werkenden weer. In december (8.979 duizend) was de krimp in het aantal werkenden voor 60% tenietgedaan. De werkloosheid liep van 2,9% in februari en maart op naar het hoogtepunt in augustus (4,6%). Daarna nam de werkloosheid af naar 3,9% in december. Al met al is de schade aan de arbeidsmarkt vanwege het omvangrijke steun- en herstelpakket beperkt gebleven, zeker in internationaal perspectief. Over het algemeen is de krapte op de arbeidsmarkt, gemeten aan de vacature-indicator, fors afgenomen, met uitzondering van krapte in bepaalde sectoren.

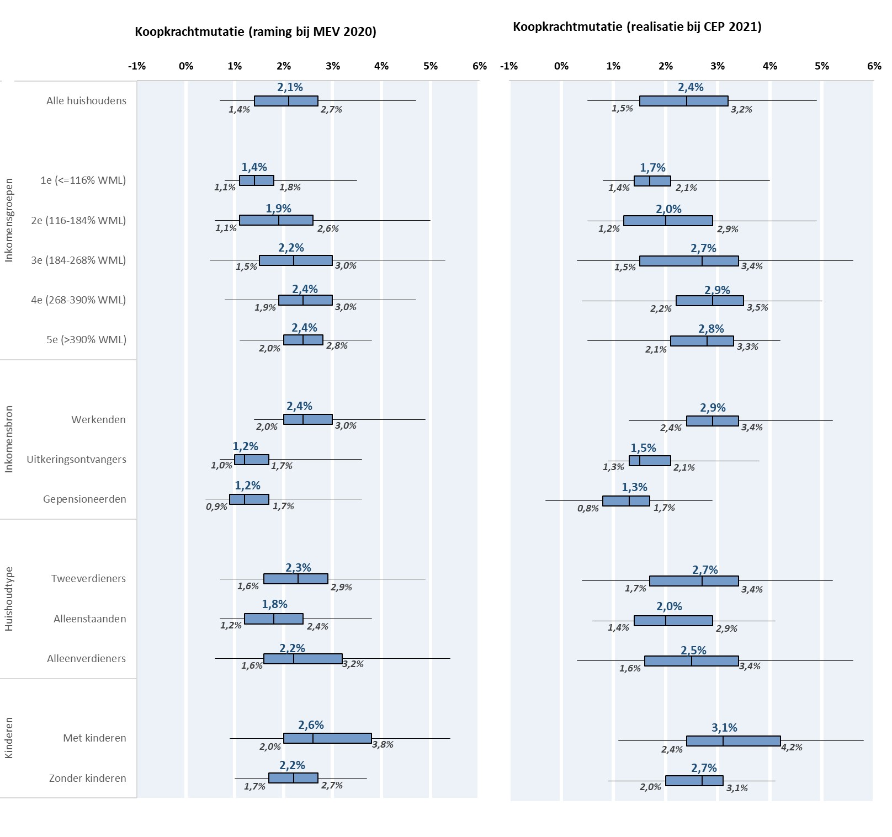

De koopkrachtcijfers zijn als gevolg van de coronacrisis lastiger te interpreteren. In de koopkrachtcijfers wordt ervan uitgegaan dat er niets verandert in de persoonlijke omstandigheden van mensen. Door de coronacrisis verliezen sommige mensen helaas hun baan of opdrachten. Deze dynamiek op de arbeidsmarkt komt niet tot uiting in de koopkrachtcijfers. Uitgaande van een statische situatie gingen huishoudens er in 2020 in doorsnee 2,4% op vooruit. Dat is 0,3 procentpunt positiever dan in 2019 met Prinsjesdag werd voorspeld. Onderliggend stegen de contractlonen in de marktsector met 2,7% en bedroeg de inflatie 1,3% (consumentenprijsindexcijfer). De belastingen zijn verlaagd door invoering van het tweeschijvenstelsel en de arbeidskorting en algemene heffingskorting zijn verhoogd.

De grote inspanningen om de coronacrisis het hoofd te bieden, hebben gevolgen gehad voor de lopende beleidsontwikkeling. Op onderdelen zijn vertragingen ontstaan, maar ook in 2020 heeft het kabinet belangrijke resultaten geboekt op de maatregelen uit het regeerakkoord. Zo heeft het kabinet samen met sociale partners de afspraken uit het Pensioenakkoord van 2019 verder uitgewerkt, is de wet voor een nieuw inburgeringsstelsel door de Tweede en Eerste Kamer aangenomen en hebben alle betrokken partijen hard gewerkt aan de implementatie van de Wet beslagvrije voet zodat deze per 1 januari 2021 in werking kan treden.

Het afgelopen jaar kwam echter ook pijnlijk voor het voetlicht dat de overheid er niet altijd is voor de mensen, maar dat de overheid ook mensen ernstig in de knel heeft gebracht. Het eindverslag ‘Ongekend Onrecht’ van de Parlementaire ondervragingscommissie Kinderopvangtoeslag van december 2020 toont ons een zwarte bladzijde in de geschiedenis van de Nederlandse overheid. Het vervult het kabinet met een diep gevoel van schaamte. Met het rapport in de hand kijkt het kabinet kritisch naar het functioneren van de Rijksoverheid. Dit mag nooit nog een keer zo misgaan.

De volgende paragrafen in dit onderdeel van het jaarverslag gaan in op het SZW-beleid dat in 2020 is uitgevoerd en in gang is gezet, aan de hand van de drie beleidsprioriteiten: 1) stimuleren van zekerheid en kansen in een nieuwe economie, 2) stimuleren dat mensen naar vermogen meedoen in de samenleving, en 3) beleid valt of staat met uitvoering.

3.1.1 Stimuleren van zekerheid en kansen in een nieuwe economie

Noodmaatregelen corona

De maatregelen die het kabinet heeft genomen (en nog steeds neemt) om de verspreiding van het coronavirus te beteugelen, hebben een enorme impact, zeker ook op de arbeidsmarkt. Om deze effecten zo goed mogelijk op te vangen is het kabinet gekomen met een serie van grootschalige nood- en steunpakketten. De bijlage bij onderdeel 3. Beleidsprioriteiten van dit jaarverslag geeft een overzicht van alle coronasteunmaatregelen op het terrein van SZW.

Werkgevers die door het coronavirus kampen met een substantieel omzetverlies, konden (en kunnen) op grond van de Tijdelijke Noodmaatregel Overbrugging voor Werkgelegenheid (NOW) een tegemoetkoming in de loonkosten aanvragen bij UWV. Deze tegemoetkoming is van groot belang om zo veel mogelijk banen te behouden, ook van werknemers met een flexibel contract. De NOW is in 2020 in drie verschillende tranches, met specifieke voorwaarden per tranche, opengesteld.

Zelfstandige ondernemers met financiële problemen door de coronacrisis konden (en kunnen) een beroep doen op de Tijdelijke overbruggingsregeling voor zelfstandig ondernemers (Tozo). Deze regeling is geënt op het Besluit Bijstandverlening zelfstandigen en biedt ondersteuning in de vorm van een aanvullende uitkering voor levensonderhoud en/of een lening voor bedrijfskapitaal. Het kabinet heeft de NOW en Tozo verlengd tot 1 juli 2021, zodat werkgelegenheid en bedrijvigheid zoveel mogelijk behouden blijven.

Voor Caribisch Nederland heeft het kabinet een vergelijkbaar pakket maatregelen ingezet, rekening houdend met de lokale situatie. De Tijdelijke subsidieregeling loonkosten en inkomensverlies Caribisch Nederland biedt werkgevers, zelfstandigen en werknemers op Bonaire, Saba en Sint Eustatius ondersteuning.

Op verzoek van de Tweede Kamer heeft het kabinet de Tijdelijke Overbruggingsregeling voor Flexibele Arbeidskrachten (TOFA) ingevoerd. Deze regeling was bedoeld voor werknemers die door de coronacrisis (bijna) geen inkomsten meer hadden en geen uitkering konden krijgen. Het loket voor de TOFA was geopend van 22 juni tot 27 juli 2020.

In overleg met VNG en Divosa is de Tijdelijke Ondersteuning Noodzakelijke kosten (TONK) gecreëerd. De TONK beoogt huishoudens tegemoet te komen die door de coronacrisis een sterke terugval in inkomsten hebben en daardoor hun noodzakelijke (woon)kosten niet meer kunnen betalen. De TONK loopt van 1 januari tot en met 30 juni 2021. Toekenningen kunnen dus met terugwerkende kracht tot 1 januari 2021 gedaan worden.

Na de zomer is het kabinet, tegelijk met het derde steun- en herstelpakket, met een omvangrijk sociaal pakket van € 1,4 miljard met aanvullende maatregelen gekomen (Kamerstukken II 2019/20, 35 420, nr. 105). Onderdelen van dit pakket zijn een goede begeleiding van werk(loosheid) naar werk, bij- en omscholing, de aanpak van jeugdwerkloosheid en de bestrijding van armoede en schulden. Werkenden, werkzoekenden en werkgevers worden op deze manier ondersteund om in te spelen op de nieuwe economische situatie.

Tegemoetkomingen op grond van de Wet tegemoetkomingen loondomein (Wtl) met een totaalbedrag van € 743 miljoen werden in 2020 ruim een maand eerder uitbetaald aan het bedrijfsleven. Bovendien vond - anders dan normaal - geen verrekening plaats met openstaande vorderingen bij de Belastingdienst.

In verband met de coronacrisis sloot het kabinet de reguliere kinderopvang (gedeeltelijk) in de periode tussen 16 maart tot 8 juni 2020 en vanaf 17 december tot 8 februari 2021. Om ervoor te zorgen dat ouders in cruciale beroepen en vitale processen aan het werk konden blijven, heeft de sector noodopvang georganiseerd. Voor ouders die de kinderopvang door bleven betalen gedurende de sluitingsperiode in het voorjaar van 2020, heeft het kabinet drie tegemoetkomingsregelingen in het leven geroepen. Deze zijn voor ouders met kinderopgangtoeslag en ouders met gemeentelijke subsidiering reeds uitgekeerd. Voor ouders die gebruik hebben gemaakt van kinderopvang zonder overheidsvergoeding volgt uitkering in 2021. Ook voor de tweede sluitingsperiode is er een tegemoetkoming aan ouders voor de betaalde eigen bijdrage in deze periode.

Pensioenen

Ondanks de uitdagende tijd van de coronacrisis zijn het afgelopen jaar belangrijke mijlpalen gezet op weg naar een nieuw pensioenstelsel (Kamerstukken II 2019/20, 32 043, nr. 520). Samen met sociale partners heeft het kabinet de afspraken uit het Pensioenakkoord uitgewerkt. De Hoofdlijnennotitie van 22 juni 2020 geeft de uitkomsten daarvan weer. Het kabinet heeft de in deze notitie beschreven hoofdlijnen vervolgens verder uitgewerkt in het Wetsvoorstel toekomst pensioenen, en dat van 16 december 2020 tot 12 februari 2021 voorgelegd voor internetconsultatie.

Het in september 2020 ingediende Wetsvoorstel bedrag ineens, RVU en verlofsparen bevat drie onderdelen uit het Pensioenakkoord: de mogelijkheid om een bedrag ineens op te nemen, de versoepeling van de RVU-heffing en de verruiming van verlofsparen (Kamerstukken II 2019/20, 35 555, nr. 2). Het kabinet wil met dit wetsvoorstel, dat in november 2020 is aangenomen door de Tweede Kamer en in januari 2021 door de Eerste Kamer, meer ruimte bieden voor keuzevrijheid in het pensioenstelsel. In overleg met de Stichting van de Arbeid heeft het kabinet in 2020 invulling gegeven aan de tijdelijke subsidieregeling Maatwerkregeling duurzame inzetbaarheid & eerder uittreden, die de vervroegd uittreedregelingen financieel ondersteunt. Ook heeft het kabinet samen met de Stichting van de Arbeid een eerste invulling gegeven aan het meerjarig investeringsprogramma duurzame inzetbaarheid en leven lang ontwikkelen (MIP). Daarnaast heeft de Stichting van de Arbeid op verzoek van de minister van SZW een aanvalsplan opgesteld met oplossingsrichtingen om de zogenoemde ‘witte vlek’ (werknemers zonder pensioen) kleiner te maken.

In 2020 heeft het kabinet eveneens de voorgenomen uitwerking van het financiële toetsingskader (ftk) voor pensioenfondsen in de periode 2022-2026 opgesteld. Dit transitie-ftk maakt onderdeel uit van het wetsvoorstel dat de uitwerking van het Pensioenakkoord bevat en 16 december 2020 in internetconsultatie is gegaan. Gegeven de uitzonderlijke economische situatie door de coronacrisis, heeft het kabinet in 2020 opnieuw gebruik gemaakt van de bevoegdheid om pensioenfondsen langer de tijd te geven om aan de financiële eisen te voldoen. Om te voorkomen dat pensioenfondsen op korte termijn moeten ingrijpen, heeft het kabinet de vrijstellingsregeling verlengd.

Arbeidsmarkt in balans

Op 1 januari 2020 is de Wet arbeidsmarkt in balans (Wab) in werking getreden. Door deze wet zijn verschillende regels in het arbeidsrecht en in de premieheffing voor de WW gewijzigd. De wet moet de balans tussen vaste en flexibele arbeidsovereenkomsten verbeteren en de verschillen in kosten en risico's tussen een vast en een flexibel arbeidscontract verkleinen.

Arbeidsmarktpositie zelfstandigen

Het kabinet zette zich ook in 2020 in voor verdere versterking van de positie van zzp’ers. De coronacrisis maakte extra duidelijk dat een groot deel van de zelfstandigen zich in een uiterst kwetsbare positie bevindt.

De Stichting van de Arbeid bracht in maart 2020 het advies ‘Keuze voor zekerheid’ uit over de vormgeving van een wettelijke verzekeringsplicht tegen het arbeidsongeschiktheidsrisico voor zelfstandigen. Het kabinet heeft dit advies in de zomer van 2020 van een reactie voorzien (Kamerstukken II 2019/20, 32 043, nr. 520). Het bleek meer tijd te vergen dan aanvankelijk werd voorzien om uit te werken hoe het voorstel van de Stichting van de Arbeid op een uitvoerbare, uitlegbare en betaalbare wijze kan worden ingericht. Met een brief zal het kabinet de Tweede Kamer informeren over de voortgang.

Bij het wetsvoorstel voor een minimumtarief voor zelfstandigen en een zelfstandigenverklaring brachten de diverse (uitvoerings)toetsen, de gesprekken met het veld en de internetconsultatie een aanzienlijk aantal knelpunten aan het licht. Ook de Commissie Regulering van werk was kritisch op de voorstellen. Daarom heeft het kabinet in 2020 besloten het minimumtarief voor zelfstandigen en de zelfstandigenverklaring niet verder uit te werken (Kamerstukken II 2019/20, 31 311, nr. 235).

Het kabinet ontwikkelt met de webmodule een instrument om opdrachtgevers duidelijkheid en waar mogelijk zekerheid te geven over de kwalificatie van de arbeidsrelatie voor de loonheffingen. De vrijwillige proef met deze Webmodule Beoordeling Arbeidsrelaties is in januari 2021 gestart (Kamerstukken II 2020/21, 31 311, nr. 236). Na afloop van de pilot webmodule beslist het kabinet op welk moment de handhaving (gefaseerd) wordt opgestart, op z'n vroegst is dat 1 oktober 2021. Parallel hieraan start ook het breed maatschappelijk gesprek over de beoordeling van de arbeidsrelatie weer op. Dit gesprek heeft als doel om bij zowel opdrachtgevers als opdrachtnemers bewustzijn en meer draagvlak te creëren voor het wettelijk kader. Ook dient het gesprek om zicht te krijgen op knelpunten waar ze in de praktijk tegenaan lopen.

Leven lang ontwikkelen

Het kabinet heeft de afgelopen jaren samen met sociale partners, opleiders, uitvoeringsorganisaties en regionale samenwerkingsverbanden in Leerwerkloketten hard gewerkt aan nieuwe maatregelen om leren en ontwikkelen voor alle werkenden en werkzoekenden aantrekkelijk en mogelijk te maken. De coronacrisis maakt de noodzaak van een leven lang ontwikkelen nog groter. Bovenop de bestaande inzet heeft het kabinet daarom extra geld uitgetrokken om de ontwikkelingen op het gebied van een leven lang ontwikkelen te versnellen. In de brief van 13 november 2020 heeft het kabinet een routekaart uitgewerkt op leren en ontwikkelen voor de langere termijn (Kamerstukken II 2020/21, 30 012, nr. 135).

Om werkgevers in het mkb te stimuleren tot een sterke leercultuur is per 1 januari 2020 de Stimuleringsregeling leren en ontwikkelen in mkb-ondernemingen (SLIM-regeling) in werking getreden. Er bleek veel belangstelling bij bedrijven om aan de slag te gaan met leren en ontwikkelen. Bij beide eerste geopende tijdvakken waren er veel meer aanvragen dan er budget beschikbaar was.

Op 1 augustus 2020 is de Tijdelijke subsidieregeling NL leert door met inzet van ontwikkeladvies in werking getreden (Stcrt. 2020, 39785). Veel mensen bleken behoefte te hebben aan een dergelijk ontwikkeladvies: binnen een maand was het maximaal aantal van 22.000 registraties bereikt. Mede naar aanleiding van een motie van de Kamerleden Smeulders en Tielen is de regeling voor ontwikkeladvies per 1 december 2020 opnieuw opengesteld en heeft het kabinet nog eens 55.000 kosteloze ontwikkeladviezen beschikbaar gesteld om zo in deze crisistijd mensen te kunnen ondersteunen bij hun loopbaan. Naast ontwikkeladvies kunnen werkenden en werkzoekenden (inclusief de zelfstandig ondernemers) kosteloos scholing krijgen via de regeling NL Leert Door. Voor dat doel is in 2020 via het tweede steunpakket € 34 miljoen beschikbaar gekomen voor circa 50.000 ‒ 80.000 kosteloze scholingstrajecten.

Eerlijk, gezond en veilig werk

Het kabinet wil mensen gezond, veilig en met plezier laten deelnemen aan het arbeidsproces, zodat mensen tot hun pensioen duurzaam inzetbaar zijn en men ook na het pensioen geen gezondheidsklachten ondervindt die zijn veroorzaakt in het werkende leven. In dat kader lag de focus in 2020 op het veilig werken met gevaarlijke stoffen. Ook is een traject van co-creatie gestart om in 2021 te komen tot een nieuwe visie op arbeidsomstandigheden (de Arbovisie 2040) en heeft het Meerjarenprogramma Risico-Inventarisatie en -Evaluatie (RI&E) diverse tools ontwikkeld om het voor het mkb makkelijker te maken een RI&E uit te voeren.

Naast deze voorgenomen activiteiten liet het coronavirus zien waarom gezond en veilig werken belangrijk is. Er zijn verschillende activiteiten ondernomen om ook in deze tijd gezond en veilig te kunnen blijven werken, of dat nu thuis was of met extra maatregelen of bescherming op de werkvloer. Zo is het kabinet in 2020 diverse initiatieven opgestart om werkgevers en werknemers te ondersteunen bij vitaal thuiswerken en werkt het aan een toekomstagenda voor thuiswerken. De verschillende sectorprotocollen waarmee bedrijven de maatregelen beschreven die men nam om besmetting met het coronavirus te voorkomen voor klanten, bezoekers en werknemers, maakten ook duidelijk waarom het hebben en actueel houden van een RI&E zo belangrijk is.

De activiteiten van het meerjarenprogramma RI&E sloten hier goed bij aan: de lancering van een vernieuwde website van het steunpunt RI&E en een communicatiecampagne. Daarnaast zet het kabinet in op het verbeteren van de kwaliteit van de RI&E’s, waarbij ook stilgestaan wordt bij het gevaar van blootstelling aan gevaarlijke stoffen. Want voorkomen is beter dan genezen. Zo valt ook te lezen in het rapport van de Commissie Heerts (Commissie Vergemakkelijking Schadeafhandeling Beroepsziekten, Kamerstukken II 2019/20, 25 883, nr. 389). De commissie adviseert naast preventie, te voorzien in een tegemoetkomingsregeling voor slachtoffers en het verbeteren van de kennisinfrastructuur. Het kabinet heeft dit advies overgenomen en de uitvoering gestart zodat de tegemoetkomingsregeling per 1 juli 2022 kan ingaan.

Op het terrein van gevaarlijke stoffen heeft het kabinet in 2020 voorts de uitvoering van de beleidsreactie asbest verder ter hand genomen en onder meer het Validatie- en Innovatiepunt (VIP) asbest gestart om innovatie binnen de asbestsector te stimuleren. De eerste innovaties zijn in behandeling bij het VIP. Ook ondersteunt het kabinet doelgroepen verder met de opgeleverde Werkwijzer gevaarlijke stoffen.

In 2020 is het eindrapport van de Kwaliteitstafel Bedrijfs- en Verzekeringsgeneeskunde opgeleverd, waarin geadviseerd wordt over een kwalitatief hoogwaardige arbeidsgeneeskundige zorg nu en in de toekomst (Kamerstukken II 2020/21, 25 883, nr. 391). Het kabinet bereidt een beleidsreactie voor op dit advies, inclusief een evaluatie van het beleidsprogramma over de toekomst van de arbeidsgerelateerde zorg (TAZ).

Per 1 juli 2020 is in vervolg op de motie van Weyenberg (Kamerstukken II 2019/20, 25 883, nr. 376) een verbod op de maaltijdbezorging door jongeren onder de 16 jaar in werking getreden (Stcrt. 2020, 34278).

Het Aanjaagteam bescherming arbeidsmigranten, onder leiding van de heer Roemer, heeft in 2020 twee adviezen uitgebracht om de positie van arbeidsmigranten te verbeteren (Kamerstukken II 2019/20, 29 861, nr. 51 en Kamerstukken II 2020/21, 29 861, nr. 53). Het kabinet heeft de aanbevelingen grotendeels omarmd. In vervolg op het eerste advies heeft het kabinet onder andere het centrale informatiepunt ‘Work in NL’ opgericht, dat arbeidsmigranten in de eigen taal informeert over werken en wonen in Nederland. Om acute misstanden aan te pakken, is in september 2020 verder het Samenwerkingsplatform Arbeidsmigranten en Covid-19 opgericht en zijn afspraken gemaakt met buurlanden en in EU-verband over grensoverschrijdende aspecten en adequate bescherming van arbeidsmigranten (Kamerstukken II 2020/21, 25 295, nr. 911). Het tweede advies gaat over de langere termijn. Ook hier gaat het kabinet actief mee aan de slag en treft voorbereidingen zodat een volgend kabinet de verdergaande hervormingen uit het advies ter hand kan nemen.

In december 2020 heeft Nederland zich als gidsland aangesloten bij de Alliance 8.7, een mondiaal gremium dat zich richt op onder andere het uitbannen van kinderarbeid wereldwijd.

Arbeid en zorg

Het kabinet wil zowel de economische zelfstandigheid van iedereen in Nederland bevorderen als het arbeidsaanbod vergroten, waarbij keuzevrijheid het uitgangspunt blijft. Verlofregelingen spelen hierbij een belangrijke rol. Sinds januari 2019 heeft het kabinet daarom het geboorteverlof voor partners verruimd van twee dagen naar een week. Vanaf 1 juli 2020 is dit verder aangevuld. Wie langer vrij wil, kan in het eerste half jaar na de geboorte maximaal vijf weken extra geboorteverlof opnemen. In die periode hebben partners recht op een uitkering van 70 procent van het dagloon (tot 70 procent van het maximum dagloon).

In vervolg op het Interdepartementaal Beleidsonderzoek (IBO) Deeltijdwerk en het IBO Toeslagen heeft het kabinet in 2020 beleidsopties in kaart gebracht rond onder andere het stelsel van kindvoorzieningen. In het eindrapport van de Scenariostudie Vormgeving Kindvoorzieningen zijn vier uiteenlopende scenario’s uitgewerkt die inzicht bieden in de mogelijkheden van een andere inrichting van het stelsel voor kindvoorzieningen. Dit rapport levert daarmee een mooie basis voor discussie de komende tijd over de richting waar het stelsel van kindvoorzieningen naar toe kan gaan (Kamerstukken II 2020/21, 31 322, nr. 424). Daarnaast is het kabinet in 2020 gestart met een verkenning van verbetermaatregelen in de gastouderopvang, met als doel de kwaliteit van de gastouderopvang en het toezicht beter te borgen (Kamerstukken II 2020/21, 31 322, nr. 422). In 2021 zal als vervolgstap worden bezien hoe het toezicht op de kwaliteit van de gastouderopvang verder kan worden versterkt.

Toekomst van werk

Op 23 januari 2020 publiceerde de Commissie Regulering van werk – onder leiding van de heer Borstlap – haar eindrapport. Kort daarvoor publiceerde de Wetenschappelijke Raad voor het Regeringsbeleid het advies «Het betere werk». Met de brief van 11 november 2020 heeft het kabinet zijn reactie op beide rapporten aan de Tweede Kamer verzonden (Kamerstukken II 2020/21, 29 544, nr. 1028). Het kabinet deelt het oordeel van de Commissie Regulering van werk dat de arbeidsmarkt inclusiever kan en moet. Ook in 2020 is hier over de volle breedte van het beleidsterrein van SZW aan gewerkt. Zoals eerder aangegeven is bijvoorbeeld in januari 2021 een proef met de Webmodule Beoordeling Arbeidsrelaties gestart, is de Scenariostudie Kindvoorzieningen in 2020 afgerond en werkt het kabinet de verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit. Verder geldt in algemene zin dat het kabinet ambtelijk denkwerk in gang heeft gezet zodat het volgende kabinet eventueel extra stappen kan afspreken.

Internationaal

Eind 2020 is een akkoord tussen de EU en het Verenigd Koninkrijk over de toekomstige relatie tot stand gekomen. SZW heeft daarbij ingezet op het goed borgen van de rechten van burgers. Het gesloten akkoord voorziet in duidelijke afspraken over coördinatie sociale zekerheid en een gelijk speelveld op sociaal terrein.

3.1.2 Stimuleren dat mensen naar vermogen meedoen in de samenleving

Perspectief op werk

Voor mensen met een beperking is het kabinet aan de slag met de aanpak ‘Het Breed Offensief’. Het kabinet wil meer aansluiten bij de behoeften en mogelijkheden van de mensen om wie het gaat en maakt het voor werkgevers eenvoudiger om mensen met een beperking in dienst te nemen en houden. Een ander uitgangspunt is dat werken moet lonen. Het wetsvoorstel Uitvoeren breed offensief is in februari 2020 ingediend bij de Tweede Kamer (Kamerstukken II 2019/20, 35 394, nr. 2). Deze wet voorziet onder meer in vereenvoudiging van het instrument loonkostensubsidie en harmonisering van het aanbod van ondersteunende instrumenten. Ook biedt de wet werkzoekenden en werkgevers expliciet de mogelijkheid om ondersteuning op maat aan te vragen bij de gemeenten. De wetsbehandeling is een aantal keren uitgesteld. De Tweede Kamer heeft inmiddels besloten dat de wetsbehandeling na de verkiezingen plaatsvindt.

In 2020 heeft het kabinet het besluit en de regeling Structuur Uitvoeringsorganisatie Werk en Inkomen (SUWI) aangepast (Stb. 2020, 228 en Stcrt. 2020, 52452). Per 1 januari 2021 moeten UWV en gemeenten in elk van de 35 arbeidsmarktregio’s werkgevers één publiek servicepunt aanbieden, met hetzelfde basispakket aan diensten. Doel hiervan is dat werkgevers en werkzoekenden van UWV en gemeenten elkaar makkelijker kunnen vinden. Werkgevers kunnen bij het publieke werkgeversservicepunt terecht voor kandidaten, voor informatie over loonkostensubsidie en andere voorzieningen, voor advies over het passend maken van werk en voor informatie over de regionale arbeidsmarktsituatie. Deze werkgeversservicepunten zijn onder de aandacht van werkgevers gebracht in de onlinecampagne ‘Werkgevers anno nu’. Verder heeft UWV in 2020 actuele arbeidsmarkt- en sturingsinformatie per arbeidsmarktregio beter toegankelijk gemaakt in de vorm van een digitaal Dashboard1. In het programma Verbeteren Uitwisselen Matchingsgegevens met UWV en VNG zijn in 2020 voorbereidingen getroffen om in 2021 pilots uit te kunnen voeren met één standaard voor matchingsgegevens en digitale uitwisseling. Centrumgemeenten ontvangen vanaf 2021 jaarlijks financiering voor hun organiserende rol in de arbeidsmarktregio (Kamerstukken II 2019/20, 34 352, nr. 181).

Met de extra impuls Perspectief op Werk zetten werkgevers, vakbonden, UWV, gemeenten, de Samenwerkingsorganisatie Beroepsonderwijs Bedrijfsleven (SBB), onderwijs en de Ministeries van SZW en OCW zich in om via betere samenwerking van publieke en private partijen meer mensen die willen en kunnen werken, maar niet zelfstandig aan het werk komen, naar een baan of leerwerkplek te begeleiden. In alle 35 arbeidsmarktregio’s zijn partijen bezig geweest met de uitvoering van regionale actieplannen. Een aantal van deze regionale actieplannen zijn herzien vanwege de veranderde omstandigheden op de arbeidsmarkt. De arbeidsmarktregio’s ontvingen in het kader van Perspectief op Werk een extra impuls van € 1 miljoen in 2020 voor de uitvoering van de regionale actieplannen (na eerder ook € 1 miljoen te hebben ontvangen in 2019). De evaluatie van de extra impuls loopt en in 2021 informeert het kabinet de Tweede Kamer nader door een tussenevaluatie te sturen. Vanwege de coronacrisis zijn de partijen achter Perspectief op Werk gestart met het platform ‘NL Werkt door’ om bedrijven die door de getroffen overheidsmaatregelen een overschot hebben aan personeel te verbinden met bedrijven en organisaties die juist zitten te springen om personeel, bijvoorbeeld in cruciale sectoren als de zorg.

Met het project Simpel Switchen wil het kabinet bereiken dat het voor mensen makkelijker wordt om vanuit een uitkering aan het werk te gaan. Ook een eventuele noodzakelijke stap terug moet mogelijk zijn zonder dat mensen daarbij financiële onzekerheden kennen of rechten verliezen. In het wetsvoorstel Wajong dat de Eerste Kamer in 2020 heeft aangenomen is daarom opgenomen dat mensen die vanuit de Wajong gaan werken, tot aan hun AOW terug kunnen vallen op deze regeling (Kamerstukken II 2018/19, 35 213, nr. 2). Verder is sinds 30 juni 2020 een online rekentool beschikbaar, waarmee het voor mensen met een uitkering mogelijk is om te berekenen wat het betekent voor hun inkomen als zij gaan werken.

In het in 2018 gestarte programma Verdere Integratie op de Arbeidsmarkt (VIA) test het kabinet verschillende beleidsopties om erachter te komen wat werkt om de achterblijvende arbeidsmarktpositie van Nederlanders met een niet-westerse migratieachtergrond te verbeteren. De coronacrisis heeft een behoorlijke impact gehad op de uitvoering van het programma, maar toch hebben bijna alle pilots in 2020 doorgang kunnen vinden. In november 2020 heeft het kabinet de Tweede Kamer met een voortgangsbrief geïnformeerd over de stand van zaken van het programma en de eerste voorlopige resultaten (Kamerstukken II 2020/21, 29 544, nr. 1029).

Met werkgevers heeft het kabinet in 2020 overeenstemming bereikt om te komen tot een effectievere invulling voor het geheel aan instrumenten in de Wet tegemoetkomingen loondomein (Wtl) (Kamerstukken II 2019/20, 34 304, nr. 15). Met deze voorstellen wordt de Wtl (nog meer) een arbeidsmarktinstrument dat werkgevers stimuleert om mensen met een kwetsbare positie op de arbeidsmarkt in dienst te nemen en te houden. Samen met betrokken organisaties werkt het kabinet de plannen verder uit. Het streven is om in de loop van 2021 een wetsvoorstel naar de Tweede Kamer te sturen.

Om de mogelijkheden tot toezicht en handhaving op het gebied van arbeidsmarktdiscriminatie te versterken, is in het Regeerakkoord afgesproken dat aandacht wordt gegeven aan het bestrijden van discriminatie in sollicitatieprocedures met een stevige handhavende rol voor de Inspectie SZW. Met het wetsvoorstel Toezicht gelijke kansen bij werving en selectie, dat in december 2020 bij de Tweede Kamer is ingediend, geeft het kabinet invulling aan deze afspraak uit het Regeerakkoord (Kamerstukken II 2020/21, 35 673, nr. 2).

Armoede en schulden

Het kabinet heeft vier ambities kinderarmoede geformuleerd die richting moeten geven aan de aanpak van kinderarmoede (Kamerstukken II 2018/19, 24 515, nr. 484). In de afgelopen periode zijn belangrijke stappen gezet. Zo blijkt uit de extra tussentijdse evaluatie van de bestuurlijke afspraken dat gemeenten steeds meer kinderen in armoede bereiken (het netto bereik nam toe van 43% in 2017 naar 67% in 2019) en ondersteunen met voorzieningen. Ook het samenwerkingsverband Sam& zag het aantal geleverde voorzieningen aan kinderen in armoede aanzienlijk toenemen (van 264.000 in 2016 tot 398.170 in 2019). Ook in de komende periode blijft onverminderde inzet nodig om de ambities kinderarmoede te realiseren. Zo is het streven om het aantal kinderen in armoede dat wordt bereikt verder te verhogen en om het aantal kinderen in armoede te laten afnemen van 9,2% in 2015 naar 4,6% in 2030. Eind 2021 zal het kabinet voor het eerst rapporteren over de voortgang van de ambities kinderarmoede.

Samen met gemeenten, uitvoeringsorganisaties en maatschappelijke organisaties heeft het kabinet in 2020 onverminderd doorgewerkt aan de uitvoering van de maatregelen uit het Actieplan Brede Schuldenaanpak. Aan de implementatie van de Wet vereenvoudiging beslagvrije voet is in 2020 hard gewerkt, zodat de wet per 1 januari 2021 in werking kon treden. Dit was een intensief traject waarbij heel veel partijen betrokken waren. De inwerkingtreding van de wet zorgt voor betere bescherming van het bestaansminimum van mensen die te maken hebben met beslaglegging op hun inkomen. In 2020 hebben de Tweede en Eerste Kamer ook de wijziging van de Wet gemeentelijke schuldhulpverlening aangenomen. Deze wet zorgt ervoor dat het vroegtijdig signaleren van schuldenproblematiek een wettelijke basis krijgt en noodzakelijke uitwisseling van persoonsgegevens veilig kan plaatsvinden.

Het kabinet heeft zich samen met gemeenten en maatschappelijke organisaties ervoor ingezet dat mensen die het financieel moeilijk hebben door de coronacrisis niet nog verder in de (financiële) problemen terechtkomen. Voor de periode 2020-2022 heeft het kabinet in 2020 een totaalbedrag van € 146 miljoen extra vrij gemaakt voor het tegengaan van armoede en problematische schulden. In de zomer van 2020 heeft het kabinet tijdens rondetafelgesprekken met vele betrokken gemeenten en organisaties concrete maatregelen afgesproken, die ertoe dienen dat mensen niet te lang met hun financiële problemen blijven rondlopen, weten hoe ze schulden kunnen voorkomen, en – als ze schulden hebben - weten waar zij welke hulp kunnen krijgen (Kamerstukken II 2020/21, 24 515, nr. 569).

Samenleving en integratie

De snelste weg voor inburgeraars om mee te doen in de maatschappij is het leren van de Nederlandse taal en het vinden van een baan. Om dit te bereiken werkt het kabinet aan een nieuw inburgeringsstelsel. De bestuurlijke afspraken die het Rijk en gemeenten in april 2020 hebben gemaakt over de Veranderopgave inburgering zijn een belangrijke mijlpaal in de voorbereiding van de invoering van het nieuwe inburgeringsstelsel (Kamerstukken II 2019/20, 32 824, nr. 297). De Wet inburgering 2021 is in 2020 aangenomen door de Tweede en Eerste Kamer (Stb. 2021, 38).

Bij de voorbereiding op het nieuwe inburgeringsstelsel hecht het kabinet aan zorgvuldigheid. Dat betekent onder andere dat de ketenpartners, gemeenten in het bijzonder, voldoende tijd krijgen om zich voor te bereiden op hun nieuwe taak. Omdat er voor een aantal zaken meer tijd nodig bleek, koos het kabinet er in maart 2020 voor om de planning van de wet een half jaar op te schuiven (Kamerstukken II 2019/20, 32 824, nr. 294). De coronacrisis zette bij alle partijen de beschikbare capaciteit om voorbereidingen te treffen op het nieuwe inburgeringsstelsel onder druk. In november 2020 concludeerde het kabinet dat inwerkingtreding van het nieuwe inburgeringsstelsel op 1 juli 2021 niet verantwoord was en besloot de invoering door te schuiven naar 1 januari 2022 (Kamerstukken II 2020/21, 35 483, nr. 63). Samen met de ketenpartners zet het kabinet de voorbereidingen op de invoering van het nieuwe inburgeringsstelsel onverminderd voort en zet het alles op alles om inwerkingtreding per 1 januari 2022 te realiseren.

Voor wat betreft de Taskforce Problematisch gedrag en Ongewenste buitenlandse financiering lag de prioriteit in 2020 op het ontwikkelen van producten zoals de procesbeschrijving, de escalatieladder en het afwegingskader, zodat die gerichter ingezet kunnen worden op de aanpak van complexe casuïstiek. Het Programma Divers & Inclusief, gericht op het bevorderen van samenleven, is in 2020 afgerond met de oplevering van een portfolio met handelingsperspectieven voor bestuurders.

Verbetering levensomstandigheden Caribisch Nederland

Om de inzet op het verbeteren van de bestaanszekerheid van inwoners van Caribisch Nederland te onderstrepen, heeft het kabinet in 2019 een ijkpunt voor het sociaal minimum vastgesteld. Het doel is de kosten terug te brengen tot een redelijk niveau en de inkomens te verhogen, zodat alle inwoners van Caribisch Nederland in de minimale kosten van levensonderhoud kunnen voorzien. Overkoepelend is het van belang om te werken aan de economie en de arbeidsmarkt.

Om de inkomenspositie van werkenden verder te verbeteren, heeft het kabinet per 1 januari 2020 het wettelijk minimumloon op Bonaire, Sint Eustatius en Saba verhoogd met respectievelijk 5 procent, 2 procent en 5 procent bovenop de reguliere inflatiecorrectie. Mensen met kinderen profiteren daarnaast vanaf 1 januari 2020 van een verhoging van de kinderbijslag met circa $ 20 per maand. Met de verhoging van het wettelijk minimumloon zijn de AOV-, AWW- en onderstandsuitkeringen evenredig verhoogd, waardoor ook de inkomenspositie van niet-werkenden en mensen die niet kunnen werken is verbeterd.

In het programma BEST(t) 4 kids hebben het Rijk en de openbare lichamen een belangrijke stap gezet in de richting van de bedragen die voor kinderopvang zijn opgenomen in het ijkpunt voor het sociaal minimum. Vooruitlopend op de wettelijke verankering van het stelsel voor kinderopvang in Caribisch Nederland is voor de periode 2020 ‒ 2021 de tijdelijke subsidieregeling kinderopvang Caribisch Nederland ingesteld (Stcrt. 2020, 26622). Deze regeling stelt kinderopvangorganisaties in staat om te investeren in de kwaliteit van de kinderopvang en maakt de kinderopvang financieel toegankelijker voor de ouders.

Het rapport ‘Ongekend Onrecht’ van de Parlementaire ondervragingscommissie Kinderopvangtoeslag (POK) toonde ons een zwarte bladzijde in de geschiedenis van de Nederlandse overheid. Door een samenspel van hardheden in de wet, vooringenomen handelen en vooral door geen gehoor te geven aan noodsignalen hebben tienduizenden ouders en kinderen hun leven zien veranderen in een moeras van ellende. Dit had nooit mogen gebeuren. Het kabinet neemt een fors pakket maatregelen om de gedupeerde ouders en hun kinderen sneller te helpen én om te voorkomen dat zoiets ooit nog kan gebeuren. De kabinetsreactie op het rapport van de POK beschrijft de inzet van het kabinet op hoofdlijnen (Kamerstukken II 2020/21, 35 510, nr. 4). Het kabinet werkt de maatregelen de komende periode nader uit samen met de uitvoerders, medeoverheden, andere betrokken organisaties en vertegenwoordigers van de verschillende doelgroepen. Nadat de verschillende maatregelen zijn uitgewerkt en van uitvoeringstoetsen zijn voorzien, maakt het kabinet een nadere planning voor invoering van de maatregelen.

Verbetertraject kinderopvangtoeslag

In 2018 heeft het kabinet het verbetertraject kinderopvangtoeslag gestart om de dienstverlening aan ouders te verbeteren en zodoende het aantal (hoge) terugvorderingen terug te dringen. De maatregelen uit dit gezamenlijke programma van het Ministerie van SZW en Belastingdienst/Toeslagen zijn in 2020 stapsgewijs geïmplementeerd met als doel ze vanaf 2021 volledig uit te voeren. Zo zijn kinderopvangorganisaties in 2020 geleidelijk gestart met het maandelijks aanleveren van gegevens over de afgenomen opvang aan Belastingdienst/Toeslagen. Met actuele gegevens kan Belastingdienst/Toeslagen verschillen eerder signaleren naar ouders en de juiste dienstverlening bieden. Het verbetertraject ziet na de implementatie van bovengenoemde maatregelen nog verdere mogelijkheden voor verbeteringen in de dienstverlening richting ouders en in het reduceren van het aantal (hoge) terugvorderingen binnen de kinderopvangtoeslag. Om die reden wordt in 2021 een vervolg gegeven aan het verbetertraject (Kamerstukken II 2020/21, 31 322, nr. 422).

Daarnaast zijn met de Wet verbetering uitvoerbaarheid Toeslagen maatregelen voor de korte termijn getroffen om de menselijke maat in het toeslagenstelsel te versterken, de praktische rechtsbescherming van burgers te verbeteren en schrijnende situaties door het verlies van toeslagen als gevolg van partnerschap te voorkomen (Kamerstukken II 2020/21, 35 574, nr. 2).

Werk aan uitvoering

Via het traject ‘Werk aan uitvoering’ heeft het kabinet de mogelijkheden in kaart gebracht om de dienstverlening te versterken en de toekomstbestendigheid van vier grote uitvoeringsorganisaties (Belastingdienst, UWV, SVB en DUO) te vergroten. De eerste fase van dit traject is in februari 2020 afgerond met de oplevering van een probleemanalyse (Kamerstukken II 2019/20, 31 490, nr. 271). Deze probleemanalyse schetst zeven thema’s als onderliggende oorzaken van de problematiek bij de Belastingdienst, UWV, SVB en DUO. De tweede fase van het traject richtte zich op concrete handelingsperspectieven voor verbetering van de dienstverlening, wendbaarheid en toekomstbestendigheid die zijn in te zetten voor de korte en langere termijn, en zo mogelijk ook breder toepasbaar zijn voor andere uitvoeringsorganisaties dan alleen de Belastingdienst, UWV, SVB en DUO. Het rapport van fase 2 is op 11 september 2020 aan de Tweede Kamer aangeboden (Kamerstukken II 2019/20, 31 490, nr. 284). De handelingsperspectieven zullen onderdeel worden van de ‘Werkagenda voor de uitvoering’.

Uitvoering UWV en SVB

Met de brief ‘Stand van de uitvoering sociale zekerheid’ informeert het kabinet de Tweede Kamer periodiek over de ontwikkelingen in de inzet van UWV en de SVB om goede dienstverlening aan te bieden en de dilemma’s die daarbij spelen (Kamerstukken II 2019/20, 26 448, nr. 634 en Kamerstukken II 2020/21, 26 448, nr. 641). UWV en de SVB leverden in 2020 belangrijke prestaties. Zo zorgde UWV voor een snelle en adequate uitvoering van de crisisregelingen NOW en TOFA en de afhandeling van de toegenomen WW-aanvragen. Ook is UWV in samenwerking met gemeenten en sociale partners gestart met de voorbereidingen voor de regionale van-werk-naar-werkdienstverlening. Verder is in 2020 onder meer onderzoek gedaan naar de wijzigingen in wet- en regelgeving die nodig zijn om taakdelegatie bij sociaal medisch beoordelingen zorgvuldig uit te breiden, als onderdeel van een grotere set aan maatregelen in voorbereiding om de toekomst van sociaal-medisch beoordelen veilig te stellen. De SVB voerde als gevolg van de coronacrisis de Tijdelijke tegemoetkoming kinderopvang uit en gaf vorm aan tijdelijke veranderingen rondom de AOW-partnertoeslag en het PGB. Daarnaast is door de SVB onderzoek gedaan naar de balans tussen opdracht en middelen. Zowel UWV als de SVB hebben als gevolg van de coronacrisis aanpassingen moeten doen in de uitvoering en de bedrijfsvoering.

Handhaving

De coronacrisis heeft in 2020 forse impact gehad op het werk binnen toezicht, handhaving en opsporing. Door de beperkingen als gevolg van de coronamaatregelen zijn veel activiteiten (zoals huisbezoeken) niet of in beperkte mate mogelijk geweest. Ook is er in de handhaving rekening mee gehouden dat uitkeringsgerechtigden als gevolg van de beperkingen niet helemaal konden voldoen aan bijvoorbeeld de verschijnings- of sollicitatieplicht. De Tweede Kamer is hierover geïnformeerd via eerdergenoemde brieven Stand van de uitvoering en een bijstelling van het jaarplan 2020 van de Inspectie SZW (Kamerstukken II 2019/20, 35 300 XV, nr. 96). De noodregelingen in het kader van corona, zoals de NOW en de Tozo, zijn met grote snelheid tot stand gekomen. Hierdoor is bij deze regelingen een verhoogd risico op misbruik en oneigenlijk gebruik ontstaan. De bedrijfsvoeringsparagraaf van dit jaarverslag gaat hier nader op in.

UWV, SVB, de gemeenten en de Inspectie SZW zoeken continu de balans tussen dienstverlening, controle en efficiëntie. De signaleringsbrief fraudefenomenen 2020 is als bijlage verstuurd bij de Stand van de uitvoering sociale zekerheid van juni 2020 (Kamerstukken II 2019/20, 26 448, nr. 634). UWV heeft in 2020 de ZW en de WIA door middel van een extern onderzoek doorgelicht op fraudegevoeligheid. De uitkomsten zijn in december 2020 als bijlage bij de Stand van de uitvoering aan de Tweede Kamer aangeboden (Kamerstukken II 2020/21, 26 448, nr. 641).

Het kabinet vindt dat het beleid rond handhaving in de sociale zekerheid meer balans vergt. Om dit te bewerkstelligen heeft het kabinet in november 2020 drie acties toegezegd (Kamerstukken II 2020/21, 17 050, nr. 596). Het kabinet onderzoekt of het een definitie van uitkeringsfraude in de wet kan introduceren. In deze definitie wordt onderscheid gemaakt tussen ‘overtreding’ en ‘fraude’. Indien een persoon de inlichtingenplicht in de socialezekerheidswetgeving niet naleeft is sprake van een overtreding. Indien een persoon de inlichtingenplicht in de socialezekerheidswetgeving opzettelijk overtreedt of grof nalatig is, is sprake van fraude. Daarnaast richt het een Aanjaagteam Preventie op, vanuit de wens om een stimulans te geven aan preventie. Dit team heeft als doel om een bijdrage te leveren aan het voorkomen van fouten in de uitkeringsaanvraag, bijvoorbeeld door te kijken naar de begrijpelijkheid van de socialezekerheidsregelingen en de communicatie. Ook wordt gebruik gemaakt van de inzichten uit het programma Handhaving en gedragsbeïnvloeding. Tot slot onderzoekt het kabinet hoe we naar een toekomstbestendig handhavingsinstrumentarium kunnen komen, waar voldoende ruimte is om maatwerk te leveren. Dit instrumentarium moet meer mogelijkheden bieden om aan te sluiten bij de ernst van de gedraging, de mate van verwijtbaarheid en de persoonlijke omstandigheden, zoals de draagkracht. Dit betekent enerzijds dat meer maatwerk geleverd moet kunnen worden, waarbij bijvoorbeeld gedacht kan worden aan het uitbreiden van de mogelijkheid tot het geven van een waarschuwing. Anderzijds kan het bij opzet of grove schuld zeer moeilijk zijn om aan te tonen dat de overtreder het oogmerk had de wet te overtreden en hieruit voordeel te halen. Onderzocht zal worden hoe dit knelpunt opgelost zou kunnen worden.

3.1.4 Kerncijfers

Fraude en handhaving UWV, SVB en gemeenten

Bij het ontvangen van een uitkering gelden diverse verplichtingen, zoals het tijdig verstrekken van gegevens over het inkomen en het melden van samenwonen. De naleving van deze verplichtingen is een belangrijke voorwaarde voor een goed werkend stelsel van sociale zekerheid. UWV, de SVB en de gemeenten zetten diverse instrumenten in om de naleving en handhaving van wet- en regelgeving te bevorderen. Het gaat zowel om voorkomen (bijvoorbeeld voorlichting) als om controleren en sanctioneren (bijvoorbeeld het opleggen van boetes). In de tabellen 1 en 2 is een overzicht gegeven van de kerncijfers op het gebied van handhaving bij UWV, de SVB en gemeenten.

De kerncijfers laten de impact van corona op de handhaving zien. Zowel bij UWV als de SVB zijn er minder overtredingen opgespoord en minder waarschuwingen en boetes uitgedeeld. Dit wordt onder andere veroorzaakt door verminderde mogelijkheden tot huisbezoeken en controles in het buitenland. De daling is daarnaast bij de SVB extra sterk omdat in 2019 een inhaalslag is gedaan op de naleving van de verplichtingen van de Kinderbijslag nadat deze controle in 2018 tijdelijk was opgeschort. Dit leidde tot een piek in het aantal geconstateerde overtredingen over 2019. Van gemeenten zijn dit jaar alleen de kerncijfers tot en met het derde kwartaal bekend. Dit maakt vergelijking met eerdere jaren lastig. Afgaande op de kerncijfers betreffende de eerste drie kwartalen in eerdere jaren is het beeld redelijk stabiel hoewel er sprake is van een lichte daling die mogelijk veroorzaakt wordt door de coronacrisis.

De incassoratio van UWV en de SVB is stabiel. Van oudsher blijft de incassoratio van gemeenten iets achter bij UWV en SVB vanwege het vangnetkarakter van de Participatiewet.

Kennis der verplichtingen in coronatijd

In 2020 heeft het Ministerie van SZW een onderzoek uitgevoerd naar de invloed van de coronacrisis op het kennis- en belevingsniveau van uitkeringsgerechtigden over hun uitkering. Het onderzoek bouwt qua doelstelling en opzet voort op de onderzoeken Kennis der verplichtingen en (gepercipieerde) detectiekans, zoals die in de afgelopen jaren zijn uitgevoerd. Het onderzoek Kennis der verplichtingen in coronatijd is een eenmalige uitzondering op de reguliere reeks vanwege de grote impact van deze crisis op arbeid en inkomen.

De doelgroep van het onderzoek bestaat uit uitkeringsgerechtigden die een bijstands-, Ziektewet-, WW- of Tozo-uitkering ontvangen. De resultaten laten zien dat er sprake is van fragiel optimisme over de toekomst en dat de kennis van de verplichtingen onverminderd hoog is. Over het algemeen vinden uitkeringsgerechtigden het makkelijk om zich aan de verplichtingen te houden. Desondanks is het tijdens de coronacrisis voor uitkeringsgerechtigden moeilijker om te voldoen aan de sollicitatieplicht, passend werk te vinden, te re-integreren en te herstellen. Daarnaast heeft de crisis grote financiële impact op de ontvangers van een Tozo-uitkering. Zij geven aan de Tozo voor levensonderhoud nodig te hebben en circa de helft van de Tozo-uitkeringen wordt ook ingezet om de onderneming financieel gezond te houden. Vanaf 2021 vindt er weer een regulier onderzoek Kennis der verplichtingen en (gepercipieerde) detectiekans plaats.

Tabel 1 Kerncijfers opsporing UWV, SVB en gemeenten

Aantal geconstateerde overtredingen met financiële benadeling (x 1.000)

Dit kerncijfer betreft het aantal vorderingen wegens overtreding van de inlichtingenplicht. Eén overtreding kan meerdere vorderingen tot gevolg hebben. Het aantal overtredingen ligt dus lager. Om die reden toont deze kolom geen totaal.

6

Dit totaal kan niet worden berekend.

Tabel 2 Kerncijfers sanctionering UWV, SVB en gemeenten

Tabel 4 geeft weer hoeveel mensen met een arbeidsbeperking UWV aan het werk heeft geholpen. In 2020 vonden 10.250 mensen met een arbeidsbeperking een baan, wat beduidend minder is dan in 2019. Dit is toe te schrijven aan de arbeidsmarkt die in 2020 door de coronacrisis vooral voor werkzoekenden met een beperking verslechterd is.

Tabel 4 Aantal door UWV aan het werk geholpen mensen met een beperking1

De aantallen zijn op verschillende manieren berekend. Bij de Wajong worden alleen de mensen die een arbeidsovereenkomst van minimaal zes maanden voor minimaal twaalf uur per week hebben aanvaard geteld. Bij de WIA, WAO en WAZ worden de mensen van wie het re-integratiedienstverleningstraject is beëindigd omdat ze voor hun resterende verdiencapaciteit werk hebben aanvaard geteld. Voor de Ziektewet worden uitsluitend de mensen die na een re-integratietraject aan het werk zijn gekomen geteld.

2

Door de aard van deze regelingen kan geen streefwaarde worden opgesteld.

Deze paragraaf presenteert een totaaloverzicht van de uitgaven onder het uitgavenplafond Sociale Zekerheid (SZ) voor het jaar 2020. Eerst wordt de opbouw van de totale uitgaven onder het SZ-plafond weergegeven, onderverdeeld naar begrotings- en premiegefinancierde uitgaven. Daarna wordt inzicht gegeven in de onderverdeling van de uitgaven onder het SZ-plafond naar de verschillende regelingen. Ten slotte worden de uitgavenmutaties sinds de begroting 2020 gegroepeerd weergegeven en vindt toetsing van de SZ-uitgaven aan het plafond plaats. Om een goede vergelijking te maken tussen begrote en gerealiseerde uitgaven zijn de uitgaven van de begroting 2020 (prijzen 2019) omgerekend naar prijzen 2020. Daarnaast worden in deze paragraaf de ontvangsten in mindering gebracht op de uitgaven (netto SZ-uitgaven). Om deze twee redenen wijken de gepresenteerde uitgaven af van de uitgaven zoals opgenomen in de beleidsartikelen.

Uit tabel 5 is af te leiden dat de totale uitgaven onder het SZ-plafond € 17,1 miljard hoger zijn uitgekomen dan voorzien bij de begroting 2020. De uitgaven onder het SZ-plafond bestaan uit begrotingsgefinancierde uitgaven en premiegefinancierde uitgaven. De begrotingsgefinancierde uitgaven worden uit belastinginkomsten betaald, de premiegefinancierde uitgaven worden voornamelijk door middel van premies gefinancierd. Het merendeel van de uitgaven op de SZW-begroting valt onder het uitgavenplafond SZ.

Als gevolg van afronding kan de som van de delen afwijken van het totaal.

Op de totaaltelling van de uitgaven vindt een correctie plaats om dubbeltelling te voorkomen die ontstaat doordat sociale fondsen voor een deel gefinancierd worden uit begrotingsmiddelen. Deze zogeheten rijksbijdragen worden verantwoord op artikel 12 van dit jaarverslag. Dit betreft hoofdzakelijk een bijdrage aan het Ouderdomsfonds. De opbrengsten van de AOW-premie zijn namelijk onvoldoende om de ouderdomsuitgaven (AOW) te dekken.

De apparaatsuitgaven en enkele andere uitgaven, waaronder subsidies en opdrachten, behoren tot de uitgaven onder het plafond Rijksbegroting en zijn daarom niet relevant voor het SZ-plafond. Deze uitgaven worden in mindering gebracht op de totaaltelling.

Voor het gedeelte van de ontvangsten dat tot de niet-belastingontvangsten wordt gerekend, wordt eveneens gecorrigeerd. De gerealiseerde begrotingsontvangsten onder het SZ-plafond wijken af van de totale ontvangsten van SZW. De ontvangsten onder uitgavenplafond Rijksbegroting en de niet-plafondrelevante ontvangsten (voornamelijk werkgeversbijdragen kinderopvangtoeslag) worden immers niet onder het SZ-plafond meegenomen.

Rekening houdend met deze correcties bedragen de begrotingsgefinancierde uitgaven onder uitgavenplafond SZ in 2020 € 38,1 miljard, de premiegefinancierde uitgaven bedragen € 62,4 miljard.

Uitgavenontwikkeling

Tabel 6 toont een onderverdeling van de uitgaven die vallen binnen het SZ-plafond naar de verschillende regelingen. Wederom is het startpunt de begroting 2020. Ontvangsten worden in mindering gebracht op de uitgaven.

Tabel 6 Uitgaven SZ-plafond 2018-2020 (x € 1 mln)

Realisatie

Realisatie

Realisatie

Begroting

Verschil

2018

2019

2020

2020

2020

Arbeidsmarkt

NOW/TOFA/comp CN

0

0

13.206

0

13.206

LIV/LKV/Jeugd-LIV

474

799

743

810

‒ 67

Werkloosheid

WW-uitgaven (werkloosheid)

4.102

3.656

4.061

3.471

590

Macrobudget participatiewetuitkeringen (bijstand)

6.216

6.085

6.378

6.147

231

Arbeidsongeschiktheid/Ziekte en zwangerschap

WIA/WAO/WAZ/Wajong

12.806

13.302

13.720

13.473

247

ZW/WAZO/Kraamverlof

2.803

3.061

4.296

3.763

533

Ouderdom/Nabestaanden

AOW

37.195

38.539

40.257

39.198

1.060

Inkomensondersteuning AOW

930

945

977

966

11

Anw

377

356

338

343

‒ 5

Kinderopvang en kindregelingen

KOT

2.651

3.088

3.647

3.117

530

AKW/WKB

5.273

5.742

6.350

6.324

26

Re-integratie/Participatie

Re-integratieuitgaven arbeidsongeschiktheid

175

171

170

208

‒ 39

Integratie-uitkeringen sociaal domein

2.556

1.987

1.957

1.893

63

Uitvoeringskosten en overige uitgaven

Uitvoeringskosten (UWV/SVB etc.)

1.950

1.973

2.373

2.134

239

Tozo/bijstand zelfstandigen

0

0

2.735

11

2.724

Overige uitgaven

1.587

1.055

1.065

1.336

‒ 271

Nominale ontwikkeling

0

0

0

2.009

‒ 2.009

Totaal SZ-uitgaven

78.622

80.760

102.274

85.204

17.070

Arbeidsmarkt

De uitgaven aan arbeidsmarkt vallen € 13.139 miljoen hoger uit dan begroot. Hoewel de uitgaven aan het Loonkostenvoordeel (LKV) lager waren, zijn de verschillende noodmaatregelen als gevolg van corona pas gedurende het jaar opgezet en daarom niet opgenomen in de stand bij de begroting 2020. De tijdelijke Noodmaatregel Overbrugging voor Werkgelegenheid (NOW), de Tijdelijke Overbruggingsregeling voor Flexibele Arbeidskrachten (TOFA) en de compensatie voor loonkosten en inkomstenverlies Caribisch Nederland, zorgden voor de overschrijding. De NOW zorgt bijna voor het gehele effect, met € 13.184 miljoen aan uitgaven in 2020.

Werkloosheid en Bijstand

De uitkeringslasten WW komen € 590 miljoen hoger uit dan begroot. Indien rekening gehouden wordt met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 487 miljoen hoger dan begroot. Als gevolg van de coronacrisis is het gebruik van de WW fors toegenomen ten opzichte van wat eerder werd verwacht.

De uitgaven aan het Macrobudget Participatiewetuitkeringen vallen € 231 miljoen hoger uit dan begroot. Indien rekening gehouden wordt met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 129 miljoen hoger dan begroot. Ook dit komt met name door een hoger gebruik als gevolg van de coronacrisis.

Arbeidsongeschiktheid en Ziekte en zwangerschap

De uitgaven voor arbeidsongeschiktheid en ziekte en zwangerschap zijn € 780 miljoen hoger uitgekomen dan begroot. Indien rekening gehouden wordt met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 338 miljoen hoger dan begroot. Het aantal uitkeringen in de IVA is lager en het aantal uitkeringen in de WGA is hoger. Daarnaast is er een lager dan verwachte gemiddelde uitkering, voornamelijk in de WGA. De WAO, WAZ en Wajong komen alle drie lager uit dan begroot.

De ZW komt hoger uit dan begroot. Een belangrijke verklaring voor de hogere ZW-uitgaven zijn de gevolgen van het coronavirus. Dit uit zich onder andere door een sterke toename van het aantal WW-gerechtigden die een beroep doen op de ZW. De uitgaven voor de compensatieregeling transitievergoeding bij langdurige arbeidsongeschiktheid komen ook hoger uit dan begroot. Het grootste deel hiervan wordt verklaard door het terugwerkende krachtgedeelte van de regeling (periode juli 2015 – april 2020). Het gemiddelde dienstverband bij ontslag en daarmee de gemiddelde hoogte van de gecompenseerde transitievergoedingen was aanzienlijk hoger dan geraamd.

Ouderom en nabestaanden

De AOW-uitgaven zijn € 1.065 miljoen hoger uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling is de realisatie € 98 miljoen lager dan begroot. Dit wordt voornamelijk verklaard door een hogere sterfte als gevolg van corona.

Kinderopvang en Kindregelingen

Het saldo van de uitgaven en ontvangsten Kinderopvangtoeslag is € 530 miljoen hoger uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 471 miljoen hoger dan de begroting. Ondanks de verslechterde conjunctuur in 2020 is het gebruik van kinderopvang sterker gestegen dan verwacht.

De uitgaven aan AKW en WKB zijn € 26 miljoen hoger uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 83 miljoen lager dan bij begroting. De inkomenspositie van huishoudens met kinderen is, ondanks de coronacrisis, positiever dan destijds verwacht. Daarnaast sluiten de voorschotten van de WKB beter aan bij de beschikkingen (het recht) dan eerder geraamd. Dit heeft geleid tot minder terugontvangsten.

Re-integratie en Participatie

In 2020 is € 39 miljoen minder uitgegeven aan re-integratie arbeidsongeschikten dan begroot. Dit bestaat uit lagere uitgaven aan re-integratie Wajong (€ 13 miljoen) en lagere uitgaven aan re-integratie WIA/WAO/WAZ (€ 26 miljoen). Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 43 miljoen lager dan begroot. De uitgaven aan de integratie-uitkeringen sociaal domein zijn € 63 miljoen hoger dan verwacht bij de begroting 2020.

Uitvoeringskosten en overige uitgaven

De uitvoeringskosten van onder andere UWV en de SVB komen € 239 miljoen hoger uit dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstellingen, is de realisatie € 197 miljoen hoger dan begroot.

Als onderdeel van het Noodpakket banen en economie is de Tijdelijke overbruggingsregeling zelfstandig ondernemers (Tozo) ingericht gedurende 2020. Aangezien deze regeling er nog niet was ten tijde van de begroting 2020, levert dit € 2.724 miljoen aan extra uitgaven op voor de bijstand zelfstandigen in vergelijking met de stand bij de begroting.

De overige uitgaven zijn € 271 miljoen lager uitgekomen dan begroot. Dit komt onder andere doordat het grootste deel van de reserveringen op artikel 99 (onvoorzien) à € 160 miljoen is overgeboekt naar de betreffende beleidsartikelen.

Toetsing aan het plafond

Tabel 7 laat de ontwikkeling van het SZ-plafond en de netto SZ-uitgaven zien voor het jaar 2020. De SZ-uitgaven worden getoetst aan het plafond.

Tabel 7 Bijstellingen SZ-uitgaven en ijklijn sinds de indiening van de Miljoenennota 2020 (x € 1 mln)

Uitgaven

SZ-uitgaven bij indiening Miljoenennota 20201

85.204

Budgettaire mutaties

17.070

SZ-uitgaven jaarverslag 2020

102.274

Uitgavenplafond (ijklijn)

IJklijn SZ-uitgaven bij Miljoenennota 2020

84.916

IJklijnmutaties

17.102

IJklijn SZ-uitgaven jaarverslag 2020

102.018

Kadertoetsing (over-/onderschrijding ijklijn) bij indiening Miljoenennota 2020

De geraamde SZ-uitgaven van € 85,2 miljard ten tijde van de begroting 2020 zijn uitgekomen op € 102,3 miljard bij het jaarverslag 2020. Bovenstaand zijn de grootste mutaties toegelicht.

Uitgavenplafond

Het plafond 2020 is € 17,1 miljard hoger vastgesteld dan in de begroting 2020 is opgenomen. De voornaamste oorzaak is een bijstelling van het plafond als gevolg van de noodmaatregelen in verband met de corona uitbraak. Daarnaast is het plafond bijgesteld vanwege overboekingen tussen de plafonds, statistische correcties, nominale ontwikkeling en voor de niet-beleidsmatige mutaties in de WW en bijstand. Het plafond voor 2020 is uiteindelijk vastgesteld op € 102 miljard.

Toetsing SZ-uitgaven aan uitgavenplafond

Door de hogere SZ-uitgaven ten opzichte van de begroting en de iets minder hoge opwaartse bijstelling van het plafond is er sprake van een grotere overschrijding van het plafond dan bij de begroting. Per saldo is er bij jaarverslag 2020 € 0,3 miljard meer uitgegeven dan het voor 2020 geldende plafond.

De beleidsdoorlichting is als IBO (Interdepartementaal Beleidsonderzoek) "Geschikt voor de arbeidsmarkt" in april 2017 opgeleverd.

2

Zie voor een toelichting de paragraaf beleidsconclusies in artikel 8 Oudedagsvoorziening van het jaarverslag SZW 2019.

3

Het artikel Rijksbijdragen is een technisch artikel. Er wordt op basis van dit artikel geen specifiek beleid gevoerd. Om die reden wordt dit artikel niet doorgelicht. De evaluatie van het beleid waarvoor deze rijksbijdragen zijn bedoeld, vindt plaats wanneer de artikelen waar dit beleid onderdeel van is, worden doorgelicht.

Voor het meest recente overzicht van de programmering van beleidsdoorlichtingen, klik op deze link. Voor de realisatie van andere onderzoeken, zie «Bijlage 2. Afgerond evaluatie- en overig onderzoek».

3.4 Overzicht van risicoregelingen

Asielgerechtigde nieuwkomers die inburgeringsplicht hebben, kunnen via het sociaal leenstelsel een bijdrage krijgen om hun inburgeringsonderwijs te bekostigen. Slechts ingeval deze nieuwkomers onvoldoende inspanningen hebben verricht om het inburgeringsdiploma of NT2-diploma tijdig te behalen dient de lening terugbetaald te worden. Overige nieuwkomers kunnen een beroep doen op het sociaal leenstelsel wanneer zij niet over voldoende middelen beschikken om hun inburgering zelf te bekostigen. In tegenstelling tot de eerste groep dienen zij de lening wel terug te betalen.

In beide gevallen geldt dat de lening niet wordt uitbetaald aan de nieuwkomer maar rechtstreeks aan de onderwijsinstantie.

Voor deze leningen is er geen risicovoorziening ingesteld omdat eventuele verliezen via de begroting worden opgevangen.

Tabel 9 Overzicht verstrekte leningen (bedragen x € 1.000)

Artikel

Omschrijving

Uitstaande lening

Looptijd lening

Totaalstand risicovoorziening 2019

Totaalstand mutatie volume risicovoorziening 2020 en 2019

13 Integratie en maatschappelijke samenhang

Leningen inburgering

271.578

divers

0

0

Bron: DUO, administratie.

Bijlage: Overzicht coronasteunmaatregelen

Tabel 10 Overzicht coronasteunmaatregelen (bedragen x € 1 mln)

De Tijdelijke Noodmaatregel Overbrugging Werkbehoud (NOW) komt werkgevers tegemoet die door de coronacrisis met omzetverlies te maken hebben. Met de tegemoetkoming NOW kunnen werkgevers werknemers in dienst houden, waardoor banen behouden blijven. Werkgevers die te maken krijgen met minstens 20% omzetverlies kunnen aanspraak maken op de regeling. Werkgevers ontvangen een voorschot op basis van het verwachte omzetverlies. Achteraf vindt de subsidievaststelling plaats op basis van het daadwerkelijke omzetverlies. Ook wordt gekeken of werkgevers de loonsom op peil hebben gehouden.

Tijdelijke subsidieregeling loonkosten en inkomensverlies Caribisch Nederland

Het doel van deze regeling is het voorkomen van werkloosheid en het opvangen van inkomensverlies als gevolg van de acute vraaguitval die optreedt als gevolg van het coronavirus in Caribisch Nederland. Zowel werkgevers als zelfstandig ondernemers kunnen aanspraak maken op de regeling.

Tozo

De Tijdelijke overbruggingsregeling zelfstandig ondernemers (Tozo) heeft als doel ondernemers te ondersteunen tijdens de coronacrisis. De regeling is voor zelfstandig ondernemers, waaronder zzp’ers. Ondersteuning kan worden aangevraagd in de vorm van een aanvullende uitkering voor levensonderhoud en/of een lening voor bedrijfskapitaal.

TOFA

De TOFA was bedoeld voor flexwerkers die minimaal de helft van hun inkomsten zijn kwijtgeraakt en die geen uitkering kunnen krijgen. Dit zijn bijvoorbeeld werknemers met een nul-urencontract, uitzendkrachten en studenten met een bijbaan.

Tegemoetkoming eigen bijdrage kinderopvang

Alle ouders die gebruik maken van kinderopvang en hun factuur tijdens de sluitingsperioden van de kinderopvang volledig door blijven betalen, ontvangen een tegemoetkoming in de eigen bijdrage. De tegemoetkoming geldt voor alle typen formele opvang en voor verschillende financieringsvormen. Namelijk voor ouders die Kinderopvangtoeslag ontvangen, ouders die gebruik maken van een regeling gesubsidieerd door de gemeenten en personen die gebruik maken van kinderopvang zonder overheidsvergoeding.

Noodopvang kinderopvang

Tijdens de 1e sluitingsperiode van de kinderopvang verzorgen gemeenten noodopvang voor kinderen van ouders met een cruciaal beroep. Hiervoor maken gemeenten kosten. Deze regeling betreft een tegemoetkoming aan gemeenten voor deze kosten. De middelen zijn overgeboekt naar het Gemeentefonds.

Eilandelijk beleid Caribisch Nederland

De middelen voor eilandelijk beleid kunnen door de eilanden worden benut voor onder andere kwetsbare inwoners die buiten de Tijdelijke subsidieregeling loonkosten en inkomensverlies Caribisch Nederland vallen of voor inwoners of ondernemers die wel een beroep kunnen doen op de regeling, maar toch aanvullende inkomensondersteuning nodig hebben. De middelen zijn overgeboekt naar het BES-fonds.

Arbeidsbemiddeling Caribisch Nederland

Betreft extra inzet op arbeidsbemiddeling in Caribisch Nederland. Dit om te voorkomen dat als gevolg van de coronacrisis werkloos geworden lokale arbeidskrachten onnodig (lang) aan de kant blijven staan en een (steeds) grote(re) afstand tot de arbeidsmarkt krijgen. De middelen zijn overgeboekt naar het BES-fonds.

NL leert door

Deze maatregel bestaat uit het aanbieden van online scholing en ontwikkeladviezen en een ondersteunende campagne om de kansen van scholing onder de aandacht te brengen. Dit helpt mensen die door de crisis hun baan zijn verloren of dreigen te verliezen zich te (her)oriënteren op baankansen en daarvoor zo nodig (online) scholing te volgen.

Aanvullend sociaal pakket

Versnellen brede schuldenaanpak

Met de middelen voor de versnelling en intensivering worden initiatieven uitgevoerd die voortvloeien uit diverse rondetafelgesprekken die zijn gevoerd in het kader van de armoede- en schuldenaanpak.

Re-integratiebudget gemeenten

Dit betreft middelen die beschikbaar zijn gemaakt voor de re-integratie van bijstandsgerechtigden, aanvullend op de middelen die gemeenten reeds tot hun beschikking hebben. Doel is dat gemeenten de reguliere dienstverlening aan bijstandsgerechtigden op peil kunnen houden bij een hogere instroom in de bijstand. De middelen zijn grotendeels overgeboekt naar het Gemeentefonds en voor een klein deel naar het BTW-compensatiefonds.

Een deel van de mensen die als gevolg van de coronacrisis hun baan verliezen of met werkloosheid worden bedreigd, is gebaat bij extra ondersteuning om snel en gericht de weg te vinden naar ander werk. Specifiek voor deze mensen is een nieuwe aanpak van aanvullende (crisis)dienstverlening ontwikkeld, waarin werkgeversorganisaties, vakbonden, gemeenten en UWV samenwerken in regionale mobiliteitsteams om mensen naar werk te begeleiden. De middelen zijn grotendeels overgeboekt naar het Gemeentefonds en en voor een klein deel naar het BTW-compensatiefonds.

Ondersteuningstrajecten zelfstandigen

Dit betreft middelen specifiek voor ondersteuningstrajecten van zelfstandigen. De middelen zijn grotendeels overgeboekt naar het Gemeentefonds en voor een klein deel naar het BTW-compensatiefonds.

Aanpak jeugdwerkloosheid

Jongeren die werkloos dreigen te worden of net zijn geworden en extra ondersteuning nodig hebben, kunnen een beroep doen op de dienstverlening van Regionale Mobiliteitsteams. Naast deze generieke middelen krijgen scholen en gemeenten ook specifiek budget voor een integrale aanpak om kwetsbare schoolverlaters te laten doorleren of te ondersteunen naar werk. SZW en OCW ondersteunen de regio’s in deze aanpak. De middelen zijn grotendeels overgeboekt naar het Gemeentefonds en voor een klein deel naar het BTW-compensatiefonds.

Gemeentelijk schuldenbeleid & bijzondere bijstand

Dit betreft een intensivering in het gemeentelijk schuldenbeleid en de bijzondere bijstand. Doel is om gemeenten te helpen mensen van dichtbij te ondersteunen in het geval van armoede en problematische schulden. De middelen zijn aan de algemene uitkering van het Gemeentefonds toegevoegd.