Downloads

XIII Economische Zaken en Klimaat

GEREALISEERDE UITGAVEN EN ONTVANGSTEN

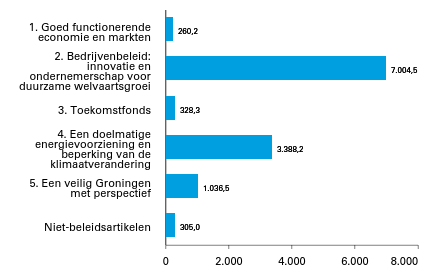

Figuur 1 Gerealiseerde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln). Totaal € 12.322,7

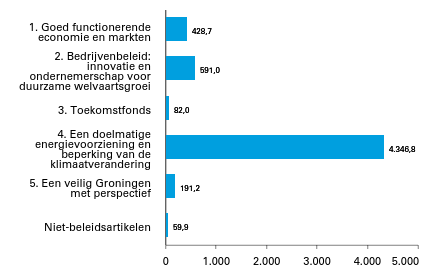

Figuur 2 Gerealiseerde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln). Totaal € 5.699,6

A. ALGEMEEN

1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Minister voor Klimaat en Energie en de Staatssecretaris Mijnbouw het departementale jaarverslag van het Ministerie van Economische Zaken en Klimaat (XIII) over het jaar 2021 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Economische Zaken en Klimaat decharge te verlenen over het in het jaar 2021 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

1. het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

2. de centrale administratie van de schatkist van het Rijk van het Ministerie van Financiën;

3. de financiële verantwoordingsinformatie in de jaarverslagen;

4. de totstandkoming van de niet-financiele verantwoordingsinformatie in de jaarverslagen;

5. de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

1. het Financieel jaarverslag van het Rijk over 2021;

2. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

3. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

4. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2021 opgenomen rekening van uitgaven en ontvangsten over 2021, alsmede over de saldibalans over 2021 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016.

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Economische Zaken en Klimaat,M.A.M. Adriaansens

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

De leeswijzer gaat in op de volgende onderwerpen:

1. Opbouw jaarverslag;

2. Ondergrenzen toelichtingen;

3. Controlenormen financiële en niet-financiële gegevens;

4. Groeiparagraaf;

5. Grondslagen voor de vastlegging en de waardering;

6. Motie Schouw en motie Hachchi c.s..

1. Opbouw jaarverslag

Dit jaarverslag bevat het beleidsverslag, een jaarrekening, en diverse bijlagen. Deze bevatten informatie over de in 2021 gerealiseerde beleidsresultaten en de budgettaire realisatiegegevens van EZK.

Het onderdeel beleidsprioriteiten van het beleidsverslag betreft de verantwoording over de beleidsagenda uit de EZK-begroting 2021. Naast het macro-economisch beeld worden in het beleidsverslag de behaalde resultaten op de prioriteiten van EZK voor 2021 toegelicht. Dit gebeurt via de volgende blokken:

1. Economisch beeld en uitdagingen voor EZK, Nationaal Groeifonds;

2. Duurzaam Nederland (o.a. vervolg Klimaatakkoord, Fit-for-55, Gaswinning Groningen en verduurzaming industrie);

3. Ondernemend Nederland (o.a. Innovatie, mkb, Regionale ontwikkeling, Europese en internationale samenwerking, Economische veiligheid, Digitalisering en Mededinging en Consumentenbeleid).

De beleidsartikelen in dit jaarverslag hebben dezelfde opzet als de begroting 2021 (Kamerstuk 35 570 XIII, nrs. 1 en 2) en zijn conform de Rijksbegrotingsvoorschriften opgesteld (https://rbv.rijksfinancien.nl). Elk beleidsartikel bevat een paragraaf beleidsconclusies waarin voor de belangrijkste instrumenten een oordeel wordt gegeven over de uitvoering van het beleid in het afgelopen jaar. In beleidsartikel 4 (Een doelmatige energievoorziening en beperking van de klimaatverandering) is net als in de begroting 2021 een totaaloverzicht opgenomen van alle maatregelen van alle ministeries ten behoeve van de uitvoering van het Klimaatakkoord. De bedrijfsvoeringparagraaf doet verslag van relevante aandachtspunten in de bedrijfsvoering van het Ministerie van EZK.

De jaarrekening bestaat uit de departementale verantwoordingsstaten, de samenvattende verantwoordingsstaten inzake de agentschappen, de jaarverantwoordingen van de agentschappen, de saldibalans en de WNT-verantwoording.

De volgende bijlagen zijn opgenomen: Toezichtrelaties en Zelfstandige Bestuursorganen (ZBO’s) en Rechtspersonen met een Wettelijke Taak (RWT’s), Afgerond evaluatie- en overig onderzoek, Inhuur externen, Focusonderwerp FJR 2021, Verantwoording EU-middelen in gedeeld beheer, NGF-Bijlage, Rapportage burgercorrespondentie en een lijst van afkortingen.

2. Ondergrenzen toelichtingen

Voor wat betreft het toelichten van significante verschillen in de uitgaven, ontvangsten en verplichtingen in de realisatie versus de vastgestelde begroting 2021 zijn de ondergrenzen gehanteerd zoals opgenomen in de onderstaande tabel.

Omvang begrotingsartikel (stand ontwerpbegroting) in € miljoen | Beleidsmatige mutaties (ondergrens in € miljoen) | Technische mutaties (ondergrens in € miljoen) |

|---|---|---|

< 50 | 1 | 2 |

=> 50 en < 200 | 2 | 4 |

=> 200 < 1000 | 5 | 10 |

=> 1000 | 10 | 20 |

In sommige gevallen, waar politiek relevant, worden ook posten toegelicht beneden deze ondergrenzen.

Het beleidsartikel 2 (Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei) is in de huidige vorm voor het eerst verschenen in de begroting 2017 (zie ook de toelichting in de leeswijzer van de begroting 2017). Er zijn daarom alleen realisatiegegevens opgenomen met ingang van 2017.

3. Controlenormen financiële en niet-financiële gegevens

Het jaarverslag bevat zowel financiële als niet-financiële gegevens (kengetallen en indicatoren). Deze gegevens zijn aan verschillende controlenormen onderhevig. De controle van financiële informatie is gebaseerd op normen zoals deze voortvloeien uit de Comptabiliteitswet 2016 en de Rijksbegrotingsvoorschriften 2022 (RBV). De controle van beleidsinformatie en informatie over de bedrijfsvoering is gebaseerd op normen zoals deze voortvloeien uit de RBV.

4. Groeiparagraaf

Nieuw voor het jaarverslag 2021 is de Openbaarheidsparagraaf (onder het onderdeel beleidsprioriteiten). Dit naar aanleiding van het besluit tot actieve openbaarmaking van informatie, verbetering van de informatiehuishouding bij de ministeries en artikel 3.5 van de Wet open overheid (Woo) dat bepaalt dat een bestuursorgaan in de jaarlijkse begroting en verantwoording aandacht besteedt aan de beleidsvoornemens en uitvoering van de Woo.

Ingevolge het verzoek van de Tweede Kamer om bij het Financieel Jaarverslag van het Rijk 2021 aandacht te besteden aan bekostigingssystemen van uitvoeringsorganisaties wordt eenmalig de bijlage Focusonderwerp opgenomen in het Jaarverslag 2021 (bijlage 4: Focusonderwerp FJR 2021).

EZK voert met ingang van 2021 een aantal projecten uit in het kader van het Nationaal Groeifonds (NGF). Om de informatie omtrent beschikbaar budget en gerealiseerde uitgaven van NGF-projecten voor het parlement inzichtelijk te presenteren, wordt aan het Jaarverslag van EZK een separate bijlage toegevoegd (bijlage 6: NGF-Bijlage), waarin de budgetten en uitgaven van alle NGF-projecten die via de EZK-begroting verlopen worden opgenomen. Naast de financiele informatie bevat de bijlage een toelichting op hoofdlijnen van de stand van zaken per project.

5. Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling rijksbegrotingsvoorschriften 2022 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel.

6. Motie Schouw en motie Hachchi c.s.

Motie Schouw

In juni 2011 is de motie Schouw c.s. ingediend en aangenomen (Kamerstuk 2010-2011, 21 501-20, nr. 537). Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen.

Het belangrijk om op te merken dat vanwege de komst van de faciliteit voor herstel- en veerkracht (Recovery and Resilience Facility, RRF) het Europees Semester tijdelijk was aangepast. EU-lidstaten hoefden in 2021 daarom geen nationaal hervormingsprogramma op te stellen om de voortgang op de aanbevelingen uit 2020 te presenteren.

De Europese Commissie heeft in 2020 een landenspecifieke aanbeveling gedaan om publieke investeringsprojecten te vervroegen en private investeringen aan te moedigen om het economisch herstel te bevorderen. Daarnaast heeft de Europese Commissie aanbevolen de investeringen toe te spitsen op de groene en digitale transitie, met name op de ontwikkeling van digitale vaardigheden, duurzame infrastructuur, het schoon en efficiënt opwekken en gebruiken van energie, en missiegedreven onderzoek en innovatie. In de beleidsartikelen 1 (Goed functionerende economie en markten), 2 (Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei) en 4 (Een doelmatige energievoorziening en beperking van de klimaatverandering) wordt op deze aanbeveling ingegaan.

De ambities in het missiegedreven topsectoren en innovatiebeleid sluiten aan bij de landspecifieke aanbevelingen van de Europese Commissie voor Nederland in 2020-2021. De Europese Commissie heeft daarin voorgesteld om - in het licht van de COVID-19 uitbraak – geplande publieke investeringsprojecten te vervroegen en private investeringen aan te moedigen om het economisch herstel te bevorderen. Daarbij werd aanbevolen om de investeringen toe te spitsen op de groene en digitale transities, onder meer met missiegedreven onderzoek en innovatie. Het kabinet heeft in zijn reactie onderschreven dat aandacht voor missiegedreven onderzoek en innovatie kan bijdragen aan het vinden van oplossingen voor maatschappelijke uitdagingen, waaronder verduurzaming en digitalisering (Kamerstuk 21 501-20, nr. 1558). Met de uitvoering van het Kennis en Innovatieconvenant (KIC) 2020-2023 wordt hier intensief aan gewerkt. Hierin hebben dertig private en publieke partijen samen hun voornemen vastgelegd om vanaf 2020 per jaar bijna € 5 mld in te zetten op de zes Kennis- en Innovatieagenda’s (KIA’s). De partners van het KIC hebben in 2020 circa € 4,9 mld ingezet, waarvan €2,05 mld aan private middelen en € 2,85 mld aan publieke middelen. Voor 2021 is de verwachte inzet ongeveer gelijk aan die in 2020 (Kamerstuk 33 009, nr. 102).

In januari 2021 is de subsidieregeling R&D Mobiliteitssectoren aangekondigd als onderdeel van het Coronasteunpakket (Kamerstuk 35 420, nr. 217). De regeling is in werking getreden in mei 2021, met een budget van € 150 mln (Stcrt. 2021, 24061). De regeling heeft als doel om een teruggang in investeringen in R&D in de Nederlandse automotive, luchtvaart- en maritieme industrie door de Coronacrisis te mitigeren door het stimuleren van R&D-projecten. Consortia van bedrijven (en kennisinstellingen) konden gedurende drie maanden een voorstel indienen. Projecten dienen bij te dagen aan verduurzaming en/of digitalisering van de mobiliteitssectoren. Er zijn 26 voorstellen ingediend. Een externe adviescommissie heeft de projecten beoordeeld. Na beoordeling is subsidie verleend aan acht projecten die kwalitatief als hoogste werden gerangschikt (Kamerstuk 35 420, nr. 460). Hierbij is er een evenredige verdeling van toegekende middelen over de drie sectoren.

In 2020 heeft het kabinet het Nationaal Groeifonds opgericht om daarmee in vijf jaar tijd € 20 mld aan (publieke) investeringen te doen die deels ook aan bovengenoemde terreinen raken. Het Groeifonds heeft daarbij als doel om via publieke investeringen op deze investeringsgebieden extra private investeringen aan te moedigen. Daarnaast investeert de Nederlandse overheid van 2020 tot en met 2025 meer dan € 27 mld in de schone en efficiënte productie van energie: onder andere via de SDE++, HER+ en ISDE draagt EZK al € 18,5 mld bij. Over dezelfde periode is meer dan € 500 mln opzij gezet voor investeringen in systeemintegratie en conversie. € 23 mld wordt geïnvesteerd in de energie-infrastructuur die noodzakelijk is voor duurzame energie. Meer dan € 48 mln wordt in geothermie geïnvesteerd tot en met 2025. Daarnaast worden, bijvoorbeeld om uitvoering te geven aan het Urgenda-vonnis, verschillende extra maatregelen genomen om de uitstoot van broeikasgassen terug te dringen, onder andere door de komende jaren het aantal draaiuren van kolencentrales fors terug te dringen. In de komende jaren zullen de in het coalitieakkoord aangekondigde investeringen op het gebied van klimaat, energie, digitalisering, onderwijs, onderzoek en innovatie verder bijdragen aan het adresseren van de landspecifieke aanbevelingen uit 2020.

Motie Hachchi c.s.

Ter uitvoering van de motie Hachchi c.s. (Kamerstuk 33 000 IV, nr. 28) brengen departementen in kaart welke uitgaven zij doen in Caribisch Nederland, uitgesplitst per instrument. Voor het opnemen van deze uitgaven in de budgettaire tabellen geldt een ondergrens van € 1 mln. De totale uitgaven (realisatie) van EZK voor Caribisch Nederland in 2021 bedroegen € 62,2 mln. Deze uitgaven zijn verdeeld over de beleidsartikelen 1 (€ 3,5 mln), 2 (€ 26,3 mln) en 4 (€ 32,3 mln).

B. BELEIDSVERSLAG

3. Beleidsprioriteiten

Inleiding

Het Ministerie van Economische Zaken en Klimaat (EZK) staat voor een duurzaam en ondernemend Nederland. Samen met zijn partners werkt EZK aan de welvaart van alle Nederlanders, nu en later. Wij spannen ons tijdens de coronapandemie in om bedrijvigheid en baanbehoud te ondersteunen door middel van de steun- en herstelpakketten. Daarnaast werken wij aan onze ambitieuze klimaatambities, op weg naar een duurzame samenleving met schone, betrouwbare en betaalbare energie en industrie. We staan voor een open economie met een sterke internationale concurrentiepositie. We stimuleren innovatie en benutten de economische en maatschappelijke kansen. We geven ondernemers de ruimte en borgen de balans tussen de belangen van bedrijven en consumenten. Deze opgaven vragen erom dat verduurzaming en economische ontwikkeling waar mogelijk hand in hand gaan. Deels kan dat, omdat er ook economische kansen liggen in een voorlopersrol bij transities op het gebied van klimaat en energie. Bijvoorbeeld door expertise of technologie te exporteren naar landen die ook aan de slag gaan met verduurzaming. Maar deze transities vragen vooral om omvangrijke investeringen, die veel geld kosten. Er ligt een verantwoordelijkheid voor onder andere EZK om de transitie tegelijkertijd ambitieus aan te vliegen, maar ook betaalbaar te houden.

Macro-economisch beeld en uitdagingen voor EZK

De Nederlandse economie lijkt de coronacrisis tot zover op een veerkrachtige manier te kunnen doorstaan. Vóór de pandemie draaide de economie op volle kracht en groeide bijna zes jaar aaneengesloten. Op veel aspecten van de brede welvaart stond Nederland er goed voor: de gezondheidszorg stond op een hoog peil en de overheidsfinanciën waren op orde. Tegelijkertijd heeft de coronacrisis zwakke plekken in onze economie blootgelegd. Ook in 2021 zag het kabinet zich weer genoodzaakt om de economie op verschillende momenten deels stil te leggen. Veel ondernemers zijn hard geraakt, doordat ze ook dit jaar weer hun deuren langdurig gesloten moesten houden, of omdat ze maar zeer beperkt konden opereren. EZK heeft zich afgelopen jaar hard ingezet om het leed van deze ondernemers te beperken. Mede door de inspanningen van deze ondernemers, die hun bedrijfsvoering op verschillende momenten wederom goed wisten aan te passen, lijkt de permanente schade die de coronapandemie aan de economie toebrengt beperkt te blijven. 2021 stond namelijk ook in het teken van herstel. Zo groeide onze economie 4,5%, en kwam de werkloosheid uit op 3,7%, het laagste percentage sinds de start van de maandelijkse metingen in 2003.

Tegelijkertijd zijn we het afgelopen jaar ook met (nieuwe) knelpunten geconfronteerd. Door het economisch herstel zien we namelijk ook tekorten ontstaan en oplopen. De enorme stijging in economische activiteit die we in 2021 hebben gezien bestaat deels uit een inhaalslag van de uitgestelde consumptie en investeringen van 2020. Om aan deze stijgende vraag te voldoen, wordt er een groot beroep gedaan op arbeidskracht en materialen. Dit leidt er samen met de verstoorde handelsketens toe dat er flinke tekorten zijn ontstaan op het gebied van bijvoorbeeld microchips en basismaterialen. Ook wordt de arbeidsmarktsituatie in 2021 getypeerd door flinke krapte. Zo was er in 2021 sprake van een hoger aantal vacatures dan werklozen, een situatie die niet is voorgekomen sinds het begin van deze metingen in 2003. Als deze tekorten gedurende een langere tijd aanhouden, bestaat het risico dat dit een remmende werking heeft op de economische groei, voortgang in belangrijke transities en de productiviteitsgroei in Nederland.

Ook wordt onze samenleving geconfronteerd met verschillende prijsstijgingen. Zo zien we dat de tekorten van aardgas, onder andere veroorzaakt door afnemende winning in Noordwest-Europa en de sterk gestegen vraag in Azië, hebben geleid tot historisch hoge gasprijzen. De hoge energieprijzen spelen weer een belangrijke rol bij de opgelopen inflatie in 2021. Ook de aanhoudende toeleveringsproblemen in internationale productieketens tezamen met de aangetrokken mondiale vraag zullen via materiaaltekorten en het effect op de inflatie hun weerslag hebben op het bedrijfsleven. De stijging in het prijspeil kwam in 2021 uit op 2,9%, maar met name gedurende de laatste maanden van het jaar steeg het prijspeil rap. Een oplopende inflatie treft huishoudens mogelijk in de portemonnee, en kan eveneens een remmende werking hebben op de economische groei.

Zonder economische groei is het niet mogelijk om de collectieve voorzieningen - van de zorg, AOW, pensioenen en defensie tot het onderwijs - op peil te houden, laat staan te verbeteren. Daarnaast is productiviteitsgroei bepalend voor loongroei, zodat huishoudens ook de economische groei terugzien in hun portemonnee. Groei is daarnaast van groot belang voor het teweegbrengen van belangrijke maatschappelijke transities, en deze betaalbaar te houden. EZK heeft daarom ook in 2021 onverminderd doorgewerkt aan het verhogen van de duurzame economische groei voor Nederland, ook op de lange termijn. EZK streeft daarbij nadrukkelijk naar duurzame groei, die per saldo én op de lange termijn bijdraagt aan het welzijn van huidige en toekomstige generaties Nederlanders en ook in overeenstemming is met andere beleidsdoelen, zoals het mitigeren van klimaatverandering.

Nationaal Groeifonds

Een van de belangrijkste instrumenten van het kabinet om deze duurzame economische groei een impuls te geven, is via het in 2020 opgerichte Nationaal Groeifonds. In 2021 is het eerste advies van de adviescommissie Nationaal Groeifonds gepubliceerd. Het kabinet heeft op basis van dit advies besloten om tien verschillende voorstellen al dan niet voorwaardelijk te bekostigen of om er middelen voor te reserveren, met een omvang van ruim € 4 mld1. Gedurende 2021 is hard gewerkt om de Instellingswet van het Nationaal Groeifonds in te dienen bij het parlement2. Tevens is de tweede investeringsronde van start gegaan. In november 2021 heeft EZK de Kamer geïnformeerd dat er door verschillende departementen in totaal 37 voorstellen, met gebruik van eerder aangedragen Groeiplannen vanuit het veld, zijn ingediend. Hiervan zijn er 34 ter beoordeling voorgelegd aan de adviescommissie3.

Duurzaam Nederland

De aarde warmt op en de gevolgen hiervan zijn steeds groter en beter merkbaar. EZK staat voor een duurzaam Nederland, waarin volgende generaties tenminste dezelfde mogelijkheden hebben als de huidige. Een transitie naar een klimaatneutrale economie is van groot belang om klimaatverandering en de impact ervan te beperken. Samen met andere departementen heeft EZK zich ingezet om te komen tot 49% broeikas-gasreductie in 2030 en is er gezamenlijk met Europese partners gewerkt aan de uitwerking van de Green Deal en het akkoord op de EU broeikasgasreductiedoelstelling voor 2030 van tenminste 55%. Dit zal ook een extra nationale opgave betekenen voor Nederland. EZK blijft zich daarom inzetten voor een realistische, ambitieuze en groene groeistrategie, die het streven naar economische groei en versterking van de concurrentiepositie combineert met het verbeteren van het milieu en gebruik maakt van initiatieven in de samenleving.

Vervolg Klimaatakkoord

In 2021 zijn alle betrokken partijen voortvarend verder gegaan met de uitvoering van het Klimaatakkoord. Ondanks de grote inzet van veel partijen die dagelijks werken aan de uitvoering van de gemaakte afspraken, ligt Nederland nog niet op koers voor 49% broeikasgasreductie in 2030. Op basis van de KEV 2021 komt Nederland uit op 38%-48% reductie in 2030 ten opzichte van 1990. Hierom heeft het kabinet, ondanks haar demissionaire status, in de Miljoenennota voor 2022 een beleidsrijke begroting gepresenteerd met een aanvullend pakket aan maatregelen waarmee bijna € 7 mld in de transitie wordt geïnvesteerd, bovenop het bestaande klimaatbeleid4. Deze middelen worden ook gebruikt om de komende jaren voortgang te kunnen maken met de energie-infrastructuren van de toekomst, specifiek voor waterstof en warmte.

Doorontwikkeling SDE++

Van 5 oktober tot 11 november 2021 vond de tweede openstelling van de verbrede SDE+, de SDE++, plaats, waarbij naast hernieuwbare energie ook andere CO2-reducerende technieken kunnen deelnemen. Voor de openstellingsronde van 2021 was een openstellingsbudget van € 5 mld beschikbaar. Gedurende de openstelling zijn 4.109 subsidieaanvragen ingediend, met een budgetclaim van in totaal € 12 mld5. De eerste resultaten van de SDE++ van 2021 wijzen op een goed verloop van de tweede SDE++-openstellingsronde. Hoewel de aanvragen op dit moment nog door de Rijksdienst voor Ondernemend Nederland (RVO.nl) beoordeeld worden op volledigheid en op technische en financiële haalbaarheid, valt de grote interesse vanuit de markt op. Dat is goed nieuws, gelet op de stappen die nog gezet moeten worden om de uitstoot van CO2 te reduceren. Het laat zien dat veel bedrijven en andere organisaties mogelijkheden zien om te verduurzamen of bij te dragen aan de verduurzaming van anderen.

Hoge energieprijzen

Sinds het najaar van 2021 heeft de EU te maken met hoge energieprijzen, vooral voor aardgas, maar ook voor elektriciteit. Deze hoge gasprijzen worden veroorzaakt door ontwikkelingen op de mondiale gasmarkt, zoals een sterk gestegen gasvraag, mede door een snelle economische opleving, geringe hernieuwbare elektriciteitsproductie in combinatie met achterblijvend aanbod, waardoor er mondiaal minder aanbod is. Ook beïnvloedden geopolitieke spanningen tussen NAVO/EU-lidstaten en Rusland over het conflict Rusland/Oekraïne de afgelopen maanden de energieprijzen.

De hoge energieprijzen hebben geleid tot een EU-debat over het EU-energie- en klimaatbeleid, waarop de Europese Commissie in oktober 2021 een ‘Toolbox’ heeft uitgebracht met een scala aan mogelijke maatregelen ter bestrijding van de hoge energieprijzen. Zij concludeerde dat op korte termijn de gevolgen van de hoge energieprijzen vooral door nationaal beleid verzacht kunnen worden. Voor de langere termijn wijst de Europese Commissie op onder andere de rol van energie- en klimaatbeleid om afhankelijkheid van fossiele bronnen te verminderen. Dit is conform de Nederlandse inzet. Nederland heeft samen met gelijkgestemde lidstaten twee gezamenlijke verklaringen uitgebracht, waarin zij pleiten voor terughoudendheid bij ingrijpen in de energiemarkten. Voorlopige onderzoeksresultaten van het Agentschap voor de samenwerking tussen energieregulators (ACER) laten ook zien dat dergelijk ingrijpen averechts kan uitpakken. Deze lidstaten vragen ACER wel om suggesties te doen hoe de integratie van de energiemarkt verder verbeterd kan worden, omdat dit leidt tot welvaartswinst en prijsvolatiliteit kan dempen.

Om voor de korte termijn de lastenstijging ten gevolge van de stijgende energierekening te beperken, is incidenteel en alleen voor 2022 een tweetal aanpassingen in de energiebelastingen gedaan. In 2022 is incidenteel de energiebelasting verlaagd met 230 euro en het tarief voor de eerste schijf van de energiebelasting elektriciteit met 9,389 eurocent verlaagd. Voor een gemiddeld huishouden resulteert dit in een compensatie van ongeveer 430 euro in 20226.

Verduurzaming industrie

De klimaatdoelstellingen brengen uitdagingen met zich mee, maar bieden ook kansen voor de Nederlandse industrie en ons verdienvermogen. Daarvoor heeft Nederland al veel in huis: onder andere door de gunstige ligging aan de Noordzee als bron voor groene energie, synergievoordelen van industrieclusters, en de kennis en kunde bij bedrijven en kennisinstellingen. Op basis van onder andere de analyse van de Koplopersprogramma’s7 en verdiepende interviews trekken we de conclusie dat de industrie in potentie voldoende CO2-emissie kan en wil reduceren. Om de verduurzamingsambities waar te maken is de industrie afhankelijk van de invulling van diverse randvoorwaarden, het wegwerken van knelpunten8 en de besluitvorming van individuele bedrijven. Het tijdig ontwikkelen van een goede infrastructuur voor energie en grondstoffen is essentieel, het Meerjarenprogramma Infrastructuur Energie en Klimaat (MIEK)9 is hiervoor ingericht. De CO2-heffing10 borgt in ieder geval de reductiedoelstelling voor de industrie zoals afgesproken in het Klimaatakkoord, 14,3 Mton reductie in de periode tot 2030. De Klimaat en Energie Verkenning (PBL 2021) laat dan ook zien dat de industrie op koers ligt. Het gaat niet alleen om de transitie van de huidige industrie, maar ook om nieuwe industriële verdienmodellen. Zoals de aankondiging van Avantium tot de bouw van een nieuwe bioplasticfabriek in Delfzijl en de aankondiging van diverse bedrijven om groene waterstoffabrieken in Nederland te gaan bouwen. Een markt en sector die sterk in ontwikkeling is11.

Fit-for-55

Nadat in de Europese Raad van december 2020 overeenstemming is bereikt over het vaststellen van een netto klimaatdoel van ten minste 55% in 2030 ten opzichte van 1990, heeft de Europese Commissie in juli 2021 een omvangrijk pakket van wetsvoorstellen op het terrein van klimaat en energie (Fit-for-55) gepresenteerd om dit doel te realiseren. Nederland heeft zich met een kopgroep van klimaatambitieuze landen hier hard voor ingezet.

Over het Fit-for-55-pakket heeft het kabinet de Tweede Kamer via een overkoepelende brief12 en 14 bijbehorende BNC-fiches13 op 17 september 2021 geïnformeerd, waarna de onderhandelingen in de verschillende Raadsformaties zijn gestart. Het tweede deel van het Fit-for-55-pakket heeft de Europese Commissie in december 2021 gepresenteerd. De Tweede Kamer is op 24 januari 2022 over de laatste ontwikkelingen in het Fit for 55 pakket geïnformeerd14. De onderhandelingen zullen een groot deel van dit jaar en naar alle waarschijnlijkheid ook volgend jaar doorlopen.

Gaswinning Groningen

De gaswinning in Groningen leidt tot schade aan woningen en gebouwen en heeft daarbij een grote maatschappelijke impact. Met het vaststellingsbesluit voor gasjaar 2021/2022, dat op 24 september 2021 aan de Kamer is gestuurd15, is een nieuwe stap gezet bij de afbouw van de gaswinning. Dankzij de ingebruikname van een nieuwe stikstofinstallatie in Zuidbroek wordt 2021/2022 naar verwachting het laatste reguliere gasjaar, waar het winningsniveau wordt bepaald op basis van het daadwerkelijke temperatuurverloop gedurende het gasjaar. Ook de volledige en definitieve sluiting van het Groningenveld komt in zicht. Het kabinet heeft het voornemen uitgesproken om de gasopslag in Grijpskerk in te zetten voor de opslag van laagcalorisch gas, waardoor deze gasopslag de reserverol van het Groningenveld kan overnemen en het Groningenveld in 2023 of in 2024, in plaats van tussen 2025 en 2028, definitief kan sluiten16.

De afhandeling van de gevolgen van de gaswinning is in 2021 onverminderd doorgegaan. Het IMG handelt alle vormen van mijnbouwschade af. Op 15 november 2021 startte het IMG met het uitkeren van vergoedingen voor immateriële schade17. In 2021 is verder € 309,8 mln uitgekeerd aan vergoedingen van fysieke schade en € 295,5 mln voor waardedaling. Voor de afhandeling van eerste meldingen van fysieke schade wordt aan bewoners sinds november 2021 de mogelijkheid geboden om te kiezen voor een vaste vergoeding van € 5000 in plaats van een opname-op-maat. Deze werkwijze is met name geschikt voor eenvoudige schades en leidt tot een snellere afhandeling van de schademelding18.

Op 1 juli 2021 is de typologie-aanpak in gebruik genomen om te beoordelen of huizen in het aardbevingsgebied versterkt moeten worden19. Met de typologieaanpak wordt op basis van gemeenschappelijke kenmerken van gebouwen bepaald of ze aan de veiligheidsnorm voldoen. Door deze aanpak kan veel sneller duidelijkheid worden geboden aan bewoners over de noodzaak van het versterken van hun gebouw. De verwachting is dat in 2022 nog meer woningtypen met deze aanpak kunnen worden beoordeeld.

Ondernemend Nederland

EZK staat voor een ondernemend Nederland. Dat is een Nederland vol vernieuwers en toekomstbouwers, een vestigingsplaats voor het mkb, innovatieve starters en grote, productieve internationale bedrijven. Dat is een dynamisch Nederland waarin we met innovatieve oplossingen komen, door nieuwe technologieën toe te passen, effectief op te schalen, en het onbekende aan te gaan. Het EZK-beleid is erop gericht ondernemers de ruimte te geven om tot vernieuwing te komen. Zo heeft EZK beleid gevoerd om innovatie te stimuleren, digitalisering te versnellen en de juiste randvoorwaarden te creëren met bijvoorbeeld het MKB-actieplan, Missiegedreven Topsectoren- en Innovatiebeleid (MTIB) en Europese en regionale samenwerking. Daarnaast heeft het kabinet de eerste middelen uit het Nationaal Groeifonds toegekend aan investeringen op het gebied van onderzoek, ontwikkeling en innovatie, kennisontwikkeling en infrastructuur. Hiermee werd een belangrijke eerste stap gezet in het verhogen van het duurzaam verdienvermogen van Nederland.

Toch stond ook 2021 voor EZK grotendeels in het teken van de bestrijding van de coronapandemie en de bijbehorende steun aan onze ondernemers. EZK is ook in 2021 weer veelvuldig met sectoren in contact geweest om knelpunten in kaart te brengen gedurende deze crisis. Verder heeft EZK om banen, bedrijvigheid en inkomen zo veel mogelijk te behouden in nauwe samenwerking met andere ministeries steunmaatregelen (door)ontwikkeld, zoals de Tegemoetkoming Vaste Lasten (TVL). Meer dan 219.000 bedrijven zijn in 2021 ondersteund door één van de openstellingen van de TVL. Naast directe steun heeft EZK ook middels garantieregelingen en kredietfaciliteiten (o.a. KKC, BMKB-C en GO-C) bedrijven geholpen met financiering. Tot slot, per 1 juni 2021 is een TOA-krediet geïntroduceerd voor ondernemers die met gebruikmaking van de Wet homologatie onderhands akkoord (WHOA) hun bedrijf willen doorstarten nadat zij vanwege corona schulden hebben opgelopen20.

Innovatie

Innovatie draagt bij aan oplossingen voor maatschappelijke uitdagingen, is een belangrijke aanjager voor productiviteitsgroei en levert een grote bijdrage aan onze concurrentiekracht. Het Missiegedreven Topsectoren- en Innovatiebeleid (MTIB) versnelt de transitie naar een duurzame, gezonde, veilige en klimaatneutrale samenleving én versterkt de concurrentiekracht van ons land21. De 30 partners van het Kennis- en Innovatieconvenant (KIC) investeren per jaar € 5 mld in kennis en innovatie. Eind 2021 heeft InvestNL zich aangesloten bij de KIC partners.

Een belangrijke aanjager voor innovatie is het in 2020 opgerichte Nationaal Groeifonds. In 2021 besloot het kabinet dat vijf investeringsvoorstellen die EZK had ingediend bij het fonds op het terrein van R&D en innovatie bekostigd gaan worden22. Het gaat om directe toekenningen voor de projecten Quantum Delta NL (€ 54 mln), AiNed (€ 44 mln), RegMed XB (€ 23 mln), Health-RI (€ 22 mln) en Groenvermogen van de Nederlandse economie (€ 73 mln). Met de eerste subsidies die in 2021 zijn verleend, hebben deze projecten van start kunnen gaan.

In 2021 zijn de TO2-instellingen (TNO, Wageningen Research, NLR, Deltares en MARIN) die een belangrijke verbindende rol spelen in kennis- en innovatie-ecosystemen, met goed resultaat geëvalueerd23. Er zijn echter zorgen over de positie van het toegepaste onderzoek op de langere termijn, waarop het kabinet na de zomer 2022 een reactie zal formuleren.

Voor innovatie is het van belang dat publieke en private partijen goed met elkaar samenwerken. EZK probeert hier een verbindende rol in te spelen. In 2021 is de PPS-toeslagregeling door een extern bureau geëvalueerd. De uitkomst was overwegend positief: het instrument slaagt in het stimuleren van private investeringen in publiek onderzoek, het bevorderen van samenwerking tussen kennisinstellingen en private partijen en het tot stand brengen van oplossingen voor maatschappelijke uitdagingen.

In Europees verband werd in 2021 een definitief akkoord bereikt over Horizon Europe en is dit Europese kaderprogramma voor onderzoek en innovatie voor de periode 2021-2027 in werking getreden met een totaalbudget van 95,5 mld24. Nederland nam succesvol deel aan de voorloper (Horizon 2020) met een retourpercentage van 7,9% (5,3 mld). De verwachting is dat deze lijn onder Horizon Europe wordt doorgezet. Het onderhandelingsresultaat borgt de Nederlandse prioriteiten, zoals stevige verankering van sleuteltechnologieën, inzet op grootschalige publiek-private samenwerkingsverbanden, inzet op missies en behoud van excellentie en impact als leidende criteria voor de verdeling van de middelen.

Economische veiligheid

Een open economie en vrije handel vergroten de Nederlandse welvaart. Goede afspraken over concurrentieverhoudingen via multilaterale organisaties hebben daarvoor een basis gelegd. Geopolitieke ontwikkelingen en haperingen in mondiale waardeketens leggen echter kwetsbaarheden van open en vrije markten bloot. Zo zien we dat ons omringende machtsblokken protectionistisch handelen en proactief – soms ook agressief – beleid voeren om hun technologische positie te versterken en via economie hun geopolitieke invloed proberen te vergroten.

Tegen deze achtergrond spannen we ons in om onze economische veiligheid te beschermen en streven we op Europees niveau naar ‘open strategische autonomie’. Dat stelt ons in staat om onze publieke belangen te blijven borgen in een onderling verbonden wereld. ‘Open’ staat voor open economie, waarbij de EU een wereldwijde speler is met wederzijdse afhankelijkheden, die bij voorkeur multilateraal samenwerkt en waar handel op regels gebaseerd is. Het uitgangspunt is dat internationale openheid op lange termijn meer welvaart, maatschappelijke vooruitgang en stabiliteit oplevert. Daar staat tegenover dat openheid niet zonder risico’s is. Door ongewenste overnames kunnen ongewenste strategische afhankelijkheden ontstaan en kan hoogwaardige kennis weglekken, met gevolgen voor onze concurrentiekracht en in sommige gevallen, nationale veiligheid. In 2021 is daarom ingezet op een betere borging van de economische veiligheid met offensieve (promote) en defensieve (protect) instrumenten. Het motto daarbij is: ‘open waar het kan, gesloten waar het moet’.

In het promote spoor werkt het kabinet aan het versterken van het Nederlandse en Europese concurrentie- en verdienvermogen met een modern innovatie- en industriebeleid. In 2021 zijn hiertoe belangrijke eerste stappen gezet met een tweetal IPCEI25 projecten; Micro-electronica 2 en Cloud waar € 300 mln voor is gereserveerd. In het protect spoor, gericht op een proportionele bescherming van de Nederlandse belangen, is op 21 juni 2021 een wetsvoorstel aan de Kamer aangeboden dat overheidsingrijpen bij risico’s voor de nationale veiligheid mogelijk maakt; de zogenaamde Wet Veiligheidstoets investeringen, fusies en overnames (Vifo)26. Investeringen, fusies en overnames bij bedrijven die vitale processen aanbieden, of werken met technologie die gevolgen kan hebben voor de nationale veiligheid (z.g.n. sensitieve technologie) worden getoetst op risico’s voor de nationale veiligheid.

Samen met het Ministerie van Buitenlandse Zaken en de Nationaal Coördinator Terrorismebestrijding en Veiligheid ontwikkelt EZK een werkwijze om tot een lijst van dergelijke technologieën te komen. EZK heeft zich samen met het Ministerie van Buitenlandse Zaken en andere departementen ingespannen om strategische afhankelijkheden van Nederland en de EU beter in kaart te brengen. In november is een Kamerbrief met daarin een analyse van afhankelijkheden en de uitgangspunten van hoe het kabinet hiermee omgaat met de Kamer gedeeld27.

Industriebeleid

Vanwege de coronacrisis hebben verschillende bedrijven te maken gehad met uitdagende marktomstandigheden. Het opgebouwde publiek-private netwerk van bedrijven, onderzoekers en overheden toonde echter ook in crisistijd zijn kracht. Zo ook voor onder andere de mobiliteitssector. Teruglopende omzetten maakten dat R&D-investeringen onder druk kwamen te staan. Door een impuls van € 150 mln konden acht samenwerkingsverbanden van ondernemers en onderzoekers dit verlies opvangen en aan de slag gaan met innovaties die ons vervoer schoner en slimmer maken. Deze innovaties werken door in andere sectoren als bouw en industrie, waarmee ze extra bijdragen aan de Nederlandse klimaatdoelen28.

Daarnaast stond 2021 in het teken van het zoeken naar een goede borging van de Nederlandse industriële belangen binnen verschillende nieuwe Europese initiatieven (o.a. IPCEI, Chip Act). Dit jaar is ook verdere opvolging gegeven aan de Visie toekomst van de industrie in Nederland (oktober 2020)29. De consultaties met publiek-private partners over de Europese initiatieven, maar ook de aanpak verduurzaming en digitalisering van de industrie, economische veiligheid, investeringsklimaat en internationalisering zijn in tweede helft van 2021 gestart.

Op markten waar binnen Europa geen gelijk speelveld is of waar strategische onafhankelijkheid van direct belang is, zoals de defensiesector, is soms maatwerk nodig. Het behoud van kennis op het gebied van defensie- en veiligheidstechnologie, en van het buitenland onafhankelijke logistiek draagt direct bij aan de Nederlandse veiligheidsbelangen. Daarnaast levert de Nederlandse Defensie Technologische & Industriële Basis (NL DTIB), vanwege het innovatieve karakter, een belangrijke bijdrage aan het verdienvermogen van Nederland. Het jaar 2021 heeft in het teken gestaan van de uitwerking van de in 2018 opgestelde Defensie Industrie Strategie30.

Europese en internationale samenwerking

Nederland staat voor veel uitdagingen die om oplossingen op Europees en wereldniveau vragen, bijvoorbeeld de transities naar een digitale en duurzame economie, het versterken van onze concurrentiekracht, de Brexit en de coronapandemie. In 2021 heeft EZK zich onder andere ingespannen om voor Nederland een proportionele bijdrage te krijgen uit het Brexit Adjustment Reserve (BAR) en is gewerkt aan de organisatie op nationaal niveau om te zorgen dat de getroffen partijen steun kunnen aanvragen uit de BAR. Voor Nederland komt € 886 mln vrij uit de BAR, die een totale omvang van € 5,4 mld heeft.

Om de economische gevolgen van de coronacrisis te dempen en de Europese economieën en samenlevingen duurzamer en veerkrachtiger te maken, heeft de EU in 2020 de Europese faciliteit voor herstel en veerkracht (RRF) in het leven geroepen. Op basis van hun plannen voor herstel en veerkracht krijgen de lidstaten toegang tot de faciliteit. In samenwerking met het Ministerie van Financiën zijn door EZK de plannen (Recovery and Resilience Plans) en de bijbehorende uitvoeringsbesluiten van de Europese Commissie van 22 EU-lidstaten beoordeeld. De Tweede Kamer is via zes Kamerbrieven over de beoordeling van de Europese herstelplannen geïnformeerd31.

Op 5 mei 2021 presenteerde de Europese Commissie naar aanleiding van de coronapandemie een update van de vorig jaar vastgestelde industriestrategie32. EZK heeft zich ingespannen voor het vergroten van de weerbaarheid en versterking van de interne markt en om oplossingen te vinden om het vrije verkeer ook tijdens crises doorgang te laten vinden. Hiervoor heeft de Commissie het Single Market Emergency Instrument aangekondigd, dat voor betere coördinatie en transparantie moet zorgen binnen de interne markt. Daarnaast heeft EZK zich ervoor ingezet dat een proportionele aanpak van strategische afhankelijkheden gepropageerd moet worden en de groene en digitale transities versneld moeten worden voor een krachtig en duurzaam herstel van de economie na COVID-19.

Midden- en kleinbedrijf

Het mkb zorgt voor werkgelegenheid, levert nieuwe producten en diensten, en draagt bij aan oplossingen voor alledaagse en maatschappelijke uitdagingen. Om mkb’ers nog beter in staat te stellen de vruchten te plukken van de groeiende en snel veranderende economie heeft EZK ook in 2021 veel aandacht voor het mkb. Met de MKB!dee regeling worden projecten gefinancierd waarin ondernemers innovatie-, scholings- en ontwikkelingsconcepten kunnen uitwerken33. De geleerde lessen worden via een netwerk breder onder het mkb gedeeld. In 2021 stonden de 3e en 4e (laatste) tender van de regeling open.

Ook werken EZK, OCW en VNO-NCW/MKB-NL en VH samen aan het programma ‘de mkb-route in het hbo’. Het initiatief komt voort uit het MKB-actieplan en betreft een opleiding AD of Bachelor waarin leren en werken tegelijkertijd plaatsvinden en waarbij leren voornamelijk plaatsvindt op de werkplek. Eind 2020 startte het programma met een zevental pilots, in 2021 is dat uitgebreid naar 13 pilots. Ook is er een 5-puntenplan door de Raad van Advies opgeleverd. Aan het programma is een onderdeel onderzoek en monitoring toegevoegd. Daarvan komen de eerste resultaten medio 2022 beschikbaar.

Regionale ontwikkelingen

Voor het bereiken van veel beleidsdoelstellingen van EZK is een goede samenwerking met de regio essentieel. Regionale Ontwikkelings Maatschappijen (ROMs) vervullen een belangrijke rol in de kracht van regionale economieën door het creëren van nieuwe arbeidsplaatsen en investeringen in de regio. In 2021 zijn acht ROMs versterkt met € 150 mln van de Staat en € 150 mln vanuit de regionale aandeelhouders. Met de oprichting van de ROM InWest in Noord-Holland in 2021 is een landsdekkend netwerk van ROMs ontstaan waardoor samenwerking tussen Rijk en regio een impuls krijgt.

Medio juli 2021 is Limburg getroffen door een waterramp. Getroffen ondernemers hebben daardoor tijdelijk hun bedrijf niet of slechts in beperkte mate kunnen uitvoeren bovenop de gevolgen voor hun bedrijf door de coronamaatregelen. In een samenwerking tussen ministeries en met de regio is gewerkt aan een samenhangend pakket van maatregelen om (een deel van de) materiële en immateriële schade te compenseren. In 2021 is er bij EZK gewerkt aan het uitwerken van een omzetdervingsregeling voor getroffen ondernemers, zoals ook in de Kamerbief van 17 december jl. is aangekondigd. Er is hierbij rekening gehouden met de door de heer Graus ingediende en aangenomen motie die onder meer oproept tot een ruimhartige compensatie. Dit traject wordt in 2022 voortgezet.

Digitalisering en digitale connectiviteit

De Nederlandse digitale infrastructuur via vaste en mobiele netwerken is in de DESI-index gestegen naar de tweede plaats in de EU. Dit komt door de zeer hoge beschikbaarheid van snel vast breedbandinternet en van 5G. Het wetsvoorstel ter implementatie van de Telecomcode34 is aangenomen door de Tweede Kamer en bij de Eerste Kamer ingediend. In december is er een akkoord tussen de Lidstaten bereikt over de nieuwe roamingverordening, waarmee roam-like-at-home tot 2032 wordt geregeld.

In april 2021 is een update van de Nederlandse Digitaliseringsstrategie (NDS) naar de Kamer gestuurd35. Er is de afgelopen tijd veel werk verzet om digitalisering te benutten voor de versterking van ons verdienvermogen en voor de aanpak van maatschappelijke opgaven. Door de pandemie is een aantal initiatieven flink versneld, zoals de Smart Industry-aanpak, die is uitgebreid tot een landelijk dekkend netwerk.

Mededinging en consumentenbeleid

Ook in 2021 heeft EZK zich er op verschillende terreinen voor ingezet dat de concurrentiekracht tussen bedrijven wordt geborgd, dat consumenten zoveel mogelijk waar voor hun geld krijgen, en dat consumenten worden beschermd. In 2021 zijn op deze terreinen de nodige resultaten geboekt. Zo werkt de Europese Commissie, mede op instigatie van EZK, aan een Europees instrument om de positie van online platforms met een poortwachtersfunctie beter te reguleren. Deze Digital Markets Act (DMA) moet zorgen voor meer concurrentie in platformmarkten en beschermt gebruikers van de grootste platforms. Ook is er eind november een akkoord bereikt tussen de Lidstaten over de Digital Services Act (DSA)36. De DSA is een herziening van de eCommerce-richtlijn, die de basis vormt voor de Europese interne markt in digitale diensten en algemene kaders zet voor de verantwoordelijkheid van tussenpersonen zoals internetaanbieders, hosting- en platformbedrijven voor illegale inhoud die via hun diensten wordt verspreid.

Daarnaast heeft de Europese Commissie in mei 2021 het voorstel voor de Verordening buitenlandse subsidies (RFS) gepubliceerd. Doel van het voorstel is dat concurrentieverstoringen op de interne markt als gevolg van buitenlandse subsidies beter kunnen worden aangepakt. EZK heeft zich sinds 2019 actief ingezet voor een dergelijk instrument (onder andere met het Nederlandse voorstel voor een gelijk speelveld instrument37).

Tot slot

De coronapandemie zet de Nederlandse economie en ondernemers nog steeds voor grote uitdagingen. EZK ziet het als haar medeverantwoordelijkheid om de economie, ondernemers en burgers gericht te steunen en door de coronacrisis heen te loodsen. Niettemin heeft EZK met bedrijven, kennisinstellingen en medeoverheden voortgang gemaakt op het gebied van verduurzaming en vernieuwing van de economie. Transities op het gebied van klimaat, energie en digitalisering hebben impact, en dus is het belangrijk dat alle Nederlanders zich betrokken en gehoord blijven voelen. Hieraan werkt EZK in grote, complexe trajecten zoals het Klimaatakkoord en met heel concrete initiatieven, zoals de MKB!dee-regeling in diverse regio’s. Dit alles doen we om onze welvaart en welzijn nu, en van toekomstige generaties, veilig te stellen.

Realisatie beleidsdoorlichtingen

Art. | Naam artikel | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Geheel artikel? |

|---|---|---|---|---|---|---|---|---|---|

1 | Goed functionerende economie en markten | x | ja | ||||||

2 | Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | x | x1 | ja | |||||

3 | Toekomstfonds | x2 | ja | ||||||

4 | Een doelmatige energievoorziening en beperking van de klimaatverandering | x3 | ja | ||||||

5 | Een veilig Groningen met perspectief | ja |

1

Omdat het beleid onder artikel 2 met de taakopdracht «Innovatieve Samenleving» meeliep in de «Brede Maatschappelijke Heroverwegingen», waarin de RPE-vragen 11 t/m 14 zijn beantwoord, kwam de geplande reguliere beleidsdoorlichting in 2020 te vervallen.

Artikel 1: De beleidsdoorlichting van voormalig artikel 11 is in april 2016 aan de Tweede Kamer aangeboden (Kamerstuk 30 991, nr. 31). In 2021 is een volgende beleidsdoorlichting van artikel 1 uitgevoerd; deze zal naar verwachting in de eerste helft van 2022 aan de Tweede Kamer worden aangeboden.

Artikel 2: De beleidsdoorlichting van voormalige artikelen 12 en 13 is in mei 2015 aan de Tweede Kamer aangeboden (Kamerstuk 30 991, nr. 23). Omdat het beleid onder artikel 2 met de taakopdracht «Innovatieve Samenleving» meeliep in de «Brede Maatschappelijke Heroverwegingen», waarin de RPE-vragen 11 t/m 14 ook zijn beantwoord (Kamerstuk 32 359, nr. 4 - bijlage Innovatieve Samenleving, april 2020), kwam de geplande reguliere beleidsdoorlichting in 2020 te vervallen.

Artikel 3: Dit artikel (voormalig artikel 19) is in 2015 aan de begroting toegevoegd. Omdat het beleid onder artikel 3 met de taakopdracht «Innovatieve Samenleving» meeliep in de «Brede Maatschappelijke Heroverwegingen», waarin de RPE-vragen 11 t/m 14 ook zijn beantwoord (Kamerstuk 32 359, nr. 4 - bijlage Innovatieve Samenleving, april 2020), kwam de geplande reguliere beleidsdoorlichting in 2020 te vervallen.

Artikel 4: De beleidsdoorlichting Klimaat is in december 2018 aan de Tweede Kamer aangeboden (Kamerstuk 30 991, nr. 34).

Artikel 5: Dit artikel is in 2016 aan de begroting toegevoegd. Voor artikel 5 is in 2021 een parlementaire enquête gaswinning Groningen gestart waarmee de geplande beleidsdoorlichting komt te vervallen.

Voor het meest recente overzicht van de programmering van beleidsdoorlichtingen, klik op deze link.Voor de realisatie van andere onderzoeken, zie bijlage 2 «Afgerond evaluatie- en overig onderzoek».

Overzicht van risicoregelingen

Art. | Omschrijving | Uitstaande garanties 2020 | Verleend 2021 | Vervallen 2021 | Uitstaande garanties 2021 | Garantieplafond | Totaal plafond | Totaalstand risicovoorziening |

|---|---|---|---|---|---|---|---|---|

Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | BMKB | 1.806.666 | 300.894 | 513.269 | 1.594.291 | 765.000 | 125.178 | |

BMKB-Corona | 426.293 | 42.097 | 145.928 | 322.462 | 735.000 | 89.479 | ||

Garantie Ondernemings-financiering (GO) | 404.019 | 33.543 | 99.746 | 337.816 | 1.500.000 | 72.916 | ||

GO-Corona | 557.127 | 109.127 | 273.329 | 392.925 | 2.100.000 | 216.720 | ||

Groeifaciliteit | 51.815 | 23.298 | 2.695 | 72.418 | 85.000 | 67.646 | ||

Klein Krediet Corona | 36.352 | 26.777 | 7.354 | 55.775 | 250.000 | 24.702 | ||

Microkredieten | 129.980 | 0 | 0 | 129.980 | 130.000 | |||

Garantie MKB-financiering | 228.200 | 0 | 0 | 228.200 | 268.200 | 20.932 | ||

Artikel 4 Een doelmatige energievoorziening en beperking van de klimaatverandering | Garantieregeling Aardwarmte | 12.575 | 8.250 | ‒ 1.3861 | 22.211 | 66.600 | 18.056 | |

Totaal | 3.653.027 | 543.986 | 1.040.935 | 3.156.078 | 2.416.600 | 3.483.200 | 635.629 |

Art. | Omschrijving | Uitgaven 2020 | Ontvangsten 2020 | Saldo 2020 | Uitgaven 2021 | Ontvangsten 2021 | Saldo 2021 | Totaalstand mutatie volume risicovoorziening 2021 en (2020) |

|---|---|---|---|---|---|---|---|---|

Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | BMKB | 16.916 | 25.924 | 9.008 | 22.494 | 21.941 | ‒ 553 | 1.839 (15.006) |

BMKB-Corona | 11.636 | 11.636 | 1.332 | 1.175 | ‒ 157 | ‒ 125.157 (214.636) | ||

Garantie Ondernemings-financiering (GO) | 1.907 | 4.651 | 2.744 | 4.641 | 7.524 | 2.883 | 785 (921) | |

GO-Corona | 1.999 | 1.999 | 0 | 14.721 | 14.721 | 39.721 (176.999) | ||

Groeifaciliteit | 5.216 | 5.384 | 168 | 15 | 1.753 | 1.738 | 52.210 (-9.110) | |

Klein Krediet Corona | 763 | 763 | 522 | 461 | ‒ 61 | ‒ 140.061 (164.763) | ||

Microkredieten | 347 | 347 | 0 | 433 | 433 | |||

Garantie MKB-financiering | 223 | 223 | 0 | 355 | 355 | 719 (10.517) | ||

Artikel 4 Een doelmatige energievoorziening en beperking van de klimaatverandering | Garantieregeling Aardwarmte | 4.475 | 0 | ‒ 4.475 | 0 | 557 | 557 | 557 (-4.475) |

Totaal | 28.514 | 50.927 | 22.413 | 29.004 | 48.920 | 19.916 |

Een risicovoorziening is een begrotingsreserve die altijd gekoppeld is aan een risicoregeling en wordt door de verantwoordelijke ministerie op een afzonderlijke rekening-courant bij het Ministerie van Financiën aangehouden. In de tabel ‘Overzicht verstrekte garanties’ wordt met ‘totaalstand risicovoorziening’ het saldo van de betreffende begrotingsreserve ultimo 2021 bedoeld. In de tabel ‘Overzicht uitgaven en ontvangsten garanties’ wordt met ‘mutatie risicovoorziening’ de storting (+) dan wel de (-) aan deze begrotingsreserve bedoeld. De mutaties op de begrotingsreserves worden in het betreffende beleidsartikel toegelicht.

Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei

BMKB

De BMKB is bedoeld voor bedrijven die te weinig zekerheden (onderpand) kunnen bieden aan een bank. De bank vindt het risico dat het bedrijf zijn lening niet kan terugbetalen dan vaak te hoog. Via de BMKB staat de overheid borg voor het deel van de lening waar het bedrijf geen onderpand voor heeft. De bank kan voor dat deel dus terugvallen op de overheid. Op grond van de Regeling nationale EZK- en LNV-subsidies kunnen financiers kredieten die zij verstrekken aan MKB-ondernemers onder de werking van de regeling brengen. Hierdoor stelt de Staat zich voor 90% borg ten behoeve van de financier voor de terugbetaling van deze kredieten (de zogenaamde bedrijfsborgstellingskredieten). Eén van de voorwaarden die de regeling hieraan stelt, is dat de financier gelijktijdig met het verstrekken van een bedrijfsborgstellingskrediet, aan de MKB-ondernemer een ander krediet verstrekt, waarvoor deze borgstelling van de Staat niet geldt. Als hoofdregel geldt dat het bedrijfsborgstellingskrediet ten minste even groot moet zijn als het daarmee gelijktijdig afgesloten andere krediet. Het laatstgenoemde krediet bedraagt daarmee ten minste 100% van het bedrijfsborgstellingskrediet (verhouding 1:1). Voor starters en het innovatieve MKB gelden andere verhoudingen. Om de kredietverlening te stimuleren is per 1 november 2013 het maximum van het borgstellingskrediet verhoogd van € 1 mln naar € 1,5 mln en geldt voor bestaande bedrijven met een borgstellingskrediet tot maximaal € 200.000 de ruimere startersfaciliteit.

BMKB-Corona

Na de uitbraak van de COVID-19 pandemie heeft het kabinet een coronaluik toegevoegd aan de BMKB. Hierbij staat de overheid voor per saldo 67,5% borg op krediet aan in de kern gezonde mkb-bedrijven. Er is in 2021 in totaal voor € 42,1 mln aan borgstellingen onder het coronaluik in de BMKB verstrekt. Er is in 2021 een bedrag van € 1,2 mln aan provisie ontvangen voor BMKB-C aanvragen. Er is voor de BMKB-Corona in 2021 geen beroep gedaan op de begrotingsreserve. Vanwege lager dan verwacht risico is er € 125 mln onttrokken aan de begrotingsreserve van de BMKB-Corona, deze is teruggevloeid naar de generale middelen.

Garantie Ondernemingsfinanciering (GO)

Met het instrument GO kunnen banken een 50% Staatsgarantie krijgen op (middel)grote leningen vanaf € 1,5 mln. Door de verstrekking van een Staatsgarantie wordt het risico voor de bank op de ondernemingsfinanciering gereduceerd. Dit vergroot de mogelijkheden om te voorzien in de financieringsbehoefte bij het Nederlandse bedrijfsleven. In 2013 is de GO, naast de al bestaande mogelijkheid om bankgaranties onder de GO te brengen, ook opengesteld voor alternatieve aanbieders van garanties aan bedrijven.

GO-Corona

Het kabinet steunt bedrijven die krediet nodig hebben als gevolg van de Coronacrisis met een Staatsgarantie op bankleningen via de GO-C. Het betreft 80% garantie voor het grootbedrijf en 90% voor mkb-ondernemingen op leningen van maximaal € 150 mln. Er is in 2021 in totaal € 109,1 mln aan garanties verstrekt onder de GO-C. Er is 2021 een bedrag van € 14,7 mln aan provisie ontvangen voor GO-C aanvragen. Er is voor de GO-Corona in 2021 geen beroep gedaan op de begrotingsreserve.

Groeifaciliteit

Met de Groeifaciliteit worden bedrijven geholpen bij het aantrekken van risicodragend vermogen door een 50% Staatsgarantie te verstrekken op achtergestelde leningen van banken (ten hoogste € 5 mln) en op aandelen van participatiemaatschappijen (ten hoogste € 25 mln). De Groeifaciliteit kan ondernemingen in een groeifase, bij bedrijfsovernames en bij herstructureringen helpen bij het aantrekken van risicokapitaal. De regeling kent een horizonbepaling van 1 juli 2021. Het kabinet is echter voornemens de regeling te verlengen tot 1 juli 2023 (Kamerstuk 35 420, nr. 217).

Klein Krediet Corona (KKC)

Om getroffen ondernemers te helpen die geen kredietrelatie hebben met een bank of maar een kleine kredietbehoefte hebben is de garantieregeling KKC gestart voor kredieten tot € 50.000, met een looptijd van 5 jaar, 95% garantie en een premie van 2%. Er is in 2021 in totaal € 26,7 mln aan garantieverplichtingen verstrekt. Er is in 2021 een bedrag van € 0,5 mln aan premie ontvangen voor KKC aanvragen. Er is voor de KKC in 2021 geen beroep op de begrotingsreserve gedaan. Vanwege lager dan verwacht risico is er € 140 mln onttrokken aan de begrotingsreserve van de KKC.

Microkredieten

In het Aanvullend Actieplan MKB-financiering uit 2014 is € 100 mln beschikbaar gesteld voor Microkredieten. Hierop is een garantie van € 86,7 mln verstrekt aan de Europese Investeringsbank voor de funding van de Stichting Qredits van € 100 mln voor de verdere groei van de dienstverlening van Qredits (micro- en MKB-krediet tot € 150.000) als de nieuwe dienstverlening van Qredits (werkkapitaal en de hogere MKB kredieten tot € 250.000). In 2017 is in dit kader een garantie van € 13,3 mln verstrekt aan de Council of Europe Bank (CEB) voor de funding van Qredits. In 2019 is daarnaast een garantie verstrekt van € 25 mln aan de Bank Nederlandse Gemeenten voor de funding van Qredits. In 2020 is een aanvullende garantie verstrekt van € 5 mln aan CEB.

Garantie MKB-financiering

In het kader van het Actieplan MKB-financiering uit 2014 is in totaal € 268,2 mln aan garanties verstrekt aan alternatieve financiers van het MKB.

Artikel 4 Een doelmatige en duurzame energievoorziening

Garantieregeling Aardwarmte

De garantieregeling Aardwarmte heeft als doel het afdekken van het financiële risico indien een boring van een put voor de toepassing van aardwarmte voor de borende partij minder oplevert dan verwacht. De garantieregeling dekt het risico dat een boring niet in een goede watervoerende laag uitkomt, waardoor het vermogen dat vooraf verwacht werd, niet wordt behaald. In dat geval wordt voor een deel van de gemaakte kosten een subsidie uitgekeerd, gerelateerd aan de mate waarin de aardwarmteboring mislukt is. Er wordt een premie van 7% gevraagd. De regeling richt zich zowel op gewone als diepe aardwarmte-projecten (dieper dan 3.500 meter).

nr. | Artikel omschrijving | Omschrijving Lening tbv jaarrekening | Uitstaande lening | Looptijd lening | Totaalstand risicovoorziening 2021 | Totaalstand mutatie volume risicovoorziening 2021 en 2020 |

|---|---|---|---|---|---|---|

1 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | B.V. Finance Continuïteit IHC | 121 | 1-1-25001 | nvt | nvt |

2 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | Biopartner | 13.524 | 1-7-2021 | nvt | nvt |

3 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | LIOF BioMedbooster | 3.000 | 31-12-2020 | nvt | nvt |

4 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | MARIN | 6.807 | 1-1-2500 | nvt | nvt |

5 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | Microkrediet Ned (Qredits) | 44.630 | 1-4-2045 | nvt | nvt |

6 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | Microkrediet Ned (SZW) | 270 | onbepaald | nvt | nvt |

7 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | One Logistics | 4.543 | 2-1-2025 | nvt | nvt |

8 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | Provincie Limburg | 15.882 | 31-12-2023 | nvt | nvt |

9 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | Qredits | 1.765 | 1-2-2026 | nvt | nvt |

10 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | Stichting Qredits Microfinanciering | 47.500 | 15-6-2030 | nvt | nvt |

11 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | B.V. Finance Continuïteit IHC | 5.000 | onbepaald | nvt | nvt |

12 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | Stichting Garantiefonds Reisgelden Voucherfonds | 187.000 | 8-4-2028 | nvt | nvt |

13 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | Stichting Qredits Microfinanciering Nederland Corona overbruggingskrediet starters | 10.000 | 21-5-2028 | nvt | nvt |

14 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | Sticht. Garantiefds. Gespecial. Touroperators (GGTO) | 1.000 | 15-12-2026 | nvt | nvt |

15 | Artikel 2 Bedrijvenbeleid: innovatie en ondernemerschap voor duurzame welvaartsgroei | Stichting Qredits Microfinanciering Nederland TOA-krediet | 5.000 | 1-4-2030 | nvt | nvt |

16 | Artikel 3 Toekomstfonds | BOM Bioconnection 1-3161 | 1.084 | onbepaald | nvt | nvt |

17 | Artikel 3 Toekomstfonds | BOM Capital I B.V. (COL1) | 11.925 | 31-12-2026 | nvt | nvt |

18 | Artikel 3 Toekomstfonds | BOM Capital I B.V. (COL2) | 25.264 | 31-12-2026 | nvt | nvt |

19 | Artikel 3 Toekomstfonds | BOM Capital I B.V. (Smart Photonics) | 20.000 | 30-6-2030 | nvt | nvt |

20 | Artikel 3 Toekomstfonds | BOM Life Science & Health Fund Brabant (Pivot Park) | 2.000 | 31-12-2022 | nvt | nvt |

21 | Artikel 3 Toekomstfonds | Corona OverbruggingsLening Regio Utrecht B.V. (COL2) | 10.594 | 31-12-2026 | nvt | nvt |

22 | Artikel 3 Toekomstfonds | De Aanjager (COL2) | 4.824 | 31-12-2026 | nvt | nvt |

23 | Artikel 3 Toekomstfonds | Horizon De Aanjager (COL1) | 1.755 | 31-12-2026 | nvt | nvt |

24 | Artikel 3 Toekomstfonds | InnovationQuarter (COL1) | 16.074 | 31-12-2026 | nvt | nvt |

25 | Artikel 3 Toekomstfonds | InnovationQuarter namens Noord Holland (COL 2) | 55.467 | 31-12-2026 | nvt | nvt |

26 | Artikel 3 Toekomstfonds | InnovationQuarter (COL2) | 44.334 | 31-12-2026 | nvt | nvt |

27 | Artikel 3 Toekomstfonds | InnovationQuarter namens Utrecht (COL 1) | 9.149 | 31-12-2026 | nvt | nvt |

28 | Artikel 3 Toekomstfonds | InnovationQuarter namens Noord Holland (COL1) | 19.113 | 31-12-2026 | nvt | nvt |

29 | Artikel 3 Toekomstfonds | Innovation Quarter (Innogenerics) | 5.700 | 31-12-2026 | nvt | nvt |

30 | Artikel 3 Toekomstfonds | Investeringsfonds Zeeland B.V. (COL1) | 1.768 | 31-12-2026 | nvt | nvt |

31 | Artikel 3 Toekomstfonds | LIOF (COL1) | 5.656 | 31-12-2026 | nvt | nvt |

32 | Artikel 3 Toekomstfonds | LIOF OverbruggingsFonds (COL2) | 8.334 | 31-12-2026 | nvt | nvt |

33 | Artikel 3 Toekomstfonds | N.V. Economische Impuls Zeeland (COL2) | 2.633 | 31-12-2026 | nvt | nvt |

34 | Artikel 3 Toekomstfonds | Nedermaas Hightech Ventures | 8.542 | 30-6-2021 | nvt | nvt |

35 | Artikel 3 Toekomstfonds | NOM (COL2) | 8.870 | 31-12-2026 | nvt | nvt |

36 | Artikel 3 Toekomstfonds | NOM (COL1) | 7.609 | 31-12-2026 | nvt | nvt |

37 | Artikel 3 Toekomstfonds | NWO (Toegepaste en Technische Wetenschappen) 2019, 2020 en 2021 | 5.100 | 31-12-2032 | nvt | nvt |

38 | Artikel 3 Toekomstfonds | NWO (Toegepaste en Technische Wetenschappen) 2018, 2019 | 7.200 | onbepaald | nvt | nvt |

39 | Artikel 3 Toekomstfonds | Ontwikkelingsmaatschappij Oost-Nederland N.V. (COL1) | 13.599 | 31-12-2026 | nvt | nvt |

40 | Artikel 3 Toekomstfonds | Ontwikkelingsmaatschappij Oost-Nederland N.V. (COL2) | 25.472 | 31-12-2026 | nvt | nvt |

41 | Artikel 3 Toekomstfonds | Participatiemij Oost Nederland NV DVI-2 | 57.500 | 1-1-2035 | nvt | nvt |

42 | Artikel 3 Toekomstfonds | Participatiemij Oost Nederland NV DVI-I | 94.073 | 1-1-2030 | nvt | nvt |

43 | Artikel 3 Toekomstfonds | StW 2014-2015 | 3.808 | 1-1-2500 | nvt | nvt |

44 | Artikel 3 Toekomstfonds | StW 2016-2017 | 9.200 | 1-1-2500 | nvt | nvt |

45 | Artikel 4 Een doelmatige energievoorziening en beperking van de klimaatverandering | EBN BV | 12.000 | 1-12-2034 | nvt | nvt |

46 | Artikel 4 Een doelmatige energievoorziening en beperking van de klimaatverandering | ECN | 40.000 | 31-12-2026 | nvt | nvt |

47 | Artikel 4 Een doelmatige energievoorziening en beperking van de klimaatverandering | ECN/NRG | 80.381 | 31-12-2026 | nvt | nvt |

48 | Artikel 4 Een doelmatige energievoorziening en beperking van de klimaatverandering | Fibrant | 2.143 | 1-12-2034 | nvt | nvt |

49 | Artikel 4 Een doelmatige energievoorziening en beperking van de klimaatverandering | Fibrant | 7.143 | 1-12-2034 | nvt | nvt |

50 | Artikel 4 Een doelmatige energievoorziening en beperking van de klimaatverandering | Fibrant | 20.714 | 1-12-2034 | nvt | nvt |

51 | Artikel 4 Een doelmatige energievoorziening en beperking van de klimaatverandering | Pallas | 42.328 | 1-7-2022 | nvt | nvt |

1 B.V. Finance Continuïteit IHC

Dit betreft de overbruggingsfaciliteit voor Royal IHC. De looptijd kent een uitloop die afhankelijk is van het uiteindelijke moment van volledige oplevering van een omvangrijk project bij IHC.

2 Biopartner

Dit betreft een in het jaar 2000 verstrekte lening ten behoeve van een start-up participatiefonds life sciences. De lening is verlengd tot 1 juli 2021 om tot een definitieve afwikkeling te komen. Het doel is om de lening begin 2022 afgewikkeld te hebben.

3 LIOF Biomedbooster

Dit betreft een in 2006 verstrekte lening aan LIOF ten behoeve Biomedbooster B.V. De lening zal worden verlengd tot medio 2021 ten behoeve van de afwikkeling van de leningovereenkomst. Het doel is om de lening begin 2022 afgewikkeld te hebben.

4 MARIN

De lening van € 6,8 mln is in 2003 tussen de Staat en MARIN vastgelegd in een aangepaste overeenkomst van geldlening, in verband met de in 2003 opgerichte MARIN Stakeholders Association (MSA). In deze overeenkomst is bepaald dat MARIN is vrijgesteld van aflossingsverplichting voor zover de MSA voor ten minste het bedrag van de lening deelnemersovereenkomsten heeft gesloten. Ultimo 2021 was dit het geval.

5 Microkrediet Nederland (Qredits)

Dit betreft een achtergestelde lening aan stichting Qredits voor het verstrekken van micro- en mkbkrediet aan ondernemers.

6 Microkrediet Nederland (Qredits SZW)

Dit betreft een achtergestelde lening aan stichting Qredits voor het verstrekken van microkrediet aan ondernemers.

7 Onelogistics

Dit betreft een in 2018 verstrekte lening aan Onelogistics ten behoeve van de voorbereidingen van een warehouse voor de opslag, het beheer en verzending van F-35 onderdelen op het Logistiek Centrum Woensdrecht.

8 Provincie Limburg

Dit betreft een lening aan de Provincie Limburg in het kader van Industriepark Swentibold.

9 Qredits (pilot achtergestelde leningen fonds)

Dit betreft een subsidie met terugbetaalverplichting in het kader van de pilot achtergestelde leningenfonds van Qredits.

10 Stichting Qredits microfinanciering

Dit betreft een lening aan Qredits ten behoeve van het verstrekken van overbruggingskredieten aan ondernemers.

11 B.V. Finance Continuïteit IHC

Dit betreft een overbruggingslening voor onbepaalde tijd aan de B.V. Finance Continuiteit IHC.

12 Stichting Garantiefonds Reisgelden

Dit betreft een lening aan SGR voor liquiditeitsleningen van SGR aan reisorganisaties, die tijdelijk onvoldoende middelen hebben om vouchers terug te betalen aan consumenten.

13 Stichting Qredits Microfinanciering Nederland Corona overbruggingskrediet

Dit betreft een lening aan Qredits ten behoeve van het verstrekken van Corona overbruggingskredieten aan startende ondernemers.

14 Stichting Garantiefonds Gespecialiseerde Touroperators (GGTO)

Dit betreft een lening aan GGTO opdat GGTO een vergoeding kan verstrekken in geval van insolventie van deelnemers en de liquiditei van deelnemers kan borgen door coronavouchers onder de garantieregeling te brengen.

15 Stichting Qredits Microfinanciering Nederland TOA-krediet

Dit betreft een lening aan Qredits ten behoeve van het verstrekken van Corona overbruggingskredieten aan mkb-ondernemers die hun bedrijf willen doorstarten.

16 BOM BioConnection

Dit betreft een in 2005 aan de Brabantse Ontwikkelingsmaatschappij (BOM) verstrekte lening ten behoeve van BioConnection B.V.

17 BOM Capital I B.V. COL 1

Dit betreft een lening aan de Brabantse Ontwikkelingsmaatschappij B.V. ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

18 BOM Capital I B.V. COL 2

Dit betreft een lening aan de Brabantse Ontwikkelingsmaatschappij B.V. ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

19 BOM Capital I B.V. Smart Photonics

Dit betreft een lening aan de Brabantse Ontwikkelingsmaatschappij (BOM) ten behoeve van de investering in Smart Photonics, een Eindhovense scale-up voor de productie van fotonische chips.

20 BOM Life Sciences & Health Fund

Dit betreft een lening aan de Brabantse Ontwikkelingsmaatschappij die in 2013 is verstrekt ten behoeve van de ontwikkeling van de Life Sciences & Health sector in Noord-Brabant.

21 Corona OverbruggingsLening Regio Utrecht B.V. (COL 2)

Dit betreft een lening aan COL RU ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

22 Horizon de Aanjager (COL 2)

Dit betreft een lening aan Horizon de Aanjager ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen in de provincie Flevoland.

23 Horizon de Aanjager (COL 1)

Dit betreft een lening aan Horizon de Aanjager ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen in de provincie Flevoland.

24 Innovation Quarter (COL 1)

Dit betreft een lening aan Innovation Quarter ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

25 Innovation Quarter namens Noord Holland (COL 2)

Dit betreft een lening aan Innovation Quarter ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen in de provincie Noord Holland.

26 Innovation Quarter (COL 2)

Dit betreft een lening aan Innovation Quarter ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

27 Innovation Quarter namens Utrecht (COL 1)

Dit betreft een lening aan Innovation Quarter ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen in de provincie Utrecht.

28 Innovation Quarter namens Noord Holland (COL 1)

Dit betreft een lening aan Innovation Quarter ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen in de provincie Noord Holland.

29 Innovation Quarter (Innogenerics)

Dit betreft een lening aan Innovation Quarter voor de investering in Innogenerics B.V. ten behoeve van de overname van de geneesmiddelen fabrikant Apotex.

30 Investeringsfonds Zeeland B.V. (COL 1)

Dit betreft een lening aan Investeringsfonds Zeeland B.V. ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

31 LIOF (COL 1)

Dit betreft een lening aan de Regionale Ontwikkelingsmaatschappij LIOF ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

32 LIOF OverbruggingsFonds (COL 2)

Dit betreft een lening aan de Regionale Ontwikkelingsmaatschappij LIOF ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

33 Investeringsfonds Zeeland (COL 2)

Dit betreft een lening aan Investeringsfonds Zeeland B.V. ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

34 Nedermaas Hightech Ventures

Dit betreft een in 2009 aan de Regionale Ontwikkelingsmaatschappij LIOF verstrekte lening ten behoeve van Nedermaas Hightech Ventures, een nieuw venture-capital fonds dat zich richt op de vroege financiering van hightech start up's in de Provincie Limburg.

35 NOM (COL 2)

Dit betreft een lening aan de Noordelijke Ontwikkelingsmaatschappij (NOM B.V.) ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

36 NOM (COL 1)

Dit betreft een lening aan de Noordelijke Ontwikkelingsmaatschappij (NOM B.V.) ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

37 NWO (Toegepaste en Technische Wetenschappen) 2019, 2020 en 2021

Dit betreft een lening aan NWO voor het verstrekken van kredieten aan ondernemingen in het kader van regeling vroegefasefinanciering.

38 NWO (Toegepaste en Technische Wetenschappen) 2018, 2019

Dit betreft een lening aan NWO voor het verstrekken van kredieten aan ondernemingen in het kader van regeling vroegefasefinanciering.

39 Oost NL N.V. (COL 1)

Dit betreft een lening aan de Regionale Ontwikkelingsmaatschappij Oost. N.V. ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

40 Oost NL N.V. (COL 2)

Dit betreft een lening aan de Regionale Ontwikkelingsmaatschappij Oost. N.V. ten behoeve van het verstrekken van Corona overbruggingsleningen aan ondernemingen.

41 Oost NL N.V. DVI-2

Dit betreft een lening aan Oost NL N.V. ten behoeve van het Dutch Venture Initiative II.

42 Oost NL N.V. DVI

Dit betreft een lening aan Oost NL N.V. ten behoeve van het Dutch Venture Initiative.

43 StW 2014-2015

Dit betreft een lening aan de Stichting Technische Wetenschappen voor het vertrekken van kredieten in het kader van de regeling Vroegefase-financiering.

44 StW 2016-2017

Dit betreft een lening aan de Stichting Technische Wetenschappen voor het vertrekken van kredieten in het kader van de regeling Vroegefase-financiering.

45 EBN

De achtergestelde lening tegen 0% rente van in totaal € 48 mln van EZK is bedoeld voor investeringen in geothermieprojecten in Nederland volgens het businessplan genaamd ‘Masterplan Aardwarmte’. Er is door EZK gekozen voor verplichte deelname van EBN in deze geothermieprojecten. De lening is verstrekt aan EBN bv, die deze lening heeft doorgestort als agio in EBN Aardwarmte bv. EBN zal samen met professionele marktpartijen risicodragend deelnemen in projecten via haar dochter voor 20% tot 40%.

46 ECN

In 2016 is aan ECN een lening verstrekt van € 40 mln voor het verwerken en afvoeren van historisch radioactief afval in Petten.

47 NRG

Aan Stichting Nuclear Research and Consultancy Group (NRG) is een lening verstrekt voor het uitwerken en uitvoeren van een Herstelplan, in algemene zin gericht op de continuïteit van de bedrijfsvoering van NRG en in het bijzonder op het scheppen van de noodzakelijke financiële, technische, commerciële en organisatorische voorwaarden voor het in bedrijf houden van de Hoge Flux Reactor (HFR).

48 t/m 50 Fibrant

De leningen aan Fibrant zijn verstrekt vpor investeringen in (de ombouw van) installaties teneinde de uitstoot van lachgas (als CO2 equivalent) te reduceren. Hiermee worden drie projecten uitgevoerd met een totale lachgasreductie van ruim 0,6 Mton CO2 equivalent.

51 Pallas

Aan de Stichting Voorbereiding Pallas-reactor is een lening verstrekt voor fase 1 van de totstandkoming van een nieuwe hoge fluxreactor (de Pallas-reactor), die bestemd is voor de productie van medische en industriële radio-isotopen en voor nucleair technologisch onderzoek.

Openbaarheidsparagraaf

Dit is de openbaarheidsparagraaf van het Ministerie van EZK en de bijbehorende dienstonderdelen. De openbaarheidsparagraaf is een nieuwe verplichte paragraaf in het jaarverslag 2021. De verplichting komt voort uit het besluit tot actieve openbaarmaking van informatie, de plannen ter verbetering van de informatiehuishouding bij de ministeries en artikel 3.5 van de Wet open overheid (Woo) dat bepaalt dat een bestuursorgaan in de jaarlijkse begroting en verantwoording aandacht besteedt aan de beleidsvoornemens en uitvoering van de Woo.

De focus van deze openbaarheidsparagraaf is de beschrijvende en kwalitatieve verantwoording op hoofdlijnen over de activiteiten die zijn uitgevoerd in 2021 op de thema’s verbetering van de informatiehuishouding, actieve openbaarmaking en passieve openbaarmaking. Dit betreft zowel de reguliere activiteiten die uit de standaard budgetten worden bekostigd als de activiteiten die zijn gerealiseerd vanuit de gelden van Open op Orde (en vanaf 2022 de gelden van de Wet open overheid).