Downloads

IX Financiën en Nationale Schuld

A. ALGEMEEN

1. Gerealiseerde uitgaven en ontvangsten

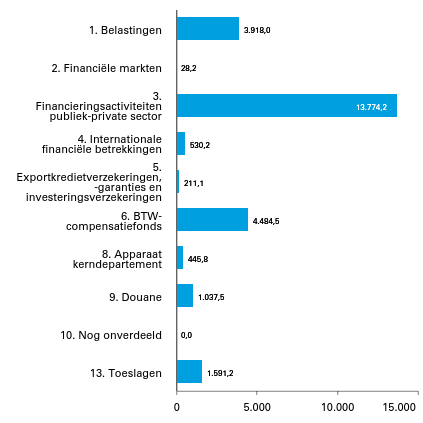

Figuur 1 Gerealiseerde uitgaven IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln.). Totaal € 26.020,7 mln.

Figuur 2 Gerealiseerde ontvangsten IX Financiën (x € 1 mln.). Totaal € 241.850,4 mln.

Figuur 3 Gerealiseerde belastingontvangsten IX Financiën verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 235.913,2 mln.

Figuur 4 Gerealiseerde niet-belastingontvangsten IX Financiën verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 mln.). Totaal € 5.937,1 mln.

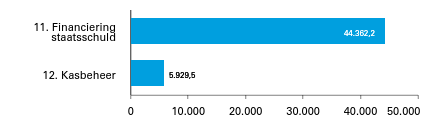

Figuur 5 Gerealiseerde uitgaven IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 50.291,7 mln.

Figuur 6 Gerealiseerde ontvangsten IX Nationale Schuld verdeeld over beleidsartikelen (x € 1 mln.). Totaal € 70.942,4 mln.

1 2. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

Aan de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretarissen van Financiën, het departementale jaarverslag van het Ministerie van Financiën en Nationale Schuld (IX) over het jaar 2024 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2024 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

– het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

– de centrale administratie van de schatkist van het Rijk van het ministerie van Financiën;

– de financiële verantwoordingsinformatie in de jaarverslagen;

– de totstandkoming van de niet-financiële verantwoordingsinformatie in de jaarverslagen;

– de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

– het Financieel jaarverslag van het Rijk over 2024;

– het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

– het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

– de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2024 opgenomen rekening van uitgaven en ontvangsten over 2024, alsmede over de saldibalans over 2024 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De minister van FinanciënEHeinen

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer der Staten-Generaal.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

3. Leeswijzer

Algemeen

Voor u ligt het jaarverslag 2024 van het ministerie van Financiën, begrotingshoofdstuk IX (Financiën en Nationale Schuld) van de Rijksbegroting. In het jaarverslag worden de gerealiseerde beleidsdoelen, gebruikte instrumenten en ingezette middelen verantwoord ten opzichte van de begroting. Waar relevant wordt verwezen naar Kamerstukken of andere beschikbare verantwoordingsinformatie. De Rijksbegrotingsvoorschriften (RBV) en de Comptabiliteitswet (CW) vormen het regelgevend kader voor het jaarverslag.

Het algemeen financieel-economische beleid en het begrotingsbeleid worden primair verantwoord in het Financieel jaarverslag van het Rijk (FJR). Daarin worden ook de belastingontvangsten toegelicht.

Vanwege tussentijdse afrondingen op duizenden, miljoenen of miljarden euro’s kan het voorkomen dat de som der delen afwijkt van het totaal in de tabellen.

Opbouw van het jaarverslag

Het jaarverslag bestaat, conform RBV, uit de volgende onderdelen:

A. Algemeen;

B. Beleidsverslag;

C. Jaarrekening;

D. Bijlagen.

A. Algemeen

Dit gedeelte bestaat uit de gerealiseerde uitgaven en ontvangsten, de aanbieding van het jaarverslag met een verzoek tot dechargeverlening en deze leeswijzer (hoofdstukken 1 en 2).

B. Beleidsverslag

Beleidsprioriteiten

In het beleidsverslag wordt allereerst ingegaan op de beleidsprioriteiten (hoofdstuk 4): welke resultaten zijn bereikt in 2024? Hierin wordt teruggekeken op de beleidsagenda uit de begroting 2024, waarin de belangrijkste beleidsdoelen voor 2024 staan. Ook is een samenvatting van de Nationale Schuld, een overzicht van de gerealiseerde beleidsdoorlichtingen, een overzicht risicoregelingen, een openbaarheidsparagraaf en een overzicht van de onderuitputting met daarbij een analyse over de arbeidsmarktkrapte (focusonderwerp 2024) opgenomen.

Beleidsartikelen

Daarna wordt in de beleidsartikelen (hoofdstuk 5) en de niet-beleidsartikelen (hoofdstuk 6) per artikel op hoofdlijnen gerapporteerd over de bereikte resultaten in 2024. Waar relevant en beschikbaar worden de realisaties van indicatoren of kengetallen weergegeven om te laten zien in welke mate de doelstellingen op een beleidsterrein zijn behaald. De beleidsartikelen in het jaarverslag hebben volgens de RBV standaard de volgende indeling:

A. Algemene doelstelling;

B. Rol en verantwoordelijkheid;

C. Beleidsconclusies;

D. Tabel Budgettaire gevolgen van beleid;

E. Toelichting op de instrumenten.

Ter nadere onderbouwing van de Beleidsconclusies in onderdeel C, is voor artikel 1 Belasting een toelichting opgenomen in een aanvullend onderdeel F.

Niet-beleidsartikelen

In hoofdstuk 6 komen de niet-beleidsartikelen aan bod:

– artikel 8 Apparaat kerndepartement;

– artikel 10 Nog onverdeeld.

Tabel budgettaire gevolgen van beleid

Zowel de beleidsartikelen als de niet-beleidsartikelen bevatten een tabel ‘Budgettaire gevolgen van beleid’ met een toelichting op de verschillen tussen de begrote en gerealiseerde bedragen. Niet alle verschillen in verplichtingen, uitgaven en ontvangsten worden toegelicht. Voor het opnemen van een toelichting zijn op het niveau van financiële instrumenten onderstaande normen gehanteerd, conform de RBV.

Omvang begrotingsartikel (stand ontwerpbegroting) | Beleidsmatige mutaties (ondergrens) | Technische mutaties (ondergrens) |

< 50 | 1 | 2 |

≥ 50 en < 200 | 2 | 4 |

≥ 200 en < 1.000 | 5 | 10 |

≥ 1.000 | 10 | 20 |

Bedrijfsvoeringsparagraaf

Hoofdstuk 7 is de bedrijfsvoeringsparagraaf met relevante aandachtspunten in de bedrijfsvoering van het ministerie van Financiën. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage. Er wordt onder andere ingegaan op de door de Algemene Rekenkamer geconstateerde onvolkomenheden bij het vorige jaarverslag (2024) en de maatregelen die zijn getroffen om deze onvolkomenheden in het verantwoordingsjaar (2024) en de jaren daarna weg te werken. Ook wordt gerapporteerd over de rechtmatigheid van de verantwoorde bedragen, rijksbrede bedrijfsvoeringsonderwerpen en belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering.

C. Jaarrekening

De hoofdstukken 8 tot en met 10 vormen de jaarrekening. Hoofdstuk 8 geeft de verantwoordingsstaten weer, hoofdstuk 9 de saldibalans met toelichtingen en hoofdstuk 10 de verantwoording betreffende de Wet Normering Topinkomens (WNT).

D. Bijlagen

Tot slot zijn acht bijlagen opgenomen:

– Bijlage 1: Toezichtsrelaties zelfstandige bestuursorganen (ZBO’s) en rechtspersonen met een wettelijke taak (RWT’s)

– Bijlage 2: Moties en Toezeggingen

– Bijlage 3: Afgerond evaluatie- en overig onderzoek

– Bijlage 4: Inhuur externen

– Bijlage 5: Rijksuitgaven Caribisch Nederland

– Bijlage 6: Budgettair overzicht Oekraïne

– Bijlage 7: Overzicht coronasteunmaatregelen

– Bijlage 8: Lijst van afkortingen

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling Rijksbegrotingsvoorschriften 2025 en de Regeling agentschappen 2024. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lastenagentschappen het baten-lastenstelsel.

Het verslag van de Nationale Schuld heeft twee specifieke eigenschappen. De eerste eigenschap is dat de rente-uitgaven en renteontvangsten op transactiebasis worden verantwoord, in plaats van op kasbasis zoals bij alle andere onderdelen van de Rijksbegroting. Dit is vastgelegd in de CW 2016, artikel 2, negentiende lid. Met de registratie van rente op transactiebasis voor de Nationale Schuld wordt aangesloten bij de Europese voorschriften van het Europees Stelsel van Rekeningen (ESR) 2010. De tweede eigenschap is dat voor beide artikelen het verplichtingen-kasstelsel wordt gevoerd en daarbij wordt ervan uitgegaan dat de aangegane financiële verplichtingen gelijk zijn aan de uitgaven (kas = verplichtingen).

Motie Schouw

In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. In de beleidsprioriteiten wordt teruggekomen op de landenspecifieke aanbevelingen zoals verwoord in de begroting 2024.

Groeiparagraaf

Het ministerie van Financiën werkt doorlopend aan stapsgewijze verbeteringen in de informatievoorziening aan de Kamer en de burger. Dit is een samenspel van eigen ambities en inzichten, en wensen vanuit de Kamer. Ten opzichte van het jaarverslag Financiën en Nationale Schuld 2023 is een aantal verbeteringen doorgevoerd.

– Het onderwerp onderuitputting (focusonderwerp van 2023) is nogmaals opgenomen in het jaarverslag in het onderdeel beleidsverslag. Ook zal in dit onderdeel worden ingegaan op het focusonderwerp van het Financieel Jaarverslag Rijk voor 2024 'Prioriteren van beleid met aandacht voor de uitvoering en arbeidsmarkt'.

– Naar aanleiding van de accountantsbevindingen is een nieuwe werkwijze voor omgaan met negatieve bijstellingen van verplichtingen die in eerdere jaren zijn aangegaan gehanteerd. Voor vrijval van verplichtingen die in een eerder jaar door de Kamer zijn geautoriseerd en aangegaan is het niet meer toegestaan dat deze worden gesaldeerd met nieuwe verplichtingen in de budgettaire tabellen en de verantwoordingsstaat. Indien de vrijval van financiële (overige) verplichtingen niet systeemtechnisch inzichtelijk gemaakt kan worden, kan voor deze nieuwe werkwijze een ondergrens van 25 mln. euro gehanteerd worden. Het ministerie van Financiën maakt van deze mogelijkheid gebruik.

– Met ingang van de begroting 2024 worden op artikel 9 de belastingontvangsten die door de Douanesystemen worden geheven en geïnd, alsmede de hiermee samenhangende niet belastingontvangsten begroot en verantwoord.

– Bij beleidsartikel 13 Toeslagen zijn de prestatie-indicatoren vanaf de begroting 2024 opgenomen in het onderdeel B Rol, verantwoordelijkheid en beleidsinformatie en worden vanaf het jaarverslag 2024 ook verantwoord in onderdeel B in plaats van in onderdeel F.

B. BELEIDSVERSLAG

4. Beleidsprioriteiten

4.1 Verantwoording beleidsprioriteiten

Inleiding

In dit beleidsverslag blikken we terug op de resultaten van de beleidsprioriteiten uit de beleidsagenda van de begroting 2024. Voor het ministerie van Financiën was 2024 een uitdagend en afwisselend jaar, dat in het teken stond van het aantreden van het kabinet-Schoof. In het beleidsverslag wordt langs de nieuwe prioriteiten van dit Kabinet de onderwerpen uit de begroting 2024 behandeld. Het ministerie heeft in 2024 wederom gewerkt aan een financieel gezond Nederland, waarbij het welzijn en de veiligheid van Nederlanders voorop stonden.

De overheidsfinanciën staan er ultimo 2024 goed voor. Het EMU-saldo over 2024 is uitgekomen op ‒ 0,9 procent en de staatsschuld bedraagt 43,3 procent van het Bruto binnenlands product (bbp). Het is belangrijk ook in de komende jaren het saldo en staatsschuld te blijven beheersen. In het hoofdlijnenakkoord worden de eerste stappen hiertoe gezet. De taakstelling voor dit ministerie is voor 2025 ingevuld en de plannen voor de invulling in 2026 zijn verder uitgewerkt. Hierbij wordt gekeken naar het afschaffen van onnodige procedures, terugdringen van overhead en het vereenvoudigen van werkzaamheden. Besparingen, deels gevonden in materiële en personeelskosten, worden zoveel mogelijk ingevuld met concrete maatregelen, waarbij alle organisatieonderdelen hun verantwoordelijkheid nemen.

Het kabinet heeft ingezet op lastenverlichting, de verbetering van de koopkracht van Nederlandse huishoudens en de vermindering van armoede. Ook heeft het kabinet werken meer lonend gemaakt door verhoging van de arbeidskorting.

De Belastingdienst, Dienst Toeslagen en Douane zetten in op betere dienstverlening aan de burgers en bedrijven. Er is gewerkt aan het vereenvoudigen van het belasting- en toeslagenstelsel zodat dit voor burgers en in het geval van de Belastingdienst en Douane ook voor bedrijven duidelijker is. Ook is het ICT-landschap en de informatiehuishouding verder gemoderniseerd.

Voor de stappen die zijn gezet in de Hersteloperatie Toeslagen wordt verwezen naar de voortgangsrapportage Herstel.1 Er is bijgedragen aan financieel herstel van de Toeslagenouders. Voor de reguliere Toeslagen is er een app waarmee burgers makkelijker hun wijzigingen kunnen doorgeven. De Douane verwerkt inmiddels drie miljoen pakketten per dag door gebruik van e-commerce.

Al deze resultaten zouden niet zijn gehaald zonder de inzet, veerkracht, en het vakmanschap van het eigen personeel.

Thema 1: Gezonde economie in een internationale omgeving

Vanwege de kabinetswisseling in 2024 worden de onderwerpen die opgenomen zijn in de begroting 2024 langs de volgende drie prioriteiten van dit Kabinet gegeven: solide overheidsfinanciën, economie en vestigingsklimaat, en de financiële sector.

Solide overheidsfinanciën

Het kabinet hanteert een trendmatig begrotingsbeleid. Dit biedt houvast aan de Nederlandse burger en bedrijven. Het trendmatig begrotingsbeleid is gestoeld op drie principes: 1) efficiënte allocatie van publieke middelen, 2) beheersen van de overheidsfinanciën, en 3) stabilisatie van de economie. Het kabinet acht de terugkeer naar begrotingsdiscipline belangrijk voor Nederlandse belastingbetalers. Het is de taak van het ministerie van Financiën om erop toe te zien dat het geld van de Nederlandse overheid goed wordt besteed.

De overheidsfinanciën voor 2024 vallen positiever uit dan eerder geraamd. Het EMU-saldo komt uit op ‒ 0,9 procent en de EMU-schuld komt uit op 43,3 procent van het bbp. Hiermee blijft Nederland binnen de Europese referentiewaarden voor het saldo en de schuld van het Stabiliteits-en Groeipact (SGP).

Koopkracht

Na economisch onrustige tijden ging het in 2024 beter met de Nederlandse economie. De lonen stegen, de koopkracht verbeterde en de werkloosheid bleef laag. In 2024 heeft het kabinet ingezet op lastenverlichting, de verbetering van de koopkracht van Nederlandse huishoudens en de vermindering van armoede. De huurtoeslag en het kindgebonden budget werden verhoogd, de verlaging in de jonggehandicaptenkorting werd geschrapt en de afbouw van de algemene heffingskortingsfactor in de bijstand werd bevroren. Dit om te voorkomen dat juist de meest kwetsbare huishoudens te maken kregen met een inkomensdaling. Om werken meer lonend te maken, werd de arbeidskorting verder verhoogd.

Herstel- en veerkrachtplan

Met het Nederlandse Herstel- en Veerkrachtplan (HVP) en het REPowerEU-addendum maakt Nederland aanspraak op 5,4 miljard euro.2 Meer dan de helft daarvan gaat naar groene en klimaatgerelateerde maatregelen. Daarmee draagt Nederland bij aan het behalen van de nationale klimaatdoelen en het versnellen van de energietransitie. In 2024 heeft Nederland de eerste twee betaalverzoeken (resp. 1,3 en 1,2 miljard euro) ingediend bij de Europese Commissie, waarvan het eerste reeds is uitbetaald.3 Nederland is voornemens in 2025 het derde betaalverzoek in te dienen. Vertraging van de uitvoering van de maatregelen in het Nederlandse HVP zal leiden tot opschorting of korting op de Nederlandse HVP-middelen.

Brede welvaart

De afgelopen jaren is er ook toenemende aandacht voor niet-financiële informatie in begrotingsstukken en zijn er stappen gezet om brede welvaart te integreren in de begrotingssystematiek4. Het Centraal Bureau voor de Statistiek (CBS) maakt sinds Prinsjesdag 2023 factsheets Brede Welvaart voor de departementen. Het CBS zal de factsheets doorontwikkelen. Vanaf 2026 worden ze gepubliceerd bij de jaarverslagen van departementen op Verantwoordingsdag. De factsheets bieden, naast een financieel-economische terugblik, een bredere evaluatie van beleid. Dit draagt bij aan een lerende overheid en kan worden gebruikt om toekomstige verbeteringen van beleid door te voeren.

Economie en vestigingsklimaat

Europese begrotingsregels

In april 2024 zijn de onderhandelingen over de herziening van de Europese begrotingsregels afgerond. In dit kader hebben lidstaten in oktober budgettair-structurele plannen (hierna: plannen) voor de middellange termijn ingediend, met daarin hun voorgenomen begrotingsbeleid, hervormingen en investeringen. De Europese Commissie heeft deze plannen beoordeeld en in november aanbevelingen aan de Raad van de Europese Unie (Raad) gedaan. De aanbevelingen zien toe op i) het vaststellen van het meerjarig uitgavenpad van 21 lidstaten, ii) het goedkeuren van hervormingen en investeringen die ten grondslag liggen aan een verlenging van de budgettaire aanpassingsperiode voor vijf lidstaten en iii) de correctie van buitensporige tekorten voor acht lidstaten. Intussen heeft de Raad in januari 2025 deze aanbevelingen aangenomen.

De Raad heeft in januari 2025 een meerjarig netto-uitgavenpad aanbevolen voor Nederland, met een lagere uitgavengroei dan op basis van de Miljoenennota 2025 voorzien. Zolang lidstaten binnen de Europese referentiewaarden blijven, kunnen de Commissie en de Raad echter geen handhavingsmaatregelen opleggen. Het kabinet ziet de Raadsaanbeveling als een juiste uitvoering van de Europese begrotingsregels.5

Oekraïne

Het is op 24 februari 2025 drie jaar geleden sinds de start van de oorlog in Oekraïne. De ontwikkelingen in Oekraïne zijn van grote invloed op de mondiale economie en de stabiliteit op het Europese continent. Het is van groot belang om Oekraïne financieel te blijven ondersteunen en te helpen richting een duurzame en toekomstigbestendige wederopbouw. Sinds de uitbraak van de Russische oorlog in Oekraïne, heeft Nederland Oekraïne dan ook op verschillende manieren gesteund. Zo zijn wapens geleverd, is het land voorzien van technische assistentie, en is humanitaire en financiële steun geleverd. Nederland heeft via internationale kanalen bijgedragen aan het realiseren van deze steun. De Europese Unie heeft bijvoorbeeld een substantieel aandeel in het G7-initiatief om ca. 45 miljard euro aan leningen te verstrekken aan Oekraïne en voor het Nederlandse deel hiervan is een garantie op de begroting van het ministerie van Financiën opgenomen. Nederland levert niet alleen steun via de Europese Unie (EU) maar ook via de Internationale Financiële Instellingen zoals de Europese Bank voor Wederopbouw en Ontwikkeling (EBRD). In 2023 hebben de aandeelhouders van de EBRD besloten om over te gaan tot een kapitaalverhoging van 4 miljard euro om de bank in staat te stellen haar activiteiten in Oekraïne voort te zetten. Eind 2024 heeft Nederland vanaf de begroting van het ministerie van Financiën 100 miljoen euro bijgedragen aan de kapitaalverhoging en zo voldaan aan het Nederlandse aandeel. Ook is er een exportkredietverzekering verstrekt ten behoeve van de levering van groente en fruit, als onderdeel van het derde steunpakket 2023 voor Oekraïne. Er zijn nog verschillende aanvragen voor deze exportkredietverzekeringen in behandeling. In bijlage 6: Budgettair overzicht Oekraïne is een budgettair overzicht opgenomen met steunmaatregelen vanuit de begroting van Financiën aan Oekraïne in 2024.

Vestigingsklimaat

Voor een goed functionerende Nederlandse economie is een goed vestigingsklimaat nodig. Als Nederland aantrekkelijk is voor bedrijven en investeerders, dan zullen zij er vaker voor kiezen om hier hun activiteiten te laten plaatsvinden. Dat draagt bij aan onze economische groei, innovatie en werkgelegenheid. En daarmee aan de welvarendheid van Nederland. Een goed vestigingsklimaat is belangrijk voor onze economie. Het vestigingsklimaat in Nederland is versterkt door het terugdraaien van enkele aangekondigde lastenverzwaringen in het belastingplan 2025, dat is goedgekeurd door het parlement in 2024.

Aan TenneT is in 2024 een aandeelhouderslening verstrekt van 25 miljard euro voor 2024 en 2025. Dit betreft een overbrugging tot het moment dat TenneT Duitsland verkocht is, of totdat er een andere lange termijn oplossing voor de financiering van TenneT is gevonden.

Er is in 2024 in Europees verband een akkoord gesloten op het pakket ‘Btw in het digitale tijdperk’. Tevens is er een akkoord op een versnelde teruggaaf van teveel ingehouden bronbelasting op bepaalde beleggingsvoordelen (FASTER). Beide akkoorden dragen bij aan eenvoudiger grensoverschrijdend ondernemen en investeren, verminderen administratieve lasten en het tegengaan van fraude. Verder zijn er belangrijke stappen gezet in de onderhandelingen over de Energiebelastingrichtlijn (ETD).67 Ook is er verder gewerkt aan een herziening van het internationale winstbelastingsysteem binnen het Inclusive Framework. Op dit gebied is er een akkoord bereikt over een vereenvoudiging van ‘verrekenprijzen’. Dat zijn prijzen voor transacties tussen ondernemingen die in hetzelfde concern zitten. Dit akkoord is bereikt binnen een van de onderdelen van Pijler I (herverdeling winsten multinationals) en vereenvoudigt bestaande afspraken over winsttoerekening. Dit is ook verwerkt in de OESO-richtlijnen.

In 2024 heeft Nederland resultaten bereikt in de transitie naar een duurzamere economie.

– Zo zijn in het Belastingplan 2024 de tarieven voor energiebelasting voor de glastuinbouw verhoogd, en is er een CO2-heffing ingevoerd voor de glastuinbouw. Daarnaast zijn financiële risico’s gerelateerd aan duurzaamheid opgenomen in de herziene richtlijn kapitaalvereisten8 voor banken en de herziene solvabiliteitsrichtlijn (Solvency II)9 voor verzekeraars. Dit is onderdeel geweest van de Nederlandse inzet tijdens de onderhandelingen. [1]

– De Europese IMVO-regelgeving wordt geïmplementeerd in de Nederlandse regelgeving. Financiële ondernemingen vallen voor een gedeelte binnen de reikwijdte hiervan. Tevens wordt de richtlijn duurzaamheidsrapportage geïmplementeerd. Deze richtlijn verplicht (financiële) ondernemingen te rapporteren over hun duurzaamheid door middel van verschillende duurzaamheidscriteria.

– In 2024 is een bestaande groene obligatie (de Dutch State Loan met een looptijd tot 2044) tweemaal heropend. De opgehaalde middelen worden toegerekend aan klimaat gerelateerde uitgaven en investeringen van het Rijk op het terrein van hernieuwbare energie, duurzaam vervoer, klimaatadaptatie en duurzaam watermanagement. Ook is in mei 2024 een allocatie- en impactrapportage (Green Bond Report 202310) over de initiële uitgifte van deze groene obligatie in 2023 gepubliceerd waarmee het Rijk verantwoording aflegt aan investeerders.

– Als covoorzitter van de Coalition of Finance Ministers for Climate Action (CFMCA) heeft Nederland in 2024 strategische prioriteiten van koolstofbeprijzing en klimaatadaptatie internationaal geagendeerd. De vergaderingen tussen de ministers hebben geresulteerd in policy papers over Fossil fuel subsidies reform, Transition bonds en NDCs (over de rol van ministeries van Financiën bij nationaal klimaatbeleid). Voor de tweede keer is het door Nederland geïnitieerde jaarlijkse ‘Climate Action Statement’ gepresenteerd waarin bijna 500 klimaatacties van 60+ leden wereldwijd in kaart zijn gebracht.

– We hebben als ministerie de ambitie om zelf duurzaam te werken in zowel beleid, uitvoering en bedrijfsvoering. De cijfers over 2023 zijn recent gepubliceerd.

Financiële sector

Een sterke en betrouwbare financiële sector is van groot belang voor stabiele economische groei. De financiële sector bestaat onder meer uit banken, verzekeraars, pensioenfondsen en beleggingsinstellingen. Ook accountancykantoren spelen een grote rol in de financiële dienstverlening. We kunnen in Nederland trots zijn op onze financiële sector. Nederlandse financiële instellingen zijn efficiënt, innovatief en dienstverlenend. De financiële sector is bovendien een grote werkgever: meer dan tweehonderdduizend mensen werken in Nederland in de financiële dienstverlening.

De minister van Financiën heeft in 2024 gewerkt aan een visie op de financiële sector die in januari 2025 naar de Tweede Kamer is gestuurd11. De visie geeft richting aan het beleid. Er worden richtinggevende keuzes gemaakt op drie overkoepelende thema’s: (1) goed functionerende markten, (2) verminderen regeldruk en goed toezicht en (3) toegankelijk betalingsverkeer en bescherming van de consument.

De minister geeft in de visie onder meer aan dat hij wil dat Nederlandse banken onderling op gezonde wijze met elkaar concurreren om zo efficiënt mogelijk diensten te verlenen aan consumenten en bedrijven. Vandaar dat hij in 2024 heeft besloten dat het belang van de staat in ABN AMRO verder afgebouwd wordt tot circa 30% en NL Financial Investments (NLFI) en de Volksbank heeft gevraagd het voorbereidingsproces voor een onderhandse verkoop en beursgang uit te werken.

Thema 2. (Fiscaal) beleid en de uitvoering

Fiscale beleidsprioriteiten

Vereenvoudiging belastingstelsel

De vereenvoudiging van het belastingstelsel door de aanpak van fiscale regelingen gaat onverminderd door. In het hoofdlijnenakkoord is een aantal maatregelen opgenomen voor negatief geëvalueerde fiscale regelingen.12 Daarnaast is een taakstelling opgenomen van 250 miljoen euro per 1 januari 2026 voor het afbouwen van negatief geëvalueerde fiscale regelingen. Tot slot is in oktober 2024 een Kamerbrief verstuurd met de kabinetsreactie op een aantal evaluaties van fiscale regelingen die afgelopen jaar zijn afgerond.13 Er is naar aanleiding van de brief een interdepartementaal traject opgestart voor het uitwerken van een breed scala aan beleidsmaatregelen, hierover wordt de Kamer uiterlijk in het voorjaar 2025 geïnformeerd.

Tegengaan belastingontwijking

Internationale belastingontwijking wordt het meest effectief bestreden met een gecoördineerde aanpak. De Wet minimumbelasting 2024, gebaseerd op de Pijler 2-richtlijn, zorgt ervoor dat multinationals minimaal een bepaald niveau aan winstbelasting betalen. Hiermee wordt een ‘race naar de bodem’ voorkomen én internationale belastingontwijking bestreden. Een ‘race naar de bodem’ is een situatie waarbij verschillende landen hun winstbelasting verlagen om bedrijven aan te trekken. Omdat landen elkaar willen overtreffen, blijven ze hun belastingen verlagen totdat er nauwelijks tot geen belasting overblijft.

In het Belastingplan 2025 stelt het kabinet maatregelen voor om belastingconstructies rond btw en overdrachtsbelasting aan te pakken. Daarnaast is er een slag gemaakt met belastingen op de cryptomarkt. Dit jaar heeft Nederland de richtlijn voor de uitwisseling van cryptogegevens aangenomen en zijn er verdere internationale afspraken gemaakt waarmee crypto beter belast kan worden. Ook is de uitwisseling van gegevens over de digitale platformeconomie tussen EU lidstaten gestart.

Herstel en verbetering box 3

Na de arresten van de Hoge Raad op 6 en 14 juni 202414 moet de Belastingdienst rechtsherstel aanbieden als het werkelijke rendement in box 3 lager is dan het forfaitaire rendement. Daarom is het wetsvoorstel tegenbewijsregeling box 3 voorbereid. Vanaf zomer 2025 zal de Belastingdienst een formulier beschikbaar stellen dat burgers kunnen gebruiken, waarmee zij kunnen aantonen dat hun werkelijke rendement lager is dan het forfait. Voor de langere termijn werkt het kabinet aan een nieuw stelsel in box 3 gebaseerd op werkelijk rendement. De Raad van State heeft in december een kritisch advies uitgebracht over dit voorstel.1516 Door de arresten van de Hoge Raad en de prioritering voor de ICT-modernisering binnen de keten inkomensheffing is de invoering van dit nieuwe stelsel uitgesteld naar 1 januari 2028.

Waarborgen gegevensverwerking Belastingdienst, Toeslagen en Douane

Er is verder gewerkt aan het nog in te dienen wetsvoorstel Wet waarborgen gegevensverwerking Belastingdienst, Toeslagen en Douane. Zo zijn er diverse gegevensverwerkingen onderzocht, met versterking van enkele grondslagen en toevoeging van waarborgen waar nodig. Ook heeft de Autoriteit Persoonsgegevens advies gegeven over de geautomatiseerde selectie en afhandeling van aangiften en aanvragen.

In 2024 zijn drie verbeteringen in het toeslagenstelsel opgenomen in het regeerprogramma: gezinnen met een (noodgedwongen) afwezige partner krijgen extra ondersteuning, de aanvraagtermijn voor toeslagen over het voorgaande jaar wordt verlengd, en er komt een mogelijkheid om onwenselijke effecten van besluiten met terugwerkende kracht te voorkomen. Per 1 januari 2025 vervalt bovendien de leeftijdsgrens binnen de partneruitzondering voor eerstegraads bloedverwanten, wat schrijnende situaties bij woningdeling oplost. Het voordeel hiervan is dat ouders en kinderen elkaars inkomen niet hoeven mee te tellen voor het recht op toeslagen.

Het in februari 2024 gepubliceerde Eindrapport Toekomst Toeslagenstelsel heeft mede geleid tot de voorbereiding van een herziening van het belasting- en toeslagenstelsel, waarvoor de taakopdracht eind 2024 aan de Tweede Kamer is aangeboden.

Belastingdienst

Burgers en bedrijven centraal

Het perspectief van burgers en bedrijven is van groot belang voor de manier waarop de Belastingdienst functioneert. In 2024 heeft de Belastingdienst onder meer het volgende bereikt:

– Een vlekkeloze aangiftecampagne in 2024. Er zijn 9,9 miljoen aangiften inkomensheffing (IH) verwerkt.

– Ruim 41.000 verzoeken van burgers afgehandeld vanuit de Hulp Bij Aangifte IH campagne (HuBA-campagne).

– Daarnaast bijna 130.000 andersoortige hulpverzoeken van burgers afgehandeld, bestaande uit fysieke baliebezoeken en telefonische, digitale en proactieve dienstverlening.

– Het is steeds vaker mogelijk om verschuldigde betalingen direct via iDeal te doen.

– Het gemak voor burgers en bedrijven is vergroot door de introductie van een extra ondernemersplein voor startende ondernemers.

– Er zijn pilots voor Vroegsignalering gestart, met doorverwijzingen naar Geldfit.

– De bereikbaarheid van de BelastingTelefoon is verbeterd naar 87,8% t.o.v 81,5% in 2023, maar ligt ondanks het herstel nog onder de streefwaarde van >90%.

– De capaciteit van de Stella-teams17 is verder uitgebreid en de drempel verlaagd wanneer iemand in aanmerking komt. In 2024 is het totaal aantal ontvangen casussen met bijna 9% gestegen.

Om naleving van belastingregels te bevorderen ligt de focus steeds meer op goede dienstverlening, zodat belastingplichtigen makkelijker een juiste aangifte kunnen doen. Daarnaast handhaaft de Belastingdienst via het toezicht en de opsporing van fraude door de FIOD (Fiscale Inlichtingen en Opsporingsdienst). In 2024 zijn er in het fiscale domein door de FIOD 119 strafrechtelijke onderzoeken gestart, waarvan 12 in de specifieke aanpak van BTW-fraude, waaronder BTW-carrousselfraude en verhuld vermogen. In 2024 zijn bijna alle bedrijfsprocessen getoetst aan de Algemene verordering gegevensbescherming (AVG), Baseline Informatiebeveiliging Overheid (BIO) en Archiefwet, dat is een toename ten opzichte van 2023. Er zijn ruim 700 bedrijfsprocessen in kaart gebracht en vervolgens zijn deze in opzet langs de hoofdlijnen van de AVG getoetst. Deze actie heeft ons een eerste inzicht gegeven in tekortkomingen op belangrijke AVG-aspecten bij de opzet van de verschillende processen. Hierdoor is het duidelijk waar verdere acties nodig zijn, waarbij de Belastingdienst zich onverminderd zal richten op het volledig wegwerken van de resterende tekortkomingen. Daarnaast zijn medewerkers getraind in veilig omgaan met gegevens, onder andere via de Online Security Awareness Game (OSAG).

Herstellen en voorkomen van fouten

In 2024 heeft de Belastingdienst voorbereidingen getroffen voor noodzakelijk aanvullend herstel naar aanleiding van de arresten van de Hoge Raad over box 3 (6 en 14 juni 2024). De betrokken burgers zijn in kaart gebracht en geïnformeerd.

Ten aanzien van de Fraude Signalering Voorziening (FSV) geldt dat in januari 2025 de laatste brieven zijn verstuurd waarmee de 270.000 burgers die in FSV stonden geregistreerd zijn geïnformeerd over de reden van hun registratie en over de gevolgen die zij vanuit hun registratie hebben kunnen ervaren. Wanneer effecten zich hebben voorgedaan, zijn burgers daarvoor ook tegemoetgekomen.

Vanaf 2024 is het Beleidskader Waarborgen voor selectie-instrumenten18 voor de Belastingdienst breder ingezet met intern advies voor verdere implementatie. Het instrument zorgt dat de Belastingdienst op een zorgvuldige en doeltreffende manier handelt in haar taken en verantwoordelijkheden door een rechtmatige en transparante inzet van selectie instrumenten (algoritmen). In 2024 zijn zes invoeringstoetsen gestart om de werking van nieuwe regelgeving in de praktijk voor de doelgroep en de uitvoering te toetsen. Vijf invoeringstoetsen zijn afgerond en de resultaten zijn aan de Kamer aangeboden.

Dienst Toeslagen

Dienst Toeslagen heeft zich ingezet om vitale voorzieningen, zoals huurkosten, zorgkosten en de zorg voor kinderen voor iedereen betaalbaar te maken. Daartoe worden toeslagen uitgekeerd. Hieronder wordt op de drie belangrijkste prioriteiten uit 2024 ingegaan.

Recht doen aan het verleden

In de 19e Voortgangsrapportage Hersteloperatie toeslagen is opgenomen dat in 2024 grote stappen zijn gezet:

– Ruim 69.000 ouders hebben zich aangemeld, waarvan 57.000 hun integrale beoordeling hebben afgerond of daarvan hebben afgezien. Dienst Toeslagen loopt daarmee vooruit op de doelstelling om 57.000 IB’s te hebben afgerond in de eerste kwartaal van 2025.

• De meeste kinderen hebben inmiddels gelden uit de kindregeling ontvangen.

• Publieke schulden en private betalingsachterstanden zijn grotendeels kwijtgescholden.

– Op het gebied van afgeronde bezwaren is versnelling geboekt door onder andere het aanbieden van een eenmalig schikkingsvoorstel. In 2024 ontvingen ongeveer 5.000 gedupeerden een schikkingsvoorstel waardoor de bezwaarvoorraad is verkleind. Sinds april 2024 werkt Dienst Toeslagen met een uniform ouderdossier.19Dit dossier biedt ouders inzicht in wat er in het verleden is gebeurd en waarom ze al dan niet als gedupeerden zijn aangemerkt.

– Op drie onderdelen worden nog risico’s voor een spoedige afwikkeling van de hersteloperatie gezien: oplevering ouderdossiers, afdoening bezwaren en afwikkeling aanvullende schade. In november 2024 is een spoedadviescommissie ingesteld om verdere versnelling van de hersteloperatie te bevorderen. De spoedadviescommissie (Van Dam) heeft in januari 2025 haar adviezen uitgebracht.

Presteren in het heden

In 2024 is gewerkt aan onze drie burgerbeloften: u weet waar u aan toe bent, we staan voor u klaar, u krijgt waar u recht op heeft. Het afgelopen jaar zijn de volgende stappen genomen:

– Een nieuwe app maakt het mogelijk toeslagen in te zien en gegevens aan te passen. Dit heeft geleidt tot meer aanpassingen van de voorschotten. Dit kan toekomstige terugvorderingen beperken.

– Bij continuering van toeslagen wordt rekening gehouden met actuele vermogensinformatie.

– Een attenderingsactie om niet-gebruik tegen te gaan leidde tot 50.000 extra zorgtoeslagen.20

– Specifieke dienstverlenende acties zijn ingezet voor ZZP’ers, jongeren en Algemene Ouderdomswet-gerechtigden (AOW).

– Het toezicht is versterkt door meer controle in de voorschotfase, het proces van toekenning en uitbetaling van een toeslag.

Anticiperen op de toekomst

In februari 2024 is het Eindrapport Toekomst Toeslagen aan de Kamer verzonden, waarin alternatieven voor het huidige stelsel in kaart zijn gebracht. Het kabinet zet in op hervorming van het belasting- en toeslagenstelsel, met onder andere directe financiering van kinderopvangorganisaties. Eind 2024 is een brede verkenning gestart, waarbij het rapport als uitgangspunt dient.

Stand van zaken maatregelen Parlementaire Onderzoekscommissie Kinderopvangtoeslag (POK)

Er zijn veel vervolgacties in gang gezet op het gebied van herstel voor toeslagouders, als om veel bredere maatregelen bij de Dienst Toeslagen en de Belastingdienst. Hierover wordt de Kamer op verschillende manieren geïnformeerd21en ook via de brief over de ‘stand van de uitvoering POK’.

De Belastingdienst heeft met POK-gelden verbeteringen gerealiseerd in de dienstverlening aan burgers en bedrijven, zoals het afhandelen van bijna 130.000 hulpverzoeken, het bevorderen van digitale betalingen en het verbeteren van de informatievoorziening en bereikbaarheid, terwijl ook de capaciteit vergroot is om hulp te bieden aan burgers en ondernemers in kwetsbare situaties.

Een belangrijke actie naar aanleiding van de POK is het bieden van hulp aan ouders, zowel de brede ondersteuning via de gemeenten als hulp bij financiële zorgen. Gemeenten, het Ondersteuningsteam Ouders in het Buitenland (OTB) en het Instituut Publieke Waarden (IPW) kunnen ouders aandragen voor urgentie, wanneer sprake is van schrijnende situaties/en of acuut financiële hulp. Deze indicatie wordt onverkort door de Uitvoeringsorganisatie Herstel Toeslagen (UHT) overgenomen.

Gedupeerde ouders krijgen kwijtschelding van publieke schulden van henzelf, hun (ex)toeslagpartner en hulp bij de aanpak van betalingsachterstanden op private schulden. Sinds de start van de schuldenaanpak is er voor 978,6 miljoen euro aan schulden bij de overheid (publieke schulden) kwijtgescholden. Ook zijn er voor 194,5 miljoen euro aan openstaande betalingsachterstanden bij andere organisaties (private schulden) betaald en hebben ouders voor 4,4 miljoen euro aan al betaalde private schulden teruggekregen.22

Douane

2024 stond voor de Douane in het teken van nieuwe taken en stijgende handelsvolumes. Herziene verordeningen, zoals die voor gefluoreerde broeikasgassen en afval, traden in werking. Ook heeft de Douane voorbereidingen getroffen voor de ontbossingsverordening, nieuwe regelgeving voor het tegengaan van ontbossing die vanaf 2025 in werking treedt. Door de toename van het aantal taken en de handelsvolumes is het werk diverser en complexer geworden.

Strategie 2024-2028:

De Douane wil zich ontwikkelen naar een toekomstbestendige organisatie en richt zich daarom met de strategie 2024-2028 op de volgende drie pijlers:

– Sturen op maatschappelijke effecten: In 2024 werd gewerkt aan de ontwikkeling van Douane brede risicoanalyses, algoritmemodellen en innovatieve pilots voor het uitlezen van scanbeelden.

– Digitale transformatie: De realisatie van het Douane Dataplatform betreft de belangrijkste IT-ontwikkeling in 2024. Het platform legt de basis legt voor een datagedreven organisatie.

– Medewerker centraal: Het belangrijkste resultaat betreft de overgang naar continu werven met focus op het boeien en behouden van medewerkers, procesoptimalisatie en betere IT-ondersteuning.

Belangrijke thema’s in 2024:

– Ondermijnende criminaliteit: De Douane heeft aan de bestrijding hiervan bijgedragen onder meer door het uitvoeren van controle- en toezichtstaken en de deelname in nationale en internationale samenwerkingsverbanden. Zo participeert de Douane actief in de Europese Havenalliantie en loopt het programma Weerbare Haven Terminals in de Rotterdamse haven.

– Veiligheid en integriteit: Het programma Verbeteragenda Integriteit is eind 2024 afgerond. Het heeft geleid tot verbeteringen in bewustwording en systemen.

– Douanewetboek van de Unie: Nederland pleitte in EU-besprekingen voor betere handhaving op het groeiend aantal zendingen van producten die online worden gekocht en verzonden (e-commerce). Deze leveren risico’s voor de naleving van regelgeving. De traditionele handhavingsaanpak is namelijk gebaseerd op fysieke controles van individuele e-commercezendingen en dit is moeilijk uitvoerbaar. Nederland heeft tijdens de EU-besprekingen concrete voorstellen voor verbeteringen gedaan en er wordt verder onderhandeld. Het streven is deze onderhandelingen in de eerste helft van 2025 af te ronden.

6

Kamerstukken II 2024/25, 32813, nr. 1425

7

Kamerstukken II 2024/25, 21501-07, nr. 2078

13

Kamerstukken II 2024/25, 32 140, nr. 210

19

Kamerstukken 2023/24, 31066, nr. 1350

4.2 Samenvatting Nationale Schuld

De EMU-schuld is de uitstaande schuld van de hele collectieve sector en is eind 2024 uitgekomen op € 492 mld. De staatsschuld is hier onderdeel van en wordt door het Agentschap gefinancierd. De staatsschuld bedroeg ultimo 2024 € 417,0 mld., dat is € 15,4 mld. lager dan geraamd. De belangrijkste oorzaak van deze daling is dat het kastekort van 2024, nog onbekend bij het opstellen van de begroting, lager is uitgevallen.

Realisatie | Vastgestelde begroting | Verschil | |

Stand schuld (ultimo 2024) | |||

EMU-schuld | 491,6 | 509,5 | ‒ 17,9 |

Staatsschuld | 417,0 | 432,4 | ‒ 15,4 |

Interne schuldverhouding | 84,6 | 79,6 | 5,0 |

Rentelasten relevant voor het EMU-saldo | |||

Rentelasten vaste en vlottende schuld (art. 11) | 5,8 | 6,4 | ‒ 0,7 |

Rentelasten interne schuldverhouding (art. 12) | 3,3 | 3,9 | ‒ 0,6 |

Totaal | 9,1 | 10,3 | ‒ 1,3 |

Niet relevant voor het EMU-saldo | |||

Rentelasten derivaten | 0,1 | 0,0 | 0,1 |

Voortijdige beëindiging derivaten | ‒ 0,2 | 0,0 | ‒ 0,2 |

Voortijdige beëindiging schuld | ‒ 0,3 | 0,0 | ‒ 0,3 |

Totaal | ‒ 0,5 | 0,0 | ‒ 0,5 |

De Nederlandse staat heeft ook een schuldverhouding met de publieke instellingen die deelnemen aan het schatkistbankieren. Dit zijn de sociale fondsen, agentschappen, RWT’s, decentrale overheden en een aantal derden23. Het saldo van de vorderingen en schulden die de deelnemers hebben bij de staat wordt de interne schuldverhouding genoemd. De interne schuldverhouding is ultimo 2024 € 84,6 mld. positief. Dit houdt in dat de staat per saldo een schuld heeft aan de deelnemers van het schatkistbankieren. In 2024 is de interne schuldverhouding met € 21,1 mld. toegenomen ten opzichte van vorig jaar en bedraagt € 5,0 mld. meer dan begroot. Het wordt met name veroorzaakt door de toename in de rekening-courantstanden van de sociale fondsen (+ € 16,8 mld.).

De relevante rentelasten van het EMU-saldo voor de financiering van de staatsschuld zijn uitgekomen op € 9,1 mld. Het betreft het saldo van de rentelasten en -baten op de vaste en de vlottende schuld (artikel 11 financiering staatsschuld) en de interne schuldverhouding (artikel 12 kasbeheer). De rentelasten zijn € 1,3 mld. lager dan in de begroting 2024 werd geraamd. Als gevolg van een lagere financieringsbehoefte is minder schuld uitgegeven op de kapitaalmarkt. Hierdoor zijn de gerealiseerde rentelasten op de vaste schuld lager dan begroot. Daarnaast is de nieuw uitgegeven schuld vastgelegd tegen gemiddeld lagere rentetarieven. Verder zijn ook de rentelasten over de interne schuldverhouding lager uitgevallen dan verwacht. Hoewel het saldo van de interne schuldverhouding sterker is gestegen dan verwacht is het rentepercentage gemiddeld lager uitgevallen. Per saldo heeft dit geleid tot lagere rentelasten.

In 2024 betaalde de staat € 52 mln. aan rentelasten op de langlopende rentederivaten. De rente op derivaten is het gevolg van de gerealiseerde rentepercentages op de variabele delen van de renteswaps. Het Agentschap heeft in 2024 rentederivaten voortijdig beëindigd naar aanleiding van het besluit om de legacy portefeuille in zijn geheel af te gaan wikkelen. Bij de voortijdige beëindiging van rentederivaten wordt de netto contante waarde van de toekomstige rentestromen in één keer ontvangen. Dit heeft in 2024 voor de staat geleid tot een positief resultaat van € 0,2 mld.

Financieringsbehoefte

Realisatie1 | |

|---|---|

Financieringsbehoefte: | |

Aflossingen kapitaalmarkt in 2024 (op kasbasis) | 38,0 |

Geldmarkt ultimo 2023 incl. uitzettingen | 24,9 |

Mutatie onderpand in contanten 2024 | 0,2 |

Kassaldo Rijk 2024 (-/- is kasoverschot) | 9,9 |

Totaal | 73,1 |

Dekking: | |

Kapitaalmarktuitgifte 2024 (op kasbasis2) | 35,52 |

Geldmarkt ultimo 2024 incl. uitzettingen | 37,5 |

Totaal | 73,1 |

2

De kapitaalmarktuitgifte en aflossingen zijn in deze tabel weergegeven op kasbasis. De nominale waarde van de uitgifte op de kapitaalmarkt was € 39,3 mld. Hierbij is bij de uitgifte van de leningen € 3,8 mld. aan disagio gerealiseerd. Bij disagio ontvangt de Staat minder geld dan de nominale waarde van een lening. In de verantwoordingsstaten wordt het agio of disagio gedurende de looptijd van de lening als rentebaten of -lasten evenredig toegerekend aan de netto rentelasten van de lening (op transactiebasis). In de tabel budgettaire gevolgen van beleid wordt het agio of disagio meegenomen in de netto rentelasten vaste schuld die eveneens op transactiebasis worden weergegeven.

De financieringsbehoefte bedroeg in 2024 € 73,1 mld. en bestond vooral uit herfinancieringen van leningen die afgelost moesten worden. De financieringsbehoefte hangt verder af van het kassaldo van het Rijk en de verandering van het onderpand in contanten. Onderpand betreft kasgeld dat tegenpartijen (bijvoorbeeld bij het aangaan van swaps) bij de Nederlandse staat plaatsen om het risico te ondervangen dat de tegenpartij niet meer aan zijn verplichtingen kan voldoen. In de begroting werd nog een kastekort verwacht van € 18,5 mld. Onder andere door hogere belasting- en premieontvangsten en onderuitputting van de Rijksoverheid, is het kastekort uitgekomen op € 9,6 mld. In bovenstaande tabel is te zien dat de financieringsbehoefte is gedekt met de uitgifte van langlopende leningen op de kapitaalmarkt en kortlopende leningen op de geldmarkt.

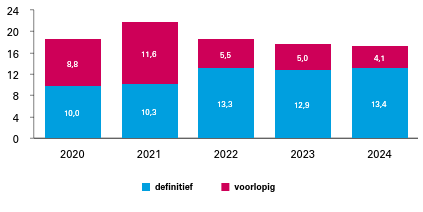

4.3 Realisatie periodieke rapportages / beleidsdoorlichtingen

In 2024 is één periodieke rapportage volledig afgerond, namelijk de periodieke rapportage Kasbeheer. Deze evaluatie concludeert dat zowel het schatkistbankieren als het betalingsverkeer van het Rijk doeltreffend en doelmatig zijn. Bij het schatkistbankieren zijn het risico op afnemende schatkisttegoeden en de kosten voor het Rijk aandachtspunten. Daarnaast vormt het ontbreken van een uniform toetsingskader voor departementen bij het verlenen van garanties voor schatkistleningen een mogelijk begrotingsrisico. Bij het betalingsverkeer wijst het onderzoek op de geconcentreerde banken- en betaalmarkt en de betrouwbaarheid van de dienstverlener en dienstverlening als kwetsbaarheden.

In 2024 is tevens de eindrapportage van de beleidsdoorlichting Toezicht door de Belastingdienst opgeleverd. Deze evaluatie laat zien dat de Belastingdienst een goed onderbouwde strategie heeft die zich steeds meer richt op het voorkomen van fouten naast het achteraf herstellen daarvan. Het onderzoek laat ook zien dat op basis van het beschikbare cijfermateriaal geen harde uitspraken mogelijk zijn over de doeltreffendheid en doelmatigheid van het toezicht. Wel laten de door de Belastingdienst uitgevoerde kleinschalige evaluaties van toezichtsinstrumenten zien dat preventieve activiteiten, zoals communicatie en attenderingen, bijdragen aan een hogere naleving van belastingverplichtingen en minder fouten in de aangiften.

Voor de periodieke rapportage Stabiele, integere en betrouwbare financiële markten geldt dat het onderzoek reeds is uitgevoerd maar het niet gelukt is de evaluatie in 2024 aan de Kamer aan te bieden. Deze evaluatie zal begin 2025 naar de Kamer verzonden worden.

Vanwege de recente overgang van beleidsdoorlichtingen (BD) naar periodieke rapportages (PR) geeft de onderstaande tabel de realisatie van beide onderzoeken weer gedurende de afgelopen zeven jaar.

PR/BD | Thema1 | Artikel | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Kamerstuk |

|---|---|---|---|---|---|---|---|---|---|---|

BD2 | 5: Belastingdienst | 1 | n.v.t. | |||||||

BD | 4: Fiscaal beleid | 1 | X | |||||||

BD | 5: Belastingdienst | 1 | X | |||||||

PR3 | 1: Financieel gezond en brede welvaart | 2 | n.v.t. | |||||||

BD | 1: Financieel gezond en brede welvaart | 3 | X | |||||||

BD | 3: Internationaal | 5 | X | |||||||

BD | 1: Financieel gezond en brede welvaart | 6 | X | |||||||

BD | 7: Douane | 9 | X | |||||||

BD | 1: Financieel gezond en brede welvaart | 11 | X | |||||||

PR | 1: Financieel gezond en brede welvaart | 12 | X | |||||||

BD | 1: Financieel gezond en brede welvaart | 12 | X | |||||||

BD | 1: Financieel gezond en brede welvaart | n.v.t. | X | |||||||

BD | 1: Financieel gezond en brede welvaart | n.v.t. | X |

1

SEA-thema’s waar nog geen periodieke rapportage voor is afgerond: Thema 2: Verduurzaming en Thema 6: Toeslagen. Zoals gecommuniceerd in de begroting 2025, vervalt het Thema 2: Verduurzaming per 2025.

Voor het meest recente overzicht van de programmering van periodieke rapportages en beleidsdoorlichtingen, zie het overzicht ingepland en uitgevoerd onderzoek op www.rijksfinancien.nl. Voor de realisatie van deze en andere SEA-evaluaties, zie de bijlage <<Afgerond evaluatie- en overig onderzoek>>.

4.4 Overzicht van risicoregelingen

Nr. | Art. | Omschrijving | Uitstaande Garanties 2023 | Verleend 2024 | Vervallen 2024 | Uitstaande garanties 2024 | Garantieplafond | Totaal plafond | Totaalstand Risicovoorziening | |

|---|---|---|---|---|---|---|---|---|---|---|

1 | 1 | Belastingen | Garantie procesrisico's | 52 | 222 | 207 | 67 | 336 | 0 | n.v.t. |

52 | 222 | 207 | 67 | 336 | 0 | |||||

2 | 2 | Financiële markten | DGS BES-eilanden | 67.941 | 4.251 | 0 | 72.192 | 0 | 72.192 | 6.000 |

3 | 2 | Financiële markten | Garantie Stichting Waarborgfonds Motorverkeer | 235 | 0 | 0 | 235 | 0 | 235 | n.v.t. |

4 | 2 | Financiële markten | NBM | 2.500 | 0 | 0 | 2.500 | 0 | 2.500 | n.v.t. |

5 | 2 | Financiële markten | Single Resolution Fund | 4.163.500 | 0 | 4.163.500 | 0 | 0 | 0 | n.v.t. |

6 | 2 | Financiële markten | Terrorisme-schades (NHT) | 50.000 | 0 | 0 | 50.000 | 0 | 50.000 | 3.375 |

7 | 2 | Financiële markten | Waarborgfonds motorverkeer | 2.500 | 0 | 0 | 2.500 | 0 | 2.500 | n.v.t. |

8 | 2 | Financiële markten | WAKO (kern-ongevallen) | 9.200.000 | 0 | 0 | 9.200.000 | 0 | 9.200.000 | n.v.t. |

13.486.676 | 4.251 | 4.163.500 | 9.327.427 | 0 | 9.327.427 | |||||

9 | 3 | Financierings-activiteiten publiek-private sector | FCI | 5.500 | 0 | 0 | 5.500 | 0 | 5.500 | n.v.t. |

10 | 3 | Financierings-activiteiten publiek-private sector | NWB | 1.134 | 0 | 0 | 1.134 | 0 | 1.134 | n.v.t. |

11 | 3 | Financierings-activiteiten publiek-private sector | Financierings-maatschappij voor ontwikkelingslanden (FMO) | 14.494.066 | 907.534 | 0 | 15.401.600 | 0 | 15.401.600 | n.v.t. |

12 | 3 | Financierings-activiteiten publiek-private sector | Garantie KLM | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

14.500.701 | 907.534 | 0 | 15.408.234 | 0 | 15.408.234 | |||||

13 | 4 | Internationale financiële betrekkingen | Asian Infrastructure Investment Bank (AIIB) | 747.350 | 46.759 | 0 | 794.109 | 0 | 794.109 | n.v.t. |

14 | 4 | Internationale financiële betrekkingen | DNB - deelneming in kapitaal IMF | 31.584.567 | 2.869.633 | 0 | 34.454.199 | 0 | 34.454.199 | n.v.t. |

15 | 4 | Internationale financiële betrekkingen | EIB - kredietver-lening in ACP en OCT | 78.310 | 0 | 1.601 | 76.709 | 0 | 76.709 | n.v.t. |

16 | 4 | Internationale financiële betrekkingen | EIB - pan-Europees Garantiefonds | 1.291.804 | 0 | 338.263 | 953.540 | 0 | 953.540 | n.v.t. |

17 | 4 | Internationale financiële betrekkingen | European Bank for Reconstruction and Development (EBRD) | 589.100 | 0 | 0 | 589.100 | 0 | 589.100 | n.v.t. |

18 | 4 | Internationale financiële betrekkingen | European Financial Stabilisation Mechanism (EFSM) | 2.435.697 | 254.899 | 0 | 2.690.597 | 0 | 2.690.597 | n.v.t. |

19 | 4 | Internationale financiële betrekkingen | European Financial Stability Facility (EFSF) | 34.154.159 | 0 | 0 | 34.154.159 | 0 | 34.154.159 | n.v.t. |

20 | 4 | Internationale financiële betrekkingen | European Investment Bank (EIB) | 11.795.973 | 0 | 0 | 11.795.973 | 0 | 11.795.973 | n.v.t. |

21 | 4 | Internationale financiële betrekkingen | European Stability Mechanism (ESM) | 35.338.940 | 0 | 0 | 35.338.940 | 0 | 35.338.940 | n.v.t. |

22 | 4 | Internationale financiële betrekkingen | Headroomgarantie macro-financiële bijstand (MFB) | 1.062.000 | 27.246 | 0 | 1.089.246 | 0 | 1.089.246 | n.v.t. |

23 | 4 | Internationale financiële betrekkingen | Kredieten EU-betalings-balanssteun (BoP-faciliteit) | 3.776.000 | 94.089 | 0 | 3.870.089 | 0 | 3.870.089 | n.v.t. |

24 | 4 | Internationale financiële betrekkingen | Bilaterale garantie Macro-financiële bijstand (MFB) | 215.390 | 0 | 0 | 215.390 | 0 | 215.390 | n.v.t. |

25 | 4 | Internationale financiële betrekkingen | Multilateral Investment Guarantee Agency (MIGA) | 30.351 | 1.899 | 0 | 32.249 | 0 | 32.249 | n.v.t. |

26 | 4 | Internationale financiële betrekkingen | Next Generation EU (NGEU) | 27.869.537 | ‒ 693.374 | 0 | 27.176.162 | 0 | 27.176.162 | n.v.t. |

27 | 4 | Internationale financiële betrekkingen | Support to mitigate Unemployment Risks in an Emergency (SURE) | 6.143.549 | 0 | 159.636 | 5.983.913 | 0 | 5.983.913 | n.v.t. |

28 | 4 | Internationale financiële betrekkingen | Garantie Wereldbank - IBRD garantie kapitaal | 5.304.828 | 520.853 | 0 | 5.825.681 | 0 | 5.825.681 | n.v.t. |

29 | 4 | Internationale financiële betrekkingen | Garantie Wereldbank - IBRD garantie Oekraïne | 100.000 | 0 | 0 | 100.000 | 0 | 100.000 | n.v.t. |

30 | 4 | Internationale financiële betrekkingen | Oekraïne Faciliteit | 0 | 1.999.309 | 0 | 1.999.309 | 0 | 1.999.309 | n.v.t. |

31 | 4 | Internationale financiële betrekkingen | MFB-ULCM | 0 | 3.416.000 | 0 | 3.416.000 | 0 | 3.416.000 | n.v.t. |

162.517.553 | 8.537.311 | 499.500 | 170.555.364 | 0 | 170.555.364 | |||||

32 | 5 | Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen | Exportkrediet-verzekering (ekv) | 17.862.786 | 3.452.964 | 3.775.187 | 17.540.563 | 10.000.000 | 0 | 724.861 |

33 | 5 | Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen | Herverzekering leveranciers-kredieten | 0 | 0 | 0 | 0 | 0 | 0 | n.v.t. |

17.862.786 | 3.452.964 | 3.775.187 | 17.540.563 | 10.000.000 | 0 | |||||

Totaal | 208.367.768 | 12.902.281 | 8.438.393 | 212.831.655 | 10.000.336 | 195.291.025 |

Nr. | Art. | Omschrijving | Uitgaven 2023 | Ontvangsten 2023 | Saldo 2023 | Uitgaven 2024 | Ontvangsten 2024 | Saldo 2024 | |

|---|---|---|---|---|---|---|---|---|---|

1 | 1 | Belastingen | Garantie procesrisico's | 134 | 0 | ‒ 134 | 182 | 0 | ‒ 182 |

2 | 2 | Financiële markten | DGS BES-eilanden | 0 | 0 | 0 | 0 | 0 | 0 |

3 | 2 | Financiële markten | Garantie Stichting Waarborgfonds Motorverkeer | 0 | 0 | 0 | 0 | 0 | 0 |

4 | 2 | Financiële markten | NBM | 0 | 0 | 0 | 0 | 0 | 0 |

5 | 2 | Financiële markten | Single Resolution Fund | 0 | 0 | 0 | 0 | 0 | 0 |

6 | 2 | Financiële markten | Terrorismeschades (NHT) | 0 | 625 | 625 | 0 | 536 | 536 |

7 | 2 | Financiële markten | Waarborgfonds motorverkeer | 0 | 0 | 0 | 0 | 0 | 0 |

8 | 2 | Financiële markten | WAKO (kernongevallen) | 0 | 612 | 612 | 0 | 108 | 108 |

9 | 3 | Financierings-activiteiten publiek-private sector | FCI | 0 | 0 | 0 | 0 | 0 | 0 |

10 | 3 | Financierings-activiteiten publiek-private sector | NWB | 0 | 0 | 0 | 0 | 0 | 0 |

11 | 3 | Financierings-activiteiten publiek-private sector | Financierings-maatschappij voor ontwikkelingslanden (FMO) | 0 | 500 | 500 | 0 | 1.000 | 1.000 |

12 | 3 | Financierings-activiteiten publiek-private sector | Garantie KLM | 0 | 11.808 | 11.808 | 0 | 0 | 0 |

13 | 4 | Internationale financiële betrekkingen | Asian Infrastructure Investment Bank (AIIB) | 0 | 0 | 0 | 0 | 0 | 0 |

14 | 4 | Internationale financiële betrekkingen | DNB - deelneming in kapitaal IMF | 0 | 0 | 0 | 0 | 0 | 0 |

15 | 4 | Internationale financiële betrekkingen | EIB - kredietverlening in ACP en OCT | 0 | 0 | 0 | 0 | 0 | 0 |

16 | 4 | Internationale financiële betrekkingen | EIB - pan-Europees Garantiefonds | 9.186 | 0 | ‒ 9.186 | 17.941 | 0 | ‒ 17.941 |

17 | 4 | Internationale financiële betrekkingen | European Bank for Reconstruction and Development (EBRD) | 0 | 0 | 0 | 0 | 0 | 0 |

18 | 4 | Internationale financiële betrekkingen | European Financial Stabilisation Mechanism (EFSM) | 0 | 0 | 0 | 0 | 0 | 0 |

19 | 4 | Internationale financiële betrekkingen | European Financial Stability Facility (EFSF) | 0 | 0 | 0 | 0 | 0 | 0 |

20 | 4 | Internationale financiële betrekkingen | European Investment Bank (EIB) | 0 | 0 | 0 | 0 | 0 | 0 |

21 | 4 | Internationale financiële betrekkingen | European Stability Mechanism (ESM) | 0 | 0 | 0 | 0 | 0 | 0 |

22 | 4 | Internationale financiële betrekkingen | Headroomgarantie macro-financiële bijstand (MFB) | 0 | 0 | 0 | 0 | 0 | 0 |

23 | 4 | Internationale financiële betrekkingen | Kredieten EU-betalings-balanssteun (BoP-faciliteit) | 0 | 0 | 0 | 0 | 0 | 0 |

24 | 4 | Internationale financiële betrekkingen | Headroomgarantie macro-financiële bijstand (MFB) | 0 | 0 | 0 | 0 | 0 | 0 |

25 | 4 | Internationale financiële betrekkingen | Multilateral Investment Guarantee Agency (MIGA) | 0 | 0 | 0 | 0 | 0 | 0 |

26 | 4 | Internationale financiële betrekkingen | Next Generation EU (NGEU) | 0 | 0 | 0 | 0 | 0 | 0 |

27 | 4 | Internationale financiële betrekkingen | Support to mitigate Unemployment Risks in an Emergency (SURE) | 0 | 0 | 0 | 0 | 0 | 0 |

28 | 4 | Internationale financiële betrekkingen | Garantie Wereldbank - IBRD garantie kapitaal | 0 | 0 | 0 | 0 | 0 | 0 |

29 | 4 | Internationale financiële betrekkingen | Garantie Wereldbank - IBRD garantie Oekraïne | 0 | 0 | 0 | 0 | 0 | 0 |

30 | 4 | Internationale financiële betrekkingen | Oekraïne Faciliteit | 0 | 0 | 0 | 0 | 0 | 0 |

31 | 4 | Internationale financiële betrekkingen | MFB-ULCM | 0 | 0 | 0 | 0 | 0 | 0 |

32 | 5 | Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen | Exportkrediet-verzekering (ekv) | 102.368 | 106.862 | 4.494 | 128.838 | 131.159 | 2.321 |

33 | 5 | Exportkrediet-verzekeringen, -garanties en investerings-verzekeringen | Herverzekering leverancierskredieten | 2.897 | 150 | ‒ 2.747 | 882 | 45 | ‒ 837 |

Totaal | 114.585 | 120.557 | 5.972 | 147.842 | 132.848 | ‒ 14.995 |

Artikel | Omschrijving | Uitstaande lening | Looptijd lening in jaren | Totaalstand risicovoorziening 2023 | Totaalstand mutatie volume risicovoorziening 2023 en 2024 |

|---|---|---|---|---|---|

Artikel 3 Financieringsactiviteiten publiek-private sector | Lening TenneT | 13.100.000 | max. 16 | 0 | 0 |

Artikel 4 Internationale financiële betrekkingen | Lening Griekenland | 1.912.295 | 30 | 0 | 0 |

Artikel 4 Internationale financiële betrekkingen | Lening Oekraïne | 200.000 | 10 | 0 | 0 |

Artikel 4 Internationale financiële betrekkingen | Lening Wereldbank IBRD | 69.746 | n.v.t. | 0 | 0 |

Toelichting per risicoregeling

Bovenstaande tabellen geven een overzicht van verstrekte garanties, de uitgaven en ontvangsten op deze garanties en verstrekte leningen. Hieronder worden alle gedurende dit jaar verleende en vervallen bedragen aan garanties groter dan € 1 mln. toegelicht, alsmede de uitgaven en ontvangsten groter dan € 1 mln. die dit jaar binnen de garantieregelingen hebben plaatsgevonden. Onder verleende en vervallen garanties zijn ook positieve respectievelijk negatieve bijstellingen van garanties opgenomen. De kolom vervallen komt overeen met de uitgaven en vervallen garanties zoals opgenomen in balanspost garantieverplichtingen in de saldibalans. Garantieregelingen onder de algemene faciliteit voor het schatkistbankieren op de begroting Nationale Schuld (beleidsartikel 11 & 12) worden niet opgenomen in het overzicht risicoregelingen. Voor een algemene toelichting op de risicoregelingen, zie in de begroting het overzicht risicoregelingen.

2. Depositogarantiestelsel (DGS) BES-eilanden

Verleende en vervallen garanties

De garantie voor het depositogarantiestelsel voor de BES-eilanden (Bonaire, Sint Eustatius en Saba) is met € 4,3 mln. naar boven bijgesteld als gevolg van een veranderende wisselkoers. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

5. Single Resolution Fund

Verleende en vervallen garanties

Sinds 2016 had Nederland een individuele kredietlijn aan de Gemeenschappelijke Afwikkelingsraad (Single Resolution Board). De kredietlijn was bedoeld als voorfinanciering voor het in resolutie brengen van een Nederlandse bank.

Deze kredietlijn was de afgelopen jaren als een garantie ten behoeve van brugfinanciering in de begroting opgenomen. In de leenovereenkomst, die stamt uit 2016, is afgesproken dat deze uiterlijk komt te vervallen aan het einde van de overgangsperiode van de bankenunie. De overgangsperiode liep tot 1 januari 2024, en daarmee is de garantie van maximaal € 4,16 mld. in 2024 komen te vervallen.

11. Financieringsmaatschappij voor ontwikkelingslanden (FMO)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan de Financieringsmaatschappij voor ontwikkelingslanden is met € 907,5 mln. naar boven bijgesteld vanwege de wisselkoers (USD/EUR). De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

Ontvangsten, uitgaven en verloop risicovoorziening

De Staat ontvangt premieontvangsten gedurende de looptijd van de garantie. In 2024 betrof dit € 1 mln.

13. Asian Infrastructure Investment Bank (AIIB)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan de Asian Infrastructure Investment Bank (AIIB) is met € 46,8 mln. naar boven bijgesteld vanwege de wisselkoers. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

14. DNB – deelneming in kapitaal IMF

Verleende en vervallen garanties

In 2024 zijn onder deze garantie voor circa € 2.869,6 mln. nieuwe verplichtingen aangegaan. Dit komt deels door een ophoging van de SDR-onlending aan de Resilience and Sustainability Trust (RST) van het IMF met SDR 1,66 mld (€ 2,03 mld.). Daarnaast is de garantie met € 834,8 mln. naar boven bijgesteld vanwege de wisselkoers. De garantie is in Special Drawing Rights (SDR) ten opzichte van de Rijksbegroting in EUR.

15. EIB - kredietverlening in ACP en OCT

Verleende en vervallen garanties

De uitstaande garantieverplichting aan de EIB is met € 1,6 mln. naar beneden bijgesteld vanwege vrijval van een deel van de garantie.

16. EIB – pan Europees Garantiefonds

Verleende en vervallen garanties

De EIB heeft in 2020 het pan-Europees garantiefonds (EGF) opgericht om de negatieve economische gevolgen van de coronacrisis te beperken. Nu de allocatieperiode voor de producten in het fonds is afgelopen, zullen er geen nieuwe producten meer worden uitgegeven. Hierdoor heeft de EIB het maximum van de garantieomvang kunnen vaststellen en is de maximale garantstelling van Nederland verlaagd met € 320,3 mln. Daarnaast is de garantie met € 17,9 mln. naar beneden bijgesteld vanwege de uitgaven die in 2024 zijn gedaan.

Ontvangsten, uitgaven en verloop risicovoorziening

Het EGF zit nu in een fase waarin de garanties ingeroepen kunnen worden. De verliezen van dit fonds worden door de lidstaten naar rato gedragen. De netto-verliezen voor Nederland zijn opgenomen in de begroting als uitgaven in artikel 4, gebaseerd op een ruwe schatting. De daadwerkelijke uitgaven bedroegen € 17,9 mln. in 2024.

18. European Financial Stabilisation Mechanism (EFSM)

Verleende en vervallen garanties

Nederland staat voor haar aandeel in het EU-bni inclusief het Verenigd Koninkrijk garant voor de uitstaande leningen van het EFSM inclusief de bijbehorende renteverplichting. De garantie is opgehoogd met € 254,9 mln. als gevolg van een actualisatie van de totale garantie op basis van cijfers van de Europese Commissie. Daarnaast zijn enkele verbeteringen doorgevoerd in het ramingsmodel. In het bni-aandeel is nu het aandeel van het VK beter doorgerekend en zijn de bni-cijfers preciezer en meerjarig opgenomen.

22. Headroomgarantie macro-financiële bijstand (MFB)

Verleende en vervallen garanties

De uitstaande headroomgarantie MFB is met € 27,3 mln. naar boven bijgesteld als gevolg van verbeteringen in het ramingsmodel ten aanzien van het bni-aandeel evenals de actualisatie van het bni-aandeel.

23. Kredieten EU-betalingsbalanssteun (BoP-faciliteit)

Verleende en vervallen garanties

De uitstaande garantie aan de Balance of Payments facility (BoP-faciliteit) is met € 94,1 mln. naar boven bijgesteld als gevolg van verbeteringen in het ramingsmodel ten aanzien van het bni-aandeel evenals de actualisatie van het bni-aandeel.

25. Multilateral Investment Guarantee Agency (MIGA)

Verleende en vervallen garanties

De uitstaande garantieverplichting aan de Multilateral Investment Guarantee Agency (MIGA) is in 2024 met ca. € 1,9 mln. naar boven bijgesteld als gevolg van wisselkoersbijstellingen. De garantie is in USD ten opzichte van de Rijksbegroting in EUR.

26. Next Generation EU (NGEU)

Verleende en vervallen garanties

De uitstaande garantie is in 2024 in totaal met € 693,4 mln. naar beneden bijgesteld. Dit komt enerzijds door een ophoging van de garantie met € 584,3 mln. als gevolg van een actualisatie van de data over de uitgegeven bonds en verstrekte leningen aan lidstaten onder NGEU. Ook zijn diverse verbeteringen in de ramingssystematiek doorgevoerd, waardoor een preciezere inschatting gemaakt kan worden van de rentekosten. Daarnaast daalt de garantie met € 1.277,6 mln. als gevolg van renteontwikkeling. Aangezien de rente daalt, dalen de rentekosten voor de mogelijk nog uit te geven leningen van NGEU.

27. Support to mitigate Unemployment Risks in an Emergency (SURE)

Verleende en vervallen garanties

De Nederlandse garantie aan de Europese Commissie voor het SURE instrument is met € 159,6 mln. gedaald. Dit is het gevolg van vrijval van een deel van de garantie.

28. Wereldbank - IBRD

Verleende en vervallen garanties

De garantie aan de International Bank for Reconstruction and Development (IBRD) is met € 520,9 mln. naar boven bijgesteld als gevolg van wisselkoersbijstellingen. Deze garantie is in USD ten opzichte van de Rijksbegroting in EUR.

30. Oekraïne faciliteit

Verleende en vervallen garanties

In 2024 is door de Raad van de Europese Unie en het Europees Parlement besloten tot de oprichting van de Oekraïne faciliteit, om Oekraïne te kunnen voorzien van meerjarige financiële steun. Het besluit trad op 1 maart 2024 in werking. Het Nederlandse aandeel in de garantie is gelijk aan ons bni-aandeel in het EU-bni, en daarmee kwam de garantie in februari 2024 uit op € 1.947 mln. Einde jaar is het bni-aandeel opnieuw berekend en komt de garantie uit op € 1.999,3 mln.

31. MFB-ULCM

Verleende en vervallen garanties

In 2024 hebben de Raad van de Europese Unie en het Europees Parlement besloten om Oekraïne via de macro financiële bijstand (MFB) maximaal € 35 mld. aan steun te verlenen. Het Nederlandse aandeel in deze garantie is gebaseerd op het Nederlandse bni-aandeel in het EU-bni. Dit leidt tot een garantieverplichting van maximaal € 3,4 mld.

32. Exportkredietverzekering (ekv)

Verleende en vervallen garanties

In 2024 is er € 3,5 mld. aan nieuwe verplichtingen aangegaan en wordt de garantie voor € 3,6 mld. verlaagd als gevolg van de vervallen garantieverplichtingen. Atradius Dutch State Business (ADSB) kan een deel van het risico herverzekeren bij een andere export credit agency (ECA). Hierbij treedt ADSB op als hoofdverzekeraar en de andere ECA als herverzekeraar. In 2024 is in totaal € 273,2 mln. herverzekerd. Het uitstaande obligo van de ekv bedraagt in totaal € 17,5 mld. Met de ekv biedt de Staat (additioneel aan de markt) exporteurs de mogelijkheid om betalingsrisico’s verbonden aan het handels- en dienstenverkeer met het buitenland te verzekeren. Het productassortiment van de ekv-faciliteit omvat momenteel onder andere de kapitaalgoederenverzekering, de financieringsverzekering, de koersrisicoverzekering, de exportkredietverzekering en de verzekering van garanties.

Ontvangsten, uitgaven en verloop risicovoorziening

In 2024 zijn de uitgaven op de ekv € 128,8 mln., dit betreft de gerealiseerde schade uitkeringen ekv in 2024. De ontvangsten bedragen € 131,2 mln., dit is het totaal van de ontvangen premies en schaderestituties over 2024. Zowel de uitgaven als de ontvangsten zijn netto-bedragen, aangezien de herverzekerde uitgaven en ontvangsten in mindering zijn gebracht.

Voor de ekv is een begrotingsreserve ingericht. De begrotingsreserve werkt als buffer om per jaar het verschil tussen enerzijds premieontvangsten en schaderestituties (op polissen vanaf 1999 en vóór 2019) en anderzijds definitieve schades (vanaf 2019) en kostenvergoeding op te vangen. De begrotingsreserve bedroeg begin 2024 € 691,6 mln. In 2024 is er per saldo € 33,2 mln. in de begrotingsreserve gestort, wat het resultaat is van een onttrekking en een storting. De onttrekking in 2024 bedraagt € 25,9 mln. en bestaat uit definitieve schades (vanaf 2019) en de kostenvergoeding ADSB. De storting in 2024 bedraagt € 59,1 mln. en bestaat uit premies en de schaderestitutie van polissen vanaf 1999 en voor 2019. De mutaties leiden tot een nieuwe stand van de reserve van € 724,9 mln. ultimo 2024.

Verstrekte leningen

Lening TenneT

De Nederlandse Staat heeft begin 2024 een aandeelhouderslening aan TenneT verstrekt van € 25 mld. voor 2024 en 2025. Dit betreft een overbrugging tot het moment dat TenneT Duitsland verkocht is, of totdat er een andere lange termijn oplossing voor de financiering van TenneT is gevonden. TenneT mag de lening gedurende deze periode in tranches opnemen en kan daarbij maandelijks aangeven welke looptijd zij wil, waarbij de maximale looptijd 16 jaar is. Terugbetaling van de lening gaat op z'n vroegst lopen vanaf 2030.

TenneT betaalt een marktconforme rente over de lening. Daarnaast betaalt TenneT twee additionele vergoedingen. Dit betreft een eenmalige vergoeding over de gehele € 25 mld. en daarnaast een vergoeding over het gehele ongebruikte deel van het toegezegde bedrag gedurende de periode dat de leenfaciliteit open staat. De totale ontvangsten in 2024 bedragen € 166,7 mln.

Lening Griekenland

In 2010 had Griekenland als eerste land van de eurozone problemen om zichzelf te blijven financieren op de markt. Als gevolg daarvan is besloten de lidstaten van de eurozone samen met het IMF tot het verlenen van financiële steun door het verstrekken van bilaterale leningen. Deze zogenaamde Greek Loan Facility (GLF) bestond oorspronkelijk uit € 80 mld. aan bilaterale leningen van de landen van de eurozone en € 30 mld. van het IMF. In juli 2011 is besloten om de nog niet uitgekeerde leningen uit de GLF over te hevelen naar het EFSF. Vanuit de bilaterale leningen in het GLF is € 52,9 mld. uitgekeerd aan Griekenland. Het Nederlandse aandeel in de GLF was in totaal € 3,2 mld. Sinds 2012 zijn geen nieuwe leningen meer verstrekt en is Griekenland in 2020 gestart met het terugbetalen van de leningen. Eind 2024 bedraagt het Nederlandse aandeel in de GLF € 1,9 mld.

Lening Oekraïne

Nederland heeft in 2022 een bilaterale lening verstrekt van € 200 mln. aan Oekraïne via een speciale kredietlijn van het IMF. Deze begrotingssteun zal een bijdrage leveren aan Oekraïense inspanningen om de dagelijkse uitgaven te financieren en daarmee de economie draaiende te houden. De lening neemt na een respijtperiode van 4,5 jaar na uitgifte af middels halfjaarlijkse terugbetalingen. Het bedrag moet 10 jaar na uitgifte terug zijn betaald.

Lening Wereldbank IBRD

Nederland heeft in 2024 deelgenomen in de aankoop van hybride kapitaal. Dit is een schuldinstrument met eigenschappen van kapitaal; er wordt rente ontvangen maar het geeft geen stemrecht. De looptijd is oneindig, maar tijdens een toekomstige middelenaanvulling kan het hybride kapitaal worden omgezet in een reguliere kapitaalbijdrage. De Wereldbank kan op basis van hybride kapitaal nieuwe obligaties uitgeven. De komende 10 jaar kan de hiermee opgehaalde financiering worden ingezet voor projecten ten behoeve van de ‘Global Public Goods’, zoals klimaatverandering, pandemieparaatheid en fragiliteit. Hierbij geldt een hefboomeffect; elke ingelegde euro creëert over de komende 10 jaar € 8 aan additionele leencapaciteit.

4.5 Openbaarheidsparagraaf

Verbeteren van de informatiehuishouding

Het ministerie van Financiën heeft in 2024 belangrijke stappen gezet om de informatiehuishouding verder te verbeteren. Dit ondersteunt onze ambities rondom openbaarmaking en transparantie en naleving van wetgeving. Er zijn in 2024 belangrijke resultaten behaald.

Het tijdelijke programma Informatie Op Orde is afgerond en de taken zijn per eind 2024 overgedragen aan de concerndirectie Informatievoorziening en Openbaarmaking. Om de verbeteringen voort te zetten, is het «Meerjarenplan Openbaarheid en Informatiehuishouding 2025-2026» opgesteld.

Voor het gehele departement is geïnventariseerd welke personele inzet structureel nodig is om de informatiehuishouding op orde te houden en de werving van nieuwe informatieprofessionals is gestart.

Met een specifieke aanpak «Dossiers op orde» is de kwaliteit en toegankelijkheid van beleidsdossiers merkbaar verbeterd bij het beleidsdepartement en de dienst Toeslagen. De Belastingdienst en Douane gaan in 2025 met een vergelijkbare aanpak aan de slag.

Om te komen tot structurele, samenhangende, departementale sturing op de kwaliteit van de informatiehuishouding en informatievoorziening is een kader voor een departementaal kwaliteitssysteem vastgesteld, en vanaf medio 2024 is gestart met de (voorbereiding van de) uitvoering.

In de jaarlijkse IHH-volwassenheidsmeting van BZK is het departement met een score van 2,6 een stuk in de richting gekomen van de ambitiescore van 3 in 2026 (op een schaal van 1 tot 4). Deze meting vormt, samen met het kwaliteitssysteem, de basis voor verdere verbeteringen.

Woo-verzoeken en actieve openbaarmaking

In 2024 zijn diverse verbetermaatregelen genomen om aan de gestelde ambities van de visie Openbaarmaking en Transparantie 2026 te kunnen voldoen:

De afdeling Openbaarmaking en Transparantie (O&T) is opgericht, waarin alle schakels van de Woo-keten bijeen komen. Met de nieuwe afdeling is het nieuwe Woo-proces geïmplementeerd en is verder gegaan met het werven van medewerkers. Woo-verzoeken worden bij ontvangst in behandeling genomen en er wordt snel contact opgenomen met de verzoeker. Er komen positieve signalen uit het contact met verzoekers over de nieuwe werkwijze.

Het zaaksysteem is verder ontwikkeld en aangesloten op werkwijzen van het beleidsdepartement en de uitvoeringsDG’n. Daarnaast zijn verschillende dashboards gemaakt om beter te kunnen sturen op knelpunten en afhandelduur. Om de doorlooptijd te verkorten is een pilot gedraaid om het aantal parafanten in de lijn te verkorten en het ondertekeningsmandaat voor Woo-verzoeken bij O&T te beleggen. Ten slotte is het kostprijsmodel om de kosten van Woo-verzoeken te berekenen, afgerond. Dit model zal begin 2025 actief openbaar worden gemaakt.

Het aantal binnengekomen Woo-verzoeken is met 252 verzoeken in 2024 ongeveer gelijk aan het aantal in 2023 (264 verzoeken ontvangen). De voorraad oude Woo-verzoeken blijft hoog, waardoor het effect van de nieuwe werkwijze van Woo-verzoeken nog niet terug te zien is in de behandelduur en de werkdruk hoog blijft. De behandelduur van Woo-verzoeken in 2024 was 223 dagen, in vergelijking tot 226 dagen in 2023. In 2024 zijn 260 zaken afgerond, in vergelijking tot 214 in 202324.

Sinds 2024 is Financiën begonnen met het doorlopend actief openbaar maken van de stukken van de Bestuursraad, het Audit Committee en vanaf januari 2025 ook de Bestuursraad Bedrijfsvoering. Daarmee is Financiën het eerste departement dat deze vergaderstukken openbaar maakt.