Downloads

Gerelateerde visual

Financiën

Wetsartikel 1

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2011 wijzigingen aan te brengen in de departementale begrotingsstaat van het Ministerie van Financiën (IXB).

De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De minister van Financiën,

J. C. de Jager

Wetsartikel 1

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2011 wijzigingen aan te brengen in de departementale begrotingsstaat van het ministerie van Financiën (IXB).

De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De minister van Financiën,

J. C. de Jager

Wetsartikel 1

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld. Het onderhavige wetsvoorstel strekt ertoe om de begrotingsstaat van het ministerie van Financiën voor het jaar 2011 vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor het jaar 2011. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota 2011.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten voor het jaar 2011 vastgesteld. De in de begroting opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenaamde begrotingstoelichting).

Wetsartikel 2

Met de vaststelling van dit wetsartikel worden de baten en de kapitaaluitgaven en -ontvangsten van de baten-lastendiensten Rijksvastgoed- en Ontwikkelingsbedrijf en Domeinen Roerende Zaken voor het jaar 2011 vastgesteld. De in die begrotingen opgenomen begrotingsartikelen worden toegelicht in onderdeel B (begrotingstoelichting) van deze memorie van toelichting en wel in de paragraaf inzake de diensten die een baten-lastenstelsel voeren.

De minister van Financiën,

J. C. de Jager

Wetsartikelen 1 en 2

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2011 wijzigingen aan te brengen in:

a. de departementale begrotingsstaat van het ministerie van Financiën (IXB);

b. de begrotingsstaten inzake de baten-lastendiensten Domeinen Roerende Zaken en Rijksvastgoed- en Ontwikkelbedrijf van dit ministerie.

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De minister van Financiën, J. C. de Jager

Welke budgettaire gevolgen heeft de kredietcrisis voor de Staat? Welke beleidsdoelstellingen worden nagestreefd op het gebied van de fiscaliteit, de financiële markten of op het gebied van de nieuwe financiële Staatsdeelnemingen? Hoe gaat de Staat om met roerende en onroerende zaken? In de begroting IXB wordt antwoord gegeven op deze en vele anderevragen. IXB is opgebouwd uit zeven beleidsartikelen met uiteenlopende beleidsterreinen en twee niet-beleidsartikelen. Deze beleidsartikelen weerspiegelen bijna het gehelewerkterrein van het ministerie van Financiën; het beheer van de staatsschuld en het kasbeleid zijn opgenomen in begrotingshoofdstuk IXA.

De beleidsartikelen zijn:

1. Belastingen

2. Financiële markten

3. Financieringsactiviteiten publiek-private sector

4. Internationale financiële betrekkingen

5. Exportkredietverzekering en investeringsgaranties

7. Beheer materiële activa

8. Begrotingsbeleid

De niet-beleidsartikelen zijn:

9. Algemeen

10. Nominaal en onvoorzien

Artikel 6 Staatsloterij is met ingang van 2005 als zelfstandig beleidsartikel komen te vervallen, omdat de beleidsverantwoordelijkheid ten aanzien van de Staatsloterij is overgegaan naar het ministerie van Justitie. Het aandeelhouderschap van de Staatsloterij is bij Financiën gebleven. De budgettaire aspecten daarvan (de afdracht) zijn geïntegreerd in artikel 3.

De begrotingstoelichting is als volgt opgebouwd. Hoofdstuk 2 bevat de beleidsagenda, waarin het werkterrein van het ministerie, de beleidsprioriteiten en de begroting op hoofdlijnen beschreven worden. Ook wordt in hoofdstuk 2 op de beleidsartikelen en de niet-beleidsartikelen ingegaan, waarvan de budgettaire mutaties toegelicht worden in het verdiepingshoofdstuk (hoofdstuk 5).

Hoofdstuk 3 bevat de paragraaf betreffende de bedrijfsvoering. In hoofdstuk 4 is de paragraaf inzake de baten-lastendiensten RVOB-Domeinen Roerende Zaken en Rijksvastgoed- en Ontwikkelingsbedrijf opgenomen. Als bijlagen zijn de bijlage moties en toezeggingen en de bijlage ZBO’s en RWT’s opgenomen, waarna ten slotte een lijst met afkortingen en een begrippenlijst volgen.

Als gevolg van de kredietcrisis is door de minister van Financiën een aantal maatregelen getroffen om het vertrouwen in de financiële sector en de reële economie te herstellen. Dit heeft grote invloed gehad op deze begroting. In de beleidsagenda is daarom een overzicht van de getroffen maatregelen te vinden en de gevolgen voor het beleid toegelicht. In paragraaf 2.2.2 wordt dieper in gegaan op het beleidsterrein financiële markten. Het beleid ten opzichte van het fonds financiële structuurversterking, de deelneming in de RFS-holding (ABN-AMRO) en de Illiquid Assets Back-up Facility (IABF) is toegelicht in 2.2.3. In 2.2.4 zijn de verstrekte garanties voor het stabiliteitsmechanisme verwerkt en de lening aan Griekenland. De effecten van de kredietcrisismaatregelen op de staatsschuld zijn verwerkt in de begroting IXA.

Maatschappelijke effecten en meetbare gegevens in IXB

Financiën streeft ernaar zijn begrotingsdoelstellingen zoveel mogelijk in outcome-termen te formuleren. Het aantal doelstellingen van Financiën waarbij directe maatschappelijke effecten wordt beoogd, is echter beperkt. Een aanzienlijk deel van de begrotingsdoelstellingen op begrotingshoofdstukken IXA en IXB is gericht op de bedrijfsvoering van het Rijk. Voorbeelden daarvan zijn de doelstellingen ten aanzien van de Belastingdienst, de publiek-private financiering van overheidsinvesteringen (pps) en het beheer van de materiële activa van het Rijk.

Het streven van Financiën hierbij is doelmatigheid. Het zijn daarbij de prestaties (output) die centraal staan. Om inzicht te geven in de mate van doelbereiking wordt gebruik gemaakt van meetbare gegevens ten aanzien van output. Er zijn bij veel van deze doelstellingen overigens wel maatschappelijke neveneffecten. Deze behoren echter niet primair tot de beleidsdoelstelling van Financiën, maar kunnen een grote maatschappelijke impact hebben. Deze indirecte impact komt tot uitdrukking in de kengetallen welke opgenomen zijn in de Miljoenennota (bijvoorbeeld de economische ontwikkeling van ons land, lastendruk etc.).

Tevens streeft Financiën ernaar om bij elke doelstelling zogenaamde prestatie-indicatoren op te nemen. Dit zijn meetbare gegevens, die inzicht geven in de mate van doelbereiking binnen de verantwoordelijkheid van Financiën. Voorbeelden zijn het aantal afgehandelde telefoongesprekken van de Belastingtelefoon of de doorlooptijden van aanvragen voor exportkredietverzekeringen.

Soms is het niet mogelijk om indicatoren op te nemen, bijvoorbeeld wanneer Financiën niet één op één de uitkomst van het beleid kan beïnvloeden. Om toch middels kwantitatieve gegevens inzicht te geven in de ontwikkeling van dit beleid, zijn hier (voor zover mogelijk) zogenaamde kengetallen opgenomen. Wanneer het niet mogelijk is om een prestatie-indicator of kengetal op te nemen, wordt dit bij de desbetreffende operationele doelstelling uitgelegd.

De voorliggende suppletore begroting bevat de voorgestelde wijzigingen ten opzichte van de ontwerpbegroting 2011. Deze begroting bestaat uit 7 beleidsartikelen en 2 niet-beleidsartikelen. De beleidsartikelen weerspiegelen bijna het gehele werkterrein van het ministerie van Financiën; het beheer van de staatsschuld en het kasbeleid zijn opgenomen in de begroting van Nationale Schuld (IX-A).

In paragraaf 2.1 is een overzicht opgenomen van de belangrijkste mutaties (mutaties ≥ € 10 mln.).

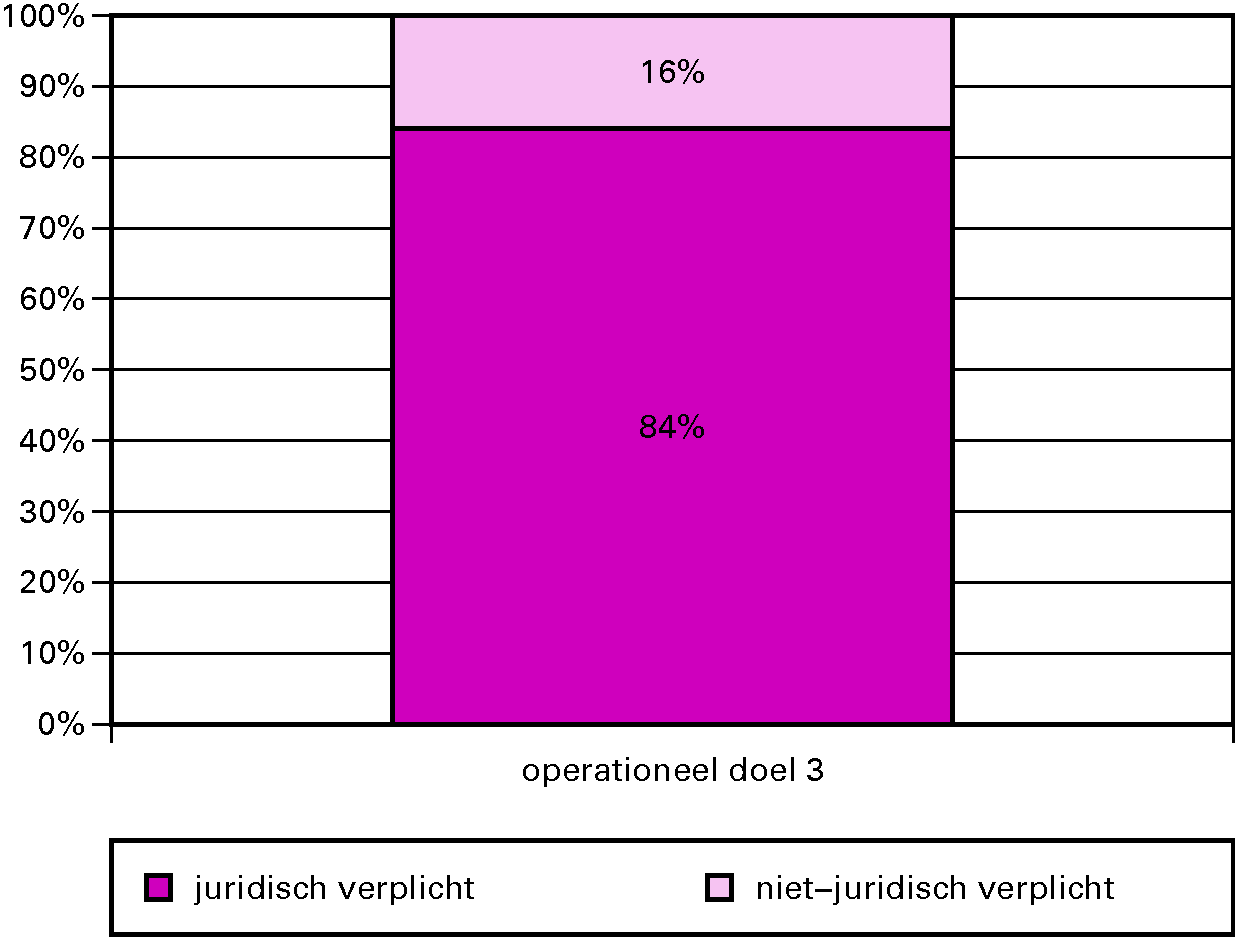

Paragraaf 2.2 bevat per beleidsartikel een tabel budgettaire gevolgen van beleid. In deze tabel is bij de beleidsartikelen door middel van de regel «waarvan juridisch verplicht» informatie over de budgetflexibiliteit opgenomen. Het nog niet juridisch verplichte deel van de geraamde programma-uitgaven (peildatum 1 maart 2011) vormt een indicatie voor de mate van budgetflexibiliteit. Voor de apparaatsuitgaven geldt dat de verplichtingen gelijk worden gesteld aan de kasuitgaven. Een groot deel van de apparaatsuitgaven betreft personele uitgaven. Deze zijn naar hun aard op korte termijn weinig flexibel.

Na de tabel budgettaire gevolgen van beleid wordt een toelichting op de cijfers uit de kolom «mutaties 1e suppletore begroting» gegeven. De mutaties kunnen zowel beleidsmatig als financieel-technisch (bijvoorbeeld overboekingen en ramingsbijstellingen) van aard zijn. Conform de Rijksbegrotingsvoorschriften behoeven de technische mutaties niet te worden toegelicht. Ter vergroting van de informatiewaarde is ervoor gekozen een toelichting bij grote programmamutaties op te nemen. Mutaties in de apparaatsuitgaven worden, voor zover deze betrekking hebben op overheveling van formatieplaatsen binnen de begroting of op overheveling tussen Financiën en andere departementen, niet nader toegelicht. De toelichting op de mutaties in de belastingontvangsten is in de Voorjaarsnota opgenomen.

Deze 2e suppletoire begroting bevat de voorgestelde wijzigingen ten opzichte van de 1e suppletoire begroting 2011. De begroting bestaat uit 7 beleidsartikelen en 2 niet-beleidsartikelen. De beleidsartikelen weerspiegelen bijna het gehele werkterrein van het Ministerie van Financiën; het beheer van de staatsschuld en het kasbeleid zijn opgenomen in de begroting van Nationale Schuld (IX-A).

In paragraaf 2.1 is een overzicht opgenomen van de belangrijkste mutaties (≥ € 10 mln.).

Paragraaf 2.2 bevat per beleidsartikel een tabel budgettaire gevolgen van beleid. In de tabellen is door middel van de regel «waarvan juridisch verplicht» informatie over de budgetflexibiliteit opgenomen. Het nog niet juridisch verplichte deel van de geraamde programma-uitgaven (peildatum 1 oktober 2011) vormt een indicatie voor de mate van budgetflexibiliteit.

Na de tabel budgettaire gevolgen van beleid wordt een toelichting op de cijfers uit de kolom «mutaties Najaarsnota» gegeven. De mutaties kunnen zowel beleidsmatig als financieel-technisch (bijvoorbeeld overboekingen en ramingsbijstellingen) van aard zijn. Conform de Rijksbegrotingsvoorschriften behoeven de technische mutaties niet te worden toegelicht. Ter vergroting van de informatiewaarde is ervoor gekozen een korte toelichting bij alle programmamutaties op te nemen.

Slotwetmutaties worden toegelicht voorzover deze op artikelniveau groter zijn dan 5% van het beschikbare bedrag na de suppletoire begroting samenhangend met de najaarsnota en daarnaast groter zijn dan € 2,5 mln.

Per artikel wordt op de belangrijkste onderdelen een toelichting gegeven (waardoor de som van de afzonderlijke artikelonderdelen kan afwijken van het artikeltotaal).

Beleidsartikel 1 Belastingen

Uitgaven (+ € 106,4 mln.) -en verplichtingen (+ € 240,7 mln.)

Voor een toelichting op het verschil tussen de verplichtingen en realisatie wordt verwezen naar de toelichting op de uitgaven. Het verschil tussen de totalen van de gerealiseerde verplichtingen en de gerealiseerde uitgaven wordt verklaard door een hogere stand van de openstaande betalings- en garantieverplichtingen ultimo 2011.

Heffings- en invorderingsrente (+ € 92,9 mln.)

Naar aanleiding van een arrest van de Hoge Raad hebben extra uitgaven plaatsgevonden (+ € 12 mln.). Daarnaast is er een technische mutatie doorgevoerd vanwege een verandering van de verdeelsleutel tussen begroting IXB en de fondsen. Hierdoor is het aandeel voor begroting IXB hoger komen te liggen (+ € 80 mln.).

Apparaatsuitgaven (+ € 13,4 mln.)

Het betreft het saldo van extra – personele – uitgaven en een aantal relatief kleine (technische) mutaties en overboekingen.

Ontvangsten (– € 1,212 mld.)

Belastingontvangsten (– € 1,300 mld.)

Met ingang van de Miljoenennota 2005 worden de belastingontvangsten toegelicht in de Voorjaarsnota, Najaarsnota, Voorlopige Rekening en het Financieel Jaarverslag van het Rijk.

Voor een toelichting op de mutaties in de afdracht van het Gemeente- en Provinciefonds, het BTW-compensatiefonds en het BES-fonds wordt verwezen naar de slotwetten van de betreffende fondsen.

De aansluiting met de bedragen in het jaarverslag IXB 2011 (beleidsartikel 1, tabel budgettaire gevolgen van beleid) is als volgt:

| Stand ontwerpbegroting | Stand 1e suppletoire begroting | Stand 2e suppletoire begroting | Mutaties slotwet | Realisatie 2011 | |

|---|---|---|---|---|---|

| Totaal belastingontvangsten | 134 578 115 | 136 853 427 | 133 095 966 | – 1 554 781 | 131 541 185 |

| –/– Afdracht Gemeentefonds | – 18 110 864 | – 18 547 406 | – 18 626 461 | 50 168 | – 18 576 293 |

| –/– Afdracht Provinciefonds | – 1 142 512 | – 1 177 656 | – 1 260 085 | – 7 999 | – 1 268 084 |

| –/– Afdracht BTW-Compensatiefonds | – 2 844 200 | – 2 828 683 | – 3 026 040 | 237 723 | – 2 788 317 |

| –/– Afdracht BES-fonds | – 25 128 | – 25 128 | |||

| Belastingontvangsten IXB | 112 480 539 | 114 299 682 | 110 183 380 | – 1 300 017 | 108 883 363 |

Niet-belastingontvangsten (+ € 87,7 mln.)

Heffing- en invorderingsrente (+ € 58,1 mln.)

De realisatie is hoger uitgekomen door enerzijds lagere renteopbrengsten samenhangend met tegenvallende belastingontvangsten (ca. – € 20 mln.) en een technische mutatie vanwege een doorgevoerde verandering van de verdeelsleutel tussen begroting IXB en de fondsen (+ € 80 mln.).

Overige programmaontvangsten (+ € 27,6 mln.)

De hogere ontvangsten worden voornamelijk veroorzaakt door hogere boeteontvangsten. Deze hogere ontvangsten hadden betrekking op met name de vennootschapsbelasting (acties om ondernemingen die nalatig waren met hun aangifte aan te pakken) en de intensievere controle op het eurovignet.

Beleidsartikel 2 Financiële markten

Verplichtingen (– € 2,6 mld.)

Garantieregeling bancaire leningen (– € 2,6 mld.)

Deze mutatie betreft de vervallen garanties uit hoofde van de bancaire regelingen en wisselkoersverschillen. Door de afkoop van een deel van de Staatsgarantie door NIBC, ABN AMRO en Achmea zijn de garanties naar beneden bijgesteld. Daarnaast zijn door depreciatie van de euro de gegarandeerde dollar leningen eind 2011 € 0,6 mld. hoger .

Uitgaven (+ € 48,9 mln.)

Afname munten in circulatie (uitgaven en verplichtingen + € 52,0 mln.)

De muntverwerkers hebben bij de Nederlandsche Bank (DNB) munten afgestort. De nominale waarde van deze munten wordt door Financiën aan DNB vergoed.

Ontvangsten (+ € 442,3 mln.)

Ontvangsten IJsland (+ € 442,9 mln.)

Uit de boedel van de failliete Icesave (Landsbanki) hebben alle schuldeisers een deel van hun vordering ontvangen.

Beleidsartikel 3 Financieringsactiviteiten publiek-private sector

Verplichtingen (+ € 118,3 mln.)

Verplichting ING Back-up facility (+ € 187,2 mln.)

In 2009 is de Staat een Illiquid Assets Back-up Facility overeengekomen met ING. Als gevolg daarvan is er voor de Staat een meerjarige betalingsverplichting aan ING ontstaan. De omvang van deze verplichting in euro’s is toegenomen door de depreciatie van de euro ten opzichte van de dollar in 2011 (+ € 187,2 mln.). De openstaande verplichting ultimo 2011 is € 10,3 mld.

Garantieverplichting staatsdeelnemingen (– € 49,1 mln.)

Van de nog openstaande verplichtingen die voortvloeien uit garanties en vrijwaringen die in het kader van het beheer of na de verkoop van deelnemingen zijn afgeven, is in 2011 € 49,1 miljoen komen te vervallen. Dit is het gevolg van de aflossing die de NS heeft gedaan op de leningen die onder Eurofima uitstaan en waarvoor Financiën garant staat.

Garantieverplichting BF-regeling (– € 8,3 mln.)

In het kader van het afbeheer van de BF-portefeuille, is een deel van de afgegeven verplichtingen komen te vervallen.

Uitgaven (+ € 209,6 mln.)

Uitvoeringskosten staatdeelnemingen (– € 12,7 mln.)

De uitvoeringskosten staatsdeelnemingen vallen mee. Dit heeft een drietal oorzaken. Ten eerste is er minder extern advies ingehuurd dan begroot. Ten tweede is de claim die zag op Nozema niet in 2011 tot uitbetaling gekomen. Tenslotte zijn de kosten van NLFI lager uitgekomen dan voorzien.

Back-up faciliteit ING (+ € 224,3 mln.)

De ontvangsten zijn in de tweede helft van 2011 door vervroegde aflossingen hoger dan geraamd in de 2e suppletoire begroting voor 2011. Doordat elke dollar die binnenkomt wordt gebruikt om de verplichting aan ING (versneld) te voldoen, is ook de funding fee hoger dan geraamd.

Ontvangsten (+ € 278,0 mln.)

ING Back-up facility, portefeuille ontvangsten (+ € 224,3 mln.)

De portefeuille ontvangsten zijn door vervroegde aflossingen hoger dan geraamd in de 2e suppletoire begroting voor 2011.

Dividend staatsdeelnemingen (+ € 33,7 mln.)

De dividenduitkering van enkele deelnemingen is hoger uitgevallen dan geraamd.

Dividend Financiële instellingen (+ € 16,0 mln.)

In december 2011 hebben de aandeelhouders van RFS (de staat, RBS en Banco Santander) besloten om het kapitaalsurplus, dat circa € 16 mln. bedroeg, aan de aandeelhouders uit te keren.

Beleidsartikel 4 Internationale financiële betrekkingen

Verplichtingen (+ € 507,4 mln.)

Multilaterale ontwikkelingsbanken en -fondsen (+ 77,3 mln.)

De aanpassing van de verplichtingen wordt voornamelijk veroorzaakt door wisselkoersbijstellingen van garanties aan de Wereldbank.

Garantie EU betalingsbalanssteun (- € 102,5 mln.)

Naar aanleiding van een verandering van het Nederlandse aandeel in de EU begroting is de bestaande garantieverplichting bijgesteld.

Garantie stabiliteitsmechanisme EU (EFSM) (– € 120,0 mln.)

Naar aanleiding van een verandering van het Nederlandse aandeel in de EU begroting is de bestaande garantieverplichting bijgesteld.

Garantieverplichting DNB ivm IMF (+ € 652,8 mln.)

Deze mutatie betreft een aanpassing van de omvang van de garanties aan DNB uit hoofde van het IMF i.v.m. wisselkoersbijstelling (+ € 766,2 mln.) en het onbenut blijven van de stelpostraming voor mogelijke deelname door DNB in de door de Bank voor Internationale Betalingen (BIS) te verstrekken kredietfaciliteiten (– € 113,4 mln.).

Uitgaven (– € 245,0 mln.)

Lening aan Griekenland (– € 244,7 mln.)

In 2011 is een lager bedrag aan tranches uitgekeerd dan aanvankelijk voorzien.

Ontvangsten (+ € 13,6 mln.)

Renteontvangsten en service fee lening Griekenland (+ € 13,6 mln.)

Er is meer rente van Griekenland ontvangen dan geraamd (+ € 14,9 mln.). Daarnaast is er minder service fee ontvangen omdat er minder uitgeleend is dan geraamd (– € 1,3 mln.).

Beleidsartikel 5 Exportkredietverzekering en investeringsgaranties

Verplichtingen (– € 10,9 mld.)

Garantieverplichting exportkredietverzekering (– € 10,2 mld.)

Het garantieplafond voor de EKV bedraagt in 2011 € 11,33 miljard. In 2011 is er voor € 6,8 mld. aan nieuwe verplichtingen aangegaan en is € 5,7 mld. aan verplichtingen vervallen. In 2011 bedraagt het saldo van nieuwe en vervallen garanties € 1,1 miljard. Deze mutatie betreft het afboeken van het restant deel van het verplichtingenplafond.

Garantieverplichting Regeling Investeringen (– € 473,5 mln.)

Het jaarlijkse plafond voor de Regeling Investeringen bedraagt € 453,8 mln. In 2011 zijn er voor deze regeling geen nieuwe verplichtingen aangegaan en is € 19,8 mln. aan verplichtingen vervallen. In 2011 bedraagt het saldo van nieuwe en vervallen garanties – € 19,8 mln. Deze mutatie betreft het afboeken van het restant deel van het verplichtingenplafond.

Garantieverplichting Multilateral Investment Guarantee Agency (MIGA) (– € 150,0 mln.)

Het jaarlijkse plafond voor de MIGA bedraagt € 150,0 mln. In 2011 is er geen beroep gedaan op de MIGA faciliteit.

Garantieverplichting Omzetpolissen (– € 10,6 mln.)

Ultimo 2010 stonden er nog verplichtingen open voor de omzetpolissenregeling1. Deze verplichtingen zijn in 2011 geheel komen te vervallen.

Uitgaven (– € 54,6 mln.)

Schade-uitkering EKV (– € 52,1 mln.)

Ondanks de voortzetting van de kredietcrisis zijn de schadeuitkeringen lager uitgevallen dan de raming. De schade-dreigingen hebben zich in 2011 niet gematerialiseerd maar zijn nog niet verdwenen voor het komende jaar.

Ontvangsten (+ € 17,0 mln.)

Premies EKV (+ € 10,1 mln.)

In 2011 is de vraag naar exportkredietverzekeringen weer aangetrokken. Dit heeft ertoe geleid dat er meer premie-inkomsten zijn gerealiseerd dan verwacht.

Schaderestituties EKV (+ € 7,0 mln.)

Doordat de economie zich minder ongunstig heeft ontwikkeld dan geanticipeerd hebben er meer schaderestituties plaatsgevonden. Sommige schaderegelingen blijven echter kwetsbaar in de huidige kredietcrisis.

Beleidsartikel 7 Beheer materiële activa

Verplichtingen (– € 212,9 mln.)

Garantieverplichting (– € 207,0 mln.)

Voor de risico’s die gerelateerd zijn aan ontwikkelingsprojecten waaraan het RVOB deelneemt, heeft het moederdepartement een generale garantie in de vorm van het vorderingenplafond (€ 207,0 mln.). Het vorderingenplafond is in 2010 onterecht als garantieverplichting in de begroting verwerkt, aangezien het een garantie betreft binnen het Rijk en niet aan een derde.

Uitgaven (– € 5,5 mln.)

Apparaat (– € 3,2 mln.)

Door efficiënter te werken zijn de apparaatskosten van het RVOB lager dan geraamd.

Onderhouds- en beheerskosten (– € 4,5 mln.)

Doordat een safehouse niet is gerealiseerd (– € 2,5 mln.) en financiering van de beheerskosten voor vliegveld Twente mee is gevallen (– € 2,2 mln.), heeft onderuitputting van het budget opgetreden.

Zakelijke lasten (+ € 2,6 mln.)

De OZB is € 1,3 mln. hoger doordat gemeenten hogere waardenstanden hanteren. De waterschapslasten zijn € 1,3 mln. hoger door verlate betaling van aanslagen uit 2010.

Ontvangsten (+ € 3,9 mln.)

Overige programma-ontvangsten (+ € 3,3 mln.)

Door toekenning van bezwaarschriften is € 3,2 mln. van reeds betaalde heffingen terugontvangen van gemeenten.

Beleidsartikel 8 Begrotingsbeleid

Verplichtingen (– € 0,8 mln.)

Uitgaven (– € 1,2 mln.)

Ontvangsten (+ € 0,9 mln.)

Niet-beleidsartikel 9 Algemeen

Verplichtingen (– € 9,7 mln.)

Voor een toelichting op het verschil tussen de verplichtingen en realisatie wordt verwezen naar de toelichting op de uitgaven. Het verschil tussen de totalen van de gerealiseerde verplichtingen en de gerealiseerde uitgaven wordt verklaard door een hogere stand van de openstaande betalings- en garantieverplichtingen ultimo 2011.De verplichtingen hangen samen met de uitgaven.

Uitgaven (– € 16,2 mln.)

Apparaatsuitgaven (– € 16,2 mln.)

De mutatie wordt voornamelijk veroorzaakt door ICT projecten waarvan wel de verplichting is aangegaan, maar die niet zijn betaald in 2011. Daarnaast is er onderuitputting op apparaatsbudgetten als gevolg van het voorsorteren op krappere budgetten in 2012.

Ontvangsten (+ € 0,1 mln.)

Niet beleidsartikel 10 Nominaal en onvoorzien

Verplichting (– € 10,6 mln.)

Garantie BTW-C (– € 7,3 mln.).

Op de begroting IXB is een garantstelling van Financiën voor verrekenbare BTW die onterecht gedeclareerd is bij Brussel opgenomen. Na de introductie van het BTW-compensatiefonds heeft de Europese Commissie (EC) geoordeeld dat BTW voor lagere overheden geen kostenpost betreft. De EC beoordeelt deze kosten derhalve als niet subsidiabel. Het restant van de garantie € – 7,3 mln. komt niet tot uitbetaling, daarom vervalt de garantie.

Uitgaven (– € 3,3 mln.)

Nominaal en onvoorzien (– € 3,3 mln.)

De post onvoorzien was geraamd om onzekere ontwikkelingen op te vangen. Dit bedrag was dit jaar niet noodzakelijk voor specifieke problematiek binnen de begroting IXB.

Domeinen Roerende Zaken

Suppletoire begroting 2011 (slotwet)

Exploitatieoverzicht: Opbouw vanaf de stand ontwerpbegroting naar de stand van de slotwet

Gespecificeerde verantwoordingsstaat 2011

(x € 1000)

| (1) | (2) | (3)=(2)–(1) | |

|---|---|---|---|

| Omschrijving | Oorspronkelijk vastgestelde begroting | Realisatie 2011 | Slotwetmutaties (+of–) (+ = tekortschietend t.o.v. geraamd bedrag |

| Baten | |||

| Omzet moederdepartement | 825 | 251 | – 574 |

| Omzet overige departementen | 10 991 | 11 469 | 478 |

| Omzet derden | 3 335 | 3 955 | 620 |

| Rentebaten | 30 | 66 | 36 |

| Vrijval voorzieningen | 200 | 1 113 | 913 |

| Bijzondere baten | 0 | 439 | 439 |

| Totaal baten | 15 381 | 17 292 | 1 911 |

| Lasten | |||

| Apparaatskosten | |||

| – Personele kosten | 5 047 | 4 847 | – 200 |

| * waarvan eigen personeel | 4 907 | 4 617 | – 290 |

| * waarvan externe inhuur | 140 | 230 | 90 |

| – Materiële kosten | 9 525 | 9 236 | – 289 |

| * waarvan ICT | 550 | 805 | 255 |

| Afschrijvingskosten | |||

| – Materieel | 672 | 509 | – 163 |

| – Immaterieel | 98 | 99 | 1 |

| Overige lasten | |||

| – Dotaties voorzieningen | 0 | 0 | 0 |

| – Rentelaten | 33 | 5 | – 28 |

| – Bijzondere lasten | 0 | 0 | 0 |

| Totaal lasten | 15 375 | 14 695 | – 680 |

| Saldo van baten en lasten | 6 | 2 597 | 2 591 |

Baten (+ € 1,9 mln.)

Omzet moederdepartement (– 0,6 mln.)

De met de Belastingdienst afgesloten overeenkomst voor de verwerking van executoriaal in beslag genomen voertuigen is voor 2011 vervallen. Dit veroorzaakt een daling t.o.v. de ontwerpbegroting van – € 0,8 mln. Overige opslagactiviteiten voor Belastingdienst en Douane hebben een meerwaarde van € 0,2 mln.

Omzet derden (+ € 0,6 mln.)

De afwijking t.o.v. de begroting wordt met name veroorzaakt door een specifieke zaak (Rome) waarbij het OM conservatoir beslag heeft laten leggen op handelsgoederen en inventaris i.v.m. overschrijding van de Opiumwet. Deze zaak levert een niet begrote omzet op van € 1,0 mln.

De vernietiging van goederen uit ontmantelde hennepkwekerijen levert een bijdrage op van € 0,2 mln. Doorbelaste kosten aan ketenpartijen voor logistieke handelingen zijn uit het resultaat gehaald en op de balans geplaatst (– € 0,3 mln.); in de Ontwerpbegroting 2011 waren deze nog in het resultaat opgenomen. De overschrijdingen worden afgezwakt door achterblijvende opgelden (– € 0,3 mln.).

Vrijval voorzieningen (+ € 0,9 mln.)

De volgende mutaties hebben plaatsgevonden in 2011:

| • | Vrijval voorziening afkoop Veldhoven | + € 1,2 mln. |

| • | Dotatie reorganisatievoorziening | – € 0,2 mln. |

| • | Dotatie voorziening Douane | – € 0,1 mln. |

Ultimo 2010 is een voorziening gevormd voor nog te betalen huurkosten 2011 van de in 2010 gesloten vestiging te Veldhoven. Deze voorziening is in 2011 vrijgevallen voor de RGD-huren.

Lasten (– € 0,7 mln.)

Personele lasten (– € 0,2 mln.)

Uitgaven voor salarissen (– € 0,1 mln.) en opleiding eigen personeel (– € 0,2 mln.) vallen lager uit dan begroot. De mutatie in de externe inhuur (+ € 0,1 mln.) heeft te maken met een verschuiving van het budget van de materiële lasten naar de personele lasten. Zie ook de toelichting bij de materiële lasten.

Materiële lasten (– € 0,3 mln.)

Mutaties in de materiële lasten betreffen het resultaat van de volgende posten:

| • | Wegvallen voorgeschoten logistieke kosten ketenpartijen (zie baten) | – € 0,3 mln. |

| • | Minder communicatie- en bureaukosten | – € 0,3 mln. |

| • | Totale transportkosten | € 0,4 mln. |

| • | Vernietiging hennepkwekerijen | € 0,3 mln. |

| • | Daling vernietigingskosten in beslag genomen partijen | – € 0,2 mln. |

| • | Vermindering huurkosten | – € 0,4 mln. |

| • | Onvoorziene kosten voor stalling goederen | € 0,4 mln. |

| • | Toename taxatie- en bemiddelingskosten (zaak Rome) | € 0,2 mln. |

| • | Onderhoud gebouwen | € 0,2 mln. |

| • | Lagere energie kosten | € 0,1 mln. |

| • | Verschuiving externe inhuur naar Personele lasten | – € 0,1 mln. |

| • | Diverse overige kosten | – € 0,4 mln. |

Domeinen Roerende Zaken

Suppletoire begroting 2011 (slotwet)

Kasstroomoverzicht per 31 december 2011: Opbouw vanaf de stand ontwerpbegroting naar de stand van de slotwet

(x € 1 000)

| (1) | (2) | (3)=(2)–(1) | ||

|---|---|---|---|---|

| Omschrijving | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil realisatie en oorspronkelijk vastgestelde begroting | |

| 1. | Rekening-courant RHB 1 januari 2011 en stand depositorekeningen | 4 499 | 4 499 | 0 |

| 2. | Totaal kasstroom uit operationele activiteiten | 576 | 2 290 | 1 714 |

| 3a. | Totaal investeringen –/– | – 405 | – 480 | – 75 |

| 3b. | Totaal boekwaarde desinvesteringen (+) | 0 | 303 | 303 |

| 3. | Totaal investeringskasstroom | – 405 | – 177 | 228 |

| 4a. | Eenmalige uitkering aan moederdepartement (–/–) | 0 | – 66 | – 66 |

| 4b. | Eenmalige storting door moederdepartement (+) | 0 | 0 | 0 |

| 4c. | Aflossingen op leningen (–/–) | – 89 | – 320 | – 231 |

| 4d. | Beroep op leenfaciliteit (+) | 0 | 0 | 0 |

| 4. | Totaal financieringskasstroom | – 89 | – 386 | – 297 |

| 5. | Rekening-courant RHB 31 december 2011 (1+2+3+4) | 4 581 | 6 226 | 1 645 |

Baten-lastendienst RVOB

Suppletoire begroting 2011 (slotwet)

Exploitatieoverzicht: Opbouw vanaf de stand ontwerpbegroting naar de stand van de slotwet

(x € 1000)

| (1) | (2) | (3)=(2)–(1) | |

|---|---|---|---|

| Omschrijving | Oorspronkelijk vastgestelde begroting | Realisatie | Slotwetmutaties (+of–) (+ = tekortschietend t.o.v. geraamd bedrag) |

| Baten | |||

| Opbrengst moederdepartement | 21 660 | 21 791 | + 131 |

| Opbrengst overige departementen | 500 | 85 | – 415 |

| Opbrengst derden | 700 | 2 400 | + 1 700 |

| Rentebaten | 10 | 94 | + 84 |

| Vrijval voorzieningen | – | 458 | + 458 |

| Bijzondere baten | – | 12 | + 12 |

| Totaal baten | 22 870 | 24 840 | + 1 970 |

| Lasten | |||

| Apparaatskosten | |||

| – personele kosten | 16 189 | 15 253 | – 936 |

| – materiele kosten | 6 144 | 4 970 | – 1 174 |

| Rentelasten | 6 | 1 | – 5 |

| Afschrijvingskosten | 392 | 400 | + 8 |

| – materieel | 382 | 375 | – 7 |

| – immaterieel | 10 | 25 | + 15 |

| Overige lasten | |||

| – dotaties voorzieningen | – | 598 | + 598 |

| – bijzondere lasten | – | – | ... |

| Totaal lasten | 22 731 | 21 222 | – 1 509 |

| Saldo van baten en lasten | 139 | 3 618 | + 3 479 |

Baten (+ € 2,0 mln.)

Omzet derden (+ € 1,7mln.)

De ICT dienstverlening aan Domeinen Roerende Zaken heeft naar aanleiding van een nieuwe service level agreement geleid tot € 0,6 mln hogere omzet. Hiernaast is in verband met de eindafrekening Twente € 0,6 mln ten gunste van het resultaat gekomen. Ten slotte was er sprake van opbrengsten taxaties en advies aan derden, waarmede in de begroting geen rekening was gehouden.

Lasten (– € 1,5 mln.)

Personele kosten (– € 0,9 mln.)

De lagere personele kosten zijn grotendeels het gevolg van een behoudend personeelsbeleid.

Materiële lasten (– € 1,2 mln.)

De lagere materiële lasten zijn het gevolg van onderuitputtingen van een aantal posten, zoals automatisering en huisvesting.

Dotaties voorzieningen (+ € 0,6 mln.)

Dit betreft kosten in verband met een ICT migratie en het op peil brengen van de voorziening voor personeel en wachtgelden.

Baten-lastendienst RVOB

Suppletoire begroting 2011 (slotwet)

Kasstroomoverzicht per 31 december 2011: Opbouw vanaf de stand ontwerpbegroting naar de stand van de slotwet

(x € 1 000)

| (1) | (2) | (3)=(2)–(1) | ||

|---|---|---|---|---|

| Omschrijving | Oorspronkelijk vastgestelde begroting | Stand slotwet (=realisatie) | Mutatie (+of–) slotwet | |

| 1. | Rekening-courant RHB 1 januari 2011 | 1 307 | 5 119 | 3 812 |

| 2. | Totaal operationele kasstroom | 270 | – 2 295 | – 2 565 |

| Totaal investeringen (–/–) | – 24 425 | – 570 | 23 855 | |

| Totaal boekwaarde desinvesteringen (+) | 0 | 12 | 12 | |

| 3. | Totaal investeringkasstroom | – 24 425 | – 558 | 23 867 |

| Eenmalige uitkering aan moederdepartement (–/–) | – 113 | – 1 000 | – 887 | |

| Eenmalige storting door het moededepartement (+) | 0 | 1 000 | 1 000 | |

| Aflossingen op leningen (–/–) | – 157 | – 79 | 78 | |

| Beroep op leenfaciliteit (+) | 24 000 | 6 627 | – 17 373 | |

| 4. | Totaal financieringskasstroom | 23 730 | 6 548 | – 17 182 |

| 5. | Rekening-courant RHB 31 december 2011 (=1+2+3+4) | 882 | 8 814 | 7 932 |

Het ministerie van Financiën draagt de verantwoordelijkheid voor de voorbereiding en uitvoering van onder meer:

a) het algemeen financieel-economische en internationale financiële beleid

b) het begrotingsbeleid en doelmatig beheer van ’s- Rijks financiën

c) het financieringsbeleid

d) het fiscale beleid

e) het heffen, controleren en innen van de belastingen

f) het beheer van materiële eigendommen van het Rijk

Het begrotingsbeleid wordt toegelicht in de Miljoenennota en komt beknopt aan de orde in begroting IXB. Voor het algemeen financieel-economische beleid geldt eveneens dat een groot deel in de Miljoenennota is opgenomen. Ook de belastingontvangsten worden toegelicht in de Miljoenennota.

Voor het financieringsbeleid wordt verwezen naar de begroting IXA Nationale Schuld. De financiën van de decentrale overheden, waarvoor de minister van Financiën medeverantwoordelijk is, komen aan de orde in de Miljoenennota en in de begrotingen van het Gemeente- en Provinciefonds.

Gezien de demissionaire status van het kabinet dat deze begroting opstelt, is gekozen voor een beperkte technische invulling van de beleidsagenda 2011. Daar waar de beleidsagenda’s in voorgaande jaren uitgebreid ingingen op de prioriteiten uit het kabinetsprogramma Balkenende IV, aangevuld met prioriteiten van de minister, is de opzet dit jaar sober van aard. Er zal vooral worden ingegaan op eventuele relevante beleidsarme ontwikkelingen die de begroting in financiële zin raken. In de artikelen vindt u, zoals in andere jaren, de relevante financiële en beleidsinformatie die samenhangt met de voorgenomen uitgaven.

Door de crisis heeft de Nederlandse economie zich aanzienlijk slechter ontwikkeld, dan aan het begin van de kabinetsperiode werd verwacht. Als reactie op de slechte economische ontwikkelingen heeft kabinet Balkenende IV begin 2009 maatregelen genomen in de vorm van het aanvullend beleidsakkoord «Werken aan Toekomst». Dit akkoord voorziet enerzijds in het gericht stimuleren van de Nederlandse economie op korte termijn, via volledige automatische stabilisatie en een tijdelijk stimuleringspakket. Anderzijds voorziet het aanvullend akkoord in consolidatie van de overheidsfinanciën vanaf 2011 en houdbare overheidsfinanciën op lange termijn.

Door de maatregelen van het kabinet Balkenende IV heeft de economie zich minder slecht ontwikkeld dan zonder de kabinetsmaatregelen het geval zou zijn geweest. De economische crisis heeft niettemin de overheidsfinanciën verslechterd; zowel het overheidstekort als de overheidsschuld zijn aanmerkelijk toegenomen en voldoen momenteel niet (meer) aan de in het Stabiliteits- en Groeipact opgestelde criteria. Om het evenwicht tussen inkomsten en uitgaven te herstellen is consolidatie van de overheidsfinanciën vanaf 2011 vereist. De eerste stappen hiertoe zijn reeds in deze begroting vastgelegd.

Algemeen

De (krediet)crisis die in 2008 begon heeft het afgelopen jaar een behoorlijke impact op het werk en de werkdruk van het ministerie van Financiën gehad. De gevolgen van de crisis blijven merkbaar in 2011.

Een belangrijk deel van de werkzaamheden in 2011 zal bestaan uit de follow-up van de genomen crisismaatregelen en het monitoren van de voortgang van economische groei en herstel met het oog op een tijdige en gecoördineerde exit. Daarnaast zal er zowel nationaal als in internationale fora voortgegaan worden met het trekken van lessen uit de crisis, met name daar waar het gaat om lessen die de internationale economische en financiële stabiliteit betreffen. Tabel 1 geeft een overzicht van de budgettaire consequenties van de financiële maatregelen die de minister van Financiën heeft genomen naar aanleiding van de financiële crisis.

Internationaal

In 2011 zal prioriteit gegeven worden aan het monitoren van de risico's, zoals de risico's die voortvloeien uit de monetaire, financiële en budgettaire exit (o.a. gevolgen daarvan voor zwaar verschuldigde landen en instellingen). Het proces van lessen trekken ten aanzien van de internationale vangnetten in de vorm van het IMF-instrumentarium en andere internationale en regionale arrangementen wordt gevoed. Tenslotte zal het bevorderen van de Nederlandse betrokkenheid bij de G20 hoog op de agenda staan. Op Europees vlak zal in 2011 een aanzienlijk deel van de werkzaamheden in het teken staan van het stabiliteits- en groeipact en de ontwikkelingen rondom het verbeteren van de budgettaire instituties en regels. Het ministerie van Financiën vervult een belangrijke rol in de discussie omtrent de versterking van de coördinatie van het economisch beleid binnen Europa. Verder is het bewaken van de economische en financiële stabiliteit binnen de eurozone een prioriteit. In aanloop naar de herziening van de EU-begroting en de Financiële Perspectieven voor de periode na 2013 is in 2010 een begin gemaakt met de voorbereiding. In 2011 zal dit eveneens een belangrijk deel van de werkzaamheden beslaan.

Nationaal: toekomstvisie financiële sector

De financiële sector verleent diensten die essentieel zijn voor het dagelijks functioneren van de Nederlandse economie. De afgelopen jaren is het vertrouwen van consumenten en bedrijven in een goed en stabiel functionerende financiële sector op de proef gesteld. Het waarborgen van de stabiliteit van het financieel stelsel blijft dan ook een van de hoogste prioriteiten.

De sector moet haar verantwoordelijkheid blijven nemen. Integer gedrag binnen de financiële sector moet bevorderd worden. Het opzoeken van de wettelijke grenzen bijvoorbeeld op fiscaal gebied of in de vastgoedmarkt kan dit vertrouwen aantasten. Activiteiten van financiële instellingen zullen weer gericht moeten zijn op het leveren van betrouwbare financiële dienstverlening aan burgers en bedrijven op basis van acceptabele en transparante risico's. In dit opzicht is een belangrijke stap gezet met de invoering van de Code Banken. De beoogde cultuurverandering zal echter moeten groeien. Het hervormingsproces zal dan ook ondersteund en nauwgezet gevolgd moeten worden, onder andere door een wettelijke verankering van de Code Banken.

Daarnaast zal implementatie en/of vormgeving van verdere hervormingen nodig blijven. Waar het kan in internationaal verband vanwege het belang van level playing field en bestaande Europese regelgeving. Zo nodig zullen nationaal stappen worden gezet, met name ten aanzien van enkele onderdelen van het raamwerk van crisismanagement. Zo worden verschillende maatregelen genomen om de transparantie in de financiële sector te vergroten. Hiertoe wordt regelgeving geïmplementeerd voor de alternatieve beleggingsfondsen, kredietbeoordelingbureaus en ten aanzien van het standaardiseren van de OTC derivatenhandel.

Een ander uitgangspunt bij de hervormingen is dat groei moet voortkomen uit reële vraag naar financiële dienstverlening: het klantbelang dient voorop te staan. Dit betekent dat bij het ontplooien van financiële activiteiten sprake moet zijn van toegevoegde waarde voor de economie en de klant. In dat kader geldt dat nog altijd een rol weggelegd zal blijven voor het proces van securitisatie, omdat dit tot een betere spreiding van risico’s kan leiden. Bij meer complexe en voornamelijk interbancair gedreven transacties zal daarentegen moeten worden bezien wat de toegevoegde waarde voor de klant is.

Het toezicht dient versterkt en verbreed te worden. Onder andere ten aanzien van kapitaalseisen, beloningsprincipes, macro-prudentieel toezicht, boekhoudstandaarden en internationaal toezicht. Ook een onderwerp als het maken van een living will is iets waar verdere invulling aan kan worden gegeven.

De risico’s voor de belastingbetaler moeten zoveel mogelijk beperkt worden: De toezichthouder en uiteindelijk de overheid moeten tijdig en effectief kunnen ingrijpen bij een financiële instelling wanneer problemen niet meer op redelijke wijze kunnen worden opgelost. Hiertoe dient het crisismanagement te worden versterkt. Er wordt gewerkt aan maatregelen die oplopen in gradatie naarmate de problemen een grotere bedreiging vormen voor de financiële stabiliteit.

Budgettaire consequenties interventies financiële crisis

Miljoenennota 2010 | 2008 | 2009 | 2010 | 2011 | Artikel |

|---|---|---|---|---|---|

A. Verwerving Fortis/RFS/AA | |||||

1. Deelneming Fortis/AA | 16 800 | 1 350 | 490 | IX-B, artikel 3 | |

2. Deelneming RFS/AA | 6 540 | 3 038 | 302 | IX-B, artikel 3 | |

3. Verkoop FCI | – 350 | IX-B, artikel 3 | |||

4. Overbruggingskredieten Fortis | 44 341 | IX-A, artikel 1 | |||

5. Aflossingen overbruggingskredieten Fortis | – 36 516 | – 3 250 | – 825 | IX-A, artikel 1 | |

6. Renteontvangsten overbruggingskredieten Fortis | – 502 | – 705 | – 167 | – 60 | IX-A, artikel 1 |

7. Dividend ABN Amro Group | 0 | 0 | 0 | IX-B, artikel 3 | |

8. Dividend ASR | 0 | 0 | 0 | IX-B, artikel 3 | |

9. Dividend RFS | 0 | 0 | 0 | IX-B, artikel 3 | |

Capital Relief Instrument ABN-AMRO (CRI) | |||||

10. Garantieverlening (geëffectueerd) | 32 611 | IX-B, artikel 3 | |||

11. Afname voorwaardelijke verplichting (zonder uitgaven) | – 2 602 | IX-B, artikel 3 | |||

12. Premieontvangsten uit CRI | – 28 | – 165 | IX-B, artikel 3 | ||

Mandatory Convertible Notes ABN-AMRO | |||||

13. Verstrekte converteerbare lening (MCN 7/09) | 800 | – 800 | IX-B, artikel 3 | ||

14. Renteontvangsten (uit MCN 7/09) | IX-B, artikel 3 | ||||

15. Verstrekte converteerbare lening (MCN 12/09) | 1 800 | – 1 800 | IX-B, artikel 3 | ||

Counter Indemnity ABN-AMRO (garantie) | |||||

16. Garantieverlening (geëffectueerd) | 950 | IX-B, artikel 3 | |||

17. Premieontvangsten uit garantie | – 19 | – 26 | IX-B, artikel 3 | ||

∆ Staatsschuld (excl. nr. 10, 11 en 16) | 67 179 | – 33 649 | – 2 673 | – 609 | |

B. Kapitaalverstrekkingsfaciliteit (€ 20 mld.) | |||||

18. Verstrekt kapitaal ING | 10 000 | IX-B, artikel 3 | |||

19. Verstrekt kapitaal Aegon | 3 000 | IX-B, artikel 3 | |||

20. Verstrekt kapitaal SNS Reaal | 750 | IX-B, artikel 3 | |||

21. Aflossing ING | – 5 000 | IX-B, artikel 3 | |||

22. Aflossing Aegon | – 1 000 | – 500 | IX-B, artikel 3 | ||

23. Aflossing SNS Reaal | – 185 | IX-B, artikel 3 | |||

24. Couponrente ING | – 645 | – 39 | IX-B, artikel 3 | ||

25. Couponrente Aegon | – 166 | – 11 | IX-B, artikel 3 | ||

26. Couponrente SNS Reaal | – 38 | – 1 | IX-B, artikel 3 | ||

27. Repurchase fee ING | – 295 | – 52 | IX-B, artikel 3 | ||

28. Repurchase fee Aegon | – 108 | – 52 | IX-B, artikel 3 | ||

29. Repurchase fee SNS Reaal | IX-B, artikel 3 | ||||

∆ Staatsschuld | 13 750 | – 7 436 | – 655 | 0 | |

C. Back-up faciliteit ING1 | |||||

– EUR/USD wisselkoers: | 1,44 | 1,29 | 1,25 | ||

30. Funding fee (rente + aflossing) | 3 903 | 4 029 | 2 978 | IX-B, artikel 3 | |

31. Management fee | 59 | 47 | 44 | IX-B, artikel 3 | |

32. Portefeuille ontvangsten (rente + aflossing) | – 3 819 | – 3 741 | – 2 717 | IX-B, artikel 3 | |

33. Garantiefee | – 129 | – 103 | – 96 | IX-B, artikel 3 | |

34. Additionele garantiefee | 0 | – 154 | – 144 | IX-B, artikel 3 | |

35. Additionele fee | – 14 | – 77 | – 65 | IX-B, artikel 3 | |

36. Saldo Back-up faciliteit ( 30 t/m 35) | 0 | 0 | 0 | IX-B, artikel 3 | |

37. Meerjarenverplichting aan ING | 15 857 | 13 931 | 11 677 | Saldibalans | |

38. Alt-A portefeuille | 18 352 | 17 328 | 15 229 | Saldibalans | |

∆ Staatsschuld = 36. Saldo Back-up faciliteit | 0 | 0 | 0 |

| |

D1. Garantiefaciliteit bancaire leningen | |||||

39. Garantieverlening (geëffectueerd) | 2 740 | 47 535 | IX-B, artikel 2 | ||

40. Afname voorwaardelijke verplichting (zonder uitgaven) | – 3 424 | – 7 853 | – 2 930 | IX-B, artikel 2 | |

41. Premieontvangsten op basis van garanties bancaire leningen | – 116 | – 407 | – 362 | IX-B, artikel 2 | |

42. Schade-uitkeringen | IX-B, artikel 2 | ||||

D2. Stabiliteitsmechanisme | |||||

43. Garantieverlening NL-aandeel EU-begroting | 2 946 | IX-B, artikel 4 | |||

44. Garantieverlening NL-aandeel SPV | 25 872 | IX-B, artikel 4 | |||

45. Deelneming EFSF | 2 | IX-B, artikel 4 | |||

∆ Staatsschuld (excl. nr. 39, 40, 43 en 44) | – 116 | – 405 | – 362 | ||

E1. IJsland | |||||

46. Uitkeringen depositogarantiestelsel Icesave | 1 236 | 192 | IX-B, artikel 2 | ||

47. Uitvoeringskosten IJslandse DGS door DNB | 7 | IX-B, artikel 2 | |||

48. Vordering op IJsland | 1 322 | 7 | Saldibalans | ||

49. Opgebouwde rente op vordering | 74 | 78 | 82 | Saldibalans | |

50. Ontvangsten lening IJsland (i.) aflossing | IX-B, artikel 2 | ||||

51. Ontvangsten lening IJsland (ii.) rente | 0 | IX-B, artikel 2 | |||

E2. Griekenland | |||||

52. Lening Griekenland | 1 800 | 1 705 | IX-B, artikel 4 | ||

53. Vordering Griekenland | 1 800 | 3 505 | Saldibalans | ||

54. Ontvangsten lening Griekenland (i.) aflossing | 0 | 0 | IX-B, artikel 4 | ||

55. Ontvangsten lening Griekenland (ii.) premie | – 42 | – 119 | IX-B, artikel 4 | ||

∆ Staatsschuld (excl. nr. 48, 49 en 53) | 1 236 | 199 | 1 758 | 1 586 |

|

F. Overige gevolgen | |||||

56. Uitvoeringskosten en inhuur externen | 11 | 43 | 22 | 2 | IX-B, artikel 3 |

57. Terug te vorderen uitvoeringskosten inhuur | 0 | 3 | 0 | 0 | Saldibalans |

58. Ontvangen uitvoeringskosten externen | – 2 | – 12 | – 8 | 0 | IX-B, artikel 3 |

∆ Staatsschuld (excl. rentelasten) | 82 165 | – 41 002 | – 1 976 | 615 | |

Staatsschuld cumulatief (excl. rentelasten) | 82 165 | 41 163 | 39 187 | 39 802 | |

59. Toerekenbare rentelasten | 450 | 2 036 | 1 445 | 1 499 |

|

In 2008 heeft de Staat een belang genomen in Fortis Bank Nederland Holding (FBN) en het door Fortis gekochte deel van ABN AMRO (via RFS Holdings), ASR Nederland (voorheen Fortis Verzekeringen Nederland) en Fortis Corporate Insurance. Daarnaast heeft de Staat achtergestelde leningen verstrekt aan ING, Aegon en SNS Reaal.

De Staat heeft ervoor gekozen Fortis Bank Nederland en het deel van het oude ABN AMRO dat toekwam aan de Staat (het zgn. N-share) te integreren. Op 1 april 2010 zijn beide onderdelen onder een nieuwe houdstervennootschap, ABN AMRO Group, gebracht. Op 1 juli 2010 heeft de juridische fusie van deze banken plaatsgevonden. Het doel voor 2011 is het creëren van een zelfstandige, volwaardige bank die op termijn weer in private handen kan worden gebracht. De Staat zal er vanuit zijn aandeelhoudersrol op toezien dat de nieuwe bank een verantwoorde ondernemingsstrategie voert die in lijn is met een commercieel verantwoorde bedrijfsvoering en met geldende regels voor goed ondernemingsbestuur. De verkoop wordt niet in 2011 verwacht.

De Tweede Kamer heeft in 2009 ingestemd met de herkapitalisatie van het N-share in ABN AMRO en FBN. De herkapitalisatie was noodzakelijk vanwege de afwikkeling van oude concernverbanden, de kapitaaleisen van De Nederlandsche Bank, de separatie van ABN AMRO en de beoogde integratie van beide banken. De totale kapitaalbehoefte bedroeg € 6,88 miljard, waarvan € 1,7 miljard tijdelijk. Hiervan is het grootste deel inmiddels geëffectueerd. De kapitalisatie bestond onder andere uit een verplicht converterende lening (MCN) met een verplichte betaling van een vaste coupon tot aan conversie. Bij de splitsing van ABN AMRO op 1 april 2010 is deze Mandatory Convertible Note (MCN) geconverteerd naar gewoon aandelenkapitaal. Een ander deel van de kapitalisatie was de (tijdelijke garantie) op een hypotheekportefeuille (het «credit relief instrument») en de kapitaalversterking van Fortis Bank Nederland via een omzetting van vreemd vermogen in eigen vermogen. Ook was er kapitaal gereserveerd voor de verrekening met de consortiumpartners (€ 0,74 mld). Vlak voor de separatie, op 30 maart 2010, heeft een groot deel (€ 438 miljoen) van deze verrekening plaatsgevonden. Het resterende bedrag wordt beschikbaar gehouden.

ASR Nederland (voorheen Fortis Verzekeringen Nederland) zal op termijn weer in private handen worden gebracht. Fortis Corporate Insurance is in 2009 al verkocht.

De Europese Commissie heeft de kapitaalsteun aan SNS Reaal, ING en onlangs ook Aegon definitief goedgekeurd. Bij ABN AMRO en Fortis Bank Nederland heeft de Commissie voorlopige goedkeuring verleend. In 2009 hebben ING, Aegon en SNS een deel van hun kapitaalsteun vroegtijdig terugbetaald. Zij hebben ook de couponrente, alsook de dividendbelasting die is verbonden aan de couponrente en een repurchase fee aan de Staat betaald. Aegon heeft zich gecommitteerd om voor 1 december 2010 500 miljoen euro af te lossen. Hiermee zal de helft van het totale steunbedrag afgelost zijn. De aflossing van de andere helft ter grootte van 1,5 miljard euro zal – voor zover marktomstandigheden dit toestaan – vóór 1 juli 2011 plaatsvinden, Hiermee komt het minimale rendement op de totale staatssteun aan Aegon uit op 17,5%.

In 2010 heeft de Staat een nieuw beloningsbeleid voor beide overgenomen financiële instellingen vastgesteld. In 2011 zal de uitvoering van het beloningsbeleid door de raden van commissarissen van de instellingen nauwgezet worden gevolgd. Naar verwachting zullen de gesteunde instellingen Aegon, SNS en ING in 2011 hebben voldaan aan de eisen die in het kader van de kapitaalsteun zijn gesteld aan het beloningsbeleid.

Ten aanzien van de garantieregeling bancaire leningen is de verwachting dat die in 2011 (nagenoeg) beëindigd zal zijn.

De komende tijd staat het waarborgen van de continuïteit van de bedrijfsprocessen van de Belastingdienst voorop. De ambitie is het verder op orde brengen van de organisatie en het bewerkstelligen van verdere verbeteringen. Deze ambitie richt zich zowel op de processen van dienstverlening en toezicht als op het beter werkend krijgen van de informatievoorzieningsketen (IV-keten), ten behoeve van de uitvoering van de massale klantprocessen waarbij automatisering niet meer is weg te denken. Uitgangspunten zijn onverminderd het nakomen van wettelijke verplichtingen op nationaal en Europees gebied en de verplichtingen tegenover de belastingplichtigen. Binnen deze context legt de Belastingdienst het accent op dienstverlening.

Dienstverlening: telefonische bereikbaarheid en internet

Een kwalitatief goede dienstverlening ondersteunt burgers en bedrijven om verplichtingen na te komen en rechten te effectueren. Gemak, snelheid en bereikbaarheid zijn daarbij kritische succesfactoren. Veel burgers en bedrijven maken voor hun ondersteuning gebruik van het telefoniekanaal. De bereikbaarheid en het dienstenaanbod van de BelastingTelefoon hebben daarom hoge prioriteit. De Belastingdienst wil de bereikbaarheid van de BelastingTelefoon verbeteren door de redenen voor de klant om te bellen zoveel mogelijk weg te nemen en zo het telefoonaanbod terug te brengen. Zo gaat de Belastingdienst massale communicatie-uitingen zoals brieven, folders en formulieren, zodanig herschrijven dat de ontvangers meteen weten wat concreet wordt bedoeld: begrijpelijkheid is daarbij het leidend beginsel. De Belastingdienst gaat er ook voor zorgen dat belastingplichtigen minder brieven over een bepaalde aangifte of toeslag ontvangen.

Verder worden maatregelen getroffen om bij de Belastingtelefoon veel gestelde vragen via publicatie op www.belastingdienst.nl van een adequaat antwoord te voorzien. Ook wordt onderzocht of het mogelijk is de koppeling van telefoon en balie te versterken door een afsprakenfaciliteit. De invoering van een betere digitale communicatie met burgers (burgerportaal) bij Toeslagen heeft eveneens ten doel het telefoonaanbod te verminderen.

De Belastingdienst wil meer telefoontjes rechtstreeks door de BelastingTelefoon laten afhandelen. Hiermee wordt beoogd het aantal gevallen waarin een telefoontje met de BelastingTelefoon moet worden opgevolgd door een terugbelactie uit de regio, te verminderen. Vanuit kostenoogpunt zal altijd gezocht worden naar efficiënte oplossingen. Afgezet tegen de vele klantcontacten, is internet daarom het voorkeurskanaal van de Belastingdienst. Via gerichte sturing en vergroting van de mogelijkheden voor burger en bedrijf, stimuleert de Belastingdienst het gebruik van internet. Daarbij wordt aangesloten op de rijksbrede ontwikkelingen op het gebied van e-overheid.

Dienstverlening MKB

De algemene doelstelling van de Belastingdienst is het bevorderen van compliance. De Belastingdienst wil het gedrag van burgers en bedrijven beïnvloeden en daarmee vooraf bepaalde effecten bereiken, zoals het tijdig en juist doen van aangifte. Door het betalingsgedrag actief te monitoren bewaakt de Belastingdienst de tijdige en volledige afdracht van belastingen. Binnen het segment midden- en kleinbedrijf (MKB) wordt vanaf 2011 een nadere segmentering gehanteerd; de Belastingdienst onderscheidt dan (1) starters, (2) zelfstandigen zonder personeel – ZZP-ers – en (3) MKB-ondernemingen met personeel. Voor starters en ZZP-ers wordt een specifieke aanpak ontwikkeld, waarbij de nadruk ligt op dienstverlening en het bevorderen van de zelfredzaamheid onder meer door overleg met softwareleveranciers over kwalitatief goede administratieve systemen voor ZZP-ers. Via onder andere voorlichting op maat en samenwerking met de Kamer van Koophandel wordt de startende ondernemer begeleid in het goed nakomen van zijn verplichtingen. Korte bedrijfsbezoeken gericht op het beoordelen van de opzet van de administratie, ondersteunen deze aanpak. Handhaving binnen MKB-ondernemingen met personeel gaat steeds meer lopen via de lijn van de fiscale intermediairs en het horizontaal toezicht.

De Belastingdienst monitort de effecten door het meten van de klanttevredenheid in de fiscale monitor. De tijdigheid van aangiften en betalingen wordt als indicator eveneens in beeld gebracht.

Het ministerie van Financiën is voornemens in 2011 een aantal beleidsdoorlichtingen te starten en/of af te ronden.

Artikel | Onderwerp Beleidsdoorlichting | AD of OD 1 | Start | Afgerond |

|---|---|---|---|---|

2 | Functioneren financiële markten (invloed wet- en regelgeving) | OD 1 | 2011 | 2011 |

2 | Integriteit financieel stelsel | OD 2 | 2011 | 2011 |

7 | Beoordeling gehele rijksvastgoedstelsel/ is het Rijk een sterke speler op de vastgoedmarkt en heeft het zijn vastgoedactiviteiten goed georganiseerd? | OD 1 | 2011 | 2011 |

7 | Efficiënt beheren en vervreemden van onroerende zaken van het Rijk | OD 2 | 2011 | 2011 |

8 | Regeldruk Bedrijven | OD 3 | 2010 | 2011 |

In deze paragraaf wordt op hoofdlijnen inzicht gegeven in de samenstelling en ontwikkeling van de uitgaven op begrotingshoofdstuk IXB. De belangrijkste wijzigingen worden toegelicht.

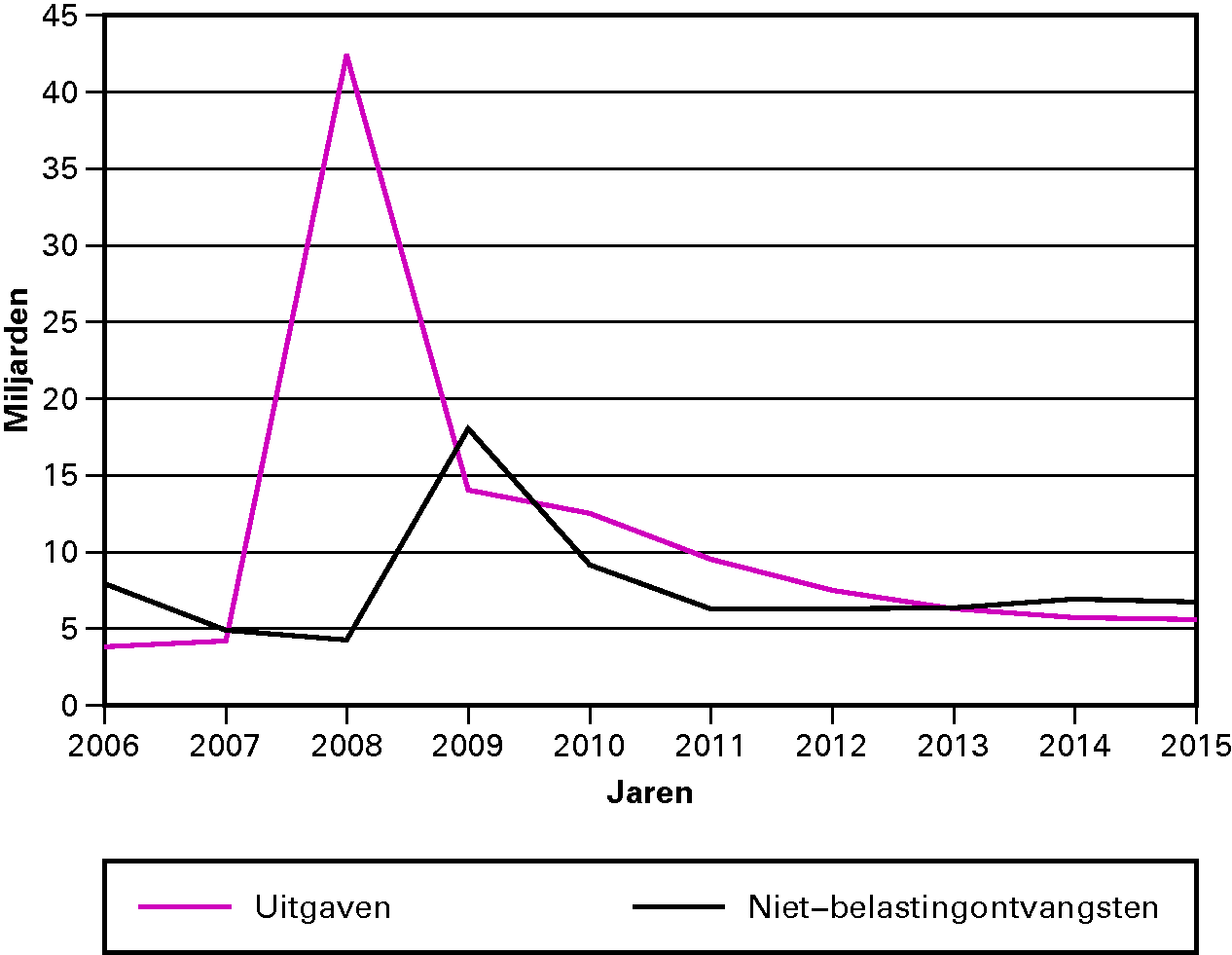

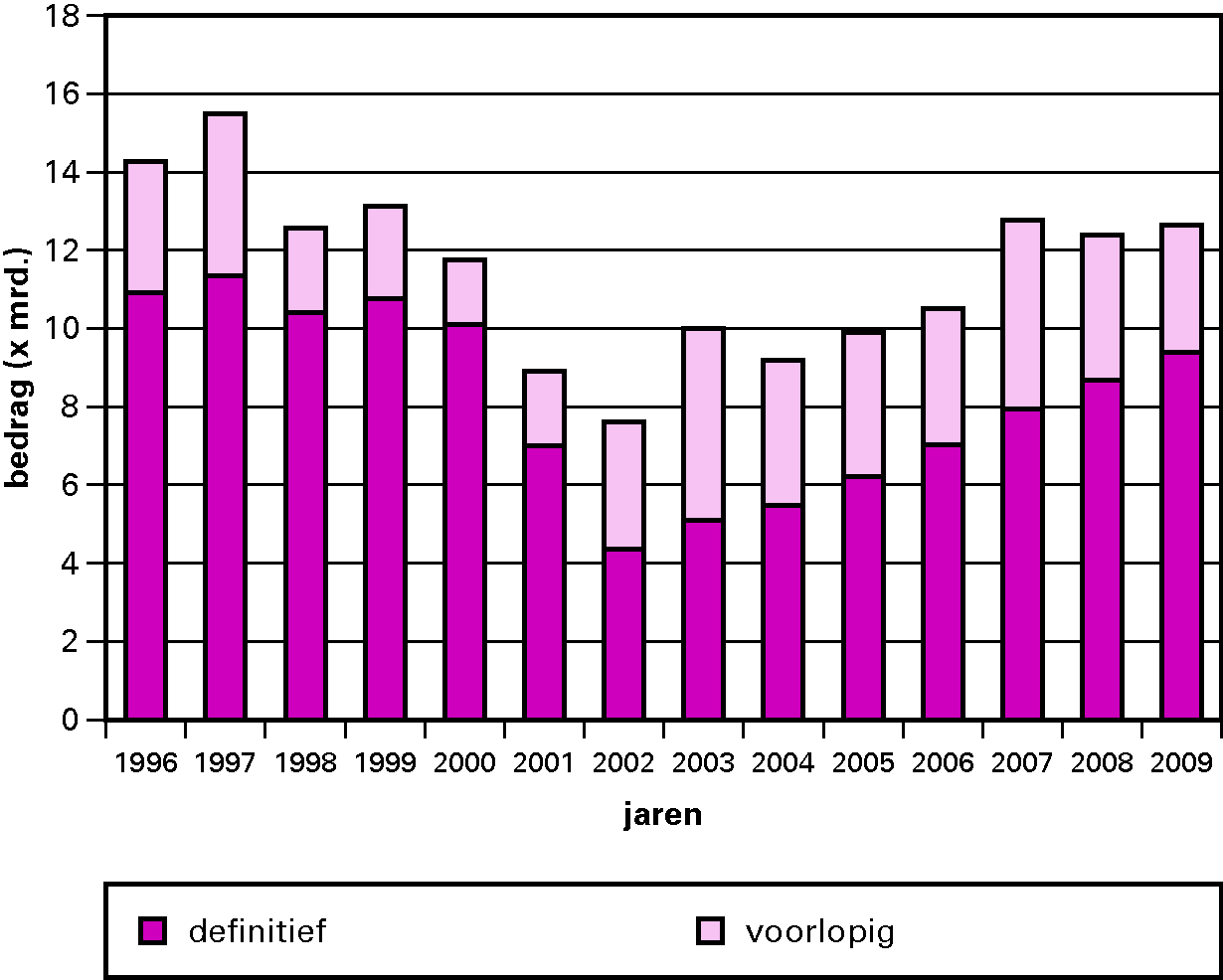

Grafiek 1: Overzicht uitgaven en Niet-belastingontvangsten (x € 1 miljard)

Bovenstaande grafiek laat het verloop zien van de totale uitgaven en totale niet-belastingontvangsten voor de jaren 2006 tot en met 2015. De totalen uit het jaar 2006 tot en met 2009 zijn gebaseerd op de realisatiecijfers (en komen dienovereenkomstig terug in de jaarverslagen over deze jaren). De jaren 2010 en verder zijn gebaseerd op de in voorliggende begroting opgenomen ramingen.

De uitschieter in de uitgaven in 2008 en 2009 worden veroorzaakt door de uitzonderlijke maatregelen die door de minister van Financiën zijn genomen als gevolg van de kredietcrisis. De hogere ontvangsten in 2009 komen voornamelijk door de ING Back-up facility, de verkoop van FCI, de couponbetalingen fonds financiële structuurversterking en de premieontvangsten garantieregelingen bancaire leningen.

De uitgaven bedragen in 2011 ongeveer € 9,5 miljard. De hoogte van de uitgaven laten een daling zien voor de jaren 2011 en verder. Uiteindelijk dalen de uitgaven in 2015 tot € 5,6 miljard. De hoogte van de ontvangsten in 2011 is € 6,2 miljard en laat een wisselend beeld zien in de jaren daarop volgend. De veranderingen in de ontvangsten en uitgaven hangen nauw samen met de kasstromen van de kredietcrisismaatregelen.

Uitgaven | art. | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2010 | 7 281 708 | 6 897 232 | 6 233 524 | 5 887 129 | 5 619 833 | ||

Mutatie 1e suppletore begroting 2010 | 1 t/m 10 | 4 606 632 | 2 073 035 | 983 533 | 249 573 | 29 853 | |

Nieuwe mutaties | |||||||

Heffings- en Invorderingsrente | 1 | – 100 000 | |||||

IABF | 3 | 696 904 | 546 956 | 302 563 | 170 406 | 123 402 | |

Taakstelling Rijk | 10 | – 45 786 | – 45 786 | – 45 786 | |||

Overig | 1 t/m 10 | 2 434 | 7 317 | 6 099 | 5 836 | 5 830 | 5 609 448 |

Stand ontwerpbegroting 2011 | 12 487 678 | 9 524 540 | 7 479 933 | 6 267 158 | 5 733 132 | 5 609 448 |

Toelichting

Bovenstaande tabel laat de belangrijkste budgettaire aanpassingen aan de uitgavenzijde zien sinds de eerste suppletore begroting 2010. Deze aanpassingen zijn toegelicht in het verdiepingshoofdstuk.

Ontvangsten | art. | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2010 | 6 705 473 | 5 232 256 | 4 675 647 | 4 325 677 | 4 051 913 | ||

Mutatie 1e suppletore begroting 2010 | 1 t/m 10 | 602 804 | 779 756 | 577 331 | 944 982 | 1 871 192 | |

Nieuwe mutaties | |||||||

Premieontvangsten garantieregeling bancaire leningen | 2 | 21 398 | 22 546 | 22 545 | 22 545 | 22 545 | |

Opbrengsten Bank Nederlandse Antillen | 2 | 25 000 | |||||

Dividend staatdeelnemingen | 3 | 182 000 | |||||

Winstafdracht DNB | 3 | 430 000 | 44 000 | 25 000 | – 82 000 | ||

Aegon | 3 | 500 000 | |||||

IABF | 3 | 695 904 | 179 602 | – 12 362 | – 100 538 | – 110 165 | |

Stelpost | 10 | 1 029 000 | 1 150 000 | 1 189 000 | |||

Overig | 1 t/m 10 | 13 717 | – 3 406 | – 3 130 | – 3 056 | – 3 022 | 6 718 774 |

Stand ontwerpbegroting 2011 | 9 151 296 | 6 279 754 | 6 289 031 | 6 364 610 | 6 939 463 | 6 718 774 |

Toelichting

Bovenstaande tabel laat de belangrijkste budgettaire aanpassingen aan de ontvangstenzijde zien sinds de eerste suppletore begroting 2010. Het betreft de niet-belastingontvangsten. Deze aanpassingen zijn toegelicht in het verdiepingshoofdstuk.

De belangrijkste mutaties (≥ € 10 mln.) zijn in onderstaande tabellen samengevat en worden daarna toegelicht. Voor een uitgebreidere toelichting wordt verwezen naar de toelichting bij het betreffende artikel.

| Uitgaven | Artikel | |

|---|---|---|

| Stand ontwerpbegroting 2011 | 9 479 540 | – |

| Stand incidentele suppletore begroting 2011 | 9 425 847 | – |

| Belangrijkste suppletore mutaties: | ||

| 1. Heffings- en invorderingsrente | – 10 000 | 1 |

| 2. Apparaatsuitgaven | – 43 302 | 1 |

| 3. Kasschuif Tweede Herkapitalisatie ABN AMRO | – 302 000 | 3 |

| 4. ING IABF Funding fee | – 200 000 | 3 |

| 5. Uitvoeringskosten staatsdeelnemingen | 28 042 | 3 |

| 6. Tennet | 300 000 | 3 |

| 7. Lening aan Griekenland | 486 000 | 4 |

| 8. Deelneming multilaterale ontwikkelingsbanken – fondsen | 55 000 | 4 |

| 9. Loon- en prijsbijstelling | 28 478 | 10 |

| 10. Overige uitgaven (saldo) | 44 703 | – |

| Stand 1e suppletore begroting 2011 | 9 812 768 |

Toelichting

1. De raming is als gevolg van de verwachte realisatie met € 10 mln. neerwaarts bijgesteld.

2. De mutatieskomt voort uit een kasschuif van – € 52 mln. en uit interdepartmentale overboekingen ter waarde van 8,7 mln.

3. De resterende € 302 mln. van de herkapitalisatie van ABN Amro wordt niet verstrekt omdat de Z-share voldoende gekapitaliseerd is.

4. Als gevolg van een hogere wisselkoers (de waarde van Euro’s uitgedrukt in Dollars) is de raming neerwaarts bijgesteld.

5. De mutatie vloeit voort uit hogere uitgaven voor inhuur en uit uitbetalingen op eerder verstrekte garanties en vrijwaringen.

6. De mutatie betreft de kapitaaluitbreiding van Tennet Holding B.V.

7. De tranche voor 2010 wordt uitgekeerd in 2011.

8. Op verzoek van het Ministerie van Buitenlandse Zaken is het verzelveringsschema van het zachte leningen loket aangepast. Dit verklaart het grootste deel van de mutatie.

9. De loon- en prijsbijstelling voor 2011 is uitgekeerd, deze moet nog verdeeld worden.

| Ontvangsten | Artikel | |

|---|---|---|

| Stand ontwerpbegroting 2011 | 118 627 293 | – |

| Stand incidentele suppletore begroting 2011 | 118 627 293 | – |

| Belangrijkste suppletore mutaties: | ||

| 1. Belastingontvangsten | 1 819 143 | 1 |

| 2. Heffings- en invorderingsrente | 50 000 | 1 |

| 3. Ontvangsten DNB u.h.v. voorfinanciering | 87 200 | 3 |

| 4. Winstafdracht DNB | 225 000 | 3 |

| 5. Dividend staatsdeelnemingen | 20 000 | 3 |

| 6. Rente en aflossing kapitaalversterkingen | 4 125 000 | 3 |

| 7. ING IABF Portefeuilleontvangsten en additionele garantiefee | – 192 000 | 4 |

| 8. Rente-ontvangsten lening Griekenland | – 18 316 | 4 |

| 9. Verkoop onroerende zaken | – 13 000 | 10 |

| 10. Overige ontvangsten (saldo) | 39 493 | – |

| Stand 1e suppletore begroting 2011 | 124 769 813 |

Toelichting

1. Zie Voorjaarsnota 2011 voor een uitgebreide toelichting van de belastingontvangsten.

2. De raming 2011 wordt met € 50 mln. verhoogd als gevolg van incidentel renteopbrengsten.

3. DNB betaalt een deel van de lening terug, welke was verstrekt i.h.k.v. de voorfinanciering van het DGS inzake DSB.

4. Vanwege rente-effecten op de geld- en kapitaalmarkt en vanwege verwachte inkomsten uit de HTM-porttefeuille wordt een hogere winstafdracht verwacht.

5. Deze mutatie voeit voort uit een meevaller bij Schiphol.

6. Aegon en ING hebben samen voor 2,75 mld. aan securities teruggekocht, en daarbij een premie betaald van in totaal 1,4 mld.

7. Als gevolg van een hogere wisselkoers (de waarde van Euro’s uitgedrukt in Dollars) is de raming neerwaarts bijgesteld.

8. Het rentepercentage dat Griekenland op de lening betaalt is verlaagd met 100 basispunten. Daarnaast is de raming aangepast o.b.v. actuele rentepercentages van het CBP.

9. In 2010 is een verkoop gerealiseerd, welke was geraamd voor 2011. De opbrengsten zijn tevens in 2010 ontvangen.

De belangrijkste mutaties (≥ € 10 mln.) zijn in onderstaande tabellen samengevat en worden daarna toegelicht. Voor een uitgebreidere toelichting wordt verwezen naar de toelichting bij het betreffende artikel.

| Uitgaven | Artikel | |

|---|---|---|

| Stand begroting t/m ISB | 9 425 847 | |

| Stand begroting t/m ISB-EFSF 2011 | 9 812 768 | |

| Belangrijkste suppletore mutaties: | ||

| 1) Heffings- en invorderingsrente | – 260 000 | 1 |

| 2) Uitgaven ING back-up faciliteit | 238 000 | 3 |

| 3) Schade-uitkering EKV | – 70 000 | 5 |

| 4) Anticiperende aankopen en gebiedsgerichte ontwikkeling | – 10 000 | 7 |

| 5) Loon-en prijsbijstelling | – 30 164 | 10 |

| 6) Overige uitgaven (saldo) | – 10 584 | |

| Stand 2e suppletoire begroting 2011 | 9 670 020 |

Toelichting

1. De uitgavenraming is als gevolg van de verwachte realisatie neerwaarts bijgesteld met € 260 mln.

2. De funding fee voor 2011 is opwaarts bijgesteld omdat alles wat binnenkomt onder de Illiquid Assets Back-up Facility (IABF) (portefeuilleontvangsten en fees) vooralsnog ook weer worden terugbetaald aan ING.

3. De schades vallen mee waardoor de raming neerwaarts kan worden bijgesteld.

4. Het budget voor anticiperende aankopen zal dit jaar niet worden uitgeput.

5. De mutatie wordt veroorzaakt door het verdelen van de loon- en prijsbijstelling over de organisatie-onderdelen van het ministerie van Financiën. De loon- en prijsbijstelling was tijdelijk geparkeerd op artikel 10.

| Ontvangsten | Artikel | |

|---|---|---|

| Stand begroting t/m ISB | 118 627 293 | |

| Stand begroting t/m ISB-EFSF 2011 | 124 769 813 | |

| Belangrijkste suppletoire mutaties: | ||

| 1) Belastingontvangsten | – 4 116 302 | 1 |

| 2) Heffings- en invorderingsrente | – 370 000 | 1 |

| 3) Overige programma-ontvangsten Belastingdienst | 50 000 | 1 |

| 4) Overige programma-ontvangsten Financiele Markten | – 23 798 | 2 |

| 5) Dividend staatsdeelnemingen | 102 510 | 3 |

| 6) Winstafdracht DNB | 166 000 | 3 |

| 7) Afdrachten Staatsloterij | 10 000 | 3 |

| 8) Dividend financiele instellingen | 200 000 | 3 |

| 9) Aflossing kapitaalversterking ING, Aegon en SNS Reaal | 1 125 000 | 3 |

| 10) Ontvangsten ING back-up faciliteit | 238 000 | 3 |

| 11) Schaderestituties EKV | 15 000 | 5 |

| 12) Overige ontvangsten (saldo) | 27 057 | |

| Stand 2e suppletoire begroting 2011 | 122 193 280 |

|

Toelichting

1. Voor de toelichting op de mutaties van de belastingontvangsten wordt verwezen naar de Najaarsnota 2011.

2. Op basis van de realisaties en de lage rente worden de geraamde ontvangsten met € 370 mln. neerwaarts bijgesteld.

3. Door een incidentele meevaller bij de boeteontvangsten is de raming van de programma-ontvangsten met € 50 mln. verhoogd.

4. Deze mutatie wordt grotendeels veroorzaakt door het niet ontvangen van het Nederlandse aandeel uit de boedel van de Bank Nederlandse Antillen (BNA). De verwachting is dat deze volgend jaar wordt ontvangen.

5. De raming is opwaarts bijgesteld als gevolg van meevallers bij o.a. Gasunie en BNG.

6. De raming wordt opwaarts bijgesteld als gevolg van o.a. een hoger dan geraamd slotdividend over 2010 en hogere verkoopresultaten in 2011.

7. De meevaller bij de afdrachten Staatsloterij wordt voornamelijk veroorzaakt door een hoger dan verwachte restafdracht.

8. ABN Amro keert € 200 mln. interim-dividend uit in 2011.

9. Aegon heeft het restant van de nog uitstaande securities ter waarde van € 750 mln. teruggekocht. Hierover betaalde Aegon wederom een premie voor terugkoop van € 375 mln.

10. De raming voor de ontvangsten is opwaarts bijgesteld omdat de portefeuilleontvangsten van de IABF hoger zijn dan verwacht.

11. Doordat de getroffen betalingsregelingen goed worden nagekomen is de raming voor de recuperaties opwaarts bijgesteld.

Artikel 1 Belastingen

Budgettaire gevolgen van beleid – beleidsartikel 1 Belastingen

| Algemene beleidsdoelstelling: Het ontwerpen van beleid gericht op het genereren van inkomsten en het realiseren van niet-fiscale doelstellingen van het overheidsbeleid en het onderhouden en versterken van de bereidheid van burgers en bedrijven tot nakoming van hun wettelijke verplichting ten aanzien van de Belastingdienst | Stand begroting t/m ISB 2011 (1) | Stand suppletoire begroting VJN en ISB-EFSF 2011 (2) | Mutaties (+ of –) NJN 2011 (3) | Stand suppletoire begroting NJN 2011 (4)=(2+3) |

|---|---|---|---|---|

| Verplichtingen | 3 613 721 | 3 556 462 | – 268 147 | 3 288 315 |

| Uitgaven | 3 613 721 | 3 556 462 | – 268 147 | 3 288 315 |

| Programma-uitgaven | 774 663 | 760 706 | – 261 000 | 499 706 |

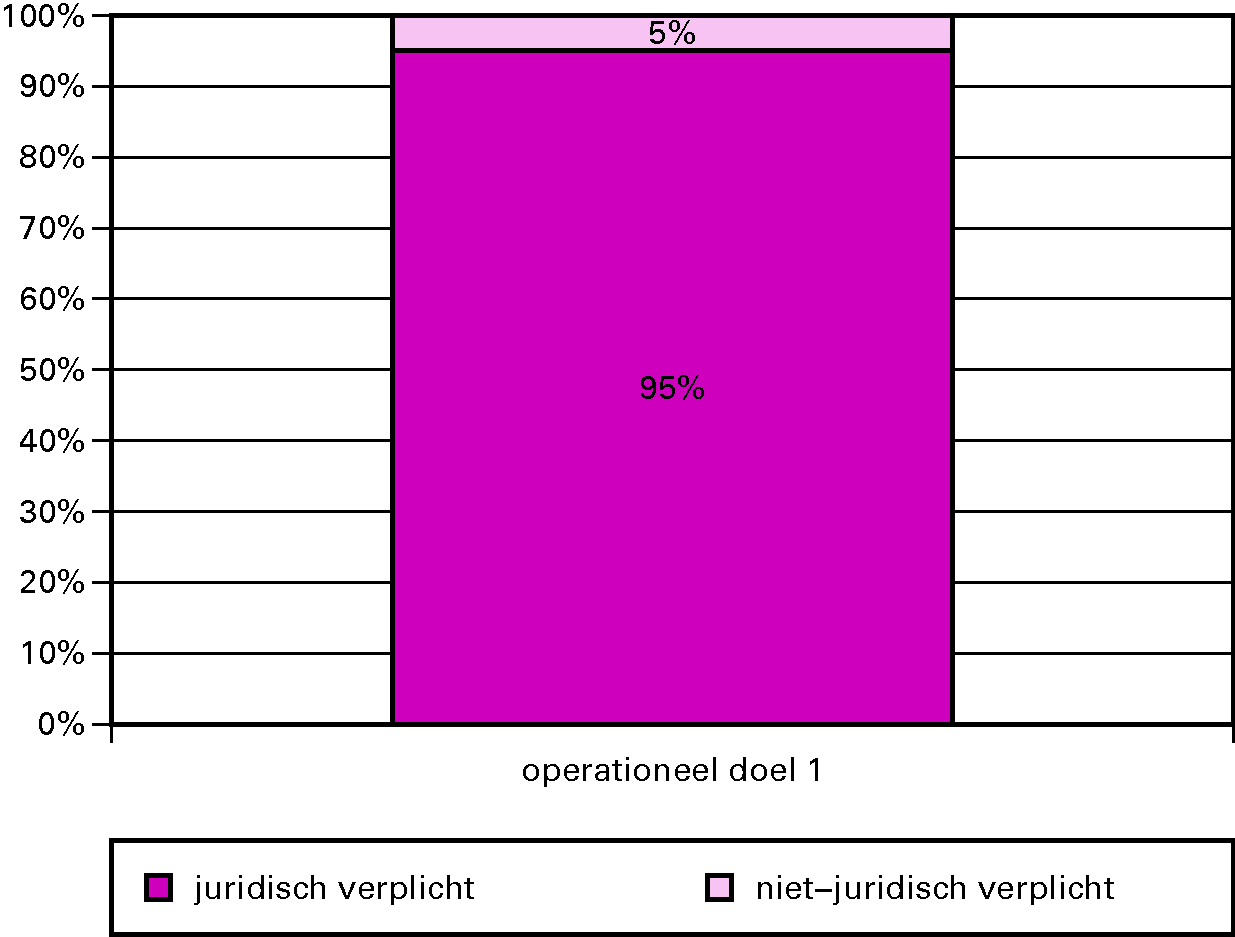

| Waarvan juridisch verplicht | 774 663 |

| – 261 000 | 499 706 |

| Doelst. 2 Door toezicht en opsporing bevordert de Belastingdienst dat belastingplichtigen en premieplichtigen hun wettelijke verplichtingen nakomen | ||||

| Heffings- en invorderingsrente | 765 000 | 755 000 | – 260 000 | 495 000 |

| Overige programma-uitgaven | 9 663 | 5 706 | – 1 000 | 4 706 |

| Apparaatsuitgaven | 2 839 058 | 2 795 756 | – 7 147 | 2 788 609 |

| Ontvangsten | 113 588 164 | 115 460 307 | – 4 432 302 | 111 028 005 |

| Programma-ontvangsten | ||||

| Algemene doelstelling | ||||

| Belastingontvangsten | 112 480 539 | 114 299 682 | – 4 116 302 | 110 183 380 |

| Doelst. 2 Door toezicht en opsporing bevordert de Belastingdienst dat belastingplichtigen en premieplichtigen hun wettelijke verplichtingen nakomen | ||||

| Heffings- en invorderingsrente | 772 900 | 822 900 | – 370 000 | 452 900 |

| Overige programma-ontvangsten | 313 753 | 316 753 | 50 000 | 366 753 |

| Apparaatsontvangsten | 20 972 | 20 972 | 4 000 | 24 972 |

Toelichting

Verplichtingen en uitgaven

Heffings- en invorderingsrente (– € 260 mln.)

De uitgavenraming is als gevolg van de verwachte realisatie met € 400 mln. neerwaarts bijgesteld.

Daarnaast is als gevolg van een uitspraak van de Hoge Raad een incidentele tegenvaller ontstaan. Voor 2011 is deze tegenvaller naar verwachting € 140 mln. De mogelijke effecten voor 2012 zullen bij een volgend begrotingsmoment worden bezien. Per saldo wordt de uitgavenraming met € 260 mln. neerwaarts bijgesteld.

Overige programma-uitgaven (– € 1 mln.)

Door lager dan geraamde overige programma-uitgaven, is de verwachte realisatie met € 1 mln. bijgesteld.

Apparaatsuitgaven (– € 7 mln)

De mutatie in de apparaatsuitgaven betreft o.a. een kasschuif van per saldo € 40 mln. Dit betreft – € 60 mln. van (investerings)gelden die niet meer in 2011 worden gerealiseerd. Deze middelen worden doorgeschoven naar 2013 t/m 2015. Het gaat o.a. om middelen in het kader van ICT trajecten en huisvesting. Daarnaast vindt extra kassturing plaats voor circa € 20 mln inzake vervoerskosten en administratieve PZ-diensten. Het saldo van de apparaatsuitgaven wordt verklaard door ontvangen loon- en prijsbijstelling van circa € 26 mln. en overboekingen voor circa € 7 mln.

Ontvangsten

Belastingontvangsten (– € 4 116 mln.)

In de Najaarsnota 2011 zijn de mutaties in de belastingontvangsten toegelicht. De aansluiting met de bedragen in de begrotingstoelichting (beleidsartikel 1, tabel budgettaire gevolgen van beleid) is als volgt:

| Aansluittabel art. 1 | Stand ontwerp- begroting (1) | Mutaties 1e suppletore begroting 2011 (2) | Stand 1e suppletore begroting (3)=(1+2) | Mutaties 2e suppletore begroting 2011 (4) | Stand 2e suppletore begroting (5)=(3+4) |

|---|---|---|---|---|---|

| Totaal belastingontvangsten | 134 578 115 | 2 275 312 | 136 853 427 | – 3 757 461 | 133 095 966 |

| – /– Afdracht Gemeentefonds | – 18 110 864 | – 436 542 | – 18 547 406 | – 79 055 | – 18 626 461 |

| – /– Afdracht Provinciefonds | – 1 142 512 | – 35 144 | – 1 177 656 | – 82 429 | – 1 260 085 |

| – /– Afdracht BTW-Compensatiefonds | – 2 844 200 | 15 517 | – 2 828 683 | – 197 357 | – 3 026 040 |

| Belastingontvangsten IXB | 112 480 539 | 1 819 143 | 114 299 682 | – 4 116 302 | 110 183 380 |

Heffings- en invorderingsrente (– € 370 mln.)

De ontvangstenraming is als gevolg van de verwachte realisatie en de lage rentestand met € 370 mln. neerwaarts bijgesteld.

Overige programma-ontvangsten (+ € 50 mln.)

Door een incidentele meevaller is de raming van de programma-ontvangsten met € 50 mln. verhoogd.

Apparaatsontvangsten (+ € 4 mln.)

De mutatie bij apparaatontvangsten betreft ontvangsten vanwege werkzaamheden voor derden. Hier tegenover staan hogere apparaatuitgaven.

Artikel 2 Financiële Markten

Budgettaire gevolgen van beleid – beleidsartikel 2 Financiële markten

| Algemene beleidsdoelstelling: Een integer en stabiel financieel stelsel waarin de financiële markten goed functioneren, voldoende toegankelijk en transparant zijn en een gunstige internationale concurrentiepositie kennen | Stand begroting t/m ISB 2011 (1) | Stand suppletoire begroting VJN en ISB-EFSF 2011 (2) | Mutaties (+ of –) NJN 2011 (3) | Stand suppletoire begroting NJN 2011 (4)=(2+3) |

|---|---|---|---|---|

| Verplichtingen | 78 169 | – 415 654 | – 2 708 470 | – 3 124 124 |

| waarvan garantieverplichtingen | ||||

| Garantieregeling bancaire leningen (plafond) | 0 | – 491 403 | – 2 702 596 | – 3 193 999 |

| Garantie kredietfaciliteit AFM | 0 | – 18 000 | 0 | – 18 000 |

| Uitgaven | 78 169 | 93 749 | – 5 874 | 87 875 |

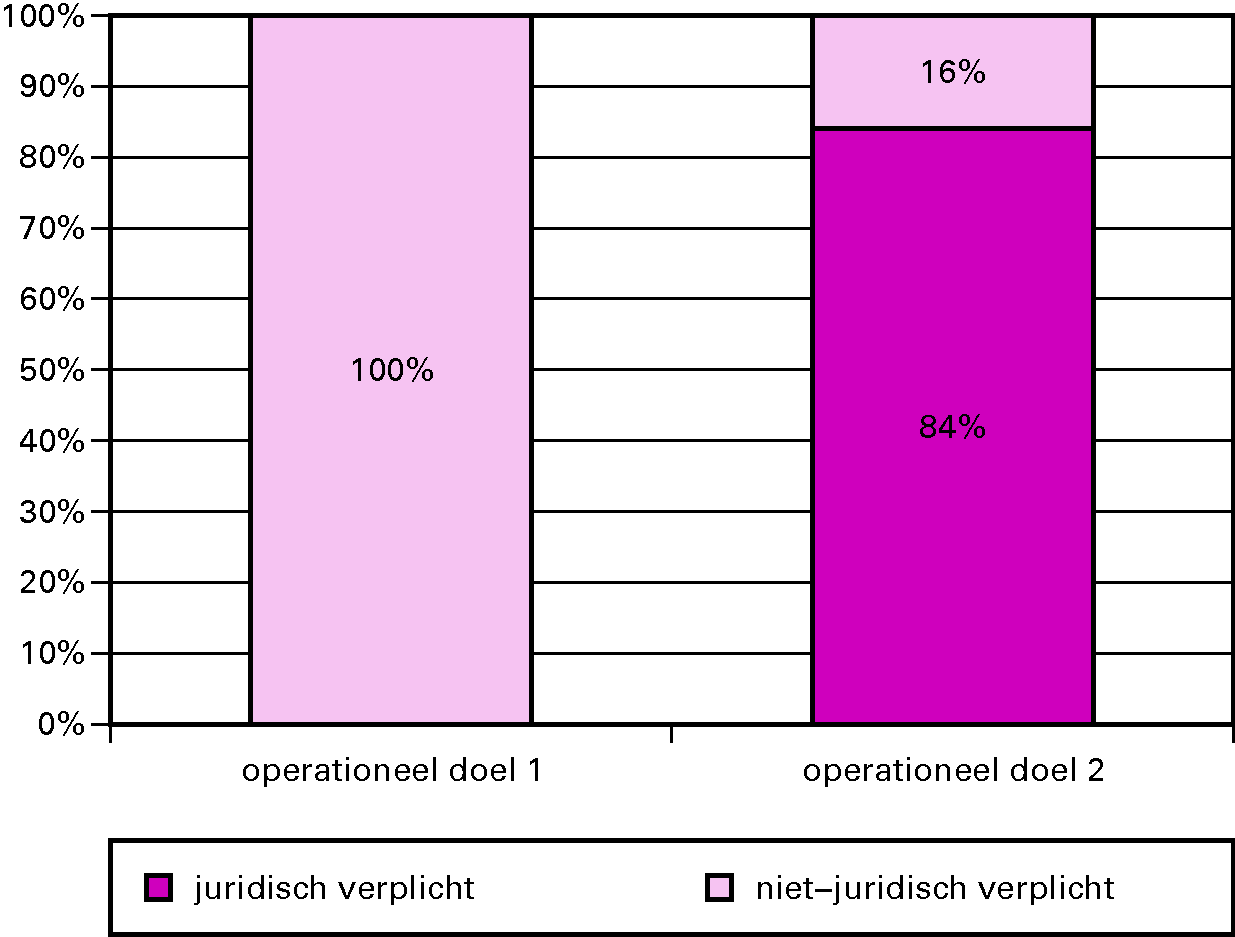

| Programma-uitgaven | 70 122 | 84 839 | – 5 869 | 78 970 |

| Waarvan juridisch verplicht | – 5 869 | 78 970 | ||

| Doelst. 1 Goed functionerende financiële markten | ||||

| Terugbetaling fee u.h.v. afkoop door NIBC | 4 481 | 0 | 4 481 | |

| Bijdrage toezicht AFM | 26 883 | 30 167 | 670 | 30 837 |

| Bijdrage toezicht DNB | 23 712 | 26 370 | 0 | 26 370 |

| Platform CentiQ | 2 700 | 2 860 | 930 | 3 790 |

| Rechtspraak Financiële Markten | 1 000 | 1 258 | 0 | 1 258 |

| Overige programma-uitgaven | 1 030 | 4 906 | – 3 704 | 1 202 |

| Doelst. 2 Integer financieel stelsel | ||||

| Caribbean Financial Action Taskforce | 32 | 32 | 0 | 32 |

| Doelst. 3 Ongestoorde muntcirculatie | ||||

| Muntcirculatie | 14 765 | 14 765 | – 3 765 | 11 000 |

| Apparaatsuitgaven | 8 047 | 8 910 | – 5 | 8 905 |

| Ontvangsten | 394 960 | 482 106 | – 17 839 | 464 267 |

| Totaal programma-ontvangsten | 394 960 | 482 106 | – 17 839 | 464 267 |

| Doelst. 1 Goed functionerende financiële markten | ||||

| premieontvangsten garantieregeling bancaire leningen | 361 523 | 362 229 | 3 664 | 365 893 |

| ontvangsten DNB u.h.v. voorfinanciering | 87 200 | 3 859 | 91 059 | |

| Overige programma-ontvangsten | 26 253 | 25 493 | – 23 798 | 1 695 |

| premieontvangsten terrorismepool | 2 000 | 2 000 | 0 | 2 000 |

| Doelst. 3 Ongestoorde muntcirculatie | ||||

| Ontvangsten muntwezen | 5 184 | 5 184 | – 1 564 | 3 620 |

| Toename munten in circulatie | 0 | 0 |

Toelichting

Verplichtingen en uitgaven

Garantieregeling bancaire leningen

Als onderdeel van de exit-strategie wordt sinds 1 januari 2011 aan banken die onder de garantieregeling leningen hadden uitgegeven de mogelijkheid geboden gegarandeerde leningen terug te kopen. ABN AMRO bank heeft gebruik gemaakt van deze mogelijkheid. Als gevolg van de terugkoop heeft de Staat in 2011 een closing out fee ontvangen ad € 3,7 mln. Hiertegenover staat dat de in 2011 geraamde feeopbrengsten die samenhangen met de gegarandeerde leningen met € 24,4 mln lager uitvallen. De terugkoop van ABN AMRO heeft geen gevolgen voor de geraamde feeopbrengsten voor 2012.

Platform CentiQ (+ € 0,9 mln.)

Deze mutatie wordt veroorzaakt door de bijdragen van het Verbond van Verzekeraars (€ 0,2 mln.) en de Nederlandse Vereniging voor Banken (€ 0,3 mln.). Daarnaast heeft het ministerie van SZW € 0,4 mln. bijgedragen aan Wijzer in Geldzaken voor het project Geldloket.

Overige programma-uitgaven (– € 3,7 mln.)

De wijzigingsvoorstellen ten aanzien van de twee (resterende) richtlijnen waarvan de implementatiedatum is overschreden, zijn inmiddels naar de Tweede Kamer verzonden. De kans op een boete dit jaar is hiermee verwaarloosbaar klein geworden.

Muntcirculatie (– € 3,8 mln.)

De uitgaven zijn lager dan oorspronkelijk geraamd omdat er minder munten zijn aangemaakt. Er worden alleen kleine denominaties geslagen. Ook is de oplage van de bijzondere munten lager dan oorspronkelijk begroot.

Ontvangsten

Overige programmaontvangsten (– € 23,8 mln.)

Deze mutatie wordt nagenoeg geheel veroorzaakt door het niet ontvangen van het Nederlandse aandeel uit de boedel van de Bank Nederlandse Antillen (BNA). Sinds de staatkundige hervorming had de CBCS (Centrale Bank Curaçao en Sint Maarten) geen Raad van Commissarissen (RvC), omdat voordrachten van de regeringen van Curaçao en Sint Maarten uitblijven. Hierdoor heeft de CBCS geen 2011 begroting en kunnen bepaalde rechtshandelingen niet uitgevoerd worden. Bij de staatkundige hervormingen (10-10-10) was afgesproken dat Nederland uit de boedel van de BNA het BES-deel – het huidige Caribisch Nederland – (ca. € 25 mln.) zou ontvangen. Ondanks herhaaldelijk verzoek is nog niets ontvangen. Ook al zijn er berichten dat de Raad van Commissarissen van de CBCS inmiddels compleet is, is de verwachting dat we dit bedrag niet dit jaar maar volgend jaar zullen ontvangen.

Ontvangsten DNB uit hoofde van de voorfinanciering DGS (+ € 3,9 mln.)

DNB heeft bij de banken meer kunnen terugvorderen dan begin dit jaar ingeschat werd. Hiermee is een groter deel van de voorfinanciering aan DNB dit jaar al terugontvangen. Restant van de voorfinanciering zal begin volgend jaar worden ontvangen. Vorig jaar heeft DNB het door haar voorgeschoten bedrag in het kader van het DGS (inzake uitkeringen i.v.m. DSB) teruggevorderd van de banken. De Wft maximeert echter de bijdrage die per kalenderjaar van een bank gevraagd mag worden, gerekend naar de solvabiliteits- en liquiditeitspositie van de bank. Voor een klein deel van de banken werd dit maximum toen overschreden. De Wft bepaalt dat in een dergelijk geval DNB dit excedent kosteloos voorfinanciert. Echter, de ECB gaf aan dat dit niet mocht omdat dit monetaire financiering zou zijn. Daarom heeft Financiën deze voorfinanciering voor haar rekening genomen. Uiterlijk begin 2012 zal de voorfinanciering volledig zijn afgelost.

Ontvangsten muntwezen (– € 1,6 mln.)

De ontvangsten vallen tegen vanwege een lagere oplage van bijzondere munten dan begroot.