INHOUD

| blz. | ||

| 1. | Inleiding en samenvatting | 31 |

| 1.1. | Inleiding | 31 |

| 1.1.1. | Doel van het POR | 31 |

| 1.1.2. | Korte toelichting op de werking van het verdeelstelsel | 31 |

| 1.1.3. | Opbouw van het POR 2013 | 32 |

| 1.2. | Samenvatting | 32 |

| 1.2.1. | De onderhoudsagenda | 32 |

| 1.2.2. | De belangrijkste bevindingen uit de scan | 32 |

| 2. | Onderwerpen van de lopende onderhoudsagenda | 34 |

| 2.1. | Inleiding | 34 |

| 2.2. | Onderwerpen uit het verdeelstelsel | 34 |

| 2.2.1. | Stand van zaken POR-onderzoeken | 34 |

| 2.2.2. | Krimpgemeenten | 35 |

| 2.2.3. | Positie G4 in verdeelstelsel | 36 |

| 2.3. | Beleidsvoornemens departementen | 36 |

| 2.3.1. | Wet werken naar vermogen | 36 |

| 2.3.2. | Begeleiding AWBZ | 36 |

| 2.3.3. | Jeugdzorg | 36 |

| 2.4. | Afgeronde onderwerpen | 37 |

| 3 | SCAN | 38 |

| 3.1. | Inleiding | 38 |

| 3.2. | Over de scan als instrument | 38 |

| 3.3.1. | Het doel en de aard van de scan | 38 |

| 3.3.2. | De inhoud en reikwijdte van de scan | 38 |

| 3.3. | Ontwikkeling van de gemeentelijke inkomsten en uitgaven | 40 |

| 3.3.1. | Het niveau van de begrote gemeentelijke inkomsten | 40 |

| 3.3.2. | De begrote gemeentelijke netto-uitgaven (alle gemeenten) | 42 |

| 3.4. | De scan van inkomsten en uitgaven bij 373 gemeenten | 43 |

| 3.4.1. | Inleiding | 43 |

| 3.4.2. | Veronderstelde versus feitelijke inkomstenstructuur | 43 |

| 3.4.3. | IJkpunten versus feitelijke uitgaven | 45 |

| Bijlage 1 bij hoofdstuk 3: samenstelling clusters | 50 |

1. INLEIDING EN SAMENVATTING

1.1. Inleiding

1.1.1. Doel van het POR

Het Periodiek Onderhoudsrapport (POR) is een jaarlijks rapport dat tot doel heeft inzicht te geven in de werking van het verdeelstelsel van het gemeentefonds in vergelijking met de ontwikkeling van de kostenstructuur bij de gemeenten. Ook geeft het POR inzicht in vraagstukken die spelen in de financiële verhouding in bredere zin.

De achtergrond van het POR ligt in de parlementaire behandeling van de Financiële verhoudingswet (Fvw) in 1996/1997. Toen werd geconstateerd dat het nodig is om het verdeelstelsel van het gemeentefonds voortdurend op zijn werking te bezien en indien nodig bij te stellen, zodat grote schoksgewijze veranderingen als in 1997 zouden kunnen worden vermeden. Jaarlijks voeren de fondsbeheerders dit periodiek onderhoud uit en de uitkomsten daarvan worden opgenomen in het POR, dat aan de Tweede Kamer wordt aangeboden als bijlage bij de begroting van het gemeentefonds.

In het POR staan de volgende twee vragen centraal:

-

1. Welke effecten hebben beleidsvoornemens en -maatregelen van het Rijk op de verdeelsystematiek en op de financiële verhouding in brede zin?

-

2. Is het verdeelstelsel van het gemeentefonds nog in voldoende mate in overeenstemming met de ontwikkeling van de kostenstructuur van de gemeenten?

Het antwoord op vraag 1 wordt gepresenteerd in de onderhoudsagenda in hoofdstuk 2. Om vraag 2 te kunnen beantwoorden is een scan ontwikkeld, waarbij de algemene uitkering uit het gemeentefonds wordt geconfronteerd met de gegevens zoals die uit de gemeentelijke begrotingen naar voren komen. De bevindingen worden, deels in grafische vorm, gepresenteerd in hoofdstuk 3.

1.1.2. Korte toelichting op de werking van het verdeelstelsel

De belangrijkste uitgangspunten van het verdeelstelsel zijn globaliteit en kostenoriëntatie. Globaliteit omdat het gemeentefonds geen geoormerkte budgetten bevat, maar een algemene geldstroom vormt, waaraan geen bestedingsvoorwaarden zijn gesteld zoals dat bij specifieke uitkeringen wel het geval is. Kostenoriëntatie betekent dat deze globale verdeelsystematiek wél moet inspelen op verschillen in kostenstructuur tussen gemeenten. De verdeling moet zodanig zijn dat gemeenten over een gelijkwaardige voorzieningencapaciteit kunnen beschikken bij een gelijke belastingdruk. Of de voorzieningen in de gemeenten daadwerkelijk hetzelfde zijn is daarbij niet relevant: dat is een kwestie van gemeentelijk beleid. Waar het om gaat is dat gemeenten een gelijkwaardige uitgangspositie hebben en niet vanwege bepaalde structuurkenmerken een voor- of nadeel ondervinden. De belastingcapaciteit wordt ook bij die afweging betrokken.

Deze uitgangspunten zijn uitgewerkt in een stelsel van verdeelmaatstaven, die met hun relatieve gewichten zijn gegroepeerd in zogenaamde clusters die een globaal beleidsveld bestrijken. Deze clusters vormen het uitgangspunt van de meso-analyse die wordt uitgevoerd in de scan in hoofdstuk 3. Daar wordt op clusterniveau een vergelijking gemaakt tussen de uitgaven volgens de gemeentelijke begrotingen en de uitgaven zoals die door het verdeelstelsel aan een bepaald cluster worden toebedeeld. Clusters zijn geijkt, waarbij bepaalde kostenfactoren wel, en bepaalde kostenfactoren niet worden gehonoreerd. De ijking bevat dus een expliciete normstelling.

1.1.3. Opbouw van het POR 2013

De verdere opbouw van het POR 2013 is als volgt: Hoofdstuk 2 behandelt de onderwerpen van de onderhoudsagenda. Hoofdstuk 3 bevat de resultaten van de scan.

1.2. Samenvatting

1.2.1. De onderhoudsagenda

In het POR 2010 is geconcludeerd dat nader onderzoek noodzakelijk is naar vijf uitgavenclusters en de twee inkomstenclusters OEM en OZB. In april 2010 verscheen de Brede Heroverweging Openbaar Bestuur en in 2009 het advies van de RFV over de specifieke positie van de G4. Het rapport en het advies gaven aanleiding om in de nadere POR-onderzoeken te kijken naar het verdeelstelsel en het volume van alle clusters. Omdat alle clusters onderwerp zijn van nader onderzoek, zijn de analyses in hoofdstuk 3 waarin over in de scan wordt gerapporteerd evenals vorig jaar ook dit jaar beperkt. In het nader onderzoek zijn er per cluster immers al uitgebreidere analyses uitgevoerd

1.2.2. De belangrijkste bevindingen uit de scan

De centrale vraag van de scan is of de bij de verdeling van het gemeentefonds veronderstelde gemeentelijke inkomsten- en uitgavenpatronen voldoende aansluiten bij de werkelijke. Dat wordt bepaald door «geijkte» inkomsten en uitgaven te confronteren met de werkelijke inkomsten en uitgaven, zoals die zijn verwerkt in de gemeentelijke begrotingen.

Het geheel van de veertien uitgavenclusters overziend, wordt een aantal signalen voor scheefheid in verdeling waargenomen. Grotendeels komen die overeen met de signalen uit eerdere Periodieke Onderhoudsrapporten, hetgeen al aanleiding gaf nader onderzoek aan te kondigen. Op basis van het nader onderzoek naar het verschil tussen feitelijk en geijkt niveau van de OZB zal een bestuurlijk oordeel worden gevormd over de vraag of het verschil tussen norm en praktijk een aanpassing van de norm rechtvaardigt of niet. Het nadere onderzoek naar de OEM zal een bestuurlijk oordeel mogelijk maken over de vraag of de OEM een rol zou moeten gaan spelen bij de verdeling van het gemeentefonds. Bovendien kunnen deze onderzoeken inzichten opleveren die relevant zijn voor de beoordeling van voornoemde «scheefheden» bij diverse uitgavenclusters. De in het POR van 2010 aangekondigde en in dit POR weer bevestigde nadere onderzoeken van de OEM en OZB worden dan ook in samenhang uitgevoerd met de nadere onderzoeken naar de uitgavenclusters.

Het nader onderzoek is opgedeeld in twee fases. In de eerste fase is verkend of er aanleiding is om nieuwe ijkpunten vorm te gaan geven. In de tweede fase worden deze nieuwe ijkpunten vorm gegeven en volgt het omzetten naar verdeelmaatstaven en tenslotte het uitnemen en terugzetten in het maatstavenstelsel van het gemeentefonds. De eerste fase is voor alle clusters doorlopen, de tweede fase alleen wanneer de eerste fase daartoe aanleiding geeft. Over de onderzoeksresultaten van de eerste fase is de Tweede kamer geïnformeerd bij brief van 6 december 2011 (Kamerstukken II, 2011–2012, 33 000 B, nr. 6). De tweede fase zal gefaseerd plaatsvinden. Zie verder paragraaf 2.1.1.

2. ONDERWERPEN UIT DE LOPENDE ONDERHOUDSAGENDA

2.1. Inleiding

Dit hoofdstuk bevat een rapportage over de ontwikkelingen op de verschillende onderwerpen die in het POR 2012 waren geagendeerd, alsmede op nieuwe onderwerpen die van belang zijn voor de financiële verhouding. Bij elk onderwerp wordt aangegeven in welke fase van het onderhoud het zich bevindt: signalering, aanpassing of onderzoek.

«Signalering» betekent dat het onderwerp door de fondsbeheerders wordt gevolgd met het oog op de vraag of nader onderzoek nodig is; «Onderzoek» betekent dat er nader onderzoek naar dit onderwerp plaatsvindt en «Aanpassing» houdt in dat daadwerkelijke aanpassingen in de financiële verhouding aan de orde zijn. Indien relevant is aangegeven op welk uitgavencluster van het gemeentefonds het onderwerp betrekking heeft. Bij elk onderwerp is tevens aangegeven wanneer de Tweede Kamer opnieuw zal worden geïnformeerd.

In paragraaf 2.2. wordt eerst ingegaan op de onderhoudsonderwerpen die voortkomen uit het verdeelstelsel zelf, vervolgens komen in paragraaf 2.3. – conform de eerste van de twee gestelde vragen in paragraaf 1.1.1. – de beleidsvoornemens van de departementen aan bod. In paragraaf 2.4. worden de onderwerpen behandeld die zijn afgerond en daarom worden afgevoerd van de onderhoudsagenda.

| Onderwerp | Agenda 2013 | Volgende informatiemoment | Agenda 2012 |

|---|---|---|---|

| Overige eigen middelen | Onderzoek | Voorjaar 2013 | Onderzoek |

| OZB | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Werk en inkomen | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Maatschappelijke zorg | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Kunst en ontspanning | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Oudheid | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Educatie | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Openbare orde en veiligheid | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Wegen en water | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Groen | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster VHROSV | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Bestuursorganen | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Fysiek milieu | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Bevolkingszaken | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Riolering | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Reiniging | Onderzoek | Voorjaar 2013 | Onderzoek |

| Cluster Algemene ondersteuning/overig | Onderzoek | Voorjaar 2013 | Onderzoek |

| Krimpgemeenten | Onderzoek | Voorjaar 2016 | Onderzoek |

| Positie G4 in het verdeelstelsel | Onderzoek | Voorjaar 2013 | Onderzoek |

| Wet werken naar vermogen | Signalering | Voorjaar 2013 | Signalering |

| Begeleiding AWBZ | Signalering | Voorjaar 2013 | Signalering |

| Jeugdzorg | Onderzoek | Voorjaar 2013 | Signalering |

2.2. Onderwerpen uit het verdeelstelsel

2.2.1. Stand van zaken POR-onderzoeken

In het POR 2010 is geconcludeerd dat nader onderzoek noodzakelijk is naar de clusters Educatie, Groen, Wegen en water, OEM/OZB, Openbare orde en veiligheid en Kunst en ontspanning/Oudheid. In april 2010 verscheen de Brede Heroverweging Openbaar Bestuur en in 2009 het advies van de RFV over de specifieke positie van de G4. Het rapport en het advies gaven aanleiding om in de nadere POR-onderzoeken te kijken naar het verdeelstelsel en het volume van alle clusters. Omdat er samenhang wordt verondersteld tussen de genoemde uitgavenclusters en tussen de uitgaven- en inkomstenclusters vinden deze nadere onderzoeken plaats in de vorm van één uit te voeren nader onderzoek. Ook de beoordeling van een mogelijke nadere toedeling van het vaste bedrag van de G4 aan de algemene verdeelmaatstaven maakt onderdeel uit van de nadere onderzoeken. Zie hiervoor ook paragraaf 2.2.3.

Het nader onderzoek is opgedeeld in twee fases. In de eerste fase is verkend of er aanleiding is om nieuwe ijkpunten vorm te gaan geven. In de tweede fase krijgen deze nieuwe ijkpunten vorm, volgt omzetting naar verdeelmaatstaven en ten slotte het uitnemen en terugzetten in het maatstavenstelsel van het gemeentefonds. De eerste fase is voor alle clusters doorlopen, de tweede fase wordt alleen doorlopen wanneer de eerste fase daartoe aanleiding geeft. Over de onderzoeksresultaten van de eerste fase is de Tweede Kamer geïnformeerd bij brief van 6 december 2011 (Kamerstukken II, 2011–2012, 33 000 B, nr. 6).

De onderzoeksresultaten van de eerste fase zijn in het najaar van 2011 bekend geworden. Na weging van de onderzoeksbevindingen zijn de VNG en Rfv gevraagd te adviseren. Op 15 en 16 november 2011 zijn de adviezen van de Rfv en VNG ontvangen. Ook hebben diverse groepen van gemeenten aandacht gevraagd voor de stapeling van ontwikkelingen. De Minister van BZK heeft te kennen gegeven oog te hebben voor dat er veel op de gemeenten afkomt met de decentralisaties en bezuinigingen. Een adequate verdeling van het gemeentefonds is daarbij essentieel. Gemeenten hebben voldoende tijd nodig om te kunnen anticiperen op wijzigingen in de omvang van de algemene uitkering. Gezien het voorgaande heeft de Minister van BZK samen met de medefondsbeheerder de Staatssecretaris van Financiën besloten om, conform de verzoeken van de VNG en Rfv, prioriteit te (blijven) geven aan de inbedding van de voorgenomen decentralisaties in het gemeentefonds. Voorts is besloten dat de invoering van de herverdeling van de overige onderdelen van het gemeentefonds niet eerder dan per 2014 zal plaatsvinden. Het is de bedoeling de Tweede Kamer hierover in het voorjaar van 2013 te informeren.

Omdat alle clusters nu onderwerp zijn van nader onderzoek, zijn de analyses in hoofdstuk 3 waarin over de scan wordt gerapporteerd ook dit jaar beperkt. In het nader onderzoek zijn er per cluster immers al uitgebreidere analyses uitgevoerd.

2.2.2. Krimpgemeenten

Met ingang van 2011 is een nieuwe maatstaf in het gemeentefonds opgenomen voor gemeenten die te maken hebben met bevolkingsdaling. De maatstaf heeft een looptijd van 5 jaar. In aanmerking komen gemeenten die in het uitkeringsjaar een inwonertal hebben dat meer dan 1% lager ligt dan het inwonertal van zeven jaar eerder en die gelegen zijn in Groningen, Zeeland of Limburg. In deze provincies liggen de regio's die in het Interbestuurlijk actieplan bevolkingsdaling Krimpen met kwaliteit (2009) als krimpregio's benoemd zijn. Het gaat hier om regio's die naast structurele en substantiële bevolkingsdaling ook huishoudensdaling kennen. Aan het einde van de looptijd van de tijdelijke maatstaf moet een duidelijk beeld zijn ontstaan van de financiële gevolgen van bevolkingsdaling voor gemeenten. Daartoe wordt onderzoek gedaan bij de gemeenten die in aanmerking komen voor de krimpmaatstaf. Hiervoor wordt onder andere informatie gebruikt uit de paragrafen demografische ontwikkeling. Ook de uitkomsten van een onderzoek van het ministerie van Infrastructuur en Milieu naar de financiële draagkracht van gemeenten in krimpregio's worden betrokken bij het onderzoek.

2.2.3. Positie G4 in het verdeelstelsel

De G4 hebben een specifieke positie in de verdeelsystematiek van het gemeentefonds, voornamelijk tot uitdrukking komend in een eigen vast bedrag voor deze gemeenten. Op dit moment worden alle clusters van het gemeentefonds nader onderzocht. De fondsbeheerders hebben besloten in die onderzoeken telkens ook de specifieke positie van de G4 te bezien en te kijken of er aanleiding is de vaste bedragen te herzien. Op de onderdelen Kunst, Overige Openbare Orde & Veiligheid, Overige Educatie, Maatschappelijk Opvang & Jeugd, Wegen & Water en Volkshuisvesting Ruimtelijke Ordening & Stedelijke Vernieuwing is deze aanleiding gevonden. Op dit moment wordt nagedacht wat de beste manier is de bijbehorende vaste bedragen aan deze clusters te verbinden.

2.3. Beleidsvoornemens departementen

2.3.1. Wet werken naar vermogen

In het POR 2012 is gemeld het kabinet voornemens was de Wet werken naar vermogen (Wwnv) per 1 januari 2013 in te voeren. In het Begrotingsakkoord 2013 wordt vermeld dat het wetsvoorstel vooralsnog niet doorgaat. De komende kabinetsformatie zal helderheid geven over de verdere voornemens ten aanzien van het wetsvoorstel.

2.3.2. Begeleiding AWBZ

In het POR 2012 is gemeld dat het Rijk had besloten de functie begeleiding uit de Algemene Wet Bijzondere Ziektekosten (AWBZ) te schrappen en de met de extramurale AWBZ-begeleiding te bereiken resultaten onder de reikwijdte van de compensatieplicht van de Wet maatschappelijke ondersteuning (Wmo) te brengen. De middelen zouden worden ingebracht in een nieuwe decentralisatie-uitkering in het gemeentefonds. In het Begrotingsakkoord 2013 is afgesproken dat de geplande overheveling per 2013 niet doorgaat. Na de komende kabinetsformatie wordt helderheid verwacht over de voornemens ten aanzien van decentralisatie van taken uit de AWBZ.

2.3.3. Jeugdzorg

De decentralisatie van de jeugdzorg naar gemeenten biedt kansen om de jeugdzorg effectiever, doelmatiger en integraal te organiseren. Gemeenten worden verantwoordelijk voor de uitvoering van de op kinderen, jongeren en hun opvoeders gerichte zorg. Het wetsvoorstel voor deze stelselwijziging is in voorbereiding. Voor het aanbieden van een deel van de te leveren zorg dient sprake te zijn van bovenlokale samenwerking. Het samenbrengen van de verschillende onderdelen van de jeugdzorg zorgt ervoor dat integrale ondersteuning en zorg dicht bij huis eenvoudiger tot stand komen en dat verkokering tussen zorgdomeinen en verschillende vormen van financiering wordt tegengegaan. Er is een transformatie nodig naar meer preventie en eerdere ondersteuning, het uitgaan van de eigen kracht van jeugdigen en hun ouders, het minder snel medicaliseren van problemen, een betere samenwerking rond gezinnen en zorg op maat. Ouders, jeugdigen en andere opvoeders moeten gemakkelijker terecht kunnen met hun vragen over opgroeien en opvoeden en pas indien daadwerkelijk nodig, sneller de juiste zorg krijgen. Dit alles wordt neergelegd in een nieuw wettelijk kader. Voor meer informatie, zie de voortgangsbrief stelselwijziging jeugd «Geen kind buitenspel» van 27-4-2012 (Kamerstukken II, 2011–2012, 31 839, nr. 142).

De decentralisatie van de jeugdzorg zal in 2015 zijn beslag krijgen. Momenteel doen SCP/Regioplan en Cebeon onderzoek naar de financiële verdeelsleutel van de middelen die in 2015 naar de gemeenten worden overgeheveld. In het voorjaar van 2013 wordt nadere informatie over de financiële omvang en het verdeelmodel van de decentralisatie verstrekt.

2.4. Afgeronde onderwerpen

Er zijn geen onderwerpen die zijn afgevoerd van de onderhoudsagenda.

3. SCAN

3.1. Inleiding

Uitgangspunt bij het verdeelstelsel van het gemeentefonds is dat alle gemeenten een gelijk voorzieningenniveau voor hun burgers kunnen realiseren. Daarom wordt binnen het verdeelstelsel zowel rekening gehouden met kostenverschillen door sociale en fysieke structuur en centrumfunctie, als met ongelijke mogelijkheden eigen inkomsten te genereren. Dat laatste gebeurt door verevening van een deel van de capaciteit van de OZB, de voornaamste lokale belasting.

Bij het periodiek onderhoud van het verdeelstelsel van het gemeentefonds worden veranderingen in de gemeentelijke kostenstructuur stelselmatig gevolgd. Dat gebeurt door de scan op het niveau van clusters van uitgaven. Het doel van de scan is wijzigingen in de kostenstructuur te signaleren die consequenties kunnen hebben voor de verdeling. Eveneens worden de inkomsten van de gemeenten gevolgd.

Dit hoofdstuk is als volgt opgebouwd: paragraaf 3.2. geeft een korte beschrijving van de methodiek van de scan. Dan volgt in paragraaf 3.3. een schets van het verloop van de inkomsten van alle gemeenten tezamen, die dient als achtergrond voor de eigenlijke scan. In paragraaf 3.4. tenslotte worden de resultaten van de scan beschreven. Het geeft inzicht in de ontwikkeling van de uitgaven en inkomsten in 2010–2012 en de verdeling ervan over groepen gemeenten.

3.2. Over de scan als instrument

3.2.1. Doel en de aard van de scan

Het doel van de scan is het signaleren van wijzigingen in de gemeentelijke kostenstructuur die consequenties kunnen hebben voor de verdeling van de middelen uit het gemeentefonds. Het verdeelstelsel van het gemeentefonds beoogt de beschikbare middelen te verdelen met een globale aansluiting op de gemeentelijke kostenstructuren, rekening houdend met het vermogen eigen middelen te vergaren.

De scan is een eenvoudig instrument; dit correspondeert met de eerste fase van het periodiek onderhoud: de signalering. Op basis van de scan wordt bestuurlijk besloten of een waargenomen verandering in de kostenstructuur aanleiding geeft tot nader onderzoek, de tweede fase van het periodiek onderhoud. De resultaten van dit onderzoek kunnen aanleiding vormen om tot de derde onderhoudsfase te besluiten. De fase van aanpassing.

3.2.2. Inhoud en reikwijdte van de scan

IJkpunten: de veronderstelde uitgaven en inkomsten in het verdeelstelsel

De algemene uitkering uit het gemeentefonds wordt verdeeld met een groot aantal maatstaven, zoals inwonertal, oppervlakte en bebouwingsdichtheid. Al deze maatstaven zijn gegroepeerd tot veertien uitgavenclusters en twee inkomstenclusters. Een uitgavencluster is een samenhangend geheel van beleidsterreinen. Bijlage I bij dit hoofdstuk bevat een gedetailleerd overzicht van de samenstelling van de clusters.

Voor elk van de uitgavenclusters is een zogeheten ijkpunt opgesteld. Dat is een formule die het veronderstelde kostenniveau van een gemeente in een cluster weergeeft. Een eenvoudig voorbeeld is Bevolkingszaken. Daarvan luidt de ijkpuntformule (in ronde bedragen): 12 x inwoners + 21 x minderheden + 15 000.

De gemeenten krijgen dus een bedrag per inwoner, daar bovenop een bedrag voor inwoners die tot etnische minderheden behoren en een vast bedrag.

Voor het inkomstencluster Onroerende zaakbelasting is eveneens een ijkpunt opgesteld. Voor het inkomstencluster Overige eigen middelen is dat niet gedaan. Van deze gemeentelijke middelen wordt eenvoudigweg aangenomen dat ze 5% bedragen van de som van de ijkpunten van de uitgavenclusters.

De omvang van de algemene uitkering van een gemeente wordt bepaald door het totaal van alle uitgavenclusters bij elkaar, minus het totaal van de inkomstenclusters.

We benadrukken dat gemeenten – binnen het raamwerk van hun wettelijke taken – vrij zijn in de besteding van de algemene uitkering. Een gemeente die volgens het ijkpunt een X bedrag ontvangt voor uitgavencluster A, is dus niet verplicht dat bedrag daadwerkelijk aan A te besteden.

Feitelijke uitgaven en inkomsten volgens gemeentelijke begrotingen

Wat de gemeenten daadwerkelijk uitgeven voor de uitgavenclusters en ontvangen uit de inkomstenclusters leiden wij af uit de gemeentelijke begrotingen. Strikt genomen komt de realiteit beter tot uiting in de gemeenterekening, maar gebruik van de rekening heeft als nadeel dat de actualiteitswaarde van de scan vermindert. Voor deze scan (POR 2013) kunnen wij ons baseren op de begrotingen 2012, of op de rekeningen van 2010. Omwille van de actualiteit kiezen we voor de begrotingen – dit te meer vanwege de grote dynamiek in de gemeentelijke wereld en dus de gemeentefinanciën.

Vergelijking van ijkpunten en feitelijke uitgaven en inkomsten

Deze vergelijking is het hart van de scan. Als de scan grote verschillen laat zien tussen de ijkpunten en de feitelijke omvang van clusters bij alle, of bij groepen van gemeenten, dan kan deze «scheefheid» reden zijn verder te kijken. Zoals hierboven is betoogd, hoeft een verschil als zodanig geen probleem te zijn. Als gevolg van de gemeentelijke beleidsvrijheid kan een gemeente meer of minder besteden dan de ijkpunten aangeven. Met het oog op de globaliteit van het stelsel wordt ook de mate van afwijking betrokken in de afweging of een aanpassing van het stelsel nodig is.

In de scan van het POR zijn er twee standaardmanieren om verschillen tussen veronderstelde en feitelijke uitgaven en inkomsten op het spoor te komen. Ten eerste een toets op het verschil tussen ijkpunt en feitelijke omvang voor alle gemeenten die onderwerp van de scan zijn. Ten tweede een toets op het verschil tussen ijkpunt en feitelijke omvang voor twee groepen van gemeenten, bijvoorbeeld kleine versus grote. Als deze toetsen zicht geven op verschillen die a) relatief groot zijn, b) bestendig zijn en c) vermoedelijk samenhangen met structurele, voor gemeenten weinig beïnvloedbare kenmerken of met wettelijke voorschriften, dan wijden we er een nadere beschouwing aan in het kader van deze scan (Soms is dat op zijn beurt aanleiding voor nader onderzoek buiten het kader van het POR). Naast deze standaardaanpak, kan ook de actualiteit reden zijn een onderwerp te behandelen.

Reikwijdte van de scan

De scan richt zich op alle gemeenten behalve de vijf Waddengemeenten en de vier grote steden. Door hun positie in het verdeelstelsel is het nauwelijks relevant hen in de analyse te betrekken. Potentieel worden er 415 gemeenten in de scan betrokken, waarvan er om datatechnische redenen 42 buiten de onderzoekgroep vallen. De scan zoals gepresenteerd in paragraaf 3.4. gaat dus over 373 gemeenten; de spreiding van de 42 «uitvallers» is zodanig dat de 373 representatief voor het geheel zijn.

3.3. Ontwikkeling van de gemeentelijke inkomsten en uitgaven in alle gemeenten

Als achtergrond van de scan in paragraaf 3.4. schetsen we hier het verloop van uitgaven en inkomsten in 2011 en 2012 voor alle Nederlandse gemeenten gezamenlijk, inclusief de vier grote steden en de vijf Waddengemeenten.

3.3.1 Het niveau van de begrote gemeentelijke inkomsten

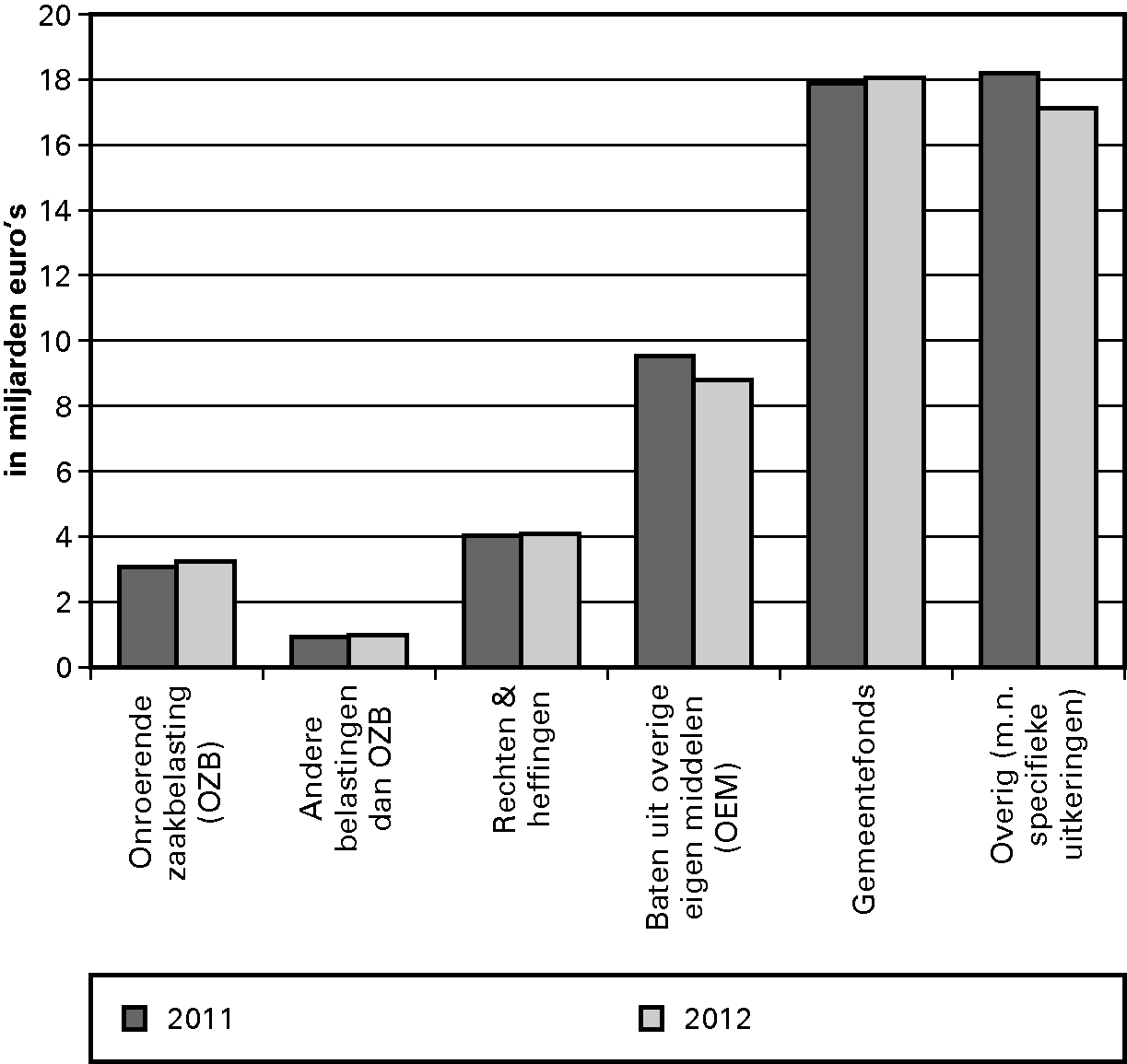

Figuur 3.1. geeft een overzicht van de ontwikkeling van het totaal aan gemeentelijke inkomsten volgens de gemeentebegrotingen in 2011 en 2012. De figuur onderscheidt zes inkomstenbronnen1:

-

i. de Onroerende zaakbelasting (OZB),

-

ii. andere belastingen dan de OZB,

-

iii. gemeentelijke rechten en heffingen,

-

iv. de baten uit de resterende Overige eigen middelen (OEM),

-

v. gemeentefonds (inclusief decentralisatie- en integratie-uitkeringen),

-

vi. een restgroep van inkomsten die vooral bestaat uit specifieke uitkeringen.

Figuur 3.1. Ontwikkeling van begrote gemeentelijke inkomsten 2011–2012 (miljarden euro's, alle gemeenten)

We gaan nu op deze zes onderdelen nader in.

i. De Onroerende zaakbelasting (OZB)

De OZB stijgt van € 3,06 miljard in 2011 naar € 3,24 miljard in 2012, een toename van 5,7%. In het vorige POR werd een stijging van 3,5% waargenomen.

ii. Andere belastingen dan de OZB

Alle andere gemeentelijke belastingen buiten de OZB bedragen tezamen € 0,98 miljard. Hun omvang stijgt tussen 2011 en 2012 met € 0,06 miljard. Binnen het totaal stegen voornamelijk de parkeerbelasting (parkeergelden en leges van parkeervergunningen), de toeristenbelasting en de precariobelasting sterk.

iii. Gemeentelijke rechten en bestemmingsheffingen

Dit betreft inkomsten waar specifieke prestaties tegenover staan. Hun begrote bedrag mag niet hoger zijn dan de begrote kosten. Daarin onderscheiden deze inkomsten zich van de belastingen, waaraan geen specifieke prestaties gekoppeld hoeven te zijn en waar kostendekkendheid bij de toegestane hoogte geen rol speelt. Het begrote bedrag van deze groep gemeentelijke inkomsten is in 2012 € 4,09 miljard, tegen € 4,04 miljard het jaar ervoor. Dat is een stijging van 1,3%. Bouwleges namen sterk af en rioolrechten namen sterk toe ten opzichte van 2011.

iv. De baten uit Overige eigen middelen (OEM)

Hier heeft het begrip OEM betrekking op de baten van de betreffende begrotingsposten, samen goed voor zo’n € 8,8 miljard in 2012. In het fonds figureert van de OEM alleen het saldo van baten en lasten; dat saldo is veel lager en komt aan de orde bij de eigenlijke scan in paragraaf 3.4. De hier besproken OEM-baten bestaan voor ruim tweederde uit opbrengsten van de grondexploitatie. Wel zien we in 2012 een daling van 10,4% bij de opbrengsten van de grondexploitatie. Deze daling was in 2011 al ingezet. Het resterende deel wordt vooral gevormd door opbrengsten uit geldleningen, beleggingen en nutsbedrijven.

v. Gemeentefonds (inclusief decentralisatie- en integratie-uitkeringen)

Deze steeg van € 17,9 miljard in 2011 naar € 18,0 miljard in 2012.

vi. Overige inkomsten

Deze groep bestaat voornamelijk uit specifieke uitkeringen en bijdragen van provincies en de Europese Unie. De CBS-begrotingsstatistiek maakt het niet mogelijk specifieke uitkeringen afzonderlijk of als categorie te bepalen, zodat het verloop van «overige inkomsten» slechts een globale indruk geeft van de ontwikkeling van het bedrag aan specifieke uitkeringen. Het totaal van de overige inkomsten ging volgens de begrotingen van € 18,2 miljard in 2011 naar € 17,1 miljard in 2012, een daling van 6 %.

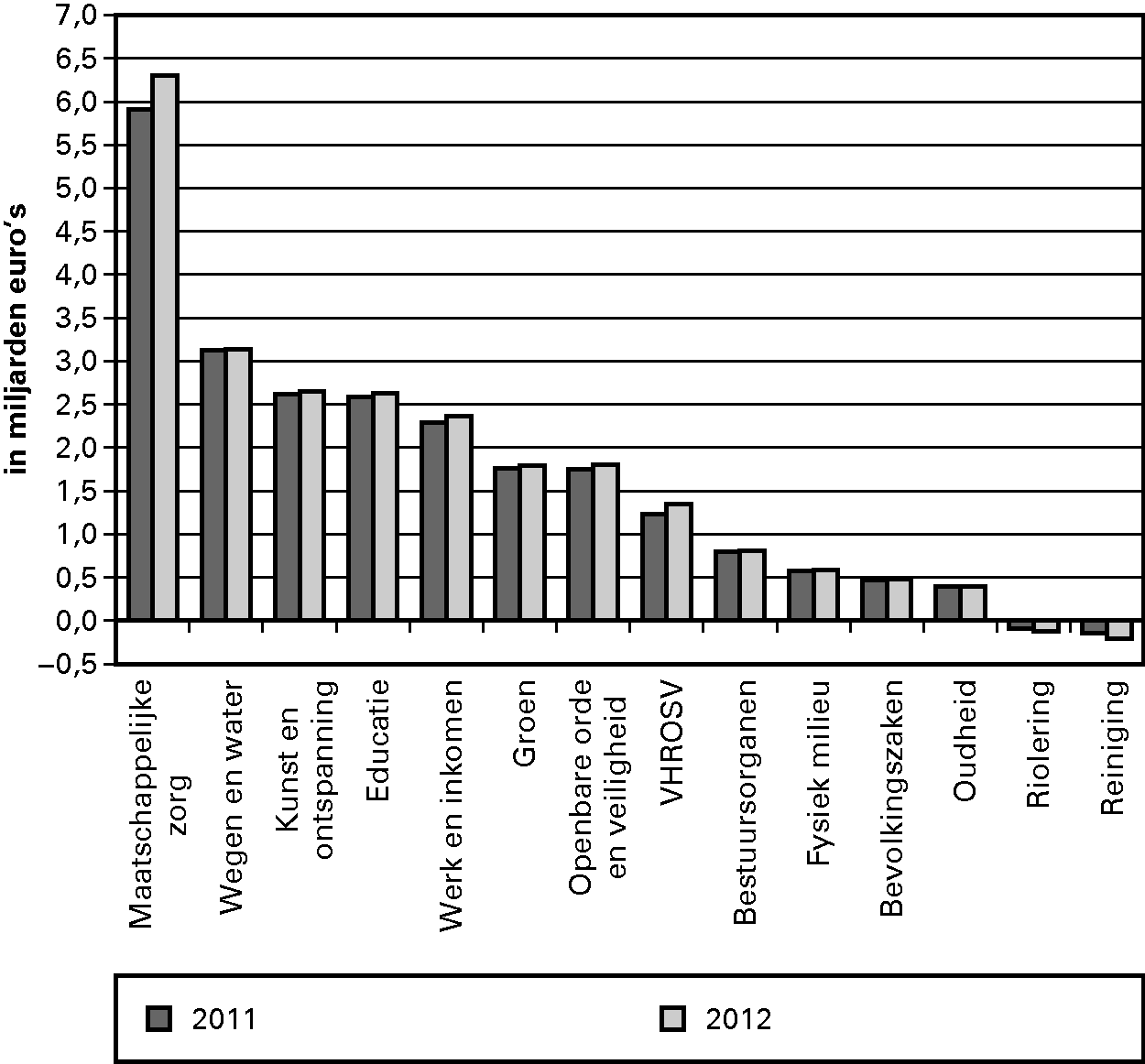

3.3.2. De begrote gemeentelijke netto-uitgaven (alle gemeenten)

In het verdeelstelsel staan niet de bruto-uitgaven, maar de netto-uitgaven centraal. Dit is het saldo van de lasten en de specifieke baten. Het saldo van de diverse uitgavenclusters wordt afgebeeld in figuur 3.2. De gemiddelde groei tussen 2011 en 2012 is 3%. De netto-uitgaven van de clusters Maatschappelijke zorg (6,7%) en VHROSV (9%) liggen met hun groei duidelijk boven dat gemiddelde. De clusters Wegen en water (0,2%) en Bestuursorganen (0,8%) liggen er duidelijk onder.

Figuur 3.2. Netto-uitgaven per cluster voor de jaren 2011 en 2012 (miljarden euro's, alle gemeenten)

3.4 Scan van inkomsten en uitgaven bij 373 gemeenten

3.4.1 Inleiding

Deze paragraaf bevat de eigenlijke scan, het hart van hoofdstuk 3. Hier worden de ijkpunten uit het gemeentefonds vergeleken met de feitelijke ontwikkeling van uitgaven en inkomsten, zoals af te leiden uit de CBS-begrotingsstatistiek. Het onderzoek is gebaseerd op de begrotingsjaren vanaf 2009, maar concentreert zich op de jaren 2011 en 2012, en de veranderingen daartussen. Zoals gezegd heeft de scan betrekking op de meeste, maar niet alle 415 gemeenten. Vanwege hun bijzondere positie in het verdeelstelsel worden de Waddengemeenten en de vier grote steden erbuiten gehouden. Vanwege de kwaliteit van het basismateriaal zijn daarnaast 33 gemeenten buiten beschouwing gelaten2, zodat de scan over 373 gemeenten gaat.

De opbouw van paragraaf 3.4. is als volgt. In paragraaf 3.4.2. vergelijken we de veronderstelde inkomsten met de feitelijke inkomsten, namelijk de netto-inkomsten uit de Onroerende zaakbelasting (OZB), de Overige eigen middelen (OEM) en de riool- en reinigingsrechten. Dan volgen in paragraaf 3.4.3. de verschillen tussen de veronderstelde en de feitelijke uitgaven.

3.4.2. De scan van veronderstelde versus feitelijke inkomstenstructuur

Analyse

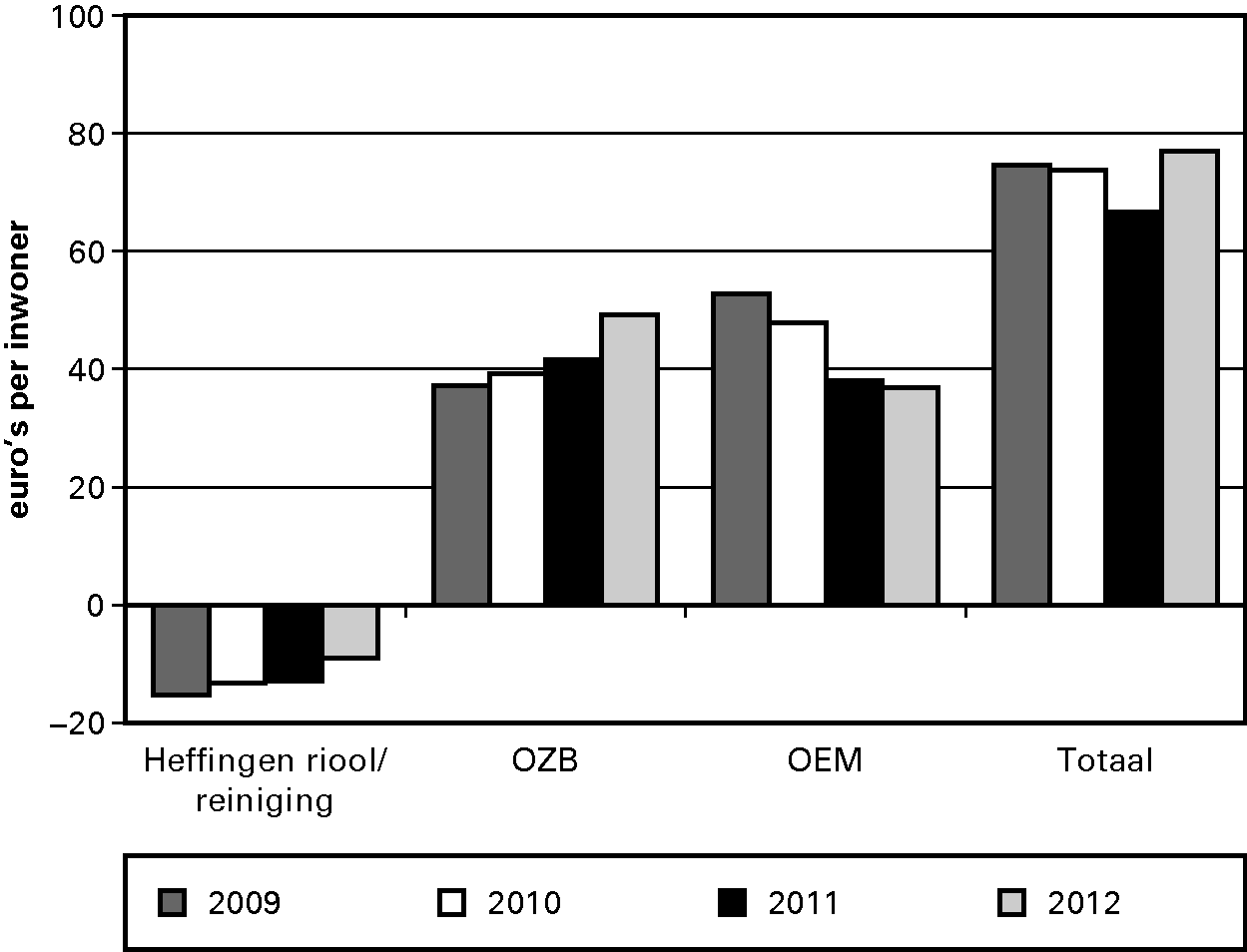

In figuur 3.3. is voor de jaren 2009–2012 van de belangrijkste eigen inkomsten (riool- en reinigingsrechten, OZB en het saldo van de Overige eigen middelen) het verschil weergegeven tussen het feitelijke niveau en de ijkpunten van het gemeentefonds.

Figuur 3.3. Verschil tussen de feitelijke en veronderstelde netto-inkomsten bij de clusters Riool, Reiniging, OZB en OEM (exclusief de mutatie reserves), 2009 t/m 2012 (euro's per inwoner; 373 gemeenten)

Voor de clusters Riolering en Reiniging tezamen geldt dat hun saldo van baten en lasten in 2011 en 2012 lager is begroot dan in de ijkpunten van het gemeentefonds wordt verondersteld. De feitelijke kostendekkendheid is dus lager dan de veronderstelde. Wel zien we dat het verschil minder wordt. Dat heeft voor een deel maken met het BTW-compensatiefonds. Nadat was gebleken dat de gemeenten méér uit het BTW-compensatiefonds ontvangen dat verwacht, is in 2007 het gemeentefonds gekort. Dat werkt ook door in de ijkpunten Riolering en Reiniging. Daarnaast kan het ook een bewuste keuze zijn van gemeenten om minder dan kostendekkend te heffen via de riool- en reinigingsrechten.

Terwijl de heffingen voor riool- en reiniging wat lager zijn dan in het verdeelstelsel wordt verondersteld, liggen de OZB-tarieven al langere tijd boven het rekentarief van het gemeentefonds3. Ook in 2012 is de stijging van de feitelijke tarieven fors hoger dan de stijging van het rekentarief en zien we dat het verschil bovendien toeneemt.

Ook bij het saldo van de Overige eigen middelen (OEM) is er een groot verschil. In het gemeentefonds gaan we ervan uit dat de OEM circa 5% van de (netto)uitgaven bedragen. Feitelijk is hun niveau hoger en is het verschil met die 5% in de loop der jaren groter geworden. Tussen 2011 en 2012 is het verschil net als tussen de voorafgaande jaren wel gedaald. Het verschil tussen veronderstelde en feitelijke OEM is in 2012 met 3,4% afgenomen ten opzichte van 2011. Dat is het resultaat van uiteenlopende «plussen en minnen», waaronder lagere inkomsten uit grondexploitatie.

Bij elkaar genomen genereren de clusters Riolering, Reiniging, OZB en OEM € 77 per inwoner meer gemeentelijke inkomsten dan in het verdeelstelsel van het gemeentefonds wordt verondersteld (zie de meest rechtse staven in figuur 3.3). Dat komt vooral doordat OZB en OEM boven het veronderstelde niveau liggen.

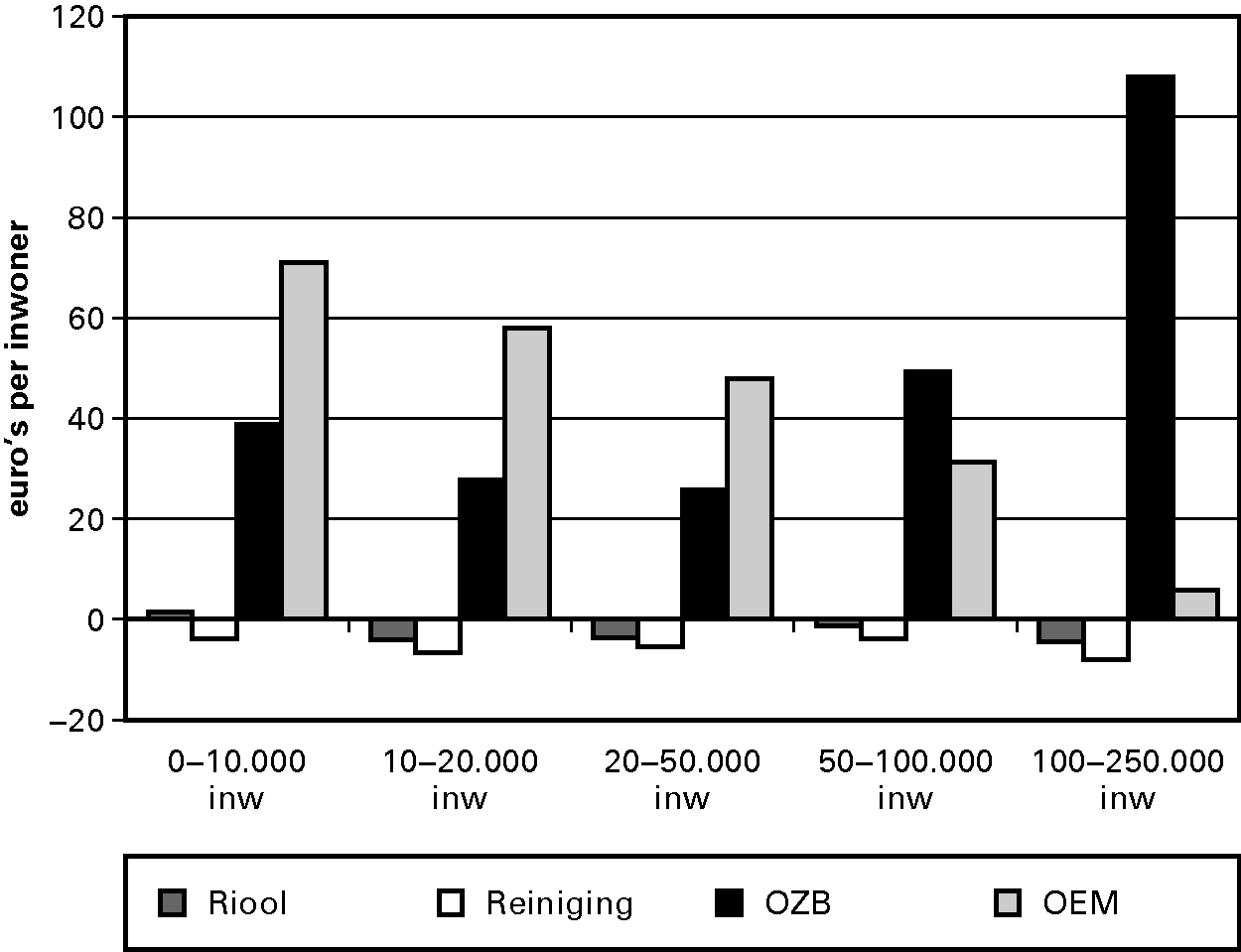

In figuur 3.4. zien we voor het jaar 2012 een verdeling van de clusters Riolering, Reiniging, OZB en OEM over vijf groottegroepen. Naarmate gemeenten groter zijn, neemt de kostendekkendheid van de riool- en reinigingsrechten af. Tegelijkertijd heffen de gemeenten meer OZB, naarmate ze groter worden. Soms was dit gevolg van de expliciete beleidskeuze om lagere inkomens relatief te ontzien door een deel van de kosten van riool en reiniging te dekken uit de OZB. Het belang van deze keuze is allengs minder geworden. Al in eerdere jaren constateerden we dat de grote(re) gemeenten meer en meer overgaan op kostendekkende tarieven. Zien we af van het effect van het BTW-compensatiefonds, dan is het tekort op riool en reiniging minder dan enkele jaren geleden, bovendien zijn de verschillen tussen kleine en grote gemeenten wat afgenomen. Bij de OEM neemt het verschil tussen feitelijke en veronderstelde omvang af naarmate een gemeente groter wordt. Zoals al vaker opgemerkt, kan het verschil van gemeente tot gemeente desalniettemin zeer uiteenlopen.

Figuur 3.4. Verschil tussen de feitelijke en veronderstelde netto inkomsten bij de clusters Riool, Reiniging, OZB en OEM (exclusief de mutatie reserves) in 2012 naar groottegroepen (euro's per inwoner; 373 gemeenten)

Bovenstaand geschetst beeld van de OEM en OZB werd min of meer ook in het POR van 2010 t/m 2012 geschetst. Dat was de reden dat in het POR 2010 een nader onderzoek is aangekondigd naar de inkomstenclusters OEM en OZB.

Ook in het POR 2013 hebben we besloten om in de analyse de in het gemeentefonds veronderstelde OEM (5%) te verhogen tot de feitelijk aangetroffen OEM (7%).

3.4.3 IJkpunten versus feitelijke uitgaven

Verschillen tussen veronderstelde en feitelijke uitgavenpatronen komen in theorie in twee vormen voor; in de praktijk zien we ze vaak in combinatie. De eerste vorm is dat voor alle gemeenten bij elkaar de omvang van de feitelijke uitgaven afwijkt van de veronderstelde uitgaven. De tweede uitingsvorm is dat de feitelijke verdeling van uitgaven over groepen van gemeenten verschilt van de veronderstelde verdeling, zelfs als de totalen voor alle gemeenten aan elkaar gelijk zijn. Beide vormen worden in beeld gebracht in figuur 3.5. respectievelijk in figuur 3.6. Het cluster Algemene ondersteuning is niet afzonderlijk zichtbaar gemaakt. Dit cluster is evenredig verdeeld over de andere clusters.

Zoals we bij de bespreking van de inkomsten al zagen, hebben de gemeenten meer eigen middelen dan in het gemeentefonds wordt verondersteld. Dat extra geld besteden ze op uiteenlopende beleidsterreinen, zodat daar de uitgaven hoger zijn dan in het fonds wordt verondersteld. Dat is ook te zien in figuur 3.5. Bij de meeste clusters is het uitgavenijkpunt minus de feitelijke uitgaven negatief, dat wil zeggen dat de feitelijke uitgaven hoger zijn dan de geijkte uitgaven. Zoals gezegd is de OEM-formule aangepast, waardoor het aanzicht van de figuren 3.5. en 3.6. is veranderd. De «negatieve staafjes» – die een uiting zijn van extra uitgaven bovenop diverse ijkpunten – vloeien nu niet meer voort uit de hoge OEM. Ze zijn nu uitsluitend het gevolg van hetzij extra OZB, hetzij lagere uitgaven op andere clusters (dus clusters met een «positief staafje»).

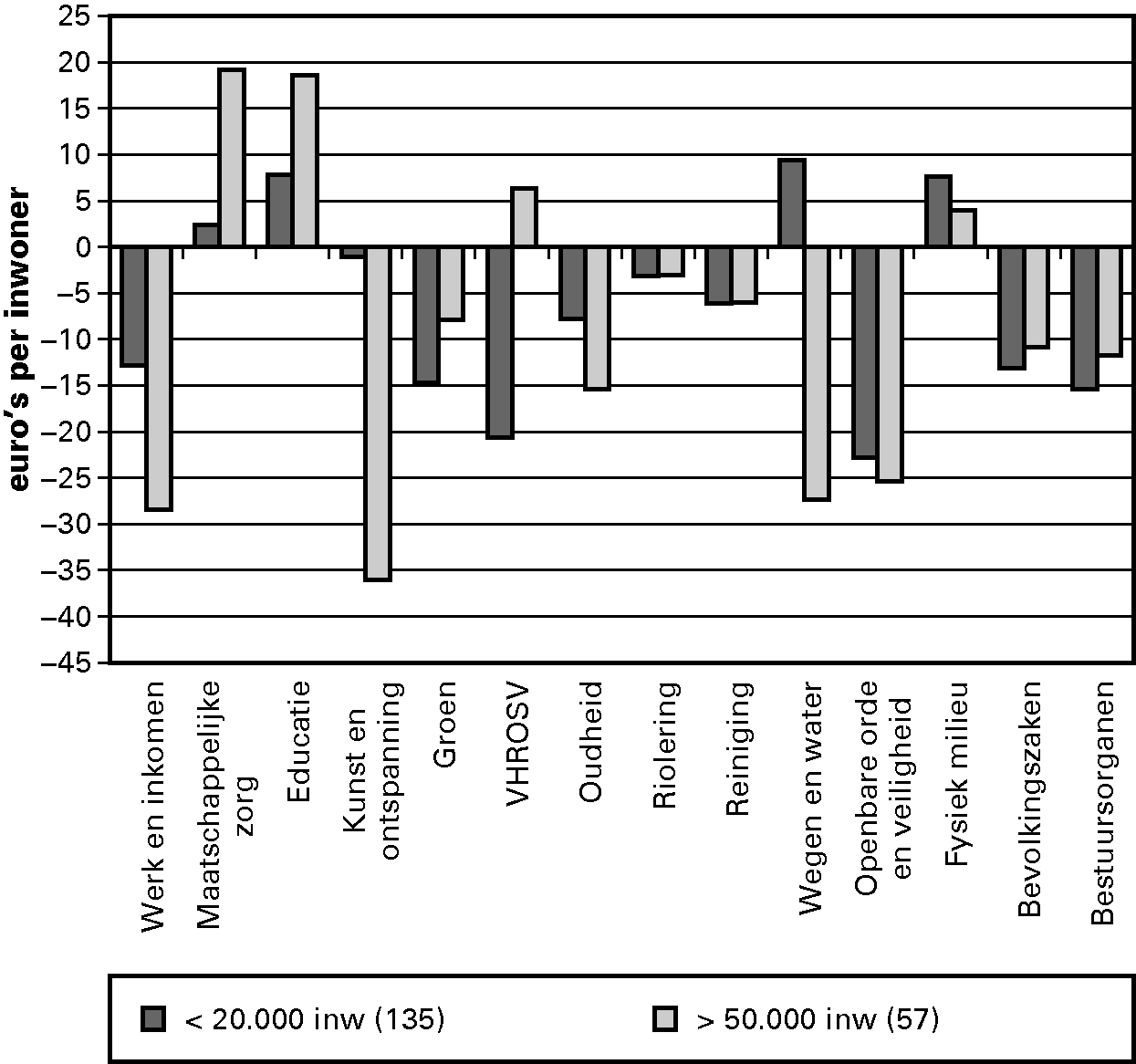

De diverse clusters worden nu besproken aan de hand van de figuren 3.5. en 3.6. Figuur 3.5. laat zien hoe de veronderstelde en de feitelijke omvang zich verhoudt voor alle onderzochte 373 gemeenten tezamen in de jaren 2010–2012. Figuur 3.6. toont het verschil tussen feitelijke en gelijkte uitgaven voor 135 kleine en 59 grote gemeenten in het lopende jaar 2012.

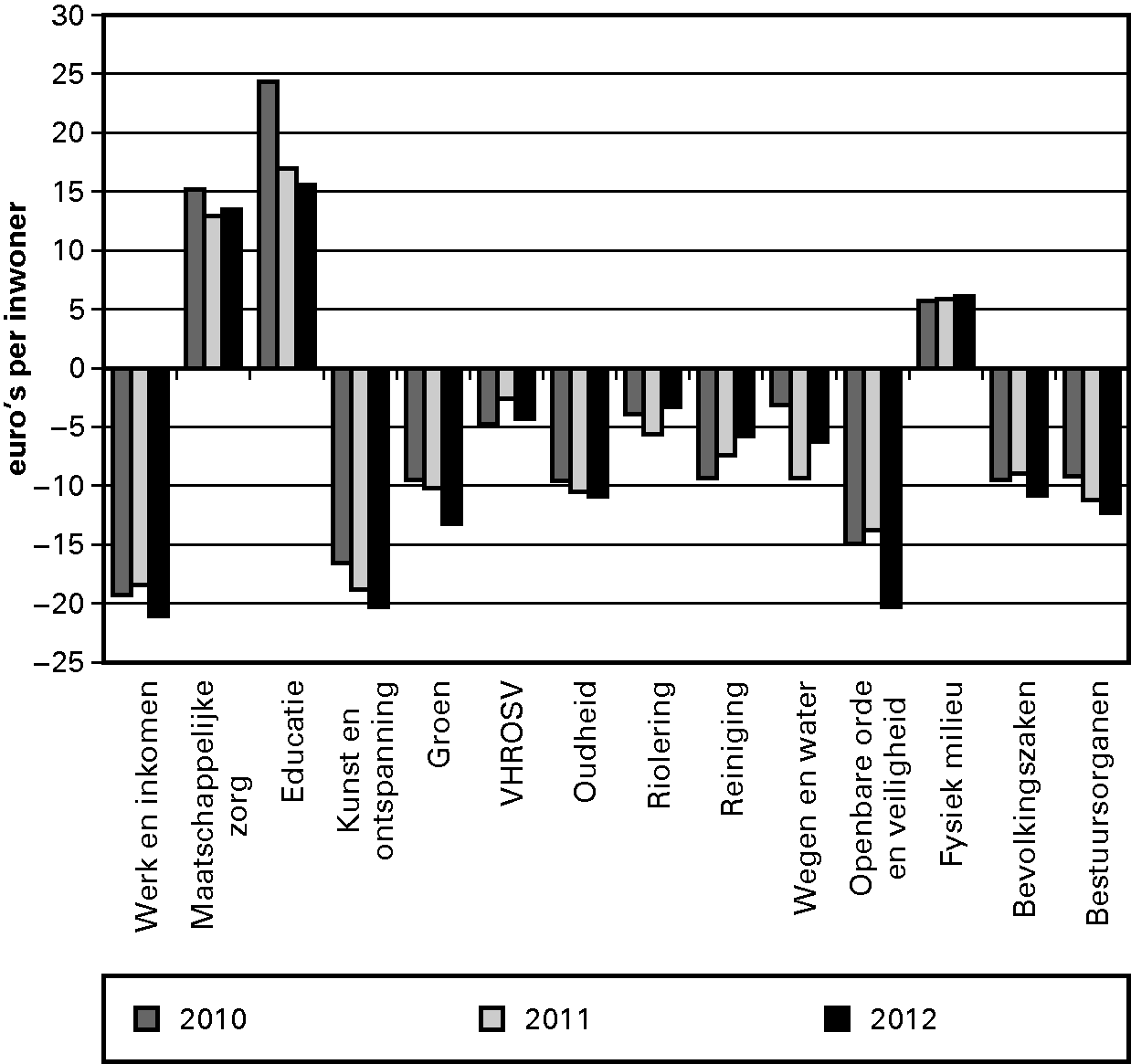

Figuur 3.5. IJkpunten minus feitelijke uitgaven per cluster in 2010 t/m 2012 (euro per inwoner, 373 gemeenten)

Figuur 3.6. IJkpunten minus feitelijke uitgaven 2012, per cluster in gemeenten met minder dan 20.000 inwoners en gemeenten met meer dan 50.000 inwoners (euro per inwoner, 135 resp. 59 gemeenten)

Werk en inkomen

Bij het cluster Werk en inkomen zien we evenals in de voorgaande jaren een groot verschil tussen ijkpunt en feitelijke uitgaven in 2012. Bovendien neemt het verschil in 2012 weer toe. Het verschil is aanwezig bij zowel de grote als de kleine gemeenten. Wel is het verschil bij de grote gemeenten groter.

Maatschappelijke zorg

Dit cluster is het grootste van de binnen het gemeentefonds te onderscheiden beleidsterreinen. Dat was al zo voor 2007; door de toevoeging in 2007 van de gelden voor de huishoudelijke hulp en enkele andere voorzieningen is dat sindsdien nog meer het geval. Gezamenlijk geven de 373 gemeenten ook dit jaar minder uit dan het ijkpunt. Het verschil is iets meer dan in 2012. In het bijzonder geven grotere gemeenten beduidend minder uit dan het ijkpunt.

Educatie

Gemeenten geven ook dit jaar minder uit dan het ijkpunt. De redenen voor het in het POR van 2010 aangekondigde nader onderzoek blijven dus van kracht, ondanks dat het verschil tussen ijkpunt en de feitelijke uitgaven verder afneemt in 2012.

Kunst en ontspanning en Oudheid

Figuur 3.5. laat zien dat bij het cluster Kunst en ontspanning in 2012 het verschil tussen het ijkpunt en de feitelijke uitgaven wat groter is geworden. Uit figuur 3.6. blijkt dat die extra uitgaven vooral door grote gemeenten worden gedaan. Bij het cluster Oudheid is het verschil tussen feitelijke uitgaven en het ijkpunt in 2012 bijna even groot als in 2011. Wel zien we een licht stijgende trend. Ook voor deze clusters is in het POR 2010 een nader onderzoek aangekondigd.

Groen

Volgens figuur 3.5. is in 2012 het verschil tussen feitelijke uitgaven en ijkpunt groter dan in 2011. Uit figuur 3.6. blijkt dat de verdeling scheef is. Dit was in het POR 2010 al het geval. Daarom is in het POR 2010 tot nader onderzoek besloten.

Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing (VHROSV)

Wat de verdeling over de groottegroepen betreft, blijkt uit figuur 3.6. dat deze ongelijk is. Grote gemeenten geven minder uit dan het ijkpunt, kleine juist meer. Dit fenomeen was ook in eerdere jaren zichtbaar.

Omdat de inzet voor stedelijke vernieuwing de kwaliteit van het leven en wonen in steden en dorpen aantoonbaar heeft verbeterd is daarmee de belangrijkste overweging voor een financiële rijksbijdrage komen te vervallen. In 2013 en 2014 is er respectievelijk 212 miljoen en 194 miljoen beschikbaar via gemeente- en provinciefonds waarna een einde komt aan de inzet van rijksmiddelen voor stedelijke vernieuwing (ISV). Nu is het zaak de bereikte kwaliteit op peil te houden en in de op 13 juli 2012 uitgebrachte voortgangsrapportage is aangegeven hoe betrokken overheden invulling geven aan een vernieuwde aanpak voor stedelijke vernieuwing.

Riolering en Reiniging

In paragraaf 3.6.2. gingen we al in op de tarieven voor de riolering en de reiniging. Het reinigingsrecht en de afvalstoffenheffing stijgen gemiddeld met 0,1% en de rioolrechten stijgen met 4,7%. Vorig jaar waren de percentages respectievelijk –0,2% en 3,8%.

Wegen en water

Bij het cluster Wegen en water wordt het verschil tussen de veronderstelde en feitelijke uitgaven in 2012 kleiner. Het verschil met het ijkpunt wordt met name veroorzaakt door de grote gemeenten, zoals figuur 3.6. laat zien. Gemeenten met meer dan 50 000 inwoners geven € 27 meer uit dan het ijkpunt verondersteld. Dit wordt wel iets gecompenseerd door de uitgaven van kleine gemeenten. Zij geven € 9 per inwoner minder uit dan het veronderstelde ijkpunt. In het POR 2010 gaf deze «scheefheid» in de verdeling tussen grote en kleine gemeenten aanleiding om tot een nader onderzoek te besluiten.

Openbare orde en veiligheid

Uit figuur 3.5. blijkt dat het verschil tussen veronderstelde uitgaven volgens het ijkpunt en de feitelijke uitgaven in 2012 groter is dan in 2011. Het verschil tussen ijkpunt en feitelijke uitgaven is bij grote gemeenten iets groter dan bij kleine gemeenten. In het POR 2010 is ook voor dit cluster een nader onderzoek aangekondigd.

Fysiek milieu

Bij dit cluster geven gemeenten minder uit dan het ijkpunt veronderstelt. Dit geldt voor beide grootteklassen, alhoewel het verschil voor de kleine gemeenten groter is.

Bevolkingszaken

Figuur 3.5. laat een toename zien in het verschil tussen ijkpunt en feitelijke uitgaven. Evenals vorig jaar is het verschil bij de kleine gemeenten groter dan bij de grote gemeenten.

Bestuursorganen

Het verschil tussen feitelijke uitgaven en het ijkpunt is in 2012 iets gegroeid ten opzichte van 2011. Bij kleine gemeenten is dit verschil iets groter dan bij grotere gemeenten.

Samenvattend

Het geheel van de veertien uitgavenclusters overziend, wordt een aantal signalen voor scheefheid in verdeling waargenomen. Grotendeels komen die overeen met de signalen uit eerdere Periodieke Onderhoudsrapporten, hetgeen al aanleiding gaf nader onderzoek aan te kondigen. Op basis van het nader onderzoek naar het verschil tussen feitelijk en geijkt niveau van de OZB zal een bestuurlijke oordeel worden gevormd over de vraag of het verschil tussen norm en praktijk een aanpassing van de norm rechtvaardigt of niet. Het nadere onderzoek naar de OEM zal een bestuurlijk oordeel mogelijk maken over de vraag of de OEM een rol zou moeten gaan spelen bij de verdeling van het gemeentefonds. Bovendien kunnen deze onderzoeken inzichten opleveren die relevant zijn voor de beoordeling van voornoemde «scheefheden» bij diverse uitgavenclusters. De in het POR van 2010 aangekondigde en in dit POR weer bevestigde nadere onderzoeken van de OEM en OZB worden dan ook in samenhang uitgevoerd met de nadere onderzoeken naar de uitgavenclusters.

BIJLAGE 1 BIJ HOOFDSTUK 3 POR: SAMENSTELLING CLUSTERS

| Cluster in gemeentefonds | Samenstelling in termen van begrotingsfuncties uit Besluit Begrotingen en Verantwoording (BBV 2004) |

|---|---|

| Educatie | fie. 420, Openbaar basisonderwijs, exclusief onderwijshuisvesting |

| fie. 421, Openbaar basisonderwijs, onderwijshuisvesting | |

| fie. 422, Bijzonder basisonderwijs, exclusief onderwijshuisvesting | |

| fie. 423, Bijzonder basisonderwijs, onderwijshuisvesting | |

| fie. 430, Openbaar (voortgezet) speciaal onderwijs, exclusief onderwijshuisvesting | |

| fie. 431, Openbaar (voortgezet) speciaal onderwijs, onderwijshuisvesting | |

| fie. 432, Bijzonder (voortgezet) speciaal onderwijs, exclusief onderwijshuisvesting | |

| fie. 433, Bijzonder (voortgezet) speciaal onderwijs, onderwijshuisvesting | |

| fie. 440, Openbaar voortgezet onderwijs, exclusief onderwijshuisvesting | |

| fie. 441, Openbaar voortgezet onderwijs, onderwijshuisvesting | |

| fie. 442, Bijzonder voortgezet onderwijs, exclusief onderwijshuisvesting | |

| fie. 443, Bijzonder voortgezet onderwijs, onderwijshuisvesting | |

| fie. 480, Gemeenschappelijke baten en lasten van het onderwijs | |

| fie. 482, Volwasseneneducatie | |

| Maatschappelijke zorg | fie. 620, Maatschappelijke begeleiding en advies |

| fie. 621, Vreemdelingen | |

| fie. 622, Huishoudelijke verzorging | |

| fie. 630, Sociaal-cultureel werk | |

| fie. 641, Tehuizen | |

| fie. 650, Kinderdagopvang | |

| fie. 651, Dagopvang gehandicapten | |

| fie. 652, Voorzieningen gehandicapten | |

| fie. 711, Ambulancevervoer | |

| fie. 712, Verpleeginrichtingen | |

| fie. 714, Openbare gezondheidszorg | |

| fie. 715, Jeugdgezondheidszorg (uniform deel) | |

| fie. 716, Jeugdgezondheidszorg (maatwerk deel) | |

| Werk en inkomen | fie. 610, Bijstandsverlening en inkomensvoorzieningen |

| fie. 611, Werkgelegenheid | |

| fie. 613, Overige sociale zekerheidsregelingen vanuit het Rijk | |

| fie. 614, Gemeentelijk minimabeleid | |

| fie. 623, Participatiebudget** | |

| Kunst en ontspanning | fie. 510, Openbaar bibliotheekwerk |

| fie. 511, Vormings- en ontwikkelingswerk | |

| fie. 530, Sport | |

| fie. 540, Kunst | |

| fie. 580, Overige recreatieve voorzieningen | |

| Groen | fie. 531, Groene sportvelden en terreinen |

| fie. 550, Natuurbescherming | |

| fie. 560, Openbaar groen en openluchtrecreatie | |

| fie. 724, Lijkbezorging | |

| fie. 732, Baten begraafplaatsrechten | |

| Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing (VHROSV) | fie. 810, Ruimtelijke ordening |

| fie. 820, Woningexploitatie / woningbouw | |

| fie. 821, Stads- en dorpsvernieuwing | |

| fie. 822, Overige volkshuisvesting | |

| fie. 823, Bouwvergunningen | |

| Oudheid | fie. 541, Oudheidkunde / musea |

| Riool | fie. 722, Riolering en waterzuivering (gecombineerd) |

| fie. 729, Huishoudelijk/bedrijfsafvalwater | |

| fie. 730, Hemelwater | |

| fie. 731, Grondwater | |

| fie. 726, Baten rioolheffing (gecombineerd) | |

| fie. 727, Baten rioolheffing huishoudelijk/bedrijfsafvalwater | |

| fie. 728, Baten rioolheffing grond- en hemelwater | |

| Reiniging | fie. 721, Afvalverwijdering en -verwerking |

| fie. 725, Baten reinigingsrechten en afvalstofheffing | |

| Wegen en water | fie. 210, Wegen, straten en pleinen |

| fie. 211, Verkeersmaatregelen te land | |

| fie. 214, Parkeren | |

| fie. 215, Baten parkeerbelasting | |

| fie. 221, Binnenhavens en waterwegen | |

| fie. 223, Veerdiensten | |

| fie. 240, Waterkering, afwatering en landaanwinning | |

| fie. 936, Baten toeristenbelasting (50%) | |

| Openbare orde en veiligheid | fie. 120, Brandweer en rampenbestrijding |

| fie. 140, Openbare orde en veiligheid | |

| fie. 160, Opsporing en ruiming conventionele explosieven | |

| Fysiek milieu | fie. 723, Milieubeheer |

| Bevolkingszaken | fie. 003, Burgerzaken |

| fie. 004, Baten secretarieleges burgerzaken | |

| Bestuursorganen | fie. 001, Bestuursorganen |

| fie. 006, Bestuursondersteuning raad en rekenkamer(functie) | |

| Algemene ondersteuning *) | fie. 002, Bestuursondersteuning college van burgemeester en wethouders |

| fie. 005, Bestuurlijke samenwerking | |

| fie. 922, Algemene baten en lasten | |

| fie. 930, Uitvoering Wet WOZ | |

| fie. 940, Lasten heffing en invordering gemeentelijke belastingen | |

| fie. 960, Saldo van kostenplaatsen | |

| fie. 990, Saldo van de rekening van baten en lasten na bestemming | |

| Onroerende zaakbelasting (OZB) | fie. 931, Baten onroerende-zaakbelasting gebruikers |

| fie. 932, Baten onroerende-zaakbelasting eigenaren | |

| fie. 941, Lastenverlichting rijk | |

| Overige eigen middelen (OEM) | fie. 212, Openbaar vervoer |

| fie. 220, Zeehavens | |

| fie. 230, Luchtvaart | |

| fie. 310, Handel en ambacht | |

| fie. 311, Baten marktgelden | |

| fie. 320, Industrie | |

| fie. 330, Nutsbedrijven | |

| fie. 340, Agrarische productie en ontginning | |

| fie. 341, Overige agrarische zaken, jacht en visserij | |

| fie. 830, Bouwgrondexploitatie | |

| fie. 911, Geldleningen en uitzettingen korter dan 1 jaar | |

| fie. 913, Overige financiële middelen | |

| fie. 914, Geldleningen en uitzettingen langer of gelijk aan 1 jaar | |

| fie. 933, Baten roerende woon- en bedrijfsruimten | |

| fie. 934, Baten baatbelasting | |

| fie. 935, Baten forensenbelasting | |

| fie. 936, Baten toeristenbelasting (50%) | |

| fie. 937, Baten hondenbelasting | |

| fie. 938, Baten reclamebelasting | |

| fie. 939, Baten precariobelasting | |

| fie. 980, Mutaties reserves die verband houden met de hoofdfunctie 0 tot en met 9 |

*) In het Periodiek Onderhoudsrapport worden de bedragen van dit cluster «uitgesmeerd» over alle andere clusters, behalve bestuursorganen; hij is dus niet afzonderlijk zichtbaar.

**) Met het participatiebudget worden de gemeentelijke middelen van het werkdeel (f611), inburgering (f621) en volwasseneneducatie (f482) gebundeld in één nieuwe functie namelijk f623. In het Periodiek Onderhoudsrapport worden de bedragen van deze functie verdeeld over de clusters Werk en inkomen, Maatschappelijke zorg en Educatie.