3.1. Inleiding

Uitgangspunt bij het verdeelstelsel van het gemeentefonds is dat alle gemeenten een gelijk voorzieningenniveau voor hun burgers kunnen realiseren. Daarom wordt binnen het verdeelstelsel zowel rekening gehouden met kostenverschillen door sociale en fysieke structuur en centrumfunctie, als met ongelijke mogelijkheden eigen inkomsten te genereren. Dat laatste gebeurt door verevening van een deel van de capaciteit van de OZB, de voornaamste lokale belasting.

Bij het periodiek onderhoud van het verdeelstelsel van het gemeentefonds worden veranderingen in de gemeentelijke kostenstructuur stelselmatig gevolgd. Dat gebeurt door de scan op het niveau van clusters van uitgaven. Het doel van de scan is wijzigingen in de kostenstructuur te signaleren die consequenties kunnen hebben voor de verdeling. Eveneens worden de inkomsten van de gemeenten gevolgd.

Dit hoofdstuk is als volgt opgebouwd: paragraaf 3.2. geeft een korte beschrijving van de methodiek van de scan. Dan volgt in paragraaf 3.3. een schets van het verloop van de inkomsten van alle gemeenten tezamen, die dient als achtergrond voor de eigenlijke scan. In paragraaf 3.4. tenslotte worden de resultaten van de scan beschreven. Het geeft inzicht in de ontwikkeling van de uitgaven en inkomsten in 2011–2013 en de verdeling ervan over groepen gemeenten.

3.2. Over de scan als instrument

3.2.1. Doel en de aard van de scan

Het doel van de scan is het signaleren van wijzigingen in de gemeentelijke kostenstructuur die consequenties kunnen hebben voor de verdeling van de middelen uit het gemeentefonds. Het verdeelstelsel van het gemeentefonds beoogt de beschikbare middelen te verdelen met een globale aansluiting op de gemeentelijke kostenstructuren, rekening houdend met het vermogen eigen middelen te vergaren.

De scan is een eenvoudig instrument; dit correspondeert met de eerste fase van het periodiek onderhoud: de signalering. Op basis van de scan wordt bestuurlijk besloten of een waargenomen verandering in de kostenstructuur aanleiding geeft tot nader onderzoek, de tweede fase van het periodiek onderhoud. De resultaten van dit onderzoek kunnen aanleiding vormen om tot de derde onderhoudsfase te besluiten. De fase van aanpassing.

3.2.2. Inhoud en reikwijdte van de scan

IJkpunten: de veronderstelde uitgaven en inkomsten in het verdeelstelsel

De algemene uitkering uit het gemeentefonds wordt verdeeld met een groot aantal maatstaven, zoals inwonertal, oppervlakte en bebouwingsdichtheid. Al deze maatstaven zijn gegroepeerd tot veertien uitgavenclusters en twee inkomstenclusters. Een uitgavencluster is een samenhangend geheel van beleidsterreinen. Bijlage I bij dit hoofdstuk bevat een gedetailleerd overzicht van de samenstelling van de clusters.

Voor elk van de uitgavenclusters is een zogeheten ijkpunt opgesteld. Dat is een formule die het veronderstelde kostenniveau van een gemeente in een cluster weergeeft. Een eenvoudig voorbeeld is Bevolkingszaken. Daarvan luidt de ijkpuntformule (in ronde bedragen): 9 x inwoners + 14 x minderheden + 10.765. De gemeenten krijgen dus een bedrag per inwoner, daar bovenop een bedrag voor inwoners die tot etnische minderheden behoren en een vast bedrag.

Voor het inkomstencluster Onroerende zaakbelasting is eveneens een ijkpunt opgesteld. Voor het inkomstencluster Overige eigen middelen is dat niet gedaan. Van deze gemeentelijke middelen wordt eenvoudigweg aangenomen dat ze 5% bedragen van de som van de ijkpunten van de uitgavenclusters.

De omvang van de algemene uitkering van een gemeente wordt bepaald door het totaal van alle uitgavenclusters bij elkaar, minus het totaal van de inkomstenclusters.

We benadrukken dat gemeenten – binnen het raamwerk van hun wettelijke taken – vrij zijn in de besteding van de algemene uitkering. Een gemeente die volgens het ijkpunt een X bedrag ontvangt voor uitgavencluster A, is dus niet verplicht dat bedrag daadwerkelijk aan A te besteden.

Feitelijke uitgaven en inkomsten volgens gemeentelijke begrotingen

Wat de gemeenten daadwerkelijk uitgeven voor de uitgavenclusters en ontvangen uit de inkomstenclusters leiden wij af uit de gemeentelijke begrotingen. Strikt genomen komt de realiteit beter tot uiting in de gemeenterekening, maar gebruik van de rekening heeft als nadeel dat de actualiteitswaarde van de scan vermindert. Voor deze scan (POR 2014) kunnen wij ons baseren op de begrotingen 2013, of op de rekeningen van 2011. Omwille van de actualiteit kiezen we voor de begrotingen – dit te meer vanwege de grote dynamiek in de gemeentelijke wereld en dus de gemeentefinanciën.

Vergelijking van ijkpunten en feitelijke uitgaven en inkomsten

Deze vergelijking is het hart van de scan. Als de scan grote verschillen laat zien tussen de ijkpunten en de feitelijke omvang van clusters bij alle, of bij groepen van gemeenten, dan kan deze «scheefheid» reden zijn verder te kijken. Zoals hierboven is betoogd, hoeft een verschil als zodanig geen probleem te zijn. Als gevolg van de gemeentelijke beleidsvrijheid kan een gemeente meer of minder besteden dan de ijkpunten aangeven. Met het oog op de globaliteit van het stelsel wordt ook de mate van afwijking betrokken in de afweging of een aanpassing van het stelsel nodig is.

In de scan van het POR zijn er twee standaardmanieren om verschillen tussen veronderstelde en feitelijke uitgaven en inkomsten op het spoor te komen. Ten eerste een toets op het verschil tussen ijkpunt en feitelijke omvang voor alle gemeenten die onderwerp van de scan zijn. Ten tweede een toets op het verschil tussen ijkpunt en feitelijke omvang voor twee groepen van gemeenten, bijvoorbeeld kleine versus grote. Als deze toetsen zicht geven op verschillen die a) relatief groot zijn, b) bestendig zijn en c) vermoedelijk samenhangen met structurele, voor gemeenten weinig beïnvloedbare kenmerken of met wettelijke voorschriften, dan wijden we er een nadere beschouwing aan in het kader van deze scan (Soms is dat op zijn beurt aanleiding voor nader onderzoek buiten het kader van het POR). Naast deze standaardaanpak, kan ook de actualiteit reden zijn een onderwerp te behandelen.

Reikwijdte van de scan

Potentieel worden er 408 gemeenten in de scan betrokken, waarvan er om datatechnische redenen 40 buiten de onderzoekgroep vallen. Ten eerste worden de vijf Waddengemeenten en de vier grote steden buiten beschouwing gelaten. Door hun positie in het verdeelstelsel is het nauwelijks relevant hen in de analyse te betrekken. Ten tweede zijn vanwege de kwaliteit van het basismateriaal 31 gemeenten buiten beschouwing gelaten9. De scan zoals gepresenteerd in paragraaf 3.4. gaat dus over 368 gemeenten; de spreiding van de 40 «uitvallers» is zodanig dat de 368 representatief voor het geheel zijn.

3.3. Ontwikkeling van de gemeentelijke inkomsten en uitgaven in alle gemeenten

Als achtergrond van de scan in paragraaf 3.4. schetsen we hier het verloop van uitgaven en inkomsten in 2012 en 2013 voor alle Nederlandse gemeenten gezamenlijk, inclusief de vier grote steden en de vijf Waddengemeenten.

3.3.1. Het niveau van de begrote gemeentelijke inkomsten

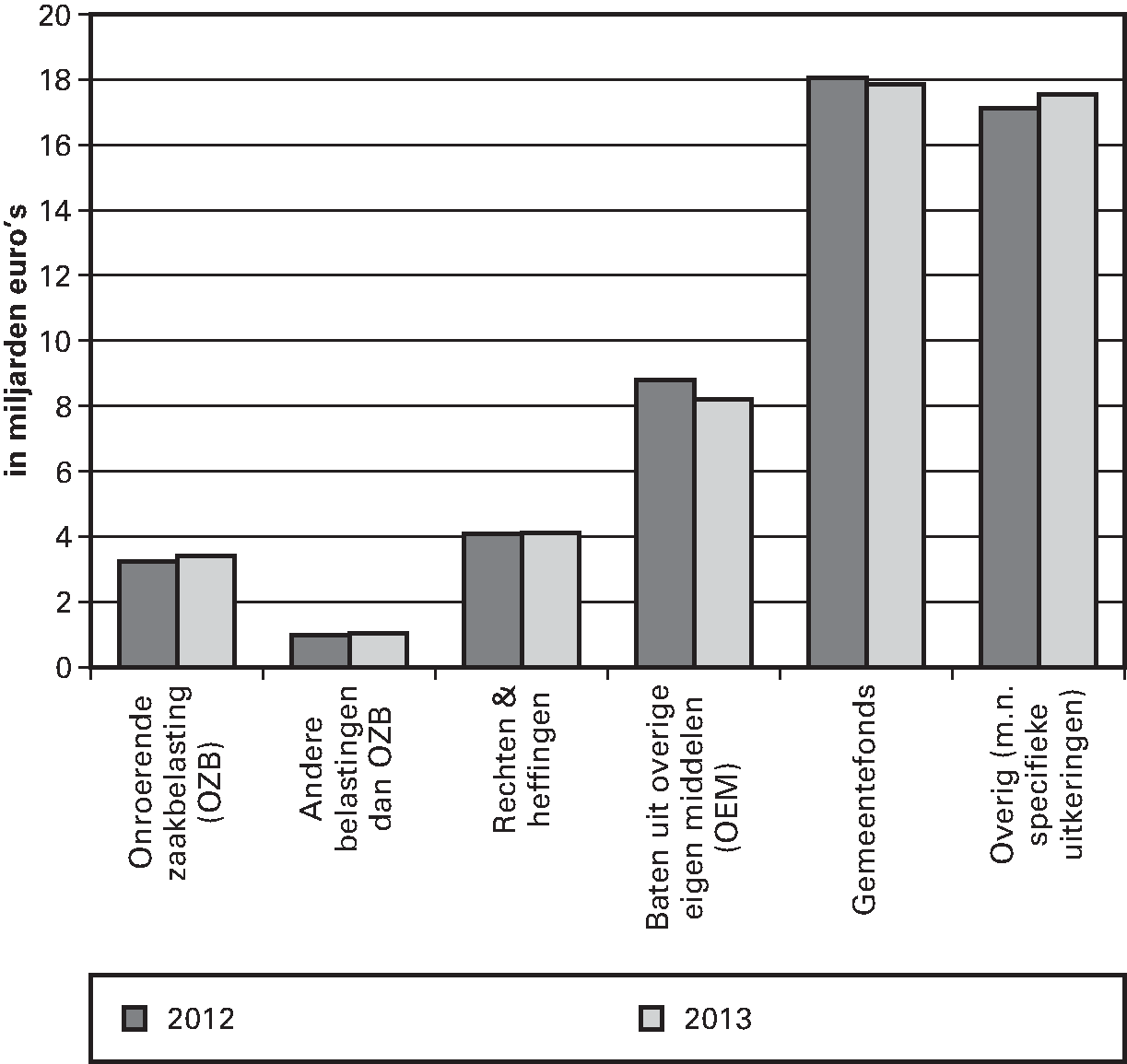

Figuur 3.1. geeft een overzicht van de ontwikkeling van het totaal aan gemeentelijke inkomsten volgens de gemeentebegrotingen in 2012 en 2013. De figuur onderscheidt zes inkomstenbronnen10:

-

i. de Onroerende zaakbelasting (OZB),

-

ii. andere belastingen dan de OZB,

-

iii. gemeentelijke rechten en heffingen,

-

iv. de baten uit de resterende Overige eigen middelen (OEM),

-

v. gemeentefonds (inclusief decentralisatie- en integratie-uitkeringen),

-

vi. een restgroep van inkomsten die vooral bestaat uit specifieke uitkeringen.

Figuur 3.1 Ontwikkeling van begrote gemeentelijke inkomsten 2012–2013 (miljarden euro's, alle gemeenten)

We gaan nu op deze zes onderdelen nader in.

i. De Onroerende zaakbelasting (OZB)

De OZB stijgt van € 3,24 miljard in 2012 naar € 3,41 miljard in 2013, een toename van 5,3%. In het vorige POR werd een stijging van 5,7% waargenomen.

ii. Andere belastingen dan de OZB

Alle andere gemeentelijke belastingen buiten de OZB bedragen tezamen € 1,04 miljard. Hun omvang stijgt tussen 2012 en 2013 met € 0,06 miljard. Binnen het totaal stegen voornamelijk de parkeerbelasting (parkeergelden en leges van parkeervergunningen), de toeristenbelasting en de precariobelasting sterk.

iii. Gemeentelijke rechten en bestemmingsheffingen

Dit betreft inkomsten waar specifieke prestaties tegenover staan. Hun begrote bedrag mag niet hoger zijn dan de begrote kosten. Daarin onderscheiden deze inkomsten zich van de belastingen, waaraan geen specifieke prestaties gekoppeld hoeven te zijn en waar kostendekkendheid bij de toegestane hoogte geen rol speelt. Het begrote bedrag van deze groep gemeentelijke inkomsten is in 2013 € 4,1 miljard, tegen € 4,09 miljard het jaar ervoor. Dat is een stijging van 0,4%. Bouwleges namen sterk af en rioolrechten namen sterk toe ten opzichte van 2012.

iv. De baten uit Overige eigen middelen (OEM)

Hier heeft het begrip OEM betrekking op de baten van de betreffende begrotingsposten, samen goed voor zo’n € 8,2 miljard in 2013. In het fonds figureert van de OEM alleen het saldo van baten en lasten; dat saldo is veel lager en komt aan de orde bij de eigenlijke scan in paragraaf 3.4. De hier besproken OEM-baten bestaan voor ruim 60% uit opbrengsten van de grondexploitatie. Wel zien we in 2013 een daling van 11,6% bij de opbrengsten van de grondexploitatie. Deze daling was in 2011 al ingezet. Het resterende deel wordt vooral gevormd door opbrengsten uit geldleningen, beleggingen en nutsbedrijven.

v. Gemeentefonds (inclusief decentralisatie- en integratie-uitkeringen)

Deze is gedaald van € 18 miljard in 2012 naar € 17,8 miljard in 2013.

vi. Overige inkomsten

Deze groep bestaat onder andere uit specifieke uitkeringen en bijdragen van provincies en de Europese Unie. De CBS-begrotingsstatistiek maakt het niet mogelijk specifieke uitkeringen afzonderlijk of als categorie te bepalen, zodat het verloop van «overige inkomsten» slechts een globale indruk geeft van de ontwikkeling van het bedrag aan specifieke uitkeringen. Het totaal van de overige inkomsten ging volgens de begrotingen van € 17,1 miljard in 2012 naar € 17,5 miljard in 2013, een stijging van 2,5%.

3.3.2. De begrote gemeentelijke netto-uitgaven (alle gemeenten)

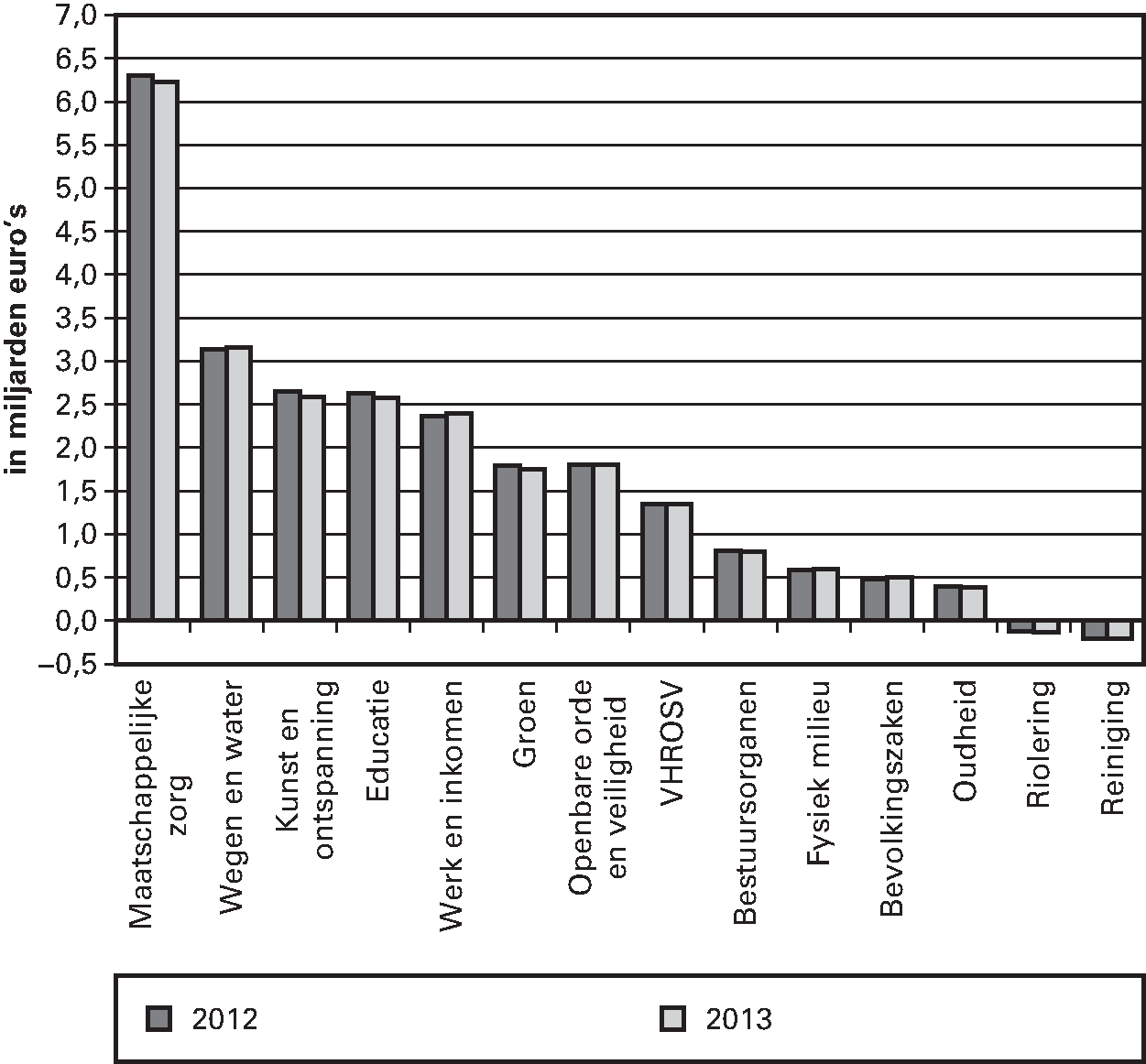

In het verdeelstelsel staan niet de bruto-uitgaven, maar de netto-uitgaven centraal. Dit is het saldo van de lasten en de specifieke baten. Het saldo van de diverse uitgavenclusters wordt afgebeeld in figuur 3.2. De gemiddelde groei tussen 2012 en 2013 is – 0,9%. De netto-uitgaven van de clusters Bevolkingszaken (2,6%), Fysiek milieu (2,1%), Werk en Inkomen (1,2%) en Wegen en Water (0,6%) liggen met hun groei duidelijk boven dat gemiddelde. De clusters Oudheid (– 3,9%), Educatie (– 2,4%), Groen (– 2,2%), Kunst en ontspanning (– 2,1%) en Bestuursorganen (– 1,4%) liggen er duidelijk onder.

Figuur 3.2 Netto uitgaven per cluster voor de jaren 2012 en 2013 (miljarden euro's, alle gemeenten)

3.4 Scan van inkomsten en uitgaven bij 368 gemeenten

3.4.1. Inleiding

Deze paragraaf bevat de eigenlijke scan. Hier worden de ijkpunten uit het gemeentefonds vergeleken met de feitelijke ontwikkeling van uitgaven en inkomsten, zoals af te leiden uit de CBS-begrotingsstatistiek. Het onderzoek is gebaseerd op de begrotingsjaren vanaf 2010, maar concentreert zich op de jaren 2012 en 2013, en de veranderingen daartussen.

De opbouw van paragraaf 3.4. is als volgt. In paragraaf 3.4.2. vergelijken we de veronderstelde inkomsten met de feitelijke inkomsten, namelijk de netto-inkomsten uit de Onroerende zaakbelasting (OZB), de Overige eigen middelen (OEM) en de riool- en reinigingsrechten. Dan volgen in paragraaf 3.4.3. de verschillen tussen de veronderstelde en de feitelijke uitgaven.

3.4.2. De scan van veronderstelde versus feitelijke inkomstenstructuur

Analyse

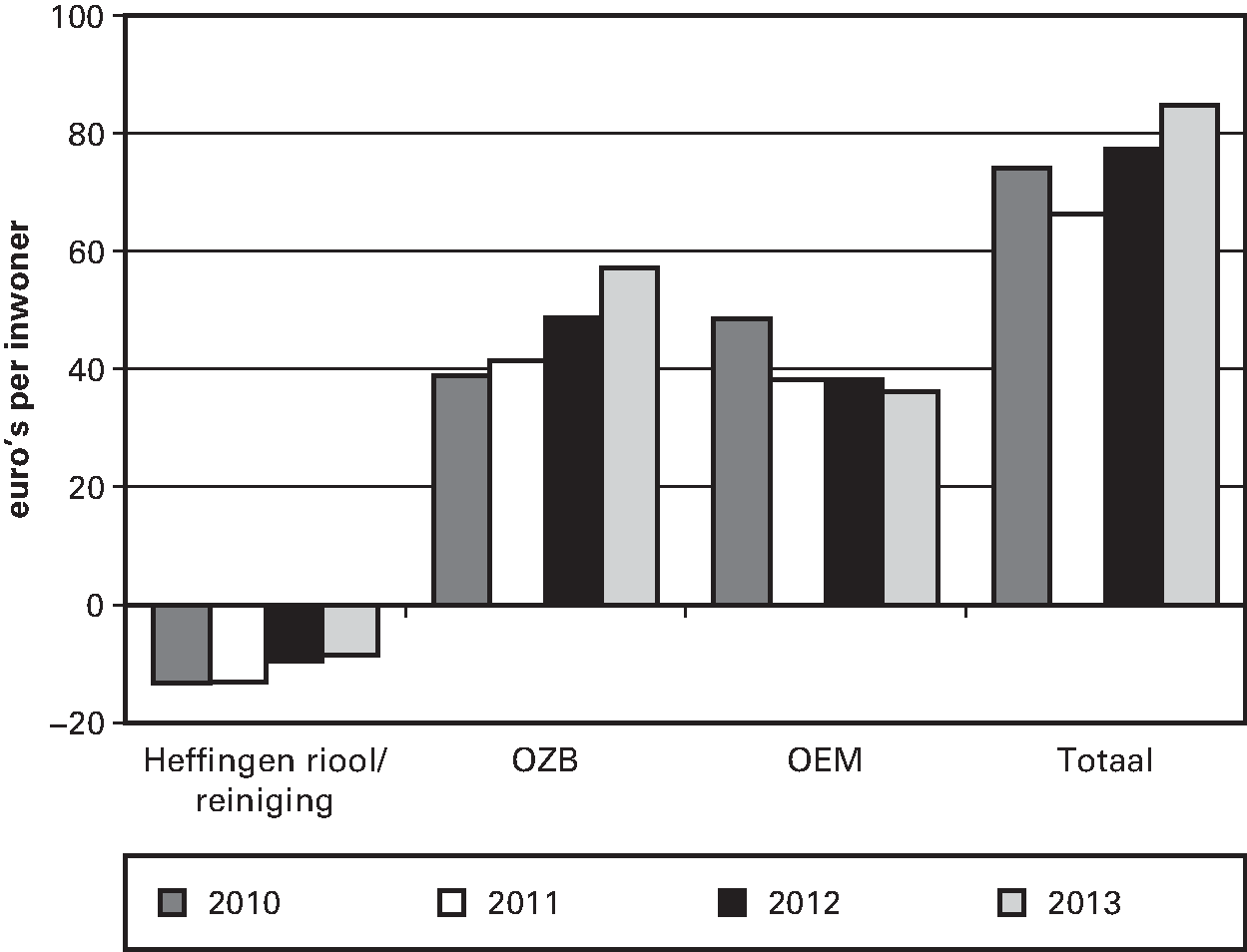

In figuur 3.3. is voor de jaren 2010–2013 van de belangrijkste eigen inkomsten (riool- en reinigingsrechten, OZB en het saldo van de Overige eigen middelen) het verschil weergegeven tussen het feitelijke niveau en de ijkpunten van het gemeentefonds.

Figuur 3.3 Verschil tussen de feitelijke en veronderstelde netto inkomsten bij de clusters Riool, Reiniging, OZB en OEM (exclusief de mutatie reserves), 2010 t/m 2013 (euro's per inwoner; 368 gemeenten)

Voor de clusters Riolering en Reiniging tezamen geldt dat hun saldo van baten en lasten in 2010 t/m 2013 lager is begroot dan in de ijkpunten van het gemeentefonds wordt verondersteld. De feitelijke kostendekkendheid is dus lager dan de veronderstelde. Wel zien we dat het verschil minder wordt.

Terwijl de heffingen voor riool- en reiniging wat lager zijn dan in het verdeelstelsel wordt verondersteld, liggen de OZB-tarieven al langere tijd boven het rekentarief van het gemeentefonds11. Ook in 2013 is de stijging van de feitelijke tarieven fors hoger dan de stijging van het rekentarief,we zien dat het verschil bovendien toeneemt.

Ook bij het saldo van de Overige eigen middelen (OEM) is er een groot verschil. In het gemeentefonds gaan we ervan uit dat de OEM circa 5% van de (netto)uitgaven bedragen. Feitelijk is hun gemiddelde niveau hoger. Tussen 2012 en 2013 is het verschil wel gedaald. Het verschil tussen veronderstelde en feitelijke OEM is in 2013 met 5% afgenomen ten opzichte van 2012. Dat is het resultaat van uiteenlopende «plussen en minnen», waaronder lagere inkomsten uit grondexploitatie.

Bij elkaar genomen genereren de clusters Riolering, Reiniging, OZB en OEM € 85 per inwoner meer gemeentelijke inkomsten dan in het verdeelstelsel van het gemeentefonds wordt verondersteld (zie de meest rechtse staven in figuur 3.3). Dat komt vooral doordat OZB en OEM boven het veronderstelde niveau liggen.

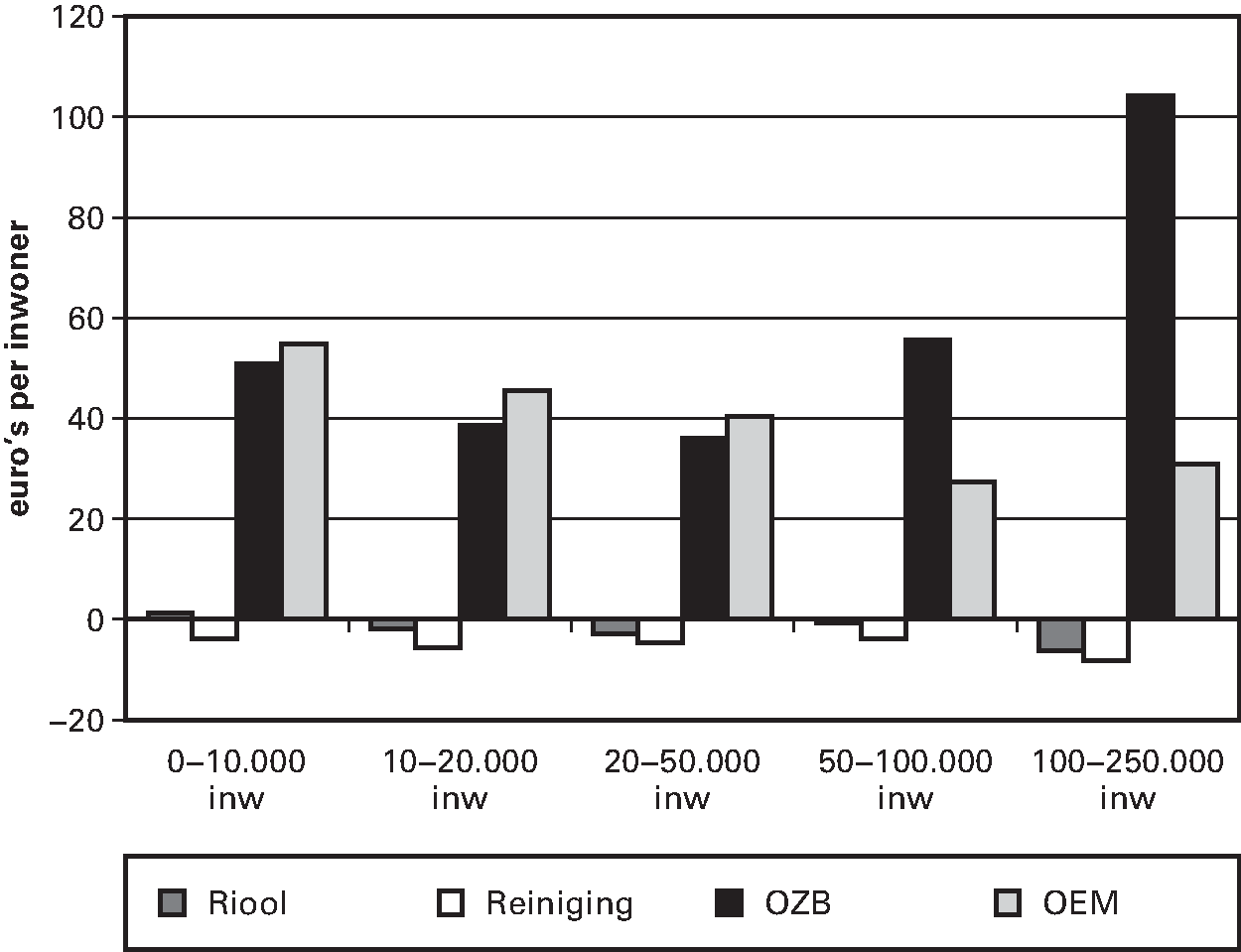

In figuur 3.4. zien we voor het jaar 2013 een verdeling van de clusters Riolering, Reiniging, OZB en OEM over vijf groottegroepen. Naarmate gemeenten groter zijn, neemt de kostendekkendheid van de riool- en reinigingsrechten af. Tegelijkertijd heffen de gemeenten meer OZB, naarmate ze groter worden. Soms was dit gevolg van de expliciete beleidskeuze om lagere inkomens relatief te ontzien door een deel van de kosten van riool en reiniging te dekken uit de OZB. Het belang van deze keuze is allengs minder geworden. Al in eerdere jaren constateerden we dat de grote(re) gemeenten meer en meer overgaan op kostendekkende tarieven. Zien we af van het effect van het BTW-compensatiefonds, dan is het tekort op riool en reiniging minder dan enkele jaren geleden, bovendien zijn de verschillen tussen kleine en grote gemeenten wat afgenomen. Bij de OEM neemt het verschil tussen feitelijke en veronderstelde omvang af naarmate een gemeente groter wordt. Zoals al vaker opgemerkt, kan het verschil van gemeente tot gemeente desalniettemin zeer uiteenlopen.

Figuur 3.4 Verschil tussen de feitelijke en veronderstelde netto inkomsten bij de clusters Riool, Reiniging, OZB en OEM (exclusief de mutatie reserves) in 2013 naar groottegroepen (euro's per inwoner; 368 gemeenten)

Bovenstaand geschetst beeld van de OEM en OZB werd min of meer ook in het POR van 2010 t/m 2012 geschetst. Dat was de reden dat in het POR 2010 een nader onderzoek is aangekondigd naar de inkomstenclusters OEM en OZB.

Ook in het POR 2014 hebben we besloten om in de analyse de in het gemeentefonds veronderstelde OEM (5%) te verhogen tot de feitelijk aangetroffen OEM (6,8%). Voor een beschrijving van deze verhoging zie het POR 2010.

3.4.3. IJkpunten versus feitelijke uitgaven

Verschillen tussen veronderstelde en feitelijke uitgavenpatronen komen in theorie in twee vormen voor; in de praktijk zien we ze vaak in combinatie. De eerste vorm is dat voor alle gemeenten bij elkaar de omvang van de feitelijke uitgaven afwijkt van de veronderstelde uitgaven. De tweede uitingsvorm is dat de feitelijke verdeling van uitgaven over groepen van gemeenten verschilt van de veronderstelde verdeling, zelfs als de totalen voor alle gemeenten aan elkaar gelijk zijn. Beide vormen worden in beeld gebracht in figuur 3.5. respectievelijk in figuur 3.6. Het cluster Algemene ondersteuning is niet afzonderlijk zichtbaar gemaakt. Dit cluster is evenredig verdeeld over de andere clusters.

Zoals we bij de bespreking van de inkomsten al zagen, hebben de gemeenten meer eigen middelen dan in het gemeentefonds wordt verondersteld. Dat extra geld besteden ze aan uiteenlopende beleidsterreinen, zodat daar de uitgaven hoger zijn dan in het fonds wordt verondersteld. Dat is ook te zien in figuur 3.5. Bij de meeste clusters is het uitgavenijkpunt minus de feitelijke uitgaven negatief, dat wil zeggen dat de feitelijke uitgaven hoger zijn dan de geijkte uitgaven. Zoals gezegd is de OEM-formule aangepast, waardoor het aanzicht van de figuren 3.5. en 3.6. is veranderd. De «negatieve staafjes» – die een uiting zijn van extra uitgaven bovenop diverse ijkpunten – vloeien nu niet meer voort uit de hoge OEM. Ze zijn nu uitsluitend het gevolg van hetzij extra OZB, hetzij lagere uitgaven op andere clusters (dus clusters met een «positief staafje»).

De diverse clusters worden nu besproken aan de hand van de figuren 3.5. en 3.6. Figuur 3.5. laat zien hoe de veronderstelde en de feitelijke omvang zich verhoudt voor alle onderzochte 368 gemeenten tezamen in de jaren 2011–2013. Figuur 3.6. toont het verschil tussen feitelijke en gelijkte uitgaven voor 124 kleine en 61 grote gemeenten in het lopende jaar 2013.

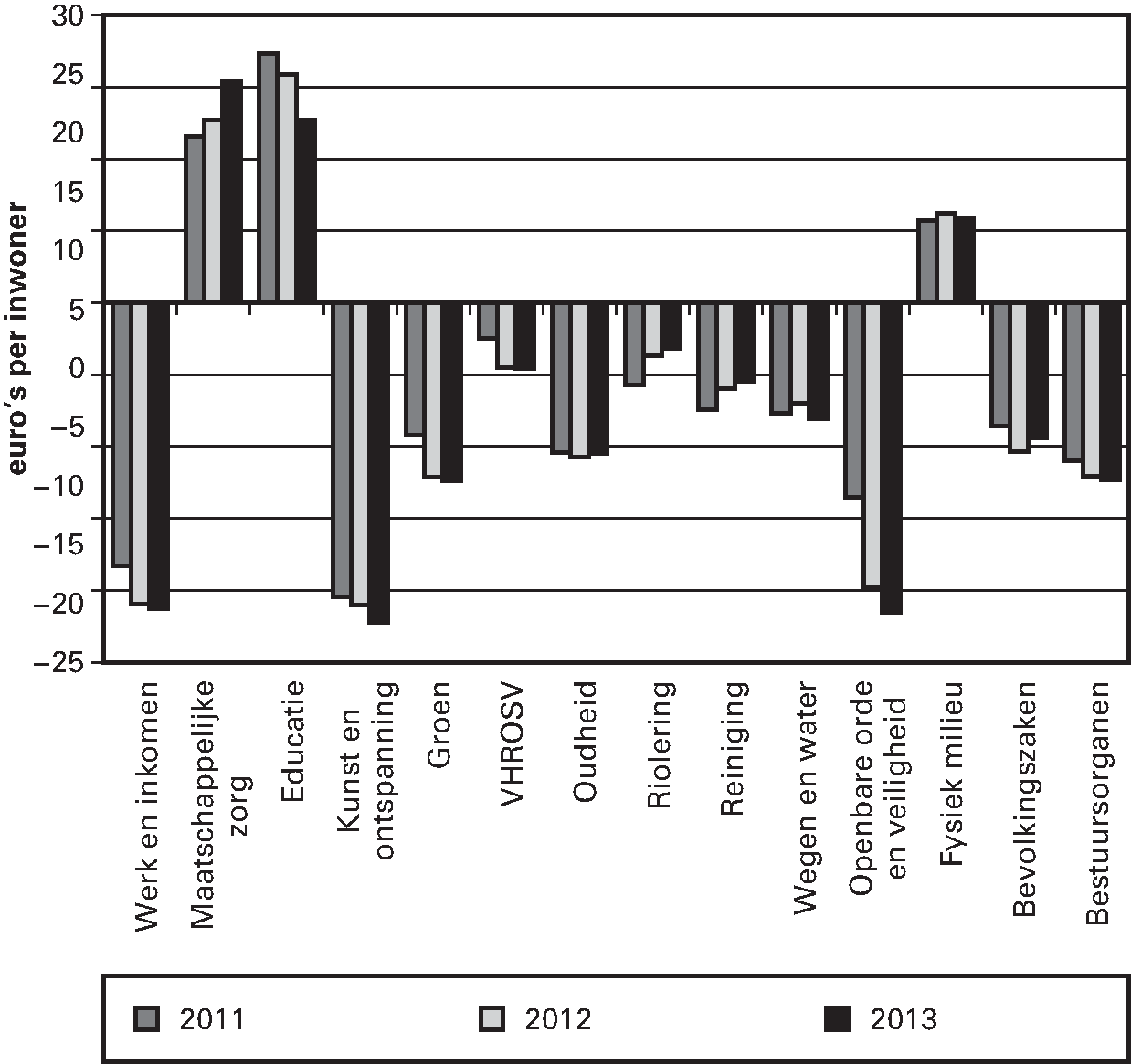

Figuur 3.5 IJkpunten minus feitelijke uitgaven per cluster in 2011 t/m 2013 (euro per inwoner, 368 gemeenten)

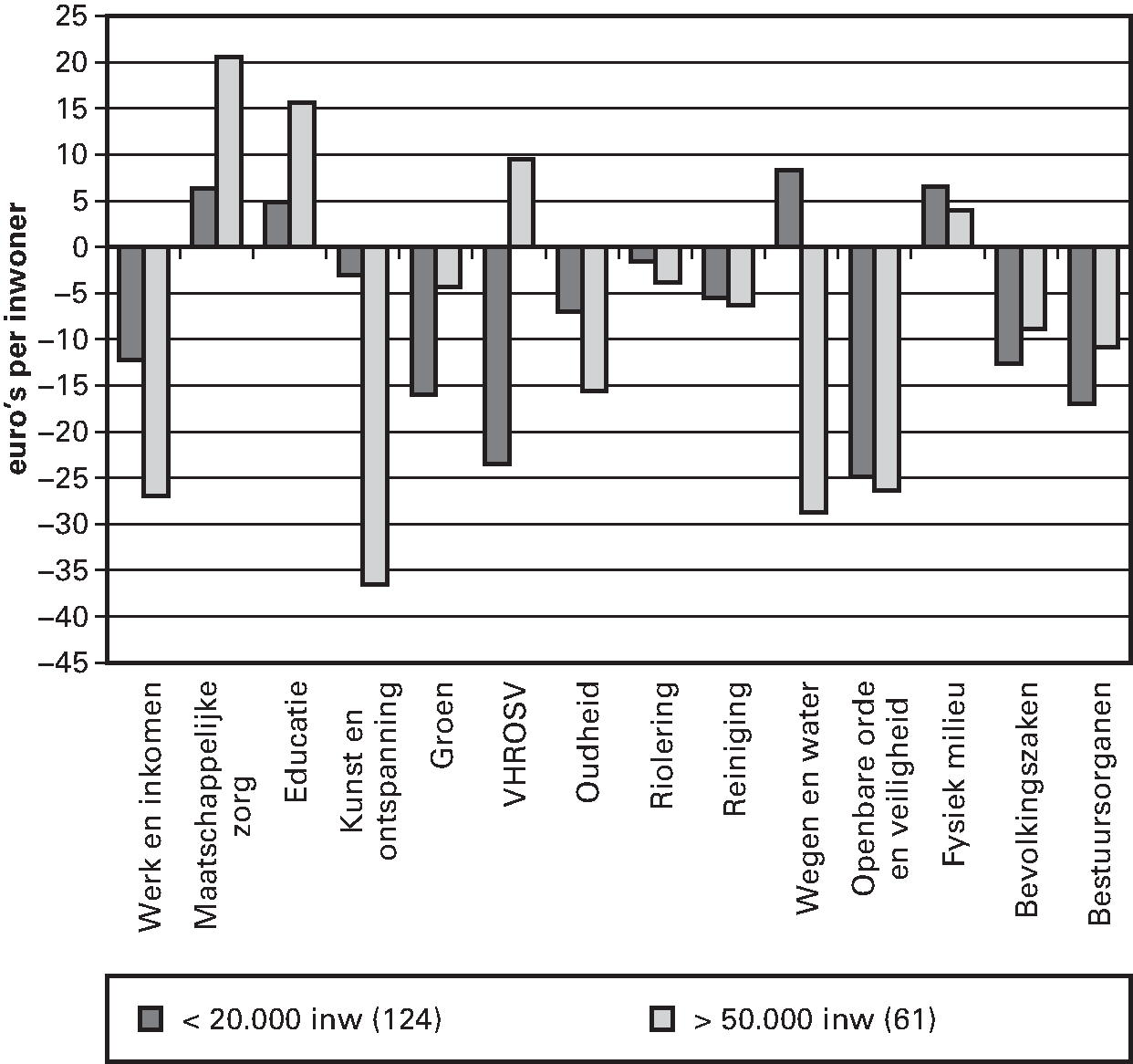

Figuur 3.6 IJkpunten minus feitelijke uitgaven 2013, per cluster in kleine en grote gemeenten (euro per inwoner, 124 resp. 61 gemeenten)

Werk en inkomen

Bij het cluster Werk en inkomen zien we evenals in de voorgaande jaren een groot verschil tussen ijkpunt en feitelijke uitgaven in 2013. Bovendien neemt het verschil in 2013 toe. Het verschil is aanwezig bij zowel de grote als de kleine gemeenten. Wel is het verschil bij de grote gemeenten groter.

Maatschappelijke zorg

Dit cluster is het grootste van de binnen het gemeentefonds te onderscheiden beleidsterreinen. Dat was al zo voor 2007; door de toevoeging in 2007 van de gelden voor de huishoudelijke hulp en enkele andere voorzieningen is dat sindsdien nog meer het geval. Gezamenlijk geven de 368 gemeenten ook dit jaar minder uit dan het ijkpunt. Het verschil tussen ijkpunt en feitelijke uitgaven is opvallend groter dan in 2012. In het bijzonder geven grotere gemeenten beduidend minder uit dan het ijkpunt.

Educatie

Gemeenten geven ook dit jaar minder uit dan het ijkpunt (€ 13 per inwoner). Het verschil tussen ijkpunt en de feitelijke uitgaven neemt verder af in 2013.

Kunst en ontspanning en Oudheid

Figuur 3.5. laat zien dat bij het cluster Kunst en ontspanning in 2013 het verschil tussen het ijkpunt en de feitelijke uitgaven wat groter is geworden. Uit figuur 3.6. blijkt dat die extra uitgaven vooral door grote gemeenten worden gedaan. Bij het cluster Oudheid is het verschil tussen feitelijke uitgaven en het ijkpunt in 2013 bijna even groot als in 2012.

Groen

Volgens figuur 3.5. is in 2013 het verschil tussen feitelijke uitgaven en ijkpunt bijna even groot als in 2012. Uit figuur 3.6. blijkt dat de verdeling scheef is. Het verschil tussen feitelijke uitgaven en ijkpunt is bij kleine gemeenten – € 16 per inwoner en bij grote gemeenten – € 4 per inwoner.

Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing (VHROSV)

Wat de verdeling over de groottegroepen betreft, blijkt uit figuur 3.6. dat deze ongelijk is. Grote gemeenten geven minder uit dan het ijkpunt, kleine juist meer. Dit fenomeen was ook in eerdere jaren zichtbaar.

Riolering en Reiniging

In paragraaf 3.6.2. gingen we al in op de tarieven voor de riolering en de reiniging. Het reinigingsrecht en de afvalstoffenheffing dalen gemiddeld met – 0,2% en de rioolrechten stijgen met 3,4%. Vorig jaar waren de percentages respectievelijk 0,1% en 4,7%.

Wegen en water

Bij het cluster Wegen en water wordt het verschil tussen de veronderstelde en feitelijke uitgaven in 2013 groter. Het verschil met het ijkpunt wordt met name veroorzaakt door de grote gemeenten, zoals figuur 3.6. laat zien. Gemeenten met meer dan 50.000 inwoners geven € 29 meer uit dan het ijkpunt verondersteld. Dit wordt in het cluster wel iets gecompenseerd door de uitgaven van kleine gemeenten. Zij geven € 8 per inwoner minder uit dan het veronderstelde ijkpunt.

Openbare orde en veiligheid

Uit figuur 3.5. blijkt dat het verschil tussen veronderstelde uitgaven volgens het ijkpunt en de feitelijke uitgaven in 2013 groter is dan in 2012. Het verschil tussen ijkpunt en feitelijke uitgaven is bij grote gemeenten iets groter dan bij kleine gemeenten.

Fysiek milieu

Bij dit cluster geven gemeenten minder uit dan het ijkpunt veronderstelt. Dit geldt voor beide grootteklassen, alhoewel het verschil voor de kleine gemeenten groter is.

Bevolkingszaken

Figuur 3.5. laat een daling zien in het verschil tussen ijkpunt en feitelijke uitgaven. Evenals vorig jaar is het verschil bij de kleine gemeenten groter dan bij de grote gemeenten.

Bestuursorganen

Het verschil tussen feitelijke uitgaven en het ijkpunt is in 2013 is groter geworden dan in 2012. Bij kleine gemeenten is dit verschil groter dan bij grotere gemeenten.

Samenvattend

Het geheel van de veertien uitgavenclusters overziend, wordt opnieuw een aantal signalen voor scheefheid in verdeling waargenomen. Grotendeels komen die overeen met de signalen uit eerdere Periodieke Onderhoudsrapporten, hetgeen al aanleiding gaf nader onderzoek uit te voeren.