4.1 Totaalbeeld

Deze paragraaf gaat in op de financiering van de zorguitgaven die toegerekend worden aan het BKZ. Het grootste deel van de zorguitgaven betreft uitgaven in het kader van de Zorgverzekeringswet (Zvw) en de Wet Langdurige Zorg (Wlz). Een substantieel deel van de zorguitgaven verloopt via de rijksbegroting en wordt gefinancierd via belastinginkomsten. Een uitsplitsing voor het jaar 2015 staat in tabel 14. In het vervolg van deze paragraaf wordt dieper ingegaan op de financiering van de Zvw en de Wlz afzonderlijk.

| 2015 | |

|---|---|

| Zvw | 44,4 |

| w.v. eigen betalingen | (3,2) |

| Wlz | 19,5 |

| w.v. eigen betalingen | (1,7) |

| Overheid (opleidingen/Wtcg/Caribisch Nederland) | 0,5 |

| Overheid (gemeentefonds) | 7,0 |

| Bruto BKZ-uitgaven stand VWS ontwerpbegroting 2015 | 71,3 |

Bron: VWS

4.2 De financieringssystematiek

Zorgverzekeringswet (Zvw)

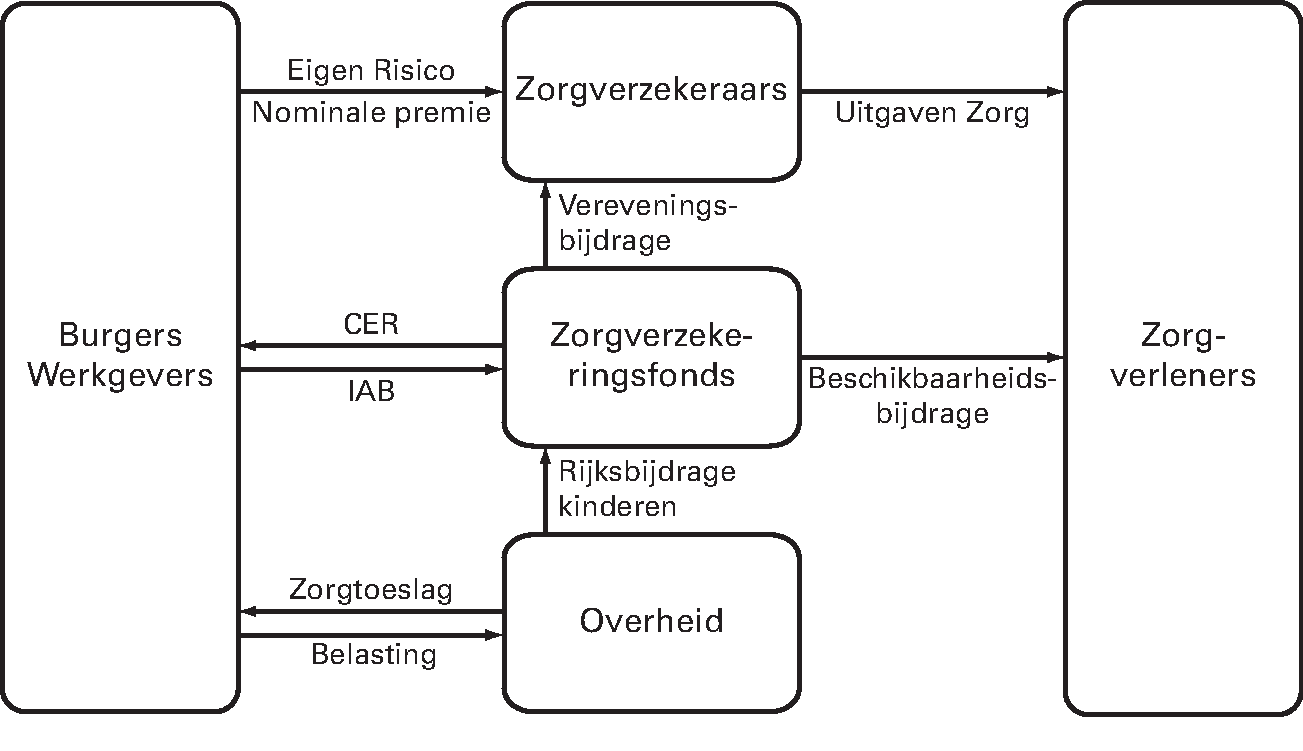

Het overgrote deel van de zorguitgaven in het kader van de Zorgverzekeringswet (Zvw) loopt via zorgverzekeraars. Zij betalen zorgaanbieders voor de zorg die is geleverd aan hun verzekerden. Een beperkt deel van de zorguitgaven wordt rechtstreeks aan zorgaanbieders betaald vanuit het zorgverzekeringsfonds (ZVF). Dit betreft vooral de beschikbaarheidsbijdrage. Het gaat daarbij om zorgprestaties waarvoor het niet mogelijk en/of wenselijk is de kosten aan individuele verzekerden toe te rekenen. De grootste onderdelen zijn de kosten van opleidingen en de zogenaamde academische component. Daarnaast gaat het om enkele kleinere onderdelen zoals brandwondenzorg, traumazorg, spoedeisende zorg en een deel van de kapitaallasten. Naast de beschikbaarheidsbijdrage wordt vanuit het zorgverzekeringsfonds ook een deel van de grensoverschrijdende zorg betaald.

Figuur 6: Financieringsstromen Zvw

Ter financiering van de uitgaven ontvangen zorgverzekeraars van hun verzekerden een nominale premie, het eigen risico en eigen bijdragen. Daarnaast ontvangt elke zorgverzekeraar een vereveningsbijdrage uit het ZVF. Dit bedrag houdt rekening met het risicoprofiel van de verzekerdenpopulatie van iedere zorgverzekeraar en met het eigen risico en de eigen bijdrage die hij ontvangt en zorgt zodoende voor een gelijk speelveld. Dat is nodig omdat verzekeraars zich moeten houden aan de wettelijke acceptatieplicht van verzekerden. Ook ontvangen zorgverzekeraars uit het ZVF een vergoeding voor de beheerskosten van verzekerde kinderen. Zorgverzekeraars moeten uit hun inkomsten ook hun beheerskosten dekken. Verder moeten zij reserves opbouwen om zeker te stellen dat zij altijd aan hun verplichtingen kunnen voldoen. De Nederlandsche Bank (DNB) stelt minimumeisen aan deze reserves. De nominale premie bestaat uit twee delen. Het eerste deel is een door VWS vastgestelde rekenpremie die voor alle verzekeraars hetzelfde is. Samen met de opbrengsten uit eigen betalingen en de bijdrage die zorgverzekeraars uit het fonds krijgen, kunnen zij hier in de optiek van VWS hun zorguitgaven mee betalen. Daarnaast bevat de nominale premie een opslagpremie, die verzekeraars zelf vaststellen en dus per verzekeraar verschilt. Zorgverzekeraars kunnen de beheerskosten en de reserveopbouw financieren door middel van die opslagpremie. In de opslagpremie kunnen zorgverzekeraars ook winsten en verliezen uit het verleden, afwijkende inschattingen ten aanzien van de zorguitgaven of risico-opslagen verwerken. Door verschillen in de opslagpremie concurreren verzekeraars met elkaar.

Het ZVF ontvangt ter financiering van zijn uitgaven de inkomensafhankelijke bijdrage (IAB) en een rijksbijdrage kinderen. In verband met de overhevelingen van AWBZ naar Zvw is besloten tot een tijdelijke rijksbijdrage HLZ, die voorkomt dat zowel de nominale premie als de IAB in 2015 fors moeten stijgen. Deze tijdelijke rijksbijdrage loopt geleidelijk af naar nul in vier jaar. Het ZVF ontvangt verder de premievervangende bijdrage van verdragsgerechtigden en rente. Vanuit het fonds worden zorgverzekeraars gedeeltelijk gecompenseerd voor derving van inkomsten als gevolg van wanbetaling bij de nominale premie. Ook worden uit het fonds kosten gemaakt in het kader van de regeling onverzekerden. Tot en met 2013 werd vanuit het ZVF ook de compensatie eigen risico betaald. In de Zvw is geregeld dat het ZVF niet structureel mag werken met tekorten of overschotten. Daarom dient een gebleken negatief vermogen snel te worden weggewerkt via meer dan lastendekkende premies.

De overheid verstrekt een rijksbijdrage kinderen aan het ZVF. Deze bijdrage maakt het mogelijk dat bij kinderen tot 18 jaar geen nominale premie in rekening hoeft te worden gebracht. De overheid betaalt daarnaast zorgtoeslag aan huishoudens met lage en middeninkomens ter gedeeltelijke compensatie van de nominale premie. De rijksbijdrage kinderen en de zorgtoeslag worden betaald uit belastinginkomsten.

De zorgtoeslag waarborgt dat geen enkel huishouden een groter deel van zijn inkomen aan ziektekostenpremie hoeft te betalen dan wat op grond van de wet als aanvaardbaar wordt beschouwd. De lasten die daar boven uit stijgen komen in aanmerking voor compensatie via de zorgtoeslag. Daarbij is de zogenaamde standaardpremie maatgevend en niet de feitelijke, door de individuele burger betaalde premies. De standaardpremie is bepaald als het gemiddelde van de premies die worden betaald in de markt, vermeerderd met het gemiddelde bedrag dat een verzekerde aan eigen risico betaalt. De zorgtoeslag maakt geen onderdeel uit van het uitgavenkader, maar telt net als de zorgpremies mee in de inkomstenindicator. Dat betekent dat het kabinet een hogere zorgtoeslag beschouwt als een vorm van lastenverlichting.

Uiteindelijk worden alle zorguitgaven betaald door burgers en bedrijven via de nominale premie, de inkomensafhankelijke bijdrage, eigen betalingen en belastingen. In de Zvw is vastgelegd dat evenveel inkomsten worden gegenereerd via de inkomensafhankelijke bijdrage als via de nominale premie, de eigen betalingen en de rijksbijdrage kinderen samen (de 50/50-verdeling). De 50/50-verdeling impliceert dat uitgavenstijgingen bij verzekeraars voor 50% moeten worden gedekt uit de IAB. Dat wordt bereikt door de bijdrage uit het fonds aan verzekeraars te verhogen. Omgekeerd dient een stijging van de rechtstreekse uitgaven van het fonds voor de helft te worden opgevangen via nominale premies. Dat wordt bereikt door de bijdrage voor de zorgverzekeraars te verlagen. 6

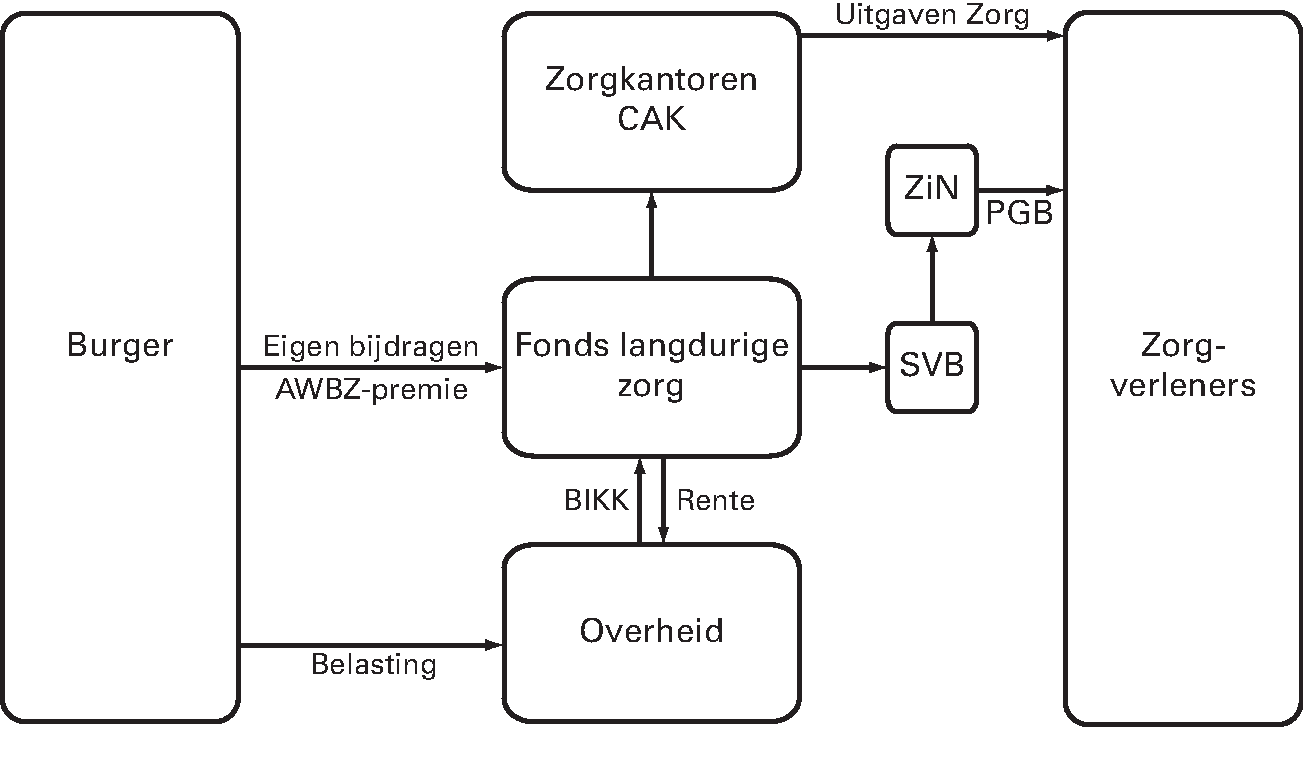

De Wet Langdurige Zorg (Wlz)

Het overgrote deel van de zorguitgaven in het kader van de Wlz loopt in opdracht van zorgkantoren via het CAK naar zorgaanbieders. De uitzondering hierop vormen persoonsgebonden budgetten (pgb’s). Daarbij wordt geld door de SVB overgemaakt naar zorgverleners in opdracht van burgers die zelf zorg inkopen (trekkingsrechten). De benodigde middelen komen uit het Fonds Langdurige Zorg (FLZ).

Het FLZ ontvangt ter financiering van zijn uitgaven (via de belastingdienst) de Wlz-premie. De Wlz-premie wordt geheven als percentage over het inkomen in de eerste en tweede belastingschijf, na aftrek van een deel van de heffingskortingen. Deze heffingskortingen (die bestaan sinds de belastingherziening 2001) beperken voor burgers de te betalen loon- en inkomstenheffing. Ze beperken dus zowel de te betalen inkomsten- en loonbelasting als de te betalen premies volksverzekeringen (Wlz, AOW en ANW). Voor 2001 waren er aftrekposten die zwaarder drukten op de belastingen en minder op de premies volksverzekeringen. Het FLZ ontvangt van de overheid een bijdrage in de kosten van kortingen (BIKK). Via deze bijdrage wordt het FLZ gecompenseerd voor het drukkend effect op de AWBZ-premies dat uitgaat van de belastingherziening 2001. Het FLZ ontvangt van burgers (via het CAK) de eigen bijdrage Wlz en betaalt rente aan de overheid.

In de Wlz wordt gestreefd naar een binnen een kabinetsperiode constante lastendekkende premie. Op basis van de huidige raming van de uitgaven en overige inkomsten (eigen bijdragen en BIKK) en de grondslag van de Wlz-premie resulteert er over de periode 2015 tot en met 2017 naar huidige inschatting een vermogen van circa nul in 2017 bij een premie van 9,65%.

Figuur 7: Financieringsstromen Wlz

De Algemene Wet Bijzondere Ziektekosten (AWBZ)

Tot en met 2014 werd de langdurige zorg gefinancierd via de AWBZ. De uitgaven en inkomsten verliepen via het Algemeen Fonds Bijzondere Ziektekosten (AFBZ). Het AFBZ zal nog de nodige jaren bestaan omdat het lang duurt voordat alle inkomsten en uitgaven die ten gunste en ten laste van het AFBZ komen ook feitelijk ontvangen en betaald zijn.

Het AFBZ kent al een aantal jaren een fors negatief vermogen. Dit vermogen kan de komende jaren nog veranderen door mee- of tegenvallende inkomsten en uitgaven, maar zal naar alle waarschijnlijkheid fors negatief blijven. In de Wlz is opgenomen dat het negatieve vermogen van het AFBZ bij de liquidatie van dit fonds via een rijksbijdrage zal worden aangezuiverd. Deze rijksbijdrage zal te zijner tijd geen invloed hebben op de EMU-schuld, omdat het negatieve vermogen van het AFBZ al in de EMU-schuld verdisconteerd is.

4.3 De financiering in 2015

4.3.1 Zorgverzekeringswet (Zvw)

Tabel 15 geeft een overzicht van de uitgaven en inkomsten uit hoofde van de Zorgverzekeringswet (Zvw) 7.

De ontwikkelingen bij de financiering van de Zvw worden gedomineerd door drie zaken:

-

– De afvlakking van de groei van de zorguitgaven (en voor het eerst ook forse meevallers in realisatiejaren). Dit leidt tot een beperking van de premiestijging.

-

– De overheveling van zorg uit de AWBZ naar de Zvw en van de Zvw naar de gemeenten. Dit leidt per saldo tot hogere lasten die tijdelijk worden beperkt via een rijksbijdrage HLZ.

-

– Een zeer forse opwaartse bijstelling van de nominale premie om de 50/50-verhouding tussen IAB en de nominale component te herstellen. Dit komt doordat de nominale premieopbrengst lager uitvalt in 2014 en eerdere jaren en de IAB-inkomsten hoger uitvallen in 2013 en 2014. Om deze verstoring van de 50/50-verhouding te compenseren daalt de IAB en stijgt de nominale premie in 2015.

De zorguitgaven van zorgverzekeraars, de belangrijkste uitgavenpost op grond van de Zvw, stijgen met € 3,4 miljard van 2014 naar 2015. Hiervan hangt € 2,4 miljard samen met overhevelingen (€ 3,4 miljard met de overheveling van AWBZ naar Zvw en € – 1,0 miljard met de overheveling van de jeugd-ggz van Zvw naar gemeenten). De reguliere zorguitgaven stijgen met slechts € 1,0 miljard van 2014 naar 2015 (2,6%). De rechtstreekse betalingen vanuit het zorgverzekeringsfonds (beschikbaarheidsbijdragen en uitgaven in het kader van internationale verdragen) groeien naar verwachting met € 0,2 miljard.

Bij de beheerskosten en reserveopbouw van zorgverzekeraars wordt een daling van € 0,9 miljard verwacht ten opzichte van de raming voor 2014. Deze daling wordt veroorzaakt doordat zorgverzekeraars naar verwachting zullen interen op hun reserves. Deze reserves zijn opgebouwd in 2012 en 2013 en in mindere mate ook in 2014. De zorgverzekeraars hebben hun zorgpremies in 2014 weliswaar lager vastgesteld dan geraamd in de begroting van 2014, maar omdat ook de zorguitgaven naar verwachting lager uitvallen worden er naar huidig inzicht ook in 2014 nog extra reserves opgebouwd. Die reserves zijn deels noodzakelijk omdat zorgverzekeraars moeten voldoen aan minimale solvabiliteitseisen van DNB en vanaf 2016 aan de eisen die Solvency II (een internationale norm). In verband met de continuïteit van de sector is het van belang dat zorgverzekeraars meer reserves hebben dan die minimale eis. Het is echter niet wenselijk als zorgverzekeraars te grote reserves aanhouden. Daarom is met de zorgverzekeraars afgesproken dat zij evenwichtig zullen omgaan met hun reserveringenbeleid. De concurrentie op de zorgverzekeringsmarkt dwingt hen hier ook toe. Verondersteld wordt dat zorgverzekeraars in 2015 een significant deel van de overreserves gaan teruggeven (€ 0,8 miljard). Bij de raming van de premie is er van uitgegaan dat de zorgverzekeraars hun solvabiliteitsratio, de verhouding tussen aanwezige solvabiliteit en minimaal vereiste solvabiliteit, weliswaar laten dalen, maar wel boven de minimale eis zullen blijven.

De overige baten van het ZVF (rentebaten, bijdragen van verdragsgerechtigden, kosten en opbrengsten wanbetalers en onverzekerden) zijn vrijwel constant.

Als gevolg van per saldo meevallers bij inkomsten en uitgaven in 2006 tot en met 2014 zal er naar huidig inzicht per ultimo 2014 een overschot in het ZVF ontstaan. Dit is voor het eerst sinds de invoering van de Zvw. Om dit overschot van € 0,5 miljard weg te werken zullen de inkomensafhankelijke bijdrage en de bijdrage aan verzekeraars zodanig vastgesteld worden dat de inkomsten van het fonds in 2015 lager zijn dan de uitgaven, waardoor het overschot per ultimo 2015 is weggewerkt.

De hierboven beschreven ontwikkeling van lasten, saldo en overige baten leidt ertoe dat er in 2015 € 44,9 miljard aan premies, rijksbijdragen en eigen betalingen nodig zijn; dit is € 2,1 meer dan in 2014. Van dit bedrag wordt € 1,8 miljard opgevangen door de rijksbijdrage HLZ. De resterende € 43,1 miljard wordt door de inkomensafhankelijke bijdragen, de nominale premie, de rijksbijdrage kinderen en de eigen betalingen gefinancierd zoals weergegeven in tabel 15. De ontwikkelingen daarbij worden later in deze paragraaf toegelicht.

| 2013 | 2014 | 2015 | |

|---|---|---|---|

| Uitgaven ten laste van de macropremielast | |||

| Zorguitgaven zorgverzekeraars | 37,4 | 38,7 | 42,1 |

| Rechtstreekse uitgaven zorgverzekeringsfonds | 2,2 | 2,7 | 2,9 |

| BKZ-relevante uitgaven | 39,6 | 41,4 | 45,0 |

| Beheerskosten/reserveopbouw zorgverzekeraars | 2,5 | 1,3 | 0,4 |

| Overige baten zorgverzekeringsfonds | 0,0 | 0,0 | 0,0 |

| Saldo zorgverzekeringsfonds | 2,1 | 0,1 | – 0,5 |

| Totaal te financieren | 44,3 | 42,8 | 44,9 |

| Rijksbijdrage HLZ | – | – | 1,8 |

| Te financieren uit premies cs | 44,3 | 42,8 | 43,1 |

| Financiering | |||

| Inkomensafhankelijke bijdrage | 22,8 | 22,5 | 21,2 |

| Nominale premie | 16,1 | 14,7 | 16,3 |

| Rijksbijdrage kinderen | 2,6 | 2,5 | 2,5 |

| Eigen betalingen | 2,7 | 3,1 | 3,2 |

| Totaal | 44,3 | 42,8 | 43,1 |

Bron: VWS. De meeste cijfers in de kolom 2013 zijn afkomstig van of afgeleid van informatie van het Zorginstituut Nederland (ZiNL). De rechtstreekse uitgaven van het ZVF en het cijfer voor de zorguitgaven van zorgverzekeraars (voor alle sectoren behalve ziekenhuizen) zijn gebaseerd op ZiNL-informatie van juni. Voor de ziekenhuizen is het cijfer deels gebaseerd op ZiNL- en deels op NZa-informatie. De nominale premie en de inkomensafhankelijke bijdrage zijn overgenomen van het CPB. De rijksbijdrage is gebaseerd op het VWS-jaarverslag en komt overeen met ZiNL-informatie van maart. Dit laatste geldt ook deels voor de post overige baten (rentebaten, wanbetalers, onverzekerden, verdragsgerechtigden). Bij de bijdrage uit het zorgverzekeringsfonds aan de zorgverzekeraars is rekening gehouden met de compensatie voor het afschaffen van de eigen bijdragen ggz en met informatie van het ZiNL met betrekking tot de jeugd-ggz (daarover lopen verzekeraars geen risico). De post beheerskosten/reserveopbouw zorgverzekeraars is het saldo van de nominale premies, eigen betalingen en de bijdrage aan verzekeraars uit het fonds enerzijds en de geraamde zorguitgaven van zorgverzekeraars anderzijds.

Het zorgverzekeringsfonds (ZVF)

In tabel 16 staan de uitgaven en inkomsten van het ZVF en de individuele zorgverzekeraars. Hierin staan de posten uit tabel 15, maar daarnaast betalingen van het fonds aan de zorgverzekeraars.

| 2013 | 2014 | 2015 | |

|---|---|---|---|

| ZVF | |||

| Uitgaven | 23.104,8 | 24.860,2 | 25.926,6 |

| – Uitkering aan zorgverzekeraars voor zorg | 20.687,7 | 21.987,6 | 22.824,3 |

| – Uitkering voor beheerskosten kinderen | 172,3 | 171,2 | 153,3 |

| – Rechtstreekse uitgaven ZVF | 2.244,8 | 2.701,4 | 2.949,1 |

| Inkomsten | 25.168,8 | 24.937,7 | 25.434,3 |

| – Inkomensafhankelijke bijdrage | 22.837,3 | 22.467,4 | 21.172,1 |

| – Rijksbijdrage kinderen | 2.565,5 | 2.498,5 | 2.470,8 |

| – Rijksbijdrage HLZ | – | – | 1.804,0 |

| – Compensatie Eigen Risico | – 186,8 | – | – |

| – Overige baten | – 47,2 | – 28,2 | – 12,6 |

| Exploitatiesaldo | 2.064,0 | 77,5 | – 492,3 |

| Idem, niet gecorrigeerd voor DBC-hobbels | 1.937,4 | 423,3 | 192,2 |

| Vermogen ZVF | – 1.343,8 | – 920,4 | – 728,1 |

| Vermogensnorm | – 1.763,2 | – 1.417,2 | – 732,7 |

| Vermogenssaldo ZVF | 419,3 | 496,8 | 4,6 |

| INDIVIDUELE VERZEKERAARS | |||

| Uitgaven | 39.897,2 | 39.994,3 | 42.456,3 |

| – Zorg | 37.358,4 | 38.696,5 | 42.099,5 |

| – Beheerskosten/exploitatiesaldi | 2.538,9 | 1.297,8 | 356,8 |

| Inkomsten | 39.897,2 | 39.994,3 | 42.456,3 |

| – Uitkering van ZVF voor zorg | 20.687,7 | 21.987,6 | 22.824,3 |

| – Uitkering voor beheerskosten kinderen | 172,3 | 171,2 | 153,3 |

| – Nominale rekenpremie | 15.358,6 | 14.977,7 | 16.057,5 |

| – Nominale opslagpremie | 785,2 | – 267,2 | 203,5 |

| – Eigen risico | 2.866,4 | 3.098,1 | 3.190,7 |

| – Overige baten | 27,0 | 27,0 | 27,0 |

Bron: VWS

De grootste uitgavenpost van het zorgverzekeringsfonds is de bijdrage aan de verzekeraars ter gedeeltelijke dekking van de zorgkosten. De bijdrage aan zorgverzekeraars stijgt op grond van de 50/50-regel. Die regel bepaalt – gegeven de totale lasten en gegeven de ontwikkeling van het eigen risico en de rijksbijdrage – hoe de inkomensafhankelijke bijdrage en de nominale premie zich moeten ontwikkelen. Daaruit volgt voor 2015 een stijging van de nominale premie met € 1,6 miljard 8. Gegeven de geraamde ontwikkeling van de zorguitgaven van verzekeraars, eigen betalingen, beheerskosten en reserveafbouw van verzekeraars, wordt dit mogelijk via de stijging van de bijdrage uit het ZVF aan de zorgverzekeraars met € 0,8 miljard.

De inkomsten van het ZVF bestaan vooral uit de inkomensafhankelijke bijdrage en de rijksbijdrage ter dekking van de fictieve premielast van kinderen tot 18 jaar. In 2015 wordt er daarnaast een tijdelijke rijksbijdrage HLZ geïntroduceerd. Via deze rijksbijdrage worden de per saldo resulterende gevolgen van de overheveling van AWBZ naar Zvw en de overheveling van de jeugd-ggz van de Zvw naar de gemeenten op de premies voor 80% gecompenseerd. In 2016 wordt de compensatie 60%, in 2017 40% en in 2018 20%. 9

De inkomensafhankelijke bijdrage daalt van 2014 naar 2015 met € 1,3 miljard. Dit is het saldo van twee ontwikkelingen. De IAB stijgt met € 0,2 miljard vanwege de stijging van de in tabel 15 gepresenteerde totale uit premies te financieren kosten van 2014 op 2015 van € 0,3 miljard. Daar tegenover staat een daling van € 1,5 miljard als gevolg van een verschuiving binnen de lasten op grond van de 50/50-regel 10. De rijksbijdrage voor kinderen blijft vrijwel constant. Deze volgt de ontwikkeling van het aantal kinderen en de ontwikkeling van de nominale premie plus eigen betalingen 11. Zorgverzekeraars ontvangen uit het ZVF een vergoeding voor de beheerskosten van verzekerde kinderen die afhankelijk is van het aantal verzekerde kinderen en in 2015 iets daalt in samenhang met overhevelingen. Via het ZVF lopen ook de overige baten (rentebaten, premievervangende bijdragen verdragsgerechtigden, kosten en opbrengsten wanbetalers en kosten en opbrengsten onverzekerden). Deze worden bij de inkomsten geboekt omdat ze niet relevant zijn voor het BKZ.

De zorgverzekeraars

De uitgaven van de zorgverzekeraars bestaan uit de uitgaven aan zorg en de beheerskosten/reserveopbouw. De ontwikkeling hiervan is hiervoor toegelicht. Dat geldt ook voor de bijdrage die zorgverzekeraars ontvangen uit het ZVF ter gedeeltelijke dekking van de zorgkosten die zij moeten betalen. Zorgverzekeraars ontvangen ook het eigen risico en de eigen bijdragen van hun verzekerden. De opbrengst daarvan stijgt van 2014 op 2015 met € 0,1 miljard in verband met de indexering van het eigen risico.

De totale geraamde nominale premie stijgt van 2014 op 2015 met € 1,6 miljard 12. Deze stijging betreft een stijging van € 1,1 miljard 13 bij de rekenpremie en een stijging van € 0,5 miljard bij de opslagpremie 14.

De nominale premies en inkomensafhankelijke bijdragen

Hiervoor is toegelicht hoe de uitgaven en inkomsten zich op macroniveau naar huidig inzicht ontwikkelen tussen 2014 en 2015. Daarbij wordt rekening gehouden met de huidige inzichten voor 2014. Die waren nog niet bekend toen de premies 2014 werden vastgesteld. Bij het verklaren van de premiestijging van 2014 naar 2015 op microniveau moet het huidige beeld 2015 worden vergeleken met het beeld 2014 ten tijde van de premievaststelling. Dat is bij de rekenpremie en de IAB de begroting 2014 en bij de opslagpremie de premiestelling door verzekeraars in het najaar van 2013.

De inkomensafhankelijke bijdrage daalt van 7,5% in 2014 naar 6,95% in 2015. Bij de nominale premie wordt een stijging geraamd van gemiddeld € 1.101 in 2014 naar gemiddeld € 1.211 in 2015. Voor deze bijstellingen is een aantal oorzaken te benoemen.

| Reken-premie | Opslag-premie | Nominale premie | IAB | |

|---|---|---|---|---|

| Premies in 2014 | 1.121 | -20 | 1.101 | 7,50 |

| a. Uitgavenmeevaller 2014 | – 45 | +105 | +60 | – 0,20 |

| b. Correctie 50/50 | +35 | – | +35 | – 0,15 |

| c. Overhevelingen | +20 | – | +20 | +0,10 |

| d. Groei zorguitgaven (anders dan via overhevelingen) | +35 | – | +35 | – 0,10 |

| e. Saldo zorgverzekeringsfonds | – 20 | – | – 20 | – 0,10 |

| f. Reserveontwikkeling verzekeraars | +40 | – 70 | – 30 | – 0,15 |

| g. Rechtstreekse uitgaven zorgverzekeringsfonds | +10 | – | +10 | +0,05 |

| h. Ontwikkeling eigen risico | – 5 | – | – 5 | – |

| i. Overig en afronding | + 5 | 0 | + 5 | 0,00 |

| Totaal | +75 | + 35 | +110 | – 0,55 |

| Premies in 2015 | 1.196 | 15 | 1.211 | 6,95 |

a. Uitgavenmeevaller 2014

De belangrijkste oorzaak van de premieontwikkeling in 2015 is de meevaller bij de zorguitgaven van verzekeraars in 2014. De verzekeraars hebben in 2014 naar huidige inschatting € 1,4 miljard 15 minder aan zorguitgaven hoeven te dekken dan geraamd in de begroting 2014. Dit verhoogt het resultaat van verzekeraars. Aangenomen wordt dat de verzekeraars deze meevaller ten tijde van hun premiestelling al voorzagen 16. Zij konden daardoor de nominale premie € 1,4 miljard lager vaststellen dan in de begroting 2014. De opslagpremie 2014 kon hierdoor circa € 105 lager vastgesteld worden dan geraamd in de begroting 2014.

In de begroting 2015 is bovengenoemde uitgavenmeevaller structureel verwerkt en verwerkt in een lagere nominale rekenpremie (€ 45), een lagere IAB (0,2 procentpunt), een lagere rijksbijdrage en een lager maximaal verplicht eigen risico. Daarom is er in de begroting 2015 geen ruimte om de opslagpremie lager vast te stellen op basis van uitgavenmeevallers. De opslagpremie stijgt hierdoor ten opzichte van 2014 met € 105. Per saldo stijgt de totale nominale premie dus met circa € 60.

In 2014 en 2015 samen leidt de uitgavenmeevaller tot circa € 150 lagere premies dan zonder de uitgavenmeevaller, ofwel gemiddeld € 75 per jaar.

| Ten opzichte van begroting 2014 | Mutatie | ||

|---|---|---|---|

| 2014 | 2015 | 2014–2015 | |

| Zorguitgaven verzekeraars | – 1,4 | – 1,4 | 0,0 |

| w.v. gedekt uit zorgverzekeringsfonds | – | – 0,7 | – 0,7 |

| w.v. gedekt uit eigen risico | – | – 0,1 | – 0,1 |

| w.v. gedekt uit nominale premie | – 1,4 | – 0,6 | +0,8 |

| Effect op rekenpremie | – | – € 45 | – € 45 |

| Effect op opslagpremie | – € 105 | – | + € 105 |

| Effect op nominale premie | – € 105 | – € 45 | + € 60 |

| Effect op IAB (in procentpunten) | – | – 0,2 | – 0,2 |

b. Correctie 50/50

In de begroting 2014 werd voorzien dat de IAB in de jaren daarvoor € 0,7 miljard minder had opgeleverd dan de nominale inkomsten. Daarom is de IAB in de begroting 2014 € 0,2 miljard hoger vastgesteld dan de nominale inkomsten. Hierdoor kwam de nominale premie € 5 lager uit. Sinds de begroting 2014 is het beeld flink aangepast. De nominale premie 2014 is € 1,7 miljard lager vastgesteld dan geraamd in die begroting. Daarnaast blijkt uit ramingen van het CPB dat de IAB in 2014 meer opbrengt dan geraamd in de begroting 2014. De IAB levert daarom in 2014 naar huidige inschatting € 2,1 miljard meer op dan de nominale inkomsten. Verder blijkt uit voorlopige realisaties van het Zorginstituut Nederland en cijfers van het CPB dat de nominale premie in de jaren voor 2014 te hoog en de IAB in eerdere jaren juist te laag was ingeschat in de begroting 2014. De IAB komt daardoor over de jaren 2006 tot en met 2014 € 3,3 miljard hoger uit dan de nominale inkomsten. Dit dient te worden gecorrigeerd, door de IAB de komende vier jaar € 0,8 miljard lager vast te stellen dan de nominale inkomsten. De nominale premie komt daardoor circa € 30 hoger uit. Omdat in 2014 werd gerekend met – € 5 zorgt de 50/50 systematiek voor een stijging van de nominale premie met € 35 van 2014 op 2015.

| t/m 2013 | 2014 | cumulatief | |

|---|---|---|---|

| Verschil IAB – nominaal in Begroting 2014 | – 0,7 | +0,2 | – 0,5 |

| Bijstelling IAB | +0,4 | +0,3 | +0,7 |

| Bijstelling nominale premie | – 1,4 | – 1,7 | – 3,1 |

| Bijstelling verschil IAB – nominaal | +1,9 | +2,0 | +3,8 |

| Verschil IAB – nominaal in Begroting 2015 | +1,2 | +2,1 | +3,3 |

| 2014 | 2015 | mutatie | |

| Effect op nominale premie | – € 5 | + € 30 | + € 35 |

| Effect op IAB (in procentpunten) | +0,05 | – 0,15 | – 0,20 |

c. Overhevelingen

De overhevelingen van AWBZ naar Zvw en van Zvw naar gemeenten leiden per saldo tot € 2,4 miljard hogere Zvw-uitgaven. Daarvan wordt in 2015 € 1,8 miljard gedekt via de tijdelijke rijksbijdrage HLZ. De resterende € 0,6 miljard leidt tot een stijging van de nominale premie met circa € 20 en tot een stijging van de IAB met 0,1 procentpunt.

d. Groei zorguitgaven (anders dan door overhevelingen)

De zorguitgaven van zorgverzekeraars kennen gecorrigeerd voor overhevelingen van 2014 op 2015 een groei van € 1,0 miljard. Deze uitgavenstijging leidt – als ook rekening wordt gehouden met de stijging van het aantal verzekerden – tot een stijging van de nominale premie met € 35. De uitgavenstijging is zo beperkt dat het IAB-percentage, mede vanwege de stijging van de grondslag waarover de IAB wordt geheven, kan dalen met 0,1 procentpunt.

e. Saldo zorgverzekeringsfonds

De daling van het beoogde exploitatiesaldo in het ZVF van € 0 miljard in 2014 in de begroting 2014 naar – € 0,5 miljard in 2015 in de begroting 2015 leidt tot een daling van de nominale premie met circa € 20 en een daling van de inkomensafhankelijke bijdrage met 0,1 procentpunt.

f. Reserveontwikkeling verzekeraars

In de begroting 2014 werd voor 2014 uitgegaan van een reserveopbouw van verzekeraars van € 0,2 miljard. Naar huidig inzicht zijn er in 2014 in beperkte mate reserves opgebouwd. Voor 2015 wordt in de begroting 2015 uitgegaan van een afbouw van € 0,8 miljard. De grotere reserveafbouw dan in 2014 werkt volledig door in lagere opslagpremies, die daardoor kunnen dalen met circa € 70.

Omdat de reserveopbouw deel uit maakt van de totale uit premies te financieren last, dient de lagere reserveopbouw voor de helft neer te slaan in een lagere IAB en voor de helft in een lagere nominale premie. Dat gebeurt door de rekenpremie te verhogen, waardoor de bijdrage aan verzekeraars daalt. Voor zowel de IAB als de rekenpremie is de daling van de reserveopbouw relevant ten opzichte van hetgeen voor 2014 verwerkt was in de begroting 2014. Die daling is € 1,1 miljard, wat leidt tot een daling van de IAB met 0,15 procentpunt en een stijging van de rekenpremie met circa € 40. De totale nominale premie daalt daarom met € 25 als gevolg van de reserveontwikkeling (€ 40 – € 65).

g. Rechtstreekse uitgaven zorgverzekeringsfonds

De rechtstreekse uitgaven van het zorgverzekeringsfonds (de beschikbaarheidsbijdragen en de grensoverschrijdende zorg) laten in 2015 een stijging zien van € 0,2 miljard. Hierdoor moet de nominale premie € 10 stijgen en de IAB 0,05 procentpunt.

h. Ontwikkeling eigen risico

Het maximale verplichte eigen risico is gekoppeld aan de ontwikkeling van de Zvw-uitgaven. Het eigen risico stijgt daardoor in 2015 van € 360 naar € 375. Deze bijstelling hangt deels samen met de overhevelingen en is beperkt vanwege de doorwerking van de meevaller 2014 (als die meevaller bekend zou zijn geweest ten tijde van het opstellen van de begroting 2014 dan zou het eigen risico 2014 lager en de nominale premie hoger zijn vastgesteld). De eigen betalingen stijgen met circa € 0,1 miljard. Deze bijstelling slaat volledig neer in de nominale premie, die hierdoor met € 0,1 miljard daalt, ofwel circa € 5.

i. Overige posten en afronding

De ontwikkelingen bij de overige baten van het fonds en de rijksbijdrage voor kinderen leiden tot kleine bijstellingen. Deze effecten plus afrondingsverschillen leiden tot een stijging van de nominale premie met circa € 5 en van de inkomensafhankelijke bijdrage met circa 0,00 procentpunt.

De nominale premie wordt overigens vastgesteld door de zorgverzekeraars en het gemiddelde kan dus ook anders uitkomen dan de nu geraamde bedragen.

| 2013 | 2014 | 2015 | |

|---|---|---|---|

| Inkomensafhankelijke bijdrage normaal (in %) | 7,75 | 7,50 | 6,95 |

| Inkomensafhankelijke bijdrage verlaagd (in %) 2 | 5,65 | 5,40 | 4,85 |

| Nominale rekenpremie | 1.154 | 1.121 | 1.196 |

| Nominale opslagpremie (gemiddeld) 3 | 59 | – 20 | 15 |

| Nominale premie totaal (gemiddeld)3 | 1.213 | 1.101 | 1.211 |

| Nominale premie totaal 18- | 0 | 0 | 0 |

| Verplicht eigen risico | 350 | 360 | 375 |

| Compensatie eigen risico (CER) | 99 | – | – |

| Standaardpremie3 | 1.478 | 1.329 | 1.449 |

| Maximale zorgtoeslag eenpersoonshuishouden3 | 1.060 | 865 | 982 |

| Maximale zorgtoeslag meerpersoonshuishouden3 | 2.062 | 1.655 | 1.871 |

Bron: VWS

De zorgtoeslag

De Wet op de zorgtoeslag bepaalt dat een huishouden maximaal een op basis van een formule bepaald percentage van het inkomen dient bij te dragen aan de nominale premie en voor de betalingen in verband met het verplicht eigen risico. De hoogte van de zorgtoeslag wordt bepaald door de standaardpremie (de geraamde gemiddelde nominale premie voor een zorgverzekering plus het geraamde gemiddelde te betalen bedrag vanwege het verplicht eigen risico) en het huishoudinkomen van de ontvanger.

De percentages die bepalen hoeveel een huishouden zelf moet betalen wijzigen in 2015. Dit komt enerzijds door een maatregel uit 2011 waarin is besloten deze percentages in vier stappen te verhogen (van 2012 tot en met 2015). Daarnaast is besloten tot een aanvullende maatregel bij de zorgtoeslag ter vervanging van de opbrengsten die zouden resulteren uit de introductie van de huishoudentoeslag. Per saldo zijn de bijstellingen in de percentages zodanig dat de zorgtoeslag van huishoudens met een inkomen op of onder het wettelijk minimumloon daardoor vrijwel niet verandert. Voor huishoudens met een bovenminimaal inkomen zal de zorgtoeslag door de aanpassing van de percentages dalen.

De raming voor deze standaardpremie 2015 bedraagt € 1.449. Dit komt overeen met de eerder genoemde raming van de nominale premie van € 1.211 plus het geraamde gemiddelde eigen risico. Gegeven de hiervoor beschreven effecten van de bijstelling van de percentages zal de zorgtoeslag voor huishoudens met een inkomen op of onder het minimumloon ongeveer evenveel stijgen als de standaardpremie (circa € 120 per persoon). Voor huishoudens met een hoger inkomen zal er sprake zijn van een kleinere stijging of van een daling (afhankelijk van het inkomen).

De Belastingdienst/toeslagen ontvangt – voordat de zorgtoeslag feitelijk wordt uitgekeerd – een geactualiseerde inschatting van de hoogte van de nominale premie nadat de zorgverzekeraars hun premie bekend hebben gemaakt.

4.3.2. Wet Langdurige Zorg (Wlz)

| 2013 | 2014 | 2015 | |

|---|---|---|---|

| FONDS LANGDURIGE ZORG | |||

| Uitgaven | – | – | 19.456,2 |

| – Zorguitgaven | – | – | 19.302,5 |

| – Beheerskosten | – | – | 153,7 |

| Inkomsten | – | – | 18.803,8 |

| – Procentuele premie | – | – | 13.816,5 |

| – Eigen bijdragen | – | – | 1.737,3 |

| – BIKK | – | – | 3.250,0 |

| – Overige baten | – | – | 0,0 |

| Exploitatiesaldo | – | – | – 652,5 |

| Vermogen Algemeen Fonds | – | – | – 652,5 |

| Procentuele premie (in %) | – | – | 9,65 |

Bron: VWS

De uitgaven in het kader van de Wlz worden gefinancierd uit het Fonds Langdurige Zorg (FLZ). Tabel 21 geeft een overzicht van de uitgaven en inkomsten van dit fonds.

De uitgaven in tabel 21 komen overeen met de Wlz-uitgaven uit tabel 10.

De inkomsten van het fonds worden gedomineerd door de premie-inkomsten, de eigen bijdragen en de Bijdrage in de Kosten van Kortingen (BIKK). De Wlz-premie is vastgesteld op 9,65% omdat met dit percentage naar huidige verwachting ultimo 2017 een vermogen van circa nul in het FLZ ontstaat. Dat is het geval ondanks het negatieve saldo in 2015, omdat de Wlz uitgaven onder andere vanwege extramuralisering tussen 2015 en 2017 minder groeien dan de grondslag van de Wlz-premie. De Wlz-premie kan lager worden vastgesteld dan de AWBZ-premie in 2014 (12,65%) omdat de overhevelingen uit de AWBZ groter zijn dan het tekort dat in 2014 in het AFBZ bestond.

4.3.3. Algemene Wet Bijzondere Ziektekosten (AWBZ)

| 2013 | 2014 | 2015 | |

|---|---|---|---|

| ALGEMEEN FONDS | |||

| Uitgaven | 27.512,2 | 28.107,5 | 0,0 |

| – Zorgaanspraken en subsidies | 27.345,7 | 27.916,4 | 0,0 |

| – Beheerskosten | 166,5 | 191,2 | 0,0 |

| Inkomsten | 24.245,6 | 25.179,1 | – 25,0 |

| – Procentuele premie | 18.677,1 | 19.069,8 | 0,0 |

| – Eigen bijdragen | 1.900,3 | 1.985,0 | 0,0 |

| – Rijksbijdrage | 13,2 | 13,0 | 0,0 |

| – BIKK | 3.679,2 | 4.136,3 | 0,0 |

| – Overige baten | – 24,2 | – 25,0 | – 25,0 |

| Exploitatiesaldo | – 3.266,6 | – 2.928,4 | – 25,0 |

| Vermogen Algemeen Fonds | – 16.082,3 | – 19.010,7 | – 19.035,7 |

| Procentuele premie (in %) | 12,65 | 12,65 | 0,00 |

Bron: VWS

Met ingang van 2015 verlopen de uitgaven in het kader van de langdurige zorg via de Wlz. Daarom komen er met ingang van 2015 geen uitgaven en inkomsten ten gunste of ten laste van het Algemeen Fonds Bijzondere Ziektekosten (AFBZ). De uitzondering betreft de rente die het fonds moet betalen aan de schatkist. In de Wlz is opgenomen dat het AFBZ in 2020 wordt geliquideerd, nadat het op dat moment bestaande negatieve vermogen is aangezuiverd via een rijksbijdrage.

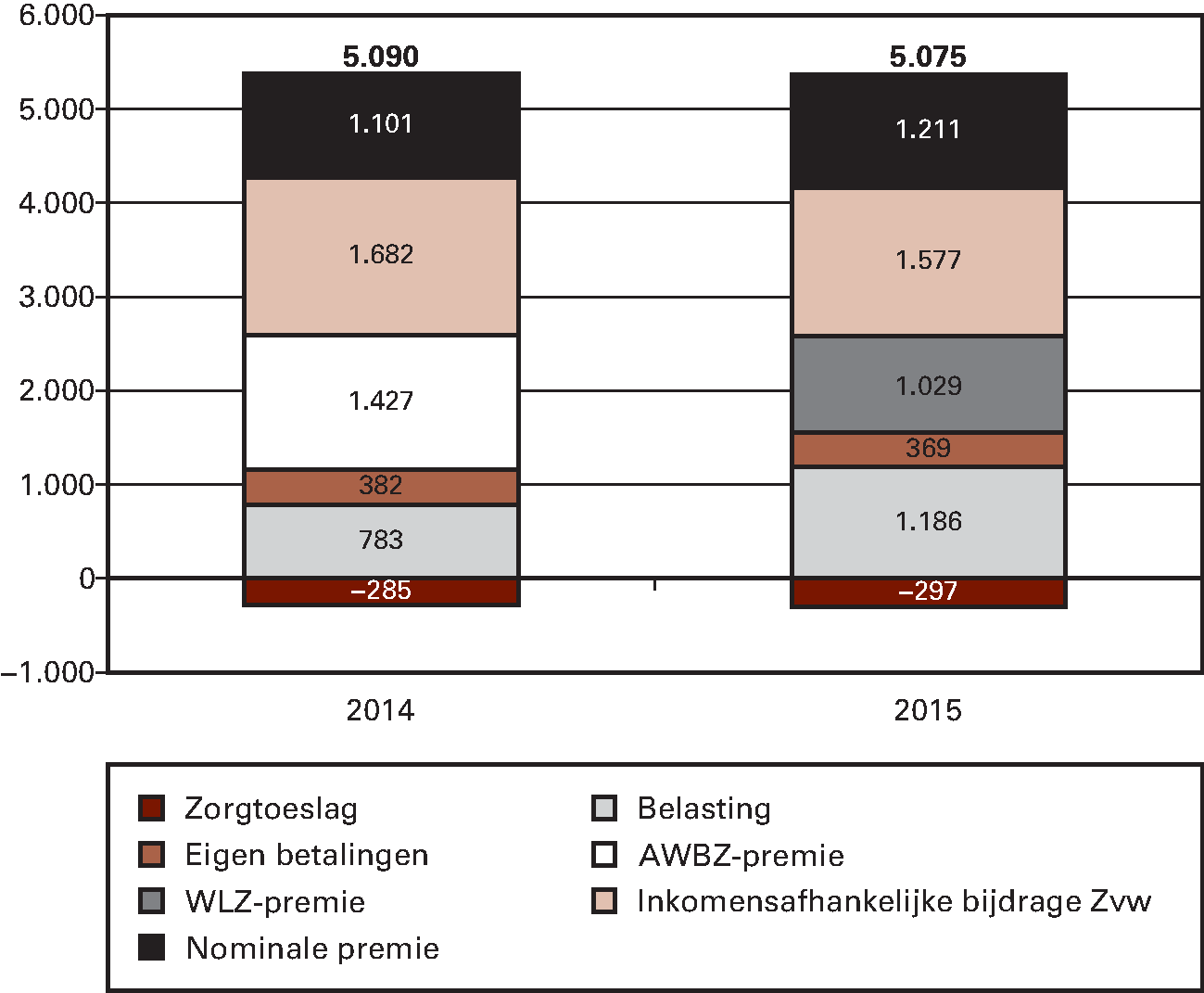

4.4 Wat betaalt de gemiddelde burger aan zorg

Figuur 8 laat zien dat de gemiddelde volwassene in Nederland circa € 5.075 betaalt aan collectief verzekerde zorg. Dat betreft niet alleen de nominale premie en de eigen betalingen. Een Nederlander betaalt gemiddeld ook een fors bedrag aan AWBZ-premies (in 2014) en Wlz-premie (in 2015). De inkomensafhankelijke bijdrage wordt voor een beperkt deel rechtstreeks door burgers betaald (gepensioneerden en zelfstandigen) en voor het grootste deel door werkgevers. Dat laatste deel beïnvloedt de loonruimte en is daarom wel meegenomen. Via de zorgtoeslag ontvangt de gemiddelde burger een bedrag ter gedeeltelijke compensatie van de nominale premie en het eigen risico. Als laatste is meegenomen het bedrag dat via belastingen wordt opgebracht ter dekking van de rijksbijdragen en de zorgtoeslag. De gemiddelde lasten voor de financiering van de zorg komen voor een volwassene daarmee uit op € 5.075 voor het jaar 2015.

De stijging van de nominale premie en de daling van de IAB zijn hiervoor reeds toegelicht. Ook is gemeld dat de Wlz-premie in 2015 op een lager niveau kan worden vastgesteld dan de AWBZ-premie in 2014. Dat het bedrag dat de gemiddelde burger bijdraagt aan de zorg via belastingen toeneemt, is het gevolg van de introductie van de rijksbijdrage HLZ en de verschuiving van AWBZ-premie naar belastingen in samenhang met de overheveling van AWBZ naar gemeenten. De eigen bijdragen dalen in verband met de overhevelingen en extramuralisering.

De bedragen in de figuur zijn een gemiddelde per volwassene. Sommige mensen betalen meer en anderen betalen minder. Hoeveel iemand precies betaalt is afhankelijk van zijn inkomen (en bij recht op zorgtoeslag ook van het inkomen van zijn partner). Huishoudens met een laag inkomen betalen minder dan € 5.075 per persoon en huishoudens met een hoger inkomen meer, omdat de meeste posten inkomensafhankelijk zijn. Dat is het geval bij de inkomensafhankelijke AWBZ/Wlz-premies, de inkomensafhankelijke bijdrage Zvw, de inkomensafhankelijke eigen bijdrage AWBZ en de belastingen. Omdat huishoudens met een laag of middeninkomen een inkomensafhankelijke zorgtoeslag ontvangen ter compensatie van de nominale premie en het eigen risico, geldt ook bij de nominale premies en het eigen risico dat de netto-last hiervan in samenhang met de zorgtoeslag toeneemt met het inkomen.

Figuur 8: Lasten per volwassene aan zorg in 2014 en 2015 (in euro’s per jaar)