5.2.1 Inleiding

In deze paragraaf wordt de koopkrachtontwikkeling voor 2018 uitgebreid toegelicht. In paragraaf 5.2.2 wordt de koopkrachtontwikkeling voor een aantal voorbeeldhuishoudens gepresenteerd. Hierbij is rekening gehouden met de algemene economische ontwikkeling (lonen, prijzen, etc.) en gebruik van regelingen die voor iedereen van toepassing zijn. Specifieke maatregelen die niet voor iedereen van toepassing zijn en waarvan het effect per huishouden kan verschillen (bijvoorbeeld als er wijzigingen zijn in de kinderopvangtoeslag of huurtoeslag) zijn hier niet in meegenomen. Paragraaf 5.2.3 gaat in op de effecten van specifieke maatregelen. Op basis van een representatieve steekproef van ongeveer 90.000 huishoudens, waarbij ook bekend is wat het gebruik is van bijvoorbeeld kinderopvangtoeslag of huurtoeslag, wordt een beeld geschetst van de totale koopkrachtontwikkeling.

Verder wordt in paragraaf 5.2.4 ingegaan op de ontwikkeling van financiële prikkels bij werkaanvaarding. Ook wordt er stilgestaan bij de veranderingen in marginale druk als gevolg van kabinetsmaatregelen. Vanaf deze begroting zijn ook cijfers over de zogenoemde «doorgroeival» opgenomen, zoals toegezegd in de Kamerbrief (Tweede Kamer, 2016–2017, 34 550-XV nr. 71) als reactie op de motie van Kamerlid van Weyenberg (Tweede Kamer, 2016–2017, 34 550-XV nr. 44). In paragraaf 5.2.5 wordt een nadere toelichting gegeven op relevante maatregelen die de koopkracht van verschillende huishoudens raken. De hier gepresenteerde effecten en maatregelen hebben alleen betrekking op Europees Nederland. Paragraaf 5.2.6 bevat een overzicht van de maatregelen die de inkomens op Bonaire, Sint-Eustatius en Saba (Caribisch Nederland) raken.

5.2.2 Algemeen koopkrachtbeeld (voorbeeldhuishoudens)

Het generieke inkomensbeeld wordt gepresenteerd in de vorm van een standaard koopkrachtoverzicht zoals weergegeven in tabel 5.2.1. Deze cijfers laten voor achttien voorbeeldhuishoudens de koopkrachtontwikkeling zien als gevolg van de gemiddelde loon- en prijsontwikkeling en als gevolg van generieke maatregelen, zoals aanpassingen in belastingen, (ziektekosten)premies, zorgtoeslag, kinderbijslag en kindgebonden budget, die voor iedereen in de betreffende groep gelden. Voor huishoudens met kinderen wordt in deze berekeningen uitgegaan van twee kinderen tussen 6 en 11 jaar oud.

Belangrijke ontwikkelingen die leiden tot het generieke koopkrachtbeeld in 2018 zijn:

-

• Een gemiddelde contractloonstijging van 2,2% in de markt;

-

• De stijging van het minimumloon met 1,8%. Door de koppeling werkt dit ook door naar uitkeringen;

-

• Stijging van de consumentenprijzen met 1,4%;

-

• Een tabelcorrectiefactor van 0,8%;

-

• Een dalende gemiddelde pensioenpremie voor werknemers van 6,0% naar 5,8%;

-

• De aanvullende pensioenen worden gemiddeld genomen nauwelijks geïndexeerd.

Naast bovenstaande ontwikkelingen en los van reguliere indexaties wordt het standaardkoopkrachtbeeld voor het jaar 2018 beïnvloed door de volgende beleidsmatige wijzigingen, die in detail zijn beschreven in paragraaf 5.2.5.

-

• Een toename van de gemiddelde nominale zorgpremie van € 1.290 naar € 1.362;

-

• Een verhoging van de lage inkomensafhankelijke bijdrage Zorgverzekeringswet van 5,4% naar 5,65%;

-

• Beleidsmatige verlaging van de normpercentages van de zorgtoeslag. Hierdoor stijgt de zorgtoeslag met € 67 extra voor een alleenstaande en € 65 voor een paar. Dit komt bovenop de stijging van de zorgtoeslag als gevolg van de hogere zorgpremie (met € 72) en de stijging van de gemiddelde eigen betalingen (van € 8);

-

• Verhoging van het belastingtarief tweede en derde schijf met 0,05%-punt;

-

• Verlaging van het belastingtarief vierde schijf met 0,05%-punt;

-

• Een beleidsmatige verhoging van het eindpunt van de derde belastingschijf met € 898 naar € 68.507 in 2018;

-

• Een beleidsmatige verlaging van de algemene heffingskorting met € 8 tot € 2.265 in 2018. De algemene heffingskorting is door de reguliere indexatie alsnog hoger dan in 2017;

-

• Verhoging van de ouderenkorting tot de inkomensgrens met € 115 tot € 1.418 in 2018;

-

• Een beleidsmatige verlaging van de alleenstaande ouderenkorting met € 19 tot € 423 in 2018;

-

• Een beleidsmatige verlaging van de inkomensondersteuning AOW met € 10 naar € 299 in 2018;

-

• Verhoging van het bedrag voor het tweede kind in het kindgebonden budget met € 71 naar € 977 in 2018;

-

• Afbouw van de dubbele algemene heffingskorting in het referentieminimumloon naar 1,7875 vanaf januari 2018 en 1,775 vanaf juli 2018.

-

• Versobering van de uitbetaling van de algemene heffingskorting aan de minst verdienende partner naar 33,3% in 2018.

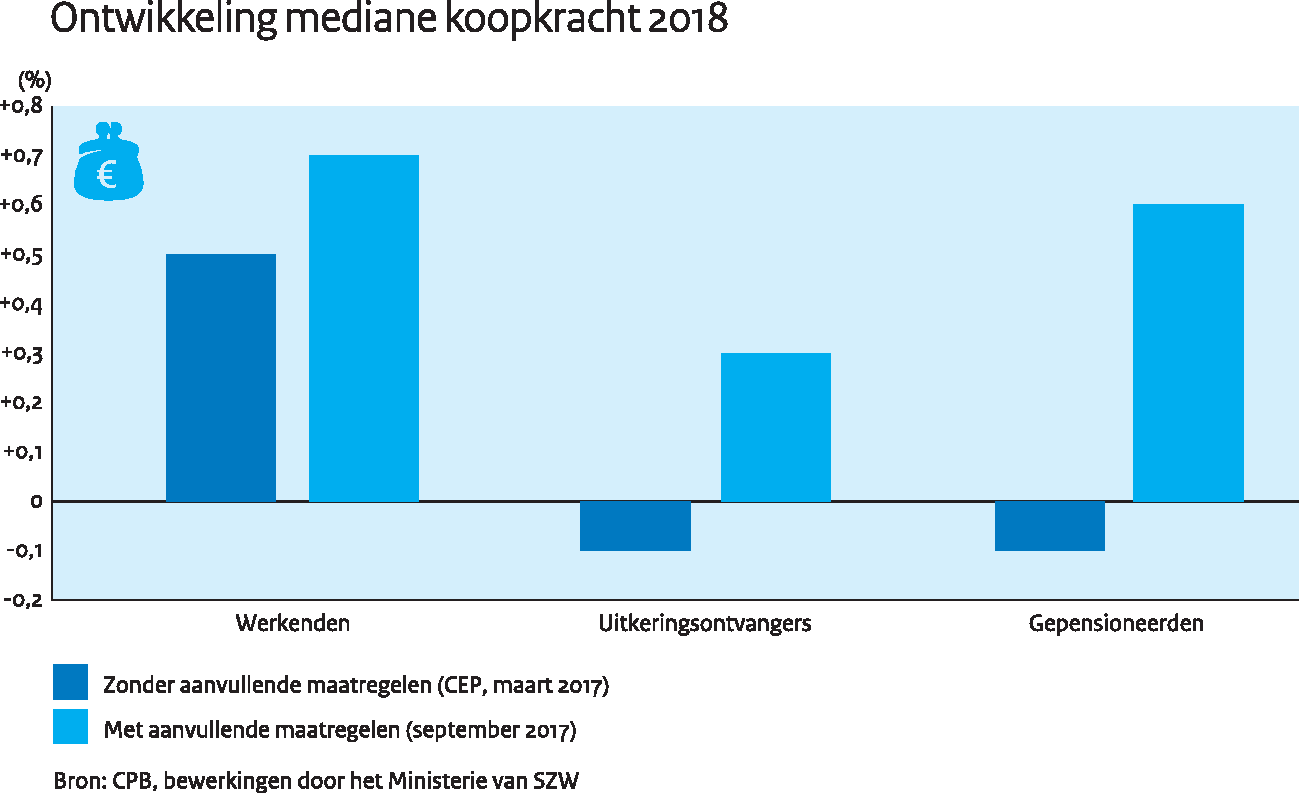

Het kabinet verbetert met verschillende maatregelen de koopkracht van kwetsbare groepen. In de ogen van het kabinet was de koopkrachtontwikkeling voor 2018 onvoldoende evenwichtig. In het voorjaar was de verwachting van het CPB bij het CEP dat uitkeringsgerechtigden en gepensioneerden er in 2018 op achteruit zouden gaan in koopkracht. Daarnaast zou de koopkrachtstijging van huishoudens met de laagste inkomens fors achterblijven bij huishoudens met hoge inkomens. De koopkracht van kwetsbare groepen heeft de aandacht van het kabinet. Ook zij dienen te kunnen profiteren van de opleving van de economie. Daarom heeft het kabinet maatregelen genomen die de koopkracht voor deze groepen repareert (figuur 5.2.1).

De beoogde afbouw van de dubbele algemene heffingskorting in de bijstand wordt gehalveerd, wat ten opzichte van het basispad een positief effect heeft op de inkomens van de sociale minima. Ook worden de zorgtoeslag en het kindgebonden budget verhoogd om (grotere) gezinnen met lagere inkomens tegemoet te komen. Werkenden met een lager inkomen hebben hier ook profijt van. Om gepensioneerden verder te ondersteunen wordt de ouderenkorting verhoogd. Het resulterende koopkrachtbeeld is een stuk evenwichtiger; werkenden, uitkeringsontvangers en gepensioneerden gaan er in 2018 in doorsnee in koopkracht op vooruit. De verwachte mediane koopkracht voor uitkeringsgerechtigden en gepensioneerden is door het koopkrachtpakket met respectievelijk 0,4 en 0,7 procentpunt gestegen en die van werkenden met 0,2 procentpunt. De koopkrachtverbetering van werkenden komt terecht bij de werkenden met een lager inkomen. De mediane koopkracht over alle huishoudens komt uit op +0,6%. Ruim 80% van de huishoudens gaat er in 2018 op vooruit in koopkracht.

De koopkracht voor 2017 valt lager uit dan in de begroting van vorig jaar werd verwacht. Dit is voornamelijk het gevolg van een fors hogere inflatie en een hogere nominale zorgpremie dan destijds werd ingeschat. De loonontwikkeling is daarbij achtergebleven.

Figuur 5.2.1

| Raming 2017 | Raming 2018 | |

|---|---|---|

| Actieven | ||

| Alleenverdiener met kinderen | ||

| Modaal2 | – 0,7 | 0,1 |

| 2 x modaal | – 0,8 | 0,1 |

| Tweeverdieners | ||

| modaal + ½ x modaal met kinderen | – 0,4 | 0,3 |

| 2 x modaal + ½ x modaal met kinderen | – 0,2 | 0,6 |

| modaal + modaal zonder kinderen | – 0,5 | 0,3 |

| 2 x modaal + modaal zonder kinderen | – 0,3 | 0,5 |

| Alleenstaande | ||

| minimumloon | 0,5 | 0,5 |

| modaal | – 0,5 | 0,3 |

| 2 x modaal | – 0,2 | 0,7 |

| Alleenstaande ouder | ||

| minimumloon | 0,6 | 0,8 |

| modaal | – 0,1 | 0,3 |

| Inactieven | ||

| Sociale minima | ||

| paar met kinderen | 0,2 | 0,2 |

| alleenstaande | – 0,5 | 0,1 |

| alleenstaande ouder | 0,3 | 0,3 |

| AOW (alleenstaand) | ||

| (alleen) AOW | – 0,2 | 0,4 |

| AOW + € 10.000 | – 0,1 | 0,1 |

| AOW (paar) | ||

| (alleen) AOW | – 0,1 | 0,2 |

| AOW + € 10.000 | – 0,1 | 0,1 |

In het beeld (en elders in de begroting) is gerekend met de raming van de nominale zorgpremie van het Ministerie van VWS. Deze raming valt in 2018 € 17 hoger uit dan de raming van het CPB. Een onderbouwing van de raming van het Ministerie van VWS is opgenomen in de begroting van het Ministerie van VWS.

5.2.3 Algemeen koopkrachtbeeld (puntenwolk inclusief specifieke effecten)

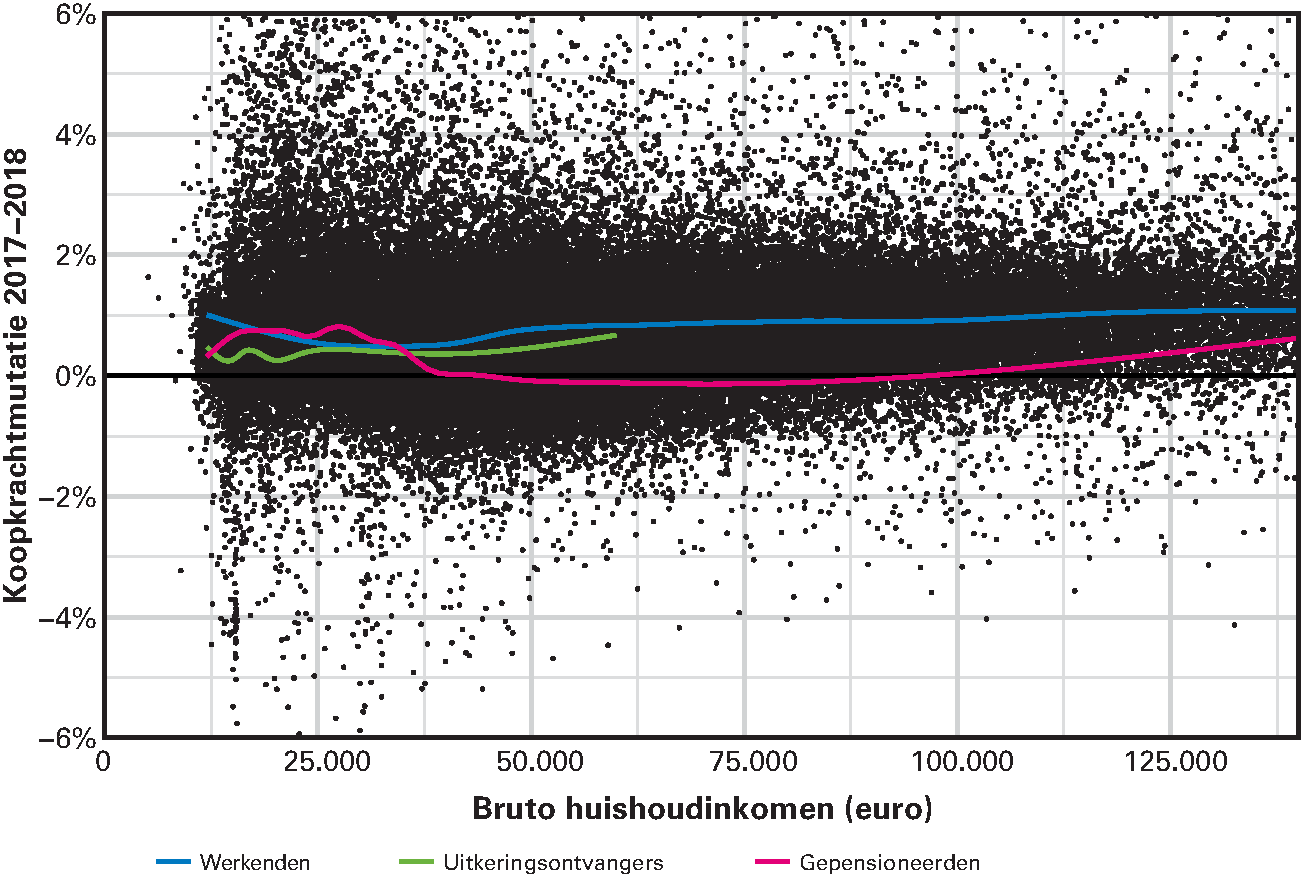

Het koopkrachtbeeld op basis van voorbeeldhuishoudens zoals hierboven is gepresenteerd, houdt geen rekening met verschillen tussen specifieke huishoudens. Ook maatregelen die een deel van een bepaalde groep raken zijn niet in de effecten voor de voorbeeldhuishoudens verwerkt. Een grotere diversiteit van huishoudkenmerken en specifieke maatregelen zorgen voor een grotere spreiding in het koopkrachtbeeld dan de voorbeeldhuishoudens (tabel 5.2.1) suggereren. De spreiding in het koopkrachtbeeld wordt getoond in figuur 5.2.2.

In deze puntenwolk wordt voor een representatieve steekproef van 90.000 huishoudens in kaart gebracht welke koopkrachteffecten zich voordoen, rekening houdend met de kenmerken van de huishoudens zoals de verdeling van inkomen over partners, de kosten van de woning, het aantal kinderen en een breed scala van specifieke maatregelen. Bij deze berekeningen is – zoals gebruikelijk – verondersteld dat zich geen veranderingen voordoen in de persoonlijke situatie van huishoudens. Met andere woorden: werkloosheid, baanaanvaarding of gezinsuitbreiding en dergelijke zijn niet meegenomen bij de doorrekeningen. Dergelijke veranderingen in de persoonlijke situatie hebben in veel gevallen een veel groter effect op de koopkracht van huishoudens dan de hier gepresenteerde «statische» koopkrachteffecten.

Nieuw in de puntenwolk zijn de gekleurde lijnen die de mediane koopkracht weergeven per inkomensniveau van verschillende inkomensbronnen. Er kunnen namelijk bij een zelfde inkomensniveau grote verschillen zijn in koopkrachtontwikkeling naar inkomensbron. Door deze nieuwe presentatie wordt inzichtelijker hoe de koopkrachtontwikkeling bij bepaalde inkomensniveaus verloopt. Deze lijnen sluiten aan bij de lijnen die het CPB in haar puntenwolken presenteert. Naast deze vernieuwing in de puntenwolk wordt er continu gekeken naar betere vormen van koopkrachtpresentatie. Daarnaast is er ook aandacht voor verbetering van de ramingsystematiek. In het koopkrachtmodel wordt voor iedereen gerekend met gemiddelde zorgkosten onder het verplichte eigen risico. Inmiddels zijn gedetailleerde gegevens over deze zorgkosten beschikbaar en de komende periode wordt bezien of en hoe het mogelijk is deze informatie te gebruiken om de zorgkosten meer te differentiëren in de koopkrachtberekeningen.

Figuur 5.2.2. Statische koopkrachtontwikkeling 2018 huishoudens naar bruto huishoudinkomen (incl. specifieke effecten)

Bron: SZW-berekeningen

Uit een puntenwolk is niet goed af te lezen hoeveel huishoudens precies te maken hebben met een koopkrachteffect van een bepaalde omvang. Ter aanvulling is daarom tabel 5.2.2 opgenomen die inzicht geeft in de verdeling van de koopkrachtontwikkeling uitgesplitst naar inkomenshoogte, inkomensbron en het al dan niet hebben van kinderen.

| <-5% | – 5 tot – 2% | – 2 tot 0% | 0 tot 2% | 2 tot 5% | >5% | Totaal | Mediaan | Aantal (x 1.000) | |

|---|---|---|---|---|---|---|---|---|---|

| Inkomenshoogte1 | |||||||||

| Minimum | 1% | 1% | 13% | 77% | 4% | 4% | 100% | 0,4% | 430 |

| Minimum-modaal | 1% | 1% | 14% | 77% | 7% | 1% | 100% | 0,6% | 2.420 |

| 1x-1,5x modaal2 | 0% | 1% | 28% | 65% | 6% | 1% | 100% | 0,4% | 1.560 |

| 1,5x-2x modaal | 0% | 0% | 18% | 77% | 4% | 1% | 100% | 0,7% | 1.120 |

| >2x modaal | 0% | 0% | 11% | 79% | 8% | 1% | 100% | 0,9% | 1.700 |

| Inkomensbron3 | |||||||||

| Werkenden | 0% | 0% | 13% | 79% | 7% | 1% | 100% | 0,7% | 4.560 |

| Uitkeringsontvangers | 1% | 2% | 20% | 73% | 4% | 1% | 100% | 0,3% | 650 |

| Gepensioneerden | 0% | 1% | 23% | 67% | 7% | 2% | 100% | 0,6% | 1.860 |

| Kinderen4 | |||||||||

| Zonder kinderen | 0% | 0% | 11% | 81% | 6% | 1% | 100% | 0,8% | 1.800 |

| Met kinderen | 0% | 1% | 17% | 75% | 6% | 1% | 100% | 0,6% | 3.610 |

| Alle huishoudens | 0% | 1% | 17% | 75% | 6% | 1% | 100% | 0,6% | 7.230 |

Voor alle huishoudgroepen geldt dat de grote meerderheid van de huishoudens erop vooruit gaat. Van alle huishoudens gaat zo’n 82% per saldo in koopkracht vooruit en circa 18% achteruit. Het koopkrachtbeeld is evenwichtig: alle groepen gaan er ongeveer in dezelfde mate op vooruit.

Van de uitkeringsontvangers gaat 78% erop vooruit. Zij profiteren van de temporisering van de afbouw van de algemene heffingskorting in de bijstand en van de verhoging van de zorgtoeslag en het kindgebonden budget. Zonder deze maatregelen zou de meerderheid van de uitkeringsontvangers er volgend jaar op achteruit gaan. Binnen de groep werkenden gaat 87% er in koopkracht op vooruit.

Van de gepensioneerden ervaart 24% een negatieve koopkrachtontwikkeling. Dit zijn gepensioneerden met een relatief hoog aanvullend pensioen. Deze groep wordt harder geraakt door het niet-indexeren van de pensioenen.

5.2.4 Financiële prikkels voor werkaanvaarding

Het is van belang dat het inkomensbeeld naast evenwichtig ook activerend is. Dat houdt in dat (meer) werken loont en niet leidt tot een armoedeval. Hierbij wordt onderscheid gemaakt naar de werkloosheidsval, de doorgroeival, de herintredersval en de deeltijdval.

De werkloosheidsval laat het verschil in inkomen zien tussen werk en een bijstanduitkering. Een hoger percentage betekent dat gaan werken meer lonend is geworden. Uit tabel 5.2.3 blijkt dat alleenstaanden en alleenstaande ouders er in 2018 meer op vooruit gaan bij het aanvaarden van werk tegen het minimumloon. Ondanks de verdere afbouw van de overdraagbaarheid van de algemene heffingskorting blijft de prikkel om te gaan werken voor alleenverdieners gelijk.

De doorgroeival brengt in beeld welk deel van het extra inkomen een huishouden inlevert aan belastingen, minder toeslagen of kosten kinderopvang wanneer er een loonsverhoging of promotie plaatsvindt. Dit wordt de marginale druk genoemd. Op het inkomenstraject tussen 100% en 150% van het minimumloon (van circa € 20.000 naar € 30.000) worden veel heffingskortingen en toeslagen afgebouwd, wat in sommige voorbeelden leidt tot een hoge marginale druk. Het vanaf deze begroting in beeld brengen van deze doorgroeival is een goede aanvulling op de bestaande indicatoren in de begroting en komt tegemoet aan de wens hiertoe vanuit de Kamer. Ten opzichte van vorig jaar is de marginale druk voor de hier gerapporteerde groepen weinig veranderd.

De herintredersval gaat over de inkomensvooruitgang van paren waarvan de partner eerst niet werkte en nu (weer) aan het werk gaat. De herintredersval wordt gemeten door te kijken naar welk deel van het extra inkomen het huishouden inlevert aan belastingen, minder toeslagen, en kosten kinderopvang als de partner 3 dagen gaat werken. De tabel laat zien dat in 2018 de marginale druk licht daalt voor alle groepen herintreders.

De deeltijdval laat zien hoeveel een huishouden van de extra inkomsten inlevert als een in deeltijd werkende partner een dag meer gaat werken. Ook de deeltijdval wordt gemeten in termen van marginale druk. Tabel 5.3.2 laat zien dat de marginale druk stijgt voor de huishoudens waarvan het hoofd meer dan modaal verdient. Dit is voornamelijk het gevolg van het feit dat een modaal inkomen in 2018 net een iets lagere vergoeding kinderopvangtoeslag krijgt dan in 2017.

| vooruitgang in % | |||

|---|---|---|---|

| 2017 | 2018 | Verschil1 | |

| Werkloosheidsval | |||

| (Inkomensvooruitgang bij aanvaarden werk in plaats van bijstand tegen minimumloon)2 | |||

| Alleenverdiener met kinderen3 | 3% | 3% | 0% |

| Alleenstaande | 26% | 26% | 1% |

| Alleenstaande ouder (gaat 4 dagen werken)3 | 9% | 10% | 1% |

| marginale druk in % | |||

| 2017 | 2018 | Verschil1 | |

| Doorgroeival | |||

| (Marginale druk bij hogere beloning werk (van 100% Wml naar 150% Wml))2 | |||

| Alleenverdiener met kinderen3 | 90% | 90% | 1% |

| Alleenstaande | 70% | 70% | 0% |

| Alleenstaande ouder (werkt 4 dagen)3 | 49% | 50% | 1% |

| marginale druk in % | |||

| 2017 | 2018 | Verschil1 | |

| Herintredersval | |||

| (Marginale druk bij aanvaarden werk niet-werkende partner)2 | |||

| Hoofd minimumloon, partner 3 dagen werk (0,6xminimumloon)3 | 65% | 64% | – 1% |

| Hoofd modaal partner 3 dagen werk (1/2xmodaal)3 | 27% | 26% | 0% |

| Hoofd 2xmodaal partner 3 dagen werk (1/2xmodaal)3 | 31% | 31% | – 1% |

| marginale druk in % | |||

| 2017 | 2018 | Verschil1 | |

| Deeltijdval minstverdienende partner2 | |||

| (Marginale druk bij dag extra werk) | |||

| Hoofd minimumloon, partner van 3 naar 4 dagen werk (0,8xminimumloon)3 | 51% | 51% | – 1% |

| Hoofd modaal partner van 3 naar 4 dagen werk (2/3xmodaal)3 | 43% | 49% | 7% |

| Hoofd 2xmodaal partner van 3 naar 4 dagen werk (2/3xmodaal)3 | 57% | 60% | 3% |

In tabel 5.2.4 is de gemiddelde marginale druk voor werknemers weergegeven voor een bruto loonstijging (dit verschilt van de situatie in tabel 5.2.3 (behalve bij de doorgroeival) waar het gaat om meer uren werken). Dit is berekend voor alle werknemers in de eerder genoemde representatieve steekproef, rekening houdend met alle fiscale en inkomensafhankelijke regelingen waar een huishouden mee te maken heeft. De marginale druk geeft hier aan hoeveel procent van de bruto loonstijging moet worden «ingeleverd». In 2018 is de marginale druk vrijwel onveranderd ten opzichte van 2017. De licht hogere gemiddelde marginale druk voor werknemers tussen 100% en 150% Wml is voornamelijk het gevolg van het achterblijven van de indexatie van de schijfgrenzen in de inkomensbelasting bij de loonstijging. Meer mensen komen hierdoor in een hoger belastingtarief terecht.

| Bruto inkomen | 2015 | 2016 | 2017 | 2018 | Omvang (2017, in %) |

|---|---|---|---|---|---|

| < wml | 29,5 | 24,3 | 24,4 | 24,6 | 23 |

| 1x-1,5x wml | 49,3 | 50,0 | 51,2 | 52,2 | 20 |

| 1,5x-2x wml | 48,9 | 51,5 | 52,5 | 52,7 | 20 |

| 2x-3x wml | 49,2 | 52,6 | 52,8 | 53,0 | 23 |

| >3x wml | 55,7 | 54,9 | 55,1 | 55,2 | 13 |

| Totaal | 45,6 | 45,5 | 46,1 | 46,5 | 100 |

5.2.5 Beschrijving maatregelen inkomensbeeld

In deze paragraaf wordt een nadere toelichting gegeven op de maatregelen die de koopkracht van verschillende huishoudens raken. In tabel 5.2.5 staan de maatregelen die voor 2018 van belang zijn. Hierbij is ook aangegeven in hoeverre deze maatregelen al dan niet in de puntenwolk en in tabel 5.2.2 zijn opgenomen. In alle voorstellen voor wetgeving en beleidsmaatregelen waarbij koopkrachteffecten voor specifieke groepen aan de orde zijn worden deze betreffende effecten ook vermeld.

| Thema | Beleidsmaatregel | Inkomenseffect | In puntenwolk zichtbaar |

|---|---|---|---|

| 1. Fiscaal generiek | Verhoging tarief tweede en derde belastingschijf | – | Ja |

| Verlaging tarief vierde belastingschijf | + | Ja | |

| Beperkt indexeren tweede belastingschijf | – | Ja | |

| Verhogen eindpunt derde belastingschijf | + | Ja | |

| Verlaging algemene heffingskorting | – | Ja | |

| Verhoging ouderenkorting | + | Ja | |

| Verlaging alleenstaande ouderenkorting | – | Ja | |

| Versobering uitbetaling algemene heffingskorting | – | Ja | |

| Inflatieverhogende maatregelen | – | Ja (via inflatie) | |

| 2. Kinderen | Verhoging kindgebonden budget | + | Ja |

| Veranderingen kinderopvang | +/– | Nee | |

| 3. Zorg | Verhoging zorgtoeslag | + | Ja |

| Correctie eigen bijdrage Wlz/Wmo voor AOW-gerechtigden | + | Ja | |

| 4. Wonen | Beperking hypotheekrenteaftrek | – | Ja |

| Herinvoering 10%-regeling | + | Nee | |

| 5. Sociale zekerheid | Wml van toepassing op nader bepaalde overeenkomsten van opdracht | + | Nee |

| Overgangsrecht kostendelersnorm Anw/IOAW/IOAZ/TW | – | Nee | |

| Verlaging uitkering Wajongers met arbeidsvermogen | – | Ja | |

| Aanpassing Dagloonbesluit en eenmalige tegemoetkoming | + | Nee | |

| Aanpassing zwangerschapsverlof | + | Nee | |

| (Versnelde) verhoging AOW-gerechtigde leeftijd | – | Nee | |

| Verlaging inkomensondersteuning AOW | – | Ja | |

| (Temporisering) afbouw dubbele algemene heffingskorting in de sociale zekerheid | – | Ja |

1. Fiscaal generiek

Verhoging tarief tweede en derde belastingschijf

Het tarief voor de tweede en derde belastingschijf gaat omhoog van 40,8% in 2017 naar 40,85% in 2018. Huishoudens met een inkomen boven € 20.142 ondervinden hiervan een negatief inkomenseffect. Dit negatieve inkomenseffect loopt op tot een maximum van – 0,1% voor huishoudens met een inkomen van twee keer modaal.

Verlaging tarief vierde belastingschijf

Het tarief voor de vierde belastingschijf gaat omlaag van 52% in 2017 naar 51,95% in 2018. Deze verlaging is een compensatie voor de beperking van de hypotheekrenteaftrek zoals vermeld onder het kopje «Wonen». Huishoudens met een inkomen boven € 68.507 ondervinden een beperkt positief inkomenseffect van het verlagen van de vierde belastingschijf. Het positieve inkomenseffect loopt op naar mate een huishouden meer belasting in de vierde schijf betaalt.

Beperkt indexeren tweede belastingschijf

Met ingang van 2011 wordt de bovengrens van de tweede schijf maar voor 75% geïndexeerd, zodat vergeleken met volledige indexatie de tweede schijf verkort wordt en de derde schijf verlengd. Aangezien voor belastingplichtigen jonger dan de AOW-gerechtigde leeftijd de totaaltarieven van de tweede en derde schijf gelijk zijn is deze maatregel alleen van belang voor belastingplichtigen vanaf de AOW-gerechtigde leeftijd, die geboren zijn na 1945.

Verhoging eindpunt van de derde belastingschijf

De bovengrens van de derde schijf wordt beleidsmatig met € 898 verhoogd naar € 68.507 in 2018. Dit betekent feitelijk een verhoging van het startpunt van de vierde schijf. Deze verhoging is een saldo van een verhoging van € 595 ter compensatie van de beperking van de hypotheekrenteaftrek zoals vermeld onder het kopje «Wonen» en een beleidsmatige verhoging van € 303 resulterend uit het Belastingplan 2016. De verhoging van het eindpunt van de derde belastingschijf resulteert in een positief inkomenseffect van maximaal 0,2%.

Verlaging algemene heffingskorting

Iedere belastingplichtige heeft recht op de algemene heffingskorting. In 2018 neemt de algemene heffingskorting beleidsmatig af met € 8 naar € 2.265 voor hen die in 2018 de AOW-gerechtigde leeftijd nog niet zullen bereiken. Deze beleidsmatige aanpassing zorgt voor een maximaal negatief inkomenseffect bij de sociale minima van – 0,1%. Naar mate het inkomen hoger is, is het inkomenseffect kleiner. Boven een inkomen van € 68.507 is er geen inkomenseffect.

Verhoging ouderenkorting

De ouderenkorting tot de inkomensgrens wordt beleidsmatig verhoogd met € 115 naar € 1.418 in 2018. Gepensioneerden met een inkomen tot € 36.346 ondervinden hiervan een positief inkomenseffect van gemiddeld 0,5%.

Verlaging alleenstaande ouderenkorting

De alleenstaande ouderenkorting wordt beleidsmatig verlaagd met € 19 naar € 423 in 2018. Alleenstaande gepensioneerden ondervinden hiervan een negatief inkomenseffect van gemiddeld – 0,1%.

Versobering uitbetaling algemene heffingskorting

De minstverdienende partner, die niet genoeg belastbaar inkomen heeft om de algemene heffingskorting te verzilveren, krijgt deze toch uitbetaald als de partner genoeg belasting betaalt. Om de arbeidsparticipatie te bevorderen wordt sinds 2009 de uitbetaling van de algemene heffingskorting over een periode van vijftien jaar stapsgewijs afgebouwd. Het gevolg hiervan is dat de minstverdienende partner een grotere prikkel ervaart om (meer) te gaan werken. De minstverdienende partner geboren vóór 1 januari 1963 is uitgezonderd van de maatregel. Er zijn ongeveer 280.000 huishoudens die te maken hebben met de afbouw van de overdraagbaarheid van de algemene heffingskorting. Deze alleenverdienershuishoudens ondervinden een gemiddeld negatief inkomenseffect van – 0,5%. De uitbetaling aan de minstverdienende partner bedraagt nog 33,3% in 2018.

Inflatieverhogende maatregelen

Vanaf 1 januari 2018 geldt er een aantal nieuwe fiscale maatregelen die effect hebben op de prijzen die de consument betaalt. Het gaat dan om een (tijdelijke) verhoging van de energiebelasting en in mindere mate door een hogere kansspelbelasting, een wijziging in de definitie van geneesmiddelen en de afschaffing van de btw-landbouwregeling. Deze maatregelen hebben een negatief effect op de koopkracht en worden meegenomen in de inflatie.

2. Kinderen

Verhoging kindgebonden budget

In 2018 wordt het bedrag voor het tweede kind in het kindgebonden budget verhoogd met € 71. Gezinnen met lage of middeninkomens met twee of meer kinderen gaan er hierdoor in 2018 op vooruit. Daarnaast leidt het tot extra rechthebbenden, doordat het kindgebonden budget minder snel is afgebouwd. Met name alleenstaande ouders en alleenverdieners met kinderen gaan er op vooruit met deze maatregel, doordat zij relatief vaak rechthebbend zijn. Een gezin met twee kinderen met een minimuminkomen ondervindt een positief inkomenseffect van +0,3%. Een gezin met een modaal inkomen met twee kinderen gaat er 0,2% op vooruit.

Veranderingen kinderopvang

Op 1 januari 2018 wordt de Wet Innovatie en Kwaliteit kinderopvang ingevoerd. Dit leidt tot hogere uurprijzen in de dagopvang en de bso; daarom wordt tegelijkertijd de vergoede maximum uurprijs voor de kinderopvangtoeslag ook verhoogd. Dit geeft een zeer beperkt negatief koopkrachteffect voor alle huishoudens die gebruik maken van dagopvang en bso omdat zij altijd een deel van de extra kosten van de opvang zelf moeten dragen. Daarnaast wordt de financieringsstructuur van peuterspeelzalen voor werkende ouders vanaf 2018 gelijk getrokken aan die van de dagopvang. Hoe het inkomenseffect uitvalt voor werkende ouders die gebruik maakten van peuterspeelzaalwerk is afhankelijk van in hoeverre deze gemeenten het peuterspeelzaalwerk financierden.

3. Zorg

Verhoging zorgtoeslag

Via de zorgtoeslag wordt een inkomensafhankelijke tegemoetkoming verstrekt die het voor huishoudens met lage- en middeninkomens mogelijk moet maken de nominale zorgpremie en het verplicht eigen risico voor de zorgverzekering te betalen. In 2018 wordt de zorgtoeslag ten opzichte van 2017 verhoogd. Deze verhoging wordt bereikt door de normpercentages die de hoogte van de zorgtoeslag bepalen in 2018 neerwaarts aan te passen. Het normpercentage voor eenpersoonshuishoudens daalt van 2,305% in 2017 maar 1,99% in 2018. Het normpercentage voor meerpersoonshuishoudens daalt van 5,055% in 2017 naar 4,75% in 2018. Deze maatregelen staan los van de stijging van de zorgtoeslag als gevolg van de hogere nominale zorgpremie. De zorgtoeslag stijgt beleidsmatig met € 67 voor een alleenstaande en € 65 voor een paar. Het positieve inkomenseffect voor werkenden met een minimuminkomen bedraagt door deze maatregel ongeveer 0,6%. Het inkomenseffect is kleiner naar mate het inkomen hoger is. Vanaf een inkomen van € 28.650 en een inkomen van € 36.850 komen respectievelijk alleenstaanden en meerpersoonshuishoudens niet meer in aanmerking voor zorgtoeslag.

Correctie eigen bijdrage Wlz/Wmo voor Aow-gerechtigden

Onderdeel van het Belastingplan 2015 was het afschaffen van de ouderentoeslag (extra heffingsvrij vermogen 65-plus in box 3) per 2016. Deze maatregel resulteert zonder aanvullende maatregelen vanaf 2018 voor een deel van de 65-plussers in hogere eigen bijdragen voor de langdurige zorg en maatschappelijke ondersteuning. Het Kabinet heeft besloten dat de maatregel niet mag doorwerken in de eigen bijdragen. Er komt voor AOW-gerechtigden een aftrek op het bijdrageplichtig inkomen van 12% van de grondslag sparen en beleggen, waarbij geldt dat de aftrek op het bijdrageplichtig inkomen maximaal € 2.700 bedraagt. De aftrek gaat gelden voor Wmo2015-cliënten en Wlz-verzekerden met een inkomen uit box 1 en 2 (het verzamelinkomen minus van 4% van de grondslag sparen en beleggen) dat kleiner is dan € 20.075. Omdat één op één compensatie niet mogelijk is, is het inkomenseffect hiervan licht positief. Grofweg 40.000 AOW’ers krijgen recht op deze compensatie.

4. Wonen

Beperking hypotheekrenteaftrek

De hypotheekrenteaftrek wordt aangepast voor bestaande en nieuwe hypotheken. In 2014 is begonnen het maximale aftrektarief in de vierde schijf stapsgewijs te verlagen naar 38% in 2041. Dit gebeurt in stappen van 0,5%-punt per jaar. Voor alle hypotheken wordt in 2018 de aftrek inkomstenbelasting daardoor maximaal mogelijk tegen 49,5%. Voor 90% van de betreffende huishoudens ligt het inkomenseffect van deze maatregel in 2018 tussen – 0,1% en 0,0%. De opbrengst van deze maatregel wordt teruggeven door de derde belastingschijf te verlengen en het belastingtarief in de vierde schijf te verlagen, zie daarvoor onder «Fiscaal generiek».

(Her)invoering afwijking toetsingsinkomen (10% regeling) bij vertrek partner of medebewoner.

Inkomensstijgingen van de voormalige partner of medebewoner na diens vertrek kunnen negatief doorwerken in het recht op (huur)toeslag van de belanghebbende over de periode van partnerschap of medebewonerschap. Belanghebbenden kunnen vanaf 2018 weer een verzoek doen bij de Belastingdienst/Toeslagen om bij de berekening van het toetsingsinkomen de inkomensstijging van de voormalige partner of medebewoner na diens vertrek deels buiten beschouwing te laten. De regeling kan alleen worden toegepast als dat tot gevolg heeft dat het toetsingsinkomen ten minste 10% lager wordt. Doordat het toetsingsinkomen lager wordt na toepassing van de 10%-regeling leidt dit mogelijk tot een hogere (huur)toeslag. Dit heeft positieve inkomenseffecten, maar de mate waarin verschilt per geval.

5. Sociale Zekerheid

Vantoepassingverklaring van de Wet minimumloon op nader bepaalde overeenkomsten van opdracht

Vanaf 1 januari 2018 zal het wettelijk minimumloon zonder nadere voorwaarden ook gelden voor personen die tegen beloning arbeid verrichten op basis van nader bepaalde overeenkomsten van opdracht (OVO) en voor personen die op basis van een andere overeenkomst tegen beloning werken, zoals een aanneem-, uitgeef-, of vervoersovereenkomst, met uitzondering van (fiscaal) zelfstandigen. Onder de reikwijdte van Wml OVO en deze uitbreiding vallen naar verwachting 431.000 mensen die momenteel niet als werknemer en niet als zelfstandig ondernemer werkzaam zijn, hoewel een deel van hen al het minimumloon met de werkzaamheden zal verdienen. De betreffende beleidswijzigingen hebben als doel oneigenlijke concurrentie op arbeidsvoorwaarden te voorkomen. Voor zover de eerder genoemde werkenden tot nu toe niet het wettelijk minimumloon verdienden, zullen zij naar verwachting een opwaarts inkomenseffect ervaren.

Overgangsrecht kostendelersnorm Anw/IOAW/IOAZ/TW

Bij de minimumregelingen Anw, IOAW, IOAZ en TW wordt de uitkering voor personen die samenwonen met één of meer volwassenen geleidelijk verlaagd van 70% naar 50% van het minimumloon in 2019. In 2018 krijgt deze groep 55% van het minimumloon.

Verlaging uitkering Wajongers met arbeidsvermogen

Vanaf 1 januari 2018 wordt de maximale uitkering voor Wajongers met arbeidsvermogen verlaagd van 75% naar 70%. Circa 70.000 mensen krijgen te maken met deze uitkeringsverlaging. Naar verwachting wordt ongeveer de helft hiervan voor een deel via de TW gecompenseerd. Het maximale negatieve inkomenseffect bedraagt – 5%.

Aanpassing Dagloonbesluit werknemersverzekeringen en de Tijdelijke regeling tegemoetkoming Dagloonbesluit werknemersverzekeringen

Per 1 januari 2018 wordt het Dagloonbesluit aangepast, waardoor het dagloon voor zogenoemde herlevers hoger uitkomt. Daarnaast is beoogd dat de groep herlevers in 2018 in aanmerking komt voor een eenmalige tegemoetkoming. Voor de groep WW-gerechtigden met een periode van minder loon wegens ziekte of een ZW-uitkering in de referteperiode wordt nog onderzocht hoe de aanpassing van het Dagloonbesluit en de regeling eenmalige tegemoetkoming kunnen worden vormgegeven. Dit betreft naar inschatting circa 30.000 mensen die gemiddeld recht hebben op circa € 2.000 bruto.

Aanpassing zwangerschapsverlof

Vanaf 1 april 2018 treedt de gewijzigde wetgeving in werking waardoor vrouwen die zwanger zijn van een meerling daadwerkelijk 20 weken verlof hebben rond de geboorte. Uitbreiding van het betaalde zorgverlof zorgt voor positieve inkomenseffecten voor mensen die voorheen onbetaald verlof opnamen.

(Versnelde) verhoging AOW-gerechtigde leeftijd

In 2013 is gestart met het stapsgewijs verhogen van de AOW-gerechtigde leeftijd. Vanaf 2016 is een versnelling aangebracht in de stapsgewijze verhoging van de AOW-gerechtigde leeftijd als gevolg van de Wet verhoging AOW- en pensioenrichtleeftijd. In 2018 wordt de AOW-gerechtigde leeftijd met 3 maanden verhoogd naar 66 jaar.

Verlaging inkomensondersteuning AOW

De inkomensondersteuning AOW-gerechtigden (IOAOW) wordt verstrekt aan iedereen die in aanmerking komt voor een AOW-uitkering en is afhankelijk van het aantal AOW-opbouwjaren. De verlaging van de inkomensondersteuning AOW met € 10 per jaar leidt tot een maximaal negatief inkomenseffect van – 0,1% (voor een paar met AOW zonder aanvullend pensioen). Naar mate er sprake is van meer aanvullend pensioen wordt het inkomenseffect kleiner.

(Temporisering) afbouw dubbele algemene heffingskorting in sociale zekerheid

Sinds januari 2012 wordt de dubbele algemene heffingskorting in de sociale zekerheid (excl. AOW) afgebouwd. In de structurele situatie hebben uitkeringsgerechtigden, net zoals alleenverdieners in de fiscaliteit, recht op eenmaal de algemene heffingskorting. In het regeerakkoord is afgesproken dat de afbouw van de dubbele heffingskorting in de sociale zekerheid in de jaren 2014 tot en met 2017 zou worden getemporiseerd, zodat per jaar 2,5%-punt wordt afgebouwd in plaats van 5%-punt per jaar. Deze temporisering wordt in 2018 nog een jaar doorgetrokken als onderdeel van een aantal maatregelen om de koopkracht van de minima te stutten. Per saldo resulteert nog steeds een negatief inkomenseffect van gemiddeld – 0,2% voor bijstandsgerechtigden.

5.2.6 Maatregelen Caribisch Nederland

Voor Caribisch Nederland beschikt SZW niet, zoals voor Europees Nederland, over betrouwbare ramingen van de contractloonontwikkeling, de indexatie van de pensioenen en de inflatie. Hierdoor is het niet mogelijk om de koopkrachtontwikkeling kwantitatief te visualiseren, zoals dat voor de Europees-Nederlandse situatie wordt gedaan. Wel wordt de inflatieontwikkeling nauwgezet door het CBS gemonitord. Deze prijsontwikkeling en bijbehorende indexering van uitkeringen komen in deze paragraaf kort aan bod.

Prijsontwikkeling en indexering van uitkeringen

Jaarlijks worden het minimumloon, de AOV, de AWW, en de Onderstand geïndexeerd op basis van de gerealiseerde prijsontwikkeling in het derde kwartaal van het voorgaande jaar. Per 1 januari 2018 zullen de uitkeringen en het minimumloon dan ook geïndexeerd worden met de consumentenprijsindex (CPI) van het derde kwartaal van 2017.