Downloads

XVI Volksgezondheid, Welzijn en Sport

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2019 wijzigingen aan te brengen in de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport.

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Tevens wordt in onderdeel B een actueel beeld gegeven van de uitgaven onder het Uitgavenplafond Zorg (UPZ).

De Minister van Volksgezondheid, Welzijn en Sport, H.M. de Jonge

De Minister voor Medische Zorg, B.J. Bruins

A ARTIKELGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat/begrotingsstaten voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat/begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Wetsartikel 2

Onder het Ministerie van Volksgezondheid, Welzijn en Sport ressorteren de volgende agentschappen die een baten-lastenstelsel voeren: het Agentschap College ter Beoordeling van Geneesmiddelen, het Centraal Informatiepunt Beroepen Gezondheidszorg en het Rijksinstituut voor Volksgezondheid en Milieu.

Met de vaststelling van dit wetsartikel worden de baten en de lasten, het saldo van de baten en de lasten en de kapitaaluitgaven en -ontvangsten van de in de staat opgenomen baten-lastenagentschappen voor het onderhavige jaar vastgesteld. De in de begroting opgenomen begrotingsartikelen worden toegelicht in onderdeel B (begrotingstoelichting) van deze memorie van toelichting en wel in de paragraaf inzake de agentschappen.

De Minister van Volksgezondheid, Welzijn en Sport, H.M. de Jonge

De Minister voor Medische Zorg, B.J. Bruins

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten, die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2019 wijzigingen aan te brengen in de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport.

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Tevens wordt in onderdeel B een actueel beeld gegeven van de uitgaven behorend tot het Uitgavenplafond Zorg (UPZ) in het jaar 2019.

De Minister van Volksgezondheid, Welzijn en Sport, H.M. de Jonge

De Minister voor Medische Zorg, B.J. Bruins

Wetsartikelen 1 tot en met 3

De begrotingsstaten die onderdeel zijn van de rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 afzonderlijk bij wet vastgesteld en ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2019 wijzigingen aan te brengen in:

1. de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport;

2. de begrotingsstaten inzake de agentschappen van dit ministerie;

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht.

De Minister van Volksgezondheid, Welzijn en SportH. M. de Jonge

De Minister voor Medische Zorg en SportB.J. Bruins

B. BEGROTINGSTOELICHTING

B ARTIKELGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN (SLOTVERSCHILLEN)

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

1. Leeswijzer

De mutaties in deze suppletoire begroting bestaan uit herschikkingen binnen de begrotingsuitgaven of binnen de premie-uitgaven, uit overboekingen van en naar andere begrotingshoofdstukken, uit financieringsverschuivingen tussen premiemiddelen en begrotingsmiddelen en uit middelen die generaal aan de VWS-begroting zijn toegevoegd, dan wel middelen die generaal vrijvallen. De gepresenteerde cijfers sluiten aan bij de Voorjaarsnota 2019, die de Minister van Financiën aan de Tweede Kamer aanbiedt.

Om de leesbaarheid van de toelichting op de beleidsartikelen te bevorderen zijn de volgende uitgangspunten toegepast:

-

1. Naast de beleidsmatig relevante mutaties worden de mutaties toegelicht als het hiermee gepaard gaande bedrag voor de uitgaven en ontvangsten op de instrumenten binnen een subartikelonderdeel hoger is dan € 2,5 miljoen. Eveneens kunnen bedragen onder deze norm worden toegelicht indien politiek relevant.

-

2. Voor wat betreft de verplichtingenmutaties wordt per artikel enkel het saldo weergegeven.

Er zijn in deze suppletoire begroting geen begrotingsstaten van de agentschappen opgenomen.

1 Overzicht belangrijkste suppletoire uitgavenmutaties 2019 (Slotwet)

In deze paragraaf worden de belangrijkste uitgavenmutaties toegelicht.

Uitgaven 20191 | ||

|---|---|---|

Stand oorspronkelijk vastgestelde begroting 2019 | 16.471.358 | |

Mutaties 1e suppletoire begroting | 976.214 | |

Stand 1e suppletoire begroting 2019 | 17.447.572 | |

Mutaties 2e suppletoire begroting | 42.144 | |

Stand 2e suppletoire begroting 2019 | 17.489.716 | |

Slotwetmutaties | 524.287 | |

Stand Realisatie 2019 | 18.014.003 |

Art.nr. | Uitgaven 20191 | |

|---|---|---|

Belangrijkste slotwetmutaties | ||

Realisaties opdrachten | 3 | ‒ 8.652 |

Realisaties subsidies | 3 | ‒ 7.817 |

Realisatie subsidies | 6 | ‒ 26.426 |

Verrekening met de Belastingdienst. De Belastingdienst heeft in 2019 in totaal € 5,6 miljard betaald aan voorschotten zorgtoeslag en nabetalingen voor de definitieve tegemoetkomingen oude jaren. Dit leidt tot een bijstelling bij Slotwet van € 0,6 miljard. | 8 | 628.682 |

Realisatie apparaat | 10 | ‒ 14.289 |

Overige Slotwetmutaties en onderuitputting | Diverse artikelen | ‒ 47.211 |

Totaal slotwetmutaties | 524.287 |

1. LEESWIJZER

Inleiding

Voor u ligt de begroting 2019 van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS). Deze begroting bestaat uit de volgende onderdelen:

-

– Beleidsagenda

-

– Beleidsartikelen en de niet-beleidsartikelen

-

– Begroting baten-lastenagentschappen

-

– Financieel Beeld Zorg

-

– Diverse bijlagen

De beleidsprioriteiten met betrekking tot de Zorgverzekeringswet en de Wet langdurige zorg worden vermeld in het Financieel Beeld Zorg.

In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt ervoor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsagenda’s een eigensstandige plaats krijgen in de departementale begrotingen. De Europese Commissie heeft geen landenspecifieke aanbevelingen gedaan voor de VWS-begroting.

Groeiparagraaf

-

– Afzonderlijke posten in de budgettaire tabellen in de beleidsartikelen worden toegelicht als het hiermee gepaard gaande bedrag voor de uitgaven en ontvangsten hoger is dan € 2,5 miljoen. Daar waar het kleinere bedragen betreft worden deze alleen toegelicht indien deze politiek relevant zijn.

-

– De structuur van artikel 6 is aangepast. De bestaande artikelonderdelen Passend sport- en beweegaanbod, Uitblinken in sport en Borgen van innovatie, kennisontwikkeling en kennisdeling worden samengevoegd en vervangen door één nieuw artikelonderdeel: Sport verenigt Nederland. Aanleiding is het eind juni 2018 ondertekende Nationaal sportakkoord. In de nieuwe structuur worden bestaand beleid en nieuwe beleidsvoornemens die uit het Sportakkoord volgen, beter samenhangend gepresenteerd dan mogelijk was in de oude structuur. De algemene doelstelling van het artikel en de taken en verantwoordelijkheden van de Minister veranderen niet wezenlijk.

-

– VWS is in 2018 met de pilot Lerend evalueren gestart. De pilot wordt in goede samenwerking op ambtelijk niveau met het Ministerie van Financiën uitgevoerd. Het doel van de pilot is het verbeteren van het inzicht in de kwaliteit van het beleid door de evaluaties op te nemen in de beleidscyclus en zodoende te leren van de resultaten van de evaluatie. Dit leidt ertoe dat wordt afgeweken van het in de Rijksbegrotingsvoorschriften opgenomen format voor het overzicht van de beleidsdoorlichtingen.

1 Leeswijzer

De mutaties in deze suppletoire begroting bestaan uit herschikkingen binnen de begrotingsuitgaven, overboekingen van en naar andere begrotingshoofdstukken, financieringsverschuivingen en middelen die ten laste of ten gunste van het generale beeld aan de begroting van VWS worden toegevoegd of vrijvallen.

De gepresenteerde cijfers sluiten aan bij de Najaarsnota 2019, die de Minister van Financiën aan de Tweede Kamer aanbiedt.

Om de leesbaarheid van de toelichting op de beleidsartikelen te bevorderen zijn de volgende uitgangspunten toegepast:

• Naast de beleidsmatig relevante mutaties worden de mutaties toegelicht als het totale mutatiebedrag voor de uitgaven en ontvangsten op de instrumenten binnen een subartikelonderdeel hoger is dan € 2,5 miljoen. Het totale mutatiebedrag is de som van de mutaties bij de Miljoenennota en de overige mutaties 2e suppletoire begroting. Eveneens kunnen bedragen onder deze norm worden toegelicht indien politiek relevant.

• Voor wat betreft de verplichtingenmutaties wordt per artikel enkel het saldo weergegeven. In een enkel geval wordt bij zeer grote verplichtingenmutaties een toelichting gegeven.

Voor wat betreft de uitgaven en ontvangsten behorend tot het Uitgavenplafond Zorg worden mutaties die groter zijn dan € 10 miljoen toegelicht.

2 Overzicht belangrijkste suppletoire verplichtingenmutaties 2019 (Slotwet)

In deze paragraaf worden de belangrijkste verplichtingenmutaties toegelicht.

Verplichtingen 20191 | ||

|---|---|---|

Stand oorspronkelijk vastgestelde begroting 2019 | 16.235.749 | |

Mutaties 1e suppletoire begroting | ‒ 410.916 | |

Stand 1e suppletoire begroting 2019 | 15.824.833 | |

Mutaties 2e suppletoire begroting | 1.026.905 | |

Stand 2e suppletoire begroting 2019 | 16.851.738 | |

Slotwetmutaties | 4.136.070 | |

Stand Realisatie 2019 | 20.987.808 |

Art.nr. | Verplichtingen 20191 | |

|---|---|---|

Realisatie Rijksbijdrage 18- | 2 | ‒ 144.600 |

Betreft overboeking naar 2019 van verplichtingen voor de BIKK | 3 | 118.800 |

Rijksbijdrage WLZ | 3 | 3.050.000 |

Verplichtingruimte verhogen voor een herziene subsidieverlening SectorplanPlus 1e, 2e en 3e tranche 2017-2021 (Regionaal arbeidsmarktbeleid). | 4 | 82.395 |

Verplichtingenruimte van 2020, 2021 en 2022 naar 2019 halen i.v.m. de herziene subsidieverlening SectorplanPlus 1e, 2e en 3e tranche 2017 ‒ 2021 (Capaciteit opleidingen) | 4 | 115.844 |

Verplichtingenruimte naar voren halen zorg Caribisch Nederland | 4 | 73.000 |

Betreft overboeking naar 2019 voor het vastleggen van de bijdragen aan de SVB voor de uitkeringen en uitvoeringskosten 2020 | 7 | 201.800 |

De Belastingdienst heeft in 2019 in totaal € 5,6 miljard betaald aan voorschotten zorgtoeslag en nabetalingen voor de definitieve tegemoetkomingen oude jaren. Dit leidt tot een bijstelling bij Slotwet van € 0,6 miljard. | 8 | 628.682 |

VWS is voor de komende 20 jaar een huurcompensatie verplichting aangegaan voor de Nieuwbouw van EMA. | 9 | 30.050 |

Overige Slotwetmutaties en onderuitputting | Divesre artikelen | ‒ 19.901 |

Totaal slotwetmutaties | 4.136.070 |

2. BELEIDSAGENDA 2019: ZORG VOOR MENSEN, MENSEN VOOR DE ZORG

2 Overzicht belangrijkste (beleidsmatige) uitgaven- en ontvangstenmutaties 2019 (najaarsnota)

Vastgestelde begroting 2019 | 16.471.358 | ||

Stand eerste suppletoire begroting | 17.447.572 | ||

Belangrijkste suppletoire mutaties | artikelnummer | uitgaven 2019 | |

1) | Kasschuif Versnellingsprogramma informatie-uitwisseling patiënt en professional (VIPP) ggz | 2 | ‒ 28.990 |

2) | Subsidieregeling onverzekerde personen | 2 | 14.000 |

3) | Kasschuif Stimuleringsregeling E-health Thuis | 3 | ‒ 21.300 |

4) | Bijdrage in de kosten van kortingen (BIKK) | 3 | 22.000 |

5) | Bijdrage Wlz | 3 | 50.000 |

6) | Kasschuif Sectorplan Plus | 4 | ‒ 23.800 |

7) | Opleidingsplaatsen in de ggz | 4 | ‒ 15.000 |

8) | Kasschuif Maatschappelijke Diensttijd | 4 | ‒ 33.741 |

9) | ZonMw programma's | 4 | ‒ 14.500 |

10) | Vangnet cruciale jeugdhulp (Jeugdautoriteit) | 5 | ‒ 20.000 |

11) | Middelen Transitieautoriteit Jeugd | 5 | ‒ 33.500 |

12) | Subsidieregeling Bouw en onderhoud van sportaccommodaties | 6 | ‒ 15.000 |

13) | Regeling Specifieke uitkering stimulering sport voor sportaccommodaties | 6 | 22.000 |

14) | Uitkeringen wetten voor oorlogsgetroffenen | 7 | ‒ 11.000 |

15) | Zorgtoeslag | 8 | ‒ 10.000 |

16) | Verhoging Zorgtoeslag | 8 | 15.400 |

17) | Overige mutaties | 145.575 | |

Stand tweede suppletoire begroting 2019 | 17.489.716 |

Toelichting belangrijkste uitgavenmutaties

1. Kasschuif Versnellingsprogramma Informatie-uitwisseling Patiënt en Professional (VIPP) ggz

De middelen voor het Versnellingsprogramma informatie-uitwisseling patiënt en professional (VIPP) komen in 2019 niet volledig tot besteding en worden doorgeschoven naar latere jaren.

2. Subsidieregeling onverzekerde personen

De kosten voor de subsidieregeling medisch noodzakelijke zorg aan onverzekerden, vallen hoger uit dan begroot. De oorzaken van de stijging van het gebruik van de regeling zijn divers zoals: De bredere reikwijdte van de doelgroep van onverzekerden (het vervallen van verzekeringsplicht), verlenging van de meldingstermijn en grotere bekendheid van de regeling als gevolg van voorlichtingsactiviteiten.

3. Kasschuif Stimuleringsregeling E-health thuis

De bijdragen die worden gedaan vanuit de stimuleringsregeling blijven achter bij de verwachting. Na een aanpassing bij de miljoenennota vindt hier een tweede aanpassing plaatst omdat is gebleken dat de middelen voor 2019 nodig zijn voor de uitbetaling van projecten in 2020.

4. Bijdrage in de kosten van kortingen (BIKK)

De uitgavenraming BIKK is op basis van de actuele raming van het Centraal Planbureau naar boven bijgesteld (€ 22,0 miljoen).

5. Bijdrage Wlz

De rijksbijdrage aan de Wlz wordt aangepast naar aanleiding van de actuele raming van het Centraal Planbureau.

6. Sectorplan Plus

SectorplanPlus kent meerjarige tijdvakken, waarbij de uitgaven in meerdere jaren vallen. Om de verdeling van de budgetten op de liquiditeitsbehoefte over de tijdvakken te laten aansluiten vindt een kasschuif plaats.

7. Opleidingsplaatsen in de ggz

In het hoofdlijnenakkoord ggz zijn voor het jaar 2019 middelen gereserveerd voor extra plaatsen ggz-opleidingen. Deze middelen worden deels via de beschikbaarheidsbijdrage (premie) betaald. Daarom vindt een mutatie van artikel 4 van de VWS-begroting naar deze sector plaats.

8. Kasschuif Maatschappelijke Diensttijd

Belangrijkste oorzaak van de schuif is dat de bevoorschotting van de projecten die per 1 januari 2020 zullen starten, in januari 2020 zal plaats vinden.

9. ZonMw programma's

Bij ZonMw wordt gewerkt met vastgestelde budgetten voor de uitvoering van de programma’s. Deze worden niet geïndexeerd. Hierdoor valt de loonbijstelling in 2019 incidenteel vrij. De ruimte is incidenteel omdat bij vervolg- en nieuwe programma’s meer budget nodig is omdat de kosten zijn toegenomen door loon- en prijsontwikkelingen. Het gaat hierbij onder andere om lagere uitgaven voor het programma Zorgevaluatie en gepast gebruik. Verder is vertraging opgetreden bij de programma's Topzorg, voorwaardelijke toelating en Doelmatigheidsonderzoek.

10. Vangnet cruciale jeugdhulp (Jeugdautoriteit)

Er is € 20 miljoen als kasschuif doorgeschoven naar 2020. Deze middelen zijn als vangnet vanuit het gemeentefonds beschikbaar gesteld voor de periode 2019-2021 ten behoeve van de continuïteit van cruciale jeugdhulp, in de vorm van tijdelijke liquiditeitssteun voor instellingen.

11. Middelen Transitieautoriteit Jeugd

De verwachting is dat € 33,5 miljoen uit de regeling Transitieautoriteit Jeugd niet beschikt wordt. Daarnaast is vanuit het veld een grote vraag om financiële ondersteuning voor de transformatie van grootschalige gesloten jeugdhulpaccommodaties naar gezinsgerichte kleinschalige voorzieningen.

12. Subsidieregeling bouw en onderhoud van sportaccommodaties

De subsidieregeling bouw en onderhoud sportaccommodaties is sinds 1 januari 2019 opengesteld. De subsidieregeling zit in de beginfase en de verwachting is dat in 2019 niet het volledige bedrag tot besteding komt.

13. Regeling specifieke uitkering stimulering sport voor sport-accomodaties

Deze middelen worden ingezet voor de ontwikkeling en instandhouding van sportaccommodaties en de aanschaf van sportmaterialen door gemeenten.

14. Uitkeringen wetten voor oorlogsgetroffenen

Als gevolg van een sterkere daling van het aantal personen dat gebruik maakt van de regelingen voor voormalig verzetsdeelnemers en oorlogsgetroffenen wordt het budget met € 11 miljoen naar beneden gesteld.

15. Zorgtoeslag

De uitgavenraming zorgtoeslag is op basis van de actuele raming van het Centraal Planbureau naar boven bijgesteld.

16. Verhoging Zorgtoeslag

In het kader van de koopkrachtbesluitvorming over 2020 is de zorgtoeslag structureel verhoogd. De uitbetaling van de zorgtoeslag in januari 2020 valt in december 2019, daarom valt € 15,4 miljoen in 2019.

Vastgestelde begroting 2019 | 87.563 | ||

Stand eerste suppletoire begroting | 134.273 | ||

Belangrijkste suppletoire mutaties | artikelnummer | uitgaven 2019 | |

1) | Hogere ontvangsten door te hoge bevoorschotting RIVM | 1 | 8.900 |

2) | Terugontvangsten aan CIZ verstrekte lening | 3 | 3.500 |

3) | Desaldering SCP/PPGB | 3 | 2.620 |

4) | Overige mutaties | 17.580 | |

Stand tweede suppletoire begroting 2019 | 166.873 |

Toelichting belangrijkste ontvangstenmutaties

Hogere ontvangsten RIVM

De hogere ontvangsten worden veroorzaakt door niet geraamde ontvangsten in verband met de afrekening van de in 2018 betaalde voorschotten op basis van de Subsidieregeling Publieke Gezondheid, de subsidieregeling NIPT en voor de programma’s die door het RIVM worden uitgevoerd.

Terugontvangen aan CIZ verstrekte lening

Bij het CIZ is de voornaamste oorzaak de lagere gerealiseerde operationele kosten 2017.

Desaldering Sociaal Cultureel Planbureau

Er vindt een desaldering met het Sociaal Cultureel Planbureau plaats door hogere uitgaven voor- en hogere ontvangsten van derden.

2. Overzicht belangrijkste uitgaven- en ontvangstenmutaties

| Artikelnummer | Uitgaven 2019 | ||

|---|---|---|---|

| Vastgestelde begroting 2019 | 16.471.358 | ||

| Belangrijkste suppletoire mutaties | |||

| 1) | Rijksbijdrage Wlz | 3 | 900.000 |

| 2) | Maatschappelijke diensttijd | 4 | 35.000 |

| 3) | SectorPlanPlus | 4 | – 53.167 |

| 4a) | Transitie Jeugd | 5 | 43.566 |

| 4b) | Jeugdautoriteit | 5 | 20.000 |

| 5) | Buurtsportcoaches | 6 | – 60.800 |

| 6) | Zorgtoeslag | 8 | – 124.600 |

| 7) | Loonbijstelling | 11 | 82.080 |

| 8) | Overige mutaties | 134.135 | |

| Stand 1e suppletoire begroting 2019 | 17.447.572 | ||

| Artikelnummer | Ontvangsten 2019 | ||

|---|---|---|---|

| Vastgestelde begroting 2019 | 87.563 | ||

| Belangrijkste suppletoire mutaties | |||

| 1) | Wanbetalers en onverzekerden | 2 | 6.000 |

| 2) | Terugontvangsten aan CAK verstrekte lening | 4 | 4.590 |

| 3) | Afromen vermogen CIBG | 10 | 11.534 |

| 4) | Desaldering bijdrage CIBG | 10 | 6.735 |

| 5) | Desaldering PD Alt | 10 | 11.510 |

| 6) | Overige mutaties | 6.341 | |

| Stand 1e suppletoire begroting 2019 | 134.273 | ||

2.1 Wettelijke basis

Bijdrage nationale herinneringcentra

Bij de (ver)bouw van het nationale herinneringscentrum Oranjehotel zijn financiële tegenvallers opgetreden door onder meer de aanwezigheid van asbest en Chroom-6. Vanwege deze bouwkundige tegenvallers is in 2019 aan het Oranjehotel een bijdrage toegekend van €800.000. Het Nationaal Monument Kamp Westerbork heeft in 2019 een bijdrage ontvangen van €500.000 voor onder meer reeds gemaakte kosten voor de herinrichting en vernieuwing van de educatieve boodschap van het herinneringscentrum.

Stipendiumregeling

Er is € 0,5 miljoen beschikbaar gesteld aan NOC*NSF als bijdrage aan een juridische voorziening voor topsporters bij doping- en matchfixingszaken. Deze voorziening is sinds de zomer 2019 operationeel. Hiermee wordt voorzien in juridische begeleiding van topsporters, voorlichting over het afsluiten van een rechtsbijstandsverzekering en een bijdrageregeling om kosten te vergoeden die boven de vergoeding van de rechtsbijstandsverzekering uitstijgen.

1. Inleiding

«Is de zorg er straks nog wel voor mij, als ik ouder word?» «Blijft de zorg wel betaalbaar?» «Hebben artsen nog wel aandacht voor patiënten als ze al die formulieren moeten afvinken?» We zien dat veel Nederlanders zorgen om de zorg hebben.

Vertrouwen in de toekomst is de titel van ons regeerakkoord. Dat vertrouwen is geen gegeven. Daar moeten we hard aan werken. Zeker ook als het gaat om de zorg. Internationale vergelijkingen laten zien dat de zorg in Nederland op een hoog niveau staat. Maar er is een actieve houding nodig om die positie te behouden.

De afgelopen jaren is ons zorgstelsel ingrijpend veranderd. Nieuwe hervormingen zijn niet nodig, wel verbeteringen. Onze grootste opdracht de komende periode is dat patiënten en cliënten gaan merken dat de zorg beter en persoonlijker wordt. Dat de juiste zorg op de juiste plek beschikbaar is, dichtbij huis of thuis als het kan, verder weg als het moet.

We willen dat mensen die werken in de zorg ervaren dat ze minder tijd kwijt zijn aan administratie en meer aandacht kunnen geven aan patiënten en cliënten. We werven actief nieuwe collega’s om het werk te kunnen doen en we willen dat het werk zo optimaal mogelijk wordt vormgegeven en verdeeld. Technologie, zoals E-Health, kan daarbij van grote hulp zijn.

Onze gezondheid is oneindig veel waard, maar ons budget is helaas niet oneindig. Daarom moeten we ervoor zorgen dat de zorg betaalbaar blijft voor iedereen, nu en in de toekomst.

Dat vraagt om een omslag in denken en doen. Van iedereen.

Veel gezondheidsproblemen kunnen worden voorkomen als mensen er in slagen hun leefstijl aan te passen. Preventie moet veel meer dan nu cultuur worden in de zorg. Mensen hebben daar baat bij en het bespaart zorgkosten.

De omslag in denken en doen betekent ook dat niet elk probleem om een medisch antwoord vraagt. Gezondheid is meer dan de afwezigheid van ziekte. Gezondheid is ook: je kunnen ontplooien en kunnen meedoen in de samenleving. Naar elkaar omzien, zin geven aan ons leven en voor onszelf en elkaar kunnen zorgen helpt gezondheidsklachten, eenzaamheid en andere sociale problemen te voorkomen.

Ook als mensen al (chronisch) ziek zijn of ondersteuning nodig hebben, is het belangrijk dat ze kunnen rekenen op hulp in hun directe omgeving. Om dit te bereiken werken zorgverleners goed samen. Met elkaar en met patiënten en cliënten zelf, met gemeenten, sociale wijkteams, familieleden, scholen en andere partijen. Zo kunnen we mensen in hun eigen omgeving begeleiden naar een zo goed en zelfstandig mogelijk leven.

Onze agenda is duidelijk: De zorg toegankelijk houden, de zorg betaalbaar houden, en het merkbaar beter doen voor mensen. Dat bereiken we alleen als we genoeg mensen hebben die in de zorg werken en als we de zorg anders en slimmer organiseren. Bijvoorbeeld door een betere taakverdeling en het gebruik van technologie. Ofwel: Zorg voor mensen, mensen voor de zorg.

Met een reeks concrete maatregelen die hun basis vinden in ondermeer het regeerakkoord en de hoofdlijnenakkoorden zijn we inmiddels op weg om deze ambities waar te maken. Resultaten staan voor ons voorop. Die zullen we dan ook meten en rapporteren.

2. Betaalbare zorg

Kan ik de zorg straks nog wel betalen? Dat is een terechte vraag. We hebben in ons land goede, toegankelijke zorg. Mede daardoor leven we steeds langer en blijven we ook steeds langer gezond. Dat heeft een prijs.

Het is onvermijdelijk dat de zorgkosten verder toenemen. Als we niets doen, stijgen de zorgkosten zelfs tot onverantwoorde hoogte. Want de vraag naar zorg blijft toenemen, vooral door demografische ontwikkelingen. Maar medisch is ook steeds meer mogelijk. Er komen meer nieuwe, veelbelovende medicijnen bij. Deze medicijnen bieden vaak nieuw perspectief aan patiënten, maar de kosten zijn hoog, soms tot meer dan 100.000 euro per behandeling per jaar.

Gelukkig delen we die kosten in belangrijke mate met elkaar. Voor mensen met lage inkomens is er de zorgtoeslag en we hebben ervoor gekozen om het eigen risico niet verder te laten stijgen. Daarnaast pakken we de stapeling van eigen bijdragen aan.

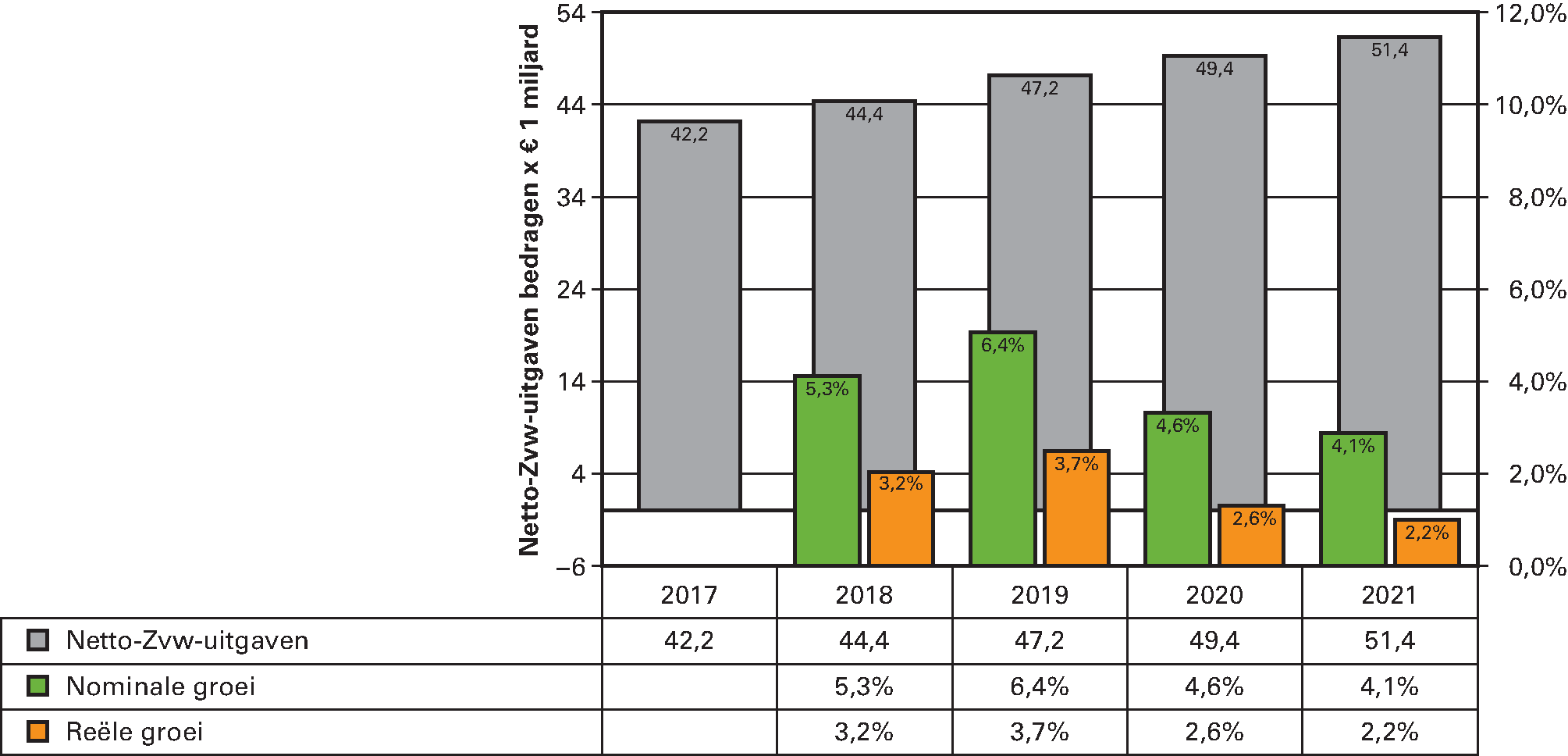

Om de stijging van de zorgkosten af te remmen, hebben we voor de periode tot en met 2022 nieuwe hoofdlijnenakkoorden afgesloten met de medisch-specialistische zorg, de geestelijke gezondheidszorg, wijkverpleegkundigen en huisartsen. Hierin staan afspraken over het verbeteren van de kwaliteit van de zorg en het in de hand houden van de kosten. Zo mogen de uitgaven in de medisch-specialistische zorg in 2019 maximaal 0,8 procent groeien. Het is zaak deze afspraken de komende jaren van papier in de praktijk te brengen met tastbare resultaten voor patiënten en verzekerden.

De groei van de uitgaven voor medische zorg valt door de maatregelen in deze kabinetsperiode 2,3 miljard euro lager uit. Nu moeten we zorgen dat we binnen dit nieuw vastgestelde budget blijven. Dit meten we door de daadwerkelijke uitgaven af te zetten tegen het afgesproken budget.

Bij nieuwe, dure medicijnen gaan we vaker onderhandelen over de prijs. Het gaat daarbij om geneesmiddelen die jaarlijks meer dan 50.000 euro per patiënt kosten, of voor alle patiënten samen meer dan 40 miljoen euro per jaar. Dankzij deze onderhandelingen komt vanaf augustus 2018 het dure geneesmiddel Spinraza in het basispakket voor jonge kinderen die lijden aan de ernstige spierziekte SMA en dringende behandeling nodig hebben.

We willen dat verantwoorde geneesmiddelenuitgaven hand in hand gaan met een gunstig klimaat voor innovatieve middelen. Daarvoor is het nodig dat fabrikanten transparanter worden over de totstandkoming van de prijzen van hun geneesmiddelen. We gaan daarom aandringen op meer openheid over de opbouw van medicijnprijzen en zullen zowel nationale als internationale farmaceutische bedrijven aanspreken op hun verantwoordelijkheid.

We houden ook ons geneesmiddelenvergoedingssysteem tegen het licht. We gaan opnieuw kijken welke geneesmiddelen tegen welke prijs vergoed worden. Vanaf 2019 gaan we bovendien samen met andere Europese landen internationale horizonscans uitvoeren. Deze moeten ons helpen bijtijds duidelijkheid te krijgen over de komst van nieuwe geneesmiddelen en hun impact op de zorgkosten. Dat helpt om in een vroeg stadium onderhandelingen over prijzen te starten. Verder gaan we zorgen voor meer duidelijkheid over de bevoegdheid voor apothekers om zelf medicijnen te maken voor hun patiënten. Tot slot kan goed en doelmatig gebruik van geneesmiddelen helpen in het betaalbaar houden van zorg.

Het Europees Geneesmiddelenagentschap (EMA) bepaalt welke medicijnen toegang krijgen tot de Europese markt en ziet toe op de veiligheid van onze medicijnen. We zijn trots dat EMA zich volgend jaar definitief in Nederland vestigt en verwachten dat de komst van EMA als een magneet zal werken voor de vestiging van onderzoeksinstellingen, bedrijven, dienstverleners en maatschappelijke organisaties in Nederland.

In de zorg gaat veel geld om. Bedoeld én onbedoeld komt dat geld niet altijd op de juiste plek terecht. Dat is niet alleen nadelig voor patiënten en cliënten, maar voor de hele samenleving. We willen onrechtmatigheden in de zorg verminderen. Dat doen we met het programmaplan Rechtmatige zorg. We gaan scherpere eisen stellen aan de toetreding van nieuwe zorgaanbieders en fraudeurs komen in het Waarschuwingsregister Zorg, dat in 2019 verder wordt uitgebreid.

We hebben in Nederland een groot aanbod van zorgverzekeringen. Het is goed dat er iets te kiezen valt, maar in de praktijk zien we dat er veel verschillende verpakkingen zijn om hetzelfde product. We hebben zorgverzekeraars opgeroepen om het aanbod aan polissen transparanter te maken. Ook de Nederlandse Zorgautoriteit zal meer gaan controleren op de transparantie-eisen. Zo moet het bij een collectiviteitskorting direct duidelijk zijn over welke polis het gaat, zodat mensen makkelijk kunnen vergelijken en een echte keuze kunnen maken. Tegelijkertijd zal transparantie zorgverzekeraars stimuleren om zich op kwaliteit en kosten van elkaar te onderscheiden.

Ondanks al deze inspanningen zal het de komende jaren een uitdaging blijven om de zorguitgaven te beheersen. We hebben daarom een verkenning van de Sociaal-Economische Raad en een advies van de Wetenschappelijke Raad voor het Regeringsbeleid gevraagd over de gevolgen van de toenemende zorguitgaven en hoe deze ook op de lange termijn te beheersen. We willen de keuzes en dilemma’s die voor ons liggen delen met iedereen in dit land, zodat mensen kunnen meedenken hoe we ook in de toekomst betaalbare zorg kunnen blijven bieden.

Aandacht voor duurzaamheid is belangrijk in de zorg. De zorg is een grote economische sector met impact op leefbaarheid en klimaat. Innovatie en cultuurverandering zijn noodzakelijk om verder te werken aan verduurzaming: bijvoorbeeld minder medicijnresten in water, minder afval en meer hergebruik en energiebesparing. In het najaar van 2018 presenteren we een nieuwe Green Deal van de zorgsector mede als uitwerking van het Klimaatakkoord en het Rijksbrede circulaire economie programma «Nederland circulair in 2050».

3. De juiste zorg op de juiste plek

Gezondheid is meer dan geen dokter nodig hebben. Het is ook: zelfstandig kunnen functioneren, zelf keuzes maken, kunnen meedoen in de samenleving, een zo goed mogelijk leven leiden terwijl je een ziekte, aandoening of beperking hebt, prettig oud worden. In hun eigen omgeving kunnen mensen vaak een beroep doen op buren, vrienden en familie, bijvoorbeeld om te helpen met klusjes zoals het doen van boodschappen en stofzuigen. Dat draagt bij aan zelfredzaamheid en eigen regie. En als toch medische zorg nodig is, dan ontvangen mensen dat het liefst in de eigen vertrouwde omgeving. Alleen als het echt niet anders kan gaan mensen naar het ziekenhuis, verpleeghuis of ggz-instelling. In nauw overleg met hun arts, hun zorgverleners en hun naasten.

Om zo lang mogelijk gezond en zelfredzaam te zijn, en om bij ziekte mee te kunnen beslissen over wat de juiste zorg is, is het nodig dat mensen goed geïnformeerd zijn over gezondheid, leefstijl en behandelmogelijkheden. Bijvoorbeeld over meer bewegen, goede voeding, stoppen met roken en matigen met alcohol. Mensen hebben recht op goede en begrijpelijke medische informatie. Dan staan ze sterk om samen met de arts te bepalen welke behandeling en ondersteuning het best bij hen past.

Maar soms komen mensen er niet uit. Vooral bij complexe zorgvragen is het soms lastig de juiste weg in de zorg te vinden. «Moet ik naar de gemeente, de zorgverzekeraar, of het centrum indicatiestelling zorg, of alle drie? Of gaat de school erover? Of het UWV?». En ook als duidelijk is wat er moet gebeuren, zijn de problemen soms zo complex dat de benodigde zorg moeilijk is te vinden. Het Juiste Loket van Ieder(in) en PerSaldo helpen patiënten, zorgaanbieders en gemeenten om in de praktijk bij complexe situaties maatwerk te bieden. Ook zorgverzekeraars en zorgkantoren helpen mensen door te adviseren en te bemiddelen naar de juiste zorg op de juiste plek.

Tweedelijnszorg is soms nodig, maar niet altijd. De verschuiving van tweedelijnszorg naar de eerste lijn maakt onderdeel uit van de afspraken die we hebben gemaakt in de hoofdlijnenakkoorden. Zo kunnen we goede zorg ook voor de langere termijn zeker stellen.

Een goede behandeling moet passen bij de persoonlijke situatie van de patiënt en moet echt bijdragen aan een prettiger leven. Maar de keuze voor een behandeling kan per persoon verschillen. Inzicht in de uitkomsten van de behandeling is daarom cruciaal. Een topsporter wil bij een liesbreuk misschien zo snel mogelijk weer fit zijn en heeft daar een operatie met de bijbehorende risico’s voor over, terwijl een ander deze risico’s misschien liever vermijdt en afwacht hoe het herstel verloopt. We willen dat patiënten en artsen samen de juiste keuze maken voor een passende behandeling.

Nieuwe, slimme technologie kan helpen de juiste zorg op de juiste plek te bieden. Dat is één van de redenen dat we investeren in digitaal ondersteunende zorg en digitale vaardigheden. Hierdoor is ook zorg op afstand mogelijk. Patiënten kunnen via beeldbellen met de arts bespreken hoe het gaat en hoe het verder moet. Dat scheelt een tocht naar het ziekenhuis en duimen draaien in de wachtkamer. Mensen met een beperking kunnen door technische aanpassingen zelfstandig wonen en zoveel mogelijk zelfstandig meedoen. En ook mensen met psychische problemen kunnen met online ondersteuning veel meer hun eigen beslissingen nemen.

Een belangrijk onderdeel van de juiste zorg en ondersteuning op de juiste plek is regie voeren op je eigen gezondheid. Goede en actuele informatie is hiervoor een belangrijke voorwaarde. Patiënten moeten binnen enkele jaren zelf hun medische gegevens kunnen inzien en gebruiken. Bijvoorbeeld via een app of website.

Onder de noemer MedMij werkt de patiëntenfederatie, samen met andere zorgpartijen en met ons, aan een veilige manier om de informatie in te zien. Zonder dat de privacy van mensen in gevaar komt. Nu al kunnen mensen zelf – bijvoorbeeld via een app of website – beschikken over hun gegevens zoals die zijn opgeslagen bij de apotheker, huisarts, ziekenhuis en door zelfmetingen. Maar we willen dat vanaf 2020 iedereen kan beschikken over zijn eigen gezondheidsgegevens. En dat deze online gezondheidsomgeving gebundelde informatie bevat die nu nog bij verschillende artsen ligt. Daar kan de patiënt zelf gemeten informatie aan toevoegen. Het gebruik van de persoonlijke gezondheidsomgeving meten we onder andere aan de hand van het aantal gebruikers.

We willen dat mensen de juiste zorg en ondersteuning op de juiste plek krijgen. Als het kan in de eigen omgeving. Het liefst gewoon thuis. In het najaar van 2018 ontwikkelen we een toolkit en een lerende community om partijen in het veld te helpen om de beweging van de juiste zorg op de juiste plek te versterken. Een kennisplatform zal adviseren op welke manier het effect van de beweging kan worden gemeten.

Met de medisch specialisten, de ggz, wijkverpleegkundigen, huisartsen, zorgverzekeraars, patiënten en gemeenten hebben we hoofdlijnenakkoorden gesloten. Hierin staan ondermeer afspraken over het organiseren van de juiste zorg op de juiste plek. Zodat mensen bijvoorbeeld alleen voor complexe ingrepen naar het ziekenhuis hoeven. En dat zorg vaker thuis kan worden gegeven, onder meer door gebruik van slimme technologie. Zorg dichtbij is prettig voor mensen, en bespaart kosten. Zo helpen deze akkoorden ons om de zorg betaalbaar en toegankelijk te houden voor iedereen, zonder dat dit ten koste gaat van de kwaliteit.

Het is nu aan alle spelers in de zorg om zo goed mogelijk tegemoet te komen aan wat mensen willen en nodig hebben. Zo hebben we met de huisartsen afspraken gemaakt over meer tijd voor de patiënt en over het leveren van zorg in de avond-, nacht- en weekenduren. Met de wijkverpleging hebben we afspraken gemaakt over het verstevigen van de verbinding tussen medische en sociale zorg en ondersteuning. Patiënten die bijvoorbeeld behoefte hebben aan sociale contacten kunnen worden doorverwezen naar vrijetijdsbesteding, een maatjesproject of vrijwilligerswerk.

Zorgprofessionals die plezier in hun werk hebben, én tijd hebben voor hun patiënten en cliënten, zijn gemotiveerder en maken minder fouten. Dit komt de kwaliteit van zorg en de veiligheid van de patiënt ten goede. Tijd hebben voor «een goed gesprek» en «samen beslissen» levert betere zorg op, zorgt voor minder onnodig medisch handelen én lagere kosten. Minder administratieve lasten, betere ICT en meer ondersteuning geven de medisch specialist tijd voor de patiënt en ruimte om te doen waar dokters voor zijn: dokteren!

We stimuleren en ondersteunen instellingen en zorgverleners actief om de ziekenhuiszorg zelf ook veiliger te maken. Zij maken hiervoor een plan dat in de komende jaren wordt uitgevoerd. Een significante vermindering van onbedoelde schade en potentieel vermijdbare sterfte is daarbij het doel.

4. Werken in de zorg

Het tekort aan medewerkers in de zorg is één van de belangrijkste uitdagingen waarvoor we staan. Nu al is er krapte aan personeel, bijvoorbeeld in verpleeghuizen, bij de spoedeisende hulp en in de ggz. We zetten vol in op het werven van personeel voor de zorg maar nemen ook andere maatregelen om de capaciteit in de zorg beter te benutten.

We willen het tekort aan personeel in de zorg terugdringen onder meer door mensen te werven en door de capaciteit in de zorg op andere wijze beter te benutten. Dit meten we onder andere aan de hand van het aantal zij-instromers en herintreders, het ziekteverzuim en de uitbreiding van de contractomvang.

Het aantal jongeren dat voor een zorgopleiding kiest, stijgt. We willen graag dat nog meer mensen kiezen voor de zorg. Of dat nu leerlingen en studenten, zij-instromers of herintreders zijn. Toch zijn we er niet alleen met extra personeel. Het werk moet ook beter en anders georganiseerd worden. Door onnodige administratie weg te nemen en taken beter te verdelen. En door het gebruik van innovaties die de zorg verbeteren en het werk lichter maken. Met het programma Werken in de zorg werken we aan deze doelen.

Zorg moet van goede kwaliteit zijn. Goed opgeleide mensen zijn daarbij van cruciaal belang. Er is 350 miljoen euro beschikbaar voor het programma dat onder meer wordt besteed aan scholing van (nieuw) personeel, loopbaanbegeleiding en loopbaanoriëntatie. Elke student moet kunnen rekenen op een stageplek en op inspirerend en uitdagend onderwijs dat is toegespitst op de praktijk. Werkgevers en opleidingen maken afspraken om tot meer stageplekken te komen. Hier is in sommige regio’s een tekort aan. Voor het huidige personeel staat permanent leren en ontwikkelen centraal.

Een belangrijk deel van het scholingsgeld is bestemd voor verpleeghuizen. Maar ook de ambulancezorg is in de afgelopen periode gegroeid en daarmee is de vraag naar geschoold personeel gestegen. We hebben hier 10 miljoen euro voor beschikbaar gesteld. In de geestelijke gezondheidszorg hebben we het aantal beschikbare opleidingsplekken inmiddels met circa 40 procent verruimd.

Door het beter herschikken van taken kunnen mensen weer doen waarvoor ze zijn opgeleid. Het werk wordt beter verdeeld en er ontstaan banen voor mensen die anders moeilijk aan het werk komen, zoals ouderen of mensen met afstand tot de arbeidsmarkt. Eén van de maatregelen waar we in de regio’s mee aan de slag gaan is een betere inzet van oudere werknemers voor wie het werk fysiek te zwaar wordt. Om uitval te voorkomen moet eerder en creatiever worden nagedacht over lichtere functies. Oudere werknemers kunnen bijvoorbeeld studie- en stagebegeleiding voor nieuwe medewerkers op zich nemen. Daarbij snijdt het mes aan twee kanten: de oudere werknemer kan langer zinvol aan de slag blijven en andere verpleegkundigen en verzorgenden worden ontlast.

Voor een prettige werkomgeving is het ook nodig dat de hoge werkdruk afneemt. Bijvoorbeeld door minder overbodige administratieve lasten en regeldruk. Registreren is niet per definitie slecht en maakt ook deel uit van het werk van de zorgprofessional. Goed meten leidt immers tot betere zorg. Maar het moet wel proportioneel zijn en een duidelijk doel dienen. Het actieplan Ontregel de zorg, dat in samenwerking met het zorgveld tot stand is gekomen, betekent onder meer dat ziekenhuizen in 2019 het standaard registreren van verpleegkundige routinehandelingen schrappen en er ook daadwerkelijk mee stoppen.

Werk wordt ook prettiger door slimmer te werken met behulp van de nieuwste technologieën. Zo zijn er apps waarmee mensen thuis hun bloeddruk kunnen meten zodat zij een te hoge bloeddruk eerder kunnen opmerken. COPD-patiënten kunnen al beeldbellen met de verpleegkundige van de longpoli. Dit scheelt een hoop bezoekjes aan het ziekenhuis en kan het aantal opnames helpen verminderen omdat symptomen eerder kunnen worden herkend. Daar hebben zowel artsen en verpleegkundigen als patiënten en cliënten baat bij.

5. Preventie

Wie gezondere keuzes maakt, heeft minder kans om ziek te worden en kan zo lang mogelijk in goede gezondheid van het leven genieten. Als minder mensen ziek worden, scheelt dat bovendien in de zorgkosten. Preventie is daarom een belangrijk onderdeel van onze agenda.

We sluiten een Nationaal Preventieakkoord met onder andere patiëntenorganisaties, zorgaanbieders, zorgverzekeraars, gemeenten, sportverenigingen en sportbonden, bedrijven en maatschappelijke organisaties. Met dit preventieakkoord richten we ons vooral op stoppen met roken (we streven naar een rookvrije generatie), overgewicht en obesitas en problematisch alcoholgebruik. Deze drie leiden tot een groot gezondheidsverlies en veroorzaken een hoge ziektelast.

Mensen met een lagere opleiding en een lager inkomen roken vaker en hebben vaker overgewicht dan hoogopgeleiden. Veelal zijn er achterliggende oorzaken, zoals armoede en schulden. Om resultaten te bereiken moeten deze problemen worden aangepakt.

Om overgewicht terug te dringen en te voorkomen, willen we gezond eten en meer bewegen bevorderen. Onder meer door te zorgen dat er op scholen en op het werk meer aanbod van groente en fruit is en dat er meer mogelijkheden zijn om te bewegen in je eigen omgeving. We pakken alcoholmisbruik aan door bijvoorbeeld in te zetten op een verantwoord schenkbeleid in de sportkantine. Kortom: het moet voor mensen makkelijker worden om gezond te leven.

Het Nationaal Preventieakkoord komt niet in de plaats van bestaande programma’s. Het akkoord kan deze programma’s wel versnellen of versterken. Daarom sluit het Preventieakkoord aan op wat al gebeurt in verschillende gemeenten. Zodat we zowel lokaal als nationaal een gezonde omgeving creëren met goede zorg, gezonde voeding en gezond bewegen.

We willen dat het preventieakkoord, dat we in het najaar van 2018 zullen sluiten, een zichtbare bijdrage levert aan de afname van het aantal rokers, het problematisch alcoholgebruik en mensen met overgewicht en obesitas. Nu rookt nog ruim 23% van de volwassenen en ruim 10% van de jongeren, drinkt ruim 9% van de volwassenen overmatig en heeft bijna de helft van de volwassenen en ruim 13% van de jongeren overgewicht.

Of je nou in Nederland woont of in het Caribisch deel van ons Koninkrijk, iedereen moet kunnen rekenen op de best mogelijke zorg. De afgelopen jaren is hard gewerkt om de zorg in Caribisch Nederland te verbeteren. Nu gaan we flink aan de slag met jeugdhulp, welzijn en sport. Toegesneden op de gezondheidsuitdagingen op de eilanden zullen we ook flink investeren in preventie. Bovendien zullen we inzetten op het voorkomen van en ondersteunen bij onbedoelde (tiener)zwangerschappen.

Ook snelle opsporing van ziektes kan vaak erger voorkomen. Het is daarom goed dat bijna alle ouders ervoor kiezen hun pasgeboren baby te laten onderzoeken op 19 zeldzame aandoeningen via de hielprik. Vanaf 2019 gaan we de hielprik uitbreiden met onderzoek naar nieuwe aandoeningen.

In 2019 is het bevolkingsonderzoek darmkanker volledig ingevoerd. vanaf dat jaar krijgen jaarlijks naar schatting bijna 2,3 miljoen mensen een uitnodiging om mee te doen.

6. Gezondheidsbescherming

Vaccinaties bieden de belangrijkste en meest effectieve bescherming tegen ernstige infectieziekten. Daarom bieden we waar nodig vaccinaties zoals de griepprik aan en breiden we het Rijksvaccinatieprogramma uit. Komend jaar worden rotavaccinatie en het vaccin tegen kinkhoest bij zwangeren (ter bescherming van de baby) aan het programma toegevoegd. In 2019 worden daarnaast circa 650.000 kinderen extra opgeroepen om zich te laten inenten tegen de zeer ernstige infectieziekte meningokokken. De licht dalende vaccinatiegraad vinden we ongewenst. Daarom komen we nog dit jaar met maatregelen om de vaccinatiegraad te bevorderen.

Antibioticaresistentie kan de volksgezondheid in gevaar brengen. Bacteriën worden wereldwijd in toenemende mate ongevoelig voor antibiotica, mede als gevolg van te kwistig of verkeerd gebruik. Dit maakt het behandelen van infecties lastiger, met hogere kosten, ziekte of zelfs sterfte tot gevolg. Antibioticaresistentie is een wereldwijde zorg. De aanpak van dit grensoverschrijdende probleem vereist dan ook een samenhangende visie. We gaan door met het internationaal onder de aandacht brengen van antibioticaresistentie.

We gaan in 2019 ook verder met het programma Antibioticaresistentie via onze One Health-aanpak. Dat betekent dat de maatregelen niet alleen in de gezondheidszorg worden genomen, maar dat antibioticaresistentie ook wordt bestreden in de dierhouderij, in bodem en water en in de voedselketen. De regionale zorgnetwerken die zich bezighouden met antibioticaresistentie zijn medio 2019 volledig operationeel.

We willen het voedsel van consumenten verbeteren. We meten dit aan de hand van cijfers uit de NVWA-monitor over de mate van vertrouwen in voedsel door consumenten. Daarnaast spannen we ons in om de vaccinatiegraad te bevorderen. In het najaar van 2018 zal de Tweede Kamer over het plan van aanpak worden geïnformeerd.

Voedsel in Nederland is over het algemeen veilig. Daar moeten we op kunnen vertrouwen. Een goed functionerend systeem van wetgeving en toezicht op de voedselveiligheid blijft daarom van groot belang. De bijna 10.000 bedrijven die in Nederland levensmiddelen produceren, importeren, koelen of transporteren zijn daarvoor in eerste instantie verantwoordelijk. De overheid houdt hierop het toezicht. Het kabinet heeft een bedrag oplopend tot 20 miljoen euro ter beschikking gesteld om het toezicht door de Nederlandse Voedsel- en Warenautoriteit (NVWA) te versterken.

De fipronilcrisis heeft vorig jaar voor veel onrust gezorgd. De aanbevelingen van de commissie Sorgdrager, die de fipronilcrisis heeft onderzocht, volgen we op. Meer dan nu moet voedselveiligheid bij de NVWA voorop staan.

7. Sport en bewegen

Sporten en bewegen met plezier is belangrijk. Of je nu jong bent of oud, man of vrouw, ziek of gezond, met of zonder beperking; elke Nederlander moet in zijn eigen omgeving met plezier kunnen sporten en bewegen. Door sport ontmoeten we elkaar. En sport leert ons onuitwisbare levenslessen. Over doorzetten, samenwerken, eerlijkheid, respect voor elkaar en omgaan met verlies. Onze topsporters maken ons trots. Sport verbindt en verbroedert. En natuurlijk: door te sporten en te bewegen blijven we gezond en fit.

Ruim 9,4 miljoen Nederlanders sporten wekelijks, er zijn 25.000 sportverenigingen, op meer dan 1.000 locaties zijn sport- en beweegaanbieders actief en honderdduizenden vrijwilligers helpen in de sport. Nederland heeft veel goede en moderne accommodaties. We organiseren fantastische sportevenementen en doen het goed in de internationale toernooien.

Het gaat goed, maar er zijn ook groepen mensen die te weinig bewegen en de motorische vaardigheden van kinderen nemen af. Niet iedereen weet zich respectvol te gedragen op het veld of langs de lijn en verenigingen hebben steeds minder leden en vrijwilligers. Dat zet de klassieke sportvereniging onder druk. En daar willen we iets aan doen. Daarom hebben we een Nationaal Sportakkoord gesloten met de sport, gemeenten, bedrijfsleven en maatschappelijke organisaties. Het Sportakkoord is erop gericht om sport zo leuk en toegankelijk mogelijk te maken voor álle Nederlanders, in álle levensfasen.

We investeren de komende jaren in toegankelijke, maar ook duurzame sportaccommodaties. Lagere energielasten betekenen ook lagere kosten voor accommodaties, waardoor we contributies betaalbaar kunnen houden. Ook willen we sportaanbieders klaarmaken voor de toekomst. Sportverenigingen moeten zich meer richten op de wensen van sporters die steeds vaker in hun eentje bewegen, bijvoorbeeld met behulp van apps.

We willen dat iedereen een leven lang met plezier kan sporten en bewegen. Belemmeringen die mensen ervaren nemen we weg. Bijvoorbeeld door de inzet van buurtsportcoaches. Om dit te bereiken investeren we onder andere in de uitbreiding van het aantal fte buurtsportcoaches van 2.900 tot 3.625.

We hebben de vrijgestelde vrijwilligersvergoeding verhoogd van 1.500 naar 1.700 euro. Dat maakt het financieel aantrekkelijker om als vrijwilliger in de sport aan de slag te gaan. In elke gemeente komen beweegprogramma’s voor kinderen onder de zes jaar, zodat de motorische vaardigheden van kinderen verbeteren. En door de sporthulpmiddelenregeling uit te breiden, kunnen nog meer mensen met een beperking deelnemen aan sport.

De gezamenlijke ambities van de sport, gemeenten, maatschappelijke organisaties en het bedrijfsleven worden de komende tijd verder uitgewerkt tot concrete acties en plannen. Acties en plannen die passen in de steden en dorpen, gemeenten en regio’s. Samen zorgen we ervoor dat iedereen lol in sport kan hebben. Nu en in de toekomst.

8. Jeugd en gezin

Elk kind heeft het recht om gezond, kansrijk en veilig op te groeien. Om zich te kunnen scholen en ontwikkelen en zich veilig en geliefd te voelen. En elke jongvolwassene verdient het om goed op weg te worden geholpen naar een zeker en zelfstandig bestaan.

In de afgelopen jaren is het stelsel voor jeugdzorg flink op de schop gegaan, maar ouders en jongeren die hulp nodig hebben, merken nog niet altijd dat de zorg voor hen daadwerkelijk beter is geworden. Met het programma Zorg voor de Jeugd willen we de jeugdhulp, jeugdbescherming en jeugdreclassering merkbaar beter maken voor kinderen, jongeren en gezinnen, zodat ze op tijd de hulp krijgen die ze nodig hebben. Dit doen we samen met gemeenten, zorgaanbieders en professionals.

We willen dat kinderen en gezinnen betere toegang krijgen tot jeugdhulp. Zij moeten weten waar ze voor hulp terecht kunnen en moeten kunnen rekenen op hulpverleners die ze vertrouwen.

Kinderen hebben het recht zo thuis mogelijk op te groeien. Het liefst bij de eigen ouders, of als dat niet gaat bij een liefdevol pleeggezin. We willen dat alle kinderen de kans krijgen zich te ontwikkelen door passend onderwijs te bieden. En we helpen kwetsbare jongeren op weg om zelfstandig te worden. Zo krijgt in beginsel elk kind dat uit huis is geplaatst een eigen coach en gaat elke jongere in de jeugdzorg die dat wil, een toekomstplan maken voor na zijn 18e. We verlengen de pleegzorg naar 21 jaar.

Situaties die onveilig zijn voor kinderen gaan we te lijf. We gaan eerder ingrijpen bij gezinnen waar een onveilige situatie niet snel genoeg verbetert. Deze maatregelen kunnen diep ingrijpen in het leven van ouders en kinderen en moeten daarom goed worden onderbouwd en uitgelegd.

Ten slotte investeren we in het verbeteren van het vakmanschap van jeugdzorgprofessionals. Door van elkaar en van de praktijk te leren kunnen ze elke dag beter worden in hun vak en in hun hulp aan kinderen. Daarvoor is het ook nodig dat ze niet belemmerd worden door onnodig papierwerk.

We willen dat jongeren en gezinnen zich in de jeugdhulp merkbaar beter ondersteund voelen. Dit meten we onder andere aan de hand van cijfers over cliënttevredenheid.

Juist achter de eigen voordeur moeten kinderen, jongeren en volwassenen zich veilig voelen. Elk geval van huiselijk geweld is er één teveel. Dit geweld moet zo vroeg mogelijk in beeld worden gebracht en moet zo snel mogelijk stoppen. Samen met gemeenten starten we het programma Geweld hoort nergens thuis. Hiermee willen we huiselijk geweld en kindermishandeling tegengaan. Ook willen we dat vermoedens van huiselijk geweld snel worden gemeld. Daar is moed en vertrouwen voor nodig. Maar de melding van één persoon kan al genoeg zijn om de cirkel van geweld binnen een gezin te doorbreken.

Alle kinderen hebben recht op een goede start in het leven, een goede basis om zich te ontwikkelen. De kans op een goede start krijg je maar één keer. Het is onze opdracht die kans zo groot mogelijk te maken.

Met het programma Kansrijke Start willen we ervoor zorgen dat kinderen die stevige basis tijdens die cruciale eerste 1.000 dagen van het leven geboden krijgen. Dat doen we door voorlichting aan risicogroepen over zwangerschap en passende begeleiding tijdens de zwangerschap. Daarvoor moeten de professionals in de geboortezorg, de jeugdgezondheidszorg en de jeugdzorg goed met elkaar samenwerken. Daarom investeren we ook in het project Nu niet zwanger. Met extra investeringen en onderzoek willen we samen met veldpartijen helpen voorkomen dat meisjes en vrouwen onbedoeld zwanger worden. Dit is vaak een ingrijpende en emotionele gebeurtenis. De mogelijkheid om ondersteuning en zorg te kunnen bieden aan de onbedoeld zwangere en haar partner, die voor dilemma’s komen te staan, is essentieel.

Jongeren moeten hun talenten kunnen ontdekken en ontwikkelen. Daarbij is het de normaalste zaak van de wereld dat ze hun talenten ook inzetten voor hun omgeving. De maatschappelijke diensttijd biedt jongeren een kans om ervaring op te doen in bijvoorbeeld de zorg, het onderwijs of bij sportverenigingen en biedt mogelijkheden om mensen met verschillende achtergronden en leeftijden dichter bij elkaar te brengen.

9. Waardig ouder worden

Nederland telt nu 1,3 miljoen mensen ouder dan 75 jaar. In 2040 is dat aantal bijna verdubbeld. Dat betekent iets voor de manier waarop we onze samenleving inrichten, voor de manier waarop we met elkaar wonen, werken, leven en voor elkaar zorgen.

Samen met zo’n 35 partijen hebben we begin 2018 het Pact voor de Ouderenzorg gesloten. Met het pact komen we samen in actie om de kwaliteit van de verpleeghuiszorg te verbeteren, goede zorg en ondersteuning thuis te organiseren en eenzaamheid bij ouderen te voorkomen of te doorbreken.

Ouderen blijven steeds langer thuis wonen, in hun eigen vertrouwde omgeving. Als het thuis niet meer gaat, verhuizen zij naar een verpleeghuis. Ze moeten er dan wel op kunnen vertrouwen dat zij in het verpleeghuis van hun keuze de aandacht en zorg krijgen die zij nodig hebben.

We zien dat er behoorlijke verschillen zijn tussen zorgorganisaties. Terwijl sommige instellingen zorg van hoge kwaliteit leveren, hebben andere nog veel werk te verzetten om aan de kwaliteitseisen te voldoen. Soms zijn er niet genoeg zorgverleners om de taken goed uit te voeren, of om genoeg tijd, aandacht en liefdevolle zorg aan de bewoners te geven. Met het programma Thuis in het verpleeghuis willen we aan de hand van het Kwaliteitskader Verpleeghuiszorg zorgen voor een omslag, zodat de kwaliteit op alle locaties hoog is.

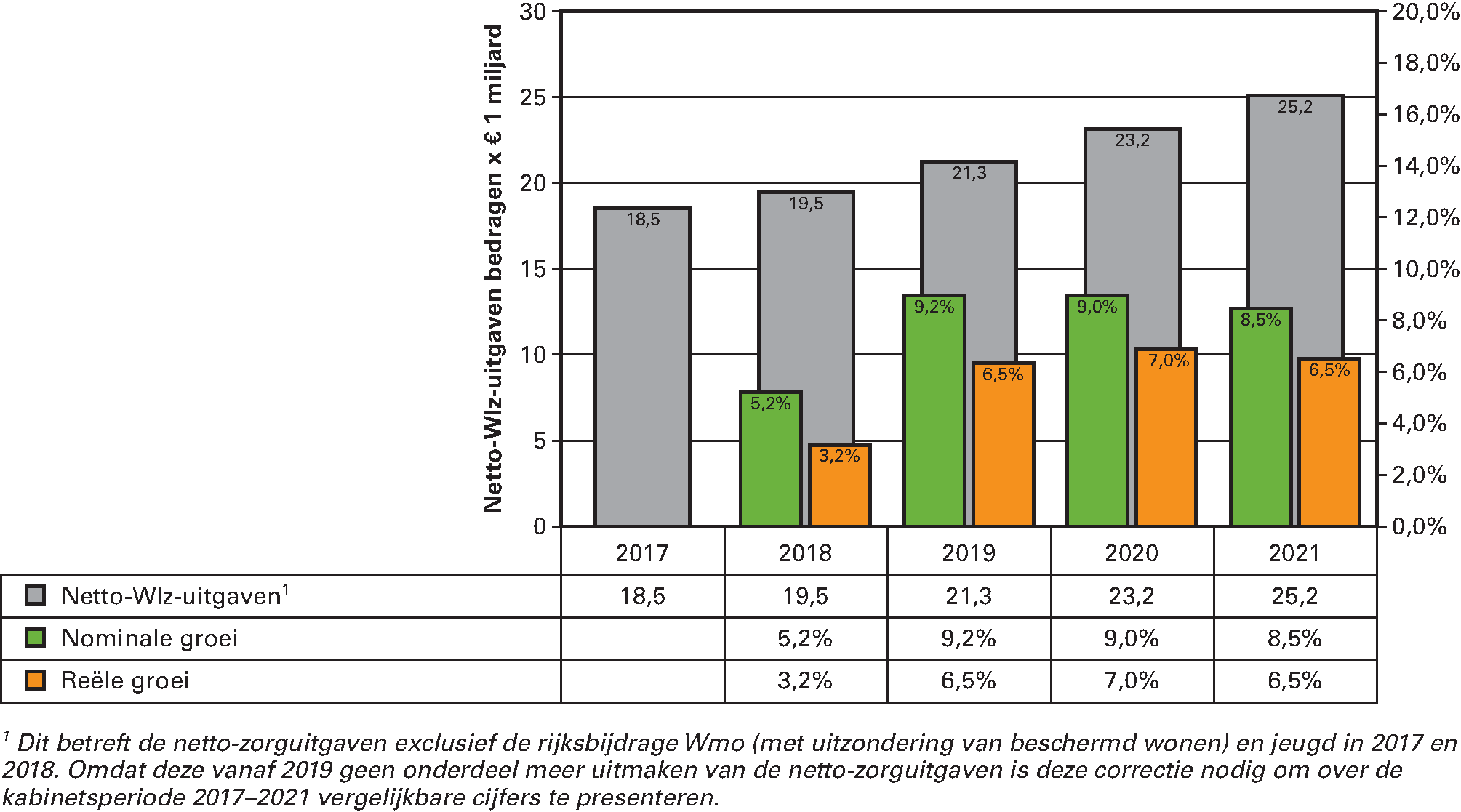

We investeren structureel 2,1 miljard euro in de verpleegzorg zodat er voldoende tijd, aandacht en goede zorg is voor alle bewoners, met meer zorgverleners. We investeren in scholing voor zorgverleners en brengen de administratieve lasten terug. Zodat de zorgverlener meer tijd heeft om te doen wat de bewoner wenst en nodig heeft. Ook het gebruik van innovatie helpt daarbij. Zo kan een bewoner er langer en zelfstandiger op uit door het gebruik van GPS.

Met ingang van 2019 brengen we onder andere informatie over de cliënttevredenheid en bewonerservaringen per locatie in beeld. Toekomstige bewoners kunnen dan in één oogopslag een indruk krijgen van de locatie waarvoor zij kiezen.

We willen dat er meer tijd en aandacht is voor bewoners van verpleeghuizen en dat er voldoende, gemotiveerde en deskundige zorgverleners zijn. Dit meten we onder andere aan de hand van cijfers over cliënttevredenheid en medewerkerstevredenheid.

Van de 75-plussers woont nu 92% zelfstandig. Het programma Langer Thuis, dat we met gemeenten en maatschappelijke partijen zijn gestart, is bedoeld om de zorg en de woonsituatie voor ouderen merkbaar te verbeteren. Zodat ouderen zo lang mogelijk zelfstandig kunnen blijven wonen, met ondersteuning, zorg en in een woning die aansluit bij de persoonlijke behoeften. Thuis zolang het kan, met een soepele overgang naar andere woonvormen als het thuis niet meer kan.

Veel ouderen kunnen er prima zelf voor zorgen dat ze betrokken en vitaal blijven. Maar een steuntje in de rug kan heel welkom zijn, bijvoorbeeld vanuit de eigen omgeving, het sociaal werk of beide. Als mensen vervolgens toch aangewezen raken op professionele ondersteuning en zorg thuis, zien we dat zorgverleners soms niet goed samenwerken, of dat niet altijd duidelijk is wie de regie heeft. We willen ervoor zorgen dat zorgprofessionals, met name als het gaat om de meest kwetsbare groep ouderen, steeds meer als team rondom de cliënt samenwerken, op basis van een persoonlijk ondersteunings- en zorgplan.

E-health draagt bij aan de kwaliteit van zorg en kan de kwaliteit van leven van ouderen verbeteren, bijvoorbeeld doordat zij met slimme toepassingen zorg op afstand kunnen krijgen en daarmee langer thuis kunnen blijven wonen. Ook willen we dat ouderen altijd toegang tot hun medische gegevens kunnen hebben, ongeacht bij wie zij de ondersteuning of zorg afnemen. Om het gebruik van E-health en de uitwisseling van gegevens te stimuleren stellen we vanaf 2019 circa 60 miljoen euro beschikbaar.

We zorgen ervoor dat geriatrische expertise op het juiste moment, op de juiste plek beschikbaar is. Dus ook buiten het verpleeghuis. En we regelen dat doorstroom van en naar tijdelijk verblijf soepeler verloopt, voor als het thuis even niet gaat.

Om de toch al moeilijke overgang naar een verpleeghuis soepel te laten verlopen, pakken we de zorgval aan, zodat mensen hun recht op goede zorg behouden en niet ineens minder uren zorg ontvangen. Dat doen we door het verruimen van overbruggingszorg van zes naar dertien weken voor cliënten die op een wachtlijst van een zorginstelling staan. Ook verruimen we de regeling Extra kosten thuis waardoor cliënten die nu te weinig zorg ontvangen, 25% extra zorg kunnen aanvragen. Zo kunnen mensen langer thuis blijven wonen.

Om te bevorderen dat ouderen geschikt wonen, gaan we aan de slag met meer (geclusterde) woonzorgvormen voor ouderen en lokale acties om ervoor te zorgen dat woningen goed passen bij de behoeften van mensen. We stellen vanaf 2019 circa 30 miljoen beschikbaar om vernieuwende vormen van huisvesting in gemeenten te stimuleren.

Mantelzorgers spelen een onmisbare rol bij de ondersteuning van hun naasten. Zij hebben hulp nodig om niet overbelast te raken. Mantelzorgers en vrijwilligers moeten weten dat ze er niet alleen voor staan. Hebben ze ondersteuning of respijtzorg nodig, dan willen we dat eenvoudig en snel kunnen bieden. Bovendien kan het gebruik van E-health mantelzorgers ontlasten.

Tussen gezond zijn en je goed voelen zit soms een wereld van verschil. Meer dan de helft van de 75-jarigen zegt zich eenzaam te voelen. Dat zijn meer dan 700.000 ouderen, dat baart ons zorgen.

Eenzaamheid kan grote gevolgen hebben voor de kwaliteit van leven. Met het programma Eén tegen eenzaamheid willen we de eenzaamheid in Nederland doorbreken. De rol van gemeenten, zorgverleners en andere betrokkenen bij het tijdig signaleren van eenzaamheid is cruciaal. Als elke gemeente iedere 75-plusser jaarlijks bezoekt weten we beter wat iemand nodig heeft. We investeren de komende jaren 29 miljoen euro extra om eenzaamheid de aandacht én aanpak te geven die daarvoor nodig is. De komende periode kijken we of het aantal gemeenten dat jaarlijks 75-plussers bezoekt, is toegenomen en of het aantal lokale initiatieven tegen eenzaamheid is gegroeid.

10. Leven met een beperking

Meedoen in de samenleving is lang niet voor iedereen vanzelfsprekend. Mensen met een beperking – en dat zijn er 2 miljoen – kunnen vaak minder goed deelnemen aan het gewone leven. Sporten, naar school gaan, boodschappen doen. Het gaat niet vanzelf. Ze lopen letterlijk en figuurlijk tegen obstakels aan. Dat moet en kan anders. Door het weghalen van drempels; van de fysieke drempels in winkels en horeca tot de figuurlijke drempels op school en op de werkvloer.

Met het programma Onbeperkt Meedoen werken we aan een samenleving waarin iedereen kan meedoen, ongeacht talenten of beperkingen. Het VN-Verdrag inzake de rechten van mensen met een handicap is de basis voor dit programma.

Een toegankelijke samenleving bereik je niet met één druk op de knop vanuit Den Haag. Via verschillende acties werken we samen met gemeenten, maatschappelijke organisaties en natuurlijk met mensen met een beperking zelf, aan concrete verbeterpunten. Dat moet onder meer leiden tot beter toegankelijke gebouwen, meer aangepaste woningen, meer kansen op een reguliere baan, eenvoudiger zelfstandig reizen met het openbaar vervoer en onderwijs voor alle kinderen. En natuurlijk moet iedereen kunnen meedoen met leuke dingen. Van het bezoeken van poppodia en musea tot het genieten van de natuur.

We willen een merkbare verbetering realiseren voor mensen met een beperking. Dit meten we onder andere aan de hand van de ervaring en beleving van mensen met een beperking over het naar eigen wens en vermogen kunnen meedoen in de samenleving.

Mensen met een beperking en een intensieve zorgvraag zijn vaak levenslang afhankelijk van ondersteuning en zorg. Het is daarom voor deze groep mensen (en hun naasten) extra belangrijk dat zorg en ondersteuning goed geregeld zijn. Helaas is dat niet altijd zo. De gezinnen van deze mensen komen daardoor soms in de knel, omdat er een te groot beroep op hen wordt gedaan.

We willen mensen met een beperking die een intensieve zorgvraag hebben, en hun naasten, beter passende zorg en ondersteuning van hogere kwaliteit aanbieden. Hierdoor zal hun gevoel van afhankelijkheid verminderen en zullen zij meer kwaliteit van leven ervaren.

Om dit te bereiken gaan we het aanbod van de zorg aanpassen aan de veranderende zorgvraag. In het bijzonder voor mensen met complexe langdurige zorgvragen moet er passende zorg beschikbaar zijn. Een deel van deze mensen verblijft noodgedwongen bij ouders of familie na een soms jarenlange zoektocht naar een passende zorgplek. En de cliënten die wel zorg krijgen, worden soms overgeplaatst van instelling naar instelling omdat zorgteams «opbranden» vanwege de intensieve zorg.

Ten slotte richten we ons op het ontzorgen van naasten; dit is vaak een onzichtbare groep, die al onze aandacht verdient. We meten de tevredenheid van cliënten, hun naasten en dat van medewerkers om te kijken of we op het goede pad zitten.

Het persoonsgebonden budget is een belangrijk instrument om de zorg in te kopen die mensen nodig hebben en waarmee zij de regie kunnen blijven voeren over hun leven. Helaas is in de loop der tijd een aantal uitdagingen ontstaan ten aanzien van dit instrument. Daarom stellen we samen met partijen een actieagenda pgb op die als doel heeft om te komen tot een toekomstbestendig pgb. De invoering van een nieuw PGB2.0-systeem vanaf 2019 voorkomt administratieve rompslomp en helpt budgethouders om hun zaken makkelijker af te doen en hun budget beter te beheren. Ook kent het systeem ingebouwde controles waardoor de rechtmatigheid zal worden verhoogd en fouten en misbruik meer kunnen worden voorkomen.

11. Psychische kwetsbaarheid

Bijna twee miljoen Nederlanders hebben psychische klachten. Soms tijdelijk, soms een leven lang. Mensen met psychische problemen moeten zo goed en zo snel als mogelijk hulp krijgen. Zo licht als mogelijk, zo intensief als nodig. En het liefst thuis, in de eigen vertrouwde omgeving en zo min mogelijk in een instelling. De hulpverlening moet er op gericht zijn dat iemand kan blijven meedoen in de samenleving en het gevoel heeft ertoe te doen. Zonder stigma.

Dat kan alleen als er een samenhangende aanpak van de problemen is. Niet alleen gericht op medische behandeling en diagnostiek van psychische problemen; maar ook op het op orde brengen van je leven. Het behouden of vinden van werk en woonruimte, het aanpakken van schulden, het aangaan en onderhouden van sociale contacten, enzovoort. Als onderdeel van een kabinetsbrede schuldenaanpak bevorderen we de uitstroom van meer mensen uit de wanbetalersregeling, verlagen we de opslag van de regeling en schelden we schuld bij de eindafrekening vrij.

In het hoofdlijnenakkoord dat we hebben gesloten met de geestelijke gezondheidszorg en partijen uit het sociaal domein, staan afspraken over het verbeteren van de kwaliteit van zorg en ondersteuning. Dat betekent onder andere dat mensen de juiste zorg op de juiste plek krijgen; minder in een instelling en meer thuis. Daarnaast gaat de geestelijke gezondheidszorg meer gebruik maken van ervaringsdeskundigen. Voor veel mensen kan een gesprek met iemand die hetzelfde heeft meegemaakt, dezelfde taal spreekt, het belangrijkste zetje zijn naar de juiste hulp.

Wereldwijd staat Nederland aan de top met de geestelijke gezondheidszorg. Toch moeten mensen met psychische problemen soms vele maanden wachten op een passende behandeling. Dat kan grote gevolgen hebben. Mensen kunnen in de schulden raken, hun baan verliezen, relatieproblemen krijgen. Dan gaat het van kwaad tot erger. Daarom hebben we in het hoofdlijnenakkoord afgesproken de wachttijden terug te dringen. Ggz-aanbieders moeten mensen die op een wachtlijst staan informeren over de wachttijden en ze eventueel doorverwijzen naar een andere ggz-instelling. Ook zorgverzekeraars kunnen mensen die wachten op een behandeling, helpen aan een andere hulpverlener. De Nederlandse Zorgautoriteit ziet er op toe dat dit gebeurt.

Een tekort aan gespecialiseerde zorgverleners is een ander probleem. Hier werken we aan door de opleidingscapaciteit te vergroten, zorgprofessionals bij- en nascholing aan te bieden en afspraken te maken om medewerkers beter in te zetten.

Mensen met psychische problemen moeten zoveel mogelijk in een gewone wijk kunnen wonen en daar passende hulp en ondersteuning krijgen, zodat ze zoveel mogelijk zelfstandig kunnen leven en zelf beslissingen kunnen nemen. De meerjarenagenda Beschermd wonen en maatschappelijke opvang is hierop gericht. Tot de prioriteiten behoren onder andere: voldoende geschikte woningen, sneller signaleren van beginnende problemen en goede toegang tot voorzieningen.

Daarnaast hebben we met GGZ-Nederland, UWV, gemeenten, professionals en cliëntorganisaties in het convenant Samen werken aan wat werkt afspraken gemaakt om mensen die psychisch kwetsbaar zijn aan werk te helpen of te houden. Want werk kan een enorm positief effect hebben op de psychische gezondheid.

We willen dat zorg en ondersteuning zoveel mogelijk in de eigen omgeving plaatsvindt. Afgesproken is dat partijen zich inspannen om de ambulante zorg en ondersteuning te versterken zodat mensen thuis goed ondersteund worden. We zullen deze ontwikkeling monitoren. In het najaar van 2018 zal meer duidelijkheid zijn over de monitoring.

In Nederland hebben ieder jaar ruim 800.000 mensen een depressie. Met hulp van vrienden of familie kunnen zij daar misschien uitkomen. Lukt dat niet en vinden zij niet op tijd de juiste professionele hulp, dan kan een depressie een allesoverheersend probleem worden.

Daarom is het zo belangrijk op tijd de juiste stappen te zetten. Maar de meeste mensen durven niet over hun depressie te praten. Terwijl erover praten helpt en ervoor zorgt dat mensen zich minder alleen voelen. Bovendien wordt dan de stap om passende hulp te zoeken kleiner.

De voorlichtingscampagne Hey het is oké, maak depressie bespreekbaar moet het praten over depressie makkelijker maken. Specifieke aandacht gaat daarbij uit naar vrouwen met een postnatale depressie. Eén op de acht vrouwen krijgt hier na de bevalling last van.

Het bespreekbaar maken van depressies kan ook helpen bij het voorkomen van zelfdoding. We zijn geschrokken van de stijging van het toegenomen aantal suïcides in Nederland, met name onder jongeren. Door onder meer de subsidie aan de stichting 113 Zelfmoordpreventie met 2 miljoen te verhogen naar 5,4 miljoen per jaar, willen we de preventie verbeteren. Extra aandacht gaat uit naar het terugdringen van zelfdoding onder lesbische, homoseksuele, biseksuele, transgender en interseksuele jongeren (LHBTI).

Tot slot. In de zorg wordt dagelijks met hart en ziel gewerkt. Met diezelfde inzet willen we bijdragen aan het merkbaar en voelbaar beter maken van de zorg. Zodat mensen er op kunnen vertrouwen dat de zorg ook in de toekomst betaalbaar, beschikbaar en goed is. Zorg voor mensen, mensen voor de zorg. Dat is onze missie.

Monitoring van beleid

De vraag om meer transparantie en inzicht in de resultaten van beleid neemt toe. VWS wil maatschappelijke resultaten boeken en de impact van het beleid vergroten. Inzicht in de doeltreffendheid en doelmatigheid van het beleid is hiervoor van groot belang.

Het kabinet heeft hier reeds op ingespeeld met de operatie «Inzicht in Kwaliteit» als onderdeel van het regeerakkoord. VWS werkt hier al langer aan, onder meer door het concreter maken van doelstellingen en onderliggende maatregelen in de begroting, de pilot Lerend evalueren en de VWS-monitor.

De VWS-monitor geeft inzicht in de ontwikkeling van lange termijntrends met als hoofddoelstelling het informeren van de Tweede Kamer over hoe het ervoor staat met de gezondheid(szorg) in Nederland. De maatschappelijke doelstellingen en indicatoren in de VWS-monitor staan vast, juist zodat trends over een langere periode kunnen worden gevolgd en hiermee signalerend en agenderend kunnen werken.

Een aanbeveling van het RIVM is om naast de huidige maatschappelijke doelstellingen ook specifieke doelen met een directere link naar het bestaande beleid op te nemen. Op die manier voldoet de monitor beter aan de verantwoordingsfunctie richting de Tweede Kamer. Het is ook onze nadrukkelijke wens om de resultaten van de regeerakkoordprioriteiten te monitoren en hierover verantwoording af te leggen. De regeerakkoordprioriteiten vinden hun weerslag in de beleidsagenda als onderdeel van deze begroting. Die bestaat uit diverse beleidsthema’s, programma’s en akkoorden. Een deel daarvan is reeds uitgewerkt en aan de Kamer gestuurd, een deel is nog in ontwikkeling. De uitgewerkte programma’s zijn waar mogelijk reeds van concrete indicatoren voorzien. Deze worden waar relevant ook aangehaald in de beleidsagenda. Voor overige progamma’s geldt dat hiervoor nog een monitoringsinstrument in ontwikkeling is of dat hierover nog afspraken moeten worden gemaakt met het veld. Ten aanzien hiervan zal nog nadere duidelijkheid komen van de wijze van monitoring.

De monitor van onze beleidsprioriteiten vormt de basis voor de beleidsagenda’s en beleidsverslagen voor de komende kabinetsperiode. De beleidsprioriteiten zullen de komende periode worden gevolgd in de begrotings- en verantwoordingsstukken van VWS. Rapportage hiervoor vindt plaats parallel aan overige voortgangsinformatie die door het jaar heen per programma of per akkoord aan de Tweede Kamer wordt gestuurd.

2.1 Belangrijkste beleidsmatige mutaties t.o.v. vorig jaar

| Artikelnummer | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|

| Stand ontwerpbegroting 2018 (inclusief NvW) | 15.261.447 | 15.413.683 | 15.828.153 | 16.322.923 | 16.800.768 | 0 | |

| Belangrijkste mutaties: | |||||||

| Het Rijksvaccinatieprogramma wordt uitgebreid met de vaccinatie tegen meningokokken groep W infecties (TK 32 739, nr. 279). De kosten bedragen € 10,7 miljoen in 2018 en structureel € 13,4 miljoen. Hiertoe is aanvullend budget gereserveerd. | 1 | 6.700 | 9.400 | 9.400 | 9.400 | 9.400 | 9.400 |

| Op basis van het advies van de GR worden ook 15-, 16- en 17-jarigen gevaccineerd tegen meningokokken w. Omdat meerdere landen zullen besluiten te gaan vaccineren zal er direct gestart moeten worden met de aanbesteding. De dekking voor deze eenmalige vaccinatie-impuls wordt gevonden binnen het RVP en de resterende prijsbijstelling tranche 2018. | 1 | 0 | 30.000 | 0 | 0 | 0 | 0 |

| In de decembercirculaire 2016 is aangekondigd dat het Rijksvaccinatieprogramma (RVP) wettelijk verankerd wordt in de Wet publieke gezondheid (Wpg). Met deze wetswijziging wordt een deel van de uitvoering van het RVP onder bestuurlijke verantwoordelijkheid van de gemeenten gebracht. Er worden daarom middelen naar het Gemeentefonds overgeheveld. | 1 | 0 | – 31.744 | – 31.744 | – 31.744 | – 31.744 | – 31.744 |

| Dit betreft de overheveling van een deel van de middelen uit de Regeerakkoord envelop «capaciteit NVWA» naar de begroting van VWS. Deze eerste tranche heeft een totale omvang van € 5 miljoen structureel vanaf 2019. Van deze middelen is 2/3 beschikbaar voor LNV en 1/3 voor VWS. Daarnaast is door het vorige kabinet eenmalig € 25 miljoen extra beschikbaar gesteld voor de NVWA. Vanuit die extra middelen is € 4 miljoen incidenteel voor 2019 ingezet (idem voor LNV 2/3 en VWS 1/3). De extra middelen worden ingezet voor meer capaciteit voor het toezicht op voedselveiligheid en dierenwelzijn. De intensivering bij de NVWA vindt onder andere plaats door te investeren in digitaal toezicht, het versterken van de Inlichtingen en Opsporingsdienst (IOD) en door een pilot te starten met cameratoezicht in slachthuizen. | 1 | 0 | 3.000 | 1.667 | 1.667 | 1.667 | 1.667 |

| De Staat is aansprakelijk gesteld voor het ontstaan van narcolepsie bij een aantal kinderen die in 2009 zijn gevaccineerd tegen de Mexicaanse griep. Er loopt een procedure om te komen tot een schikking zonder erkenning van aansprakelijkheid. Dit traject vergt meer tijd dan voorzien omdat, in goed overleg met de belanghebbenden, een zorgvuldig proces wordt doorlopen waarbij onder meer onafhankelijke deskundigen dienen te worden geraadpleegd. Daarom wordt voorgesteld om € 5 miljoen van 2018 naar 2019 door te schuiven. | 2 | – 5.000 | 5.000 | 0 | 0 | 0 | 0 |

| Dit betreft de bijstelling van de uitgavenraming rijksbijdrage 18- naar aanleiding van de actuele ramingen van het CPB. | 2 | 0 | – 108.100 | – 109.600 | – 118.700 | – 135.400 | – 19.000 |

| Op 13 februari 2018 heeft de Eerste Kamer het initiatiefwetsvoorstel van het lid Dijkstra (D66) tot invoering van een actief DonorRegistratiesysteem (ADR) aangenomen. De kosten bestaan uit het aanschrijven en registreren door het Donorregister van alle ongeregistreerde inwoners, het geven van voorlichting over de systeemwijziging en oproep tot registratie, het geven van voorlichting in verband met informed consent voor de categorie geen bezwaar en de structurele kosten voor de registratie van 18-jarigen en nieuw ingezetenen. Hiervoor worden aanvullende middelen gereserveerd. | 2 | 6.982 | 11.315 | 31.432 | 8.600 | 8.600 | 8.600 |

| Overheveling vanuit het Uitgavenplafond zorg naar de VWS-begroting van de bij het bestuurlijk akkoord medisch-specialistische zorg toegekende middelen voor toekomstbestendige digitalisering. Aangezien dit programma vanuit de VWS-begroting worden gefinancierd, worden de middelen daarnaartoe overgeheveld. | 2 | 0 | 0 | 25.000 | 25.000 | 25.000 | 0 |

| Ten behoeve van het uitvoeren van diverse afspraken uit het Hoofdlijnenakkoord is budget overgeheveld vanuit het Uitgavenplafond zorg naar de begroting. | 2 | 0 | 22.800 | 29.800 | 29.800 | 29.800 | 4.000 |

| Het informatie-uitwisselingsprogramma in de ggz (VIPP ggz) is erop gericht dat instellingen daadwerkelijk de digitale basis op orde brengen om gestandaardiseerd, veilig en met regie van de patiënt gegevensuitwisseling mogelijk te maken. Er worden middelen overgeheveld van 2018 naar 2019 als gevolg van vertraging bij het opstellen van de subsidieregeling, terwijl tegelijkertijd door instellingen wordt aangegeven dat ook zij meer voorbereidingstijd nodig hebben om de gewenste resultaten te realiseren. | 2 | – 9.200 | 9.200 | 0 | 0 | 0 | 0 |

| Het beroep op de overgangsregeling voor medisch specialisten is lager dan verwacht. In 2019 loopt de regeling af en de verwachting is dat in het laatste jaar nog wel een fors beroep op deze regeling wordt gedaan. Er worden daarom middelen doorgeschoven naar 2019. | 2 | – 5.167 | 5.167 | 0 | 0 | 0 | 0 |

| De onafhankelijke cliëntondersteuning wordt versterkt. Zo kunnen meer mensen tijdig worden geholpen met o.a. vraagverheldering en de toeleiding naar de juiste zorg en ondersteuning. In juli 2018 is de Tweede Kamer geïnformeerd over de drie actielijnen waarlangs de functie zal worden doorontwikkeld (TK 31 476, nr. 22). In 2018 vindt verdieping van de aanpak plaats met gemeenten, aanbieders van cliëntondersteuning en de beroepsgroep. In 2019 zal de ontwikkelde aanpak verder worden uitgerold. | 3 | 0 | 14.420 | 14.420 | 9.835 | 0 | 0 |

| Mensen moeten kunnen vertrouwen op goede zorg thuis en steun van hun mantelzorgers. Ten behoeve van het programma Waardig ouder worden, worden aanvullende middelen gereserveerd. | 3 | 41.300 | 41.300 | 41.300 | 21.300 | 21.300 | 21.300 |

| De subsidieregeling e-health thuis heeft als doel om zoveel mogelijk mensen (met name ouderen) te ondersteunen in hun wens om langer thuis te wonen door het opschalen en structureel maken van initiatieven waar e-health wordt benut om integrale (en veilige) ouderenzorg thuis te realiseren. Hier worden in de periode 2019–2021 middelen voor gereserveerd. | 3 | 0 | 30.000 | 30.000 | 30.000 | 0 | 0 |