Downloads

XVI Volksgezondheid, Welzijn en Sport

GERAAMDE UITGAVEN EN ONTVANGSTEN

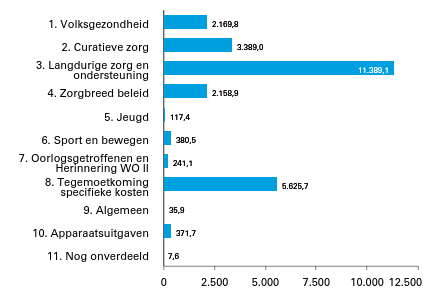

Figuur 1 Geraamde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 25.886,8

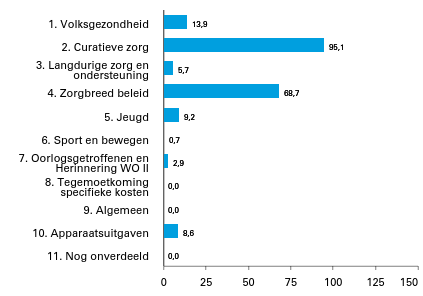

Figuur 2 Geraamde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 204,7

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat/begrotingsstaten voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Wetsartikel 2

Met de vaststelling van dit wetsartikel worden de baten en de lasten, het saldo van de baten en de lasten en de kapitaaluitgaven en -ontvangsten van de in de staat opgenomen baten-lastenagentschappen voor het onderhavige jaar vastgesteld en worden de verplichtingen, ontvangsten en uitgaven van verplichtingen-kasagentschappen voor het onderhavige jaar vastgesteld. De in die begrotingen opgenomen begrotingsartikelen worden toegelicht in onderdeel B (Begrotingstoelichting) van deze memorie van toelichting en wel in de paragraaf inzake de agentschappen.

De Minister van Volksgezondheid, Welzijn en Sport,H.M.de Jonge

B. ARTIKELSGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN

1. Leeswijzer

Inleiding

Voor u ligt de begroting 2021 van het ministerie van Volksgezondheid, Welzijn en Sport (VWS). Deze begroting bestaat uit de volgende onderdelen:

• Beleidsagenda

• Beleidsartikelen en de niet-beleidsartikelen

• Begroting agentschappen

• Financieel Beeld Zorg

• Diverse bijlagen

De budgettaire verwerking van de beleidsprioriteiten met betrekking tot de Zorgverzekeringswet en de Wet langdurige zorg worden vermeld in het Financieel Beeld Zorg.

Groeiparagraaf

De VWS-monitor wordt naar aanleiding van het wetgevingsoverleg d.d. 18 juni 2019 over het jaarverslag 2018 van VWS separaat aan de Tweede Kamer verzonden tegelijk met de ontwerpbegroting van VWS. Voorts wordt invulling gegeven aan de motie van de leden Van den Berg en Kerstens uit datzelfde wetgevingsoverleg. Met de indicatoren die in de beleidsagenda en de beleidsartikelen zijn toegevoegd voldoen wij aan het verzoek om de begroting 2021 conform het verzoek van de vaste Kamercommissie VWS van 2015 op te stellen.

Toelichting Budgettaire tabel

Afzonderlijke posten in de budgettaire tabellen in de beleidsartikelen worden toegelicht als het hiermee gepaard gaande bedrag voor de uitgaven en ontvangsten hoger is dan € 2,5 miljoen. Daar waar het kleinere bedragen betreft worden deze alleen toegelicht indien deze politiek relevant zijn.

COVID-19

De begroting 2021 heeft in de beleidsagenda een overzicht met uitgaven voor COVID-19. De uitgaven hebben betrekking op zowel 2020 als 2021.

2. Beleidsagenda

2.1 Beleidsprioriteiten

Hoofdstuk 1: Inleiding

De coronacrisis heeft ons allen hard geraakt. Mensen hebben afscheid moeten nemen van hun geliefden of kampen zelf tot de op de dag van vandaag nog met de vaak langdurige gevolgen van het virus. De maatregelen, die we in de eerste helft van het jaar hebben moeten nemen, waren ingrijpend. Voor de economie en voor de samenleving. Voor mensen die ziekenhuiszorg nodig hadden, mensen in zorginstellingen, mensen met een beperking of chronische ziekte, ouderen thuis, (kwetsbare) jongeren en mantelzorgers. Zorg en ondersteuning werden vaak afgeschaald en mensen durfden thuis niet altijd zorgmedewerkers toe te laten. Een belangrijke voorziening als dagbesteding kon vaak niet meer (op de gebruikelijke manier) plaatsvinden. De impact op de gezondheidszorg was en is groot. De coronacrisis heeft de zorg zwaar op de proef gesteld en doet dat nog steeds. Dat geldt in de eerste plaats voor de zorgprofessionals en hun collega’s, die samen een prestatie van formaat hebben geleverd. Dat geldt ook voor de manier waarop we onze zorg en ondersteuning organiseren: samenwerking, coördinatie en regie bleken hard nodig.

Zolang het coronavirus onder ons is, zetten we alles op alles om de verspreiding van het virus te beheersen. Met het dashboard coronavirus kunnen we tijdig lokale brandhaarden signaleren, analyseren en gericht ingrijpen, lokaal als het kan, nationaal als het moet. Om goed zicht te krijgen op het virus verzoeken we mensen met (milde) klachten zich te laten testen. Indien nodig wordt er dan bron- en contactonderzoek gedaan en verzoeken we mensen dringend om in thuisquarantaine te gaan. Ook wordt nagegaan hoe digitale ondersteuning kan bijdragen bij contactopsporing en zelfmonitoring. Daarbij is het belangrijk dat de mogelijke introductie van digitale middelen zorgvuldig verloopt en voldoet aan harde eisen op het gebied van informatieveiligheid, privacy, grondrechten, nationale veiligheid en het gebruik ervan moet vrijwillig zijn. Het kabinet heeft in Europees verband de krachten gebundeld om de ontwikkeling en productie van een vaccin tegen corona veilig te stellen. Zolang er geen vaccin of effectief medicijn beschikbaar is, blijven we testen, traceren en monitoren zodat lokale uitbraken en (clusters) met besmettingen kunnen worden opgespoord en ingedamd. Hoe beter we daartoe in staat zijn, hoe kleiner de kans dat we tot algemene maatregelen moeten besluiten, met alle economische en sociale nadelen van dien.

Afgelopen zomer zijn we in gesprek gegaan met experts om te horen wat zij zien als de belangrijkste lessen uit de eerste fase van de aanpak van de coronacrisis. In totaal zijn meer dan honderd experts benaderd zoals medische professionals, patiëntvertegenwoordigers, bestuurders, hoogleraren, professionals uit andere sectoren, ervaringsdeskundigen, aangevuld met expertise vanuit onder andere de Nza, GGD’en en gemeenten. Ook uit deze gesprekken kwam naar voren dat we met onze kennis en data zo precies en snel als mogelijk moeten ingrijpen bij (lokale) brandhaarden. Om de kwetsbare mensen te beschermen en het virus maximaal te beheersen. Daarbij moeten we steeds oog houden voor de balans tussen het medische noodzakelijke en het menselijk wenselijke. Vanuit deze balans kan de reguliere zorg worden gecontinueerd voor mensen die zorg en ondersteuning nodig hebben, kan personeel worden opgeleid en behouden blijven in de zorg en is er (domein overstijgende) samenwerking en regie op lokaal, regionaal en landelijk beleid. De geleerde lessen en wat het kabinet hiermee doet op dit moment, en met het oog op een eventuele tweede golf, zijn begin september in een aparte brief aan de Tweede Kamer verzonden.

Wegwijzers voor de toekomst

De coronacrisis heeft in verschillende opzichten de kracht van onze zorg opnieuw aangetoond. We hebben veel professionele en betrokken medewerkers en bestuurders gezien die zo goed mogelijk deden wat nodig was om coronapatiënten op te vangen en te verplegen, binnen en buiten het ziekenhuis. Digitaal ondersteunde zorg en e-health toepassingen werden omarmd en zijn op grote schaal ingevoerd voor reguliere vormen van zorg, die na een periode van uitval weer teruggeschaald werden. Er kwamen veel maatschappelijke initiatieven van de grond om de gevolgen van de crisis en de genomen maatregelen te verzachten, bijvoorbeeld voor kwetsbare mensen thuis of mensen die geen bezoek meer konden krijgen in het verpleeghuis. De samenwerking tussen zorgorganisaties kreeg een sterke impuls: partijen konden de crisis veelal niet alleen aan, hadden elkaar nodig om de crisis het hoofd te bieden en zochten elkaar op in informele netwerken en formele verbanden. Dat gebeurde in de regio én domeinoverstijgend. Inkopende partijen (zorgverzekeraars, zorgkantoren, gemeenten) waren nauw betrokken en er werden goede financiële afspraken gemaakt om de zorgcapaciteit, niet alleen nu, maar ook in de toekomst in stand te houden. Het organiserend en aanpassingsvermogen van (de partijen in) de sector is van grote waarde gebleken.

Deze ontwikkelingen zijn belangrijk om vast te houden naar de toekomst. De vraag naar zorg zal onder druk van de dubbele vergrijzing, de groei van het aantal mensen met chronisch en leefstijlgerelateerde ziekten en steeds meer medische mogelijkheden, sterk toenemen. De groei van de beroepsbevolking en het aantal mantelzorgers blijft sterk achter om langs die weg aan de vraag te voldoen. Op dit moment werkt al 1 op de 7 mensen in zorg en bij ongewijzigd beleid kan dit toe bewegen naar 1 op de 4 in 2040. Een beroep op de arbeidsmarkt van deze omvang is niet realistisch. Als we willen voorkomen dat we de aanspraken op zorg aanzienlijk moeten verminderen of de eigen betalingen substantieel moeten verhogen, dan is het belangrijk andere oplossingen te vinden om de zorg beter organiseerbaar en betaalbaar te maken. De groeiende schaarste aan mensen en voor een deel ook aan middelen laat zich nu reeds voelen en vraagt de komende jaren nog meer van ons allen en van ons stelsel. De coronacrisis liet zich op een aantal cruciale onderdelen van de zorg kenmerken door een abrupte en grote schaarste en leert ons ons daarmee ook zien wat er nodig kan zijn naar de toekomst toe. In die context van schaarste werkte de reguliere aanpak niet meer, was de samenwerking in de regio vaak ontoereikend en bleken coördinatie en regie noodzakelijk. Dat gold in het bijzonder voor de spreiding van IC-patiënten (Landelijk Coördinatiecentrum Patiënten Spreiding, LCPS), de inkoop en verdeling van persoonlijke beschermingsmiddelen (Landelijk Consortium voor Hulpmiddelen, LCH), de vergaring van testmateriaal en de opbouw van testcapaciteit (Landelijk Coördinatiestructuur Testcapaciteit, LCT), en de benutting van innovatieve mogelijkheden als de Coronamelder. Kenmerkend voor deze initiatieven is dat ze op enig moment, en soms langer, een zichtbare hand van de overheid vereisten. Dat gold voor de sturing op deze initiatieven, maar ook voor de financiering hiervan. Daarnaast heeft het kabinet vroegtijdig met inkopende partijen afspraken gemaakt over meerkosten en de financiering van zorgcontinuïteit.

De coronacrisis heeft ons allereerst laten zien dat gezondheid, sociaal contact en welbevinden basisbehoeften zijn voor iedere Nederlander. Samengenomen wijzen ook de bovengenoemde ervaringen tijdens de coronacrisis, samen met alle andere praktische en bestuurlijke ervaringen in de beweging naar juiste zorg op de juiste plek, de weg hoe we de zorg beter kunnen organiseren, daarop beter te sturen en zorg toekomstbestendig te maken. Daarbij behouden we het goede en verbeteren we het noodzakelijke. Dat is ook de insteek van de nota Contouren voor een gezonde toekomst. De insteek van de nota is drieledig: (1) we zetten in op preventie en gezondheid, (2) sturen op samenwerking, coördinatie en regie en (3) bieden ruimte voor vernieuwing en werkplezier voor professionals. De consultatieversie van de nota wordt voor de begrotingsbehandeling aan de Kamer gestuurd.

Zorg is en blijft mensenwerk

Zonder de mensen die het werk doen in de zorg, is er geen zorg. Zij zijn ongelooflijk belangrijk. Zorgverleners hebben de afgelopen maanden dag en nacht gewerkt om goede zorg te blijven bieden, onder soms moeilijke omstandigheden. Ook de infectieziektebestrijders en vele vrijwilligers hebben keihard gewerkt om de pandemie onder controle te krijgen. Zorgverleners in de langdurige zorg en ondersteuning hebben een maximale inspanning geleverd om de meest kwetsbare mensen zo goed mogelijk te beschermen, om de juiste zorg te bieden aan coronapatiënten en de noodzakelijke zorg en ondersteuning te blijven bieden aan de andere cliënten. Daar zijn wij heel trots op, want de druk was enorm. Om onze dankbaarheid en waardering uit te drukken, heeft het kabinet besloten tot een bonus van netto duizend euro in 2020 en van netto vijfhonderd euro in 2021. Daarnaast blijven we inzetten om mensen aan te trekken, te motiveren en te behouden voor de zorg. Voor het aantrekkelijker maken van werken in de zorg wordt structureel 130 miljoen uitgetrokken.

Flexibel en/of extra personeel kunnen inzetten is van groot belang. Het initiatief Extra handen voor de zorg is een voorbeeld van hoe dit in de afgelopen periode is opgepakt. Mensen die niet meer werkzaam waren in de zorg hebben zich weer gemeld en konden aan de slag, maar ook de belangstelling en erkenning van het beroep is door de coronacrisis toegenomen. Dit willen we vasthouden. Want de vergrijzing legt druk op de arbeidsmarkt. Deze ontwikkeling vraagt wat van de opleidingen van de huidige en toekomstige zorgprofessionals. Vernieuwend opleiden, met het oog op een veranderende zorgvraag, blijft nodig en vraagt gezamenlijke inzet en intensieve samenwerking tussen betrokken partijen in de zorg. Het is belangrijk dat zorgprofessionals medezeggenschap hebben en kunnen meepraten over nieuwe initiatieven en uitdagingen in crisistijd (en daarbuiten).

Het is van groot belang dat mensen in de zorg willen en blijven werken. Dit vraagt om een prettige en veilige werkomgeving met veel aandacht voor onder meer goede sfeer in het team, flexibele werkroosters, mogelijkheden voor (loopbaan)ontwikkeling en tijd voor persoonlijk contact met cliënten en patiënten. Goed werkgeverschap is hiervoor een cruciale voorwaarde, maar ook het merkbaar verminderen van de ervaren regeldruk voor professional én patiënt. Ook de inzet van technologie is een waardevolle aanvulling gebleken. Met verzekeraars en andere financiers werken we daarom aan het vastleggen van digitale zorg in de contractering van zorg. In 2021 wordt de kaderwet elektronische gegevensuitwisseling in de zorg aangeboden aan het parlement. Elektronische gegevensuitwisseling in de zorg is belangrijk om goede zorg te kunnen leveren. Een zorgverlener moet op het juiste moment over de juiste informatie beschikken om te weten wat er speelt en welke behandeling een patiënt eerder heeft gehad. Tijd die een verpleegkundige of arts aan een patiënt kan besteden en waarmee het werkplezier kan worden vergroot. Het kabinet zet zich daarom in voor een brede toepassing van e-health en digitaal ondersteunende zorg.

Leeswijzer

Het vervolg van deze beleidsagenda staat in het teken van de beweging die we op gang hebben gebracht en die we nog verder zullen brengen: preventie en publieke gezondheid (hoofdstuk 2), de beweging van de juiste zorg op de juiste plek (hoofdstuk 3) en naar een sterker sociaal domein (hoofdstuk 4). Dit sluit aan bij de contourennota waarin de bewegwijzering van de toekomst van de gezondheidszorg wordt beschreven. Hier beschrijven we wat er in onze visie nodig is om de gezondheidszorg organiseerbaar en betaalbaar te houden en hoe dat in verschillende scenario’s kan worden gerealiseerd. In ‘De contouren voor een gezonde toekomst’ staan drie aandachtsvelden centraal: (1) meer preventie om de gezondheid en het welbevinden van mensen waar nodig te stimuleren, (2) meer samenwerking, coördinatie en regie zodat de samenhang van het zorgstelsel verbetert en de verschillende verantwoordelijkheden helder zijn en (3) meer ruimte voor vernieuwing, bijvoorbeeld voor digitale ondersteuning, om ook bij te dragen aan het werkplezier van de zorgprofessionals. Want dat is en blijft de missie waar we als kabinet voor staan: een kwalitatief goede, toegankelijke en betaalbare gezondheidszorg. Zodat iedereen de zorg en ondersteuning krijgt, nu en in de toekomst.

Hoofdstuk 2: Preventie en publieke gezondheid

Het voorkomen dat mensen ziek worden en het beschermen van de gezondheid van mensen, doen we al jaren met verschillende bevolkingsonderzoeken en het Rijksvaccinatieprogramma. De coronacrisis heeft laten zien hoe belangrijk het is om ons waar mogelijk te beschermen tegen gezondheidsbedreigingen zoals infecties. Dat doen we door ons stelsel van infectieziektebestrijding te verstevigen en door, waar mogelijk, ons te beschermen tegen infecties met vaccins. Daar gaan we natuurlijk mee door. Zo wordt in 2021 bijvoorbeeld het HPV-vaccin (humaan papillomavirus) aan alle kinderen van 9 jaar aangeboden. Ook krijgen jongeren de kans om de prik alsnog te halen wanneer ze 14 of tussen de 16 en 17 jaar oud zijn. Dit vaccin is belangrijk omdat het de kans op baarmoederhalskanker verkleint.

Indicator - Gezondheidsbescherming

We spannen ons in om de vaccinatiegraad te bevorderen. Uit het Vaccinatiegraadrapport 2020 blijkt dat de vaccinatiegraad is gestegen. Van de kinderen die in 2016 geboren zijn, heeft in 2020 90,8% vóór het bereiken van de tweejarige leeftijd alle vaccinaties volgens het Rijksvaccinatieprogramma (RVP) ontvangen. In 2018 en 2019 was dat 90,2%. Ten opzichte van 2017 is nog wel sprake van een daling.De veiligheid van voedingsmiddelen is gestegen. In 2018 vond 68% van de consumenten dat voedingsmiddelen over het algemeen veilig zijn ten opzichte van 61% in 2015.

We weten dat leefstijl grote invloed heeft op de gezondheid van mensen. Wie ongezond leeft, loopt een groter risico op het krijgen van ziekten als kanker, COPD en hartfalen. Bovendien blijkt dat het coronavirus vaak ernstige gevolgen heeft voor mensen met leefstijlgerelateerde aandoeningen. Een gezonde leefstijl en een gezonde omgeving leidt tot een betere gezondheid, voor iedereen. Tegelijkertijd helpt het om het zorgstelsel te ontlasten (voorkomen van onnodige medicalisering, minder dure zorg) en de sociaaleconomische gezondheidsverschillen te verkleinen.

Afgelopen jaren heeft het kabinet flinke stappen gezet om de leefstijl van mensen te verbeteren. Dat er groot draagvlak voor is in de samenleving laat het Nationaal Preventieakkoord zien. Ruim 70 partijen hebben samen stevige ambities geformuleerd en er worden meer dan 200 acties uitgevoerd om roken, problematisch alcoholgebruik en overgewicht terug te dringen. We streven met elkaar naar een rookvrije generatie. In 2021 treden meerdere maatregelen in werking die in het Nationaal Preventieakkoord zijn afgesproken. Voor de aanpak van roken mag er bijvoorbeeld per 1 januari 2021 in speciaalzaken geen reclame meer worden gemaakt en is gevelreclame evenmin toegestaan. Het uitstalverbod dat nu al geldt voor supermarkten zal per 1 januari 2021 ook voor andere verkooppunten gaan gelden1. Daarnaast is wetgeving in voorbereiding waarmee rookruimtes in (semi-)publieke en openbare gebouwen per 1 juli 2021 verboden worden. Ook werken we aan mogelijkheden om het aantal verkooppunten van tabak te verminderen en gaan we op grond van de nieuwste inzichten de aantrekkelijkheid van e-sigaretten verminderen. Nederland organiseert samen met de WHO-Framework Convention on Tobacco Control ook een grote mondiale conferentie om op politiek niveau afspraken te maken om tabaksgebruik verder tegen te gaan. In verband met de coronacrisis is deze conventie verplaatst van eind 2020 naar eind 2021.

De strijd tegen overgewicht en obesitas is een complex vraagstuk. Eten moeten we allemaal, maar je eetgedrag aanpassen en gezonde keuzes volhouden is niet makkelijk. Voldoende beweging speelt een grote rol, net als onze leefomgeving waarin we dagelijks verleid worden tot ongezond gedrag. Overal waar je komt zijn snacks te koop, de lift is beter zichtbaar dan de trap en lang niet iedereen voelt zich veilig om in de buurt te gaan hardlopen.

Op het gebied van voeding werken we aan productverbetering samen met de industrie. Zo is er de Richtlijn Gezondere Eetomgevingen van het Voedingscentrum, gebaseerd op de Schijf van Vijf. Ook bereiden wij in Nederland de lancering van het voedselkeuze logo (Nutri-Score) medio 2021 voor. Dit doen we door Nederlandse regelgeving aan te passen, zodat bij introductie van het logo, deze is toegestaan op grond van de Nederlandse regelgeving. Met het logo kunnen consumenten in één oogopslag een gezondere keuze maken en kunnen ze soortgelijke producten vergelijken. Dit maakt de gezonde keuze makkelijker. We blijven ook overgewicht bij kinderen bestrijden door kinderhelden niet meer op de verpakking van ongezonde producten toe te staan. Dat maakt ze minder aantrekkelijk.

De aanpak tegen overgewicht en obesitas vraagt om actief beleid van Rijk en gemeenten. Niet alleen de acties uit het Nationaal Preventieakkoord, maar juist ook de lokale akkoorden leveren een belangrijke bijdrage. Lokale akkoorden die worden ondersteund door de VNG en waar ook de link wordt gelegd met het sportakkoord. Deze lokale aanpak is ook belangrijk voor de implementatie van de gecombineerde leefstijlinterventie (GLI) en het programma 2DiaBeat. Wanneer alle partijen goed samenwerken ontstaat er een breed gedragen integrale aanpak om obesitas en diabetes type 2 terug te dringen.

Indicator - Preventie

Eind 2018 is het Nationaal Preventieakkoord gesloten. Doel is om een zichtbare bijdrage te leveren aan de afname van het percentage rokers, het problematisch alcoholgebruik en mensen met overgewicht en obesitas. Het gaat om gedragsveranderingen waarbij het enige tijd vergt voordat de effecten van beleid zich materialiseren. Daarom zijn er doelstellingen voor de langere termijn gesteld. Daarnaast is in het kader van het missiegedreven topsectorenbeleid de volgende missie geformuleerd: In 2040 leven alle Nederlanders tenminste vijf jaar langer in goede gezondheid, en zijn de gezondheidsverschillen tussen de laagste en hoogste sociaal-economische groepen met 30% afgenomen.

0-meting | Actuele stand | Doelstelling | |||

|---|---|---|---|---|---|

Roken (volwassenen) | 23% (2017) | 22% (2019) | < 5% (2040) | ||

Roken (jongeren) | 8% (2017) | 8% (2019 | 0% (2040) | ||

Roken (zwangere vrouwen) | 9% (2017) | 7% (2018) | 0% (2040) | ||

Overmatig drinken (volwassenen) | 9% (2017) | 9% (2019) | 5% (2040) | ||

Overgewicht (volwassenen) | 49% (2017) | 50% (2019) | < 38% (2040) | ||

Overgewicht (jongeren) | 14% (2017) | 13% (2019) | < 9,1% (2040) | ||

Levensverwachting in goed ervaren gezondheid bij geboorte | 64,4 jaar (2017) | 65 jaar (2019) | + 5 jaar (2040) | ||

Verschil in levensverwachting in goed ervaren gezondheid tussen hoge en lage SES | 14,7 jaar (2015-2018) | ‒ | ‒ 30% (2040) |

Overmatig alcoholgebruik is van grote invloed op de gezondheid van mensen. In het Nationaal Preventieakkoord hebben we de ambitie geuit om het percentage zware en overmatige drinkers daarom flink te verlagen. We willen toewerken naar een samenleving waarin kinderen en zwangere vrouwen niet drinken. Waarin volwassenen zich bewust zijn van de risico’s van alcohol. En waarin er minder probleemdrinkers zijn. Tegelijk is drinken in een sociale setting nog te vaak de geldende norm. Daarom blijven we in 2021 inzetten op het werken aan een nieuwe gedragsnormering, waarin niet drinken normaal is. We gaan daartoe door met de acties uit het Nationaal Preventieakkoord en monitoren de effecten van deze acties. In 2021 treedt naar verwachting de nieuwe Alcoholwet in werking die de wederverstrekking strafbaar stelt. Oftewel: het doorgeven van alcoholhoudende drank van 18-plussers aan 18-minners in de openbare ruimte wordt daarmee strafbaar, ook als het een familierelatie betreft.

Naast het Preventieakkoord zetten we in op het tegengaan van drugsgebruik. Zo willen we lachgas op de lijst II van de Opiumwet plaatsen en alleen de eigenlijke toepassingen van lachgas hiervan uitzonderen. De gezondheidsrisico’s door het recreatief gebruik van lachgas worden steeds zichtbaarder in onze samenleving. Daarnaast veroorzaakt dit op lokaal niveau ook overlast en leidt recreatief gebruik van lachgas in het verkeer tot onveilige situaties. Het streven is het verbod de eerste helft van 2021 in werking te laten treden. Met het verbod wordt deze situatie aangepakt en is het straks bijvoorbeeld in alle gevallen verboden om gasflessen gevuld met lachgas aan particulieren te verkopen.

Juist tijdens de coronacrisis merken we hoe belangrijk een gezonde leefstijl is. Voldoende beweging en sport zijn belangrijk voor ons welbevinden en we realiseren ons des te meer dat sport ook een groot sociaal aspect heeft. De coronacrisis heeft ook een grote impact op de sportsector. Om samen onze sportinfrastructuur gezond te houden helpen we lokale sportverenigingen met financiële steun om bijvoorbeeld hun gebouwen te blijven beheren. Ook in 2021 gaan we voortvarend aan de slag met het sportbeleid en het Sportakkoord en willen we de gevolgen van de coronacrisis voor de sportsector zoveel mogelijk beperken.

Indicator - Sport en bewegen

We willen dat iedereen een leven lang met plezier kan sporten en bewegen. Belemmeringen die mensen ervaren nemen we weg, bijvoorbeeld door de inzet van buurtsportcoaches. Onze doelstelling is het aantal buurtsportcoaches te verhogen van 2.900 fte in 2016 naar 3.665 fte in 2021. Op 7 juli 2020 lag het aantal op 3.600 fte, 98% van de doelstelling van 2021.

Daarnaast willen we dat het aandeel van de bevolking dat sport toeneemt, dat meer wordt voldaan aan de beweegrichtlijn, dat er voldoende sportfaciliteiten in de buurt zijn en het aandeel dat actief is als vrijwilliger in de sport verhogen.

In 2019 deed 54% van de Nederlandse bevolking van 4 jaar en ouder wekelijks aan sport en voldeed 49% van de Nederlanders aan de beweegrichtlijn. Beide percentages zijn relatief stabiel. Daarnaast was in 2018 86% van de personen van 12 jaar en ouder tevreden met het sport- en beweegaanbod in hun omgeving. Ook is 9% maandelijks of vaker actief als vrijwilliger in de sport. Deze percentages zijn vrijwel gelijk aan de nulmeting (uit 2016).

0-meting | Actuele stand | Doelstelling | |||

|---|---|---|---|---|---|

Aantal buurtsportcoaches (fte)1 | 2.900 (2016) | 3.600 (2020) | 3.665 (2021) | ||

Sporten wekelijks | 55% (2017) | 54% (2019) | ‒ | ||

Voldoet aan beweegrichtlijn | 47% (2017) | 49% (2019) | 75% (2040) | ||

Tevreden met sportfaciliteiten in de buurt | 86% (2016) | 86% (2018) | ‒ | ||

Vrijwilligers in de sport2 | 10% (2016) | 9% (2018) | ‒ |

Meer werk maken van gezondheidsbevordering via leefstijl en sport is cruciaal. Niet alleen in de samenleving via het Nationaal Preventieakkoord, ook in de zorg valt nog veel winst te behalen door de omslag te maken van ziekte en genezen naar voorkomen en gezond leven. Dat is belangrijk voor mensen persoonlijk en voor de toegankelijkheid en betaalbaarheid van het zorgstelsel. Samenwerking tussen de financiers van zorg is nodig om de werkzaamheden van professionals uit de verschillende domeinen goed op elkaar af te stemmen en de overgang van zorg en ondersteuning van het ene naar het andere domein vlekkeloos te laten verlopen, zodat de juiste zorg en ondersteuning tijdig wordt geboden en duurdere zorg wordt voorkomen.

Hoofdstuk 3: De beweging van de Juiste Zorg op de Juiste Plek

De zorg in Nederland is van een kwalitatief hoog niveau, voor iedereen goed toegankelijk en op solidaire wijze gefinancierd. Uit internationale vergelijkingen blijkt dat onze gezondheidszorg op veel dimensies relatief goed presteert. We zijn koploper als het gaat om het bestrijden van antibioticaresistentie, de nieuwe donorwet is in werking getreden en we zorgen er met het geneesmiddelenbeleid voor dat deze beschikbaar blijven tegen betaalbare prijzen. Maar we zijn nog niet klaar voor de toekomst waarin door de vergrijzing en toename van chronische ziekte en krapte op de arbeidsmarkt de druk zal toenemen. Daarom werken we verder aan verbetering. Dat doen we onder meer vanuit de afgesloten hoofdlijnenakkoorden en de beweging naar de Juiste Zorg op de Juiste Plek, het stimuleren van gepast gebruik en onderbouwde gezondheidszorg en het ontwikkelen van uitkomstindicatoren.

Het besef dat verandering in de zorg nodig is, dringt steeds meer door. Krapte op de arbeidsmarkt en stijgende zorgkosten maken dat we wel moeten overgaan naar een nieuwe manier van kijken naar de zorg en hoe we hieraan (samen)werken en als kabinet de regie pakken om deze noodzakelijke transitie mogelijk te maken.

Indicator - Werken in de zorg

Het verwachte personeelstekort in 2022 is op basis van de meest actuele prognoses lager en het aantal werknemers stijgt sinds de start van het actieprogramma Werken in de Zorg. Een visuele weergave van alle kernindicatoren van het actieprogramma is te vinden op https://dashboards.cbs.nl/v1/AZWDashboard/ onder het kopje ‘Werken in de Zorg’. Om een nog actueler beeld te krijgen van de uitstroom, verzuim en belastbaarheid van zorgmedewerkers wordt daarnaast een arbeidsmarktdashboard ingericht dat hier inzicht in moet bieden.

0-meting | Actuele stand | |||

|---|---|---|---|---|

Verwachte personeelstekort in 2022 | 100-125 dzd (2018) | 80 dzd. (2019) | ||

Aantal werknemers, seizoensgecorrigeerd | 1.172 dzd. (Q4 2017) | 1.250 dzd. (Q4 2019) | ||

Percentage medewerkers binnen zorg en welzijn dat (zeer) tevreden is1 | 67% (2017)2 | 78% (2019, 2e meting) | ||

Percentage medewerkers binnen zorg en welzijn dat vindt dat ze goed toegerust zijn1 | 89% (2017)2 | 87% (2019, 2e meting) | ||

Zij-instromers | 31.800 (Q4-2017) | 42.230 (Q4-2019) | ||

Herintreders | 33.710 (Q4-2017) | 40.320 (Q4-2019) | ||

Ziekteverzuim | 5,1% (Q2-2017) | 5,9 % (Q4-2019) |

1

Door een andere methode van meten zijn de waarden vanaf 2019 niet helemaal vergelijkbaar met die in 2017. De waarden over 2019 worden desondanks wel gezien als een verbetering, zoals ook gerapporteerd in de voortgangsrapportage https://www.rijksoverheid.nl/documenten/rapporten/2019/12/20/voortgangsrapportage-werken-in-de-zorg.

Een gezonde bevolking en excellente zorg bereiken we niet alleen in de huisartsenpraktijk, het ziekenhuis of het verpleeghuis. Het vraagt samenwerking, coördinatie en regie tussen heel veel partijen. Ook in het sociaal domein, want je kunt letterlijk en figuurlijk ziek worden van schulden, eenzaamheid en andere sociale problemen, of als kind starten met een achterstand. Om de samenwerking te verstevigen werkt het zorgveld al een aantal jaar aan de beweging van De Juiste Zorg op de Juiste Plek; over de verschillende zorgdomeinen heen. Het rapport van de Taskforce Juiste Zorg op de Juiste Plek vormt hiervoor de basis.

Uitgangspunten zijn het voorkomen van duurdere zorg, verplaatsen van zorg (dichtbij de mensen) en vervangen van zorg door meer innovatieve zorgvormen. Dit zien we terugkomen in veel initiatieven in de zorg en in de programma’s die door VWS worden gefaciliteerd.

Indicator - De beweging naar de Juiste Zorg Op de Juiste Plek

We willen dat mensen de juiste zorg en ondersteuning op de juiste plek krijgen. Als het kan in de eigen omgeving. Het liefst gewoon thuis.

We willen dat in 2030 zorg 50% meer (of vaker) in de eigen leefomgeving (in plaats van in zorginstellingen) wordt georganiseerd, samen met het netwerk van mensen.

0-meting | Doelstelling | |||

|---|---|---|---|---|

Zorg meer (of vaker) in de eigen leefomgeving (in plaats van in zorginstellingen) 1 | ‒ | + 50% (2030 | ||

¹In het kader van het vernieuwde Topsectorenbeleid heeft het ministerie van VWS in samenwerking met andere departementen en stakeholders missies opgesteld op het gebied van Gezondheid en Zorg. Deze missies geven richting aan de activiteiten van de Topsectoren in de komende jaren, en richten zich specifiek op een aantal terreinen waar VWS een meerwaarde ziet voor de Topsectoren. Deze missies zijn in april 2019 door het kabinet vastgesteld (kst-33009-82). Hoewel de missies oorspronkelijk bedoeld zijn voor het Topsectorenbeleid, hebben ze betekenis voor het beleid van VWS in de volle breedte. | ||||

De centrale missie is: In 2040 leven alle Nederlanders tenminste vijf jaar langer in goede gezondheid, en zijn de gezondheidsverschillen tussen de laagste en hoogste sociaal-economische groepen met 30% afgenomen. | ||||

Daaronder vallen vier missies die elk bijdragen aan de realisatie van de centrale missie: | ||||

Missie 1: In 2040 is de ziektelast als gevolg van een ongezonde leefstijl en ongezonde leefomgeving met 30% afgenomen; | ||||

Missie 2: In 2030 wordt zorg 50% meer (of vaker) in de eigen leefomgeving (in plaats van in zorginstellingen) georganiseerd, samen met het netwerk rond mensen; | ||||

Missie 3: In 2030 is het aantal mensen met een chronische ziekte of levenslange beperking dat naar wens en vermogen kan meedoen in de samenleving met 25% toegenomen; | ||||

Missie 4: In 2030 is de kwaliteit van leven van mensen met dementie met 25% toegenomen. | ||||

Om deze beweging in de praktijk mogelijk te maken, is onder meer afgesproken dat er per regio een beeld komt van de sociale en gezondheidssituatie, inclusief voorspellingen over de ontwikkelingen de komende jaren. Zo kan een gezamenlijke veranderaanpak worden gerealiseerd. De regiobeelden zijn inmiddels beschikbaar op de website.

De beweging moet gezondheid bevorderen en de kwaliteit van leven vergroten. Daarvoor is het noodzakelijk om samen met betrokken zorgpartijen ook de zorgopleidingen te vernieuwen. Daar wordt al aan gewerkt, bijvoorbeeld in het herziene raamplan voor de geneeskundeopleiding. Daarin is veel meer aandacht voor de rol van de arts in het bevorderen en beschermen van gezondheid. Zo wordt in het meerjarige project Opleiden 2025, waar de Federatie van Medisch Specialisten het voortouw heeft, de beweging van de Juiste Zorg Op de Juiste Plek opgenomen in de medisch-specialistische vervolgopleidingen. De komende jaren blijft vernieuwing in deze en andere zorgopleidingen van groot belang om gelijke tred te houden met ontwikkelingen in de samenleving.

Meer dan ooit worden e-health en technologie toegepast om Nederland gezond te maken en houden. De koudwatervrees voor beeldbellen en andere technologische toepassingen lijkt grotendeels weggenomen, al blijft voor sommige groepen rechtstreeks contact van groot belang. Preventie is actueler dan ooit en bij het opstarten van de reguliere zorg na de eerste golf van de coronacrisis wordt nagedacht over wat zinnige zorg is en hoe hiermee wachtlijsten kunnen worden verminderd.

In de komende periode moeten we mede aan de hand van zinnige zorg in de reguliere zorg een nieuwe, gerichte stap zetten met deze beweging. Lag in de afgelopen periode de nadruk op pionieren en enthousiasmeren, in 2021 willen we de opstartfase van het verzamelen van goede voorbeelden gaan inruilen voor een duurzame transformatie in de praktijk. De ambitie is samen met veldpartijen te komen tot een collectieve regioaanpak met aandacht voor de personele vraagstukken voor de zorg. Waarin regiobeelden, kennis, kunde en (financiële) instrumenten rondom de Juiste Zorg op de Juiste Plek worden verbonden. Ook willen we knelpunten inventariseren en opruimen, zodat we ook kunnen verwachten dat veldpartijen domeinoverstijgend gaan samenwerken en zich organiseren in de regio.

De Juiste Zorg op de Juiste Plek is ook een belangrijke pijler in de bestuurlijke akkoorden en afspraken die met vijf sectoren2 in de curatieve zorg voor 2019-2022 gesloten zijn. De concrete financiële afspraken die in de verschillende sectoren zijn gemaakt om het gedachtegoed van de Juiste Zorg op de Juiste Plek uit te voeren staan daarmee niet op zichzelf, maar zorgen voor gezamenlijk (bestuurlijk) commitment in de curatieve zorg voor de gewenste beweging en de bijbehorende financiële afspraken. De akkoorden leveren daarmee tot en met 2022 een belangrijke bijdrage aan het beheersen van de zorguitgaven. In 2021 mag het volume van medisch-specialistische zorg met maximaal 0,3% toenemen en in de geestelijke gezondheidszorg met maximaal 0,9%. Daar staat tegenover dat het volume in de huisartsenzorg in 2021 met 3% mag groeien en in de wijkverpleging met 2,4%, om de verplaatsing van zorg naar de eerste lijn mogelijk te maken.

De afspraken uit de akkoorden staan nog steeds overeind. Ongeacht de effecten van de coronacrisis op de inhoudelijke en financiële resultaten, die nog nader in beeld moeten worden gebracht. We zijn in 2021 halverwege de looptijd van de akkoorden. Het merendeel van de ambities voor de eerste periode van de akkoorden is in uitvoering gekomen3. Partijen spannen zich actief in om met elkaar stappen vooruit te zetten en resultaten te boeken. Het is zaak dit voor de tweede helft van de looptijd van de akkoorden met volle kracht voort te zetten.

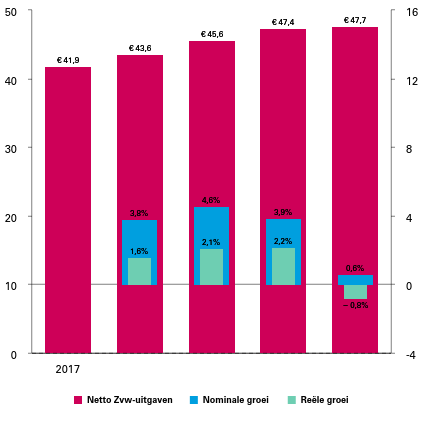

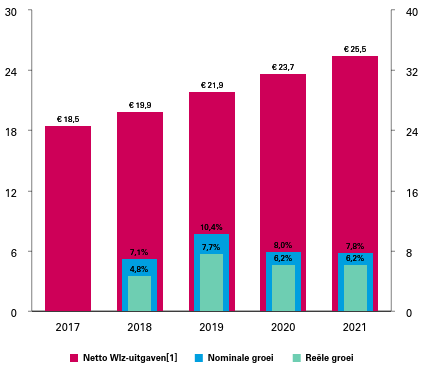

Indicator - De betaalbaarheid van de zorg onder druk

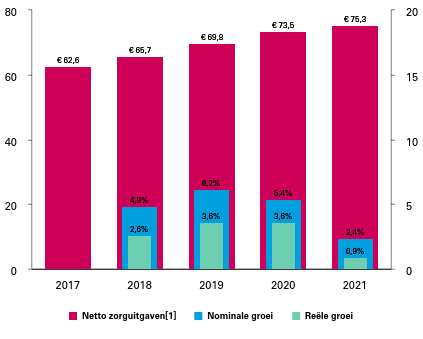

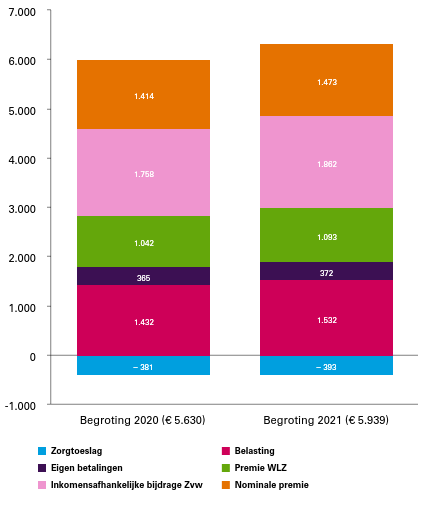

De directe, beïnvloedbare indicator voor de betaalbaarheid is de plafondtoets voor de zorg, omdat die aangeeft of de zorguitgaven binnen het door het kabinet gestelde maximum blijven. Zoals in het Financieel Beeld Zorg (VWS-begroting 2021) beschreven blijven de netto-zorguitgaven jaarlijks meer dan € 1 miljard onder dat gestelde plafond. Daarmee wordt dus ruimschoots voldaan aan de doelstelling. Twee bredere relevante indicatoren voor de betaalbaarheid van de zorg betreffen het aandeel van het BBP dat wordt besteed aan zorg en de gemiddelde lasten per volwassene. Voor 2020 en 2021 is dit percentage nog niet bekend, maar wordt een lichte stijging verwacht omdat de groei van de zorguitgaven hoger wordt verondersteld dan de economische groei (zie Financieel Beeld Zorg, paragraaf : Financieel beeld op hoofdlijnen). De lasten per volwassene stijgen van € 5.178 in 2018 naar € 5.939 in 2021.

Hoofdstuk 4: Naar een sterker sociaal domein

Vanaf het begin van de corona-uitbraak in Nederland treden Rijk en medeoverheden als één overheid op om de economische en sociale gevolgen van de crisis te beheersen en waar mogelijk te bestrijden. Alle overheden hebben hun verantwoordelijkheid genomen. Zij hebben bijgedragen aan de uitvoering van noodzakelijke maatregelen om corona zoveel mogelijk de kop in te drukken en de gevolgen van de pandemie op te vangen. Gemeenten zijn het eerste vangnet als mensen in de bijstand raken, zorg of maatschappelijke ondersteuning nodig hebben.

De coronamaatregelen hebben veel impact op het leven van kinderen, jongeren, ouders en ouderen. De afgelopen maanden hebben (pleeg)ouders, professionals, aanbieders, scholen, kinderopvang, gemeenten en Rijk zich enorm ingespannen om de gevolgen voor jeugdigen en gezinnen zo goed mogelijk op te vangen. Bijzondere aandacht is nodig voor kwetsbare groepen. Zij moeten, net als andere mensen, kunnen (blijven) deelnemen aan de samenleving.

Indicator - Leven met een beperking

We willen een merkbare verbetering realiseren voor mensen met een beperking. We willen dit realiseren door mensen met een beperking die een complexe zorgvraag hebben, beter passende zorg en ondersteuning te bieden en de maatschappelijke participatie van personen met een beperking of chronische ziekte te verhogen. In de voortgangsrapportages van de programma’s Volwaardig Leven en Onbeperkt Meedoen! is dit verder geoperationaliseerd. In onderstaande tabel is een aantal kernindicatoren uit die rapportages opgenomen. Een volgende meting van deze cijfers komt beschikbaar met de voortgangsrapportage van het programma Onbeperkt Meedoen, die in het najaar van 2020 verschijnt. Met betrekking tot volwaardig leven is in 2019 cliëntondersteuning geregeld voor een derde van het aantal naasten en mensen met een beperking dat we ons voor 2021 ten doel hebben gesteld. Onbeperkt Meedoen! laat zien dat steeds meer gemeenten werken met een lokaal inclusieplan en dat er met betrekking tot openbaar vervoer en werk flinke progressie wordt geboekt richting de doelstellingen op die terreinen.

Daarnaast is in het kader van het missiegedreven topsectorenbeleid als missie geformuleerd dat in 2030 van de mensen met een chronische ziekte of levenslange beperking het deel dat naar wens en vermogen kan meedoen in de samenleving met 25% is toegenomen.

0-meting | Actuele stand | Doelstelling | |||

|---|---|---|---|---|---|

Aantal deelnemers pilots cliëntondersteuning volwaardig leven1 | 0 (2017) | 430 (juni 2020) | 450 (2021) | ||

Gemeenten die werken aan/met een lokaal inclusieplan2 | 26% (2018) | 35,5% (2019) | ‒ | ||

Treinreizigers die van of naar een toegankelijk station reizen3 | 39% (2016) | 53%(2018) | 90% (2021) | ||

Aantal banen voor mensen uit de doelgroep banenafspraak4 | 97.733 (2016) | 127.135(2018) | 200.179 (2025) | ||

Mensen met een chronische ziekte of levenslange beperking die naar wens en vermogen kunnen meedoen in de samenleving | ‒ | ‒ | + 25% (2030) |

1

https://www.rijksoverheid.nl/onderwerpen/gehandicaptenzorg/documenten/rapporten/2019/09/30/voortgangsrapportage-volwaardig-leven

2

https://www.rijksoverheid.nl/onderwerpen/rechten-van-mensen-met-een-handicap/documenten/rapporten/2019/06/06/voortgangsrapportage-2019-onbeperkt-meedoen

In de afgelopen jaren is het stelsel voor de jeugdzorg flink gewijzigd. Gemeenten zijn nu primair verantwoordelijk voor goede zorg voor de jeugd. Het is gebleken dat de gewenste transformatie van de jeugdzorg nog onvoldoende gerealiseerd is. Om de zorg aan kinderen en gezinnen met complexe problemen te verbeteren is meer samenwerking en regie in het jeugdstelsel nodig. Het kabinet dient daartoe in 2021 een wetsvoorstel bij de Tweede Kamer in om de organisatie van de jeugdzorg te verbeteren.

Daarnaast wil het kabinet samen met gemeenten, zorgaanbieders, professionals en cliënten de zorg aan kinderen en gezinnen merkbaar en meetbaar verbeteren. Dat gebeurt met het Programma Zorg voor de Jeugd. Jongeren die te maken hebben met meervoudige en complexe problematiek moeten kunnen rekenen op de beste hulp. Het huidige aanbod is te veel gericht op enkelvoudige hulp, zoals de behandeling op één deelaspect van de problematiek. Meervoudige problematiek vraagt om een integrale benadering, behandeling van meerdere aspecten en onderliggende problematiek. Het kabinet geeft invulling aan het amendement van de leden Westerveld en Klaver door in 2021 structureel € 26 miljoen extra beschikbaar te stellen voor gespecialiseerde regionale expertisecentra voor kinderen en jongeren met weinig voorkomende ernstige psychiatrische of anderszins complexe problemen.

Indicator - Jeugd en gezin

We willen dat alle kinderen een goede start maken en dat jongeren en gezinnen zich in de jeugdhulp merkbaar beter ondersteund voelen. Van de pasgeboren kinderen had in 2018 rond de 16% geen goede start door vroeggeboorte, een te laag geboortegewicht of een combinatie daarvan. Onder andere om dit percentage terug te dringen zetten we in op lokale coalities. Per juli 2020 hebben 275 gemeenten zich aangemeld om lokale coalities te vormen. In het kader van het programma ‘Zorg voor de Jeugd’ willen we dat meer kinderen en ouders weten waar ze terecht kunnen als ze hulp nodig hebben en sneller geholpen geworden.

0-meting | Actuele stand | |||

|---|---|---|---|---|

% kinderen vroeggeboorte en/of laaggeboortegewicht (BIG2) | 15,6% (2017)1 | 15,6 % (2018) | ||

Aantal lokale coalities Kansrijke Start2 | 0 (2017) | 275 (juli 2020) | ||

Ik weet waar ik terecht kan als ik hulp nodig heb3 | 87% (2017) | 87% (2018) | ||

Ik ben snel geholpen3 | 65% (2017) | 64% (2018) | ||

Passende jeugdhulp (Traject eenzijdig door cliënt beëindigd)3 | 3,4% (2017) | 3,5% (2019) | ||

% herhaald beroep bij start traject4 | 25% (2017) | 23% (2019) | ||

% medewerkers binnen jeugdzorg dat (zeer) tevreden is | 69% (2017) | 78% (2019) |

1

In de begroting 2020 stond een 0-meting van 16,5% in 2017. Door verdere validering van de methode van berekening en de dynamische aard van de dataset is dit percentage bijgewerkt naar 15,6%.

2

Bron: https://www.rijksoverheid.nl/documenten/rapporten/2020/07/08/kansrijke-start-derde-voortgangsrapportage-juli-2020

Volgens schattingen van het Centraal Bureau voor de Statistiek (CBS) telt ons land bijna 40.000 dak- en thuislozen. Elke dakloze heeft een eigen verhaal, maar bij allemaal is er sprake is van veel persoonlijk leed. Het kabinet heeft € 200 miljoen extra beschikbaar gesteld voor preventie, vernieuwing van de opvang en het wonen met begeleiding. De aanpak is erop gericht de instroom in de opvang zoveel mogelijk te beperken, de door- en uitstroom te bevorderen en gemeenten in staat te stellen voor dakloze mensen de omslag te maken van opvang naar wonen met begeleiding.

Indicator - Psychische kwetsbaarheid

We willen dat zorg en ondersteuning voor personen met psychische problemen tijdig en zoveel mogelijk in de eigen omgeving plaatsvindt. Een steeds groter deel van de ggz-uitgaven betreft daarom zorg zonder verblijf.

De gemiddelde wachttijd in de curatieve ggz lag eind 2018 in de basis ggz onder en in de gespecialiseerde ggz rond de Treeknorm van 14 weken. In 2019 zijn deze gemiddelde wachttijden nauwelijks veranderd. Het aantal wachtenden op Wlz-zorg in de ggz, langer dan de Treeknorm en zonder overbruggingszorg, is stabiel. Er is door het kabinet actie ondernomen om in samenwerking met het veld overschrijdingen van de Treeknorm terug te dringen. Eind 2020 komt via de Gemeentelijke Monitor Sociaal Domein meer informatie beschikbaar over de wachttijden in het Wmo-domein beschermd wonen.

Uiteindelijk willen we dat meer mensen zich gezond voelen. Ruim één op de tien personen van 12 jaar of ouder heeft helaas psychische problemen.

0-meting | Actuele stand | |||

|---|---|---|---|---|

Uitgaven ggz zonder verblijf als percentage van totale ggz-uitgaven[1]1 | 51% (2015-2017) | 53% (2018-2019) | ||

Basis ggz: gemiddelde wachttijd in weken2 | 9 (nov. 2018) | 8 (sept. 2019) | ||

Gespecialiseerde ggz: gemiddelde wachttijd in weken2 | 13 (nov. 2018) | 14 (sept. 2019) | ||

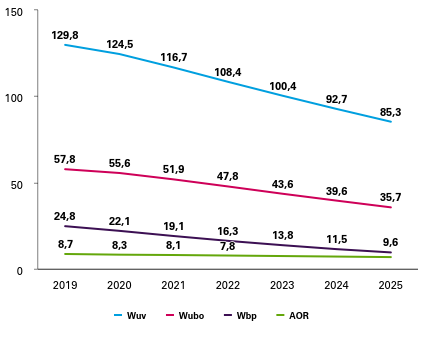

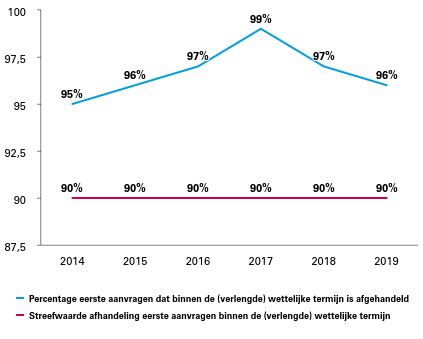

Aantal wachtenden op Wlz-zorg in de ggz3 | 2 (oktober 2017) | 21 (april 2020) | ||

% personen dat zich psychisch ongezond voelt | 11,0% (2017) | 11,5% (2019) |

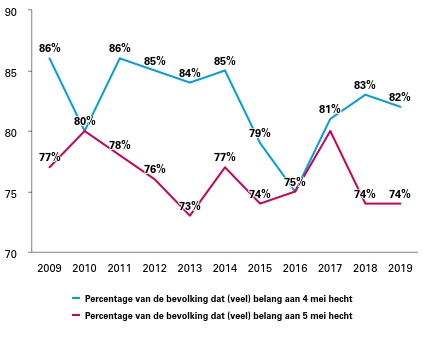

Met het programma Geweld Hoort Nergens Thuis zet het kabinet stevig in op het eerder signaleren en het duurzaam oplossen van geweld in afhankelijkheidsrelaties, waar ook kindermishandeling vaak aan de orde is. De aanpak van huiselijk geweld is er nadrukkelijk één van de lange adem. We moeten met elkaar een veilig netwerk vormen rondom de slachtoffers, (potentiële) plegers en hun sociale omgeving. Organisaties zoals Veilig Thuis, de vrouwenopvang en de centra seksueel geweld spelen hierin een belangrijke rol. Het kabinet heeft structureel extra middelen beschikbaar gesteld aan gemeenten voor de aanpak van kindermishandeling en huiselijk geweld, waaronder jaarlijks € 38,6 miljoen voor Veilig Thuis, € 14 miljoen voor het creëren van extra opvangplekken in de vrouwenopvang en € 1,5 miljoen voor de centra seksueel geweld. Voor de aanpak van Schadelijke Praktijken krijgen gemeenten zowel in 2020 en 2021 € 5 miljoen.

In Nederland kun je je eigen leven inrichten zoals je wilt, mag je houden van wie je wilt, kun je trouwen met wie je wilt en ben je de baas over je eigen lichaam. Haaks daarop staan praktijken als eergerelateerd geweld, gedwongen huwelijken en vrouwelijke genitale verminking. Het zijn praktijken die niet passen bij de normen en waarden die wij als samenleving met elkaar delen. Naast de bestaande inzet om slachtoffers tegen dit soort fenomenen te beschermen, waaronder de aangepaste wetgeving strafbaarstelling van huwelijksdwang en vrouwelijke genitale verminking en de Wet Meldcode Huiselijk Geweld en Kindermishandelingen, zet het kabinet extra stappen om de problematiek eerder in beeld te krijgen en duurzaam te stoppen. Mede namens de ministers van SZW, OCW en BZ zal het kabinet in 2021 verder uitvoering geven aan de Actieagenda schadelijke praktijken.

De Nederlandse bevolking is geleidelijk aan het vergrijzen. Ouderen willen langer zelfstandig thuis blijven wonen, maar de zorg, ondersteuning en de woningen zijn hier nog onvoldoende op ingericht. Ook is eenzaamheid een groot probleem. Het kabinet werkt aan een verdere invulling van een brede visie op ouderenzorg. In 2021 zullen de aangekondigde maatregelen een eerste uitwerking krijgen.

Indicator - Waardig ouder worden

We willen dat er meer tijd en aandacht is voor bewoners van verpleeghuizen en dat er voldoende, gemotiveerde en deskundige zorgverleners zijn. Dit meten we onder andere aan de hand van cijfers over cliënttevredenheid en medewerkerstevredenheid. De cliënttevredenheid is in 2019 gestegen ten opzichte van de nulmeting in 2017, het is maar de vraag of dit als gevolg van de coronacrisis ook voor 2020 en verder geldt. Daarnaast is in de voortgangsrapportage van het programma Thuis in het Verpleeghuis gemeld dat in 2019 76% van de medewerkers in de verpleeghuiszorg (zeer) tevreden was met het werk dat ze doen, aanmerkelijk meer dan in 2017.

Ook willen we dat het aandeel ouderen dat zich eenzaam voelt (in 2016: 55%, waarvan 12% ernstig) afneemt en dat zij een goede kwaliteit van leven ervaren. Een actuele stand met betrekking tot deze indicator is nog niet beschikbaar. Daarnaast rapporteert het RIVM in de Monitor Langer thuis dat het percentage 75-plussers dat een goede kwaliteit van leven ervaart in 2020 68% bedroeg.

1

In de begroting 2020 stond een 0-meting van 83% in 2017, o.b.v. de jaarlijkse cijfers van het Zorginstituut. Per 2019 wordt er gebruik gemaakt van de tweejaarlijkse medewerkersenquête van ZorgkaartNederland, die ook voor eerdere jaren beschikbaar is. Daarom is de 0-meting 2017 aangepast.

2

De actuele stand is niet goed te vergelijken met de 0-meting door een breuk in de meetmethode. De waarden over 2019 worden desondanks wel gezien als een verbetering, zoals ook gerapporteerd in de voortgangsrapportage: https://www.rijksoverheid.nl/documenten/rapporten/2019/12/12/derde-voortgangsrapportage-thuis-in-het-verpleeghuis

De afgelopen periode hebben veel zorgaanbieders, cliënten en hun naasten de toegevoegde waarde van digitale zorg ervaren. Veel zorgaanbieders en hun cliënten zullen blijvend behoefte hebben aan de technologische mogelijkheden voor zorg op afstand. Denk bijvoorbeeld aan de mogelijkheden van beeldschermzorg, indicatiestelling via een app en medicijndispensers. Het kabinet zet daarom ook in 2021 stevig in op ondersteuning en zorg op afstand via digitale toepassingen zoals de Stimuleringsregeling E-Health Thuis (SET) voor zorgaanbieders.

Veel van bovenstaande opgaven pakken gemeenten, Rijk en andere medeoverheden samen aan. Om dit te kunnen doen is het van belang dat de financiële positie van gemeenten toereikend is. Naast de genomen maatregelen ter compensatie van medeoverheden vindt het kabinet het in deze tijd belangrijk de schommelingen in het budget voor medeoverheden te dempen. In overleg met de VNG en het IPO is daarom besloten om de stand van het accres zoals gepresenteerd in de Voorjaarsnota 2020 te bevriezen voor de jaren 2020 en 2021. Als er zich grote onverwachte wijzigingen voordoen, zal het kabinet hierover met de VNG en het IPO in gesprek gaan.

Overzicht coronamaatregelen

De afgelopen maanden zijn voor een belangrijk deel getekend door de coronacrisis. Het kabinet heeft diverse (nood)maatregelen genomen om de crisis het hoofd te bieden. Deze paragraaf geeft een overzicht op aggregatieniveau van de maatregelen die op de begroting van VWS zijn genomen. Een uitgebreid overzicht is te vinden op https://www.rijksfinancien.nl/corona-visual.

Maatregel | Bedrag 20201 | Bedrag 2021 | Bedrag 2022 |

|---|---|---|---|

1) Onderzoek inzake COVID-19 | 42 | 25 | |

2) Aanschaf en distributie medische beschermingsmiddelen | 1.589 | ‒ 60 | |

3) Testcapaciteit RIVM en GGD | 300 | ||

4) Vaccinontwikkeling en medicatie | 455 | 300 | |

5) Zorgbonus | 1.327 | 834 | |

6) Ondersteuning zorgpersoneel | 33 | 3 | |

7) Ondersteuning sportsector | 146 | ||

8) Zorgkosten Caribisch Nederland | 57 | 13 | |

9) GGD'en veiligheidsregio's | 511 | 459 | |

10) IC-capaciteit | 118 | 167 | 20 |

11) Overige maatregelen | 17 | 111 | |

12) Meerkosten Corona Wlz (UPZ) | 190 | ||

13) Diversen (UPZ) | 16 | 45 | |

Totaal | 4.801 | 1.897 | 20 |

Voor een uitputtend overzicht verwijs ik u naar de eerste suppletoire en eerste en tweede incidentele begrotingen van VWS. In de ontwerpbegroting is gekozen om een meer geaggregeerd overzicht te presenteren. Voor wat betreft de uitgaven in 2021 is bij de artikelen waar de uitgaven neerslaan eveneens een toelichting opgenomen.

Onderzoek inzake COVID-19

In 2020 en 2021 zijn er middelen beschikbaar gesteld om noodzakelijk onderzoek te doen naar COVID-19, waaronder rioolonderzoek. Het onderzoek wordt uitgevoerd door ZonMW, RIVM, GGD en derden.

Aanschaf en distributie medische beschermingsmaterialen

De totale uitgaven aan medische beschermingsmaterialen worden in 2020 geraamd op € 1,5 miljard. Dit zijn zowel uitgaven die door VWS zijn gedaan voor persoonlijke beschermingsmaterialen als de verleende bevoorschotting aan het Landelijk Consortium Hulpmiddelen (LCH). Met de verleende bevoorschotting heeft het LCH persoonlijke beschermingsmaterialen ingekocht. Voor de uitlevering van medische hulpmiddelen aan zorginstellingen in 2020 is bij de eerste suppletoire wet 2020 en eerste incidentele suppletoire begrotingswet 2020 een ontvangstenbudget van in totaal € 470 miljoen begroot. Dit ontvangstenbudget voor 2020 wordt volledig afgeraamd, omdat de ontvangsten naar verwachting na 2020 met het LCH worden afgerekend.

Testcapaciteit

Vanaf 1 juni kan iedereen met milde klachten getest worden op COVID-19, hiervoor is een uitbreiding van de testcapaciteit nodig. De test wordt uitgevoerd door de GGD'en.

Vaccinontwikkeling en medicatie

Door de EU worden overeenkomsten gesloten om de beschikbaarheid van vaccins veilig te stellen. Hieruit volgen ook financiële verplichtingen voor de lidstaten om vaccins af te nemen. Het kan daarbij gaan om zowel aanschaf- als productie- en ontwikkelkosten. Door het ontbreken van definitieve informatie over prijzen en volumina (dat komt pas na afronding overeenkomsten EU) is besloten een deel van de middelen te schuiven naar 2021. Tevens is € 50 miljoen beschikbaar gesteld voor onderzoek voor CEPI.

Zorgbonus

Naar aanleiding van de motie van het lid Van Kooten-Arissen heeft het kabinet een bonusregeling voor zorgprofessionals uitgewerkt, van € 1.000,- (netto) per betrokken zorgprofessional. De verwachte uitgaven voor de bonus bedragen 800 miljoen euro (netto), plus de aanvulling voor de eindheffing loonbelasting (640 miljoen euro). In 2021 is aanvullend een bonus van € 500,- (netto) met de bijbehorende aanvulling voor de loonbelasting is dit € 720 miljoen.

Ondersteuning zorgpersoneel

Naast de zorgbonus zijn er ook ondersteunende maatregelen genomen zodat personeel dat beschikbaar wilde zijn tijdens de coronacrisis geregistreerd kon worden en een aangepaste opleiding kon volgen. (Her)registratie is ook in 2021 nog mogelijk.

Digitale ondersteuning

Er worden kosten gemaakt voor het opzetten van een app, een nieuw digitaal registratiesysteem voor de testen, en een klantencontactcentrum om digitale gegevensuitwisseling mogelijk te maken.

Ondersteuning Sportsector

Voor de sportsector (sportbonden, sportverenigingen en sportaanbieders) worden extra middelen beschikbaar gesteld als aanvullende compensatie voor het waarborgen van de continuïteit van de sportinfrastructuur.

Ondersteuning Koninkrijkslanden

Het Caribisch deel van het Koninkrijk wordt op basis van het Koninkrijksstatuut ondersteund in de coronacrisis. Conform OMT adviezen wordt de zorgcapaciteit op deze eilanden opgebouwd. VWS helpt bij de tijdelijke uitbreiding van de IC capaciteit, versterken van de publieke gezondheid, extra capaciteit medische evacuaties, en het zorgen voor voldoende persoonlijke beschermingsmiddelen.

GGD’en en veiligheidsregio’s

De GGD'en en Veiligheidsregio’s vervullen een belangrijke rol tijdens de Coronacrisis. De extra middelen zijn benodigd zodat deze partijen hun rol blijven vervullen. Zo maken GGD'en kosten voor het opzetten, bemensen en uitvoeren van het bron- en contactonderzoek en het opzetten van teststraten. Daarnaast zijn er middelen nodig voor bemonstering en uitgestelde dienstverlening. Voor de veiligheidsregio’s zijn middelen beschikbaar gesteld voor de extra kosten die gemaakt worden voor onder andere de coronacentra, distributie beschermingsmiddelen en crisiscommunicatie.

IC-capaciteit

Op basis van het opschalingplan van het Landelijk Netwerk Acute Zorg worden voor het beschikbaar maken en houden van capaciteit in het kader van de opschaling naar 1350 IC-bedden, de flexibele verdere opschaling naar 1700 IC-bedden en de daarmee corresponderende uitbreiding van het aantal klinische bedden middelen gereserveerd in 2020 en 2021. Daarnaast worden er middelen beschikbaar gesteld voor kosten van opleidingen die samenhangen met het opschalen van de IC-capaciteit.

Overige maatregelen

Er zijn meerdere kleine maatregelen, waaronder een vergoeding voor JGZ-instellingen, middelen voor de campagne Samen Sterk en bijdragen aan het Landelijk Coördinatiecentrum Patienten Spreiding.

2.2 Belangrijkste beleidsmatige mutaties

Art. | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|

Stand begroting 2020 (inclusief NvW) | 18.846.295 | 19.992.357 | 23.154.479 | 24.271.979 | 24.832.799 | 24.832.799 | |

Belangrijkste mutaties | |||||||

Ter dekking van problematiek op de begroting wordt een meerjarige korting verwerkt van structureel € 100 miljoen op diverse beleidsartikelen. | 1 | ‒ 8.480 | ‒ 6.502 | ‒ 5.119 | ‒ 5.439 | ‒ 4.967 | ‒ 4.967 |

Een verdubbeling van het aantal daklozen in tien jaar vraagt een tijdelijke impuls (van € 73 miljoen in 2020 en van €123 miljoen in 2021) om het aantal dak- en thuislozen te verminderen. | 1 | 73.000 | 123.000 | 0 | 0 | 0 | 0 |

Het budget is verhoogd als gevolg van de toedeling van de loonbijstelling. | 1 | 5.865 | 5.313 | 3.898 | 4.132 | 3.670 | 3.625 |

Extra middelen voor 21 centrumgemeenten (€ 67,5 miljoen) en alle regiogemeenten (€ 10 miljoen) in verband met brede aanpak dak- en thuisloosheid. | 1 | ‒ 73.000 | ‒ 77.500 | 0 | 0 | 0 | 0 |

Door de coronacrisis zijn ZonMw-programma’s vertraagd. De kaseffecten schuiven door naar latere jaren (€ 19 miljoen voor 2021). | 1 | ‒ 76.000 | 19.000 | 19.000 | 19.000 | 19.000 | 0 |

Voor COVID-onderzoek is in 2020 € 23 miljoen beschikbaar gesteld. Dit betreffen echter meerjarige onderzoeken waardoor een deel van de kaseffecten in latere jaren plaatsvindt. | 1 | ‒ 13.350 | 6.043 | 4.247 | 1.540 | 1.520 | 0 |

Voortzetting van uitvoering lokale en regionale preventieakkoorden in het kader van het Nationaal Preventie akkoord. | 1 | 0 | 8.000 | 10.000 | 10.000 | 0 | 0 |

Start wetenschappelijk onderzoek 13-wekenecho als gevolg van het onafhankelijke advies van de Gezondheidsraad (motie Bergkamp en Tellegen). | 1 | 0 | 10.150 | 20.300 | 20.300 | 20.300 | 20.300 |

Uitbreiding HPV-vaccinatie naar jongens en naar kinderen boven negenjarige leeftijd, naar aanleiding van rapport Gezondheidsraad. | 1 | 0 | 64.600 | 39.200 | 14.800 | 14.800 | 0 |

Het programma Corona Data, dat als doelstelling heeft om met behulp van data sneller op uitbraken te reageren, lokaal en nationaal, en de virusontwikkeling in Nederland zo dicht mogelijk te kunnen volgen. Nu de besmettingen weer toenemen zien we de aandacht voor de functionaliteit en de inhoud van het dashboard nog meer toenemen. | 1 | 8.800 | 8.800 | 0 | 0 | 0 | 0 |

Voor het beschikbaar maken en houden van capaciteit in het kader van de opschaling naar 1.350 IC-bedden, de flexibele verdere opschaling naar 1.700 IC-bedden en de daarmee corresponderende uitbreiding van het aantal klinische bedden worden middelen gereserveerd. | 1 | 80.100 | 93.900 | 0 | 0 | 0 | 0 |

Er is in 2021 € 300 miljoen nodig voor de vaccinontwikkeling. | 1 | 0 | 300.000 | 0 | 0 | 0 | 0 |

Meerkosten voor de GGD GHOR. Deze maakt kosten voor ondere andere het opzetten van een app, nieuw digitiaal registratiesysteem voor de testen, klantencontactcentrum en bron- en contactonderzoek. | 1 | 126.000 | 100.000 | 0 | 0 | 0 | 0 |

Deze middelen zijn bedoeld voor het op de middellangetermijn beheersen van het coronavirus. Dit kan onderverdeeld worden in de thema's Ondersteuning lokale aanpak bestrijding brandhaarden en Implementatie/verspreiding vaccin en ontwikkeling innovatieve behandeling. | 1 | 0 | 73.500 | 0 | 0 | 0 | 0 |

Deze middelen zijn nodig voor het rioolonderzoek dat wordt opgezet door het RIVM. | 1 | 15.000 | 21.000 | 0 | 0 | 0 | 0 |

Vergoeding van de meerkosten die Veiligheidsregio’s maken voor COVID-19. | 1 | 15.400 | 9.200 | 0 | 0 | 0 | 0 |

Meerkosten voor de GGD'en. Deze maken kosten voor bron- en contactonderzoek en bemonstering en uitgestelde dienstverlening. | 1 | 350.000 | 350.000 | 0 | 0 | 0 | 0 |

Overheveling orgaancentrum NTS van premiesector MSZ naar VWS-begroting (budgetneutraal). De kosten van de NTS worden per 2021 niet langer deels door zorgverzekeraars gefinancierd maar vanuit de begroting. | 2 | 0 | 5.200 | 5.200 | 5.200 | 5.200 | 5.200 |

Ondersteuning bij implementatie nieuwe richtlijn medicatieoverdracht ter vermindering vermijdbare medicatiefouten. | 2 | 8.309 | 22.550 | 37.175 | 27.083 | 15.850 | 850 |

Technische overheveling uit sector HLA Wijkverpleging naar VWS-begroting. Als onderdeel van afspraken met veldpartijen die afgelopen voorjaar zijn gemaakt om de onderschrijding wijkverpleging in te zetten voor overschrijding Wlz. | 2 | 0 | 60.000 | 60.000 | 0 | 0 | 0 |

Kostenstijging CIBG in verband met meerkosten shared service centra. | 2 | 5.373 | 5.373 | 5.373 | 5.373 | 5.373 | 5.373 |

Toename aantal personen dat beroep doet op subsidieregeling Onverzekerde personen door wijziging regelingsvoorwaarden (vervallen eis verzekeringsplicht en vergoeding alle zorg). | 2 | 31.000 | 30.300 | 29.600 | 29.600 | 29.600 | 29.600 |

Dit betreft de bijstelling van de uitgavenraming rijksbijdrage 18- naar aanleiding van de actuele ramingen van het CPB. | 2 | 0 | ‒ 64.400 | ‒ 92.400 | ‒ 162.500 | ‒ 177.900 | ‒ 104.200 |

Het Landelijk Consortium Hulpmiddelen (LCH) ontvangt in 2020 en 2021 meer bevoorschotting vanuit VWS om additioneel voldoende medische beschermingsmiddelen aan te schaffen en te distribueren. Het betreft voor 2020 een aanvullend bedrag van € 166,5 miljoen en voor 2021 € 25 miljoen. | 2 | 166.500 | 25.000 | 0 | 0 | 0 | 0 |

De Stimuleringsregeling E-Health (SET) wordt uitgebreid met een corona-clausule, waardoor technologie die het gedurende de coronacrisis mogelijk maakt om zorg op afstand te verlenen kan worden gesubsidieerd. Het subsidieplafond is in 2020 verhoogd. | 3 | 19.000 | ‒ 7.000 | ‒ 6.000 | ‒ 6.000 | 0 | 0 |

Aanpassing kasritme met betrekkking tot subsidieregeling InZicht. | 3 | 0 | ‒ 20.000 | 19.000 | 0 | 0 | 0 |

Gedeeltelijke doorschuiving van budget naar 2021 voor voortzetting van het programma Waardigheid en trots als onderdeel van programma Thuis in het Verpleeghuis. | 3 | ‒ 19.386 | 19.386 | 0 | 0 | 0 | 0 |

Overheveling van uitgavenplafond zorg naar begroting ten behoeve van aardbevingsbestendig maken van zorggebouwen in Groningen. | 3 | 6.200 | 6.200 | 6.200 | 6.200 | 6.200 | 6.200 |

Bijstelling van de uitgavenraming rijksbijdrage WLZ naar aanleiding van actuele ramingen van het CPB. | 3 | 2.833.400 | 3.310.000 | 2.695.100 | 3.338.000 | 4.523.000 | 5.624.400 |

Kosten beheer en communicatie ten behoeve van PGB 2.0-systeem. | 3 | 11.758 | 9.940 | 0 | 0 | 0 | 0 |

Meerkosten CIZ- uitvoeringstoets Wet zorg en dwang in verband met toename aanvragen Wlz-indicatie, uitvoeringstoets van Wzd en van ggz in de Wlz. | 3 | 0 | 8.397 | 8.192 | 8.806 | 8.704 | 8.704 |

Meerkosten CIZ - regulier en groei in verband met toename aanvragen Wlz-indicatie, uitvoeringstoets van Wzd en van ggz in de Wlz. | 3 | 2.894 | 7.766 | 8.905 | 10.238 | 11.774 | 13.515 |

Bijstelling van de uitgavenraming rijksbijdrage BIKK naar aanleiding van actuele ramingen van het CPB. | 3 | ‒ 20.300 | 14.200 | 20.600 | 9.900 | 38.200 | 46.900 |

Voor de verdeling van de exploitatiekosten is met de verstrekkers afgesproken dat wordt uitgegaan van het aantal actieve zorgovereenkomsten per wet als 'costdriver'. Op grond van de overeengekomen verdeling tussen de wetten wordt 24,3 miljoen overgeheveld vanuit het gemeentefonds ten behoeve van de uitvoering van het pgb trekkingsrecht voor het gemeentelijk domein. | 3 | 0 | 24.264 | 0 | 0 | 0 | 0 |

Ter dekking van problematiek op de begroting wordt een meerjarige korting verwerkt van structureel € 100 miljoen op diverse beleidsartikelen | 4 | ‒ 11.376 | ‒ 9.485 | ‒ 9.485 | ‒ 9.485 | ‒ 9.485 | ‒ 9.485 |

Vanwege onderrealisatie is het kasritme van Regioplus aangepast. Op basis van de aanvragen voor het volgende tijdvakken is de verwachting dat het gehele bedrag (€ 62 miljoen) in de latere jaren wordt uitgegeven (€ 20 miljoen voor 2021). | 4 | ‒ 62.197 | 20.000 | 42.197 | 0 | 0 | 0 |

Overheveling G39 Maatschappelijke diensttijd. | 4 | 0 | 90.620 | 94.255 | 94.655 | 94.955 | 94.955 |

Herschikking van middelen tussen de jaren 2020 t/m 2023 om de budgetten voor de programma's en actieonderzoek Innovatieve zorg en Zorg voor innoveren 2020 en 2021 aan te laten sluiten bij de liquiditeitsbehoefte van ZonMw. | 4 | ‒ 5.000 | 5.000 | 0 | 0 | 0 | 0 |

Bevordering digitaal ondersteunende zorg voor onder andere kennisdeling en ondersteuning mkb-innovatoren. | 4 | 2.800 | 7.500 | 5.500 | 4.800 | 4.800 | 4.800 |

Verdere ontwikkeling authenticatie in de zorg, onder andere voor toegang patiënt tot medisch dossier. | 4 | 5.242 | 6.906 | 9.509 | 9.509 | 9.509 | 9.509 |

Om uitvoering te geven aan de zorgbonus is besloten om de uitvoering van de subsidieregeling van het stagefonds in 2021 te laten plaatsvinden in plaats van in het najaar van 2020. | 4 | ‒ 112.623 | 112.623 | 0 | 0 | 0 | 0 |

Aruba, Sint Maarten en Curaçao hebben Nederland om bijstand gevraagd op de COVID-19 crisis op basis van het Koninkrijksstatuut. In het MCCb is besloten om deze verzoeken in te willigen en de zorgcapaciteit, mede naar aanleiding van de OMT adviezen, op deze eilanden op te bouwen. Daarnaast is VWS direct verantwoordelijke voor de zorg voor de inwoners van Caribisch Nederland en daarmee ook voor de extra zorg als gevolg van COVID-19. VWS helpt bij tijdelijke uitbreiding IC-capaciteit, versterken van de publieke gezondheid, extra capaciteit medische evacuaties, en het zorgen voor voldoende persoonlijke beschermingsmiddelen. | 4 | 25.600 | 12.900 | 0 | 0 | 0 | 0 |

Voor kosten van opleidingen die samenhangen met het opschalen van de IC-capaciteit worden middelen beschikbaar gesteld. | 4 | 37.700 | 73.000 | 20.000 | 0 | 0 | 0 |

Zorgbonus 2021. | 4 | 0 | 720.000 | 0 | 0 | 0 | 0 |

Meer kortdurende opleidingstrajecten op maat. | 4 | 0 | 10.000 | 63.000 | 113.000 | 113.000 | 113.000 |

Meer loopbaancoaching. | 4 | 0 | 5.000 | 11.000 | 11.000 | 11.000 | 11.000 |

Amendement expertisecentra voor gespecialiseerde jeugdzorg. | 5 | 11.500 | 26.000 | 26.000 | 26.000 | 26.000 | 26.000 |

Verdere ontwikkeling Jeugdautoriteit ten behoeve van continuïteit jeugdhulp en verbeterprogramma’s. | 5 | 7.000 | 10.000 | 10.000 | 4.000 | 4.000 | 4.000 |

Ter dekking van problematiek op de begroting wordt een meerjarige korting verwerkt van structureel € 100 miljoen op diverse beleidsartikelen | 6 | ‒ 10.453 | ‒ 7.863 | ‒ 8.511 | ‒ 8.543 | ‒ 8.793 | ‒ 8.793 |

Middelen ten behoeve van artikel 6 Sport en Bewegen ter invulling van Bestuurlijke afspraken Brede Regeling Combinatiefuncties. | 6 | ‒ 62.300 | ‒ 62.300 | ‒ 62.300 | 0 | 0 | 0 |

Tegemoetkoming Indische gemeenschap naar aanleiding van de motie Van Gerven en Kersten (11-2-2020). De behoefte zal in overleg worden vastgesteld. | 7 | 2.400 | 14.650 | 2.567 | 700 | 700 | 700 |

Bijstelling raming tegemoetkomingen van (dalend aantal) verzetsdeelnemers en oorlogsgetroffenen. | 7 | ‒ 8.455 | ‒ 8.586 | ‒ 8.180 | ‒ 8.190 | ‒ 5.880 | ‒ 6.017 |

Het budget is verhoogd als gevolg van de toedeling van de loonbijstelling. | 7 | 7.089 | 6.552 | 6.097 | 5.617 | 5.085 | 5.023 |

Dit betreft de bijstelling van de uitgavenraming zorgtoeslag naar aanleiding van actuele ramingen van het CPB. | 8 | 247.900 | ‒ 53.000 | ‒ 137.000 | ‒ 359.000 | ‒ 547.700 | ‒ 874.400 |

Structurle bijstelling ten behoeve van hogere uitgaven voor de Tegemoetkoming Specifieke Zorgkosten. | 8 | 17.000 | 12.000 | 12.000 | 12.000 | 12.000 | 12.000 |

Bijstelling Zorgtoeslag als gevolg van Verhoging heffingsvrij vermogen in het Belastingplan. | 8 | 0 | 10.000 | 10.000 | 10.000 | 10.000 | 10.000 |

De coronacrisis vraagt om extra ambtelijke capaciteit. | 10 | 1.700 | 5.000 | 0 | 0 | 0 | 0 |

Het budget is verhoogd als gevolg van de toedeling van de loonbijstelling. | 11 | 30.654 | 28.790 | 27.725 | 25.023 | 25.092 | 25.142 |

Amendement expertisecentra voor gespecialiseerde jeugdzorg. | 11 | ‒ 7.644 | ‒ 8.280 | ‒ 7.667 | ‒ 7.532 | ‒ 8.182 | ‒ 8.182 |

Resterende taakstelling voor amendement expertisecentra voor gespecialiseerde jeugdzorg. | 11 | 0 | ‒ 14.432 | ‒ 14.993 | ‒ 15.184 | ‒ 15.086 | ‒ 15.086 |

Structurele kosten voor expertisecentra voor jongeren met meervoudige problemen (naar aanleiding van motie Westerveld en Klaver uit 2020). | 11 | 0 | 15.000 | 15.000 | 15.000 | 15.000 | 15.000 |

Overige mutaties. | 4.121.482 | 301.194 | 209.788 | 89.092 | 67.918 | 519.132 | |

Stand ontwerpbegroting 2021 | 26.632.397 | 25.886.826 | 26.359.452 | 27.620.674 | 29.157.056 | 30.416.597 |

Art. | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|

Stand begroting 2020 (inclusief NvW) | 133.631 | 114.719 | 105.622 | 105.622 | 105.622 | 105.622 | |

Belangrijkste mutaties | |||||||

Door CAK geraamde opbrengst ontvangsten aanpak wanbetalers en onverzekerden. | 2 | 1.300 | 5.000 | 7.500 | 7.500 | 7.500 | 7.500 |

Voor de verkoop van persoonlijke beschermingsmiddelen vanuit het LCH aan zorginstellingen is bij de eerste suppletoire begroting 2020 en eerste incidentele suppletoire begroting 2020 een ontvangst begroot van in totaal € 470 miljoen. Hierbij is vooruit gelopen op de afrekening van de voorschotten die VWS aan het LCH heeft verstrekt. Naar alle waarschijnlijkheid zal afrekening van de verstrekte voorschotten pas in 2021 plaats vinden. Daarom wordt in 2021 een ontvangst geraamd. | 2 | 0 | 85.000 | 0 | 0 | 0 | 0 |

Overige mutaties | 38.461 | 0 | 0 | 0 | 0 | 0 | |

Stand ontwerpbegroting 2021 | 173.392 | 204.719 | 113.122 | 113.122 | 113.122 | 113.122 |

2.3 Overzicht niet-juridisch verplichte uitgaven

Art. | Naam artikel (totale uitgaven artikel) | Juridisch verplichte uitgaven | Niet-juridische verplichte uitgaven | Bestemming van de niet-juridisch verplichte uitgaven |

|---|---|---|---|---|

1 | Volksgezondheid (€ 2.169.805) | € 1.559.705 (71,7%) | € 610.100 (28,1%) | Subsidieregeling Preventiecoalities (€ 1.000) |

Subsidieregeling Nader onderzoek naar de doodsoorzaak van kinderen (NODOK) (€ 500) | ||||

Kansrijke start (€ 1.000) | ||||

Intensivering productveiligheid (€ 2.100) | ||||

Voedselveiligheid en productveiligheid (€ 500) | ||||

ZonMw programma's Maatschappelijke Diensttijd en Topzorg (€ 7.000) | ||||

Tijdelijke impuls om het aantal dak- en thuislozen te verminderen (€ 45.500) | ||||

Uitvoering van het Preventieakkoord (€ 11.700) | ||||

Bevorderen van de seksuele gezondheid en de preventie en ondersteuning bij onbedoelde (tiener) zwangerschappen (€ 1.300) | ||||

Douane toezicht tabak (€ 500) | ||||

COVID-19 Ontwikkeling en aankoop van vaccins (€ 300.000) | ||||

Overige COVID-activiteiten (€ 238.500) | ||||

2 | Curatieve zorg (€ 3.389.319) | € 3.389.319 (100%) | ||

3 | Langdurige zorg en ondersteuning (€ 11.389.116) | €11.380.561 (99,9%) | €8.555 (0,1%) | Subsidies (€1.283) |

Opdrachten (€7.272) | ||||

4 | Zorgbreed beleid (€ 1.158.939) | € 2.154.939 (99,8%) | € 4.000 (0,3%) | Subsidie (€ 2.000) |

Transparantie kwaliteit van zorg | ||||

Samenwerking, verbinding zorgveld | ||||

Opdrachten (€ 2.000) | ||||

Arbeidsmarkt beroepen en opleidingen | ||||

Samenwerking, verbinding zorgveld | ||||

5 | Jeugd (€ 117.426) | € 114.451 (97,5%) | € 2.975 (2,5%) | Subsidie (€153) |

Zorg voor de Jeugd | ||||

Opdrachten (€ 2.822) | ||||

Zorg voor de Jeugd | ||||

Professionalisering | ||||

Vakmanschap | ||||

Kennis en informatiebeleid | ||||

Kindermishandeling | ||||

Kinderrechten | ||||

Gepaste zorg | ||||

6 | Sport en bewegen (€ 380.487) | € 372.887 (98%) | € 7.600 (2%) | Subsidie (€ 5.700) |

Sportakkoord | ||||

Sportevenementen | ||||

Kennis en Innovatie | ||||

Opdrachten (€ 1.900) | ||||

Sportakkoord | ||||

Sportevenementen | ||||

Kennis en Innovatie | ||||

7 | Oorlogsgetroffenen en Herinnering WOII (€ 241.085) | € 237.307 (98,4%) | € 3.778 (1,6%) | Subsidie en Opdrachten (€ 3.529) |

Projecten toekomst Herinnering WOII | ||||

Verhoging instellingssubsidie Nationaal Comite 4 en 5 mei | ||||

Totaal aan niet verplichte uitgaven | € 637.008 | |||

2.4 Meerjarenplanning beleidsdoorlichtingen

Strategische Evaluatie Agenda (SEA)

Opzet Strategische Evaluatie Agenda van VWS

De minister van Financiën heeft in april van dit jaar aan de Kamer gemeld dat elk departement in de begroting 2021 invulling zal geven aan een Strategische Evaluatie Agenda (SEA).4 Het doel is om met de SEA te komen tot betere en meer bruikbare inzichten in de maatschappelijke toegevoegde waarde op belangrijke beleidsthema’s, het meer benutten van dit inzicht en daarmee uiteindelijk hogere maatschappelijke toegevoegde waarde van beleid.

In 2018 heeft VWS een vernieuwende opzet van de evaluatieagenda geïntroduceerd als onderdeel van de pilot Lerend evalueren. Deze programmering ondersteunt de ontwikkeling van VWS als lerende organisatie. Enkele belangrijke resultaten vanuit de pilot zijn5:

• De aandacht voor evalueren komt steeds eerder in het beleidsproces van VWS te liggen. Dit blijkt onder andere uit verschillende ex ante en ex durante onderzoeken die de afgelopen periode zijn uitgevoerd. Dit verstevigt het evalueren als onderdeel van de beleidscyclus.

• Een samenhangend beleidsonderwerp - ongeacht financieringsbron en begrotingsartikel - zorgt voor meer integraal evaluatieonderzoek. Dat vergroot de bruikbaarheid van de resultaten van de evaluatie.

• De zorg is van en voor ons allemaal en daarom is het belangrijk om in de evaluaties de leerlessen op een begrijpelijke wijze te communiceren door ‘te tellen en te vertellen’. Door het betrekken van de praktijk bij de evaluaties worden ervaringen van mensen (‘leefwereld’) gekoppeld aan de regelgeving van het zorgstelsel (‘systeemwereld’).

De SEA biedt de mogelijkheid om een volgende stap te zetten met de evaluatieprogrammering in vervolg op de goede ervaringen met de pilot Lerend evalueren, te weten: kort-cyclisch leren, reflecteren en verantwoording afleggen met en in de praktijk, en experimenteren met verschillende de onderzoeksmethoden. In de SEA 2021-2023 wordt de doorontwikkeling van de evaluatiefunctie van VWS zichtbaar. Belangrijke nieuwe elementen hierbij zijn:

1. Versteviging evaluatieagenda en -functie door het samenbrengen van belangrijke evaluaties in de SEA en voor de ondersteuning hiervan wordt het Expertise Centrum Evaluaties (ECE) opgericht.

2. Meer aandacht in de evaluaties van de wetten van het zorgstelsel voor de doeltreffendheid en de effecten in de praktijk.

3. Verbreding van de evaluatieagenda met beleidsevaluaties op het gebied van informatievoorziening, innovatie en zorgvernieuwing.

4. Verbreding van de evaluatieagenda door toevoeging van onder meer interdepartementale beleidsonderzoeken (IBO’s) en trajecten zoals Zorgkeuzes in Kaart (ZiK) en Brede Maatschappelijke Heroverwegingen (BMH).

5. Versterking van de verbinding tussen kennis, beleid en uitvoering door toevoegen van lerende evaluaties van de verschillende concernorganisaties van VWS.

6. Opname van de belangrijke monitors van de werking van het zorgstelsel om zo gebruik hiervan bij beleidsontwikkeling in de praktijk (ex durante) te bevorderen.

Ad 1. Verstevigen evaluatieagenda en -functie

De Strategische Evaluatie Agenda (SEA) bevat evaluaties op het gebied van beleid en wetgeving van het zorgstelsel: van volksgezondheid, jeugd en maatschappelijke ondersteuning, curatieve zorg, langdurige zorg, zowel sectoraal als domeinoverstijgend. Nieuw in de SEA is dat evaluaties en monitors van de (stelsel)wetten, beleidsonderwerpen en VWS-concernorganisatie zijn opgenomen en geordend per beleidsthema worden samengebracht. Tevens is in de programmering aangegeven wanneer de meest recente (synthese-)evaluatie per beleidsthema is gepubliceerd. Dit ondersteunt de ontwikkeling van VWS als lerende organisatie, omdat de onderlinge kennisuitwisseling wordt vergemakkelijkt. Verder wordt de Review Board gecontinueerd en wordt aanvullend het Expertise Centrum Evaluaties (ECE) binnen VWS opgericht. Het ECE zal bestaan uit een team van beleids- en kennismedewerkers van VWS die in wisselende samenstelling meedenken over onder meer de taakopdrachten en onderzoeksmethodes. Gestreefd wordt naar een situatie waarbij leren en evalueren een vanzelfsprekendheid is in de beleidscyclus.

Ad 2. Evaluaties wetten gezondheidzorgstelsel

Het zorgstelsel in Nederland wordt geregeld met vier zorgstelselwetten: de Zorgverzekeringswet (Zvw), de Wet langdurige zorg (Wlz), de Wet maatschappelijke ondersteuning (Wmo) en de Jeugdwet. Daarnaast spelen ook de Wet publieke gezondheid (Wpg), de Wet marktordening gezondheidszorg (Wmg) en enkele andere kwaliteits- en zorgwetten een belangrijke rol in de werking van het stelsel. De evaluaties van deze wetten maken voortaan onderdeel uit van de SEA.6 In de uitvoering van deze wetsevaluaties zal waar mogelijk, naast aandacht voor juridische aspecten en sociaal-maatschappelijke effecten, ook de mate van doeltreffendheid en doelmatigheid op een lerende wijze worden onderzocht. Voor 2021 staat de evaluatie van de Wet publieke gezondheid ingepland. Deze wet is een belangrijk instrument bij de aanpak van de coronacrisis. Deze evaluatie vervangt de eerder aangekondigde evaluatie Samenhang Wpg, Wmo 2015 en Jeugdwet.

Ad 3. Nieuwe beleidsevaluaties VWS