Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaten voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Wetsartikel 2

Met de vaststelling van dit wetsartikel worden de baten en de lasten, het saldo van de baten en de lasten en de kapitaaluitgaven en -ontvangsten van de in de staat opgenomen baten-lastenagentschappen voor het onderhavige jaar vastgesteld en worden de verplichtingen, ontvangsten en uitgaven van verplichtingen-kasagentschappen voor het onderhavige jaar vastgesteld. De in die begrotingen opgenomen begrotingsartikelen worden toegelicht in onderdeel B (Begrotingstoelichting) van deze memorie van toelichting en wel in de paragraaf inzake de agentschappen.

De minister van Binnenlandse Zaken en Koninkrijksrelaties,H.M.de Jonge

B. ARTIKELSGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN

1. Leeswijzer

Algemeen

Voor u ligt de begroting 2024 van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII).

Groeiparagraaf

– De begroting 2024 bouwt voort op de ontwikkeling van de begroting 2023.

– Aan dit begrotingshoofdstuk is ten opzichte van de begroting 2023 het artikel 14 slavernijverleden opgenomen. Dit betreft de bijdragen van diverse departementen ter financiering van een pakket maatregelen in het kader van het slavernijverleden.

– Verder is aan dit begrotingshoofdstuk ten opzichte van de begroting van 2023 bijlage 9 Nationaal Groeifonds opgenomen. Deze bijlage bevat financiële informatie en een beknopte toelichting van de stand van zaken van de NGF-projecten die onder verantwoordelijkheid van BZK vallen.

– De budgetflexibiliteit is naar aanleiding van de Rijksbegrotingsvoorschriften vanaf de ontwerpbegroting 2023 gedetailleerder opgedeeld in vier categorieën: juridisch verplicht, bestuurlijk gebonden, beleidsmatig gereserveerd en nog niet ingevuld dan wel vrij te besteden.

Beleidsagenda

De beleidsagenda geeft een overzicht van de hoofdlijnen van het beleid en wordt afgesloten met de volgende vier overzichten:

– Overzichtstabel met de belangrijkste beleidsmatige mutaties;

– Openbaarheidsparagraaf;

– Strategische evaluatieagenda;

– Overzicht van risicoregelingen;

– Overzicht coronamaatregelen.

In het overzicht van risicoregelingen zijn de tabellen "Garanties‘ en ‘Achterborgstellingen‘ opgenomen. Het betreft de Rijkshypotheekgaranties, de herplaatsingsgarantie, de achterborgstellingen voor het Waarborgfonds Sociale Woningbouw (WSW) en het Waarborgfonds Eigen Woningen (WEW).

Beleidsartikelen

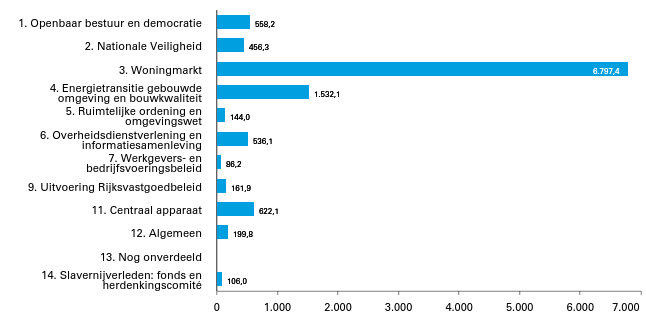

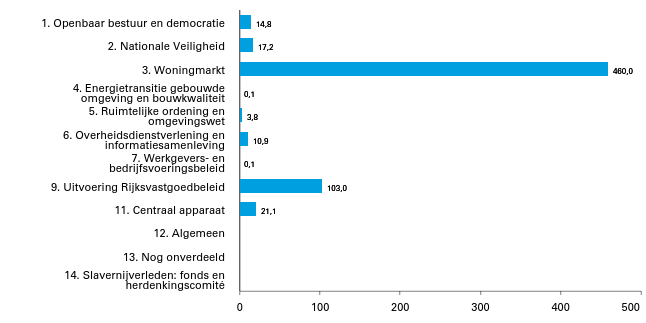

In de beleidsartikelen staan de beleids- en de financiële informatie over de voorgenomen uitgaven. De begroting van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) bevat tien beleidsartikelen:

– artikel 1. Openbaar bestuur en democratie

– artikel 2. Nationale veiligheid

– artikel 3. Woningmarkt

– artikel 4. Energietransitie gebouwde omgeving en bouwkwaliteit

– artikel 5. Ruimtelijke ordening en omgevingswet

– artikel 6. Overheidsdienstverlening en informatiesamenleving

– artikel 7. Werkgevers- en bedrijfsvoeringsbeleid

– artikel 9. Uitvoering Rijksvastgoedbeleid

– artikel 14. Slavernijverleden: fonds en herdenkingscomité

Een beleidsartikel is opgebouwd uit de volgende elementen:

A. Algemene doelstelling

B. Rol en verantwoordelijkheid

C. Beleidswijzigingen

D. Budgettaire gevolgen van beleid en budgetflexibiliteit

E. Toelichting op de instrumenten

Budgetflexibiliteit

De peildatum van de gepresenteerde budgetflexibiliteit (op basis van juridische verplichtingen) is 1 januari 2024.

Niet-beleidsartikelen

De begroting van BZK bevat drie niet-beleidsartikelen:

– artikel 11. Centraal apparaat

– artikel 12. Algemeen

– artikel 13. Nog onverdeeld

Begroting agentschappen

De begroting van BZK kent de volgende acht baten-lastenagentschappen:

– Rijksdienst voor Identiteitsgegevens (RvIG)

– Logius

– Organisatie & Personeel (O&P Rijk)

– Rijksorganisatie voor Ontwikkeling, Digitalisering en Innovatie (RODI)

– FMHaaglanden (FMH)

– Shared Service Centrum ICT (SSC-ICT)

– Rijksvastgoedbedrijf (RVB)

– Dienst van de Huurcommissie (DHC)

– Rijksorganisatie Beveiliging en Logistiek (RBL)

Bijlagen

De begroting van BZK bevat tien bijlagen:

1. Zelfstandige Bestuursorganen en Rechtspersonen met een Wettelijke Taak

2. Specifieke uitkeringen

3. Verdiepingsbijlage

4. Moties en toezeggingen

5. Subsidieoverzicht

6. Uitwerking Strategische Evaluatie Agenda

7. Rijksuitgaven Caribisch Nederland

8. Overzicht rijksuitgaven Wind in de Zeilen

9. Nationaal Groeifonds projecten

10. Openingsbalans Rijksorganisatie Beveiliging en Logistiek (RBL)

Het uitgangspunt is om in de verdiepingsbijlage de beleidsmatige en technische mutaties toe te lichten die groter zijn dan of gelijk zijn aan de ondergrens zoals deze in de Rijksbegrotingsvoorschriften 2023 (RBV 2023) is opgenomen, de zogenaamde staffel, te weten:

Tabel 1 Ondergrens (staffel) op basis van Rijksbegrotingsvoorschriften 2023

Artikel

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

1. Openbaar bestuur en democratie

Verplichtingen/Uitgaven: 5 mln.Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 10 mln.Ontvangsten: 2 mln.

2. Nationale Veiligheid

Verplichtingen/Uitgaven: 5 mln.Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 10 mln.Ontvangsten: 2 mln.

3. Woningmarkt

Verplichtingen/Uitgaven: 10 mln.Ontvangsten: 5 mln.

Verplichtingen/Uitgaven: 20 mln.Ontvangsten: 10 mln.

4. Energietransitie gebouwde omgeving en bouwkwaliteit

Verplichtingen/Uitgaven: 10 mln.Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 20 mln.Ontvangsten: 2 mln.

5. Ruimtelijke ordening en omgevingswet

Verplichtingen/Uitgaven: 2 mln.Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln.Ontvangsten: 2 mln.

6. Overheidsdienstverlening en informatiesamenleving

Verplichtingen/Uitgaven: 5 mln.Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 10 mln.Ontvangsten: 2 mln.

7. Werkgevers- en bedrijfsvoeringsbeleid

Verplichtingen/Uitgaven: 2 mln.Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln.Ontvangsten: 2 mln.

9. Uitvoering Rijksvastgoedbeleid

Verplichtingen/Uitgaven: 2 mln.Ontvangsten: 2 mln.

Verplichtingen/Uitgaven: 4 mln.Ontvangsten: 4 mln.

11. Centraal apparaat

Verplichtingen/Uitgaven: 5 mln.Ontvangsten:1 mln.

Verplichtingen/Uitgaven: 10 mln.Ontvangsten: 2 mln.

12. Algemeen

Verplichtingen/Uitgaven: 2 mln.Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln.Ontvangsten: 2 mln.

13. Nog onverdeeld

Verplichtingen/Uitgaven: 1 mln.Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 2 mln.Ontvangsten: 2 mln.

14. Slavernijverleden: fonds en herdenkingscomité

Verplichtingen/Uitgaven: 2 mln.Ontvangsten: 1 mln.

Verplichtingen/Uitgaven: 4 mln.Ontvangsten: 2 mln.

2. Beleidsagenda

2.1 Beleidsprioriteiten

BZK werkt aan de basis van Nederland en ons Koninkrijk en zet zich daarbij in voor het beschermen, onderhouden en vernieuwen van de democratische rechtsstaat. Dat is het fundament voor de wijze waarop wij in Nederland met elkaar samenleven. Zij is de basis voor de vrijheid en veiligheid van mensen om zich te ontwikkelen, om te kunnen zijn wie ze willen zijn en ze draagt bij aan de brede welvaart in Nederland. Zodat iedereen meetelt, mee kan doen en dezelfde kansen heeft. Offline en online. We maken ons sterk voor een veilige, inclusieve en kansrijke digitale samenleving in Europees Nederland, Caribisch Nederland en de Landen. Hierbij werken we vanuit de Werkagenda Waardengedreven Digitaliseren. Het is van groot belang dat iedereen prettig kan wonen in een fijne omgeving. Op het gebied van volkshuisvesting en ruimtelijke ordening neemt BZK de regie om ervoor te zorgen dat er binnen de schaarse fysieke leefomgeving ruimte is voor onder andere woningen, natuur, landbouw en bedrijvigheid. We zetten verdere stappen, vanuit de Nationale Bouw- en Woonagenda, om ervoor te zorgen dat iedereen kan wonen in een duurzaam en betaalbaar huis.

Herstel verbinding samenleving

Elke regio telt en Regiodeals

Goed interbestuurlijk samenwerken begint met elkaar kennen, naar elkaar luisteren en van elkaar leren. Iedere regio heeft een eigen verhaal, identiteit en kracht. Die verscheidenheid aan regio’s maakt Nederland kleurrijk. Het betekent ook dat kansen en uitdagingen per regio verschillen. Het is belangrijk om daar aandacht voor te hebben en maatwerk te bieden, vooral als het een regio betreft waar de brede welvaart onder druk staat. Iedereen in Nederland moet gelijke kansen en ontwikkelingsmogelijkheden hebben, ongeacht waar iemand woont. Regiodeals zijn een belangrijk (interbestuurlijk en vanuit meerdere departementen) instrument om samen met ondernemers, kennisinstituten, culturele instellingen en maatschappelijke organisaties de kwaliteit van leven, wonen en werken in een regio te vergroten. We investeren samen met de regio's, door middel van de Regiodeals, in het versterken van brede welvaart die goed aansluit op het specifieke karakter van een regio. In 2024 wordt verdergegaan met de uitvoering van de al gesloten deals en stellen we de nieuwe mogelijkheid voor het sluiten van Regiodeals open.

Het Rijk heeft de afgelopen decennia te lang geïnvesteerd in gebieden die al sterk zijn. Dit leidde tot onwenselijke verschillen tussen regio’s en het gevoel dat de overheid er niet voor iedereen is, terwijl de kwaliteit van wonen, werken en leven het uitgangspunt moet zijn voor het handelen van de rijksoverheid in alle regio’s van Nederland. Het kabinet neemt de drie adviezen uit het rapport Elke regio telt! hierbij als vertrekpunt en gaat deze samen met inwoners, medeoverheden, bedrijven en maatschappelijke organisaties uitwerken. Zo moet beleid en de manier van investeren anders worden vastgesteld. Bij het maken van nieuw beleid is het van belang om het effect op de regio te toetsen en moet het beleid beter uitvoerbaar zijn voor medeoverheden.

Om de rijksoverheid meer zichtbaar en toegankelijk voor mensen in de regio te maken, werkt het kabinet aan een betere spreiding van rijksdiensten en rijkswerkgelegenheid over het land. Een overheid die dichtbij is versterkt immers de binding met de mensen in de regio. Nieuwe inzichten in de betekenis van een nabije rijksoverheid worden vertaald naar beleidsvorming, dienstverlening, uitvoering en hoe er met de regio wordt samengewerkt. Het gaat daarbij om meer dan alleen een fysieke aanwezigheid. Het gaat er ook om hoe de taken van een rijksdienst zich tot een regio verhouden en het vormen van duurzame samenwerkingsverbanden tussen de rijksoverheid en regio’s. Door de aanwezigheid van rijksdiensten die aansluiten bij de kernkwaliteiten van een regio, kunnen de rijksoverheid en regio's elkaar vooruitbrengen.

Slavernijverleden

Op 19 december 2022 heeft de Staat excuses aangeboden voor de rol van diens bestuurlijke, historische voorgangers bij het slavernijverleden. De erkenning van het grote historische leed van tot slaaf gemaakten, en postuum van hun nazaten, draagt bij aan de maatschappelijke verwerking van dit verleden en de bestrijding van discriminatie en racisme vandaag de dag. Wij coördineren de opvolging van deze excuses. We werken de toezeggingen uit die het kabinet heeft gedaan in reactie op het rapport van de Dialooggroep Slavernijverleden en zetten een structurele dialoog op met nazaten en andere betrokkenen in het gehele Koninkrijk, het Caribisch deel en Suriname. Ook werken we aan een fonds dat twee doelen zal hebben: een subsidieregeling voor maatschappelijke initiatieven en het uitvoeren van maatregelen voor kennis en bewustwording, erkenning en herdenken en doorwerking en verwerking.

Antidiscriminatie

Met de rijksbrede aanpak van discriminatie wil het kabinet ervoor zorgen dat mensen in waardigheid vrij, veilig en gezond kunnen samenleven en de groep die discriminatie ervaart, 12,1% van de 15-plussers zoals de factsheet Brede Welvaart laat zien, verder afneemt. In 2024 zal daarom uitvoering worden gegeven aan het Nationaal programma tegen discriminatie en racisme.

Een overheid die responsief, dienstbaar en dichtbij is

Een responsieve overheid luistert goed naar wat er leeft en zorgt ervoor dat wetgeving, beleid en uitvoering meer één geheel vormen. Hierbij is het belangrijk dat signalen uit de uitvoering ook tijdig bij de beleidsmakers terugkomen. Een dienstbare overheid let niet alleen op de regels, maar kijkt ook hoe haar handelen voor mensen uitpakt. Een realistische overheid belooft niet meer dan ze waar kan maken. Een overheid die werkt vanuit deze waarden is noodzakelijk voor de stabiliteit van onze democratische rechtsstaat. Ook dit levert een belangrijke bijdrage aan brede welvaart en het effectief handelen van de overheid. Gemeenten spelen hierbij een cruciale rol. Zij zijn namelijk in de meeste gevallen het eerste contact met de overheid. Er zijn verschillende wetsvoorstellen in voorbereiding met als doel gemeenten te ondersteunen bij deze dienstverlenende rol en samen op te trekken bij de uitwerking. Ook zetten we in op innovatie en het ophalen van signalen uit de praktijk die als input dienen voor departementen ter versterking van de effectiviteit van beleid. Met het wetsvoorstel Wet versterking waarborgfunctie Algemene wet bestuursrecht wordt ingezet op het bevorderen van persoonlijk contact en wordt een dienstbaarheidsbeginsel geïntroduceerd.

Democratische vernieuwing

Te veel mensen in Nederland hebben het gevoel dat zij onvoldoende een stem hebben in de besluiten die hen raken. Wij zorgen er daarom voor dat inwoners, ook om de brede welvaart te verhogen, meer betrokken worden en waar mogelijk inspraak krijgen bij keuzes en vragen rond urgente maatschappelijke transities. Zo kunnen we onze representatieve democratie versterken. We verkennen op nationaal niveau hoe gelote burgerfora en digitale vormen van participatie de zeggenschap van mensen bij grote opgaven kan vergroten. Op lokaal niveau stimuleren we de vernieuwing van de democratie met het wetsvoorstel Versterking participatie op decentraal niveau.

Betrouwbare informatie en maatschappelijke stabiliteit

Desinformatie, die wordt verspreid om het publieke debat te beïnvloeden, kan ernstige gevolgen hebben: ze kan de democratie ondermijnen, het vertrouwen in de democratische rechtsstaat verminderen, polarisatie aanwakkeren en het verloop van vrije en eerlijke verkiezingen verstoren. Daarom moeten we optreden tegen de verspreiding van desinformatie. We werken samen met andere betrokken partijen om de invloed van desinformatie te verminderen. Hierbij richten we ons op maatregelen afhankelijk van de inhoud van desinformatie, de producent of verspreider, de verantwoordelijkheden van traditionele en sociale media en op kennisontwikkeling.

Fundament

Grondrechten / constitutionele toetsing

We gaan verder met de uitwerking van een voorstel dat ertoe strekt toetsing door de rechter van wetten aan verschillende grondrechten mogelijk te maken: constitutionele toetsing. Het streven is om eind 2023 een voorstel tot wijziging van Grondwet in consultatie te brengen. Dit voorstel zal in 2024 verder in procedure worden gebracht. Grondrechten blijven ook in verschillende andere trajecten de aandacht van het kabinet houden.

De democratische rechtsstaat vraagt ook om vernieuwing van het democratisch stelsel om ervoor te zorgen dat mensen zich vertegenwoordigd (blijven) voelen. De door het kabinet aan de Raad van State en de Kamers voorgelegde voorstellen ter uitvoering van de Staatscommissie Parlementair stelsel (commissie-Remkes) worden (verder) in behandeling genomen. Daarnaast bezinnen wij ons op het Nederlandse systeem van geschilbeslechting in het verkiezingsproces.

Weerbaarheid en betrokkenheid bij democratie

Weerbaarheid politieke ambtsdragers en aantrekkelijkheid politieke ambt

Politieke ambtsdragers en ambtenaren moeten zonder oneigenlijke druk van buitenaf hun ambt kunnen vervullen. Overheidsorganisaties hebben echter helaas steeds vaker te maken met agressie, intimidatie en andere ondermijnende invloeden. We zetten daarom met het Netwerk Weerbaar Bestuur in op meer weerbaarheid en veiligheid van decentrale politieke ambtsdragers en de ambtelijke organisaties. Hierbij richten we ons op het verhogen van de bewustwording van de risico’s, onder meer door het (door middel van onderzoek) in beeld brengen van de kwetsbaarheden van gemeentelijke processen die vatbaar kunnen zijn voor ondermijning. Ook bieden we meer maatwerk bij de (preventieve) beveiligingsadviezen voor de woningen van decentrale bestuurders. Daarnaast wordt de aantrekkelijkheid van politieke ambten binnen gemeente- en provinciebesturen bevorderd door in te zetten op adequate ondersteuning van de volksvertegenwoordingen zoals de griffie(r) en door te stimuleren dat politieke ambtsdragers gebruikmaken van de bestaande scholings- en opleidingsmogelijkheden.

Wet politieke partijen en integriteit

Betrouwbaar bestuur is het fundament onder onze democratische rechtsstaat. Daarom is het van groot belang dat individuele bestuurders en het bestuur als geheel integer opereren. Om de bestuurlijke integriteit te bevorderen richten wij ons in 2024 op preventieve maatregelen, zoals de screening van kandidaat-bestuurders op decentraal niveau. Op nationaal niveau gaat het daarnaast om maatregelen tijdens en na het ambt. Verschillende voorstellen zijn over deze onderwerpen in voorbereiding of worden verder gebracht. Ook stimuleert het kabinet gesprekken en trainingen over integriteit, zowel tussen bestuurders als tussen ambtenaren, en volgt het ook zelf een training over dit onderwerp.

Politieke partijen vormen de brug tussen de samenleving en publieke besluitvorming. Deze publieke functie maakt het ook noodzakelijk dat politieke partijen transparant zijn over hun organisatie en financiering, zodat kiezers een vrije, goed geïnformeerde keus kunnen maken. Dit vraagt om nadere regels. Daarom is eind 2022 de Wet op de politieke partijen (Wpp) in consultatie gegaan. Door middel van het voorstel tot de Wpp beoogt het kabinet de positie van politieke partijen en onze democratie te versterken, en wordt het risico op ongewenste beïnvloeding verkleind.

Nationale veiligheid en grenzen stellen

Dreiging

De Nederlandse overheid heeft de grondwettelijke plicht onze open en vrije samenleving en de democratische rechtsorde te beschermen en de internationale rechtsorde te bevorderen. Het belang van het werk van de Algemene Inlichtingen- en Veiligheidsdienst (AIVD) hierbij is de afgelopen jaren toegenomen vanwege de groeiende hoeveelheid en verscheidenheid aan dreigingen. Het is de taak van de AIVD om de nationale veiligheid te beschermen. De afgelopen jaren komen dreigingen zowel vanuit terroristische, criminele en extremistische groeperingen, als vanuit statelijke actoren die door middel van offensieve cyberprogramma’s, spionage, heimelijke beïnvloeding en inmenging een dreiging vormen voor de (economische) veiligheid van Nederland. Deze optelsom van dreigingen maakt dat de nationale veiligheid en democratische rechtsorde onder druk staat.

Anti-institutioneel extremisme

De AIVD draagt vanuit haar wettelijke taken bij aan het verhogen van de weerbaarheid tegen bedreigingen op het gebied van cyber, economische veiligheid, vitale sectoren en tegen (nieuwe) vormen van extremisme, waaronder het anti-institutioneel extremisme. De ontwikkelingen die de AIVD schetst op dit laatste terrein geven reden tot zorg gezien de lange termijn dreiging voor de democratie en de rechtsstaat. Vanuit de overheid en de gehele samenleving is een brede inzet op de versterking van de weerbaarheid van de democratische rechtsorde nodig, zoals aangekondigd in de brief die in het najaar van 2023 aan de Kamer wordt verzonden.

Wet op de inlichtingen- en veiligheidsdiensten (Wiv)

Om Nederland en Europa te kunnen beschermen doen de diensten in opdracht van de regering onderzoek naar de dreigingen en de personen, organisaties en landen die daarbij betrokken zijn. De Wiv 2017 stelt de diensten daar voor een belangrijk deel toe in staat om dit op een goede manier te doen, maar zowel de commissie Jones – Bos als de Algemene Rekenkamer concludeerden in 2021 al dat de Wiv 2017 op punten tekortschiet en tot knelpunten in de uitvoering leidt. Daarom is er een herziening van de Wiv 2017 in voorbereiding. Echter, een aantal van deze knelpunten moet middels een Tijdelijke wet versneld worden verholpen, vanwege de grote dreiging van statelijke actoren met een offensieve campagne gericht op Nederland en Nederlandse belangen. Met deze wet kunnen de AIVD en de MIVD effectiever, sneller en wendbaarder optreden tegen cyberdreigingen. Gezien de urgentie daarvan is het van belang dat de reeds aan de Tweede Kamer aangeboden Tijdelijke wet zo spoedig mogelijk in werking kan treden. Deze Tijdelijke wet komt na de herziening van de Wiv 2017 weer te vervallen.

Tools en bijdrage aan keten

Zoals opgenomen in het regeerakkoord investeert het kabinet in de operationele slagkracht van de AIVD. Hierbij worden de aanbevelingen die de Algemene Rekenkamer heeft gedaan nauw betrokken. Er wordt geïnvesteerd in de gerichte transformatie en innovatie naar een datagedreven en technisch toekomstbestendige dienst. De AIVD zet in 2024 in op een gecombineerde aanpak van detectie van digitale aanvallen en advies aan overheden, universiteiten en vitale bedrijven over het vergroten van de digitale weerbaarheid. Daarnaast draagt de AIVD bij aan het stelstel dat onder meer politici, bewindspersonen en diplomatieke objecten bewaakt en beveiligt.

Overbruggen regionale verschillen

Versterking decentraal bestuur en Actieagenda Sterk Bestuur

Om de maatschappelijke opgaven effectief op te kunnen pakken wordt veel gevraagd van ons openbaar bestuur. Een goede interbestuurlijke samenwerking en samenwerking met maatschappelijke partners en inwoners zijn een randvoorwaarde om resultaten te boeken.

De Actieagenda Sterk Bestuur richt zich op versterking van de slagkracht van het bestuur onder meer door de uitvoerbaarheid van het beleid te versterken. Er wordt geïnvesteerd in onderlinge samenwerking en goede ondersteuning van provincies, gemeenten en waterschappen. Ook richt de agenda zich op concrete acties waarmee bijgedragen wordt aan een passende verdeling van taken en bevoegdheden over de verschillende overheden en een goede balans tussen ambities, taken, middelen en uitvoering. In 2024 richten wij ons op de uitwerking van het beleidskader decentraal bestuur en de toepassing van de Uitvoerbaarheidstoets Decentrale Overheden (UDO) die per januari 2023 van kracht is.

Het decentraal bestuur op hoofdlijnen pakt haar taken en verantwoordelijkheden goed op en presteert in internationaal opzicht goed. In de trendrapportage «Staat van het Bestuur 2022» komt echter wel naar voren dat het decentraal bestuur ook onder druk staat en kwetsbaarheden toont. Samen met de beroeps- en belangenverenigingen van het decentraal bestuur zetten we ons daarom in om de kwaliteit en het functioneren van het decentraal bestuur en de decentrale volksvertegenwoordigingen te versterken. Zo wordt er geïnvesteerd in toereikende en adequate ondersteuning van raden en staten.

De trend om medeoverheden te bekostigen via geoormerkte specifieke uitkeringen gaat ten koste van hun autonomie. Daarom passen we het uitkeringsstelsel aan. De bestaande uitkeringsvormen moeten in aangepaste vorm ook geschikt zijn voor de bekostiging van interbestuurlijke samenwerking.

Volkshuisvesting is een belangrijke zorgtaak voor de rijksoverheid die grondwettelijk is vastgelegd en daarmee een prioriteit is van dit kabinet. Te lang is gedacht dat de optelsom van alle gedecentraliseerde keuzes zou leiden tot de oplossing en te lang dachten we dat de markt vanzelf vraag en aanbod in evenwicht zou brengen. Dit heeft er toe geleid dat iedereen wel iemand kent die moeite heeft om een passende en betaalbare woning te vinden. We hernemen daarom de regie op volkshuisvesting. In 2024 werken we verder aan de programma’s uit de nationale Woon- en Bouwagenda om de problemen aan te pakken.

Woningbouw

Het woningtekort is afgelopen jaar opgelopen tot 4,8% en de bevolking blijft naar verwachting de komende jaren snel groeien. Daarom zijn er veel extra woningen nodig: van 2022 tot en met 2030 gaat het om 981.000 extra woningen waarvan tweederde betaalbaar. In 2022 zijn er reeds 90.208 woningen van deze opgave gerealiseerd.

Terwijl de vraag naar huisvesting, mede door migratie, sterker stijgt dan verwacht zijn de financieel-economische omstandigheden (gestegen bouwkosten en rente) moeilijker geworden. Ook het voortduren van de oorlog in Oekraïne zorgt, door een toenemend aantal Oekraïense ontheemden dat (langdurig) in Nederland verblijft, voor extra druk op de al krappe woningmarkt. We zetten ons er voor in om de dip in de woningbouwproductie in 2024 zoveel mogelijk te beperken en hier zo snel mogelijk van te herstellen. Locaties die inmiddels vergund zijn moeten zo snel mogelijk starten met de bouw en de locaties die snel kunnen starten met de bouw moeten zo snel mogelijk vergund worden.

Onze inzet voor de woningbouw is om met meer regie en meer tempo, meer betaalbare woningen te bouwen:

– Met het afsluiten van de woondeals, de nationale prestatieafspraken met woningcorporaties en het volkshuisvestingsprogramma in de Wet regie Volkshuisvesting is duidelijk waar, voor wie en hoeveel er wordt gebouwd;

– Via de regionale versnellingstafels en de landelijke versnellingstafel gaan we knelpunten bij de uitvoering van de woondeals identificeren en aanpakken. We moeten daarbij alle kansrijke locaties benutten, binnenstedelijk en buitenstedelijk. Voor locaties die vertragen, moeten alternatieve locaties worden gezocht of moeten bestaande locaties worden versneld.

– Voor grootschalige woningbouwlocaties zijn in het BO MIRT van najaar 2022 met de regio wederzijds bindende afspraken gemaakt over het ontsluiten en bereikbaar maken van 400.000 nieuwe woningen tot en met 2030. We gaan samen met de regio’s kijken welke plekken nog meer geschikt zijn om grootschalig te ontwikkelen. Oosterwold en de Gnephoek zijn daar voorbeelden van.

– Met een start-bouwimpuls willen we woningbouwprojecten die nu vastlopen alsnog snel van start laten gaan.

– We stimuleren de bouw van flexwoningen verder voor onder andere statushouders en Oekraïnse ontheemden.

– Om vertraging bij nieuwbouwprojecten door regulering van de (aanvangs)huurprijzen via de wet betaalbare huur te voorkomen wordt er een tijdelijke prijsopslag geïntroduceerd voor nieuwbouwprojecten die worden opgeleverd ná 1 januari 2024 en waarvan de bouw vóór 1 januari 2025 is gestart. Voordat de wet naar de TK gaat wordt bezien of het percentage van de nieuwbouwopslag voldoende is en mogelijk moet worden aangepast om vertraging van nieuwbouwprojecten te voorkomen. Tevens zal dan ook worden bekeken of de periode waarvoor gestart moet zijn met de bouw, moet worden verlengd.

– In 2024 start een zesde tranche van de woningbouwimpuls en vergroten we de capaciteit bij medeoverheden via de flexpoolregeling.

– Door versnelling van processen en procedures gaan we sneller van initiatief naar realisatie.

– We zetten in op het beter benutten van de bestaande voorraad door splitsen en optoppen, transformatie, woningdelen en doorstroming.

– We zetten in op modernisering van het grondbeleid om veranderingen in het grondbeleid te laten bijdragen aan het realiseren van extra woningen.

– Met de vervolgaanpak vakantieparken zetten we in op extra op de transformatie van vakantieparken naar woningen.

– Voorts werken we aan duurzame oplossingen op belangrijke randvoorwaarden voor de bouw, zoals stikstof, water en bodem en geluid.

– Door standaardisatie van eisen komen er meer kansen voor fabrieksmatig bouwen.

Betaalbaar Wonen

Een betaalbaar huis werd de afgelopen jaren voor steeds minder mensen vanzelfsprekend. Een deel van de huurders heeft moeite om iedere maand de woonlasten op te brengen. Anderen kunnen geen geschikte woning vinden die past bij hun wensen of levensfase. Dit geldt met name voor mensen met een middeninkomen. Dat willen we veranderen met drie actielijnen: we zorgen voor meer betaalbare woningen voor mensen met een middeninkomen, we pakken te hoge woonlasten aan voor huurders met een laag inkomen en we zorgen voor een betere bescherming van huurders en kopers.

Voor middeninkomens reguleren we de (aanvangs)huurprijzen en met de wet betaalbare huur maken we het woningwaarderingsstelsel dwingend. Zo verlagen we de huren met gemiddeld € 190 per maand van ongeveer 300.000 woningen. Op de koopwoningmarkt stellen we een fonds in gebruik voor de bouw van betaalbare koopwoningen voor een groep van minimaal vijfduizend starters. We beschermen de huurder tegen malafide verhuurders door gemeenten de mogelijkheid te geven om een verhuurvergunning te introduceren. Voor oud-studenten wordt vanaf 1 januari 2024 de actuele stand van hun studieschuld leidend bij het aanvragen van hun hypotheek. De leenruimte zal met name toenemen voor oud-studenten die tussentijds extra hebben afgelost. Hiermee komen er meer huurwoningen beschikbaar voor mensen met een middeninkomen en verbeteren we de positie van deze groep ten opzichte van beleggers.

In 2024 vereenvoudigen we de huurtoeslag en zorgen we ervoor dat er meer huurders met een laag inkomen, maar een te hoge huur in aanmerking komen voor deze ondersteuning in woonlasten. Met de voorgestelde maatregelen zijn er vanaf 2024 minder voorwaarden voor recht op huurtoeslag (afschaffen maximum huurgrenzen als voorwaarde), hoeven er minder gegevens aangeleverd te worden (afschaffen subsidiëring van servicekosten) en worden grenzen geharmoniseerd met de grenzen van andere regelingen (verlaging leeftijdsgrens voor jongeren van 23 naar 21 jaar). Hiermee gaan 117.000 van de meest kwetsbare huurders er gemiddeld € 172 per maand op vooruit.

Een thuis voor iedereen

Een aantal mensen heeft het extra moeilijk om passende huisvesting te vinden, omdat ze zich in een kwetsbare positie bevinden of omdat zij een specifieke woonbehoefte hebben. Het gaat om dak- en thuisloze mensen, uitstromers uit een intramurale voorziening, statushouders, mensen met een sociale en/of medische urgentie, arbeidsmigranten, woonwagenbewoners en studenten. Het programma ´Een thuis voor iedereen´ heeft als doel te zorgen voor voldoende betaalbare woningen voor deze aandachtsgroepen met een evenwichtige verdeling over gemeenten en met de juiste zorg, ondersteuning en begeleiding.

De woondeals hebben de basis gelegd voor meer sociale huurwoningen en een betere balans in de woonvoorraad. Met de woondeals is de tot en met 2030 geplande nieuwbouw van sociale huurwoningen verhoogd van 250.000 tot 290.000. Ruim 30% van de geplande nieuwbouw bestaat uit sociale huurwoningen. In 2024 spannen we ons in om de dip in de nieuwbouw te beperken en te zorgen dat de woningbouw na herstel weer opveert en stellen we opnieuw middelen beschikbaar voor de Regeling huisvesting aandachtsgroepen en de Regeling grote gezinnen. In de woondeals is afgesproken dat er regionaal afgestemde woonzorgvisies komen voor alle aandachtsgroepen. De zes koploperregio´s ronden in 2024 hun woonzorgvisies af. De overige regio´s werken in 2024 verder aan hun woonzorgvisies. De woondeals worden vanaf 2024 geactualiseerd met de huisvestingsopgave voor aandachtsgroepen die volgt uit de woonzorgvisies. De in 2023 opgezette brede ondersteuningsstructuur blijft provincies, gemeenten en woningcorporaties in 2024 ondersteuning bieden bij het opstellen van de woonzorgvisies en andere acties uit het programma. In de schaarste aan woningen moeten we ervoor zorgen dat de meest kwetsbare mensen extra beschermd worden. Het wetsvoorstel Versterking regie op de volkshuisvesting voorziet er daarom in dat alle gemeenten vanaf 2024 aan de slag gaan met het maken van een huisvestingsverordening met daarin een urgentieregeling voor specifiek in de wet aangeduide aandachtsgroepen.

Wonen en zorg voor ouderen

Om in vergrijzend Nederland ouderen met plezier en passend te laten wonen, werken we langs drie actielijnen binnen het programma Wonen en Zorg voor Ouderen. De eerste actielijn is gericht op het stimuleren van de bouw van woningen die aansluiten bij de wensen van ouderen. We streven naar minstens 290.000 woningen bouwen voor ouderen. Daarbij maken we onderscheid tussen 40.000 zorggeschikte woningen, 80.000 woningen in een geclusterde woonvorm en 170.000 nultredenwoningen. In 2024 ondersteunen we gemeenten en provincies bij het verder uitwerken van woningbouwplannen voor ouderen. Ook kunnen er aanvragen worden ingediend voor een stimuleringsregeling voor ontmoetingsruimten. De tweede actielijn is gericht op het stimuleren van doorstroming van ouderen naar een passende woning. In 2024 richten we ons op zowel de ouderen zelf als de gemeenten en corporaties om doorstroming te bevorderen. De derde actielijn gaat over de leefomgeving. We stimuleren gemeenten en ontwikkelaars om aandacht te besteden aan de leefomgeving waarin ouderen (komen te) wonen, zodat mensen langer zelfstandig kunnen blijven wonen.

Verduurzaming gebouwde omgeving

In 2030 moeten miljoenen woningen en gebouwen zijn verduurzaamd. Een duurzaam verwarmd en goed geïsoleerd huis of gebouw is niet alleen comfortabeler, het is ook goed voor het klimaat én de portemonnee. Door uitvoering te geven aan de vijf actielijnen uit het beleidsprogramma versnelling verduurzaming gebouwde omgeving (gebiedsgerichte aanpak warmtetransitie, individuele aanpak woningen, aanpak utiliteitsbouw, bronnen en infrastructuur, en innovatie in de bouw) brengen we de klimaatdoelstellingen voor de gebouwde omgeving binnen bereik. We geven daarbij prioriteit aan de huizen en gebouwen met de slechtste energielabels (E, F en G). Kwetsbare huishoudens worden extra ondersteund via het Nationaal Isolatieprogramma. Via het Warmtefonds zijn er renteloze leningen beschikbaar voor lage inkomens en middeninkomens. De inkomensgrens voor deze nul procent leningen wordt verhoogd. Voor VvE’s komt er een rentekorting bij het Warmtefonds en meer budget voor ontzorging. Huurwoningen met een EFG-label dienen de komende jaren versneld verduurzaamd te worden. Deze woningen mogen vanaf 2029 niet meer verhuurd worden als zij niet minimaal label D zijn. Ook hebben we met de sociale huursector in de nationale prestatieafspraken afgesproken dat uiterlijk in 2030 675.000 woningen toekomstklaar zijn geïsoleerd en 450.000 woningen aardgasvrij zijn gemaakt. Daarnaast wordt extra geïnvesteerd in de verduurzaming van kwetsbare wijken en dorpen die te maken hebben met een hoog aandeel energiearmoede. Voor de sector utiliteit werken we aan de uitfasering van de gebouwen met de slechtste energieprestaties en wordt de derde tranche van de subsidieregeling duurzaam maatschappelijk vastgoed geopend. Voor de sector utiliteit werken we aan de uitfasering van de gebouwen met de slechtste energieprestaties en wordt de derde tranche van de subsidieregeling duurzaam maatschappelijk vastgoed geopend.

Leefbaarheid en veiligheid

In twintig stedelijke focusgebieden staat de leefbaarheid en veiligheid onder druk. Om de leefsituatie en het perspectief van de 1,3 miljoen inwoners van deze gebieden te verbeteren pakken we de fysieke leefomgeving aan. We zetten in op onderwijs, werk, gezondheid, de aanpak van schulden en armoede, en investeren we in de preventie van jeugdcriminaliteit en de weerbaarheid van jongeren. Het Nationaal Programma Leefbaarheid en Veiligheid en de hierin opgenomen actielijnen vergen een langjarige inzet. Na het afronden van de lokale gebiedsplannen ligt het accent in 2024 op de uitvoering. De fysieke interventies gaan daarbij hand in hand met de sociale. In overleg met de partners in het stedelijk focusgebied stemmen we de rijksinzet daarop af. We werken toe naar een meer integrale financiering vanuit het Rijk en reduceren zo veel mogelijk de administratieve lasten voor gemeenten wat betreft aanvraag, monitoring en verantwoording met daarbij aandacht voor knelpunten in wet- en regelgeving.

Caribisch Nederland

Op Bonaire, Sint Eustatius en Saba zijn er te weinig betaalbare woningen. In de gezamenlijke Beleidsagenda Volkshuisvesting en Ruimtelijke Ordening voor Caribisch Nederland (Kamerstukken II 2022/22, 36200 VII, nr. 148) presenteren we maatregelen binnen de vier actielijnen: Basis op orde brengen, woningvoorraad vergroten, betaalbaar wonen bevorderen en ruimtelijke koers uitzetten. We richten ons op de versnelde bouw van 465 sociale huurwoningen en vijftig betaalbare koopwoningen. Daarnaast nemen we maatregelen om onder andere huren betaalbaar te houden (via een vorm van huurtoeslag) en pakken we energiearmoede aan. Ook gaan we woondeals sluiten voor toekomstige woningbouwprojecten tot 2030 en zetten we ons in om de leefomgeving te beschermen.

Toezegging WGO 12 juni 2023

Tijdens het Wetgevingsoverleg van 12 juni 2023 heeft de minister toegezegd om de meetbare doelen uit de zes beleidsprogramma’s in de begroting 2024 op te nemen. Door deze op te nemen in de begroting is het mogelijk om in het jaarverslag te rapporteren over de voortgang op de doelen.

In de Staat van Volkshuisvesting is hiervoor een consistente set van kernindicatoren ontwikkeld die de voortgang op de Nationale Woon- en Bouwagenda en de zes programma’s op wonen, bouwen en verduurzamen weergeven. Omdat er samenhang is tussen de programma’s zijn deze gerangschikt naar de belangrijkste doelen uit de Nationale Woon en bouwagenda. Het overkoepelende doel is het bevorderen van de beschikbaarheid, betaalbaarheid en kwaliteit van het woningaanbod in Nederland:

– Beschikbaarheid: mensen zijn onvoldoende in staat om snel een woning te vinden die bij hen past. We willen daarom zorgen dat 981.000 nieuwe woningen tot en met 2030 worden gerealiseerd, waarvan tweederde betaalbaar is en er ook voldoende betaalbare woningen zullen zijn voor aandachtsgroepen en ouderen.

– Betaalbaarheid: veel mensen hebben moeite met hun woonlasten of kunnen geen voor hen betaalbare woning vinden. Daarom is een belangrijk doel om woonlasten beter aan te laten sluiten bij het inkomen en dat er meer betaalbare woningen zijn.

– Kwaliteit: veel woningen passen niet bij de levensfase of woonbeheofte, zijn niet duurzaam of slecht onderhouden. Of ze staan in een wijk waar de leefomgeving onder druk staat. We willen de duurzaamheid, leefbaarheid en veiligheid verbeteren. Dit omvat het stapsgewijs verminderen van CO2 in de gebouwde omgeving (een reductie van 55% ten opzichte van 1990 in 2030), het realiseren van kwalitatief goede en duurzame woningen die voor iedereen bereikbaar zijn en het verbeteren van het perspectief voor kwetsbare gebieden.

In onderstaande tabel zijn de kernindicatoren opgenomen die horen bij deze doelen. Daarbij is ook rekening gehouden met de beschikbaarheid van gegevens. Het is de bedoeling om de voortgang van het beleid met deze set kernindicatoren consistent in de tijd te volgen en hierover te rapporteren in de Staat van de Volkshuisvesting en het jaarverslag. De voortgang op de doelen zijn echter niet altijd rechtsreeks toe te wijzen aan de instrumenten op de begroting. Door eenzelfde set aan indicatoren te gebruiken ontstaat ook een consistent beeld over de voortgang. Voor een deel van de doelen is de monitoring nog in ontwikkeling en zijn nog geen goede data beschikbaar. Wanneer deze wijzigen in de komende publicaties van de Staat van de Volkshuisvesting, worden deze ook in de begroting aangepast. De gegevens worden ook op datawonen.nl beschikbaar gesteld.

Tabel 2 Kerntabel programma’s voor de volkshuisvesting (beginstand uit de staat van de volkshuisvesting 2022)

Hoofddoel

Doel

Kernindicator

Stand (Staat 2022)

Beschikbaarheid

Toewerken naar de realisatie van 981.000 woningen tot en met 2030

Aantal gerealiseerde woningen (nieuwbouw en overige toevoegingen minus onttrekkingen) cumulatief

90.208* (per eind 2022)

Bouw van 300.000 woningen door corporaties

Aantal gerealiseerde woningen door corporaties: cumulatief

13.100 (2021)

Voldoende plancapaciteit, 130%, voor de resterende bouwopgave (2023 t/m 2030)

Aantal woningen in de plannen (netto plancapaciteit 2023 tot en met 2030 in absoluut aantal van de resterende bouwopgave)

996.100**

126%**

Voldoende betaalbare woningen voor alle aandachtsgroepen met een evenwichtige verdeling over gemeenten.

Te hoge woonlasten aanpakken voor mensen met een laag inkomen

Aandeel hurende huishoudens met te hoge woonlasten (boven indicatieve huurquote)

9,1% (282.000) (2021)

Meer betaalbare woningen

Aantal woningen betaalbaar voor lage en middeninkomens

5.155.900 (2021)

Kwaliteit

Verbeteren van de fysieke leefomgeving en Vergroten van de veiligheid

Gemiddelde score leefbaarheid in Nederland

4,1 (= label goed, 2020)

Verminderen CO2-uitstoot door de gebouwde omgeving

CO2-uitstoot door de gebouwde omgeving (temperatuurgecorrigeerd)

23,2 MT (2021)

Verlagen van het gasgebruik

Gasverbruik woningen (temperatuurgecorrigeerd)

296 PJ (2021)

Isoleren van 2,5 miljoen woningen met nadruk op uitfaseren slechte labels (E, F en G)

Aantal woningen met slechte labels (E, F of G

1,5 miljoen (2022)

Meer woningen aardgasvrij

Aandeel aardgasvrije woningen

7,3% (2021)

*Dit cijfer is niet afkomstig uit de Staat, maar is het actuele voorlopige CBS-cijfer. In de voortgangsrapportage Programma Woningbouw werd ook een voorlopig CBS-cijfer genoemd dat destijds 90.127 bedroeg.**Ook deze beide cijfers komen niet uit de Staat, maar zijn gebaseerd op de ABF-rapportage Inventarisatie Plancapaciteit voorjaar 2023 en het voorlopige CBS aantal gerealiseerde woningen.

De huidige ruimtelijke opgaven zijn groot, terwijl de fysieke ruimte in Nederland schaars is. Denk aan de opgaven rond klimaat, energie, water en bodem, woningbouw en het landelijk gebied. De aanpak hiervan zal consequenties hebben voor hoe landschappen, steden en dorpen worden (her)ingericht. Dit vraagt om het hernemen van de regie door het Rijk in het ruimtelijk domein.

De programma’s NOVEX en Mooi Nederland leiden samen met andere nationale programma’s over de fysieke leefomgeving tot de nieuwe Nota Ruimte; een samenhangende visie op de leefomgeving. De nieuwe Nota Ruimte zal de huidige Nationale Omgevingsvisie (NOVI, 2020) vervangen. In het programma NOVEX werken we aan gebiedsgerichte inpassing van ruimtelijke opgaven. Alle provincies dienen gedurende 2023 ruimtelijke voorstellen in waarin de nationale ruimtelijke opgaven, samen met de provinciale opgaven worden ingepast. In 2024 maken Rijk en provincies afspraken over de uitvoering van de voorstellen in zogenoemde ruimtelijke arrangementen. Met het programma ‘Mooi Nederland’ werken we aan een gedeeld beeld van de ruimtelijke toekomst van Nederland. We werken nieuwe concepten uit voor de inrichting van gebieden waarbij we laten zien hoe we ons land kunnen inrichten met toevoeging van ruimtelijke kwaliteit. In 2024 komen we met gedragen en gedeelde integrale toekomstbeelden voor 2030 en verder over het vergroten van de ruimtelijke kwaliteit. Ook werken we aan concrete handreikingen om de komende jaren de ruimtelijke kwaliteit in project- en gebiedsontwikkelingen beter te verankeren. Daarbij doen we ook voorstellen om de inzet van ruimtelijk ontwerp als instrument bij publieke en private opdrachtgevers beter te verankeren.

Gelijktijdig werken diverse ministeries opgaven verder uit in nationale programma’s, zoals het programma Woningbouw, het Nationaal Programma Landelijk gebied, het programma Water en Bodem Sturend en het Programma Energiehoofdstructuur. De keuzes uit de nationale programma’s en de uitkomsten uit de programma’s NOVEX en Mooi Nederland komen in 2024 samen in de nieuwe Nota Ruimte. Gelijktijdig met de nieuwe Nota Ruimte zal een milieueffectrapportage worden opgeleverd. Gedurende het hele jaar zal ook een participatietraject plaatsvinden om zo medeoverheden, kennisinstellingen, maatschappelijke organisaties en inwoners van Nederland te betrekken bij de ruimtelijke overwegingen. Op deze manier werken we aan een toekomstbestendige ruimtelijke inrichting van Nederland.

Omgevingswet

De Eerste en Tweede Kamer hebben begin 2023 ingestemd met inwerkingtreding van de Omgevingswet per 1 januari 2024. De Omgevingswet zorgt voor een meer samenhangende aanpak van de leefomgeving. De wet leidt tot het eerder betrekken van inwoners, bedrijven en andere belanghebbenden bij besluitvorming over de leefomgeving. De wet biedt ook handvatten voor overheden tot het nemen van regie bij het maken van (beleids)keuzes over de inrichting van ons land. De wetgeving over de leefomgeving is daarmee niet af, continu aanpassing aan de actualiteit is voorzien. De Omgevingswet draagt als nieuw stelsel voor de wetgeving van de leefomgeving bij aan het bieden van oplossingen en aanpakken van de opgaven waar ons land voor staat in de leefomgeving en ruimtelijke inrichting.

De wijziging naar het nieuwe stelsel van de Omgevingswet is niet enkel het werken met nieuwe procedures en het gaan werken met andere software en systemen. Het gaat om een andere werkwijze voor inwoners, bedrijven, medeoverheden en het Rijk bij wijzigingen in de leefomgeving. Inwoners en bedrijven kunnen wijzigingen – plannen en vergunningen – op één plek doorgeven. Zij krijgen meer te maken met één overheid. Medeoverheden, het Rijk en partners werken aan een zorgvuldige invoering en het aanpassen van eigen processen aan de nieuwe werkwijze. Daarbij worden steeds (vervolg) stappen gezet op basis van de leerervaringen. Het nieuwe digitale stelsel Omgevingswet wordt samen met de medeoverheden en softwareleveranciers aangepast op basis van de gebruikerservaringen.

Werken aan een overheid die betrouwbaar, dienstbaar en rechtvaardig is

De samenleving vraagt om een overheid die betrouwbaar, dienstbaar en rechtvaardig is. Dat betekent dat we als rijksdienst in verbinding moeten staan met de samenleving, politiek, beleid en de organisaties in de uitvoering.

De focus op efficiëntie en doelmatigheid is een filosofie die door veel landen, ook in ons land, is geadopteerd in de tweede helft van de vorige eeuw toen de overheidsuitgaven sterk stegen. Toentertijd is gekozen voor een meer bedrijfsmatige aanpak in de besteding van publieke middelen om de overheidsfinanciën op orde te brengen. Dit gebeurde vanuit een sturingsfilosofie (‘New Public Management'), waar waarden als efficiëntie en doelmatigheid dominant zijn. Hoewel efficiëntie en doelmatigheid van de overheid als geheel onverminderd nastrevenswaardig blijven, is het van belang om niet langer uit te gaan van New Public Management waarbij de focus is gericht op verkokerde sturing en de prestaties van de eigen organisatie, maar te werken vanuit het toevoegen van publieke waarde («public value»). De maatschappelijke opgave en de dienende functie van de overheid ten opzichte van de samenleving zijn de uitgangspunten. Hierbij luistert de overheid naar wat er leeft, zorgt dat signalen over wat er wel of niet goed gaat haar bereiken en zorgt dat er ruimte is om in de gevallen waarin beleid en wetgeving niet heeft voorzien of onbedoelde onevenredige uitkomsten heeft, oplossingen kunnen worden geboden. De overheden werken daarbij samen, over grenzen van organisaties heen.

In 2024 zullen bij de verdere ontwikkeling van een nieuwe sturingsfilosofie voor de (centrale) overheid nieuwe vormen van sturing en verantwoorden worden ontwikkeld, waarbij de maatschappelijke opgave en het realiseren van waarden die we als samenleving zinvol vinden, centraal staan. Daar waar de kaders voor de verschillende organisatievormen de gewenste sturing en verantwoording niet ondersteunen of zelfs belemmeren, wordt die kaderstelling aangepast of worden voorstellen daartoe voorbereid. Begin 2024 wordt een voorstel voor een Kaderwet op de rijksinspecties in procedure gebracht waarbij de onafhankelijkheid van rijksinspecties wordt bevestigd en daartoe algemene beginselen worden vastgestelde ten aanzien van de werkwijze en bevoegdheden van deze diensten.

Verschillende rijksbrede initiatieven bieden ondersteuning aan de nieuwe manier van werken, zoals een gewijzigde ambtseed, een gids Ambtelijk Vakmanschap waarin de gezamenlijke basisprincipes en waarden voor ons werk zijn beschreven, het Beleidskompas en dialoogvoering over ethische en morele vraagstukken op de werkvloer. Daarnaast wordt blijvend geïnvesteerd in gedrags- en cultuurverandering, waarbij het werken in het algemeen belang van de samenleving steviger tot uitdrukking is gebracht.

De afgelopen jaren is rijksbreed veel in gang gezet voor meer samenwerking, ontwikkeling van ons vakmanschap of verbetering van de dienstverlening. De door de Secretarissen Generaal vastgestelde Ontwikkelagenda Versterking Rijksdienst brengt deze programma’s en projecten in beeld, zorgt voor meer samenhang en maakt zichtbaar waar nog stappen moeten worden gezet. De Staat van de Uitvoering brengt slepende problematiek in de beleidsuitvoering aan het daglicht. In 2024 zal meer dan voorheen ook aandacht worden besteed aan de publieke dienstverlening op decentraal niveau.

Om kwalitatief goede mensen te werven en te behouden dient de rijksoverheid een aantrekkelijk werkgever te zijn en te blijven. Dat vergt een brede aanpak. In 2024 zetten we, ondersteund door onze uitvoerende organisaties, onder meer in op het verhogen van de vitaliteit van medewerkers, het beter benutten en flexibeler inzetten van aanwezig talent, het bevorderen van de wendbaarheid voor een betere match tussen medewerker en werk en het bevorderen van een veilige en inclusieve werkcultuur. Met de positionering van de rijksdienst als één werkgever willen we effectiever worden op de krappe arbeidsmarkt.

Integriteit

Integriteit is essentieel voor het professioneel handelen van medewerkers van het Rijk. Het is verbonden met het vertrouwen dat de samenleving in de overheid heeft. In 2024 bouwen we hier verder aan. Zo wordt gewerkt aan de professionalisering van vertrouwenspersonen en komt er een rijksbrede klachtenregeling voor ongewenste omgangsvormen met als inzet het creëren van een sociaal veilige werkomgeving. Ook gaat begin 2024 de nieuwe ambtseed in voor alle rijksambtenaren. De Gedragscode Integriteit Rijk (GIR) wordt geactualiseerd. Uit onderzoek weten we dat 1 op de 3 medewerkers die met inwoners werken, te maken heeft met agressie, intimidatie en andere ondermijnende invloeden. De norm «Stop agressie samen» wordt in het kader van de Veilige Publieke Dienstverlening geïmplementeerd binnen het openbaar bestuur. Daarnaast is aandacht voor het vergroten van meldingsbereidheid en het beter registreren van incidenten binnen het openbaar bestuur.

Een inclusieve rijksdienst

Voor het goed functioneren van de overheid is de samenkomst van verschillende perspectieven, achtergronden, oriëntaties en kennis een belangrijke voorwaarde. Het Rijk streeft dan ook naar een inclusieve overheidsorganisatie met divers samengestelde teams. In 2024 zetten we onder meer in op trainingen voor inclusief werven en selecteren en het voorkomen van biases, een coaching programma ter verbetering van (culturele) diversiteit en dialogen over diversiteit en inclusie binnen de rijksdienst. Daarnaast ontwikkelen we een inclusiemonitor. Het inclusieve werkgeverschap ziet ook op het plaatsen van mensen uit de doelgroep Banenafspraak in passende functies en rollen en te zorgen voor adequate begeleiding waar nodig. In 2024 worden de inspanningen daartoe gecontinueerd.

Belangrijke aanvullingen op het beleid ten aanzien van diversiteit en inclusie zijn de interdepartementale inspanningen om discriminatie en racisme binnen de rijksoverheid te bestrijden. Voor een effectieve aanpak hierop is een heldere, stevige en gezamenlijke normstelling cruciaal, met name van de kant van leidinggevenden. Daarom zetten we hier op in. Door middel van (vervolg)onderzoek zal worden gemonitord in hoeverre er discriminatie en racisme wordt ervaren op de werkvloer en in hoeverre extra inzet nodig is.

Een duurzame en hybride rijksdienst

Een duurzame bedrijfsvoering en hybride werken zijn de uitgangspunten voor het werken bij de rijksdienst. Voor de verduurzaming heeft de rijksdienst het Manifest Maatschappelijk Verantwoord Opdrachtgeven en Inkopen (MVOI) ondertekend. De rijksbrede strategie Inkopen met Impact wordt daarvoor geactualiseerd. Het hybride werken brengt veranderingen mee voor gebruik, inrichting en bezetting van de rijkspanden. Deze leiden in 2024 tot verdere aanpassingen in de bedrijfsvoeringkaders. In 2024 worden de masterplannen voor de rijkskantoorhuisvesting voor de periode 2024-2028 vastgesteld, waarbij veranderingen voor het hybride werken worden meegenomen en de aandacht voor duurzaamheid onverminderd blijft.

Digitalisering heeft een duidelijke impact op onze samenleving. Het is een verrijking voor onze maatschappij en heeft ons leven aangenamer en makkelijk gemaakt. Tegelijkertijd zorgt het voor een digitale kloof, groeiende ongelijkheid en staan waarden als privacy en zelfbeschikking onder druk.

Waardengedreven Digitalisering in Nederland, Europa en Internationaal

Vanuit de Werkagenda Waardengedreven Digitalisering (verder: WWD) zet BZK, samen met medeoverheden, verder in op het verzilveren van de kansen en het tegengaan van negatieve kanten van digitalisering. De WWD richt zich op het mogelijk maken dat iedereen mee kan doen, regie kan nemen over zijn (digitale) leven en de digitale wereld kan vertrouwen. Daarnaast bouwen we aan een waardengedreven digitale overheid en versterken wij zowel de digitale overheid als digitale samenleving in Caribisch Nederland. Deze beleidsagenda wordt geconcretiseerd in de update van de WWD die najaar 2023 naar de Tweede Kamer wordt gestuurd.

Vanuit de vijf lijnen van de WWD werkt BZK in 2024 in Nederland, in Europa en internationaal aan de volgende zaken:

1. Het mogelijk maken dat iedereen mee kan doen in het digitale tijdperk door de publieke dienstverlening zo in te richten dat deze meer recht doet aan de persoonlijke omstandigheden van mensen. We realiseren digitale en fysieke overheidsbrede loketten (o.a. Informatiepunten Digitale overheid), we bieden steeds meer informatie over publieke producten en diensten in samenhang en via één platform aan, we vergroten de toegankelijkheid van overheidswebsites en apps en borgen het naleven van de doelen uit de Code of Practice Desinformatie.

2. Omdat het belangrijk is dat iedereen de digitale wereld kan vertrouwen, implementeren we in 2024 de Digital Services Act. Voor het versterken van kinderrechten worden een Kinderrechten Impact Assessment, Gamewijzer en Code Kinderrechten Online (door)ontwikkeld. Daarnaast blijven we in gesprek met de grote internationale social media platformen over hun apps (incl. het gebruik hiervan op devices van ambtenaren). De Nederlandse aanpak richting internationale Big-Tech bedrijven, onder andere gebaseerd op het inzetten van Data Protection en Human Rights Impact Assessments, krijgt ondertussen internationaal bijval en zetten we voort. Het kabinet geeft in 2024, mede in het licht van de AI-act, concreet uitvoering aan een visie en strategie voor de omgang met Generatieve AI.

3. Om mensen de regie over hun eigen digitale leven te geven, verlenen wij burgers het recht om overheidsgegevens digitaal te ontvangen en stimuleren wij overheden om aan te sluiten op het gebruik van de Europese Digitale Identiteit en wallet. Daarnaast versterken we de rol en slagkracht van de algoritmetoezichthouder en wordt het algoritmeregister verder gevuld.

4. Een waardengedreven digitale (rijks)overheid zorgt dat haar informatiehuishouding beveiligd, open en op orde is. Hiervoor verbeteren we de informatievoorziening voor een (meer proactieve) dienstverlening aan burgers en ondernemers en wordt verder gewerkt aan het versterken van de informatiebeveiliging.

5. We bouwen verder aan de fysieke en digitale overheidsdienstverlening en digitale samenleving in Caribisch Nederland. Vanaf 2024 stellen we een Burger Service Nummer beschikbaar aan Caribische studenten voordat ze naar Nederland komen. Hiervoor starten we in 2024 projecten rondom het verbeteren van de toegang tot internet, digitale vaardigheden en digitale inclusie.

Digitale samenleving

In de zomer van 2023 is de agenda «Coalities voor de Digitale Samenleving» gepubliceerd. Deze bouwt voort op de WWD en is bedoeld om actief interbestuurlijk samen te werken op digitaliseringsthema’s binnen maatschappelijke opgaven zoals armoedebestrijding, zorg, woningbouw of klimaat. In 2024 richt BZK zich, samen met haar partners, op het gezamenlijk optrekken in coalitieverband rondom de domeinen «Ethiek» (waardengedreven), «AI in actie» (datagedreven), «Verantwoord datagebruik» (datagedreven) en «Duurzaamheid en digitalisering» (duurzaamheidsgedreven).

Digitale overheid

De overheid moet als digitale partner het goede voorbeeld geven. Daarom werken we aan toegankelijke, hoogwaardige, inclusieve en overheidsbrede dienstverlening die recht doet aan persoonlijke omstandigheden van burgers en ondernemers in Europees en Caribisch Nederland.

Hiervoor bouwen we verder aan een moderne IT-architectuur en het inrichten van publieke dienstverlening die inspeelt op levensgebeurtenissen. Speerpunten voor 2024 zijn o.a. het verminderen van het niet-gebruik van regelingen door mensen proactief en gericht dienstverlening aan te bieden en het makkelijker maken om te gaan studeren of een bedrijf te starten in een ander EU-land.

Dit doen we door de verdere ontwikkeling van:

1. de Generieke Digitale Infrastructuur en bouwblokken zoals DigiD en Mijn Overheid waardoor we een veilige digitale basis voor uitvoeringsorganisaties creëren.

2. het Federatief Datastelsel dat bijdraagt aan een verantwoorde wijze van data delen.

3. het Stelsel Toegang waardoor een burger zich voor zichzelf, voor een ander of voor een bedrijf digitaal kan identificeren en authentiseren bij overheidsinstanties met goedgekeurde publieke of private inlogmiddelen.

4. een landelijke generieke applicatie die burgers/ ondernemers helpt om snel te vinden waar zij recht op hebben en hen helpt een aanvraag in te dienen.

5. de Single Digital Gateway verordening om (in EU verband) grensoverstijgende digitale dienstverlening mogelijk maken.

6. een Nederlandse publieke open source wallet

Om te zorgen dat iedereen gebruik kan maken van publieke dienstverlening zorgen we voor lokale structuren zoals de Informatiepunten Digitale Overheid, waar mensen in persoon worden geholpen. In Caribisch Nederland is veel vanzelfsprekende overheidsdienstverlening nog niet geregeld. In 2024 wordt de invoering van het BSN en DigiD voorbereid.

Digitale Rijksoverheid

In 2024 wordt verder uitvoering gegeven aan de realisatie van de I-strategie 2021-2025. De focus ligt op het verder professionaliseren van de informatiehuishouding en het digitaal vakmanschap en het scherper meenemen van security-by-design en securitystandaarden bij inkooptrajecten. We verhogen de digitale weerbaarheid voor (publieke) bestuurders in het kader van de toenemende dreigingen en versterken de weerbaarheid verder door dit te borgen in de vernieuwde Rijksbrede architectuur en via red-teaming.

2.2 Belangrijkste beleidsmatige mutaties

Tabel 3 Belangrijkste beleidsmatige uitgavenmutaties t.o.v. vorig jaar (bedragen x € 1.000)

Mutatie eerste suppletoire begroting 2023 (incl. nota van wijziging )2

1.035.870

753.143

434.026

259.854

383.582

446.286

Mutatie extrapolatie

‒

‒

‒

‒

‒

8.024.996

Belangrijkste mutaties

112.325

2.398.272

2.089.588

1.369.580

1.143.199

1.090.601

1) Nationaal programma leefbaarheid en veiligheid (NPLV)

1

42.760

92.002

88.285

0

0

0

2) Woningbouwimpuls 6e tranche

3

26

223.885

67.214

0

0

5.400

3) Financiele herplaatsingsgarantie - Kasschuif

3

71.500

‒ 14.300

‒ 14.300

‒ 14.300

‒ 14.300

‒ 14.300

4) Financiele herplaatsingsgarantie - Overboeking AP

3

14.300

14.300

14.300

14.300

14.300

14.300

5) Fysieke herplaatsingsgarantie - Kasschuif

3

‒ 39.800

39.800

0

0

0

0

6) Woningbouwimpuls - Kasschuif

3

‒ 3.501

76.115

‒ 67.214

0

0

‒ 5.400

7) Grootschalige woningbouw - Kasschuif

3

‒ 70.500

62.500

8.000

0

0

0

8) Koopstartfonds - kasschuif

3

‒ 40.000

40.000

0

0

0

0

9) Ontmoetingsruimten in ouderenhuisvesting - kasschuif

3

‒ 31.484

20.091

8.489

1.404

1.500

0

10) Stimuleringsmiddelen wooncooperaties

3

‒ 9.824

9.824

0

0

0

0

11) Stimuleringsregeling Flex II - kasschuif

3

‒ 78.232

73.232

9.000

‒ 21.160

17.160

0

12) Stimuleringsregeling Flex II - AP-middelen

3

0

58.896

81.992

81.992

0

0

13) Uitvoeringskosten Wetsvoorstellen Regie en Betaalbare Huur

3

0

132.800

104.380

88.060

86.140

84.520

14) Huurtoeslag

3

58.200

558.900

711.320

700.940

690.560

680.180

15) Maatschappelijk vastgoed

4

0

304.700

333.690

348.940

280.640

291.050

16) Verduurzaming Rijksvastgoed

4

0

0

147.800

98.600

47.300

23.700

17) Warmtefonds

4

88.000

0

0

0

0

0

18) Nationaal Isolatieprogramma

4

8.080

417.100

325.180

0

0

0

19) Collectieve aanpak woonisolatie

4

119.000

160.000

146.000

0

0

0

20) Verduurzamingsaanpak Groningen en Noord-Drenthe

4

0

50.000

50.000

50.000

0

0

21) Subsidie doe-het-zelver vouchers

4

0

25.980

25.980

0

0

0

22) Subsidie energiebesparing eigen huis

4

0

13.170

14.500

0

0

0

23) CAO-Middelen - kasschuif

2, 11

‒ 17.953

17.953

0

0

0

0

Overige mutaties

1.753

21.324

34.972

20.804

19.899

11.151

Stand ontwerpbegroting 2024

10.435.085

11.200.030

10.279.495

9.438.901

9.393.198

9.561.883

1

nota van wijziging op de ontwerpbegroting 2023 (Kamerstukken II 2022/23, 36200 VII, nr. 124).

2

Inclusief nota van wijziging op de eerste suppletoire begroting 2023 (Kamerstukken II 2022/23, 36350 VII, nr. 11)

Toelichting

1. Nationaal Programma Leefbaarheid en Veiligheid (NPLV)

De specifieke uitkering (SPUK) Kansrijke Wijk is een voorstel voor een interdepartementale SPUK die gericht is op de 20 focusgebieden binnen het Nationaal Programma Leefbaarheid en Veiligheid (NPLV). De looptijd van de SPUK is van 2023 tot en met 2025. In deze SPUK worden middelen en beleidsdoelen van de ministeries Sociale Zaken en Werkgelegenheid (SZW), Onderwijs, Cultuur en Wetenschap (OCW), Volksgezondheid Welzijn en Sport (VWS) en Binnenlandse Zaken en Koninkrijksrelaties (BZK) samengevoegd om tot één breed ondersteunend pakket te komen. Gelet op de coördinerende rol van de minister voor VRO is ervoor gekozen om de uitvoering van de SPUK bij het ministerie van BZK te beleggen.

2. Woningbouwimpuls 6e tranche

Dit betreft een overboeking van de middelen van de Aanvullende Post voor de 6e tranche van de woningbouwimpuls in 2024.

3. Financiële herplaatsingsgarantie - Kasschuif

Dit betreft een kasschuif om de kasmiddelen voor de financiële herplaatsingsgarantie in 2023 te plaatsen. Middels een reallocatie worden de middelen hierna geboekt op het instrument storting begrotingsreserve om te worden toegevoegd aan de risicovoorziening.

4. Financiële herplaatsingsgarantie - Overboeking AP

Om de woningnood aan te pakken heeft het kabinet onder andere € 220 mln. beschikbaar gesteld voor de financiële herplaatsingsgarantie voor flexwoningen. Hiervan is € 20 mln. bij de 1e suppletoire begroting 2023 op de BZK-begroting geboekt. Middels deze mutatie worden de middelen die binnen deze meerjarenperiode zijn gereserveerd vanaf de Aanvullende Post overgeboekt naar de BZK-begroting.

5. Fysieke herplaatsingsgarantie - Kasschuif

Dit betreft een kasschuif voor de fysieke herplaatsingsgarantie voor flexwoningen. Na het sluiten van samenwerkingsovereenkomsten met gemeenten kan in 2023 worden overgegaan op uitkering door middel van een SPUKregeling voor circa € 48 mln. Voor het overige deel van de middelen zal dit jaar nog tot intentieovereenkomsten worden gekomen en volgen de uitgaven in 2024.

6. Woningbouwimpuls - Kasschuif

Dit betreft twee kasschuiven om de middelen van de woningbouwimpuls 6e tranche in het gewenste kasritme te krijgen: de middelen van de aanvullende post worden vanuit 2025 en 2028 naar 2024 overgebracht. Verder worden er middelen van 2023 naar 2024 overgebracht.

7. Grootschalige woningbouw - Kasschuif

Dit betreft een kasschuif om de middelen voor grootschalige woningbouwlocatie in het juiste kasritme te zetten. Bij de Bestuurlijke Overleggen Leefomgeving 2023 zijn met de 17 grootschalige NOVEX-woningbouwlocaties afspraken gemaakt over de verdeling van het gebiedsbudget. Deze zullen in 2023 nog tot uitkering komen door middel van een SPUK-regeling. Een deel hiervan (€ 25 mln.) is bestemd voor een pilot-project (stationsgebied Hoofddorp) en uitkering is voorzien deels in 2023 en in 2024 (beide jaren € 12,5 mln). In 2024 wordt € 50 mln. overgeboekt ten behoeve van de opgave in Arnhem (afspraak Bestuurlijke Overleggen MIRT 2022). Het definitieve besluit of deze middelen uitgekeerd zullen worden is afhankelijk van besluitvorming bij het Bestuurlijke overleg MIRT van 2023. Tevens wordt een deel ingezet (€ 8 mln.) voor mogelijke risico's die zich voor doen in het gebiedsbudget. Als deze zich niet voordoen, zal de inzet van het budget later nader worden bepaald. Deze middelen worden vooralsnog doorgeschoven naar 2025.

8. Koopstartfonds - Kasschuif

De Tweede Kamer heeft bij de begrotingsbehandeling over 2023 € 40 mln. vrijgemaakt voor een Koopstartfonds. Het juridisch advies geeft aan dat voor de uitvoeringskosten een aanbesteding dient plaats te vinden. Dat betekent dat de middelen dit jaar niet meer worden besteed en worden deze doorgeschoven naar volgend jaar.

9. Ontmoetingsruimten in ouderenhuisvesting - Kasschuif

BZK voert via Rijksdienst voor Ondernemend Nederland (RVO) de stimuleringsregeling Ontmoetingsruimten in Ouderhuisvesting uit. Aanvragers hebben drie jaar de tijd om het voorschot aan te vragen en zeven jaar om de eindafrekening in te dienen en de restbetaling te ontvangen. Op basis van de kasprognose opgesteld door het RVO wordt nu het kasbudget in lijn gebracht met de verwachte kasbetalingen.

Met het amendement Boulakjar c.s. (kamerstukken II, 2022/2023, 36200 VII, nr. 50) is € 10 mln. vrijgemaakt om coöperatieve woonvormen financieel te ondersteunen. Daarvoor is een aanpak in ontwikkeling en wordt gekeken hoe de regeling kan worden uitgevoerd. Vervolgens zal nog een regeling moeten worden uitgewerkt. Dat betekent dat de middelen dit jaar niet meer worden besteed en worden deze doorgeschoven naar volgend jaar met uitzondering van de subsidie aan Cooplink.

11. Stimuleringsregeling Flex II - Kasschuif

Dit betreft een kasschuif om de middelen voor de stimuleringsregeling flexen transformatiewoningen II in het juiste kasritme te zetten.

12. Stimuleringsregeling Flex II - AP-middelen

Vanwege verhoogde asielinstroom en langer verblijf van een deel van de ontheemden is direct extra huisvesting nodig en is versnelling van de woningbouw noodzakelijk. Het kabinet heeft bij de Voorjaarsnota 2023 aanvullend circa € 300 mln. gereserveerd voor het meerjarig stimuleren van flexwoningen zodat onder andere meer statushouders en Oekraïense ontheemden kunnen worden gehuisvest. Voor de stimuleringsregeling flex en transformatiewoningen II worden middelen vanaf de AanvullendePost overgeboekt naar de BZK-begroting.

13. Uitvoeringskosten Wetsvoorstellen Regie en Betaalbare Huur

De middelen op dit instrument zijn bedoeld om de kosten van de wetsvoorstellen regie op de volkshuisvesting en betaalbare huur te dekken. Deze middelen worden verstrekt aan de uitvoerder van deze wetten, de provincies, gemeentes en de Huurcommissie.

14. Huurtoeslag

Om de koopkracht te verbeteren wordt de eigen bijdrage in de huurtoeslag vanaf 2024 structureel verlaagd. In 2024 wordt deze met € 34,67 per maand verlaagd. Hiervoor wordt het huurtoeslagbudget in begrotingsjaar 2024 met € 703,4 mln. verhoogd (inclusief de decemberbetaling voor januari 2025). Van 2025 tot 2029 wordt de eigen bijdrage weer iets verhoogd ter dekking van de kosten van de wetsvoorstellen Versterking Regie op de Volkshuisvesting en Betaalbare Huur. De inwerkingtreding van de Wet Vereenvoudiging van de Huurtoeslag is een jaar vertraagd, omdat de parlementaire besluitvorming nog niet is afgerond. Dit levert een incidentele meevaller op van € 141,7 mln. in 2024.

15. Maatschappelijk vastgoed

Dit betreffen middelen voor de verduurzaming van maatschappelijk vastgoed, waaronder voor een tegemoetkoming in de kosten aan gebouweigenaren (waaronder voor grote portefeuilles) die hun gebouw gaan verduurzamen, voor Portefeuillesubsidie, die subsidie verleent op portefeuilleniveau, en aan Caribisch Nederland. Ook betreft dit middelen voor energielabels in het maatschappelijk vastgoed, ondersteuning maatschappelijke vastgoedeigenaren via een bijdrage aan het Kennis en Innovatieplatform Verduurzaming Maatschappelijk vastgoed, een ontzorgingsprogramma voor provincies en departementen en voor de uitvoering van diverse maatschappelijk vastgoed subsidieregelingen.

16. Verduurzaming Rijksvastgoed

Dit betreft middelen voor de verduurzaming van Rijksvastgoed, die op een natuurlijk moment staan om gerenoveerd te worden, of als alternatief sloop/ nieuwbouw. Het gaat onder meer om Rijkskantoren, vastgoed van het COA, Politie en Rijksvastgoed in Caribisch Nederland.

17. Warmtefonds

Dit betreft het ophogen van het Warmtefonds ten behoeve van 0% rente voor woningeigenaren met inkomens tot € 60.000 en 1,5% rentekorting voor VvE's (waarmee rente nu uitkomt op 2,5% ‒ 3%). Hiermee wordt de remmende werking van de gestegen marktrente weggenomen en een prikkel gegeven aan meer woningeigenaren om te verduurzamen.

18. Nationaal Isolatieprogramma

Voor het Nationale Isolatieprogramma wordt totaal € 1,6 mld. beschikbaar gesteld uit het Klimaatfonds. Dit betreft de middelen voor de bestaande regeling lokale aanpak door gemeenten voor de jaren 2023 tot en met 2025 inclusief de uitvoeringskosten. Het overige deel is naar het ministerie van Economische Zaken en Klimaat gegaan.

19. Collectieve aanpak woonisolatie

Dit betreft het beschikbaar stellen van extra middelen aan gemeenten specifiek voor kwetsbare huishoudens in energetisch slechte woningen, zodat bij deze huishoudens de woningen een hogere mate van verduurzaming kunnen bereiken. Deze middelen kunnen bovenop de middelen voor de lokale aanpak worden ingezet. De middelen zijn bedoeld voor isolatie- en energiebesparende ventilatiemaatregelen en eventueel interne voorzieningen ten behoeve van aansluiting op warmtenetten indien aan de orde in het kader van de wijkaanpak.

20. Verduurzamingaanpak Groningen en Noord-Drenthe

In de kabinetsreactie ‘Nij Begun’ betreft maartregel 29 het isoleren van woningen in de provincie Groningen en drie gemeenten in Noord-Drenthe. In totaal is door het kabinet € 1,65 mld. beschikbaar gesteld, waarmee een substantiële financiële bijdrage kan worden gedaan voor isolatiemaatregelen. In de aanpak worden woningen geïsoleerd naar de standaard voor woningisolatie. Daarnaast is het voorstel om een gezamenlijke ondersteuningsstructuur op te richten tussen gemeenten, de provincie(s) en het Rijk, zodat gemeenten ontlast en ondersteund kunnen worden en in een krappe arbeidsmarkt deze krachten efficiënt in de hele regio ingezet kunnen worden. In lijn met de kabinetsreactie zal het een uniforme regeling worden voor alle dertien gemeenten in de regio. In 2023 komt € 150 mln. beschikbaar voor de periode 2024 t/m 2026 uit de Coalitieakkoord middelen «energieprestatie- eisen nieuwbouw industrie». De overige € 1,5 mld. door kabinet beschikbaar gestelde middelen staat vanaf 2026 gereserveerd op de Aanvullende Post.

21. Subsidie doe-het-zelvers vouchers

Er komt een subsidie beschikbaar voor doe-het-zelvers zodat burgers kosten kunnen besparen bij het isoleren van hun huis en schaarse professionals vooral ingezet kunnen worden voor complexe werkzaamheden. De middelen worden in 2024 en 2025 vanuit het klimaatfonds (€ 25 mln. per jaar) en het Nationaal Isolatieprogramma (€ 2 mln. per jaar) beschikbaar gesteld.

22. Subsidie Energiebesparing Eigen Huis (SEEH)

Voor het Nationale isolatieprogramma wordt in totaal € 1,6 mld. beschikbaar gesteld uit het Klimaatfonds. Dit betreft de middelen voor de bestaande regeling SEEH voor de jaren 2024 tot en met 2025.

23. CAO middelen kasschuif

De kabinetsbijdrage in de arbeidskostenontwikkeling 2023 is hoger dan eerder geraamd. Daarnaast zijn de premielasten gedaald. Het incidentele verschil t.o.v. CEP 2022 blijft, voor zover nog niet in nieuwe arbeidsvoorwaardelijke afspraken opgenomen, beschikbaar voor arbeidsvoorwaarden door middel van een kasschuif naar 2024.

Tabel 4 Belangrijkste beleidsmatige ontvangstenmutaties t.o.v. vorig jaar (bedragen x € 1.000)

De ontvangsten uit de huurtoeslagraming waren niet meegenomen in de 1e suppletoire begroting 2023. Met deze mutatie wordt dit hersteld.

2. Achtervangvergoeding NHG 2022

Voor de achtervangfunctie van het Rijk bij de Nationale Hypotheekgarantie (NHG) draagt het Waarborgfonds Eigenwoning (WEW) een achtervangvergoeding af aan het Rijk. In 2022 bedroeg deze afdracht 0,3% van iedere nieuwe afgegeven hypotheekgarantie. Deze afdracht wordt doorberekend aan de consument. In 2023 heeft het Rijk de afdrachten over het boekjaar 2022, ter grootte van afgerond € 49,9 mln., ontvangen. Dit bedrag is in de daartoe bestemde risicovoorziening gestort. Ultimo eind 2022 bedroeg de risicovoorziening cumulatief € 376,3 mln.

Dit betreft een onttrekking uit de risicovoorziening voor de financiële herplaatsingsgarantie t.b.v. de uitvoeringskosten Rijksdienst voor Ondernemend Nederland (RVO). Het gaat om een desaldering van middelen die vervolgens middels een kasschuif in het juiste betaalritme zullen worden geplaatst.

Dit betreft de ontvangen bijdragen van de Unie van Waterschappen (UvW) en IPO voor het beheer van het DSO. Ook betreft dit een ontvangst in het kader van de definitieve afrekening over 2021 vanuit het Kadaster inzake het beheer DSO. Dit wordt ingezet voor het beheer in 2023.

Met de ontvlechting van het voormalig agentschap Uitvoeringsorganisatie Bedrijfsvoering Rijk (UBR) is het onderdeel RIS ondergebracht als een kasdienst onder begrotingsartikel 11. Dit betreft een desaldering om de stand van de uitgaven- en ontvangstenbudgetten voor het tariefgefinancierde deel van het onderdeel RIS op het juiste niveau te brengen.

6. Tariefgefinancierde dienstverlening Organisatie voor Bedrijfsvoering en Financiën (OBF)

Met deze mutatie wordt de stand van de uitgaven- en ontvangstenbudgetten voor het tariefgefinancierde deel van het nieuwe organisatieonderdeel OBF op het juiste niveau gebracht.

Met de ontvlechting van het voormalig agentschap UBR is het nieuwe organisatieonderdeel Organisatie voor Bedrijfsvoering en Financiën (OBF) ondergebracht als een kasdienst onder begrotingsartikel 11. Uit de ontvlechting ontvangt OBF het bij het agentschap UBR opgebouwde saldo van de reorganisatievoorziening voor enkele oud medewerkers. Het overgehevelde budget is bedoeld ter dekking van de benodigde middelen voor de looptijd van deze afvloeiingsregeling.

2.3 2.3 Overzicht Herstel- en Veerkrachtplan

Op 4 oktober 2022 is het definitieve Nederlandse Herstel- en Veerkrachtplan (HVP) goedgekeurd. Het definitieve Nederlandse HVP bestaat uit 49 maatregelen. Het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) geeft uitvoering aan de volgende zes maatregelen:

Het kabinet werkt momenteel hard aan de implementatie van het HVP. Over de voortgang van de implementatie van het HVP wordt de Kamer tweejaarlijks geïnformeerd. In het voorjaar van 2024 zal dit gebeuren door middel van het Nationaal Hervormingsprogramma en in het najaar door middel van een aparte Kamerbrief.

Nederland is voornemens eind 2023 het eerste betalingsverzoek ter waarde van € 1,4 miljard in te dienen bij de Europese Commissie. De minister van Financiën bereidt, namens het kabinet en in nauwe samenwerking met de departementen die verantwoordelijk zijn voor de verschillende maatregelen, het formele betalingsverzoek voor.

Het ministerie van BZK is voor het eerste betaalverzoek verantwoordelijk voor de uitvoering van en verantwoording over de:

– Inwerkingtreding van de Wet op de Open Overheid [Informatiemanagement Overheid].

– Publicatie van bijgewerkte actieplannen ter verbetering van het informatiemanagement [Informatiemanagement Overheid].

– Overeenkomsten tussen de Rijksoverheid en de provincies over de realisatie van 900.000 woningen [Regie op de aanbodzijde van de woningmarkt].

– Inwerkingtreding van wetgeving tot verhoging van de maximale huurverhoging voor huurders met een middelhoog tot een hoog inkomen die in een sociale woning wonen [Aanscherping inkomensafhankelijke hogere huurverhoging].