Downloads

Gerelateerde visual

Sociale Zaken en Werkgelegenheid

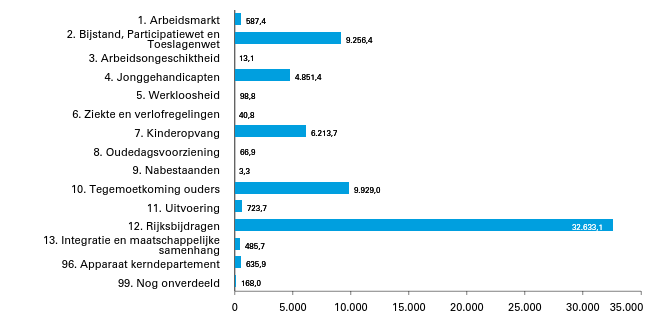

Figuur 1 Geraamde begrotingsgefinancierde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 65.707.199.000,-

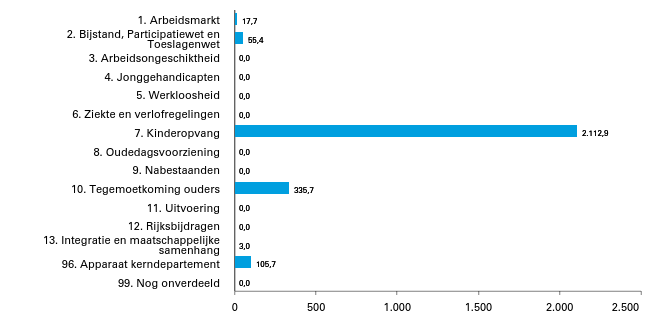

Figuur 2 Geraamde begrotingsgefinancierde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 2.630.327.000,-

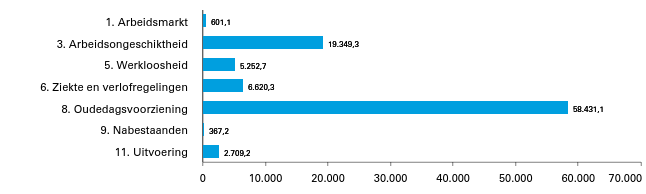

Figuur 3 Geraamde premiegefinancierde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 93.330.920.000,-

Figuur 4 Geraamde premiegefinancierde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (bedragen x € 1 mln.). Totaal € 290.609.000,-

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting verder toegelicht (de zogenoemde begrotingstoelichting).

De Minister van Sociale Zaken en Werkgelegenheid,MariëllePaul

Opbouw begroting

De begroting van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) is vormgegeven conform de Rijksbegrotingsvoorschriften (RBV), die zijn gestoeld op de Comptabiliteitswet 2016. Na deze leeswijzer volgen hoofdstukken met de beleidsagenda, de beleidsartikelen en de niet-beleidsartikelen. Hoofdstuk 7 bevat paragrafen met departementspecifieke informatie, hoofdstuk 8 de bijlagen.

Beleidsagenda

In de paragraaf beleidsprioriteiten van de beleidsagenda worden de hoofdlijnen van het beleid van SZW voor het komende jaar beschreven. In de beleidsagenda wordt daarnaast ingegaan op de uitgaven aan Sociale Zekerheid. Tevens zijn in de beleidsagenda de Openbaarheidsparagraaf en de Strategische Evaluatie Agenda opgenomen.

Beleidsartikelen

De beleidsdoelstellingen van SZW zijn in afzonderlijke beleidsartikelen opgenomen. De begroting van SZW bestaat uit 13 beleidsartikelen. Alle beleidsartikelen hebben dezelfde opbouw. Allereerst wordt de algemene doelstelling en de rol en verantwoordelijkheid van de Minister toegelicht. Daarna komen de beleidswijzigingen 2026 aan de orde. Vervolgens worden de budgettaire gevolgen van beleid in tabelvorm vermeld. In zeven van de dertien artikelen is naast begrotingsuitgaven sprake van premiegefinancierde uitgaven, die eveneens in tabelvorm worden weergegeven. Ten slotte wordt in elk artikel een toelichting gegeven op de financiële instrumenten. Hierbij wordt gefocust op:

– het doel van het financiële instrument;

– wie er voor in aanmerking komen;

– de financiële regeling;

– de budgettaire ontwikkeling;

– de beleidsrelevante kerncijfers.

De begrotingsgefinancierde uitgaven luiden in constante prijzen. In de Miljoenennota 2026 is een voorziening gecreëerd voor de loon- en prijsbijstellingen op alle begrotingshoofdstukken. De hiervoor gereserveerde middelen worden via de eerste suppletoire wetten 2026 naar de departementale begrotingen overgeboekt. Bij de premiegefinancierde uitgaven wordt het effect van deze loon- en prijsstijging op een afzonderlijke regel «nominaal» in de tabellen van deze begroting opgenomen. In het onderdeel nominaal wordt de geraamde ontwikkeling van de prijzen per jaar gereserveerd.

Nieuw bij de premiegefinancierde uitgaven is de registratie van de over uitkeringen betaalde sociale premies. Om aan te sluiten op een recente revisie van de systematiek van de nationale rekeningen worden vanaf 2025 de over de uitkeringen betaalde werkgeverspremies opgenomen als uitgave in de budgettaire tabellen. De betaalde sociale premies staan onder de regel «sociale lasten». Dit doet zich voor bij de beleidsartikelen 3, 5, 6 en 9.

Niet-beleidsartikelen

De begroting van SZW kent twee niet-beleidsartikelen. Deze artikelen bevatten de apparaatsuitgaven voor het kerndepartement en de nog niet verdeelde reserveringen.

Departementspecifieke informatie

De departementspecifieke informatie bestaat uit de paragrafen «Sociale fondsen SZW» en «Koopkracht en specifieke inkomensaspecten».

Bijlagen

De begroting van SZW bevat zes bijlagen. Dit betreft de bijlage Zelfstandige bestuursorganen en rechtspersonen met een wettelijke taak, de bijlage Specifieke uitkeringen, het Subsidieoverzicht, de Uitwerking Strategische Evaluatieagenda, een conversietabel inburgering en ten slotte de lijst van afkortingen.

Begrotingsgefinancierde en premiegefinancierde regelingen en uitgaven Sociale Zekerheid

De Minister van SZW is beleidsverantwoordelijk voor de begrotingsgefinancierde regelingen zoals opgenomen in deze begroting. De Minister van SZW is daarnaast ook beleidsverantwoordelijk voor een aantal regelingen die niet begrotings- maar (grotendeels) premiegefinancierd zijn. In de begrotingen en de jaarverslagen van het Ministerie van SZW wordt daarom gerapporteerd over zowel begrotingsgefinancierde als premiegefinancierde regelingen. In de beleidsartikelen waar premiegefinancierde uitgaven en ontvangsten voorkomen zijn deze opgenomen in een afzonderlijke budgettaire tabel. In de beleidsagenda (in de paragraaf Budgettaire ontwikkeling uitgaven Sociale Zekerheid) wordt gedetailleerd ingegaan op de ontwikkeling van het totaal van deze uitgaven.

Bronvermelding tabellen met kerncijfers

In tabellen waarin realisatiegegevens van kerncijfers zijn opgenomen wordt in noten onder de tabel verwezen naar de bron van deze gegevens. Hierbij wordt uitgegaan van de meest recente informatie. Dit betekent dat deze cijfers kunnen afwijken van gegevens die in vorige publicaties werden gepresenteerd. Ramingen van de kerncijfers komen – tenzij anders vermeld – voor rekening van het Ministerie van SZW.

Motie Schouw

In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt ervoor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. In lijn met voorgaande jaren roept de Europese Commissie Nederland op om maatregelen vast te stellen en uit te voeren om het gebruik van flexibele of tijdelijke arbeidscontracten minder aantrekkelijk te maken. Ook beveelt de Commissie aan om uitgebreide maatregelen uit te voeren om tekorten aan arbeidskrachten en vaardigheden aan te pakken, onder meer door onderbenut arbeidspotentieel aan te boren, door de bij- en omscholingsmogelijkheden voor iedereen te versterken via gericht en op maat gesneden actief arbeidsmarktbeleid, en door mobiliteit naar sectoren met een hoge productiviteit en sectoren met betrekking tot maatschappelijke uitdagingen aan te moedigen.

Het demissionaire kabinet werkt door aan een implementatie van het Herstel- en Veerkrachtplan (HVP). Over de voortgang van de implementatie van het HVP wordt de Kamer minimaal tweejaarlijks geïnformeerd door het Ministerie van Financiën. De laatste keer dat de Tweede Kamer hiervan op de hoogte is gebracht was op 17 april jongstleden (Kamerstukken II 2024/25, 21501-07, nr. 2107).

Eind 2025 dient Nederland het derde betaalverzoek in. Eén van de mijlpalen in het derde betaalverzoek is de inwerkingtreding van de Wet Verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden (Vbar). Ondertussen werkt het demissionaire kabinet door aan de voorbereidingen voor het vierde en vijfde betaalverzoek, die in 2026 worden ingediend. In deze betaalverzoeken lopen mijlpalen mee op het gebied van het pensioenstelsel en de basisverzekering arbeidsongeschiktheid voor zelfstandigen. Ook dient tegen die tijd de doelstelling behaald te zijn met betrekking tot het financieren van scholingstrajecten voor WW-gerechtigden.

Groeiparagraaf

Het kabinet werkt aan verbetering, modernisering en vereenvoudiging van het begrotings- en verantwoordingsproces en de financiële informatievoorziening. In de Voorjaarsnota (Kamerstukken II 2024/25, 36 725, nr. 1) is dit nader toegelicht. Een van de stappen die in dit kader gezet worden, is om informatie niet op verschillende plekken meer aan te bieden. Daarom komen de volgende bijlagen vanaf de begroting 2026 te vervallen:

– Verdiepingshoofdstuk;

– Moties en toezeggingen;

– Rijksuitgaven Caribisch Nederland;

– Nationaal Groeifonds.

Toegevoegd aan de SZW begroting is de paragraaf belangrijkste beleidsmatige mutaties (paragraaf 4.2) in de Beleidsagenda.

Met ingang van 2026 vallen de inburgeringsactiviteiten weer onder de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid. De middelen voor inburgering zijn met ingang van dat jaar overgeheveld van de begroting van Justitie en Veiligheid. Dat betekent dat artikel 13 van de SZW-begroting vanaf 2026 zowel om integratie als inburgering handelt.

1. Inleiding

Het kabinet is sinds 2 juni 2025 demissionair. Tegelijk blijft het zich inzetten voor werk, bestaanszekerheid en perspectief voor iedereen. Ook blijft het kabinet werken aan grip op arbeidsmigratie.

Nederland heeft de hoogste participatiegraad van Europa. Een historisch hoog aantal mensen in Nederland heeft een betaalde baan. Mensen dragen bij aan het verbeteren van onze welvaart en zetten zich in voor elkaar. Dat doen ze met overtuiging. En met resultaat.

De Nederlandse economie blijft sterk in onzekere tijden. Onze economie laat de komende jaren een gematigde groei zien. Ook daalt de armoede. Lonen nemen meer toe dan de inflatie, waardoor de koopkracht voor de meeste mensen stijgt. Huishoudens hebben meer te besteden.

Tegelijkertijd zijn er ook veel Nederlanders met zorgen. Over hun bestaanszekerheid, veiligheid en de toekomst. Ondanks de demissionaire status blijft het kabinet zich inzetten om deze zorgen aan te pakken.

In tijden van geopolitieke onrust werkt het kabinet aan het versterken van de maatschappelijke weerbaarheid. Er zijn spanningen op het wereldtoneel zoals oorlogen, digitale aanvallen en sabotage. Daarnaast hebben we te maken met de onvoorspelbare internationale handelspolitiek door internationale partners. Het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) richt zich op een goed functionerende arbeidsmarkt, bestaanszekerheid voor iedereen en een veerkrachtige samenleving. Daarbij dragen we bij aan het versterken van sociale cohesie om polarisatie tegen te gaan. Ook tijdens een crisis of conflict.

We staan voor uitdagingen in de sociale zekerheid. Regels voor uitkeringen, toeslagen en andere aanvullingen zijn te ingewikkeld. Daardoor maken sommige mensen geen gebruik van regelingen waar zij recht op hebben. De vrees om een bedrag terug te moeten betalen draagt hieraan bij. Hierdoor lopen mensen inkomsten mis en dat kan leiden tot geldzorgen. Tegelijk is het aantal huishoudens met problematische schulden de afgelopen jaren toegenomen naar 8,9%1. Dit percentage daalt niet, ondanks de economische groei en de dalende armoedecijfers.

We vereenvoudigen de sociale zekerheid en verbeteren de dienstverlening met de Hervormingsagenda Inkomensondersteuning. Met proactieve dienstverlening op een aantal regelingen dringen we het niet-gebruik van regelingen terug en met de herijking van het handhavingsinstrumentarium bieden we een zekerder en voorspelbaarder inkomen. Daarnaast bouwen we aan een toekomstbestendige arbeidsmarkt. Mensen moeten meer zekerheid over hun werk en inkomen hebben. Arbeidsmigranten willen we selectiever inzetten.

We zetten ons in voor de kwaliteit van de uitvoering. Burgers en publieke dienstverleners betrekken we eerder en beter in het beleidsproces en we willen de uitvoering vlot trekken waar die vast zit. Hiermee voorkomen we dat de uitvoering vastloopt als gevolg van te ingewikkelde wet- en regelgeving. Dit draagt bij aan het herstel van vertrouwen in de overheid.

1.1 Hoofdlijnenakkoord en voorjaarsbesluitvorming

We blijven werken aan een sterke economie, waarbij werken loont. Het kabinet ondersteunt de koopkracht van werkenden door een verhoging van de arbeidskorting. Met hogere lonen en meer werkzekerheid gaan we ook ongelijkheid tegen. En met een gezonde en productieve werkomgeving blijven mensen duurzaam inzetbaar en kunnen zij doorwerken tot hun pensioen. Hier plukken bedrijven, onze economie en de hele maatschappij de vruchten van.

Het minimumjeugdloon wordt per 1 januari 2027 verhoogd. Het kabinet ziet dit als een belangrijke stap naar meer bestaanszekerheid voor jongeren. Voor werknemers tussen de 16 en 20 jaar gaat het minimumloon stapsgewijs omhoog. Zo komt het dichter bij het reguliere minimumloon.

De vergoedingen voor kinderopvang worden verhoogd. Dat gebeurt in een aantal stappen, tot het nieuwe stelsel in 2029. Daarin betalen ouders een eigen bijdrage aan de kinderopvanginstelling zelf en wordt de kinderopvangtoeslag vervangen door directe financiering. Hierdoor nemen voor veel werkende ouders de kosten van kinderopvang af.

We maken onze arbeidsmarkt toekomstbestendig, met aandacht voor arbeidsmigratie. Door vergrijzing blijft onze krappe arbeidsmarkt ook in de toekomst onder druk staan. We moeten af van een eenzijdige focus op werkgelegenheid, en juist meer aandacht hebben voor de kwaliteit van werk. Hierbij zorgen we voor een gelijker speelveld tussen zelfstandigen en werknemers en tussen werknemers onderling. We dringen schijnzelfstandigheid terug en beperken het gebruik van flexibele contracten tot situaties waarin de aard van het werk daar om vraagt. Ook introduceren we een toelatingsstelsel voor uitzendbureaus en andere uitleners van arbeidskrachten. Met deze veranderingen kunnen we misstanden voorkomen en maatschappelijke transities realiseren.

Bij de bezuinigingen op de overheid kijken we waar we slimmer kunnen werken met minder mensen. Daarbij hebben we oog voor het op peil houden van de kennis en capaciteit die nodig is om alle beleidsprioriteiten te realiseren. Voor de uitgaven aan personeel en spullen van SZW bezuinigen we € 23 miljoen in 2025, oplopend tot € 99 miljoen vanaf 2029. Voor 2025 is een grotendeels financiële invulling gevonden met snel te realiseren maatregelen. Voor 2026 en verder worden er inhoudelijke keuzes gemaakt. De Nederlandse Arbeidsinspectie (NLA), UWV en SVB leveren een bijdrage aan de bezuiniging.

2. Bestaanszekerheid

2.1 Vereenvoudiging inkomensondersteuning

We werken aan een zekerder en begrijpelijker stelsel van inkomensondersteuning waarin (meer) werken loont. Daarvoor heeft het kabinet de Hervormingsagenda Inkomensondersteuning opgesteld. Deze agenda schetst de aanpak voor vereenvoudiging op korte, middellange en lange termijn. In de Kamerbrief van 11 juli jl.2 is uitgewerkt hoe we deze vereenvoudiging via zeven sporen kunnen bereiken:

1. Borgen van een toereikend en toegankelijk sociaal minimum;

2. Zekere en begrijpelijke regelingen als vangnet, ook bij werkloosheid;

3. Vereenvoudiging gegevensdeling, begrippen en overgangsrecht;

4. Een zekere en begrijpelijke regeling voor arbeidsongeschiktheid;

5. Zekere en begrijpelijke financiële ondersteuning voor ouders;

6. Een voorspelbaar inkomen, door het verminderen van negatieve effecten van fouten, nabetalingen en terugvorderingen;

7. Betere toeleiding naar werk: via werk in inkomen voorzien.

In 2026 gaan we door met vereenvoudigen. De zeven sporen werken vooral op langere termijn. Ook komend jaar zijn de eerste veranderingen al merkbaar. Zo streven we ernaar volgend jaar in het eerste spoor het wetsvoorstel Proactieve dienstverlening in werking te laten treden. Dit wetsvoorstel moet het niet-gebruik van bepaalde uitkeringen en andere sociale voorzieningen tegengaan. Zo krijgen mensen waar ze recht op hebben. Op korte termijn stelt dit uitvoerders in staat om aanvragen van verschillende regelingen vooraf in te vullen. Daarvoor versterken we de mogelijkheden voor gegevensdeling tussen partijen. In het zesde spoor werken we aan een oplossing voor de ongewenste keteneffecten die nabetalingen van uitkeringen van de overheid kunnen hebben. Door deze nabetalingen voortaan uit te zonderen op het toetsingsinkomen, vergroten we de voorspelbaarheid van het inkomen, krijgen mensen waar ze recht op hebben en nemen we stress en onzekerheid bij mensen weg. In het zevende spoor werken we aan het verminderen van drempels tot arbeidsparticipatie. Zo verbeteren we de Banenafspraak3. Hier speelt ook het efficiënter gebruiken van beschikbare gegevens een grote rol.

We verbeteren de kwaliteit van de publieke dienstverlening om zo het vertrouwen in de overheid te vergroten. De Minister van SZW coördineert het overheidsbrede programma Werk aan Uitvoering (WaU). Met dit programma werken we aan betere publieke dienstverlening. Dit gebeurt samen met ministeries, publieke dienstverleners, medeoverheden, burgers en de politiek. Het programma WaU richt zich op eenvoudiger beleid en uitvoering, gegevensdeling, schaarste in de uitvoering en de samenwerking met de politiek. In aanvulling op de overheidsbrede taak van het programma WaU werkt het Ministerie van SZW ook zelf aan het verbeteren van de publieke dienstverlening. Zo kunnen politiek, uitvoering en beleid samen knelpunten signaleren en oplossen door middel van de knelpuntenbrieven van UWV, de SVB en LCR en de Stand van de Uitvoering4.

We ondersteunen Caribisch Nederland in het sociale domein. We stellen structureel € 4 miljoen beschikbaar om mensen met een afstand te begeleiden op de arbeidsmarkt. Bovendien zetten we in 2026 eenmalig de energietoeslag voor minimahuishoudens voort. Daarnaast ontwerpen we in de wetgevingsagenda een werkloosheidsregeling en een verlofregeling voor begeleiders bij medische uitzending. In het najaar van 2025 zetten we deze onderwerpen samen met een verkenning naar een inkomensafhankelijke kindregeling uiteen in een beleidsbrief aan de Tweede Kamer.

We werken samen een plan uit om de continuïteit van socialezekerheidsuitkeringen te verzekeren in geval van crisis. Dat doen we met UWV, de SVB en het gemeentelijk domein. We onderzoeken of instanties waar nodig elkaars taken kunnen overnemen. Ook onderzoeken we welke praktische en juridische kaders nodig zijn om uitkeringen in crisisomstandigheden goed en tijdig bij de mensen te krijgen.

2.2 Arbeidsongeschiktheid

We vereenvoudigen het stelsel van ziekte en arbeidsongeschiktheid. We gaan ‘praktisch beoordelen’ en maken het advies van de bedrijfsarts leidend bij de toetsing van het re-integratieverslag. De huidige complexiteit maakt het stelsel voor zowel mensen als uitvoeringsorganisaties onwerkbaar. Daarom zijn ingrijpende maatregelen noodzakelijk om het stelsel te verbeteren, te vereenvoudigen en weer uitvoerbaar te maken. Naast deze twee oplossingen voor de korte termijn blijft er aandacht voor een fundamentele stelselherziening. Hierbij kijken we naar de ideeën van de Onafhankelijke Commissie Toekomst Arbeidsongeschiktheidsstelsel (OCTAS). In het najaar van 2025 wordt het Interdepartementaal Beleidsonderzoek over de WIA opgeleverd.

2.3 Armoede en schulden

Het aantal mensen en het aantal kinderen in armoede neemt naar verwachting in 2026 verder af. De kinderarmoede- en armoedecijfers komen niet uit boven het referentiejaar 2024, waarmee de kabinetsdoelstelling wordt gehaald en deze dalende trend doorzet5. Maar cijfers zeggen niet alles. Met het Nationaal Programma Armoede en Schulden werken we aan effectiever en eerlijker armoedebeleid en het terugdringen van problematische schulden. Als er schulden ontstaan, willen we op drie punten verbetering: een kleine vordering moet klein blijven, mensen met schulden moeten overzicht houden en er moet sneller en goede schuldhulpverlening beschikbaar zijn. We hebben bestuurlijke afspraken gemaakt om een minimaal niveau van dienstverlening in elke gemeente te garanderen. Daarnaast werken we aan betere borging van het bestaansminimum bij beslag. En aan het verbeteren van het stelsel van publieke en private invordering door schulden in een vroeg stadium op te lossen.

We zetten stappen om landelijke regels eenvoudiger te maken en zo het armoedebeleid te verbeteren. Het armoedebeleid in Nederland kan effectiever en eerlijker. Rapporten van onder meer de Commissie sociaal minimum, Nibud, FNV en IPE laten zien dat er soms grote verschillen zijn tussen gemeenten. Het doel is een eenvoudiger en effectiever armoedebeleid met minder (ervaren) rechtsongelijkheid. Daarbij blijft het uitgangspunt dat werken moet lonen. Het kabinet richt zich op interdepartementale samenwerking om te komen tot samenhangend beleid in het sociaal domein. Dit doen we onder andere via de interdepartementale aanpak kwetsbare gezinnen met jeugdigen van 0-27 jaar. De ministeries VWS, OCW, SZW, JenV en BZK zijn hierbij betrokken. Door geldzorgen vroegtijdig te signaleren en mensen snel naar passende ondersteuning te leiden, krijgen inwoners meer grip op hun financiële situatie en wordt schuldenproblematiek effectief voorkomen.

Het kabinet stimuleert een rechtvaardige en betaalbare energietransitie. Het kabinet heeft voor 2026 een reservering getroffen van € 60 miljoen. Die wordt gebruikt voor de cofinanciering van het Social Climate Fund (2026-2032), door een meerjarig publiek energiefonds in te richten dat huishoudens steunt met lage inkomens en hoge energielasten. Rijksbreed willen we huishoudens zowel op de korte als op de lange termijn ondersteunen door de positie van kwetsbare huishoudens in beleidskeuzes mee te nemen. Zo wordt de bestaande afsluitregeling energie 2026 op bepaalde punten verbeterd, waaronder uitgebreidere gegevensuitwisseling tussen leveranciers en gemeenten voor schuldhulpverlening.

We werken aan gelijkwaardige bestaanszekerheid voor inwoners van Bonaire, Sint Eustatius en Saba. Eén op de drie inwoners van Caribisch Nederland leeft onder het sociaal minimum. Armoede is er hardnekkig en wordt vaak van generatie op generatie doorgegeven. De problematiek verschilt van die in Europees Nederland. Het kabinet werkt aan een gelijkwaardig sociaal vangnet dat is afgestemd op de lokale context en waarmee de inkomensondersteuning op een beter niveau is gebracht. Deze veranderingen bereiken we via de prioritaire wetgevingsagenda Caribisch Nederland6.

2.4 Pensioenen

We gaan zorgvuldig door met de pensioentransitie. In 2026 stappen steeds meer pensioenuitvoerders over naar nieuwe pensioenregelingen. We scherpen de regelgeving over hoe pensioenuitvoerders hun deelnemers mee moeten nemen in de transitie aan. De pensioensector rapporteert twee keer per jaar over hoe ze hun deelnemers hierin meenemen. We zorgen ervoor dat eventuele knelpunten tijdig worden gesignaleerd en opgelost. Dat doen we door gebruik van monitoring, signalering en onafhankelijke adviezen van de regeringscommissaris transitie pensioenen. We staan open voor zorgen uit de samenleving en houden rekening met de belangen van deelnemers. De Tweede Kamer wordt ten minste twee keer per jaar geïnformeerd over de voortgang van de pensioentransitie.

Het akkoord ‘Gezond naar het pensioen’ zorgt ervoor dat zo veel mogelijk mensen gezond hun pensioen bereiken. Dit akkoord is eind 2024 gesloten tussen het kabinet en sociale partners7. Daarin staan afspraken over een gezamenlijke agenda voor duurzame inzetbaarheid. Ook komt er een structurele en meer gerichte drempelvrijstelling voor regelingen voor vervroegd uittreden (RVU) met ijkmomenten. Het kabinet en de sociale partners houden gezamenlijk de vinger aan de pols bij de voortgang van deze afspraken. Voor de zomer van 2026 vindt een gezamenlijk monitoringsmoment plaats. Het eerste ijkmoment is gepland voor 2028.

3. Arbeidsmarkt en demografie

We maken onze arbeidsmarkt toekomstbestendig. Een goed functionerende arbeidsmarkt draagt bij aan de welvaart van iedereen. We gaan de werkzekerheid versterken. En we zorgen ervoor dat bedrijven zich sneller kunnen aanpassen. Daarom gaan we door met het arbeidsmarktpakket. Het wetsvoorstel Meer zekerheid flexwerkers is al aangeboden aan de Tweede Kamer. Hierbij hebben we oog voor het duurzaam begeleiden van mensen naar werk en gaan we selectiever om met arbeidsmigratie. Daarvoor introduceren we onder andere een toelatingsstelsel voor uitzendbureaus. Ook verkennen we een sectoraal uitzendverbod. Gezien de krapte op de arbeidsmarkt is iedereen hard nodig. Het kabinet werkt aan het wetsvoorstel voor de verkorting van de maximale WW-duur van 24 naar 18 maanden om de WW meer activerend te maken.

3.1 Arbeidsmarkt

We willen ondernemerschap stimuleren als deze bijdraagt aan een productieve economie. Daarom geven we zelfstandigen en werknemers duidelijkheid en bescherming. Wanneer werk je als werknemer en wanneer ben je zelfstandige? Met het wetsvoorstel Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden (VBAR) wil het kabinet meer duidelijkheid geven. Opdrachtgevers, uitvoerders en toezichthouders weten zo beter wanneer loondienst passend is. En onder welke voorwaarden opdrachtgevers zelfstandige ondernemers kunnen inschakelen. Daarmee creëren we een gelijker speelveld op de arbeidsmarkt. Het wetsvoorstel introduceert ook een rechtsvermoeden, waarop werkenden of hun vertegenwoordigers zich kunnen beroepen. Hiermee voorkomen we schijnzelfstandigheid zo veel mogelijk.

Om de bestaanszekerheid van zelfstandigen te versterken werken we aan een basisverzekering voor arbeidsongeschiktheid voor zelfstandigen (BAZ). De BAZ biedt een adequate inkomensvoorziening aan zelfstandigen in het geval van arbeidsongeschiktheid. Zij worden zo beter beschermd tegen verlies van inkomen bij langdurige arbeidsongeschiktheid. De BAZ beschermt kwetsbare zelfstandigen die anders onverzekerd zouden blijven. Dit creëert een gelijker speelveld tussen zelfstandigen onderling en tussen werknemers en zelfstandigen. Door een verplichte verzekering hoeven mensen ook minder gebruik te maken van algemene voorzieningen. Op dit moment hebben twee op de drie zelfstandigen een voorziening die ze kunnen aanspreken wanneer ze arbeidsongeschikt raken.

We zetten in op meer zekerheid voor flexwerkers. Het wetsvoorstel ‘Meer zekerheid flexwerkers’ vervangt nulurencontracten door een bandbreedtecontract met meer rooster- en inkomenszekerheid. Ook verkorten we de meest onzekere fases van uitzendwerk en voorkomen we draaideurconstructies van tijdelijke contracten.

We werken aan het behouden van voldoende personeel in tijden van crisis. Dit is een randvoorwaarde om de economie draaiende te houden. We herzien de Noodwet Arbeidsvoorziening. Deze wet voorziet in bevoegdheden en maatregelen voor de continuïteit van arbeid in noodsituaties. Daarnaast verkennen we met sociale partners en andere departementen wat er nodig is om de allocatie van arbeid bij militaire en hybride dreigingen soepel te laten verlopen. Ook introduceren we het Wetsvoorstel personeelsbehoud bij crisis. Daarmee wil het kabinet levensvatbare bedrijven ondersteunen. Werkgevers krijgen hiermee meer flexibiliteit, omdat werknemers intern op een andere plek ingezet kunnen worden. Voor werknemers vergroot dat de kans dat zij ondanks een crisis hun baan behouden.

Daarbij vergroten we de wendbaarheid van kleine en middelgrote werkgevers bij de re-integratieverplichtingen. Dit doen we door eerder duidelijkheid te creëren over het vervangen van langdurig zieke werknemers. Per 1 januari 2025 geldt het lagere WW-tarief bij overwerk voor werknemers met een vast contract van gemiddeld meer dan 30 uur per week. Hierdoor krijgen werkgevers meer mogelijkheden om werknemers met een groot vast contract flexibeler in te zetten tegen de lage WW-premie. Door deze maatregelen stellen we bedrijven in staat om makkelijker vaste contracten aan te bieden en zijn ze weerbaarder tijdens crises.

We gaan het verlofstelsel vereenvoudigen. Door de jaren heen is het verlofstelsel meerdere keren uitgebreid. Daardoor hebben ouders meer mogelijkheden om hun werk te combineren met de zorg voor hun kinderen. Het stelsel is hierdoor ook complex geworden. Daarom werken we aan een wetsvoorstel ter vereenvoudiging van het verlofstelsel.

We verkennen mogelijkheden om het cao-stelsel te versterken. Het Nederlandse collectieve arbeidsovereenkomststelsel (cao-stelsel) en het algemeen verbindend verklaren stelsel (avv-stelsel) zijn belangrijk voor de bevordering van evenwichtige arbeidsverhoudingen. Het cao-stelsel zorgt voor arbeidsrust, maakt zelfregulering door sociale partners mogelijk en voorkomt concurrentie op arbeidsvoorwaarden. Het stelsel is flexibel en biedt ruimte om mee te bewegen met veranderingen in de tijd. Maar, daar zitten grenzen aan. Verschillende maatschappelijke en sociaaleconomische ontwikkelingen maken dat het stelsel onder druk staat. Daarom verkent het kabinet maatregelen die het stelsel kunnen versterken en ervoor kunnen zorgen dat de wettelijke kaders werkbaar en passend blijven. Daarmee zetten we in op verbetering van de organisatiegraad van werknemers- en werkgeversorganisaties, van het avv- en dispensatiebeleid en van de cao-dekkingsgraad. En we willen de onafhankelijkheid van vakbonden versterken.

3.2 Demografie

We streven naar gematigde demografische groei. In januari 2024 heeft de Staatscommissie demografische ontwikkelingen 2050 een rapport uitgebracht. In het rapport staan 3 ontwikkelingen centraal: toenemende groei van de bevolking door migratie, toenemende diversiteit naar herkomst en (dubbele) vergrijzing. Vanuit het perspectief van brede welvaart komt de staatscommissie tot het advies van gematigde groei. Deze doelstelling is door het kabinet omarmd en bevestigd door de Tweede Kamer. We gebruiken de suggesties uit het rapport om de kennisinfrastructuur, monitoring en governance verder te ontwikkelen. Op deze manier blijven we als samenleving langjarig binnen de bandbreedtes van gematigde groei.

3.3 Arbeidsmigratie

We introduceren een toelatingsstelsel voor uitzendbureaus en andere uitleners van arbeidskrachten. De wet die dit regelt is aangenomen door de Tweede Kamer. Uitleners moeten voortaan aan een aantal eisen voldoen om kwetsbare arbeidskrachten te beschermen. We willen daarbij voorkomen dat goedwillende uitleners lijden onder de kwaadwillende partijen. De kwaadwillenden houden zich niet aan de wet door werknemers en met name arbeidsmigranten uit te buiten. Inleners mogen na de invoering van het stelsel alleen nog van toegelaten uitleners arbeidskrachten inhuren. Binnen het Ministerie van SZW wordt in 2026 een autoriteit ingericht die de aanvragen voor een toelating en het behoud ervan beoordeelt.

We hebben een sectoraal uitzendverbod verkend8. Voor sectoren waar aantoonbaar sprake is van wijdverspreide en stelselmatige misstanden en geen verbetering te zien is, wordt als stok achter de deur een in- en uitleenverbod voorbereid via een Algemene Maatregel van Bestuur. Deze bevoegdheid geeft de mogelijkheid om in- en uitlenen van uitzendkrachten te verbieden in specifieke sectoren. Ook is de verplichting dat in een sector een minimaal percentage van arbeidskrachten in dienst wordt genomen onderzocht. Voor de vlees-, teelt-, schoonmaak- en transportsector is er een aanvullend maatregelenpakket om misstanden met uitzendkrachten tegen te gaan.

We maken keuzes voor gerichte en selectieve arbeidsmigratie. In de zomer van 2025 is het Interdepartementaal Beleidsonderzoek en het advies van de SER over arbeidsmigratie verschenen. Deze rapporten bieden inzicht in de keuzes die we kunnen maken op de arbeidsmarkt en de economie om te zorgen voor selectiever en gerichtere arbeidsmigratie.

3.4 Gezond en veilig werken

Het kabinet werkt aan meerdere thema’s uit de Arbovisie van 20409. Gezond en veilig werken is niet altijd een vanzelfsprekendheid. Het doel van de Arbovisie 2040 is dan ook nul doden en fors minder ongevallen en zieken door werk. Zo wordt de beschikbaarheid en kwaliteit van risico-inventarisaties en -evaluaties (RI&E’s) verbeterd. Daarnaast richt het kabinet zich op het vergroten van de werkbaarheid van arboregelgeving. Hiermee verminderen we de regeldruk. Dat doen we ook op het terrein van de RI&E en van gevaarlijke stoffen. Verder werken we aan de implementatie van de Europese asbestrichtlijn.

Het kabinet zet in op wet- en regelgeving voor kindfluencers en vlogfamilies. Deze groepen worden steeds populairder op sociale media. Deskundigen waarschuwen dat kinderen die in vlogs voorkomen risico’s lopen op het gebied van mentale gezondheid, ontwikkeling en algemeen welzijn. Daarom bekijken we hoe de boetes voor het niet naleven van de wet- en regelgeving effectiever kunnen zijn. Ook zetten we in op voorlichting over de risico’s en bestaande regelgeving.

3.5 Kinderopvang

We gaan de financiering van kinderopvang verbeteren10. De onzekere en ingewikkelde kinderopvangtoeslag gaat verdwijnen. In plaats daarvan vragen kinderopvangorganisaties straks de vergoeding voor kinderopvang aan bij de overheid. De overheid betaalt deze vergoeding daarna uit aan de kinderopvangorganisaties. De hoogte van de vergoeding is straks niet meer afhankelijk van het inkomen van ouders. Ouders betalen vervolgens een eigen bijdrage aan de kinderopvangorganisatie. Zo wordt de financiering van kinderopvang voor hen veel eenvoudiger en zekerder. Terugvorderingen bij ouders komen dan nooit meer voor. In 2026 stuurt het kabinet een wetsvoorstel voor deze nieuwe financiering naar de Tweede Kamer. Het Ministerie van SZW en de Dienst Toeslagen richten samen de uitvoering van de nieuwe financiering in. En het kabinet zorgt samen met de kinderopvangsector voor een soepele overgang naar de nieuwe financiering, zodat het nieuwe stelsel in 2029 in werking kan treden.

We verhogen nu al de vergoedingen voor kinderopvang. De komende jaren verhogen we de vergoedingspercentages in de kinderopvangtoeslag steeds in stappen, zodat in 2029 alle werkende ouders het maximale vergoedingspercentage krijgen. De vraag naar kinderopvang kan zo geleidelijk toenemen, waardoor de kinderopvangsector tijd heeft daarop te reageren. Toch blijft het mogelijk dat de opvangtarieven gaan stijgen als het aanbod niet voldoende mee kan groeien. Het kabinet wil met flankerend beleid de financieel meest kwetsbare ouders beschermen tegen de gevolgen van zulke prijsstijgingen. Daarnaast heeft het kabinet bij de afgelopen voorjaarsbesluitvorming besloten om de maximum uurprijs in de kinderopvangtoeslag per 2026 wél te indexeren. Zo blijft de kinderopvangtoeslag in de pas lopen met de opvangkosten die ouders betalen.

We verbeteren de kwaliteit en veiligheid van onze kinderopvang. Dit doen we met een wijziging in de wet Kinderopvang. In Nederland is de kinderopvang van goede kwaliteit en dat moet zo blijven. Ouders willen hun kinderen met een gerust hart naar de opvang brengen. Daarom werkt het kabinet continu aan het waarborgen en verbeteren van de kwaliteit en de veiligheid van kinderopvang. Per 1 juli 2026 treden verbetermaatregelen voor de gastouderopvang in werking. Deze wetswijziging heeft als doel de kwaliteit van gastouderopvang beter te waarborgen. Hiervoor worden onder andere de eisen aan gastouderopvang aangescherpt. Bijvoorbeeld om de begeleiding van gastouders door het gastouderbureau te verbeteren en om bij te dragen aan (verdere) professionalisering van gastouders.

Net als in het Europees deel van Nederland verbeteren we het kinderopvangstelsel in Caribisch Nederland. Naar verwachting treedt op 1 januari 2026 de Wet kinderopvang BES in werking. Deze wet verbetert de kwaliteit van kinderopvang op Caribisch Nederland en maakt kinderopvang beter betaalbaar.

4. Participatie en integratie

4.1 Participatie

Ons doel is om vertrouwen en menselijke maat in de Participatiewet te verankeren. Ook moet de uitvoering van de wet eenvoudiger worden. Zo wil het kabinet de hardheden die mensen ervaren in deze wet tegengaan. Daarvoor wordt de Participatiewet meer in balans gebracht. Het wetsvoorstel Participatiewet in balans is aangenomen in de Tweede Kamer. De implementatie wordt voorbereid. De inwerkingtreding van de nieuwe wet- en regelgeving is in 2026. Daarnaast onderzoekt het kabinet de opties voor een fundamentele herziening van de Participatiewet en wordt er ook gewerkt aan het versterken van de vakkundigheid in de uitvoering door gemeenten.

We willen dat mensen zeker kunnen zijn dat kleine fouten niet tot grote gevolgen leiden. Dat doen we via het wetsvoorstel Handhaving Sociale Zekerheid waarmee we de handhaving in brede zin herzien. Met het versterken van de preventieve aanpak verkleinen we bovendien de kans op fouten. Tot slot wordt er gewerkt aan de kabinetsambitie om verschillende inkomensondersteunende regelingen binnen de Participatiewet, zoals de Studietoeslag en de Individuele Inkomenstoeslag, te vereenvoudigen en verschillen tussen gemeenten te verkleinen.

Het kabinet werkt aan een arbeidsmarkt waar iedereen meedoet en tot zijn recht kan komen. Dat betekent dat werken loont en dat werkgevers goed ondersteund worden. Maar ook dat mensen die ondersteuning nodig hebben om de stap naar werk te zetten, die ook krijgen. Ook om dat werk vervolgens te behouden. Verder werken we aan het verbeteren van de banenafspraak. Op kortere termijn doen we dat door te werken aan een beperkte verbreding van de doelgroep. Maar we werken ook aan een langetermijnvisie op de banenafspraak. Daarnaast blijft het kabinet investeren in de sociaal ontwikkelbedrijven zodat deze ook in de toekomst banen kunnen blijven bieden aan mensen voor wie werk in een reguliere setting niet vanzelfsprekend is. En net zoals in 2025 worden ook voor de jaren 2026 t/m 2028 medewerkers van sociaal ontwikkelbedrijven gecompenseerd. Bovendien trekt het kabinet structureel € 12 miljoen uit voor het starten van Individuele Plaatsing en Steuntrajecten (IPS). Hiermee kunnen ook in 2026 mensen met psychische problemen in de gemeentelijke doelgroep, starten met meerjarige ggz-trajecten gericht op werk.

Het wordt voor mensen makkelijker gemaakt om te switchen tussen uitkering, dagbesteding, beschut werk, banenafspraak en regulier werk. Ook zorgen de ministeries van SZW en OCW voor een soepelere overgang van school naar werk en het houden van werk voor jongeren met een risico op een structurele achterstand op de arbeidsmarkt. Zoals jongeren met een beperking. De nieuwe wet- en regelgeving van school naar duurzaam werk treedt naar verwachting 1 januari 2026 in werking.

Daarnaast ambieert het kabinet dat werkzoekenden en werkgevers elkaar eenvoudig kunnen vinden, om mensen snel aan een baan te helpen. Daarvoor werkt het kabinet aan de hervorming van de arbeidsmarktinfrastructuur. Er komt in elke arbeidsmarktregio één regionaal loket: het Werkcentrum. Werkzoekenden, werkenden en werkgevers kunnen daar terecht met vragen over werk, loopbaanontwikkeling, scholing en personeelsvraagstukken. Het Werkcentrum dient als toegangspoort voor dienstverlening van een publiek-private netwerksamenwerking. Ook wordt het van-werk-naar-werk-stelsel versterkt om wisselen van baan soepeler te laten verlopen. Verder helpt het kabinet Oekraïense ontheemden mee te doen op de Nederlandse arbeidsmarkt. Zolang het niet veilig genoeg is om terug te keren, ondersteunen we deze groep door ze te begeleiden naar passend en duurzaam werk.

Professionals voor Maatwerk Multiproblematiek (PMM) helpt bij het doorbreken van vastgelopen complexe situaties. Gemeenten krijgen regelmatig te maken met inwoners die in complexe situaties vastlopen. PMM is een netwerk van professionals van 6 ministeries, meer dan 65 gemeenten en 20 publieke dienstverleners. Via het Landelijk Maatwerkloket Multiproblematiek biedt PMM één ingang bij het Rijk voor het oplossen van vastgelopen situaties met multiproblematiek. Daarnaast signaleert PMM knelpunten en deelt deze met beleidsmakers, om bij te dragen aan een beter werkend systeem.

4.2 Integratie en maatschappelijke samenhang

In 2026 gaan we aan de slag met de Actieagenda Integratie. Het kabinet zet in op vertaling van de pijlers ‘Open en vrije samenleving’ en ‘Meedoen met werk en taal’, in concrete maatregelen. Zoals toegezegd in de Kamerbrief ‘Actieagenda Integratie en de Open en Vrije samenleving’11. De Actieagenda is een set van geïntensiveerde en nieuwe maatregelen in het integratiedomein. Het zet in op de versterking van de waarden en normen van de open en vrije samenleving. In aanvulling op de versterking van kennis over de Nederlandse waarden en normen via het onderwijs, emancipatiebeleid en inburgering streven we ook naar het bevorderen van het recht op zelfbeschikking in gesloten gemeenschappen, het tegengaan van schadelijke praktijken en het vergroten van de bewustwording van buitenlandse beïnvloeding.

Via de Actieagenda willen we ook de arbeidsdeelname van mensen met een migratieachtergrond vergroten. Zodat er gelijkwaardige kansen zijn op de arbeidsmarkt. Dit doen we door in te zetten op taal en werk voor nieuwkomers, zodat zij snel een goede start kunnen maken, goed kunnen integreren, volwaardig mee kunnen doen en een bijdrage kunnen leveren aan Nederland. Het actieplan ‘Statushouders aan het werk’ biedt een bredere aanpak om deze groep aan het werk te krijgen. Het Rijk zet in op samenwerking met werkgevers voor betere arbeidsmarktkansen van Nederlanders met een migratieachtergrond die hier al langer zijn. Het kabinet heeft vanaf 2027 extra middelen vrijgemaakt voor taalonderwijs aan mensen in de bijstand die het vereiste taalniveau nog niet halen. Met gemeenten wordt gewerkt aan een effectieve uitvoering en handhaving van de taaleis. Ook bekijken we met gemeenten wat een goede manier is om mensen met taalonderwijs te ondersteunen.

Met de Actieagenda willen we ook dialoog en samenwerking bevorderen. Zo dragen we bij aan het verkleinen van scheidslijnen, zowel lokaal als nationaal, en voorkomen we dat deze uitgroeien tot breuklijnen. Met dit doel zetten we een Nationale Dialoog in gang die bij moet dragen aan het versterken van het wederzijds vertrouwen tussen burgers en overheid, een respectvolle en constructieve gesprekscultuur stimuleert en de onderlinge verbondenheid in de samenleving bevordert.

Daarnaast werken we aan hoe we als samenleving de impact van dreigingen op de sociale stabiliteit kunnen opvangen. Dat gebeurt in de eerste plaats op lokaal niveau. Het Ministerie van SZW zet daarom in op het versterken van netwerken. Dit doen we met goed toegeruste professionals, het maatschappelijk middenveld en de signaleringsfunctie van het ministerie ten tijde van crisis. We hebben aandacht voor de repatriëring van eigen burgers. Én de mogelijkheid dat de samenleving te maken krijgt met een instroom van vluchtelingen en ontheemden door een conflict elders in Europa.

Met de Wet Inburgering laten we inburgeringsplichtigen zo snel mogelijk meedoen in Nederland. Onder andere door het leren van de Nederlandse taal en vinden van werk. De Wet inburgering 2021 (hierna: Wi2021) is sinds 1 januari 2022 van kracht. In 2026 zullen de inzichten en lessen uit de tussenevaluatie en het onderzoek naar de betaalbaarheid van inburgering worden gebruikt om de werking van het stelsel te versterken. Dit doen we samen met de ketenpartners.

Ook wordt het inburgeringsstelsel doorontwikkeld. De asiel- en huisvestingsmaatregelen die door het kabinet zijn aangekondigd hebben consequenties voor de uitvoerbaarheid van het stelsel. Hiervoor onderzoekt het kabinet hoe en op welke termijn deze gevolgen kunnen worden ondervangen, zodat de inburgering goed kan blijven functioneren. Tot slot zal in 2026 vorm gegeven worden aan een nieuw handhavingsbeleid van de inburgering naar aanleiding van de uitspraken van het Europese Hof van Justitie op 4 februari 2025 en de Raad van State op 9 juli 2025. We werken aan een wetsvoorstel voor dit nieuwe beleid.

Kerncijfers

Handhaving UWV, SVB en gemeenten

Bij het ontvangen van een uitkering gelden diverse verplichtingen, zoals het tijdig verstrekken van gegevens over het inkomen en het melden van samenwonen. De naleving van deze verplichtingen is een belangrijke voorwaarde voor een goed werkend stelsel van sociale zekerheid. UWV, de SVB en de gemeenten zetten diverse instrumenten in om de naleving en handhaving van wet- en regelgeving te bevorderen. Het gaat zowel om voorkomen (bijvoorbeeld door gedragsbeïnvloeding en voorlichting) als om controleren en sanctioneren (bijvoorbeeld opleggen van boetes). De handhavingskerncijfers worden niet geraamd. In de begroting zijn de realisatiecijfers opgenomen in lijn met het jaarverslag van SZW van 2024. In het jaarverslag worden de ontwikkelingen op de kerncijfers geduid. Voor het jaarverslag waren cijfers van gemeenten over het laatste kwartaal van 2024 nog niet beschikbaar. Deze cijfers zijn nu toegevoegd.

Aantal boetes (x 1.000) | Totaal opgelegd boetebedrag (x € 1 mln) | Aantal waarschuwingen (x 1.000) | |||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2022 | 2023 | 2024 | 2022 | 2023 | 2024 | |

UWV1 | 1,7 | 1,1 | 0,6 | 2,0 | 1,2 | 0,7 | 7,1 | 4,4 | 2,5 |

SVB2 | 0,9 | 0,9 | 0,8 | 0,9 | 1,1 | 1,1 | 4,0 | 4,0 | 3,3 |

Gemeenten3 | 5,8 | 4,3 | 3,5 | 3,7 | 2,9 | 2,4 | 4,2 | 5,2 | 5,6 |

Totaal | 8 | 6 | 5 | 7 | 5 | 4 | 15 | 14 | 11 |

Re-integratie

Tabel 4 geeft weer hoeveel mensen met een beperking door UWV aan het werk zijn geholpen. SZW heeft in samenwerking met UWV gewerkt aan een herijking van de prestatie indicatoren. Aanvankelijk werd enkel de uitstroom naar werk met benutten van volledige restverdiencapaciteit in onderstaande tabel weergegeven. Vanaf 2025 wordt er gerekend met een nieuwe prestatie-indicator, waarbij ook de mensen geteld worden die uitstromen naar werk en de restverdiencapaciteit gedeeltelijk benutten alsmede het aantal gerealiseerde contractverleningen. De streefwaarde is jaarlijks cumulatief voor de WIA 12.000 plaatsingen en contractverleningen en voor de Wajong 15.000 plaatsingen en contractverleningen.

Realisatie 2022 | Realisatie 2023 | Realisatie 2024 | Streefwaarde 2026 | |

|---|---|---|---|---|

Mensen met recht op WAO-/WAZ-uitkering | 150 | 100 | 100 | ‒2 |

Mensen met recht op Ziektewetuitkering | 500 | 350 | 400 | ‒2 |

Mensen met recht op WIA-uitkering | 4.200 | 4.500 | 4.500 | 12.000 |

Mensen met recht op Wajong | 7.700 | 7.100 | 6.100 | 15.000 |

Totaal | 12.600 | 12.050 | 11.100 | ‒ |

Bron: UWV, jaarverslag.

De aantallen zijn afgerond op vijftigtallen. De aantallen zijn op verschillende manieren berekend. Bij de Wajong worden alleen de mensen geteld die een arbeidsovereenkomst van minimaal zes maanden voor minimaal twaalf uur per week hebben aanvaard. Bij de WIA, WAO en WAZ worden de mensen geteld van wie het re-integratiedienstverleningstraject is beëindigd omdat ze voor hun resterende verdiencapaciteit (gedeeltelijk) werk hebben aanvaard. Voor de Ziektewet worden uitsluitend de mensen geteld die na een re-integratietraject aan het werk zijn gekomen.

Zie Kamerstukken II 2024/25, 26 448, nr. 849.

Brief van 19 juni 2025 over verbeteringen in de banenafspraak, Kamerstukken II 2024/25, 34 352, nr. 340.

Zie Kamerstukken II 2024/25, 26 448, nr. 845.

Brief van 22 januari 2025 met halfjaarlijks wetgevingsoverzicht, Kamerstukken II 2024/25, 36 600 IV, nr. 41.

Zie Kamerstukken II 2024/25, 32 043, nr. 663.

Zie Kamerstukken II 2024/25, 25 883, nr. 530.

Zie Kamerstukken II 2024/25, 25 883, nr. 528.

Brief van 26 juni 2025 over de planning van een nieuw financieringsstelsel in de kinderopvang, Kamerstukken II 2024/25, 31 322, nr. 560.

Brief van 7 februari 2025, Kamerstukken II 2024/25, 32 824, nr. 448. Zie ook de voortgangsbrief van 4 juli 2025, Kamerstukken II 2024/25, 32 824, nr. 456.

Art. | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

Stand begroting 2025 (inclusief NvW) | 59.996.991 | 64.414.242 | 67.273.411 | 69.328.299 | 71.745.052 | ||

Belangrijkste mutaties | |||||||

Eerste suppletoire begroting | 143.392 | ‒ 135.853 | ‒ 787.927 | ‒ 1.456.149 | ‒ 424.688 | 73.768.370 | |

Noodmaatregel Overbrugging voor Werkgelegenheid (NOW) | 1 | 133.742 | |||||

Kadercorrecties Bijstand en LKS | 2 | ‒ 217.574 | ‒ 210.340 | ‒ 192.477 | ‒ 237.648 | ‒ 249.665 | ‒ 193.825 |

Kinderopvangtoeslag (KOT) | 7 | 33.624 | ‒ 200.118 | 419.699 | 268.447 | 173.366 | 163.744 |

Wet Kindgebonden Budget (WKB) | 10 | ‒ 220.237 | ‒ 181.446 | ‒ 369.606 | ‒ 335.641 | ‒ 297.507 | ‒ 261.333 |

Niet-kaderrelevant | 12 | 627.800 | 949.800 | 452.100 | ‒ 796.200 | ‒ 608.800 | 1.905.900 |

Lage-inkomensvoordeel | 1 | ‒ 181.526 | |||||

Banenafspraak | 2 | 57.585 | |||||

Invoering nieuwe financiering kinderopvang per 2029 | 7 | ‒ 38.300 | ‒ 611.600 | ‒ 2.168.900 | ‒ 1.742.900 | ‒ 155.700 | ‒ 47.300 |

Ingroeipad nieuw kinderopvangstelsel | 7 | 19.200 | 295.800 | 850.800 | 1.078.600 | 445.900 | 148.400 |

Steilere afbouw WKB vanaf een inkomen van 60.000 euro | 10 | ‒ 25.000 | ‒ 304.400 | ‒ 291.000 | ‒ 295.600 | ‒ 300.000 | |

Afschaffen criterium samengestelde gezinnen WKB | 10 | 4.600 | 56.200 | 55.100 | 40.800 | 50.200 | |

Actieagenda integratie | 13,99 | 4.968 | 10.622 | 15.647 | 22.252 | 26.657 | 21.990 |

Duurverkorting Werkloosheidsuitkering | div | 18.970 | 110.351 | 80.938 | |||

Invulling Taakstellingen | div | 30.500 | 44.085 | 57.901 | 72.238 | 86.530 | 86.530 |

Toedeling prijs- en loonbijstelling 2025 | 99 | 78.837 | 87.322 | 78.113 | 66.661 | 65.419 | 65.242 |

Overboekingen met andere begrotingshoofdstukken | div | ‒ 117.203 | ‒ 108.892 | ‒ 128.105 | ‒ 86.345 | ‒ 3.567 | ‒ 7.178 |

Overboekingen van Aanvullende post | div | 200.606 | 113.617 | 155.628 | 140.834 | 66.625 | 47.685 |

Kasschuiven | div | ‒ 193.011 | ‒ 234.885 | 162.436 | 152.753 | 55.975 | 85.332 |

Uitgekeerde Eindejaarsmarge 2024 | div | 15.241 | |||||

Desalderingen | div | 19.650 | |||||

Overige mutaties en extrapolatie | div | ‒ 110.510 | ‒ 69.418 | 127.037 | 157.730 | 114.528 | 71.922.045 |

Mutaties Amendementen | 55.668 | ‒ 34.332 | ‒ 34.332 | ‒ 34.332 | ‒ 34.332 | ‒ 34.332 | |

Amendement Bontenbal Taakstelling OCW | 99 | ‒ 34.332 | ‒ 34.332 | ‒ 34.332 | ‒ 34.332 | ‒ 34.332 | ‒ 34.332 |

Amendement Grinwis/Ceder Tijdelijk Noodfonds Energie | 2 | 50.000 | |||||

Amendement Van Kent t.b.v. sociaal ontwikkelbedrijven | 2 | 40.000 | |||||

Mutaties begroting 2026 | 1.116.165 | 1.463.142 | 1.287.929 | 1.737.237 | 1.532.361 | 1.476.491 | |

Herverkaveling Inburgering naar SZW | div | 421.392 | 353.211 | 345.366 | 312.181 | 271.472 | |

Compensatie inkomens sociaal-ontwikkelbedrijven | 2 | 24.575 | 23.759 | 23.063 | |||

WW-duurverkorting | 2 | ‒ 19.274 | ‒ 93.198 | ‒ 6.834 | |||

Wet op het Kindgebonden Budget (WKB) | 10 | ‒ 15.401 | ‒ 20.307 | 5.939 | 1.111 | 2.406 | ‒ 13.843 |

Kinderopvangtoeslag (KOT) | 7 | ‒ 2.107 | 603 | ‒ 3.488 | ‒ 22.295 | ‒ 35.855 | ‒ 43.302 |

Bijstelling MEV | div | 7.588 | 6.590 | ‒ 6.222 | 2.249 | 5.527 | 40.288 |

Energiefonds Kasschuif amendement Grinwis | 2 | ‒ 50.000 | 50.000 | ||||

Niet-kaderrelevant | 12 | 17.700 | ‒ 93.100 | ‒ 426.700 | 43.300 | 31.300 | ‒ 133.700 |

Herschikkingen met H40 | div | ‒ 4.979 | ‒ 1.320 | ‒ 900 | ‒ 3.400 | ‒ 8.700 | ‒ 15.600 |

Overboeken nominale ontwikkeling (van H83) | div | 1.274.920 | 1.173.448 | 1.280.674 | 1.351.001 | 1.418.211 | 1.418.983 |

Overboekingen met andere begrotingshoofdstukken | div | ‒ 89.218 | ‒ 98.965 | ‒ 69.528 | ‒ 22.675 | ‒ 27.970 | ‒ 21.260 |

Overboekingen van Aanvullende post | 2,7 | 65.833 | |||||

Kasschuiven | div | ‒ 4.514 | ‒ 9.677 | 68.342 | 35.446 | ‒ 74.504 | ‒ 15.093 |

Desalderingen | 96 | ‒ 985 | 1.815 | 1.615 | 4.015 | 4.015 | 4.015 |

Correctie Loon- en prijsbijstelling | 7 | ‒ 16.881 | ‒ 6.514 | ‒ 696 | ‒ 172 | ‒ 61 | ‒ 4 |

Overige mutaties | div | 42 | ‒ 1.231 | 11.923 | ‒ 498 | ‒ 991 | ‒ 8.631 |

Stand ontwerpbegroting 2026 | 61.312.216 | 65.707.199 | 67.739.081 | 69.575.055 | 72.818.393 | 75.210.529 |

Toelichting

In deze toelichting wordt de relevante informatie opgenomen. Bij beleidsmatige intensiveringen met een budgettaire mutatie van € 20 miljoen of meer in enig jaar wordt verwezen of vooruitgewezen naar een stuk met daarin de door de Kamer te ontvangen informatie conform de werkwijze Beleidskeuzes uitgelegd (CW3.1).

Mutaties eerste suppletoire begroting

De mutaties van de eerste suppletoire begroting zijn toegelicht in onderdeel 2.1 van de Memorie van Toelichting van de Wijziging van de begrotingsstaat van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) voor het jaar 2025 (wijziging samenhangende met de Voorjaarsnota) (Kamerstukken II 2024/25, 36 725 XV, nr. 2).

Mutaties Amendementen

Amendement Bontenbal Taakstelling OCW

De Kamer heeft een amendement van het lid Bontenbal aangenomen om een aanzienlijk deel van de bezuinigingen op de Begroting van Onderwijs, Cultuur en Wetenschap terug te draaien. Een deel van de dekking hiervoor is onder andere gevonden in een bezuiniging op de apparaatskosten van departementen. Voor SZW komt dit neer op een taakstelling van € 34,3 miljoen.

Amendement Grinwis/Ceder Tijdelijk Noodfonds Energie

De Kamer heeft een amendement van het lid Grinwis aangenomen om € 50 miljoen extra beschikbaar te stellen voor het Tijdelijk Noodfonds energie.

Amendement Van Kent t.b.v. sociaal ontwikkelbedrijven

De Kamer heeft een amendement van het lid van Kent aangenomen om € 40 miljoen extra beschikbaar te stellen ter compensering van fiscale maatregelen sociaal ontwikkelbedrijven.

Mutaties begroting 2026

Herverkaveling Inburgering naar SZW

Met ingang van 2026 vallen de inburgeringsactiviteiten weer onder de begroting van het Ministerie van SZW. De middelen voor inburgering zijn overgeheveld van de begroting van Justitie en Veiligheid. Dat betekent dat artikel 13 van de SZW-begroting vanaf 2026 zowel om integratie als inburgering handelt.

Compensatie inkomens sociaal-ontwikkelbedrijven

Voor de compensatie van de inkomens van de medewerkers SO-bedrijven wordt het budget opgehoogd voor 2026 t/m 2028.

WW-duurverkorting

In de begroting is een besparingsverlies als gevolg van een jaar uitstel van de WW-duurverkorting verwerkt omdat de beoogde datum van inwerkingtreding van 1 januari 2027 niet uitvoerbaar is voor UWV. Dit leidt ten opzichte van de Voorjaarsnota 2025 tot lagere uitgaven aan bijstand, Toeslagenwet en de Wet inkomensvoorziening oudere werklozen.

Wet op het Kindgebonden Budget (WKB)

De verwachte uitgaven aan het kindgebonden budget (WKB) worden structureel naar beneden bijgesteld. Onderliggend spelen er daarbij verschillende tegengestelde effecten. Enerzijds stijgen de structurele uitgaven aan WKB namelijk op basis van de cMEV-raming. Dit komt onder meer doordat de prognose voor de tabelcorrectiefactor (de relevante indexatiefactor voor de WKB) door het CPB naar boven is bijgesteld, waardoor de afbouwgrens voor paren en de vermogensgrenzen meerjarig hoger uitkomen dan eerder verwacht, met hogere WKB-uitgaven tot gevolg. Anderzijds is er een technische correctie gedaan vanwege de bij Voorjaarsnota genomen maatregelen op het kindgebonden budget (het inrichten van een extra knikpunt en het verlagen van de vermogensgrenzen), omdat er nog geen onderscheid was gemaakt tussen nabetalingen en terugontvangsten. Dit leidt tot minder uitgaven aan WKB. Per saldo leiden de bijstellingen tot lagere uitgaven aan het kindgebonden budget in 2030.

Kinderopvangtoeslag (KOT)

De uitgaven aan de kinderopvangtoeslag worden naar beneden bijgesteld op basis van twee ontwikkelingen. Ten eerste komt de werkloze beroepsbevolking op basis van de cMEV-raming van het CPB hoger uit dan eerder werd verwacht. Dit leidt tot minder gebruik van kinderopvang en als gevolg daarvan ook tot lagere uitgaven aan de kinderopvangtoeslag. Daarnaast vindt er een correctie plaats op de jaarlijkse indexatie. Bij het op prijsniveau 2025 brengen van de uitgaven aan de kinderopvangtoeslag was er nog geen rekening mee gehouden dat de nabetalingen over de periode tot en met 2024 niet meestijgen. Dit wordt nu gecorrigeerd, met lagere uitgaven als gevolg.

Bijstelling MEV

Ramingsbijstellingen op basis van de nieuwe CPB-prognose (MEV 2026).

Niet-kaderrelevant

De geraamde uitgaven aan de rijksbijdrage aan het Ouderdomsfonds voor de kosten van heffingskortingen en het vermogenstekort worden bijgesteld op basis van de MEV-raming van het CPB.

Herschikkingen met H40

Er zijn diverse herschikkingen en doorverdelingen naar het premiegefinancierde begrotingshoofdstuk, waaronder een budgetneutrale schuif tussen het begrotings- en premiegefinancierde budget voor de uitvoeringskosten van UWV. Dit is een gevolg van de jaarlijkse prijsherijking van de uitvoeringskosten.

Overboeken nominale ontwikkeling (van H83)

Dit betreft de nominale ontwikkeling in de budgetten van 2025 als gevolg van de mutaties van de uitgaven (grondslag) en als gevolg van aanpassing van de indexatiepercentages van lonen en prijzen op basis van de macro-economische raming van het CPB.

Overboekingen met andere begrotingshoofdstukken

Er zijn in totaal 54 overboekingen met andere departementen, waarvan de grootste overboekingen zijn:

– Een overboeking naar BZK voor beschut werk. Dit betreft een (tijdelijke) ophoging van de rijksbijdrage beschut werk bij BZK (onderdeel van de IU Participatie). De ophoging volgt uit de voorjaarsnota 2025 en bedraagt in 2026 € 36,7 miljoen.

– Een overboeking naar het gemeentefonds voor de implementatie van de Participatiewet. Voor de implementatie van Participatiewet in balans spoor 1 wordt er binnen de begrotingshorizon cumulatief € 55,5 miljoen van de SZW-begroting overgemaakt naar het cluster Participatie van het Gemeentefonds (€ 15,2 miljoen in 2026).

– Een overboeking naar BZK van € 10,0 miljoen in 2026 voor de ontwikkeling van de sociale agenda. In de kabinetsreactie op de parlementaire enquête aardgaswinning Groningen (Nij Begun), is de ontwikkeling van een sociale agenda aangekondigd.12

– Overboeking naar Financiën voor de uitvoeringskosten die met de uitvoering van het opheffen van het handhavingsmoratorium DBA per 1 januari 2025 samenhangen (€ 7,4 miljoen in 2026).

– Overboeking naar JenV van € 6,2 miljoen in 2026. Het Ministerie van SZW draagt bij in de kosten van de dienstverlening van het Juridisch Loket, voor zover deze uitgebreid of aangepast moet worden om de doelgroep te bereiken.

Overboekingen van Aanvullende post

Er zijn twee overhevelingen van de Aanvullende post bij het Ministerie van Financiën naar het Ministerie van SZW. Voor het energiefonds gaat het om een bedrag van € 60 miljoen en voor het opdrachtenbudget van het nieuwe kinderopvangstelsel € 5,8 miljoen. Voor de mutatie betreffende het energiefonds ontvangt uw Kamer de onderbouwing conform de werkwijze Beleidskeuzes uitgelegd (CW3.1) voordat hierover wordt gestemd.

Kasschuiven

Er zijn 30 kasschuiven waarvan de grootste zijn:

– Om het kasbudget van MDIEU voor 2025 in overeenstemming te brengen met verwachte uitgaven wordt er € 10 miljoen van 2026 naar 2025 geschoven.

– Op de begroting zijn middelen gereserveerd om geleidelijk toe te groeien naar de nieuwe financiering voor de kinderopvang en voor de invoering daarvan per 2029. Om deze middelen in het juiste kasritme te plaatsen wordt het budget herverdeeld over de jaren 2025 tot en met 2030.

– De uitvoeringstoetsen van Vbar en Flex zijn inmiddels herijkt. Door de vertraging in de inwerkingtreding zal de Belastingdienst per saldo voor beide wetsvoorstellen in 2025 en 2026 minder budget claimen, maar in de latere jaren hogere uitvoeringskosten hebben dan momenteel rekening mee is gehouden. Daarom wordt er € 3,6 miljoen in 2025 en € 1,1 miljoen in 2026 doorgeschoven naar 2027 en verder.

– De nabetalingen voor WIA-herstelacties lopen vertraging op. Met deze boeking wordt rekening gehouden met latere nabetalingen op WIA-uitkeringen, waardoor de besparing op de TW tevens later plaats zal vinden als gevolg van de herstelactie voor loonloze tijdvakken in de WIA. Daarom wordt er budget vanuit 2027 (€ 5,0 miljoen) naar 2025 (€ 3,4 miljoen) en 2026 (€ 1,6 miljoen) geschoven.

– Er wordt vanuit 2028 € 1 miljoen en vanuit 2029 € 3 miljoen naar 2026 geschoven voor de schuldhulpverlening.

– Er wordt € 3 miljoen van 2025 naar 2026 geschoven voor de subsidie van-werk-naar-werk.

Desalderingen

Er zijn diverse desalderingen waarvan de grootste zijn:

– De uitgaven en ontvangsten van de rijksschoonmaakorganisatie worden opgehoogd zodat die aansluiten bij de voorziene werkzaamheden.

– Aanpassing van de uitgaven en ontvangsten van het onderdeel van de UVB die de Europese subsidies (ESF) uitvoert en daarvoor vergoeding krijgt vanuit de Europese Commissie.

Correctie Loon- en prijsbijstelling

Eerder is de loon- en prijsbijstelling 2025 overgeheveld om het totaal van de uitgaven aan kinderopvangtoeslag op prijspeil 2025 te brengen. Doordat de nabetalingen over de jaren tot en met 2024 niet worden beïnvloed door het nieuwe prijspeil ontstaat een meevaller, met name in 2025 en 2026.

Overige mutaties

Er zijn diverse kleinere mutaties.

Art. | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

Stand begroting 2025 (inclusief NvW) | 2.501.533 | 2.498.357 | 2.465.891 | 2.373.867 | 2.304.405 | ||

Belangrijkste mutaties | |||||||

Eerste suppletoire begroting | 23.017 | ‒ 1.600 | 50.743 | 151.052 | 191.733 | 2.390.502 | |

Bijstelling boete-ontvangsten | 1 | ‒ 900 | ‒ 900 | ‒ 900 | ‒ 900 | ‒ 900 | ‒ 900 |

Terugontvangsten TOZO | 2 | 8.013 | ‒ 1.100 | ‒ 1.000 | ‒ 300 | ||

Terugontvangsten TW | 2 | 1.536 | |||||

Terugontvangsten IOW | 2 | 2.458 | |||||

Terugontvangsten TSB | 6 | 2.639 | |||||

Uitvoeringsmutaties KOT | 7 | 15.602 | 25.743 | 23.186 | 13.389 | 2.535 | ‒ 4.094 |

Ontvangsten WKB | 10 | ‒ 29.932 | ‒ 20.184 | ‒ 16.595 | ‒ 20.021 | ‒ 20.898 | ‒ 20.598 |

Intensiveringen KOT | 7 | ‒ 4.450 | ‒ 4.650 | ‒ 4.200 | ‒ 1.200 | ‒ 1.150 | |

Invoering nieuwe financiering kinderopvang per 2029 | 7 | ‒ 500 | 45.400 | 158.900 | 212.600 | 143.800 | |

Intensiveringen WKB | 10 | ‒ 4.450 | ‒ 4.450 | ‒ 4.350 | ‒ 4.250 | ‒ 4.150 | |

Diverse kasschuiven | div | 4.200 | 9.900 | 8.800 | 4.200 | 1.500 | |

Desalderingen | 4 | 19.650 | |||||

Overige mutaties en extrapolatie | div | 3.951 | 41 | ‒ 148 | ‒ 266 | ‒ 354 | 2.276.094 |

Mutaties begroting 2026 | 120.745 | 133.570 | 131.193 | 118.920 | 114.788 | 124.018 | |

Herverkaveling Inburgering naar SZW | 13 | 3.000 | 3.000 | 3.000 | 3.000 | 3.000 | |

Wet op het Kindgebonden Budget (WKB) | 10 | 5.695 | 8.168 | 2.397 | ‒ 12.026 | ‒ 18.522 | ‒ 20.714 |

Kinderopvangtoeslag (KOT) | 7 | 2.573 | 7.657 | 12.804 | 15.907 | 15.176 | 10.428 |

Niet-kaderrelevant | 7 | 109.475 | 111.102 | 114.701 | 116.613 | 120.755 | 132.294 |

Overboeken nominale ontwikkeling (naar H83) | 10 | 3.987 | 3.883 | 3.940 | 3.958 | 3.922 | 3.873 |

Desalderingen | 96 | ‒ 985 | 1.815 | 1.615 | 4.015 | 4.015 | 4.015 |

Overige mutaties | div | 0 | ‒ 2.055 | ‒ 7.264 | ‒ 12.547 | ‒ 13.558 | ‒ 8.878 |

Stand ontwerpbegroting 2026 | 2.645.295 | 2.630.327 | 2.647.827 | 2.643.839 | 2.610.926 | 2.514.520 |

Toelichting

Mutaties eerste suppletoire begroting

De mutaties van de eerste suppletoire begroting zijn toegelicht in onderdeel 2.1 van de Memorie van Toelichting van de Wijziging van de begrotingsstaat van het Ministerie van SZW (XV) voor het jaar 2025 (wijziging samenhangende met de Voorjaarsnota) (Kamerstukken II 2024/25, 36 725 XV, nr. 2).

Mutaties begroting 2026

Herverkaveling Inburgering naar SZW

Zoals hierboven beschreven vallen de inburgeringsactiviteiten met ingang van 2026 weer onder de begroting van het Ministerie van SZW.

Wet op het Kindgebonden Budget (WKB)

De verwachte terugontvangsten van het kindgebonden budget worden per saldo naar beneden bijgesteld. Dit heeft voornamelijk te maken met de technische verwerking van de bij Voorjaarsnota genomen maatregelen op het kindgebonden budget (het inrichten van een extra knikpunt en het verlagen van de vermogensgrenzen). Omdat er structureel minder uitgaven aan de WKB zijn, worden er structureel ook minder terugontvangsten verwacht. De verwerking van de cMEV-raming van het CPB leidt juist tot iets hogere verwachte terugontvangsten. Per saldo worden de verwachte terugontvangsten in 2030 naar beneden bijgesteld.

Kinderopvangtoeslag (KOT)

De verwachte terugontvangsten van de kinderopvangtoeslag worden per saldo naar boven bijgesteld. Dit betreft voornamelijk een correctie op de toegepaste indexatie. Bij de indexatie voor 2025 zijn de ontvangsten nog niet op prijsniveau 2025 gebracht. Dit wordt nu gecorrigeerd. Als gevolg van het nieuwe prijspeil komen de ontvangsten over de toeslagjaren 2025 en verder hoger uit. De verwerking van de cMEV-raming van het CPB leidt juist tot iets lagere verwachte terugontvangsten. Per saldo worden de geraamde terugontvangsten naar boven bijgesteld.

Niet-kaderrelevant

De werkgeversbijdrage kinderopvang is een vast percentage van de totale loonsom. De totale loonsom is naar boven bijgesteld. Dit leidt tot hogere ontvangsten werkgeversbijdrage.

Overboeken nominale ontwikkeling (van H83)

Dit betreft de nominale ontwikkeling als gevolg van de mutaties van de uitgaven (grondslag) en als gevolg van aanpassing van de indexatiepercentages van lonen en prijzen op basis van de macro-economische raming van het CPB.

Desalderingen

Zie de toelichting onder uitgaven.

Overige mutaties

Er zijn diverse kleinere mutaties.

Art. | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

Stand begroting t-1 (inclusief NvW) | 83.107.660 | 88.106.216 | 92.565.256 | 97.348.163 | 102.772.039 | ||

Belangrijkste mutaties | |||||||

Eerste suppletoire begroting | 395.649 | 794.369 | 1.089.650 | 644.440 | 222.238 | 108.157.812 | |

Compensatieregeling transitievergoeding - LAO | 1 | 23.670 | 30.470 | 13.370 | 17.216 | 21.187 | 25.288 |

Werkloosheidswet (WW) | 5 | ‒ 197.741 | ‒ 295.213 | ‒ 383.229 | ‒ 406.076 | ‒ 325.828 | ‒ 247.234 |

Verlofregelingen | 6 | 45.563 | 46.544 | 51.455 | 58.047 | 63.421 | 68.971 |

Ziektewet (ZW) | 6 | 99.180 | 79.073 | 96.209 | 119.702 | 137.351 | 140.668 |

Algemene Ouderdomswet (AOW) | 8 | ‒ 11.752 | ‒ 34.069 | ‒ 55.882 | ‒ 72.255 | ‒ 82.082 | ‒ 82.920 |

Uitvoeringskosten SVB en UWV (uitvoeringsinformatie) | 11 | 13.362 | 79.533 | 58.163 | 34.630 | 47.324 | 47.408 |

Wet werk en inkomen naar arbeidsvermogen (WIA) (uitvoeringsinformatie) | div | 319.416 | 463.971 | 488.955 | 396.561 | 401.505 | 300.719 |

Duurverkorting Werkloosheidsuitkering | 5 | 5.000 | 200.000 | 66.630 | ‒ 308.454 | ‒ 323.672 | |

Uitvoeringskosten SVB en UWV (beleidsmatig)) | 11 | 29.800 | 33.600 | 35.700 | |||

Wet werk en inkomen naar arbeidsvermogen (WIA) (beleidsmatig) | div | ‒ 31.985 | 166.677 | 211.746 | 196.536 | 214.274 | 224.048 |

Overige intensiveringen en ombuigingen | div | 57.529 | ‒ 116.157 | ‒ 136.817 | 39.954 | 341.887 | ‒ 5.742 |

Bijstelling nominaal | div | 130.192 | 233.643 | 398.740 | 302.302 | 153.927 | ‒ 209.134 |

Taakstelling HLA | 11 | ‒ 10.780 | ‒ 21.821 | ‒ 33.267 | ‒ 44.658 | ‒ 45.163 | |

Taakstelling OCW | 11 | ‒ 23.996 | ‒ 24.489 | ‒ 24.567 | ‒ 24.567 | ‒ 24.567 | ‒ 24.567 |

Overboekingen naar andere departementen | 11 | ‒ 6.426 | |||||

Overboekingen naar Begrotingshoofdstuk 15 | div | 2.507 | 5.064 | 7.850 | 10.855 | 13.391 | 15.731 |

Overboekingen van de Aanvullende post | div | 16.995 | 15.163 | 11.108 | 3.000 | ||

Diverse kasschuiven | div | ‒ 15.442 | ‒ 1.258 | 8.700 | 1.000 | 4.000 | 3.000 |

Overige mutaties en extrapolatie | div | ‒ 55.223 | 117.597 | 129.970 | ‒ 65.828 | ‒ 390.440 | 108.270.411 |

Mutaties begroting 2026 | 4.318.840 | 4.430.335 | 4.842.797 | 5.492.842 | 6.081.346 | 6.095.298 | |

WW-beëindiging op eigen initiatief | 5 | ‒ 20.908 | ‒ 43.205 | ‒ 22.297 | 0 | 0 | |

WW-duurverkorting | div | ‒ 5.000 | 5.000 | 134.345 | 369.432 | 0 | |

Vervroegen invoering RIV-toets | 3, 11 | 2.000 | 5.800 | 13.600 | 18.900 | ||

Uitstel re-integratie 2de spoor | div | ‒ 1.700 | ‒ 12.200 | ‒ 27.279 | ‒ 19.461 | ||

Niet-kaderrelevant | div | ‒ 9.959 | ‒ 7.876 | 6.711 | 24.341 | 79.742 | 443 |

Kadercorrecties | div | 14.288 | ‒ 178.441 | ‒ 198.902 | 16.102 | 73.019 | 212.743 |

Herschikkingen | div | 4.979 | 1.320 | 900 | 3.400 | 8.700 | 15.600 |

Overboekingen met andere begrotingshoofdstukken | div | 30 | 220 | 1.080 | 1.140 | 990 | ‒ 200 |

Bijstelling MEV | div | 5.768 | 51.479 | 58.024 | 74.452 | 47.892 | 61.099 |

Kasschuiven | div | ‒ 71.962 | ‒ 18.912 | 90.874 | |||

Sociale lasten | div | 4.375.587 | 4.606.677 | 4.920.265 | 5.267.465 | 5.516.194 | 5.807.330 |

Overige mutaties | div | 109 | 1.776 | 1.750 | 294 | ‒ 944 | ‒ 1.156 |

Stand ontwerpbegroting 2026 | 87.822.149 | 93.330.920 | 98.497.703 | 103.485.445 | 109.075.623 | 114.253.110 |

Toelichting

In deze toelichting wordt de relevante informatie opgenomen. Bij beleidsmatige intensiveringen met een budgettaire mutatie van € 20 miljoen of meer in enig jaar wordt verwezen of vooruitgewezen naar een stuk met daarin de door de Kamer te ontvangen informatie conform de werkwijze Beleidskeuzes uitgelegd (CW3.1).

Mutaties eerste suppletoire begroting

De mutaties van de eerste suppletoire begroting zijn toegelicht in onderdeel 2.1 van de Memorie van Toelichting van de Wijziging van de begrotingsstaat van het Ministerie van SZW (XV) voor het jaar 2025 (wijziging samenhangende met de Voorjaarsnota) (Kamerstukken II 2024/25, 36 725 XV, nr. 2).

Mutaties begroting 2026

WW-beëindigen op eigen initiatief

Met deze buitenwettelijke maatregel wordt het tijdelijk makkelijker gemaakt voor WW-gerechtigden om op eigen verzoek door UWV de WW-uitkering te laten beëindigen. Er vindt dan tijdelijk geen beoordeling meer plaats door UWV op de geldende voorwaarden voor het stopzetten van een WW-uitkering. Dit zorgt voor lagere uitkeringslasten WW van cumulatief € 86 miljoen. De vrijgekomen uitvoeringscapaciteit wordt ingezet om UWV zo goed mogelijk in staat te stellen de hersteloperatie WIA-dagloon uit te voeren. Dit is onderdeel van een aantal maatregelen die tijdelijk ingevoerd worden, waarmee UWV capaciteit kan besparen die kan worden ingezet voor de uitvoering van de hersteloperatie. De andere maatregelen zijn onder andere het in het geheel niet opleggen van een maatregel indien iemand een WW-uitkering te laat aanvraagt en het uitgaan van een hedenbeslissing bij overlijden bij een arbeidsongeschiktheidsuitkering.

WW-duurverkorting

In de begroting is een besparingsverlies als gevolg van een jaar uitstel van de WW-duurverkorting verwerkt omdat de beoogde datum van inwerkingtreding van 1 januari 2027 niet uitvoerbaar is voor UWV. Dit leidt ten opzichte van de Voorjaarsnota 2025 tot hogere uitgaven aan de WW- en loongerelateerde WGA-uitkering.

Vervroegen invoering RIV-toets

De meest recente prognoses wijzen op een nog groter oplopende achterstand bij het sociaal medisch beoordelen (SMB). Daarom gaat het wetsvoorstel RIV-toets (re-integratieverslagtoets) vanaf de ingangsdatum (1 januari 2028) gelden voor alle ziekmeldingen in plaats van alleen voor personen die vanaf dan hun eerste ziektedag hebben. Het wetsvoorstel gaat nog steeds in op 1 januari 2028, maar heeft de facto 2 jaar eerder effect. Hierdoor bespaart het wetsvoorstel al vanaf 2028 verzekeringsartsencapaciteit bij het UWV.

Uitstel re-integratie 2de spoor

Het wetsvoorstel re-integratie 2de spoor wordt uitgesteld met twee jaar naar 1 januari 2030. Dit wetsvoorstel regelt dat kleine en middelgrote werkgevers de re-integratie van zieke werknemers in het tweede ziektejaar in principe richten op re-integratie bij een andere werkgever (tweede spoor). Dit wetsvoorstel wordt uitgesteld gelet op de toenemende achterstanden bij het sociaal-medisch beoordelen (SMB) en de extra uitvoeringscapaciteit die dit wetsvoorstel van UWV vraagt.

Niet-kaderrelevant

Dit betreft de bijstelling van de nominale ontwikkeling als gevolg van de mutaties van de uitgaven (grondslag) en als gevolg van aanpassing van de indexatiepercentages van lonen en prijzen op basis van de laatste macro-economische raming van het CPB (MEV).

Herschikkingen met H15

Er zijn diverse herschikkingen en doorverdelingen van het begrotingsgefinancierde begrotingshoofdstuk, waaronder een budgetneutrale schuif tussen het begrotings- en premiegefinancierde budget voor de uitvoeringskosten van UWV. Dit is een gevolg van de jaarlijkse prijsherijking van de uitvoeringskosten.

Overboekingen naar andere begrotingshoofdstukken

Dit betreft een teruggave van middelen over de jaren 2025 tot 2029 door uitstel van het Besluit inkomstenverhouding. Vanaf 2030 is er sprake van een structurele verhoging van het budget.

Bijstelling MEV

Dit betreft de bijstelling van de nominale ontwikkeling als gevolg van de mutaties van de uitgaven (grondslag) en als gevolg van aanpassing van de indexatiepercentages van lonen en prijzen op basis van de macro-economische raming van het CPB.

Kasschuiven

Er zijn diverse kasschuiven waarvan de grootste zijn:

– De herstelacties WIA-dagloon en Loonloze tijdvakken zullen dit jaar nog niet starten met uitbetalen. Daarom schuiven de middelen voor de uitvoering van 2025 door naar 2027 (€ 13,4 voor herstelactie WIA-dagloon en € 3,6 miljoen voor Loonloze tijdvakken).

– Het later uitbetalen bij bovengenoemde herstelacties samen met de herstelactie WIA-indexatie heeft effect op de WGA en IVA. Voor de WGA wordt € 28,2 miljoen in 2025 en € 14,2 miljoen in 2026 doorgeschoven naar 2027 (€ 42,3 miljoen). Voor de IVA gaat het in totaal voor 2025 om € 24,3 miljoen en in 2026 om € 7,3 miljoen dat wordt doorgeschoven naar 2027 (€ 31,6 miljoen).

– Daarnaast is er een kasschuif in verband met de vertraging bij het wetsvoorstel proactieve dienstverlening, hierdoor verschuiven de implementatiekosten (€ 2,5 miljoen) voor de TW van 2025 naar 2026.

Sociale lasten

Vanaf 2025 worden voor een aantal uitkeringsregelingen de over deze uitkeringen betaalde werkgeverspremies toegevoegd aan de SZW-begroting. Deze wijziging heeft een technisch karakter. Het CBS classificeert werkgeverspremies die betaald worden over uitkeringen voortaan als overheidsuitgaven.

Overige mutaties

Er zijn diverse kleinere mutaties.

Art. | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

Stand begroting t-1 (inclusief NvW) | 245.359 | 281.534 | 305.685 | 336.827 | 349.087 | ||

Belangrijkste mutaties | |||||||

Eerste suppletoire begroting | 13.203 | 8.795 | ‒ 3.421 | 8.697 | 14.822 | 363.229 | |

Bijstelling UFO ontvangsten | 5 | 25.010 | 20.410 | 9.367 | 21.312 | 27.155 | 14.973 |

Bijstelling UFO ontvangsten nominaal | 5 | ‒ 11.807 | ‒ 11.615 | ‒ 12.788 | ‒ 12.615 | ‒ 12.333 | ‒ 15.425 |

Overige mutaties en extrapolatie | 5 | 0 | 0 | 0 | 0 | 0 | 363.681 |

Mutaties begroting 2026 | 0 | 280 | 292 | 334 | 352 | 2 | |

Bijstelling MEV | 5 | 0 | 280 | 292 | 334 | 352 | 2 |

Stand ontwerpbegroting 2026 | 258.562 | 290.609 | 302.556 | 345.858 | 364.261 | 363.231 |

Toelichting

Mutaties eerste suppletoire begroting

De mutaties van de eerste suppletoire begroting zijn toegelicht in onderdeel 2.1 van de Memorie van Toelichting van de Wijziging van de begrotingsstaat van het Ministerie van SZW (XV) voor het jaar 2025 (wijziging samenhangende met de Voorjaarsnota) (Kamerstukken II 2024/25, 36 725 XV, nr. 2).

Mutaties begroting 2026

Bijstelling MEV

Dit betreft de bijstelling van de nominale ontwikkeling als gevolg van de mutaties van de uitgaven (grondslag) en als gevolg van aanpassing van de indexatiepercentages van lonen en prijzen op basis van de macro-economische raming van het CPB.

Deze paragraaf schetst de ontwikkelingen binnen de uitgaven aan Sociale Zekerheid. De uitgaven aan Sociale Zekerheid bevatten alle uitgaven op de begroting van SZW, die uiteenvallen in uitgaven aan begrotingsgefinancierde en premiegefinancierde regelingen. De begrotingsgefinancierde uitgaven worden gefinancierd uit belastingopbrengsten. De premiegefinancierde uitgaven worden betaald uit premies die werknemers en werkgevers afdragen aan de sociale fondsen. UWV en de SVB doen deze uitgaven uit sociale fondsen zelf. Tabel 9 bevat de totale begrotings- en premiegefinancierde uitgaven aan de Sociale Zekerheid.

4.3.1 Opbouw uitgaven Sociale Zekerheid

2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|

Begrotingsgefinancierde SZ-uitgaven | 31,4 | 33,6 | 35,2 | 37,0 | 39,2 | 40,4 |

wv. loon- en prijsbijstelling begrotingsgefinancierd | 0,0 | 1,3 | 2,4 | 3,6 | 4,8 | 5,9 |

Premiegefinancierde SZ-uitgaven | 87,5 | 93,0 | 98,2 | 103,1 | 108,7 | 113,9 |

wv. loon- en prijsbijstelling premiegefinancierd | 0,0 | 3,3 | 6,8 | 10,3 | 13,8 | 17,4 |

Totale SZ-uitgaven (lopende prijzen) (A+B) | 118,9 | 126,6 | 133,4 | 140,1 | 147,9 | 154,3 |

De uitgaven aan Sociale Zekerheid in tabel 9 zijn uitgedrukt in lopende prijzen. Dit betekent dat we rekening houden met toekomstige loon- en prijsontwikkelingen. Voor de begrotingsgefinancierde regelingen staat hiervoor in 2026 € 1,3 miljard op een afzonderlijke begrotingspost die de Minister van Financiën beheert. Voor de premiegefinancierde regelingen staat een reservering op de SZW-begroting. Beide zijn meegenomen in bovenstaande bedragen. Daarnaast houden bovenstaande bedragen rekening met niet-belastingontvangsten. Ook zijn de begrotingsgefinancierde uitgaven gecorrigeerd voor de rijksbijdragen aan de sociale fondsen, deze lopen mee in premiegefinancierde uitgaven.

In 2026 bedragen de totale uitgaven aan Sociale Zekerheid € 126,6 miljard. In de jaren van 2026 tot 2030 stijgen de verwachte uitgaven naar € 154,3 miljard. De stijging is voor een groot deel toe te wijden aan de aanpassing aan de loon- en prijsontwikkeling. Deze post bedraagt € 4,6 miljard in 2026 en stijgt naar € 23,3 miljard in 2030. Gecorrigeerd voor de loon- en prijsbijstelling lopen de uitgaven aan Sociale Zekerheid licht op. Een overzicht van het verloop van de uitgaven over de jaren 2025 t/m 2030 is te vinden in de horizontale toelichting in de bijlagen bij de Miljoenennota.

4.3.2 Uitgaven Sociale Zekerheid 2025-2030